ECO-ECOLE à BASTIA La Démarche de Charles ANDREI LUNDI 17 et Mardi 18 septembre 2007

Upload

vuongkhanhCategory

view

214download

0

Principes de Finance13. Théorie des options II

Daniel Andrei

Semestre de printemps 2011

Principes de Finance 13. Théorie des options II Printemps 2011 1 / 34

Plan

I Stratégie de réplication dynamique (suite)

II Les probabilités risque-neutreLe modèle à une périodeLe modèle à deux périodesLe modèle multi-périodiqueConséquences d’un monde risque-neutre

III La formule de Black-ScholesLe cas limite du modèle binomialEvaluation d’un call européenEvaluation d’un put européenLe portefeuille de réplicationExemple (examen été 2005)

IV Résumé

Principes de Finance 13. Théorie des options II Printemps 2011 2 / 34

Stratégie de réplication dynamique (suite)

Plan

I Stratégie de réplication dynamique (suite)

II Les probabilités risque-neutreLe modèle à une périodeLe modèle à deux périodesLe modèle multi-périodiqueConséquences d’un monde risque-neutre

III La formule de Black-ScholesLe cas limite du modèle binomialEvaluation d’un call européenEvaluation d’un put européenLe portefeuille de réplicationExemple (examen été 2005)

IV Résumé

Principes de Finance 13. Théorie des options II Printemps 2011 3 / 34

Stratégie de réplication dynamique (suite)

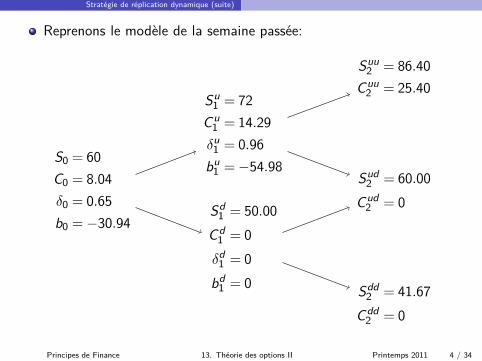

Reprenons le modèle de la semaine passée:

S0 = 60

C0 = 8.04

δ0 = 0.65

b0 = −30.94

Su1 = 72

Cu1 = 14.29

δu1 = 0.96

bu1 = −54.98

Sd1 = 50.00

Cd1 = 0

δd1 = 0

bd1 = 0

Suu2 = 86.40

Cuu2 = 25.40

Sud2 = 60.00

Cud2 = 0

Sdd2 = 41.67

Cdd2 = 0

Principes de Finance 13. Théorie des options II Printemps 2011 4 / 34

Stratégie de réplication dynamique (suite)

On suppose qu’en période 1, S1 = 72. La modification du portefeuillede réplication est:

◮ acheter 0.96 − 0.65= 0.31 unités du sous-jacent (en d’autres termes,augmenter la position long de 0.65 à 0.96 actions), ce qui coûte0.31 × 72= 22.49 CHF.

◮ augmenter le montant de l’emprunt de 30.94 × 1.05= 32.49 à 54.98,donc de 22.49 CHF.

Le montant nécessaire pour acheter l’actif risqué correspond aumontant obtenu en augmentant l’emprunt. On dit alors que lastratégie est auto-financée.

On suppose qu’en période 1, S1 = 50. La modification du portefeuillede réplication est:

◮ vendre 0.65 unités du sous-jacent et encaisser 0.65 × 50= 32.49 CHF.◮ liquider le montant de l’emprunt, càd rembourser 30.94 × 1.05= 32.49

CHF.

Les deux montants sont de nouveau les mêmes, donc la stratégie estauto-financée.

Principes de Finance 13. Théorie des options II Printemps 2011 5 / 34

Les probabilités risque-neutre

Plan

I Stratégie de réplication dynamique (suite)

II Les probabilités risque-neutreLe modèle à une périodeLe modèle à deux périodesLe modèle multi-périodiqueConséquences d’un monde risque-neutre

III La formule de Black-ScholesLe cas limite du modèle binomialEvaluation d’un call européenEvaluation d’un put européenLe portefeuille de réplicationExemple (examen été 2005)

IV Résumé

Principes de Finance 13. Théorie des options II Printemps 2011 6 / 34

Les probabilités risque-neutre

Dans le modèle binomial, il n’est pas nécessaire de connaître lesprobabilités des différents états de la nature futurs.

Si ces probabilités étaient connues, on pourrait valoriser l’optioncomme une espérance actualisée au taux approprié:

C0 =1

1+µC

E0 [C1] (1)

Le problème est qu’on doit estimer le taux d’actualisation (µC )approprié, qui dépend du degré d’aversion au risque des investisseurs.

Il existe toutefois un cas particulier dans lequel il est simple decalculer le taux d’actualisation: lorsque tous les investisseurs sontneutres vis-à-vis du risque.

Principes de Finance 13. Théorie des options II Printemps 2011 7 / 34

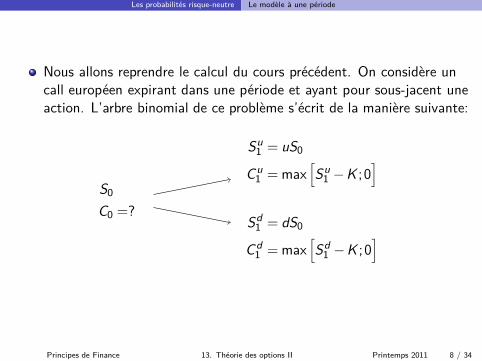

Les probabilités risque-neutre Le modèle à une période

Nous allons reprendre le calcul du cours précédent. On considère uncall européen expirant dans une période et ayant pour sous-jacent uneaction. L’arbre binomial de ce problème s’écrit de la manière suivante:

S0

C0 =?

Su1 = uS0

Cu1 = max

[

Su1 − K ;0

]

Sd1 = dS0

Cd1 = max

[

Sd1 − K ;0

]

Principes de Finance 13. Théorie des options II Printemps 2011 8 / 34

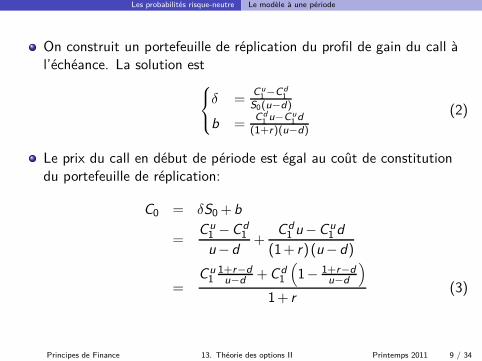

Les probabilités risque-neutre Le modèle à une période

On construit un portefeuille de réplication du profil de gain du call àl’échéance. La solution est

δ =Cu

1 −Cd

1S0(u−d)

b =Cd

1 u−Cu

1 d

(1+r)(u−d)

(2)

Le prix du call en début de période est égal au coût de constitutiondu portefeuille de réplication:

C0 = δS0 +b

=Cu

1 − Cd1

u − d+

Cd1 u − Cu

1 d

(1+ r)(u − d)

=Cu

11+r−d

u−d+Cd

1

(

1− 1+r−d

u−d

)

1+ r(3)

Principes de Finance 13. Théorie des options II Printemps 2011 9 / 34

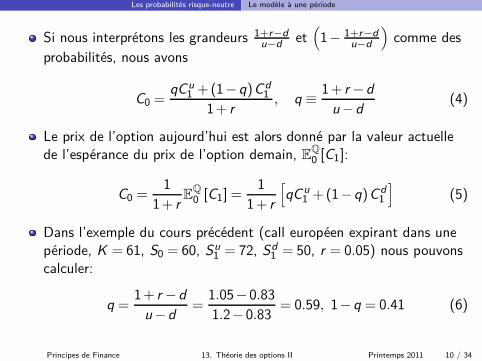

Les probabilités risque-neutre Le modèle à une période

Si nous interprétons les grandeurs 1+r−d

u−det

(

1− 1+r−d

u−d

)

comme desprobabilités, nous avons

C0 =qCu

1 +(1− q)Cd1

1+ r, q ≡ 1+ r − d

u − d(4)

Le prix de l’option aujourd’hui est alors donné par la valeur actuellede l’espérance du prix de l’option demain, EQ

0 [C1]:

C0 =1

1+ rEQ0 [C1] =

11+ r

[

qCu1 +(1− q)Cd

1

]

(5)

Dans l’exemple du cours précédent (call européen expirant dans unepériode, K = 61, S0 = 60, Su

1 = 72, Sd1 = 50, r = 0.05) nous pouvons

calculer:

q =1+ r − d

u − d=

1.05− 0.831.2− 0.83

= 0.59, 1− q = 0.41 (6)

Principes de Finance 13. Théorie des options II Printemps 2011 10 / 34

Les probabilités risque-neutre Le modèle à une période

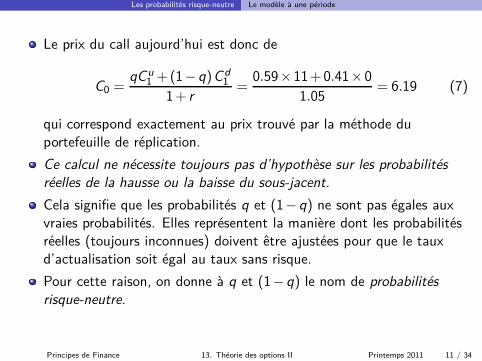

Le prix du call aujourd’hui est donc de

C0 =qCu

1 +(1− q)Cd1

1+ r=

0.59× 11+0.41× 01.05

= 6.19 (7)

qui correspond exactement au prix trouvé par la méthode duportefeuille de réplication.

Ce calcul ne nécessite toujours pas d’hypothèse sur les probabilités

réelles de la hausse ou la baisse du sous-jacent.

Cela signifie que les probabilités q et (1− q) ne sont pas égales auxvraies probabilités. Elles représentent la manière dont les probabilitésréelles (toujours inconnues) doivent être ajustées pour que le tauxd’actualisation soit égal au taux sans risque.

Pour cette raison, on donne à q et (1− q) le nom de probabilités

risque-neutre.

Principes de Finance 13. Théorie des options II Printemps 2011 11 / 34

Les probabilités risque-neutre Le modèle à une période

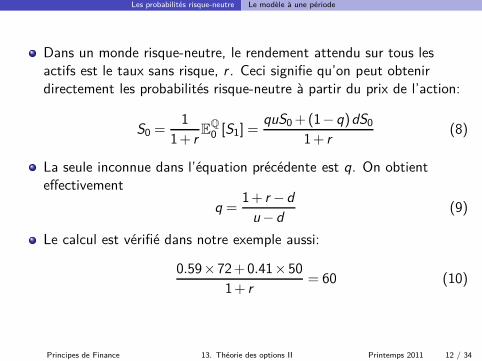

Dans un monde risque-neutre, le rendement attendu sur tous lesactifs est le taux sans risque, r . Ceci signifie qu’on peut obtenirdirectement les probabilités risque-neutre à partir du prix de l’action:

S0 =1

1+ rEQ0 [S1] =

quS0+(1− q)dS0

1+ r(8)

La seule inconnue dans l’équation précédente est q. On obtienteffectivement

q =1+ r − d

u − d(9)

Le calcul est vérifié dans notre exemple aussi:

0.59× 72+0.41× 501+ r

= 60 (10)

Principes de Finance 13. Théorie des options II Printemps 2011 12 / 34

Les probabilités risque-neutre Le modèle à une période

L’évaluation des actifs financiers à l’aide des probabilités risque-neutreest très rapide. Une fois les probabilités risque-neutre calculées,n’importe quel actif financier peut être valorisé, simplement enactualisant au taux sans risque l’espérance de son profil de gaincalculée avec les probabilités risque-neutre.

Le gain en vitesse de calcul va être évident si on considère le modèlemulti-périodique, pour la simple raison que nous n’avons plus besoinde construire à chaque période et dans chaque état de nature leportefeuille de réplication.

Le calcul des prix des options à l’aide des probabilités risque-neutreest donc une deuxième méthode d’évaluation des options.

Principes de Finance 13. Théorie des options II Printemps 2011 13 / 34

Les probabilités risque-neutre Le modèle à deux périodes

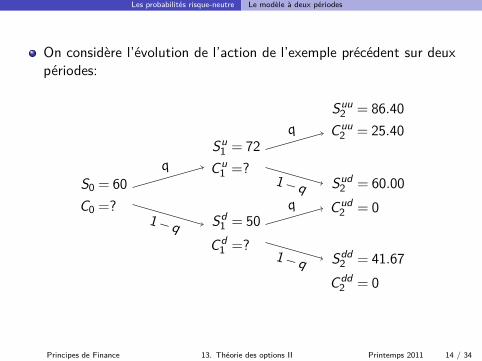

On considère l’évolution de l’action de l’exemple précédent sur deuxpériodes:

S0 = 60

C0 =?

Su1 = 72

Cu1 =?

Sd1 = 50

Cd1 =?

Suu2 = 86.40

Cuu2 = 25.40

Sud2 = 60.00

Cud2 = 0

Sdd2 = 41.67

Cdd2 = 0

q

1− q

q

1− q

q

1− q

Principes de Finance 13. Théorie des options II Printemps 2011 14 / 34

Les probabilités risque-neutre Le modèle à deux périodes

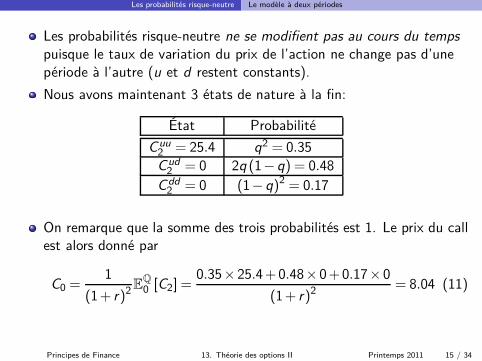

Les probabilités risque-neutre ne se modifient pas au cours du temps

puisque le taux de variation du prix de l’action ne change pas d’unepériode à l’autre (u et d restent constants).

Nous avons maintenant 3 états de nature à la fin:

État Probabilité

Cuu2 = 25.4 q2 = 0.35Cud

2 = 0 2q (1− q) = 0.48Cdd

2 = 0 (1− q)2 = 0.17

On remarque que la somme des trois probabilités est 1. Le prix du callest alors donné par

C0 =1

(1+ r)2EQ0 [C2] =

0.35× 25.4+0.48× 0+0.17× 0

(1+ r)2 = 8.04 (11)

Principes de Finance 13. Théorie des options II Printemps 2011 15 / 34

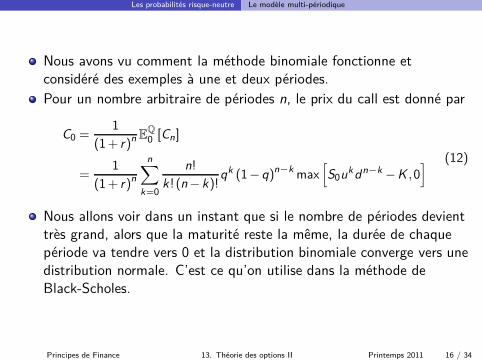

Les probabilités risque-neutre Le modèle multi-périodique

Nous avons vu comment la méthode binomiale fonctionne etconsidéré des exemples à une et deux périodes.Pour un nombre arbitraire de périodes n, le prix du call est donné par

C0 =1

(1+ r)nEQ0 [Cn]

=1

(1+ r)n

n∑

k=0

n!

k! (n − k)!qk (1 − q)n−k max

[

S0ukdn−k − K ,0]

(12)

Nous allons voir dans un instant que si le nombre de périodes devienttrès grand, alors que la maturité reste la même, la durée de chaquepériode va tendre vers 0 et la distribution binomiale converge vers unedistribution normale. C’est ce qu’on utilise dans la méthode deBlack-Scholes.

Principes de Finance 13. Théorie des options II Printemps 2011 16 / 34

Les probabilités risque-neutre Conséquences d’un monde risque-neutre

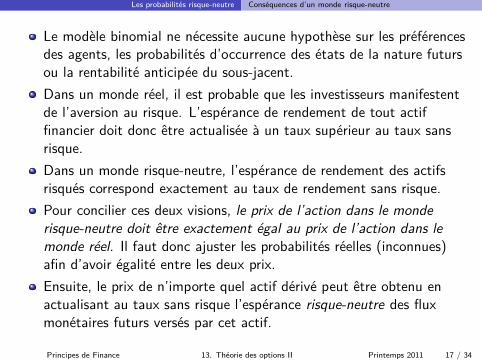

Le modèle binomial ne nécessite aucune hypothèse sur les préférencesdes agents, les probabilités d’occurrence des états de la nature futursou la rentabilité anticipée du sous-jacent.

Dans un monde réel, il est probable que les investisseurs manifestentde l’aversion au risque. L’espérance de rendement de tout actiffinancier doit donc être actualisée à un taux supérieur au taux sansrisque.

Dans un monde risque-neutre, l’espérance de rendement des actifsrisqués correspond exactement au taux de rendement sans risque.

Pour concilier ces deux visions, le prix de l’action dans le monde

risque-neutre doit être exactement égal au prix de l’action dans le

monde réel. Il faut donc ajuster les probabilités réelles (inconnues)afin d’avoir égalité entre les deux prix.

Ensuite, le prix de n’importe quel actif dérivé peut être obtenu enactualisant au taux sans risque l’espérance risque-neutre des fluxmonétaires futurs versés par cet actif.

Principes de Finance 13. Théorie des options II Printemps 2011 17 / 34

La formule de Black-Scholes

Plan

I Stratégie de réplication dynamique (suite)

II Les probabilités risque-neutreLe modèle à une périodeLe modèle à deux périodesLe modèle multi-périodiqueConséquences d’un monde risque-neutre

III La formule de Black-ScholesLe cas limite du modèle binomialEvaluation d’un call européenEvaluation d’un put européenLe portefeuille de réplicationExemple (examen été 2005)

IV Résumé

Principes de Finance 13. Théorie des options II Printemps 2011 18 / 34

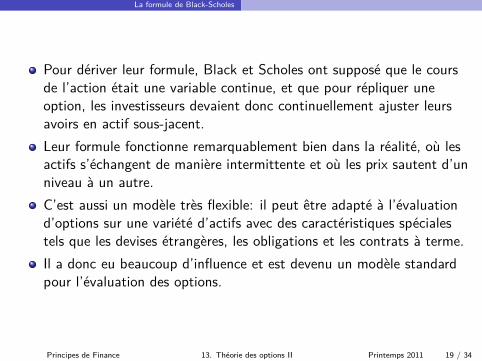

La formule de Black-Scholes

Pour dériver leur formule, Black et Scholes ont supposé que le coursde l’action était une variable continue, et que pour répliquer uneoption, les investisseurs devaient donc continuellement ajuster leursavoirs en actif sous-jacent.

Leur formule fonctionne remarquablement bien dans la réalité, où lesactifs s’échangent de manière intermittente et où les prix sautent d’unniveau à un autre.

C’est aussi un modèle très flexible: il peut être adapté à l’évaluationd’options sur une variété d’actifs avec des caractéristiques spécialestels que les devises étrangères, les obligations et les contrats à terme.

Il a donc eu beaucoup d’influence et est devenu un modèle standardpour l’évaluation des options.

Principes de Finance 13. Théorie des options II Printemps 2011 19 / 34

La formule de Black-Scholes

La formule de Black et Scholes peut sembler difficile, mais elle esttrès facile à appliquer. Voici les informations dont nous avons besoin:

◮ St = cours actuel du titre sous-jacent◮ K = prix d’exercice de l’option◮ σ = écart-type par année du taux de rentabilité de l’action

(capitalisation en continu)◮ T = date d’échéance, le temps jusqu’à échéance étant T − t

◮ r = taux d’intérêt annuel, continûment composé

Principes de Finance 13. Théorie des options II Printemps 2011 20 / 34

La formule de Black-Scholes Le cas limite du modèle binomial

On considère un call européen expirant dans une année (T = 1) etayant pour sous-jacent une action. Le prix d’exercice est de 100 CHF.

L’action vaut 100 CHF au départ et a une volatilité annuelle deσ = 0.2. Le taux sans risque est de r = 0.05.

Si on évalue le call en prenant une seule période, nous trouvonsC0 = 12.16.

Si nous prenons 2 périodes, nous avons C0 = 9.54. Pour 3 périodes,nous avons C0 = 11.04.

4 périodes ⇒ C0 = 9.97, 5 périodes ⇒ C0 = 10.81, 6 périodes⇒ C0 = 10.1256, et ainsi de suite.

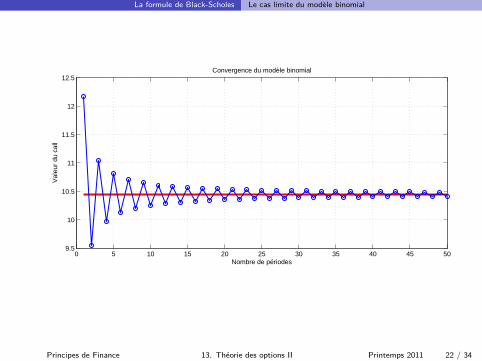

Plus on augmente le nombre de périodes, plus le prix sembleconverger vers une valeur située autour de 10.5 (plus précisément10.45), comme dans le graphique suivant:

Principes de Finance 13. Théorie des options II Printemps 2011 21 / 34

La formule de Black-Scholes Le cas limite du modèle binomial

0 5 10 15 20 25 30 35 40 45 509.5

10

10.5

11

11.5

12

12.5Convergence du modèle binomial

Nombre de périodes

Val

eur

du c

all

Principes de Finance 13. Théorie des options II Printemps 2011 22 / 34

La formule de Black-Scholes Le cas limite du modèle binomial

A noter que chaque fois quand on change le nombre de périodes n, ilfaut re-calculer les u, d et r correspondants avec la formule suivante:

u = eσ

√

T

n , d =1u

et r = erT

n − 1 (13)

Il devrait donc y avoir une limite quand le nombre de périodesaugmente à infini. Cette limite est donnée par la formule deBlack-Scholes.

Dans ce cas, nous sommes en temps continu. Avant, nous étions entemps discret.

Comme la méthode binomiale, la méthode de Black-Scholes reposesur un argument d’arbitrage. Toutefois, le portefeuille de réplicationn’est pas modifié de période en période, mais en continu.

Principes de Finance 13. Théorie des options II Printemps 2011 23 / 34

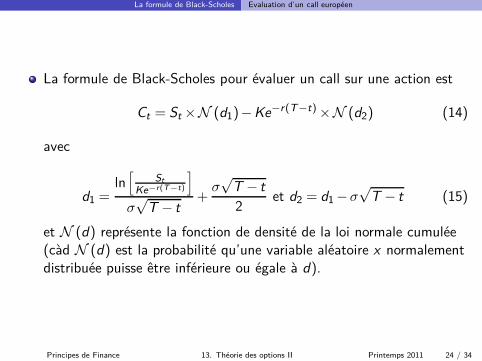

La formule de Black-Scholes Evaluation d’un call européen

La formule de Black-Scholes pour évaluer un call sur une action est

Ct = St × N (d1)− Ke−r(T−t) × N (d2) (14)

avec

d1 =ln

[

St

Ke−r(T−t)

]

σ√

T − t+

σ√

T − t

2et d2 = d1 − σ

√T − t (15)

et N (d) représente la fonction de densité de la loi normale cumulée(càd N (d) est la probabilité qu’une variable aléatoire x normalementdistribuée puisse être inférieure ou égale à d).

Principes de Finance 13. Théorie des options II Printemps 2011 24 / 34

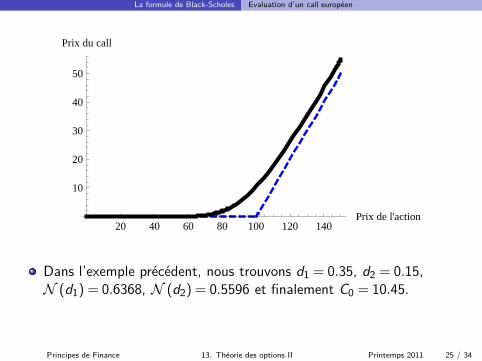

La formule de Black-Scholes Evaluation d’un call européen

20 40 60 80 100 120 140Prix de l'action

10

20

30

40

50

Prix du call

Dans l’exemple précédent, nous trouvons d1 = 0.35, d2 = 0.15,N (d1) = 0.6368, N (d2) = 0.5596 et finalement C0 = 10.45.

Principes de Finance 13. Théorie des options II Printemps 2011 25 / 34

La formule de Black-Scholes Evaluation d’un put européen

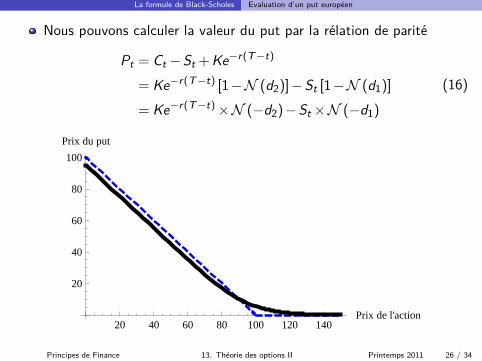

Nous pouvons calculer la valeur du put par la rélation de parité

Pt = Ct − St +Ke−r(T−t)

= Ke−r(T−t) [1− N (d2)]− St [1− N (d1)]

= Ke−r(T−t) × N (−d2)− St × N (−d1)

(16)

20 40 60 80 100 120 140Prix de l'action

20

40

60

80

100

Prix du put

Principes de Finance 13. Théorie des options II Printemps 2011 26 / 34

La formule de Black-Scholes Le portefeuille de réplication

On peut facilement déterminer la composition du portefeuille deréplication dans le modèle de Black-Scholes. Dans le modèle binomiall’équation établissant le prix d’un call était

Ct = δSt +b (17)

En comparant cette expression avec la formule de Black-Scholes pourun call (14), il est possible d’identifier le nombre d’actions etl’investissement dans l’actif sans risque nécessaires à la constructiondu portefeuille de réplication:

δ = N (d1) et b = −Ke−r(T−t)N (d2) (18)

En partant de la formule de Black-Scholes pour un put (16), nousobtenons la composition du portefeuille de réplication:

δ = −N (−d1) et b = Ke−r(T−t)N (−d2) (19)

Principes de Finance 13. Théorie des options II Printemps 2011 27 / 34

La formule de Black-Scholes Exemple (examen été 2005)

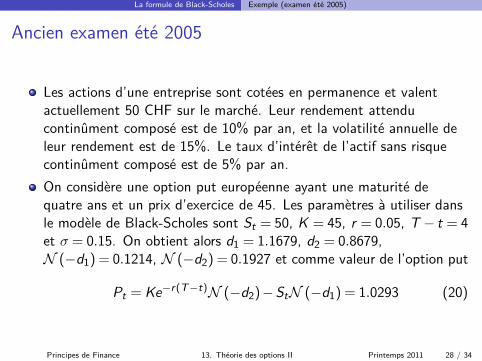

Ancien examen été 2005

Les actions d’une entreprise sont cotées en permanence et valentactuellement 50 CHF sur le marché. Leur rendement attenducontinûment composé est de 10% par an, et la volatilité annuelle deleur rendement est de 15%. Le taux d’intérêt de l’actif sans risquecontinûment composé est de 5% par an.

On considère une option put européenne ayant une maturité dequatre ans et un prix d’exercice de 45. Les paramètres à utiliser dansle modèle de Black-Scholes sont St = 50, K = 45, r = 0.05, T − t = 4et σ = 0.15. On obtient alors d1 = 1.1679, d2 = 0.8679,N (−d1) = 0.1214, N (−d2) = 0.1927 et comme valeur de l’option put

Pt = Ke−r(T−t)N (−d2)− StN (−d1) = 1.0293 (20)

Principes de Finance 13. Théorie des options II Printemps 2011 28 / 34

La formule de Black-Scholes Exemple (examen été 2005)

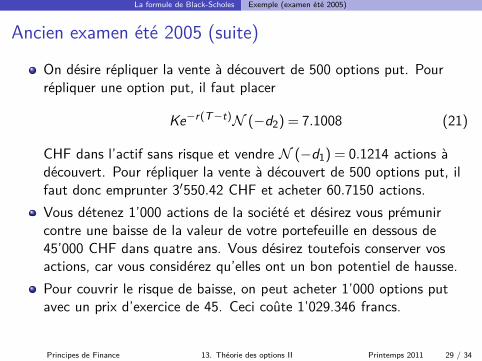

Ancien examen été 2005 (suite)

On désire répliquer la vente à découvert de 500 options put. Pourrépliquer une option put, il faut placer

Ke−r(T−t)N (−d2) = 7.1008 (21)

CHF dans l’actif sans risque et vendre N (−d1) = 0.1214 actions àdécouvert. Pour répliquer la vente à découvert de 500 options put, ilfaut donc emprunter 3′550.42 CHF et acheter 60.7150 actions.

Vous détenez 1’000 actions de la société et désirez vous prémunircontre une baisse de la valeur de votre portefeuille en dessous de45’000 CHF dans quatre ans. Vous désirez toutefois conserver vosactions, car vous considérez qu’elles ont un bon potentiel de hausse.

Pour couvrir le risque de baisse, on peut acheter 1’000 options putavec un prix d’exercice de 45. Ceci coûte 1’029.346 francs.

Principes de Finance 13. Théorie des options II Printemps 2011 29 / 34

La formule de Black-Scholes Exemple (examen été 2005)

Ancien examen été 2005 (suite)

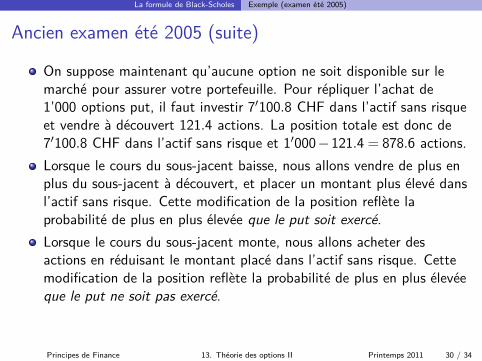

On suppose maintenant qu’aucune option ne soit disponible sur lemarché pour assurer votre portefeuille. Pour répliquer l’achat de1’000 options put, il faut investir 7′100.8 CHF dans l’actif sans risqueet vendre à découvert 121.4 actions. La position totale est donc de7′100.8 CHF dans l’actif sans risque et 1′000− 121.4 = 878.6 actions.

Lorsque le cours du sous-jacent baisse, nous allons vendre de plus enplus du sous-jacent à découvert, et placer un montant plus élevé dansl’actif sans risque. Cette modification de la position reflète laprobabilité de plus en plus élevée que le put soit exercé.

Lorsque le cours du sous-jacent monte, nous allons acheter desactions en réduisant le montant placé dans l’actif sans risque. Cettemodification de la position reflète la probabilité de plus en plus élevéeque le put ne soit pas exercé.

Principes de Finance 13. Théorie des options II Printemps 2011 30 / 34

Résumé

Plan

I Stratégie de réplication dynamique (suite)

II Les probabilités risque-neutreLe modèle à une périodeLe modèle à deux périodesLe modèle multi-périodiqueConséquences d’un monde risque-neutre

III La formule de Black-ScholesLe cas limite du modèle binomialEvaluation d’un call européenEvaluation d’un put européenLe portefeuille de réplicationExemple (examen été 2005)

IV Résumé

Principes de Finance 13. Théorie des options II Printemps 2011 31 / 34

Résumé

Résumé

Les probabilités risque-neutre sont les probabilités qui permettentd’égaliser le prix observé de l’action avec l’espérance actualisée autaux sans risque des prix futurs de cette dernière.

Dans un arbre binomial, la probabilité risque-neutre q associée à l’étatde la nature haussier de l’actif sous-jacent est donnée par

q =1+ r − d

u − d(22)

Le prix de n’importe quel actif dérivé peut être obtenu en actualisantau taux d’intérêt sans risque l’espérance (calculée à l’aide desprobabilités risque-neutre) des flux monétaires futurs versés par cetactif.

Principes de Finance 13. Théorie des options II Printemps 2011 32 / 34

Résumé

Résumé (suite)

Cinq paramètres sont nécessaires pour évaluer une option dans lemodèle de Black-Scholes: le prix de l’actif sous-jacent St , sa volatilitéσ, le prix d’exercice de l’option K , sa date d’expiration T et le tauxsans risque r .

Il n’est pas nécessaire de connaître l’espérance de rendement de l’actifsous-jacent pour valoriser une option.

La formule de Black-Scholes pour évaluer un call est

Ct = St × N (d1)− Ke−r(T−t) × N (d2) (23)

avec N (d) la valeur de la fonction de répartition d’une loi normalecentrée réduite au point d et

d1 =ln

[

St

Ke−r(T−t)

]

σ√

T − t+

σ√

T − t

2et d2 = d1 − σ

√T − t (24)

Principes de Finance 13. Théorie des options II Printemps 2011 33 / 34

Résumé

Résumé (suite)

La formule de Black-Scholes pour évaluer un put est

Pt = Ke−r(T−t) × N (−d2)− St × N (−d1) (25)

Le portefeuille de réplication dans le modèle de Black-Scholes s’écrit

◮ Pour un call

δ = N (d1) et b = −Ke−r(T−t)N (d2) (26)

◮ Pour un put

δ = −N (−d1) et b = Ke−r(T−t)N (−d2) (27)

Principes de Finance 13. Théorie des options II Printemps 2011 34 / 34