Primordial Proposition d’Assurance valant note … · 3 Prévoyance Primordial NOTE...

24

Primordial Proposition d’Assurance valant note d’information Prévoyance

Transcript of Primordial Proposition d’Assurance valant note … · 3 Prévoyance Primordial NOTE...

Réf

. A

30

03

00

04 2

009

SG

I im

p. A

XA

-

Cré

dit

phot

o :

PrimordialProposition d’Assurancevalant note d’information

Prévoyance

La présente Proposition d’Assurance valant note d’information constituera les Conditions Générales de votre contrat.

1

Prévoyance PrimordialSOMMAIRE

1. Votre contrat 3

Article 1.1. Objet du contrat 3

Article 1.2. Étendue territoriale 3

2. Ce que nous assurons 4

Article 2.1. Capital décès toutes causes - Capital invalidité permanente totale toutes causes 4

Article 2.2. Capital décès par accident - Capital invalidité permanente totale par accident 4

Article 2.3. Capital double garantie 4

Article 2.4. Rente décès toutes causes - Rente décès invalidité permanente totale toutes causes 4

Article 2.5. Rente éducation décès toutes causes - Rente éducation invalidité permanente totale toutes causes 5

Article 2.6. Indemnités journalières en cas d’incapacité temporaire totale de travail toutes causes 5

Article 2.7. Indemnités journalières en cas d’incapacité temporaire totale de travail par accident 5

Article 2.8. Capital en cas d’invalidité permanente partielle toutes causes 6

Article 2.9. Rente en cas d’invalidité permanente partielle toutes causes 6

Article 2.10. Capital en cas d’invalidité permanente partielle par accident 6

Article 2.11. Rente en cas d’invalidité permanente partielle par accident 6

Article 2.12. Exonération des cotisations en cas d’incapacité temporaire totale de travail ou d’invalidité permanente partielle supérieure ou égale à 66 % 7

Article 2.13. Capital en cas d’invalidité professionnelle toutes causes 7

Article 2.14. Primordial dégressif 7

3. Votre contrat ne garantit jamais 9

Article 3.1. Exclusions des garanties décès et invalidité permanente totale toutes causes 9

Article 3.2. Exclusions des garanties décès et invalidité permanente totale par accident 9

Article 3.3. Exclusions des garanties incapacité temporaire totale et invalidité permanente partielle et invalidité permanente supérieure ou égale à 66 % et invalidité professionnelle 10

Article 3.4. Limitations des garanties 10

4. Paiement des prestations 11

Article 4.1. Formalités à accomplir en cas de sinistre et délais 11

Article 4.2. Calcul des prestations 12

Article 4.3. Modalités de versement des prestations sous forme de rente 13

5. La vie de votre contrat 14

Article 5.1. Vos obligations 14

Article 5.2. Prise d’effet du contrat - durée du contrat 14

Article 5.3. Paiement des cotisations 14

Article 5.4. Modification des garanties 15

Article 5.5. Évolution des garanties et des cotisations 15

2

Prévoyance PrimordialSOMMAIRE

6. Vos droits 15

Article 6.1. Quand et comment êtes-vous informé ? 15

Article 6.2. Désignation des bénéficiaires 15

Article 6.3. Votre contrat est perdu, détruit ou volé 15

Article 6.4. Les modalités de renonciation 16

Article 6.5. Si vous avez besoin d’une médiation 16

Article 6.6. Prescription 16

Article 6.7. Rachat, réduction, résiliation 16

Article 6.8. Contrôle de l’entreprise d’assurance 16

Article 6.9. Informatique et libertés 16

Définitions 17

Les mots qui figurent dans la présente Proposition d’Assurance valant note d’information sous l’intitulé « Définitions » ont toujours dans le texte le sens correspondant à leur définition.Ils sont repérés par un astérisque (une seule fois par page).

L’autorité chargée du contrôle d’AXA est l’Autorité de Contrôle des Assurances et des Mutuelles (ACAM), située au 61, rue Taitbout, 75436 Paris Cedex 09.

3

Prévoyance PrimordialNOTE D’INFORMATION

1. Votre contrat

Votre contrat Primordial est le contrat d’assurance sur la vie régi par les articles L 132-1 et suivants du Code des assurances – contrat Temporaire Décès correspondant à la catégorie d’opération d’assurance (R 321-1 du Code des assurances) : branche 20 Vie-décès. Tout litige relatif à l’application du contrat relève de la seule compétence des tribunaux français.

Le régime fiscal de toute souscription à ce contrat est celui applicable à l’assurance vie.

Le contrat est constitué :

• de la présente Proposition d’Assurance valant note d’information*, qui précise nos droits et nos obligations réciproques,

• des Conditions Particulières* qui complètent la Proposition d’Assurance valant note d’information et précisent les garanties choisies de votre contrat,

• des avenants* qui vous sont adressés lors de toute modification du contrat.

Les personnes concernées par le contrat sont :

• le souscripteur*, vous qui signez la proposition de souscription. La Proposition d’Assurance valant note d’information et les Conditions Particulières vous sont destinées,

• l’assuré*, personne sur la tête de laquelle repose l’assurance,

• Nous, les sociétés d’assurance sur la vie AXA France Vie et AXA Assurances Vie Mutuelle, ci-après dénommées AXA. La société qui accorde les garanties (l’assureur*) est précisée aux Conditions Particulières,

• Les bénéficiaires*, personnes que vous désignez pour recevoir le versement par l’assureur de la prestation due en cas de décès de l’assuré.

Article 1.1. Objet du contratLe contrat a pour objet de garantir des prestations dites de prévoyance, en cas de décès, d’invalidité ou d’incapacité de l’assuré.

Les Conditions Particulières indiquent, parmi les garanties proposées dans la présente Proposition d’Assurance valant note d’information, celles choisies par le souscripteur et accordées par l’assureur.

Article 1.2. Étendue territorialeLes risques sont couverts :

• dans les pays de l’Union Européenne,

• dans les autres pays, à l’occasion de voyage ou séjour dont la durée est inférieure à trente jours consécutifs. Si la durée excède trente jours, les garanties peuvent être maintenues sur demande préalable de l’assuré et sous réserve de l’acceptation de l’assureur.

Cependant, si l’incapacité temporaire totale survient hors de France métropolitaine ou des DOM-TOM (sauf en Principauté Monégasque), c’est la date de première constatation médicale en France métropolitaine ou dans les DOM-TOM qui sert de point de départ à la garantie. Toutefois les périodes d’hospitalisation* à l’étranger sont comptabilisées dans les périodes indemnisables.

Pour l’invalidité, le taux est déterminé en France métropolitaine ou dans les DOM-TOM.

Toutes prestations dues au titre du présent contrat sont payables en France et dans la devise en cours au moment du paiement.

4

Prévoyance PrimordialNOTE D’INFORMATION

2. Ce que nous assurons

Les garanties proposées à la souscription sont les suivantes :

Article 2.1. Capital décès toutes causes Capital invalidité permanente totale toutes causes

En cas de décès de l’assuré*, l’assureur* verse le montant du capital garanti à la date du décès au(x) bénéficiaire(s)* désigné(s) pour cette garantie.

Toutefois, si l’assuré est en invalidité permanente totale*, l’assureur lui verse le capital garanti à la date de consolidation* de l’invalidité, si elle est antérieure à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 65 ans.

Si, simultanément ou postérieurement au décès ou à l’invalidité permanente totale de l’assuré, son conjoint vient à décéder, l’assureur verse un capital supplémentaire au profit du ou des enfants de l’assuré, fiscalement à la charge du conjoint au moment de son décès. Le montant de ce capital supplémentaire est égal au montant de la garantie capital décès toutes causes à la date du décès ou de l’invalidité permanente totale de l’assuré. Ce montant n’évolue plus après le décès ou l’invalidité permanente totale de l’assuré. Si plusieurs enfants sont à charge au moment du décès du conjoint, le capital est partagé entre eux par parts égales.

Les modalités des prestations sont précisées à l’article 4.2 de la présente Proposition d’Assurance valant note d’information*.

Le versement de ce capital met fin au contrat mais il ne remet pas en cause le versement des prestations dues au titre des rentes (décès, éducation, invalidité).

Article 2.2. Capital décès par accident Capital invalidité permanente totale par accident

En cas de décès de l’assuré résultant directement d’un accident* et survenant moins de douze mois après celui-ci, l’assureur verse le montant du capital garanti à la date de l’accident au(x) bénéficiaire(s) désigné(s) pour cette garantie.

Toutefois, si l’assuré est en invalidité permanente totale par suite d’accident, moins de vingt-quatre mois après celui-ci, le capital garanti lui est versé à la date de consolidation* de l’invalidité, si elle est antérieure à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 65 ans.

Les modalités des prestations sont précisées à l’article 4.2 de la présente Proposition d’Assurance valant note d’information.

Le versement de ce capital met fin au contrat mais il ne remet pas en cause le versement des prestations dues au titre des rentes (décès, éducation, invalidité).

Article 2.3. Capital double garantieCette garantie ne peut être souscrite sans la garantie capital décès toutes causes.

Si l’assuré, en invalidité permanente totale, décède au moins un an après la consolidation de celle-ci, l’assureur verse le montant du capital décès toutes causes garanti à la date du décès au(x) bénéficiaire(s) désigné(s) pour cette garantie.

Le versement de ce capital met fin au contrat. En cas de décès du conjoint, simultané ou postérieur au décès ou à l’invalidité permanente totale de l’assuré, aucun capital supplémentaire n’est versé.

Article 2.4. Rente décès toutes causes Rente décès invalidité permanente totale toutes causes

En cas de décès de l’assuré, l’assureur verse au bénéficiaire désigné pour cette garantie le montant de la rente garanti à la date du décès.

Si l’assuré est en invalidité permanente totale, l’assureur lui verse le montant de la rente garanti à la date de consolidation de l’invalidité, si elle est antérieure à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 65 ans.

Au décès de l’assuré, la rente est servie au bénéficiaire jusqu’à son décès.

5

Prévoyance PrimordialNOTE D’INFORMATION

Au-delà des 65 ans du bénéficiaire*, la prestation de la rente est réduite de 50 %.

Les modalités de versement des prestations sont précisées aux articles 4.2 et 4.3 de la présente Proposition d’Assurance valant note d’information*.

Article 2.5. Rente éducation décès toutes causes Rente éducation invalidité permanente totale toutes causes

Cette garantie doit être souscrite individuellement pour chacun des enfants bénéficiaires désignés.

En cas de décès de l’assuré*, l’assureur* verse aux enfants bénéficiaires désignés pour cette garantie le montant de la rente éducation garanti à la date du décès.

Cette rente est versée tant que les enfants bénéficiaires sont étudiants et au plus tard jusqu’au jour de leurs 28 ans.

Si l’assuré est en invalidité permanente totale*, l’assureur lui verse le montant de la rente éducation garanti à la date de consolidation* de l’invalidité, puis aux enfants bénéficiaires en cas de décès ultérieur de l’assuré.

Si, simultanément ou postérieurement au décès de l’assuré, son conjoint vient à décéder, la rente en cours de service est doublée.

Les modalités de versement des prestations sont précisées aux articles 4.2 et 4.3 de la présente Proposition d’Assurance valant note d’information.

Article 2.6. Indemnités journalières en cas d’incapacité temporaire totale de travail toutes causes

En cas d’incapacité temporaire totale de travail* de l’assuré par maladie* ou par accident*, l’assureur lui verse le montant de l’indemnité journalière garanti à la date de survenance de l’événement* par jour d’arrêt de travail médicalement justifié.

L’indemnité journalière sera uniquement versée si l’arrêt de travail de l’assuré intervient alors que la garantie est en cours, c’est-à-dire avant le départ à la retraite et au plus tard à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 65 ans.

Les indemnités sont versées mensuellement à terme échu, après le délai de franchise* figurant dans les Conditions Particulières*, en fonction des circonstances de l’arrêt de travail (hospitalisation*, accident, maladie).

Toute possibilité de reprise partielle de l’activité professionnelle entraîne une réduction des prestations de 50 %.

Toute reprise totale d’activité professionnelle entraîne l’arrêt du service des prestations.

En cas de rechute dans les 90 jours suivant la reprise d’activité totale, le paiement des indemnités reprend immédiatement, sans nouveau délai de franchise, si le nouvel arrêt est dû aux mêmes causes que l’arrêt précédent.

Si aucune prestation n’a été versée lors du premier arrêt, du fait de la franchise, celle-ci continue à s’écouler avant le début du versement des prestations.

Ces dispositions ne s’appliquent pas aux affections de la colonne vertébrale pour lesquelles tout nouvel arrêt sera assujetti aux délais de franchise.

En cas de rechute au-delà des 90 jours suivant la reprise d’activité totale, la franchise sera de nouveau appliquée.

Toutefois, pour une même affection ou un même accident, la limite absolue de durée de versement des prestations est fixée à trois ans, soit 1 095 jours d’indemnités journalières versées pour la durée du contrat, excepté pour les maladies visées à l’article 3.4.

Article 2.7. Indemnités journalières en cas d’incapacité temporaire totale de travail par accident

En cas d’incapacité temporaire totale de travail de l’assuré par suite d’accident, l’assureur lui verse le montant de l’indemnité journalière garanti à la date de survenance de l’événement par jour d’arrêt de travail médicalement justifié.

L’indemnité journalière sera uniquement versée si l’arrêt de travail de l’assuré intervient alors que la garantie est en cours, c’est-à-dire avant le départ à la retraite et au plus tard à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 65 ans.

Les indemnités journalières sont versées mensuellement à terme échu, après le délai de franchise figurant dans les Conditions Particulières, en fonction des circonstances de l’arrêt de travail (hospitalisation, accident, maladie).

Toute possibilité de reprise partielle de l’activité professionnelle entraîne une réduction des prestations de 50 %.

Toute reprise totale d’activité professionnelle entraîne l’arrêt du service des prestations.

6

Prévoyance PrimordialNOTE D’INFORMATION

En cas de rechute dans les 90 jours suivant la reprise d’activité totale, le paiement des indemnités reprend immédiatement, sans nouveau délai de franchise*, si le nouvel arrêt est dû aux mêmes causes que l’arrêt précédent. Si aucune prestation n’a été versée lors du premier arrêt, du fait de la franchise, celle-ci continue à s’écouler avant le début du versement des prestations.

Pour un même accident*, tout nouvel arrêt au-delà des 90 jours suivant la reprise d’activité, entraînera une nouvelle application de la franchise.

Pour un même accident, la limite absolue de durée de versement des prestations est fixée à trois ans, soit 1 095 jours d’indemnités journalières versées pendant la durée du contrat, excepté pour les maladies* visées à l’article 3.4.

Article 2.8. Capital en cas d’invalidité permanente partielle toutes causesEn cas d’invalidité permanente* partielle de l’assuré* par suite de maladie ou d’accident, l’assureur* lui verse le montant du capital garanti à la date de survenance de l’événement*, en appliquant le taux d’indemnisation correspondant à son taux d’invalidité (cf. tableau article 4.2).

Le capital sera uniquement versé si la consolidation* de l’invalidité de l’assuré intervient alors que la garantie est en cours, c’est-à-dire avant le départ à la retraite et au plus tard à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 60 ans.

Les prestations sont dues à partir d’un taux d’invalidité de 30 % en maladie et 11 % en accident.

Le taux d’invalidité est définitivement fixé à la consolidation sans possibilité de révision.

Les modalités des prestations sont précisées à l’article 4.2 de la présente Proposition d’Assurance valant note d’information*.

Le versement de ce capital invalidité met fin aux garanties et prestations en cas d’incapacité temporaire totale de travail*.

Article 2.9. Rente en cas d’invalidité permanente partielle toutes causesEn cas d’invalidité permanente partielle de l’assuré par suite de maladie ou d’accident, l’assureur lui verse, à compter de la date de consolidation, le montant de la rente garanti à la date de survenance de l’événement, en appliquant le taux d’indemnisation correspondant à son taux d’invalidité (cf. tableau article 4.2).

La rente sera uniquement versée si la consolidation de l’invalidité de l’assuré intervient alors que la garantie est en cours, c’est à dire avant le départ à la retraite et au plus tard à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 65 ans.

Les prestations sont dues à partir d’un taux d’invalidité de 30 % en maladie et 11 % en accident, et cessent dès que le taux d’invalidité devient inférieur à 30 % en maladie et 11 % en accident.

La rente est versée trimestriellement à terme échu.

Les modalités de versement des prestations sont précisées aux articles 4.2 et 4.3 de la présente Proposition d’Assurance valant note d’information.

Article 2.10. Capital en cas d’invalidité permanente partielle par accidentEn cas d’invalidité permanente partielle de l’assuré par suite d’accident, l’assureur lui verse le montant du capital à la date de survenance de l’accident en appliquant le taux d’indemnisation correspondant à son taux d’invalidité (cf. tableau article 4.2).

Le capital sera uniquement versé si la consolidation de l’invalidité de l’assuré intervient alors que la garantie est en cours, c’est-à-dire avant le départ à la retraite et au plus tard à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 60 ans.

Les prestations sont dues à partir d’un taux d’invalidité de 11 %.

Le taux d’invalidité est définitivement fixé à la consolidation sans possibilité de révision.

Les modalités des prestations sont précisées à l’article 4.2 de la présente Proposition d’Assurance valant note d’information.

Le versement de ce capital invalidité met fin aux garanties et prestations en cas d’incapacité temporaire totale de travail.

Article 2.11. Rente en cas d’invalidité permanente partielle par accidentEn cas d’invalidité permanente partielle de l’assuré par suite d’accident, l’assureur lui verse, à compter de la date de consolidation, le montant de la rente garanti à la date de survenance de l’événement, en appliquant le taux d’indemnisation correspondant à son taux d’invalidité (cf. tableau article 4.2).

7

Prévoyance PrimordialNOTE D’INFORMATION

La rente sera uniquement versée si la consolidation* de l’invalidité de l’assuré* intervient alors que la garantie est en cours, c’est-à-dire avant le départ à la retraite et au plus tard à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 65 ans.

Les prestations sont dues à partir d’un taux d’invalidité de 11 %, et cessent dès que le taux d’invalidité devient inférieur à 11 %.

La rente est versée trimestriellement à terme échu.

Les modalités de versement des prestations sont précisées aux articles 4.2 et 4.3 de la présente Proposition d’Assurance valant note d’information.

Article 2.12. Exonération des cotisations en cas d’incapacité temporaire totale de travail ou d’invalidité permanente partielle supérieure ou égale à 66 %

Cette garantie ne peut être souscrite sans une garantie incapacité et/ou invalidité permanente partielle.

Durant la période de versement des indemnités journalières à 100 %, le souscripteur* est remboursé mensuellement des cotisations de l’ensemble des garanties en cours durant la période d’indemnisation, à raison de 1/365e de la cotisation annuelle par jour d’arrêt de travail total indemnisé.

En cas d’invalidité permanente* de l’assuré supérieure ou égale à 66 % (par référence au barème prévu par la législation sur les accidents du travail), suite à maladie ou à accident, l’assureur prend directement en charge les cotisations arrivant à échéance postérieurement à la consolidation de l’invalidité.

Si le taux d’invalidité devient inférieur à 66 %, les cotisations ne sont plus prises en charge par l’assureur et elles sont de nouveau appelées. L’invalidité ouvrant droit au service des prestations est appréciée de la même manière que pour la garantie invalidité permanente partielle.

Toutes les limitations ou exclusions prévues pour l’incapacité ou l’invalidité s’appliquent à la garantie exonération.

Pendant la période d’exonération, les garanties sont intégralement maintenues, l’assuré ne peut procéder à aucune augmentation de garantie.

La garantie cesse dès que l’assuré part à la retraite et au plus tard à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 65 ans.

Article 2.13. Capital en cas d’invalidité professionnelle toutes causesCette garantie ne peut être souscrite sans une garantie incapacité.

En cas d’invalidité professionnelle* (totale) de l’assuré par suite de maladie* ou d’accident*, l’assureur* lui verse 100 % du montant du capital garanti à la date de survenance de l’événement*.

Le capital sera uniquement versé si la consolidation en invalidité professionnelle intervient alors que la garantie est en cours, c’est-à-dire avant le départ à la retraite et au plus tard à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 60 ans.

À compter de 56 ans, le capital garanti décroît tous les ans de 20 % par rapport au capital garanti de l’année précédente.

La consolidation de l’assuré en invalidité professionnelle met fin aux garanties et aux prestations en cas d’incapacité temporaire totale de travail* et à la garantie invalidité professionnelle.

Les modalités des prestations sont précisées à l’article 4.2 de la présente Proposition d’Assurance valant note d’information*.

Article 2.14. Primordial dégressifDans le cadre de la couverture d’un prêt, un ensemble de garanties spécifiques est proposé à la souscription.

Seule la garantie capital dégressif décès toutes causes - capital dégressif invalidité permanente totale toutes causes est obligatoire.

Capital dégressif décès toutes causes Capital dégressif invalidité permanente totale toutes causes

En cas de décès de l’assuré, l’assureur verse le capital restant dû à la date du décès, selon le tableau d’évolution des garanties indiqué en annexe aux Conditions Particulières*, au(x) bénéficiaire(s)* désigné(s) pour cette garantie.

8

Prévoyance PrimordialNOTE D’INFORMATION

Toutefois, si l’assuré* est en invalidité permanente totale*, le capital décès restant dû à la date de consolidation* de l’invalidité, selon le tableau d’évolution des garanties indiqué aux Conditions Particulières*, lui est versé, tant que l’assuré n’est pas à la retraite ou n’est pas âgé de 65 ans.

Les modalités des prestations sont précisées à l’article 4.2 de la présente Proposition d’Assurance valant note d’information.

Le versement de ce capital met fin au contrat mais il ne remet pas en cause le versement des prestations dues au titre des rentes (décès, éducation, invalidité).

Indemnités journalières en cas d’incapacité temporaire totale de travail toutes causesEn cas d’incapacité temporaire totale de travail* de l’assuré par maladie* ou par accident*, l’assureur* lui verse une indemnité par jour d’arrêt de travail médicalement justifié. Cette indemnité est déterminée à partir du montant de remboursement du prêt à la date de survenance de l’événement* selon le tableau d’évolution des garanties en annexe aux conditions particulières*. L’indemnité journalière est égale au 1/30e de la mensualité de remboursement du prêt en cas de remboursement mensuel, 1/91e s’il est trimestriel, 1/182e s’il est semestriel et 1/365e s’il est annuel.

L’indemnité journalière sera uniquement versée si l’arrêt de travail de l’assuré intervient alors que la garantie est en cours, c’est-à-dire avant le départ à la retraite et au plus tard à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 65 ans.

Les indemnités sont versées mensuellement à terme échu, après le délai de franchise* figurant dans les Conditions Particulières en fonction des circonstances de l’arrêt de travail (hospitalisation*, accident, maladie).

Toute possibilité de reprise partielle de l’activité professionnelle entraîne une réduction des prestations de 50 %.

Toute reprise totale de l’activité professionnelle entraîne l’arrêt du service des prestations.

En cas de rechute dans les 90 jours suivant la reprise d’activité partielle ou totale, le paiement des indemnités reprend immédiatement, sans nouveau délai de franchise, si le nouvel arrêt est dû aux mêmes causes que l’arrêt précédent.

Si aucune prestation n’a été versée lors du premier arrêt, du fait de la franchise, celle-ci continue à s’écouler avant le début du versement des prestations.

Ces dispositions ne s’appliquent pas aux affections de la colonne vertébrale pour lesquelles tout nouvel arrêt sera assujetti au délai de franchise.

En cas de rechute au-delà des 90 jours suivant la reprise d’activité totale, la franchise sera de nouveau appliquée.

Toutefois, pour une même affection ou un même accident, la limite absolue de durée de versement des prestations est fixée à trois ans, soit 1 095 jours d’indemnités journalières versées pour la durée du contrat, excepté pour les maladies visées à l’article 3.4.

Rente en cas d’invalidité permanente supérieure ou égale à 66 % toutes causesEn cas d’invalidité permanente* de l’assuré supérieure ou égale à 66 % (par référence au barème prévu par la législation sur les accidents du travail), par suite de maladie ou d’accident, l’assureur lui verse le montant du remboursement périodique du prêt défini selon le tableau d’évolution des garanties en annexe aux Conditions Particulières.

Le paiement des prestations cesse dès que le taux d’invalidité devient inférieur à 66 %.

La rente en cas d’invalidité permanente supérieure ou égale à 66 % ne peut être cumulée avec les indemnités journalières en cas d’incapacité temporaire de travail.

La rente sera versée uniquement si la garantie est en cours, c’est-à-dire avant le départ à la retraite et au plus tard à la fin de l’année d’assurance au cours de laquelle l’assuré est âgé de 65 ans.

Tarif non fumeurVous pouvez, le cas échéant, bénéficier d’une réduction tarifaire sur la garantie capital dégressif décès toutes causes – capital dégressif invalidité permanente totale toutes causes si l’assuré est non fumeur.

On entend par « non fumeur » toute personne n’ayant jamais fumé ou ayant arrêté de fumer depuis au moins 24 mois.

Si l’assuré recommence à fumer même occasionnellement, pendant la durée du contrat, l’assureur se réserve le droit de modifier la tarification par avenant.

L’assureur se réserve le droit de pratiquer, pendant la durée du contrat, tout contrôle qu’il jugera nécessaire.

Une attestation non fumeur devra être signée systématiquement par l’assuré. Dans certains cas, un examen complémentaire (test urinaire de nicotine) pourra être demandé.

9

Prévoyance PrimordialNOTE D’INFORMATION

3. Votre contrat ne garantit jamais

Article 3.1. Exclusions des garanties décès et invalidité permanente totale toutes causes

Sont exclus des garanties décès et invalidité permanente totale* toutes causes :

• le suicide et la tentative de suicide de quelque nature qu’il soit, s’il survient au cours de la première année d’assurance. En cas d’augmentation des garanties, le suicide et la tentative de suicide sont exclus pour le supplément de garanties pendant la première année suivant la prise d’effet de cette augmentation ;

• les faits de guerre civile, étrangère ou d’insurrection, ainsi que les opérations de maintien de l’ordre dans le cadre des résolutions de l’ONU ou toute autre institution similaire, ainsi que les opérations de maintien de la paix.

Article 3.2. Exclusions des garanties décès et invalidité permanente totale par accidentSont exclus des garanties décès et invalidité permanente totale par accident* :

• le suicide et la tentative de suicide de quelque nature qu’il soit, s’il survient au cours de la première année d’assurance. En cas d’augmentation des garanties, le suicide et la tentative de suicide sont exclus pour le supplément de garanties pendant la première année suivant la prise d’effet de cette augmentation ;

• les faits de guerre civile, étrangère ou d’insurrection, ainsi que les opérations de maintien de l’ordre dans le cadre des résolutions de l’ONU ou toute autre institution similaire, ainsi que les opérations de maintien de la paix ;

• les conséquences de la pratique des activités suivantes, sauf acceptation par l’assureur* mentionnée dans les Conditions Particulières* :

– acrobaties aériennes, – pratique du parachutisme, de l’ULM, du deltaplane ou d’engins similaires, – essais, entraînements de sports nécessitant l’utilisation d’engins à moteur, – tentatives de records, – sports en compétition*, – sports professionnels*, – raids sportifs ;

• les conséquences d’un accident survenant : – alors que l’assuré* est en état d’ivresse, ou lorsqu’au moment de l’accident son taux d’alcoolémie est égal

ou supérieur à celui fixé par la loi régissant la circulation automobile ; – alors que l’assuré est sous l’effet de toxiques ou de stupéfiants non prescrits médicalement ou utilisés de

façon anormale.

10

Prévoyance PrimordialNOTE D’INFORMATION

Article 3.3. Exclusions des garanties incapacité temporaire totale et invalidité permanente partielle et invalidité permanente supérieure ou égale à 66 % et invalidité professionnelle

Sont exclus des garanties incapacité et invalidité :

• les tentatives de suicide ainsi que les mutilations, les blessures, les lésions ou maladies* résultant d’un fait volontaire de l’assuré* ;

• les faits de guerres civiles ou étrangères, les opérations de maintien de la paix, les conséquences de la participation active de l’assuré à des émeutes, mouvements populaires, acte de terrorisme ou de sabotage, crimes ou délits intentionnels, rixes sauf en cas de légitime défense ou d’accomplissement du devoir professionnel ;

• les conséquences de la pratique des activités suivantes, sauf acceptation par l’assureur* mentionnée dans les Conditions Particulières* :

– acrobaties aériennes, – pratique du parachutisme, de l’ULM, du deltaplane ou engins similaires, – essais, entraînements de sports nécessitant l’utilisation d’engins à moteur, – tentatives de records, – sports en compétition, – sports professionnels, – raids sportifs ;

• les conséquences d’un accident* survenu avant la prise d’effet du contrat, ou d’une maladie dont les premières manifestations sont antérieures à la date d’effet du contrat ou de l’avenant* d’augmentation pour le supplément de garanties, ou d’une malformation congénitale connue de l’assuré, sauf si ces antériorités ont été déclarées par l’assuré et n’ont pas fait l’objet d’une exclusion mentionnée aux Conditions Particulières ;

• les conséquences des maladies occasionnées ou aggravées par l’éthylisme, l’usage anormal ou non prescrit médicalement de toxiques ou de stupéfiants ;

• les conséquences d’un accident survenant : – alors que l’assuré est en état d’ivresse, ou lorsqu’au moment de l’accident son taux d’alcoolémie est égal

ou supérieur à celui fixé par la loi régissant la circulation automobile, – alors que l’assuré est sous l’effet de toxiques ou de stupéfiants non prescrits médicalement ou utilisés de

façon anormale ;

• les traitements esthétiques et opérations de chirurgie esthétique non consécutifs à un événement* garanti par le contrat ainsi que leurs suites et conséquences ;

• les périodes d’incapacité temporaire totale de travail* relatives aux cures de toute nature, sauf si elles sont la conséquence d’un événement garanti par le contrat.

Article 3.4. Limitations des garanties

Délai de carence pour les garanties incapacité et invalidité permanente partielle et invalidité supérieure ou égale à 66 % et invalidité professionnelle

Toute maladie dont la première manifestation survient dans les six premiers mois de la prise d’effet du contrat est définitivement exclue de la garantie, ainsi que ses conséquences éventuelles. Le délai de carence* est porté à neuf mois pour la grossesse et la maternité, un an pour les maladies mentales, états dépressifs, troubles du comportement et pathologies causées par un virus du syndrome d’immuno-déficience acquise. Dans ce dernier cas, la date de constatation de la séro-conversion est considérée comme la date de première manifestation de la maladie.

Le délai de carence s’applique également en cas d’augmentation de garanties, à compter de la date de prise d’effet de l’augmentation, mais seulement pour le supplément de garanties résultant de la modification.

Le délai de carence peut être abrogé au cas où le présent contrat remplace un contrat préexistant de même nature, sans rupture de garantie de plus de deux mois, et dans la limite des garanties antérieures.

Grossesse et maternitéEn cas de grossesse, la garantie incapacité temporaire totale et la garantie exonération liées à la grossesse ne s’appliquent que si celle-ci entraîne une hospitalisation* dans un établissement public ou privé ; dans ce cas, les indemnités sont versées après le délai de franchise* prévu aux Conditions Particulières, et tant que dure l’hospitalisation. Les prestations cessent trente jours avant la date prévue de l’accouchement et reprennent trente jours après, si l’hospitalisation continue.

11

Prévoyance PrimordialNOTE D’INFORMATION

Affections nerveusesLes affections d’ordre psychique ou névrotique, et plus particulièrement les dépressions nerveuses et les maladies* mentales non justifiables d’une hospitalisation* en établissement spécialisé, sont indemnisées après le délai de franchise* absolue spécifié aux Conditions Particulières* avec un minimum de 90 jours, sans que les périodes de versement au titre de l’incapacité temporaire totale de travail* puissent dépasser 365 jours de prestations pour un même assuré*, en une seule ou plusieurs fois et pour toute la durée du contrat.

Les affections d’ordre psychique ou névrotique et plus particulièrement les dépressions nerveuses et les maladies mentales sont couvertes au titre de la garantie capital invalidité professionnelle* uniquement si elles ont fait l’objet d’une hospitalisation dans un établissement public ou privé de plus de trois jours consécutifs.

Maladies de dosLes maladies de dos sont couvertes au titre de la garantie invalidité professionnelle uniquement dans le cas où elles sont constatées soit radiographiquement, soit par scanner, soit par IRM.

Engin à 2 roues de plus de 125 cm3

Pour Primordial (hors Primordial Dégressif), les prestations sont réduites de 25 % en cas d’accident* résultant de l’utilisation d’un véhicule à moteur à 2 roues de plus de 125 cm3.

Pour Primordial Dégressif, les prestations sont réduites de 25 % en cas d’accident résultant de l’utilisation d’un véhicule à moteur à 2 roues de plus de 125 cm3, sauf pour les garanties « Capital décès toutes causes – Capital invalidité permanente totale toutes causes » et « Rente décès toutes causes – Rente décès invalidité permanente totale toutes causes ».

Navigation aérienneLe risque de navigation aérienne n’est garanti que lorsque l’assuré est passager ou pilote, à bord d’un appareil des lignes aériennes régulières ; ou passager à bord d’un appareil muni d’un certificat valable de navigabilité et dont le pilote possède un brevet et une licence réglementaire.

4. Paiement des prestations

Article 4.1. Formalités à accomplir en cas de sinistre et délais

En cas de décès de l’assuréLes pièces suivantes doivent être adressées à l’assureur* :

• l’acte de décès de l’assuré,

• une demande signée par le(s) bénéficiaire(s)* accompagnée de l’original des Conditions Particulières et leurs avenants* éventuels,

• les attestations sur l’honneur des bénéficiaires issues de l’article 990-I du Code Général des Impôts,

• pour chaque bénéficiaire, un Relevé d’Identité sur l’Honneur ou la photocopie d’une pièce d’identité datée et signée par lui avec la mention manuscrite « certifié conforme à l’original »,

• le RIB de chaque bénéficiaire,

• un certificat médical indiquant la cause du décès,

• le procès-verbal de police ou de gendarmerie en cas de décès par accident,

ainsi que toute autre pièce demandée par l’assureur permettant de constituer le dossier.

Les pièces médicales doivent être adressées, sous pli fermé, au médecin-conseil de l’assureur.

12

Prévoyance PrimordialNOTE D’INFORMATION

En cas d’incapacité de l’assuréLes pièces suivantes doivent être adressées à l’assureur* :

• une déclaration circonstanciée de l’assuré*,

• un certificat médical indiquant la nature de l’affection ou la nature et le siège des blessures, la date d’apparition des premiers symptômes en cas de maladie* et la durée de l’arrêt,

• le certificat médical de prolongation de l’arrêt de travail,

• le certificat médical indiquant la reprise même partielle des activités,

• si l’incapacité résulte d’un accident du travail ou de circulation, le rapport de police ou de gendarmerie,

ainsi que toute autre pièce demandée par l’assureur permettant de constituer le dossier.

Les pièces médicales doivent être adressées, sous pli fermé, au médecin-conseil de l’assureur.

Tout événement* pouvant engager la garantie incapacité doit être déclaré à l’assureur dans les cinq jours de la connaissance de cet événement, sauf cas de force majeure.

À défaut, l’événement est considéré comme survenu à la date de réception par l’assureur de la déclaration de sinistre et du certificat médical.

En cas de prolongation d’arrêt de travail, le certificat d’arrêt de travail doit être adressé dans les quinze jours de son établissement, sinon les jours d’arrêt entre l’arrêt précédent et la déclaration de la prolongation ne seront pas indemnisés.

En cas d’invalidité de l’assuréLes pièces suivantes doivent être adressées à l’assureur :

• une déclaration circonstanciée de l’assuré,

• un certificat médical indiquant l’état d’invalidité et sa cause : – en cas de maladie, il doit préciser la nature de la maladie et la date d’apparition des premiers symptômes, – en cas d’accident, il doit préciser la nature et le siège des lésions,

• le certificat de consolidation* de l’invalidité,

• si l’invalidité résulte d’un accident, le rapport de police ou de gendarmerie,

ainsi que toute autre pièce demandée par l’assureur permettant de constituer le dossier.

Les pièces médicales doivent être adressées, sous pli fermé, au médecin-conseil de l’assureur.

Article 4.2. Calcul des prestations

Prestations en capitalSur demande du bénéficiaire*, toute prestation en capital pourra être transformée en rente (viagère, certaine…), suivant les conditions en vigueur au moment du règlement.

En cas d’incapacité de l’assuréL’assureur verse à l’assuré une indemnité journalière par jour d’arrêt de travail médicalement justifié, déduction faite des périodes de franchise*.

En cas d’incapacité temporaire totale de travail* suite à accident* ou maladie, la franchise liée à l’événement* (accident ou maladie) prend effet au premier jour d’arrêt.

Toutefois, la franchise hospitalisation* prend effet au premier jour d’hospitalisation.

13

Prévoyance PrimordialNOTE D’INFORMATION

13

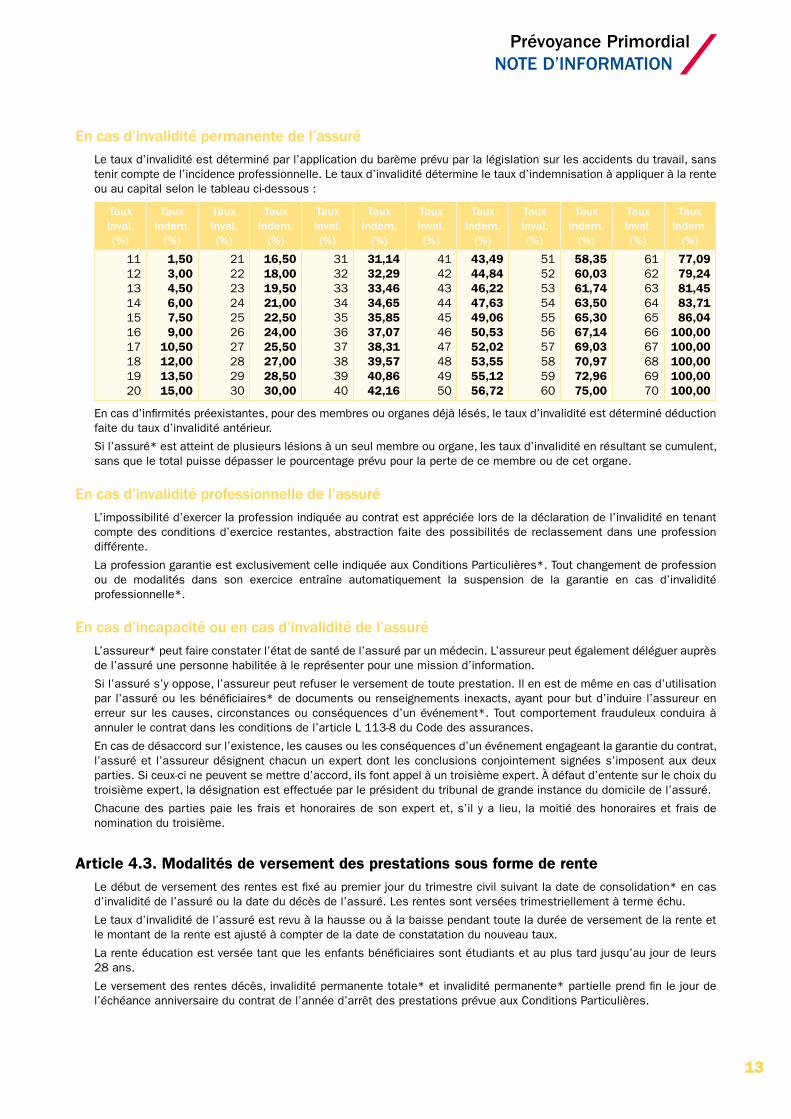

En cas d’invalidité permanente de l’assuréLe taux d’invalidité est déterminé par l’application du barème prévu par la législation sur les accidents du travail, sans tenir compte de l’incidence professionnelle. Le taux d’invalidité détermine le taux d’indemnisation à appliquer à la rente ou au capital selon le tableau ci-dessous :

TauxInval.(%)

TauxIndem.

(%)

TauxInval.(%)

TauxIndem.

(%)

TauxInval.(%)

TauxIndem.

(%)

TauxInval.(%)

TauxIndem.

(%)

TauxInval.(%)

TauxIndem.

(%)

TauxInval.(%)

TauxIndem.

(%)

11121314151617181920

1,50 3,00 4,50 6,00 7,50 9,0010,5012,0013,5015,00

21222324252627282930

16,5018,0019,5021,0022,5024,0025,5027,0028,5030,00

31323334353637383940

31,1432,2933,4634,6535,8537,0738,3139,5740,8642,16

41424344454647484950

43,4944,8446,2247,6349,0650,5352,0253,5555,1256,72

51525354555657585960

58,3560,0361,7463,5065,3067,1469,0370,9772,9675,00

61626364656667686970

77,0979,2481,4583,7186,04

100,00100,00100,00100,00100,00

En cas d’infirmités préexistantes, pour des membres ou organes déjà lésés, le taux d’invalidité est déterminé déduction faite du taux d’invalidité antérieur.

Si l’assuré* est atteint de plusieurs lésions à un seul membre ou organe, les taux d’invalidité en résultant se cumulent, sans que le total puisse dépasser le pourcentage prévu pour la perte de ce membre ou de cet organe.

En cas d’invalidité professionnelle de l’assuréL’impossibilité d’exercer la profession indiquée au contrat est appréciée lors de la déclaration de l’invalidité en tenant compte des conditions d’exercice restantes, abstraction faite des possibilités de reclassement dans une profession différente.

La profession garantie est exclusivement celle indiquée aux Conditions Particulières*. Tout changement de profession ou de modalités dans son exercice entraîne automatiquement la suspension de la garantie en cas d’invalidité professionnelle*.

En cas d’incapacité ou en cas d’invalidité de l’assuréL’assureur* peut faire constater l’état de santé de l’assuré par un médecin. L’assureur peut également déléguer auprès de l’assuré une personne habilitée à le représenter pour une mission d’information.

Si l’assuré s’y oppose, l’assureur peut refuser le versement de toute prestation. Il en est de même en cas d’utilisation par l’assuré ou les bénéficiaires* de documents ou renseignements inexacts, ayant pour but d’induire l’assureur en erreur sur les causes, circonstances ou conséquences d’un événement*. Tout comportement frauduleux conduira à annuler le contrat dans les conditions de l’article L 113-8 du Code des assurances.

En cas de désaccord sur l’existence, les causes ou les conséquences d’un événement engageant la garantie du contrat, l’assuré et l’assureur désignent chacun un expert dont les conclusions conjointement signées s’imposent aux deux parties. Si ceux-ci ne peuvent se mettre d’accord, ils font appel à un troisième expert. À défaut d’entente sur le choix du troisième expert, la désignation est effectuée par le président du tribunal de grande instance du domicile de l’assuré.

Chacune des parties paie les frais et honoraires de son expert et, s’il y a lieu, la moitié des honoraires et frais de nomination du troisième.

Article 4.3. Modalités de versement des prestations sous forme de renteLe début de versement des rentes est fixé au premier jour du trimestre civil suivant la date de consolidation* en cas d’invalidité de l’assuré ou la date du décès de l’assuré. Les rentes sont versées trimestriellement à terme échu.

Le taux d’invalidité de l’assuré est revu à la hausse ou à la baisse pendant toute la durée de versement de la rente et le montant de la rente est ajusté à compter de la date de constatation du nouveau taux.

La rente éducation est versée tant que les enfants bénéficiaires sont étudiants et au plus tard jusqu’au jour de leurs 28 ans.

Le versement des rentes décès, invalidité permanente totale* et invalidité permanente* partielle prend fin le jour de l’échéance anniversaire du contrat de l’année d’arrêt des prestations prévue aux Conditions Particulières.

14

Prévoyance PrimordialNOTE D’INFORMATION

5. La vie de votre contrat

Article 5.1. Vos obligations

À la souscriptionL’assuré* doit répondre en toute sincérité aux questions posées par l’assureur*, notamment :

• sa date de naissance, sa profession et ses occupations ;

• les maladies* ou invalidités fonctionnelles dont il est atteint ;

• le ou les contrats d’assurance de même nature que l’assuré a souscrits par ailleurs.

En cas de réticence ou de fausse déclaration intentionnelle de la part de l’assuré, le présent contrat sera annulé, conformément à l’article L 113-8 du Code des assurances.

En cas d’omission ou de déclaration inexacte, il peut être fait application des articles L 113-9 et L 132-26 du Code des assurances.

En cours de contratDans le cadre de la couverture d’un prêt par la souscription de Primordial dégressif, le souscripteur doit avertir l’assureur de toute modification des caractéristiques du prêt couvert.

L’assuré qui bénéficie des garanties autres que celles en cas de décès et d’invalidité permanente totale, doit avertir l’assureur par lettre recommandée :

• s’il change de profession, d’occupation ou s’il exerce sa profession dans des conditions autres que celles déclarées à la souscription,

• s’il pratique des activités sportives modifiant notoirement le risque assuré, telles que course automobile, course de moto, spéléologie, parachutisme, etc.,

• s’il souscrit d’autres contrats d’assurance comportant des prestations en cas d’incapacité de travail ou d’invalidité totale ou partielle.

La déclaration par lettre recommandée doit être adressée à l’assureur dans un délai de trente jours à compter de la date de modification.

Lorsque la nouvelle situation entraîne une modification du risque ou en modifie l’appréciation, l’assureur peut :

• soit mettre fin, à dater de la modification intervenue, aux garanties autres qu’en cas de décès ou d’invalidité permanente totale si cette modification constitue une aggravation du risque,

• soit proposer un nouveau tarif adapté à la nouvelle situation.

Si le souscripteur* refuse le nouveau tarif, l’assureur met fin aux garanties autres qu’en cas de décès ou d’invalidité permanente totale. Dans ce cas, le souscripteur peut résilier le contrat dans sa totalité. En cas de réduction des garanties par l’assureur ou de résiliation du contrat par le souscripteur, l’assureur rembourse la fraction de cotisation correspondant à la période non courue.

Si l’assuré omet de déclarer une modification aggravant le risque, il peut être fait application des articles L 113-8 ou L 113-9 du Code des assurances.

Article 5.2. Prise d’effet du contrat - durée du contrat Les garanties prennent effet à la date indiquée aux Conditions Particulières*, sous réserve de leur signature par le souscripteur et l’assuré et du paiement de la première cotisation.

Tant que ces conditions ne sont pas remplies, l’assureur* peut adresser au souscripteur une lettre recommandée notifiant que le contrat est stipulé n’avoir jamais produit ses effets et qu’il est dispensé de tout engagement.

Les garanties prennent fin en cas de résiliation et au plus tard au terme précisé pour chacune d’elles.

Article 5.3. Paiement des cotisations Les cotisations sont payables dans les dix jours suivant les dates d’échéances fixées selon la périodicité mentionnée aux Conditions Particulières.

15

Prévoyance PrimordialNOTE D’INFORMATION

À défaut, une lettre recommandée est adressée au souscripteur*, l’informant qu’à l’expiration d’un délai de quarante jours suivant l’envoi de la lettre, le non-paiement de la cotisation entraîne, sans nouvel avis, la résiliation du contrat.

Le paiement des cotisations s’arrête dès le décès ou la reconnaissance par AXA de l’invalidité permanente totale*.

Article 5.4. Modification des garanties L’assuré* peut demander à tout moment la modification de ses garanties (ajout ou suppression de garanties, évolution des montants garantis, changement de bénéficiaires*...).

S’il s’agit d’une augmentation de garantie, celle-ci est soumise à une nouvelle acceptation médicale. La prise d’effet devient effective après acceptation du risque, émission de l’avenant* par l’assureur, signé par le souscripteur et l’assureur, et paiement de la cotisation correspondante.

Article 5.5. Évolution des garanties et des cotisationsL’assureur propose, chaque année à l’échéance principale du contrat, une réévaluation des garanties en fonction d’un indice reflétant l’activité économique, et ce, sans examen médical. La cotisation évolue du même pourcentage.

Toutefois cette réévaluation cesse au plus tard à l’échéance principale de l’année d’assurance où l’assuré atteint soixante-dix ans ou au décès de l’assuré.

Le souscripteur peut refuser l’augmentation des garanties. Elles resteront au niveau précédent.

Indépendamment de cette indexation, les cotisations évoluent à l’échéance anniversaire du contrat en fonction de l’âge* de l’assuré.

À partir de l’échéance anniversaire de l’année d’assurance où l’assuré atteint cinquante-six ans, le capital invalidité professionnelle* diminuera de 20 % chaque année.

Le souscripteur a la possibilité d’augmenter le capital garanti en cas de décès ou d’invalidité permanente totale, sans sélection médicale dans une limite de 20 %, à l’occasion des événements* suivants : mariage, naissance ou adoption, dans un délai maximal de trois mois suivant cet événement.

6. Vos droits

Article 6.1. Quand et comment êtes-vous informé ?Une fois par an, nous vous adresserons une situation de votre contrat, conformément aux dispositions de l’article L 132-22 du Code des assurances. Vous pouvez également obtenir à tout moment et sur demande auprès de votre Agent Général, une nouvelle situation de votre contrat.

Article 6.2. Désignation des bénéficiairesVous pouvez désigner le ou les bénéficiaires dans le contrat et ultérieurement par avenant au contrat. La désignation du bénéficiaire peut être effectuée notamment par acte sous seing privé ou par acte authentique.

Vous pouvez de même modifier par avenant la clause bénéficiaire lorsque celle-ci n’est plus appropriée.

Lorsque le bénéficiaire est nommément désigné, vous pouvez également porter au contrat les coordonnées de ce dernier qui seront utilisées en cas de décès de l’assuré.

Nous attirons votre attention sur le fait que la désignation devient irrévocable en cas d’acceptation par le bénéficiaire (sauf en cas de révocation du bénéficiaire légalement permise).

Article 6.3. Votre contrat est perdu, détruit ou voléVous devez adresser à notre siège administratif une déclaration de perte de votre contrat.

16

Prévoyance PrimordialNOTE D’INFORMATION

16

Article 6.4. Les modalités de renonciationVous disposez d’un délai de 30 jours à compter de la réception du premier versement pour renoncer à la souscription de votre contrat : si tel était le cas, en nous adressant une lettre recommandée avec avis de réception, vous recevriez dans les 30 jours le remboursement intégral de votre cotisation. La réception de votre lettre mettra fin à l’ensemble des garanties, notamment à la garantie en cas de décès, de votre contrat.

Modèle de lettre de renonciation à retourner au siège administratif d’AXA mentionné ci-dessous.

AXA - Le Wilson - 92083 Paris La Défense Cedex.

Je soussigné(e),

M Prénom Nom

Adresse

déclare renoncer à mon contrat PRIMORDIAL, pour lequel j’ai versé €

en date du

Fait à , le .

(Signature)

Article 6.5. Si vous avez besoin d’une médiationPour toute difficulté, contactez en priorité votre conseiller AXA, il est à votre disposition pour répondre à vos demandes d’informations et traiter vos éventuelles réclamations.

En complément des services de votre Conseiller, un Service Clients a été créé au sein de la Direction d’AXA. En cas de problème, il prend en charge personnellement le suivi de votre dossier. Il vous suffit d’adresser un courrier précisant l’objet de votre désaccord à la Direction Service Clients d’AXA - Le Wilson - 92083 Paris La Défense Cedex.

Si un litige persiste, vous pouvez faire appel au médiateur. Ce recours est gratuit. Le médiateur s’engage à formuler son avis dans les trois mois. Son avis ne s’impose pas, ce qui vous laisse toute liberté pour saisir éventuellement le tribunal compétent.

Article 6.6. Prescription Toutes actions dérivant d’un contrat d’assurance sont prescrites par deux ans à compter de l’événement* qui y donne naissance conformément aux dispositions des articles L 114-1 et L 114-2 du Code des assurances. Cette prescription* est portée à 10 ans dans les contrats d’assurance sur la vie lorsque le bénéficiaire* est une personne distincte de l’adhérent. Elle peut être notamment interrompue par l’envoi d’une lettre recommandée avec accusé de réception adressée par l’adhérent ou le bénéficiaire à l’assureur* en ce qui concerne le règlement des prestations.

Article 6.7. Rachat, réduction, résiliationVotre contrat ne comporte ni valeur de rachat, ni valeur de réduction.

Vous pouvez résilier les garanties en mettant fin au contrat à sa date anniversaire. Pour cela vous devez prévenir l’assureur par lettre recommandée au moins deux mois avant cette date.

Article 6.8. Contrôle de l’entreprise d’assuranceL’autorité chargée du contrôle d’AXA, en tant qu’entreprise d’assurance, est l’Autorité de Contrôle des Assurances et des Mutuelles (ACAM), située au 61, rue Taitbout, 75436 Paris Cedex 09.

Article 6.9. Informatique et libertésEn vertu de la loi « Informatique et libertés », vous pouvez exercer votre droit d’accès et de rectification de toute information vous concernant et figurant sur nos fichiers ainsi que sur les fichiers de nos Partenaires. Voir les modalités d’application de ces dispositions sur les Conditions Particulières*.

17

Prévoyance PrimordialDÉFINITIONS

Définitions

AccidentToute atteinte corporelle non intentionnelle de la part de l’assuré, provenant de l’action soudaine d’une cause extérieure. Les affections de la colonne vertébrale et les pathologies cardiaques associées ou non à des coronaropathies sont considérées comme des maladies. Les chocs émotifs et les états dépressifs, même consécutifs à un accident, sont considérés comme des maladies.

ÂgeDifférence de millésime entre l’année d’assurance ou la date de l’événement déclenchant les prestations et l’année de naissance de l’assuré.

AssuréPersonne sur la tête de laquelle repose le risque.

AssureurSociété auprès de laquelle le contrat d’assurance est souscrit.

AvenantDocument contractuel émanant de l’assureur constatant une modification apportée au contrat.

BénéficiairesEnsemble de personnes désignées au contrat pour recevoir le versement par l’assureur des prestations dues en cas de survenance du risque couvert avant le terme de la garantie.

Conditions GénéralesPrésent document qui définit les garanties offertes et leurs modalités d’applications.

Conditions ParticulièresDocument qui contient les adaptations de la Proposition d’Assurance valant note d’information à la situation du souscripteur, de l’assuré, des bénéficiaires. Elles indiquent notamment la ou les garanties souscrites ainsi que les montants garantis, et complètent les limites et les options de ces garanties. Elles précisent les coordonnées du souscripteur, de l’assuré et les bénéficiaires choisis. La cotisation initiale y est aussi indiquée, ainsi que le montant des cotisations périodiques pendant la première année.

ConsolidationStabilisation d’un état de santé après accident ou maladie, laissant subsister des séquelles et n’étant plus susceptible d’évolution notable.

Délai de carencePériode pendant laquelle les garanties ne s’appliquent pas, malgré la prise d’effet du contrat.

18

Prévoyance PrimordialDÉFINITIONS

ÉvénementOn entend par événement, soit l’accident, soit le début de l’arrêt maladie.

FranchisePériode entre la survenance de l’événement ouvrant droit à indemnisation et le début de cette indemnisation.

Cette notion ne porte que sur les garanties indemnités journalières en cas d’incapacité temporaire de travail et exonération en cas d’incapacité temporaire totale de travail. Le nombre de jours de franchise et le type de franchise sont indiqués au contrat.

• Dans le cas d’une franchise absolue, les prestations débutent à l’expiration de celle-ci.

Exemple : si l’assuré a choisi une franchise absolue de 30 jours, l’indemnité journalière sera versée à partir du 31e jour d’arrêt de travail.

• Dans le cas d’une franchise semi-relative de 30 jours :

Aucune indemnité n’est due les 30 premiers jours. À partir du 31e jour et jusqu’au 90e jour, il sera appliqué un coefficient de 1,5 à la différence entre le nombre total de jours d’arrêt et les 30 jours de franchise.

Exemple : pour un arrêt de 60 jours et des indemnités de 15 €

Nombre de jours indemnisés : (60 – 30) x 1,5 = 45 jours à 15 €.

• Dans le cas d’une franchise semi-relative de 90 jours :

Aucune indemnité n’est due les 90 premiers jours. À partir du 91e jour et jusqu’au 180e jour, il sera appliqué un coefficient de 2 à la différence entre le nombre total de jours d’arrêt et les 90 jours de franchise.

Exemple : pour un arrêt de 120 jours et des indemnités de 15 €

Nombre de jours indemnisés : (120 – 90) x 2 = 60 jours à 15 €.

HospitalisationTout séjour dans un établissement hospitalier privé ou public prescrit par un médecin pour y recevoir un traitement médical ou chirurgical nécessité par un accident, une maladie ou une maternité.

Incapacité temporaire totale de travailL’assuré est considéré en incapacité temporaire totale de travail lorsque son état de santé, médicalement constaté, l’oblige à arrêter totalement et temporairement l’exercice de ses activités professionnelles par suite de maladie ou d’accident.

Invalidité permanenteC’est l’atteinte présumée définitive des capacités physiques ou mentales.

Son importance est chiffrée par un taux déterminé par référence au barème prévu par la législation sur les accidents du travail, sans tenir compte de l’incidence professionnelle.

Invalidité permanente totaleL’assuré est déclaré en invalidité permanente totale quand il est reconnu définitivement incapable de se livrer à la moindre activité professionnelle lui procurant gain ou profit, et dont le taux d’incapacité fonctionnelle est égal à 100 % par référence au barème prévu par la législation sur les accidents du travail.

Invalidité professionnelleTout état physique ou mental de l’assuré résultant d’un accident ou d’une maladie mettant celui-ci dans l’impossibilité totale permanente et présumée définitive d’exercer la profession indiquée aux Conditions Particulières et effectivement exercée au titre de profession principale à l’époque de l’événement.

19

Prévoyance PrimordialDÉFINITIONS

MaladieToute altération de la santé constatée par une autorité médicale compétente et n’ayant pas pour origine un accident tel que défini plus haut.

PrescriptionExtinction d’un droit au bout d’un temps déterminé.

Proposition d’assurance valant note d’informationPrésent document qui constitue les Conditions Générales de votre contrat et qui définit les garanties offertes et leurs modalités d’applications.

SouscripteurPersonne qui signe les Conditions Particulières et s’engage à acquitter les cotisations émises aux périodes définies.

Sport amateurSport pratiqué occasionnellement (vacances…) ou régulièrement, mais à un rythme d’amateur (jogging du week-end…).

Sport en compétitionSport amateur de haut niveau (rémunéré ou non) donnant lieu à la participation à des compétitions officielles et régulières.

Sport professionnelSport pratiqué en tant qu’activité rémunératrice, que ce soit la seule source de rémunération ou non.

20

Réf

. A

30

03

00

04 2

009

SG

I im

p. A

XA

-

Cré

dit

phot

o :

AXA France Vie. S.A. au capital de 487 725 073,50 e - 310 499 959 R.C.S. Paris AXA Assurances Vie Mutuelle. Société d’Assurance Mutuelle sur la vie et de capitalisation à cotisations fixes • Siren 353 457 245 • Sièges sociaux : 26, rue Drouot 75009 ParisEntreprises régies par le Code des Assurances.

Votre interlocuteur AXA