Pricing Avancé pour Exotiques - · PDF filePH DUCHEMIN – 2017/2018 PRICING AVANCE...

77

FINKEYS FRANCE Pricing Avancé pour Exotiques

Transcript of Pricing Avancé pour Exotiques - · PDF filePH DUCHEMIN – 2017/2018 PRICING AVANCE...

FINKEYS FRANCE

Pricing Avancé pour

Exotiques

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

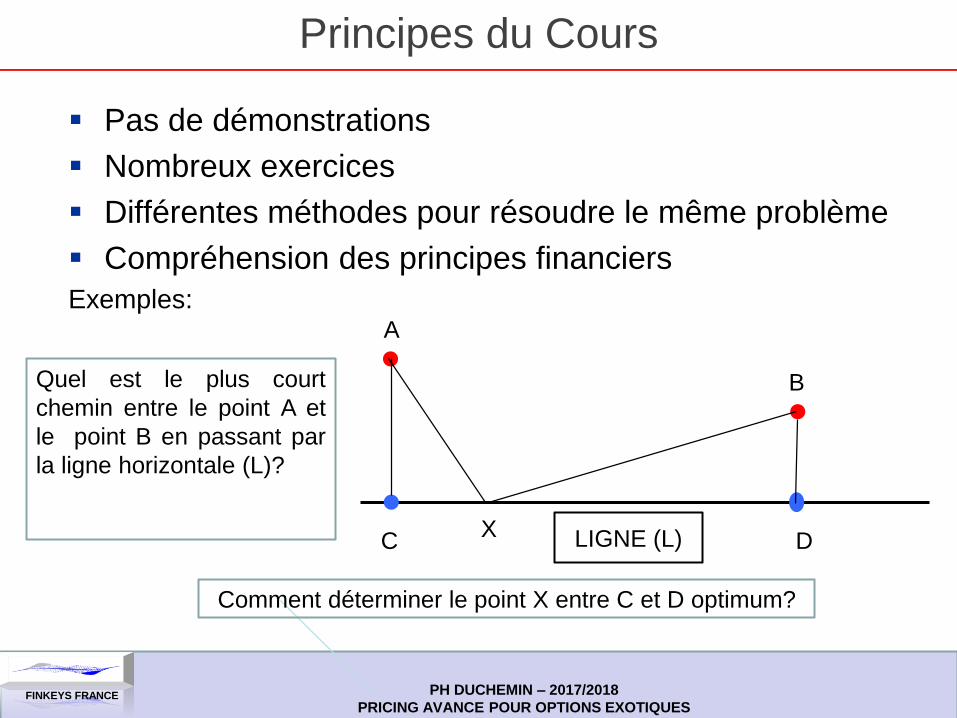

Principes du Cours

Pas de démonstrations

Nombreux exercices

Différentes méthodes pour résoudre le même problème

Compréhension des principes financiers

Exemples:

Quel est le plus court

chemin entre le point A et

le point B en passant par

la ligne horizontale (L)?

A

B

LIGNE (L)

Comment déterminer le point X entre C et D optimum?

X C D

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

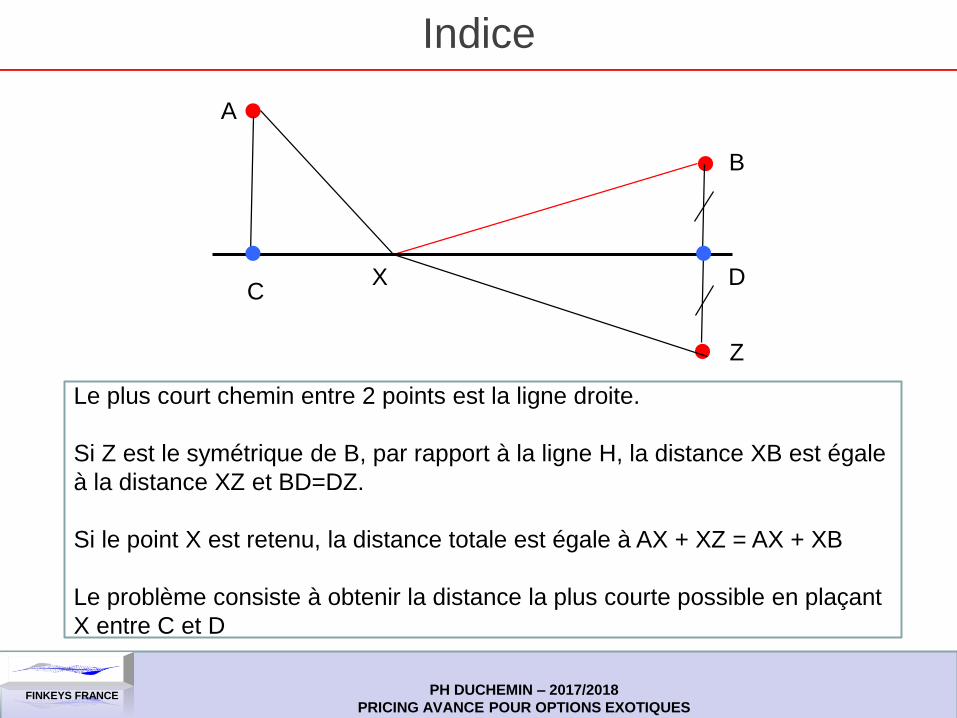

Indice

A

B

Z

X D

Le plus court chemin entre 2 points est la ligne droite.

Si Z est le symétrique de B, par rapport à la ligne H, la distance XB est égale

à la distance XZ et BD=DZ.

Si le point X est retenu, la distance totale est égale à AX + XZ = AX + XB

Le problème consiste à obtenir la distance la plus courte possible en plaçant

X entre C et D

C

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

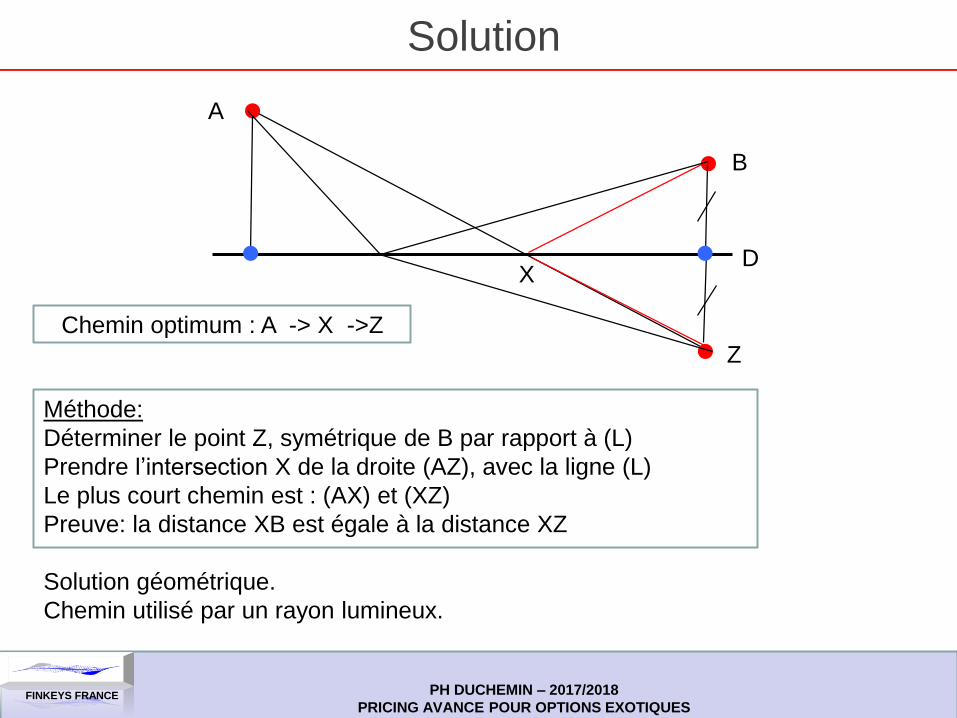

Solution

Méthode:

Déterminer le point Z, symétrique de B par rapport à (L)

Prendre l’intersection X de la droite (AZ), avec la ligne (L)

Le plus court chemin est : (AX) et (XZ)

Preuve: la distance XB est égale à la distance XZ

Solution géométrique.

Chemin utilisé par un rayon lumineux.

A

B

Z

X D

Chemin optimum : A -> X ->Z

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Solution géométrique

A

B

Z

X D

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

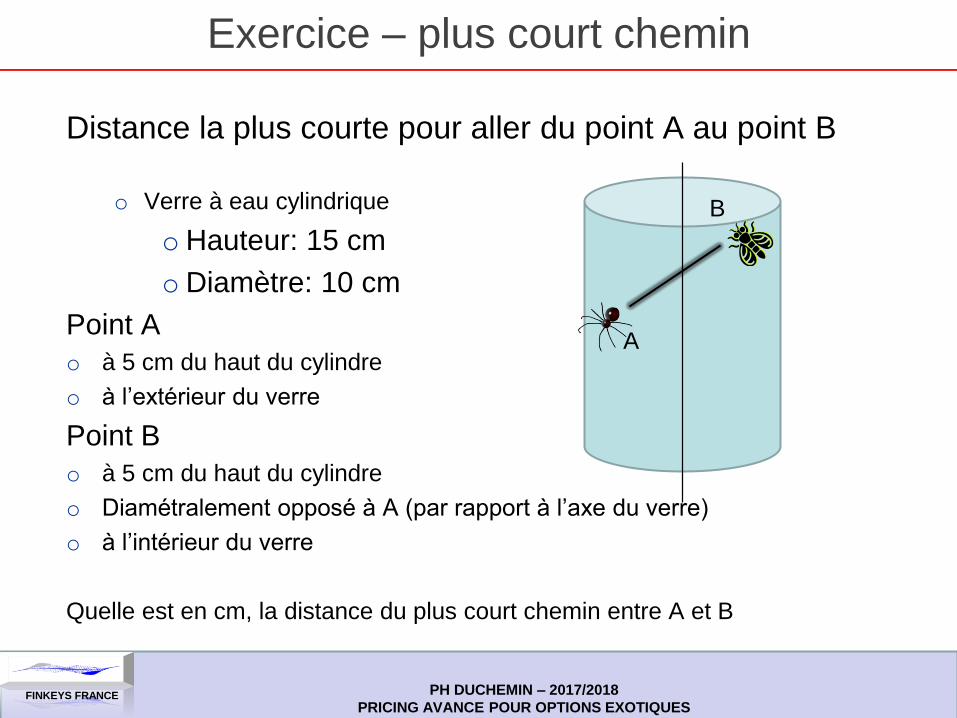

Exercice – plus court chemin

Distance la plus courte pour aller du point A au point B

o Verre à eau cylindrique

o Hauteur: 15 cm

o Diamètre: 10 cm

Point A

o à 5 cm du haut du cylindre

o à l’extérieur du verre

Point B

o à 5 cm du haut du cylindre

o Diamétralement opposé à A (par rapport à l’axe du verre)

o à l’intérieur du verre

Quelle est en cm, la distance du plus court chemin entre A et B

A

B

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

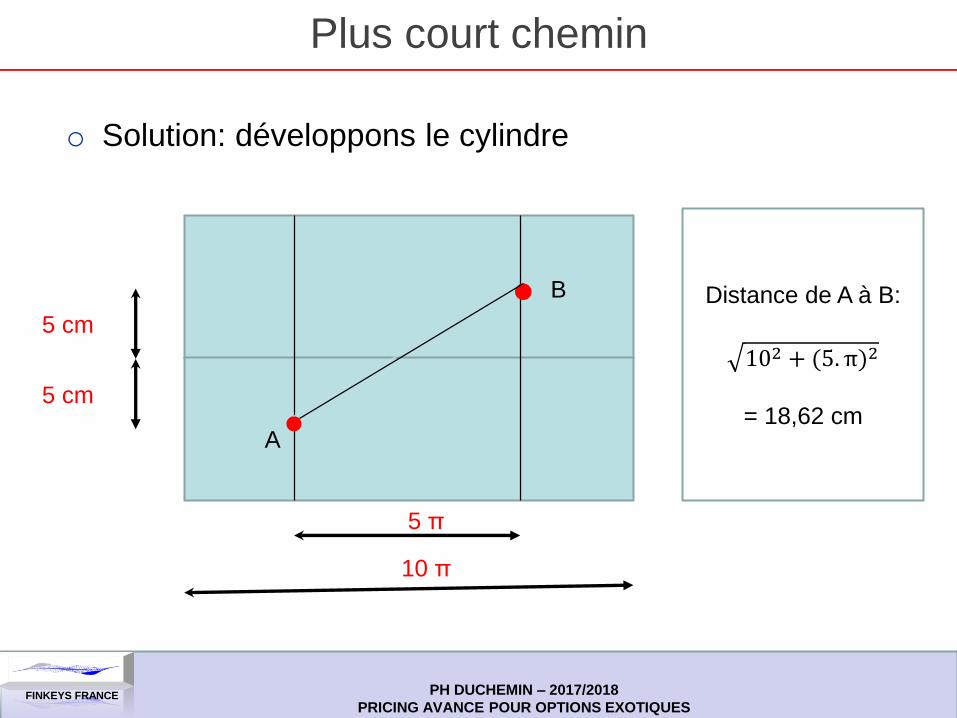

Plus court chemin

o Solution: développons le cylindre

5 π

10 π

5 cm

5 cm

Distance de A à B:

102 + (5. π)2

= 18,62 cm A

B

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

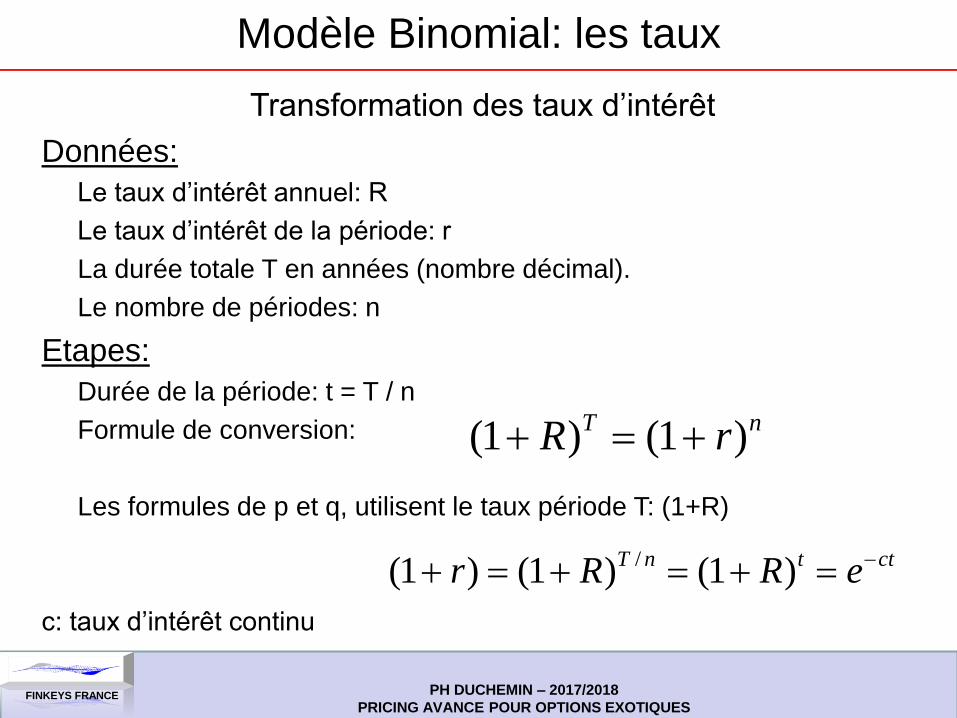

Modèle Binomial: les taux

Transformation des taux d’intérêt

Données:

Le taux d’intérêt annuel: R

Le taux d’intérêt de la période: r

La durée totale T en années (nombre décimal).

Le nombre de périodes: n

Etapes:

Durée de la période: t = T / n

Formule de conversion:

Les formules de p et q, utilisent le taux période T: (1+R)

c: taux d’intérêt continu

nT rR )1()1(

cttnT eRRr )1()1()1( /

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

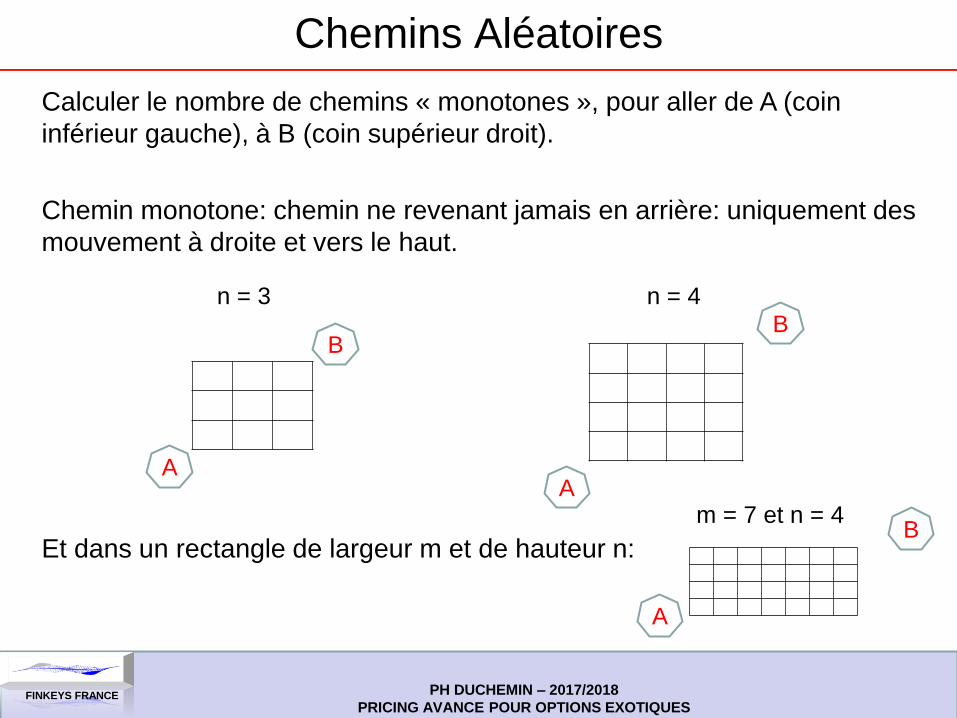

Chemins Aléatoires

Calculer le nombre de chemins « monotones », pour aller de A (coin

inférieur gauche), à B (coin supérieur droit).

Chemin monotone: chemin ne revenant jamais en arrière: uniquement des

mouvement à droite et vers le haut.

Et dans un rectangle de largeur m et de hauteur n:

n = 3 n = 4

A

B

A

B

A

B m = 7 et n = 4

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

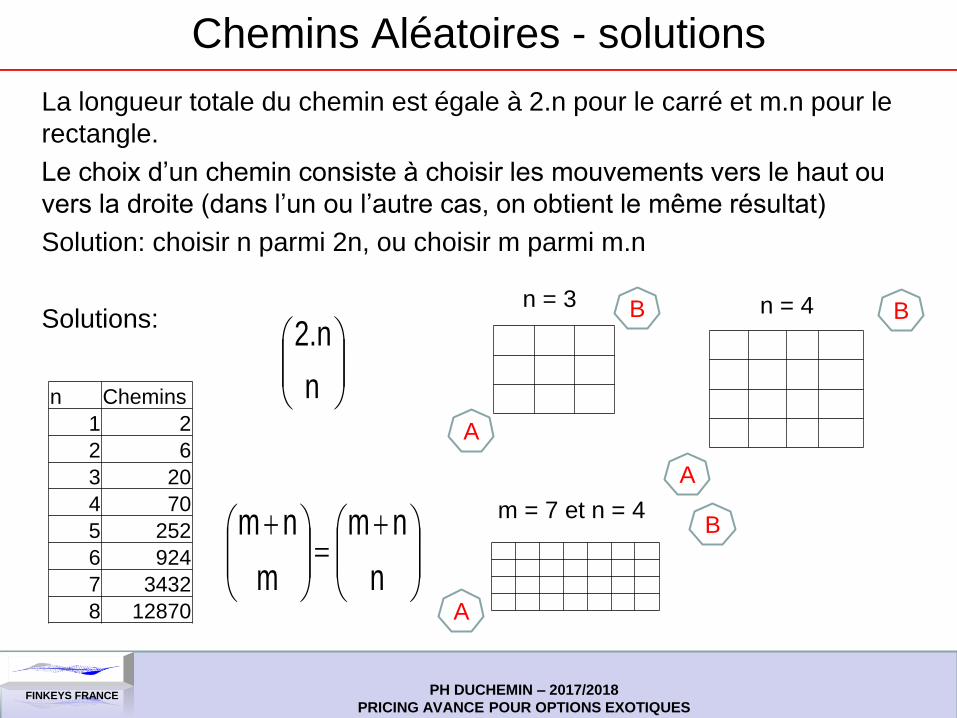

Chemins Aléatoires - solutions

La longueur totale du chemin est égale à 2.n pour le carré et m.n pour le

rectangle.

Le choix d’un chemin consiste à choisir les mouvements vers le haut ou

vers la droite (dans l’un ou l’autre cas, on obtient le même résultat)

Solution: choisir n parmi 2n, ou choisir m parmi m.n

Solutions:

n = 3 n = 4

A

B

A

B

A

B m = 7 et n = 4

n

2.n

n

nm

m

nm

n Chemins

1 2

2 6

3 20

4 70

5 252

6 924

7 3432

8 12870

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

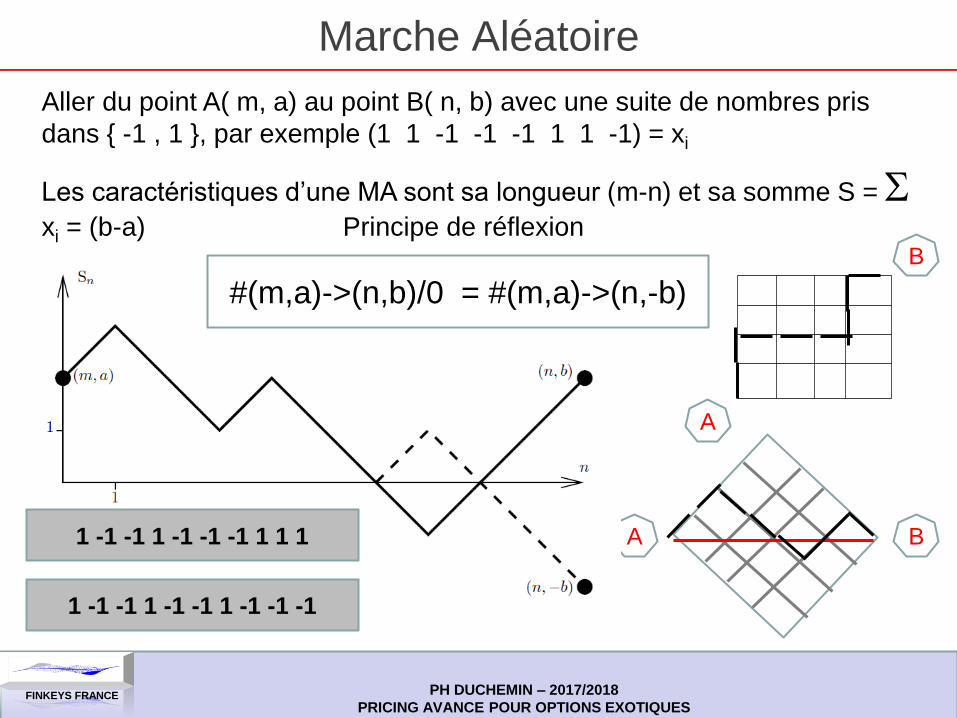

Marche Aléatoire

Aller du point A( m, a) au point B( n, b) avec une suite de nombres pris

dans { -1 , 1 }, par exemple (1 1 -1 -1 -1 1 1 -1) = xi

Les caractéristiques d’une MA sont sa longueur (m-n) et sa somme S = S

xi = (b-a) Principe de réflexion

(

A B

A

B

1 -1 -1 1 -1 -1 -1 1 1 1

1 -1 -1 1 -1 -1 1 -1 -1 -1

#(m,a)->(n,b)/0 = #(m,a)->(n,-b)

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

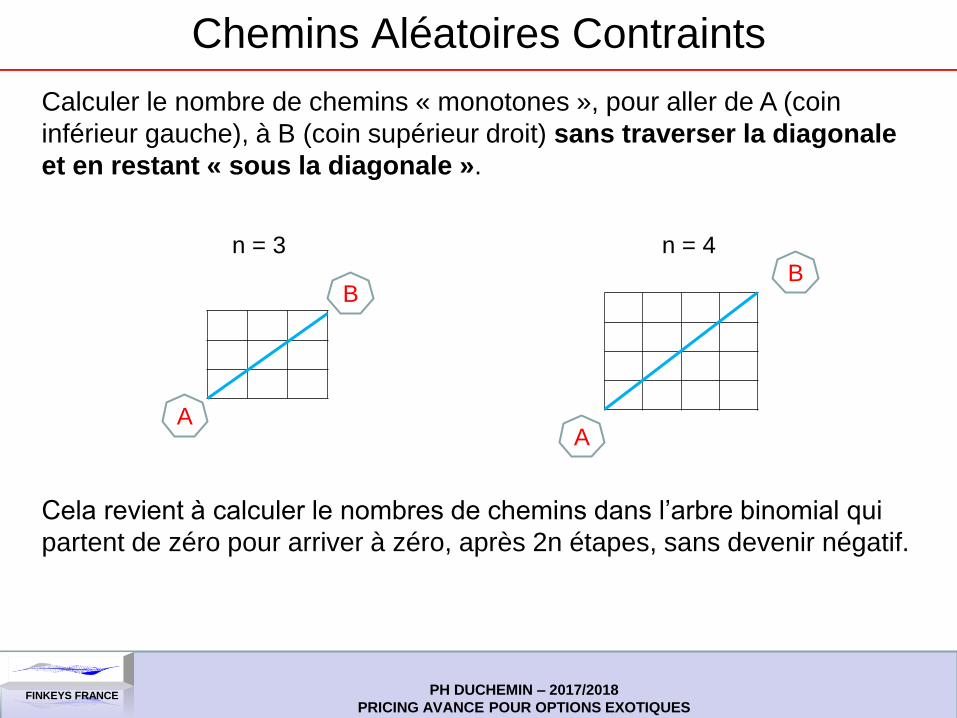

Chemins Aléatoires Contraints

Calculer le nombre de chemins « monotones », pour aller de A (coin

inférieur gauche), à B (coin supérieur droit) sans traverser la diagonale

et en restant « sous la diagonale ».

Cela revient à calculer le nombres de chemins dans l’arbre binomial qui

partent de zéro pour arriver à zéro, après 2n étapes, sans devenir négatif.

n = 3 n = 4

A

B

A

B

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Nombres de Catalan

Résultat: les nombres de Catalan:

Suite OEIS A000108:

n = 3 n = 4

A

B

A

B

n

n.2.

1n

1Cn

n Chemins Cn

1 2 1

2 6 2

3 20 5

4 70 14

5 252 42

6 924 132

7 3432 429

8 12870 1430

nombre de chemins non négatifs de (0,0) à (n,0)

nombre d’arbres binaires avec racine

nombre de « paires de parenthèses »

nombre de « montagnes »

nombre de « triangulations » d’un polygone

nombre de partitions « non croisées »

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

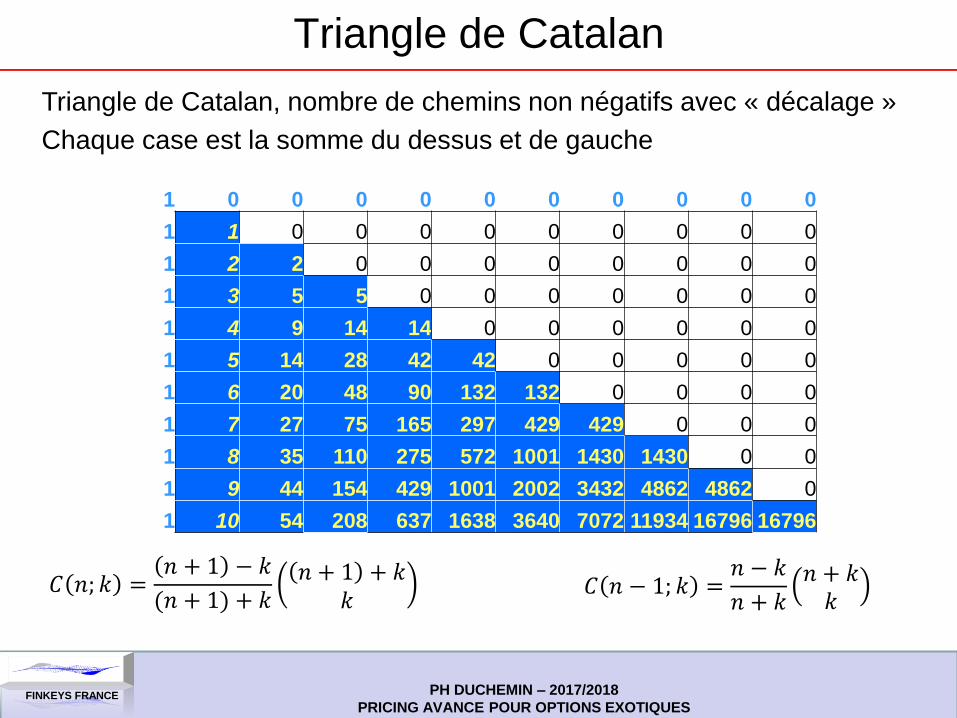

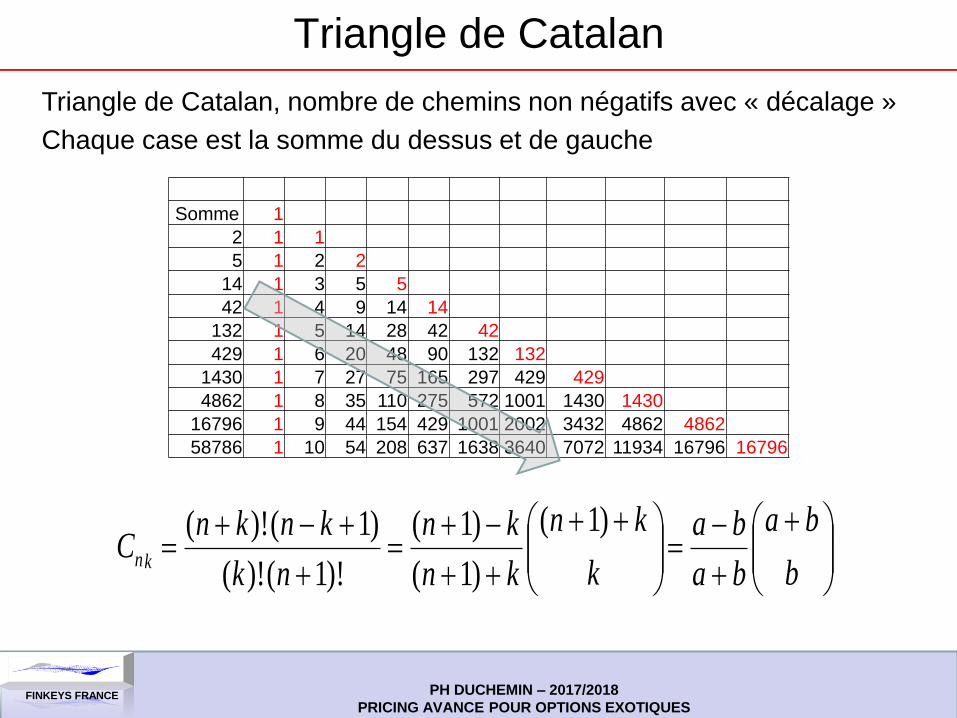

Triangle de Catalan

Triangle de Catalan, nombre de chemins non négatifs avec « décalage »

Chaque case est la somme du dessus et de gauche

1 0 0 0 0 0 0 0 0 0 0

1 1 0 0 0 0 0 0 0 0 0

1 2 2 0 0 0 0 0 0 0 0

1 3 5 5 0 0 0 0 0 0 0

1 4 9 14 14 0 0 0 0 0 0

1 5 14 28 42 42 0 0 0 0 0

1 6 20 48 90 132 132 0 0 0 0

1 7 27 75 165 297 429 429 0 0 0

1 8 35 110 275 572 1001 1430 1430 0 0

1 9 44 154 429 1001 2002 3432 4862 4862 0

1 10 54 208 637 1638 3640 7072 11934 16796 16796

𝐶 𝑛; 𝑘 =𝑛 + 1 − 𝑘

(𝑛 + 1) + 𝑘𝑛 + 1 + 𝑘

𝑘 𝐶 𝑛 − 1; 𝑘 =

𝑛 − 𝑘

𝑛 + 𝑘𝑛 + 𝑘𝑘

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

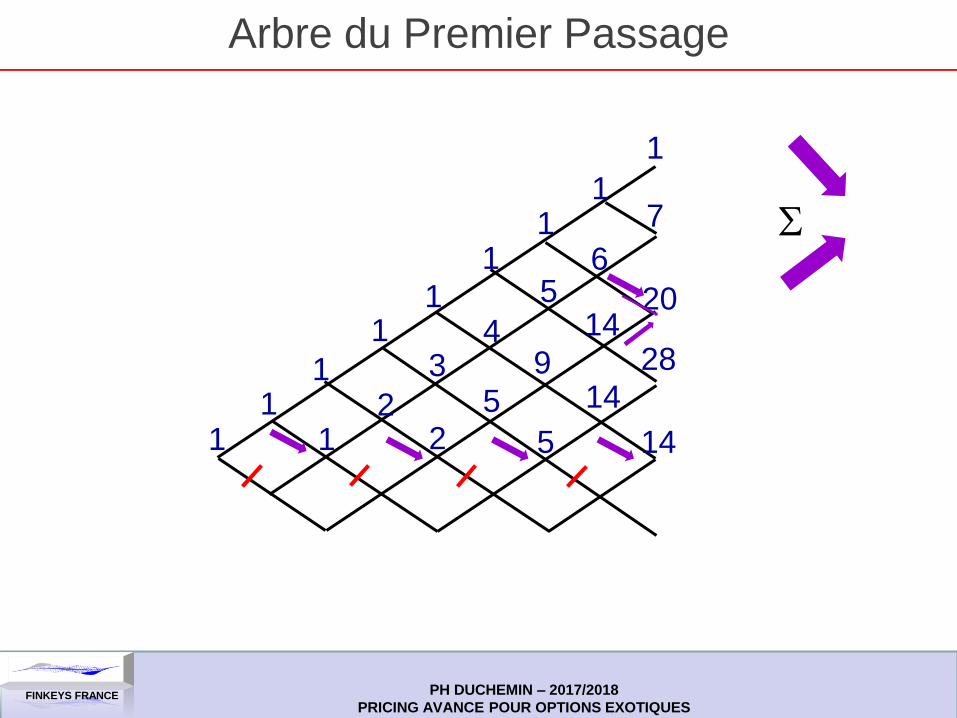

Arbre du Premier Passage

1 1

1

1 1

1

1 2

3 4

2 5

9

1 1

5 6

14

5

14

28

14

20

7

1

S

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

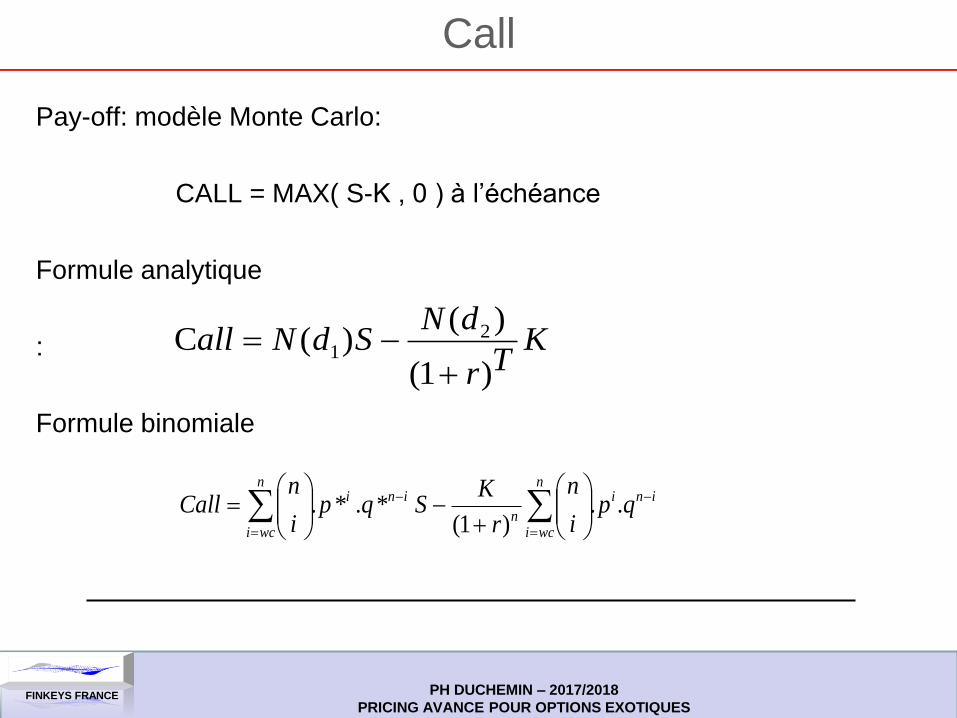

Call

Pay-off: modèle Monte Carlo:

CALL = MAX( S-K , 0 ) à l’échéance

Formule analytique

:

Formule binomiale

inin

wcin

inin

wci

qpi

n

r

KSqp

i

nCall

..

)1(*.*.

Kr T

dNSdNall

)1(

)()(C 2

1

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

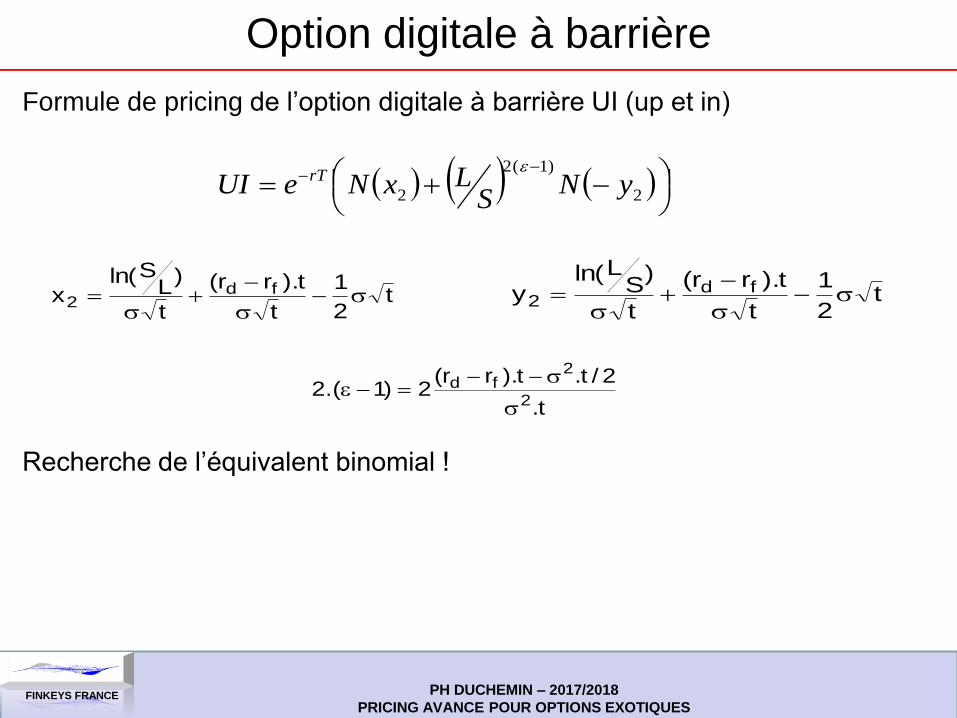

Option digitale à barrière

Formule de pricing de l’option digitale à barrière UI (up et in)

Recherche de l’équivalent binomial !

2

)1(2

2 yNS

LxNeUI rT

t2

1

t

t).rr(

t

)L

Sln(x fd

2

t

2

1

t

t).rr(

t

)S

Lln(y fd

2

t.

2/t.t).rr(2)1.(2

2

2fd

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

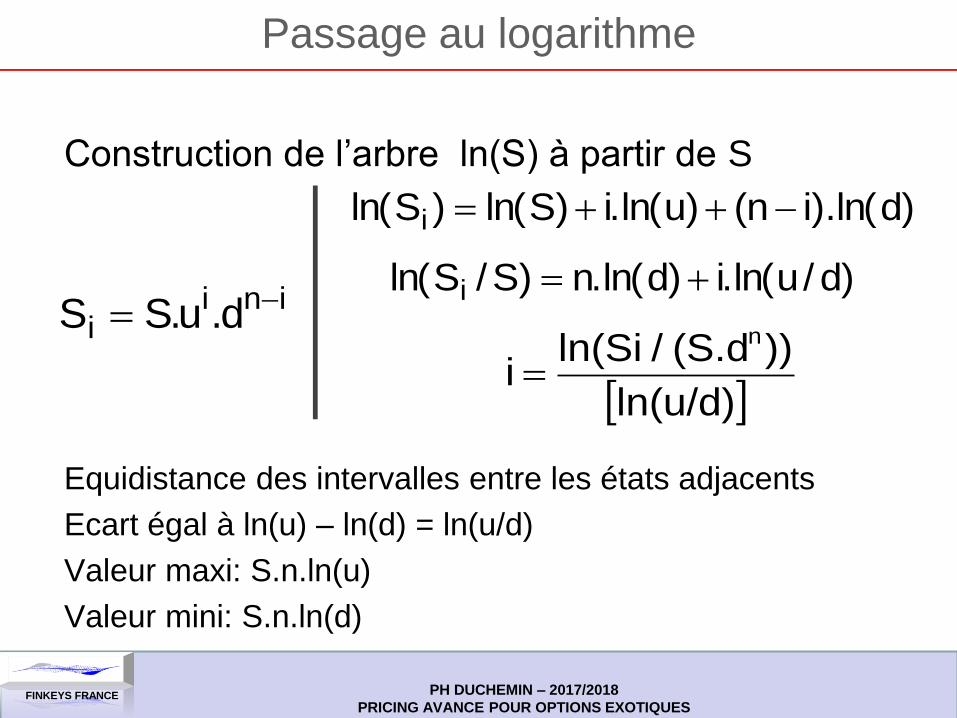

Passage au logarithme

Construction de l’arbre ln(S) à partir de S

Equidistance des intervalles entre les états adjacents

Ecart égal à ln(u) – ln(d) = ln(u/d)

Valeur maxi: S.n.ln(u)

Valeur mini: S.n.ln(d)

)dln().in()uln(.i)Sln()Sln( i

inii d.u.SS

)d/uln(.i)dln(.n)S/Sln( i

ln(u/d)

))(S.d /ln(Sii

n

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

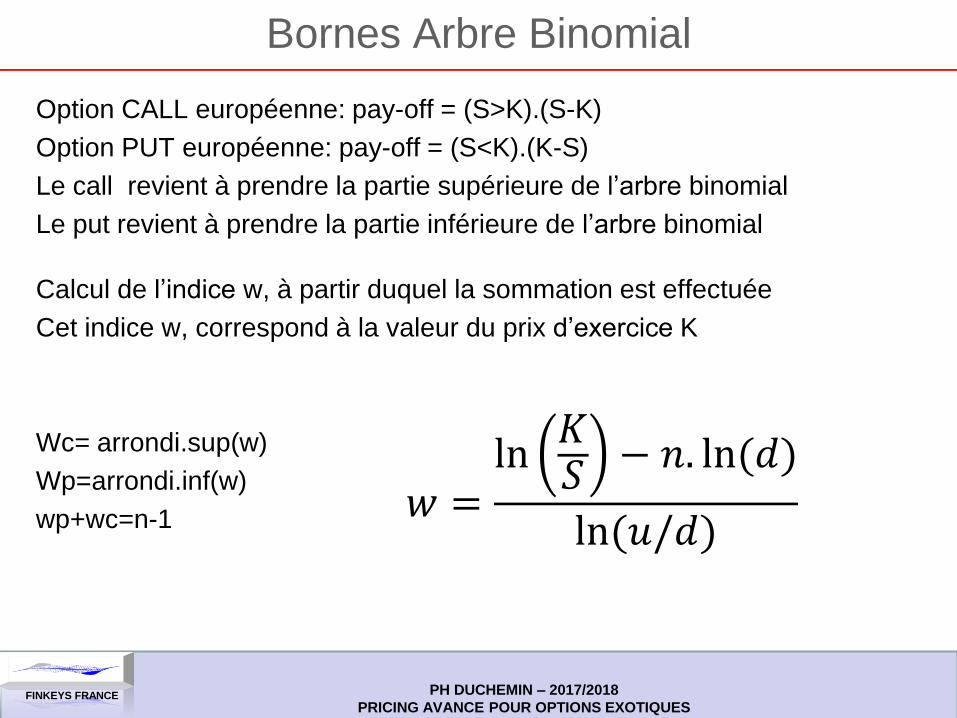

Bornes Arbre Binomial

Option CALL européenne: pay-off = (S>K).(S-K)

Option PUT européenne: pay-off = (S<K).(K-S)

Le call revient à prendre la partie supérieure de l’arbre binomial

Le put revient à prendre la partie inférieure de l’arbre binomial

Calcul de l’indice w, à partir duquel la sommation est effectuée

Cet indice w, correspond à la valeur du prix d’exercice K

Wc= arrondi.sup(w)

Wp=arrondi.inf(w)

wp+wc=n-1 𝑤 =ln

𝐾𝑆

− 𝑛. ln(𝑑)

ln(𝑢/𝑑)

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

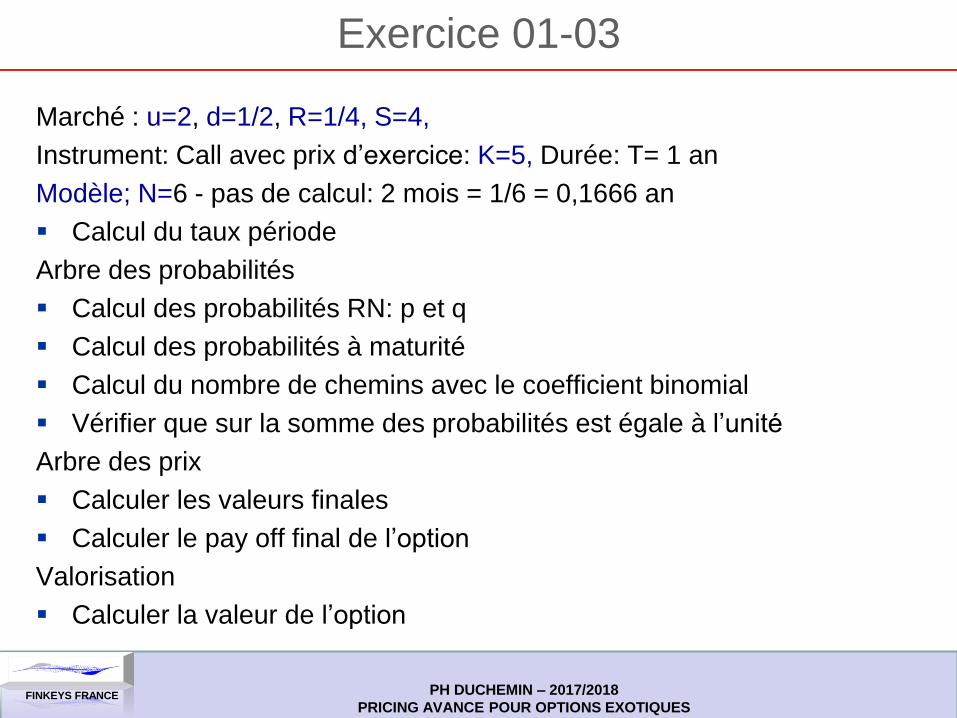

Exercice 01-03

Marché : u=2, d=1/2, R=1/4, S=4,

Instrument: Call avec prix d’exercice: K=5, Durée: T= 1 an

Modèle; N=6 - pas de calcul: 2 mois = 1/6 = 0,1666 an

Calcul du taux période

Arbre des probabilités

Calcul des probabilités RN: p et q

Calcul des probabilités à maturité

Calcul du nombre de chemins avec le coefficient binomial

Vérifier que sur la somme des probabilités est égale à l’unité

Arbre des prix

Calculer les valeurs finales

Calculer le pay off final de l’option

Valorisation

Calculer la valeur de l’option

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

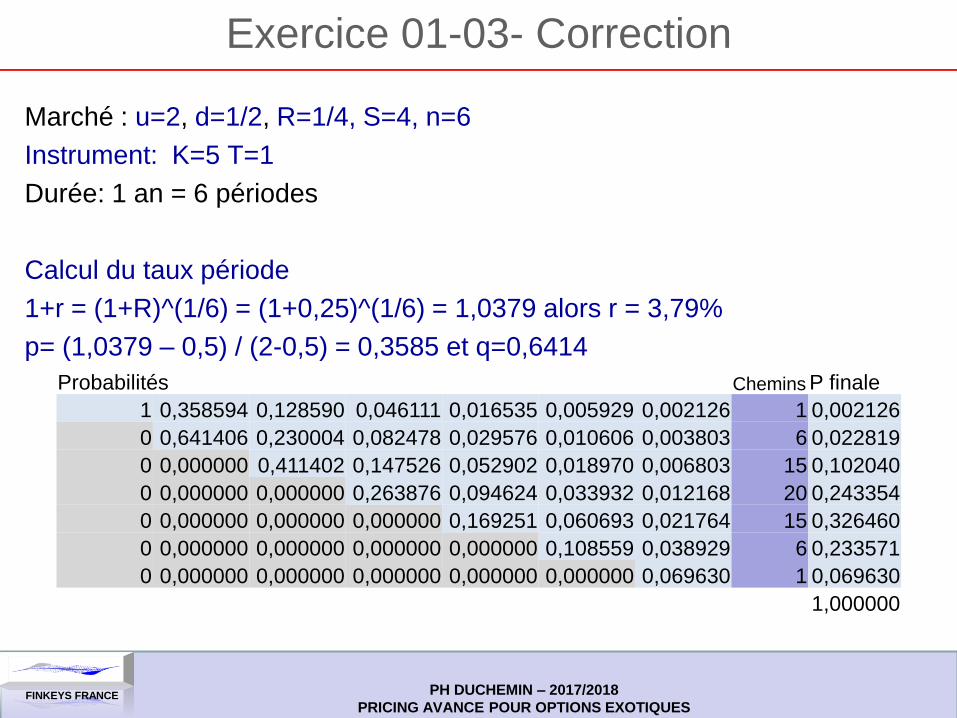

Exercice 01-03- Correction

Marché : u=2, d=1/2, R=1/4, S=4, n=6

Instrument: K=5 T=1

Durée: 1 an = 6 périodes

Calcul du taux période

1+r = (1+R)^(1/6) = (1+0,25)^(1/6) = 1,0379 alors r = 3,79%

p= (1,0379 – 0,5) / (2-0,5) = 0,3585 et q=0,6414

Probabilités Chemins P finale

1 0,358594 0,128590 0,046111 0,016535 0,005929 0,002126 1 0,002126

0 0,641406 0,230004 0,082478 0,029576 0,010606 0,003803 6 0,022819

0 0,000000 0,411402 0,147526 0,052902 0,018970 0,006803 15 0,102040

0 0,000000 0,000000 0,263876 0,094624 0,033932 0,012168 20 0,243354

0 0,000000 0,000000 0,000000 0,169251 0,060693 0,021764 15 0,326460

0 0,000000 0,000000 0,000000 0,000000 0,108559 0,038929 6 0,233571

0 0,000000 0,000000 0,000000 0,000000 0,000000 0,069630 1 0,069630

1,000000

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

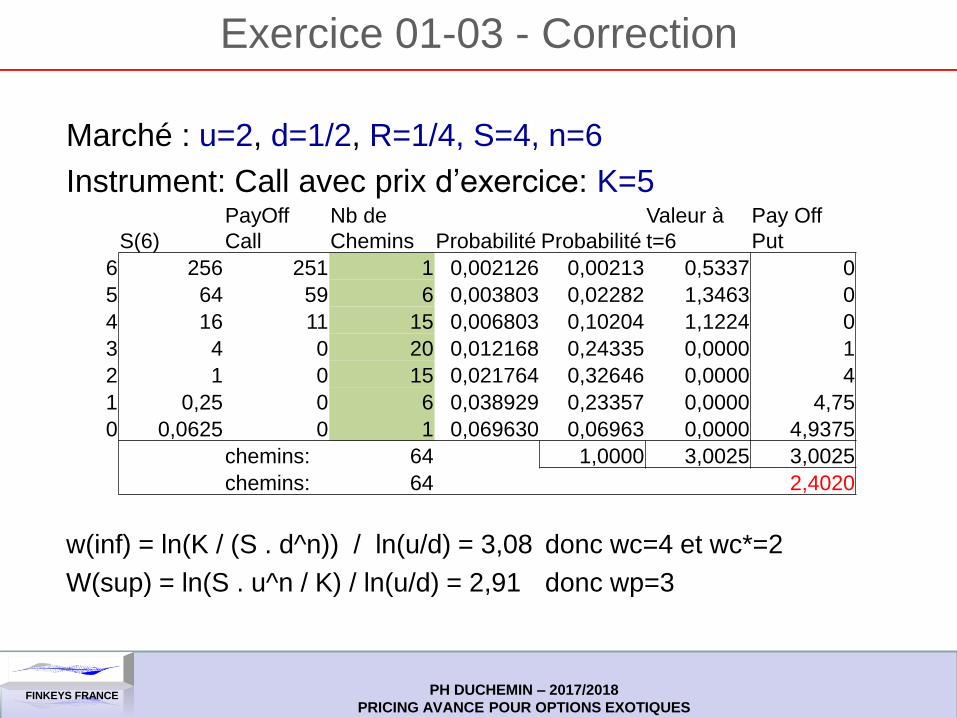

Exercice 01-03 - Correction

S(6)

PayOff

Call

Nb de

Chemins Probabilité Probabilité

Valeur à

t=6

Pay Off

Put

6 256 251 1 0,002126 0,00213 0,5337 0

5 64 59 6 0,003803 0,02282 1,3463 0

4 16 11 15 0,006803 0,10204 1,1224 0

3 4 0 20 0,012168 0,24335 0,0000 1

2 1 0 15 0,021764 0,32646 0,0000 4

1 0,25 0 6 0,038929 0,23357 0,0000 4,75

0 0,0625 0 1 0,069630 0,06963 0,0000 4,9375

chemins: 64 1,0000 3,0025 3,0025

chemins: 64 2,4020

Marché : u=2, d=1/2, R=1/4, S=4, n=6

Instrument: Call avec prix d’exercice: K=5

w(inf) = ln(K / (S . d^n)) / ln(u/d) = 3,08 donc wc=4 et wc*=2

W(sup) = ln(S . u^n / K) / ln(u/d) = 2,91 donc wp=3

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

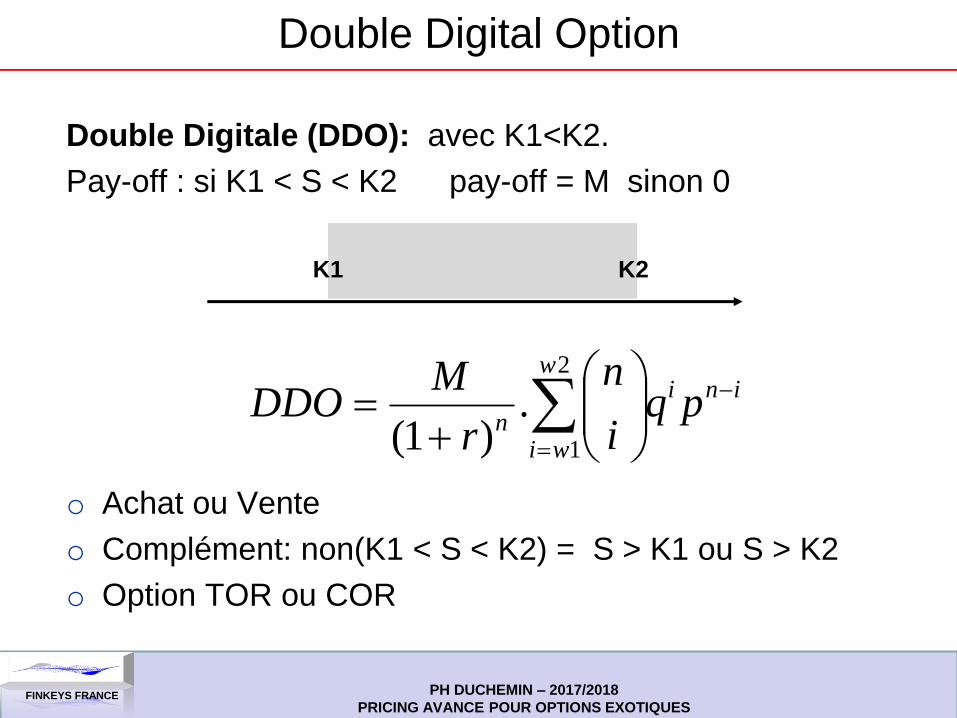

Double Digital Option

Double Digitale (DDO): avec K1<K2.

Pay-off : si K1 < S < K2 pay-off = M sinon 0

o Achat ou Vente

o Complément: non(K1 < S < K2) = S > K1 ou S > K2

o Option TOR ou COR

K1 K2

2

1

.)1(

w

wi

ini

npq

i

n

r

MDDO

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

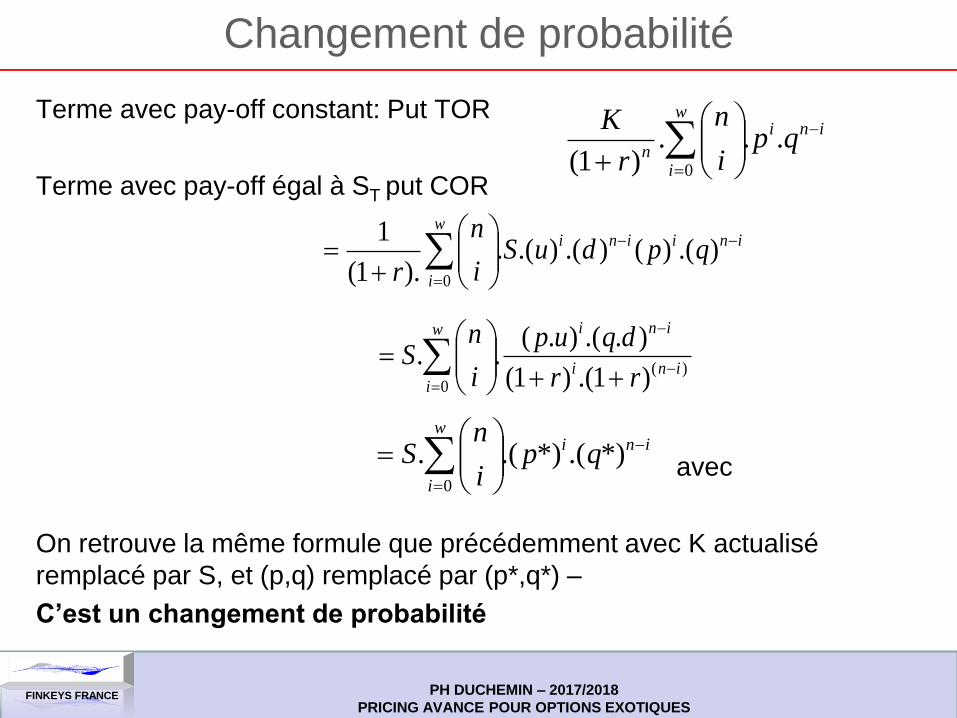

Changement de probabilité

Terme avec pay-off constant: Put TOR

Terme avec pay-off égal à ST put COR

avec

On retrouve la même formule que précédemment avec K actualisé

remplacé par S, et (p,q) remplacé par (p*,q*) –

C’est un changement de probabilité

iniw

in

qpi

n

r

K

...

)1( 0

)(0 )1.()1(

)..().(..

ini

iniw

i rr

dqup

i

nS

iniw

i

qpi

nS

*).(*).(.

0

iniiniw

i

qpduSi

n

r

).()().().(.

).1(

1

0

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

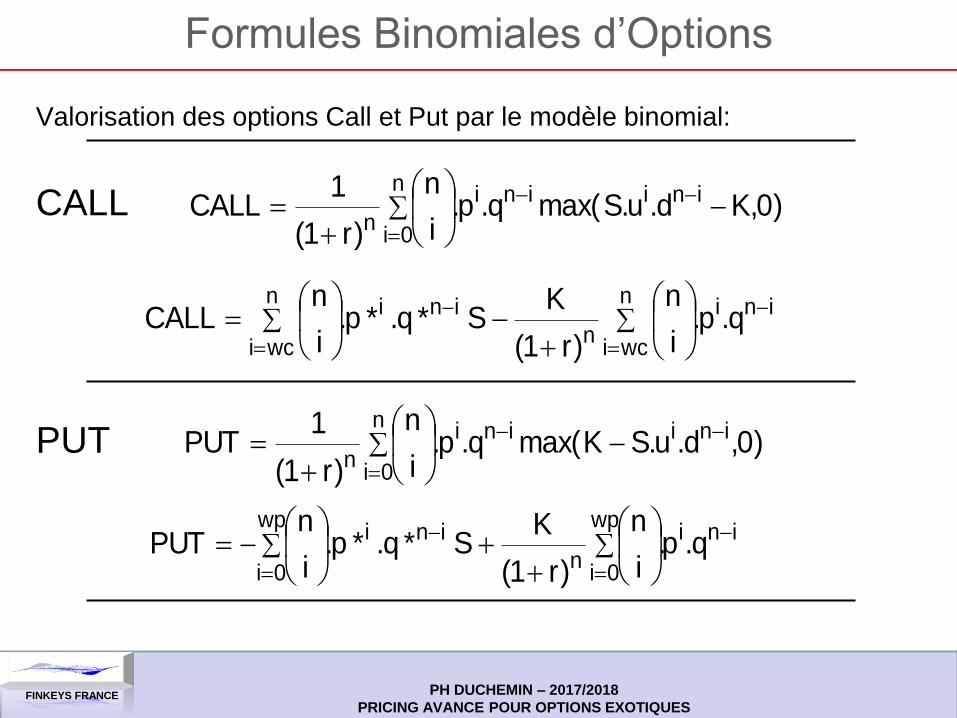

Formules Binomiales d’Options

Valorisation des options Call et Put par le modèle binomial:

CALL

PUT

)0,Kd.u.Smax(q.p.i

n

)r1(

1CALL iniini

n

0in

)0,d.u.SKmax(q.p.i

n

)r1(

1PUT iniini

n

0in

inin

wcin

inin

wciq.p.

i

n

)r1(

KS*q.*p.

i

nCALL

iniwp

0in

iniwp

0iq.p.

i

n

)r1(

KS*q.*p.

i

nPUT

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

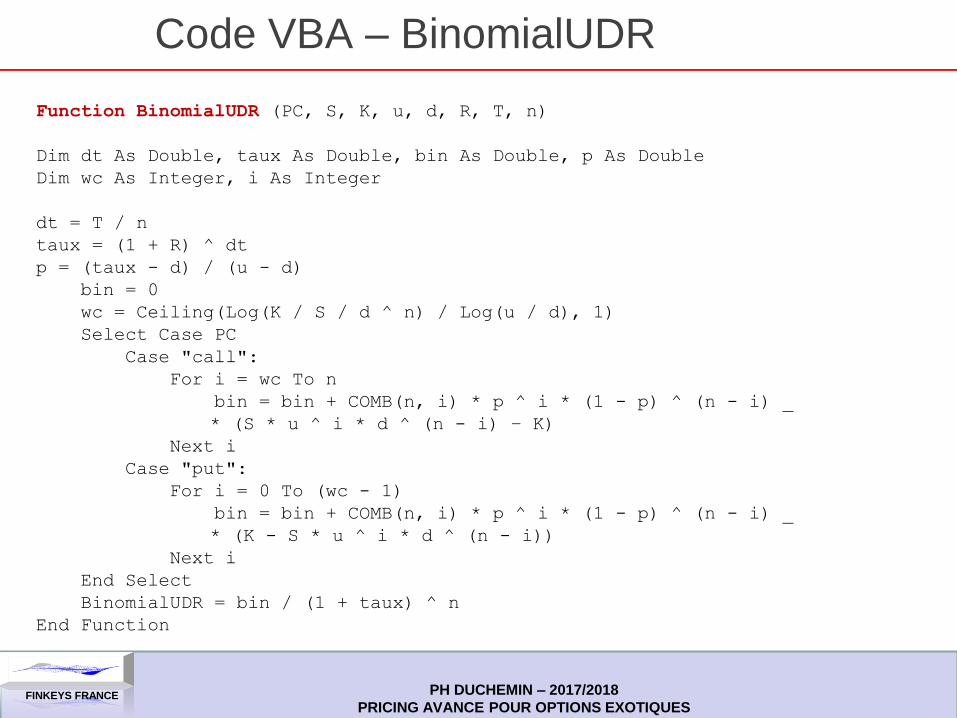

Code VBA – BinomialUDR

Function BinomialUDR (PC, S, K, u, d, R, T, n)

Dim dt As Double, taux As Double, bin As Double, p As Double

Dim wc As Integer, i As Integer

dt = T / n

taux = (1 + R) ^ dt

p = (taux - d) / (u - d)

bin = 0

wc = Ceiling(Log(K / S / d ^ n) / Log(u / d), 1)

Select Case PC

Case "call":

For i = wc To n

bin = bin + COMB(n, i) * p ^ i * (1 - p) ^ (n - i) _

* (S * u ^ i * d ^ (n - i) – K)

Next i

Case "put":

For i = 0 To (wc - 1)

bin = bin + COMB(n, i) * p ^ i * (1 - p) ^ (n - i) _

* (K - S * u ^ i * d ^ (n - i))

Next i

End Select

BinomialUDR = bin / (1 + taux) ^ n

End Function

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

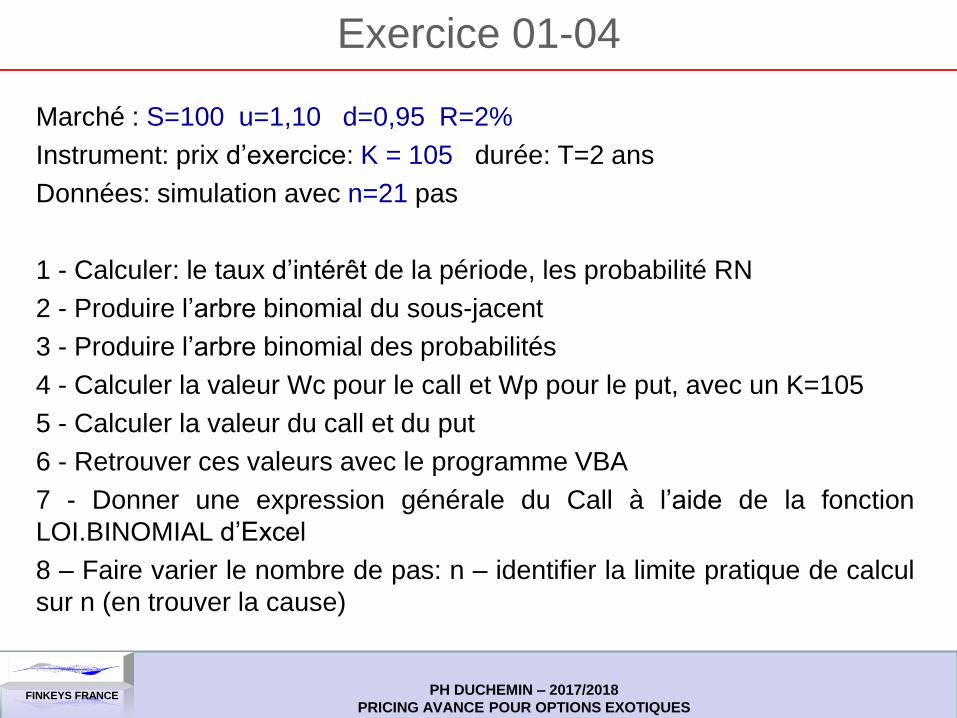

Exercice 01-04

Marché : S=100 u=1,10 d=0,95 R=2%

Instrument: prix d’exercice: K = 105 durée: T=2 ans

Données: simulation avec n=21 pas

1 - Calculer: le taux d’intérêt de la période, les probabilité RN

2 - Produire l’arbre binomial du sous-jacent

3 - Produire l’arbre binomial des probabilités

4 - Calculer la valeur Wc pour le call et Wp pour le put, avec un K=105

5 - Calculer la valeur du call et du put

6 - Retrouver ces valeurs avec le programme VBA

7 - Donner une expression générale du Call à l’aide de la fonction

LOI.BINOMIAL d’Excel

8 – Faire varier le nombre de pas: n – identifier la limite pratique de calcul

sur n (en trouver la cause)

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

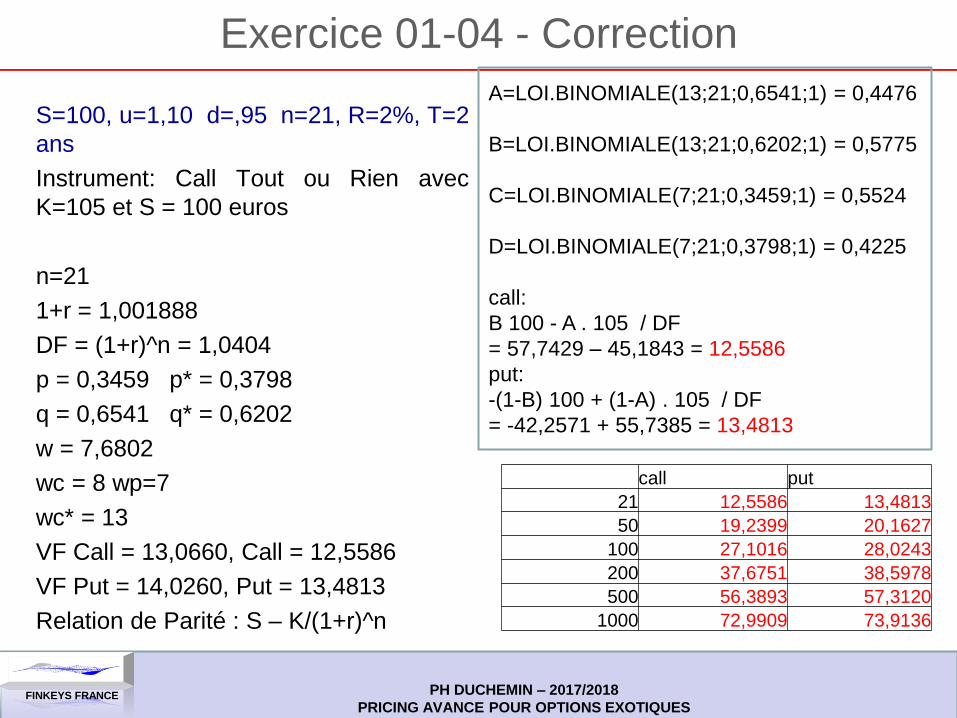

Exercice 01-04 - Correction

S=100, u=1,10 d=,95 n=21, R=2%, T=2

ans

Instrument: Call Tout ou Rien avec

K=105 et S = 100 euros

n=21

1+r = 1,001888

DF = (1+r)^n = 1,0404

p = 0,3459 p* = 0,3798

q = 0,6541 q* = 0,6202

w = 7,6802

wc = 8 wp=7

wc* = 13

VF Call = 13,0660, Call = 12,5586

VF Put = 14,0260, Put = 13,4813

Relation de Parité : S – K/(1+r)^n

A=LOI.BINOMIALE(13;21;0,6541;1) = 0,4476

B=LOI.BINOMIALE(13;21;0,6202;1) = 0,5775

C=LOI.BINOMIALE(7;21;0,3459;1) = 0,5524

D=LOI.BINOMIALE(7;21;0,3798;1) = 0,4225

call:

B 100 - A . 105 / DF

= 57,7429 – 45,1843 = 12,5586

put:

-(1-B) 100 + (1-A) . 105 / DF

= -42,2571 + 55,7385 = 13,4813

call put

21 12,5586 13,4813

50 19,2399 20,1627

100 27,1016 28,0243

200 37,6751 38,5978

500 56,3893 57,3120

1000 72,9909 73,9136

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

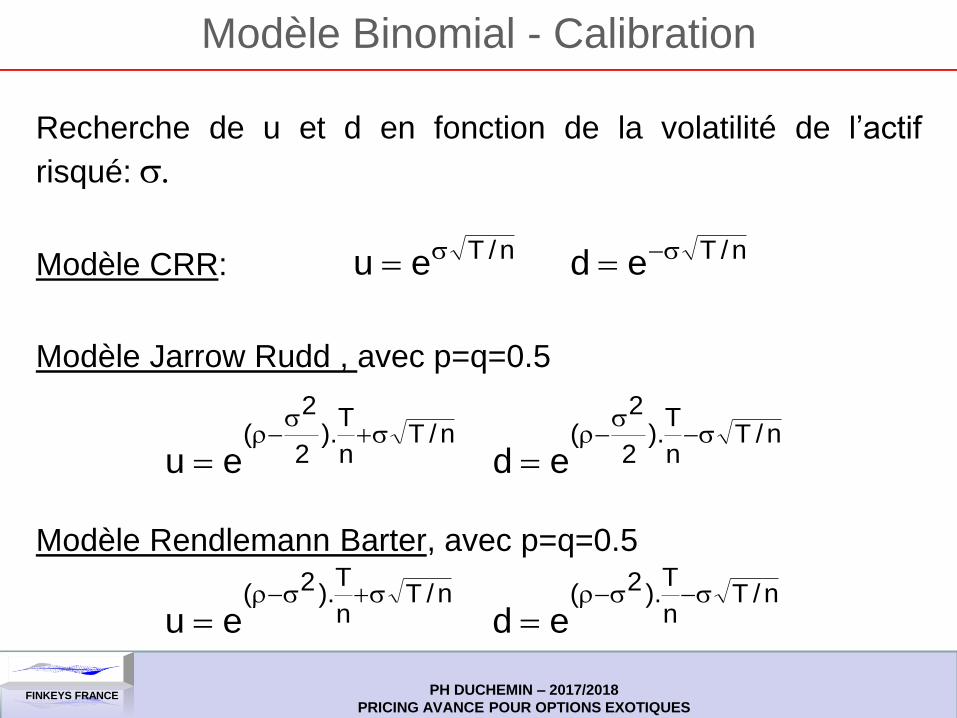

Modèle Binomial - Calibration

Recherche de u et d en fonction de la volatilité de l’actif

risqué: .

Modèle CRR:

Modèle Jarrow Rudd , avec p=q=0.5

Modèle Rendlemann Barter, avec p=q=0.5

n/Teu n/Ted

n/Tn

T).

2

2(

eu

n/T

n

T).

2

2(

ed

n/Tn

T).2(

eu

n/T

n

T).2(

ed

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

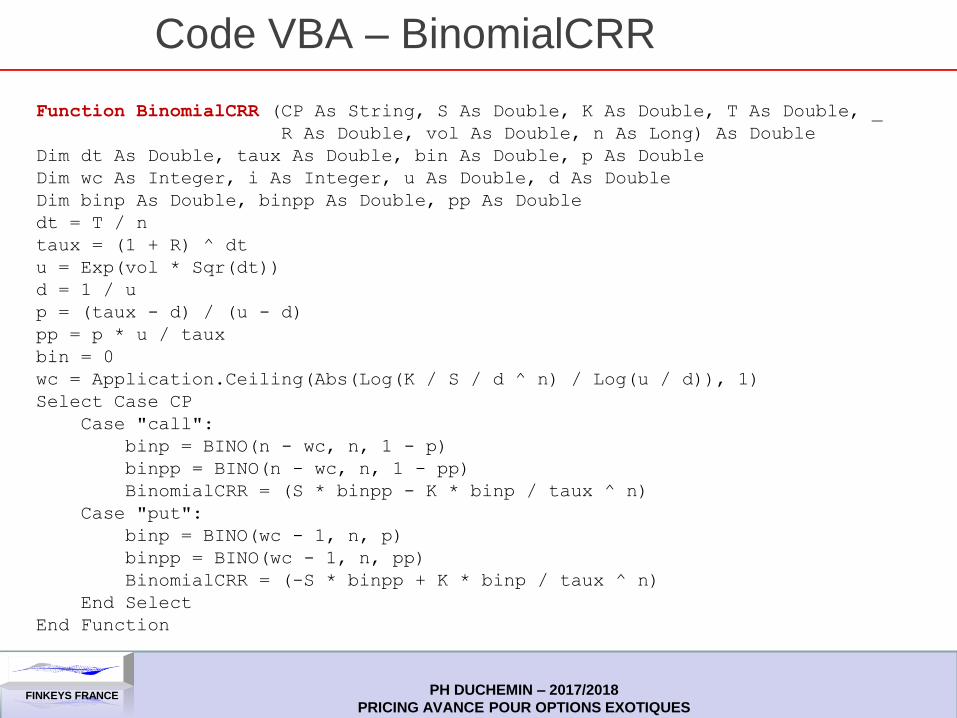

Code VBA – BinomialCRR

Function BinomialCRR (CP As String, S As Double, K As Double, T As Double, _

R As Double, vol As Double, n As Long) As Double

Dim dt As Double, taux As Double, bin As Double, p As Double

Dim wc As Integer, i As Integer, u As Double, d As Double

Dim binp As Double, binpp As Double, pp As Double

dt = T / n

taux = (1 + R) ^ dt

u = Exp(vol * Sqr(dt))

d = 1 / u

p = (taux - d) / (u - d)

pp = p * u / taux

bin = 0

wc = Application.Ceiling(Abs(Log(K / S / d ^ n) / Log(u / d)), 1)

Select Case CP

Case "call":

binp = BINO(n - wc, n, 1 - p)

binpp = BINO(n - wc, n, 1 - pp)

BinomialCRR = (S * binpp - K * binp / taux ^ n)

Case "put":

binp = BINO(wc - 1, n, p)

binpp = BINO(wc - 1, n, pp)

BinomialCRR = (-S * binpp + K * binp / taux ^ n)

End Select

End Function

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

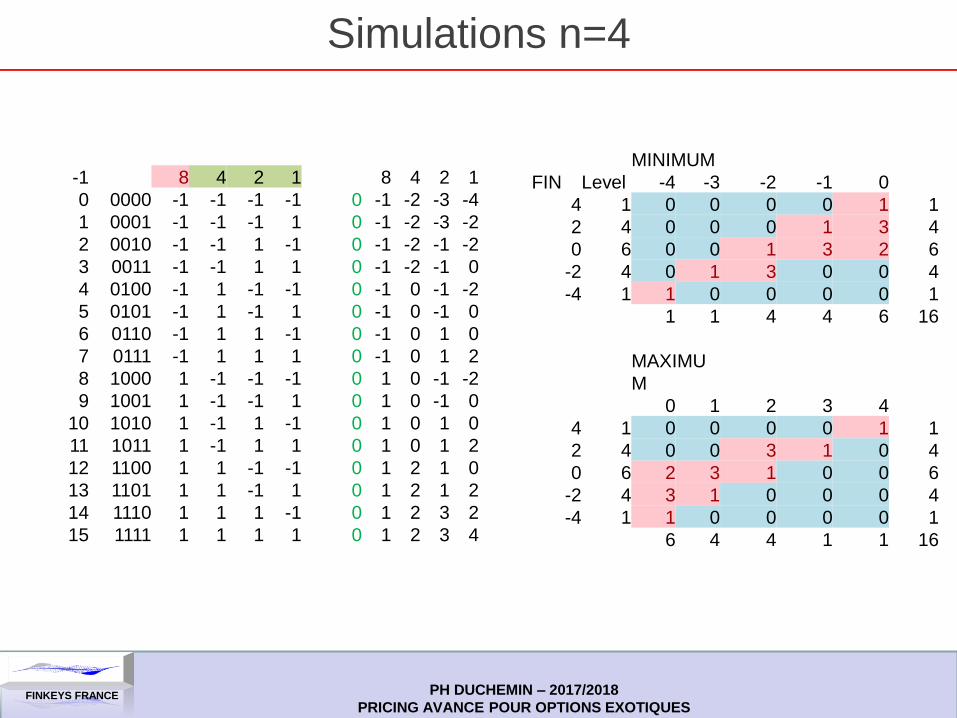

Simulations n=4

-1 8 4 2 1 8 4 2 1

0 0000 -1 -1 -1 -1 0 -1 -2 -3 -4

1 0001 -1 -1 -1 1 0 -1 -2 -3 -2

2 0010 -1 -1 1 -1 0 -1 -2 -1 -2

3 0011 -1 -1 1 1 0 -1 -2 -1 0

4 0100 -1 1 -1 -1 0 -1 0 -1 -2

5 0101 -1 1 -1 1 0 -1 0 -1 0

6 0110 -1 1 1 -1 0 -1 0 1 0

7 0111 -1 1 1 1 0 -1 0 1 2

8 1000 1 -1 -1 -1 0 1 0 -1 -2

9 1001 1 -1 -1 1 0 1 0 -1 0

10 1010 1 -1 1 -1 0 1 0 1 0

11 1011 1 -1 1 1 0 1 0 1 2

12 1100 1 1 -1 -1 0 1 2 1 0

13 1101 1 1 -1 1 0 1 2 1 2

14 1110 1 1 1 -1 0 1 2 3 2

15 1111 1 1 1 1 0 1 2 3 4

MINIMUM

FIN Level -4 -3 -2 -1 0

4 1 0 0 0 0 1 1

2 4 0 0 0 1 3 4

0 6 0 0 1 3 2 6

-2 4 0 1 3 0 0 4

-4 1 1 0 0 0 0 1

1 1 4 4 6 16

MAXIMU

M

0 1 2 3 4

4 1 0 0 0 0 1 1

2 4 0 0 3 1 0 4

0 6 2 3 1 0 0 6

-2 4 3 1 0 0 0 4

-4 1 1 0 0 0 0 1

6 4 4 1 1 16

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

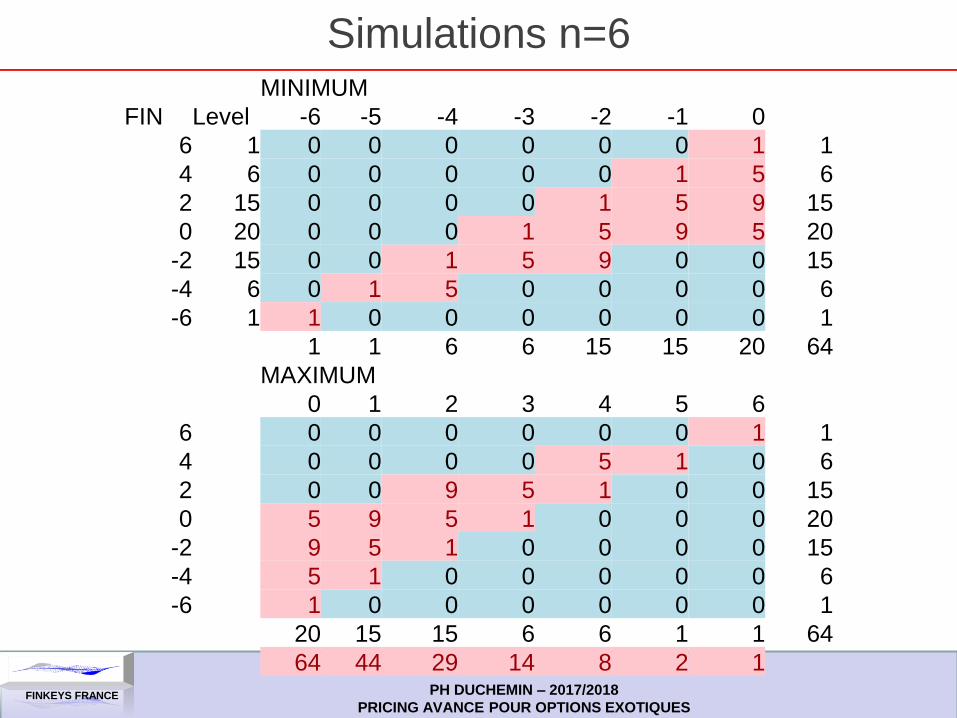

Simulations n=6 MINIMUM

FIN Level -6 -5 -4 -3 -2 -1 0

6 1 0 0 0 0 0 0 1 1

4 6 0 0 0 0 0 1 5 6

2 15 0 0 0 0 1 5 9 15

0 20 0 0 0 1 5 9 5 20

-2 15 0 0 1 5 9 0 0 15

-4 6 0 1 5 0 0 0 0 6

-6 1 1 0 0 0 0 0 0 1

1 1 6 6 15 15 20 64

MAXIMUM

0 1 2 3 4 5 6

6 0 0 0 0 0 0 1 1

4 0 0 0 0 5 1 0 6

2 0 0 9 5 1 0 0 15

0 5 9 5 1 0 0 0 20

-2 9 5 1 0 0 0 0 15

-4 5 1 0 0 0 0 0 6

-6 1 0 0 0 0 0 0 1

20 15 15 6 6 1 1 64

64 44 29 14 8 2 1

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Distribution du Maximum

Résultats sur la répartition du maximum

Hypothèse fondamentale: « arbre horizontal », donc u.d=1.

afin d’avoir un nombre limité de valeurs dans l’arbre

Les valeurs possibles sont les valeurs supérieures ou

égales à l’origine:

- à T=n , dernière période

- à T=n-1 , avant dernière période

soit au total:

si n est pair (n=2i) : i+1 états à n, i états à n-1, total 2i+1 états

si n est impair (2i+1) : états à n, i états à n-1, total 2i

Si u.d=1, la distribution correspond au double de la

distribution binomiale.

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

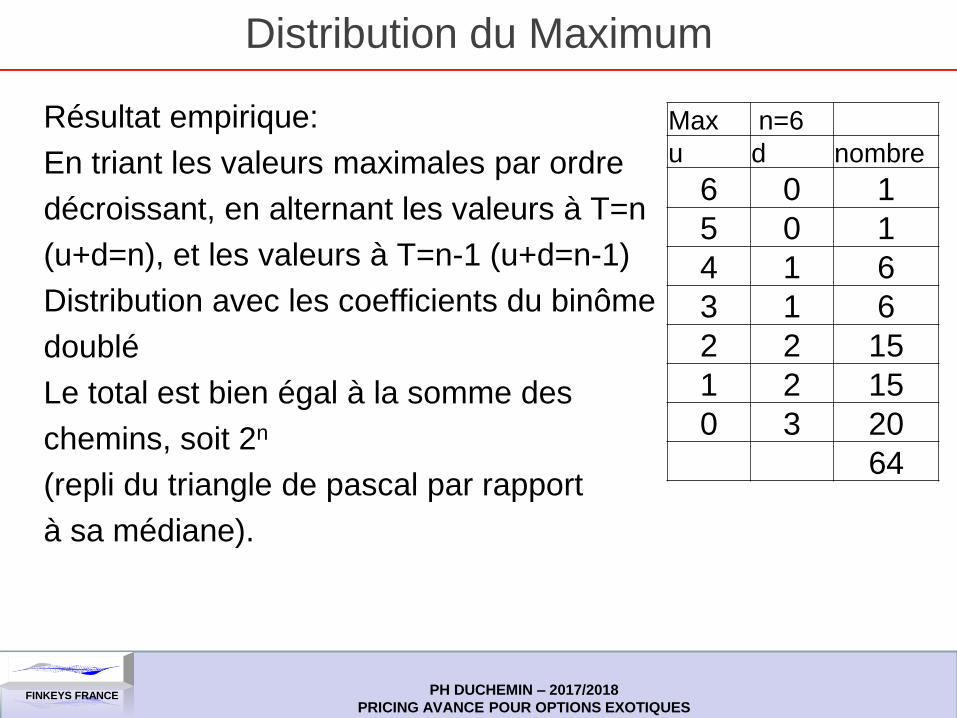

Résultat empirique:

En triant les valeurs maximales par ordre

décroissant, en alternant les valeurs à T=n

(u+d=n), et les valeurs à T=n-1 (u+d=n-1)

Distribution avec les coefficients du binôme

doublé

Le total est bien égal à la somme des

chemins, soit 2n

(repli du triangle de pascal par rapport

à sa médiane).

Distribution du Maximum

Max n=6

u d nombre

6 0 1

5 0 1

4 1 6

3 1 6

2 2 15

1 2 15

0 3 20

64

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

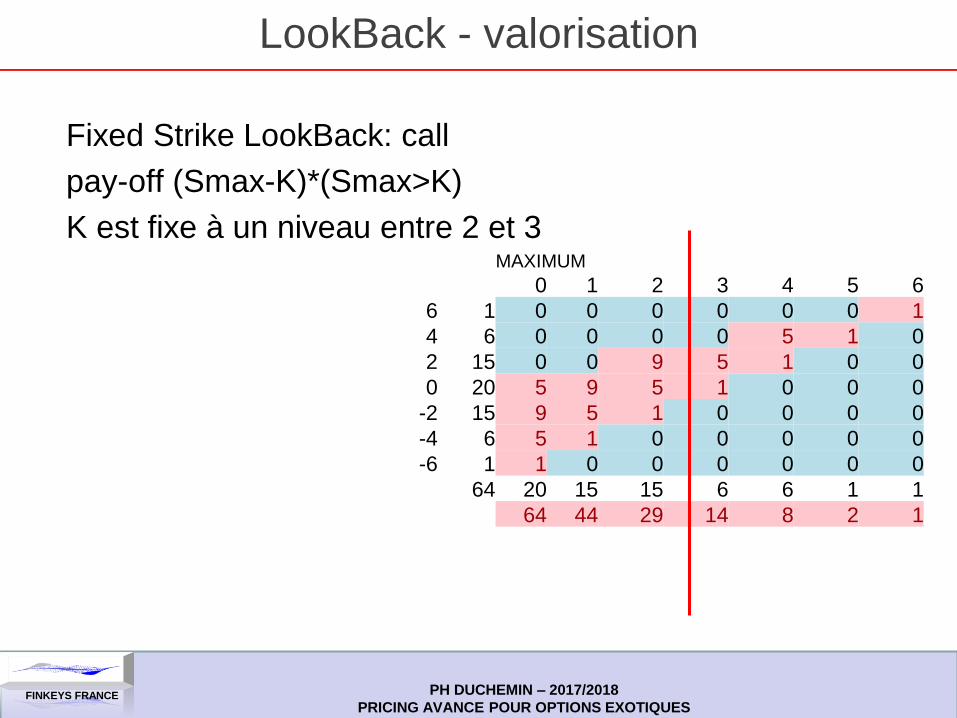

LookBack - valorisation

Fixed Strike LookBack: call

pay-off (Smax-K)*(Smax>K)

K est fixe à un niveau entre 2 et 3

MAXIMUM

0 1 2 3 4 5 6

6 1 0 0 0 0 0 0 1

4 6 0 0 0 0 5 1 0

2 15 0 0 9 5 1 0 0

0 20 5 9 5 1 0 0 0

-2 15 9 5 1 0 0 0 0

-4 6 5 1 0 0 0 0 0

-6 1 1 0 0 0 0 0 0

64 20 15 15 6 6 1 1

64 44 29 14 8 2 1

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

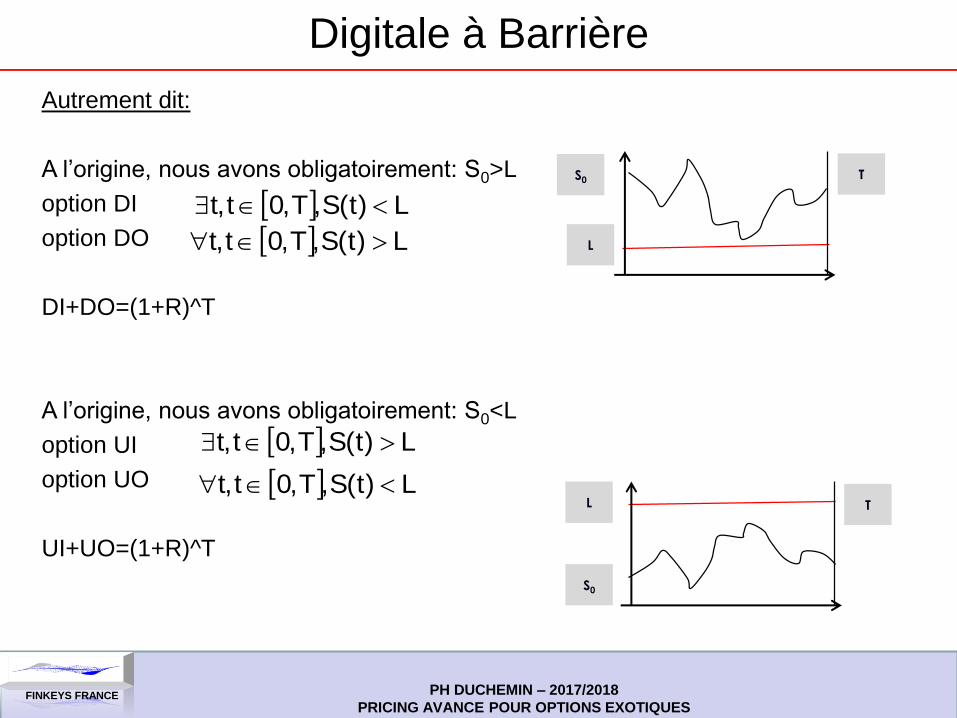

Digitale à Barrière

Autrement dit:

A l’origine, nous avons obligatoirement: S0>L

option DI

option DO

DI+DO=(1+R)^T

A l’origine, nous avons obligatoirement: S0<L

option UI

option UO

UI+UO=(1+R)^T

L)t(S,T,0t,t

L)t(S,T,0t,t

L)t(S,T,0t,t

L)t(S,T,0t,t L T

S0

L

T S0

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Pricing Digitale à Barrière

Niveaux de barrière: hypothèse forte: « arbre horizontal »,

avec u.d=1, afin d’avoir un nombre limité de valeurs dans

l’arbre

Les valeurs possibles des niveaux sont

- à T=n , dernière période

- à T=n-1 , avant dernière période

soit au total,

si n est pair (n=2i) : i états à n, i états à n-1, total 2i=n

si n est impair (2i+1) : (i+1) états à n, i états à n-1, total

2i+1=n

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

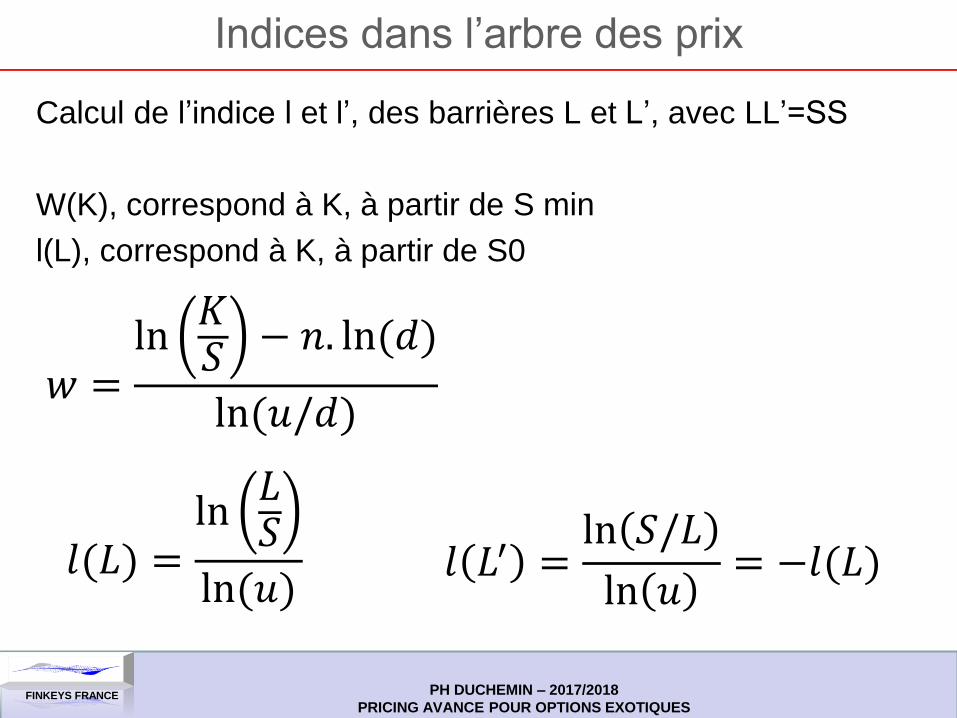

Indices dans l’arbre des prix

Calcul de l’indice l et l’, des barrières L et L’, avec LL’=SS

W(K), correspond à K, à partir de S min

l(L), correspond à K, à partir de S0

𝑤 =ln

𝐾𝑆

− 𝑛. ln(𝑑)

ln(𝑢/𝑑)

𝑙(𝐿) =ln

𝐿𝑆

ln(𝑢) 𝑙 𝐿′ =

ln 𝑆/𝐿

ln 𝑢= −𝑙(𝐿)

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

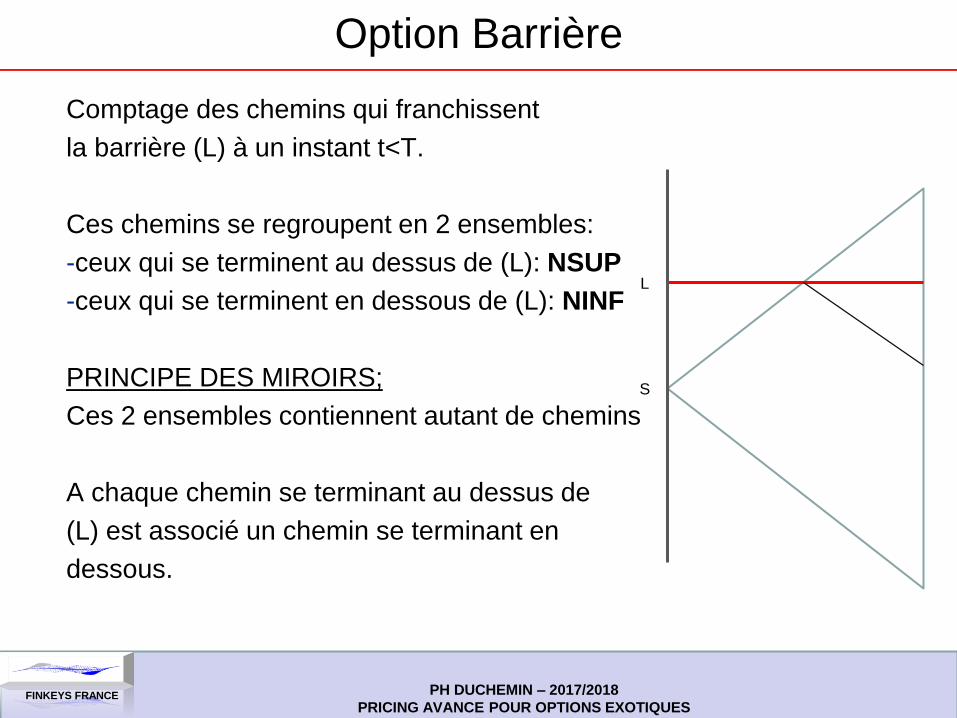

Option Barrière

Comptage des chemins qui franchissent

la barrière (L) à un instant t<T.

Ces chemins se regroupent en 2 ensembles:

-ceux qui se terminent au dessus de (L): NSUP

-ceux qui se terminent en dessous de (L): NINF

PRINCIPE DES MIROIRS;

Ces 2 ensembles contiennent autant de chemins

A chaque chemin se terminant au dessus de

(L) est associé un chemin se terminant en

dessous.

S

L

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

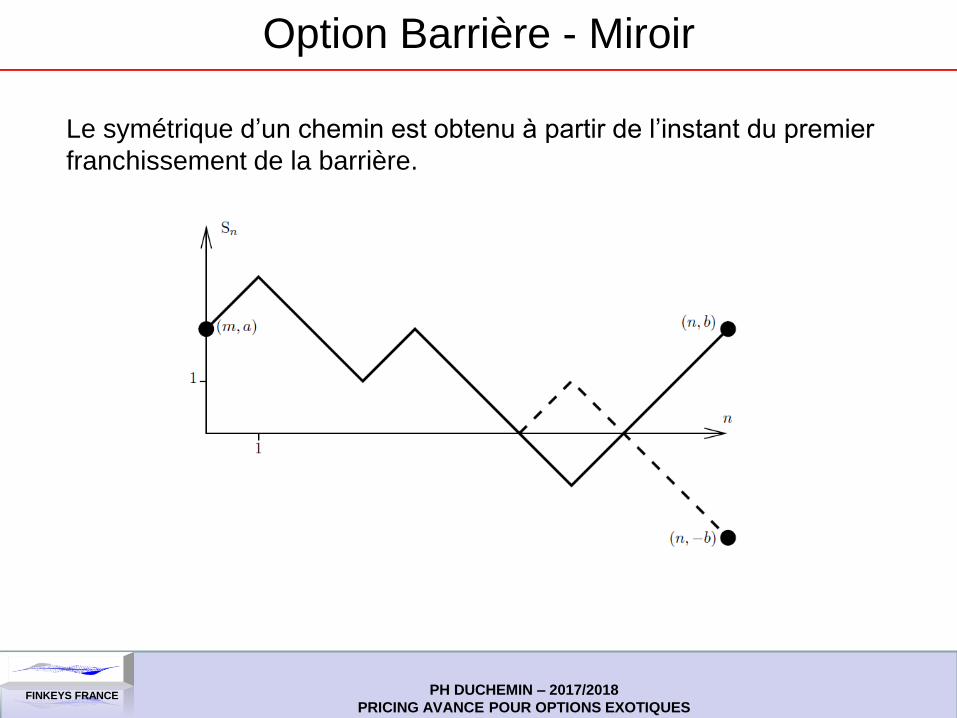

Option Barrière - Miroir

Le symétrique d’un chemin est obtenu à partir de l’instant du premier

franchissement de la barrière.

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

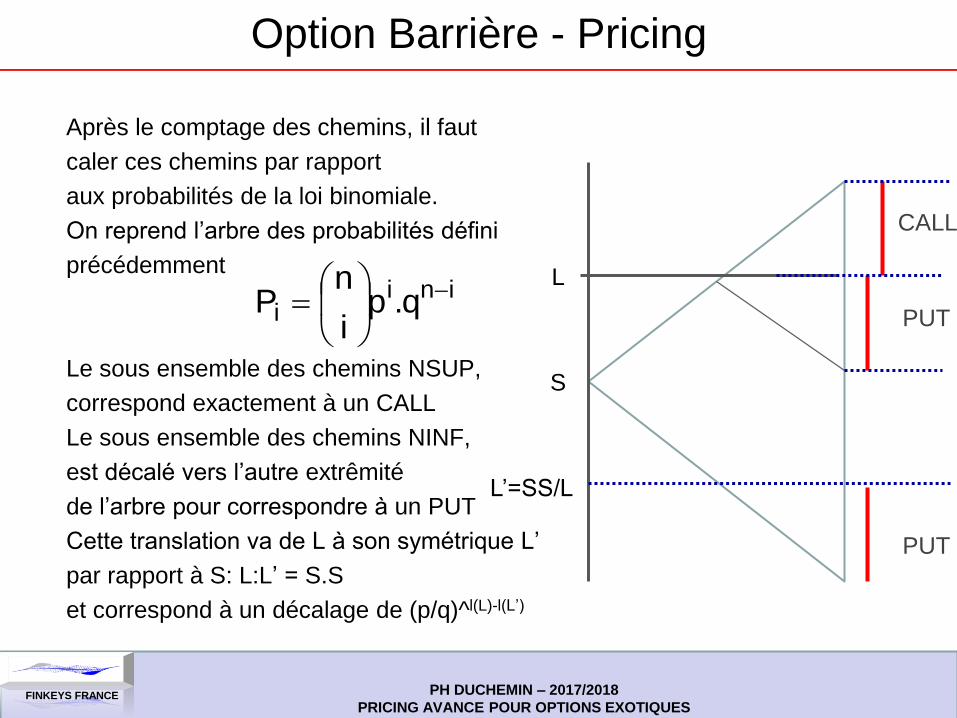

Option Barrière - Pricing

Après le comptage des chemins, il faut

caler ces chemins par rapport

aux probabilités de la loi binomiale.

On reprend l’arbre des probabilités défini

précédemment

Le sous ensemble des chemins NSUP,

correspond exactement à un CALL

Le sous ensemble des chemins NINF,

est décalé vers l’autre extrêmité

de l’arbre pour correspondre à un PUT

Cette translation va de L à son symétrique L’

par rapport à S: L:L’ = S.S

et correspond à un décalage de (p/q)^l(L)-l(L’)

S

L

L’=SS/L

CALL

PUT

PUT

inii q.p

i

nP

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Options Digitales Barrières

Méthode Classique horizontale

Option UI égale à la somme de 2 options classiques:

CALL sur les chemins se terminant au dessus de (L) égale à

une option digitale classique de type COR ou TOR

PUT sur les chemins terminant en dessous de (L) égale à

une options digitale classique de type COR ou TOR sur

laquelle est appliqué un facteur multiplicateur pour tenir

compte du décalage de probabilité.

)p,n,wp(BINO.)q/p()p,n,wcn(BINOUI

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Règles d’application

o Cas, barrière > 0.5 : pas de symétrie (pic)

pas de symétrie: nombre de chemins décroissant après le

maximum

nombre de chemins pour le call: de 0 à wc

nombre de chemins pour le put: de 0 à wc-1

décalage pour le put: 2*wc – n

o Cas, barrière < 0.5 : symétrie totale (palier)

Symétrie: nombre de chemins identique de chaque coté de la

barrière

nombre de chemins pour le call: de 0 à wc

nombre de chemins pour le put: de 0 à wc

décalage pour le put: 2*wc – n - 1

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

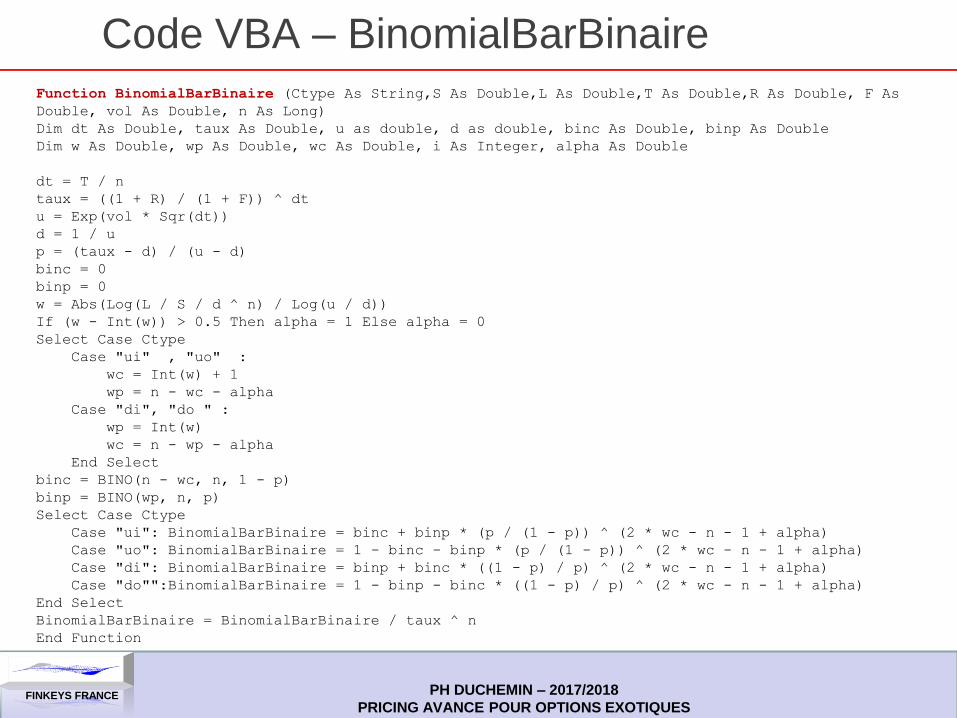

Code VBA – BinomialBarBinaire Function BinomialBarBinaire (Ctype As String,S As Double,L As Double,T As Double,R As Double, F As

Double, vol As Double, n As Long)

Dim dt As Double, taux As Double, u as double, d as double, binc As Double, binp As Double

Dim w As Double, wp As Double, wc As Double, i As Integer, alpha As Double

dt = T / n

taux = ((1 + R) / (1 + F)) ^ dt

u = Exp(vol * Sqr(dt))

d = 1 / u

p = (taux - d) / (u - d)

binc = 0

binp = 0

w = Abs(Log(L / S / d ^ n) / Log(u / d))

If (w - Int(w)) > 0.5 Then alpha = 1 Else alpha = 0

Select Case Ctype

Case "ui" , "uo" :

wc = Int(w) + 1

wp = n - wc - alpha

Case "di", "do " :

wp = Int(w)

wc = n - wp - alpha

End Select

binc = BINO(n - wc, n, 1 - p)

binp = BINO(wp, n, p)

Select Case Ctype

Case "ui": BinomialBarBinaire = binc + binp * (p / (1 - p)) ^ (2 * wc - n - 1 + alpha)

Case "uo": BinomialBarBinaire = 1 - binc - binp * (p / (1 - p)) ^ (2 * wc - n - 1 + alpha)

Case "di": BinomialBarBinaire = binp + binc * ((1 - p) / p) ^ (2 * wc - n - 1 + alpha)

Case "do"":BinomialBarBinaire = 1 - binp - binc * ((1 - p) / p) ^ (2 * wc - n - 1 + alpha)

End Select

BinomialBarBinaire = BinomialBarBinaire / taux ^ n

End Function

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Classification

Classement selon l’activation: option « in » et « out »

Options “IN”: à l’origine, l’option est désactivée et devient activée

Options “OUT”: à l’origine, l’option est activée et devient désactivée

Classement selon la position de la barrière

si L < S0 : option « Down », mouvement à la baisse

si L > S0 : option « Up », mouvement à la hausse

Classement selon le mode de paiement

Paiement cash (COR) ou asset (TOR)

Cela génère 2.2.2 = 8 types d’options différentes: DI DO UI UO x

COR/TOR

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Digitale à Barrière at Hit

Dans le cas des options IN, on distingue le temps à maturité T et le temps

« at hit », noté t, non connu d’avance, qui correspond au PREMIER

moment de franchissement de la barrière:

Définition du temps d’arrêt:

En cas de franchissement, le paiement peut prendre 3 formes différentes:

Options COR:

paiement du montant unitaire à T, déjà compté précédemment

paiement du montant unitaire à t : DI* et UI* COR

Options TOR:

paiement du montant S(T) à T, déjà compté précédemment

paiement du montant S(t) à T: DI* et UI* TOR

paiement du montant S(t) à t: DI** et UI** TOR

Cela produit 6 types d’options supplémentaires

L)t(S,T,0tmin)up( L)t(S,T,0tmin)down(

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

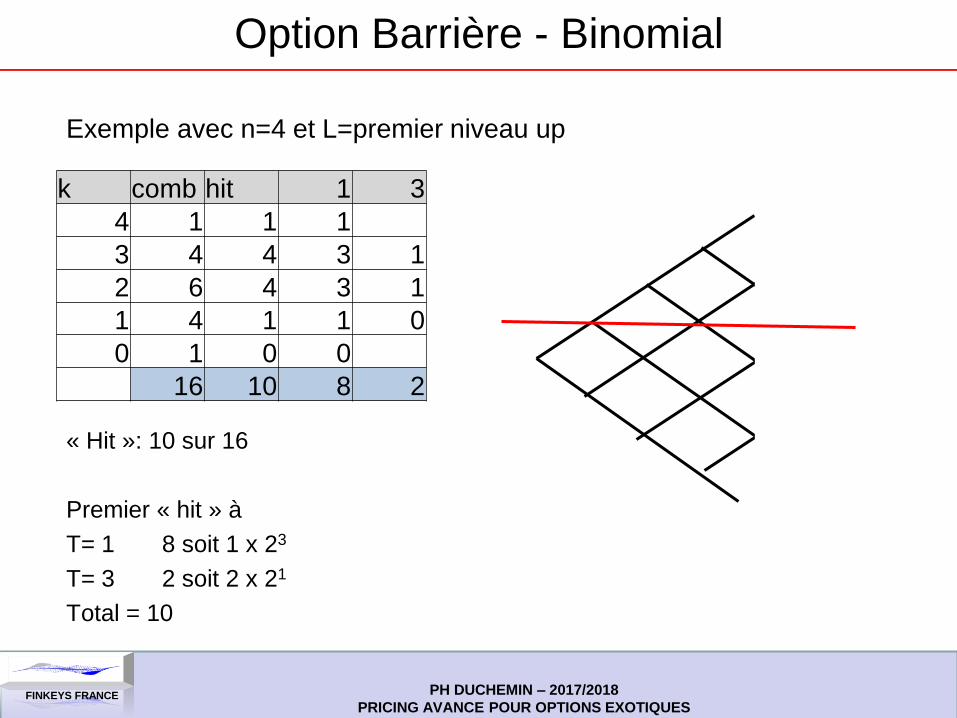

Option Barrière - Binomial

Exemple avec n=4 et L=premier niveau up

« Hit »: 10 sur 16

Premier « hit » à

T= 1 8 soit 1 x 23

T= 3 2 soit 2 x 21

Total = 10

k comb hit 1 3

4 1 1 1

3 4 4 3 1

2 6 4 3 1

1 4 1 1 0

0 1 0 0

16 10 8 2

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

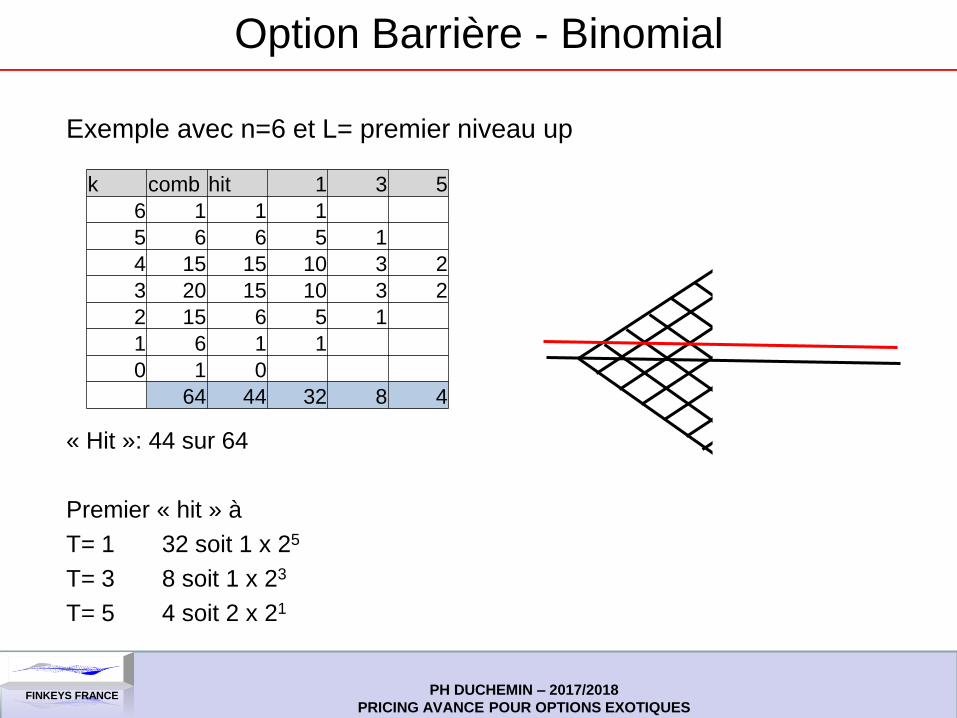

Option Barrière - Binomial

Exemple avec n=6 et L= premier niveau up

« Hit »: 44 sur 64

Premier « hit » à

T= 1 32 soit 1 x 25

T= 3 8 soit 1 x 23

T= 5 4 soit 2 x 21

k comb hit 1 3 5

6 1 1 1

5 6 6 5 1

4 15 15 10 3 2

3 20 15 10 3 2

2 15 6 5 1

1 6 1 1

0 1 0

64 44 32 8 4

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

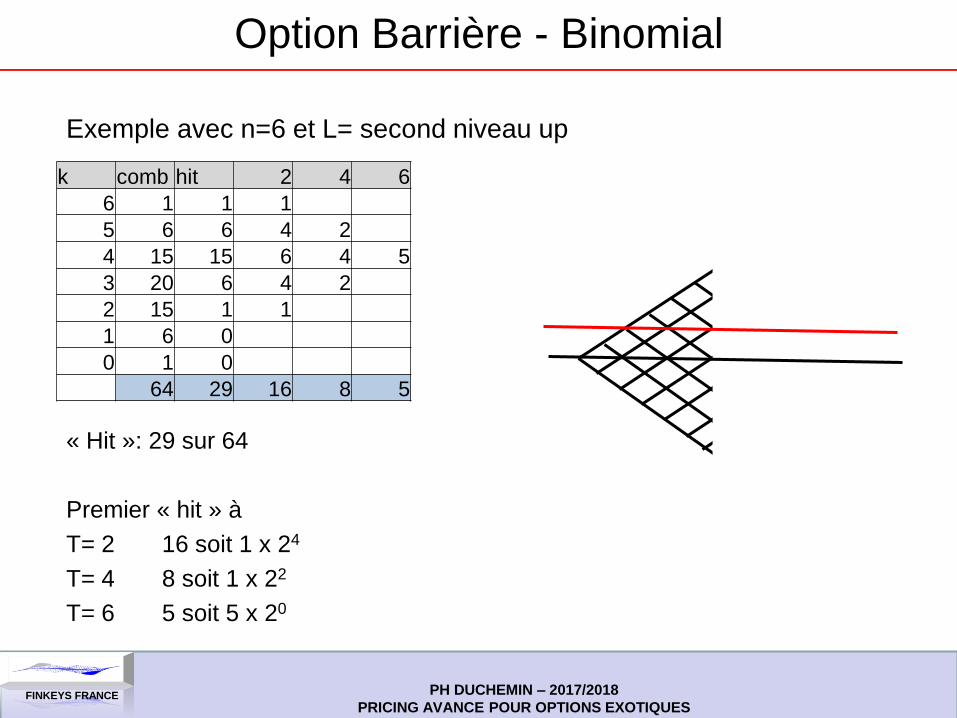

Option Barrière - Binomial

Exemple avec n=6 et L= second niveau up

« Hit »: 29 sur 64

Premier « hit » à

T= 2 16 soit 1 x 24

T= 4 8 soit 1 x 22

T= 6 5 soit 5 x 20

k comb hit 2 4 6

6 1 1 1

5 6 6 4 2

4 15 15 6 4 5

3 20 6 4 2

2 15 1 1

1 6 0

0 1 0

64 29 16 8 5

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Distribution du temps d’arrêt

Définition du temps d’arrêt:

Distribution:

Chaque chemin franchissant la barrière, passe

nécessairement par un point de premier passage.

Cela permet de regrouper tous ces chemins en groupes

associés aux points de premier passage noté Pi.

Ces points sont situés sur la barrière:

TD: temps du premier passage (temps départ)

TM=n-TD : longueur de la barrière (temps maturité)

Pi = TD + 2*i : espacement de 2 unités entre chaque Pi

L)t(S,T,0tmin)up( L)t(S,T,0tmin)down(

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Calcul des Chemins

Comptage des chemins entrant et sortant de chaque point

de passage Pi:

Avec:

TD=temps de départ de la barrière

TPi = TD + 2*i: temps de passage à Pi

TMi =N-TPi: durée à maturité du point Pi

Nombre de chemins arrivant POUR LA PREMIERE FOIS

en Pi:

Catalan(TD+2*i,i-1)

Nombre de chemins sortant de Pi: 2^(TMi)

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

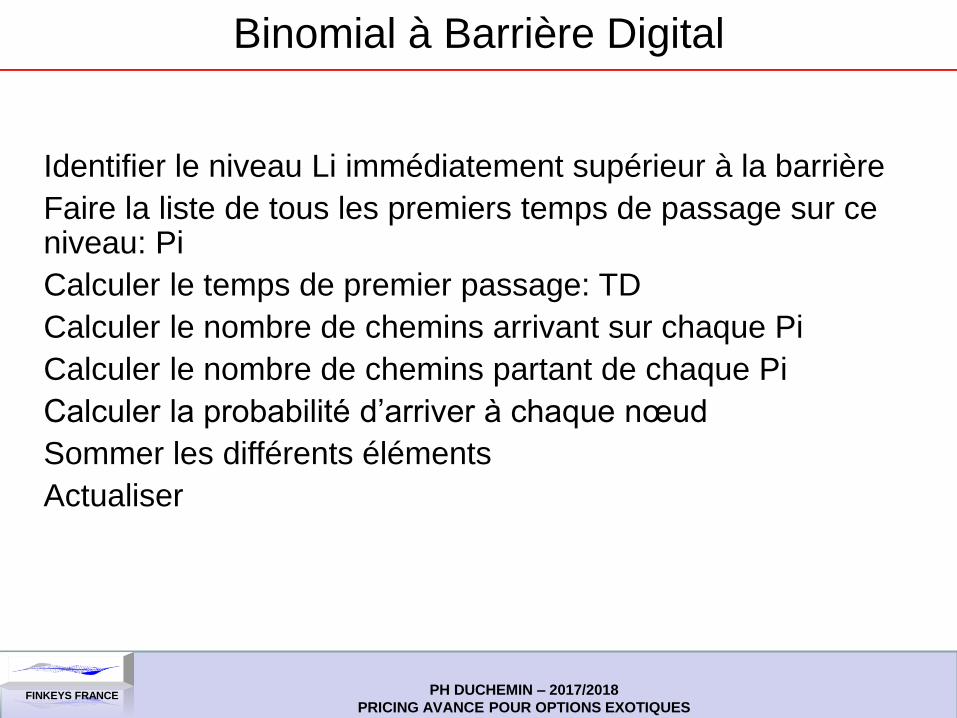

Binomial à Barrière Digital

Identifier le niveau Li immédiatement supérieur à la barrière

Faire la liste de tous les premiers temps de passage sur ce niveau: Pi

Calculer le temps de premier passage: TD

Calculer le nombre de chemins arrivant sur chaque Pi

Calculer le nombre de chemins partant de chaque Pi

Calculer la probabilité d’arriver à chaque nœud

Sommer les différents éléments

Actualiser

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

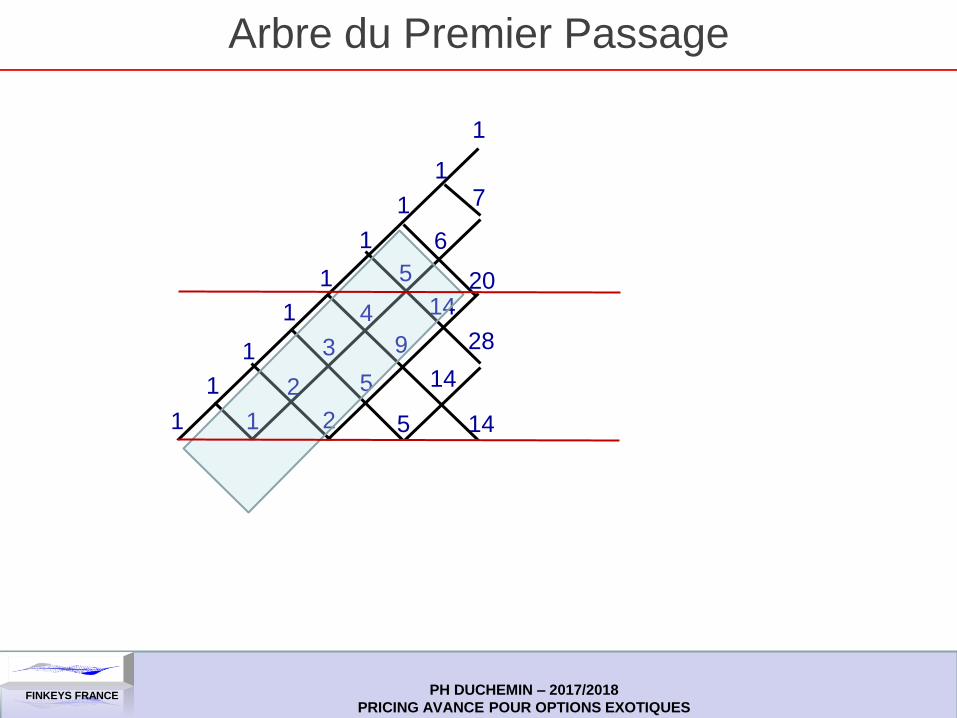

Arbre du Premier Passage

1

1

1

1

1

1

1

2

3

4

2

5

9

1

1

5

6

14

5

14

28

14

20

7

1

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

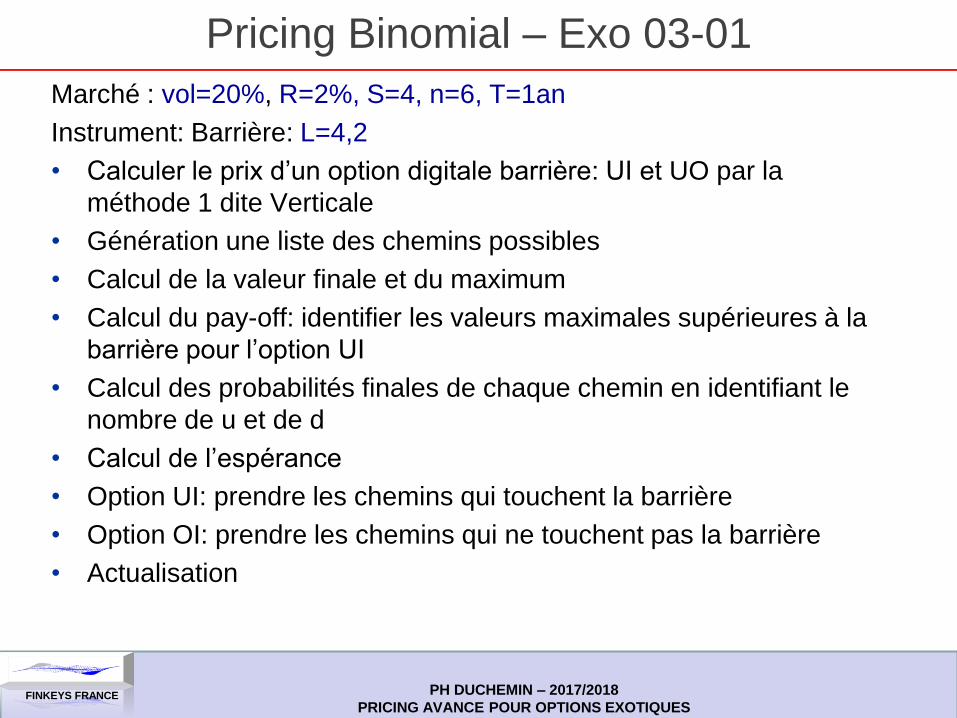

Pricing Binomial – Exo 03-01

Marché : vol=20%, R=2%, S=4, n=6, T=1an

Instrument: Barrière: L=4,2

• Calculer le prix d’un option digitale barrière: UI et UO par la

méthode 1 dite Verticale

• Génération une liste des chemins possibles

• Calcul de la valeur finale et du maximum

• Calcul du pay-off: identifier les valeurs maximales supérieures à la

barrière pour l’option UI

• Calcul des probabilités finales de chaque chemin en identifiant le

nombre de u et de d

• Calcul de l’espérance

• Option UI: prendre les chemins qui touchent la barrière

• Option OI: prendre les chemins qui ne touchent pas la barrière

• Actualisation

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

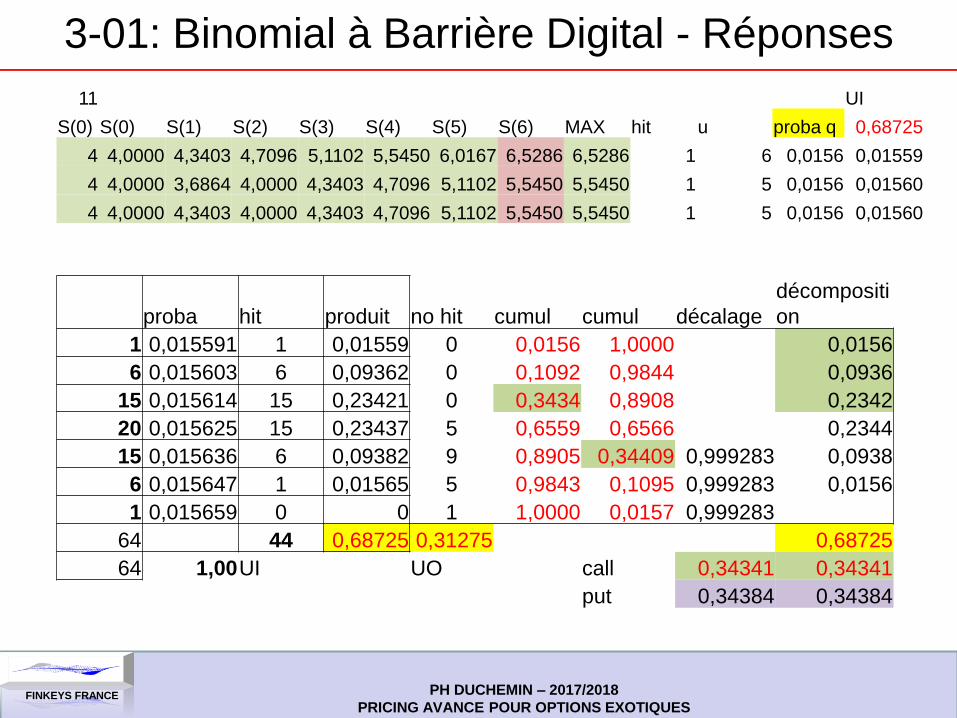

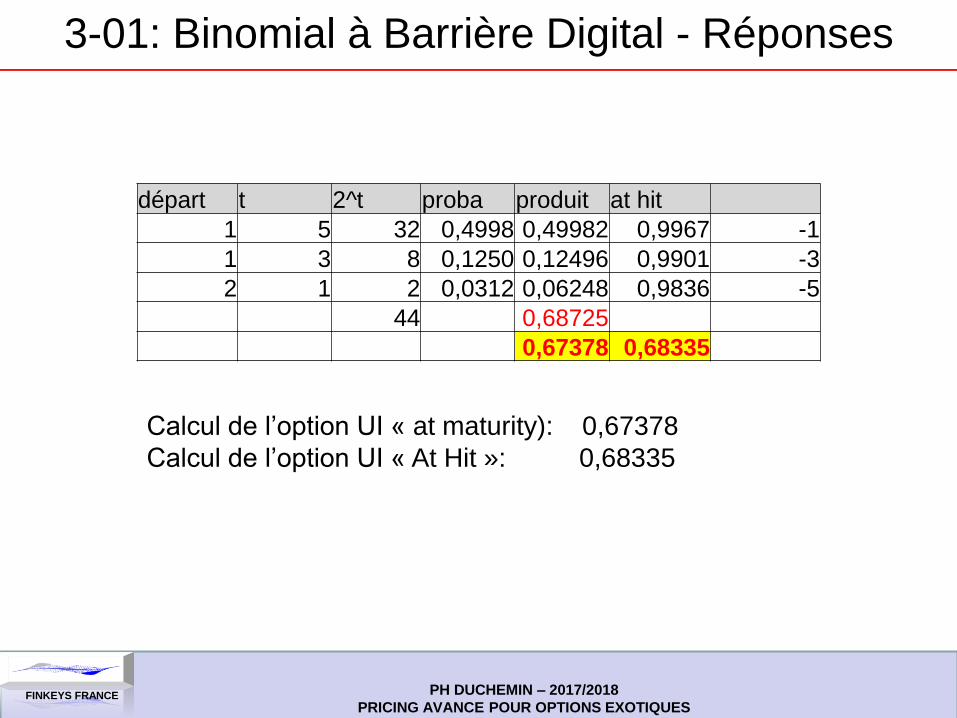

3-01: Binomial à Barrière Digital - Réponses

11 UI

S(0) S(0) S(1) S(2) S(3) S(4) S(5) S(6) MAX hit u proba q 0,68725

4 4,0000 4,3403 4,7096 5,1102 5,5450 6,0167 6,5286 6,5286 1 6 0,0156 0,01559

4 4,0000 3,6864 4,0000 4,3403 4,7096 5,1102 5,5450 5,5450 1 5 0,0156 0,01560

4 4,0000 4,3403 4,0000 4,3403 4,7096 5,1102 5,5450 5,5450 1 5 0,0156 0,01560

proba hit produit no hit cumul cumul décalage

décompositi

on

1 0,015591 1 0,01559 0 0,0156 1,0000 0,0156

6 0,015603 6 0,09362 0 0,1092 0,9844 0,0936

15 0,015614 15 0,23421 0 0,3434 0,8908 0,2342

20 0,015625 15 0,23437 5 0,6559 0,6566 0,2344

15 0,015636 6 0,09382 9 0,8905 0,34409 0,999283 0,0938

6 0,015647 1 0,01565 5 0,9843 0,1095 0,999283 0,0156

1 0,015659 0 0 1 1,0000 0,0157 0,999283

64 44 0,68725 0,31275 0,68725

64 1,00 UI UO call 0,34341 0,34341

put 0,34384 0,34384

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

3-01: Binomial à Barrière Digital - Réponses

Calcul de l’option UI « at maturity): 0,67378

Calcul de l’option UI « At Hit »: 0,68335

départ t 2^t proba produit at hit

1 5 32 0,4998 0,49982 0,9967 -1

1 3 8 0,1250 0,12496 0,9901 -3

2 1 2 0,0312 0,06248 0,9836 -5

44 0,68725

0,67378 0,68335

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Exercice 03-02 Binomial à Barrière Digital

Marché: =10%, R=2% , S=100

Produit: Barrière UI et UO à L=115, T=2ans

Méthode: arbre binomial avec n=21

Refaire l’exercice précédent, selon les 2 dernières méthodes (la première méthode n’étant pas applicable avec n=21)

Question complémentaire: calculer l’option avec L=110.

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

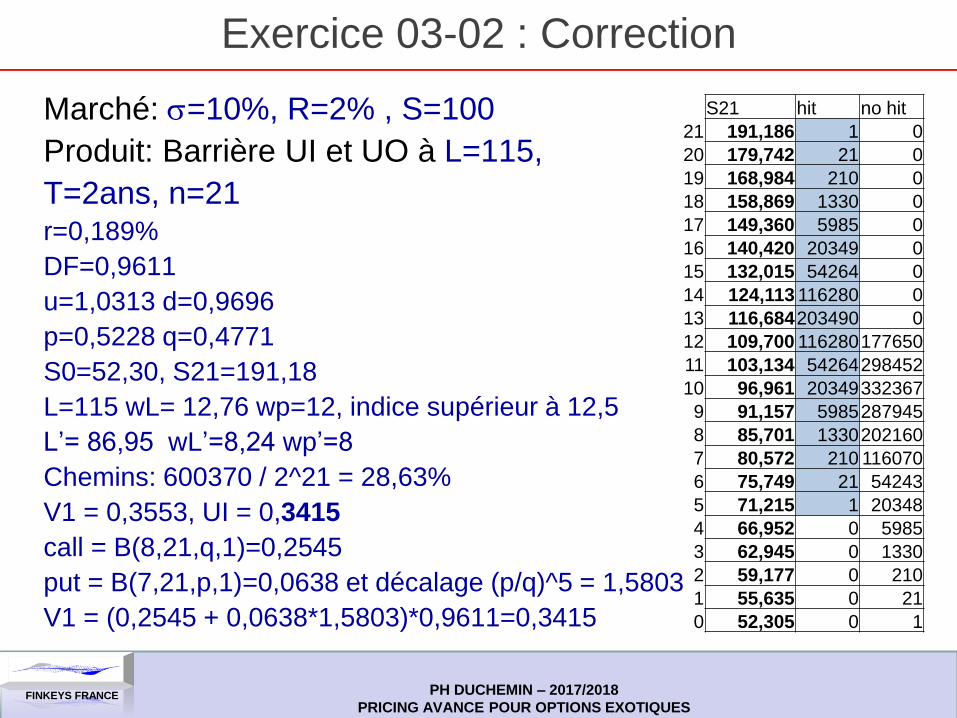

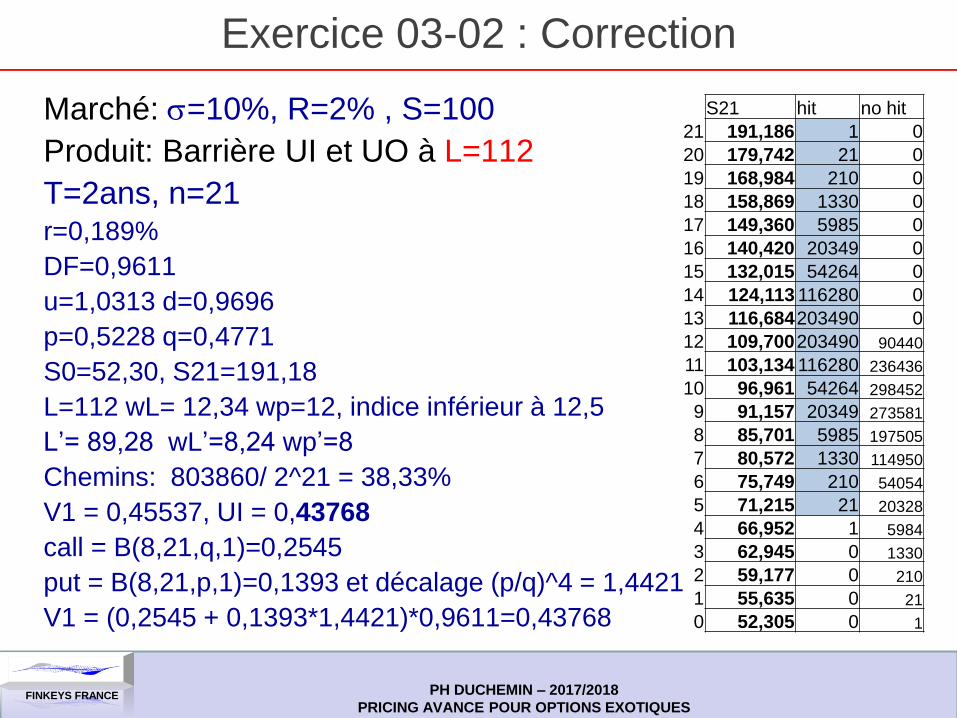

Exercice 03-02 : Correction

Marché: =10%, R=2% , S=100

Produit: Barrière UI et UO à L=115,

T=2ans, n=21 r=0,189%

DF=0,9611

u=1,0313 d=0,9696

p=0,5228 q=0,4771

S0=52,30, S21=191,18

L=115 wL= 12,76 wp=12, indice supérieur à 12,5

L’= 86,95 wL’=8,24 wp’=8

Chemins: 600370 / 2^21 = 28,63%

V1 = 0,3553, UI = 0,3415

call = B(8,21,q,1)=0,2545

put = B(7,21,p,1)=0,0638 et décalage (p/q)^5 = 1,5803

V1 = (0,2545 + 0,0638*1,5803)*0,9611=0,3415

S21 hit no hit

21 191,186 1 0

20 179,742 21 0

19 168,984 210 0

18 158,869 1330 0

17 149,360 5985 0

16 140,420 20349 0

15 132,015 54264 0

14 124,113 116280 0

13 116,684 203490 0

12 109,700 116280 177650

11 103,134 54264 298452

10 96,961 20349 332367

9 91,157 5985 287945

8 85,701 1330 202160

7 80,572 210 116070

6 75,749 21 54243

5 71,215 1 20348

4 66,952 0 5985

3 62,945 0 1330

2 59,177 0 210

1 55,635 0 21

0 52,305 0 1

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Exercice 03-02 - correction

Marché: =10%, R=2% , S=100

Produit: Barrière UI et UO à L=115,

T=2ans, n=21

Méthode par temps d’arrêt

Temps de passage à la barrière:

Calcul de l'option

départ probabilité 5 at hit

1 0,03908 0,039080 0,990614

5 0,00975 0,048747 0,986885

20 0,00243 0,048645 0,983170

75 0,00061 0,045510 0,979468

275 0,00015 0,041630 0,975781

1001 0,00004 0,037804 0,972107

3640 0,00001 0,034295 0,968447

13260 0,00000 0,031168 0,964801

48450 0,00000 0,028411 0,961169

0,35529

0,34149 0,34719

départ Catalan t:fin 2^t produit

P1 5 1 16 65536 65536

P2 7 5 14 16384 81920

P3 9 20 12 4096 81920

P4 11 75 10 1024 76800

P5 13 275 8 256 70400

P6 15 1001 6 64 64064

P7 17 3640 4 16 58240

P8 19 13260 2 4 53040

P9 21 48450 0 1 48450

600370

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Triangle de Catalan

Triangle de Catalan, nombre de chemins non négatifs avec « décalage »

Chaque case est la somme du dessus et de gauche

b

ba

ba

ba

k

kn

kn

kn

nk

knknC

kn

)1(

)1(

)1(

)!1()!(

)1()!(

Somme 1

2 1 1

5 1 2 2

14 1 3 5 5

42 1 4 9 14 14

132 1 5 14 28 42 42

429 1 6 20 48 90 132 132

1430 1 7 27 75 165 297 429 429

4862 1 8 35 110 275 572 1001 1430 1430

16796 1 9 44 154 429 1001 2002 3432 4862 4862

58786 1 10 54 208 637 1638 3640 7072 11934 16796 16796

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Exercice 03-02 : Correction

Marché: =10%, R=2% , S=100

Produit: Barrière UI et UO à L=112

T=2ans, n=21 r=0,189%

DF=0,9611

u=1,0313 d=0,9696

p=0,5228 q=0,4771

S0=52,30, S21=191,18

L=112 wL= 12,34 wp=12, indice inférieur à 12,5

L’= 89,28 wL’=8,24 wp’=8

Chemins: 803860/ 2^21 = 38,33%

V1 = 0,45537, UI = 0,43768

call = B(8,21,q,1)=0,2545

put = B(8,21,p,1)=0,1393 et décalage (p/q)^4 = 1,4421

V1 = (0,2545 + 0,1393*1,4421)*0,9611=0,43768

S21 hit no hit

21 191,186 1 0

20 179,742 21 0

19 168,984 210 0

18 158,869 1330 0

17 149,360 5985 0

16 140,420 20349 0

15 132,015 54264 0

14 124,113 116280 0

13 116,684 203490 0

12 109,700 203490 90440

11 103,134 116280 236436

10 96,961 54264 298452

9 91,157 20349 273581

8 85,701 5985 197505

7 80,572 1330 114950

6 75,749 210 54054

5 71,215 21 20328

4 66,952 1 5984

3 62,945 0 1330

2 59,177 0 210

1 55,635 0 21

0 52,305 0 1

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

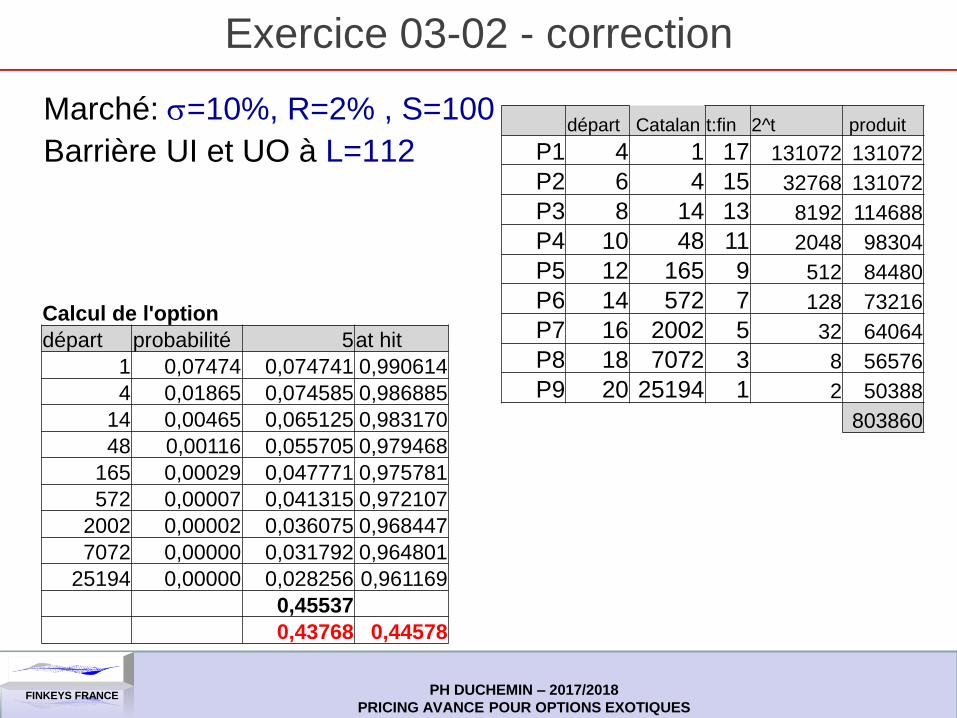

Exercice 03-02 - correction

Marché: =10%, R=2% , S=100

Barrière UI et UO à L=112

Calcul de l'option

départ probabilité 5 at hit

1 0,07474 0,074741 0,990614

4 0,01865 0,074585 0,986885

14 0,00465 0,065125 0,983170

48 0,00116 0,055705 0,979468

165 0,00029 0,047771 0,975781

572 0,00007 0,041315 0,972107

2002 0,00002 0,036075 0,968447

7072 0,00000 0,031792 0,964801

25194 0,00000 0,028256 0,961169

0,45537

0,43768 0,44578

départ Catalan t:fin 2^t produit

P1 4 1 17 131072 131072

P2 6 4 15 32768 131072

P3 8 14 13 8192 114688

P4 10 48 11 2048 98304

P5 12 165 9 512 84480

P6 14 572 7 128 73216

P7 16 2002 5 32 64064

P8 18 7072 3 8 56576

P9 20 25194 1 2 50388

803860

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

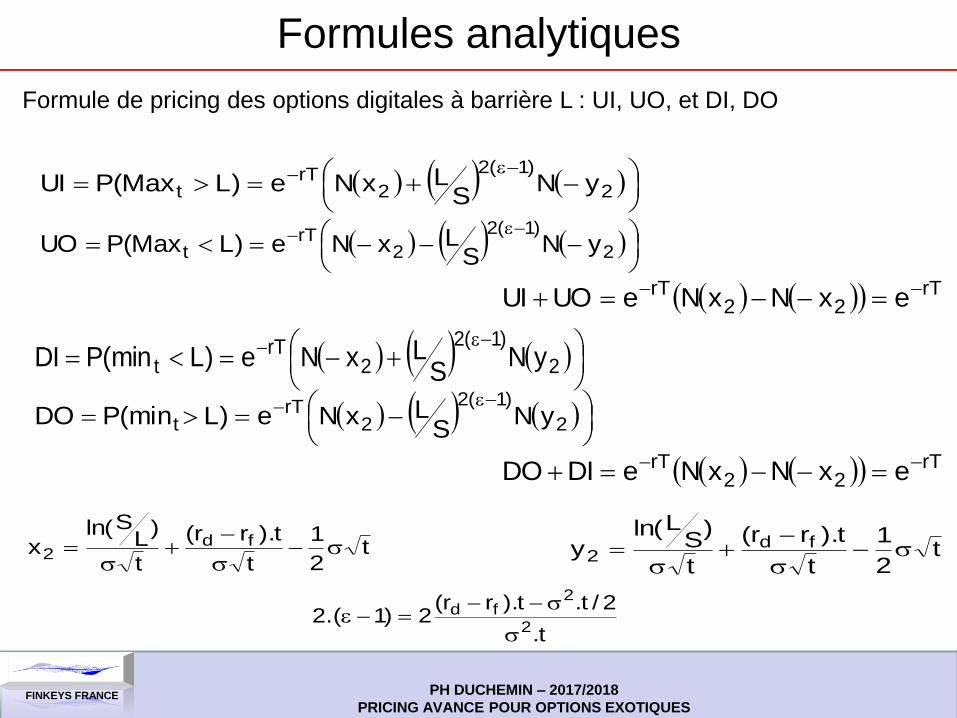

Formules analytiques

Formule de pricing des options digitales à barrière L : UI, UO, et DI, DO

2

)1(2

2rT

t yNS

LxNe)L(minPDI

2

)1(2

2rT

t yNS

LxNe)LMax(PUI

2

)1(2

2rT

t yNS

LxNe)Ln(miPDO

2

)1(2

2rT

t yNS

LxNe)LMax(PUO

t2

1

t

t).rr(

t

)L

Sln(x fd

2

t

2

1

t

t).rr(

t

)S

Lln(y fd

2

t.

2/t.t).rr(2)1.(2

2

2fd

rT22

rT exNxNeUOUI

rT22

rT exNxNeDIDO

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

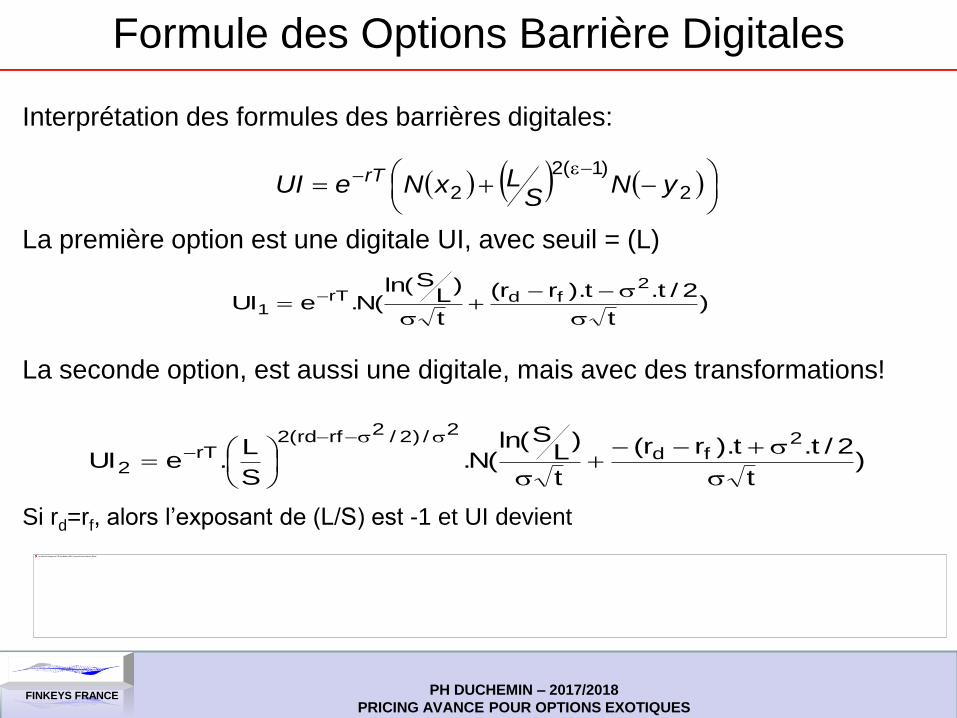

Formule des Options Barrière Digitales

Interprétation des formules des barrières digitales:

La première option est une digitale UI, avec seuil = (L)

La seconde option, est aussi une digitale, mais avec des transformations!

Si rd=rf, alors l’exposant de (L/S) est -1 et UI devient

)t

2/t.t).rr(

t

)L

Sln((N.eUI

2fdrT

1

)t

2/t.t).rr(

t

)L

Sln((N.

S

L.eUI

2fd

2/)2/2rfrd(2rT

2

2

)1(2

2 yNS

LxNeUI rT

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

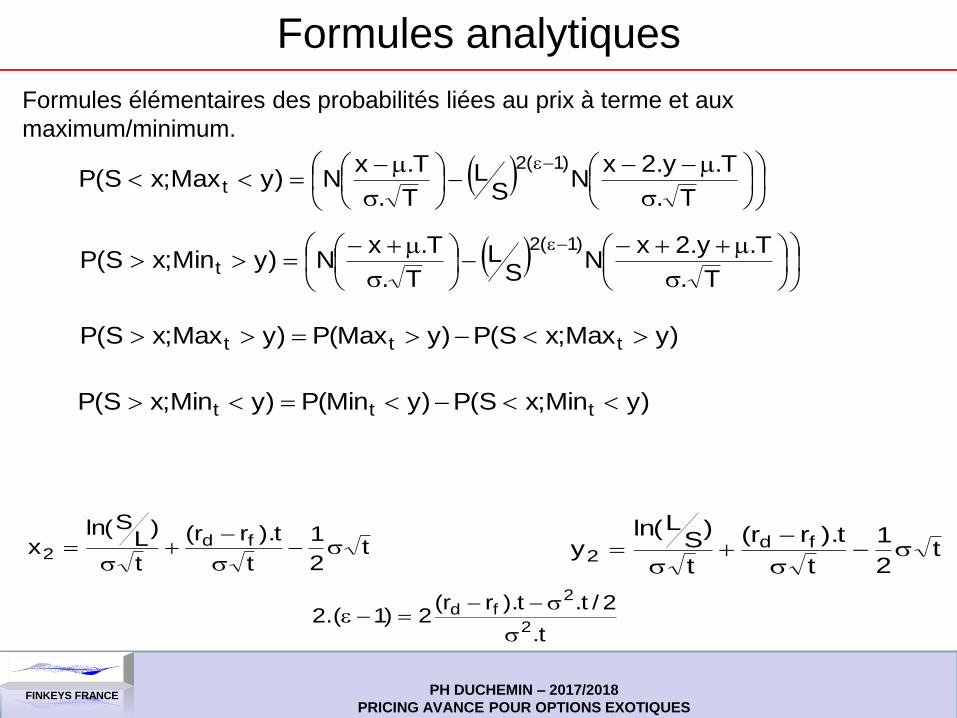

Formules analytiques

Formules élémentaires des probabilités liées au prix à terme et aux

maximum/minimum.

T.

T.y.2xN

SL

T.

T.xN)yMax;xS(P

)1(2

t

t2

1

t

t).rr(

t

)L

Sln(x fd

2

t

2

1

t

t).rr(

t

)S

Lln(y fd

2

t.

2/t.t).rr(2)1.(2

2

2fd

T.

T.y.2xN

SL

T.

T.xN)yMin;xS(P

)1(2

t

)yMax;xS(P)yMax(P)yMax;xS(P ttt

)yMin;xS(P)yMin(P)yMin;xS(P ttt

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

FINKEYS FRANCE

6 - Options Barrières Classiques

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

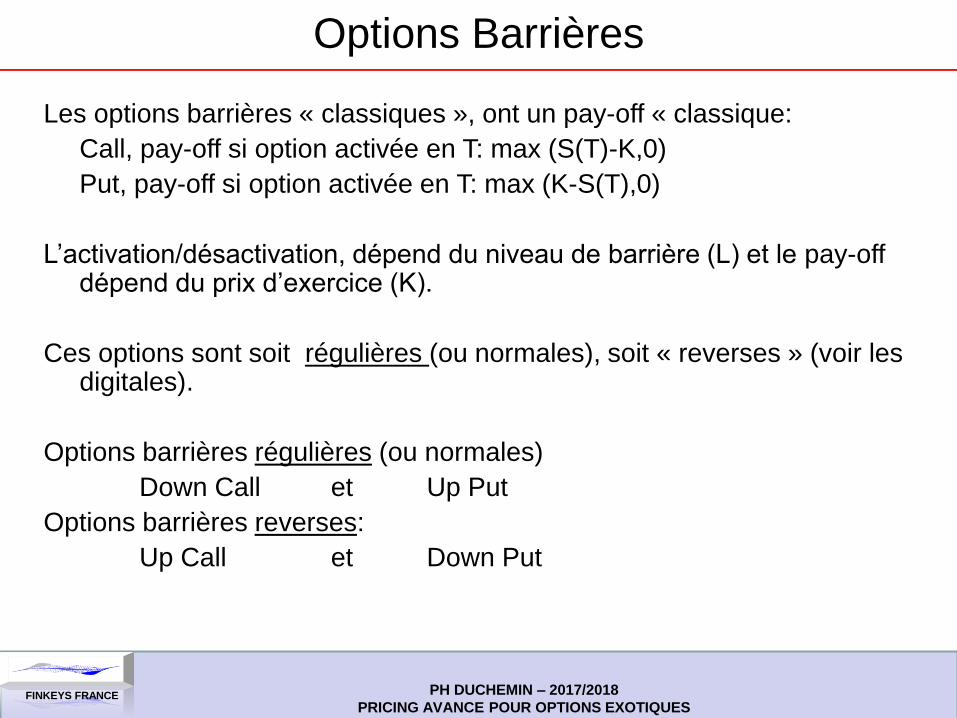

Options Barrières

Les options barrières « classiques », ont un pay-off « classique:

Call, pay-off si option activée en T: max (S(T)-K,0)

Put, pay-off si option activée en T: max (K-S(T),0)

L’activation/désactivation, dépend du niveau de barrière (L) et le pay-off dépend du prix d’exercice (K).

Ces options sont soit régulières (ou normales), soit « reverses » (voir les digitales).

Options barrières régulières (ou normales)

Down Call et Up Put

Options barrières reverses:

Up Call et Down Put

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

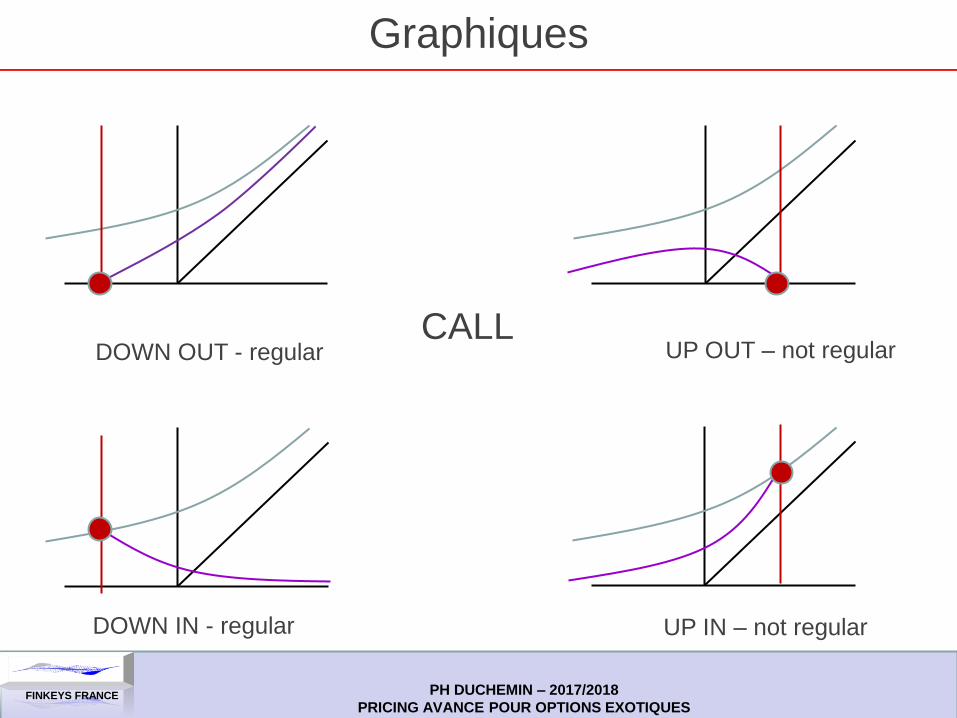

Digitale à Barrière – Profil de Risque

Les options barrières ont des comportements très variées, en fonction de la

position du prix du sous-jacent (S) par rapport à la barrière (L) et au prix d’exercice

(K).

Illustration sur un Call – si down: L < S,

Call « normal » (« down »), avec L<K<S ou L<S<K (barrière OTM):

Call « normal » (« down »), avec K<L<S (barrière ITM):

l’option « in », possède un profil de Put

Call « reverse » (« up »), avec S<L<K (barrière OTM): option identique à une

option vanille!

Call « reverse » (« up »), avec S<K<L ou K<S<L (barrière ITM): le profil de risque

est peu différent de l’option vanille pour l’option « in », et donc l’option « out »

possède une valeur faible

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Graphiques

CALL DOWN OUT - regular

DOWN IN - regular

UP OUT – not regular

UP IN – not regular

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Options à Barrière

Catégorie d’option avec prix d’exercice (K) et un niveau (L) de barrière.

Options « IN »: paiement à maturité, si l’option est dans la monnaie à

maturité et si la barrière a été touchée (hit)

4 types d’options « IN » : CDI, PDI, CUI, PUI

Options « OUT »: paiement à maturité, si l’option est dans la monnaie à

maturité et si la barrière n’a pas été touchée (no hit)

4 types d’options « OUT » : CDO, PDO, CUO, PUO

Parités:

CDI + CDO = CUI + CUO = CALL et PDI + PDO = PUI + PUO = PUT

)T(payS_alors_K)T(S_,et_L)t(S,T,0t,t

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Valorisation

Les options barrières se valorisent par des formules analytiques depuis 1991 (Reiner & Rubinstein), pour les options de type « européennes ».

Cette valorisation reposte sur la valorisation des options barrières digitales.

Une fois, l’activation/désactivation faite, l’option devient:

les options OUT, la valeur devient nulle

pour les options IN, la valeur devient celle d’une option vanille

Les formules de valorisation reposent donc sur un cadre théorique très proche de celui donnée par BSM.

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

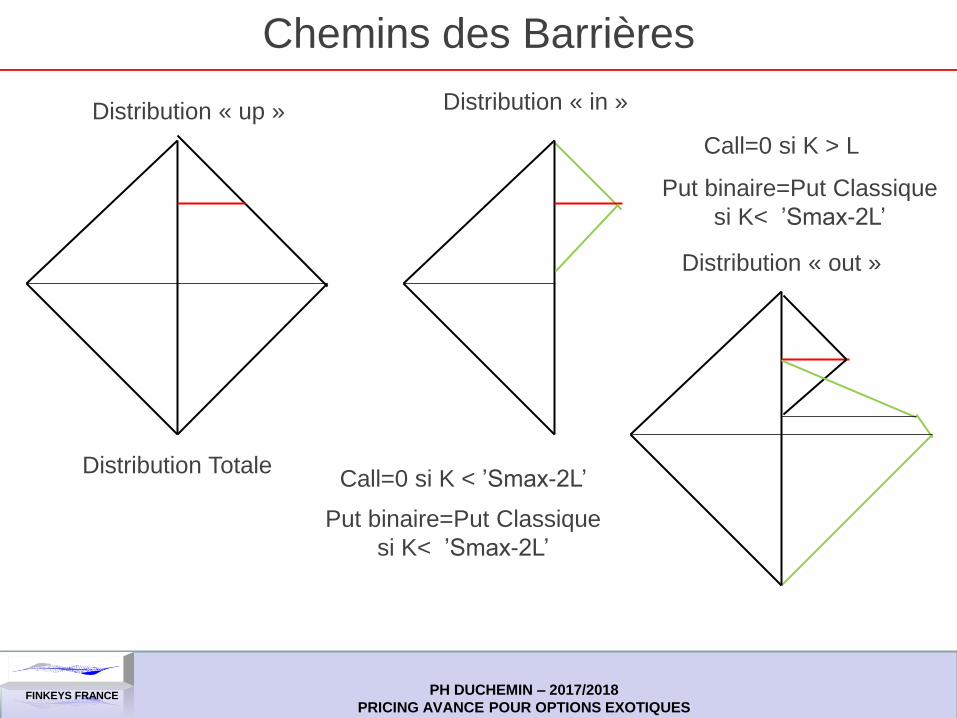

Chemins des Barrières

Distribution Totale

Distribution « in »

Distribution « out »

Call=0 si K < ’Smax-2L’

Put binaire=Put Classique

si K< ’Smax-2L’

Distribution « up »

Put binaire=Put Classique

si K< ’Smax-2L’

Call=0 si K > L

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

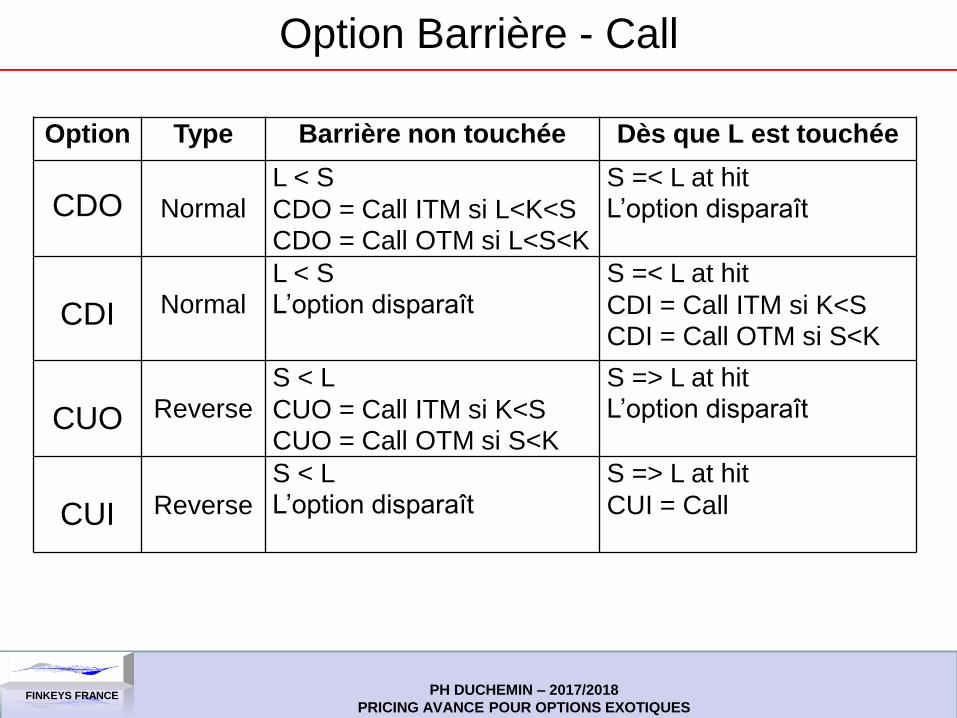

Option Barrière - Call

Option Type Barrière non touchée Dès que L est touchée

CDO

Normal L < S

CDO = Call ITM si L<K<S CDO = Call OTM si L<S<K

S =< L at hit L’option disparaît

CDI

Normal

L < S L’option disparaît

S =< L at hit

CDI = Call ITM si K<S CDI = Call OTM si S<K

CUO

Reverse

S < L

CUO = Call ITM si K<S CUO = Call OTM si S<K

S => L at hit L’option disparaît

CUI

Reverse

S < L L’option disparaît

S => L at hit

CUI = Call

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

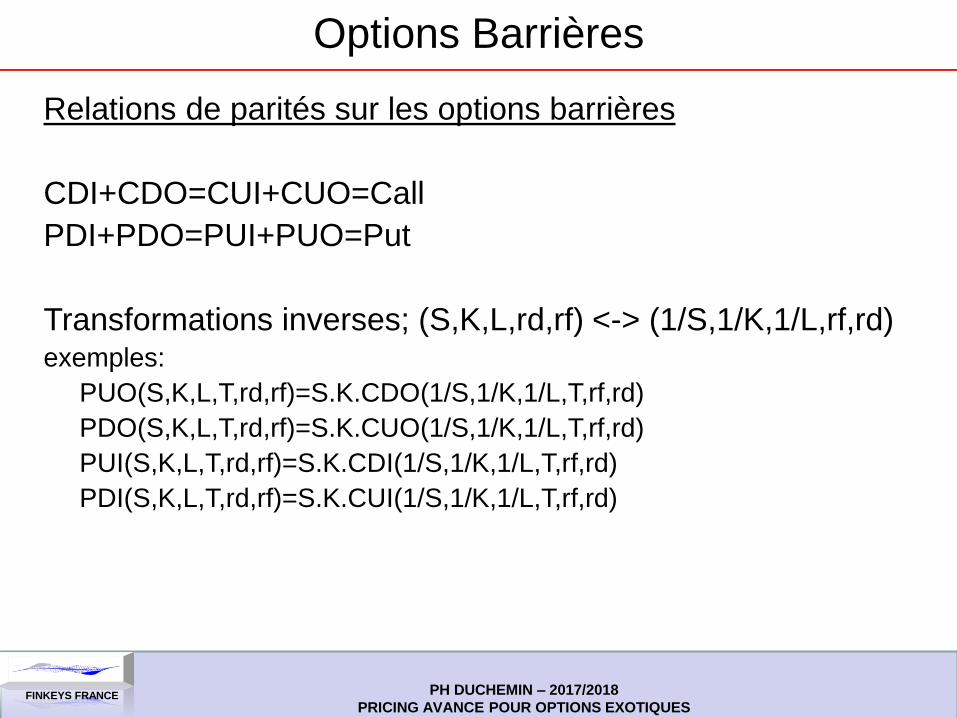

Options Barrières

Relations de parités sur les options barrières

CDI+CDO=CUI+CUO=Call

PDI+PDO=PUI+PUO=Put

Transformations inverses; (S,K,L,rd,rf) <-> (1/S,1/K,1/L,rf,rd) exemples:

PUO(S,K,L,T,rd,rf)=S.K.CDO(1/S,1/K,1/L,T,rf,rd)

PDO(S,K,L,T,rd,rf)=S.K.CUO(1/S,1/K,1/L,T,rf,rd)

PUI(S,K,L,T,rd,rf)=S.K.CDI(1/S,1/K,1/L,T,rf,rd)

PDI(S,K,L,T,rd,rf)=S.K.CUI(1/S,1/K,1/L,T,rf,rd)

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

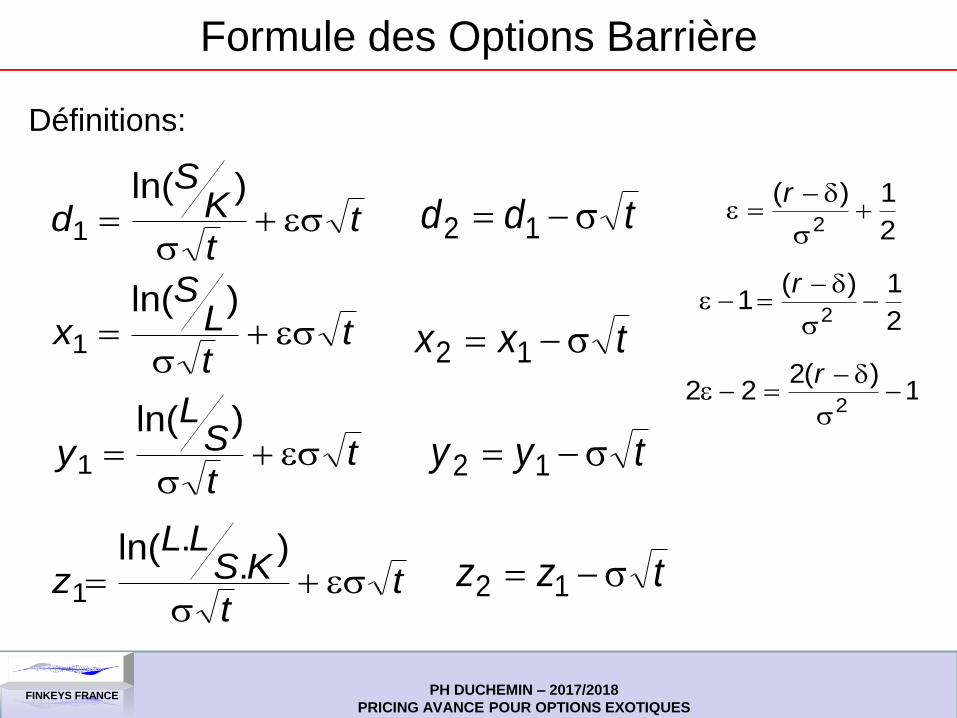

Formule des Options Barrière

Définitions:

2

1)(2

r

ttL

S

x

)ln(

1

tt

SL

y

)ln(

1

ttK

S

d

)ln(

1

tt

KSLL

z

)

..ln(

1

2

1)(1

2

r

tdd 12

txx 12

tyy 12

tzz 12

1)(2

222

r

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Options Barrières - Pricing

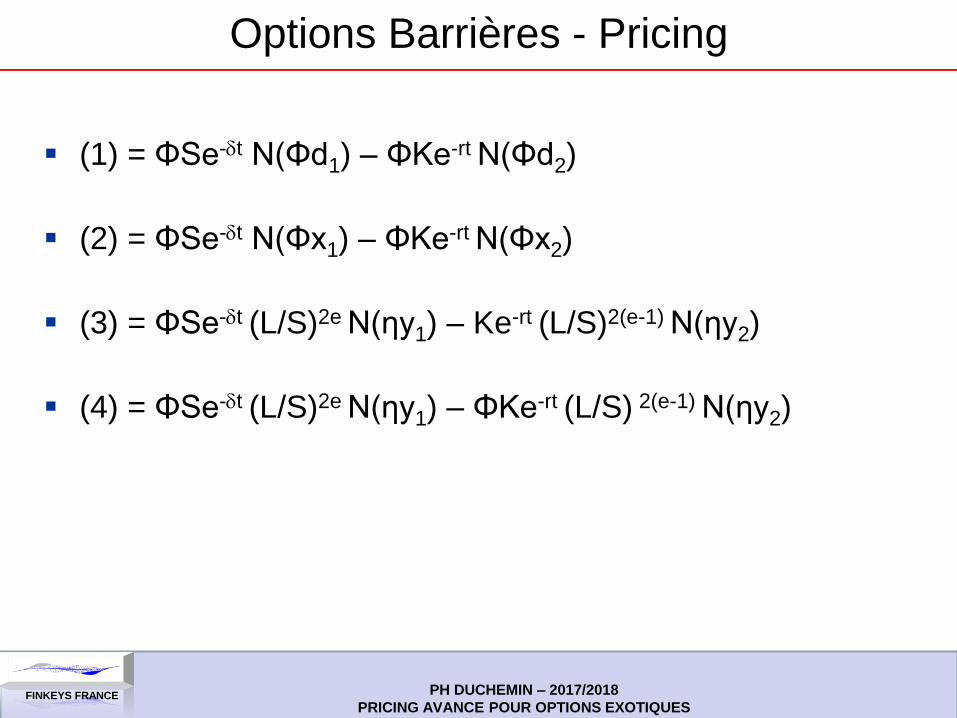

(1) = ΦSe-t N(Φd1) – ΦKe-rt N(Φd2)

(2) = ΦSe-t N(Φx1) – ΦKe-rt N(Φx2)

(3) = ΦSe-t (L/S)2e N(ηy1) – Ke-rt (L/S)2(e-1) N(ηy2)

(4) = ΦSe-t (L/S)2e N(ηy1) – ΦKe-rt (L/S) 2(e-1) N(ηy2)

PH DUCHEMIN – 2017/2018

PRICING AVANCE POUR OPTIONS EXOTIQUES FINKEYS FRANCE

Livres en Français

Options, Futures and Other Derivatives – John Hull

Mathématiques Financières – Poncet, Portait, Hayat – 2nd éd 1996 - Dalloz

Finance de Marché – Poncet, Portait – Nov 2008 - Dalloz

Livres en Anglais

Options, Futures and Other Derivatives – John Hull

Mathematics of Financial Derivatives – Wilmott, Howison, Dewynne

Mathematical Techniques in Finance – Ales Cerny

Option, Pricing & Volatility – Rouah Vainberg,Wiley Finance

Advanced Modelling in Finance using Excel Vba – Jackson & Staunton

Financial Modeling – Benninga

Les examens et certificats

GARP :Global Association of Risk Professionals

CFA: Certification for Financial Analysts

Les Références