Premiers états financiers annuels en IFRS - pwc.com · À nos clients et amis, La préparation des...

38

Premiers états financiers annuels en IFRS Fonds d’investissement – un exemple www.pwc.com/ca/am Gestion d’actifs Mai 2013

Transcript of Premiers états financiers annuels en IFRS - pwc.com · À nos clients et amis, La préparation des...

Premiers états financiers annuelsen IFRS

Fonds d’investissement – un exemple

Gestion d’actifsMai 2013

www.pwc.com/ca/am

À nos clients et amis,

La préparation des états financiers de 2014canadiens qui appliqueront pour la première fois les IFRS et la version duACVM qui sera bientôt révisé. Nous avonsvous aider dans le cadre de ce processusnotre avis, seront les plus courantesutiles. Si vous avez des questions, n’hésitez pas à communiquer avec moi, avec l’associé de PwCresponsable de votre audit ou avec

Cordialement

Raj Kothari, FCAAssocié directeur, RGT, etLeader du groupe national Gestion d

Mai 2013

La préparation des états financiers de 2014 sera plus difficile pour les fonds d’investissementcanadiens qui appliqueront pour la première fois les IFRS et la version du Règlement 81

Nous avons préparé les états financiers modèles qui suivent pourvous aider dans le cadre de ce processus. Notre objectif consiste à illustrer les questions qui, ànotre avis, seront les plus courantes. Nous espérons que ces états financiers modèles vous seront

Si vous avez des questions, n’hésitez pas à communiquer avec moi, avec l’associé de PwCavec l’un de nos experts sectoriels du groupe Gestion d

du groupe national Gestion d’actifs

pour les fonds d’investissementRèglement 81-106 des

préparé les états financiers modèles qui suivent pourNotre objectif consiste à illustrer les questions qui, à

Nous espérons que ces états financiers modèles vous serontSi vous avez des questions, n’hésitez pas à communiquer avec moi, avec l’associé de PwC

estion d’actifs.

Abréviations

Tout au long de la présente publication, nous avons utilisé les abréviations suivantes :

NOC-18 Note d’orientation concernant la comptabilité 18, Sociétés de placement

ICCA Institut Canadien des Comptables Agréés

ACVM Autorités canadiennes en valeurs mobilières

PCGR Principes comptables généralement reconnus

JVRN Juste valeur par le biais du résultat net

IAS 1 Norme comptable internationale 1, Présentation des états financiers

IAS 7 Norme comptable internationale 7, Tableau des flux de trésorerie

IAS 8 Norme comptable internationale 8, Méthodes comptables, changementsd’estimations comptables et erreurs

IAS 12 Norme comptable internationale 12, Impôts sur le résultat

IAS 18 Norme comptable internationale 18, Produits des activités ordinaires

IAS 28 Norme comptable internationale 28, Participations dans des entreprisesassociées et des coentreprises

IAS 32 Norme comptable internationale 32, Instruments financiers :présentation

IAS 33 Norme comptable internationale 33, Résultat par action

IAS 34 Norme comptable internationale 34, Information financièreintermédiaire

IASB International Accounting Standards Board

IFRS Normes internationales d’information financière

IFRS 1 Norme internationale d’information financière 1, Première applicationdes Normes internationales d’information financière

IFRS 7 Norme internationale d’information financière 7, Instrumentsfinanciers : informations à fournir

IFRS 9 Norme internationale d’information financière 9, Instruments financiers

IFRS 10 Norme internationale d’information financière 10, États financiersconsolidés

IFRS 12 Norme internationale d’information financière 12, Informations àfournir sur les intérêts détenus dans d’autres entités

IFRS 13 Norme internationale d’information financière 13, Évaluation de lajuste valeur

Règlement 81-102 Règlement 81-102 sur les organismes de placement collectif

Règlement 81-106 Règlement 81-106 sur l’information continue des fonds d’investissement

Table des matières

Introduction 1

États financiers 2États de la situation financière 2États du résultat global 3États de l’évolution de l’actif net attribuable aux porteurs de parts rachetables 4Tableaux des flux de trésorerie 5

Inventaire du portefeuille 6

Notes annexes 81 Renseignements généraux 82 Mode de présentation et adoption des IFRS 83 Sommaire des principales méthodes comptables 94 Estimations comptables et jugements critiques 145 Risques associés aux instruments financiers 156 Instruments financiers classés par catégorie 227 Parts rachetables 248 Opérations avec des parties liées 249 Commissions de courtage et accords de paiement indirect 2510 Augmentation (diminution) de l’actif net attribuable aux porteurs de parts

rachetables, par part25

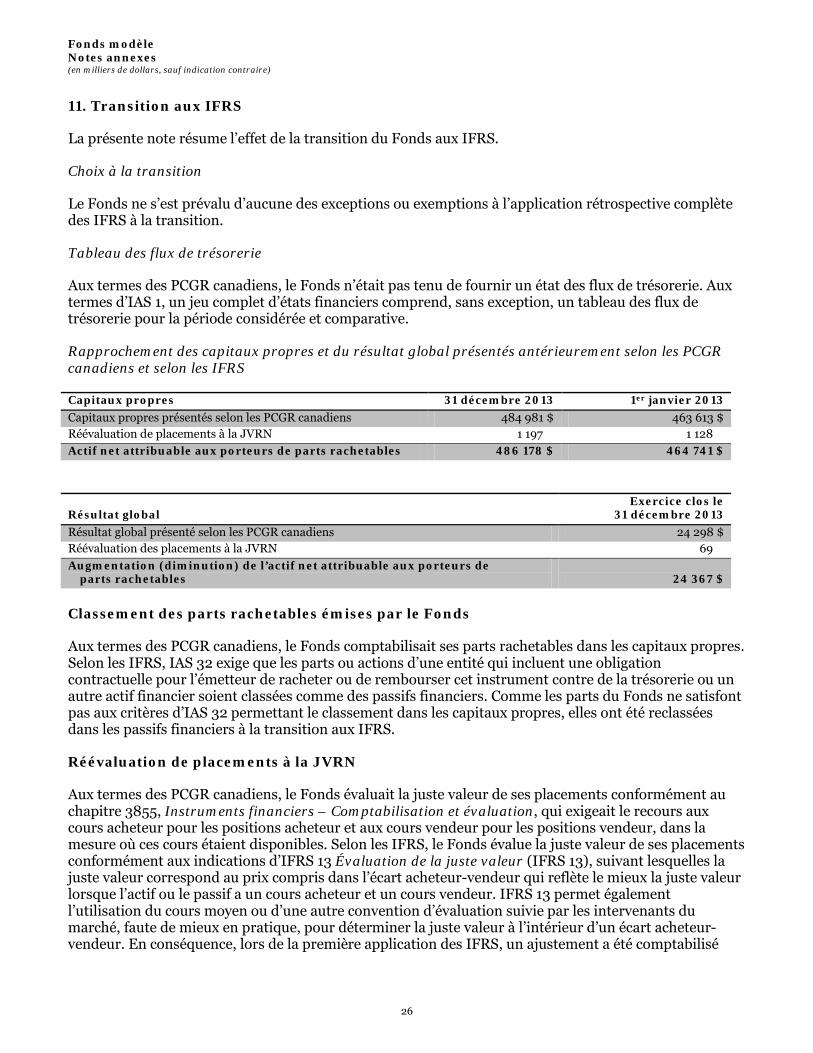

11 Transition aux IFRS 26

Annexes 26A Comptabilisation des placements selon les IFRS 28B Application d’IAS 32 aux structures de fonds d’investissement courantes au Canada 31

Introduction

La présente publication illustre l’application des exigences les plus courantes des IFRS dans lespremiers états financiers annuels en IFRS des fonds d’investissement canadiens. Les étatsfinanciers sont ceux d’un fonds commun de placement canadien constitué en fiduciehypothétique possédant un portefeuille diversifié de placements (le « Fonds modèle »). En cequi concerne certaines questions importantes, nous avons formulé quelques commentaires et,lorsque cela est pertinent, nous avons fourni une analyse des exigences des Autoritéscanadiennes en valeurs mobilières ainsi que des points de vue exprimés par les autorités deréglementation à ce jour. Bien que le Fonds modèle soit une fiducie de placement, nous avonségalement fourni quelques précisions sur des questions supplémentaires et sur les répercussionspour les autres structures de fonds courantes au Canada.

Ces états financiers modèles reposent sur les hypothèses fondamentales qui suivent, lesquelles,à notre avis, seront typiques de nombreux fonds d’investissement canadiens qui préparerontleurs premiers états financiers annuels en IFRS. Selon ces hypothèses, le Fonds modèle a :

décidé de reprendre les formes de présentation et de communication de l’informationappliquées antérieurement selon les PCGR canadiens dans la mesure où cela est permisselon les IFRS;

adopté, pour l’évaluation de ses placements, des méthodes comptables autorisées selonles IFRS qui sont identiques aux méthodes utilisées dans le calcul de la valeurliquidative;

choisi de détenir tous ses placements directement et, par conséquent, n’a pas de filialescontrôlées auxquelles IFRS 10 s’applique;

choisi de présenter les flux de trésorerie liés aux activités opérationnelles selon laméthode de rapprochement indirecte plutôt que selon la méthode directe;

émis des parts le jour même où des distributions ont été déclarées aux investisseurs quiont choisi de recevoir leurs distributions en parts plutôt qu’en trésorerie;

été tenu de classer les parts émises aux investisseurs comme des passifs financiersconformément à IAS 32;

décidé d’adopter IFRS 9 de façon anticipée.

Le Règlement 81-106 a une incidence importante sur la présentation de l’information financièredes fonds d’investissement. À la date de préparation des présents états financiers modèles, lesACVM n’avaient pas encore parachevé la révision prévue de ce règlement. En conséquence, lesprésents états financiers modèles ont été préparés selon les dispositions qui, selon nous,devraient s’appliquer dans la version définitive révisée du Règlement 81-106 (y compris lesmodifications proposées incluses dans l’appel à commentaires d’octobre 2009 des ACVM). Il està noter également que l’IASB a proposé des modifications à IFRS 9 qui pourraient avoir uneincidence sur le classement et l’évaluation des placements détenus par certains fondsd’investissement. Une fois publiées, les exigences définitives pourraient différer desmodifications proposées et exiger une mise à jour du contenu et de la présentation des étatsfinanciers modèles ci-joints.

1

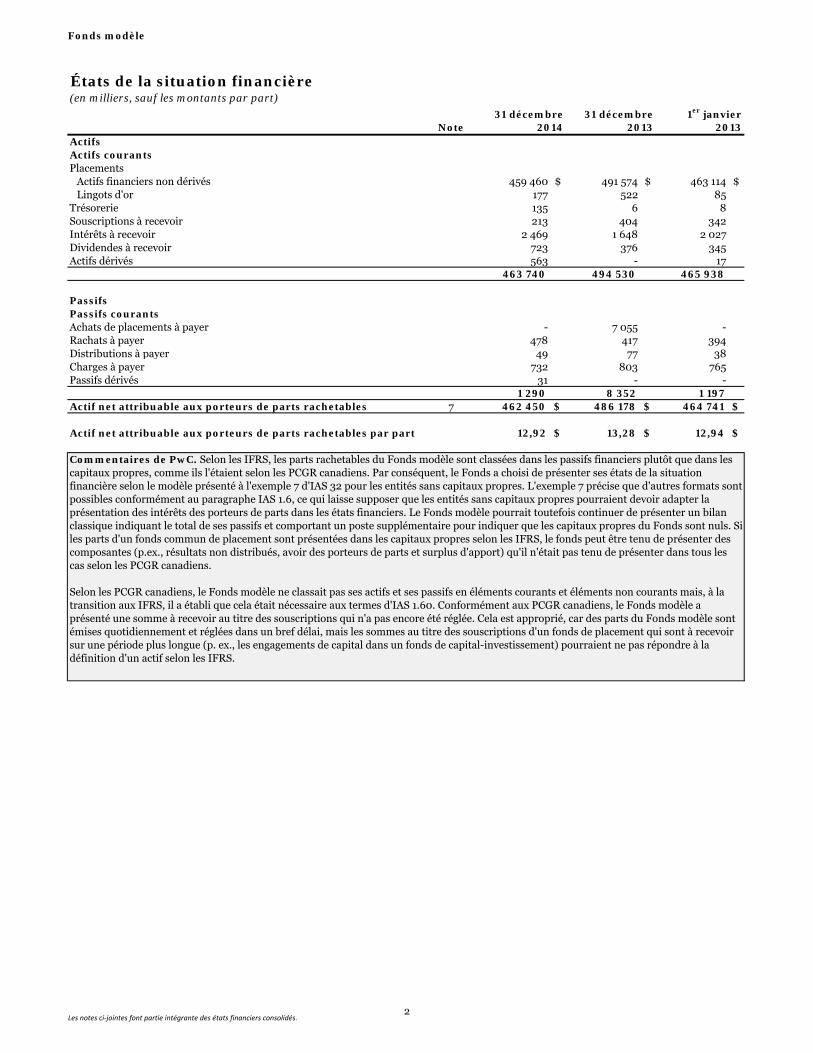

Fonds modèle

États de la situation financière(en milliers, sauf les montants par part)

31 décembre 31 décembre 1er janvierNote 2014 2013 2013

ActifsActifs courantsPlacements

Actifs financiers non dérivés 459 460 $ 491 574 $ 463 114 $ Lingots d'or 177 522 85

Trésorerie 135 6 8 Souscriptions à recevoir 213 404 342 Intérêts à recevoir 2 469 1 648 2 027 Dividendes à recevoir 723 376 345 Actifs dérivés 563 - 17

463 740 494 530 465 938

PassifsPassifs courantsAchats de placements à payer - 7 055 - Rachats à payer 478 417 394 Distributions à payer 49 77 38 Charges à payer 732 803 765 Passifs dérivés 31 - -

1 290 8 352 1 197 Actif net attribuable aux porteurs de parts rachetables 7 462 450 $ 486 178 $ 464 741 $

Actif net attribuable aux porteurs de parts rachetables par part 12,92 $ 13,28 $ 12,94 $

Commentaires de PwC. Selon les IFRS, les parts rachetables du Fonds modèle sont classées dans les passifs financiers plutôt que dans les capitaux propres, comme ils l'étaient selon les PCGR canadiens. Par conséquent, le Fonds a choisi de présenter ses états de la situation financière selon le modèle présenté à l'exemple 7 d'IAS 32 pour les entités sans capitaux propres. L'exemple 7 précise que d'autres formats sont possibles conformément au paragraphe IAS 1.6, ce qui laisse supposer que les entités sans capitaux propres pourraient devoir adapter la présentation des intérêts des porteurs de parts dans les états financiers. Le Fonds modèle pourrait toutefois continuer de présenter un bilan classique indiquant le total de ses passifs et comportant un poste supplémentaire pour indiquer que les capitaux propres du Fonds sont nuls. Si les parts d'un fonds commun de placement sont présentées dans les capitaux propres selon les IFRS, le fonds peut être tenu de présenter des composantes (p.ex., résultats non distribués, avoir des porteurs de parts et surplus d'apport) qu'il n'était pas tenu de présenter dans tous les cas selon les PCGR canadiens.

Selon les PCGR canadiens, le Fonds modèle ne classait pas ses actifs et ses passifs en éléments courants et éléments non courants mais, à la transition aux IFRS, il a établi que cela était nécessaire aux termes d'IAS 1.60. Conformément aux PCGR canadiens, le Fonds modèle a présenté une somme à recevoir au titre des souscriptions qui n'a pas encore été réglée. Cela est approprié, car des parts du Fonds modèle sont émises quotidiennement et réglées dans un bref délai, mais les sommes au titre des souscriptions d'un fonds de placement qui sont à recevoir sur une période plus longue (p. ex., les engagements de capital dans un fonds de capital-investissement) pourraient ne pas répondre à la définition d'un actif selon les IFRS.

Les notes ci‐jointes font partie intégrante des états financiers consolidés.2

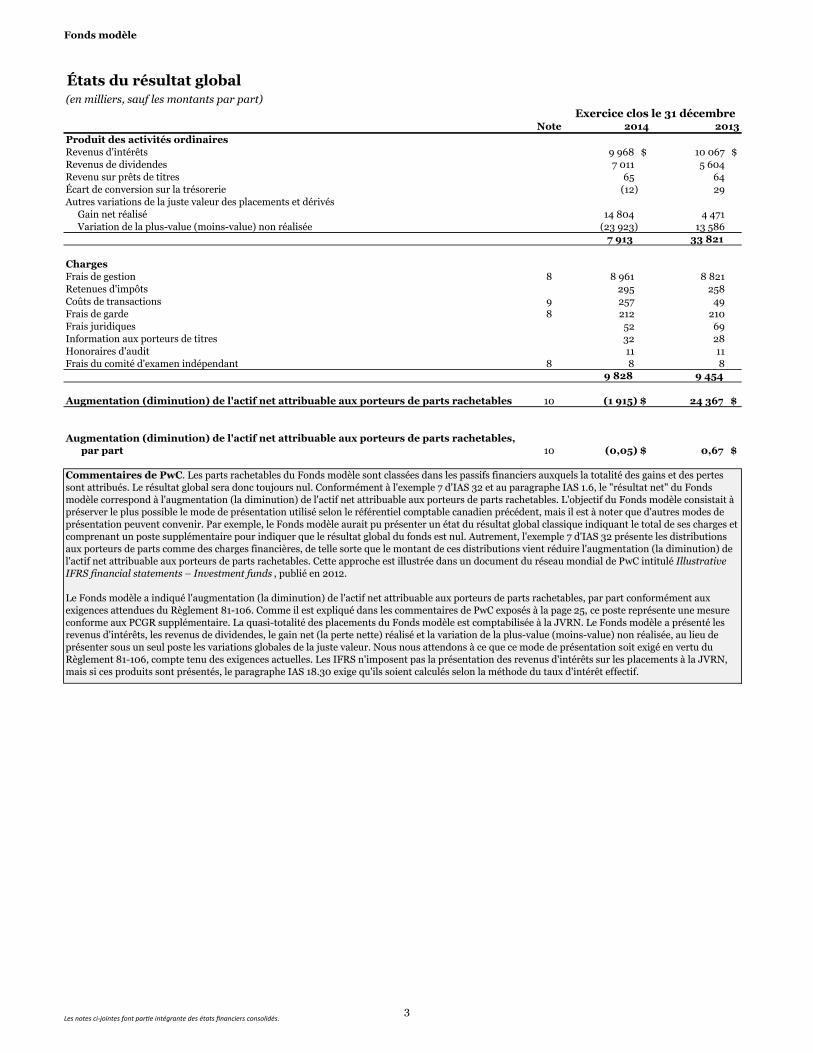

Fonds modèle

États du résultat global(en milliers, sauf les montants par part)

Note 2014 2013Produit des activités ordinairesRevenus d'intérêts 9 968 $ 10 067 $ Revenus de dividendes 7 011 5 604 Revenu sur prêts de titres 65 64 Écart de conversion sur la trésorerie (12) 29 Autres variations de la juste valeur des placements et dérivés Gain net réalisé 14 804 4 471 Variation de la plus-value (moins-value) non réalisée (23 923) 13 586

7 913 33 821

ChargesFrais de gestion 8 8 961 8 821 Retenues d'impôts 295 258 Coûts de transactions 9 257 49 Frais de garde 8 212 210 Frais juridiques 52 69 Information aux porteurs de titres 32 28 Honoraires d'audit 11 11 Frais du comité d'examen indépendant 8 8 8

9 828 9 454

Augmentation (diminution) de l'actif net attribuable aux porteurs de parts rachetables 10 (1 915) $ 24 367 $

Augmentation (diminution) de l'actif net attribuable aux porteurs de parts rachetables,par part 10 (0,05) $ 0,67 $

Exercice clos le 31 décembre

Commentaires de PwC. Les parts rachetables du Fonds modèle sont classées dans les passifs financiers auxquels la totalité des gains et des pertes sont attribués. Le résultat global sera donc toujours nul. Conformément à l'exemple 7 d'IAS 32 et au paragraphe IAS 1.6, le "résultat net" du Fonds modèle correspond à l'augmentation (la diminution) de l'actif net attribuable aux porteurs de parts rachetables. L'objectif du Fonds modèle consistait à préserver le plus possible le mode de présentation utilisé selon le référentiel comptable canadien précédent, mais il est à noter que d'autres modes de présentation peuvent convenir. Par exemple, le Fonds modèle aurait pu présenter un état du résultat global classique indiquant le total de ses charges et comprenant un poste supplémentaire pour indiquer que le résultat global du fonds est nul. Autrement, l'exemple 7 d'IAS 32 présente les distributions aux porteurs de parts comme des charges financières, de telle sorte que le montant de ces distributions vient réduire l'augmentation (la diminution) de l'actif net attribuable aux porteurs de parts rachetables. Cette approche est illustrée dans un document du réseau mondial de PwC intitulé IllustrativeIFRS financial statements – Investment funds , publié en 2012.

Le Fonds modèle a indiqué l'augmentation (la diminution) de l'actif net attribuable aux porteurs de parts rachetables, par part conformément aux exigences attendues du Règlement 81-106. Comme il est expliqué dans les commentaires de PwC exposés à la page 25, ce poste représente une mesure conforme aux PCGR supplémentaire. La quasi-totalité des placements du Fonds modèle est comptabilisée à la JVRN. Le Fonds modèle a présenté les revenus d'intérêts, les revenus de dividendes, le gain net (la perte nette) réalisé et la variation de la plus-value (moins-value) non réalisée, au lieu de présenter sous un seul poste les variations globales de la juste valeur. Nous nous attendons à ce que ce mode de présentation soit exigé en vertu du Règlement 81-106, compte tenu des exigences actuelles. Les IFRS n'imposent pas la présentation des revenus d'intérêts sur les placements à la JVRN, mais si ces produits sont présentés, le paragraphe IAS 18.30 exige qu'ils soient calculés selon la méthode du taux d'intérêt effectif.

Les notes ci-jointes font partie intégrante des états financiers consolidés.3

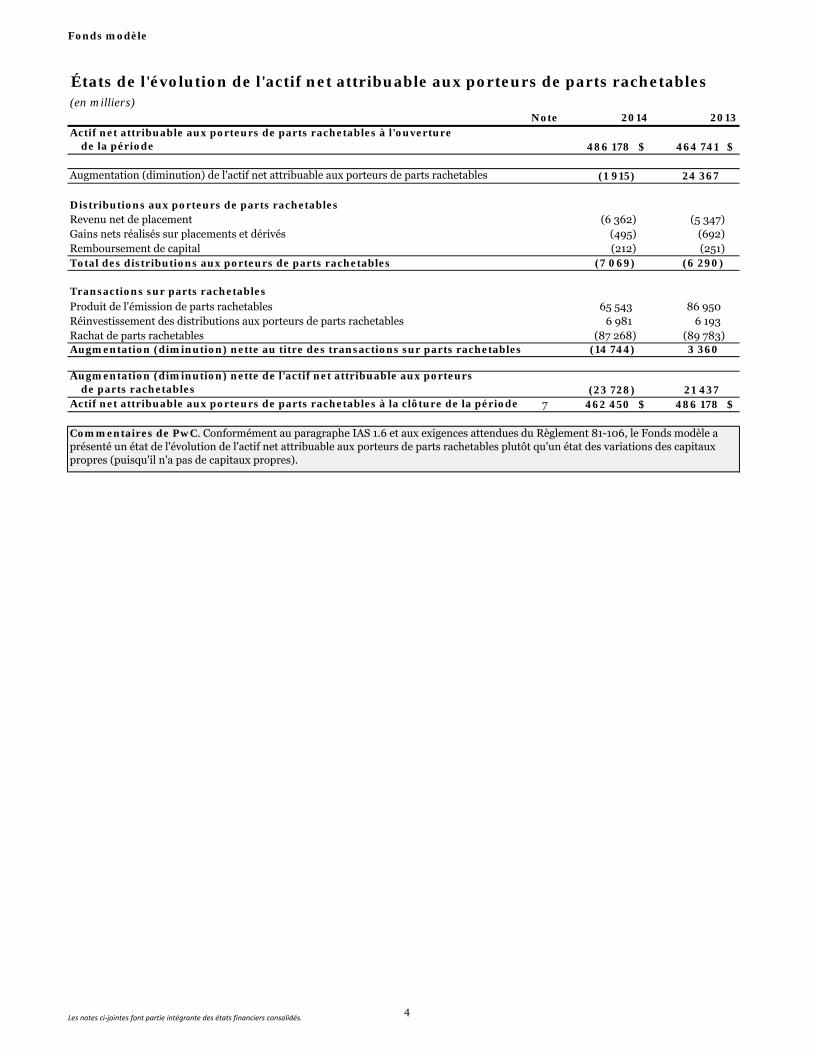

Fonds modèle

(en milliers)Note 2014 2013

Actif net attribuable aux porteurs de parts rachetables à l'ouverture de la période 486 178 $ 464 741 $

Augmentation (diminution) de l'actif net attribuable aux porteurs de parts rachetables (1 915) 24 367

Distributions aux porteurs de parts rachetablesRevenu net de placement (6 362) (5 347) Gains nets réalisés sur placements et dérivés (495) (692) Remboursement de capital (212) (251) Total des distributions aux porteurs de parts rachetables (7 069) (6 290)

Transactions sur parts rachetables Produit de l'émission de parts rachetables 65 543 86 950 Réinvestissement des distributions aux porteurs de parts rachetables 6 981 6 193 Rachat de parts rachetables (87 268) (89 783) Augmentation (diminution) nette au titre des transactions sur parts rachetables (14 744) 3 360

Augmentation (diminution) nette de l'actif net attribuable aux porteurs de parts rachetables (23 728) 21 437 Actif net attribuable aux porteurs de parts rachetables à la clôture de la période 7 462 450 $ 486 178 $

États de l'évolution de l'actif net attribuable aux porteurs de parts rachetables

Commentaires de PwC. Conformément au paragraphe IAS 1.6 et aux exigences attendues du Règlement 81-106, le Fonds modèle a présenté un état de l'évolution de l'actif net attribuable aux porteurs de parts rachetables plutôt qu'un état des variations des capitaux propres (puisqu'il n'a pas de capitaux propres).

Les notes ci‐jointes font partie intégrante des états financiers consolidés.4

Fonds modèle

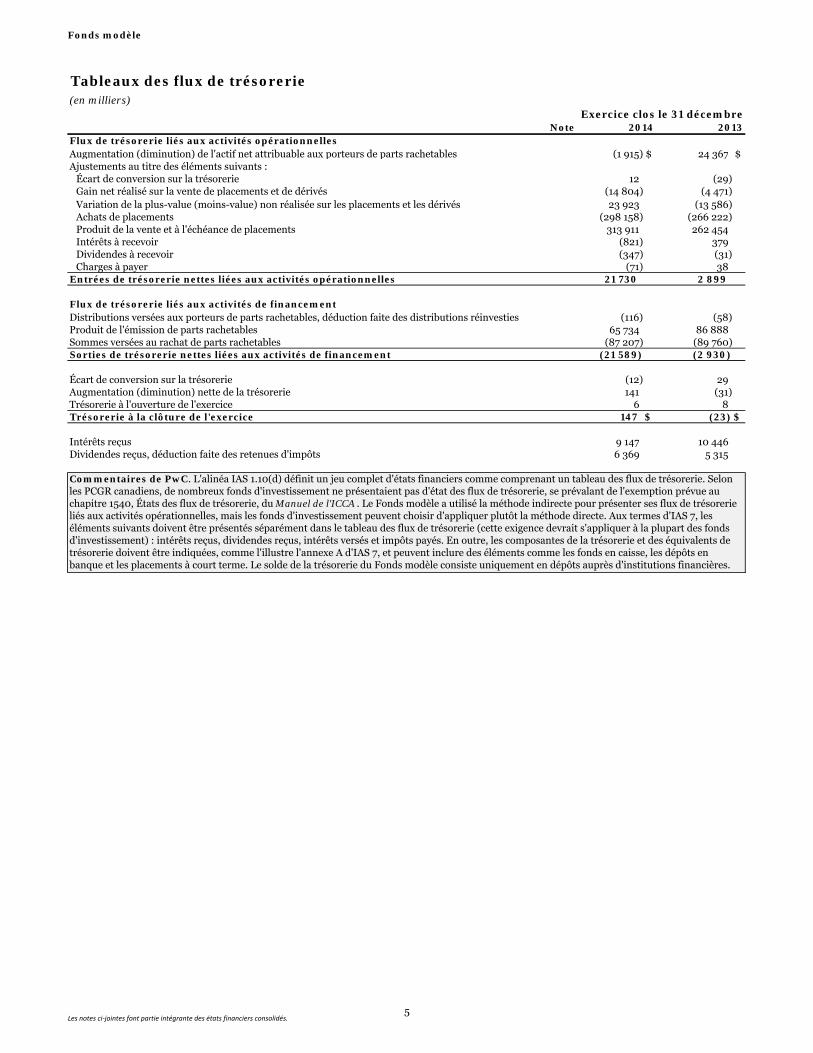

Tableaux des flux de trésorerie(en milliers)

Note 2014 2013Flux de trésorerie liés aux activités opérationnellesAugmentation (diminution) de l'actif net attribuable aux porteurs de parts rachetables (1 915) $ 24 367 $ Ajustements au titre des éléments suivants :

Écart de conversion sur la trésorerie 12 (29) Gain net réalisé sur la vente de placements et de dérivés (14 804) (4 471) Variation de la plus-value (moins-value) non réalisée sur les placements et les dérivés 23 923 (13 586) Achats de placements (298 158) (266 222) Produit de la vente et à l'échéance de placements 313 911 262 454 Intérêts à recevoir (821) 379 Dividendes à recevoir (347) (31) Charges à payer (71) 38

Entrées de trésorerie nettes liées aux activités opérationnelles 21 730 2 899

Flux de trésorerie liés aux activités de financementDistributions versées aux porteurs de parts rachetables, déduction faite des distributions réinvesties (116) (58) Produit de l'émission de parts rachetables 65 734 86 888 Sommes versées au rachat de parts rachetables (87 207) (89 760) Sorties de trésorerie nettes liées aux activités de financement (21 589) (2 930)

Écart de conversion sur la trésorerie (12) 29 Augmentation (diminution) nette de la trésorerie 141 (31) Trésorerie à l'ouverture de l'exercice 6 8 Trésorerie à la clôture de l'exercice 147 $ (23) $

Intérêts reçus 9 147 10 446 Dividendes reçus, déduction faite des retenues d'impôts 6 369 5 315

Exercice clos le 31 décembre

Commentaires de PwC. L'alinéa IAS 1.10(d) définit un jeu complet d'états financiers comme comprenant un tableau des flux de trésorerie. Selon les PCGR canadiens, de nombreux fonds d'investissement ne présentaient pas d'état des flux de trésorerie, se prévalant de l'exemption prévue au chapitre 1540, États des flux de trésorerie, du Manuel de l'ICCA . Le Fonds modèle a utilisé la méthode indirecte pour présenter ses flux de trésorerie liés aux activités opérationnelles, mais les fonds d'investissement peuvent choisir d'appliquer plutôt la méthode directe. Aux termes d'IAS 7, les éléments suivants doivent être présentés séparément dans le tableau des flux de trésorerie (cette exigence devrait s'appliquer à la plupart des fonds d'investissement) : intérêts reçus, dividendes reçus, intérêts versés et impôts payés. En outre, les composantes de la trésorerie et des équivalents de trésorerie doivent être indiquées, comme l'illustre l'annexe A d'IAS 7, et peuvent inclure des éléments comme les fonds en caisse, les dépôts en banque et les placements à court terme. Le solde de la trésorerie du Fonds modèle consiste uniquement en dépôts auprès d'institutions financières.

Les notes ci‐jointes font partie intégrante des états financiers consolidés.5

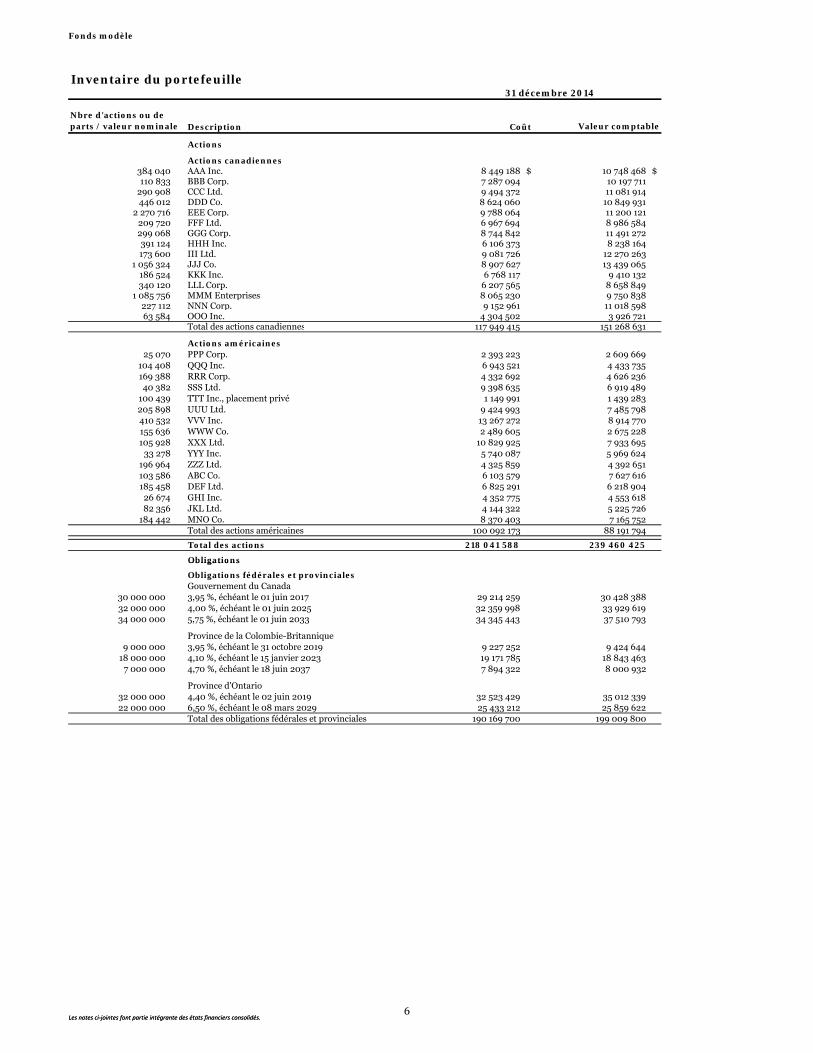

Fonds modèle

Inventaire du portefeuille

Nbre d'actions ou de parts / valeur nominale Description Coût Valeur comptable

Actions

Actions canadiennes384 040 AAA Inc. 8 449 188 $ 10 748 468 $ 110 833 BBB Corp. 7 287 094 10 197 711

290 908 CCC Ltd. 9 494 372 11 081 914 446 012 DDD Co. 8 624 060 10 849 931

2 270 716 EEE Corp. 9 788 064 11 200 121 209 720 FFF Ltd. 6 967 694 8 986 584 299 068 GGG Corp. 8 744 842 11 491 272 391 124 HHH Inc. 6 106 373 8 238 164 173 600 III Ltd. 9 081 726 12 270 263

1 056 324 JJJ Co. 8 907 627 13 439 065 186 524 KKK Inc. 6 768 117 9 410 132 340 120 LLL Corp. 6 207 565 8 658 849

1 085 756 MMM Enterprises 8 065 230 9 750 838 227 112 NNN Corp. 9 152 961 11 018 598 63 584 OOO Inc. 4 304 502 3 926 721

Total des actions canadiennes 117 949 415 151 268 631

Actions américaines25 070 PPP Corp. 2 393 223 2 609 669

104 408 QQQ Inc. 6 943 521 4 433 735 169 388 RRR Corp. 4 332 692 4 626 236 40 382 SSS Ltd. 9 398 635 6 919 489

100 439 TTT Inc., placement privé 1 149 991 1 439 283 205 898 UUU Ltd. 9 424 993 7 485 798 410 532 VVV Inc. 13 267 272 8 914 770 155 636 WWW Co. 2 489 605 2 675 228 105 928 XXX Ltd. 10 829 925 7 933 695

33 278 YYY Inc. 5 740 087 5 969 624 196 964 ZZZ Ltd. 4 325 859 4 392 651 103 586 ABC Co. 6 103 579 7 627 616 185 458 DEF Ltd. 6 825 291 6 218 904

26 674 GHI Inc. 4 352 775 4 553 618 82 356 JKL Ltd. 4 144 322 5 225 726

184 442 MNO Co. 8 370 403 7 165 752 Total des actions américaines 100 092 173 88 191 794

Total des actions 218 041 588 239 460 425

Obligations

31 décembre 2014

Les notes ci‐jointes font partie intégrante des états financiers consolidés.

Obligations

Obligations fédérales et provincialesGouvernement du Canada

30 000 000 3,95 %, échéant le 01 juin 2017 29 214 259 30 428 388 32 000 000 4,00 %, échéant le 01 juin 2025 32 359 998 33 929 619 34 000 000 5,75 %, échéant le 01 juin 2033 34 345 443 37 510 793

Province de la Colombie-Britannique9 000 000 3,95 %, échéant le 31 octobre 2019 9 227 252 9 424 644

18 000 000 4,10 %, échéant le 15 janvier 2023 19 171 785 18 843 463 7 000 000 4,70 %, échéant le 18 juin 2037 7 894 322 8 000 932

Province d'Ontario32 000 000 4,40 %, échéant le 02 juin 2019 32 523 429 35 012 339 22 000 000 6,50 %, échéant le 08 mars 2029 25 433 212 25 859 622

Total des obligations fédérales et provinciales 190 169 700 199 009 800

Les notes ci‐jointes font partie intégrante des états financiers consolidés.6

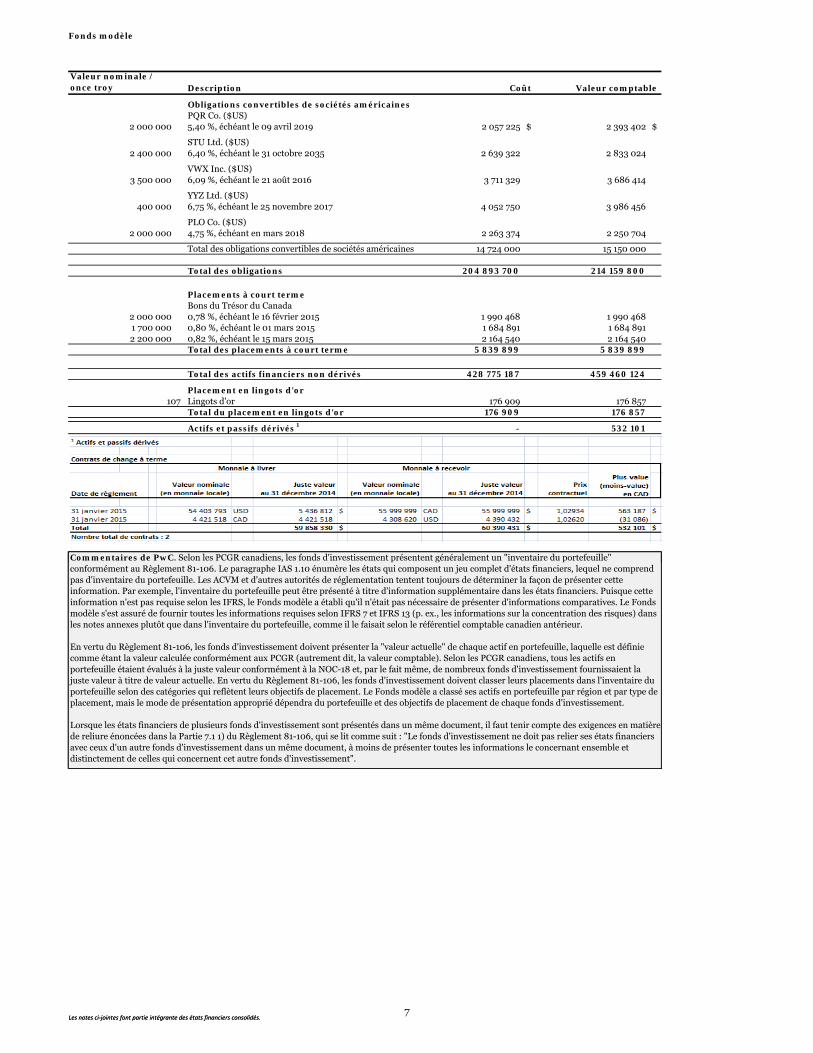

Fonds modèle

Valeur nominale /once troy Description Coût Valeur comptable

Obligations convertibles de sociétés américaines PQR Co. ($US)

2 000 000 5,40 %, échéant le 09 avril 2019 2 057 225 $ 2 393 402 $

STU Ltd. ($US)2 400 000 6,40 %, échéant le 31 octobre 2035 2 639 322 2 833 024

VWX Inc. ($US)3 500 000 6,09 %, échéant le 21 août 2016 3 711 329 3 686 414

YYZ Ltd. ($US)400 000 6,75 %, échéant le 25 novembre 2017 4 052 750 3 986 456

PLO Co. ($US)2 000 000 4,75 %, échéant en mars 2018 2 263 374 2 250 704

Total des obligations convertibles de sociétés américaines 14 724 000 15 150 000

Total des obligations 204 893 700 214 159 800

Placements à court termeBons du Trésor du Canada

2 000 000 0,78 %, échéant le 16 février 2015 1 990 468 1 990 468 1 700 000 0,80 %, échéant le 01 mars 2015 1 684 891 1 684 891 2 200 000 0,82 %, échéant le 15 mars 2015 2 164 540 2 164 540

Total des placements à court terme 5 839 899 5 839 899

Total des actifs financiers non dérivés 428 775 187 459 460 124

Placement en lingots d'or107 Lingots d'or 176 909 176 857

Total du placement en lingots d'or 176 909 176 857

Actifs et passifs dérivés 1 - 532 101

Commentaires de PwC. Selon les PCGR canadiens, les fonds d'investissement présentent généralement un "inventaire du portefeuille"

Les notes ci‐jointes font partie intégrante des états financiers consolidés.

conformément au Règlement 81-106. Le paragraphe IAS 1.10 énumère les états qui composent un jeu complet d'états financiers, lequel ne comprend pas d'inventaire du portefeuille. Les ACVM et d'autres autorités de réglementation tentent toujours de déterminer la façon de présenter cette information. Par exemple, l'inventaire du portefeuille peut être présenté à titre d'information supplémentaire dans les états financiers. Puisque cette information n'est pas requise selon les IFRS, le Fonds modèle a établi qu'il n'était pas nécessaire de présenter d'informations comparatives. Le Fonds modèle s'est assuré de fournir toutes les informations requises selon IFRS 7 et IFRS 13 (p. ex., les informations sur la concentration des risques) dans les notes annexes plutôt que dans l'inventaire du portefeuille, comme il le faisait selon le référentiel comptable canadien antérieur.

En vertu du Règlement 81-106, les fonds d'investissement doivent présenter la "valeur actuelle" de chaque actif en portefeuille, laquelle est définie comme étant la valeur calculée conformément aux PCGR (autrement dit, la valeur comptable). Selon les PCGR canadiens, tous les actifs en portefeuille étaient évalués à la juste valeur conformément à la NOC-18 et, par le fait même, de nombreux fonds d'investissement fournissaient la juste valeur à titre de valeur actuelle. En vertu du Règlement 81-106, les fonds d'investissement doivent classer leurs placements dans l'inventaire du portefeuille selon des catégories qui reflètent leurs objectifs de placement. Le Fonds modèle a classé ses actifs en portefeuille par région et par type de placement, mais le mode de présentation approprié dépendra du portefeuille et des objectifs de placement de chaque fonds d'investissement.

Lorsque les états financiers de plusieurs fonds d'investissement sont présentés dans un même document, il faut tenir compte des exigences en matière de reliure énoncées dans la Partie 7.1 1) du Règlement 81-106, qui se lit comme suit : "Le fonds d'investissement ne doit pas relier ses états financiers avec ceux d'un autre fonds d'investissement dans un même document, à moins de présenter toutes les informations le concernant ensemble et distinctement de celles qui concernent cet autre fonds d'investissement".

Les notes ci‐jointes font partie intégrante des états financiers consolidés.7

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

1. Renseignements généraux

Le Fonds modèle (le Fonds) est un fonds commun de placement établi en vertu des lois de l’Ontario et régi par un acte de fiducie daté du 1er janvier 2000 (l’acte de fiducie) et ses modifications ultérieures. L’adresse du siège social du Fonds est le 18, rue York, Toronto (Ontario). Le Fonds investit dans des titres de capitaux propres de sociétés canadiennes et américaines, des titres de créance de catégorie investissement émis par le secteur public ou des sociétés au Canada et aux États-Unis, des titres de créance à court terme du Trésor canadien et des lingots d’or. Les états financiers sont présentés en dollars canadiens (CAD). La publication de ces états financiers a été autorisée par XYZ Capital Limitée (le gestionnaire) le 15 février 2015.

2. Mode de présentation et adoption des IFRS

Les présents états financiers ont été préparés conformément aux Normes internationales d’information financière (IFRS) publiées par l’International Accounting Standards Board (IASB). Le Fonds a adopté ce référentiel comptable en 2014, comme l’exigent les lois canadiennes sur les valeurs mobilières et le Conseil des normes comptables du Canada. Antérieurement, le Fonds préparait ses états financiers conformément aux principes comptables généralement reconnus du Canada définis dans la Partie V du Manuel de l’ICCA (les PCGR canadiens). Le Fonds a appliqué les mêmes méthodes comptables aux fins de la préparation de son état de la situation financière d’ouverture en IFRS au 1er janvier 2013 et pour toutes les périodes présentées, comme si ces méthodes avaient toujours été en vigueur. La note 11 fait état de l’incidence de la transition aux IFRS sur la situation financière, la performance financière et les flux de trésorerie présentés par le Fonds. Elle présente également la nature et l’effet des changements de méthodes comptables importants par rapport aux méthodes utilisées aux fins de la préparation des états financiers du Fonds conformément aux PCGR canadiens, pour l’exercice clos le 31 décembre 2013.

Commentaires de PwC. Les états financiers du Fonds modèle sont les premiers états financiers IFRS annuels. Conformément au paragraphe IAS 1.16, le Fonds modèle a inclus une déclaration explicite et sans réserve de la conformité de ses états financiers aux IFRS. Certains fonds d’investissement seront tenus de préparer leurs premiers états financiers intermédiaires en IFRS au cours de l’exercice d’adoption, en 2014. Puisque bon nombre de fonds d’investissement fournissent essentiellement les mêmes informations dans leurs états financiers intermédiaires et annuels, les questions présentées dans les présents états financiers modèles pourraient également servir de point de départ à la préparation des états financiers intermédiaires.

Commentaires de PwC. Aux termes du paragraphe IAS 1.138, l’entité doit fournir les informations suivantes, sauf si celles-ci figurent déjà dans d’autres documents joints aux états financiers :

• le domicile et la forme juridique de l’entité, le pays dans lequel elle a été constituée et l’adresse de son siège social ou de son établissement principal, s’il est différent du siège social;

• une description de la nature de l’entité et de ses principales activités; • le nom de la société mère et celui de la société mère ultime (le Fonds modèle n’en a pas); • s’il s’agit d’une entité à durée de vie limitée, des informations concernant sa durée de vie.

En pratique, les entités présentent souvent ces informations dans la première note, nonobstant la recommandation faite au paragraphe IAS 1.114 qui préconise la présentation des informations non financières après les informations financières. Certains fonds d’investissement ont une durée de vie limitée et doivent, par conséquent, faire état du calendrier ou des conditions régissant la cessation de leurs activités.

8

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

3. Sommaire des principales méthodes comptables

Instruments financiers

Le Fonds comptabilise les instruments financiers à la juste valeur lors de leur comptabilisation initiale, majorée des coûts de transactions dans le cas des états financiers évalués au coût amorti. Les achats ou ventes ordinaires d’actifs financiers sont comptabilisés à la date de transaction. Les placements et actifs et passifs dérivés du Fonds sont évalués à la juste valeur par le biais du résultat net (JVRN), y compris certains placements en titres de créance qui ont été désignés comme étant à la JVRN. Tous les autres actifs et passifs financiers, y compris les parts rachetables, sont évalués au coût amorti. Selon cette méthode, les actifs et passifs financiers reflètent le montant à recevoir ou à payer, actualisés, s’il y a lieu, selon le taux d’intérêt effectif du contrat. Les méthodes comptables utilisées pour l’évaluation de la juste valeur des placements et des dérivés sont identiques aux méthodes utilisées pour évaluer la valeur liquidative aux fins des transactions avec les porteurs de parts.

Les revenus d’intérêts tirés des placements en obligations et des placements à court terme sont comptabilisés au taux d’intérêt effectif. Les intérêts à recevoir sont présentés séparément dans l’état de la situation financière, en fonction des taux d’intérêt déclarés des instruments de créance. Les dividendes sont comptabilisés à titre de produits des activités ordinaires à la date ex-dividende. Le coût des placements est déterminé selon la méthode du coût moyen.

Commentaires de PwC. Les fonds de placement à capital fixe et les autres structures complexes devront déterminer avec attention la base d’évaluation appropriée (coût amorti ou JVRN) pour les parts ou actions classées dans les passifs financiers et établir comment appliquer cette base.

Commentaires de PwC. Comme il est expliqué à l’annexe A, le cadre de classement et d’évaluation des actifs financiers varie selon que l’entité applique IAS 39 à la transition aux IFRS ou qu’elle applique IFRS 9 de façon anticipée. Le Fonds modèle a choisi d’appliquer IFRS 9 de façon anticipée, car la direction estime qu’IFRS 9 est plus facile à appliquer dans les circonstances particulières du Fonds et parce que les parts du Fonds sont classées dans les passifs financiers (plutôt que dans les capitaux propres), donnant lieu à une non-concordance comptable qui permet au Fonds d’appliquer l’option de la juste valeur selon IFRS 9 (c.-à.-d. que le Fonds modèle ne se trouve pas désavantagé à la première application). L’ IASB a toutefois proposé un certain nombre de modifications à cette norme qui, si elles sont adoptées, feront en sorte que les variations de la juste valeur de certains titres de créance seront comptabilisées en autres éléments du résultat global plutôt que dans le produit des activités ordinaires. La norme la plus appropriée pour un fonds d’investissement à la transition aux IFRS dépend des circonstances propres au fonds.

9

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

Évaluation de la juste valeur

La juste valeur s’entend du prix qui serait reçu pour la vente d’un actif ou payé pour le transfert d’un passif lors d’une transaction normale entre des intervenants du marché à la date d’évaluation. La juste valeur des actifs et des passifs financiers négociés sur des marchés actifs (comme les dérivés et titres négociables cotés) est fondée sur le cours de clôture des marchés à la date de présentation de l’information financière. Le Fonds utilise le dernier cours pour les actifs et passifs financiers lorsque ce cours s’inscrit dans l’écart acheteur-vendeur du jour. Lorsque le dernier cours ne s’inscrit pas dans l’écart acheteur-vendeur, le gestionnaire détermine le point de l’écart acheteur-vendeur qui est le plus représentatif de la juste valeur compte tenu des faits et circonstances en cause.

La juste valeur des actifs et passifs financiers qui ne sont pas négociés sur un marché actif, y compris les dérivés hors cote, est déterminée au moyen de techniques d’évaluation. Le Fonds utilise diverses méthodes et pose des hypothèses qui reposent sur les conditions qui prévalent sur le marché à chaque date de présentation de l’information financière. Les techniques d’évaluation comprennent l’utilisation de transactions récentes comparables dans des conditions de concurrence normale, la référence à la juste valeur d’un autre instrument identique en substance, l’analyse des flux de trésorerie actualisés, les modèles de valorisation des options et d’autres techniques couramment utilisées par les intervenants du marché et fondées au maximum sur des données de marché observables. Voir la note 5 pour de plus amples renseignements sur les évaluations de la juste valeur du Fonds.

Commentaires de PwC. Le Fonds modèle a établi qu’il n’y a pas eu de variations importantes de la juste valeur de ses placements entre la clôture des bourses étrangères et la date de présentation de ses états financiers. Les fonds d’investissement qui détiennent des positions importantes en titres étrangers devront adopter des méthodes comptables adéquates pour traiter les écarts qui pourraient survenir.

Commentaires de PwC. Bien que cela ne soit pas pertinent dans le cas du Fonds modèle, les fonds d’investissement procèdent souvent à la compensation des actifs et passifs financiers dans l’état de la situation financière, particulièrement lorsqu’il s’agit de dérivés. Le cas échéant, il faut inclure une description de la méthode de compensation, ainsi que les informations requises selon IFRS 7. Voici un exemple type de méthode comptable :

« Les actifs et passifs financiers sont compensés et le solde net est présenté dans l’état de la situation financière si le fonds bénéficie d’un droit juridiquement exécutoire de compenser les montants comptabilisés et qu’il a l’intention, soit de régler le montant net, soit de réaliser l’actif et de régler le passif simultanément. »

En 2011, l’IASB a modifié les dispositions d’IAS 32 en matière de compensation, fournissant des clarifications sur le sens de « simultanément » et ajoutant de nouvelles obligations d’informations dans IFRS 7. Les fonds d’investissement qui opèrent actuellement une compensation des actifs et des passifs financiers, et ceux qui sont partie à des conventions-cadres de compensation ou des accords similaires, doivent s’assurer que les exigences d’IAS 32 sont remplies pour pouvoir continuer à opérer compensation et fournir toutes les informations requises selon IFRS 7.

10

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

Dépréciation d’actifs financiers

À chaque date de clôture, le Fonds vérifie s’il existe une indication objective de dépréciation de ses actifs financiers au coût amorti. Si une telle indication existe, le Fonds comptabilise une perte de valeur, qui correspond à la différence entre le coût amorti de l’actif financier et la valeur actualisée des flux de trésorerie futurs estimés, déterminée à l’aide du taux d’intérêt effectif initial de l’instrument. Les pertes de valeur afférentes à des actifs financiers au coût amorti sont reprises dans une période ultérieure si le montant de la perte diminue et si cette diminution peut être objectivement reliée à un événement ultérieur à la comptabilisation de la perte de valeur.

Conversion de devises

Les souscriptions et rachats du Fonds sont libellés en dollars canadiens, le dollar canadien constituant la monnaie fonctionnelle et la monnaie de présentation du Fonds. Les transactions en devises sont converties dans la monnaie fonctionnelle au cours de change en vigueur aux dates des transactions. Les actifs et passifs libellés en devises sont convertis dans la monnaie fonctionnelle au cours de change en vigueur à la date d’évaluation. Les écarts de conversion se rapportant à la trésorerie sont présentés à titre d’« Écart de conversion sur la trésorerie » et les écarts de conversion se rapportant à d’autres actifs et passifs financiers sont présentés sous les postes « Gain net réalisé » et « Variation de la plus-value (moins-value) non réalisée » dans l’état du résultat global. Trésorerie

La trésorerie se compose de dépôts auprès d’institutions financières.

Placement en lingots d’or

Le Fonds détient des lingots d’or qui sont évalués à la JVRN, en fonction du prix coté à la London Metals Exchange (LME).

Augmentation (diminution) de l’actif net attribuable aux porteurs de parts rachetables, par part

L’augmentation (la diminution) de l’actif net attribuable aux porteurs de parts rachetables, par part, est obtenue en divisant l’augmentation (la diminution) de l’actif net attribuable aux porteurs de parts rachetables par le nombre moyen pondéré de parts en circulation au cours de la période. Voir la note 10 pour obtenir le calcul.

Commentaires de PwC. Le Fonds modèle détient directement une position en lingots d’or. Vu l’absence d’indications explicites sur la détention de placements en lingots d’or par les fonds d’investissement dans les IFRS, le Fonds modèle a élaboré sa propre méthode comptable par analogie avec IFRS 9. En conséquence, le Fonds modèle comptabilise son placement en lingots d’or à la JVRN. (S’il n’avait pas adopté IFRS 9 de façon anticipée, il aurait pu procéder par analogie avec IAS 39.)

11

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

Impôts

Le Fonds répond à la définition de fiducie de fonds commun de placement en vertu de la Loi de l’impôt sur le revenu (Canada). La totalité du résultat net du Fonds aux fins fiscales et une part suffisante des gains en capital nets réalisés au cours de toute période doivent être distribuées aux porteurs de parts de manière à ce que le Fonds n’ait aucun impôt à payer. Le Fonds ne comptabilise donc pas d’impôts sur le résultat. Étant donné que le Fonds ne comptabilise pas d’impôts sur le résultat, l’économie d’impôts liée aux pertes en capital et autres qu’en capital n’a pas été reflétée à titre d’actif d’impôt différé dans l’état de la situation financière. Au 31 décembre 2014, le Fonds disposait de pertes en capital inutilisées totalisant 9 491 $, sans date d’expiration.

Le Fonds est actuellement assujetti à des retenues d’impôts sur les revenus de placement et les gains en capital dans certains pays étrangers. Ces revenus et ces gains sont comptabilisés au montant brut, et les retenues d’impôt s’y rattachant sont présentées à titre de charge distincte dans l’état du résultat global.

Commentaires de PwC. Le Fonds modèle est tenu de distribuer annuellement une part suffisante de son bénéfice aux porteurs de parts, afin d’éliminer tout passif d’impôt éventuel. Le Fonds modèle a donc déterminé qu’en substance, il n’était pas assujetti à l’impôt et que, par le fait même, IAS 12 ne s’applique pas. Les fonds d’investissement de structure différente (p. ex., les sociétés de placement) devront déterminer en quoi IAS 12 s’applique dans les circonstances qui leur sont propres. Comme les IFRS ne contiennent pas d’indications propres au secteur d’activité, contrairement au référentiel comptable canadien antérieur, les résultats obtenus à la transition aux IFRS pourraient varier.

12

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

Participations dans des entreprises associées, des coentreprises et des filiales

Commentaires de PwC. Le Fonds modèle ne détient aucune participation dans des entités contrôlées, sous contrôle conjoint ou sur lesquelles il exerce une influence notable. Si toutefois un fonds d’investissement détient de telles participations, il devra adopter et communiquer une méthode comptable appropriée. Aux termes d’IAS 28, « un organisme de capital-risque, un fonds commun de placement, une société d’investissement à capital variable ou une entité semblable telle qu’un fonds d’assurance lié à des placements » peut comptabiliser ses participations dans des entreprises associées et des coentreprises à la JVRN au lieu d’appliquer la méthode de la mise en équivalence. En mai 2011, l’IASB a publié IFRS 12, qui s’appliquera aux fonds d’investissement canadiens à la transition aux IFRS en 2014 et qui exige la communication d’informations spécifiques au sujet des participations dans des entreprises associées et des coentreprises, qu’elles soient comptabilisées selon la méthode de la mise en équivalence ou à la JVRN. Les informations à fournir comprennent, entre autres, des informations financières résumées, comme des états condensés de la situation financière et du résultat global. Aux termes du paragraphe IFRS 12.B15, les informations peuvent être présentées selon un référentiel comptable étranger dans les cas où l’entité émettrice ne prépare pas d’états financiers IFRS. Nous prévoyons que, pour se conformer à ces obligations d’informations, les fonds de fonds, les fonds de capital-investissement et les autres entités qui détiennent des participations dans des entreprises associées et des coentreprises devront avoir recours dans une large mesure à des analyses et au jugement. En octobre 2012, l’IASB a publié des modifications à IFRS 10 qui exigent que les « entités d’investissement » (au sens donné à ce terme dans la modification) comptabilisent leurs participations dans des filiales à la JVRN au lieu de les consolider. Un fonds d’investissement sera considéré comme une entité d’investissement s’il : a) obtient des capitaux d’un ou plusieurs investisseurs, à charge pour lui de leur fournir des services de gestion de placement; b) déclare à ses investisseurs qu’il a pour objet d’investir des capitaux dans le seul but de réaliser des rendements sous forme de plus-value en capital, et/ou de revenus de placement; et c) évalue et apprécie la performance de la quasi-totalité de ses placements selon la juste valeur. La norme contient des indications détaillées pour déterminer si ces critères sont remplis et, dans de nombreuses circonstances, une part importante de jugement sera requise. IFRS 12 comprend des obligations d’informations portant spécifiquement sur les entités d’investissement, notamment en ce qui concerne les jugements importants sur lesquels l’entité s’est basée pour déterminer si elle répond à la définition d’une entité d’investissement, ainsi que des obligations d’informations sur les filiales comptabilisées à la JVRN.

13

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

Normes comptables publiées mais non encore adoptées

4. Estimations comptables et jugements critiques

Lorsqu’elle prépare les états financiers, la direction doit faire appel à son jugement pour appliquer les méthodes comptables et établir des estimations et des hypothèses quant à l’avenir. Les paragraphes suivants présentent une analyse des jugements et estimations comptables les plus importantes établis par le Fonds aux fins de la préparation des états financiers.

Évaluation de la juste valeur des dérivés et des titres non cotés sur un marché actif

Le Fonds détient des instruments financiers qui ne sont pas cotés sur des marchés actifs, notamment des dérivés. La juste valeur de ces instruments est déterminée au moyen de techniques d’évaluation et peut être établie en ayant recours à des sources réputées en matière d’évaluation des prix (par exemple, des services d’établissement des prix) ou des indications de prix fournies par les teneurs de marché. Les cours obtenus par l’intermédiaire de ces sources peuvent constituer des indications, et ne pas être contraignants et exécutables. En l’absence de données de marché, le Fonds peut évaluer ses positions au moyen de ses propres modèles, qui reposent généralement sur des méthodes et techniques d’évaluation généralement reconnues comme la norme dans le secteur d’activité. Les modèles utilisés pour déterminer la juste valeur sont validés et sont examinés périodiquement par du personnel expérimenté du gestionnaire, indépendant de la partie qui les a créés. Les modèles utilisés pour les titres de capitaux propres d’entités non cotées reposent principalement sur des multiples du bénéfice ajustés pour tenir compte de l’absence de liquidité, s’il y a lieu.

Dans la mesure du possible, les modèles font appel à des données observables. Néanmoins, le gestionnaire doit établir des estimations à l’égard de facteurs comme le risque de crédit (aussi bien le risque de crédit propre que le risque de crédit de la contrepartie), les volatilités et les corrélations. Les changements d’hypothèses touchant ces facteurs pourraient avoir une incidence sur les justes valeurs présentées pour les instruments financiers. Le Fonds considère comme des données observables les données de marché qui sont faciles à obtenir, diffusées et mises à jour périodiquement, fiables et vérifiables, non exclusives et fournies par des sources indépendantes qui sont des intervenants actifs sur le marché en question. Voir la note 5 pour de plus amples renseignements sur l’évaluation de la juste valeur des instruments financiers du Fonds.

Classement et évaluation des placements et application de l’option de la juste valeur

Pour classer et évaluer les instruments financiers détenus par le Fonds, le gestionnaire est tenu de poser des jugements importants quant aux caractéristiques des flux de trésorerie liés aux instruments et à l’applicabilité de l’option de la juste valeur pour les actifs financiers aux termes d’IFRS 9 Instruments financiers (IFRS 9). Le jugement le plus important réside dans la détermination que le classement des parts du Fonds dans les passifs financiers donne lieu à une « non-concordance comptable » permettant l’application de l’option de la juste valeur.

Commentaires de PwC. Comme le Fonds modèle a adopté IFRS 9 de façon anticipée, il n’y a aucune norme publiée mais non encore adoptée au moment de la transition aux IFRS. Avant la publication de leurs premiers états financiers IFRS, les fonds d’investissement devront déterminer si de nouvelles normes ont été publiées et fournir les informations pertinentes conformément aux paragraphes IAS 8.30 et 31.

14

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

5. Risques associés aux instruments financiers

Facteurs de risque

En raison de ses activités, le Fonds est exposé à divers risques associés aux instruments financiers, à savoir le risque de crédit, le risque de liquidité et le risque de marché (y compris le risque de prix, le risque de change et le risque de taux d’intérêt). Le programme global de gestion des risques du Fonds vise à maximiser les rendements obtenus pour le niveau de risque auquel le Fonds est exposé et à réduire au minimum les effets défavorables potentiels sur sa performance financière. Tous les placements comportent un risque de perte de capital.

Risque de crédit

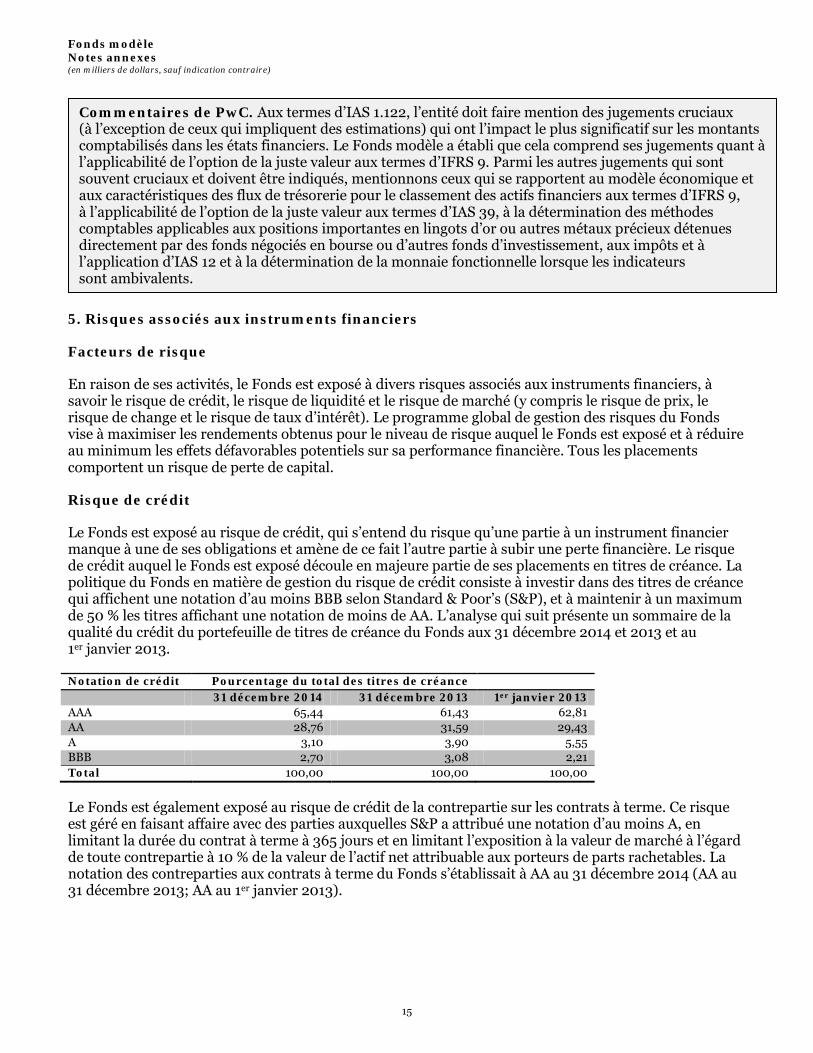

Le Fonds est exposé au risque de crédit, qui s’entend du risque qu’une partie à un instrument financier manque à une de ses obligations et amène de ce fait l’autre partie à subir une perte financière. Le risque de crédit auquel le Fonds est exposé découle en majeure partie de ses placements en titres de créance. La politique du Fonds en matière de gestion du risque de crédit consiste à investir dans des titres de créance qui affichent une notation d’au moins BBB selon Standard & Poor’s (S&P), et à maintenir à un maximum de 50 % les titres affichant une notation de moins de AA. L’analyse qui suit présente un sommaire de la qualité du crédit du portefeuille de titres de créance du Fonds aux 31 décembre 2014 et 2013 et au 1er janvier 2013.

Notation de crédit Pourcentage du total des titres de créance 31 décembre 2014 31 décembre 2013 1er janvier 2013 AAA 65,44 61,43 62,81 AA 28,76 31,59 29,43 A 3,10 3,90 5,55 BBB 2,70 3,08 2,21 Total 100,00 100,00 100,00

Le Fonds est également exposé au risque de crédit de la contrepartie sur les contrats à terme. Ce risque est géré en faisant affaire avec des parties auxquelles S&P a attribué une notation d’au moins A, en limitant la durée du contrat à terme à 365 jours et en limitant l’exposition à la valeur de marché à l’égard de toute contrepartie à 10 % de la valeur de l’actif net attribuable aux porteurs de parts rachetables. La notation des contreparties aux contrats à terme du Fonds s’établissait à AA au 31 décembre 2014 (AA au 31 décembre 2013; AA au 1er janvier 2013).

Commentaires de PwC. Aux termes d’IAS 1.122, l’entité doit faire mention des jugements cruciaux (à l’exception de ceux qui impliquent des estimations) qui ont l’impact le plus significatif sur les montants comptabilisés dans les états financiers. Le Fonds modèle a établi que cela comprend ses jugements quant à l’applicabilité de l’option de la juste valeur aux termes d’IFRS 9. Parmi les autres jugements qui sont souvent cruciaux et doivent être indiqués, mentionnons ceux qui se rapportent au modèle économique et aux caractéristiques des flux de trésorerie pour le classement des actifs financiers aux termes d’IFRS 9, à l’applicabilité de l’option de la juste valeur aux termes d’IAS 39, à la détermination des méthodes comptables applicables aux positions importantes en lingots d’or ou autres métaux précieux détenues directement par des fonds négociés en bourse ou d’autres fonds d’investissement, aux impôts et à l’application d’IAS 12 et à la détermination de la monnaie fonctionnelle lorsque les indicateurs sont ambivalents.

15

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

Toutes les transactions visant des titres cotés sont réglées ou payées à la livraison, en faisant appel à des courtiers approuvés. Le risque de crédit lié aux créances connexes est considéré comme limité, car les titres vendus ne sont livrés que lorsque le courtier a reçu le paiement. Le paiement au titre d’un achat est effectué lorsque les titres ont été reçus par le courtier. La transaction échoue si l’une ou l’autre des parties manque à son obligation. Le recours à des dépositaires et à des courtiers primaires qui procèdent au règlement des transactions comporte toutefois des risques et, dans de rares circonstances, les titres et autres actifs déposés auprès du dépositaire ou du courtier peuvent être exposés au risque de crédit lié à ces parties. En outre, des problèmes d’ordre pratique ou des retards peuvent survenir lorsque le Fonds tente de faire respecter ses droits à l’égard des actifs en cas d’insolvabilité d’une telle partie.

Le Fonds est également partie à des opérations de prêt de titres. Le risque de crédit lié aux opérations de prêt de titres est limité, car la valeur de la trésorerie ou des titres détenus en garantie par le Fonds relativement à ces opérations correspond à au moins 102 % de la juste valeur des titres prêtés. La garantie et les titres prêtés sont évalués à la valeur de marché chaque jour ouvrable. Au 31 décembre 2014, la valeur totale en dollars des titres prêtés et de la garantie détenue au titre de ces opérations était nulle (néant au 31 décembre 2013; néant au 1er janvier 2013).

Risque de liquidité

Le risque de liquidité s’entend du risque que le Fonds éprouve des difficultés à honorer des engagements liés à des passifs financiers. Le Fonds est exposé quotidiennement à des rachats en trésorerie. Sa politique consiste à maintenir au moins 85 % de ses actifs en placements liquides (c.-à-d. en placements qui peuvent être facilement cédés sur le marché). En outre, le Fonds conserve en main des capitaux suffisants pour financer les rachats attendus et peut emprunter un montant pouvant aller jusqu’à 5 % de la valeur de son actif net pour financer les rachats.

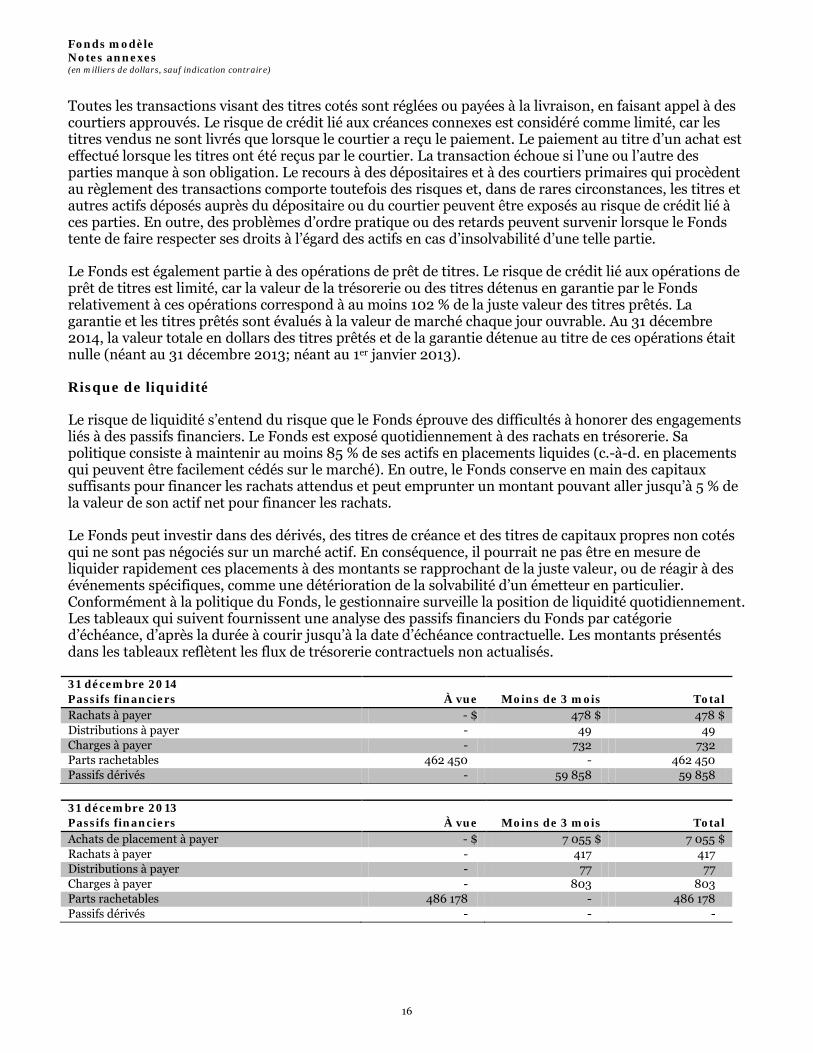

Le Fonds peut investir dans des dérivés, des titres de créance et des titres de capitaux propres non cotés qui ne sont pas négociés sur un marché actif. En conséquence, il pourrait ne pas être en mesure de liquider rapidement ces placements à des montants se rapprochant de la juste valeur, ou de réagir à des événements spécifiques, comme une détérioration de la solvabilité d’un émetteur en particulier. Conformément à la politique du Fonds, le gestionnaire surveille la position de liquidité quotidiennement. Les tableaux qui suivent fournissent une analyse des passifs financiers du Fonds par catégorie d’échéance, d’après la durée à courir jusqu’à la date d’échéance contractuelle. Les montants présentés dans les tableaux reflètent les flux de trésorerie contractuels non actualisés.

31 décembre 2014 Passifs financiers À vue Moins de 3 mois Total Rachats à payer - $ 478 $ 478 $ Distributions à payer - 49 49 Charges à payer - 732 732 Parts rachetables 462 450 - 462 450 Passifs dérivés - 59 858 59 858 31 décembre 2013 Passifs financiers À vue Moins de 3 mois Total Achats de placement à payer - $ 7 055 $ 7 055 $ Rachats à payer - 417 417 Distributions à payer - 77 77 Charges à payer - 803 803 Parts rachetables 486 178 - 486 178 Passifs dérivés - - -

16

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

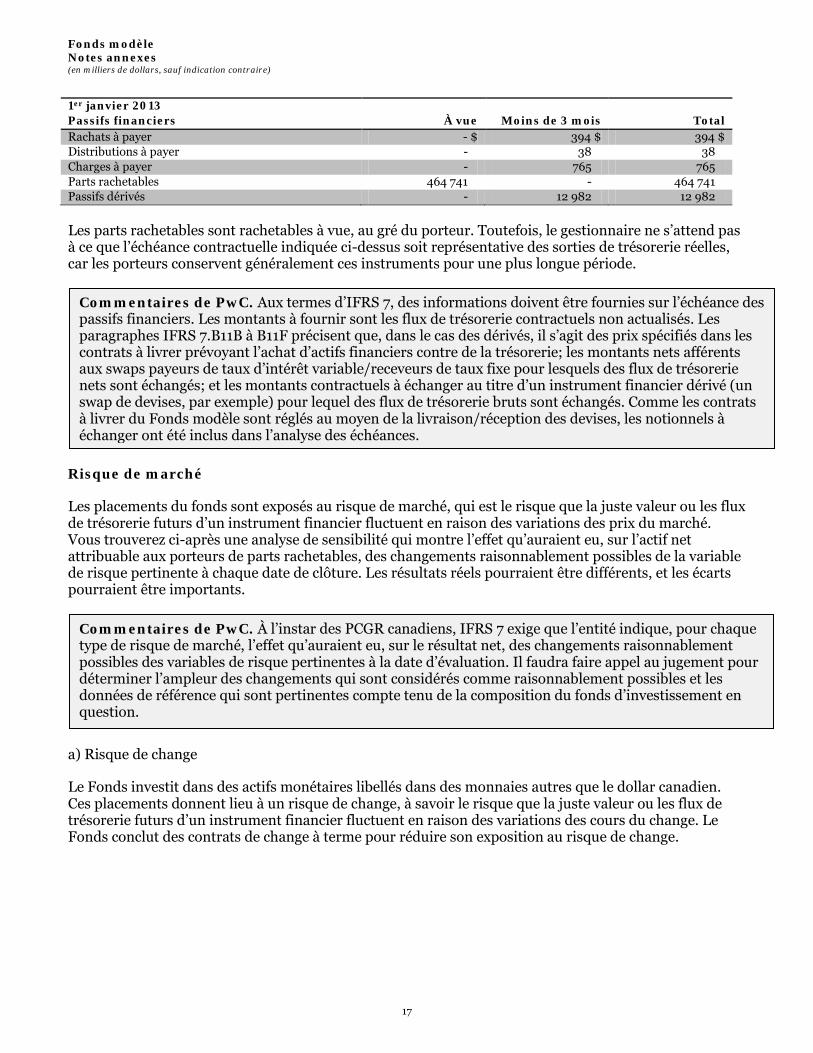

1er janvier 2013 Passifs financiers À vue Moins de 3 mois Total Rachats à payer - $ 394 $ 394 $ Distributions à payer - 38 38 Charges à payer - 765 765 Parts rachetables 464 741 - 464 741 Passifs dérivés - 12 982 12 982 Les parts rachetables sont rachetables à vue, au gré du porteur. Toutefois, le gestionnaire ne s’attend pas à ce que l’échéance contractuelle indiquée ci-dessus soit représentative des sorties de trésorerie réelles, car les porteurs conservent généralement ces instruments pour une plus longue période.

Risque de marché

Les placements du fonds sont exposés au risque de marché, qui est le risque que la juste valeur ou les flux de trésorerie futurs d’un instrument financier fluctuent en raison des variations des prix du marché. Vous trouverez ci-après une analyse de sensibilité qui montre l’effet qu’auraient eu, sur l’actif net attribuable aux porteurs de parts rachetables, des changements raisonnablement possibles de la variable de risque pertinente à chaque date de clôture. Les résultats réels pourraient être différents, et les écarts pourraient être importants.

a) Risque de change

Le Fonds investit dans des actifs monétaires libellés dans des monnaies autres que le dollar canadien. Ces placements donnent lieu à un risque de change, à savoir le risque que la juste valeur ou les flux de trésorerie futurs d’un instrument financier fluctuent en raison des variations des cours du change. Le Fonds conclut des contrats de change à terme pour réduire son exposition au risque de change.

Commentaires de PwC. À l’instar des PCGR canadiens, IFRS 7 exige que l’entité indique, pour chaque type de risque de marché, l’effet qu’auraient eu, sur le résultat net, des changements raisonnablement possibles des variables de risque pertinentes à la date d’évaluation. Il faudra faire appel au jugement pour déterminer l’ampleur des changements qui sont considérés comme raisonnablement possibles et les données de référence qui sont pertinentes compte tenu de la composition du fonds d’investissement en question.

Commentaires de PwC. Aux termes d’IFRS 7, des informations doivent être fournies sur l’échéance des passifs financiers. Les montants à fournir sont les flux de trésorerie contractuels non actualisés. Les paragraphes IFRS 7.B11B à B11F précisent que, dans le cas des dérivés, il s’agit des prix spécifiés dans les contrats à livrer prévoyant l’achat d’actifs financiers contre de la trésorerie; les montants nets afférents aux swaps payeurs de taux d’intérêt variable/receveurs de taux fixe pour lesquels des flux de trésorerie nets sont échangés; et les montants contractuels à échanger au titre d’un instrument financier dérivé (un swap de devises, par exemple) pour lequel des flux de trésorerie bruts sont échangés. Comme les contrats à livrer du Fonds modèle sont réglés au moyen de la livraison/réception des devises, les notionnels à échanger ont été inclus dans l’analyse des échéances.

17

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

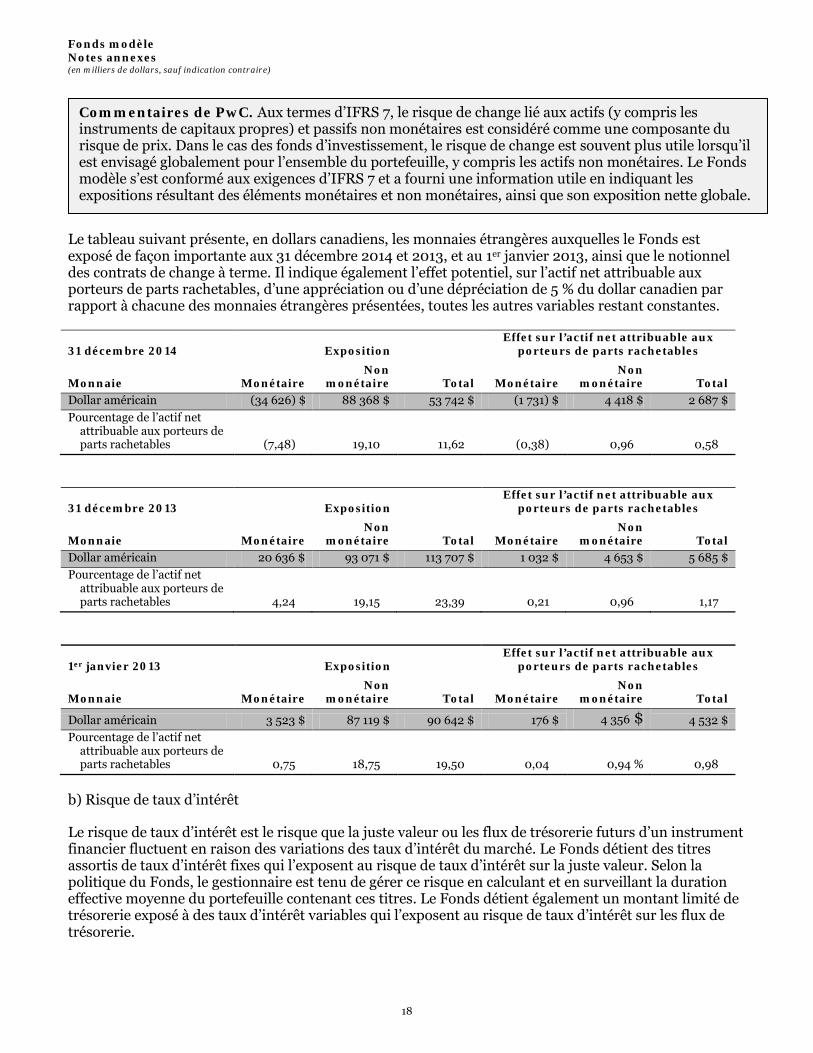

Le tableau suivant présente, en dollars canadiens, les monnaies étrangères auxquelles le Fonds est exposé de façon importante aux 31 décembre 2014 et 2013, et au 1er janvier 2013, ainsi que le notionnel des contrats de change à terme. Il indique également l’effet potentiel, sur l’actif net attribuable aux porteurs de parts rachetables, d’une appréciation ou d’une dépréciation de 5 % du dollar canadien par rapport à chacune des monnaies étrangères présentées, toutes les autres variables restant constantes.

31 décembre 2014 Exposition Effet sur l’actif net attribuable aux

porteurs de parts rachetables Monnaie Monétaire

Non monétaire Total Monétaire

Non monétaire Total

Dollar américain (34 626) $ 88 368 $ 53 742 $ (1 731) $ 4 418 $ 2 687 $ Pourcentage de l’actif net

attribuable aux porteurs de parts rachetables (7,48) 19,10 11,62 (0,38) 0,96 0,58

31 décembre 2013 Exposition Effet sur l’actif net attribuable aux

porteurs de parts rachetables Monnaie Monétaire

Non monétaire Total Monétaire

Non monétaire Total

Dollar américain 20 636 $ 93 071 $ 113 707 $ 1 032 $ 4 653 $ 5 685 $ Pourcentage de l’actif net

attribuable aux porteurs de parts rachetables 4,24 19,15 23,39 0,21 0,96 1,17

1er janvier 2013 Exposition Effet sur l’actif net attribuable aux

porteurs de parts rachetables Monnaie Monétaire

Non monétaire Total Monétaire

Non monétaire Total

Dollar américain 3 523 $ 87 119 $ 90 642 $ 176 $ 4 356 $ 4 532 $ Pourcentage de l’actif net

attribuable aux porteurs de parts rachetables 0,75 18,75 19,50 0,04 0,94 % 0,98

b) Risque de taux d’intérêt

Le risque de taux d’intérêt est le risque que la juste valeur ou les flux de trésorerie futurs d’un instrument financier fluctuent en raison des variations des taux d’intérêt du marché. Le Fonds détient des titres assortis de taux d’intérêt fixes qui l’exposent au risque de taux d’intérêt sur la juste valeur. Selon la politique du Fonds, le gestionnaire est tenu de gérer ce risque en calculant et en surveillant la duration effective moyenne du portefeuille contenant ces titres. Le Fonds détient également un montant limité de trésorerie exposé à des taux d’intérêt variables qui l’exposent au risque de taux d’intérêt sur les flux de trésorerie.

Commentaires de PwC. Aux termes d’IFRS 7, le risque de change lié aux actifs (y compris les instruments de capitaux propres) et passifs non monétaires est considéré comme une composante du risque de prix. Dans le cas des fonds d’investissement, le risque de change est souvent plus utile lorsqu’il est envisagé globalement pour l’ensemble du portefeuille, y compris les actifs non monétaires. Le Fonds modèle s’est conformé aux exigences d’IFRS 7 et a fourni une information utile en indiquant les expositions résultant des éléments monétaires et non monétaires, ainsi que son exposition nette globale.

18

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

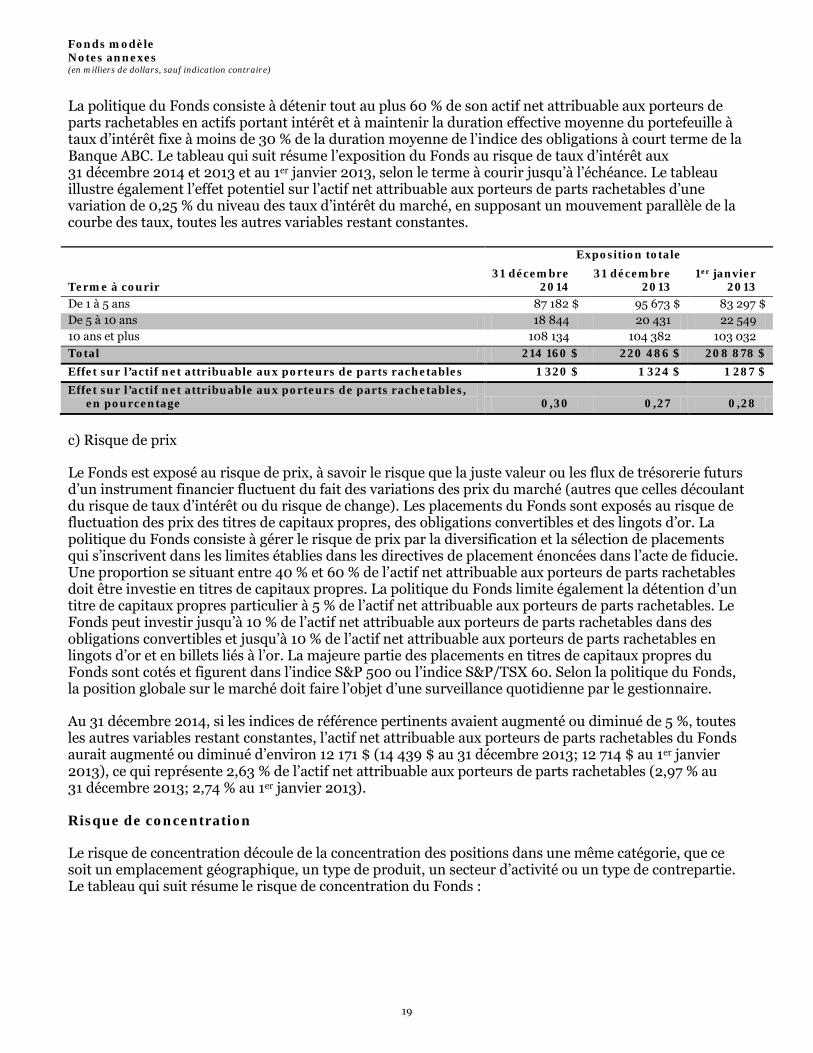

La politique du Fonds consiste à détenir tout au plus 60 % de son actif net attribuable aux porteurs de parts rachetables en actifs portant intérêt et à maintenir la duration effective moyenne du portefeuille à taux d’intérêt fixe à moins de 30 % de la duration moyenne de l’indice des obligations à court terme de la Banque ABC. Le tableau qui suit résume l’exposition du Fonds au risque de taux d’intérêt aux 31 décembre 2014 et 2013 et au 1er janvier 2013, selon le terme à courir jusqu’à l’échéance. Le tableau illustre également l’effet potentiel sur l’actif net attribuable aux porteurs de parts rachetables d’une variation de 0,25 % du niveau des taux d’intérêt du marché, en supposant un mouvement parallèle de la courbe des taux, toutes les autres variables restant constantes.

Exposition totale Terme à courir

31 décembre 2014

31 décembre 2013

1er janvier 2013

De 1 à 5 ans 87 182 $ 95 673 $ 83 297 $ De 5 à 10 ans 18 844 20 431 22 549 10 ans et plus 108 134 104 382 103 032 Total 214 160 $ 220 486 $ 208 878 $

Effet sur l’actif net attribuable aux porteurs de parts rachetables 1 320 $ 1 324 $ 1 287 $

Effet sur l’actif net attribuable aux porteurs de parts rachetables, en pourcentage 0,30 0,27 0,28

c) Risque de prix

Le Fonds est exposé au risque de prix, à savoir le risque que la juste valeur ou les flux de trésorerie futurs d’un instrument financier fluctuent du fait des variations des prix du marché (autres que celles découlant du risque de taux d’intérêt ou du risque de change). Les placements du Fonds sont exposés au risque de fluctuation des prix des titres de capitaux propres, des obligations convertibles et des lingots d’or. La politique du Fonds consiste à gérer le risque de prix par la diversification et la sélection de placements qui s’inscrivent dans les limites établies dans les directives de placement énoncées dans l’acte de fiducie. Une proportion se situant entre 40 % et 60 % de l’actif net attribuable aux porteurs de parts rachetables doit être investie en titres de capitaux propres. La politique du Fonds limite également la détention d’un titre de capitaux propres particulier à 5 % de l’actif net attribuable aux porteurs de parts rachetables. Le Fonds peut investir jusqu’à 10 % de l’actif net attribuable aux porteurs de parts rachetables dans des obligations convertibles et jusqu’à 10 % de l’actif net attribuable aux porteurs de parts rachetables en lingots d’or et en billets liés à l’or. La majeure partie des placements en titres de capitaux propres du Fonds sont cotés et figurent dans l’indice S&P 500 ou l’indice S&P/TSX 60. Selon la politique du Fonds, la position globale sur le marché doit faire l’objet d’une surveillance quotidienne par le gestionnaire.

Au 31 décembre 2014, si les indices de référence pertinents avaient augmenté ou diminué de 5 %, toutes les autres variables restant constantes, l’actif net attribuable aux porteurs de parts rachetables du Fonds aurait augmenté ou diminué d’environ 12 171 $ (14 439 $ au 31 décembre 2013; 12 714 $ au 1er janvier 2013), ce qui représente 2,63 % de l’actif net attribuable aux porteurs de parts rachetables (2,97 % au 31 décembre 2013; 2,74 % au 1er janvier 2013).

Risque de concentration

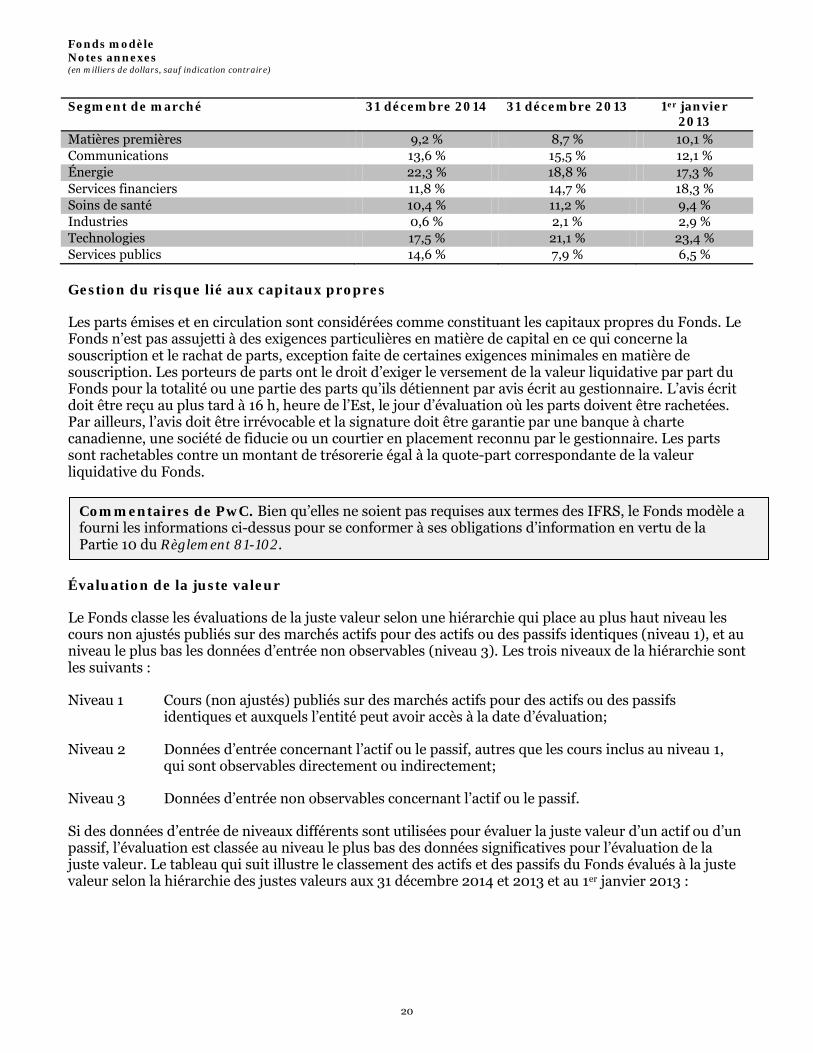

Le risque de concentration découle de la concentration des positions dans une même catégorie, que ce soit un emplacement géographique, un type de produit, un secteur d’activité ou un type de contrepartie. Le tableau qui suit résume le risque de concentration du Fonds :

19

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

Segment de marché 31 décembre 2014 31 décembre 2013 1er janvier 2013

Matières premières 9,2 % 8,7 % 10,1 % Communications 13,6 % 15,5 % 12,1 % Énergie 22,3 % 18,8 % 17,3 % Services financiers 11,8 % 14,7 % 18,3 % Soins de santé 10,4 % 11,2 % 9,4 % Industries 0,6 % 2,1 % 2,9 % Technologies 17,5 % 21,1 % 23,4 % Services publics 14,6 % 7,9 % 6,5 % Gestion du risque lié aux capitaux propres

Les parts émises et en circulation sont considérées comme constituant les capitaux propres du Fonds. Le Fonds n’est pas assujetti à des exigences particulières en matière de capital en ce qui concerne la souscription et le rachat de parts, exception faite de certaines exigences minimales en matière de souscription. Les porteurs de parts ont le droit d’exiger le versement de la valeur liquidative par part du Fonds pour la totalité ou une partie des parts qu’ils détiennent par avis écrit au gestionnaire. L’avis écrit doit être reçu au plus tard à 16 h, heure de l’Est, le jour d’évaluation où les parts doivent être rachetées. Par ailleurs, l’avis doit être irrévocable et la signature doit être garantie par une banque à charte canadienne, une société de fiducie ou un courtier en placement reconnu par le gestionnaire. Les parts sont rachetables contre un montant de trésorerie égal à la quote-part correspondante de la valeur liquidative du Fonds.

Évaluation de la juste valeur

Le Fonds classe les évaluations de la juste valeur selon une hiérarchie qui place au plus haut niveau les cours non ajustés publiés sur des marchés actifs pour des actifs ou des passifs identiques (niveau 1), et au niveau le plus bas les données d’entrée non observables (niveau 3). Les trois niveaux de la hiérarchie sont les suivants :

Niveau 1 Cours (non ajustés) publiés sur des marchés actifs pour des actifs ou des passifs identiques et auxquels l’entité peut avoir accès à la date d’évaluation;

Niveau 2 Données d’entrée concernant l’actif ou le passif, autres que les cours inclus au niveau 1, qui sont observables directement ou indirectement;

Niveau 3 Données d’entrée non observables concernant l’actif ou le passif.

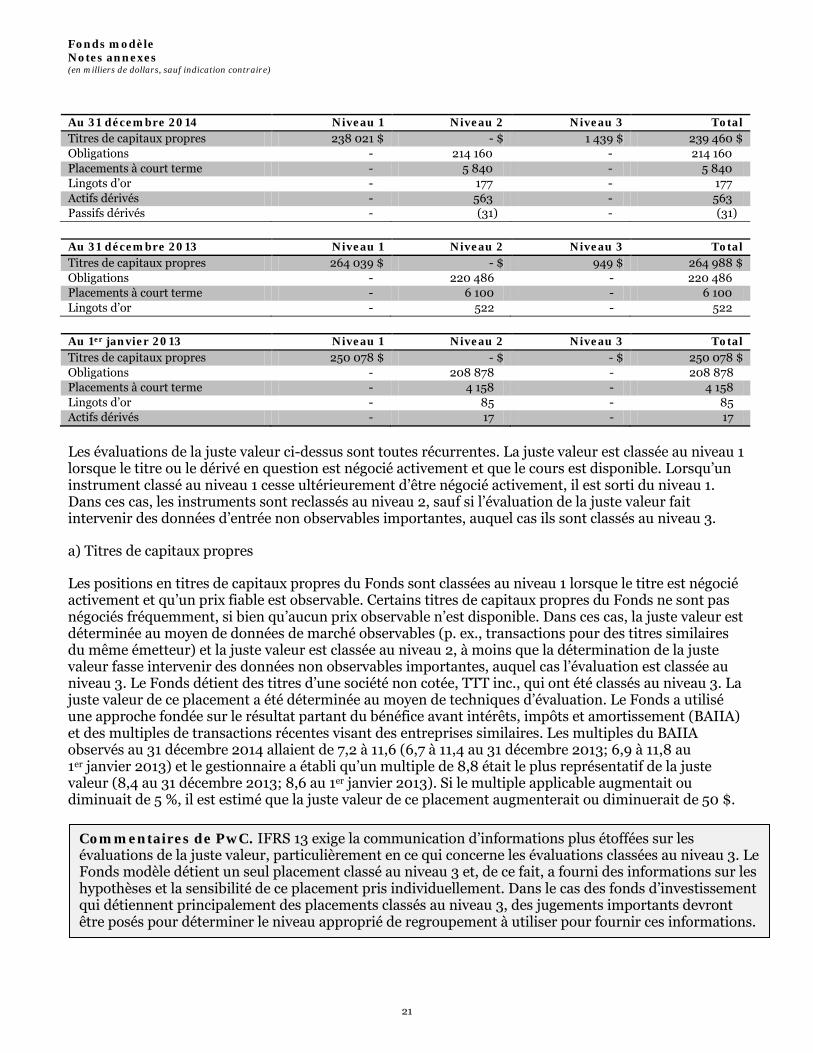

Si des données d’entrée de niveaux différents sont utilisées pour évaluer la juste valeur d’un actif ou d’un passif, l’évaluation est classée au niveau le plus bas des données significatives pour l’évaluation de la juste valeur. Le tableau qui suit illustre le classement des actifs et des passifs du Fonds évalués à la juste valeur selon la hiérarchie des justes valeurs aux 31 décembre 2014 et 2013 et au 1er janvier 2013 :

Commentaires de PwC. Bien qu’elles ne soient pas requises aux termes des IFRS, le Fonds modèle a fourni les informations ci-dessus pour se conformer à ses obligations d’information en vertu de la Partie 10 du Règlement 81-102.

20

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

Au 31 décembre 2014 Niveau 1 Niveau 2 Niveau 3 Total Titres de capitaux propres 238 021 $ - $ 1 439 $ 239 460 $ Obligations - 214 160 - 214 160 Placements à court terme - 5 840 - 5 840 Lingots d’or - 177 - 177 Actifs dérivés - 563 - 563 Passifs dérivés - (31) - (31) Au 31 décembre 2013 Niveau 1 Niveau 2 Niveau 3 Total Titres de capitaux propres 264 039 $ - $ 949 $ 264 988 $ Obligations - 220 486 - 220 486 Placements à court terme - 6 100 - 6 100 Lingots d’or - 522 - 522 Au 1er janvier 2013 Niveau 1 Niveau 2 Niveau 3 Total Titres de capitaux propres 250 078 $ - $ - $ 250 078 $ Obligations - 208 878 - 208 878 Placements à court terme - 4 158 - 4 158 Lingots d’or - 85 - 85 Actifs dérivés - 17 - 17

Les évaluations de la juste valeur ci-dessus sont toutes récurrentes. La juste valeur est classée au niveau 1 lorsque le titre ou le dérivé en question est négocié activement et que le cours est disponible. Lorsqu’un instrument classé au niveau 1 cesse ultérieurement d’être négocié activement, il est sorti du niveau 1. Dans ces cas, les instruments sont reclassés au niveau 2, sauf si l’évaluation de la juste valeur fait intervenir des données d’entrée non observables importantes, auquel cas ils sont classés au niveau 3.

a) Titres de capitaux propres

Les positions en titres de capitaux propres du Fonds sont classées au niveau 1 lorsque le titre est négocié activement et qu’un prix fiable est observable. Certains titres de capitaux propres du Fonds ne sont pas négociés fréquemment, si bien qu’aucun prix observable n’est disponible. Dans ces cas, la juste valeur est déterminée au moyen de données de marché observables (p. ex., transactions pour des titres similaires du même émetteur) et la juste valeur est classée au niveau 2, à moins que la détermination de la juste valeur fasse intervenir des données non observables importantes, auquel cas l’évaluation est classée au niveau 3. Le Fonds détient des titres d’une société non cotée, TTT inc., qui ont été classés au niveau 3. La juste valeur de ce placement a été déterminée au moyen de techniques d’évaluation. Le Fonds a utilisé une approche fondée sur le résultat partant du bénéfice avant intérêts, impôts et amortissement (BAIIA) et des multiples de transactions récentes visant des entreprises similaires. Les multiples du BAIIA observés au 31 décembre 2014 allaient de 7,2 à 11,6 (6,7 à 11,4 au 31 décembre 2013; 6,9 à 11,8 au 1er janvier 2013) et le gestionnaire a établi qu’un multiple de 8,8 était le plus représentatif de la juste valeur (8,4 au 31 décembre 2013; 8,6 au 1er janvier 2013). Si le multiple applicable augmentait ou diminuait de 5 %, il est estimé que la juste valeur de ce placement augmenterait ou diminuerait de 50 $.

Commentaires de PwC. IFRS 13 exige la communication d’informations plus étoffées sur les évaluations de la juste valeur, particulièrement en ce qui concerne les évaluations classées au niveau 3. Le Fonds modèle détient un seul placement classé au niveau 3 et, de ce fait, a fourni des informations sur les hypothèses et la sensibilité de ce placement pris individuellement. Dans le cas des fonds d’investissement qui détiennent principalement des placements classés au niveau 3, des jugements importants devront être posés pour déterminer le niveau approprié de regroupement à utiliser pour fournir ces informations.

21

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

b) Obligations et placements à court terme

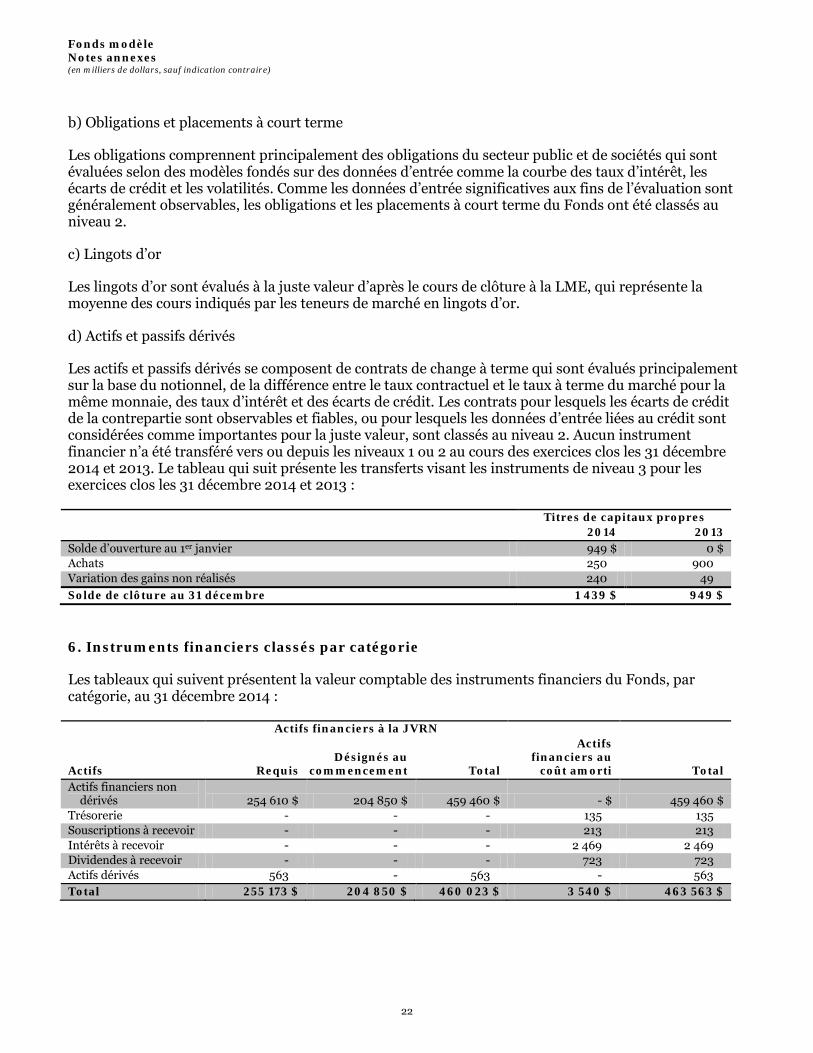

Les obligations comprennent principalement des obligations du secteur public et de sociétés qui sont évaluées selon des modèles fondés sur des données d’entrée comme la courbe des taux d’intérêt, les écarts de crédit et les volatilités. Comme les données d’entrée significatives aux fins de l’évaluation sont généralement observables, les obligations et les placements à court terme du Fonds ont été classés au niveau 2.

c) Lingots d’or

Les lingots d’or sont évalués à la juste valeur d’après le cours de clôture à la LME, qui représente la moyenne des cours indiqués par les teneurs de marché en lingots d’or.

d) Actifs et passifs dérivés

Les actifs et passifs dérivés se composent de contrats de change à terme qui sont évalués principalement sur la base du notionnel, de la différence entre le taux contractuel et le taux à terme du marché pour la même monnaie, des taux d’intérêt et des écarts de crédit. Les contrats pour lesquels les écarts de crédit de la contrepartie sont observables et fiables, ou pour lesquels les données d’entrée liées au crédit sont considérées comme importantes pour la juste valeur, sont classés au niveau 2. Aucun instrument financier n’a été transféré vers ou depuis les niveaux 1 ou 2 au cours des exercices clos les 31 décembre 2014 et 2013. Le tableau qui suit présente les transferts visant les instruments de niveau 3 pour les exercices clos les 31 décembre 2014 et 2013 :

Titres de capitaux propres 2014 2013 Solde d’ouverture au 1er janvier 949 $ 0 $ Achats 250 900 Variation des gains non réalisés 240 49 Solde de clôture au 31 décembre 1 439 $ 949 $

6. Instruments financiers classés par catégorie

Les tableaux qui suivent présentent la valeur comptable des instruments financiers du Fonds, par catégorie, au 31 décembre 2014 :

Actifs financiers à la JVRN

Actifs Requis Désignés au

commencement Total

Actifs financiers au

coût amorti Total Actifs financiers non

dérivés 254 610 $ 204 850 $ 459 460 $ - $ 459 460 $ Trésorerie - - - 135 135 Souscriptions à recevoir - - - 213 213 Intérêts à recevoir - - - 2 469 2 469 Dividendes à recevoir - - - 723 723 Actifs dérivés 563 - 563 - 563 Total 255 173 $ 204 850 $ 460 023 $ 3 540 $ 463 563 $

22

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

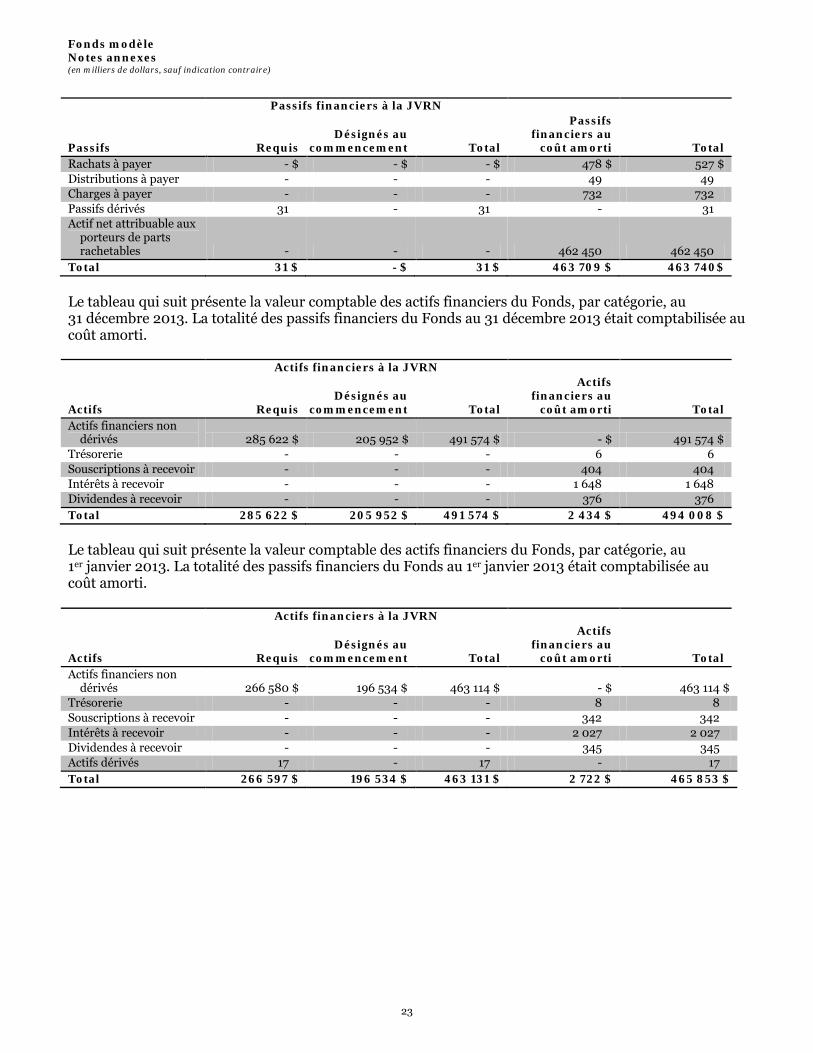

Passifs financiers à la JVRN

Passifs Requis Désignés au

commencement Total

Passifs financiers au

coût amorti Total Rachats à payer - $ - $ - $ 478 $ 527 $ Distributions à payer - - - 49 49 Charges à payer - - - 732 732 Passifs dérivés 31 - 31 - 31 Actif net attribuable aux

porteurs de parts rachetables - - - 462 450 462 450

Total 31 $ - $ 31 $ 463 709 $ 463 740$

Le tableau qui suit présente la valeur comptable des actifs financiers du Fonds, par catégorie, au 31 décembre 2013. La totalité des passifs financiers du Fonds au 31 décembre 2013 était comptabilisée au coût amorti.

Actifs financiers à la JVRN

Actifs Requis Désignés au

commencement Total

Actifs financiers au

coût amorti Total Actifs financiers non

dérivés 285 622 $ 205 952 $ 491 574 $ - $ 491 574 $ Trésorerie - - - 6 6 Souscriptions à recevoir - - - 404 404 Intérêts à recevoir - - - 1 648 1 648 Dividendes à recevoir - - - 376 376 Total 285 622 $ 205 952 $ 491 574 $ 2 434 $ 494 008 $

Le tableau qui suit présente la valeur comptable des actifs financiers du Fonds, par catégorie, au 1er janvier 2013. La totalité des passifs financiers du Fonds au 1er janvier 2013 était comptabilisée au coût amorti. Actifs financiers à la JVRN

Actifs Requis Désignés au

commencement Total

Actifs financiers au

coût amorti Total Actifs financiers non

dérivés 266 580 $ 196 534 $ 463 114 $ - $ 463 114 $ Trésorerie - - - 8 8 Souscriptions à recevoir - - - 342 342 Intérêts à recevoir - - - 2 027 2 027 Dividendes à recevoir - - - 345 345 Actifs dérivés 17 - 17 - 17 Total 266 597 $ 196 534 $ 463 131 $ 2 722 $ 465 853 $

23

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

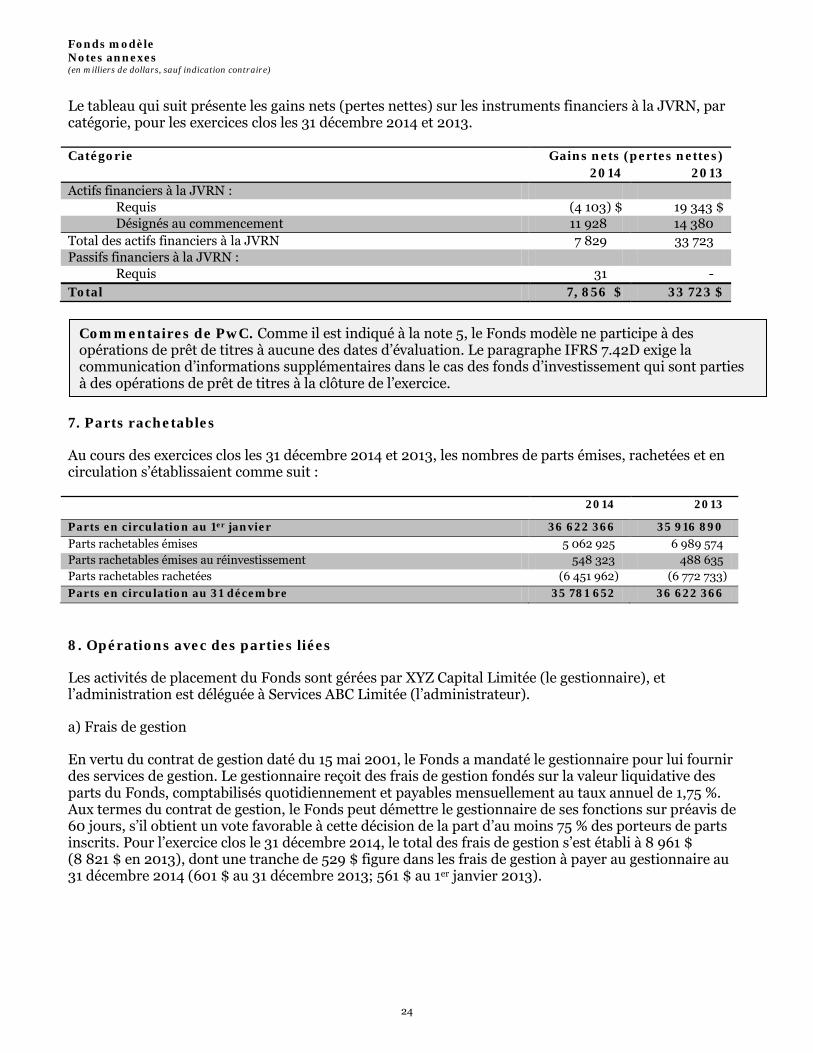

Le tableau qui suit présente les gains nets (pertes nettes) sur les instruments financiers à la JVRN, par catégorie, pour les exercices clos les 31 décembre 2014 et 2013.

Catégorie Gains nets (pertes nettes) 2014 2013 Actifs financiers à la JVRN :

Requis (4 103) $ 19 343 $ Désignés au commencement 11 928 14 380

Total des actifs financiers à la JVRN 7 829 33 723 Passifs financiers à la JVRN :

Requis 31 - Total 7, 856 $ 33 723 $

7. Parts rachetables

Au cours des exercices clos les 31 décembre 2014 et 2013, les nombres de parts émises, rachetées et en circulation s’établissaient comme suit :

2014 2013

Parts en circulation au 1er janvier 36 622 366 35 916 890

Parts rachetables émises 5 062 925 6 989 574 Parts rachetables émises au réinvestissement 548 323 488 635 Parts rachetables rachetées (6 451 962) (6 772 733) Parts en circulation au 31 décembre 35 781 652 36 622 366

8. Opérations avec des parties liées

Les activités de placement du Fonds sont gérées par XYZ Capital Limitée (le gestionnaire), et l’administration est déléguée à Services ABC Limitée (l’administrateur).

a) Frais de gestion

En vertu du contrat de gestion daté du 15 mai 2001, le Fonds a mandaté le gestionnaire pour lui fournir des services de gestion. Le gestionnaire reçoit des frais de gestion fondés sur la valeur liquidative des parts du Fonds, comptabilisés quotidiennement et payables mensuellement au taux annuel de 1,75 %. Aux termes du contrat de gestion, le Fonds peut démettre le gestionnaire de ses fonctions sur préavis de 60 jours, s’il obtient un vote favorable à cette décision de la part d’au moins 75 % des porteurs de parts inscrits. Pour l’exercice clos le 31 décembre 2014, le total des frais de gestion s’est établi à 8 961 $ (8 821 $ en 2013), dont une tranche de 529 $ figure dans les frais de gestion à payer au gestionnaire au 31 décembre 2014 (601 $ au 31 décembre 2013; 561 $ au 1er janvier 2013).

Commentaires de PwC. Comme il est indiqué à la note 5, le Fonds modèle ne participe à des opérations de prêt de titres à aucune des dates d’évaluation. Le paragraphe IFRS 7.42D exige la communication d’informations supplémentaires dans le cas des fonds d’investissement qui sont parties à des opérations de prêt de titres à la clôture de l’exercice.

24

Fonds modèle Notes annexes (en milliers de dollars, sauf indication contraire)

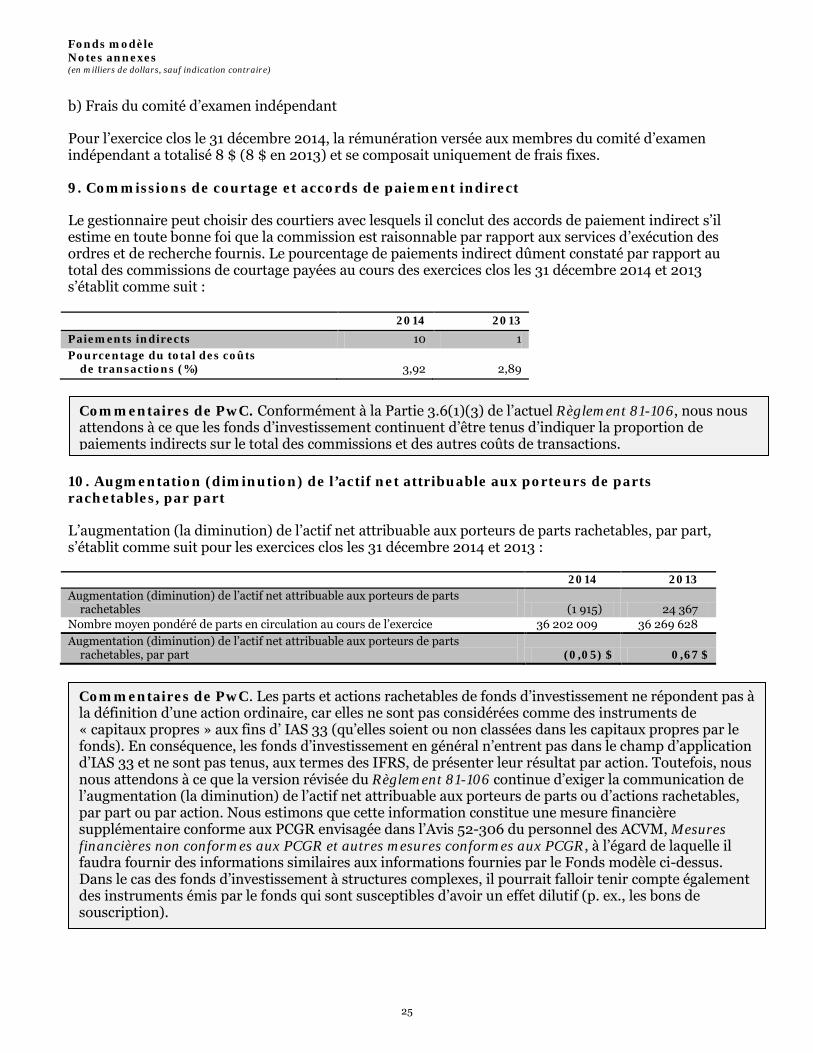

b) Frais du comité d’examen indépendant

Pour l’exercice clos le 31 décembre 2014, la rémunération versée aux membres du comité d’examen indépendant a totalisé 8 $ (8 $ en 2013) et se composait uniquement de frais fixes.

9. Commissions de courtage et accords de paiement indirect

Le gestionnaire peut choisir des courtiers avec lesquels il conclut des accords de paiement indirect s’il estime en toute bonne foi que la commission est raisonnable par rapport aux services d’exécution des ordres et de recherche fournis. Le pourcentage de paiements indirect dûment constaté par rapport au total des commissions de courtage payées au cours des exercices clos les 31 décembre 2014 et 2013 s’établit comme suit : 2014 2013

Paiements indirects 10 1 Pourcentage du total des coûts

de transactions (%) 3,92 2,89

10. Augmentation (diminution) de l’actif net attribuable aux porteurs de parts rachetables, par part

L’augmentation (la diminution) de l’actif net attribuable aux porteurs de parts rachetables, par part, s’établit comme suit pour les exercices clos les 31 décembre 2014 et 2013 :

2014 2013 Augmentation (diminution) de l’actif net attribuable aux porteurs de parts

rachetables (1 915) 24 367 Nombre moyen pondéré de parts en circulation au cours de l’exercice 36 202 009 36 269 628 Augmentation (diminution) de l’actif net attribuable aux porteurs de parts

rachetables, par part (0,05) $ 0,67 $