PREMIERE PARTIE NOTIONS ET DISCRIPTION DU...

18

Chapitre 1 : Présentation du crédit-bail (leasing) 3 PREMIERE PARTIE NOTIONS ET DISCRIPTION DU CREDIT-BAIL Plus complexe qu’un crédit bancaire classique, le crédit-bail, autant que produit financier, peut apporter aux entreprises de bonnes réponses pour financer leurs investissements. L’objet de cette première partie (théorique) est de clarifier le crédit-bail, en présentant ce produit dans le premier chapitre et en abordant dans le deuxième chapitre, ses différents caractéristiques et aspects qui le distinguent des autres instruments de financement. CHAPITRE 1 : PRESENTATION DU CREDIT-BAIL (LEASING) Introduction partielle : Le crédit-bail est une technique de financement des investissements (mobiliers et immobiliers) relativement récente qui est devenue une alternative concurrentielle autant pour les financiers que pour les clients, ce qui nous amène, avant d’approfondir notre étude, à présenter cette alternative en abordant quelques notions de base, notamment l’historique, la définition et la typologie qui seront respectivement traités dans ce premier chapitre. SECTION 1 : HISTORIQUE DU CREDIT-BAIL I. Origine et apparition : Le financement des biens en leasing est une technique ancestrale puisqu’on en a trouvé des exemples dans la civilisation sumérienne, quelque 2000 ans avant JC. Il portait alors sur des matériels nécessaires à l’agriculture. Cette technique de financement était également connue des romains. C’est une technique qui serait née en Grande Bretagne au XIX e siècle avec la réalisation d’une opération de leasing de type particulier : « The sale and lease back », francisé en « cession-bail ». En 1877, la Bell Telephone Co commence à commercialiser ses combinés sous forme de leasing, et financera à la fin du XIX e siècle aussi bien des machines textiles, des compteurs à gaz ou électriques, des wagons de marchandises, aux Etats-Unis et en Angleterre. Comme nous l'avons vu, le leasing remonte aux origines des civilisations. Souvent, il approcha la forme actuelle, mais jamais n'en remplit toutes les conditions. Il fallut un long développement pour que l'histoire en arrive à cette forme évoluée de l'économie et l'idée

-

Upload

trinhthuan -

Category

Documents

-

view

225 -

download

0

Transcript of PREMIERE PARTIE NOTIONS ET DISCRIPTION DU...

Chapitre 1 : Présentation du crédit-bail (leasing) 3

PREMIERE PARTIE

NOTIONS ET DISCRIPTION DU CREDIT-BAIL

Plus complexe qu’un crédit bancaire classique, le crédit-bail, autant que produit financier, peut apporter aux entreprises de bonnes réponses pour financer leurs investissements.

L’objet de cette première partie (théorique) est de clarifier le crédit-bail, en

présentant ce produit dans le premier chapitre et en abordant dans le deuxième chapitre, ses différents caractéristiques et aspects qui le distinguent des autres instruments de financement.

CHAPITRE 1 :

PRESENTATION DU CREDIT-BAIL (LEASING)

Introduction partielle :

Le crédit-bail est une technique de financement des investissements (mobiliers et immobiliers) relativement récente qui est devenue une alternative concurrentielle autant pour les financiers que pour les clients, ce qui nous amène, avant d’approfondir notre étude, à présenter cette alternative en abordant quelques notions de base, notamment l’historique, la définition et la typologie qui seront respectivement traités dans ce premier chapitre.

SECTION 1 : HISTORIQUE DU CREDIT-BAIL

I. Origine et apparition :

Le financement des biens en leasing est une technique ancestrale puisqu’on en a trouvé des exemples dans la civilisation sumérienne, quelque 2000 ans avant JC. Il portait alors sur des matériels nécessaires à l’agriculture. Cette technique de financement était également connue des romains.

C’est une technique qui serait née en Grande Bretagne au XIX e siècle avec la réalisation d’une opération de leasing de type particulier : « The sale and lease back », francisé en « cession-bail ».

En 1877, la Bell Telephone Co commence à commercialiser ses combinés sous forme de leasing, et financera à la fin du XIX e siècle aussi bien des machines textiles, des compteurs à gaz ou électriques, des wagons de marchandises, aux Etats-Unis et en Angleterre.

Comme nous l'avons vu, le leasing remonte aux origines des civilisations. Souvent, il approcha la forme actuelle, mais jamais n'en remplit toutes les conditions. Il fallut un long développement pour que l'histoire en arrive à cette forme évoluée de l'économie et l'idée

Chapitre 1 : Présentation du crédit-bail (leasing) 4

d'un homme, Henry Schoenfeld. Cet entrepreneur californien en développa le concept, son idée consistait à acquérir machines et véhicules de transport pour en céder ensuite l'usage aux entreprises qui en manifestaient le besoin. La durée devait être fixe, le contrat non résiliable et les paiements intervenaient à échéances ponctuelles. Pour développer son idée, il créa en mai 1952 à San Francisco, la société United State Leasing Corporation.

En Grande Bretagne, il apparaît avec un décalage de dix ans environ dans mobilier et l’immobilier. Dans le courant des années 1960, on commence à le rencontrer en Europe continentale et en Asie, où la croissance de cette région lui donne un environnement favorable.1

II. Développement et internationalisation du leasing :

Le leasing s’est propagé dans les pays industrialisés une dizaine d’années après son apparition aux Etats-Unis. En 1961 au Canada, au Royaume Uni, en Suède, en Allemagne, en Suisse et en France. En 1963 au Japon, en Belgique, en Finlande, en Espagne et en Italie.

La contagion ne s’est pas limitée en Europe, elle a gagné l’Amérique latine (Brésil, Venezuela…), l’Asie (Indonésie, Corée, Philippines …), l’Australie, l’Afrique (Maroc, Côte d’Ivoire…). L’extension géographique du leasing a été accompagnée de l’établissement de relations internationales entre professionnels de cette technique. De grands clubs internationaux se sont fondés : Lease Club, Crédit Union, Multi Lease, Ebic Lease…

Les pays anglo-saxons, notamment, le Royaume-Uni ont reçu le leasing comme un nouveau mode de financement sans édicter des lois nouvelles. De plus dans ces pays, l’avantage fiscal, consistant à attribuer la propriété des biens aux entreprises locataires, a été un puissant facteur d’expansion du leasing.

Dans les pays de droit latin, au contraire, la tradition juridique nécessitait de ranger le nouveau type de financement dans une catégorie de contrats défini par la loi.

Plusieurs facteurs expliquent le développement du leasing, on peut citer :

- Une conjoncture et un environnement favorables : exemple aux Etats Unis, et en Angleterre, en France une fiscalité avantageuse et en Asie allégement des charges fiscale,...etc.

- Des mesures légales d’encouragement : mesures fiscales incitatives : par exemple en France les sociétés immobilières pour le commerce et l’industrie (SICOMI) sont exonérées de l’impôt sur les bénéfices locatifs et les plus values de cessions des biens loués.

- Les qualités intrinsèques du produit : exemple il s’agit d’un bail donnant lieu au paiement de loyers et non d’échéances de crédit, ce qui fait que le leasing est bien accueilli par les pays musulmans à l’exemple de l’Arabie Saoudite et du Pakistan. 2

1 GARRIDO Eric, «Le Cadre Economique et Réglementaire du Crédit bail », Tome1, Revue Banque Edition, Paris, 2002, p23 2 EL Mokhetar Bey, « Le Leasing et ses Caractéristiques Dans le Monde » , Revue Finance et

Développement du Maghreb, juillet 1995 n° 16 et 17 (Double), Tunis, p 98 et 99

Chapitre 1 : Présentation du crédit-bail (leasing) 5

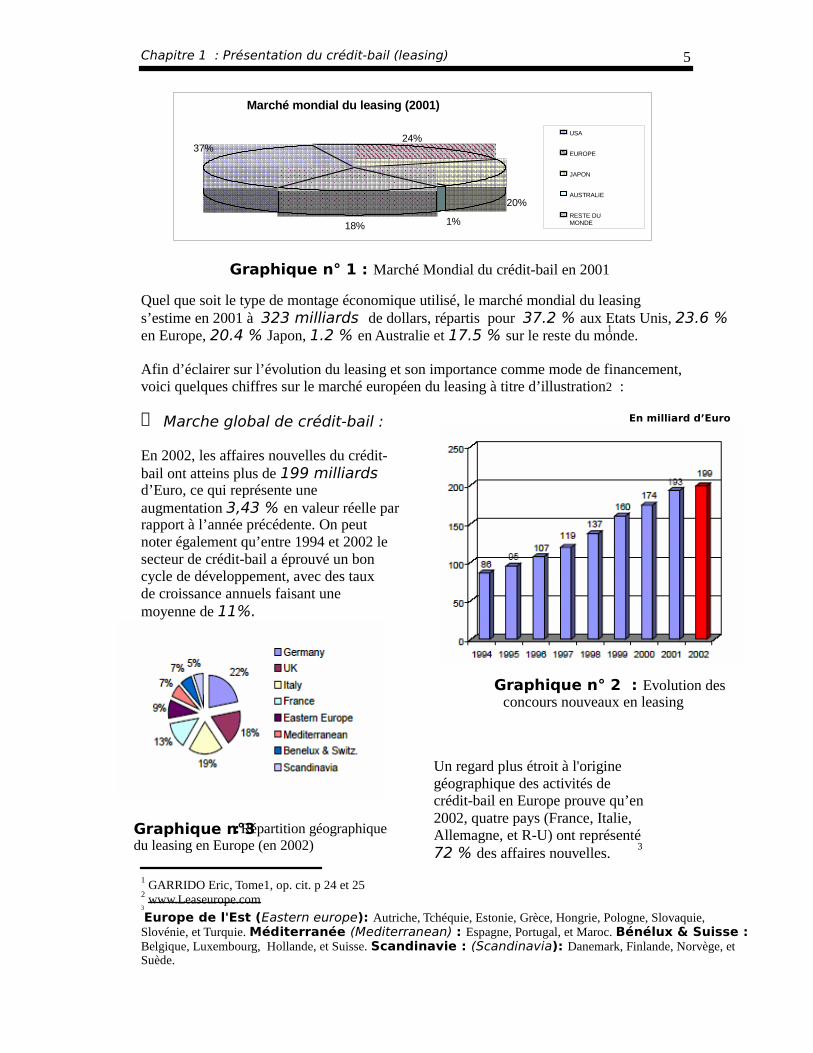

Quel que soit le type de montage économique utilisé, le marché mondial du leasing s’estime en 2001 à 323 milliards de dollars, répartis pour 37.2 % aux Etats Unis, 23.6 % en Europe, 20.4 % Japon, 1.2 % en Australie et 17.5 % sur le reste du monde.

1 Afin d’éclairer sur l’évolution du leasing et son importance comme mode de financement, voici quelques chiffres sur le marché européen du leasing à titre d’illustration2 : � Marche global de crédit-bail : En 2002, les affaires nouvelles du crédit-bail ont atteins plus de 199 milliards d’Euro, ce qui représente une augmentation 3,43 % en valeur réelle par rapport à l’année précédente. On peut noter également qu’entre 1994 et 2002 le secteur de crédit-bail a éprouvé un bon cycle de développement, avec des taux de croissance annuels faisant une moyenne de 11%.

Un regard plus étroit à l'origine géographique des activités de crédit-bail en Europe prouve qu’en 2002, quatre pays (France, Italie, Allemagne, et R-U) ont représenté 72 % des affaires nouvelles.

3 1 GARRIDO Eric, Tome1, op. cit. p 24 et 25 2 www.Leaseurope.com 3

Europe de l'Est (Eastern europe): Autriche, Tchéquie, Estonie, Grèce, Hongrie, Pologne, Slovaquie, Slovénie, et Turquie. Méditerranée (Mediterranean) : Espagne, Portugal, et Maroc. Bénélux & Suisse : Belgique, Luxembourg, Hollande, et Suisse. Scandinavie : (Scandinavia): Danemark, Finlande, Norvège, et Suède.

Graphique n° 1 : Marché Mondial du crédit-bail en 2001

Marché mondial du leasing (2001)

20%

1%18%

24%37%

USA

EUROPE

JAPON

AUSTRALIE

RESTE DUMONDE

Graphique n° 2 : Evolution des concours nouveaux en leasing

En milliard d’Euro

Graphique n°3 : Répartition géographique du leasing en Europe (en 2002)

Chapitre 1 : Présentation du crédit-bail (leasing) 6

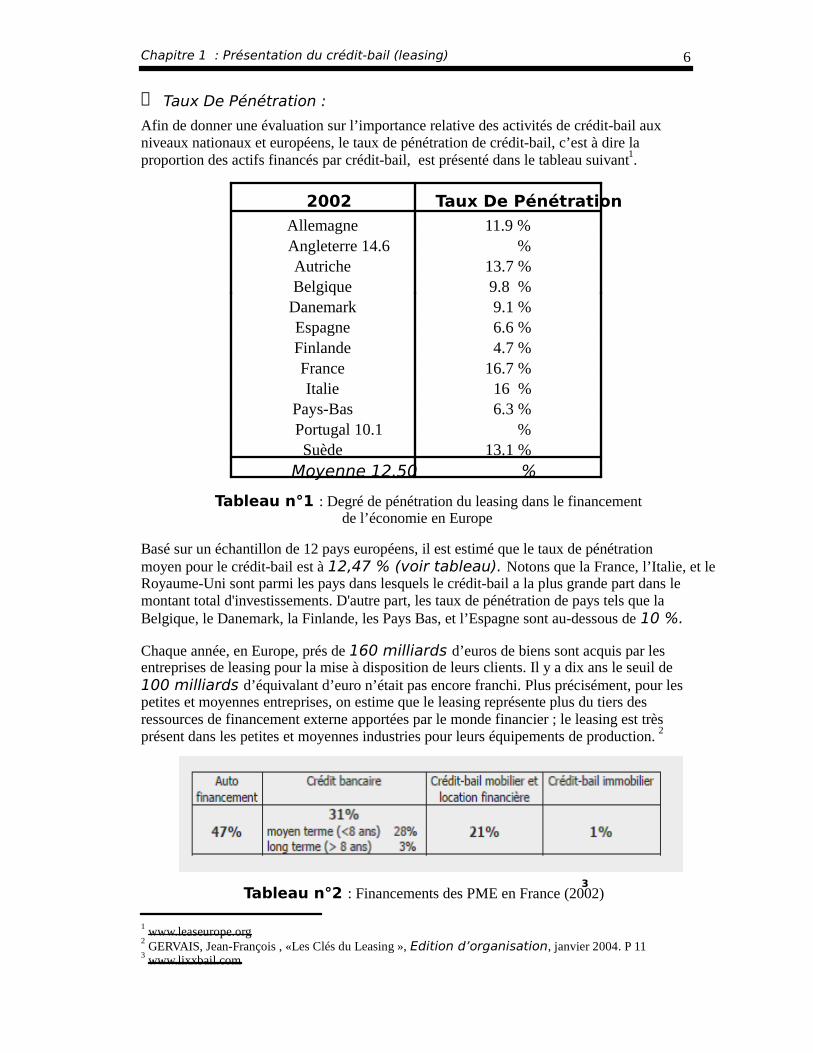

� Taux De Pénétration :

Afin de donner une évaluation sur l’importance relative des activités de crédit-bail aux niveaux nationaux et européens, le taux de pénétration de crédit-bail, c’est à dire la proportion des actifs financés par crédit-bail, est présenté dans le tableau suivant1.

2002 Taux De Pénétration

Allemagne 11.9 % Angleterre 14.6 % Autriche 13.7 % Belgique 9.8 %

Danemark 9.1 % Espagne 6.6 % Finlande 4.7 % France 16.7 % Italie 16 %

Pays-Bas 6.3 % Portugal 10.1 % Suède 13.1 %

Moyenne 12.50 %

Basé sur un échantillon de 12 pays européens, il est estimé que le taux de pénétration moyen pour le crédit-bail est à 12,47 % (voir tableau). Notons que la France, l’Italie, et le Royaume-Uni sont parmi les pays dans lesquels le crédit-bail a la plus grande part dans le montant total d'investissements. D'autre part, les taux de pénétration de pays tels que la Belgique, le Danemark, la Finlande, les Pays Bas, et l’Espagne sont au-dessous de 10 %.

Chaque année, en Europe, prés de 160 milliards d’euros de biens sont acquis par les entreprises de leasing pour la mise à disposition de leurs clients. Il y a dix ans le seuil de 100 milliards d’équivalant d’euro n’était pas encore franchi. Plus précisément, pour les petites et moyennes entreprises, on estime que le leasing représente plus du tiers des ressources de financement externe apportées par le monde financier ; le leasing est très présent dans les petites et moyennes industries pour leurs équipements de production. 2

Tableau n°2 : Financements des PME en France (2002)3

1 www.leaseurope.org 2 GERVAIS, Jean-François , «Les Clés du Leasing », Edition d’organisation, janvier 2004. P 11

3 www.lixxbail.com

Tableau n°1 : Degré de pénétration du leasing dans le financement de l’économie en Europe

Chapitre 1 : Présentation du crédit-bail (leasing) 7

En tant que fédération représentant l’industrie du leasing en Europe, Leaseurope – la Fédération européenne des associations des établissements de leasing - compte 28 associations nationales parmi ses membres, qui représentent à leur tour plus de 1300 sociétés de leasing européennes. Les pays représentés sont les suivants : Autriche, Belgique, République tchèque, Danemark, Estonie, France, Finlande, Allemagne, Grèce, Hongrie, Italie, Irlande, Luxembourg, Maroc, Pays-Bas, Norvège, Pologne, Portugal, Roumanie, Russie, Slovaquie, Slovénie, Espagne, Suède, Suisse, Tunisie, Turquie et Royaume-Uni. En 2002, les établissements de leasing représentés par Leaseurope ont investi plus de 199 milliards d’euros en équipement et dans l’immobilier, et ont employé quelque 37.000 personnes. Les encours ont dépassé 470 milliards d’euros. Leaseurope représente 90 % du marché du leasing en Europe. D’après les dernières estimations, les investissements auraient dépassé la barre des 200 milliards pour atteindre 207 milliards d’euros en 2003 ; les encours quant à eux se chiffrent à 480 milliards d’euros.

SECTION 2 : DEFINITION ET PARTICULARITES DU CREDIT-BAIL

I. Définition générale :

En anglo-américain " Leasing ", en latin " Crédit-bail " en arabe " Idjar ", ces termes représentent tous des appellations différentes pour une même réalité économique : mettre à la disposition des investisseurs des biens moyennant versement de loyers pour une durée irrévocable.

Dans le vocabulaire anglo-saxon, le terme leasing désigne une location éventuellement assortie d’une option d’achat à la fin de la période de location, dont le prix peut être déterminé au moment de la levée de l’option selon la valeur du bien sur le marché.

Dans la version française, le leasing appelé crédit-bail ou contrat de location, est obligatoirement assorti d’une option d’achat à un prix fixe qui doit tenir compte des loyers versés.

Le crédit-bail (leasing) est une convention, juridiquement un bail (ou contrat de location), par laquelle un loueur (bailleur) consent à une entreprise locataire le droit d’utiliser un bien désigné (matériel, équipement et, au sens large actif) pendant une période (durée) déterminée, moyennant le paiement de loyers. L’entreprise est donc utilisatrice d’un bien sans en être propriétaire : c’est le cœur du leasing !, quant à la durée (souvent dit « irrévocable »), elle correspond dans les usages à une durée à moyen terme, entre 2 à 7 ans selon les matériels et les formules. 1

Le crédit-bail se démarque ainsi de la location simple qui n’est pas assortie d’une promesse de vente et de la location vente du fait du caractère unilatéral de l’engagement final. Il s’oppose également à la vente à tempérament où le transfert de propriété est immédiat. 2

L’équilibre, sur lequel repose le contrat de crédit-bail, emprunte ses caractéristiques à la fois de la location et au financement.

1 GERVAIS Jean-François, op. cit. p 05 2 BOUIN PORTET Jaques, «Le Crédit-bail en France », Revue Finance et Développement du Maghreb,

juillet 1995, n° 16 et 17 (double), Tunis, p 132

Chapitre 1 : Présentation du crédit-bail (leasing) 8

Quelle que soit sa qualification juridique, sur le plan économique, une opération de crédit bail s’analyse fondamentalement en une opération de financement dans laquelle le crédit bailleur agit comme un prêteur mettant des fonds (montant du bien financé) à disposition d’un emprunteur (locataire) qui rembourse les sommes, ainsi, prêtées selon un échéancier de remboursement (les loyers) convenu contractuellement au départ. Selon la convention d’Ottawa du 28 mai 1988 1, qui a pour objet de sauvegarder l’équilibre entre les intérêts des différentes parties à l’opération et d’adapter les règles juridiques régissant habituellement le contrat de bail aux relations triangulaires caractéristiques qui naissent des opérations de leasing :

Dans son article premier, la convention d’Ottawa décrit le leasing comme l’opération dans laquelle une partie (le crédit-bailleur) ;

� Conclut, sur l’indication d’une autre partie (le crédit-preneur), un contrat dénommé le ‘contrat de fourniture’ avec une troisième partie (le fournisseur) en vertu duquel elle acquiert un bien d’équipement, du matériel ou de l’outillage dans des termes approuvés par le crédit-preneur, et

� Conclut un contrat dénommé le ‘contrat de crédit-bail’ avec le crédit-preneur donnant à celui-ci le droit d’utiliser le matériel moyennant le paiement de loyers.

� Selon la convention, l’opération de crédit-bail présente les caractéristiques suivantes :

� « Le crédit- preneur choisit le matériel et le fournisseur sans faire appel de façon déterminante à la compétence du crédit-bailleur ;

� L’acquisition du matériel incombe au crédit-bailleur en vertu d’un contrat de crédit-bail, conclu ou à conclure entre le crédit-bailleur et le crédit-preneur, dont le fournisseur à connaissance ;

� Les loyers stipulés au contrat sont calculés pour tenir compte notamment de l’amortissement de la totalité ou d’une partie importante du coût du matériel. » 2

Dans tous les cas de figure, pour une opération de leasing, il faudra définir :

- La somme financée : la totalité du prix ou bien réduit d’un acompte.

- La durée du contrat : qui ne doit pas être supérieure à la durée de vie économique probable du bien financé.

- Le loyer : périodicité, montant, mode de calcul.

- Les modalités de sortie : achat forcé ou possible, montant répartition éventuelle des plus value.3

1 La convention internationale sur le leasing, signée à Ottawa, le 25.05.1988 est le résultat des travaux menés, dés 1974, au sein de l’UNIDROIT (institut international pour l’unification du droit privé). En raison de l’importance croissante que revêtait déjà le leasing dans la vie des entreprises ; le comité d’études constitué, rédigea la convention qui fût signée en 1988. La France fût la première à la ratifier suivie de l’Italie puis le Nigeria. La convention put alors entrer en vigueur le 01.05.1995. 2 Chantal BRUNEAU, « Le crédit bail mobilier », Edition Banque, novembre 1999. p83

3 Document ESB

Chapitre 1 : Présentation du crédit-bail (leasing) 9

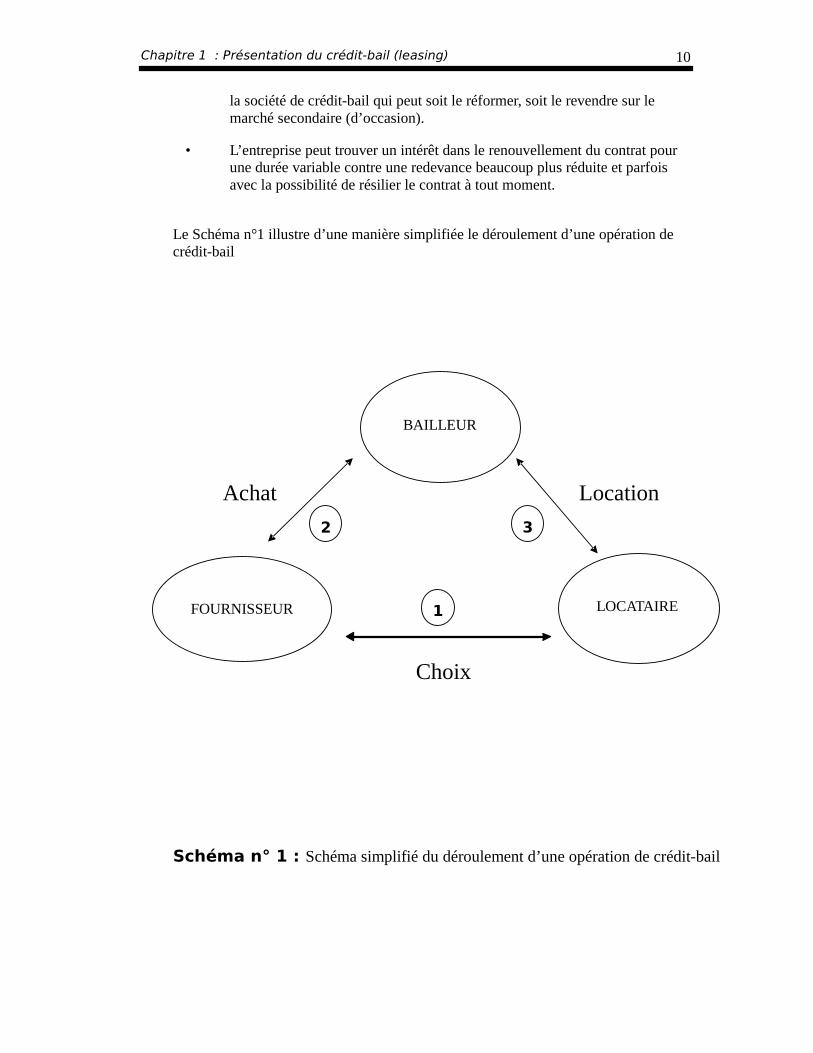

II. Le principe de base d’une opération de crédit-bail :

A. Les intervenants :

Le déroulement d’une opération type (classique) de crédit-bail met en relation trois intervenants, à savoir :

1. Le crédit preneur ou locataire qui désire l’acquisition du bien en se réservant l’option de l’acquérir définitivement au terme du contrat.

2. Le crédit bailleur ou société de crédit-bail qui achète le bien pour le louer à son client.

3. Le fournisseur (fabricant ou vendeur) qui livre au crédit-preneur un bien commandé par le crédit-bailleur conformément aux conditions arrêtées entre le fournisseur et le crédit-preneur.

B. La chronologie de l’opération1 :

Ces trois acteurs interviennent chronologiquement suivant trois phases :

¾ 1ère phase : une entreprise décide d’acquérir des biens d’équipement par exemple.

Pour cela, elle choisit un fournisseur et négocie les conditions de prix et de livraison.

N’ayant pas les fonds nécessaires ou ne comptant pas les affecter à cet emploi, elle choisit parmi les formules d’endettement, le crédit-bail. Si la société de crédit-bail accepte après examen de la situation financière de l’entreprise de financer l’opération, elle commande elle-même le matériel auprès du fournisseur choisi, elle paye le prix convenu entre l’entreprise et le fournisseur, et acquiert la propriété des biens commandés.

¾ 2ème phase : pendant une période irrévocable et prédéterminée, la société de leasing accorde la jouissance de ce bien à l’entreprise. En contrepartie, cette dernière verse à la société de leasing des redevances périodiques (loyers) calculées de manière à couvrir le prix initial d’achat et la marge financière. Dans l’intervalle, l’entreprise, dans le cas du leasing financier et contrairement au leasing opérationnel (développés plus loin), assume tous les risques et charges d’exploitation comme si elle était propriétaire du bien.

¾ 3ème phase : à la fin de la période convenue entre la société de leasing et l’entreprise, trois possibilités se présentent :

• L’entreprise lève une option d’achat qui lui a été initialement accordée par la société de crédit-bail (pour un montant convenu égal à celui de la valeur résiduelle) et accède de ce fait à la propriété.

• Le bien financé ne présente plus d’intérêt pour l’entreprise : elle le restitue à

1 ABIDI. M, «Le Leasing Mobilier : Mode de Financement des PME/PMI », Revue CONVERGENCE N° 6,

décembre 2000, Revue éditée par la BEA, Alger, p 23 et 24

Chapitre 1 : Présentation du crédit-bail (leasing) 10

la société de crédit-bail qui peut soit le réformer, soit le revendre sur le marché secondaire (d’occasion).

• L’entreprise peut trouver un intérêt dans le renouvellement du contrat pour une durée variable contre une redevance beaucoup plus réduite et parfois avec la possibilité de résilier le contrat à tout moment.

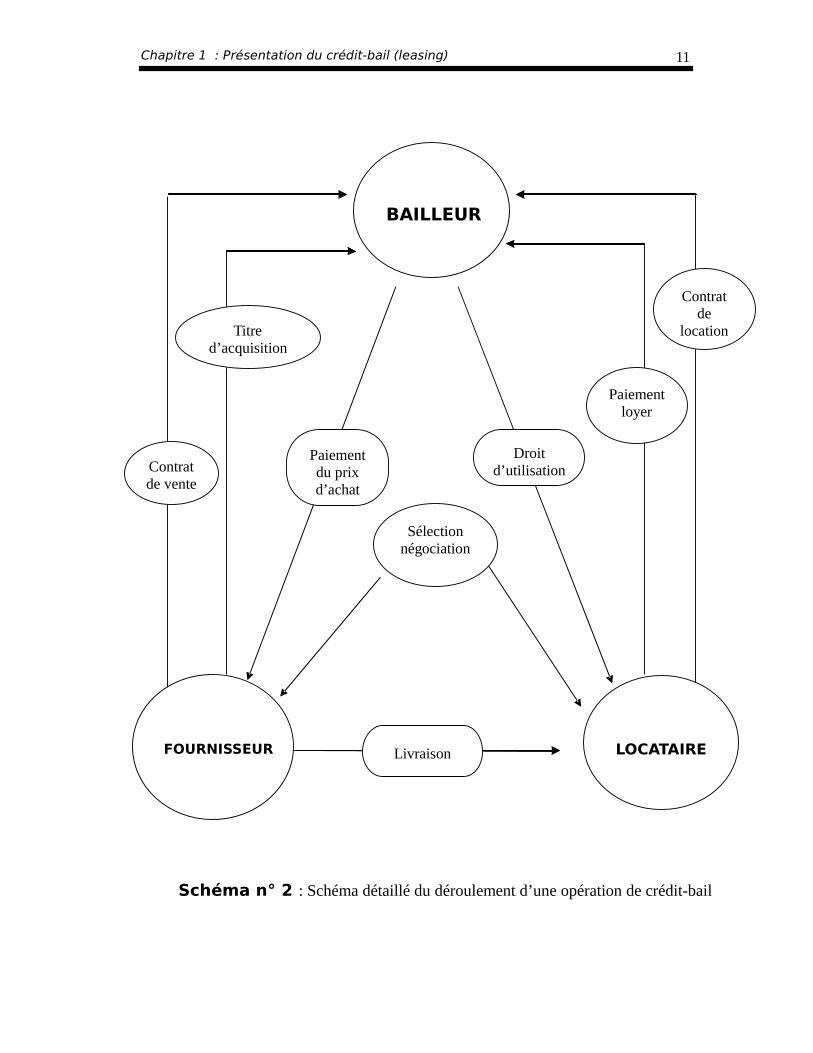

Le Schéma n°1 illustre d’une manière simplifiée le déroulement d’une opération de crédit-bail

Schéma n° 1 : Schéma simplifié du déroulement d’une opération de crédit-bail

Choix

Location Achat

1

2

BAILLEUR

FOURNISSEUR

LOCATAIRE

3

Chapitre 1 : Présentation du crédit-bail (leasing) 11

Droit d’utilisation

Paiement du prix d’achat

Sélection négociation

Paiement loyer

Contrat de

location

Contrat de vente

Titre d’acquisition

Livraison

BAILLEUR

LOCATAIRE

FOURNISSEUR

Schéma n° 2 : Schéma détaillé du déroulement d’une opération de crédit-bail

Chapitre 1 : Présentation du crédit-bail (leasing) 12

SECTION 3 : TYPOLOGIE DU CREDIT-BAIL

Le terme « leasing » désigne une panoplie d’opérations spécifiques et différentes permettant de mettre à la disposition d'un locataire particulier ou professionnel un bien, mobilier ou immobilier, en contrepartie d'un loyer. Pour parvenir à éclairer sur les principaux types du crédit-bail sans pour autant négliger les différentes formes qu’il peut revêtir, nous se sommes basés sur trois critères de classement qui sont :

9 Premier critère : L’objet du contrat. 9 Deuxième critère : Le transfert des risques. 9 Troisième critère : La nationalité du contrat.

I. Principaux types du crédit-bail :

A. L’objet du contrat :

1- Le crédit-bail mobilier :

Il consiste en une opération de location d’un bien d’équipement, de matériel ou d’outillage, acheté en vue de cette location par la société de crédit bail sollicitée. Celle-ci demeure propriétaire du bien. Ce bien est acheté par le crédit bailleur qui le loue à l’utilisateur pour une période déterminée (généralement de 3 à 7 ans) et irrévocable.

Aucune partie ne peut donc mettre fin au contrat pendant cette période et le locataire tenu d’honorer ses engagements, ne peut ni renoncer à la location, ni l’acquérir par anticipation.

En générale cette période irrévocable couvre la durée d’amortissement fiscal.

L’utilisateur doit, en outre apposer sur le bien loué une plaque indiquant la propriété du bailleur. Ce bien ne peut être modifié sans l’accord du bailleur et toute avarie doit être signalée au propriétaire qui se réserve d’ailleurs un droit d’inspection. 1

Généralement, le crédit bail mobilier finance la quasi-totalité des biens utilisés par les entreprises (véhicules, chariots élévateurs, ordinateurs, machines,....) en large majorité des biens neufs avec une préférence pour les biens clairement identifiés un numéro de série par exemple, sans exclure les biens d’occasion à forte valeur de revente.

Il y a lieu de souligner que le bien financé doit être complet, autrement dit même si le bien est constitué de plusieurs éléments nécessitant le recourt à plusieurs fournisseurs, ces éléments ne peuvent pas être financés isolément, par exemple le financement d’un châssis d’un camion avec une carrosserie frigorifique ajoutée par un autre fournisseur et un compresseur vendu par un troisième sont financés par le même bailleur, ce qui fait si un bailleur finance le châssis un autre bailleur ne peut pas financer sa carrosserie. Outre tous les équipements nécessaires au fonctionnement du bien, les frais de transport ainsi que les frais d’installation peuvent être intégrés et réglés par le bailleur.2

2- Le crédit-bail immobilier :

Suite au succès remporté par le crédit-bail mobilier il est rapidement apparu intéressant d’étendre ce procédé de financement aux immeubles à usage industriel et commercial (magasin, entrepôts, usines,..). 1 BOUYACOUB Farouk, «L’Entreprise et le Financement Bancaire », Ed Casbah, Alger, 2000, p 256

2 Inspiré de GERVAIS Jean-François, op. cit. p 09

Chapitre 1 : Présentation du crédit-bail (leasing) 13

Le crédit bail immobilier consiste en une opération de location d’un bien immobilier à usage professionnel, acheté ou construit par une société de crédit-bail qui en demeure propriétaire1.

En Algérie, l’article 4 de l’ordonnance n° 96 – 09 du 10 janvier 1996 relative au crédit-bail (JO n° 3 du 14 /01/1996) définit le crédit-bail immobilier comme suit : « Le crédit-bail se définit comme étant immobilier s'il porte sur des biens immeubles construits ou à construire pour les besoins professionnels de l'opérateur économique. »

Compte tenu de la nature de l’investissement l’opération se caractérise par :

- Longue durée du contrat : entre 15 et 25 ans dans la plupart des cas.

- Indexation des loyers : étant donnée la longue durée du contrat les loyers et sont indexés ou révisables.

En raison de son importance, l’opération de crédit-bail immobilier pourrait nécessiter une participation financière de l’utilisateur, suivant la modalité choisie pour la réalisation de l’opération2 :

1. L’immeuble construit : l’immeuble a été choisi par l’utilisateur qui demande à la société de crédit-bail d’assurer le financement.

2. L’immeuble à construire : si l’immeuble doit être construit en vue de la réalisation de l’opération deux étapes vont se succéder :

� Etape 1-Acquisition du terrain : si le propriétaire est un tiers, il n’y a aucun problème, la société de crédit-bail achète le terrain, mais si l’utilisateur en est le propriétaire plusieurs situations sont envisagées :

- La société de crédit-bail et l’utilisateur peuvent constituer une société civile immobilière qui achète le terrain pour le relouer à l’utilisateur qui est dans ce cas le locataire et qui contribue personnellement à l’investissement ;

- L’utilisateur peut consentir un bail emphytéotique à la société de crédit-bail qui sera titulaire d’un droit réel équivalant au droit de propriété et qui lui permettra d’édifier l’immeuble. En fin de bail, le locataire retrouve la propriété de son terrain et de plus acquiert celle de l’immeuble construit.

� Etape 2-Construction de l’immeuble : la construction incombe financièrement à la société de crédit-bail, mais c’est le locataire qui, en général, est chargé de suivre l’exécution de la construction et d’effectuer toutes les démarches nécessaires pour le compte de la société, en tant que mandataire de celle ci.

� Modalité de sortie de l’opération : comme pour le crédit-bail mobilier le locataire a le choix entre lever l’option d’achat ce qui est souvent pratiqué (faible valeur résiduelle), renouveler le bail ou restituer l’immeuble.

Cependant, il existe certaines particularités :

� Si la société civile immobilière avait été constituée entre la société de crédit-bail et le locataire, ce dernier deviendra propriétaire de l’immeuble en rachetant les parts de la société détenues par l’entreprise de crédit-bail.

� Si le locataire avait concédé un bail emphytéotique, il deviendra propriétaire de l’immeuble en fin de contrat par voie d’accession.

1 BOUYACOUB Farouk, op. cit. p 257 2 BERMOND Marie-Laure, « Droit du Crédit », Ed ECONOMICA, janvier 2003, p 85 et 86

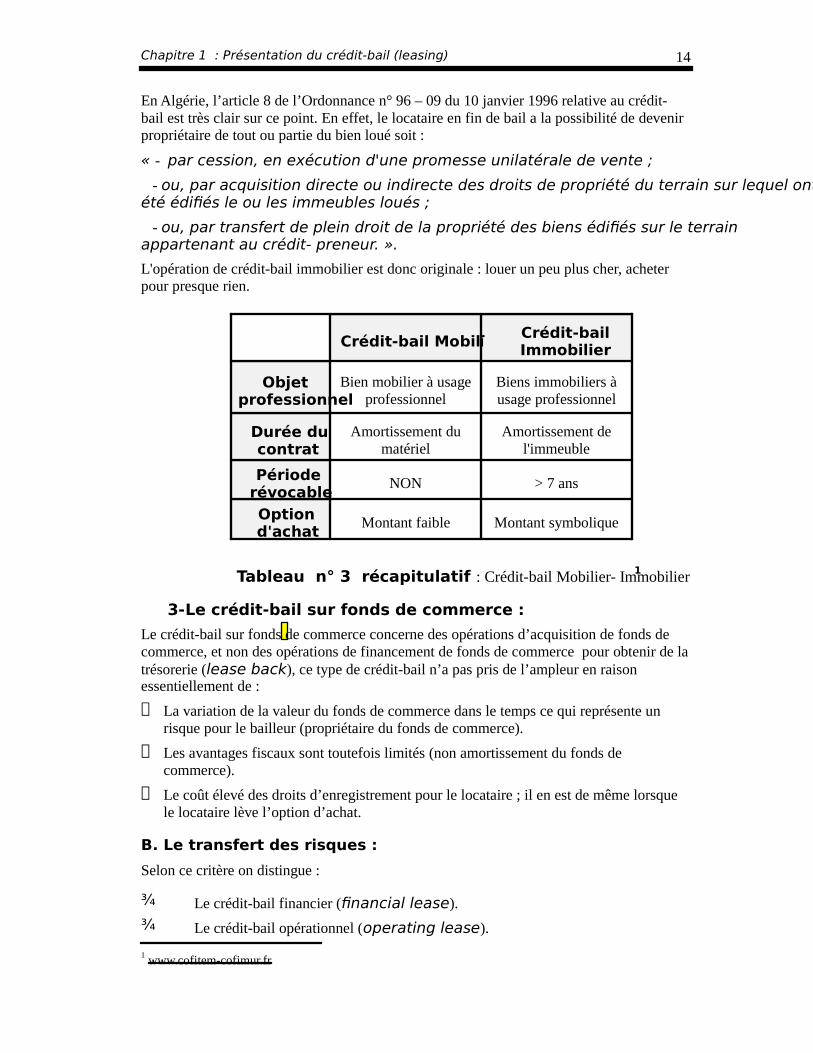

Chapitre 1 : Présentation du crédit-bail (leasing) 14

Crédit-bail Mobilier Crédit-bail Immobilier

Objet professionnel

Bien mobilier à usage professionnel

Biens immobiliers à usage professionnel

Durée du contrat

Amortissement du matériel

Amortissement de l'immeuble

Période révocable

NON > 7 ans

Option d'achat

Montant faible Montant symbolique

En Algérie, l’article 8 de l’Ordonnance n° 96 – 09 du 10 janvier 1996 relative au crédit-bail est très clair sur ce point. En effet, le locataire en fin de bail a la possibilité de devenir propriétaire de tout ou partie du bien loué soit :

« - par cession, en exécution d'une promesse unilatérale de vente ;

- ou, par acquisition directe ou indirecte des droits de propriété du terrain sur lequel ont été édifiés le ou les immeubles loués ;

- ou, par transfert de plein droit de la propriété des biens édifiés sur le terrain appartenant au crédit- preneur. ».

L'opération de crédit-bail immobilier est donc originale : louer un peu plus cher, acheter pour presque rien.

Tableau n° 3 récapitulatif : Crédit-bail Mobilier- Immobilier1

3- Le crédit-bail sur fonds de commerce :

Le crédit-bail sur fonds de commerce concerne des opérations d’acquisition de fonds de commerce, et non des opérations de financement de fonds de commerce pour obtenir de la trésorerie (lease back), ce type de crédit-bail n’a pas pris de l’ampleur en raison essentiellement de :

� La variation de la valeur du fonds de commerce dans le temps ce qui représente un risque pour le bailleur (propriétaire du fonds de commerce).

� Les avantages fiscaux sont toutefois limités (non amortissement du fonds de commerce).

� Le coût élevé des droits d’enregistrement pour le locataire ; il en est de même lorsque le locataire lève l’option d’achat.

B. Le transfert des risques :

Selon ce critère on distingue :

¾ Le crédit-bail financier (financial lease).

¾ Le crédit-bail opérationnel (operating lease). 1 www.cofitem-cofimur.fr

Chapitre 1 : Présentation du crédit-bail (leasing) 15

1- Le crédit-bail financier (financial lease) :

Le leasing financier (plus fréquent), également appelé " Full pay out lease ", correspond en très grande partie au crédit-bail français et au leasing tunisien, dans lesquels le bailleur recouvre la totalité de son investissement ainsi que sa marge bénéficiaire moyennant le paiement des loyers. Dans ce type le rôle du bailleur s’identifie à celui du bailleur de fonds. Cette attitude est confirmée par le caractère symbolique de la valeur résiduelle.

Dans ce " financial lease " existe une variante, en effet, certains contrats ne fixent pas le montant de la valeur résiduelle. Au terme du bail, le bien est vendu au prix du marché appelé " fair market value " le bailleur réalise, ce faisant, un surprofit.

1

Le critère distinctif du leasing financier est lorsque les avantages et les risques liés à la propriété sont contractuellement transférés au locataire, que la propriété soit finalement transférée ou non.

D’après la norme IASC 17(International Accounting Standars Commitee2) l’opération est considérée comme leasing financier si l’un des critères suivants est satisfait :

- Transfert de la propriété du bien au locataire à l’issue de la période de location irrévocable.

- Prix de rachat fixé à un montant suffisamment inférieur à la juste valeur à l’issue de la période de location irrévocable, pour avoir la certitude raisonnable que l’option sera levée ;

- Durée de location irrévocable couvrant la majeure partie de la durée de vie économique du bien.

- Valeur actualisée des redevances supérieure ou égale à la quasi-totalité de la juste valeur de l’actif loué au moment de la signature du contrat.

- Les actifs loués sont d’une nature tellement spécifique que seul le preneur peut les utiliser sans leur apporter de modification majeure.

Tout le problème réside dans l’importance qu’occupe l’élément financier, s’il prime, l’opération est assimilée un leasing financier (crédit).

2- Le crédit-bail opérationnel (operating lease) :

Dans ce type de contrat les loyers ne permettent qu’un amortissement partiel du capital initial, un complément de revenu est nécessaire au terme de la période de location qui est généralement inférieure à la durée de vie économique probable du bien, soit par la revente de l’équipement, soit par un nouveau contrat de location.

Il s’agit pour le locataire d’un financement d’utilisation et non d’acquisition. La valeur résiduelle doit être inférieure à la valeur du marché, il s’agit beaucoup plus d’un risque de marché que d’un risque client.

Dans ce cas il n’y a plus " full pay out lease " puisque le bailleur propriétaire du bien ne s’attend pas à " rentrer dans ses fonds " et réaliser sa marge au terme du contrat.

Le recours au leasing opérationnel appelé aussi " location d’exploitation ", aussi bien pour le bailleur que pour le locataire repose sur :

1 EL Mokhetar Bey, op. cit., p 103 2 IASC : Instance multinationale qui édicte des règles visant une plus grande transparence et plus grande comparabilité financière par une meilleure lisibilité des comptes des entreprises.

Chapitre 1 : Présentation du crédit-bail (leasing) 16

¾ L’existence d’un marché secondaire ou d’occasion ;

¾ Le locataire n’a pas l’intention d’utiliser le bien pour toute sa durée de vie économique, dans la mesure où il prévoit des changements techniques ou technologiques, à l’exemple du matériel informatique.

Le critère distinctif du crédit-bail opérationnel est comme il est indiqué dans l’article 08 de l’Ordonnance n° 96- 09 du 10 janvier 1996 relative au crédit-bail « . . . les opérations de crédit-bail sont dites " Leasing opérationnel " si la totalité ou la quasi totalité des droits, obligations, avantages, inconvénients et risques inhérents au droit de propriété du bien financé n'est pas transférée au locataire et reste au profit ou à la charge du bailleur ».

On distingue trois types d’operating lease 1:

a) True lease : C’est un vrai bail qui est caractérisé par :

� La durée du contrat est inférieure à la durée de vie économique du bien. � Les loyers ne couvrent pas le capital investi par le bailleur. � L’option d’achat dont pourrait bénéficier le preneur est égale au "Fair Market Value".

b) Leveraged lease : Dans lequel on intègre tous les facteurs - y compris mais pas seulement fiscaux - aboutissant à l’abaissement du coût de l’opération, donc du montant du loyer ; tels que la fiscalité, l’effet de volume des achats, les conditions de refinancement du bailleur…etc. Le plus connu et le plus important est le leasing fiscal dont le montage met en jeu des conseils comme l'arrangeur, l'expert comptable ou les conseils juridiques et fiscaux.

c) Service and maintenance lease ou leasing avec service : Dans ce cas le bailleur comme dans le " True lease " ne reconstitue pas nécessairement son capital investi par la perception des loyers.

En outre, il investit considérablement dans l’achat du bien, sa gestion, son entretien et la fourniture des prestations nécessaires, afin de mieux faciliter les conditions de jouissance en concluant souvent des contrats d’assistances d’entretien de coopération avec le locataire. A cet égard, en matière de transport, il propos un " package " ou ensemble de services couvrant le remplacement du véhicule en panne par exemple, le changement des pneumatiques usés les révisions périodiques, l’entretien, les réparations, l’assurance dommage et responsabilité civile, la formation routière, la gestion du parc, . . . etc.

C. La nationalité du contrat :

1- Le crédit-bail national ou interne :

Le crédit-bail est considéré comme national si le crédit preneur (locataire) et le crédit bailleur (société de crédit-bail) résident dans le même pays.

2- Le crédit-bail international ou transfrontières " Cross–Border leasing ":

Sera considéré comme international le contrat de crédit-bail intervenant entre un crédit-bailleur et un locataire dont les domiciles ou résidences sont situés dans des pays différents. 1 EL Mokhetar Bey, op. cit. p 102 et 103

Chapitre 1 : Présentation du crédit-bail (leasing) 17

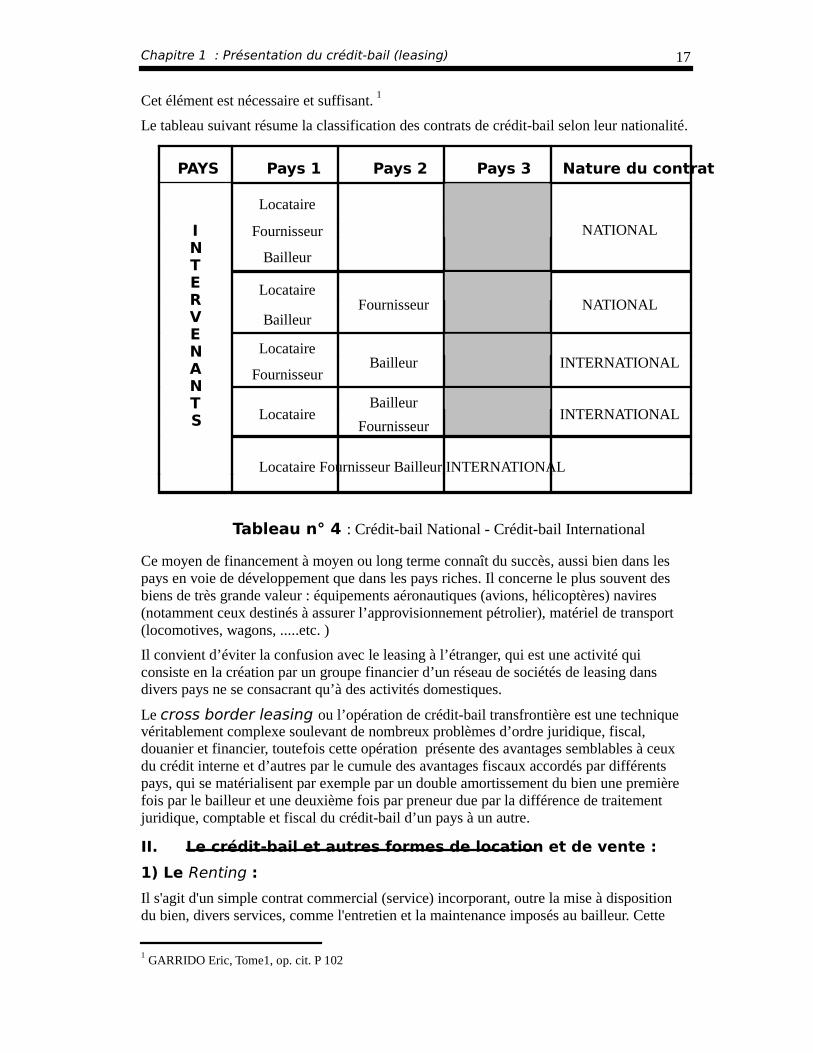

Cet élément est nécessaire et suffisant. 1

Le tableau suivant résume la classification des contrats de crédit-bail selon leur nationalité.

PAYS Pays 1 Pays 2 Pays 3 Nature du contrat

Locataire

Fournisseur

Bailleur NATIONAL

Locataire

Bailleur Fournisseur NATIONAL

Locataire

Fournisseur Bailleur INTERNATIONAL

Bailleur Locataire

Fournisseur INTERNATIONAL

I N T E R V E N A N T S

Locataire Fournisseur Bailleur INTERNATIONAL

Ce moyen de financement à moyen ou long terme connaît du succès, aussi bien dans les pays en voie de développement que dans les pays riches. Il concerne le plus souvent des biens de très grande valeur : équipements aéronautiques (avions, hélicoptères) navires (notamment ceux destinés à assurer l’approvisionnement pétrolier), matériel de transport (locomotives, wagons, .....etc. )

Il convient d’éviter la confusion avec le leasing à l’étranger, qui est une activité qui consiste en la création par un groupe financier d’un réseau de sociétés de leasing dans divers pays ne se consacrant qu’à des activités domestiques.

Le cross border leasing ou l’opération de crédit-bail transfrontière est une technique véritablement complexe soulevant de nombreux problèmes d’ordre juridique, fiscal, douanier et financier, toutefois cette opération présente des avantages semblables à ceux du crédit interne et d’autres par le cumule des avantages fiscaux accordés par différents pays, qui se matérialisent par exemple par un double amortissement du bien une première fois par le bailleur et une deuxième fois par preneur due par la différence de traitement juridique, comptable et fiscal du crédit-bail d’un pays à un autre.

II. Le crédit-bail et autres formes de location et de vente :

1) Le Renting :

Il s'agit d'un simple contrat commercial (service) incorporant, outre la mise à disposition du bien, divers services, comme l'entretien et la maintenance imposés au bailleur. Cette

1 GARRIDO Eric, Tome1, op. cit. P 102

Tableau n° 4 : Crédit-bail National - Crédit-bail International

Chapitre 1 : Présentation du crédit-bail (leasing) 18

obligation légale n'existe pas en matière de crédit-bail, même si elle peut être proposée au locataire et à sa charge avec une police d'assurance dans le cadre d'une proposition contractuelle globale dite " full service ". C’est la location à court terme où le bailleur loue le bien à plusieurs entreprises successivement, l’activité de la société de renting est essentiellement matérielle alors que la société de leasing se distingue par son activité financière.

Dans une opération de renting, rien n'empêche le locataire de demander en fin de location au bailleur le prix auquel ce dernier serait prêt à lui céder le bien objet du contrat. La différence avec le crédit-bail réside dans le fait que le prix n'était pas fixé irrévocablement à l'origine de l'opération, en tenant compte des montants des loyers prévus.

2) La location-vente :

Il s'agit d'un contrat de location assorti d'une promesse synallagmatique de vente pour le bailleur et d'achat pour le locataire. Contrairement au crédit-bail, le locataire n'a pas l'option d'acheter ou non en fin de bail. Il est engagé à acquérir le bien dès la conclusion du contrat de location-vente. Par contre la propriété n'est transférée qu'en fin de bail.

3) La location avec promesse de vente ou location avec option d'achat (LOA) :

Il s'agit d'un contrat de location accompagné d'une promesse unilatérale de vente consentie dès l'origine par le bailleur au locataire, et pour celui-ci d'une simple option d'achat qu'il peut exercer ou pas en fin de bail. Par simplification, le crédit-bail est destiné aux entreprises et aux professionnels, tandis que la location avec option d'achat est réservée aux particuliers par exemple la LOA est destinée à financer l’acquisition d’un véhicule de tourisme neuf.

A ce titre, en matière de location avec option d'achat, le locataire dispose d'un délai de réflexion, qui n'existe pas en matière de crédit-bail. Ce type de contrat, proposé uniquement par des sociétés financières et établissements de crédits, ne porte que sur des biens mobiliers, et non pas immobiliers.

4) La location financière :

Bien qu'il ne s'agisse pas de crédit-bail, les établissements de crédit intervenant dans le secteur mobilier ont fortement développé, compte tenu de ses caractéristiques économiques, la location financière, définie par les professionnels de l'Association française des sociétés financières comme une opération de location sans option d'achat dans laquelle le locataire choisit le fournisseur ainsi que le bien et, le cas échéant, négocie lui-même le prix.

Le contrat est conclu pour une durée irrévocable, contrairement à une location simple, et les loyers sont indépendants de l'utilisation du matériel, mais permettent le remboursement intégral du capital restant dû.

Ce type de location peut aussi être réalisé par une simple société commerciale échappant à la loi bancaire sur les établissements de crédits.

5) La vente avec clause de réserve de propriété :

Il s'agit d'un contrat de vente par lequel le transfert de propriété du bien est effectué à l'acheteur dès la conclusion du contrat sous réserve que ce dernier s'acquitte effectivement du prix. Il s'agit d'une vente, et non d'une location, d'un bien avec paiement du prix différé.

Chapitre 1 : Présentation du crédit-bail (leasing) 19

6) La vente à tempérament :

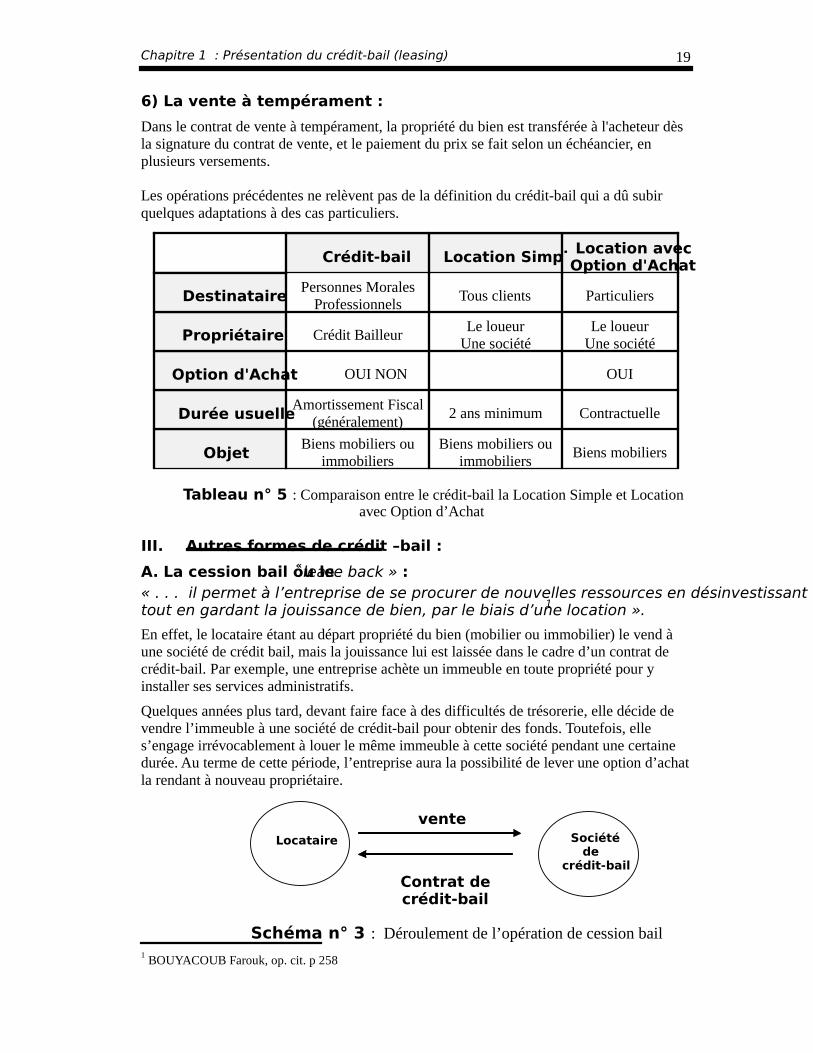

Dans le contrat de vente à tempérament, la propriété du bien est transférée à l'acheteur dès la signature du contrat de vente, et le paiement du prix se fait selon un échéancier, en plusieurs versements. Les opérations précédentes ne relèvent pas de la définition du crédit-bail qui a dû subir quelques adaptations à des cas particuliers.

Crédit-bail Location Simple Location avec

Option d'Achat

Destinataire Personnes Morales

Professionnels Tous clients Particuliers

Propriétaire Crédit Bailleur Le loueur

Une société Le loueur

Une société

Option d'Achat OUI NON OUI

Durée usuelle Amortissement Fiscal

(généralement) 2 ans minimum Contractuelle

Objet Biens mobiliers ou

immobiliers Biens mobiliers ou

immobiliers Biens mobiliers

III. Autres formes de crédit –bail :

A. La cession bail ou le « lease back » : « . . . il permet à l’entreprise de se procurer de nouvelles ressources en désinvestissant tout en gardant la jouissance de bien, par le biais d’une location ».1

En effet, le locataire étant au départ propriété du bien (mobilier ou immobilier) le vend à une société de crédit bail, mais la jouissance lui est laissée dans le cadre d’un contrat de crédit-bail. Par exemple, une entreprise achète un immeuble en toute propriété pour y installer ses services administratifs.

Quelques années plus tard, devant faire face à des difficultés de trésorerie, elle décide de vendre l’immeuble à une société de crédit-bail pour obtenir des fonds. Toutefois, elle s’engage irrévocablement à louer le même immeuble à cette société pendant une certaine durée. Au terme de cette période, l’entreprise aura la possibilité de lever une option d’achat la rendant à nouveau propriétaire.

1 BOUYACOUB Farouk, op. cit. p 258

Locataire Société

de crédit-bail

vente

Contrat de crédit-bail

Schéma n° 3 : Déroulement de l’opération de cession bail

Tableau n° 5 : Comparaison entre le crédit-bail la Location Simple et Location avec Option d’Achat

Chapitre 1 : Présentation du crédit-bail (leasing) 20

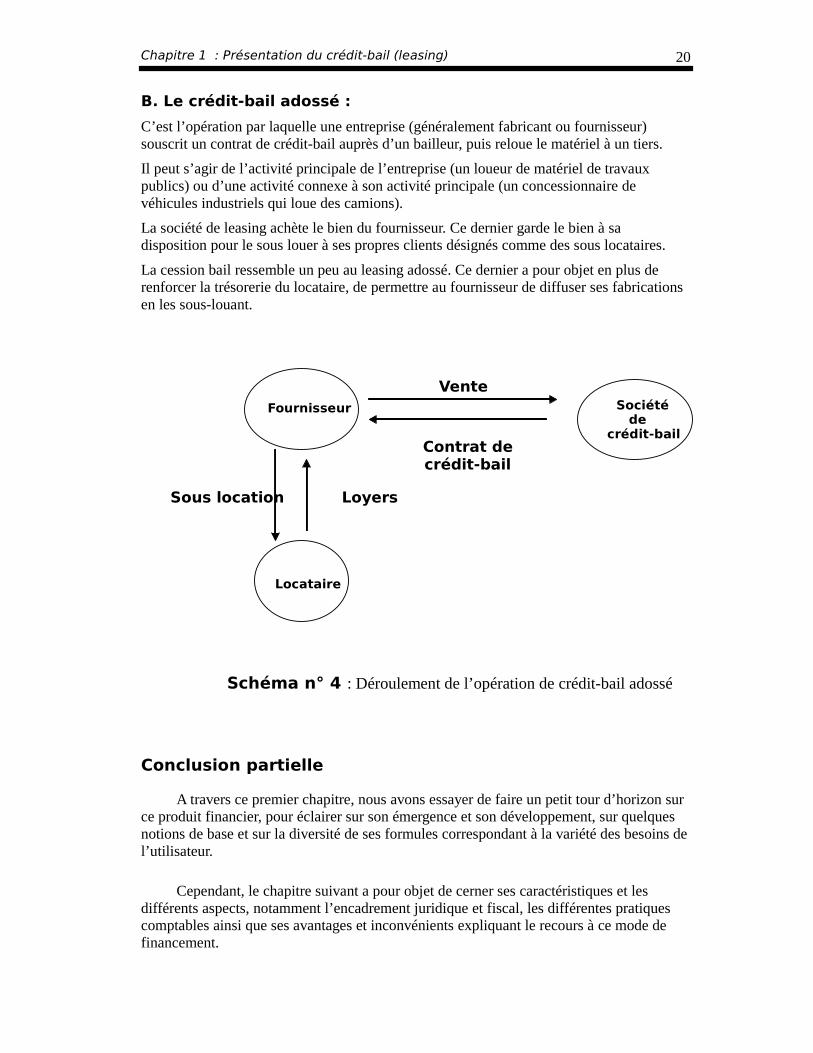

B. Le crédit-bail adossé :

C’est l’opération par laquelle une entreprise (généralement fabricant ou fournisseur) souscrit un contrat de crédit-bail auprès d’un bailleur, puis reloue le matériel à un tiers.

Il peut s’agir de l’activité principale de l’entreprise (un loueur de matériel de travaux publics) ou d’une activité connexe à son activité principale (un concessionnaire de véhicules industriels qui loue des camions).

La société de leasing achète le bien du fournisseur. Ce dernier garde le bien à sa disposition pour le sous louer à ses propres clients désignés comme des sous locataires.

La cession bail ressemble un peu au leasing adossé. Ce dernier a pour objet en plus de renforcer la trésorerie du locataire, de permettre au fournisseur de diffuser ses fabrications en les sous-louant.

Conclusion partielle

A travers ce premier chapitre, nous avons essayer de faire un petit tour d’horizon sur ce produit financier, pour éclairer sur son émergence et son développement, sur quelques notions de base et sur la diversité de ses formules correspondant à la variété des besoins de l’utilisateur.

Cependant, le chapitre suivant a pour objet de cerner ses caractéristiques et les différents aspects, notamment l’encadrement juridique et fiscal, les différentes pratiques comptables ainsi que ses avantages et inconvénients expliquant le recours à ce mode de financement.

Fournisseur Société

de crédit-bail

Locataire

Vente

Contrat de crédit-bail

Sous location Loyers

Schéma n° 4 : Déroulement de l’opération de crédit-bail adossé