Pratique du modèle linéaire (2) - lsta.upmc.fr · S´election de variables `0 Ridge et PCR Lasso...

35

Pratique du mod` ele lin´ eaire (2)

Transcript of Pratique du modèle linéaire (2) - lsta.upmc.fr · S´election de variables `0 Ridge et PCR Lasso...

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Avant de commencer :

Se connecter a ma page ici et recuperer les transparents ici.

Creer un repertoire

Faire pointer R vers ce repertoire

Charger les jeux de donnees dans le repertoire creehttp://www.lsta.upmc.fr/guilloux.php?main=enseignement

Charger les packages ’HH’ et ’car’ (sur ma page)Polycopies pour aller plus loin :

Philippe Besse (exemples en SAS)

Jean-Marc Aza

¨

ıs et Jean-Marc Bardet

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

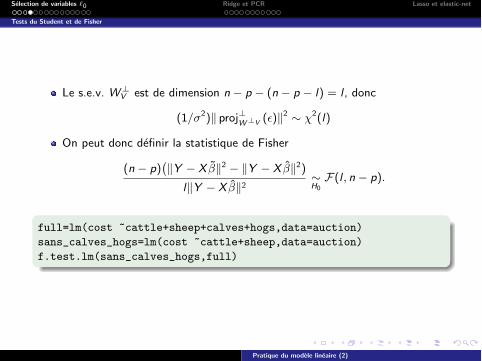

Tests du Student et de Fisher

On se place dans le modele

Y = X� + ✏

avec ✏ ⇠ N ((0, . . . , 0)>,�2In) et X� 2 V = vect(X 1, . . . ,X p).

On veut selectionner les variables qui ont une influence sur Y , i.e.determiner les indices k 2 {1, . . . , p} pour lesquels �k 6= 0.

Si on veut tester H0

: �k = 0, on peut utiliser le test du Student de niveau

PH0

��� �j � �j

�2(X>X )�1

jj

�� > F�1

T (n�p)(1� ↵/2)�= ↵

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Tests du Student et de Fisher

Si on veut tester H0

: �k1

= . . . = �kl = 0, on pourrait utiliser lesstatistiques du Student mais le niveau pour un seuil s est alors donne par :

PH0

(H0

) = P��� �k

1

�2(X>X )�1

k1

k1

�� > s [ . . . [�� �kl

�2(X>X )�1

kl kl

�� > s)

P��� �k

1

�2(X>X )�1

k1

k1

�� > s�+ . . .+ P

��� �kl

�2(X>X )�1

kl kl

�� > s).

Pour garantir un niveau ↵, il faut prendre s = F�1

T (n�p)(1� ↵/(2l)) pour avoir :

PH0

(H0

) ↵l+ . . .+

↵l= ↵.

Mais la puissance de chaque test est alors assez mauvaise car

F�1

T (n�p)(1� ↵/(2l)) >> F�1

T (n�p)(1� ↵/(2)) si l >> 1.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Tests du Student et de Fisher

Pour tester H0

: �k1

= . . . = �kl = 0, on utilise le test de Fisher.

On note W = vect{(X1

, . . . ,Xp)/(Xk1

, . . . ,Xkl )} de dimension p � l .

On note X � = proj>W (Y ) et on a toujours X � = proj>V (Y ).

On ecrit

X � = proj?V (Y ) = proj?V (X� + ✏) = X� + proj?V (✏) et

X � = proj?W (Y ) = proj?W (X� + ✏) = proj?W (X�) + proj?W (✏)

= X� + proj?W (✏) seulement si H0

est vraie

Sous H0

, on a donc

Y � X � = ✏� proj?V (✏) = proj?V?(✏) et Y � X � = ✏� proj?W (✏) = proj?W?(✏).

On remarque que W ⇢ V et donc W? = V??LW?V et finalement

kY�X �k2�kY�X �k2 = k proj?W?(✏)k2�k proj?V?(✏)k2 = k proj?W?V (✏)k2.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Tests du Student et de Fisher

Le s.e.v. W?V est de dimension n � p � (n � p � l) = l , donc

(1/�2)k proj?W?V (✏)k2 ⇠ �2(l)

On peut donc definir la statistique de Fisher

(n � p)�kY � X �k2 � kY � X �k2)

lkY � X �k2⇠H0

F(l , n � p).

full=lm(cost ~cattle+sheep+calves+hogs,data=auction)

sans_calves_hogs=lm(cost ~cattle+sheep,data=auction)

f.test.lm(sans_calves_hogs,full)

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Selection pas a pas a partir du test de Fisher

Si le modele de depart a p variables, il y a #P{1, . . . , p} = 2p sous-modeles aexplorer. Il faut des algorithmes e�caces :

forward : on part du modele avec seulement l’intercept et on ajoute lesvariables une a une. A chaque pas, on ajoute celle qui a la plus grandestatistique de Fisher. On s’arrete quand la p-value associee devient > 0.5

backward : on part du modele avec toutes les variables et on retire lesvariables une a une. A chaque pas, on ajoute celle qui a la plus petitestatistique de Fisher. On s’arrete quand la p-value associee devient < 0.1

stepwise mixte des deux premieres (on ajoute, puis on permet uneelimination, etc)

Exercice : Coder une selection backward basee sur la statistique de Fisher pourle jeu de donnees Auction

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Selection de variable par minimisation de critere penalise

Modeles, vrai modele

On se donne une famille de modeles M, par exemple M = P{1, . . . , p}. Onsuppose qu’il existe un vrai modele m⇤ 2 M tel que :

Y = X (m⇤)�(m⇤

) + ✏⇤ avec ✏⇤ ⇠ N ((0, . . . , 0)>, (�m⇤)2In).

On veut retrouver m⇤.

Attention : le R2 n’est pas un bon critere pour ce probleme car il choisiratoujours le modele complet (avec toutes les covariables)

On note mtot le modele complet.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Selection de variable par minimisation de critere penalise

Estimation dans le modele m

Dans le modele m, on note |m| le nombre de covariables qu’il contient et

�(m) =�(X (m))>X (m)

��1

(X (m))>Y

Y (m) = X (m)�(m)

\(�m)2 =kY � Y (m)k2

2

n � |m|

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Selection de variable par minimisation de critere penalise

Risque quadratique

Le risque quadratique de Y (m) pour l’estimation de X ⇤�⇤ est donne par

E(kY (m) � X ⇤�⇤k2) = E(kY (m) � X (m)�(m)k2)| {z }

variance

+ kX (m)�(m) � X ⇤�⇤k2| {z }

biais

2

= �2|m|+ kX (m)�(m) � X ⇤�⇤k2

ou X (m)�(m) est la projection de X ⇤�⇤ sur vect(X (m)).

PROBLEME : le terme de biais est inconnu.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Selection de variable par minimisation de critere penalise

Calcul du terme de biais

On montre que

E(kY (m) � Y k2) = (n � |m|)�2 + kX (m)�(m) � X ⇤�⇤k2.

Finalement

E(kY (m) � X ⇤�⇤k2) = �2|m|� (n � |m|)�2 + E(kY (m) � Y k2)

= 2�2|m|+ E(kY (m) � Y k2)� n�2.

On approxime E(kY (m) � Y k2) par

kY (m) � Y k2 = (n � |m|)\(�m)2.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Selection de variable par minimisation de critere penalise

Cp de Mallows

On choisit mCp 2 M tel que :

mCp = argminm2M

Cp(m),

avec

Cp(m) =\(�m)2

\(�mtot )2

+ 2|m|n

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Selection de variable par minimisation de critere penalise

Cp de Mallows - risque quadratique

On choisit mCp 2 M tel que :

mCp = argminm2M

Cp(m),

avec

Cp(m) =\(�m)2

\(�mtot )2

+ 2|m|n

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Selection de variable par minimisation de critere penalise

AIC/BIC - distance de Kullback

On choisit mAIC 2 M et mBIC 2 Mtel que :

mAIC = argminm2M

AIC(m),

mBIC = argminm2M

BIC(m),

avec

AIC(m) = log⇣\(�m)2

⌘+

2|m|+ 1n

BIC(m) = log⇣\(�m)2

⌘+

log(n)|m|n

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Selection de variable par minimisation de critere penalise

Illustration d’apres Aza

¨

ıs et Bardet

0 50 100 150

-400

-300

-200

-100

0

id

5 - 0

.03

* id

^2 +

2e-

04 *

id^3

- 3

* lo

g(id

)

Comparaison des prédictions : modèle total, backward par Fisher, AIC, BIC

---

VraieTotalBackwardAICBIC

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Selection de variable par minimisation de critere penalise

Illustration d’apres Aza

¨

ıs et Bardet

0 50 100 150

-400

-300

-200

-100

0

id

5 - 0

.03

* id

^2 +

2e-

04 *

id^3

- 3

* lo

g(id

)

Comparaison des prédictions : modèle total, backward par Fisher, AIC, BIC

---

VraieTotalBackwardAICBIC

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Introduction aux regressions penalisees et sur variables synthetiques

On observe Y et X de dimension n ⇥ p. On fait l’hypothese qu’il existe un vraimodele m⇤ tel que

Y = Xm⇤�m⇤

+ ✏m⇤= X ⇤�⇤ + ✏⇤,

et que |m⇤| est petit devant p et n.Quand p devient grand par rapport a n, il y a trois problemes potentiels :

� = (X>X )�1X>Y peut ne pas etre defini car X>X n’est alors plusinversible (c’est aussi le cas si des colonnes de X sont colineaires)

La variance d’estimation a partir de X devient trop grande. En e↵et, on adeja montre que

E(kX � � X ⇤�⇤k2) = p�2 + kX (m)�(m) � X ⇤�⇤k2 = p�2.

Les algorithmes de selection de variables `0

ne peuvent plus etre appliquesa cause des 2p modeles a comparer.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Introduction

La regression ridge et PCR (principal components regression) s’attaquent auxdeux premiers problemes :

la premiere en regularisant le probleme des moindres carres

la seconde en travaillant sur des variables synthetiques issues d’une PCA(APC).

Les deux ont de bonnes performances en prediction mais ont l’inconvenient deproduire des modeles di�cilement interpretables.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Ridge

Definition

Hoerl et Kennard (1970) ont l’idee d’ajouter a X>X une matrice diagonale�Idn pour retrouver l’inversibilite pour

X>X + �Idn = PDP�1 + �Idp = P(D + �Idn)P�1.

Montrons que c’est equivalent a considerer la forme penalisee des moindrescarres.

Penalite ridge

�ridge

� = argmin�2Rp

kY � X�k2 + �pX

j=1

�2

j .

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Ridge

Loi de l’estimateur ridge

On a alors

�ridge

� = (X>X+�Idp)�1X>Y = (X>X+�Idp)

�1X>X ⇤�⇤+(X>X+�Idp)�1X>✏⇤

donc sous l’hypothese gaussienne �ridge

� reste gaussien mais a pour moments

E�ridge

� = (X>X + �Idp)�1X>Y = (X>X + �Idp)

�1X>X ⇤�⇤

V�ridge

� = (X>X + �Idp)�1X>V(✏⇤)X (X>X + �Idp)

�1

= �2(X>X + �Idp)�1X>X (X>X + �Idp)

�1.

Il est donc biaise pour l’estimation de �⇤, de meme X �ridge

� est biaise pourl’estimation de X ⇤�⇤. On va montrer que meme si la regression ridge augmentele biais, elle peut diminuer le risque quadratique.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Ridge

Propriete sur le risque quadratique

On connaıt le risque quadratique de l’estimateur des moindres carres

E(kX � � X ⇤�⇤k2) = p�2 + kX (m)�(m) � X ⇤�⇤k2 = p�2.

Calculons celui de pour la regression ridge

E(kX �ridge

� � X ⇤�⇤k2)

= E(kX (X>X + �Idp)�1X>X ⇤�⇤ + X (X>X + �Idp)

�1X>✏⇤ � X ⇤�⇤k2)

= E(kX (X>X + �Idp)�1X>X ⇤�⇤ � X ⇤�⇤k2) + E(kX (X>X + �Idp)

�1X>✏⇤k2)

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Ridge

Propriete sur le risque quadratique

0 2 4 6 8 10

0.55

0.60

0.65

0.70

grille_lambda

risque_quadratique

ridgeMC

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Ridge

Valeur des coe�cients

0 20 40 60 80 100

0.0

0.5

1.0

1.5

Coefficients

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Ridge

En pratique

Pour eviter les problemes d’echelle, on ajoute cette matrice diagonale �Idn a lamatrice X dont les colonnes ont ete au prealable renormalisees et pour unsignal Y recentre.

Exercice

On note

Y c = Y � Y

pour tout j = 2, . . . , p X j,S = Xj�¯

(Xj)

sd(Xj)

et X S = (X 2,S , . . . ,X p,S).

Ecrire la correspondance les moindres carres classiques argmin�2Rp

kY � X�k2 et les

moindres carres obtenus sur les variables renormalisees.

argmin�2Rp�1

kY c � X S�k2

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Ridge

Dans l’estimateur des moindres carres obtenus sur les variables renormalisees,on remplace (X S)>X S par ((X S)>X S + �Idn). Montrons que c’est equivalent aconsiderer

Penalite ridge

�ridge

� = argmin�2Rp

kY c � X S�k2 + �pX

j=2

�2

j .

Exercice

Coder la regression ridge sur l’exemple simule du code ”code penalisation.R”.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Ridge

Derniere chose : il faut choisir � par cross-validation.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Ridge

Propriete sur les variables correlees

Theoreme (Zou (2010)

On suppose que toutes les variables ont ete renormalisees. Pour deux variablesX j et X j0 , on a

1kY k |�

j,ridge� � �j0,ridge

� | 1�

q2(1� cor(X j ,X j0)).

Preuve au tableau.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

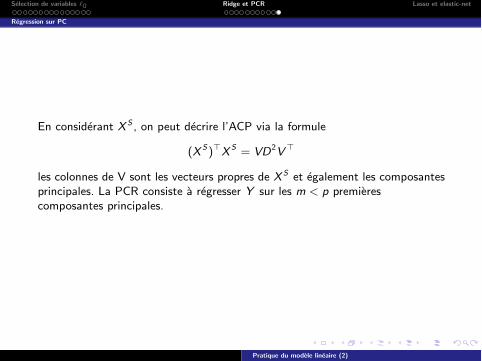

Regression sur PC

En considerant X S , on peut decrire l’ACP via la formule

(X S)>X S = VD2V>

les colonnes de V sont les vecteurs propres de X S et egalement les composantesprincipales. La PCR consiste a regresser Y sur les m < p premierescomposantes principales.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Introduction

La regression ridge consiste a resoudre

�ridge

� = argmin�2Rp

kY � X�k2 + �pX

j=1

�2

j .

ce qui est equivalent a

�ridge

� = argmin�2Rp

kY � X�k2 s.c.pX

j=1

�2

j < t.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

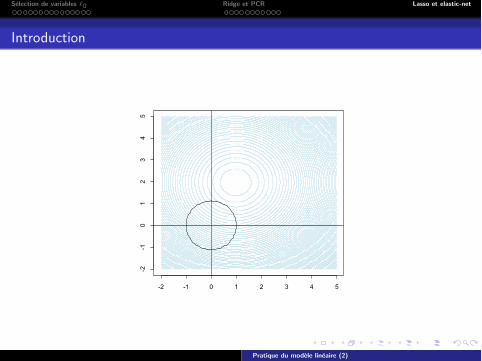

Introduction

-2 -1 0 1 2 3 4 5

-2-1

01

23

45

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Introduction

D’un autre cote, on peut voir la selection par Cp de Mallows

Cp(m) =\(�m)2

\(�mtot )2

+ 2|m|n

comme�Mallows

� = argmin�2Rp

kY � X�k2 + �k�k0

.

ce qui est equivalent a

�Mallows

� = argmin�2Rp

kY � X�k2 s.c. k�k0

< t.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Le lasso

Introduit en 1996 par Tibshirani, la lasso peut etre vu comme un intermediaireentre la regression ridge et la selection `

0

.

Penalite lasso

� lasso

� = argmin�2Rp

kY � X�k2 + �pX

j=1

|�j |

= argmin�2Rp

kY � X�k2 + �k�k1

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Le lasso

Exercice

Sur un design orthogonal, ecrire la solution lasso.

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

L’elastic net

Elastic net

�en

� = argmin�2Rp

kY � X�k2 + �1

k�k1

+ �2

k�k22

Pratique du modele lineaire (2)

Selection de variables `0

Ridge et PCR Lasso et elastic-net

Comparaison sur simulation

On utilise la librairie ”glmnet”. On veut comparer sur le modele

n=50

p=30

puis=c(0:9)

puis_petit=c(10:28)

beta=c(0.95^(puis),gamma^puis_petit)

X=cbind(matrix(rnorm(n*(p-1)),ncol=(p-1)))

epsilon=rnorm(n)

beta0=2

Y=beta0+X%*%beta+epsilon

les di↵erentes procedures d’estimation (Cp de Mallows, ridge, lasso, elastic net), en terme

de pouvoir de selection (taille du modele selectionne, sensibilite(TP/(TP+FN)), specificite (TN/(FP+TN)))

d’erreur d’estimation k� � �⇤kd’erreur de prevision kX � � X�⇤k

On peut faire varier la correlation entre les covaraibles via la fonction”covariates.matrix”.

Pratique du modele lineaire (2)