Audit financier Economie sociale Expertise comptable Séminaire de formation.

28/06/2017

1

Université Hassan II – Casablanca

Ecole Supérieure de Technologie

Département Techniques de Management

Audit comptable et financier

Niveau TM2-FC

ANIMATEUR : Pr. S. MDARBI

SOMMAIRE

Introduction à l’audit financier.Mise en œuvre de l’audit financierTechniques de contrôle des comptes.Opinion de l’auditeur et rédaction du rapport final.

28/06/2017

2

Introduction à l’audit

financier

DéfinitionsMissions d’auditAudit et autres types de contrôlesStatut juridique de l'audit financier au

MarocNormes de comportement professionnelResponsabilité professionnelle de l’auditeur

Mise en ouvre de l’audit financier

Démarche générale d’une mission d’auditPrise de connaissance générale de l’entrepriseÉvaluation du contrôle interne

28/06/2017

3

Techniques de contrôle des comptes

Observation physiqueConfirmation directeExamen analytiqueUtilisation des sondagesExamen des comptes annuels

Opinion de l’auditeur et rédaction du rapport final

Schéma général d’expression d’une opinionModèles de rapport

28/06/2017

4

Introduction à l’audit

financier

– « La mission de l’auditeur est d’évaluer ladistance entre la réalité ‘telle qu’elle est’ et‘telle qui devait être’ ».

C. BOUMMER.– «L’auditeur se caractérise plus, par un état

d’esprit que par des méthodesdistinctes ».

B. CADMUS.

« L’audit est avant tout un processusrigoureux d’identification desproblèmes ».

H. BOUQUIN.– « L’audit est une assurance, le coûtde cette assurance est le budgetd’audit ».J.C. BECOUR.

28/06/2017

5

« Sans personne respectée, il n’y a pasd’audit ».

B. CHRISTIAN.« La qualité d’audit dépend avant toute

chose de la qualité des individus quiauditent ». J.C. BECOUR.

DéfinitionsAudit du point de vue vocabulaire,est un terme qui provient du verbelatin "audit", qui signifie écouter, cequi nous amène à apprécierl'importance de l'écoute chezl'auditeur.

28/06/2017

6

Du point de vue concept, l'audit est définit comme un examen critique en vue d'exprimer une opinion sur :

- les informations émises parl'entreprise (sont-elles sincères?) ;- les procédures (présentent-elles lessécurités suffisantes?) ;- les opérations (sont-elles régulières?) ;- les structures (sont-elles claires etbien adaptées?) ;

28/06/2017

7

- l'organisation (est-elle efficace?). (c'est le quoi ?),

Définitions de l’audit

financier :

Définition1«L’audit est le processus qui consiste à

réunir et à évaluer de manière objective etsystématique les preuves relatives auxassertions visant les faits et événementséconomique, de manière à garantir lacorrespondance entre ces assertions et lescritères admis, et à communiquer le résultatde ces investigations aux utilisateursintéressés. ». (proposé par A.A.A :Association Américaine de Comptabilité).

28/06/2017

8

Trois points essentiels

- - L’audit est un processus objectif et systématique- L’audit cherche à évaluer la concordance entre les assertions et la réalité :- L’audit est avant tout un processus rigoureux d’identification des problèmes ;

Définition 2

«L’audit financier est l'examen technique rigoureux et constructif auquel procède un professionnel compétent, diligent et indépendant, par la mise en oeuvre des normes de travail de la profession qui en constituent le référentiel technique indispensable, en vue d'exprimer une opinion motivée sur la qualité et la fiabilité de l'information financière présentée par une entreprise, au regard de l'obligation qui lui est faite de donner en toutes circonstances, dans le respect des règles de droit et des principes comptables en vigueur, une image fidèle de son patrimoine, de sa situation financière et de ses résultats».

28/06/2017

9

Missions d’audit

La révision légale La révision contractuelle

La révision légale

La révision légale est une missionpermanente définie par la loi pour certainesformes de sociétés. En France, cettemission, appelée commissariat aux comptes,a pour finalité générale de concourir à lasécurité des relations financières enexprimant sur les principales informationsqui en sont l'objet une opinion compétenteet impartiale.

28/06/2017

10

La mission du commissaire aux comptes recouvre principalement trois aspects : la certification des comptes annuels, l'information et la défense des actionnaires, et la révélation des faits délictueux

Trois notions de base

La régularitéLa sincéritéL’image fidèle

28/06/2017

11

Régularité : conformité aux règles et procédures envigueur. Elle s'apprécie eu égard aux règles fixéespar la loi, la jurisprudence, le Conseil national dela comptabilité et les organisationsprofessionnelles compétentes.

Sincérité : application de bonne foi des règles etprocédures en fonction de la connaissance que lesresponsables des comptes doivent normalementavoir de la réalité et de l'importance desopérations, des événements et des situations.

Image fidèle : issue de la notion anglo-saxonne de "true and fair view", n'a fait l'objet d'aucune définition légale, réglementaire ou doctrinale. Selon le C.G.N.C, les états de synthèse sont présumés donner une image fidèle lorsque les opérations, événements et situations sont traduits en comptabilité dans le respect des principes comptables fondamentaux (sauf dérogation).

28/06/2017

12

La révision

contractuelleLa révision contractuelle, appelée également audit

financier externe, a fait l'objet de plusieursdéfinitions. Dans les normes de l'O.E.C. enFrance, on lit que : «L'audit a pour objectif depermettre à l'expert comptable d'attester de larégularité et de la sincérité des comptes annuels etde l'image fidèle du patrimoine, de la situationfinancière et du résultat de l'entreprise à la fin del'exercice».

Pour l'entreprise, les préoccupations d'une révision

sont le plus souvent :- le besoin d'une information financière fiableavant de l'utiliser ou de la présenter à des tiers(c'est le cas surtout des entreprises qui n'ont pas decommissaire aux comptes) ;- la nécessité d'éviter la survenance de fraudes oude détournements éventuels.Quant à la demande de révision émanant des tiers,elle peut intervenir notamment dans les cassuivants :

28/06/2017

13

- Par les banquiers sollicités pour un emprunt. Engénéral, les banquiers attendent de la révision troiséléments : une comptabilité régulière, unepermanence dans la présentation des comptes etune sincérité dans l'évaluation des donnéescomptables.

- Les salariés par l'intermédiaire des syndicats.

Par une entreprise désireuse prendre uneparticipation ou réaliser une fusion.

- Par les autorités de tutelle concernant lesétablissements et les administrationspublics.

28/06/2017

14

- Par le Gouverneur de Bank Al-Maghrebpour les sociétés de financement

- L'obligation légale faite aux entreprises nedisposant pas de commissaire aux comptes(sociétés en commandite par actions,établissements publics) désireuses êtreintroduites en bourse.

- L'entreprise est partie prenante à uneexpertise amiable ou judiciaire.

- L'entreprise souhaite être introduite enbourse dans un pays étranger ou avoir accèsaux marchés financiers internationaux

28/06/2017

15

Audit et autres types de contrôles

Statut juridique de l'audit financier au Maroc

Aux termes de l'article 1, alinéa 1 de la loi n°15-89,«Est expert comptable celui qui fait professionhabituelle de réviser, d'apprécier et d'organiser lescomptabilités des entreprises et organismesauxquels il n'est pas lié par un contrat de travail. Ilest seul habilité à :- attester la régularité et la sincérité des bilans, descomptes de résultats et des états comptables etfinanciers ;- délivrer toute autre attestation donnant uneopinion sur un ou plusieurs comptes desentreprises ou des organismes ;

28/06/2017

16

- exercer la mission de commissaire auxcomptes.»

De par ces dispositions, la profession d'expert comptable est définie à travers les missions que ce dernier est habilité seul à effectuer et qui sont globalement la révision et l'attestation des comptes.

Normes de comportement professionnel

- l'indépendance ;- la compétence ;- la qualité du travail (ou conscienceprofessionnelle) ;-le secret professionnel ;-l' acceptation et la poursuite des missions .

28/06/2017

17

Responsabilité professionnelle de l’auditeur

- Responsabilité civile : ordre contractuel- Responsabilité pénale : ordre public- Responsabilité disciplinaire : ordre

professionnel

Responsabilité civile

1-La responsabilité à l'égard des clients

- L'obligation de moyens et l'obligation derésultat

- L'obligation de conseil

28/06/2017

18

2 - La mise en cause de la responsabilité

3- La responsabilité à l'égard des tiers- La Responsabilité pénale- La responsabilité disciplinaire

28/06/2017

19

Mise en ouvre de l’audit financier Démarche générale d’une

mission d’audit

28/06/2017

20

Prise de connaissance générale de l’entreprise

A : Analyse préalable des risques

- Le risque inhérent

- Le risque de non contrôle

- Le risque de non détection

B- La prise de connaissance de l’entreprise

1- Informations nécessaires à la prise de connaissance 2- Les sources d’information de

l’auditeur

- Les sources externes :- Les sources internes :

28/06/2017

21

Évaluation du contrôle interne– Définition du contrôle interne :

« Le contrôle interne est l’ensemble des sécurités contribuant à la maîtrise de l’entreprise . Il a pour but d’assurer la protection, la sauvegarde du patrimoine et la qualité de l’information, d’une part et de l’autre, l’application des instructions de la direction et de favoriser l’amélioration des performances .

Il se manifeste par l’organisation des méthodes et procédures de chacune des activités de l’entreprise pour maintenir la pérennité de celle-ci ».

– Objectifs du contrôle

interne

- la protection et la sauvegarde du patrimoine ;- la régularité et la sincérité des

enregistrements comptables et des comptes annuels qui en résultent ;

- la qualité de l’information ;- l’application des instructions de la direction ;- l’amélioration des performances

28/06/2017

22

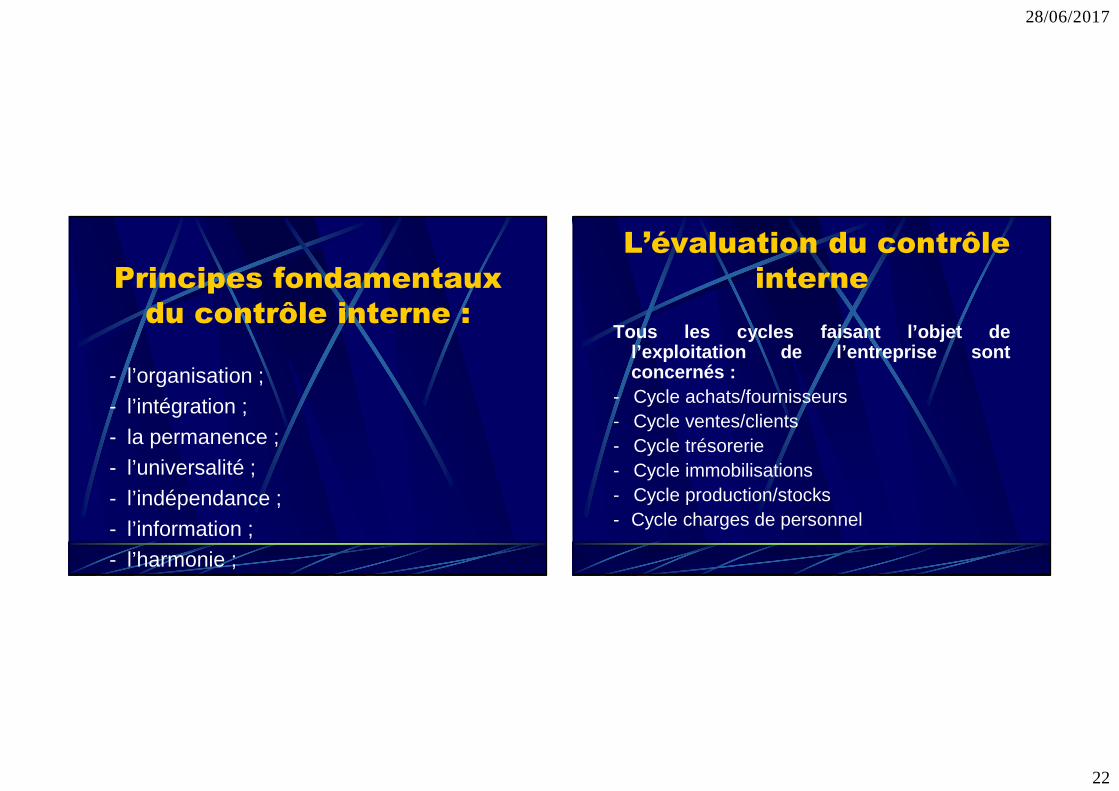

Principes fondamentaux

du contrôle interne :

- l’organisation ;- l’intégration ;- la permanence ;- l’universalité ;- l’indépendance ;- l’information ;- l’harmonie ;

L’évaluation du contrôle

interne

Tous les cycles faisant l’objet del’exploitation de l’entreprise sontconcernés :

- Cycle achats/fournisseurs- Cycle ventes/clients- Cycle trésorerie- Cycle immobilisations- Cycle production/stocks- Cycle charges de personnel

28/06/2017

23

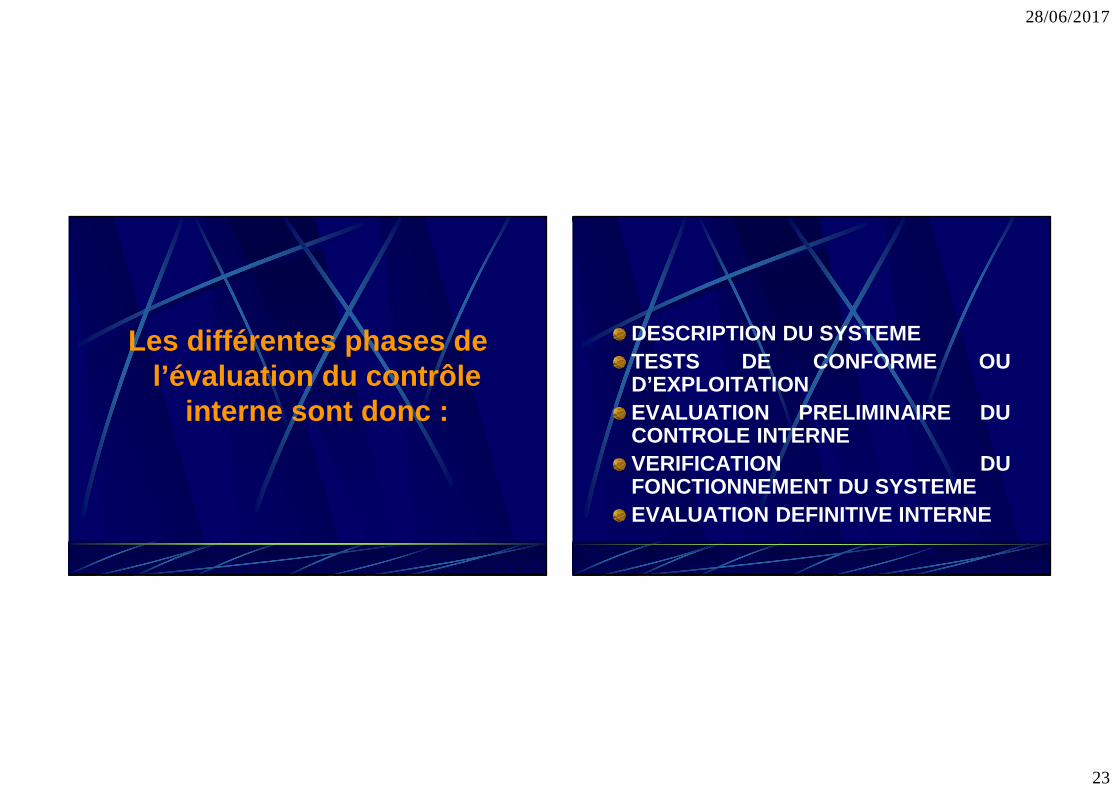

Les différentes phases de l’évaluation du contrôle

interne sont donc :

DESCRIPTION DU SYSTEMETESTS DE CONFORME OUD’EXPLOITATIONEVALUATION PRELIMINAIRE DUCONTROLE INTERNEVERIFICATION DUFONCTIONNEMENT DU SYSTEMEEVALUATION DEFINITIVE INTERNE

28/06/2017

24

Cycle achat-fournisseurs :

Les objectifs généraux de contrôle interne :

- Tous les achats sont saisis et enregistrés(exhaustivité).- Toutes les factures enregistréescorrespondent à des achats réels effectuésdans l’intérêt de l’entreprise (réalité).- Tous les achats enregistrés sontcorrectement évalués.- Tous les achats ainsi que les produits etcharges annexes sont enregistrés dans labonne période.

28/06/2017

25

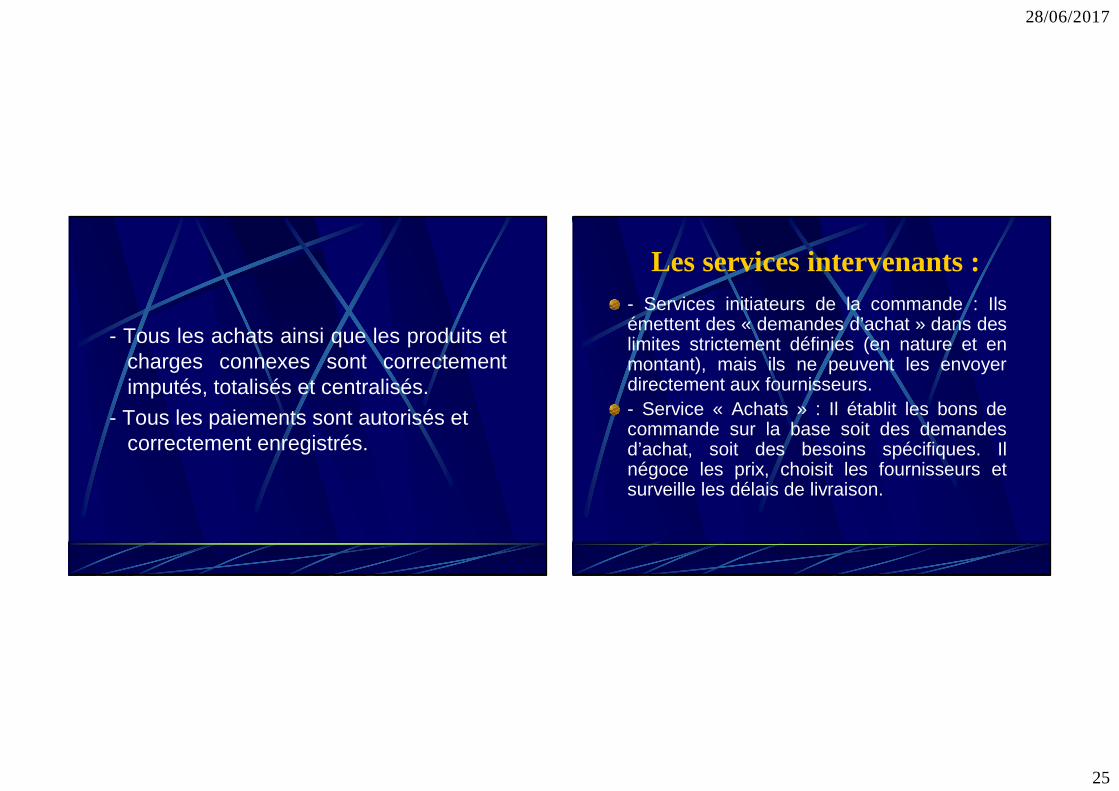

- Tous les achats ainsi que les produits etcharges connexes sont correctementimputés, totalisés et centralisés.

- Tous les paiements sont autorisés et correctement enregistrés.

Les services intervenants :- Services initiateurs de la commande : Ilsémettent des « demandes d’achat » dans deslimites strictement définies (en nature et enmontant), mais ils ne peuvent les envoyerdirectement aux fournisseurs.- Service « Achats » : Il établit les bons decommande sur la base soit des demandesd’achat, soit des besoins spécifiques. Ilnégoce les prix, choisit les fournisseurs etsurveille les délais de livraison.

28/06/2017

26

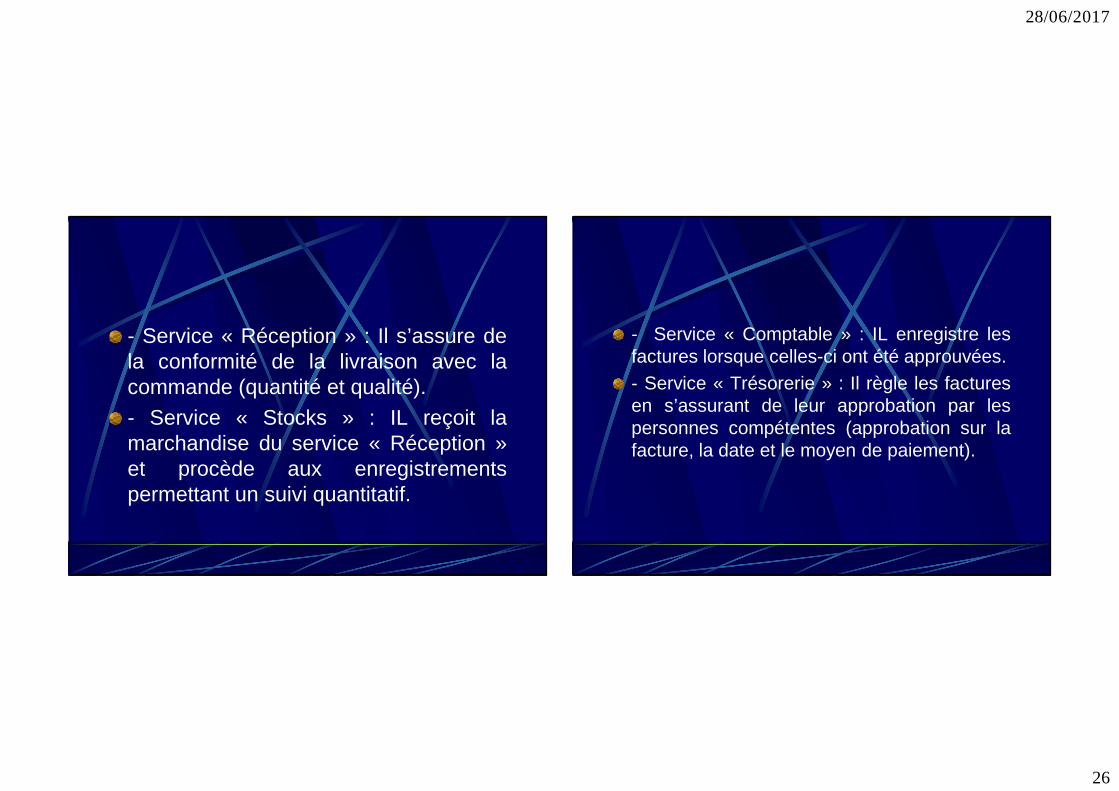

- Service « Réception » : Il s’assure dela conformité de la livraison avec lacommande (quantité et qualité).- Service « Stocks » : IL reçoit lamarchandise du service « Réception »et procède aux enregistrementspermettant un suivi quantitatif.

- Service « Comptable » : IL enregistre lesfactures lorsque celles-ci ont été approuvées.- Service « Trésorerie » : Il règle les facturesen s’assurant de leur approbation par lespersonnes compétentes (approbation sur lafacture, la date et le moyen de paiement).

28/06/2017

27

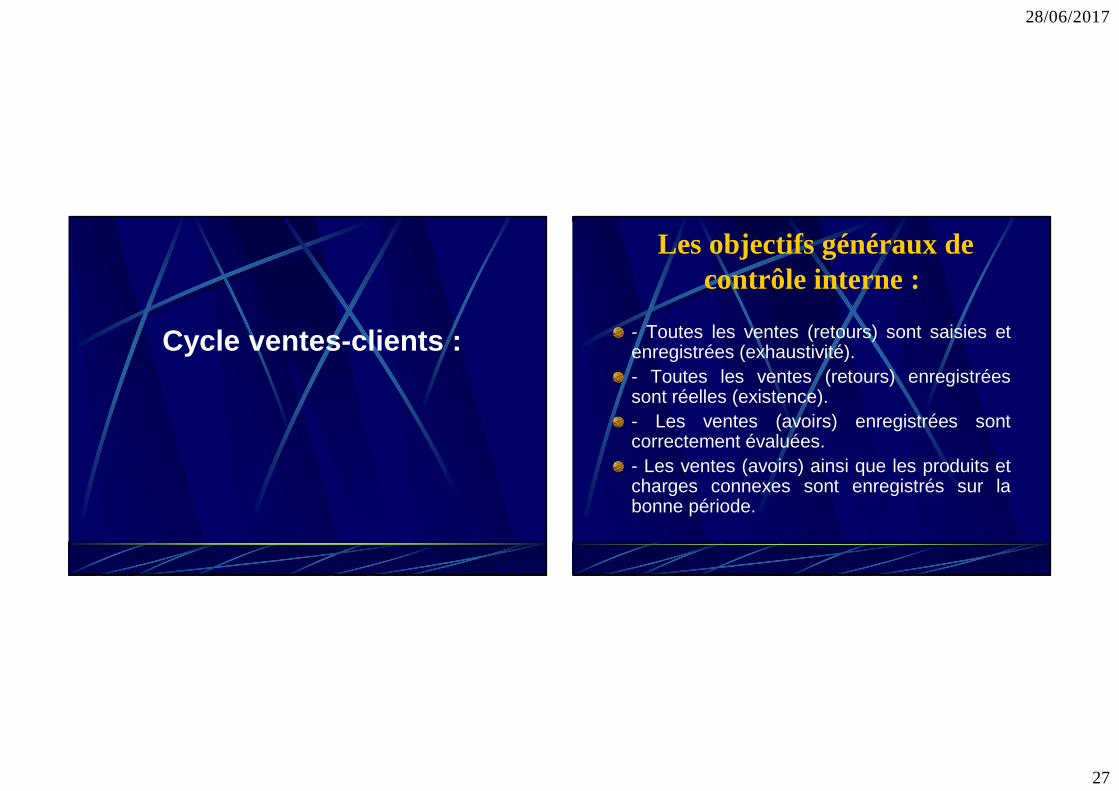

Cycle ventes-clients :

Les objectifs généraux de contrôle interne :

- Toutes les ventes (retours) sont saisies etenregistrées (exhaustivité).- Toutes les ventes (retours) enregistréessont réelles (existence).- Les ventes (avoirs) enregistrées sontcorrectement évaluées.- Les ventes (avoirs) ainsi que les produits etcharges connexes sont enregistrés sur labonne période.

28/06/2017

28

- Les ventes (avoirs) ainsi que lesproduits et charges connexesenregistrés sont correctement imputés,totalisés, centralisés.- Les montants facturés sontrecouvrables.- Les encaissements sont correctement enregistrés

Services intervenants :

- Service « Administration des ventes ».Distinct du service des ventes, il estessentiellement chargé du traitement et dusuivi de l’exécution de la commande clients.- Service « Approbation des crédits ». Il estessentiellement chargé pour les ventesautres qu’au détail de donner sonapprobation avant le traitement de lacommande. L’activité de contentieux lui estgénéralement rattachée.

28/06/2017

29

- Service « Expédition ». IL doits’assurer qu’aucune marchandise n’estlivrée sans autorisation correspondante(Ordre de livraison, ordre de travail,etc.). Il est souvent souhaitable que ceservice soit distinct du service desréceptions.

Service « Facturation ». Rattachégénéralement au service comptable, il prenden charge l’établissement des factures àpartir d’informations communiquées par lesautres services.- Service « comptes clients ». Il enregistre lesfactures et doit s’assurer que le totalenregistré correspond aux éléments transmispar le service « Facturation ».

28/06/2017

30

Cycle production-stocks :

Objectifs généraux de contrôle interne :

-Tous les mouvements de stocks sontsuivis et enregistrés (exhaustivité).-Tous les stocks enregistrés sontprotégés et appartiennent à l’entreprise.Les stocks sont correctement évalués.

28/06/2017

31

Les services intervenants :

- La réception des marchandises.- La conservation physique des stocks.- Les livraisons et expéditions.- La tenue comptable (Fiches de stocks,

inventaire permanent…) en quantité eten valeur.

- La valorisation.- Le contrôle des stocks.

Les différents services pouvant intervenir

sont principalement les suivants :

- Contrôle de qualité (laboratoires…).- Magasins.- Réception.- Comptabilité fournisseurs.- Comptabilité analytique.- Approvisionnement et ordonnancement

28/06/2017

32

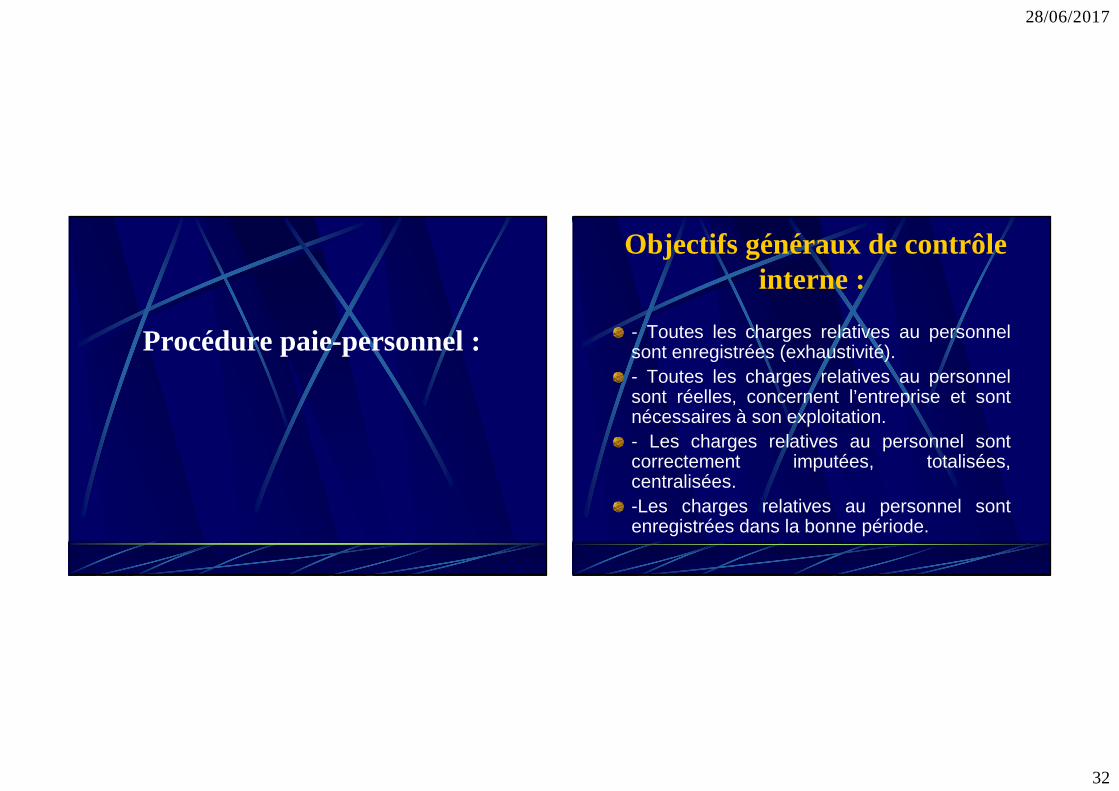

Procédure paie-personnel :

Objectifs généraux de contrôle interne :

- Toutes les charges relatives au personnelsont enregistrées (exhaustivité).- Toutes les charges relatives au personnelsont réelles, concernent l’entreprise et sontnécessaires à son exploitation.- Les charges relatives au personnel sontcorrectement imputées, totalisées,centralisées.-Les charges relatives au personnel sontenregistrées dans la bonne période.

28/06/2017

33

Les services

intervenants :

Embauche et suivi du personnel. Ceservice a la charge de la gestionadministrative des dossiers dupersonnel.En relation avec les autres services del’entreprise, il procède au recrutement,participe aux évaluations de postes, auxpromotions, etc.

Saisie des temps. Lorsque les salaires ou compléments de salaires sont payés sur la base d’heures travaillées (et non de montants fixes mensuels), la saisie des temps s’avère nécessaire. Elle peut être effectuée soit à l’aide de relevés d’heures établis par les intéressés et vérifiés par les contremaîtres, soit à l’aide d’une horloge pointeuse. La responsabilité de cette fonction peut être confiée au responsable des prix de revient qui utilise les informations ainsi recueillies

28/06/2017

34

- Établissement de la paie. La paie estnormalement établie à partir des relevésd’heures ou sur des bases mensuelles. Lesopérations relatives au calcul des chargessociales y sont généralement rattachées.- Enregistrement de la paie. Cette fonction estgénéralement prise en charge directementpar le service comptable.- Paiement des salaires. Il est effectué par leservice « Trésorerie » sur la base desautorisations de paiement

Cycle Immobilisations :

28/06/2017

35

Objectifs généraux de contrôle interne :

- Toutes les immobilisations ainsi que lescharges et produits annexes sont enregistrés(Exhaustivité).- Toutes les immobilisations ainsi que lescharges et produits correspondant sont réels,appartiennent à l’entreprise et sontcorrectement protégés.Toutes les immobilisations, ainsi que les charges et produits correspondant sont correctement évalués

Principales caractéristiques de contrôle interne :

Acquisition ou amélioration desimmobilisations :

-établissement d’une liste desinvestissements possibles.

- détermination d’une enveloppe destinéeà l’investissement.

- L’analyse de la rentabilité ou de l’utilitédes investissements prévus.

- La sélection des projets dans le cadre d’unbudget d’investissements.

28/06/2017

36

- L’autorisation de la dépense en fonctiondu budget préalablement défini.

- L’autorisation de mise en chantierlorsqu’il s’agit d’une livraison à soi-même.

Maintenance et

protection des

immobilisations :- La mise en œuvre d’inventaires

physiques périodiques qui permettentd’identifier les pertes ou vols, lesdestructions, et de prendre éventuellementles mesures de protection nécessaires.

-L’existence d’un service chargé de la« maintenance » des immobilisations.

- Une assurance suffisante des immobilisations contre les principaux sinistres (vol, incendie…) qui peuvent frapper les immobilisations.

28/06/2017

37

Opérations de

désinvestissement et de

mise au rebut :

En pratique, toutes les sorties d’actifdevront être autorisées par unepersonne non responsable del’immobilisation concernée. D’autre part,une bonne gestion suppose quel’entreprise se sépare desimmobilisations dont la possession neprésente pas ou ne présente plusd’intérêt pour l’entreprise.

Suivi des

immobilisations :- La description (nature, numéro de série).- La date d’installation. --

- La date de mise en service (point dedépart de l’investissement linéaire).

- Le lieu.- Le compte concerné.- Les renseignements comptables

(factures, valeurs hors taxes, TVA récupérée,taux d’amortissement, etc.).

28/06/2017

38

- Les valeurs d’expertise.

- Le montant des amortissementspratiqués chaque année.- Les conditions de cession en cas

de sortie du patrimoine.- Éventuellement, les dépenses de

réparation et d’entretien engagés.

Cycle trésorerie :

28/06/2017

39

Objectifs généraux de contrôle interne :

- Les paiements sont faits à des finsautorisées et par un nombre limité depersonnes (contrôle des paiements).- Les encaissements font l’objet d’un suivi(contrôle des encaissements).-Les opérations de trésorerie sontcorrectement enregistrées.-Les actifs liquides sont correctementprotégés.-La gestion de la trésorerie est optimiséesans faire courir de risques indus àl’entreprise.

Principales caractéristiques du cycle trésorerie :

- Il se situe au « carrefour » de tous les autrescycles puisque la quasi-totalité desopérations de l’entreprise aboutissent à undénouement monétaire.

- La notion de liquidité rattachée à l’examende ce cycle constitue de toute évidence undanger de détournement et de mauvaiseutilisation de fonds renforcé par l’importancedu nombre des opérations à enregistrer.

28/06/2017

40

- Il convient de distinguer les opérationsde trésorerie transitant par la caisse(cas de remboursement de frais,paiement des salaires, encaissementdans la distribution…) et les opérationsde trésorerie transitant par la banque.

![Cours master-audit-comptable-financier []](https://static.fdocuments.fr/doc/165x107/58728c971a28ab36118b5545/cours-master-audit-comptable-financier-wwwcours-economiecom.jpg)