POUR RÉUSSIR EN FRANCHISE DANS LES SERVICES...FRANCHISE DANS LES SERVICES À LA PERSONNE Réussir...

27

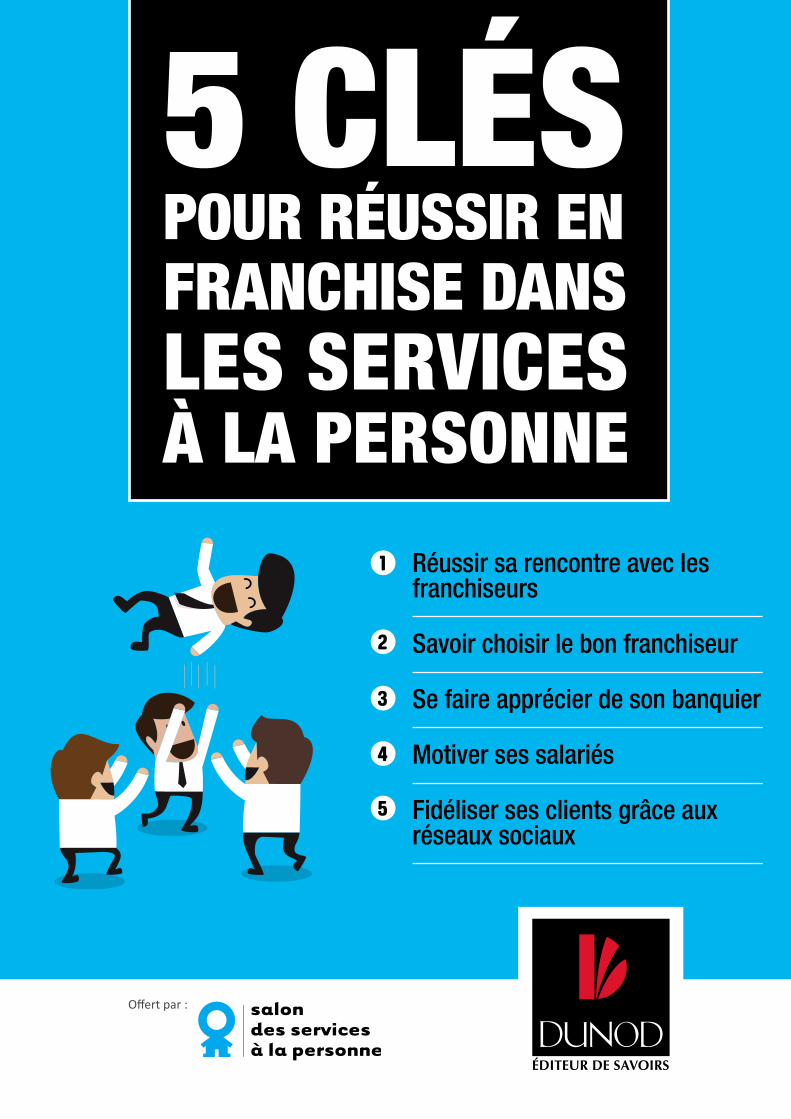

Offert par : 5 CLÉS POUR RÉUSSIR EN FRANCHISE DANS LES SERVICES À LA PERSONNE Réussir sa rencontre avec les franchiseurs Savoir choisir le bon franchiseur Se faire apprécier de son banquier Motiver ses salariés Fidéliser ses clients grâce aux réseaux sociaux 1 2 4 5 3

Transcript of POUR RÉUSSIR EN FRANCHISE DANS LES SERVICES...FRANCHISE DANS LES SERVICES À LA PERSONNE Réussir...

Offert par :

5 CLÉS POUR RÉUSSIR ENFRANCHISE DANSLES SERVICES À LA PERSONNE

Réussir sa rencontre avec les franchiseurs

Savoir choisir le bon franchiseur

Se faire apprécier de son banquier

Motiver ses salariés

Fidéliser ses clients grâce aux réseaux sociaux

1

2

4

5

3

Les services à la personne, un secteur incontournable pour les candidats à la franchise :

Des conférences dédiées à la franchise.Assistez à des conférences pour vous aider à créer en franchise, par exemple :

• La franchise, une solution pour créer son activité de services à la personne.

• Les règles d’or pour bien choisir votre réseau de franchise.

> Retrouvez le programme détaillé sur www.salon-services-personne.com

Profitez du plus grand rassemblement de franchises de services à la personne. Pendant 3 jours, échangez avec plus de 25 franchiseurs : l’occasion

d’approfondir votre projet de création et de trouver la franchise adaptée à

vos attentes.

Parmi les franchises présentes en 2015 : Adèle • Adenior • Adhap

Services • Adomis France • Age D’Or Services • Alzheimer services •

Amelis Groupe Sodexo • Apef Services • Aquarelle Service • Axeavita •

Axeo Services • Bonjour Services • Centre Services • Crèche Entreprendre

• Essentiel & Domicile • Family Sphère • Free Dom • Générale des

services • illiCO travaux • La Maison des Services à la Personne • Maison

et Services • Millepatte • O2 • Senior Compagnie • Shiva • Tout à Dom

Services • Vivaservices.

> Échangez également avec la Fédération Française de la Franchise.

> Un des rares secteurs créateurs d’emploi

> Des tickets d’entrée accessibles

> Une activité à forts enjeux humains, facteur de reconnaissance

Les 15, 16 et 17 novembre 2016 Paris • Porte de Versailles • Pavillon 2.2

Offrez une invitation à vos contacts et amis... C’est gratuit pour vous et pour eux !

> J’envoie une invitation à mes contacts

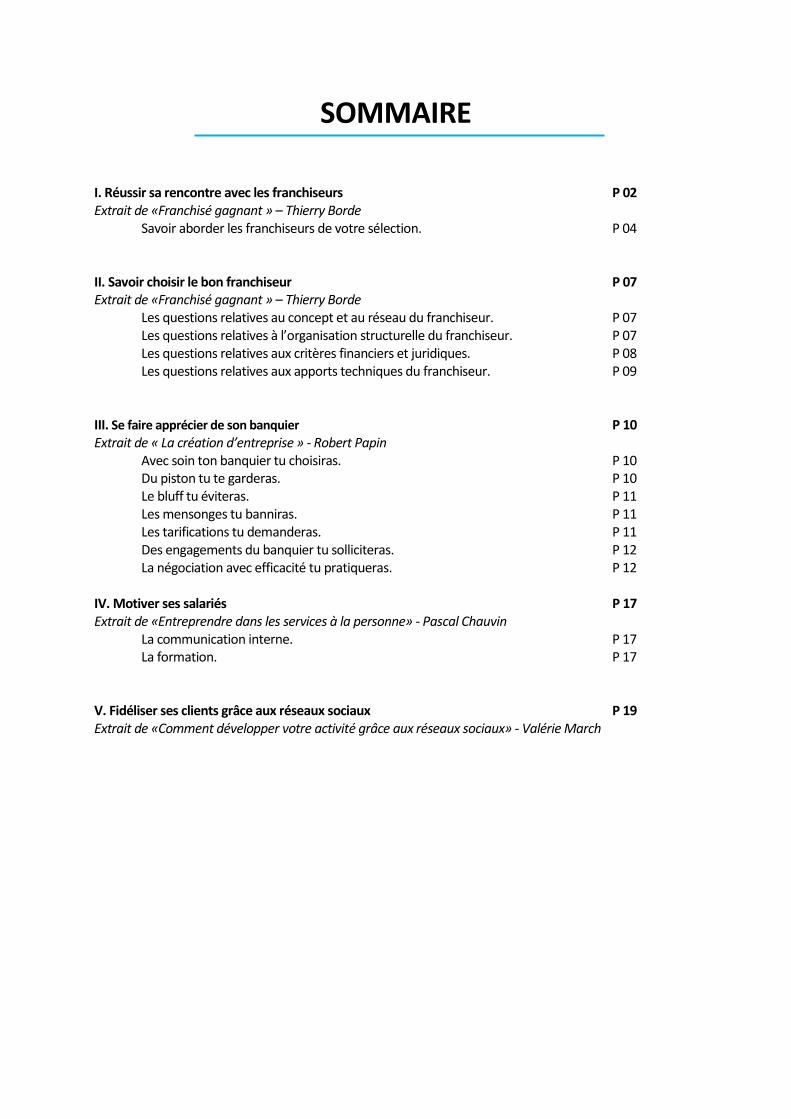

SOMMAIRE

I. Réussir sa rencontre avec les franchiseurs P 02 Extrait de «Franchisé gagnant » – Thierry Borde

Savoir aborder les franchiseurs de votre sélection. P 04 II. Savoir choisir le bon franchiseur P 07 Extrait de «Franchisé gagnant » – Thierry Borde

Les questions relatives au concept et au réseau du franchiseur. P 07 Les questions relatives à l’organisation structurelle du franchiseur. P 07 Les questions relatives aux critères financiers et juridiques. P 08

Les questions relatives aux apports techniques du franchiseur. P 09 III. Se faire apprécier de son banquier P 10 Extrait de « La création d’entreprise » - Robert Papin

Avec soin ton banquier tu choisiras. P 10 Du piston tu te garderas. P 10 Le bluff tu éviteras. P 11 Les mensonges tu banniras. P 11 Les tarifications tu demanderas. P 11 Des engagements du banquier tu solliciteras. P 12 La négociation avec efficacité tu pratiqueras. P 12 IV. Motiver ses salariés P 17 Extrait de «Entreprendre dans les services à la personne» - Pascal Chauvin La communication interne. P 17 La formation. P 17 V. Fidéliser ses clients grâce aux réseaux sociaux P 19 Extrait de «Comment développer votre activité grâce aux réseaux sociaux» - Valérie March

2

© Dunod, Paris, 2013 - ISBN 978-2-10-059473-3 « Franchisé Gagnant » - Thierry Borde

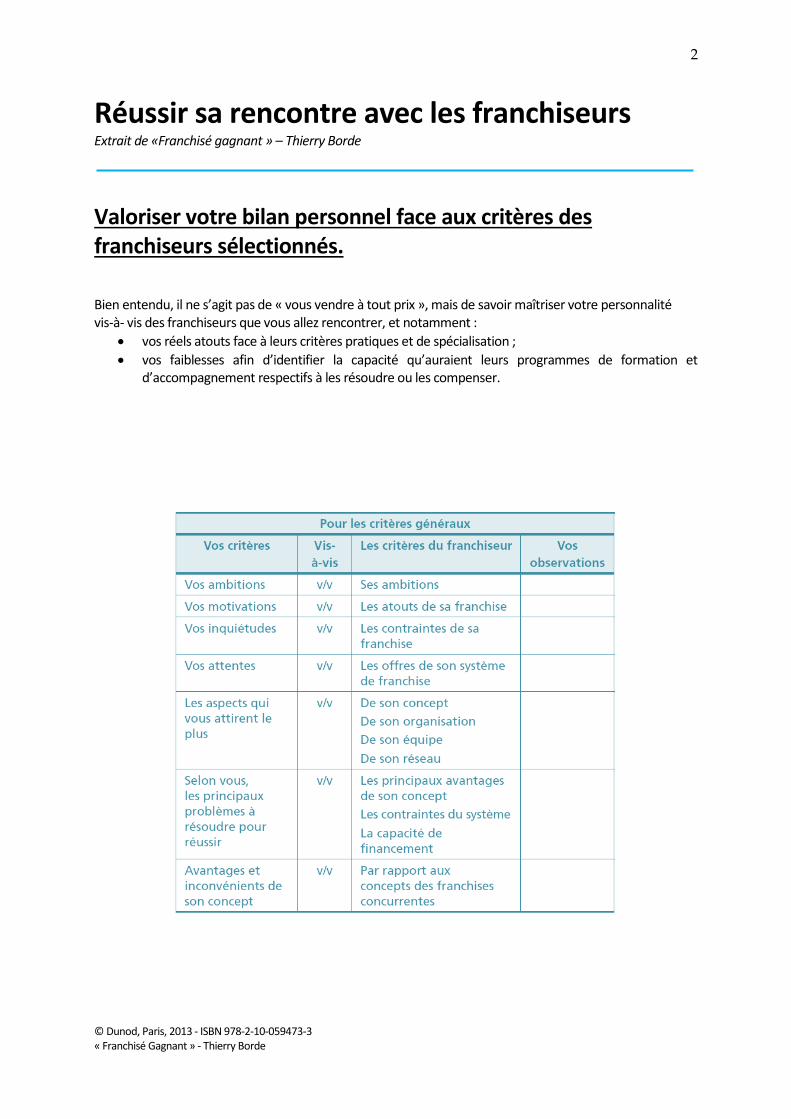

Réussir sa rencontre avec les franchiseurs Extrait de «Franchisé gagnant » – Thierry Borde

Valoriser votre bilan personnel face aux critères des franchiseurs sélectionnés. Bien entendu, il ne s’agit pas de « vous vendre à tout prix », mais de savoir maîtriser votre personnalité vis-à- vis des franchiseurs que vous allez rencontrer, et notamment :

vos réels atouts face à leurs critères pratiques et de spécialisation ;

vos faiblesses afin d’identifier la capacité qu’auraient leurs programmes de formation et d’accompagnement respectifs à les résoudre ou les compenser.

3

© Dunod, Paris, 2013 - ISBN 978-2-10-059473-3 « Franchisé Gagnant » - Thierry Borde

4

© Dunod, Paris, 2013 - ISBN 978-2-10-059473-3 « Franchisé Gagnant » - Thierry Borde

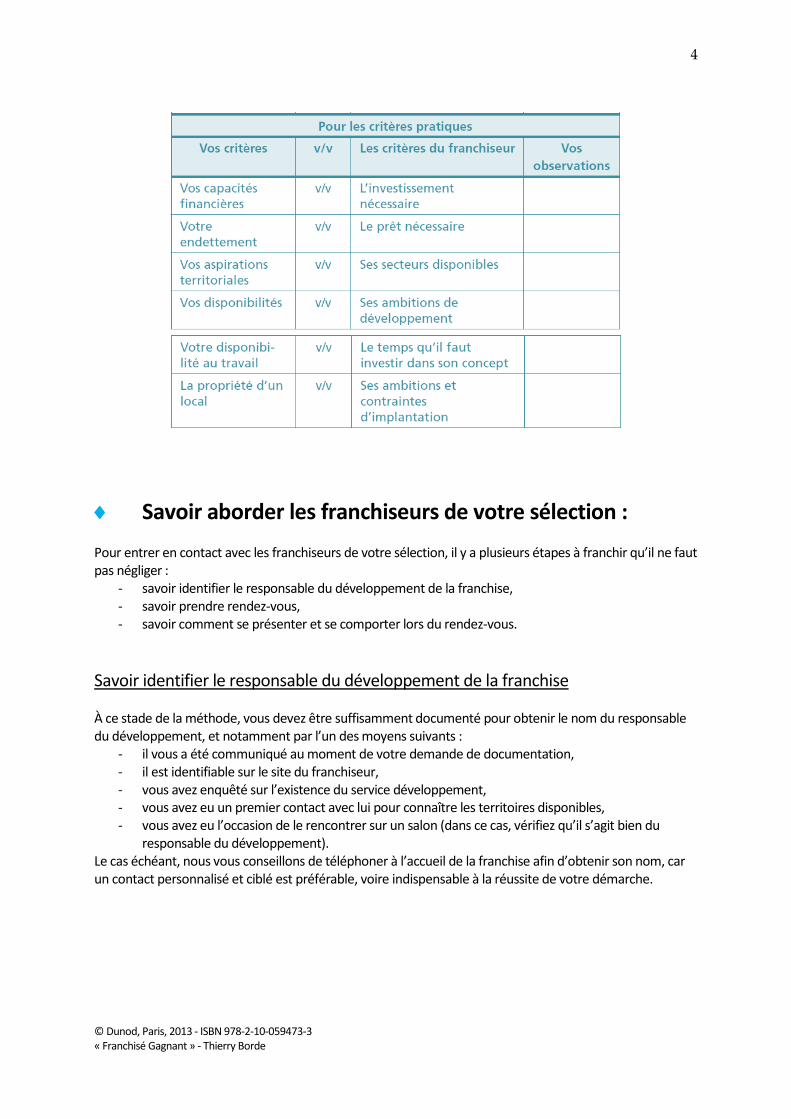

Savoir aborder les franchiseurs de votre sélection : Pour entrer en contact avec les franchiseurs de votre sélection, il y a plusieurs étapes à franchir qu’il ne faut pas négliger :

- savoir identifier le responsable du développement de la franchise, - savoir prendre rendez-vous, - savoir comment se présenter et se comporter lors du rendez-vous.

Savoir identifier le responsable du développement de la franchise À ce stade de la méthode, vous devez être suffisamment documenté pour obtenir le nom du responsable du développement, et notamment par l’un des moyens suivants :

- il vous a été communiqué au moment de votre demande de documentation, - il est identifiable sur le site du franchiseur, - vous avez enquêté sur l’existence du service développement, - vous avez eu un premier contact avec lui pour connaître les territoires disponibles, - vous avez eu l’occasion de le rencontrer sur un salon (dans ce cas, vérifiez qu’il s’agit bien du

responsable du développement). Le cas échéant, nous vous conseillons de téléphoner à l’accueil de la franchise afin d’obtenir son nom, car un contact personnalisé et ciblé est préférable, voire indispensable à la réussite de votre démarche.

5

© Dunod, Paris, 2013 - ISBN 978-2-10-059473-3 « Franchisé Gagnant » - Thierry Borde

Savoir prendre rendez-vous Nous vivons dans une course permanente contre la montre où les outils de communication sont de plus en plus nombreux et sophistiqués. Mais ce qui vous intéresse à cette étape est de retenir l’attention d’un nombre limité d’environ 3 franchiseurs pour obtenir un premier rendez-vous. À cet effet, nous vous invitons à utiliser un courrier papier personnalisé, doublé par un courriel. En effet, le courrier est plus personnel, de plus en plus rare et plus facile d’accès pour le destinataire devenu moins encombré par la correspondance écrite. Pour obtenir votre rendez-vous, vous relancerez par téléphone le responsable du développement à partir de la date probable de la réception de votre courrier. Quel doit être le contenu de ce dernier ? Voici nos recommandations.

Savoir se présenter et se comporter lors du rendez-vous Idéalement, vous devez aborder votre rendez-vous avec le franchiseur non comme vous le feriez avec un employeur pour un poste de salarié, mais comme un futur partenaire qui s’apprête à investir pour réussir son projet d’entreprise. Nous vous conseillons également de ne pas vous montrer méfiant, mais constructif dans vos questions. Les « méfiants par nature » ont des tempéraments pessimistes et conflictuels, et les « méfiants par défaut » camouflent ainsi leur manque d’assurance, source possible de déloyauté. Les franchiseurs les redoutent, et pour cause, car ces candidats se révèlent souvent destructeurs pour les réseaux vertueux. En revanche, ils aiment les candidats positifs et loyaux.

A FAIRE : • Précisez vos diverses adresses (domicile-téléphone-mail- Skype), l’objet et la date de votre courrier. • Motivez votre sollicitation de rendez-vous par :

- l’étude du marché en croissance que vous avez réalisée et sur laquelle il développe un concept séduisant,

- l’analyse de la pertinence de son concept au regard des premières informations que vous avez découvertes,

- la pertinence que vous avez observée entre votre bilan personnel et professionnel et son concept et le profil de franchisé qu’il semblerait rechercher,

- la pertinence observée entre vos aspirations territoriales et ses secteurs géographiques disponibles,

- l’esprit gagnant-gagnant dans lequel vous souhaitez vous inscrire. • Indiquez que vous reprendrez contact avec lui aux fins d’obtenir un rendez-vous et de vérifier l’intérêt réciproque que vous pourriez avoir à collaborer. • Ne négligez pas la formule de politesse qui sera simple et élégante. • Enfin, n’oubliez pas de joindre votre curriculum vitae et n’hésitez pas à ajouter à votre envoi vos bilans personnel et professionnel. Ce sera une preuve de professionnalisme, de motivation et vous ferez gagner un temps précieux au franchiseur.

6

© Dunod, Paris, 2013 - ISBN 978-2-10-059473-3 « Franchisé Gagnant » - Thierry Borde

En résumé, vous avez compris le principe de sélection réciproque et vous en maîtrisez les vertus pour vous et le franchiseur. Vous avez également optimisé t valorisé votre préparation personnelle, ainsi que la façon d’aborder vos premiers rendez-vous. Il vous reste :

- à mieux connaître les critères d’excellence des meilleurs franchiseurs, - à savoir les recueillir pour finaliser la préparation de votre premier rendez-vous, - à savoir les comparer pour décider de poursuivre le processus de sélection réciproque avec un ou

plusieurs d’entre eux à l’issue du premier rendez-vous.

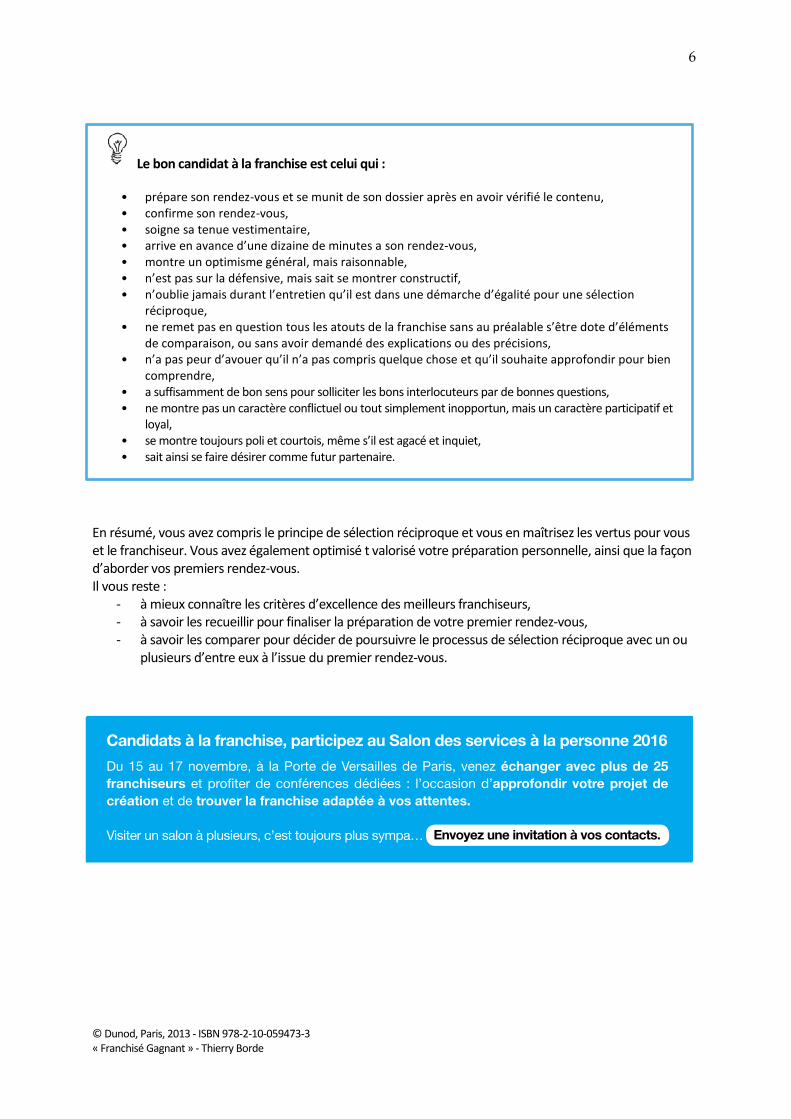

Le bon candidat à la franchise est celui qui :

• prépare son rendez-vous et se munit de son dossier après en avoir vérifié le contenu, • confirme son rendez-vous, • soigne sa tenue vestimentaire, • arrive en avance d’une dizaine de minutes a son rendez-vous, • montre un optimisme général, mais raisonnable, • n’est pas sur la défensive, mais sait se montrer constructif, • n’oublie jamais durant l’entretien qu’il est dans une démarche d’égalité pour une sélection

réciproque, • ne remet pas en question tous les atouts de la franchise sans au préalable s’être dote d’éléments

de comparaison, ou sans avoir demandé des explications ou des précisions, • n’a pas peur d’avouer qu’il n’a pas compris quelque chose et qu’il souhaite approfondir pour bien

comprendre, • a suffisamment de bon sens pour solliciter les bons interlocuteurs par de bonnes questions, • ne montre pas un caractère conflictuel ou tout simplement inopportun, mais un caractère participatif et

loyal, • se montre toujours poli et courtois, même s’il est agacé et inquiet, • sait ainsi se faire désirer comme futur partenaire.

Candidats à la franchise, participez au Salon des services à la personne 2014

Du 4 au 6 décembre, à la Porte de Versailles de Paris, venez échanger avec plus de 20 réseaux de franchise et profiter de conférences dédiées : l’occasion d’approfondir votre projet de création et de trouver la franchise adaptée à vos attentes.

Visiter un salon à plusieurs, c’est toujours plus sympa… Envoyez une invitation à vos contacts.

Candidats à la franchise, participez au Salon des services à la personne 2016

Du 15 au 17 novembre, à la Porte de Versailles de Paris, venez échanger avec plus de 25 franchiseurs et profiter de conférences dédiées : l’occasion d’approfondir votre projet de création et de trouver la franchise adaptée à vos attentes.

Visiter un salon à plusieurs, c’est toujours plus sympa… Envoyez une invitation à vos contacts.

7

© Dunod, Paris, 2013 - ISBN 978-2-10-059473-3 « Franchisé Gagnant » - Thierry Borde

Savoir choisir le bon franchiseur Extrait de «Franchisé gagnant » – Thierry Borde

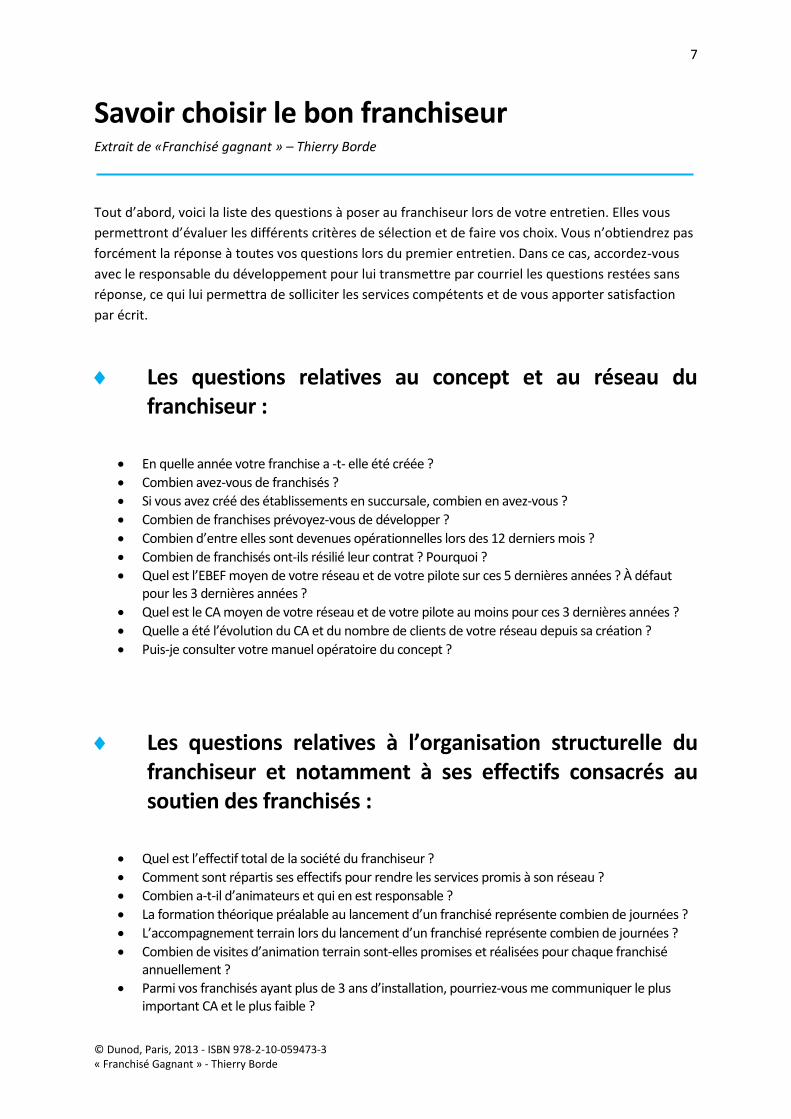

Tout d’abord, voici la liste des questions à poser au franchiseur lors de votre entretien. Elles vous

permettront d’évaluer les différents critères de sélection et de faire vos choix. Vous n’obtiendrez pas

forcément la réponse à toutes vos questions lors du premier entretien. Dans ce cas, accordez-vous

avec le responsable du développement pour lui transmettre par courriel les questions restées sans

réponse, ce qui lui permettra de solliciter les services compétents et de vous apporter satisfaction

par écrit.

Les questions relatives au concept et au réseau du franchiseur :

En quelle année votre franchise a -t- elle été créée ?

Combien avez-vous de franchisés ?

Si vous avez créé des établissements en succursale, combien en avez-vous ?

Combien de franchises prévoyez-vous de développer ?

Combien d’entre elles sont devenues opérationnelles lors des 12 derniers mois ?

Combien de franchisés ont-ils résilié leur contrat ? Pourquoi ?

Quel est l’EBEF moyen de votre réseau et de votre pilote sur ces 5 dernières années ? À défaut pour les 3 dernières années ?

Quel est le CA moyen de votre réseau et de votre pilote au moins pour ces 3 dernières années ?

Quelle a été l’évolution du CA et du nombre de clients de votre réseau depuis sa création ?

Puis-je consulter votre manuel opératoire du concept ?

Les questions relatives à l’organisation structurelle du franchiseur et notamment à ses effectifs consacrés au soutien des franchisés :

Quel est l’effectif total de la société du franchiseur ?

Comment sont répartis ses effectifs pour rendre les services promis à son réseau ?

Combien a-t-il d’animateurs et qui en est responsable ?

La formation théorique préalable au lancement d’un franchisé représente combien de journées ?

L’accompagnement terrain lors du lancement d’un franchisé représente combien de journées ?

Combien de visites d’animation terrain sont-elles promises et réalisées pour chaque franchisé annuellement ?

Parmi vos franchisés ayant plus de 3 ans d’installation, pourriez-vous me communiquer le plus important CA et le plus faible ?

8

© Dunod, Paris, 2013 - ISBN 978-2-10-059473-3 « Franchisé Gagnant » - Thierry Borde

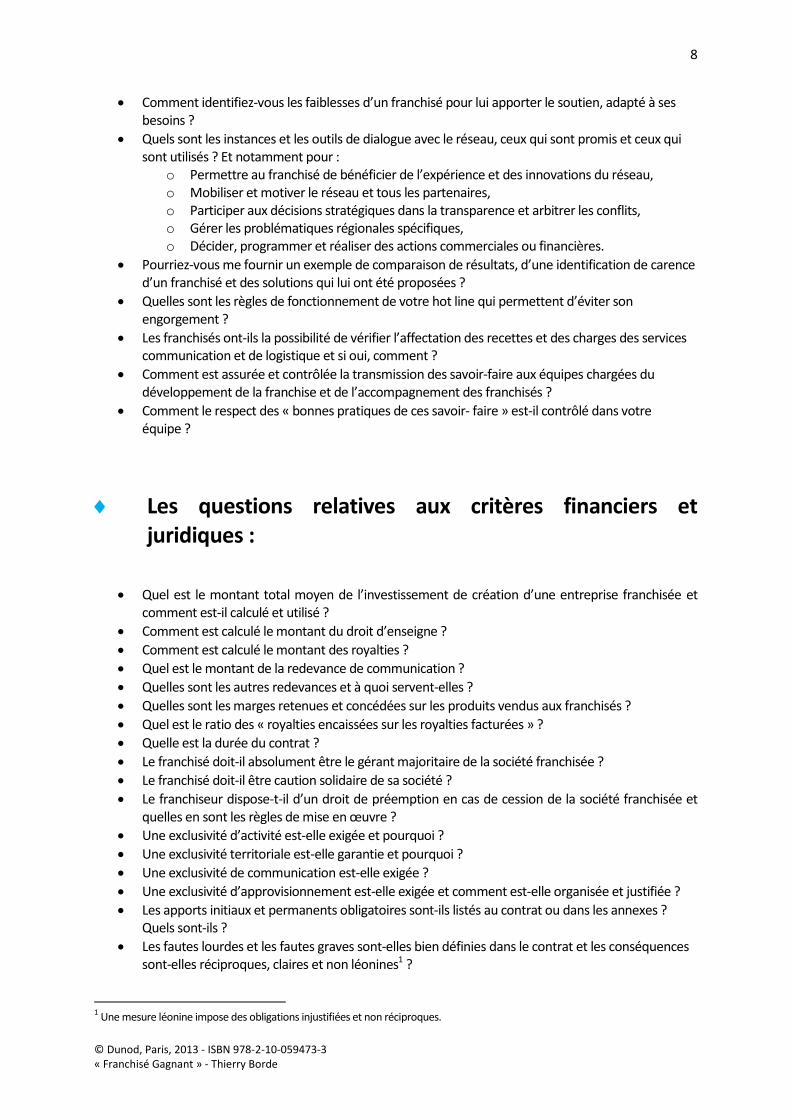

Comment identifiez-vous les faiblesses d’un franchisé pour lui apporter le soutien, adapté à ses besoins ?

Quels sont les instances et les outils de dialogue avec le réseau, ceux qui sont promis et ceux qui sont utilisés ? Et notamment pour :

o Permettre au franchisé de bénéficier de l’expérience et des innovations du réseau, o Mobiliser et motiver le réseau et tous les partenaires, o Participer aux décisions stratégiques dans la transparence et arbitrer les conflits, o Gérer les problématiques régionales spécifiques, o Décider, programmer et réaliser des actions commerciales ou financières.

Pourriez-vous me fournir un exemple de comparaison de résultats, d’une identification de carence d’un franchisé et des solutions qui lui ont été proposées ?

Quelles sont les règles de fonctionnement de votre hot line qui permettent d’éviter son engorgement ?

Les franchisés ont-ils la possibilité de vérifier l’affectation des recettes et des charges des services communication et de logistique et si oui, comment ?

Comment est assurée et contrôlée la transmission des savoir-faire aux équipes chargées du développement de la franchise et de l’accompagnement des franchisés ?

Comment le respect des « bonnes pratiques de ces savoir- faire » est-il contrôlé dans votre équipe ?

Les questions relatives aux critères financiers et juridiques :

Quel est le montant total moyen de l’investissement de création d’une entreprise franchisée et comment est-il calculé et utilisé ?

Comment est calculé le montant du droit d’enseigne ?

Comment est calculé le montant des royalties ?

Quel est le montant de la redevance de communication ?

Quelles sont les autres redevances et à quoi servent-elles ?

Quelles sont les marges retenues et concédées sur les produits vendus aux franchisés ?

Quel est le ratio des « royalties encaissées sur les royalties facturées » ?

Quelle est la durée du contrat ?

Le franchisé doit-il absolument être le gérant majoritaire de la société franchisée ?

Le franchisé doit-il être caution solidaire de sa société ?

Le franchiseur dispose-t-il d’un droit de préemption en cas de cession de la société franchisée et quelles en sont les règles de mise en œuvre ?

Une exclusivité d’activité est-elle exigée et pourquoi ?

Une exclusivité territoriale est-elle garantie et pourquoi ?

Une exclusivité de communication est-elle exigée ?

Une exclusivité d’approvisionnement est-elle exigée et comment est-elle organisée et justifiée ?

Les apports initiaux et permanents obligatoires sont-ils listés au contrat ou dans les annexes ? Quels sont-ils ?

Les fautes lourdes et les fautes graves sont-elles bien définies dans le contrat et les conséquences sont-elles réciproques, claires et non léonines1 ?

1 Une mesure léonine impose des obligations injustifiées et non réciproques.

9

© Dunod, Paris, 2013 - ISBN 978-2-10-059473-3 « Franchisé Gagnant » - Thierry Borde

Les questions relatives aux apports techniques du franchiseur :

Y a-t- il des logiciels spécifiques déposés dont l’usage est obligatoire ? Quelles sont les statistiques des taux de visites du site Internet ?

Comment fonctionne la hot line ?

Existe-t-il des opérations de notoriété sur le site Internet ? quels en sont les exemples récents ?

Existe-t-il des programmes relationnels via le site Internet ? quels en sont les exemples récents ?

Quels sont les fonctions et le contenu de la plateforme collaborative (intranet) ?

Le manuel opératoire du concept est-il sur l’intranet du réseau ?

Candidats à la franchise, participez au Salon des services à la personne 2016

Du 15 au 17 novembre, à la Porte de Versailles de Paris, venez échanger avec plus de 25 franchiseurs et profiter de conférences dédiées : l’occasion d’approfondir votre projet de création et de trouver la franchise adaptée à vos attentes.

Visiter un salon à plusieurs, c’est toujours plus sympa… Envoyez une invitation à vos contacts.

10

© Dunod, Paris, 2013 - ISBN 978-2-10-058757-5 « La création d’entreprise » - Robert Papin

Se faire apprécier du banquier et obtenir les prêts sollicités Extrait de « La création d’entreprise » - Robert Papin

Le banquier sollicité par le futur dirigeant va se baser, nous le savons, sur trois séries de critères pour refuser ou accepter de lui donner satisfaction : des critères financiers déjà largement évoqués, des critères économiques concernant la viabilité du projet et surtout des critères humains, afférant au créateur lui-même. Ces critères humains ont une importance déterminante dans la décision du banquier, surtout si cette décision concerne des crédits bancaires à court terme non assortis de garanties suffisantes. Comment le créateur pourra-t-il se faire apprécier du banquier ? En assimilant les « 10 commandements » suivants…

Avec soin ton banquier tu choisiras : Choisissez avec soin votre banque et votre interlocuteur au sein de cette banque. Chaque banque, chaque succursale et chaque agence a son domaine d’activité privilégié. Certaines préfèrent travailler avec le commerce, d’autres avec l’industrie ou l’agriculture. Une agence installée en zone rurale connaîtra mal les problèmes d’une entreprise industrielle, par contre, un établissement situé dans un quartier d’affaires pourra mieux les maîtriser. S’il faut choisir sa banque avec soin, il faut également trouver, au sein de cette banque, le bon interlocuteur, de préférence celui qui possède le pouvoir de décision sur le prêt sollicité. Il s’agit le plus souvent du directeur de l’agence ou d’un fondé de pouvoir. Ces personnes disposent d’une délégation dont le montant varie en fonction de l’importance de l’agence et de leur niveau de responsabilité au sein de cette agence. Si le prêt demandé dépasse cette délégation, l’avis qu’elles formuleront sur le dossier transmis à leurs supérieurs hiérarchiques jouera un rôle déterminant dans la décision. Par ailleurs, dans la quasi-totalité des cas, le directeur de l’agence fixe la catégorie dans laquelle l’entreprise est classée et cette catégorie détermine les taux d’intérêt qui lui sont appliqués. Il est bon de se faire introduire auprès du banquier par un chef d’entreprise, un expert-comptable, un notaire ou un avocat connu de lui. Il est bon de se faire introduire mais il faut garder à toute introduction ou recommandation une simple valeur de caution morale, de gage d’honorabilité. Les financiers n’aiment guère les interventions pressantes, surtout si elles sont de nature politique. Leurs supérieurs éviteront d’ailleurs de faire pression sur eux pour favoriser un solliciteur. Ils se contenteront généralement de leur transmettre le dossier en leur laissant le soin de l’étudier et de décider.

Du piston tu te garderas : Ne comptez pas trop sur des liens de sympathie pour établir des relations durables avec le financier. Ce dernier sait faire la distinction entre le partenaire au bridge ou l’ami du Rotary, et le chef d’entreprise qui vient le solliciter.

11

© Dunod, Paris, 2013 - ISBN 978-2-10-058757-5 « La création d’entreprise » - Robert Papin

Quand bien même il oublierait de faire la distinction, les inspections auxquelles il est soumis seront là pour lui rappeler que sa carrière est déterminée par ses résultats et non par ses amitiés. Par ailleurs, il peut être muté demain et remplacé par quelqu’un qui n’éprouvera pas le même attrait pour le bridge ou pour le Rotary.

Le bluff tu éviteras : Il faut rester soi-même avec le banquier car celui-ci est souvent un bon psychologue qui aura tôt fait de découvrir le vrai visage de celui qui joue un rôle qui ne correspond pas à sa véritable personnalité. Cependant, un futur dirigeant doit savoir se vendre et vendre ses idées. Nous ne saurions donc trop lui suggérer d’assimiler les conseils psychologiques développés dans le chapitre 1.

Les mensonges tu banniras : Informez correctement le banquier sans tricher. Le crédit repose sur la confiance. Celui qui voudrait dissimuler la vérité doit savoir que le banquier découvrira tôt ou tard le pot aux roses et qu’il fermera sa porte le jour où on aura besoin de lui pour surmonter une échéance difficile. Ce n’est pas si facile de dire la vérité au banquier. Laissons à cet égard parler l’un d’entre eux : « Il faut être courageux pour aller dire au banquier : “Pour l’instant tout va bien, mais dans deux mois, ça risque d’aller moins bien”. Si l’on a confiance dans l’avenir, mieux vaut prévenir à l’avance plutôt que de mettre le prêteur devant le fait accompli car c’est ce qu’il déteste le plus1. » Par ailleurs, quand bien même la probabilité d’être convaincu de mensonge serait seulement de un pour mille, « Un seul mensonge suffi rait à détruire la confiance qu’on a acquise en disant mille fois la vérité2. »

Les tarifications tu demanderas : Informez-vous des conditions financières de la banque pour ne pas avoir par la suite des discussions de « marchands de tapis ». Le banquier est un commerçant qui a besoin de gagner de l’argent car il sera jugé par sa hiérarchie sur sa capacité à augmenter son chiffre d’affaires et notamment les commissions encaissées. Il ne sera donc pas choqué si vous souhaitez connaître avec précision les taux d’intérêt, les commissions qui vous seront appliquées et les garanties qui vous seront demandées. Inversement, il éprouvera quelque défiance à votre encontre si vous vous désintéressez de tout ce qui vous sera facturé.

1 Christian De Baecque, ancien vice-président de la banque De Baecque-Beau.

2 Detoeuf, op. cit.

12

© Dunod, Paris, 2013 - ISBN 978-2-10-058757-5 « La création d’entreprise » - Robert Papin

Des engagements du banquier tu solliciteras : Essayez d’obtenir du banquier des engagements clairs et précis. De nombreuses entreprises ont sombré parce que leurs dirigeants pensaient disposer de découverts « élastiques » ou de possibilités d’escompte illimitées. Tant que le soleil brillera pour l’entreprise, le banquier se contentera de surfacturer les agios calculés sur les dépassements de découvert ou d’escompte. En revanche, si la pluie se met à tomber, ce même banquier réduira voire supprimera purement et simplement les facilités. Il n’est pas indispensable de réclamer un engagement écrit car un banquier ne peut pas se permettre de compromettre sa réputation en manquant à sa parole. Par ailleurs, le banquier doit respecter un délai de préavis de 60 jours avant de supprimer des crédits à court terme sauf cas de comportement gravement répréhensible de son client ou si la situation de l’entreprise de ce dernier est irrémédiablement compromise. Si, malgré tout, le créateur éprouve quelques craintes et s’il pense que son interlocuteur peut changer demain et le mettre ainsi en situation délicate, il peut solliciter un écrit mais il est probable que la banque imposera, en contrepartie, un taux d’intérêt plus élevé.

La négociation avec efficacité tu pratiqueras : Ne négociez que ce qui est négociable mais négociez. Durant la phase de lancement d’une entreprise, le pouvoir de négociation du créateur est le plus souvent limité par l’intensité de son besoin d’argent. Il faut néanmoins négocier, ou du moins solliciter, sinon le banquier pourrait penser que son interlocuteur se soucie peu de sa rentabilité. En principe, tout est négociable : les taux, les commissions et les garanties. Cependant, pour avoir quelque chance d’obtenir satisfaction, il convient de respecter les quelques règles énoncées dans l’encadré ci-dessous. Un créateur ne peut négocier ou solliciter n’importe quoi sinon le banquier risquerait de se lasser. Parmi les règles précédentes, celle qui concerne la fixation d’objectifs prioritaires est donc probablement la plus importante.

Quelques règles pour guider le créateur-négocieur :

Avant d’aller négocier, étudiez avec soin la situation de l’affaire et plus particulièrement : o sa structure financière (pourcentage des capitaux propres par rapport aux capitaux

empruntés à long et moyen terme et par rapport à l’ensemble du passif) ; o sa rentabilité potentielle ; o sa situation actuelle et prévisionnelle de trésorerie.

Présentez des propositions claires au banquier et ne vous contentez pas de solliciter de vagues avantages en lui laissant le soin d’en préciser la nature.

Fixez-vous des objectifs prioritaires.

Si vous disposez de ressources propres importantes et que vous soyez de ce fait en position de négocier et non de solliciter, prévoyez à l’avance ce que vous ferez en cas de refus.

Vérifiez par la suite ce qui a été obtenu et ne négociez pas des avantages que vous ne seriez pas en mesure de contrôler.

13

© Dunod, Paris, 2013 - ISBN 978-2-10-058757-5 « La création d’entreprise » - Robert Papin

Il est préférable de négocier dans l’immédiat : - le montant et la durée des crédits ; - l’obtention de remboursements différés ; - une limitation des garanties accordées ; - des taux d’intérêt à court terme les plus favorables.

Il est également suggéré de négocier dans l’immédiat la commission sur les encaissements de carte bleue car elle peut représenter jusqu’à 3 % de vos facturations. Cette commission est calculée sur plusieurs éléments et elle tient compte notamment du taux de fraude. Si vous pensez que votre activité rend cette fraude très difficile, alors proposez de prendre son coût à votre charge et demandez une diminution de la commission. S’il est bon de négocier la commission sur carte bleue, par contre, Il est préférable de négocier plus tard les commissions de mouvement, de plus fort découvert et de gestion de compte. Il vaut mieux en effet obtenir la possibilité de commencer à rembourser un prêt à long terme, 3 ou 6 mois seulement après l’avoir reçu, et recevoir un prêt à court terme du montant désiré, que de gagner 0,25 pour mille sur une commission de mouvement ou 0,05 % sur une commission du plus fort découvert. Par ailleurs, les garanties demandées au créateur ont des conséquences autrement plus importantes puisqu’elles l’engageront peut-être pour sa vie tout entière.

Négocier les garanties : Un créateur doit lire attentivement les conventions de compte courant avant de les signer car, nous le savons, elles ne disparaîtront pas lorsque le crédit sollicité aujourd’hui sera demain remboursé (sauf indication de date et précisions fournies sur l’objet de la convention). Ce type de convention constitue le plus souvent un cautionnement solidaire dont certains dirigeants ne mesurent pas la portée parce qu’il est généralement recueilli sur des imprimés et non par acte notarié. Le futur dirigeant pourra difficilement refuser une telle caution s’il sollicite un découvert bancaire. La caution paraît plus discutable pour l’escompte car le banquier bénéficie de la garantie complémentaire représentée par la signature du tiré. Pour les prêts à long ou moyen terme destinés à financer des immobilisations, mieux vaudrait éviter de trop insister sur la suppression de toute caution si le financement bénéficie d’une garantie d’Oséo. L’intervention de cet organisme est quasi systématique pour les créations d’entreprise et cette intervention limite à 50 % le risque supporté par le banquier sur toute la durée du prêt (70 % pour les entreprises créées par des personnes physiques). Par contre, la banque peut demander au créateur des garanties pour la partie du prêt non couverte par Oséo. Pour cette partie ou si le prêt n’est pas garanti par un organisme de cautionnement, alors il peut être judicieux de demander que soit substituée à la caution personnelle du créateur une hypothèque ou un nantissement sur les biens financés par le prêt. Malheureusement, le banquier pourrait également réclamer une hypothèque sur les biens personnels du créateur. Si celui-ci ne possède pas de villa ou d’appartement, ou s’il ne désire pas grever cet appartement ou cette villa, il pourrait demander au banquier de prendre plutôt des sûretés sur des immobilisations qui appartiennent à l’entreprise et qui sont nécessaires à son exploitation. L’établissement de crédit a cependant la faculté de refuser mais il devra préciser par écrit le montant chiffré des garanties qu’il désire prendre sur les biens propres du dirigeant. Pour échapper à ces garanties, le créateur pourrait sans doute solliciter des prêts personnels mais, pour les accorder, sa banque lui demandera certainement sa caution ! Le futur dirigeant pourrait alors tenter de convaincre le banquier de limiter le montant de la caution, de ne pas demander la caution solidaire du conjoint (sinon le patrimoine personnel de ce dernier serait engagé)

et surtout de ne pas transformer la caution en une garantie à première demande sinon ce dirigeant ne pourrait plus invoquer le moindre moyen de défense (telle une inexécution du contrat de base) pour ne pas

14

© Dunod, Paris, 2013 - ISBN 978-2-10-058757-5 « La création d’entreprise » - Robert Papin

régler le banquier. Vous détecterez une garantie à première demande par la présence des termes « à rembourser (à payer) à première demande ».

Négocier les taux d’intérêt et les commissions :

Les taux d’intérêt : Pour les petites et moyennes entreprises, les banques fixent le plus souvent les taux d’intérêt à court terme, et notamment les taux de l’escompte et du découvert, par référence à trois taux : l’EURIBOR, l’EONIA et, pour les petites entreprises, par référence à un taux de base bancaire (TBB) qui varie selon les banques, le taux d’escompte étant souvent égal à Euribor à 3 mois majoré de 0,60 % à 1,50 % ou Euribor à 1 an majoré de 0,60 % à 1,50 %. Les taux d’intérêt moyens pratiqués par les banques ainsi que les taux d’usure figurent sur le site de la Banque de France (www.banque-france.fr). Aucun créateur d’entreprise ne peut espérer se voir appliquer les taux minimums d’escompte ou de découvert mais la plupart des taux sont négociables comme sont d’ailleurs négociables les commissions. Il est toutefois préférable, pour ces commissions, d’attendre que l’entreprise ait fait ses preuves et qu’elle possède les moyens de contrôler la mise en application des avantages accordés. Cependant, ne pas négocier ne signifie pas ne pas s’informer sur leurs caractéristiques et leur portée.

Les commissions : La banque comptabilise non seulement des intérêts, mais également des commissions de mouvement, des commissions de gestion de compte et, si le compte est à découvert, elle comptabilise aussi des commissions dites de plus fort découvert.

- La commission de mouvement :La commission de mouvement rémunère le service rendu par la banque (manipulations, tenue de comptes…). Elle est comptabilisée au taux de 0,025 % HT à 0,20 % HT sur toutes les opérations de débit, quel que soit le solde du compte, même si ce compte n’est pas à découvert. Pour un créateur, il est difficile de négocier la commission de mouvement mais il est parfois possible d’obtenir du banquier qu’il tienne compte du solde créditeur fictif des différentes positions et que soient exclues du calcul de la commission certaines opérations telles les mouvements entre deux comptes de la même société ou du même groupe de sociétés ouverts dans la même banque. Ces avantages peuvent présenter un intérêt pour les dirigeants dont le compte serait tour à tour débiteur puis créditeur. Ceux qui, au contraire, auraient un compte bancaire dont le solde resterait en permanence au maximum du découvert autorisé ne gagneraient pas grand-chose à négocier de tels avantages.

- La commission du plus fort découvert :Cette commission est calculée à un taux qui varie de 0,05 % à 0,30 % sur le plus fort découvert en valeur de chaque mois ou chaque trimestre. Si le compte accuse des fluctuations importantes, l’impact de cette commission sur le coût du découvert peut être important, c’est pourquoi son montant est parfois limité à la moitié ou aux 2/3 des intérêts débiteurs du compte. Cette commission est difficile à négocier quoiqu’il soit parfois possible d’obtenir du banquier qu’il accepte d’en réduire le taux et de la calculer sur le solde débiteur moyen du compte en limitant son montant au quart des intérêts débiteurs et non à la moitié de ces intérêts.

15

© Dunod, Paris, 2013 - ISBN 978-2-10-058757-5 « La création d’entreprise » - Robert Papin

- La commission de tenue de compte : Cette commission de tenue de compte pourrait être négociée avec le banquier. Son montant est fonction de l’importance du compte et il peut varier de 40 € à 220 € par trimestre selon la banque concernée.

- La commission afférente à l’escompte d’effets commerciaux :

Chaque effet papier escompté supporte une commission fixe (commission d’encaissement ou de service) dont le montant était début 2013 de 3 à 7 € HT par effet + éventuellement 8 à 12 € par bordereau. Si l’effet revient impayé ou si l’entreprise demande au banquier de la faire accepter par le client, une autre commission fixe d’acceptation de 10 à 21 € HT, ou d’impayé de 14 à 25 €, vient s’ajouter à la précédente3. Pour les effets de faible montant et ceux dont l’échéance qui reste à courir est réduite, les commissions fixes majorent fortement le coût de l’escompte et rendent celui-ci moins intéressant que le découvert. Ce dernier supporte d’ailleurs des agios calculés sur le découvert effectivement utilisé par l’entreprise. L’escompte met au contraire immédiatement à la disposition de cette entreprise le montant global des traites escomptées. Si le dirigeant n’utilise qu’une partie de ce montant, il supportera malgré tout des agios calculés sur la totalité. D’une manière générale, il vaut donc mieux solliciter un découvert bancaire que d’escompter des effets dont le montant ne dépasserait pas 150 € et dont l’échéance n’excéderait pas 15 jours. Par ailleurs, il faut à tout prix éviter d’escompter pour faire face à un découvert momentané de trésorerie. Il existe par ailleurs un moyen de réduire très sensiblement (de 1 à 10) les commissions fixes d’encaissement (des effets commerciaux) : c’est l’encaissement électronique (LCR) que le créateur peut utiliser avec son micro-ordinateur et qui lui permettra de réduire ses agios. Sa banque lui expliquera comment procéder. Notons que face à des clients de plus en plus exigeants quant à la rémunération de leur trésorerie et aux taux appliqués à leurs découverts, la plupart des banques ont, dans un premier temps, relevé les taux des commissions traditionnelles (commissions de mouvement et de plus fort découvert) avant de sanctionner plus durement les dépassements non autorisés, de mettre en place la commission de tenue de compte et surtout de facturer séparément un grand nombre de services dont le coût peut aujourd’hui excéder largement celui des commissions (frais d’arrêtés de compte, d’émission de chèques de banque, frais de mise en place de virements externes, de prélèvements automatiques, commissions sur chèques impayés, sur traites non réglées, frais d’envoi de chéquiers, rémunération des retraits d’espèces par carte bleue, consultation des comptes sur Internet, etc.). L’ensemble de ces commissions et de ces frais est devenu non négligeable et il doit être examiné de près par le créateur d’entreprise avant de commencer à négocier leur diminution éventuelle. La vérification des avantages obtenus sur les commissions impliquera d’ailleurs un certain travail de contrôle et il est parfois préférable de concentrer son énergie sur d’autres aspects de la gestion d’une trésorerie car ils permettront de réaliser des économies substantielles tout en évitant au dirigeant d’agacer le banquier. Le créateur doit d’ailleurs savoir que la tenue des comptes amène ce banquier à supporter des frais de gestion qui atteignent aisément 5 à 6 % du montant des dépôts effectués par ses clients. La liberté de manœuvre du financier est donc limitée.

3 La plupart du temps, seuls les effets acceptés par les clients (c’est-à-dire signés par ces derniers) sont escomptables par la banque.

Celle-ci se chargera d’encaisser les effets escomptés mais elle se retournera vers son client s’ils revenaient impayés. L’opération d’escompte étant une opération administrativement lourde, les banques ont mis en place, pour les entreprises qu’elles estiment solvables, une formule particulière : le crédit dit « loi Dailly ». Rappelons que, pour bénéficier de ce crédit, l’entreprise dresse un bordereau des factures qu’elle doit encaisser et tire sur la banque un effet dont le montant est égal au total de ce bordereau déduction faite d’agios. La banque escompte alors l’effet et elle en devient propriétaire même si l’entreprise peut conserver les factures lorsque le Dailly est un Dailly « non notifié ». Si par contre le Dailly est notifié, cela signifie que les clients seront informés que le paiement doit avoir lieu sur les livres de la banque. Si ce mode de financement est de moins en moins utilisé c’est à cause de sa lourdeur et de l’impossibilité de mobiliser les créances sur les particuliers. C’est la raison pour laquelle les banques suggèrent souvent aux petites entreprises d’assurer leur poste clients par de l’assurance-crédit (SFAC, EULER…) et de faire appel aux factors qui se chargeront d’encaisser les factures.

16

© Dunod, Paris, 2013 - ISBN 978-2-10-058757-5 « La création d’entreprise » - Robert Papin

Il est certain que la concurrence européenne a conduit les banques françaises à modifier leur stratégie pour accroître leurs marges. Les commissions disparaissent remplacées par la facturation à l’unité des moyens de paiement (chèques, virements, etc.). Afin d’alléger leurs engagements, les banquiers incitent de plus en plus leurs clients à financer leurs immobilisations corporelles par du crédit-bail (dont le coût est notamment fonction du risque de perte en cas de réalisation). Elles incitent également leurs clients à substituer l’affacturage à l’escompte ou au Dailly pour le financement du poste clients. L’affacturage, ou factoring, peut d’ailleurs présenter un intérêt non négligeable pour un créateur qui souhaite obtenir rapidement l’argent que lui doivent ses clients tout en limitant au minimum le risque d’impayés et le temps consacré à l’encaissement des créances. Une société d’affacturage (un factor) peut préfinancer les factures de l’entreprise en réglant 80 à 90 % du montant de celles-ci dans un délai de 24 à 48 heures, le solde constituant une retenue de garantie. Le factor peut également assurer l’entreprise contre les impayés (par une assurance-crédit optionnelle) et se charger du suivi du compte clients. Le coût de l’affacturage n’est pas négligeable car il est généralement constitué de deux commissions, une commission d’affacturage et une commission de financement. La commission d’affacturage varie de 0,5 % à 2,5 % du chiffre d’affaires confi é au factor et elle est fonction des caractéristiques propres à chaque entreprise. Elle rémunère la tenue du compte, la relance, le recouvrement et la garantie. Le taux de la commission de financement est comparable au taux à court terme pratiqué sur le marché (taux de base bancaire (TBB) ou Euribor à 1 mois ou 3 mois + marge de 2 % à 4 % de la société d’affacturage). Certains factors calculent le montant des intérêts en fonction du délai moyen de paiement des clients indiqué par l’entreprise. Si le délai réel est inférieur, cette entreprise sera pénalisée. La plupart des sociétés d’affacturage qui acceptent d’intervenir auprès des jeunes entreprises proposent à celles-ci un forfait en nombre de factures factorisées chaque mois ou dans l’année. Si le nombre réel est supérieur, la cotisation mensuelle ou trimestrielle risque d’être fortement majorée et l’affacturage peut s’avérer trop coûteux pour les créateurs qui n’ont pas été en mesure d’apprécier leur niveau d’activité future. Pour obtenir l’accord d’un factor, l’entreprise doit lui remettre un dossier, et notamment son bilan, la liste de ses clients et souvent son plan de développement. Le factor donne sa réponse dans un délai qui varie d’un à trois mois. La plupart des sociétés de factoring pratiquent l’affacturage en ligne qui permet d’accélérer la mobilisation des créances et qui repose sur la dématérialisation de celles-ci et l’utilisation de la signature électronique.

Candidats à la franchise, participez au Salon des services à la personne 2016

Du 15 au 17 novembre, à la Porte de Versailles de Paris, venez échanger avec plus de 25 franchiseurs et profiter de conférences dédiées : l’occasion d’approfondir votre projet de création et de trouver la franchise adaptée à vos attentes.

Visiter un salon à plusieurs, c’est toujours plus sympa… Envoyez une invitation à vos contacts.

17

© Dunod, Paris, 2008 - ISBN 978-2-10-052294-1 « Entreprendre dans les services à la personne » - Pascal Chauvin

Motiver ses salariés Extrait de «Entreprendre dans les services à la personne» - Pascal Chauvin

Le principal reproche que font les chefs d’entreprise à leurs salariés est leur manque de motivation. Pourtant, il existe des outils qui peuvent résoudre cette problématique en créant un sentiment d’appartenance des salariés à leur entreprise.

La communication interne : Entre le salarié satisfait et le salarié qui travaille uniquement pour gagner sa vie, la différence est souvent qu’une question de ressentis, d’émotions, que la communication interne de l’entreprise peut et doit orienter. C’est d’autant plus important pour les entreprises comme celles des services à la personne où les collaborateurs ne sont pas présents dans l’entreprise, mais dispersés chez les clients. C’est pourquoi vous avez tout intérêt à faire comprendre à vos salariés que vous les respectez, non pas seulement comme apporteur de business, mais comme membres à part entière de l’entreprise. Pour cela, vous pouvez déployer plusieurs outils :

Les réunions de collaborateurs : en invitant dans une ambiance conviviale vos salariés, de façon formelle (donc payée) et répétée (une fois par mois minimum) à venir participer à une réunion permettant d’échanger entre eux sur leurs expériences, leurs bonnes pratiques, leurs problématiques, leurs plus belles réussites… autour d’un verre, vous créez de la cohésion entre vos collaborateurs, vous soudez les salariés à l’entreprise, et donc vous reconnaissez leurs compétences et leur implication dans l’entreprise. C’est aussi lors de ces échanges que vous découvrez des nouvelles opportunités pour offrir des prestations complémentaires aux clients existants. N’oubliez pas qu’il est moins onéreux d’augmenter son chiffre d’affaires avec des clients qui vous connaissent déjà, que de trouver des prospects qui éventuellement deviendront des clients.

La lettre d’information, que vous enverrez par exemple mensuellement avec la fiche de salaire, répertoriera l’actualité de l’entreprise, donnera des informations sur les nouveaux clients, sur l’embauche des nouveaux collaborateurs et sur les perspectives de l’entreprise. C’est aussi l’outil dont vous vous servirez pour mettre en avant un collaborateur « méritant », afin de prouver la reconnaissance de l’entreprise envers ses salariés.

La formation : La formation, surtout dans le secteur des services à la personne, est souvent comprise comme une brimade, comme un rappel des éventuels échecs vécus lors de leur jeunesse. C’est pourquoi, la formation doit être « vendue » aux salariés comme un accélérateur de carrière, un moyen de gagner plus et de progresser socialement. Promouvoir la formation, c’est utiliser les quatre outils qui sont à votre disposition :

18

© Dunod, Paris, 2008 - ISBN 978-2-10-052294-1 « Entreprendre dans les services à la personne » - Pascal Chauvin

La formation continue. Chaque année, vous versez une cotisation auprès d’un OPCA (organisme paritaire collecteur agréé) en fonction du nombre de salariés de votre entreprise. Certaines entreprises se contentent de verser cette contribution alors que vous pouvez faire financer par l’OPCA tout ou partie de la formation de vos collaborateurs, y compris le salaire du salarié pendant son temps de formation;

La VAE (validation des acquis de l’expérience) est un dispositif qui offre la possibilité à vos salariés d’obtenir un diplôme, un titre ou un certificat de qualification professionnelle, en faisant reconnaître leur expérience professionnelle;

Le DIF (droit individuel à la formation) est un complément à la formation continue. Il permet aux salariés de bénéficier de vingt heures par an de formation de leur choix (à condition qu’elle améliore leur employabilité). Trop peu d’entreprises ont informé leurs salariés de ce droit, ce qui n’empêche pas les collaborateurs de cumuler jusqu’à cent vingt heures;

Le CIF (congé individuel de formation) est le droit pour le collaborateur de s’absenter de son poste de travail pour suivre une formation de son choix. Pour en bénéficier, le salarié doit remplir certaines conditions et présenter sa demande à l’employeur, selon une procédure déterminée. Le salarié peut bénéficier, également sous certaines conditions, d’une prise en charge de sa rémunération et des frais liés au congé de la part de l’organisme paritaire collecteur agréé au titre du CIF (Opacif) ou encore d’organismes dont la compétence est limitée à une entreprise ou un groupe d’entreprises (Agecif).

Pour mémoire, en 2008, le taux de cotisation pour la formation professionnelle pour les entreprises est de :

0,55 % de la masse salariale pour les entreprises de 1 à 9 salariés;

1,05% de la masse salariale pour les entreprises de 10 à 19 salariés;

1,55 % de la masse salariale pour les entreprises de 20 salariés et plus. À cette contribution, s’ajoute la taxe d’apprentissage égale à 0,50 % de la masse salariale. Pour les associations fédérées (qui ne sont pas soumises à la taxe d’apprentissage), la contribution légale est de 2,1 %. C’est ainsi que dix milles salariés, répartis dans près de cinq cents entreprises de services à la personne dans vingt-trois villes, vont bénéficier d’une formation, selon la Fédération des entreprises de services à la personne (FESP) et un organisme privé, l’Opcalia. Ils profiteront, par exemple, de cours sur le comportement des intervenants (savoir-être, secourisme…), sur des compétences techniques (ménage, sortie d’école…) et d’autres plus spécifiques comme l’accompagnement d’une personne dépendante ou l’apprentissage du français pour les salariés étrangers1.

1 Source : Ouest-France, 10 juillet 2008.

A NOTER : Il est possible pour l’employeur de trouver des financements complémentaires auprès du conseil régional, de l’ANPE, des Assedic et de la direction départementale du travail.

Candidats à la franchise, participez au Salon des services à la personne 2014

Du 4 au 6 décembre, à la Porte de Versailles de Paris, venez échanger avec plus de 20 réseaux de franchise et profiter de conférences dédiées : l’occasion d’approfondir votre projet de création et de trouver la franchise adaptée à vos attentes.

Visiter un salon à plusieurs, c’est toujours plus sympa… Envoyez une invitation à vos contacts.

Candidats à la franchise, participez au Salon des services à la personne 2016

Du 15 au 17 novembre, à la Porte de Versailles de Paris, venez échanger avec plus de 25 franchiseurs et profiter de conférences dédiées : l’occasion d’approfondir votre projet de création et de trouver la franchise adaptée à vos attentes.

Visiter un salon à plusieurs, c’est toujours plus sympa… Envoyez une invitation à vos contacts.

19

© Dunod, 2011 - ISBN : 978-2-10-056664-8 « Comment développer votre activité grâce aux médias sociaux » Valérie March

Fidélisez vos clients avec les réseaux sociaux Extrait de « Comment développer votre activité grâce aux médias sociaux » - Valérie March

Pour développer votre chiffre d’affaires, vous mettez en place des actions pour faire revenir vos clients actuels, donner à vos clients de bonnes raisons de vous recommander et conquérir de nouveaux clients ; ce dernier objectif étant souvent celui sur lequel vous concentrez le plus clair de vos ressources de communication. Les leviers que vous utilisez pour atteindre ces objectifs ? Mailings papier, e-mails, opérations de parrainage, newsletter électronique, publicité, affichage, prospectus… la liste est longue. Voyons ensemble comment les médias sociaux peuvent compléter ce dispositif. Pensez fidélisation en priorité. Les réseaux sociaux ont été à la base conçus pour vous permettre de garder le contact avec les personnes que vous connaissez. Ce sont donc, par nature, d’excellents outils de fidélisation. Et dans tous les cas, quoi que vous fassiez, vous aurez tout intérêt à vous appuyer sur vos clients actuels pour atteindre vos objectifs, y compris ceux de conquête de nouveaux clients.

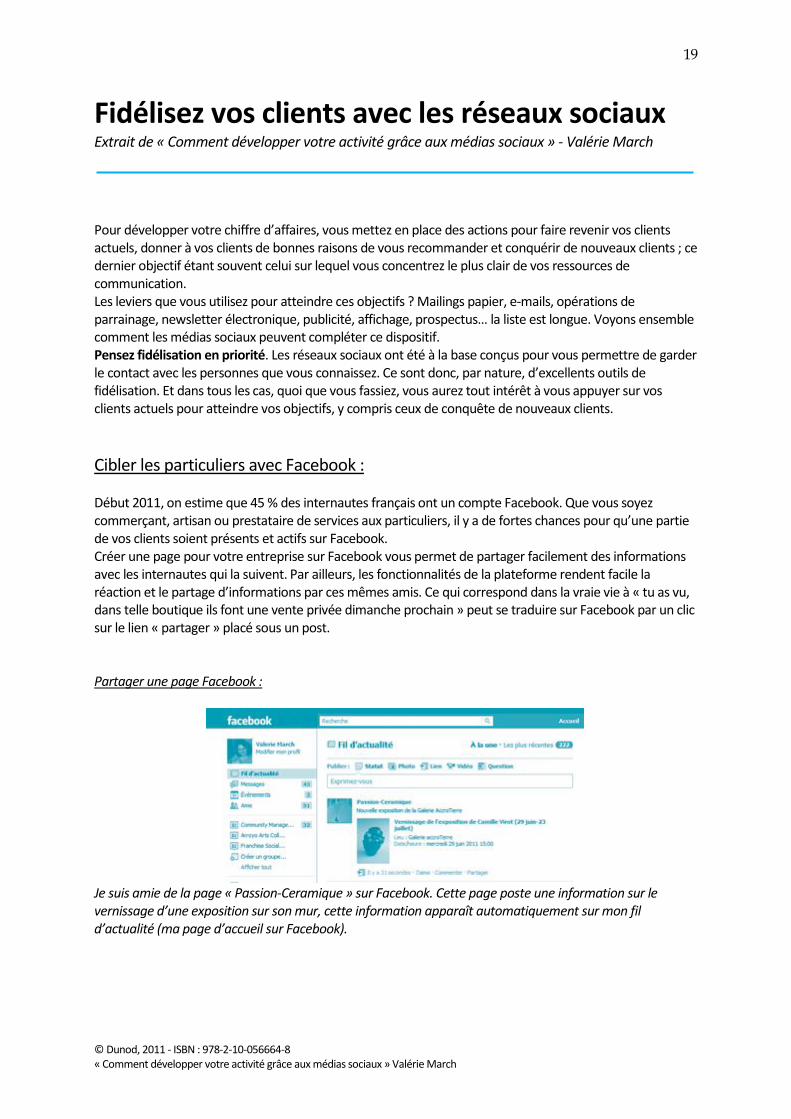

Cibler les particuliers avec Facebook : Début 2011, on estime que 45 % des internautes français ont un compte Facebook. Que vous soyez commerçant, artisan ou prestataire de services aux particuliers, il y a de fortes chances pour qu’une partie de vos clients soient présents et actifs sur Facebook. Créer une page pour votre entreprise sur Facebook vous permet de partager facilement des informations avec les internautes qui la suivent. Par ailleurs, les fonctionnalités de la plateforme rendent facile la réaction et le partage d’informations par ces mêmes amis. Ce qui correspond dans la vraie vie à « tu as vu, dans telle boutique ils font une vente privée dimanche prochain » peut se traduire sur Facebook par un clic sur le lien « partager » placé sous un post. Partager une page Facebook :

Je suis amie de la page « Passion-Ceramique » sur Facebook. Cette page poste une information sur le vernissage d’une exposition sur son mur, cette information apparaît automatiquement sur mon fil d’actualité (ma page d’accueil sur Facebook).

20

© Dunod, 2011 - ISBN : 978-2-10-056664-8 « Comment développer votre activité grâce aux médias sociaux » Valérie March

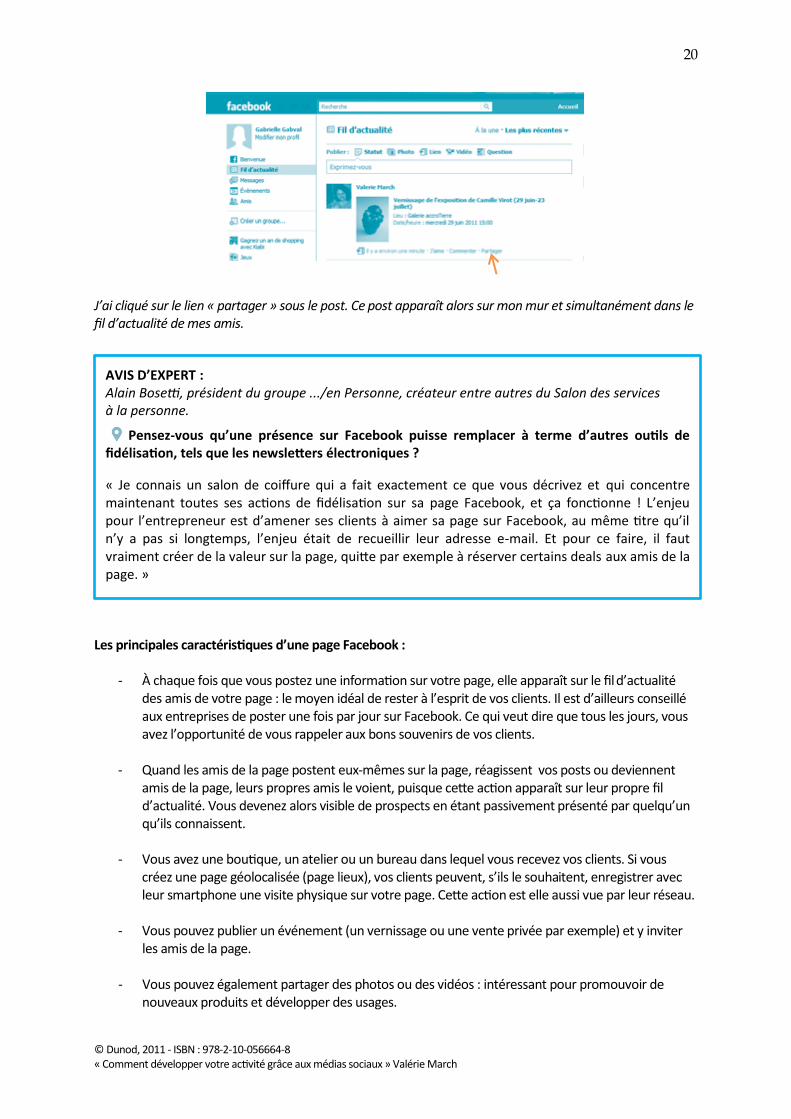

J’ai cliqué sur le lien « partager » sous le post. Ce post apparaît alors sur mon mur et simultanément dans le fil d’actualité de mes amis. Les principales caractéristiques d’une page Facebook :

- À chaque fois que vous postez une information sur votre page, elle apparaît sur le fil d’actualité des amis de votre page : le moyen idéal de rester à l’esprit de vos clients. Il est d’ailleurs conseillé aux entreprises de poster une fois par jour sur Facebook. Ce qui veut dire que tous les jours, vous avez l’opportunité de vous rappeler aux bons souvenirs de vos clients.

- Quand les amis de la page postent eux-mêmes sur la page, réagissent vos posts ou deviennent amis de la page, leurs propres amis le voient, puisque cette action apparaît sur leur propre fil d’actualité. Vous devenez alors visible de prospects en étant passivement présenté par quelqu’un qu’ils connaissent.

- Vous avez une boutique, un atelier ou un bureau dans lequel vous recevez vos clients. Si vous créez une page géolocalisée (page lieux), vos clients peuvent, s’ils le souhaitent, enregistrer avec leur smartphone une visite physique sur votre page. Cette action est elle aussi vue par leur réseau.

- Vous pouvez publier un événement (un vernissage ou une vente privée par exemple) et y inviter les amis de la page.

- Vous pouvez également partager des photos ou des vidéos : intéressant pour promouvoir de nouveaux produits et développer des usages.

AVIS D’EXPERT : Alain Bosetti, président du groupe .../en Personne, créateur entre autres du Salon des servicesà la personne.

Pensez-vous qu’une présence sur Facebook puisse remplacer à terme d’autres outils de fidélisation, tels que les newsletters électroniques ? « Je connais un salon de coiffure qui a fait exactement ce que vous décrivez et qui concentre maintenant toutes ses actions de fidélisation sur sa page Facebook, et ça fonctionne ! L’enjeu pour l’entrepreneur est d’amener ses clients à aimer sa page sur Facebook, au même titre qu’il n’y a pas si longtemps, l’enjeu était de recueillir leur adresse e-mail. Et pour ce faire, il faut vraiment créer de la valeur sur la page, quitte par exemple à réserver certains deals aux amis de la page. »

21

© Dunod, 2011 - ISBN : 978-2-10-056664-8 « Comment développer votre activité grâce aux médias sociaux » Valérie March

- Facebook vous propose aussi d’acheter de la publicité qui sera vue des amis des amis de votre

page. L’intérêt est simple. Vous pouvez vous dire qu’une bonne partie des amis de vos clients ont des modes de consommation similaires et peuvent donc être intéressés par votre offre.

Facteurs clés de succès de votre page Facebook :

Animez régulièrement votre présence. Créer la page n’est que le début de la bataille.

Recrutez des amis en incitant vos clients à rejoindre votre page. Des magasins, des restaurants postent des messages sur leur lieu de vente pour inviter leurs clients à les suivre, faites de même.

Adoptez un mode d’animation généreux et qui invite à l’interaction. Ne vous contentez pas de faire de l’information descendante. Demandez aux amis de la page comment se passe leur semaine, souhaitez-leur un bon week-end, rebondissez sur leurs commentaires, répondez à leurs questions… Vous trouverez, dans la partie consacrée à Facebook, des exemples de posts qui fonctionnent bien.

Offrez de l’information à valeur ajoutée sur votre page.

Apporter de la valeur en créant et partageant du contenu : En complément de votre présence sur Facebook, vous pouvez utiliser des plateformes de diffusion, telles que YouTube ou FlickR, pour partager du contenu intéressant pour vos clients.

AVIS D’EXPERT : Isabelle Mathieu, blogueuse, consultante et formatrice en e-marketing et médias sociaux – www.isabelle-mathieu.com.

Que faut-il faire sur sa page Facebook pour fidéliser les amis de la page ? Quelles sont les bonnes tactiques ? Les bonnes informations à partager ? «Dans l’univers BtoC, les fans attendent vraiment un bénéfice réel au fait de suivre la page d’une entreprise. Ça peut se traduire par des jeux concours, cadeaux, offres promotionnelles et bons de réduction (s’ils sont réservés aux fans de la page, c’est encore mieux), des articles ou informations exclusives aussi. Il faut qu’au moins de temps en temps, le fan ait l’impression de bénéficier d’avantages qui ne sont pas disponibles ailleurs.»

22

© Dunod, 2011 - ISBN : 978-2-10-056664-8 « Comment développer votre activité grâce aux médias sociaux » Valérie March

Facebook donne une prime aux posts contenant des vidéos ou des photos parce qu’ils entraînent souvent une action de la part de l’internaute. On clique sur une photo pour la voir en plus grand ou sur une vidéo pour la visualiser. Produire ce type de contenu va donc vous aider à rendre votre page Facebook plus efficace. L’enjeu pour vous, comme toujours, est de défi nir ce que vous allez partager. Voici quelques idées. Photos. Bien évidemment, vous avez intérêt à partager des photos de vos nouveaux produits, votre boutique, votre espace d’exposition, votre équipe. Mais pensez également à toutes les photos qui permettent à vos clients de rentrer dans votre univers. Vous allez à Paris pour chercher des produits, pourquoi ne pas prendre des photos ? Vous êtes artisan d’art et avez vu une exposition qui vous a inspiré, partagez des photos. Vous êtes traiteur et vous vous êtes levé tôt comme chaque matin pour aller préparer les plats du jour, une photo de la rue sur le vif très tôt le matin… Vidéos. Organisées en 4 catégories :

- Les institutionnelles. Une vidéo qui présente votre entreprise, vos produits, vos services. - Les témoignages. Vous interviewez un de vos clients qui parle de son expérience. - Les « virales ». Des vidéos drôles dont l’objectif est d’une part, de donner une image sympathique

et proche de votre entreprise et d’autre part, d’inciter au partage. Beaucoup s’y sont essayés sans succès.

- Les tutorielles. Pensez à tous les sujets et conseils qui vous permettent de vendre plus ou mieux vos produits. De tout temps, les magasins de bricolage ont expliqué comment faire pour utiliser leurs produits. Prenez quelques secondes pour réfléchir à votre propre activité et quel type de tutoriel vous pourriez créer.

TEMOIGNAGE : Odile Recouvrot, fondatrice de l’association Les artistes en herbe, cours de céramique. « Une fois par an, nous organisons une exposition des travaux des élèves. Je prends systématiquement des photos de l’exposition et des pièces réalisées et je crée ensuite un album sur FlickR. L’exposition ne dure qu’une journée. Cela me permet de prolonger cet événement. J’exploite également cette galerie virtuelle sur le site de l’association. Un bon moyen de montrer la diversité de ce que l’on peut faire aux cours. »

TEMOIGNAGE : Nicolas Cohen, cofondateur du site e-commerce A Little Market – www.alittlemarket.com. « Notre site est une place de marché d’objets faits main. Ce qui est important pour nous, c’est de donner envie de consommer du fait main et donc de mettre l’acte de création en valeur. Nous faisons régulièrement des vidéos pour mettre en valeur nos créatrices. Elles acceptent même de réaliser des tutoriaux pour montrer comment faire certains objets… ce qui leur permet en fait de montrer leur savoir-faire et de donner envie d’acheter leurs créations.»

23

© Dunod, 2011 - ISBN : 978-2-10-056664-8 « Comment développer votre activité grâce aux médias sociaux » Valérie March

En résumé : Votre priorité doit porter sur la fidélisation de vos clients.

N’oubliez pas la dimension sociale de ces médias et pensez à travailler les interactions avec les

internautes. Mesurez le succès de vos actions à l’aune de ces interactions et non pas uniquement à la taille de votre communauté.

Travaillez l’attractivité de vos contenus et des informations que vous partagez. Poussez l’exercice jusqu’à réserver informations et promotions aux clients qui vous suivent sur les médias sociaux.

Candidats à la franchise, participez au Salon des services à la personne 2016

Du 15 au 17 novembre, à la Porte de Versailles de Paris, venez échanger avec plus de 25 franchiseurs et profiter de conférences dédiées : l’occasion d’approfondir votre projet de création et de trouver la franchise adaptée à vos attentes.

Visiter un salon à plusieurs, c’est toujours plus sympa… Envoyez une invitation à vos contacts.

LES NOUVEAUTES DUNOD 2013

AUTRES OUVRAGES DUNOD