Portefeuilles répliquant et calcul du capital économique ...

125

Portefeuilles répliquant et calcul du capital économique en assurance vie: nouvelles approches de calibration TOUKOUROU Ademola Tuteur en entreprise: VISCUSO Jeremie Tuteur Pédagogique ISFA: Bienvenüe Alexis ISFA, Mars 2013

Transcript of Portefeuilles répliquant et calcul du capital économique ...

Portefeuilles répliquant et calcul du capital économiqueen assurance vie: nouvelles approches de calibration

TOUKOUROU Ademola

Tuteur en entreprise: VISCUSO Jeremie

Tuteur Pédagogique ISFA: Bienvenüe Alexis

ISFA, Mars 2013

Résumé

Dans le cadre de la mise en oeuvre sous Solvabilité 2 d’un modèle interne, les assureursvie sont très souvent limités dans le choix d’une méthode efficace d’obtention de la distri-bution des fonds propres économiques à 1 an. En effet la méthode des simulations dansles simulations s’avère couteuse en temps de calcul et ne constitue pas une solution pé-renne dans le cadre d’un processus de calcul trimestriel du SCR de marché. Le recoursà des proxy pour l’évaluation des passifs est donc indispensable. Parmi les alternativespossibles au SdS classique, la méthode des replicating portfolio s’avère très efficace pouraccélérer ces calculs et repose sur un principe assez simple : utiliser un portefeuille d’actifsfinanciers reproduisant la valeur économique des passifs. L’utilisation de cette méthodesoulève toutefois de nombreuses interrogations dont deux cruciales qui vont nous intéres-ser particulièrement dans ce mémoire :

– Comment choisit-t-on les actifs candidats qui vont composer le portefeuille connais-sant la structure du portefeuille ? Une automatisation ou au moins une accélérationde cette étape du processus est-t-elle possible ?

– Une fois les actifs candidats choisis, quelle est la méthode de calibration la plusefficace des poids du portefeuille pour une estimation la plus précise de la Value-at-risk à 99,5% ?

Nous présentons dans ce mémoire des pistes pour répondre à ces deux questions quenous avons développées dans le cadre de l’amélioration de la méhodologie d’AXA pour lecalcul de son Solvency Capital Requirement (SCR) de marché.

Mots clés : Solvabilité 2, modèle interne, régression PLS, régression LAR, OrthogonalMatching Pursuit, portefeuille répliquant, cashflow mismatch, simplexe, optimisation, gé-nérateur de scénario, modèle ALM, risque de marché, SCR.

Abstract

In the framework of the implementation of Solvency 2 internal model, life insurers areoften limited in choosing an effective method for obtaining the one-year time horizondistribution of own funds. Indeed the classical full nested method is expensive in compu-tation time and is not a permanent solution in the framework of calculating the marketSCR on a quarterly basis. The use of proxy for the valuation of liabilities is essential.Among the possible alternatives to traditional full nested solution, the method of re-plicating portfolio is very effective in accelerating these calculations based on a simpleconcept : use a portfolio of financial assets reproducing the economic value of liabilities.The use of this method, however, raises many questions which are both crucial and thatwill particularly interest us in this paper :

– How does one choose the candidates who will compose active portfolio knowing thestructure of the liabilities ? Is an Automation or at least acceleration of this stageof the process possible ?

– Once the assets candidates have been selected, what is the most efficient calibrationmethod of the portfolio weights that will be the most accurate estimate of the 99.5% value-at-risk ?

We present in this paper ways to answer these two questions that we developed in thecontext of improving the AXA’s mehodology for computing the market SCR.

Keywords : Solvency 2, internal model, Partial Least Square regression, Least AngleRegression, Orthogonal Matching Pursuit, portefeuille répliquant, cashflow mismatch,simplex method, optimisation, economic scenario generator, Asset Liability Manage-ment (ALM) model, market instruments, SCR.

2

Table des matières

Remerciements 4

Introduction 5

I La directive Solvabilité 2 7

1 Rappels sur Solvabilité 1 8

2 Focus sur Solvabilité 2 102.1 Pilier 1 : Exigences en capital . . . . . . . . . . . . . . . . . . . . . . . . 102.2 Pilier 2 : Activités de contrôle et de supervision . . . . . . . . . . . . . . 112.3 Pilier 3 : Discipline de marché . . . . . . . . . . . . . . . . . . . . . . . . 11

3 Modèle Interne vs Formule Standard 123.1 La formule standard . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.2 Les approches par modèle interne . . . . . . . . . . . . . . . . . . . . . . 16

3.2.1 Les Simulations dans les simulations . . . . . . . . . . . . . . . . 163.2.2 L’accélérateur SdS . . . . . . . . . . . . . . . . . . . . . . . . . . 163.2.3 Le curve fitting . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173.2.4 La méthode LSM . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

II La méthode des replicating portfolio 22

4 Généralités 234.1 Réplication parfaite à l’aide de Zéro-Coupons . . . . . . . . . . . . . . . 244.2 La participation aux bénéfices et les calls . . . . . . . . . . . . . . . . . . 24

5 Description de la méthode des replicating portfolio pour le calcul duSCR à 1 an 265.1 Actifs candidats à la réplication . . . . . . . . . . . . . . . . . . . . . . . 275.2 Résolution du programme d’optimisation . . . . . . . . . . . . . . . . . . 285.3 Validation du portefeuille répliquant . . . . . . . . . . . . . . . . . . . . 31

5.3.1 Validation statistique . . . . . . . . . . . . . . . . . . . . . . . . . 315.3.2 Analyse de la structure générale du portefeuille . . . . . . . . . . 315.3.3 Validation sur des sensibilités . . . . . . . . . . . . . . . . . . . . 32

5.4 Application du portefeuille répliquant . . . . . . . . . . . . . . . . . . . . 32

1

III Applications à un portefeuille d’épargne Euros 33

6 Description du portefeuille 346.1 Le Modèle ALM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

6.1.1 Modélisation du passif . . . . . . . . . . . . . . . . . . . . . . . . 356.1.2 Modélisation de l’actif . . . . . . . . . . . . . . . . . . . . . . . . 35

6.2 Le Générateur de scénario . . . . . . . . . . . . . . . . . . . . . . . . . . 366.2.1 Les univers monde réel et risque-neutre . . . . . . . . . . . . . . . 366.2.2 Le modèle Action . . . . . . . . . . . . . . . . . . . . . . . . . . . 376.2.3 Le modèle de taux . . . . . . . . . . . . . . . . . . . . . . . . . . 386.2.4 Discrétisation des processus . . . . . . . . . . . . . . . . . . . . . 406.2.5 Génération des déflateurs . . . . . . . . . . . . . . . . . . . . . . . 406.2.6 Test de martingalité . . . . . . . . . . . . . . . . . . . . . . . . . 40

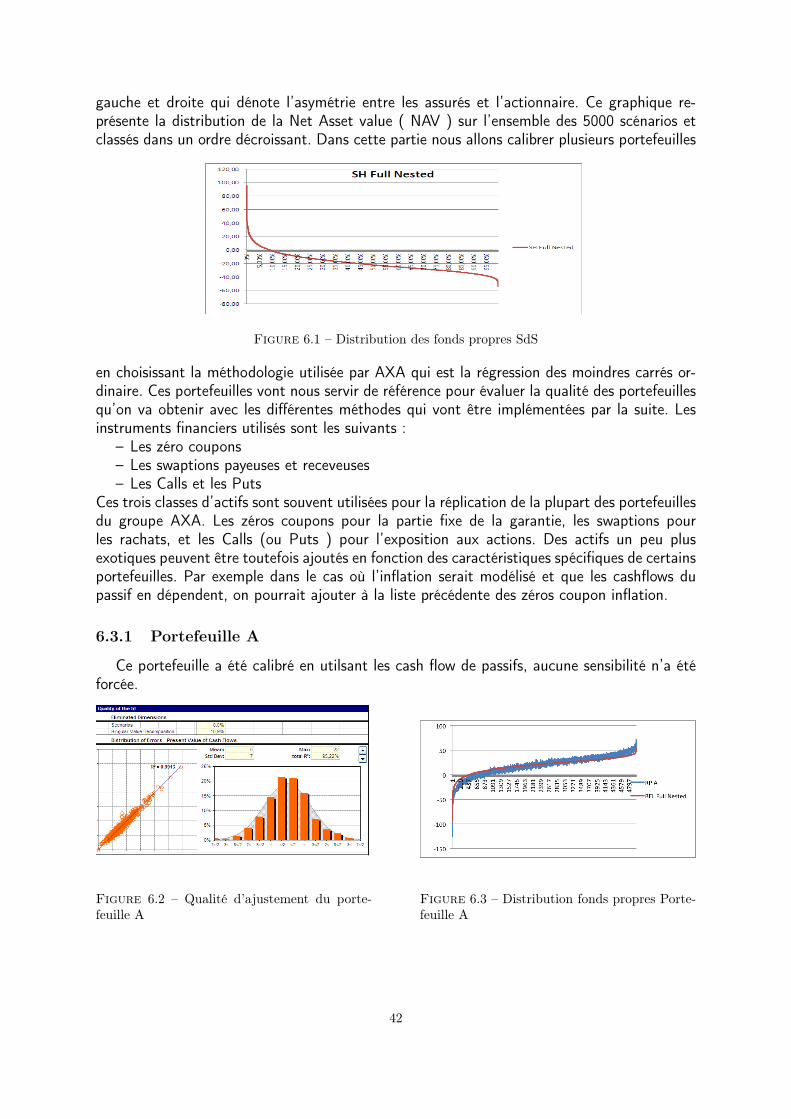

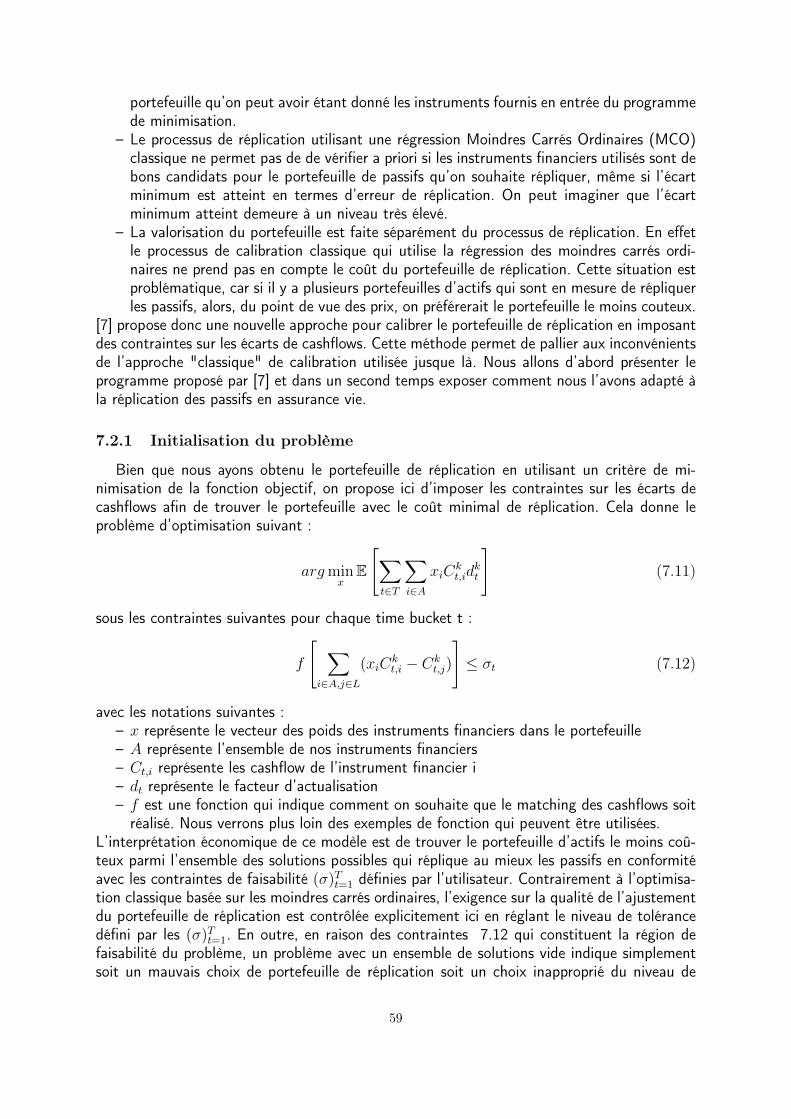

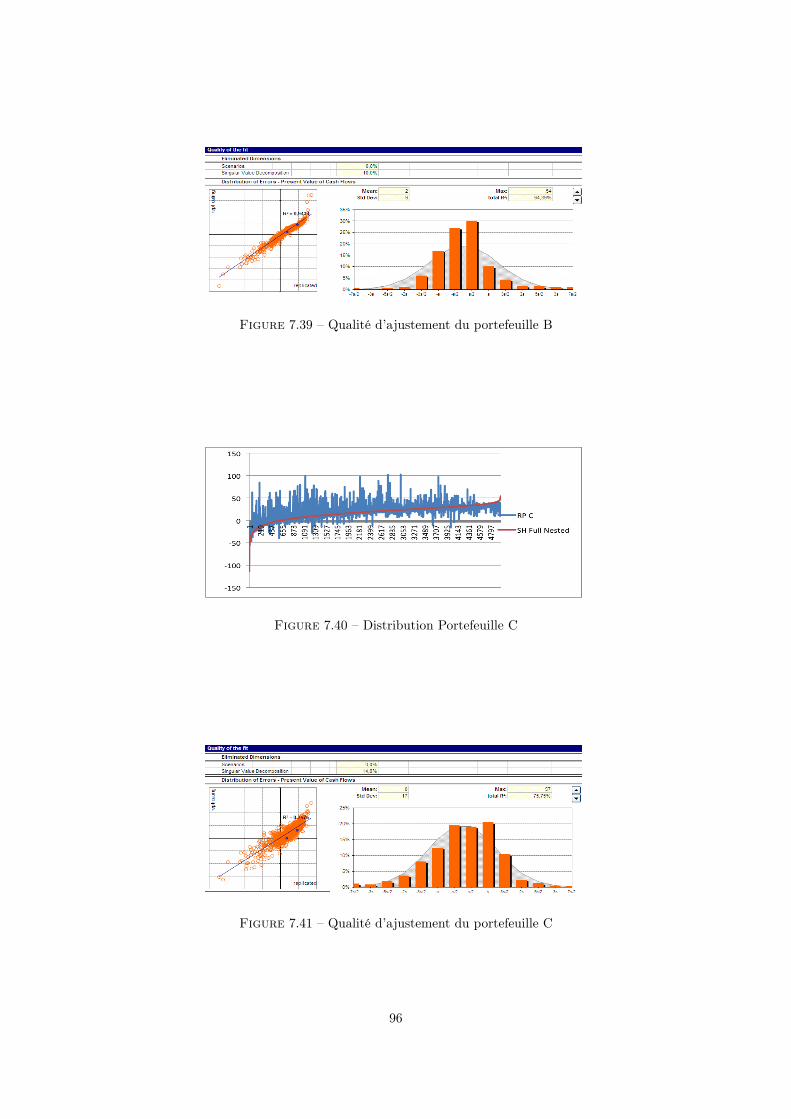

6.3 Calibration des portefeuilles : Réplication de passifs ou de marges ? . . . 416.3.1 Portefeuille A . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 426.3.2 Portefeuille B . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 446.3.3 Portefeuille C . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 456.3.4 Calibration des portefeuilles : vision marges . . . . . . . . . . . . 46

7 Développements réalisés 487.1 La régression Partial Least Square (PLS) . . . . . . . . . . . . . . . . . . 48

7.1.1 Présentation de la méthode . . . . . . . . . . . . . . . . . . . . . 487.1.2 Présentation des résultats . . . . . . . . . . . . . . . . . . . . . . 55

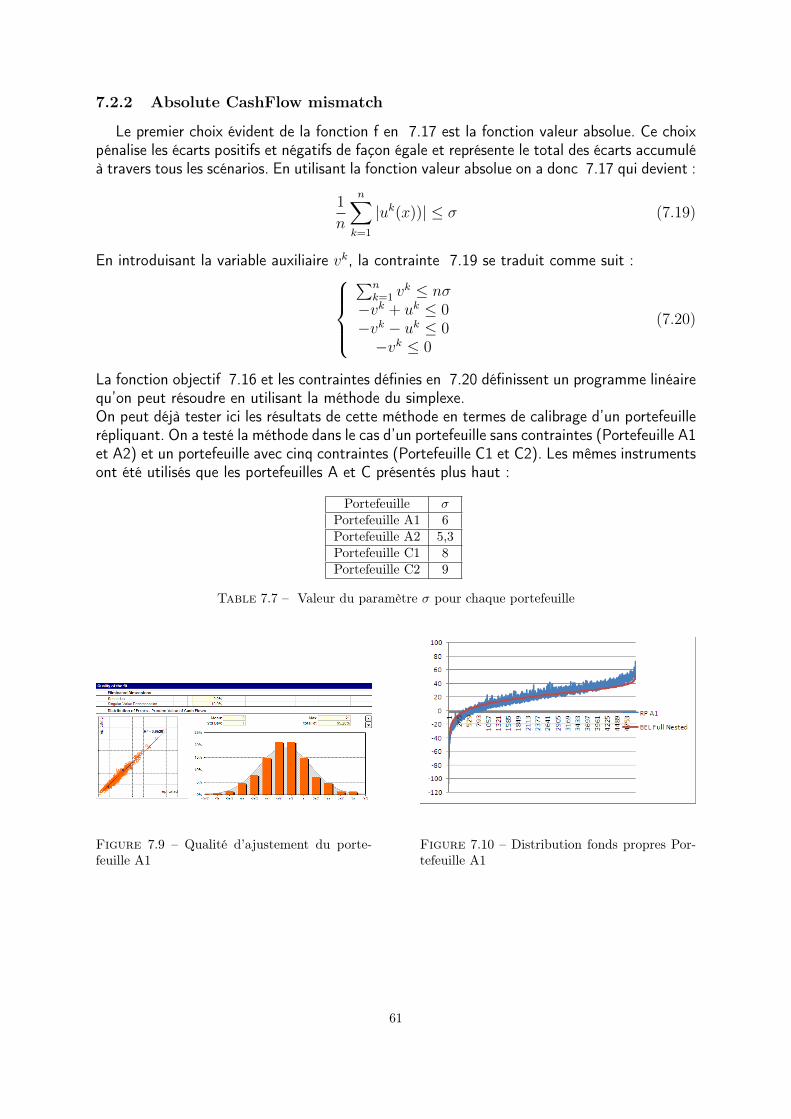

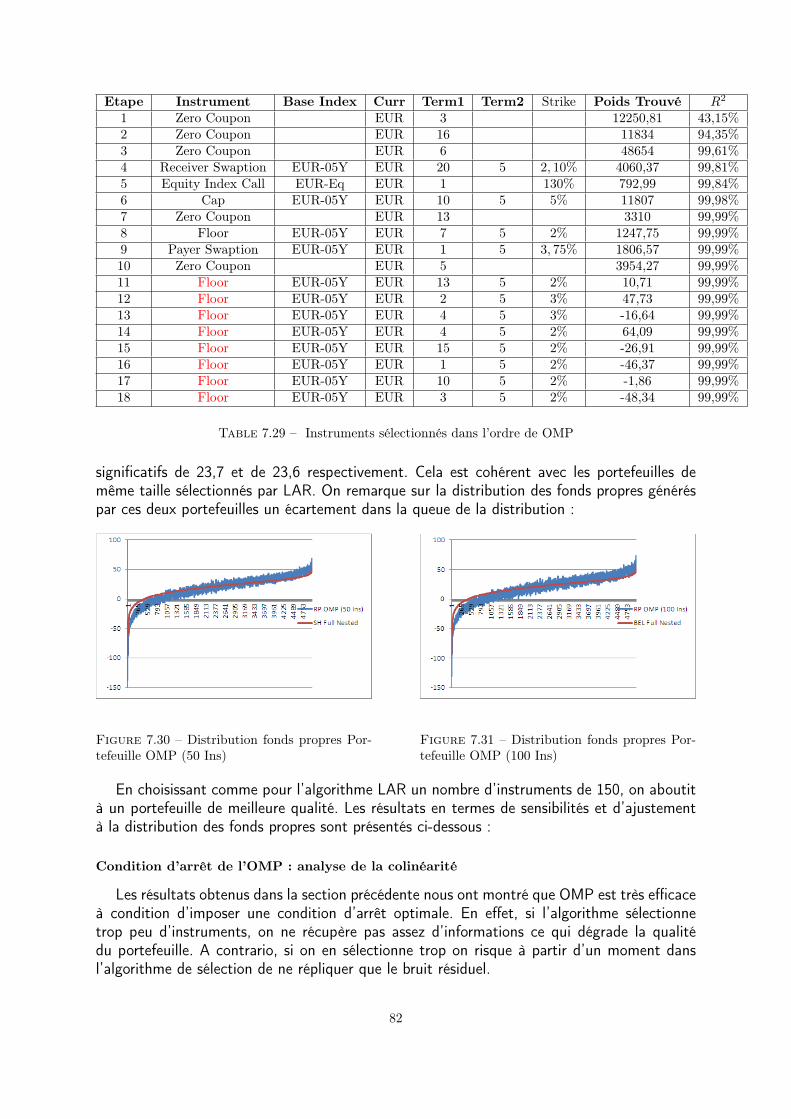

7.2 CashFlow mismatch . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 587.2.1 Initialisation du problème . . . . . . . . . . . . . . . . . . . . . . 597.2.2 Absolute CashFlow mismatch . . . . . . . . . . . . . . . . . . . . 617.2.3 Conditional Value-at-risk mismatch . . . . . . . . . . . . . . . . . 657.2.4 Conditional Value-at-risk and Absolute mismatch . . . . . . . . . 677.2.5 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

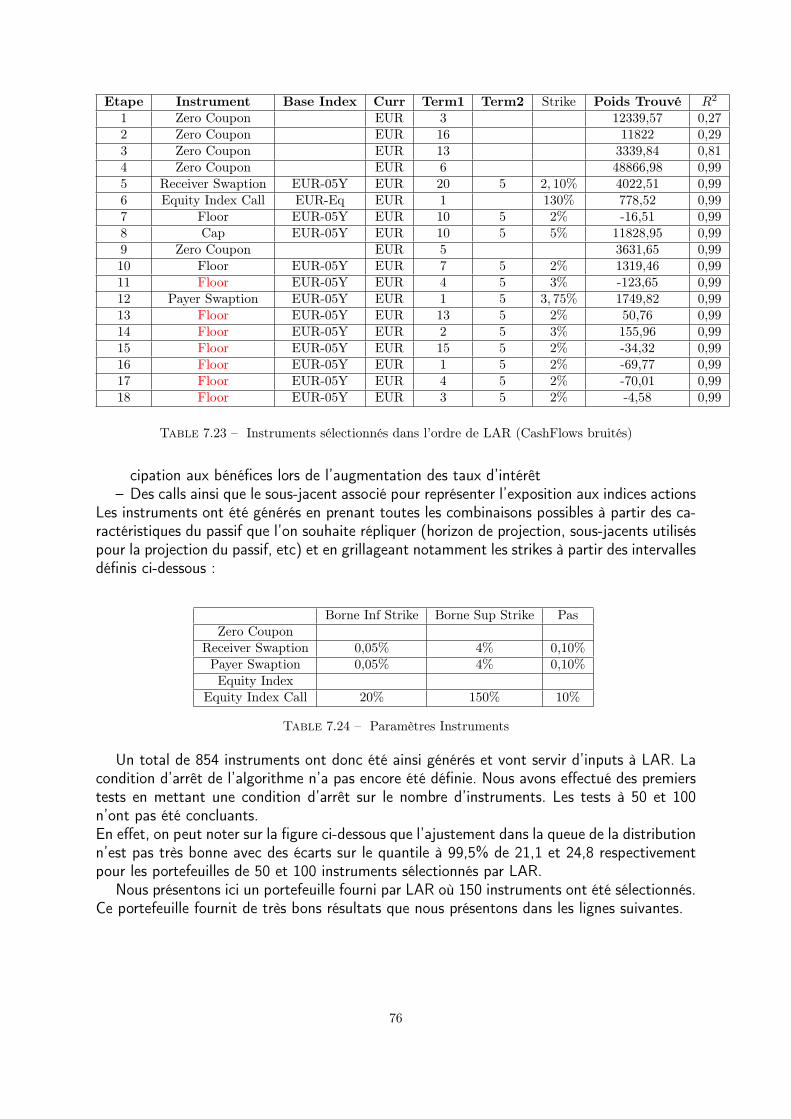

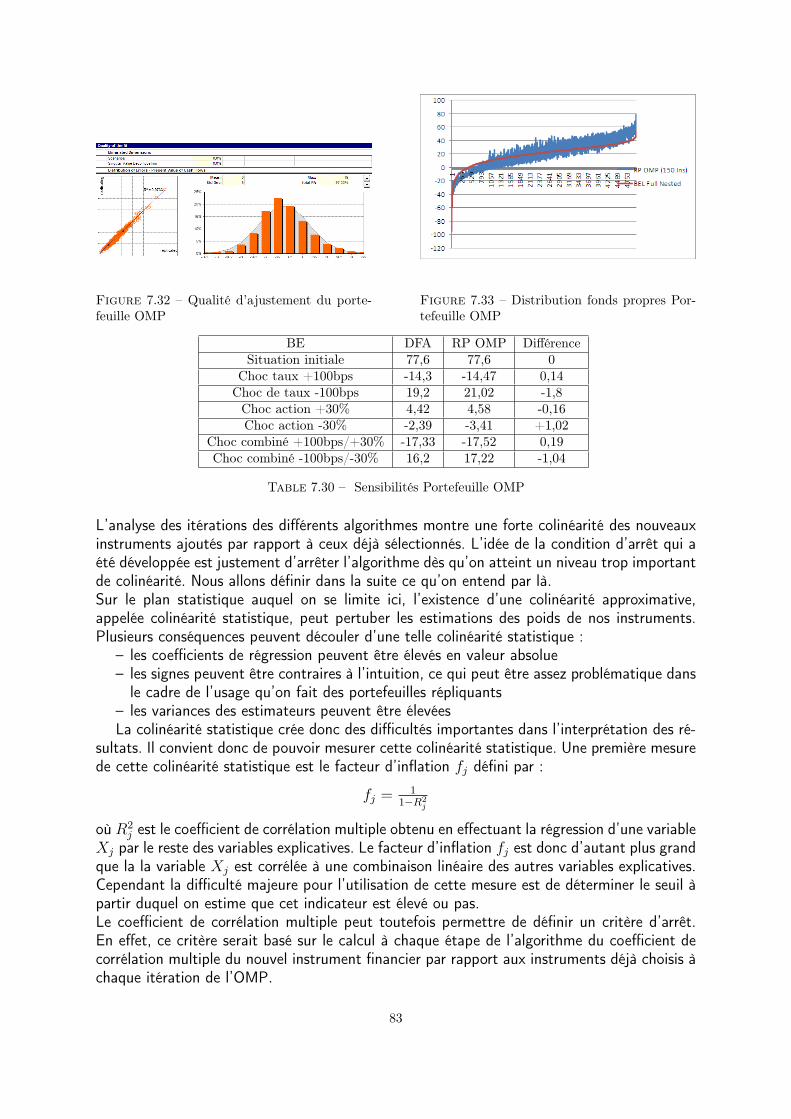

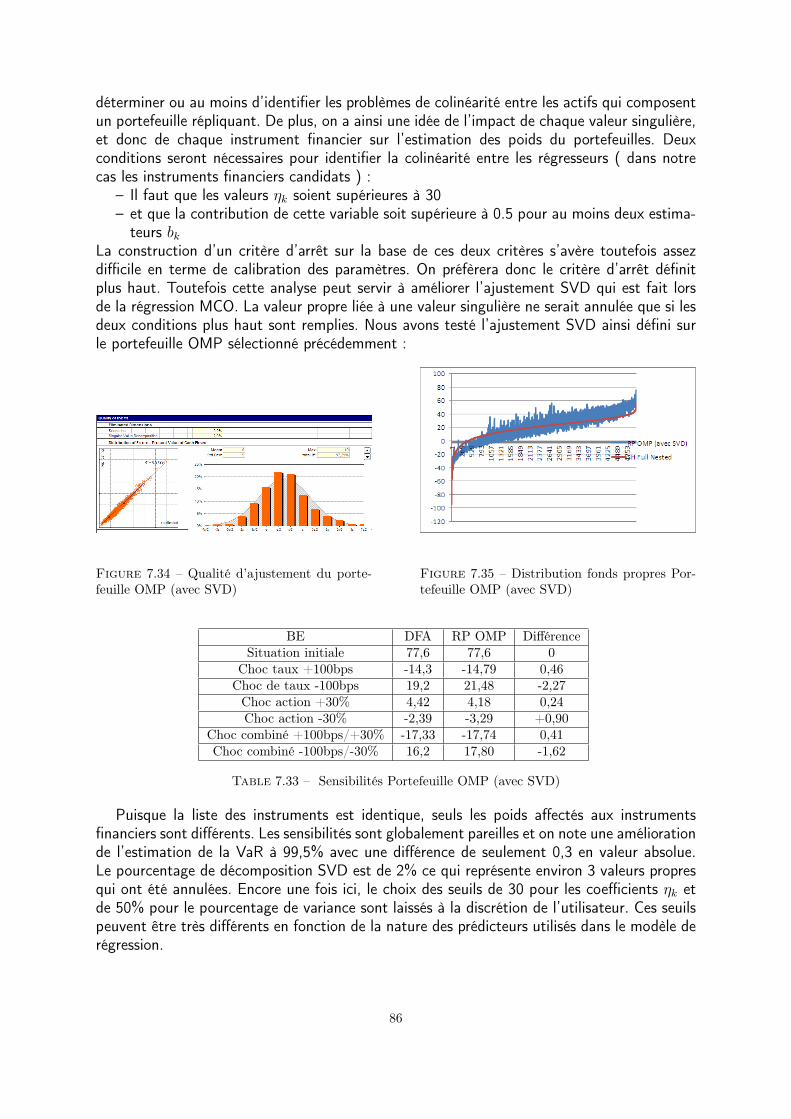

7.3 Sélection automatique des instruments financiers . . . . . . . . . . . . . . 707.3.1 Least Angle Regression . . . . . . . . . . . . . . . . . . . . . . . . 717.3.2 Orthogonal matching pursuit . . . . . . . . . . . . . . . . . . . . 777.3.3 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

Conclusion 89

Annexe 91

Bibliographie 121

2

Notations et Acronymes

SCR Solvency Capital Requirement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1ALM Asset Liability Management . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2PLS Partial Least Square . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2LAR Least Angle Regression . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71OMP Orthogonal Matching Pursuit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77MCO Moindres Carrés Ordinaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59SdS Simulations dans les SimulationsLSMC Least Square Monte Carlo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19SVD Singular Value Decomposition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30VaR Value-at-Risk . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15CVaR Conditional Value-at-RiskESG Economic Scenario Generator . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34PRESS PRediction Error Sum of Squares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52RSS Residual Sum of Square . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

3

Remerciements

Je tiens à remercier en premier lieu M. Jérémie VISCUSO, responsable de l’équipe por-tefeuille répliquant chez AXA, de m’avoir acceuilli au sein de son équipe et permis de meconsacrer en grande partie à la rédaction de ce mémoire. Je lui témoigne toute ma gratitudepour l’attention qu’il a pu porter à mon travail. Mes remerciements s’adressent également auxmembres de l’équipe pour leurs nombreux conseils et explications qui m’ont permis d’avancerdans ma réflexion sur les portefeuilles répliquants.

Je tiens également à remercier l’ensemble des professeurs de l’Institut de Sciences Finan-cières et d’Assurance (ISFA) pour ces enseignements qui m’ont conforté dans mon choix detravailler dans le monde de l’actuariat. Je remercie en particulier mon tuteur pédagogique M.Alexis BIENVENÜE pour ses conseils et sa relecture attentive de mon travail.

Enfin, the last but not least, je remercie ma famille, et tout particulièrement mes parentspour le soutien qu’ils m’ont apporté pendant toute ma scolarité.

4

Introduction

Dans le but de protéger les assurés et d’améliorer la gestion des risques dans le secteur del’assurance, l’Union Européenne a décidé de mettre en place une nouvelle réforme , Solvabilité2. Basée sur trois pilliers comme Bâle 2, cette réforme vise à garantir la solvabilité des assu-reurs. En effet, Solvabilité 2 impose aux compagnies d’assurance de détenir des fonds propresau moins supérieurs à la perte maximale possible sur un horizon de 1 an, avec un niveau deconfiance de 99,5%.

Ce calcul des fonds propres économiques s’avère souvent coûteux en temps de calcul no-tamment en assurance vie où les garanties proposées imposent aux compagnies de modéliserles interactions qui existent entre l’actif et le passif. La méthodologie des portefeuilles ré-pliquants utilisée par AXA est l’une des méthodologies de calcul du capital économique enmodèle interne qui se sont développées ces dernière années pour le calcul du SCR de marchénotamment. Le principe de cette méthode est de répliquer la valeur économique des passifspar une combinaison linéaire d’instruments financiers facilement valorisables (idéalement enformule fermée) en effectuant notamment une régression des moindres carrés.

L’objet de ce mémoire est de proposer des alternatives dans un premier temps à la réplicationdes passifs. Nous allons notamment nous intéresser directement aux flux de l’actionnaire, quisont la variable qui nous intéresse dans la détermination de notre portefeuille répliquant. Dansun deuxième temps nous allons proposer différentes méthodes de régression alternatives à larégression des moindres carrés ordinaires.

Dans la première partie du mémoire nous nous attacherons à présenter les enjeux règle-mentaires de la nouvelle directive, ainsi que les deux options principales dont disposent lesassureurs européens pour évaluer la charge en capital au titre du risque de marché. Il s’agitde la méthodologie formule standard et de la méthologie modèle interne. La formule standardde Solvabilité 2 a été mise en oeuvre par l’EIOPA au fur et à mesure des différents exercicesde QIS ( Quantitative Impact Study) qui ont permis d’affiner la calibration des chocs. De parsa simplicité, la formule standard est donc un des moyens proposés pour évaluer sa charge encapital. Elle présente l’inconvénient de s’appliquer de manière identique à toutes les compa-gnies d’assurance, et ne permet donc pas à l’assureur d’avoir une vision précise des risques.L’alternative à la formule standard que représente le développement d’un modèle interne per-met justement de palier à cette lacune. Nous présenterons donc dans cette première partiel’idée générale de la mise en oeuvre d’un modèle interne et mettrons en lumière la difficultéque représente cette approche dans le cas particulier de l’assurance vie et présenteront lessolutions principales qui sont aujourd’hui à la disposition des assureurs pour contourner cettedifficulté.

5

Dans la deuxième partie du mémoire nous présenterons plus en détail une des méthodesde calcul du capital économique : il s’agit de la méthode des portefeuilles répliquants. Uneprésentation sera faite des principales étapes qui sont nécessaires à la calibration d’un porte-feuille répliquant et les outils d’analyse de la qualité de ces portefeuilles.

Enfin la troisième partie présentera les développements qui ont été réalisés dans le cadrede cette étude. Ces développements concernent deux étapes cruciales dans la constructiond’un portefeuille répliquant de bonne qualité. L’une d’entre elles correspond à la calibrationdes poids des instruments financiers qui constituent le portefeuille. La régression des moindrescarrés classique présente certains inconvénients auxquels nous essaierons de remédier à tra-vers diverses méthodes alternatives. La deuxième étape importante dans la construction d’unportefeuille est le choix des instruments candidats. Comme nous le montrerons dans la suite,cette étape peut s’avérer fastidieuse pour des portefeuilles présentant de multiples facteursde risques. Nous allons présenter des méthodes qui vont permettre d’automatiser cette étapedu processus et qui vont s’avérer plutôt efficaces pour avoir une première liste d’intrumentsfinanciers qui pourra par la suite être modifiée à la marge pour arriver à un portefeuille finalsatisfaisant en terme de qualité.

6

Première partie

La directive Solvabilité 2

7

Chapitre 1

Rappels sur Solvabilité 1

La réforme Solvabilité 1 constitue le régime de solvabilité actuellement en vigueur. Elle adébuté par l’application de deux directives européennes, celle de 1973 pour l’assurance non-vieet celle de 1979 pour l’assurance vie. Elle impose aux compagnies d’assurance de détenir unmontant de fonds propres minimal. Solvabilité I repose sur trois notions :

– La marge de solvabilité qui est constituée par le patrimoine de l’organisme libre de toutengagement prévisible.

– L’exigence de marge de solvabilité ou marge de solvabilité règlementaire qui est le mon-tant en fonds propres que doit détenir une compagnie d’assurance.

– Le fonds de garantie qui est le second seuil pour les ressources dont doit disposer l’en-treprise.

Les règles établies par Solvabilité 1 fixent :– Une exigence de composition des actifs en couverture des engagements.– La présentation annuelle d’un rapport de solvabilité.– La détermination d’une marge de solvabilité règlementaire.– La détermination du Fonds de Garantie

Solvabilité I se caractérise par des méthodes simples de calcul et par sa robustesse, il offreaux sociétés d’assurance une vue d’ensemble sur le montant nécessaire des provisions et desméthodes pour comptabiliser les primes avec les provisions. Cependant ce projet présentequelques limites d’ordre qualitatives et quantitatives.

– Limites quantitatives : la principale critique adressée au projet solvabilité 1 est qu’iln’opère pas de distinction entre les risques et l’impact de leur volatilité à l’intérieur desbranches d’activités qui révèlent en réalité des profils de risque différents. En effet, lamarge de solvabilité est déterminée selon des facteurs représentant les engagements dela société ou le volume d’activité des sociétés sans tenir compte des risques assumés parces dernières.Les assureurs se trouvent donc dans l’obligation d’immobiliser plus de capitaux dans lesprovisions techniques ce qui peut freiner leurs projets d’investissement et anéantir leurmarge de bénéfice. Une autre critique qui a été adressée à ce projet est que les formes detransfert de risques et les conséquences des corrélations des actifs et des passifs n’étaientpas étudiées.

– Limites qualitatives : peuvent être résumées par l’absence de surveillance et de contrôleinternes. En effet, Schuckmann.S(2007) affirme que le premier objectif de l’assuranceest de réduire l’inconvénient informationnel. Selon le même auteur, les informations surla santé financière d’une société d’assurance seraient asymétriquement distribuées. Cesproblèmes résultant d’asymétrie antérieure de l’information pourraient être résolus par

8

la transparence croissante du marché ou en rassemblant des informations fiables surl’assureur.

9

Chapitre 2

Focus sur Solvabilité 2

Dans l’esprit de Bâle II régulant les activités bancaires, la Commission Européenne sou-haite améliorer l’évaluation et le contrôle des risques dans le secteur de l’assurance. Dans cecontexte, la directive Solvabilité II (Solvency II) est un projet de réglementation prudentielles’appliquant à l’ensemble des compagnies d’assurance de l’Union Européenne.Rappelons qu’une directive est une décision de droit communautaire visant à favoriser l’harmo-nisation des législations nationales des États membres de l’Union Européenne. Contrairementau règlement européen qui s’impose directement aux ressortissants de l’Union, la directive n’apas vocation à s’appliquer directement aux entreprises ou aux particuliers et nécessite unetransposition en droit national. Solvabilité II porte deux grands objectifs. Le premier est decréer un marché de l’assurance unique, compétitif et ouvert à la concurrence à l’échelle euro-péenne. Le second est de protéger davantage les assurés et les contreparties des compagnies.Le premier objectif découle du caractère européen de la réforme et de l’uniformisation descontraintes prudentielles au sein de chaque pays membre. L’harmonisation de la réglemen-tation supprime les inégalités de référentiels réglementaires et permet la construction d’unmarché unique et libre.Le second objectif est porté par l’idée qu’un assureur doit mieux gérer, connaître et évaluer sesrisques. Dans une logique similaire à Bâle II, Solvabilité II se construit autour de trois piliers.

2.1 Pilier 1 : Exigences en capital

Les assureurs et réassureurs européens devront disposer de fonds propres permettant decouvrir leur exposition aux risques assurantiels, de marché, de crédit et au risque opérationnel.Une approche standardisée à l’ensemble des acteurs européens a été développée à cet effet. Elleest communément appelée formule standard. Outre cette approche standardisée, les assureursont la possibilité de développer des modèles internes de façon à pouvoir quantifier au mieux leurexposition aux différents risques. Ces modèles doivent être validés par le régulateur européen,représenté en France par l’Autorité de Contrôle Prudentiel (ACP).L’ACP dispose donc pour ce faire de pouvoirs renforcés et peut en particulier imposer au caspar cas, des exigences en fonds propres différentes en fonction de la robustesse du modèleutilisé pour le calcul du besoin en fonds propres ou du niveau de fonds propres de l’entreprise.Le niveau de fonds propres requis équivaut à une Value-at-Risk à 99,5% sur un horizon de 1an.

10

2.2 Pilier 2 : Activités de contrôle et de supervision

Au sein de ce pilier seront fixées les normes qualitatives de suivi des risques en interne, ilindiquera comment l’autorité de contrôle va exercer ses pouvoir de contrôle dans le contextede Solvabilité 2. Le pilier 2 impose donc la mise en place de dispositif de gouvernance desrisques en se servant du modèle défini dans le pilier 1. Un des grands enjeux du piler 2 estdonc la mise en place du dispositif ORSA et la validation des modèles internes.

2.3 Pilier 3 : Discipline de marché

Ce dernier pilier a pour objectif de définir les obligations de publications des entreprisesd’assurance vis-à-vis des assurés, des investisseurs et des autorités de marché.

Tous ces piliers sont bien évidemment liés entre eux et nous nous intéresserons principale-ment dans ce mémoire au pilier 1.

Figure 2.1 – Structure de Solvabilité 2

11

Chapitre 3

Modèle Interne vs Formule Standard

La définition du capital économique dans l’environnement Solvabilité II repose sur unevision économique du bilan de la compagnie : les actifs sont évalués en valeur de marchéde façon market-consistent et les engagements c’est-à-dire que les provisions mathématiquesdoivent être calculées de façon best estimate : la valeur de ces engagements doit représenter lavaleur réelle à l’instant de calcul. En ce sens, la construction du bilan économique constitue lepilier de la nouvelle réforme. En effet, du bilan économique vont dépendre plusieurs processusinhérents à l’activité d’une compagnie d’assurance :

– le calcul du SCR et la détermination des fonds propres éligibles, qui représentent leséléments des fonds propres de la compagnie qui permettent de couvrir le capital desolvabilité SCR calculé en formule standard ou en modèle interne

– le calcul de la MCEV et de la new business value qui permettent d’évaluer la capacitédes contrats d’assurance vie à générer des profits futurs

A chaque date t, il est possible de construire le bilan économique suivant :

Bilan économique en tAt FPt

V EPt

Sous les notations :– At : valeur de marché de l’actif en t,– V EPt : valeur économique des passifs en t– FPt : fonds propres économiques en t.Le bilan étant équilibré, on a la relation : FPt = At − V EPt.

Désignons par Ft la filtration permettant de caractériser à chaque date l’information financièredisponible. La valeur de chacun des postes du bilan correspond à l’espérance sous la probabilitérisque-neutre Q des cash-flows futurs actualisés.Soient :

– δu le facteur d’actualisation s’exprimant ainsi : δu = e−∫ u0 rudu, ou ru désigne le taux

d’intérêt sans risque– Pt : les cashflows de passifs (prestations, commissions, etc) en t– Rt : le résultat de la compagnie en t.– P (s, t) : le prix en s d’une obligation zéro coupon de maturité t

12

Figure 3.1 – Structure du bilan économique sous Solvabilité 2

Avec ces notations on a alors :

V EP0 = EQ

[∑u≥1

δuPu|F0

](3.1)

et,

FP0 = EQ

[∑u≥1

δuRu|F0

](3.2)

En projetant donc le bilan en t = 1 on a :

V EP1 = EQ

[∑u≥2

δuPu|F1

](3.3)

et,

FP1 = EQ

[∑u≥2

δuRu|F1

](3.4)

Le capital économique, défini par Solvabilité II, est le niveau minimal de fonds propres endate initiale permettant de satisfaire la contrainte : P (FP1 ≤ 0) = 0, 5%. Il vient donc :

SCR = FP0 − P (0, 1).V aR99,5%(FP1) (3.5)

où P (0, 1) est le prix d’une obligation zéro coupon.La distribution de la variable FP1 est donc essentielle au calcul du capital économique. Maiscomme on l’a rappelé en introduction, cette distribution des fonds propres économiques est

13

très difficile à estimer puisqu’elle implique pour l’assureur un premier niveau de simulation quipermet de projeter la situation économique à l’horizon d’une année imposée par la directivepour l’estimation de la distribution des fonds propres. Un second niveau de simulation estnécessaire pour l’évaluation des engagements de l’assureur qui doivent comporter la valeurtemps des options inclues dans les contrats d’assurance vie. Les assureurs disposent commenous l’avons mentionné en introduction de deux principales options pour évaluer leur SCR :

– Mettre en place un modèle interne afin d’évaluer le SCR : simulations dans les simulations– Evaluer le SCR en formule standard

La mise en oeuvre de la formule standard ainsi que la calibration des chocs de marché notam-ment sont présentées dans la section suivante.Quant à la mise en place d’un modèle interne à proprement dit, les temps de calculs imposéspar l’approche "directe" présentée ci-dessus rendent difficile la mise en oeuvre opérationnelled’une telle méthodologie au sein des compagnies d’assurance. Les assureurs disposent de plu-sieurs alternatives pour mettre en oeuvre un modèle interne. En effet, depuis la mise en placede Solvabilité 2 plusieurs méthodes "simplifiées" ont été proposées notamment dans l’ap-proche modèle interne pour le calcul du SCR afin d’optimiser les temps de calcul. On retrouvedans la littérature plusieurs méthodes pour y arriver :

– la méthode de l’accélérateur SdS cf Devineau et Loisel– la méthode des portefeuilles répliquants– l’approche curve fitting– l’approche Least Square Monte Carlo

Nous développerons brièvement le principe de ces méthodes dans cette partie du mémoire. Laméthode des replicating portfolio qui fait l’objet de notre étude sera développée plus en détaildans la deuxième partie de ce mémoire.

3.1 La formule standard

La deuxième option est l’approche par formule standard qui repose sur le calcul du capitaléconomique par chocs instantanés sur chacun des risques pris en compte dans le cadre deSolvabilité 2. Les capitaux économiques ainsi obtenus sont agrégés via des matrices de corré-lation.Le principe de la formule standard est donc, pour un risque R, de réévaluer le bilan suite àun choc instantané sur ce risque. Le capital économique correspond à la différence entre lesfonds propres économiques en situation centrale et les fonds propres économiques en situationstressée.On a donc :

SCR = FP0 − FPR0 (3.6)

où– FP0 désigne les fonds propres économiques en situation centrale– FPR

0 désigne les fonds propres économiques suite au choc instantané sur le risque RComme on peut le constater sur le diagramme ci-dessus cette formule repose sur une

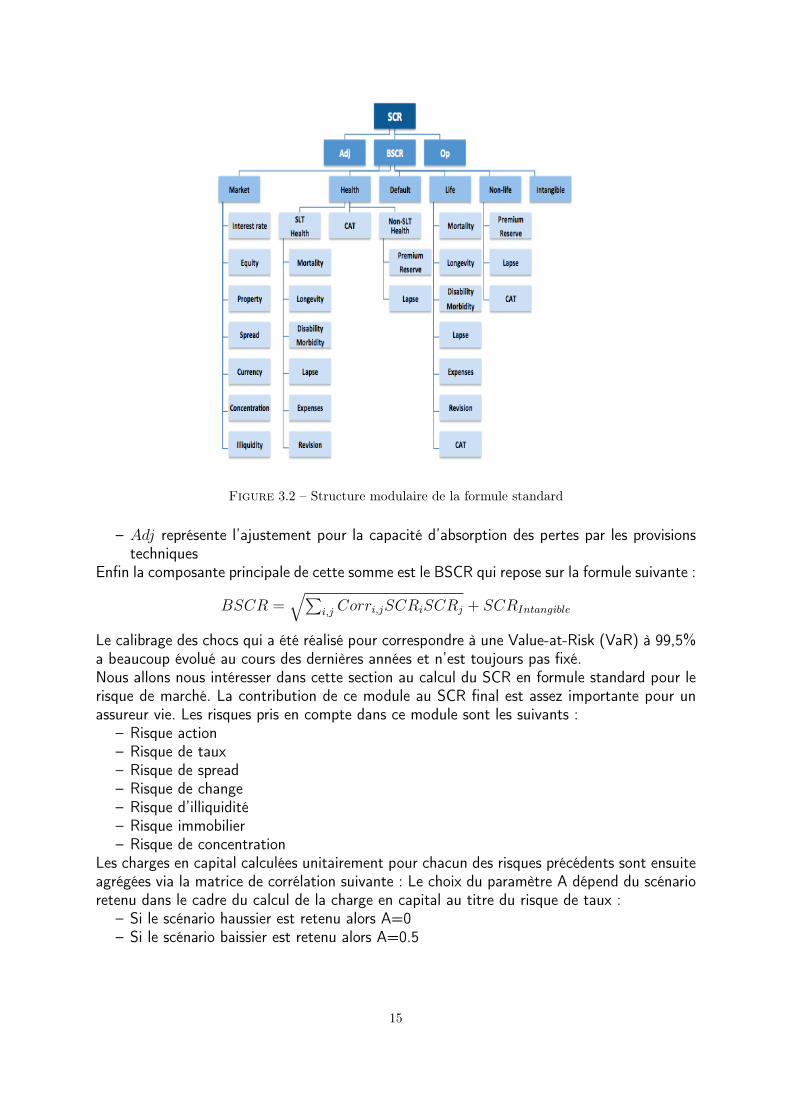

approche modulaire du risque. Les charges en capital sont calculées unitairement puis agrégéesà plusieurs niveaux suivant la formule suivante :

SCR = SCROp +BSCR + Adj

où– SCROp correspond au SCR opérationnel qui se calcule factoriellement

14

Figure 3.2 – Structure modulaire de la formule standard

– Adj représente l’ajustement pour la capacité d’absorption des pertes par les provisionstechniques

Enfin la composante principale de cette somme est le BSCR qui repose sur la formule suivante :

BSCR =√∑

i,j Corri,jSCRiSCRj + SCRIntangible

Le calibrage des chocs qui a été réalisé pour correspondre à une Value-at-Risk (VaR) à 99,5%a beaucoup évolué au cours des dernières années et n’est toujours pas fixé.Nous allons nous intéresser dans cette section au calcul du SCR en formule standard pour lerisque de marché. La contribution de ce module au SCR final est assez importante pour unassureur vie. Les risques pris en compte dans ce module sont les suivants :

– Risque action– Risque de taux– Risque de spread– Risque de change– Risque d’illiquidité– Risque immobilier– Risque de concentration

Les charges en capital calculées unitairement pour chacun des risques précédents sont ensuiteagrégées via la matrice de corrélation suivante : Le choix du paramètre A dépend du scénarioretenu dans le cadre du calcul de la charge en capital au titre du risque de taux :

– Si le scénario haussier est retenu alors A=0– Si le scénario baissier est retenu alors A=0.5

15

(i,j) Taux Action Immobilier Spread Concentration Change Prime contra-cycliqueTaux 1 A A A 0 0.25 0Action A 1 0.75 0.75 0 0.25 0

Immobilier A 0.75 1 0.5 0 0.25 0Spread A 0.75 0.5 1 0 0.25 0

Concentration 0 0 0 0 1 0 0Change 0.25 0.25 0.25 0.25 0 1 0

Prime contra-cyclique 0 0 0 0 0 0 1

Table 3.1 – Matrice de corrélation des risques de marché

3.2 Les approches par modèle interne

Le point commun des approches présentées ci-dessous en dehors de celle classique desSimulations dans les simulations est qu’elles essayent de réduire au maximum les temps decalcul qu’impliqueraient un calcul de SCR par l’approche simulations dans les simulations.Chacune de ces méthodes par des moyens divers permet de réduire les simulations nécessaireset donc les temps de calcul, ce qui s’avère relativement efficace pour les compagnies dansle cadre d’une mise en oeuvre opérationnelle de modèles à priori théoriques. Le point cléévidemment est de maîtriser l’erreur commise quand on utilise une méthode et de pouvoirs’assurer que cette erreur n’est pas trop grande.

3.2.1 Les Simulations dans les simulations

On rappelle que le but d’une évaluation du capital économique est de déteminer la dis-tribution des fonds propres à un an FP1 que nous avons défini par ailleurs dans la premièrepartie de ce mémoire. Le but final est donc de déterminer directement le quantile à 99,5% dela distribution à un an des fonds propres économiques. Cette méthode à l’avantage de fournirune estimation très précise du capital économique mais s’avère très coûteuse en temps decalcul et ne constitue donc pas une solution viable dans le cadre de processus à intégrer dansune compagnie d’assurance.

On peut résumer le principe de cette approche en trois étapes :– Etape 1 : Diffusion des valeurs financières sur un an (rendements action, courbe destaux, ...) calibrées en monde réel. Ils sont dits scénarios primaires

– Etape 2 : Estimation des richesses à horizon 1 an : plus ou moins value à 1 an, perted’actifs suite à des défauts,

– Etape 3 : Valorisation du bilan économique pour chacun des scénarios primaires d’aprèsdes scénarios économiques market consistent

3.2.2 L’accélérateur SdS

Comme son nom l’indique le principe de cette méthode est d’accélérer le calcul du SCR enprivilégiant les pires trajectoires dans la détermination de la queue de distribution des fondspropres. Cette sélection de trajectoire se calcule par rapport à des facteurs de risques et àl’aide d’une distance déterminée dans l’article de Loisel et Devineau. Cette méthode permet deréduire significativement les calculs en concentrant les simulations sur ces facteurs de risque.Pour résumer on peut dire que cette méthode repose sur les étapes suivantes :

– Déterminer les principaux facteurs de risques– Définir une norme permettant de quantifier le risque de chacune des simulations primaires

16

Figure 3.3 – Illustration de l’approche SdS

– Calculer la valeur des facteurs de risques pour chacune des simulations selon la normechoisie

– Définir une norme permettant de quantifier le risque de chacune des simulations primaires– Isoler selon l’algorithme d’itération les situations les plus adverses– Réaliser les calculs sur ces trajectoires

Toutefois l’ajout de facteurs de risque augmente la complexité de l’algorithme et donc aussiles temps de calculs.

3.2.3 Le curve fitting

Le Best Estimate, et donc par conséquent les fonds propres est soumis à un nombre limitéde risques. Le principe de l’approche curve fitting est, dans le même esprit que l’algorithmed’accélération présenté plus haut, d’interpoler la valeur du passif, sur un nombre limité depoints importants des scénarios en monde réel. La valeur du best estimate est en réalité unefonction complexe d’un nombre limité de risk drivers définis par les scénarios économiques enmonde réel. Dans ce cas, deux scénarios à peu près identiques vont conduire à la même valo-risation du Best Estimate. Le but de l’approche curve fittinge est justement d’éviter d’utiliserdeux fois les 1000 scénarios risque neutre pour avoir la même valeur de best estimate si onutilise l’approche simulation dans les simulations.

Dans une première étape, on va donc valoriser le best estimate sous un certains nombrede stress instantanés. Le choix des stress doit être réalisé afin qu’ils couvrent largement lesrisques pour lesquels on souhaite évaluer la charge en capital. On réalise ensuite une inter-polation à travers ce nombre limité de points. Une fois la méthode d’interpolation choisie

17

(polynomiale, par morceaux, etc) et mise en oeuvre on dispose d’une fonction qui nous donneune estimation rapide du best estimate en fonction d’un nombre de risks drivers limité. Onpeut donc facilement calculer la distribution des fonds propres qui va permettre d’évaluer lequantile à 99,5% .

18

2.png

Figure 3.4 – Illustration de l’approche Curve Fitting

3.2.4 La méthode LSM

Une façon de réduire le nombre de calculs en méthodologie modèle interne est de toujoursfaire des milliers de simulations en monde réel, mais de n’utiliser que quelques uns, ou mêmeune seule simulation secondaire pour l’évaluation du bilan économique. Évidemment, cela varéduire le temps d’exécution pour les calculs, mais il est tout aussi évident que cette évaluationdu bilan économique pour chaque scénario monde réel sera probablement inexacte. Toutefois,cette imprécision peut être efficacement corrigée par une régression relativement simple grâceà l’ensemble des évaluations inexactes dans tous les scénarios pour produire une courbe derégression. Cette courbe de régression est ensuite utilisée pour calculer la valeur du passif aulieu de simples évaluations inexactes. Ce procédé est connu sous le nom de «moindres carrésde Monte Carlo» (LSMC) en raison de la régression qui minimise la somme des carrés des er-reurs entre les valeurs des simulations simples et les simulations de Monte Carlo stochastiques.Assez curieusement, cette approche relativement simple, qui ne nécessite pas de ressourcesinformatiques massives, produit des résultats remarquablement précis.

Dans cette section on se propose d’exposer le principe de l’approche Least Square MonteCarlo (LSMC) pour le calcul du SCR. L’idée de la méthode est de réduire significativementles nombres de simulations secondaires pour l’estimation du best estimate en recourant à uneméthode de régression. En effet comme nous l’avons mentionné plus haut, la difficulté del’évaluation du SCR provient de l’estimation de la quantité suivante en (4.4) :

FP1 = EQ

[∑u≥2

δuRu|F1

](3.7)

Ici, l’espérance conditionnelle représente la principale difficulté pour développer une techniqueappropriée de Monte-Carlo. Ceci est analogue à la valorisation d’options Bermudéenne, oùles espérances conditionnelles impliquées dans les itérations de la programmation dynamiquereprésentent également la principale difficulté pour le développement des techniques de Monte-Carlo (cf. [8]). Une solution appropriée à ce problème a été proposée par [16], qui utilisentrégression des moindres carrés sur un ensemble fini de fonctions de base pour approcher l’es-pérance conditionnelle.

Comme l’a souligné [8], l’algorithme consiste plus précisément en deux différents types d’ap-

19

proximations. Dans la première étape d’approximation, l’espérance conditionnelle est rempla-cée par une combinaison linéaire finie de fonctions de base. Ici on va donc remplacer l’espéranceconditionnelle FP1 par une combinaison linéaire finie de fonctions de bases (ek(Y1))k=1,··· ,M :

FP1 ≈ FPM1 =

∑k=1

αk.ek(Y1) (3.8)

en supposant que la suite (ek(Y1))k≥1 est indépendante et complète dans l’espace de HilbertL2(Ω, σ(Y1),P).Les fonctions de bases (ek(Y1))k=1,··· ,M peuvent être par exemple les polyômes de Lagrange,les polynômes de Laguerre, polynômes de d’Hermite, les fonctions trigonométriques.[3] retient cette méthode mais en considérant que la base hilbertienne (ek(Y1))k=1,··· ,M estconstituée de polynômes à 4 inconnues :

– l’actif de la compagnie– la fonction de perte– le résultat de la première année– le taux court de la première année

FP1 est une variable aléatoire dans l’espace de Hilbert L2(Ω, σ(Y1),P) et on peut doncdécomposer cette variable aléatoire sur une base de cet espace :

FP1 =+∞∑k=1

αkek(Y1) ≈M∑k=1

αkek(Y1) = FPM1 (Y1) (3.9)

Il faut donc déterminer les coefficients αk. Pour cela on s’appuie sur la simulation de trajec-toires des variables d’état, i = 1, · · · , n :

(Y it )t=1,··· ,T

Le long de chacune de ces trajectoires , on calcule

PVi =∑

j≥2 δi1(j)×X i

j,

On peut alors construire un estimateur de α en posant :

αN = argminN∑i=1

(PVi −

M∑k=1

αkek(Yi

1 )

)2

On obtient finalement l’approximation suivante :

FP1 ≈ FP(M,N)1 (Y1) =

M∑k=1

αNk ek(Y1) (3.10)

La seconde étape d’approximation plus classique correspond à l’utilisation de scénarios deMonte Carlo pour évaluer la distribution des fonds propres qui va nous permettre d’évaluer lequantile à 99,5%.

20

Figure 3.5 – Illustration de l’approche Least Square Monte Carlo

21

Deuxième partie

La méthode des replicating portfolio

22

Chapitre 4

Généralités

Les techniques de réplications sont à la base des méthodes qui ont contribué à l’essor desmarchés à travers notamment la formule d’évaluation de Black et Scholes qui repose sur ceprincipe et plus généralement le problème de la valorisation market-consistent d’autres actifs.Rappelons ici brièvement le principe de la réplication.Notons (Ft)t≥0 la filtration qui caractérise l’information financière disponible à la date t etconsidérons Z une variable aléatoire FT -mesurable. On suppose également que l’économie estcomposée de d+1 actifs financiers de prix Xt = (X0

t , X1t , · · · , Xd

t ) à la date t et où X0t est

diffusé comme suit :

dX0t = X0

t rtdt, X0t = 1,

où rt désigne le taux sans risque.Sous certaines hypothèses on peut construire un processus adapté wt = (w0

t , w1t , · · · , wdt ) qui

permet de répliquer la variable aléatoire Z satisfaisant les propriétés suivantes :

wtXt = w0X0 +

∫ t0wsdXs ∀t ≤ T, p.s

wTXT = Z p.s

Les composantes du processus wt représentent les poids de chacun des actifs dans un porte-feuille auto-finançant répliquant la variable aléatoire Z.La valorisation par arbitrage permet donc de définir le prix de l’instrument financier ayantcomme cashflow la variable Z comme suit : πt = wtXt = e−

∫ Tt rsdsZ|Ft.

Finalement, on peut retrouver la formule de Black et Scholes permettant de déterminer leprix d’un call de maturité T, de strike K et de sous-jacent X1

t en valorisant le portefeuillerépliquant les cashflows de la variable aléatoire Z = (X1

T −K)+.Supposons que le taux sans risque est constant égal à r, et que sous la probabilité risque-neutreQ on a :

dX1t

X1t

= rdt+ σdWt,

où (Wt) est un mouvement brownien sous Q. Alors la composition du portefeuille répliquantà tout instant t est le suivant :

w0t = −Ke−rTN(dt2)

et,

23

w1t = N(dt1),

où,

dt1 = 1σ√T−t

(ln(X1t

K

)+(r + 1

2σ2

).(T − t)

), dt2 = dt1 − σ

√T − t

N(.) est la fonction de répartition d’une loi normale centrée réduite.

Le principe des portefeuilles répliquants repose principalement sur cette idée, à la seule diffé-rence qu’on s’intéresse dans ce cas à répliquer des flux liés à des passifs d’assurance.La réplication dépendra de la garantie proposée et notamment de la complexité des passifs dela compagnie d’assurance. Nous allons présenter quelques situations basiques dans lesquellesla réplication peut être effectuée parfaitement.

4.1 Réplication parfaite à l’aide de Zéro-Coupons

Dans certains cas, notamment en assurance non-vie, on travaille sur des cash flows futursgarantis, c’est-à-dire qu’on connait exactement les montants qui devront être payés. Dans cecas on a une indépendance entre la perfomance de l’actif et le passif de l’assureur. Il n’estdonc pas nécessaire d’avoir un modèle ALM pour simuler sous plusieurs scénarios les cashflow futurs.Dans ce cas, le portefeuille sera constitué de zéro-coupons avec des nominaux et des maturitéscorrespondant aux dates de paiement des flux futurs. Un seul scénario sera nécessaire pourfournir une réplication parfaite des passifs.

4.2 La participation aux bénéfices et les calls

Certains contrats d’assurance-vie comportant des options peuvent se lire de manière op-tionnelle et donc faciliter la réplication à l’aide d’instruments financiers simples.Considérons par exemple un contrat d’assurance avec un taux garanti et une participationaux bénéfices. Dans ce contrat, l’assuré confie une prime à l’assureur et reçoit à maturité ducontrat cette prime capitalisée au taux garanti ainsi qu’une participation aux bénéfices fixéeà l’avance dans le contrat.Les caractéristiques du contrat sont les suivantes :

– Maturité : 6 ans– Prime : 10 000 euros– Taux minimum garanti : 2%– Taux de participation aux bénéfices : 75%– Allocation d’actif :– 20% d’actions– 80% d’obligations à un taux de 3%

Ce contrat très simplifié peut être parfaitement répliqué par un portefeuille d’actifs comprenantdes zéro coupons et des options de type Call.En établissant la valeur à maturité du fonds ainsi que le montant minimum garanti,

FondsValue =10000×[0.2× ST

S0+ 0.8× (1 + 0.03)6

]Guarantee = 10000× (1 + 0.02)6

24

on a le payoff à maturité du contrat qui est défini comme suit :

PayOff = Guarantee+ 0.75×max [FondsV alue−Guarantee; 0]

= Guarantee+ 0.75×max

[10000× 0.2× ST

S0

+ 10000× 0.8× (1 + 0.03)6 − 10000× (1 + 0.02)6; 0

]= Guarantee+ 0.75× 10000× 0.2×max

[STS0

−[

(1 + 0.02)6 − 0.8× (1 + 0.03)6

0.2

]; 0

]= α× ZC + β × Call

En faisant l’application, on trouve α= 11 261.62 et β = 1500 , où ZC est un zéro couponde maturité 6 ans avec un taux de 2% et Call représente la valeur d’un call de maturité 6 anset de strike 85.5%.On voit donc que sur exemple assez simplifié, la réplication d’un contrat d’assurance peutse faire parfaitement à l’aide d’instruments financiers simples. Dans le cadre de contratsplus complexes avec des clauses de sortie anticipée par rachats ou mortalité par exemple,l’approche que nous avons employée ne sera plus possible. L’utilisation des simulations seradonc nécessaire pour trouver un portefeuille qui approche les passifs qu’on souhaite répliquer.

25

Chapitre 5

Description de la méthode desreplicating portfolio pour le calcul duSCR à 1 an

Un portefeuille répliquant d’un passif d’assurance est un portefeuille d’instruments finan-ciers standards qui a la même valeur de marché "Market Consistent Value" et la mêmesensibilité aux différents facteurs de risque que le passif.

Comme la méthode des simulations dans les simulations est très fastidieuse en raison desa complexité (Cf première partie), la technique des portefeuilles répliquants est donc utiliséecomme une approche alternative pour accélérer le calcul du capital économique au titre durisque de marché. L’évaluation des passifs est rendue possible en réduisant le passif d’assuranceà des instruments financiers pour lesquels les informations de marché sont disponibles et desformules fermées existent 1. Ainsi, la technique des portefeuilles répliquants permet un calculopérationnel des exigences en capital de risque de marché.

Une fois le portefeuille répliquant obtenu, il est utilisé pour obtenir la distribution des fondspropres économiques au titre des risques de marché au temps t= 1 année 2. Dans ce contexte,les simulations monde réel sont réalisées au moyen d’un modèle VaR. Ensuite, chaque simu-lation risque neutre est utilisée pour évaluer la valeur de marché du portefeuille de réplicationsur la base de formules fermées. La figure ci-dessous donne une explication graphique surl’approche qui est utilisée dans l’évaluation du passif et de valeur pour les actionnaires enutilisant les portefeuilles répliquants.

Pour créer un portefeuille répliquant il faut disposer d’un jeu de K instruments financierscandidats à la réplication. Le but est d’écrire la valeur présente des flux de passifs commeune combinaison linéaire de plusieurs instruments financiers. Il faut donc trouver des poidsw = (w1, w2, · · · , wK) qui représentent le minimum d’un programme d’optimisation. Laconstruction d’un portefeuille répliquant se fait donc en trois étapes :

– Etape 1 : Choix des instruments de réplication– Etape 2 : Résolution du programme d’optimisation

1. Selon cette approche, l’évaluation du passif est presque instantanée. Ceci permet l’introduction de techniques sophis-tiquées pour calculer le capital économique couvrant le risque de marché

2. Suite aux directives de l’EIOPA sur la construction des modèles internes qui vise à assurer une approche harmoniséede l’utilisation des modèles internes et à améliorer l’évaluation du profil de risque de l’entreprise d’assurance, le capital derisque de marché exigence correspond à une mesure de la VaR, avec un niveau de confiance de 99,5% sur une période d’unan calibré de façon à s’assurer que tous les les risques quantifiables auxquels les sociétés d’assurance-vie sont exposés sontpris en compte

26

Figure 5.1 – Illustration de l’approche RP

– Etape 3 : Validation de la qualité du portefeuille

5.1 Actifs candidats à la réplication

Le choix des actifs candidats à la réplication est la première étape dans la construction duportefeuille répliquant. Idéalement on s’intéresse à des actifs simples et disposant de formulesfermées afin d’éviter le recours à des méthodes de type Monte Carlo 3 pour la valorisation.On choisira également des actifs qui sont exposés aux même risques que les passifs d’assurance.

Cependant, la complexité des passifs d’assurance vie sont parfois difficilement réplicables àl’aide d’instruments financiers trop simples. En effet, l’usage d’instruments pas suffisamentcomplexes peut conduire à une mauvaise réplication. Une solution serait ainsi de créer desactifs financiers spécifiques aux garanties qui nous intéressent.

Nous verrons dans la suite du mémoire comment on peut essayer d’automatiser cette étapedu processus de réplication. Des travaux pour automatiser cette étape de la construction duportefeuille répliquant ont été réalisés par Devineau et Chauvigny [9]. Les auteurs utilisent desformes paramétriques pour valoriser le passif et vont donc créer dans un premier temps dessous portefeuilles répliquant pour chaque terme de la forme paramétrique. Ensuite, tous lessous-portefeuilles sont agrégés en un seul pour obtenir le portefeuille répliquant final.

En pratique, pour obtenir un portefeuille de qualité acceptable, on commence par calibrer unportefeuille composé uniquement de zéro coupon. Ensuite on ajoute des swaptions payeuses etreceveuses pour capter la sensibilité des garanties aux rachats. Enfin on peut également rajou-ter des Indices equity ainsi que des Call et des Puts. La structure du passif et les particularitésde chaque garantie peuvent conduire à utiliser des instruments financiers différents.

3. La méthode de Monte Carlo est un nom assez général pour toute approche de mesure du risque qui comportedes modèles de simulations stochastiques pour les changements des principaux facteurs de risque. La mise en oeuvredes simulations de Monte Carlo impliquent la création d’un grand nombre de scénarios possibles et la réévaluation desinstruments financiers sous ces scénarios

27

5.2 Résolution du programme d’optimisation

Grâce aux simulations des différentes variables économiques (obtenues via un générateurde scénarios économiques), il est possible par le biais d’un modèle ALM, de déterminer lavaleur des flux de passif pour un scénario donné à un instant donné.La valeur actuelle de ce passif correspond à la somme actualisée des flux futurs, l’objectifétant de répliquer cette valeur présente.Soit L un passif d’assurance caractérisé par ses cash flows à la date t pour le scénario i :L.CF(i, t) où i = 1, · · · , n, t = 1, · · · , T.Si FI est un instrument financier candidat, FI.CF(i, t) ses flux et D(i, t) où i = 1, · · ·n, t =1, · · ·T son déflateur. Formellement, construire un portefeuille répliquant c’est trouver lacombinaison d’instruments financier FIk, k = 1, · · · , K avec les poids respectifs wk, k =1, · · · , K qui minimisent la norme : ‖ FI.W − L ‖2.La norme 4 ‖‖2 utilisée ci-dessus est définie sur l’espace des cash flows qui sont modélisésmathématiquement par un vecteur de taille l’horizon T du passif d’assurance que l’on souhaiterépliquer. Cette norme est appliquée à la valeur présente 5 des cashflows.

Les flux du portefeuille répliquant s’écrivent :

RP.CF(i, t) =∑

k wkFIk.CF(i, t), i = 1, · · ·n, t = 1, · · ·TAvec les notations suivantes :

W=

w1

w2...wK

, qui désigne le vecteur des poids de chacun des instruments dans le portefeuille,

L=

L.CF1

L.CF2...

L.CFn

qui désigne le vecteur des valeurs présentes des cash flows de passifs qu’on

souhaite répliquer,

FI=

FI1,1 · · · FI1,K... . . . ...

FIn,1 · · · FIn,K

qui désigne la matrice dont les colonnes représentent les valeurs

présentes des cash-flows liés à un instrument donné sur les n scénarios. On considère égalementque ∆ = (FITFI) et µ = FITL.Alors, la détermination du portefeuille répliquant revient à résoudre le problème d’optimisationsuivant :

W ∗ = minW‖ FI.W − L ‖2 (5.2)

En réalité la résolution de ce problème d’optimisation revient à faire une régression desmoindres carrés du vecteur L sur les données de la matrice FI.La solution de ce système est donc la suivante :

w∗ = (FITFI)−1FITL = ∆−1µ (5.3)4. La métrique naturelle pour définir cette norme est la distance euclidienne.5. Nous avons décidé d’utilisé dans notre mémoire la métrique basée sur les valeurs présente en utilisant les déflateurs.

Si L représente un passif d’assurance alors la valeur présente est définie comme suit :

L = EQ

[∑t

L.CF(t)D(t)

]=

1

n

∑i

∑t

L.CF(i, t)D(i, t), i = 1, · · ·n, t = 1, · · ·T (5.1)

Une alternative peut être d’utiliser la valeur terminale des cashflows.

28

En effet les poids optimaux sont obtenus en minimisant la somme des carrés des résidus. Laforme quadratique en le vecteur des poids w est définie par la fonction q suivante :

q(w) =K∑

k,l=1

wk.wl. < FIk, F Il > −2K∑k=1

wk. < FIk, L > + < L,L > (5.4)

En utilisant les notations matricielles, la fonction q peut donc se réécrire comme suit :

q(w) = wT∆w − 2wµ+ < L,L > (5.5)

La matrice ∆ est symétrique et définie positive et la forme quadratique q est définie-positiveen raison de la linéarité du produit scalaire . Le minimum de la fonction q est donc obtenu endérivant simplement par rapport à w et en égalisant la dérivée à 0. On a donc :

∂wq(w) = 2∆.w − 2µ = 0⇐⇒ w∗ = ∆−1µ (5.6)

Comme on peut le constater, la solution optimale est conditionnée par l’inversibilité de lamatrice (FITFI). Cette matrice peut s’avérer non inversible dans les cas où on a de fortescorrélations entre les cash flows des instruments, notamment de la colinéarité. Nous verronsdans la suite du mémoire comment détecter cette colinéarité et analyser l’impact que cela peutavoir sur l’estimation des poids des instruments financiers. La complexité du calcul dépenddonc uniquement 6 du nombre K des instruments financiers choisis puisque w est expriméecomme la solution d’équations linéaires en dimension K.

Dans le cadre de la calibration d’un portefeuille répliquant, il peut s’avérer nécessaired’imposer certaines contraintes que doit avoir le portefeuille. Une contrainte souvent imposéeest la valeur de marché à l’instant initial du portefeuille répliquant qui doit être égale à lavaleur initiale des passifs que l’on souhaite répliquer. On peut également vouloir imposer lavaleur de marché du portefeuille répliquant dans le cas de situations de stress de marchés afinde rendre la calibration plus robuste.Un ensemble de p contraintes sera définie par une matrice B de dimensions p × n où ndésigne le nombre d’instruments utilisés lors de la réplication ainsi qu’un vecteur colonne d.Chaque ligne de la matrice B représente la valeur de chacun des instruments financiers dans lasituation de stress concernée. La ligne correspondante du vecteur d représente donc la valeurqu’on souhaite imposer pour l’instrument financier.La calibration du portefeuille revient donc à résoudre le problème d’optimisation suivant :

W ∗ = minBW=d

‖ FI.W − L ‖2 (5.7)

La résolution de ce programme d’optimisation sous contraintes dans le cadre de la décomposi-tion en valeur singulière se fait en utilisant les multiplicateurs de Lagrange. Afin de minimiserla fonction q des coefficients de pondération, les multiplicateur de Lagrange sont utilisés avecle modèle des moindres carrés ordinaires puisque les multiplicateurs de Lagrange fournissentune stratégie pour trouver les minima d’un système soumis à des contraintes et peuvent éga-lement être utilisés avec de multiples contraintes.On sait déjà que la solution des moindres carrés ordinaires avec contraintes est obtenue enminimisant la fonction q suivante :

q(w) = wT∆w − 2wµ+ < L,L >

6. La solution ne dépend pas du nombre de scénarios ni de l’horizon temporel.

29

En introduisant les multiplicateurs de Lagrange on cherche finalement à minimiser la fonctionQ suivante :

Q(w, λ) = q(w) + λ(wTBT − dT )

La solution de ce système revient à dériver Q par rapport à w et λ qui doit être égal à 0 :

∂(w, λ)Q(w, λ) = ∆′w′ − µ′ = 0 (5.8)

où on a,

∆′=(

∆ BT

B 0

)w′=(wλ

)µ′=(

µdT

)La solution w′ est donc définie telle que :

w′= (∆

′)−1µ

′

L’ajout d’un ensemble de contraintes α tel que présenté ci-dessus conduit à un ensemblede K + α d’équations linéaires qui doivent être résolues. L’inclusion de plusieurs contraintesne signifie pas que toutes les contraintes seront exactement remplies en raison du faiblenombre d’instruments et de leurs caractéristiques. Dans une certaine mesure, les contraintesqui sont respectées dans la réplication fournissent une indication de la qualité du portefeuillede réplication.

L’ajustement Singular Value Decomposition (SVD)

Afin d’augmenter la stabilité numérique, la méthode des MCO a été enrichie avec la dé-composition en valeurs singulières. Cette méthode pose que la matrice ∆ est diagonalisablede la manière suivante :

∆ = U.L.V

où L est une matrice diagonale, et U et V sont deux matrices orthogonales.Cette approche fonctionne même si la matrice ∆ est singulière (c’est à dire qu’elle possèdeune ou plusieurs valeurs propres nulles). En outre, l’instabilité numérique créée par des valeurspropres très petites peut être améliorée en mettant à zéro les valeurs correspondantes avantinversion de la matrice. Le choix du seuil pour fixer la valeur propre à zéro est un choix critiquepour l’équilibre entre la perte potentielle d’informations par rapport à la stabilité des résultats.Cette opération s’effectue en remplaçant L par L′ , définie par :

L′i,i = Li,i

si Li,i < MaxLi,iseuil

alors L′i,i = 0

La matrice inversée est donc la suivante :

∆−1 = V (L′)−1U

30

Il est important de noter que le SVD aura une incidence sur le calcul du poids des instrumentsfinanciers dans les portefeuilles de réplication. En conséquence, l’utilisation d’un seuil trèsélevé (en ignorant un grand nombre de dimensions) va détériorer la qualité du portefeuillealors que l’utilisation d’un seuil trop bas (sans élimination de dimensions) pourrait conduire àune instabilité numérique. Le choix du seuil est donc une question critique, et est laissé à ladiscrétion de l’utilisateur. La recommandation est de commencer avec un seuil plutôt bas etde l’augmenter seulement si nécessaire.

5.3 Validation du portefeuille répliquant

Plusieurs éléments vont nous permettre d’analyser la qualité du portefeuille :– Validation statistique de la régression– Analyse de la structure générale du portefeuille– Evaluation du pouvoir de prédiction à travers des tests de sensibilité du portefeuille àdes chocs de marché

5.3.1 Validation statistique

Plusieurs tests statistiques tels que le test de Kolmogorov Smirnov, peuvent servir à étudierla normalité de la distribution de l’erreur. Un indicateur utile est également le R2 qui représenteun indicateur de la qualité d’une régression linéaire simple ou multiple. Il mesure l’adéquationentre le modèle et les données observées grâce à l’indicateur suivant :

R2 = 1− ‖Y−Y ‖2

‖Y−Y ‖2

où– Y représente les valeurs estimées– Y représente les valeurs observées– Y représente le vecteur dont les composantes sont toutes égales et correspondent à lamoyenne des valeurs observées

Un seuil de R2 supérieur à 90% est imposé pour valider un modèle, au moins sur la qualitéde la régression. En effet il faut rappeler que le R2 n’est qu’un indicateur de l’adéquation dumodèle aux observations. Il ne nous indique donc pas les qualités prédictives du portefeuillerépliquant qui sont celles qui nous intéressent dans ce mémoire. Pour cette raison la validationstatistique du portefeuille doit être complétée par un test d’adéquation des prédictions dansdes scénarios standards ou extrêmes.Un autre indicateur intéressant de la bonne qualité du portefeuille est l’analyse des résidus.Le modèle de régression étant basé sur l’hypothèse de normalité des résidus, il convient doncde tester la normalité des résidus à travers une analyse empirique de la distribution ou unQQ-plot.

5.3.2 Analyse de la structure générale du portefeuille

L’idée ici est de vérifier que le portefeuille obtenu est facilement interprétable en termesde passifs d’assurance c’est à dire :

– composé de zéro coupon et/ou de swaps liés au primes encaissées et aux engagements– composé de dérivés de taux tels que les swaptions ou les cap/floor qui reflètent lecomportement dynamique des assurés

31

– composé d’expositions (directes ou via des dérivés) aux sous-jacents pour prendre encompte la sensibilité aux décisions d’allocation stratégique du portefeuille d’actifs enreprésentation des engagements du passif

5.3.3 Validation sur des sensibilités

Il peut arriver qu’on obtienne un portefeuille présentant d’excellentes qualités statistiquesen terme d’ajustement mais que la qualité de prédiction dans des situations différentes decelles qui ont prévalu lors de la calibration ne soit pas satisfaisante. Il est donc très importantde tester la sensiblilité du portefeuille sur des chocs clés.

En fonction des riques sous-jacents aux portefeuilles une liste de chocs peut être définiepar la compagnie. On pourra notamment s’inspirer des chocs de la formule standard.

5.4 Application du portefeuille répliquant

Les applications du portefeuille répliquant sont nombreuses pour un assureur :– Compréhension de la structure des passifs :Les portefeuilles répliquant, en ré-exprimant les passifs en termes d’instruments finan-ciers, permettant d’améliorer la compréhension et la communication notamment avecles gestionnaires d’actif.De plus, les portefeuilles répliquant en mettant sur un pied d’égalité actif et passif,facilitent ainsi la gestion actif-passif.

– Evaluation plus rapide des impacts de choc des marchés :Avant l’utilisation du portefeuille répliquant, le calcul des sensibilités du passif impliquaitla génération de scénarios stochastiques ce qui est très coûteux en termes de puissancede calcul. Désormais, le portefeuille répliquant nous fournit les sensibilités avec beau-coup moins de calcul. En effet, un portefeuille répliquant est composé des instrumentsfinanciers standards dont les sensibilités peuvent se calculer grâce à des formules fermées.

– Calcul de la distribution des fonds propres économiques :De même qu’il est possible d’obtenir à moindre coût des sensibilités, les calculs pourobtenir la distribution des fonds propres économiques, en particulier le calcul de SCR,peuvent se faire relativement rapidement par raport à une approche Simulations dans lesSimulations.

Cependant, il faut aussi noter que l’utilisation des portefeuilles répliquant reste limitée car lavaleur et la dynamique du passif dépendent de l’allocation d ?actifs qui couvre ce passif. Dansce cas, le portefeuille répliquant ne représente que le portefeuille sous-jacent pour les actifs quisont pris en compte dans la réplication. Tout changement dans l’allocation d’actifs nécessitele calcul d’un nouveau portefeuille répliquant.

32

Troisième partie

Applications à un portefeuilled’épargne Euros

33

Chapitre 6

Description du portefeuille

Dans le cadre de cette étude nous avons dans un premier temps réalisé une implémentationde la méthodologie des simulations dans les simulations à l’aide d’un modèle ALM certessimplifié, mais qui comporte les caractéristiques principales d’un portefeuille Euros moyend’une compagnie d’assurance vie. Les résultats obtenus nous permettront de pouvoir ainsiévaluer l’efficacité des différentes alternatives de modélisation présentées dans ce mémoire.Le modèle ALM comprend donc les caractéristiques qui assurent d’avoir l’optionnalité liée àun portefeuille classique d’euros en assurance vie. Il est également relié à un générateur descénario économique qui va nous permettre de faire des projections aussi bien en univers risqueneutre qu’en univers monde réel.

6.1 Le Modèle ALM

Le modèle ALM est un outil de gestion actif/passif. La gestion actif/passif a été définie en2002 par Piermay, Mathoulin et Cohen :

La gestion actif/passif consiste d’une part à analyser la couverture des engagements d’unassureur ou d’un investisseur institutionnel par les actifs dans une perpective de déroulementdans le temps. Elle recouvre d’autre part l’ensemble des actions visant à piloter le bilan del’institution. L’absence de de gestion actif-passif aussi bien au sens de l’analyse que de l’actionest pour beaucoup dans les difficultés rencontrées par les assureurs et les fonds de pension aucours des quinze dernières années dans différents pays : couverture d’engagement certains pardes espoirs de plus-values, prolongation de la tendance passée, absence d’examen de scénariosd’évolution des actifs et du passif.

Le modèle ALM permet donc de modéliser l’actif et le passif ainsi que les différentesinteractions qui peuvent exister entre ces deux derniers. IL permet aussi de prendre en compteles "management rule" qui peuvent être par exemple l’allocation d’actifs, la participation auxbénéfices ou encore la réalisation de plus ou moins values.

On obtient alors sur un scénario de l’Economic Scenario Generator (ESG) l’ensemble desflux liés au portefeuille :

– Produits financiers– Frais de gestion– Impôts– Prestations liées aux décès, rachats, etc.– Charges financières

A partir de ces flux on obtient pour chaque scénario le résultat futur de l’assureur. Cela

34

constitue donc un outil de décision indispensable pour les assureur dans le cadre par exemblede lancement d’un nouveau produit ou de l’étude de la rentabilité des produits existants.

Nous présentons dans la suite un modèle ALM simplifié qui a servi à la réalisation de cemémoire.

6.1.1 Modélisation du passif

Le passif a été modélisé de façon agrégée et le modèle prend en compte à la fois le nombrede polices et le montant des provisions mathématiques.

Primes Futures : Les primes futures unitaires sont définies arbitrairement. Le montant dela prime future ainsi arbitrairement défini est ajusté en fonction du nombre de polices en cours.

Les rachats : Les rachats sont modélisés annuellement et dépendent du montant des provi-sions techniques et du nombre de polices en cours en début de période.

Les frais : Les frais ont été modélisés et dépendent du nombre de polices en cours.

Taux minimum garanti : Un taux minimum garanti de 1% a été modélisé

Taux de marché et comportement dynamique : Un taux de marché a été modéliséet correspond au taux zéro coupon à 5 ans et représente le taux attendu par les assurés.

Par ailleurs un comportement dynamique des assurés a été modélisé. En fonction de ladifférence entre le taux servi et le taux attendu par les assurés, un taux de rachat conjoncturelest appliqué et varie entre -50% et +50%.

Provisions techniques : Les provisions techniques sont calculées comme la valeur actualiséedes flux futurs.

6.1.2 Modélisation de l’actif

Deux types d’actifs sont modélisés : les actions et les obligations.

Obligations : Le modèle ALM permet d’investir en cours de projection sur des obligationsdont la maturité restante varie entre 1 et 10 ans. A chaque étape de la projection, la valeurde marché des obligations est calculée en utilisant la courbe des taux issue du générateur descénario.La valeur comptable est calculée en fonction du montant acheté et vendu, et amortie selonune méthode actuarielle. La réserve de capitalisation n’a pas été modélisée.

Les actions : La valeur de marché des actions est projetée dans le modèle en fonction dumodèle action total return issu du générateur économique de scénario, en prenant en compteun taux de dividende de 2%. Enfin, 75% des plus ou moins values sont réalisées.

Allocation de l’actif : L’allocationd’actif est fixe pendant toute la durée de la projection etbasée sur la valeur de marché des actifs. Les actifs sont rebalancés à la fin de chaque périodeafin de respecter l’allocation suivante :

35

Catégorie d’actif % de la valeur de marché totale de l’actifObligations 80%Actions 20%Total 100%

6.2 Le Générateur de scénario

Le génération de scénarios représente avec le modèle ALM un pilier du modèle interneen assurance vie. L’ESG est un outil de simulation stochastique permettant comme son noml’indique de généreur des scénarios économiques.

Plus précisément il va permettre de simuler différentes variables économiques qui vontalimenter le modèle ALM :

– Courbe des taux– Inflation– Rendement des indices actions– Immobiler– etc.La définition des modèles ainsi que le calibrage revêtent donc un caractère très important

dans le processus de calibrage des portefeuilles répliquants. En effet du générateur de scénariovont dépendre les flux à répliquer. Le générateur de scénario joue donc un rôle central dans lecalcul du SCR dans le sens où la directive Solvabilité 2 impose une logique de cohérence avecles valeurs de marché. La mise en oeuvre du générateur de scénarios constitue donc une étapecruciale et des test de market-consistency ( test de martingalité, reproduction de la courbedes taux sans risques, reproduction des paramètres de calibrage, etc.) doivent notamment êtreréalisés sur les scénarios générés afin de garantir leur qualité. On pourra se référer à [10] pourplus de détails sur l’importance du générateur de scénarios économiques.L’objet de ce mémoire étant principalement axé sur le processus de calibration des portefeuillesrépliquants nous n’entrerons pas dans les détails de la mise en oeuvre du générateur de scénarioqui a servi dans le cadre de notre étude. Nous présentons donc brièvement dans cette partieles modèles utilisés.

6.2.1 Les univers monde réel et risque-neutre

La génération des scénarios économiques en assurance vie peut se faire sous deux proba-bilités distinctes en fonction de l’étude qui est menée :

– L’univers monde réel correspond à une probabilité utilisée pour choquer ou prédire leniveau de richesse à un an. Il s’agit d’une probabilité subjective reposant sur la vue del’évolution future des conditions de marché ; elle est souvent estimée à partir de donnéeshistoriques des variables financières étudiées et permet notamment l’études de quantilesdes variables d’intérêts.Sous la probabilité monde réel (ou historique) les rendements des actifs in-cluent une prime de risque

– La probabilité risque neutre est une probabilité utilisée pour valoriser les postes du bilan :elle a la propriété d’assurer l’absence d’opportunité d’arbitrage.Sous la probabilité risque-neutre, tous les processus de prix évoluent enmoyenne au taux sans risque

Le générateur de scénarios économiques décrit dans cette section et qui a servi lors de cetteétude permet de générer les variables économiques suivantes dans des scénarios monde réel

36

et risque neutres :– Les taux zéro coupon sur l’horizon de projection c’est-à-dire 25 ans– Les déflateurs ou facteurs d’actualisation stochastique– Le rendement de l’indice action sur la période

Les scénarios sont donc générés sous certaines hypothèses sur les facteurs de risques suivants :– Le taux zéro-coupon 1 an– Le taux zéro-coupon 5 ans– Le taux zéro-coupon 15 ans– Le rendement annuel de l’action sur la période de projection– Le taux de rendement instantané rt

Les hypothèses concernant les modèles utilisés en monde réels sont les suivants :– Les taux de rendements instantanés suivent une loi normale N (0, σsr)– Les taux 1 an, 5 ans et 15 ans suivent respectivement des lois normales N (0, σyc1),N (0, σyc5) et N (0, σyc15)

– Le rendement de l’action suit une loi normale N (1, σsh)– la courbe des taux initiale est flat

Concernant les projections en risque neutre l’hypothèse d’absence d’opportunité d’arbitrageest garantie par la martingalité des actifs actualisés du marché. Les actions suivent un modèlede Black et Scholes et les taux sont diffusés selon le modèle de Hull et White.

6.2.2 Le modèle Action

Pour le modèle action on choisit le modèle classique de Black et Scholes qui présentel’avantage d’être simple et permet d’avoir des formules fermées relativement facilement. Ondéfinit (St)t≥0 le processus qui définit l’évolution de l’indice action en univers historique quivérifie l’équation différentielle stochastique suivante :

dSt = µStdt+ σStdWt (6.1)

où :– µ représent la moyenne des rendements– σ la volatilité– W un mouvement brownien standard

On peut alors montrer que :St = S0e

(µ− 12σ2)t+σWt (6.2)

Sous la mesure risque-neutre P∗, on a :

dSt = St(rtdt+ σSdW∗t ), 0 ≤ t ≤ T. (6.3)

où (W ∗t )0≤t≤T est un mouvement brownien standard sous P∗ et rt représente le processus de

taux simulé par l’ESG. En l’occurrence rt est diffusé selon le modèle de Hull et White. On adonc les équations stochastiques suivantes :

dStSt

= rtdt+ σshdWt,1

drt = (1− art)dt+ σdWt,2

< dWt,1, dWt,2 > = φdt

où σsh et φ sont respectivenment la volatilité de l’indice action et le coefficient de corrélationentre les taux courts et l’indice action.

37

La solution du système d’équation précédent est donc :

St = S0 exp(rtt−1

2σ2sht+ σwt) (6.4)

6.2.3 Le modèle de taux

Le modèle de taux utilsé dans le cadre de notre générateur de scénario appartient à laclasse des modèles dits HJM (Heath Jarrow Morton).Cette classe de modèle de taux admet que sous la probabilité risque neutre les zéros couponssuivent la dynamique suivante :

dB(t, T ) = B(t, T )(rtdt+ Γ(t, T )dwt

où B(t, T ) est le prix d’une obligation zéro coupon, Γ(t, T ) une fonction de volatilité et wtun mouvement brownien.La solution de cette équation différentielle stochastique est donnée par :

B(t, T ) = B(0, T )e∫ t0 rsds+int

t0Γ(s,T )dws− 1

2

∫ t0 Γ(s,T )2ds

En prenant T = t, et en utilisant le fait que B(t, t) = 1, on a :

1 = B(0, t)e∫ t0 rsds+int

t0Γ(s,t)dws− 1

2

∫ t0 Γ(s,t)2ds

En divisant les deux équations précédentes on obtient la relation finale suivante pour un zérocoupon :

B(t, T ) =B(0, T )

B(0, t)e∫ t0 rsds+int

t0(Γ(s,T )−Γ(s,t))dws− 1

2

∫ t0 (Γ(s,T )2−Γ(s,t)2)ds (6.5)

Les taux forward continus R(t, T ) entre T et T + θ à la date t est défini par :

eθR(t,T ) = 1B(T,T+θ)

où B(T, T + θ) est la valeur d’un zéro coupon forward qui satisfait par absence d’opportunitéd’arbitrage :

B(T, T + θ) = B(t,T+θ)B(t,T )

En particulier, les taux courts s’écrivent :

rt = f(0, t)−∫ t

0γ(s, t)dws +

∫ t0γ(s, t)Γ(s, T )ds

Le modèle Hull et White suppose que sous la probabilité risque neutre, le taux court rt vérifiel’équation :

drt = (1− art)dt+ σrdWt

où :– Wt est un mouvement brownien– a est la vitesse de retour à la moyenne– σr est la volatilité des taux courts

Le modèle Hull et White ainsi défini correspond à un cas particulier du modèle HJM où on a :

γ(s, T ) = −σ(s) exp(−a(t− s))

En effet dans ce cas on :

38

Γ(s, T ) = −σ(s)1−exp(−a(t−s))a

Cela implique que la valeur du taux court rt dans le modèle HJM est donnée par :

rt =f(0, t) + exp(−at)∫ t

0

σ(s) exp(as)dWs +1

aexp(−at)

∫ t

0

σ2(s) exp(as)ds

− 1

aexp(−2at)

∫ t

0

σ2(s) exp(2as)ds

En différenciant l’équation précédente on a donc :

drt =∂f(0, t)

∂tdt+ σ(t)dwt− a exp(−at)

(∫ t

0

σ(s) exp(as)dWs

)dt−

exp(−at)(∫ t

0

σ2(s) exp(as)ds

)+ 2 exp(−2at)

(∫ t

0

σ2(s) exp(2as)

)d’où :

drt + artdt = af(0, t)dt+ ∂f(0,t)∂t

dt+(∫ t

0γ(s, t)2ds

)dt+ σ(t)dWt

On en déduit que si la condition suivante est satisfaite, le modèle de Hull et White appartientà la classe des modèles HJM :

θ(t) = af(0, t) + ∂f(0,t)∂t

+∫ t

0γ(s, t)2ds

Nous venons donc de démontrer qu’avec un choix adapté de γ(s, t), le modèle de Hull et Whitefait partie de la classe des modèles dits HJM. En tant que tel il s’ajuste mécaniquement àla courbe des taux initiale qui est déduite par interpolation linéaire des taux en entrée dumodèle (les taux 1 ans, 5 ans et 15 ans) et constitue donc un input au modèle. C’est unecaractéristique qui sera essentielle lorsqu’il faudra valoriser le portefeuille répliquant.Le modèle ainsi défini, on peut maintenant évaluer le prix des zéro-coupons. En effet l’équationdifférentielle stochastique suivante :

drt =∂f(0, t)

∂tdt+ σ(t)dwt− a exp(−at)

(∫ t

0

σ(s) exp(as)dWs

)dt−

exp(−at)(∫ t

0

σ2(s) exp(as)ds

)+ 2 exp(−2at)

(∫ t

0

σ2(s) exp(2as)

)admet une unique solution donnée par :

– rt = exp(−at)r0 + 1a(1− exp(at)) + (σ − exp(−at))

(∫ t0

exp(as)dWs

)– rt suit une loi normale : N (exp(−at)r0 + 1

a(1− exp(−at)), σ2

2a(1− exp(−2at)))

En utilisant la définition du prix d’un zéro coupon dans le modèle HJM, on obtient la distri-bution suivante pour les déflateurs

P (s, t) = A(s, t) exp(−B(s, t)r(s))

où :– B(s, t) = 1−exp(−a(t−s))

a

– A(s, t) = P (0,t)P (0,s)

exp(−B(s, t)∂ log(P (0,S)

∂s− σ2(exp(−a(t−s)))2(exp(2as)−1)

4a3

)

39

6.2.4 Discrétisation des processus

Sous la probabilité risque neutre le cours des actions est solution de l’équation de Black etScholes qui admet pour unique solution :

St = St−1 exp(rt − 12σ2sh)

En utilisant le schéma de discrétisation d’Euler on obtient les équations suivantes qui vontnous permettre de simuler l’évolution des taux courts et de l’indice action :

rt = rt−1(1− a) + σsr.W1

St = St−1 exp(σsh.W1 + σsh√

1− ψ2N (0, 1))− 12σ2sh

St est actualisée à l’étape t+ 1 afin de garantir la martingalité des prix.

6.2.5 Génération des déflateurs

Les déflateurs sont des coefficients d’actualisation stochastiques qui permettent la modéli-sation stochastique de certains facteurs économiques tout en travaillant en probabilité risqueneutre.Pour chaque scénario monde réel s, le déflateur à l’instant t est donné par la formule suivante :

D(s, t) = ZC(t, T )−1T − 1

où ZC(t,T) est le prix à l’instant t d’un zéro coupon de maturité T, avec le modèle de Hullet White.Les prix des zéro coupons sont calculés à partir des données de chaque scénario monde réel.

6.2.6 Test de martingalité

Le but de l’ESG dans le cadre de notre étude est de générer des scénarios qui permettrontde valoriser le bilan économique de la compagnie. Ils serviront également à la création desportefeuilles répliquants pour le calcul du capital règlementaire. Il est donc indispensable dejustifier la robustesse du modèle pour le faire valider dans le cadre de Solvabilité 2.Un contexte risque neutre est indispensable à la validité des modèles de diffusion et dans cecadre la martingalité des prix actualisés de chacun des facteurs de risque garantit l’unicité de laprobabilité risque neutre. Cette unicité garantit la complétude des marchés et donc l’absenced’opportunité d’arbitrage.Afin de garantir ces caractéristiques essentielles de l’ESG, des tests de martingalité sont donceffectués :

1N

∑iD

i(t)Si(t) ≈ S(0)

où– Di(t) est le déflateur du scénario i à l’instant t– Si(t) est la valeur de l’action à l’instant t

1N

∑iD

i(t)CF i(t) ≈ V (0)

où– CF i(t) est le cashflow du scénario i à l’instant t– V (0) est la valeur du passif à l’instant 0

40

6.3 Calibration des portefeuilles : Réplication de passifs ou demarges ?

On s’interroge dans cette section sur la variable d’intérêt à utilser pour la calibration desportefeuilles. L’assureur dispose pour ce faire soit des cash flows du passifs c’est à dire lescash flows liés à l’assuré, soit des cash flows de marges qui sont liés à l’actionnaire. Pourrépondre à cette problématique nous allons calibre diffférents portefeuilles en utilisant cesdeux méthodologies. Cela nous permettra de valider le choix de la variable à utiliser pour lasuite du mémoire.