Perspectives du marché immobilier - Julien Manceaux

41

Taux d’intérêt et tendances démographiques Perspectives pour le marché immobilier Julien Manceaux – Senior Economist Forum Financier, Charleroi, le 24 novembre 2016

-

Upload

forums-financiers-de-wallonie -

Category

Economy & Finance

-

view

192 -

download

0

Transcript of Perspectives du marché immobilier - Julien Manceaux

Taux d’intérêt et tendances démographiques

Perspectives pour le marché immobilier

Julien Manceaux – Senior Economist Forum Financier, Charleroi, le 24 novembre 2016

I. La situation sur le marché résidentiel face aux perspectives de taux d’intérêt

2

Les prix ont crû de 15,7% en Belgique pendant que des bulles immobilièreséclataient ailleurs (2007-2012)

3

Le marché immobilier a bien résisté à la crise

Source: BCE, DGSIE

Evolution des prix de l’immobilier résidentiel entre fin 2007 et fin 2012 en Europe

-55%

-45%

-35%

-25%

-15%

-5%

5%

15%

25%

35%

IR ES GR UK NL SK IT EZ FR PT DE BRU WAL BE VL AT

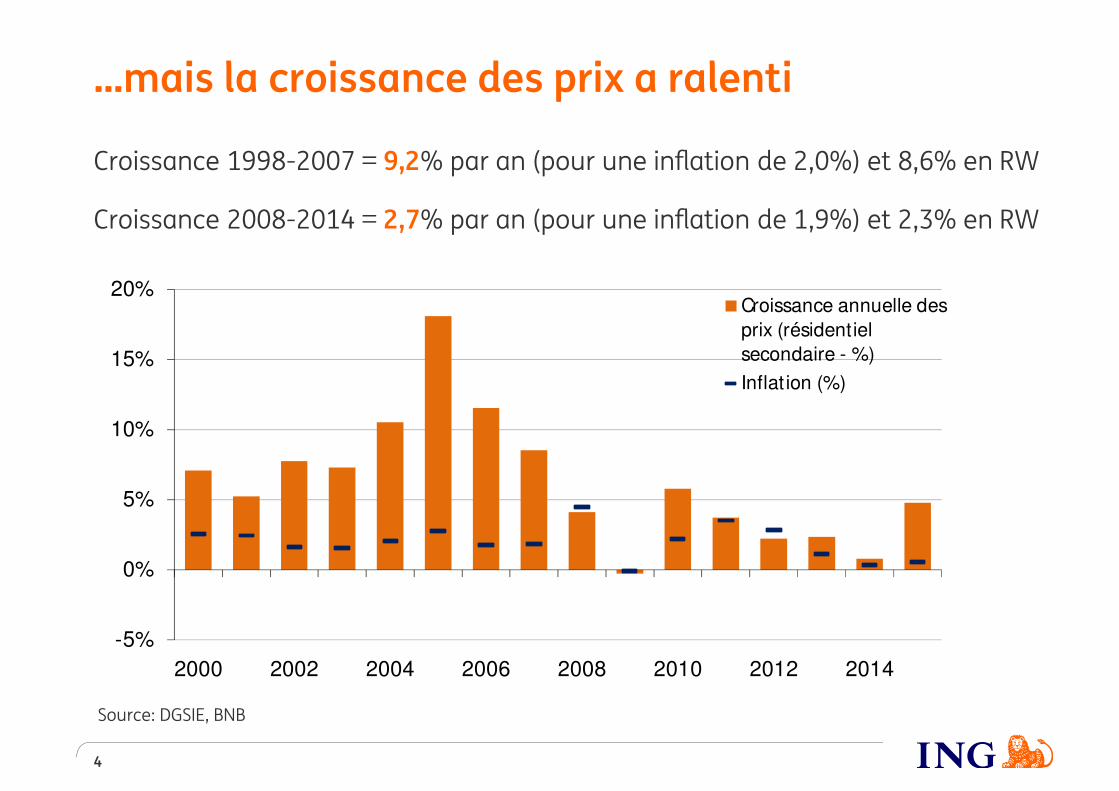

Croissance 1998-2007 = 9,2% par an (pour une inflation de 2,0%) et 8,6% en RW

Croissance 2008-2014 = 2,7% par an (pour une inflation de 1,9%) et 2,3% en RW

4

…mais la croissance des prix a ralenti

Source: DGSIE, BNB

-5%

0%

5%

10%

15%

20%

2000 2002 2004 2006 2008 2010 2012 2014

Croissance annuelle des

prix (résidentiel

secondaire - %)

Inflat ion (%)

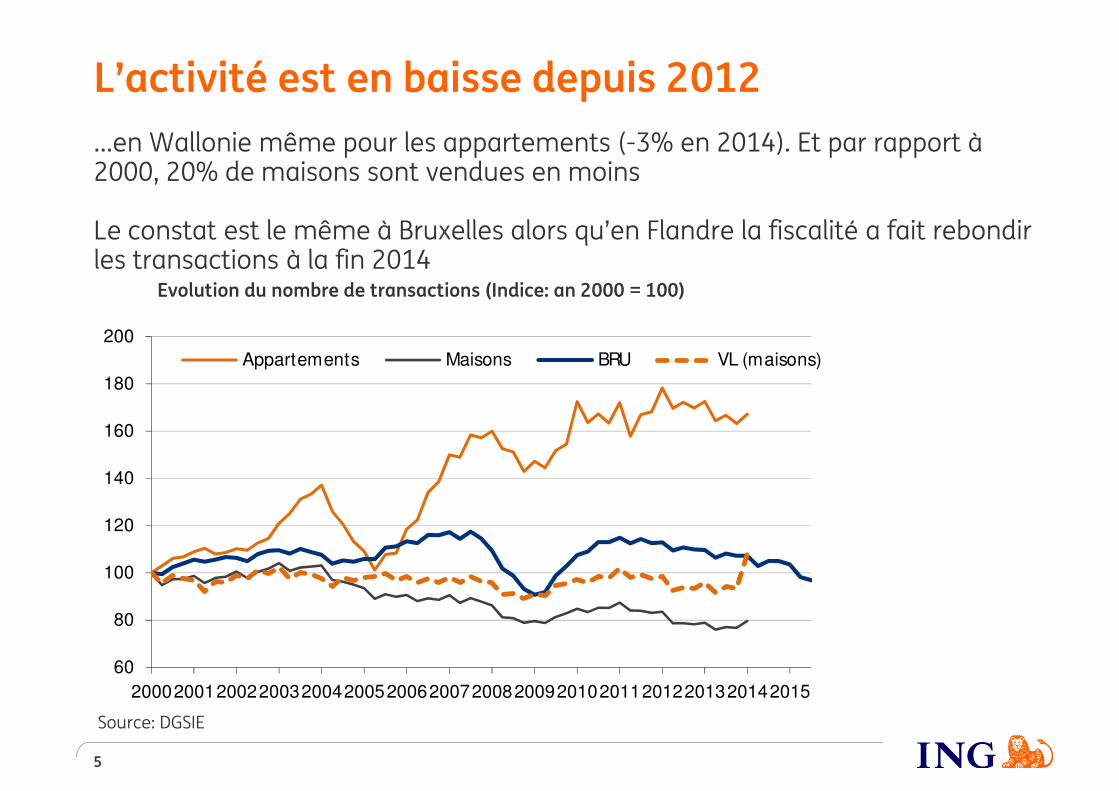

…en Wallonie même pour les appartements (-3% en 2014). Et par rapport à 2000, 20% de maisons sont vendues en moins

Le constat est le même à Bruxelles alors qu’en Flandre la fiscalité a fait rebondirles transactions à la fin 2014

5

L’activité est en baisse depuis 2012

Source: DGSIE

Evolution du nombre de transactions (Indice: an 2000 = 100)

60

80

100

120

140

160

180

200

2000200120022003200420052006200720082009201020112012201320142015

Appartements Maisons BRU VL (maisons)

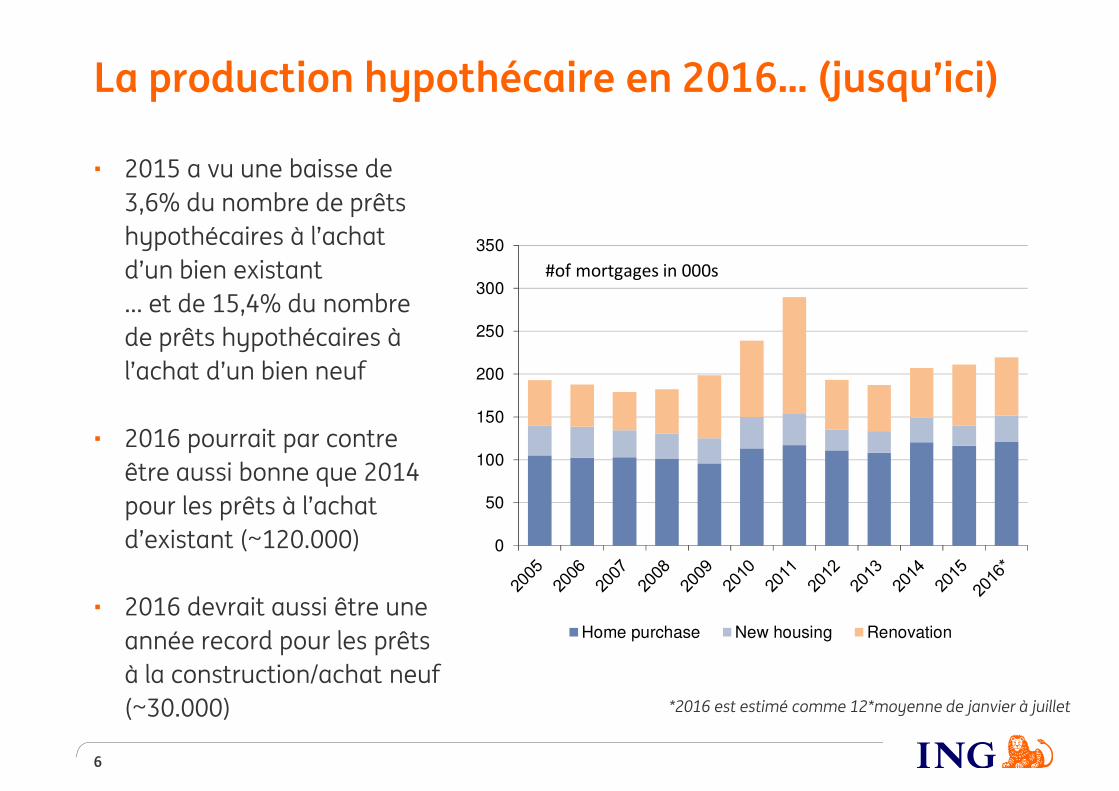

• 2015 a vu une baisse de

3,6% du nombre de prêts

hypothécaires à l’achat

d’un bien existant

… et de 15,4% du nombre

de prêts hypothécaires à

l’achat d’un bien neuf

• 2016 pourrait par contre

être aussi bonne que 2014

pour les prêts à l’achat

d’existant (~120.000)

• 2016 devrait aussi être une

année record pour les prêts

à la construction/achat neuf

(~30.000)

6

La production hypothécaire en 2016… (jusqu’ici)

0

50

100

150

200

250

300

350

Home purchase New housing Renovation

#of mortgages in 000s

*2016 est estimé comme 12*moyenne de janvier à juillet

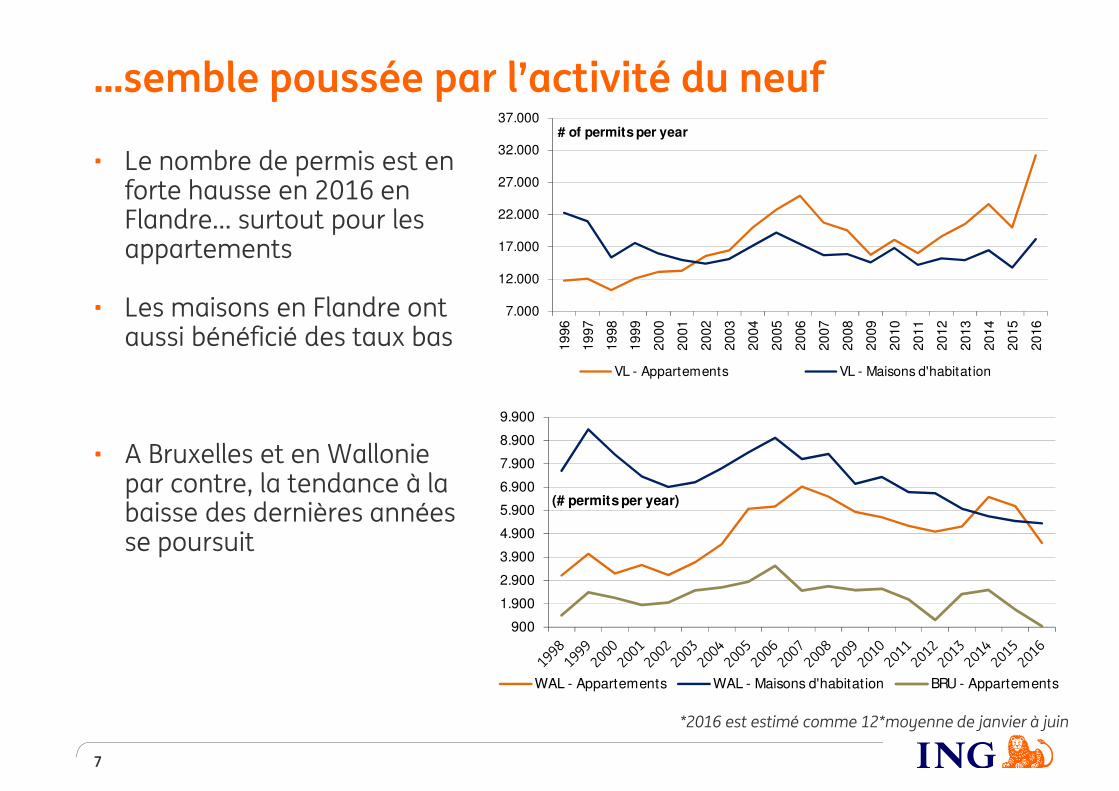

• Le nombre de permis est en forte hausse en 2016 en Flandre… surtout pour les appartements

• Les maisons en Flandre ont aussi bénéficié des taux bas

• A Bruxelles et en Wallonie par contre, la tendance à la baisse des dernières années se poursuit

7

…semble poussée par l’activité du neuf

900

1.900

2.900

3.900

4.900

5.900

6.900

7.900

8.900

9.900

WAL - Appartements WAL - Maisons d'habitation BRU - Appartements

(# permits per year)

7.000

12.000

17.000

22.000

27.000

32.000

37.000

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

VL - Appartements VL - Maisons d'habitat ion

# of permits per year

*2016 est estimé comme 12*moyenne de janvier à juin

Achats neufs, construction et

rénovation

• En 2015/2016, les volumes

pour la rénovation devraient

rester au-dessus de la

moyenne 2012-2014

• 2016 devrait enregistrer des

volumes records, mais surtout

à cause de la hausse des

transactions en Flandre car le

prêt moyen évolue lentement

pour le neuf

8

Les volumes de prêts vont rester élevés

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

New mortgages - new building (milion euros)

New mortgages - renovation (milion euros)

*2016 est estimé comme 12*moyenne de janvier à juillet

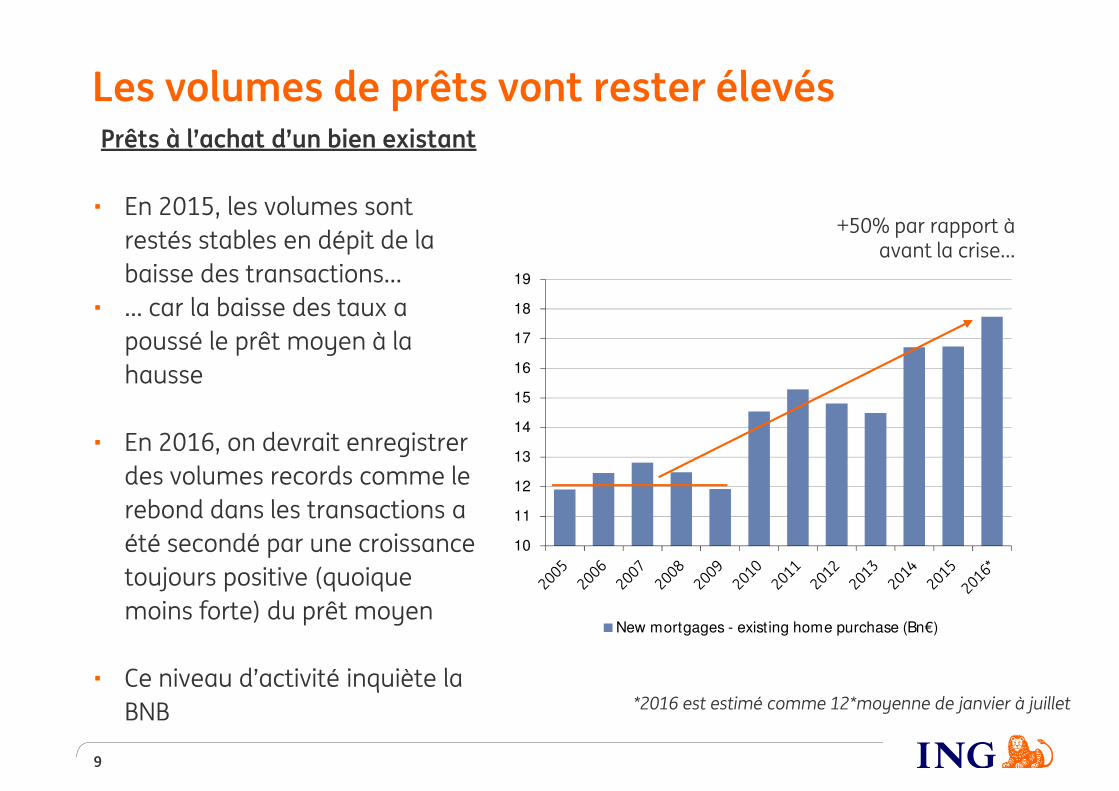

Prêts à l’achat d’un bien existant

• En 2015, les volumes sont

restés stables en dépit de la

baisse des transactions…

• … car la baisse des taux a

poussé le prêt moyen à la

hausse

• En 2016, on devrait enregistrer

des volumes records comme le

rebond dans les transactions a

été secondé par une croissance

toujours positive (quoique

moins forte) du prêt moyen

• Ce niveau d’activité inquiète la

BNB

9

10

11

12

13

14

15

16

17

18

19

New mortgages - existing home purchase (Bn€)

*2016 est estimé comme 12*moyenne de janvier à juillet

+50% par rapport à avant la crise…

Les volumes de prêts vont rester élevés

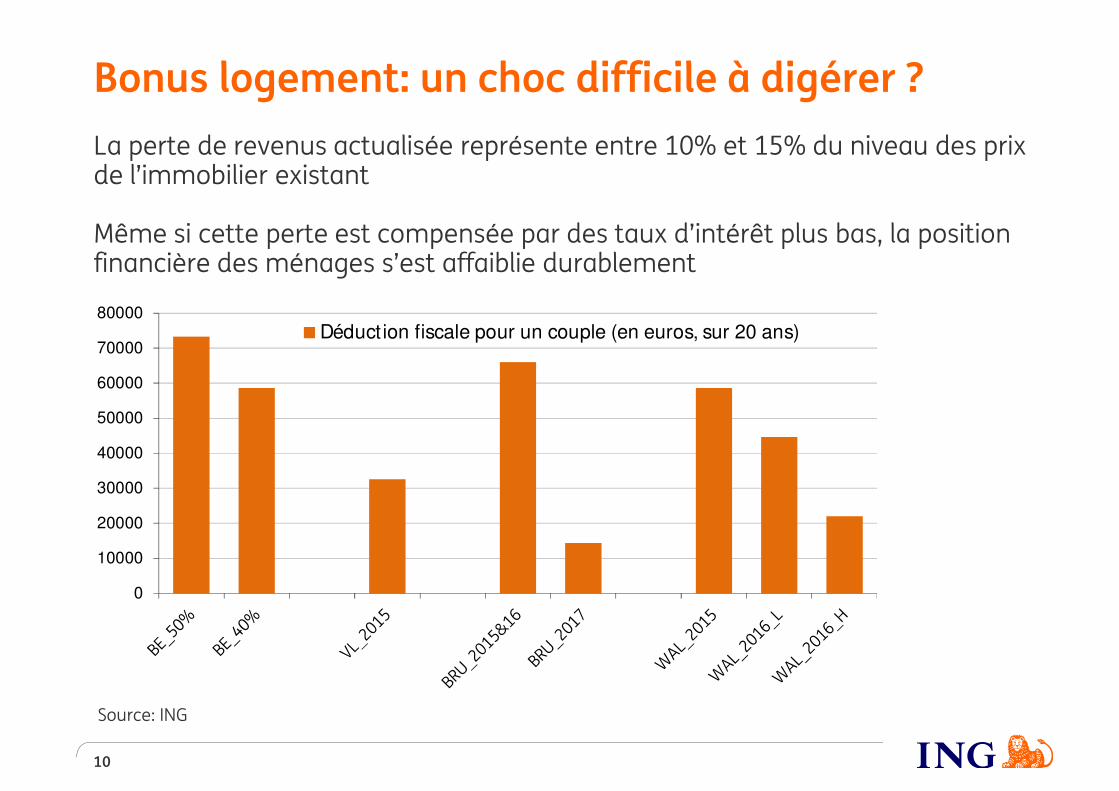

La perte de revenus actualisée représente entre 10% et 15% du niveau des prix de l’immobilier existant

Même si cette perte est compensée par des taux d’intérêt plus bas, la position financière des ménages s’est affaiblie durablement

10

Bonus logement: un choc difficile à digérer ?

Source: ING

0

10000

20000

30000

40000

50000

60000

70000

80000

Déduct ion fiscale pour un couple (en euros, sur 20 ans)

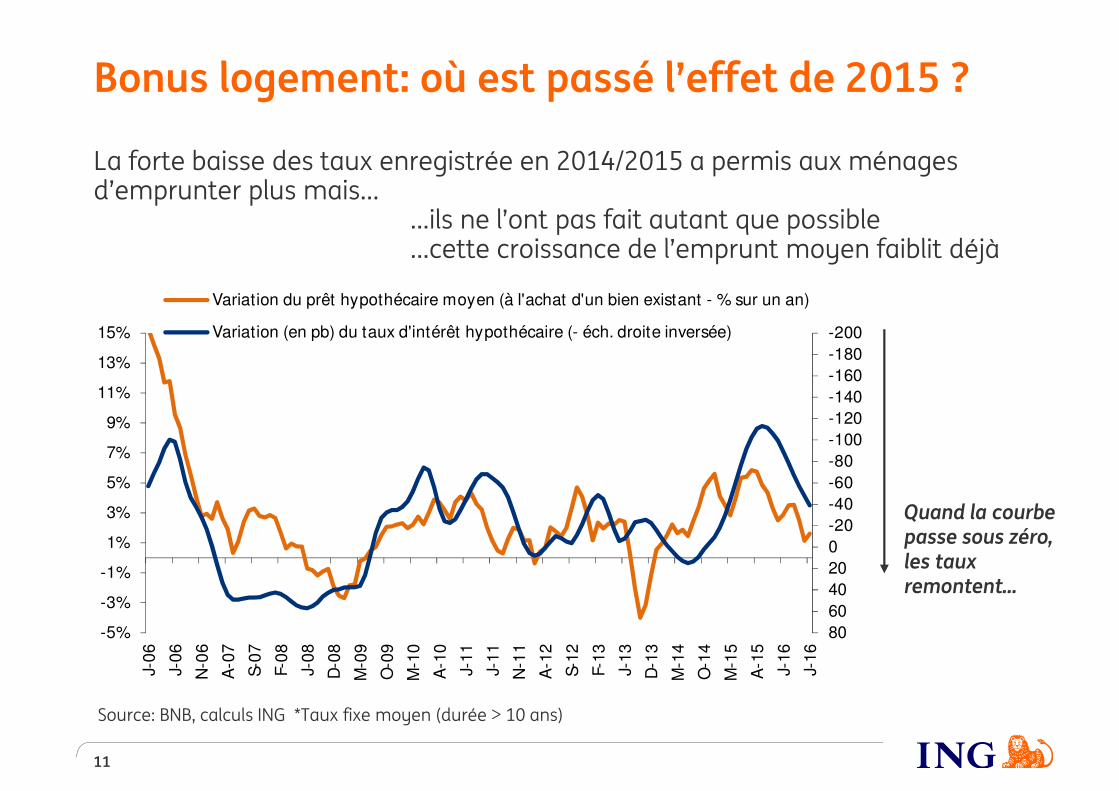

La forte baisse des taux enregistrée en 2014/2015 a permis aux ménagesd’emprunter plus mais…

…ils ne l’ont pas fait autant que possible…cette croissance de l’emprunt moyen faiblit déjà

11

Bonus logement: où est passé l’effet de 2015 ?

Source: BNB, calculs ING *Taux fixe moyen (durée > 10 ans)

Quand la courbepasse sous zéro, les tauxremontent…

-200

-180

-160

-140

-120

-100

-80

-60

-40

-20

0

20

40

60

80-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

13%

15%

J-0

6

J-0

6

N-0

6

A-0

7

S-0

7

F-0

8

J-0

8

D-0

8

M-0

9

O-0

9

M-1

0

A-1

0

J-1

1

J-1

1

N-1

1

A-1

2

S-1

2

F-1

3

J-1

3

D-1

3

M-1

4

O-1

4

M-1

5

A-1

5

J-1

6

J-1

6

Variation du prêt hypothécaire moyen (à l'achat d'un bien existant - % sur un an)

Variation (en pb) du taux d'intérêt hypothécaire (- éch. droite inversée)

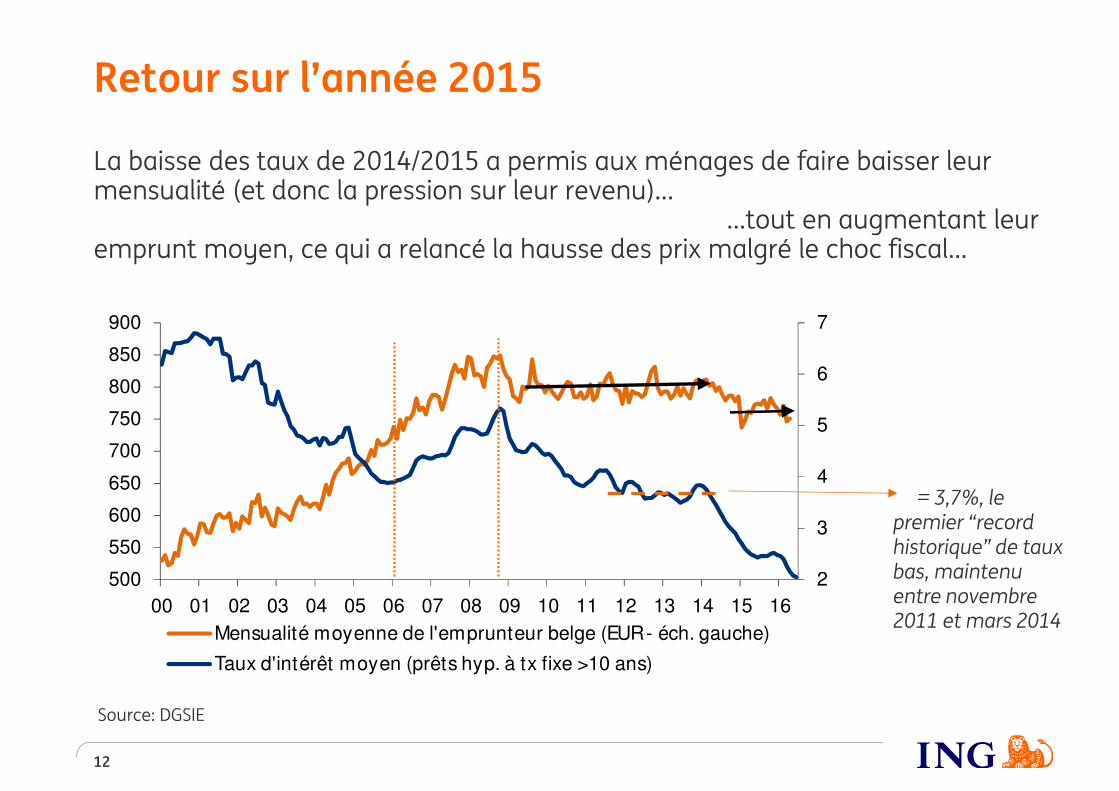

La baisse des taux de 2014/2015 a permis aux ménages de faire baisser leur mensualité (et donc la pression sur leur revenu)…

…tout en augmentant leur emprunt moyen, ce qui a relancé la hausse des prix malgré le choc fiscal…

12

Retour sur l’année 2015

Source: DGSIE

= 3,7%, lepremier “record historique” de tauxbas, maintenuentre novembre2011 et mars 2014

2

3

4

5

6

7

500

550

600

650

700

750

800

850

900

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

Mensualité moyenne de l'emprunteur belge (EUR - éch. gauche)

Taux d'intérêt moyen (prêts hyp. à tx fixe >10 ans)

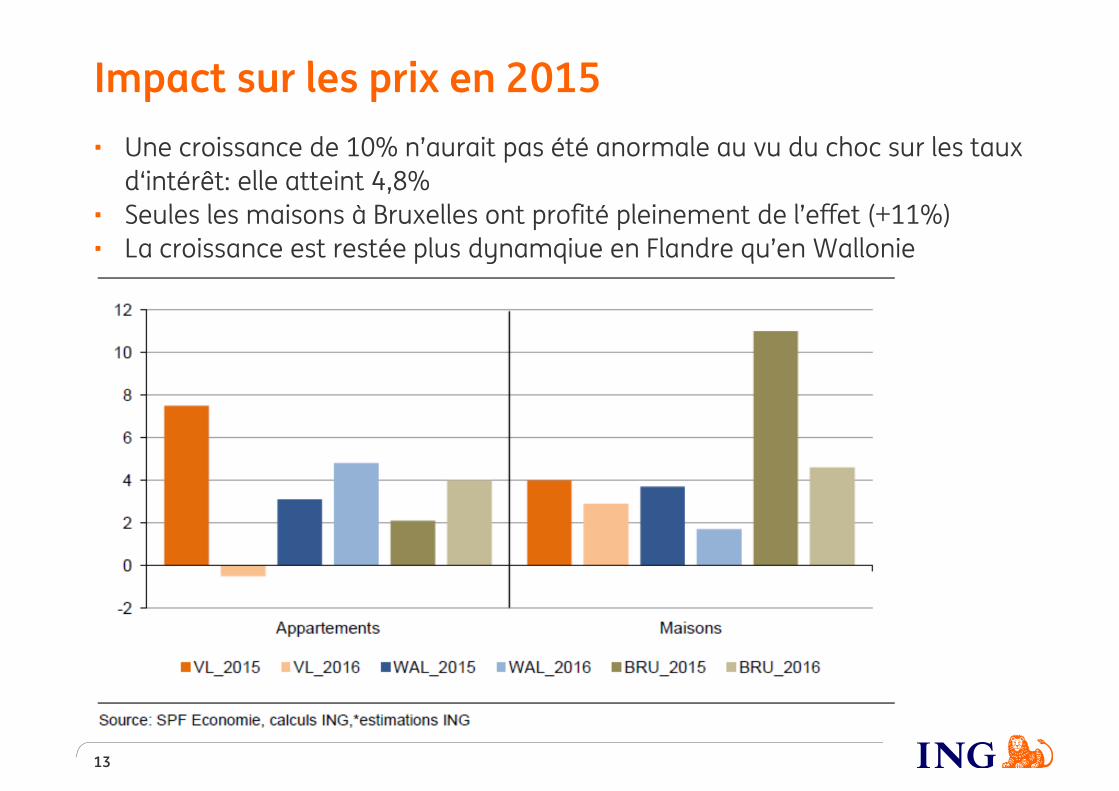

• Une croissance de 10% n’aurait pas été anormale au vu du choc sur les tauxd‘intérêt: elle atteint 4,8%

• Seules les maisons à Bruxelles ont profité pleinement de l’effet (+11%)• La croissance est restée plus dynamqiue en Flandre qu’en Wallonie

13

Impact sur les prix en 2015

Quels ajustements pour les taux d’intérêt ?

14

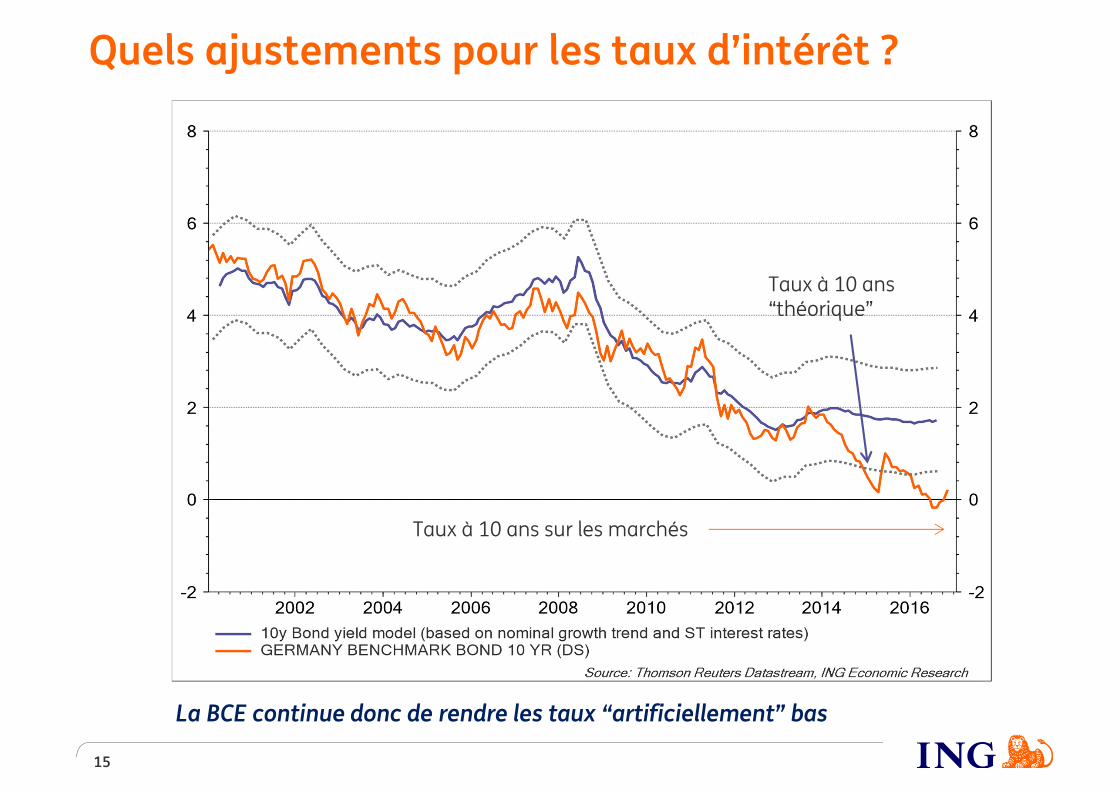

Quels ajustements pour les taux d’intérêt ?

15

Taux à 10 ans“théorique”

Taux à 10 ans sur les marchés

La BCE continue donc de rendre les taux “artificiellement” bas

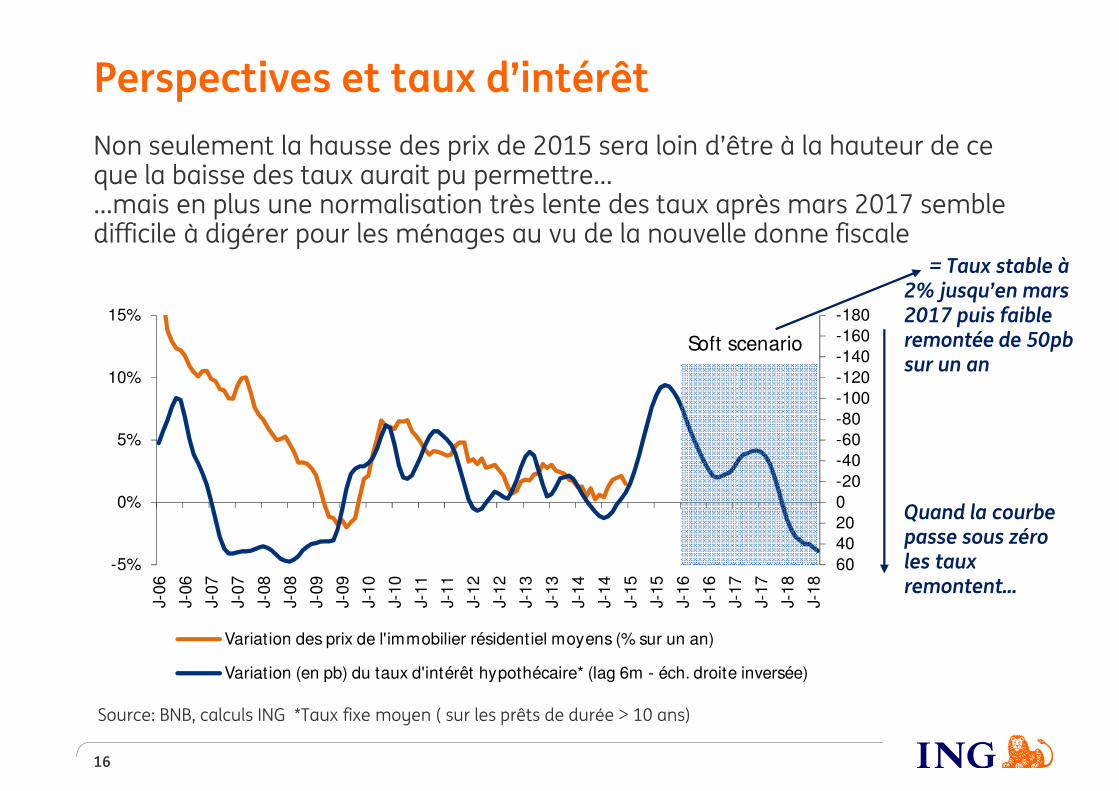

Non seulement la hausse des prix de 2015 sera loin d’être à la hauteur de ceque la baisse des taux aurait pu permettre… …mais en plus une normalisation très lente des taux après mars 2017 sembledifficile à digérer pour les ménages au vu de la nouvelle donne fiscale

16

Perspectives et taux d’intérêt

Source: BNB, calculs ING *Taux fixe moyen ( sur les prêts de durée > 10 ans)

-180

-160

-140

-120

-100

-80

-60

-40

-20

0

20

40

60-5%

0%

5%

10%

15%

J-0

6

J-0

6

J-0

7

J-0

7

J-0

8

J-0

8

J-0

9

J-0

9

J-1

0

J-1

0

J-1

1

J-1

1

J-1

2

J-1

2

J-1

3

J-1

3

J-1

4

J-1

4

J-1

5

J-1

5

J-1

6

J-1

6

J-1

7

J-1

7

J-1

8

J-1

8

Variation des prix de l'immobilier résidentiel moyens (% sur un an)

Variation (en pb) du taux d'intérêt hypothécaire* (lag 6m - éch. droite inversée)

Soft scenario

= Taux stable à 2% jusqu’en mars 2017 puis faibleremontée de 50pb sur un an

Quand la courbepasse sous zéroles tauxremontent…

% des répondants (échantillon représentatif dans chaque pays) d’accord

ou fortement d’accord avec l’assertion “Les prix de l’immobilier ne

baissent jamais”

Source: ING International Survey (ING – IPSOS) 2015

De quoi faire changer les certitudes ?

0%

10%

20%

30%

40%

50%

60%

70%

80%

LU BE FR AT IT ES PL DE UK NL

13

• Le marché immobilier belge a bien résisté à la crise (une seule année de baisse des prix: 2009 = -0,5%)

• Des taux d’intérêts bas et une reprise de la demande en Belgique ont permis un rattrapage rapide en 2010-2011, mais les hausses se sont limitées à 2,5% en 2012-2013 et 0,7% en 2014

• La croissance des prix devrait avoir été plus dynamique en 2015 (4,8%), mais moins que ce que la baisse des taux laissait suggérer

• Cette hausse est survenue en dépit des chocs fiscaux, qui ont néanmoinsaffecté la position financière des ménages, raison pour laquelle la BNB a revuà la hausse son estimation de surévaluation du marché de 0% à 8%

• Des hausses de prix annuelles similaires à celles observées dans la décennie98-07 semblent moins probables à l’avenir

• Le scénario de base reste donc que la croissance des prix mesurée pendant la décennie actuelle devrait être 10 fois inférieure à la précédente, et légèrement en-deçà de l’inflation moyenne

18

Conclusions

II. Le marché résidentiel face aux défisdémographiques

19

20

Et reste un secteur important de l’économie

Source: BNB VAB = Valeur Ajoutée Brute, notion comparable au PIB pour un secteur

La valeur ajoutée du secteur a contribué plus que les autres à la reprise de l’économie belge en 2011. La croissance moyenne de la VAB du secteur depuis ledébut de 2015 est de 3,6% par an (1,4% pour le PIB)

Sa part dans l’économie totale a progressé de 4,5% en 2005 à 5,1% du PIB en 2016

-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

Q1

1998

Q3

1999

Q1

2001

Q3

2002

Q1

2004

Q3

2005

Q1

2007

Q3

2008

Q1

2010

Q3

2011

Q1

2013

Q3

2014

Q1

2016

VAB du secteur construct ion (% YoY) VAB totale (PIB belge - % YoY)

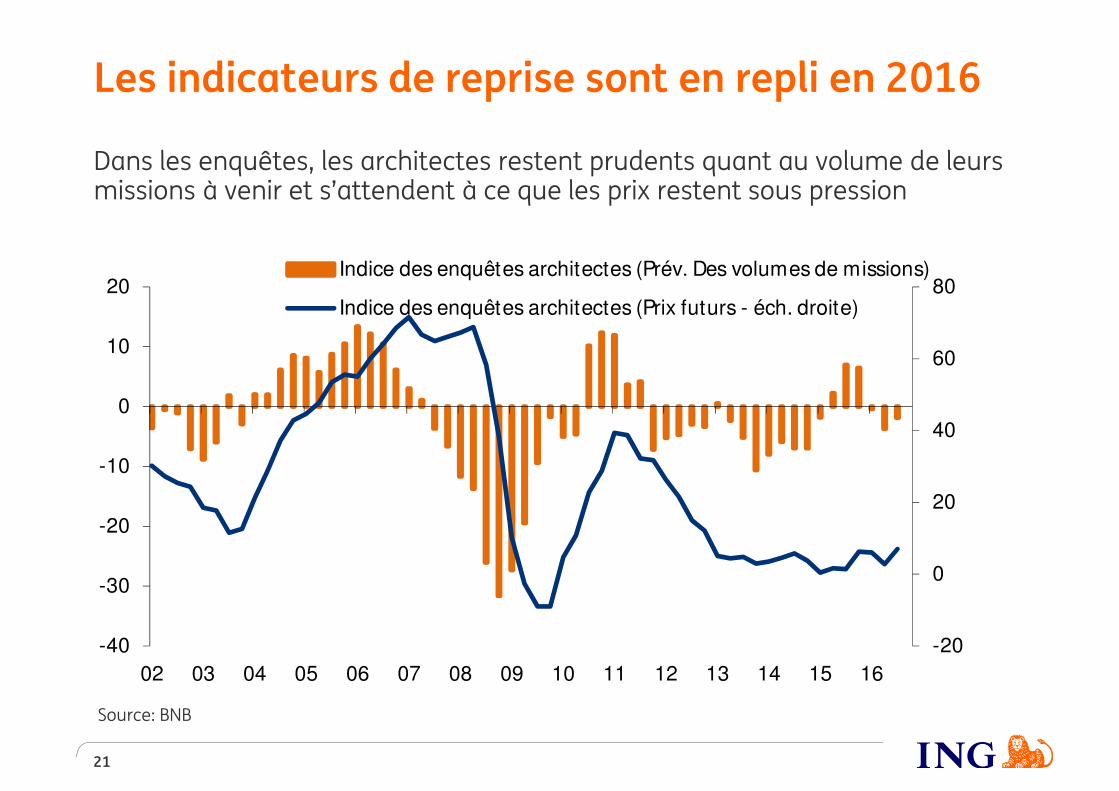

Dans les enquêtes, les architectes restent prudents quant au volume de leursmissions à venir et s’attendent à ce que les prix restent sous pression

21

Les indicateurs de reprise sont en repli en 2016

Source: BNB

-20

0

20

40

60

80

-40

-30

-20

-10

0

10

20

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

Indice des enquêtes architectes (Prév. Des volumes de missions)

Indice des enquêtes architectes (Prix futurs - éch. droite)

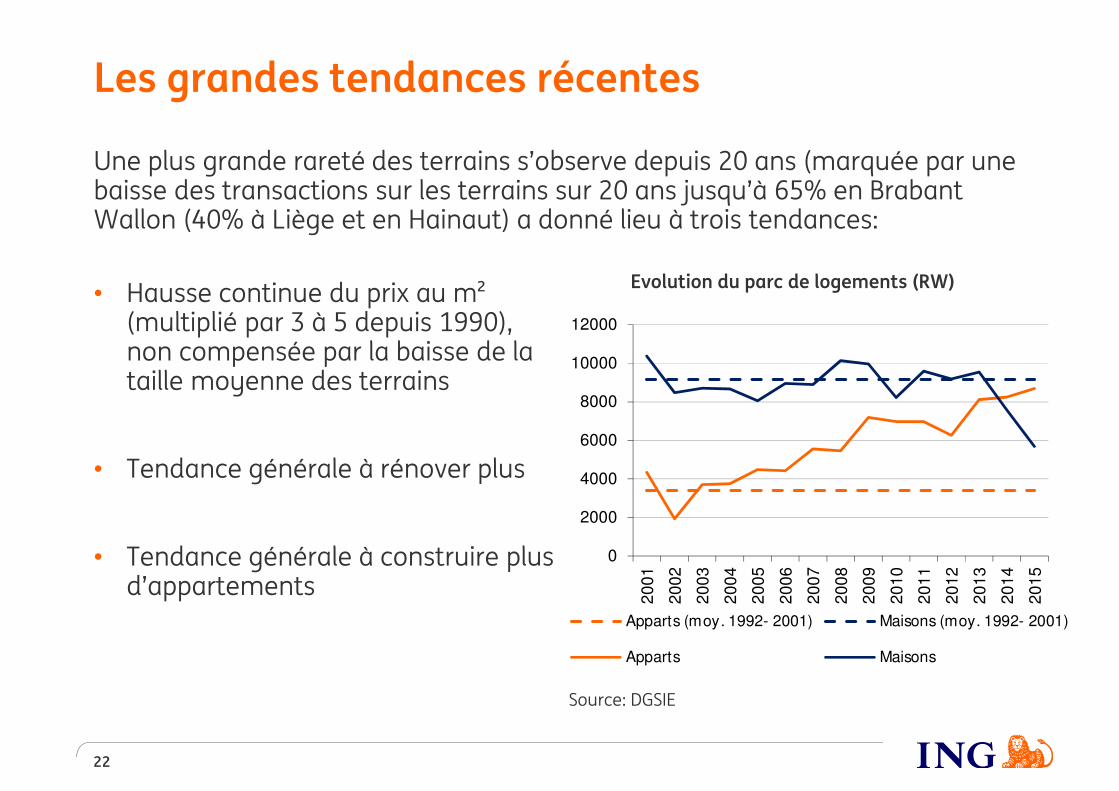

Une plus grande rareté des terrains s’observe depuis 20 ans (marquée par unebaisse des transactions sur les terrains sur 20 ans jusqu’à 65% en Brabant Wallon (40% à Liège et en Hainaut) a donné lieu à trois tendances:

22

Les grandes tendances récentes

Source: DGSIE

• Hausse continue du prix au m² (multiplié par 3 à 5 depuis 1990), non compensée par la baisse de la taille moyenne des terrains

• Tendance générale à rénover plus

• Tendance générale à construire plus d’appartements

0

2000

4000

6000

8000

10000

12000

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Apparts (moy. 1992- 2001) Maisons (moy. 1992- 2001)

Apparts Maisons

Evolution du parc de logements (RW)

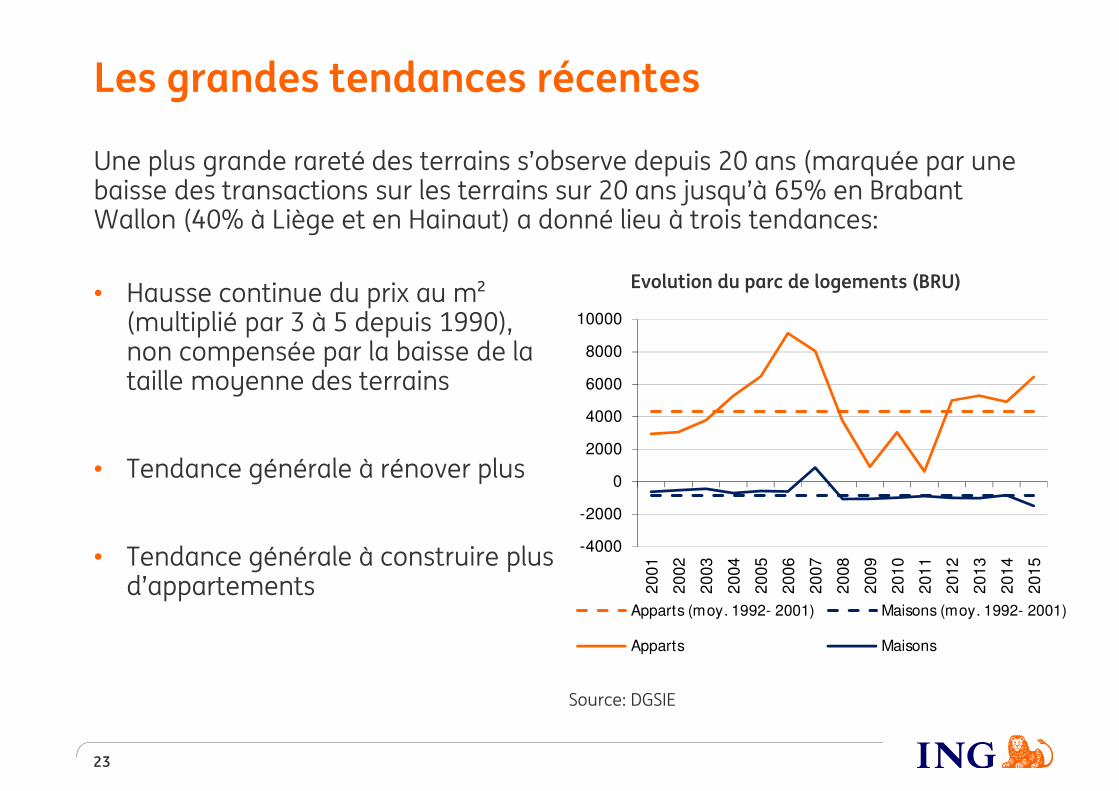

Une plus grande rareté des terrains s’observe depuis 20 ans (marquée par unebaisse des transactions sur les terrains sur 20 ans jusqu’à 65% en Brabant Wallon (40% à Liège et en Hainaut) a donné lieu à trois tendances:

23

Les grandes tendances récentes

Source: DGSIE

• Hausse continue du prix au m² (multiplié par 3 à 5 depuis 1990), non compensée par la baisse de la taille moyenne des terrains

• Tendance générale à rénover plus

• Tendance générale à construire plus d’appartements

Evolution du parc de logements (BRU)

-4000

-2000

0

2000

4000

6000

8000

10000

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Apparts (moy. 1992- 2001) Maisons (moy. 1992- 2001)

Apparts Maisons

24

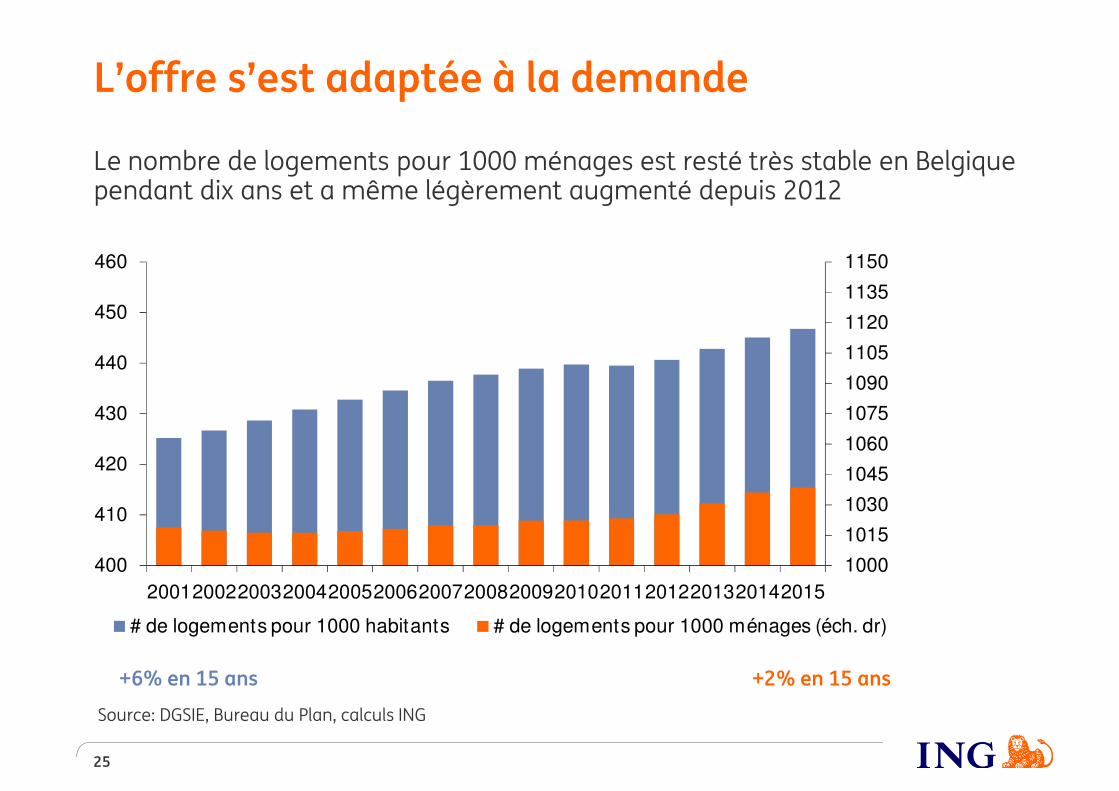

Les équilibres offre-demande

Le nombre de logements pour 1000 ménages est resté très stable en Belgiquependant dix ans et a même légèrement augmenté depuis 2012

25

L’offre s’est adaptée à la demande

Source: DGSIE, Bureau du Plan, calculs ING

1000

1015

1030

1045

1060

1075

1090

1105

1120

1135

1150

400

410

420

430

440

450

460

200120022003200420052006200720082009201020112012201320142015

# de logements pour 1000 habitants # de logements pour 1000 ménages (éch. dr)

+6% en 15 ans +2% en 15 ans

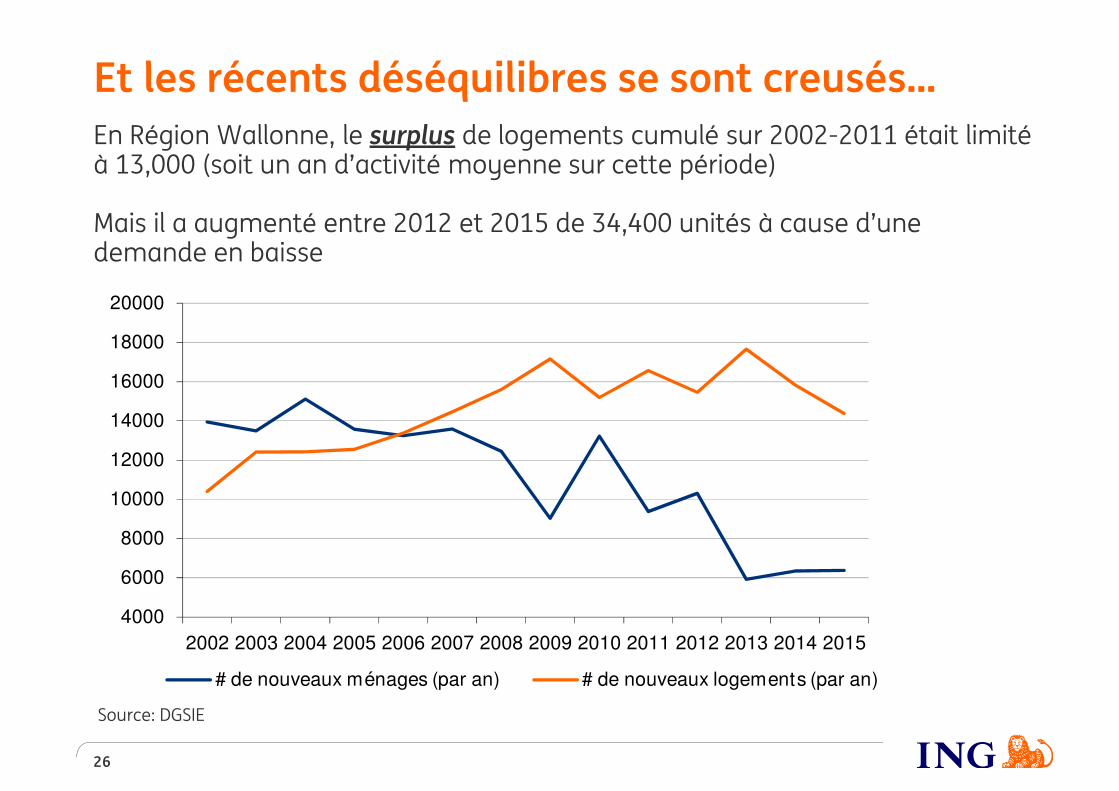

En Région Wallonne, le surplus de logements cumulé sur 2002-2011 était limitéà 13,000 (soit un an d’activité moyenne sur cette période)

Mais il a augmenté entre 2012 et 2015 de 34,400 unités à cause d’unedemande en baisse

26

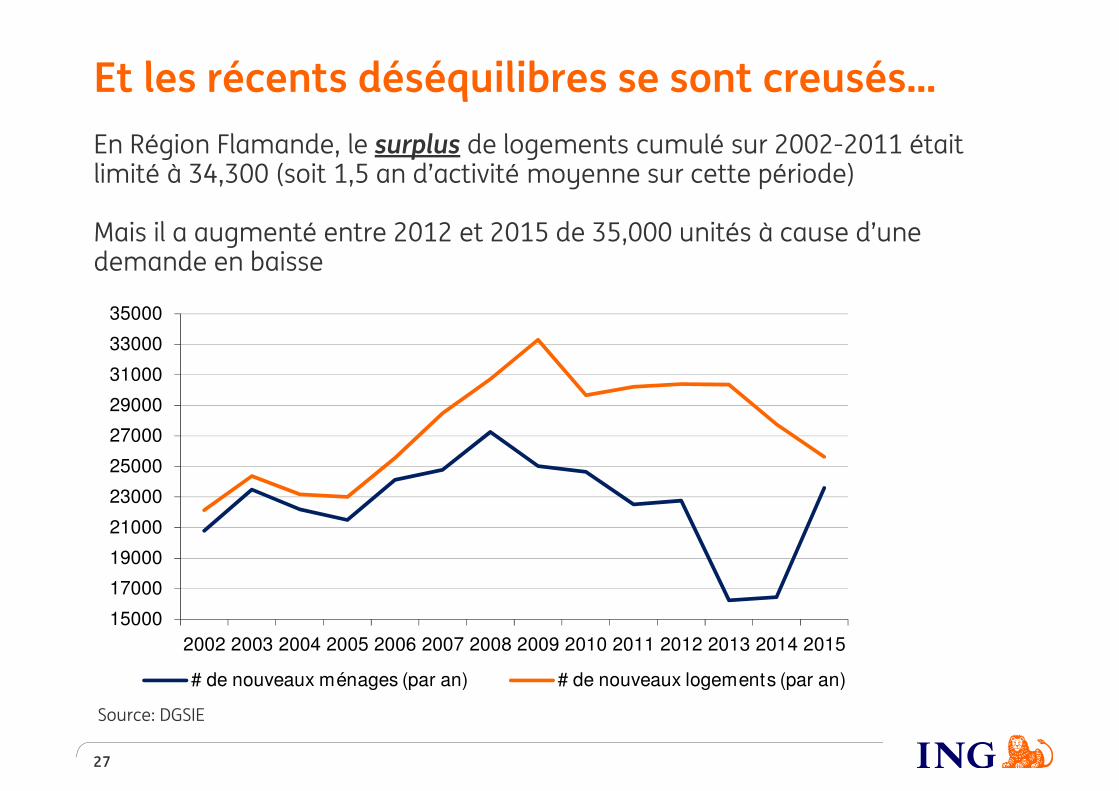

Et les récents déséquilibres se sont creusés…

Source: DGSIE

4000

6000

8000

10000

12000

14000

16000

18000

20000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

# de nouveaux ménages (par an) # de nouveaux logements (par an)

En Région Flamande, le surplus de logements cumulé sur 2002-2011 étaitlimité à 34,300 (soit 1,5 an d’activité moyenne sur cette période)

Mais il a augmenté entre 2012 et 2015 de 35,000 unités à cause d’unedemande en baisse

27

Et les récents déséquilibres se sont creusés…

Source: DGSIE

15000

17000

19000

21000

23000

25000

27000

29000

31000

33000

35000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

# de nouveaux ménages (par an) # de nouveaux logements (par an)

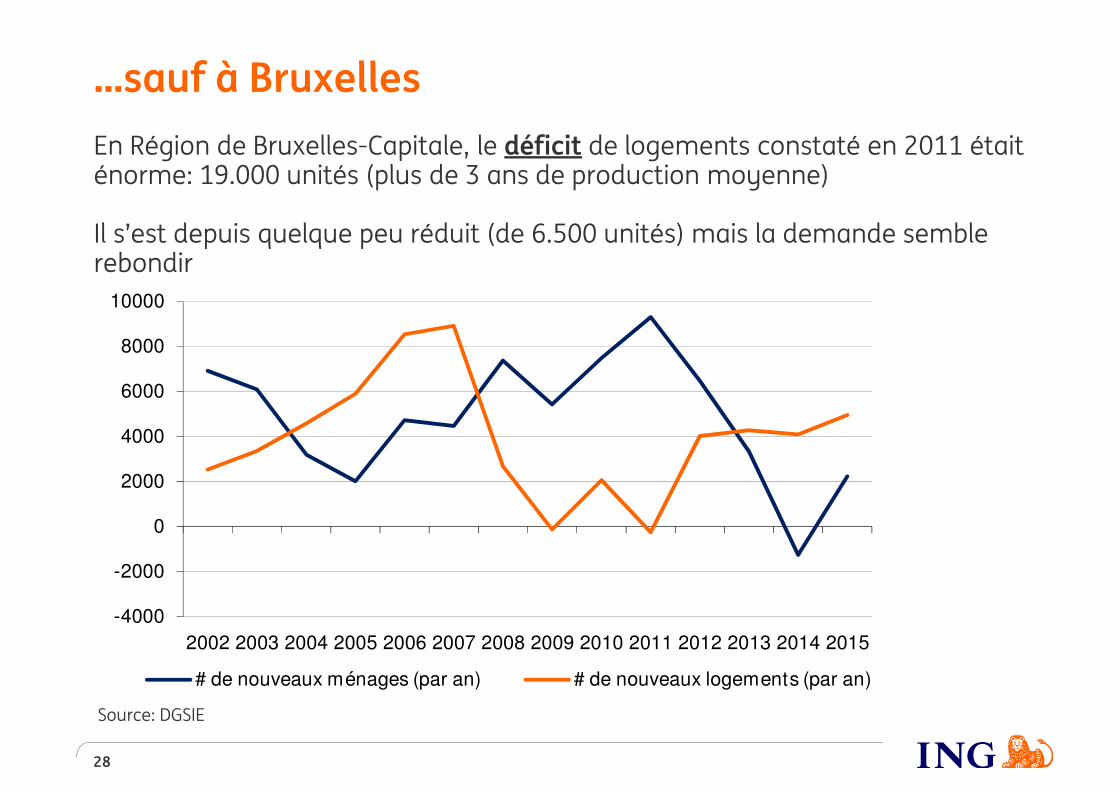

En Région de Bruxelles-Capitale, le déficit de logements constaté en 2011 était énorme: 19.000 unités (plus de 3 ans de production moyenne)

Il s’est depuis quelque peu réduit (de 6.500 unités) mais la demande semble rebondir

28

…sauf à Bruxelles

Source: DGSIE

-4000

-2000

0

2000

4000

6000

8000

10000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

# de nouveaux ménages (par an) # de nouveaux logements (par an)

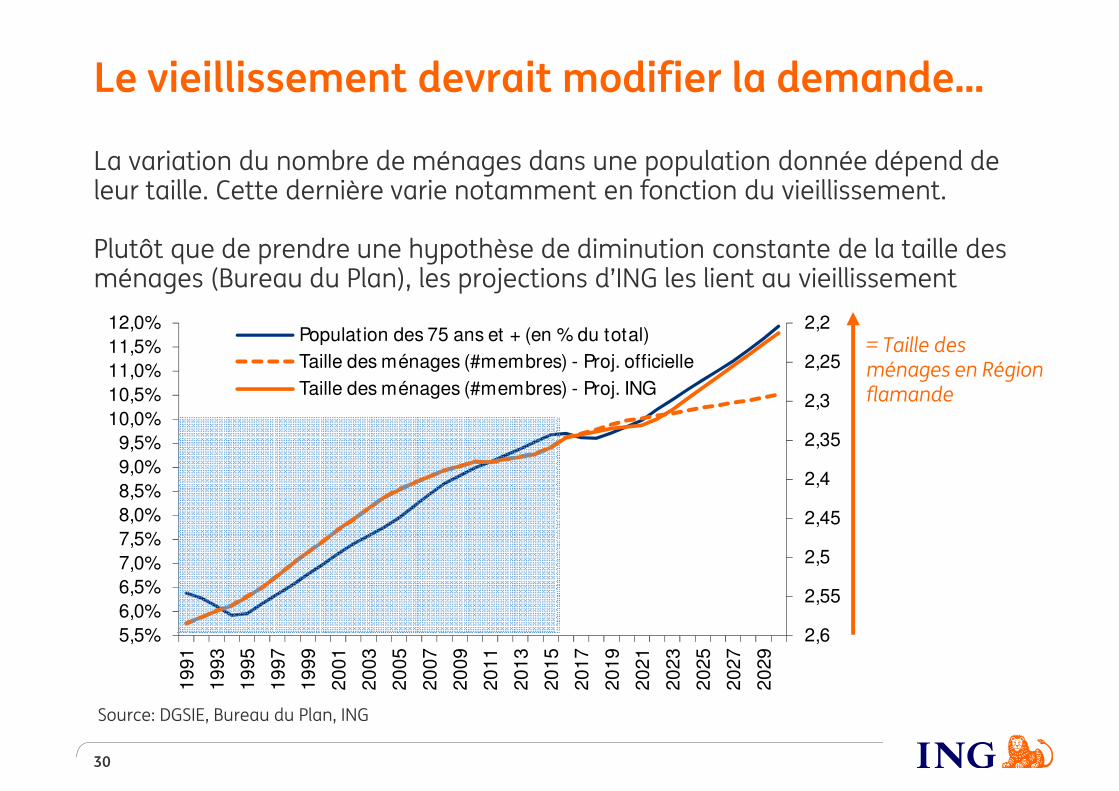

La variation du nombre de ménages dans une population donnée dépend de leur taille. Cette dernière varie notamment en fonction du vieillissement

Plutôt que de prendre une hypothèse de diminution constante de la taille des ménages (Bureau du Plan), les projections d’ING les lient au vieillissement

29

Le vieillissement devrait modifier la demande…

Source: DGSIE, Bureau du Plan, ING

2,2

2,25

2,3

2,35

2,4

2,45

2,55,5%

6,0%

6,5%

7,0%

7,5%

8,0%

8,5%

9,0%

9,5%

10,0%

10,5%

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

Population des 75 ans et + (en % du total)

Taille des ménages (#membres) - Proj. officielle

Taille des ménages (#membres) - Proj. ING= Taille des ménages en Régionwallonne

30

Le vieillissement devrait modifier la demande…

Source: DGSIE, Bureau du Plan, ING

2,2

2,25

2,3

2,35

2,4

2,45

2,5

2,55

2,65,5%

6,0%

6,5%

7,0%

7,5%

8,0%

8,5%

9,0%

9,5%

10,0%

10,5%

11,0%

11,5%

12,0%

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

Population des 75 ans et + (en % du total)

Taille des ménages (#membres) - Proj. officielle

Taille des ménages (#membres) - Proj. ING

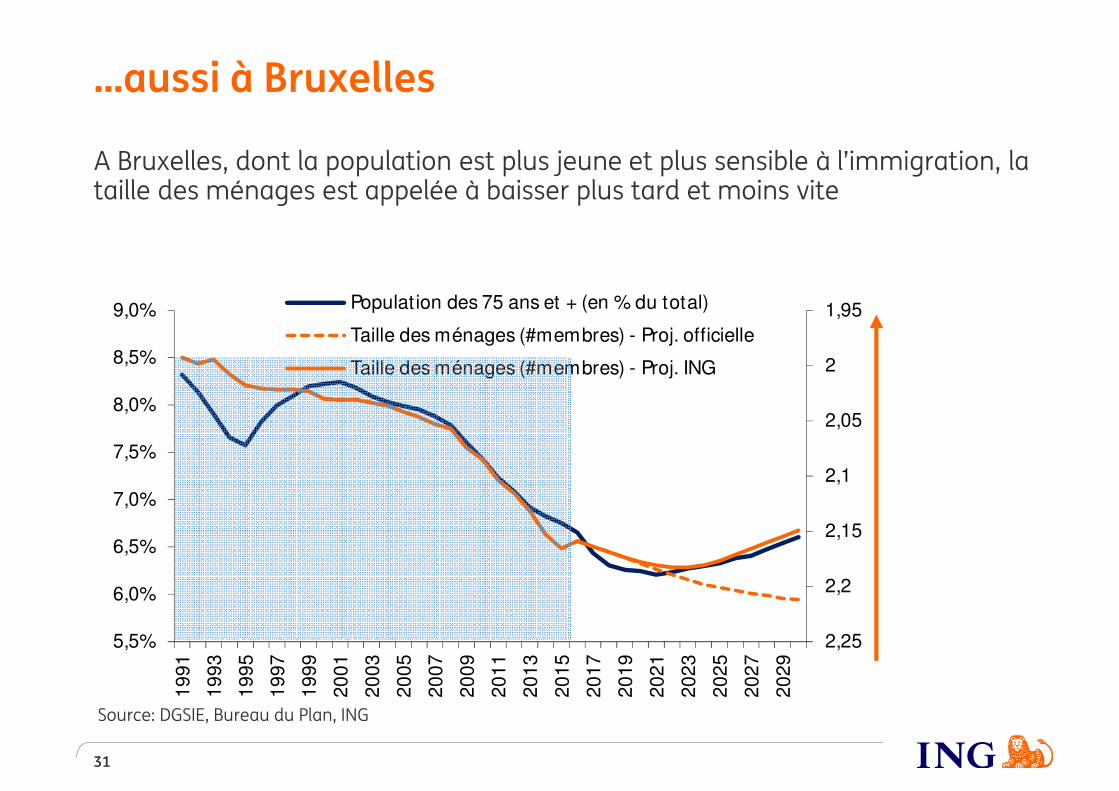

La variation du nombre de ménages dans une population donnée dépend de leur taille. Cette dernière varie notamment en fonction du vieillissement.

Plutôt que de prendre une hypothèse de diminution constante de la taille des ménages (Bureau du Plan), les projections d’ING les lient au vieillissement

= Taille des ménages en Régionflamande

A Bruxelles, dont la population est plus jeune et plus sensible à l’immigration, la taille des ménages est appelée à baisser plus tard et moins vite

31

…aussi à Bruxelles

Source: DGSIE, Bureau du Plan, ING

1,95

2

2,05

2,1

2,15

2,2

2,255,5%

6,0%

6,5%

7,0%

7,5%

8,0%

8,5%

9,0%

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

Population des 75 ans et + (en % du total)

Taille des ménages (#membres) - Proj. officielle

Taille des ménages (#membres) - Proj. ING

32

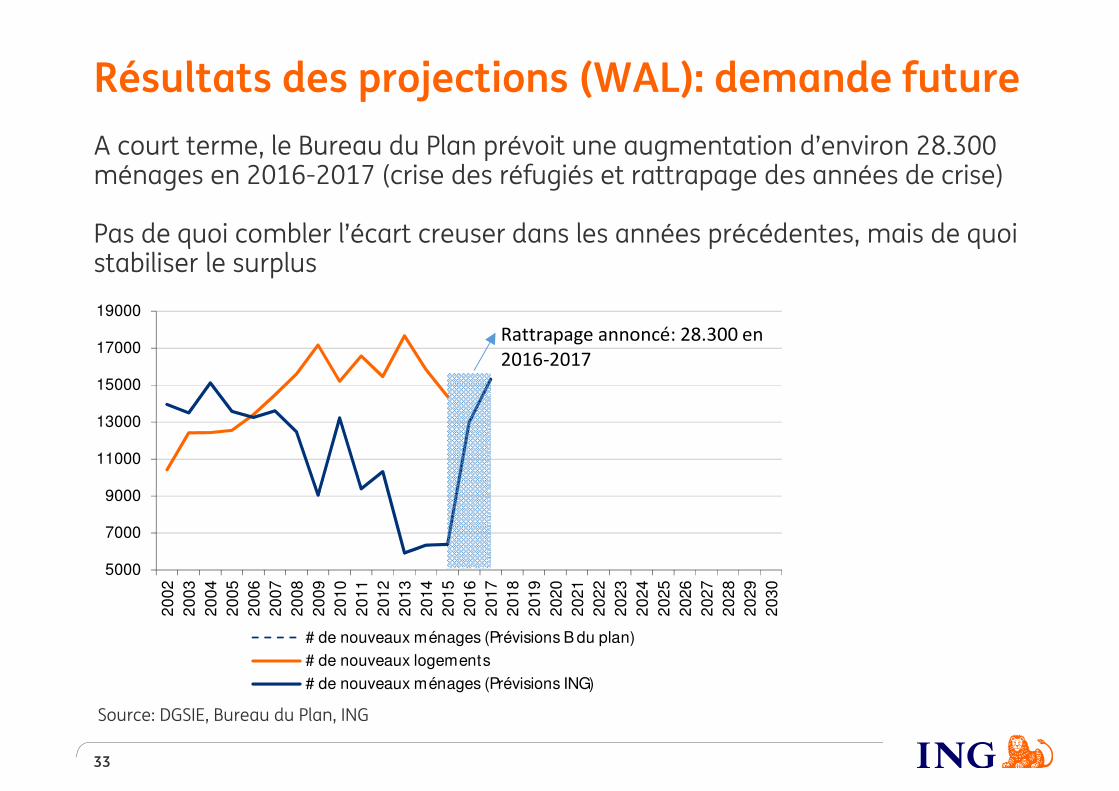

Résultats des projections (WAL): demande future

Source: DGSIE, Bureau du Plan, ING

5000

7000

9000

11000

13000

15000

17000

19000

20022004200620082010 2012201420162018202020222024 202620282030

# de nouveaux ménages (Prévisions B du plan)

# de nouveaux logements

# de nouveaux ménages (Prévisions ING)

A court terme, le Bureau du Plan prévoit une augmentation d’environ 28.300 ménages en 2016-2017 (crise des réfugiés et rattrapage des années de crise)

Pas de quoi combler l’écart creuser dans les années précédentes, mais de quoistabiliser le surplus

33

Résultats des projections (WAL): demande future

Source: DGSIE, Bureau du Plan, ING

5000

7000

9000

11000

13000

15000

17000

19000

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

# de nouveaux ménages (Prévisions B du plan)

# de nouveaux logements

# de nouveaux ménages (Prévisions ING)

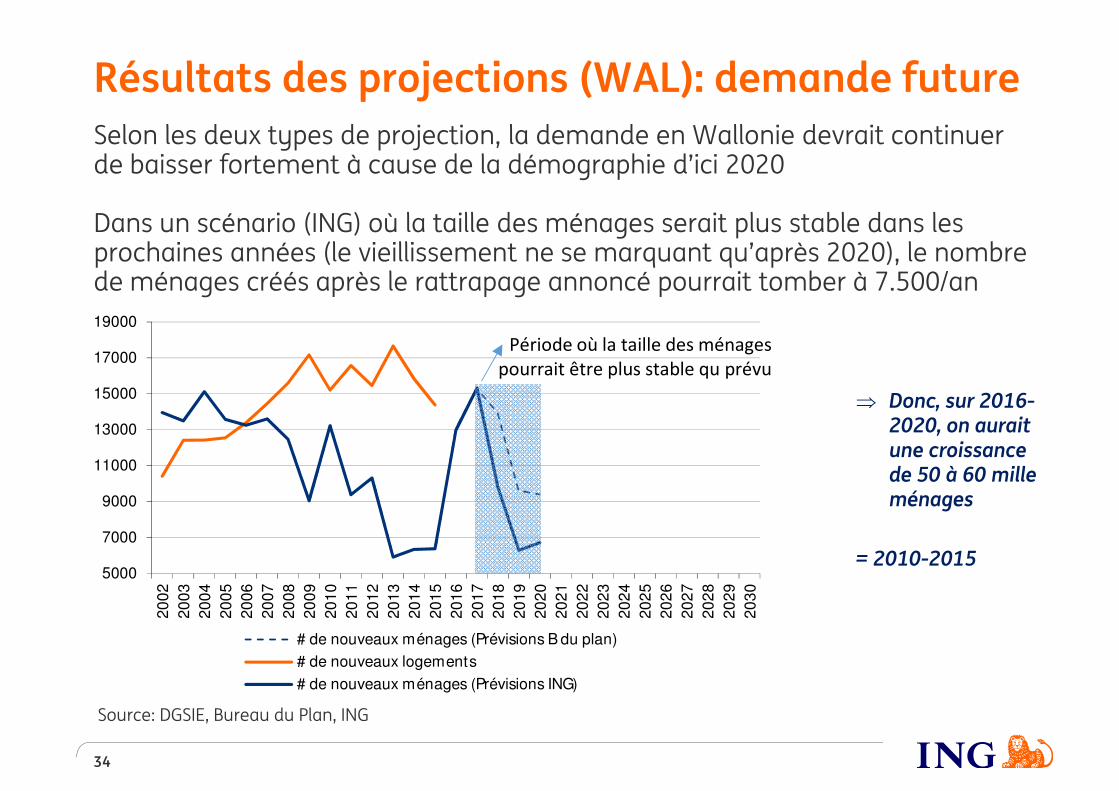

Rattrapage annoncé: 28.300 en

2016-2017

Selon les deux types de projection, la demande en Wallonie devrait continuerde baisser fortement à cause de la démographie d’ici 2020

Dans un scénario (ING) où la taille des ménages serait plus stable dans les prochaines années (le vieillissement ne se marquant qu’après 2020), le nombre de ménages créés après le rattrapage annoncé pourrait tomber à 7.500/an

34

Résultats des projections (WAL): demande future

Source: DGSIE, Bureau du Plan, ING

5000

7000

9000

11000

13000

15000

17000

19000

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

# de nouveaux ménages (Prévisions B du plan)

# de nouveaux logements

# de nouveaux ménages (Prévisions ING)

Période où la taille des ménages

pourrait être plus stable qu prévu

⇒ Donc, sur 2016-2020, on auraitune croissancede 50 à 60 mille ménages

= 2010-2015

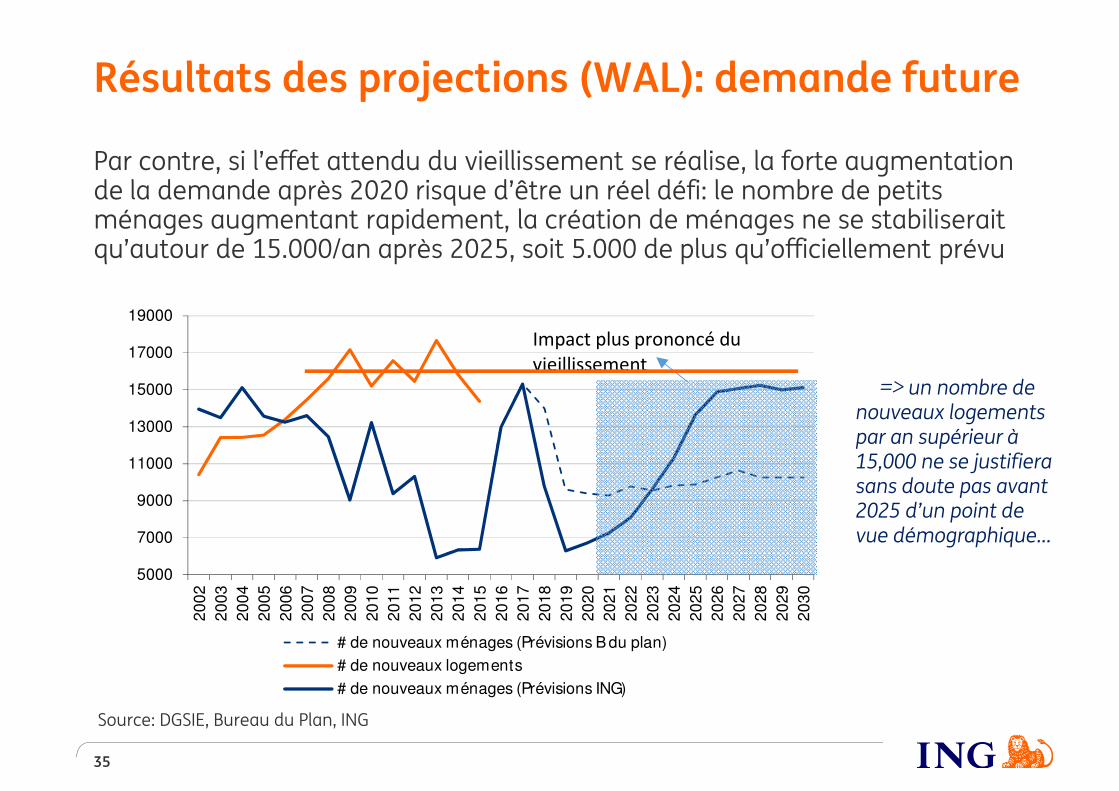

Par contre, si l’effet attendu du vieillissement se réalise, la forte augmentation de la demande après 2020 risque d’être un réel défi: le nombre de petits ménages augmentant rapidement, la création de ménages ne se stabiliserait qu’autour de 15.000/an après 2025, soit 5.000 de plus qu’officiellement prévu

35

Résultats des projections (WAL): demande future

Source: DGSIE, Bureau du Plan, ING

=> un nombre de nouveaux logementspar an supérieur à 15,000 ne se justifierasans doute pas avant2025 d’un point de vue démographique…

5000

7000

9000

11000

13000

15000

17000

19000

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

# de nouveaux ménages (Prévisions B du plan)

# de nouveaux logements

# de nouveaux ménages (Prévisions ING)

Impact plus prononcé du

vieillissement

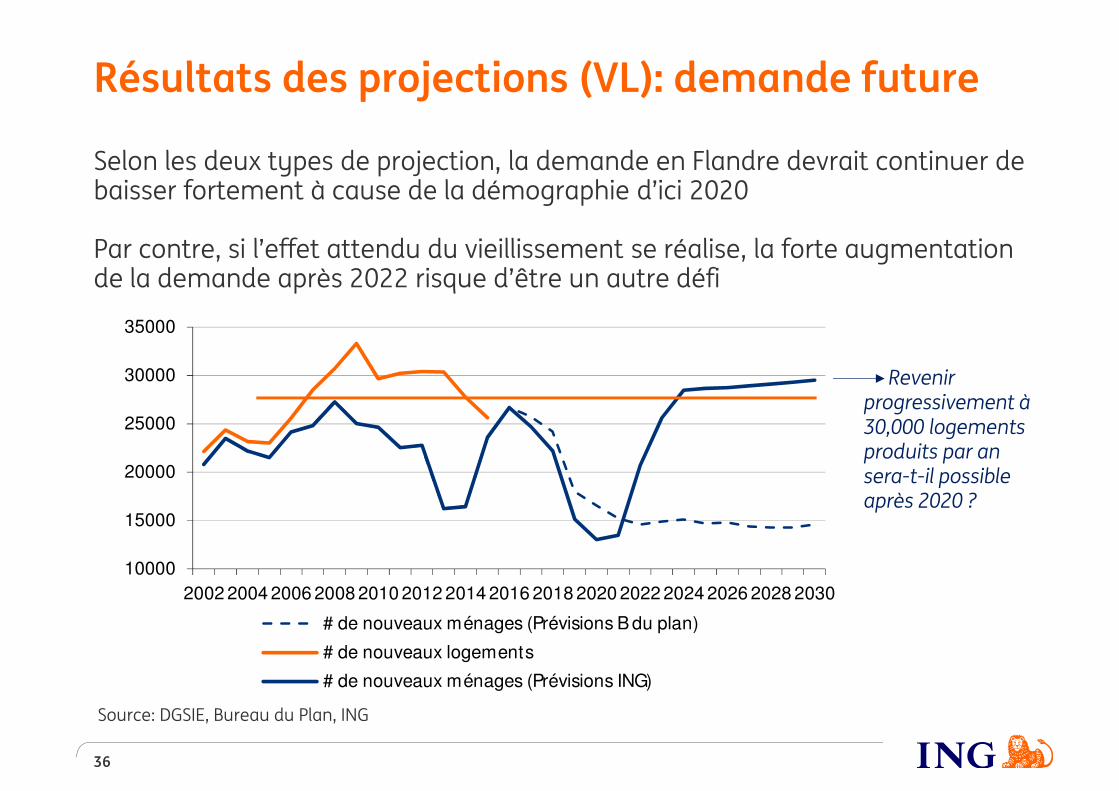

Selon les deux types de projection, la demande en Flandre devrait continuer de baisser fortement à cause de la démographie d’ici 2020

Par contre, si l’effet attendu du vieillissement se réalise, la forte augmentationde la demande après 2022 risque d’être un autre défi

36

Résultats des projections (VL): demande future

Revenirprogressivement à 30,000 logementsproduits par ansera-t-il possibleaprès 2020 ?

Source: DGSIE, Bureau du Plan, ING

10000

15000

20000

25000

30000

35000

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030

# de nouveaux ménages (Prévisions B du plan)

# de nouveaux logements

# de nouveaux ménages (Prévisions ING)

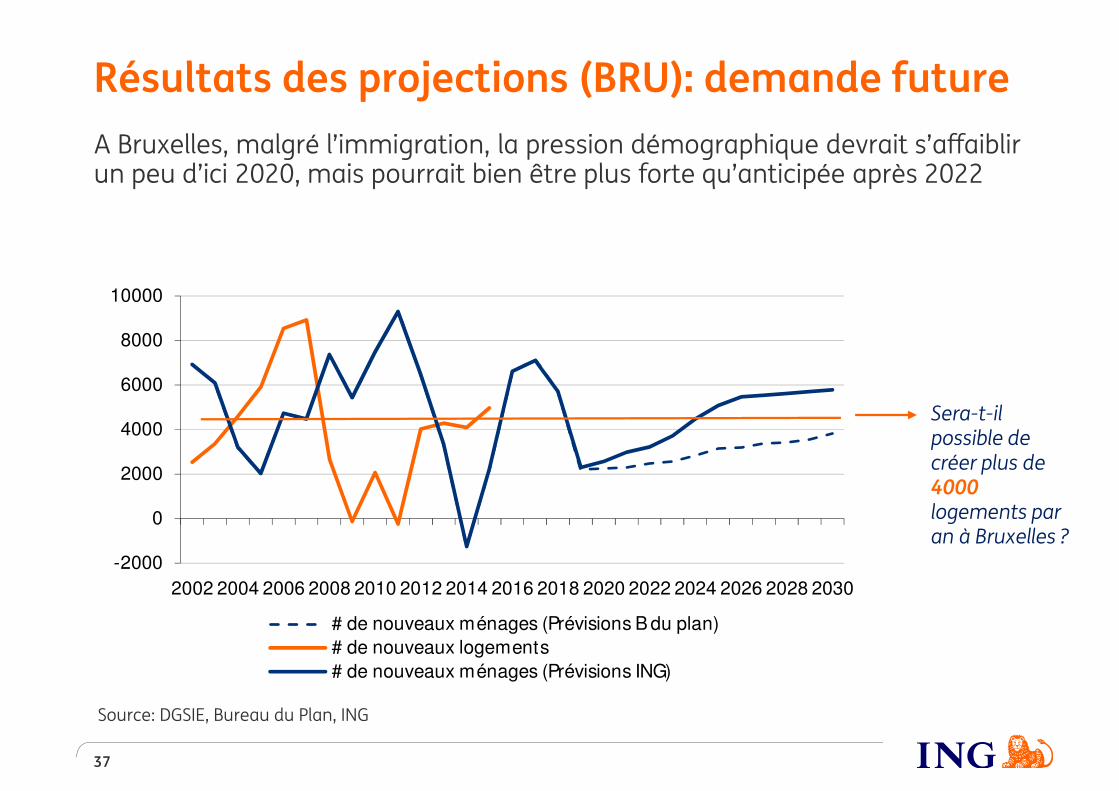

A Bruxelles, malgré l’immigration, la pression démographique devrait s’affaiblirun peu d’ici 2020, mais pourrait bien être plus forte qu’anticipée après 2022

37

Résultats des projections (BRU): demande future

Source: DGSIE, Bureau du Plan, ING

-2000

0

2000

4000

6000

8000

10000

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030

# de nouveaux ménages (Prévisions B du plan)

# de nouveaux logements

# de nouveaux ménages (Prévisions ING)

Sera-t-ilpossible de créer plus de 4000logements par an à Bruxelles ?

• Le secteur de la construction reste un secteur important de l’économie belge, il a mieux résisté à la crise (que d’autres secteurs, et que dans d’autres pays) mais ses difficultés actuelles dans le résidentiel risquent de se prolonger

• La Région Wallonne a sans doute commencé à accumuler un surplus de logements qui risque de croître fortement dans les prochaines années si le rythme actuel d’expansion du parc se maintient

• Comme l’offre s’est historiquement adaptée à la demande, le risque est de voir le nombre de logements neufs supplémentaires diminuer en Wallonie dans les prochaines années du fait d’une moindre demande

• Enjeu: maintenir l’activité du secteur (en privilégiant par exemple la rénovation d’un

parc vieillissant, ou la revitalisation - voir la densification - de quartiers existants) au

moment où s’installe un frein naturel dans l’expansion du parc de logements

• NB: du fait de la baisse rapide de la taille des ménages entre 2020 et 2030 suite au

vieillissement, 120 à 130 mille nouveaux ménages sont attendus entre 2020 et 2030, ce

qui supposera de revenir à un rythme plus élevé d’expansion du parc de logements

38

Conclusions

Nos publications sont sur

www.ing.be/about

39

Questions ?

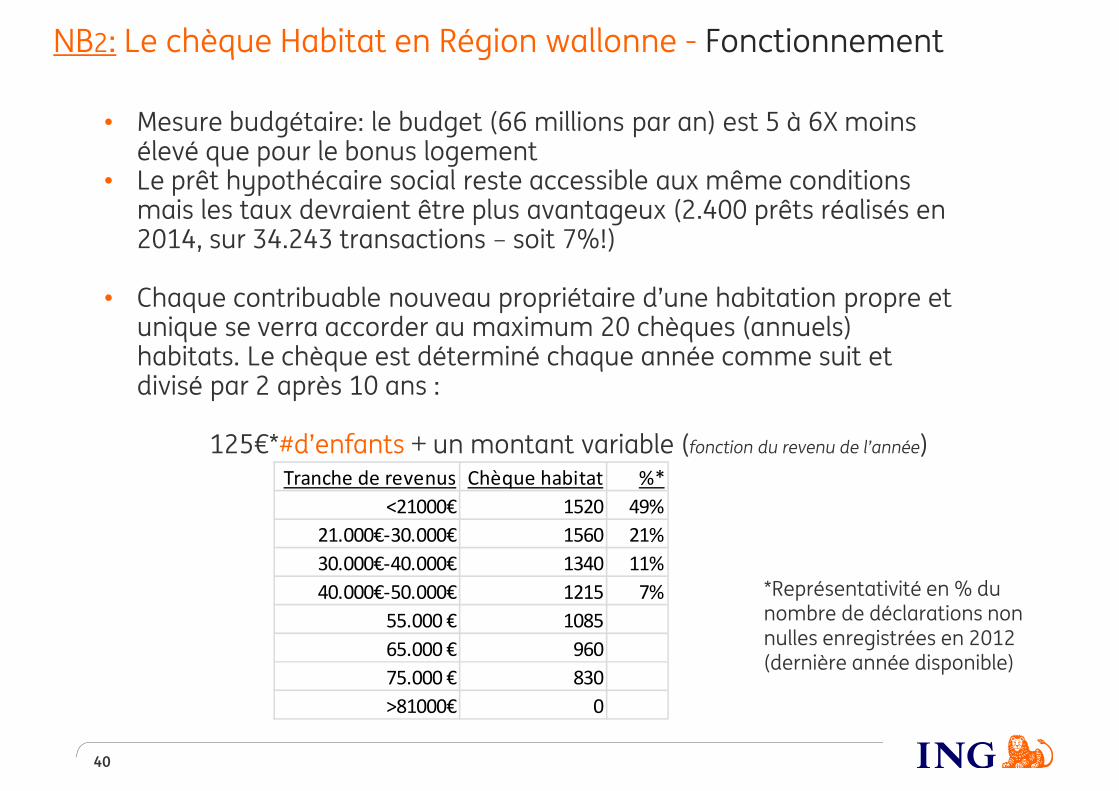

• Mesure budgétaire: le budget (66 millions par an) est 5 à 6X moinsélevé que pour le bonus logement

• Le prêt hypothécaire social reste accessible aux même conditions mais les taux devraient être plus avantageux (2.400 prêts réalisés en 2014, sur 34.243 transactions – soit 7%!)

• Chaque contribuable nouveau propriétaire d’une habitation propre et unique se verra accorder au maximum 20 chèques (annuels) habitats. Le chèque est déterminé chaque année comme suit et divisé par 2 après 10 ans :

125€*#d’enfants + un montant variable (fonction du revenu de l’année)

40

NB2: Le chèque Habitat en Région wallonne - Fonctionnement

Tranche de revenus Chèque habitat %*

<21000€ 1520 49%

21.000€-30.000€ 1560 21%

30.000€-40.000€ 1340 11%

40.000€-50.000€ 1215 7%

55.000 € 1085

65.000 € 960

75.000 € 830

>81000€ 0

*Représentativité en % du nombre de déclarations non nulles enregistrées en 2012 (dernière année disponible)

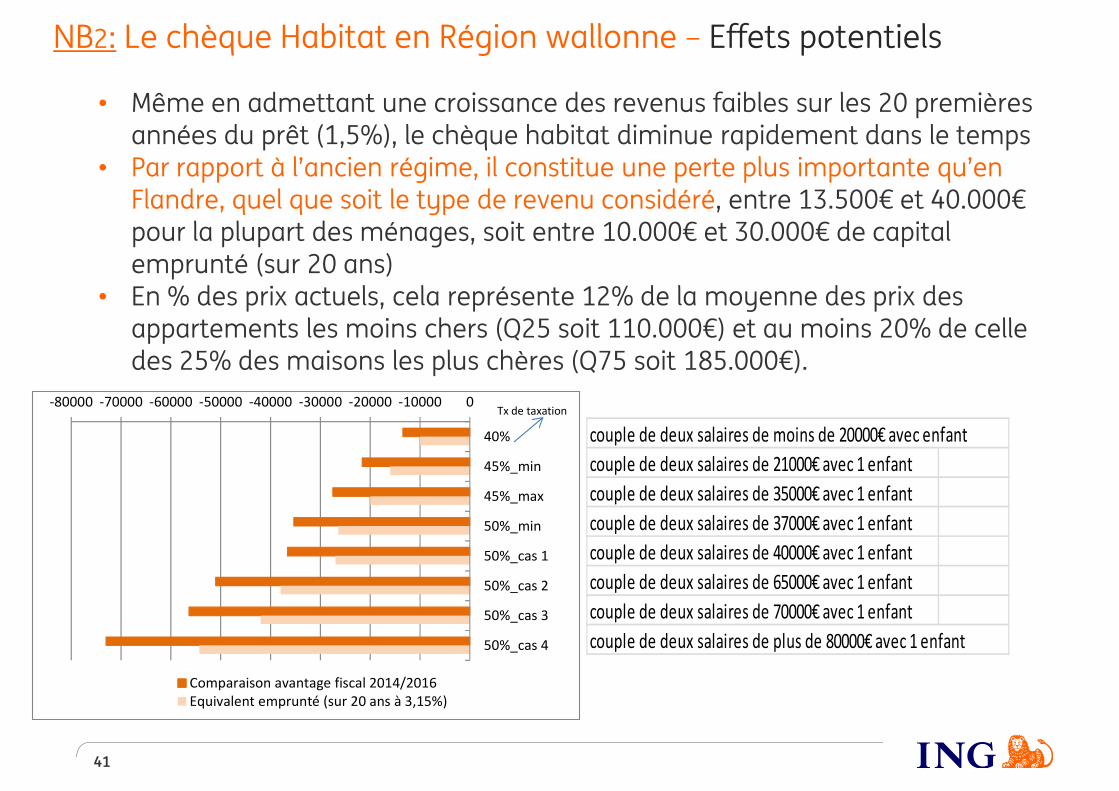

• Même en admettant une croissance des revenus faibles sur les 20 premières années du prêt (1,5%), le chèque habitat diminue rapidement dans le temps

• Par rapport à l’ancien régime, il constitue une perte plus importante qu’en Flandre, quel que soit le type de revenu considéré, entre 13.500€ et 40.000€ pour la plupart des ménages, soit entre 10.000€ et 30.000€ de capital emprunté (sur 20 ans)

• En % des prix actuels, cela représente 12% de la moyenne des prix des appartements les moins chers (Q25 soit 110.000€) et au moins 20% de celle des 25% des maisons les plus chères (Q75 soit 185.000€).

41

NB2: Le chèque Habitat en Région wallonne – Effets potentiels

couple de deux salaires de moins de 20000€ avec enfant

couple de deux salaires de 21000€ avec 1 enfant

couple de deux salaires de 35000€ avec 1 enfant

couple de deux salaires de 37000€ avec 1 enfant

couple de deux salaires de 40000€ avec 1 enfant

couple de deux salaires de 65000€ avec 1 enfant

couple de deux salaires de 70000€ avec 1 enfant

couple de deux salaires de plus de 80000€ avec 1 enfant

-80000 -70000 -60000 -50000 -40000 -30000 -20000 -10000 0

40%

45%_min

45%_max

50%_min

50%_cas 1

50%_cas 2

50%_cas 3

50%_cas 4

Comparaison avantage fiscal 2014/2016

Equivalent emprunté (sur 20 ans à 3,15%)

Tx de taxation