Perspective pour la croissance mondiale - Commentaires de Gilbert Cette

14

Perspective pour la croissance mondiale Quelques commentaires Réunion à France Stratégie Le 3 mars 2016 Gilbert Cette – Banque de France Université d’Aix-Marseille

-

Upload

france-strategie-services-du-premier-ministre -

Category

Government & Nonprofit

-

view

7.275 -

download

0

Transcript of Perspective pour la croissance mondiale - Commentaires de Gilbert Cette

Perspective pour la croissance mondiale

Quelques commentaires

Réunion à France Stratégie Le 3 mars 2016 Gilbert Cette – Banque de France Université d’Aix-Marseille

Plan

1. Introduction 2. Baisse progressive de la croissance 3. Secular stagnation : Approches par la demande ou par l’offre 4. La productivité : Tendances 5. Takeaways

1. Introduction

3

Globalement en accord avec la note de FS

L’intervalle envisagé pour la croissance des pays avancés sur les 10 prochaines années n’est pas excessif :

0,5% à 2% avec un scénario central à 1,5%

Les risques évoqués sont bien réels : Productivité ralentie Excès d’épargne Démographie et vieillissement Endettement Inégalités ….

Ils ne sont pas de même nature Il faut les hiérarchiser…

Les risques de scénarios de faible croissance sont réels

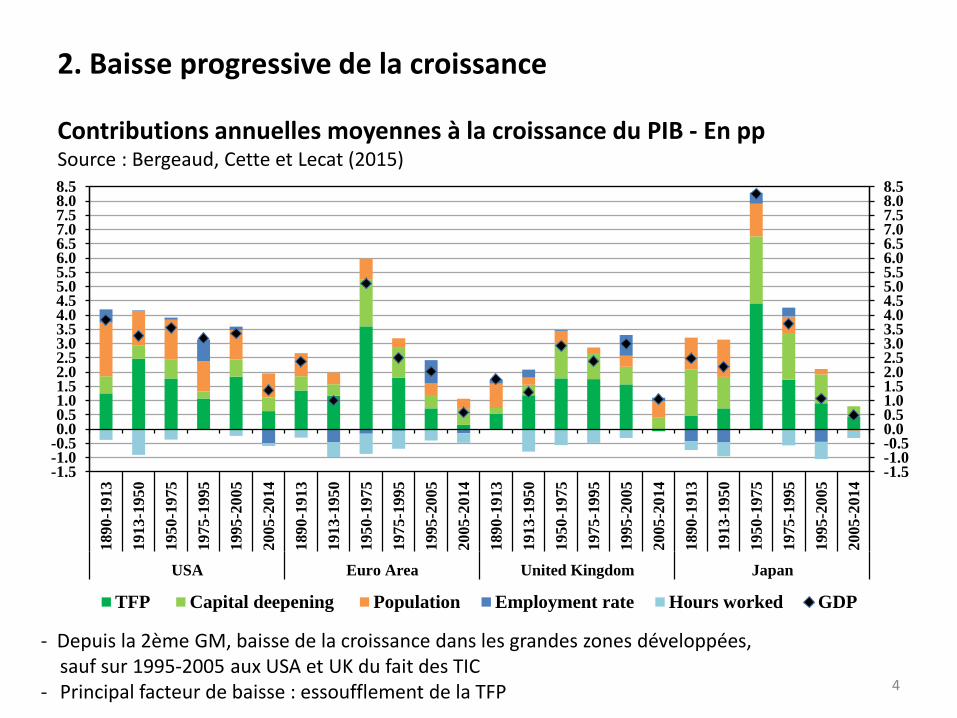

2. Baisse progressive de la croissance Contributions annuelles moyennes à la croissance du PIB - En pp Source : Bergeaud, Cette et Lecat (2015)

4

-1.5-1.0-0.50.00.51.01.52.02.53.03.54.04.55.05.56.06.57.07.58.08.5

-1.5-1.0-0.50.00.51.01.52.02.53.03.54.04.55.05.56.06.57.07.58.08.5

1890-1

913

1913-1

950

1950-1

975

1975-1

995

1995-2

005

2005-2

014

1890-1

913

1913-1

950

1950-1

975

1975-1

995

1995-2

005

2005-2

014

1890-1

913

1913-1

950

1950-1

975

1975-1

995

1995-2

005

2005-2

014

1890-1

913

1913-1

950

1950-1

975

1975-1

995

1995-2

005

2005-2

014

USA Euro Area United Kingdom Japan

TFP Capital deepening Population Employment rate Hours worked GDP - Depuis la 2ème GM, baisse de la croissance dans les grandes zones développées,

sauf sur 1995-2005 aux USA et UK du fait des TIC - Principal facteur de baisse : essoufflement de la TFP

2. Baisse progressive de la croissance Contributions annuelles moyennes à la croissance du PIB - En pp Source : Bergeaud, Cette et Lecat (2015)

5

- Même baisse dans les grands pays de la zone euro Sauf en Espagne sur 1995-2004, mais croissance non soutenable - Principal facteur de baisse : essoufflement de la TFP

-2.5-2.0-1.5-1.0-0.50.00.51.01.52.02.53.03.54.04.55.05.56.06.57.0

-2.5-2.0-1.5-1.0-0.50.00.51.01.52.02.53.03.54.04.55.05.56.06.57.0

1890-1

913

1913-1

950

1950-1

975

1975-1

995

1995-2

005

2005-2

014

1890-1

913

1913-1

950

1950-1

975

1975-1

995

1995-2

005

2005-2

014

1890-1

913

1913-1

950

1950-1

975

1975-1

995

1995-2

005

2005-2

014

1890-1

913

1913-1

950

1950-1

975

1975-1

995

1995-2

005

2005-2

014

1890-1

913

1913-1

950

1950-1

975

1975-1

995

1995-2

005

2005-2

014

Euro Area Germany France Italy Spain

TFP Capital deepening Population Employment rate Hours worked GDP

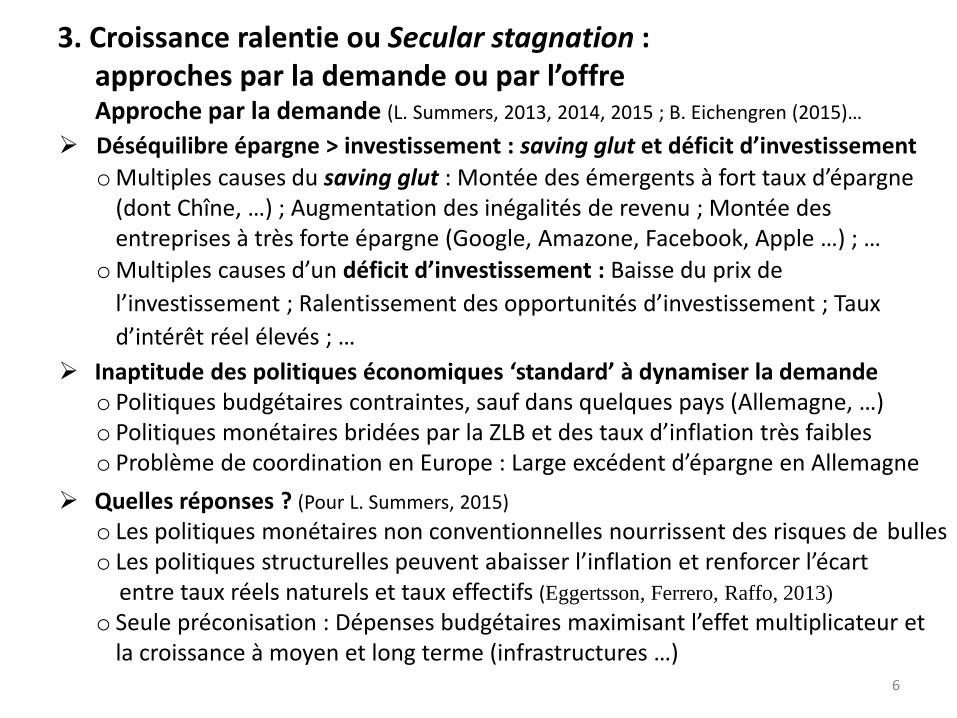

3. Croissance ralentie ou Secular stagnation : approches par la demande ou par l’offre Approche par la demande (L. Summers, 2013, 2014, 2015 ; B. Eichengren (2015)…

6

Déséquilibre épargne > investissement : saving glut et déficit d’investissement

oMultiples causes du saving glut : Montée des émergents à fort taux d’épargne (dont Chîne, …) ; Augmentation des inégalités de revenu ; Montée des entreprises à très forte épargne (Google, Amazone, Facebook, Apple …) ; …

oMultiples causes d’un déficit d’investissement : Baisse du prix de

l’investissement ; Ralentissement des opportunités d’investissement ; Taux

d’intérêt réel élevés ; …

Inaptitude des politiques économiques ‘standard’ à dynamiser la demande o Politiques budgétaires contraintes, sauf dans quelques pays (Allemagne, …) o Politiques monétaires bridées par la ZLB et des taux d’inflation très faibles o Problème de coordination en Europe : Large excédent d’épargne en Allemagne

Quelles réponses ? (Pour L. Summers, 2015) o Les politiques monétaires non conventionnelles nourrissent des risques de bulles o Les politiques structurelles peuvent abaisser l’inflation et renforcer l’écart

entre taux réels naturels et taux effectifs (Eggertsson, Ferrero, Raffo, 2013)

o Seule préconisation : Dépenses budgétaires maximisant l’effet multiplicateur et la croissance à moyen et long terme (infrastructures …)

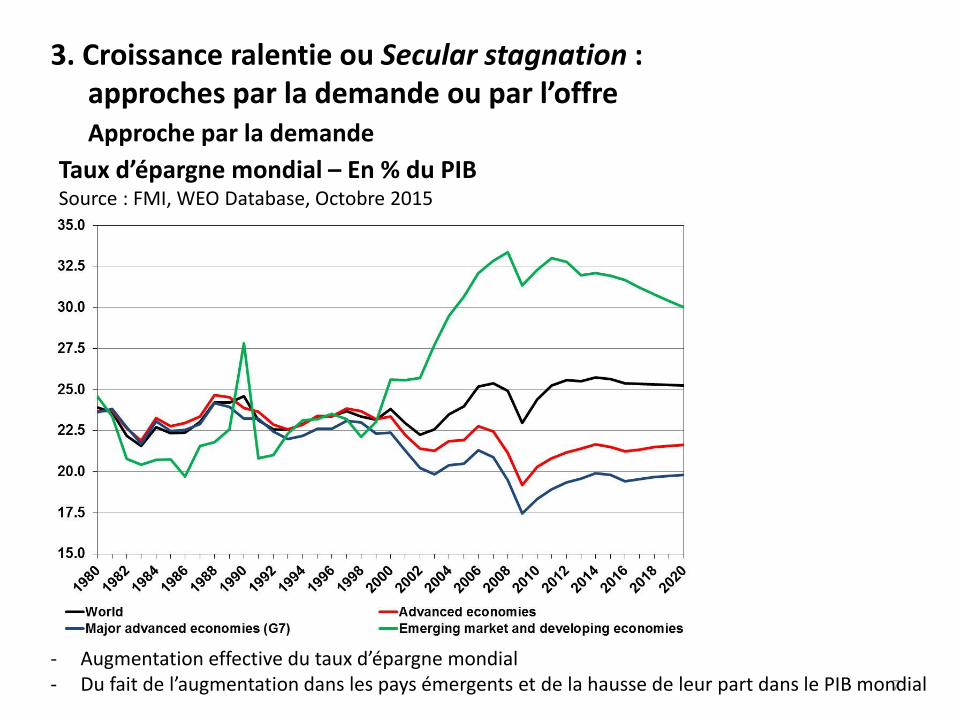

3. Croissance ralentie ou Secular stagnation : approches par la demande ou par l’offre Approche par la demande

7

Taux d’épargne mondial – En % du PIB Source : FMI, WEO Database, Octobre 2015

- Augmentation effective du taux d’épargne mondial - Du fait de l’augmentation dans les pays émergents et de la hausse de leur part dans le PIB mondial

8

Epuisement des gains de productivité, fin de la 3ème révolution industrielle ? R. Gordon (2012, 2013, 2014, 2015)

Multiples causes : vision pessimiste oRalentissement des gains éducatifs ; Epuisement de la loi de Moore dont les

progrès continus i) se heurtent à des limites physiques, ii) reposent sur une croissance insoutenable des dépenses en R&D (Pillaï, 2012) ; Epuisement de l’émergence de nouveaux produits : remplacement ; …

Vision optimiste oNouvelle vague de gains de performances ? (3D chip ; …) (ITRS, 2013a, 2013b; …)

oDifficultés de mesure ? (Byrne et al., 2013 ; …)

oFort potentiel de bénéfice des technologies existantes ? ‘More than Moore’ process? (ITRS, 2013b ; Mokyr et al. 2015 ; Pratt, 2015 ; …)

Mais appelle des institutions adaptées (Brynjolfsson et McAfee, 2014 ; …)

Retard de diffusion des TIC dans les pays non US, Décrochage de la productivité relative

oGains potentiels de réformes structurelles

3. Croissance ralentie ou Secular stagnation : approches par la demande ou par l’offre Approche par l’offre

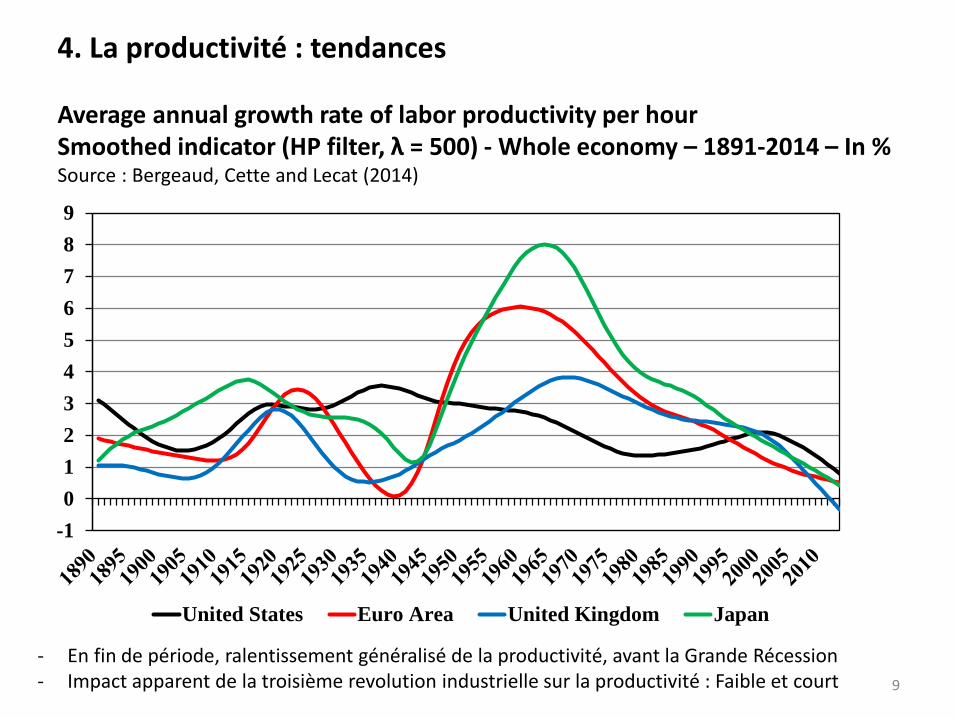

4. La productivité : tendances Average annual growth rate of labor productivity per hour Smoothed indicator (HP filter, λ = 500) - Whole economy – 1891-2014 – In % Source : Bergeaud, Cette and Lecat (2014)

9

-1

0

1

2

3

4

5

6

7

8

9

United States Euro Area United Kingdom Japan - En fin de période, ralentissement généralisé de la productivité, avant la Grande Récession - Impact apparent de la troisième revolution industrielle sur la productivité : Faible et court

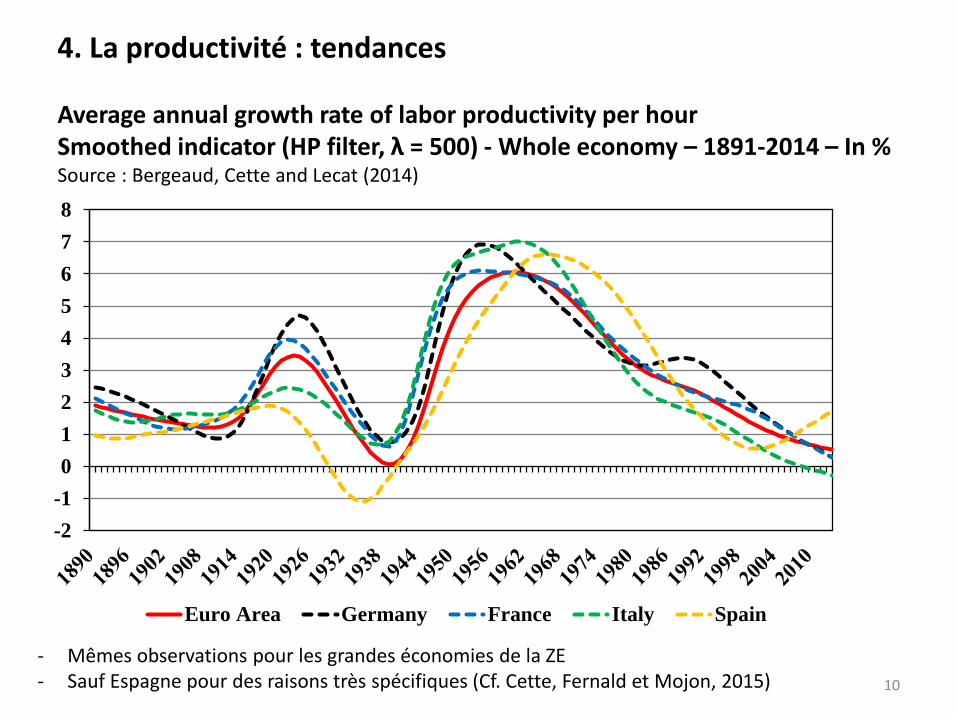

4. La productivité : tendances Average annual growth rate of labor productivity per hour Smoothed indicator (HP filter, λ = 500) - Whole economy – 1891-2014 – In % Source : Bergeaud, Cette and Lecat (2014)

10

-2

-1

0

1

2

3

4

5

6

7

8

Euro Area Germany France Italy Spain - Mêmes observations pour les grandes économies de la ZE - Sauf Espagne pour des raisons très spécifiques (Cf. Cette, Fernald et Mojon, 2015)

4. La productivité : tendances Labor productivity per hour - Level relative to the US level Whole economy – 1890-2014 – US level = 100 - $ 2010 PPP - In % Source : Bergeaud, Cette and Lecat (2014)

11

0

20

40

60

80

100

120

140

160

Euro Area United Kingdom Japan United States = 100

- Début des années 1990 : Rattrappage apparent des niveaux US par la ZE, mais niveaux

structurels inférieurs - Décrochage continu depuis

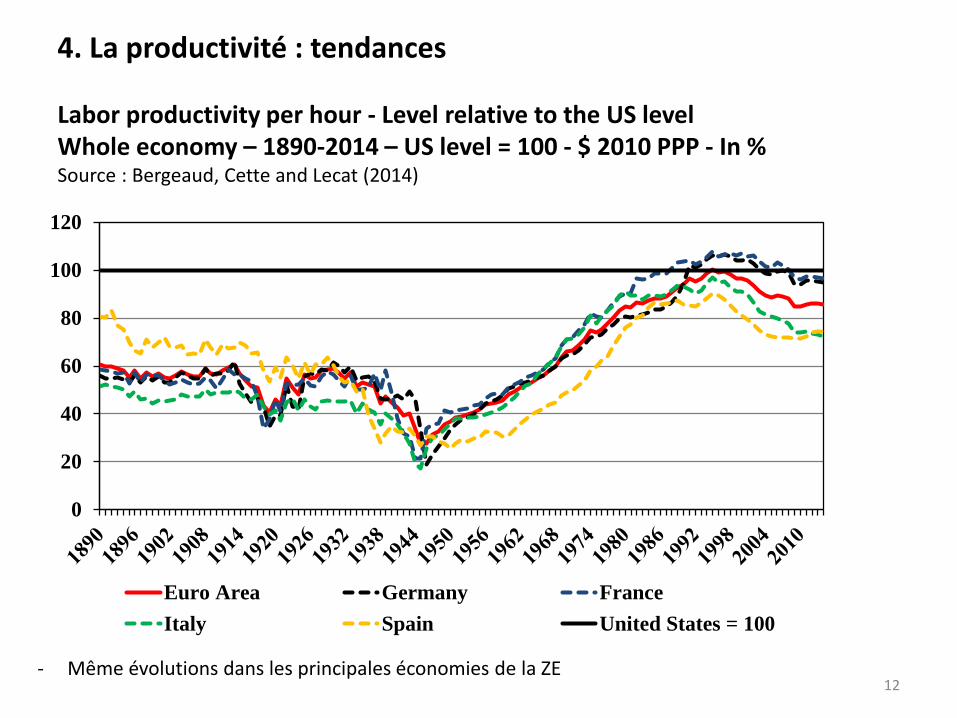

4. La productivité : tendances Labor productivity per hour - Level relative to the US level Whole economy – 1890-2014 – US level = 100 - $ 2010 PPP - In % Source : Bergeaud, Cette and Lecat (2014)

12

0

20

40

60

80

100

120

Euro Area Germany France

Italy Spain United States = 100 - Même évolutions dans les principales économies de la ZE

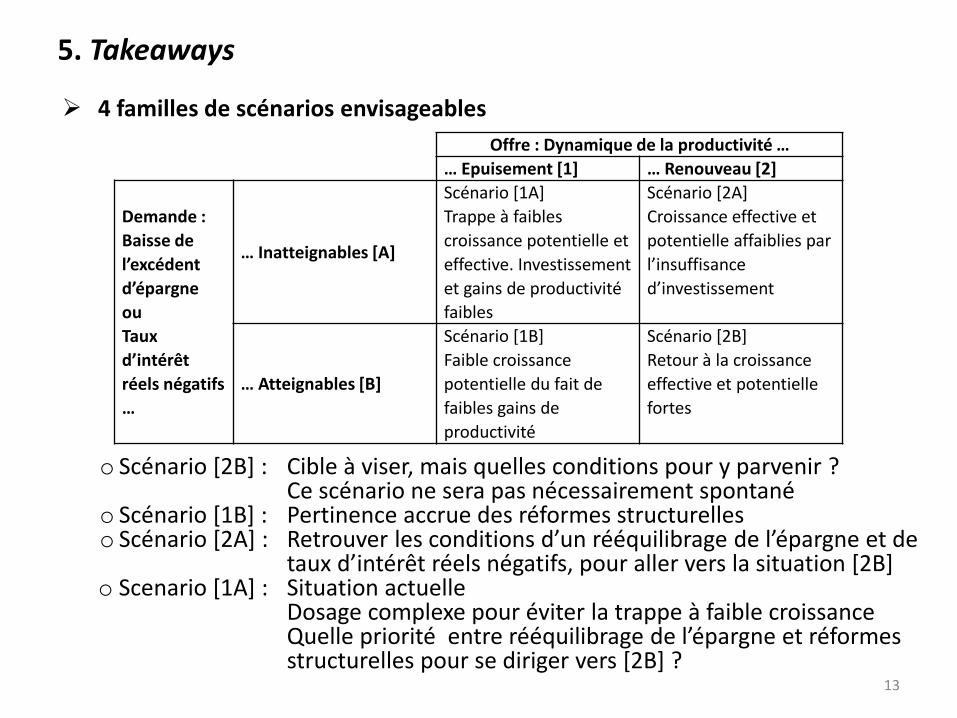

5. Takeaways

13

4 familles de scénarios envisageables o Scénario [2B] : Cible à viser, mais quelles conditions pour y parvenir ? Ce scénario ne sera pas nécessairement spontané o Scénario [1B] : Pertinence accrue des réformes structurelles o Scénario [2A] : Retrouver les conditions d’un rééquilibrage de l’épargne et de

taux d’intérêt réels négatifs, pour aller vers la situation [2B] o Scenario [1A] : Situation actuelle Dosage complexe pour éviter la trappe à faible croissance Quelle priorité entre rééquilibrage de l’épargne et réformes structurelles pour se diriger vers [2B] ?

Offre : Dynamique de la productivité …

… Epuisement [1] … Renouveau [2]

Demande :

Baisse de

l’excédent

d’épargne

ou

Taux

d’intérêt

réels négatifs

…

… Inatteignables [A]

Scénario [1A]

Trappe à faibles

croissance potentielle et

effective. Investissement

et gains de productivité

faibles

Scénario [2A]

Croissance effective et

potentielle affaiblies par

l’insuffisance

d’investissement

… Atteignables [B]

Scénario [1B]

Faible croissance

potentielle du fait de

faibles gains de

productivité

Scénario [2B]

Retour à la croissance

effective et potentielle

fortes

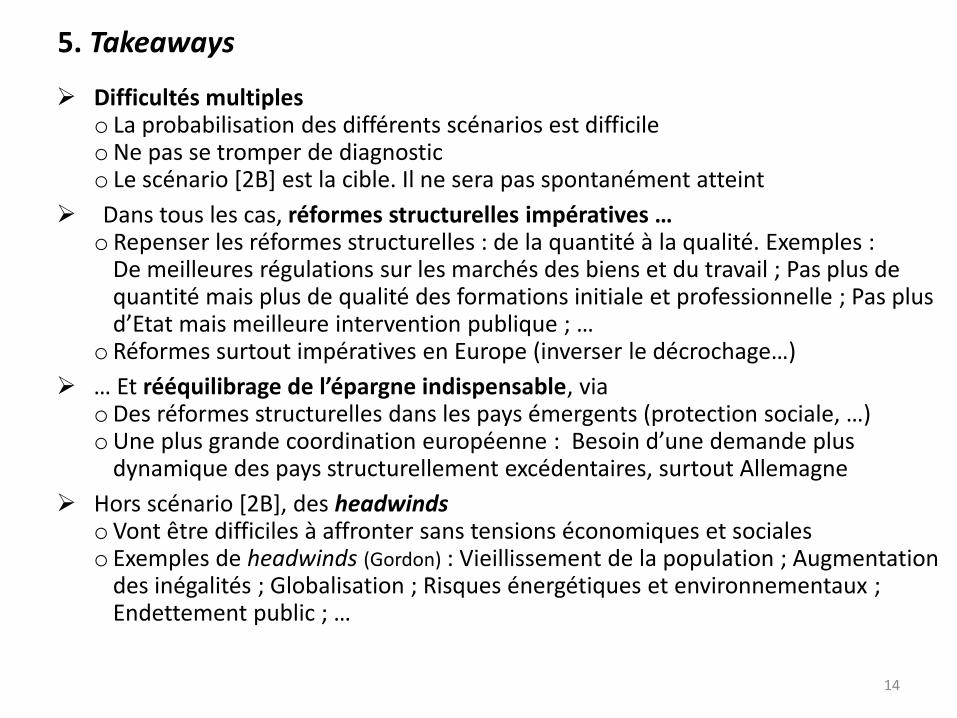

5. Takeaways

14

Difficultés multiples o La probabilisation des différents scénarios est difficile oNe pas se tromper de diagnostic o Le scénario [2B] est la cible. Il ne sera pas spontanément atteint

Dans tous les cas, réformes structurelles impératives … o Repenser les réformes structurelles : de la quantité à la qualité. Exemples : De meilleures régulations sur les marchés des biens et du travail ; Pas plus de

quantité mais plus de qualité des formations initiale et professionnelle ; Pas plus d’Etat mais meilleure intervention publique ; …

o Réformes surtout impératives en Europe (inverser le décrochage…)

… Et rééquilibrage de l’épargne indispensable, via oDes réformes structurelles dans les pays émergents (protection sociale, …) oUne plus grande coordination européenne : Besoin d’une demande plus

dynamique des pays structurellement excédentaires, surtout Allemagne

Hors scénario [2B], des headwinds oVont être difficiles à affronter sans tensions économiques et sociales o Exemples de headwinds (Gordon) : Vieillissement de la population ; Augmentation

des inégalités ; Globalisation ; Risques énergétiques et environnementaux ; Endettement public ; …