PARLEMENT EUROPEEN - European ParliamentPARLEMENT EUROPEEN DIRECTION GENERALE DES ETUDES DOCUMENT DE...

200

PARLEMENT EUROPEEN DIRECTION GENERALE DES ETUDES DOCUMENT DE TRAVAIL Les travailleurs frontaliers dans l'Union européenne Série "Affaires sociales" W - 16

Transcript of PARLEMENT EUROPEEN - European ParliamentPARLEMENT EUROPEEN DIRECTION GENERALE DES ETUDES DOCUMENT DE...

PARLEMENT EUROPEEN

DIRECTION GENERALE DES ETUDES

DOCUMENT DE TRAVAIL

Les travailleurs frontaliers dans l'Union européenne

Série "Affaires sociales"

W - 16

La présente publication est seulement disponible en français. Le résumé de ce document (W-16a)est traduit dans toutes les langues de l'UE.

Les opinions exprimées dans cette étude ne reflètent pas nécessairement celles du Parlementeuropéen.

La reproduction et la traduction à des fins non commerciales sont autorisées à condition que lasource soit mentionnée et que l'éditeur en soit informé préalablement et en reçoive une copie.

Editeur: PARLEMENT EUROPEENDIRECTION GENERALE DES ETUDESDivision des affaires sociales et de l'emploi, de la santé publique et de la pro-tection des consommateurs, des droits de la femme, de la culture, de lajeunesse, de l'éducation et des médiasL-2929 LuxembourgTél.: (352) 4300-22568Fax: (352) 4300-27720

Auteur: Fabiana PIERINI

Responsable: Pernille WINTHER, Administrateur principal

Le manuscrit a été achevé en mai 1997.

PARLEMENT EUROPEEN

DIRECTION GENERALE DES ETUDES

DOCUMENT DE TRAVAIL

Les travailleurs frontaliers dans l'Union européenne

Série "Affaires sociales"

W - 16

5-1997

Trava lleurs frontal ers dans l UE

- 4 - PE 166.692

S O M M A I R E

Page

INTRODUCTION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

CHAPITRE I: ENCADREMENT JURIDIQUE DU TRAVAIL FRONTALIER: NOTIONSET REGLEMENTATION APPLICABLE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.1. Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.2. Les notions de travail frontalier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.3. La libre circulation et l'égalité de traitement entre les frontaliers et les nationaux . . . . . . . . 13

1.4. La protection sociale du travailleur frontalier. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131.4.1. Maladie et maternité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141.4.2. Accident du travail et maladies professionnelles. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.4.3. Prestations familiales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.4.4. Invalidité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161.4.5. Chômage. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161.4.6. Systèmes de préretraite. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181.4.7. Assurance vieillesse et retraites complémentaires. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1.5. L'accès au marché du travail et la protection sociale des travailleurs frontaliers enSuisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

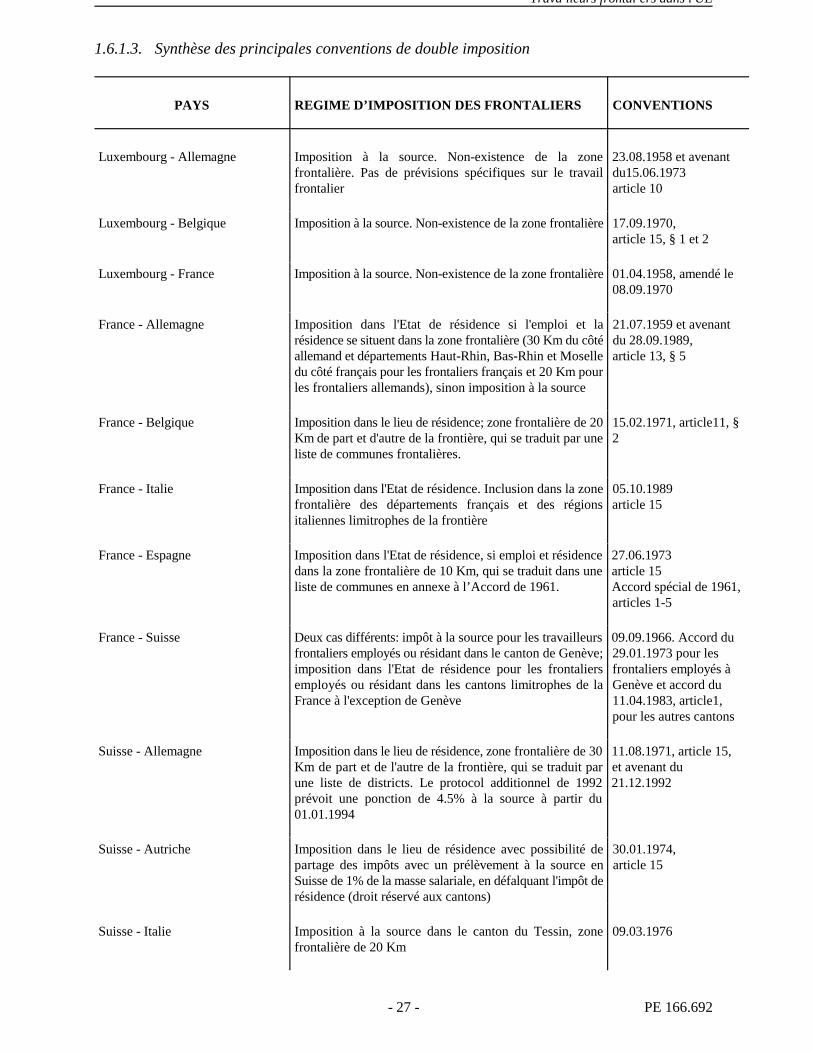

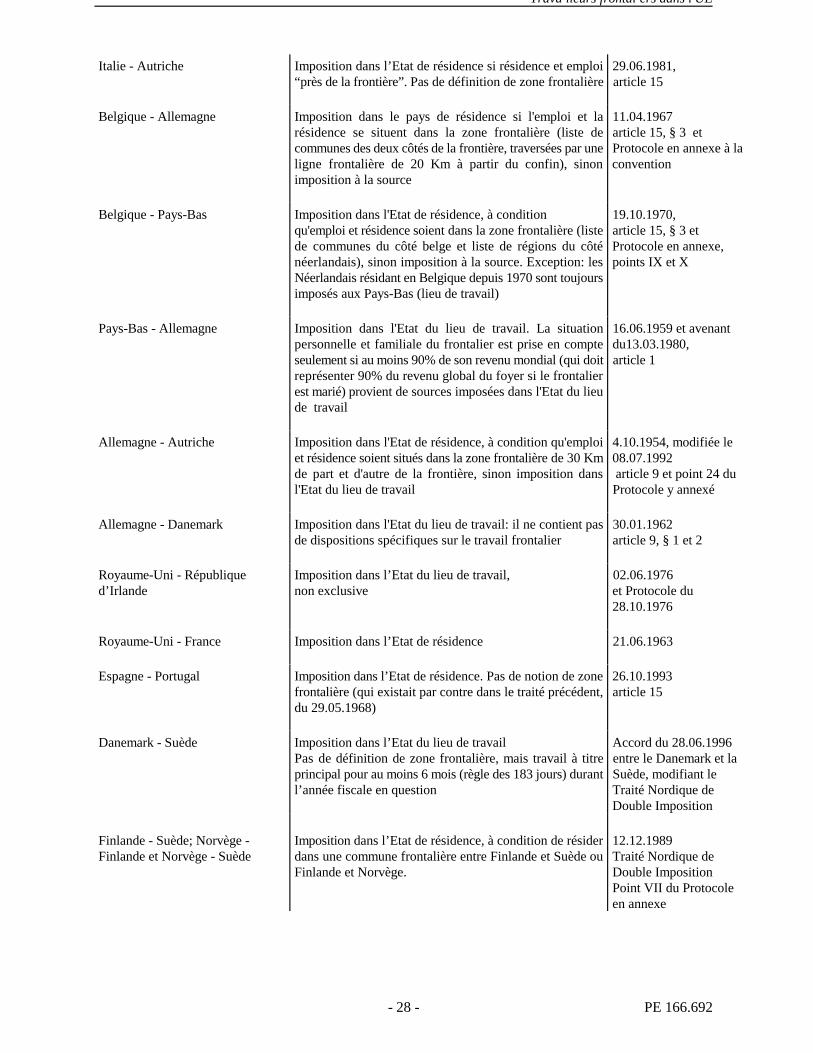

1.6. Le régime fiscal du travailleur frontalier. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231.6.1. Travail frontalier dans les conventions de double imposition . . . . . . . . . . . . . . . . . . . . . . . 231.6.1.1. Retenue à la source dans le pays du lieu de travail. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 251.6.1.2. Imposition au lieu de résidence. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 251.6.1.3. Synthèse des principales conventions de double imposition. . . . . . . . . . . . . . . . . . . . . . . . . 271.6.2. Compensation fiscale transfrontalière. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

1.7. L'interaction entre l'imposition directe et la sécurité sociale: vers la fiscalisationdes systèmes de protection sociale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

1.8. La fiscalité indirecte. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 311.8.1. Uniformisation de la T.V.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 311.8.2. Importation des véhicules en franchise temporaire. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

1.9. Les paiements transfrontaliers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

1.10. La suppression des contrôles sur les personnes aux frontières intérieures. . . . . . . . . . . . . . 35

Trava lleurs frontal ers dans l UE

- 5 - PE 166.692

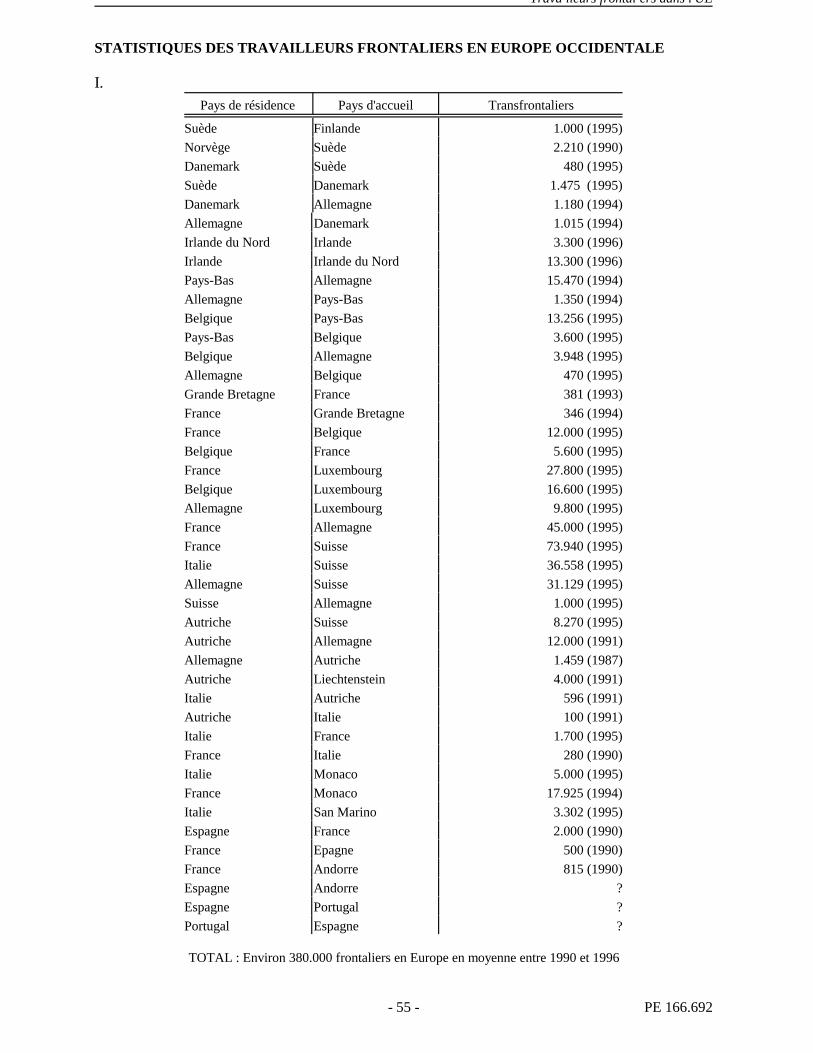

CHAPITRE II: MOBILITE TRANSFRONTALIERE EN EUROPE OCCIDENTALE:APPROCHE STATISTIQUE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

2.1. Introduction: sources et limites de la recherche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

2.2. Norvège - Suède - Finlande . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

2.3. Danemark - Suède. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

2.4. Danemark Sud - Allemagne (Schleswig-Holstein). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

2.5. Irlande du Nord - Irlande. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

2.6. Pays-Bas - Allemagne. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

2.7. Belgique - Pays-Bas et Belgique - Allemagne. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

2.8. Grande-Bretagne (Kent) - France (Nord-Pas de Calais, Ardennes) - Belgique (Flandreoccidentale, Hainaut, Namur, Luxembourg belge). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

2.9. Grand-Duché du Luxembourg - Belgique (Luxembourg belge) - France (Lorraine) -Allemagne (Sarre et Rhénanie-Palatinat) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

2.9.1. Flux transfrontaliers vers le Luxembourg . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 442.9.2. Caractéristiques des frontaliers occupés au Luxembourg. . . . . . . . . . . . . . . . . . . . . . . . . . 45

2.10. France (Alsace) - Allemagne (Baden Württemberg) - Suisse. . . . . . . . . . . . . . . . . . . . . . . . 46

2.11. Les flux transfrontaliers vers la Suisse. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 462.11.1. France (Alsace/Franche-Comté/Rhône-Alpes) - Suisse (Cantons Bâlois/Arc

Jurassien/Région du Léman). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 462.11.2. Italie (Lombardie) - Suisse (Tessin). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 472.11.3. Allemagne - Suisse et Autriche - Suisse. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

2.12. Allemagne (Bavière-Vorarlberg) - Autriche (Salzburg-Oberösterreich) - Liechtenstein . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

2.13. Italie (Trentino-Alto Adige/Veneto/Friuli-Venezia Giulia) - Autriche (Tyrol/Carinthie) - Slovenie/Croatie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

2.14. France (Rhône-Alpes-Côte d'Azur) - Italie (Val d'Aosta-Piemont-Riviera italienne) -Principauté de Monaco . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

2.14.1. Flux transfrontaliers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 502.14.2. Caractéristiques des travailleurs frontaliers. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

2.15. France - Espagne - Andorre . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

2.16. Espagne - Portugal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

2.17. Italie - Saint Marin . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

2.18. Les migrations frontalières de la Slovaquie, de la République Tchèque et de la Pologneen Allemagne et en Autriche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

2.19. Conclusion et statistiques. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Trava lleurs frontal ers dans l UE

- 6 - PE 166.692

CHAPITRE III: OBSTACLES A LA MOBILITE TRANSFRONTALIERE . . . . . . . . . . . . . 57

3.1. Finlande - Suède . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

3.2. Danemark - Suède. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

3.3. République d'Irlande - Irlande du Nord. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 583.3.1. Fiscalité, différentiels de revenu et employés gouvernementaux. . . . . . . . . . . . . . . . . . . . . 583.3.2. Systèmes de financement et fiscalisation de la sécurité sociale. . . . . . . . . . . . . . . . . . . . . . 603.3.3. Conditions de travail. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

3.4. Danemark - Allemagne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

3.5. Pays-Bas - Allemagne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 623.5.1. Fiscalité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 623.5.2. Sécurité sociale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 633.5.3. Marché du logement et droit de séjour. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

3.6. Belgique - Pays-Bas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 663.6.1. Fiscalité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 663.6.2. Sécurité sociale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 673.6.3. Interdépendance entre imposition directe et financement de la sécurité sociale:

la pétition n. 789/95 sur les conséquences de l'augmentation des cotisationssociales aux Pays-Bas pour les frontaliers belges. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

3.6.4. Taux de change et paiements transfrontliers. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

3.7. Belgique - Allemagne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 703.7.1. Fiscalité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 703.7.2. Sécurité sociale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

3.8. France - Belgique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 733.8.1. Dévaluation du franc français et réévaluation du franc belge. . . . . . . . . . . . . . . . . . . . . . . 733.8.2. Fiscalité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 733.8.3. Interconnexion entre les systèmes fiscaux et de sécurité sociale belge et français,

la C.S.G. et la R.D.S en France. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 743.8.4. Sécurité sociale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 783.8.4.1. Allocations familiales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 783.8.4.2. Préretraite, retraite légale et retraite complémentaire. . . . . . . . . . . . . . . . . . . . . . . . . . . . 793.8.4.3. Soins de santé et allocations de chômage. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

3.9. France - Luxembourg et Allemagne - Luxembourg . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 803.9.1. Avantages et problèmes de nature fiscale et sociale pour les travailleurs frontaliers

au Luxembourg. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 803.9.2. Marché du logement. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

3.10. Belgique - Luxembourg . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 833.10.1. Sécurité sociale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 833.10.2. Fiscalité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 843.10.3. Centimes additionnels. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

3.11. France - Allemagne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 853.11.1. Caractéristiques des transfrontaliers, marché du logement et droit de séjour. . . . . . . . . . 85

Trava lleurs frontal ers dans l UE

- 7 - PE 166.692

3.11.2. Fiscalité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 863.11.3. Sécurité sociale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 893.11.3.1. Allocations familiales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 893.11.3.2. Assurance maladie. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 903.11.3.3. Retraite et invalidité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

3.12. France - Suisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 913.12.1. Fiscalité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 913.12.2. Sécurité sociale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 923.12.2.1. Assurance chômage. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 923.12.2.2. Reprise d'activité réduite. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 943.12.2.3. Assurance maladie. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 943.12.2.4. Allocations familiales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 953.12.2.5. Retraite. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 963.12.2.6. Prestations invalidité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 963.12.3. Formation et reconnaissance des diplômes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 963.12.4. Marché du logement et libre circulation dans l'Union européenne. . . . . . . . . . . . . . . . . . . 96

3.13. Italie - Suisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 973.13.1. Sécurité sociale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 973.13.2. Formation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 993.13.3. Transports. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

3.14. Allemagne - Autriche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 993.14.1. Fiscalité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 993.14.2. Sécurité sociale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

3.15. Italie - Autriche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

3.16. Italie - Slovénie/Croatie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

3.17. France - Italie - Principauté de Monaco. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1013.17.1. Convention fiscale franco-italienne de 1989 et l'interconnexion entre fiscalité

directe et sécurité sociale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1013.17.2. Problèmes rencontrés par les frontaliers occupés à Monaco: fiscalité et

sécurité sociale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

3.18. Italie - Saint Marin . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1043.18.1. Précarité: le piège des frontaliers à Saint Marin. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

3.19. France - Espagne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1053.19.1. Fiscalité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1053.19.2. Contrôles aux frontières des personnes physiques. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

3.20. Espagne - Portugal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

3.21. Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

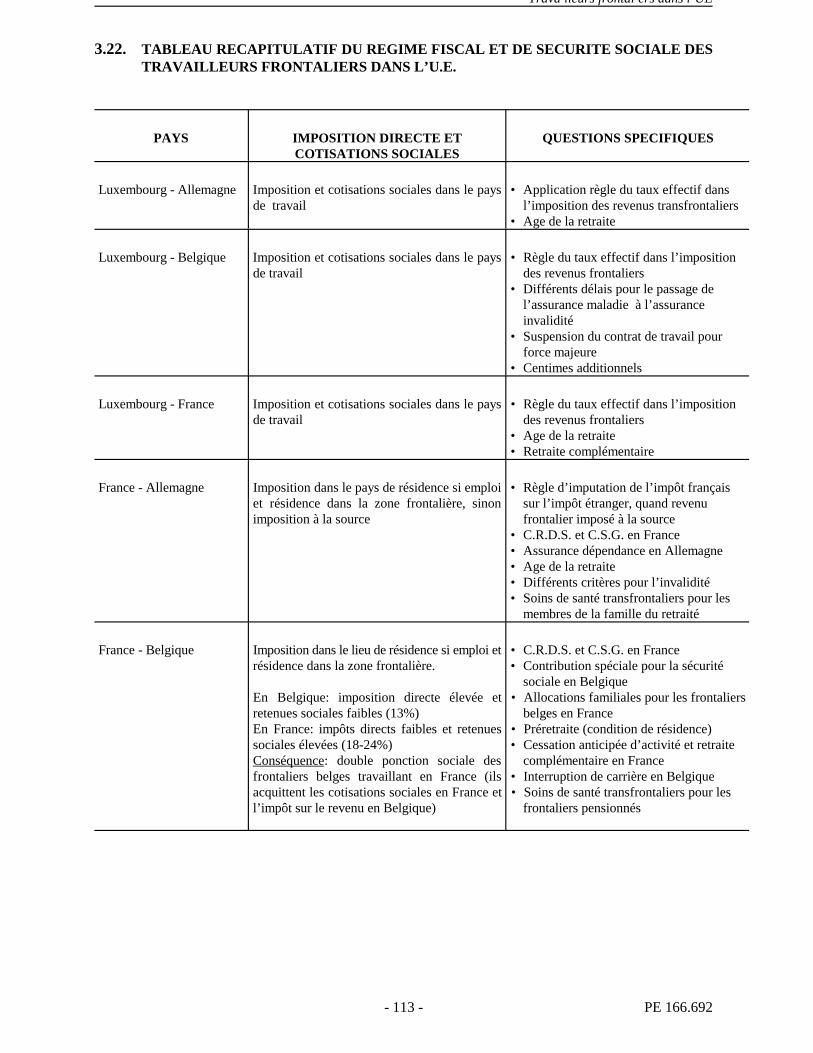

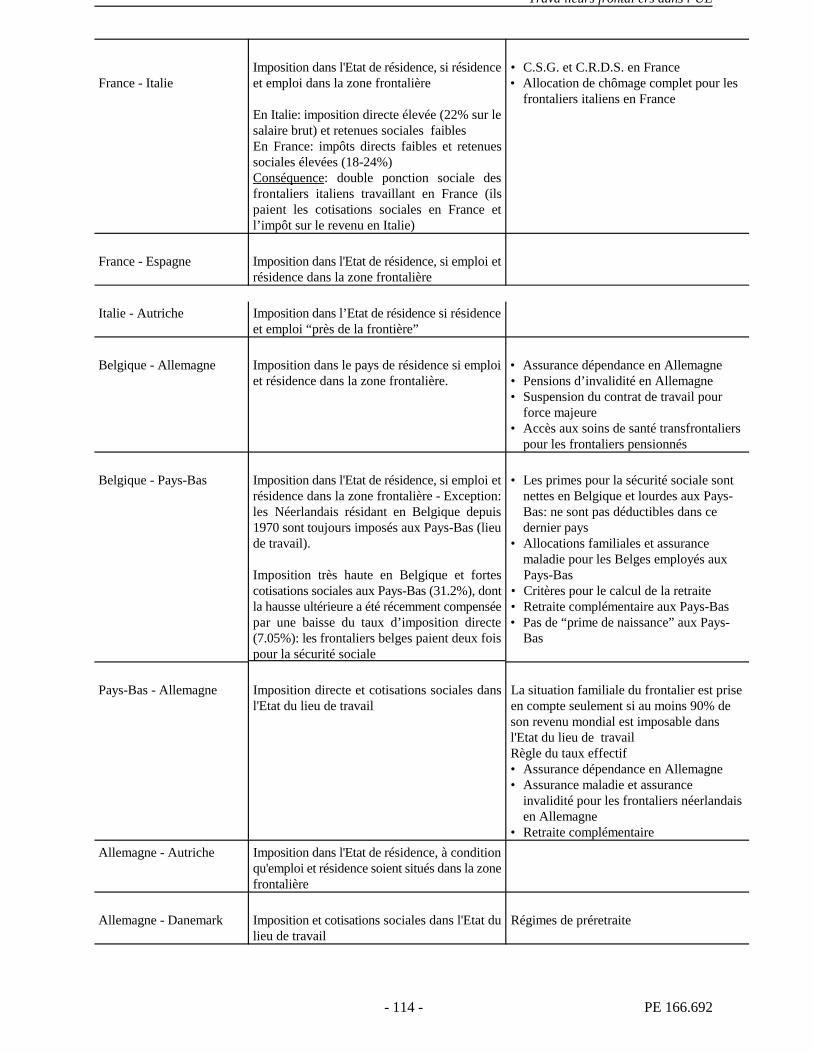

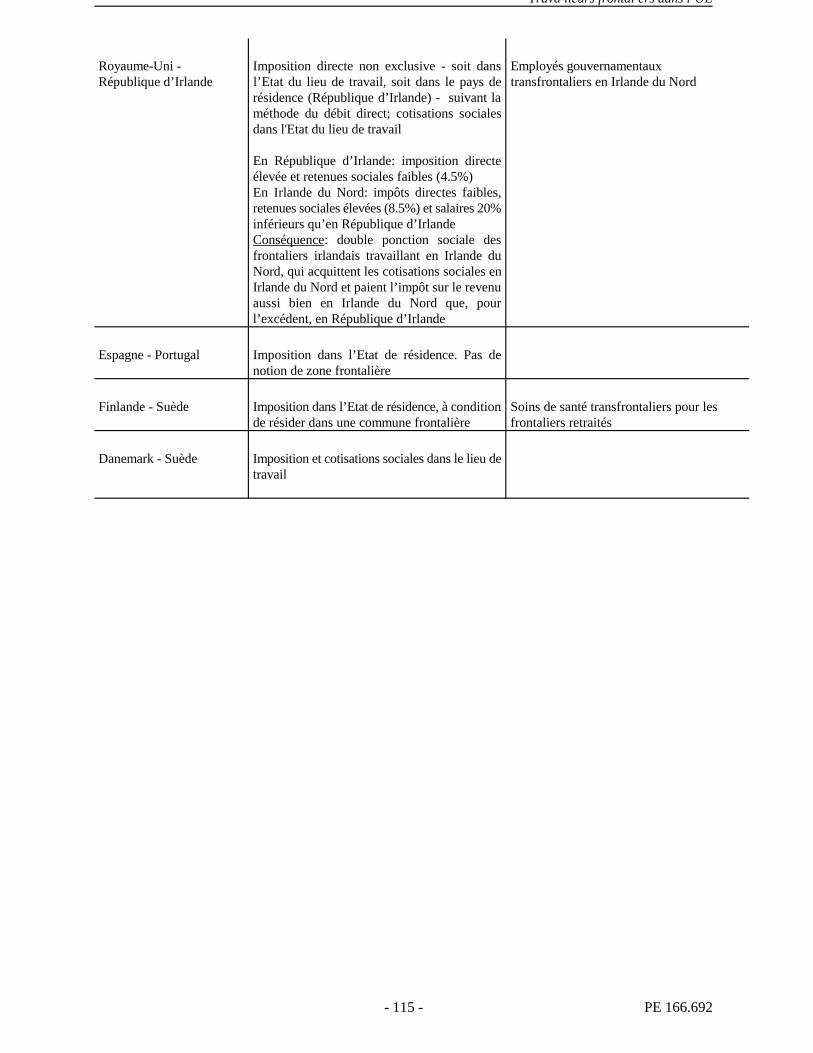

3.22. Tableau récapitulatif du régime fiscal et de sécurité sociale des travailleurs frontaliersdans l'U.E. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

Trava lleurs frontal ers dans l UE

- 8 - PE 166.692

CHAPITRE IV: COOPERATION TRANSFRONTALIERE . . . . . . . . . . . . . . . . . . . . . . . . . 117

4.1. Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

4.2. Les EURES transfrontaliers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

4.3. Le syndicalisme transfrontalier et les conseils syndicaux interrogionaux . . . . . . . . . . . . . 118

4.4. La coopération entre les régions frontalières. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119

CONCLUSION : PISTES D'ACTION POUR L'AVENIR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123

BIBLIOGRAPHIE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127

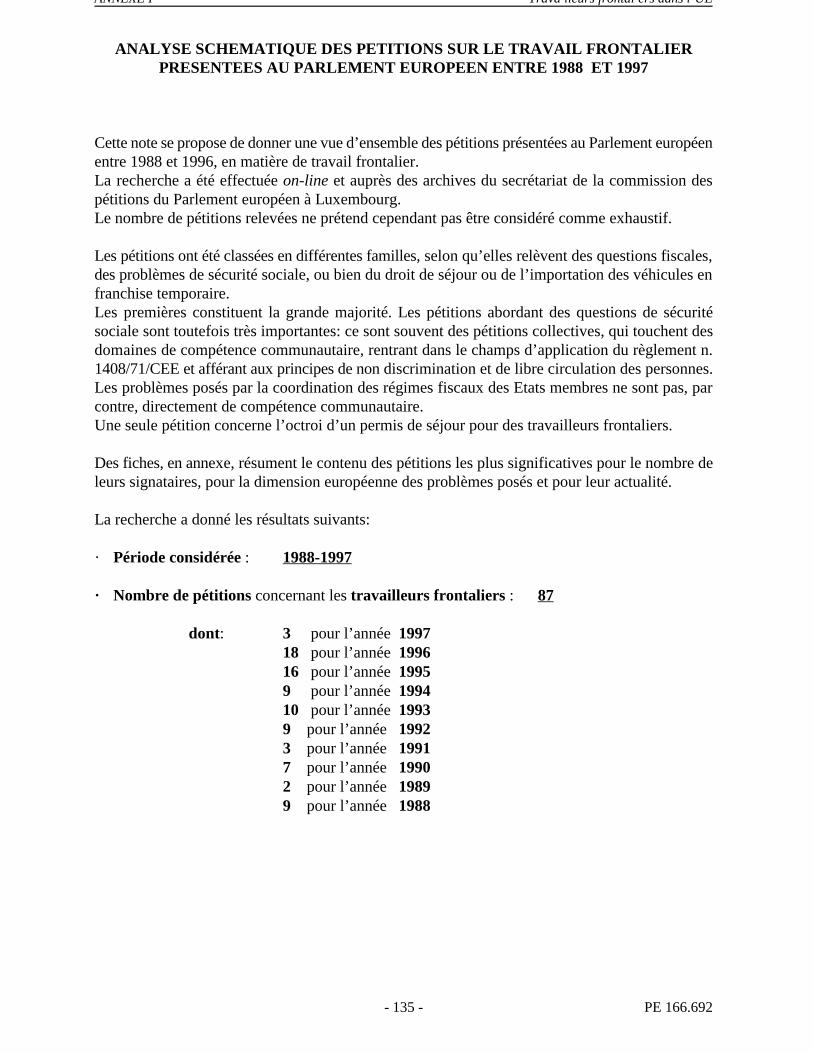

ANNEXE I: ANALYSE SCHEMATIQUE DES PETITIONS SUR LE TRAVAILFRONTALIER PRESENTEES AU PARLEMENT EUROPEEN ENTRE1988 ET 1997 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135

ANNEXE II: RESOLUTION DU PARLEMENT EUROPEEN DU 16 DECEMBRE 1988SUR LES PROBLEMES DES TRAVAILLEURS FRONTALIERS DANSLA COMMUNAUTE (JO C 12 du 16.1.1989). . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

ANNEXE III: RESOLUTION DU PARLEMENT EUROPEEN DU 9 FEVRIER 1993 SURLES CONDITIONS DE VIE ET DE TRAVAIL DES CITOYENS DE LACOMMUNAUTE RESIDANT DANS LES REGIONS FRONTALIERES ET,EN PARTICULIER, DES TRAVAILLEURS FRONTALIERS(JO C 72 du 15.3.1993). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153

ANNEXE IV: QUESTIONS PARLEMENTAIRES ECRITES ADRESSEES AU CONSEILET A LA COMMISSION EUROPEENNE ENTRE 1991 et 1996. . . . . . . . . . . . . . 159

ANNEXE V: COMMUNICATION AUX MEMBRES NE 7 DE LA COMMISSION DEL'EMPLOI ET DES AFFAIRES SOCIALES DU PARLEMENT EUROPEEN . . . 165

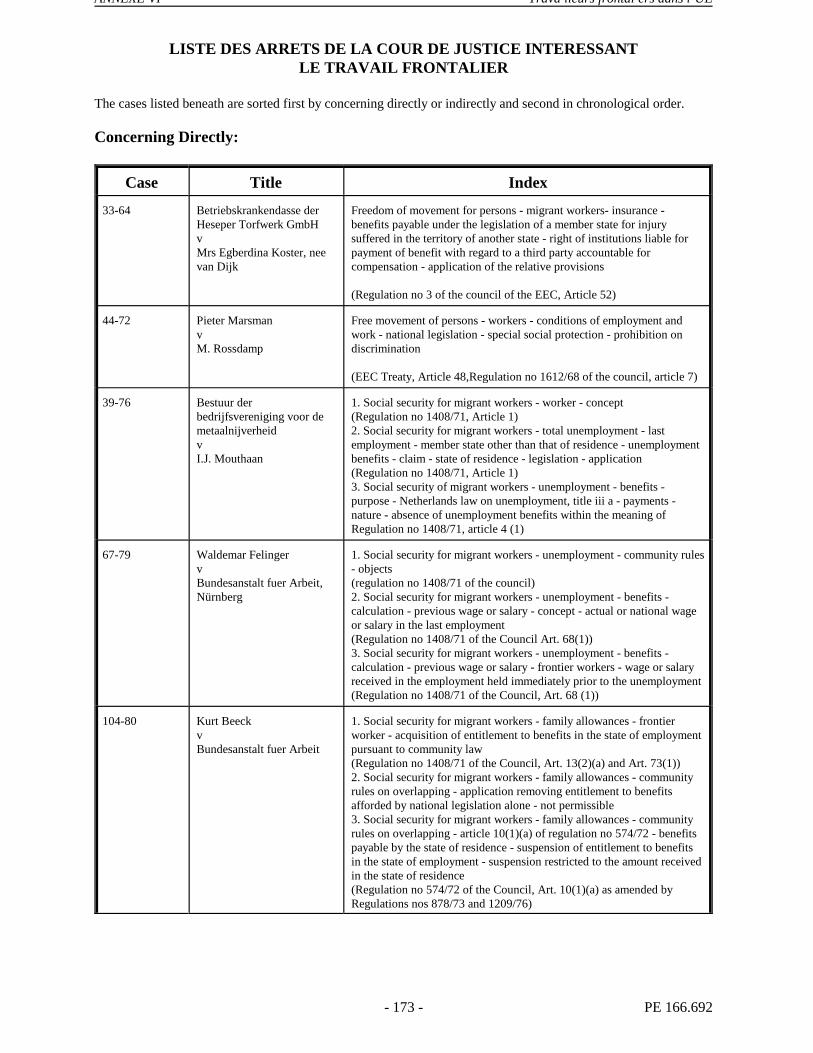

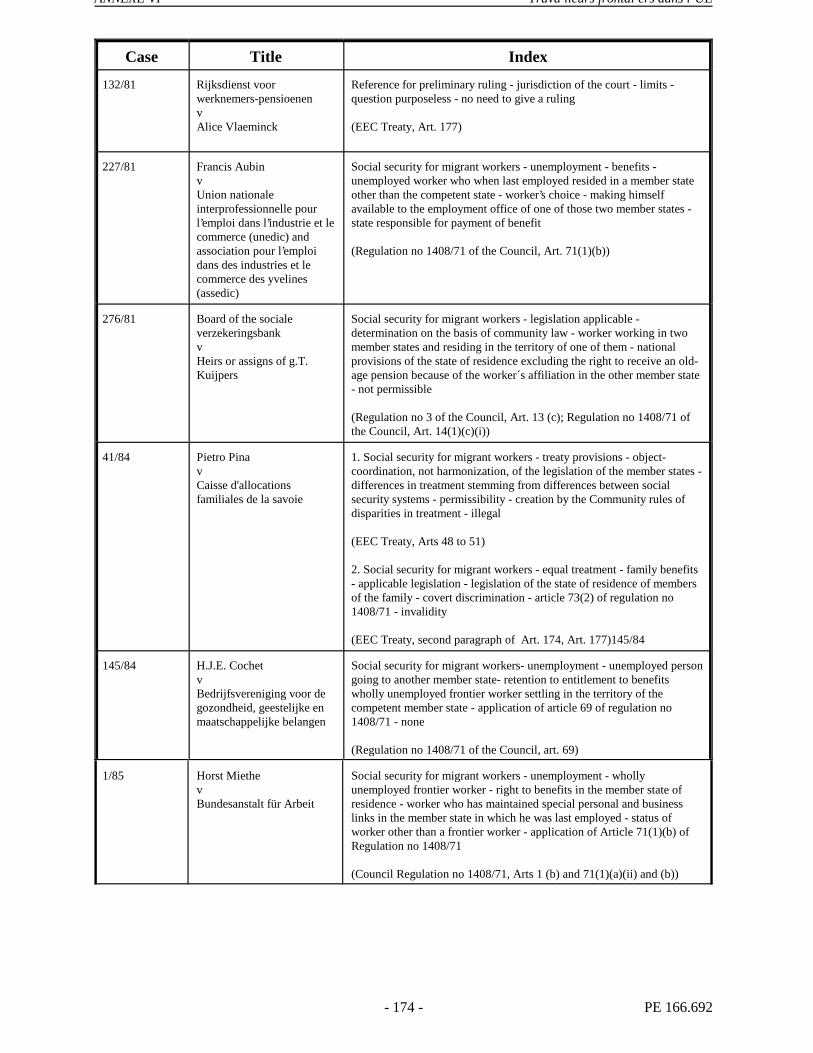

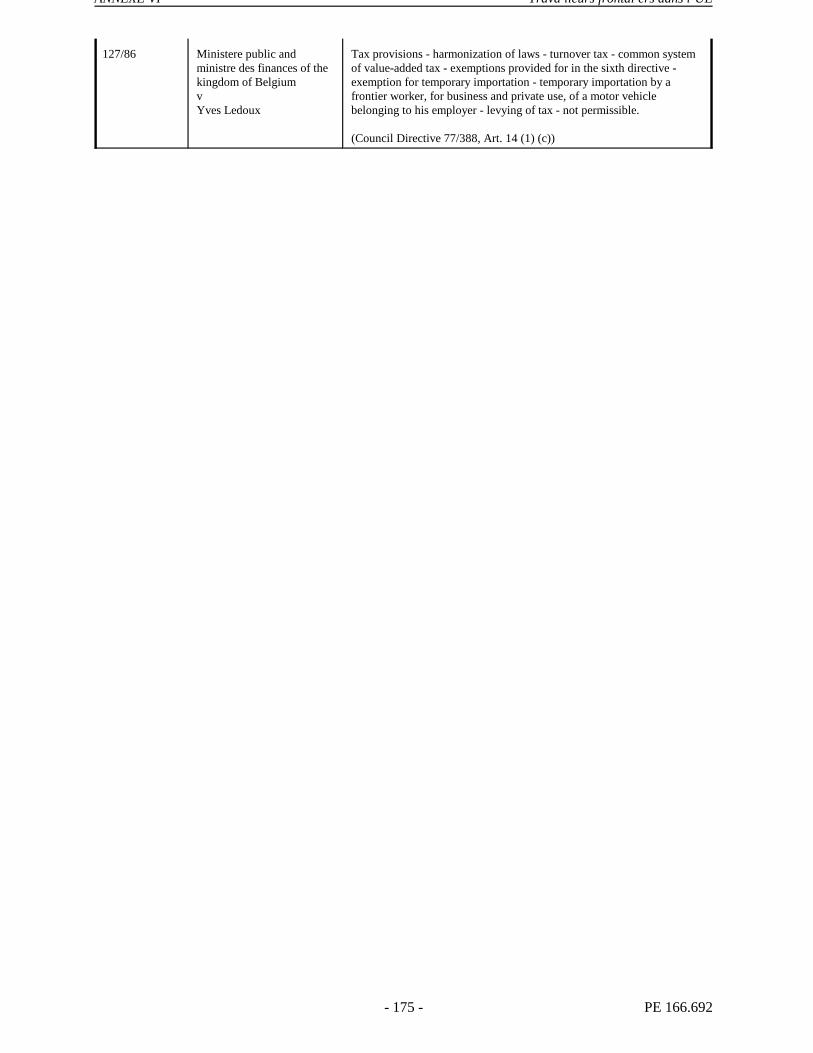

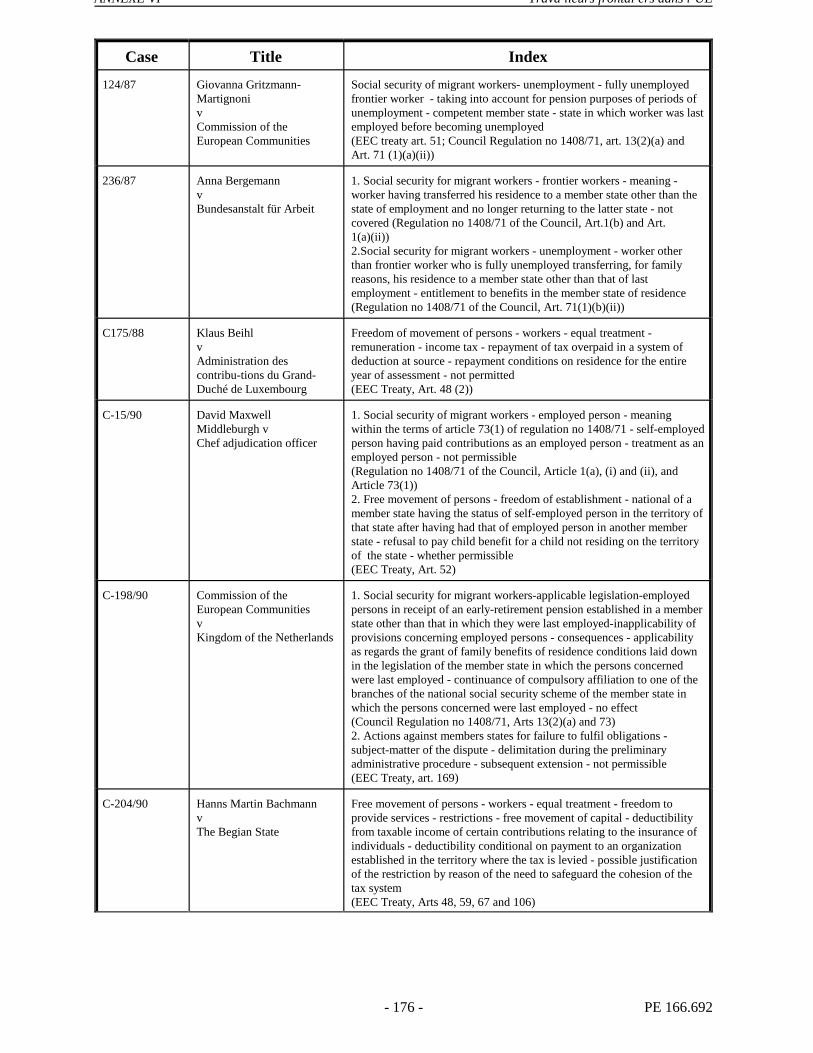

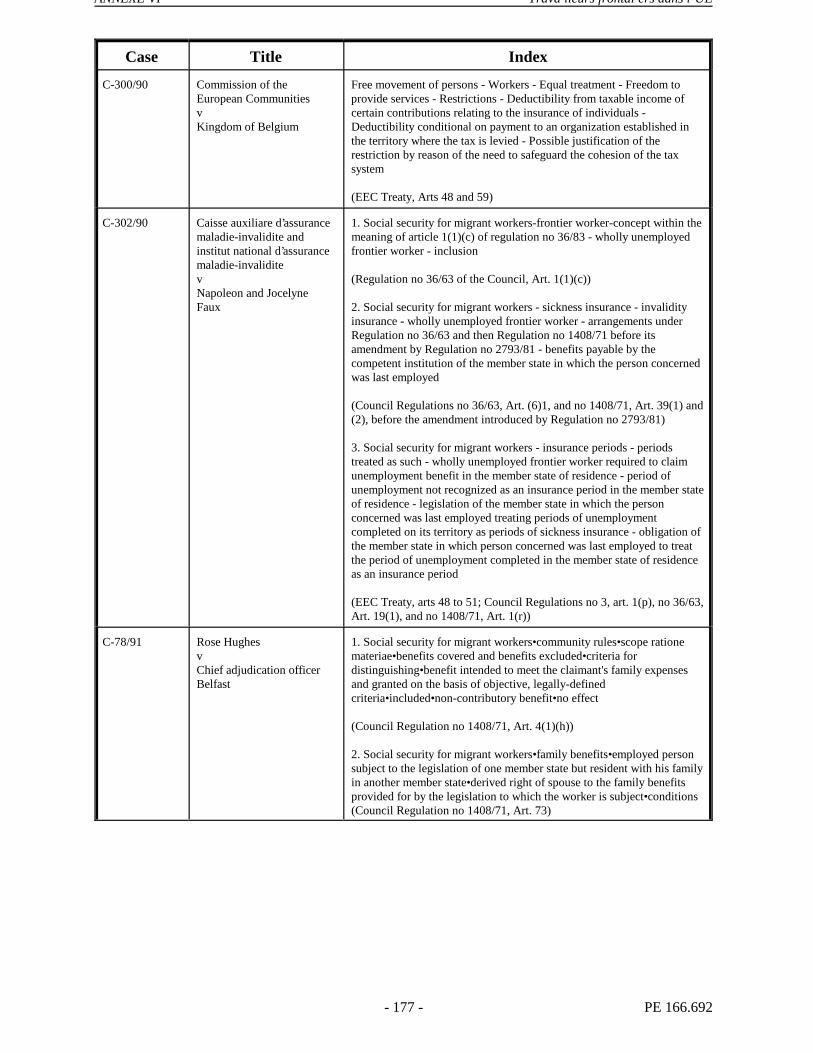

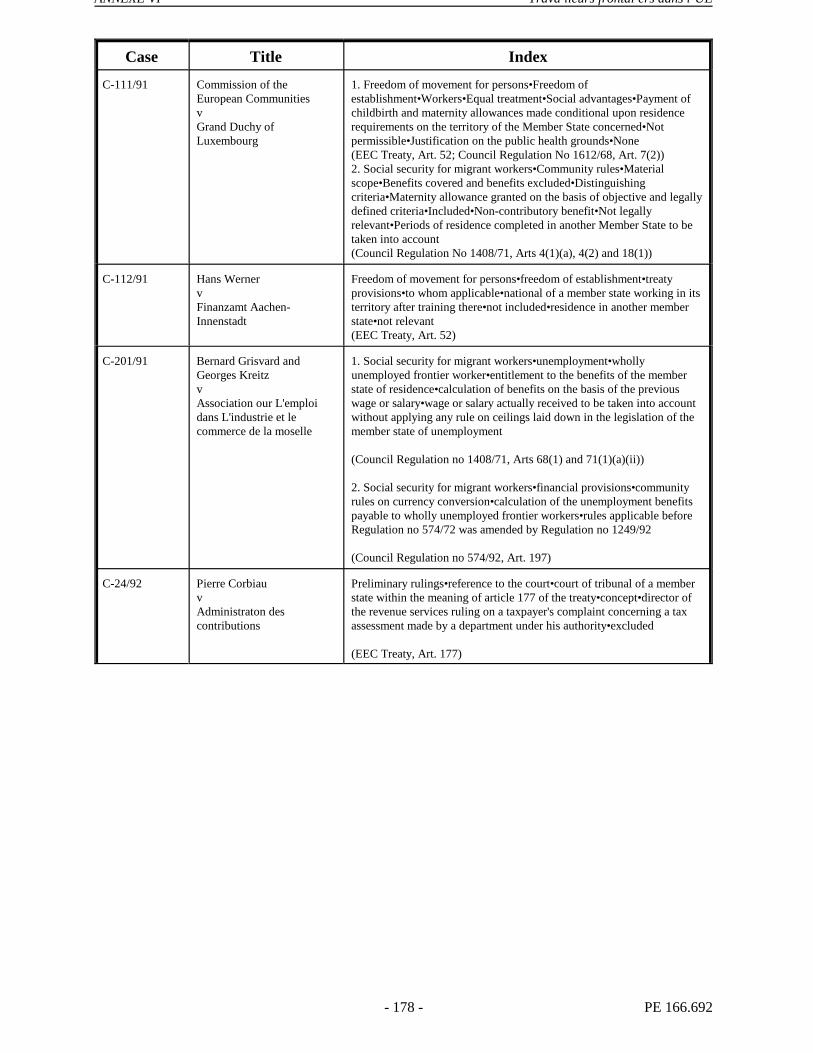

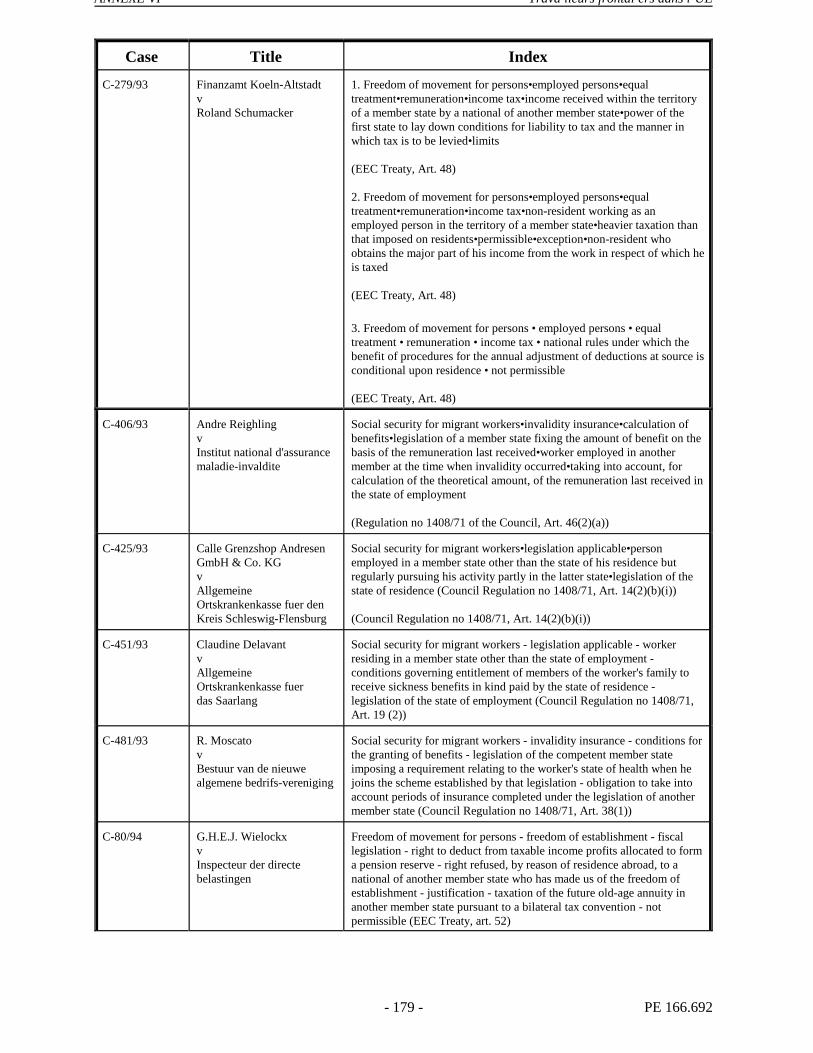

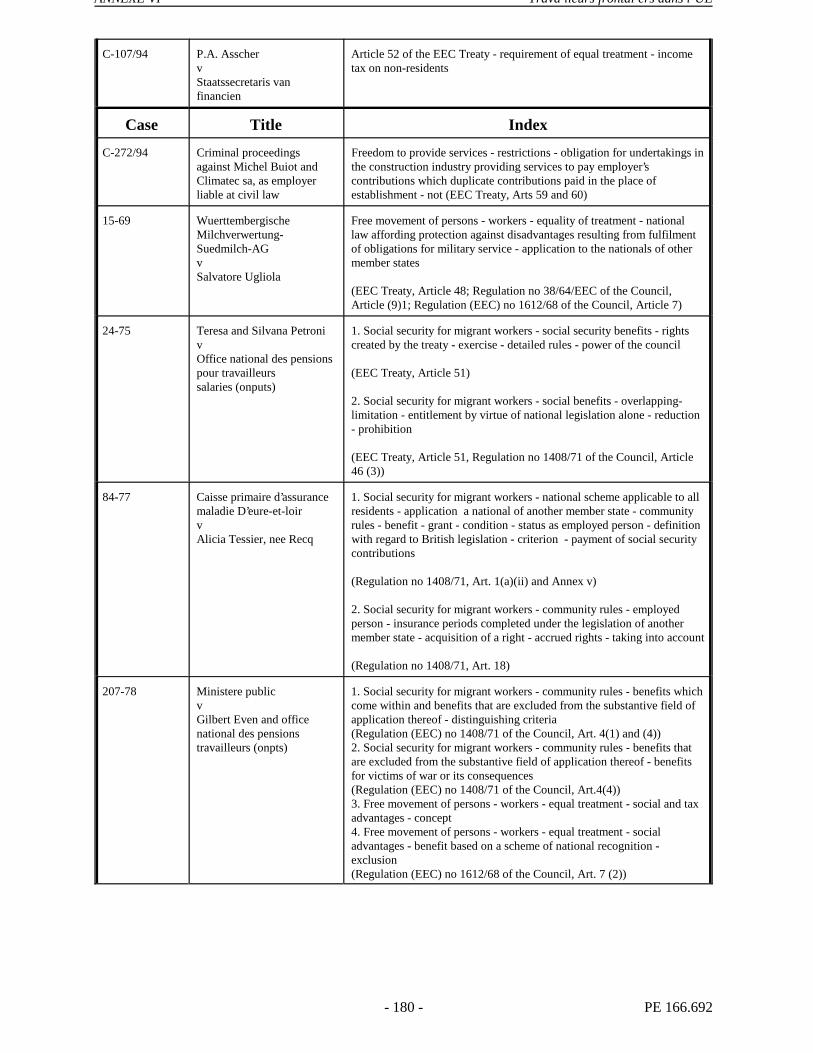

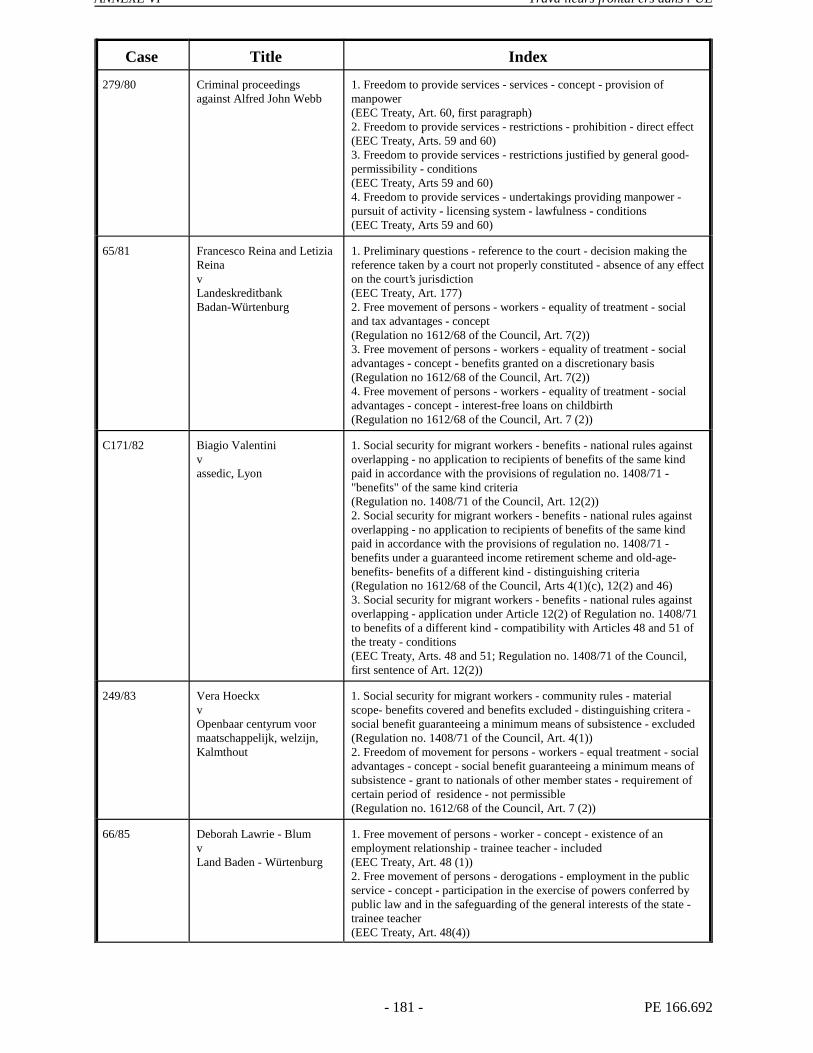

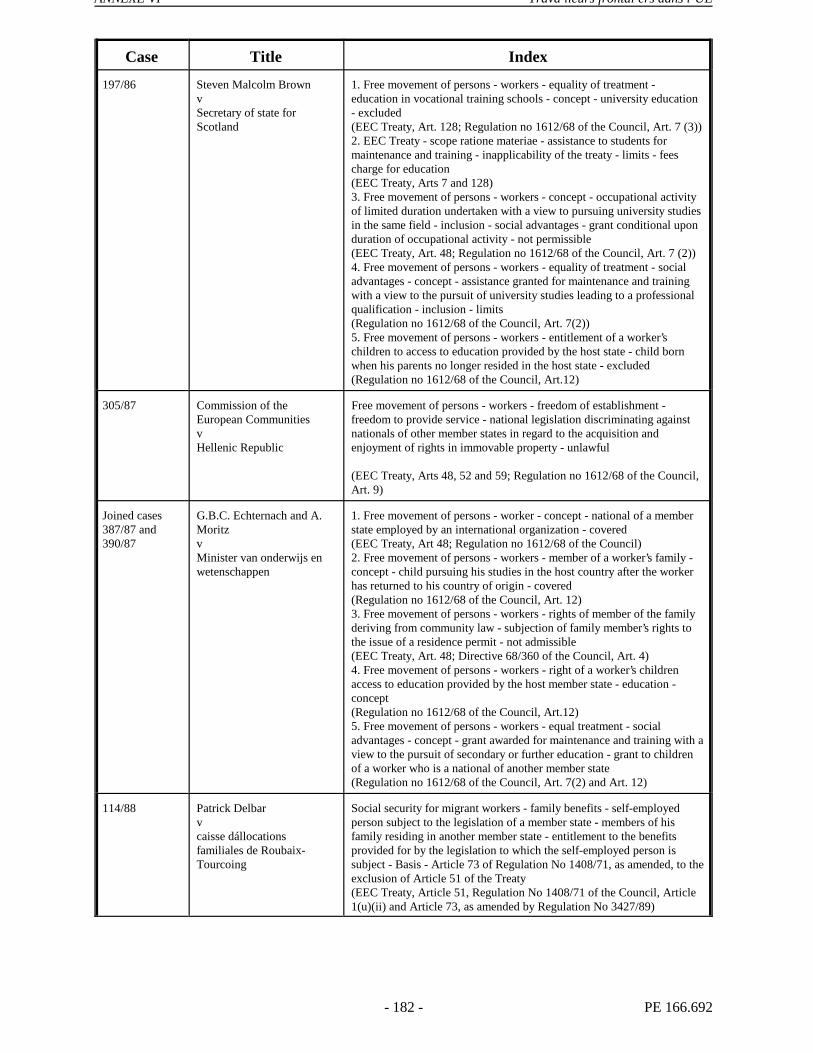

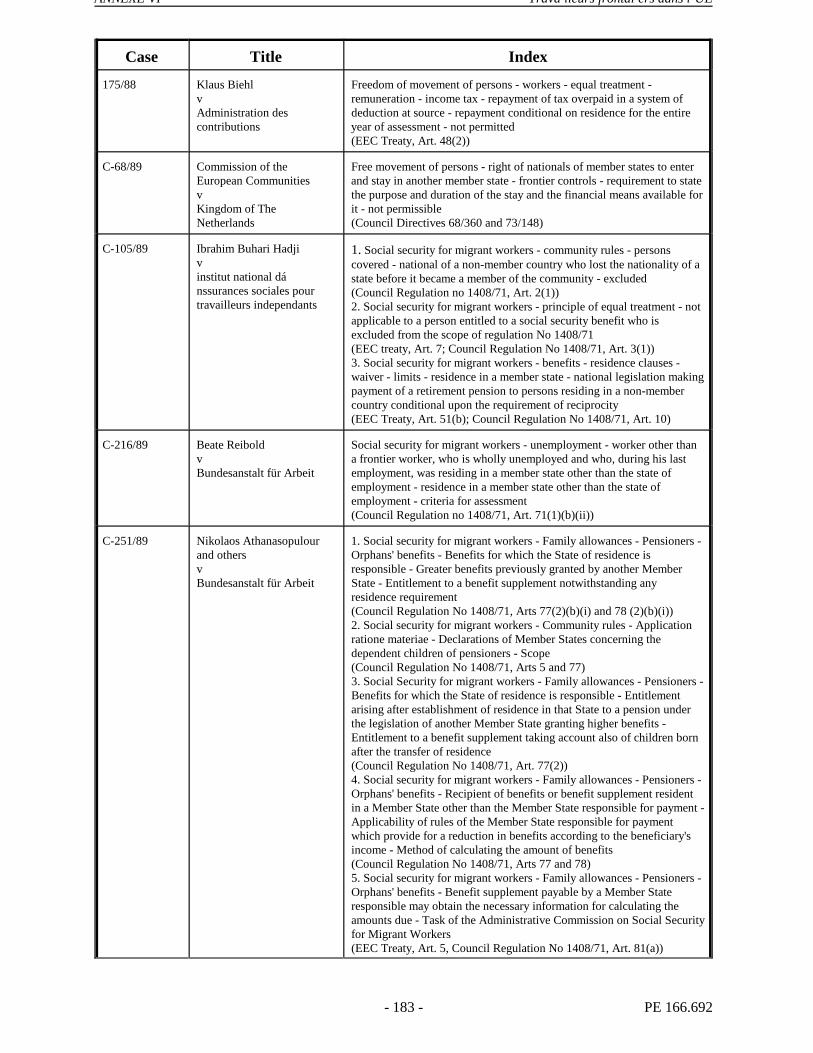

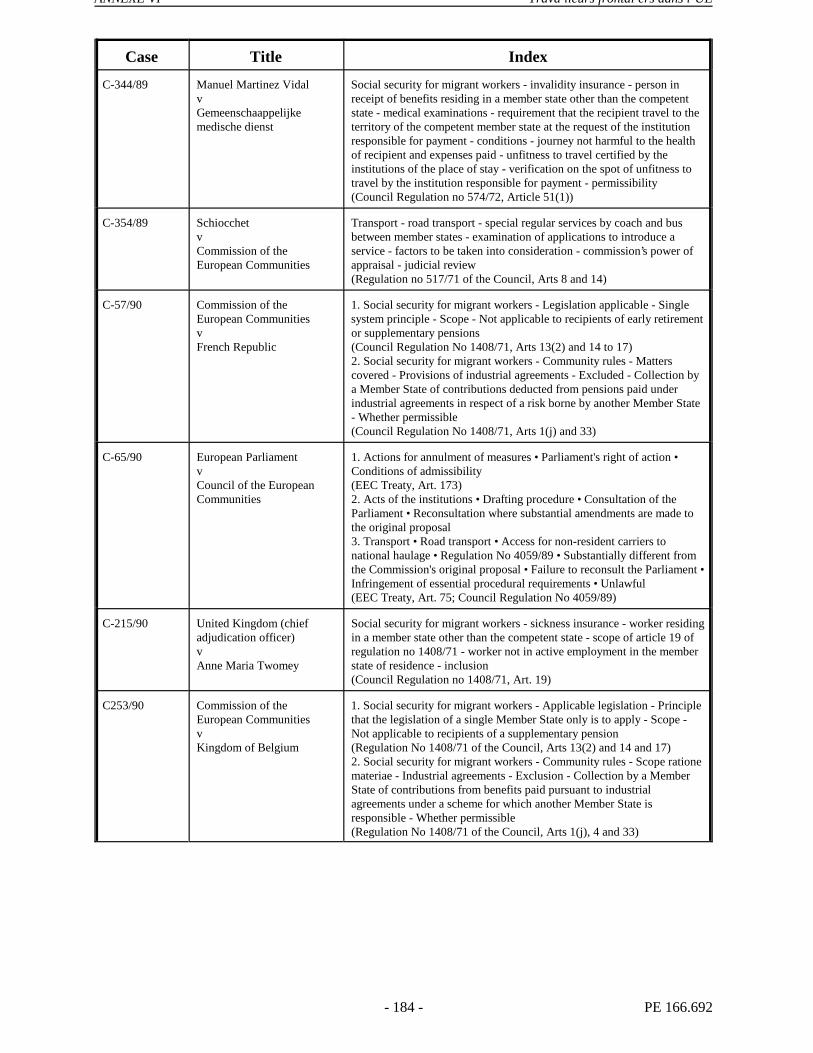

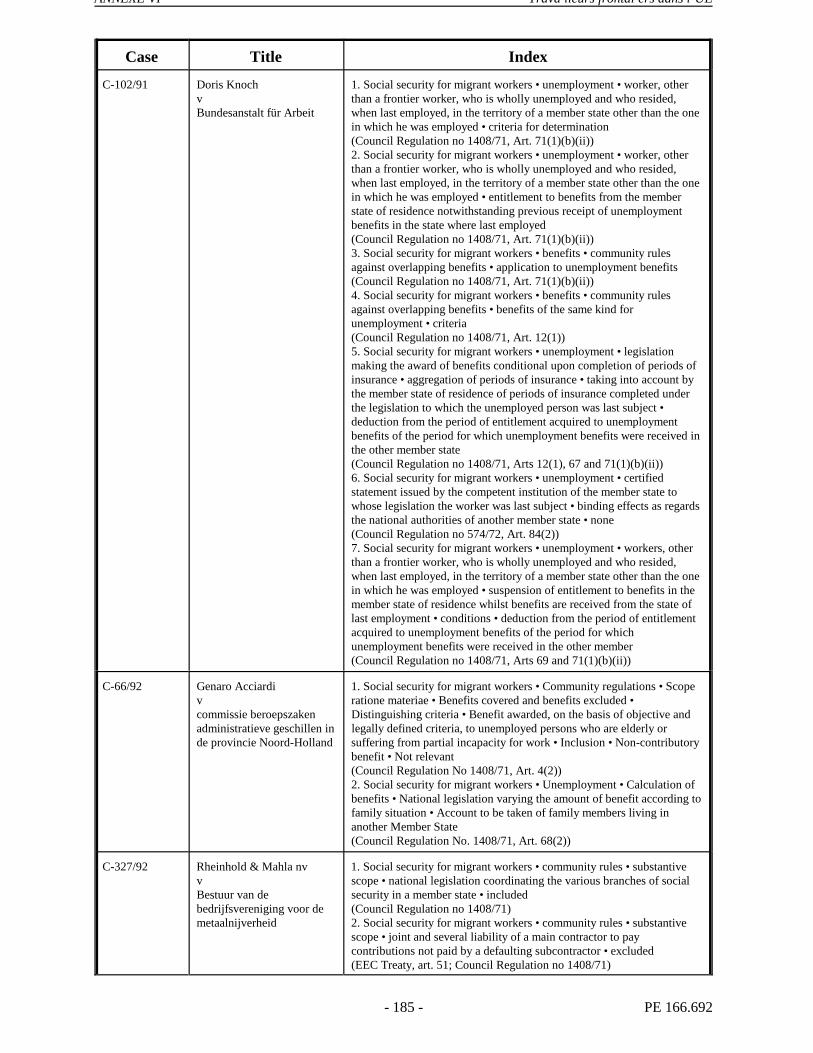

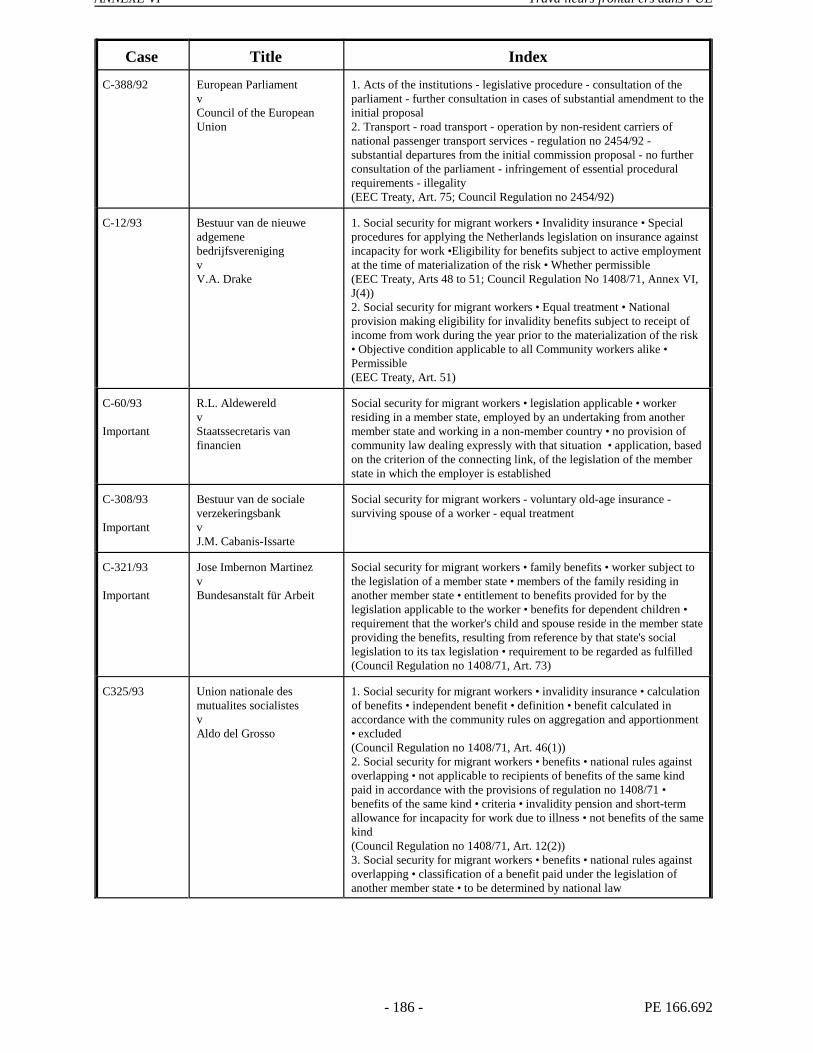

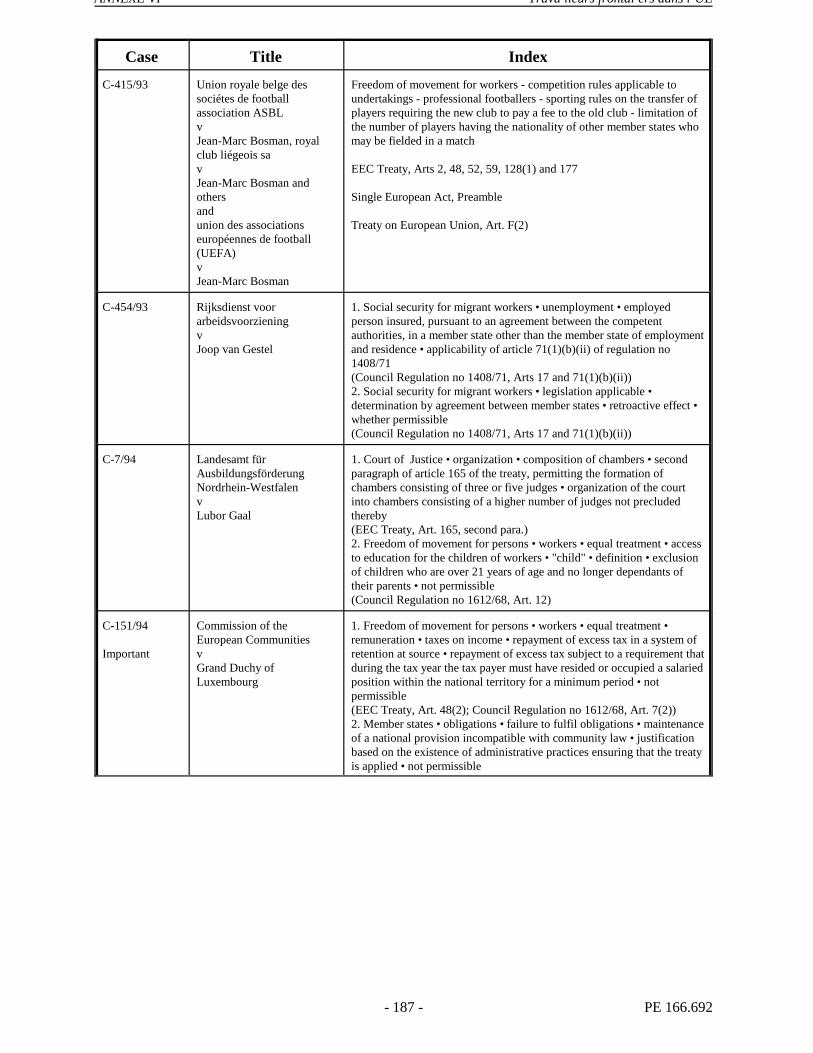

ANNEXE VI: LISTE DES ARRETS DE LA COUR DE JUSTICE INTERESSANT LETRAVAIL FRONTALIER . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171

ANNEXE VII: RECOMMANDATION DE LA COMMISSION DU 21 DECEMBRE 1993RELATIVE A L'IMPOSITION DE CERTAINS REVENUS OBTENUS PARDES NON-RESIDENTS DANS UN ETAT MEMBRE AUTRE QUE CELUIDE LEUR RESIDENCE (JO L 39 du 10.2.1994). . . . . . . . . . . . . . . . . . . . . . . . . . . 191

Trava lleurs frontal ers dans l UE

Commission européenne, Communication au Conseil, au Parlement européen et aux Etats membres sur la1

question des populations frontalières, COM/85/529 final, octobre 1985.Kessler, S., Frontaliers d’Europe - Rapport sur les migrations transfrontalières, Saint-Louis, 1991, p. 12.2

Déjà en 1988, le Parlement européen soulignait que “les frontaliers sont quotidiennement confrontés à des3

règles diverses dérivant selon les cas d’accords internationaux, de règlements communautaires, de normesmultilatérales, d’accords bilatéraux ou régionaux ou de législations nationales et qu’une telle disparité entreles dispositions juridiques et administratives du pays de résidence et celles du pays de l’emploi, tout commel’absence d’une coordination transfrontière entre les services compétents, exposent les travailleurs frontaliersà des difficultés infinies, notamment en ce qui concerne l’emploi et la formation professionnelle, la sécuritésociale et le droit à l’emploi, les infrastructures territoriales, les problèmes fiscaux et monétaires et lafluctuation des taux de change”, Parlement européen, Rapport sur les problèmes des travailleurs frontaliersdans la Communauté, rapporteur: Mme. Francesca Marinaro, 21.10.1988, doc. A2-227/88, considérant 6.

- 9 - PE 166.692

INTRODUCTION

Dans sa communication de 1985 , la Commission européenne disait que “ les populations1

frontalières et les problèmes particuliers qu’elles connaissent sont le révélateur des difficultés querencontre l’intégration européenne dans de multiples domaines”. De son côté, Simon Kessler,président de l’Union européenne des frontaliers, déclarait en 1991 qu’“en même temps que lerévélateur des difficultés que rencontre l’intégration européenne dans la liberté de circulation despersonnes, des biens et des capitaux, le libre accès aux professions, la cohérence des politiquessociales et les harmonisations fiscales, le travailleur frontalier est aussi le gardien du développementéconomique de régions contiguës séparées par une frontière politique... Le travailleur frontalier estun facteur d’intégration en Europe dans la mesure où l’harmonisation des législations du travail,sociales et fiscales, constitue une incitation au dialogue” .2

On peut dire que l’essentiel du problème du frontalier réside dans le fait que son lieu de travail etcelui de son domicile sont séparés par une frontière, symbole de deux souverainetés, et donc deuxlégislations nationales différentes. Cette dichotomie politique soulève en effet des questionsimportantes, par exemple en ce qui concerne la désignation du pays compétent pour prélever l’impôtsur le revenu du travail frontalier.En relation avec la spécificité de leur situation, le régime auquel les frontaliers sont assujettis peutdonc relever, suivant la matière, de la législation interne de leur pays de résidence, du paysd’emploi, d’une simple coordination ou d’une juxtaposition de règles hétérogènes . Cette3

complexité des règles juridiques, répondant chacune à une logique propre, rend difficile la définitionde la législation applicable dans les cas individuels. Dans la pratique, en outre, les solutionssusceptibles de remédier aux difficultés auxquelles les travailleurs frontaliers sont confrontés nepeuvent pas être uniformes, puisque les situations divergent d’une région à l’autre, et même parfoisà l’intérieur d’une même région, lorsqu’elle est voisine de deux Etats étrangers (ex: Alsace-Allemagne et Alsace-Suisse).

Cette étude se propose de donner un aperçu de la situation et des entraves à la libre circulation destravailleurs frontaliers salariés dans l’Union européenne ainsi que, en raison de leur importancehumaine et quantitative, des citoyens communautaires qui, tout en résidant dans l’Union, font lanavette pour travailler en Suisse ou bien dans la Principauté de Monaco, Saint Marin, etc. En effet,comme on le verra au cours de l’étude, le phénomène migratoire transfrontalier ne se limite pas auxfrontières internes de l’Union, mais se retrouve à toutes les frontières interétatiques de l’Europeoccidentale. La Suisse en particulier compte, à l’heure actuelle, le plus grand nombre de travailleurs

Trava lleurs frontal ers dans l UE

- 10 - PE 166.692

frontaliers de toutes nationalités.

La recherche a été menée sur base de sources législatives nationales et communautaires en vigueuret en phase d’élaboration, de documents mis à notre disposition par les organisations représentativesdes travailleurs frontaliers au niveau local. Dès le début, l’analyse des pétitions présentées auParlement européen, des questions parlementaires écrites au Conseil et à la Commission européenneet de la jurisprudence de la Cour de Justice des CE dans ce domaine s’est avérée très importantepour la détermination des entraves à la mobilité transfrontalière.

L’étude se borne à analyser la situation des frontaliers en tant que travailleurs salariés et ne touchepas les problèmes des frontaliers exerçant une activité à titre indépendant.Quand on parle de frontaliers français, espagnols, italiens, etc., il faut se référer aux citoyenscommunautaires résidant dans ces pays, sans égard pour leur nationalité.

Le document se compose de trois parties. Tout d’abord, un chapitre a été consacré à la déterminationde la réglementation, notamment fiscale et de sécurité sociale, affectant le travail transfrontalier. Ledeuxième chapitre donne un aperçu quantitatif du phénomène en Europe occidentale. Le troisième,enfin, analyse systématiquement les obstacles législatifs et concrets relevés, pour chaque frontièrenationale, à la mobilité transfrontalière du travail salarié. Une idée générale a été tracée de l’état de la coopération transfrontalière et du dialogue socialinterrégional en Europe.

Trava lleurs frontal ers dans l UE

- 11 - PE 166.692

CHAPITRE I. ENCADREMENT JURIDIQUE DU TRAVAIL FRONTALIER:NOTIONS ET REGLEMENTATION APPLICABLE

1.1. INTRODUCTION

Dans ce premier chapitre, on essaiera d’isoler une notion de travail frontalier valable aux fins denotre recherche. On comprendera tout de suite les difficultés liées à un tel exercice, vu lesacceptions différentes de travail frontalier, selon qu’on prend la définition communautaire, énoncéenotamment en matière de sécurité sociale, ou celles nationales, plus restrictives, valables pour ladétermination du régime fiscal applicable aux frontaliers.

On analysera, ensuite, la réglementation de sécurité sociale applicable aux travailleurs frontaliers,en relation avec les dispositions contenues dans le règlement communautaire n. 1408/71, concernantla coordination des régimes de sécurité sociale des travailleurs migrants dans la Communautéeuropéenne. Les règles valables pour les travailleurs frontaliers dans ce domaine, et les difficultésannexes, sont en effet substantiellement les mêmes que pour tout migrant dans l’Union européenne.

Faute d’une compétence communautaire précise, le régime fiscal auquel les travailleurs frontalierssont assujettis renvoie entièrement aux conventions fiscales bilatérales signées par les Etatseuropéens. Les règles et les critères qu’elles posent varient d’un cas à l’autre, pouvant notammentcomporter l’imposition du frontalier dans l’Etat de résidence, dans l’Etat du lieu de travail, ou lesdeux à la fois.

Etant donné que la Suisse accueille presque la moitié des frontaliers en provenance de l’Unioneuropéenne, on donnera aussi un aperçu du régime social, fiscal et d’accès au marché du travail destravailleurs frontaliers employés dans ce pays.

Enfin, on introduira la problématique liée à l’interaction entre les régimes d’imposition directe destravailleurs frontaliers et le financement des systèmes nationaux de sécurité sociale, dans le sillaged'une fiscalisation croissante des systèmes de sécurité sociale, en vigueur dans la plupart des Etatsmembres.Comme on le découvrera au cours du troisième chapitre de cette étude, consacré aux obstacles à lamobilité transfrontalière, il s’agit là du problème peut-être majeur et spécifique du travail frontalier.

Même les questions générales liées à la réalisation du marché intérieur, telles que la fiscalitéindirecte et la double taxation des voitures en franchise temporaire, les contrôles sur les personnesphysiques aux frontières internes de l’Union et les virements transfrontaliers, touchent toutparticulièrement les travailleurs frontaliers, qui sont les pionniers de l’intégration européenne.

1.2. LES NOTIONS DE TRAVAIL FRONTALIER

Ce qui distingue le travailleur frontalier du travailleur migrant classique est le fait de résider dansun Etat et de travailler dans un autre. Ce dernier, en effet, quitte complètement son pays d’origine,avec ou sans sa famille, pour habiter et travailler dans un pays qui n’est pas le sien. Le frontalier a,par contre, une double allégeance nationale de par son lieu de résidence et de travail. Il s’avèrecependant très difficile de séparer une notion univoque contenant des critères objectifs de définitiondu travail frontalier. Cette notion recouvre en effet des réalités différentes, selon que l’on considère

Trava lleurs frontal ers dans l UE

Pour un aperçu plus vaste sur la définition juridique du travail frontalier voir: Joosten, G.; Schoukens, P. et4

Pieters, D., Enquête sur le statut des personnes qui travaillent dans un Etat et sont assujetties au régime desécurité sociale d’un autre Etat, “Revue belge de sécurité sociale”, n. 4, 1993, pp. 698-701.L’article 1, § b) du règlement communautaire n. 1408/71 définit le travailleur frontalier comme “tout5

travailleur salarié ou non-salarié qui exerce son activité professionnelle dans un Etat membre et habite sur leterritoire d’un autre Etat membre, où il revient en principe tous les jours ou au moins une fois par semaine;le travailleur frontalier détaché par l’entreprise qui l’emploie ou effectuant un travail sur le territoire du mêmeEtat membre ou d’un autre conserve cependant, durant un maximum de quatre mois, la qualité de travailleurfrontalier même si, au cours de cette période, il ne revient pas tous les jours ou au moins une fois par semaineà son domicile”. Ricq, C., La péréquation fiscale transfrontalière concernant l’imposition des revenus des travailleurs6

transfrontaliers, Coopération transfrontalière en Europe n. 3, Conseil de l’Europe, Strasbourg, 1993, p. 5,définit la zone frontalière comme “une délimitation artificielle faite de manière arbitraire pour créer un espacefrontalier mesurable et très limité”.

- 12 - PE 166.692

l’acception communautaire - énoncée en matière de sécurité sociale - ou les différentes définitionscontenues dans les conventions bilatérales de double imposition - valables notamment pour ladétermination du régime fiscal applicable aux travailleurs frontaliers.

Traditionellement, le travailleur frontalier est la personne qui habite à proximité de la frontière entredeux Etats et traverse celle-ci tous les jours pour aller travailler de l’autre côté. Cette notioncorrespond à la définition retenue encore aujourd’hui, de façon différenciée, dans les conventionsbilatérales interétatiques de double imposition, réglant le statut fiscal des travailleurs frontaliers.Au fil du temps, ce concept a cependant pris un sens plus large. Cette évolution coïncide avec lacroissance du nombre des travailleurs concernés et l’expansion de la législation qui couvre leursituation juridique, d’une façon telle que, désormais, la notion de travailleur frontalier retenue parla réglementation européenne de sécurité sociale concerne essentiellement toutes les personnes dontle domicile et le lieu de travail se trouvent dans des Etats différents et qui franchissent la frontièreau moins une fois par semaine . 4

En vertu de la réglementation communautaire, le terme “travailleur frontalier” désigne en effet touttravailleur qui est occupé sur le territoire d’un Etat membre et réside sur le territoire d’un autre Etatmembre (critère politique), où il retourne en principe chaque jour ou au moins une fois par semaine(critère temporaire) . Cette définition qui, outre les éléments intrinsèques de déplacement du5

domicile au travail via une frontière, conserve la condition temporaire du retour quotidien ouhebdomadaire au domicile, ne s’applique cependant qu’à la protection sociale des travailleursconcernés au sein de l’Union européenne. Dans le domaine fiscal, les conventions bilatérales de double imposition, déterminant le régimefiscal applicable aux travailleurs frontaliers, retiennent par contre des définitions plus restrictives,qui imposent, en plus, un critère spatial, selon lequel le fait de résider et travailler dans une zonefrontalière stricto sensu, indiquée de façon variable dans chaque convention fiscale, est considéré6

comme un élément constitutif de la notion de travail frontalier.

Le premier problème renvoie donc au manque de qualification uniforme du travail frontalier qui,suivant les critères retenus, peut conduire dans la pratique à l’identification de différentes catégoriesde population.

Trava lleurs frontal ers dans l UE

Règlement n. 1612/68 CEE du Conseil, du 15 octobre 1968, relatif à la libre circulation des travailleurs à7

l’intérieur de la Communauté, JOCE n. L257 du 19 octobre 1968.Selon le règl. 1408/71, article 3, § 2, les salariés frontaliers ont, par exemple, droit à l’exercice du vote passif8

et actif au sein des organisations syndicales, des comités d’entreprise et des organismes de sécurité sociale.La Cour de Justice des CE a donné, à plusieurs reprises, une interprétation extensive de la notion d’avantagessocial et fiscal. Dans son arrêt du 8 mai 1990, Biehl, affaire 175/88, elle a par exemple établi que le principed’égalité de traitement est aussi applicable en matière d’impôt sur le revenu.Agreement on a Common Nordic labour-market, du 6 mars 1982, et Nordic convention on social security, du9

15 juin 1992.Règlement (CEE) 1408/71 du Conseil du 14 juin 1971, relatif à l’application des régimes de sécurité sociale10

aux travailleurs salariés, aux travailleurs non salariés et aux membres de leur famille qui se déplacent àl’intérieur de la Communauté, J.O.C.E. du 5 juillet 1971. Le texte de ce règlement a été modifié à plusieursreprises.Il est à noter que le règlement 1408/71 a été repris dans l’acquis communautaire pour l’application de l’accordsur l’Espace Economique Européen. Par conséquent, ce règlement coordonne, pour l’instant, les régimes desécurité sociale des quinze Etats membres, ainsi que de la Norvège, l’Islande et le Liechtenstein. La dernièreversion mise à jour en est le règlement (CE) n. 118/97 du Conseil, du 2 décembre 1996, publié dans le JOCEn. L 28 du 30.01.1997.Règlement (CEE) n. 574/72 du Conseil du 21.03.1972, fixant les modalités d’application du règlement (CEE)11

n. 1408/71. Ce règlement contient des règles de nature plutôt administrative, qui devraient permettre auxinstitutions compétentes des Etats membres de mettre en oeuvre concrètement, dans tous les dossiers desécurité sociale ayant un aspect transfrontalier, les principes et les règles spécifiques du règlement 1408/71.Le texte de ce règlement a également été mis à jour par le règlement n. 118/97 du 02.12.1996.

- 13 - PE 166.692

1.3. LA LIBRE CIRCULATION ET L’EGALITE DE TRAITEMENT ENTRE LESFRONTALIERS ET LES NATIONAUX

Les travailleurs frontaliers résidant et travaillant dans l’Union européenne jouissent, comme touttravailleur migrant, du principe de non discrimination et d’égalité de traitement prévus pour lestravailleurs se déplaçant sur le territoire de l’Union. Plus spécifiquement, le règlement n. 1612/68sur la libre circulation des travailleurs au sein de la Communauté européenne prévoit, dans son7

article 7, l’égalité de traitement pour toutes les conditions d’emploi et de travail, notamment enmatière de rémunération, licenciement, réintégration professionnelle ou réemploi, si le travailleurest au chômage. En matière de droit du travail, le frontalier est soumis, comme le migrant, à lalégislation de son pays d’emploi. En vertu de l’article 7, § 2 du même règlement, il bénéficie desmêmes avantages sociaux et fiscaux que les nationaux.8

Des prévisions similaires sont contenues dans les conventions conclues entre les pays scandinaves .9

1.4. LA PROTECTION SOCIALE DU TRAVAILLEUR FRONTALIER

Sauf pour quelques spécificités, les principes et le régime applicables aux travailleurs frontaliers enmatière de protection sociale sont les mêmes que ceux valables en général pour tous les travailleursmigrants au sein de la Communauté européenne.Le règlement CEE n. 1408/71 de coordination des systèmes de sécurité sociale des Etats10

membres, et son réglement d’application n. 574/72 , contiennent entre autres des dispositions11

spécifiques concernant certaines prestations destinées aux travailleurs frontaliers. Ces derniers sevoient donc reconnaître, en principe, des avantages dont les autres migrants ne bénéficient pas,comme l’accès transfrontalier aux soins de santé. Néammoins, les problèmes qu’ils rencontrent, eu égard à leur statut social et familial, ne sont pasnécessairement liés à leur qualité de frontaliers. Il s’agit plutôt des problèmes communs à d’autrescatégories de migrants - dus notamment aux différences entre les législations nationales et àl’absence totale de coordination des systèmes nationaux de régimes complémentaires non légaux,

Trava lleurs frontal ers dans l UE

Principe énoncé dans l’article 13 du règl. 1408/71.12

Article 10 du règl. 1408/71.13

L’article 4, § 1 établit que le règlement 1408/71 s’applique à toutes les législations relatives aux branches14

de sécurité sociale concernant les prestations énumérées dans ce paragraphe. Cette énumération est à lafois constitutive et limitative pour le champ d’application matériel du règlement. Les régimesconventionnels y sont donc exclus, même s’ils ont fait l’objet d’une décision du pouvoir public les rendantobligatoires ou étendant leur champ d’application. De même pour les formes de protection sociale fondéesuniquement sur des conventions collectives ou individuelles, qui sont en fait exclues du systèmecommunautaire de coordination. Sont enfin totalement exclues du champ d’application du règlement1408/71 les prestations d’aide sociale qui relèvent purement de l’assistance sociale (article 4 § 4 durèglement): elles ne sont donc pas exportables.Lorsque le travailleur obtient un arrêt de travail par un médecin de son pays de résidence, l’avis médical 15

est transmis à la caisse primaire d’assurance maladie qui le fera parvenir à la caisse du pays où il estemployé, accompagné d’un formulaire E 115, lui donnant droit à des prestations en nature dans l’Etat derésidence (art. 19 du règl. 1408/71 et art. 17 du règl. d’application n. 574/72). Les prestations en naturesont servies par l’institution du lieu de résidence selon sa législation et pour le compte de l’institution dupays d’emploi, qui sert les prestations en espèce selon sa législation. Si le frontalier décide de se fairesoigner dans l’Etat de résidence, il doit présenter un formulaire E 106 - attestant qu’il travaille dans unEtat différent de celui de sa résidence - pour le remboursement des frais médicaux supportés.Articles 19 et 20 du règl. 1408/71.16

Un accord en ce sens a été stipulé, par exemple, entre la France et la Belgique (accord du 14 mai 1976). Mais17

les accords entre les Etats n’existent pas toujours.Art. 10 du règl. n. 574/72.18

- 14 - PE 166.692

spécialement dans le secteur des pensions - que les frontaliers connaissent de manière plus urgenteet plus accrue du fait de se trouver, de par leur situation, en première ligne dans l’application dudroit européen de la sécurité sociale.

Le principe de base pour la protection sociale des travailleurs migrants est l’affiliation à lalégislation d’un seul Etat, celui du lieu d’occupation , même si le travailleur en question réside sur12

le territoire d’un autre Etat membre (règlement des conflits de lois).Il faut ajouter à ce principe de base deux autres, qui en sont le corollaire: la totalisation des périodesd’assurance accomplies pour l’ouverture, le maintien ou le recouvrement du droit aux prestations(exportabilité des prestations) et l’égalité de traitement (interdiction de toute discrimination fondéesur la nationalité) . Ces règles générales sont complétées par des dispositions concernant les13

différentes branches de la sécurité sociale .14

1.4.1. Maladie et maternité

En matière d’assurance maladie, le règlement 1408/71 comporte le principe selon lequel letravailleur, qui réside sur le territoire d’un Etat membre autre que l’Etat compétent (c’est-à-direl’Etat d’emploi) et qui satisfait aux conditions de la loi du pays d’emploi, bénéficie dans l’Etat desa résidence des prestations en nature (soins, médicaments, etc.) et des prestations en espèce(indemnités journalières) . 15

Par dérogation à cette règle générale, le frontalier peut obtenir les prestations d’assurance maladiemême sur le territoire du pays d’emploi, comme s’il y résidait. Il peut donc choisir de recevoir lesprestations en nature et en espèce soit dans son pays de résidence, soit dans son pays d’emploi . 16

Les membres de sa famille (ainsi dits ayants droit) bénéficient de la même disposition, quoique dansune mesure plus limitée. Outre les cas d’urgence, les intéressés peuvent avoir recours à cettedisposition quand il existe un accord en ce sens entre les deux Etats concernés , ou si la caisse17

compétente a préalablement marqué son accord quant au traitement médical à dispenser .18

Trava lleurs frontal ers dans l UE

Voir Oehler, J., Les travailleurs frontaliers. Situation juridique, économique et sociale. Rapport au Premier19

Ministre, La Documentation Française, 1983. En ce qui concerne la jurisprudence de la Cour de Justice desCE à ce sujet, voir l’arrêt CJCE du 8 juin 1995, aff. 451/93 Claudine Delavant).Proposition de règlement du Conseil modifiant le règlement (CEE) n. 1408/71, (COM (95) 0352 - C4-0389/9520

- 95/0196 (CNS)) et les amendements 7 et 11 à cette proposition, proposés par le Rapport du Parlementeuropéen du 29 novembre 1995, A4-0286/95. Au cas où il choisit de se faire soigner dans son pays de résidence, il devra remettre à la caisse primaire21

d’assurance maladie un formulaire E 123 établi par la caisse de son pays d’emploi, par lequel on certifie quele salarié a été victime d’un accident du travail. En contrepartie, la caisse compétente lui remboursera les fraisengagés.Art. 73 du règl. 1408/71.22

Décret ministériel du 17 mars 1978.23

Circulaire n. 65 du 23 novembre 1978 et circulaire n. 93/75 du 10 aot 1993, décrivant le mécanisme de calcul24

et de versement de l’allocation différentielle.

- 15 - PE 166.692

Le problème des soins dus aux familles des frontaliers est connu depuis longtemps et a récemment19

fait l’objet d’une importante proposition de modification de l’article 20 du règlement n. 1408/71,qui devrait permettre aux membres de la famille du travailleur frontalier de recevoir des soins auchoix dans l’Etat compétent ou dans celui de sa résidence, sans autorisation préalable. Cetteproposition vise aussi les retraités anciens travailleurs frontaliers et les membres de leur famille .20

Pour les travailleurs frontaliers comme pour les membres de leur famille, les médicaments, lesbandages, les lunettes, le petit appareillage, les analyses et examens de laboratoire ne sont délivrésou effectués que sur le territoire de l’Etat membre où ils sont prescrits, selon la législation de cetEtat, sauf si un accord conclu entre les Etats membres intéressés, ou les autorités compétentes deces Etats membres, est plus favorable.

1.4.2. Accident du travail et maladies professionnelles

Il existe également une disposition particulière applicable aux travailleurs frontaliers en cas demaladie professionnelle ou d’accident du travail.

En complément de l’article 52 du règl. 1408/71, selon lequel, quand le travailleur concerné résidedans un Etat membre autre que l’Etat compétent, les prestations sont réglées par l’organisme du lieudu domicile et pour le compte de l’organisme compétent, l’art. 53 ajoute que les travailleursfrontaliers peuvent obtenir les prestations aussi sur le territoire de l’Etat compétent, conformémentaux règlements de ce pays. Le frontalier peut donc choisir entre recevoir les soins dans son paysd’emploi ou dans celui de résidence .21

1.4.3. Prestations familiales

Au sein de l’Union européenne, le frontalier a droit aux allocations familiales prévues par lalégislation du pays d’emploi, pour les membres de la famille qui résident sur le territoire d’un autreEtat membre .22

Les prestations familiales du régime français ne peuvent se cumuler avec les prestations d’autrespays étrangers en vertu de traités ou de conventions auxquels la France est partie . Seule une23

allocation différentielle peut être versée , égale à la différence entre le montant des allocations24

versées par le pays d’emploi et le montant total des allocations que le frontalier toucherait s’iltravaillait en France.En vertu du principe de non-cumul des prestations, le système de compléments différentielsintervient de façon générale dans le règlement 1408/71 lorsque des prestations familiales sont dues

Trava lleurs frontal ers dans l UE

Aux termes de l’article 12 du règlement 1408/71, “les clauses de réduction, de suspension ou de suppression25

prévues par la législation d’un Etat membre en cas de cumul d’une prestation avec d’autres prestations desécurité sociale ou avec d’autres revenus de toute nature sont opposables au bénéficiaire, même s’il s’agit deprestations acquises au titre de la législation d’un autre Etat membre ou de revenus obtenus sur le territoired’un autre Etat membre”.L’annexe IV partie A du règlement 1408/71, comme modifié par le règlement 118/97, mentionne, pour chaque26

Etat membre, les législations en vigueur sur son territoire en matière d’invalidité.Source: Reitzer, J.-L., Mission sur les travailleurs frontaliers. Rapport au Premier Ministre, 1995, p. 52.27

Article 71, paragraphe 1, a), i du règlement 1408/71.28

- 16 - PE 166.692

au cours de la même période, pour le même membre de la famille et au titre de l’exercice d’uneactivité professionnelle, comme établi par l’article 76 et, de façon générale, par l’article 12 durèglement même . 25

Comme indiqué à l’article 1 § u, ii) les allocations spéciales de naissance ou d’adoptionmentionnées à l’annexe II sont exclues du champ d’application du règlement 1408/71. Il s’agitnotamment de l’allocation pour jeune enfant jusqu’à l’âge de trois mois et de l’allocationd’adoption en France; des allocations prénatales et de naissance au Luxembourg; de la partiegénérale de l’allocation de naissance en Autriche; de l’allocation globale de maternité en Finlande.

1.4.4. Invalidité

Les dispositions applicables pour l’invalidité, en particulier celles relatives à l’appréciation du tauxd’invalidité, diffèrent fortement d’un Etat membre à l’autre. En effet, comme le règlement 1408/71se borne à créer un mécanisme de coordination (et non pas d’harmonisation) des systèmes nationauxde sécurité sociale dans l’Union européenne, ces systèmes continuent de varier considérablementd’un Etat membre à l’autre . Plusieurs problèmes résultent de ces divergences, et notamment de26

l’absence de définition commune des conditions d’octroi de prestations.

Les problèmes les plus grands ne se posent toutefois qu’en Allemagne. La législation de ce pays faiten effet une distinction entre le handicap physique et le handicap professionnel, ce qui permet plusdifficilement le passage de l’assurance maladie à l’assurance invalidité. Par exemple, un frontalierreconnu invalide par l’institution française, et non par l’institution allemande, ne percevrad’invalidité qu’au prorata de la durée d’activité en France .27

En vertu du principe de non-cumul de prestations, l’article 12 du règlement 1408/71 établit que “lapension d’invalidité due au titre de la législation néerlandaise au cas où l’institution néerlandaiseest tenue (...) de participer également à la charge d’une prestation de maladie professionnelleoctroyée au titre de la législation d’un autre Etat membre est réduite du montant dû à l’institutionde l’autre Etat membre chargée du service de la prestation de maladie professionnelle”.

1.4.5. Chômage

Les travailleurs frontaliers cotisent à l’assurance-chômage dans leur pays d’emploi et selon saréglementation.En ce qui concerne les indemnités de chômage, l’article 71 par. a) du règl. 1408/71 introduit unedistinction entre frontaliers en chômage partiel ou accidentel et frontaliers en chômage complet.Le travailleur frontalier, qui est en situation de chômage partiel dans l’entreprise qui l’occupe, estindemnisé par l’insitution compétente de l’Etat d’emploi et selon sa législation, comme s’il yhabitait . Le travailleur frontalier chômeur complet avec rupture du contrat de travail perçoit, en28

Trava lleurs frontal ers dans l UE

Article 71, paragraphe 1, a), ii du règlement 1408/71.29

Proposition de la Commission de modification du règlement 1408/71/CEE, du 12 janvier 1996, JOCE C 8/1130

du 06.3.1996 et Rapport du Parlement européen du 29.11.1995, rapporteur M. Imaz San Miguel, (A4-0286/95- PE 215.045/déf), JOCE C 339/15 du 18.12.1995, de modification de l’art. 71 du règl. 1408/71, amendementn. 12, p. 18. Voir à ce propos la pétition n. 1035/96, présentée par Mme Maria C.J.T. Ahsmann-Wishaupt, denationalité néerlandaise, sur les allocations de chômage versées à sa belle-fille.Voir à ce propos la pétition n. 784/96, présentée par Mme Helena Fantl, de nationalité française, sur la31

reconnaissance de droits sociaux acquis en Allemagne. Arrêt CJCE du 28 février 1980, affaire 67/79 Fellinger, Recueil, I p. 535. Voir aussi: arrêt CJCE du 1er32

octobre 1992, aff. 201/91 Grivard c/ Assedic de Moselle, Recueil, p. 5035.

- 17 - PE 166.692

revanche, les indemnités prévues par la législation du pays de résidence; elles sont payées parl’organisme compétent de ce pays et à la charge de cet organisme, comme si le chômeur y avaitexercé ses dernières activités . 29

La proposition de la Commission ainsi que les amendements adoptés par le Parlement européen lorsde la dernière modification annuelle du règlement 1408/71 introduisent le principe selon lequel letravailleur frontalier en chômage complet peut bénéficier des prestations de chômage soit “dansl’Etat où il recherche un nouvel emploi, c’est-à-dire l’Etat de son dernier emploi, soit dans l’Etatde résidence...; ces prestations sont servies par l’institution soit du lieu de résidence, soit du lieu dudernier emploi” .30

Sur quel salaire doit être calculée l’allocation de chômage complet? L’article 68 § 1 du règlement 1408/71 contient des indications valables pour les travailleursmigrants en général, selon lesquelles les prestations sont calculées “sur la base du salaire usuelcorrespondant, au lieu où le chômeur réside ou séjourne, à un emploi équivalent ou analogue à celuiqu’il exerce en dernier lieu sur le territoire d’un autre Etat membre”. Ce mode de détermination desprestations de chômage se révélait toutefois injuste, puisque le salaire de référence est très différent -et normalement inférieur - du salaire réel qu’ils gagnent dans le pays d’emploi et sur la base duquelils paient les cotisations de chômage . 31

Le problème a désormais trouvé une solution, grâce à la jurisprudence constante de la Cour deJustice des CE, qui a affirmé que le salaire de référence pour déterminer le montant des prestationsdoit être celui que le salarié a réellement perçu pour son dernier emploi dans un Etat membre, etnon la rémunération qui aurait été perçue pour un emploi équivalent dans le pays de résidence .32

Il existe quand même des problèmes, liés au fait que le régime d’assurance chômage pour lesfrontaliers reste celui de l’Etat de résidence et non celui de l’Etat d’emploi, alors que les cotisationssociales ont été versées dans ce dernier. Par exemple, dans le cas de “rupture d’un communaccord” du contrat de travail pour trois travailleurs employés au Luxembourg, qui ont cotisé à lasécurité sociale luxembourgeoise, dont l’un réside au Luxembourg, l’autre en France et le troisièmeen Belgique, le premier (résidant au Luxembourg) a droit au chômage; le second (résidant enFrance) n’y a pas droit, et le troisième (en Belgique) y aura peut-être droit, selon le résultat del’enquête que l’administration belge mènera.

Un problème spécifique concerne les chômeurs frontaliers français qui ont atteint l’âge de la retraitede 60 ans en justifiant 150 trimestres d’assurance, y compris les périodes d’assurance validée parun organisme étranger: il ne seront pas pris en charge par l’assurance chômage française, puisqu’ilsont atteint l’âge de faire valoir leurs droits à la retraite, mais ils ne pourront pas liquider leur retraitedans certains pays d’emploi où ils n’auraient pas encore l’âge exigé (par exemple en Allemagne ouen Belgique, où il faut avoir atteint 65 ans).

Trava lleurs frontal ers dans l UE

Aussi selon la Cour de Justice les prestations de préretraite sont exclues du règlement 1408/71. Voir en ce33

sens: arrêt du 05.07.1983, affaire 171/82 Valentini; arrêt du 06.02.1992 aff. Commission c/ Belgique, 253/90;arrêt du 16.01.199, aff. 57/90, Commission c/ France.Voir la question écrite E-2816/94, portant sur l’Exportation des prestations de préretraite vers le pays de34

résidence, posée par le député européen J.-P. Raffarin (PPE) au Conseil, 12 janvier 1995. JOCE n. C 103/41du 24.04.1995, p. 41.Voir à ce propos: CJCE, arrêt du 28 novembre 1991, affaire C-198/90, Commission c/ Pays-Bas, Rec. I-35

5799, concernant le refus, non sanctionné par la Cour, des autorités néerlandaises d’accorder desallocations familiales aux personnes bénéficiant d’une pension de préretraite lorsqu’elles ne résident pasaux Pays-Bas.JOCE C169 du 09.07.1980, p. 22.36

Proposition de règlement (CE) du Conseil modifiant, en faveur des titulaires de prestations de préretraite,37

le Règlement (CEE) n. 1408/71 relatif à l’application des régimes de sécurité sociale aux travailleurssalariés, aux travailleurs non-salariés et aux membres de leur famille qui se déplacent à l’intérieur de laCommunauté, et le Règlement (CEE) n. 574/72 fixant les modalités d’application du Règlement (CEE) n.1408/71 (COM(95) 735 final - 96/0001 (CNS)), Bruxelles, 10.01.1996, J.O.C.E. C 62/14 du 01.03.1996,p. 14.Rapport du Parlement européen du 29.11.1995, rapporteur M. Imaz San Miguel, (document A4-0286/95 -38

PE 215.045/déf), J.O.C.E. C 339/15 du 18.12.1995, p. 15. Voir aussi le Rapport (document A4-0278/96, PE 217.873/déf.), Rapporteur M. Sérgio Ribeiro, adopté ensession plénière le 28 novembre 1996, sans amendements, J.O.C.E. C 380 du 16.12.1996, p. 89.

- 18 - PE 166.692

1.4.6. Systèmes de préretraite

Vu la forte augmentation du chômage, différents Etats ont instauré des régimes de préretraite,“prévoyant l’octroi anticipé des pensions de vieillesse ou la garantie d’un certain niveau deressources jusqu’à l’âge normal de la retraite aux travailleurs mis en chômage ou quittant leuremploi”. Toutefois, comme les régimes en matière de préretraite diffèrent considérablement d’unEtat membre à l’autre, leur manque de coordination peut engendrer de graves problèmes, notammentlorsque le travailleur concerné réside en dehors de l’Etat compétent (travailleur frontalier). Les prestations de préretraite ne rentrent pas encore dans le champ d’application du règlement1408/71 . Il n’y a donc pas de dispositions communautaires garantissant l’exportabilité des33

pensions de préretraite, de même que la situation spécifique des personnes prenant une retraiteanticipée est ignorée au plan européen. L’attribution du droit aux prestations de préretraite peut parexemple être soumise à une condition de résidence, comme dans le cas des frontaliers travaillanten France .34

En effet, les prestations de préretraite ne sont ni des prestations de chômage, ni des prestations devieillesse, visées par l’article 4 § 1 du règlement 1408/71. En outre, la majorité des régimes depréretraite est réglée par des dispositions de conventions collectives. A ces difficultés s’ajoute parfois le refus pour les préretraités d'être admis au bénéfice de prestationsfamiliales ou de maladie . 35

Enfin, rien n’est prévu au plan européen pour les prestations en espèce complétant la rémunérationdu travailleur en période de retraite progressive, c’est-à-dire du travailleur travaillant à mi-tempsou à quart-temps pendant un certain nombre d’années jusqu’à l’âge de la pension.

A partir de 1980, la Commission européenne a proposé l’insertion de dispositions concernant lesrégimes de préretraite dans le champ d’application du règlement 1408/71. La proposition faite en1980 n’ayant pu obtenir l’unanimité requise au Conseil, au cours de l’année 1996 la Commission36

a présenté une nouvelle proposition en matière de prestations de préretraite . Cette proposition37

reprend en fait les amendements déposés par le Parlement européen dans son rapport de novembre1995 , demandant l’inclusion des régimes de préretraite dans le champ d’application du règlement38

Trava lleurs frontal ers dans l UE

La Commission européenne avait adressé au Conseil, en juillet 1991, une Communication sur les problèmes39

spécifiques que les régimes complémentaires de sécurité sociale posent pour la mobilité des travailleurs. Doc.SEC(91) 1332 final, Régimes complémentaires de sécurité sociale: la place des régimes complémentaires deretraite dans la protection sociale des travailleurs et leur incidence sur la libre circulation.Voir la question écrite N. 2535/91, posée par le député européen B. Fayot (S) à la Commission européenne40

le 8 novembre 1991, J.O.C.E. n. C 141 du 03.06.1992, p. 20.Voir la question écrite E-3612/93, posée par le député européen H. McCubbin (PSE) à la Commission le 1741

déc. 1993, J.O.C.E. n. C 251 du 08.09.1994, p. 35.

- 19 - PE 166.692

1408/71. Ces propositions visent donc à étendre le champ du règlement 1408/71 aux prestations depréretraite, y compris les régimes non légaux de préretraite, et fixent le principe de l’exportabilitédes prestations, selon les mêmes modalités que celles prévues pour les prestations de chômagecomplet.

1.4.7. Assurance vieillesse et retraites complémentaires

Les frontaliers relèvent de l’assurance vieillesse de leur pays d’emploi. Si un salarié a été frontalierdurant toute sa vie professionnelle, il ne touchera qu’une pension de son pays d’emploi. Si, parcontre, il a travaillé aussi dans son pays de résidence, ou dans des pays différents, il recevera uneretraite proportionnelle au temps d’assurance effectué dans chaque pays, calculée chaque fois selonles lois et règlements du pays concerné. Dans la pratique, à cause des divergences de législation, etdonc des conditions d’ancienneté à remplir pour aboutir au droit à la pension de vieillesse, lestravailleurs frontaliers rencontrent de multiples problèmes de coordination. En effet, dans lesdifférents pays l’âge de départ à la retraite s’échelonne entre 57 ans et 67 ans et la liquidation de laretraite peut s’opérer soit par séparation, soit par totalisation-proratisation.

En vertu de leur nature extra-légale, les régimes de retraite complémentaire et de retraiteconventionnelle sont exclus du champ d’application matériel du règlement 1408/71 . 39

A ce sujet, il faut considérer deux éléments. Tout d’abord, l’accès aux prestations est soumis à unecondition d’ancienneté qui peut aller, par exemple, dès 5 ans de cotisations prévus en Belgique à10 ou 12 ans en Allemagne: en cas de rupture du contrat de travail avant ce terme, tout droit à laretraite complémentaire est perdu. Eu égard aux problèmes posés par les transferts transfrontaliersdes droits à prestations complémentaires de retraite, certains Etats posent comme condition d’accèsaux droits acquis durant la période de travail, l’affiliation à une caisse complémentaire sur leurterritoire au moment du départ en retraite de l’intéressé . En outre, une double imposition fiscale40

se constate souvent lors des transferts transfrontaliers des droits à pension complémentaire .41

Trava lleurs frontal ers dans l UE

Comme on le verra dans le chapitre qui suit, les frontaliers exerçant une activité salariée en Suisse proviennent42

de France, d’Allemagne, d’Autriche, de la Principauté du Liechtenstein et d’Italie.Ces principes sont contenus dans l’Ordonnance limitant le nombre des étrangers, émanant du Conseil fédéral43

helvétique le 6 octobre 1986. Cette ordonnance, qui réglemente l’admission des étrangers en Suisse, estapplicable dans chaque canton et impose des règles de base. Elle laisse cependant aux cantons une certaineliberté d’appréciation quant aux modalités d’application. Le gouvernement fédéral suisse “a libéralisé, courant1993, la réglementation sur la recherche d’un emploi en Confédération Helvétique par un ex-frontalier auchômage et le renouvellement des permis de travail”, en reconnaîssant “aux frontaliers ayant travaillé sansinterruption depuis cinq ans en Suisse, la priorité par rapport aux étrangers qui viennent pour la première foistravailler en Suisse”, Véronique Soutif, thèse doctorale en cours de rédaction sur le travail (trans)frontalieren Europe occidentale, Doctorat de géographie, Université d’Angers, France. En effet, “le renouvellement despermis de travail des travailleurs frontaliers en Suisse ne fait pas de difficultés, malgré le taux croissant dechômage, si on tient compte du fait que cette main d’oeuvre est de mieux en mieux intégrée dans lesentreprises du fait de ses compétences”, entretien téléphonique du 4 mai 1997 avec Monsieur Simon Kessler,Président de l’Union Européenne des Frontaliers.Cependant, “le renouvellement automatique de l’autorisation de travail après 2, 3 ou 5 ans n’est pas prévu dansles textes; on peut supposer que les autorités helvétiques gardent cette possibilité en réserve d’échanges dans

- 20 - PE 166.692

1.5. L’ACCES AU MARCHE DU TRAVAIL ET LA PROTECTION SOCIALE DESTRAVAILLEURS FRONTALIERS EN SUISSE

Comme on le verra dans le deuxième chapitre de cette étude, 45% de tous les frontaliers habitantl’Union européenne se déplacent pour travailler dans la Confédération Helvétique . 42

Leur situation présente des différences importantes par rapport à celle des frontaliers travaillant etrésidant dans l’Union européenne.En effet, tandis qu’au sein de l’Union européenne la situation des frontaliers repose sur la librecirculation, définie par le traité de Rome, qui se traduit par l’affirmation de l’égalité de traitementet du principe de non discrimination entre les frontaliers et les nationaux, la Suisse connaît unrégime de séjour et d’emploi différent, basé sur l’autorisation de travail.

Tout d’abord, le statut des frontaliers occupés en Suisse (délimitation de la région frontalière,traitement social et fiscal de cette catégorie de travailleurs) relève non d’un règlementcommunautaire posant le principe d’assimilation, mais de conventions bilatérales dont le principeest la réciprocité des obligations des Etats contractants.

Dans la pratique, pour obtenir son permis de travail en Suisse, le frontalier doit être domicilié aumoins depuis six mois dans un rayon de 10 à 30 Km, suivant les décisions cantonales, en lignedroite de la frontière et en fournir l’attestation, et travailler dans la zone frontalière suisse. Larelation de travail commence par une demande de l’employeur auprès de la police suisse, avec laremise d’un permis de travail de durée limitée accordé, en général, pour une année (voire pluslongtemps si convenu par accord bilatéral), dans lequel un salaire est cerné, qui doit respecter leminimum du canton défini par l’Office cantonal du travail (obligation de bénéficier des conditionsde travail en usage dans la région et dans la profession). Le permis n’est donc attribué que si le travailleur a au préalable trouvé un employeur et après avoirvérifié qu’il n’y ait pas d’inscrits sur la liste locale de demandes d’emploi pour ce même genre detâche (priorité de l’emploi pour les travailleurs suisses ou étrangers établis en Suisse). Le permispeut être renouvelé pour la même durée à la date de l’échéance, mais le travailleur ne peut changerni d’employeur ni de profession, sauf autorisation cantonale. En cas de changement de canton, unenouvelle demande doit être déposée auprès de l’administration compétente. Pour les apprentis, lepermis de travail est valable trois mois. Hormis des cas exceptionnels, le travailleur est tenu derentrer quotidiennement à son domicile. La remise des permis dans chaque canton est subordonnéeà un quota minimal de travailleurs nationaux présents dans chaque entreprise . 43

Trava lleurs frontal ers dans l UE

des négociations de renouvellement de conventions bilatérales”, Kessler, S., Frontaliers d’Europe. Rapportsur les migrations transfrontalières, 1991, p. 18.L’accord sur la libre circulation des personnes aura pour objectif la mise en oeuvre de l’acquis communautaire44

en la matière, notamment les dispositions sur la libre circulation des travailleurs, le droit d’établissement, lalibre prestation de services, la reconnaissance mutuelle des diplômes, la coordination dans le domaine de lasécurité sociale, le droit de résidence pour les étudiants, retraités et non actifs. Il s’accompagne de dispositionssur la libre circulation des capitaux en rapport avec l’investissement direct.Cf. Agence Europe n. 6869 du 7 décembre 1996, p. 7. et Agence Europe n. 6850 du 9 novembre 1996. 45

- 21 - PE 166.692

Les quelque 6.000 personnes, travaillant dans les Organisations Internationales Gouvernementales(O.I.G.) dans les cantons de Genève et Vaud et résidant en France, jouissent d’un statut particulieret ne sont pas soumises à l’autorisation de travail.

L’accès au marché du travail suisse n’est donc pas libre et la liberté de mouvement n’existe pas pourles frontaliers ayant obtenu un permis de travail. Lors du référendum du 6 décembre 1992, l’électorat suisse a rejeté l’accord EEE (EspaceEconomique Européen) entre la Communauté européenne et l’Association Européenne de LibreEchange, conçu pour étendre à 19 pays au total les avantages du marché unique, y compris la librecirculation des marchandises, des services, des capitaux et des personnes, ainsi que pour élargir etrenforcer la coopération dans d’autres domaines. La Suisse est donc restée dans le cadreinstitutionnel de la coopération fixé par l’accord de libre-échange de 1972.Malgré l’échec du référendum, le 31 octobre 1994 le Conseil des Ministres de l’Union européennea donné mandat à la Commission d’ouvrir des négociations avec la Suisse en vue de la conclusiond’accords bilatéraux sectoriels. Celles-ci ont débuté le 12 décembre 1994 et portent sur cinqsecteurs, dont la libre circulation des personnes . Les négociations bilatérales portant sur ce dernier44

sujet ont connu des progrès considérables: “les quotas suisses actuels seront supprimés au bout decinq ans, pendant lesquels des améliorations qualitatives du statut des citoyens communautaires etdes quotas indicatifs préférentiels pour les ressortissants de l’UE seront introduits, la Suissedisposant en contrepartie d’une clause de sauvegarde. A cette phase succédera une période de septans au cours de laquelle la libre circulation sera en principe la règle, la Suisse disposant toutefoisd’un mécanisme de sécurité qui lui permettra d’intervenir en cas d’arrivée massive de ressortissantscommunautaires” . Même en ce qui concerne le volet sécurité sociale, il paraît que de bons progrès45

ont été atteints en phase de négociations. Un accord global pourrait peut-être intervenir au cours dudeuxième semestre 1997.

Le système de protection sociale suisse est basé sur un régime mixte (les “trois piliers”),partiellement fondé sur l’initiative privée, avec une affiliation individuelle. Les cantons conserventune certaine autonomie, notamment en ce qui concerne l’assurance maladie et les allocationsfamiliales.

Les frontaliers résidant dans un pays de l’Union européenne et employés en Suisse peuvent souscrireà l’assurance maladie, obligatoire depuis janvier 1996, définie par la Confédération Helvétiquepour l’ensemble de la population résidente. Jusqu’au 1er janvier 1996, le système d’assurance-maladie suisse était assez complexe, bien que lacouverture sociale qu’il fournissait ne soit pas très étendue: les travailleurs étaient couverts par desdispositifs variés, selon la taille de l’entreprise, la composition de la famille, la situationprofessionnelle du conjoint. En outre, comme l’affiliation était individuelle, les frontaliers devaientsouscrire, pour les personnes à leur charge, une assurance personnelle complémentaire auprès d’unecompagnie privée suisse, très onéreuse, ou bien auprès d’une mutuelle de l’Etat de résidence.Ce système, reposant sur la loi fédérale du 13 juin 1911 sur l’assurance maladie (LAMA), a été

Trava lleurs frontal ers dans l UE

Comme on le verra dans le troisième chapitre, la réforme de 1996 introduit quand même un grave problème46

pour les frontaliers occupés en Suisse: en effet, tout en introduisant une condition de résidence pour avoirdroit aux prestations d’assurance maladie, elle prévoit que, dès 1997, l’assurance maladie prend fin avec laretraite ou le chômage complet, en tout cas avec l’abandon de l’activité lucrative en Suisse. Cela signifie que,si un frontalier perd son emploi dès 1997, il perdra automatiquement le bénéfice de son assurance suisse etdevra effectuer des démarches dans l’Etat de résidence pour trouver une nouvelle couverture.Voir, par exemple, la convention bilatérale franco-suisse d’assurance chômage du 14 décembre 1978, entrée47

en vigueur le 8 mars 1980. Cette convention repose sur le principe selon lequel c’est l’Etat de résidence (laFrance) qui, en cas de chômage total, doit verser les indemnités, la Suisse rétrocédant un pourcentage descotisations chômage versées par le salarié à l’UNEDIC. Un arrêté du Conseil d’Etat français de 1987 a ensuitedécidé que ces indemnités seraient calculées sur la base d’un barème forfaitaire journalier du pays derésidence, dépendant de l’emploi exercé et de la qualification.Il s’agit là d’une forme d’épargne de capitalisation, non obligatoire, où les entreprises et les particuliers48

peuvent verser des parts d’intéressement en fonction des résultats économiques ou des actions.

- 22 - PE 166.692

récemment réformé en profondeur par la loi fédérale de mars 1994 (LAMAL), entrée en vigueur le1er janvier 1996. Cette nouvelle législation a eu le mérite de renforcer la solidarité nationale suisse.L’assurance maladie, qui offre une couverture “de base”, est alimentée, maintenant, par un systèmede prime unique pour tous les assurés d’une même Caisse et d’une même région, sans plus tenircompte de l’âge, du sexe ou de la profession, et comportant un renforcement du premier et dudeuxième piliers (retraites et assurance professionnelle) et une réduction du troisième pilier(assurance privée) .46

Quant aux allocations familiales, elles sont gérées en Suisse par des lois cantonales. Elles diffèrentdonc d’un canton à l’autre. Les frontaliers ayant une pension d’invalidité suisse perçoivent les prestations sociales et lesremboursements pour les seules affections liées à l’invalidité (rentes ordinaires). Pour le reste(rentes extraordinaires, auxquelles les résidents ont droit), chacun doit assurer sa propre couverturesociale auprès d’une mutuelle privée, soit en Suisse soit dans son pays de résidence.En outre, l’invalidité qui survient une année après avoir cessé toute activité en Suisse n’ouvre àaucun droit à prestation.En ce qui concerne l’assurance chômage, pour les frontaliers qui se trouvent au chômage totalaprès avoir cotisé en Suisse, le montant des allocations n’est pas calculé directement sur le salaireeffectivement gagné en Suisse, mais en fonction d’un barème forfaitaire journalier dépendant del’emploi exercé et de la qualification correspondante. On aboutit ainsi à un salaire inférieur ausalaire réel, alors que le frontalier a cotisé sur ce salaire réel . 47

En ce qui concerne l’assurance vieillesse, le premier pilier est représenté par la loi sur l’AssuranceVieillesse et Survivants (AVS), dont la dixième révision est entrée en vigueur le 1er janvier 1997;le deuxième est la prévoyance professionnelle (L.P.P., Loi sur la Protection Professionnelle) -obligatoire pour tous seulement à partir du 1er janvier 1985 - et le troisième est l’épargneindividuelle . L’AVS représente en effet trop peu pour vivre. Il est ainsi nécessaire que les48

frontaliers adhèrent à des assurances individuelles privées (troisième pilier), non obligatoires, oubien à la prévoyance professionnelle (régimes collectifs complémentaires). La dixième révision de la loi suisse sur l’assurance vieillesse-survivant, entrée en vigueur le 1erjanvier 1997, a remplacé la “rente pour couple”, pour le calcul de laquelle le lieu de résidence duconjoint n’entrait pas en ligne de compte, par une rente individuelle pour chaque conjoint et ainstauré, au lieu de celle-ci, de nouvelles bonifications pour tâches éducatives (prime d’éducationjusqu’à ce que l’enfant atteigne l’âge de 16 ans), dont il n’est possible de bénéficier qu’à lacondition de résider en Suisse. “Cette condition est également d’application pour le rachatvolontaire d’annuités. Par voie de conséquence, les frontaliers qui sont ressortissants des Etatsmembres de l’Union européenne devront continuer à verser à l’AVS les mêmes cotisations que lespersonnes résidant en Suisse, mais percevront une pension de 30% inférieure à celle de ces

Trava lleurs frontal ers dans l UE

Question parlementaire écrite E-3400/96 du 5 décembre 1996, posée par H. Bösch (PSE), F. Ghilardotti49

(PSE), R. Linkohr (PSE), M. Lindeperg (PSE), C. Trautmann (PSE) et R. Bontempi (PSE) à la Commissionsur la dixième révision de l’assurance vieillesse-survivants (AVS) en Suisse et ses conséquences pour lesfrontaliers ressortissants des Etats membres de l’Union européenne limitrophes, JOCE C 138 du 05.5.1997,p. 47. La Commission européenne a répondu qu’elle abordera les conséquences de cette nouvelle loi pour lesfrontaliers dans le cadre des négociations en cours avec la Suisse d’un accord sur la libre circulation despersonnes, en vue d’étendre à la Suisse les règles communautaires en matière de coordination des régimes desécurité sociale des travailleurs migrants contenues dans le règlement 1408/71.Il s’agit, notamment, des “allocations pour impotents” de l’assurance invalidité, des prestations extraordinaires50

de l’assurance vieillesse et des prestations complémentaires de droit cantonal.JOCE n. C 21/6 du 26.01.1980, p. 6.51

JOCE n. L 39 du 10 février 1994, p. 24.52

- 23 - PE 166.692

derniers” .49

De plus, tout frontalier ayant cotisé moins d’une année en Suisse n’a pas droit à une rente devieillesse, ni au remboursement des cotisations versées à l’AVS. Enfin, bien que cotisant comme tout salarié résidant dans la Confédération Helvétique, lesfrontaliers ne peuvent bénéficier de certaines autres prestations vieillesse et invalidité, qui restentliées à la résidence en Suisse .50

1.6. LE REGIME FISCAL DU TRAVAILLEUR FRONTALIER

1.6.1. Travail frontalier dans les conventions de double imposition