PARENTHESE N° 12 - Aurexia...

6

PARENTHESE N° 12 BANQUE DE FINANCEMENT & D’INVESTISSEMENT • EVOLUTION DE L’ACTIVITÉ CASH MANAGEMENT : DE NOUVEAUX ENJEUX POUR LES ENTREPRISES ET LEURS BANQUES • RÉGULATION ET DÉVELOPPEMENT DU BUSINESS : PARADOXE OU OPPORTUNITÉ ? SERVICES AUX INVESTISSEURS • PILOTAGE DU PASSIF DES FONDS : UNE SOURCE D’OPPORTUNITÉS POUR LES SOCIÉTÉS DE GESTION • T2S : DERNIERE LIGNE DROITE VERS LE REGLEMENT-LIVRAISON PANEUROPÉEN BANQUE DE DETAIL, BANQUE PRIVÉE & ASSURANCE • LE DIGITAL : LEVIER DE CROISSANCE POUR LES BANQUES ET ASSURANCES DANS UN CONTEXTE DE DÉSINTERMÉDIATION • SOLVABILITÉ II : LA CONTRAINTE DE FONDS PROPRES NOS BUREAUX MEDIAS PARIS OFFICE 62 rue de Caumartin, 75009 Paris LONDON OFFICE 1 Fore Street, London EC2Y 5EJ LUXEMBOURG OFFICE 4 rue de Bragance, L-1255 Luxembourg SITE WEB www.aurexia.com LINKEDIN Suivez notre company page PUBLICATIONS Aurexia Institute & TV DECEMBRE 2015

Transcript of PARENTHESE N° 12 - Aurexia...

PARENTHESE N° 12BANQUE DE FINANCEMENT & D’INVESTISSEMENT

• EVOLUTION DE L’ACTIVITÉ CASH MANAGEMENT : DE NOUVEAUX ENJEUX POUR LES ENTREPRISES ET LEURS BANQUES • RÉGULATION ET DÉVELOPPEMENT DU BUSINESS : PARADOXE OU OPPORTUNITÉ ?

SERVICES AUX INVESTISSEURS• PILOTAGE DU PASSIF DES FONDS : UNE SOURCE D’OPPORTUNITÉS POUR LES SOCIÉTÉS DE GESTION• T2S : DERNIERE LIGNE DROITE VERS LE REGLEMENT-LIVRAISON PANEUROPÉEN

BANQUE DE DETAIL, BANQUE PRIVÉE & ASSURANCE• LE DIGITAL : LEVIER DE CROISSANCE POUR LES BANQUES ET ASSURANCES DANS UN CONTEXTE DE DÉSINTERMÉDIATION • SOLVABILITÉ II : LA CONTRAINTE DE FONDS PROPRES

FINANCE & RISQUES• IFRS 9 INSTRUMENTS FINANCIERS, DE L’ÉTUDE À LA MISE EN CONFORMITÉ • FED 5G : NOUVELLES OBLIGATIONS POUR LES BANQUES ETRANGERES AUX ETATS-UNIS• LE REPORTING DE LIQUIDITÉ INTRADAY BIENTÔT IMPOSÉ AUX BANQUES

NOS BUREAUX

MEDIAS

PARIS OFFICE 62 rue de Caumartin, 75009 Paris

LONDON OFFICE1 Fore Street, London EC2Y 5EJ

LUXEMBOURG OFFICE 4 rue de Bragance, L-1255 Luxembourg

SITE WEBwww.aurexia.com

LINKEDINSuivez notre company page

PUBLICATIONSAurexia Institute & TV

DECEMBRE 2015

Le développement du di-gital, le renforcement des contraintes réglementaires entre distributeurs et produc-teurs, la multiplication des Fintechs (entreprises introdui-sant les innovations technolo-giques dans le secteur finan-cier) et l’arrivée de nouveaux entrants comme les opéra-teurs téléphoniques poussent de plus en plus les banques et

les assureurs à réinventer leurs modèles opérationnels. Trans-formation des canaux d’entrée en relation client, optimisation de la fluidité des échanges ou encore la mise en œuvre de nou-velles stratégies de distribution client constituent les principaux défis auxquels sont confrontés les banquiers et les assureurs. A l’occasion de cette nouvelle newsletter, au format totalement revisité et s’adressant à l’ensemble des 9 marchés sur lesquels Aurexia propose son expertise, nous vous proposons une étude transverse sur les enjeux posés par la transformation digitale au sein des groupes bancaires et d’assurance ainsi qu’une re-vue de sujets d’actualité réglementaire et business auxquels nos partenaires sont confrontés. Nous ferons notamment un premier bilan de l’avancement de la mise en place de la plate-forme T2S chez les principaux acteurs français, nous passerons en revue les défis liés à la mise en place de IFRS 9 ainsi que de la nouvelle norme de reporting « FED 5G ». Enfin, nous vous pré-senterons un aperçu de la prochaine étude cash management publiée par Aurexia.

Bonne lecture !David VILLARD

Associé

EDITO

Septembre 2015 : Poursuivant l’objectif de 100% des consultants certifiés et en partenariat avec l’Ecole Centrale de Paris, 10 nouveaux consultants ont obtenu la certification Green Belt Lean Six Sigma.Octobre 2015 : Aurexia présente son nouveau site web « responsive » www.aurexia.com et ses innovations : Aurexia Institute, Aurexia TV, Aurexia Blog, selon une nouvelle identité visuelle.Novembre 2015 : Aurexia est intervenue lors de la conférence « Fair and Prudent Valuation for Derivatives » organisée par Marcus Evans à Londres.

Venez découvrir cette nouvelle rubrique sur le site internet Aurexia centralisant l’ensemble des productions du cabinet !Nos dernières publications :

• UCITS V : vers une harmonisation européenne de la fonction dépositaire• La réforme FRTB « Fundamental Review of the Trading Book »• Gestion du passif : quels enjeux pour les sociétés de gestion ?

Etudes disponibles sur demande :• Digital : quels modèles gagnants pour l’assurance de demain ? • Cash Management overview• Panorama réglementaire des directions financières• Modèle opérationnel cible de la fonction finance• MiFID II : impacts sur les Distributeurs (Banque de Détail et Banque Privée), les Pro-

ducteurs (Asset Manager et BFI) ainsi que les acteurs connexes (TCC, Broker, ...)• Transformation Digitale et MiFID II : évolution de la stratégie de distribution et D-to-C

ACTUALITÉS AUREXIA

Juin 2015 : Après l’ouverture d’un bureau à Londres, Aurexia poursuit son dévelop-pement à l’international en proposant ses services au Luxembourg.

AUREXIA INSTITUTE

• L’ESMA a informé mi-octobre qu’elle ne soumettrait pas à la Commission Européenne ses projets de RTS (Regulatory Technical Stan-dards) relatifs à MIFIR sur les dérivés échangés sur plateformes ETD (Exchange Traded Derivative). Ceci afin d’assurer la cohérence avec les RTS EMIR sur la compensation indirecte attendus pour début 2016, après une courte période de consultation

• Entrée en vigueur de la directive Solvabilité II : celle-ci induit pour les assureurs un certain nombre d’obligations qui, dans leurs prin-cipes, se rapprochent des obligations imposées aux banques via le package CRR / CRD IV (Capital Requirement Regulation / Capital Requirement Directive)

• Les banques systémiques (G-SIBs) doivent se mettre en conformité avec les recommandations de BCBS 239 d’ici janvier 2016

• Les FBOs (Foreign Banking Organizations) détenant plus de 50 Mds de dollars d’actifs devront envoyer mensuellement leurs reporting FED 5G (cf. article plus loin) à la FED à partir du 2 février 2016

• Limite de transposition en lois nationales de UCITS V

• La Commission Européenne doit publier ses derniers standards techniques au sujet du ratio de levier et du NSFR (ratio structurel de liquidité à long terme)

• Les entités concernées devront se conformer au règlement PRIIPS d’ici décembre 2016

• Entrée en vigueur de MiFID II : MiFID II / MiFIR devra être mise en œuvre 30 mois après son entrée en application. Parallèlement, les autorités nationales compétentes ont jusqu’à juin 2016 pour transposer la directive MIF II en droit national

Jan. 2016

Jan. 2016

Jan. 2016

Fév. 2016

Mars 2016

Déc. 2016

Déc. 2016

Jan. 2017*

* Certains volets de la directive pourraient être décalés post-janvier 2017 (reference data, transaction reporting, position reporting, transparence)

PARENTHÈSE N° 12 • DÉCEMBRE 2015

Par Marine HUTINEL

AGENDA RÉGLEMENTAIRE

GLOBAL TRANSACTION BANKING | EVOLUTION DE L’ACTIVITÉ CASH MANAGEMENT : DE NOUVEAUX ENJEUX POUR LES ENTRE-PRISES ET LEURS BANQUES

CONTEXTE ET OBJECTIFSParmi les métiers du « Global Transaction Banking » (GTB), le Cash Manage-ment est, pour les BFI, un des socles de la relation client. Les banques et les corporates font aujourd’hui face à des enjeux majeurs : internationalisation, accroissement des flux cross-border, digitalisation croissante des outils, multi bancarisation des entreprises, … Ces mutations changent considérablement le quotidien du trésorier d’entreprise, et de fait challengent les banques sur leurs propositions de services. Croisant les regards des différentes parties prenantes du métier avec notre expertise des marchés GTB, Aurexia vise au travers de la prochaine sortie de son étude « Cash Management overview » à enrichir la réflexion commune autour du Cash Management.

RÉACTIVITÉ ET RELATION CLIENT AU CŒUR DES PRÉOCCUPATIONSL’étude Aurexia combine une approche métier théorique (« as we think it is ») avec une vision terrain (« as it is »), basée sur des entretiens indivi-duels auprès de trésoriers de grandes entreprises et de responsables Cash Management des principales banques (françaises et étrangères) de la Place. Il en ressort une forte volonté des entreprises de réduire la complexité des procédures administratives dans leur gestion quotidienne de la trésorerie. Un besoin d’automatisation et de rationalisation se dégage en raison de la transversalité grandissante du métier de trésorier : gestion du BFR, anticipa-tion des risques, gestion de la dette ou encore de la relation pluri-bancaire. La priorité est désormais donnée au qualitatif, le prix des services de Cash Management n’étant plus la variable de choix, au profit de la réactivité et de l’individualisation de la relation client. Dans ce contexte, les banques tentent de s’adapter en proposant des offres individualisées « clef en main » en assistant leurs cients corporates dans la mise en place d’outils et

d’interfaces de trésorerie ou dans leur développement à l’international. Certaines BFI ont quant à elles choisi de relever le défi de la digitalisation, en développant des offres innovantes et dématérialisées pour satisfaire le besoin de mobilité des trésoriers, mais surtout pour améliorer l’expérience utilisateur, notamment sur les plateformes d’« Electronic Banking ». De nou-veaux enjeux pour les banques qui, dans un contexte post-SEPA (Single Euro Payments Area), redoublent d’inventivité pour renouer avec la rentabilité…

BANQUE DE FINANCEMENT & D’INVESTISSEMENT

CAPITAL MARKETS | RÉGULATION ET DÉVELOPPEMENT DU BU-SINESS : PARADOXE OU OPPORTUNITÉ ?

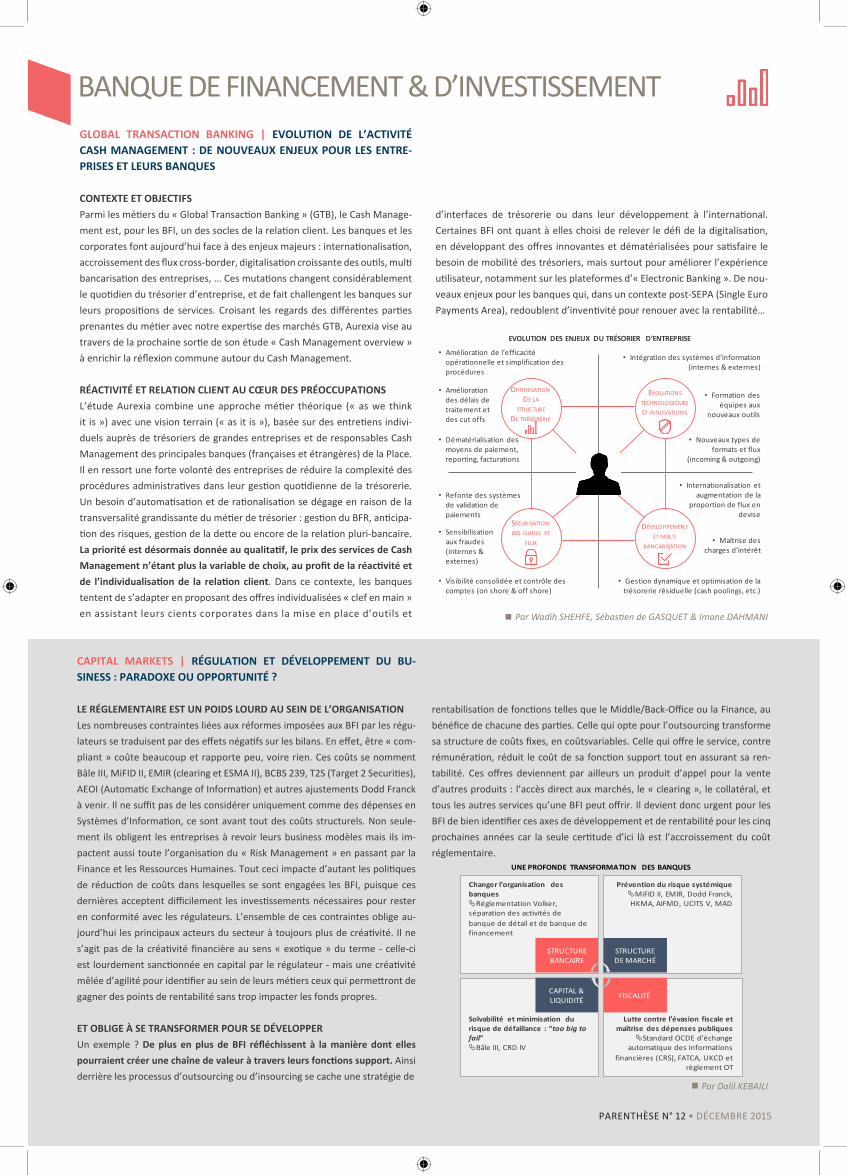

LE RÉGLEMENTAIRE EST UN POIDS LOURD AU SEIN DE L’ORGANISATIONLes nombreuses contraintes liées aux réformes imposées aux BFI par les régu-lateurs se traduisent par des effets négatifs sur les bilans. En effet, être « com-pliant » coûte beaucoup et rapporte peu, voire rien. Ces coûts se nomment Bâle III, MiFID II, EMIR (clearing et ESMA II), BCBS 239, T2S (Target 2 Securities), AEOI (Automatic Exchange of Information) et autres ajustements Dodd Franck à venir. Il ne suffit pas de les considérer uniquement comme des dépenses en Systèmes d’Information, ce sont avant tout des coûts structurels. Non seule-ment ils obligent les entreprises à revoir leurs business modèles mais ils im-pactent aussi toute l’organisation du « Risk Management » en passant par la Finance et les Ressources Humaines. Tout ceci impacte d’autant les politiques de réduction de coûts dans lesquelles se sont engagées les BFI, puisque ces dernières acceptent difficilement les investissements nécessaires pour rester en conformité avec les régulateurs. L’ensemble de ces contraintes oblige au-jourd’hui les principaux acteurs du secteur à toujours plus de créativité. Il ne s’agit pas de la créativité financière au sens « exotique » du terme - celle-ci est lourdement sanctionnée en capital par le régulateur - mais une créativité mêlée d’agilité pour identifier au sein de leurs métiers ceux qui permettront de gagner des points de rentabilité sans trop impacter les fonds propres.

ET OBLIGE À SE TRANSFORMER POUR SE DÉVELOPPERUn exemple ? De plus en plus de BFI réfléchissent à la manière dont elles pourraient créer une chaîne de valeur à travers leurs fonctions support. Ainsi derrière les processus d’outsourcing ou d’insourcing se cache une stratégie de

rentabilisation de fonctions telles que le Middle/Back-Office ou la Finance, au bénéfice de chacune des parties. Celle qui opte pour l’outsourcing transforme sa structure de coûts fixes, en coûtsvariables. Celle qui offre le service, contre rémunération, réduit le coût de sa fonction support tout en assurant sa ren-tabilité. Ces offres deviennent par ailleurs un produit d’appel pour la vente d’autres produits : l’accès direct aux marchés, le « clearing », le collatéral, et tous les autres services qu’une BFI peut offrir. Il devient donc urgent pour les BFI de bien identifier ces axes de développement et de rentabilité pour les cinq prochaines années car la seule certitude d’ici là est l’accroissement du coût réglementaire.

PARENTHÈSE N° 12 • DÉCEMBRE 2015

Par Wadih SHEHFE, Sébastien de GASQUET & Imane DAHMANI

Par Dalil KEBAILI

EVOLUTION DES ENJEUX DU TRÉSORIER D’ENTREPRISE

• Internationalisation et augmentation de la

proportion de flux en devise

• Refonte des systèmes de validation de paiements

• Dématérialisation des moyens de paiement, reporting, facturations

• Nouveaux types de formats et flux

(incoming & outgoing)

• Intégration des systèmes d’information (internes & externes)

• Amélioration de l’efficacité opérationnelle et simplification des procédures

OPTIMISATIONDE LA

STRUCTUREDE TRÉSORERIE

SÉCURISATIONDES OUTILS ET

FLUX

DÉVELOPPEMENTET MULTI

BANCARISATION

• Formation des équipes aux

nouveaux outils

• Amélioration des délais de traitement et des cut offs

• Visibilité consolidée et contrôle des comptes (on shore & off shore)

• Gestion dynamique et optimisation de la trésorerie résiduelle (cash poolings, etc.)

EVOLUTIONSTECHNOLOGIQUESET INNOVATIONS

• Maîtrise des charges d’intérêt

• Sensibilisation aux fraudes (internes & externes)

Lutte contre l’évasion fiscale et maîtrise des dépenses publiques

Standard OCDE d’échange automatique des informations

financières (CRS), FATCA, UKCD et règlement OT

Solvabilité et minimisation du risque de défaillance : “too big to fail”Bâle III, CRD IV

Changer l’organisation des banques Réglementation Volker, séparation des activités de banque de détail et de banque de financement

Prévention du risque systémiqueMiFID II, EMIR, Dodd Franck, HKMA, AIFMD, UCITS V, MAD

STRUCTURE BANCAIRE

STRUCTURE DE MARCHÉ

CAPITAL & LIQUIDITÉ FISCALITÉ

UNE PROFONDE TRANSFORMATION DES BANQUES

ASSET MANAGEMENT | PILOTAGE DU PASSIF DES FONDS : UNE SOURCE D’OPPORTUNITÉS POUR LES SOCIÉTÉS DE GESTION

Carburant de la société de gestion, le passif du fonds est un élément important sur lequel la société de gestion doit se concentrer au même titre que la ges-tion de ses AuM (Assets under Management). Le pilotage de celui-ci permet à l’ensemble des fonctions (commerciale, marketing, finance et risque) et lignes métiers :

• une optimisation du pilotage commercial : suivi de l’activité des réseaux de distribution, analyse des réseaux et segments non couverts, suivi des objectifs des équipes commerciales, ...

• une meilleure connaissance du client : mesure du niveau de vente et de succès d’une gamme, analyse de la segmentation client, réalisation d’ana-lyses spécifiques (typologies de clients d’un fonds, répartition géogra-phique, efficacité d’une campagne, ...)

• un contrôle du passif des fonds pour faire face aux exigences réglemen-taires : concentration du passif, contrôle des ratios d’emprise, identité des porteurs, ...

• un pilotage financier : rentabilité de l’activité, rentabilité commerciale, esti-mation des rétrocessions à verser, ...

Assurer le pilotage du passif offre aux sociétés de gestion les moyens (SI et or-ganisationnels) pour identifier, comprendre et répondre aux besoins de leurs clients et prospects et ainsi augmenter la rentabilité financière. Nos équipes apportent leur expertise auprès des assets managers de la Place afin de les accompagner dans leurs choix stratégiques et techniques. A cet effet, Aurexia propose une démarche axée sur l’analyse des besoins métiers et des tendances du marché en matière d’innovation.

SERVICES AUX INVESTISSEURS

SECURITIES SERVICES | T2S : DERNIERE LIGNE DROITE VERS LE RE-GLEMENT-LIVRAISON PANEUROPÉEN

Après la première vague de migration intervenue le 19 Juin dernier, la plate-forme Target 2 Securities est désormais devenue une réalité. C’est en effet à cette date que les dépositaires centraux de quatre pays (Grèce, Malte, Rou-manie et Suisse) ont effectué leur passage sur cette plateforme européenne dédiée au règlement-livraison transfrontalier. Mario Draghi, président de la Banque Centrale Européenne s’est exprimé quelques jours après sur le succès de l’opération « T2S démontre la volonté du marché de renforcer son inté-gration à l’échelle européenne ». Trois autres vagues de migration sont pré-vues jusqu’en 2017 : la France et l’ensemble des CSD Euroclear ESES migreront dans la vague de mars 2016. Aurexia Consulting accompagne les plus grands dépositaires de la Place dans leur adaptation à cette nouvelle plateforme de règlement-livraison. De l’étude du positionnement stratégique (choix d’être « Direct / Indirect Connected Participant ») à l’accompagnement de la migra-tion sur la plateforme européenne, notre intervention couvre les principaux aspects de la réglementation :

• Adaptation du Système d’Information aux normes ISO 20022 ;• Définition de la structure de comptes et mise à jour des processus ;• Définition opérationnelle des concepts et du traitement des fonctionna-

lités T2S (« hold and release », « earmarking », gestion des relances…) ;• Structure organisationnelle du Back-Office ;• Mise en place de la stratégie de tests internes et tests de Place ;• Adaptation du pilotage de la liquidité « intraday » et de la gestion des

risques aux évolutions T2S.Target 2 Securities redéfinit les contours du paysage dépositaire européen tout en ouvrant les portes de l’Europe à la concurrence internationale. La plateforme européenne offre des opportunités aux dépositaires / teneurs de comptes conservateurs grâce à la réduction du montant de collatéral requis pour le bon dénouement des instructions, la diminution des coûts de transac-tions transfrontalières, de règlement-livraison, … Aurexia intervient dans un contexte où les enjeux sont élevés et les acteurs nombreux.

Nos équipes apportent leur expertise au sein des directions des dépositaires dans leur choix stratégiques et techniques afin de détecter les leviers de crois-sance potentiels engendrés par la mise en place de la plateforme : capta-tion d’une nouvelle clientèle, offre de nouveaux services à valeur ajoutée, optimisation de la gestion de la liquidité, … Nous apportons également une méthodologie et des outils de gestion de programme afin de structurer les migrations des entités au sein du même groupe.

PARENTHÈSE N° 12 • DÉCEMBRE 2015

Par Cellule Asset Management Aurexia

Par Betty BIENNESCA & Colombe N’ZORE

REPORTINGAnalyses multiples

PILOTAGE FINANCIERAnalyse de la rentabilité des fonds

COMMERCIALOptimisation du suivi des réseaux de distributeurs

CONTRÔLE DES RISQUESSurveillances des souscripteurs

MARKETINGAnalyse de la segmentation et du comportement clientOUTIL DE

SUIVI ET PILOTAGE DU PASSIF

OPPORTUNITÉS DE LA GESTION DU PASSIF DES FONDS

Juin 2015M

ars 2016Sept. 2016

Févr. 2017

VAGUE 1 : 5 CSDs | 16% volume• Monte Titoli (Italie)• BOGS (Grèce)• Malta Stock Exchange (Malte)• Depozitarul Central (Roumanie)• SIS SIS Ltd. (Suisse)

VAGUE 2 : 5 CSDs | 28% volume• Euroclear (Belgique, France, Pays-Bas)• NBB SSS (Belgique)• Interbolsa (Portugal)

VAGUE 3 : 6 CSDs | 43% volume• Clearstream (Allemagne)• CeKB (Autriche)• KELER (Hongrie)• LuxCSD (Luxembourg)• VP Lux (Luxembourg)• VP Securities (Danemark)

VAGUE 4 : 8 CSDs | 13% volume• Iberdear (Espagne)• CDCP (Slovaquie)• BNY Mellon (Belgique)• EVK (Estonie)• Lettonie CSD• LCVPD (Lituanie)• KDD (Slovénie)

DÉPLOIEMENT DE T2S EN EUROPE

FINANCE & RISQUESFINANCE | IFRS 9 INSTRUMENTS FINANCIERS, DE L’ÉTUDE À LA MISE EN CONFORMITÉ

La mise en application de la nouvelle norme « IFRS 9 - Instruments Finan-ciers » (International Financial Reporting Standards), prévue au 1er janvier 2018 vient suppléer l’actuelle norme IAS 39 (International Accounting Stan-dards). Les réflexions du régulateur suite aux effets induits par l’application d’IAS 39 lors de la crise financière ont été à l’origine de la publication de la version finale d’IFRS 9 en juillet 2014. Les établissements financiers ont subi, entre autres, l’absence de flexibilité dans le déclassement comptable d’actifs et surtout un modèle de provisionnement strict a posteriori. Seule l’occur-rence d’un évènement de crédit permettait de constater une provision, même si la dégradation du risque était avérée. A travers IFRS 9, le régulateur vise donc à résoudre les défaillances, d’IAS 39, et cela se matérialise par :

• de nouvelles classifications d’actifs (phase 1) et la revue de la micro-cou-verture (phase 3), qui doivent permettre une meilleure lecture des états financiers et des intentions de gestion et faciliter l’analyse des modèles de couverture ;

• un nouveau modèle de dépréciation systématique a priori et « forward looking » (phase 2), qui est sans conteste le principal apport d’IFRS 9. L’ob-jectif est d’obliger les établissements financiers à provisionner plus tôt, et sur une assiette élargie, afin d’endiguer les effets pervers de l’ancien modèle de dépréciation a posteriori.

Seize mois après la publication d’IFRS 9, les banques projettent sa mise en-œuvre opérationnelle, organisationnelle et fonctionnelle et finalisent les es-timations d’impacts liées à son application. IFRS 9 pourrait en effet induire une réduction des capitaux propres et par conséquent une dégradation des ratios réglementaires en raison des reclassements d’actifs dont l’écart de-vra être absorbé par les capitaux propres lors de sa mise en application. Des études récentes montrent que l’impact pour certaines banques européennes pourrait s’élever jusqu’à 1,5 point sur le ratio « Common Equity Tier One ». En outre, IFRS 9 pourrait entraîner la constatation de pertes significatives. Les mêmes études chiffrent à soixante milliards d’euros les pertes pour les banques européennes liées à l’application des dépréciations systématiques. Ce chiffre est à mettre en parallèle des résultats de l’AQR (Asset Quality Re-view) qui ont démontré l’absence de quarante milliards d’euros de provisions pour le même panel d’établissements. Au regard de ces éléments et à la faveur d’un « parallel run » souhaité et attendu par le régulateur qui débutera dès janvier 2017, nous saurons si la nouvelle norme IFRS 9 est une simple évolution comptable touchant principalement les fonctions chargées des reportings ou une réelle révolution impactant toutes les fonctions d’un établissement et ce pour l’ensemble du secteur.

RISK | FED 5G : NOUVELLES OBLIGATIONS POUR LES BANQUES ETRANGERES AUX ETATS-UNIS

La cinquième génération de reporting de liquidité (FR 2052 a et b) entre pro-gressivement en vigueur aux États-Unis et, après avoir concerné les acteurs do-mestiques les plus importants, s’applique désormais aux acteurs non-résidents. Le calendrier prévoit une mise en œuvre par étapes successives :

• depuis le 3 Juillet 2015, les cinq plus importants FBOs (Foreign Banking Organizations) soumettent quotidiennement leur profil de liquidité au ré-gulateur américain ;

• à partir du 2 février 2016, les dix-neuf FBOs de moindre envergure commu-niqueront leur profil de liquidité à fréquence mensuelle, puis quotidienne à compter d’août 2016 sur demande de la FED (Federal Reserve System - Banque Centrale des États-Unis).

La charge supplémentaire générée par la mise en œuvre de ce protocole est considérable (pour les trois prochaines années : 276.100 heures pour les cinq FBOs les plus importants et 239.400 heures pour les dix-neuf autres en an-née pleine). C’est un défi d’envergure pour tous les établissements concernés qui doivent désormais être en mesure de s’adapter au défi technologique du protocole mais aussi à sa fréquence, son périmètre et au nouveau contenu du reporting demandé. Ainsi, à chaque flux de liquidité sera appliquée une granu-larité sans précédent (contrepartie, devise de reporting, time bucket, …).Le reporting américain FED 5G pourrait inspirer l’Autorité Bancaire Euro-péenne qui travaille actuellement sur l’implémentation de nouveaux stan-dards de liquidité quotidienne en Europe (Additional Liquidity Monitoring Metrics) et dont le texte est attendu très prochainement.

RISK | LE REPORTING DE LIQUIDITÉ INTRADAY BIENTÔT IMPOSÉ AUX BANQUES

Aujourd’hui la plupart des banques européennes sont en ordre de marche pour produire le ratio de liquidité bâlois à un mois appelé « LCR » pour « Li-quidity Coverage Ratio ». La prochaine étape consistera à alimenter et pro-duire le NSFR « Net Sable Funding Ratio » d’ici 2018. Pour garantir une liquidité suffisante sur les marchés, le comité de Bâle va encore plus loin que le NSFR en demandant aux banques de démontrer, via un reporting dédié, leur bonne gestion de leur risque de liquidité au jour le jour, ce qu’on appelle plus com-munément le risque de liquidité « Intraday ». L’objectif de ce reporting pour chaque régulateur local, est d’appréhender l’impact des activités « cash » de l’ensemble des banques par pays et dans chacune des devises traitées. Dans ce contexte, le premier défi pour les banques consiste à se doter d’une base de données robuste permettant de collecter l’ensemble des flux cash dénoués par entité (directement sur les RTGS « Real Time Gross Settlement » ou via des correspondants bancaires), enrichis par des données statiques issues des référentiels internes. Dès lors, cet outil devra comporter différents modules de stress, de réconciliation, de « data visualisation » et de reporting, permettant de mesurer, piloter et produire des indicateurs internes ou règlementaires, tout en garantissant une sécurité des données bancaires. Le déploiement de cette nouvelle architecture nécessite donc un réel travail de proximité entre les équipes de trésorerie, de maîtrise d’ouvrage (MOA) et d’informatique (IT) en charge du projet pour proposer et mettre en place la solution technique et fonctionnelle la plus adéquate.

Par Nicolas ROBLET

Par Olivier VU LIEM Par Régine LETISSIER

CONTACTS :

Philippe ANQUETIL+33 (0) 6 32 75 06 [email protected]

Dominique HERROU+33 (0) 6 77 94 48 [email protected]

Eric VERNHES+33 (0) 6 86 51 54 [email protected]

David VILLARD+33 (0) 6 75 53 19 [email protected]

PARENTHÈSE N° 12 • DÉCEMBRE 2015

LE DIGITAL : LEVIER DE CROISSANCE POUR LES BANQUES ET ASSU-REURS DANS UN CONTEXTE DE DÉSINTERMÉDIATION

L’apparition de technologies innovantes, l’émergence de business modèles dis-ruptifs et l’évolution des attentes clients poussent les organisations financières et les assureurs à entamer une profonde réflexion sur leurs modèles opération-nels, leur approche de la relation client et la culture d’entreprise.

LE VIRAGE DU « DIGIT’ALL » : DÉSINTERMÉDIATION OU LEVIER DE CROIS-SANCE ?Initiée dans les moyens de paiement, la désintermédiation de la relation client s’est étendue à l’ensemble des métiers de la banque et de l’assurance, y com-pris les fonctions de conseil et de connaissance client. Dans un contexte de digitalisation des processus client, elle constitue un enjeu majeur pour les acteurs historiques. L’approche des projets digitaux diffère entre banquiers et assureurs. Les banques cherchent en priorité à capitaliser sur leurs outils digitaux déjà en place en proposant de faciliter l’expérience client (signature électronique, mobile payment, …). Les acteurs de l’assurance quant à eux in-vestissent dans le Big Data en vue d’améliorer la prévention des sinistres et des fraudes. Les offres liées à la santé font place à des objets connectés (exemple : ceinture connectée prévenant le mal de dos). Au-delà des investissements à consentir dans l’informatique, la dématérialisation, la recherche de partena-riat avec des Fintechs ou des Assurtechs, le digital exige de revoir notamment : le maillage des réseaux d’agences, les modalités de rémunération des com-merciaux, les processus Front-Middle-Back, la sécurité des données, les com-pétences des collaborateurs, les approches affinitaires, les axes de communi-cation, la gouvernance, ... Dans ce cadre, les structures de veille doivent être renforcées, les métiers et les SI doivent gagner en agilité et en transversalité.

LA BANQUE PRIVÉE À L’ÈRE DU DIGITAL SUR MESURELa réduction de la durée moyenne de détention d’une entreprise implique un rajeunissement de la clientèle des banques privées. Les clients dits « new mo-ney » exigent du conseil en temps réel et sont prêts à franchir le pas du « tout digital ». Sachant que les prospects de demain sont tous des « digital native », les banques privées opèrent actuellement un véritable changement culturel. Les relationship managers doivent en effet composer entre une relation très personnalisée et directe avec leur clientèle « old money », qui constituait au

passage leur valeur sur le marché, et une relation plus technologique, plus distanciée vis-à-vis d’une nouvelle génération de clients. L’enjeu est d’appor-ter à chacun de ces segments de clients le meilleur : amener plus de modernité dans la relation avec les clients historiques et mettre en avant l’expertise de la banque avant la surenchère technologique. Le recueil et l’exploitation de la connaissance client est également un enjeu important : fluidifier la complé-tude du KYC / Profil Investisseur et personnaliser les offres via l’exploitation d’outils de simulation collectant, par exemple, les attentes clients sur les ren-dements de produits structurés.

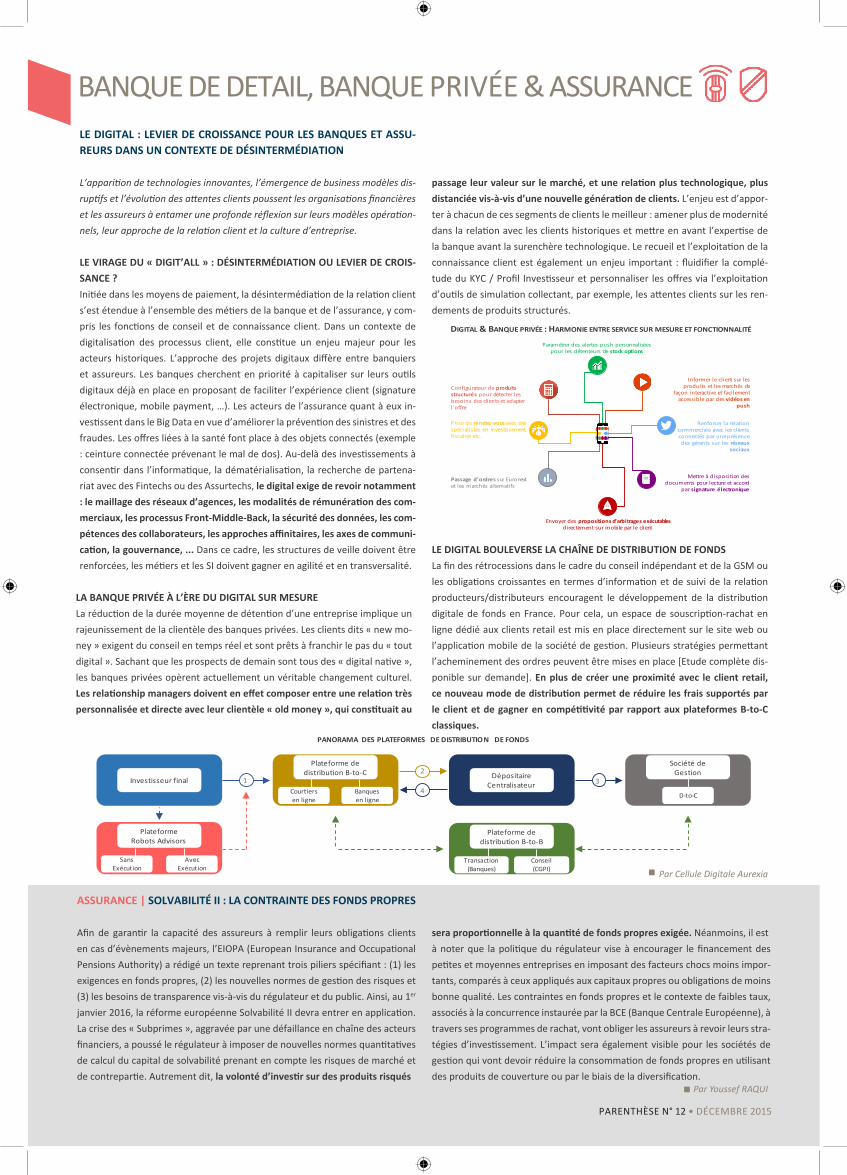

LE DIGITAL BOULEVERSE LA CHAÎNE DE DISTRIBUTION DE FONDSLa fin des rétrocessions dans le cadre du conseil indépendant et de la GSM ou les obligations croissantes en termes d’information et de suivi de la relation producteurs/distributeurs encouragent le développement de la distribution digitale de fonds en France. Pour cela, un espace de souscription-rachat en ligne dédié aux clients retail est mis en place directement sur le site web ou l’application mobile de la société de gestion. Plusieurs stratégies permettant l’acheminement des ordres peuvent être mises en place [Etude complète dis-ponible sur demande]. En plus de créer une proximité avec le client retail, ce nouveau mode de distribution permet de réduire les frais supportés par le client et de gagner en compétitivité par rapport aux plateformes B-to-C classiques.

BANQUE DE DETAIL, BANQUE PRIVÉE & ASSURANCE

ASSURANCE | SOLVABILITÉ II : LA CONTRAINTE DES FONDS PROPRES

Afin de garantir la capacité des assureurs à remplir leurs obligations clients en cas d’évènements majeurs, l’EIOPA (European Insurance and Occupational Pensions Authority) a rédigé un texte reprenant trois piliers spécifiant : (1) les exigences en fonds propres, (2) les nouvelles normes de gestion des risques et (3) les besoins de transparence vis-à-vis du régulateur et du public. Ainsi, au 1er janvier 2016, la réforme européenne Solvabilité II devra entrer en application. La crise des « Subprimes », aggravée par une défaillance en chaîne des acteurs financiers, a poussé le régulateur à imposer de nouvelles normes quantitatives de calcul du capital de solvabilité prenant en compte les risques de marché et de contrepartie. Autrement dit, la volonté d’investir sur des produits risqués

sera proportionnelle à la quantité de fonds propres exigée. Néanmoins, il està noter que la politique du régulateur vise à encourager le financement des petites et moyennes entreprises en imposant des facteurs chocs moins impor-tants, comparés à ceux appliqués aux capitaux propres ou obligations de moins bonne qualité. Les contraintes en fonds propres et le contexte de faibles taux, associés à la concurrence instaurée par la BCE (Banque Centrale Européenne), à travers ses programmes de rachat, vont obliger les assureurs à revoir leurs stra-tégies d’investissement. L’impact sera également visible pour les sociétés de gestion qui vont devoir réduire la consommation de fonds propres en utilisant des produits de couverture ou par le biais de la diversification.

PARENTHÈSE N° 12 • DÉCEMBRE 2015

Par Youssef RAQUI

Par Cellule Digitale Aurexia

Renforcer la relation commerciale avec les clients connectés par une présence des gérants sur les réseaux

sociaux

Informer le client sur les produits et les marchés de

façon interactive et facilement accessible par des vidéos en

push

Paramétrer des alertes push personnalisées pour les détenteurs de stock options

Configurateur de produits structurés pour détecter les besoins des clients et adapter l’offre

Prise de rendez-vous avec des spécialistes en investissement, fiscalité etc.

Passage d’ordres sur Euronext et les marchés alternatifs

Envoyer des propositions d’arbitrages exécutables directement sur mobile par le client

Mettre à disposition des documents pour lecture et accord

par signature électronique

DIGITAL & BANQUE PRIVÉE : HARMONIE ENTRE SERVICE SUR MESURE ET FONCTIONNALITÉ

PANORAMA DES PLATEFORMES DE DISTRIBUTION DE FONDS

Plateforme de distribution B-to-C

Courtiers en ligne

Banques en ligne

DépositaireCentralisateur

Société de Gestion

D-to-C

Plateforme Robots Advisors

Investisseur final

Sans Exécution

Avec Exécution

Plateforme de distribution B-to-B

Transaction (Banques)

Conseil(CGPI)

12

34