Panorama de l'évolution des PME

48

Panorama de l’évolution des PME depuis 10 ans CAHIER PRÉPARATOIRE 28 juin 2012

-

Upload

yilmaz-hlne -

Category

Documents

-

view

224 -

download

0

description

Document sur l'évolution des PME depuis 10 ans

Transcript of Panorama de l'évolution des PME

Panorama de l’évolution

des PME depuis 10 ans

CAHIER PRÉPARATOIRE 28 juin 2012

• Couv etude KPMG_def.indd 1 25/05/12 16:17Etude PME 2012.indd 1 6/14/2012 5:11:10 PM

Convaincus du rôle central des PME dans l’avenir de notre économie, la CGPME et KPMG s’associent régulièrement pour des réflexions et des actions en leur faveur.

Partenaires à Planète PME et pour le Baromètre trimestriel sur le financement et l’accès au crédit des PME, nous sommes heureux de vous présenter aujourd’hui le

fruit d’une nouvelle collaboration à l’occasion de la 10ème édition de Planète PME : une étude consacrée à l’évolution des PME sur les dix dernières années et qui explore des

pistes de progrès qui s’offrent à elles.

Les PME bénéficient depuis quelques années d’un regain d’intérêt. Des mesures d’accompagnement à l’innovation et à l’exportation ont été mises en place ces

dernières années. La campagne présidentielle a vu l’émergence de nouvelles promesses afin de favoriser le développement des PME. L’étude montre leur rôle

majeur dans la création d’emplois, et notamment d’emplois qualifiés ainsi que leur volonté d’innover. Elle rappelle également les efforts à consentir encore en termes

d’investissement, de formation et d’exportation. Avec en ligne de mire le trio gagnant de leur développement : innovation, international et croissance externe.

Mais nous devons aussi retenir un enseignement de ces indicateurs chiffrés, c’est la transformation de la PME. Depuis toujours reconnue pour ses valeurs humaines,

l’entreprise est aujourd’hui attendue sur le terrain du développement durable, de la quête de sens, de l’exigence de qualité, de la Responsabilité Sociétale et

Environnementale.

Bonne nouvelle, les chefs d’entreprise l’ont compris et ont déjà imaginé un nouveau management réactif et souple pour répondre aux exigences d’un marché

hyperconcurrentiel et rapide mais aussi collectif et attentif à ses collaborateurs pour se donner la force durable d’une équipe.

Les PME savent qu’elles concentrent les plus grandes attentes de notre pays en termes d’emplois et de croissance. Elles ont le talent et l’énergie pour y répondre.

Cependant, un environnement favorable est nécessaire pour relever ce défi. Cette étude donne de nombreux éléments pour alimenter notre réflexion et nous aider à le

construire ensemble.

Bonne lecture !

Jacky Lintignat Directeur Général de KPMG

Jean-François Roubaud Président de la CGPME

Edito

La création d’entreprises 02

Les facteurs de croissance 06

L ’innovation 10

L ’international et l’exportation 14

L ’investissement et le financement 18

L ’emploi 23

La formation 28

Les transmissions-cessions 32

La compétitivité 36

Les tendances d’avenir 40

Etude PME 2012.indd 2 6/14/2012 5:11:10 PM

Sommaire

La création d’entreprises 02

Les facteurs de croissance 06

L ’innovation 10

L ’international et l’exportation 14

L ’investissement et le financement 18

L ’emploi 23

La formation 28

Les transmissions-cessions 32

La compétitivité 36

Les tendances d’avenir 40

Etude PME 2012.indd 1 6/14/2012 5:11:10 PM

La création d’entreprises

Indicateurs clés

2

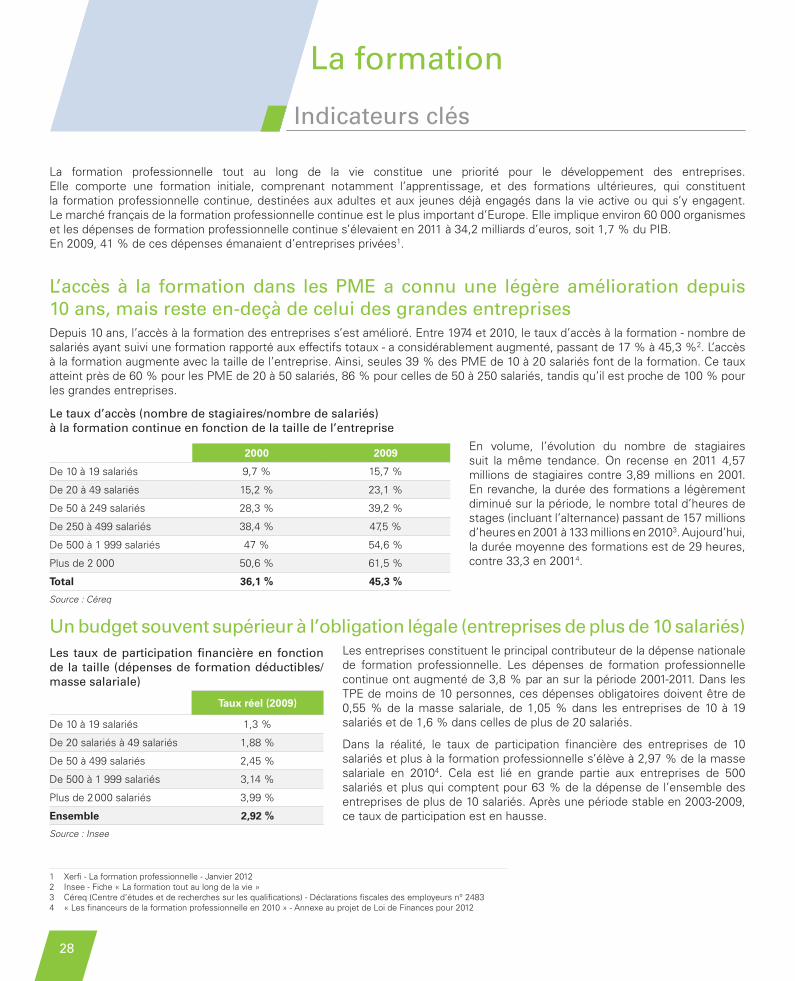

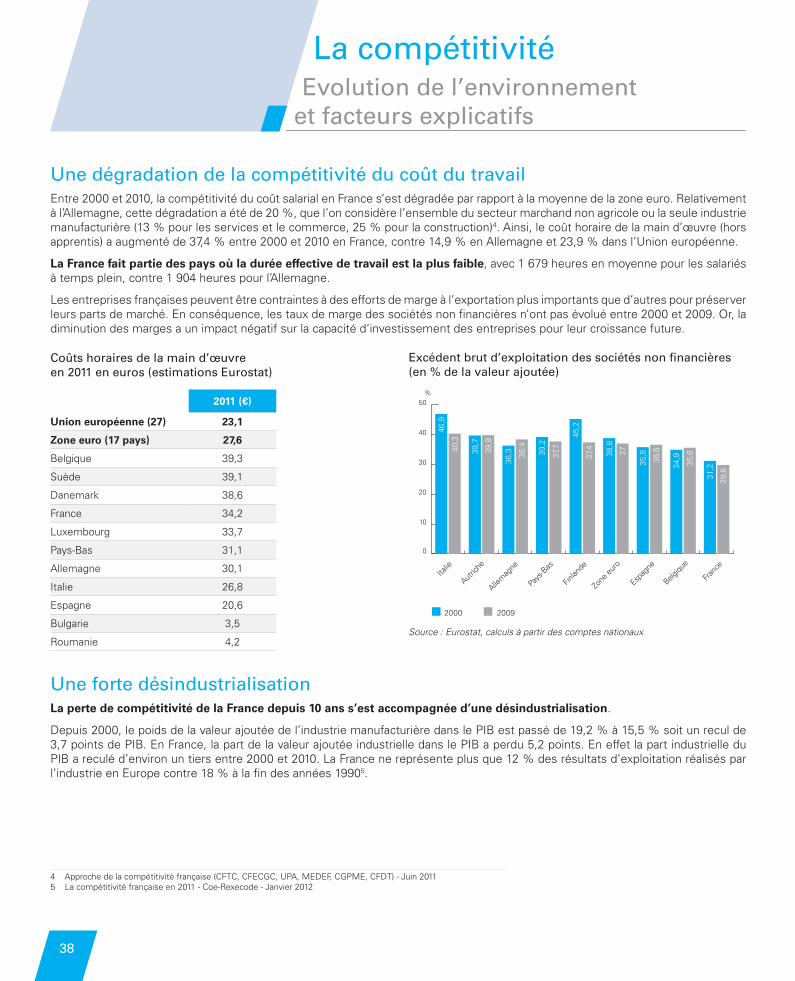

La création d’entreprises, dynamisée par le statut de l’auto-entrepreneurAprès une stagnation, voire une baisse depuis les années 1990 jusqu’en 2002, le nombre annuel de créations d’entreprises n’a cessé de croître (+187 % entre 2000 et 2010), à l’exception de l’année 2011 (-12 % avec 549 805 créations).

Le statut de l’auto-entrepreneur, créé par la Loi de Modernisation de l’Economie (LME) en août 2008, a dynamisé le nombre annuel de créations (+75 % entre 2008 et 2009). Les auto-entreprises représentent désormais plus de la moitié des créations annuelles (53 % en 2011 avec 291 721 créations).

Nombre annuel de créations d’entreprises (2000-2011)

Source : Insee

L’effet de la LME se ressent également dans les comparaisons internationales. La France est l’un des pays d’Europe qui crée le plus d’entreprises, avec un taux de création de 15,35 % en 2009. En 2008, ce taux était comparable à celui de nos voisins (9,70 %).

La moitié des entreprises créées disparaît dans les cinq ansLe taux de pérennité à trois ans des entreprises créées en 2002 et en 2006 est le même : 66 %.

Le taux de pérennité à cinq ans a augmenté progressivement et se situe désormais aux alentours de 50 % (pour les entreprises créées en 2002)1. En revanche, il est encore trop tôt pour véritablement mesurer l’impact des auto-entrepreneurs sur ce taux de pérennité. Il faut noter également que le chiffre d’affaires moyen des auto-entrepreneurs reste faible et s’élève en moyenne à 1 000 euros/mois2.

Des créateurs aux profils variés et de plus en plus diplômés Les créateurs sont de plus en plus diplômés. Ainsi, la proportion de créateurs détenant un diplôme supérieur au baccalauréat est passée de 30,2 % en 2002 à 43 % en 2010. Les femmes représentent près de 30 % des créateurs, à un niveau stable depuis 2000, de même que la moyenne d’âge qui se situe entre 38 et 39 ans sur la décennie. La part des chômeurs dans le nombre de créateurs varie entre 30 et 40 % entre 2002 et 20103.

1 Etude SINE - Insee2 Insee Première - Février 20123 Banque de données macro-économiques de l’Insee

Nombre annuel de créations d'entreprises (2000-2011)

200 000

300 000

400 000

500 000

600 000

700 000

800 000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

213 380216 056238 971214 882

271 217268 996

325 739

285 458

580 193

331 439

549 805

622 039

Comparaison des créations d’entreprises et taux de création

Créations d’entreprises

Taux de création (nombre de créations

d’entreprises sur le total d’entreprises)

Allemagne 297 391 8,31 %

Espagne 267 546 7,19 %

France 580 193 15,35 %

Italie 325 139 7,22 %

Royaume-Uni 238 765 10,09 %

Source : Eurostat - 2009

Etude PME 2012.indd 2 6/14/2012 5:11:11 PM

La création d’entreprises

Indicateurs clés

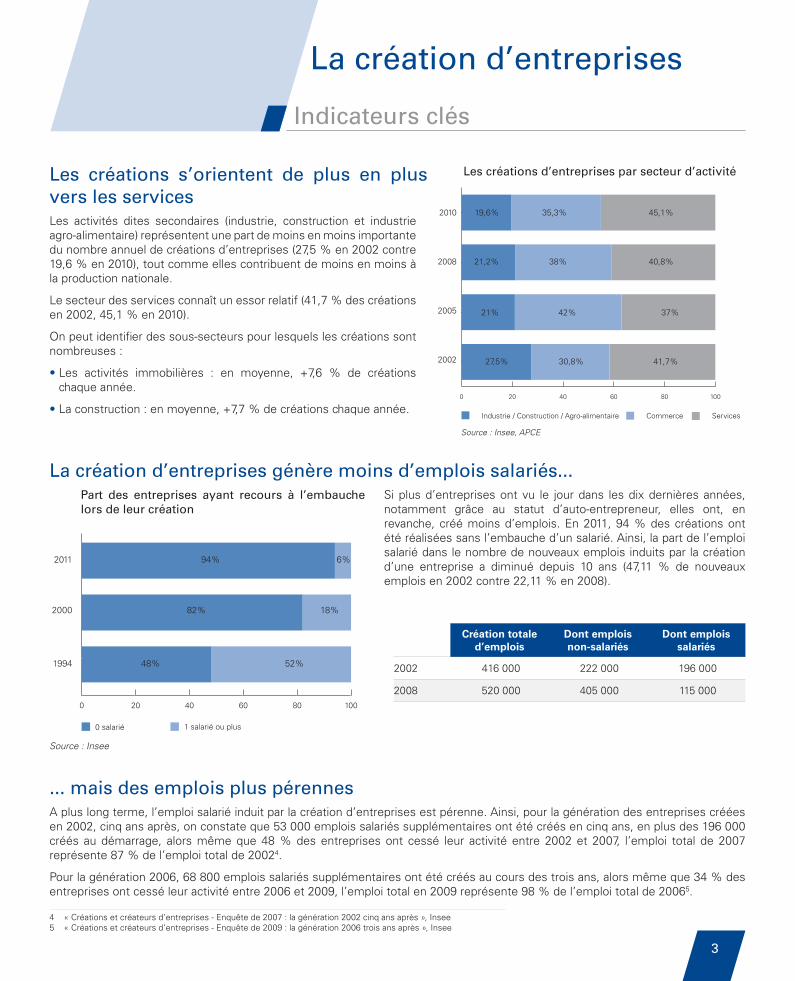

Les créations s’orientent de plus en plus vers les servicesLes activités dites secondaires (industrie, construction et industrie agro-alimentaire) représentent une part de moins en moins importante du nombre annuel de créations d’entreprises (27,5 % en 2002 contre 19,6 % en 2010), tout comme elles contribuent de moins en moins à la production nationale.

Le secteur des services connaît un essor relatif (41,7 % des créations en 2002, 45,1 % en 2010).

On peut identifier des sous-secteurs pour lesquels les créations sont nombreuses :

• Les activités immobilières : en moyenne, +7,6 % de créations chaque année.

• La construction : en moyenne, +7,7 % de créations chaque année.

La création d’entreprises génère moins d’emplois salariés...Si plus d’entreprises ont vu le jour dans les dix dernières années, notamment grâce au statut d’auto-entrepreneur, elles ont, en revanche, créé moins d’emplois. En 2011, 94 % des créations ont été réalisées sans l’embauche d’un salarié. Ainsi, la part de l’emploi salarié dans le nombre de nouveaux emplois induits par la création d’une entreprise a diminué depuis 10 ans (47,11 % de nouveaux emplois en 2002 contre 22,11 % en 2008).

Source : Insee

... mais des emplois plus pérennesA plus long terme, l’emploi salarié induit par la création d’entreprises est pérenne. Ainsi, pour la génération des entreprises créées en 2002, cinq ans après, on constate que 53 000 emplois salariés supplémentaires ont été créés en cinq ans, en plus des 196 000 créés au démarrage, alors même que 48 % des entreprises ont cessé leur activité entre 2002 et 2007, l’emploi total de 2007 représente 87 % de l’emploi total de 20024.

Pour la génération 2006, 68 800 emplois salariés supplémentaires ont été créés au cours des trois ans, alors même que 34 % des entreprises ont cessé leur activité entre 2006 et 2009, l’emploi total en 2009 représente 98 % de l’emploi total de 20065.

4 « Créations et créateurs d’entreprises - Enquête de 2007 : la génération 2002 cinq ans après », Insee 5 « Créations et créateurs d’entreprises - Enquête de 2009 : la génération 2006 trois ans après », Insee

La création d’entreprises

Indicateurs clés

3

Création totale d’emplois

Dont emplois non-salariés

Dont emplois salariés

2002 416 000 222 000 196 000

2008 520 000 405 000 115 000

0 20 40 60 80 100

Les créations d’entreprises par secteur d’activité

2002

2005

2008

2010 19,6% 35,3% 45,1%

21,2% 38% 40,8%

21% 42% 37%

27,5% 30,8% 41,7%

Industrie / Construction / Agro-alimentaire Commerce

Source : Insee, APCE

Services

Les créations d’entreprises par secteur d’activité

0 salarié 1 salarié ou plus

0 20 40 60 80 100

94% 6%

18%82%

52%48%1994

2000

2011

Part des entreprises ayant recours à l’embauche lors de leur créationPart des entreprises ayant recours à l’embauche lors de leur création

Etude PME 2012.indd 3 6/14/2012 5:11:11 PM

La création d’entreprises

Contexte et évolution de l’environnement

4

La simplification des démarches De manière générale, les procédures de création d’entreprises ont été allégées grâce à plusieurs lois successives dans les années 2000 (Loi Dutreil pour l’Initiative Economique en 2003, Loi du 2 août 2005 en faveur des PME…). Cette démarche de simplification s’accompagne d’actions visant à créer un guichet unique pour répondre aux questions des créateurs.

L’impact de la création du statut d’auto-entrepreneurLa création d’entreprises a été favorisée par la mise en place de plusieurs dispositifs incitatifs, en particulier la création du statut d’auto-entrepreneur par la Loi de Modernisation de l’Economie en 2008 simplifiant les procédures d’enregistrement de l’entreprise et le paiement des charges et cotisations sociales. Entre 2008 et 2009, la France a connu une augmentation du nombre global de créations de 75 %.Trois auto-entrepreneurs sur quatre n’auraient pas créé d’entreprise si ce statut n’avait pas existé6.

Une augmentation du capital de départ En 2010, 7 % des créations ont nécessité des capitaux supérieurs à 160 000 euros, contre 3,6 % en 2006. On constate une augmentation du capital de départ. Et si la majorité des créateurs démarre son activité avec un capital inférieur à 8 000 euros, cette tendance s’est progressivement réduite au cours de la décennie. En 2002, 54,8 % des créateurs démarraient leur activité avec un capital inférieur à 8 000 euros, contre 44,3 % en 20107.

En revanche, les auto-entrepreneurs débutent leur activité avec un apport en capital très faible : 43,2 % des auto-entrepreneurs enregistrés en 2010 se sont lancés sans investir aucun capital.

L’accompagnement de l’EtatDe plus en plus d’entrepreneurs décident de recourir aux différentes aides et exonérations publiques : 27,2 % en 2002 et 38,5 % en 2010 (48,7 % si l’on ne prend pas en compte les auto-entrepreneurs)8. Parmi les nombreux programmes et aides fiscales mis en place par l’Etat, on peut citer :

• Le programme ACCRE (Aide aux Chômeurs Créateurs ou Repreneurs d’Entreprises) qui concerne environ un tiers des créations d’entreprises et qui permet une exonération de charges sociales pendant un an sur la partie des revenus ne dépassant pas 120 % du SMIC.

• Le dispositif NACRE (Nouvel Accompagnement à la Création et Reprise d’Entreprise), qui comprend un accompagnement personnalisé et un prêt à taux zéro. Il s’adresse aux demandeurs d’emploi ou bénéficiaires des minima sociaux souhaitant créer une entreprise.

• Le PCE (Prêt à la Création d’Entreprise), qui vise à répondre à l’insuffisance de fonds propres ou quasi-fonds propres des entreprises de 0 à 3 ans en finançant essentiellement leur trésorerie ainsi qu’en améliorant l’accès au crédit bancaire.

• OSEO Financement & Garantie intervient dans le financement et la garantie des prêts et apports en fonds propres destinés aux PME, aux côtés des banques et organismes de fonds propres. En 2011, OSEO a enregistré 52 000 projets de créations d’entreprises financées avec 2,9 milliards d’euros de prêts bancaires garantis pour la création (sur un total de 9,1 milliards d’euros de prêts garantis)9.

6 Insee Première N°1388 - Février 20107 Insee8 Base de données macro-économiques de l’Insee9 « Bilan 2011, Engagements 2012 », OSEO - Février 2012

Etude PME 2012.indd 4 6/14/2012 5:11:11 PM

La création d’entreprises

Contexte et évolution de l’environnement

Une montée en puissance des associations d’investisseurs en fonds propres, mais encore insuffisanteSur l’ensemble des créations, quelques milliers seulement sont entrées dans un cycle de financement accompagné :

• Le réseau Entreprendre, composé de 9 500 chefs d’entreprise, a accordé 16,3 millions d’euros sous forme de prêts d’honneur en 2011. En moyenne, 13,5 emplois ont été créés par entreprise lauréate sur cinq ans. L’accompagnement a également un impact sur la pérennité des entreprises : à trois ans, 87 % sont toujours en activité et à cinq ans, 84 %10.

• Les réseaux de Business Angels : France Angels regroupe 85 réseaux régionaux de Business Angels. Plus de 1 500 entreprises ont bénéficié de l’accompagnement et du financement des membres de France Angels, pour un montant total supérieur à 200 millions d’euros.

• Les sociétés de capital-risque. Selon l’AFIC11, 371 entreprises ont bénéficié de fonds en provenance des acteurs français du capital-risque en 2011, pour un montant de près de 600 millions d’euros, à un niveau stable depuis 2006. Cela représente seulement 6 % des montants investis au total par le capital investissement en France.

• D’autres initiatives telles que les CIGALE (Club d’Investisseurs pour une Gestion Alternative Locale de l’Epargne solidaire), les plates-formes d’initiative locale ou encore le mouvement Love Money pour l’emploi œuvrent pour la création d’entreprises.

10 Enquête TMO Régions11 « Les chiffres-clés des acteurs français du capital investissement », AFIC - Rapport 2011

La création d’entreprises

Contexte et évolution de l’environnement

5

Etude PME 2012.indd 5 6/14/2012 5:11:11 PM

Les facteurs de croissance

Le modèle gagnant du développement

6

Pour grandir, les PME s’appuient sur plusieurs leviers de développement, qu’elles actionnent au quotidien ou à des moments-clés de la vie de l’entreprise… avec éventuellement en ligne de mire le passage au statut d’ETI (Entreprise de Taille Intermédiaire) ou de grand groupe.

Sur la base d’études réalisées par KPMG sur les PME et les ETI (Entreprises de Taille Intermédiaire)1, voici quelques clés du développement des entreprises.

Une stratégie de conquêtes à l’internationalDans un environnement mondial, les PME doivent désormais chercher des relais de croissance en dehors de nos frontières. Ainsi, plus de la moitié des PME de croissance identifiées dans l’étude de KPMG1 étaient exportatrices. Cela apparaît de manière encore plus marquée dans les entreprises qui sont passées au stade d’Entreprise de Taille Intermédiaire : 80 % d’entre elles ont une activité à l’étranger.

Que ce soit par l’exportation, la création d’une filiale ou la mise en place de partenariats ou joint ventures, le développement à l’international est un véritable levier de croissance des PME.

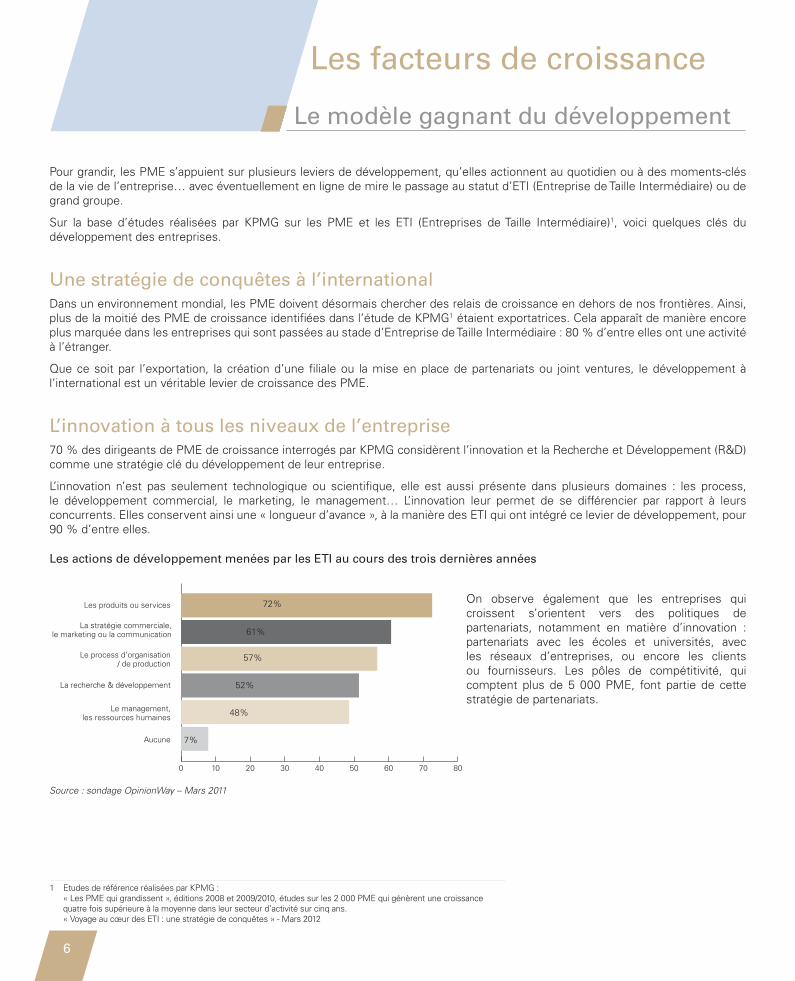

L’innovation à tous les niveaux de l’entreprise70 % des dirigeants de PME de croissance interrogés par KPMG considèrent l’innovation et la Recherche et Développement (R&D) comme une stratégie clé du développement de leur entreprise.

L’innovation n’est pas seulement technologique ou scientifique, elle est aussi présente dans plusieurs domaines : les process, le développement commercial, le marketing, le management… L’innovation leur permet de se différencier par rapport à leurs concurrents. Elles conservent ainsi une « longueur d’avance », à la manière des ETI qui ont intégré ce levier de développement, pour 90 % d’entre elles.

Les actions de développement menées par les ETI au cours des trois dernières années

On observe également que les entreprises qui croissent s’orientent vers des politiques de partenariats, notamment en matière d’innovation : partenariats avec les écoles et universités, avec les réseaux d’entreprises, ou encore les clients ou fournisseurs. Les pôles de compétitivité, qui comptent plus de 5 000 PME, font partie de cette stratégie de partenariats.

Source : sondage OpinionWay – Mars 2011

1 Etudes de référence réalisées par KPMG : « Les PME qui grandissent », éditions 2008 et 2009/2010, études sur les 2 000 PME qui génèrent une croissance quatre fois supérieure à la moyenne dans leur secteur d’activité sur cinq ans. « Voyage au cœur des ETI : une stratégie de conquêtes » - Mars 2012

0 10 20 30 40 50 60 70 80

72%

61%

57%

52%

48%

7%

Les produits ou services

La stratégie commerciale, le marketing ou la communication

Le process d’organisation / de production

La recherche & développement

Le management, les ressources humaines

Aucune

Les actions de développement menées par les ETI au cours des trois dernières années

Etude PME 2012.indd 6 6/14/2012 5:11:11 PM

Les facteurs de croissance

Le modèle gagnant du développement

Les facteurs de croissance

Le modèle gagnant du développement

77

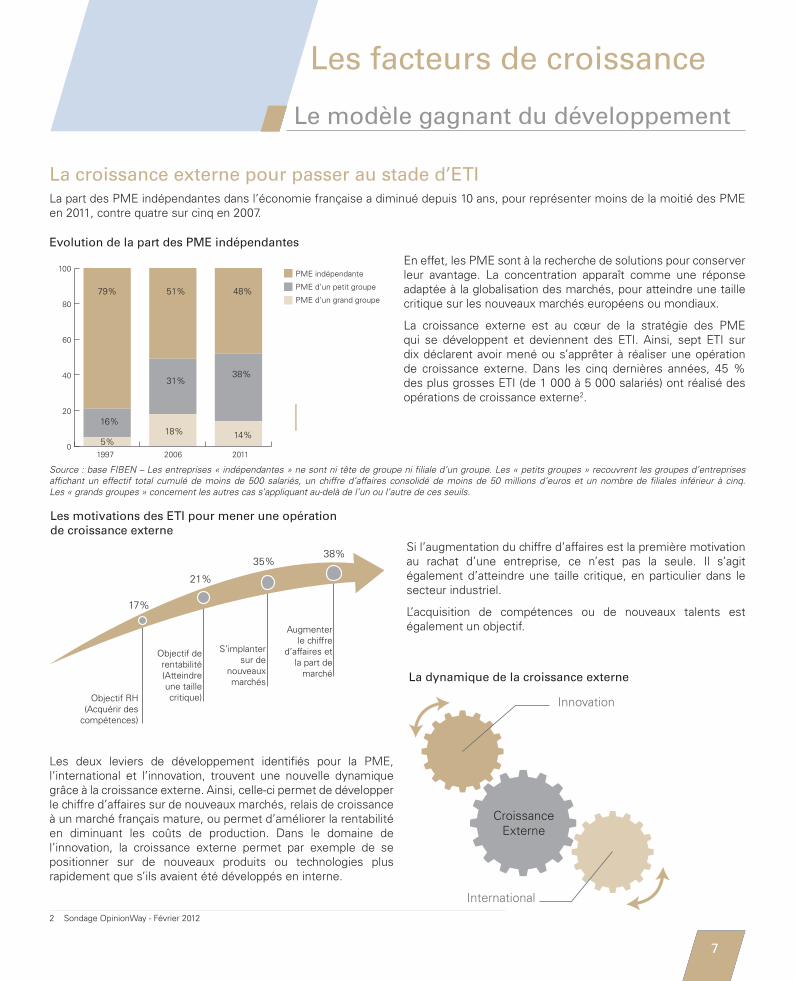

La croissance externe pour passer au stade d’ETI La part des PME indépendantes dans l’économie française a diminué depuis 10 ans, pour représenter moins de la moitié des PME en 2011, contre quatre sur cinq en 2007.

Evolution de la part des PME indépendantes

En effet, les PME sont à la recherche de solutions pour conserver leur avantage. La concentration apparaît comme une réponse adaptée à la globalisation des marchés, pour atteindre une taille critique sur les nouveaux marchés européens ou mondiaux.

La croissance externe est au cœur de la stratégie des PME qui se développent et deviennent des ETI. Ainsi, sept ETI sur dix déclarent avoir mené ou s’apprêter à réaliser une opération de croissance externe. Dans les cinq dernières années, 45 % des plus grosses ETI (de 1 000 à 5 000 salariés) ont réalisé des opérations de croissance externe2.

Source : base FIBEN – Les entreprises « indépendantes » ne sont ni tête de groupe ni filiale d’un groupe. Les « petits groupes » recouvrent les groupes d’entreprises affichant un effectif total cumulé de moins de 500 salariés, un chiffre d’affaires consolidé de moins de 50 millions d’euros et un nombre de filiales inférieur à cinq. Les « grands groupes » concernent les autres cas s’appliquant au-delà de l’un ou l’autre de ces seuils.

Si l’augmentation du chiffre d’affaires est la première motivation au rachat d’une entreprise, ce n’est pas la seule. Il s’agit également d’atteindre une taille critique, en particulier dans le secteur industriel.

L’acquisition de compétences ou de nouveaux talents est également un objectif.

Les deux leviers de développement identifiés pour la PME, l’international et l’innovation, trouvent une nouvelle dynamique grâce à la croissance externe. Ainsi, celle-ci permet de développer le chiffre d’affaires sur de nouveaux marchés, relais de croissance à un marché français mature, ou permet d’améliorer la rentabilité en diminuant les coûts de production. Dans le domaine de l’innovation, la croissance externe permet par exemple de se positionner sur de nouveaux produits ou technologies plus rapidement que s’ils avaient été développés en interne.

2 Sondage OpinionWay - Février 2012

0

20

40

60

80

100

79%

16%

31%38%

51% 48%

5%18% 14%

Les actions de développement menées par les ETI au cours des trois dernières années

1997 2006 2011

PME indépendante

PME d’un petit groupe

PME d’un grand groupe

Innovation

Croissance Externe

International

La dynamique de la croissance externe

La motivation des ETI pour mener une opération de croissance externe

38%35%

21%

17%

Objectif RH(Acquérir des

compétences)

Objectif de rentabilité(Atteindre une taille critique)

S’implanter sur de

nouveaux marchés

Augmenter le chiffre

d’affaires et la part de

marché

Les motivations des ETI pour mener une opération de croissance externe

Etude PME 2012.indd 7 6/14/2012 5:11:12 PM

Les facteurs de croissance

Le modèle gagnant du développement

8

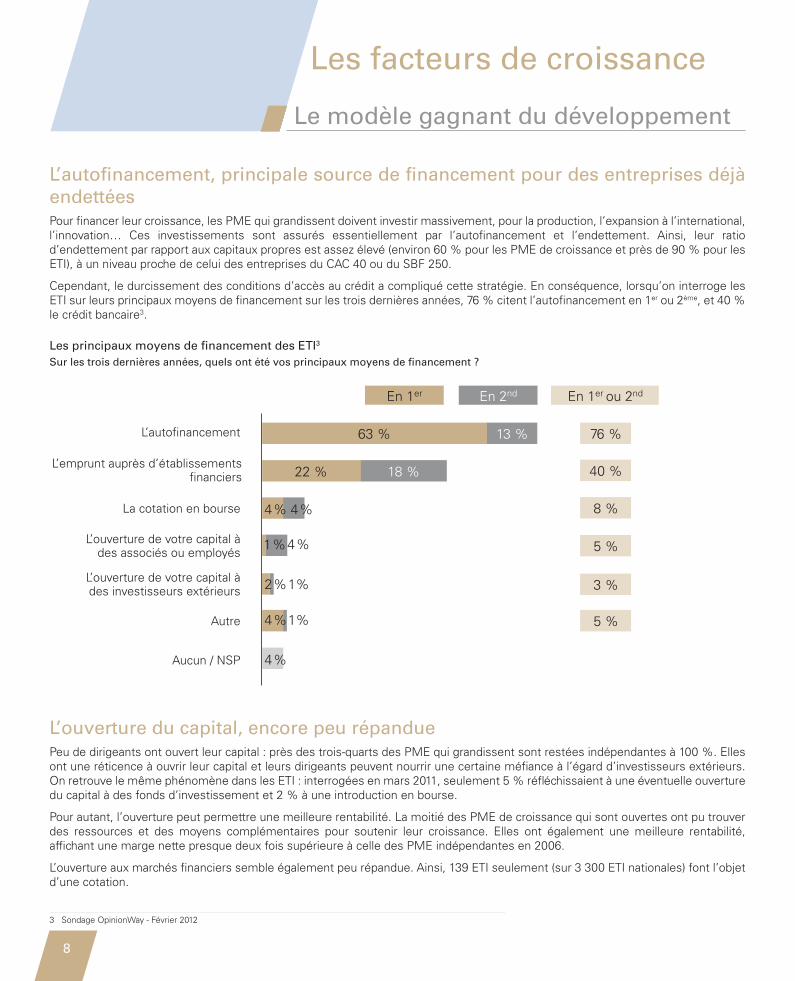

L’autofinancement, principale source de financement pour des entreprises déjà endettées Pour financer leur croissance, les PME qui grandissent doivent investir massivement, pour la production, l’expansion à l’international, l’innovation… Ces investissements sont assurés essentiellement par l’autofinancement et l’endettement. Ainsi, leur ratio d’endettement par rapport aux capitaux propres est assez élevé (environ 60 % pour les PME de croissance et près de 90 % pour les ETI), à un niveau proche de celui des entreprises du CAC 40 ou du SBF 250.

Cependant, le durcissement des conditions d’accès au crédit a compliqué cette stratégie. En conséquence, lorsqu’on interroge les ETI sur leurs principaux moyens de financement sur les trois dernières années, 76 % citent l’autofinancement en 1er ou 2ème, et 40 % le crédit bancaire3.

Les principaux moyens de financement des ETI3

Sur les trois dernières années, quels ont été vos principaux moyens de financement ?

L’autofinancement

L’emprunt auprès d’établissements financiers

La cotation en bourse

L’ouverture de votre capital àdes associés ou employés

L’ouverture de votre capital à des investisseurs extérieurs

Autre

Aucun / NSP

Les principaux moyens de financement des ETISur les trois dernières années, quels ont été vos principaux moyens de financement ?

En 1er

63 % 13 % 76 %

40 %

8 %

5 %

3 %

5 %

22 % 18 %

4 %

4 %

4 %

1 %

1%

4 %1%

En 2nd En 1er ou 2nd

2 %

4 %

L’ouverture du capital, encore peu répandue Peu de dirigeants ont ouvert leur capital : près des trois-quarts des PME qui grandissent sont restées indépendantes à 100 %. Elles ont une réticence à ouvrir leur capital et leurs dirigeants peuvent nourrir une certaine méfiance à l’égard d’investisseurs extérieurs. On retrouve le même phénomène dans les ETI : interrogées en mars 2011, seulement 5 % réfléchissaient à une éventuelle ouverture du capital à des fonds d’investissement et 2 % à une introduction en bourse.

Pour autant, l’ouverture peut permettre une meilleure rentabilité. La moitié des PME de croissance qui sont ouvertes ont pu trouver des ressources et des moyens complémentaires pour soutenir leur croissance. Elles ont également une meilleure rentabilité, affichant une marge nette presque deux fois supérieure à celle des PME indépendantes en 2006.

L’ouverture aux marchés financiers semble également peu répandue. Ainsi, 139 ETI seulement (sur 3 300 ETI nationales) font l’objet d’une cotation.

3 Sondage OpinionWay - Février 2012

Etude PME 2012.indd 8 6/14/2012 5:11:12 PM

Les facteurs de croissanceLe dirigeant et la gouvernance,

au cœur du modèle de développement

Les facteurs de croissance

Le modèle gagnant du développement

9

La volonté de croître et le goût du risque Prendre des risques et saisir des opportunités sont les leitmotivs des dirigeants des PME de croissance. Interrogés par KPMG, 80,5 % d’entre eux indiquaient avoir pris des risques et saisi des opportunités par le passé, et 74,5 % se déclaraient prêts à en reprendre à l’avenir. Au cœur de la crise en 2009, la prise de risques était toujours plébiscitée par 63 % des PME de croissance et considérée comme le plus sûr moyen d’avancer.

Il semble que le développement de l’entreprise soit dynamisé par l’attitude volontariste et conquérante de son dirigeant. Ainsi, 60 % des patrons de PME qui grandissent estiment mettre en place une véritable stratégie de conquêtes.

Un business model tout terrainDurant la crise, non seulement les PME de croissance résistent, mais en plus elles continuent à se développer. Elles savent rebondir et s’adaptent à toutes les situations. Bien qu’elles ne soient pas épargnées (84 % des dirigeants interrogés se disent affectés par la crise depuis fin 2008), elles ont la volonté de préserver une croissance rentable.

Pour cela, les dirigeants mettent en place de véritables plans de crise, notamment en concentrant les efforts sur ce qui est vital, c’est-à-dire le marché et les clients. Grâce à ce business model « tout terrain », les périodes difficiles constituent même parfois un levier pour creuser l’écart avec la concurrence et pour trouver de nouvelles opportunités.

Un dirigeant qui sait s’entourerLe développement d’une PME s’appuie sur le modèle de gouvernance mis en place. Quelle que soit l’organisation de son entreprise (avec des fonctions support structurées, un arbre de décision court, une délégation des prises de décisions…), le dirigeant n’est pas isolé et sait s’entourer pour prendre des décisions stratégiques.

Partageant l’envie de réussir avec les équipes, près de huit dirigeants de PME de croissance sur dix s’appuient sur des proches collaborateurs, un comité de direction ou un conseil de surveillance pour les choix stratégiques et les prises de risque.

Savoir attirer les talents et les fidéliser Si être une PME est parfois perçu comme un handicap pour attirer et conserver les talents, c’est bien souvent sur la qualité de ses ressources humaines qu’elle fonde son développement. Le dirigeant insuffle dans son organisation une culture et la passion du développement. Il promeut souvent les valeurs héritées de l’entreprise familiale telles que la convivialité, le management de proximité, la participation des salariés aux prises de décisions, le respect…

Le chef d’entreprise doit s’interroger régulièrement sur la pertinence de son organisation pour répondre à ses besoins de développement. Ainsi, l’innovation sociale joue un rôle majeur dans le développement des PME pour devenir des ETI : 48 % affirment avoir innové dans le domaine du management et des ressources humaines au cours des trois dernières années.

Etude PME 2012.indd 9 6/14/2012 5:11:13 PM

L’innovation

Indicateurs clés

10

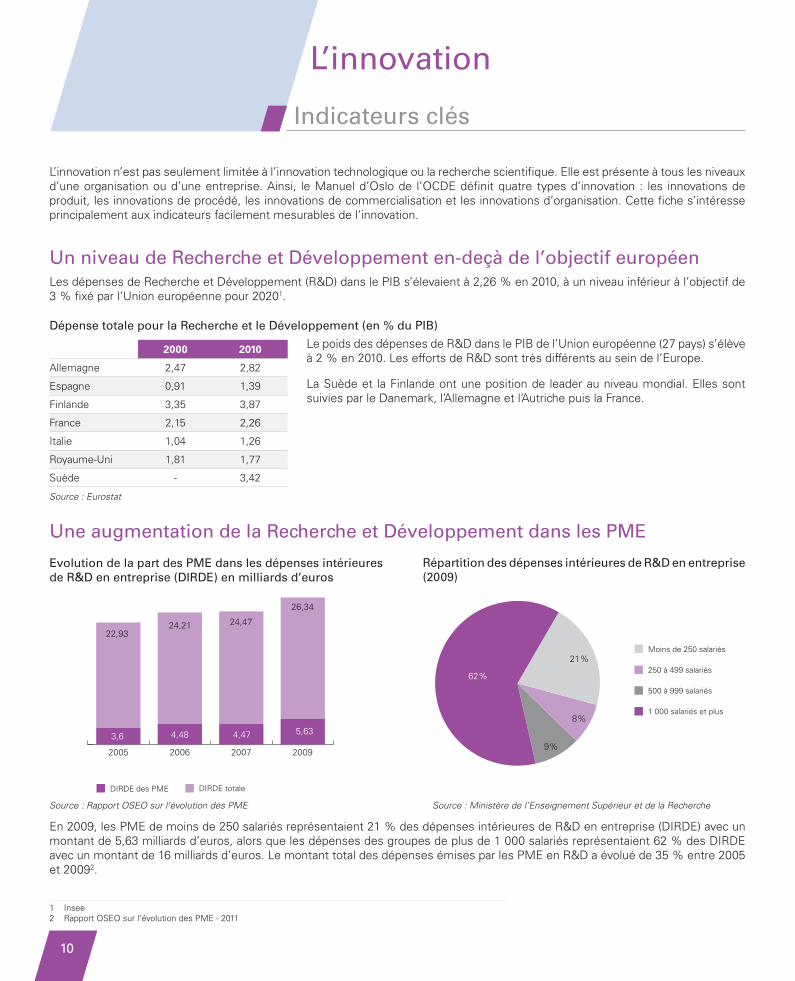

L’innovation n’est pas seulement limitée à l’innovation technologique ou la recherche scientifique. Elle est présente à tous les niveaux d’une organisation ou d’une entreprise. Ainsi, le Manuel d’Oslo de l’OCDE définit quatre types d’innovation : les innovations de produit, les innovations de procédé, les innovations de commercialisation et les innovations d’organisation. Cette fiche s’intéresse principalement aux indicateurs facilement mesurables de l’innovation.

Un niveau de Recherche et Développement en-deçà de l’objectif européenLes dépenses de Recherche et Développement (R&D) dans le PIB s’élevaient à 2,26 % en 2010, à un niveau inférieur à l’objectif de 3 % fixé par l’Union européenne pour 20201.

Dépense totale pour la Recherche et le Développement (en % du PIB)

Le poids des dépenses de R&D dans le PIB de l’Union européenne (27 pays) s’élève à 2 % en 2010. Les efforts de R&D sont très différents au sein de l’Europe.

La Suède et la Finlande ont une position de leader au niveau mondial. Elles sont suivies par le Danemark, l’Allemagne et l’Autriche puis la France.

Une augmentation de la Recherche et Développement dans les PME

Evolution de la part des PME dans les dépenses intérieures de R&D en entreprise (DIRDE) en milliards d’euros

Source : Rapport OSEO sur l’évolution des PME Source : Ministère de l’Enseignement Supérieur et de la Recherche

En 2009, les PME de moins de 250 salariés représentaient 21 % des dépenses intérieures de R&D en entreprise (DIRDE) avec un montant de 5,63 milliards d’euros, alors que les dépenses des groupes de plus de 1 000 salariés représentaient 62 % des DIRDE avec un montant de 16 milliards d’euros. Le montant total des dépenses émises par les PME en R&D a évolué de 35 % entre 2005 et 20092.

1 Insee2 Rapport OSEO sur l’évolution des PME - 2011

2000 2010

Allemagne 2,47 2,82

Espagne 0,91 1,39

Finlande 3,35 3,87

France 2,15 2,26

Italie 1,04 1,26

Royaume-Uni 1,81 1,77

Suède - 3,42

Source : Eurostat

26,34

24,4724,2122,93

4,48 4,47 5,633,6

2005 2006 2007 2009

Evolution de la part des PME dans les dépenses intérieures de R&D en entreprise (DIRDE) en Md€

DIRDE des PME DIRDE totale

Répartition des dépenses intérieures de R&D en entreprise (2009)

Moins de 250 salariés

250 à 499 salariés

500 à 999 salariés

1 000 salariés et plus

62 %

21 %

8 %

9 %

Répartition des dépenses intérieures de R&D en entreprise (2009)

Etude PME 2012.indd 10 6/14/2012 5:11:13 PM

L’innovation

Indicateurs clés

L’innovation

Indicateurs clés

1111

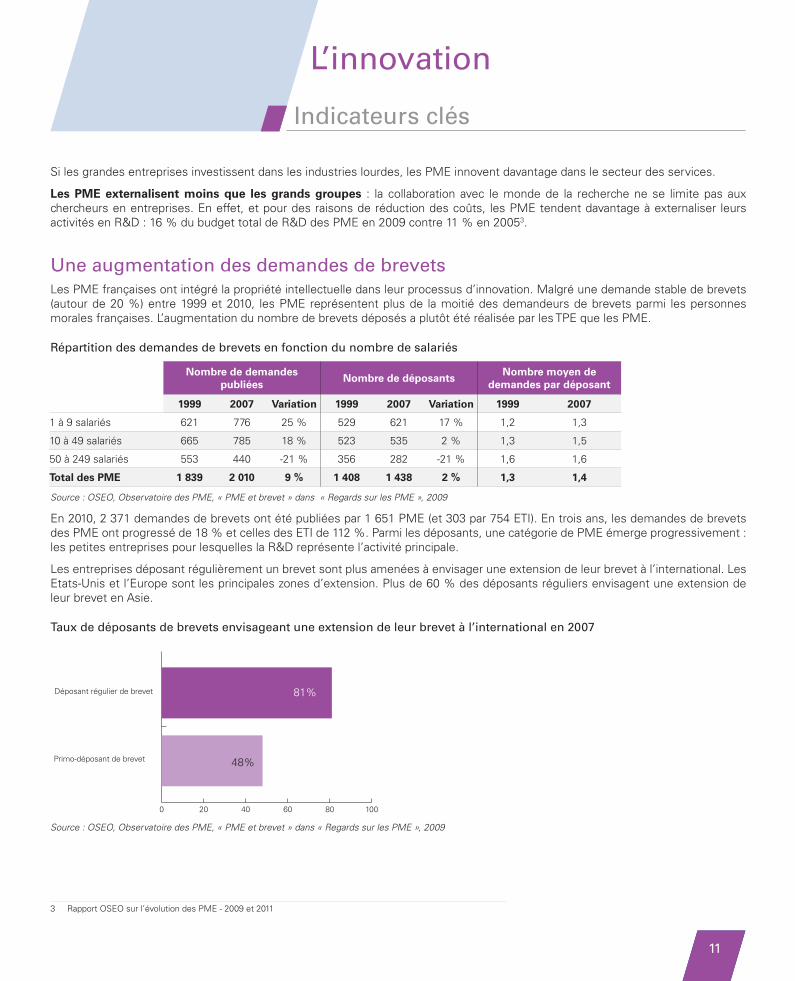

Si les grandes entreprises investissent dans les industries lourdes, les PME innovent davantage dans le secteur des services.

Les PME externalisent moins que les grands groupes : la collaboration avec le monde de la recherche ne se limite pas aux chercheurs en entreprises. En effet, et pour des raisons de réduction des coûts, les PME tendent davantage à externaliser leurs activités en R&D : 16 % du budget total de R&D des PME en 2009 contre 11 % en 20053.

Une augmentation des demandes de brevetsLes PME françaises ont intégré la propriété intellectuelle dans leur processus d’innovation. Malgré une demande stable de brevets (autour de 20 %) entre 1999 et 2010, les PME représentent plus de la moitié des demandeurs de brevets parmi les personnes morales françaises. L’augmentation du nombre de brevets déposés a plutôt été réalisée par les TPE que les PME.

Répartition des demandes de brevets en fonction du nombre de salariés

Source : OSEO, Observatoire des PME, « PME et brevet » dans « Regards sur les PME », 2009

En 2010, 2 371 demandes de brevets ont été publiées par 1 651 PME (et 303 par 754 ETI). En trois ans, les demandes de brevets des PME ont progressé de 18 % et celles des ETI de 112 %. Parmi les déposants, une catégorie de PME émerge progressivement : les petites entreprises pour lesquelles la R&D représente l’activité principale.

Les entreprises déposant régulièrement un brevet sont plus amenées à envisager une extension de leur brevet à l’international. Les Etats-Unis et l’Europe sont les principales zones d’extension. Plus de 60 % des déposants réguliers envisagent une extension de leur brevet en Asie.

Taux de déposants de brevets envisageant une extension de leur brevet à l’international en 2007

Taux de déposants de brevets envisageant une extension de leur brevet à l’international en 2007

Déposant régulier de brevet

Primo-déposant de brevet

0 20 40 60 80 100

81%

48%

Source : OSEO, Observatoire des PME, « PME et brevet » dans « Regards sur les PME », 2009

3 Rapport OSEO sur l’évolution des PME - 2009 et 2011

Nombre de demandes publiées

Nombre de déposantsNombre moyen de

demandes par déposant

1999 2007 Variation 1999 2007 Variation 1999 2007

1 à 9 salariés 621 776 25 % 529 621 17 % 1,2 1,3

10 à 49 salariés 665 785 18 % 523 535 2 % 1,3 1,5

50 à 249 salariés 553 440 -21 % 356 282 -21 % 1,6 1,6

Total des PME 1 839 2 010 9 % 1 408 1 438 2 % 1,3 1,4

Etude PME 2012.indd 11 6/14/2012 5:11:13 PM

L’innovationL’évolution de l’environnement

en faveur de l’innovation

12

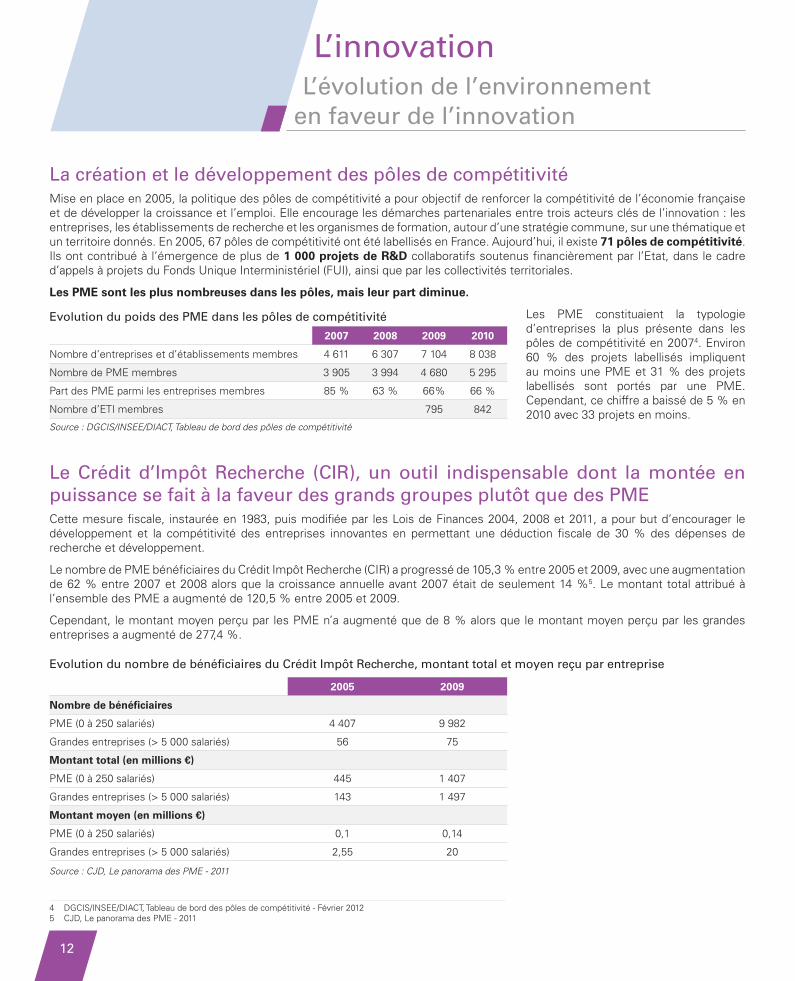

La création et le développement des pôles de compétitivitéMise en place en 2005, la politique des pôles de compétitivité a pour objectif de renforcer la compétitivité de l’économie française et de développer la croissance et l’emploi. Elle encourage les démarches partenariales entre trois acteurs clés de l’innovation : les entreprises, les établissements de recherche et les organismes de formation, autour d’une stratégie commune, sur une thématique et un territoire donnés. En 2005, 67 pôles de compétitivité ont été labellisés en France. Aujourd’hui, il existe 71 pôles de compétitivité. Ils ont contribué à l’émergence de plus de 1 000 projets de R&D collaboratifs soutenus financièrement par l’Etat, dans le cadre d’appels à projets du Fonds Unique Interministériel (FUI), ainsi que par les collectivités territoriales.

Les PME sont les plus nombreuses dans les pôles, mais leur part diminue.

Les PME constituaient la typologie d’entreprises la plus présente dans les pôles de compétitivité en 20074. Environ 60 % des projets labellisés impliquent au moins une PME et 31 % des projets labellisés sont portés par une PME. Cependant, ce chiffre a baissé de 5 % en 2010 avec 33 projets en moins.

Le Crédit d’Impôt Recherche (CIR), un outil indispensable dont la montée en puissance se fait à la faveur des grands groupes plutôt que des PMECette mesure fiscale, instaurée en 1983, puis modifiée par les Lois de Finances 2004, 2008 et 2011, a pour but d’encourager le développement et la compétitivité des entreprises innovantes en permettant une déduction fiscale de 30 % des dépenses de recherche et développement.

Le nombre de PME bénéficiaires du Crédit Impôt Recherche (CIR) a progressé de 105,3 % entre 2005 et 2009, avec une augmentation de 62 % entre 2007 et 2008 alors que la croissance annuelle avant 2007 était de seulement 14 %5. Le montant total attribué à l’ensemble des PME a augmenté de 120,5 % entre 2005 et 2009.

Cependant, le montant moyen perçu par les PME n’a augmenté que de 8 % alors que le montant moyen perçu par les grandes entreprises a augmenté de 277,4 %.

Evolution du nombre de bénéficiaires du Crédit Impôt Recherche, montant total et moyen reçu par entreprise

2005 2009

Nombre de bénéficiaires

PME (0 à 250 salariés) 4 407 9 982

Grandes entreprises (> 5 000 salariés) 56 75

Montant total (en millions €)

PME (0 à 250 salariés) 445 1 407

Grandes entreprises (> 5 000 salariés) 143 1 497

Montant moyen (en millions €)

PME (0 à 250 salariés) 0,1 0,14

Grandes entreprises (> 5 000 salariés) 2,55 20

Source : CJD, Le panorama des PME - 2011

4 DGCIS/INSEE/DIACT, Tableau de bord des pôles de compétitivité - Février 2012 5 CJD, Le panorama des PME - 2011

Evolution du poids des PME dans les pôles de compétitivité

2007 2008 2009 2010

Nombre d’entreprises et d’établissements membres 4 611 6 307 7 104 8 038

Nombre de PME membres 3 905 3 994 4 680 5 295

Part des PME parmi les entreprises membres 85 % 63 % 66% 66 %

Nombre d’ETI membres 795 842

Source : DGCIS/INSEE/DIACT, Tableau de bord des pôles de compétitivité

Etude PME 2012.indd 12 6/14/2012 5:11:14 PM

L’innovationL’évolution de l’environnement

en faveur de l’innovation

L’innovationL’évolution de l’environnement

en faveur de l’innovation

13

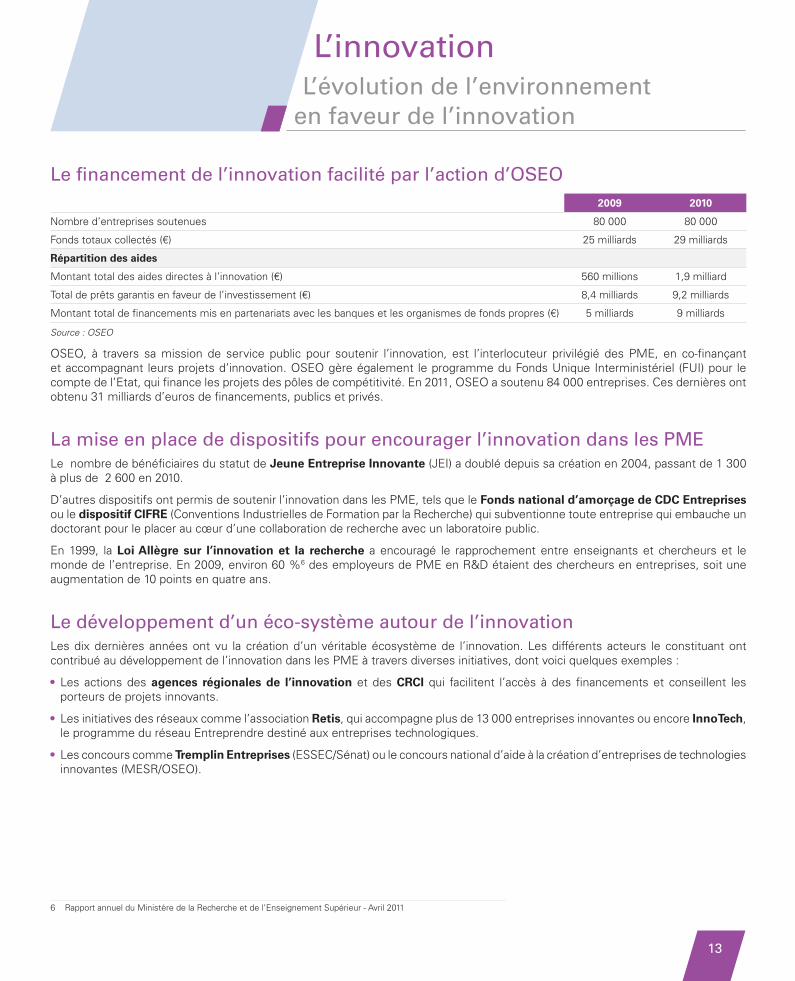

Le financement de l’innovation facilité par l’action d’OSEO 2009 2010

Nombre d’entreprises soutenues 80 000 80 000

Fonds totaux collectés (€) 25 milliards 29 milliards

Répartition des aides

Montant total des aides directes à l’innovation (€) 560 millions 1,9 milliard

Total de prêts garantis en faveur de l’investissement (€) 8,4 milliards 9,2 milliards

Montant total de financements mis en partenariats avec les banques et les organismes de fonds propres (€) 5 milliards 9 milliards

Source : OSEO

OSEO, à travers sa mission de service public pour soutenir l’innovation, est l’interlocuteur privilégié des PME, en co-finançant et accompagnant leurs projets d’innovation. OSEO gère également le programme du Fonds Unique Interministériel (FUI) pour le compte de l’Etat, qui finance les projets des pôles de compétitivité. En 2011, OSEO a soutenu 84 000 entreprises. Ces dernières ont obtenu 31 milliards d’euros de financements, publics et privés.

La mise en place de dispositifs pour encourager l’innovation dans les PMELe nombre de bénéficiaires du statut de Jeune Entreprise Innovante (JEI) a doublé depuis sa création en 2004, passant de 1 300 à plus de 2 600 en 2010.

D’autres dispositifs ont permis de soutenir l’innovation dans les PME, tels que le Fonds national d’amorçage de CDC Entreprises ou le dispositif CIFRE (Conventions Industrielles de Formation par la Recherche) qui subventionne toute entreprise qui embauche un doctorant pour le placer au cœur d’une collaboration de recherche avec un laboratoire public.

En 1999, la Loi Allègre sur l’innovation et la recherche a encouragé le rapprochement entre enseignants et chercheurs et le monde de l’entreprise. En 2009, environ 60 %6 des employeurs de PME en R&D étaient des chercheurs en entreprises, soit une augmentation de 10 points en quatre ans.

Le développement d’un éco-système autour de l’innovation Les dix dernières années ont vu la création d’un véritable écosystème de l’innovation. Les différents acteurs le constituant ont contribué au développement de l’innovation dans les PME à travers diverses initiatives, dont voici quelques exemples :

• Les actions des agences régionales de l’innovation et des CRCI qui facilitent l’accès à des financements et conseillent les porteurs de projets innovants.

• Les initiatives des réseaux comme l’association Retis, qui accompagne plus de 13 000 entreprises innovantes ou encore InnoTech, le programme du réseau Entreprendre destiné aux entreprises technologiques.

• Les concours comme Tremplin Entreprises (ESSEC/Sénat) ou le concours national d’aide à la création d’entreprises de technologies innovantes (MESR/OSEO).

6 Rapport annuel du Ministère de la Recherche et de l’Enseignement Supérieur - Avril 2011

Etude PME 2012.indd 13 6/14/2012 5:11:14 PM

L’international et l’exportation

Indicateurs clés

14

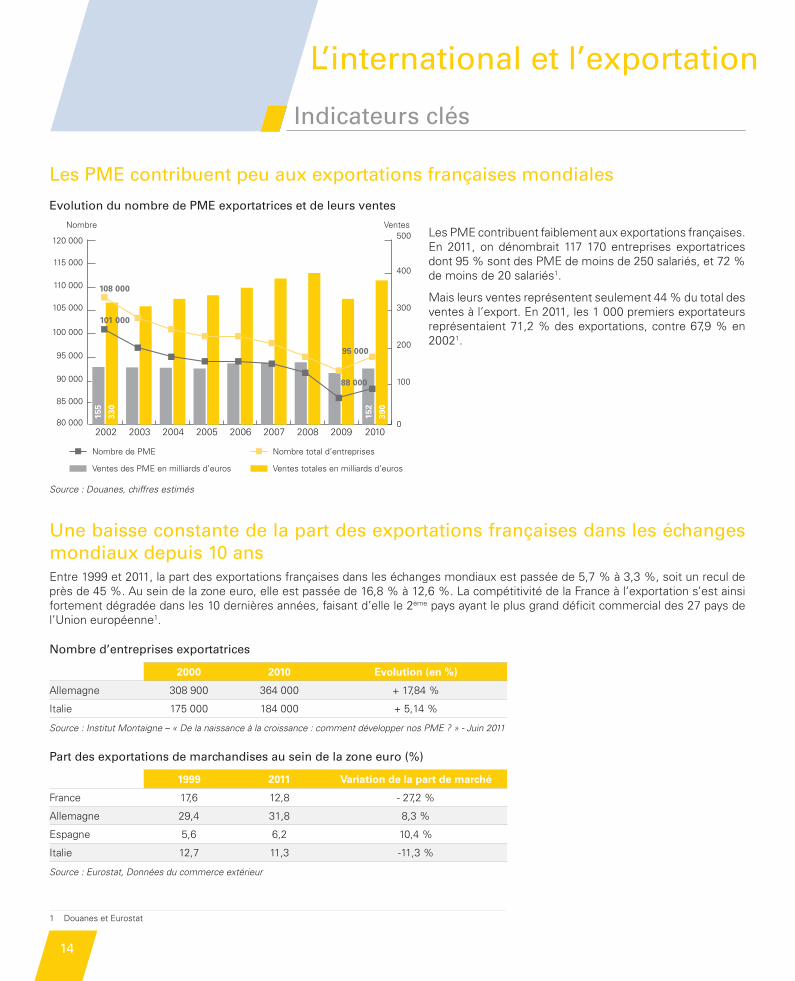

Les PME contribuent peu aux exportations françaises mondiales

Les PME contribuent faiblement aux exportations françaises. En 2011, on dénombrait 117 170 entreprises exportatrices dont 95 % sont des PME de moins de 250 salariés, et 72 % de moins de 20 salariés1.

Mais leurs ventes représentent seulement 44 % du total des ventes à l’export. En 2011, les 1 000 premiers exportateurs représentaient 71,2 % des exportations, contre 67,9 % en 20021.

Une baisse constante de la part des exportations françaises dans les échanges mondiaux depuis 10 ansEntre 1999 et 2011, la part des exportations françaises dans les échanges mondiaux est passée de 5,7 % à 3,3 %, soit un recul de près de 45 %. Au sein de la zone euro, elle est passée de 16,8 % à 12,6 %. La compétitivité de la France à l’exportation s’est ainsi fortement dégradée dans les 10 dernières années, faisant d’elle le 2ème pays ayant le plus grand déficit commercial des 27 pays de l’Union européenne1.

Nombre d’entreprises exportatrices

2000 2010 Evolution (en %)

Allemagne 308 900 364 000 + 17,84 %

Italie 175 000 184 000 + 5,14 %

Source : Institut Montaigne – « De la naissance à la croissance : comment développer nos PME ? » - Juin 2011

Part des exportations de marchandises au sein de la zone euro (%)

1999 2011 Variation de la part de marché

France 17,6 12,8 - 27,2 %

Allemagne 29,4 31,8 8,3 %

Espagne 5,6 6,2 10,4 %

Italie 12,7 11,3 -11,3 %

Source : Eurostat, Données du commerce extérieur

1 Douanes et Eurostat

Evolution du nombre de PME exportatrices et de leurs ventesÉvolution du nombre de PME exportatrices et de leurs ventes

0

100

200

300

400

500

80 000

85 000

90 000

95 000

105 000

110 000

115 000

108 000

101 000

95 000

88 000

100 000

120 000

2002 2003 2004 2005 2006 2007 2008 2009 2010

Ventes des PME en milliards d’euros Ventes totales en milliards d’euros

Nombre total d’entreprisesNombre de PME

155

330

152

390

Nombre Ventes

Source : Douanes, chiffres estimés

Etude PME 2012.indd 14 6/14/2012 5:11:14 PM

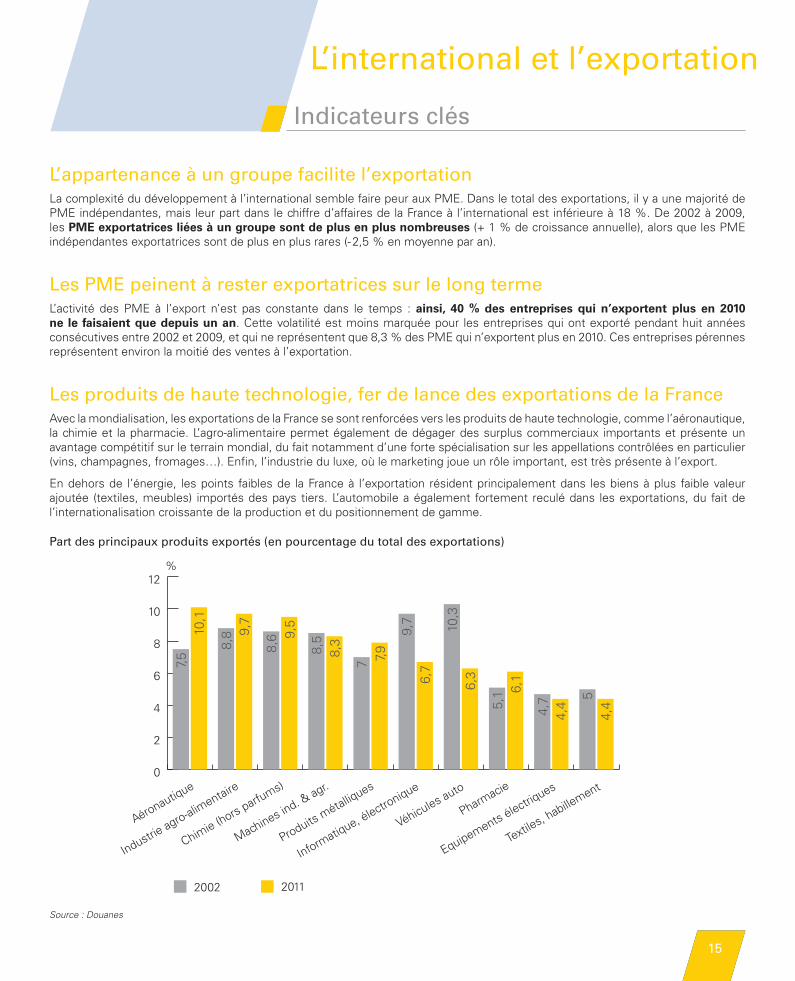

L’appartenance à un groupe facilite l’exportationLa complexité du développement à l’international semble faire peur aux PME. Dans le total des exportations, il y a une majorité de PME indépendantes, mais leur part dans le chiffre d’affaires de la France à l’international est inférieure à 18 %. De 2002 à 2009, les PME exportatrices liées à un groupe sont de plus en plus nombreuses (+ 1 % de croissance annuelle), alors que les PME indépendantes exportatrices sont de plus en plus rares (- 2,5 % en moyenne par an).

Les PME peinent à rester exportatrices sur le long terme L’activité des PME à l’export n’est pas constante dans le temps : ainsi, 40 % des entreprises qui n’exportent plus en 2010 ne le faisaient que depuis un an. Cette volatilité est moins marquée pour les entreprises qui ont exporté pendant huit années consécutives entre 2002 et 2009, et qui ne représentent que 8,3 % des PME qui n’exportent plus en 2010. Ces entreprises pérennes représentent environ la moitié des ventes à l’exportation.

Les produits de haute technologie, fer de lance des exportations de la FranceAvec la mondialisation, les exportations de la France se sont renforcées vers les produits de haute technologie, comme l’aéronautique, la chimie et la pharmacie. L’agro-alimentaire permet également de dégager des surplus commerciaux importants et présente un avantage compétitif sur le terrain mondial, du fait notamment d’une forte spécialisation sur les appellations contrôlées en particulier (vins, champagnes, fromages…). Enfin, l’industrie du luxe, où le marketing joue un rôle important, est très présente à l’export.

En dehors de l’énergie, les points faibles de la France à l’exportation résident principalement dans les biens à plus faible valeur ajoutée (textiles, meubles) importés des pays tiers. L’automobile a également fortement reculé dans les exportations, du fait de l’internationalisation croissante de la production et du positionnement de gamme.

Part des principaux produits exportés (en pourcentage du total des exportations)Part des principaux produits exportés (en pourcentage du total des exportations)

0

2

4

6

8

10

12

Aéronautique

Chimie (hors parfums)

Machines ind. & agr.

Produits métalliques

Informatique, électro

nique

Véhicules auto

Pharmacie

Equipements électriques

Textiles, habille

ment

Industrie agro-alim

entaire

2002 2011

7,5

8,8 9,

7

8,6 9,

5

8,5

8,3

7 7,9

9,7

6,7

10,3

6,3

5,1 6,

1

4,7

4,4

54,

4

10,1

%

Source : Douanes

L’international et l’exportation

Indicateurs clés

L’international et l’exportation

Indicateurs clés

1515

Etude PME 2012.indd 15 6/14/2012 5:11:14 PM

L’international et l’exportation

Evolution de l’environnement

16

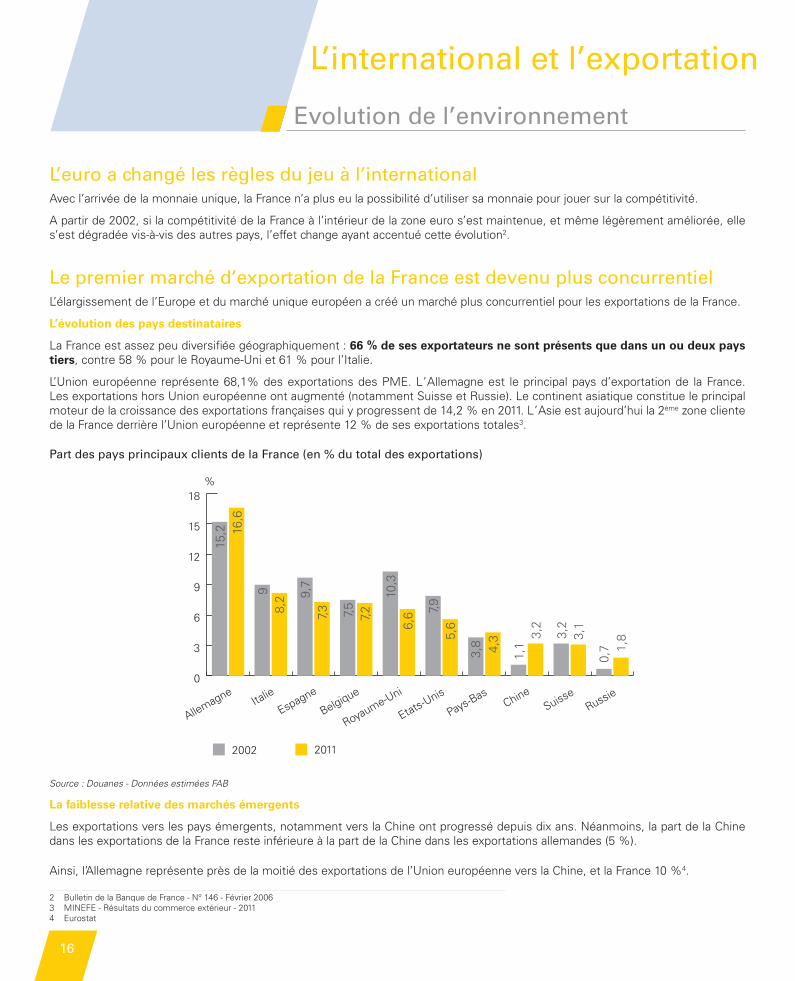

L’euro a changé les règles du jeu à l’internationalAvec l’arrivée de la monnaie unique, la France n’a plus eu la possibilité d’utiliser sa monnaie pour jouer sur la compétitivité.

A partir de 2002, si la compétitivité de la France à l’intérieur de la zone euro s’est maintenue, et même légèrement améliorée, elle s’est dégradée vis-à-vis des autres pays, l’effet change ayant accentué cette évolution2.

Le premier marché d’exportation de la France est devenu plus concurrentielL’élargissement de l’Europe et du marché unique européen a créé un marché plus concurrentiel pour les exportations de la France.

L’évolution des pays destinataires

La France est assez peu diversifiée géographiquement : 66 % de ses exportateurs ne sont présents que dans un ou deux pays tiers, contre 58 % pour le Royaume-Uni et 61 % pour l’Italie.

L’Union européenne représente 68,1% des exportations des PME. L ’ Allemagne est le principal pays d’exportation de la France. Les exportations hors Union européenne ont augmenté (notamment Suisse et Russie). Le continent asiatique constitue le principal moteur de la croissance des exportations françaises qui y progressent de 14,2 % en 2011. L ’ Asie est aujourd’hui la 2ème zone cliente de la France derrière l’Union européenne et représente 12 % de ses exportations totales3.

Part des pays principaux clients de la France (en % du total des exportations)

Part des pays principaux clients de la France (en % du total des exportatrices)

0

3

6

9

12

15

18

Allemagne

Espagne

Belgique

Royaume-Uni

Etats-Unis

Pays-Bas

ChineSuisse

RussieItalie

2002 2011

15,2 16

,6

98,

2 9,7

7,3 7,5

7,2

10,3

6,6 7,

95,

6

3,8 4,3 3,

2

3,2

3,1

0,7 1,

8

1,1

%

Source : Douanes - Données estimées FAB

La faiblesse relative des marchés émergents

Les exportations vers les pays émergents, notamment vers la Chine ont progressé depuis dix ans. Néanmoins, la part de la Chine dans les exportations de la France reste inférieure à la part de la Chine dans les exportations allemandes (5 %).

Ainsi, l’Allemagne représente près de la moitié des exportations de l’Union européenne vers la Chine, et la France 10 %4.

2 Bulletin de la Banque de France - N° 146 - Février 20063 MINEFE - Résultats du commerce extérieur - 20114 Eurostat

Etude PME 2012.indd 16 6/14/2012 5:11:15 PM

L’international et l’exportation

Evolution de l’environnement

L’international et l’exportation

Evolution de l’environnement

17

La structuration des dispositifs publics pour renforcer la présence des PME à l’international De nombreux dispositifs nationaux et européens ont été mis en place sur les dix dernières années pour encourager l’internationalisation et l’exportation des PME. En 2009, dans un contexte de crise financière, environ 20 % des entreprises exportatrices ont bénéficié d’un soutien public. Pour les années précédentes, ce pourcentage était de l’ordre de 10 à 15 %5. Parmi les dispositifs qui ont été mis en place, citons notamment :

• L’équipe de France de l’export, créée en 2009, a permis de simplifier les dispositifs d’appui des entreprises à l’international et de créer des synergies entre les différents acteurs de l’exportation : UBIFRANCE, COFACE, le réseau des chambres de commerce et d’industrie, les conseillers du commerce extérieur de la France, le Pacte PME International et OSEO.

• UBIFRANCE (Agence française pour le développement international des entreprises) a accompagné près de 20 000 entreprises en 2011.

• La COFACE a développé sa palette d’assurances à destination des PME souhaitant exporter (garantie du risque exportateur, couverture du risque commercial et politique, protection contre les fluctuations des changes…).

• OSEO, par le biais du contrat de développement international, apporte également des garanties pour des projets d’exportations.

En conclusion, 68 % des TPE et PME identifient au moins un organisme officiel pour leurs questions à l’export. Aussi, devant la multiplicité d’interlocuteurs potentiels, 74 % d’entre elles sont favorables à la création d’un guichet unique regroupant l’ensemble des organismes compétents en matière d’export6. Cela permettrait de clarifier et simplifier l’accès aux dispositifs d’aide.

5 Cour des comptes - Rapport public annuel 20116 Etude « PME, les clés de l’export » réalisée par TNS Sofres pour UPS et la CGPME - Mai 2011

Etude PME 2012.indd 17 6/14/2012 5:11:15 PM

L’investissement et le financement

Indicateurs clés

18

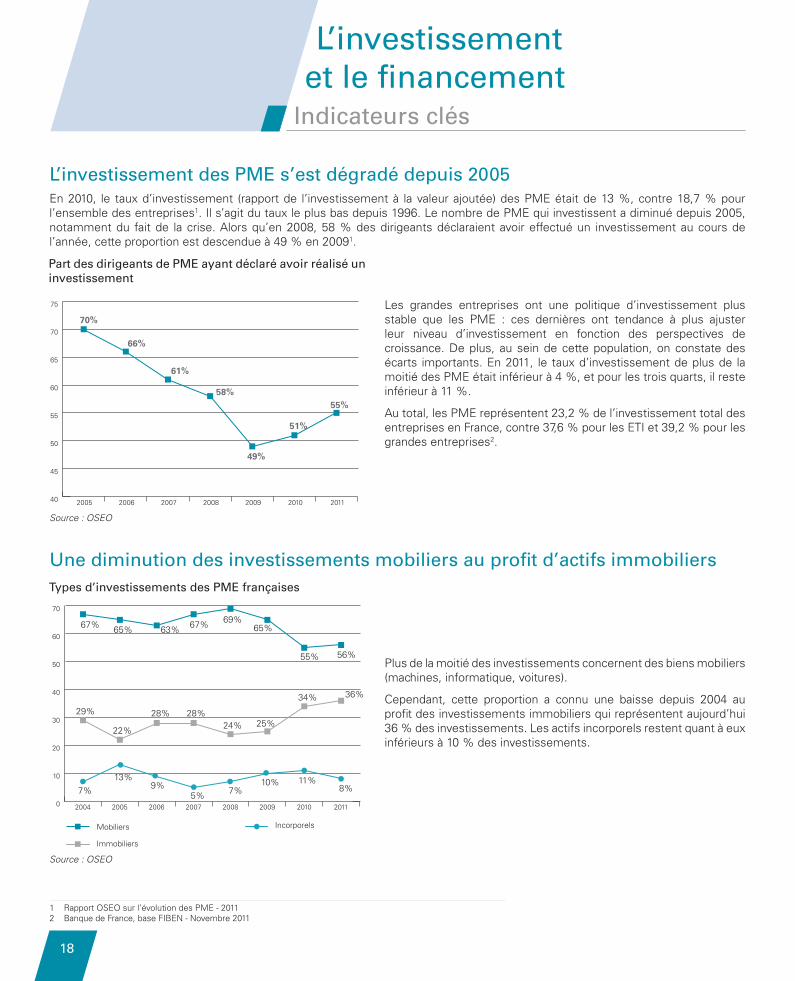

L’investissement des PME s’est dégradé depuis 2005En 2010, le taux d’investissement (rapport de l’investissement à la valeur ajoutée) des PME était de 13 %, contre 18,7 % pour l’ensemble des entreprises1. Il s’agit du taux le plus bas depuis 1996. Le nombre de PME qui investissent a diminué depuis 2005, notamment du fait de la crise. Alors qu’en 2008, 58 % des dirigeants déclaraient avoir effectué un investissement au cours de l’année, cette proportion est descendue à 49 % en 20091.

Les grandes entreprises ont une politique d’investissement plus stable que les PME : ces dernières ont tendance à plus ajuster leur niveau d’investissement en fonction des perspectives de croissance. De plus, au sein de cette population, on constate des écarts importants. En 2011, le taux d’investissement de plus de la moitié des PME était inférieur à 4 %, et pour les trois quarts, il reste inférieur à 11 %.

Au total, les PME représentent 23,2 % de l’investissement total des entreprises en France, contre 37,6 % pour les ETI et 39,2 % pour les grandes entreprises2.

Source : OSEO

Une diminution des investissements mobiliers au profit d’actifs immobiliers

Plus de la moitié des investissements concernent des biens mobiliers (machines, informatique, voitures).

Cependant, cette proportion a connu une baisse depuis 2004 au profit des investissements immobiliers qui représentent aujourd’hui 36 % des investissements. Les actifs incorporels restent quant à eux inférieurs à 10 % des investissements.

Source : OSEO

1 Rapport OSEO sur l’évolution des PME - 20112 Banque de France, base FIBEN - Novembre 2011

Part des dirigeants de PME ayant déclaré avoir réalisé un investissement

40

45

50

55

60

65

70

75

2005 2006 2007 2008 2009 2010 2011

70%

66%

61%

58%

49%

51%

55%

Part des dirigeants de PME ayant déclaré avoir réalisé un investissement

Types d’investissements des PME françaisesTypes d’investissements des PME françaises

0

10

20

30

40

50

60

70

2004 2005 2006 2007 2008 2009 2010 2011

67% 67% 69%65% 65%63%

29% 28% 28%24% 25%

34%

22%

10%7%

13%9%

5% 7%11%

8%

36%

55% 56%

Mobiliers

Immobiliers

Incorporels

Etude PME 2012.indd 18 6/14/2012 5:11:16 PM

L’investissement et le financement

Indicateurs clés

L’investissement et le financement

Indicateurs clés

1919

Une baisse du besoin en fonds de roulement, liée à la réduction des délais de paiement

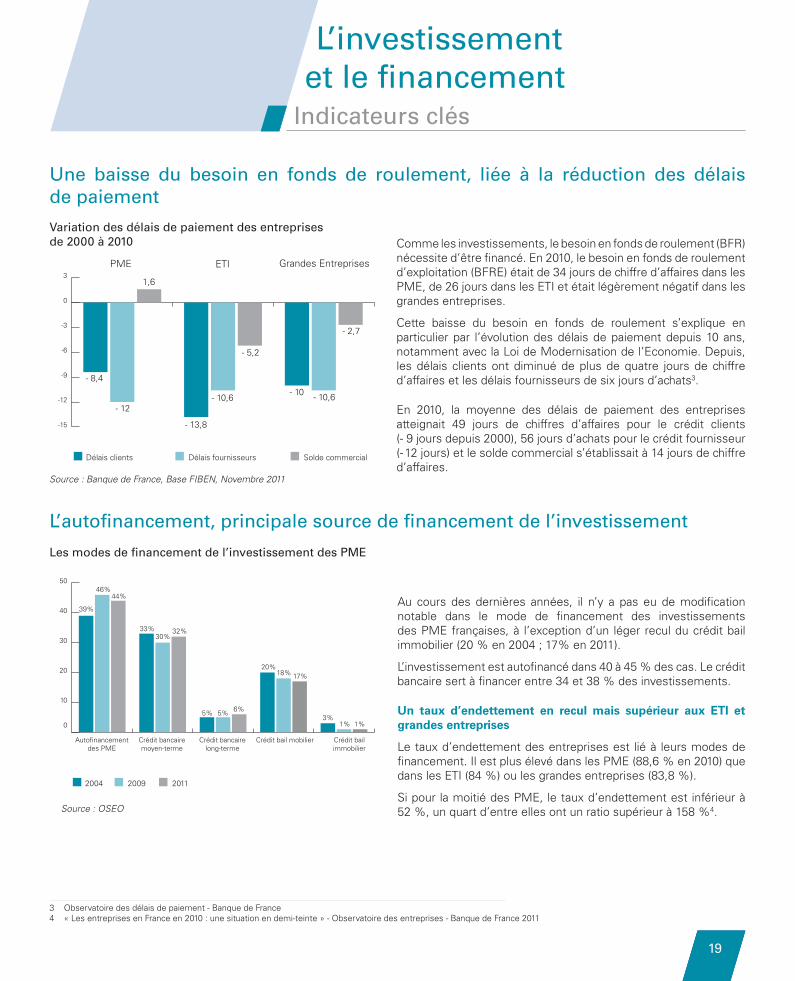

Comme les investissements, le besoin en fonds de roulement (BFR) nécessite d’être financé. En 2010, le besoin en fonds de roulement d’exploitation (BFRE) était de 34 jours de chiffre d’affaires dans les PME, de 26 jours dans les ETI et était légèrement négatif dans les grandes entreprises.

Cette baisse du besoin en fonds de roulement s’explique en particulier par l’évolution des délais de paiement depuis 10 ans, notamment avec la Loi de Modernisation de l’Economie. Depuis, les délais clients ont diminué de plus de quatre jours de chiffre d’affaires et les délais fournisseurs de six jours d’achats3.

En 2010, la moyenne des délais de paiement des entreprises atteignait 49 jours de chiffres d’affaires pour le crédit clients (- 9 jours depuis 2000), 56 jours d’achats pour le crédit fournisseur (- 12 jours) et le solde commercial s’établissait à 14 jours de chiffre d’affaires.

Source : Banque de France, Base FIBEN, Novembre 2011

L’autofinancement, principale source de financement de l’investissement

Au cours des dernières années, il n’y a pas eu de modification notable dans le mode de financement des investissements des PME françaises, à l’exception d’un léger recul du crédit bail immobilier (20 % en 2004 ; 17% en 2011).

L’investissement est autofinancé dans 40 à 45 % des cas. Le crédit bancaire sert à financer entre 34 et 38 % des investissements.

Un taux d’endettement en recul mais supérieur aux ETI et grandes entreprises

Le taux d’endettement des entreprises est lié à leurs modes de financement. Il est plus élevé dans les PME (88,6 % en 2010) que dans les ETI (84 %) ou les grandes entreprises (83,8 %).

Si pour la moitié des PME, le taux d’endettement est inférieur à 52 %, un quart d’entre elles ont un ratio supérieur à 158 %4.

3 Observatoire des délais de paiement - Banque de France4 « Les entreprises en France en 2010 : une situation en demi-teinte » - Observatoire des entreprises - Banque de France 2011

Variation des délais de paiement des entreprises de 2000 à 2010

- 12

- 13,8

- 10,6

- 5,2

- 10 - 10,6

- 2,7

- 8,4

1,6

Délais clients Délais fournisseurs

-15

-12

-9

-6

-3

0

3

Solde commercial

PME ETI Grandes Entreprises

Variation des délais de paiement des entreprises de 2000 à 2010

Les modes de financement de l’investissement des PMELes modes de financement de l’investissement

- 10

2004 2009

0

10

20

30

40

50

2011

Autofinancement des PME

Crédit bancaire moyen-terme

Crédit bancaire long-terme

Crédit bail mobilier Crédit bail immobilier

44%46%

39%

32%30%

33%

6%5%5%

17%18%20%

1%1%3%

Source : OSEO

Etude PME 2012.indd 19 6/14/2012 5:11:17 PM

Un renforcement des fonds propres depuis 10 ansSi les PME constituent la majorité des entreprises en France, leur poids en termes de capitaux reste modeste en comparaison des autres catégories d’entreprises. En 2009, les PME représentaient environ 13 % de l’ensemble des capitaux propres des entreprises en France contre 28 % pour les ETI et 59 % pour les grandes entreprises5. En revanche, mesuré par rapport à la taille de leur bilan, le poids des capitaux propres dans les PME et les ETI apparaît structurellement plus élevé que dans les grandes entreprises. Aussi, en 2009, le poids médian des fonds propres était de 42 % dans les PME, contre 38 % pour les ETI et 36 % pour les plus grands groupes, même si la situation reste cependant très hétérogène parmi les PME6.

L’évolution des outils de financement L’émergence de nouveaux modes de financement pour l’exploitation

Outre les mobilisations de créances via l’escompte et les cessions Dailly, on observe la montée en puissance de l’affacturage et de l’assurance-crédit depuis 10 ans. Depuis 2001, le volume de créances faisant l’objet d’affacturage a augmenté de 10 % en moyenne chaque année et atteint 153 milliards d’euros de créances fin 2010. A noter néanmoins un retournement de l’activité d’affacturage en 2009 (- 3,6 %) face à la dégradation de la conjoncture. On assiste également à une montée de nouveaux outils de financement tels que le « reverse factoring ».

Les entreprises à l’origine du financement

Le crédit commercial reste une source de financement de court terme, provenant des délais de paiement consentis lors des échanges commerciaux. Il reste aujourd’hui la principale source de financement de la trésorerie des entreprises en France malgré les évolutions dictées par la Loi de Modernisation de l’Economie (LME). La Banque de France a évalué à trois milliards d’euros en 2009 la trésorerie récupérée par les entreprises suite à la baisse des délais de règlement des clients liée à la LME.

La crise et l’évolution du cadre réglementaire impactent l’accès au crédit

Les décisions des banques vis-à-vis de l’octroi de crédits aux PME sont profondément impactées par l’évolution de la réglementation bancaire et l’application des nouvelles normes prudentielles Bâle II et bientôt Bâle III.

En 2004, seuls 16 % des dirigeants considéraient le coût du crédit comme un obstacle à l’investissement. En 2008, près de la moitié des dirigeants (48 %) partageait encore ce sentiment7. La crise a profondément modifié les conditions d’accès au crédit : ainsi, selon le baromètre KPMG/CGPME de février 2009, 48 % des dirigeants de PME déclaraient se restreindre dans leurs investissements ou leurs demandes auprès des banques. Cela concernait encore 30 % des patrons en juin 20128.

Dans ce contexte de crise, l’Etat a mis en place une médiation du crédit aux entreprises fin 2008 pour aider les entreprises confrontées à un problème de trésorerie ou de financement (refus de crédit, par exemple) à trouver une solution adaptée. En 2010, près des deux tiers des entreprises qui se sont adressées au médiateur du crédit ont retrouvé un financement9.

5 Observatoire du financement des entreprises - Médiation du crédit aux entreprises - Septembre 20116 « Les entreprises en France en 2010 : une situation en demi-teinte » - Observatoire des entreprises - Banque de France 20117 OSEO8 Baromètre KPMG/CGPME sur le financement et l’accès au crédit des PME - IFOP9 Rapport sur le financement des PME et ETI en France, Observatoire du financement des entreprises,

Ministère de l’Economie, des Finances et de l’Industrie - Avril 2011

L’investissement et le financement

Evolution de l’environnement

20

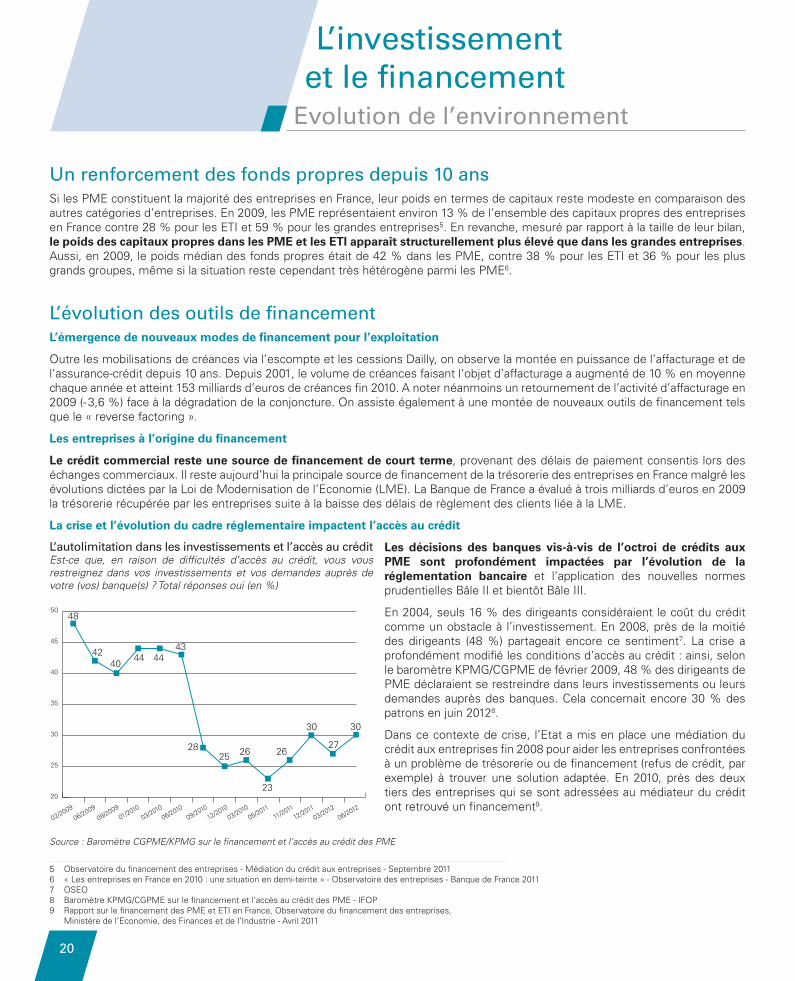

L’autolimitation dans les investissements et l’accès au crédit

20

25

30

35

40

45

50

02/2009

06/2009

09/200901/2010

03/201006/2010

09/201012/2010

03/201005/2011

11/201112/2011

03/201206/2012

48

4240

44 4443

2825 26 26

23

30 30

27

L’autolimitation dans les investissements et l’accès au crédit Est-ce que, en raison de difficultés d’accès au crédit, vous vous restreignez dans vos investissements et vos demandes auprès de votre (vos) banque(s) ? Total réponses oui (en %)

Source : Baromètre CGPME/KPMG sur le financement et l’accès au crédit des PME

Etude PME 2012.indd 20 6/14/2012 5:11:17 PM

L’investissement et le financement

Evolution de l’environnement

L’investissement et le financement

Evolution de l’environnement

21

La montée en puissance d’OSEO et du FSI L’Etat s’est doté d’un outil d’intervention sur le sujet du financement des PME. En lien avec d’autres institutions ou banques, OSEO assure trois missions principales pour les PME : la garantie, le renforcement des fonds propres et le financement bancaire. En 2011, OSEO a soutenu 84 000 entreprises qui ont ainsi pu obtenir 31 milliards d’euros de financements publics et privés.

CDC Entreprises, filiale de la Caisse des Dépôts, a pour mission de développer et structurer les différents segments du marché français du capital-investissement afin de favoriser l’investissement en fonds propres dans les PME de croissance, technologiques et de l’industrie traditionnelle, créatrices de valeur et d’emplois. CDC Entreprises a financé plus de 5 000 PME depuis 1994.

Par ailleurs, créé fin 2008, le Fonds Stratégique d’Investissement (FSI) apporte des fonds en tant qu’actionnaire minoritaire. Depuis début 2009, le FSI, les fonds qu’il a créés et les fonds qu’il contribue à financer ont investi 7,1 milliards d’euros dans plus de 1 800 entreprises.

Afin d’amplifier une action de proximité, l’Etat a lancé fin 2011 le dispositif FSI Régions dans le cadre d’un partenariat entre CDC Entreprises et OSEO.

Un recours encore faible aux investisseurs extérieurs pour renforcer les fonds propres

Les dirigeants de PME manifestent une certaine réticence à ouvrir leur capital à des investisseurs extérieurs, notamment par crainte de perdre leur indépendance. Selon une enquête de KPMG10, près des trois quarts des PME de croissance interrogées déclaraient être indépendantes à 100 % de leur capital.

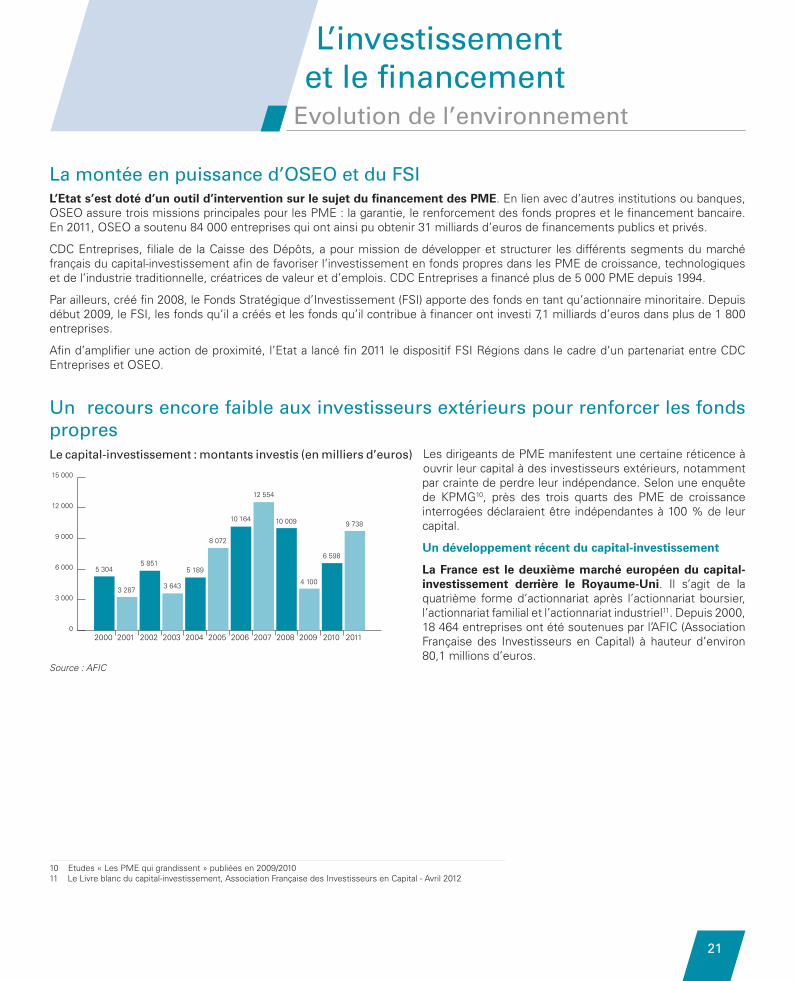

Un développement récent du capital-investissement

La France est le deuxième marché européen du capital-investissement derrière le Royaume-Uni. Il s’agit de la quatrième forme d’actionnariat après l’actionnariat boursier, l’actionnariat familial et l’actionnariat industriel11. Depuis 2000, 18 464 entreprises ont été soutenues par l’AFIC (Association Française des Investisseurs en Capital) à hauteur d’environ 80,1 millions d’euros.

Source : AFIC

10 Etudes « Les PME qui grandissent » publiées en 2009/2010 11 Le Livre blanc du capital-investissement, Association Française des Investisseurs en Capital - Avril 2012

Le capital-investissement : montants investis (en milliers d’euros)

Le capital-investissement : montants investis (en milliers d’euros)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

5 304

3 287

5 851

3 643

5 189

8 072

10 164

12 554

10 009

4 100

6 598

9 738

0

3 000

6 000

9 000

12 000

15 000

Etude PME 2012.indd 21 6/14/2012 5:11:17 PM

L’investissement et le financement

Evolution de l’environnement

22

Les Business Angels

Malgré leur développement depuis 10 ans, le poids des Business Angels est encore faible. France Angels estime à 7 000 le nombre de Business Angels en France, soit 2,5 fois moins qu’au Royaume-Uni12. Par ailleurs, 85 % des investissements réalisés par des Business Angels se font sur la phase d’amorçage.

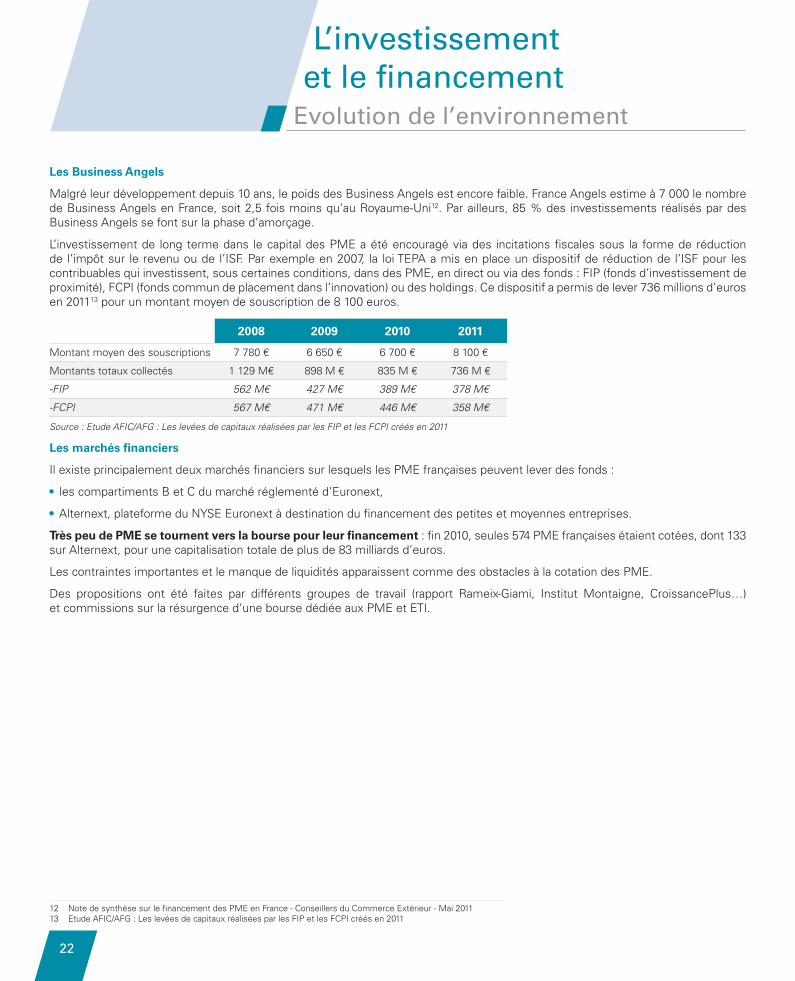

L’investissement de long terme dans le capital des PME a été encouragé via des incitations fiscales sous la forme de réduction de l’impôt sur le revenu ou de l’ISF. Par exemple en 2007, la loi TEPA a mis en place un dispositif de réduction de l’ISF pour les contribuables qui investissent, sous certaines conditions, dans des PME, en direct ou via des fonds : FIP (fonds d’investissement de proximité), FCPI (fonds commun de placement dans l’innovation) ou des holdings. Ce dispositif a permis de lever 736 millions d’euros en 201113 pour un montant moyen de souscription de 8 100 euros.

2008 2009 2010 2011

Montant moyen des souscriptions 7 780 € 6 650 € 6 700 € 8 100 €

Montants totaux collectés 1 129 M€ 898 M € 835 M € 736 M €

-FIP 562 M€ 427 M€ 389 M€ 378 M€

-FCPI 567 M€ 471 M€ 446 M€ 358 M€

Source : Etude AFIC/AFG : Les levées de capitaux réalisées par les FIP et les FCPI créés en 2011

Les marchés financiers

Il existe principalement deux marchés financiers sur lesquels les PME françaises peuvent lever des fonds :

• les compartiments B et C du marché réglementé d’Euronext,

• Alternext, plateforme du NYSE Euronext à destination du financement des petites et moyennes entreprises.

Très peu de PME se tournent vers la bourse pour leur financement : fin 2010, seules 574 PME françaises étaient cotées, dont 133 sur Alternext, pour une capitalisation totale de plus de 83 milliards d’euros.

Les contraintes importantes et le manque de liquidités apparaissent comme des obstacles à la cotation des PME.

Des propositions ont été faites par différents groupes de travail (rapport Rameix-Giami, Institut Montaigne, CroissancePlus…) et commissions sur la résurgence d’une bourse dédiée aux PME et ETI.

12 Note de synthèse sur le financement des PME en France - Conseillers du Commerce Extérieur - Mai 201113 Etude AFIC/AFG : Les levées de capitaux réalisées par les FIP et les FCPI créés en 2011

Etude PME 2012.indd 22 6/14/2012 5:11:18 PM

Les PME de 50 à 99 salariés sont les plus créatrices d’emplois depuis 10 ansL’emploi salarié (intérim compris) a augmenté de 4 % en 10 ans entre 2001 et 2010, passant de 15,7 à 16,4 millions d’emplois salariés, toutes tailles d’entreprises confondues. Il s’est accru chaque année de 2001 à 2007, à l’exception de l’année 2003. Après un pic à 16,6 millions d’emplois salariés en 2007, le nombre d’emplois a diminué et s’élevait à 16,4 millions en 20101.

Les entreprises entre 20 et 499 salariés ont vu leur effectif croître de 3,8 % sur la période (contre 5,4 % pour les TPE et 0,4 % pour les entreprises de plus de 500 salariés). Il apparaît que c’est la tranche 50-99 qui a le plus embauché au cours de ces dix années, soit + 10,3 %. A l’inverse, la tranche 200-499 a vu ses effectifs se réduire de 1,6 %.

La part des emplois dans les PME (de 20 à 499 salariés) sur l’emploi total est restée stable sur 10 ans, soit 53,2 % en moyenne du total des emplois salariés. Même en plein cœur de la crise, les PME ont démontré une volonté de conserver les emplois. Ainsi, en 2009, si le chiffre d’affaires des PME en France a reculé de 5,4 %, leurs charges de personnel n’ont diminué que de 0,2 %2.

Ces entreprises représentent 8,7 millions d’emplois en 2010. Sur les 2,8 millions d’emplois créés en France ces 20 dernières années, 2,3 millions l’ont été par des PME. Selon les estimations, les PME ont, de nouveau, été largement créatrices d’emplois en 2011.

Les PME, moteurs de l’emploi en France… mais de manière encore insuffisante

Avec un taux d’emploi de 64 % en 2010, la France se situe dans le peloton de queue de la zone euro. Cela est d’autant plus marqué pour la tranche d’âge des 60 à 64 ans, pour laquelle le taux d’emploi est le plus faible (17,9 % contre 28,9 % en moyenne dans la zone euro).

Un recul de l’emploi dans l’industrie au profit du tertiaire Au cours des dix dernières années, l’emploi salarié a reculé de 20,3 % dans l’industrie, mais a augmenté de 13,9 % dans la construction et de 11,9 % dans le tertiaire.

Sur la période de 2001 à 2010, l’industrie a perdu des emplois chaque année. Dans les PME, cela a représenté en moyenne 48 000 emplois par an. Entre 2007 et 2010, ce sont près de 200 000 emplois salariés qui ont disparu dans cette classe d’effectif.

A l’inverse, dans la construction, près de 10 000 postes ont été créés en moyenne chaque année avec un pic de 33 000 en 2006.

1 Pôle Emploi2 Bulletin de la Banque de France n°186 - 4ème trimestre 2011

Evolution comparée du taux d’emploi (%, 15-64 ans)

2000 2010

0

10

20

30

40

50

60

70

80

Finlan

de

Royau

me-U

ni

Allem

agne

Autric

he

Pays

-Bas

Zone

euro

Franc

e

Belgiqu

e

Irland

e

Espag

neIta

lie

72,9

74,7

67,9 71

,1

65,3 71

,1 7169

,5

68,1

68,1

61,2 64

,2

61,7 64

60,9 62 64

,560

58,6

56,1

53,4 56

,9

Evolution comparée du taux d’emploi (%, 15-64 ans)

Source : Eurostat

L’investissement et le financement

Evolution de l’environnement

23

L’emploi

Indicateurs clés

Etude PME 2012.indd 23 6/14/2012 5:11:18 PM

Egalement, près de 75 000 emplois salariés ont été créés en moyenne chaque année dans le tertiaire avec un pic de 161 000 en 2010. Pour les PME, les créations de postes ont été particulièrement dynamiques entre 2001 et 2010 dans les sous-secteurs de la restauration-hébergement, de l’hébergement médical et de l’action sociale, des télécommunications ainsi que des activités informatiques et services d’information. Les secteurs qui ont vu, à l’inverse, leur effectif décroître sont l’édition, l’audiovisuel et la diffusion, les activités financières et l’assurance ainsi que la R&D et les autres activités scientifiques et techniques.

Des emplois de plus en plus qualifiés Cette désindustrialisation s’accompagne d’une croissance des emplois les plus qualifiés, permise par l’arrivée de générations de plus en plus diplômées. En 1990, 16 % des actifs occupés étaient titulaires d’un diplôme supérieur au baccalauréat. En 2008, cette proportion a quasiment doublé (31 %). Néanmoins, près d’un quart des actifs occupés n’ont, au mieux, que le brevet des collèges, cette proportion atteignant 36 % parmi les plus de 50 ans3.

On constate des disparités de postes selon la taille de l’entreprise : la part des cadres dans les TPE est près de deux fois moindre que dans les grandes entreprises. Les ouvriers représentent respectivement 36,8 % et 40,65 % de l’emploi dans les micro-entreprises et les PME.

Emplois en équivalent-temps plein selon la catégorie socio-professionnelle par catégorie d’entreprises en 2009 (%)

CadresProfessions

intermédiairesEmployés Ouvriers

Micro entreprises (< 10 salariés) 12,0 12,9 38,3 36,8

PME 14,2 16,4 28,8 40,6

ETI 20,3 21,4 23,2 35,0

Grandes entreprises 23,8 25,2 25,0 26,0

Ensemble 18,0 19,5 28,2 34,3

Source : DARES

Une faible adéquation entre spécialité de formation et emploi exercé

Selon une enquête de l’Insee4, 61 % des actifs de 15 à 55 ans ont une spécialité de formation professionnellement ciblée. Parmi eux, seuls 40 % ont un emploi en adéquation avec celle-ci. Ce sont les titulaires de bac+2 et bac+5 qui sont le plus souvent en adéquation, à l’opposé des titulaires de baccalauréats professionnels ou technologiques.

En ce qui concerne les niveaux de qualification, les plus diplômés, et surtout les jeunes, travaillent plus souvent pour une grande entreprise. Après une première expérience dans une PME, les cas de « fuite » des jeunes diplômés vers une grande entreprise sont fréquents.

L’ouest et le sud de la France, bassins des créations d’emplois dans les PMEEntre 2001 et 2010, l’emploi progresse particulièrement dans les régions littorales de l’ouest et du sud de la France. Sur cette période, la croissance de l’emploi dans les PME de 20 à 500 salariés est de l’ordre de 14 à 20 % en Midi-Pyrénées, Languedoc-Roussillon et Paca, et de 8 et 12 % en Bretagne, Aquitaine, Pays de la Loire et Poitou-Charentes. A l’inverse, les régions les plus affectées par une baisse de l’emploi sont la Champagne-Ardenne (- 4,8 %), la Lorraine (- 4,7 %) et la Picardie (- 3,4 %)5.

3 « Les évolutions de l’emploi et des salaires depuis 1990 » - Insee4 Dossier « Emploi et salaires » - Insee, édition 20115 Pôle Emploi

L’emploi

Indicateurs clés

24

Etude PME 2012.indd 24 6/14/2012 5:11:18 PM

25

L’emploi

Indicateurs clés

Durée du travail annuelle moyenne effective (heures / salarié à temps plein)

0

500

1000

1500

2000

2005200420032002200120001999 2006 2007 2008 2009 2010

19501864 1870 1842

1711 1707 1661 1660 1659 1672 1640 1679

Durée du travail annuelle moyenne effective (heures/salarié à temps plein)

Source : DARES

L’emploi

Evolution de l’environnement

Une baisse de la durée du travail au début des années 2000, qui s’est stabilisée à partir de 2005L’évolution de la durée hebdomadaire de travail a été marquée par les lois de juin 1998 et janvier 2000 fixant la durée légale du travail à 35 heures, applicables à partir du 1er janvier 2000 dans les entreprises de 20 salariés ou plus et du 1er janvier 2002 dans les entreprises de moins de 20 salariés.

Entre 1999 et 2010, la durée effective de travail des salariés à plein temps est passée de 1 950 heures/an à 1 679 heures/an en moyenne en France. C’est la durée la plus faible de l’Union européenne avec la Finlande et celle qui a le plus diminué en 10 ans.

Dans les entreprises de 10 salariés ou plus, la durée hebdomadaire de travail des salariés à temps complet a connu une baisse très marquée entre 1999 et 2002, passant de 38,6 heures à 35,7 heures, soit une diminution de près de trois heures. Dans les TPE, elle est passée de 39 heures en 2001 à 37,3 heures en 2002. La durée du travail varie sensiblement selon la taille de l’entreprise. Elle est plus élevée dans les entreprises de moins de 10 salariés, avec une moyenne de 1 730 heures par an, contre une moyenne de 1 660 heures pour les entreprises de 10 à 49 salariés et de 1 620 heures pour celles de 50 à 499 salariés6.

Les aides à l’embauche De nombreuses aides à l’embauche ont été mises en place pour les PME, comme par exemple :

• L’aide à l’embauche d’un jeune de moins de 26 ans dans les TPE de moins de 10 salariés (mesure annoncée dans le cadre du sommet social de janvier 2012) via l’abaissement des charges patronales.

• La mise en place de contrats aidés, tels que le contrat unique d’insertion (CUI) créé par la loi du 1er décembre 2008 sur le revenu de solidarité active. Il vise à faciliter l’insertion professionnelle des personnes rencontrant des difficultés sociales d’accès à l’emploi et permet à l’employeur de bénéficier d’une aide financière en contrepartie de son engagement d’assurer des actions d’accompagnement professionnel (et notamment de formation) en faveur du salarié.

• Des avantages fiscaux et sociaux pour les entreprises implantées dans les bassins d’emploi à redynamiser (BER) ou les zones de restructuration de la défense (ZRD).

• La réduction des cotisations patronales de sécurité sociale dite réduction « Fillon ».

• Des aides et exonérations pour les embauches sous contrats d’apprentissage.

6 Insee Première - Février 2006

Etude PME 2012.indd 25 6/14/2012 5:11:20 PM

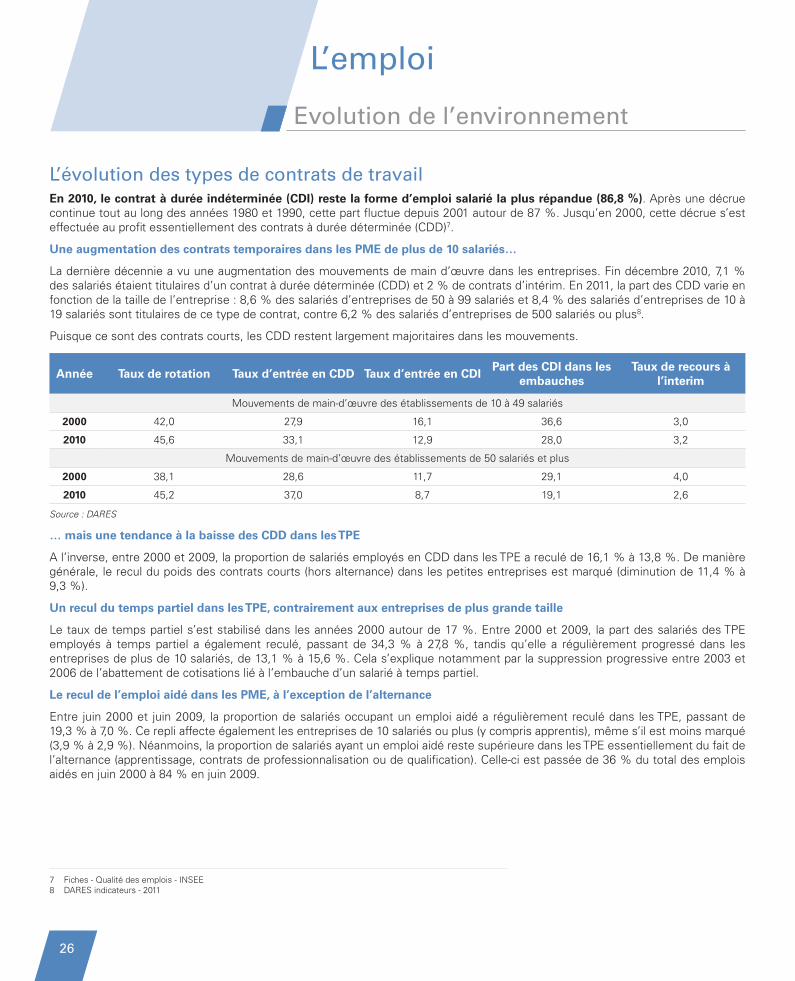

L’évolution des types de contrats de travail En 2010, le contrat à durée indéterminée (CDI) reste la forme d’emploi salarié la plus répandue (86,8 %). Après une décrue continue tout au long des années 1980 et 1990, cette part fluctue depuis 2001 autour de 87 %. Jusqu’en 2000, cette décrue s’est effectuée au profit essentiellement des contrats à durée déterminée (CDD)7.

Une augmentation des contrats temporaires dans les PME de plus de 10 salariés…

La dernière décennie a vu une augmentation des mouvements de main d’œuvre dans les entreprises. Fin décembre 2010, 7,1 % des salariés étaient titulaires d’un contrat à durée déterminée (CDD) et 2 % de contrats d’intérim. En 2011, la part des CDD varie en fonction de la taille de l’entreprise : 8,6 % des salariés d’entreprises de 50 à 99 salariés et 8,4 % des salariés d’entreprises de 10 à 19 salariés sont titulaires de ce type de contrat, contre 6,2 % des salariés d’entreprises de 500 salariés ou plus8.

Puisque ce sont des contrats courts, les CDD restent largement majoritaires dans les mouvements.

Année Taux de rotation Taux d’entrée en CDD Taux d’entrée en CDIPart des CDI dans les

embauchesTaux de recours à

l’interim

Mouvements de main-d’œuvre des établissements de 10 à 49 salariés

2000 42,0 27,9 16,1 36,6 3,0

2010 45,6 33,1 12,9 28,0 3,2

Mouvements de main-d’œuvre des établissements de 50 salariés et plus

2000 38,1 28,6 11,7 29,1 4,0

2010 45,2 37,0 8,7 19,1 2,6

Source : DARES

… mais une tendance à la baisse des CDD dans les TPE

A l’inverse, entre 2000 et 2009, la proportion de salariés employés en CDD dans les TPE a reculé de 16,1 % à 13,8 %. De manière générale, le recul du poids des contrats courts (hors alternance) dans les petites entreprises est marqué (diminution de 11,4 % à 9,3 %).

Un recul du temps partiel dans les TPE, contrairement aux entreprises de plus grande taille

Le taux de temps partiel s’est stabilisé dans les années 2000 autour de 17 %. Entre 2000 et 2009, la part des salariés des TPE employés à temps partiel a également reculé, passant de 34,3 % à 27,8 %, tandis qu’elle a régulièrement progressé dans les entreprises de plus de 10 salariés, de 13,1 % à 15,6 %. Cela s’explique notamment par la suppression progressive entre 2003 et 2006 de l’abattement de cotisations lié à l’embauche d’un salarié à temps partiel.

Le recul de l’emploi aidé dans les PME, à l’exception de l’alternance

Entre juin 2000 et juin 2009, la proportion de salariés occupant un emploi aidé a régulièrement reculé dans les TPE, passant de 19,3 % à 7,0 %. Ce repli affecte également les entreprises de 10 salariés ou plus (y compris apprentis), même s’il est moins marqué (3,9 % à 2,9 %). Néanmoins, la proportion de salariés ayant un emploi aidé reste supérieure dans les TPE essentiellement du fait de l’alternance (apprentissage, contrats de professionnalisation ou de qualification). Celle-ci est passée de 36 % du total des emplois aidés en juin 2000 à 84 % en juin 2009.

7 Fiches - Qualité des emplois - INSEE8 DARES indicateurs - 2011

26

L’emploi

Evolution de l’environnement

Etude PME 2012.indd 26 6/14/2012 5:11:20 PM

27

Le dispositif de rupture conventionnelle, plus utilisé dans les TPEParmi les dispositifs de rupture du contrat de travail, la rupture conventionnelle a été plus particulièrement utilisée dans les TPE et les PME9. Ce dispositif, créé en 2008, ouvre droit, pour le salarié, aux allocations chômage au même titre qu’un licenciement. 75 % des ruptures conventionnelles émanent d’entreprises de moins de 50 salariés, alors qu’elles emploient la moitié des salariés du privé. La part des ruptures conventionnelles dans les sorties de CDI s’élève à 18 % dans les TPE de 1 à 9 salariés contre 9,2 % dans les entreprises de 50 salariés ou plus.

Les ruptures conventionnelles par taille d’établissement (1er semestre 2011)

1 à 9 salariés 10 à 49 salariés 50 salariés ou plus Total

Ventilation des ruptures conventionnelles 43 % 32 % 25 % 100 %

Part des ruptures conventionnelles dans le total des sorties de CDI (comprenant licenciements et démissions) 18 % 11,9 % 9,2 % 12,9 %

Source : DARES Indicateurs

Niveau global de la qualité des emplois : un avantage aux PMESelon une enquête d’OSEO10 s’intéressant à la qualité de l’emploi dans les PME à travers plusieurs indices, les entreprises de 20 à 499 employés seraient plus favorables que celles de plus de 500 salariés sur les thèmes suivants : perspectives d’ascension salariale plus favorables, moins de disparités de salaires entre femmes et hommes, des emplois plus stables, une plus grande facilité pour concilier vie professionnelle et vie privée, et enfin une plus forte participation aux élections professionnelles.

Les thèmes sur lesquels les PME ressortent en position moins favorable sont : l’accès à la formation, la part des seniors dans l’emploi et le taux d’accès à l’emploi pour les demandeurs d’emploi. De même, le salaire annuel brut moyen par salarié à temps complet est inférieur dans les PME (26 000 euros en moyenne) par rapport aux grandes entreprises (32 000 euros en moyenne), aussi bien pour les femmes que pour les hommes, et pour tous les secteurs.

9 Note d’analyse « La rupture conventionnelle du contrat de travail » - Centre d’analyse stratégique - Octobre 201010 Enquête OSEO - « Quels emplois pour les PME - Etude sur les PME et l’emploi en France » - Décembre 2007

L’emploi

Evolution de l’environnement