Panorama de la plasturgie 2014 · Ce Panorama 2014 montre que cette jeunesse la porte désormais...

36

Panorama de la plasturgie 2014

Transcript of Panorama de la plasturgie 2014 · Ce Panorama 2014 montre que cette jeunesse la porte désormais...

Panoramade la plasturgie

2014

2

04 Repères

07 Périmètre

11 Données économiques

17 Conjoncture

21 International

25 Emploi

29 Recyclage

3

éditoLa Plasturgie est une branche jeune.

Ce Panorama 2014 montre que cette jeunesse la porte désormais vers une réelle maturité.

Au-delà des statistiques traditionnelles, nous avons cherché à mettre en évidence la réalité économique de la plasturgie, au sein de l’industrie française.

Le poids qu’elle constitue, l’ambition qu’elle porte, l’innovation dont elle est le moteur, autant d’éléments qui permettent de démontrer son réel périmètre.

Tous les marchés industriels s’emparent progressivement de la Plasturgie pour élaborer les produits d’avenir.

La Plasturgie française se doit d’assumer totalement son rôle en tant que profession devenue majeure, mais aussi en tant que challenger mondial qui démontre de réelles performances.

Notre activité est la première au niveau mondial en termes de création de valeur par rapport aux tonnages transformés. Cela démontre le réel potentiel de nos technologies et tout l’avenir qui s’ouvre à notre profession si nous savons continuer à la rendre innovante.

Notre futur Centre Technique Industriel sera le moteur et la fierté de cette volonté.

Il permettra à nos entreprises d’accroître leurs marges d’exploitation, d’augmenter leur taux d’investissement et de créer les emplois qualifiés qui nécessiteront les talents de demain.

L’activité économique actuelle n’a pas retrouvé son niveau de 2008 mais en prend progressivement la direction.

Les relations à l’intérieur de l’ensemble de la filière, de l’amont à l’aval, s’harmonisent, permettant une meilleure visibilité stratégique pour nos entreprises.

La Plasturgie est une branche jeune, riche de son avenir, chaque jour plus solidaire, au service de ses aventures humaines comme de ses aventures économiques.

C’est cette Plasturgie que nous voulons consolider.

Florence PoiveyPrésidente de la Fédération de la Plasturgie et des Composites

4

Repères

Une industrie majeure

Un challenger mondial

La plasturgie française, c’est...

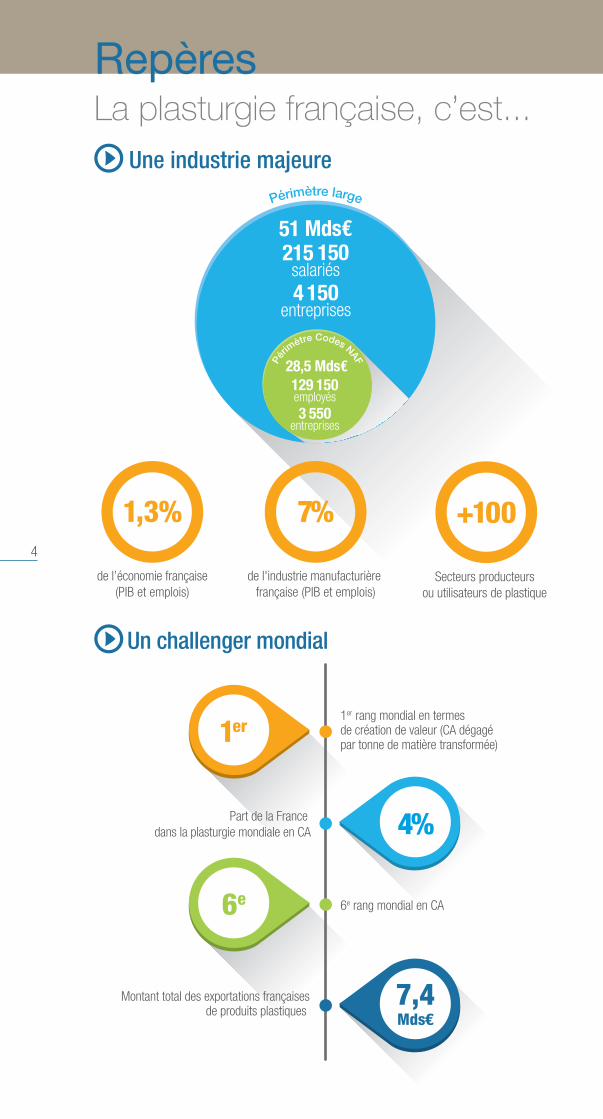

1er rang mondial en termes de création de valeur (CA dégagé par tonne de matière transformée)

Part de la France dans la plasturgie mondiale en CA

6e rang mondial en CA

Montant total des exportations françaisesde produits plastiques

1er

6e

7,4Mds€

4%

Périmètre large

+100

Secteurs producteurs ou utilisateurs de plastique

1,3%

de l’économie française(PIB et emplois)

7%

de l'industrie manufacturière française (PIB et emplois)

51 Mds€215 150

salariés

entreprises4 150

28,5 Mds€129 150employés

entreprises3 550

Périm

ètre Codes NAF

5

Médical

Autres produitsGrand Public Agroalimentaire

Produits ménagers

Emballage industriel

BTPConstruction

Equipement électrique & électronique

Cosmétique

Aéronautique

CommunicationFerroviaire

Energie

Sports & Loisirs

Automobile

Agriculture

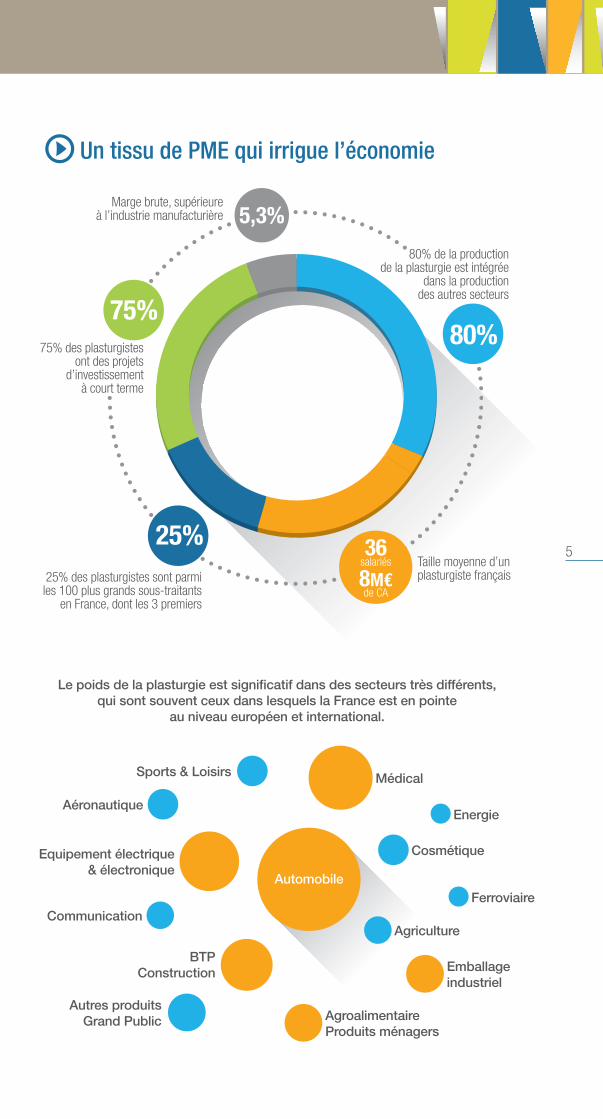

Le poids de la plasturgie est significatif dans des secteurs très différents, qui sont souvent ceux dans lesquels la France est en pointe

au niveau européen et international.

Un tissu de PME qui irrigue l’économie

80%75%

25%

5,3%

36salariés

8M€de CA

Taille moyenne d’un plasturgiste français25% des plasturgistes sont parmi

les 100 plus grands sous-traitants en France, dont les 3 premiers

Marge brute, supérieure à l’industrie manufacturière

80% de la production de la plasturgie est intégrée

dans la production des autres secteurs

75% des plasturgistes ont des projets

d’investissement à court terme

7

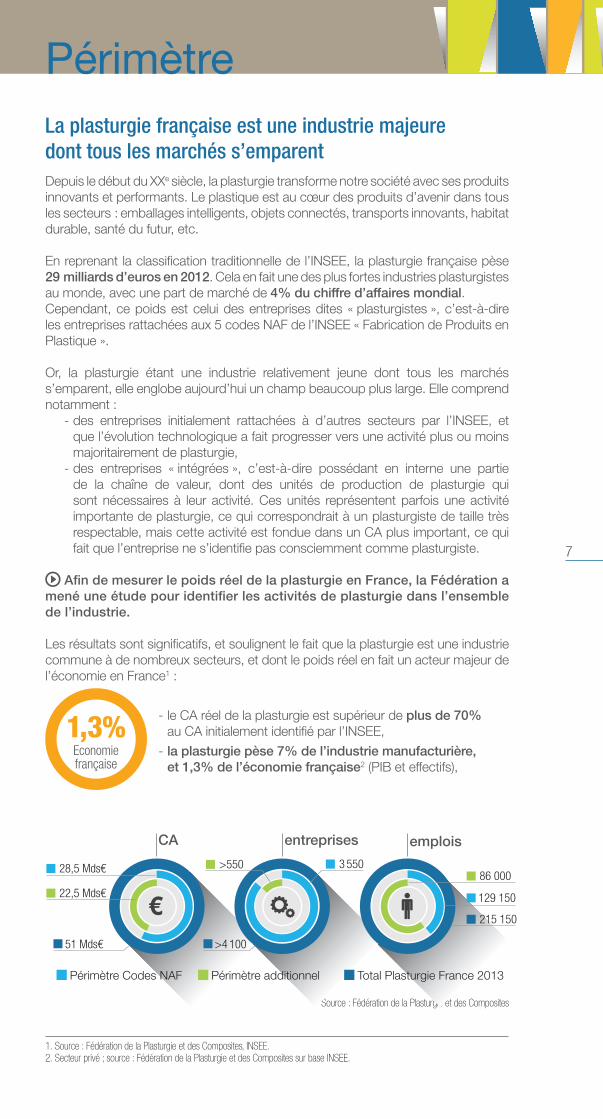

La plasturgie française est une industrie majeure dont tous les marchés s’emparentDepuis le début du XXe siècle, la plasturgie transforme notre société avec ses produits innovants et performants. Le plastique est au cœur des produits d’avenir dans tous les secteurs : emballages intelligents, objets connectés, transports innovants, habitat durable, santé du futur, etc.

En reprenant la classification traditionnelle de l’INSEE, la plasturgie française pèse 29 milliards d’euros en 2012. Cela en fait une des plus fortes industries plasturgistes au monde, avec une part de marché de 4% du chiffre d’affaires mondial.Cependant, ce poids est celui des entreprises dites « plasturgistes », c’est-à-dire les entreprises rattachées aux 5 codes NAF de l’INSEE « Fabrication de Produits en Plastique ».

Or, la plasturgie étant une industrie relativement jeune dont tous les marchés s’emparent, elle englobe aujourd’hui un champ beaucoup plus large. Elle comprend notamment :

- des entreprises initialement rattachées à d’autres secteurs par l’INSEE, et que l’évolution technologique a fait progresser vers une activité plus ou moins majoritairement de plasturgie,

- des entreprises « intégrées », c’est-à-dire possédant en interne une partie de la chaîne de valeur, dont des unités de production de plasturgie qui sont nécessaires à leur activité. Ces unités représentent parfois une activité importante de plasturgie, ce qui correspondrait à un plasturgiste de taille très respectable, mais cette activité est fondue dans un CA plus important, ce qui fait que l’entreprise ne s’identifie pas consciemment comme plasturgiste.

Afin de mesurer le poids réel de la plasturgie en France, la Fédération a mené une étude pour identifier les activités de plasturgie dans l’ensemble de l’industrie.

Les résultats sont significatifs, et soulignent le fait que la plasturgie est une industrie commune à de nombreux secteurs, et dont le poids réel en fait un acteur majeur de l’économie en France1 :

- le CA réel de la plasturgie est supérieur de plus de 70% au CA initialement identifié par l’INSEE,

- la plasturgie pèse 7% de l’industrie manufacturière, et 1,3% de l’économie française2 (PIB et effectifs),

Périmètre

1. Source : Fédération de la Plasturgie et des Composites, INSEE. 2. Secteur privé ; source : Fédération de la Plasturgie et des Composites sur base INSEE.

Source : Fédération de la Plasturgie et des Composites

1,3%Economiefrançaise

28,5 Mds€

22,5 Mds€

3 550>550

>4 100

129 150

86 000

215 150

Périmètre Codes NAF Périmètre additionnel Total Plasturgie France 2013

51 Mds€

CA entreprises emplois

8

Plus de 100 secteurs industriels (codes NAF) utilisent la plasturgie !

Les secteurs les plus importants appartiennent aux industries de l’automobile, des équipements médicaux et des boissons, qui réalisent ensemble près de la moitié du CA hors périmètre Codes NAF défini par l’INSEE.

Identification du périmètre de la plasturgieL’INSEE évalue le chiffre d’affaires des différents secteurs économiques sur la base de la nomenclature européenne NACE, qui est une liste exhaustive des activités économiques. Cette liste est poussée à un niveau encore plus détaillé en France, et compte 732 activités, identifiées par un code appelé code NAF.

Lors de leur création, les entreprises choisissent le code NAF identifiant leur activité principale, ce qui détermine la comptabilisation du CA total de chaque code NAF.Or, malgré sa présence significative dans l’ensemble du tissu industriel, la plasturgie ne comprend officiellement que 5 des 259 activités de l’industrie manufacturière :

- Fabrication de plaques, feuilles, tubes et profilés en matières plastiques (2221Z) ;- Fabrication d’emballages en matières plastiques (2222Z) ;- Fabrication d’éléments en matières plastiques pour la construction (2223Z) ;- Fabrication de pièces techniques à base de matières plastiques (2229A) ;- Fabrication de produits de consommation courante en matières plastiques

(2229B).

Bien que pouvant potentiellement inclure la majorité des produits plastiques français, ces sous-classes se chevauchent avec d’autres activités en créant des situations très ambiguës. Par exemple, comment classer la fabrication de jeux et jouets, alors que le plastique est la composante principale de la production ?

Afin de classer les entreprises industrielles, l’INSEE tend à privilégier de plus en plus la finalité des objets, au détriment des procédés de fabrication. Ainsi, bien qu’un même plasturgiste puisse produire des objets dans des secteurs aussi différents que la cosmétique et l’automobile, son CA pourrait être classé dans un seul code NAF uniquement, avec le risque qu’il ne soit pas parmi les codes de la plasturgie. Dans ce cas, le plasturgiste pourrait être rangé dans un code NAF de l’automobile, ce qui fait disparaître des statistiques son activité de plasturgie.

Cette méthode statistique pénalise donc la plasturgie, qui est en effet une activité à fort caractère intermédiaire. En 2012, 80% de la production des plasturgistes est une activité de sous-traitance. Elle est destinée à la consommation intermédiaire d’autres entreprises, c’est-à-dire qu’elle a été intégrée dans la production de celles-ci. Il s’agit de l’un des taux les plus importants parmi les secteurs industriels3.

3. Source : Fédération de la Plasturgie et des Composites.

Phot

os :

Arke

ma,

Vist

eon

80%

9

4. Données JEC 2012.

Dans un premier temps, tous les secteurs industriels présentant une activité de plasturgie ont été identifiés parmi les 259 codes NAF de l’INSEE.

Ensuite, secteur par secteur, et entreprise par entreprise, la Fédération s’est assurée de la présence effective d’activité de plasturgie (plus de 2000 entreprises analysées).

Enfin, une estimation du CA par secteur a été réalisée sur la base des informations recueillies, en prenant soin de ne pas comptabiliser le CA plasturgie sous-traité, ni les effectifs transversaux dans les entreprises (fonctions support).

Les composites, une composante de la plasturgie en forte croissanceLe périmètre de la plasturgie englobe le marché des composites, segment qui connaît une croissance dynamique ces dernières années.Les composites représentent un marché de 2 Mds € en France, soit une production de 300 ktonnes4. Cette industrie compte environ 550 entreprises et 22 000 employés.

La production de matériaux composites reste pour l’instant liée à des applications spécifiques. Aujourd’hui, elle concerne notamment la conception et la création de pièces uniques à haute valeur ajoutée pour des applications qui nécessite une haute performance. La structure des entreprises est caractérisée par une forte présence de PME, qui constituent 80% des établissements, facilitée par la nature d’une production sur petites séries et le rapport direct entre client et producteur.

Le marché mondial des composites est en forte expansion, avec un taux de croissance annuel estimé à +6%. Ce taux de croissance est entraîné non seulement par un plus fort taux de pénétration des composites dans chacun des marchés déjà utilisateurs, mais également par l’utilisation de plus en plus importante des composites pour des productions de grandes séries.

In

dustri

e manufacturière

Plasturgie

CodesNAF plast.

Composites

2 Mds€550

entreprises

22 000employés

300ktonnes

35%

45%

15%

Entreprises de compositespar tranches de salariésFrance 2012Source : JEC.

+ 200

0-1010-5050-200

5%

Composition du marché des composites par secteurs clientsFrance 2012Source : JEC.0%

35%

10%

15%

20%

25%

30%

5%

TransportBTP

E&ETuyaux de réservoirs Aéronautique

Biens de consommation

Eolien Marine

10

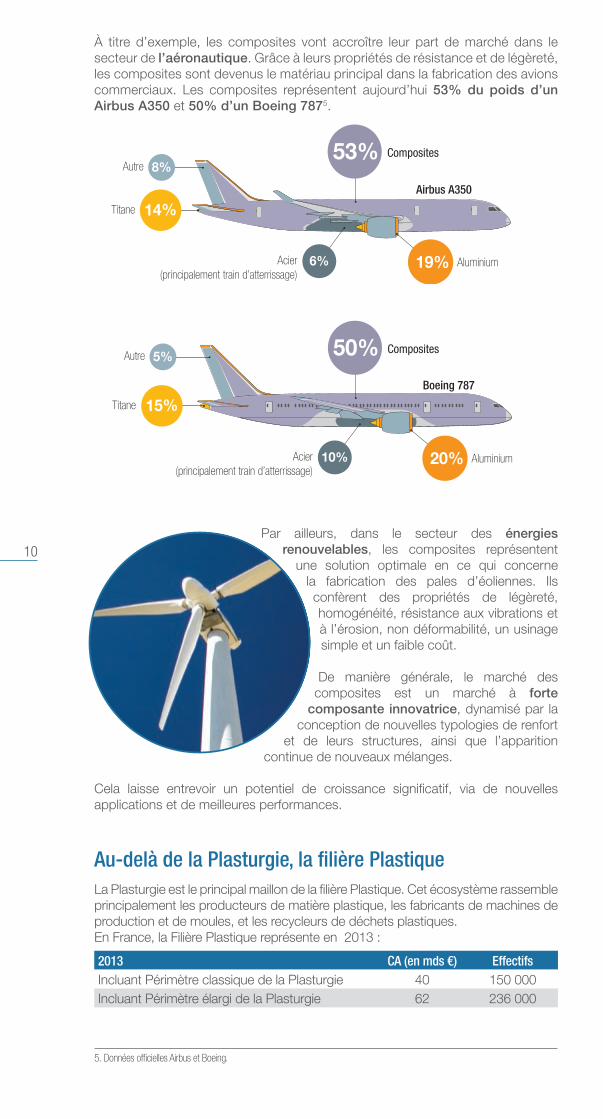

À titre d’exemple, les composites vont accroître leur part de marché dans le secteur de l’aéronautique. Grâce à leurs propriétés de résistance et de légèreté, les composites sont devenus le matériau principal dans la fabrication des avions commerciaux. Les composites représentent aujourd’hui 53% du poids d’un Airbus A350 et 50% d’un Boeing 7875.

Par ailleurs, dans le secteur des énergies renouvelables, les composites représentent

une solution optimale en ce qui concerne la fabrication des pales d’éoliennes. Ils confèrent des propriétés de légèreté, homogénéité, résistance aux vibrations et à l’érosion, non déformabilité, un usinage simple et un faible coût.

De manière générale, le marché des composites est un marché à forte

composante innovatrice, dynamisé par la conception de nouvelles typologies de renfort

et de leurs structures, ainsi que l’apparition continue de nouveaux mélanges.

Cela laisse entrevoir un potentiel de croissance significatif, via de nouvelles applications et de meilleures performances.

Au-delà de la Plasturgie, la filière PlastiqueLa Plasturgie est le principal maillon de la filière Plastique. Cet écosystème rassemble principalement les producteurs de matière plastique, les fabricants de machines de production et de moules, et les recycleurs de déchets plastiques.En France, la Filière Plastique représente en 2013 :

2013 CA (en mds €) EffectifsIncluant Périmètre classique de la Plasturgie 40 150 000Incluant Périmètre élargi de la Plasturgie 62 236 000

5. Données officielles Airbus et Boeing.

Autre 8%

Acier(principalement train d’atterrissage)

6%

Titane 14%

Aluminium

Airbus A350

19%

Composites53%

Autre 5%

Acier(principalement train d’atterrissage)

10%

Titane 15%

Aluminium20%

Composites50%Boeing 787

11

Données sectoriellesEn 2013, le chiffre d’affaires de la plasturgie s’établit à 28,5 Mds €, soit -1,6% par rapport à 20122. L’effondrement de la production en début d’année a été limité par un regain au dernier trimestre 2013.

Dans un marché irrégulier, le niveau de CA de 2011 ne sera retrouvé qu’en 2015 et, dans l’hypothèse d’une vraie reprise, le niveau de 2008 le sera en 2017 : la crise aura gelé le développement de la plasturgie pendant 10 ans.

Evolution du CA (mds€)Source : Fédération de la Plasturgie et des Composites, sur base INSEE.

20122011201020092008 2013 (est) 2014 (est)-15%

-10%

-5%

0%

+5%

+10%Variation30,0

26,1

27,4

29,029,228,5 28,8

La structure du marché par segments est sensiblement la même que les années précédentes. Reflétant la composition du secteur, les trois principaux clients de la plasturgie sont l’automobile (pièces techniques), l’industrie agroalimentaire (emballages), et le BTP (construction).

L’activité Pièces Techniques a souffert en 2012 de la conjoncture du secteur Automobile, perdant des parts de marché (-2 pts) au bénéfice des Produits divers (+3 pts).

18%

26%

17%

29%

Répartition du CApar segments - 2012Source : Fédération de la Plasturgie et des Composites, sur base INSEE.

Autres produits de consommation courantePièces techniques

Plaques, feuilles, tubes et profilésEmballagesConstruction

10%

Selon l’INSEE, la plasturgie regroupe 3 630 entreprises en 2012 (soit -4% par rapport à 2011). La Fédération estime leur nombre à environ 3 550 en 2013. Le secteur est devenu mature rapidement, sous l’effet conjugué de la crise et de l’internationalisation accélérée de son marché. Par conséquent, les entreprises les moins robustes et avec le positionnement stratégique le moins pertinent sont les plus touchées.

De plus, les périodes de sortie de crise sont les plus difficiles pour les entreprises. Certaines ayant consommé leurs réserves, elles peinent à financer leur dévelop-pement, ce qui obère leur compétitivité.

Alors que les autres tranches connaissent une baisse significative du nombre d’entreprises, les entreprises de moins de 10 salariés constituent un véritable vivier résilient : leur nombre augmente de +2% entre 2011 et 2012.

Données économiques1

1. L’ensemble de l’analyse est réalisée sur le périmètre INSEE 2013 de la plasturgie. 2. La Fédération reprend le périmètre défini par l’INSEE avant le changement de codification opéré en 2014. Ce périmètre est plus

pertinent pour l’analyse du secteur de la plasturgie.

12

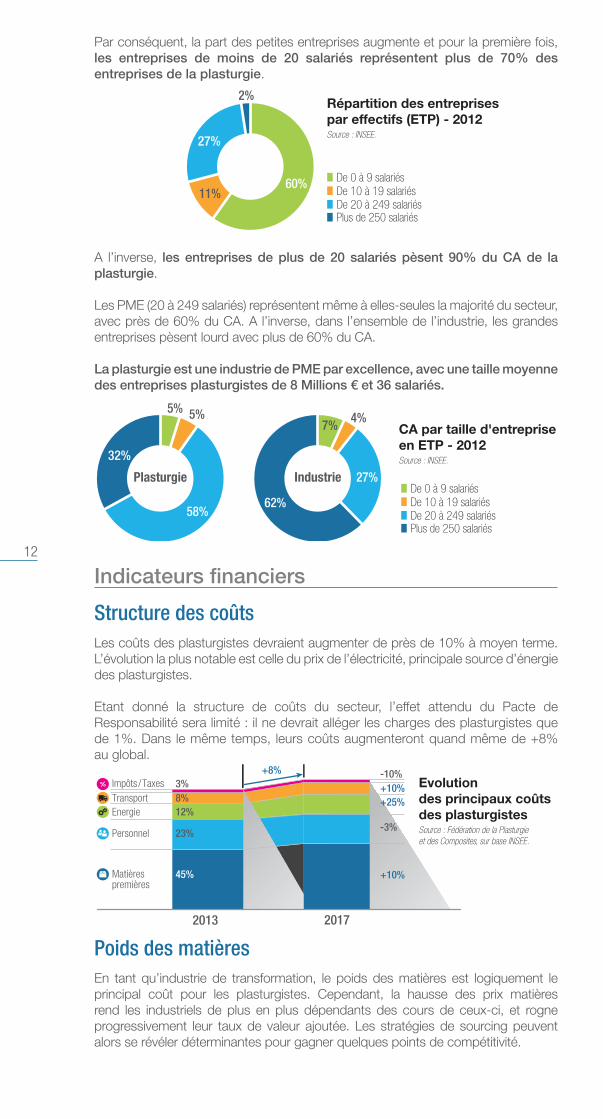

Par conséquent, la part des petites entreprises augmente et pour la première fois, les entreprises de moins de 20 salariés représentent plus de 70% des entreprises de la plasturgie.

11%60%

27%

Répartition des entreprises par effectifs (ETP) - 2012Source : INSEE.

Plus de 250 salariés

De 0 à 9 salariésDe 10 à 19 salariésDe 20 à 249 salariés

2%

A l’inverse, les entreprises de plus de 20 salariés pèsent 90% du CA de la plasturgie.

Les PME (20 à 249 salariés) représentent même à elles-seules la majorité du secteur, avec près de 60% du CA. A l’inverse, dans l’ensemble de l’industrie, les grandes entreprises pèsent lourd avec plus de 60% du CA.

La plasturgie est une industrie de PME par excellence, avec une taille moyenne des entreprises plasturgistes de 8 Millions € et 36 salariés.

58%

27%

62%

32%

CA par taille d'entreprise en ETP - 2012Source : INSEE.

Plasturgie Industrie

Plus de 250 salariés

De 0 à 9 salariésDe 10 à 19 salariésDe 20 à 249 salariés

5% 5%7% 4%

Indicateurs financiers

Structure des coûtsLes coûts des plasturgistes devraient augmenter de près de 10% à moyen terme. L’évolution la plus notable est celle du prix de l’électricité, principale source d’énergie des plasturgistes.

Etant donné la structure de coûts du secteur, l’effet attendu du Pacte de Responsabilité sera limité : il ne devrait alléger les charges des plasturgistes que de 1%. Dans le même temps, leurs coûts augmenteront quand même de +8% au global.

8%3%

12%

23%

45%

+10%-10%

+10%

+25%

-3%

+8%Impôts /TaxesTransportEnergie

Personnel

Matièrespremières

2013 2017

Evolution des principaux coûts des plasturgistesSource : Fédération de la Plasturgie et des Composites, sur base INSEE.

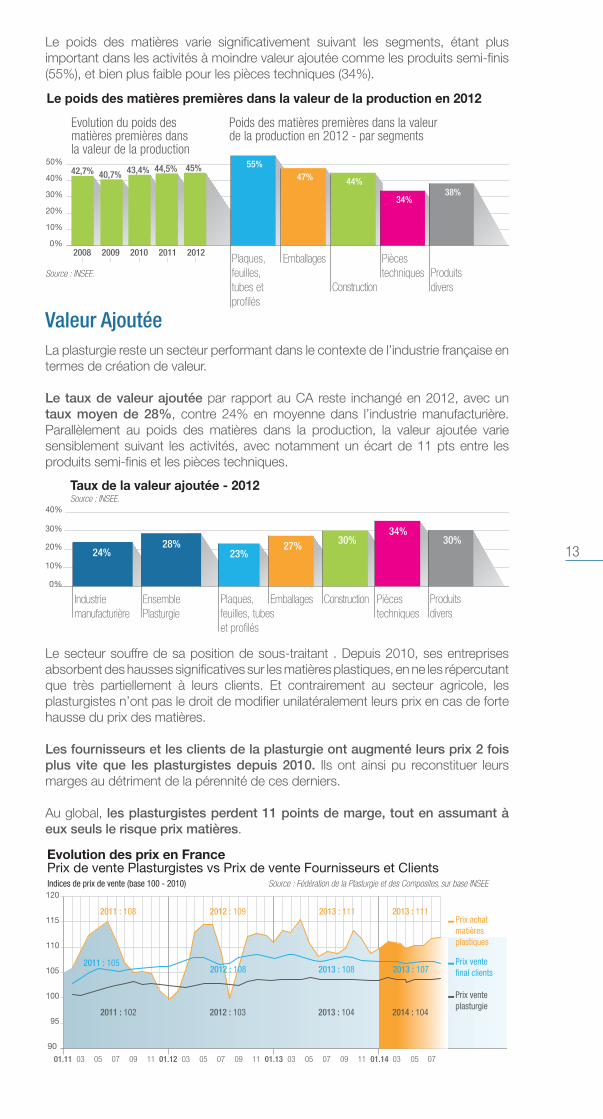

Poids des matièresEn tant qu’industrie de transformation, le poids des matières est logiquement le principal coût pour les plasturgistes. Cependant, la hausse des prix matières rend les industriels de plus en plus dépendants des cours de ceux-ci, et rogne progressivement leur taux de valeur ajoutée. Les stratégies de sourcing peuvent alors se révéler déterminantes pour gagner quelques points de compétitivité.

13

Le poids des matières varie significativement suivant les segments, étant plus important dans les activités à moindre valeur ajoutée comme les produits semi-finis (55%), et bien plus faible pour les pièces techniques (34%).

Valeur AjoutéeLa plasturgie reste un secteur performant dans le contexte de l’industrie française en termes de création de valeur.

Le taux de valeur ajoutée par rapport au CA reste inchangé en 2012, avec un taux moyen de 28%, contre 24% en moyenne dans l’industrie manufacturière. Parallèlement au poids des matières dans la production, la valeur ajoutée varie sensiblement suivant les activités, avec notamment un écart de 11 pts entre les produits semi-finis et les pièces techniques.

Le secteur souffre de sa position de sous-traitant . Depuis 2010, ses entreprises absorbent des hausses significatives sur les matières plastiques, en ne les répercutant que très partiellement à leurs clients. Et contrairement au secteur agricole, les plasturgistes n’ont pas le droit de modifier unilatéralement leurs prix en cas de forte hausse du prix des matières.

Les fournisseurs et les clients de la plasturgie ont augmenté leurs prix 2 fois plus vite que les plasturgistes depuis 2010. Ils ont ainsi pu reconstituer leurs marges au détriment de la pérennité de ces derniers.

Au global, les plasturgistes perdent 11 points de marge, tout en assumant à eux seuls le risque prix matières.

0%

50%

10%

20%

40%

30%

20122011201020092008

Source : INSEE. Produits divers

Pièces techniques

Plaques, feuilles, tubes et profilés

Emballages

Construction

Evolution du poids desmatières premières dansla valeur de la production

Le poids des matières premières dans la valeur de la production en 2012

Poids des matières premières dans la valeur de la production en 2012 - par segments

42,7% 40,7% 43,4% 44,5% 45% 55%47% 44%

34%38%

Taux de la valeur ajoutée - 2012

0%

40%

10%

20%

30%

Source : INSEE.

Produits divers

Pièces techniques

Plaques, feuilles, tubes et profilés

Industriemanufacturière

Emballages ConstructionEnsemblePlasturgie

24%28%

23%27% 30% 30%

34%

90

110

115

120

105

100

95

01.11 03 05 07 09 11 01.13 03 05 07 05 0709 1101.12 03 05 07 09 11 0301.14

Evolution des prix en FrancePrix de vente Plasturgistes vs Prix de vente Fournisseurs et Clients

Source : Fédération de la Plasturgie et des Composites, sur base INSEEIndices de prix de vente (base 100 - 2010)

2012 : 1032011 : 102 2014 : 1042013 : 104

2012 : 1092011 : 108 2013 : 111 2013 : 111

2012 : 1082011 : 105

2013 : 108 2013 : 107

Prix vente plasturgie

Prix vente final clients

Prix achat matières plastiques

14

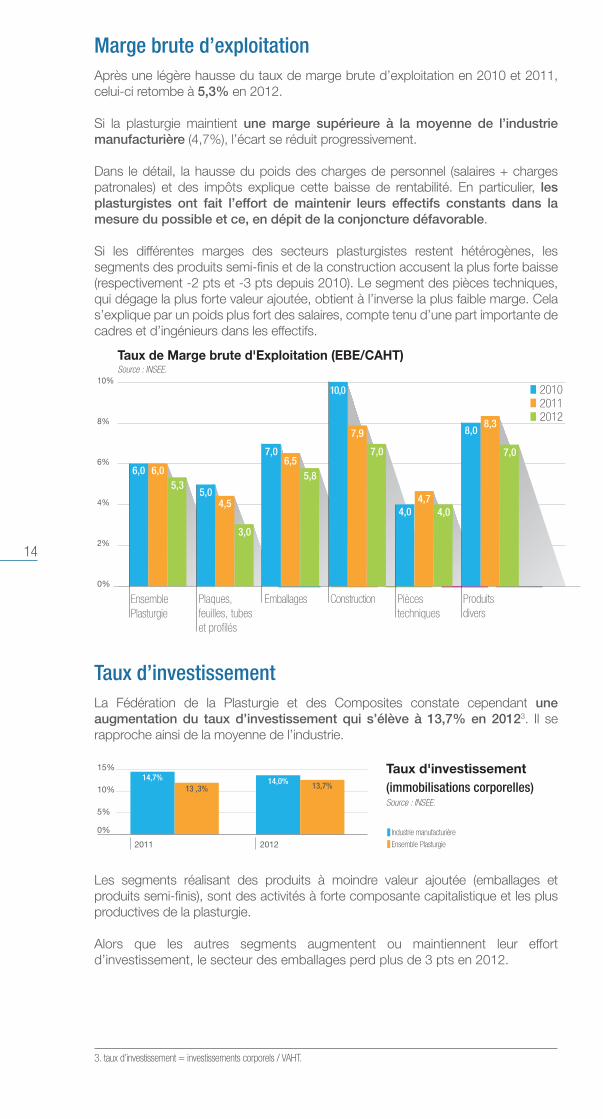

Marge brute d’exploitationAprès une légère hausse du taux de marge brute d’exploitation en 2010 et 2011, celui-ci retombe à 5,3% en 2012.

Si la plasturgie maintient une marge supérieure à la moyenne de l’industrie manufacturière (4,7%), l’écart se réduit progressivement.

Dans le détail, la hausse du poids des charges de personnel (salaires + charges patronales) et des impôts explique cette baisse de rentabilité. En particulier, les plasturgistes ont fait l’effort de maintenir leurs effectifs constants dans la mesure du possible et ce, en dépit de la conjoncture défavorable.

Si les différentes marges des secteurs plasturgistes restent hétérogènes, les segments des produits semi-finis et de la construction accusent la plus forte baisse (respectivement -2 pts et -3 pts depuis 2010). Le segment des pièces techniques, qui dégage la plus forte valeur ajoutée, obtient à l’inverse la plus faible marge. Cela s’explique par un poids plus fort des salaires, compte tenu d’une part importante de cadres et d’ingénieurs dans les effectifs.

Taux d’investissementLa Fédération de la Plasturgie et des Composites constate cependant une augmentation du taux d’investissement qui s’élève à 13,7% en 20123. Il se rapproche ainsi de la moyenne de l’industrie.

2011 2012

0%

5%

10%

15% Taux d'investissement(immobilisations corporelles)Source : INSEE.

14,7% 14,0%13 ,3% 13,7%

Ensemble Plasturgie

Industrie manufacturière

Les segments réalisant des produits à moindre valeur ajoutée (emballages et produits semi-finis), sont des activités à forte composante capitalistique et les plus productives de la plasturgie.

Alors que les autres segments augmentent ou maintiennent leur effort d’investissement, le secteur des emballages perd plus de 3 pts en 2012.

3. taux d’investissement = investissements corporels / VAHT.

0%

6%

4%

2%

8%

10%

6,0 6,05,3

7,06,5

5,8

10,0

7,9

7,0

4,04,7

4,0

8,08,3

7,0

5,04,5

3,0

Produits divers

Pièces techniques

Plaques, feuilles, tubes et profilés

Emballages ConstructionEnsemblePlasturgie

Taux de Marge brute d'Exploitation (EBE/CAHT)Source : INSEE.

201020112012

15

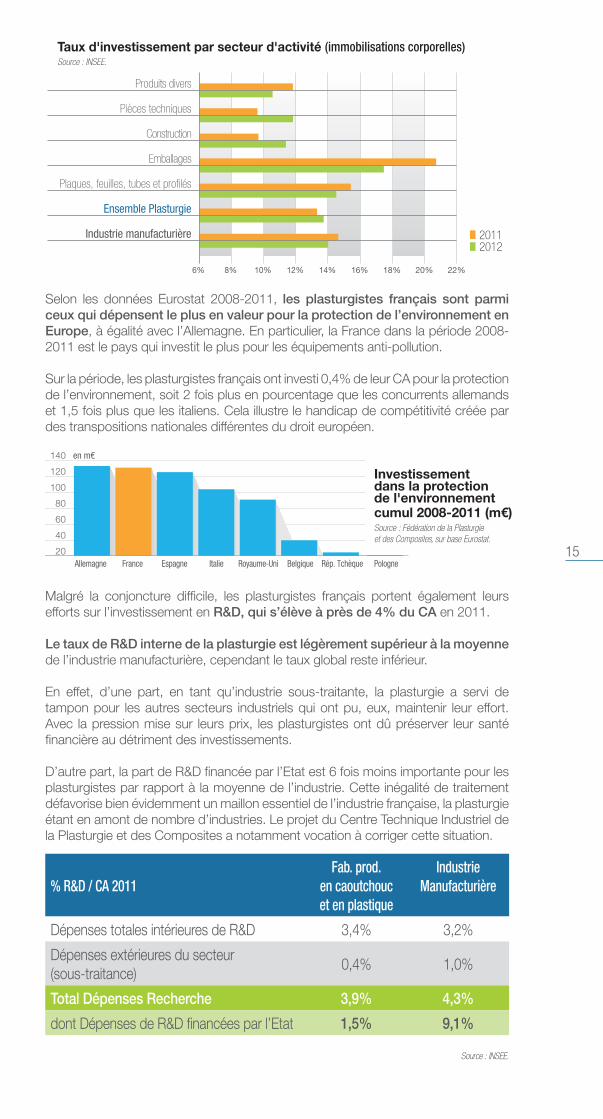

Selon les données Eurostat 2008-2011, les plasturgistes français sont parmi ceux qui dépensent le plus en valeur pour la protection de l’environnement en Europe, à égalité avec l’Allemagne. En particulier, la France dans la période 2008-2011 est le pays qui investit le plus pour les équipements anti-pollution.

Sur la période, les plasturgistes français ont investi 0,4% de leur CA pour la protection de l’environnement, soit 2 fois plus en pourcentage que les concurrents allemands et 1,5 fois plus que les italiens. Cela illustre le handicap de compétitivité créée par des transpositions nationales différentes du droit européen.

Investissement dans la protection de l'environnementcumul 2008-2011 (m€)Source : Fédération de la Plasturgie et des Composites, sur base Eurostat.

20

100

80

60

40

120

140 en m€

Allemagne France Espagne Royaume-Uni Rép. Tchèque PologneItalie Belgique

Malgré la conjoncture difficile, les plasturgistes français portent également leurs efforts sur l’investissement en R&D, qui s’élève à près de 4% du CA en 2011.

Le taux de R&D interne de la plasturgie est légèrement supérieur à la moyenne de l’industrie manufacturière, cependant le taux global reste inférieur.

En effet, d’une part, en tant qu’industrie sous-traitante, la plasturgie a servi de tampon pour les autres secteurs industriels qui ont pu, eux, maintenir leur effort. Avec la pression mise sur leurs prix, les plasturgistes ont dû préserver leur santé financière au détriment des investissements.

D’autre part, la part de R&D financée par l’Etat est 6 fois moins importante pour les plasturgistes par rapport à la moyenne de l’industrie. Cette inégalité de traitement défavorise bien évidemment un maillon essentiel de l’industrie française, la plasturgie étant en amont de nombre d’industries. Le projet du Centre Technique Industriel de la Plasturgie et des Composites a notamment vocation à corriger cette situation.

% R&D / CA 2011

Fab. prod. en caoutchouc et en plastique

Industrie Manufacturière

Dépenses totales intérieures de R&D 3,4% 3,2%

Dépenses extérieures du secteur (sous-traitance)

0,4% 1,0%

Total Dépenses Recherche 3,9% 4,3%

dont Dépenses de R&D financées par l’Etat 1,5% 9,1%

Source : INSEE.

18% 20% 22% 10% 12% 14% 16% 8% 6%

Produits divers

Pièces techniques

Plaques, feuilles, tubes et profilés

Emballages

Construction

Ensemble Plasturgie

Industrie manufacturière

Taux d'investissement par secteur d'activité (immobilisations corporelles)Source : INSEE.

20112012

16

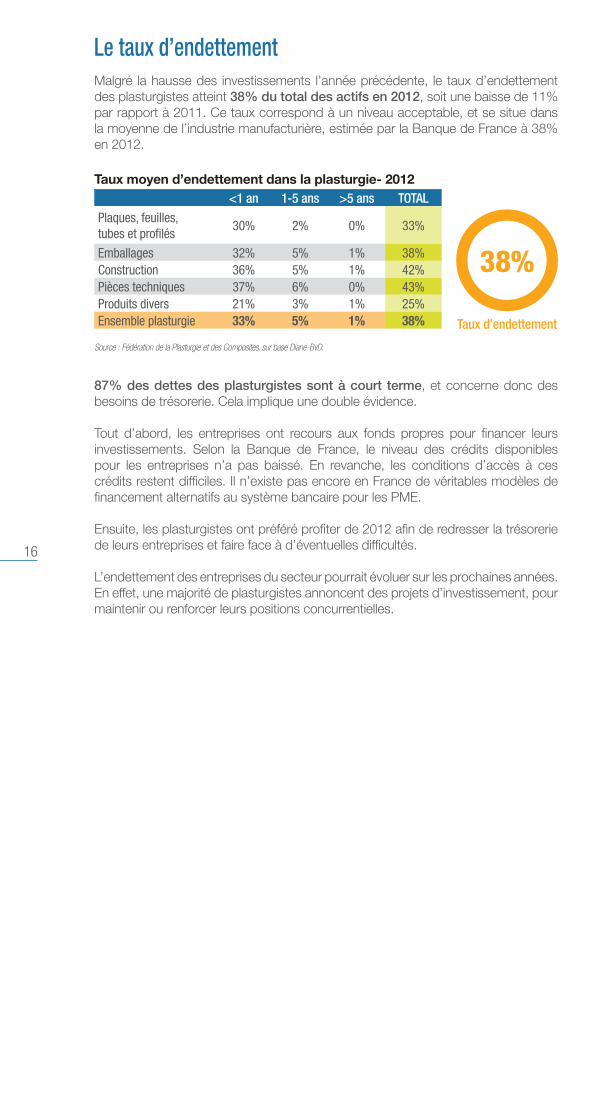

Le taux d’endettementMalgré la hausse des investissements l’année précédente, le taux d’endettement des plasturgistes atteint 38% du total des actifs en 2012, soit une baisse de 11% par rapport à 2011. Ce taux correspond à un niveau acceptable, et se situe dans la moyenne de l’industrie manufacturière, estimée par la Banque de France à 38% en 2012.

Taux moyen d’endettement dans la plasturgie- 2012<1 an 1-5 ans >5 ans TOTAL

Plaques, feuilles, tubes et profilés

30% 2% 0% 33%

Emballages 32% 5% 1% 38%Construction 36% 5% 1% 42%Pièces techniques 37% 6% 0% 43%Produits divers 21% 3% 1% 25%Ensemble plasturgie 33% 5% 1% 38%

Source : Fédération de la Plasturgie et des Composites, sur base Diane-BvD.

87% des dettes des plasturgistes sont à court terme, et concerne donc des besoins de trésorerie. Cela implique une double évidence.

Tout d’abord, les entreprises ont recours aux fonds propres pour financer leurs investissements. Selon la Banque de France, le niveau des crédits disponibles pour les entreprises n’a pas baissé. En revanche, les conditions d’accès à ces crédits restent difficiles. Il n’existe pas encore en France de véritables modèles de financement alternatifs au système bancaire pour les PME.

Ensuite, les plasturgistes ont préféré profiter de 2012 afin de redresser la trésorerie de leurs entreprises et faire face à d’éventuelles difficultés.

L’endettement des entreprises du secteur pourrait évoluer sur les prochaines années. En effet, une majorité de plasturgistes annoncent des projets d’investissement, pour maintenir ou renforcer leurs positions concurrentielles.

38%

Taux d’endettement

17

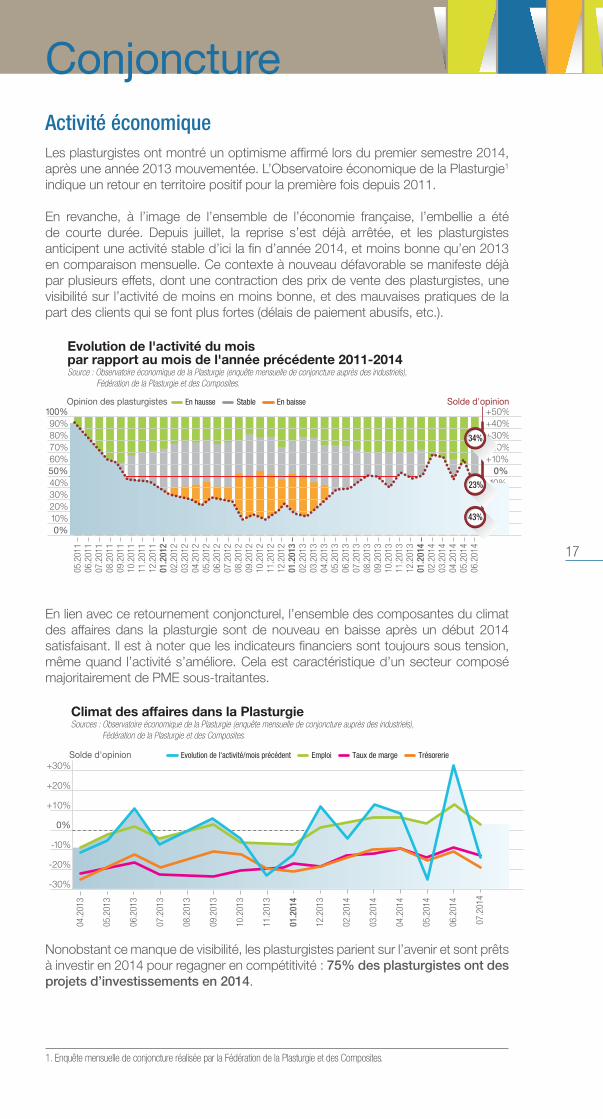

Activité économiqueLes plasturgistes ont montré un optimisme affirmé lors du premier semestre 2014, après une année 2013 mouvementée. L’Observatoire économique de la Plasturgie1 indique un retour en territoire positif pour la première fois depuis 2011.

En revanche, à l’image de l’ensemble de l’économie française, l’embellie a été de courte durée. Depuis juillet, la reprise s’est déjà arrêtée, et les plasturgistes anticipent une activité stable d’ici la fin d’année 2014, et moins bonne qu’en 2013 en comparaison mensuelle. Ce contexte à nouveau défavorable se manifeste déjà par plusieurs effets, dont une contraction des prix de vente des plasturgistes, une visibilité sur l’activité de moins en moins bonne, et des mauvaises pratiques de la part des clients qui se font plus fortes (délais de paiement abusifs, etc.).

Evolution de l'activité du mois par rapport au mois de l'année précédente 2011-2014Source : Observatoire économique de la Plasturgie (enquête mensuelle de conjoncture auprès des industriels), Fédération de la Plasturgie et des Composites.

05.2

011

06.2

011

07.2

011

08.2

011

09.2

011

10.2

011

11.2

011

12.2

011

02.2

012

03.2

012

04.2

012

05.2

012

06.2

012

07.2

012

08.2

012

09.2

012

10.2

012

11.2

012

12.2

012

02.2

013

03.2

013

04.2

013

05.2

013

06.2

013

07.2

013

08.2

013

09.2

013

10.2

013

11.2

013

12.2

013

02.2

014

03.2

014

04.2

014

05.2

014

06.2

014

0%10%20%30%40%50%60%70%80%90%

100%

-50%-40%-30%-20%-10% 0%+10%+20%+30%+40%+50%

Opinion des plasturgistes

01.2

012

01.2

013

01.2

014

Solde d'opinion

En hausse

En hausse Stable En baisse

34%

23%

43%

En lien avec ce retournement conjoncturel, l’ensemble des composantes du climat des affaires dans la plasturgie sont de nouveau en baisse après un début 2014 satisfaisant. Il est à noter que les indicateurs financiers sont toujours sous tension, même quand l’activité s’améliore. Cela est caractéristique d’un secteur composé majoritairement de PME sous-traitantes.

Climat des affaires dans la PlasturgieSources : Observatoire économique de la Plasturgie (enquête mensuelle de conjoncture auprès des industriels), Fédération de la Plasturgie et des Composites.

04.2

013

05.2

013

06.2

013

08.2

013

09.2

013

10.2

013

11.2

013

12.2

013

02.2

014

03.2

014

04.2

014

05.2

014

07.2

014

06.2

014

-30%

-10%

-20%

0%

+10%

+20%

+30%Solde d'opinion

07.2

013

01.2

014

EmploiEvolution de l'activité/mois précédent Taux de marge Trésorerie

Nonobstant ce manque de visibilité, les plasturgistes parient sur l’avenir et sont prêts à investir en 2014 pour regagner en compétitivité : 75% des plasturgistes ont des projets d’investissements en 2014.

Conjoncture

1. Enquête mensuelle de conjoncture réalisée par la Fédération de la Plasturgie et des Composites.

18

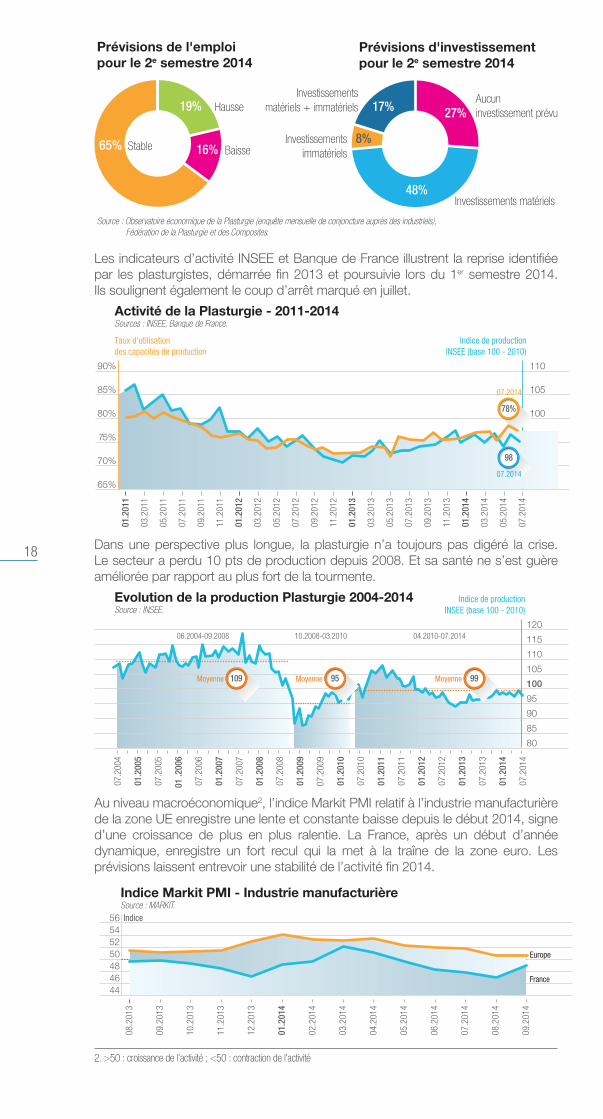

Les indicateurs d’activité INSEE et Banque de France illustrent la reprise identifiée par les plasturgistes, démarrée fin 2013 et poursuivie lors du 1er semestre 2014. Ils soulignent également le coup d’arrêt marqué en juillet.

Activité de la Plasturgie - 2011-2014Sources : INSEE, Banque de France.

01.2

011

03.2

011

05.2

011

09.2

011

11.2

011

01.2

012

03.2

012

07.2

012

09.2

012

11.2

012

01.2

013

03.2

013

05.2

013

07.2

013

09.2

013

11.2

013

03.2

014

01.2

014

07.2

014

05.2

014

65%

75%

70%

80%

85%

90%

85

95

90

100

105

110

07.2

011

05.2

012

01.2

014

En hausse

Taux d'utilisationdes capacités de production

Indice de productionINSEE (base 100 - 2010) EmploiEvolution de l'activité/mois précédent Taux de marge Trésorerie

78%

98

07.2014

07.2014

Dans une perspective plus longue, la plasturgie n’a toujours pas digéré la crise. Le secteur a perdu 10 pts de production depuis 2008. Et sa santé ne s’est guère améliorée par rapport au plus fort de la tourmente.

Evolution de la production Plasturgie 2004-2014 Source : INSEE.

07.2

004

07.2

005

07.2

006

07.2

007

07.2

008

07.2

009

07.2

010

07.2

011

07.2

012

07.2

013

07.2

014

01.2

005

01

.200

6

01.2

007

01.2

008

01.2

009

01.2

010

01.2

011

01.2

012

01.2

013

01.2

014

05.2

014

80

95

85

90

100

105

110

115

120

01.2

014

En hausse

Indice de productionINSEE (base 100 - 2010) EmploiEvolution de l'activité/mois précédent Taux de marge Trésorerie

99

06.2014

109Moyenne

06.2004-09.2008

99Moyenne

04.2010-07.2014

95Moyenne

10.2008-03.2010

Au niveau macroéconomique2, l’indice Markit PMI relatif à l’industrie manufacturière de la zone UE enregistre une lente et constante baisse depuis le début 2014, signe d’une croissance de plus en plus ralentie. La France, après un début d’année dynamique, enregistre un fort recul qui la met à la traîne de la zone euro. Les prévisions laissent entrevoir une stabilité de l’activité fin 2014.

4244464850525456

Indice Markit PMI - Industrie manufacturièreSource : MARKIT.

01.2

014

En hausse

Indice

EmploiEvolution de l'activité/mois précédent Taux de marge

France

Europe

Trésorerie

08.2

013

09.2

013

10.2

013

02.2

014

01.2

014

11.2

013

04.2

014

05.2

014

06.2

014

07.2

014

09.2

014

08.2

014

12.2

013

03.2

014

79%

99

06.2014

06.2014

2. >50 : croissance de l’activité ; <50 : contraction de l’activité

19% 27%

48%

17%

8%16%65%

Prévisions de l'emploi pour le 2e semestre 2014

Prévisions d'investissement pour le 2e semestre 2014

Source : Observatoire économique de la Plasturgie (enquête mensuelle de conjoncture auprès des industriels), Fédération de la Plasturgie et des Composites.

Stable

Hausse

Baisse

Investissementsmatériels + immatériels

Aucun investissement prévu

Investissementsimmatériels

Investissements matériels

19

A l’image des chiffres de la croissance française régulièrement revus à la baisse, la nette reprise envisagée début 2014 n’a été qu’un léger mouvement haussier temporaire, d’autant plus que les derniers mois de l’année vont souffrir de la comparaison avec ceux de la fin 2013. Avec ce regain d’activité enregistré début 2014, et cette dynamique qui s’essouffle sérieusement au cours du 2e semestre, la plasturgie devrait connaître au global une croissance molle sur l’ensemble de l’année de +1% (estimation Fédération de la Plasturgie et des Composites).

Indicateurs financiersLes taux de marge des plasturgistes demeurent sous pression. Cependant, si 25% des industriels signalent un taux de marge en baisse en juillet 2014, ils étaient plus de 30% en septembre 2013. Cela traduit une stabilisation des marges pour 70% des plasturgistes depuis début 2014 (Source : Observatoire Economique de la Plasturgie).

Etant une des principales industries sous-traitantes en France, la plasturgie pâtit de conditions d’exercice difficiles relatives à cette situation. 30% des plasturgistes signalent une trésorerie en baisse en juillet 2014. En particulier, la trésorerie des entreprises est mise à mal par des délais de paiement longs, voire abusifs. Ainsi ¼ des plasturgistes connaissent des comportements abusifs sur les délais de paiement (>60 jours).

55%

17% Délais de paiementClients de la PlasturgieJuillet 2014Source : Observatoire économique de la Plasturgie(enquête mensuelle de conjoncture auprès des industriels), Fédération de la Plasturgie et des Composites.

> 60 jours

< 45 jours

45-60 jours

28%

Prix des matièresLes performances de la plasturgie restent fortement altérées par l’instabilité à court terme des prix des différentes matières plastiques. Depuis 2 ans, les prix des matières premières oscillent avec une amplitude de 20% ce qui, étant donné leur poids, entraîne des hausses ou des baisses des coûts totaux de +-5% pour les plasturgistes.

De manière générale, ces prix sont plus résistants à la baisse que leur sous-jacent. Cela se vérifie à la rentrée 2014, alors que le prix du Brent est descendu sous les 100 $ le baril et a ainsi perdu plus de 15%.

Evolution des prix des matières plastiquesSource : Baromètre matières - Fédération de la Plasturgie et des Composites.

06.2

012

09.2

012

12.2

012

06.2

013

09.2

013

12.2

013

03.2

014

06.2

014

-20%

-10%

0%

+10%

+20%

03.2

013

PEBD-L

PEBD

PEHD injection

PEHD soufflage

PP homo

PP copo

PVC émulsion

PVC suspension

PS cristal

PS choc

PET "bottle grade"

PC

20

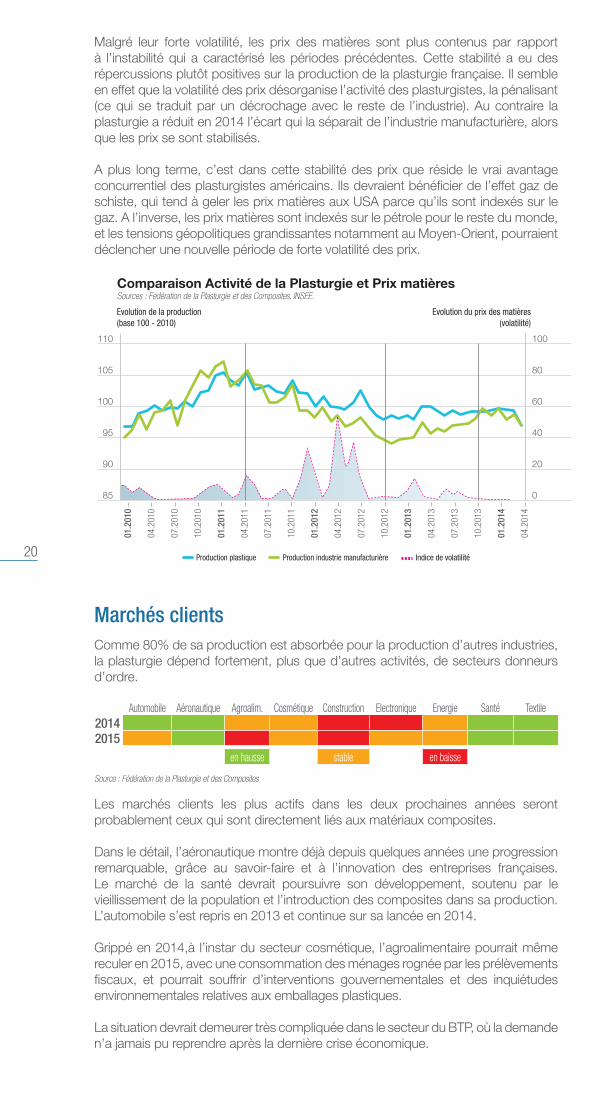

Malgré leur forte volatilité, les prix des matières sont plus contenus par rapport à l’instabilité qui a caractérisé les périodes précédentes. Cette stabilité a eu des répercussions plutôt positives sur la production de la plasturgie française. Il semble en effet que la volatilité des prix désorganise l’activité des plasturgistes, la pénalisant (ce qui se traduit par un décrochage avec le reste de l’industrie). Au contraire la plasturgie a réduit en 2014 l’écart qui la séparait de l’industrie manufacturière, alors que les prix se sont stabilisés.

A plus long terme, c’est dans cette stabilité des prix que réside le vrai avantage concurrentiel des plasturgistes américains. Ils devraient bénéficier de l’effet gaz de schiste, qui tend à geler les prix matières aux USA parce qu’ils sont indexés sur le gaz. A l’inverse, les prix matières sont indexés sur le pétrole pour le reste du monde, et les tensions géopolitiques grandissantes notamment au Moyen-Orient, pourraient déclencher une nouvelle période de forte volatilité des prix.

Comparaison Activité de la Plasturgie et Prix matièresSources : Fédération de la Plasturgie et des Composites, INSEE.

01.2

010

04.2

010

07.2

010

01.2

011

04.2

011

07.2

011

10.2

011

04.2

012

07.2

012

10.2

012

01.2

013

04.2

013

07.2

013

10.2

013

01.2

014

04.2

014

0

40

20

60

80

100

85

95

90

100

105

110

10.2

010

01.2

012

Evolution de la production(base 100 - 2010)

Evolution du prix des matières(volatilité)

Production industrie manufacturièreProduction plastique Indice de volatilité

Marchés clientsComme 80% de sa production est absorbée pour la production d’autres industries, la plasturgie dépend fortement, plus que d’autres activités, de secteurs donneurs d’ordre.

Automobile Aéronautique Agroalim. Cosmétique Construction Electronique Energie Santé Textile20142015

en hausse stable en baisse

Source : Fédération de la Plasturgie et des Composites

Les marchés clients les plus actifs dans les deux prochaines années seront probablement ceux qui sont directement liés aux matériaux composites.

Dans le détail, l’aéronautique montre déjà depuis quelques années une progression remarquable, grâce au savoir-faire et à l’innovation des entreprises françaises. Le marché de la santé devrait poursuivre son développement, soutenu par le vieillissement de la population et l’introduction des composites dans sa production. L’automobile s’est repris en 2013 et continue sur sa lancée en 2014.

Grippé en 2014,à l’instar du secteur cosmétique, l’agroalimentaire pourrait même reculer en 2015, avec une consommation des ménages rognée par les prélèvements fiscaux, et pourrait souffrir d’interventions gouvernementales et des inquiétudes environnementales relatives aux emballages plastiques.

La situation devrait demeurer très compliquée dans le secteur du BTP, où la demande n’a jamais pu reprendre après la dernière crise économique.

21

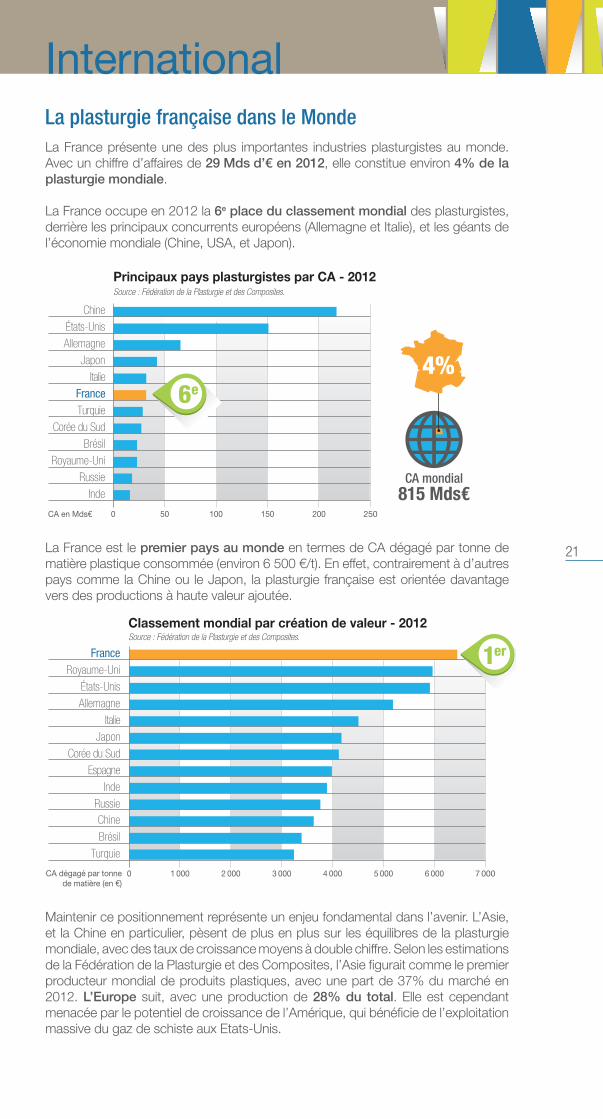

La plasturgie française dans le MondeLa France présente une des plus importantes industries plasturgistes au monde. Avec un chiffre d’affaires de 29 Mds d’€ en 2012, elle constitue environ 4% de la plasturgie mondiale.

La France occupe en 2012 la 6e place du classement mondial des plasturgistes, derrière les principaux concurrents européens (Allemagne et Italie), et les géants de l’économie mondiale (Chine, USA, et Japon).

250100 150 200500CA en Mds€

Autres produits de consommation courantePièces techniques

Plaques, feuilles, tubes et profilésEmballagesConstruction

Chine

JaponAllemagneÉtats-Unis

BrésilRoyaume-Uni

RussieInde

TurquieCorée du Sud

FranceItalie

Principaux pays plasturgistes par CA - 2012Source : Fédération de la Plasturgie et des Composites.

6e

CA mondial815 Mds€

4%

La France est le premier pays au monde en termes de CA dégagé par tonne de matière plastique consommée (environ 6 500 €/t). En effet, contrairement à d’autres pays comme la Chine ou le Japon, la plasturgie française est orientée davantage vers des productions à haute valeur ajoutée.

7 0002 000 3 000 4 000 5 000 6 0001 0000CA dégagé par tonnede matière (en €)

France

AllemagneÉtats-Unis

Royaume-Uni

IndeRussie

BrésilChine

Turquie

Corée du SudEspagne

JaponItalie

Classement mondial par création de valeur - 2012Source : Fédération de la Plasturgie et des Composites.

1er

Maintenir ce positionnement représente un enjeu fondamental dans l’avenir. L’Asie, et la Chine en particulier, pèsent de plus en plus sur les équilibres de la plasturgie mondiale, avec des taux de croissance moyens à double chiffre. Selon les estimations de la Fédération de la Plasturgie et des Composites, l’Asie figurait comme le premier producteur mondial de produits plastiques, avec une part de 37% du marché en 2012. L’Europe suit, avec une production de 28% du total. Elle est cependant menacée par le potentiel de croissance de l’Amérique, qui bénéficie de l’exploitation massive du gaz de schiste aux Etats-Unis.

International

22

Face à la croissance des autres régions, la plasturgie européenne doit faire face avec des investissements toujours plus importants dans la recherche et l’innovation.

37%

4%

24%

24%

Répartition du CA mondialSource : Fédération de la Plasturgie et des Composites.

AutresAmérique

Europe (hors France)FranceAsie

11%

2013 2016

43%

3%

20%

24%

10%

D’ici 2016 le marché de la plasturgie va sensiblement évoluer : l’Europe perdra 5% de part de marché au bénéfice de l’Asie, alors que l’Amérique maintiendra son poids grâce à l’exploitation du gaz de schiste.

La concurrence européenne La filière française du plastique représente un chiffre d’affaires de 41 Mds€ en 2012. Les transformateurs en sont la composante principale, avec une répartition de 73% du CA.

0%

40%

50%

30%

20%

10%

60%

70%

80%

Autres produits de consommation courantePièces techniques

Plaques, feuilles, tubes et profilésEmballagesConstruction

Producteurs Machineset moulistes

RecyclageTransformateurs

Composition des filières Plastiques - 2012Source : Fédération de la Plasturgie et des Composites, Ambrosetti et GTAI.

Fran

ce

Italie

Alle

mag

ne

92Mds€

41Mds€

42Mds€

L’Allemagne, premier transformateur de plastique en Europe, concentre davantage sa filière vers la production de matière et sur le recyclage. Cela permet aux transformateurs allemands de réduire le coût de la matière première et de préserver leur compétitivité.

La plasturgie française souffre de l’augmentation du coût du plastique et de sa non répercussion sur les prix de vente. Depuis 2000, les prix des produits plastiques ont augmenté de 23% en Italie, 16% en Allemagne et seulement 13% en France. Dans la même période, les matières plastiques ont connu une hausse du prix de 62% en Europe, ce qui a eu pour effet d’obérer la compétitivité des plasturgistes français.

0

110

100

105

95

90

01.2001 01.2005 01.2010 01.2014

Prix de vente des biens plastiques

Sources : INSEE, ISTAT, DESTAT - base 2010.

AllemagneItalieFrance

13%

62%d'augmentation du prix des matières plastiques depuis 2000.

d'augmentation du prix des biens plastiques depuis 2000 en France.

23

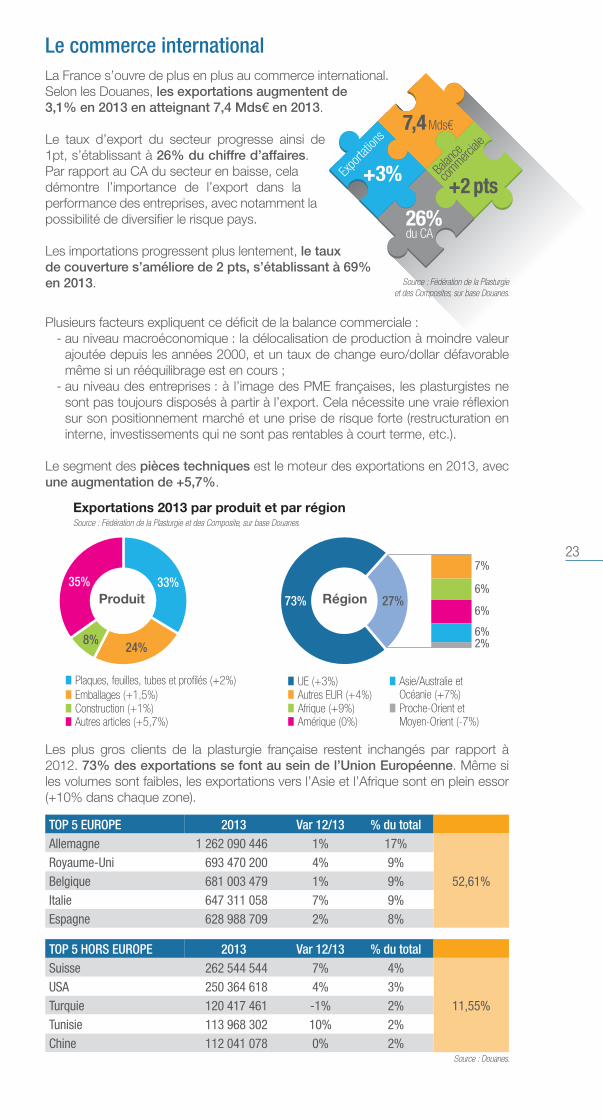

Le commerce internationalLa France s’ouvre de plus en plus au commerce international. Selon les Douanes, les exportations augmentent de 3,1% en 2013 en atteignant 7,4 Mds€ en 2013.

Le taux d’export du secteur progresse ainsi de 1pt, s’établissant à 26% du chiffre d’affaires. Par rapport au CA du secteur en baisse, cela démontre l’importance de l’export dans la performance des entreprises, avec notamment la possibilité de diversifier le risque pays.

Les importations progressent plus lentement, le taux de couverture s’améliore de 2 pts, s’établissant à 69% en 2013.

Plusieurs facteurs expliquent ce déficit de la balance commerciale :- au niveau macroéconomique : la délocalisation de production à moindre valeur

ajoutée depuis les années 2000, et un taux de change euro/dollar défavorable même si un rééquilibrage est en cours ;

- au niveau des entreprises : à l’image des PME françaises, les plasturgistes ne sont pas toujours disposés à partir à l’export. Cela nécessite une vraie réflexion sur son positionnement marché et une prise de risque forte (restructuration en interne, investissements qui ne sont pas rentables à court terme, etc.).

Le segment des pièces techniques est le moteur des exportations en 2013, avec une augmentation de +5,7%.

Exportations 2013 par produit et par régionSource : Fédération de la Plasturgie et des Composite, sur base Douanes.

73%33%35%

27%

8%24%

Produit Région

7%

6%

6%

6%2%

Amérique (0%)

UE (+3%)Autres EUR (+4%)Afrique (+9%)

Asie/Australie etOcéanie (+7%)Proche-Orient etMoyen-Orient (-7%)Autres articles (+5,7%)

Plaques, feuilles, tubes et profilés (+2%)Emballages (+1,5%)Construction (+1%)

Les plus gros clients de la plasturgie française restent inchangés par rapport à 2012. 73% des exportations se font au sein de l’Union Européenne. Même si les volumes sont faibles, les exportations vers l’Asie et l’Afrique sont en plein essor (+10% dans chaque zone).

TOP 5 EUROPE 2013 Var 12/13 % du totalAllemagne 1 262 090 446 1% 17%

52,61%Royaume-Uni 693 470 200 4% 9%Belgique 681 003 479 1% 9%Italie 647 311 058 7% 9%Espagne 628 988 709 2% 8%

TOP 5 HORS EUROPE 2013 Var 12/13 % du totalSuisse 262 544 544 7% 4%

11,55%USA 250 364 618 4% 3%Turquie 120 417 461 -1% 2%Tunisie 113 968 302 10% 2%Chine 112 041 078 0% 2%

Source : Douanes.

+3% +2 ptsEx

porta

tions

Balan

ce

commerc

iale7,4Mds€

26%du CA

Source : Fédération de la Plasturgie et des Composites, sur base Douanes.

24

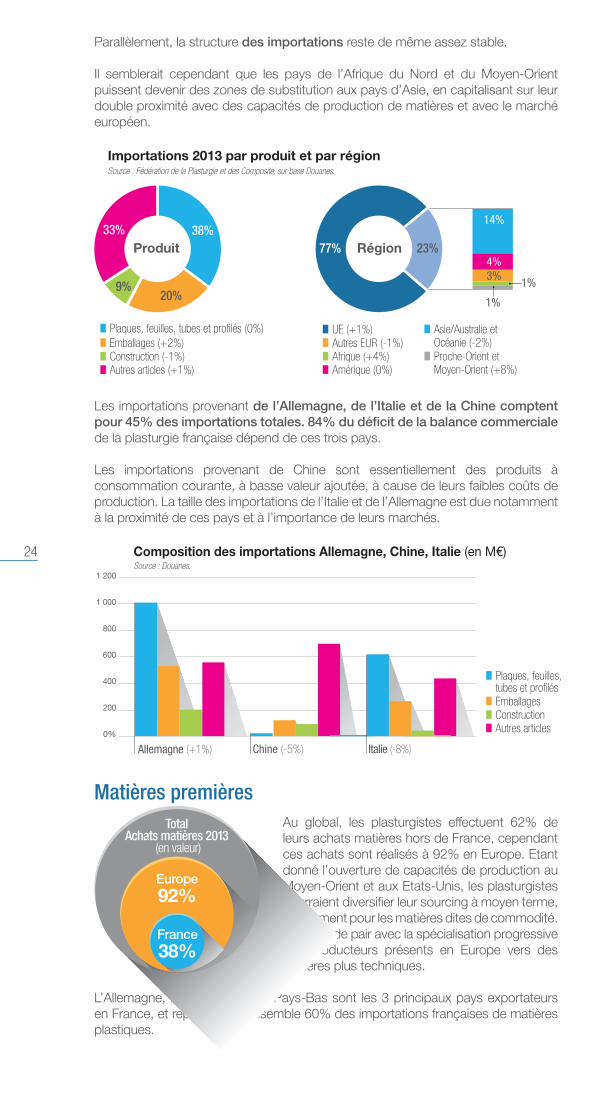

Parallèlement, la structure des importations reste de même assez stable.

Il semblerait cependant que les pays de l’Afrique du Nord et du Moyen-Orient puissent devenir des zones de substitution aux pays d’Asie, en capitalisant sur leur double proximité avec des capacités de production de matières et avec le marché européen.

14%

4%3%

1%

1%

Importations 2013 par produit et par régionSource : Fédération de la Plasturgie et des Composite, sur base Douanes.

77%38%33%

23%

9%20%

Produit Région

Amérique (0%)

UE (+1%)Autres EUR (-1%)Afrique (+4%)

Asie/Australie etOcéanie (-2%)Proche-Orient etMoyen-Orient (+8%)Autres articles (+1%)

Plaques, feuilles, tubes et profilés (0%)Emballages (+2%)Construction (-1%)

Les importations provenant de l’Allemagne, de l’Italie et de la Chine comptent pour 45% des importations totales. 84% du déficit de la balance commerciale de la plasturgie française dépend de ces trois pays.

Les importations provenant de Chine sont essentiellement des produits à consommation courante, à basse valeur ajoutée, à cause de leurs faibles coûts de production. La taille des importations de l’Italie et de l’Allemagne est due notamment à la proximité de ces pays et à l’importance de leurs marchés.

0%

600

800

400

200

1 000

1 200

Chine (-5%) Italie (-8%)Allemagne (+1%)

Composition des importations Allemagne, Chine, Italie (en M€)Source : Douanes.

Autres articles

Plaques, feuilles, tubes et profilésEmballagesConstruction

Matières premièresAu global, les plasturgistes effectuent 62% de leurs achats matières hors de France, cependant ces achats sont réalisés à 92% en Europe. Etant donné l’ouverture de capacités de production au Moyen-Orient et aux Etats-Unis, les plasturgistes pourraient diversifier leur sourcing à moyen terme, notamment pour les matières dites de commodité. Cela irait de pair avec la spécialisation progressive des producteurs présents en Europe vers des matières plus techniques.

L’Allemagne, la Belgique et les Pays-Bas sont les 3 principaux pays exportateurs en France, et représentent ensemble 60% des importations françaises de matières plastiques.

Total Achats matières 2013

(en valeur)

Europe92%

France38%

25

Les effectifs de la plasturgie représentaient environ 129 150 salariés en 2013, soit 4,4% des effectifs totaux de l’industrie manufacturière.

Les effectifs du secteur sont en baisse de 2,3% en 2013. Depuis 2011, il tend à perdre entre 0,5 et 1 pt d’effectifs supplémentaires par rapport à l’industrie manufacturière.

Sur les 5 dernières années, la plasturgie a perdu 13% de ses effectifs, ce qui se situe dans la moyenne des autres secteurs manufacturiers.

Cette diminution des effectifs est évidemment due à la situation conjoncturelle de l’Hexagone et à l’essor de l’industrie manufacturière des pays émergents. La perte des effectifs provient notamment des disparitions d’entreprises, plutôt que des licenciements.

En effet, les plasturgistes cherchent à garder les compétences internes le plus longtemps possible, les talents n’étant pas faciles à remplacer : les salariés de la plasturgie comptent 14 ans d’ancienneté en moyenne.

Evolution des effectifsSource : Fédération de la Plasturgie et des Composites, sur base ACOSS.

20122011201020092008 2013115

120

125

130

135

140

145

150

155

- 8%

- 7%

- 6%

- 5%

- 4%

- 3%

- 2%

- 1%

0%Effectifs (milliers) Variation annuelle

149

139136 135

132129

-7,1%

-1,8%

-1,0%-1,9%

-2,3%-1,7%

Si le nombre des effectifs a diminué, cela n’a pas impliqué une plus mauvaise performance économique des entreprises. Le CA par employé a augmenté d’environ 10% depuis 2008. Après une inflexion due à la soudaineté de la crise économique, il connaît un taux de croissance annuel moyen de 4% depuis 2009.

Si les entreprises tentent de maintenir leurs effectifs, le manque de visibilité sur leur activité les dissuade de recruter lorsque le CA tend à repartir : la flexibilité du travail est bien moindre que celle du CA.

Les plasturgistes se sont donc adaptés en menant des stratégies proactives d’amélioration de la productivité.

80%

85%

90%

95%

100%

105%

110%

2004 2005 2006 2007 2008 20102009 2011 20132012

CA

CA/employé

Effectifs

Evolutions comparées du CA et des effectifs Source : Fédération de la Plasturgie et des Composites.

Emploi dans la plasturgie

26

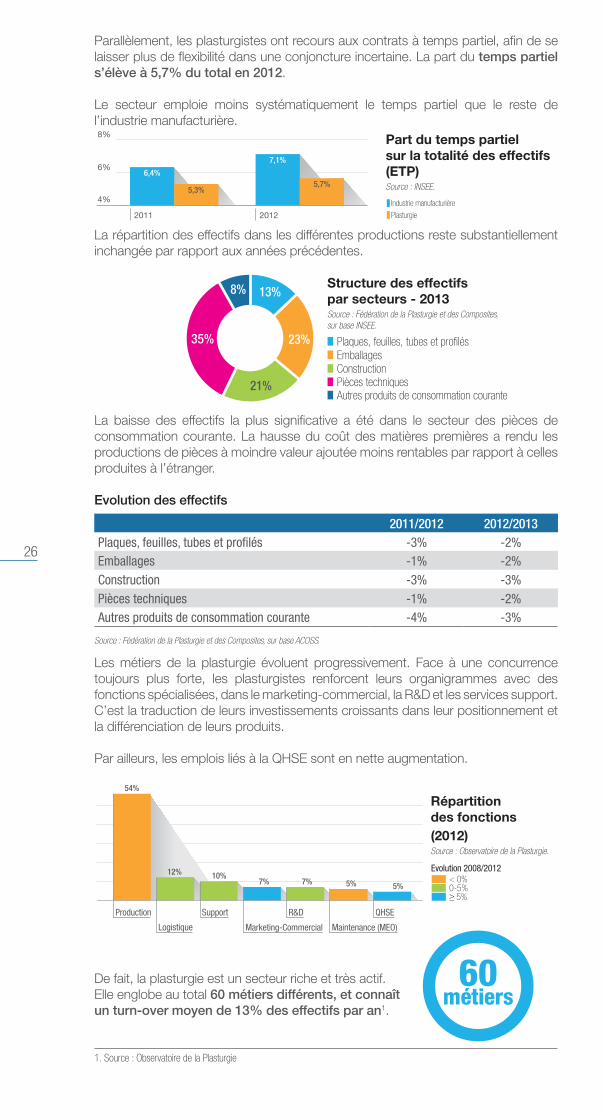

Parallèlement, les plasturgistes ont recours aux contrats à temps partiel, afin de se laisser plus de flexibilité dans une conjoncture incertaine. La part du temps partiel s’élève à 5,7% du total en 2012.

Le secteur emploie moins systématiquement le temps partiel que le reste de l’industrie manufacturière.

2011 2012

4%

6%

8% Part du temps partiel sur la totalité des effectifs (ETP)Source : INSEE.

6,4%

7,1%

5,3%5,7%

Plasturgie

Industrie manufacturière

La répartition des effectifs dans les différentes productions reste substantiellement inchangée par rapport aux années précédentes.

21%

23%

13%

35%

Structure des effectifspar secteurs - 2013Source : Fédération de la Plasturgie et des Composites, sur base INSEE.

Autres produits de consommation courantePièces techniques

Plaques, feuilles, tubes et profilésEmballagesConstruction

8%

La baisse des effectifs la plus significative a été dans le secteur des pièces de consommation courante. La hausse du coût des matières premières a rendu les productions de pièces à moindre valeur ajoutée moins rentables par rapport à celles produites à l’étranger.

Evolution des effectifs

2011/2012 2012/2013Plaques, feuilles, tubes et profilés -3% -2%Emballages -1% -2%Construction -3% -3%Pièces techniques -1% -2%Autres produits de consommation courante -4% -3%

Source : Fédération de la Plasturgie et des Composites, sur base ACOSS.

Les métiers de la plasturgie évoluent progressivement. Face à une concurrence toujours plus forte, les plasturgistes renforcent leurs organigrammes avec des fonctions spécialisées, dans le marketing-commercial, la R&D et les services support. C’est la traduction de leurs investissements croissants dans leur positionnement et la différenciation de leurs produits.

Par ailleurs, les emplois liés à la QHSE sont en nette augmentation.

Répartition des fonctions(2012)Source : Observatoire de la Plasturgie.

Evolution 2008/2012< 0%0-5%≥ 5%

Production

Logistique

Support R&D QHSE

Marketing-Commercial Maintenance (MEO)

54%

12% 10%7% 7% 5% 5%

De fait, la plasturgie est un secteur riche et très actif. Elle englobe au total 60 métiers différents, et connaît un turn-over moyen de 13% des effectifs par an1.

1. Source : Observatoire de la Plasturgie

60métiers

27

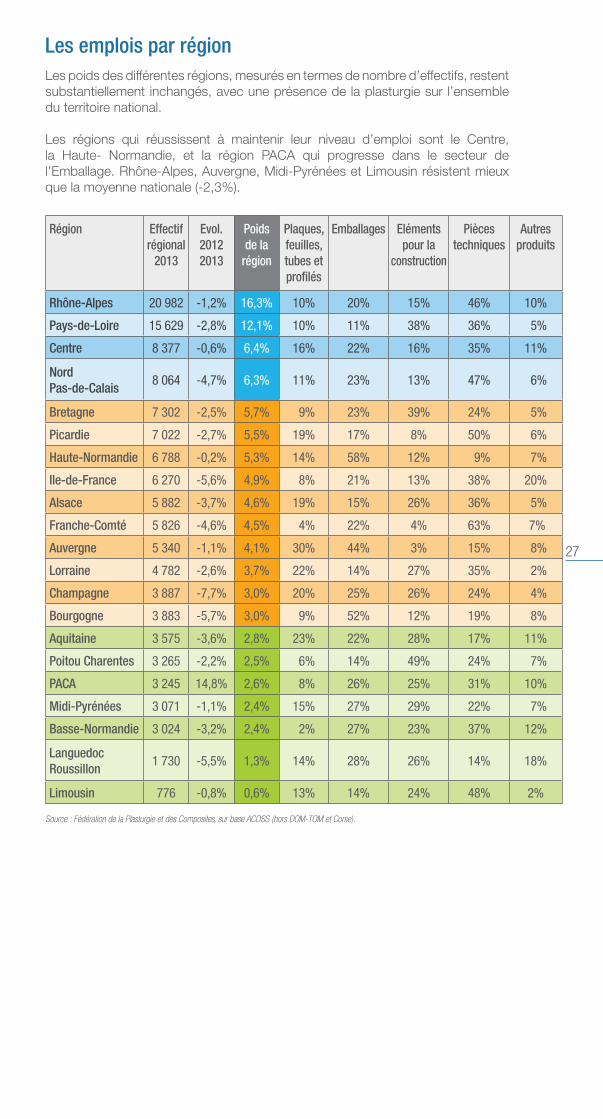

Les emplois par régionLes poids des différentes régions, mesurés en termes de nombre d’effectifs, restent substantiellement inchangés, avec une présence de la plasturgie sur l’ensemble du territoire national.

Les régions qui réussissent à maintenir leur niveau d’emploi sont le Centre, la Haute- Normandie, et la région PACA qui progresse dans le secteur de l’Emballage. Rhône-Alpes, Auvergne, Midi-Pyrénées et Limousin résistent mieux que la moyenne nationale (-2,3%).

Région Effectif régional

2013

Evol.20122013

Poids de la

région

Plaques, feuilles, tubes et profilés

Emballages Eléments pour la

construction

Pièces techniques

Autres produits

Rhône-Alpes 20 982 -1,2% 16,3% 10% 20% 15% 46% 10%

Pays-de-Loire 15 629 -2,8% 12,1% 10% 11% 38% 36% 5%

Centre 8 377 -0,6% 6,4% 16% 22% 16% 35% 11%

Nord Pas-de-Calais

8 064 -4,7% 6,3% 11% 23% 13% 47% 6%

Bretagne 7 302 -2,5% 5,7% 9% 23% 39% 24% 5%

Picardie 7 022 -2,7% 5,5% 19% 17% 8% 50% 6%

Haute-Normandie 6 788 -0,2% 5,3% 14% 58% 12% 9% 7%

Ile-de-France 6 270 -5,6% 4,9% 8% 21% 13% 38% 20%

Alsace 5 882 -3,7% 4,6% 19% 15% 26% 36% 5%

Franche-Comté 5 826 -4,6% 4,5% 4% 22% 4% 63% 7%

Auvergne 5 340 -1,1% 4,1% 30% 44% 3% 15% 8%

Lorraine 4 782 -2,6% 3,7% 22% 14% 27% 35% 2%

Champagne 3 887 -7,7% 3,0% 20% 25% 26% 24% 4%

Bourgogne 3 883 -5,7% 3,0% 9% 52% 12% 19% 8%

Aquitaine 3 575 -3,6% 2,8% 23% 22% 28% 17% 11%

Poitou Charentes 3 265 -2,2% 2,5% 6% 14% 49% 24% 7%

PACA 3 245 14,8% 2,6% 8% 26% 25% 31% 10%

Midi-Pyrénées 3 071 -1,1% 2,4% 15% 27% 29% 22% 7%

Basse-Normandie 3 024 -3,2% 2,4% 2% 27% 23% 37% 12%

Languedoc Roussillon

1 730 -5,5% 1,3% 14% 28% 26% 14% 18%

Limousin 776 -0,8% 0,6% 13% 14% 24% 48% 2%

Source : Fédération de la Plasturgie et des Composites, sur base ACOSS (hors DOM-TOM et Corse).

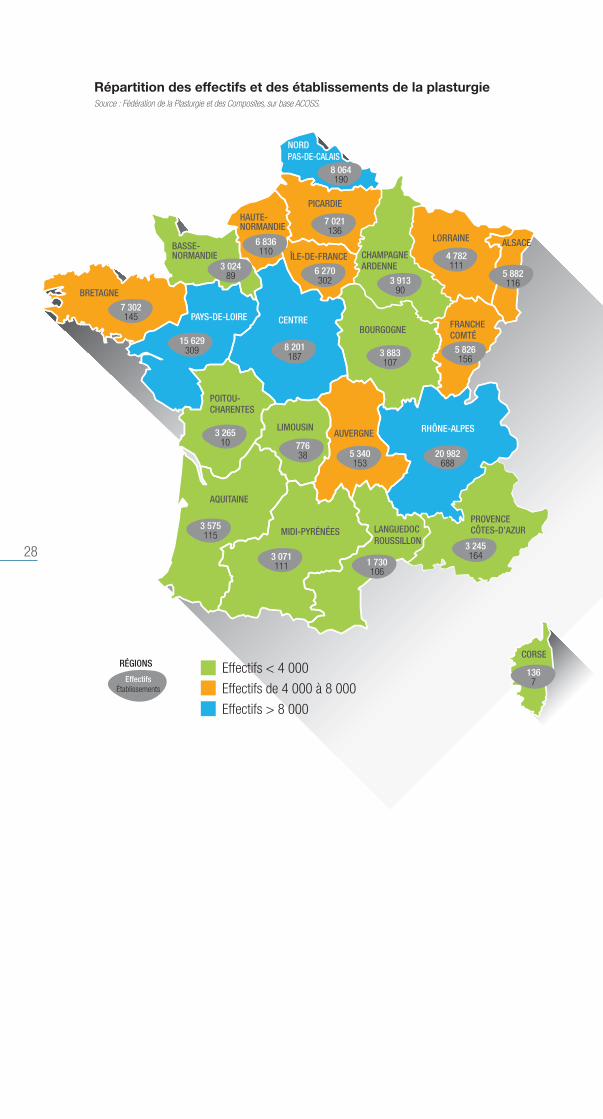

28

Répartition des effectifs et des établissements de la plasturgieSource : Fédération de la Plasturgie et des Composites, sur base ACOSS.

EffectifsÉtablissements

RÉGIONS Effectifs < 4 000

Effectifs de 4 000 à 8 000

Effectifs > 8 000

8 064190

6 836110

7 021136

6 270302 3 913

90

4 782111

5 882116

5 826156

3 883107

8 201187

3 26510 776

38 5 340153

20 982688

3 245164

1 730106

3 071111

3 575115

1367

3 02489

7 302145

15 629309

PICARDIE

NORDPAS-DE-CALAIS

HAUTE-NORMANDIE

CENTRE

AQUITAINE

ÎLE-DE-FRANCEBASSE-NORMANDIE

BRETAGNE

PAYS-DE-LOIRE

POITOU-CHARENTES

LIMOUSIN ÔNE-ALPESAUVERGNE

MIDI-PYRÉNÉES

BOURGOGNE

LANGUEDOCROUSSILLON

PROVENCECÔTES-D’AZUR

FRANCHECOMTÉ

ALSACELORRAINE

CHAMPAGNEARDENNE

RH

CORSE

29

Le passage de l’économie linéaire « extraire-fabriquer-utiliser-jeter » à l’économie circulaire où les déchets sont des ressources à travers un fonctionnement en boucle fermée de matières, nécessite un véritable changement de modèle économique. Cette évolution qui se joue au niveau mondial s’appuie sur de multiples leviers, économiques, financiers, techniques, organisationnels mais aussi réglementaires. L’industrie de la plasturgie s’inscrit parfaitement dans ce mouvement et s’est fixé comme objectif la valorisation à 100% des déchets plastiques à l’horizon 2020.

Déchets plastiques :passer de l’économie linéaire à l’économie circulaire

Dans un contexte de raréfaction des ressources d’origine fossile et de renchérissement du coût de l’énergie, le recyclage et la valorisation énergétique des déchets plastiques sont plus que jamais des enjeux forts pour l’industrie de la plasturgie et constituent les solutions les plus pertinentes afin de découpler la consommation des ressources de la croissance du PIB tout en assurant la réduction des impacts sur l’environnement.

Le recyclage contribue à augmenter l’offre de matières premières et à sécuriser les approvisionnements de l’industrie de la plasturgie. Cette contribution ne cesse de croître depuis une dizaine d’années, mais la progression n’est pas suffisamment rapide comparativement aux pays d’Europe du Nord.

Avec un taux de recyclage moyen d’environ 20 %, contre plus de 26% en Europe, la France se positionne comme un des pays européens présentant les moins bonnes performances pour le recyclage de ses déchets plastiques. Cela s’explique par une structure du marché particulièrement atomisée au niveau du recyclage et en aval de la chaîne, ou encore le caractère économiquement peu compétitif du recyclage matière par rapport à l’exportation ou à la mise en décharge. Par ailleurs, les marchés du recyclage ont été confrontés depuis deux décennies à des évolutions rapides et structurantes liées d’une part à l’augmentation et à la volatilité accrue des prix des matières vierges et de l’énergie et d’autre part au renforcement des réglementations environnementales relatives aux déchets (déchets d’emballages, VHU, DEEE, déchets du BTP, etc.).

Matières premières

Déchetsrésiduels

Conception

Consommation,utilisation, réemploi,

réparation

Distribution

Collecte

Recyclage

ProductionRefabrication

Economie circulaire

30

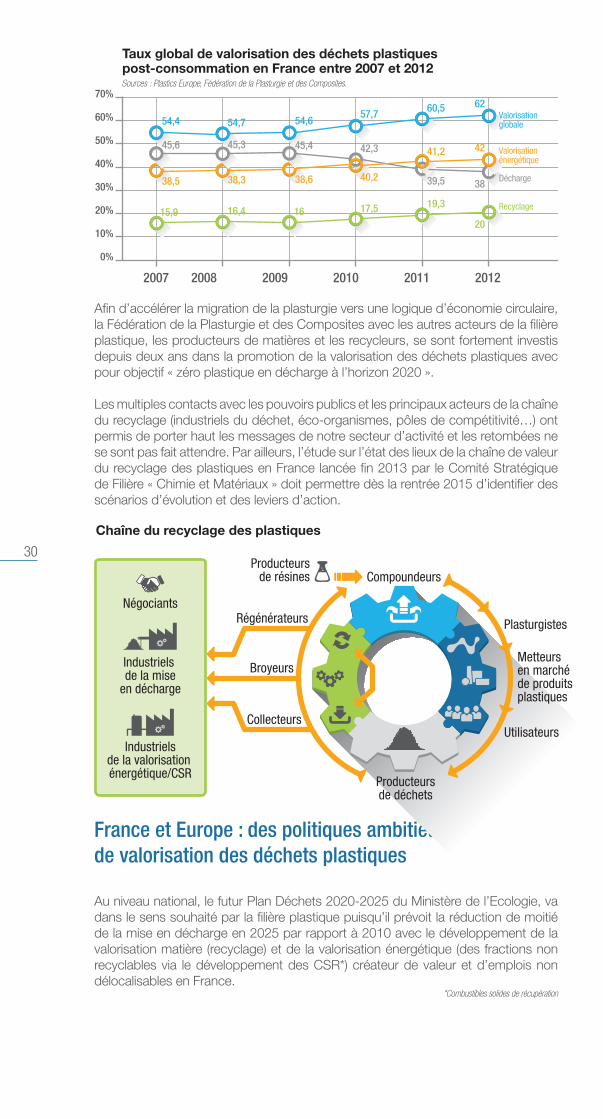

Afin d’accélérer la migration de la plasturgie vers une logique d’économie circulaire, la Fédération de la Plasturgie et des Composites avec les autres acteurs de la filière plastique, les producteurs de matières et les recycleurs, se sont fortement investis depuis deux ans dans la promotion de la valorisation des déchets plastiques avec pour objectif « zéro plastique en décharge à l’horizon 2020 ».

Les multiples contacts avec les pouvoirs publics et les principaux acteurs de la chaîne du recyclage (industriels du déchet, éco-organismes, pôles de compétitivité…) ont permis de porter haut les messages de notre secteur d’activité et les retombées ne se sont pas fait attendre. Par ailleurs, l’étude sur l’état des lieux de la chaîne de valeur du recyclage des plastiques en France lancée fin 2013 par le Comité Stratégique de Filière « Chimie et Matériaux » doit permettre dès la rentrée 2015 d’identifier des scénarios d’évolution et des leviers d’action.

France et Europe : des politiques ambitieuses de valorisation des déchets plastiques

Au niveau national, le futur Plan Déchets 2020-2025 du Ministère de l’Ecologie, va dans le sens souhaité par la filière plastique puisqu’il prévoit la réduction de moitié de la mise en décharge en 2025 par rapport à 2010 avec le développement de la valorisation matière (recyclage) et de la valorisation énergétique (des fractions non recyclables via le développement des CSR*) créateur de valeur et d’emplois non délocalisables en France.

*Combustibles solides de récupération

Producteursde résines Compoundeurs

Plasturgistes

Metteurs en marchéde produitsplastiques

Utilisateurs

Producteursde déchets

Collecteurs

Broyeurs

Négociants

Industriels de la mise

en décharge

Industrielsde la valorisation énergétique/CSR

Régénérateurs

Chaîne du recyclage des plastiques

0%

10%

20%

30%

40%

50%

60%

70%

2007 2008 2009 2010 2011 2012

Valorisation globale

Valorisation énergétique

Décharge

Recyclage

Taux global de valorisation des déchets plastiquespost-consommation en France entre 2007 et 2012Sources : Plastics Europe, Fédération de la Plasturgie et des Composites.

54,4 54,757,7 60,5 62

54,6

15,9 16,4 16 17,5 19,3

20

45,6 45,3 45,4 42,3

39,5 3838,3 38,6 40,2

41,2 42

38,5

31

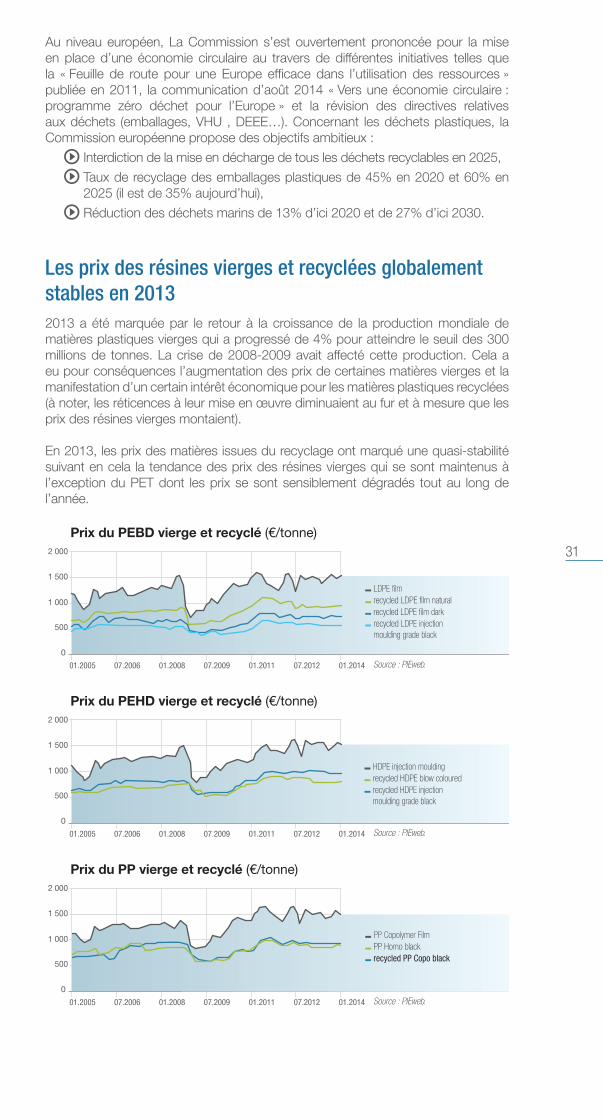

Au niveau européen, La Commission s’est ouvertement prononcée pour la mise en place d’une économie circulaire au travers de différentes initiatives telles que la « Feuille de route pour une Europe efficace dans l’utilisation des ressources » publiée en 2011, la communication d’août 2014 « Vers une économie circulaire : programme zéro déchet pour l’Europe » et la révision des directives relatives aux déchets (emballages, VHU , DEEE…). Concernant les déchets plastiques, la Commission européenne propose des objectifs ambitieux :

Interdiction de la mise en décharge de tous les déchets recyclables en 2025,

Taux de recyclage des emballages plastiques de 45% en 2020 et 60% en 2025 (il est de 35% aujourd’hui),

Réduction des déchets marins de 13% d’ici 2020 et de 27% d’ici 2030.

Les prix des résines vierges et recyclées globalement stables en 2013 2013 a été marquée par le retour à la croissance de la production mondiale de matières plastiques vierges qui a progressé de 4% pour atteindre le seuil des 300 millions de tonnes. La crise de 2008-2009 avait affecté cette production. Cela a eu pour conséquences l’augmentation des prix de certaines matières vierges et la manifestation d’un certain intérêt économique pour les matières plastiques recyclées (à noter, les réticences à leur mise en œuvre diminuaient au fur et à mesure que les prix des résines vierges montaient).

En 2013, les prix des matières issues du recyclage ont marqué une quasi-stabilité suivant en cela la tendance des prix des résines vierges qui se sont maintenus à l’exception du PET dont les prix se sont sensiblement dégradés tout au long de l’année.

0

2 000

1 500

1 000

500

01.2005 07.2006 01.2008 07.2009 01.2011 01.201407.2012

Prix du PEBD vierge et recyclé (€/tonne)

Source : PIEweb.

LDPE film

recycled LDPE injection moulding grade black

recycled LDPE film naturalrecycled LDPE film dark

01.2005 07.2006 01.2008 07.2009 01.2011 01.201407.2012

0

2 000

1 500

1 000

500

Prix du PEHD vierge et recyclé (€/tonne)

Source : PIEweb.

HDPE injection mouldingrecycled HDPE blow colouredrecycled HDPE injection moulding grade black

01.2005 07.2006 01.2008 07.2009 01.2011 01.201407.2012

0

2 000

1 500

1 000

500

Prix du PP vierge et recyclé (€/tonne)

Source : PIEweb.

PP Copolymer FilmPP Homo blackrecycled PP Copo black

32

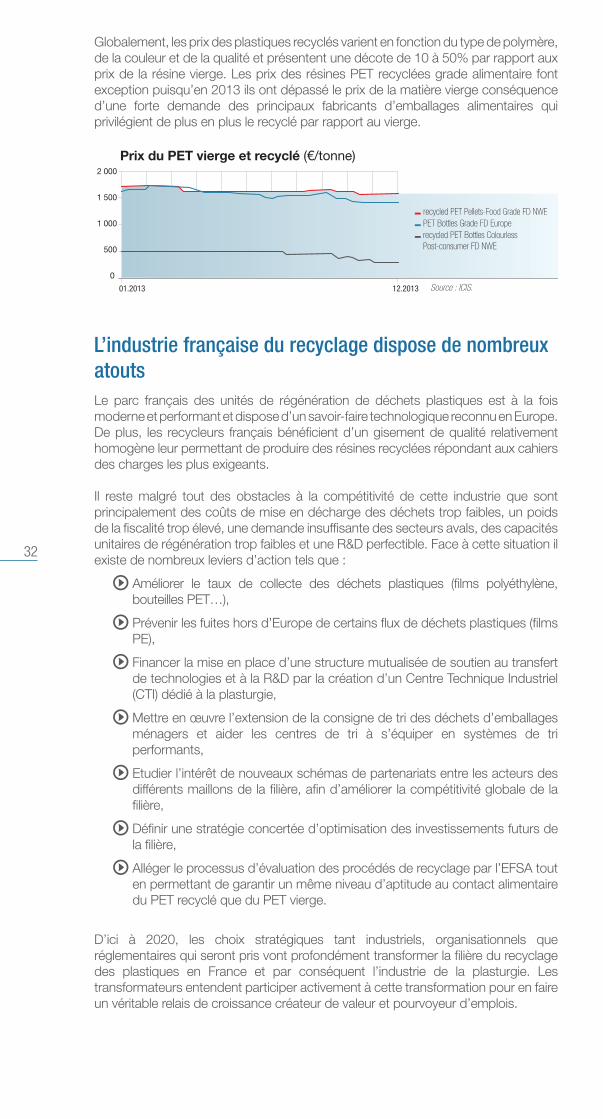

Globalement, les prix des plastiques recyclés varient en fonction du type de polymère, de la couleur et de la qualité et présentent une décote de 10 à 50% par rapport aux prix de la résine vierge. Les prix des résines PET recyclées grade alimentaire font exception puisqu’en 2013 ils ont dépassé le prix de la matière vierge conséquence d’une forte demande des principaux fabricants d’emballages alimentaires qui privilégient de plus en plus le recyclé par rapport au vierge.

0

2 000

1 500

1 000

500

01.2013 12.2013

Prix du PET vierge et recyclé (€/tonne)

Source : ICIS.

recycled PET Pellets-Food Grade FD NWEPET Bottles Grade FD Europerecycled PET Bottles Colourless Post-consumer FD NWE

L’industrie française du recyclage dispose de nombreux atouts Le parc français des unités de régénération de déchets plastiques est à la fois moderne et performant et dispose d’un savoir-faire technologique reconnu en Europe. De plus, les recycleurs français bénéficient d’un gisement de qualité relativement homogène leur permettant de produire des résines recyclées répondant aux cahiers des charges les plus exigeants.

Il reste malgré tout des obstacles à la compétitivité de cette industrie que sont principalement des coûts de mise en décharge des déchets trop faibles, un poids de la fiscalité trop élevé, une demande insuffisante des secteurs avals, des capacités unitaires de régénération trop faibles et une R&D perfectible. Face à cette situation il existe de nombreux leviers d’action tels que :

Améliorer le taux de collecte des déchets plastiques (films polyéthylène, bouteilles PET…),

Prévenir les fuites hors d’Europe de certains flux de déchets plastiques (films PE),

Financer la mise en place d’une structure mutualisée de soutien au transfert de technologies et à la R&D par la création d’un Centre Technique Industriel (CTI) dédié à la plasturgie,

Mettre en œuvre l’extension de la consigne de tri des déchets d’emballages ménagers et aider les centres de tri à s’équiper en systèmes de tri performants,

Etudier l’intérêt de nouveaux schémas de partenariats entre les acteurs des différents maillons de la filière, afin d’améliorer la compétitivité globale de la filière,

Définir une stratégie concertée d’optimisation des investissements futurs de la filière,

Alléger le processus d’évaluation des procédés de recyclage par l’EFSA tout en permettant de garantir un même niveau d’aptitude au contact alimentaire du PET recyclé que du PET vierge.

D’ici à 2020, les choix stratégiques tant industriels, organisationnels que réglementaires qui seront pris vont profondément transformer la filière du recyclage des plastiques en France et par conséquent l’industrie de la plasturgie. Les transformateurs entendent participer activement à cette transformation pour en faire un véritable relais de croissance créateur de valeur et pourvoyeur d’emplois.

Innov

atio

nIn

nov

atio

n

Envi

ronnem

ent

Envi

ronnem

ent

Éco

nom

ieÉ

conom

ie

Ric

hes

ses

hum

aines

Ric

hes

ses

hum

aines

Vos interlocuteurs

CONTRIBUER

...pour s’informer sur les prix des matières plastiquesLe Baromètre des matières plastiquesSuivre les conditions d’achats des matières plastiques et renforcer le pouvoir de négociation des plasturgistes vis-à-vis de leurs fournisseurs

Collaborez à cet outil de veille et de benchmark confidentiel !

Inscrivez-vous sur le site de la Fédération de la Plasturgie et des Composites.

RECRUTER

...pour miser sur les talentswww.plasturgierecrute.orgRapprocher l’offre de la demande

17 000 offres d’emploi par an dans la Plasturgie...

Utilisez-vous les outils de la Profession ?

www.laplasturgie.fr - [email protected] - Tél. 01 44 01 16 16

INNOVER...pour créer de la croissance avecl’ouverture du CTI (Centre Technique Industriel)Pour les PME et les TPE aussi

Tous secteurs, toutes techniques, tous matériaux

ANTICIPER...pour maîtriser les risques

www.enviroplast.org

L’outil de veille HSE pour les industriels de la Plasturgieet des Composites

ALLIZÉ-PLASTURGIE (Alliance Zone Est Plasturgie) Régions Auvergne / Bourgogne / Corse / Franche Comté / Languedoc-Roussillon / Lorraine / Provence-Alpes-Côte d’Azur / Rhône-Alpes - Tél. 04 72 68 28 28

DIP-ICAP (Délégation Interrégionale Plasturgie Ile-de-France, Champagne-Ardenne, Picardie) Régions Ile-de-France / Champagne-Ardenne / Picardie - Tél. 01 44 01 16 11

GIP-NORD/PAS-DE-CALAIS Région Nord-Pas-de-Calais Tél. 03 20 99 46 09

GPA (Groupement Plasturgie Automobile) - Tél. 01 44 01 16 38

GPIC (Groupement de la Plasturgie Industrielle et des Composites) Tél. 01 44 01 16 40

PLASTALLIANCE (Groupement Interrégional de la Plasturgie) Régions Normandie / Maine / Centre / Aquitaine / Limousin / Midi-Pyrénées et Territoires d’Outre-Mer - Tél. 02 33 82 82 82

PLASTI-OUEST (Groupement des Industriels de la Plasturgie de l’Ouest) Régions Bretagne / Pays-de-la-Loire / Poitou- Charentes - Tél. 02 99 87 42 87

PLASTURGIE GRAND EST Régions Alsace / Lorraine Tél. 03 88 35 40 63

SFEC (Syndicat Français des Enducteurs Calandreurs et Fabricants de Revêtement de Sols et de Murs (membre associé)) Tél. 01 44 01 16 44

STR-PVC (Syndicat des Tubes et Raccords en PVC) Tél. 01 44 01 16 28

125, rue Aristide Briand92300 Levallois-PerretTél. : 33 (0) 1 44 01 16 16Fax : 33 (0) 1 44 01 16 55E-mail : [email protected]

twitter.com/fedplasturgie fr-fr.facebook.com/laplasturgie