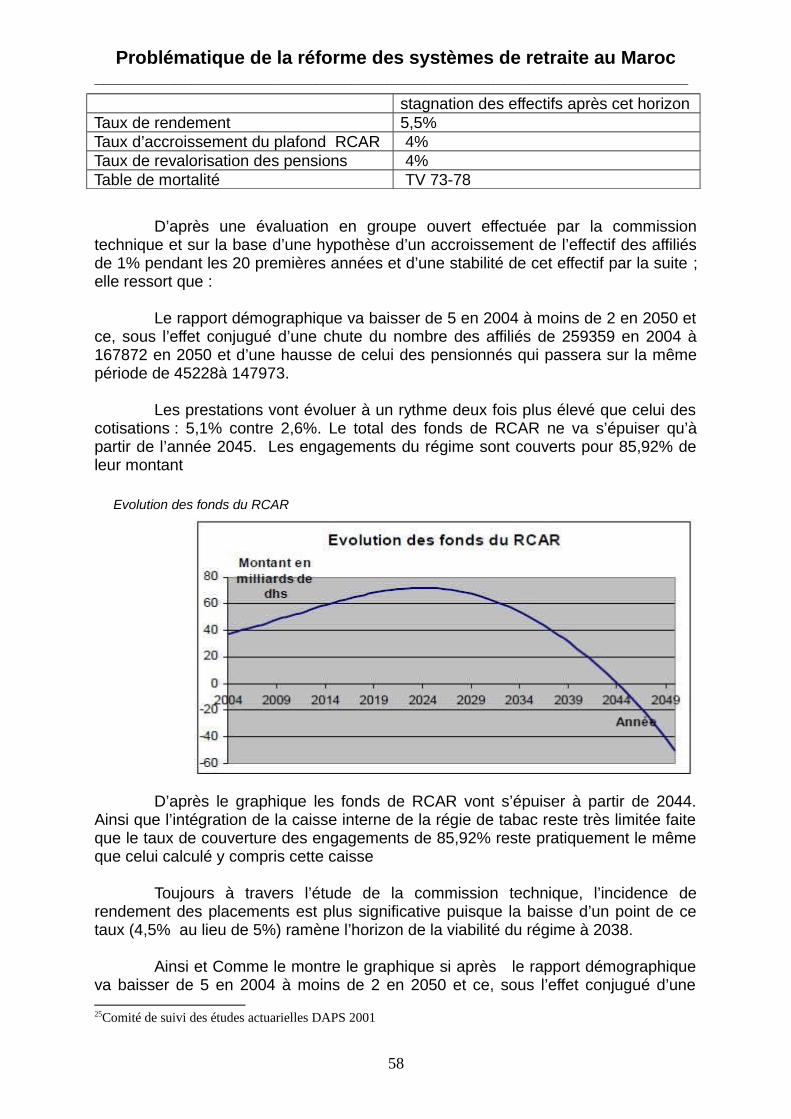

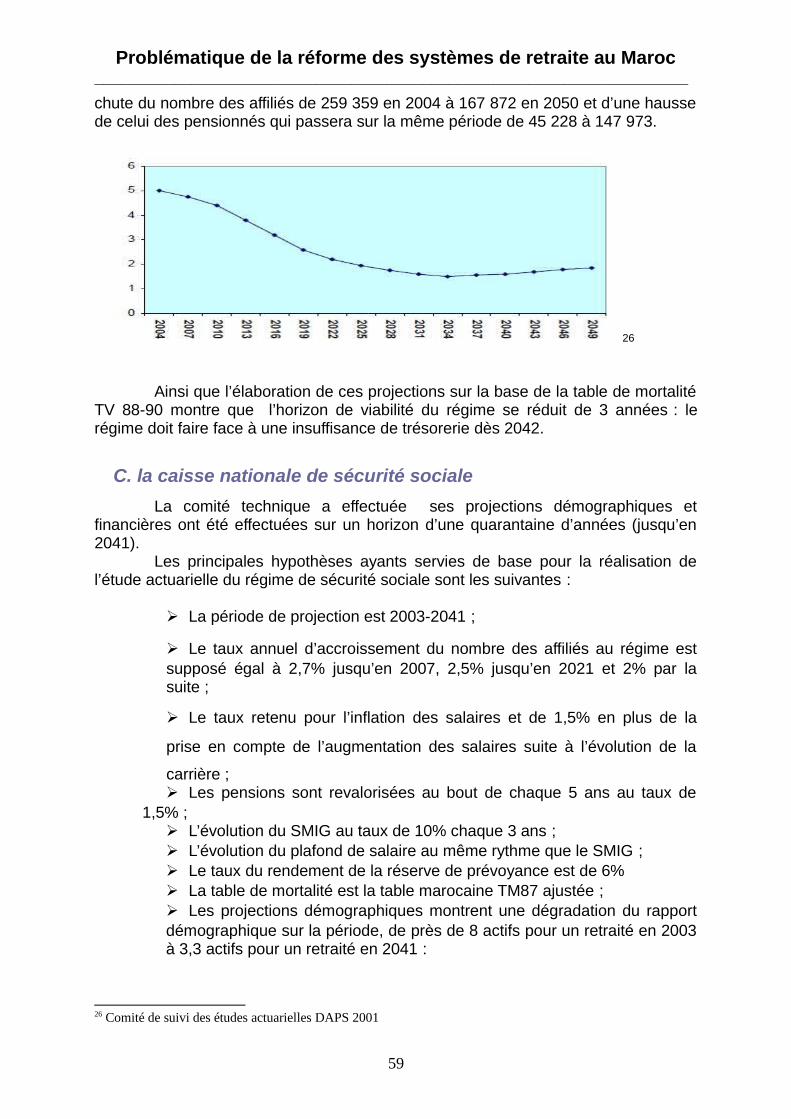

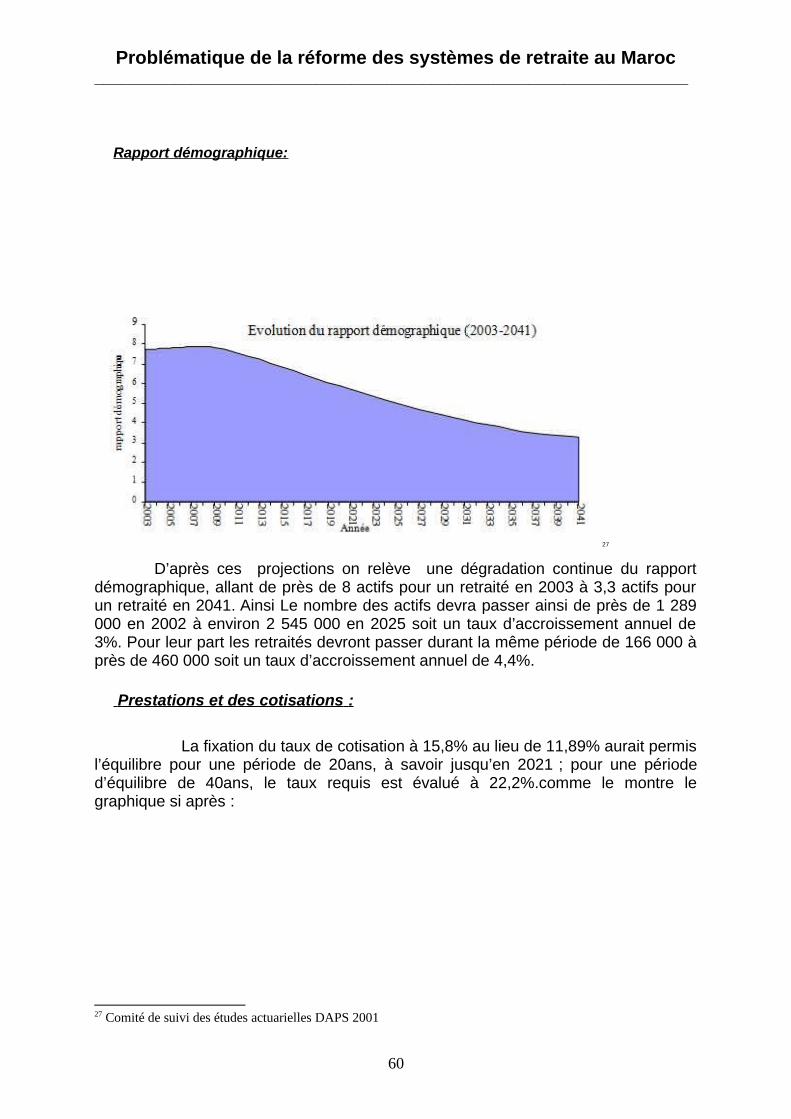

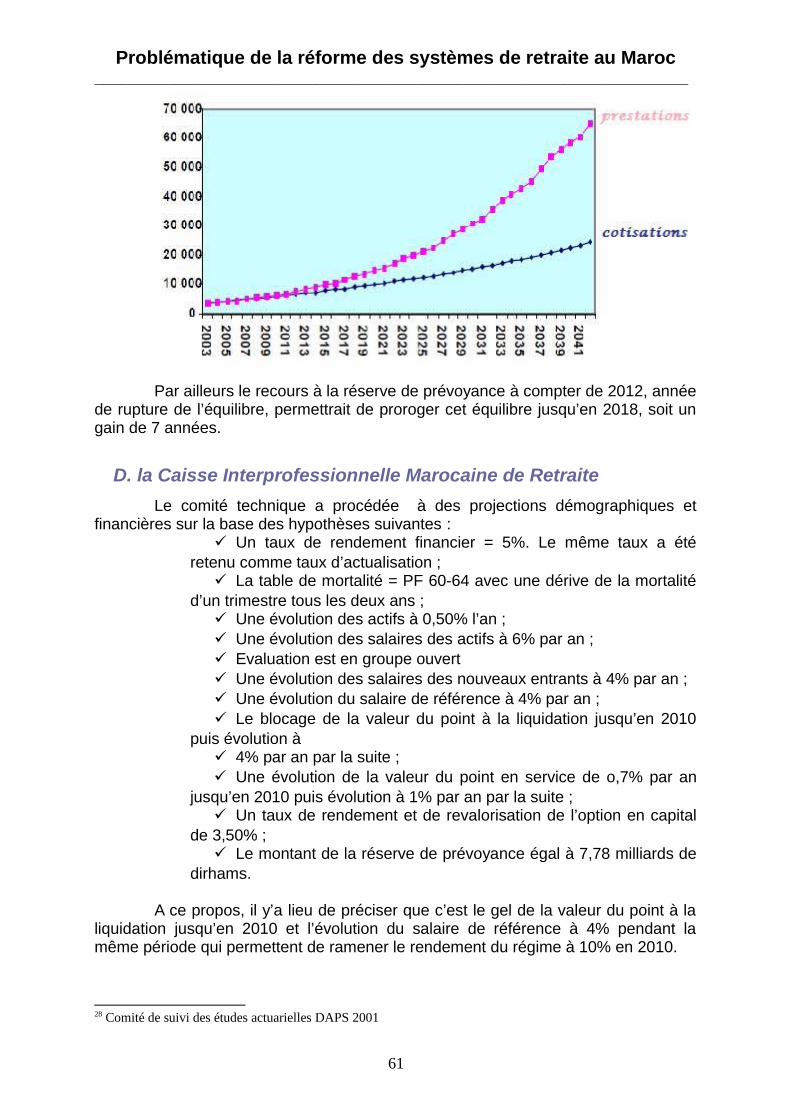

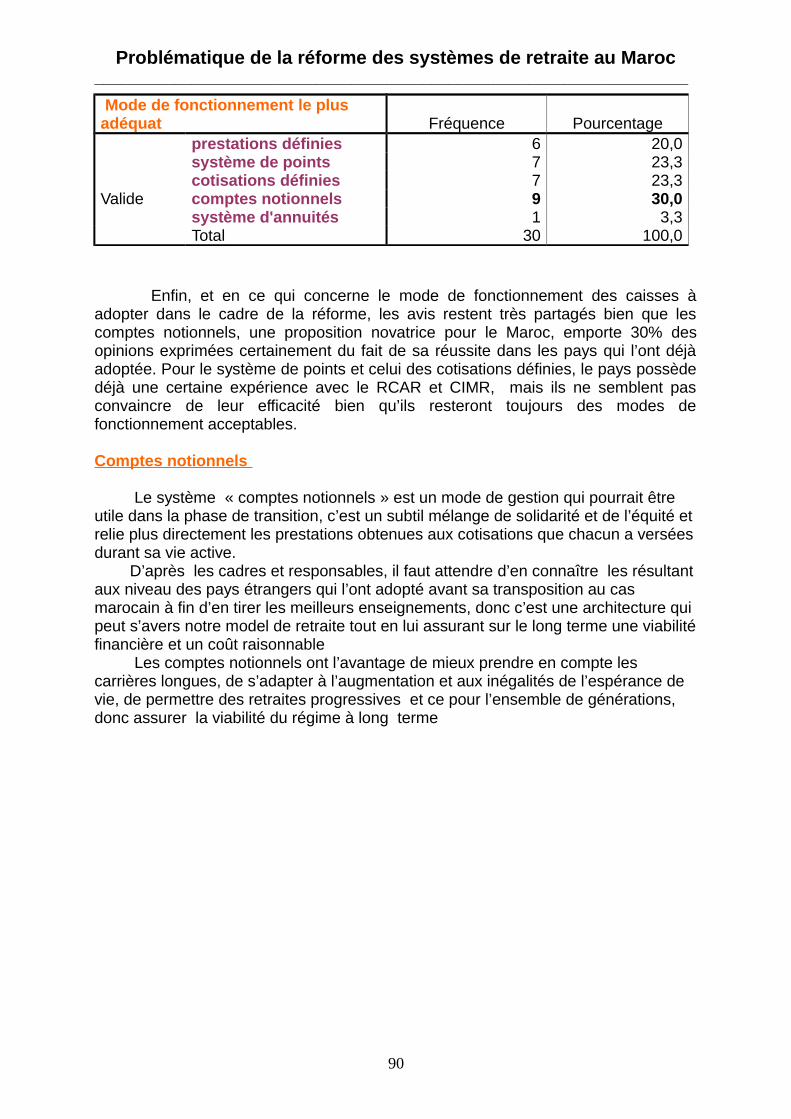

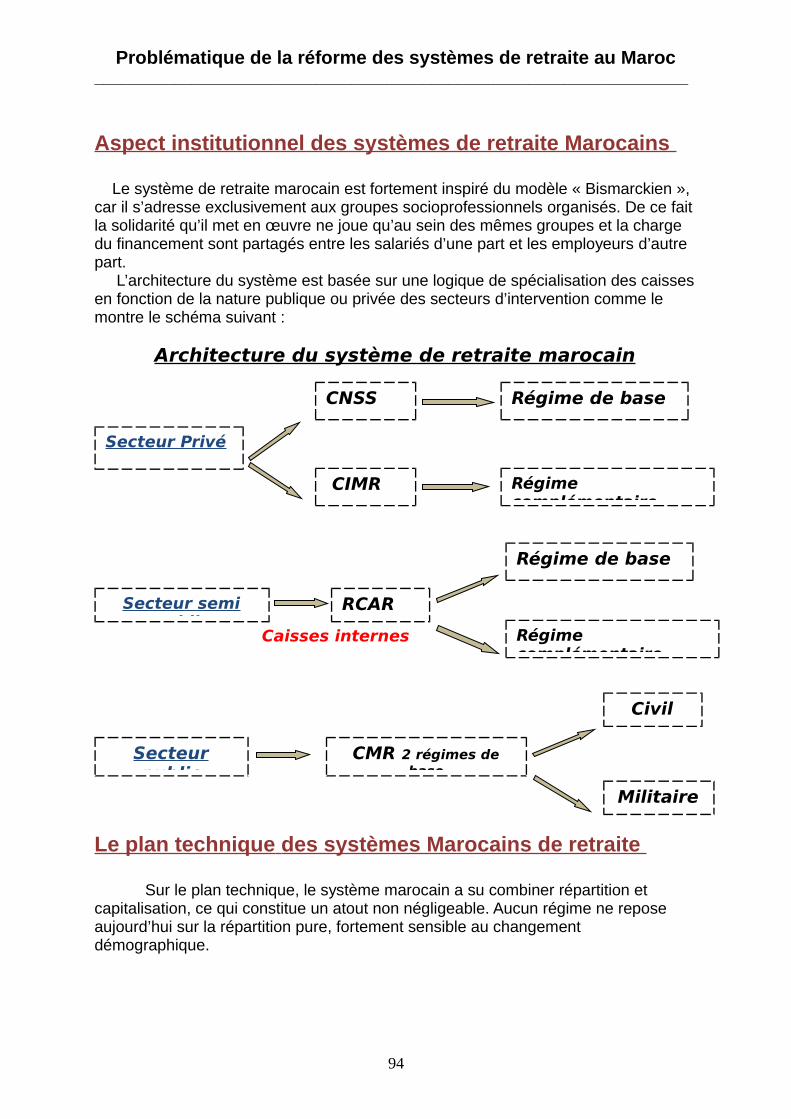

Option : Gestion comptabilité · Problématique de la réforme des systèmes de retraite au Maroc...

105

Problématique de la réforme des systèmes de retraite au Maroc ___________________________________________________________________ Faculté des Sciences Juridiques Economiques et Sociales de Salé Projet de fin d’études pour l’obtention de la licence en Sciences Economiques et Gestion Option : Gestion comptabilité Thème : Année universitaire : 2008/2009 1 PROBLEMATIQUE DE LA REFORME des systèmes de retraite au maroc

Transcript of Option : Gestion comptabilité · Problématique de la réforme des systèmes de retraite au Maroc...

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Faculté des Sciences JuridiquesEconomiques et Sociales de Salé

Projet de fin d’études pour l’obtention de la licence en Sciences Economiques et Gestion

Option : Gestion comptabilité

Thème :

Année universitaire : 2008/2009

1

PROBLEMATIQUE DE LA REFORME des

systèmes de retraite au maroc

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Introduction générale

Chapitre I : Etat des lieux et les limites des systèmes de

retraite au Maroc

Section 1 : Présentation des régimes de retraite au Maroc 1.1 La Caisse Marocaine de Retraite(CMR)1.2 Le Régime Collectif d’Allocation des Retraites (RCAR) 1.3 La Caisse Nationale de Sécurité Sociale (CNSS)1.4 La caisse interprofessionnelle marocaine de retraite

(CIMR) Section 2 : Les limites des systèmes Marocains de retraite

Chapitre ІІ : les stratégies de réforme des systèmes de la

retraite au Maroc

Section 1 : évolution des régimes de retraites Section 2 : Appréciation des projets de réforme

Conclusion

2

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Introduction

Depuis l’antiquité, l’homme recherche par différents moyens à garantir sanourriture et à assurer sa survie en affrontant la nature afin de lui imposer sonexistence.

Avec le changement rapide de l’environnement, les dangers se sontaccentués ce qui a laissé naître des sentiments d’insécurité. Les premiers dangersétaient purement naturels comme les tempêtes, les inondations, les tremblements deterre, ... ainsi que les maladies, les accidents, le vieillissement et le décès.

La naissance de la famille et les regroupements familiaux font surgir desnouveaux problèmes à savoir la diminution du niveau de vie des ménages à causede l’augmentation de la fécondité ainsi que la nécessité de satisfaire des besoins enprogression continue.

L’évolution du rôle de l’Etat notamment celui de l’Etat gendarme vadisparaître du fait de son intervention dans les domaines économique et social;chose qui implique une participation active surtout à partir de la révolution industriellemarquée par l’augmentation des risques à cause de l’utilisation accrue desmachines, des crises économiques avec pour corollaire le chômage, des grèves, etsurtout des maladies professionnels.

De telles considérations ont été à l’origine de l’introduction de la notion de laprotection sociale comme une exigence inévitable qui va poser par la suite leproblème de la protection contre le vieillissement ou en d’autres termes la nécessitéde garantir une RETRAITE à ceux qui, à un certain âge, ne peuvent plus travaillercomme auparavant.

Une telle perspective ne peut être envisagée que dans le cadre d’uninterventionnisme actif de l’Etat à l’image de celui dont J.M Keynes était un ardentdéfenseur en estimant que celui-ci « peut agir non seulement sur les résultats, maisaussi sur les mécanismes économiques eux mêmes ».

Le régime de retraite a donc pour objet d’assurer à ses membres «un revenude substitution » à leur revenu d’activité, lorsqu’ils atteignent l’âge de cesser leuractivité professionnelle, ou lorsqu’ils sont dans l’impossibilité de poursuivre cetteactivité ou lorsqu’ils décèdent. Il a aussi pour objet d’assurer aux ayants droit dufonctionnaire, une pension de réversion dont la gestion est assurée dans le cadre dela législation en vigueur qui définit la nature, le niveau et les conditions d’allocationdes prestations.

3

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

La retraite joue un rôle socio-économique essentiel dans la mesure où cesrégimes permettent aux bénéficiaires d’avoir une stabilité du pouvoir d’achat lors dela période de retraite et contribue au développement de l’épargne nationale par laconstitution d’importants fonds ou réserves en prévision du paiement desengagements futurs permettant ainsi d’alimenter le marché financier en qualité àtravers l’intervention qu’y opèrent les gestionnaires des pensions de retraite enqualité d’investisseurs institutionnels.

Le système de retraite au Maroc, comme dans de nombreux pays dans lemonde, est confronté aujourd’hui à d’énormes défis menaçant à terme sa viabilité etsa capacité à faire face à ses engagements envers les bénéficiaires des pensionsactuelles et futures.

.En effet ce système, constitué par quatre régimes dont trois de base et uncomplémentaire, est confronté à des problèmes structurels qui menacent sonexistence et dont on citera notamment :

Fragilité des équilibres financiers et démographiques de la plus part des

régimes de retraite: à l’exception de la situation du régime collectif desallocations des retraites, tous les autres régimes connaîtront des déséquilibresdans un avenir proche ;

Endettement implicite très important de tous les régimes obligatoires ;

Forte hausse des taux de cotisations:

Hétérogénéité des régimes de retraite:

Prévalence des régimes à prestations définies ;

Niveau relativement élevé des taux de remplacement ;

Faiblesse du taux de couverture des populations ;

Absence d’une loi cadre et d’un plan comptable appropriés.

Dans leur ensemble, les principaux régimes de retraite marocains devront

faire face dans un avenir non lointain non seulement aux conséquences de latransition démographique au niveau national, mais aussi aux effets de leur proprematuration selon des études réalisées par le Haut Commissariat au Plan et leCommission Technique chargée de la réforme du secteur de la retraite.

De plus, le Maroc est considéré parmi les pays dont le taux de couverturesociale reste très faible d’où la nécessité d’étendre la protection sociale auxpopulations qui n’en disposent pas actuellement.

Conscient de ces défis, le Gouvernement a jugé nécessaire d’engagerd’urgence les réformes nécessaires pour garantir leur pérennité et a procédé à laconstitution d’une commission nationale présidée par le premier ministre et unecommission technique piloté par la Direction d’Assurance et de Prévoyance Sociale(DAPS).

4

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

En outre deux études ont été confiées récemment à un consultantinternational afin de concevoir et mettre en œuvre un plan de réforme pour le secteurde la retraite au Maroc.

Les premières phases des travaux des commissions consistent à prendre

connaissance de la situation actuelle des régimes de retraite en réalisant desdiagnostics pour chaque caisse.

La deuxième phase sera consacrée à la réalisation d’études qui devraientaboutir à l’édification des différents scénarios de réforme pour le secteur de la retraiteau Maroc à soumettre, pour avis, à la commission nationale.

La réforme des systèmes de retraite comporte des enjeux aussi bienéconomiques, sociaux que politiques. Sa mise en place répond aussi bien auxattentes des affiliés, des partenaires économiques et sociaux qu’aux contraintes definances publiques en terme de consolidation des équilibres macroéconomiques etde soutien de la croissance. Il s’agit donc là d’un pari particulièrement difficile àréaliser et une réforme profonde et sérieuse nécessitera incontestablement de longsdébats, ce qui peut s’étaler sur plusieurs années.

Partant de ce fait, les Caisses dont les régimes semblent être menacés àmoyen terme ont déjà été contraintes de prendre des mesures correctrices à portéetransitoire se limitant au réajustement de quelques paramètres sans engager deréforme en profondeur.

Pour toutes ces raisons, le problème de réforme des régimes de retraite estun sujet de grande actualité bien qu’il continue de pâtir d’une négligence quasi-totaleau niveau des cycles d’enseignement supérieur de notre pays.

Pour pallier cette carence et contribuer aussi modestement soit-il à unemeilleure appréhension voire démystification de ce qu’il n’est pas exagéré d’appelerla « boîte noire » des systèmes de retraite au Maroc, notre choix pour la présenterecherche a porté sur la problématique de réforme desdits systèmes malgré larareté des études menées sur ce sujet et l’impressionnante dissuasion que peutexercer un domaine d’une telle complexité.

Problématique du sujet

Le Maroc s’est engagé dans un processus d’analyse et de réforme de sessystèmes de retraite, une réforme qui doit être à la hauteur des attentes du mondepolitique, économique et sociale. Dans ce cadre, notre sujet constituera unetentative de réponse et d’analyse à un certain nombre d’interrogations :

5

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

1. Comment s’organisent les systèmes de retraite au Maroc ?

2. Quels sont les facteurs qui rendent urgente leur réforme ?3. Quel est le stade actuel d’avancement sur les voies de la réforme et sur

quelles propositions débouchera la réforme ?4. Quelles mesures de court terme sont proposées sachant que le processus de

réforme est long et laborieux ?

Démarche suivie

À partir des interrogations évoquées ci haut, l’architecture du présent travails’articulera autour de deux grands chapitres. Le premier intitulé Etat des lieux et les

limites des systèmes de retraite au Maroc dans lequel il sera procédé à laprésentation des quatre régimes de retraite avec une étude rétrospective, objet d’unepremière section et une analyse des menaces pesant sur les systèmes de retraitequ’abordera la seconde section.

Le deuxième chapitre intitulé stratégies de la réforme des systèmes de la

retraite au Maroc sera consacré à la présentation du contenu de la réforme auniveau de la première section et à leur analyse au niveau de la seconde.

6

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

SYSTEMES DE RETRAITE AU MAROC :

ETAT DES LIEUX ET LIMITES

7

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Chapitre I : État des lieux et les limites des régimes de Retraite au Maroc

Les systèmes de retraite au Maroc sont caractérisés par l’existence deplusieurs caisses tant privées que publiques qui se diffèrent par leurs modes defonctionnement, de calcul des pensions, des prestations garanties,…

Certaines caisses ont été héritées du système colonial, d’autres ont étécréées après l’indépendance pour combler en réponse à de nouvelles attentes, maisl’objectif reste unique, celui d’assurer des pensions pouvant garantir auxbénéficiaires des conditions de vie dignes et leur donner confiance en l’avenir.

Bien que légitimes, de telles aspirations posent de sérieux problèmes definancement pour les différents régimes de retraites au Maroc et constituent descontraintes fortes qui menacent à terme sérieusement leurs viabilité.

Dans ce présent, il sera procédé à une présentation des différents régimes

de retraite en effectuant une rétrospective historique au niveau de la premièresection avant de se livrer dans une deuxième à l’analyse des limites qui menacentactuellement nos systèmes de retraite.

Section 1 : présentation des régimes de retraite au Maroc

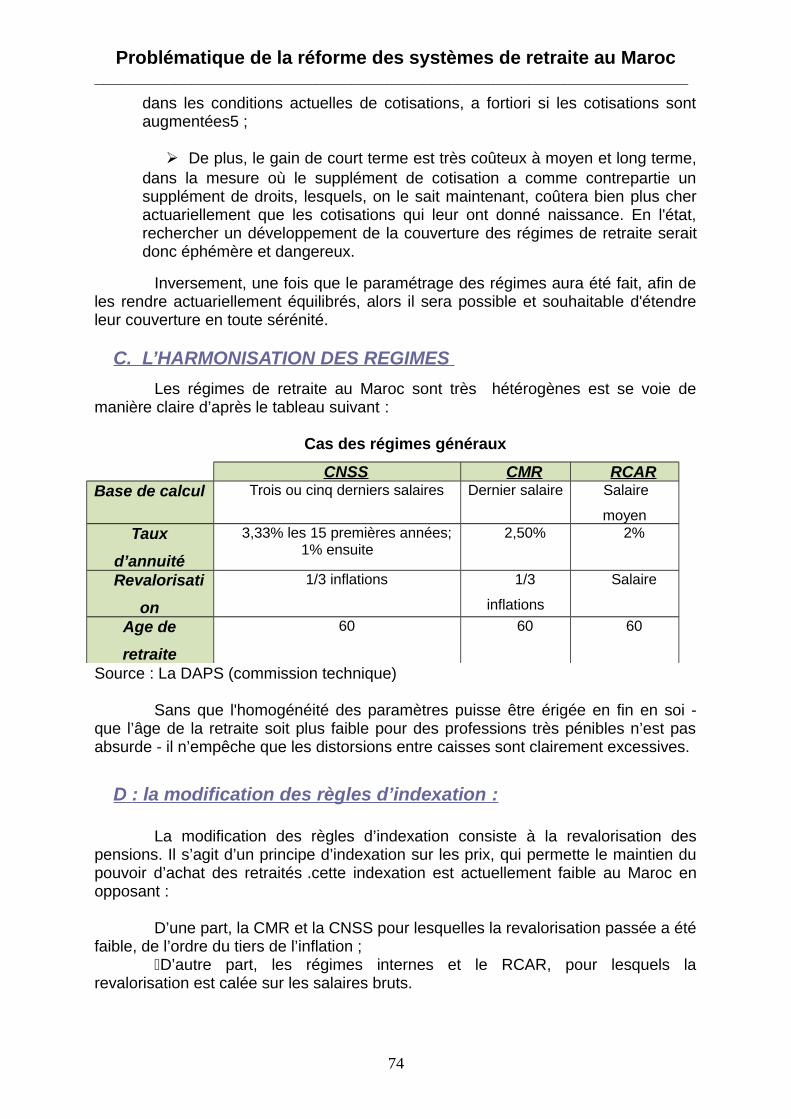

Constitué des principaux régimes de retraite que sont la Caisse Marocainede Retraite (CMR), le Régime Collectif d’Allocation de Retraite (RCAR), de la CaisseNationale de Sécurité Sociale (CNSS), et la Caisse Interprofessionnelle Marocainedes Retraite (CIMR) ainsi que des régimes internes institués au sein de certainsétablissements publics, le secteur de la retraite au Maroc couvre actuellement unepopulation d’environ 2,94 millions d’affiliés actifs et sert des prestations à plus de987000 allocataires.

Les ressources de ces régimes ont atteint 38.614,66 millions de dirhams en2006 contre 32.557,71 millions en 2005. Elles sont constituées essentiellement descotisations et des contributions qui représentent plus de 60% de la structureglobale, soit 24.043,49 millions de dirhams en 2006 contre 21.651,95 millions en2005.

Les prestations allouées par ces organismes ont, de leur côté, atteint22.176,39 millions de dirhams en 2006 contre 18.504,41 millions en 2005.

Les réserves et les provisions constituées au 31 décembre 2006 s’élèventà 48.446,04 millions de dirhams contre 124.897,40 millions en 2005.

8

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Le portefeuille des placements effectués par ces régimes a atteint111.723,58 millions de dirhams en 2006 contre 101.376,21 millions en 2005.

Les produits financiers générés par les différents placements ontatteint 10.030,95 millions de dirhams en 2006 contre 7.082,95 millions en 2005.

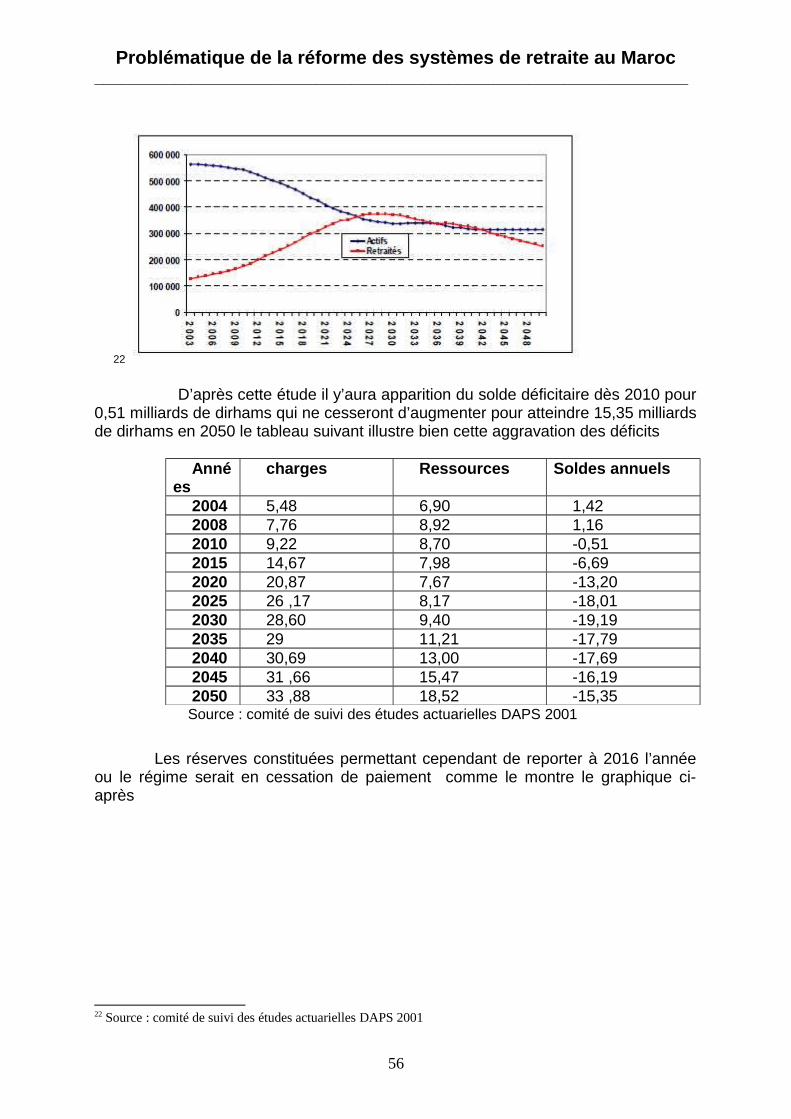

1- Caisse Marocaine de retraite

A ce niveau, il sera procédé à l’analyse du champ d’intervention de laCaisse, au rappel des principaux repères historiques, à l’évaluation de la situationactuelle, et à l’étude rétrospective du fonctionnement du régime.

1.1- champ d’intervention et fonctionnement technique

Créée par Dahir du 02 mars 1930, la Caisse Marocaine des retraites (CMR)est un Etablissement public, doté de la personnalité civile et de l’autonomiefinancière et placé sous la tutelle du ministre chargé des Finances. Elle a étéréorganisée par la loi n° 43-95 promulguée par le Dahir n° 1-96-106 du 7 août 1996. La CMR gère les régimes de pensions suivants :

Le régime des pensions militaires (Forces Armées Royales et Forces

Auxiliaires) ; Les régimes de pensions civiles, les allocations des Anciens Résistants et

Anciens Membres de l’armée de Libération ; Certaines rentes, pensions et allocations instituées, pour la plupart, avant

l’Indépendance. des régimes complémentaires facultatifs de retraite au profit des affiliés et de

leurs ayants droits.

Elle encaisse les cotisations des affiliés et les contributions correspondantesdes employeurs et s’acquitte des prestations inscrites dans ses textes. Ellefonctionne selon le principe de la répartition en ce sens que les pensions desretraités et celles de leurs ayants cause sont financées par les cotisations des affiliéset les contributions des employeurs avec obligation de constituer des réserves aumoins égales à deux fois la moyenne des dépenses constatées sur les trois derniersexercices.

1.1.1- Régime des pensions civiles

Le régime des pensions civiles, géré par la CMR, a été institué par la loi011 -71 au profit des fonctionnaires de l’Etat, des collectivités locales et de certainsétablissements publics afin de servir aux affiliés et leurs ayant droit des pensions devieillesse en sus des allocations familiales.

9

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Les affiliés à ce régime et leurs ayant droit peuvent bénéficier de pensiond’invalidité (décès, invalidité) suite à un accident de travail débouchant sur un tauxd’Incapacité Physique Permanente (IPP) supérieur ou égale à 25% (décès enactivité). Le financement de ces prestations n’est pas assuré par le régime despensions civiles, mais est mis à la charge des employeurs.

En contrepartie des cotisations, financées à parts égales par lesfonctionnaires et leurs employeurs, le régime des pensions civiles octroie despensions de 2,5 points par année de service, calculées sur la base du dernier salaired’activité. En cas de mise à la retraite sur demande de l’intéressé ou retraiteanticipée, le taux d’annuité est ramené à 2 points.

Il convient de signaler que ne sont pas concernées par le régime despensions civiles, les catégories de fonctionnaires et salariés ci-après:

les agents contractuels, temporaires, journaliers et occasionnels de l’Etat et

des collectivités locales qui relèvent obligatoirement du champ d’intervention du RCAR;

les personnels des établissements publics et des organismes soumis aucontrôle financier de l’Etat qui relèvent également du RCAR ou qui sont dotésd’un régime particulier de retraite ;

les salariés du secteur privé qui relèvent de la Caisse Nationale de Sécurité

Sociale (CNSS).

1.1.2- Régime des pensions milliaires

Le régime des pensions militaires, institué par la loi n° 013-71 du 30décembre 1971, couvre la population des Forces Armées Royales, de laGendarmerie Royale et des Forces Auxiliaires. Il prévoit le versement suivant le cas,soit d’une pension de retraite, soit d’un pécule, soit d’une pension d’invalidité,d’ayant causes ou d’ascendants.

La CMR gère également des régimes dits « non contributifs » qui couvrentles pensions accordées aux résistants, à leurs ayants cause et à leurs ascendants,ainsi qu’une série d’anciens régimes en voie d’extinction telles que les aidesrenouvelables, les allocations forfaitaires et les rentes forfaitaires.

1.1.3- Gouvernance de la CMR

L’article 5 de la loi n° 43-95 portant réorganisation de la CMR prévoit lacomposition de son conseil d’administration dans les conditions suivantes :

six représentants de l’Etat ;

10

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

représentant des collectivités locales, élu par les présidents des conseils

communaux ;

Trois représentants des personnels affiliés au régime de pensions civiles, élus

par un collège formé des représentants du personnel au sein descommissions paritaires ;

Deux représentants des personnels affiliés au régime de pensions militaires,désignés par l’administration ;

Deux représentants des retraités affiliés aux régimes de pensions civiles etmilitaires, désignés par l’administration sur proposition des associations desretraités légalement constituées.

Les modalités d’élection des représentants des collectivités locales et desaffiliés aux régimes de pensions civiles dans le conseil d’administration de la CMRsont fixées par l’arrêt du premier ministre n°3.65.98 du 20 octobre 1998.

1.1.4- Prestations garanties

Pension de vieillesse ; Pension d’invalidité ; Pension de survivants. Allocations familiales pour les retraités.

1.1.5- Taux de cotisation

Pour le régime des pensions civiles, le taux de cotisation est fixéactuellement à 20%, supporté à part égales par l’employeur et les fonctionnaires. Enrevanche, pour le régime des pensions militaires, le taux de cotisation salariale estfixé à 10% tandis que celui de la contribution patronale est de 20%. Enfin, lespensions d’invalidité sont supportées entièrement par les employeurs.

1.1.6- Mode de calcul de la pension vieillesse

La pension de vieillesse est calculée comme étant le produit de nombred’années valides et validées par un coefficient de 2,5 et l’assiette de la liquidationlaquelle correspond au dernier salaire perçu par l’affilié à la date de sa mise à laretraite.

1.1.7- Régime complémentaire de CMR

En janvier 2005, la CMR a mis en place par le dahir n°1-96-106 7 août1996 et l’arrêt du ministre des Finances 46-05 du 15 janvier 2005 un régimecomplémentaire facultatif dénommé « ATTAKMILI ».

Ce nouveau régime a pour objet la constitution d’une retraitecomplémentaire selon le principe de la capitalisation individuelle. L’adhésion est youverte aux affiliés du régime des pensions civiles constitué par la loi n° 011-71du30 décembre 1971 telle qu’elle a été modifiée et complétée ainsi qu’ à ceux du

11

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

régime des pensions militaires institué par la loi n° 013-71 du 30 décembre 1971telle qu’elle a été modifiée et complétée.

Les cotisations sont payables mensuellement et peuvent être soientforfaitaires d’un montant égal à un multiple de 50 dh, soit proportionnelles expriméesen pourcentage du salaire brut avec un minimum de 50 dh avec possibilité ouverteaux affiliés de suspendre provisoirement leurs cotisations ou d’effectuer desversements exceptionnelles.

1.2- Repère historique

Créée le 2 mars 1930 par le Dahir du 1er Chaoual 1346, la CMR a étéchargée du premier régime obligatoire de pensions et le premier mai 1931 a étépromulguée par Dahir la loi prévoyant l’institution d’un régime de pensions civiles enfaveur du personnel marocain qui pouvait être pris en charge par la CMR.

Le 12 mai 1950, un Dahir unifiant les régimes facultatifs et obligatoires aconsacré la mise en place d’un régime inspiré du système de la répartition venantainsi remplacer celui de la capitalisation.

Cela entraînera la suspension du Conseil d’Administration en 1958 et lagestion des fonds de pension est alors confiée par Dahir du 10 février 1959 à laCDG, créée pendant la même année.

Avec l’indépendance, de nombreuses caisses qui avaient en charge desrégimes particuliers ont été dissoutes et la CMR en héritera le bilan à savoir : LaCaisse de pensions de l’ex-Zone Nord, et la CPM, le Fonds Spécial des Pensions.

Le 1er août 1958 constitue la date de publication du Dahir instituant lacréation du régime en faveur des officiers des Forces Armées Royales, desanciennes troupes khalifiennes, et en faveur des anciens résistants invalides. Lerégime militaire s’est élargi pour profiter aux sous-officiers et hommes de troupe en1963.

1.2.1 : Principales modifications dans le système depuis sa création le 2 mai 1930 : création de la CMR pour la gestion du premier régime

obligatoire au Maroc ;

entre 1931-1950 : élargissement de la couverture en intégrant les

salariés Marocains qui travaillaient dans l’administration du protectorat ;

1950-1971 : individualisation des systèmes avec l’introduction de la

technique de répartition ;

12

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

1990 : augmentation de la base du calcule de la pensions ;

1996 : réforme globale, institutionnelle et technique. La première par la

restructuration de la caisse en tant qu’établissement autonome, et laseconde par la renonciation à la notion du répartition et sa substitutionpar l’obligation de constituer des réserves monétaires pour assurerl’équilibre sur 10 ans ;

1997 : élargissement de la base de calcul des pensions pour

l’amélioration des niveaux des pensions ;

2002 : extension de la réforme de 1997 avec un coût estimé à 300

millions de dirhams annuellement.

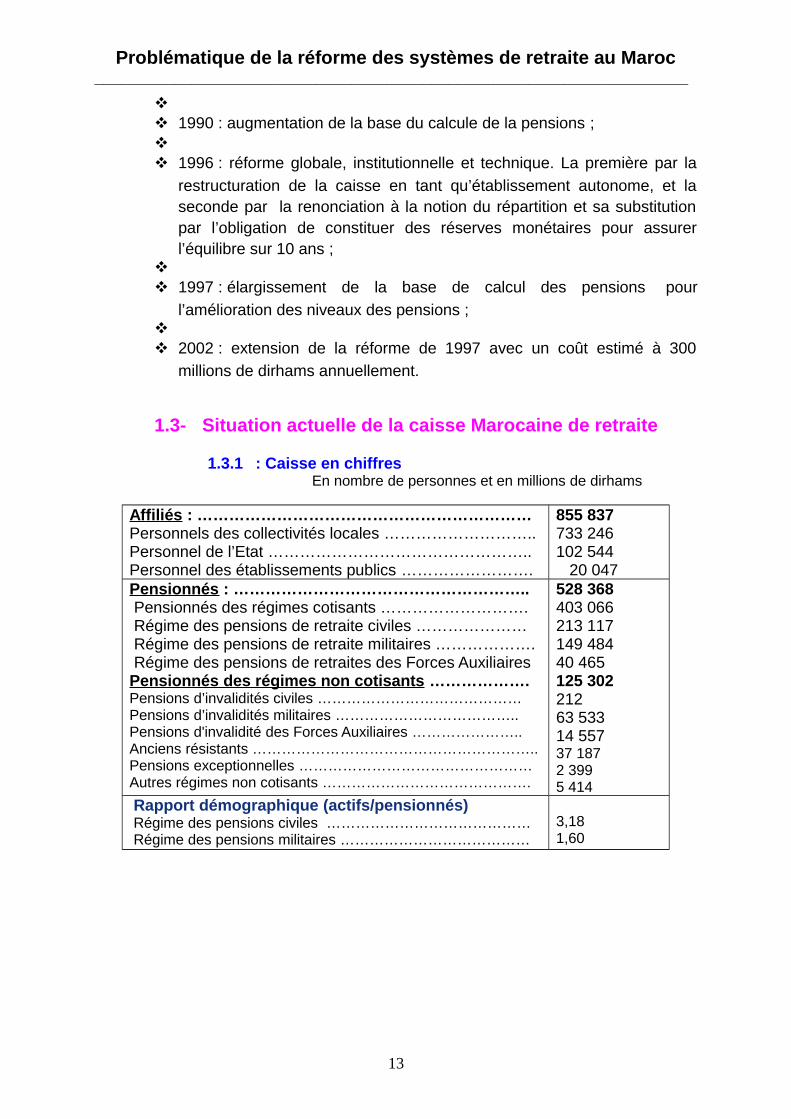

1.3- Situation actuelle de la caisse Marocaine de retraite

1.3.1 : Caisse en chiffres En nombre de personnes et en millions de dirhams

Affiliés : ………………………………………………………Personnels des collectivités locales ………………………..Personnel de l’Etat …………………………………………..Personnel des établissements publics …………………….

855 837733 246102 544 20 047

Pensionnés : ……………………………………………….. Pensionnés des régimes cotisants ………………………. Régime des pensions de retraite civiles ………………… Régime des pensions de retraite militaires ………………. Régime des pensions de retraites des Forces AuxiliairesPensionnés des régimes non cotisants ……………….Pensions d’invalidités civiles ……………………………………Pensions d’invalidités militaires ………………………………..Pensions d'invalidité des Forces Auxiliaires …………………..Anciens résistants …………………………………………………..Pensions exceptionnelles ………………………………………… Autres régimes non cotisants …………………………………….

528 368403 066213 117149 48440 465125 30221263 53314 55737 1872 3995 414

Rapport démographique (actifs/pensionnés) Régime des pensions civiles …………………………………… Régime des pensions militaires …………………………………

3,181,60

13

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

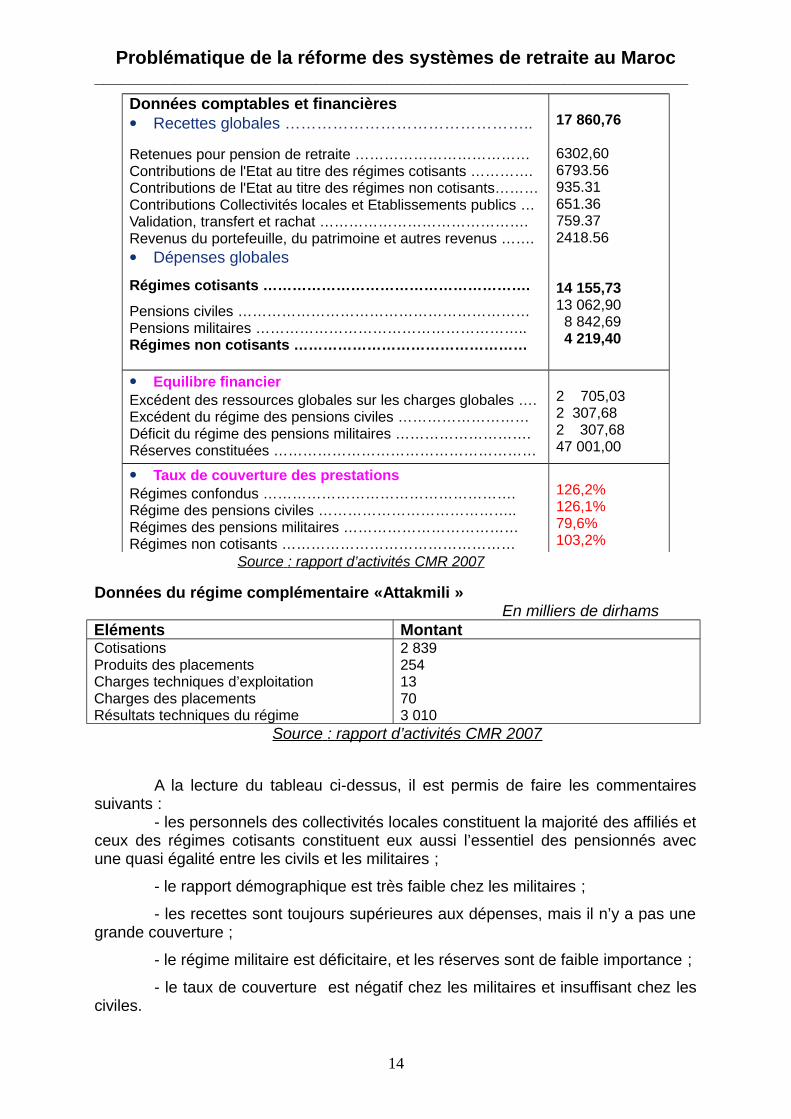

Données comptables et financières Recettes globales ………………………………………..

Retenues pour pension de retraite ………………………………Contributions de l'Etat au titre des régimes cotisants ………….Contributions de l'Etat au titre des régimes non cotisants………Contributions Collectivités locales et Etablissements publics …Validation, transfert et rachat …………………………………….Revenus du portefeuille, du patrimoine et autres revenus ……. Dépenses globales

Régimes cotisants ……………………………………………….

Pensions civiles …………………………………………………… Pensions militaires ………………………………………………..Régimes non cotisants …………………………………………

17 860,76

6302,606793.56935.31651.36759.372418.56

14 155,7313 062,90 8 842,69 4 219,40

Equilibre financierExcédent des ressources globales sur les charges globales …. Excédent du régime des pensions civiles ………………………Déficit du régime des pensions militaires ……………………….Réserves constituées ………………………………………………

2 705,032 307,682 307,6847 001,00

Taux de couverture des prestationsRégimes confondus …………………………………………….Régime des pensions civiles …………………………………..Régimes des pensions militaires ………………………………Régimes non cotisants …………………………………………

126,2%126,1%79,6%103,2%

Source : rapport d’activités CMR 2007

Données du régime complémentaire «Attakmili » En milliers de dirhamsEléments Montant Cotisations Produits des placements Charges techniques d’exploitation Charges des placements Résultats techniques du régime

2 83925413703 010

Source : rapport d’activités CMR 2007

A la lecture du tableau ci-dessus, il est permis de faire les commentairessuivants :

- les personnels des collectivités locales constituent la majorité des affiliés etceux des régimes cotisants constituent eux aussi l’essentiel des pensionnés avecune quasi égalité entre les civils et les militaires ;

- le rapport démographique est très faible chez les militaires ;

- les recettes sont toujours supérieures aux dépenses, mais il n’y a pas unegrande couverture ;

- le régime militaire est déficitaire, et les réserves sont de faible importance ;

- le taux de couverture est négatif chez les militaires et insuffisant chez lesciviles.

14

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

1.4- Etudes rétrospectives

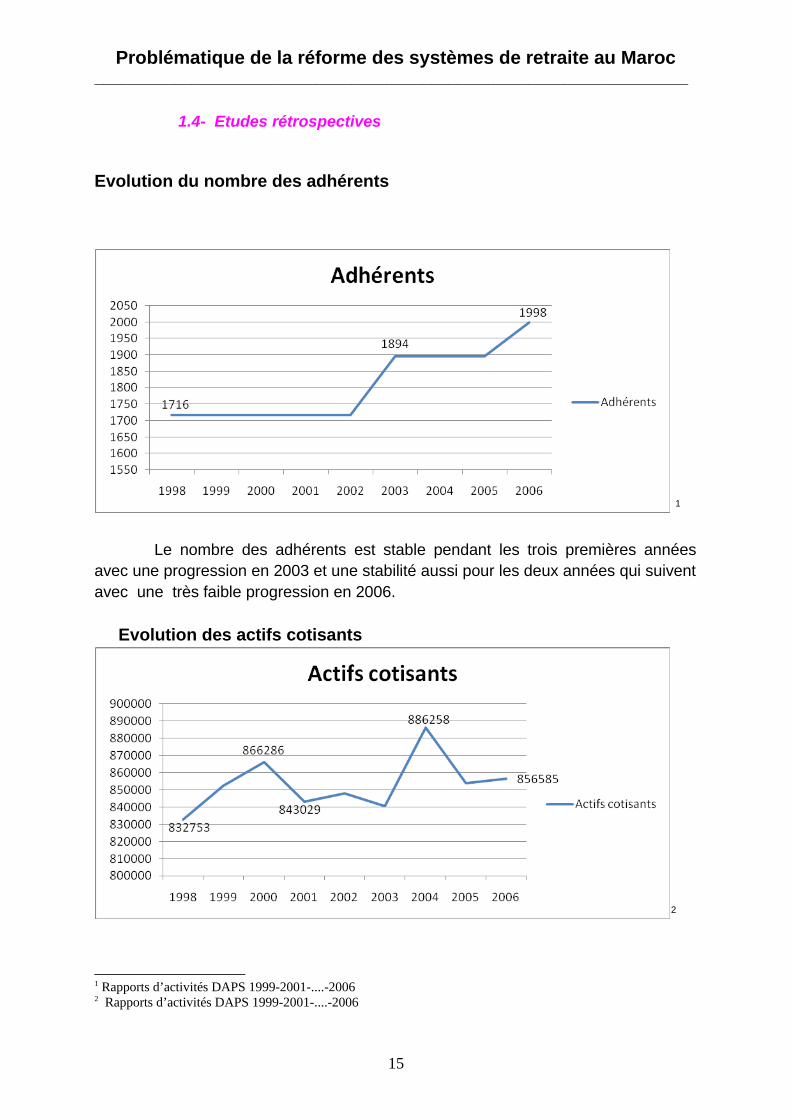

Evolution du nombre des adhérents

1

Le nombre des adhérents est stable pendant les trois premières annéesavec une progression en 2003 et une stabilité aussi pour les deux années qui suiventavec une très faible progression en 2006.

Evolution des actifs cotisants

2

1 Rapports d’activités DAPS 1999-2001-....-20062 Rapports d’activités DAPS 1999-2001-....-2006

15

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

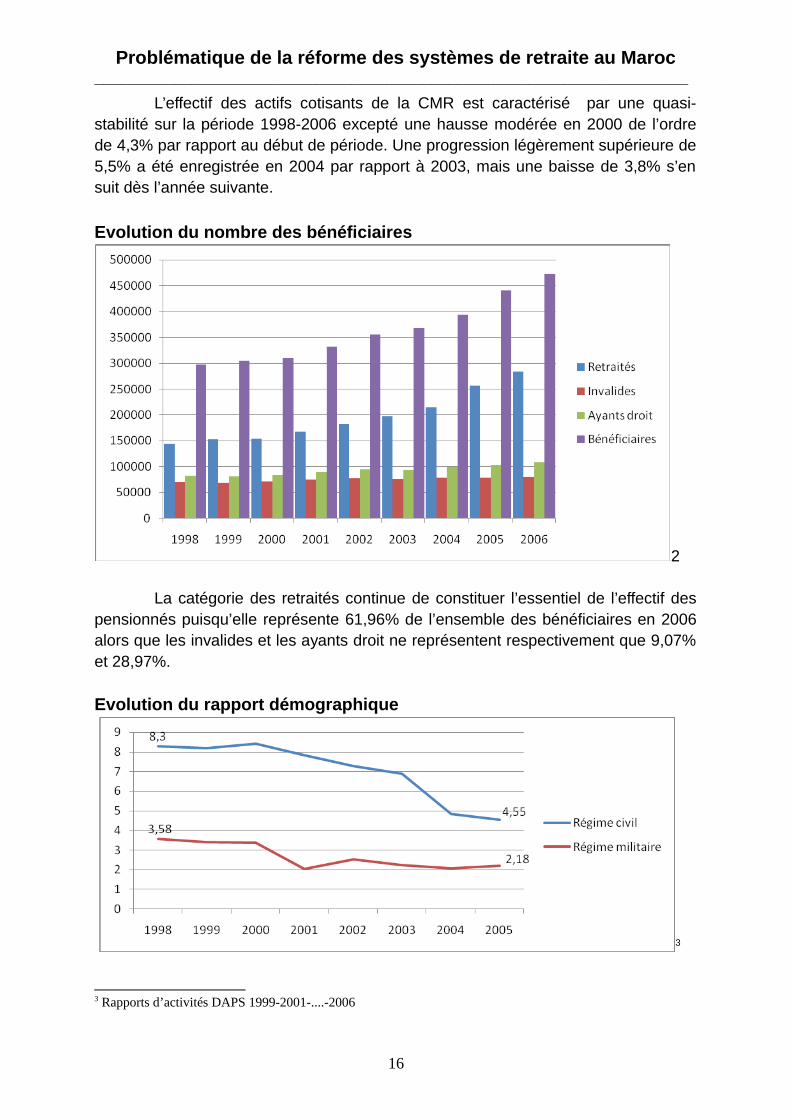

L’effectif des actifs cotisants de la CMR est caractérisé par une quasi-stabilité sur la période 1998-2006 excepté une hausse modérée en 2000 de l’ordrede 4,3% par rapport au début de période. Une progression légèrement supérieure de5,5% a été enregistrée en 2004 par rapport à 2003, mais une baisse de 3,8% s’ensuit dès l’année suivante.

Evolution du nombre des bénéficiaires

2

La catégorie des retraités continue de constituer l’essentiel de l’effectif despensionnés puisqu’elle représente 61,96% de l’ensemble des bénéficiaires en 2006alors que les invalides et les ayants droit ne représentent respectivement que 9,07%et 28,97%.

Evolution du rapport démographique

3

3 Rapports d’activités DAPS 1999-2001-....-2006

16

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Le rapport démographique est en dégradation continue et surtout desmilitaires puisqu’il enregistre des chutes graves qui ont pour conséquence de fairecreuser les déficits du régime. Pour le régime civil, demeure le double de celuimilitaire, mais s’inscrit aussi en baisse cédant 1,3 point en 2003 par rapport audébut de période et surtout plus de 2 points en 2004 par rapport à 2003.

Evolution des ressources de la caisse

3

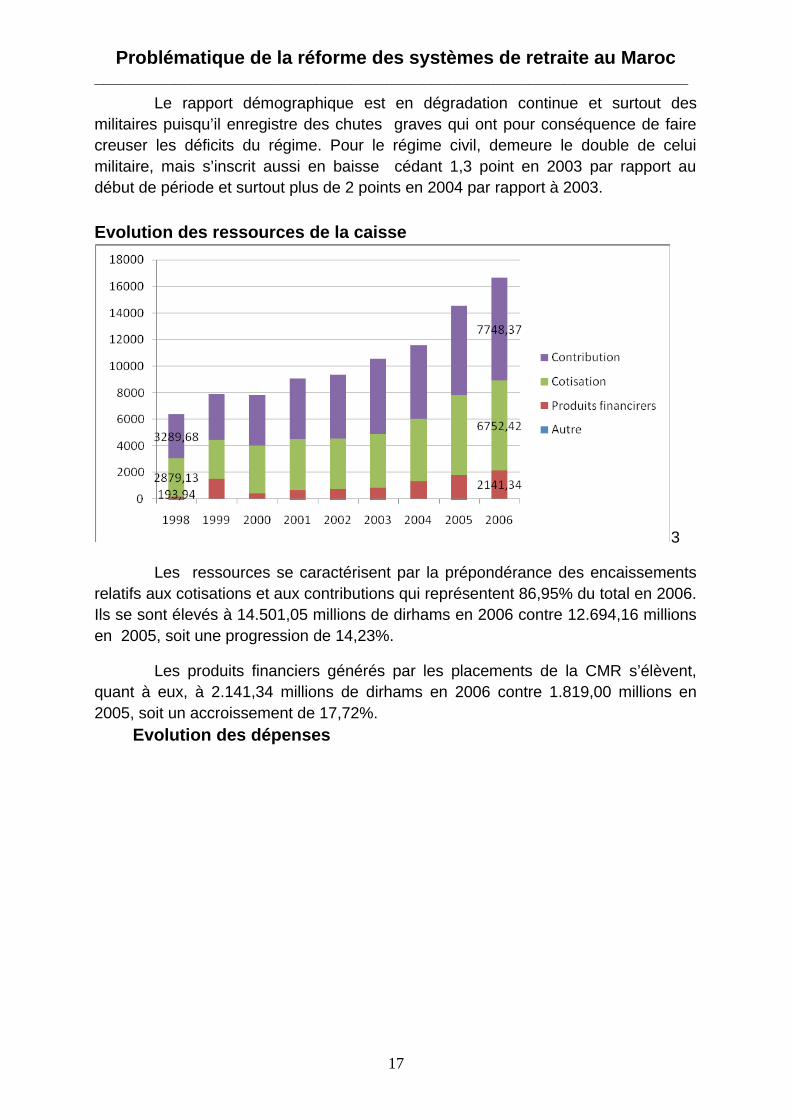

Les ressources se caractérisent par la prépondérance des encaissementsrelatifs aux cotisations et aux contributions qui représentent 86,95% du total en 2006.Ils se sont élevés à 14.501,05 millions de dirhams en 2006 contre 12.694,16 millionsen 2005, soit une progression de 14,23%.

Les produits financiers générés par les placements de la CMR s’élèvent,quant à eux, à 2.141,34 millions de dirhams en 2006 contre 1.819,00 millions en2005, soit un accroissement de 17,72%.

Evolution des dépenses

17

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

4

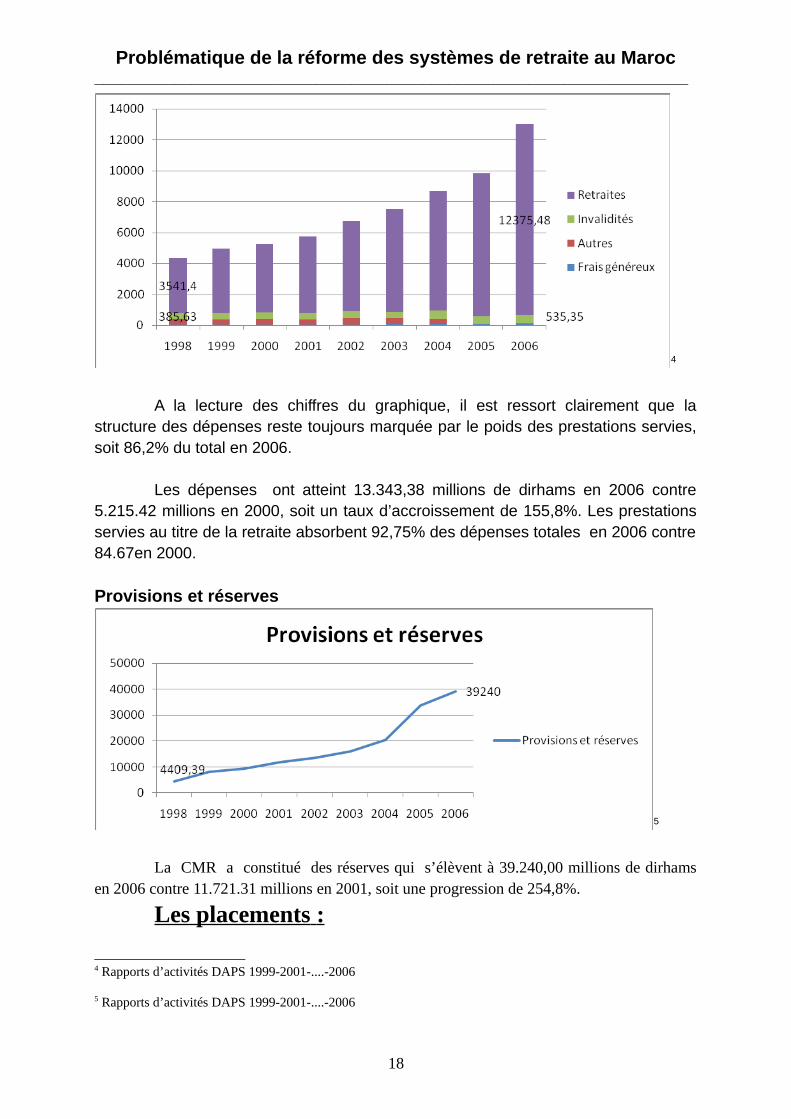

A la lecture des chiffres du graphique, il est ressort clairement que lastructure des dépenses reste toujours marquée par le poids des prestations servies,soit 86,2% du total en 2006.

Les dépenses ont atteint 13.343,38 millions de dirhams en 2006 contre

5.215.42 millions en 2000, soit un taux d’accroissement de 155,8%. Les prestationsservies au titre de la retraite absorbent 92,75% des dépenses totales en 2006 contre84.67en 2000.

Provisions et réserves

5

La CMR a constitué des réserves qui s’élèvent à 39.240,00 millions de dirhams

en 2006 contre 11.721.31 millions en 2001, soit une progression de 254,8%.

Les placements :

4 Rapports d’activités DAPS 1999-2001-....-2006

5 Rapports d’activités DAPS 1999-2001-....-2006

18

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

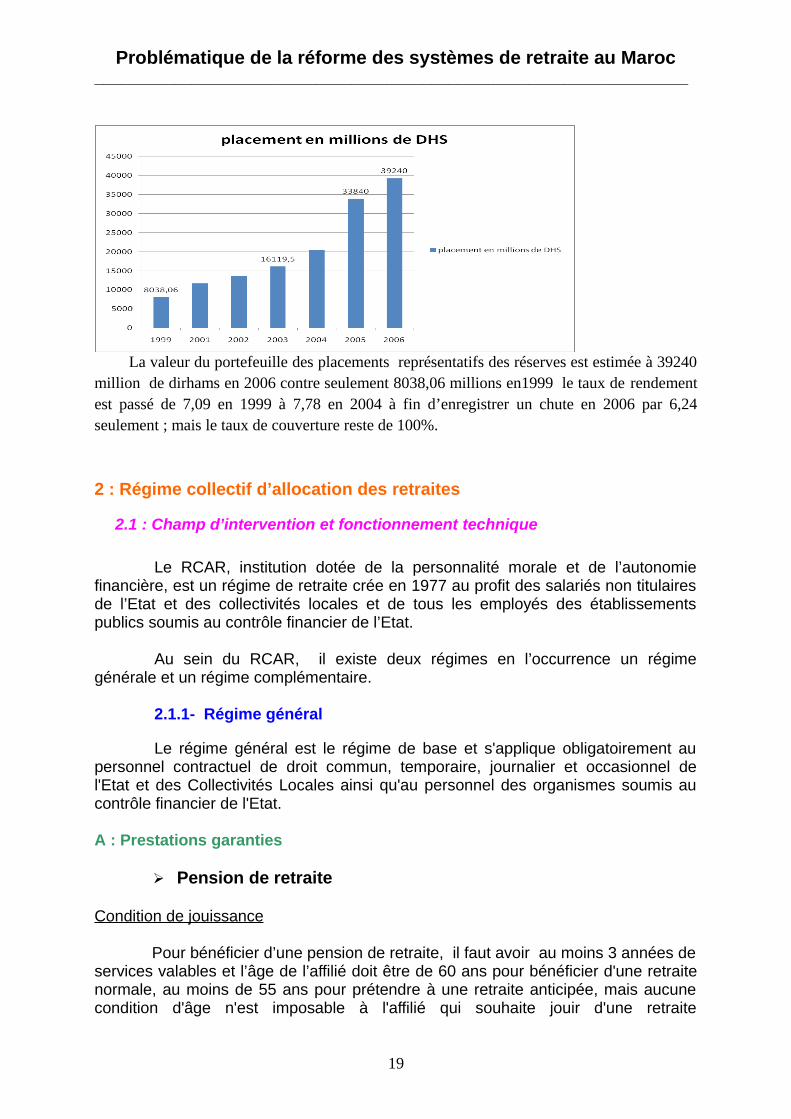

La valeur du portefeuille des placements représentatifs des réserves est estimée à 39240million de dirhams en 2006 contre seulement 8038,06 millions en1999 le taux de rendementest passé de 7,09 en 1999 à 7,78 en 2004 à fin d’enregistrer un chute en 2006 par 6,24seulement ; mais le taux de couverture reste de 100%.

2 : Régime collectif d’allocation des retraites

2.1 : Champ d’intervention et fonctionnement technique

Le RCAR, institution dotée de la personnalité morale et de l’autonomiefinancière, est un régime de retraite crée en 1977 au profit des salariés non titulairesde l’Etat et des collectivités locales et de tous les employés des établissementspublics soumis au contrôle financier de l’Etat.

Au sein du RCAR, il existe deux régimes en l’occurrence un régimegénérale et un régime complémentaire.

2.1.1- Régime général

Le régime général est le régime de base et s'applique obligatoirement aupersonnel contractuel de droit commun, temporaire, journalier et occasionnel del'Etat et des Collectivités Locales ainsi qu'au personnel des organismes soumis aucontrôle financier de l'Etat.

A : Prestations garanties

Pension de retraite

Condition de jouissance

Pour bénéficier d’une pension de retraite, il faut avoir au moins 3 années deservices valables et l’âge de l’affilié doit être de 60 ans pour bénéficier d'une retraitenormale, au moins de 55 ans pour prétendre à une retraite anticipée, mais aucunecondition d'âge n'est imposable à l'affilié qui souhaite jouir d'une retraite

19

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

proportionnelle après 21 ans de services valables dans le cadre du RCAR.

Calcul de la pension

Retraite Normale : La pension de retraite normale est obtenue en appliquant la règle suivante : Pension annuelle brute = SAMCR X Taux de pension

SAMCR : le Salaire Annuel Moyen de Carrière Revalorisé correspond à la moyennedes salaires annuels déclarés, corrigés par le taux de revalorisation annuel. Lessalaires déclarés pris en compte dans le calcul SAMCR ne peuvent en aucun casdépasser les salaires plafonnés des années de déclaration. En cas de dépassement,c'est le salaire plafonné de l'année concernée qui est pris en considération pour ladétermination du SAMCR

Le Taux de pension : correspond à la somme des produits de :

2 % par année de service valable (affiliation, validation, transfert et rachat) 1 % par année de service valable dans le cadre de la validation des services

antérieurs, lorsque le taux de pension dépasse 60 %.

Retraite proportionnelle : La retraite proportionnelle est accordée uniquement dans lecadre du régime général. Son calcul est identique à celui de la pension de retraitenormale tout en appliquant un taux d'abattement de 24%. Dans ce cas, la pensionannuelle brute serait égale à :

La pension annuelle brute = Taux de pension * SAMCR* 76%

Retraite anticipée : Le calcul de la pension de retraite anticipée est identique à celuide la retraite normale en appliquant une réduction de la pension de 0,4% pourchaque mois anticipé avant l'âge de 60 ans, dans la limite de 5 années quicorrespondent à un taux de réduction maximal de 24%.

Pension annuelle brute = (Taux de pension * SAMCR) - (Taux de pension * SAMCR * taux d'abattement)

Il est à signaler que pour bénéficier d'une pension de retraite proportionnelleou anticipée, l'affilié est tenu d'adresser au RCAR la demande de liquidation de sesdroits, soit directement ou par le biais de son employeur, avant la date d'exigibilité dela pension ou au plus tard durant le mois d'exigibilité. Si cette demande est reçueaprès cette date, c'est le premier jour du mois au cours duquel la demande a étéreçue qui sera retenu comme date de jouissance de la pension.

Pension d'invalidité

Conditions de jouissanceTout affilié se trouvant dans l'obligation de cesser ses services pour incapacité totale et définitive d'exercer ses fonctions, peut bénéficier d'une pension viagère

20

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

d'invalidité.

Calcul de la pensionLa pension d'invalidité au titre du régime général, se calcule de la même manière que la pension de retraite normale :

Pension annuelle brute = SAMCR X Taux de pension

La spécificité pour la pension d'invalidité (régime général) réside dans lecalcul de la durée d'activité, puisqu'elle comprend en plus de la durée réelled'affiliation, de validation, de transfert/rachat, le restant à courir pris en chargeGRATUITEMENT (c'est-à-dire le nombre d'années restantes pour atteindre la limited'âge à 60 ans sans pour autant dépasser un taux de pension de 60%).

Pension de Décès

Il s'agit soit d’une pension de décès en activité, d’une pension de décès hors activité,et d’une pension de réversion.

Conditions de jouissanceEn cas de décès d'un affilié ou d'un pensionné du RCAR, une pension de décès est allouée aux ayants cause à savoir :

le ou les conjoints : à condition que le mariage ait été contracté au moins deuxans avant la date de cessation d'activité du défunt ou ait duré au moins 5années si le défunt pouvait prétendre à une allocation de retraite, et que leconjoint ne soit pas remarié, répudié ou déchu de ses droits;

les orphelins : légitimes, âgés de moins de 21 ans, tout en remplissant lacondition de scolarisation entre 16 ans et 21 ans. L'orphelin invalidecélibataire bénéficie d'une rente viagère si son invalidité est confirmée.

Calcul de la pensionLa pension de décès est allouée aux ayants cause à raison de 50% au profit des conjoints (divisée à parts égales en cas de pluralité des conjoints) et 50% au profit des orphelins. La part du conjoint ou d'un orphelin en cas de décès ou de perte du droit à la pension est réversible aux orphelins encore bénéficiaires.

Décès en activité : La pension de décès d'un affilié en activité se calcule de la même manière que la pension d’invalidité.

Décès hors activité : La pension de décès d'un affilié ayant cessé son activité avantla date de décès se calcule de la même manière qu'une pension de retraite normale,c'est-à-dire sur la base des services valables effectués réellement par le défunt.

Réversion de la pension : Les pensions de retraite ou d'invalidité sont intégralementréversibles, en cas de décès du pensionné, en faveur de ses conjoints et orphelins.

21

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

B: le pécule

Tout affilié au RCAR ne pouvant pas prétendre à une pension faute de condition de stage (moins de 3 années valables), ou en vertu de l’application de la loi 5/89 (maintien en activité au delà de 60 ans en vue de cumuler les 3 années requises), oude celle de coordination des régimes de prévoyance sociale (Dahir portant loi n° 1-93-29 du 10 septembre 1993) peut bénéficier d'un pécule correspondant au total des cotisations salariales et des contributions patronales fixes capitalisées à un taux annuel de 4,75 %. C: Le transfert des droits

Les affiliés du RCAR, ayant été titularisés dans le cadre de la fonction publique avantle 1er janvier 2006, relèvent après leur titularisation de la Caisse Marocaine de Retraite (CMR). Leurs droits constitués auprès du RCAR, sont transférés à la CMR.

L'opération de transfert des droits est déclenchée par la réception par le RCAR d'une copie de l'arrêté de titularisation de l'intéressé. Toutefois, les affiliés titularisés après le 1er janvier 2006, bénéficieront de leurs droits constitués auprès du RCAR conformément à la loi de coordination des régimes de prévoyance sociale.

2.1.2: régime complémentaire

En plus des prestations garanties par le régime général, les affiliés duRCAR bénéficient d’un régime complémentaire qui garantit des prestations au titredes risques de vieillesse, invalidité et décès en sus de ceux accordées par le régimegénéral

C’est un système contractuel, géré par dahir du 4 octobre 1977, et il estentré en vigueur par décret du 7 janvier 1993. Ce régime est applicable aux affiliésdu régime général dont le salaire dépasse le plafond déterminé annuellement par leRCAR. L’affiliation à ce régime devient obligatoire dés que le contrat d’intégration estsigné

A: les prestations garanties par le régime complémentaire

Pension de retraite

Condition de jouissance

Pour obtenir la pension de la retraite complémentaire, il faut accumuler untotal de plus de 1000 points. Ainsi l’âge de l’affilié doit être de 60 ans pour bénéficierd’une retraite normale et au moins de 55 ans afin de prétendre au bénéfice d’uneretraite anticipée.

Calcul de la pension

Retraite Normale : La pension de retraite normale (RC) est obtenue en appliquant la règle suivante :

22

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Pension annuelle brute = nombre de points acquis X Valeur du point de l'année de liquidationsachant que :

le nombre de points acquis est la somme des points annuelscorrespondant à = (Cotisations + Contributions) année N / Salaire deréférence année N.

les salaires de références sont fixés chaque année par le RCAR ; la valeur du point est fixée annuellement par le régime en fonction du taux

de revalorisation annuelle du régime.

Retraite anticipée : Le calcul de la pension de retraite anticipée est identique à celuide la retraite normale en appliquant une réduction de la pension de 0,4% pourchaque mois anticipé avant l'âge de 60 ans, dans la limite de 5 années quicorrespondent à un taux de réduction maximal de 24%.

Pension annuelle brute = (Nombre de points acquis * Valeur du point de l'année de liquidation) - (nombre de points acquis * Valeur du point de l'année de liquidation* taux d'abattement)

Pour bénéficier d'une pension de retraite anticipée, l'affilié est tenud'adresser au RCAR la demande de liquidation de ses droits, soit directement ou parle biais de son employeur, avant la date d'exigibilité de la pension ou au plus tarddurant le mois d'exigibilité. Si cette demande est reçue après cette date, c'est lepremier jour du mois au cours duquel la demande a été reçue qui sera retenucomme date de jouissance de la pension.

Pension d'invalidité

Conditions de jouissance

Tout affilié se trouvant dans l'obligation de cesser ses services pourincapacité totale et définitive d'exercer ses fonctions, peut bénéficier d'une pensionviagère d'invalidité.

Calcul de la pension

La pension d'invalidité au titre du régime complémentaire, s'il y a lieu, se calcule de la même manière que la pension de retraite normale :

Pension annuelle brute = nombre de points acquis Valeur du point de l'année de liquidation

Pension de Décès

Conditions de jouissance

En cas de décès d'un affilié ou d'un pensionné du RCAR, une pension de décèsest allouée aux ayants cause à savoir :

23

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

le ou les conjoints : à condition que le mariage ait été contracté au moins deuxans avant la date de cessation d'activité du défunt ou ait duré au moins 5années si le défunt pouvait prétendre à une allocation de retraite, et que leconjoint ne soit pas remarié, répudié ou déchu de ses droits ;

les orphelins : légitimes, âgés de moins de 21 ans, tout en remplissant lacondition de scolarisation entre 16 ans et 21 ans.

L'orphelin invalide célibataire bénéficie d'une rente viagère si son invaliditéest confirmée.

Calcul de la pension

La pension de décès d'un affilié en activité ou hors activité au titre du régimecomplémentaire se calcule dans les deux cas de la même manière que la pension deretraite normale, c'est-à-dire sur la base des points accumulés par l'affilié.

Les pensions de retraite ou d'invalidité RG et RC sont intégralementréversibles, en cas de décès du pensionné, en faveur de ses conjoints et orphelins.

La pension de décès est allouée aux ayants cause à raison de 50% au profitdes conjoints (divisée à parts égales en cas de pluralité des conjoints) et 50% auprofit des orphelins. La part du conjoint ou d'un orphelin en cas de décès ou de pertedu droit à la pension est réversible aux orphelins encore bénéficiaires.

B: Le pécule régime complémentaire

Lorsque le nombre de points cumulés par un affilié, lors de la liquidation deses droits à l'âge de 60 ans, est inférieur à 1000, l'intéressé reçoit un versementunique égal au produit des points acquis par le salaire de référence de l'année deliquidation.

Pécule RC = Points acquis * Salaire de référence de l'année de liquidation

NB : le régime complémentaire peut s’étendre aux

Adhérents du régime de la sécurité sociale CNSS qui disposent d’un salairesupérieur au plafond fixé par cette caisse ;

Salariés qui disposent d’un régime de base particulier pour la tranche de larémunération n’est pas soumise à la cotisation

C: ressources du régime complémentaire

Les ressources du régime complémentaire sont de 3% comme droit del’affiliation et 3% comme participation des employeurs sur la base du salaire quidépasse le plafond fixé annuellement par le RCAR.

D: financement du régime complémentaire

24

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Le régime complémentaire est géré selon une méthode financière mixte avec 50%capitalisation et 50% de répartition où les cotisations des affiliés sont gérées parcapitalisation et celles des employeurs par répartition; les ressources sont verséesdans les deux caisses suivantes :

Caisse de capitalisation constituée par l’ensemble des livrets individuels des affiliés ;

Caisse de réparation alimentée par les employeurs.

2.1.3 : Gestion des fonds de RCAR

Les fonds du RCAR sont gérés (régime général) par la Caisse de Dépôt etde Gestion d’une manière permanente suivant les articles de droit relatif au régimecomme suit :

Action des sociétés d’investissement dont le capital est successible d’êtremodifié ou des parties des caisses de gestion collective ;

Valeurs indexées dans la bourse de valeur de Casablanca ; Valeurs non indexées dans la bourse de valeur avec un accord préalable du

ministre des finances et de la privatisation ; Valeurs sous le patrimoine de l’Etat ou bénéficiant de ses garanties ; Terres ou constructions urbaines, construites dans les communes urbaines ; Des contributions non signalées ci-dessus avec un accord préalable du

ministre des finances et de la privatisation ; Des constructions non signalées ci-dessus avec un accord préalable du

ministre des finances

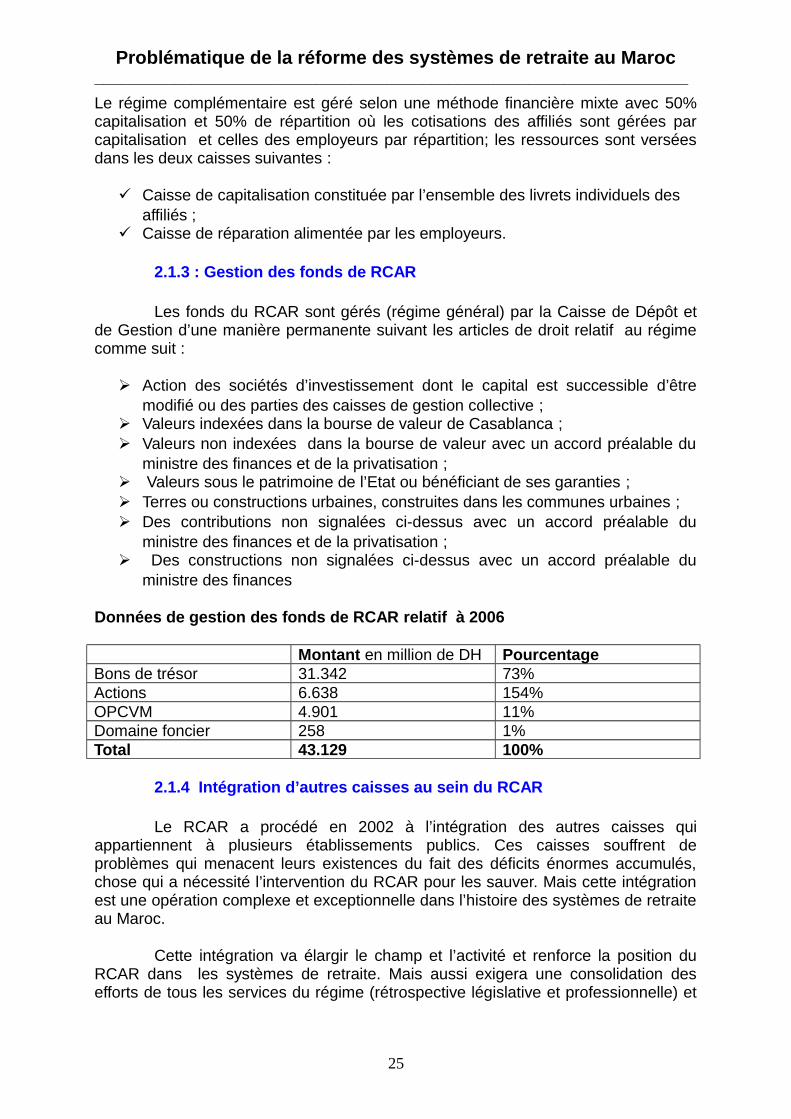

Données de gestion des fonds de RCAR relatif à 2006

Montant en million de DH Pourcentage Bons de trésor 31.342 73%Actions 6.638 154%OPCVM 4.901 11%Domaine foncier 258 1%Total 43.129 100%

2.1.4 Intégration d’autres caisses au sein du RCAR

Le RCAR a procédé en 2002 à l’intégration des autres caisses quiappartiennent à plusieurs établissements publics. Ces caisses souffrent deproblèmes qui menacent leurs existences du fait des déficits énormes accumulés,chose qui a nécessité l’intervention du RCAR pour les sauver. Mais cette intégrationest une opération complexe et exceptionnelle dans l’histoire des systèmes de retraiteau Maroc.

Cette intégration va élargir le champ et l’activité et renforce la position duRCAR dans les systèmes de retraite. Mais aussi exigera une consolidation desefforts de tous les services du régime (rétrospective législative et professionnelle) et

25

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

de tenir en compte des droits acquis aux affiliés et la garantie de l’équilibre durégime.

Les caisses intégrées sont :

LYDEC ;

Office d’Exploitation des Ports ;

Société Jorf Asfar JLEK ;

Office Chérifien de Phosphate « OCP » ;

Office National d’Electricité « ONE » ;

Régie des Tabacs ;

Office National des chemins de Fer « ONCF» ;

2.1.5 : Gouvernance du RCAR

Les activités du RCAR sont supervisées par un Comité de Direction,composé de 13 membres présidé par le Directeur Général de la CDG. Ce comité apour mission de statuer sur les questions d'ordre général et notamment cellesrelatives à son régime financier.

Il se réunit au moins une fois par an pour approuver les comptes sociaux durégime. Il est également consulté sur toutes les questions d'ordre technique ougénérales concernant le régime du RCAR.

2.2 Aperçus Historique

Le RCAR a été créé par le Dahir portant loi N° 1-77-216 du 4 Octobre 1977,publié au bulletin ns le journal officiel N° 3389 bis du 13 Octobre 1977.

En 1989, la limite d’âge des personnels relevant du RCAR a été fixée par leDahir n°1-89-204.

Pendant la même année, le Dahir n° 1-89-205 est venu modifier etcompléter la loi n°011-71 instituant un régime de pension civile.

En 1993, la loi n° 1-93-272 a modifié et complété le Dahir portant loi n° 1-77-216 créant un régime collectif d’allocations de retraite.

Dans la même année, la loi n° 1-93-29 a été promulguée pour coordonnerles régimes de prévoyance sociale, quant à la loi n° 1-91-225 portant promulgationde la loi n°41-90, elle s’est concentrée sur l’institution des tribunaux administratifs.

2.3Etude rétrospective

26

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Evolution du nombre des adhérents

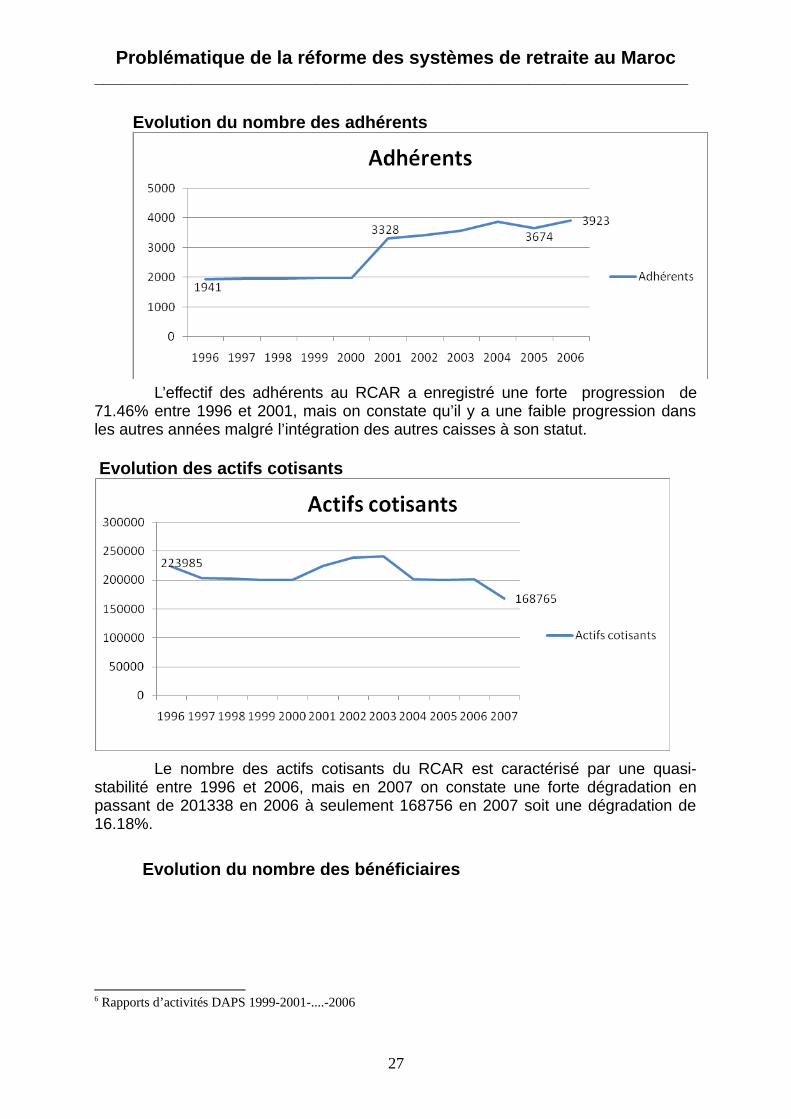

L’effectif des adhérents au RCAR a enregistré une forte progression de71.46% entre 1996 et 2001, mais on constate qu’il y a une faible progression dansles autres années malgré l’intégration des autres caisses à son statut.

Evolution des actifs cotisants

Le nombre des actifs cotisants du RCAR est caractérisé par une quasi-stabilité entre 1996 et 2006, mais en 2007 on constate une forte dégradation enpassant de 201338 en 2006 à seulement 168756 en 2007 soit une dégradation de16.18%.

Evolution du nombre des bénéficiaires

6 Rapports d’activités DAPS 1999-2001-....-2006

27

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

7

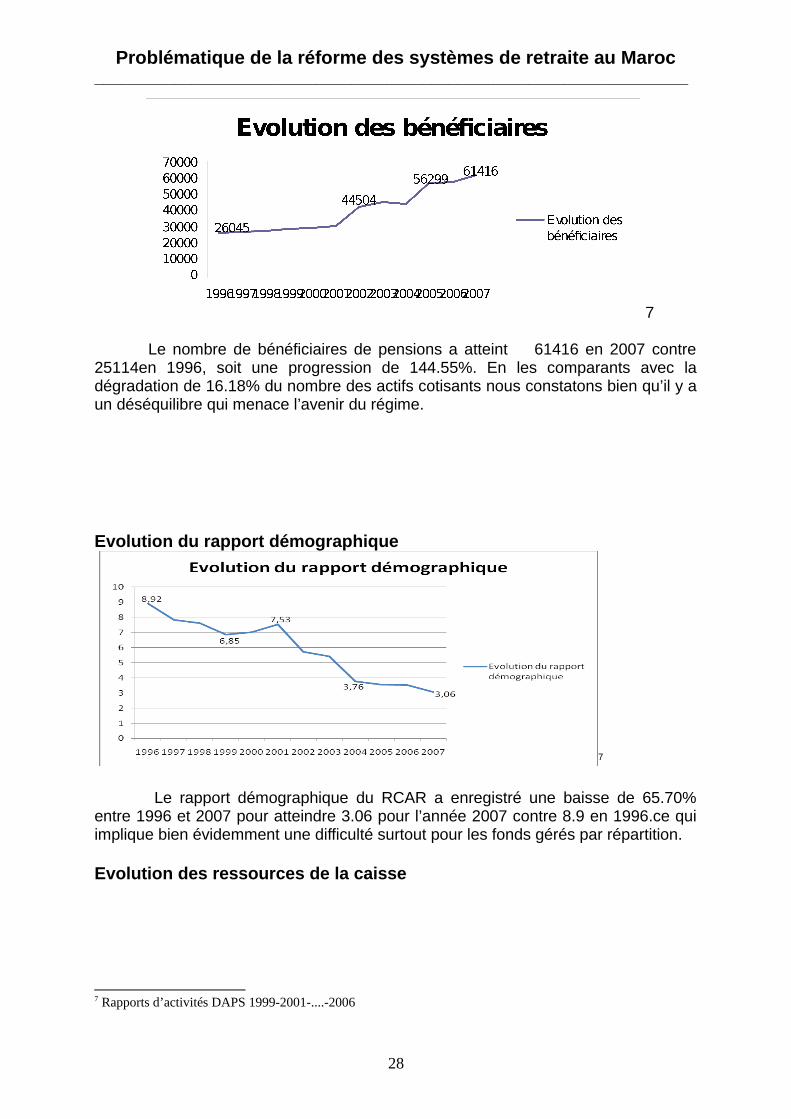

Le nombre de bénéficiaires de pensions a atteint 61416 en 2007 contre25114en 1996, soit une progression de 144.55%. En les comparants avec ladégradation de 16.18% du nombre des actifs cotisants nous constatons bien qu’il y aun déséquilibre qui menace l’avenir du régime.

Evolution du rapport démographique

7

Le rapport démographique du RCAR a enregistré une baisse de 65.70%entre 1996 et 2007 pour atteindre 3.06 pour l’année 2007 contre 8.9 en 1996.ce quiimplique bien évidemment une difficulté surtout pour les fonds gérés par répartition.

Evolution des ressources de la caisse

7 Rapports d’activités DAPS 1999-2001-....-2006

28

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Les ressources ont atteint 6 180,21 millions de dirhams en 2006 contre 2269 .54 millions en 1998, enregistrant ainsi une progression de 262.65%. Cette remarquable progression résulte essentiellement de la nette augmentation des produits financiers en passant de 1530.44 en 1998 à 4192.76 millions de dirhams en 2006.

Les encaissements des cotisations et contributions se chiffrent à 1.263,46 millions dedirhams en 2006 contre 774.72 millions en 2001, soit un accroissement de 65,3%.

29

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Evolution des dépenses

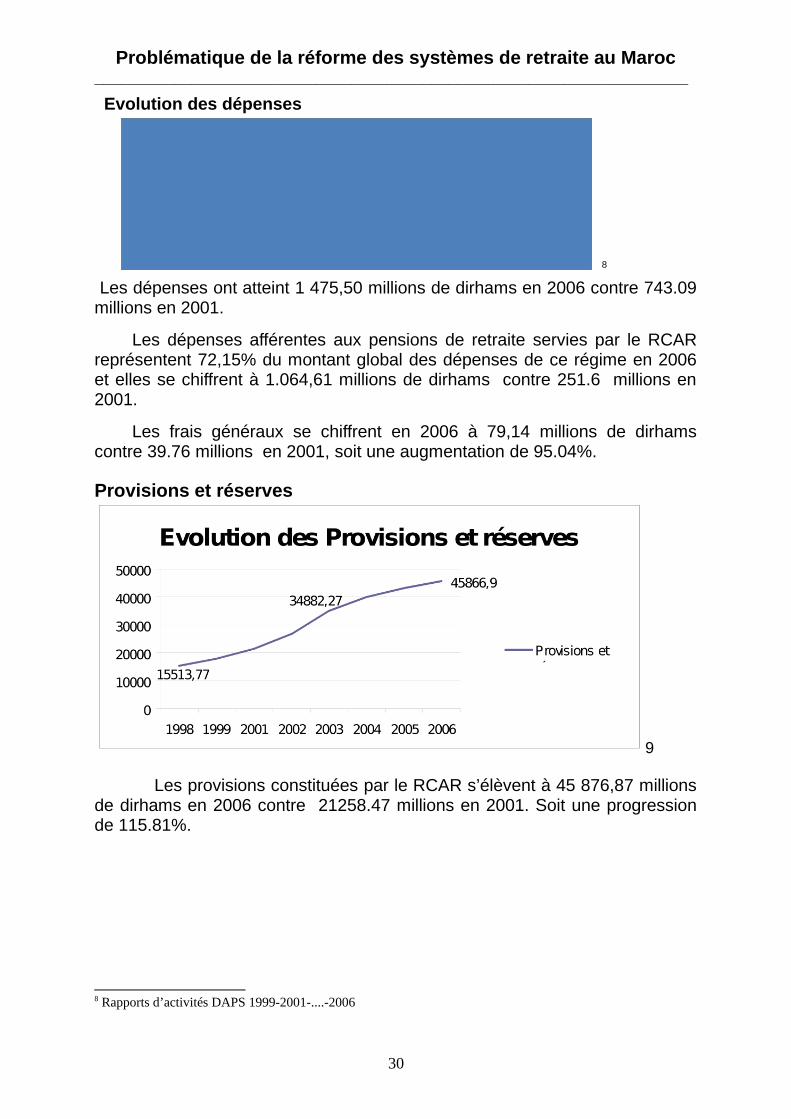

8 Les dépenses ont atteint 1 475,50 millions de dirhams en 2006 contre 743.09millions en 2001.

Les dépenses afférentes aux pensions de retraite servies par le RCARreprésentent 72,15% du montant global des dépenses de ce régime en 2006et elles se chiffrent à 1.064,61 millions de dirhams contre 251.6 millions en2001.

Les frais généraux se chiffrent en 2006 à 79,14 millions de dirhamscontre 39.76 millions en 2001, soit une augmentation de 95.04%.

Provisions et réserves

9

Les provisions constituées par le RCAR s’élèvent à 45 876,87 millionsde dirhams en 2006 contre 21258.47 millions en 2001. Soit une progressionde 115.81%.

8 Rapports d’activités DAPS 1999-2001-....-2006

30

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Les placements

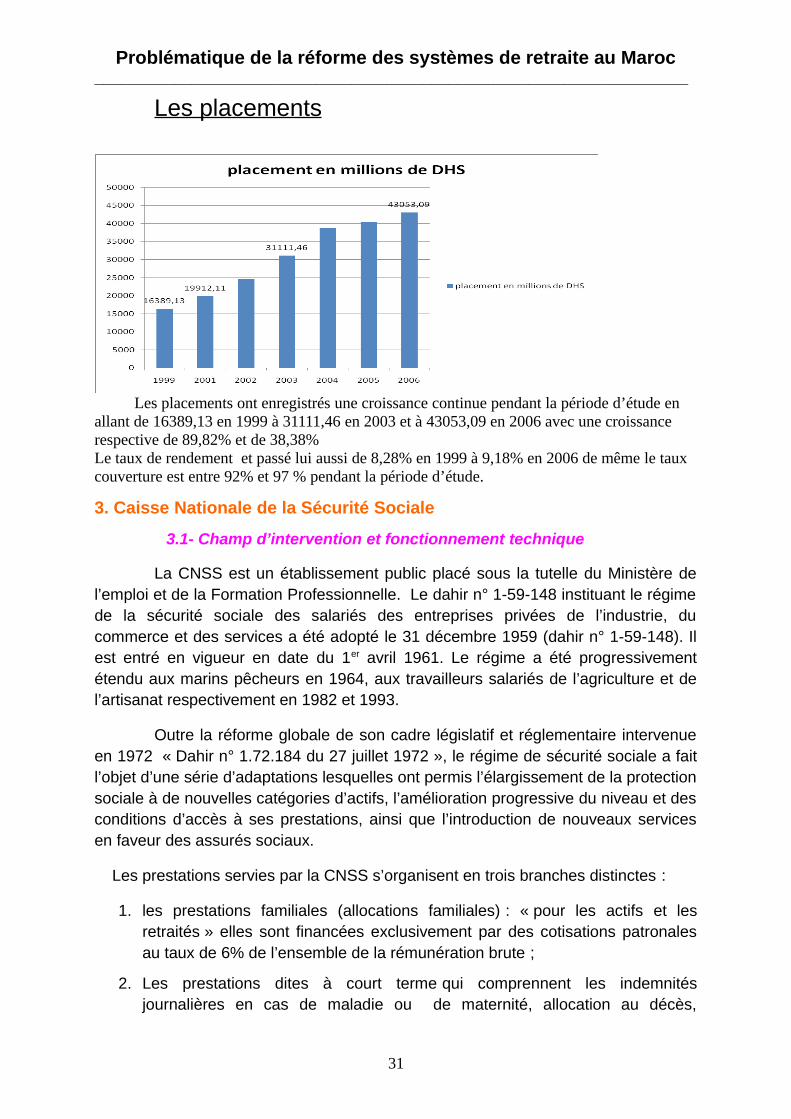

Les placements ont enregistrés une croissance continue pendant la période d’étude en allant de 16389,13 en 1999 à 31111,46 en 2003 et à 43053,09 en 2006 avec une croissance respective de 89,82% et de 38,38% Le taux de rendement et passé lui aussi de 8,28% en 1999 à 9,18% en 2006 de même le taux couverture est entre 92% et 97 % pendant la période d’étude.

3. Caisse Nationale de la Sécurité Sociale

3.1- Champ d’intervention et fonctionnement technique

La CNSS est un établissement public placé sous la tutelle du Ministère del’emploi et de la Formation Professionnelle. Le dahir n° 1-59-148 instituant le régimede la sécurité sociale des salariés des entreprises privées de l’industrie, ducommerce et des services a été adopté le 31 décembre 1959 (dahir n° 1-59-148). Ilest entré en vigueur en date du 1er avril 1961. Le régime a été progressivementétendu aux marins pêcheurs en 1964, aux travailleurs salariés de l’agriculture et del’artisanat respectivement en 1982 et 1993.

Outre la réforme globale de son cadre législatif et réglementaire intervenueen 1972 « Dahir n° 1.72.184 du 27 juillet 1972 », le régime de sécurité sociale a faitl’objet d’une série d’adaptations lesquelles ont permis l’élargissement de la protectionsociale à de nouvelles catégories d’actifs, l’amélioration progressive du niveau et desconditions d’accès à ses prestations, ainsi que l’introduction de nouveaux servicesen faveur des assurés sociaux.

Les prestations servies par la CNSS s’organisent en trois branches distinctes :

1. les prestations familiales (allocations familiales) : « pour les actifs et lesretraités » elles sont financées exclusivement par des cotisations patronalesau taux de 6% de l’ensemble de la rémunération brute ;

2. Les prestations dites à court terme qui comprennent les indemnitésjournalières en cas de maladie ou de maternité, allocation au décès,

31

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

remboursement du congé de naissance : elles sont financées par un taux de1% du salaire plafonné à 6000 Dhs/mois supporté à raison de 2/3 parl’employeur et 1/3 par le salarié ;

3. Les prestations dites long terme (pension d’invalidité, de vieillesse, desurvivantes) : elles sont financées par un taux de 11,89% du salaire plafonnéà 6000Dhs/mois, supporté à raison de 2/3 par l’employeur et de 1/3 par lesalarié ;

3.1.1- Différents pensions gérées par la CNSS

Pensions de vieillesse : les conditions prescrites pour bénéficier d’une pensionde vieillesse sont : l’atteinte par l’affilié de l’âge de 60anset l’accumulation de3240 jours de travail déclaré au régime. Toutefois pour les mineurs, l’âge dedépart à la retraite est ramené à 55ans avec ou moins 5ans de travail au fond dumines.

Pensions d’invalidité :Les conditions d’octroi :

l’affilié doit être âgé de moins de 60ans. son invalidité permanente n’est pas régie par la réglementation du travail ; disposer d’au moins 1080 jours d’assurance dont 108 jours pendant les 12

mois précédent le début de l’invalidité.

Pensions de survivants : le montant de la pension de veuf est égal à 50% dumontant de la pension de vieillesse ou d’invalidité à laquelle le titulaire de la pensionavait droit ou à laquelle l’affilié aurait pu prétendre à la date de son décès.

Les orphelins de père et de mère et les orphelins ont droit respectivement à50% et 25% de la pension principale. Les pensions de vieillesse, d’invalidité et desurvivants sont revalorisées chaque fois qu’un écart considérable est constaté entreles salaires sur la base desquels ont été liquidées les pensions et le niveau dessalaires en vigueur.

L’assurance de l’équilibre financier et la pérennité du système supposent laconstitution par la CNSS des fonds de réserve suivants :

- de sécurité de la branche des prestations à court terme ;- de la branche des prestations à long terme ;- de la sécurité de la branche des prestations familiales.

Ces fonds sont obligatoirement l’objet de dépôt auprès de CDG exceptionfaite des fonds nécessaires pour le fonctionnement normal de la CNSS

L’assurance volontaire : Le délai de dépôt de la demande de l’assurancevolontaire est porté de 3 à 12 mois. Les conditions de stage pour souscrire àl’assurance volontaire passent de 6 mois d’immatriculation à 1 080 jours decotisations.

32

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

3.1.2- Mécanisme de fonctionnement et taux de cotisation

Le régime de la sécurité sociale basé sur le principe de la prime échelonnée qui fixe un taux de cotisation d’équilibre pour une période minimale de 5 ans.

Les allocations familiales sont à la charge exclusive des employeurs auxtaux de 6,2% du salaire réel. Les prestations à court terme sont financées par untaux de 1% du salaire plafonné à 6000 Dhs/mois supporté à raison de 2/3 parl’employeur et de 1/3 par le salarié. Les prestations à long terme sont financées parun taux de 11,89% du salaire plafonné à 6000Dhs/mois, supporté à raison de 2/3par l’employeur et de 1/3 par le salarié.

3.1.4- Mode de calcule de la pension de vieillesse

Le calcul de la pension de la pension de vieillesse se base sur la méthodesuivante :

Pension vieillesse= 50% de l’assiette de liquidation pour les 3240 joursd’activité + 1% du même assiette pour chaque 116 jours d’assurance au-delà des3240 jours, sans toutefois dépasser 70%.

L’assiette de liquidation est le salaire moyen mensuel défini comme la 96ème

(8ans) partie du total des salaires soumis à cotisations et perçus par l’intéressépendant les 96 mois (8ans) déclarés qui précèdent le dernier mois civil avant l’âged’admission à la retraite.

1.1.5- Gouvernance de la CNSS

Les dispositions de l’article 7 du Dahir portant loi n° 1-72-184 du 27 juilletrelatif au régime de sécurité sociale stipule que la CNSS est administré par unconseil d’administration composé de 24 administrateurs titulaires dont 8représentants de l’Etat, 8 représentants des travailleurs et 8 représentants desemployeurs.

Les représentants de l’Etat sont nommés pour trois ans par décret pris surproposition des ministères intéressés (Emploi : 2, primature, Finances, Fonctionpublique, Santé publique, Agriculture, commerce, Industrie, Mines et Marinemarchande : 1représentant chacun).

Les membres représentant les travailleurs et les employeurs sont nomméségalement pour trois ans par un décret pris sur proposition des organisationsprofessionnelles les plus représentatives.

Les dispositions du même article prévoient les modalités et les conditions deproposition et de désignation des membres du conseil d’administration de la CNSS.

33

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

3.2- Repères Historiques

A partir de la date de sa création le 31 décembre 1959 par le Dahir n° 1-59-148, la CNSS a connu une évolution dans le temps qu’on peut décliner de la manièresuivante :1959: institution du régime de sécurité sociale des salariés de l’industrie, ducommerce et des professions libérales ;

1961 : fixation du taux de cotisation dû à la CNSS par branche de familles deprestations du salaire déclaré plafonné à 500 dirhams :

prestations familiales : 8%. prestations sociales : 7,5%.

1978 : Revalorisation des différentes pensions sur la base des coefficients suivants :

pensions en service antérieurement au 31 décembre 1971 : 1,4% ; pensions prenant effet durant la période du 1er janvier 1972 au 31 décembre

1973 : 1,2% ; pensions prenant effet durant la période du 1er janvier 1974 au 31 décembre

1975 : 1,1% ; pensions prenant effet du premier janvier 1976 au 31 décembre 1976 : 1,06%.

1993 : - revalorisation des pensions servies par la CNSS ;- augmentation du salaire plafonné de 3.000 Dirhams à 5.000 Dirhams ;- réajustement du taux de cotisation dû à la CNSS par branche de familles deprestations :

prestations familiales : 9,40% sans plafond ; prestations sociales à court terme : 0,66% du salaire déclaré plafonné à 5.000

dirhams ;

prestations sociales à long terme : 7,20% du salaire déclaré plafonné à 5.000

dirhams.

2002 : - fixation du taux des cotisations dues à la Caisse Nationale de SécuritéSociale et salaire mensuel plafonné servant de base à la détermination descotisations au titre des prestations sociales à court et long terme : Prestationsfamiliales : 7,50% du salaire réel déclaré, à la charge de l'employeur.

Prestations sociales à court terme : 1% du salaire déclaré plafonné à 6.000 dirhamsdont 0.33% à la charge du salarié et 0.67% à la charge de l'employeur.

Prestations sociales à long terme : 11,89% du salaire déclaré plafonné à 6.000dirhams dont 3,96% à la charge du salarié et 7,93% à la charge de l'employeur.

34

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Augmentation du salaire plafonné servant au calcul de la cotisation des prestations àcourt et à long terme de 5.000 Dirhams à 6.000 Dirhams.

2004 : dahir n° 1.04.127 a apporté les modifications de certains éléments « voir chapitre2 »

2005 : Signature de la charte de l’assurance maladie obligatoire AMO « Décret n° 2-05-738 »

3.3- Situation actuelle de la caisse nationale de sécurité sociale

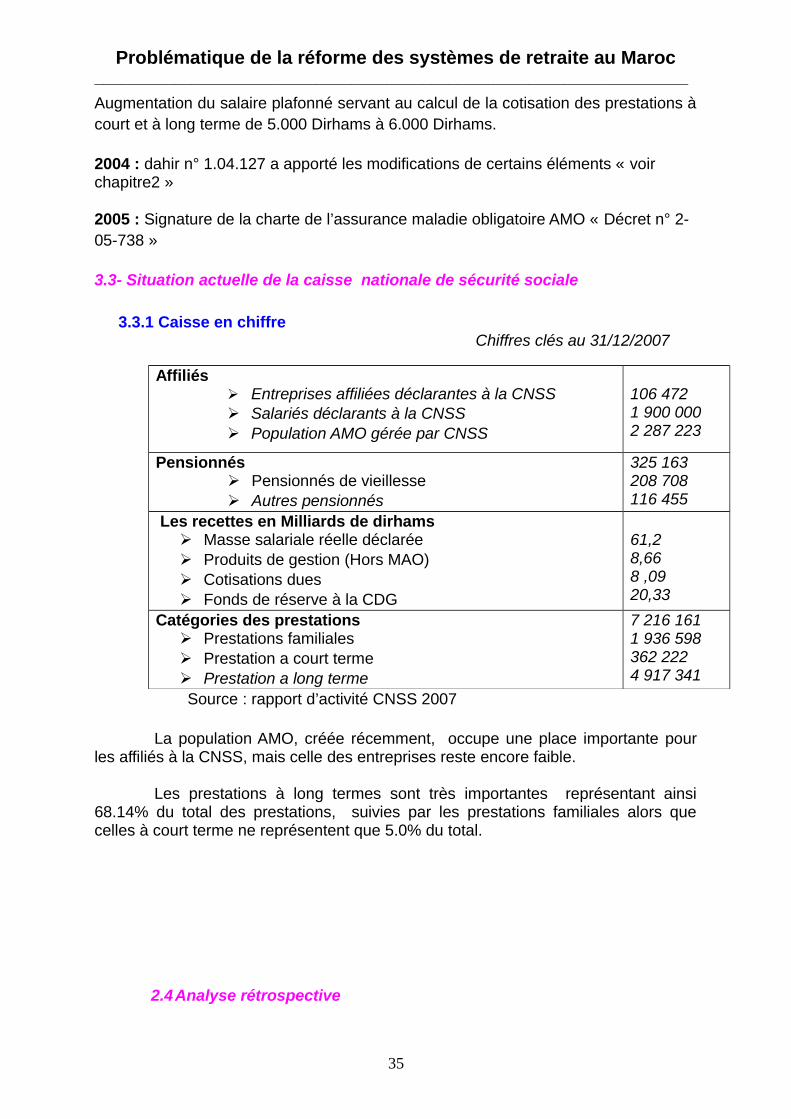

3.3.1 Caisse en chiffre Chiffres clés au 31/12/2007

Affiliés Entreprises affiliées déclarantes à la CNSS Salariés déclarants à la CNSS Population AMO gérée par CNSS

106 4721 900 0002 287 223

Pensionnés Pensionnés de vieillesse Autres pensionnés

325 163208 708116 455

Les recettes en Milliards de dirhams Masse salariale réelle déclarée Produits de gestion (Hors MAO) Cotisations dues Fonds de réserve à la CDG

61,28,668 ,0920,33

Catégories des prestations Prestations familiales Prestation a court terme Prestation a long terme

7 216 1611 936 598362 2224 917 341

Source : rapport d’activité CNSS 2007

La population AMO, créée récemment, occupe une place importante pourles affiliés à la CNSS, mais celle des entreprises reste encore faible.

Les prestations à long termes sont très importantes représentant ainsi

68.14% du total des prestations, suivies par les prestations familiales alors quecelles à court terme ne représentent que 5.0% du total.

2.4Analyse rétrospective

35

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Évolution des entreprises actives affiliées à la CNSS « période 1999-2006 »

9

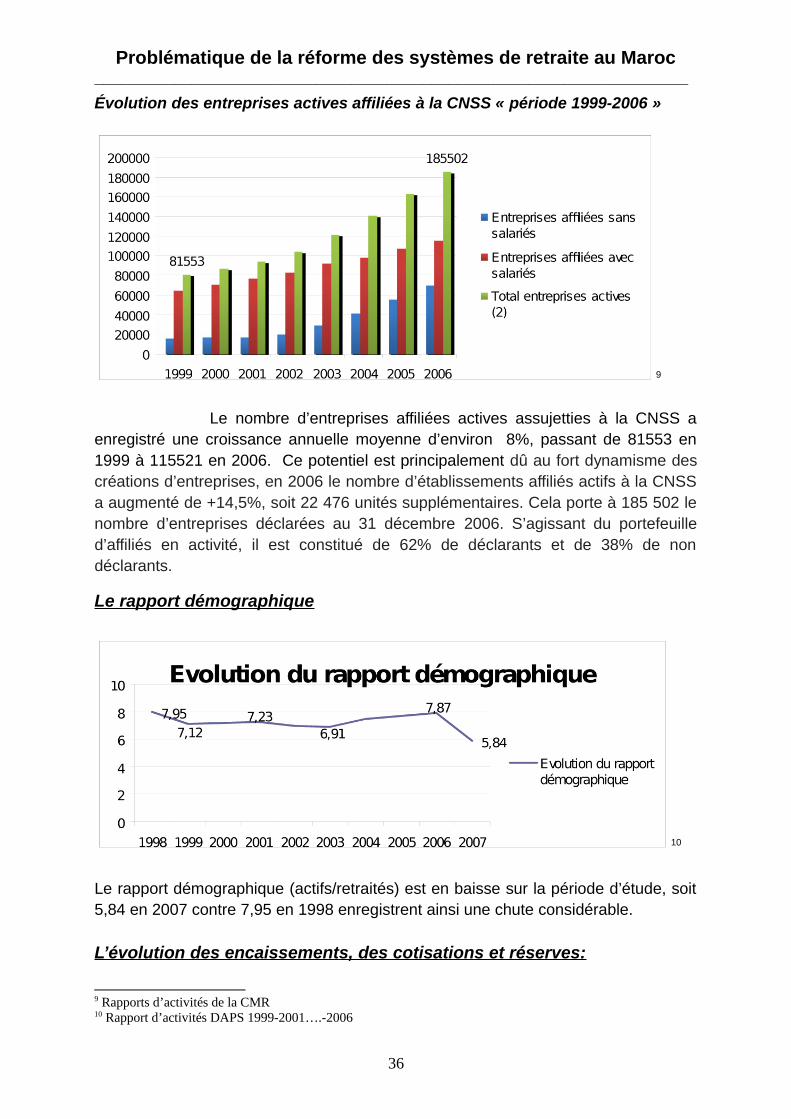

Le nombre d’entreprises affiliées actives assujetties à la CNSS aenregistré une croissance annuelle moyenne d’environ 8%, passant de 81553 en1999 à 115521 en 2006. Ce potentiel est principalement dû au fort dynamisme descréations d’entreprises, en 2006 le nombre d’établissements affiliés actifs à la CNSSa augmenté de +14,5%, soit 22 476 unités supplémentaires. Cela porte à 185 502 lenombre d’entreprises déclarées au 31 décembre 2006. S’agissant du portefeuilled’affiliés en activité, il est constitué de 62% de déclarants et de 38% de nondéclarants.

Le rapport démographique

10

Le rapport démographique (actifs/retraités) est en baisse sur la période d’étude, soit5,84 en 2007 contre 7,95 en 1998 enregistrent ainsi une chute considérable.

L’évolution des encaissements, des cotisations et réserves:

9 Rapports d’activités de la CMR10 Rapport d’activités DAPS 1999-2001….-2006

36

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

11

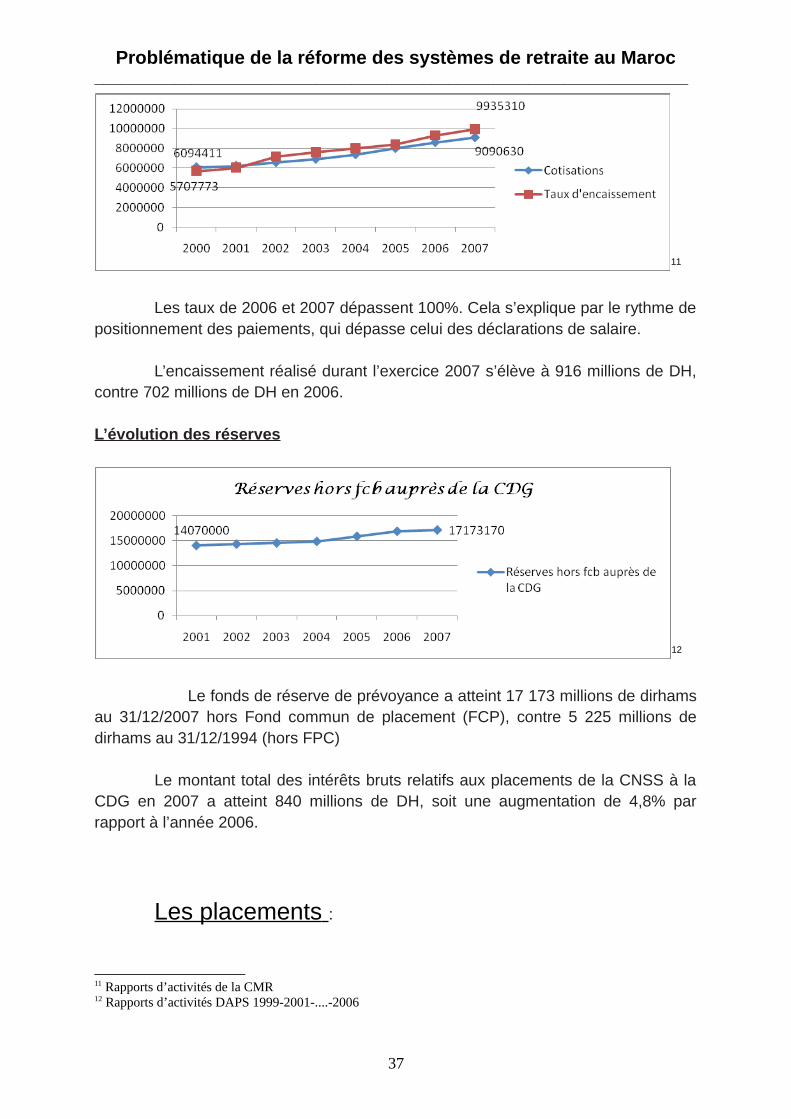

Les taux de 2006 et 2007 dépassent 100%. Cela s’explique par le rythme depositionnement des paiements, qui dépasse celui des déclarations de salaire.

L’encaissement réalisé durant l’exercice 2007 s’élève à 916 millions de DH,contre 702 millions de DH en 2006.

L’évolution des réserves

12

Le fonds de réserve de prévoyance a atteint 17 173 millions de dirhamsau 31/12/2007 hors Fond commun de placement (FCP), contre 5 225 millions dedirhams au 31/12/1994 (hors FPC)

Le montant total des intérêts bruts relatifs aux placements de la CNSS à laCDG en 2007 a atteint 840 millions de DH, soit une augmentation de 4,8% parrapport à l’année 2006.

Les placements :

11 Rapports d’activités de la CMR12 Rapports d’activités DAPS 1999-2001-....-2006

37

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

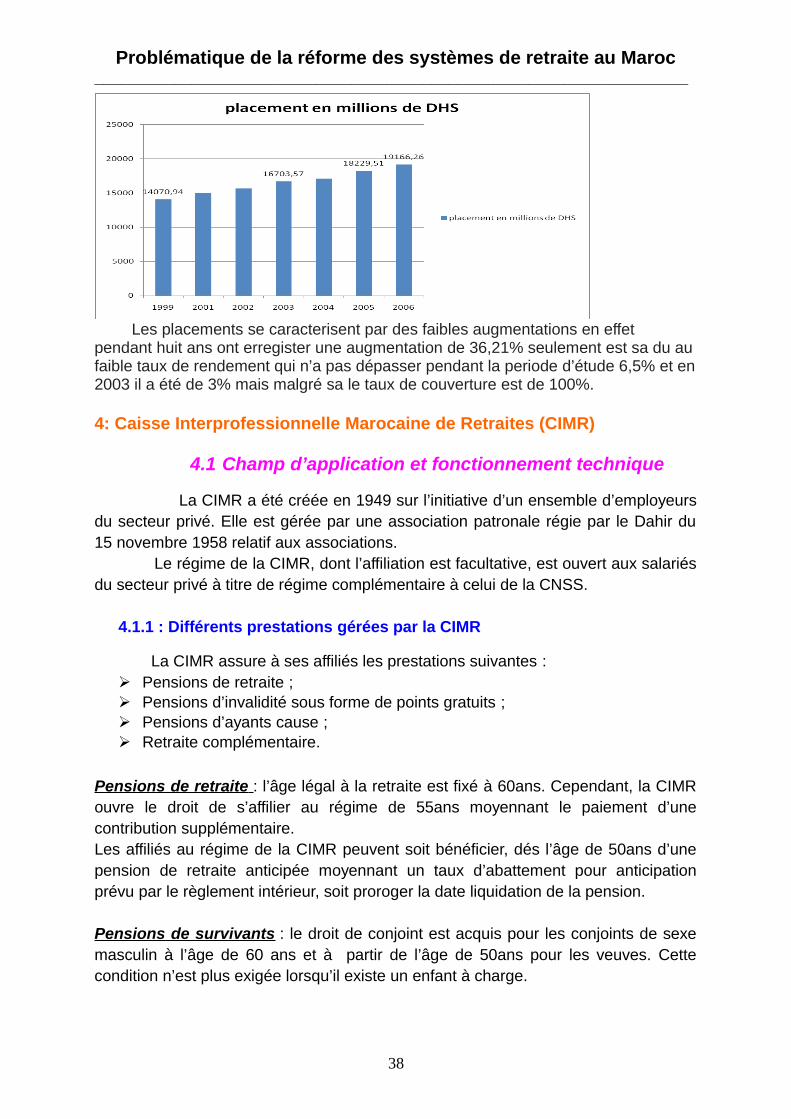

Les placements se caracterisent par des faibles augmentations en effet pendant huit ans ont erregister une augmentation de 36,21% seulement est sa du aufaible taux de rendement qui n’a pas dépasser pendant la periode d’étude 6,5% et en2003 il a été de 3% mais malgré sa le taux de couverture est de 100%.

4: Caisse Interprofessionnelle Marocaine de Retraites (CIMR)

4.1 Champ d’application et fonctionnement technique

La CIMR a été créée en 1949 sur l’initiative d’un ensemble d’employeursdu secteur privé. Elle est gérée par une association patronale régie par le Dahir du15 novembre 1958 relatif aux associations.

Le régime de la CIMR, dont l’affiliation est facultative, est ouvert aux salariésdu secteur privé à titre de régime complémentaire à celui de la CNSS.

4.1.1 : Différents prestations gérées par la CIMR

La CIMR assure à ses affiliés les prestations suivantes : Pensions de retraite ; Pensions d’invalidité sous forme de points gratuits ; Pensions d’ayants cause ; Retraite complémentaire.

Pensions de retraite : l’âge légal à la retraite est fixé à 60ans. Cependant, la CIMRouvre le droit de s’affilier au régime de 55ans moyennant le paiement d’unecontribution supplémentaire.Les affiliés au régime de la CIMR peuvent soit bénéficier, dés l’âge de 50ans d’unepension de retraite anticipée moyennant un taux d’abattement pour anticipationprévu par le règlement intérieur, soit proroger la date liquidation de la pension.

Pensions de survivants : le droit de conjoint est acquis pour les conjoints de sexemasculin à l’âge de 60 ans et à partir de l’âge de 50ans pour les veuves. Cettecondition n’est plus exigée lorsqu’il existe un enfant à charge.

38

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

La pension de conjoint est liquidée sur la base de 50% des points accumulés parl’affilié à la date de son décès ou à la date de la mise à la retraite lorsqu’il s’agit deretraite décédé.La pension d’orphelins qui est servie jusqu’à ce qu’ils aient atteint l’âge de majoritélégal est calculé sur la base du 1/5 des points accumulés par l’affilié à la date de sondécès, ou à la date de la mise à la retraite lorsqu’il s’agit de retraité décédé.

Retraite complémentaire : La Retraite Complémentaire est spécialement conçue pour donner plus de confort aux affiliés.

Elle est particulièrement utile aux salariés dont le revenu est supérieur auplafond du régime de base ou de celui de la Retraite Normale de la CIMR.En adhérant à la Retraite Complémentaire, l'affilié améliore le niveau de sa pensionqui peut augmenter de 33,33%, voire 100% lorsque le salaire atteint le plafond decette retraiteCette retraite contient des différentes caractéristiques parmi eux : a- Participation des entreprises dans la constitution de la retraite de leurssalariés b- Trois taux de cotisation 3 taux de cotisation supplémentaires sont proposés dans le cadre de ce régime :1%, 1,50% et 2% pour chacune des parts salariale et patronale.

Ainsi, en tenant compte des taux des deux régimes de retraite, les taux decotisations sont de 7%, 7,50% et 8% pour chacune des 2 parts sur la totalité dusalaire.

c- Une déductibilité fiscale non plafonnée d- La liberté de profiter de sa retraite à tout moment

La retraite complémentaire présente les mêmes conditions concernant laliberté de bénéficier de sa retraite que celle de la retraite normale.

e- La liberté de sortir en retraite comme on veut.

4.1.2: Mécanisme de fonctionnement

Le montage financier adopté par la CIMR jusqu’en 2003 s’articulaitautour d’un système mixte (capitalisation - répartition), où les cotisations patronales(3 à 6%) sont versées à la CIMR qui les gèrent en répartition, alors que lescotisations salariales (3 à 6%) sont versées aux compagnies d’assurances qui lesgèrent en capitalisation.

En 2003, la CIMR a adopté une réforme qui se base principalement sur larécupération, par cette caisse, des cotisations salariales qui sont désormais géréesen répartition.

39

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Les cotisations salariales et patronales sont transformées annuellement enpoints. Le nombre total de points acquis entre la date d’affiliation et celle de départ àla retraite servira de base pour la liquidation de la pension.

Le calcul de la pension se base sur le nombre de points acquis à la date dela retraite multiplié par la valeur de service du point en vigueur à la date deliquidation.

4.1.3: La gouvernance

La CIMR, en tant qu’association régie par le Dahir du 15 novembre 1958 quia pour objet de gérer un régime de retraite facultatif, est administrée par un conseild’administration composé de douze à vingt quatre membres élus au bulletin secretpar l’assemblée générale. Les membres du conseil d’administration sont élus pourquatre ans et sont renouvelés par moitié tous les deux ans. Ils sont rééligibles.Tout administrateur doit être lui-même, soit adhérent, soit représentant d’un adhérentde l’association. Les fonctions d’un administrateur cessent automatiquement sil’adhérent vient à être radié de l’association.Trois comités spécialisés sont issus du Conseil d'Administration qui leur a confié desmissions spécifiques :

Le Comité de Pilotage : veille sur l´équilibre actuariel du régime et supervise la

gestion financière Le Comité d´Audit : supervise les missions d´audit interne et externe Le Comité de Rémunération : arrête la politique de rémunération et fixe les

émoluments des membres de la Direction.

Les comptes de la CIMR sont annuellement audités par un cabinetinternational et un cabinet d´actuariat indépendant qui certifie chaque année le bilanactuariel réalisé par la CIMR, sous la surveillance du Comité de Pilotage.

4.2 : Repères historiques

La CIMR a vu le jour en Juillet 1949 à l´initiative d´entreprises soucieuses d´assurer à leur personnel une couverture en matière de retraite, à une époquemarquée par l´inexistence de régimes destinés au secteur privé et aux entreprisespubliques et semi publiques.

La mixité du régime se manifestait à travers la gestion en répartition par laCIMR des contributions patronales, alors que les cotisations salariales étaientcapitalisées auprès d´une compagnie d´assurances choisie par l´employeur, etdonnaient lieu au gré du bénéficiaire soit à une rente viagère soit à un capital.

En 1967 Introduction du système de points de retraite

40

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Jusqu´en 1967, la CIMR procédait au calcul des montants des pensions servies sur la base d´un pourcentage qui variait en fonction du taux de contributions, par rapport au salaire moyen des trois dernières années d´activité

En 1986 Introduction du principe de participation aux bénéfices

Jusqu'en 1986, les compagnies d´assurances rémunéraient les comptes desaffiliés au taux minimum de 3,50%, porté par la suite à 4,50%, alors même que lemarché financier de l´époque offrait des rendements supérieurs à 10%.

L´introduction du principe de la participation des assurés aux bénéfices de lacompagnie d´assurance à hauteur de 70% servant à revaloriser les rentes, a permisd´améliorer sensiblement la contribution des compagnies d´assurances aufinancement du régime.

En 1992 Sentence arbitrale :

L´année 1992 a été marquée par la sentence arbitrale prononcée entre laCIMR et les compagnies d´assurances, visant une répartition équitable des efforts àconsentir de part et d´autre pour améliorer la santé financière du régime :

la suppression des validations gratuites des services passés.

l´augmentation du taux de participation aux bénéfices et son

versement partiel à la CIMR.

la réduction des chargements prélevés par les compagnies d

´assurances.

En 1993 de nouveaux produits ont vu le jour :

Deux nouveaux produits de retraite, en l´occurrence les régimes de retraitecomplémentaire et à 55 ans sans anticipation, destinés à répondre aux besoinsspécifiques exprimés par certaines catégories de bénéficiaires de son régime deretraite.

Une amélioration de la pension pouvant atteindre 33,33%, voire 100%

pour les affiliés qui en atteignent le plafond.

Le régime de retraite à 55 ans sans anticipation permet aux affiliés

mis à la retraite à cet âge, de bénéficier de l´intégralité de leurs droitssans abattement.

En 1997 Protocole d´accord entre CIMR et compagnies d´assurances :

41

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

En vertu de cet accord, les compagnies d´assurances s´engageaient àverser à partir de 1997, l´intégralité de la participation aux bénéfices à la CIMR ainsique le reliquat au titre des exercices précédents, et à réduire les frais dechargement.

En Décembre 2007 : Le Parlement vote un texte de loi qui exclut la CIMR duchamp d'application du Code des assurances

Le Parlement adopte une modification de l’article 339 du Code desassurances, qui sort définitivement la CIMR de son champ d'application.

4.3. Analyse rétrospective

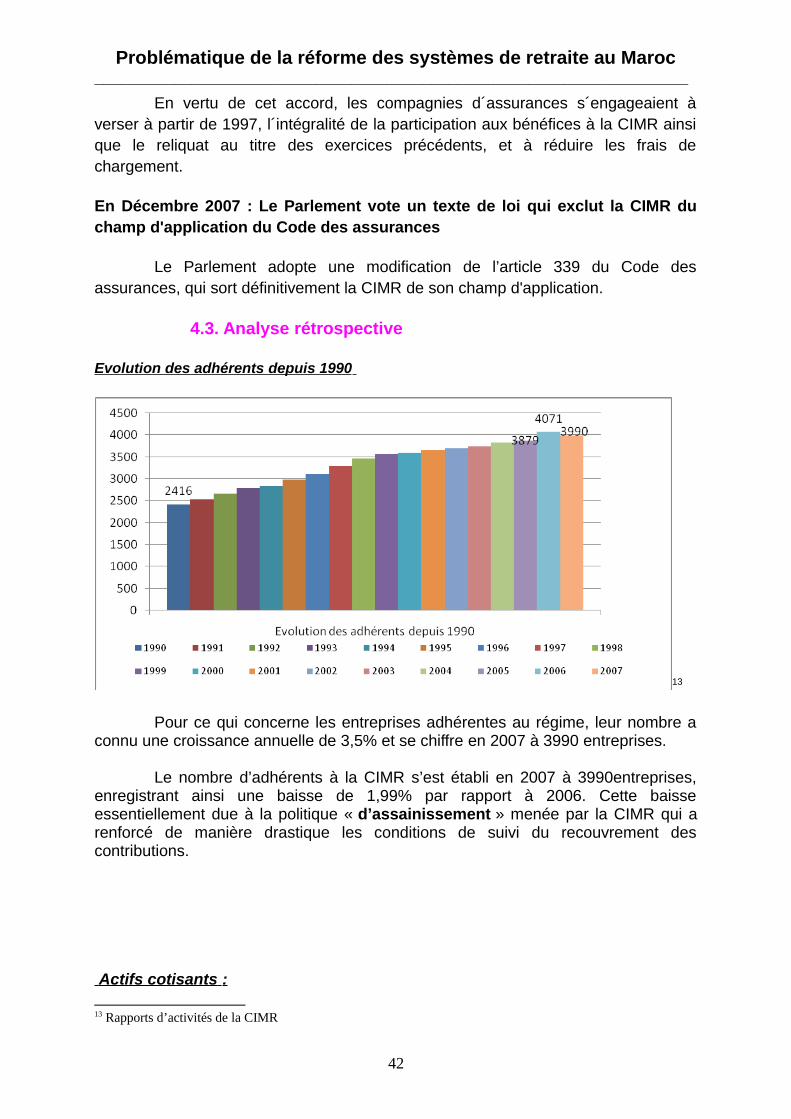

Evolution des adhérents depuis 1990

13

Pour ce qui concerne les entreprises adhérentes au régime, leur nombre a

connu une croissance annuelle de 3,5% et se chiffre en 2007 à 3990 entreprises.

Le nombre d’adhérents à la CIMR s’est établi en 2007 à 3990entreprises,enregistrant ainsi une baisse de 1,99% par rapport à 2006. Cette baisseessentiellement due à la politique « d’assainissement » menée par la CIMR qui arenforcé de manière drastique les conditions de suivi du recouvrement descontributions.

Actifs cotisants :

13 Rapports d’activités de la CIMR

42

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

14

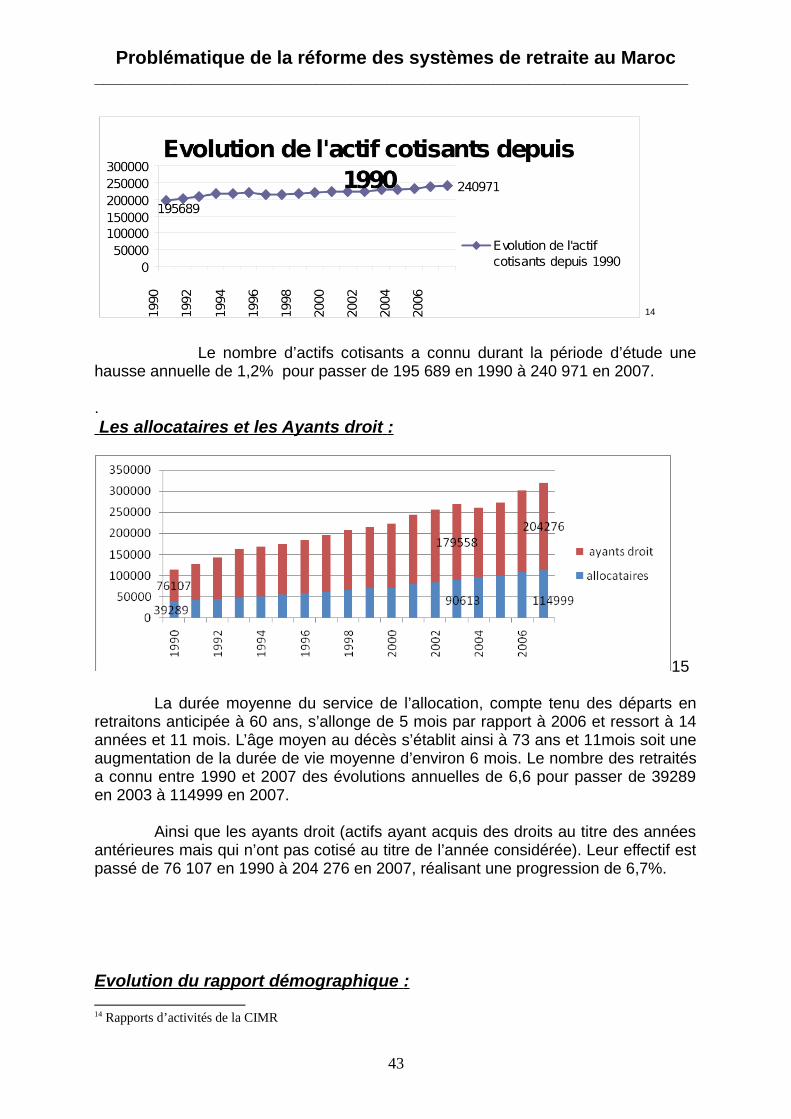

Le nombre d’actifs cotisants a connu durant la période d’étude unehausse annuelle de 1,2% pour passer de 195 689 en 1990 à 240 971 en 2007.

. Les allocataires et les Ayants droit :

15

La durée moyenne du service de l’allocation, compte tenu des départs enretraitons anticipée à 60 ans, s’allonge de 5 mois par rapport à 2006 et ressort à 14années et 11 mois. L’âge moyen au décès s’établit ainsi à 73 ans et 11mois soit uneaugmentation de la durée de vie moyenne d’environ 6 mois. Le nombre des retraitésa connu entre 1990 et 2007 des évolutions annuelles de 6,6 pour passer de 39289en 2003 à 114999 en 2007.

Ainsi que les ayants droit (actifs ayant acquis des droits au titre des annéesantérieures mais qui n’ont pas cotisé au titre de l’année considérée). Leur effectif estpassé de 76 107 en 1990 à 204 276 en 2007, réalisant une progression de 6,7%.

Evolution du rapport démographique :

14 Rapports d’activités de la CIMR

43

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

15

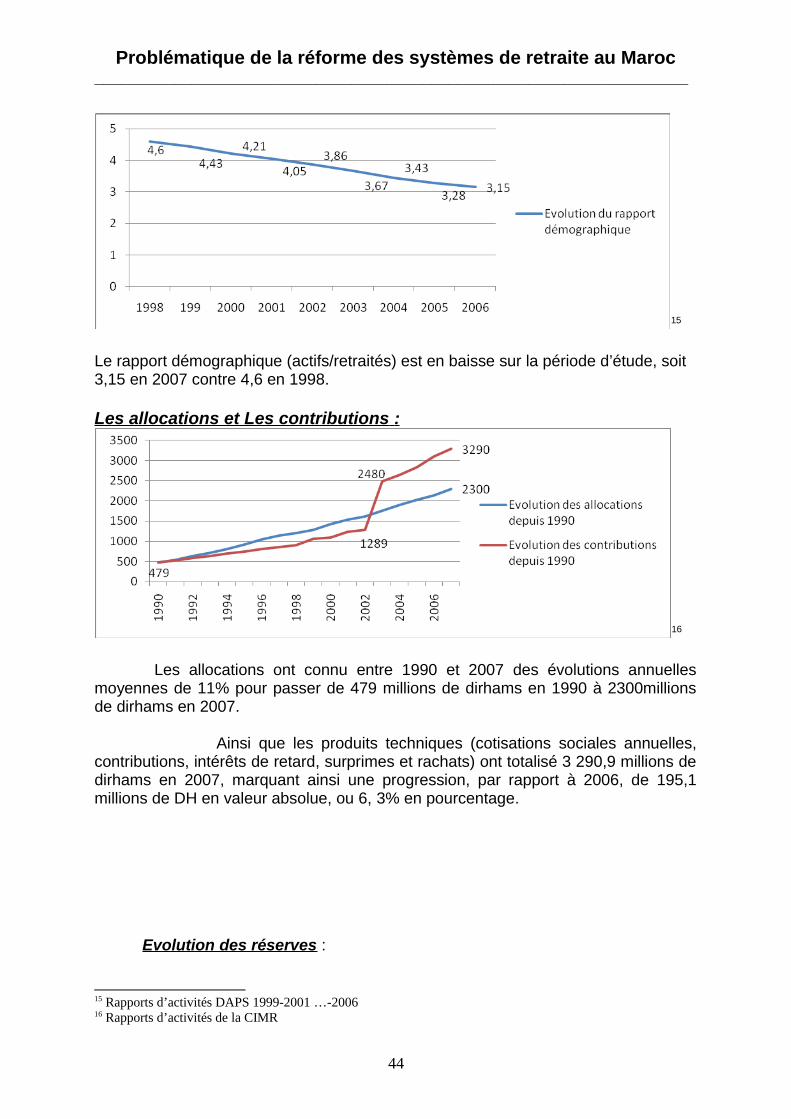

Le rapport démographique (actifs/retraités) est en baisse sur la période d’étude, soit 3,15 en 2007 contre 4,6 en 1998.

Les allocations et Les contributions :

16

Les allocations ont connu entre 1990 et 2007 des évolutions annuellesmoyennes de 11% pour passer de 479 millions de dirhams en 1990 à 2300millionsde dirhams en 2007.

Ainsi que les produits techniques (cotisations sociales annuelles,contributions, intérêts de retard, surprimes et rachats) ont totalisé 3 290,9 millions dedirhams en 2007, marquant ainsi une progression, par rapport à 2006, de 195,1millions de DH en valeur absolue, ou 6, 3% en pourcentage.

Evolution des réserves :

15 Rapports d’activités DAPS 1999-2001 …-200616 Rapports d’activités de la CIMR

44

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

17

La Réserve de Prévoyance au titre de la retraite normale est passée de7 098 millions de DH en 2006 à 8 018 millions de DH au 31 décembre 2007.

Le régime de retraite complémentaire fait ressortir un excédent en 2007 d’unmontant de 98 millions de dirhams. La réserve de prévoyance au titre de la retraitecomplémentaire passe de 652 millions de DH en 2006 à 750 millions de dirhams àfin décembre 2007, marquant une progression de 15%.

Les placements

l Les placements enregistrent des fortes augmentations en passant ainsi de 4773,9millions de dirhams en 1999 à 6079,33 millions de dirhams en 2003 ; 10240,23millions de dirhams en 2006. Le taux de rendement il aussi enregistre des fortesaugmentations en passant de 9,75 %en 1999 à 14,93 % mais le taux de couverturereste entre 92% et 95% sauf 2002 qui a été de 101, 35%.

17 Rapports d’activités de la CIMR

45

Problématique de la réforme des systèmes de retraite au Maroc___________________________________________________________________

Section 2 : Limites des systèmes de retraite

Ce modeste travail est intitulé la réforme des systèmes de retraite au Marocou il apparaît la notion du réforme, chose qui implique qu’il y a des limites, bienévidemment des limites qui perturbent le bon fonctionnement des systèmesMarocain de retraite et les places devant un dilemme ; l’existence des caissesdéficitaires et la nécessité de garantir une retraite universel pour la population activedu pays qu’est devenue une exigence inévitable.

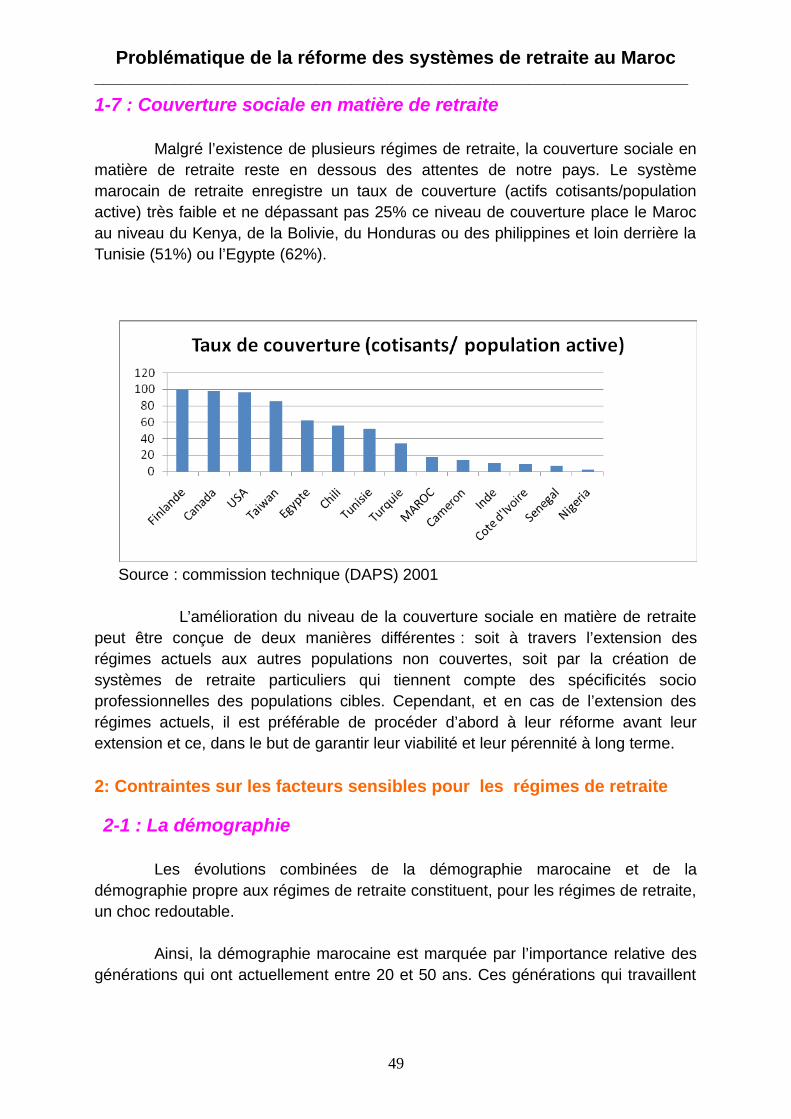

Les études récentes de la Banque mondiale classe les systèmes Marocainde retraite parmi les systèmes les plus fragiles dans le monde est les place plus loinde nos pays voisins comme la Libye ; la Tunisie ; l’Egypte …etc., ce qui laisseapparaître la question de pourquoi ? Et qu’elle est l’ampleur des faille qui nos placentdans cette position défavorable ? Et qu’elles sont les points noires de nos systèmesde retraite .cela va être l’objet de cette section

1 : Des failles au niveau du système de retraite Marocain

1.1 : Absence d’une loi cadre portant organisation du secteur de la retraite

Le secteur de la retraite au Maroc n’est régi par aucune loi portantorganisation de ce secteur en effet, le secteur de la retraite se caractérise par lacoexistence d’une multitude de régimes de retraite soumis à des dispositionsdifférentes les unes des autres quant à leur cadre juridique, leur champ d’application,leurs ressources, la nature de leurs prestations, leur mode de gestion ainsi qu’auxrègles de contrôle les régissant.