Optimisation de la gestion des Risques Opérationnels · 5 dans le secteur de la banque et de...

37

Norbert HENSGEN Optimisation de la gestion des Risques Opérationnels : Enjeux et Objectifs Le 10 Février 2015

Transcript of Optimisation de la gestion des Risques Opérationnels · 5 dans le secteur de la banque et de...

Norbert HENSGEN

Optimisation de la gestiondes Risques Opérationnels :

Enjeux et Objectifs

Le 10 Février 2015

CONTACTS

—

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Sommaire

I. Risque opérationnel et priorités du régulateur

II. Exigences croissantes de qualité et maîtrise

III. Mutations des métiers et nouveaux risques

IV. Quels bénéfices en attendre ?

Where is the wisdom we have lost in knowledge ?

Where is the knowledge we have lost in information ?

T.S.Eliot

CONTACT

—

GFI FRANCELE GROUPE GFI

MÉTIERS

ET LA BOURSE ?

—L’action Gfi Informatique est cotée

à la bourse de Paris, Euronext.Code ISIN : FR 0004038099

1ÈRE

ESN généraliste

française certifiée

ISO 20 000

CONSULTING

APPLICATION SERVICES

INFRASTRUCTURE SERVICES

SOLUTIONS D’ENTREPRISE

SOFTWARE

10 000COLLABORATEURS

CARTE D’IDENTITÉ

© M

ai 2

01

3, G

fi In

form

atiq

ue

www.gfi.fr

FRANCE

ESPAGNE

PORTUGAL

BELGIQUE

VALEURS5MAROC

SUISSE

LUXEMBOURG

PAYS7AMBITION

INNOVATION

ENGAGEMENT

ESPRIT D’ÉQUIPE

RESPONSABILITÉ SOCIALE

6 CENTRES DE

SERVICES

PARTAGÉS LILLE

NANTES

TOULOUSE

VÉLIZY

ALICANTE (Espagne)

CASABLANCA (Maroc)

+

d’industrialisation

Mobilité

Business

Cloud

Digital

Outsourcing

Testing

Computing

Intelligence

PRACTICES

GROUPE

BANQUE-FINANCE-ASSURANCE

INDUSTRIE-AEROSPACE-TRANSPORT

SECTEUR PUBLIC

TELECOM-MEDIA-ENTERTAINMENT

ENERGY-UTILITIES-CHEMICALS

DISTRIBUTION-SERVICES

540

IMPLANTATIONS

EN FRANCE

66 SECTEURS

D’ACTIVITÉS750 M€DE CHIFFRE D’AFFAIRES

€

Pro forma 2012

€

1970 1980 1990 2000 2010 2013

44 ANS

D’EXISTENCE

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Top Accounts

Augmentation de notre

activité chez nos

8 m€ 8 m€ 5 m€ 5 m€

4m€

55 m€

25 m€

30 m€

15 m€ (CA annuel)

Position de leaderdans le secteur de la banque et de l’assurance5

I Le Risque Opérationnel :

Champ couvertet priorités du régulateur

10/02/2015

6

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

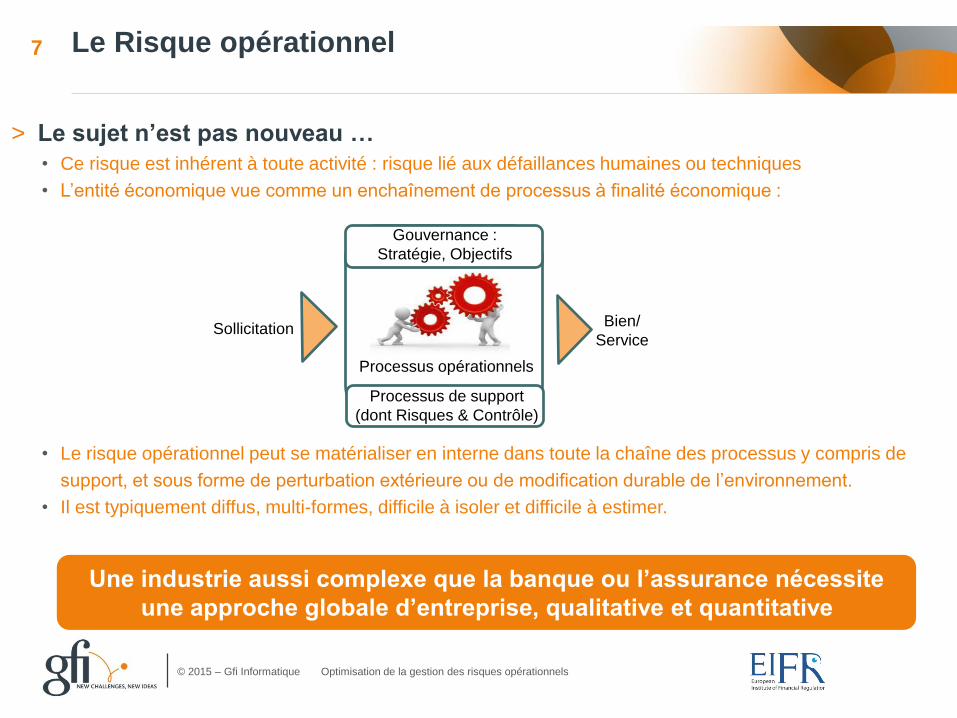

Le Risque opérationnel

Une industrie aussi complexe que la banque ou l’assurance nécessite

une approche globale d’entreprise, qualitative et quantitative

7

> Le sujet n’est pas nouveau …

• Ce risque est inhérent à toute activité : risque lié aux défaillances humaines ou techniques

• L’entité économique vue comme un enchaînement de processus à finalité économique :

Gouvernance :

Stratégie, Objectifs

Processus de support

(dont Risques & Contrôle)

Bien/

ServiceSollicitation

• Le risque opérationnel peut se matérialiser en interne dans toute la chaîne des processus y compris de

support, et sous forme de perturbation extérieure ou de modification durable de l’environnement.

• Il est typiquement diffus, multi-formes, difficile à isoler et difficile à estimer.

Processus opérationnels

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Le risque opérationnelExemples d’évènements

Le risque opérationnel est inhérent à tous les produits, activités,

processus et systèmes

8

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

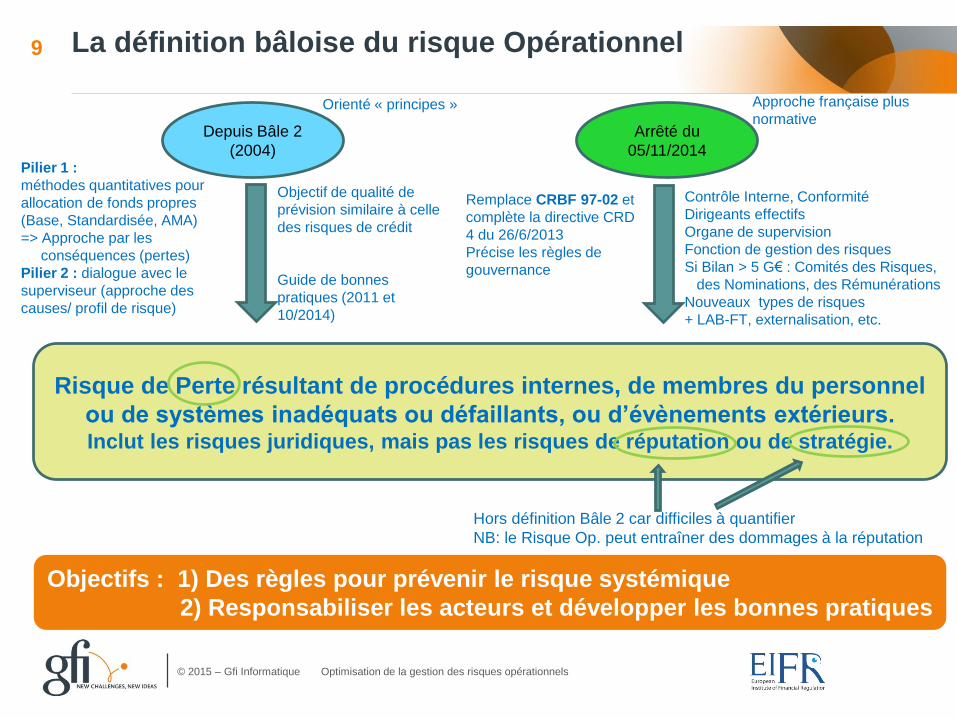

La définition bâloise du risque Opérationnel

Objectifs : 1) Des règles pour prévenir le risque systémique

2) Responsabiliser les acteurs et développer les bonnes pratiques

9

Risque de Perte résultant de procédures internes, de membres du personnel

ou de systèmes inadéquats ou défaillants, ou d’évènements extérieurs.Inclut les risques juridiques, mais pas les risques de réputation ou de stratégie.

Depuis Bâle 2

(2004)Pilier 1 :

méthodes quantitatives pour

allocation de fonds propres

(Base, Standardisée, AMA)

=> Approche par les

conséquences (pertes)

Pilier 2 : dialogue avec le

superviseur (approche des

causes/ profil de risque)

Hors définition Bâle 2 car difficiles à quantifier

NB: le Risque Op. peut entraîner des dommages à la réputation

Remplace CRBF 97-02 et

complète la directive CRD

4 du 26/6/2013

Précise les règles de

gouvernance

Arrêté du

05/11/2014

Contrôle Interne, Conformité

Dirigeants effectifs

Organe de supervision

Fonction de gestion des risques

Si Bilan > 5 G€ : Comités des Risques,

des Nominations, des Rémunérations

Nouveaux types de risques

+ LAB-FT, externalisation, etc.

Objectif de qualité de

prévision similaire à celle

des risques de crédit

Guide de bonnes

pratiques (2011 et

10/2014)

Orienté « principes » Approche française plus

normative

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

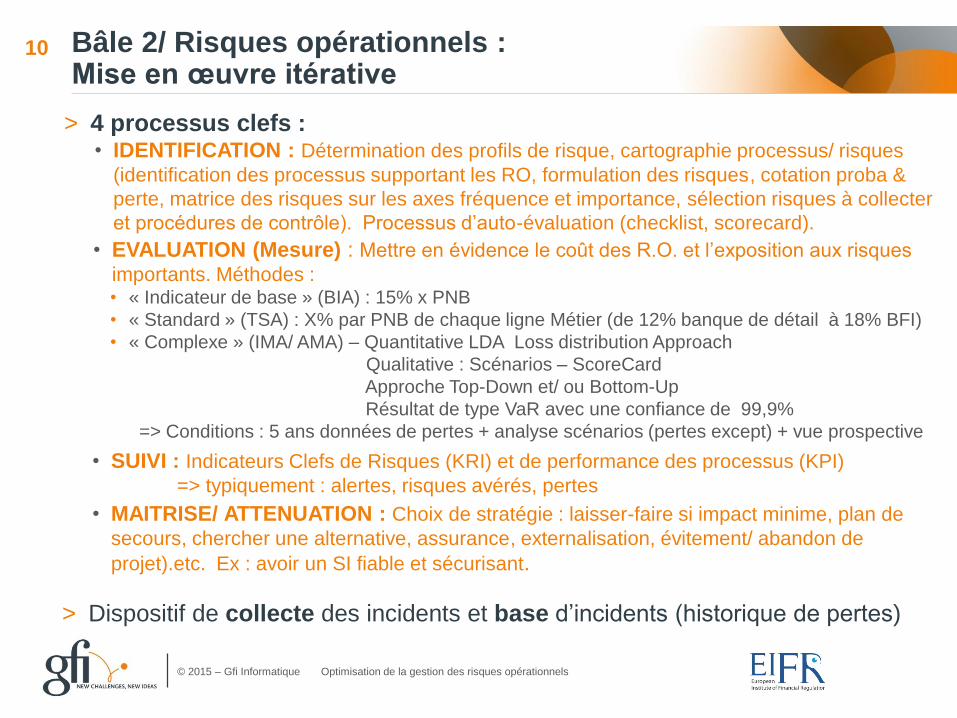

Bâle 2/ Risques opérationnels :Mise en œuvre itérative

10

> 4 processus clefs : • IDENTIFICATION : Détermination des profils de risque, cartographie processus/ risques

(identification des processus supportant les RO, formulation des risques, cotation proba &

perte, matrice des risques sur les axes fréquence et importance, sélection risques à collecter

et procédures de contrôle). Processus d’auto-évaluation (checklist, scorecard).

• EVALUATION (Mesure) : Mettre en évidence le coût des R.O. et l’exposition aux risques

importants. Méthodes :• « Indicateur de base » (BIA) : 15% x PNB

• « Standard » (TSA) : X% par PNB de chaque ligne Métier (de 12% banque de détail à 18% BFI)

• « Complexe » (IMA/ AMA) – Quantitative LDA Loss distribution Approach

Qualitative : Scénarios – ScoreCard

Approche Top-Down et/ ou Bottom-Up

Résultat de type VaR avec une confiance de 99,9%

=> Conditions : 5 ans données de pertes + analyse scénarios (pertes except) + vue prospective

• SUIVI : Indicateurs Clefs de Risques (KRI) et de performance des processus (KPI)

=> typiquement : alertes, risques avérés, pertes

• MAITRISE/ ATTENUATION : Choix de stratégie : laisser-faire si impact minime, plan de

secours, chercher une alternative, assurance, externalisation, évitement/ abandon de

projet).etc. Ex : avoir un SI fiable et sécurisant.

> Dispositif de collecte des incidents et base d’incidents (historique de pertes)

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

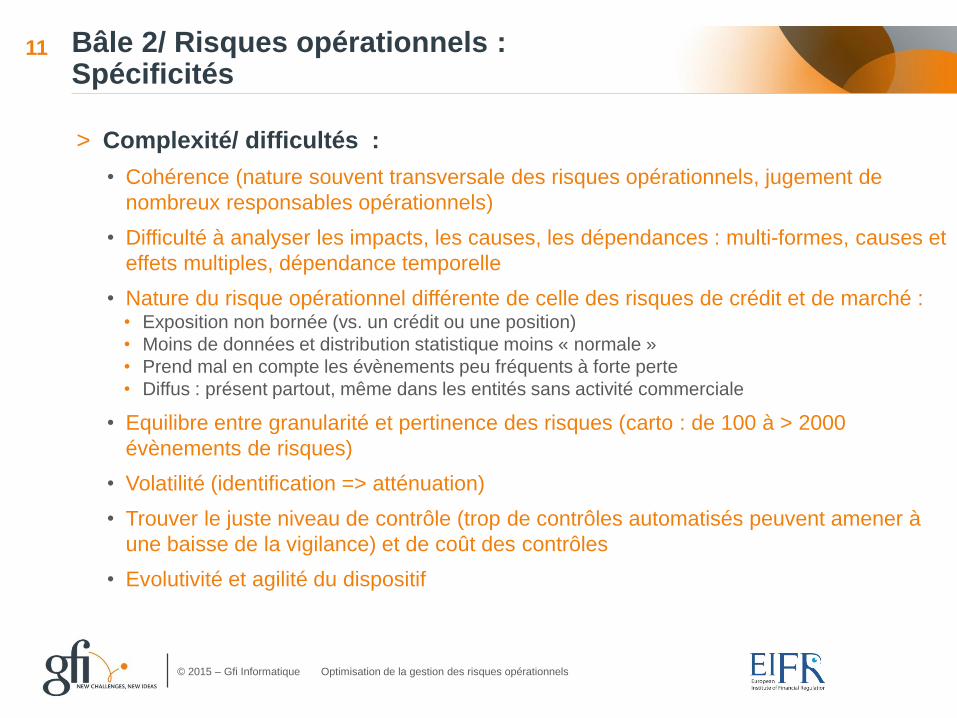

Bâle 2/ Risques opérationnels :Spécificités

11

> Complexité/ difficultés :

• Cohérence (nature souvent transversale des risques opérationnels, jugement de

nombreux responsables opérationnels)

• Difficulté à analyser les impacts, les causes, les dépendances : multi-formes, causes et

effets multiples, dépendance temporelle

• Nature du risque opérationnel différente de celle des risques de crédit et de marché :• Exposition non bornée (vs. un crédit ou une position)

• Moins de données et distribution statistique moins « normale »

• Prend mal en compte les évènements peu fréquents à forte perte

• Diffus : présent partout, même dans les entités sans activité commerciale

• Equilibre entre granularité et pertinence des risques (carto : de 100 à > 2000

évènements de risques)

• Volatilité (identification => atténuation)

• Trouver le juste niveau de contrôle (trop de contrôles automatisés peuvent amener à

une baisse de la vigilance) et de coût des contrôles

• Evolutivité et agilité du dispositif

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

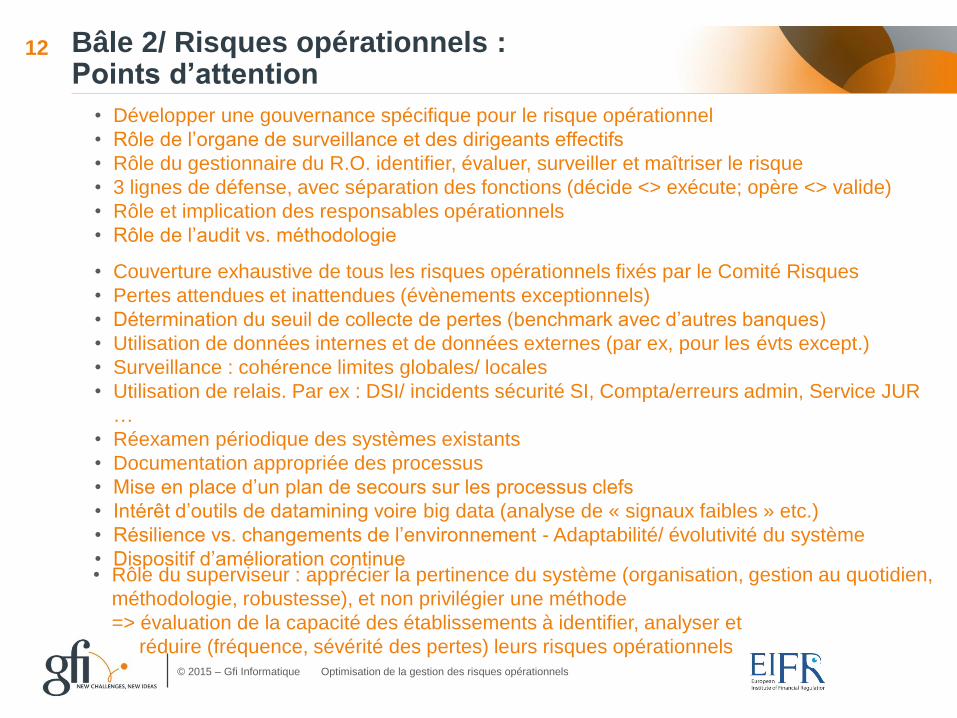

Bâle 2/ Risques opérationnels :Points d’attention

12

• Développer une gouvernance spécifique pour le risque opérationnel

• Rôle de l’organe de surveillance et des dirigeants effectifs

• Rôle du gestionnaire du R.O. identifier, évaluer, surveiller et maîtriser le risque

• 3 lignes de défense, avec séparation des fonctions (décide <> exécute; opère <> valide)

• Rôle et implication des responsables opérationnels

• Rôle de l’audit vs. méthodologie

• Couverture exhaustive de tous les risques opérationnels fixés par le Comité Risques

• Pertes attendues et inattendues (évènements exceptionnels)

• Détermination du seuil de collecte de pertes (benchmark avec d’autres banques)

• Utilisation de données internes et de données externes (par ex, pour les évts except.)

• Surveillance : cohérence limites globales/ locales

• Utilisation de relais. Par ex : DSI/ incidents sécurité SI, Compta/erreurs admin, Service JUR

…

• Réexamen périodique des systèmes existants

• Documentation appropriée des processus

• Mise en place d’un plan de secours sur les processus clefs

• Intérêt d’outils de datamining voire big data (analyse de « signaux faibles » etc.)

• Résilience vs. changements de l’environnement - Adaptabilité/ évolutivité du système

• Dispositif d’amélioration continue• Rôle du superviseur : apprécier la pertinence du système (organisation, gestion au quotidien,

méthodologie, robustesse), et non privilégier une méthode

=> évaluation de la capacité des établissements à identifier, analyser et

réduire (fréquence, sévérité des pertes) leurs risques opérationnels

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

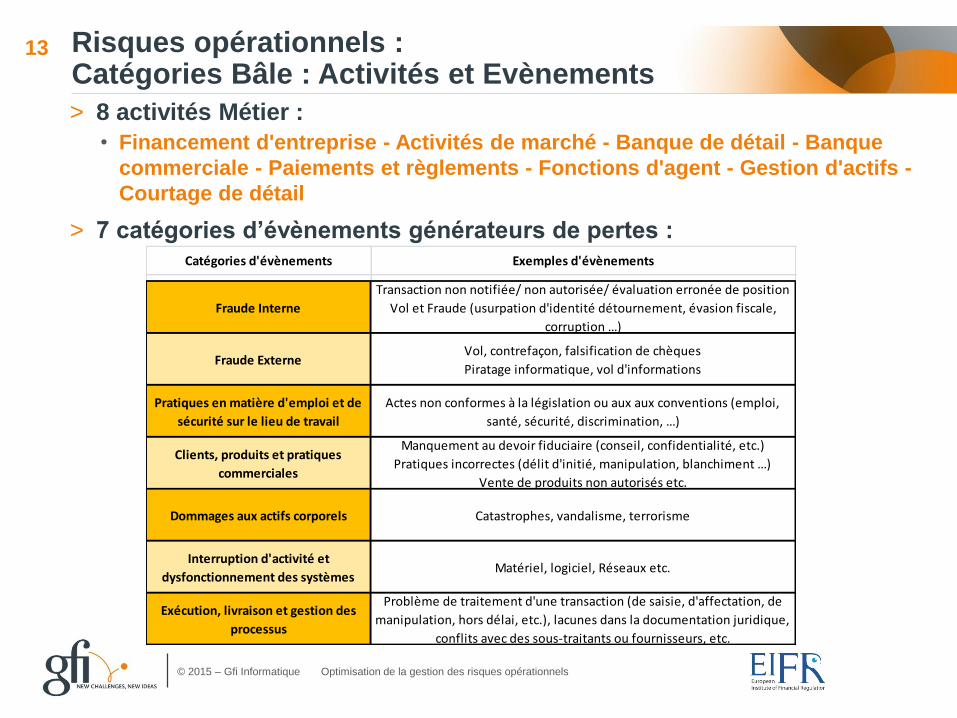

Risques opérationnels :Catégories Bâle : Activités et Evènements

13

> 8 activités Métier :

• Financement d'entreprise - Activités de marché - Banque de détail - Banque

commerciale - Paiements et règlements - Fonctions d'agent - Gestion d'actifs -

Courtage de détail

> 7 catégories d’évènements générateurs de pertes :Catégories d'évènements Exemples d'évènements

Fraude Interne

Transaction non notifiée/ non autorisée/ évaluation erronée de position

Vol et Fraude (usurpation d'identité détournement, évasion fiscale,

corruption …)

Fraude ExterneVol, contrefaçon, falsification de chèques

Piratage informatique, vol d'informations

Pratiques en matière d'emploi et de

sécurité sur le lieu de travail

Actes non conformes à la législation ou aux aux conventions (emploi,

santé, sécurité, discrimination, …)

Clients, produits et pratiques

commerciales

Manquement au devoir fiduciaire (conseil, confidentialité, etc.)

Pratiques incorrectes (délit d'initié, manipulation, blanchiment …)

Vente de produits non autorisés etc.

Dommages aux actifs corporels Catastrophes, vandalisme, terrorisme

Interruption d'activité et

dysfonctionnement des systèmesMatériel, logiciel, Réseaux etc.

Exécution, livraison et gestion des

processus

Problème de traitement d'une transaction (de saisie, d'affectation, de

manipulation, hors délai, etc.), lacunes dans la documentation juridique,

conflits avec des sous-traitants ou fournisseurs, etc.

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Le risque opérationnel bancaire :Part dans les risques pondérés

Le Risque Opérationnel = env. 10% du risque bâlois

14

(sources : documents de référence 2013)

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

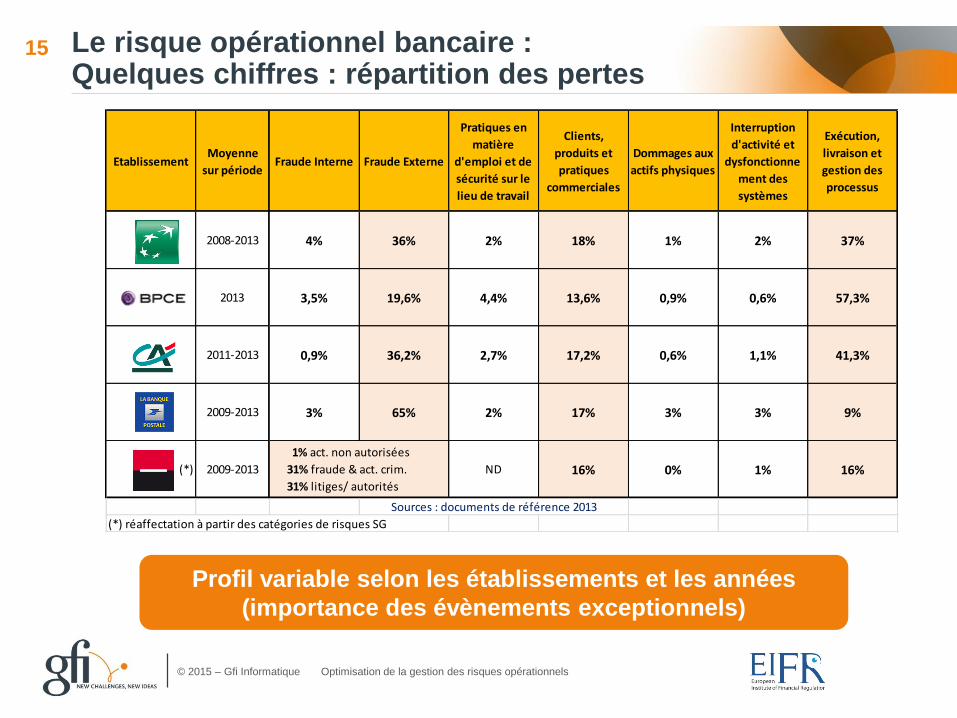

Le risque opérationnel bancaire :Quelques chiffres : répartition des pertes

Profil variable selon les établissements et les années

(importance des évènements exceptionnels)

15

EtablissementMoyenne

sur périodeFraude Interne Fraude Externe

Pratiques en

matière

d'emploi et de

sécurité sur le

lieu de travail

Clients,

produits et

pratiques

commerciales

Dommages aux

actifs physiques

Interruption

d'activité et

dysfonctionne

ment des

systèmes

Exécution,

livraison et

gestion des

processus

BNPP 2008-2013 4% 36% 2% 18% 1% 2% 37%

2013 3,5% 19,6% 4,4% 13,6% 0,9% 0,6% 57,3%

CA 2011-2013 0,9% 36,2% 2,7% 17,2% 0,6% 1,1% 41,3%

2009-2013 3% 65% 2% 17% 3% 3% 9%

(*) 2009-2013 ND 16% 0% 1% 16%

Sources : documents de référence 2013

(*) réaffectation à partir des catégories de risques SG

1% act. non autorisées

31% fraude & act. crim.

31% litiges/ autorités

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Les priorités du superviseur :Exigences accrues en matière de gouvernance

16

> Implication de l’organe de surveillance (conseil d’administration)

• Bonne compréhension du profil de risque et approbation du niveau de «tolérance des risques»

• Prise en compte de l’évolution du profil de risque opérationnel résultant de décisions stratégiques

• Validation du dispositif de gestion des risques opérationnels et examen régulier de son efficacité

• S’assure du développement d’une saine culture du risque au sein de l’entreprise (et d’un comportement

conforme aux lois et règlements) .

(sources : Ph. Billard (ACPR)

EIFR le 5/11/2014

Cf. aussi : rapport BCBS 292

d’octobre 2014

> Implication des dirigeants • Mise en place d’une organisation robuste de gestion des R.O., dans le cadre du dispositif de contrôle

interne, avec des rôles clairement définis.

Garants du déploiement de cette organisation et processus sur tout l’établissement et ses filiales

• Veillent à la mise à jour régulière des politiques, procédures et outils de maîtrise des R.O.s

• Tenus régulièrement informés de l’évolution de la nature et de l’importance des R.O.

• Développement au sein de l’entreprise d’une culture des risques, avec des pratiques et des décisions

encourageant des comportements sains et éthiques

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Les priorités du superviseur :Identification et Mesure des risques opérationnels

17

> Des efforts constants à mener :

• Existence d’une information centralisée sur les risques opérationnels,

couvrant un périmètre exhaustif

• Choix des indicateurs synthétiques clé adaptés à l’activité et au profil de risque

(mesure des risques et de performance des contrôles)

• Intégration du risque opérationnel dans la mesure de capital interne

(notamment pour les établissements en approches de base et standard)

• Qualité des bases de données de pertes internes (établissements en approches standard et

AMA), ainsi que dans la tarification des opérations et dans les mesures de performance

• Le cas échéant, enrichissement continu des approches internes (révision des scénarios,

backtesting, prise en compte de données historiques externes)

(sources : Ph. Billard (ACPR)

EIFR le 5/11/2014

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Les priorités du superviseur :Pour une approche globale des risques

18

> Une attente forte :

• L’approche globale des risques a toujours été mise en avant par la Commission

bancaire/ACP/ACPR, dans le cadre de l’application du règlement n°97-02

• Les attentes du Comité de Bâle réaffirment fortement cet objectif –voir notamment le

document sur les «Principes aux fins de l’agrégation des données sur les risques et de la

notification des risques»

• Les autorités attendent des banques qu’elles définissent leur «appétence pour le risque»,

c’est-à-dire le niveau et le type de risque qu’un établissement peut et souhaite assumer

dans ses expositions et ses activités, compte tenu de ses objectifs opérationnels et ses

obligations

(cf. rapport de décembre 2010 du Senior SupervisorsGroup intitulé Observations on

Developmentsin RiskAppetiteFrameworksand IT Infrastructure)

(sources : Ph. Billard (ACPR)

EIFR le 5/11/2014

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

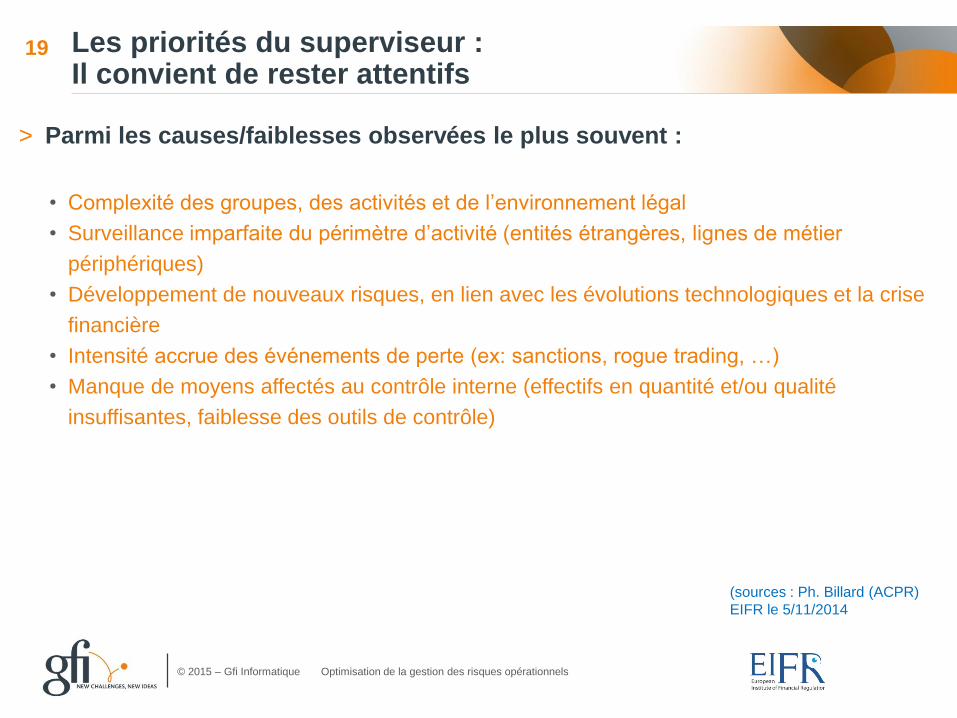

Les priorités du superviseur :Il convient de rester attentifs

19

> Parmi les causes/faiblesses observées le plus souvent :

• Complexité des groupes, des activités et de l’environnement légal

• Surveillance imparfaite du périmètre d’activité (entités étrangères, lignes de métier

périphériques)

• Développement de nouveaux risques, en lien avec les évolutions technologiques et la crise

financière

• Intensité accrue des événements de perte (ex: sanctions, rogue trading, …)

• Manque de moyens affectés au contrôle interne (effectifs en quantité et/ou qualité

insuffisantes, faiblesse des outils de contrôle)

(sources : Ph. Billard (ACPR)

EIFR le 5/11/2014

II Conséquence :

Exigences croissantesde qualité des donnéeset de maîtrise des processus

10/02/2015

20

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

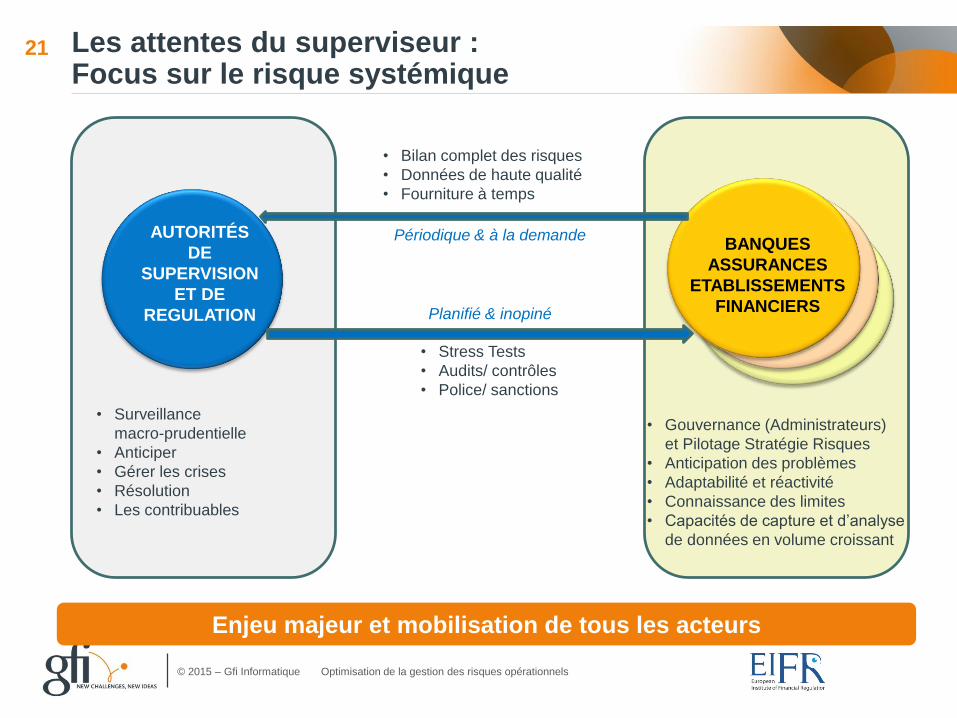

Les attentes du superviseur :Focus sur le risque systémique

Enjeu majeur et mobilisation de tous les acteurs

AUTORITÉS

DE

SUPERVISION

ET DE

REGULATION

• Surveillance

macro-prudentielle

• Anticiper

• Gérer les crises

• Résolution

• Les contribuables

BANQUES

ASSURANCES

ETABLISSEMENTS

FINANCIERS

• Gouvernance (Administrateurs)

et Pilotage Stratégie Risques

• Anticipation des problèmes

• Adaptabilité et réactivité

• Connaissance des limites

• Capacités de capture et d’analyse

de données en volume croissant

• Bilan complet des risques

• Données de haute qualité

• Fourniture à temps

• Stress Tests

• Audits/ contrôles

• Police/ sanctions

Périodique & à la demande

Planifié & inopiné

21

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Quelques attributs d’une donnée de qualité22

> Pertinente pour l’usage recherché :• Etablie à partir d’une cartographie pertinente et tenue à jour

• A la bonne granularité pour la finalité recherchée

> Produite par des processus maîtrisés• Par des systèmes automatisés, ou avec un cheminement maîtrisé

> Traçable :• A la source (maîtrise du processus d’acquisition)

• Au fur et à mesure de son utilisation (par ex : historique de la composition d’un agrégat)

> Documentée :• Donnée, processus d’acquisition et de contrôle

> Agrégeable sans incohérence :• Référentiels et nomenclature communs au sein de l’entreprise

> Sincère/ non biaisée, utilisée de manière neutre/ objective• Réduction du risque de conflit d’intérêt par une séparation des fonctions (décision vs.

exécution, opération vs. validation, gouvernance claire)

Pertinence Donnée, Qualité Processus, Gouvernance

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Les nouvelles exigences du Superviseur :Mieux, Plus, Plus Vite et Evolutif

Passage d’une relation de fourniture à un mode de pilotage responsable

RISQUES

&

REGLEMENTAIRE

PLUS DE

QUALITE DE

DONNEE

PLUS DE

REPORTING

PLUS DE

PILOTAGE

Granularité

Haute

Qualité

Consolidée

Validée

Fréquence

Volumes

Exactitude

Agrégation

Multi-critères

PERFOR-

MANCE DU SI

Adaptabilité

RéactivitéScalabilité

Profil de

Risque

Simulations,

PrévisionsMaîtrise du

modèle

DONNEES PASSEES

PREVISIONS

LIMITES ET MANQUES AIDE A LA DECISION

FIABILITE

TRACABILITE

EVOLUTIF TEMPS NORMAL ET CRISE

Exigence

accrue

23

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

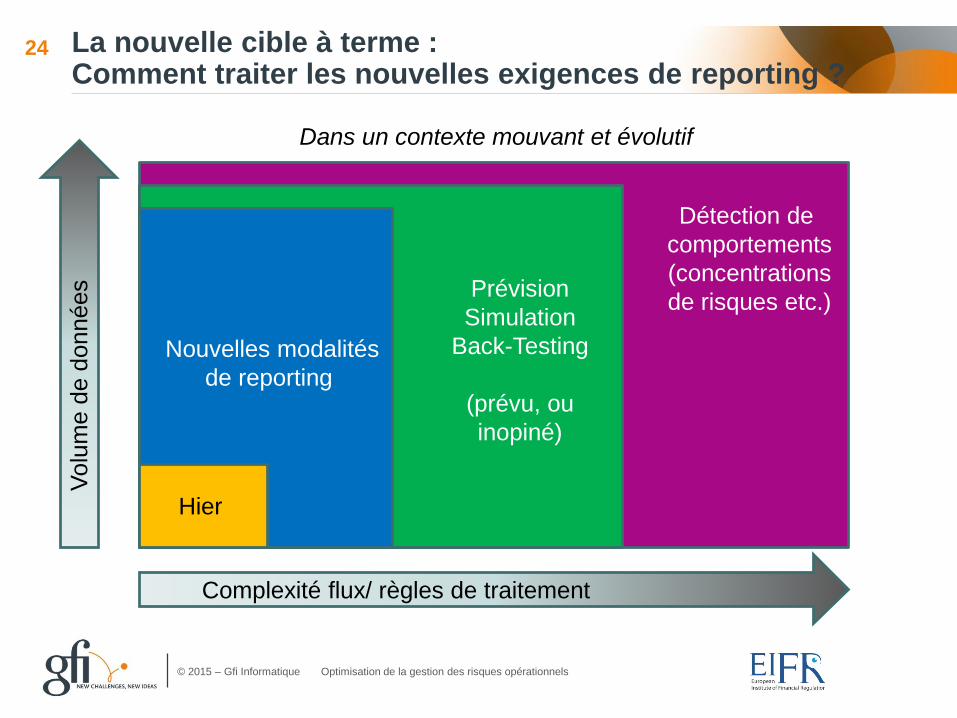

La nouvelle cible à terme :Comment traiter les nouvelles exigences de reporting ?

Complexité flux/ règles de traitement

Volu

me d

e d

onnées

Hier

Nouvelles modalités

de reporting

Prévision

Simulation

Back-Testing

(prévu, ou

inopiné)

Détection de

comportements

(concentrations

de risques etc.)

Dans un contexte mouvant et évolutif

24

II Mutations des métiers :

Nouvelle donneNouveaux risquesNouvelles opportunités

10/02/2015

25

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

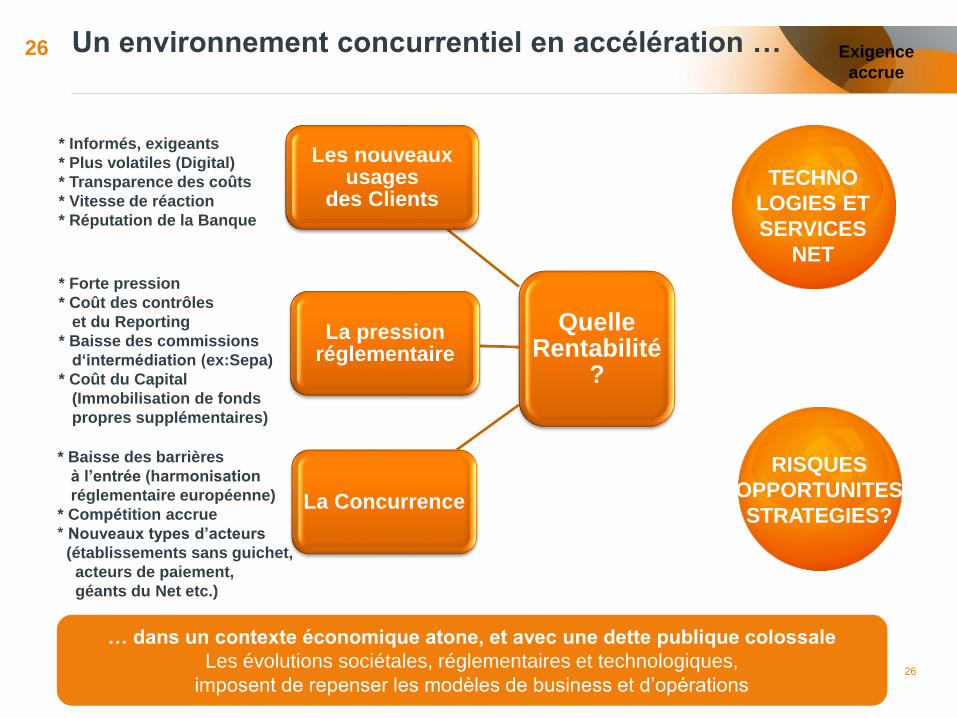

Exigence

accrue

26

26

* Informés, exigeants

* Plus volatiles (Digital)

* Transparence des coûts

* Vitesse de réaction

* Réputation de la Banque

… dans un contexte économique atone, et avec une dette publique colossale

Les évolutions sociétales, réglementaires et technologiques,

imposent de repenser les modèles de business et d’opérations

* Forte pression

* Coût des contrôles

et du Reporting

* Baisse des commissions

d‘intermédiation (ex:Sepa)

* Coût du Capital

(Immobilisation de fonds

propres supplémentaires)

* Baisse des barrières

à l’entrée (harmonisation

réglementaire européenne)

* Compétition accrue

* Nouveaux types d’acteurs

(établissements sans guichet,

acteurs de paiement,

géants du Net etc.)

TECHNO

LOGIES ET

SERVICES

NET

RISQUES

OPPORTUNITES

STRATEGIES?

Quelle Rentabilité

?

Les nouveaux usages

des Clients

La Concurrence

La pression réglementaire

Un environnement concurrentiel en accélération …

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

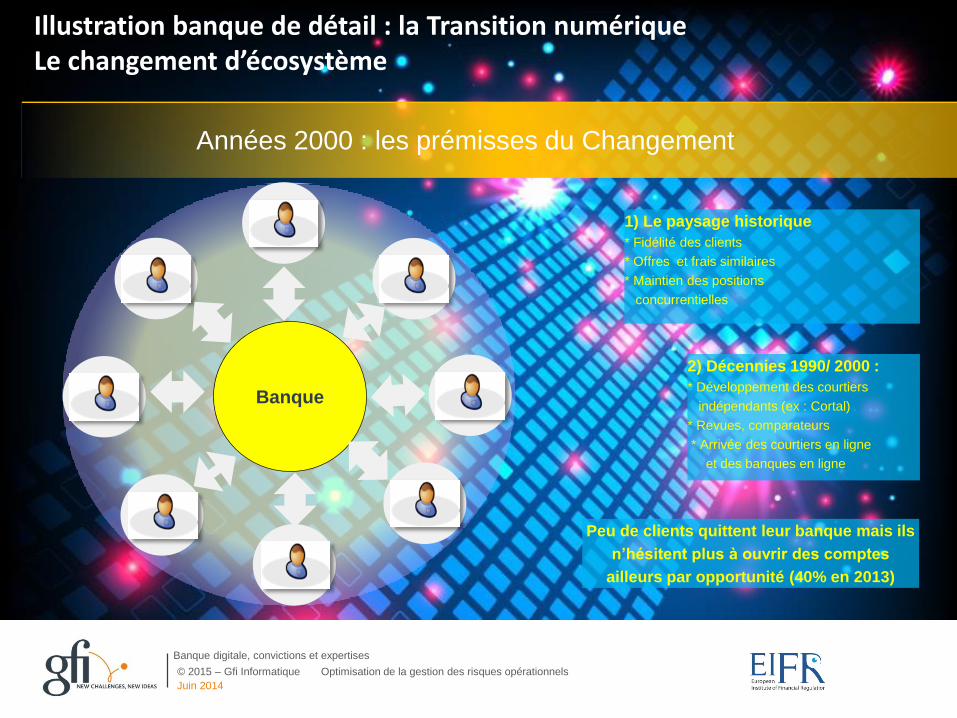

Banque digitale, convictions et expertises

Années 2000 : les prémisses du Changement

Juin 2014

Illustration banque de détail : la Transition numériqueLe changement d’écosystème

Banque

1) Le paysage historique

* Fidélité des clients

* Offres et frais similaires

* Maintien des positions

concurrentielles

2) Décennies 1990/ 2000 :

* Développement des courtiers

indépendants (ex : Cortal)

* Revues, comparateurs

* Arrivée des courtiers en ligne

et des banques en ligne

Peu de clients quittent leur banque mais ils

n’hésitent plus à ouvrir des comptes

ailleurs par opportunité (40% en 2013)

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Banque digitale, convictions et expertises

Le Client au centre d’un écosystème global élargi

en mouvement accéléré

Juin 2014

28

Amis,

Communautés

Amis,

Communautés

M

ationsmations

Comparateurs

Prescripteurs

IntermédiairesIntermédiaires

Accès temps réel

Partout

Comparateurs

Prescripteurs

Intermédiaires

& Partenaires

Moteurs de

recherche

Amis,

Forums,

Communautés

Informations

Offreurs de

servicesBanqueBqe

BOffreurs de

services

BanBqe

A

Offreurs

de

services

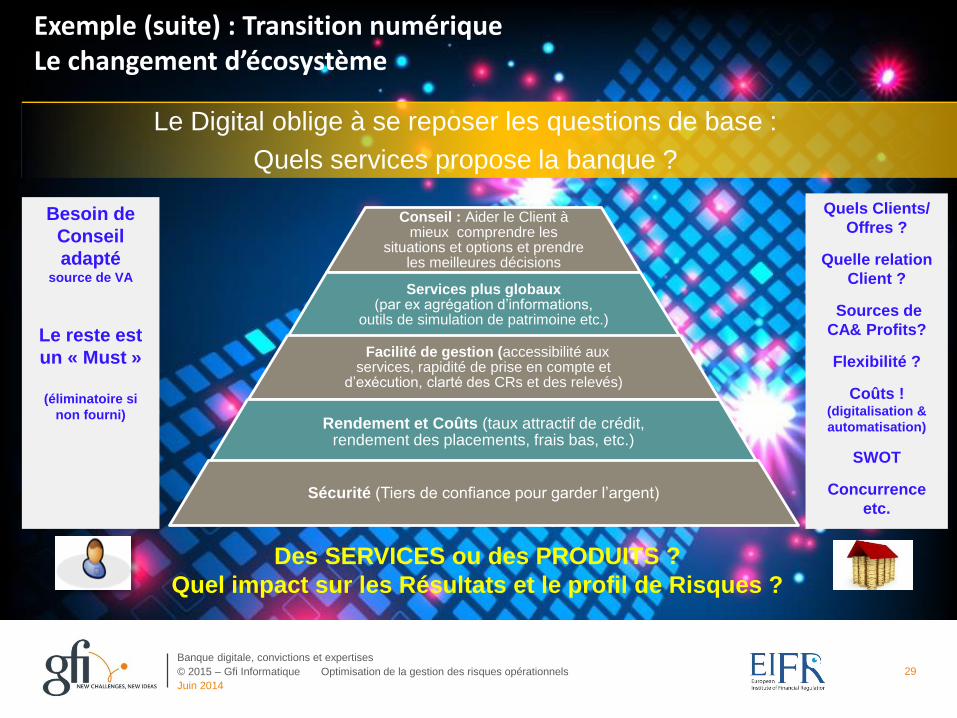

Illustration banque de détail : la Transition numériqueLe changement d’écosystème (suite)

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Conseil : Aider le Client à mieux comprendre les

situations et options et prendre les meilleures décisions

Services plus globaux(par ex agrégation d’informations,

outils de simulation de patrimoine etc.)

Facilité de gestion (accessibilité aux services, rapidité de prise en compte et

d’exécution, clarté des CRs et des relevés)

Rendement et Coûts (taux attractif de crédit, rendement des placements, frais bas, etc.)

Sécurité (Tiers de confiance pour garder l’argent)

Banque digitale, convictions et expertises

Le Digital oblige à se reposer les questions de base :

Quels services propose la banque ?

Juin 2014

29

Exemple (suite) : Transition numériqueLe changement d’écosystème

Besoin de

Conseil

adaptésource de VA

Le reste est

un « Must »

(éliminatoire si

non fourni)

Quels Clients/

Offres ?

Quelle relation

Client ?

Sources de

CA& Profits?

Flexibilité ?

Coûts !(digitalisation &

automatisation)

SWOT

Concurrence

etc.

Des SERVICES ou des PRODUITS ?

Quel impact sur les Résultats et le profil de Risques ?

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Vers la nouvelle cible :

* Modèle de business & revenus

* Modèle de relation Client

* Rôle dans l’écosystème

* Excellence opérationnelle* Développer rapidement

des innovations en rupture

* Solliciter toutes les idées

Innovation technologique pour de nouveaux modes de relation &

Projet d’entreprise vers un modèle de business et d’opération revisité

Banque digitale, convictions et expertises

Juin 2014

30

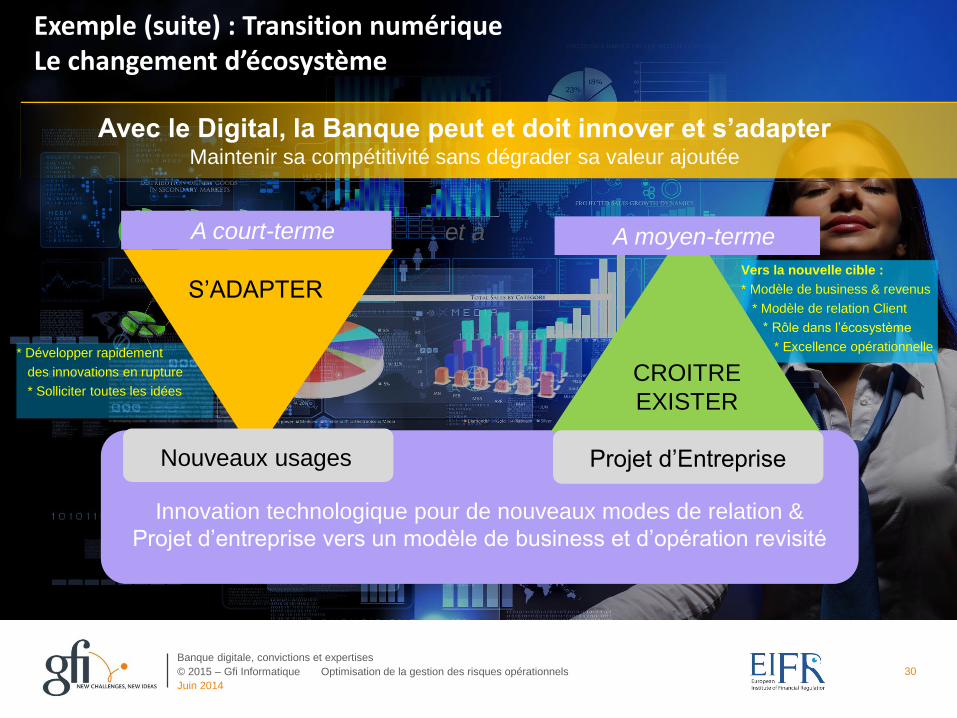

A court-terme A moyen-terme

S’ADAPTER

et à

CROITRE

EXISTER

Projet d’EntrepriseNouveaux usages

Avec le Digital, la Banque peut et doit innover et s’adapterMaintenir sa compétitivité sans dégrader sa valeur ajoutée

Exemple (suite) : Transition numériqueLe changement d’écosystème

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Exemples de nouveaux risques1/2

31

Facteur causal Risque opérationnel Réponses / atténuation du risque

Digitalisation

Les systèmes et processus doivent

interagir en temps réel avec le client

(réduction du Time to Market)

Disparition du "droit à l'erreur"

Erreurs d'exécution due aux défaillances ou incapacités d'un

système d'information existant non conçu initialement à cette

fin, ou à des workflow opératoires via des silos 'pas

suffisamment "strait through")

BPM (modéliser les processus Front-Office clefs)

Dématérialisation des documents, GED, suivi des workflows (BAM)

Rationalisation du SI, mise en place de middlewares de communication

(bus d'entreprise) et mise à niveau progressive des outils de Back-

Office

Rationalisation du SI

Rsique opérationnel potentiel en raison de :

* Arbitrages financiers (chantiers longs et coûteux)

* Economies d'échelle (vulnérabilité accrue)

Formation pour augmenter le niveau de conseil en agence

Anticipation de reclassements

Augmentation des transactions en

ligne / commerce électronique

Fraude (piratage, usurpation d'identité, vol de données, etc.)

Litige clients

Mise en place de dispositifs de signature électronique à valeur

probante

(cf. nouveau règlement européen Eidas pour les services de confiance)

Dispositifs anti-fraude en ligne (analyse de comportement client etc.)

Externalisation de la supervision de sécurité (SOC security Operations

Center)

Captation des informations Client via

des sources multiples

Litige Client à la suite d'utilisation de données personnelles

Conséquence en termes de réputation

Modification du SI pour intégrer les nouvelles normes de protection des

données privées et le droit à l'oubli.

Charte déontologique interne et externe sur l'usage des données

personnelles

Délocalisation massive des

développements SI à l'étranger

Exécution du processus de réalisation, retard, qualité

Conflit avec les sous-traitants

Encadrement par des normes strictes (ex : CMM)

Mise en œuvre progressive sur des sujets qui s'y prêtent

Dispositifs de communication et de formation etc.

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

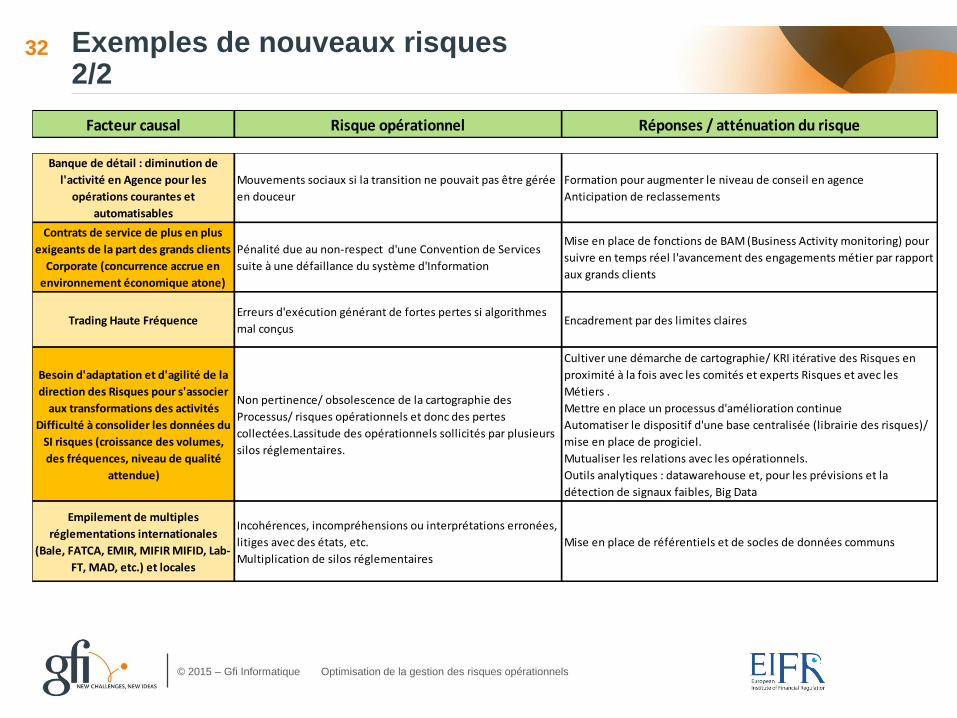

Exemples de nouveaux risques2/2

32

Facteur causal Risque opérationnel Réponses / atténuation du risque

Banque de détail : diminution de

l'activité en Agence pour les

opérations courantes et

automatisables

Mouvements sociaux si la transition ne pouvait pas être gérée

en douceur

Formation pour augmenter le niveau de conseil en agence

Anticipation de reclassements

Contrats de service de plus en plus

exigeants de la part des grands clients

Corporate (concurrence accrue en

environnement économique atone)

Pénalité due au non-respect d'une Convention de Services

suite à une défaillance du système d'Information

Mise en place de fonctions de BAM (Business Activity monitoring) pour

suivre en temps réel l'avancement des engagements métier par rapport

aux grands clients

Trading Haute FréquenceErreurs d'exécution générant de fortes pertes si algorithmes

mal conçusEncadrement par des limites claires

Besoin d'adaptation et d'agilité de la

direction des Risques pour s'associer

aux transformations des activités

Difficulté à consolider les données du

SI risques (croissance des volumes,

des fréquences, niveau de qualité

attendue)

Non pertinence/ obsolescence de la cartographie des

Processus/ risques opérationnels et donc des pertes

collectées.Lassitude des opérationnels sollicités par plusieurs

silos réglementaires.

Cultiver une démarche de cartographie/ KRI itérative des Risques en

proximité à la fois avec les comités et experts Risques et avec les

Métiers .

Mettre en place un processus d'amélioration continue

Automatiser le dispositif d'une base centralisée (librairie des risques)/

mise en place de progiciel.

Mutualiser les relations avec les opérationnels.

Outils analytiques : datawarehouse et, pour les prévisions et la

détection de signaux faibles, Big Data

Empilement de multiples

réglementations internationales

(Bale, FATCA, EMIR, MIFIR MIFID, Lab-

FT, MAD, etc.) et locales

Incohérences, incompréhensions ou interprétations erronées,

litiges avec des états, etc.

Multiplication de silos réglementaires

Mise en place de référentiels et de socles de données communs

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

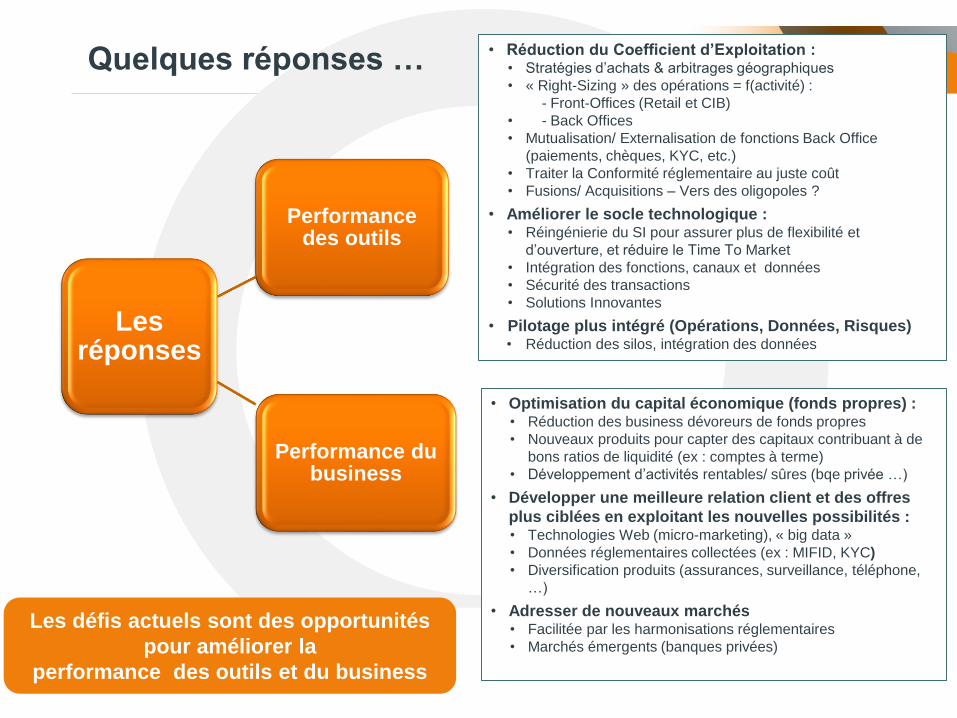

Les réponses

Performance des outils

Performance du business

33

• Réduction du Coefficient d’Exploitation :• Stratégies d’achats & arbitrages géographiques

• « Right-Sizing » des opérations = f(activité) :

- Front-Offices (Retail et CIB)

• - Back Offices

• Mutualisation/ Externalisation de fonctions Back Office

(paiements, chèques, KYC, etc.)

• Traiter la Conformité réglementaire au juste coût

• Fusions/ Acquisitions – Vers des oligopoles ?

• Améliorer le socle technologique :• Réingénierie du SI pour assurer plus de flexibilité et

d’ouverture, et réduire le Time To Market

• Intégration des fonctions, canaux et données

• Sécurité des transactions

• Solutions Innovantes

• Pilotage plus intégré (Opérations, Données, Risques)• Réduction des silos, intégration des données

Les défis actuels sont des opportunités

pour améliorer la

performance des outils et du business

Quelques réponses …

• Optimisation du capital économique (fonds propres) :• Réduction des business dévoreurs de fonds propres

• Nouveaux produits pour capter des capitaux contribuant à de

bons ratios de liquidité (ex : comptes à terme)

• Développement d’activités rentables/ sûres (bqe privée …)

• Développer une meilleure relation client et des offres

plus ciblées en exploitant les nouvelles possibilités :• Technologies Web (micro-marketing), « big data »

• Données réglementaires collectées (ex : MIFID, KYC)

• Diversification produits (assurances, surveillance, téléphone,

…)

• Adresser de nouveaux marchés• Facilitée par les harmonisations réglementaires

• Marchés émergents (banques privées)

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Illustration d’innovation : la mobilité – une façon complémentaire de diffuser les indicateurs clés

> Permettre aux décideurs, à tout moment, l’accès à des indicateurs clefs

pertinents et à jour

• Suivi à distance, hors heures ouvrées, accès à des données intraday ou en cas de crise, etc.

> Personnalisable en fonction du profil

de l’utilisateur

> Dans un cadre d’accès sécurisé

Accès aux

indicateurs

clefs

MA BANQUECOMPANY HUB

Variation du LCR depuis

janvier

France

Italie

Lux

Groupe

UK Espagne

34

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Les bénéfices espérables avec une démarchestructurée de la gestion des risques opératinnels

35

> Conformité réglementaire et meilleure qualité de dialogue avec le superviseur

> Sensibilité plus fine du personnel aux risques opérationnels

Contribution à la création d’une culture collective de responsabilité et d’éthique

> Meilleure connaissance du risque :• Atténuation des risques par une meilleure compréhension

• Meilleure appréhension du Profil de Risque, et facilité accrue de changement

• Optimisation du couple Rentabilité/ Risques

• Meilleure position de négociation face aux assureurs

• Base référentielle partagée

> Facteur de performance : amélioration continue des conditions de production, tant

des processus de gestion des risques que des processus opérationnels :• Gains de productivité par une amélioration des processus

• Meilleure image de marque par une amélioration de la qualité des processus

> Avec un outillage intégré :• Support à la standardisation et maîtrise de la chaîne de processus de gestion des risques

• Automatisation de processus « mécaniques » ( ex : consolidation, reporting)

• Permet au gestionnaire des risques de se concentrer sur les sujets importants

Culture, Performance, Qualité, Gouvernance

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Conclusion etPerspectives> Bâle 2 a imposé que l’ensemble des métiers soient couverts par une politique de risques

opérationnels associée à des dispositifs de contrôle.

> Parallèlement le superviseur a progressivement renforcé et mieux défini les attributions de

l’organe de supervision et des dirigeants effectifs dans le processus de choix des stratégies

et politiques de risques, de suivi de leur mise en œuvre et de promotion d’une culture

« Risques » au sein de l’entreprise.

> Il a également défini récemment le rôle de gestionnaire des risques opérationnels et

préconise un ensemble de bonnes pratiques, telle que la mise en place de trois « lignes de

défense », et précisé le rôle majeur des responsables opérationnels dans l’identification et

l’évaluation des risques.

> Ces dernières années, les banques ont industrialisé leur dispositif de contrôle permanent,

dans le cadre de structures qui peuvent toutefois être lourdes/ peu flexibles.

> Les nouveaux défis technologiques, réglementaires et compétitifs auxquels sont confrontées

les institutions financières les poussent à clarifier leurs modèles de business, d’opérations et

de risques, et à adopter une démarche, des outils et des processus flexibles leur permettant

d’anticiper les changements et de transformer ces changements en autant d’opportunités

nouvelles pour un développement .

> Il est à noter que dans ce nouveau paradigme la performance d’exécution des opérations est

une clef primordiale, et qu’une bonne gestion du risque opérationnel contribue efficacement

à cette culture de performance.

Une gestion intégrée du risque opérationnel orientée vers le futur et vers

l’apport de valeur ajoutée, pilotée par des processus,

avec une couverture englobant l’ensemble de l’activité

36

© 2015 – Gfi Informatique Optimisation de la gestion des risques opérationnels

Merci de

votre attention