Opérations en devises et Impôts

42

Impôts et Devises Année universitaire 20142015 CFA 210/211

-

Upload

stephane-lefrancq -

Category

Education

-

view

205 -

download

0

Transcript of Opérations en devises et Impôts

Impôts et Devises

Année universitaire 2014-‐2015 CFA 210/211

Plan de la séance

1. Impôts sur le résultat – IAS 12

2. Effets des variaCons des cours des monnaies étrangères – IAS 21

1. Impôts – IAS 12 • Problème : différences entre règles fiscales et normes comptables

– Différences entre l’impôt exigible et l’impôt dû au Ctre de la performance économique

• Trois systèmes d’imposiCon des entreprises : – Système classique :

• Le résultat est imposé au niveau de l’entreprise. • S’il y a distribuCon, nouvelle imposiCon au niveau de l’acConnaire

– Système de l’imputaCon : • Le résultat est imposé indépendamment de son desCnataire • L’impôt payé par l’entreprise est imputé sur celui dû par les acConnaires au

Ctre des dividendes (avoir fiscal) – Système de l’imputaCon parCelle :

• RécupéraCon d’une parCe seulement de l’impôt payé par l’entreprise

1. Impôts – IAS 12 • Principe de base d’IAS 12

– L’impôt dû au Ctre d’une transacCon doit être traité comme la transacCon elle même : • L’impôt peut donc apparaître en compte de résultat ou en résultat global • Reconnaissance d’une deYe ou d’une créance fiscale (par exemple en cas de

déficit reportable)

• Ecart entre le résultat fiscal et le résultat comptable pour deux raisons : – Différences permanentes : interdicCon définiCve de déducCon

(amendes par exemple) – Différences temporaires (Cming) : décalages temporaires entre la prise

en compte comptable et fiscale des charges et des produits

1. Impôts – IAS 12

• Deux approches sont possibles : – Les différences temporaires : écarts entre le résultat fiscal et le résultat comptable • Ayant vocaCon à se résorber

– Les différences temporelles : écarts entre la base comptable et la base fiscale des éléments du bilan

1. Impôts – IAS 12 • IAS 12 repose sur la noCon de différence temporelle

(temporary) : – Différence entre base comptable et base fiscale des acCfs et des passifs

– Toute différence temporaire est une différence temporelle – Dans la praCque, les entreprises uClisent la noCon de différence temporaire

• La différence entre approche temporaire et temporelle : – Dans l’approche temporaire, l’entreprise constate une deYe au Ctre de l’inversion de la différence dans le futur (reversal)

– Dans l’approche temporelle, l’entreprise constate une deYe au Ctre de l’impôt qui serait à régler en cas de liquidaCon de l’acCf net.

1. Impôts – IAS 12 • US FAS 109 :

– « A government levies taxes on net taxable income. Temporary differences will become taxable amounts in future years, thereby increasing taxable income and taxes payable, upon recovery or seYlement of the recognised and reported amounts of an enterprise’s assets or liabiliCes. … A contenCon that those temporary differences wil never result in taxable amounts … would contradict the accounCng assumpCon inherent in the statement of financial posiCon that the reported amounts of assets and liabiliCes will be recovered and seYled, respecCvely; thereby making that statement internally inconsistent. »

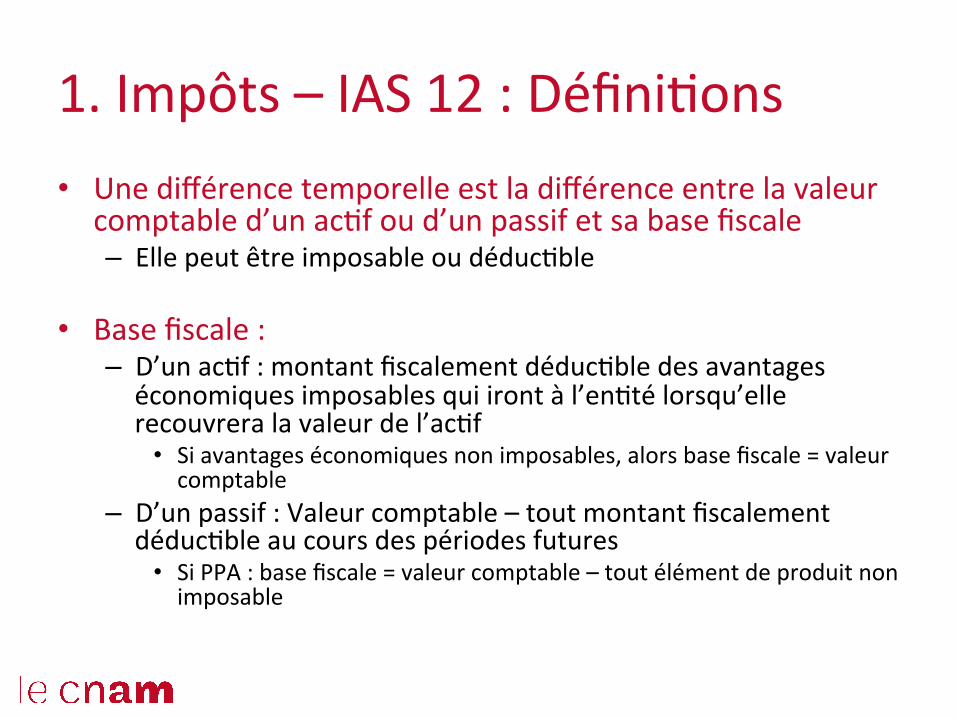

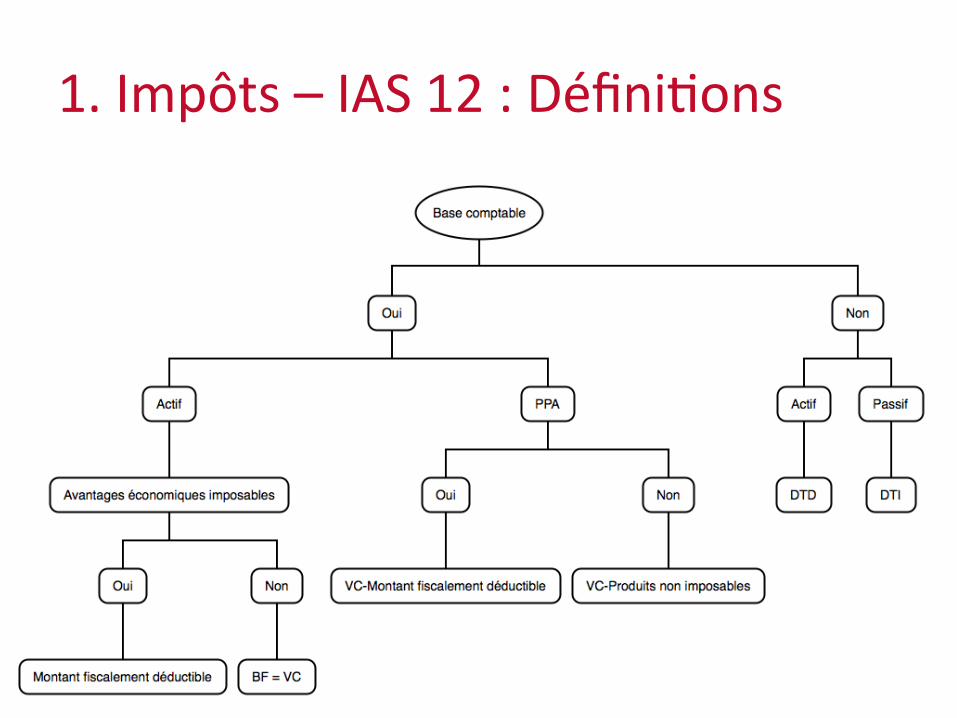

1. Impôts – IAS 12 : DéfiniCons • Une différence temporelle est la différence entre la valeur

comptable d’un acCf ou d’un passif et sa base fiscale – Elle peut être imposable ou déducCble

• Base fiscale : – D’un acCf : montant fiscalement déducCble des avantages économiques imposables qui iront à l’enCté lorsqu’elle recouvrera la valeur de l’acCf • Si avantages économiques non imposables, alors base fiscale = valeur comptable

– D’un passif : Valeur comptable – tout montant fiscalement déducCble au cours des périodes futures • Si PPA : base fiscale = valeur comptable – tout élément de produit non imposable

1. Impôts – IAS 12 : DéfiniCons

1. Impôts – IAS 12 : ComptabilisaCon

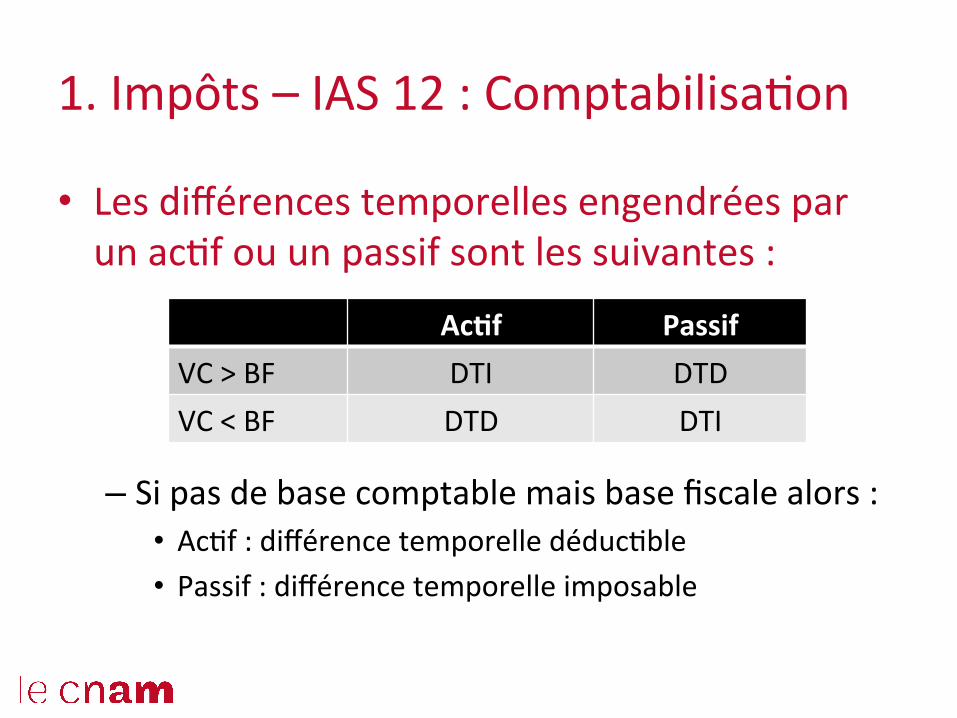

• Les différences temporelles engendrées par un acCf ou un passif sont les suivantes :

– Si pas de base comptable mais base fiscale alors : • AcCf : différence temporelle déducCble • Passif : différence temporelle imposable

Ac#f Passif VC > BF DTI DTD VC < BF DTD DTI

1. Impôts – IAS 12 : ComptabilisaCon

• Une différence temporelle imposable donne lieu à un impôt différé passif sauf si elle provient de : – La comptabilisaCon iniCale du goodwill – La comptabilisaCon iniCale d’un acCf ou d’un passif si :

• CeYe transacCon n’affecte pas le bénéfice comptable ou imposable • Elle intervient hors opéraCon de regroupement d’entreprises

• La norme donne des exemples : – Valeur comptable d’un acCf > base fiscale – Produits comptabilisés à l’engagement, imposés à l’encaissement

– AmorCssement fiscal > amorCssement comptable – Frais de développement déducCbles immédiatement

1. Impôts – IAS 12 : ComptabilisaCon

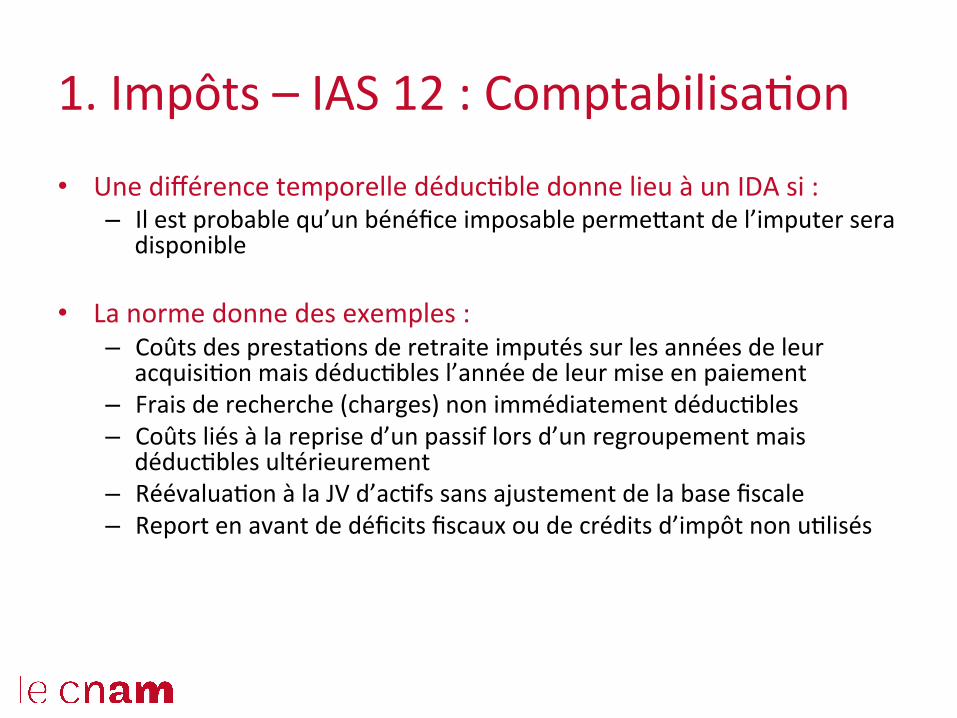

• Une différence temporelle déducCble donne lieu à un IDA si : – Il est probable qu’un bénéfice imposable permeYant de l’imputer sera

disponible

• La norme donne des exemples : – Coûts des prestaCons de retraite imputés sur les années de leur

acquisiCon mais déducCbles l’année de leur mise en paiement – Frais de recherche (charges) non immédiatement déducCbles – Coûts liés à la reprise d’un passif lors d’un regroupement mais

déducCbles ultérieurement – RéévaluaCon à la JV d’acCfs sans ajustement de la base fiscale – Report en avant de déficits fiscaux ou de crédits d’impôt non uClisés

1. Impôts – IAS 12 : ComptabilisaCon

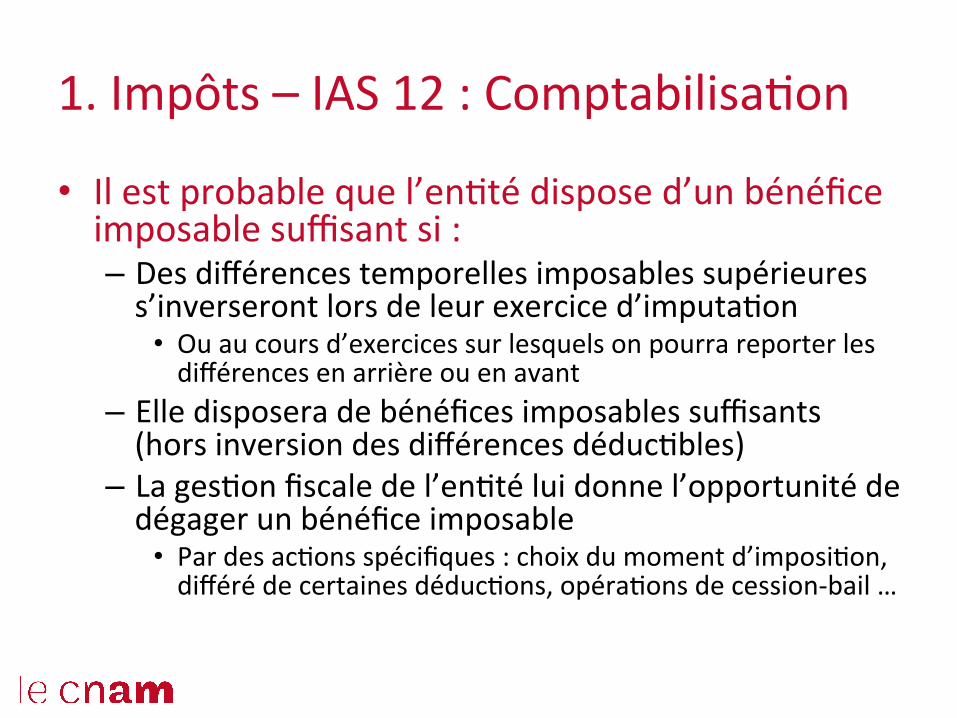

• Il est probable que l’enCté dispose d’un bénéfice imposable suffisant si : – Des différences temporelles imposables supérieures s’inverseront lors de leur exercice d’imputaCon • Ou au cours d’exercices sur lesquels on pourra reporter les différences en arrière ou en avant

– Elle disposera de bénéfices imposables suffisants (hors inversion des différences déducCbles)

– La gesCon fiscale de l’enCté lui donne l’opportunité de dégager un bénéfice imposable • Par des acCons spécifiques : choix du moment d’imposiCon, différé de certaines déducCons, opéraCons de cession-‐bail …

1. Impôts – IAS 12 : ComptabilisaCon

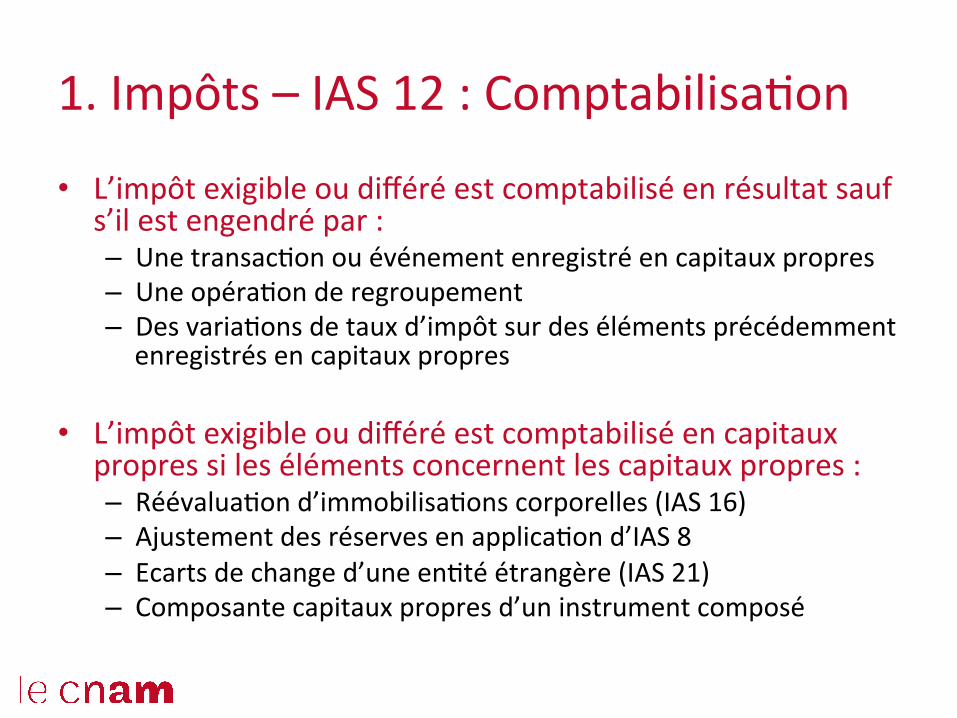

• L’impôt exigible ou différé est comptabilisé en résultat sauf s’il est engendré par : – Une transacCon ou événement enregistré en capitaux propres – Une opéraCon de regroupement – Des variaCons de taux d’impôt sur des éléments précédemment enregistrés en capitaux propres

• L’impôt exigible ou différé est comptabilisé en capitaux propres si les éléments concernent les capitaux propres : – RéévaluaCon d’immobilisaCons corporelles (IAS 16) – Ajustement des réserves en applicaCon d’IAS 8 – Ecarts de change d’une enCté étrangère (IAS 21) – Composante capitaux propres d’un instrument composé

1. Impôts – IAS 12 : ComptabilisaCon

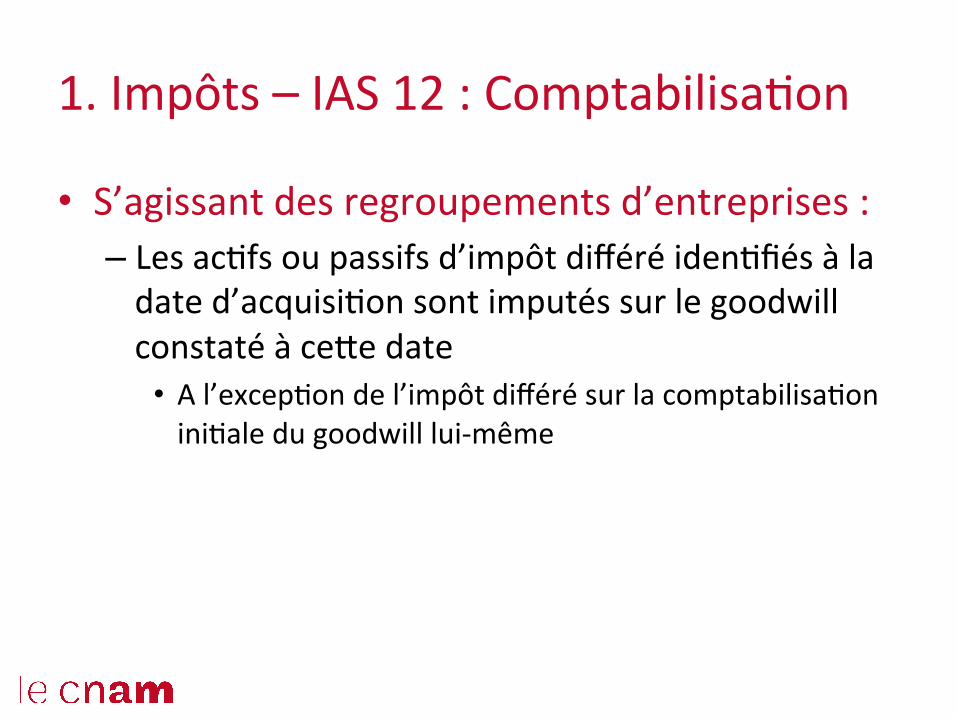

• S’agissant des regroupements d’entreprises : – Les acCfs ou passifs d’impôt différé idenCfiés à la date d’acquisiCon sont imputés sur le goodwill constaté à ceYe date • A l’excepCon de l’impôt différé sur la comptabilisaCon iniCale du goodwill lui-‐même

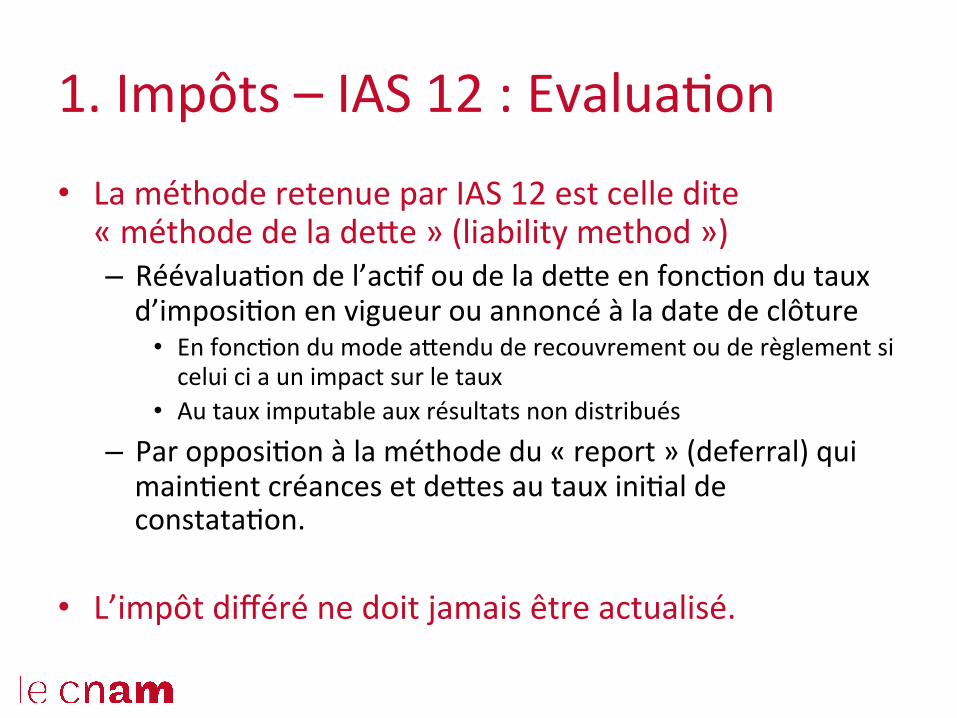

1. Impôts – IAS 12 : EvaluaCon

• La méthode retenue par IAS 12 est celle dite « méthode de la deYe » (liability method ») – RéévaluaCon de l’acCf ou de la deYe en foncCon du taux d’imposiCon en vigueur ou annoncé à la date de clôture • En foncCon du mode aYendu de recouvrement ou de règlement si celui ci a un impact sur le taux

• Au taux imputable aux résultats non distribués – Par opposiCon à la méthode du « report » (deferral) qui mainCent créances et deYes au taux iniCal de constataCon.

• L’impôt différé ne doit jamais être actualisé.

1. Impôts – IAS 12 : Cas parCculiers

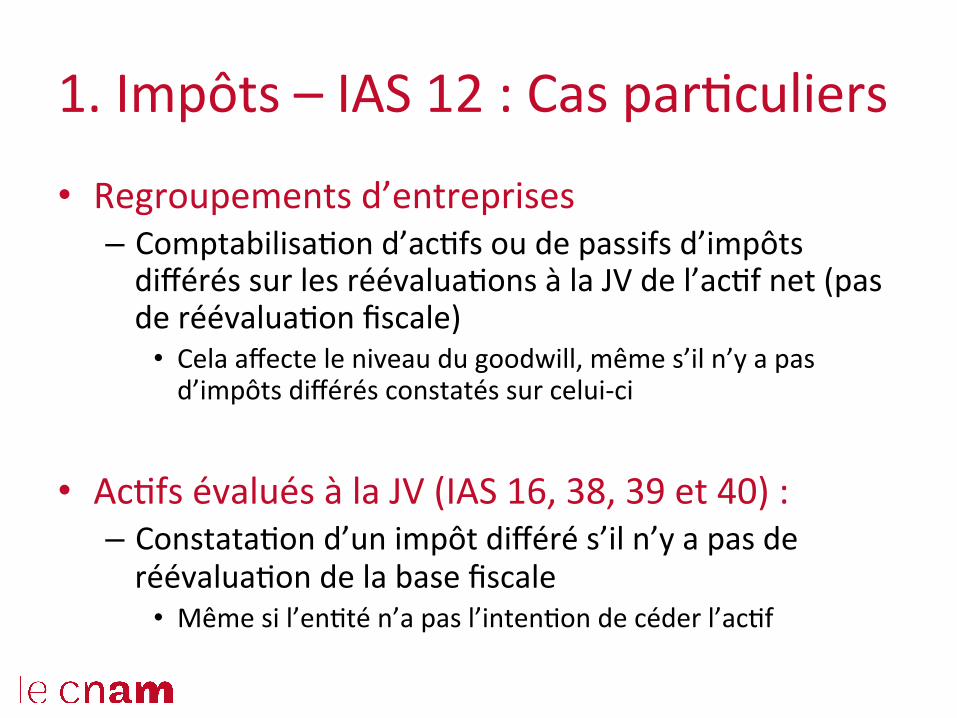

• Regroupements d’entreprises – ComptabilisaCon d’acCfs ou de passifs d’impôts différés sur les réévaluaCons à la JV de l’acCf net (pas de réévaluaCon fiscale) • Cela affecte le niveau du goodwill, même s’il n’y a pas d’impôts différés constatés sur celui-‐ci

• AcCfs évalués à la JV (IAS 16, 38, 39 et 40) : – ConstataCon d’un impôt différé s’il n’y a pas de réévaluaCon de la base fiscale • Même si l’enCté n’a pas l’intenCon de céder l’acCf

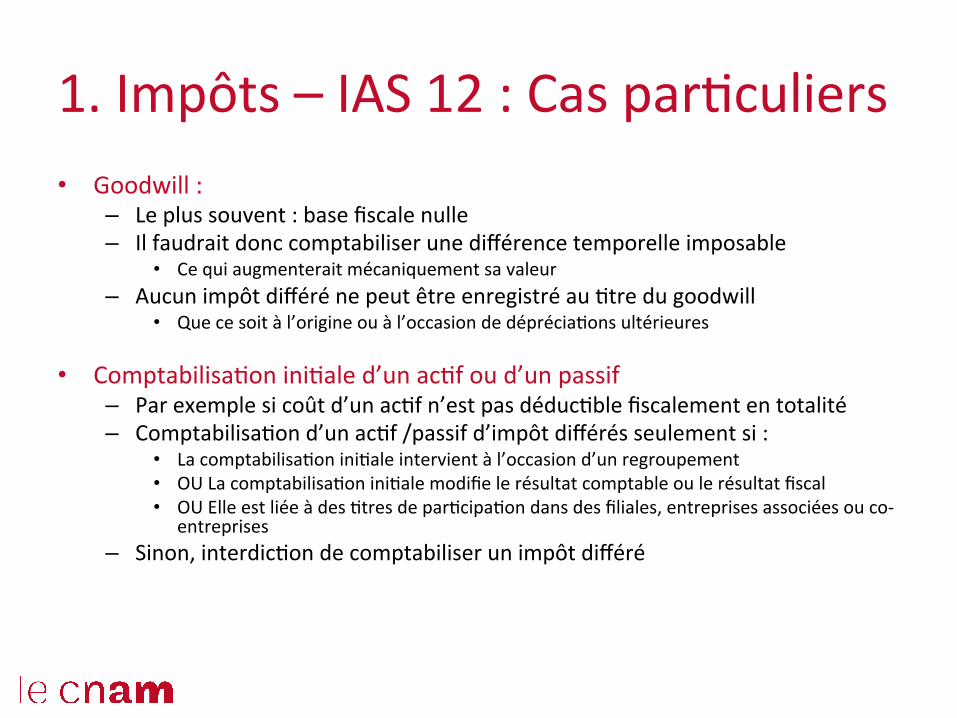

1. Impôts – IAS 12 : Cas parCculiers • Goodwill :

– Le plus souvent : base fiscale nulle – Il faudrait donc comptabiliser une différence temporelle imposable

• Ce qui augmenterait mécaniquement sa valeur – Aucun impôt différé ne peut être enregistré au Ctre du goodwill

• Que ce soit à l’origine ou à l’occasion de dépréciaCons ultérieures

• ComptabilisaCon iniCale d’un acCf ou d’un passif – Par exemple si coût d’un acCf n’est pas déducCble fiscalement en totalité – ComptabilisaCon d’un acCf /passif d’impôt différés seulement si :

• La comptabilisaCon iniCale intervient à l’occasion d’un regroupement • OU La comptabilisaCon iniCale modifie le résultat comptable ou le résultat fiscal • OU Elle est liée à des Ctres de parCcipaCon dans des filiales, entreprises associées ou co-‐

entreprises – Sinon, interdicCon de comptabiliser un impôt différé

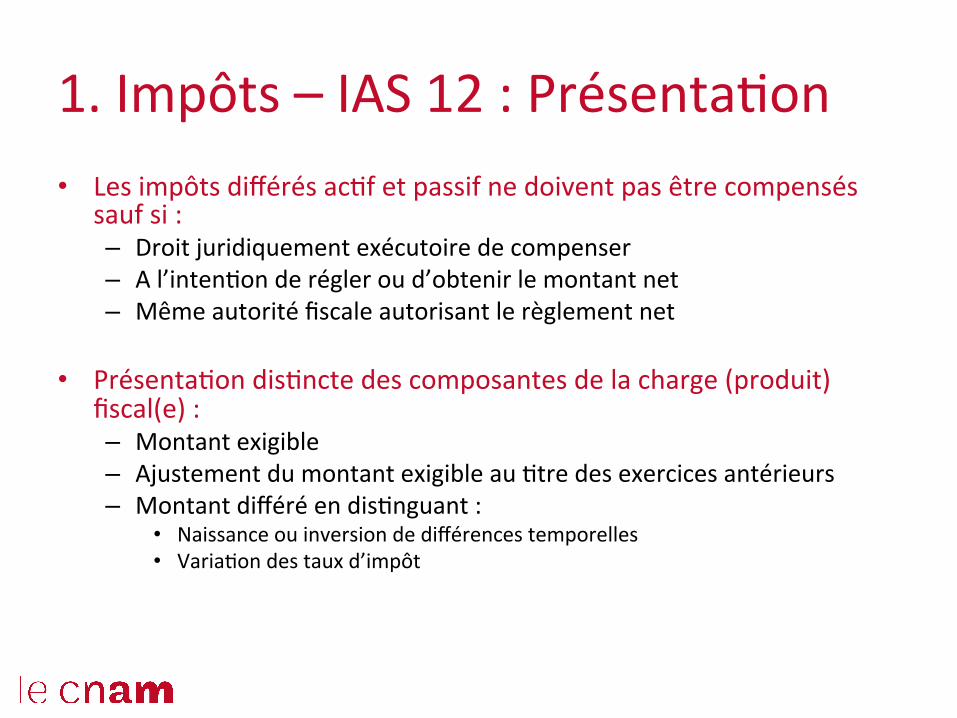

1. Impôts – IAS 12 : PrésentaCon • Les impôts différés acCf et passif ne doivent pas être compensés

sauf si : – Droit juridiquement exécutoire de compenser – A l’intenCon de régler ou d’obtenir le montant net – Même autorité fiscale autorisant le règlement net

• PrésentaCon disCncte des composantes de la charge (produit) fiscal(e) : – Montant exigible – Ajustement du montant exigible au Ctre des exercices antérieurs – Montant différé en disCnguant :

• Naissance ou inversion de différences temporelles • VariaCon des taux d’impôt

1. Impôts – IAS 12 : PrésentaCon – Montant de l’avantage fiscal non comptabilisé antérieurement et

uClisé pour réduire la charge d’impôt exigible / différé – Charge d’impôt différé générée par la réducCon de l’acCf en raison de

l’absence de bénéfice probable pour l’imputer – Conséquences des changements de méthodes comptables – Impôt exigible et différé imputé directement en capitaux propres – ExplicaCon de la relaCon entre le bénéfice comptable et le montant de

l’impôt – ExplicaCon des changements de taux d’impôt applicables – Montant des différences temporelles déducCbles n’ayant pas donné

lieu à la comptabilisaCon d’un acCf d’impôt différé – Montant des différences temporelles liées à des parCcipaCons dans les

filiales – JusCficaCon des acCfs d’impôt s’ils sont supérieurs au renversement

des différences et si l’entreprise est en perte sur l’exercice ou le précédent

2. Monnaies étrangères – IAS 21 • Deux sujets bien disCncts :

– La comptabilisaCon des transacCons libellées en devises et leur traitement à la clôture

– La conversion des comptes libellés dans une devise étrangère car : • Il s’agit d’enCtés consolidées établissant leurs états dans une devise différente de celle de la maison mère

• La comptabilité est tenue dans une devise différente de la devise de publicaCon

• En revanche, la norme ne traite pas : – Des instruments financiers en devises (IAS 39) – De la couverture du risque de change (IAS 39) – De la présentaCon des flux dans le TFT (IAS 7)

2. Monnaies étrangères : DéfiniCons

• Monnaie foncConnelle : monnaie de l’environnement économique principal de l’enCté – Influence principalement prix de vente – Monnaie du pays dont les forces concurrenCelles et la réglementaCon déterminent les prix de vente

– Autre facteurs : • Monnaie de financement • Monnaie des flux de trésorerie des acCvités opéraConnelles

• Monnaie étrangère : différente de la devise foncConnelle

• La monnaie de présentaCon est celle des états financiers

2. Monnaies étrangères : DéfiniCons

• Monnaie foncConnelle d’une acCvité à l’étranger : – Niveau d’autonomie : simple extension ou autonomie importante

– Poids des transacCons avec l’enCté présentant les états financiers

– Impact des flux de trésorerie de l’acCvité à l’étranger : immédiatement disponibles pour l’enCté présentant

– Flux générés à l’étranger suffisent-‐ils au service des deYes sans intervenCon de l’enCté présentant ?

• Eléments monétaires : – Droit de recevoir ou obligaCon de livrer – Un nombre déterminé (able) d’unités monétaires

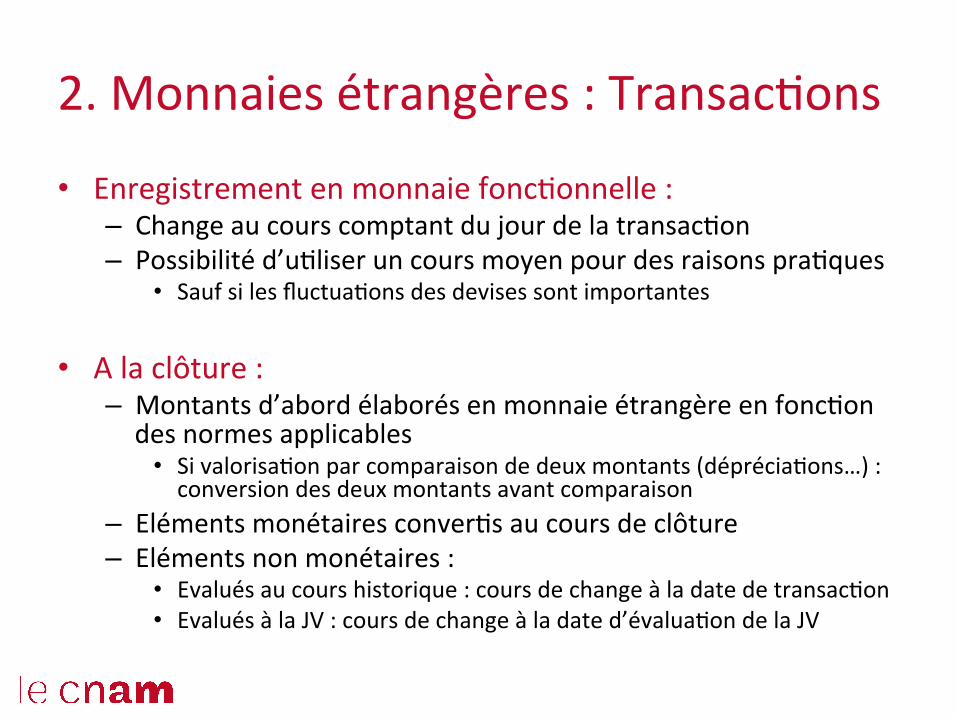

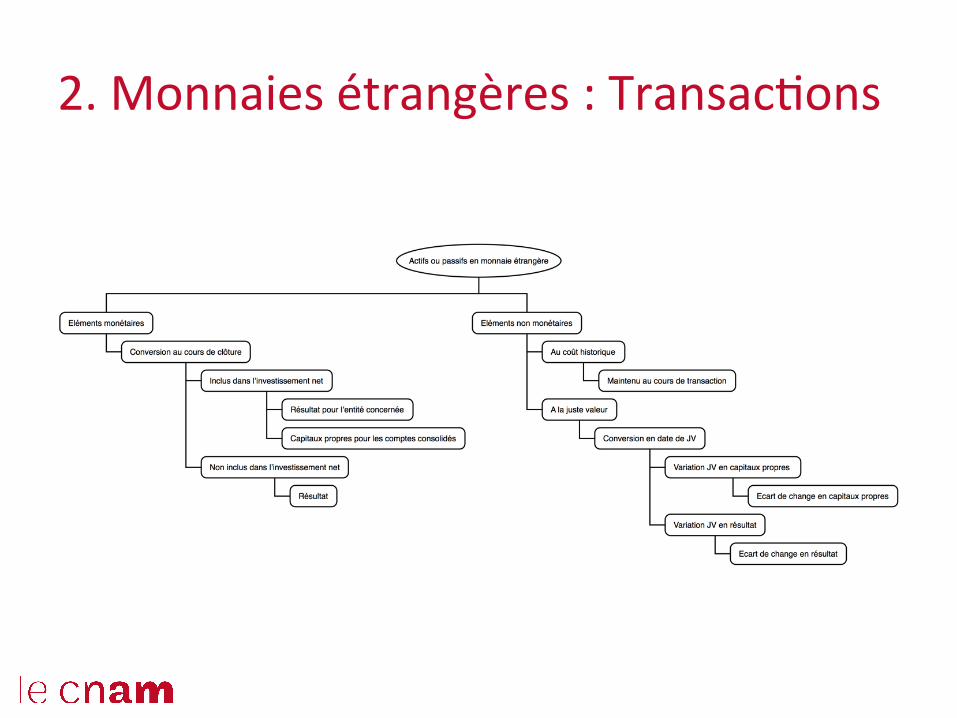

2. Monnaies étrangères : TransacCons

• Enregistrement en monnaie foncConnelle : – Change au cours comptant du jour de la transacCon – Possibilité d’uCliser un cours moyen pour des raisons praCques

• Sauf si les fluctuaCons des devises sont importantes

• A la clôture : – Montants d’abord élaborés en monnaie étrangère en foncCon des normes applicables • Si valorisaCon par comparaison de deux montants (dépréciaCons…) : conversion des deux montants avant comparaison

– Eléments monétaires converCs au cours de clôture – Eléments non monétaires :

• Evalués au cours historique : cours de change à la date de transacCon • Evalués à la JV : cours de change à la date d’évaluaCon de la JV

2. Monnaies étrangères : TransacCons

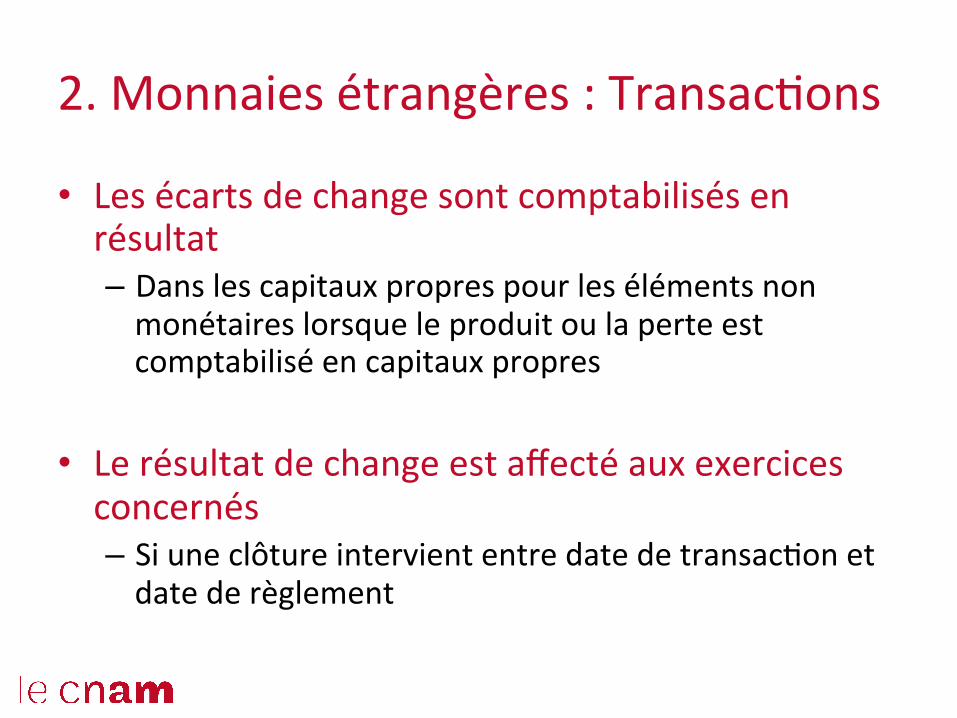

• Les écarts de change sont comptabilisés en résultat – Dans les capitaux propres pour les éléments non monétaires lorsque le produit ou la perte est comptabilisé en capitaux propres

• Le résultat de change est affecté aux exercices concernés – Si une clôture intervient entre date de transacCon et date de règlement

2. Monnaies étrangères : TransacCons

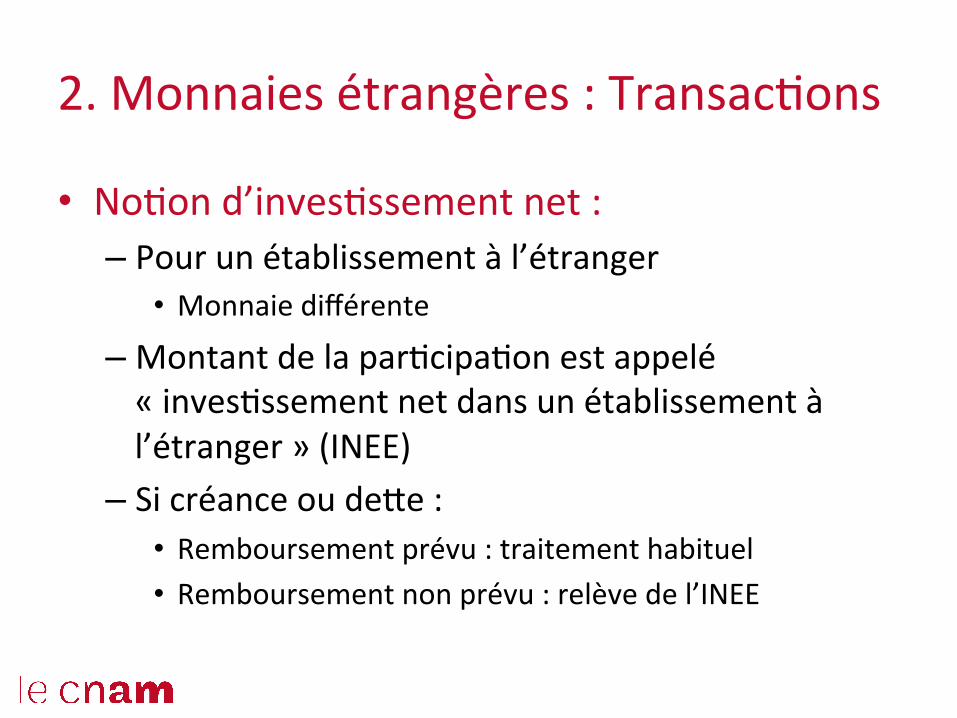

• NoCon d’invesCssement net : – Pour un établissement à l’étranger

• Monnaie différente

– Montant de la parCcipaCon est appelé « invesCssement net dans un établissement à l’étranger » (INEE)

– Si créance ou deYe : • Remboursement prévu : traitement habituel • Remboursement non prévu : relève de l’INEE

2. Monnaies étrangères : TransacCons

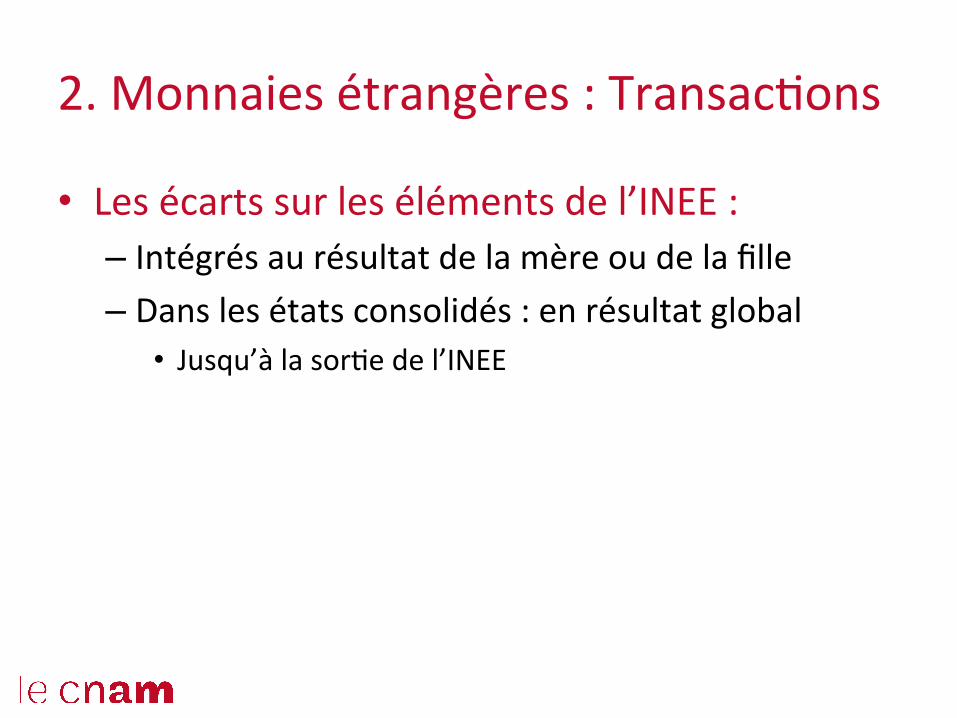

• Les écarts sur les éléments de l’INEE : – Intégrés au résultat de la mère ou de la fille – Dans les états consolidés : en résultat global

• Jusqu’à la sorCe de l’INEE

2. Monnaies étrangères : TransacCons

2. Monnaies étrangères : PrésentaCon

• PrésentaCon dans une monnaie différente de la devise foncConnelle. – Requiert donc une conversion de ses états financiers

• Démarche à appliquer : – AcCf et passif, y compris capitaux propres converCs au cours de clôture à la date de chacun des bilans • Il en va de même de l’exercice de comparaison

– Produits et charges converCs au cours à la date de transacCon • Cours moyen possible si les fluctuaCons sont limitées

– Ecarts de change enregistrés en capitaux propres sur une ligne à part

2. Monnaies étrangères : PrésentaCon

• Les écarts de change proviennent de deux sources : – Conversion des produits et des charges à un cours différent de celui uClisé pour l’acCf net

– Conversion de l’acCf net d’ouverture à un cours différent de celui uClisé pour la clôture de l’exercice précédent

• S’agissant des enCtés à l’étranger soumises à consolidaCon : – Les procédures de consolidaCon s’appliquent – Il ne faut pas éliminer le résultat de change sur les opéraCons monétaires intragroupes pour l’enCté présentant les états

– Le goodwill et les réévaluaCons des acCfs et des passifs sont libellés dans la monnaie de l’acCvité à l’étranger et converCs au cours de clôture

2. Monnaies étrangères : InformaCons

• Une enCté doit fournir : – Le montant des écarts de change comptabilisés en résultat

– Le montant des écarts de change nets comptabilisés en capitaux propres • Et un rapprochement de leur solde à l’ouverture et à la clôture

– Les raisons de l’uClisaCon éventuelle d’une monnaie de présentaCon différente de la monnaie foncConnelle

2. IFRIC 16 : couverture INEE • Ecarts de conversion éligibles : – Monnaie foncConnelle fille => monnaie foncConnelle d’une des mères • Y compris une enCté intermédiaire

– Pas de la monnaie foncConnelle fille =>monnaie présentaCon mère

• ResCtuCon comptable de la couverture de change – Ecarts de change en AERG

• Pour la parCe efficace – Jusqu’à la sorCe de l’établissement étranger

2. IFRIC 16 : couverture INEE

• Montant couvert : – Valeur comptable de l’acCf net dans les états de la mère

– Eventuellement inférieur compte tenu des autres couvertures existantes

• Instrument de couverture : – Dérivé ou non dérivé – Détenus par la maison mère ou non – Efficacité par rapport à la monnaie foncConnelle de l’enCté détentrice de l’instrument de couverture

2. IFRIC 16 : couverture INEE

• SorCe d’un établissement couvert : – Reclassement des écarts de change en résultat – Le montant à reclasser est celui des écarts de conversion se rapportant à la filiale • Dans les comptes consolidés de la mère

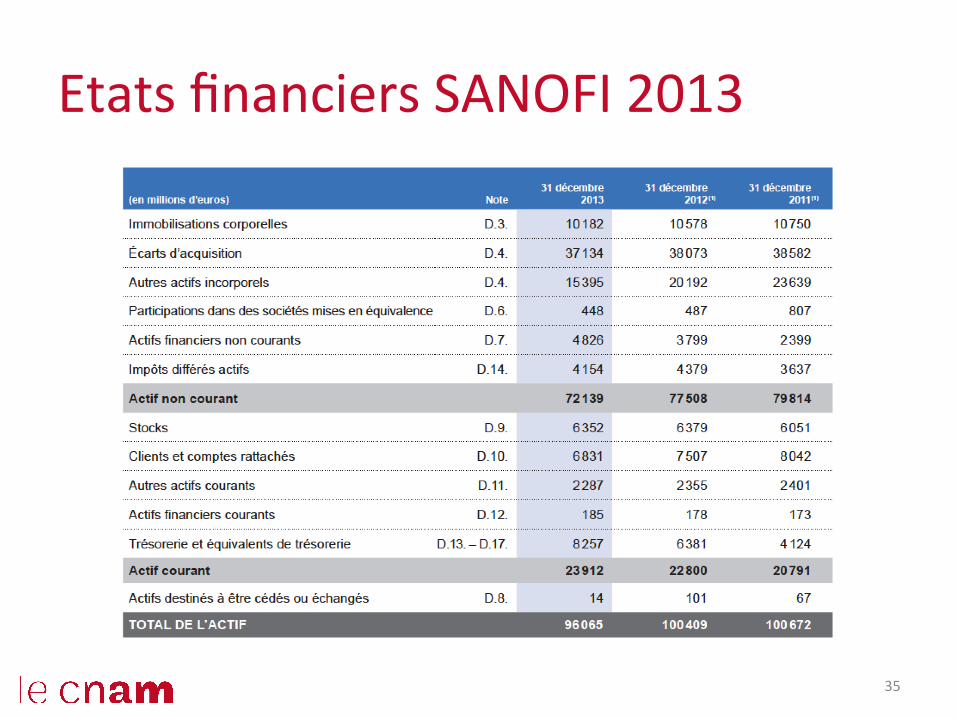

Etats financiers SANOFI 2013

35

Etats financiers SANOFI 2013

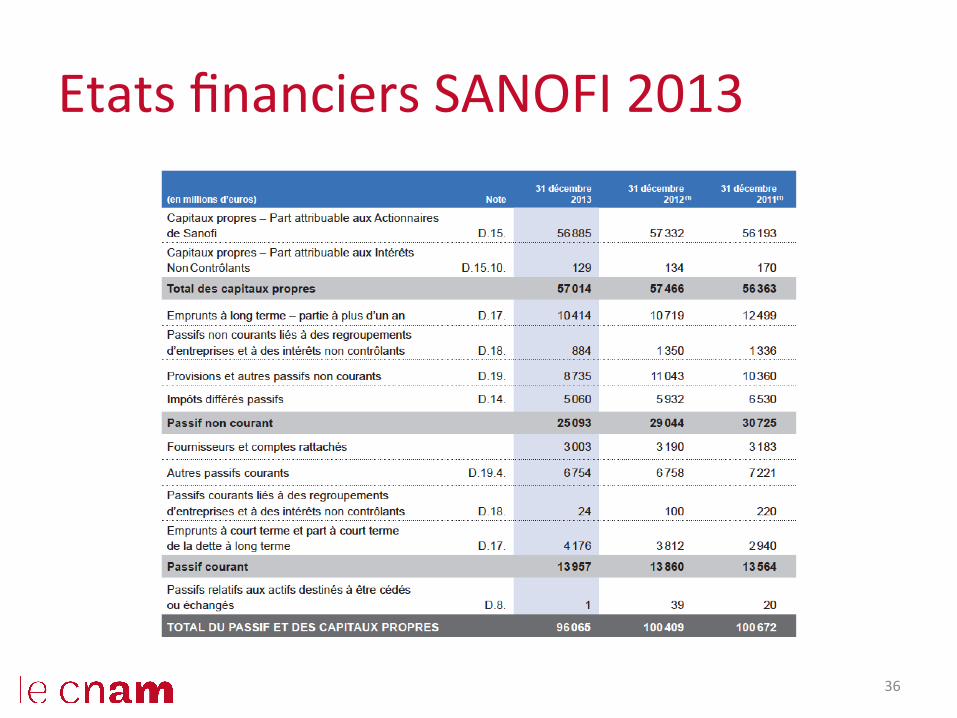

36

Etats financiers SANOFI 2013

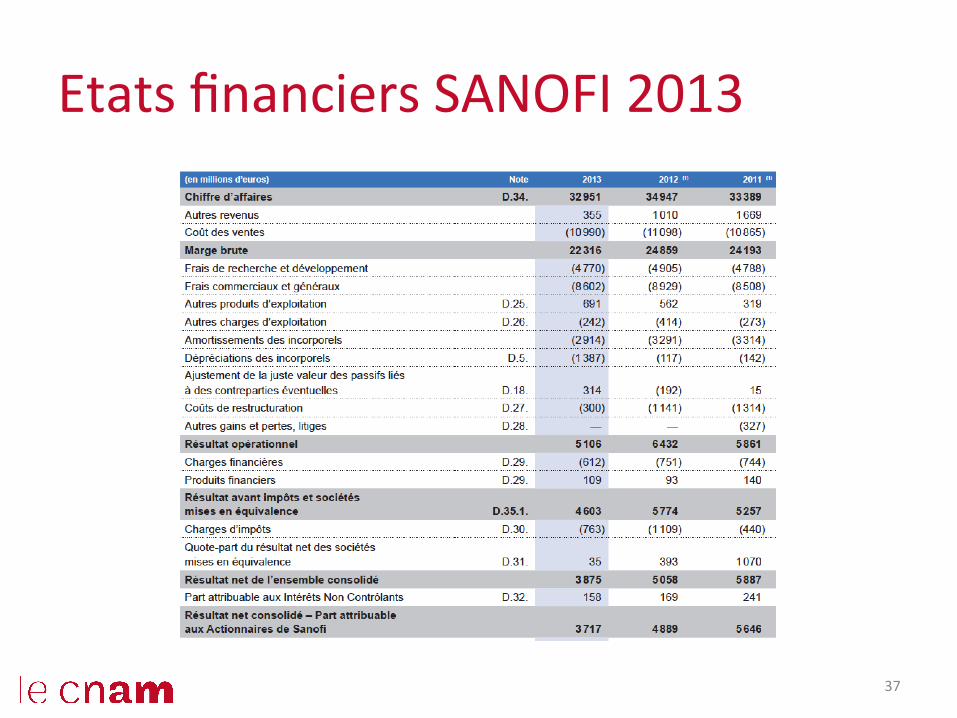

37

Etats financiers SANOFI 2013

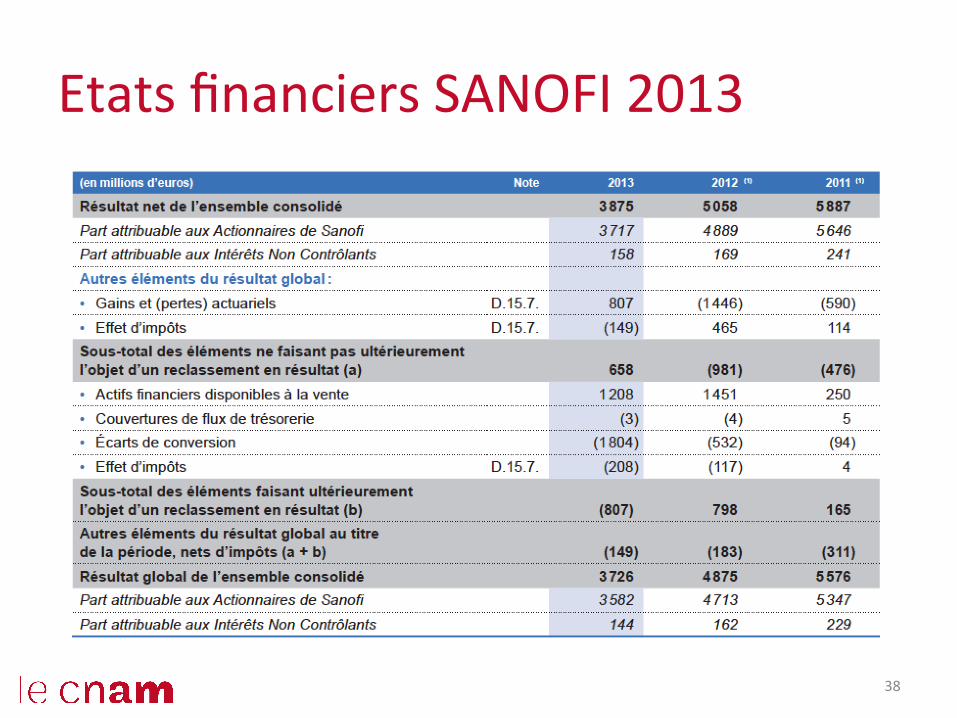

38

Etats financiers SANOFI 2013

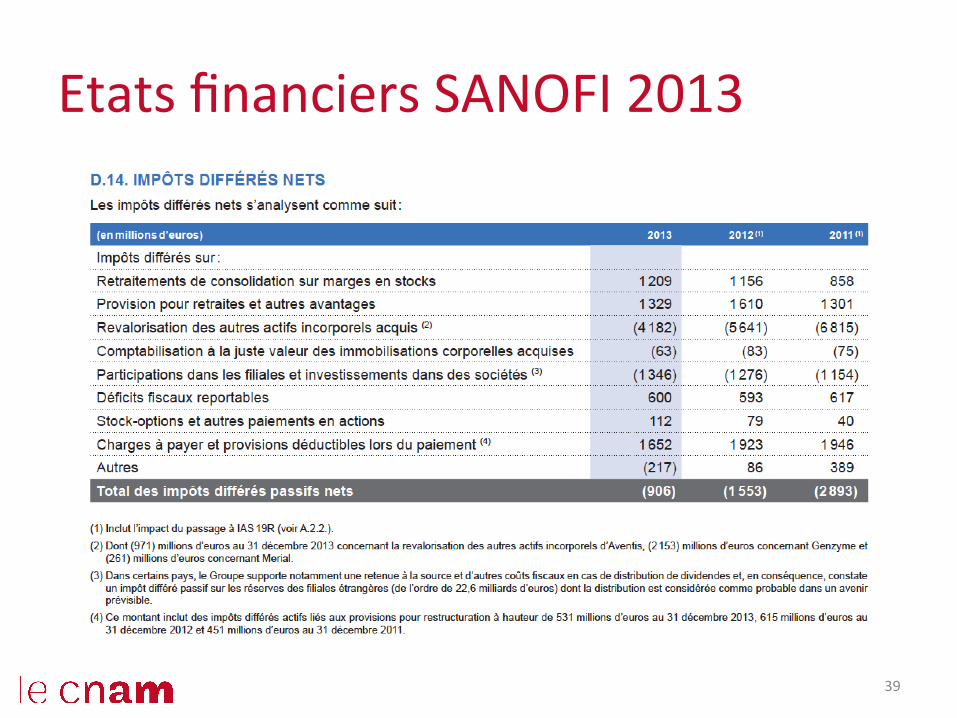

39

Etats financiers SANOFI 2013

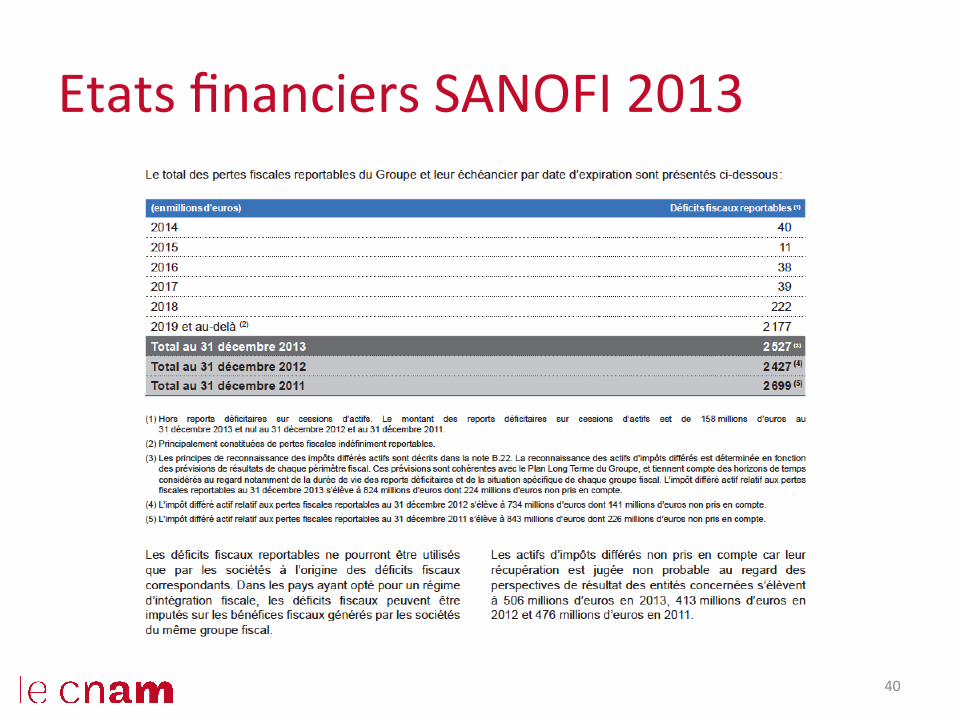

40

Etats financiers SANOFI 2013

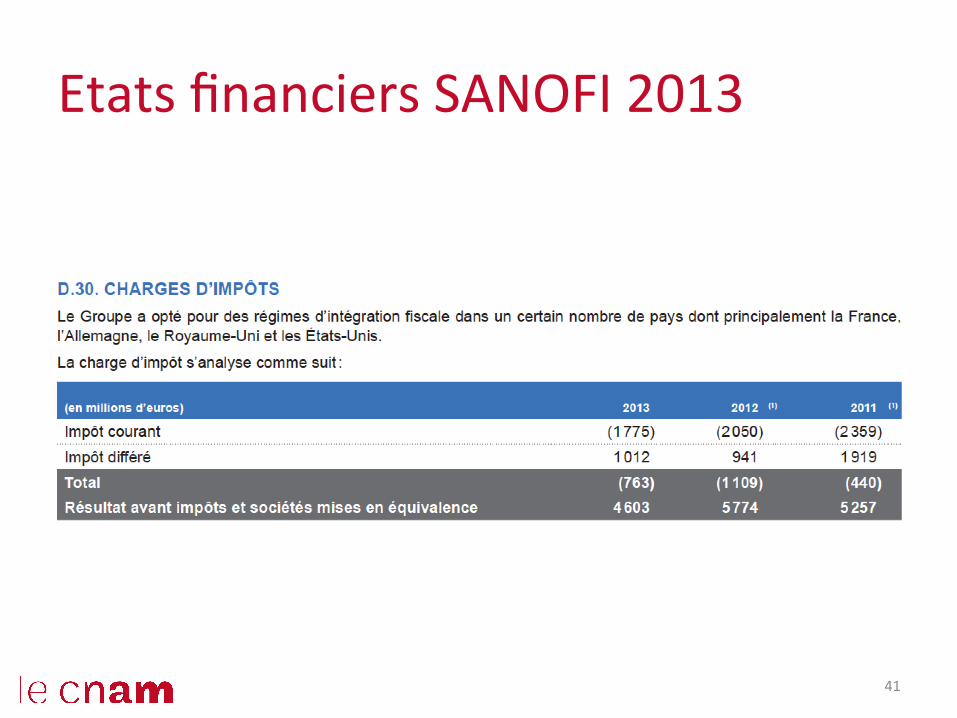

41

Etats financiers SANOFI 2013

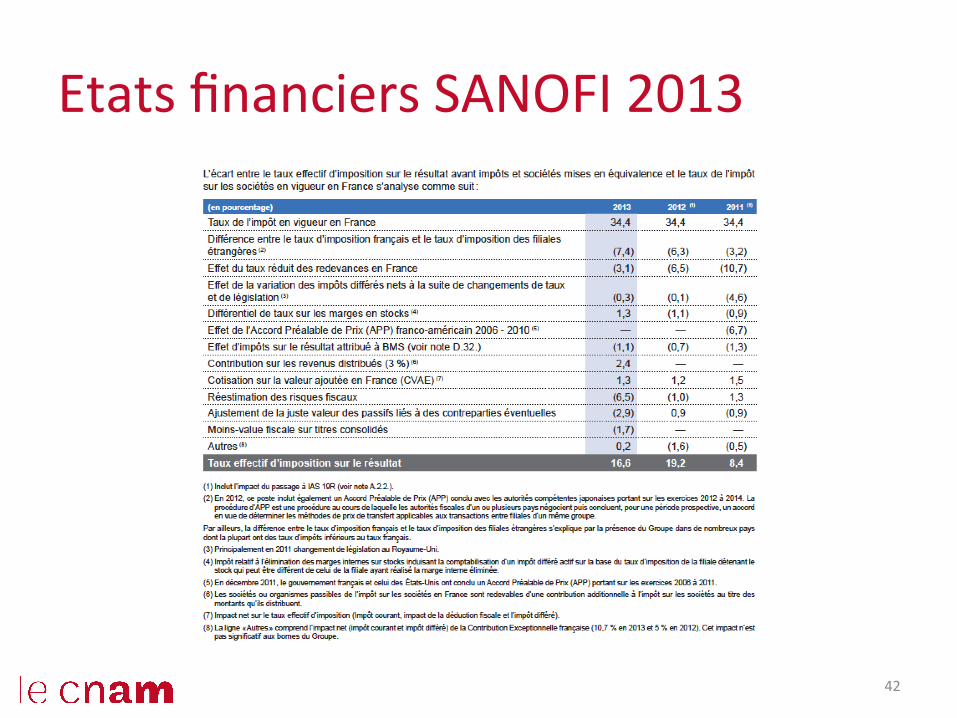

42