Objectifs de l’étude

27

-

Upload

leilani-john -

Category

Documents

-

view

34 -

download

0

description

Objectifs de l’étude. Réaliser un état des lieux précis de l’offre savoyarde, de son devenir, recueillir les besoins, les attentes, les difficultés de la profession. Mesurer les évolutions au regard du nouveau classement Avoir une vision prospective pour adapter l’offre à la demande - PowerPoint PPT Presentation

Transcript of Objectifs de l’étude

Objectifs de l’étude

Réaliser un état des lieux précis de l’offre savoyarde, de son devenir, recueillir les besoins, les attentes, les difficultés de la profession.

Mesurer les évolutions au regard du nouveau classement

Avoir une vision prospective pour adapter l’offre à la demande

Identifier des projets (requalification, extension, création)

Accompagner les professionnels et les collectivités locales en collaboration étroite avec les instances départementales (ASADAC, ATD)

Planifier le développement de la filière HPA sur les territoires au travers des Schémas de Cohérence Territoriale

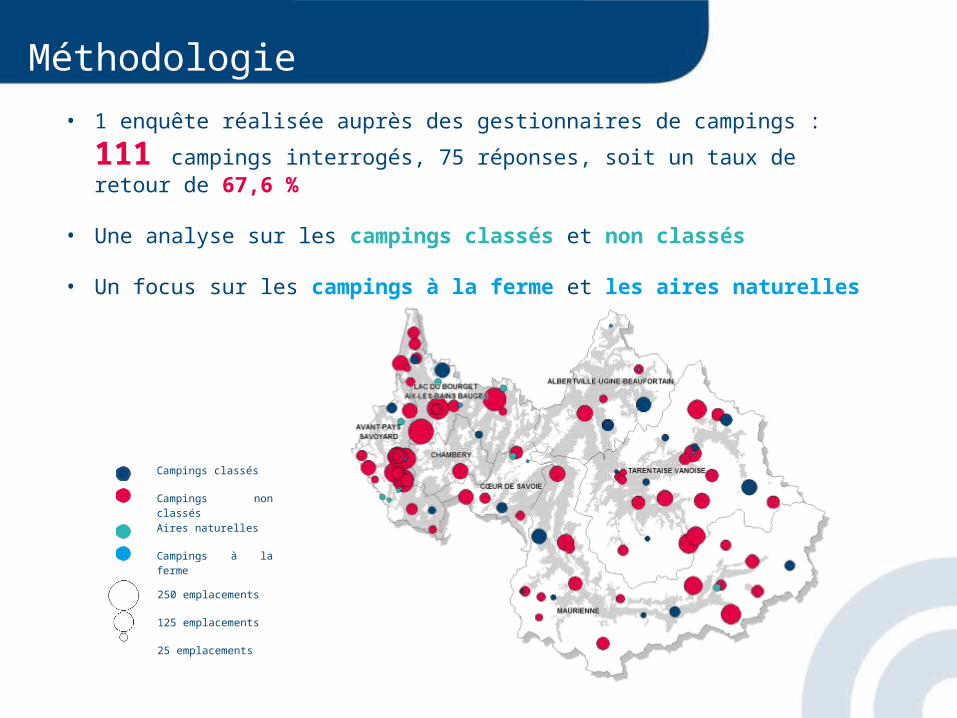

Méthodologie

• 1 enquête réalisée auprès des gestionnaires de campings : 111 campings interrogés, 75 réponses, soit un taux de retour de 67,6 %

• Une analyse sur les campings classés et non classés

• Un focus sur les campings à la ferme et les aires naturelles

Campings classés

Campings non classés

250 emplacements

125 emplacements

25 emplacements

Aires naturelles

Campings à la ferme

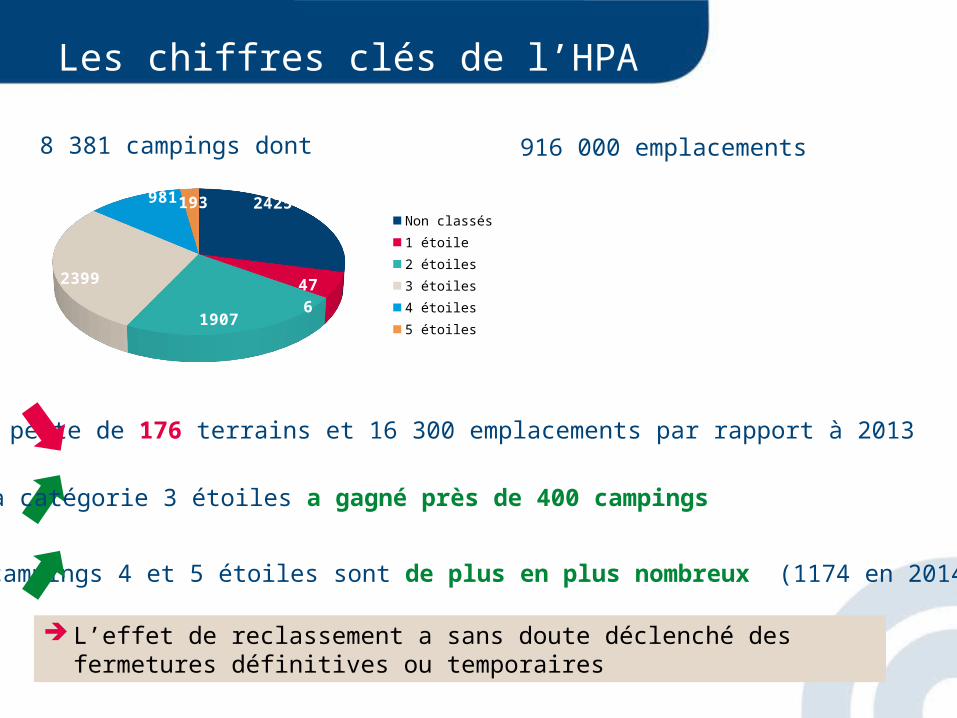

Les chiffres clés de l’HPA en France

8 381 campings dont 916 000 emplacements

Une perte de 176 terrains et 16 300 emplacements par rapport à 2013

L’effet de reclassement a sans doute déclenché des fermetures définitives ou temporaires

La catégorie 3 étoiles a gagné près de 400 campings

Les campings 4 et 5 étoiles sont de plus en plus nombreux (1174 en 2014)

2425

476

1907

2399

981193

Non classés1 étoile2 étoiles3 étoiles4 étoiles5 étoiles

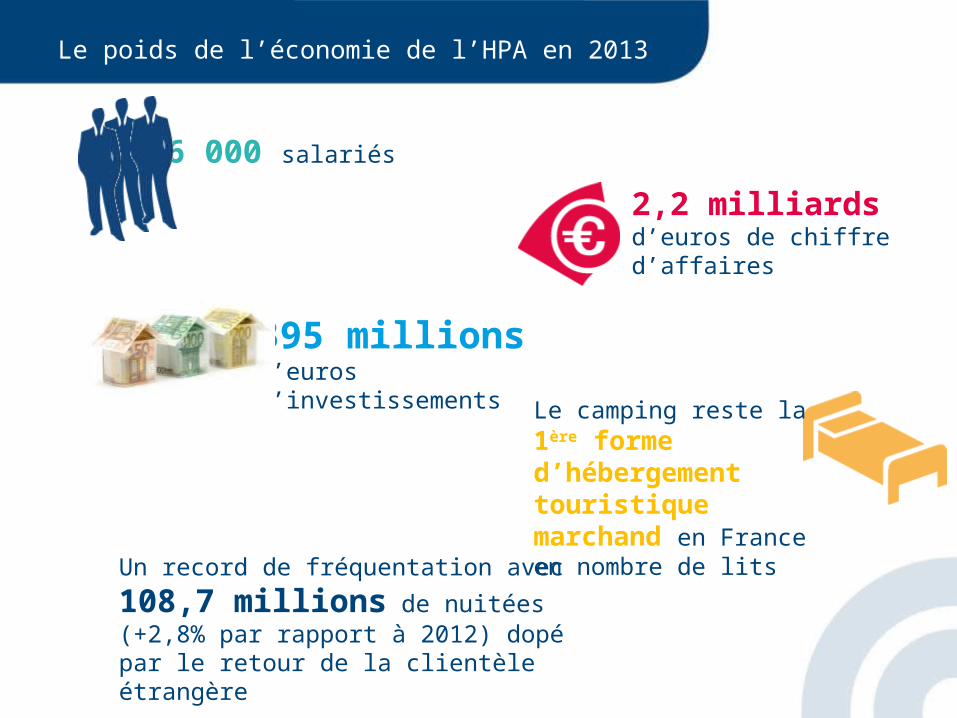

Le poids de l’économie de l’HPA en 2013

36 000 salariés

2,2 milliards d’euros de chiffre d’affaires

395 millions d’euros d’investissements

Un record de fréquentation avec

108,7 millions de nuitées (+2,8% par rapport à 2012) dopé par le retour de la clientèle étrangère

Le camping reste la 1ère forme d’hébergement touristique marchand en France en nombre de lits

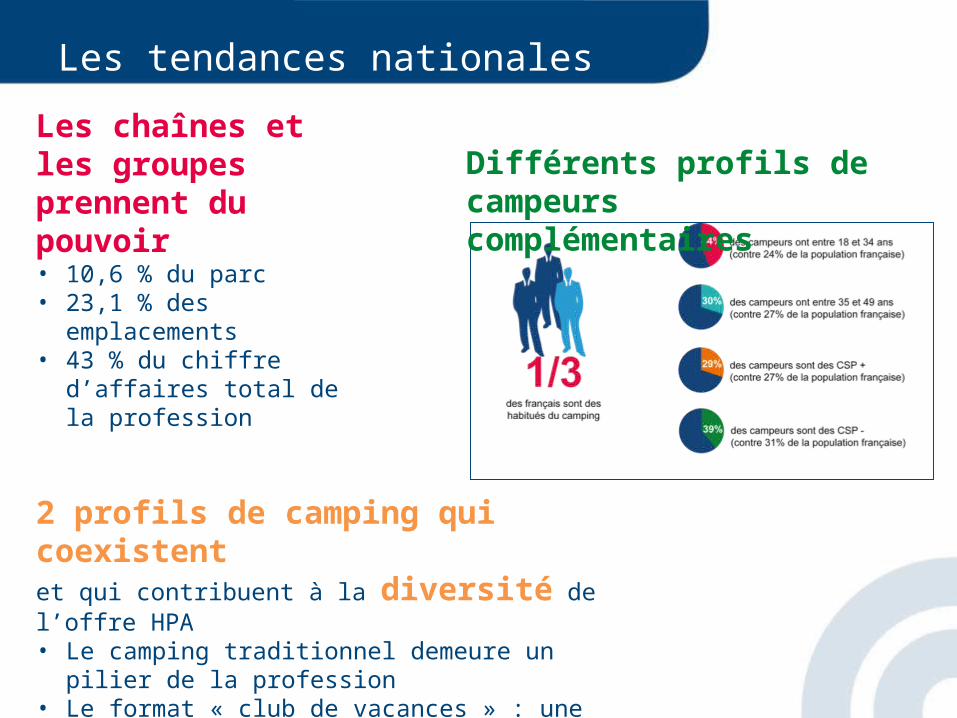

Les tendances nationales

Les chaînes et les groupes prennent du pouvoir• 10,6 % du parc • 23,1 % des emplacements• 43 % du chiffre d’affaires total

de la profession

2 profils de camping qui coexistent et qui contribuent à la diversité de l’offre HPA• Le camping traditionnel demeure un pilier de la

profession• Le format « club de vacances » : une offre haut de

gamme qui poursuit son développement

Différents profils de campeurs complémentaires

Le nouveau visage de l’HPA en Savoie

91campings dont :• 40,7 % en 2 étoiles• 2 campings 4 étoiles.• 22 établissements non classés (soit 1

042 emplacements)

7 133 emplacements

Campings classés et non classés (hors aires naturelles et campings à la ferme)

2012 2014

95 campings dont :• Plus de la moitié en 2 étoiles• 4 campings 4 étoiles.• 40 établissements non classés (soit 2

344 emplacements)

7 393 emplacements

260 emplacements rayés de la carte 24,2 % des campings toujours en marge du classement Les établissements non classés sont essentiellement des petits

établissements classés 1 ou 2 étoiles avant la réforme. Une baisse de l’offre haut de gamme

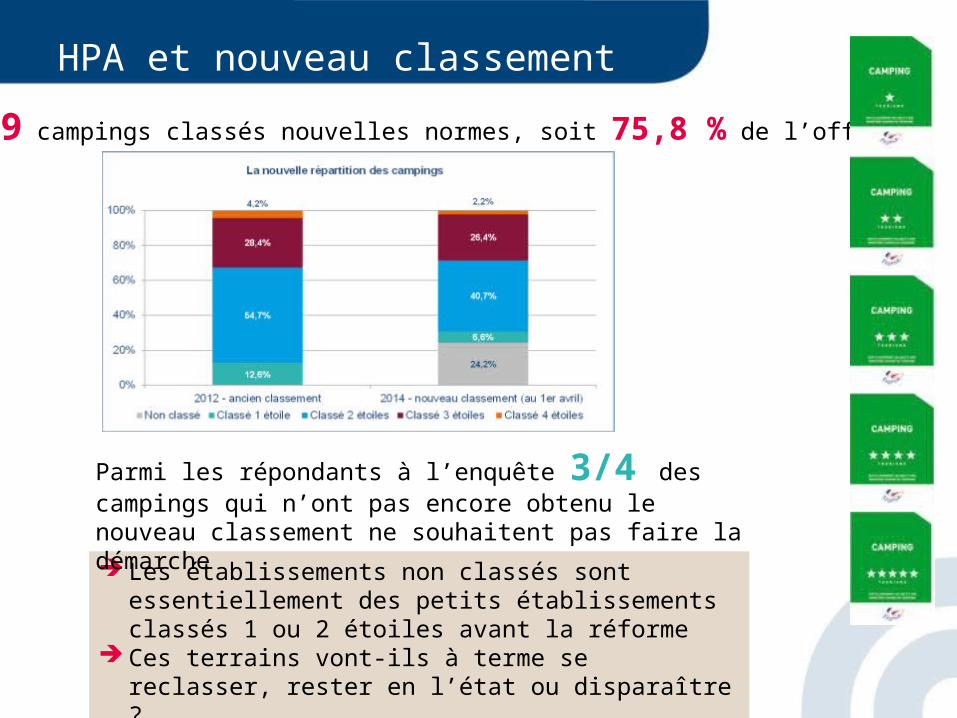

HPA et nouveau classement

69 campings classés nouvelles normes, soit 75,8 % de l’offre

Les établissements non classés sont essentiellement des petits établissements classés 1 ou 2 étoiles avant la réforme

Ces terrains vont-ils à terme se reclasser, rester en l’état ou disparaître ?

Parmi les répondants à l’enquête 3/4 des campings qui n’ont pas encore obtenu le nouveau classement ne souhaitent pas faire la démarche

Les modes de gestion

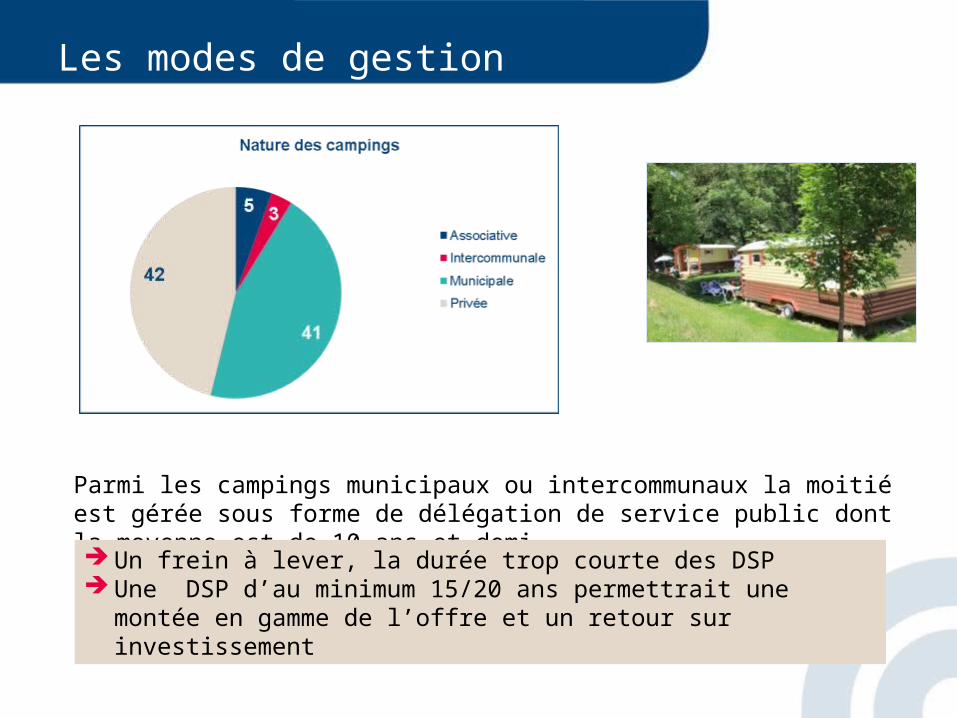

Parmi les campings municipaux ou intercommunaux la moitié est gérée sous forme de délégation de service public dont la moyenne est de 10 ans et demi

Un frein à lever, la durée trop courte des DSP Une DSP d’au minimum 15/20 ans permettrait une montée en gamme

de l’offre et un retour sur investissement

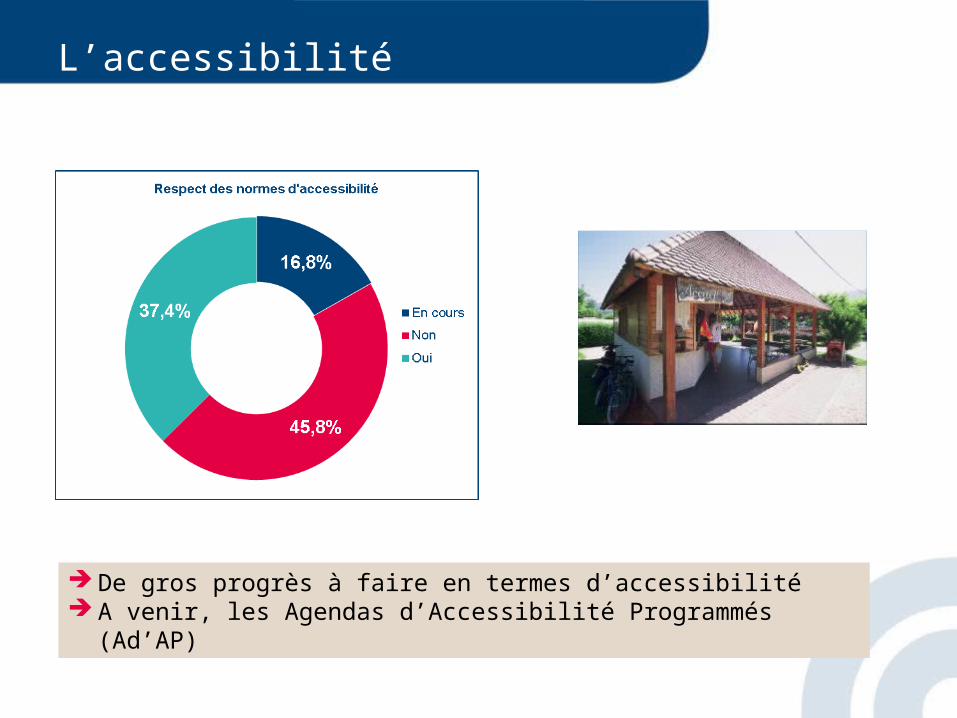

L’accessibilité

De gros progrès à faire en termes d’accessibilité A venir, les Agendas d’Accessibilité Programmés (Ad’AP)

L’offre en hébergements

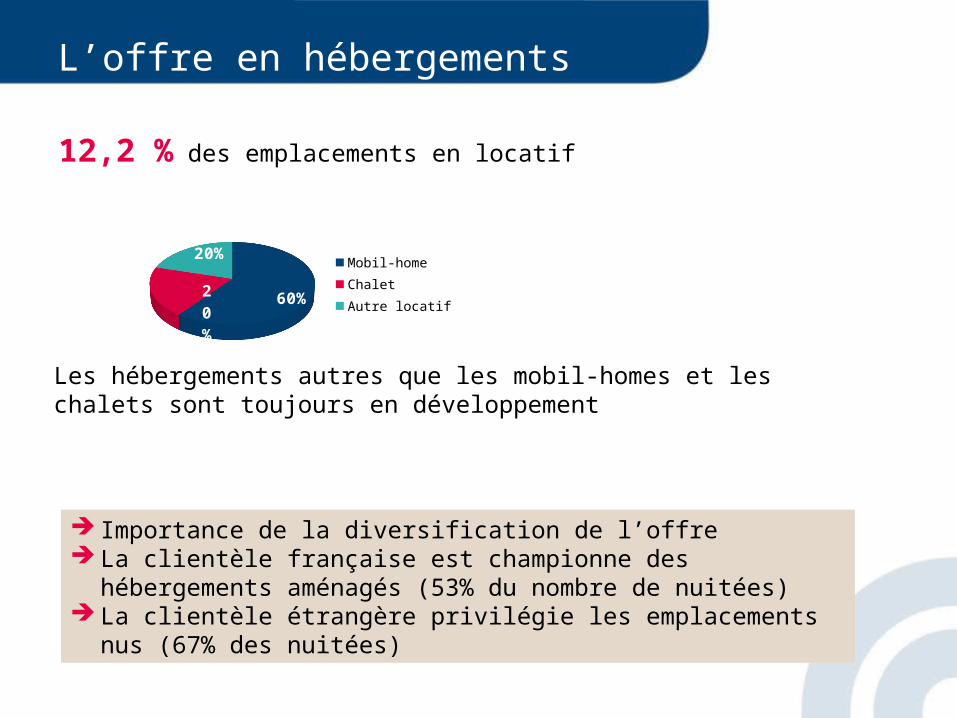

12,2 % des emplacements en locatif

Importance de la diversification de l’offre La clientèle française est championne des hébergements aménagés

(53% du nombre de nuitées) La clientèle étrangère privilégie les emplacements nus (67% des

nuitées)

60%20%

20%

Mobil-homeChaletAutre locatif

Les hébergements autres que les mobil-homes et les chalets sont toujours en développement

Services et équipements

Pas d’évolution dans les principaux équipements proposés

Des clients de plus en plus exigeants et attentifs aux équipements et services proposés :

• la piscine, un élément clé dans le choix du camping,• Le wifi devient un incontournable de l’offre• L’espace bien-être est un plus

L’équipement en wifi a progressé (77,4%). L’accès sur l’ensemble du camping reste cependant encore insuffisant (25,5%)

Seuls 19% des campings savoyards sont équipés en piscine (44% au niveau national

Les espaces bien-être sont peu développés en Savoie (1%), contre 6,5% au niveau national

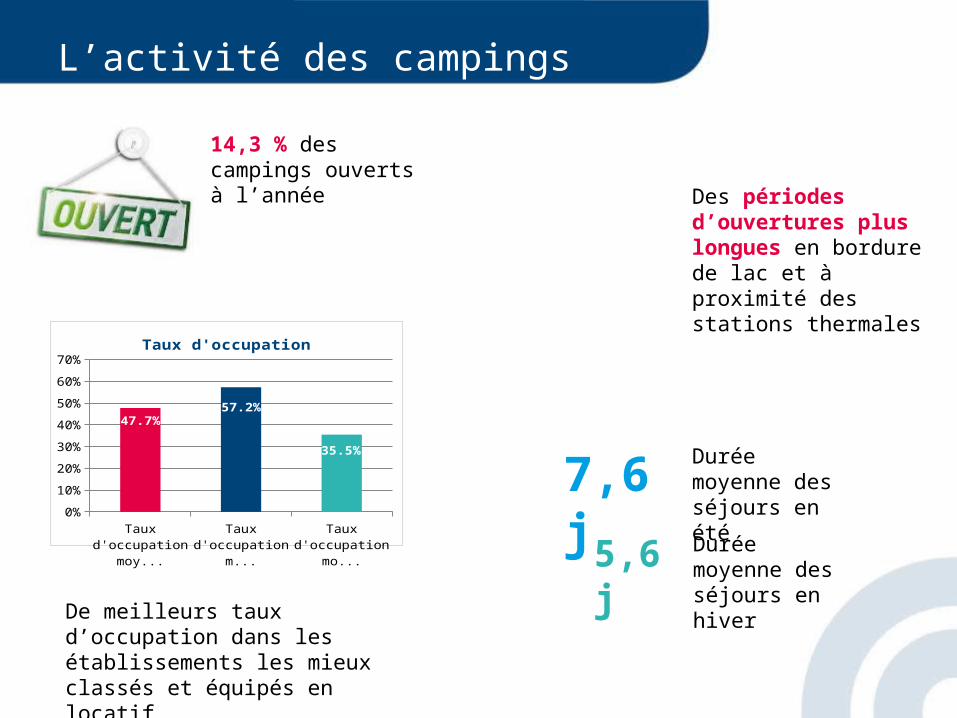

L’activité des campings

De meilleurs taux d’occupation dans les établissements les mieux classés et équipés en locatif

14,3 % des campings ouverts à l’année

Des périodes d’ouvertures plus longues en bordure de lac et à proximité des stations thermales

7,6 j

5,6 j

Durée moyenne des séjours en été

Durée moyenne des séjours en hiver

Taux d'occupation moyen annuel

Taux d'occupation moyen été

Taux d'occupation moyen hiver

0%

10%

20%

30%

40%

50%

60%

70%

47.7%57.2%

35.5%

Taux d'occupation

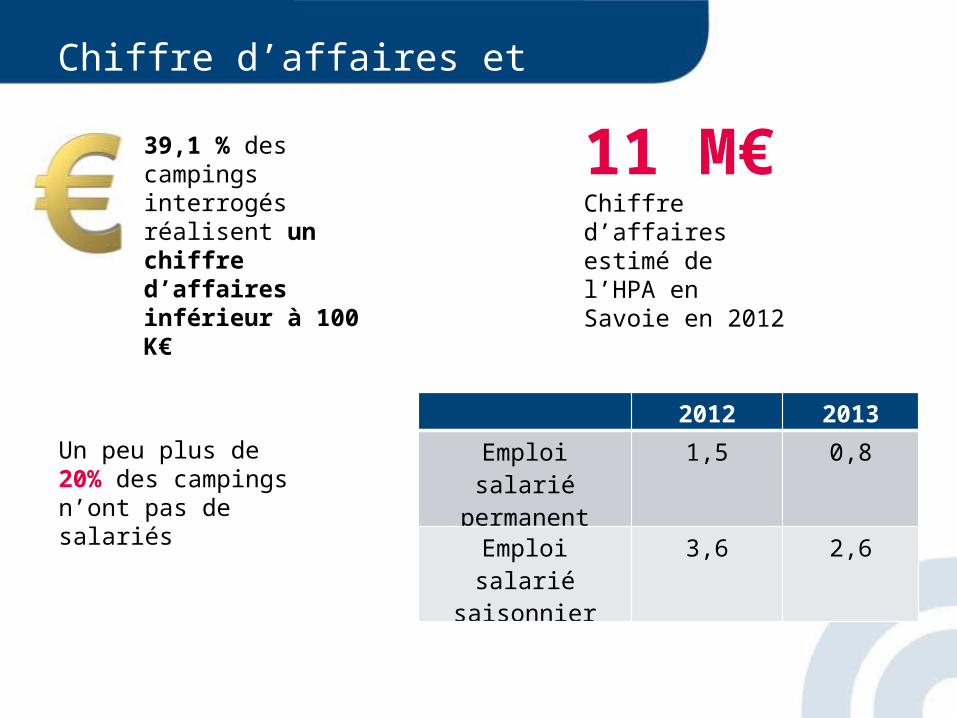

Chiffre d’affaires et effectifs salariés

39,1 % des campings interrogés réalisent un chiffre d’affaires inférieur à 100 K€

11 M€Chiffre d’affaires estimé de l’HPA en Savoie en 2012

Un peu plus de 20% des campings n’ont pas de salariés

2012 2013

Emploi salarié permanent

1,5 0,8

Emploi salarié saisonnier

3,6 2,6

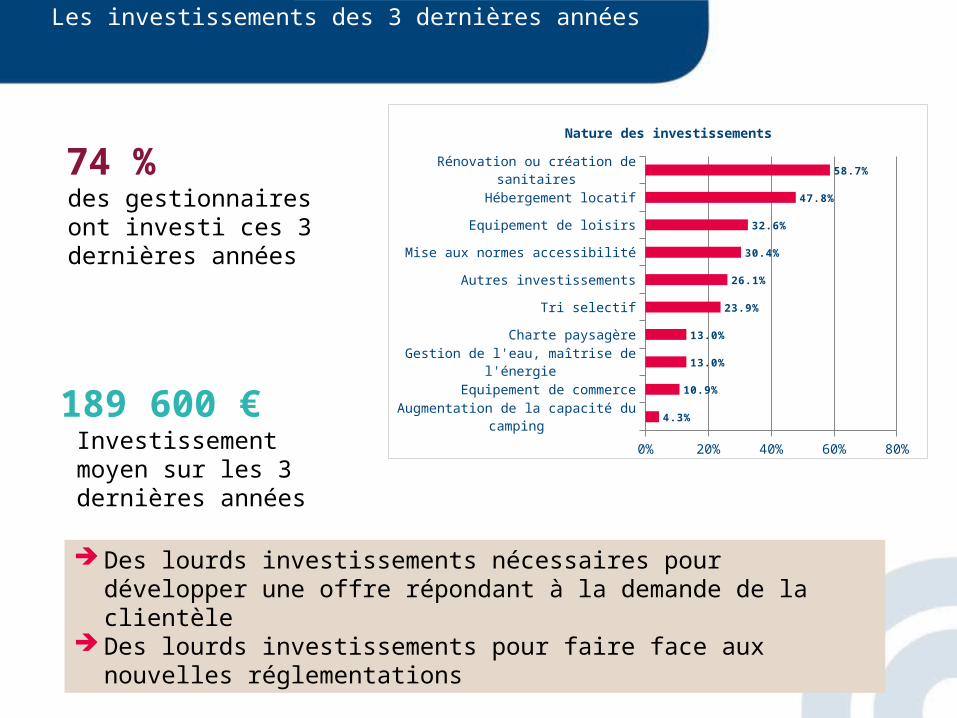

Les investissements des 3 dernières années

des gestionnaires ont investi ces 3 dernières années

74 %

Investissement moyen sur les 3 dernières années

189 600 €

Des lourds investissements nécessaires pour développer une offre répondant à la demande de la clientèle

Des lourds investissements pour faire face aux nouvelles réglementations

Augmentation de la capacité du camping

Equipement de commerce

Gestion de l'eau, maîtrise de l'énergie

Charte paysagère

Tri selectif

Autres investissements

Mise aux normes accessibilité

Equipement de loisirs

Hébergement locatif

Rénovation ou création de sanitaires

0% 20% 40% 60% 80%

4.3%

10.9%

13.0%

13.0%

23.9%

26.1%

30.4%

32.6%

47.8%

58.7%

Nature des investissements

Le recours aux subventions

2.0%

88.2%

9.8%

Part des campings ayant bénéficié d'une subvention

Dossier de demande en cours

Non

Oui

Type de subventionConseil général 100%Conseil régional 50%Europe 33,3%Autres (intercommunalité) 16,7%

Le Conseil Général de la Savoie a voté un programme d’aide aux hébergements touristiques et marchands

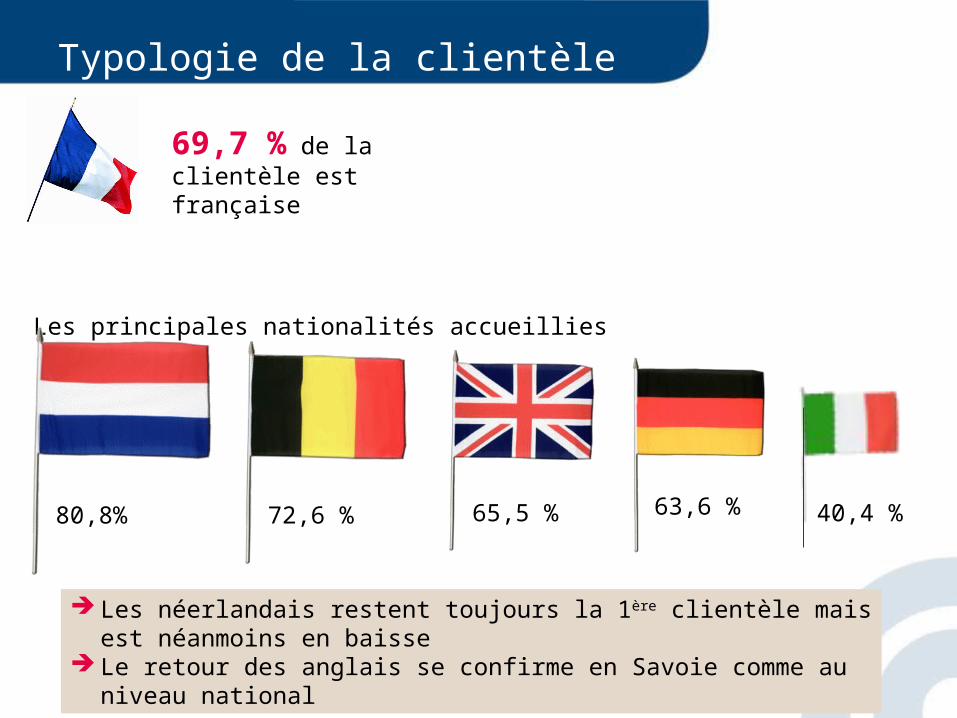

Typologie de la clientèle

69,7 % de la clientèle est française

Les principales nationalités accueillies

80,8% 72,6 % 40,4 %63,6 %65,5 %

Les néerlandais restent toujours la 1ère clientèle mais est néanmoins en baisse

Le retour des anglais se confirme en Savoie comme au niveau national

La politique commerciale et marketing

4 campings sont affiliés à une chaîne ou un groupe

S’affilier à une chaîne ou à un groupe : un réel impact commercial, une aide pour la valorisation de la destination

de campings affiliés à une chaîne en 2014

10,5 %

Moins de 5 % du CA consacré à la commercialisation

Ne pas sous-estimer l’importance de la commercialisation

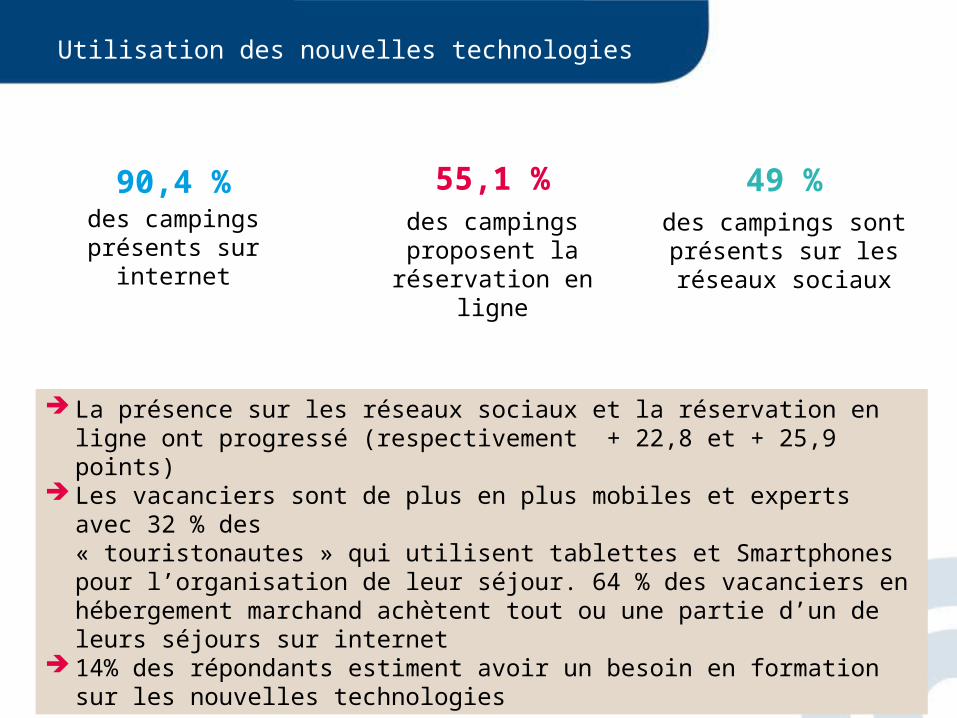

Utilisation des nouvelles technologies

des campings présents sur internet

90,4 %des campings proposent

la réservation en ligne

55,1 %des campings sont

présents sur les réseaux sociaux

49 %

La présence sur les réseaux sociaux et la réservation en ligne ont progressé (respectivement + 22,8 et + 25,9 points)

Les vacanciers sont de plus en plus mobiles et experts avec 32 % des « touristonautes » qui utilisent tablettes et Smartphones pour l’organisation de leur séjour. 64 % des vacanciers en hébergement marchand achètent tout ou une partie d’un de leurs séjours sur internet

14% des répondants estiment avoir un besoin en formation sur les nouvelles technologies

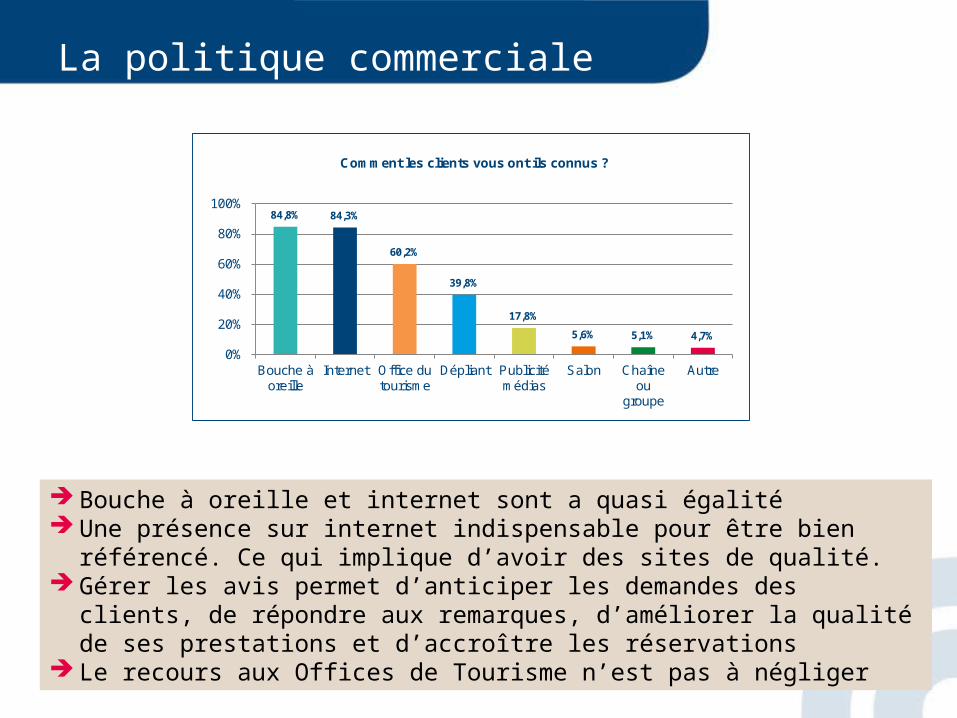

La politique commerciale

84,8% 84,3%

60,2%

39,8%

17,8%

5,6% 5,1% 4,7%

0%

20%

40%

60%

80%

100%

Bouche àoreille

Internet Office dutourisme

Dépliant Publicitémédias

Salon Chaîneou

groupe

Autre

Comment les clients vous ont ils connus ?

Bouche à oreille et internet sont a quasi égalité Une présence sur internet indispensable pour être bien référencé. Ce qui

implique d’avoir des sites de qualité. Gérer les avis permet d’anticiper les demandes des clients, de répondre aux

remarques, d’améliorer la qualité de ses prestations et d’accroître les réservations

Le recours aux Offices de Tourisme n’est pas à négliger

Guides et labels

Un label qualité doit être considéré également comme un outil de communication. Il permet une différenciation de l’offre et une garantie pour le consommateur.

L’affichage d’un label qualité est important pour 45% des clients de l’HPA.

4 campings

1 camping1 camping

La tarification

Emplacement 2 personnes + voiture par jour(haute saison été)

Mobil-home 4-6 personnes par semaine(haute saison été)

Chalet 4-6 personnes par semaine(haute saison été)

15,6 €

492,9€

508,6€

Tarif moyen Savoie

-

20,5 €

694 €

Tarif moyen France

Savoie : des tarifs moins élevés qu’au national Des tarifs stables par rapport à 2012

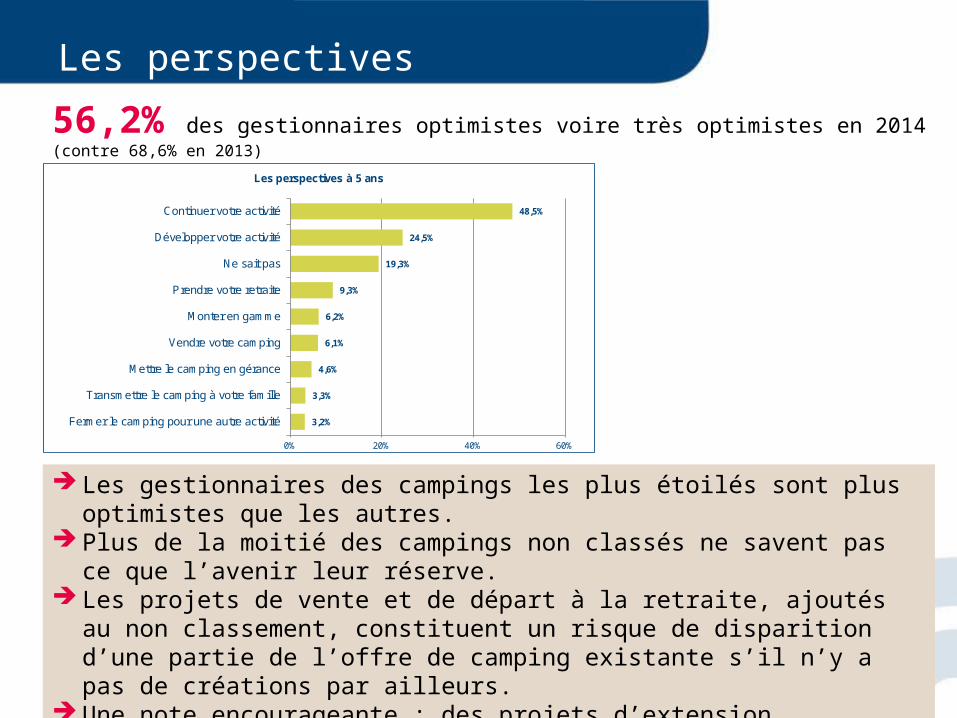

Les perspectives

56,2% des gestionnaires optimistes voire très optimistes en 2014 (contre 68,6% en 2013)

Les gestionnaires des campings les plus étoilés sont plus optimistes que les autres.

Plus de la moitié des campings non classés ne savent pas ce que l’avenir leur réserve.

Les projets de vente et de départ à la retraite, ajoutés au non classement, constituent un risque de disparition d’une partie de l’offre de camping existante s’il n’y a pas de créations par ailleurs.

Une note encourageante : des projets d’extension identifiés

3,2%

3,3%

4,6%

6,1%

6,2%

9,3%

19,3%

24,5%

48,5%

0% 20% 40% 60%

Fermer le camping pour une autre activité

Transmettre le camping à votre famille

Mettre le camping en gérance

Vendre votre camping

Monter en gamme

Prendre votre retraite

Ne sait pas

Développer votre activité

Continuer votre activité

Les perspectives à 5 ans

Les préoccupations

La nécessité de se conformer aux normes règlementaires, l’importance des investissements et la conjoncture actuelle restent les principales sources de préoccupations des gestionnaires

Une partie des investissements est liée au contexte règlementaire qui évolue sans cesse. Ce qui peut poser problème aux plus petites structures qui ne peuvent pas supporter le coût de ces investissements sans mettre en péril la santé financière de leur établissement.

La gestion du personnel est peu préoccupante pour la majorité des gestionnaires

La montée en puissance des OTA n’arrive qu’en dernière position alors que ce phénomène ressort au niveau national. La FNHPA propose d’ailleurs de leur faire signer une charte de transparence et un code de bonne conduite.

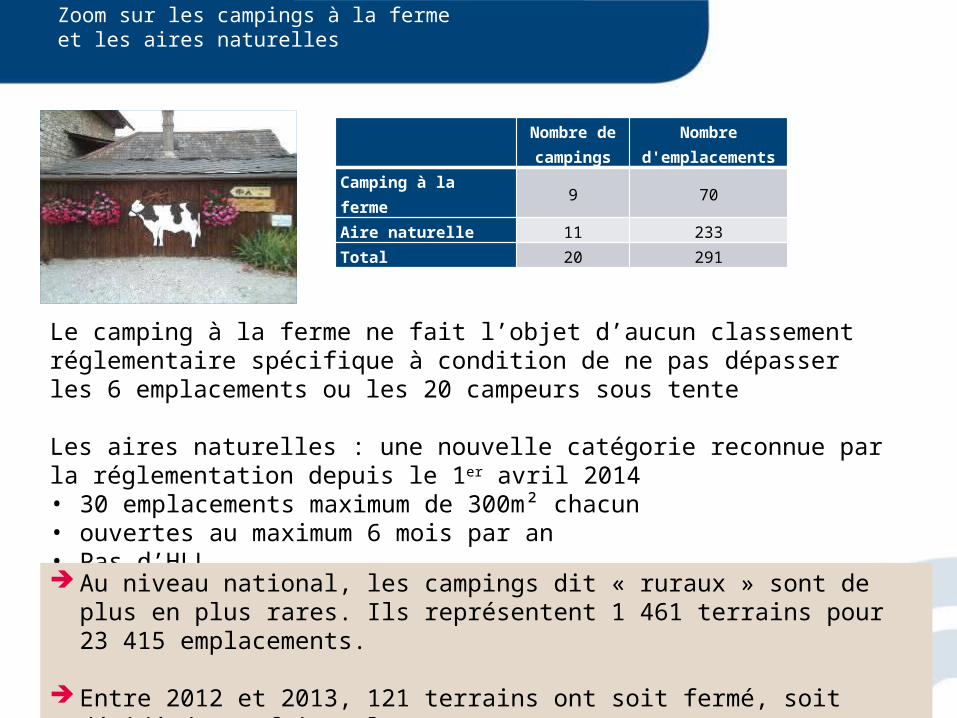

Zoom sur les campings à la ferme et les aires naturelles

Nombre de campings

Nombre d'emplacements

Camping à la ferme 9 70Aire naturelle 11 233Total 20 291

Le camping à la ferme ne fait l’objet d’aucun classement réglementaire spécifique à condition de ne pas dépasser les 6 emplacements ou les 20 campeurs sous tente

Les aires naturelles : une nouvelle catégorie reconnue par la réglementation depuis le 1er avril 2014 • 30 emplacements maximum de 300m² chacun• ouvertes au maximum 6 mois par an• Pas d’HLL

Au niveau national, les campings dit « ruraux » sont de plus en plus rares. Ils représentent 1 461 terrains pour 23 415 emplacements.

Entre 2012 et 2013, 121 terrains ont soit fermé, soit décidé de se faire classer

Conclusion

FORCES

• Un territoire touristique connu et reconnu, avec de nombreux atouts

• Des acteurs institutionnels impliqués• Une profession bien structurée• Une offre accessible à tous les budgets• Une relative confiance en l’avenir• Des perspectives de développement

identifiées à court et moyen terme

FAIBLESSES

• Une offre actuellement peu diversifiée• Des chaînes peu implantées• Des entreprises de petite taille• Absence de foncier et coût élevé• Une part importante de campings encore

non classés (nouvelles normes)

OPPORTUNITES

• Une filière HPA en plein développement• Une marge de progression importante

possible• De nouveaux partenaires de

commercialisation• Un développement des réseaux bénéfique à

la profession• Une professionnalisation des acteurs de

l’HPA• Des projets de développement et

d’extension

MENACES

• Des coûts d’investissements élevés pour proposer une offre en locatif de qualité

• Une capacité d’investissement limitée (pour les collectivités gestionnaires)

• Une réglementation toujours plus contraignante

• Une concurrence en développement sur les territoires voisins

• Des établissements qui ne seront plus classés

Merci de votre attention