O2S - Audit du portefeuille - Groupe AGEO | Courtier … · 2012-01-16 · Contribution au risque...

28

BIG 1 Audit du portefeuille

-

Upload

trinhduong -

Category

Documents

-

view

214 -

download

0

Transcript of O2S - Audit du portefeuille - Groupe AGEO | Courtier … · 2012-01-16 · Contribution au risque...

BIG 1

Auditdu portefeuille

O2S – Audit du portefeuille

O2S 1

Sommaire

Contexte....................................................................................................... 2 Présentation et paramétrage...................................................................... 4

Page d'accueil ........................................................................................ 4 Page de sélection ................................................................................... 4 Paramétrage ........................................................................................... 5

Résultats ...................................................................................................... 6 Synthèse................................................................................................. 6 Performance et risque ............................................................................ 6

Performance..................................................................................... 7 Risque .............................................................................................. 7 Maximum Drawdown (Perte maximale) ........................................... 8

Style de gestion ...................................................................................... 8 Diversification ......................................................................................... 9

Contribution au risque de la sélection et indice de répartition.......... 9 Cercle de corrélation et indice de diversification.............................. 9 Table de corrélation........................................................................ 10

Alertes sur la VaR................................................................................. 10 Pour aller plus loin… ................................................................................ 11

Style de gestion .................................................................................... 11 Signification et origine .................................................................... 11 L'esprit de la méthode .................................................................... 11 Le programme d'optimisation ......................................................... 13 Une illustration par l'exemple ......................................................... 13

Analyse de la diversification de portefeuille.......................................... 17 Contribution relative des supports au risque d'un portefeuille........ 17 L'indice de répartition ..................................................................... 18 Le cercle des corrélations .............................................................. 18 L'indice de diversification ............................................................... 19 La matrice des corrélations ............................................................ 19

Alerte sur la VaR (risque de perte) ....................................................... 21 Fonctionnalités du Service ............................................................. 21 Eléments de méthode .................................................................... 22

O2S – Audit du portefeuille

2 O2S

Contexte L'objectif du module d'Audit du portefeuille est de délivrer une information simple sur la performance et le risque d'un portefeuille et des supports d'investissement qui le constituent. Cette fonctionnalité est accessible depuis le module Portefeuille > Audit de l'application O2S. Le portefeuille analysé est totalement paramétrable par vos soins, il peut contenir la totalité des comptes et des supports de votre client ou bien une sélection de comptes et de supports que vous souhaitez étudier plus en profondeur. Pour y parvenir, nous simulons rétrospectivement le comportement d'un portefeuille fictif auquel nous prêtons la structure actuelle des comptes détenus par le client, que vous aurez sélectionnés. Les performances restituées sont donc sans rapport avec l'historique réel des portefeuilles qui sont rythmés par les mouvements et/ou les arbitrages. La démarche s'apparente davantage à un reporting OPCVM appliqué à des supports agrégés. Elle permet, d'une part, d'évaluer les couples "rendement risque" des supports détenus par un client et, d'autre part, de contrôler la compatibilité entre une proposition d'équipement et l'aversion au risque du client. La reconstitution des performances passées de l'allocation permet, par transposition de l'allocation dans le temps, de calculer des indicateurs facilement interprétables à différents termes :

Performance : Il s'agit du rendement cumulé sur la période considérée. Risque (volatilité) : Elle est mesurée par l'écart type des rendements. Lors

de sa représentation graphique la classification BEAMA (Belgian Asset Managers Association) est utilisée afin de placer les supports par classe de risque. Il existe 7 classes de risque :

Classe 0 : Volatilité entre 0 et 2.5% Classe 1 : Volatilité entre 2.5 et 5 % Classe 2 : Volatilité entre 5 et 10 % Classe 3 : Volatilité entre 10 et 15 % Classe 4 : Volatilité entre 15 et 20 % Classe 5 : Volatilité entre 20 et 30% Classe 6 : Volatilité supérieure 30%

Maximum Drawdown (perte maximale) : Il s'agit de la plus mauvaise performance réalisée par un investisseur qui serait entré au plus haut pour sortir au plus bas à l'intérieur de la période définie.

Style de gestion : il s'agit de la décomposition par classes d'actif du comportement d'un support d'investissement.

Diversification (Contribution au risque et indice de répartition) : il s’agit ,d'une part, de déterminer la contribution de chaque support au risque total de la sélection et, d'autre part, de savoir si la sélection est uniformément répartie sur ses supports.

O2S – Audit du portefeuille

O2S 3

Diversification (Cercle de corrélation et indice de diversification) : il s’agit de la représentation graphique des corrélations des supports entre eux et d'un indice permettant de savoir si la sélection est correctement diversifiée.

Diversification (Table de corrélation) : il s’agit de la table de corrélation des supports entre eux. Cette table sert de base de calcul pour les 2 pages précédentes.

Alerte VaR : il s’agit du niveau de risque de la sélection. Cette valeur est comparée à celle du profil du client et à un niveau d'alerte que vous pouvez déterminer.

Sur le plan méthodologique, précisons que les calculs sont effectués sur les performances quotidiennes des supports. Par ailleurs, l'historique de valorisation des supports de création trop récente (moins de 36 mois) est complété par celui de leurs indices de référence pour les données comprises entre 36 mois d'ancienneté et le premier jour de cotation du support. Enfin l'historique de valorisation des fonds en euros est remplacé par un historique de valorisation moyen net de frais de gestion, brut de prélèvements sociaux et estimé à partir des données de la FFSA et de l'ACAM. Les supports qui ne sont pas appareillés à un benchmark sont, en vertu du principe de précaution, substitués par un indice reflétant la performance du MSCI world index.

O2S – Audit du portefeuille

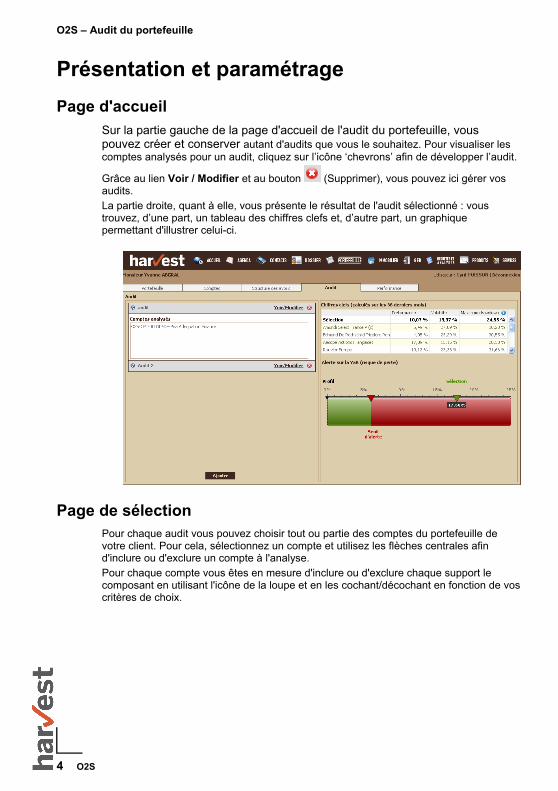

Présentation et paramétrage Page d'accueil

Sur la partie gauche de la page d'accueil de l'audit du portefeuille, vous pouvez créer et conserver autant d'audits que vous le souhaitez. Pour visualiser les comptes analysés pour un audit, cliquez sur l’icône ‘chevrons’ afin de développer l’audit.

Grâce au lien Voir / Modifier et au bouton (Supprimer), vous pouvez ici gérer vos audits. La partie droite, quant à elle, vous présente le résultat de l'audit sélectionné : vous trouvez, d’une part, un tableau des chiffres clefs et, d’autre part, un graphique permettant d'illustrer celui-ci.

Page de sélection Pour chaque audit vous pouvez choisir tout ou partie des comptes du portefeuille de votre client. Pour cela, sélectionnez un compte et utilisez les flèches centrales afin d'inclure ou d'exclure un compte à l'analyse. Pour chaque compte vous êtes en mesure d'inclure ou d'exclure chaque support le composant en utilisant l'icône de la loupe et en les cochant/décochant en fonction de vos critères de choix.

4 O2S

O2S – Audit du portefeuille

Paramétrage Vous avez la possibilité de paramétrer l’audit dans le module Services > Portefeuille > Audit ; vous pourrez notamment définir les types de supports qui seront retenus par défaut dans l'analyse. Certains supports d'investissement se prêtent mal à une analyse financière (comme par exemple les produits structurés ou les FCPI, FCPR…) car leurs principaux attraits reposent sur autre chose que leurs seules valorisations boursières. C'est pour cela que par défaut, seuls les OPCVM et les fonds en euros sont inclus dans l'audit du portefeuille.

O2S 5

O2S – Audit du portefeuille

Résultats Chaque page de résultat de l'audit peut être incorporée aux éditions de situations de compte du portefeuille étudié en cochant la case Inclure aux éditions.

Synthèse Vous avez la possibilité de choisir jusqu'à 3 indices pour les comparer avec les supports et/ou le portefeuille de votre client. La sélection représente l'ensemble des supports sélectionnés, c'est à dire le compte dans le cas où l'audit repose sur l'ensemble des supports d'un même compte.

Performance et risque Pour ces 3 premières pages, il s'agit de la représentation graphique des données de l'onglet Synthèse.

6 O2S

O2S – Audit du portefeuille

Performance

Risque

O2S 7

O2S – Audit du portefeuille

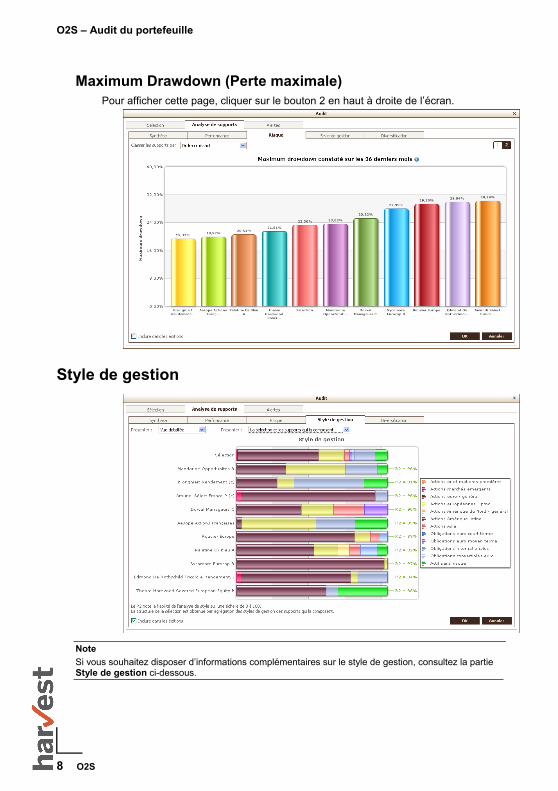

Maximum Drawdown (Perte maximale) Pour afficher cette page, cliquer sur le bouton 2 en haut à droite de l’écran.

Style de gestion

Note

8 O2S

Si vous souhaitez disposer d’informations complémentaires sur le style de gestion, consultez la partie Style de gestion ci-dessous.

O2S – Audit du portefeuille

Diversification Il s'agit d'un ensemble de 3 pages vous permettant de déterminer si la sélection de votre client est correctement diversifiée. Si vous souhaitez disposer d’informations complémentaires sur l'analyse de la diversification, consultez la partie Analyse de la diversification de portefeuille, ci-dessous.

Contribution au risque de la sélection et indice de répartition

Cercle de corrélation et indice de diversification

O2S 9

O2S – Audit du portefeuille

Table de corrélation

Alertes sur la VaR

Note Si vous souhaitez disposer d’informations complémentaires sur l'analyse de la diversification, consultez la partie Alerte sur la VaR (risque de perte) ci-dessous.

10 O2S

O2S – Audit du portefeuille

O2S 11

Pour aller plus loin… Style de gestion

Signification et origine L'analyse de style a été introduite par William Sharpe1 en 1992. Dans une étude sur la performance des fonds communs de placement, Sharpe montre que 92% de la variation du rendement des fonds peuvent être expliqués par la répartition des fonds entre actions, obligations et monétaires. Les 8% restant sont expliqués par la sélection de titres à l'intérieur d'une classe d'actifs. Si l'on excepte les Hedge funds et les fonds à Formules, dont la corrélation avec les actifs traditionnels est moins claire, les études ultérieures ont largement confirmé ce constat. L'analyse de Style, qui est l'outil privilégié pour analyser le "style" de gestion des Fonds communs de placement2 (SIVAC, OPCVM…), est largement répandue dans l'industrie de la finance. C'est sur cette méthode que repose le calcul de la fameuse "Boîte de Style" de MorningStar ou encore le "Style Rating EuroPerformance-EDHEC" pour ne citer que ceux-ci.

L'esprit de la méthode L'idée est schématiquement la suivante : pour synthétiser le risque d'un portefeuille, il est nécessaire de connaître la structure des actifs qui le compose. Or, le caractère relativement ésotérique de l'intitulé des OPCVM ne facilite pas l'identification des actifs sous-jacents des fonds. En outre, les objectifs de gestion assignés aux gérants, sont de plus en plus flexibles et complexes. De ce fait, la lecture attentive des Prospectus - simplifiés ou complets - ne fournit pas pour autant d'indications véritablement précises sur l'orientation de gestion des fonds. L'analyse du Style de gestion permet, dans la majorité des cas, de surmonter ces difficultés. La méthode imaginée par William Sharpe postule, en effet, que le style de gestion du gérant d'un fonds commun de placement peut être identifié en comparant l'historique des rendements du fonds avec ceux d'un certain nombre d'indices sélectionnés. En d'autres termes, la méthode permet, sans avoir connaissance des titres détenus par un fonds, d'exprimer son comportement sous la forme des classes d'actifs et d'en déduire ainsi ses caractéristiques en matière de rendement et de risque. La première étape de la méthode consiste à sélectionner les actifs qui composent "l'univers d'investissement". La définition de cet univers revient à choisir un petit nombre d'actifs financiers aisément interprétables et couvrant le spectre d’investissement le plus large possible. En première approche nous avons retenu les classes d'actifs suivantes pour définir notre univers d'investissement. Cette liste, composée principalement de catégories Europerformance, n'est pas figée et évoluera en fonction des retours d'expérience.

1 Sharpe W. F., December 1988, "Determining a Fund's Effective Asset Mix", Investment Management Review, 2, 6, 59-69. Sharpe W. F., 1992, “Asset Allocation: Management Style and Performance Measurement", Journal of Portfolio Management, 18, 7-19. 2 La méthode n'a pas de sens pour l'analyse des titres vifs ou actions nominatives qui, par essence, ne peuvent pas être désagrégés.

O2S – Audit du portefeuille

12 O2S

L'univers d'investissement Actif sans risques (trésorerie, fonds euros,…) Actions Amerique latine Actions Amerique Nord - Générales Actions asiatiques (hors et yc Japon) Actions emerging markets Actions Euro – Générales Actions Européennes - PMC Actions or matières premières Obligations convertibles Euro Obligations Euro CT Obligations Euro MT Obligations internationales

Une fois l'univers d'investissement déterminé, l'objectif de l'algorithme de calcul est de rechercher les pondérations qui, appliquées aux performances passées des actifs qui composent l'univers, permettront d'expliquer au mieux celles d'un fonds commun de placement donné. L'exercice est conduit sur une profondeur minimum de 3 années. A ce stade de nos investigations, il s'avère, en effet, que la séléction d'historiques plus courts conduit à une forte variabilité des résultats de l'analyse de style dans le temps. In fine, la démarche permet de représenter le patrimoine financier, non plus par le biais de la consolidation par nom des supports, mais au travers de la consolidation des classes d'actifs constitutives de l'univers d'investissement.

Les limites de l'exercice Naturellement, la stratégie d'investissement du gérant n'est pas toujours détectable et l'opération de synthèse peut se solder par une perte d'information. Pour rendre compte du pouvoir explicatif de la méthode, c'est-à-dire de la capacité de l'algorithme à identifier le style de gestion d'un fonds, on calcule une statistique (le R2 ou coefficient de détermination) exprimant le pourcentage des variations des rendements du fonds expliqué par la pondération de l'univers. Par exemple un R2 de 90% signifie que la structure des poids estimée par l'algorithme explique 90% de la performance du fonds commun de placement. On notera que le fait d'expliquer un très fort pourcentage de la variation des rendements d'un fonds par la combinaison des rendements d'un certain nombre d'indices présélectionnés ne garantie pas avec certitude l'identification de la stratégie d'allocation du gérant. En effet, compte tenu de la nature des corrélations entre les actifs financiers, deux allocations d'actifs distinctes peuvent présenter des caractéristiques très similaires en termes de rendement et de risque. Par exemple, en investissant sur des "small caps" domestiques spécifiques, un gérant peut obtenir des performances assimilables à celles d'un investissement effectué à l'extérieur du pays. La réponse de William Sharpe à cette critique résume bien l'esprit de sa méthodologie. Lorsqu'un interlocuteur soulignait la possibilité de confusion entre deux styles de gestion en raison de la grande proximité de comportement de certains actifs, Sharpe répondait

O2S – Audit du portefeuille

O2S 13

invariablement : “If it acts like a duck, assume it’s a duck3". Pour résumer, l'opération de synthèse du comportement d'un OPCVM par une combinaison de benchmarks peut se solder par une perte d'information, mais permet d'extraire une indication précieuse sur l'orientation de gestion d'un portefeuille.

Le programme d'optimisation La finalité de la technique du "Return based Style Analysis" initiée par William Sharpe, consiste à trouver la combinaison des indices de marchés qui explique au mieux les performances historiques d'un OPCVM en minimisant la variance de la "Tracking Error".

Return-based Style Analysis Soit : Rt les rendements (log returns) de l'OPCVM à analyser, Soit : F1, F2,...,Fn, les grandes classes d'actifs retenues pour synthétiser l'univers d'investissement. On cherche alors les poids b1, b2,...,bn qui expliquent le mieux les variations de Rt : Rt=b1*F1+ b2*F2+...+ bn*Fn+ε Concrètement le programme d'optimisation s'écrit : Min [(Rt-(b1*F1+ b2*F2+...+ bn*Fn))2] avec Σbi=1 et 0<=bi<=1 Pour appliquer la méthode, il est nécessaire de définir, d'une part, "l'univers d'investissement" (F1, F2,...,Fn) qui permettra de rendre compte du style de gestion des OPCVM et de développer, d'autre part, un algorithme de calcul adapté à l'estimation des correspondances entre portefeuille détenu et classes constitutives de l'univers. Dans O2S, on utilise la méthode du gradient réduit pour résoudre le programme.

Une illustration par l'exemple Il est possible d'illustrer la logique de la méthode par le biais de l'analyse pratique du style de gestion d'un OPCVM. A cette fin nous avons retenu l’OPCVM : FF - GLOBAL INDUSTRIALS FUND A (LU0114722902) dont le nom n'apporte pas d'informations très précises sur la nature des actifs sous-jacents qui le composent.

Identification des classes d'actifs A partir de l'historique des valeurs liquidatives de l'OPCVM (corrigées des OST), l'algorithme d'Analyse du Style de gestion identifie la combinaison de classes d'actifs qui réplique au mieux les variations du rendement de l'OPCVM dans le temps.

GLOBAL INDUSTRIALS FUND-LU0114722902 Classes d'actifs Poids de l'analyse détaillée Act Europe General 23% Act Amer. Nord Gen 5% Act Amer. Latine 29% Act Asie 11% Act or - Mat Prem 32% Actions 100.0% TOTAL 100.0%

3 "S'il se comporte comme un canard, suppose que c'est un canard". Autrement dit, si ce n'est pas un canard, ses caractéristiques sont tellement proches que l'on peut les assimiler sans risque à celles d'un canard.

O2S – Audit du portefeuille

Qualité de l'estimation La qualité de l'estimation peut être mesurée par la capacité de l'indice de Style (construit à partir des classes d'actifs sélectionnées et pondérées) à répliquer la variation des rendements de l'OPCVM sur le passé (l'analyse est conduite sur les 3 dernières années). Dans le cas de GLOBAL INDUSTRIALS FUND, l'Analyse de Style explique 96% de la variation des rendements de l'OPCVM. Sur les graphiques ci-dessous, on constate que l'indice de Style, créé à partir de la pondération des classes d'actifs, et les variations des valeurs liquidatives de l'OPCVM sont similaires.

14 O2S

O2S – Audit du portefeuille

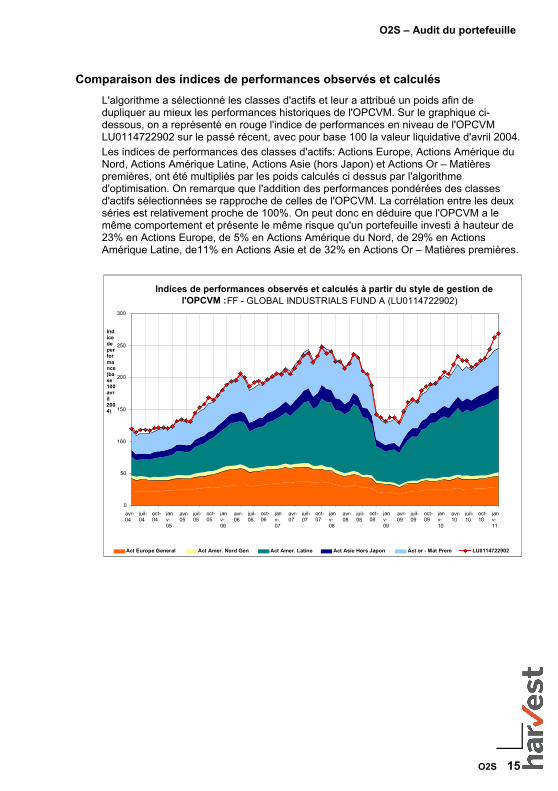

Comparaison des indices de performances observés et calculés L'algorithme a sélectionné les classes d'actifs et leur a attribué un poids afin de dupliquer au mieux les performances historiques de l'OPCVM. Sur le graphique ci-dessous, on a représenté en rouge l'indice de performances en niveau de l'OPCVM LU0114722902 sur le passé récent, avec pour base 100 la valeur liquidative d'avril 2004. Les indices de performances des classes d'actifs: Actions Europe, Actions Amérique du Nord, Actions Amérique Latine, Actions Asie (hors Japon) et Actions Or – Matières premières, ont été multipliés par les poids calculés ci dessus par l'algorithme d'optimisation. On remarque que l'addition des performances pondérées des classes d'actifs sélectionnées se rapproche de celles de l'OPCVM. La corrélation entre les deux séries est relativement proche de 100%. On peut donc en déduire que l'OPCVM a le même comportement et présente le même risque qu'un portefeuille investi à hauteur de 23% en Actions Europe, de 5% en Actions Amérique du Nord, de 29% en Actions Amérique Latine, de11% en Actions Asie et de 32% en Actions Or – Matières premières.

Indices de performances observés et calculés à partir du style de gestion de l'OPCVM : FF - GLOBAL INDUSTRIALS FUND A (LU0114722902)

0

50

100

150

200

250

300

avr-04 juil-

04 oct-04 jan

v-05

avr-05

juil-05

oct-05

janv-06

avr-06

juil-06

oct-06

janv-07

avr-07

juil-07 oct-

07 janv-08

avr-08

juil-08

oct-08

janv-09

avr-09

juil-09

oct-09

janv-10

avr-10

juil-10

oct-10

janv-11

Indice de performance (base 100 avril 2004)

Act Europe General Act Amer. Nord Gen Act Amer. Latine Act Asie Hors Japon Act or - Mat Prem LU0114722902

O2S 15

O2S – Audit du portefeuille

Stabilité de l'analyse de style dans le temps Même si un gestionnaire d'OPCVM n'est pas totalement libre de ses choix d'investissement (ceux-ci sont encadrés par les orientations de gestion de l'OPCVM définies lors de sa création), il peut généralement réaliser ses arbitrages de façon discrétionnaire dans un large éventail de valeurs correspondant au profil de l'OPCVM. Tout en respectant son mandat de gestion, le mandataire est donc susceptible de modifier la structure d'un OPCVM en fonction de l'orientation des marchés. Le phénomène peut être illustré par l'étude de la stabilité du style de gestion d'un OPCVM dans le temps. Sur le graphique ci-dessous, on a retranscrit la structure des sous-jacents détectée par l'analyse de style de L'OPCVM LU0114722902 sur une fenêtre glissante de 3 ans entre février 2009 et janvier 2011. Concernant l'OPCVM étudié, on conclut à la relative stabilité de la composition du fonds sur la période. Le résultat aurait été différent avec un OPCVM caractérisé par un mandat de gestion plus flexible.

Evolution de la Structure de l'OPCVM : GLOBAL INDUSTRIALS FUND-LU0114722902Analyse de style sur une fenêtre glissante de 3 ans

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

févr-09

mars-09

avr-09

mai-09

juin-09

juil-09

août-09

sept-09

oct-09

nov-09

déc-09

janv-10

févr-10

mars-10

avr-10

mai-10

juin-10

juil-10

août-10

sept-10

oct-10

nov-10

déc-10

janv-11

Poid

s es

timés

des

cla

sses

d'a

ctifs

Act Europe General Act Amer. Nord Gen Act Amer. Latine Act Asie Act or - Mat Prem

16 O2S

O2S – Audit du portefeuille

Analyse de la diversification de portefeuille Le concept de diversification est à la base de la théorie moderne du portefeuille, développée par Harry Markowitz dans les années 1950. Le concept postule que les différents titres composant un portefeuille ne peuvent être sélectionnés individuellement et doivent au contraire être choisi selon la corrélation de leurs variations à celles du reste des actifs du portefeuille. Ce mode de sélection permet de minimiser le risque pour une espérance de rendement donné. Le service de diversification de portefeuille implémenté dans O2S, propose une batterie d'indicateurs destinés à mesurer et améliorer le niveau de diversification des portefeuilles agrégés dans l'application.

Contribution relative des supports au risque d'un portefeuille La théorie financière distingue deux concepts fondamentaux de risques : le risque global d'un portefeuille, mesuré par la volatilité de sa rentabilité et le risque marginal d'un actif qui représente la contribution de cet actif au risque du portefeuille. Dans un portefeuille constitué de plusieurs actifs, la contribution d'un titre au risque du portefeuille n'est pas uniquement fonction de son poids et de sa volatilité. En effet, compte tenu des liaisons entre les rendements des actifs constitutifs du portefeuille, la relation est plus complexe : la contribution d'un titre dépend principalement de sa corrélation avec le portefeuille (c'est-à-dire de sa covariance pondérée avec le portefeuille). La référence explicite au coefficient de corrélation entre un titre et le portefeuille dans le calcul de la contribution au risque explique l'existence de contributions négatives. Pour comprendre intuitivement ce principe fondamental, considérons un titre corrélé négativement avec le portefeuille. Quand les performances de ce titre sont négatives, celles du portefeuille ont une forte probabilité d’être positives et vice versa. Le titre en question tend par conséquent à réduire l’amplitude des variations du portefeuille et, par-là, à réduire le risque global. La représentation graphique simultanée de la contribution des actifs au risque global et de leur poids permet de mesurer le degré de proportionnalité entre les variations des deux grandeurs, c'est-à-dire leur "élasticité".

O2S 17

O2S – Audit du portefeuille

L'indice de répartition Pour évaluer le degré de concentration de la valeur du portefeuille sur les différents supports d'investissement on calcule classiquement un indice de "Herfindahl-Hirschman" (HHI). Lorsque l'indice est élevé (proche de 100) le portefeuille est équipondéré : chaque titre représente une fraction identique de la valeur totale du portefeuille. A l'opposé lorsque l'indice HHI est faible (proche de 0), la valeur du portefeuille est répartie de manière inégalitaire sur les supports d'investissement.

Le cercle des corrélations Lorsque l'on veut synthétiser l'information contenue dans la matrice des corrélations entre actifs, il est courant de recourir à des méthodes multifactorielles qui permettent d'obtenir des représentations graphiques qui constituent le meilleur résumé possible de l'information contenue dans le tableau de données initial. L'opération de synthèse se traduit par une perte d'information mais permet de gagner en lisibilité. Pour mettre en évidence l'intensité des liaisons entre classes d'actifs, on effectue une analyse en composantes principales (ACP), puis on trace le cercle des corrélations. Cette représentation permet de repérer rapidement les groupes d'actifs liés ou opposés entre eux. Les angles entre les variables (en partant de l'origine) renseignent sur les corrélations entre actifs. Ainsi, deux supports formant un petit angle sont fortement corrélés, alors qu'un angle droit signifierait qu'ils sont indépendants. La remarque n'est toutefois vraie que dans la mesure où les points sont relativement proches de la circonférence du cercle unité. En résumé, plus les supports d'investissement occupent l'espace du cercle des corrélations plus le portefeuille est diversifié.

18 O2S

O2S – Audit du portefeuille

L'indice de diversification L'indice de diversification combine la structure des poids du portefeuille et la matrice des corrélations pour calculer un indicateur de corrélation global du portefeuille. Lorsque l'indice est proche de 100, le portefeuille est diversifié. C'est-à-dire que les titres qui le composent ont tendance à être indépendants (la corrélation moyenne des titres est faible). A l'opposé, une valeur faible de l'indice (proche de 0) indique une corrélation moyenne élevée entre les titres qui composent le portefeuille.

La matrice des corrélations

O2S 19

La manière dont le rendement de chacun des titres varie par rapport à l’autre est un déterminant important du risque du portefeuille. Ces caractéristiques sont synthétisées par le coefficient de corrélation, qui varie entre -1 et 1 et révèle le sens et la force de la liaison entre deux titres. Lorsque deux actions fluctuent dans le même sens (soit à la hausse ou à la baisse), on parle de corrélation positive. Quand elles prennent des directions opposées (c'est-à-dire

O2S – Audit du portefeuille

que, quand l’une connaît une hausse, l’autre observe une baisse), on parle de corrélation négative. Enfin, lorsque le mouvement d’un titre n’a aucun lien avec l’autre, on parle de corrélation nulle ou d'indépendance. Le fait de concevoir un portefeuille avec des titres peu corrélés ou négativement corrélés consiste à effectuer une diversification. Cette technique permet de réduire le risque d’un portefeuille sans nécessairement en diminuer le rendement.

La matrice des corrélations, qui présente les coefficients de corrélation calculés sur tous les supports pris deux à deux, permet d'apprécier le niveau de diversification d'un portefeuille. La matrice est évidemment symétrique et sa diagonale est constituée de 1 puisque la corrélation d’une variable avec elle-même est parfaite. Un code couleur associé au degré de corrélation entre deux supports facilite la lecture de la matrice :

· Rouge : Corrélation forte. · Orange : Corrélation moyenne. · Vert : Corrélation faible · Gris : Corrélation négative

Une matrice des corrélations permet de détecter rapidement certaines liaisons. Toutefois, dès que le nombre d'actifs devient important, les interprétations deviennent difficiles et on recourt à des méthodes de synthèse visuelle de l'information. D'ailleurs les 2 premières pages de la diversification se basent sur cette matrice de corrélation pour effectuer leurs calculs respectifs.

20 O2S

O2S – Audit du portefeuille

Alerte sur la VaR (risque de perte) L'alerte sur la VaR est destinée à avertir le conseiller lorsque le risque de la sélection retenue détenue par un client donné dévie notablement du seuil d'alerte préalablement fixé (par défaut le seuil d'alerte est fixé en fonction du profil d'investisseur.

Fonctionnalités du Service

Présentation L'onglet Alerte de l'audit du portefeuille se scinde en 2 parties :

La partie de gauche vous présente dans un tableau les caractéristiques principales du profil du client et de la sélection.

La partie de droite vous permet de gérer l'alerte sur le risque de votre sélection.

Cette alerte utilise la Value at Risk (VaR) pour déterminer le risque de la sélection, vous trouverez plus d'information sur cette caractéristique dans les chapitres suivants.

Fonctionnement de l'alerte Le diagramme de l'alerte situé dans la partie gauche de l'onglet, vous permet en un clin d'œil de visualiser 3 informations :

La VaR du profil de risque de votre client représentée par le trait noir en pointillé.

La VaR de la sélection identifiée par le curseur vert et sa valeur qui apparaît en blanc sur fond noir

O2S 21

Le seuil d'alerte à partir duquel vous souhaitez être averti. Pour cela vous pouvez déplacer le curseur rouge afin de le déterminer.

O2S – Audit du portefeuille

Par défaut, O2S vous propose un seuil d'alerte égal à la VaR du profil du client. Bien entendu vous pouvez, si vous le souhaitez, le positionner sur un score plus bas ou plus haut en fonction de vos souhaits pour la sélection retenue. Vous devez activer l’alerte en cochant la case prévue si vous souhaitez qu'O2S vous prévienne quand la VaR de votre sélection devient supérieure au seuil d'alerte que vous avez fixé.

Important Une fois votre seuil d'alerte fixé, O2S va vérifier hebdomadairement si la VaR de votre sélection est supérieure à ce seuil. Si c'est le cas et que vous avez coché la case "Activer l'alerte", alors O2S vous préviendra de cet évènement en l'affichant dans l'espace de notification de la page d'accueil.

En cliquant sur cette notification, vous arrivez sur l’onglet audit du module Portefeuille.

Eléments de méthode Afin de détecter le différentiel entre le risque souhaité et le risque effectif, il est nécessaire au préalable de définir un critère de mesure de risque. Suivant les recommandations de l'AMF et plus généralement de l'industrie de la finance, nous avons retenu le critère de la Value-at-Risk (VaR) pour piloter le déclenchement des alertes. La VaR a été popularisée dans les années 90 par JP Morgan et est ensuite devenue, en moins d’une dizaine d’années, une mesure de référence du risque sur les marchés financiers. Formellement, la VaR représente la perte potentielle maximale (en montant ou en pourcentage) d'un investisseur sur la valeur d'un actif ou d'un portefeuille d'actifs financiers sur un horizon de temps donné avec une probabilité donnée.

22 O2S

Approche théorique La Value-at-Risk dépend de trois éléments : de l'espérance et de la variance des rendements du portefeuille, du niveau de confiance qui permet de contrôler la probabilité d'obtenir un rendement inférieur ou égale à la Value-at-Risk et enfin de la période de détention de l’actif.

O2S – Audit du portefeuille

Lorsque les rendements suivent une loi gaussienne, le calcul de la VaR est élémentaire et revient à calculer, pour un seuil de probabilité donné, l'inverse d'une loi normale cumulée. L'hypothèse est acceptable sur longue période, mais on constate dans bien des cas que sur des historiques courts les rendements ne sont pas distribués suivant une loi normale. De ce fait, l'utilisation de règles paramétriques classiques d’évaluation du risque conduit à une sous-évaluation du risque du portefeuille.

La VaR de Cornish-Fisher Pour éviter ce biais, une solution alternative consiste à prendre en compte dans le calcul de la VaR non seulement le couple "rendement – risque" de la distribution mais aussi son l'asymétrie (skewness) et son aplatissement (kurtosis). Skewness Kurtosis (coefficient d'asymétrie) (coefficient d'aplatissement)

C'est l'option que nous avons retenue en calculant une VaR modifiée ou VaR de Cornish-Fisher. La VaR de Cornish-Fisher4 prend en compte la volatilité des rendements mais aussi la skewness (asymétrie de la distribution des rendements) et le kurtosis (fréquence des évènements extrêmes). La mesure de risque n’est plus uniquement fonction de la volatilité : si la distribution est asymétrique avec plus de rendements positifs que de rendements négatifs la VaR modifiée aura une valeur plus faible que la VaR classique, de même si la distribution possède un kurtosis élevé (distribution "pointue"), la VaR modifiée aura plus valeur plus importante que la VaR classique qui assume que les rendements sous-jacents suivent une loi normale.

O2S 23

4 Cornish and Fisher, 1937, “Moments and Cumulants in the Specification of Distributions”, Review of the International Statistical Institute, 307-320

O2S – Audit du portefeuille

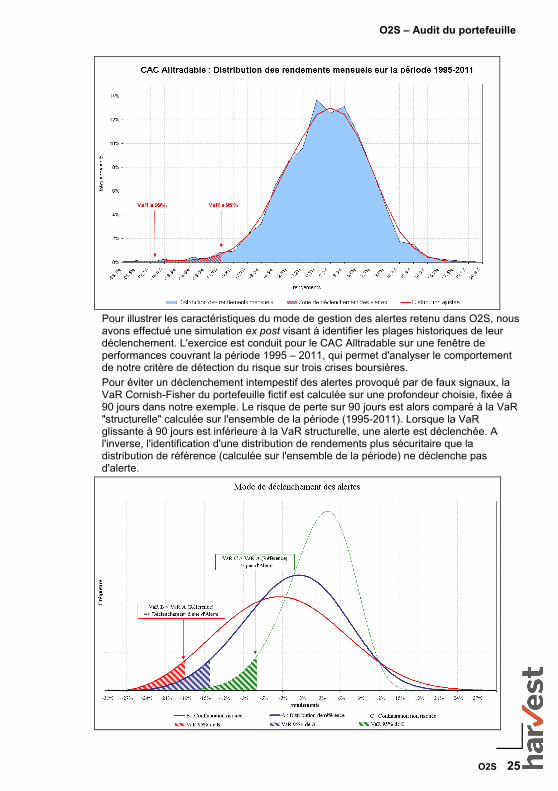

Une illustration par l'exemple Pour donner corps à ce concept un peu abstrait prenons l'exemple d'un portefeuille fictif auquel on prête les caractéristiques du CAC Alltradable5 sur la période 1995-2011 dont les performances sont représentées sur le graphique ci dessous.

CAC Alltradabledividendes réinvestis

0

1000

2000

3000

4000

5000

6000

7000

8000

07/0

1/19

95

07/0

7/19

95

07/0

1/19

96

07/0

7/19

96

07/0

1/19

97

07/0

7/19

97

07/0

1/19

98

07/0

7/19

98

07/0

1/19

99

07/0

7/19

99

07/0

1/20

00

07/0

7/20

00

07/0

1/20

01

07/0

7/20

01

07/0

1/20

02

07/0

7/20

02

07/0

1/20

03

07/0

7/20

03

07/0

1/20

04

07/0

7/20

04

07/0

1/20

05

07/0

7/20

05

07/0

1/20

06

07/0

7/20

06

07/0

1/20

07

07/0

7/20

07

07/0

1/20

08

07/0

7/20

08

07/0

1/20

09

07/0

7/20

09

07/0

1/20

10

07/0

7/20

10

07/0

1/20

11

07/0

7/20

11

Indi

ce d

e pe

rfor

man

ce

'

Lorsque l'on analyse la distribution des rendements du CAC Alltradable, on remarque que les rendements négatifs (pertes) et les rendements positifs (profits) sont distribués à peu près symétriquement autour de leur moyenne. On note toutefois que l'on a une queue de distribution étalée vers la gauche qui indique que la probabilité de faire des pertes extrêmes est plus grande que celle de faire des gains extrêmes. Cette forme révèle le caractère non gaussien de la distribution des rendements. Nous l'avons vu, les caractéristiques de ce type de distribution peuvent être approximées (distribution ajustée sur le graphique) par des méthodes semi paramétriques qui permettent d'estimer le niveau de pertes (VaR de Cornish-Fisher) qui ne devrait être dépassé qu'avec une probabilité donnée (généralement compris entre 95% et 99%). La VaR estimée correspond alors au seuil de déclenchement des alertes. Naturellement plus la probabilité de dépasser un niveau de pertes est élevée, moins les alertes sont fréquentes.

24 O2S

5 Le CAC Alltradable remplace le SBF 250 à partir du 21 mars 2011.

O2S – Audit du portefeuille

Pour illustrer les caractéristiques du mode de gestion des alertes retenu dans O2S, nous avons effectué une simulation ex post visant à identifier les plages historiques de leur déclenchement. L'exercice est conduit pour le CAC Alltradable sur une fenêtre de performances couvrant la période 1995 – 2011, qui permet d'analyser le comportement de notre critère de détection du risque sur trois crises boursières. Pour éviter un déclenchement intempestif des alertes provoqué par de faux signaux, la VaR Cornish-Fisher du portefeuille fictif est calculée sur une profondeur choisie, fixée à 90 jours dans notre exemple. Le risque de perte sur 90 jours est alors comparé à la VaR "structurelle" calculée sur l'ensemble de la période (1995-2011). Lorsque la VaR glissante à 90 jours est inférieure à la VaR structurelle, une alerte est déclenchée. A l'inverse, l'identification d'une distribution de rendements plus sécuritaire que la distribution de référence (calculée sur l'ensemble de la période) ne déclenche pas d'alerte.

O2S 25

O2S – Audit du portefeuille

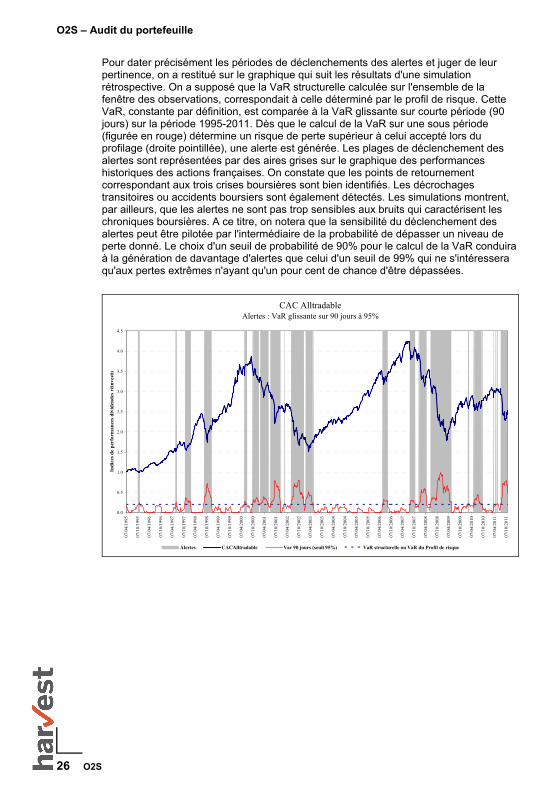

Pour dater précisément les périodes de déclenchements des alertes et juger de leur pertinence, on a restitué sur le graphique qui suit les résultats d'une simulation rétrospective. On a supposé que la VaR structurelle calculée sur l'ensemble de la fenêtre des observations, correspondait à celle déterminé par le profil de risque. Cette VaR, constante par définition, est comparée à la VaR glissante sur courte période (90 jours) sur la période 1995-2011. Dès que le calcul de la VaR sur une sous période (figurée en rouge) détermine un risque de perte supérieur à celui accepté lors du profilage (droite pointillée), une alerte est générée. Les plages de déclenchement des alertes sont représentées par des aires grises sur le graphique des performances historiques des actions françaises. On constate que les points de retournement correspondant aux trois crises boursières sont bien identifiés. Les décrochages transitoires ou accidents boursiers sont également détectés. Les simulations montrent, par ailleurs, que les alertes ne sont pas trop sensibles aux bruits qui caractérisent les chroniques boursières. A ce titre, on notera que la sensibilité du déclenchement des alertes peut être pilotée par l'intermédiaire de la probabilité de dépasser un niveau de perte donné. Le choix d'un seuil de probabilité de 90% pour le calcul de la VaR conduira à la génération de davantage d'alertes que celui d'un seuil de 99% qui ne s'intéressera qu'aux pertes extrêmes n'ayant qu'un pour cent de chance d'être dépassées.

CAC AlltradableAlertes : VaR glissante sur 90 jours à 95%

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

07/0

4/19

95

07/1

0/19

95

07/0

4/19

96

07/1

0/19

96

07/0

4/19

97

07/1

0/19

97

07/0

4/19

98

07/1

0/19

98

07/0

4/19

99

07/1

0/19

99

07/0

4/20

00

07/1

0/20

00

07/0

4/20

01

07/1

0/20

01

07/0

4/20

02

07/1

0/20

02

07/0

4/20

03

07/1

0/20

03

07/0

4/20

04

07/1

0/20

04

07/0

4/20

05

07/1

0/20

05

07/0

4/20

06

07/1

0/20

06

07/0

4/20

07

07/1

0/20

07

07/0

4/20

08

07/1

0/20

08

07/0

4/20

09

07/1

0/20

09

07/0

4/20

10

07/1

0/20

10

07/0

4/20

11

07/1

0/20

11

Indi

ces d

e pe

rfor

man

ces d

ivid

ende

s réi

nves

tis

Alertes CACAlltradable Var 90 jours (seuil 95%) VaR structurelle ou VaR du Profil de risque

26 O2S

O2S – Audit du portefeuille

O2S 27

(Document mis à jour en janvier 2012)