Novembre 2015 – Nupogec13.org/wa_files/L_27Arc_20Boutant_20No_20555_Novembre_… · attentats du...

12

Une publication de la FNOGEC au service des responsables des établissements catholiques d’enseignement © DR Novembre 2015 – N o 555 12 TABLEAU DE BORD – PASTORALE 2 ACTUALITéS • Attentats du 13 novembre : le message de fraternité de Pascal Balmand • Réenchanter l’école : un travail exploratoire et participatif • Elena Lasida apporte un regard éclairé sur la notion de réenchantement 3 SOCIAL • Temps partiel : l’avenant du 10 mars étendu • DSN : le calendrier est remanié • Retraite complémentaire : regroupement des adhésions chez Humanis 6 éCONOMIE – GESTION • Le rôle essentiel du mouvement associatif réaffirmé par la circulaire du 29 septembre 2015 • L’OGEC est-il une œuvre d’intérêt général ? • Arrêté des comptes : des clés pour clôturer les comptes annuels • Le cautionnement des prêts à moyen et long terme des OGEC • Privilégions le « Made in France » dans la restauration scolaire 5 FORMATION PROFESSIONNELLE • Nouvel accord pour les salariés des établissements d’enseignement privé

Transcript of Novembre 2015 – Nupogec13.org/wa_files/L_27Arc_20Boutant_20No_20555_Novembre_… · attentats du...

Une publication de la FNOGECau service des responsables des eacutetablissements catholiques drsquoenseignement

copy D

R

Novembre 2015 ndash N o555

12Tableau de bord ndash PaSTor ale

2acTualiTeacuteS

bull Attentats du 13 novembre le message de fraterniteacute de Pascal Balmand

bull Reacuteenchanter lrsquoeacutecole un travail exploratoire et participatifbull Elena Lasida apporte un regard eacuteclaireacute

sur la notion de reacuteenchantement

3Social

bull Temps partiel lrsquoavenant du 10 mars eacutetendubull DSN le calendrier est remanieacutebull Retraite compleacutementaire regroupement des adheacutesions

chez Humanis

6eacutecoNomie ndash geSTioN

bull Le rocircle essentiel du mouvement associatif reacuteaffirmeacute par la circulaire du 29 septembre 2015

bull LrsquoOGEC est-il une œuvre drsquointeacuterecirct geacuteneacuteral bull Arrecircteacute des comptes des cleacutes pour clocircturer les comptes annuelsbull Le cautionnement des precircts agrave moyen et long terme des OGECbull Privileacutegions le laquo Made in France raquo dans la restauration scolaire

5formaTioN ProfeSSioNNelle

bull Nouvel accord pour les salarieacutes des eacutetablissements drsquoenseignement priveacute

AC

TU

ALI

TEacute

S

Arc boutant 555Novembre 2015

2

acTualiTeacuteS

La France que nous aimons la France dont

nous sommes les enfants crsquoest une France

de liberteacute de culture et de bonheur de

vivre Et cela personne ne peut nous lrsquoenlever

Ne laissons personne croire qursquoil pourra nous

lrsquoarracher

Les victimes des attaques terroristes du

13 novembre assistaient agrave un concert ou pre-

naient un verre entre amis agrave la terrasse drsquoun

cafeacute elles partageaient lrsquoun de ces innombrables

petits moments de joie qui font la beauteacute de la

vie Lrsquoun de ces moments qui font du bien parce

qursquoils sont des moments de gratuiteacute collective

Parce qursquoils sont veacutecus ensemble

Crsquoest pourquoi agrave ceux qui voudraient nous

imposer leur guerre preacutetendument sainte

nous devons opposer notre paix Une paix qui

ne relegraveve ni de lrsquoaveuglement ni de la naiumlveteacute

Une paix fondeacutee sur notre volonteacute de reacutepondre

agrave la violence par la fraterniteacute agrave la barbarie par la

culture agrave la haine par la communion

Dans un entretien donneacute preacuteciseacutement le

13 novembre au quotidien laquo La Croix raquo le pegravere

jeacutesuite Alain Thomasset affirme ceci qui me

semble profondeacutement juste laquo Pour vivre la

deacutemocratie nrsquoa pas seulement besoin de normes

ou de regravegles Il faut aussi que celles-ci soient

deacutesirables La deacutemocratie a besoin drsquoune eacutener-

gie culturelle qui donne envie aux gens de vivre

avec les autres qui alimente le goucirct des autres raquo

Et dans le communiqueacute qursquoil a publieacute au matin

du samedi 14 novembre le Cardinal Vingt-Trois

archevecircque de Paris formule ce vœu laquo Face agrave la

violence des hommes puissions-nous recevoir la

gracircce drsquoun cœur ferme et sans haine Que la modeacute-

ration la tempeacuterance et la maicirctrise dont tous ont

fait preuve jusqursquoagrave preacutesent se confirment dans les

semaines et les mois qui viennent que personne

ne se laisse aller agrave lrsquoaffolement ou agrave la haine

Demandons la gracircce drsquoecirctre des artisans de paix

Nous ne devons jamais deacutesespeacuterer de la paix si

on construit la justice raquo

Ce matin nous sommes tous dans la tristessehellip

Nous pensons aux victimes agrave cette ancienne

eacutelegraveve du lyceacutee Rocroy-Saint-Leacuteon agrave ce jeune

professeur drsquoAnglais du lyceacutee Saint Michel de

Picpus agrave cette megravere drsquoeacutelegraveve du Lyceacutee Carcado-

Saisseval agrave ce pegravere drsquoeacutelegraveves du collegravege Saint

Augustin agrave tous les autres Nous pensons agrave

leurs familles agrave leurs amis Parce qursquoil est des

circonstances face auxquelles seuls le silence

et la priegravere ont encore du sens offrons-leur

ensemble notre silence et notre priegravere

Mais rappelons-nous bien que les vraies armes

sont celles des artisans de paix Et sachons tous

ensemble cultiver ce laquo goucirct des autres raquo qui doit

plus que jamais nous reacuteunir

Pascal Balmand

attentats du 13 novembre le message de fraterniteacute de Pascal balmand

Suite aux attaques terroristes dont la France a eacuteteacute victime vendredi 13 novembre Pascal Balmand secreacutetaire geacuteneacuteral de lrsquoEnseignement catholique srsquoest expri-meacute lundi 16 novembre 2015 au siegravege national du secreacutetariat geacuteneacuteral 277 rue Saint-Jacques agrave Paris

copy G

eacuteral

dine

Bro

uille

t Wan

e

3 Arc boutant 555Novembre 2015

AC

TU

ALI

TEacute

S

Arc boutant 555Novembre 2015

ldquoLrsquoimportant ne consiste pas agrave faire

nombre mais agrave faire sens raquo a rappeleacute

Pascal Balmand aux responsables ins-

titutionnels au cours de sa confeacuterence de presse

de rentreacutee Dans ce contexte le secreacutetaire geacuteneacute-

ral de lrsquoEnseignement catholique avait alors inviteacute

tous les acteurs de la communauteacute eacuteducative agrave

se mobiliser pour reacuteenchanter lrsquoeacutecole Porteur

drsquoEspeacuterance ce projet se concreacutetise et se met en

mouvement pour construire lrsquoeacutecole de demain

Explorer penser partager trois principes drsquoaction

qui viendront animer les reacuteflexions au fil des pro-

chaines anneacutees

Voici venu le temps drsquoexplorer Le premier volet

de cette trilogie enchanteresse et eacuteducative est

avant tout une reacuteflexion collaborative qui invite

tous les acteurs agrave partager leurs expeacuteriences dans

une dynamique de mutualisation Crsquoest en faisant

appel agrave la creacuteativiteacute de chacun que les rendez-

vous de la Fraterniteacute arrecircteront le temps le

4 deacutecembre prochain Rassembleacutes autour de

laquo la place de la parole au cœur de lrsquoeacutetablissement raquo

adultes et enfants seront inviteacutes agrave srsquoexprimer sur

la place donneacutee par chacun agrave la parole de lrsquoautre

Lrsquoideacutee Initier un travail exploratoire dans lrsquoobjec-

tif de reacutealiser un eacutetat des lieux pour identifier les

cleacutes qui ouvriront les portes drsquoune eacutecole de lrsquoEspeacute-

rance Une eacutecole porteuse de sens et de partage

Pour en savoir plus

enseignement-catholiquefr

Au-delagrave de redeacutefinir le peacuterimegravetre sco-laire le reacuteenchantement de lrsquoeacutecole cherche agrave ouvrir des perspectives drsquoeacutepanouissement individuel et collec-tif pour mieux appreacutehender le monde

Construire lrsquoeacutecole de demain crsquoest avancer

ensemble en regardant plus loin en srsquoap-

puyant sur des valeurs fondatrices qui

contribuent agrave vivre mieux

Afin drsquoaider tous les acteurs de la communauteacute

eacuteducative agrave eacutelargir leur regard sur un monde agrave

reacuteinventer lrsquoeacuteconomiste Elena Lasida apporte

sa vision du reacuteenchantement Dans un contexte

eacuteconomique menaccedilant elle est convaincue qursquoun

avenir prometteur se redessine Elle explique

son concept de laquo vie bonne raquo un principe ima-

ginaire et positif qui

serait laquo fondeacute plutocirct sur

la relation sur lrsquointerdeacute-

pendance et sur lrsquoinat-

tendu comme promesse

de nouveauteacute raquo La rela-

tion aux autres devien-

drait alors une source de richesse ineacutepuisable qui

redonnerait un sens et de la valeur aux choses

Lire lrsquointeacutegraliteacute de lrsquointerview

enseignement-catholiquefr

reacuteenchanter lrsquoeacutecole un travail exploratoire et participatif

interview elena lasida apporte un regard eacuteclaireacute

sur la notion de reacuteenchantement

1 httpwwwfnogecorgpolitique-socialela-duree-et-le-temps-de-travailaccord-relatif-au-temps-partiel-du-18-octobre-2013view

laquo Reacuteenchanter le monde crsquoest drsquoabord changer de regard face agrave lrsquoincertitude de lrsquoavenir raquo

(Elena Lasida)

Social

Pour rappel

ndash la dureacutee minimale de 17 h 30 ne srsquoapplique plus

automatiquement aux salarieacutes embaucheacutes avant

le 13 mai 2014

ndash en revanche les dispositions relatives agrave lrsquoor-

ganisation du travail srsquoappliquent depuis le

1er septembre 2015

Nous rappelons qursquoun Observatoire sur le

temps partiel a eacuteteacute mis en place Il a notam-

ment pour mission de faire un bilan de lrsquoappli-

cation de lrsquoaccord et de mesurer ses difficulteacutes

drsquoapplication

Pour adresser toute remarque

secretairecollegeemployeurorg

Temps partiel lrsquoavenant du 10 mars eacutetenduLrsquoaccord sur le temps partiel du 18 octobre 2013 a eacuteteacute reacuteviseacute agrave la suite de lrsquoordon-nance du 29 janvier 2015 Cet avenant vient drsquoecirctre eacutetendu par arrecircteacute du 13 octobre et publieacute le 20 octobre au JO Il est consultable sur le site de la FNOGEC 1

SOC

IAL

SOC

IAL

44

En pratiqueLrsquoadheacutesion Arrco etou Agirc geacutereacutee actuellement

par un autre groupe de protection sociale (essen-

tiellement B2V) sera transfeacutereacutee aupregraves du groupe

Humanis Le transfert des dossiers drsquoadheacutesion est

traiteacute entre caisses

Les eacutetablissements et les salarieacutes nrsquoauront donc

pas de contraintes administratives speacutecifiques

Les droits acquis et les conditions drsquoacquisition des

droits restent agrave lrsquoidentique

Attention ces transferts concernent les eacutetablis-

sements et les actifs (salarieacutes et enseignants

agents publics) Les droits des retraiteacutes actuels

continueront agrave ecirctre geacutereacutes par le groupe de protec-

tion sociale drsquoorigine Rien ne changera donc pour

eux (perception de la pension fonds social etc)

Jusqursquoau 31 deacutecembre 2015 rien ne change les deacutecla-

rations et les paiements des cotisations des 3e et 4e

trimestres 2015 ainsi que la deacuteclaration annuelle des

salaires de 2015 sont agrave reacutealiser aupregraves de lrsquoinstitution

ou des institutions de retraite actuelle(s)

Agrave compter du 1er janvier 2016 les deacuteclarations et

les paiements qui concernent les salaires verseacutes au

titre des exercices 2016 et suivants seront ndash selon

les mecircmes conditions drsquoadheacutesion ndash agrave reacutealiser uni-

quement aupregraves drsquoHumanis

Les eacutetablissements vont recevoir

n courant novembre un laquo courrier de fermeture

de contrat drsquoadheacutesion raquo de lrsquoactuel groupe de pro-

tection sociale

n en janvier 2016 un courrier drsquoHumanis annon-

ccedilant le transfert effectif de votre adheacutesion selon les

mecircmes conditions drsquoadheacutesion Accompagneront

ce courrier un livret laquo adheacuterent raquo preacutecisant les

modaliteacutes de gestion les services en ligne pour

lrsquoeacutetablissement et les salarieacutes ainsi que les contacts

utiles chez Humanis une affiche drsquoinformation agrave

destination des salarieacutes et des enseignants

Creacuteation de EEP RetraiteAvec ce regroupement au sein

drsquoun mecircme groupe de protection

sociale intervenant sur la retraite

additionnelle le Retrep et avec

dautres groupes sur la preacutevoyance

et la santeacute les partenaires sociaux de la branche

disposeront drsquoune reacuteelle capaciteacute de suivi de la

protection sociale de la branche Ils disposeront

eacutegalement des moyens pour asseoir une politique

sociale pour plus de 200 000 personnes concerneacutees

Les partenaires sociaux ont deacutecideacute de donner une

identiteacute agrave ce reacutegime

retraite compleacutementaire regroupement des adheacutesions chez Humanis

Agrave compter du 1er janvier 2016 dans le cadre des mesures de simplification meneacutees par lrsquoAgirc et lrsquoArrco la retraite compleacutementaire des salarieacutes cadres et non cadres ainsi que celle des enseignants agents publics sera geacutereacutee au sein drsquoun mecircme groupe de protection sociale Humanis

Un deacutecret devrait fixer le calendrier de

monteacutee en charge progressive de la DSN

en fonction du montant annuel des coti-

sations sociales verseacutees par les entreprises ou

de leurs effectifs et du fait qursquoelles aient ou non

recours agrave un tiers deacuteclarant

Phases du calendrier actuel et missions de la DSNLa phase 1 permet de remplacer les formaliteacutes

suivantes

n la radiation drsquoun salarieacute aupregraves des organismes

geacuterant les contrats groupes compleacutementaires

ou suppleacutementaires tels que la mutuelle ou la

preacutevoyance

n la deacuteclaration mensuelle de mouvement de

main drsquoœuvre pour les entreprises drsquoau moins

50 salarieacutes ou les enquecirctes mensuelles de

mouvements de main drsquoœuvre pour celles drsquoun

effectif moindre

n les attestations de salaire pour le versement des

IJSS (remplacement apregraves lrsquoenvoi de la 3e DSN)

n lrsquoattestation employeur destineacutee agrave Pocircle Emploi

En phase 2 la DSN remplace en plus

n la deacuteclaration unifieacutee de cotisations sociales

(DUCS)

n le bordereau reacutecapitulatif des cotisations et

contributions sociales (BRC)

n le tableau reacutecapitulatif (TR) utiliseacute pour la reacutegu-

larisation des cotisations sociales de lrsquoanneacutee civile

n le releveacute mensuel des contrats de travail

temporaire

Dans sa phase 3 la DSN remplacera alors toutes

les autres deacuteclarations (retraite compleacutementaire

preacutevoyance DADS etc)

dSN le calendrier est remanieacuteLe projet de loi de financement de la seacutecuriteacute sociale repousse les deacutelais de deacuteploiement de la Deacuteclaration sociale nominative (DSN) qui devrait finalement ecirctre deacuteployeacutee plus progressivement Les TPE et PME devraient transmettre leur premiegravere DSN au plus tard le 1er juillet 2017

Arc boutant 555Novembre 2015

5

FOR

MAT

ION

PR

OFE

SSIO

NN

ELLE

Arc boutant 555Novembre 2015

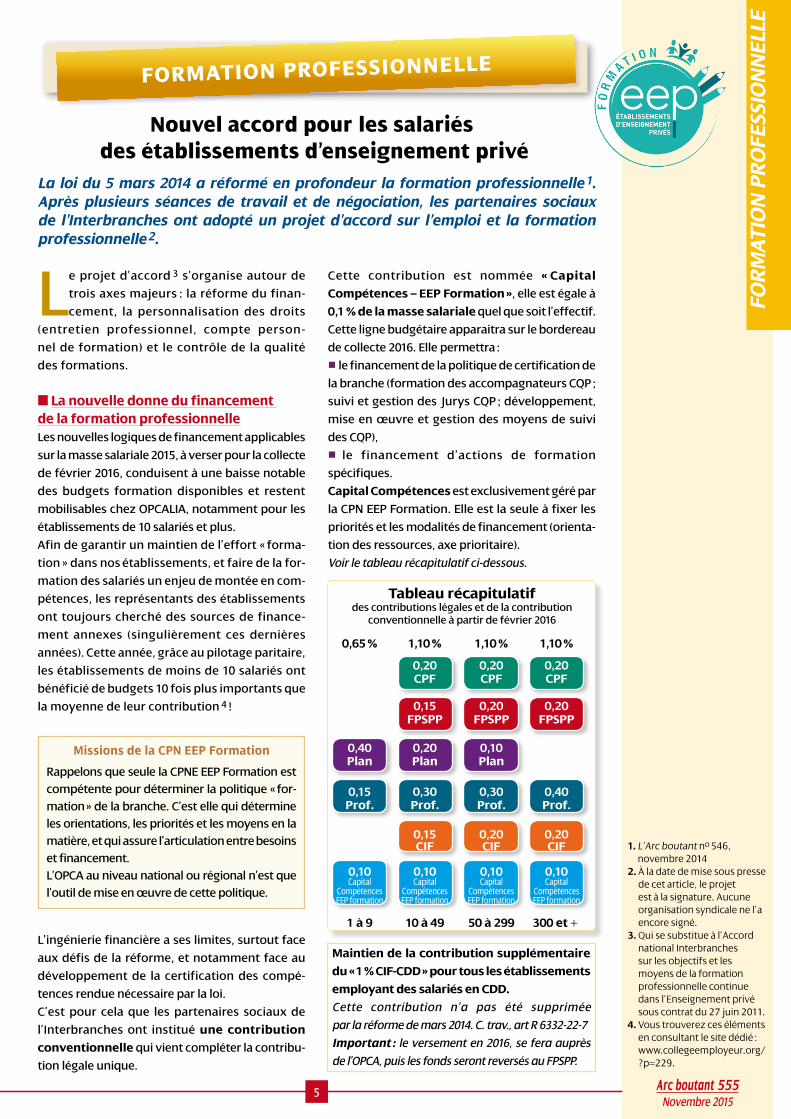

Le projet drsquoaccord 3 srsquoorganise autour de

trois axes majeurs la reacuteforme du finan-

cement la personnalisation des droits

(entretien professionnel compte person-

nel de formation) et le controcircle de la qualiteacute

des formations

La nouvelle donne du financement de la formation professionnelleLes nouvelles logiques de financement applicables

sur la masse salariale 2015 agrave verser pour la collecte

de feacutevrier 2016 conduisent agrave une baisse notable

des budgets formation disponibles et restent

mobilisables chez OPCALIA notamment pour les

eacutetablissements de 10 salarieacutes et plus

Afin de garantir un maintien de lrsquoeffort laquo forma-

tion raquo dans nos eacutetablissements et faire de la for-

mation des salarieacutes un enjeu de monteacutee en com-

peacutetences les repreacutesentants des eacutetablissements

ont toujours chercheacute des sources de finance-

ment annexes (singuliegraverement ces derniegraveres

anneacutees) Cette anneacutee gracircce au pilotage paritaire

les eacutetablissements de moins de 10 salarieacutes ont

beacuteneacuteficieacute de budgets 10 fois plus importants que

la moyenne de leur contribution 4

Missions de la CPN EEP Formation

Rappelons que seule la CPNE EEP Formation est

compeacutetente pour deacuteterminer la politique laquo for-

mation raquo de la branche Crsquoest elle qui deacutetermine

les orientations les prioriteacutes et les moyens en la

matiegravere et qui assure lrsquoarticulation entre besoins

et financement

LrsquoOPCA au niveau national ou reacutegional nrsquoest que

lrsquooutil de mise en œuvre de cette politique

Lrsquoingeacutenierie financiegravere a ses limites surtout face

aux deacutefis de la reacuteforme et notamment face au

deacuteveloppement de la certification des compeacute-

tences rendue neacutecessaire par la loi

Crsquoest pour cela que les partenaires sociaux de

lrsquoInterbranches ont institueacute une contribution

conventionnelle qui vient compleacuteter la contribu-

tion leacutegale unique

Cette contribution est nommeacutee laquo Capital

Compeacutetences ndash EEP Formation raquo elle est eacutegale agrave

01 de la masse salariale quel que soit lrsquoeffectif

Cette ligne budgeacutetaire apparaitra sur le bordereau

de collecte 2016 Elle permettra

n le financement de la politique de certification de

la branche (formation des accompagnateurs CQP

suivi et gestion des Jurys CQP deacuteveloppement

mise en œuvre et gestion des moyens de suivi

des CQP)

n le financement drsquoactions de formation

speacutecifiques

Capital Compeacutetences est exclusivement geacutereacute par

la CPN EEP Formation Elle est la seule agrave fixer les

prioriteacutes et les modaliteacutes de financement (orienta-

tion des ressources axe prioritaire)

Voir le tableau reacutecapitulatif ci-dessous

Nouvel accord pour les salarieacutes des eacutetablissements drsquoenseignement priveacute

La loi du 5 mars 2014 a reacuteformeacute en profondeur la formation professionnelle 1 Apregraves plusieurs seacuteances de travail et de neacutegociation les partenaires sociaux de lrsquoInterbranches ont adopteacute un projet drsquoaccord sur lrsquoemploi et la formation professionnelle 2

1 LrsquoArc boutant no 546 novembre 2014

2 Agrave la date de mise sous presse de cet article le projet est agrave la signature Aucune organisation syndicale ne lrsquoa encore signeacute

3 Qui se substitue agrave lrsquoAccord national Interbranches sur les objectifs et les moyens de la formation professionnelle continue dans lrsquoEnseignement priveacute sous contrat du 27 juin 2011

4 Vous trouverez ces eacuteleacutements en consultant le site deacutedieacute wwwcollegeemployeurorg p=229

formaTioN ProfeSSioNNelle

Tableau reacutecapitulatifdes contributions leacutegales et de la contribution

conventionnelle agrave partir de feacutevrier 2016

065 110 110 110

040 020 020 020 Plan CPF CPF CPF

040 015 020 020 Plan FPSPP FPSPP FPSPP

040 020 010 090 Plan Plan Plan Plan

015 030 030 040 Prof Prof Prof Prof

015 020 020 CIF CIF CIF

010 010 010 010 Capital Capital Capital Capital Compeacutetences Compeacutetences Compeacutetences Compeacutetences EEP formation EEP formation EEP formation EEP formation

1 agrave 9 10 agrave 49 50 agrave 299 300 et +

Maintien de la contribution suppleacutementaire

du laquo 1 CIF-CDD raquo pour tous les eacutetablissements

employant des salarieacutes en CDD

Cette contribution nrsquoa pas eacuteteacute supprimeacutee

par la reacuteforme de mars 2014 C trav art R 6332-22-7

Important le versement en 2016 se fera aupregraves

de lrsquoOPCA puis les fonds seront reverseacutes au FPSPP

6

FOR

MAT

ION

PR

OFE

SSIO

NN

ELLE

Arc boutant 555Novembre 2015

6

La personnalisation des droitsDeux symboles de cette nouvelle logique le

Compte personnel formation (CPF) et lrsquoentretien

professionnel

Le Compte personnel formation (CPF)

Il srsquoagit drsquoune veacuteritable innovation dans le paysage

de la formation professionnelle qui nous oblige agrave

repenser les dispositifs de formation

Depuis le 1er janvier 2015 le CPF a remplaceacute le DIF

Le CPF est un droit individuel encadreacute par des

critegraveres drsquoeacuteligibiliteacute stricts inscrits sur des listes

(actions de formation certifiantes ou qualifiantes

diplocircme titre CQP action drsquoaccompagnement agrave la

VAE certification Cleacute A ou celles de lrsquoInventaire) Ces

listes reacutepondent aux besoins de lrsquoeacuteconomie

Agrave noter les listes sont accessibles sur le site inter-

net wwwmoncompteformationgouvfr

Lrsquoentretien professionnel biennal et le sort

de lrsquoEAAD

La loi du 5 mars 2014 a creacuteeacute un entretien profes-

sionnel consacreacute aux laquo perspectives drsquoeacutevolution

professionnelle raquo du salarieacute en termes de laquo qua-

lification et drsquoemploi raquo Agrave retenir il ne porte pas

sur lrsquoeacutevaluation du travail du salarieacute Il srsquoagit drsquoun

temps drsquoarrecirct sur ses compeacutetences

Cet entretien professionnel doit ecirctre deacuteconnecteacute

de tout entretien drsquoactiviteacute ou drsquoeacutevaluation

LrsquoEAAD en sa forme actuelle nrsquoest plus

conforme aux dispositions leacutegales Le projet

drsquoaccord preacutevoit donc sa disparition et son rem-

placement par un autre dispositif

Comme nous lrsquoindiquions dans la preacutesentation

syntheacutetique de rentreacutee5 aucun EAAD ne doit

donc plus ecirctre organiseacute

En revanche les eacutetablissements doivent organiser

avant le 7 mars 2016 un entretien professionnel

Les supports agrave utiliser seront inspireacutes de ceux

deacuteveloppeacutes au niveau interprofessionnel dispo-

nibles sur le site drsquoOPCALIA Cet entretien aura lieu

tous les deux ans Au bout de six ans le leacutegislateur

impose un laquo eacutetat des lieux raquo Agrave deacutefaut et selon les

cas des mesures correctives seront organiseacutees

etou des sanctions financiegraveres seront appliqueacutees

(eacutetablissements de plus de 50 salarieacutes)

Le Collegravege Employeur vous informera des options

retenues srsquoagissant de la partie laquo entretien

drsquoactiviteacute raquo

Le Librio EEP FormationUn Librio EEP Formation a eacuteteacute creacuteeacute afin que chaque

salarieacute soit en mesure drsquoidentifier et de faire cer-

tifier ses connaissances ses compeacutetences et ses

aptitudes professionnelles acquises dans le cadre

de sa formation initiale ou continue ou du fait de

ses expeacuteriences professionnelles

Nous vous informerons des modaliteacutes pratiques de

deacuteveloppement et drsquoaccegraves de cet outil

La reacuteforme ouvre un volet qualiteacute financer

mieux

Ce volet doit ouvrir la reacuteflexion du laquo gagnant-

gagnant raquo en privileacutegiant la certification et le

deacuteveloppement des compeacutetences pour reacutepondre

aux besoins des eacutetablissements Pour ce faire

lrsquoeacutetablissement doit ecirctre un laquo client raquo exigeant et

les reacutesultats de la formation doivent justifier de la

pertinence des financements

LrsquoInterbranches srsquoest empareacute du sujet en creacuteant

un label EEP Formation qui vient par exemple

srsquoadosser aux documents officiels du CQP comme

le parchemin ou encore aux outils Crsquoest une

reconnaissance et une preuve de la qualiteacute exigeacutee

des actions de formation meneacutees par la branche

5 Diapo 59 site de la FNOGEC httpwwwfnogecorgpolitique-socialerentree-sociale-2015

copy D

R

7

EacuteC

ON

OM

IEG

EST

ION

Arc boutant 555Novembre 2015

7

le rocircle essentiel du mouvement associatif reacuteaffirmeacute par la circulaire du 29 septembre 2015

Plus drsquoun an et demi apregraves la signature de la Charte drsquoengagements reacuteci-proques entre LrsquoEacutetat les collectiviteacutes territoriales et les associations (14 feacutevrier 2014) reconnaissant le rocircle essentiel tenu par les associations dans la socieacuteteacute civile une circulaire relative aux nouvelles relations entre les pouvoirs publics et les associations vient drsquoecirctre publieacutee (circulaire du Premier ministre no 5811 ndash SG du 29 septembre 2015)

En plus de reacuteaffirmer la place centrale des

associations face aux enjeux actuels cette

circulaire deacutetaille comment la Charte des

engagements doit se deacutecliner au niveau minis-

teacuteriel et au niveau territorial mise en place drsquoun

deacuteleacutegueacute reacutegional ou deacutepartemental agrave la vie asso-

ciative promotion de chartes localeshellip

Elle preacutecise le cadre juridique reacutegissant les sub-

ventions verseacutees par les pouvoirs publics aux

associations notamment au regard des eacutevo-

lutions de la reacuteglementation europeacuteenne des

aides drsquoEacutetat

Les modaliteacutes drsquoinstruction des demandes de

subvention et des modegraveles de convention sont

fournies en annexes

Pour meacutemoire ce nrsquoest que depuis la loi Eacuteconomie

sociale et solidaire (ESS) du 31 juillet 2014 qursquoil

existe une deacutefinition leacutegale de la subvention

La subvention publique est une aide facultative

de toute nature crsquoest-agrave-dire en numeacuteraire ou en

nature dont le montant est fixeacute dans une conven-

tion eacutecrite qui est deacutecideacutee par les autoriteacutes admi-

nistratives deacutefinies dans la loi du 12 avril 2000 et

qui est justifieacutee par lrsquointeacuterecirct geacuteneacuteral pour la col-

lectiviteacute qui lrsquooctroie (pour plus drsquoinformation AB

no 546 ndash novembre 2014)

Les forfaits perccedilus par les eacutetablissements catho-

liques drsquoenseignement (forfait communal deacutepar-

temental reacutegional ou Eacutetat) ne constituent pas une

subvention telle que deacutefinie par lrsquoarticle 59 de la

loi ESS Il srsquoagit drsquoune contribution obligatoire de

la collectiviteacute territoriale dont les modaliteacutes et le

montant sont encadreacutes par la loi Elle nrsquoest nulle-

ment discreacutetionnaire la collectiviteacute ne pouvant

y deacuteroger

Par contre ont le caractegravere de subvention lrsquoen-

semble des mesures agrave caractegravere social octroyeacute

agrave tout enfant sans consideacuteration de lrsquoeacutetablis-

sement qursquoil freacutequente (article L 533-1 du code

de lrsquoeacuteducation) aide agrave la cantine activiteacutes

peacuteriscolaireshellip mais eacutegalement les aides agrave lrsquoin-

vestissement pour les eacutetablissements du second

degreacute (Loi Falloux loi Astier)

Un formulaire unique de demande de subven-

tion (Cerfa no 1215603) a eacuteteacute mis agrave jour pour

les demandes faites agrave un service de lrsquoEacutetat

LrsquoEacutetat propose aux communes EPCI conseils

deacutepartementaux et reacutegionaux de lrsquoutiliser pour

conventionner les subventions qursquoils versent

aux associations

Ce formulaire liste les documents utiles agrave la mise

en place de ces subventions il vise notamment

une preacutesentation de lrsquoassociation son budget

preacutevisionnel la description de lrsquoaction projeteacutee

et un compte rendu financier de lrsquoaction meneacutee

agrave adresser dans les 6 mois suivants la fin de

lrsquoexercice au cours duquel la subvention a eacuteteacute

accordeacutee

Ne vous eacutetonnez donc pas si une commune vous

demande de compleacuteter ce formulaire pour lrsquooctroi

drsquoune subvention Pour les subventions drsquoinves-

tissement verseacutees aux eacutetablissements du second

degreacute les collectiviteacutes territoriales sont deacutejagrave dans

ce process et les dossiers comportent deacutejagrave toutes

ces informations

La circulaire du 29 septembre 2015 confirme eacutega-

lement la neacutecessiteacute de favoriser dans la dureacutee le

soutien public aux associations par le recours aux

conventions pluriannuelles

La conclusion drsquoune convention de subvention

parfois deacutenommeacutee convention drsquoobjectifs est

obligatoire lorsque le montant annuel de cette

subvention est supeacuterieur agrave 23 000 euros Deux

modegraveles figurent en annexe de la circulaire

susviseacutee

eacutecoNomie ndash geSTioN

8

EacuteC

ON

OM

IEG

EST

ION

Arc boutant 555Novembre 2015

arrecircteacute des comptes quelques cleacutes pour clocircturer les comptes annuels

En cette peacuteriode de fin drsquoanneacutee les conseils drsquoadministration des OGEC se reacuteu-nissent pour clocircturer les comptes de lrsquoexercice Nous reacutepondons aux questions qui reviennent freacutequemment Bien eacutevidemment ces dispositions ne srsquoappli-quent pas si les dispositions statutaires ne correspondent pas agrave celles des sta-tuts type des OGEC

LrsquoOGEC doit-il eacutetablir des comptes annuels Le Regraveglement CRC no 9901 du 16 feacutevrier 1999 preacute-

voit la neacutecessiteacute de tenir une comptabiliteacute dont

le degreacute et la nature sont fonction de la taille de

lrsquoassociation et de la source de ses financements

La FNOGEC recommande depuis toujours de tenir

une comptabiliteacute drsquoengagement respectant le plan

comptable du secteur afin drsquoassurer un reacuteel suivi

de gestion de lrsquoeacutetablissement scolaire

Malgreacute ces recommandations certains OGEC conti-

nuent de tenir une comptabiliteacute de treacutesorerie Ils

Quels sont les critegraveres pour ecirctre reconnu association drsquointeacuterecirct geacuteneacuteral Crsquoest un texte fiscal qui deacutefinit lrsquoœuvre drsquointeacuterecirct

geacuteneacuteral repris dans deux articles du Code geacuteneacute-

ral des impocircts lrsquoarticle 200-1-b et lrsquoarticle 238

bis-1-a Ces articles visent les reacuteductions drsquoim-

pocirct dont beacuteneacuteficient les personnes physiques ou

entreprises qui versent des dons agrave ces œuvres

drsquointeacuterecirct geacuteneacuteral Lrsquointeacuterecirct geacuteneacuteral recouvre laquo Des

œuvres ou organismes drsquointeacuterecirct geacuteneacuteral ayant un

caractegravere philanthropique eacuteducatif scientifique

social humanitaire sportif familial culturelhellip raquo

Les OGEC relegravevent donc des œuvres drsquointeacuterecirct

geacuteneacuteral du fait de leur objet eacuteducatif

Quelle administration reconnaicirct cette qualiteacute agrave une association Crsquoest lrsquoadministration fiscale qui est habiliteacutee

agrave reconnaicirctre cette qualiteacute agrave une association

lorsqursquoelle lui en fait la demande Cette demande

srsquoappelle un rescrit fiscal

Le rescrit fiscal se fait par courrier recommandeacute

avec accuseacute de reacuteception adresseacute agrave la direc-

tion des finances publiques compeacutetente du

territoire concerneacute

Dans cette lettre est transcrit lrsquoobjet associa-

tif de lrsquoOGEC qui est lrsquoeacuteducation ce qui sou-

ligne qursquoil relegraveve bien de la deacutefinition viseacutee

aux articles 200 et 238 bis du Code geacuteneacuteral des

impocircts Une copie des statuts de lrsquoOGEC est

jointe agrave la demande

Peu importe le nom de lrsquoassociation OGEC AEP

association familialehellip Il est vrai qursquoautrefois

le sigle AEP repreacutesentait une preacutesomption de

caractegravere drsquointeacuterecirct geacuteneacuteral crsquoest la raison pour

laquelle eacutetaient accoleacute au sigle OGEC le sigle

AEP Mais en soi ce nrsquoest pas lrsquohabit qui fait le

moine le nom de lrsquoassociation importe peu

lrsquoadministration fiscale appreacutecie le caractegravere de

lrsquoassociation sur son objet

Lrsquoadministration fiscale dispose de trois mois

pour reacutepondre son silence durant six mois vaut

acceptation de la demande

Agrave quoi sert-il drsquoecirctre reconnu association drsquointeacuterecirct geacuteneacuteral Le caractegravere drsquointeacuterecirct geacuteneacuteral permet agrave lrsquoOGEC

de deacutelivrer un reccedilu fiscal en contrepartie drsquoun

don Il lui permet de recevoir des donations et

legs si lrsquoOGEC a plus de trois ans drsquoexistence

ce qui est le cas en geacuteneacuteral Pour autant ces

donations et legs sont assujettis agrave des droits de

mutation de 60 seuls les dons aux fondations

ayant un objet eacuteducatif ainsi que les fonds de

dotations peuvent recevoir des donations et

legs en exoneacuteration de droit

Le caractegravere drsquointeacuterecirct geacuteneacuteral permet aussi agrave

lrsquoOGEC drsquoobtenir une garantie drsquoemprunt agrave 100

drsquoune collectiviteacute territoriale

Le caractegravere drsquointeacuterecirct geacuteneacuteral est parfois requis

pour ecirctre beacuteneacuteficiaire de certains dispositifs de

reacuteductions de charges sociales

1 Lrsquoarticle L442-8 du Code de lrsquoEacuteducation est ainsi reacutedigeacute laquo Le contrat drsquoassociation preacutevoit la participation aux reacuteunions de lrsquoorgane de lrsquoeacutetablissement compeacutetent pour deacutelibeacuterer sur le budget des classes sous contrat ndash En ce qui concerne les classes des eacutecoles drsquoun repreacutesentant de la commune siegravege de lrsquoeacutetablissement et de chacune des communes ougrave reacutesident au moins 10 des eacutelegraveves et qui contribue aux deacutepenses de fonctionnement des classes freacutequenteacutees ndash En ce qui concerne les classes des eacutetablissements du second degreacute drsquoun repreacutesentant de la collectiviteacute compeacutetente raquo

lrsquoogec est-il une œuvre drsquointeacuterecirct geacuteneacuteral Un organisme consideacutereacute drsquointeacuterecirct geacuteneacuteral offre des avantages qursquoil est impor-tant de connaicirctre Pour qursquoil soit habiliteacute agrave beacuteneacuteficier de ce statut particulier il doit respecter un certain nombre de conditions Qursquoen est-il des OGEC

9

EacuteC

ON

OM

IEG

EST

ION

Arc boutant 555Novembre 2015

sont cependant tenus drsquoeacutetablir des comptes qui en

application de lrsquoarticle R442-19 du Code de lrsquoeacuteduca-

tion fassent apparaicirctre distinctement

n les charges et les produits de lrsquoexercice

n les reacutesultats

n la situation des immobilisations et le tableau des

amortissements

Les OGEC sont obligatoirement contraints de tenir

une comptabiliteacute drsquoengagement et donc drsquoeacutetablir

des comptes annuels (compte de reacutesultat bilan et

annexe) si elles remplissent lrsquoune etou lrsquoautre de

ces conditions

n avoir reccedilu annuellement une ou plusieurs sub-

ventions dont le montant global deacutepasse 153 000 euro

n avoir une activiteacute eacuteconomique crsquoest-agrave-dire

deacutepasser deux des trois critegraveres suivants

n 50 salarieacutes (enseignants non compris)

n 3 100 000 euro de chiffre drsquoaffaires hors taxes ou

de ressources

n 1 550 000 euro pour le total du bilan

Ces mecircmes OGEC sont tenus de deacutesigner un com-

missaire aux comptes (et un suppleacuteant) et drsquoassu-

rer la publiciteacute de leurs comptes

Qui arrecircte les comptes de lrsquoOGEC Crsquoest le conseil drsquoadministration qui arrecircte les

comptes de lrsquoOGEC

Doit-on convoquer les collectiviteacutes territoriales qui participent au financement des eacutelegraveves Lrsquoarticle L442-8 1 du Code de lrsquoEacuteducation preacutevoit

que le repreacutesentant de la collectiviteacute territoriale qui

verse le forfait (commune conseil deacutepartemental

conseil reacutegional) participe sans voix deacutelibeacuterative

aux reacuteunions de lrsquoorgane compeacutetent pour deacutelibeacuterer

sur le budget des classes

La loi nrsquoimpose donc pas drsquoinviter ces collectiviteacutes

territoriales au conseil drsquoadministration qui arrecircte

les comptes mais agrave la reacuteunion du conseil drsquoadmi-

nistration qui deacutelibegravere sur le budget

Dans le cadre de leur partenariat avec les collecti-

viteacutes territoriales certains OGEC deacutecident de les

inviter au conseil drsquoadministration qui arrecircte les

comptes pour bien rendre compte de lrsquoutilisation

du forfait

Ceci est un choix et ne constitue pas une obliga-

tion Il est en toute hypothegravese important au-delagrave

de ces reacuteunions statutaires de rencontrer les col-

lectiviteacutes territoriales de faccedilon reacuteguliegravere pour faire

avec elles le point sur les relations qui les lient agrave

lrsquoeacutetablissement

Qui approuve les comptes de lrsquoOGEC Crsquoest lrsquoassembleacutee geacuteneacuterale qui approuve les

comptes de lrsquoexercice

Le preacutesident preacutesente son rapport de gestion

dans lequel il rappelle toutes les deacutecisions

importantes prises au cours de lrsquoexercice inves-

tissements eacutevegravenements significatifs eacutevolution

des relations avec les collectiviteacutes orientations

de lrsquoexercice en cours ainsi que le plan pluriannuel

drsquoinvestissement

Le treacutesorier preacutesente son rapport financier et

propose agrave lrsquoassembleacutee geacuteneacuterale drsquoapprouver les

comptes de lrsquoexercice

Le commissaire aux comptes (dans les OGEC

ougrave sa deacutesignation est obligatoire) preacutesente ses

rapports

Enfin lrsquoassembleacutee geacuteneacuterale approuve les comptes

La reacutesolution drsquoapprobation des comptes est-elle suffisante Non lrsquoassembleacutee geacuteneacuterale doit ensuite deacuteci-

der drsquoaffecter le reacutesultat de lrsquoexercice Crsquoest lors

de lrsquoassembleacutee geacuteneacuterale que lrsquoon peut deacutecider

n drsquoaffecter le reacutesultat en report agrave nouveau

n drsquoaffecter partiellement le report agrave nouveau en

fonds associatifs

n drsquoaffecter en fonds associatifs des reacuteserves qui

revecirctent avec le temps un caractegravere de fonds

associatifs

n drsquoaffecter le reacutesultat en reacuteserves si lrsquoOGEC a des

projets particuliers

n etc

La seule obligation leacutegale est drsquoapprouver les

comptes de lrsquoOGEC dans les 6 mois de la clocircture de

lrsquoexercice soit au plus tard le 29 feacutevrier

LrsquoOGEC est eacutegalement tenu drsquoadresser agrave la

Direction geacuteneacuterale des Finances publiques (DGFIP)

dans les trois mois de la clocircture (soit avant le

30 novembre) un compte-rendu financier des

fonds utiliseacutes pour la gestion scolaire Ce deacutelai

plus court que le deacutelai leacutegalement obligatoire

pour lrsquoapprobation des comptes est souvent de

ce fait retardeacute drsquoautant

Quelle publiciteacute Seuls les OGEC tenus drsquoavoir un commissaire aux

comptes doivent assurer la publiciteacute de leurs

comptes annuels et du rapport du commissaire

aux comptes La publiciteacute doit ecirctre faite sur le

site internet de la direction des journaux officiels

dans les trois mois de lrsquoapprobation des comptes

par lrsquoorgane deacutelibeacuterant (Deacutecret no 2009-540du

14 mai 2009)

Les deacuteleacutegations

Dans LrsquoArc boutant no 553 de septembre 2015

nous avions annonceacute un article sur les deacuteleacutega-

tions Un groupe de reacuteflexion va ecirctre constitueacute

dans le cadre du collegravege employeur sur ce sujet

Nous ne manquerons pas de vous en tenir

informeacutes

10

EacuteC

ON

OM

IEG

EST

ION

Arc boutant 555Novembre 2015

Ce dispositif de garantie speacutecifiquement

deacutedieacute aux associations srsquoarticule depuis

1989 autour de deux entiteacutes

n Sogama Conseil est une socieacuteteacute anonyme qui

regroupe les beacuteneacuteficiaires de garanties et les prin-

cipales feacutedeacuterations du monde associatif donne

un avis sur la qualiteacute des dossiers preacutesenteacutes agrave la

garantie de sa filiale Sogama Creacutedit Associatif

(SCA) La FNOGEC fait partie du conseil drsquoadmi-

nistration de Sogama Conseil avec notamment

lrsquoUROGEC Ile-de-France lrsquoUNAPEI et LrsquoUNIOPPS

n Sogama Creacutedit Associatif (SCA) est un eacuteta-

blissement agreacuteeacute par les autoriteacutes moneacutetaires

qui apporte une garantie agrave lrsquoensemble des par-

tenaires du monde associatif Crsquoest une SA au

capital de plus de 9 Meuro dont les deux principaux

actionnaires sont BPI France Financement pour

46 et Sogama Conseil pour 37

Garanties Sogama et OGECLes cautionnements (ou les garanties) accordeacutes par

Sogama concernent principalement les emprunts

destineacutes agrave financer des investissements ou des

eacutequipements des precircts de treacutesorerie ou encore

des garanties de remboursements de subventions

en cas de deacutefaillance du beacuteneacuteficiaire (notamment

subvention loi Falloux)

En 2014 Sogama a deacutelivreacute 506 millions de garan-

ties dont 52 dans le secteur meacutedical ou meacutedico-

social et 25 pour des projets dans lrsquoenseignement

priveacute Au cours de cette mecircme anneacutee lrsquoencours des

garanties deacutelivreacutees par Sogama srsquoeacutelegraveve agrave 296 Meuro

ce qui correspond agrave plus de 500 Meuro drsquoencours de

creacutedits contracteacutes par le milieu associatif

Srsquoagissant plus particuliegraverement de lrsquoenseignement

priveacute catholique 41 OGEC ont fait appel agrave Sogama

en 2014 36 pour garantir des precircts agrave moyen ou long

terme et 5 pour garantir des subventions relevant

de la loi Falloux Sur ces 41 demandes 29 ont eacuteteacute

accepteacutees 3 ont eacuteteacute refuseacutees et 9 ont eacuteteacute classeacutees

sans suite ou abandonneacutees par lrsquoeacutetablissement

Les montants garantis au cours de cette anneacutee se

reacutepartissent de la maniegravere suivante

n 1 contrat pour un montant infeacuterieur agrave 50 000 euro

n 3 contrats pour des montants compris entre

100 000 euro et 200 000 euro (113 000 euro en moyenne pour

un montant moyen de projet de 153 000 euro)

n 37 contrats supeacuterieurs agrave 200 000 euro (848 000 euro en

moyenne pour un montant moyen de projet de

1 459 000 euro)

Coucirct des servicesIl est tregraves variable et deacutepend notamment de la

dureacutee de lrsquoemprunt agrave garantir ainsi que de la sol-

vabiliteacute du demandeur

Ainsi pour un creacutedit de treacutesorerie le montant

de la commission est geacuteneacuteralement compris

entre 1 et 15 du creacutedit garanti (au maximum

de 130 000 euro) Pour des creacutedits agrave moyen et long

terme le coucirct de la garantie Sogama comprend

une cotisation de solidariteacute de 17 du creacutedit

garanti partiellement remboursable agrave lrsquoissue du

creacutedit et une commission sur encours au maxi-

mum du 06 lrsquoan de lrsquoencours garanti

Deux exemples permettent de mieux mesurer

ces coucircts

n Un eacutetablissement catholique des Landes a

acquis divers eacutequipements pour un coucirct total

de 123 000 euro financeacutes par un precirct du Creacutedit

Coopeacuteratif de 120 000 euro sur 8 ans au taux de

255 Pour cette opeacuteration la commission

de solidariteacute srsquoeacutelegraveve agrave 1 080 euro dont 900 euro rem-

boursables en fin de creacutedit Les commissions

sur encours srsquoeacutelegravevent agrave 1 902 euro eacuteventuellement

revues agrave la baisse en cas de remboursement anti-

cipeacute du creacutedit

n Pour un projet de construction dans le Finistegravere

de 468 000 euro financeacute par un precirct du Creacutedit

Agricole sur 20 ans au taux de 274 la cotisation

de solidariteacute srsquoeacutelegraveve agrave 2 550 euro dont 2 250 euro rem-

boursables agrave lrsquoissue du creacutedit et les commissions

sur encours srsquoeacutelegravevent au maximum agrave 7 067 euro

Deacutepocirct et examen de dossierEn regravegle geacuteneacuterale les dossiers sont constitueacutes

et preacutesenteacutes par la banque contacteacutee par les

demandeurs en vue drsquoobtenir un creacutedit Toute

banque peut faire appel agrave Sogama mais les prin-

cipales drsquoentre elles sont le Creacutedit Coopeacuteratif

le Creacutedit Mutuel la Socieacuteteacute Geacuteneacuterale la BNP le

Creacutedit Lyonnais et le Creacutedit du Nord

Ces dossiers permettent notamment agrave Sogama

drsquoappreacutecier pour toute la dureacutee du creacutedit la

solvabiliteacute de lrsquoemprunteur Ils comportent une

preacutesentation sommaire de lrsquoeacutetablissement et de

son environnement une description du projet

les comptes drsquoexploitation et les bilans des trois

derniegraveres anneacutees

Ces dossiers sont traiteacutes par les services adminis-

tratifs de Sogama pour les emprunts infeacuterieurs agrave

100 000 euro et soumis agrave lrsquoappreacuteciation du comiteacute

le cautionnement des precircts agrave moyen et long terme des ogec

La Sogama (Socieacuteteacute pour la Garantie Mutuelle des Associations) a eacuteteacute creacuteeacutee en 1977 par une cinquantaine drsquoassociations et fondations avec comme objectif de doter les organismes agrave but non lucratif drsquoun outil financier facilitant leur accegraves au creacutedit bancaire

11

EacuteC

ON

OM

IEG

EST

ION

Arc boutant 555Novembre 2015

Lrsquoapprovisionnement local en restauration collectivelaquo Agrave lrsquoheure ougrave une large majoriteacute des consommateurs

franccedilais souhaite contribuer par lrsquoorientation de ses

achats au soutien de produits locaux la restaura-

tion collective a un rocircle majeur agrave jouer vis-agrave-vis de

lrsquoapprovisionnement de proximiteacute garant de la diver-

siteacute des produits du respect de la saisonnaliteacute et du

deacuteveloppement eacuteconomique et social des territoires raquo

rappelle Steacutephane Le Foll ministre de lrsquoAgricul-

ture de lrsquoAgroalimentaire et de la Forecirct suite agrave la

mobilisation des eacuteleveurs le 3 septembre agrave Paris

La reacuteglementation en matiegravere de commande

publique interdit aux eacutetablissements publics de

privileacutegier lrsquoorigine du bien acheteacute Il leur est donc

interdit de seacutelectionner un prestataire parce qursquoil

ne propose que de la viande franccedilaise Cependant

les eacutetablissements priveacutes sous contrat et hors

contrat ne sont pas soumis agrave cette contrainte et

ont donc toute faculteacute de privileacutegier la viande drsquoori-

gine franccedilaise les agriculteurs locaux la ferme du

village voisin la boulangerie du quartier etc Il suf-

fit pour cela de faire des demandes tregraves preacutecises

agrave leur prestataire de restauration et de signer un

avenant agrave leur contrat de restauration

Lrsquoexemple de Dupanloup le choix de la fourniture exclusive en viandes franccedilaisesAgrave Dupanloup groupe scolaire de Boulogne-

Billancourt 1 300 repas sont preacutepareacutes chaque jour

175 000 repas sont consommeacutes chaque anneacutee Il y a

8 ans lrsquoeacutetablissement srsquoest associeacute agrave un prestataire

de restauration collective

Soucieux de la prestation proposeacutee lrsquoeacutetablisse-

ment srsquoefforce de privileacutegier la qualiteacute des repas

Les exigences contractuelles de Dupanloup sont

nombreuses 85 des repas sont preacutepareacutes sur

place 80 des produits proviennent de lrsquoagricul-

ture raisonneacutee (les produits sont certifieacutes Global

Gap ou Agri Confiance) les leacutegumes frais sont tou-

jours privileacutegieacutes respect de la saisonnaliteacute le

pain provient drsquoune boulangerie proche de lrsquoeacuteta-

blissement les fromages agrave la coupe sont privileacute-

gieacutes les produits laitiers doivent ecirctre de marque

connue etc Autant drsquoexigences qui figurent dans

le contrat de restauration

Cette anneacutee une nouvelle initiative a eacuteteacute prise

Lrsquoeacutetablissement a souhaiteacute la fourniture exclusive

en viandes franccedilaises en solidariteacute avec les eacutele-

veurs franccedilais dont les difficulteacutes sont extrecircmes

(surendettement revenus au plus bas isolement

suicides) La traccedilabiliteacute des viandes se fera du

champ agrave lrsquoassiette

Teacutemoignage de m Philippe Torre preacutesident de lrsquoOGEC de Dupanloup

agrave lrsquoinitiative de cette deacutemarche

laquo Il srsquoagit de reacutepondre agrave notre mission de solida-

riteacute envers les plus fragiles raquo estime M Torre

laquo La solidariteacute est au cœur de nos valeurs

chreacutetiennes et de notre mission il est impor-

tant drsquoenvoyer un message fort aux agriculteurs

un message non pas politique mais concret pour

montrer que nous les soutenons raquo

laquo Nous souhaitons que les eacutetablissements

scolaires catholiques relaient ce mouvement

essentiel pour nos territoires raquo

Le surcoucirct nrsquoest pas neacutegligeable puisqursquoil srsquoeacutelegraveve agrave

55 centimes par repas Il est toutefois supportable

par lrsquoOGEC de Dupanloup sans augmenter le prix

des repas pour les eacutelegraveves

Cet exemple peut ecirctre une occasion pour chaque

eacutetablissement de mener une reacuteflexion sur lrsquoori-

gine et la traccedilabiliteacute des produits alimentaires

servis dans leur cantine et de privileacutegier le laquo Made

in France raquo tout en veillant agrave ne pas deacutestabiliser

lrsquoeacutequilibre eacuteconomique de lrsquoeacutetablissement

des engagements de Sogama Conseil pour les

autres Au sein de ce comiteacute siegravege notamment

un repreacutesentant de la FNOGEC agrave mecircme drsquoap-

porter un eacuteclairage sur les dossiers relatifs agrave

lrsquoEnseignement catholique et si neacutecessaire

de se rapprocher des services territorialement

compeacutetents de lrsquoUDOGEC ou de la direction dio-

ceacutesaine pour obtenir tous les compleacutements drsquoin-

formations utiles agrave une bonne compreacutehension

du dossier

crise des eacuteleveurs franccedilais privileacutegions le laquo made in france raquo

dans la restauration scolaireEn solidariteacute avec les eacuteleveurs franccedilais lrsquoeacutetablissement scolaire Dupanloup (Boulogne-Billancourt) a neacutegocieacute avec son prestataire de restauration scolaire la fourniture exclusive en viandes franccedilaises des 175 000 repas servis chaque anneacutee aux eacutecoliers colleacutegiens et lyceacuteens

TABLEAU DE BORD

CHIFFRES UTILES

SMIC horaire brut au 1er janvier 2015 961 euro

Salaire minimum de branche horaire brut au 1er septembre 2015 996 euro

Salaire minimum de branche mensuel brut au 1er septembre 2015 pour 15167 h = 151102 euro

SMIC mensuel brut pour 15167 h 145752 euroau 1er janvier 2015

Plafond mensuel de la Seacutecuriteacute sociale au 1er janvier 2015 3170 euro

Valeur du point de la fonction publique au 1er juillet 2010 555635 euro

Valeur du point de la CC SEP 2015 au 1er septembre 2015 1727 euro

Valeur du point CFACFC au 1er septembre 2015 7431 euro

Codes IDCC (Intituleacute de la convention collectivestatut)

Intituleacute de la convention collective statut

0390 professeurs de lrsquoenseignement secondaire libre

1334 psychologues de lrsquoenseignement priveacute

1446 enseignants HC du technique et chefs de travaux

1545 enseignants primaire catholique

2152 CFA CFC

2408 CC SEP 2015

9999 (sans CC) statuts des chefs drsquoeacutetablissements

AGENDA

29 novembre 2015 Jury CQP EV

11 deacutecembre 2015 Bureau et CA Fnogec

12 deacutecembre 2015 AG Fnogec

10 et 11 mars 2016 Journeacutee des permanents

10 mai Journeacutee Gestion

Fondeacute en 1952 ndash Directeur de la publication Michel Quesnot ndash Chargeacutee de la publication Florence Le Cars Secreacutetariat de reacutedaction Guilhem Demont ndash Mise en page BSE Icircle-de-France-Centre ndash Imprimerie Jouve ndash No CP 1119 G 85707

Abonnement 23 euros les dix numeacuteros ndash FNOGECARC BOUTANT ndash 277 rue Saint-Jacques ndash 75240 Paris Cedex 05 Teacutel 01 53 73 74 40 ndash Fax 01 53 73 74 44 ndash E-mail contactfnogecorg ndash Site Internet wwwfnogecorg

retrouvez la priegravere composeacutee par le pape franccedilois agrave loccasion

du synode sur la familleJeacutesus Marie et Joseph

en vous nous contemplons la splendeur de lrsquoamour veacuteritable

agrave vous nous nous adressons avec confiance

Sainte Famille de Nazareth

fais aussi de nos familles des lieux de communion et des ceacutenacles de priegravere

des eacutecoles authentiques de lrsquoEacutevangile et des petites Eacuteglises domestiques

Sainte Famille de Nazareth

que jamais plus dans les familles on ne fasse lrsquoexpeacuterience

de la violence de la fermeture et de la division

que quiconque a eacuteteacute blesseacute ou scandaliseacute connaisse rapidement consolation et gueacuterison

Sainte Famille de Nazareth

que le prochain synode des eacutevecircques puisse reacuteveiller en tous la conscience

du caractegravere sacreacute et inviolable de la famille sa beauteacute dans le projet de Dieu

Jeacutesus Marie et Joseph

eacutecoutez-nous exaucez notre priegravere

copy D

R

AC

TU

ALI

TEacute

S

Arc boutant 555Novembre 2015

2

acTualiTeacuteS

La France que nous aimons la France dont

nous sommes les enfants crsquoest une France

de liberteacute de culture et de bonheur de

vivre Et cela personne ne peut nous lrsquoenlever

Ne laissons personne croire qursquoil pourra nous

lrsquoarracher

Les victimes des attaques terroristes du

13 novembre assistaient agrave un concert ou pre-

naient un verre entre amis agrave la terrasse drsquoun

cafeacute elles partageaient lrsquoun de ces innombrables

petits moments de joie qui font la beauteacute de la

vie Lrsquoun de ces moments qui font du bien parce

qursquoils sont des moments de gratuiteacute collective

Parce qursquoils sont veacutecus ensemble

Crsquoest pourquoi agrave ceux qui voudraient nous

imposer leur guerre preacutetendument sainte

nous devons opposer notre paix Une paix qui

ne relegraveve ni de lrsquoaveuglement ni de la naiumlveteacute

Une paix fondeacutee sur notre volonteacute de reacutepondre

agrave la violence par la fraterniteacute agrave la barbarie par la

culture agrave la haine par la communion

Dans un entretien donneacute preacuteciseacutement le

13 novembre au quotidien laquo La Croix raquo le pegravere

jeacutesuite Alain Thomasset affirme ceci qui me

semble profondeacutement juste laquo Pour vivre la

deacutemocratie nrsquoa pas seulement besoin de normes

ou de regravegles Il faut aussi que celles-ci soient

deacutesirables La deacutemocratie a besoin drsquoune eacutener-

gie culturelle qui donne envie aux gens de vivre

avec les autres qui alimente le goucirct des autres raquo

Et dans le communiqueacute qursquoil a publieacute au matin

du samedi 14 novembre le Cardinal Vingt-Trois

archevecircque de Paris formule ce vœu laquo Face agrave la

violence des hommes puissions-nous recevoir la

gracircce drsquoun cœur ferme et sans haine Que la modeacute-

ration la tempeacuterance et la maicirctrise dont tous ont

fait preuve jusqursquoagrave preacutesent se confirment dans les

semaines et les mois qui viennent que personne

ne se laisse aller agrave lrsquoaffolement ou agrave la haine

Demandons la gracircce drsquoecirctre des artisans de paix

Nous ne devons jamais deacutesespeacuterer de la paix si

on construit la justice raquo

Ce matin nous sommes tous dans la tristessehellip

Nous pensons aux victimes agrave cette ancienne

eacutelegraveve du lyceacutee Rocroy-Saint-Leacuteon agrave ce jeune

professeur drsquoAnglais du lyceacutee Saint Michel de

Picpus agrave cette megravere drsquoeacutelegraveve du Lyceacutee Carcado-

Saisseval agrave ce pegravere drsquoeacutelegraveves du collegravege Saint

Augustin agrave tous les autres Nous pensons agrave

leurs familles agrave leurs amis Parce qursquoil est des

circonstances face auxquelles seuls le silence

et la priegravere ont encore du sens offrons-leur

ensemble notre silence et notre priegravere

Mais rappelons-nous bien que les vraies armes

sont celles des artisans de paix Et sachons tous

ensemble cultiver ce laquo goucirct des autres raquo qui doit

plus que jamais nous reacuteunir

Pascal Balmand

attentats du 13 novembre le message de fraterniteacute de Pascal balmand

Suite aux attaques terroristes dont la France a eacuteteacute victime vendredi 13 novembre Pascal Balmand secreacutetaire geacuteneacuteral de lrsquoEnseignement catholique srsquoest expri-meacute lundi 16 novembre 2015 au siegravege national du secreacutetariat geacuteneacuteral 277 rue Saint-Jacques agrave Paris

copy G

eacuteral

dine

Bro

uille

t Wan

e

3 Arc boutant 555Novembre 2015

AC

TU

ALI

TEacute

S

Arc boutant 555Novembre 2015

ldquoLrsquoimportant ne consiste pas agrave faire

nombre mais agrave faire sens raquo a rappeleacute

Pascal Balmand aux responsables ins-

titutionnels au cours de sa confeacuterence de presse

de rentreacutee Dans ce contexte le secreacutetaire geacuteneacute-

ral de lrsquoEnseignement catholique avait alors inviteacute

tous les acteurs de la communauteacute eacuteducative agrave

se mobiliser pour reacuteenchanter lrsquoeacutecole Porteur

drsquoEspeacuterance ce projet se concreacutetise et se met en

mouvement pour construire lrsquoeacutecole de demain

Explorer penser partager trois principes drsquoaction

qui viendront animer les reacuteflexions au fil des pro-

chaines anneacutees

Voici venu le temps drsquoexplorer Le premier volet

de cette trilogie enchanteresse et eacuteducative est

avant tout une reacuteflexion collaborative qui invite

tous les acteurs agrave partager leurs expeacuteriences dans

une dynamique de mutualisation Crsquoest en faisant

appel agrave la creacuteativiteacute de chacun que les rendez-

vous de la Fraterniteacute arrecircteront le temps le

4 deacutecembre prochain Rassembleacutes autour de

laquo la place de la parole au cœur de lrsquoeacutetablissement raquo

adultes et enfants seront inviteacutes agrave srsquoexprimer sur

la place donneacutee par chacun agrave la parole de lrsquoautre

Lrsquoideacutee Initier un travail exploratoire dans lrsquoobjec-

tif de reacutealiser un eacutetat des lieux pour identifier les

cleacutes qui ouvriront les portes drsquoune eacutecole de lrsquoEspeacute-

rance Une eacutecole porteuse de sens et de partage

Pour en savoir plus

enseignement-catholiquefr

Au-delagrave de redeacutefinir le peacuterimegravetre sco-laire le reacuteenchantement de lrsquoeacutecole cherche agrave ouvrir des perspectives drsquoeacutepanouissement individuel et collec-tif pour mieux appreacutehender le monde

Construire lrsquoeacutecole de demain crsquoest avancer

ensemble en regardant plus loin en srsquoap-

puyant sur des valeurs fondatrices qui

contribuent agrave vivre mieux

Afin drsquoaider tous les acteurs de la communauteacute

eacuteducative agrave eacutelargir leur regard sur un monde agrave

reacuteinventer lrsquoeacuteconomiste Elena Lasida apporte

sa vision du reacuteenchantement Dans un contexte

eacuteconomique menaccedilant elle est convaincue qursquoun

avenir prometteur se redessine Elle explique

son concept de laquo vie bonne raquo un principe ima-

ginaire et positif qui

serait laquo fondeacute plutocirct sur

la relation sur lrsquointerdeacute-

pendance et sur lrsquoinat-

tendu comme promesse

de nouveauteacute raquo La rela-

tion aux autres devien-

drait alors une source de richesse ineacutepuisable qui

redonnerait un sens et de la valeur aux choses

Lire lrsquointeacutegraliteacute de lrsquointerview

enseignement-catholiquefr

reacuteenchanter lrsquoeacutecole un travail exploratoire et participatif

interview elena lasida apporte un regard eacuteclaireacute

sur la notion de reacuteenchantement

1 httpwwwfnogecorgpolitique-socialela-duree-et-le-temps-de-travailaccord-relatif-au-temps-partiel-du-18-octobre-2013view

laquo Reacuteenchanter le monde crsquoest drsquoabord changer de regard face agrave lrsquoincertitude de lrsquoavenir raquo

(Elena Lasida)

Social

Pour rappel

ndash la dureacutee minimale de 17 h 30 ne srsquoapplique plus

automatiquement aux salarieacutes embaucheacutes avant

le 13 mai 2014

ndash en revanche les dispositions relatives agrave lrsquoor-

ganisation du travail srsquoappliquent depuis le

1er septembre 2015

Nous rappelons qursquoun Observatoire sur le

temps partiel a eacuteteacute mis en place Il a notam-

ment pour mission de faire un bilan de lrsquoappli-

cation de lrsquoaccord et de mesurer ses difficulteacutes

drsquoapplication

Pour adresser toute remarque

secretairecollegeemployeurorg

Temps partiel lrsquoavenant du 10 mars eacutetenduLrsquoaccord sur le temps partiel du 18 octobre 2013 a eacuteteacute reacuteviseacute agrave la suite de lrsquoordon-nance du 29 janvier 2015 Cet avenant vient drsquoecirctre eacutetendu par arrecircteacute du 13 octobre et publieacute le 20 octobre au JO Il est consultable sur le site de la FNOGEC 1

SOC

IAL

SOC

IAL

44

En pratiqueLrsquoadheacutesion Arrco etou Agirc geacutereacutee actuellement

par un autre groupe de protection sociale (essen-

tiellement B2V) sera transfeacutereacutee aupregraves du groupe

Humanis Le transfert des dossiers drsquoadheacutesion est

traiteacute entre caisses

Les eacutetablissements et les salarieacutes nrsquoauront donc

pas de contraintes administratives speacutecifiques

Les droits acquis et les conditions drsquoacquisition des

droits restent agrave lrsquoidentique

Attention ces transferts concernent les eacutetablis-

sements et les actifs (salarieacutes et enseignants

agents publics) Les droits des retraiteacutes actuels

continueront agrave ecirctre geacutereacutes par le groupe de protec-

tion sociale drsquoorigine Rien ne changera donc pour

eux (perception de la pension fonds social etc)

Jusqursquoau 31 deacutecembre 2015 rien ne change les deacutecla-

rations et les paiements des cotisations des 3e et 4e

trimestres 2015 ainsi que la deacuteclaration annuelle des

salaires de 2015 sont agrave reacutealiser aupregraves de lrsquoinstitution

ou des institutions de retraite actuelle(s)

Agrave compter du 1er janvier 2016 les deacuteclarations et

les paiements qui concernent les salaires verseacutes au

titre des exercices 2016 et suivants seront ndash selon

les mecircmes conditions drsquoadheacutesion ndash agrave reacutealiser uni-

quement aupregraves drsquoHumanis

Les eacutetablissements vont recevoir

n courant novembre un laquo courrier de fermeture

de contrat drsquoadheacutesion raquo de lrsquoactuel groupe de pro-

tection sociale

n en janvier 2016 un courrier drsquoHumanis annon-

ccedilant le transfert effectif de votre adheacutesion selon les

mecircmes conditions drsquoadheacutesion Accompagneront

ce courrier un livret laquo adheacuterent raquo preacutecisant les

modaliteacutes de gestion les services en ligne pour

lrsquoeacutetablissement et les salarieacutes ainsi que les contacts

utiles chez Humanis une affiche drsquoinformation agrave

destination des salarieacutes et des enseignants

Creacuteation de EEP RetraiteAvec ce regroupement au sein

drsquoun mecircme groupe de protection

sociale intervenant sur la retraite

additionnelle le Retrep et avec

dautres groupes sur la preacutevoyance

et la santeacute les partenaires sociaux de la branche

disposeront drsquoune reacuteelle capaciteacute de suivi de la

protection sociale de la branche Ils disposeront

eacutegalement des moyens pour asseoir une politique

sociale pour plus de 200 000 personnes concerneacutees

Les partenaires sociaux ont deacutecideacute de donner une

identiteacute agrave ce reacutegime

retraite compleacutementaire regroupement des adheacutesions chez Humanis

Agrave compter du 1er janvier 2016 dans le cadre des mesures de simplification meneacutees par lrsquoAgirc et lrsquoArrco la retraite compleacutementaire des salarieacutes cadres et non cadres ainsi que celle des enseignants agents publics sera geacutereacutee au sein drsquoun mecircme groupe de protection sociale Humanis

Un deacutecret devrait fixer le calendrier de

monteacutee en charge progressive de la DSN

en fonction du montant annuel des coti-

sations sociales verseacutees par les entreprises ou

de leurs effectifs et du fait qursquoelles aient ou non

recours agrave un tiers deacuteclarant

Phases du calendrier actuel et missions de la DSNLa phase 1 permet de remplacer les formaliteacutes

suivantes

n la radiation drsquoun salarieacute aupregraves des organismes

geacuterant les contrats groupes compleacutementaires

ou suppleacutementaires tels que la mutuelle ou la

preacutevoyance

n la deacuteclaration mensuelle de mouvement de

main drsquoœuvre pour les entreprises drsquoau moins

50 salarieacutes ou les enquecirctes mensuelles de

mouvements de main drsquoœuvre pour celles drsquoun

effectif moindre

n les attestations de salaire pour le versement des

IJSS (remplacement apregraves lrsquoenvoi de la 3e DSN)

n lrsquoattestation employeur destineacutee agrave Pocircle Emploi

En phase 2 la DSN remplace en plus

n la deacuteclaration unifieacutee de cotisations sociales

(DUCS)

n le bordereau reacutecapitulatif des cotisations et

contributions sociales (BRC)

n le tableau reacutecapitulatif (TR) utiliseacute pour la reacutegu-

larisation des cotisations sociales de lrsquoanneacutee civile

n le releveacute mensuel des contrats de travail

temporaire

Dans sa phase 3 la DSN remplacera alors toutes

les autres deacuteclarations (retraite compleacutementaire

preacutevoyance DADS etc)

dSN le calendrier est remanieacuteLe projet de loi de financement de la seacutecuriteacute sociale repousse les deacutelais de deacuteploiement de la Deacuteclaration sociale nominative (DSN) qui devrait finalement ecirctre deacuteployeacutee plus progressivement Les TPE et PME devraient transmettre leur premiegravere DSN au plus tard le 1er juillet 2017

Arc boutant 555Novembre 2015

5

FOR

MAT

ION

PR

OFE

SSIO

NN

ELLE

Arc boutant 555Novembre 2015

Le projet drsquoaccord 3 srsquoorganise autour de

trois axes majeurs la reacuteforme du finan-

cement la personnalisation des droits

(entretien professionnel compte person-

nel de formation) et le controcircle de la qualiteacute

des formations

La nouvelle donne du financement de la formation professionnelleLes nouvelles logiques de financement applicables

sur la masse salariale 2015 agrave verser pour la collecte

de feacutevrier 2016 conduisent agrave une baisse notable

des budgets formation disponibles et restent

mobilisables chez OPCALIA notamment pour les

eacutetablissements de 10 salarieacutes et plus

Afin de garantir un maintien de lrsquoeffort laquo forma-

tion raquo dans nos eacutetablissements et faire de la for-

mation des salarieacutes un enjeu de monteacutee en com-

peacutetences les repreacutesentants des eacutetablissements

ont toujours chercheacute des sources de finance-

ment annexes (singuliegraverement ces derniegraveres

anneacutees) Cette anneacutee gracircce au pilotage paritaire

les eacutetablissements de moins de 10 salarieacutes ont

beacuteneacuteficieacute de budgets 10 fois plus importants que

la moyenne de leur contribution 4

Missions de la CPN EEP Formation

Rappelons que seule la CPNE EEP Formation est

compeacutetente pour deacuteterminer la politique laquo for-

mation raquo de la branche Crsquoest elle qui deacutetermine

les orientations les prioriteacutes et les moyens en la

matiegravere et qui assure lrsquoarticulation entre besoins

et financement

LrsquoOPCA au niveau national ou reacutegional nrsquoest que

lrsquooutil de mise en œuvre de cette politique

Lrsquoingeacutenierie financiegravere a ses limites surtout face

aux deacutefis de la reacuteforme et notamment face au

deacuteveloppement de la certification des compeacute-

tences rendue neacutecessaire par la loi

Crsquoest pour cela que les partenaires sociaux de

lrsquoInterbranches ont institueacute une contribution

conventionnelle qui vient compleacuteter la contribu-

tion leacutegale unique

Cette contribution est nommeacutee laquo Capital

Compeacutetences ndash EEP Formation raquo elle est eacutegale agrave

01 de la masse salariale quel que soit lrsquoeffectif

Cette ligne budgeacutetaire apparaitra sur le bordereau

de collecte 2016 Elle permettra

n le financement de la politique de certification de

la branche (formation des accompagnateurs CQP

suivi et gestion des Jurys CQP deacuteveloppement

mise en œuvre et gestion des moyens de suivi

des CQP)

n le financement drsquoactions de formation

speacutecifiques

Capital Compeacutetences est exclusivement geacutereacute par

la CPN EEP Formation Elle est la seule agrave fixer les

prioriteacutes et les modaliteacutes de financement (orienta-

tion des ressources axe prioritaire)

Voir le tableau reacutecapitulatif ci-dessous

Nouvel accord pour les salarieacutes des eacutetablissements drsquoenseignement priveacute

La loi du 5 mars 2014 a reacuteformeacute en profondeur la formation professionnelle 1 Apregraves plusieurs seacuteances de travail et de neacutegociation les partenaires sociaux de lrsquoInterbranches ont adopteacute un projet drsquoaccord sur lrsquoemploi et la formation professionnelle 2

1 LrsquoArc boutant no 546 novembre 2014

2 Agrave la date de mise sous presse de cet article le projet est agrave la signature Aucune organisation syndicale ne lrsquoa encore signeacute

3 Qui se substitue agrave lrsquoAccord national Interbranches sur les objectifs et les moyens de la formation professionnelle continue dans lrsquoEnseignement priveacute sous contrat du 27 juin 2011

4 Vous trouverez ces eacuteleacutements en consultant le site deacutedieacute wwwcollegeemployeurorg p=229

formaTioN ProfeSSioNNelle

Tableau reacutecapitulatifdes contributions leacutegales et de la contribution

conventionnelle agrave partir de feacutevrier 2016

065 110 110 110

040 020 020 020 Plan CPF CPF CPF

040 015 020 020 Plan FPSPP FPSPP FPSPP

040 020 010 090 Plan Plan Plan Plan

015 030 030 040 Prof Prof Prof Prof

015 020 020 CIF CIF CIF

010 010 010 010 Capital Capital Capital Capital Compeacutetences Compeacutetences Compeacutetences Compeacutetences EEP formation EEP formation EEP formation EEP formation

1 agrave 9 10 agrave 49 50 agrave 299 300 et +

Maintien de la contribution suppleacutementaire

du laquo 1 CIF-CDD raquo pour tous les eacutetablissements

employant des salarieacutes en CDD

Cette contribution nrsquoa pas eacuteteacute supprimeacutee

par la reacuteforme de mars 2014 C trav art R 6332-22-7

Important le versement en 2016 se fera aupregraves

de lrsquoOPCA puis les fonds seront reverseacutes au FPSPP

6

FOR

MAT

ION

PR

OFE

SSIO

NN

ELLE

Arc boutant 555Novembre 2015

6

La personnalisation des droitsDeux symboles de cette nouvelle logique le

Compte personnel formation (CPF) et lrsquoentretien

professionnel

Le Compte personnel formation (CPF)

Il srsquoagit drsquoune veacuteritable innovation dans le paysage

de la formation professionnelle qui nous oblige agrave

repenser les dispositifs de formation

Depuis le 1er janvier 2015 le CPF a remplaceacute le DIF

Le CPF est un droit individuel encadreacute par des

critegraveres drsquoeacuteligibiliteacute stricts inscrits sur des listes

(actions de formation certifiantes ou qualifiantes

diplocircme titre CQP action drsquoaccompagnement agrave la

VAE certification Cleacute A ou celles de lrsquoInventaire) Ces

listes reacutepondent aux besoins de lrsquoeacuteconomie

Agrave noter les listes sont accessibles sur le site inter-

net wwwmoncompteformationgouvfr

Lrsquoentretien professionnel biennal et le sort

de lrsquoEAAD

La loi du 5 mars 2014 a creacuteeacute un entretien profes-

sionnel consacreacute aux laquo perspectives drsquoeacutevolution

professionnelle raquo du salarieacute en termes de laquo qua-

lification et drsquoemploi raquo Agrave retenir il ne porte pas

sur lrsquoeacutevaluation du travail du salarieacute Il srsquoagit drsquoun

temps drsquoarrecirct sur ses compeacutetences

Cet entretien professionnel doit ecirctre deacuteconnecteacute

de tout entretien drsquoactiviteacute ou drsquoeacutevaluation

LrsquoEAAD en sa forme actuelle nrsquoest plus

conforme aux dispositions leacutegales Le projet

drsquoaccord preacutevoit donc sa disparition et son rem-

placement par un autre dispositif

Comme nous lrsquoindiquions dans la preacutesentation

syntheacutetique de rentreacutee5 aucun EAAD ne doit

donc plus ecirctre organiseacute

En revanche les eacutetablissements doivent organiser

avant le 7 mars 2016 un entretien professionnel

Les supports agrave utiliser seront inspireacutes de ceux

deacuteveloppeacutes au niveau interprofessionnel dispo-

nibles sur le site drsquoOPCALIA Cet entretien aura lieu