Financement de l'Etat social Introduction -. Financement de l'Etat social / 2.

Nouveaux modes de financement

haut de bilan des TPE/PME :

Comment en profiter pour innover?

1

LE PREMIER FEVRIER 2017

@ADINVEST_Intl

#ADINVEST

2www.adinvest-international.eu

09h15 – 10h00

10h00 - 10h15

Table Ronde : le financement en haut de bilan

PrincipesComment préparer l’entrepriseComment se préparer patrimonialement

Questions réponses

Jean-Michel [email protected]

Jean-François [email protected]

Marc [email protected]

PR

OG

RA

MM

E

Rafaël Kittler

APPROCHE DU FINANCEMENT EN HAUT DE BILAN

PREPARER L’ARRIVEE D’UN INVESTISSEUR

COMMENT ETRE CREDIBLE FACE A UN INVESTISSEUR

LE CROWDFOUNDING OUTIL NOUVEAU ?

4

L’ECONOMIE DE LA CONNAISSANCE

• Une tendance de fond : de plus en plus d’investissements immatériels plus difficile à

financer de manière traditionnelle

• Plus d’aléas

• Des capitaux qui restent à s’employer

LES NORMES BANCAIRES BALE 4

• Limitation des risques pris par les banques

• Coût en fonds propres en cas de financement des PME

Introduction : un futur consommateur de capital

Version du 21/07/2016 5

INVESTISSEMENT EN SAVOIR FAIRE

• Développement des procédés, des nouveaux produits, des logiciels, des outils de partage et

de connaissances..

• Création de structures « floues » autour de projets, de recherche…

• EXPORT

• Permet de limiter les risques liés au marché domestique

• L’économie de la connaissance impose de sortir des frontières

Le développement devient essentiel

Version du 21/07/2016 6

Les trois solutions :

• Apports en capital par l’entrepreneur

• Les subventions et aides notamment européennes (2/02)

• L’investissement en capital

Le développement est consommateur de capital et donc de fonds propres.

L’investissement en haut de bilan

Le CROWDFUNDINGUn nouvel outil?

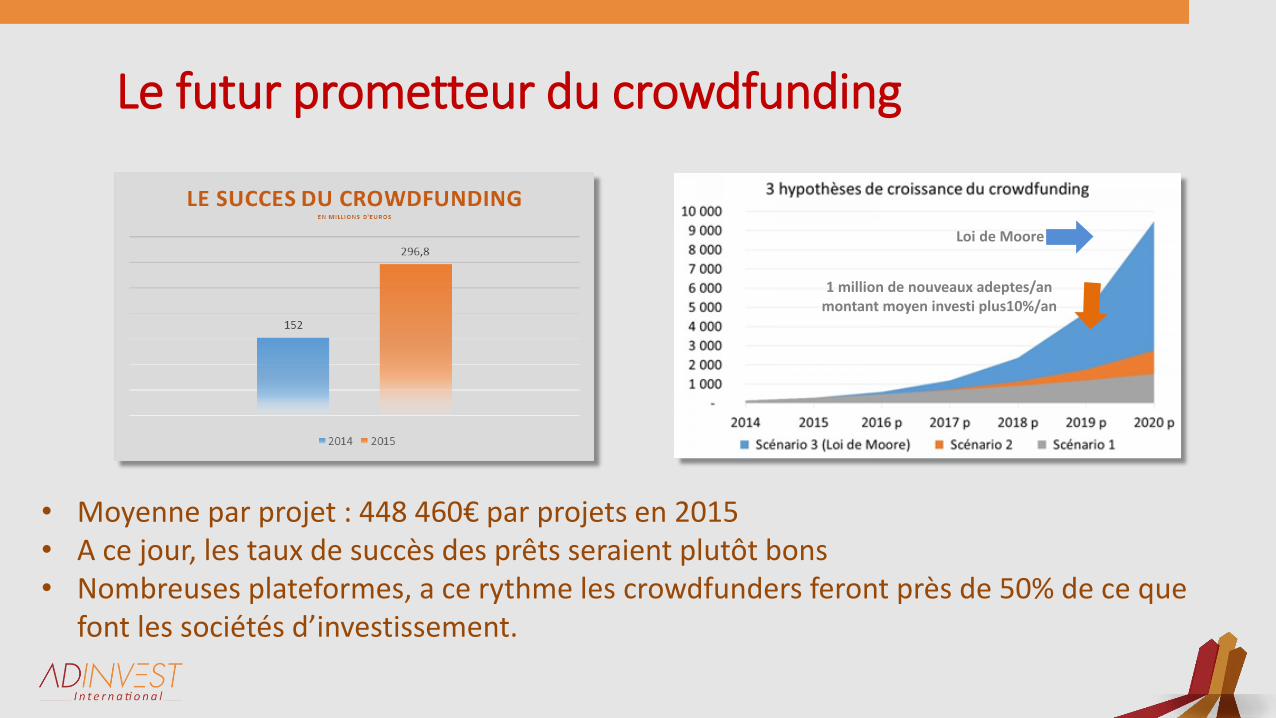

• Moyenne par projet : 448 460€ par projets en 2015• A ce jour, les taux de succès des prêts seraient plutôt bons• Nombreuses plateformes, a ce rythme les crowdfunders feront près de 50% de ce que

font les sociétés d’investissement.

1 million de nouveaux adeptes/anmontant moyen investi plus10%/an

Loi de Moore

Le futur prometteur du crowdfunding

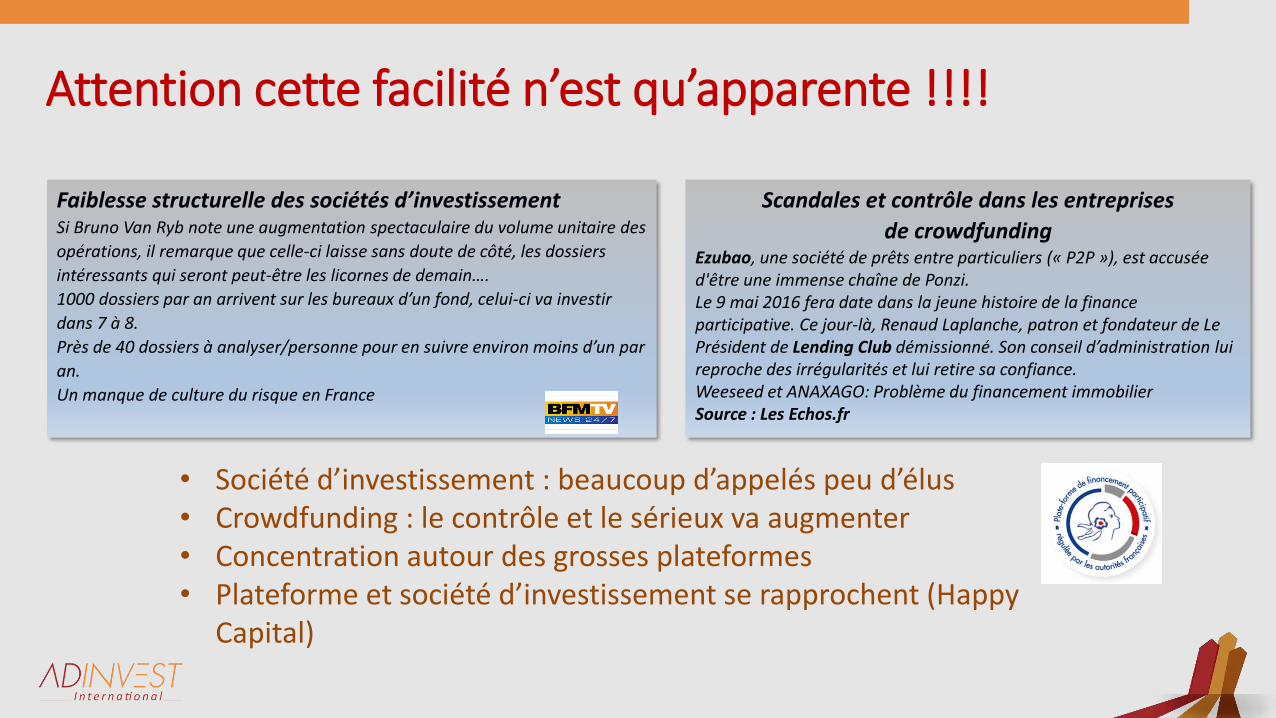

Attention cette facilité n’est qu’apparente !!!!

Scandales et contrôle dans les entreprises

de crowdfundingEzubao, une société de prêts entre particuliers (« P2P »), est accusée d'être une immense chaîne de Ponzi.Le 9 mai 2016 fera date dans la jeune histoire de la finance participative. Ce jour-là, Renaud Laplanche, patron et fondateur de Le Président de Lending Club démissionné. Son conseil d’administration lui reproche des irrégularités et lui retire sa confiance. Weeseed et ANAXAGO: Problème du financement immobilierSource : Les Echos.fr

Faiblesse structurelle des sociétés d’investissementSi Bruno Van Ryb note une augmentation spectaculaire du volume unitaire des

opérations, il remarque que celle-ci laisse sans doute de côté, les dossiers

intéressants qui seront peut-être les licornes de demain….

1000 dossiers par an arrivent sur les bureaux d’un fond, celui-ci va investir

dans 7 à 8.

Près de 40 dossiers à analyser/personne pour en suivre environ moins d’un par

an.

Un manque de culture du risque en France

• Société d’investissement : beaucoup d’appelés peu d’élus• Crowdfunding : le contrôle et le sérieux va augmenter• Concentration autour des grosses plateformes • Plateforme et société d’investissement se rapprochent (Happy

Capital)

LE CROWDFOUNDING OUTIL NOUVEAU ?

CHARTE EDITORIALE

Alternative Finance

DEFINITION

Crowdfunding is a financing method that involves

funding a project or venture with contributions from a

large group of individuals.

There are many different models but the three main

are :

Donation Debt Equity

Donation & Reward Models

13

Allows projects to solicit funding commitments from non-professional investors

in exchange for a pre-defined reward or perk, such as a T-shirt or other

recognition, but no ownership in the company.

Project :

• Charity / sports / arts

• Invention/prototype

• Pre-order model

Reglementation : None

+ : Federate the love money or the fans of a project, at an initial stage, without a

loan to the bank or giving shares of the company

- : Limits of the amount raised

Acteurs :

Interest on Debt Model

14

In this model, often called peer-to-peer lending, people contribute with the

intent to create a pool for all to borrow against. This model been popular in

many countries, where banks loans are not available. The allure is the ability to

get small loans easily, or excellent returns from the interest.

+ :

• Banking leverage

• Facilitating loans conditions : usually no caution / warranty

• Communication leverage

Regulation in France : « Décret n° 2014-1053 du 16 septembre 2014 relatif au

financement participatif »

• Classic loan : IFP accreditation from ACPR – Intermédiaire en Financement

participatif

• Bonds : CIP accreditation from AMF – Conseiller en Investissements

Participatifs

+ for the lenders : get excellent rate (up to 10%) / investment period known

LOANS VS BONDS

15

Loans Bonds

Lenders Private lenders Private lenders or companies

Regulation ACPR

Up to 1M€ and period max 7

years

investment per lender max : 2000

€ per operations

AMF

Up to 2,5m€

No limit per lender (only 10% of his financial

capacity)

Lending model Lending contract

Monthly payment of the capital and

interests

Bonds contract

Payment of the capital and interests open

Securities Non transferable Transferable

Platforms :

Equity Model

16

Project / + for the entrepreneur :

• Startups looking for qualified investors who can advice them by selling them

shares of the company

• Startups who needs funds to increase the growth of the company

• Mass communication effect while launching a new product, new brand, or

during an international development

Reglementation : EquityCrowdfunding Plateform : « statut CIP – Conseiller en

Investissements Participatifs – AMF »

+ for the investors :

• Tax release (ISF, IR, PEA PME)

• Becoming an stakeholder of a Startup development

• Potential high Profits

Platforms:

Funding solutions : equity + bonds

Operating in France, Switzerland, Belgium and Luxembourg

White label solution

Diversified offer in terms of sectors : digital, real estate, innovation, e-business,

IoT, luxury…

Full support package for the entrepreneurs :

before the campaign : legal consulting, communication plan, documentation

preparation

During the campaign : collect funds subscription forms and support of the

investors

After the campaign : post-collect tools

Fundraising Guide

Pre-selection

of the project

Audit

Selection

committee

Contract and choice of the

follow-up post-collect model

Crowdfunding

campaign

Fundraising

Follow-up of the

investment

L’investissement capitalLes outils

Les attitudes

Le futur prometteur de l’investissement en capital

www.adinvest-international.eu

• Grands progrès : Pour la 1ère fois sur un semestre a été franchi

le seuil de 1.000 entreprises (1.040) accompagnées

par les membres de l'AFIC.

• On constate une grande stabilité de leur répartition géographique, plus de 80% (84% ce

semestre) sont basées en France. .

• Plus de la moitié des entreprises (573) ont reçu des

investissements inférieurs à 1 M€.

Source AFIC

• Augmentation des levées et des investissements

• 1000 entreprises

• +48% depuis 2015

L’INVESTISSEMENT PAR LES FONDS

APPROCHE DU FINANCEMENT EN HAUT DE BILAN

Présentation de solutions d’Experts

Création : 2012

• Cabinet de conseil en levée de fonds et ingénierie financière.

• S’adresse aux entreprises de tous secteurs d’activité

• quel que soit leur stade d’avancement (création, développement ou transmission).

Bilan : en 5 ans

• 16 entreprises financées (10 en Occitanie, 6 sur autres régions)

• Plus de 48 M€ en fonds propres, quasi fonds propres et prêts participatifs.

• Une cinquantaine de levée de fonds en cours représentant 150M€ de fonds propres, quasi fonds propres.

PrésentationValeurs ajoutées de Solutions d’Experts :

• Réalisation du plan d’Affaires, valorisation et ingénierie financière, gain de temps pour le chef

d’entreprise.

• Site internet (www.solutionsdexperts.com) et base de données de près de 500 fonds d’investissements

en France et à l’étranger.

• Qualification des fonds en fonction du profil de l’entreprise cliente.

• Mise en concurrence des fonds candidats à l’investissement.

• Aide à la négociation et première lecture de la documentation juridique.

Fonds propres ou dettes ?

financement de l’incorporel :

R et D,

Marketing,

Commercial,

Recrutements,

Besoin en Fonds de Roulement

Etc…

Pas de garantie, pas de crédit,

financement du corporel :

• Machines,

• Véhicules,

• Bâtiments,

• Aménagements,

• Etc…

gage, nantissements, hypothèques,

fonds propres ! crédit possible !

Financement du Besoin en Fonds de Roulement (BFR) :

Définition du BFR :

• Besoins de financement à court terme d’une entreprise résultant des décalages des flux de trésorerie correspondant aux décaissements et aux encaissements liés au cycle d’exploitation.

Structure du passif du bilan :

• Si le ratio :

DETTES / FONDS PROPRES > 1

Nécessité de renforcer les fonds propres à un moment ou un autre à la demande des tiers (banquiers..)

Les fonds propres internes :

• Apport en capital du chef d’entreprise (à la création ou en cours de vie),

• Apports des associés en compte-courant,

• Les résultats capitalisés de l’entreprise.(éviter une distribution de dividendes quand il y a faiblesse des fonds propres.)

fonds propres externes :

• Etat, collectivités : subventions d’investissements,

• Associations : prêts d’honneur (Plateformes d’initiatives locales..),

• Les associés ou actionnaires :• Love Money (0/10 K€),• Business Angels (10/100 K€),• Capital Investissement ( 300 K€ et plus).

• Cas de la Mezzanine (fonds propres ou dette ?)

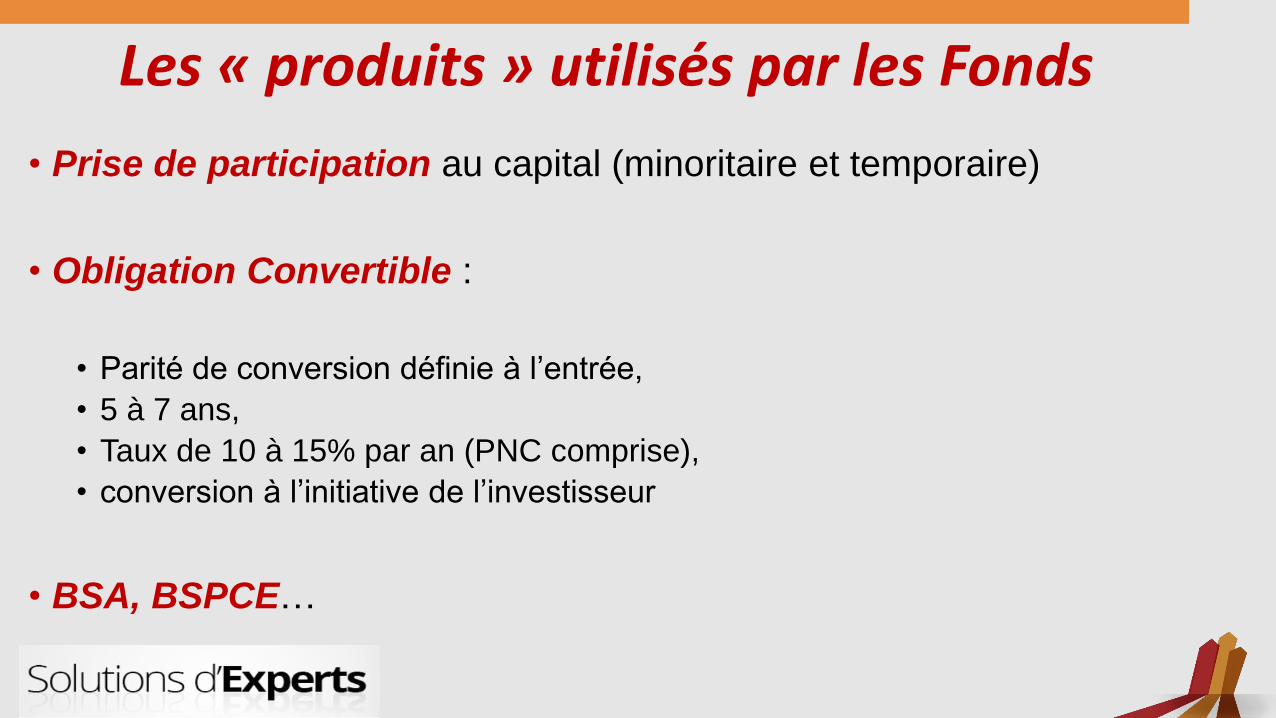

Les « produits » utilisés par les Fonds

• Prise de participation au capital (minoritaire et temporaire)

• Obligation Convertible :

• Parité de conversion définie à l’entrée,

• 5 à 7 ans,

• Taux de 10 à 15% par an (PNC comprise),

• conversion à l’initiative de l’investisseur

• BSA, BSPCE…

LES DIFFERENTS FONDS

TYPOLOGIE DES FONDS

Deux grands types de fonds :

• Les fonds traditionnels : Leur approche du risque est rigoureuse, ilsdoivent apporter du rendement à leurs souscripteurs.

• Les fonds ISF : vendent avant tout une défiscalisation à leurssouscripteurs. Contrairement aux fonds traditionnels, leurs interventionspeuvent être assimilées à du portage avec coût de sortie connu dès ledépart.

NOTION DE VALORISATION ET T.R.I.

Méthode de valorisation

En Capital Développement, la formule suivante est universelle :

VE = X fois EBITDA

VT = VE – dettes + trésorerie

• VE = Valeur d’Entreprise.

• VT = Valeur des Titres

• X = multiple issu des comparables (boursiers ou sectoriels).

• EBITDA : terme anglais équivalent à l’EBE français

Méthodes de valorisation

• Deux méthodes principales :

• La méthodes des DCF : approche de la valorisation à partir des résultats futurs. Méthode adaptée aux start-up, au capital risque.

• la méthode des comparables : multiple appliqué aux ratios de rentabilité. Méthode exclusive du Capital Développement.

• La valorisation résulte des méthodes de calcul.

• Ce n’est pas le PRIX, qui résulte de la négociation.

Calcul du TRI

TRI = Taux de Rentabilité Interne ou de l’Investissement.

Se calcule avec une calculatrice financière ou sur EXCEL.

Il détermine :

à priori l’engagement (en capital ou en obligations) de l’investisseur,

à postériori son gain.

COMMENT ETRE CREDIBLE FACE A UN INVESTISSEUR

Comment être crédible « face » aux investisseurs?

38www.adinvest-international.eu

SORTIR DE LA LOGIQUE DE GUICHET

Comprendre la différence entre processus bancaire et investissement

Présente un

dossier

Demande

de pièces

Demande

de pièces

Processus itératif « PASSIF »

Réécriture du

dossier par le

chargé de clientèleComité

Demande

de piècesDécision Financement

Processus interne à la banque

Comprendre la différence entre processus bancaire et investissement

Propose

un projet

Analyse

du

projet

Décision

Lettre

d’intention

Comité Négociation

Audit

Juridique

comptables

production

etc…

InvestissementNégociation

Investissement : Processus itératif « ACTIF »

COMPRENDRE LA LOGIQUE DE L’INVESTISSEUR

L’entrepreneur et l’investisseur : deux logiques différentes

Mon entreprise…..

Raisonne en terme de compte de résultat.

Pose rarement le problème de la valeur qu’il confond avec le problème du % de participation.

Oublie de raisonner en terme de sortie (ce que JE veux devenir).

Mes participations…

Raisonne en terme de bilan et de TRI.

Raisonne en terme de valeur d’entrée et de sortie.

Pense obstinément à la sortie.

L’entrepreneur L’investisseur

L’entrepreneur et l’investisseur: deux logiques différentes

Demande souvent peu, pensant pouvoir refaire une ou des demandes.

Raisonne en terme bancaire (le combien, le résultat et le temps de retour sur investissement).

Est habitué à un banquier qui connait mal son métier

Préfère raisonner sur un besoin global.

Raisonne comme un associé (la stratégie,les hommes, le projet, la valorisation).

Connait souvent le marché, le secteur, le métier.

L’entrepreneur L’investisseur

UN INVESTISSEMENT IMPORTANT POUR L’ENTREPRISE

Une vraie réflexion sur ses besoins personnels et ceux de l’entreprise

Préparation soignée et complexe du dossier de présentation.

Capacité à mettre en place une logique de scénarii.

Préparer la valorisation d’entrée (financement européens, analyse des valeurs actuelles)

Capacité de négociation et imagination

Capacité à partager et à suivre un projet

Forte mobilisation pendant tout le processus

Permet une véritable analyse stratégique et de valorisation de l’entreprise

Préparer…

Valoriser…

Sélectionner…

Faire appel éventuellement aux crowdsolvers...

Appuyer la négociation …

Capacité à partager…

Suivre et sécuriser le projet…

L’apport ADINVEST InternationalAccompagnement le long du processus

MERCI !DES QUESTIONS ?

Les intervenants : Jean-Michel ASPRO – Marc DELATTRE – Jean-François BETREMA– Rafaël KITTLER

Plateforme : www.adinvest-international.eu

Suivez nous…

@ADINVEST_Intl

Et n’hésitez pas à partager votre expérience

#ADINVEST

ADINVEST International