Normes internationales à prendre en compte par les auditeurs publics concernant la fraude et la...

45

© OCDE Initiative conjointe de l’OCDE et de l’Union européenne, financée principalement par l’UE Alger, 8 – 9 avril 2015 Le rôle de la Cour des comptes dans la lutte contre la fraude et la corruption Normes internationales à prendre en compte par les auditeurs publics concernant la fraude et la corruption Helena Abreu Lopes Membre de la Cour des comptes Portugal

-

Upload

support-for-improvement-in-governance-and-management-sigma-oecd -

Category

Government & Nonprofit

-

view

30 -

download

1

Transcript of Normes internationales à prendre en compte par les auditeurs publics concernant la fraude et la...

© OCDE

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

Alger, 8 – 9 avril 2015

Le rôle de la Cour des comptes dans la lutte contre la fraude et la corruption

Normes internationales à prendre en compte par les auditeurs publics

concernant la fraude et la corruption

Helena Abreu Lopes Membre de la Cour des comptes

Portugal

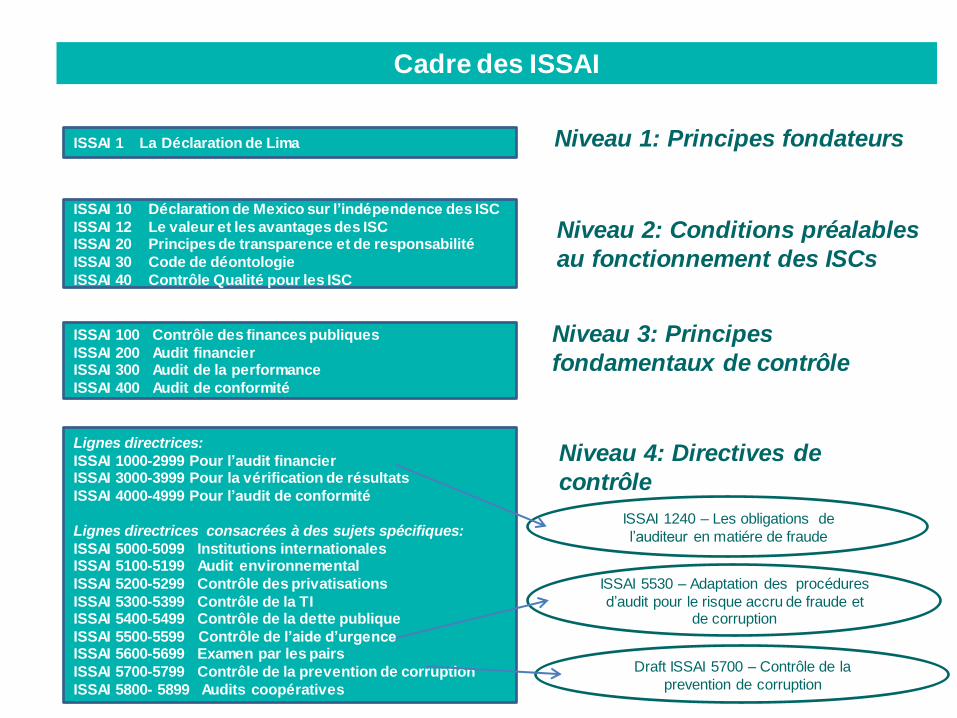

ISSAI 10 Déclaration de Mexico sur l’indépendence des ISC

ISSAI 12 Le valeur et les avantages des ISC ISSAI 20 Principes de transparence et de responsabilité

ISSAI 30 Code de déontologie

ISSAI 40 Contrôle Qualité pour les ISC

ISSAI 1 La Déclaration de Lima

ISSAI 100 Contrôle des finances publiques

ISSAI 200 Audit financier ISSAI 300 Audit de la performance

ISSAI 400 Audit de conformité

Lignes directrices:

ISSAI 1000-2999 Pour l’audit financier ISSAI 3000-3999 Pour la vérification de résultats

ISSAI 4000-4999 Pour l’audit de conformité

Lignes directrices consacrées à des sujets spécifiques:

ISSAI 5000-5099 Institutions internationales ISSAI 5100-5199 Audit environnemental

ISSAI 5200-5299 Contrôle des privatisations

ISSAI 5300-5399 Contrôle de la TI ISSAI 5400-5499 Contrôle de la dette publique

ISSAI 5500-5599 Contrôle de l’aide d’urgence ISSAI 5600-5699 Examen par les pairs

ISSAI 5700-5799 Contrôle de la prevention de corruption

ISSAI 5800- 5899 Audits coopératives

Niveau 2: Conditions préalables

au fonctionnement des ISCs

Niveau 3: Principes

fondamentaux de contrôle

Niveau 4: Directives de

contrôle

Cadre des ISSAI

Niveau 1: Principes fondateurs

ISSAI 1240 – Les obligations de

l’auditeur en matiére de fraude

ISSAI 5530 – Adaptation des procédures

d’audit pour le risque accru de fraude et de corruption

Draft ISSAI 5700 – Contrôle de la

prevention de corruption

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

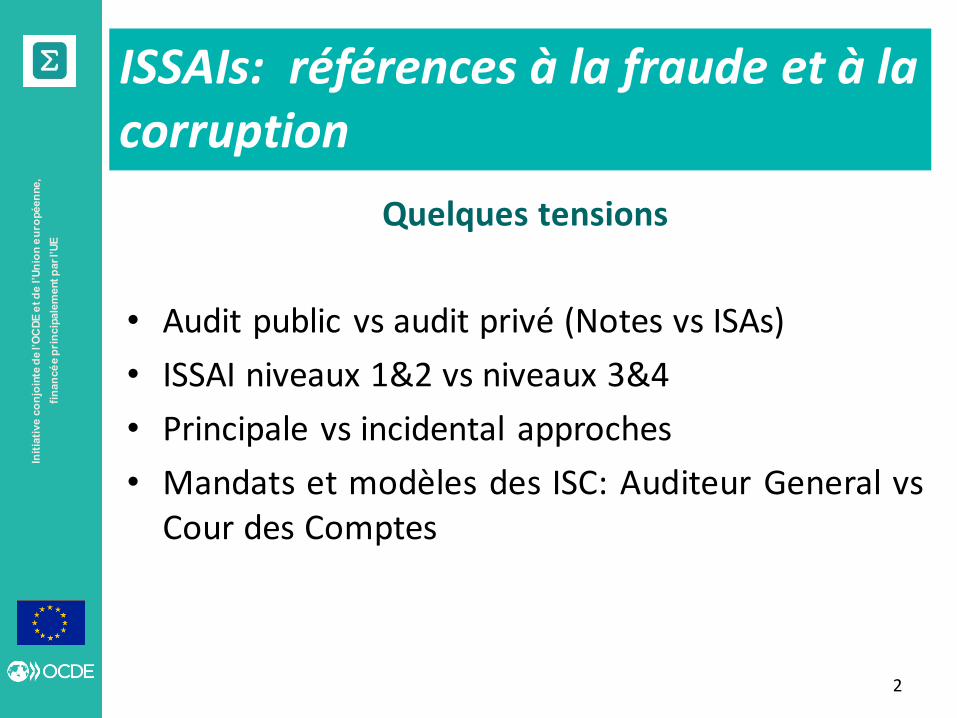

ISSAIs: références à la fraude et à la corruption

Quelques tensions

• Audit public vs audit privé (Notes vs ISAs)

• ISSAI niveaux 1&2 vs niveaux 3&4

• Principale vs incidental approches

• Mandats et modèles des ISC: Auditeur General vs Cour des Comptes

2

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

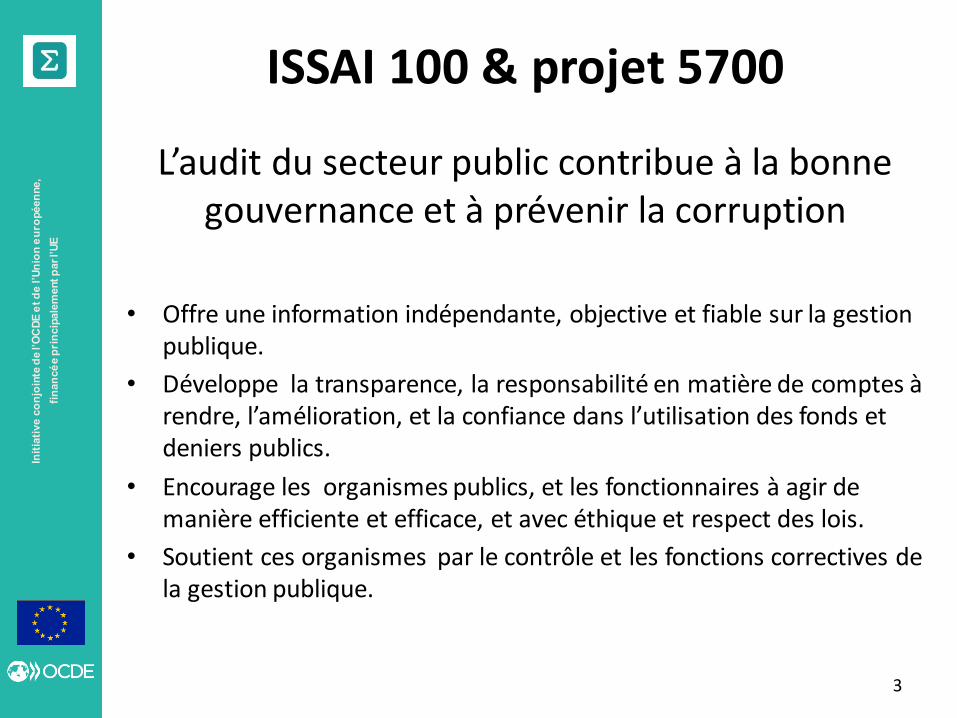

ISSAI 100 & projet 5700

L’audit du secteur public contribue à la bonne gouvernance et à prévenir la corruption

• Offre une information indépendante, objective et fiable sur la gestion

publique.

• Développe la transparence, la responsabilité en matière de comptes à rendre, l’amélioration, et la confiance dans l’utilisation des fonds et deniers publics.

• Encourage les organismes publics, et les fonctionnaires à agir de manière efficiente et efficace, et avec éthique et respect des lois.

• Soutient ces organismes par le contrôle et les fonctions correctives de la gestion publique.

3

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

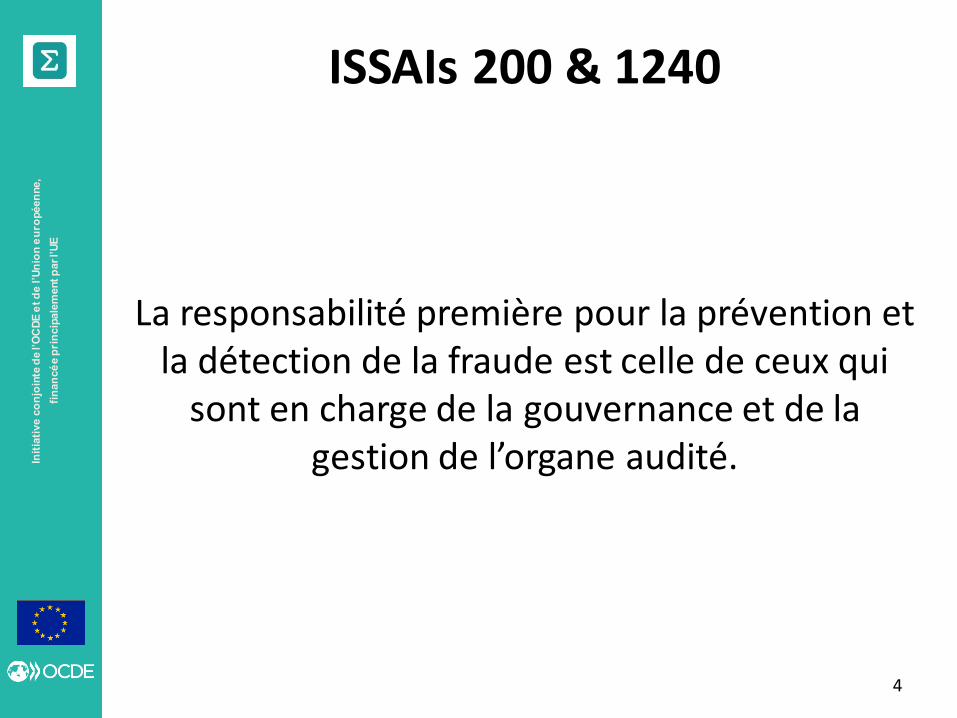

ISSAIs 200 & 1240

La responsabilité première pour la prévention et la détection de la fraude est celle de ceux qui

sont en charge de la gouvernance et de la gestion de l’organe audité.

4

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

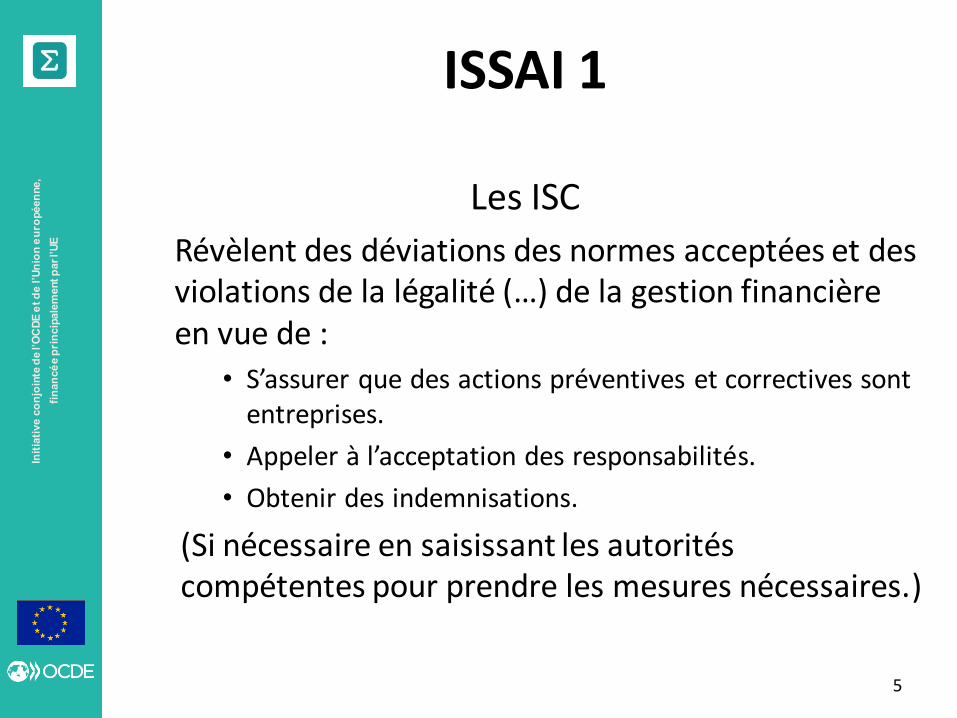

ISSAI 1

Les ISC

Révèlent des déviations des normes acceptées et des violations de la légalité (…) de la gestion financière en vue de :

• S’assurer que des actions préventives et correctives sont entreprises.

• Appeler à l’acceptation des responsabilités.

• Obtenir des indemnisations.

(Si nécessaire en saisissant les autorités compétentes pour prendre les mesures nécessaires.)

5

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

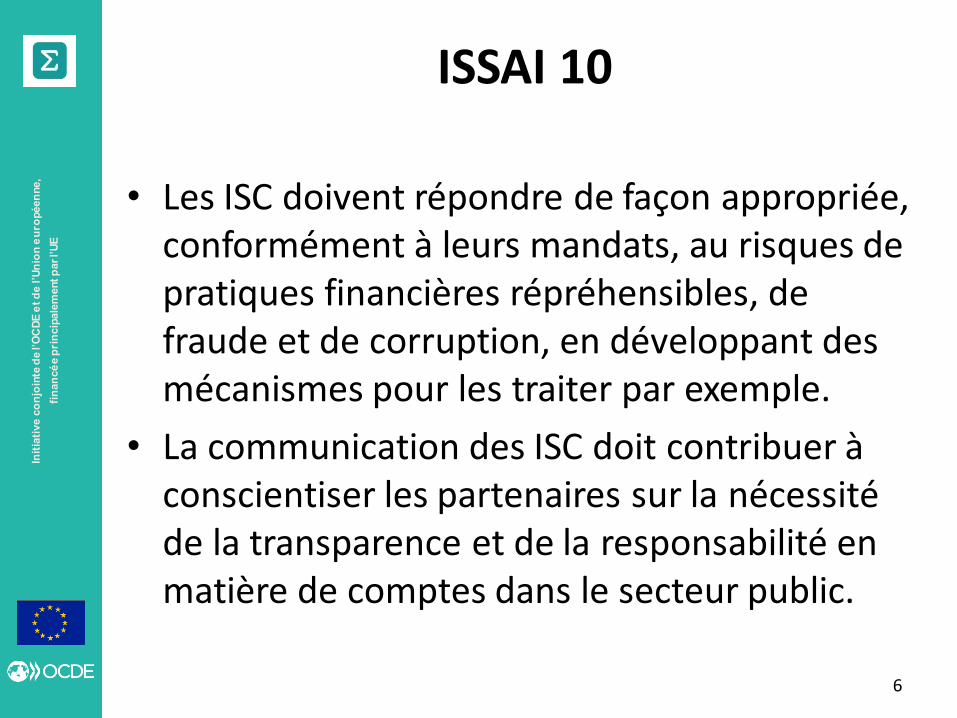

ISSAI 10

• Les ISC doivent répondre de façon appropriée, conformément à leurs mandats, au risques de pratiques financières répréhensibles, de fraude et de corruption, en développant des mécanismes pour les traiter par exemple.

• La communication des ISC doit contribuer à conscientiser les partenaires sur la nécessité de la transparence et de la responsabilité en matière de comptes dans le secteur public.

6

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

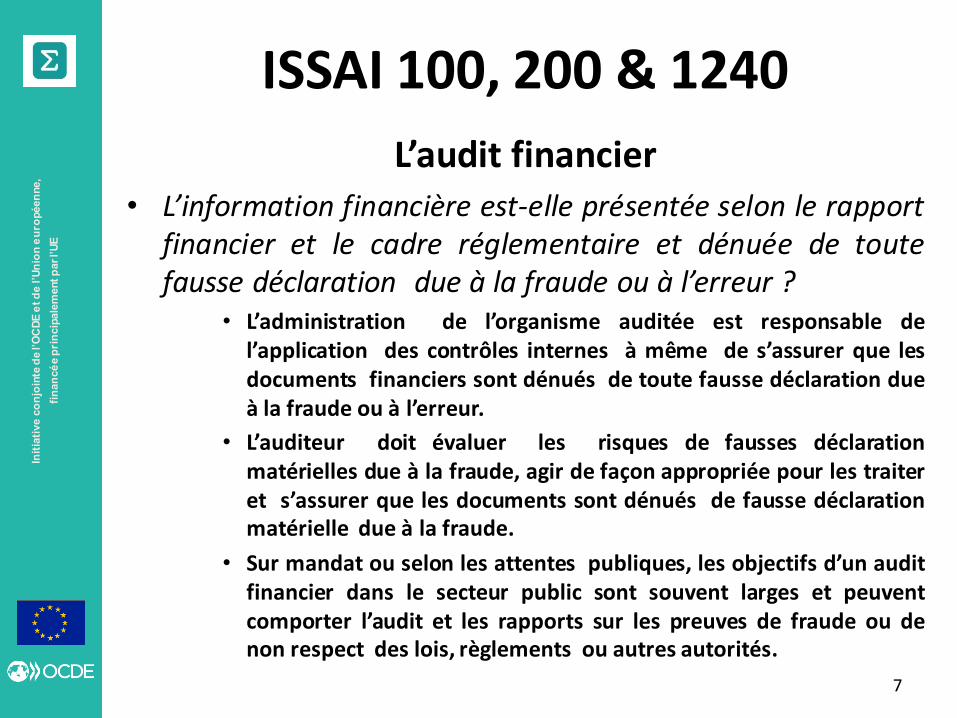

ISSAI 100, 200 & 1240

L’audit financier • L’information financière est-elle présentée selon le rapport

financier et le cadre réglementaire et dénuée de toute fausse déclaration due à la fraude ou à l’erreur ?

• L’administration de l’organisme auditée est responsable de l’application des contrôles internes à même de s’assurer que les documents financiers sont dénués de toute fausse déclaration due à la fraude ou à l’erreur.

• L’auditeur doit évaluer les risques de fausses déclaration matérielles due à la fraude, agir de façon appropriée pour les traiter et s’assurer que les documents sont dénués de fausse déclaration matérielle due à la fraude.

• Sur mandat ou selon les attentes publiques, les objectifs d’un audit financier dans le secteur public sont souvent larges et peuvent comporter l’audit et les rapports sur les preuves de fraude ou de non respect des lois, règlements ou autres autorités.

7

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

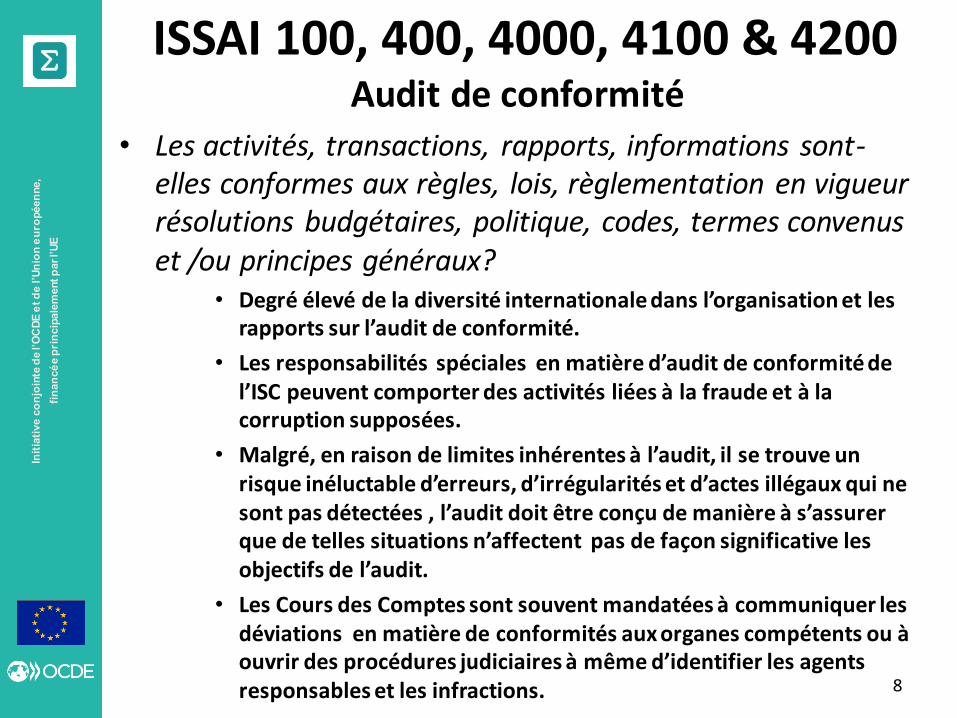

ISSAI 100, 400, 4000, 4100 & 4200 Audit de conformité

• Les activités, transactions, rapports, informations sont-elles conformes aux règles, lois, règlementation en vigueur résolutions budgétaires, politique, codes, termes convenus et /ou principes généraux?

• Degré élevé de la diversité internationale dans l’organisation et les rapports sur l’audit de conformité.

• Les responsabilités spéciales en matière d’audit de conformité de l’ISC peuvent comporter des activités liées à la fraude et à la corruption supposées.

• Malgré, en raison de limites inhérentes à l’audit, il se trouve un risque inéluctable d’erreurs, d’irrégularités et d’actes illégaux qui ne sont pas détectées , l’audit doit être conçu de manière à s’assurer que de telles situations n’affectent pas de façon significative les objectifs de l’audit.

• Les Cours des Comptes sont souvent mandatées à communiquer les déviations en matière de conformités aux organes compétents ou à ouvrir des procédures judiciaires à même d’identifier les agents responsables et les infractions.

8

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

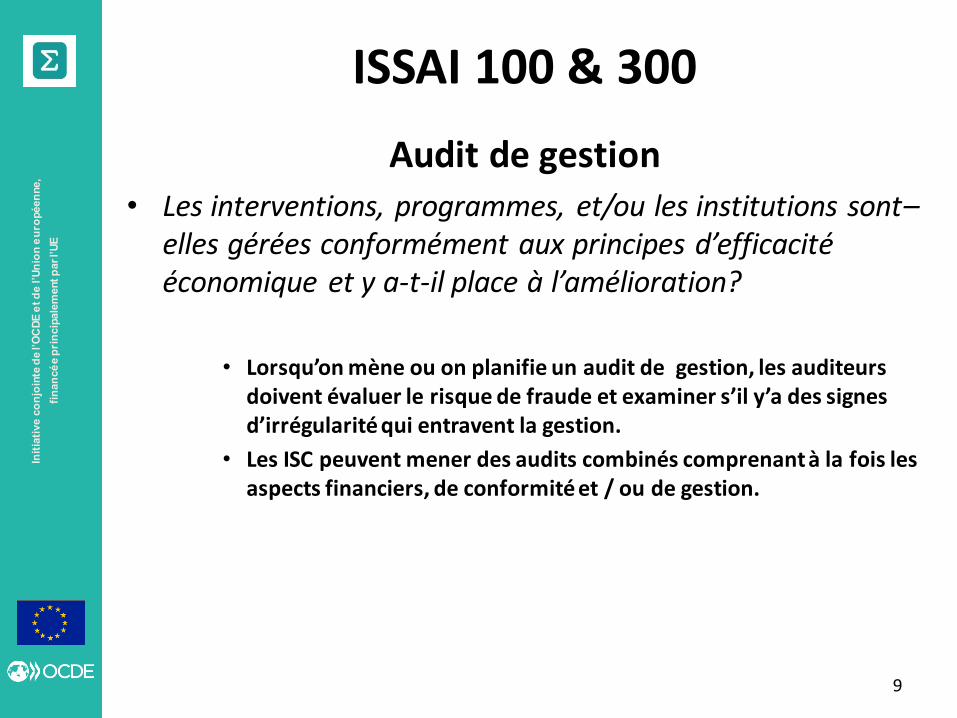

ISSAI 100 & 300

Audit de gestion • Les interventions, programmes, et/ou les institutions sont–

elles gérées conformément aux principes d’efficacité économique et y a-t-il place à l’amélioration?

• Lorsqu’on mène ou on planifie un audit de gestion, les auditeurs

doivent évaluer le risque de fraude et examiner s’il y’a des signes d’irrégularité qui entravent la gestion.

• Les ISC peuvent mener des audits combinés comprenant à la fois les aspects financiers, de conformité et / ou de gestion.

9

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

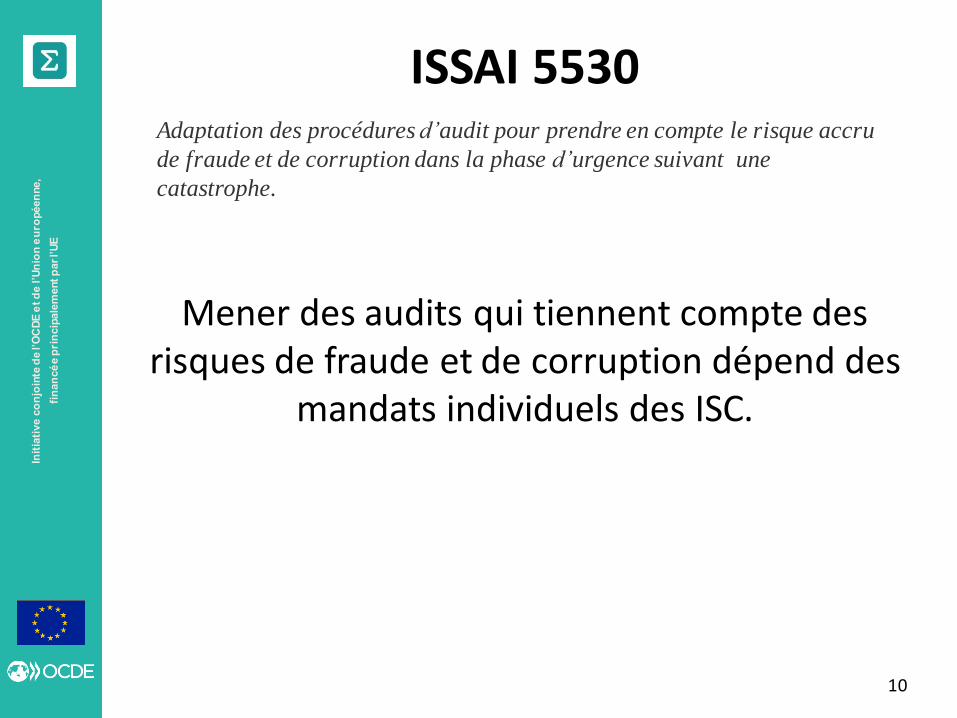

ISSAI 5530

Mener des audits qui tiennent compte des risques de fraude et de corruption dépend des

mandats individuels des ISC.

10

Adaptation des procédures d’audit pour prendre en compte le risque accru

de fraude et de corruption dans la phase d’urgence suivant une

catastrophe.

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

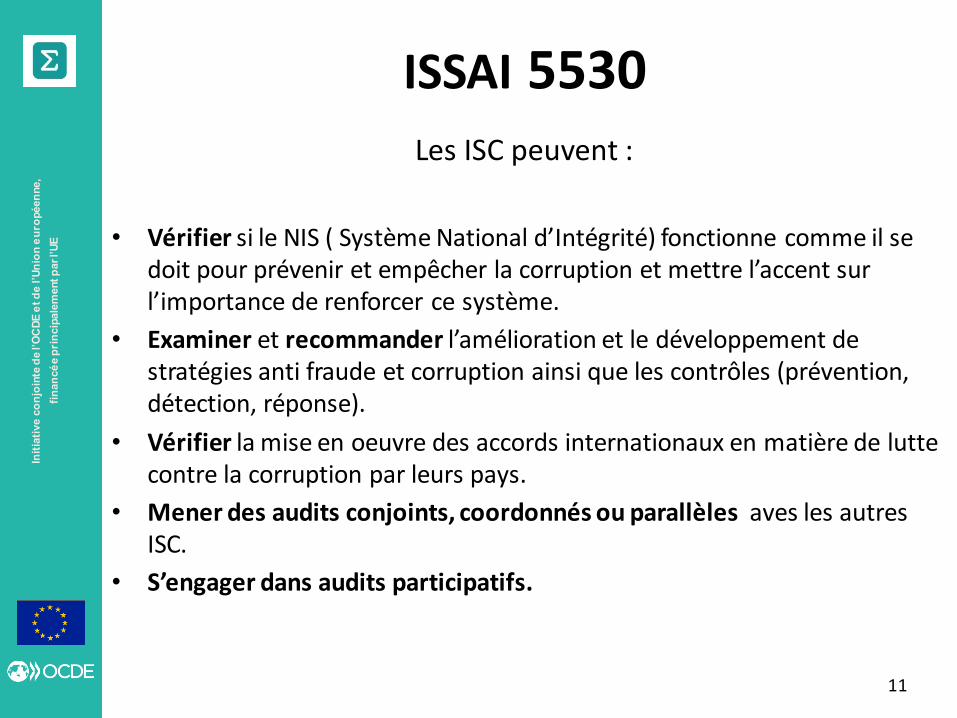

ISSAI 5530 Les ISC peuvent :

• Vérifier si le NIS ( Système National d’Intégrité) fonctionne comme il se

doit pour prévenir et empêcher la corruption et mettre l’accent sur l’importance de renforcer ce système.

• Examiner et recommander l’amélioration et le développement de stratégies anti fraude et corruption ainsi que les contrôles (prévention, détection, réponse).

• Vérifier la mise en oeuvre des accords internationaux en matière de lutte contre la corruption par leurs pays.

• Mener des audits conjoints, coordonnés ou parallèles aves les autres ISC.

• S’engager dans audits participatifs.

11

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

ISSAI 5530

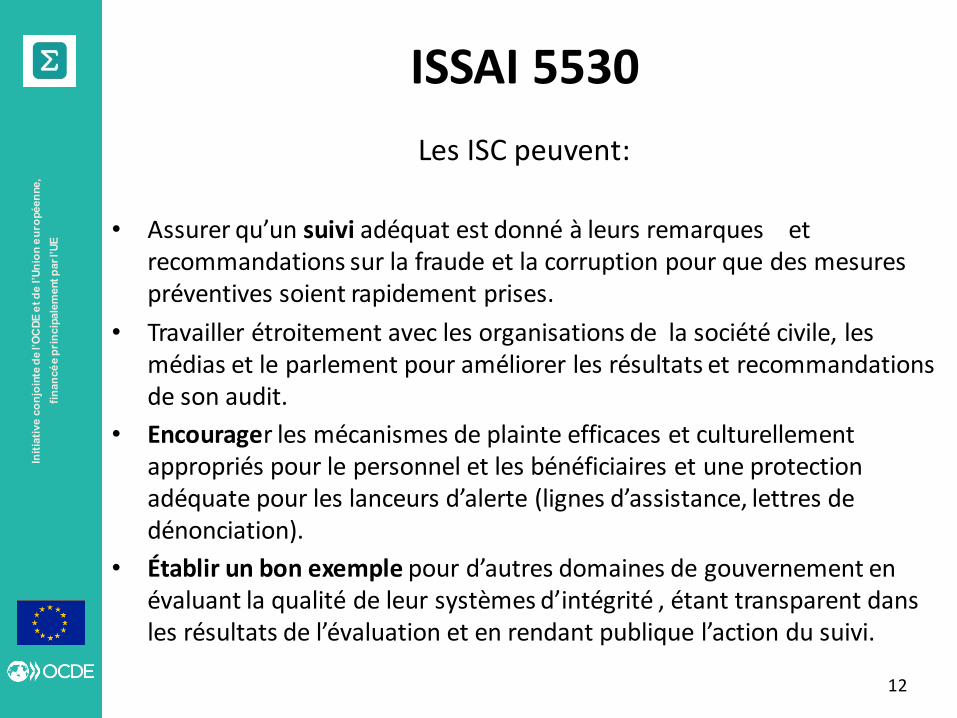

Les ISC peuvent:

• Assurer qu’un suivi adéquat est donné à leurs remarques et recommandations sur la fraude et la corruption pour que des mesures préventives soient rapidement prises.

• Travailler étroitement avec les organisations de la société civile, les médias et le parlement pour améliorer les résultats et recommandations de son audit.

• Encourager les mécanismes de plainte efficaces et culturellement appropriés pour le personnel et les bénéficiaires et une protection adéquate pour les lanceurs d’alerte (lignes d’assistance, lettres de dénonciation).

• Établir un bon exemple pour d’autres domaines de gouvernement en évaluant la qualité de leur systèmes d’intégrité , étant transparent dans les résultats de l’évaluation et en rendant publique l’action du suivi.

12

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

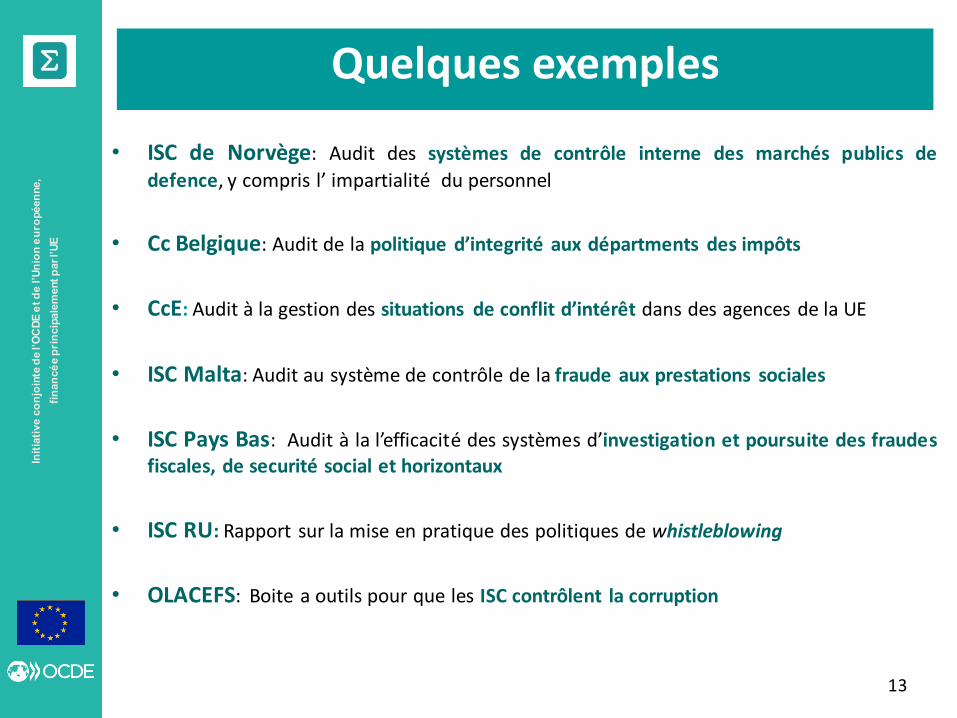

• ISC de Norvège: Audit des systèmes de contrôle interne des marchés publics de

defence, y compris l’ impartialité du personnel

• Cc Belgique: Audit de la politique d’integrité aux départments des impôts

• CcE: Audit à la gestion des situations de conflit d’intérêt dans des agences de la UE

• ISC Malta: Audit au système de contrôle de la fraude aux prestations sociales

• ISC Pays Bas: Audit à la l’efficacité des systèmes d’investigation et poursuite des fraudes fiscales, de securité social et horizontaux

• ISC RU: Rapport sur la mise en pratique des politiques de whistleblowing

• OLACEFS: Boite a outils pour que les ISC contrôlent la corruption

13

Quelques exemples

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

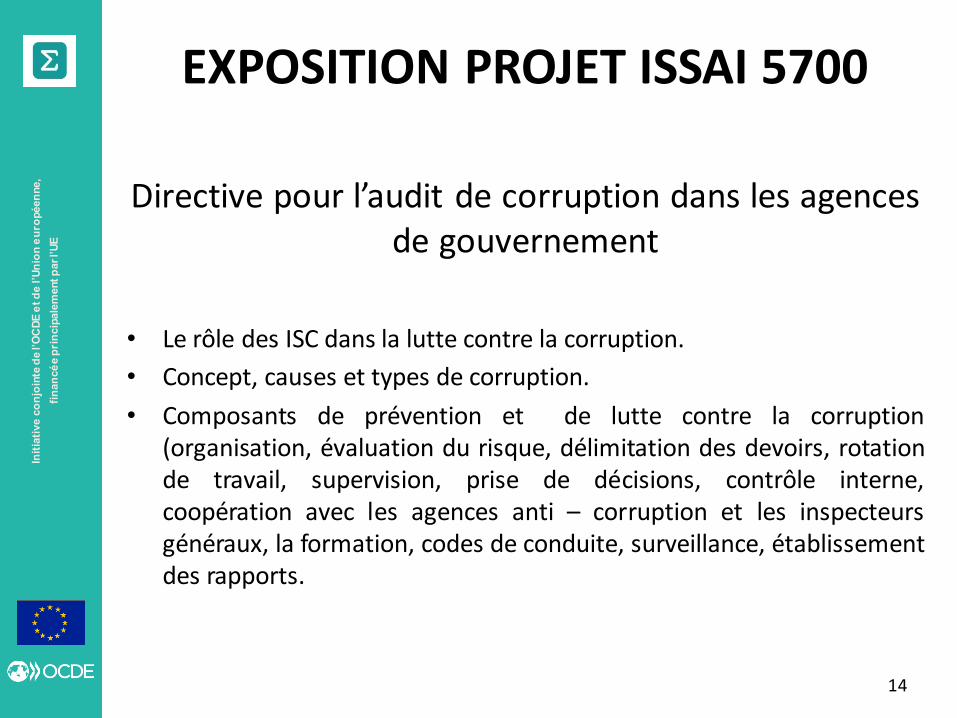

EXPOSITION PROJET ISSAI 5700

Directive pour l’audit de corruption dans les agences de gouvernement

• Le rôle des ISC dans la lutte contre la corruption.

• Concept, causes et types de corruption.

• Composants de prévention et de lutte contre la corruption (organisation, évaluation du risque, délimitation des devoirs, rotation de travail, supervision, prise de décisions, contrôle interne, coopération avec les agences anti – corruption et les inspecteurs généraux, la formation, codes de conduite, surveillance, établissement des rapports.

14

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

INTOSAI GOV 9100-9160

Conseils INTOSAI pour la bonne gouvernance

• Directives pour les normes de contrôle interne pour le secteur public

• Conseils pour l’établissement des rapports sur l’efficacité des contrôles internes.

• Fondation pour la responsabilité dans le gouvernement.

• Entité de gestion du risque.

• Indépendance de l’audit interne dans le secteur public.

• Coordination et coopération entre les ISC et les auditeurs internes dans le secteur public.

• Encouragement de la bonne gouvernance pour les deniers publics (projet).

15

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

INTOSAI WGEA

• Exemples de fraude et corruption

• Facteurs de risque

• Évaluation des risques

• Suggestions pour procédures d’audit

• Preuves, documentation et rapports

16

Traiter les questions de fraude et de corruption lorsqu’on

procède à l’audit de gestion des ressources environnementales

et naturelles: conseils pour les Institutions Suprêmes de

Contrôle.

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

ISSAIs 100, 200, 400, 1000, 1240, 4100, 4200 & 5530

Même si la detection de la fraude ou de la corruption n’est pas l’objectif principal des audits des ISC, les auditeurs doivent:

• Inclure les facteurs de risque de fraude dans leurs évaluations des risques.

• Établir des procédures à même de répondre aux risques identifiés.

• 0btenir des preuves d’audit suffisantes et appropriées.

• Rester vigilants aux indices de fraude et de corruption durant tout le processus d’audit.

17

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

ISSAIs 200, 1000, 4100, 4200 & 5530

• L’auditeur est supposé s’assurer si les documents financiers pris dans leur totalité sont dénués de toute fausse déclaration due à la fraude ou à l’ erreur.

• Pendant que les auditeurs du secteur privé ne sont pas responsables pour prévenir la non-conformité, les auditeurs du secteur public peuvent avoir davantage de responsabilités relatives au respect des lois et des règlements.

• Mais l’auditeur n’est pas sensé détecter toutes les infractions aux lois et aux règlements. Il y a un risque inévitable que la fraude, la corruption ou tout autres actes illégaux puissent se produire sans être détectés, d’autant plus que de tels actes sont volontairement destinés à en nier l’existence.

18

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

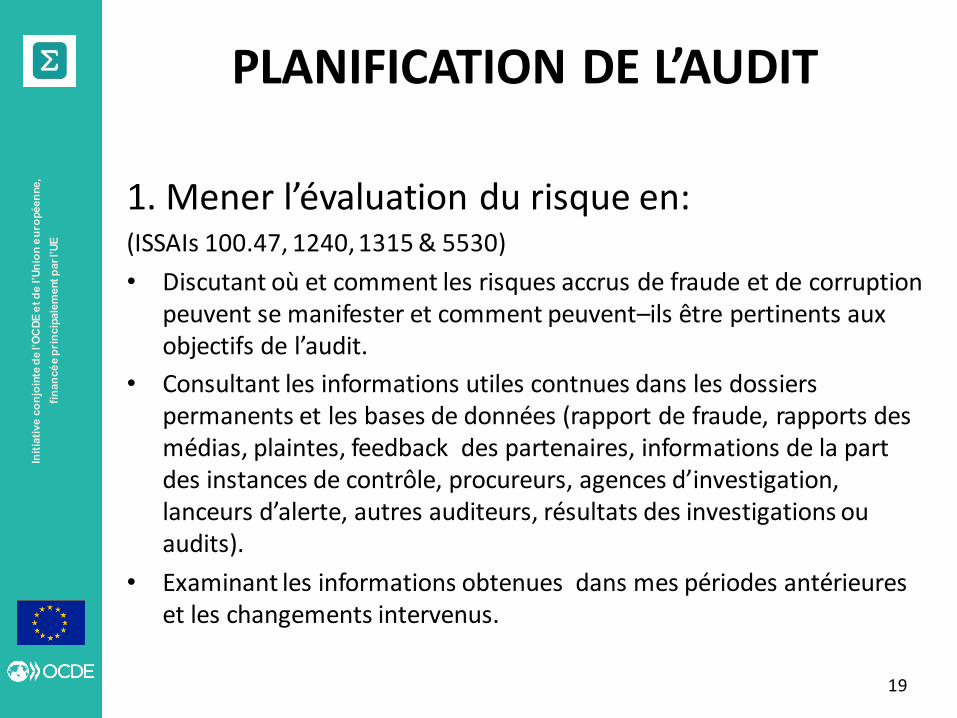

PLANIFICATION DE L’AUDIT

1. Mener l’évaluation du risque en: (ISSAIs 100.47, 1240, 1315 & 5530)

• Discutant où et comment les risques accrus de fraude et de corruption peuvent se manifester et comment peuvent–ils être pertinents aux objectifs de l’audit.

• Consultant les informations utiles contnues dans les dossiers permanents et les bases de données (rapport de fraude, rapports des médias, plaintes, feedback des partenaires, informations de la part des instances de contrôle, procureurs, agences d’investigation, lanceurs d’alerte, autres auditeurs, résultats des investigations ou audits).

• Examinant les informations obtenues dans mes périodes antérieures et les changements intervenus.

19

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

PLANIFICATION DE L’AUDIT

20

MENER L’AUDIT

ETABLIR DES RAPPORTS

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

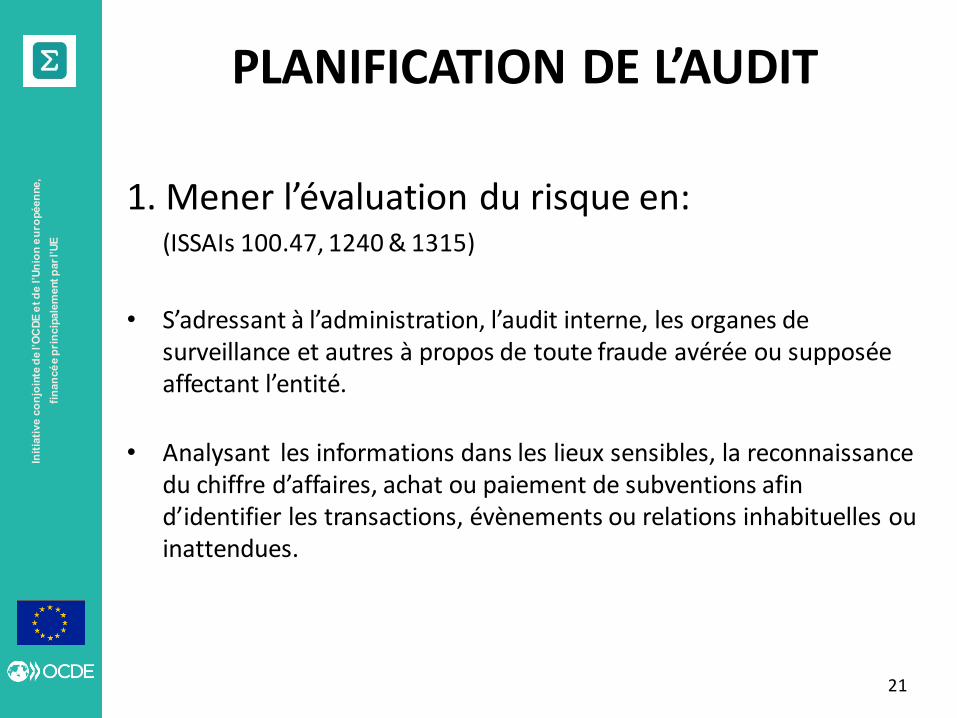

PLANIFICATION DE L’AUDIT

1. Mener l’évaluation du risque en: (ISSAIs 100.47, 1240 & 1315)

• S’adressant à l’administration, l’audit interne, les organes de surveillance et autres à propos de toute fraude avérée ou supposée affectant l’entité.

• Analysant les informations dans les lieux sensibles, la reconnaissance du chiffre d’affaires, achat ou paiement de subventions afin d’identifier les transactions, évènements ou relations inhabituelles ou inattendues.

21

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

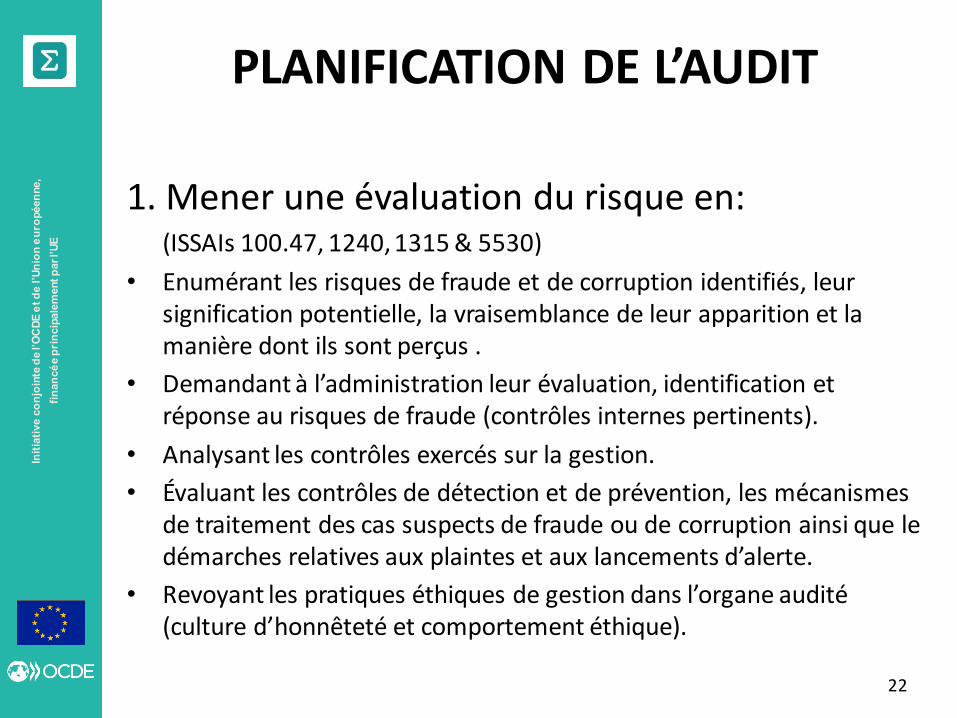

PLANIFICATION DE L’AUDIT

1. Mener une évaluation du risque en: (ISSAIs 100.47, 1240, 1315 & 5530)

• Enumérant les risques de fraude et de corruption identifiés, leur signification potentielle, la vraisemblance de leur apparition et la manière dont ils sont perçus .

• Demandant à l’administration leur évaluation, identification et réponse au risques de fraude (contrôles internes pertinents).

• Analysant les contrôles exercés sur la gestion.

• Évaluant les contrôles de détection et de prévention, les mécanismes de traitement des cas suspects de fraude ou de corruption ainsi que le démarches relatives aux plaintes et aux lancements d’alerte.

• Revoyant les pratiques éthiques de gestion dans l’organe audité (culture d’honnêteté et comportement éthique).

22

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

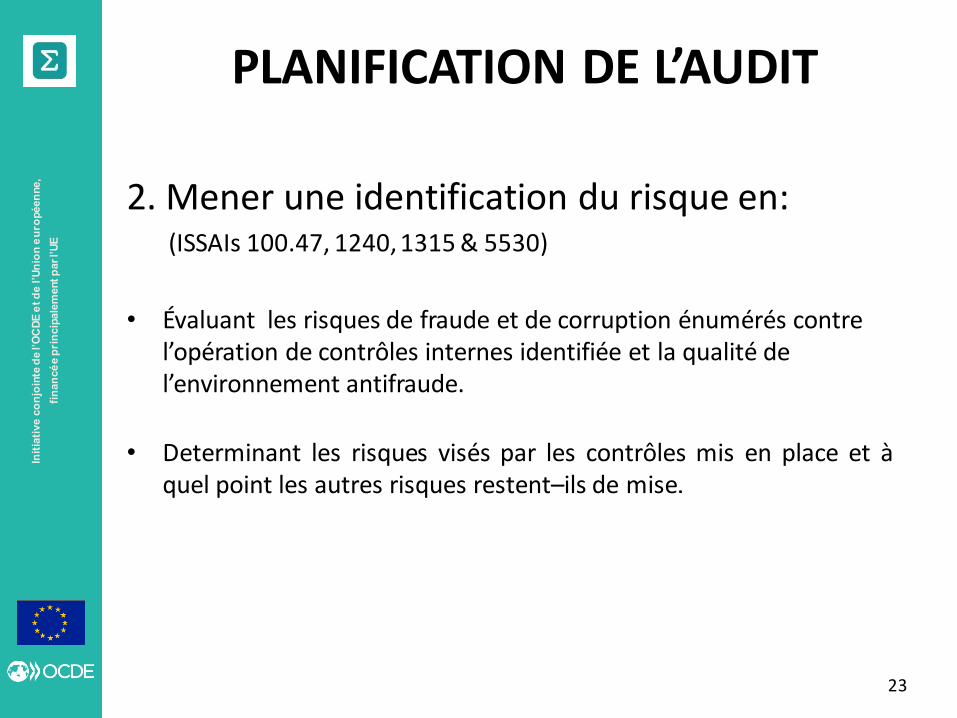

PLANIFICATION DE L’AUDIT

2. Mener une identification du risque en: (ISSAIs 100.47, 1240, 1315 & 5530)

• Évaluant les risques de fraude et de corruption énumérés contre l’opération de contrôles internes identifiée et la qualité de l’environnement antifraude.

• Determinant les risques visés par les contrôles mis en place et à quel point les autres risques restent–ils de mise.

23

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

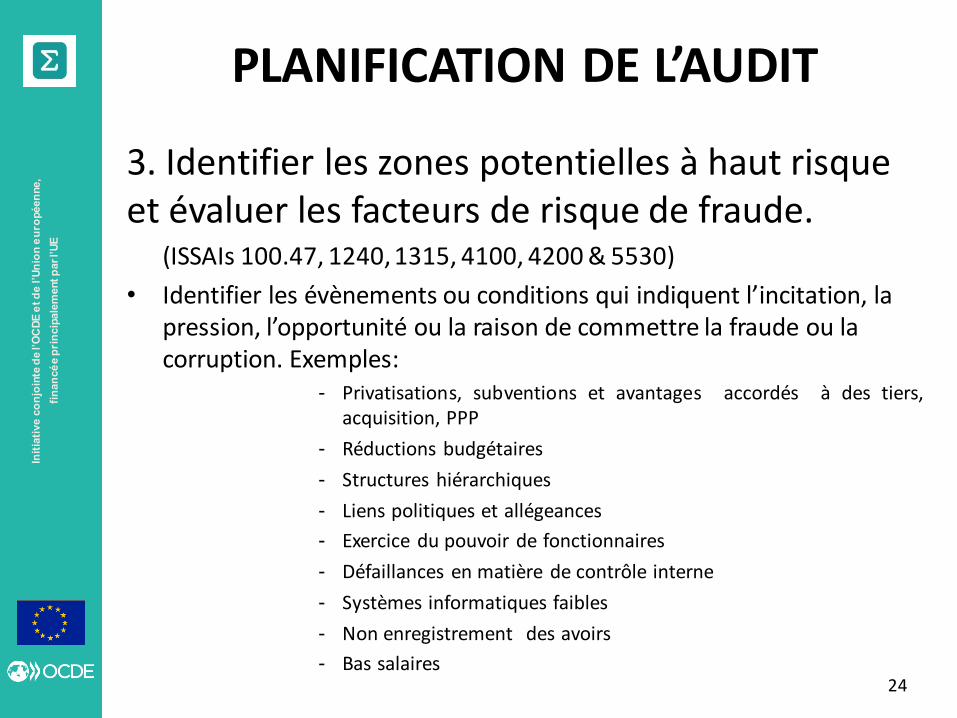

PLANIFICATION DE L’AUDIT

3. Identifier les zones potentielles à haut risque et évaluer les facteurs de risque de fraude. (ISSAIs 100.47, 1240, 1315, 4100, 4200 & 5530)

• Identifier les évènements ou conditions qui indiquent l’incitation, la pression, l’opportunité ou la raison de commettre la fraude ou la corruption. Exemples:

- Privatisations, subventions et avantages accordés à des tiers, acquisition, PPP

- Réductions budgétaires

- Structures hiérarchiques

- Liens politiques et allégeances

- Exercice du pouvoir de fonctionnaires

- Défaillances en matière de contrôle interne

- Systèmes informatiques faibles

- Non enregistrement des avoirs

- Bas salaires

24

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

PLANIFICATION DE L’AUDIT

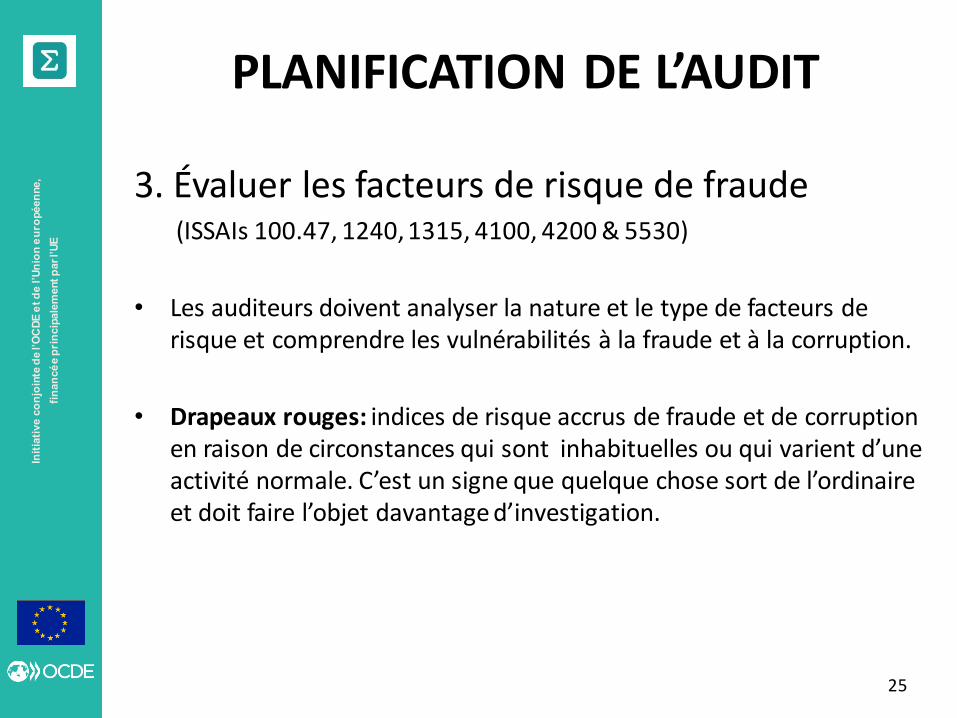

3. Évaluer les facteurs de risque de fraude (ISSAIs 100.47, 1240, 1315, 4100, 4200 & 5530)

• Les auditeurs doivent analyser la nature et le type de facteurs de risque et comprendre les vulnérabilités à la fraude et à la corruption.

• Drapeaux rouges: indices de risque accrus de fraude et de corruption en raison de circonstances qui sont inhabituelles ou qui varient d’une activité normale. C’est un signe que quelque chose sort de l’ordinaire et doit faire l’objet davantage d’investigation.

25

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

PLANIFICATION D’AUDIT

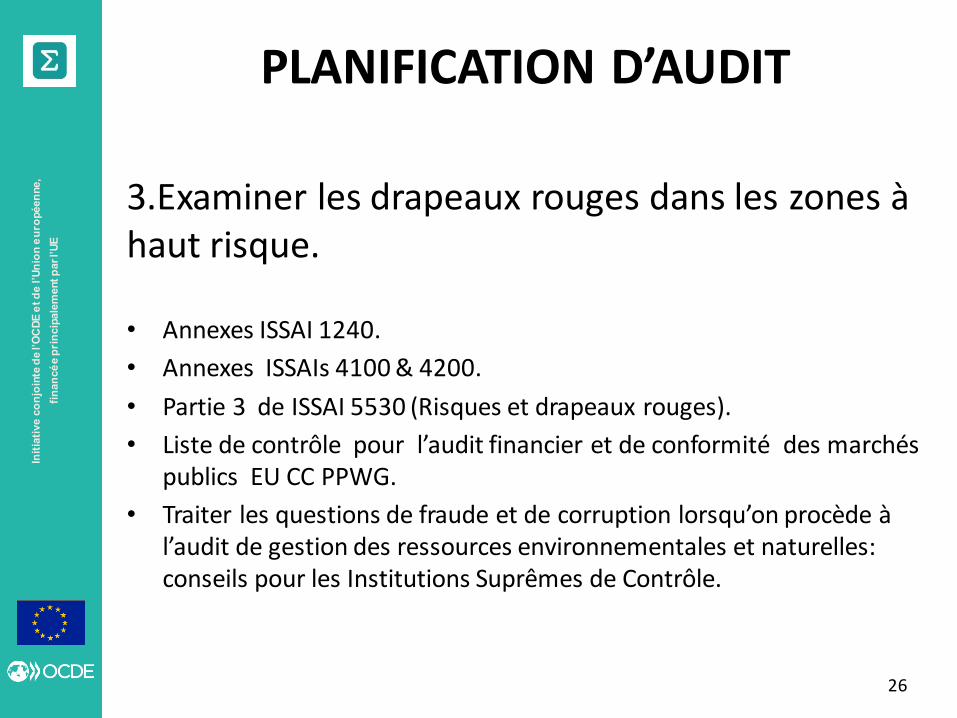

3.Examiner les drapeaux rouges dans les zones à haut risque.

• Annexes ISSAI 1240.

• Annexes ISSAIs 4100 & 4200.

• Partie 3 de ISSAI 5530 (Risques et drapeaux rouges).

• Liste de contrôle pour l’audit financier et de conformité des marchés publics EU CC PPWG.

• Traiter les questions de fraude et de corruption lorsqu’on procède à l’audit de gestion des ressources environnementales et naturelles: conseils pour les Institutions Suprêmes de Contrôle.

26

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

PLANIFICATION D’AUDIT

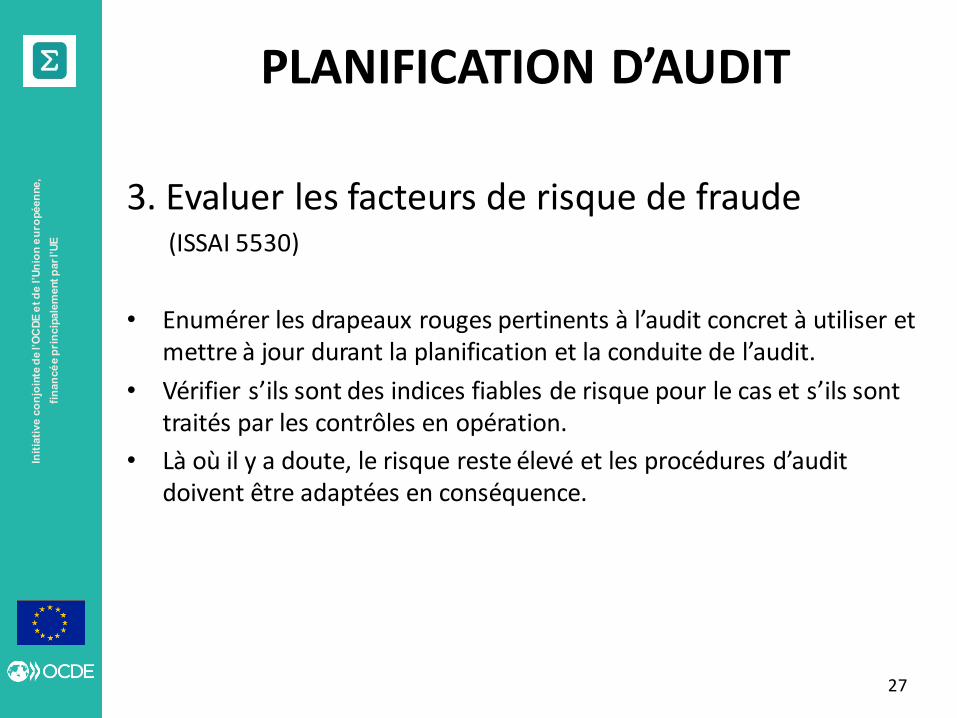

3. Evaluer les facteurs de risque de fraude (ISSAI 5530)

• Enumérer les drapeaux rouges pertinents à l’audit concret à utiliser et mettre à jour durant la planification et la conduite de l’audit.

• Vérifier s’ils sont des indices fiables de risque pour le cas et s’ils sont traités par les contrôles en opération.

• Là où il y a doute, le risque reste élevé et les procédures d’audit doivent être adaptées en conséquence.

27

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

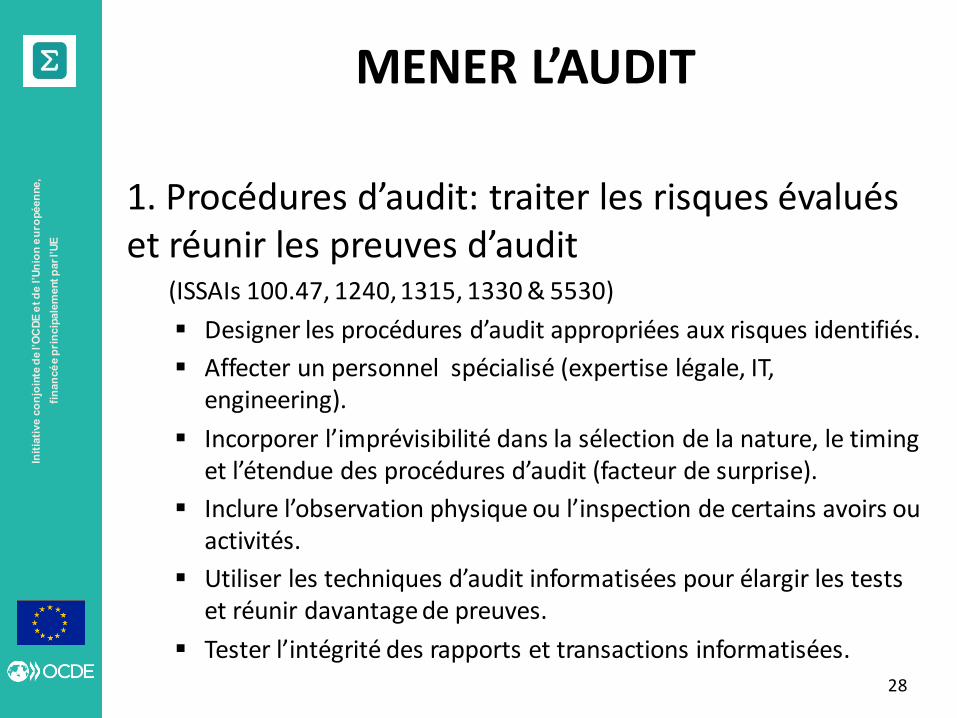

MENER L’AUDIT

1. Procédures d’audit: traiter les risques évalués et réunir les preuves d’audit (ISSAIs 100.47, 1240, 1315, 1330 & 5530)

Designer les procédures d’audit appropriées aux risques identifiés.

Affecter un personnel spécialisé (expertise légale, IT, engineering).

Incorporer l’imprévisibilité dans la sélection de la nature, le timing et l’étendue des procédures d’audit (facteur de surprise).

Inclure l’observation physique ou l’inspection de certains avoirs ou activités.

Utiliser les techniques d’audit informatisées pour élargir les tests et réunir davantage de preuves.

Tester l’intégrité des rapports et transactions informatisées.

28

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

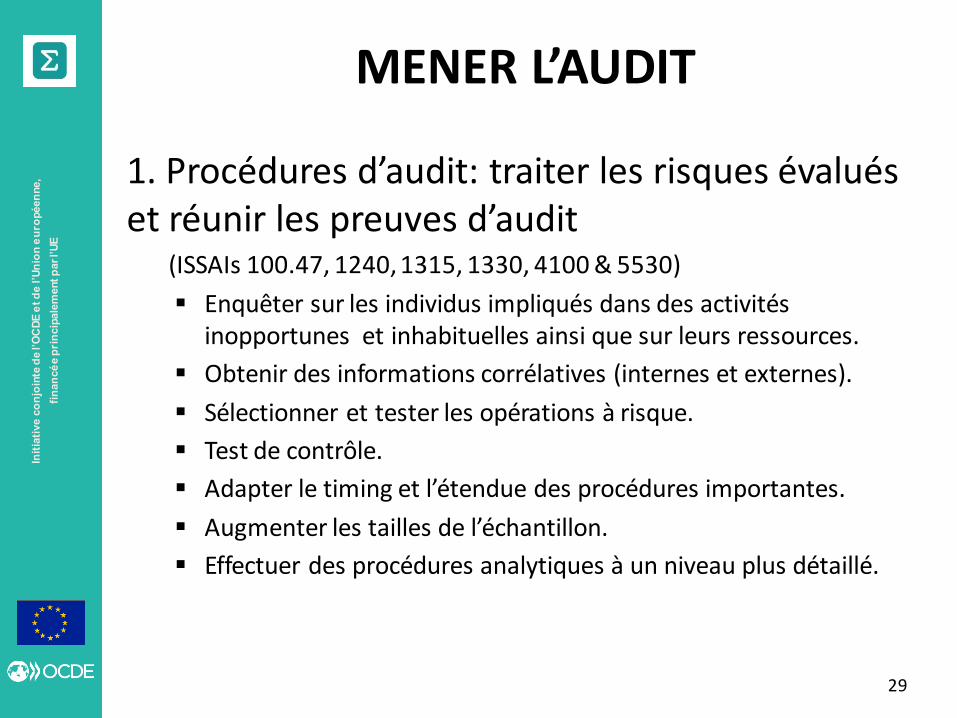

MENER L’AUDIT

1. Procédures d’audit: traiter les risques évalués et réunir les preuves d’audit (ISSAIs 100.47, 1240, 1315, 1330, 4100 & 5530)

Enquêter sur les individus impliqués dans des activités inopportunes et inhabituelles ainsi que sur leurs ressources.

Obtenir des informations corrélatives (internes et externes).

Sélectionner et tester les opérations à risque.

Test de contrôle.

Adapter le timing et l’étendue des procédures importantes.

Augmenter les tailles de l’échantillon.

Effectuer des procédures analytiques à un niveau plus détaillé.

29

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

MENER L’AUDIT

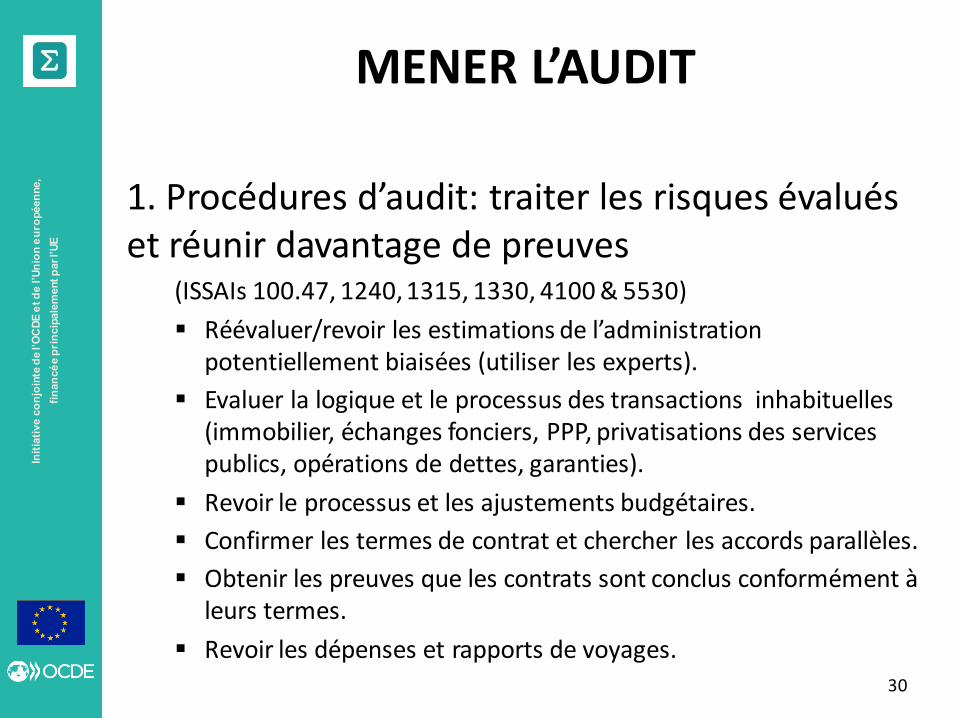

1. Procédures d’audit: traiter les risques évalués et réunir davantage de preuves (ISSAIs 100.47, 1240, 1315, 1330, 4100 & 5530)

Réévaluer/revoir les estimations de l’administration potentiellement biaisées (utiliser les experts).

Evaluer la logique et le processus des transactions inhabituelles (immobilier, échanges fonciers, PPP, privatisations des services publics, opérations de dettes, garanties).

Revoir le processus et les ajustements budgétaires.

Confirmer les termes de contrat et chercher les accords parallèles.

Obtenir les preuves que les contrats sont conclus conformément à leurs termes.

Revoir les dépenses et rapports de voyages.

30

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

MENER L’AUDIT

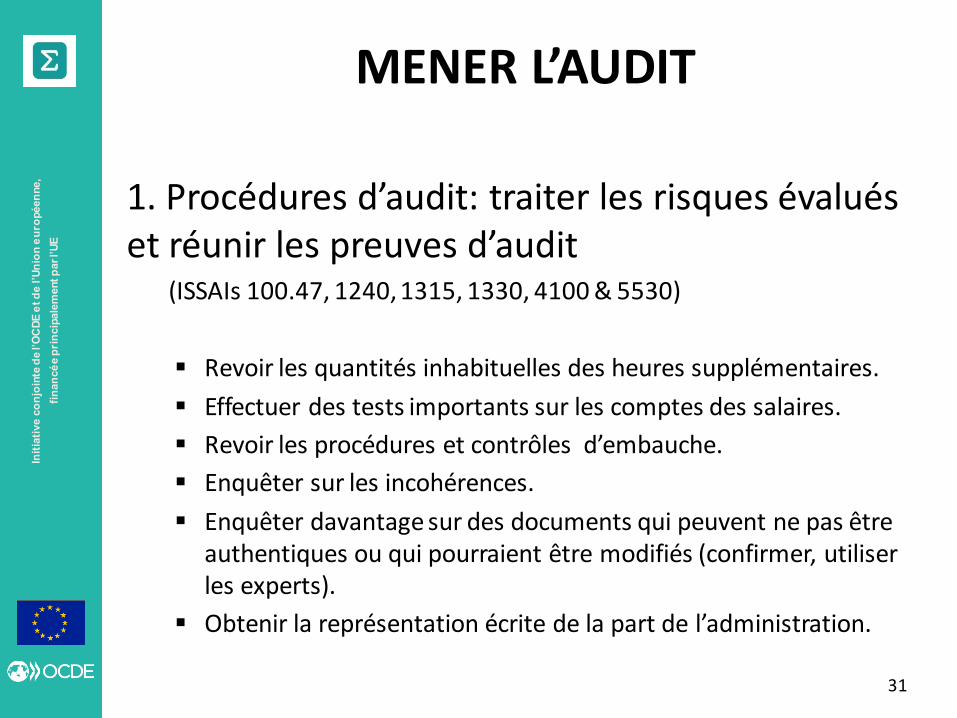

1. Procédures d’audit: traiter les risques évalués et réunir les preuves d’audit (ISSAIs 100.47, 1240, 1315, 1330, 4100 & 5530)

Revoir les quantités inhabituelles des heures supplémentaires.

Effectuer des tests importants sur les comptes des salaires.

Revoir les procédures et contrôles d’embauche.

Enquêter sur les incohérences.

Enquêter davantage sur des documents qui peuvent ne pas être authentiques ou qui pourraient être modifiés (confirmer, utiliser les experts).

Obtenir la représentation écrite de la part de l’administration.

31

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

MENER L’AUDIT

2. Evaluer les preuves d’audit (ISSAIs 1200, 1240, 1315, 1330, 4100, 4200 & 5530)

Être attentif aux risques non reconnus antérieurement

Evaluer si une fausse déclaration est un indice de fraude

Un cas de fraude n’est probablement pas un cas isolé

Evaluer une possible implication de l’administration et la collusion impliquant les employés, l’administration ou des tiers

Réevaluer les risques et procédures d’audit si nécessaire

32

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

MENER L’AUDIT

2. Evaluer les preuves d’audit (ISSAIs 1200, 1240, 1315, 1330, 4100, 4200 & 5530)

Identifier les circonstances qui indiquent une possibilité de fraude:

– Processus budgétaire anormaux.

– Contradictions dans les rapports comptables.

– Transactions non – autorisées.

– Transfert significatif entre fonds et / ou les programmes.

– Non – livraison significative.

– Accès injustifié aux systèmes et rapports.

– Usage non autorisé des biens.

– Equipement et biens faisant l’objet d’usage à des fins personnelles.

– Perte des matériels dans les processus gouvernementaux confidentiels.

33

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

MENER L’AUDIT

2. Evaluer les preuves d’audit (ISSAIs 400, 1200, 1240, 1315, 1330, 4100, 4200 & 5530)

Identifier les circonstances qui indiquent la possibilité de fraude:

– Abus d’autorité publique.

– Mauvais rapports sur des questions de conformité.

– Plaintes de fraude présumée.

– Perte ou détérioration de documents.

– Éléments inexpliqués sur la réconciliation.

– Réponses inconsistantes, vagues ou implausibles.

– Contradictions inhabituelles.

– Perte ou inexistence de chèques annulés.

– Subventions n’atteignant pas leurs destinataires .

– Portes tournantes.

34

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

MENER L’AUDIT

3. Appliquer la matérialité (ISSAIs 200, 1000, 1450, 4100 & 4200)

Les fausses déclarations non corrigées doivent être évaluées pour la matérialité individuellement ou en groupe, pour déterminer l’effet qu’elles peuvent avoir sur l’avis à donner dans le rapport de l’auditeur.

Les circonstances relatives à certaines fausses déclarations peuvent amener l’auditeur à les évaluer comme matérielles même si elles sont en dessous de la matérialité quantitative. C’est le cas de la fraude et de la corruption.

Les responsabilités des auditeurs du secteur public peuvent ne pas être limitées au risque de fausses déclarations matérielles dues à la fraude et peuvent contenir les aspects de non – conformité et de déviation de contrôle.

35

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

MENER L’AUDIT 4. Documentation et preuves d’audit: (ISSAIs 1240, 1230, 1315, 1330 & 5530)

Discussions sur les risques de fraude.

Risques de fraude identifiés et évalués.

Raisons de ne pas traiter les risques.

Nature, timing et étendue des procédures d’audit et leur lien aux risques.

Résultats des procédures d’audit (y compris les témoins, les preuves physiques et les observations.)

Tous les documents présentés par le personnel en soutien aux rapports sur les transactions, rapports d’auditeur interne, interviews, inspections et observations, questionnaires, documents émanant des sources externes, résultats des revues analytiques et les opinions d’experts.

Communications des fraudes à l’administration, ceux en charge de la gouvernance et autres.

36

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

MENER L’AUDIT

4. Documentation et preuves d’audit: (ISSAIs 200, 4100, 4200 & 5530)

• Dans les cas où les mandats de l’ISC requièrent des auditeurs à cesser le travail d’audit et remettre les détails aux autorités judiciaires ou d’investigations compétentes quand il existe une suspicion de fraude ou de corruption, les preuves d’audit doivent être collectées ensemble et clairement présentées à ces autorités.

• Certaines ISC ont le choix de mettre ensemble des équipes comportant à la fois les auditeurs et les enquêteurs.

• Dans les Cours des Comptes il peut y avoir des exigences spécifiques pour suivre des procédures précises relatives aux règles de preuves.

37

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

ETABLIR DE RAPPORTS (ISSAIs 200, 400, 1000, 1240, 4100 & 5530)

• La façon dans laquelle les résultats de l’audit sont présentés dépend du mandat de l’ISC, de l’objectif de l’audit et de l’approche utilisée.

• Que des cas suspects de fraude et de corruption soient détectés ou non, les mandats des ISC comportent la nécessité d’ établir des rapports sur les risques accrus de fraude et de corruption et recommandent des améliorations.

• Dans des situations où les auditeurs sont convaincus que la fraude ou la corruption ont eu lieu mais n’ont aucune preuve de cela, ils peuvent indiquer l’existence d’opportunités de fraude ou de corruption et suggérer des façons d’entreprendre l’action corrective pour les minimiser ou les diminuer.

38

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

• Sur mandat, exigences ou attentes publiques, les auditeurs du secteur public peuvent avoir des responsabilités:

– Rapporter tous les cas de non-conformité même là où ils sont sans importance.

– Établir des rapports sur tous défaillances du contrôle interne.

– Exiger à ce que tous les cas de non-conformité soient corrigés.

– S’assurer grâce à un suivi que l’action appropriée a été entreprise.

– Prendre des mesures lorsqu'on découvre des délits.

39

ETABLIR DE RAPPORTS (ISSAIs 200, 400, 1000, 1240, 4100 & 5530)

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

(ISSAIs 200, 1000, 1240, 4100 & 5530)

• Les auditeurs du secteur public n’ont, en principe, pas le choix de se décharger d’un engagement en matière d’audit. Dans le cas d’une fraude supposée ou avérée dans l’audit financier, ils doivent en examiner l’impact sur l’avis d’audit (ISSAIs 1450 & 1700) – des actes illégaux substantiels aboutissent normalement à une conclusion modifiée d’audit.

40

ETABLIR DES RAPPORTS

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

ETABLIR DES RAPPORTS (ISSAIs 200, 1000, 1240, 4100 & 5530)

• Selon des circonstances, la fraude supposée ou avérée peut être communiquée à l’administration, à ceux qui ont la charge de gouverner et/ou légiférer.

• Il peut y avoir un devoir de renvoyer les indices de fraudes et de délits aux organes juridictionnels ou d’investigations (procureurs, police) et même coopérer avec eux afin de déterminer si la fraude, l’abus ou le crime a eu lieu. Les responsabilités légales de l’auditeur public de rapporter la fraude avérée ou supposée aux autorités règlementaires de surveillance et/ou d’ exécution peuvent ignorer le devoir de confidentialité.

41

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

ETABLIR DES RAPPORTS (ISSAIs 200, 400, 1240, 4100 & 5530)

• Certains ISC peuvent élargir leur propre travail ou initier une enquête spéciale à coté de l’audit statutaire.

• Les ISC avec les povoirs juridictionnels pronnoncent ensemble des jugements et sanctions à l’encontre de ceux qui sont responsables des délits financiers (rembourssements, amendes ou d’autres pénalités).

• Une phase d’instruction afin de réunir assez de preuves juridiques peut constituer une part de l’audit ou un processus autonome.

42

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

ETABLIR DES RAPPORTS (ISSAIs 200, 400, 1240, 4100 & 5530)

Les responsabilités juridictionnelles des ISC peuvent donner naissance à davantage de considérations :

– Identifier les individus à tenir responsables des actes.

– Considérer les périodes pertinentes pour l’engagement personnel.

– Identifier clairement les critères et les sommes en questions.

– Réunir davantage de preuves de préférence écrites.

– Mettre en conformité avec les règles pertinentes de preuves.

– Assurer la liaison avec les procureurs.

– Suivre une procédure régulière.

– Audience publique et révélation.

43

Init

iati

ve

co

njo

inte

de l’

OC

DE e

t d

e l’

Un

ion

eu

ropéen

ne,

fin

an

cé

e p

rin

cip

ale

ment p

ar l’U

E

ETABLIR DES RAPPORTS (ISSAIs 400, 1240, 4100 & 5530)

• Rendre public les cas de fraude et de corruption peut avoir un effet dissuasif important.

• Mais la prudence est nécessaire dans les cas non – confirmés qui, souvent, nécessitent une décision de la cour, et les auditeurs doivent aussi faire attention pour éviter d’entraver les procédures légales ou les enquêtes ultérieures.

• Il peut y avoir des exigences pour les rapports séparés, classifiés ou restreints.

• Les auditeurs doivent se familiariser avec les lois et règlements applicables relatives à l’établissement des rapports, à la communication et à la documentations des indices ou suspicion de fraude.

• Ils doivent tenir compte de la nécessité d’obtenir des conseils juridiques dans des question relatives aux indications et à la communication de la fraude.

44