Normes IAS/IFRS - acifr. · PDF fileNormes IAS/IFRS Que faut-il faire ? Comment s’y...

101

Ouvrage collectif d’un groupe de travail de l’Association nationale des Directeurs Financiers et de Contrôle de Gestion Normes IAS/IFRS Que faut-il faire ? Comment s’y prendre ? © Éditions d’Organisation, 2004 ISBN : 2-7081-3063-3 Alliance des consultants industriels francophones - http://www.acifr.org

Transcript of Normes IAS/IFRS - acifr. · PDF fileNormes IAS/IFRS Que faut-il faire ? Comment s’y...

Ouvrage collectif d’un groupe de travail

de l’Association nationale des Directeurs Financierset de Contrôle de Gestion

Normes IAS/IFRS

Que faut-il faire ?Comment s’y prendre ?

DFCG_TITRES Page III Mercredi, 4. février 2004 3:00 15

© Éditions d’Organisation, 2004ISBN : 2-7081-3063-3

Alliance des consultants industriels francophones - http://www.acifr.org

XVII

© É

diti

ons

d’O

rgan

isat

ion

Introduction

C’est en novembre 1995 que la Commission européenne a souligné « lanécessité pour l’Union d’agir sans tarder afin que les préparateurs et lesutilisateurs de comptes aient l’assurance que les entreprises désireusesde lever des capitaux sur le marché américain, et les autres marchésmondiaux, n’auraient pas à sortir du cadre comptable de l’Union ».

Aujourd’hui, l’intention est devenue réalité. Le règlement européen du19 juillet 2002 impose à toutes les sociétés cotées européennes l’utilisa-tion des normes IAS/IFRS1 pour leurs comptes consolidés, au plus tardpour les exercices ouverts à compter du 1er janvier 2005. Depuis le 29septembre 2003, toutes les normes, à l’exception de celles relatives auxinstruments financiers, sont homologuées par la Commission euro-péenne (et traduites dans les différentes langues des pays de l’Union esten cours).

Le règlement européen a laissé à chacun des États membres le soind’étendre ou non l’utilisation des normes IAS/IFRS aux groupes noncotés, d’une part, et à l’ensemble des entreprises pour leurs comptes indi-viduels, d’autre part. Déjà, les pays comme le Royaume-Uni et le Portu-gal ont indiqué qu’ils permettraient cette extension pour les comptesconsolidés comme pour les comptes individuels. En France, l’optiond’établir des comptes consolidés en IFRS en lieu et place des règles fran-çaises sera proposée aux 8 000 groupes non cotés. Elle sera, par contreinterdite, pour l’élaboration des comptes individuels. Temporairement,

1. En 2001, l’IASC a transformé sa structure et sa dénomination pour devenir l’IASB. Lors decette réforme, il a été décidé que les normes et leurs interprétations seraient désormais relativesà l’information financière (« financial reporting »). Depuis lors, le référentiel de l’IASB (« lesIFRS ») est composé des normes IFRS et interprétations de l’IFRIC, adoptées postérieurementà la réforme, ainsi que des normes IAS et interprétations du SIC antérieurement publiées.

DFCG_Ch00 Page XVII Mercredi, 4. février 2004 3:01 15

Alliance des consultants industriels francophones - http://www.acifr.org

Introduction

XVIII

© É

diti

ons

d’O

rgan

isat

ion

deux langages comptables vont ainsi co-exister dans chacun des payseuropéens : celui du référentiel de l’IASB et celui du référentiel national.À terme, cette pluralité ne peut que disparaître.

Aujourd’hui, ce sont donc plus de 800 groupes français, et leurs 30 000filiales, qui se préparent à publier leurs premiers états financiers IFRS,pour les exercices ouverts à compter du 1er janvier 2005, avec une infor-mation comparative 2004. A la date de rédaction de ce livre, 3 mois lesséparent de la date du bilan d’ouverture IFRS.

L’introduction des normes IAS/IFRS a souvent été décrite comme entraî-nant une révolution de l’information financière. À tout le moins, ellereprésente un changement profond pour les entreprises. Le changementest clair sur le plan conceptuel : en témoignent le choix de l’investisseurcomme destinataire privilégié de l’information financière, le glissementvers la juste valeur en lieu et place du coût historique recouvrable ou lalarge part de jugement laissée à la responsabilité de l’entreprise. Le chan-gement est aussi marqué sur le plan des processus internes : à titred’exemple, la norme relative à la dépréciation des actifs, prévoit uneméthodologie et des procédures strictes, là où les textes français neposaient qu’un principe général et laissaient une liberté d’application.

Une abondante littérature a déjà traité des IFRS au cours des dernièresannées et des derniers mois. Beaucoup d’ouvrages se sont attachés àprésenter le contenu des normes ; d’autres ont évoqué en détail les boule-versements que leur introduction en Europe était susceptible d’entraîner.Pour sa part, ce livre a pour objectif d’apporter des réponses concrètesaux questions que se posent les directeurs financiers et les directeurs deprojet au moment d’aborder le chantier de mise en œuvre : « de quoiparle-t-on ? qu’est-ce qui va changer pour mon entreprise ? que faut-ilfaire ? comment faut-il s’y prendre ? ». L’approche retenue est généra-liste, sélective et opérationnelle.

Généraliste, le livre n’aborde pas les normes sectorielles comme cellesrelatives aux états financiers des banques ou bien aux actifs biologiques.

Sélectif, le livre traite des normes difficiles à mettre en œuvre. Elles sontconsidérées comme telles parce qu’elles ont un impact sur l’organisationinterne, font appel à des données nouvelles, demandent des traitementsnouveaux, ou encore entraînent des besoins d’apprentissage par les équi-pes. Sur les 35 normes existantes, ont donc été laissées de côté celles quipeuvent avoir des impacts en termes financiers, mais ne présentent pasde difficulté de mise en œuvre à proprement parler. Par exemple, lecalcul du résultat par action, prévu par la norme IAS 33, présente desdifférences avec celui de la normalisation française, mais il peut être fait

DFCG_Ch00 Page XVIII Mercredi, 4. février 2004 3:01 15

Alliance des consultants industriels francophones - http://www.acifr.org

Introduction

XIX

© É

diti

ons

d’O

rgan

isat

ion

par les seuls départements comptables des holdings qui disposent déjà detoutes les informations nécessaires.

De manière pragmatique, les auteurs se sont appuyés sur les enseigne-ments de l’enquête menée, fin 2002, par la DFCG1, auprès de 1600 entre-prises, pour identifier les normes difficiles à mettre en œuvre. Parmicelles-ci, ils ont retenu les normes « opérationnelles ». En effet, lesnormes « siège », comme les normes de consolidation ou la norme rela-tive aux regroupements d’entreprise, seront traitées par les équipes deconsolidation du siège, qui sauront réunir l’expertise nécessaire. Parcontre, les normes impliquant de nouveaux acteurs et des acteurs deterrain – comme les responsables métiers, les responsables techniques,les équipes de ressources humaines – présentent des problématiques demise en œuvre qu’il convenait de traiter de manière spécifique.

Au total, le lecteur trouvera, dans les 16 chapitres de cet ouvrage, laprésentation de 18 normes, y compris la norme de première adoption. Lesnormes d’information financière sont traitées en premier lieu (IAS 1 :Présentation des états financiers, IAS 7 : Tableau des flux de trésorerieet IAS 14 : Information sectorielle). Puis sont étudiées les deux normesrelatives aux effets des variations des cours des monnaies étrangères(IAS 21) et au traitement de l’hyper-inflation (IAS 29), et la norme rela-tive à l’impôt sur le résultat (IAS 12). Viennent ensuite les normes ducycle « immobilisations » (IAS 16 : Immobilisations corporelles,IAS 17 : Contrats de location, IAS 23 : Coûts d’emprunt, IAS 36 :Dépréciation d’actifs). Les trois chapitres suivants sont respectivementdédiés aux stocks (IAS 2), aux produits des activités ordinaires (IAS 18)et aux subventions (IAS 20). Ils sont suivis par un chapitre consacré auxdeux normes sur les instruments financiers (IAS 32 et IAS 39), qui ontsuscité tant de débats. Après cela vient l’étude des avantages du person-nel (IAS 19) et des provisions (IAS 37) et, en dernier lieu, celle de lanorme de première adoption (IFRS 1).

Chaque chapitre peut être lu indépendamment des autres. La présenta-tion-type s’organise en 4 parties : « Contexte », « Contenu de la norme »,« Préparation de la mise en œuvre », « Annexe ».

« Contexte » rappelle les textes de référence, la philosophie et le champd’application de la norme analysée. Sur chacun des thèmes évoqués, sontprésentés dans un paragraphe « Exemples d’application », les référencesd’un ou plusieurs groupes élaborant leurs états financiers en conformité

1. Enquête dont les résultats et conclusions sont parus dans la revue Échanges de la DFCG en juin2003.

DFCG_Ch00 Page XIX Mercredi, 4. février 2004 3:01 15

Alliance des consultants industriels francophones - http://www.acifr.org

Introduction

XX

© É

diti

ons

d’O

rgan

isat

ion

avec les IAS / IFRS et montrant comment les dispositions du texteanalysé sont mises en pratique.

« Contenu de la norme » présente les principales dispositions de lanorme en matière de règles de comptabilisation, d’évaluation et d’infor-mations à fournir. Cette partie est largement illustrée d’exemples tirés dela réalité des entreprises afin de rendre plus concrètes les situationsévoquées.

« Préparation de la mise en œuvre » couvre les trois étapes classiquesd’une démarche de mise en œuvre : analyse des divergences avec l’exis-tant, identification des cas d’impact et définition des chemins de passagevers la cible. À ce stade, les auteurs ont voulu être aussi concrets quepossible en faisant ressortir les points-clés pour le fonctionnement dansle nouveau référentiel : les données et fonctionnalités requises, lesimpacts éventuels sur le système d’information, les conséquences sur leprocessus de consolidation et de reporting, la formation à prévoir pourpermettre aux équipes de s’approprier les nouvelles règles du jeu.

« Annexe » reprend le lexique attaché au chapitre et, en fonction duthème traité, un cas pratique présenté sous forme d’exemple.

Avant d’entrer dans le vif du sujet, trois derniers points doivent êtrementionnés.

Dans ce livre collectif, les auteurs se sont obligés à une unité de démar-che, ils ne se sont pas obligés à une unité de style. Le lecteur trouvera aufil des chapitres des variations dans le ton de la rédaction, reflétant lapratique de chacun.

Le contenu des normes est mouvant. Les textes analysés correspondentaux versions en vigueur amendées par les projets en cours au 1er septem-bre 2003. Les modifications qui interviendront au cours des prochainsmois, en fonction des décisions de l’IASB1, donneront lieu à des mises àjour régulières de l’ouvrage. En tout état de cause, le côté encore évolutifdu référentiel ne doit pas conduire à différer le projet de mise en œuvre,car en pratique l’essentiel est connu du fait de la transparence ques’impose l’IASB.

Enfin, il était inconcevable de ne pas évoquer la conduite de projet néces-saire pour réussir cette opération impliquant de nombreux acteurs del’entreprise, et notamment les opérationnels. Ce point est couvert dans laconclusion de l’ouvrage.

1. Notamment au titre du projet « Améliorations des normes existantes », de la révision des nor-mes « instruments financiers » et du projet « Paiements en actions ».

DFCG_Ch00 Page XX Mercredi, 4. février 2004 3:01 15

Alliance des consultants industriels francophones - http://www.acifr.org

Ouvrage collectif d’un groupe de travail

de l’Association nationale des Directeurs Financierset de Contrôle de Gestion

Normes IAS/IFRS

Que faut-il faire ?Comment s’y prendre ?

DFCG_TITRES Page III Mercredi, 4. février 2004 3:00 15

© Éditions d’Organisation, 2004ISBN : 2-7081-3063-3

Alliance des consultants industriels francophones - http://www.acifr.org

1

© É

diti

ons

d’O

rgan

isat

ion

Chapitre

1

Présentation desétats financiers

Norme IAS 1

Sébastien Courbe et Clive Hole

PLAN

PARTIE I – CONTEXTE.......................................................... 4

1. Textes : normes IAS et interprétations Sic .............................. 4

1.1 Textes de référence....................................................................... 41.2 Version en vigueur........................................................................ 41.3 Exemples d’application.................................................................. 41.4 Version analysée........................................................................... 41.5 Normes liées ................................................................................. 5

2. Présentation de la norme....................................................... 5

2.1 Philosophie................................................................................... 52.2 Champ d’application ..................................................................... 6

PARTIE II – CONTENU DE LA NORME .................................. 6

3. Principes généraux ................................................................ 6

3.1 Composantes des états financiers.................................................. 63.2 Considérations générales .............................................................. 63.3 Continuité d’exploitation .............................................................. 63.4 Méthode de la comptabilité d’engagement .................................... 73.5 Cohérence de la présentation........................................................ 7

DFCG_Ch01 Page 1 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

2

© É

diti

ons

d’O

rgan

isat

ion

3.6 Importance relative et regroupement ............................................ 73.7 Compensation ............................................................................... 73.8 Informations comparatives ............................................................ 83.9 Structure et contenu ..................................................................... 8

4. Bilan ......................................................................................8

4.1 Principes ...................................................................................... 8

4.1.1 Actifs courants ..................................................................................94.1.2 Actifs non courants...........................................................................94.1.3 Passifs courants ................................................................................94.1.4 Passifs non courants .......................................................................10

4.2 Identification des actifs et passifs courants et non courantssur la base du bilan consolidé en normes françaises .................... 10

4.3 Présentation du bilan.................................................................. 12

4.3.1 Principes.........................................................................................124.3.2 Modèle indicatif de bilan.................................................................13

5. Compte de résultat ...............................................................14

5.1 Principes ..................................................................................... 145.2 Modèles de présentation ............................................................. 15

6. Variation des capitaux propres .............................................17

6.1 Principes ..................................................................................... 176.2 Modèle de présentation............................................................... 18

7. Tableau des flux de trésorerie...............................................19

8. Notes aux états financiers ....................................................19

8.1 Méthodes comptables.................................................................. 19

8.1.1 Principes généraux et normes comptables.......................................198.1.2 Méthodes comptables spécifiques ...................................................208.1.3 Autres.............................................................................................20

8.2 Notes annexes ............................................................................ 20

PARTIE III – PRÉPARATION DE LA MISE EN ŒUVRE ...........21

9. Principales divergences avec le référentiel françaiset les US GAAP .....................................................................21

9.1 Principales divergences avec le référentiel français ...................... 21

9.1.1 Composantes des états financiers....................................................219.1.2 Forme et contenu du bilan..............................................................219.1.3 Forme et contenu du compte de résultat.........................................219.1.4 État des profits et pertes comptabilisés............................................229.1.5 Notes annexes ................................................................................22

DFCG_Ch01 Page 2 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

3

© É

diti

ons

d’O

rgan

isat

ion

9.2 Principales divergences avec les US GAAP ................................... 22

9.2.1 Place du tableau de variation des capitaux propres......................... 239.2.2 Présentation du résultat global (« comprehensive income »)............ 23

10. Dispositions de la norme de première adoption.................... 24

11. Principaux cas d’impact........................................................ 24

12. Principaux aspects de la mise en œuvre ............................... 25

12.1 Choix de principe........................................................................ 2512.2 Aspects opérationnels ................................................................. 26

12.2.1 Informations requises..................................................................... 2612.2.2 Adaptation/refonte des systèmes d’information.............................. 2612.2.3 Formation ...................................................................................... 27

PARTIE IV – ANNEXE......................................................... 28

13. LEXIQUE.............................................................................. 28

DFCG_Ch01 Page 3 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

4

© É

diti

ons

d’O

rgan

isat

ion

PARTIE I – CONTEXTE

1. Textes : normes IAS et interprétations SIC

1.1 Textes de référence

Les textes relatifs à la publication des états financiers sont les suivants :

●

norme IAS 1 : Présentation des états financiers ;

●

norme IFRS 1 : Première adoption des IFRS (remplaçant l’interpréta-tion SIC 8 : première application) ;

●

SIC 18 : Cohérence et permanence des méthodes – méthodesalternatives ;

●

SIC 27 : Évaluation de la substance de transactions prenant la formed’un contrat de location ;

●

SIC 29 : Informations à fournir – concessions de services.

1.2 Version en vigueur

La version en vigueur, révisée en juillet 1997, est applicable depuis lesexercices ouverts à compter du 1

er

juillet 1998.

La norme IAS 1 est en cours de révision dans le cadre du projet« Amélioration des normes existantes » ; l’exposé sondage a été publiéle 15 mai 2002, la norme définitive devant être adoptée au cours du4

e

trimestre 2003.

D’autres exposés sondages ont également une incidence sur la présenta-tion de l’information financière :

●

Présentation de la performance financière « Statement of comprehen-sive income » (date prévue d’application : après 2005).

●

Convergence à court terme des IFRS et des US GAAP (date prévued’application : au plus tard en 2005).

1.3 Exemples d’application

Tous les groupes publiant des comptes en normes IAS appliquent lanorme IAS 1. Parmi ces groupes, nous pouvons citer le groupe Nestlé,Renault, Arcelor, Agfa-Gevaert.

1.4 Version analysée

Les développements proposés font référence au texte de l’exposésondage publié le 15 mai 2002 ainsi qu’au premier volet du projet

DFCG_Ch01 Page 4 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

5

© É

diti

ons

d’O

rgan

isat

ion

« Convergence à court terme des IFRS et des US GAAP » qui devraitentrer en vigueur dès 2005 (sortie d’actifs non courants et présentationdes abandons d’activités).

1.5 Normes liées

L’ensemble du jeu de normes est lié à la norme IAS 1 dans la mesure oùles informations financières à publier, spécifiques à chaque norme, sontindiquées dans chacune des normes. De plus, la norme IAS 1 § 91 prévoitque les notes annexes aux états financiers d’une entreprisedoivent comprendre les informations imposées par les normes compta-bles internationales qui ne sont pas présentées par ailleurs dans les étatsfinanciers.

Le tableau des flux de trésorerie est présenté dans ce livre au chapitre 2 ;les aspects d’information sectorielle sont développés au chapitre 3.

2. Présentation de la norme

2.1 Philosophie

La norme IAS 1 définit les bases de la présentation des états financiers.La norme regroupe :

●

des aspects conceptuels rappelant le cadre général et les principes à ap-pliquer pour la publication en normes IAS (principes fondamentaux(continuité d’exploitation, permanence de présentation, comptabilitéd’engagement, etc.), application de l’ensemble du jeu de normes,etc.) ;

●

la liste des documents constituant les états financiers ;

●

la définition de la structure et de l’information minimale pour le con-tenu des états financiers (états à publier, liste des rubriques obligatoirespour chacun des états).

L’application des principes de la norme IAS 1 doit permettre une homo-généisation de la présentation des états financiers entre les groupes appli-quant les IAS.

La norme IAS 1 garde la philosophie de l’ensemble du jeu de normes enfournissant un cadre général et un niveau minimum d’information.

Ellen’impose pas de modèle de présentation des comptes

. La structure del’information indiquée comme nécessaire, reste ainsi relativement soupleafin de permettre une publication adaptée pour l’ensemble des groupes.

DFCG_Ch01 Page 5 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

6

© É

diti

ons

d’O

rgan

isat

ion

2.2 Champ d’application

La norme s’applique à toutes les entreprises présentant des états finan-ciers conformément aux IAS, y compris les banques et compagniesd’assurances.

Les banques devront compléter les dispositions de la norme IAS 1 par lesdispositions de la norme IAS 30 « Informations à fournir dans les étatsfinanciers des banques et des institutions financières assimilées ».

PARTIE II – CONTENU DE LA NORME

3. Principes généraux

3.1 Composantes des états financiers

La norme IAS 1 définit les composantes des états financiers à savoir :

●

le bilan ;

●

le compte de résultat ;

●

la variation des capitaux propres ;

●

le tableau de flux de trésorerie ;

●

les méthodes comptables et notes annexes.Le tableau de variation des capitaux propres et le tableau des flux detrésorerie sont des éléments à part entière des états financiers.

3.2 Considérations générales

L’objectif développé tout au long de la norme IAS 1 est de permettre lapublication d’une information pertinente et fiable, c’est-à-dire :

●

présentant une image fidèle ;

●

traduisant la réalité économique des transactions (et pas uniquementleur aspect juridique) ;

●

neutre ;

●

prudente ;

●

complète.L’ensemble des règles présentées ci-dessous doit permettre à l’entrepriseayant adopté les IAS d’être en adéquation avec ces objectifs.

3.3 Continuité d’exploitation

Les états financiers doivent être établis sur une base de continuitéd’exploitation, sauf si la direction n’a pas d’autre solution réaliste que deliquider la société ou de cesser son activité.

DFCG_Ch01 Page 6 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

7

© É

diti

ons

d’O

rgan

isat

ion

La continuité d’exploitation doit être examinée et justifiée tous les ans.La norme précise que l’analyse détaillée n’est pas nécessaire lorsquel’entreprise a un passé bénéficiaire et n’a pas eu de problème pour sefinancer. Dans les autres cas, la direction doit effectuer son analyse enprenant en compte des éléments à venir sur l’année. Tout doute ou incer-titude doit être mentionné.

3.4 Méthode de la comptabilité d’engagement

L’entreprise doit comptabiliser l’ensemble des opérations selon laméthode de la comptabilité d’engagement : « accrual basis ofaccounting », sauf pour les flux de trésorerie.

La norme précise toutefois que l’application de ce concept de rattache-ment des produits et des charges ne permet pas de comptabiliser au bilandes actifs ou des passifs ne satisfaisant pas à la définition de ces élémentsdans le référentiel international.

3.5 Cohérence de la présentation

La norme prévoit le maintien de la présentation et des classificationsd’une année à l’autre. Les cas d’exception sont définis : nouvelle présen-tation rendue nécessaire du fait d’un changement important dans lanature des activités de l’entreprise ou changement préconisé par unenorme IAS.

Ces cas restent très exceptionnels, le changement doit permettre unemeilleure information financière.

3.6 Importance relative et regroupement

La norme IAS 1 définit la notion d’importance relative : « une informa-tion est significative si le fait de ne pas l’indiquer pourrait avoir une inci-dence sur les décisions économiques prises par les utilisateurs sur la basedes états financiers »

Tout élément significatif doit faire l’objet d’une présentation séparée.

Les éléments non significatifs peuvent être regroupés (s’ils sont de naturehomogène), et l’application des dispositions définies dans les normesn’est pas nécessaire.

La détermination du seuil de signification n’est pas précisée.

3.7 Compensation

Les actifs, passifs, charges et produits ne doivent pas être compensés saufdans les cas suivants :

DFCG_Ch01 Page 7 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

8

© É

diti

ons

d’O

rgan

isat

ion

●

une norme IAS l’impose ou l’autorise ; à titre d’exemple, la normeIAS 18 prévoit notamment les cas de compensation entre des produitset charges de l’activité ordinaire ;

●

les profits et les pertes résultant de transactions similaires ne sont passignificatifs.

3.8 Informations comparatives

Les informations comparatives au titre de l’exercice précédent doiventêtre présentées pour toutes les informations chiffrées figurant dans lesétats financiers.

L’information comparative doit également être fournie pour toutedescription ou explication narrative dès lors qu’elle est pertinente pour lacompréhension des états financiers de l’exercice en cours.

3.9 Structure et contenu

Le paragraphe « structure et contenu » regroupe toutes les informationsà caractère général devant être intégrées dans les états financiers. Lesdifférents composants de ces états seront développés dans les paragra-phes suivants. Notons toutefois que des précisions d’ordre général sontapportées en préambule :

●

identification des états financiers (nom, comptes consolidés, date declôture, devise, arrondi) ;

●

durée de l’exercice (avec éventuellement explication des exercices dif-férents de 12 mois) ;

●

rapidité de diffusion de l’information.

4. Bilan

4.1 Principes

Le projet « Amélioration des normes existantes » rend obligatoire, et nonplus optionnelle, la distinction au bilan entre les éléments courants et leséléments non courants. Une présentation en fonction de la liquidité restenéanmoins possible dans le seul cas où cette présentation fournit uneinformation plus fiable et plus pertinente que la première.

Quelle que soit la méthode de présentation, l’entreprise doit indiquerpour chaque élément d’actif et de passif le montant qu’elle s’attend àrecouvrer ou à régler au-delà de douze mois.

DFCG_Ch01 Page 8 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

9

© É

diti

ons

d’O

rgan

isat

ion

4.1.1 Actifs courants

Sont des

actifs courants

:

●

les actifs réalisables, vendables ou consommables dans le cadre du cy-cle d’exploitation normal (exemples : stocks, clients). La norme indi-que que « le cycle d’exploitation désigne la période s’écoulant entrel’acquisition des matières premières entrant dans un processus d’ex-ploitation et leur réalisation sous forme de trésorerie ou d’un instru-ment immédiatement convertible en trésorerie » ;

●

les actifs détenus à des fins de transaction ou que l’entreprise s’attendà réaliser dans les douze mois suivant la date de clôture de l’exercice(exemple : titres de créances négociables si l’entreprise compte les réa-liser dans les douze mois suivants la date de clôture) ;

●

les actifs constitutifs de trésorerie ou équivalents dont l’utilisationn’est pas soumise à restrictions.

4.1.2 Actifs non courants

Tous les actifs autres que ceux répondant aux critères énoncés ci-dessussont considérés comme non courants.

4.1.3 Passifs courants

Les passifs courants sont les passifs faisant partie du besoin en fonds deroulement utilisés dans le cadre du cycle d’exploitation ou réglés dans lesdouze mois après la date de clôture de l’exercice. Trois cas particuliersont fait l’objet d’un commentaire spécifique dans la norme :

Refinancement

La part à moins d’un an des passifs à long terme, portant intérêt à plusd’un an à l’origine, doit continuer à être classée en non courant si l’entre-prise a l’intention de refinancer l’obligation sur le long terme, et sil’accord de refinancement ou de rééchelonnement est déjà finalisé à ladate de clôture.

Obligations remboursables

Les obligations remboursables au cours du prochain cycle d’exploitation,pour lesquelles le refinancement n’est pas laissé à la discrétion de l’entre-prise, seront considérées comme des passifs courants.

Emprunts à remboursement conditionné

Pour les emprunts remboursables à vue en cas de non respect de certainesconditions liées à la situation financière de l’emprunteur, les passifs sontclassés en tant que passifs courants sauf les deux exceptions ci-dessous :

DFCG_Ch01 Page 9 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

10

© É

diti

ons

d’O

rgan

isat

ion

● le prêteur s’est engagé, préalablement à l’approbation des états finan-ciers, à ne pas exiger le paiement de l’emprunt en cas de manquement ;et

● il est probable que des manquements ultérieurs ne se produiront pasdans les douze mois suivant la date de clôture de l’exercice.

4.1.4 Passifs non courants

Tous les passifs ne répondant pas aux critères de classification despassifs courants sont classés en non courants.

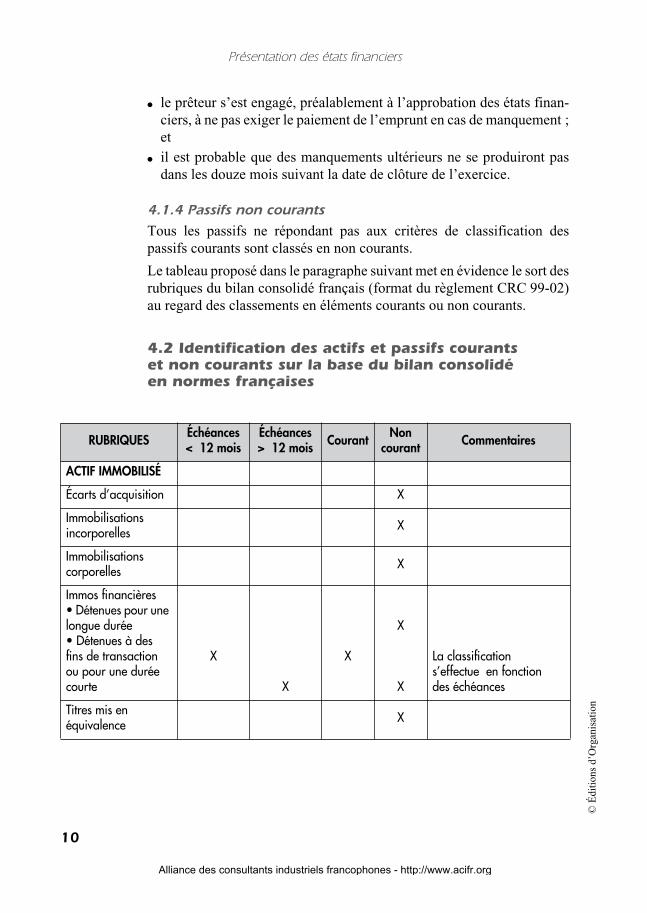

Le tableau proposé dans le paragraphe suivant met en évidence le sort desrubriques du bilan consolidé français (format du règlement CRC 99-02)au regard des classements en éléments courants ou non courants.

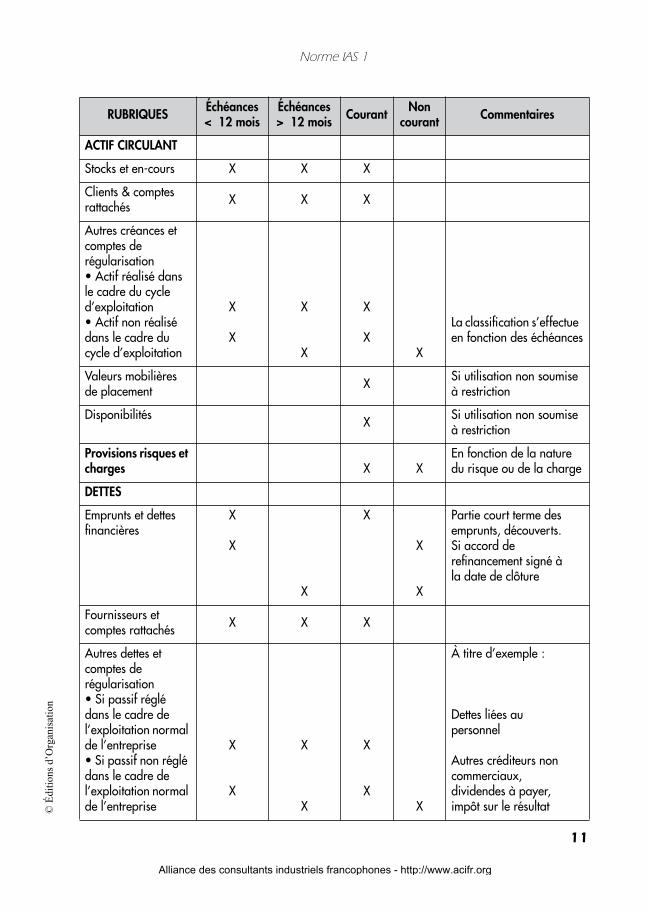

4.2 Identification des actifs et passifs courantset non courants sur la base du bilan consolidéen normes françaises

RUBRIQUES Échéances < 12 mois

Échéances > 12 mois Courant Non

courant Commentaires

ACTIF IMMOBILISÉ

Écarts d’acquisition X

Immobilisations incorporelles X

Immobilisations corporelles X

Immos financières• Détenues pour une longue durée• Détenues à des fins de transaction ou pour une durée courte

X

X

X

X

X

La classification s’effectue en fonction des échéances

Titres mis en équivalence X

DFCG_Ch01 Page 10 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

11

© É

diti

ons

d’O

rgan

isat

ion

RUBRIQUES Échéances < 12 mois

Échéances > 12 mois Courant Non

courant Commentaires

ACTIF CIRCULANT

Stocks et en-cours X X X

Clients & comptes rattachés X X X

Autres créances et comptes de régularisation• Actif réalisé dans le cadre du cycle d’exploitation• Actif non réalisé dans le cadre du cycle d’exploitation

X

X

X

X

X

XX

La classification s’effectue en fonction des échéances

Valeurs mobilières de placement X Si utilisation non soumise

à restriction

Disponibilités X Si utilisation non soumise à restriction

Provisions risques et charges X X

En fonction de la nature du risque ou de la charge

DETTES

Emprunts et dettes financières

X

X

X

X

X

X

Partie court terme des emprunts, découverts.Si accord de refinancement signé à la date de clôture

Fournisseurs et comptes rattachés X X X

Autres dettes et comptes de régularisation• Si passif réglé dans le cadre de l’exploitation normal de l’entreprise• Si passif non réglé dans le cadre de l’exploitation normal de l’entreprise

X

X

X

X

X

XX

À titre d’exemple :

Dettes liées au personnel

Autres créditeurs non commerciaux, dividendes à payer, impôt sur le résultat

DFCG_Ch01 Page 11 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

12

© É

diti

ons

d’O

rgan

isat

ion

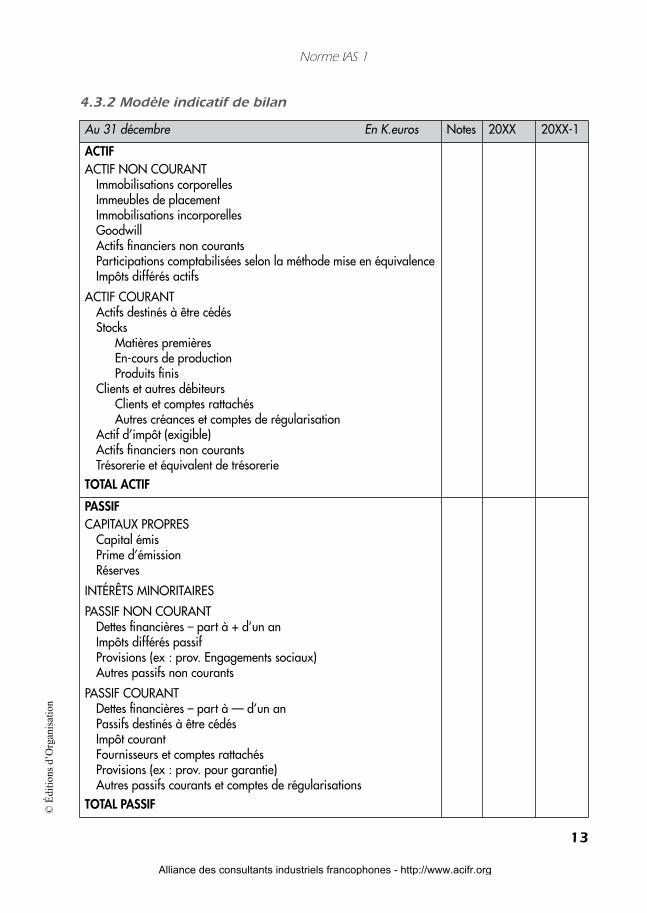

4.3 Présentation du bilan

4.3.1 Principes

Selon la norme IAS 1 le bilan doit comporter au minimum les rubriquessuivantes :

● immobilisations corporelles ;

● immobilisations incorporelles ;

● actifs financiers ;

● participations comptabilisées selon la méthode de mise en équivalence ;

● stocks ;

● clients et autres débiteurs ;

● trésorerie et équivalents de trésorerie ;

● fournisseurs et autres créditeurs ;

● actifs et passifs d’impôts, comme imposé par la norme IAS 12, impôtssur le résultat ;

● provisions ;

● passifs non courants portant intérêts ;

● intérêts minoritaires ;

● capital émis et réserves.

Le projet « Amélioration des normes existantes » ajoute à ces rubriques :

● les immeubles de placement (issus de la norme IAS 40) ;

● les actifs biologiques (issus de la norme IAS 41).

Le projet « convergence à court terme » introduit les rubriques « actifsnon courants destinés à être cédés » et « passifs non courants destinés àêtre cédés », la compensation dans le cas de groupes d’actifs et de passifsn’étant pas envisagée. Une future norme IFRS devrait voir le jour d’ici2005 afin de traiter spécifiquement les actifs destinés à être cédés et lesabandons d’activité (évaluation et présentation dans les états financiers).

Notons que des postes, rubriques ou sous-totaux supplémentaires doiventêtre présentés au bilan lorsqu’une norme l’impose ou lorsqu’une telleprésentation est nécessaire pour présenter une image fidèle de la situationfinancière de l’entreprise.

La norme IAS 1 liste en ses paragraphes 72 et suivants, les postes etinformations qui doivent être détaillés dans le bilan ou dans les notesannexes.

Aucun format ni ordre de présentation n’est imposé.

DFCG_Ch01 Page 12 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

13

© É

diti

ons

d’O

rgan

isat

ion

4.3.2 Modèle indicatif de bilan

Au 31 décembre En K.euros Notes 20XX 20XX-1

ACTIFACTIF NON COURANT

Immobilisations corporellesImmeubles de placementImmobilisations incorporellesGoodwillActifs financiers non courantsParticipations comptabilisées selon la méthode mise en équivalenceImpôts différés actifs

ACTIF COURANTActifs destinés à être cédésStocks

Matières premières En-cours de production Produits finis

Clients et autres débiteursClients et comptes rattachés Autres créances et comptes de régularisation

Actif d’impôt (exigible)Actifs financiers non courantsTrésorerie et équivalent de trésorerie

TOTAL ACTIF

PASSIFCAPITAUX PROPRES

Capital émisPrime d’émissionRéserves

INTÉRÊTS MINORITAIRES

PASSIF NON COURANTDettes financières – part à + d’un anImpôts différés passifProvisions (ex : prov. Engagements sociaux)Autres passifs non courants

PASSIF COURANTDettes financières – part à — d’un anPassifs destinés à être cédésImpôt courantFournisseurs et comptes rattachésProvisions (ex : prov. pour garantie)Autres passifs courants et comptes de régularisations

TOTAL PASSIF

DFCG_Ch01 Page 13 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

14

© É

diti

ons

d’O

rgan

isat

ion

5. Compte de résultat

5.1 Principes

La norme IAS 1 propose une présentation du compte de résultat soit parnature (présentation fortement utilisée en France), soit par destination(production, distribution, administration). Il n’y a pas de méthode préfé-rentielle, les groupes doivent choisir la méthode qui donne l’image laplus fidèle de la réalité économique de l’entreprise.

Les normes IAS/IFRS ne prévoient pas de ligne spécifique pour l’amor-tissement des écarts d’acquisition, mais la rubrique dans laquelle cettecharge sera comptabilisée doit être indiquée. L’Autorité des MarchésFinanciers considère que cette charge pourrait être présentée après lerésultat net des entreprises intégrées.

La norme IAS 1 définit les rubriques minimales à présenter au compte derésultat :

● produits des activités ordinaires ;

● charges financières ;

● quote-part dans le résultat net des entreprises associées et des co-entreprises comptabilisées selon la méthode de la mise enéquivalence ;

● charge d’impôt sur le résultat ;

● intérêts minoritaires ;

● résultat net de l’exercice.

Nous pouvons ainsi constater que le projet « amélioration des normesexistantes » fait disparaître la notion de résultat extraordinaire et ne rendplus obligatoire les rubriques de résultat opérationnel et de résultat desactivités ordinaires. Pour les groupes qui continueront à utiliser ces deuxdernières rubriques une liste des éléments pouvant en être exclus devraitêtre définie de manière limitative.

Le projet « convergence à court terme des IFRS et des US GAAP »devrait rendre obligatoire d’ici 2005 une rubrique permettant d’indiquerles profits et pertes liés à des activités abandonnées. Cette dispositionsera matérialisée dans une nouvelle norme IFRS qui remplacera la normeIAS 35 « Abandon d’activités ».

Les rubriques obligatoires sont relativement peu nombreuses, maispeuvent être enrichies lorsqu’une norme le demande ou lorsque lacommunication financière en est améliorée.

DFCG_Ch01 Page 14 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

15

© É

diti

ons

d’O

rgan

isat

ion

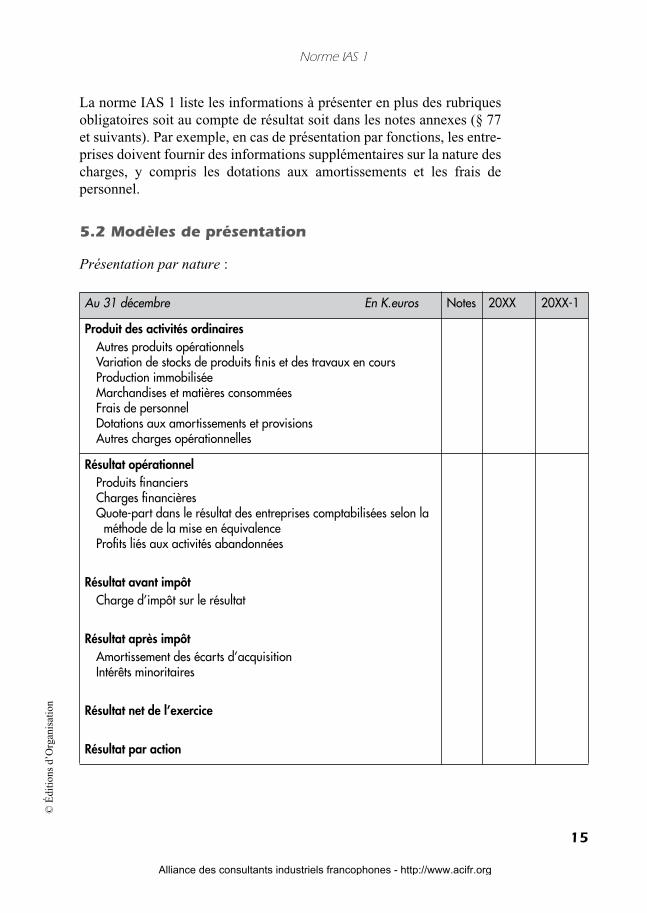

La norme IAS 1 liste les informations à présenter en plus des rubriquesobligatoires soit au compte de résultat soit dans les notes annexes (§ 77et suivants). Par exemple, en cas de présentation par fonctions, les entre-prises doivent fournir des informations supplémentaires sur la nature descharges, y compris les dotations aux amortissements et les frais depersonnel.

5.2 Modèles de présentation

Présentation par nature :

Au 31 décembre En K.euros Notes 20XX 20XX-1

Produit des activités ordinairesAutres produits opérationnelsVariation de stocks de produits finis et des travaux en coursProduction immobiliséeMarchandises et matières consomméesFrais de personnelDotations aux amortissements et provisionsAutres charges opérationnelles

Résultat opérationnelProduits financiersCharges financièresQuote-part dans le résultat des entreprises comptabilisées selon la

méthode de la mise en équivalenceProfits liés aux activités abandonnées

Résultat avant impôtCharge d’impôt sur le résultat

Résultat après impôtAmortissement des écarts d’acquisitionIntérêts minoritaires

Résultat net de l’exercice

Résultat par action

DFCG_Ch01 Page 15 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

16

© É

diti

ons

d’O

rgan

isat

ion

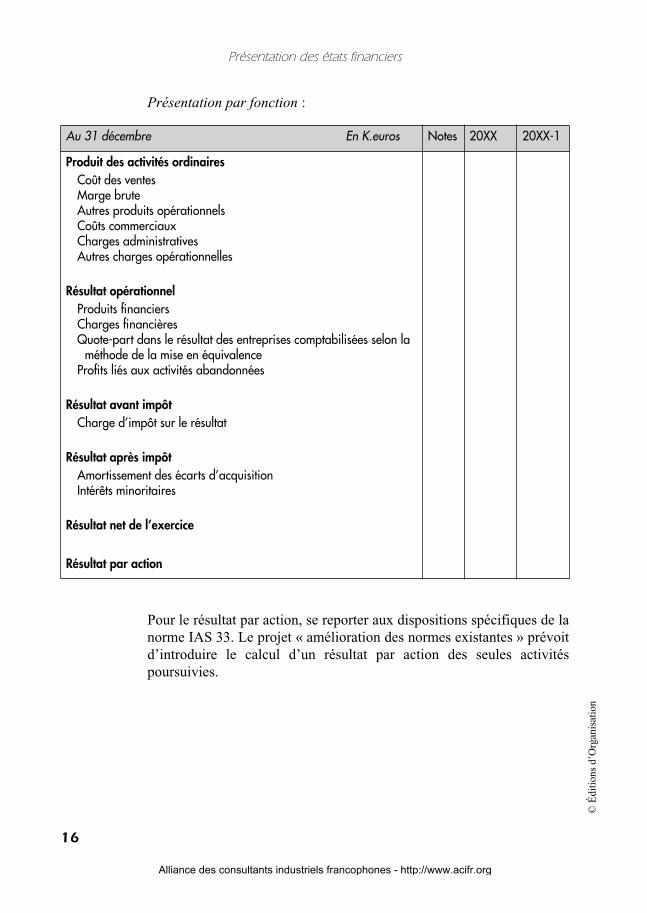

Présentation par fonction :

Pour le résultat par action, se reporter aux dispositions spécifiques de lanorme IAS 33. Le projet « amélioration des normes existantes » prévoitd’introduire le calcul d’un résultat par action des seules activitéspoursuivies.

Au 31 décembre En K.euros Notes 20XX 20XX-1

Produit des activités ordinairesCoût des ventesMarge bruteAutres produits opérationnelsCoûts commerciauxCharges administrativesAutres charges opérationnelles

Résultat opérationnelProduits financiersCharges financièresQuote-part dans le résultat des entreprises comptabilisées selon la

méthode de la mise en équivalenceProfits liés aux activités abandonnées

Résultat avant impôtCharge d’impôt sur le résultat

Résultat après impôtAmortissement des écarts d’acquisitionIntérêts minoritaires

Résultat net de l’exercice

Résultat par action

DFCG_Ch01 Page 16 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

17

© É

diti

ons

d’O

rgan

isat

ion

6. Variation des capitaux propres

6.1 Principes

Dans les normes IAS/IFRS, le tableau de variation des capitaux propresest une composante à part entière des états financiers.

Le groupe a le choix d’inclure ou non les variations résultant de transac-tions sur le capital et les distributions. Si ces informations ne sont pasindiquées dans le tableau des variations des capitaux propres, elles fontl’objet d’une information en annexe.

L’état présenté devra comprendre (IAS 1 § 86) :

● le résultat net de l’exercice ;

● chacun des éléments de produits et de charges, de profits ou de pertescomptabilisés directement dans les capitaux propres, comme imposépar d’autres normes ainsi que le total de ces éléments ;

● l’effet cumulé des changements de méthodes comptables et correc-tions d’erreurs comptabilisés, selon les traitements de référence de lanorme IAS 8.

Par ailleurs, le groupe doit présenter dans ce tableau ou en annexe : lestransactions sur le capital, les distributions, le solde des résultats nondistribués en début et fin d’exercice, l’analyse et le rapprochement entrela valeur comptable en début et fin d’exercice de chaque catégorie (capi-tal, prime d’émission et réserves).

DFCG_Ch01 Page 17 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

18

© É

diti

ons

d’O

rgan

isat

ion

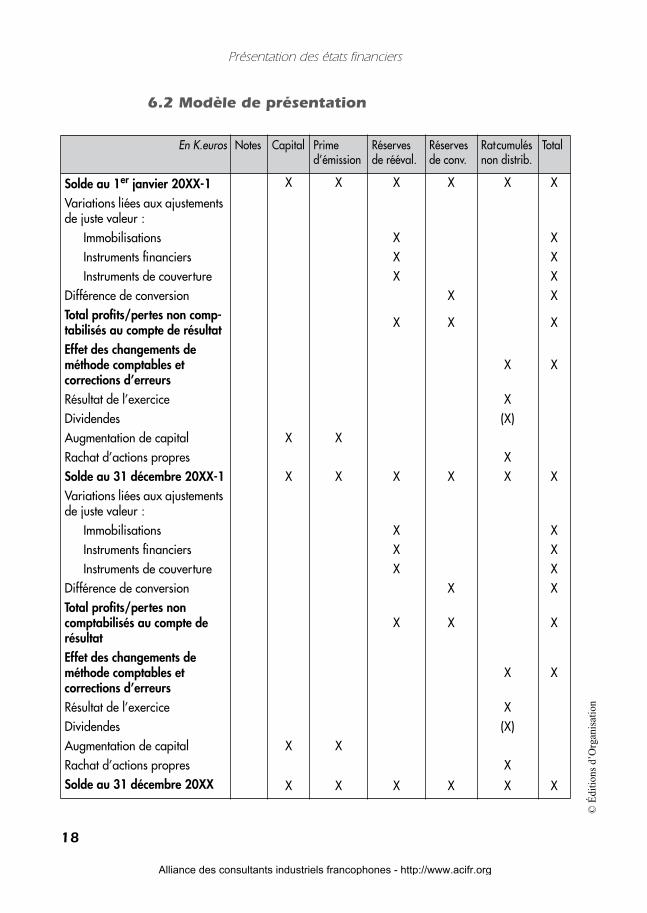

6.2 Modèle de présentation

En K.euros Notes Capital Prime d’émission

Réserves de rééval.

Réserves de conv.

Rat cumulés non distrib.

Total

Solde au 1er janvier 20XX-1 X X X X X X

Variations liées aux ajustements de juste valeur :

Immobilisations X XInstruments financiers X XInstruments de couverture X X

Différence de conversion X XTotal profits/pertes non comp-tabilisés au compte de résultat X X X

Effet des changements de méthode comptables et corrections d’erreurs

X X

Résultat de l’exercice XDividendes (X)Augmentation de capital X XRachat d’actions propres XSolde au 31 décembre 20XX-1 X X X X X XVariations liées aux ajustements de juste valeur :

Immobilisations X XInstruments financiers X XInstruments de couverture X X

Différence de conversion X XTotal profits/pertes non comptabilisés au compte de résultat

X X X

Effet des changements de méthode comptables et corrections d’erreurs

X X

Résultat de l’exercice XDividendes (X)Augmentation de capital X XRachat d’actions propres XSolde au 31 décembre 20XX X X X X X X

DFCG_Ch01 Page 18 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

19

© É

diti

ons

d’O

rgan

isat

ion

7. Tableau des flux de trésorerie

Le tableau de flux de trésorerie fait partie intégrante des états financierscomme précisé dans la norme IAS 1.

La norme IAS 1 renvoie à la norme IAS 7 pour la présentation de cetableau. Une présentation de la mise en œuvre de la norme IAS 7 figuredans le présent ouvrage, chapitre 2.

8. Notes aux états financiers

Les notes annexes doivent :

● présenter les informations relatives aux méthodes comptables et auxméthodes d’évaluation. À la fois sur les méthodes pour lesquelles untraitement alternatif est proposé par les IAS, mais également pour letraitement des opérations spécifiques ;

● indiquer les informations demandées par les normes IAS ;

● fournir toute information, non spécifiée dans les IAS mais nécessaireà une image fidèle.

8.1 Méthodes comptables

8.1.1 Principes généraux et normes comptables

L’application des IAS pour un groupe implique le respect de l’ensembledu jeu de normes. À ce titre la norme IAS 1 prévoit :

● l’indication de la conformité des états financiers de l’entreprise auxNormes comptables ;

● mention des cas où il n’est pas possible d’utiliser des méthodes comp-tables uniformes (cas en théorie extrêmement rare) ;

● indication des méthodes retenues sur des sujets non couverts par lesnormes IAS ;

● indication des cas où certaines normes sont appliquées avant leur dated’entrée en vigueur.

Par ailleurs, la norme IAS 1 demande d’indiquer une description desbases d’évaluation utilisées (coût historique, coût actuel, valeur deréalisation, juste valeur ou valeur actualisée) pour l’établissement descomptes et pour chacune des catégories d’actif et de passif et des métho-des comptables spécifiques.

DFCG_Ch01 Page 19 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

20

© É

diti

ons

d’O

rgan

isat

ion

8.1.2 Méthodes comptables spécifiques

La norme IAS 1 impose au minimum, l’obligation de description desméthodes comptables spécifiques pour un nombre limité d’éléments :

● comptabilisation des produits des activités ordinaires ;

● principes de consolidation (y compris filiales et entreprises associées) ;

● regroupements d’entreprises ;

● co-entreprises ;

● conversion des monnaies étrangères et opérations de couverture ;

● comptabilisation et amortissement des immobilisations corporelles ;

● incorporation des coûts d’emprunts ;

● immeubles de placement ;

● instruments financiers et placements ;

● contrat de location ;

● frais de recherche et développement ;

● stocks ;

● impôts et impôts différés ;

● provisions ;

● coût des avantages au personnel ;

● information sectorielle ;

● définition de la trésorerie et des équivalents de trésorerie ;

● subventions publiques ;

● comptabilité d’inflation.

8.1.3 Autres

La norme IAS 1 demande certaines informations purement formelles :adresse, forme juridique, activité, personnel, …

8.2 Notes annexes

Il n’y a pas de précision sur les notes annexes dans la norme IAS 1. Lanorme prévoit simplement que les informations requises dans les autresnormes doivent être publiées de même que les détails permettant d’éclai-rer le lecteur et d’avoir une image fidèle.

DFCG_Ch01 Page 20 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

21

© É

diti

ons

d’O

rgan

isat

ion

PARTIE III – PRÉPARATION DELA MISE EN ŒUVRE

9. Principales divergences avec le référentiel français et les US GAAP

9.1 Principales divergences avec le référentiel français

9.1.1 Composantes des états financiers

Le tableau des flux de trésorerie et le tableau de variation des capitauxpropres constituent une partie intégrante de l’annexe dans les règles fran-çaises. Selon la norme IAS 1, ils sont des composantes à part entière desétats financiers.

9.1.2 Forme et contenu du bilan

Selon les règles françaises, la présentation sous forme de tableau est obli-gatoire (sauf pour les entreprises qui présentaient leur bilan en liste avantl’application du règlement 99-02). La norme IAS 1 autorise une présen-tation en liste.

Le bilan est présenté par ordre croissant de liquidité et non en fonction del’appartenance des éléments aux activités courantes et non courantes.

La liste des rubriques obligatoires du référentiel français est moinsimportante que la liste de la norme IAS 1. Entre autres, les rubriquessuivantes ne sont pas citées : les actifs et passifs destinés à la vente, lesactifs et passifs d’impôts, les actifs biologiques.

Les actifs et passifs d’impôts différés doivent être présentés séparémentdes actifs et passifs d’impôts exigibles soit au bilan soit dans l’annexe.La norme IAS 1, elle, impose leur présentation au bilan en tantqu’éléments non courants.

La présentation compensée des actifs et passifs liés à des activités aban-données n’est pas possible dans le référentiel international contrairementau référentiel français.

9.1.3 Forme et contenu du compte de résultat

La présentation sous forme de tableau, autorisée en norme française, nel’est pas par la norme IAS 1.

DFCG_Ch01 Page 21 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

22

© É

diti

ons

d’O

rgan

isat

ion

Il n’y a pas de divergence sur le principe de présentation du documentpuisque le référentiel français autorise déjà une présentation par natureou par destination. Les rubriques minimales à présenter sont très prochesdans les deux référentiels et comme pour le bilan il est possible d’incluredes rubriques additionnelles.

La notion de résultat exceptionnel disparaît complètement du référentielIAS et donc devient une divergence majeure entre les deux référentiels.

Une attention particulière devra être portée à la présentation des résultatsliés aux activités abandonnées, la définition de la notion d’activité étantplus restrictive dans le référentiel IAS.

9.1.4 État des profits et pertes comptabilisés

Dans le référentiel français aucune disposition n’impose de fournir unétat des profits et pertes comptabilisés. Toutefois l’état de variation descapitaux propres incorpore ces informations.

La norme IAS 1 prévoit expressément que soit présenté comme étatprimaire un état des profits et pertes comptabilisées ou un tableau devariation des capitaux propres.

9.1.5 Notes annexes

Globalement, le niveau de détail des notes annexes, imposé par la normeIAS 1 mais aussi par toutes les autres normes, est beaucoup plus impor-tant que dans le référentiel français.

9.2 Principales divergences avec les US GAAP

Les normes du FASB qui définissent la présentation des états financierssont la norme FAS 130 et, pour le tableau des flux de trésorerie, FAS 95.

En US GAAP, les états financiers doivent comprendre :

● le bilan. Les actifs et les passifs sont présentés par ordre décroissant deliquidité. L’actif et le passif à court terme sont présentés séparément cequi, comme pour les normes IAS peut avoir pour conséquence de pré-senter un même actif ou un même passif (un emprunt par exemple) surdeux lignes, en séparant sa part court terme et sa part long terme.Remarque : la distinction courant/non courant fait partie des thèmesdevant être abordés dans le cadre du projet « convergence à court ter-me des IFRS et des US GAAP » ;

DFCG_Ch01 Page 22 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

23

© É

diti

ons

d’O

rgan

isat

ion

● les capitaux propres présentés par ordre décroissant de permanence ;

● le compte de résultat présenté selon la méthode des coûts pardestination ;

● le tableau de flux de trésorerie ;

● le tableau de variation des capitaux propres ;

● les annexes.

Dans leur nature, forme et contenu, les états financiers établis en USGAAP sont proches de ceux définis par la norme IAS 1. Sur ce volet,quelques divergences peuvent cependant être notées entre le référentielde l’IASB et les US GAAP. Notamment les deux suivantes :

9.2.1 Place du tableau de variation des capitaux propres

Dans le référentiel américain, le tableau de variation des capitaux proprespeut être présenté soit dans les états financiers soit dans les notesannexes. Il fait partie des états financiers de base dans le référentiel del’IASB.

9.2.2 Présentation du résultat global(« comprehensive income »)

Les sociétés américaines sont tenues de présenter un compte de résultatglobal expliquant la variation des capitaux propres qui ne provient pas desources externes. Ces variations (« comprehensive income ») incluentles éléments affectant le résultat net (« net income ») et les autreséléments (« other comprehensive income ») tels les corrections d’erreurssur les années antérieures, le cumul des variations de juste valeur de titresdisponibles pour la vente, … En sont par contre exclus, les mouvementsliés à des transactions (par exemple, augmentation de capital) ou à desévénements autres que les transactions (par exemple, distribution de divi-dendes) intervenues avec les actionnaires.

Ce compte de résultat global peut être présenté de trois façons différen-tes, dans :

● un état séparé, ou

● un état regroupant le compte de résultat et le résultat global, ou

● un état des mouvements de capitaux propres incorporant les informa-tions requises sur le résultat global.

La norme IAS 1 ne permet pas que le compte de résultat global soitregroupé avec le compte de résultat.

DFCG_Ch01 Page 23 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

24

© É

diti

ons

d’O

rgan

isat

ion

10. Dispositions de la norme de premièreadoption

La norme de première adoption (IFRS 1) impose au « premier adoptant »d’établir ses premiers états financiers IFRS en conformité avec l’ensem-ble des normes en vigueur à la clôture de l’exercice. Elle prévoit unnombre très limité d’exceptions au principe d’application rétrospectivedes normes. Ces exceptions sont rappelées dans le chapitre 16 « IFRS 1– Première adoption des IAS/IFRS » de ce livre. Certaines d’entre ellessont obligatoires, d’autres sont facultatives. L’entreprise qui recourt auxexceptions facultatives prévues par la norme IFRS 1 doit en fairemention dans ses notes annexes.

En pratique, pour un groupe dont l’exercice coïncide avec l’année civile,les comptes intermédiaires et les comptes annuels de l’année 2005devront être élaborés et présentés en conformité avec les normes envigueur au 31 décembre 2005, sauf exceptions prévues par l’IFRS 1 etretenues par l’entreprise. L’information comparative 2004 sera établieselon les mêmes règles.

11. Principaux cas d’impact

À l’horizon 2005, la distinction obligatoire au bilan entre les élémentscourants et non courants va impacter la présentation des comptes de tousles groupes qui passeront du référentiel français (CRC 99-02) au réfé-rentiel IAS/IFRS. Feront exception les groupes pour lesquels une présen-tation en fonction de la liquidité des actifs et passifs est plus pertinente.

Des rubriques nouvelles apparaîtront notamment pour les groupes possé-dant des immeubles de placement, ou des actifs biologiques, ou des actifsou groupes d’actifs destinés à être cédés.

Concernant le compte de résultat, les impacts les plus conséquentsconcerneront les groupes qui décideront de passer d’une présentation desproduits et charges par nature à une présentation par fonction.

D’autres normes auront un impact non pas sur la forme des états finan-ciers mais sur le fond. Ces derniers seront impactés par la modificationdu contenu de certaines rubriques. Nous pouvons par exemple citer :

● imputation des frais d’émission d’emprunts sur la valeur comptabledes emprunts concernés et par conséquent une présentation de ces fraisnon plus dans le résultat d’exploitation mais dans le résultat financier ;

DFCG_Ch01 Page 24 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

25

© É

diti

ons

d’O

rgan

isat

ion

● présentation séparée des instruments financiers hybrides entre leurcomposante capitaux propres et leur composante dettes financières ;

● possibilité de présenter les subventions d’investissement en déductiondes actifs concernés ;

● inclusion obligatoire du goodwill relatif à des titres mis en équivalen-ce, avec la quote-part de situation nette de ces sociétés.

Enfin, la richesse du contenu de l’annexe aux états financiers en normeIFRS aura des impacts systématiques pour tous les premiers adoptants.

12. Principaux aspects de la mise en œuvre

12.1 Choix de principe

Le passage aux normes IAS/IFRS est l’occasion de faire un choix struc-turant sur la présentation des états financiers. Les choix de présentationdevront être faits entre la direction financière et la direction générale dugroupe.

D’une manière générale, il conviendra de définir les formats, mais aussile niveau de détail des rubriques à présenter dans chacun des états, enfonction du sens et de l’importance qu’ils ont pour la compréhension dela situation financière du groupe.

Résultat

Le groupe aura à choisir entre une présentation du compte de résultat parnature ou par destination sachant que certains ont déjà choisi de faire unedouble présentation. En tout état de cause, une présentation par destina-tion devra être complétée par un détail des charges par nature en annexe(besoin de réconciliation avec le tableau des flux de trésorerie).

La présentation selon la méthode des coûts par fonction, moins utiliséeen France actuellement, impliquera a priori un délai de mise en œuvreplus long lié à une refonte plus lourde des systèmes d’information.

Indicateurs financiers et ratios

La refonte de la présentation des états financiers et des méthodes decomptabilisation et d’évaluation ont un impact direct sur les indicateurset ratios que le groupe avait l’habitude d’utiliser. Le passage aux normesIFRS doit donc être accompagné d’actions de communication et deconcertation avec les différentes parties prenantes pour comprendre les

DFCG_Ch01 Page 25 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

26

© É

diti

ons

d’O

rgan

isat

ion

variations induites par les changements de réglementation. Les impactsfinanciers peuvent être directs, par exemple lorsqu’ils portent sur larémunération variable basée sur des indicateurs de performance, ou larémunération des dettes financières indexée sur des ratios de rentabilité.

12.2 Aspects opérationnels

12.2.1 Informations requises

La mise en place d’une annexe au format IAS nécessite l’assurance decouvrir l’information demandée par l’ensemble des normes IAS. Outrela problématique liée à la remontée de l’information, la difficulté de miseen application réside donc dans l’absence de centralisation de tous leséléments au sein d’une seule norme ou d’un seul document.

Le diagnostic et la mise en œuvre pourront être réalisés en s’appuyant surdes « disclosure list » : ces documents bâtis sous forme de questionnairepermettent aux groupes de s’assurer du respect de l’ensemble du réfé-rentiel IAS.

Ces documents sont réalisés par les cabinets d’audit et, le plus souvent,disponibles sur leur site internet.

12.2.2 Adaptation/refonte des systèmes d’information

Une information plus précise et plus détaillée impose l’adaptation, voirela refonte, non seulement des outils de collecte et de présentation del’information, mais aussi des outils de traitement et de calcul en amontdes précédents.

➤ Systèmes d’Information Groupe (S.I.G.)

Compte tenu des particularités de présentation, le passage aux normesIFRS nécessite une refonte du plan de comptes/rubriques groupe pourintégrer par exemple :

● les actifs destinés à être cédés ;● les immeubles de placement ;● le suivi, à la fois en courant et non courant, des dettes financières, pla-

cements, autres créances, autres dettes, etc…(cf. paragraphe 4.2« Identification des actifs et passifs courants et non courants ») ;

● les informations chiffrées à présenter en annexe.

DFCG_Ch01 Page 26 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 1

27

© É

diti

ons

d’O

rgan

isat

ion

Le groupe choisissant pour la première fois une présentation du comptede résultat par destination devra ajouter un ou des axe(s) d’analysecomplémentaire(s).

Le groupe devra maquetter ses états financiers types et les traduire dansles états de restitution de son système d’information. Il aura ensuite àréaliser une nouvelle liasse de consolidation afin de collecter l’informa-tion auprès des filiales.

Certaines règles de consolidation devront être enrichies voire revuespour intégrer de nouvelles notions (en vigueur ou à venir) comme parexemple la méthode du goodwill complet qui nécessite la gestion d’uncalcul de minoritaires directs (Regroupement d’entreprises – phase 2) surgoodwill.

➤ Systèmes amont

Les systèmes comptables des filiales du groupe devront être capables derestituer l’information en normes locales et en IFRS.

Des groupes de travail devront donc être constitués afin de s’assurer queles systèmes comptables ainsi que tous les systèmes nécessaires à laproduction d’informations permettent de répondre aux exigences IFRSdu groupe. N’oublions pas que les informations à communiquer enannexe seront beaucoup plus nombreuses.

12.2.3 Formation

La norme IAS 1 fait partie des normes qui devront être présentées àtoutes les parties prenantes à l’élaboration des états financiers mais aussià tous leurs utilisateurs dans l’entreprise. Cette formation devra bien sûrêtre adaptée en fonction des profils.

Au niveau des équipes comptabilité-reporting, il est indispensable quechacun :

● visualise sa contribution dans ces états financiers ;● comprenne l’impact de l’utilisation de telle ou telle rubrique compta-

ble sur les états financiers ;● comprenne la philosophie de chacun des agrégats des états financiers

afin de fiabiliser le traitement de l’information à la base.

DFCG_Ch01 Page 27 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Présentation des états financiers

28

© É

diti

ons

d’O

rgan

isat

ion

PARTIE IV – ANNEXE

13. LEXIQUE

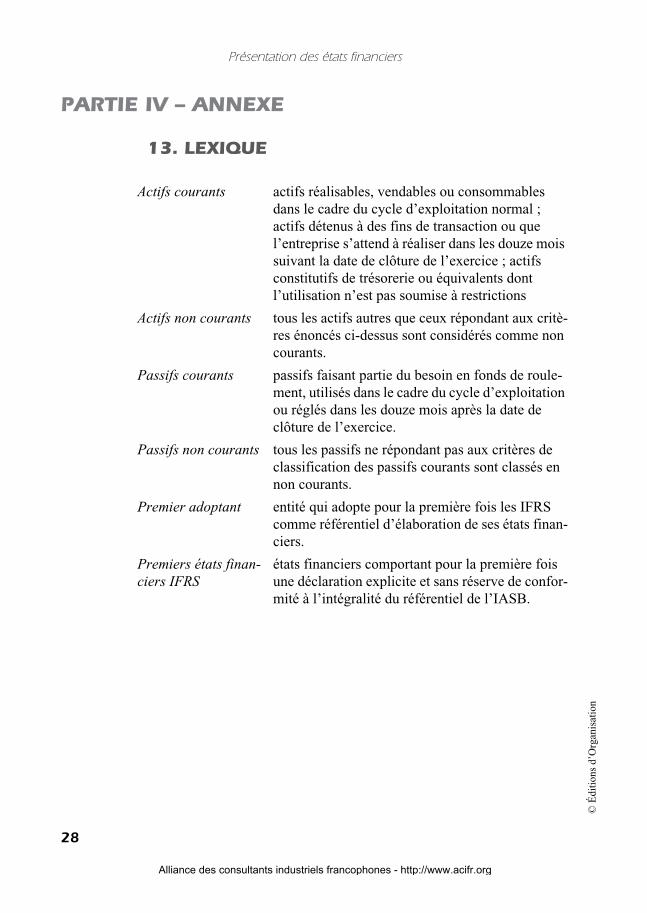

Actifs courants actifs réalisables, vendables ou consommables dans le cadre du cycle d’exploitation normal ; actifs détenus à des fins de transaction ou que l’entreprise s’attend à réaliser dans les douze mois suivant la date de clôture de l’exercice ; actifs constitutifs de trésorerie ou équivalents dont l’utilisation n’est pas soumise à restrictions

Actifs non courants tous les actifs autres que ceux répondant aux critè-res énoncés ci-dessus sont considérés comme non courants.

Passifs courants passifs faisant partie du besoin en fonds de roule-ment, utilisés dans le cadre du cycle d’exploitation ou réglés dans les douze mois après la date de clôture de l’exercice.

Passifs non courants tous les passifs ne répondant pas aux critères de classification des passifs courants sont classés en non courants.

Premier adoptant entité qui adopte pour la première fois les IFRS comme référentiel d’élaboration de ses états finan-ciers.

Premiers états finan-ciers IFRS

états financiers comportant pour la première fois une déclaration explicite et sans réserve de confor-mité à l’intégralité du référentiel de l’IASB.

DFCG_Ch01 Page 28 Mercredi, 4. février 2004 3:15 15

Alliance des consultants industriels francophones - http://www.acifr.org

Ouvrage collectif d’un groupe de travail

de l’Association nationale des Directeurs Financierset de Contrôle de Gestion

Normes IAS/IFRS

Que faut-il faire ?Comment s’y prendre ?

DFCG_TITRES Page III Mercredi, 4. février 2004 3:00 15

© Éditions d’Organisation, 2004ISBN : 2-7081-3063-3

Alliance des consultants industriels francophones - http://www.acifr.org

113

© É

diti

ons

d’O

rgan

isat

ion

Chapitre

5

Impôts sur le résultat

Norme IAS 12

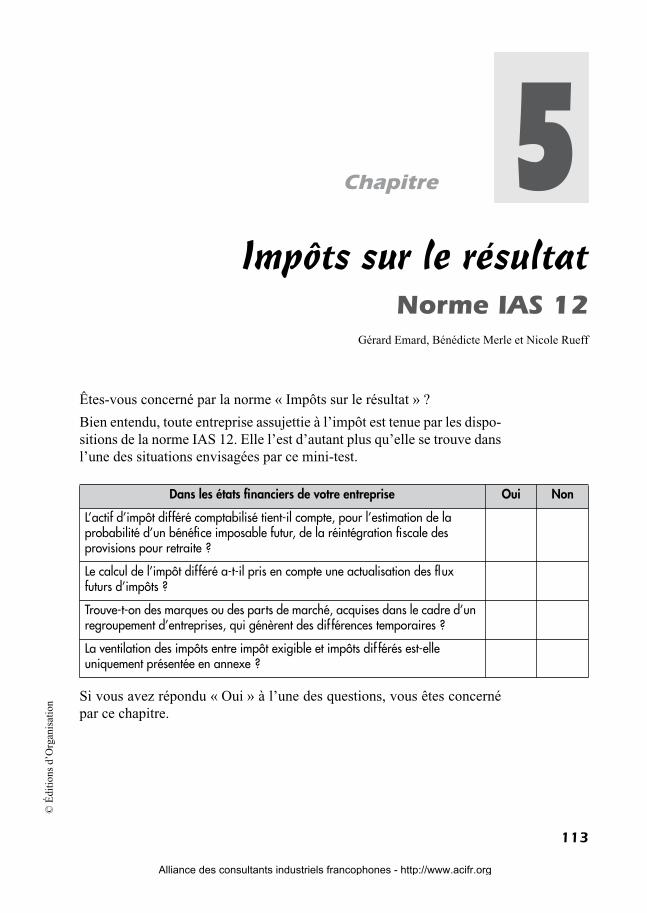

Gérard Emard, Bénédicte Merle et Nicole Rueff

Êtes-vous concerné par la norme « Impôts sur le résultat » ?

Bien entendu, toute entreprise assujettie à l’impôt est tenue par les dispo-sitions de la norme IAS 12. Elle l’est d’autant plus qu’elle se trouve dansl’une des situations envisagées par ce mini-test.

Si vous avez répondu « Oui » à l’une des questions, vous êtes concernépar ce chapitre.

Dans les états financiers de votre entreprise Oui Non

L’actif d’impôt différé comptabilisé tient-il compte, pour l’estimation de la probabilité d’un bénéfice imposable futur, de la réintégration fiscale des provisions pour retraite ?

Le calcul de l’impôt différé a-t-il pris en compte une actualisation des flux futurs d’impôts ?

Trouve-t-on des marques ou des parts de marché, acquises dans le cadre d’un regroupement d’entreprises, qui génèrent des dif férences temporaires ?

La ventilation des impôts entre impôt exigible et impôts dif férés est-elle uniquement présentée en annexe ?

DFCG_Ch05 Page 113 Mercredi, 4. février 2004 3:16 15

Alliance des consultants industriels francophones - http://www.acifr.org

Impôts sur le résultat

114

© É

diti

ons

d’O

rgan

isat

ion

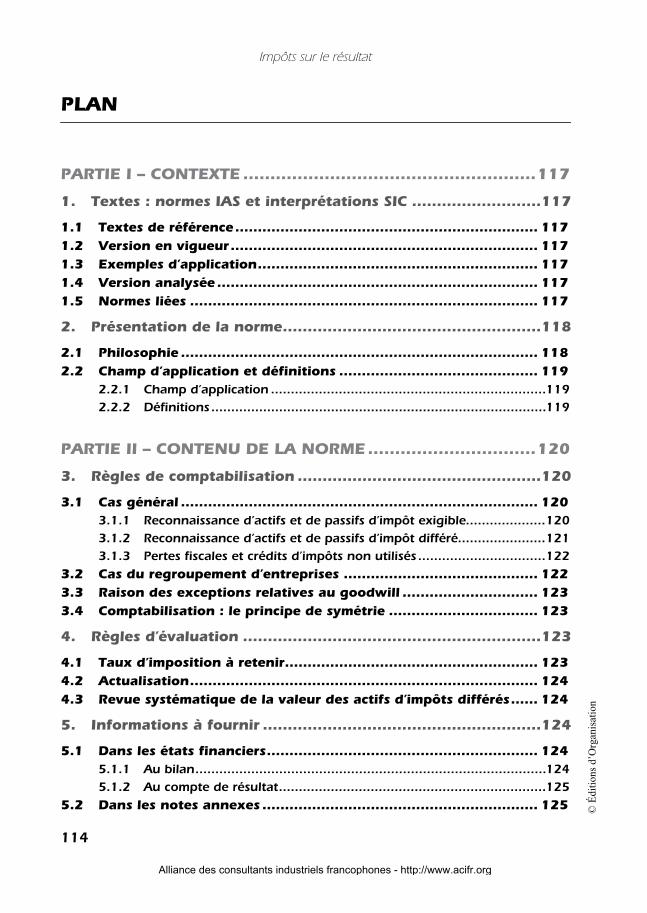

PLAN

PARTIE I – CONTEXTE ......................................................117

1. Textes : normes IAS et interprétations SIC ..........................117

1.1 Textes de référence................................................................... 1171.2 Version en vigueur.................................................................... 1171.3 Exemples d’application.............................................................. 1171.4 Version analysée ....................................................................... 1171.5 Normes liées ............................................................................. 117

2. Présentation de la norme....................................................118

2.1 Philosophie ............................................................................... 1182.2 Champ d’application et définitions ............................................ 119

2.2.1 Champ d’application .....................................................................1192.2.2 Définitions ....................................................................................119

PARTIE II – CONTENU DE LA NORME...............................120

3. Règles de comptabilisation .................................................120

3.1 Cas général ............................................................................... 120

3.1.1 Reconnaissance d’actifs et de passifs d’impôt exigible....................1203.1.2 Reconnaissance d’actifs et de passifs d’impôt différé......................1213.1.3 Pertes fiscales et crédits d’impôts non utilisés ................................122

3.2 Cas du regroupement d’entreprises ........................................... 1223.3 Raison des exceptions relatives au goodwill .............................. 1233.4 Comptabilisation : le principe de symétrie ................................. 123

4. Règles d’évaluation ............................................................123

4.1 Taux d’imposition à retenir........................................................ 1234.2 Actualisation............................................................................. 1244.3 Revue systématique de la valeur des actifs d’impôts différés...... 124

5. Informations à fournir ........................................................124

5.1 Dans les états financiers............................................................ 124

5.1.1 Au bilan........................................................................................1245.1.2 Au compte de résultat...................................................................125

5.2 Dans les notes annexes ............................................................. 125

DFCG_Ch05 Page 114 Mercredi, 4. février 2004 3:16 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 12

115

© É

diti

ons

d’O

rgan

isat

ion

PARTIE III – PRÉPARATION DE LA MISE EN ŒUVRE......... 126

6. Principales divergences avec le référentiel français et les US GAAP .................................................................. 126

6.1 Divergences avec le référentiel français ..................................... 126

6.1.1 Évaluation des bénéfices futurs imposables .................................. 1276.1.2 Reconnaissance des passifs d’impôts différés ................................ 1276.1.3 Différences temporelles sur les titres de participation destinés

à être conservés ........................................................................... 1276.1.4 Titres de participation dont la cession est probable....................... 1286.1.5 Cessions internes de titres de participation consolidés.................. 1286.1.6 Actualisation des impôts différés .................................................. 1286.1.7 Effet des variations de taux d’imposition et de la comptabilisation

d’un actif d’impôt différé non antérieurement constaté................. 1286.1.8 Compensation des actifs et passifs d’impôts différés...................... 1296.1.9 Distinction entre impôts exigibles et impôts différés ..................... 1296.1.10 Informations à porter dans l’annexe ............................................. 129

6.2 Principales divergences avec les US GAAP ................................. 130

6.2.1 Reconnaissance des impôts différés.............................................. 1306.2.2 Reconnaissance des actifs d’impôts différés .................................. 1316.2.3 Reconnaissance des passifs d’impôts différés ................................ 1316.2.4 Taux d’imposition applicable ........................................................ 1316.2.5 Reconnaissance ultérieure d’actif d’impôt différé

dans une entreprise acquise......................................................... 1326.2.6 Comptabilisation de l’impôt différé ............................................... 1326.2.7 Ventilation de l’impôt différé entre éléments courants et

éléments non courants................................................................. 132

7. Dispositions de la norme de première adoption.................. 132

8. Principaux cas d’impact...................................................... 133

9. Principaux aspects de la mise en œuvre ............................. 133

9.1 Choix de principe...................................................................... 1339.2 Aspects opérationnels ............................................................... 133

9.2.1 Informations requises................................................................... 1339.2.2 Fonctionnalités du système d’information..................................... 1339.2.3 Organisation du processus de consolidation-reporting.................. 1349.2.4 Compétences des équipes comptables.......................................... 134

PARTIE IV – ANNEXE....................................................... 134

10. Lexique ............................................................................. 134

DFCG_Ch05 Page 115 Mercredi, 4. février 2004 3:16 15

Alliance des consultants industriels francophones - http://www.acifr.org

Impôts sur le résultat

116

© É

diti

ons

d’O

rgan

isat

ion

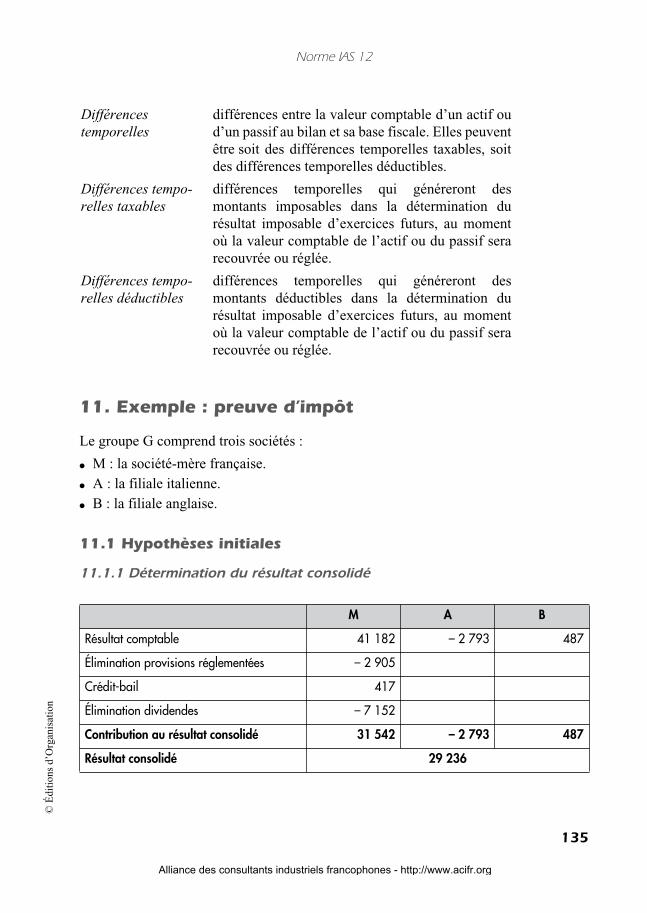

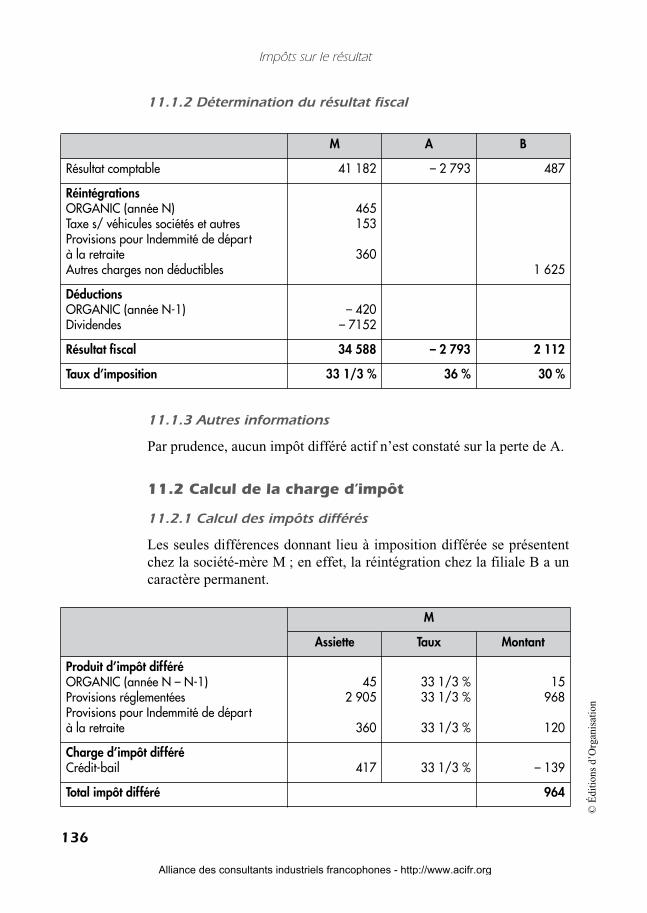

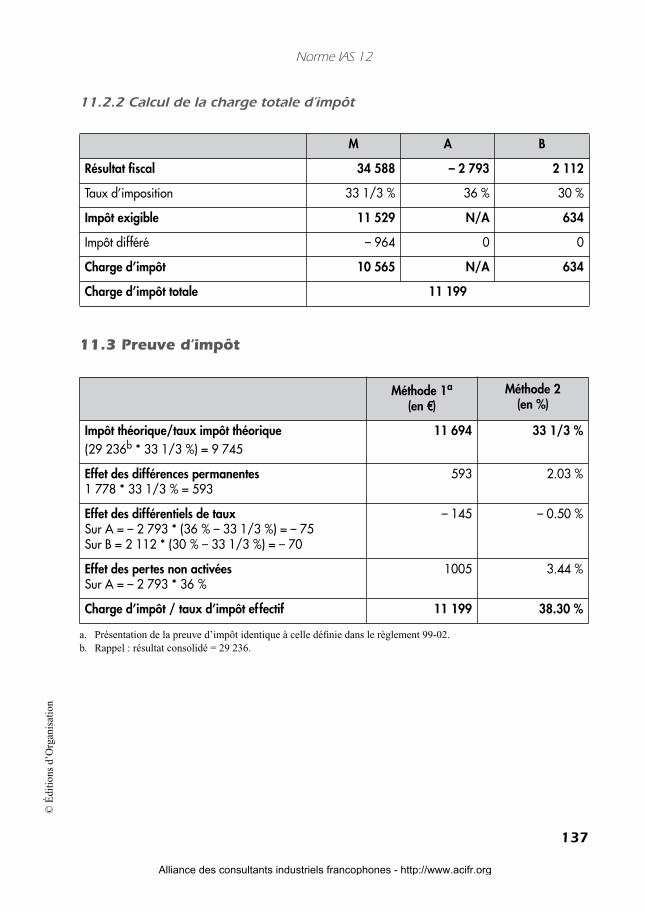

11. Exemple : preuve d’impôt ...................................................135

11.1 Hypothèses initiales .................................................................. 135

11.1.1 Détermination du résultat consolidé..............................................13511.1.2 Détermination du résultat fiscal.....................................................13611.1.3 Autres informations ......................................................................136

11.2 Calcul de la charge d’impôt ....................................................... 136

11.2.1 Calcul des impôts différés..............................................................13611.2.2 Calcul de la charge totale d’impôt .................................................137

11.3 Preuve d’impôt .......................................................................... 137

DFCG_Ch05 Page 116 Mercredi, 4. février 2004 3:16 15

Alliance des consultants industriels francophones - http://www.acifr.org

Norme IAS 12

117

© É

diti

ons

d’O

rgan

isat

ion

PARTIE I – CONTEXTE

1. Textes : normes IAS et interprétations SIC

1.1 Textes de référence

La comptabilisation et l’évaluation de l’impôt sur le résultat, impôtcourant et impôt différé, sont traitées par la norme IAS 12 « Impôts surle résultat ».

1.2 Version en vigueur

La première version de la norme IASC 12 a été approuvée en 1979 etétait applicable pour les exercices ouverts à compter du 1

er

janvier 1980.En 1

er

janvier 1998 est entrée en vigueur la version rénovée retenantl’approche bilantielle étendue. Le texte actuellement en vigueur est celuiémanant de la révision d’octobre 2000, applicable pour les exercicesouverts à compter du 1

er

janvier 2001.

1.3 Exemples d’application

À titre d’exemple, les sociétés

ASCOM

et

ROCHE

(Suisse) établissentleurs comptes en conformité avec le référentiel de l’IFRS. Leur rapportannuel présente le détail de l’impôt sur le résultat, l’origine de l’impôtdifféré, et la preuve d’impôt.

1.4 Version analysée

La version analysée correspond à la version en vigueur.

1.5 Normes liées

Toutes les transactions d’une entreprise étant imposable ou non imposa-bles, l’année de leur réalisation ou lors d’un exercice futur, toutes lesnormes sont liées à la norme IAS 12.

Deux interprétations SIC sont liées à l’IAS 12 :

●

SIC 21, impôt sur le résultat : recouvrement des actifs non amortissa-bles réévalués ;

●

SIC 25, impôt sur le résultat : changement de statut fiscal d’une entre-prise ou de ses actionnaires.

DFCG_Ch05 Page 117 Mercredi, 4. février 2004 3:16 15

Alliance des consultants industriels francophones - http://www.acifr.org

Impôts sur le résultat

118

© É

diti

ons

d’O

rgan

isat

ion

Selon l’interprétation SIC 21, l’actif ou le passif d’impôt différé générépar la réévaluation d’un actif non amortissable doit être évalué sur la basedes conséquences fiscales qu’aurait le recouvrement de la valeur comp-table de l’actif par le biais d’une vente.

Selon l’interprétation SIC 25, les conséquences sur l’impôt exigible etl’impôt différé d’un changement de statut fiscal sont incluses dans lesrésultats de l’exercice, à moins qu’elles ne se rapportent à des transac-tions ou des événements comptabilisés directement dans les capitauxpropres.

2. Présentation de la norme

2.1 Philosophie

La norme IAS 12 traite de la comptabilisation et de la présentation del’impôt sur les bénéfices dans les états financiers, ainsi que des informa-tions à fournir relatives à cet impôt.