N U M É R O S P É C I A L ÉCHANGES ET ... - FCGAA · Avec les Experts-Comptables Bulletin...

28

Avec les Experts-Comptables Bulletin d’information de votre centre de gestion agréé N U M É R O S P É C I A L ÉCHANGES ET REGROUPEMENTS E N A G R I C U L T U R E AGRICOLE Édité par la Fédération des Centres de Gestion Agréés Agricoles - Numéro spécial - août 2007 - N°104 info

Transcript of N U M É R O S P É C I A L ÉCHANGES ET ... - FCGAA · Avec les Experts-Comptables Bulletin...

Avec les Experts-ComptablesBulletin d’information de votre centre de gestion agréé

N U M É R O S P É C I A LÉ C H A N G E S E T R E G R O U P E M E N T S E N A G R I C U L T U R E

agricoleÉdité par la Fédération des Centres de Gestion Agréés Agricoles - Numéro spécial - août 2007 - N°104

info

Centre de Gestion de ChampagneJacques LOGEROT - Didier PERRARD

Pierre BERGERAT - Laurence MARTIN

Rémy TAUFOUR

Laurent LEPRINCE

Jean-Luc BOILLEREAU

Lucie COUSAERTLucie CAUDRILLIERSandrine FENAUXPascal ROBIN

[ � ] - i n F o A G r i C o l e - A o û t � 0 0 7

[ N u m é r o S p é c i a l ]

Directeur de la publication : Francette BJAI

Rédaction : Rémy TAUFOUR - PrésidentJean-Luc BOILLEREAU - Responsable du comité de lecture.Jacques LOGEROT, Laurence MARTIN, Jean-Luc NICOLAS, Laurent LEPRINCE.

Édité par la F.C.G.A.A.Abonnement annuel : 11,35 € HT - Prix au numéro : 2,60 € HT.Dépôt légal : 4e trimestre 2007 - ISSN 0764 - 4396.

Fabrication :Imprimerie Calligraphy Print - RennesN° Commission Paritaire : 0411G87882

Ce numéro a été tiré à 35200 exemplaires

[ 3 ] Préambule

[ 4 ] Les partages de moyens Echanges et regroupements sans structures sociétairesEchanges et regroupements avec personnes morales de partage de moyens

[ 1 7 ] Sociétés de partage de résultatsLes sociétés agricolesLes sociétés non spécifiquement agricoles : les sociétés commerciales

[ 2 5 ] Les entreprises de travaux agricoles (ETA)

[ 2 6 ] Conclusion

Echanges et regroupements en agriculture

Merci à Pour réaliser ce numéro spécial…. …Ils ont échangé et regroupé

leurs connaissances.

i n F o A G r i C o l e - A o û t � 0 0 7 - [ � ]

Directeur de la publication : Francette BJAI

Rédaction : Rémy TAUFOUR - PrésidentJean-Luc BOILLEREAU - Responsable du comité de lecture.Jacques LOGEROT, Laurence MARTIN, Jean-Luc NICOLAS, Laurent LEPRINCE.

Édité par la F.C.G.A.A.Abonnement annuel : 11,35 € HT - Prix au numéro : 2,60 € HT.Dépôt légal : 4e trimestre 2007 - ISSN 0764 - 4396.

Fabrication :Imprimerie Calligraphy Print - RennesN° Commission Paritaire : 0411G87882

Ce numéro a été tiré à 35200 exemplaires

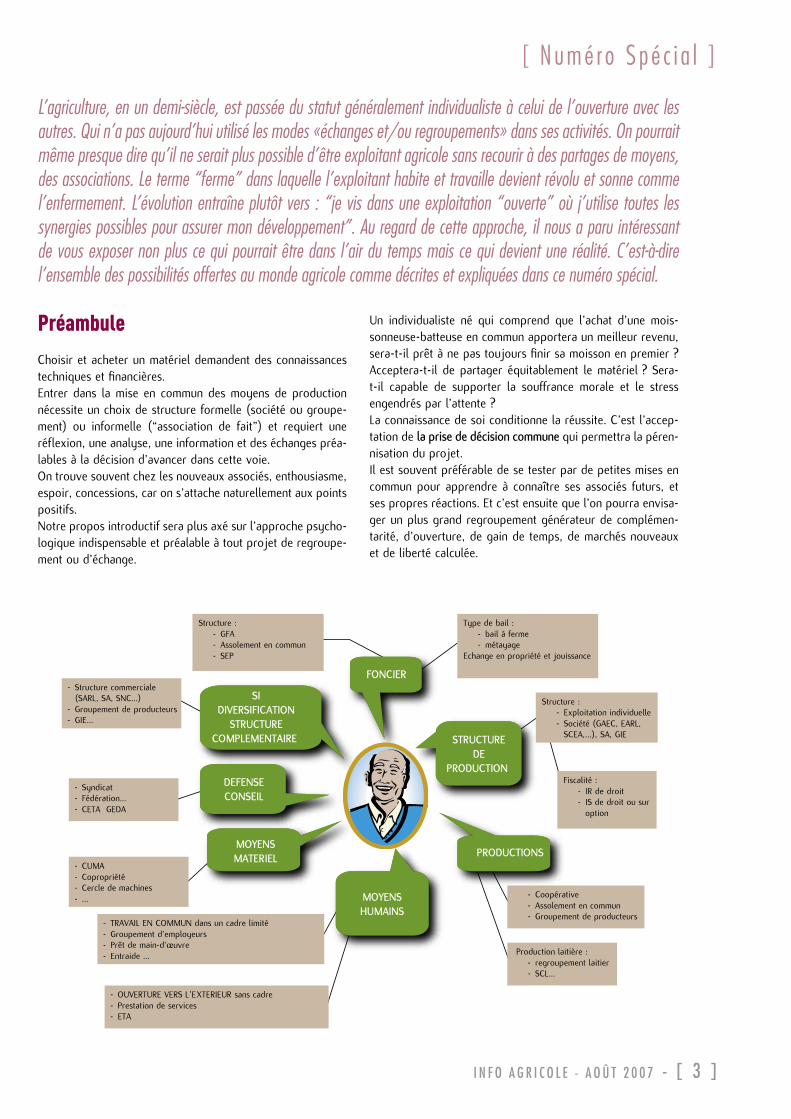

L’agriculture, en un demi-siècle, est passée du statut généralement individualiste à celui de l’ouverture avec les autres. Qui n’a pas aujourd’hui utilisé les modes «échanges et/ou regroupements» dans ses activités. On pourrait même presque dire qu’il ne serait plus possible d’être exploitant agricole sans recourir à des partages de moyens, des associations. Le terme “ferme” dans laquelle l’exploitant habite et travaille devient révolu et sonne comme l’enfermement. L’évolution entraîne plutôt vers : “je vis dans une exploitation “ouverte” où j’utilise toutes les synergies possibles pour assurer mon développement”. Au regard de cette approche, il nous a paru intéressant de vous exposer non plus ce qui pourrait être dans l’air du temps mais ce qui devient une réalité. C’est-à-dire l’ensemble des possibilités offertes au monde agricole comme décrites et expliquées dans ce numéro spécial.

[ N u m é r o S p é c i a l ]

œ

PréambuleChoisir et acheter un matériel demandent des connaissances techniques et financières.Entrer dans la mise en commun des moyens de production nécessite un choix de structure formelle (société ou groupe-ment) ou informelle (“association de fait”) et requiert une réflexion, une analyse, une information et des échanges préa-lables à la décision d’avancer dans cette voie.On trouve souvent chez les nouveaux associés, enthousiasme, espoir, concessions, car on s’attache naturellement aux points positifs.Notre propos introductif sera plus axé sur l’approche psycho-logique indispensable et préalable à tout projet de regroupe-ment ou d’échange.

Un individualiste né qui comprend que l’achat d’une mois-sonneuse-batteuse en commun apportera un meilleur revenu, sera-t-il prêt à ne pas toujours finir sa moisson en premier ? Acceptera-t-il de partager équitablement le matériel ? Sera-t-il capable de supporter la souffrance morale et le stress engendrés par l’attente ?La connaissance de soi conditionne la réussite. C’est l’accep-tation de la prise de décision commune qui permettra la péren-nisation du projet.Il est souvent préférable de se tester par de petites mises en commun pour apprendre à connaître ses associés futurs, et ses propres réactions. Et c’est ensuite que l’on pourra envisa-ger un plus grand regroupement générateur de complémen-tarité, d’ouverture, de gain de temps, de marchés nouveaux et de liberté calculée.

[ � ] - i n F o A G r i C o l e - A o û t � 0 0 7

Echanges et regroupements sans structures sociétairesLa copropriété du matériel

Il s’agit d’une acquisition d’un bien réalisée par plusieurs per-sonnes en dehors de tout cadre sociétaire.

Chaque agriculteur devient donc copropriétaire. Si aucun contrat écrit n’a été conclu entre les différents acquéreurs, la copropriété du matériel agricole sera régie par les dispo-sitions de l’indivision prévue dans le Code civil. L’indivision donne des droits équivalents à chacun des acquéreurs dans un système souple et transparent. Toutefois la transmission du bien sera difficile puisque l’unanimité est exigée.

Chaque acquéreur est indivisaire, c’est-à-dire propriétaire d’une quote-part indivise du bien à hauteur de sa contribution financière. Ainsi l’un des acquéreurs peut posséder 20 % du bien et le second 80 %, mais toutes les décisions doivent être prises à l’unanimité. Le risque de mésentente doit donc être bien évalué avant un tel achat.

Par souci de sécurité, il est fortement conseillé aux acheteurs en copropriété de conclure un contrat organisant l’indivision. Ce contrat doit garantir les droits de chacun et réglementer de manière souple et précise les rapports entre les coproprié-taires au niveau de la gestion, de l’administration et de l’utili-sation du bien. Au niveau économique, il convient de préciser le mode de financement, la répartition des frais d’entretien, les modalités en cas de revente du bien.

Enregistrement comptable- soit la facture mentionne le nom de chaque copropriétaire :

chacun porte au bilan de son exploitation la quote-part du matériel et l’amortit à hauteur de cette valeur,

- soit la facture mentionne le nom d’un seul propriétaire : celui-ci est juridiquement propriétaire du matériel. Un contrat est alors établi avec les coparticipants. Le proprié-taire doit porter le matériel à son actif pour sa totalité et la part de ses coparticipants est enregistrée au passif au compte 178. Il doit l’amortir dans sa totalité mais ne prendre en charge d’exploitation que sa part dans la dotation de l’exercice aux amortissements, la part des coparticipants étant inscrite au débit du compte 178.

•

Les partages de moyens

i n F o A G r i C o l e - A o û t � 0 0 7 - [ � ]

TVA et fiscalitéLorsque des exploitants s’associent pour acquérir en commun une immobilisation, ceux qui sont redevables de la TVA peu-vent déduire la fraction correspondant à leur quote-part. Il en est ainsi quelle que soit la situation des autres exploitants ayant participé à l’achat au regard de la TVA.En matière de fiscalité directe il n’y a pas de différence de traitement pour la fraction dont chacun est propriétaire par rapport à une acquisition personnelle (plus-value, amortisse-ments, DFI…).

En cas de mésententeSelon le Code civil français (article 815) “nul ne peut être contraint à demeurer dans l’indivision et le partage peut être toujours provoqué, à moins qu’il n’y ait été sursis par juge-ment ou convention”.

L’immixtion d’un tiers dans le groupe des indivisaires peut perturber le fonctionnement de l’indivision et menacer la communauté d’intérêt. Afin d’éviter ces inconvénients, la loi permet l’exercice d’un droit de préemption. Lorsqu’un indivi-saire entend céder à titre onéreux tout ou partie de ses biens à une personne étrangère à l’indivision, un droit de préemp-tion est organisé au profit des autres indivisaires. Ils peuvent ainsi évincer le tiers acquéreur. Ce droit doit être exercé dans le mois qui suit la notification du projet de cession.

Dans le cas où le partage amiable n’est pas possible faute d’entente entre les parties, chaque copropriétaire a la possi-bilité de demander le partage auprès du tribunal civil. Dans ce cas, soit l’un des copropriétaires rachète la part de l’autre, soit le bien est vendu et chacun reçoit sa quote-part.

Avantages : facilité, souplesse, absence de formalisme trop contraignant. Rapidité de mise en place. Mais attention, l’ab-sence de formalisme peut devenir un inconvénient (cf. ci-après) si l’on n’a pas pris soin de définir précisément un minimum de règles d’utilisation et d’entretien du bien.

Inconvénients : fragilité en cas de mésentente et risque de recours potentiel à des décisions judiciaires.

Entraide et coup de main

L’entraide agricole est une forme simple et traditionnelle de

•

•

coopération entre agriculteurs. Depuis la loi du 8 août 1962 elle est soumise à un régime juridique particulier.L’acte d’entraide se définit comme un contrat d’échange de services à titre gratuit entre agriculteurs. La prestation de travail est exécutée en contrepartie d’une autre prestation personnelle ou matérielle dans la perspective de recevoir une aide équivalente. La fourniture de produits (semences, four-rage…) en contrepartie du travail accompli ne s’inscrit pas dans les termes de la loi. Elle ne constitue pas un service au sens de l’article L325-1 du Code rural mais une prestation en nature car dans ce cas, il n’y a pas réciprocité de l’aide.Le service rendu doit être lié à la qualité d’agriculteur des parties. Les travaux réalisés chez les “voisins” doivent être accessoires par rapport à ceux faits chez soi pour ne pas être considéré comme entrepreneur agricole.

Cet échange peut ne pas être parfaitement équilibré en terme de réciprocité. Dans ce cas, l’entraide peut donner lieu à ver-sement d’une soulte afin de rééquilibrer l’échange. Toutefois l’échange ne doit pas être disproportionné et la soulte doit donc rester modérée. Le calcul doit être effectué sur la base de frais réels engagés (amortissement matériel utilisé, carbu-rants, huiles, main-d’œuvre salariée, à l’exclusion du temps passé par l’exploitant lui-même).

Dans la pratique, les coûts peuvent se calculer à partir de barèmes d’entraide, régulièrement publiés par la presse spé-cialisée.

En cas d’accident pendant l’entraideSelon l’article L325-3 du Code rural “le prestataire reste res-ponsable des accidents de travail survenus à lui-même ou aux membres de sa famille, ou à toute autre personne considérée légalement comme aide familial, ou à ses ouvriers agricoles. Il reste également responsable des dommages occasionnés par les personnes mentionnées précédemment, ainsi que le matériel ou les animaux dont il continue à assurer la garde. Le prestataire devra en conséquence contracter une assurance couvrant tous les risques entraînés par l’exécution d’un ser-vice rendu au titre de l’entraide agricole et, en particulier, les risques d’accidents du travail de ses ouvriers agricoles”.

Les accidents du travail dans le cadre de l’entraide sont cou-verts par l’Aaexa (assurance accident exploitation agricole) à partir du moment où la personne est affiliée. Il convient aussi

•

[ N u m é r o S p é c i a l ]

Les partages de moyens

de vérifier que la responsabilité civile de l’exploitation com-porte une assurance des aides bénévoles et occasionnels.Le temps de l’entraide s’étend aux déplacements qui inter-viennent au cours ou à l’occasion des travaux agricoles. Ainsi l’accident survenu lors d’un déplacement pour aller ou reve-nir d’un champ à un autre ou du siège d’exploitation du béné-ficiaire au lieu de travail est considéré comme s’étant produit dans le cadre de l’entraide.

Régime fiscal et socialL’entraide ne donne pas lieu à comptabilisation sauf pour la partie relative à la soulte versée qui sera une charge pour le débiteur et un profit accessoire pour le bénéficiaire (dans la mesure où il s’agit en fait d’un remboursement de charges engagées).

L’entraide est exonérée de TVA et ne donne pas lieu à verse-ment particulier de cotisations sociales sauf l’incidence que la soulte peut avoir sur le résultat de l’exploitation.

Avantages : souplesse dans la mise en œuvre d’un véritable échange, action ponctuelle en fonction des besoins.Aucun engagement contractuel.Peut être un prélude à un engagement plus fort tel que asso-ciation future : cela permet de découvrir les vraies qualités et les éventuelles incompatibilités entre les personnes.

Inconvénients : obligation de “jouer le jeu” de la réciprocité, et nécessité de noter les interventions et frais engagés pour, le cas échéant, le versement d’une soulte.Difficulté d’obtenir la contrepartie en cas de désaccord.

La banque de travail

Les formules d’entraide ne sont pas toujours considérées comme suffisantes pour les intéressés car, n’ayant pas de capacité juridique, elles ne peuvent pas facilement emprun-ter, acheter, louer ou s’assurer. Il est alors possible d’avoir recours à des formes d’entraide structurées et mieux organi-sées : il s’agit de la banque de travail.Sa forme juridique peut être diverse : association, syndicat, GIE… avec toutes possibilités d’options fiscales en découlant.Afin de formaliser la banque de travail, il est au minimum important de signer un contrat sous seing privé entre les dif-férents “associés” s’ils ont fait le choix de ne pas constituer de structure juridique particulière.

La banque de travail est constituée par un groupe d’agricul-teurs où chaque membre aide, en travail et en matériel, un ou plusieurs agriculteurs du groupe. Le bénéficiaire ne vient pas obligatoirement aider celui qui a fait le travail chez lui, mais il pourra intervenir chez un autre membre du groupe.Entre les membres il existe une sorte de “convention de compte courant”, chaque type de service et de matériel constituant un nombre d’unités de compte. Après chaque travail un bon est établi, et en fin d’année on totalise le nombre d’unités de compte de chacun et l’on procède à une compensation afin

•

de rétablir l’équilibre. A cet égard l’utilisation des barèmes d’entraide peut s’avérer d’une grande utilité. La compensation peut se faire sous forme d’ordre financier (soulte) ou sous forme d’engagement de prestations futures.

En cas de départ de l’un des associés, celui qui part reprend son engagement. Il peut parfois être tenu, si le contrat le prévoit, de réparer le préjudice causé de ce fait aux autres participants. La dissolution ou liquidation de la banque de travail peut intervenir à tout moment dans la mesure où il n’y a pas de patrimoine social.

Imposition sur les bénéfices, taxes sur le chiffre d’affairesLa banque de travail n’est soumise à aucune imposition. Les soldes d’entraide éventuellement perçus ne sont pas soumis à la TVA mais sont inclus dans les recettes ou les charges pour les agriculteurs soumis à l’imposition au bénéfice réel.

Avantages : mise en commun de moyens plus importants. Engagement peut être limité s’il ne s’inscrit pas dans un cadre sociétaire.

Inconvénients : difficultés de gestion : la définition des unités de compte n’est pas tâche aisée et leur comptabilisation au niveau de chacun des membres nécessite rigueur, discipline et honnêteté.Nécessité de bien définir les responsabilités de chacun.

Cercles d’échange et cercles de matériel

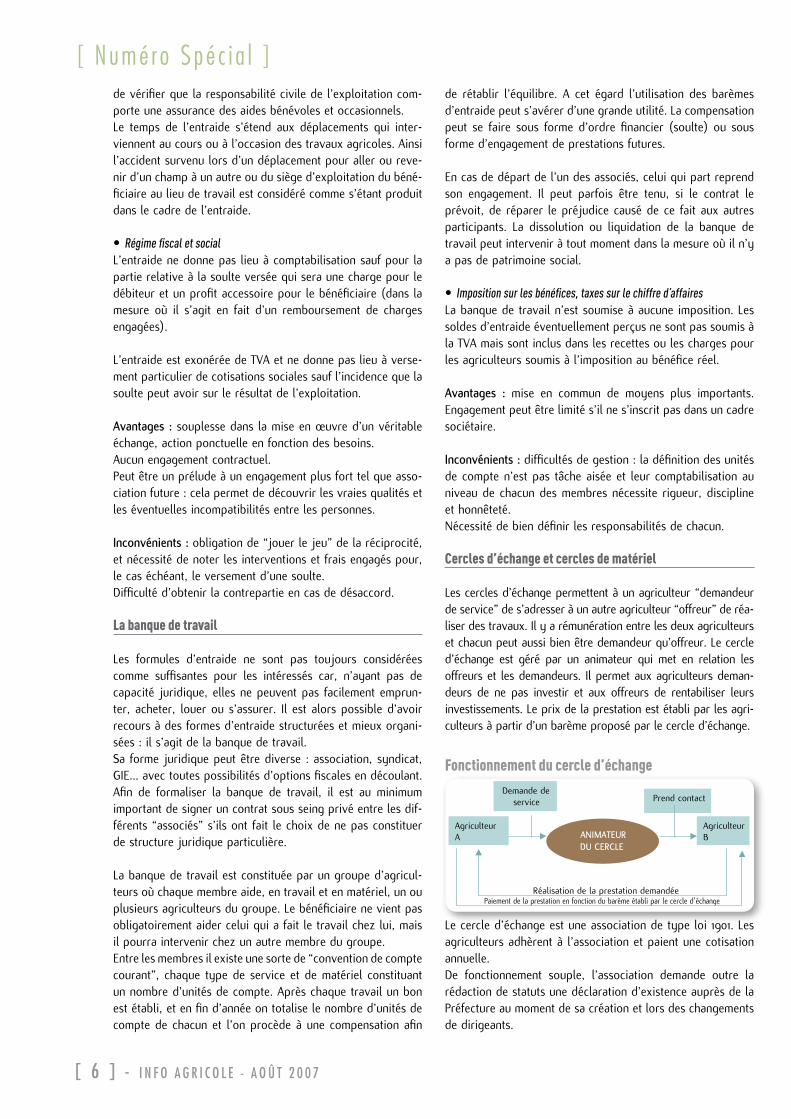

Les cercles d’échange permettent à un agriculteur “demandeur de service” de s’adresser à un autre agriculteur “offreur” de réa-liser des travaux. Il y a rémunération entre les deux agriculteurs et chacun peut aussi bien être demandeur qu’offreur. Le cercle d’échange est géré par un animateur qui met en relation les offreurs et les demandeurs. Il permet aux agriculteurs deman-deurs de ne pas investir et aux offreurs de rentabiliser leurs investissements. Le prix de la prestation est établi par les agri-culteurs à partir d’un barème proposé par le cercle d’échange.

Fonctionnement du cercle d’échange

Le cercle d’échange est une association de type loi 1901. Les agriculteurs adhèrent à l’association et paient une cotisation annuelle. De fonctionnement souple, l’association demande outre la rédaction de statuts une déclaration d’existence auprès de la Préfecture au moment de sa création et lors des changements de dirigeants.

•

[ N u m é r o S p é c i a l ]

[ � ] - i n F o A G r i C o l e - A o û t � 0 0 7

i n F o A G r i C o l e - A o û t � 0 0 7 - [ 7 ]

[ N u m é r o S p é c i a l ]Elle regroupe la mise en commun de moyens, de connais-sances ou d’activités dans un but autre que lucratif. Elle peut cependant réaliser des bénéfices mais à la condition qu’ils résultent d’activités accessoires à leur objet et que les béné-fices ne soient pas répartis entre les membres.

Intérêt pour les agriculteurs demandeurs• maîtriser les charges de mécanisation en ayant accès à un

service souvent moins coûteux que l’achat en individuel,• solutionner les surcroîts de travail en déléguant une par-

tie du travail et en permettant la réalisation du travail au moment opportun,

• optimiser l’utilisation des capitaux en évitant de se suren-detter, en permettant de retarder la réalisation d’investisse-ments, en testant des nouvelles techniques sans investir.

Intérêt pour les agriculteurs offreurs• rentabiliser des investissements onéreux,• assurer un complément de revenu,• diversifier son activité.

Certains cercles d’échange ont développé d’autres services tels que les achats groupés, les locations de matériel, la for-mation, le conseil, la mise à disposition de personnel.Attention, le service de mise à disposition de personnel doit se réaliser dans le cadre d’un groupement d’employeurs qui peut être créé au sein d’un cercle.

Pour qu’un cercle fonctionne, il faut un grand nombre d’adhé-rents et un large éventail de matériel disponible.

Le cercle d’échange peut inclure des entrepreneurs de tra-vaux agricoles et facturer les prestations, ce qui induit un nouveau formalisme juridique et fiscal car ces actes peuvent être considérés comme étant de nature commerciale.

Traitement fiscalLes rémunérations sont traitées comme des prestations de service agricoles. Les exploitants relevant d’un régime de bénéfices agricoles réel peuvent intégrer ces prestations dans le bénéfice agricole à condition qu’elles ne dépassent pas les limites des 30 % des revenus agricoles ou 50 000 € (article 75 du CGI).

Avantages : souplesse et liberté d’utilisation ; pas d’obligation de recherche d’équilibre dans le cadre des prestations, per-met de différer un investissement.

Inconvénients : malgré la souplesse et la liberté, ne peut fonc-tionner qu’avec un engagement minimum des membres et une organisation performante afin de faire “coïncider la demande avec l’offre”.

Le regroupement laitier

Le regroupement en élevage laitier est souvent motivé par des raisons financières et de travail. Les deux principales formes

•

•

•

de regroupement sans structure sociétaire que sont “l’arrêt BALLMANN” et le “GIE LAITIER” nécessitent un ensemble de démarches et de règles de fonctionnement. Chacune de ces formes de regroupement a aussi ses limites notamment en termes d’évolution de la structure.

Les motivations pour se regrouperElles sont surtout de deux ordres.Premièrement, le regroupement laitier permet le partage du travail car certaines tâches peuvent être mutualisées (ali-mentation par exemple). Le regroupement sur un même site permet souvent d’améliorer le suivi du troupeau car plus de personnes sont disponibles pour assurer la surveillance.

Deuxièmement, le regroupement permet souvent de réduire le coût des investissements nécessaires à la production laitière. Il permet parfois d’effectuer des économies d’échelle lors du financement d’un bâtiment ou d’une mise aux normes. Il per-met également de travailler avec des bâtiments plus moder-nes, mieux adaptés et donc dans de meilleures conditions. Le regroupement permet parfois de conserver une activité laitière dans certaines exploitations où elle aurait disparu en raison du coût des bâtiments ou de leur mise aux normes.

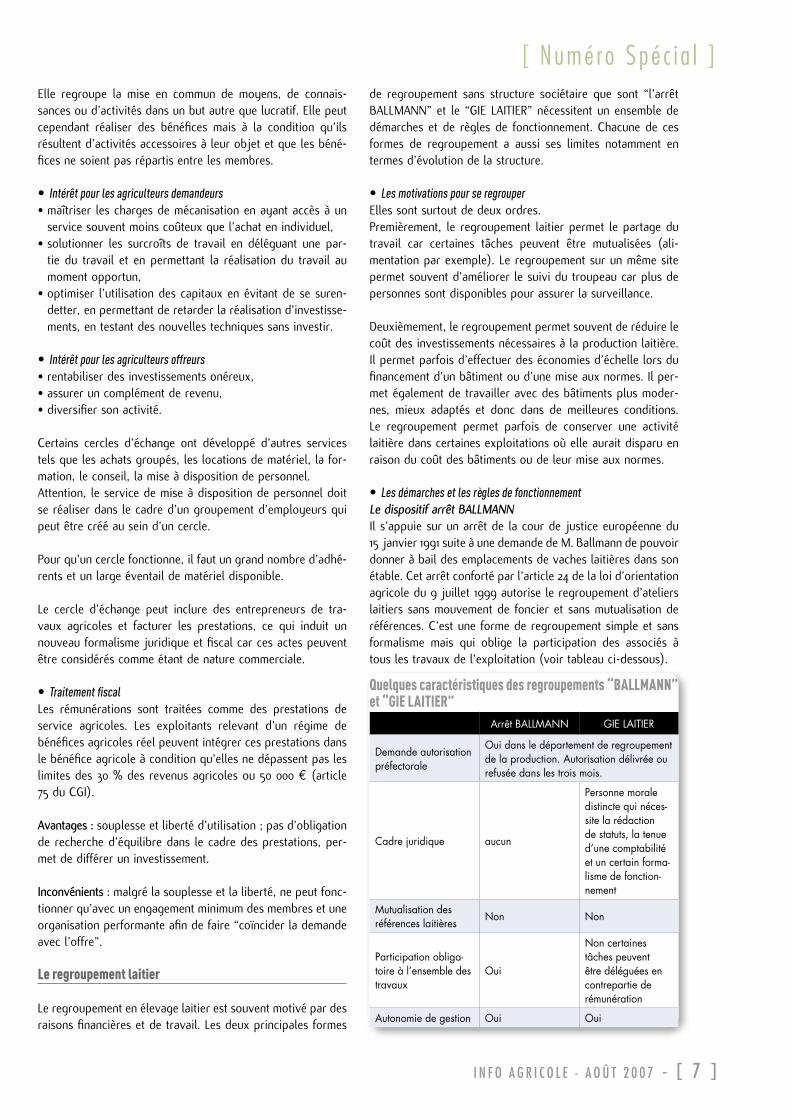

Les démarches et les règles de fonctionnementLe dispositif arrêt BALLMANNIl s’appuie sur un arrêt de la cour de justice européenne du 15 janvier 1991 suite à une demande de M. Ballmann de pouvoir donner à bail des emplacements de vaches laitières dans son étable. Cet arrêt conforté par l’article 24 de la loi d’orientation agricole du 9 juillet 1999 autorise le regroupement d’ateliers laitiers sans mouvement de foncier et sans mutualisation de références. C’est une forme de regroupement simple et sans formalisme mais qui oblige la participation des associés à tous les travaux de l’exploitation (voir tableau ci-dessous).

•

•

Quelques caractéristiques des regroupements “BALLMANN” et “GIE LAITIER”

Arrêt BALLMANN GIE LAITIER

Demande autorisation préfectorale

Oui dans le département de regroupement de la production. Autorisation délivrée ou refusée dans les trois mois.

Cadre juridique aucun

Personne morale distincte qui néces-site la rédaction de statuts, la tenue d’une comptabilité et un certain forma-lisme de fonction-nement

Mutualisation des références laitières

Non Non

Participation obliga-toire à l’ensemble des travaux

Oui

Non certaines tâches peuvent être déléguées en contrepartie de rémunération

Autonomie de gestion Oui Oui

[ � ] - i n F o A G r i C o l e - A o û t � 0 0 7

Les GIE laitiersCe sont des personnes morales distinctes dont l’objet est de faciliter la réalisation d’une activité économique sans se substituer aux membres qui les constituent. Les membres leur confient la charge de réaliser pour eux la traite des vaches laitières. Cette activité peut être effectuée par un membre du groupement en échange de rémunération ou par un salarié. Le GIE laitier devra s’astreindre à une comptabilité séparée et à un certain formalisme juridique à la différence des regroupements de type “BALLMANN”. Le GIE laitier n’est en principe pas pro-priétaire des installations de traite qui lui sont données à bail.Comme on peut le voir sur le tableau ci-dessus, les deux types de regroupement nécessitent une autorisation préfectorale. La DDAF peut ensuite contrôler si le regroupement est toujours conforme à l’autorisation initiale.L’article 24 de la loi d’orientation agricole du 9 juillet 1999 pose quelques principes s’appliquant à ces deux types de regroupement :- pas de mutualisation de la référence laitière ni du foncier.- chaque producteur doit “conserver toute son autonomie

quant à la gestion, la conduite, et l’entretien de son trou-peau. Il doit ainsi pourvoir à l’alimentation de son chep-tel, en assurer le suivi sanitaire et assumer les tâches liées à cette activité d’élevage”. Le producteur devra en outre conserver la direction effective, permanente, la maîtrise et la charge financière de sa production laitière (même quand la participation à la traite n’est pas obligatoire).

En conséquence, la production et la livraison devront se faire de manière séparée (deux tanks séparés). Les troupeaux devront également être séparés par une barrière physique et ne pas être traits en même temps. Chaque producteur devra avoir également un numéro de pacage et les moyens techni-ques d’identification de ses animaux (boucles, registre d’éta-ble, numéro d’identification par producteur…).Chaque producteur devra enfin mettre en œuvre des moyens cohérents avec son troupeau (surface fourragère, temps de travail, bâtiment…).

Avantages : ce type de regroupements permet de mutualiser certaines tâches, d’effectuer des économies d’échelle, de per-mettre de meilleures conditions de travail ou de préparer une association. La sortie du groupement est facilitée par l’ab-sence de formalisme.

Inconvénients : ils ne permettent pas de mutualiser les référen-ces laitières. L’obligation de conserver une autonomie de ges-tion et de gérer deux troupeaux séparés dans le même bâtiment peut s’avérer contraignant. Les éleveurs concernés peuvent alors évoluer vers d’autres formes de regroupements comme la Société Civile Laitière ou même le GAEC total s’ils y sont prêts.

Echanges de terres

Parmi les moyens à mettre en œuvre pour faciliter les condi-tions d’exploitation, il convient de ne pas omettre les possi-bilités offertes par les échanges de terrains.

Les échanges de terres entre exploitants ou entre propriétai-res et exploitants, peuvent revêtir deux grandes formes : les échanges en propriété, et les échanges en jouissance.

Les réglementations sont bien différentes dans les deux cas.

Echanges en jouissanceOn connaît l’interdiction de principe des cessions de baux ou sous-locations. Si la loi récente a créé une forme particulière de bail rural cessible, l’interdiction demeure pour la généra-lité des baux actuels qui ne revêtent pas cette forme.

Or la loi comporte diverses exceptions à cette interdiction, l’une d’entre elle visant à offrir au preneur la possibilité de procéder à des échanges en jouissance ou à des sous-locations, dès lors que la conséquence est d’assurer une meilleure exploitation.

Les échanges doivent d’abord respecter des conditions de surface.

Dans chaque département, la part de la surface totale échan-geable est fixée par arrêté préfectoral. Elle ne peut porter sur la totalité du bien loué que si celui-ci n’excède pas un cinquième de la SMI.

Le preneur doit notifier le projet d’échange au propriétaire par LRAR. Celui-ci, s’il entend s’y opposer, doit saisir le tribu-nal paritaire dans les deux mois ; à défaut il est réputé avoir accepté l’opération. L’article 8 de la loi d’orientation agri-cole du 5 janvier 2006 a autorisé le gouvernement à modi-fier le statut du fermage par ordonnance. Ainsi, s’agissant des échanges, l’ordonnance du 13 juillet 2006 prévoit que le défaut d’avertissement d’échanges réalisés avec un agricul-teur tiers peut donner lieu à résiliation du bail uniquement si ce défaut est de nature à porter préjudice au bailleur. Il est à noter que le bailleur n’avait auparavant aucune obligation de prouver le préjudice causé par l’échange pour obtenir la résiliation du bail principal.

Notons aussi que l’échange ne modifie pas les rapports entre le preneur et son bailleur. Le preneur reste titulaire de son bail sur la parcelle “abandonnée”, et répond des éventuels manquements de son cocontractant, notamment en cas de mauvaise exploitation du fonds. De même, il conserve son droit de préemption sur les parcelles qu’il a apportées à l’échange.

Echanges en propriétéUn tel échange peut se situer en dehors de tout périmètre d’aménagement foncier ou, au contraire, à l’intérieur d’un tel périmètre.

Echanges en dehors d’un périmètre d’aménagement foncierUn échange amiable de parcelles peut intervenir entre deux ou plusieurs propriétaires, de façon parfaitement libre. Il ne bénéficie alors d’aucun régime de faveur particulier.

•

•

[ N u m é r o S p é c i a l ]

Par exemple, l’échange est soumis au droit de préemption de la SAFER, avec toutefois la possibilité de prévoir une condi-tion suspensive de non-préemption, solution en principe interdite. Il est soumis au droit d’échange de 5 %, et au droit de vente immobilier pour la soulte. Il est également soumis aux plus-values pour chaque échangiste, étant assimilé sur ce point à une double vente.

Toutefois, tout en conservant son caractère libre et amiable, l’échange peut respecter un certain nombre de conditions de fond et de forme, et bénéficier alors d’un régime favorable.

Ces conditions sont :- les immeubles sont situés dans le même canton, ou dans un

canton et une commune limitrophes. A défaut, l’échangiste qui reçoit un immeuble doit être propriétaire du fonds dont il est contigu.

- des soultes peuvent être stipulées.- un dossier est présenté à la Commission départementale

d’aménagement foncier qui doit reconnaître son utilité, puis être approuvé par le conseil général.

Sous ces conditions, le régime de ces échanges est le suivant :- ils ne sont pas soumis au droit de préemption de la SAFER

ni à celui du preneur en place. - ils sont exonérés de taxe de publicité foncière s’ils sont à

titre pur et simple.- ils ne sont pas soumis au régime des plus-values privées

ou professionnelles et sont regardés comme des opérations intercalaires.

- les droits réels (privilèges, hypothèques, usufruit…) sont reportés sur le bien reçu en échange, sauf opposition du titulaire des droits. Le bail est reporté sur la nouvelle par-celle reçue, sauf là encore opposition du preneur. En cas d’opposition, le président du TGI statue.

- un droit de plantation de vigne peut être transféré en même temps que le fonds, même si ce fonds n’est pas planté en vigne au jour de l’échange.

- enfin, le département peut prendre en charge les frais occa-sionnés.

Echanges dans le cadre d’un périmètre d’aménagement foncierCes échanges, malgré leur dénomination officielle d’”échanges amiables”, ne le sont pas.

La procédure d’échange est déclenchée, à l’initiative d’une commune, par une commission d’aménagement sous la res-ponsabilité du département. Après une procédure d’enquête publique, les projets d’échange et de cession sont préparés par les propriétaires et validés par la commission départe-mentale.

Les échanges réalisés dans ce cadre bénéficient des mêmes avantages, quant à leur régime juridique et fiscal, que les échanges amiables réalisés en dehors d’un périmètre d’aménagement mais respectant les conditions exposées ci-dessus.

Le métayage (bail à colonat partiaire ou à portion de fruits)

Objet : le métayage est une forme de bail rural par lequel un bailleur donne à bail rural une exploitation sous la condi-tion que le preneur (métayer) en partage les récoltes avec le bailleur.Il s’agit donc d’une forme d’association, de mise en com-mun de moyens en vue de réaliser une activité agricole, l’un apportant des terres, des bâtiments, un cheptel (…) et l’autre sa force de travail, son matériel de culture…C’est un mode d’exploitation tombé en quasi-désuétude sauf dans certaines régions viticoles telles que la Champagne ou le Beaujolais, la Bourgogne où il connaît encore une application fréquente.

Membres : le preneur peut être soit une personne physique, soit une personne morale dont au moins l’un des associés est exploitant agricole. Le bailleur est soit une personne physi-que soit une personne morale et n’a pas, au regard du droit rural, la qualité d’exploitant agricole, même si au plan fiscal il est censé réaliser une activité professionnelle pouvant même, dans certains cas, lui conférer les exonérations en matière d’ISF au titre de l’outil de travail (à condition que puisse être reconnue une véritable intervention du bailleur dans l’activité déployée pour la vente en particulier de ses produits).

Fonctionnement et règles juridiques : le preneur bénéficie des protections liées aux baux ruraux, et est reconnu en principe comme le chef d’exploitation avec toutes les prérogatives qui sont les siennes.Le principe du partage des récoltes qui se rencontre en viti-culture (partage à moitié ou par tiers selon les usages locaux, à la récolte ou après vinification) est parfois remplacé par un simple partage des recettes en fin de campagne.Les usages locaux montrent que chaque métayage peut être un cas particulier dans le mode de fonctionnement et les droits et devoirs de chacun. Une répartition de certaines charges est prévue au contrat en fonction de la nature de l’activité : engrais, produits défense végétaux, désherbants, frais de récolte…..

Incidences- la détermination du régime d’imposition des exploitations

en métayage n’est opérée en fonction des recettes

•

[ N u m é r o S p é c i a l ]

i n F o A G r i C o l e - A o û t � 0 0 7 - [ � ]

[ 1 0 ] - i n F o A G r i C o l e - A o û t � 0 0 7

totales (du bailleur et du preneur) que si le contrat de métayage réunit les trois caractéristiques du contrat de société, à savoir apports, partage des bénéfices et des per-tes, et “affectio societatis”.

- la législation en matière de droits ruraux, de PAC, de contrôle des structures trouve à s’appliquer sans particula-rités, le preneur étant bien considéré comme l’exploitant au regard de toute cette législation.

Sortie et pérennisationIl convient de se référer au droit rural et au statut du fermage pour toutes les questions liées à l’entrée et à la sortie du preneur.

Avantages : dans certains cas et dans certaines activités (viticul-ture par exemple), il a pu y avoir une véritable synergie entre preneur et bailleur pour faire évoluer l’exploitation et dévelop-per la commercialisation : en effet certains bailleurs ayant des activités industrielles ou commerciales, disposant parfois de moyens financiers, ont pu apporter un appui significatif dans la vente des produits de l’exploitation, ou parfois apporter un modernisme favorable à une évolution de l’exploitation. Mais ces cas sont certainement peu nombreux aujourd’hui.Ce mode d’exploitation pouvait aussi permettre des installa-tions de jeunes agriculteurs sans qu’ils aient à supporter un investissement lourd (cheptel par exemple).

Enfin ce système est utilisé parfois comme instrument de transmission d’un outil de travail au moment de la cessation d’activité d’un propriétaire exploitant. Par le biais de ce type de bail, il peut donner à bail à métayage son exploitation sans être obligé de réaliser une cessation d’activité. Cela évite tou-tes les conséquences fiscales liées à cette cessation d’activité, et en particulier la problématique des plus-values (lorsqu’il est concerné et qu’il n’entre pas dans le cadre des nombreu-ses améliorations apportées sur ce point par les dernières réformes en la matière).

Inconvénients : psychologiquement, ce type de bail a souvent été ressenti comme la subsistance d’un système archaïque (que certains n’hésitent pas à qualifier de féodal) dans lequel l’exploitant n’aurait pas de liberté complète dans la conduite de son exploitation, et ce système a largement disparu de nos campagnes sauf dans certaines régions viticoles.Il s’agit d’un bail rural qui ouvre de façon unilatérale la possibilité au preneur de demander la conversion de ce bail à métayage en bail à ferme, sans que le preneur ne puisse s’y opposer.

•

Le prêt de main-d’œuvre à titre non lucratif

Il s’agit de mettre à disposition, ou de détacher, un ou plu-sieurs salariés d’une exploitation agricole au profit d’une autre exploitation, une notion aux contours flous. Cette opé-ration doit rester sans but lucratif.

L’article L-125-3 du Code rural autorise implicitement le déta-chement lorsqu’il s’agit d’une opération de prêt de main-d’œuvre à but non lucratif.

Si ces conditions ne sont pas remplies, cette opération ris-que d’être requalifiée en prêt de main-d’œuvre illicite ou être condamnable en tant que délit de marchandage.

Conditions de licéité à respecter- absence de profit par l’entreprise d’origine. Cette opération

de mise à disposition doit être ponctuelle et ne procurer aucun bénéfice à l’entreprise agricole d’origine (celle qui prête le salarié).

- ne pas faire de profit ne signifie pas que l’entreprise ne peut pas se faire rembourser par l’entreprise d’accueil (l’entre-prise qui bénéficie du salarié) le montant des salaires et des charges sociales.

Elle se fera rembourser par l’entreprise utilisatrice les som-mes liées à ce détachement.

La situation du salarié détaché Le principe du détachement est le maintien du contrat de travail entre l’employeur agricole initial et le salarié.Il y a donc maintien des obligations contractuelles envers le salarié (versement du salaire, pouvoir disciplinaire).

Il est important que cette notion de mise à disposition soit ponctuelle et qu’il n’y ait pas de liens étroits entre le salarié et l’entreprise agricole d’accueil. Si tel est le cas, en cas de conflit entre les parties, le juge pourrait estimer qu’il s’est établi un lien de subordination entre le salarié et l’entreprise utilisatrice, de telle sorte que cette entreprise d’accueil est devenue le véritable employeur.

L’entreprise agricole d’accueil est responsable des conditions d’exécution du travail (art.L-124.4.6 du Code du travail) qui comprennent limitativement :• la durée du travail,• le travail de nuit,• le repos hebdomadaire,• les jours fériés,• l’hygiène et la sécurité,• le travail des femmes, des enfants et des jeunes.

Le salarié, pendant la durée du détachement, continue à acquérir l’ancienneté puisque son contrat initial est maintenu.

Le détachement est souvent verbal entre les exploitants agri-coles.

•

•

[ N u m é r o S p é c i a l ]

i n F o A G r i C o l e - A o û t � 0 0 7 - [ 1 1 ]

Pourtant il est vivement recommandé de rédiger une conven-tion de mise à disposition entre l’entreprise agricole et l’en-treprise d’accueil.

Quid d’un contrôle dans la structure d’accueil en cas de déta-chement sans convention écrite ?A défaut d’écrit, il appartiendra à l’entreprise utilisatrice contrôlée de prouver qu’il existe bien une convention tacite de mise à disposition de personnel pour ne pas être condam-née au titre de travail clandestin et de délit de marchandage. Le juge recherchera à travers un faisceau d’indices la véritable nature et l’intention des parties concernant la convention.Il lui appartiendra d’interpréter les contrats et de rechercher les dissimulations.C’est pourquoi il est vivement recommandé de rédiger une convention de mise à disposition qui précisera :• les motifs de la mise à disposition,• la durée de la mise à disposition (Attention ! une mise à

disposition trop longue pourrait être jugée suspecte),• les dispositions relatives à la gestion du personnel,• les conditions d’exécution du travail,• les renseignements relatifs au personnel mis à disposition,• la définition précise des tâches à accomplir par les salariés

concernés.

Responsabilité en cas d’accidentIl appartient au salarié détaché d’informer l’entreprise utilisa-trice. Cette dernière doit déclarer à l’entreprise d’origine tout accident dont elle a eu connaissance et dont a été victime le salarié détaché.A défaut de déclaration, l’entreprise utilisatrice peut être poursuivie par la caisse de MSA en vue du remboursement des dépenses faites à l’occasion de l’accident de travail.L’entreprise utilisatrice peut être substituée à l’employeur d’origine en cas de faute inexcusable ou intentionnelle. En cas de faute inexcusable, l’exploitant peut être sanctionné sur le fait qu’il a eu conscience ou qu’il aurait eu conscience du danger auquel était exposé son salarié.Selon la jurisprudence, quatre critères doivent être réunis pour définir la faute inexcusable. C’est une faute :• d’une gravité exceptionnelle dérivant d’un acte ou d’une

omission volontaire,• dont l’auteur devait avoir conscience du danger,• commise en absence de toute cause justificative,• ne revêtant pas d’élément intentionnel - une faute intention-

nelle résulte de la volonté délibérée de nuire à autrui.

Avantages• une convention simple, temporaire, peu coûteuse à la

condition qu’elle soit encadrée,• permet de maintenir les emplois à temps plein quand l’en-

treprise d’origine connaît une baisse d’activité (éviter les licenciements économiques),

• permet d’éviter d’embaucher en cas de besoins ponctuels.

Inconvénient• risque de requalification en prêt de main-d’œuvre illicite.

•

•

•

Echanges et regroupements avec personnes morales de partage de moyens

La CUMA

La Coopérative d’Utilisation de Matériel Agricole a pour objet l’utilisation en commun par ses membres et pour l’usage exclusif de leur exploitation, de services tels que la mise à disposition de matériel agricole, de personnel, d’équipement, voire d’immeuble.Elle est composée d’exploitants agricoles ou de toute per-sonne physique ou morale ayant des intérêts agricoles en rapport avec l’activité de celle-ci.Il existe plus de 13 000 CUMA en FRANCE. Elles sont regrou-pées en Fédérations départementales et nationales. Cette organisation offre la possibilité de la défense des intérêts des adhérents auprès des organisations administratives et profes-sionnelles pour des apports en conseil en machinisme, par exemple.Il faut être quatre au minimum pour la constituer, et faire partie de la même circonscription.Elle est soumise à agrément de l’autorité administrative pré-fectorale.Des exceptions à la règle de l’exclusivisme sont possibles sous réserve de le prévoir dans les statuts : travaux auprès de tiers dans la limite de 20 % du chiffre d’affaires annuel, travaux pour compte des collectivités locales dans les com-munes de moins de 2 000 habitants dans la limite de 25 % du CA annuel plafonné à 10 000 € (ou 15 000 dans les Zones de Revitalisation Rurale).

Le coopérateur doit souscrire des parts sociales en fonction des services demandés ; sa responsabilité financière est à la hauteur du double du montant des parts sociales souscrites. Il s’engage à utiliser les services de la CUMA pendant une durée déterminée et peut se retirer à la fin de sa période d’engage-ment ou en cas de force majeure.On peut entrer en cours d’activité d’une CUMA avec l’accord des coopérateurs en place. Des statuts et un règlement intérieur précisent l’organisation de cette société coopérative.Le règlement intérieur est la pièce maîtresse dans laquelle sont développées les principales règles du bon fonctionne-ment de la coopérative :• l’objet, les branches d’activités avec l’établissement des

tarifs et la désignation des responsables par activité,• l’admission des adhérents, leur engagement avec leur

obligation d’utiliser le matériel pendant la durée prévue. L’adhérent qui n’utilise pas le matériel ou ne règle pas les prestations peut s’exposer à des pénalités.

• les modalités de souscription, revalorisation et rembourse-ment du capital social,

• définition du lieu de rencontre, facile d’accès si possible,• définition du mode de facturation selon des critères qui

[ N u m é r o S p é c i a l ]

[ 1 � ] - i n F o A G r i C o l e - A o û t � 0 0 7

peuvent être retenus : soit proportionnels aux parts socia-les, aux surfaces, aux temps d’utilisation...

• les assurances des biens et des personnes, les responsabi-lités civiles,

• et, plus généralement, toutes les modalités inhérentes et sou-vent nécessaires au bon fonctionnement de cette association.

Chaque membre dispose en principe d’une voix quel que soit le nombre de parts sociales souscrites, sauf pondération pré-vue par les statuts.

La responsabilité de gestion est confiée à ses administrateurs élus.

La logique du système de la CUMA peut aller jusqu’à la constitution de “CUMA INTEGRALE” dans laquelle la démar-che est de mettre en commun la quasi-totalité des moyens de production en termes de mécanisation ou de personnel, avec bien sûr la nécessité d’une organisation beaucoup plus poussée et précise. Certaines CUMA intégrales vont jusqu’à la mise en commun de l’assolement, chacun gardant son patrimoine individuel. Il est nécessaire de bien se renseigner auprès de la Direction Départementale de l’Agriculture pour que ces mises en com-mun d’assolements soient acceptées.Les gains de productivité peuvent être substantiels.

FiscalitéLes CUMA sont soumises au régime fiscal des coopératives agricoles : elles sont soumises à l’IS. Elles sont en règle géné-rale exonérées de cet impôt en ce qui concerne les opérations effectuées avec les adhérents. Seules les opérations réalisées avec les tiers donnent lieu à taxation des résultats.Elles sont assujetties à la TVA, et exonérées de la taxe profes-sionnelle pour leurs activités avec les adhérents.

AvantagesCe lieu, source d’échanges et de contacts entre les exploi-tants, permet de réelles économies d’échelle en termes d’uti-lisation maximum des matériels ou autres.Les CUMA peuvent dans certains cas bénéficier de subven-tions et de prêts à taux bonifiés.Un adhérent ne peut sortir en cours de “contrat”, ce qui sécu-rise les autres membres assurés d’obtenir une participation de l’ensemble des membres utilisateurs pour permettre le finan-cement complet du projet.

InconvénientsCe type d’association dans laquelle du matériel est utilisé en commun par des adhérents plus ou moins soigneux oblige à des règles strictes qu’il faut préciser pour éviter les conflits.Un adhérent ne peut sortir en cours de “contrat”, sauf accord des autres associés, et avec compensation financière permet-tant d’honorer son engagement initial.Il n’est pas possible de “gérer sa fiscalité personnelle” en jouant sur les “outils propres” (Déduction Fiscale pour Inves-tissement, Dégressif, exonérations plus-values….).

•

•

•

Perte d’indépendance : il est nécessaire de se plier à la règle collective, et donc souvent il conviendra de différer des tra-vaux en fonction de plannings préétablis. Il faut donc accep-ter une souplesse et des priorités qui ne sont pas toujours les siennes.

Le Groupement d’Intérêt Economique (GIE)

Objet : il s’agit d’un instrument juridique par lequel des per-sonnes physiques ou morales ayant une activité économi-que s’associent afin de mettre en commun certains de leurs moyens, en vue de faciliter et de développer l’accomplisse-ment de cette activité ; il est ainsi créé en vue de prolonger l’activité économique, de favoriser son développement et non de réaliser des profits à son propre bénéfice. Il peut égale-ment servir à la réalisation d’économies telles que la réali-sation d’achats groupés. Son objet peut donc être très varié en fonction de l’objectif que se fixent les membres. Citons par exemple la création de GIE pour la commercialisation de certains produits, la prospection de certains marchés, pour la mise en commun de moyens matériels ou de services, la réalisation des approvisionnements…

Membres : au minimum deux et sans maximum, les membres sont soit des personnes physiques, soit des personnes mora-les à condition qu’ils aient une activité économique com-patible avec celle du groupement, et qu’ils soient capables.Une attention particulière devra être portée à l’agrément des mem-bres, en raison de la responsabilité indéfinie et solidaire des membres qui sont tenus de l’intégralité des dettes du groupement sur leur patrimoine personnel. Sans précision des statuts ou du règlement intérieur, l’entrée d’un nouveau membre est subordonnée à l’accord unanime des anciens membres.

Fonctionnement et règles juridiques : le GIE disposera de sta-tuts qui seront complétés par un règlement intérieur. Ces documents définiront les règles de fonctionnement et d’ad-ministration qui sont déterminées avec une certaine liberté. Devront ainsi être définis les pouvoirs des administrateurs (le cas échéant), leurs obligations en matière d’information.Nous noterons que le législateur a institué un double contrôle en prévoyant la nomination d’un contrôleur de gestion qui doit s’assurer que le fonctionnement est conforme aux objec-

[ N u m é r o S p é c i a l ]

i n F o A G r i C o l e - A o û t � 0 0 7 - [ 1 � ]

tifs définis lors de la constitution, et un contrôleur des comp-tes qui aura pour fonction de vérifier la régularité et la sin-cérité des comptes. Sous certaines conditions de taille du GIE (chiffre d’affaires, effectif et total du bilan), un “commissaire aux comptes inscrit au tableau de la compagnie des commis-saires aux comptes” devra être obligatoirement nommé. La mission des contrôleurs doit être accomplie avec rigueur.

Incidences• le GIE n’ayant pas vocation à être exploitant agricole,

aucune incidence en matière de DPU, de baux ruraux ou de contrôle des structures n’est à noter. Toutefois, on prendra garde à ne pas domicilier le siège social sur une exploita-tion dont on n’aurait pas obtenu l’accord préalable écrit du bailleur des locaux.

• le régime fiscal des GIE est un régime fiscal de société de personnes avec transparence.

• en ce qui concerne les autres domaines, le GIE étant doté de la personnalité morale, la législation s’appliquera comme pour tout autre type de structure sociétaire (en particulier dans le domaine social), sauf textes spécifiques.

• les GIE sont exonérés de la Taxe Professionnelle, et de Taxes Foncières dans la mesure où tous les membres sont

exploitants agricoles, quelle que soit la nature de leur activité.

Sortie et pérennisationLa sortie d’un membre se

réalise soit par démis-sion dans les condi-

tions fixées dans l’acte constitutif (préavis, moda-lités de rem-boursement des éventuels apports

et comptes cou-rants…), et après

avoir rempli ses obli-gations (paiement des

sommes dues…).Une grande attention devra être

portée aux conditions de forme sur les mouvements des associés et en particu-

lier sur le respect des formalités de publicité auprès du greffe du tribunal de commerce des entrées ou sorties des membres, en liaison avec la responsabilité indéfinie et soli-daire. La responsabilité d’un membre qui se croit sorti du GIE pourra être néanmoins engagée par un tiers créancier du GIE dans le cadre de la responsabilité solidaire des membres tant qu’il n’est pas radié au registre du commerce et des sociétés.

Avantages : la mise en commun de moyens humains et maté-riels présente de grands avantages dans le cadre de l’orga-nisation d’une activité professionnelle : Un GIE peut apporter des synergies grâce à la mise en commun de moyens qui

•

•

permettent un développement plus important de l’activité, la réalisation d’économies d’échelle, la conquête de nouveaux débouchés, donc favoriser le développement et les conditions d’exercice de l’activité de ses membres. Par exemple l’embau-che d’un agent commercial pour développer les ventes d’une production pourra être rendue possible au sein d’une telle entité alors qu’un membre individuel n’aurait peut-être pas la possibilité de supporter un tel coût surtout si sa seule pro-duction s’avère insuffisante pour aborder certains marchés.

Inconvénients : il est important de noter que, compte tenu des responsabilités importantes de chaque membre, ces règles de fonctionnement doivent être à notre avis très précises pour assurer une information fréquente et collégiale de chacun des membres, et qu’un véritable pouvoir de contrôle existe afin d’éviter toute conséquence dommageable de dérives toujours possibles dans la bonne gestion.

Le Groupement Pastoral (G.P.)

Objet : “Le G.P. est une structure d’exploitation collective qui réunit des éleveurs qui acceptent de mettre leurs animaux dans un troupeau commun en vue de l’exploitation rationnelle des pâturages de montagne”. Il permet l’exploitation de pâtu-rages avec pour but de regrouper des troupeaux, d’organiser la surveillance, et le cas échéant d’assurer également une partie de la commercialisation selon les accords internes.

Membres : il est ouvert aux agriculteurs de régions de monta-gne et de piémont, mais peut aussi être ouvert à des agricul-teurs d’autres régions, et même à des non-agriculteurs sous réserve que les agriculteurs locaux détiennent la majorité du capital.

Fonctionnement et règles juridiques : le G.P. peut revêtir toute forme de société existante (sociétés civiles ou commerciales, association, syndicat ou G.I.E.).Comme pour toute société, les statuts définissent les règles de fonctionnement du G.P., mais aucune clause visant à empê-cher l’adhésion des éleveurs montagnards voisins des terres exploitées par le groupement ne doit figurer. Un G.P. est obli-gatoirement constitué pour une durée minimum de neuf ans, et doit faire l’objet d’un agrément préfectoral. Cet agrément préfectoral ouvrira la porte à un certain nombre d’aides telles que aide à la constitution, aide au démarrage, subventions diverses, prêts bonifiés, aides agri-environnementales… En outre le nombre d’animaux qui sont soit la propriété du grou-pement, soit celle des membres, soit de certains tiers, peut être fixé par le préfet, et le nombre minimal d’animaux devra alors être respecté.Les pâturages exploités doivent être situés soit dans des com-munes classées en zone de montagne, soit dans des zones d’activités pastorales ou extensives délimitées par arrêté.Le G.P. peut être propriétaire le cas échéant des animaux ou peut s’occuper d’animaux appartenant à ses membres, ou même à des tiers pour ceux confiés par des voisins non-membres de ce groupement.

[ N u m é r o S p é c i a l ]

[ 1 � ] - i n F o A G r i C o l e - A o û t � 0 0 7

Incidences• les G.P. doivent respecter la réglementation du contrôle des

structures. • ils sont concernés par la réforme de la politique agricole

commune ; un CAD peut être signé avec les G.P.• la fiscalité directe des G.P. suivra la fiscalité définie en fonc-

tion de la forme choisie : ce sera soit la forme d’une société transparente fiscalement, avec imposition au niveau de ses membres, soit un assujettissement à l’IS de la structure.

• en ce qui concerne les autres domaines, le G.P. étant doté de la personnalité morale, la législation s’appliquera comme tout autre type de structure sociétaire (en particulier dans le domaine social), sauf textes spécifiques.

Sortie et pérennisation : Il conviendra de se reporter au pacte social pour connaître les règles qui auront été fixées.

Avantages / Inconvénients : la création d’un G.P. répond au besoin dans des secteurs géographiques particuliers où est pratiqué le pâturage de façon extensive afin de réunir un nombre d’animaux important. Il permettra de financer notam-ment les coûts de gardiennage (bergers), et donnera la pos-sibilité aux exploitants de poursuivre une activité sur leur exploitation propre alors que le troupeau est parfois parti en “estive”.Le G.P. participe ainsi à une gestion plus efficace aussi de l’espace afin d’en préserver le milieu naturel ; notons qu’en parallèle à ces G.P. ont été instituées les associations fonciè-res pastorales, non développées dans ce document.

Association de producteurs (dans le cadre d’un marché de produits)

Une association de producteurs fermiers

Qu’est-ce que c’est ?C’est une association de producteurs qui organise, gère, et administre un marché de producteurs ou d’autres manifesta-tions dont elle prendra l’initiative.Dans le cadre d’une association, des producteurs se mettent d’accord pour l’organisation d’une manifestation, pour créer un ou plusieurs événements au cours desquels ils vont pou-voir vendre leurs produits, trouver de nouveaux débouchés. Le but n’est pas de faire du bénéfice au niveau de l’associa-tion.

Cette association a la responsabilité du bon fonctionnement de ces manifestations et prend, à cet effet, les mesures néces-saires (protection des intérêts de ses membres, promotion des manifestations, assurances…). Elle est également l’inter-locutrice des collectivités concernées, des administrations et autres partenaires.

Ainsi, parmi les exemples que l’on peut rencontrer, il existe des associations au niveau d’une filière, à vocation de pro-mouvoir un produit du terroir (ex. : le haricot de Soissons, la lentille du Puy, …) ou des associations qui organisent un

•

•

marché local regroupant différents producteurs d’une région (maraîchers, éleveurs, viticulteurs, agriculteurs spécialisés…).Une fois les objectifs à atteindre fixés, l’association peut être un bon point de départ. Elle permet de “mettre autour de la table” tous les acteurs de la filière de l’amont à l’aval, ce qui n’est pas possible dans d’autres types de structures comme par exemple les coopératives. D’autre part, la création par exemple d’une structure commerciale est alors encore pré-maturée.

Qui la compose ?Elle est composée des membres qui souhaitent travailler ensemble à la bonne réalisation des actions qu’ils décident. L’usage a retenu plusieurs types de membres, mais il peut n’y avoir qu’un seul type de membres. On retrouve plus couramment les membres adhérents (pro-ducteurs, fabricants, personne physique ou morale), et les membres de droit (Office du Tourisme, Chambre d’agricul-ture, collectivités locales, Union commerciale…).

Aspects juridiquesIl s’agit de créer une association régie par la loi du 1er juillet 1901 et le décret du 16 août 1901, entre les personnes qui veu-lent travailler ensemble.Les statuts de l’association préciseront l’objet, le siège, la durée de vie de l’association, les conditions d’admission et de radiation, le cadre des conseils d’administration, de l’as-semblée générale…

FonctionnementUn règlement intérieur peut utilement définir les conditions de fonctionnement.Les producteurs rédigent eux-mêmes le règlement intérieur qui leur convient. Il est important qu’ils réfléchissent ensem-ble aux éléments de cadrage, pour ne pas les vivre comme une contrainte, mais comme les conditions nécessaires au bon fonctionnement.• Engagements des exposants- caractéristiques des produits vendus- origines des produits, traçabilité- mise à disposition des pièces administratives nécessaires• Engagements de l’organisateur• Périodicité et horaires des marchés et autres manifesta-

tions• Conditions d’attribution des emplacements et d’occupation

de l’espace• Identification des exposants• Assurance, démission, motifs d’exclusion, réclamations….

Le tout est de bien définir le projet. Ensuite, toutes les options sont ouvertes dans la rédaction du règlement intérieur. Il s’agira de faire partager les termes par tous les adhérents.

Contexte réglementaire des marchés de producteurs fermiers

Si le marché de producteurs fermiers est organisé dans le cadre de halles ou d’un marché communal, il relève de la

•

•

•

[ N u m é r o S p é c i a l ]

i n F o A G r i C o l e - A o û t � 0 0 7 - [ 1 � ]

législation sur les marchés (articles L 2224 – 18 et suivants du code général des collectivités territoriales).Si le marché de producteurs fermiers est organisé en un lieu non habituellement destiné à la vente (qu’il s’agisse du domaine public ou d’un terrain privé), il relève de la législation sur la vente au déballage (article L 310 – 2 du code du commerce). C’est, par exemple, le cas des marchés à la ferme.

La gestion du marché de producteurs fermiersLes halles et marchés communaux sont considérés comme des services publics industriels et commerciaux. Dès lors leur gestion peut être assurée en régie directe par la mairie ou déléguée sous forme d’affermage, de gérance ou de conces-sion. Certains éléments spécifiques de gestion peuvent être sous-traités par la mairie, le fermier, le gérant ou le conces-sionnaire.Dans le cas d’une vente au déballage, c’est l’organisateur qui a effectué la demande qui assure la gestion du marché de producteurs fermiers.

Le règlement de marchéDans le cas d’un marché communal, un règlement de marché est nécessaire. Il comprend au minimum le régime des droits de place et de stationnement. Il est également utile d’y adjoin-dre au minimum les dates de tenue du marché et un plan des emplacements. C’est l’autorité municipale qui l’établit après consultation des organisations professionnelles intéressées.

Dans le cas d’une vente au déballage, l’établissement d’un règlement intérieur n’est pas obligatoire. Il est néanmoins utile et prudent, pour anticiper d’éventuels conflits, d’établir un minimum de règles de fonctionnement dans le cadre du contrat signé entre l’organisateur et le producteur.

Avantages : les formalités de constitution de l’association sont réduites : statuts à rédiger et à déposer en préfecture, frais d’insertion au Journal Officiel (coût limité).Le président et les membres du bureau sont souvent bénévo-les (donc pas de cotisations sociales).L’association représente les producteurs auprès des parte-naires à mobiliser. Une collectivité mettra plus facilement à disposition des moyens techniques ou financiers pour une association (démarche collective), plutôt que pour un par-ticulier.L’association pourra mettre en œuvre des actions collectives utiles : location d’emplacements, achat de matériel commun, communication et promotion (visuel à créer, affichettes…). Elle pourra également embaucher du personnel.

Inconvénients : l’association peut être choisie comme une solution intermédiaire, avant d’envisager, en fonction des activités et des succès rencontrés, la création d’une autre structure….En effet, la structure associative aura des difficultés pour emprunter. Par ailleurs, sauf exceptions, l’association n’étant pas inscrite au registre de commerce, elle ne peut pas contracter de bail commercial ; les activités sont donc logées

•

•

de manière précaire. Le volume du temps passé peut être très variable, le bénévolat a aussi ses limites.

Le groupement d’employeurs : un prêt de main-d’œuvre réglementé

Définition : c’est une association régie par la loi de 1901 ou une société coopérative dont le but exclusif est la mise à disposi-tion d’un ou plusieurs salariés au profit de ses membres et ce dans le cadre d’opérations à but non lucratif.

Fonctionnement du groupement d’employeurs : Le groupe-ment est l’interlocuteur unique vis-à-vis des tiers et il est employeur. Il facture par la suite à chacun de ses membres la mise à disposition de la main-d’œuvre.

Cette solution permet aux agriculteurs de pérenniser un emploi qu’un seul d’entre eux n’aurait pu maintenir. Il permet aussi de régulariser les situations d’échanges ou de mise à disposition de salariés qui perdurent dans le temps.

Cette formule fonctionne à condition que les membres éta-blissent un calendrier prévisionnel en fonction des besoins et des engagements de chacun et qu’ils rédigent un règlement intérieur organisant les règles de fonctionnement entre les membres et le groupement d’employeurs.

Qui peut adhérer à un groupement d’employeursToute personne physique ou morale qui n’a pas plus de 300 sala-riés. Il convient bien de préciser qu’une personne ne peut adhérer à plus de deux groupements d’employeurs (possibilité d’associer des professionnels différents : agriculteurs, artisans…).Le groupement d’employeurs, qui ne permettait jusqu’alors de résoudre que des problèmes de main-d’œuvre, offre désormais la possibilité aux exploitants d’intégrer dans le groupement une personne morale comme une CUMA.

Le groupement d’employeurs répond à plusieurs besoins• partager à temps partiel un salarié, celui-ci pouvant bénéfi-

cier d’un contrat de travail à durée indéterminée et à temps plein le cas échéant,

• utiliser successivement un ou plusieurs salariés, en fonction des périodes de l’année, pour effectuer des travaux saison-niers se situant à des époques différentes,

• bénéficier occasionnellement d’un appoint de main-d’œuvre pour renforcer l’effectif de salariés existants,

• transformer des emplois précaires en emplois permanents en mettant à la disposition des adhérents les services d’un salarié.

Les avantages sociaux d’une telle formule : le groupement d’employeurs qui embauche un ou plusieurs salariés en CDI peut bénéficier du dispositif d’exonération de charges patro-nales au titre des travailleurs occasionnels, dans les conditions de droit commun (limite de 119 jours de travail effectif par membre et par salarié). Si un membre utilise sur une année civile plus de 119 jours de travail par salarié, il aura 119 jours

•

•

[ N u m é r o S p é c i a l ]

exonérés dans le cadre du dispositif travailleur occasionnel, et les autres jours de travail à taux plein sans la réduction de droit commun appelée réduction Fillon.Le groupement d’employeurs peut bénéficier d’une nouvelle exonération prévue par la LOA de 2006. Cette mesure s’appli-que aux salariés embauchés en CDI entre le 1er janvier 2006 et le 31 décembre 2008 (réduction plafonnée à 150 % du SMIC pendant 100 jours….).

Cette réduction s’applique pendant les deux premières années. A partir de la troisième année, le groupement d’employeurs revient au régime de droit commun avec la réduction Fillon, il ne peut prétendre à la “réduction travailleur occasionnel”.

Si cette formule est plus avantageuse les deux premières années, la troisième année le groupement d’employeurs peut perdre tout le bénéfice acquis sur un plan social. Il convient de simuler le coût de la main-d’œuvre avant la demande d’une exonération spécifique afin d’éviter tout désagrément pour l’avenir sur un plan économique.

La LOA a étendu le dispositif travailleur occasionnel aux grou-pements d’employeurs multisectoriels. Les exploitants agri-coles en groupements d’employeurs multisectoriels peuvent bénéficier du dispositif à la condition qu’ils réalisent au moins 50 % du chiffre d’affaires agricole.

FiscalitéLes groupements d’employeurs sont assujettis à la TVA (19,6 %) sauf dans trois cas :• si les membres sont individuellement exonérés de TVA• si le chiffre d’affaires annuel du groupement est inférieur à

27 000 e • si le groupement d’employeurs a une vocation sociale (uni-

quement pour les activités de remplacement)

Les groupements d’employeurs sont soumis à l’impôt sur les sociétés. Mais dans les faits, n’ayant pas vocation à réaliser des bénéfices, les groupements d’employeurs n’auront pas d’impôt à payer.

Par ailleurs depuis la loi de finances 1997, les groupements d’employeurs sont exonérés d’impôt forfaitaire annuel (IFA).

Enfin, les groupements composés uniquement d’agriculteurs ou de sociétés civiles agricoles sont exonérés de la taxe pro-fessionnelle et de la taxe d’apprentissage.

AvantagesTous les avantages liés à une mise en commun de moyens humains et à une mutualisation des coûts de main-d’œuvre entre les membres (limitation du nombre de bulletins pour un seul salarié et des déclarations subséquentes).Optimisation de la disponibilité de la main-d’œuvre.

InconvénientsUn formalisme est à respecter

•

•

•

• déclaration auprès de la Direction Départementale du Tra-vail et de l’Emploi : si tous les membres dépendent de la même convention collective, alors il s’agit d’une simple déclaration. Par contre, si les conventions collectives sont différentes, il est nécessaire d’obtenir l’agrément de l’Admi-nistration. Il s’agit d’une procédure de “déclaration opposi-tion” qui implique la réponse avant tout début d’activité.

• information de la MSA, de l’organisme de prévoyance, du centre des impôts….

• comptabilité autonome et déclarations fiscales annuelles.

Il est important de préciser que dans le cadre d’un groupe-ment d’employeurs les membres sont solidairement respon-sables des dettes engagées par le groupement d’employeurs à l’égard des salariés et des organismes créanciers sociaux (MSA, caisse de retraite complémentaire….) ; c’est un incon-vénient qu’il convient de mesurer entre les membres.Dans le cas de présence d’une CUMA parmi les membres du groupement, le dispositif des travailleurs occasionnels ne s’applique pas.

Quelques autres structures associatives

Les GEDA Les Groupes d’Etude et de Développement Agricole bien développés dans les années 75-90 ont tendance à s’essouffler dans certaines régions où ils sont remplacés par les CETA.Leur champ d’action est souvent vaste, il s’agit essentiellement en partenariat avec les Chambres d’Agriculture de créer du développement au sein de groupes d’agriculteurs soucieux :• de définir une politique agricole locale• de valoriser un produit local par une aide technique, mise

en place d’un label, certification de produit du terroir • de s’informer, échanger, faciliter les rencontres• de recevoir un appui administratif

Dans ces structures, l’agriculteur cotise avec cofinancement des Chambres d’Agriculture.

Les CETALes Centres d’Etude et de Techniques Agricoles sont nés du besoin d’exploitants agricoles désirant, en toute indépen-dance, progresser techniquement (étude de nouvelles condui-tes culturales adaptées à la région et à la conjoncture écono-mique, analyses des marges…).

Des groupes se forment localement en type de produc-tion similaire avec l’aide d’un ingénieur pour la technique et un conseil d’administration d’élus agriculteurs du groupe pour l’orientation politique en termes de stratégie tech-nico-économique. La cotisation destinée à couvrir les frais de fonctionnement est souvent appelée à l’hectare de production.Cette structure, véritable lieu de rencontre et d’échanges, permet à l’agriculteur d’obtenir un conseil indépendant de toute connotation commerciale que peuvent avoir les four-nisseurs des intrants du monde agricole.

•

•

[ N u m é r o S p é c i a l ]

[ 1 � ] - i n F o A G r i C o l e - A o û t � 0 0 7

[ N u m é r o S p é c i a l ]

Les sociétés agricolesLes sociétés agricoles ont pour premier objectif un partage des résultats, soit sous la forme d’une rémunération du travail pour les sociétés qui l’autori-sent, soit par répartition du résultat au prorata de l’implication des associés dans le capital. Ce mode de calcul est donc très dépendant de la répartition initiale des parts. La conception des statuts, qui doit être la traduction d’un accord préalable, exige une grande attention de la part des futurs associés.

Le Groupement Agricole d’Exploitation en Commun (GAEC)

Le GAEC est une forme sociétaire originale du fait de ses particularités :• transparence de la société : ses membres conservent leur statut anté-

rieur d’exploitant individuel.• la société doit être agréée par un comité départemental ou régional

d’agrément.

Objet : le GAEC est une société civile d’exploitation au sens production agricole où tous les associés participent au travail en commun. Il ne peut commercialiser que la production du groupement sans pouvoir réaliser la moindre opération de négoce. Il doit permettre la réalisation d’un travail en commun dans les conditions comparables à celles qui existent dans les exploitations de caractère familial (code rural art L 323-3). Le GAEC peut être total (l’ensemble de l’exploitation) ou partiel (branche de production ou une partie de l’activité agricole).

Membres : le Code rural impose que les GAEC soient composés unique-ment de personnes physiques majeures. Les membres peuvent être de la même famille ; cependant la constitution entre uniquement deux époux est prohibée. Chaque associé doit avoir le statut d’agriculteur et doit participer aux travaux d’exécution de la société, sauf dispense accordée dans certains cas. Le nombre d’associés est limité à 10 personnes.

Fonctionnement et règles juridiquesLe capital ne peut être inférieur à 1 500 euros.Les statuts sont obligatoirement établis par écrit afin de permettre l’im-matriculation et l’agrément. Ce dernier permet de contrôler les conditions de la constitution et, notamment, l’obligation de présence, le nombre d’associés, le fonctionnement collégial, la distance entre les exploita-tions en cas de regroupement….La société est dirigée par un ou plusieurs gérants choisis parmi les associés.Les règles de répartition du nombre de voix aux assemblées sont régies par les statuts.

•

Sociétés de partage de résultats

i n F o A G r i C o l e - A o û t � 0 0 7 - [ 1 7 ]

[ 1 � ] - i n F o A G r i C o l e - A o û t � 0 0 7

Pour partager les résultats, deux modes de fonctionnement peuvent cohabiter :• répartition en fonction du travail effectué par les associés,• répartition en fonction de la participation au capital.

La responsabilité d’un associé est limitée à deux fois la frac-tion du capital qu’il possède.Toutefois, les statuts peuvent déroger à cette règle de droit commun, en prévoyant une clause de responsabilité plus étendue voire illimitée.Les baux peuvent faire l’objet d’un apport à la société avec l’accord du bailleur, ou d’une mise à disposition.

IncidencesLa règle de transparence indique que “la participation à un GAEC ne doit pas avoir pour effet de mettre ceux des asso-ciés qui sont considérés comme chefs d’exploitation et leur famille (pour tout ce qui touche leur statut professionnel et notamment économique, social et fiscal), dans une situation inférieure à celle des autres chefs d’exploitation agricoles”. Les associés d’un GAEC ne perdent pas leur qualité d’exploi-tant agricole et sont considérés comme des chefs d’exploita-tion. Ce principe, qui entraînait des spécificités fiscales, s’est vu revenir au droit commun, notamment depuis l’évolution de l’article 151 septies relatif aux plus-values professionnelles, applicable depuis le 1er janvier 2006. Il demeure toutefois intéressant dans le calcul de déductions fiscales pour inves-tissement (DFI) par exemple.

Sortie et pérennisationLa cession de parts est possible mais implique un droit de regard du comité d’agrément, comme toutes les modifications de statuts.Un associé peut se retirer du groupement pour un motif grave et légitime, s’il y est autorisé par les autres associés. Il peut également être exclu de la société pour les mêmes motifs. Il reprend alors ses apports en nature, quand cela est possible, “en les précomptant sur sa part pour le prix qu’ils valent au jour du retrait”.

La société ne peut continuer en l’état lors du départ d’un associé :• soit il cède ses parts, selon les règles des statuts, s’il reste

assez d’associés.• soit la société se transforme en une autre structure juridi-

que comme l’EARL ou la SCEA, permettant d’accueillir des associés non-exploitants en cas de départ en retraite d’un associé qui souhaite rester associé,

• soit le GAEC est dissous.

La sortie d’un associé ou la dissolution de la société ne béné-ficie d’aucun avantage particulier, ce sont les règles de droit commun sur les plus-values professionnelles qui s’appliquent.

AvantagesLe GAEC présente tous les avantages liés à une mise en société avec en plus l’avantage de la transparence (bien que

•

•

•

les règles fiscales de certaines sociétés s’en rapprochent de plus en plus).Subsistance de quelques aides spécifiques.

InconvénientsLourdeur liée à l’agrémentImpossibilité d’avoir des associés non-exploitants, apporteurs de capitaux.Obligation de transformation juridique lors du départ à la retraite pour un GAEC “père-fils” notamment

L’Entreprise Agricole à Responsabilité Limitée (EARL)

L’EARL est une société civile agricole qui se caractérise par deux aspects importants :• la responsabilité limitée• la possibilité de n’avoir qu’un seul associé.

Objet : cette société à forme civile a pour objet l’exercice d’activités réputées agricoles.La définition donnée par le Code rural retient la maîtrise et l’exploitation d’un cycle biologique, mais également les acti-vités réalisées par un exploitant agricole pour le prolonge-ment de l’acte de production ou qui ont pour support l’ex-ploitation. Par exemple, une activité d’accueil à la ferme est possible.

Membres : les membres sont obligatoirement des personnes physiques majeures. Ce qui implique l’exclusion des person-nes morales et des mineurs même émancipés, sauf les ayants droit en cas de décès (depuis loi du 23 février 2005).Le législateur, dans un souci d’assurer la prédominance des associés exploitants au sein de la société, impose que le capi-tal soit détenu par des agriculteurs pour au moins 50 %. Cette règle permet donc la participation minoritaire d’asso-ciés non-exploitants, ce qui peut être utile, notamment en cas de transmission progressive, ou en cas d’apporteurs de capitaux extérieurs.Le nombre de ses membres est compris entre un et dix. Tou-tefois, la société peut n’être constituée que d’un seul associé (exploitant agricole obligatoirement).

Fonctionnement et règles juridiquesL’EARL, qui est dotée de la personnalité morale et d’un patri-moine autonome, permet de dissocier les différents éléments du patrimoine des exploitants agricoles. Comme l’indique son nom, cette société bénéficie de la responsabilité limitée de ses associés aux montants de leurs apports. Cette particula-rité est une dérogation aux règles des sociétés civiles, et peut être un élément important quant au choix de la structure. Toutefois, cette protection peut très vite devenir illusoire par les cautions personnelles que notamment les organismes ban-caires risquent d’imposer. Dans ce cas, le mécanisme d’insai-sissabilité de l’habitation principale octroyé aux exploitants individuels ne peut être utilisé. Le capital social est d’au moins 7 500 €.Le gérant doit être choisi parmi le ou les associés exploitants.

•

•

[ N u m é r o S p é c i a l ]

i n F o A G r i C o l e - A o û t � 0 0 7 - [ 1 � ]

[ N u m é r o S p é c i a l ]Sa rémunération, du fait de sa participation effective aux tra-vaux, est fixée selon les statuts dans une fourchette allant de 1 à 4 fois le SMIC. Pour les exploitants non-gérants le maximum est de trois SMIC.Les droits de vote aux assemblées généralement proportion-nels au capital peuvent être repartis d’une façon égalitaire si les statuts le prévoient.

IncidencesLe régime fiscal qui dépendait de la structure du capital a évolué avec la loi du 5 janvier 2006. Les EARL sont soumises de plein droit au régime fiscal des sociétés de personnes sans distinction selon la qualité des associés. Antérieurement, les sociétés composées de plusieurs associés non parents, (en dehors de celles qui sont constituées entre l’apporteur de tout ou partie d’une exploitation individuelle et un jeune exploitant qui s’installait), étaient soumises de plein droit à l’impôt société. Dans les autres cas, le régime des sociétés de personnes s’appliquait, sauf option pour le régime de l’impôt société. Ce choix irrévocable peut s’avérer intéressant lorsque les résultats d’exploitation deviennent significatifs. Il permet alors de mieux gérer les charges sociales et la fiscalité.Le dépassement des 30 % du chiffre d’affaires de l’activité commerciale ou des 50 000 € entraîne également le bascule-ment vers le régime de l’impôt société avec le déclenchement des plus-values.Le législateur a donné quelques avantages spécifiques, notamment dans le calcul de la déduction fiscale pour inves-tissement où le nombre d’associés exploitants compte dans le calcul dans la limite de trois.

Sortie et pérennisationLa fiscalité de sortie dépend avant tout du régime fiscal de la société.