Mon service dans la LOLF :

33

Mon service dans la LOLF – Page 1 Mon service dans la LOLF : L’IMPACT DE LA REFORME DES PROCESSUS BUDGETAIRES ET COMPTABLES E DITION DEC EM BRE 2007

Transcript of Mon service dans la LOLF :

Mon service dans la LOLF – Page 1

Mon service dans la LOLF :

L’IMPACT DE LA REFORME DES PROCESSUS BUDGETAIRES ET

COMPTABLES

EDITION DECEMBRE 2007

Mon service dans la LOLF – Page 2

Mon ser vice dans la LOLF - DGME septembre 2007

« Mon service dans la LOLF » est le fruit d’un groupe de travail animé par la DGME. Ce groupe de travail était composé de :

Brigitte KLEIN, Contrôleur financier de la région Bretagne Hervé COMBAZ, secrétaire général adjoint de l’académie de Strasbourg

Laurence POINSIGNON, responsable du pôle finances à la direction régionale de la protection

judiciaire de la jeunesse du Nord-Pas-de-Calais

Samia TCHAM, direction générale de la modernisation de l’Etat

Frédérique COUSIN, direction générale de la modernisation de l’Etat

Maryse DARNAUDGUILHEM, direction générale de la modernisation de l’Etat

Mon service dans la LOLF – Page 3

Mon ser vice dans la LOLF - DGME septembre 2007

Sommaire

1- Pourquoi un tel projet ?..........................................................................................................................4

Un exercice utile et nécessaire.................................................................................................................... 5 Une opportunité pour les agents.................................................................................................................. 5 Une démarche innovante........................................................................................................................... 6 Des macro-processus budgétaires et comptables coproduits par les ministères et la DGME.................................... 6

2- Une nouvelle culture de gestion :............................................................................................................8 2-1 L’accompagnement des changements : les identifier pour mieux les préparer.................................................. 8

Un décloisonnement.................................................................................................................................................................................................8 Une clarification des rôles.......................................................................................................................................................................................8 Un élargissement des compétences......................................................................................................................................................................8 Une amélioration de la qualité de la gestion......................................................................................................................................................8 Des évolutions à accompagner...............................................................................................................................................................................8 Un lien fort entre les processus financiers et Chorus......................................................................................................................................9

2-2 De l ’ordonnance de 59 à la pleine mise en œuvre de la LOLF..............................................................10 L’enchaînement des processus : les év olutions dans les travaux à mener par rapport à l’ordonnance de 59.............. 10 Le passage d’une prévision de consommation à l’explicitation de choix stratégiques dans un env ironnement global contraint. .............................................................................................................................................. 11

En Ordonnance de 59.............................................................................................................................................................................................11 La f in des incertitudes sur les enveloppes allouées concentre l’activité des gestionnaires sur le suiv i des projets et des crédits et notamment le recouvrement des autres ressources prévues dans le projet de BOP................................ 12

En Ordonnance de 59.............................................................................................................................................................................................12 Un exercice de suiv i des consommations annuelles à une réf lexion budgétaire dans la durée : une analyse ancrée dans le pilotage du service qui interpelle tous les agents dans leurs pratiques et leurs approches « métiers »................... 13

En Ordonnance de 59.............................................................................................................................................................................................13 En Loi organique.....................................................................................................................................................................................................13

La mise en œuv re de la comptabilité d’exercice............................................................................................ 14 3- Les processus budgétaires : reconnaissance des métiers de la gestion..................................................15

MP1 –Elaboration d’un budget : l’actualisation de la stratégie, préalable à l’élaboration d’un budget ministériel.......... 15 La programmation pluriannuelle des activités................................................................................................................................................16

MP2-Allocation et mise à disposition des ressources : un processus budgétaire d’allocation des ressources reposant sur la fongibilité des ressources et le pilotage des activ ités.............................................................................. 17 MP3-Execution des dépenses : le pilotage de l’activ ité par les Autorisations d’Engagement (AE)............................ 19 MP 9- Gestion des actifs : un nouv eau processus indispensable pour une vision patrimoniale de l’Etat (ce qu’il possède : terrains, immeubles, créances).................................................................................................... 20 MP 5- Exécution des recettes hors impôts : des processus d’exécution des recettes similaires aux processus d’exécution de la dépense........................................................................................................................ 22

4- Les rôles structurent les métiers de la gestion.......................................................................................23 Des macro processus qui concernent tous les métiers de la gestion publique ..................................................... 23 Le pilotage des dépenses ........................................................................................................................ 24 Le pilotage des recettes........................................................................................................................... 24 Le pilotage des processus, le contrôle et l’audit interne .................................................................................. 24

La réorientation des contrôles.............................................................................................................................................................................26 5-Des processus permettant de garantir le bon fonctionnement et la cohérence d’ensemble........................26

La maîtrise des opérations de clôture pour garantir la qualité des comptes......................................................... 26 La bascule des opérations pluriannuelles.........................................................................................................................................................26 La mise en œuvre des opérations comptables de fin d’exercice....................................................................................................................26 La mise en place d’une structure de pilotage de la clôture...........................................................................................................................27 Un dispositif cohérent mis à disposition des gestionnaires pour restituer une situation fiable ..........................................................27

6- L’impact sur les organisations ..............................................................................................................28 Une rénov ation des fonctions et des grands principes d’organisation budgétaire en cible ...................................... 28 Le repositionnement des intervenants......................................................................................................... 29 Une redéf inition des structures organisationnelles : les notions d’UO et de service.............................................. 31

Mon service dans la LOLF – Page 4

Mon ser vice dans la LOLF - DGME septembre 2007

1- Pourquoi un tel projet ? Le chemin parcouru par l’ensemble des agents et des administrations entre le vote de la loi organique relative aux lois de finances (LOLF) et son déploiement moins de cinq ans plus tard, conformément au calendrier prévu, est considérable. Il a représenté une grande mobilisation et de lourds efforts des équipes budgétaires et comptables, des gestionnaires et des responsables métiers. Ce chemin se poursuit maintenant vers une nouvelle étape qui s’attache aux processus mêmes de la gestion, initialement construits sur les principes retenus dans l’ordonnance de 59. La transparence et la lisibilité financières en matière de gestion publique sont les objectifs majeurs poursuivis par le législateur. Elles ont amené à définir de nouvelles notions budgétaires et comptables (gestion des autorisations d’engagements –AE–, dialogue de gestion, performance, emplois –ETPT–, gestion du service fait…) qui doivent trouver leur traduction dans les modalités quotidiennes de la gestion publique. Ces notions conduisent à redéfinir les activités des agents tant par des aménagements dans l’enchaînement des tâches que par l’émergence de nouvelles compétences : c’est la réforme des processus budgétaires et comptables conçue pour optimiser la gestion des politiques publiques en application des principes fondamentaux imposés par le législateur. C’est ainsi que ce chantier a amené à repenser le cloisonnement actuel des tâches comptables et de gestion dans l’articulation optimale des activités et des acteurs entre eux. Pour mettre en œuvre ces processus rénovés, un outil unique, partagé par tous les acteurs en présence, est indispensable afin d’éviter toute rupture ou toute redondance dans un circuit conçu comme un ensemble cohérent et fluide. C’est l’objectif attaché au projet Chorus Inscrire dans le quotidien de la gestion, les principes de la LOLF, si différents de ceux qui présidaient à l’ordonnance de 59, suppose, avant même de construire un système d’information financière adapté et moderne, le réexamen de l’ensemble des processus budgétaires et comptables existants liés à la mise en œuvre de l’ordonnance de 59.

Un macro processu s (MP) est un ens emble cohérent qui regroupe les proc essus en grands domaines (exempl e : alloc ation et mise à disposition des ress ources). Un processus est un ens emble de tâc hes réalisées par des agents pour aboutir à un produit qui, généralement, ouvre sur le process us s uivant . Exemples : Le process us « Programmati on, allocation et mise à disposition initiale des ressources » fait parti e du macro proc essus « alloc ation et mise à disposition des ressources ». Il couvre l’ensemble des tâc hes réalisées pour assurer l’alloc ation des ressources aux ser vices en début de gestion, et dont le produit est l a mis e à disposition effec tive des crédits :

Donner les orientations s ur les objectifs, les crédits et l es empl ois

Elabor er la programmation détaillée N+1 des s ervices

Elabor er le proj et de BOP Arrêter le montant de l a réser ve pour

régulation et de l a notificati on aux BOP Allouer les ressources aux BOP Finaliser les budgets de BOP et allouer les

ressources aux ser vices Mettre à disposition les crédits

Une procédure es t un ensembl e de règles, de formalités qui doivent êtr e obser vées. Il existe une différenc e ess enti elle entre proc essus et procédure : la proc édure fixe des nor mes incontournables alors que le process us laiss e une marge d’appréciation et d’adaptati on qui peut être importante.

Mon service dans la LOLF – Page 5

Mon ser vice dans la LOLF - DGME septembre 2007

Un exercice utile et nécessaire Le concept de processus n’est pas intégré aux outils du Palier 2006 qui se sont surtout attachés à prendre en compte les nouvelles dimensions de la nomenclature budgétaire et comptable en mode LOLF. Aussi, profitant d’une occasion exceptionnelle de simplifier les procédures financières avant de les figer dans un outil, des ministères ont mené, dès 2005, avec la DGME, la direction du budget et la direction générale de la comptabilité publique, une remise à plat de l’ensemble des activités de la sphère budgétaire et comptable (enchaînement des tâches, rôle des différents acteurs et organisation correspondante), préalable incontournable à la mise en œuvre du

nouveau progicie l interministérie l de gestion, Chorus. Ce travail de refonte (ou « réingénierie ») permet aujourd’hui d’anticiper les effets structurants de Chorus sur l’organisation des tâches et des équipes en préparant, avant le démarrage du nouveau système d’information, l’adaptation des organisations et des modes de fonctionnement. Les processus budgétaires et comptables formalisés en collaboration avec des représentants de 6 ministères constituent un modèle interministériel proposé à l’ensemble des ministères pour faciliter la mise en œuvre progressive de la LOLF et leur faciliter la migration vers CHORUS.

Une opportunité pour les agents Pour les agents, le déploiement de ces nouveaux processus dans les services est l’occasion de mieux identifier leur rôle dans la chaîne de gestion et de repenser leur activité quotidienne dans un processus continu axé sur la recherche de simplifications et d’allègements. Les acteurs assurent leur rôle dans un environnement mieux connu donc mieux maîtrisé et les complémentarités entre les domaines de compétences de chacun émergent pour fédérer le processus budgétaire et comptable. Ainsi, la lisibilité des articulations entre les différents métiers de la gestion publique élargit les compétences de chacun, renforce l’intérêt du travail et améliore la qualité et la fiabilité des données budgétaires et comptables. Il est donc important que les services centraux et déconcentrés des ministères s’engagent, ensemble, dès l’année 2007 dans la définition de leurs processus ministériels.1

1 L’informatisation à partir des travaux de refonte des processus permettra d’éliminer certaines tâches (notamment en matière de ressaisies d’information), de supprimer des doublons dans les procédures et d’une manière générale de fluidifier le circuit des crédits et l’accès aux informations. 1

Mon service dans la LOLF – Page 6

Mon ser vice dans la LOLF - DGME septembre 2007

Une démarche innovante Le projet conduit par la DGME (direction générale de la modernisation de l’Etat), la DB (direction du budget), la DGCP (direction générale de la comptabilité publique, l’AIFE (agence pour l’informatique financière de l’Etat) a été mené en collaboration avec des représentants de six ministères (Equipement, Affaires sociales, Défense, Intérieur, Finances, Education Nationale). Il s’est structuré autour de 9 macro-p rocessus qui ont donné lieu à une documentation fournie (une description de chacun des processus cibles,

un manuel interministériel des processus cibles consultable en ligne sur un intranet, un manuel d’audit interne et une matrice de contrôle interne ainsi qu’un guide méthodologique d’accompagnement du changement et de déploiement des processus). Ces travaux, à dimension interministérielle, doivent être adaptés au contexte propre de chaque ministère et la DGME propose son assistance aux ministères qui souhaitent être accompagnés dans cette démarche.

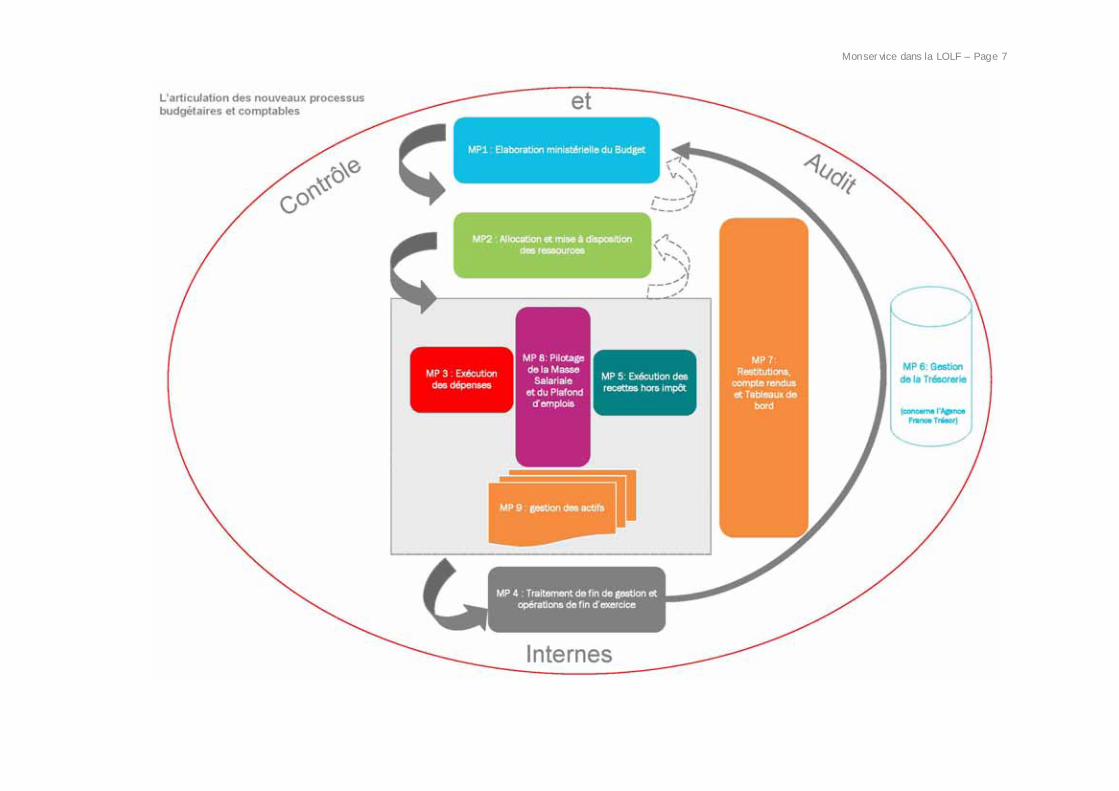

Des macro-processus budgétaires et comptables coproduits par les ministères et la DGME La numérotation des MP n’est pas significative pour la chronologie des procédures MP1 – Elaboration m inistériel le d ’un budget 1 - Elaboration d’un budget ministériel Le MP 1 c oncer ne toutes les étapes d’él aboration interne d’ un projet de budget. MP 2 - Allocation et mise à disposition La fi nalité du MP 2 est d’assur er la programmation et la répartition des crédits ouverts auprès des acteurs en c harge de l’exéc ution, ainsi que la réallocation des ressources en cours de gestion. MP 3 - Exécution d es d épenses Le MP 3 vis e à optimis er la réalisation des opérations de dépens es (de l’expr ession des besoins au paiement), en intégrant la mis e en œuvre d’une comptabilité en droits constatés. MP 4 - Trait ements d e fin de g estion d’exercice Le but du MP 4 es t d'assurer la sinc érité de la situati on financi ère et patrimonial e de l'Etat, de mesurer les coûts de ses missions et d'aider au pilotage et à la gestion des opérati ons. MP 5 - Exécution d es recettes hors impôt Le MP 5 vise à rationaliser le traitement des recet tes non fiscales (de l a prévision des pr oduits attendus au règlement final des créanc es), en offrant des moyens réels de pilotage, de suivi et de gesti on. MP 6 - Gestion de la trésorer ie Le MP 6 concerne l’Agenc e France Trés or. MP 7 - Restitutions, comptes rendus

Le MP 7 porte sur le pilotage trans versal de la gestion. Son objet est de déter miner le c adre général et l es éléments de pilotage néc essaires aux res ponsables opér ationnels. MP 8 - Pilotage de la masse salariale et du plafond d’emplois Le MP 8, dont les travaux ont été engagés depuis l’automne 2006, vis e à ass urer la programmati on et la répartition des crédits de personnel et des emplois auprès des gesti onnaires et leur réalloc ation en c ours de gesti on. Il concerne également

la prévision et la gestion de la masse s alariale. MP 9 - Gestion des actifs Le MP 9 s’intéresse à la gestion comptable des immobilisations incor porelles et cor porelles, acquises ou produites, afin de connaître et valoriser le patrimoi ne de l’État. Il c ouvre également le parc immobilier.

Chantiers tran sverses : Le contrôle interne vise à maîtriser les acti vités en vue d’assurer l’opti misation des opérations réalisées , la protecti on des actifs et des ressources financièr es, la qualité des informations de toutes nature (comptables , budgétaires et de performanc e) et la c onformité aux lois et règlements. L’audit inter ne évalue les proc essus s elon une approc he méthodique et s ystématique. Il émet des propositi ons d’amélioration fondées sur les constats et diagnostics qu’il réalise.

Mon ser vice dans la LOLF – Page 7

Mon service dans la LOLF – Page 8

2- Une nouvelle culture de gestion :

2-1 L’accompagnement des changements : les identifier pour mieux les préparer Les nouvelles modalités de gestion budgétaire et comptable issues des macro-processus entraînent des changements touchant à la fois aux structures, fonctions et procédures et impliquent tous les acteurs de la mise en œuvre des politiques publiques qu’ils soient gestionnaires ou non. Une modification de la culture et des comportements Centrées sur la déclinaison de la performance, les évolutions culturelles comportent notamment :

le passage d’un suivi annuel des dépenses à un pilotage prévisionnel continu centré sur la recherche de résultats et ouvrant sur une dimension budgétaire pluriannuelle

l’évolution du dialogue de gestion entre les différents acteurs,

le développement de la logique de prestation entre unités administratives en y associant des engagements de qualité de service

Un décloisonnement L’association des responsables de BOP à la construction budgétaire entraîne nécessairement un décloisonnement des modes de fonctionnement et des structures administratives à tout niveau. Une clarification des rôles L’identification et la formalisation du rôle assigné à chaque acteur permet de clarifier les relations et interactions entre eux et redistribuer le partage des responsabilités entre eux. Pour favoriser ces synergies et optimiser la gestion, il est envisagé de rapprocher des services ou de mettre en place des centres de services partagés dans une logique de mutualisation accrue de certaines fonctions

supports (achats, finances, immobilier …), dans une démarche professionnalisante pour les agents et une rationalisation de l’emploi des ressources pour les organisations Un élargissement des compétences De nouvelles compétences doivent être déployées étendant le champ d’intervention de certains acteurs (par exemple le contrôleur de gestion en matière d’aide à la décision, la gestion du patrimoine, la filière achat,….) Une amélioration de la qualité de la gestion La réduction des délais de traitement et l’amélioration de la fiabilité des données budgétaires et comptables constituent un axe important d’amélioration de l’efficience de l’organisation (accélération de la mise à disposition initiale des crédits auprès des services déconcentrés, paiement plus rapide des fournisseurs, ...) L’amélioration de l’efficience des processus, la professionnalisation des acteurs et la performance des outils induisent naturellement une évolution des organisations : recentrage des agents sur les métiers au cœur des missions des services, déconcentration des responsabilités vers les acteurs opérationnels, mutualisation des traitements financiers. Des évolutions à accompagner Les enjeux de ces évolutions se concentrant sur les hommes et sur les organisations, la conduite du changement est un volet majeur du chantier de refonte des processus budgétaire et comptable. Au delà des actions de communication et de formation, un accompagnement managérial permettra à l’encadrement de mobiliser les agents autour des changements en expliquant les nouveaux circuits et les rôles, en mettant en

Mon service dans la LOLF – Page 9

Mon ser vice dans la LOLF - DGME septembre 2007

Les workflows qu’i ls contiennent sont des chaînages d’activités qui permettent de transmettre automatiquement les données entre tous les acteurs impliqués dans la réalisation d’un processu s.

Quatre axes de progrès portés par Chorus

un outil unique regroupant tous les acteurs l ’intégration de toutes les dispositions de la LOLF une mise en pratique de la simplification des chaînes de gestion portée par la refonte des processu s un renforcement de la dématérialisation des données

Un progiciel de gestion intégrée (PGI) est un logiciel qui propose des modules informatiques "prêts à l ’emploi" et adaptables par paramétrage à différentes organisations pour leur permettre de gérer leurs processu s. Un PGI est fondé sur une base de données unique et partagée, ce qui conduit à standardiser ces données et évite ou limite les saisies multiples. La conception de Chorus se fait sur la base des travaux de réingénierie des processus, dans le respect des fonctions standard du PGI, en évitant les développements spécifiques..

place les contrôles internes pertinents et en cultivant la responsabilisation des agents et la

recherche de résultats

. La mise en place d’une nouvelle culture de gestion dans l’esprit de la LOLF est un chantier indispensable qui doit s’inscrire dans la durée. Un lien fort entre les processus financiers et Chorus La prise en compte de l’intégralité de la LOLF dans les processus budgétaires et comptables nécessite la mise en service d’un nouveau système d’information budgétaire et comptable partagé par l’ensemble des acteurs concernés en administration centrale comme dans les services déconcentrés. Ce nouveau système, appelé Chorus, remplacera les applications interministérielles de gestion de la dépense, des recettes non fiscales et de comptabilité (Accord, NDL, NDC…) et certaines applications ministérielles de gestion. Le choix d’une solution PGI… C'est-à-dire un logiciel disponible sur le marché qui propose des modules par domaines fonctionnels intégrés entre eux.

…nécessite de bien identifier les besoins… Si le PGI, par la richesse de son paramétrage, s’adapte à beaucoup de contextes, il est nécessaire cependant d’en adopter la logique de fonctionnement afin de bénéficier pleinement de ses avantages. Les travaux de pré conception ont eu pour objet de déterminer les fonctionnalités que doit assurer la future application et de vérifier la prise en compte des besoins des agents de chaque ministère. …et d’intégrer dès la conception les nouvelles pratiques de gestion La construction d’un système d’information (SI) se fonde sur une identification préalable des besoins auxquels il doit répondre et son élaboration passe nécessairement par une analyse des processus opérationnels concernés. Les macro processus interministériels, qui formalisent la cible dont il convient de se rapprocher, constituent donc une base de départ, essentielle à la conduite des travaux de conception de l’application future.

Mon ser vice dans la LOLF – Page 10

Mon ser vice dans la LOLF - DGME septembre 2007

2-2 De l’ordonnance de 59 à la pleine mise en œuvre de la LOLF

L’enchaînement des processus : les évolutions par rapport à l’ordonnance de 59 Les processus menant de l’élaboration du budget à l’exécution de la dépense (décrits au point 3) s’enchaînent logiquement passant de la budgétisation (MP1) à l’allocation des ressources (MP2) pour déboucher sur l’exécution du budget (MP3). Le déroulement de ces macro-processus correspond aux travaux constitutifs du « cœur des métiers de la gestion en mode LOLF :

L’élaboration d’un projet de budget argumenté présente, à partir de l’analyse de la gestion antérieure et des éléments de cadrage budgétaire pour l’exercice concerné, la problématique de la politique dans un contexte donné, la stratégie développée pour y répondre et les moyens demandés.

Une dis cussion budgétaire menée dans toutes les dimensions induites par la LOLF avec le responsable du programme sur le projet présenté permet d’allouer des crédits dans un cadre précisément défini.

Une exécution guidée par les engagements pris lors de la discussion avec le responsable de programme et suivie sur ces bases permet d’en tirer des enseignements pour la préparation du budget suivant.

Si l’ensemble des activités menées par les agents des services publics est placé dans une exigence de performance pour répondre au mieux aux attentes des citoyens, usagers et contribuables, la mise en œuvre de ces nouveaux processus dans le cadre des enchaînements de tâches prévues revient, pour l’essentiel, aux gestionnaires. C’est sur eux que reposent, avec l’appui de l’outil CHORUS, la nécessaire simplification des modes de gestion publique, l’allègement des tâches et la lisibilité des apports de chacun dans les processus. Il est donc essentiel de leur permettre d’appréhender l’impact de la refonte des processus budgétaires et comptables dans les organisations, dans les modes de travail et dans les approches de gestion propres à leurs fonctions et à leurs services.

Mon ser vice dans la LOLF – Page 11

Mon ser vice dans la LOLF - DGME septembre 2007

L’élaboration du budget : le passage d’une prévision de consommation à l’explicitation de choix stratégiques dans un environnement global contraint. En Ordonnance de 59 Le gestionnaire, en service déconcentré comme en centrale, recevait, généralement dans le courant du premier trimestre de l’année, une notification d’enveloppes par chapitre/article émanant des responsables centraux en charge de la répartition des crédits d’un chapitre/article. En fonction de l’organisation de chaque ministère, ces notifications pouvaient être plus ou moins globales, recouvrir dans des proportions variables les enveloppes finalement attribuées et s’échelonner sur plusieurs mois. Vision parcellisée et incomplète des crédits réellement mis à disposition, ces notifications n’assuraient pas au gestionnaire une approche cohérente et homogène des politiques qu’il devait mettre en œuvre.

En Loi organique (mêmes caractères que « en ordonnance de 59 » Les crédits (en AE comme en CP) ne sont plus la seule réalité budgétaire : l’atteinte des objectifs fixés au programme pour la politique publique mise en œuvre prime sur la consommation des crédits et les programmes (comme leur déclinaison, les budgets opérationnels de programme (BOP) et les unités opérationnelles (UO)) sont dotés de responsables identifiés (RPROG, RBOP, RUO) . Ainsi, un BOP ne se réduit pas à l’allocation d’une enveloppe de crédits : il formalise une stratégie opérationnelle et une programmation d’activités adaptée au contexte et définie en fonction des objectifs affichés. La cohérence et la pertinence du projet de BOP, au regard des éléments de cadrage2 et des enseignements tirés des gestions antérieures, sont un élément d’appréciation de la qualité de gestion du RBOP. L’approbation du BOP par le responsable de programme est le mode de notification de l’accord conclu à partir de la proposition présentée par le responsable de BOP. Elle porte sur tous les volets du BOP. Il ne peut y avoir de notification de crédits qui ne soit associée à une discussion sur une programmation d’activités, formalisée ou non,et à un engagement de performance.

2 Pourc entage d’évoluti on d’une envel oppe de crédits et d’ une dotation en ETPT, orientati ons de politique publique, priorités spécifiques, évol utions at tendues en matière de cibl es de résultats

Mon ser vice dans la LOLF – Page 12

L’allocation des ressources aux BOP : du fractionnement infra-annuel des dotations à une mise à disposition la plus globale possible du budget approuvé En Ordonnance de 59 Du blocage de crédits en début d’exercice pour assurer une meilleure maîtrise budgétaire du budget de l’Etat, suivi, la plupart du temps, d’un déblocage partiel (voire total dans certains cas) en fin d’année, l’allocation des ressources aux services, au « fil de l’eau », contribuait en ordonnance de 59 à faire perdurer des mises à disposition tardives de crédits, procédure peu appropriée pour la maîtrise de la gestion. Au final, la somme des délégations était inférieure ou supérieure aux notifications transmises mais rarement égale. L’incertitude du gestionnaire, ainsi maintenue tout au long de l’année, était contre-productive pour l’optimisation des ressources budgétaires (crédits inutilisés ou, pire encore, utilisés sur des projets faciles à monter mais peu pertinents au regard des enjeux des politiques concernées).

En Loi organique Avec la loi organique, la globalisation des crédits et le caractère indicatif des dotations par destination et par nature (hors titre 2) combinés à la responsabilisation des gestionnaires sur les objectifs poursuivis et les résultats attendus remettent en question les modalités de gestion antérieures. La mise à disposition des moyens du BOP approuvé doit être significative (voire totale) et immédiate. De même, les décisions modificatives prises lors de rendez-vous de gestion en cours d’exercice entre les acteurs doivent emporter des conséquences immédiates sur les disponibles pour assurer au dialogue de gestion son caractère opérationnel. 3 En revanche, les ressources propres issues de cofinancements ou de prestations fournies par le service doivent mobiliser le gestionnaire plus largement qu’aujourd’hui. Indépendamment des aspects techniques du circuit de recouvrement, la programmation d’activités présentée dans le BOP intègre toutes les ressources mobilisables, certaines comme probables, et sa réalisation dépend donc de la réactivité dans le recouvrement des recettes.

3 Dans un progiciel de gestion i ntégré, fédérateur de tous l es niveaux d’administration, les acc ords entre l e respons able de programme et ses RBOP ne sont pas s oumis à des procédur es techniques lourdes c omme aujour d’hui avec l es délégations, subdélégations, reprises de délégations ou de s ubdélégations.

Mon ser vice dans la LOLF – Page 13

En ordonnance de 59, les deux premières étapes de l ’enchaînement des processu s en mode LOLF existaient mais étaient inversées : le service recevait une notification de crédits (MP2) sur laquelle il élaborait un budget (MP1) puis l ’exécutait (MP3). C’est pourquoi la notification de l ’enveloppe reste une étape ressentie, aujourd’hui encore, comme plus importante pour le travail d’élaboration du BOP que l ’analyse de la gestion précédente et les orientations générales du programme.(4)

L’exécution des dépenses : d’un exercice de suivi des consommations annuelles à une réflexion budgétaire dans la durée ancrée dans le pilotage du service et qui interpelle tous les agents dans leurs pratiques et leurs approches « métiers » En Ordonnance de 59 Il s’agissait principalement d’assurer une consommation optimale des crédits alloués. Les enveloppes étant majoritairement constituées de CP, le niveau des paiements de fin d’année constituait le critère de bonne gestion. L’approche exclusivement comptable occultait une approche plus financière par le niveau des engagements de l’Etat, seul à même d’assurer la maîtrise des besoins futurs de trésorerie. La notion d’engagement dans le décret de 1962 relatif à la comptabilité publique a une acception juridique. Avec le développement en gestion des outils informatiques, la notion d’engagement a pris une acception comptable (enregistrement comptable d’un engagement juridique) puis a perdu de sa force au profit de la notion de « réservation de crédits » portée par l’engagement comptable globalisé. Le suivi des engagements juridiques a été généralement déporté vers des outils de suivi interne qui n’assuraient pas la visibilité nécessaire en matière d’impacts budgétaires ultérieurs. Le suivi budgétaire était donc simple mais ne permettait ni analyse de la situation financière de l’Etat ni analyse de la finalité des dépenses elles-mêmes.

En Loi organique Aujourd’hui, c’est l’adéquation entre la consommation des crédits, la réalisation des activités et les résultats obtenus qui fait sens et permet de vérifier la maîtrise du p rocessus prévision/gestion par le gestionnaire. Les crédits budgétaires couvrent à la fois les notions d’autorisations d’engagement (AE) et de crédits de paiement (CP) pour toutes natures de dépenses, permettant de donner à voir la réalité des engagements de l’Etat d’une part, et d’apprécier le besoin de trésorerie d’autre part. L’évaluation de la charge née de la mise en œuvre opérationnelle des programmes au regard des résultats obtenus en matière de performance est aujourd’hui possible. Ainsi, en cible, dans le « cercle vertueux » de la gestion publique, les enveloppes d’AE génèrent les enveloppes de CP et le calibrage des enveloppes de CP oblige à un pilotage maîtrisé de la consommation des AE. Ce cercle vertueux est au centre du dialogue de gestion. Il assure la sincérité et la crédibilité des projets de BOP présentés et une budgétisation raisonnée et raisonnable des programmes présentés au Parlement.

.4

Mon ser vice dans la LOLF – Page 14

Mon ser vice dans la LOLF - DGME septembre 2007

La mise en œuvre de la comptabilité d’exercice L’obligation de concilier les besoins de la comptabilité générale avec ceux de la comptabilité budgétaire conduit à modifier de manière significative les pratiques antérieures. Dans le cadre de la comptabilité d’exercice, les obligations et droits de l’État doivent être enregistrées dès leur naissance, sous réserve qu’ils puissent être évalués de manière fiable. Le service fait constitue, pour les cas de la commande publique et des dépenses de subventions payées sur justificatifs, un acte qui clôt la phase de réception des prestations (dimensions techniques et financières) et doit présenter une qualité maximale. C’est le service fait qui a été retenu, dans les normes comptables (Cf. norme comptable n°2), comme critère de rattachement des charges à l’exercice. A ce titre, il doit permettre de constater :

La réalité de l’obligation de l’Etat : contrôle de la réalisation physique des opérations et de leur conformité à la demande correspond à la «constatation du service fait ».

Le montant de la charge correspondante (de laquelle découlera une dette) : le contrôle des dépenses encourues correspond à la « certification du service fait ».

Dans ce nouveau cadre, la « certification du service fait » peut être traitée indépendamment du traitement des factures. Des modalités

particulières de «certification du service fait » ont été identifiées pour les dépenses pour lesquelles il n’y a pas de réception à proprement parler (interventions avec échéances de paiement par ex.). Dans tous les cas, la « certification du service fait » reste prononcée au sein de la sphère de gestion ministérielle et entraîne un paiement inéluctable (sous réserve du respect des clauses contractuelles). La génération de l’écriture comptable au moment de la certification du service fait, et donc dans le cadre des compétences des services gestionnaires, sera mise en œuvre dans CHORUS. La nature de la charge sera initialisée dés la saisie de l’engagement juridique et la certification du service fait par le service concerné générera l’écriture en charge à payer. Cette étape est essentielle dans la mise en œuvre d’une comptabilité d’exercice. Elle relèvera désormais de la compétence des services gestionnaires. Il est nécessaire que ce nouveau processus soit compris et anticipé pour permettre une réflexion préalable sur l’émergence de deux métiers distincts qui sont la réception physique d’une part et l’enregistrement comptable d’autre part. Pour sécuriser cette étape, les travaux de conception de CHORUS visent à privilégier la détermination du bon compte de comptabilité générale à partir du choix de la dépense.

La facture est un événement déclencheur du paiement, sans possibilité de suspension en dehors du cadre juridique et réglementaire.

Mon ser vice dans la LOLF – Page 15

Mon ser vice dans la LOLF - DGME septembre 2007

3- Les processus budgétaires : une reconnaissance des métiers de la gestion

MP1 –Elaboration d’un budget : l’actualisation de la stratégie, un préalable à l’élaboration d’un budget ministériel Le budget d’un ministère est établi afin d’assurer la mise en œuvre des politiques publiques retracées dans les programmes rattachés à ce ministère. Le ministre en définit les orientations majeures, les objectifs de performance associés et les cibles de résultats à atteindre. Présenté au Parlement chaque année, ce budget s’inscrit pour partie dans une perspective pluriannuelle (affichage d’échéanciers de CP, cibles à 3 ou 5 ans) actualisable périodiquement et, a minima, lors du lancement de chaque nouveau cycle budgétaire. Pour faciliter l’élaboration de ce document, la construction d’une stratégie pluriannuelle plus large incluant des projets structurants à long ou moyen terme permet de mieux appréhender les éventuelles évolutions budgétaires et d’y préparer les structures et les équipes. Le budget présenté au Parlement devient la t ranche annuelle d’un projet structuré et argumenté

dont la mise en œuvre a pu être anticipée par les services. La mise à jour annuelle de la stratégie ministérielle suppose donc à la fois une réflexion sur les politiques et les leviers d’actions en matière de performance et une actualisation de la programmation pluriannuelle des activités à partir des données de l’exécution et du cadrage des ressources. Le dialogue de gestion entre programme et BOP, du cadrage budgétaire initial à l’approbation du BOP, est l’occasion d’actualiser la programmation pluriannuelle et d’affiner ainsi la réflexion stratégique pour l’exercice suivant. Un processus infra annuel de « re-programmation » des activités dans les BOP doit être mis en place pour assurer au mieux l’adaptation des prévisions aux réalités. Il peut conduire à une « re-programmation » des programmes en fonction des modifications apportées, in fine, à la stratégie ministérielle.

Mon ser vice dans la LOLF – Page 16

Mon ser vice dans la LOLF - DGME septembre 2007

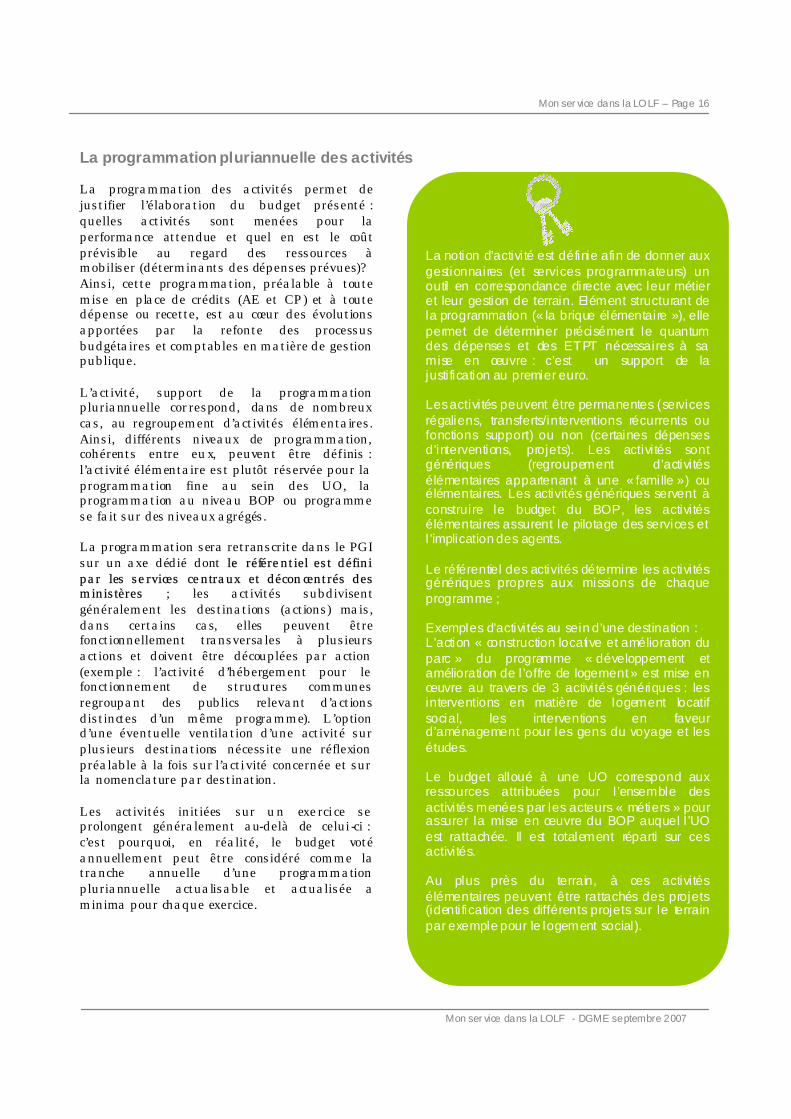

La notion d’activité est définie afin de donner aux gestionnaires (et services programmateurs) un outil en correspondance directe avec leur métier et leur gestion de terrain. Elément structurant de la programmation (« la brique élémentaire »), elle permet de déterminer précisément le quantum des dépenses et des ETPT nécessaires à sa mise en œuvre : c’est un support de la justi fication au premier euro. Les activités peuvent être permanentes (services régaliens, transferts/interventions récurrents ou fonctions support) ou non (certaines dépenses d’interventions, projets). Les activités sont génériques (regroupement d’activités élémentaires appartenant à une « famille ») ou élémentaires. Les activités génériques servent à construire le budget du BOP, les activités élémentaires assurent le pilotage des services et l ’implication des agents. Le référentiel des activités détermine les activités génériques propres aux missions de chaque programme ; Exemples d’activités au sein d’une destination : L’action « construction locative et amélioration du parc » du programme « développement et amélioration de l ’offre de logement » est mise en œuvre au travers de 3 activités génériques : les interventions en matière de logement locatif social, les interventions en faveur d’aménagement pour les gens du voyage et les études. Le budget alloué à une UO correspond aux ressources attribuées pour l ’ensemble des activités menées par les acteurs « métiers » pour assurer la mise en œuvre du BOP auquel l ’UO est rattachée. Il est totalement réparti sur ces activités. Au plus près du terrain, à ces activités élémentaires peuvent être rattachés des projets (identification des différents projets sur le terrain par exemple pour le logement social).

La programmation pluriannuelle des activités La programmation des activités permet de justifier l’élaboration du budget présenté : quelles activités sont menées pour la performance attendue et quel en est le coût prévisible au regard des ressources à mobiliser (déterminants des dépenses prévues)? Ainsi, cette programmation, préalable à toute mise en place de crédits (AE et CP) et à toute dépense ou recette, est au cœur des évolutions apportées par la refonte des processus budgétaires et comptables en matière de gestion publique. L’activité, support de la programmation pluriannuelle correspond, dans de nombreux cas, au regroupement d’activités élémentaires. Ainsi, différents niveaux de programmation, cohérents entre eux, peuvent être définis : l’activité élémentaire est plutôt réservée pour la programmation fine au sein des UO, la programmation au niveau BOP ou programme se fait sur des niveaux agrégés. La programmation sera retranscrite dans le PGI sur un axe dédié dont le référentiel est défini par les services centraux et déconcentrés des ministères ; les activités subdivisent généralement les destinations (actions) mais, dans certains cas, elles peuvent être fonctionnellement transversales à plusieurs actions et doivent être découplées par action (exemple : l’activité d’hébergement pour le fonctionnement de structures communes regroupant des publics relevant d’actions distinctes d’un même programme). L’option d’une éventuelle ventilation d’une activité sur plusieurs destinations nécessite une réflexion préalable à la fois sur l’activité concernée et sur la nomenclature par destination. Les activités initiées sur un exercice se prolongent généralement au-delà de celui-ci : c’est pourquoi, en réalité, le budget voté annuellement peut être considéré comme la tranche annuelle d’une programmation pluriannuelle actualisable et actualisée a minima pour chaque exercice.

Mon ser vice dans la LOLF – Page 17

Mon ser vice dans la LOLF - DGME septembre 2007

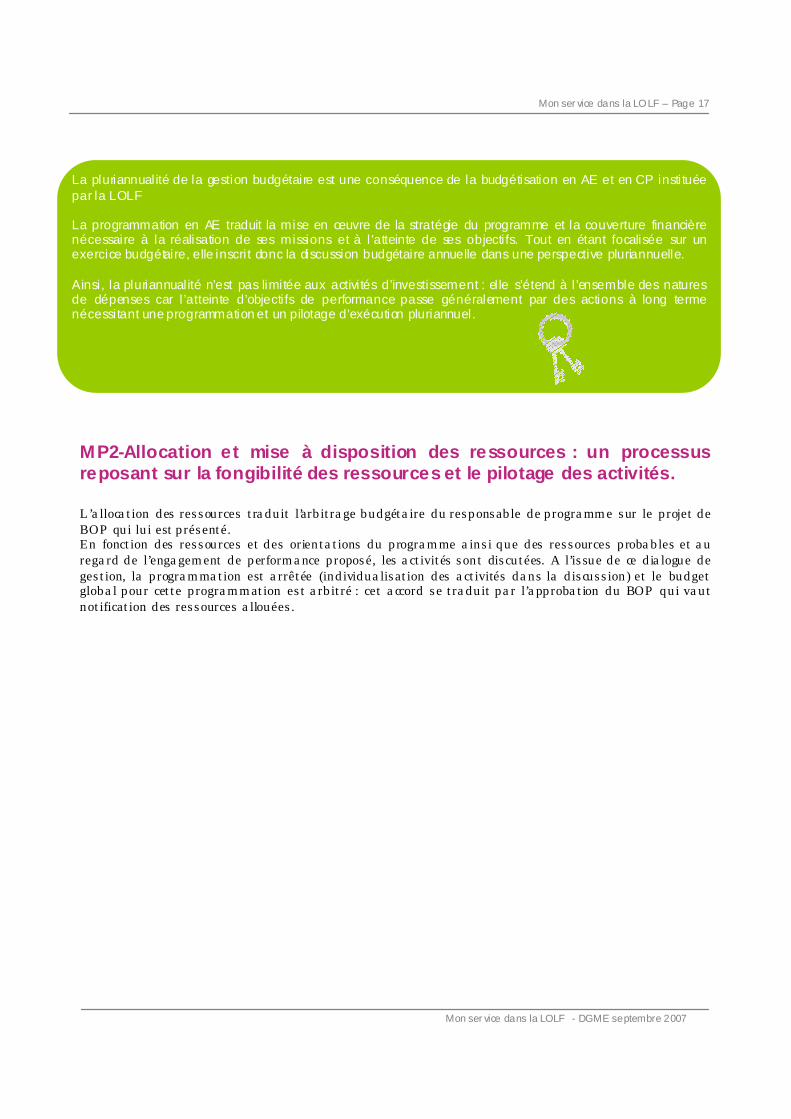

La pluriannualité de la gestion budgétaire est une conséquence de la budgétisation en AE et en CP instituée par la LOLF La programmation en AE traduit la mise en œuvre de la stratégie du programme et la couverture financière nécessaire à la réalisation de ses missions et à l ’atteinte de ses objectifs. Tout en étant focalisée sur un exercice budgétaire, elle inscrit donc la discussion budgétaire annuelle dans une perspective pluriannuelle. Ainsi, la pluriannualité n’est pas limitée aux activités d’investissement : el le s’étend à l ’ensemble des natures de dépenses car l ’atteinte d’objectifs de performance passe généralement par des actions à long terme nécessitant une programmation et un pilotage d’exécution pluriannuel.

MP2-Allocation et mise à disposition des ressources : un processus reposant sur la fongibilité des ressources et le pilotage des activités. L’allocation des ressources traduit l’arbitrage budgétaire du responsable de programme sur le projet de BOP qui lui est présenté. En fonction des ressources et des orientations du programme ainsi que des ressources probables et au regard de l’engagement de performance proposé, les activités sont discutées. A l’issue de ce dialogue de gestion, la programmation est arrêtée (individualisation des activités dans la discussion) et le budget global pour cette programmation est arbitré : cet accord se traduit par l’approbation du BOP qui vaut notification des ressources allouées.

Mon ser vice dans la LOLF – Page 18

Mon ser vice dans la LOLF - DGME septembre 2007

Ainsi, c’est la programmation des activités qui fait le lien entre le processus d’élaboration budgétaire (calibrage des enveloppes et engagement de performance) et le processus d’allocation des ressources. (5 ) La mise en place des crédits revêt deux aspects :

l’allocation des ressources aux gestionnaires : c’est la notification du budget approuvé (cf également à ce propos la partie 4.1); elle assure la visibilité nécessaire aux gestionnaires pour organiser leur gestion et elle conditionne le processus de mise à disposition des crédits : aucune mise à disposition (hors crédits anticipés) ne pourra intervenir avant la notification et toute mise à disposition supplémentaire impose une modification préalable de la notification.

L’allocation des ressources aux gestionnaires inclut la notification des ETPT (équivalents temps plein travaillé) correspondant aux crédits de Titre 2 du budget approuvé.

La mise à disposition des AE et CP et des ETPT officialise les ressources certaines des services responsables de BOP de manière globale (à la seule exception de la distinction du titre 2). Pour les crédits budgétaires, cette mise à disposition se fait dès le 2 janvier et, pour les ressources

probables (fonds de concours, attributions de produits…), dès leur connaissance en cours d’exercice. Les crédits et les ETPT mis à disposition le sont pour l’exercice et sont utilisables jusqu’au 31 décembre. La mise à disposition des ressources aux UO s’inscrit dans le même processus. Dans la discussion sur le projet de BOP, la répartition de la programmation des activités et des ressources accompagne le schéma d’organisation financière : l’approbation du BOP (qui vaut notification) emporte donc approbation de cette répartition et la mise à disposition des crédits et des ETPT s’effectue de manière globale aux UO par le responsable de BOP. Le suivi de cette programmation d’activités, située au cœur même de l’arbitrage du responsable de programme sur le BOP, constitue donc, pour les UO comme pour le BOP, l’outil de maîtrise du budget alloué dans le cadre des enveloppes globales fongibles instituées par la LOLF

Mon ser vice dans la LOLF – Page 19

Mon ser vice dans la LOLF - DGME septembre 2007

Une mutualisation, progressive, programme par programme, de la gestion d’une enveloppe l imitative unique de CP au niveau du programme, permettra aux responsables opérationnels de se concentrer sur la performance (gestion des AE) et au responsable de programme de supprimer le risque de rupture des CP dans un BOP combiné avec des crédits inutilisés dans un autre BOP. Elle met fin aux mouvements budgétaires infra-programme sur les CP (allègement des procédures et de la charge de gestion pour assurer les ajustements).

MP3-Exécution des dépenses : le pilotage de l’activité par les Autorisations d’Engagement (AE) Une bonne gestion consiste à réaliser la meilleure performance possible, sans pour autant engager l’État au-delà de ses possibilités. Elle repose donc sur une programmation des activités et le suivi des engagements juridiques nécessaires à la réalisation de ces activités. En généralisant les AE, support désormais de tout engagement juridique de l’Etat (art 7 et 8 de la LOLF), la LOLF affirme que les AE constituent l’objet essentiel de la gestion publique et l’outil de sa maîtrise. Ce sont donc les AE, désormais annuelles et non reportables de droit, qui constituent le référentiel budgétaire. L’autorisation d’engager l’Etat (plafond d’AE) qui est donnée chaque année au gestionnaire est, cependant, encadrée par la capacité de payer dans l’année et au cours des années suivantes. C’est donc au moment de la budgétisation des AE que l’essentiel se joue.

Les contraintes de trésorerie de CP doivent être prises en compte, en amont,

au moment de la budgétisation et de la programmation pour interférer le moins possible sur les décisions en gestion.

Le règlement suite à service fait est inéluctable.

Le paiement est une conséquence mécanique des activités menées et des engagements pris. Ce n’est pas un acte de pilotage mais de pure gestion administrative qui peut être utilement mutualisé par le développement de centres de services partagés (CSP).

La gestion des CP n’est pas de nature à avoir un impact majeur sur la qualité de la gestion publique et n’offre aucune garantie de réelle maîtrise à long terme des finances publiques. Les AE d’aujourd’hui génèrent les besoins de CP de demain, c’est donc par la maîtrise de la consommation des AE que l’on diminuera la consommation des CP.

La mutualisation des CP est la conséquence du pilotage prévisionnel par les AE au travers de la programmation des activités; elle ne peut être dissociée de la mise en place de nouvelles modalités de gestion :

Actualisation de la programmation en continu (à chaque événement de gestion important) Suivi des engagements et de leurs échéanciers de paiement Mise en place d’un acteur « pilote de CP » chargé du suivi, de l’anticipation des besoins et de

l’optimisation des consommations de CP

Mon ser vice dans la LOLF – Page 20

Mon ser vice dans la LOLF - DGME septembre 2007

La mutualisation des CP repose sur la gestion des échéanciers de CP par les gestionnaires Les besoins en CP de chaque UO et service sont établis par la programmation en AE et CP. Si le pilotage de l’activité et des engagements repose entièrement sur les AE et plafonne les paiements à honorer à terme, le suivi de la réalisation des activités permet de préciser les échéances de paiement. Il est donc du rôle du gestionnaire de veiller à l’adéquation entre l’échéancier des CP programmés pour ses activités et la réalisation en temps de ces activités. La mesure et l’ajustement des besoins de trésorerie au programme par le suivi du déroulement des activités et des actes de gestion

associés permettent de lever la contrainte qui pèse aujourd’hui sur les activités des services par une enveloppe limitative de CP à leur niveau. Afin d’assurer une qualité de la prévision de paiements et sécuriser le dispositif, la mise en place d’un système de management adéquat et d’une fonction de pilotage des CP sont indispensables pour donner des marges de manœuvre réelles aux responsables budgétaires, anticiper d’éventuels dérapages et optimiser les ressources.

MP 9- Gestion des actifs : un nouveau processus indispensable pour une vision patrimoniale de l’Etat (ce qu’il possède : terrains, immeubles, créances) La gestion des immobilisations est un chantier pilote et novateur de la réforme de l’Etat. Une gestion plus active des immeubles de l’Etat doit permettre de garantir que l’occupation des biens est performante pour rendre un service public de qualité au meilleur coût. La gestion du patrimoine de l’Etat vise à l’établissement du bilan patrimonial de l’Etat pour

une transparence accrue de la gestion des deniers publics à travers des comptes de l’Etat mieux tenus, plus visibles et plus complets

une gestion professionnalisée des actifs une responsabilisation des gestionnaires

en faisant apparaître le coût complet des politiques publiques

une meilleure connaissance du patrimoine de l’Etat et de ses charges futures afin de favoriser une gestion optimisée des actifs

La «gestion des immobilisations» a pour finalité la gestion comptable des immobilisations incorporelles et corporelles permettant de connaître et valoriser le patrimoine le l’État. Il s’agit notamment d’obtenir des informations de

gestion permettant d’éclairer les arbitrages en matière de gestion des biens. La comptabilité auxiliaire des immobilisations est un suivi unitaire des immobilisations, et des évènements impactant celles-ci, justifiant les soldes des comptes d’immobilisations en comptabilité générale. La mise en place de cette comptabilité auxiliaire s’opérera avec une recherche des automatisations possibles permettant de faciliter la gestion des immobilisations par la génération automatique des écritures comptables et de lier les évènements impactant les immobilisations avec les évènements de gestion (exemple pour les acquisitions directes : création de la fiche, valorisation et mise en service). Elle s’accompagnera également de la formalisation de la piste d’audit pour garantir une traçabilité de la valorisation des immobilisations. Les réflexions sur l’organisation ont conduit à l’identification des différents rôles intervenant dans le processus.

Mon ser vice dans la LOLF – Page 21

Mon ser vice dans la LOLF - DGME septembre 2007

Le responsable de la comptabilité auxiliaire des immobilisations en cours contrôle les mouvements sur l’immobilisation en cours et recense les coûts internes à affecter sur l’opération. Le service gestionnaire des biens « immobilisables » est responsable du suivi technique et logistique des biens immobilisés. Le responsable de la comptabilité auxiliaire des immobilisations en service saisit les évènements de gestion impactant la comptabilité auxiliaire des immobilisations (entrées, transferts, sortie, …). C’est un acteur ministériel. Le responsable de la comptabilité générale assure la validation des écritures relatives aux immobilisations en comptabilité générale. Il est garant de la qualité comptable. Il établit des

reportings locaux ou ministériels. C’est un acteur de la comptabilité publique. Le suivi pluriannuel des projets d’investissements, articulé avec la gestion comptable et budgétaire permettra de garantir la connaissance précise et la valorisation des biens de l’Etat. Le suivi comptable des immobilisations donne au gestionnaire une situation exhaustive du patrimoine dont il a la responsabilité et dont il ne peut disposer par le seul recensement des dépenses effectuées ou des projets réalisés. La mise en place de la comptabilité patrimoniale va permettre la production du bilan de l’État. Pour garantir la correcte évaluation de ce patrimoine, il conviendra d’apprécier régulièrement la valeur des actifs immobilisés, détecter les indices de perte ou d’accroissement de valeur et corriger leur valeur comptable.

Mon ser vice dans la LOLF – Page 22

Mon ser vice dans la LOLF - DGME septembre 2007

MP 5- Exécution des recettes hors impôts : des processus d’exécution des recettes similaires aux processus d’exécution de la dépense Au-delà des recettes prévues, à partir des dispositions réglementaires ou, le cas échéant, contractuelles, i l est préconisé que l’ensemble des produits attendus fasse l’objet d’un enregistrement formel dans le système de gestion. Cet enregistrement, dénommé « engagement de tiers » devient l’élément clé de la gestion des recettes, par symétrie avec l’engagement juridique pour les dépenses. L’ensemble de ces informations constituera un portefeuille de créances dont l’exploitation des données permettra, dès que les conditions d’exigibilité seront réunies, de constater le caractère certain de la recette, de procéder aux imputations budgétaires et comptables adéquates, de notifier, dans les meilleurs délais, la créance au débiteur. Toutes les recettes de l’État ne peuvent faire l’objet d’un enregistrement en portefeuille car certains produits répondent, en raison de leur nature, à une logique de constat. Toutefois des objectifs en terme d’activité, sinon de performance, peuvent être établis sur des bases statistiques à partir desquelles peuvent s’organiser un suivi et un pilotage. La fluidification des processus de rattachement budgétaire Le fonctionnement cible préconise de s’appuyer sur la gestion des engagements des tiers pour faciliter les processus de rattachement budgétaire. Il est proposé, pour certains fonds de concours d’ouvrir les autorisations d’engagements au moment de la validation de l’engagement du

tiers : fonds autorisés par la direction du budget et ouvertures anticipées sous la responsabilité du ministère. Dans les autres cas, l’ouverture des AE et des CP reste opérée simultanément au moment de l’encaissement des fonds et après signature de l’arrêté. Les attributions de produits peuvent , elles aussi, reposer sur des engagements de tiers (contrats de prestations de service par exemple) dont l’ouverture et la mise à disposition des autorisations d’engagements et des crédits de paiement seront faites lors de l’encaissement de la créance. L’ouverture des crédits AE ou CP est soumise à arrêté ministériel; en cible, il est proposé d’intégrer la génération de l’arrêté ministériel au circuit de demande d’ouverture de crédits par le gestionnaire (sous forme de signature électronique). La mise à disposition des crédits au sein des programmes (AE et CP) est assurée, sous l’autorité du responsable de programme, auprès des bénéficiaires (RBOP) en fonction des termes de la convention. Il est proposé en cible d’autoriser le comptable à imputer directement la recette en comptabilité suite à l’encaissement d’un produit, sans devoir solliciter systématiquement l’émission d’un acte par un gestionnaire. Un circuit de validation peut simplement être déclenché pour que les informations d’imputations soient complétées si nécessaire.

Mon ser vice dans la LOLF – Page 23

Mon ser vice dans la LOLF - DGME septembre 2007

La redéfinition des actions menées lors de la chaîne de recette a mené naturellement à revoir les rôles des intervenants : Le pilote des recettes pilote l’ensemble des recettes affectées au programme ou versées au budget général : il vérifie le bon déroulement du processus. Le gestionnaire des recettes a en charge la gestion des aspects administratifs liés aux engagements des tiers (enregistrement des engagements de tiers) sans responsabilité juridique ni managériale. Il est proposé en cible de généraliser la séparation, expérimentée dans le cadre du «Palier 2006 » et sur ACCORD LOLF, des fonctions comptables et de recouvrement selon les principes directeurs suivants.

La fonction comptable est située au plus proche des gestionnaires et constitue l’interlocuteur unique du gestionnaire et du responsable du processus recettes d’un ministère.

La fonction recouvrement est située au plus proche du lieu de résidence du débiteur et met en œuvre les procédures adéquates du recouvrement.

4- Les rôles structurent les métiers de la gestion

Des macro processus qui concernent tous les métiers de la gestion publique L’expression « processus budgétaire et comptable » peut laisser entendre que seuls les gestionnaires sont concernés en limitant, par ailleurs, le périmètre de ces travaux à l’exécution de la dépense (MP3), à son suivi (MP7) et à la gestion de la masse salariale et du schéma d’emplois ( MP8). En fait, le chantier est global et s’intéresse à tous les domaines de la gestion publique de l’élaboration du budget à la présentation du bilan de l’Etat car aucune des étapes de ce large processus ne sont indépendantes les unes des autres. Chacun, par son activité, génère des événements qui ont un enjeu budgétaire et comptable et vocation à être traduits en comptabilité. Les acteurs au cœur des « métiers » de chaque ministère chargés d’inspecter, de former, de contrôler, d’expertiser, de conduire des projets,….. sont impliqués au quotidien dans un ou plusieurs des macro processus décrits, par le

biais de commandes publiques, contrats, conventions ou par leurs activités mêmes. Leurs projets donnent chair à l’élaboration du budget (MP1) et justifient l’attribution des allocations de ressources (MP2). La réalisation de ces projets assurent l’exécution des dépenses (MP3) - et dans certains cas l’exécution de recettes hors impôts (MP5) - et impliquent le pilotage des ressources humaines nécessaires (MP8) avant de générer éventuellement une gestion patrimoniale (MP9). Pour le suivi de ces opérations, le pilotage de leur gestion et la maîtrise de leur budget, ces acteurs ont besoin de tableaux de bord et de restitutions souples et variées qu’il leur appartient de définir clairement pour la constitution d’un infocentre performant (MP7). L’ensemble de leurs activités donne lieu à des traitements budgétaires et comptables pour assurer la clôture de l’exercice en cours et l’ouverture de l’exercice suivant par les gestionnaires et les comptables (MP4).

Mon ser vice dans la LOLF – Page 24

Mon ser vice dans la LOLF - DGME septembre 2007

Le pilotage des dépenses Le pilotage des dépenses programmées doit être prédominant au regard de la stricte consommation de ressources mises à disposition ou la constatation de décaissements réalisés. L’exécution de la dépense est réalisée du 1er janvier au 31 décembre (il n’y a plus de période d’interruption à chaque changement d’exercice), dans la limite des AE mises à disposition et des crédits de paiement notifiés pour l’exercice. Dans l’outil CHORUS, la programmation d’activités est facultative. Cependant, lorsque cette option est choisie, c’est la programmation des activités qui définit le cadre d’exécution. Une dépense doit correspondre à une activité programmée de l’exercice dans le cadre des crédits notifiés. Dans le cas où les aléas de gestion conduisent à s’écarter, de manière significative, de la programmation initiale, le gestionnaire (service) doit en aviser le responsable d’UO et une reprogrammation des activités doit être envisagée pour remettre en cohérence programmation et exécution ; pour autant, du fait de la globalisation des ressources et de la fongibilité des crédits, il n’est généralement pas nécessaire de procéder à des modifications des crédits mis à disposition.

Le besoin en CP étant évalué (et validé) par programme, les CP ne peuvent faire l’objet d’une enveloppe bloquante attribuée par UO en début d’année sous peine d’une perte d’efficience (mouvements de mise à jour de CP à chaque reprogrammation, constitution de « matelas »…) susceptible d’inverser la logique de programmation (programmation par les CP). C’est au niveau du programme que le contrôle des CP est opéré. L’enveloppe de CP, indicative et évolutive, est un indicateur de pilotage des UO L’UO exprime par la reprogrammation un besoin opérationnel dont les conséquences en CP sont analysées par le pilote de CP en liaison avec l’UO et le responsable du BOP concerné qui prend les décisions adaptées en fonction des priorités et des contraintes générales du BOP et du programme. Les gestionnaires ne devraient pas être responsabilisés sur l’enveloppe de CP. En effet, c’est la sincérité de la programmation (pilotage des AE) et la conformité de l’exécution des dépenses aux objectifs fixés dans ce cadre ainsi que l’anticipation des aléas de gestion qui sont la marque d’une bonne gestion.

Le pilotage des recettes Comme les dépenses, dans la mesure du possible, les recettes peuvent être programmées. Cette programmation est nécessaire lorsqu’il s’agit de ressources propres au programme couvrant des dépenses programmées (fonds de concours, attributions de produits…). Cette programmation doit également être étendue à l’ensemble des recettes dont les services ministériels ont la charge dans un objectif de performance et de bonne gestion.

Le pilotage des processus, le contrôle et l’audit interne Le contrôle interne correspond à une démarche unanimement admise dans le secteur public et dans le secteur privé qui répond à la préoccupation constante des dirigeants de mieux maîtriser leurs activités.

Mon ser vice dans la LOLF – Page 25

Mon ser vice dans la LOLF - DGME septembre 2007

Le contrôle interne se définit comme suit :

Ensemble des dispositifs (processus), organisés, formalisés et permanents, choisis par l'encadrement et mis en œuvre par les responsables de tous niveaux pour maîtriser le fonctionnement de leurs activités;

Ces dispositifs sont destinés à fournir une assurance raisonnable quant à la réalisation des objectifs suivants :

La réalisation et l'optimisation des opérations

La protection des actifs et des ressources financières

La qualité des informations de toutes natures, en particulier comptables et budgétaires

La conformité aux lois et règlements

Le terme « Contrôle interne » est la traduction de l’anglais « Internal Control » ce qui signifie en majeure « maîtriser » et en mineure « vérifier ». Aussi la traduction française peut être trompeuse. Le contrôle interne doit permettre de répondre à la question « Que faire pour maîtriser ses activités ?». La qualité du dispositif de contrôle interne doit être évaluée par l’audit interne. En fonction des conclusions des missions d’audit, les points de contrôle et d’attention sont susceptibles d’être complétés ou modifiés. Au même titre que les manuels de procédure, les matrices de contrôle interne par macro-processus ont vocation à être déclinées au niveau ministériel et adaptées en fonction des acteurs en place, des systèmes d’information utilisés etc. Ces contrôles doivent être établis en cohérence avec le « contrôle interne comptable » déployé par la fonction comptable de l’Etat (FCE) relevant de la direction générale de la comptabilité publique (DGCP) : Le contrôle interne comptable (CIC) consiste en la mise en place de dispositifs pérennes au sein des organisations afin d'assurer la qualité comptable, c'est à dire :

de s'assurer de la sécurisation des circuits comptables et financiers ;

d'utiliser la comptabilité comme outil de contrôle et de pilotage ;

de respecter les exigences liées à la certification par la Cour des comptes.

La mise en œuvre des processus budgétaires et comptables repose sur la définition – y compris organisationnelle – de deux fonctions complémentaires.

Une fonct ion de pilotage de l’ensemble du processus en assure l’efficience (qualité, délais, productivité). Cette fonction, notamment exercée à partir de restitutions et en fonction des événements de gestion (par exemple en cas de réallocation de ressources en cours de gestion), permet de s’assurer du bon déroulement du processus.

Une fonction d’audit et d’évaluation de la chaîne permet de s'assurer de la qualité des dispositifs de contrôle interne mis en œuvre.

L’audit interne sur tout ou partie de ces domaines peut porter sur :

La régularité/fiabilité/sincérité/conformité

L’efficacité et l’efficience La qualité du management

Ainsi les missions de l’auditeur interne ministériel permettent de formuler des recommandations sur l’adaptation du cadre organisationnel de l’entité auditée par rapport à ses missions, sur la formalisation et la correcte application des procédures ainsi que sur la fiabilité et l’optimisation des systèmes d’information. Ses niveaux d’intervention sont variés : sur tout ou partie d’un ministère, d’un programme, d’un BOP, d’une UO ou d’un service, au niveau central ou déconcentré. La création d’un Com ité d’audit ministériel, réunissant les principaux responsables, est préconisée afin de valider, sur proposition de la direction de la cellule d’audit interne, les zones de risques identifiées et les missions d’audit à mener. En outre, ce comité a vocation à fixer les orientations en matière de contrôle interne et suivre la mise en œuvre des plans d’actions préconisés lors des missions d’audit précédentes.

Mon ser vice dans la LOLF – Page 26

Mon ser vice dans la LOLF - DGME septembre 2007

La réorientation des contrôles Les contrôles exercés au cours du processus d’exécution de la dépense publique sont rénovés avec un objectif principal de fluidification du processus, en faisant application des principes suivants :

Les contrôles sont définis en fonction des risques et positionnés au plus près de la naissance des risques. Leur nombre et leur intensité est fonction de la criticité du risque à maîtriser.

L’autocontrôle, au moment où se réalisent les tâches, est largement mis en avant conformément au principe de responsabilisation des acteurs promu par la LOLF.

Des contrôles, non opportuns dans le flux du processus, peuvent être exercés a posteriori afin d’assurer, de manière

raisonnable, l’efficacité des procédures mises en œuvre.

Ainsi, les contrôles sont renforcés en amont, lors de l’instruction du besoin et de l’engagement de la dépense, pour alléger les contrôles exercés par le comptable en fin de processus. Le contrôle de la régularité est réalisé et documenté par chacun des rôles intervenant dans le processus ; en cas de non-respect des exigences de qualité un dispositif adapté, différent de celui de la cible, doit s’appliquer (élargissement du contrôle a priori des actes, contrôle hiérarchisé de la dépense voire contrôle exhaustif par le responsable de la tenue des comptabilités, mise en place d’un dispositif de contrôle exceptionnel par les services gestionnaires pour pallier une fragilité dans la chaîne).

5-Des processus permettant de garantir le bon fonctionnement et la cohérence d’ensemble

La maîtrise des opérations de clôture pour garantir la qualité des comptes Les opérations de clôture de l’exercice ont une double finalité :

permettre de déterminer les reports d’AE rattacher à l’exercice les opérations comptables

La bascule des opérations pluriannuelles Les engagements juridiques et les tranches fonctionnelles pluriannuelles devront être basculés sur l’exercice suivant. Les services centraux et déconcentrés doivent anticiper ces traitements de fin de gestion en en réduisant le volume par des opérations de clôture des dossiers en cours d’année La mise en œuvre des opérations comptables de fin d’exercice La comptabilité générale est notamment enrichie des écritures d’inventaire :

l’ajustement des inventaires physiques avec les inventaires comptables ; le rattachement des charges et produits à l’exercice ; la constatation de la dépréciation des actifs ; le provisionnement pour risques et charges.

L’évaluation de ces opérations requiert d’intégrer les gestionnaires (qui détiennent en fait l’information nécessaire) dans le processus de clôture.

Mon ser vice dans la LOLF – Page 27

Mon ser vice dans la LOLF - DGME septembre 2007

Les engagements hors bilan sont suivis et valorisés. Leur recensement en annexe du Compte Général de l’Etat (CGE) permet d’apprécier plus justement la situation financière de l’Etat. Le périmètre du CGE est élargi aux comptabilités des entités sans personnalité morale propre composant l’Etat afin d’établir les « comptes individuels » de l’Etat (Bud gets annexes, Comptes spéciaux dont les comptes de commerce, Pouvoirs publics, Autorités administratives indépendantes sans personnalité morale et Autres opérations (ex. dépôts de fonds à la Caisse des dépôts et consignations, établissements d’autonomie financière…). La mise en place d’une structure de pilotage de la clôture En cible, un pilote interministériel de la clôture - structure permanente - est créé pour préparer, suivre et réaliser le bilan du déroulement des travaux de clôture. Il est relayé, dans chaque ministère, par un pilote ministériel, correspondant du pilote interministériel et pilote des travaux de clôture pour sa structure. Le pilotage de la clôture doit s’appuyer sur des outils :

de coordination : calendrier de clôture, les fiches opérationnelles et plan d’assurance qualité (qui définit le rôle de chacun des acteurs de la clôture, le mode

de fonctionnement de la cellule de pilotage et les règles de vie commune),

de suivi : tableaux de bord et points périodiques,

opérationnels : les dossiers justificatifs, les conventions et les procédures de clôture.

La mise en œuvre de ce processus a pour pré requis le déploiement d’un système d’information intégré de l’Etat (CHORUS). L’organisation comptable doit être en adéquation avec cette ambition, en incluant en particulier une structure de communication financière.

Un dispositif cohérent mis à disposition des gestionnaires pour restituer une situation fiable Les restitutions et tableaux de bord des différents domaines sont appréhendés à partir des besoins des acteurs ministériels dans leur rôle cible. Trois domaines principaux sont pris en compte dans ce macro-processus : Le p ilotage des processus fait l’objet d’un guide général de pilotage du processus : il s’agit de s’assurer du bon fonctionnement d’un processus, en mesurer la réalisation et la progression, en assurer l’optimisation globale en cohérence avec les finalités du MP et le respect des objectifs de la LOLF et en garantir la conformité de mise en œuvre. Le pilotage de la performance fait l’objet de recommandations et éléments du mode opératoire/guide utilisateur de la démarche de performance L’objectif est de décrire non pas le « Quoi » (les indicateurs d’efficience) sauf à titre

d’illustrations ; mais de décrire le « Comment » : comment faire concrètement pour obtenir les éléments de performance ? Comment animer les filières ? Comment sélectionner un nombre restreint de tableaux de bord et d’indicateurs pour piloter la performance ? Le p ilotage budgétaro-comptable permet de définir des éléments permettant de constituer des tableaux de bord de pilotage cohérents et partageables entre tous les gestionnaires, de niveaux central, déconcentré ou transverse (un préfet par exemple doit pouvoir réaliser des vues transverses aux ministères et aux programmes, fiables et cohérentes). Les restitutions sont regroupées par thème de manière générique suivant une organisation multi-axe : l’analyse de l’exécution fait l’objet d’une seule restitution pour l’ensemble des acteurs (axe organisationnel), pour tous les exercices passés (axe temps), pour tous les programmes/actions (axe « destination »), pour les AE et les CP, etc…

Mon ser vice dans la LOLF – Page 28

Mon ser vice dans la LOLF - DGME septembre 2007

Plus généralement, un acteur donné peut accéder pour chaque restitution à une ou plusieurs « vues » correspondant : à sa fonction ou niveau de responsabilité, (aspect « organisationnel »)… aux types d’informations, organisées par référentiel, qu’il souhaite restituer (combinaison des axes « temps », « nature »…) au niveau de détail auquel il souhaite accéder (information agrégée ou détaillée suivant les axes sélectionnés)…

6- L’impact sur les organisations

Une rénovation des fonctions et des grands principes d’organisation budgétaire en cible Le RPROG, le RBOP et le RUO sont responsables du budget et de la performance. La DAF et la DRH assument les fonctions de support du processus budgétaire. En tant que représentant interministériel des priorités territoriales, le préfet intervient dans le processus budgétaire en tant que garant, dans son champ de compétences, de la cohérence territoriale des budgets de BOP déconcentrés et. de la mesure des résultats de performance. Il est ainsi possible de distinguer :

Des fonctions décisionnelles : Arbitre supra-programmes / Responsable de programme / Responsable de BOP / Préfet

Des fonctions opérationnelles : Responsable d’UO / Responsable de service

Des fonctions support : Responsable de la fonction financière / Responsable de la gestion des ressources humaines / Pilote des CP / Contrôle de gestion

Des fonctions de contrôle et d’audit : Audit / Contrôle interne.

qui nécessitent une réflexion quant au périmètre de leurs champs de compétences respectifs et leur articulation.

La nouvelle chaîne de responsabilité fonctionnelle entre RPROG, RBOP doit être articulée avec la chaîne de responsabilité hiérarchique territoriale (préfet) pour assurer une réorganisation et une mutualisation des fonctions support au service d’une gestion optimisée.

Mon ser vice dans la LOLF – Page 29

Mon ser vice dans la LOLF - DGME septembre 2007

Le repositionnement des intervenants La redéfinition des actions menées lors de la chaîne de dépense a conduit naturellement à revoir les rôles des intervenants : 1/ Le contrôleur financier n’intervient plus que par exception pour certaines dépenses «compte tenu de la nature de la dépense ou des crédits, de leur montant ainsi que de la qualité des instruments de prévision et de suivi à la disposition des ordonnateurs » 2/ Dans le cas de la commande publique, un rôle professionnalisé d’acheteur, acteur principal de la phase d’instruction des dossiers, est identifié comme structurant et pourra être pris en charge par un centre de services partagés ministériel voire interministériel « achats », auquel peut contribuer, en tant que de besoin, un pôle d’expertise juridique. Pour les subventions, un rôle d’instructeur de demande de subvention est créé. 3/ Le développement de centres de services partagés (CSP) de type « expertise » (passation de marchés, expertise juridique) ou de type «prise en charge des actes de gestion » (traitement mutualisé de commandes ou de factures) est, à terme, une évolution majeure vers l’optimisation de l’utilisation des ressources publiques et la fiabilisation des traitements budgétaires et comptables de la chaîne de dépense. 4/ Un rôle de gestionnaire d’engagements juridiques (EJ), chargé de la saisie et de la mise à jour des données relatives aux EJ, est également institué dans le cadre du processus cible. La qualité des données intégrées constitue en effet une condition essentielle de la bonne exécution du processus. Elle justifie la professionnalisation de cette tâche.