MOHAMMEDIA LE 24 AVRIL 2014 - data.over-blog...

60

MOHAMMEDIA LE 24 AVRIL 2014 JAMAL BA-AMER DIRECTEUR GENERAL

Transcript of MOHAMMEDIA LE 24 AVRIL 2014 - data.over-blog...

MOHAMMEDIA LE 24 AVRIL 2014

JAMAL BA-AMER DIRECTEUR GENERAL

2 SAMIR Conférence de presse 24 Avril 2014

FAITS MARQUANTS

En 2013 la profitabilité de la SAMIR a été impactée par :

Une conjoncture internationale défavorable. Des marges de raffinage en baisse de 50% et augmentation des coûts d’approvisionnement.

Augmentation significative des importations par les distributeurs : +20%.

Stagnation de la demande locale et baisse significative sur le segment des fuels et bitumes.

Contribution négative des stocks.

Les résultats de la SAMIR s’inscrivent dans la lignée de toutes les raffineries de la région qui ont été affectées par les mêmes conditions économiques.

3 SAMIR Conférence de presse 24 Avril 2014

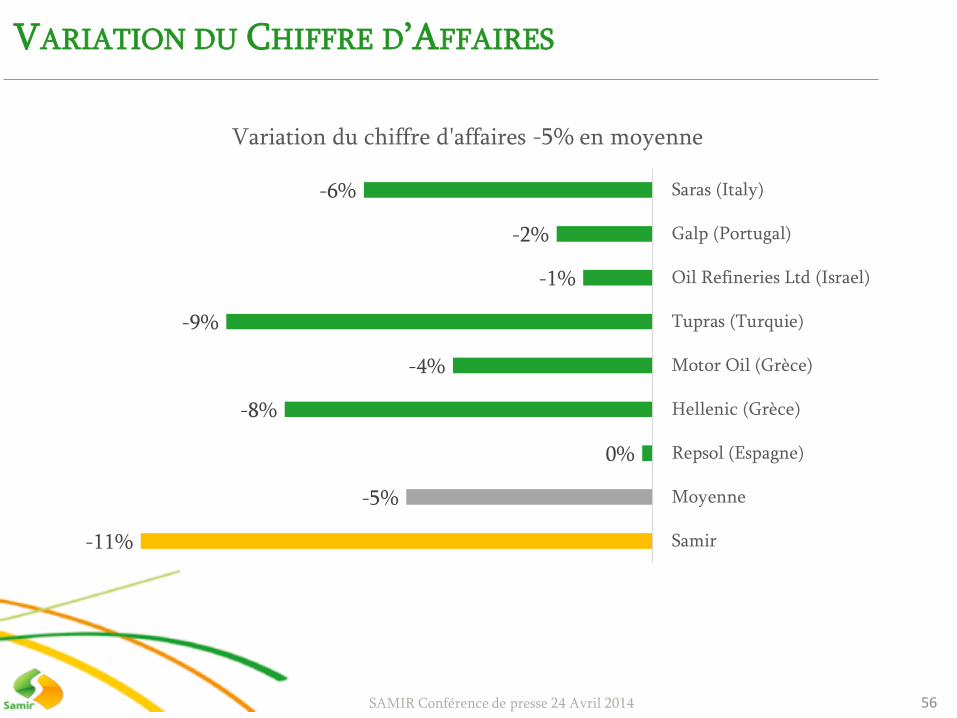

PERFORMANCE DES RAFFINERIES COMPARABLES

-11%

-5%

0%

-8%

-4%

-9%

-1%

-2%

-6%

Samir

Moyenne

Repsol (Espagne)

Hellenic (Grèce)

Motor Oil (Grèce)

Tupras (Turquie)

Oil Refineries Ltd (Israel)

Galp (Portugal)

Saras (Italy)

Variation du chiffre d'affaires

-5% en moyenne

-33%

-114%

-10%

-260%

-49%

-97%

-34%

-8%

-420%

Samir

Moyenne

Repsol (Espagne)

Hellenic (Grèce)

Motor Oil (Grèce)

Tupras (Turquie)

Oil Refineries Ltd (Israel)

Galp (Portugal)

Saras (Italy)

Variation du Résultat Opérationnel

-114% en moyenne

4 SAMIR Conférence de presse 24 Avril 2014

FAITS MARQUANTS

Face à ce contexte, la SAMIR a entrepris les actions suivantes:

Une intégration verticale avec positionnement sur les segments de la distribution et renforcement de ses capacités logistiques.

Signature de nouveaux accords commerciaux avec les principaux Distributeurs pour recouvrer les parts de marché.

Mise en place de nouveaux partenariats avec des banques et compagnies pétrolières de premier rang qui ont permis de lever des fonds sur le marché international.

Déploiement d’un programme d’excellence opérationnelle avec pour objectif une amélioration de la performance.

Ces actions visent l’amélioration de la profitabilité et sur la structure bilancielle.

1. CONTEXTE INTERNATIONAL

5

6 SAMIR Conférence de presse 24 Avril 2014

UNE CONJONCTURE DIFFICILE POUR LE RAFFINAGE

• Effondrement des marges de raffinage.

• Baisse significative de la profitabilité du secteur et des performances opérationnelles.

• 15 fermetures de raffineries en Europe entre 2008 et 2013.

Ralentissement de la demande en Europe OCDE: -4,1%

Augmentation des exportations des produits finis vers l’Europe, en provenance des raffineries américaines qui bénéficient de meilleures conditions d’approvisionnement.

A l’opposé, des différentiels de prix moins favorable en zone MED ce qui a engendré augmentation des coûts d’approvisionnement indexés sur le Brent.

Surcapacités de production et accumulation des stocks.

DEMANDE ET CAPACITÉ DE RAFFINAGE

60%

70%

80%

90%

Jan. Mar. Jun. Jul. Aug. Sep. Oct. Nov. Dec.

Taux d’utilisation, OCDE Europe : -5pts

2012 2013

-6%

-4%

-2%

0%

2%

4%

Allemagne Royaume

Uni

France Italie Espagne

Demande OCDE Europe: -4.1%

* Source AIE

Une situation économique en Europe qui pèse sur la demande.

Nouvelles règlementations en termes d’émissions CO2

Les raffineurs européens ont du baisser leurs taux d’utilisation.

Une profitabilité en baisse dans le secteur.

7 SAMIR Conférence de presse 24 Avril 2014

* Source AIE

MARGE DE RAFFINAGE EN ZONE MED

4,2 4,2

6,3 7,0

5,4 4,7

2,4 2,9

4,7 3,7

Q1 Q2 Q3 Q4 FY

MED Hydrocracking benchmark margins

-3,9

0,3 0,6

-3,0

-1,5

-3,0

-1,9

-5,2 -5,5

-3,9

Q1 Q2 Q3 Q4 FY

MED Hydroskimming benchmark margins

2012 2013

Des plus bas historiques avec des marges nulles voire négatives sur certains mois.

Des niveaux de marges qui ne permettent pas aux raffineurs de couvrir leurs charges et leurs coûts de transformation.

8 SAMIR Conférence de presse 24 Avril 2014

FERMETURES DES RAFFINERIES

9 SAMIR Conférence de presse 24 Avril 2014

2. MARCHÉ NATIONAL

10

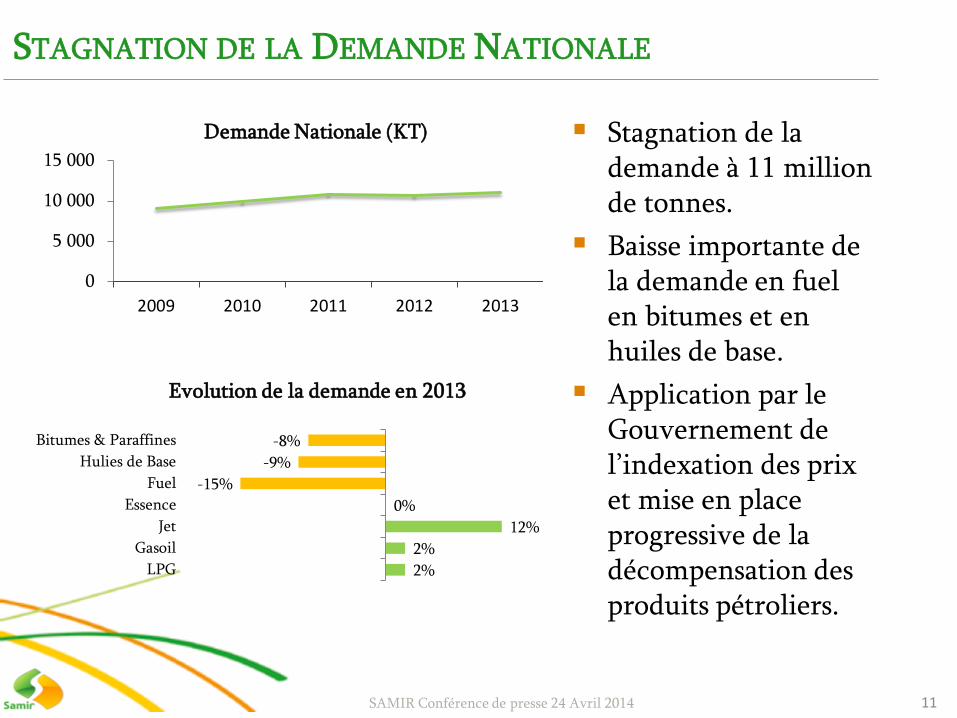

STAGNATION DE LA DEMANDE NATIONALE

0

5 000

10 000

15 000

2009 2010 2011 2012 2013

Demande Nationale (KT)

2%

2%

12%

0%

-15%

-9%

-8%

LPG

Gasoil

Jet

Essence

Fuel

Hulies de Base

Bitumes & Paraffines

Evolution de la demande en 2013

Stagnation de la demande à 11 million de tonnes.

Baisse importante de la demande en fuel en bitumes et en huiles de base.

Application par le Gouvernement de l’indexation des prix et mise en place progressive de la décompensation des produits pétroliers.

11 SAMIR Conférence de presse 24 Avril 2014

AUGMENTATION DES IMPORTATIONS

Production

locale

65%

Importations

35%

Part de marché SAMIR (excl. LPG)

0

1000

2000

3000

4000

2012 2013

Importations produits finis (KT)

Var. +20%

Une augmentation significative des importations en 2013 (+20%).

Les importateurs ont bénéficié de conditions d’approvisionnement très avantageuses, conséquence des excédents en Europe.

Nette augmentation des exportations de la SAMIR en réaction à la ponction sur ses parts de marché.

12 SAMIR Conférence de presse 24 Avril 2014

3. RÉALISATIONS

13

NOUVELLES ORIENTATIONS STRATÉGIQUES

Dans un marché sous tension marqué par de nouvelles dynamiques structurelles, la SAMIR a procédé à l’extension des ses activités dans une logique d’intégration verticale:

Garantir l’écoulement de sa production sur le marché local.

Capter les marges liées aux activités de distribution et de logistique.

Améliorer la profitabilité à long terme.

14 SAMIR Conférence de presse 24 Avril 2014

NOUVELLES ORIENTATIONS STRATÉGIQUES

Juillet 2013 : Acquisition de 60% de la société Jorf Petroleum Storage JPS SA., engagée dans le stockage de produits pétroliers dans la zone stratégique de Jorf Lasfar. La société a entrepris la construction d’un Terminal pétrolier d’une capacité de 100 000 m3.

Septembre 2013: Obtention par la filiale SDCC de l’agrément de distribution auprès du Ministère de l’Énergie, des Mines, de l’Eau et de l’Environnement.

Octobre 2013: Démarrage des activités de distribution; lancement des premières stations et accords sur des transactions B2B.

15 SAMIR Conférence de presse 24 Avril 2014

NOUVEAU BUSINESS MODEL

Raffinage, Stockage & Blending

Marché International

Logistique de distribution Activités de distribution

Logistique d’approvisionnement

Activités de trading

Marché local

Activités de stockage - JPS

16 SAMIR Conférence de presse 24 Avril 2014

SIGNATURE DE NOUVEAUX ACCORDS COMMERCIAUX

AFRIQUIA

CPHM + PETROM

VIVO ENERGY

LYBIA OIL

TOTAL

PETROMIN

SDCC

ZIZ

PNA

Des contrats commerciaux de plus de 5 million de tonnes

Au cours du 2ème semestre 2013, la SAMIR est entrée en négociation avec les principaux Distributeurs en vue de mettre en place un nouveau cadre de partenariat.

Ces négociations ont abouti à des accords commerciaux garantissant à la société un écoulement minimum de 75% de la production totale.

Redynamisation des parts de marché avec une augmentation significative des ventes au titre du premier trimestre 2014.

17 SAMIR Conférence de presse 24 Avril 2014

NOUVELLES MESURES FINANCIÈRES

DIVERSIFICATION DES SOURCES DE FINANCEMENTS

Recours à des financements auprès d’institutions internationales de premier rang (BNP Paribas, Standard Chartered Bank, ITFC…) et à des financement structurés avec des compagnies pétrolières leaders dans leurs domaines(BP Oil, Glencore…)

AMÉLIORATION DE LA STRUCTURE DE CAPITAL ET DE LA LIQUIDITÉ

La refonte de la stratégie de financement de l’entreprise lui a permis d’améliorer sa liquidité tout en répondant aux besoins exigeants de financements liés à son activité.

DÉSENDETTEMENT

Accélération des remboursements d’emprunts locaux et mise en place de nouveaux partenariats avec des banques et compagnies pétrolières internationales ayant la capacité de pourvoir la société en pétrole et recevoir en retour ses excédents de production.

AMÉLIORATION DU CADRE DE TRAVAIL AVEC LES BANQUES LOCALES

Renforcement du partenariat avec les institutions bancaires locales et renouvellement des lignes et facilités octroyées à la SAMIR

18 SAMIR Conférence de presse 24 Avril 2014

NOUVELLES MESURES FINANCIÈRES

Prêt Upgrade

MAD 1,7 Bn

Remboursement anticipé du prêt octroyé par le consortium des banques local au titre du contrat de prêt de 2006

BNP PARIBAS

$180M

Signature d’un contrat de préfinancement à l’export de $200 M avec BP OIL & Standard Chartered Bank

ITFC $240M

Autres financements

• Signature d’une ligne de financement de $120M avec HB SWIZTERLAND

• Négociations en cours avec des institutions de premier rang.

Extension de la ligne de financement accordée par l’ITFC à $240M

BP OIL $200M

Renouvellement de la ligne de financement de $180M octroyée par BNP PARIBAS

Glencore $200M

Extension de $200 M sur le contrat de pré-export signé avec Glencore

19 SAMIR Conférence de presse 24 Avril 2014

4. RÉALISATIONS OPÉRATIONNELLES

20

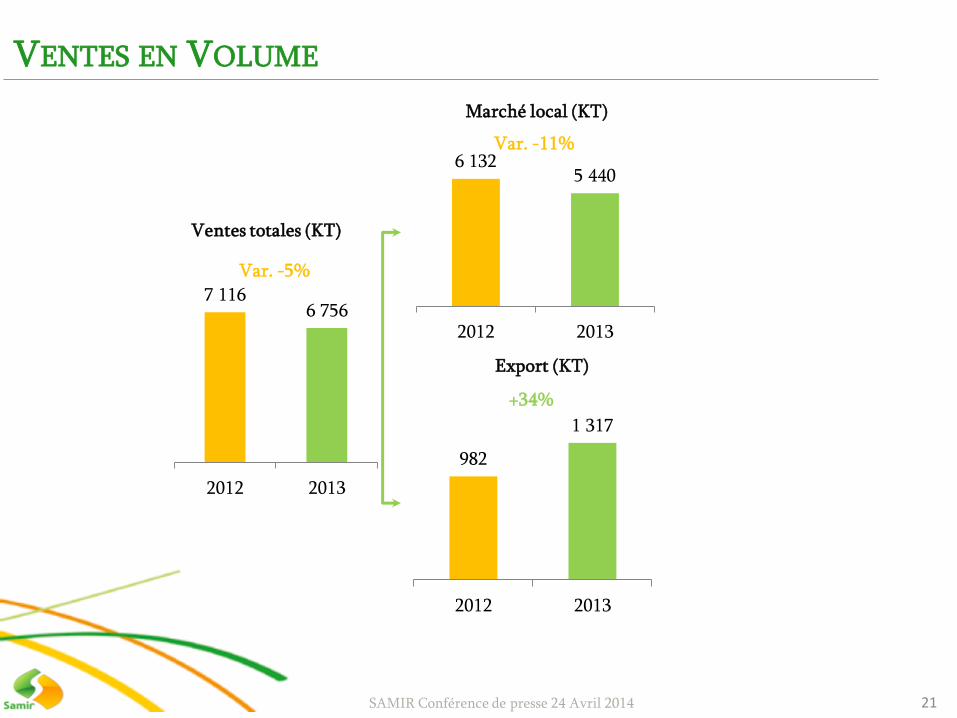

VENTES EN VOLUME

6 132 5 440

2012 2013

Marché local (KT)

Var. -11%

982

1 317

2012 2013

Export (KT)

+34%

7 116 6 756

2012 2013

Ventes totales (KT)

Var. -5%

21 SAMIR Conférence de presse 24 Avril 2014

RÉALISATIONS SUR LE MARCHE LOCAL

Q1 2012 Q1 2013 Q2 2012 Q2 2013 Q3 2012 Q3 2013 Q4 2012 Q4 2013

Var. -22% Var. -16% Var. -5% Var. -3%

173 Gasoil & Jet

Fuel Essence Bitumes HDB Autres

Un recul de ~11,3% en 2013.

Forte baisse constatée au 1er trimestre 2013 à cause de la recrudescence des importations.

Rebond des ventes aux 3ème et 4ème trimestres suite à la signature des contrats avec les distributeurs

22 SAMIR Conférence de presse 24 Avril 2014

RÉALISATIONS À L’EXPORT

Var. +2% Var. +73% Var. +86% Var. -7%

173 Gasoil & Jet

Naphta & Essence

Fuel Bitumes HDB Autres

Des quantités en hausse de 34% en 2013 suite aux importations massives constatées sur le marché

Q1 2012 Q1 2013 Q2 2012 Q2 2013 Q3 2012 Q3 2013 Q4 2012 Q4 2013

23 SAMIR Conférence de presse 24 Avril 2014

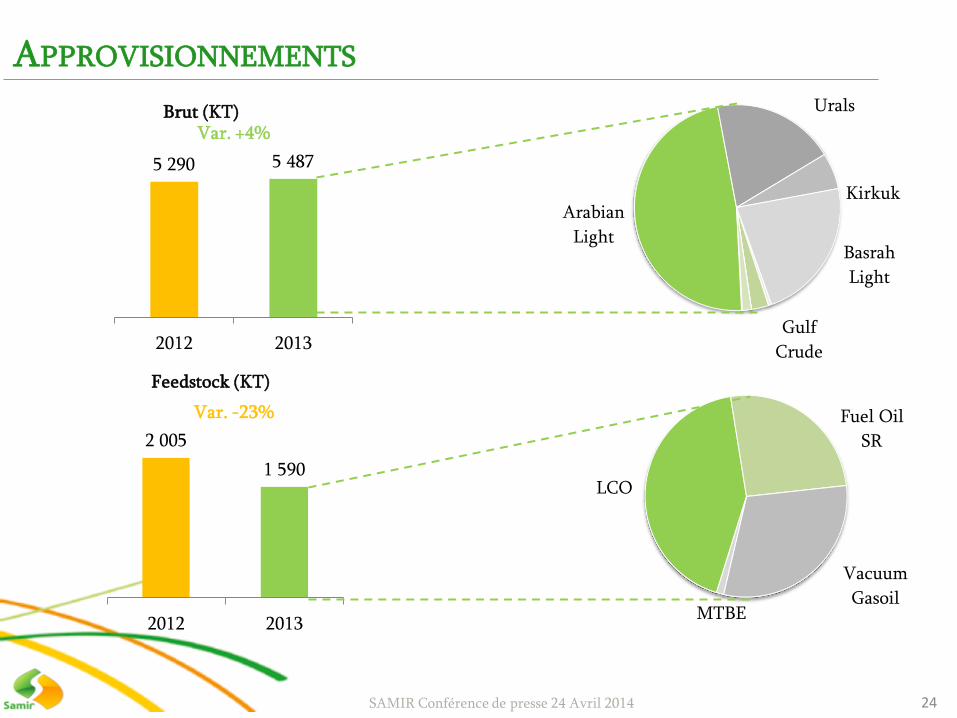

APPROVISIONNEMENTS

Var. +4%

Var. -23%

5 290 5 487

2012 2013

Brut (KT)

2 005

1 590

2012 2013

Feedstock (KT)

Arabian

Light

Urals

Kirkuk

Basrah

Light

Gulf

Crude

LCO

Fuel Oil

SR

Vacuum

Gasoil MTBE

24 SAMIR Conférence de presse 24 Avril 2014

MISE EN ŒUVRE & PRODUCTION

5531 5796

2028 1593

2 012 2 013

Mise en œuvre : -2%

Feedstock

Brut

6 948 6 641

2012 2013

Production: -4,7%

Arabian

Light

Urals

Kirkuk

Basrah

Light

Autre

LCO Fuel Oil

SR

Vacuum

Gasoil Jet A1 Gasoil

Fuel Super

Naphtha

Bitumes

Autres

25 SAMIR Conférence de presse 24 Avril 2014

5. RÉALISATIONS FINANCIÈRES

26

CHIFFRE D’AFFAIRES

54 946 49 142

2012 2013

Chiffre d’affaires (MMAD)

Var. -11%

46 894 40 798

2012 2013

Ventes Locales (MMAD)

Var. -13%

8 053

9 986

2012 2013

Export (MMAD)

Var. +24%

7747 7280

2012 2013

Prix Moyen (MAD/T)

Var. -6%

8186 7582

2012 2013

Prix Moyen (MAD/T)

Var. -7,37%

27 SAMIR Conférence de presse 24 Avril 2014

RÉSULTAT D’EXPLOITATION

1 263

841

2012 2013

Résultat d’exploitation

Var. -33%

58 055 51 323

2012 2013

Produits d’exploitation Var. -12%

56 792 50 482

2012 2013

Charges d’exploitation Var. -11%

Chiffre

d’affaires

Transfert

de charges

Variation

des stocks

Achat

matières

Dotations

d’exploitation

Autres

28 SAMIR Conférence de presse 24 Avril 2014

VARIATION DES STOCKS

Contribution des stocks

La contribution des stocks est passée de 764 million DH en

2012 à Ŕ1 843 million DH en 2013.

La consignation du port de Mohammedia pendant 15 jours

(2ème quinzaine de Décembre 2013), à cause du mauvais temps,

a sérieusement contribué à la dégradation des stocks.

29 SAMIR Conférence de presse 24 Avril 2014

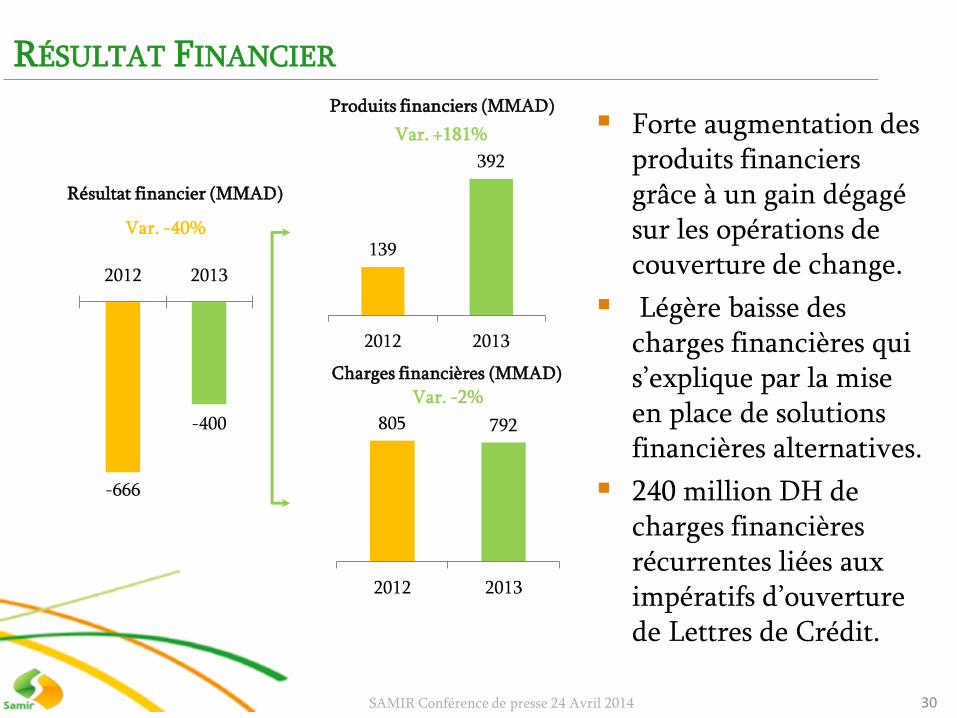

RÉSULTAT FINANCIER

-666

-400

2012 2013

Résultat financier (MMAD)

Var. -40% 139

392

2012 2013

Produits financiers (MMAD)

Var. +181%

805 792

2012 2013

Charges financières (MMAD)

Var. -2%

Forte augmentation des produits financiers grâce à un gain dégagé sur les opérations de couverture de change.

Légère baisse des charges financières qui s’explique par la mise en place de solutions financières alternatives.

240 million DH de charges financières récurrentes liées aux impératifs d’ouverture de Lettres de Crédit.

30 SAMIR Conférence de presse 24 Avril 2014

FINANCEMENT DES APPROVISIONNEMENTS

Le besoin total de la société pour le financement de brut et produits totalise USD 4,9 milliards.

La contribution des banques locales au financement s’établit à USD 1,9 milliards (38% Vs 32% in 2012).

Les fournisseurs et les banques internationales ont financé USD 3 milliards (62% Vs 68% in 2012).

International

62% Local

38%

Répartition du financement global

31 SAMIR Conférence de presse 24 Avril 2014

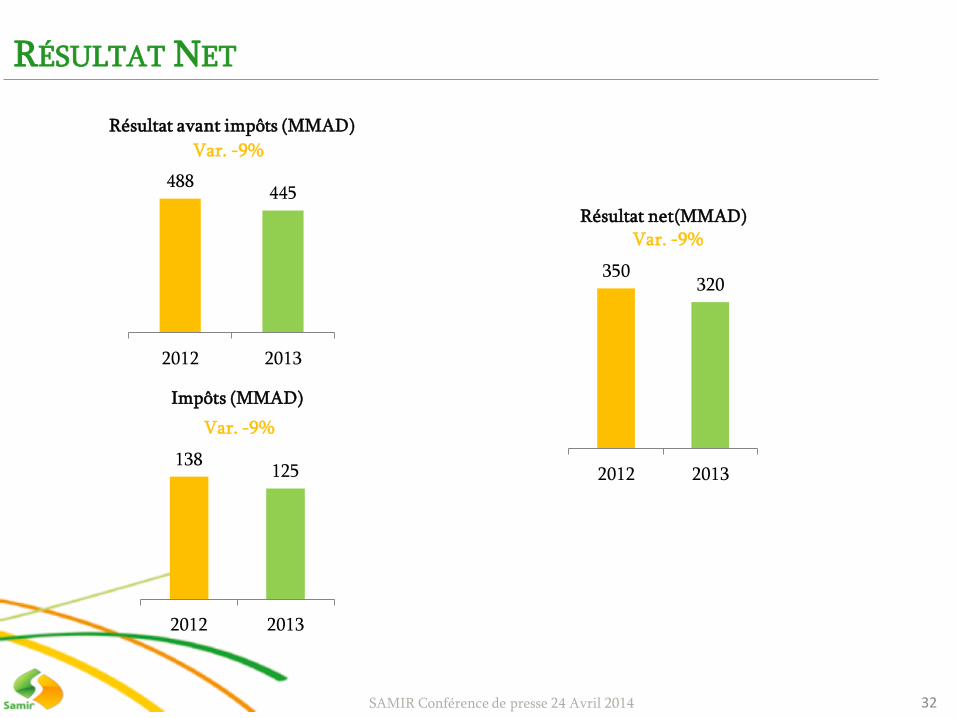

RÉSULTAT NET

488 445

2012 2013

Résultat avant impôts (MMAD)

Var. -9%

138 125

2012 2013

Impôts (MMAD)

Var. -9%

350 320

2012 2013

Résultat net(MMAD) Var. -9%

32 SAMIR Conférence de presse 24 Avril 2014

BILAN - ACTIFS

16 107 18 729

2012 2013

Actifs Immobilisés (MMAD)

Var. +16%

19 787 22 539

2012 2013

Actif circulant (MMAD)

Var. 14%

154 162

2012 2013

Cash (MMAD)

Var. -+6%

Augmentation de 16% de la valeur des Actifs suite aux investissements réalisés en 2013 et aux retraitements des amortissements.

Augmentation de la valeur de l’Actif Circulant due à l’augmentation des Créances Clients liée aux prolongations des délais de paiement accordés au titre des nouveaux contrats.

33 SAMIR Conférence de presse 24 Avril 2014

STRUCTURE FINANCIÈRE (1/2)

5 499 5 819

2012 2013

Fonds propres (MMAD) Var. +6%

14 332 15 383

2012 2013

Ressources permanentes(MMAD)

Var. +7%

-1 775

-3 346

2012 2013

Fonds de roulement(MMAD)

Var. -89%

Renforcement des Ressources Permanentes.

Les financements mis en place début 2014 vont améliorer le fonds de roulement.

34 SAMIR Conférence de presse 24 Avril 2014

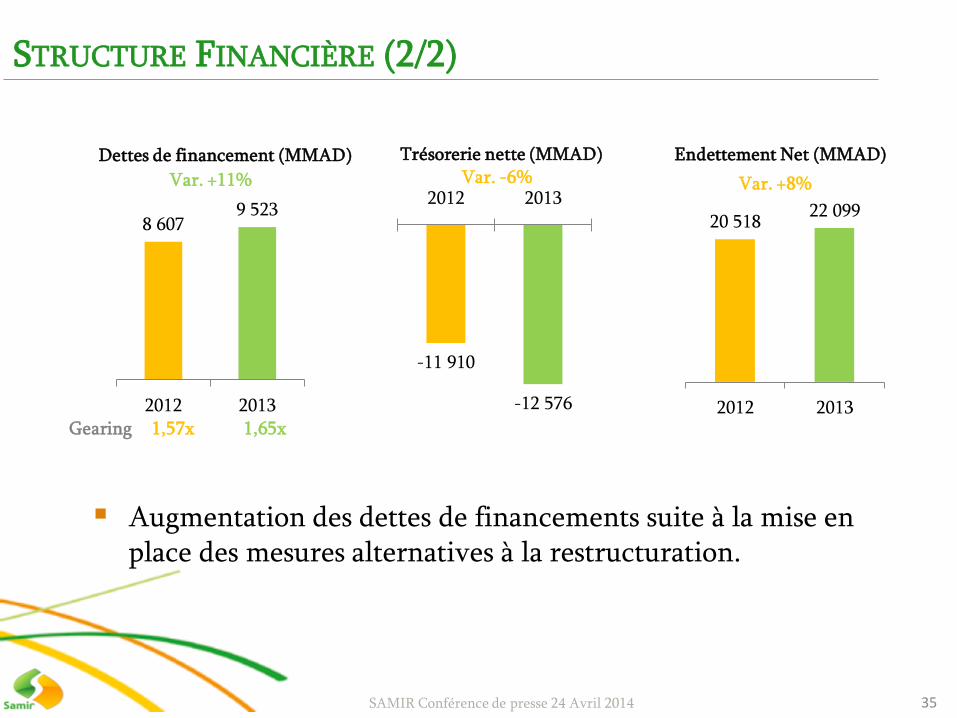

STRUCTURE FINANCIÈRE (2/2)

8 607 9 523

2012 2013

Dettes de financement (MMAD)

Var. +11%

-11 910

-12 576

2012 2013

Trésorerie nette (MMAD) Var. -6%

1,57x 1,65x Gearing

Augmentation des dettes de financements suite à la mise en place des mesures alternatives à la restructuration.

35 SAMIR Conférence de presse 24 Avril 2014

20 518 22 099

2012 2013

Endettement Net (MMAD)

Var. +8%

RÉALISATIONS DES PRINCIPALES FILIALES

5 606 5 313

2012 2013

Chiffre d’affaires (MMAD)

Var. -5,2%

493 491

2012 2013

Fonds propres(MMAD)

Var. -0,4%

308 327

2012 2013

Dette financière(MMAD)

Var. +6,2%

168 148

2012 2013

Résultat Net (MMAD)

Var. -11,9%

Capital social : MAD 150 M

Participation de la SAMIR : 50%

Capital social : MAD 60 M

Participation de la SAMIR : 38,46%

196 185

2012 2013

Chiffre d’affaires (MMAD)

Var. -5,6%

295 294

2012 2013

Fonds propres(MMAD)

Var. 0%

62

265

2012 2013

Dette financière(MMAD)

Var. +327%

93

69

2012 2013

Résultat Net(MMAD)

Var. -25,8%

36 SAMIR Conférence de presse 24 Avril 2014

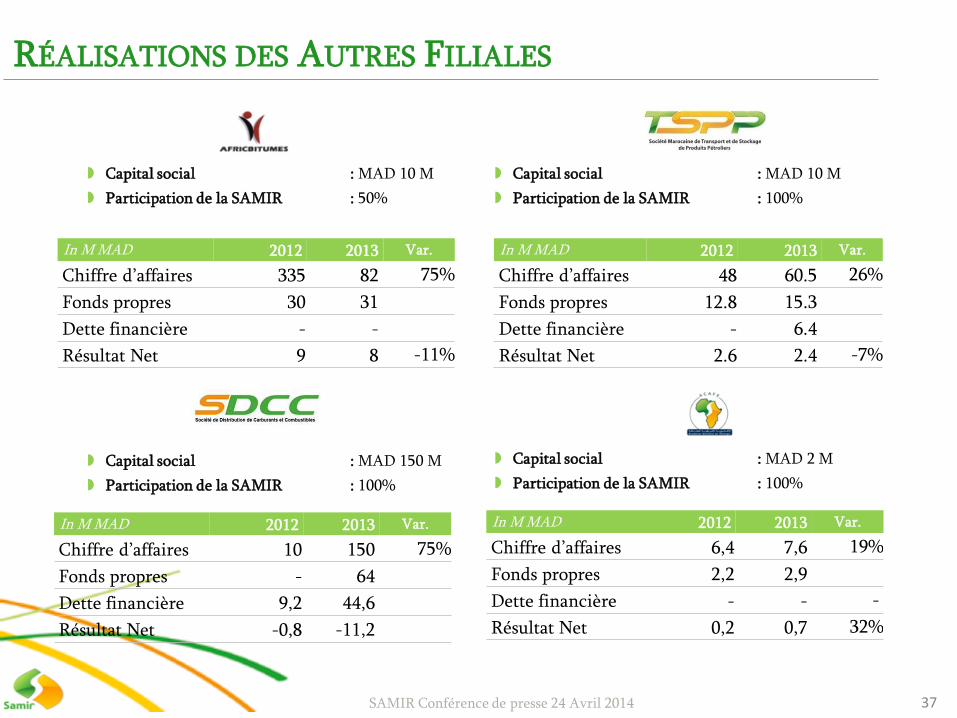

RÉALISATIONS DES AUTRES FILIALES

Capital social : MAD 10 M

Participation de la SAMIR : 50%

Capital social : MAD 10 M

Participation de la SAMIR : 100%

In M MAD 2012 2013 Var.

Chiffre d’affaires 48 60.5 26%

Fonds propres 12.8 15.3

Dette financière - 6.4

Résultat Net 2.6 2.4 -7%

Capital social : MAD 150 M

Participation de la SAMIR : 100%

Capital social : MAD 2 M

Participation de la SAMIR : 100%

In M MAD 2012 2013 Var.

Chiffre d’affaires 335 82 75%

Fonds propres 30 31

Dette financière - -

Résultat Net 9 8 -11%

In M MAD 2012 2013 Var.

Chiffre d’affaires 10 150 75%

Fonds propres - 64

Dette financière 9,2 44,6

Résultat Net -0,8 -11,2

In M MAD 2012 2013 Var.

Chiffre d’affaires 6,4 7,6 19%

Fonds propres 2,2 2,9

Dette financière - - -

Résultat Net 0,2 0,7 32%

37 SAMIR Conférence de presse 24 Avril 2014

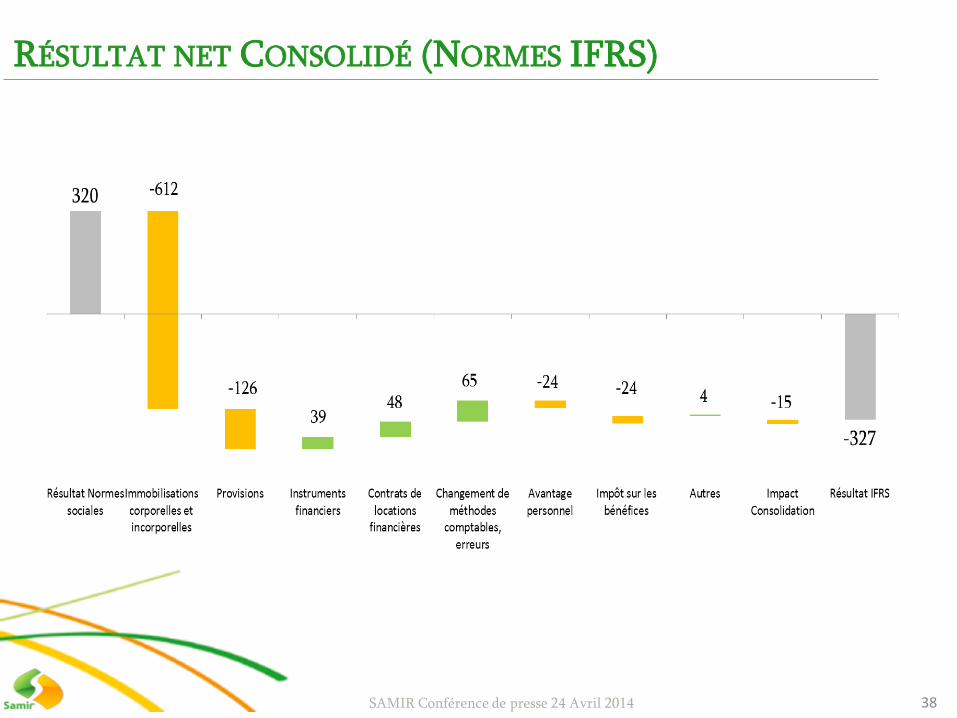

RÉSULTAT NET CONSOLIDÉ (NORMES IFRS)

38 SAMIR Conférence de presse 24 Avril 2014

6. PERSPECTIVES

39

PERSPECTIVES OPÉRATIONNELLES

L’étude comparative annuelle des raffineries menée par le cabinet international SOLOMON démontre que la raffinerie de Mohammedia présente un grand potentiel d’amélioration de marge. Sur la base de cette étude, un programme d’excellence opérationnelle a été lancé début 2014 avec comme objectif l’amélioration de la marge opérationnelle de USD 100 million.

La signature des nouveaux contrats avec les Distributeurs permettra à la SAMIR de recouvrer ses parts de marché en 2014.

Accélération du développement de la filiale de distribution SDCC, dont le plan stratégique prévoit de sécuriser une part de marché de 10% horizon 2016.

Renforcement des capacités logistiques et de stockage à travers les filiales TSPP et JPS afin de soutenir le développement les activités de distribution.

40 SAMIR Conférence de presse 24 Avril 2014

PERSPECTIVES FINANCIÈRES

La discipline en matière de réduction de coûts reste une priorité en 2014.

Ingénierie du BFR et optimisation des flux financiers.

Mise en place d’un nouveau cadre de partenariat avec les banques qui renforce la coopération avec la SAMIR

Maîtrise et expertise des activités de couverture de change et de gestion du risque afin d’améliorer leurs apports au coût d’approvisionnement.

La SAMIR maintiendra ses efforts pour rééquilibrer son bilan et améliorer sa structure de capital.

41 SAMIR Conférence de presse 24 Avril 2014

7. ANNEXES

42

COURS DE L’ACTION SAMIR EN BOURSE

0

20000

40000

60000

80000

100000

120000

0

100

200

300

400

500

600

700

800

900

mar

s-11

juin

-11

sep

t.-1

1

déc

.-11

mar

s-12

juin

-12

sep

t.-1

2

déc

.-12

mar

s-13

juin

-13

sep

t.-1

3

déc

.-13

Cours SAM Quantités échangées

0

2000

4000

6000

8000

10000

12000

14000

0

200

400

600

800

1000

mar

s-11

juin

-11

sep

t.-1

1

déc

.-11

mar

s-12

juin

-12

sep

t.-1

2

déc

.-12

mar

s-13

juin

-13

sep

t.-1

3

déc

.-13

Cours SAM MASI

CMP Quantité

quotidienne moyenne

1 mois 300 6 530

3 mois 298 3 191

6 mois 296 2 204

12 mois 289 1 550

18 mois 307 1 713

24 mois 366 1 739

Multiples boursiers**

P/B 0,7x

43 SAMIR Conférence de presse 24 Avril 2014

COMPTE DES PRODUITS ET DES CHARGES

En M MAD 2012 2013 Var. Chiffre d’affaires 54 946 49 142 -11%

Variation de Stocks de Produits 1 660 -1 347 -181% Subventions d‘Exploitation 26 21 -19% Autres Produits d‘Exploitation 4 - -100% Reprises d'exploitation: Transferts de Charges 1419 3507 147%

Produits d’exploitation 58 055 51 323 -12% Achats 54 476 48 092 -11% Autres Charges Externes 548 705 29% Impôts Et Taxes 25 26 3% Charges De Personnel 372 348 -7% Autres Charges D'exploitation 17 7 -58% Dotations D'exploitation 1 353 1 303 -4%

Charges d'exploitation 56 792 50 482 -11% Résultat d‘Exploitation 1 263 841 -33%

Produits Financiers 139 392 181% Charges Financières 805 791 -2%

Résultat Financier -666 -400 40% Résultat Non Courant -109 4 +103% Résultat avant impôts 488 445 -9% Impôts sur les Sociétés 138 125 -9%

Résultat Net 350 320 -9%

44 SAMIR Conférence de presse 24 Avril 2014

BILAN SIMPLIFIÉ

Million DH 2013 2012 Variation %

1 Capitaux Permanents 15 383 14 331 7%

2 Total Actifs Immobilisés 18 728 16 107 16%

3 Fonds de Roulement (1-2) -3 346 -1 775 -89%

4 Total Actif Circulant 22 539 19 787 14%

5 Total Passif Circulant 13 471 9 805 37%

6 Besoin de Financement Global (4-5) 9 068 9 982 -9%

7 Trésorerie Nette -12 575 -11 910 -6%

45 SAMIR Conférence de presse 24 Avril 2014

AUTOFINANCEMENT

Million DH 2013 2012

Résultat Net 320 350

+ Dotations d 'exploitation 1 103 1 172

+ Dotations financières 5 6

+ Dotations non courantes

- Reprises d'exploitation 1 210 28

- Reprises financières 6 7

- Reprises non courantes

- Produits de cessions d'immo. 8 15

+ Valeurs nettes d'amortissement 0 3

Capacité d'autofinancement 204 1 480

- Distributions des benefices

Autofinancement 204 1 480

46 SAMIR Conférence de presse 24 Avril 2014

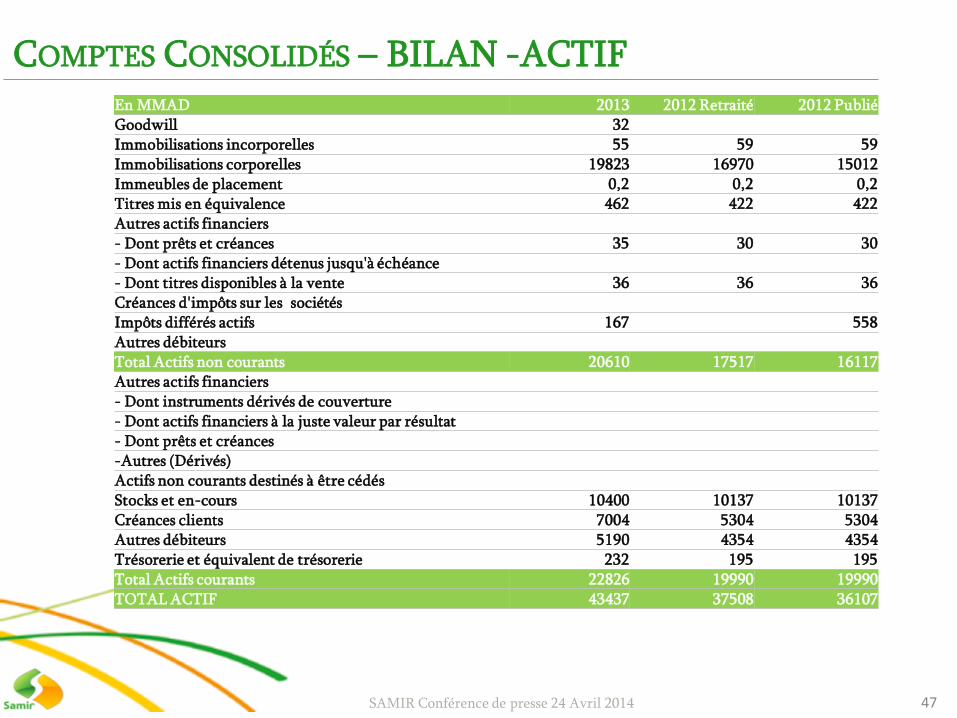

COMPTES CONSOLIDÉS Ŕ BILAN -ACTIF

47 SAMIR Conférence de presse 24 Avril 2014

En MMAD 2013 2012 Retraité 2012 Publié Goodwill 32 Immobilisations incorporelles 55 59 59 Immobilisations corporelles 19823 16970 15012 Immeubles de placement 0,2 0,2 0,2 Titres mis en équivalence 462 422 422 Autres actifs financiers - Dont prêts et créances 35 30 30 - Dont actifs financiers détenus jusqu'à échéance - Dont titres disponibles à la vente 36 36 36 Créances d'impôts sur les sociétés Impôts différés actifs 167 558 Autres débiteurs Total Actifs non courants 20610 17517 16117 Autres actifs financiers - Dont instruments dérivés de couverture - Dont actifs financiers à la juste valeur par résultat - Dont prêts et créances -Autres (Dérivés) Actifs non courants destinés à être cédés Stocks et en-cours 10400 10137 10137 Créances clients 7004 5304 5304 Autres débiteurs 5190 4354 4354 Trésorerie et équivalent de trésorerie 232 195 195 Total Actifs courants 22826 19990 19990 TOTAL ACTIF 43437 37508 36107

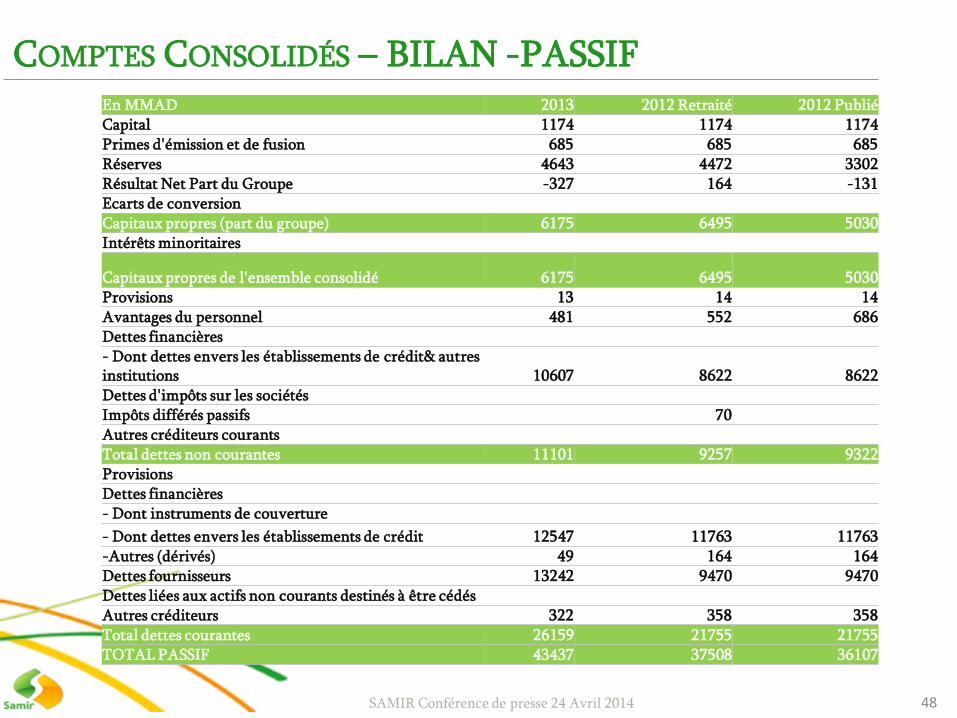

COMPTES CONSOLIDÉS Ŕ BILAN -PASSIF

48 SAMIR Conférence de presse 24 Avril 2014

En MMAD 2013 2012 Retraité 2012 Publié Capital 1174 1174 1174 Primes d'émission et de fusion 685 685 685 Réserves 4643 4472 3302 Résultat Net Part du Groupe -327 164 -131 Ecarts de conversion Capitaux propres (part du groupe) 6175 6495 5030 Intérêts minoritaires

Capitaux propres de l'ensemble consolidé 6175 6495 5030 Provisions 13 14 14 Avantages du personnel 481 552 686 Dettes financières - Dont dettes envers les établissements de crédit& autres institutions 10607 8622 8622 Dettes d'impôts sur les sociétés Impôts différés passifs 70 Autres créditeurs courants Total dettes non courantes 11101 9257 9322 Provisions Dettes financières - Dont instruments de couverture

- Dont dettes envers les établissements de crédit 12547 11763 11763 -Autres (dérivés) 49 164 164 Dettes fournisseurs 13242 9470 9470 Dettes liées aux actifs non courants destinés à être cédés Autres créditeurs 322 358 358 Total dettes courantes 26159 21755 21755 TOTAL PASSIF 43437 37508 36107

COMPTES CONSOLIDÉS ŔCOMPTE DE RÉSULTATS

49 SAMIR Conférence de presse 24 Avril 2014

En MMAD 2013 2012 Retraité 2012 Publié

Produits des activités ordinaires 50026 57229 56761

Charges des activités ordinaires 50 084 56 299 56 252

Résultat d'exploitation -55 821 400

Résultat financier -480 -719 -719

Résultat avant impôt des entreprises intégrées -535 102 -319

Impôts sur les sociétés -126 -139 -139

Impôt différé 240 80 206

Résultat net des entreprises intégrées -422 43 -251

Part dans les résultats des sociétés mises en 95 120 120

équivalence

Résultat net des activités poursuivies -327 164 -131

Résultat net des activités abandonnées

Résultat de l'ensemble consolidé -327 164 -131

Intérêts minoritaires

Résultat net - Part du Groupe -327 164 -131

Résultat de base par action(En MAD) -28 14 -11

Résultat dilué par action (En MAD) -28 14 -11

SDCC

Réseau Station Service:

Bénéficiant d’une architecture et d’un design

moderne, les stations service SAMIR sont un

pur produit Marocain.

Respectueuse de l’environnement, ces

stations de nouvelle génération inscrite dans

une logique de développement durable et

local offrent des produits et services de

qualité supérieure.

RÉSEAU STATION SERVICE SAMIR

53

3. LUBRIFIANTS

Lubrifiants :

Local : La SDCC a lancé, en juin 2013, sa propre gamme de

lubrifiant appelée « Lubrifiant SAMIR », une gamme complète de

lubrifiant fabriquée par l’unité Blending qui au sein de la société

mère SAMIR, a une capacité de 50 000 tonnes par an, couvrant les

huiles moteurs, les huiles industrielles et les graisses. « Lubrifiant

SAMIR » est, aujourd’hui, disponible dans plusieurs villes du

royaume : Casablanca, Rabat, Marrakech, Agadir, Errachidia,

Ouarzazate….

Export : La SDCC est un partenaire et acteur important dans le

développement régional, et envisage d’être l’un des premiers

exportateurs de produits énergétiques vers les pays Africains:

(Ethiopie, Algérie, Tunisie, Mauritanie, Mali, Sénégal, Togo…).

54

4. B TO B

:To BB

La SDCC place les industriels et les professionnels de tous

les secteurs au centre de ces réflexions stratégiques, et leur

propose une offre complète de carburants, combustibles,

lubrifiants et Bitumes.

La SDCC répond aux besoins les plus exigeants des

professionnels en matière de qualité, de maîtrise des coûts

et de sécurité d’approvisionnement.

La SDCC est aujourd’hui partenaire des professionnels de

référence dans les secteurs du BTP, Transport, Pêche et

Industrie.

BENCHMARKING 2013

56 SAMIR Conférence de presse 24 Avril 2014

VARIATION DU CHIFFRE D’AFFAIRES

-11%

-5%

0%

-8%

-4%

-9%

-1%

-2%

-6%

Samir

Moyenne

Repsol (Espagne)

Hellenic (Grèce)

Motor Oil (Grèce)

Tupras (Turquie)

Oil Refineries Ltd (Israel)

Galp (Portugal)

Saras (Italy)

Variation du chiffre d'affaires -5% en moyenne

57 SAMIR Conférence de presse 24 Avril 2014

VARIATION DU RÉSULTAT D’EXPLOITATION

-33%

-114%

-10%

-260%

-49%

-97%

-34%

-8%

-420%

Samir

Moyenne

Repsol (Espagne)

Hellenic (Grèce)

Motor Oil (Grèce)

Tupras (Turquie)

Oil Refineries Ltd (Israel)

Galp (Portugal)

Saras (Italy)

Variation du Résultat Opérationel -114% en moyenne

58 SAMIR Conférence de presse 24 Avril 2014

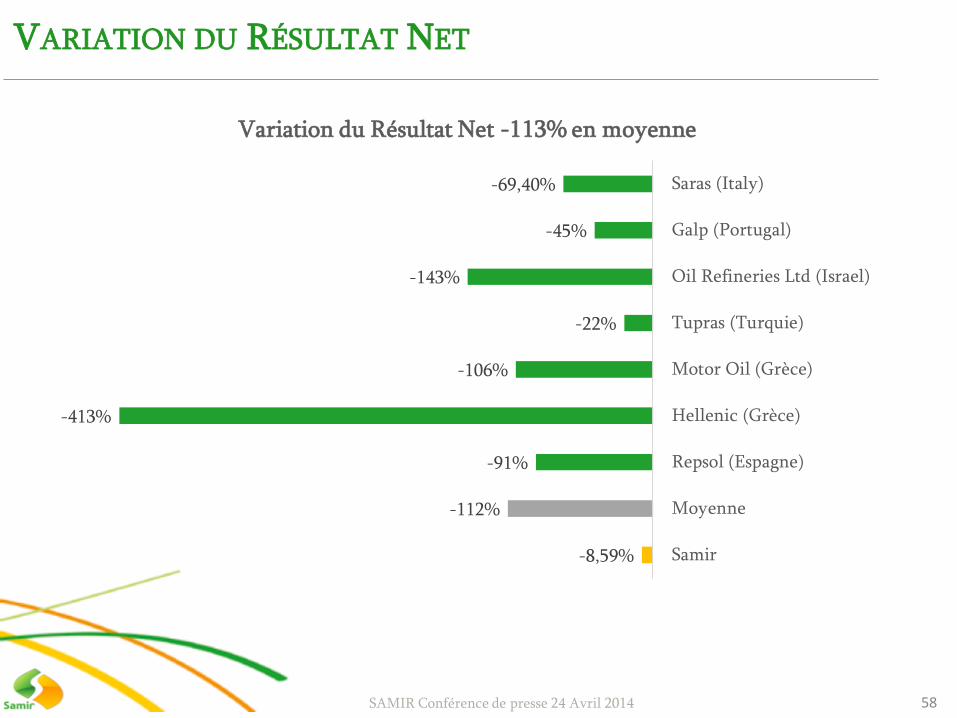

VARIATION DU RÉSULTAT NET

-8,59%

-112%

-91%

-413%

-106%

-22%

-143%

-45%

-69,40%

Samir

Moyenne

Repsol (Espagne)

Hellenic (Grèce)

Motor Oil (Grèce)

Tupras (Turquie)

Oil Refineries Ltd (Israel)

Galp (Portugal)

Saras (Italy)

Variation du Résultat Net -113% en moyenne

59 SAMIR Conférence de presse 24 Avril 2014

MARGE NETTE & MARGE D’EXPLOITATION

0,65%

-0,15%

0%

-3%

0%

3%

-2%

0%

Samir

Moyenne

Repsol (Espagne)

Hellenic (Grèce)

Motor Oil (Grèce)

Tupras (Turquie)

Oil Refineries Ltd (Israel)

Saras (Italy)

Marge Nette -0,16% en moyenne

2%

2,37%

10%

-2%

1%

0%

9%

-3%

Samir

Moyenne

Repsol (Espagne)

Hellenic (Grèce)

Motor Oil (Grèce)

Tupras (Turquie)

Oil Refineries Ltd (Israel)

Saras (Italy)

Marge Opérationnelle 2,37% en moyenne