Modèles de Markowitz et de Sharped1n7iqsz6ob2ad.cloudfront.net/document/pdf/5345638b67420.pdfCe qui...

24

Sommaire Introduction Chapitre 1 : « le modèle de H .Markowitz » 1) Principe 2) Les hypothèses du modèle 3) Les critères du choix d’un portefeuille optimal 4) La présentation mathématique du modèle 5) La diversification et les limites Chapitre 2 : « le modèle de Sharpe » 1) Principe 2) Les hypothèses du modèle 3) Les critères du choix d’un portefeuille optimal 4) La présentation mathématique du modèle 5) La diversification et les limites Conclusion

-

Upload

vuongtuyen -

Category

Documents

-

view

214 -

download

0

Transcript of Modèles de Markowitz et de Sharped1n7iqsz6ob2ad.cloudfront.net/document/pdf/5345638b67420.pdfCe qui...

Sommaire

Introduction

Chapitre 1 : « le modèle de H .Markowitz »

1) Principe

2) Les hypothèses du modèle

3) Les critères du choix d’un portefeuille optimal

4) La présentation mathématique du modèle

5) La diversification et les limites

Chapitre 2 : « le modèle de Sharpe »

1) Principe

2) Les hypothèses du modèle

3) Les critères du choix d’un portefeuille optimal

4) La présentation mathématique du modèle

5) La diversification et les limites

Conclusion

Introduction Les marches financièrs jouent un rôle central dans le fonctionnement de l’´economie

moderne. Comprendre leur fonctionnement est important non seulement pour tout économiste

mais aussi pour tout consommateur averti.

Ainsi La possibilité d’épargner pour un ménage, une entreprise, de réaliser des

placements sur les marchés financiers conduit à soulever deux questions : quel est le montant

d’épargne souhaité ? Quelle est sa structure ?

Bien que les réponses à ces deux questions ne soient pas nécessairement

indépendantes l’une de l’autre, il est assez naturel de les considérer isolément dans un premier

temps. La théorie du portefeuille développée à la suite des travaux pionniers de Harry

Markowitz ([Mar52], [Mar59]) a pour objet de répondre à la seconde question : si l’on se

donne un montant à investir sur les marchés financiers, quelle doit être la structure de cet

investissement, quels sont les titres que l’on doit sélectionner et dans quelles proportions ?

Pour cela, elle a mobilisé les ressources des mathématiques pour l’optimisation, de

l’informatique pour la mise en œuvre, et surtout de la théorie des choix dans l’incertain pour

la formalisation économique.

Mais le modèle de Markowitz est très générale et difficile à appliqué en pratique pour

deux sorte de raisons :

Pour calculé la frontière efficiente, il faut un ordinateur avec une énorme

puissance de calcule (inversion de matrice) ce problème est toujours valable

aujourd’hui car N (le nombre des titre) est très grand (c’est plus simplement les

actions de Toronto, new-York…)

pour n=100, il faut estimé n (n-1)/2 covariance (4950),n variance (100) et n

rendement attendu (100) ce qui provoque des problèmes statistiques immenses

Ce qui à fait appelle aux travaux de SHARPE afin de simplifier ce modèle d’une

manière à lui donné des applications pratiques.

Dans notre travaillé on va essayer d’expliqué le modèle de Markowitz, ses différentes

hypothèses ainsi que ses limites et dans un deuxième chapitre la solution proposé par William

SHARPE [1963].

2

Chapitre 1

« Le modèle de H .Markowitz »

Au cours de la décennie 50, Harry Markowitz, spécialiste américaine de la recherche

opérationnelle, apporta une contribution déterminante à la théorie financière moderne. C’est

en 1954 qu’il publia son ouvrage majeur.son souci initial était de contribuer à l’avancement

des techniques de programmation mathématique.

Il se rendit rapidement compte que le problème de sélection optimale de portefeuilles

de valeurs mobilières qui présente , d’une part, une structure hautement combinatoire, et dont

le traitement réaliste requiert, d’autre part ; la prise en compte explicite te rigoureuse de

l’incertitude de l’avenir, offrait à cet égard un intérêt tout particulier .

C’est à la présentation, détaillée sur le plan conceptuel, mais non sur le plan technique

de son célèbre algorithme « RAND QP » .ce modèle considère uniquement un échange entre

deux « points du temps » et ne permet donc pas ; c’est d’ailleurs là une de ses rares lacunes ;

l’optimisation d’une séquence de décisions.

Il existe dans la littérature théorique quelques modèles dynamiques de gestion de

portefeuille. Pour réaliser une structure multi-périodique, il a fallu de réduire fortement la

dimension combinatoire du modèle, ce qui en limite fortement le réalisme. En outre, les

solutions analytiques proposes par les auteurs de ces modèles n’ont pu être transformées en

solution algorithmiques et, partant en procédures concrètes de gestion.

1) Principe de base du modèle :

Entre 2 portefeuilles caractérisés par leur rendement (supposé aléatoire), on retient :

À risque identique celui qui a l’espérance de rendement la plus élevée.

À espérance de rendement identique, celui qui a présente le risque le plus faible.

3

Ce principe conduit à éliminer un certain nombre de portefeuilles, moins efficients que

d’autres.

La courbe qui relie l’ensemble des portefeuilles efficients s’appelle la frontière

efficiente. En dessous de cette courbe, tous les portefeuilles rejetés sont dits dominés.

2) Les hypothèses du modèle :

a. Les hypothèses relatives aux actifs financiers

H1 : « tout investissement est une décision prise dans une situation de risque ; le

return d’un actif financier pour toute période future est par conséquent une variable

aléatoire, dont on fait l’hypothèse qu’elle est distribuée selon une loi normale ». C’est-à-dire

une distribution symétrique stable entièrement définie par les deux paramètres.

E (Ri) = µ : espérance mathématique de return.

σ (Ri) = σ : écart-type de la distribution de probabilité du return.

Tel que le return on investment (ROI) « Return » c’est l’accroissement de la fortune

initiale que l’investisseur cherche à Maximiser.

rt = (Pt – Pt-1) + Ct

D’où :

rt = return de l’actif financier pour la période (se terminant au temps) t.

Pt = prix de marché au temps t de l’actif financier.

Ct = revenu liquide attaché à la détention de l’actif financier durant la période

(se terminant au temps) t.

4

La distribution de probabilité du return est :

Soit une distribution de probabilité objective, établie à partir des fréquences

relatives des returns observés dans le passé.

Soit une distribution de probabilité objective.

Ainsi, à partir de cette relation (du return) on peut déduire le taux de rentabilité de

chaque action calculé comme suit :

(Pt – Pt-1) + Ct

Rt =

Pt-1

H 2 : « Les returns des différents actifs financiers ne fluctuent pas indépendamment

les uns des autres : ils sont corrélés ou, ce qui revient au même, ont des covariances non

nulles ».

b. Les hypothèses relatives au comportement des investisseurs

H 3 : « Le comportement de tous les investisseurs est caractérisé par un degré plus ou

moins prononcé d’aversion vis-à-vis du risque. Ce dernier est mesuré par l’écart-type de la

distribution de probabilité du return ».

H 4 : « Les investisseurs sont rationnels : bien que leur fonction de préférence soit

purement subjective, ils opèrent, en référence à celle-ci, des choix strictement transitifs ».

H 5 : « Tous les investisseurs ont le même horizon de décision, qui comporte une seule

période ».

A partir des 5 hypothèses, Markowitz propose un modèle de décision qui tient compte

du caractère hautement combinatoire du portefeuille.

5

3) Les critères du choix d’un portefeuille optimal

a. Structuration du modèle de gestion du portefeuille

La structure fondamentale du modèle de gestion du portefeuille se différencie de la

forme idéale de résolution d’un problème de décision dans l’incertitude.

Les événements qui peuvent influencés la distribution de probabilité de return

de chacun des actifs financiers sur le marché (l’état de l’économie, du

marché…)

La ligne d’action c’est-à-dire le budget d’investissement prédéterminer à

allouer entre les différents actifs financiers négociables « ΣXi=1 ».

Si Xi est la part du budget consacré à l’achat de l’actif i (i=1, 2,…... n) chaque ligne

d’action peut être caractérisée par un vecteur Xi répondant aux conditions suivantes :

0 < Xi < 1 et ΣXi=1

b. Le concept de frontière efficiente :

Le calcul de la frontière efficiente consiste à trouver les pondérations des actifs qui

composent chacun des portefeuilles. Lorsqu’il n’y a pas de contraintes, la résolution de ce

problème se fait aisément en utilisant la méthode des multiplicateurs de Lagrange, En

présence de contraintes, les méthodes de solution exactes du problème font appel à des

algorithmes de programmation quadratique et les temps de calcul peuvent devenir élevés.

Signalons que l’ensemble des points de la frontière efficient peut être obtenu à l’aide

seulement de deux portefeuilles efficients. Tout portefeuille de la frontière efficiente peut en

effet s’écrire sous la forme d’une combinaison linéaire de deux portefeuilles distincts situés

sur cette frontière.

Si on représente sur un graphique chaque action individuelle caractérisée par son

risque et sa rentabilité espérée, on obtient la figure suivante :

6

En combinant ces actions en des portefeuilles pour réduire le risque et augmenter la

rentabilité ; Cette combinaison en des proportions diverses afin d’obtenir un ensemble de

portefeuilles représentés par la courbe qui joint les points représentatifs des actifs de 1,2,…n.

La détermination des frontières efficientes permettent d’avoir les solutions

dominantes ou efficientes et les autres solutions dominées ou inefficientes (En dessous de

cette courbe).

4) La présentation mathématique du modèle

Soit Rp le rendement du portefeuille composé de n actifs caractérisés par leur

rendement respectif R1, R2,… Rn. On suppose, en outre, que chaque actif i entre pour une

proportion Xi dans la composition du portefeuille P.

En d’autres termes :

n

iiip RXR

1

Dès lors :

n

iii

n

iiip REXRXERE

11

)()()(

),cov()(1 1

ji

n

iji

n

jp XXXXRV

Sélectionner un portefeuille revient à choisir celui tel que :

E(Rp) soit maximal … … et V(Rp) soit minimal…

sous la contrainte que

n

iiX

1

= 1.

7

Il s’agit donc d’un problème de maximisation d’une fonction économique sous contrainte.

Soit Z cette fonction économique.

Z =

)()( pp RVRE

qui doit être maximisée sous la contrainte que

n

iiX

1

= 1,

Où

est un paramètre qui représente le degré d’aversion au risque des investisseurs.

En d’autres termes, il s’agit du taux marginal de substitution du rendement et du risque qui

exprime dans quelle mesure l’investisseur est d’accord pour supporter un risque accru en

contrepartie d’un accroissement de son espérance de rendement.

En utilisant le lagrangien de cette expression, le problème de maximisation sous

contrainte consiste à déterminer le maximum de la fonction Z définie par :

Z =

n

ii

n

i

n

i

n

jjijiii XRRXXREX

11 1 1

1),cov()(.

Cette fonction de n+1 variables (,,...,, 21 nXXX

) est maximisée si sa dérivée

(partielle) par rapport à chacune de ces variables est nulle, ce qui revient à poser le système

suivant :

0...1

0),cov(2...),cov(2),cov(2)(

...

0),cov(2...),cov(2),cov(2)(

0),cov(2...),cov(2),cov(2)(

21

2211

222212222

121211111

n

nnnnnnn

nn

nn

XXXZ

RRXRRXRRXREX

Z

RRXRRXRRXREX

Z

RRXRRXRRXREX

Z

Soit

),cov( ji RR

= ij

8

On peut alors écrire :

1...

)(2...22

...

)(2...22

)(2...22

21

2211

22222212

11122111

n

nnnnnn

nn

nn

XXX

REXXX

REXXX

REXXX

Soit matriciellement :

01...11

12...22

......

12...22

12...22

21

22221

11211

nnnn

n

n

nX

X

X

...2

1

=

1

)(

)(

)(

2

1

nRE

RE

RE

Soit désormais :

A =

01...11

12...22

......

12...22

12...22

21

22221

11211

nnnn

n

n

; B =

1

)(

)(

)(

2

1

nRE

RE

RE

et X =

nX

X

X

...2

1

Dans ce cas, le système d’équations à résoudre peut se résumer sous la forme A.X=B

Par conséquent : X = BA .1

9

La détermination du poids de chacun des n actifs susceptibles d’entrer dans la

composition d’un portefeuille passe donc par l’inversion d’une matrice carrée de n+1 lignes et

n+1 colonnes.

Compte tenu de la lourdeur des calculs nécessaires à l’inversion de la matrice A,

Sharpe a proposé un modèle simplifié, décrit ci-après et qui trouve par ailleurs une application

pratique dans le cadre de la détermination du coût des capitaux propres.

5) La diversification et les limites

L’approche de Markowitz permet de donner au concept de diversification une

signification rigoureuse.au sens large, ce terme signifie : « atténuation du risque par la

combinaison au sein du portefeuille de plusieurs actifs financiers » ; le concept d’efficience

permet d’énoncer la proposition suivante : pour tout investisseur, le portefeuille d’utilité

maximale, qu’il choisit s’il est rationnel, est un portefeuille optimalement diversifié.

En effet, ce portefeuille présente le return attendu le plus élevé qu’il est possible

d’obtenir pour le niveau de risque que est celui de ce portefeuille. C’est pourquoi Markowitz a

parlé de diversification efficiente.

En bref :

La diversification du portefeuille c’est l’investissement dans différentes classes

d’actifs ou dans différents secteurs, cette diversification ne signifie pas seulement détenir

beaucoup d’actifs.

Les limites de la diversification :

Il existe deux limites à la diversification : une limite théorique et une limite pratique.

Limite théorique

10

Lorsqu’on trouve des portefeuilles comportant des investissements égaux dans n

actions, dans cette situation il est déficèle de calculer l’inverse du matrice proposé par

Markowitz est par voie de conséquence il est déficèle de déterminer les frontières efficients

qui nous permet de distinguer les choix efficaces ou inefficace de portefeuilles.

Limite pratique

Il existe deux types de risques :

Le risque spécifique:

Appelé également risque intrinsèque ou risque non systématique.

Il est indépendant des phénomènes qui affectent l'ensemble des titres.

Il est inhérent aux caractéristiques fondamentales de l’entreprise (par exemple :

la mauvaise gestion de l'entreprise, les grèves...).

Ce risque est diversifié et donc susceptible d’être éliminé par la diversification.

Le risque systématique:

On l’appelle également risque non diversifiable ou encore, risque du marché.

Il est lié aux structures du marché. Il résulte des périls qui peuvent affecter

l’ensemble de l’économie tels que les variations du PIB, l’inflation, les taux

d’intérêt.

C’est un risque structurel qui ne peut pas être éliminé par la diversification.

11

Chapitre 2

« Le modèle simplifié de Sharpe »

Dans le chapitre précédent on mis la lumière sur la théorie de base de markowitz qui

portait essentiellement sur la maximisation de l’utilité de richesse final de l’investisseur, une

théorie que certes a proposé une solution au problème de choix de portefeuille d’un

investisseur averse au risque ou les portefeuilles optimaux sont définies comme ceux de plus

faible risque pour une rentabilité donnée, mais aussi a présenté un problème majeur

concernant le temps nécessaire pour calculer et inverser la matrice des corrélations comme on

déjà vu.

12

Suite a cette difficulté plusieurs algorithmes ont été proposé afin de résoudre ce

problème on peut cité à titre d’exemple la méthode de Wolf (1959) (c’est une méthode de

résolution exacte qui permet de traiter les problèmes faisant intervenir les contraintes linéaires

sur les pondérations des actifs), ainsi que d’autres méthodes qui s’enracinent de la méthode

simplifier de sélection de portefeuille qui s’inscrit dans le cadre du modèle de marché de

Sharpe (1963). Dans ce second chapitre et vu l’ampleur et l’importance de cette dernière nous

allons essai de voir quels sont les principaux apports de cette étude ?

1) Principe du modèle :

Le principe de W.sharpe (1963) est basé sur le développement de la gestion du

portefeuille moyenne variance simplifier, au lieu du modèle avancé par markowitz pour le

calcule da la frontière d’efficience qu’est caractérisé par sa lourdeur. Ce modèle est dit

modèle de marché il établi une relation linéaire entre le rendement d’une action i et le

rendement du marché, ou modèle à un seul indice,il ne contient pas de notion d’équilibre et ne

fait pas d’hypothèses particulières sur le marché et les investisseurs il propose simplement une

vision simplifier.

2) Les hypothèses du modèle :

Donc pour simplifier les procédures d’estimation dans ce modèle deux hypothèses ont

été relevées :

H1-les rendements des différentes valeurs sont exclusivement lié entre eux par une

relation avec un facteur de base sous jacent, autrement dit que chaque valeur doit être estimée

par un seul facteur exogène, il s’agit du modèle uni factoriel ou modèle des indices. Le terme

"unifactoriel" vient donc du fait qu'à la base le but du modèle de Sharpe est de définir le

rendement d'un placement financier en fonction de son risque non diversifiable, assimilé au

seul risque de marché (ou risque systématique) donné par un nombre appelé "coefficient

bêta". Les investisseurs et gestionnaires distinguent trois sortes de risques:

13

Le "risque spécifique" relatif (implicite) au titre lui-même (sa variance).

Le "risque systématique/non diversiable" relatif à l'économie/marché au sens le

plus large (variance du portefeuille de référence du marché).

Le "risque global" qui est en quelque sorte la somme des deux (c'est un peu plus

subtil qu'un simple somme).le facteur risque est difficilement quantifiable.

L'élément qui aidera à le déterminer est la variation du rendement de l'actif

financier par rapport à la variation du rendement du marché dans sa globalité. Un

actif financier dont le cours fluctue souvent et dont la volatilité est grande présente

donc certainement un risque élevé.

Cette hypothèse est formalisée comme suite : Rit = αi + βi I+ εit, avec

- Ri : rendement de l'actif i sur la période t- I : rendement du marché sur la période I= αi + vn+1 (D’où vn+1 est une variable

aléatoire tel que E (vn+1)=0 et V (vn+1)=Qn+1)

- εit: paramètre spécifique à l'action i (E (i

t)=0 et V (i

t)=constante)- αi : valeur espérée lorsque I est nul- βi: paramètre propre à chaque actif i, mesurant l'influence du marché sur l'actif

i (βi=variation attendue de la valeur du portefeuille/variation du niveau de

l’indice)

H2 -la corrélation entre les titres similaires est identique, et pour obtenir une bonne

estimation non biaisée des paramètres du modèle, le terme de l’erreur εit doit respecter les

conditions suivantes :

- Doit être d’espérance nulle, de variance constante et distribué selon une loi

normale .On a donc : E (εit)=0 ; σ² (εit)= σ² ; et εit=N (0, σ² (ε)).- Ne doit présenter aucune autocorrection, ou dépendance sérielle.il faut donc que :

Cov (εit, εit-s)=0 pour tout s ›0.- Terme d’erreur doit être indépendant du régresseur Rm, ce qui implique que

qu’aucun autre facteur n’a une influence systématique sur Ri : Cov (εit, Rit)=0.

14

- Outre le modèle de marché suppose qu’il n’y a aucun lien entre les termes

aléatoires d’une régression à l’autre, c’est à dire entre paires de titres on a donc

aussi : Cov (εit, εkt)=0.

3) Les critères du choix d’un portefeuille optimal :

En se basant sur le modèle de markowitz et en prenant en considération les nouvelles

hypothèses de Sharpe qui affirment que les rentabilités des actifs dépendent linéairement des

facteurs communs à l’ensemble du marché (composante dite systémique : (βi Rm)) et de

facteurs spécifique à chaque entreprise (composante dite spécifique (αi +εit)), notre modèle

devient : Rit = αi + βi Rmt + εit et schématiquement :

Avec

- Rit : Le rendement de l'actif i sur la période t.- Rmt : Le rendement du marché sur la période t.- εit : Un paramètre spécifique à l'action i.- αi : valeur espérée de Rit lorsque Rmt est nulle. - βi : un paramètre propre à chaque actif i, mesurant l'influence du marché sur l'actif i

(βi < 1 actif peu volatile ; βi = 1 actif aussi volatile que le marché ; βi > 1 actif

assez volatile) Donc l’interprétation de la beta peut être résumé comme suite :

Un investissement ne présentant aucun risque n’afficherait donc un bêta nul.

15

Un bêta inférieur à 1 indique que si le marché est à la baisse, le titre sera

susceptible de baisser moins que le marché.

Un bêta supérieur à 1 indiquera que si le marché est à la hausse, le titre sera

susceptible de suivre moins rapidement la tendance à la hausse.

Le concept de bêta ayant été introduit, passons maintenant à la théorie du modèle qui a

pour objectif donc de simplifier celui de Markowitz en utilisant ce fameux coefficient. Par

définition, le bêta global d'un portefeuille est déterminé à partir des bêta pondérés respectifs

de chacun des titres ou bêta sous-jacents qui le composent tel que:

Avec βi étant le bêta du portefeuille global, Xi la proportion du titre i dans le

portefeuille P, βi le bêta du titre i et n le nombre d'actifs financiers présents dans le

portefeuille.

4) La présentation mathématique du modèle :

En considérant la même hypothèse que dans le modèle de Markowitz, à savoir un

portefeuille dont le rendement Rp est défini par :

n

iiip RXR

1

Et selon l’hypothèse posé par Sharpe : le rendement Ri de chaque actif i est lié

linéairement à un indice de marché noté I. En d’autres termes : iiii IR

où I eti

constituent des variables aléatoires qui présentent les propriétés suivantes :

- I est donc le rendement d'un indice économique donné (indice boursier, indice du

produit national brut, indice des prix ou voir même rendement le rendement du

portefeuille du marché lui-même…) au temps t et est la variable expliquée de la

régression (selon la terminologie utilisée dans le chapitre de méthodes numériques)

considérée comme une variable aléatoire.

16

- sont des estimateurs non biaisés des paramètres propres à cette valeur. Le

premier terme appelée en finance "coefficient alpha" est simplement l'ordonnée à

l'origine de la régression (le rendement de l'actif lorsque le rendement de l'indice de

référence est nul soit lorsque le marché à un rendement nul) et le deuxième paramètre

est pour rappel simplement le bêta du portefeuille risqué i.

- une variable aléatoire supposée caractérisée par une espérance nulle, une variance

égale à une constante et les différents sont supposés non corrélés entre eux

(covariance nulle).

Mathématiquement ceci se traduit comme suite :

E (i

) = 0

V (i

)= constante

Cov (i

,j

) = 0

I = 11 nn v

où 1nvest une variable aléatoire telle que :E (

1nv) = 0 et V (

1nv)=

constante = 1nQ

De ce fait la il est possible de construire un modèle simplifié de l’algorithme de

Markowitz, Donc soit :

n

iiip RXR

1

=

n

iiiiip IXR

1

)(

=

n

iiiip XR

1

)(

+

n

iii IX

1

(1) (2)

Risque micro : risque spécifique, relatif aux événements spécifiques aux compagnies

individuelles, risque diversifiable. Risque macro: risque systématique, il concerne les événements macroéconomiques

non anticipées (chocs sur les taux d’intérêt, taux d’inflation, taux de chômage…)

affectant l’ensemble des titres risque non diversifiable.

Dès lors :

17

E

)( pR

= E [

n

iiiiX

1

)(

+

n

iii IX

1

] =

n

i

n

iiiii EXEX

1 1

)()(

+

n

innii EX

111 )(

Soit 1nX=

n

iiiX

1

. Dans ce cas, comme E ()i

= 0 :

Si les rendements sont explicitement donnés et donc connus l'espérance se calculera avec :

E

)( pR

=

n

iiiX

1

+ 0 + 1nX[E(

1n

+1n

)] =

n

iiiX

1

+ 0 + 1nX

1n

car E()1n

= 0

Finalement on obtient: E

)( pR

=

1

1

n

iiiX

Comme le client va souvent chercher à maximiser l'espérance tout en minimisant la

variance (le risque) il nous reste à déterminer cette dernière. Etant donnée que maintenant

supposons explicitement connus les rendements des actifs financiers du portefeuille et les

rendements du portefeuille (indice) du marché nous avons :

V

)( pR

=V[

n

iiiiX

1

)(

+

n

iii IX

1

]=

n

i

n

iiiii VXVX

1 1

22 )()(

+

n

innii VX

111

22 )(

Or, la variance d’une constante (commei

) est égale à 0.

En outre, notons iQ=

)( iV

. De plus on sait que : 1nQ=

)( 1nV

Dès lors : V

)( pR

=

n

iii QX

1

2

+

21nX 1nQ

car V (1n

) = V (constante) = 0

Finalement on obtient : V

)( pR

=

1

1

2n

iii QX

: Ici on peut déduire que le risque d’un

portefeuille bien diversifier est constitué donc uniquement du risque de marché.

18

Dans ce contexte la maximisation de la fonction économique Z revient à déterminer :

Max Z = max

)()( pp RVRE

sous la contrainte que

n

iiX

1

= 1.

= max [

.

1

1

n

iiiX

-

1

1

2n

iii QX

+

n

iiX

1

1

.

Le calcul de chacune des dérivées partielles s’écrit alors :

0...1

02.

02.

...

02.

02.

21

1111

2222

1111

n

nnnn

nnnn

XXXZ

QXX

Z

QXX

Z

QXX

Z

QXX

Z

Soit matriciellement :

01...11

12...00

......

10...20

10...02

1

2

1

nQ

Q

Q

1

2

1

...

nX

X

X

=

1

.

.

.

1

2

1

n

La résolution de ce système passe alors par l’inversion d'une matrice plus simple que

celle du modèle de Markowitz mais nécessite cependant des d'hypothèses relativement

contraignantes. Par ailleurs, les financiers utilisent souvent les indicateurs de rendement

19

modéré par le risque, le plus répandu au niveau international étant le "ratio de Sharpe". Il est

déterminé par le rapport entre le rendement (pour être plus exact il s'agit de son espérance)

différentiel du rendement d'un placement (actif) sans risque et le rendement du marché et la

déviation standard du placement sans risque (nous allons le voir dans le modèle de MEDAF)

Relation qui exprime donc le niveau de rendement pure par unité de volatilité (ou par

unité de risque). Pour simplifier, c'est un indicateur de la rentabilité (marginale) obtenue par

unité de risque pris dans cette gestion. Il permet de répondre à la question suivante : le

gestionnaire parvient-il à obtenir un rendement supérieur au référentiel, mais avec davantage

de risque?

Si le ratio est négatif, le portefeuille a moins performé que le référentiel et la situation

est très mauvaise.

Si le ratio est compris entre 0 et 0.5, le sur-rendement du portefeuille considéré par

rapport au référentiel se fait pour une prise de risque trop élevée. Ou, le risque pris est

trop élevé pour le rendement obtenu.

Si le ratio est supérieur à 0.5, le rendement du portefeuille sur-performe le référentiel

pour une prise de risque ad hoc. Autrement dit, la sur-performance ne se fait pas au

prix d'un risque trop élevé. Ce qui donne en développant :

La complexité de ces méthodes va donner lieu a des nouveaux modèles qu’on va

essayer de traité dans les travaux qui vont suivre

5) La diversification et les limites :

20

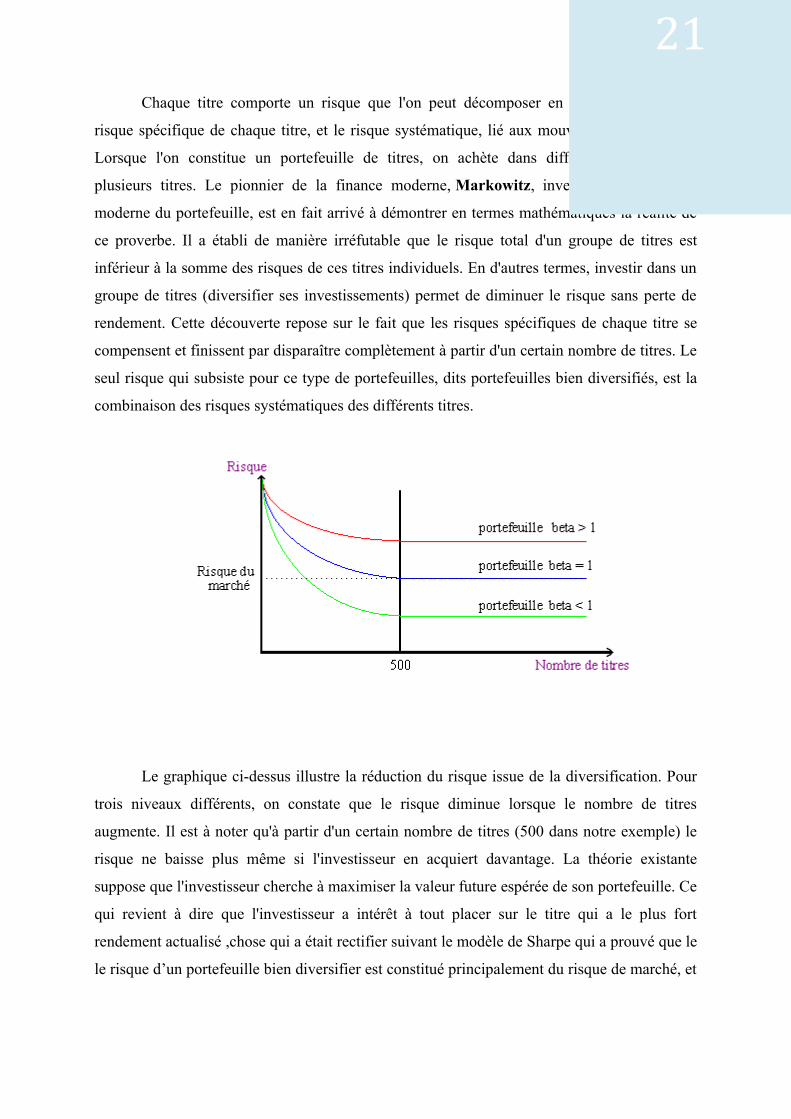

Chaque titre comporte un risque que l'on peut décomposer en deux catégories: le

risque spécifique de chaque titre, et le risque systématique, lié aux mouvements du marché.

Lorsque l'on constitue un portefeuille de titres, on achète dans différentes proportions

plusieurs titres. Le pionnier de la finance moderne, Markowitz, inventeur de la théorie

moderne du portefeuille, est en fait arrivé à démontrer en termes mathématiques la réalité de

ce proverbe. Il a établi de manière irréfutable que le risque total d'un groupe de titres est

inférieur à la somme des risques de ces titres individuels. En d'autres termes, investir dans un

groupe de titres (diversifier ses investissements) permet de diminuer le risque sans perte de

rendement. Cette découverte repose sur le fait que les risques spécifiques de chaque titre se

compensent et finissent par disparaître complètement à partir d'un certain nombre de titres. Le

seul risque qui subsiste pour ce type de portefeuilles, dits portefeuilles bien diversifiés, est la

combinaison des risques systématiques des différents titres.

Le graphique ci-dessus illustre la réduction du risque issue de la diversification. Pour

trois niveaux différents, on constate que le risque diminue lorsque le nombre de titres

augmente. Il est à noter qu'à partir d'un certain nombre de titres (500 dans notre exemple) le

risque ne baisse plus même si l'investisseur en acquiert davantage. La théorie existante

suppose que l'investisseur cherche à maximiser la valeur future espérée de son portefeuille. Ce

qui revient à dire que l'investisseur a intérêt à tout placer sur le titre qui a le plus fort

rendement actualisé ,chose qui a était rectifier suivant le modèle de Sharpe qui a prouvé que le

le risque d’un portefeuille bien diversifier est constitué principalement du risque de marché, et

21

dans ce cas les investisseurs diversifient leurs portefeuilles parce que le risque les préoccupe

tout autant que les rendements.

Les limites de la diversification :

Les critères d’efficacité (ratio de Sharpe) ou de risque baser calcul de beta s’avère

insuffisante pour la construction d’un portefeuille efficient, du fait que la diversification peut

être parfois illusoire si la sélection est effectuer exclusivement sur cette base, aussi parce

qu’elle n'est bien sûr d'aucun secours si tous les titres s'effondrent ensemble. L'histoire nous

prouve que les krachs sont possibles, mais leur apparition est trop rare pour correspondre à

une régularité statistique quantifiable. Les études les plus récentes des cours boursiers

exhibent néanmoins une fâcheuse régularité : les prix des actions ont tendance à chuter

ensemble dans les marchés baissiers. La diversification ne fonctionne donc bien qu'en période

calme.

22

Conclusion

En guise de conclusion on peut dire le modèle markowitz-Sharpe reste la référence

incontournable dans la matière, on pu voir suite à ce travail qu’en proposant en 1952 son

célèbre modèle moyenne-variance H. Markowitz, a donné le point de départ de la théorie moderne

de gestion de portefeuille , le modèle qu’offrait aux investisseurs la possibilité de maximisation du

rendement espéré et la minimisation du risque, mesuré par la variance des taux de rentabilité et ici

vient de souligner le concept de diversification qui a participé à cette réduction de risque, les

principaux apports de ce modèle sont sans doute son aspect relativement général, permettant son

utilisation dans un grand nombre de situations pratiques, et sa simplicité en termes d’analyse

théorique cependant qu’il fallait attendre jusqu’aux années soixante pour qu’il puisse entrait en

vigueur grâce au modèle unifactoriel ou modèle de marché qui a permet la simplification et la

réduction en terme de temps et lourdure dans le calcule de la matrice des corrélations .

Il faut signaler que le modèle présente des limites comme par exemple la périodicité de la

validité du modèle puisque les prix ainsi que les informations des titres fluctuent d’un moment à

l’autre chose qui impose une évaluation continue des différentes composantes de portefeuille, et

pour arriver à déterminer une bonne sélection d’actifs plusieurs méthodes vont émerger pour

combler les lacunes du modèle traditionnel.

23

Bibliographie

Ouvrage :

COBBAUT R. « Théorie Financière » 3e édition ECONOMICA. VERNIMMEN P. « Finance d’entreprise » 3e édition Dalloz 1998. BREALEY R., MYERS S., ALLEN F. « Principes de gestion financière » 8e édition

Pearson Education JACQUILLAT B., SOLNIK B. « Marchés financiers : Gestion de portefeuille et des

risques » 4e édition DUNOD 2002 HURSON CH., ZOPOUNIDIS C. « Gestion de portefeuilles et analyse multicritère »

Edition ECONOMICA, 1997.

Articles :

Yves MICHEL : « Les enseignements théoriques de la gestion de portefeuille » EFI 492 - ESC Promo 2002

Yves MICHEL : « MODELE DE CHOIX DE PORTEFEUILLE » EFI 417- ESC Promo 2001

Webographie :

http://www.finance-etudiant.fr/forum/th-orie-classique-de-construction-de-portefeuilles-markowitz-vt97.html

http://www.universalis.fr/encyclopedie/T099416/MARKOWITZ_H_M.htm http://www.melchior.fr/Harry-Markowitz.8430.0.html?&no_cache=1&print=1 http://www.vernimmen.net/ http://www.weborama.fr/top/societe/economie-finance/

24