Mise en page 1 - draaf.bourgogne-franche...

4

Bourgogne-Franche-Comté Conjoncture agricole Filières végétales Filière viticole Filières animales Filière lait Numéro 9 - Novembre 2016 Agreste La baisse de la production de vins est estimée à 30 % cette année. Les exportations progressent. La récolte des cultures de printemps se termine. Le prix de l’orge de brasserie diminue alors que celui du colza augmente. Le prix du lait conventionnel est toujours orienté à la baisse. La production de fromages diminue. Les exportations de broutards poursuivent leur diminution. Les cours de la viande bovine se stabilisent. En bref Filière viticole % 2016/ Moyenne 5 ans Côte-d'Or 241 000 - 39,2 % - 33,9 % Jura 81 000 + 17 % + 2,3 % Nièvre 43 600 - 49,9 % - 49,0 % Saône-et-Loire 621 000 -14,6 % - 12,0 % Yonne 164 000 - 64,3 % - 59,9 % Source : Agreste - Estimation précoce 2016 En hl 2016 2016/2015 2016-2017 2017/2016 2016-2017 2017/2016 Rouge, rosé 18 390 + 13,9 % 30 980 - 23,9 % Blanc 126 975 - 14,9 % 157 957 - 24,8 % Crémant 48 543 + 30,1 % 105 489 + 14,9 % Ensemble 193 908 - 4,3 % 294 426 - 14 % Source : BIVB En hl Septembre Campagne Transactions de vins AOP en vrac Hors Beaujolais, vins de la Nièvre et du Jura Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura Prévision de récolte de vins 60 100 140 180 220 sept 2014 nov 2014 janv 2015 mars 2015 mai 2015 juil 2015 sept 2015 nov 2015 janvier 2016 mars 2016 mai 2016 juil 2016 sept 2016 Régionales Autres Beaujolais L’année 2016 restera une année noire pour le vignoble de Bourgogne-Franche-Comté. On enregistre une baisse des rendements d’environ 30 %. Une production de vins en baisse marquée en 2016 Ces baisses de rendement ne sont pas homogènes sur le vignoble. Celui de Saône-et-Loire a été affecté d’une baisse de 14 % de ses rendements alors que certains départements ont été beaucoup plus impactés. En particulier, dans le département de la Nièvre, la diminution est de 49 % de la récolte mais surtout, dans l’Yonne, elle est de moins 60 % en général et jusqu’à 100 % pour certaines appellations comme le Saint Bris. La Côte- d’Or n’est pas épargnée avec un recul de presque 40 % de sa vendange. A l’est, les vins du Jura, qui en prévision, annonçaient de fortes pertes, se sont bien rattrapés avec notamment de très beaux Sava- gnin. Au cumul de septembre (deuxième mois de la campagne viticole), les transactions de vins en vrac entre la viticulture et le négoce sont en nette régression, soit - 14 % au regard de la même période de 2015. En effet, les vins rouges et les vins blancs marquent le pas à respectivement - 24 et -25 %. Seuls les Crémants sont en avance. L’incertitude sur le niveau de la production est telle dans certains secteurs que les contrats sont tous provisoires. En septembre, les prix des vins en vrac des appellations de Bourgogne connaissent des évolutions contrastées au regard du millésime 2015. Les appellations régionales blanches diminuent de 10 % alors que les Bourgogne rouges progressent de 14 %. Les Chablis et les appellations villages et les premiers crus de Côte-d’Or connaissent une forte augmentation (respectivement + 37 et + 28 %). Pour les Beaujolais, la hausse atteint 28 %. De leur côté, les appella- tions blanches du Mâconnais régressent de 20 %. Les exportations de vins en hausse Au 8ème mois de l’année, les exportations cumulées de vins de Bourgogne sont toujours en légère augmentation en volume (+ 1,9 %) par rapport à août 2015. Si le Royaume- Uni, deuxième importateur, est en hausse de 21,3 %, la Belgique et l’Allemagne poursuivent leur baisse avec, respectivement, - 19,3 % et – 15,2 %. MINISTERE DE L’AGRICULTURE DE L’AGROALIMENTAIRE ET DE LA FORÊT Source : BIVB et IB

Transcript of Mise en page 1 - draaf.bourgogne-franche...

Bourgogne-Franche-ComtéConjoncture agricole

Filières végétalesFilière viticole Filières animalesFilière laitNuméro 9 - Novembre 2016

Agreste

La baisse de la production de vins est estimée à30 % cette année. Les exportations progressent.

La récolte des cultures de printemps se termine.Le prix de l’orge de brasserie diminue alors quecelui du colza augmente.

Le prix du lait conventionnel est toujours orientéà la baisse. La production de fromages diminue.

Les exportations de broutards poursuivent leurdiminution. Les cours de la viande bovine sestabilisent.

En bref

Filière viticole

% 2016/

Moyenne 5 ans

Côte-d'Or 241 000 - 39,2 % - 33,9 %

Jura 81 000 + 17 % + 2,3 %

Nièvre 43 600 - 49,9 % - 49,0 %

Saône-et-Loire 621 000 -14,6 % - 12,0 %

Yonne 164 000 - 64,3 % - 59,9 %

Source : Agreste - Estimation précoce 2016

En hl 2016 2016/2015

2016-2017 2017/2016 2016-2017 2017/2016

Rouge, rosé 18 390 + 13,9 % 30 980 - 23,9 %

Blanc 126 975 - 14,9 % 157 957 - 24,8 %

Crémant 48 543 + 30,1 % 105 489 + 14,9 %

Ensemble 193 908 - 4,3 % 294 426 - 14 %

Source : BIVB

En hlSeptembre Campagne

Transactions de vins AOP en vracHors Beaujolais, vins de la Nièvre et du Jura

Indice du prix des vins AOP en vrac Base 100 en janvier 2010, hors vins de la Nièvre et du Jura

Prévision de récolte de vins

60

100

140

180

220

sept2014

nov2014

janv2015

mars2015

mai2015

juil2015

sept2015

nov2015

janvier2016

mars2016

mai2016

juil2016

sept2016

Régionales Autres Beaujolais

L’année 2016 restera une année noire pour le vignoble deBourgogne-Franche-Comté. On enregistre une baisse desrendements d’environ 30 %.

Une production de vins en baisse marquée en 2016

Ces baisses de rendement ne sont pas homogènes sur levignoble. Celui de Saône-et-Loire a été affecté d’une baissede 14 % de ses rendements alors que certains départementsont été beaucoup plus impactés. En particulier, dans ledépartement de la Nièvre, la diminution est de 49 % de larécolte mais surtout, dans l’Yonne, elle est de moins 60 %en général et jusqu’à 100 % pour certaines appellationscomme le Saint Bris. La Côte- d’Or n’est pas épargnée avecun recul de presque 40 % de sa vendange. A l’est, les vinsdu Jura, qui en prévision, annonçaient de fortes pertes, sesont bien rattrapés avec notamment de très beaux Sava-gnin.

Au cumul de septembre (deuxième mois de la campagneviticole), les transactions de vins en vrac entre la viticultureet le négoce sont en nette régression, soit - 14 % au regardde la même période de 2015. En effet, les vins rouges et lesvins blancs marquent le pas à respectivement - 24 et -25 %.Seuls les Crémants sont en avance. L’incertitude sur le

niveau de la production est telle dans certains secteurs queles contrats sont tous provisoires.En septembre, les prix des vins en vrac des appellations deBourgogne connaissent des évolutions contrastées auregard du millésime 2015. Les appellations régionalesblanches diminuent de 10 % alors que les Bourgogne rougesprogressent de 14 %. Les Chablis et les appellations villageset les premiers crus de Côte-d’Or connaissent une forteaugmentation (respectivement + 37 et + 28 %). Pour lesBeaujolais, la hausse atteint 28 %. De leur côté, les appella-tions blanches du Mâconnais régressent de 20 %.

Les exportations de vins en hausse

Au 8ème mois de l’année, les exportations cumulées de vinsde Bourgogne sont toujours en légère augmentation envolume (+ 1,9 %) par rapport à août 2015. Si le Royaume-Uni, deuxième importateur, est en hausse de 21,3 %, laBelgique et l’Allemagne poursuivent leur baisse avec,respectivement, - 19,3 % et – 15,2 %.

MINISTERE DE L’AGRICULTURE

DE L’AGROALIMENTAIREET DE LA FORÊT

Source : BIVB et IB

Filières végétales

En q/ ha Blé Orge d'hiver Orge de P. Maïs Triticale Colza Tournesol Soja Moutarde Pois

Rendement 2016 41 51 44 74 38 27 22 26 11 13

%/Moyenne 5 ans - 37,0 % - 18,0 % - 18,0 % - 17,0 % - 19,0 % - 15,0 % + 6,0 % - 7,0 % - 35,0 % - 62,0 %

Source : Agreste - Conjoncture grandes cultures et Statistique Agricole Annuelle

Agreste Bourgogne-Franche-Comté - Conjoncture agricole n°9 - Novembre 2016

Cotations blé (€/t) (Fob Rouen) et orge Esterel (Fob Creil)

moyenne quinquennale

120

140

160

180

200

220

240

oct2014

déc2014

fév2015

avr2015

juin2015

août2015

oct2015

déc2015

fév2016

avr2016

juin2016

août2016

oct2016

Blé

Orge

Source : Dijon céréales

Cotation du colza (€/t) (Fob Moselle)

colza

300

340

380

420

460

oct2014

déc2014

fév2015

avril2015

juin2015

août2015

oct2015

déc2015

fév2016

avril2016

juin2016

août2016

oct2016

moyenne quinquennale

Source : Dijon céréales

La campagne 2015-2016 se termine. La récolte des tourne-sols et des sojas est presque achevée. Pour les maïs, parcontre, seulement 50 % de la récolte est effectuée. Ce retardgêne l'implantation des cultures d'hiver comme le blé tendreou l'orge d'hiver. Le temps sec rend plus difficile la levée descultures. L'ensemencement du colza s’est étalé sur unelongue période d'où l'hétérogénéité des stades de la culture.Les premières gelées nocturnes ralentissent leur croissance.Beaucoup de parcelles sont envahies par des dicotylédones,comme la sanve ou le trèfle.

La fin de campagne 2015-2016 se prolonge

La moisson des tournesols est effectuée à 90 %. Le rende-ment est de 22 q/ha (18 q/ha en 2015). Même si, dansl'ensemble, la culture est plutôt satisfaisante, elle a manquéde chaleur et de luminosité en début de cycle, puis d'eau cetété. En conséquence, le Poids Mille Grains (PMG) est faible. Le soja s'en sort mieux, sans toutefois exceller. Le rende-ment atteint 26 q/ha, soit 5 quintaux de mieux qu'en 2015.Déjà malmenés par le manque de chaleur et de pluie, lesgelées du 10 au 12 octobre freinent la maturité physiologiquedes dernières parcelles.La moitié des surfaces du maïs est récoltée. Dans les sols àfaible réserve utile, le PMG est très bas. Dans les parcellesde semis tardifs, le gel de la mi-octobre bloque l'humidité du

grain, ce qui va nécessiter un séchage mécanique. Lerendement estimé subit une nouvelle baisse par rapport auxprévisions du mois dernier, avec 74 q/ha (66 q/ha en 2015).L'arrachage des betteraves se poursuit, avec 40 % de réali-sation. Le rendement n 'excédera pas les 80 t/ha à 16 %(68 t/ha en 2015), ce qui reste en dessous de la moyennequinquennale. La richesse en sucre monte jusqu'à 19 %dans l'Yonne. La tare-terre est de 11,8 %.

Nouvelle campagne : recul du colza et des orges

La culture de colza est très hétérogène. Les stades vont de« 4 feuilles » à « rosette ». Le colza s'implante très difficile-ment dans la Nièvre et l'extrême ouest de l'Yonne, avec defortes attaques d'altises. La flore adventice est bien présente.Des cas d'élongations sont visibles sur les colzas les plusavancés et qui ont une biomasse importante. L'assolementest en recul de 8 % soit - 16 000 ha.Les orges d'hiver sont semées dans de bonnes conditions.Les stades vont de « levée » à « 2 feuilles ». Les surfacessont en repli de 2 % par rapport à 2015 soit - 3 700 ha.Les semis des blés tendres sont quasiment terminés. Lesstades s'échelonnent de « levée » à « 3 feuilles ». Lesgraminées adventices, comme le vulpin, envahissent lesparcelles. Les bio agresseurs sont présents, en particulierles limaces, qui sont plus abondantes qu'en 2015.

Le prix de l’orge de brasserie au plus bas

Les cours des oléagineux se redressent ce mois, profitantd’aléas climatiques chez nos concurrents et de la baisse del’euro face au dollar.Le blé (rendu Rouen) s’établit à 161,20 €/t soit - 3 €/t auregard d’octobre 2015, en hausse de 3 €/t par rapport àseptembre. Les cours sont soutenus par un retour massif del’Egypte aux achats. En effet, le GASC, en retard dans sonprogramme d’importations, a acquis 420 000 tonnes le 25octobre pour une livraison en décembre. En outre, la baissede l’euro face au dollar améliore la compétitivité des bléseuropéens. Néanmoins, la reprise des cours est limitée parles fortes disponibilités mondiales.L’orge Estérel (rendu Creil) cote à 159,25 €/t, en baissesignificative de 13 €/t par rapport à septembre. La demandebascule vers l’orge de printemps pour satisfaire les besoinsqualitatifs des malteurs. Ainsi, il n’existe plus de potentiel debaisse sur les orges brassicoles compte tenu des faiblesdisponibilités et de la tension du bilan européen.Le colza (rendu Moselle) à 391 €/t passe au dessus de lacotation de la campagne 2015 au même mois. La récolte decanola canadien est retardée par des précipitations de pluieset de neige depuis la mi-octobre. En outre, la demande enhuile est forte et la production d’huile de Palme déficitaire àcause d’El Niño plus tôt cette année. Enfin, la baisse del’euro soutient la graine européenne sur les marchés.

Rendements des céréales et oléo-protéagineux en 2016

Filière lait

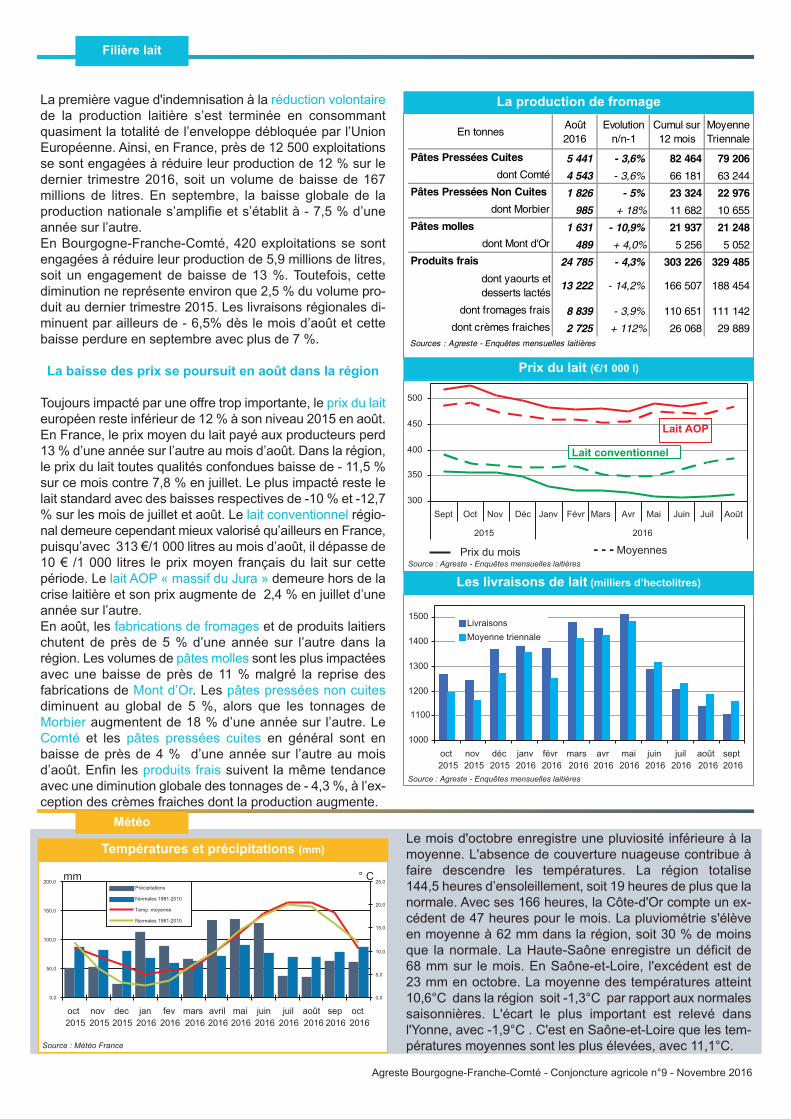

En tonnesAoût 2016

Evolution n/n-1

Cumul sur 12 mois

Moyenne Triennale

Pâtes Pressées Cuites 5 441 - 3,6% 82 464 79 206dont Comté 4 543 - 3,6% 66 181 63 244

Pâtes Pressées Non Cuites 1 826 - 5% 23 324 22 976dont Morbier 985 + 18% 11 682 10 655

Pâtes molles 1 631 - 10,9% 21 937 21 248dont Mont d'Or 489 + 4,0% 5 256 5 052

Produits frais 24 785 - 4,3% 303 226 329 485

dont yaourts et desserts lactés

13 222 - 14,2% 166 507 188 454

dont fromages frais 8 839 - 3,9% 110 651 111 142

dont crèmes fraiches 2 725 + 112% 26 068 29 889Sources : Agreste - Enquêtes mensuelles laitières

La production de fromage

Les livraisons de lait (milliers d’hectolitres)

1000

1100

1200

1300

1400

1500

oct2015

nov2015

déc2015

janv2016

févr2016

mars2016

avr2016

mai2016

juin2016

juil2016

août2016

sept2016

LivraisonsMoyenne triennale

Prix du lait (€/1 000 l)

300

350

400

450

500

Sept Oct Nov Déc Janv Févr Mars Avr Mai Juin Juil Août

2015 2016

Lait AOP

Lait conventionnel

- - - Moyennes Prix du mois

Source : Agreste - Enquêtes mensuelles laitières

La première vague d'indemnisation à la réduction volontairede la production laitière s’est terminée en consommantquasiment la totalité de l’enveloppe débloquée par l’UnionEuropéenne. Ainsi, en France, près de 12 500 exploitationsse sont engagées à réduire leur production de 12 % sur ledernier trimestre 2016, soit un volume de baisse de 167millions de litres. En septembre, la baisse globale de laproduction nationale s’amplifie et s’établit à - 7,5 % d’uneannée sur l’autre.En Bourgogne-Franche-Comté, 420 exploitations se sontengagées à réduire leur production de 5,9 millions de litres,soit un engagement de baisse de 13 %. Toutefois, cettediminution ne représente environ que 2,5 % du volume pro-duit au dernier trimestre 2015. Les livraisons régionales di-minuent par ailleurs de - 6,5% dès le mois d’août et cettebaisse perdure en septembre avec plus de 7 %.

La baisse des prix se poursuit en août dans la région

Toujours impacté par une offre trop importante, le prix du laiteuropéen reste inférieur de 12 % à son niveau 2015 en août.En France, le prix moyen du lait payé aux producteurs perd13 % d’une année sur l’autre au mois d’août. Dans la région,le prix du lait toutes qualités confondues baisse de - 11,5 %sur ce mois contre 7,8 % en juillet. Le plus impacté reste lelait standard avec des baisses respectives de -10 % et -12,7% sur les mois de juillet et août. Le lait conventionnel régio-nal demeure cependant mieux valorisé qu’ailleurs en France,puisqu’avec 313 €/1 000 litres au mois d’août, il dépasse de10 € /1 000 litres le prix moyen français du lait sur cettepériode. Le lait AOP « massif du Jura » demeure hors de lacrise laitière et son prix augmente de 2,4 % en juillet d’uneannée sur l’autre. En août, les fabrications de fromages et de produits laitierschutent de près de 5 % d’une année sur l’autre dans larégion. Les volumes de pâtes molles sont les plus impactéesavec une baisse de près de 11 % malgré la reprise desfabrications de Mont d’Or. Les pâtes pressées non cuitesdiminuent au global de 5 %, alors que les tonnages deMorbier augmentent de 18 % d’une année sur l’autre. LeComté et les pâtes pressées cuites en général sont enbaisse de près de 4 % d’une année sur l’autre au moisd’août. Enfin les produits frais suivent la même tendanceavec une diminution globale des tonnages de - 4,3 %, à l’ex-ception des crèmes fraiches dont la production augmente.

Source : Agreste - Enquêtes mensuelles laitières

Agreste Bourgogne-Franche-Comté - Conjoncture agricole n°9 - Novembre 2016

Météo

Températures et précipitations (mm)

0,0

50,0

100,0

150,0

200,0

oct2015

nov2015

dec2015

jan2016

fev2016

mars2016

avril2016

mai2016

juin2016

juil2016

août2016

sep2016

oct2016

mm

0,0

5,0

10,0

15,0

20,0

25,0° C

Précipitations

Normales 1981-2010

Temp. moyenne

Normales 1981-2010

Le mois d'octobre enregistre une pluviosité inférieure à lamoyenne. L'absence de couverture nuageuse contribue àfaire descendre les températures. La région totalise144,5 heures d’ensoleillement, soit 19 heures de plus que lanormale. Avec ses 166 heures, la Côte-d'Or compte un ex-cédent de 47 heures pour le mois. La pluviométrie s'élèveen moyenne à 62 mm dans la région, soit 30 % de moinsque la normale. La Haute-Saône enregistre un déficit de68 mm sur le mois. En Saône-et-Loire, l'excédent est de23 mm en octobre. La moyenne des températures atteint10,6°C dans la région soit -1,3°C par rapport aux normalessaisonnières. L'écart le plus important est relevé dansl'Yonne, avec -1,9°C . C'est en Saône-et-Loire que les tem-pératures moyennes sont les plus élevées, avec 11,1°C.Source : Météo France

Filières animales

Cotations des bovins maigres (€/kg vif)

2,2

2,4

2,6

2,8

3,0

oct2014

janv2015

avr2015

juil2015

oct2015

janv2016

avr2016

juil2016

oct2016

Mâle U 300 kgMâle U 400 kgFemelle U 270 kg

Source : Agreste - Commission interdépartementale de Dijon

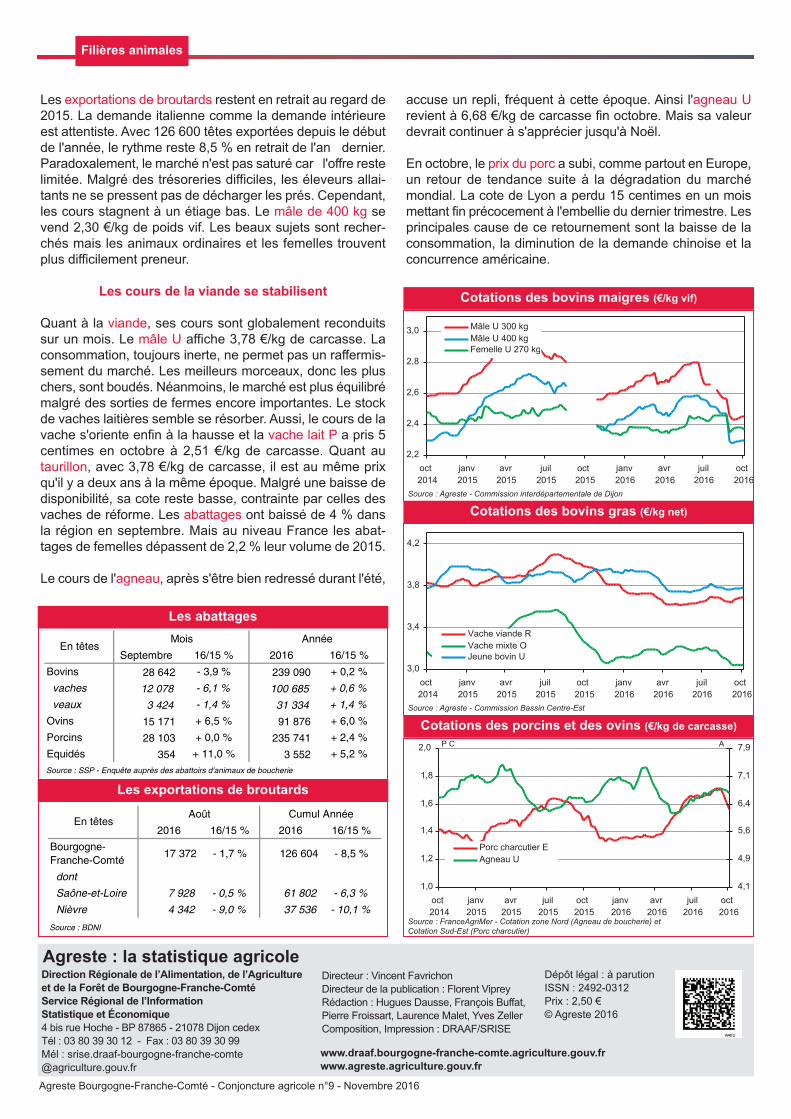

Les exportations de broutards restent en retrait au regard de2015. La demande italienne comme la demande intérieureest attentiste. Avec 126 600 têtes exportées depuis le débutde l'année, le rythme reste 8,5 % en retrait de l'an dernier.Paradoxalement, le marché n'est pas saturé car l'offre restelimitée. Malgré des trésoreries difficiles, les éleveurs allai-tants ne se pressent pas de décharger les prés. Cependant,les cours stagnent à un étiage bas. Le mâle de 400 kg sevend 2,30 €/kg de poids vif. Les beaux sujets sont recher-chés mais les animaux ordinaires et les femelles trouventplus difficilement preneur.

Les cours de la viande se stabilisent

Quant à la viande, ses cours sont globalement reconduitssur un mois. Le mâle U affiche 3,78 €/kg de carcasse. Laconsommation, toujours inerte, ne permet pas un raffermis-sement du marché. Les meilleurs morceaux, donc les pluschers, sont boudés. Néanmoins, le marché est plus équilibrémalgré des sorties de fermes encore importantes. Le stockde vaches laitières semble se résorber. Aussi, le cours de lavache s'oriente enfin à la hausse et la vache lait P a pris 5centimes en octobre à 2,51 €/kg de carcasse. Quant autaurillon, avec 3,78 €/kg de carcasse, il est au même prixqu'il y a deux ans à la même époque. Malgré une baisse dedisponibilité, sa cote reste basse, contrainte par celles desvaches de réforme. Les abattages ont baissé de 4 % dansla région en septembre. Mais au niveau France les abat-tages de femelles dépassent de 2,2 % leur volume de 2015.

Le cours de l'agneau, après s'être bien redressé durant l'été,

Mois Année

Septembre 16/15 % 2016 16/15 %

Bovins 28 642 - 3,9 % 239 090 + 0,2 %

vaches 12 078 - 6,1 % 100 685 + 0,6 %

veaux 3 424 - 1,4 % 31 334 + 1,4 %

Ovins 15 171 + 6,5 % 91 876 + 6,0 %

Porcins 28 103 + 0,0 % 235 741 + 2,4 %

Equidés 354 + 11,0 % 3 552 + 5,2 %

Source : SSP - Enquête auprès des abattoirs d'animaux de boucherie

En têtes

Les abattages

Août Cumul Année

2016 16/15 % 2016 16/15 %

Bourgogne-Franche-Comté

17 372 - 1,7 % 126 604 - 8,5 %

dont

Saône-et-Loire 7 928 - 0,5 % 61 802 - 6,3 %

Nièvre 4 342 - 9,0 % 37 536 - 10,1 %

Source : BDNI

En têtes

Les exportations de broutards

Cotations des bovins gras (€/kg net)

3,0

3,4

3,8

4,2

oct2014

janv2015

avr2015

juil2015

oct2015

janv2016

avr2016

juil2016

oct2016

Vache viande RVache mixte OJeune bovin U

Cotations des porcins et des ovins (€/kg de carcasse)

1,0

1,2

1,4

1,6

1,8

2,0

oct2014

janv2015

avr2015

juil2015

oct2015

janv2016

avr2016

juil2016

oct2016

P C

4,1

4,9

5,6

6,4

7,1

7,9A

Porc charcutier EAgneau U

accuse un repli, fréquent à cette époque. Ainsi l'agneau Urevient à 6,68 €/kg de carcasse fin octobre. Mais sa valeurdevrait continuer à s'apprécier jusqu'à Noël.

En octobre, le prix du porc a subi, comme partout en Europe,un retour de tendance suite à la dégradation du marchémondial. La cote de Lyon a perdu 15 centimes en un moismettant fin précocement à l'embellie du dernier trimestre. Lesprincipales cause de ce retournement sont la baisse de laconsommation, la diminution de la demande chinoise et laconcurrence américaine.

Source : Agreste - Commission Bassin Centre-Est

Source : FranceAgriMer - Cotation zone Nord (Agneau de boucherie) et Cotation Sud-Est (Porc charcutier)

Directeur : Vincent FavrichonDirecteur de la publication : Florent VipreyRédaction : Hugues Dausse, François Buffat,Pierre Froissart, Laurence Malet, Yves ZellerComposition, Impression : DRAAF/SRISE

Dépôt légal : à parutionISSN : 2492-0312Prix : 2,50 €© Agreste 2016

www.draaf.bourgogne-franche-comte.agriculture.gouv.frwww.agreste.agriculture.gouv.fr

Direction Régionale de l’Alimentation, de l’Agriculture et de la Forêt de Bourgogne-Franche-ComtéService Régional de l’Information Statistique et Économique4 bis rue Hoche - BP 87865 - 21078 Dijon cedexTél : 03 80 39 30 12 - Fax : 03 80 39 30 99Mél : [email protected]

Agreste : la statistique agricole

Agreste Bourgogne-Franche-Comté - Conjoncture agricole n°9 - Novembre 2016