Mémoire - Optimisation des besoins en fonds propres … · Optimisation des besoins en fonds...

108

Promotion : 2001/2008 Mémoire d’actuariat présenté devant le Jury du C E A pour l'obtention du Diplôme d’Actuaire du CENTRE D’ETUDES ACTUARIELLES Par : Daniel LABAT David LEGOFF Sur le sujet OPTIMISATION DES BESOINS EN FONDS PROPRES PAR LA SEGMENTATION DE PORTEFEUILLE (Dans le cadre de la formule Standard de « Solvency II ») Devant un jury composé de Liste du jury : Thomas BEHAR Vincent DAMAS Gérard CROSET Arnaud COHEN Jean-Pierre DIAZ Brigitte DUBUS Paul ESMEIN Michel FROMENTEAU Benoît HUGONIN Christophe IZART Pierre PETAUTON Florence PICARD Christian-Yann ROBERT Directeur du mémoire : Christian MORTIER Invité(s) : CONFIDENTIEL

-

Upload

nguyenxuyen -

Category

Documents

-

view

217 -

download

0

Transcript of Mémoire - Optimisation des besoins en fonds propres … · Optimisation des besoins en fonds...

Promotion : 2001/2008

Mémoire d’actuariat présenté devant

le Jury du C E A

pour l'obtention du

Diplôme d’Actuaire du CENTRE D’ETUDES ACTUARIELLES

Par : Daniel LABAT David LEGOFF

Sur le sujet

OPTIMISATION DES BESOINS EN FONDS PROPRES PAR LA SEGMENTATION DE PORTEFEUILLE (Dans le cadre de la formule Standard de « Solvency II »)

Devant un jury composé de

Liste du jury :

Thomas BEHAR

Vincent DAMAS

Gérard CROSET

Arnaud COHEN

Jean-Pierre DIAZ

Brigitte DUBUS

Paul ESMEIN

Michel FROMENTEAU

Benoît HUGONIN

Christophe IZART

Pierre PETAUTON

Florence PICARD

Christian-Yann ROBERT

Directeur du mémoire :

Christian MORTIER

Invité(s) :

CONFIDENTIEL

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 2 sur 108

RÉSUMÉ

Mots clés : « Solvency II » (Solvabilité II), Tables d’expérience, Provisionnement, Segmentation, Décès, Arrêt de travail, Frais médicaux, QIS 4, SCR.

Dans le cadre du projet « Solvency II », l’Union Européenne travaille à la mise en place de

nouvelles normes de solvabilité en assurance. L’objectif de ces nouvelles normes est de gagner

en transparence et en homogénéité à l’échelle européenne. Elles doivent aussi permettre aux

compagnies d’assurance de mieux appréhender et gérer les risques auxquels elles sont soumises.

L’architecture retenue par l’Union Européenne pour le calcul des besoins en fonds propres est

proche de celle de « Bâle II » pour les banques, avec trois piliers représentant respectivement les

exigences quantitatives, qualitatives et le reporting. Pour ce qui est du pilier I, le plus avancé à ce

jour, une approche « bottom-up » modulaire a été retenue.

L’objectif du mémoire est d’utiliser les travaux actuels (QIS) concernant la mise en place de ces

nouvelles normes afin d’optimiser les besoins en fonds propres du groupe par la segmentation du

portefeuille.

Nous avons ainsi été amenés, pour chaque risque étudié, à réaliser des tables d’expérience et

analyser les méthodes de provisionnement se prêtant le mieux à notre portefeuille et aux

exigences du futur système de solvabilité :

- Pour le risque Décès, les tables de mortalité ont été soit lissées par la méthode de

Whittaker-Henderson, soit ajustées par la méthode paramétrique de Makeham ;

- Pour le risque Arrêt de travail, les tables de maintien et passage en

incapacité / invalidité ont été construites à partir d’un estimateur de Kaplan-Meier,

puis lissées en fonction de l’âge et de l’ancienneté ;

- Pour le risque Frais médicaux, nous avons retenu pour le calcul des Provisions pour

Sinistres A Payer (PSAP) un modèle stochastique GLM (Modèle Linéaire

Généralisée).

Les résultats obtenus permettent de mettre en évidence certains pans de notre activité

particulièrement coûteux en fonds propres même si l’impact sur les SCR finaux apparaît limité.

Cette analyse devrait ainsi permettre d’orienter la stratégie de développement du groupe ou, tout

du moins, d’agir sur notre réassurance et nos bases tarifaires.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 3 sur 108

ABSTRACT

Keywords : « Solvency II », Experience tables, Reserves, Segmentation, Mortality, Worker’s compensation, Health, QIS 4, SCR.

With « Solvency II », the European Union works on the implementation of new standards of

solvency in insurance. The principal objective of these standards is to clarify and uniform

European insurance legislation. They should also allow insurers to ameliorate their knowledge

about the real risk that they assume.

The architecture retained by European Union for solvency capital requirements (SCR)

calculations is inspired by recent banks rules “Bâle II”, with three pillars representing

successively quantitative requirements, qualitative requirements and reporting. For the first pillar

(the quantitative one), the most advanced this day, a “bottom-up” approach has been retained.

The principal objective of this paper is to use the fourth quantitative impact study (QIS 4), which

treats about new solvency standards, to optimize the SCR of our group by using the segmentation

of the portfolio.

Thus, for each risk studied, we have been brought to realize experiences tables and to analyze the

best reserve calculation methods suited to our portfolio and to the requirements of the future

solvency system :

- For Mortality risk, the tables of mortality were either smoothed by the method of

Whittaker-Henderson, or adjusted by the parametric method of Makeham ;

- For Worker’s Compensation risk, the tables of preservation and passage in incapacity

were built from a valuer of Kaplan-Meier, then smoothed according to the age and to

the duration ;

- For Health (Short Term) risk, we retained for reserves calculations a stochastic

General Linear Model (GLM).

Final results allow to bring to light costly activities even if impacts on the final SCR seem quite

limited. This analysis should also allow to guide strategy of development by highlighting

Reinsurance and by strengthening tariff bases.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 4 sur 108

REMERCIEMENTS

Nous tenons tout particulièrement à remercier nos directeurs de mémoire, que ce soit Mr

Christian MORTIER au sein du groupe APRI ou Mr Christian ROBERT au CEA pour leurs

remarques constructives et leurs conseils avisés tout au long de la réalisation de ce mémoire.

Nous remercions également les différents collaborateurs du groupe qui, par leur intervention,

nous ont facilité certaines démarches, notamment au niveau Informatique.

Nous adressons enfin un grand Merci à nos familles, et plus particulièrement à nos conjointes

respectives, d’avoir fait preuve de toute la patience nécessaire afin de nous permettre de mener à

bien nos travaux.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 5 sur 108

SOMMAIRE

RÉSUMÉ........................................................................................................................................ 2 REMERCIEMENTS..................................................................................................................... 4 INTRODUCTION......................................................................................................................... 8 PARTIE I : LE CONTEXTE ...................................................................................................... 9 Préambule ................................................................................................................................ 10 Chapitre 1 : La réglementation actuelle................................................................................ 11

1- Le provisionnement................................................................................................... 11

2- La représentation des engagements par des actifs équivalents ................................. 12

3- La marge de solvabilité ............................................................................................. 12

Chapitre 2 : Vers de nouvelles normes prudentielles........................................................... 13 1- Avantages et limites du système actuel..................................................................... 13

2- Les alternatives.......................................................................................................... 14

3- Bâle II pour les banques ............................................................................................ 15

Chapitre 3 : Le projet de réforme SOLVENCY II .............................................................. 15 1- Réflexions sur l’architecture du futur système de solvabilité ................................... 16

2- Les trois piliers du projet « Solvency II » ................................................................. 17

Chapitre 4 : « Quantitative Impact Study » ......................................................................... 18 1- Le calcul des provisions techniques avec « Solvency II » ........................................ 19

2- Eléments éligibles de capital ..................................................................................... 19

3- Exigences minimales de fonds propres ..................................................................... 20

Chapitre 5 : Les points en suspens......................................................................................... 22 PARTIE II : DONNEES ET SEGMENTATIONS ................................................................. 23 Chapitre 1 : Choix préalables à l’analyse ............................................................................. 24

1- Le périmètre des contrats .......................................................................................... 24

2- La période étudiée ..................................................................................................... 25

3- Les risques couverts .................................................................................................. 25

4- Les axes de segmentation.......................................................................................... 25

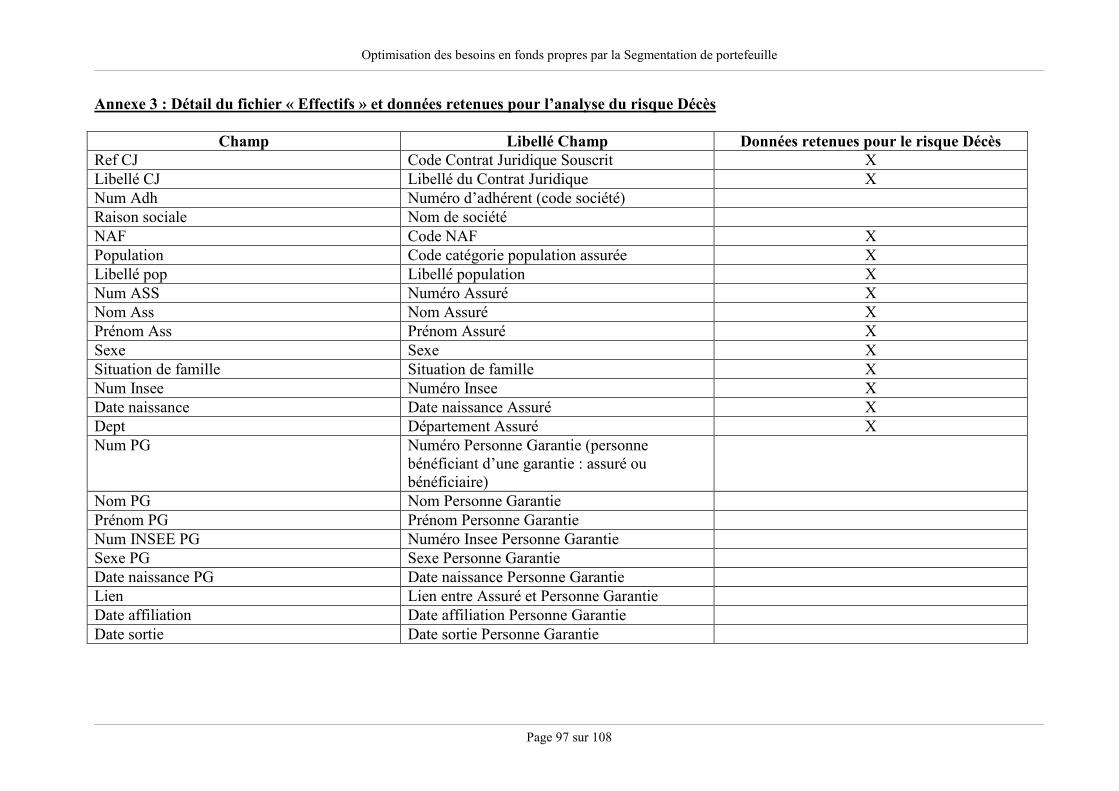

Chapitre 2 : Traitement des données..................................................................................... 26 1- Les effectifs ............................................................................................................... 26

1-1. Epurement des données.......................................................................................... 26

1-2. Fiabilisation des données ...................................................................................... 27

1-3. Ajout des informations relatives aux risques souscrits.......................................... 28

2- Les données de sinistralité......................................................................................... 28

2-1. Le risque Décès...................................................................................................... 29

2-2. Le risque Arrêt de travail....................................................................................... 30

2-2.1. Date de sortie .................................................................................................. 31

2-2.2. Date de premier jour indemnisé...................................................................... 31

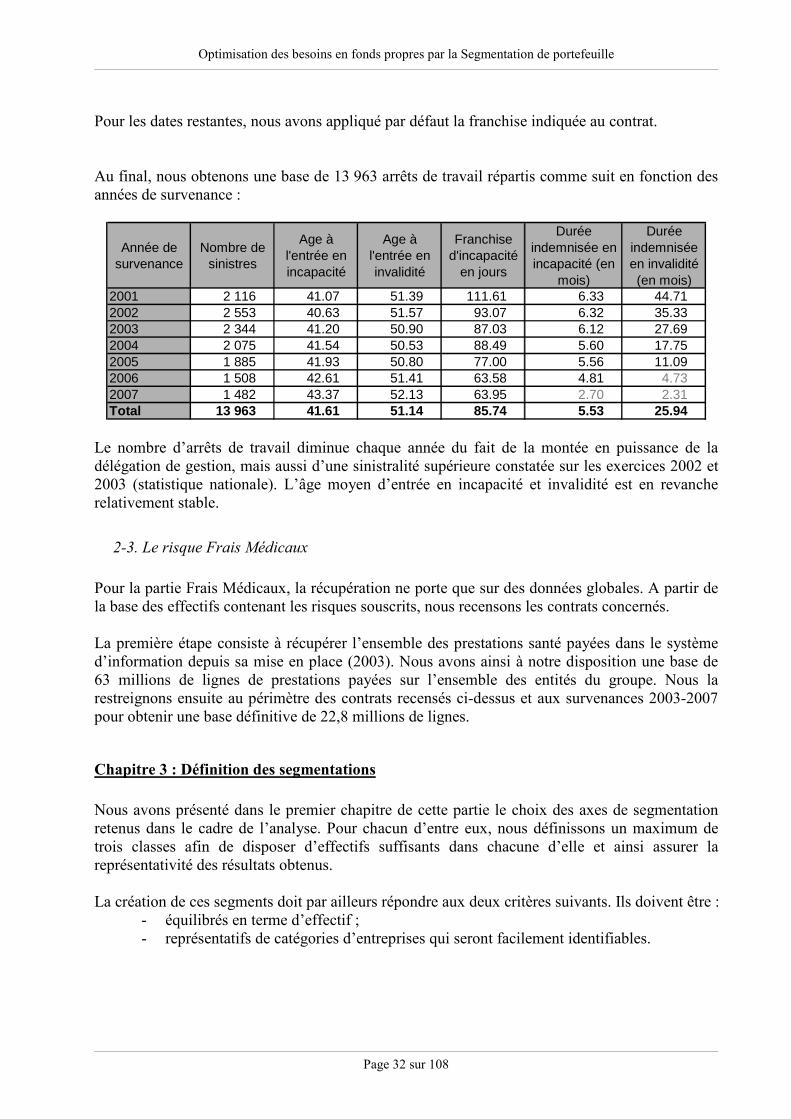

2-3. Le risque Frais Médicaux ...................................................................................... 32

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 6 sur 108

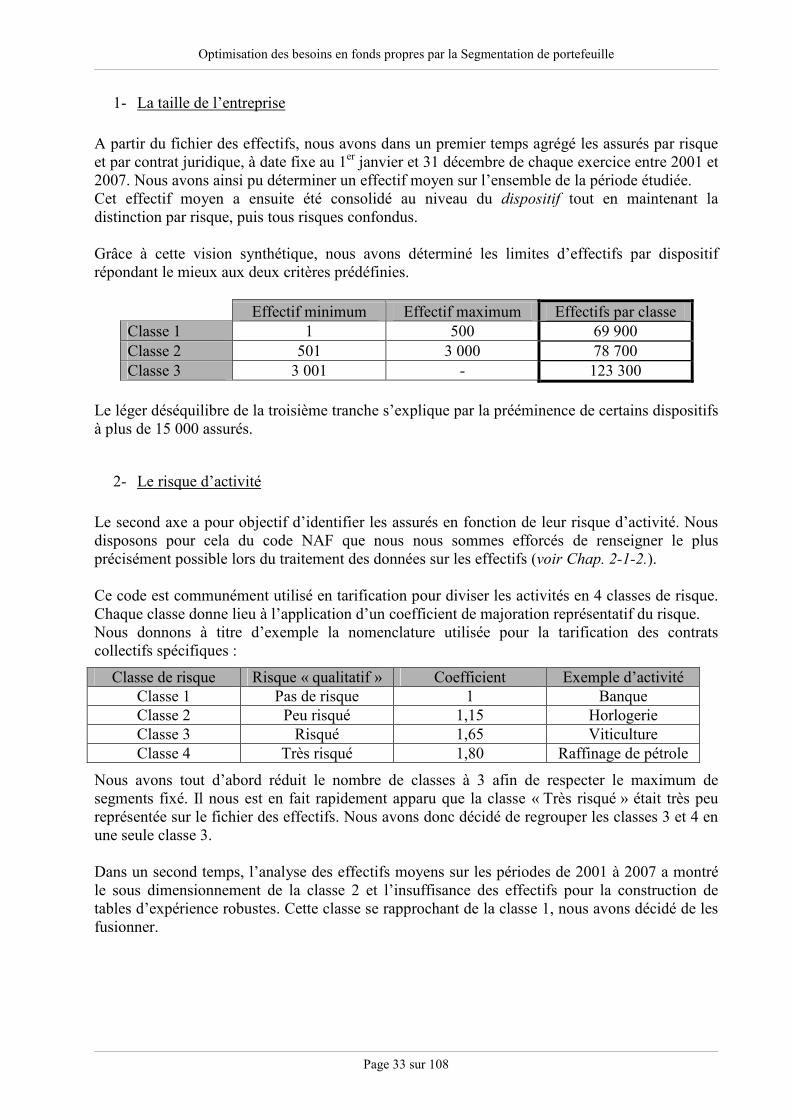

Chapitre 3 : Définition des segmentations ............................................................................ 32 1- La taille de l’entreprise.............................................................................................. 33

2- Le risque d’activité.................................................................................................... 33

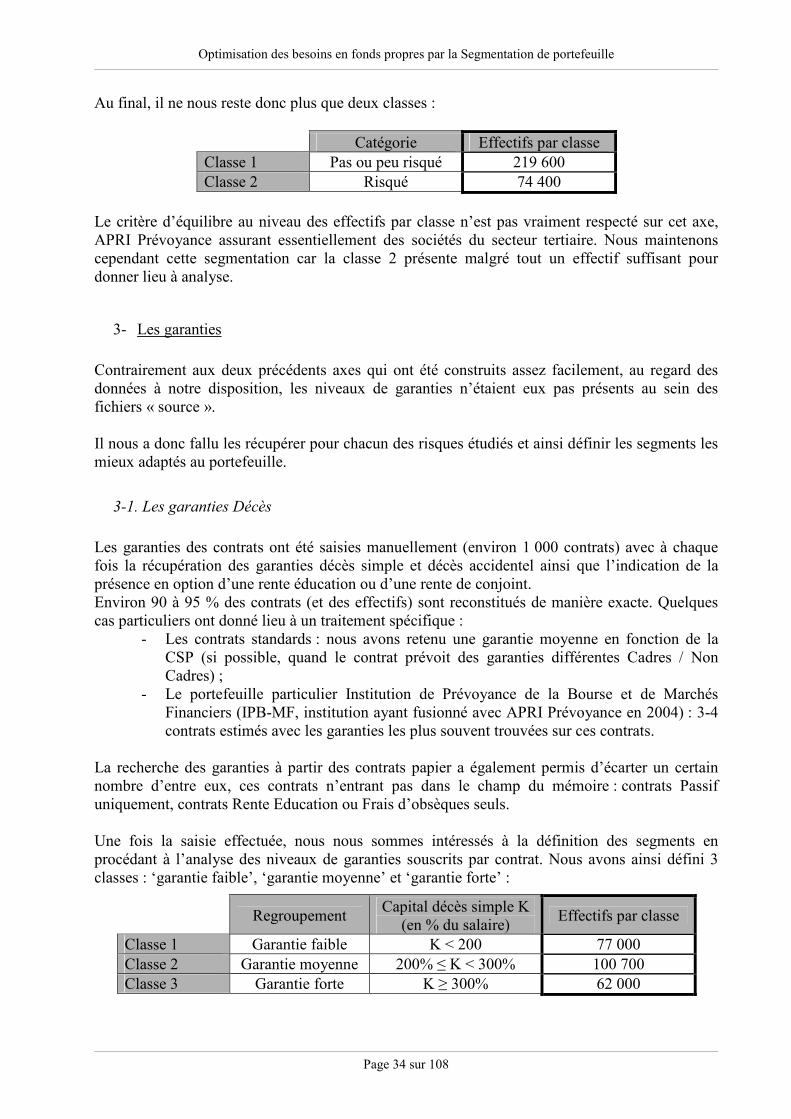

3- Les garanties.............................................................................................................. 34

3-1. Les garanties Décès ............................................................................................... 34

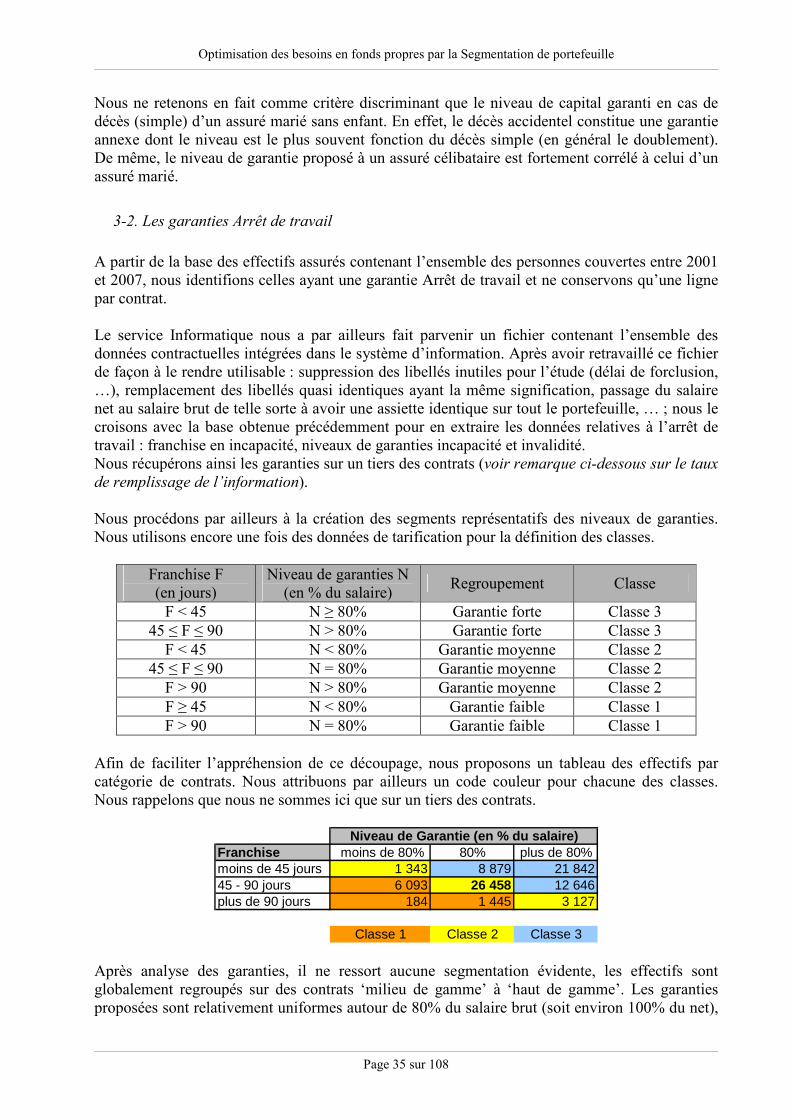

3-2. Les garanties Arrêt de travail ................................................................................ 35

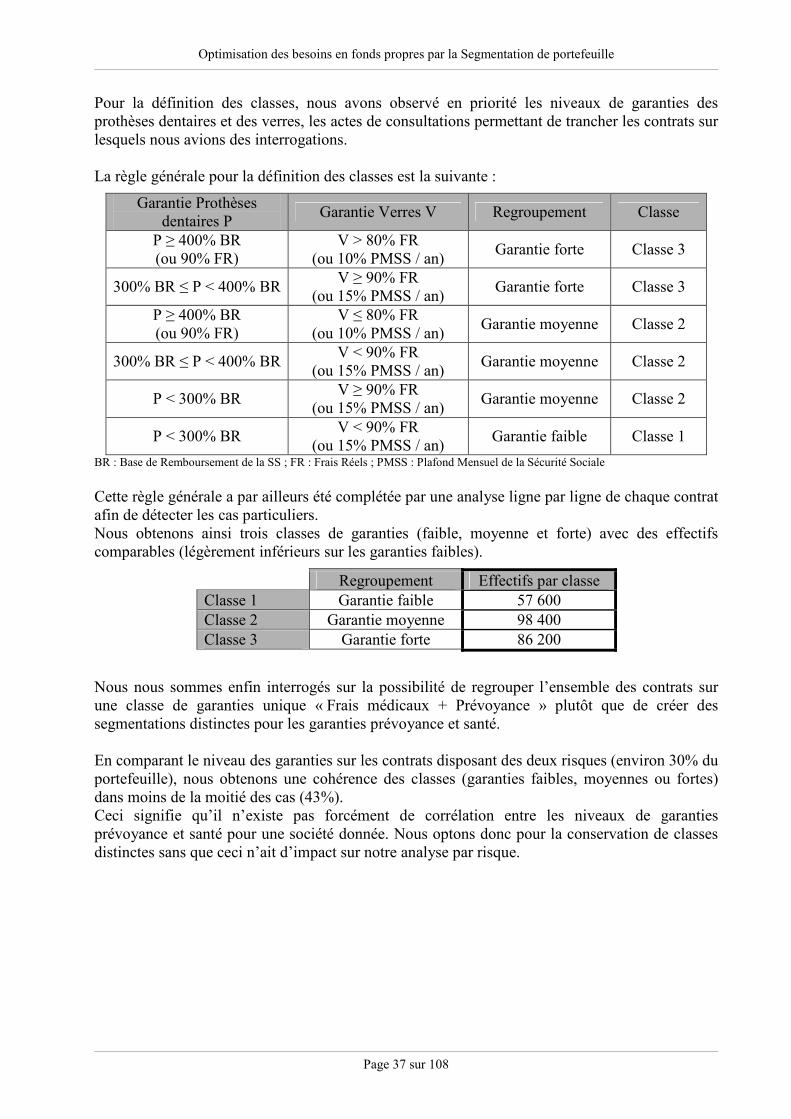

3-3. Les garanties Frais Médicaux ............................................................................... 36

PARTIE III : TABLES D’EXPERIENCE ET PROVISIONNEMENT................................ 38 Chapitre 1 : Le risque Décès : Construction de tables de mortalité................................... 39

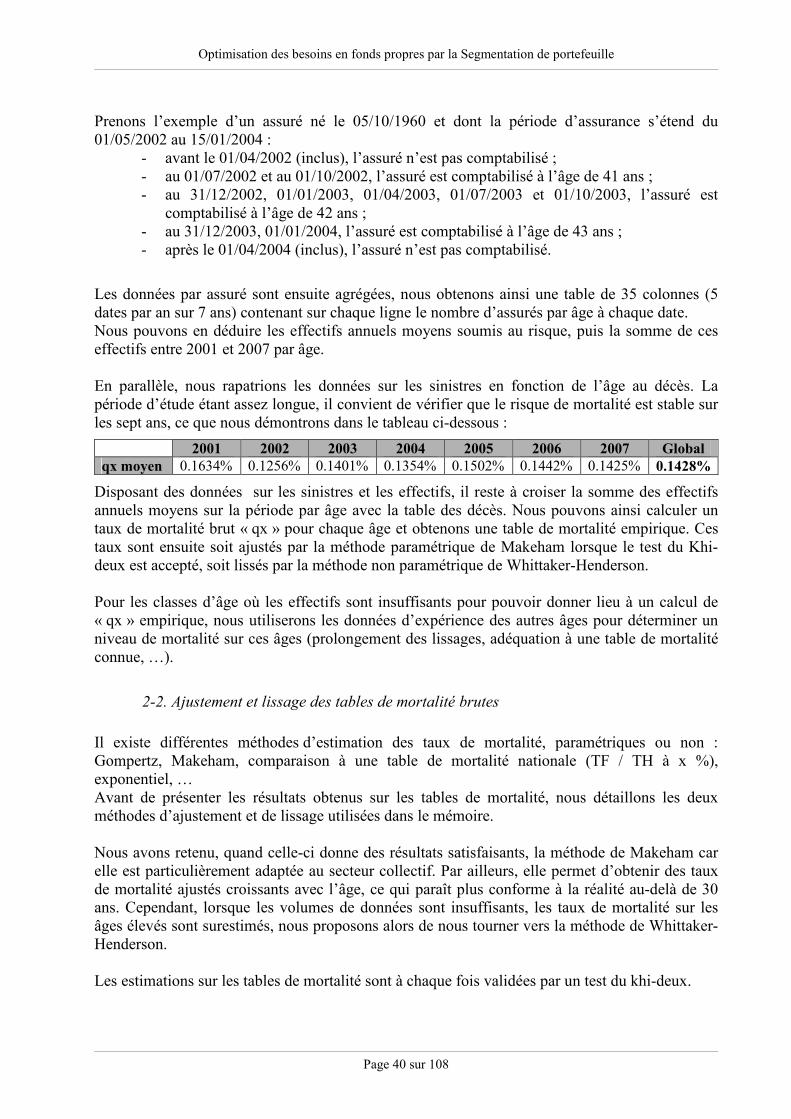

1- Rappel des sources .................................................................................................... 39

2- Méthode..................................................................................................................... 39

2-1. Construction de la table de mortalité brute........................................................... 39

2-2. Ajustement et lissage des tables de mortalité brutes ............................................. 40

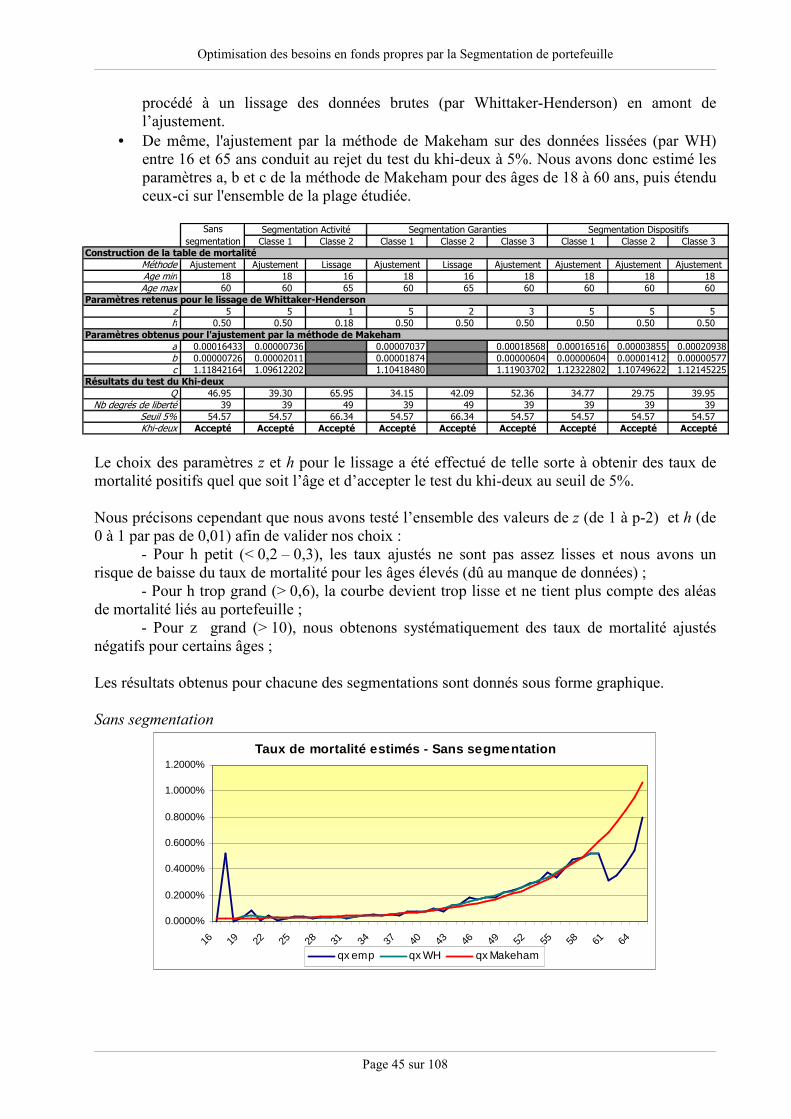

3- Construction des tables de mortalité ......................................................................... 44

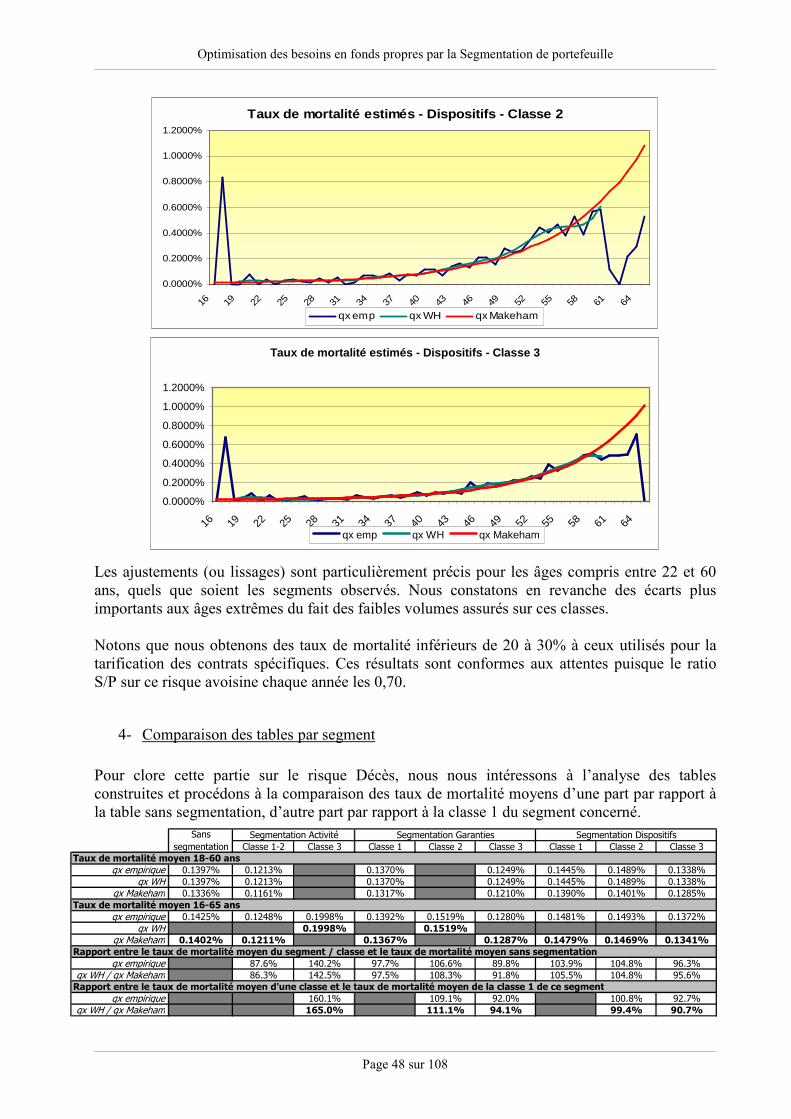

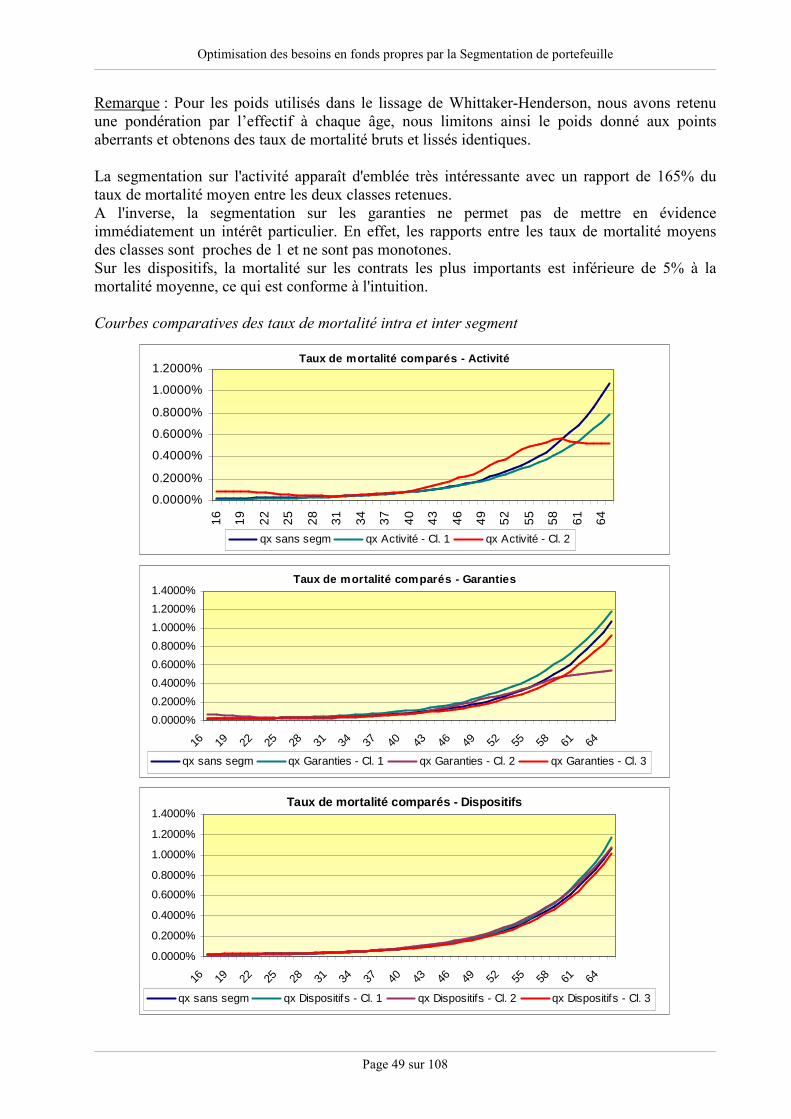

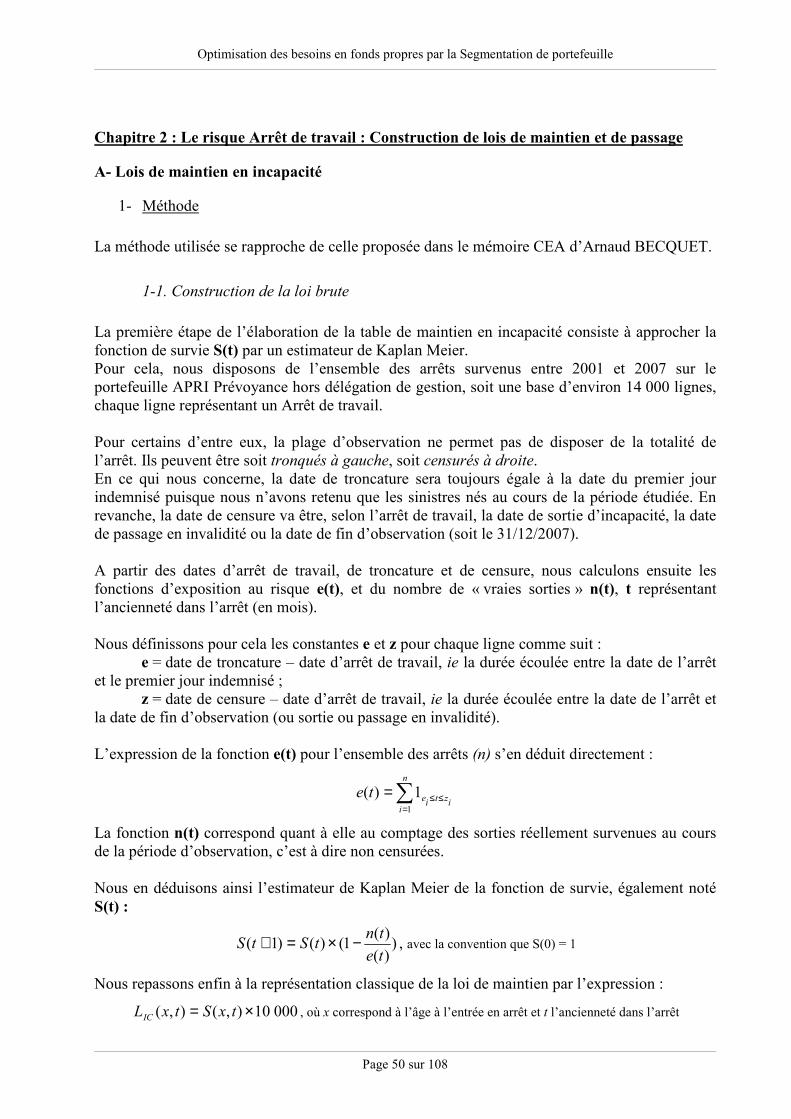

4- Comparaison des tables par segment ........................................................................ 48

Chapitre 2 : Le risque Arrêt de travail : Construction de lois de maintien et de passage50 A- Lois de maintien en incapacité......................................................................................... 50

1- Méthode..................................................................................................................... 50

1-1. Construction de la loi brute ................................................................................... 50

1-2. Lissage de la table de maintien en incapacité brute obtenue ................................ 51

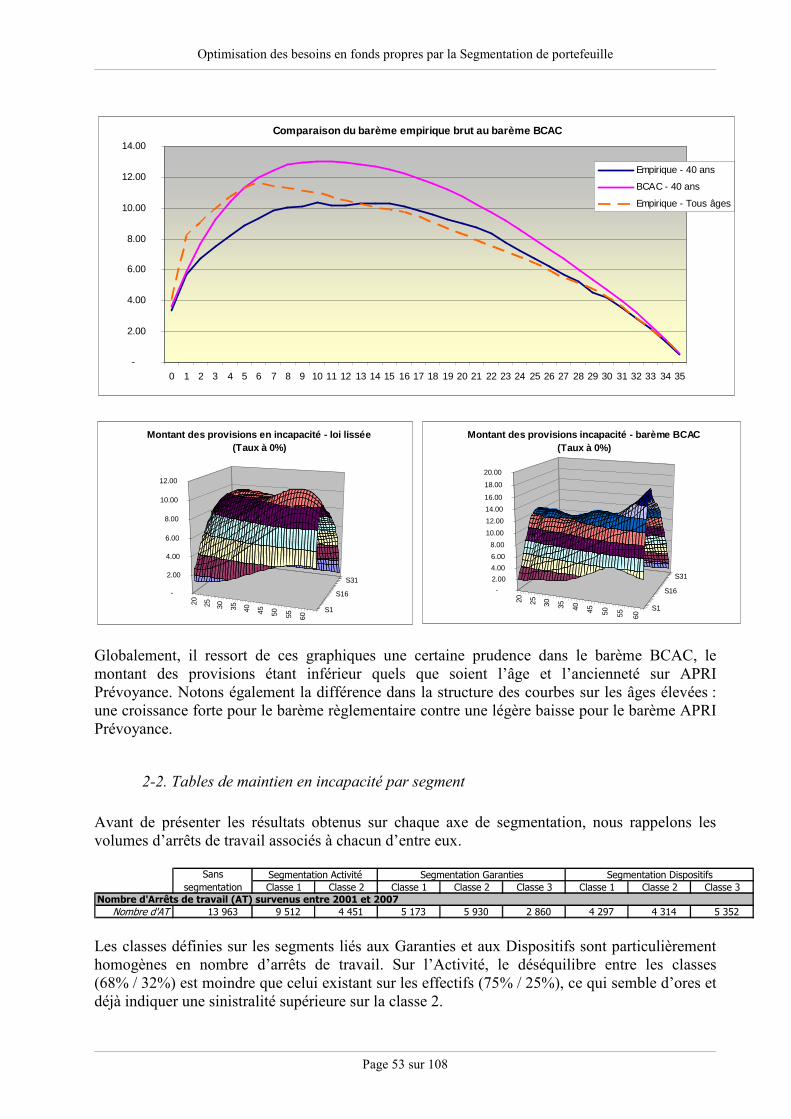

1-3. Barème de provisionnement................................................................................... 52

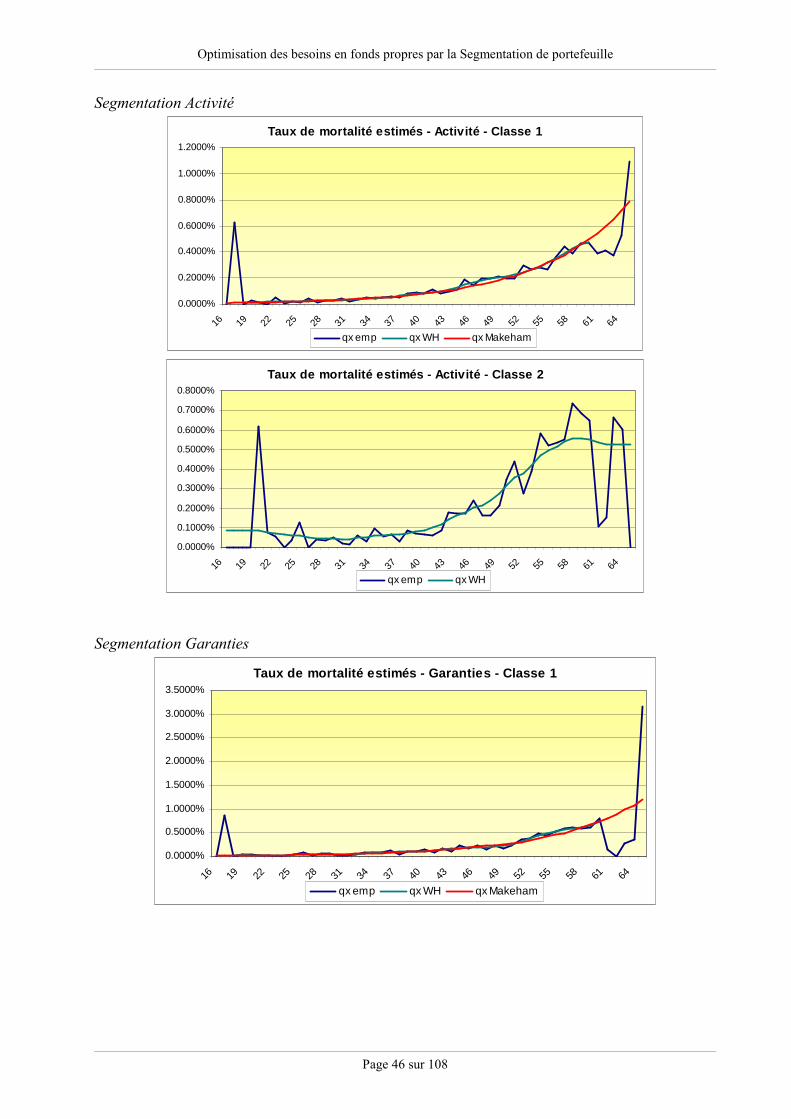

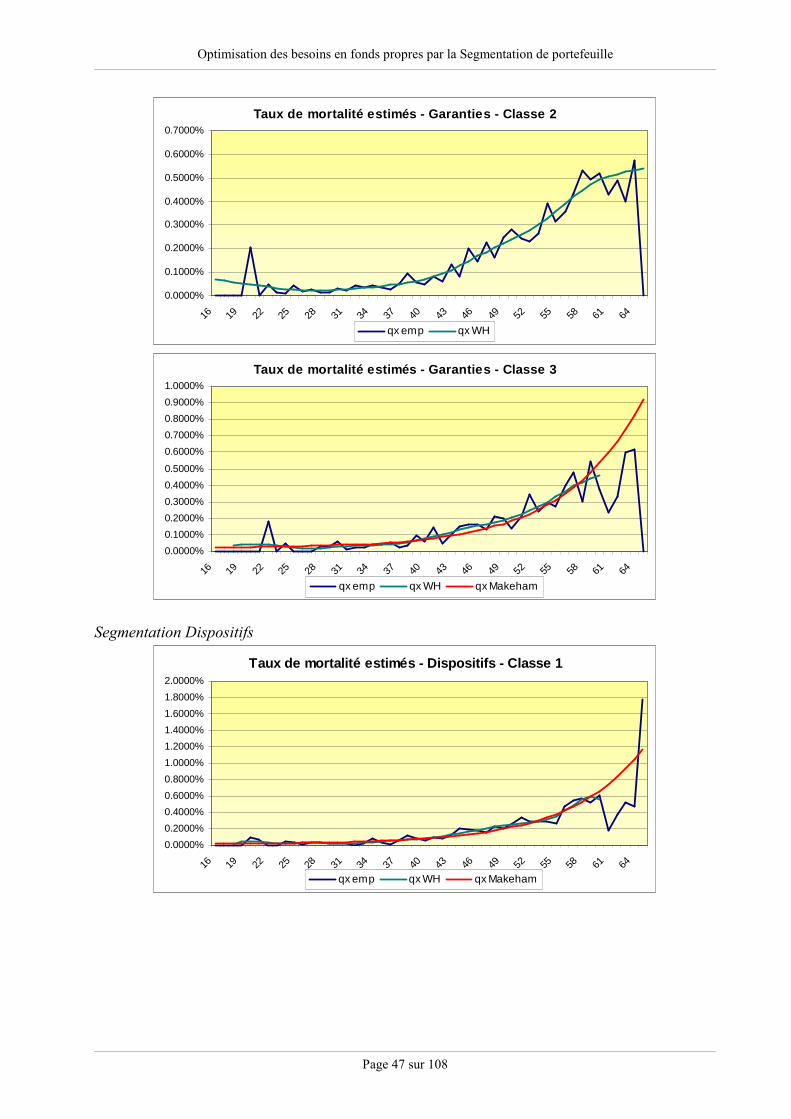

2- Construction des tables de maintien en incapacité.................................................... 52

2-1. Table de maintien en incapacité sans segmentation.............................................. 52

2-2. Tables de maintien en incapacité par segment ...................................................... 53

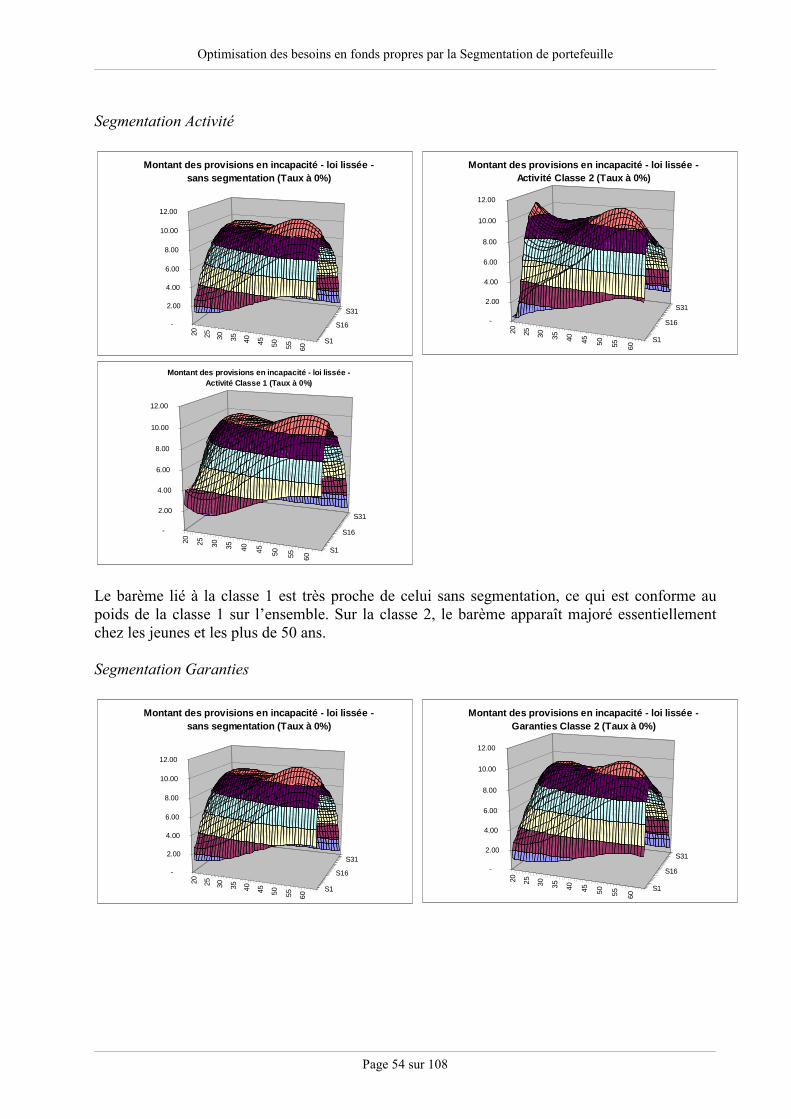

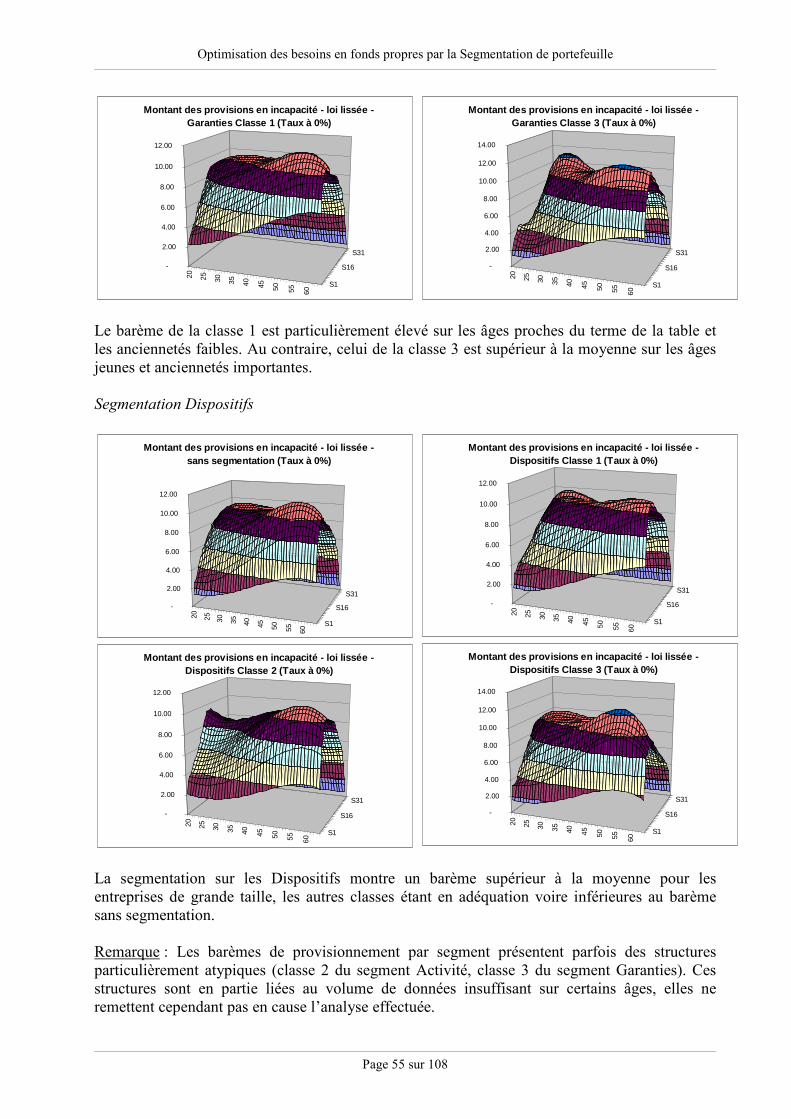

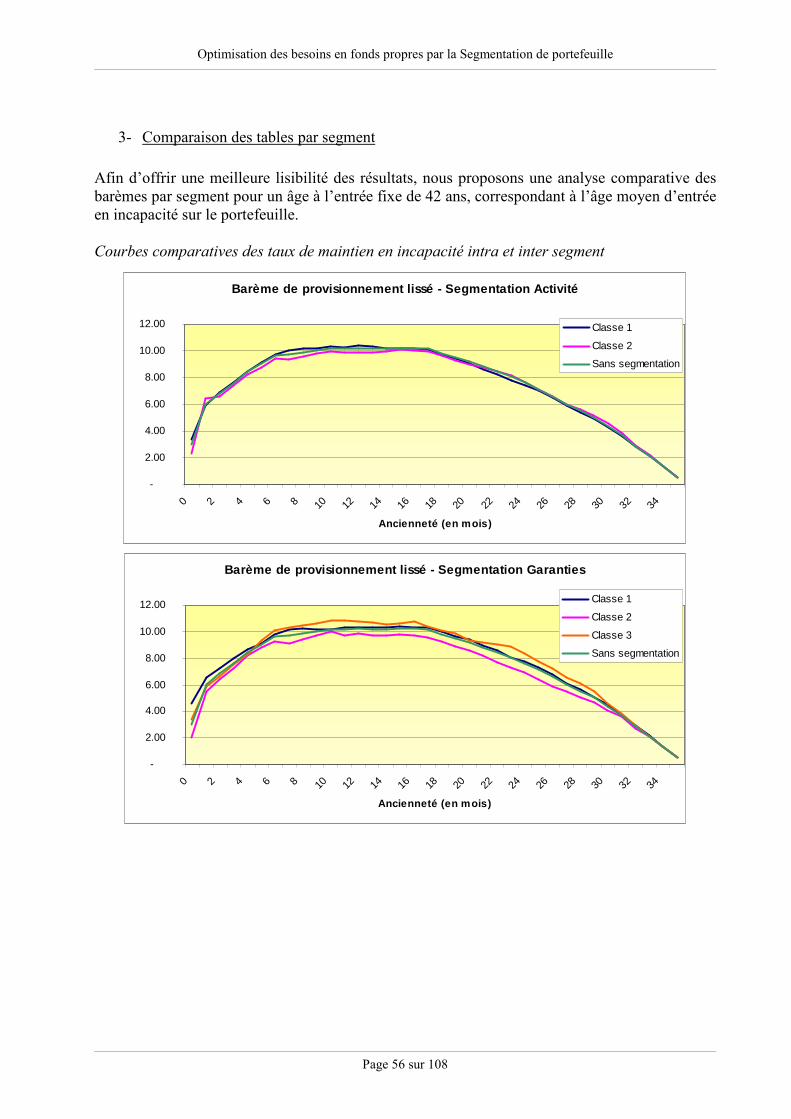

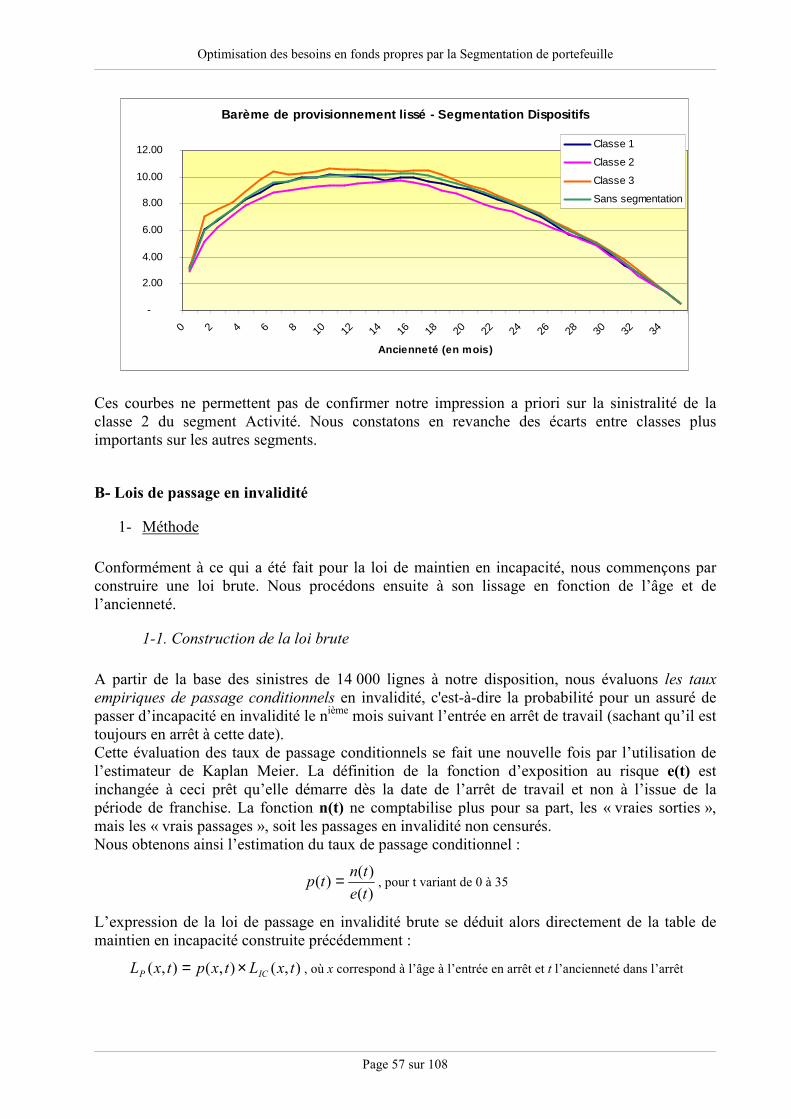

3- Comparaison des tables par segment ........................................................................ 56

B- Lois de passage en invalidité............................................................................................ 57

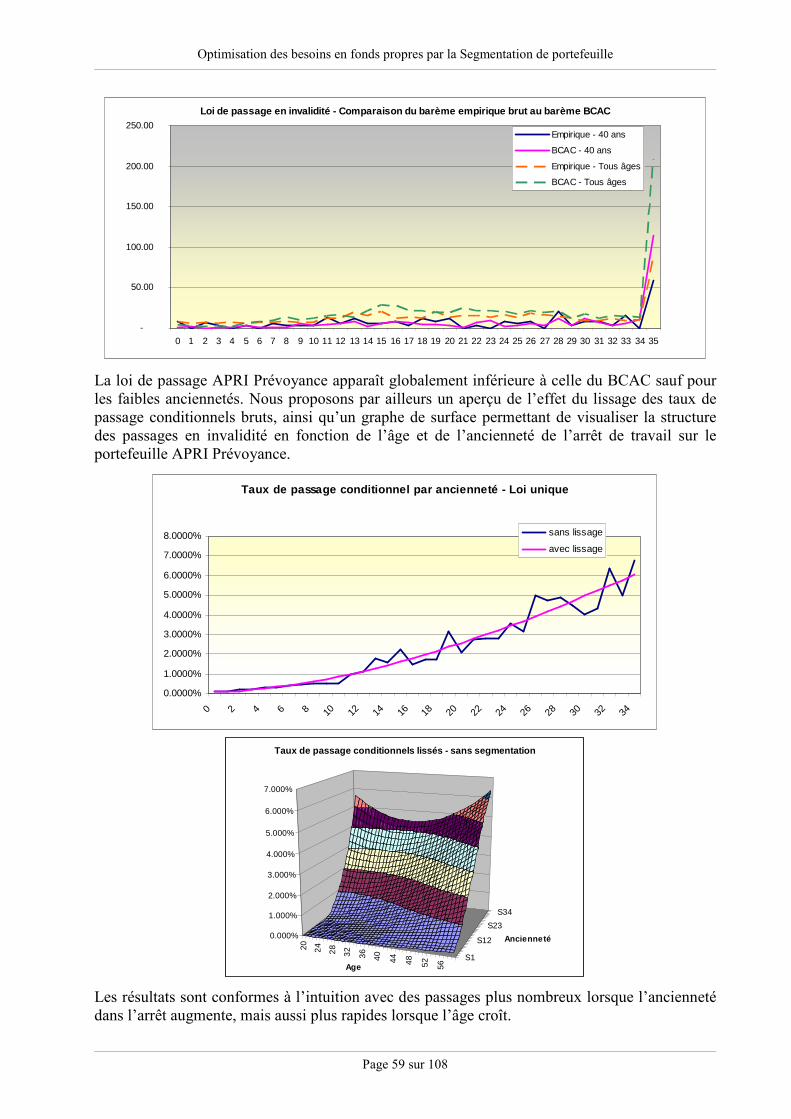

1- Méthode..................................................................................................................... 57

1-1. Construction de la loi brute ................................................................................... 57

1-2. Lissage de la loi de passage en invalidité.............................................................. 58

2- Construction des tables de passage en invalidité ...................................................... 58

2-1. Table de passage en invalidité sans segmentation ................................................ 58

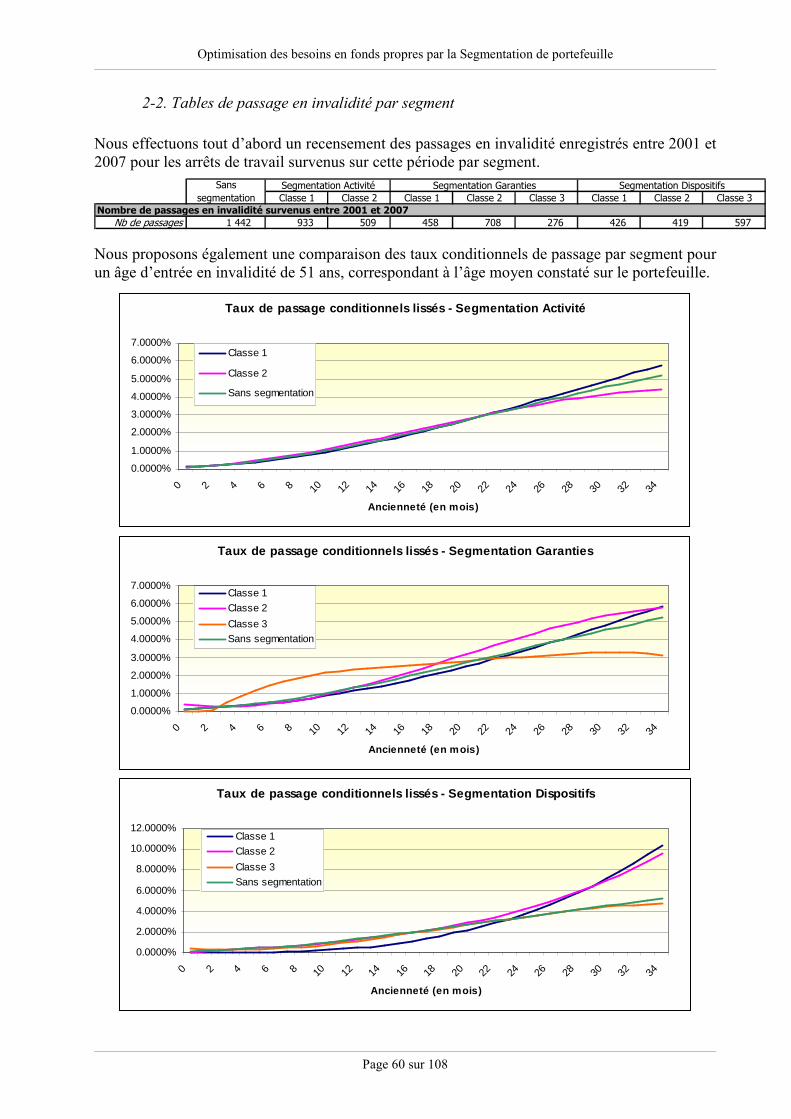

2-2. Tables de passage en invalidité par segment......................................................... 60

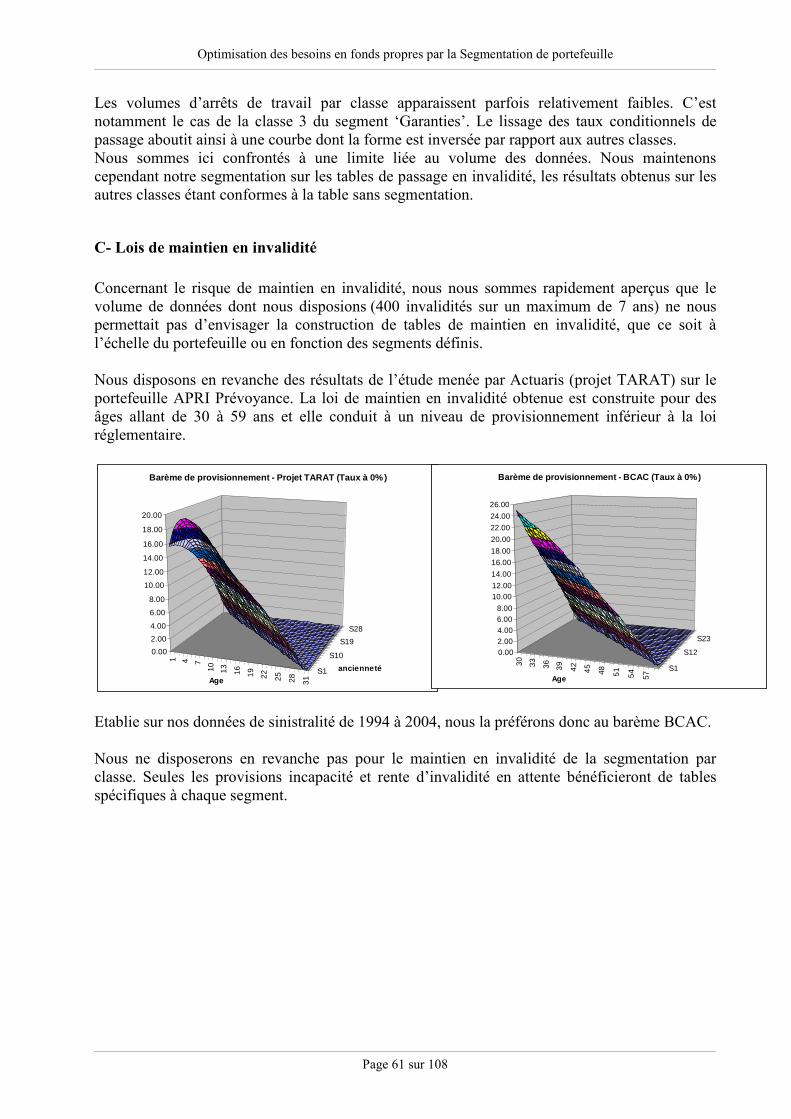

C- Lois de maintien en invalidité .......................................................................................... 61

Chapitre 3 : Le risque Frais médicaux : Méthodes de provisionnement .......................... 62 1- Rappel des sources .................................................................................................... 62

2- Méthode..................................................................................................................... 62

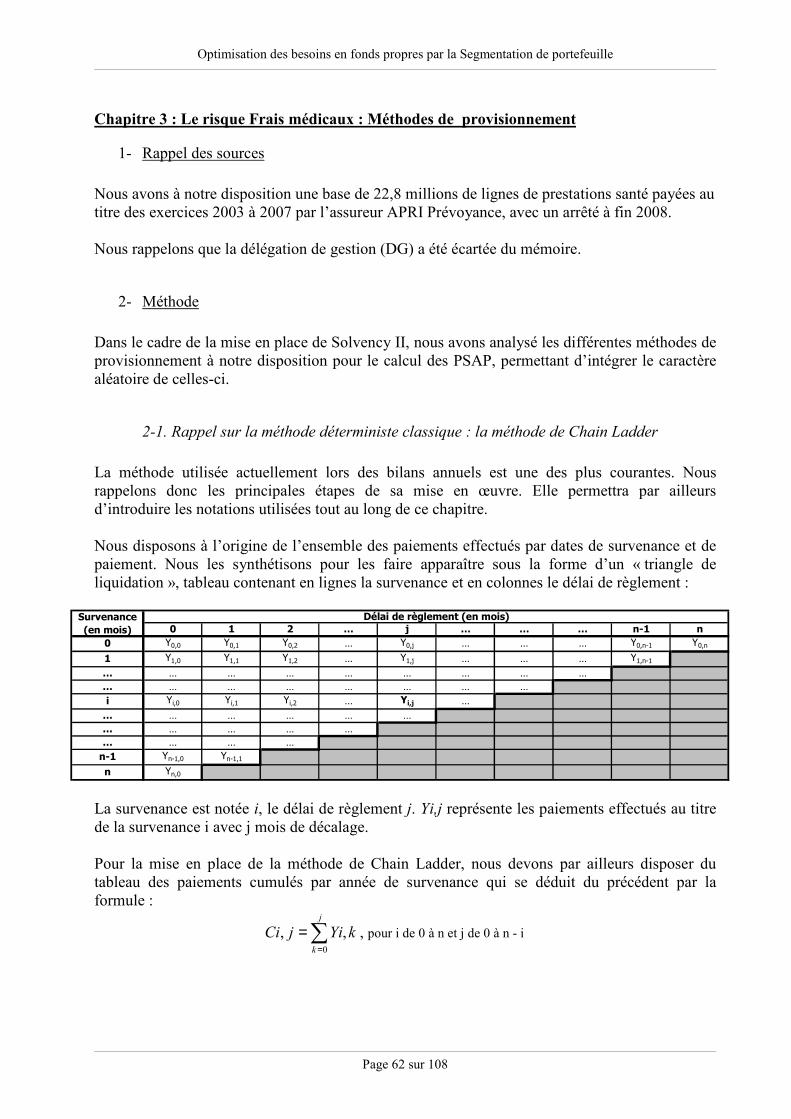

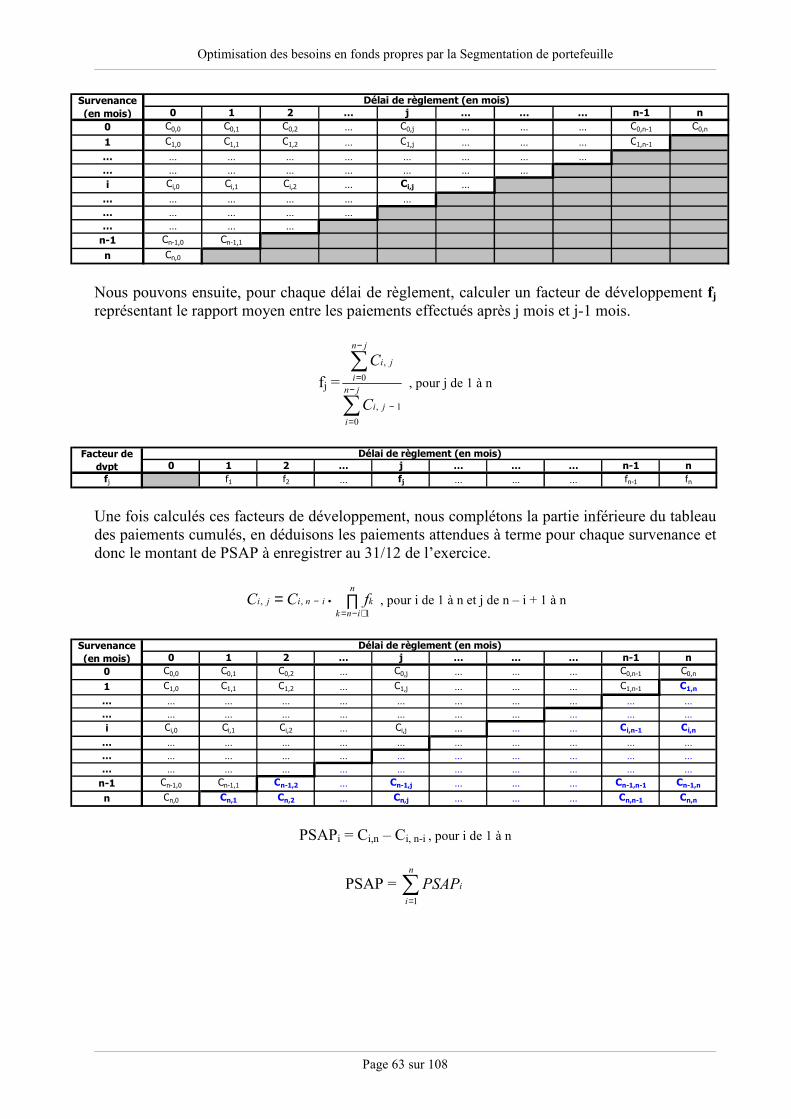

2-1. Rappel sur la méthode déterministe classique : la méthode de Chain Ladder...... 62

2-2. Utilisation d’un modèle stochastique GLM avec loi gamma................................. 64

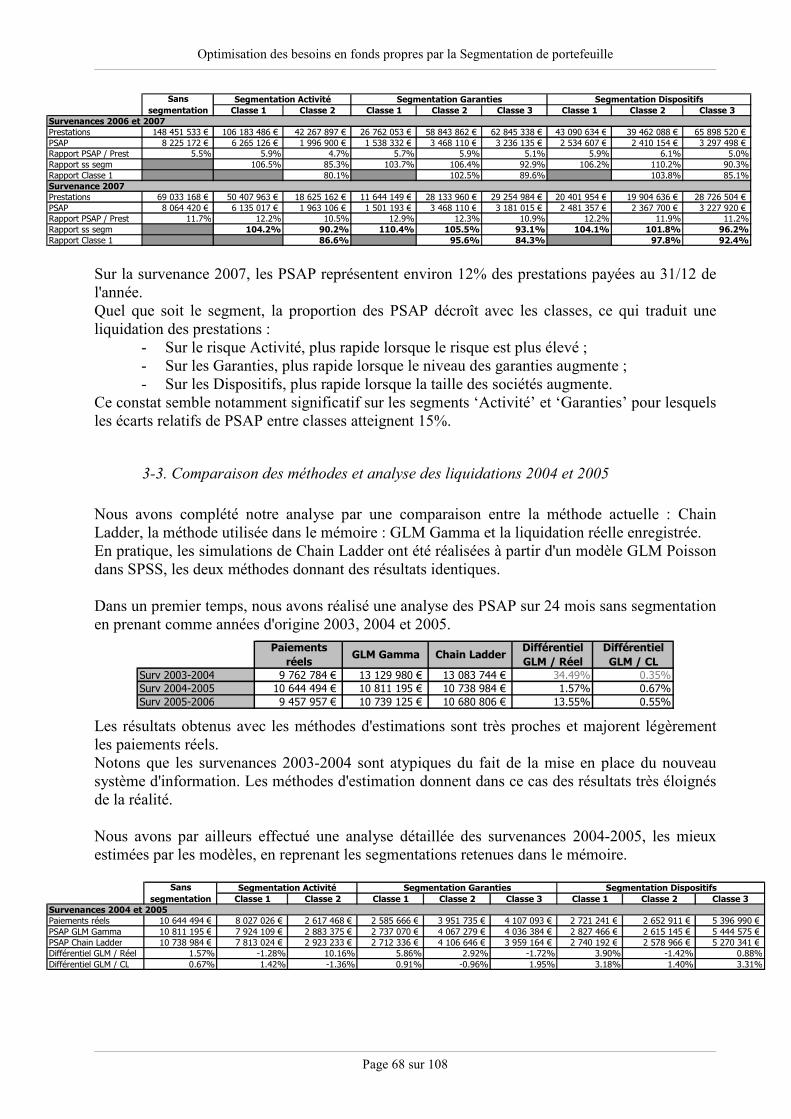

3- Réalisation pratique du calcul des PSAP .................................................................. 67

3-1. Historique retenu pour la construction des triangles de liquidation..................... 67

3-2. Calcul des PSAP avec le modèle GLM Gamma .................................................... 67

3-3. Comparaison des méthodes et analyse des liquidations 2004 et 2005.................. 68

3-4. Intérêt d’un modèle GLM Gamma par rapport à un GLM Poisson (ou CL) ........ 69

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 7 sur 108

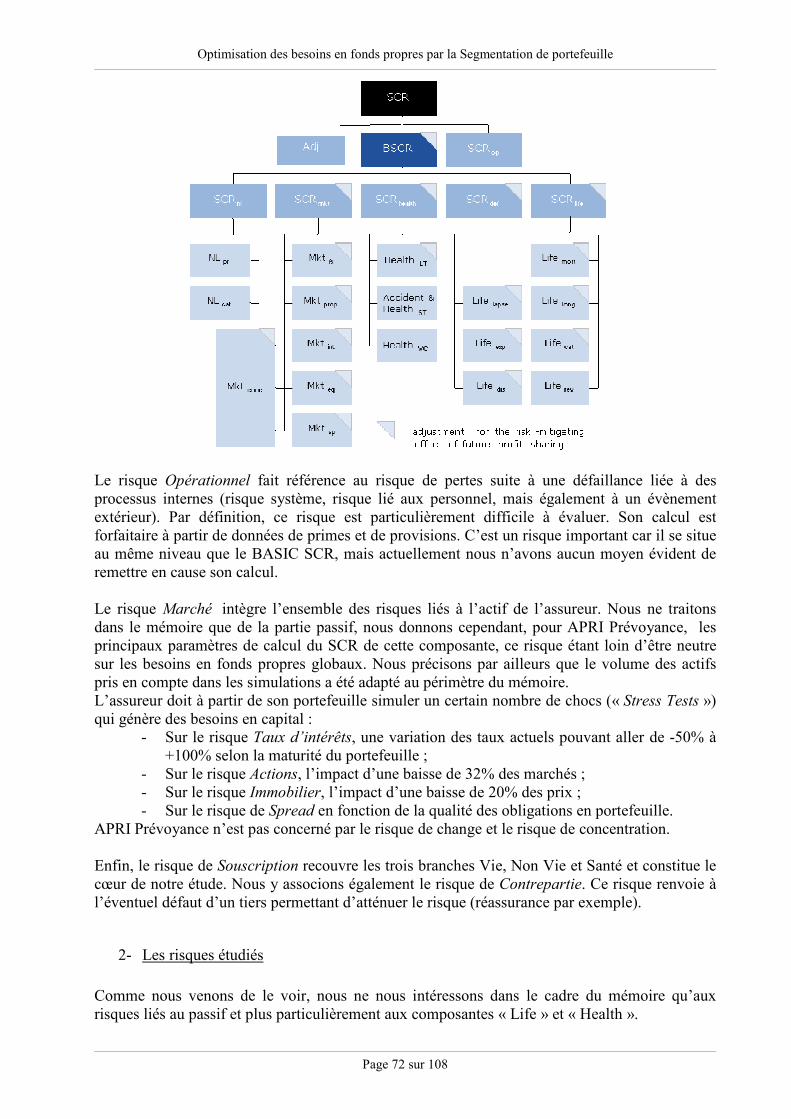

PARTIE IV : APPLICATION AU CALCUL DES BESOINS EN FONDS PROPRES ...... 70 Chapitre 1 : Présentation du QIS 4 ....................................................................................... 71

1- Rappel sur la structure............................................................................................... 71

2- Les risques étudiés .................................................................................................... 72

3- Principes d’évaluation ............................................................................................... 73

3-1. Evaluation en Best Estimate .................................................................................. 73

3-2. Détermination de la marge de risque .................................................................... 73

Chapitre 2 : Calcul des SCR sur APRI Prévoyance ............................................................ 74 1- Le risque Vie : « SCRlife »......................................................................................... 74

2- Le risque ‘Santé’ : « SCRHealth »................................................................................ 75

2-1. La composante « Accident & HealthShort Term » ...................................................... 75

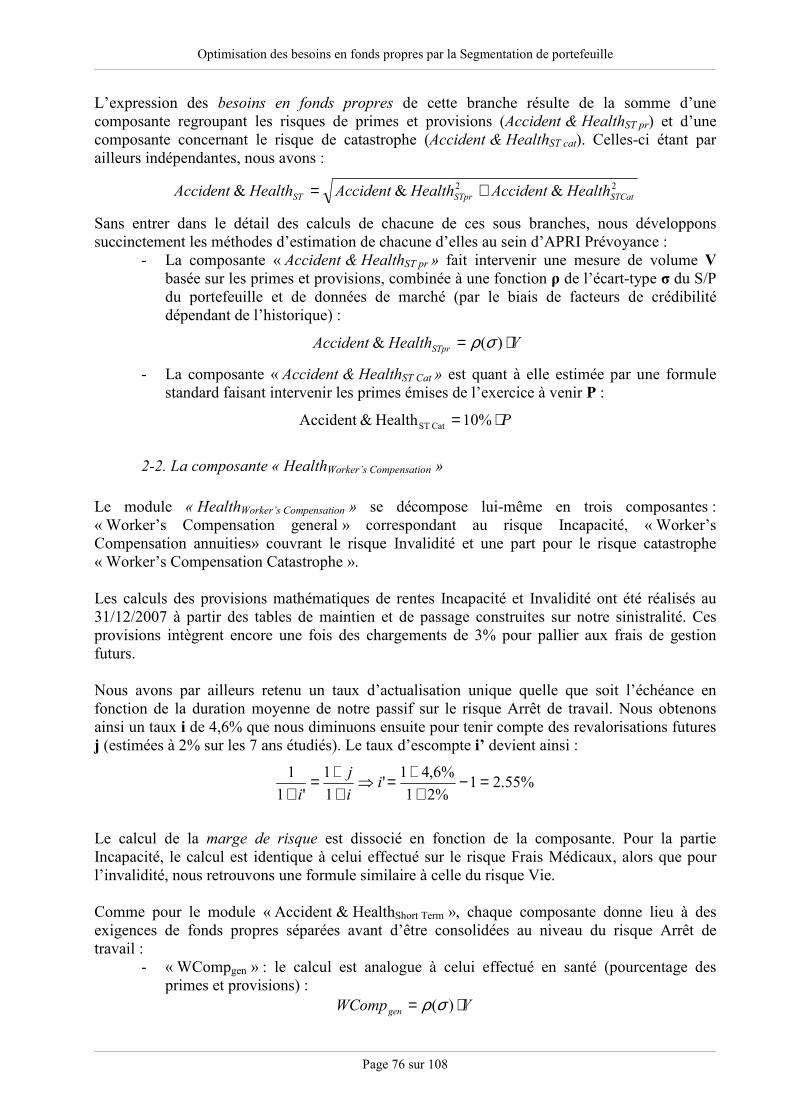

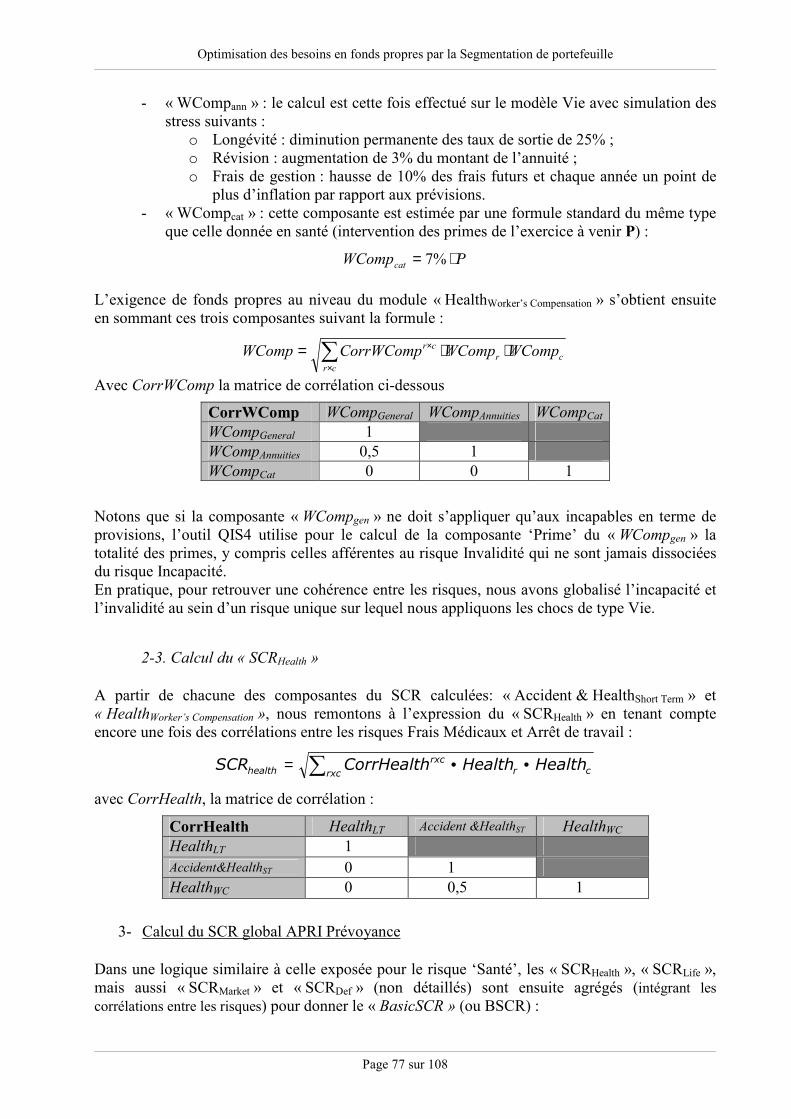

2-2. La composante « HealthWorker’s Compensation » ........................................................... 76

2-3. Calcul du « SCRHealth »........................................................................................... 77

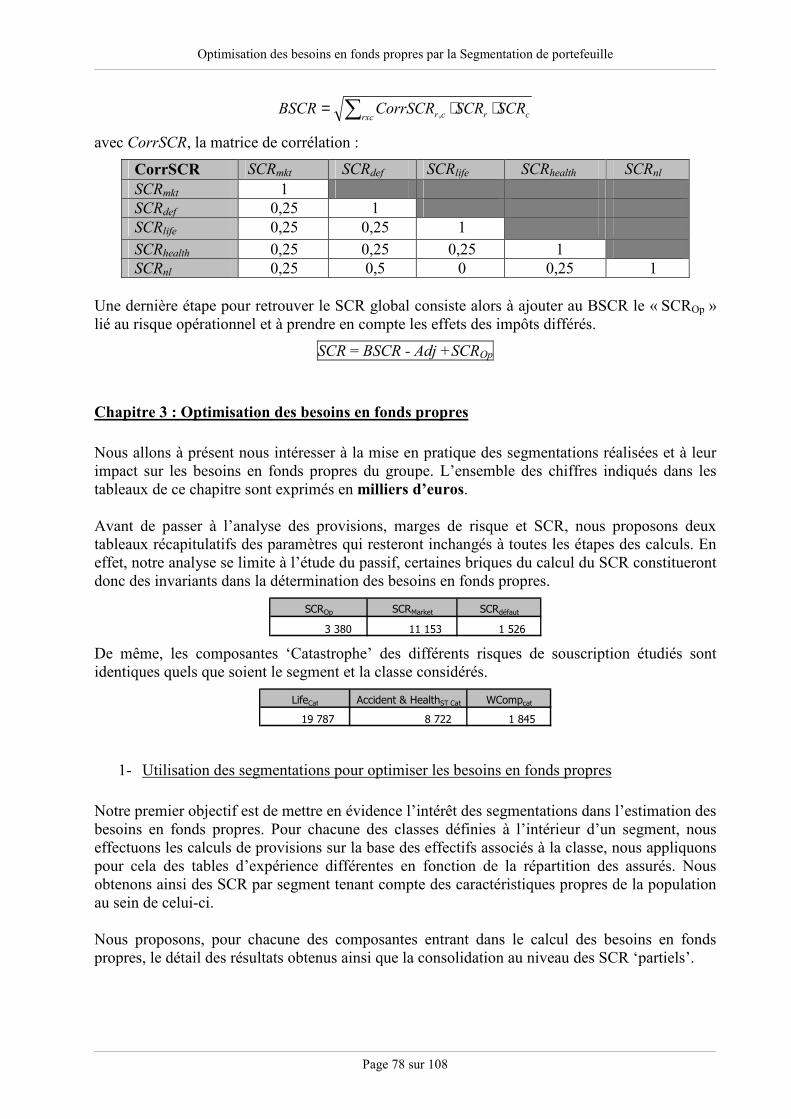

3- Calcul du SCR global APRI Prévoyance .................................................................. 77

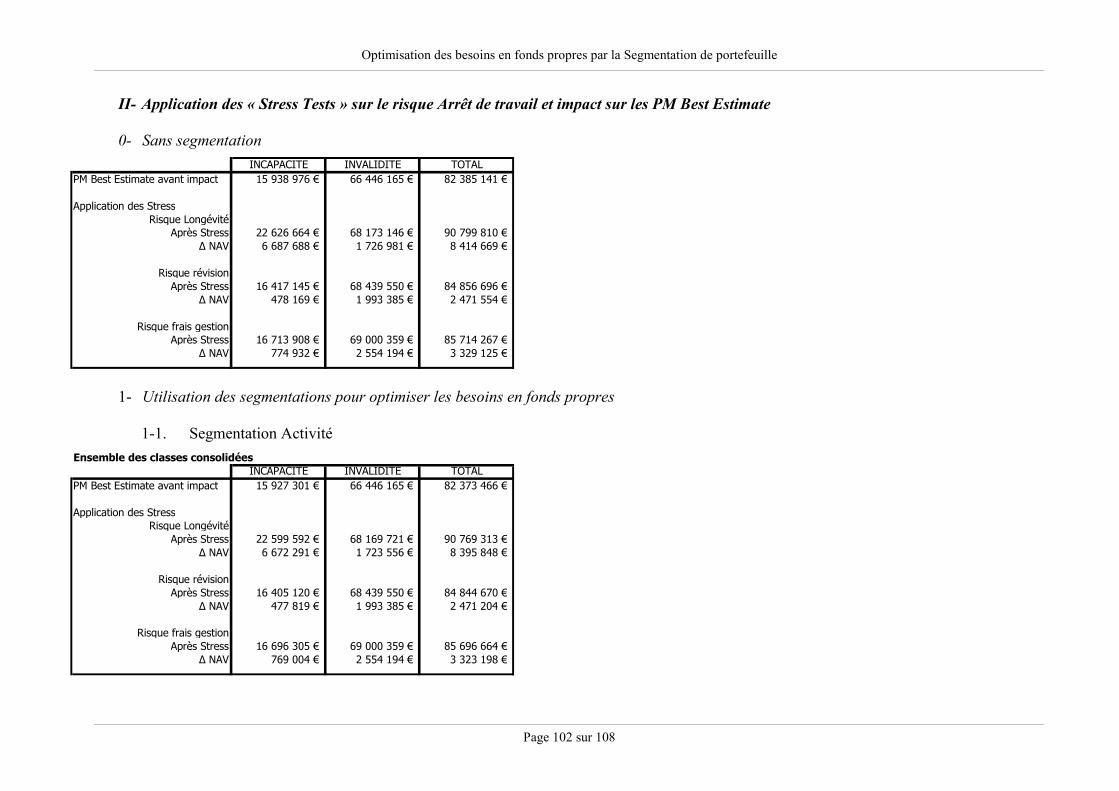

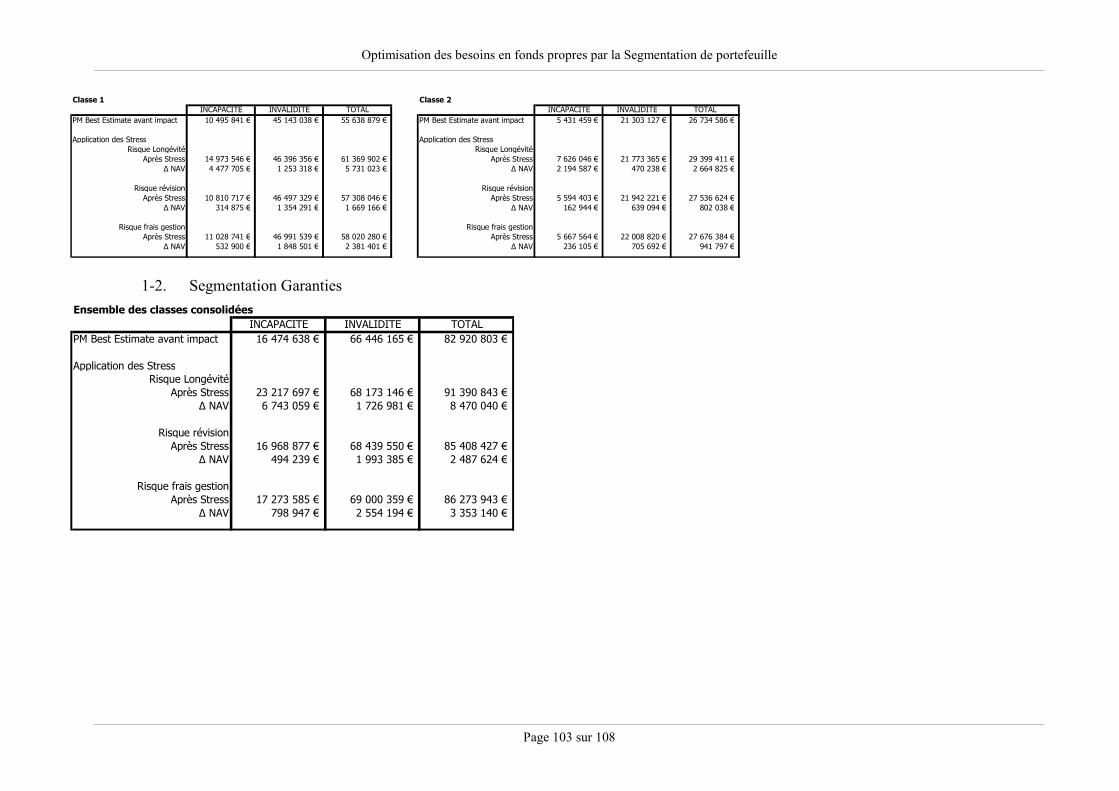

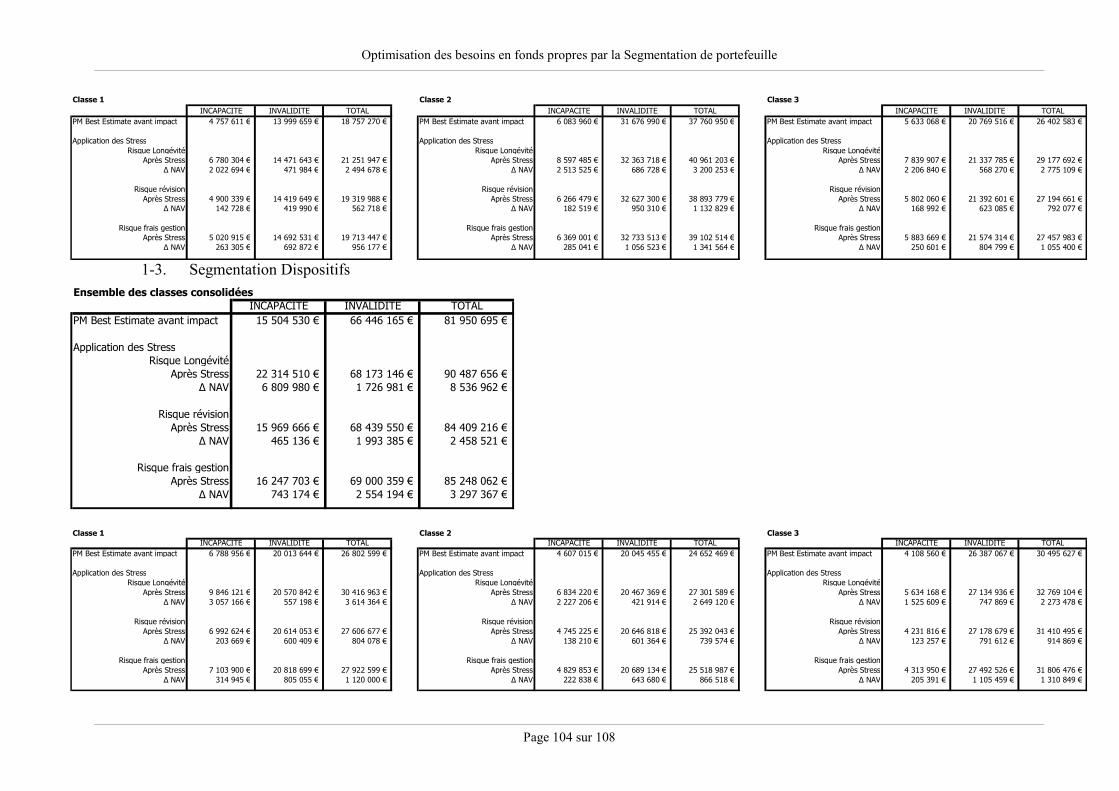

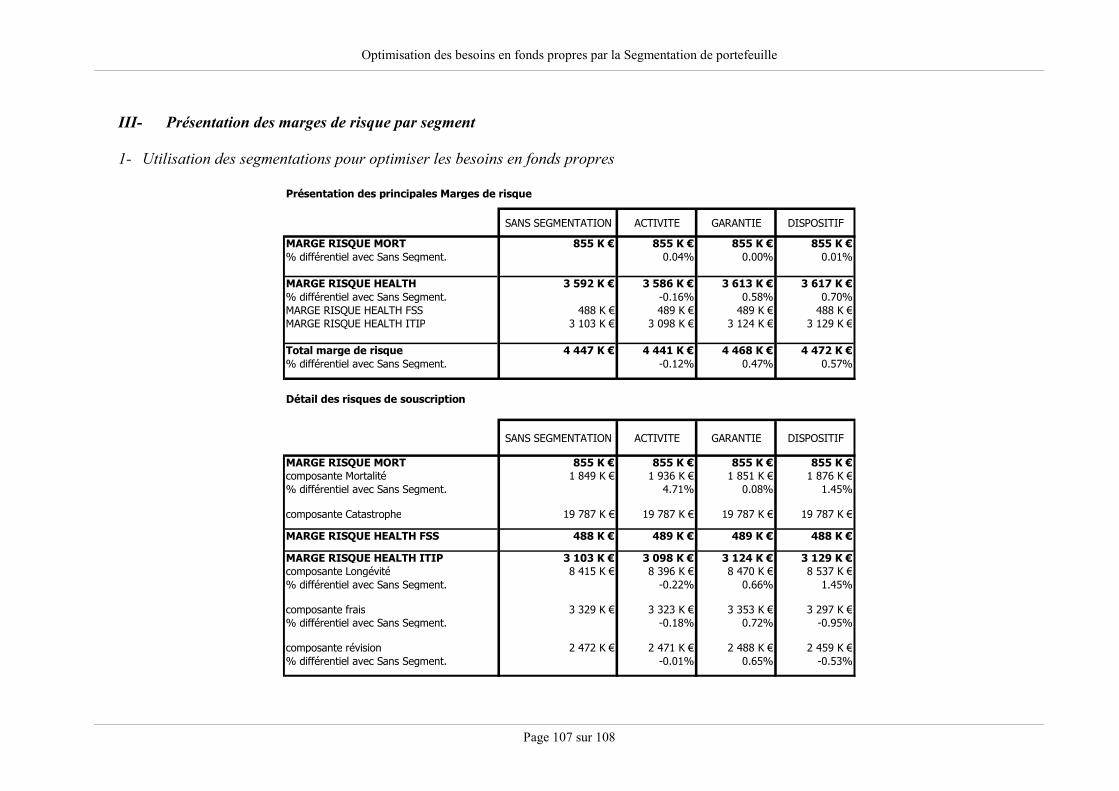

Chapitre 3 : Optimisation des besoins en fonds propres ..................................................... 78 1- Utilisation des segmentations pour optimiser les besoins en fonds propres ............. 78

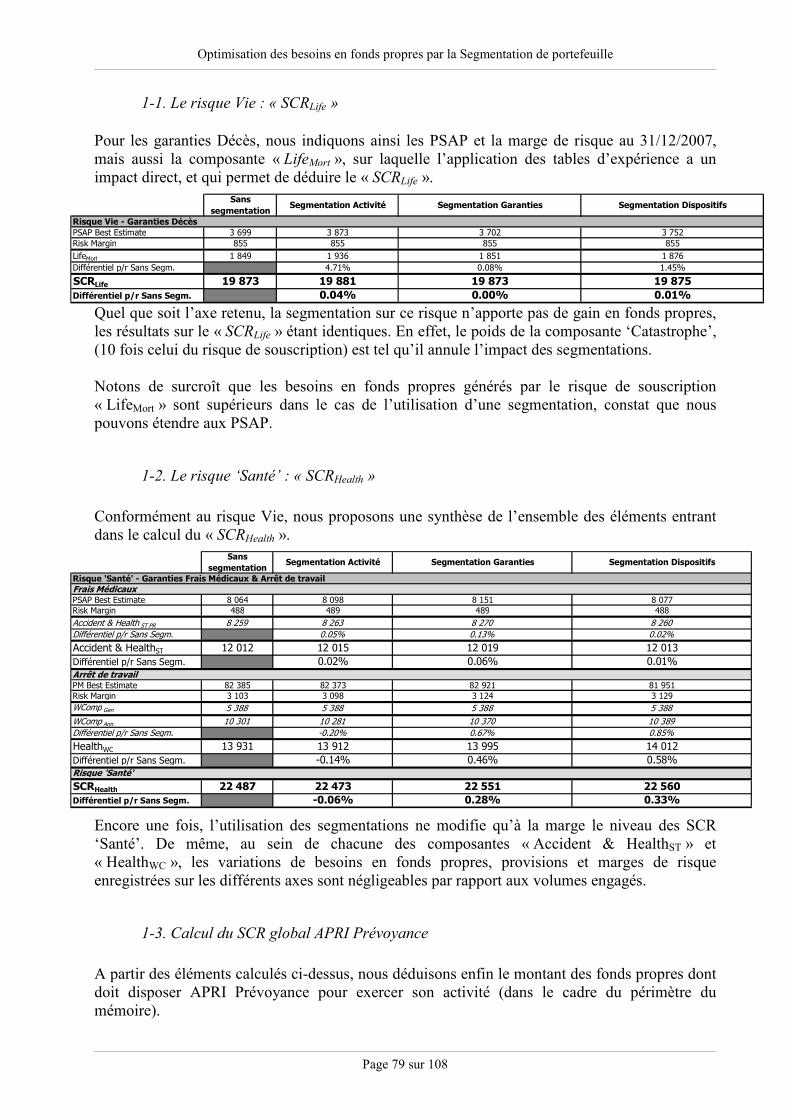

1-1. Le risque Vie : « SCRLife »...................................................................................... 79

1-2. Le risque ‘Santé’ : « SCRHealth » ............................................................................ 79

1-3. Calcul du SCR global APRI Prévoyance ............................................................... 79

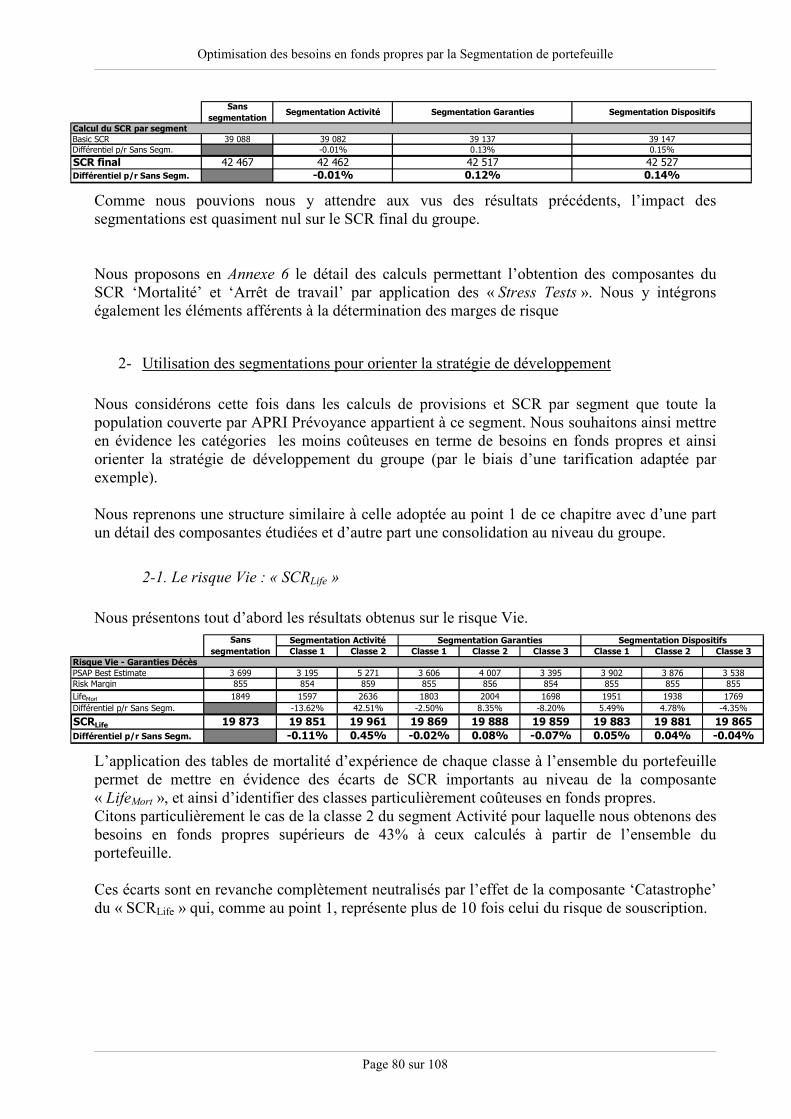

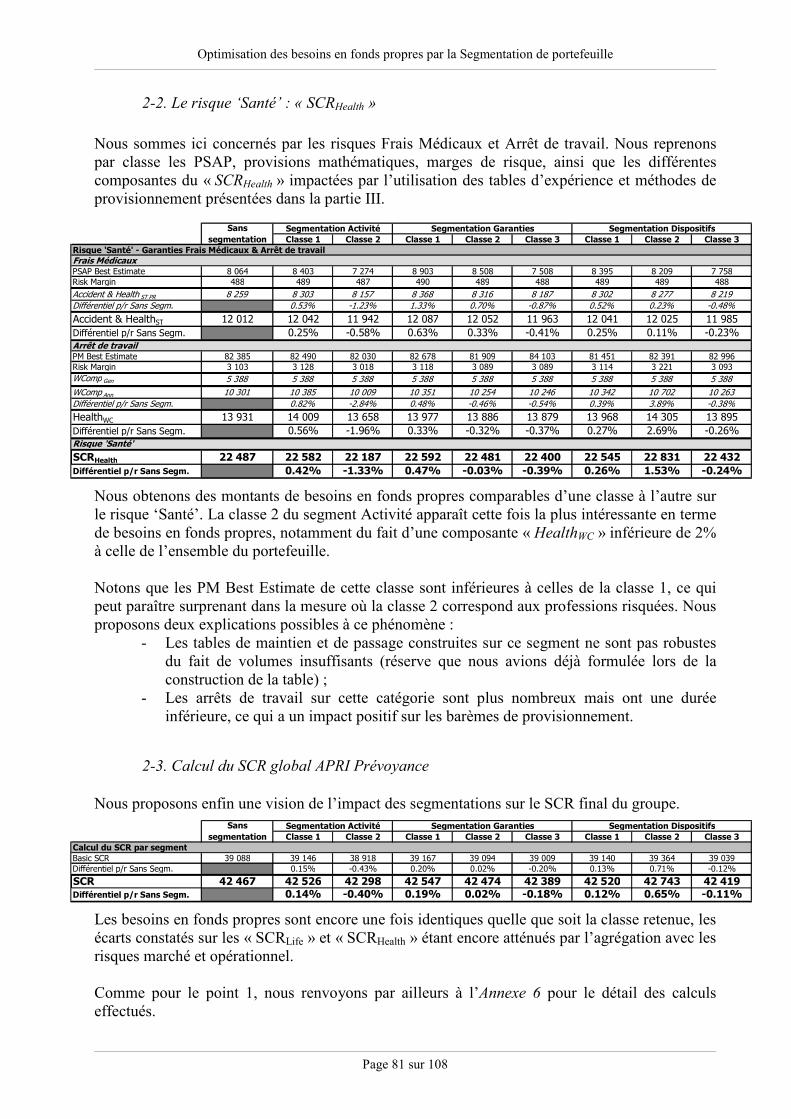

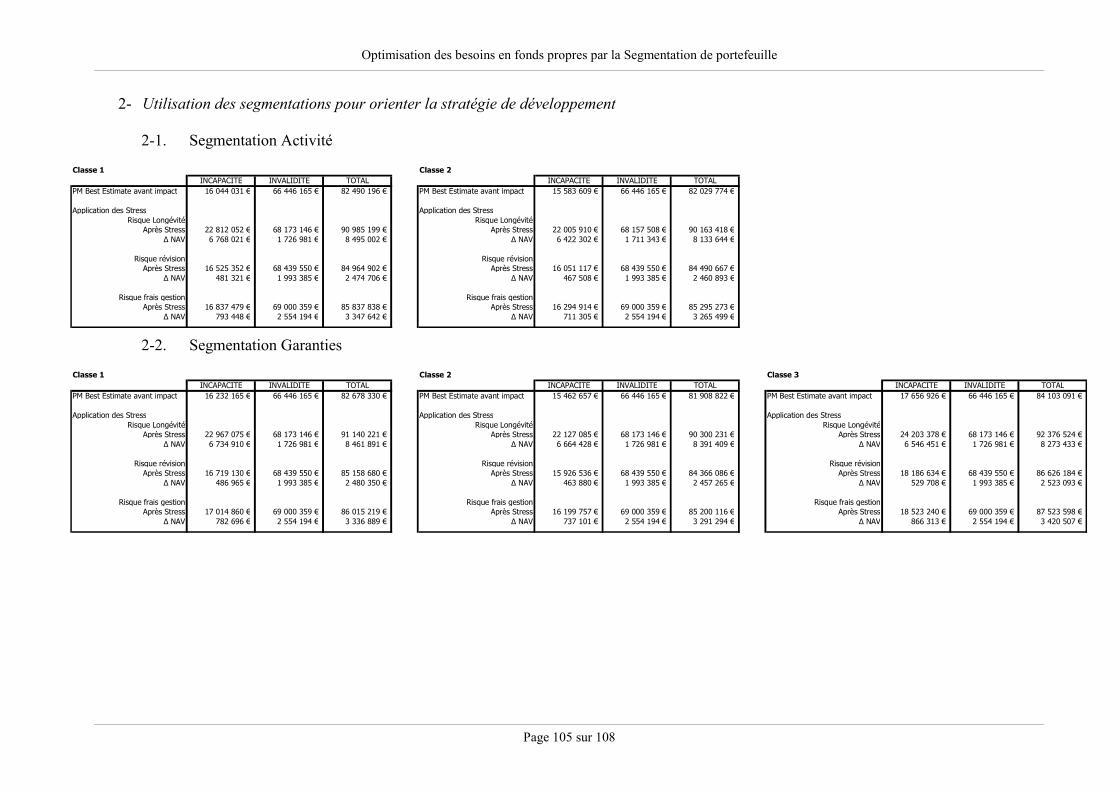

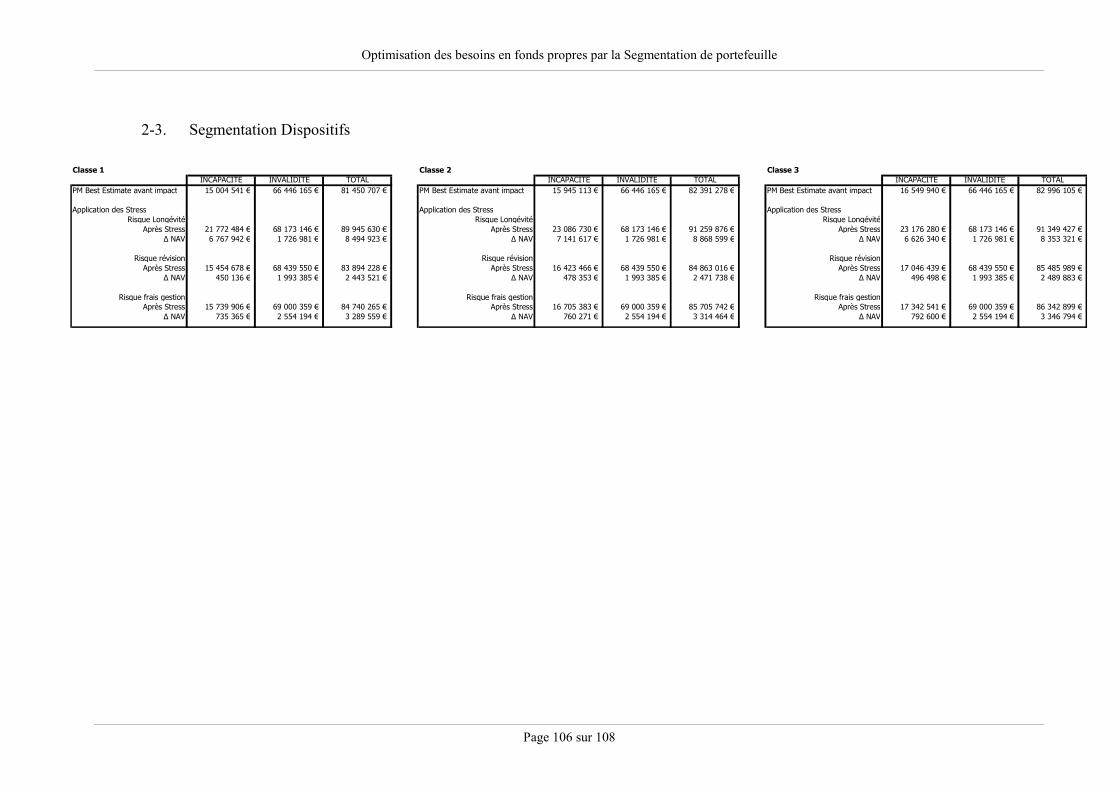

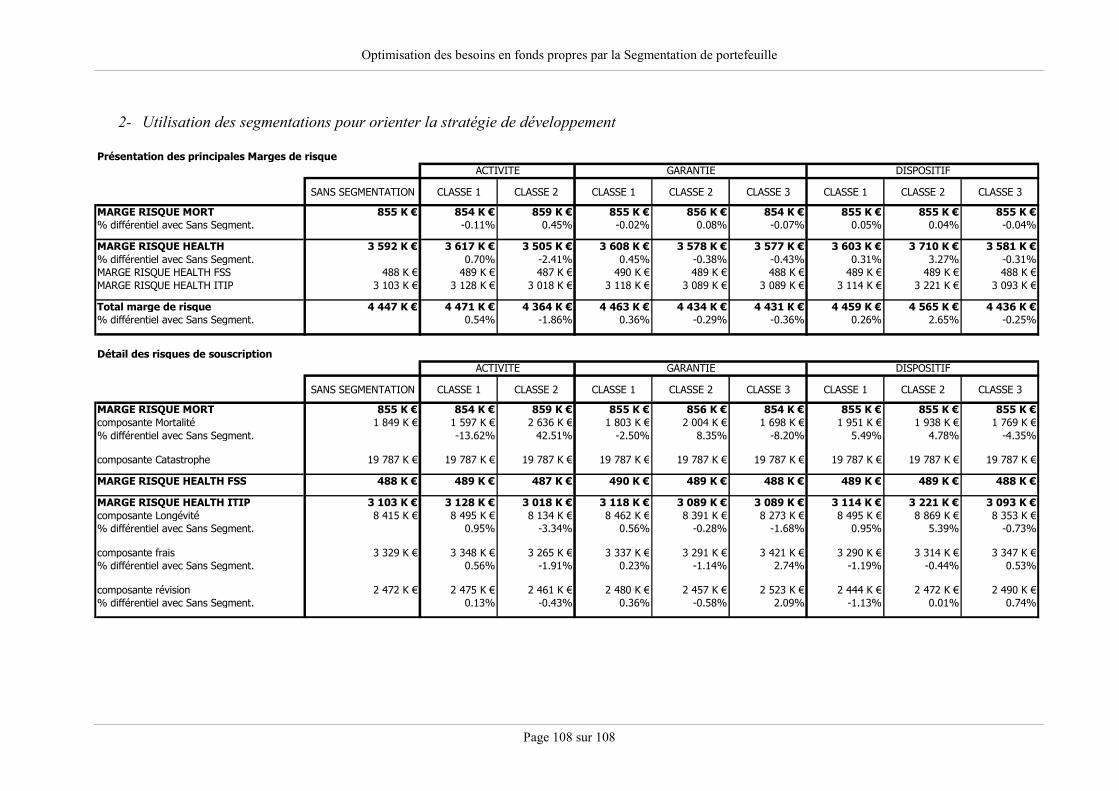

2- Utilisation des segmentations pour orienter la stratégie de développement ............. 80

2-1. Le risque Vie : « SCRLife »...................................................................................... 80

2-2. Le risque ‘Santé’ : « SCRHealth » ............................................................................ 81

2-3. Calcul du SCR global APRI Prévoyance ............................................................... 81

CONCLUSION............................................................................................................................ 82 BIBLIOGRAPHIE...................................................................................................................... 86 ANNEXES.................................................................................................................................... 88

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 8 sur 108

INTRODUCTION

La réforme du système de solvabilité actuel, dit « Solvency I », et la mise en place de nouvelles

normes prudentielles à l’horizon 2012 - 2013 devrait à terme permettre, d’une part, une

harmonisation des règles au niveau européen, d’autre part, une meilleure maîtrise des risques

couverts par les sociétés.

Cette réforme suscite actuellement de nombreuses interrogations chez les assureurs, notamment

ceux de taille moyenne qui se retrouvent, par exemple, confrontés à une problématique de choix

entre la formule standard et le modèle interne pour le calcul de leurs besoins en fonds propres.

D’un côté, la formule standard présente l’avantage d’être simple à appliquer et à mettre en place ;

de l’autre, le modèle interne permet une approche plus précise du risque auquel s’expose

l’entreprise. Il peut ainsi ajuster au plus près la solvabilité moyennant un investissement plus

conséquent qu’avec un modèle standard.

Nous ne proposons pas ici d’effectuer ce choix, mais plutôt de s’intéresser à la façon dont nous

pouvons optimiser les besoins en fonds propres par la segmentation de portefeuille dans le cadre

de la formule standard présentée dans « Solvency II ». Nous souhaitons par ailleurs mettre en

évidence les segments de notre activité les plus « coûteux » en fonds propres et ainsi proposer

des orientations dans la stratégie de développement du groupe.

Nous utilisons donc « Solvency II » et plus particulièrement le QIS 4 (étude quantitative

d’impact) comme un outil de pilotage de la stratégie du groupe. Les réflexions sur le pilier I et les

exigences quantitatives étant désormais quasi définitives, nous nous appuierons sur les formules

standards présentées dans le QIS 4 pour valider l’intérêt de nos segmentations.

Après une présentation du contexte de réforme actuel, nous détaillerons les traitements effectués

sur les données en amont de l’étude et présenterons les différents axes de segmentations retenus.

Nous passerons ensuite à la réalisation des tables d’expérience (prévoyance) et la présentation

des méthodes statistiques (frais médicaux) qui nous permettront, au final, d’effectuer les calculs

de besoins en fonds propres, tout d’abord au niveau de l’ensemble du portefeuille, puis par

segment.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 9 sur 108

PARTIE I : LE CONTEXTE

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 10 sur 108

Préambule

Avec un chiffre d’affaires global de 1 800 millions d’euros, le Groupe APRI est un acteur de

taille moyenne sur le marché de l’assurance. Ses activités sont réparties autour de deux pôles

bien différenciés, d’une part la retraite et d’autre part l’assurance de personnes.

Né en 1947 suite à la mise en place de la Convention Collective instituant un régime spécifique

aux cadres (AGIRC), le Groupe APRI s’est d’abord développé dans le domaine de la retraite

avec l’IRRAPRI, institution de retraite des cadres. L’activité Prévoyance du groupe a, quant à

elle, vu le jour en 1983 avec la création d’APRI Prévoyance, institution paritaire constituée pour

permettre aux entreprises adhérentes de l’IRRAPRI de bénéficier de contrats de prévoyance

spécifiques, couvrant aussi leur personnel non cadre.

Le groupe s’est depuis développé en interne bien sûr, mais aussi en externe par le biais de

partenariats, fusions, absorptions…Ainsi, dans le domaine de la retraite, l’IPRIS, institution de

retraite des non cadres, a rejoint le groupe en 2000 ; alors qu’en assurance de personnes,

différents « sous » pôles ont vu le jour : un pôle Mutualiste regroupant les activités de

RADIANCE Groupe APRI, un pôle Assurance Internationale avec WELCARE, mais aussi un

pôle Partenariats dédié à la gestion pour compte de tiers (SOPRESA, APRI Services).

Dans un contexte de rapprochement de plus en plus prégnant, le Groupe APRI a par ailleurs

fusionné avec le Groupe IONIS début 2009 pour former le Groupe APRIONIS. Cette fusion

place le nouveau groupe au 7ème rang des groupes de protection sociale dans le domaine de la

retraite (2,7 milliards d’euros de cotisations) et au 4ème rang pour la partie Santé-Prévoyance avec

1,2 milliard d’euros de cotisations et un peu plus de 2 millions de personnes protégées.

Ayant débuté notre étude courant 2007, nous ne travaillons dans le cadre du mémoire que sur le

Groupe APRI. Nous avons par ailleurs fait le choix de nous limiter à l’entité APRI Prévoyance

du fait de son poids prédominant sur l’ensemble du pôle Assurance de personnes, mais aussi pour

des contraintes liées au suivi des données sur plusieurs exercices pour les autres entités :

multiplicité des systèmes d’informations, fusions récentes rendant tout historique difficile à

obtenir…

En quelques chiffres, APRI Prévoyance développe un chiffre d’affaires annuel de l’ordre de 240

millions d’euros pour 9 000 entreprises adhérentes et 450 000 personnes couvertes. Notons

qu’elle est tournée exclusivement vers le secteur Collectif.

C’est une institution paritaire proposant des garanties Santé et Prévoyance (Décès, Retraite, Arrêt

de travail). Elle dispose de l’agrément pour les branches ‘Accident’, ‘Maladie’, ‘Vie-Décès’ et

‘Nuptialité-Natalité’ (Art. R321-1 du Code des Assurances). APRI Prévoyance est donc une entreprise d’assurance mixte dont la marge de solvabilité correspond à la somme d’une

composante Vie et d’une composante Non Vie.

Avant de s’attacher au traitement des effectifs et à la réalisation des tables d’expérience devant

permettre d’optimiser les besoins en fonds propres d’APRI Prévoyance, nous proposons

d’effectuer un rappel des règles de solvabilité actuelles dont les limites ont conduit à la réforme

du système prudentiel. Nous ferons ensuite un point sur l’avancement des réflexions et

présenterons le QIS 4, « outil » utilisé pour le calcul des besoins en fonds propres.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 11 sur 108

Chapitre 1 : La réglementation actuelle

Pour pouvoir exercer son activité, l’assureur doit à tout moment être et rester solvable, c'est-à-

dire qu’il doit disposer à tout instant des provisions techniques suffisantes pour couvrir ses

engagements envers les assurés et posséder des actifs d’un montant équivalent en représentation

de ces provisions.

Dans cette phrase sont repris les trois principes du système de solvabilité actuel que nous allons

détailler ci-dessous. Les articles du Code des Assurances cités ici sont repris en Annexe 1.

1- Le provisionnement « Les engagements réglementés dont les entreprises mentionnées à l'article L. 310-1 doivent, à toute époque, être en mesure de justifier l'évaluation sont les suivants : 1° Les provisions techniques suffisantes pour le rè glement intégral de leurs engagements vis-à-vis des assurés ou bénéficiaires de contrats … » (Art. R331-1 du Code des Assurances)

Pour chaque contrat, garantie, option… que l’assureur propose, il a l’obligation, en contrepartie

des primes perçues par l’assuré, de disposer des réserves suffisantes pour couvrir l’engagement

pris envers celui-ci : il provisionne donc ses paiements futurs.

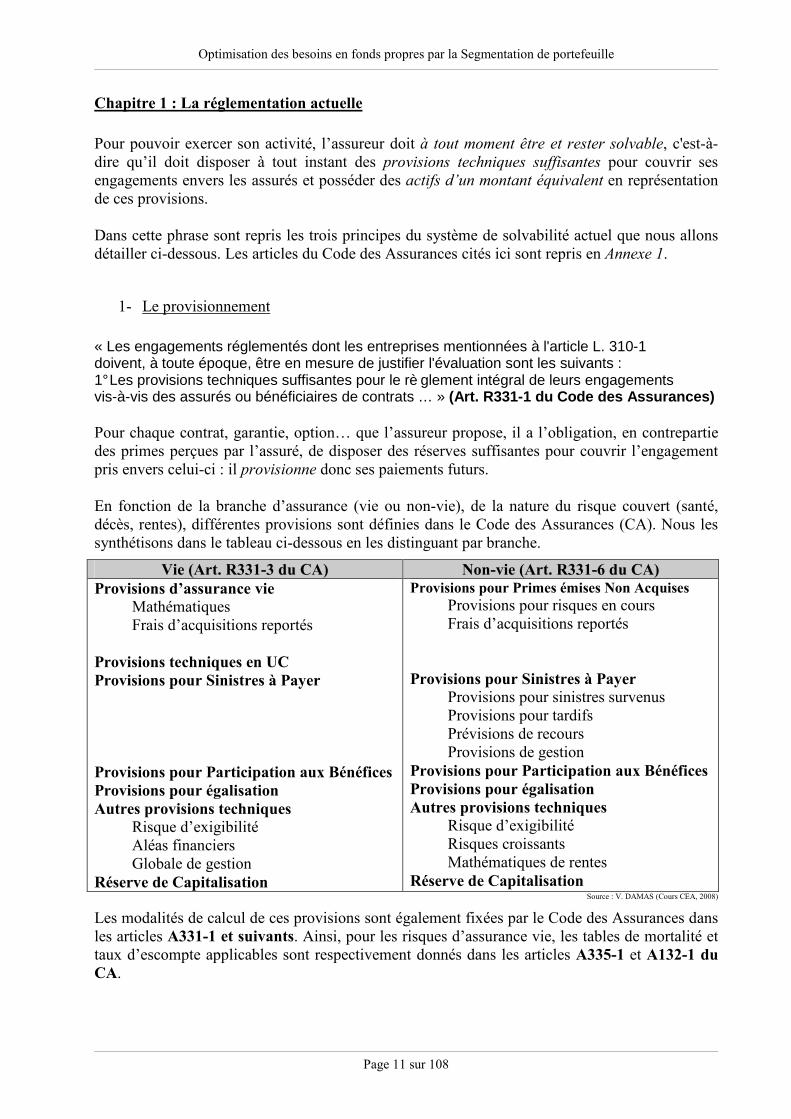

En fonction de la branche d’assurance (vie ou non-vie), de la nature du risque couvert (santé,

décès, rentes), différentes provisions sont définies dans le Code des Assurances (CA). Nous les

synthétisons dans le tableau ci-dessous en les distinguant par branche.

Vie (Art. R331-3 du CA) Non-vie (Art. R331-6 du CA) Provisions d’assurance vie

Mathématiques

Frais d’acquisitions reportés

Provisions techniques en UC Provisions pour Sinistres à Payer

Provisions pour Participation aux Bénéfices Provisions pour égalisation Autres provisions techniques

Risque d’exigibilité

Aléas financiers

Globale de gestion

Réserve de Capitalisation

Provisions pour Primes émises Non Acquises Provisions pour risques en cours

Frais d’acquisitions reportés

Provisions pour Sinistres à Payer Provisions pour sinistres survenus

Provisions pour tardifs

Prévisions de recours

Provisions de gestion

Provisions pour Participation aux Bénéfices Provisions pour égalisation Autres provisions techniques

Risque d’exigibilité

Risques croissants

Mathématiques de rentes

Réserve de Capitalisation Source : V. DAMAS (Cours CEA, 2008)

Les modalités de calcul de ces provisions sont également fixées par le Code des Assurances dans

les articles A331-1 et suivants. Ainsi, pour les risques d’assurance vie, les tables de mortalité et taux d’escompte applicables sont respectivement donnés dans les articles A335-1 et A132-1 du CA.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 12 sur 108

APRI Prévoyance étant une entreprise d’assurance mixte, elle est concernée à la fois par les

provisions Vie et Non Vie. Cependant, en tant qu’assureur de contrats collectifs annuels à tacite

reconduction, elle ne constitue pas de PPNA (Non Vie). Elle ne propose par ailleurs pas de

contrats en UC (Vie).

2- La représentation des engagements par des actifs équivalents « 1. Les engagements réglementés mentionnés à l'article R. 331-1 doivent, à toute époque, être représentés par des actifs équivalents. 2. Les engagements pris dans une monnaie doivent être couverts par des actifs congruents, c'est-à-dire libellés ou réalisables dans cette monnaie… » (Art. R332-1 du CA)

Des règles strictes encadrent la nature des actifs susceptibles d’entrer dans la représentation des

engagements de l’assureur. La liste des placements et la proportion dans laquelle ils sont

autorisés en couverture du passif sont définies dans les articles R332-2 et R332-3 du CA.

L’assureur doit par ailleurs disposer d’actifs diversifiés et liquides conformément aux limites

fixées par l’article R332-3-1 du CA.

Prenons à titre d’exemple le cas de l’immobilier : la valeur au bilan des actifs immobiliers ne

peut excéder 40% du montant total des engagements réglementés (R332-3). Elle est de plus

limitée à 10% pour un même immeuble (R332-3-1).

Le portefeuille APRI Prévoyance est ainsi composé à 60% d’obligations, 15% d’actions, 10%

d’immobilier et 15% de monétaire.

3- La marge de solvabilité « Les entreprises mentionnées à l'article L. 310-1 et au 1° du III de l'article L. 310-1-1 doivent à tout moment respecter une marge de solvabilité selon des modalités définies par décret en Conseil d'Etat. » (Art. L334-1 du CA)

L’assureur doit à tout moment être en mesure de justifier qu’il dispose d’une marge de solvabilité

suffisante pour pallier à des circonstances exceptionnelles dans son activité, qu’il s’agisse d’une

augmentation de la sinistralité (passif) ou d’une dépréciation de ses actifs (du fait d’une crise

économique…).

Pour cela, il compare sa marge constituée, somme des fonds propres et des plus-values latentes

(sous déduction des actifs incorporels), à un minimum dont la formule dépend de la branche d’activité :

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 13 sur 108

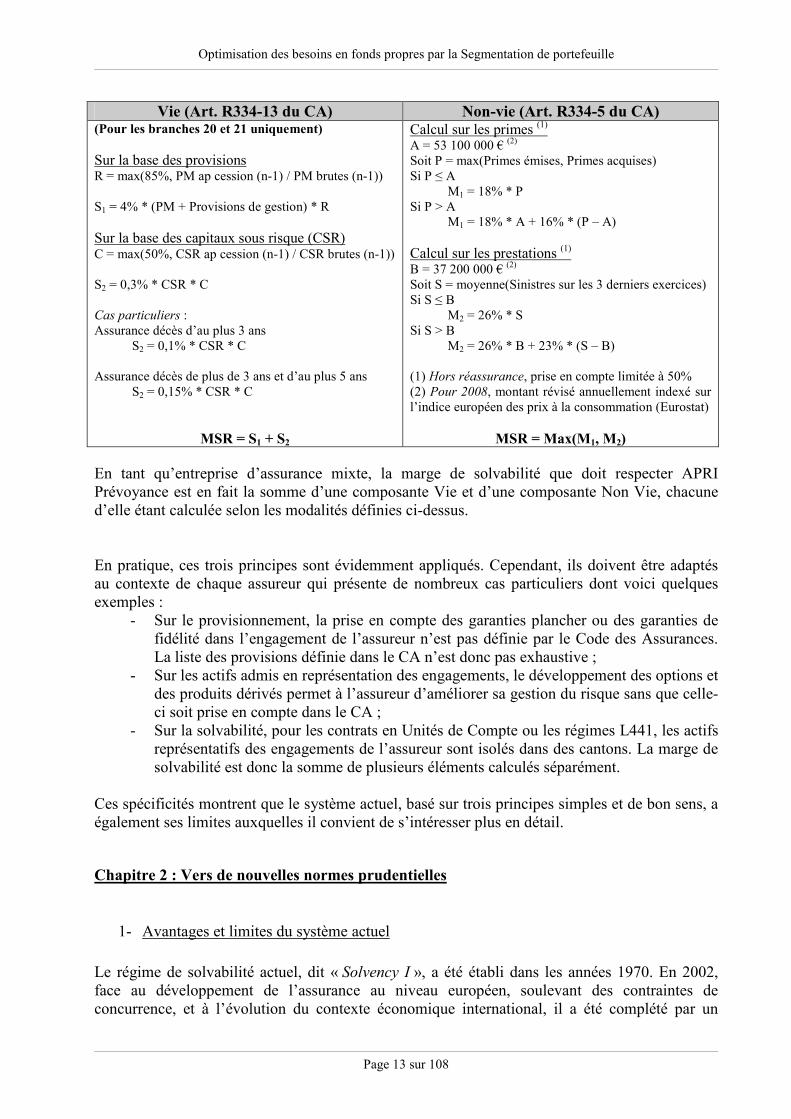

Vie (Art. R334-13 du CA) Non-vie (Art. R334-5 du CA) (Pour les branches 20 et 21 uniquement)

Sur la base des provisions R = max(85%, PM ap cession (n-1) / PM brutes (n-1))

S1 = 4% * (PM + Provisions de gestion) * R

Sur la base des capitaux sous risque (CSR) C = max(50%, CSR ap cession (n-1) / CSR brutes (n-1))

S2 = 0,3% * CSR * C

Cas particuliers :

Assurance décès d’au plus 3 ans

S2 = 0,1% * CSR * C

Assurance décès de plus de 3 ans et d’au plus 5 ans

S2 = 0,15% * CSR * C

MSR = S1 + S2

Calcul sur les primes (1)

A = 53 100 000 € (2)

Soit P = max(Primes émises, Primes acquises)

Si P ≤ A

M1 = 18% * P

Si P > A

M1 = 18% * A + 16% * (P – A)

Calcul sur les prestations (1)

B = 37 200 000 € (2)

Soit S = moyenne(Sinistres sur les 3 derniers exercices)

Si S ≤ B

M2 = 26% * S

Si S > B

M2 = 26% * B + 23% * (S – B)

(1) Hors réassurance, prise en compte limitée à 50%

(2) Pour 2008, montant révisé annuellement indexé sur

l’indice européen des prix à la consommation (Eurostat)

MSR = Max(M1, M2)

En tant qu’entreprise d’assurance mixte, la marge de solvabilité que doit respecter APRI

Prévoyance est en fait la somme d’une composante Vie et d’une composante Non Vie, chacune

d’elle étant calculée selon les modalités définies ci-dessus.

En pratique, ces trois principes sont évidemment appliqués. Cependant, ils doivent être adaptés

au contexte de chaque assureur qui présente de nombreux cas particuliers dont voici quelques

exemples :

- Sur le provisionnement, la prise en compte des garanties plancher ou des garanties de

fidélité dans l’engagement de l’assureur n’est pas définie par le Code des Assurances.

La liste des provisions définie dans le CA n’est donc pas exhaustive ;

- Sur les actifs admis en représentation des engagements, le développement des options et

des produits dérivés permet à l’assureur d’améliorer sa gestion du risque sans que celle-

ci soit prise en compte dans le CA ;

- Sur la solvabilité, pour les contrats en Unités de Compte ou les régimes L441, les actifs

représentatifs des engagements de l’assureur sont isolés dans des cantons. La marge de

solvabilité est donc la somme de plusieurs éléments calculés séparément.

Ces spécificités montrent que le système actuel, basé sur trois principes simples et de bon sens, a

également ses limites auxquelles il convient de s’intéresser plus en détail.

Chapitre 2 : Vers de nouvelles normes prudentielles

1- Avantages et limites du système actuel

Le régime de solvabilité actuel, dit « Solvency I », a été établi dans les années 1970. En 2002,

face au développement de l’assurance au niveau européen, soulevant des contraintes de

concurrence, et à l’évolution du contexte économique international, il a été complété par un

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 14 sur 108

certain nombre de mesures prudentielles, notamment des tests d’exigibilité permettant de vérifier

la capacité de l’assureur à faire face à ses engagements dans des conditions détériorées de

marché. (Art. R344-4 et A344-15 du CA)

La simplicité des règles de calcul de la marge minimale constitue un des principaux avantages du

système actuel. En effet, l’expression de celle-ci en fonction des primes, prestations ou

provisions rend son interprétation aisée et intuitive.

Soulignons également sa robustesse puisque le nombre de faillites de sociétés d’assurance reste

très faible, y compris en période de crise économique. Les règles prudentielles (contrôle de

l’ACAM, tests d’exigibilité, …) définies dans le CA semblent donc globalement efficaces.

Malgré ces points positifs, de multiples critiques sont formulées à l’encontre de la réglementation

en vigueur. La plus courante est paradoxalement la simplicité des calculs qui ne permet pas une

évaluation correcte de l’ensemble des risques auxquels est soumis l’assureur (crédit, taux, …).

Prenons par exemple le cas d’une société d’assurance vie : avec les normes actuelles, plus elle

sous-provisionne ses engagements envers l’assuré, moins ses besoins en fonds propres sont

élevés, alors que son risque de défaut augmente.

Parmi les autres critiques, citons la non prise en compte des aspects qualitatifs concernant la

bonne gouvernance et les procédures de contrôle interne ou encore l’absence d’approche

prospective. Ainsi, la marge de solvabilité ne tient pas compte des bénéfices futurs sur les

contrats en portefeuille (PVIF, par opposition à l’Embedded Value) et de la production future

(Goodwill).

2- Les alternatives

Mettre en évidence les carences d’un système constitue la première étape indispensable à son

évolution. Il convient également de dresser un panorama des réglementations en place dans les

autres pays afin de disposer des alternatives envisageables.

Trois grandes familles de modèles se dégagent pour le calcul du minimum de marge de

solvabilité. L’approche « fixed ratio » est celle utilisée en Europe et présentée dans la première

partie, le minimum de marge est un pourcentage d’un élément du bilan (provisions,…).

Le modèle « Risk Based Capital » est dérivé de la première famille, il est notamment utilisé aux

Etats-Unis. Chaque risque supporté par l’assureur est traduit en besoin en capital Ci. Le minimum

de marge est ensuite obtenu en additionnant chaque composante (en tenant compte des

covariances entre risques) :

222

210 ... nCCCCMSR ++++=

Le principal intérêt de ce modèle est de prendre en compte les risques d’actifs. En revanche, son

calibrage reste très opaque.

La dernière famille est celle des « tests dynamiques ». D’un développement plus récent, elle

repose sur la modélisation interne des risques et les stratégies de gestion. Elle a l’avantage d’être

adaptée à chaque société et prospective, puisqu’elle prend en compte la politique de

développement. Elle reste cependant très lourde à mettre en œuvre malgré le développement de

l’informatique.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 15 sur 108

Nous présentons en complément quelques réglementations particulières qui, de part leurs

évolutions, se retrouvent à mi-chemin entre les trois familles ci-dessus :

- Le Royaume-Uni : pour pallier aux limites du système européen, des modèles de

projection stochastiques analysant cinq types de risque (crédit, marché, assurance,

liquidité et opérationnel) sont exigés par les autorités de contrôle. Le système se

rapproche ainsi de la famille des « tests dynamiques ».

- La Finlande : en complément de la marge exigée par le système européen, l’assureur

doit disposer d’un minimum de fonds propres dont le montant est fixé par un modèle de

risque « standard ». La réglementation finlandaise a donc des exigences conformes à un

modèle « Risk Based Capital ».

- L’Australie : le législateur laisse le choix entre un modèle interne (type « tests

dynamiques ») et une méthode prescrite de type « Risk Based Capital ».

3- Bâle II pour les banques

Une autre source d’inspiration pour les autorités peut également provenir du monde bancaire.

Depuis quelques années, les règles prudentielles obligent de plus en plus les banques et les

institutions financières à mettre en place des processus de mesure de leurs risques et d’ajustement

de leurs fonds propres en fonction des indicateurs de risque.

En 2006, un nouvel accord, dit « Bâle II » est entré en vigueur. Il repose sur trois piliers qui sont

des exigences minimales de fonds propres, un processus de surveillance prudentielle de

l’adéquation de ces fonds propres et une communication financière efficace.

Les risques analysés pour une banque sont le risque de crédit, le risque de marché et le risque

opérationnel. Chacun de ces risques est évalué séparément soit par une approche standardisée,

soit par un modèle interne. L’accord de Bâle II indique que le ratio de fonds propres divisés par

une certaine mesure de risque, combinant les risques précités, doit être supérieur à 8%.

Cette cartographie des régimes en place réalisée, nous allons à présent nous intéresser aux

travaux de la Commission Européenne menés depuis 2003, dont l’objectif est la mise en place de

nouvelles normes prudentielles répondant aux carences du système de solvabilité actuel.

Chapitre 3 : Le projet de réforme SOLVENCY II

Le lancement du projet « Solvency II » date de l’année 2000. Il a été initié par la Commission

européenne, en collaboration avec les Etats membres. L’objectif est le réexamen des méthodes

d’évaluation de la solvabilité, des provisions et de l’actif en intégrant les nouvelles techniques

disponibles : de la simulation stochastique pour le passif au mécanisme de titrisation permettant

des transferts de risque pour l’actif. Cette réforme doit aboutir à l’adoption d’un système

davantage fondé sur le risque.

Ce projet apparaît d’emblée très ambitieux, il doit cependant répondre à plusieurs contraintes qui

sont à la fois techniques (méthodes de calcul applicables par tous, y compris les petits assureurs),

comptables (bilan en « Fair Value » et compatibilité avec les normes IAS-IFRS), mais aussi

concurrentielles (risque de distorsion du marché en faveur des grands groupes qui disposent de

moyens leur permettant une adaptabilité supérieure).

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 16 sur 108

Le calendrier prévisionnel prévoit une entrée en vigueur de cette réforme en 2012-2013. Le

projet est scindé en plusieurs phases, chacune d’elles comportant un certain nombre d’études

commandées par la Commission européenne et menées en collaboration avec le CEIOPS

(Committee of European Insurance and Occupational Pensions Supervisors), le CEA (Comité

Européen des Assurances), les Etats membres et les assureurs. Leurs conclusions permettent

d’orienter les travaux de la phase suivante et de dessiner les contours de ce que sera le futur

système prudentiel européen.

La vision long terme du projet « Solvency II » permet également d’intégrer les évolutions du

contexte économique international, notamment l’impact de la crise financière de 2008 qui

soulève de nombreuses interrogations sur la solidité du système récemment adopté dans les

banques (« Bâle II »).

1- Réflexions sur l’architecture du futur système de solvabilité

La première phase de ce projet s’est déroulée entre mai 2001 et début 2003. Divers acteurs de

l’assurance ont ainsi été sollicités pour réaliser des études. Leurs conclusions ont servi de base de

réflexions et d’échanges pour aboutir à l’architecture générale du futur système de solvabilité.

KPMG, cabinet de consultants, a établi un rapport dans lequel il mentionne qu’une approche à

trois piliers, semblable à celle de « Bâle II », conviendrait également à « Solvency II ». Par

ailleurs, le rapport préconise le calcul de la Marge de Solvabilité Réglementaire (MSR) en

fonction des risques techniques, de marché et de crédit. Il écarte en revanche les risques

opérationnels et d’inadéquation actif-passif.

La Conférence des Autorités de contrôle européennes a également publié une étude : le rapport

Sharma. Elle y stipule que le système prudentiel doit prévoir plusieurs niveaux d’intervention

(préventifs ou correctifs) permettant de répondre de manière adaptée à chaque problème. Ce

rapport suggère de niveler les seuils d’intervention des autorités de contrôle en fonction des

caractéristiques financières des entreprises.

Les assureurs ont soumis à la Commission européenne des propositions de modernisation du

système de solvabilité portant sur la modulation du contrôle en fonction de la santé financière,

l’utilisation des modèles internes pour le calcul de l’exigence de marge et le maintien des règles

de calculs de cette marge sur les risques souscrits (avec évolution des méthodes).

Des réflexions ont par ailleurs été menées sur la fonction de l’exigence de capital dans un

système de solvabilité : Est-ce un seuil minimal pour exercer, un seuil d’alerte, un niveau de

capital cible, … ?

D’autres études particulièrement complexes ont nécessité la mise en place de deux groupes de

travail vie et non vie composés d’experts de plusieurs états membres et d’un représentant du

Groupe Consultatif Actuariel européen. Ces études portaient, pour la vie, sur les règles de calcul

des provisions mathématiques et les règles de gestion actif-passif des entreprises ; pour la non

vie, sur les règles de calcul des provisions pour sinistres à payer (PSAP) et des provisions

d’égalisation.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 17 sur 108

L’ensemble de ces travaux a permis d’alimenter les débats entre les instances concernées et

d’aboutir début 2003 à la discussion d’un projet de directive européenne entérinant la forme

générale du futur système de solvabilité.

La structure à trois piliers préconisée par KPMG a ainsi été retenue. Ce système doit de plus

encourager les entreprises à mesurer et maîtriser leurs risques, contenir des principes sur le

contrôle prudentiel et être adaptable aux développements comptables et prudentiels

internationaux.

De nombreuses questions restent cependant en suspens au terme de cette première phase, que ce

soit sur le calcul des provisions, les règles sur les fonds propres, les outils de surveillance

prudentielle, … Différentes alternatives ont été proposées au cours des débats et font l’objet

d’études spécifiques lors de la deuxième phase du projet « Solvency II ».

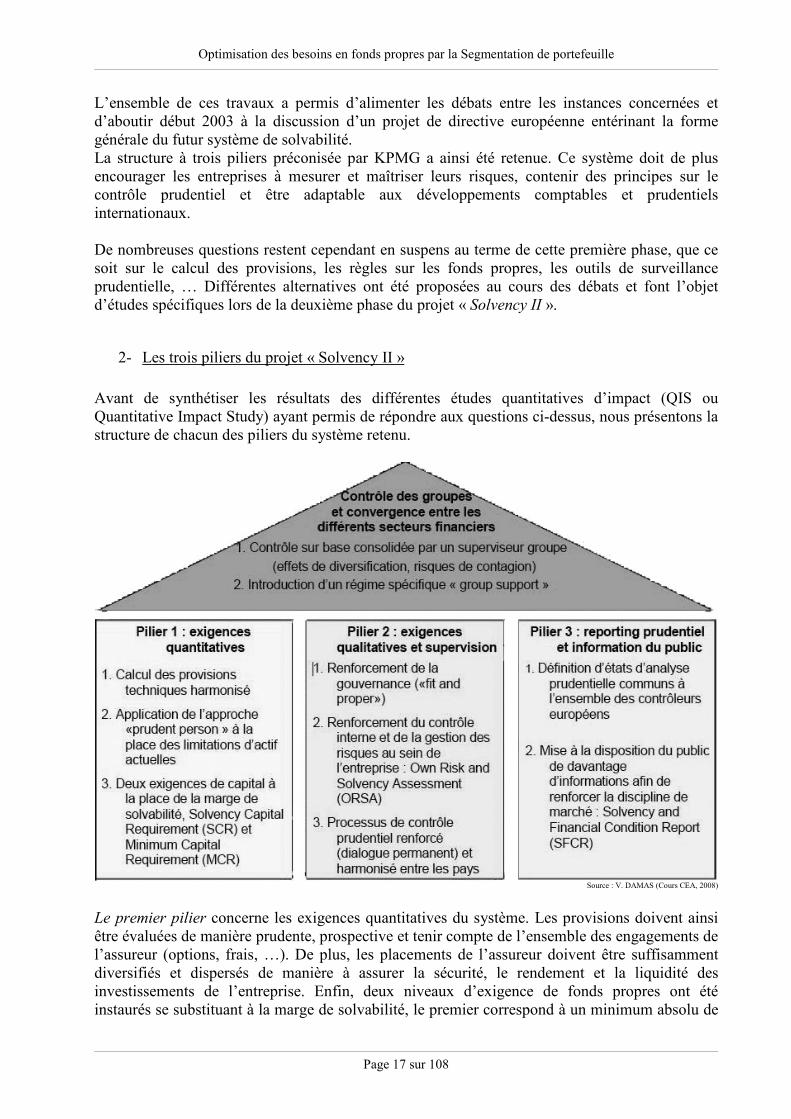

2- Les trois piliers du projet « Solvency II »

Avant de synthétiser les résultats des différentes études quantitatives d’impact (QIS ou

Quantitative Impact Study) ayant permis de répondre aux questions ci-dessus, nous présentons la

structure de chacun des piliers du système retenu.

Source : V. DAMAS (Cours CEA, 2008)

Le premier pilier concerne les exigences quantitatives du système. Les provisions doivent ainsi

être évaluées de manière prudente, prospective et tenir compte de l’ensemble des engagements de

l’assureur (options, frais, …). De plus, les placements de l’assureur doivent être suffisamment

diversifiés et dispersés de manière à assurer la sécurité, le rendement et la liquidité des

investissements de l’entreprise. Enfin, deux niveaux d’exigence de fonds propres ont été

instaurés se substituant à la marge de solvabilité, le premier correspond à un minimum absolu de

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 18 sur 108

marge (MCR) dont doit disposer l’assureur pour exercer, le second à un capital souhaitable

(SCR) prenant en compte les particularités de l’activité de la société.

Le second pilier s’intéresse à la bonne gestion de l’entreprise du point de vue administratif mais

aussi au niveau du contrôle interne et de la gestion des risques. Son principal objectif est de

donner aux autorités de contrôle les moyens d’identifier les compagnies présentant des risques

financiers ou organisationnels importants. Dans de tels cas, elles doivent avoir la possibilité

d’augmenter l’exigence de capital ou d’appliquer des mesures ciblées pour réduire les risques.

Enfin, le troisième pilier contient des exigences sur l’amélioration de la transparence et

l’harmonisation des règles comptables. Il couvre l’uniformisation des « reportings » des

entreprises d’assurance aux autorités de contrôles européennes, ainsi que l’information au public.

Ces documents devront de surcroît être en ligne avec les travaux de l’IASB sur la norme IFRS 4

phase 2 relative aux contrats d’assurance.

Un contrôle au niveau des groupes d’assurance est également prévu. Ainsi, le contrôle des

entités « solo » appartenant à un groupe pourra être conduit d’une manière différente du contrôle

des entités « solo » isolées. Dans les cas où il est mis en place, le contrôle au niveau groupe

devient prépondérant sur le contrôle au niveau « solo ». Il y a alors désignation d’un « Group

Supervisor » et l’impact de la structure du groupe sur la solvabilité de l’entité « solo » est pris en

compte (diversification, risque de contagion).

Pour les groupes européens, les autorités de contrôle de chaque pays peuvent être autorisées à

contrôler la solvabilité au niveau du sous-groupe national. Précisons par ailleurs que les mesures

concernant le soutien de groupe pour les entreprises multinationales ont été abandonnées.

Chapitre 4 : « Quantitative Impact Study »

Entre 2005 et 2008, quatre études quantitatives d’impact (QIS) ont été initiées par la Commission

européenne. Ces QIS ont vocation à tester des orientations incluses dans les « Consultation

Papers » (CP) publiés par le CEIOPS en réponse aux demandes d’avis de la Commission. Elles

permettent de recueillir des retours qualitatifs et quantitatifs auprès des acteurs du marché et de

sensibiliser la profession à l’importance de l’enjeu.

Jusqu’à présent, les études réalisées portent principalement sur le premier pilier du futur système

de solvabilité. Le QIS 1 s’est intéressé au calcul des provisions techniques, auquel s’est ajouté

une première approche pour la détermination des exigences de capital dans le QIS 2. Les aspects

relatifs aux éléments éligibles et à la couverture des exigences ainsi qu’aux groupes ont été

abordés dans le QIS 3. Enfin, le QIS 4, réalisé en juillet 2008, avait pour objectif de fournir des

renseignements sur le bilan de l’assureur, vérifier l’adéquation des spécifications techniques aux

principes et objectifs développés dans la proposition de directive (publiée en juillet 2007) et

identifier les domaines où les procédures internes peuvent nécessiter des améliorations (pilier 2).

APRI Prévoyance a pour sa part participé aux QIS 3 et 4 au niveau « solo », ainsi qu’à la

consolidation sur les groupes proposée dans le QIS 4 en partenariat avec les autres entités du

groupe que sont RGA, Welcare et SMAPRI.

Les résultats obtenus lors de ces études d’impact sont assez proches des calculs actuels, que ce

soit en terme de provisionnement ou de besoins de marge.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 19 sur 108

1- Le calcul des provisions techniques avec « Solvency II »

Les provisions sont calculées sur la base de leur valeur de sortie actuelle, de manière prudente,

fiable et objective, en cohésion avec le marché. Elles correspondent au montant pour lequel elles

pourraient être transférées dans des conditions de concurrence normale, entre des parties

informées et consentantes.

Deux cas sont distingués dans l’évaluation des provisions techniques. Si l’engagement de

l’assureur est parfaitement réplicable (hedgeable) par des instruments financiers, il est alors

inscrit au bilan à sa valeur de marché. Sinon, le montant des provisions techniques est la somme

de deux composantes : le « Best Estimate » et la « Risk Margin ».

Le « Best Estimate » correspond à l’estimation des flux de trésorerie futurs des contrats

d’assurance (primes, sinistres, intérêts et PB versés, frais) pondérés par leur probabilité

d’occurrence et actualisés de manière « market-consistent » (valeur actuelle probable).

Il est fondé sur des informations actuelles crédibles : tables et données d’expérience, taux

d’intérêt déterminé de manière pertinente par rapport à la courbe des taux sans risque, …

La « Risk Margin », ou marge de sécurité, est le montant qu’un repreneur du passif d’assurance

exigerait au-delà du « Best Estimate ». La méthode du quantile, testée dans les QIS, n’a pas été

retenue pour l’évaluation de cette marge. La formule de calcul imposée est celle du coût du

capital :

∑= +

⋅=N

kk

ki

kPartielSCRRM

0 )1(

)(_%6

ik : taux d’actualisation de l’année k,

SCR_Partiel (k) : SCR de l’année k excluant le risque de marché (voir Chap. 4-3 pour méthode de calcul du SCR)

Le coût du capital (6%) figurant dans la formule est le même pour toutes les sociétés et

correspond au spread d’un assureur BBB.

Remarque : Le coût du capital est le coût induit par l’immobilisation de capital en couverture des

exigences réglementaires (approche de run-off). Il traduit l’insuffisance de rendement des actifs

en couverture du niveau de capital requis par rapport au taux de rendement attendu par les

actionnaires.

2- Eléments éligibles de capital

Dans le Code des Assurances tel qu’il est défini actuellement, les règles sur les actifs admis en

représentation des engagements réglementés sont avant tout quantitatives. Elles fixent les

principes de dispersion et de diversification à respecter pour conserver un niveau de prudence

suffisant.

La directive « Solvency II » définit les éléments éligibles de capital comme étant les fonds

propres de base (au bilan) et les fonds propres auxiliaires (hors-bilan) avec une décomposition en

tiers (‘Tier 1’ à ‘Tier 3’) selon leur capacité à absorber les pertes. Une approche « prudent

person » est préférée à la limitation des actifs actuelle.

Des règles générales de couverture des besoins en fonds propres (MCR et SCR, voir Chap. 4-3)

sont par ailleurs définies pour garantir la solvabilité de l’assureur face à des conditions de marché

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 20 sur 108

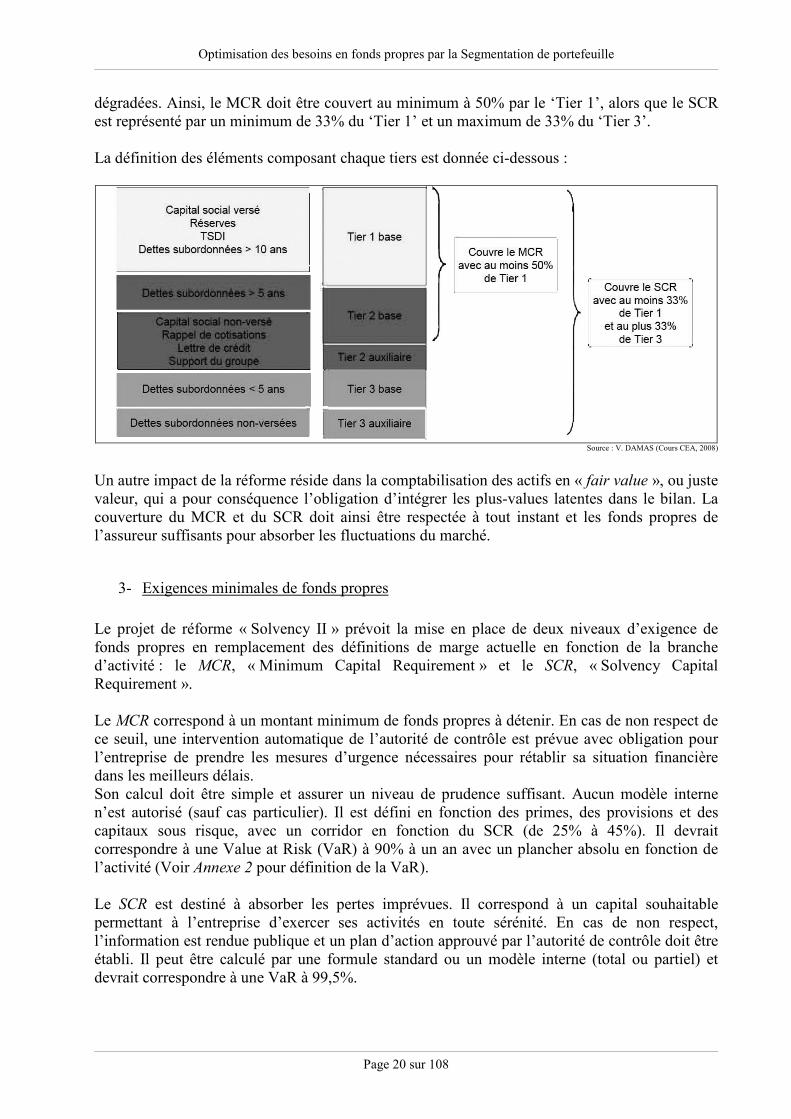

dégradées. Ainsi, le MCR doit être couvert au minimum à 50% par le ‘Tier 1’, alors que le SCR

est représenté par un minimum de 33% du ‘Tier 1’ et un maximum de 33% du ‘Tier 3’.

La définition des éléments composant chaque tiers est donnée ci-dessous :

Source : V. DAMAS (Cours CEA, 2008)

Un autre impact de la réforme réside dans la comptabilisation des actifs en « fair value », ou juste

valeur, qui a pour conséquence l’obligation d’intégrer les plus-values latentes dans le bilan. La

couverture du MCR et du SCR doit ainsi être respectée à tout instant et les fonds propres de

l’assureur suffisants pour absorber les fluctuations du marché.

3- Exigences minimales de fonds propres

Le projet de réforme « Solvency II » prévoit la mise en place de deux niveaux d’exigence de

fonds propres en remplacement des définitions de marge actuelle en fonction de la branche

d’activité : le MCR, « Minimum Capital Requirement » et le SCR, « Solvency Capital

Requirement ».

Le MCR correspond à un montant minimum de fonds propres à détenir. En cas de non respect de

ce seuil, une intervention automatique de l’autorité de contrôle est prévue avec obligation pour

l’entreprise de prendre les mesures d’urgence nécessaires pour rétablir sa situation financière

dans les meilleurs délais.

Son calcul doit être simple et assurer un niveau de prudence suffisant. Aucun modèle interne

n’est autorisé (sauf cas particulier). Il est défini en fonction des primes, des provisions et des

capitaux sous risque, avec un corridor en fonction du SCR (de 25% à 45%). Il devrait

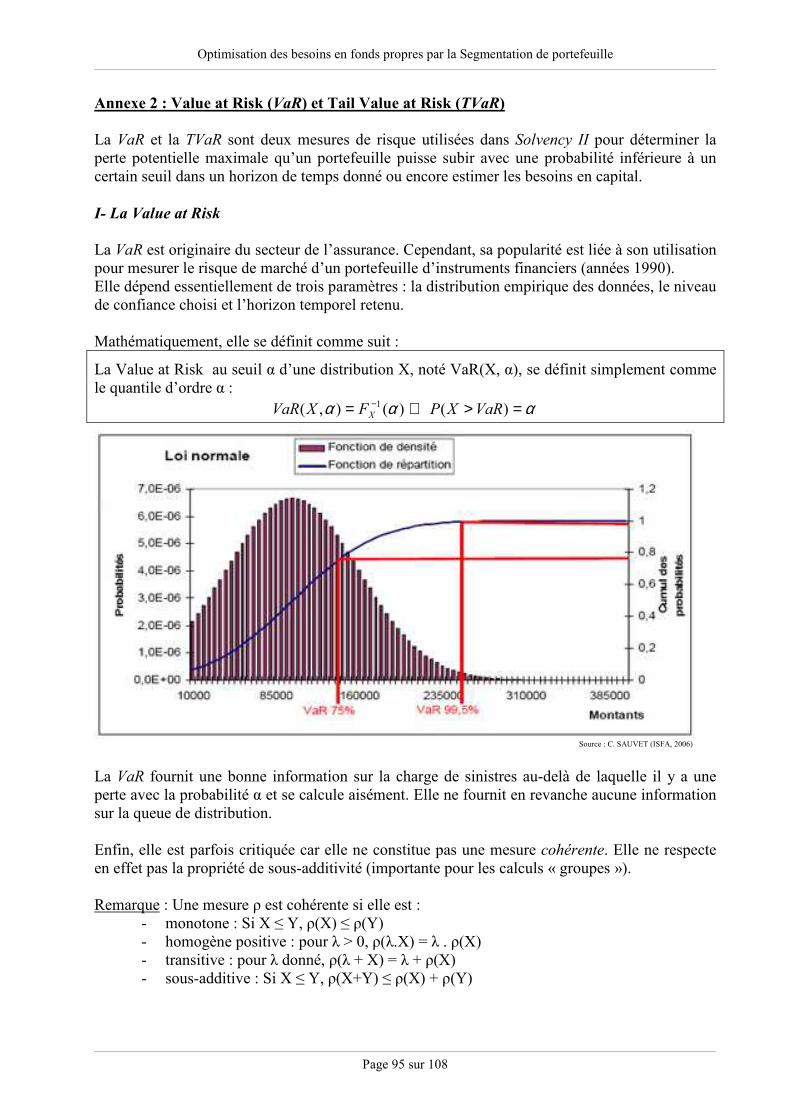

correspondre à une Value at Risk (VaR) à 90% à un an avec un plancher absolu en fonction de

l’activité (Voir Annexe 2 pour définition de la VaR).

Le SCR est destiné à absorber les pertes imprévues. Il correspond à un capital souhaitable

permettant à l’entreprise d’exercer ses activités en toute sérénité. En cas de non respect,

l’information est rendue publique et un plan d’action approuvé par l’autorité de contrôle doit être

établi. Il peut être calculé par une formule standard ou un modèle interne (total ou partiel) et

devrait correspondre à une VaR à 99,5%.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 21 sur 108

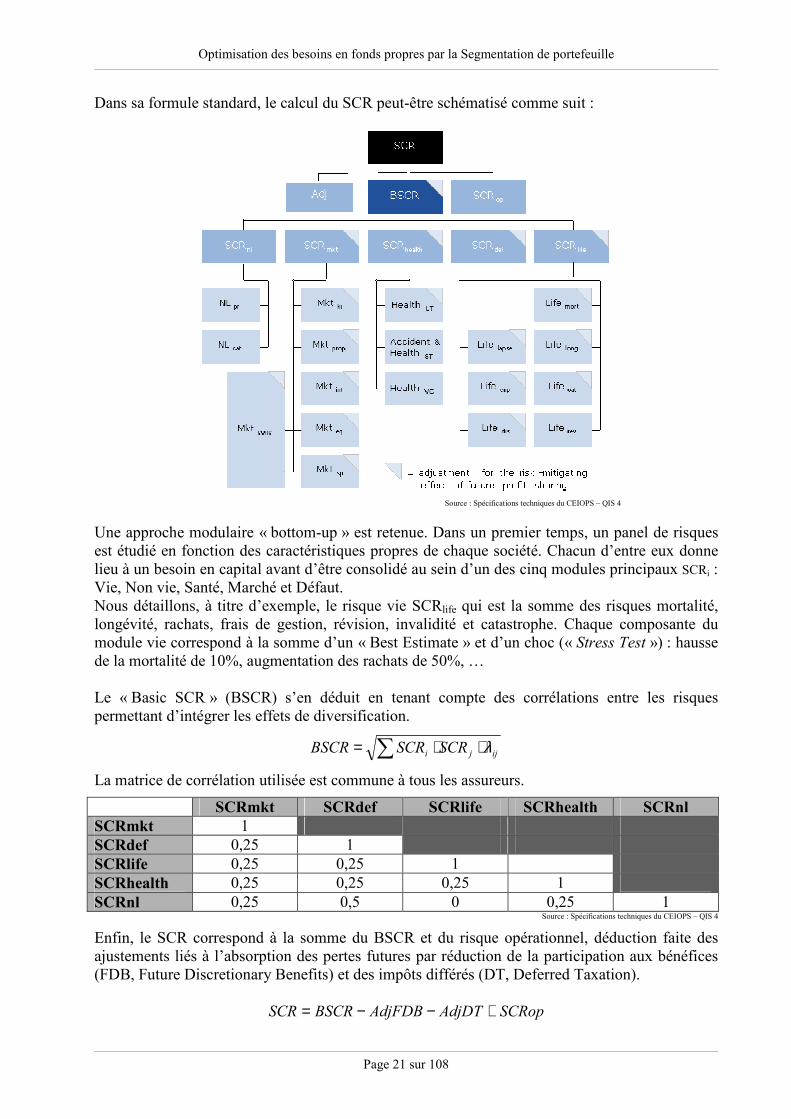

Dans sa formule standard, le calcul du SCR peut-être schématisé comme suit :

Source : Spécifications techniques du CEIOPS – QIS 4

Une approche modulaire « bottom-up » est retenue. Dans un premier temps, un panel de risques

est étudié en fonction des caractéristiques propres de chaque société. Chacun d’entre eux donne

lieu à un besoin en capital avant d’être consolidé au sein d’un des cinq modules principaux SCRi :

Vie, Non vie, Santé, Marché et Défaut.

Nous détaillons, à titre d’exemple, le risque vie SCRlife qui est la somme des risques mortalité,

longévité, rachats, frais de gestion, révision, invalidité et catastrophe. Chaque composante du

module vie correspond à la somme d’un « Best Estimate » et d’un choc (« Stress Test ») : hausse

de la mortalité de 10%, augmentation des rachats de 50%, …

Le « Basic SCR » (BSCR) s’en déduit en tenant compte des corrélations entre les risques

permettant d’intégrer les effets de diversification.

∑ ⋅⋅= ijji SCRSCRBSCR λ

La matrice de corrélation utilisée est commune à tous les assureurs.

SCRmkt SCRdef SCRlife SCRhealth SCRnl SCRmkt 1

SCRdef 0,25 1

SCRlife 0,25 0,25 1

SCRhealth 0,25 0,25 0,25 1

SCRnl 0,25 0,5 0 0,25 1 Source : Spécifications techniques du CEIOPS – QIS 4

Enfin, le SCR correspond à la somme du BSCR et du risque opérationnel, déduction faite des

ajustements liés à l’absorption des pertes futures par réduction de la participation aux bénéfices

(FDB, Future Discretionary Benefits) et des impôts différés (DT, Deferred Taxation).

SCRopAdjDTAdjFDBBSCRSCR +−−=

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 22 sur 108

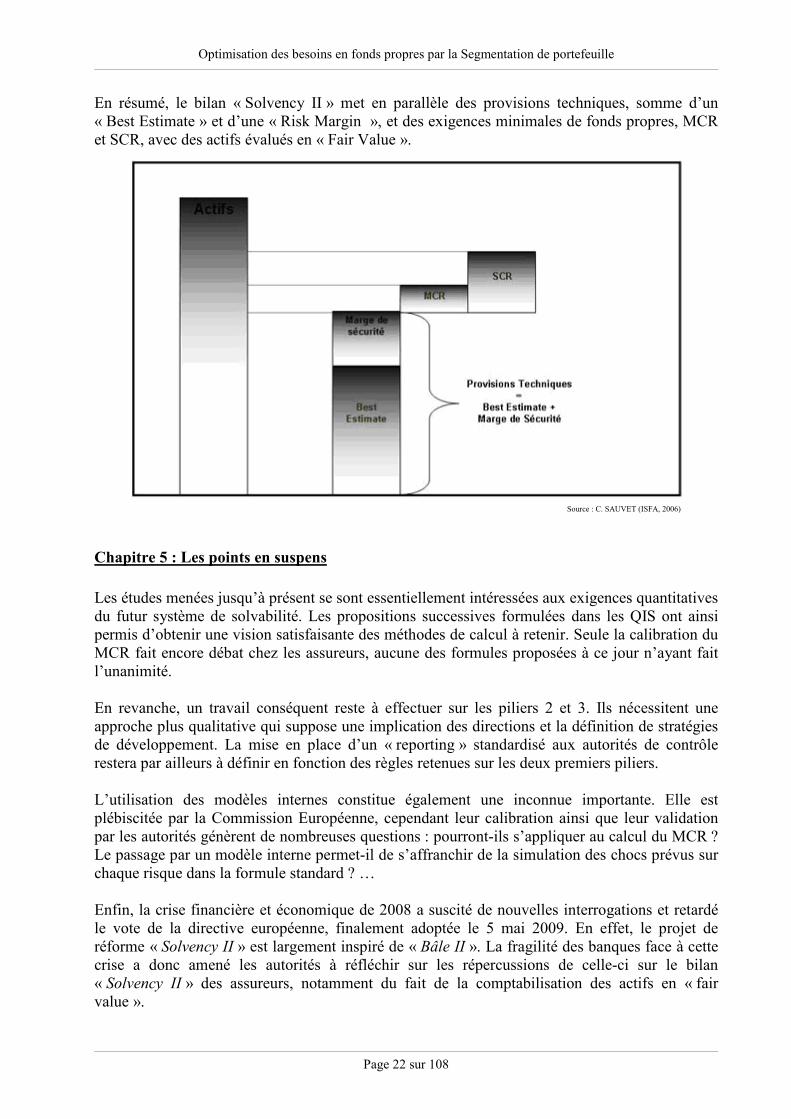

En résumé, le bilan « Solvency II » met en parallèle des provisions techniques, somme d’un

« Best Estimate » et d’une « Risk Margin », et des exigences minimales de fonds propres, MCR

et SCR, avec des actifs évalués en « Fair Value ».

Source : C. SAUVET (ISFA, 2006)

Chapitre 5 : Les points en suspens

Les études menées jusqu’à présent se sont essentiellement intéressées aux exigences quantitatives

du futur système de solvabilité. Les propositions successives formulées dans les QIS ont ainsi

permis d’obtenir une vision satisfaisante des méthodes de calcul à retenir. Seule la calibration du

MCR fait encore débat chez les assureurs, aucune des formules proposées à ce jour n’ayant fait

l’unanimité.

En revanche, un travail conséquent reste à effectuer sur les piliers 2 et 3. Ils nécessitent une

approche plus qualitative qui suppose une implication des directions et la définition de stratégies

de développement. La mise en place d’un « reporting » standardisé aux autorités de contrôle

restera par ailleurs à définir en fonction des règles retenues sur les deux premiers piliers.

L’utilisation des modèles internes constitue également une inconnue importante. Elle est

plébiscitée par la Commission Européenne, cependant leur calibration ainsi que leur validation

par les autorités génèrent de nombreuses questions : pourront-ils s’appliquer au calcul du MCR ?

Le passage par un modèle interne permet-il de s’affranchir de la simulation des chocs prévus sur

chaque risque dans la formule standard ? …

Enfin, la crise financière et économique de 2008 a suscité de nouvelles interrogations et retardé

le vote de la directive européenne, finalement adoptée le 5 mai 2009. En effet, le projet de

réforme « Solvency II » est largement inspiré de « Bâle II ». La fragilité des banques face à cette

crise a donc amené les autorités à réfléchir sur les répercussions de celle-ci sur le bilan

« Solvency II » des assureurs, notamment du fait de la comptabilisation des actifs en « fair

value ».

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 23 sur 108

PARTIE II : DONNEES ET SEGMENTATIONS

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 24 sur 108

L’élaboration de tables d’expérience nécessite de disposer de fichiers d’effectifs et de sinistres

fiabilisés. La construction de ces fichiers a fait l’objet d’un travail minutieux à partir de données

« source » (issues du système d’information) qu’il a fallu contrôler et adapter à nos besoins.

L’essentiel du travail s’est déroulé sur l’outil SPSS dans un premier temps puis sous EXCEL.

Les traitements appliqués aux données peuvent en fait se décomposer en trois axes correspondant

aux trois sources d’information que nous avons utilisées :

- Le service informatique a mis à notre disposition un fichier contenant l’exhaustivité des

effectifs du groupe. C’est à partir de cette base que nous avons construit l’ensemble de

nos segmentations. Nous y avons pour cela ajouté, mais aussi épuré et fiabilisé un certain

nombre de données. Nous avons ainsi supprimé l’ensemble des doublons, complété les

informations nécessaires à la définition des segments…

- Pour les données sur la sinistralité, nous avons utilisé les inventaires réalisés en interne

pour les bilans annuels. Pour la partie Décès, nous les avons tout d’abord concaténés pour

obtenir une base unique, puis fusionnés avec les effectifs. Nous avons ici été confrontés à

une difficulté liée à l’identification des assurés, des écarts pouvant apparaître sur les noms

composés, les dates de naissance, … Un rapprochement « manuel » à partir du système

d’information a ainsi été nécessaire pour une partie des dossiers. Pour la partie Arrêt de

travail, la majeure partie des traitements a porté sur les dates de sortie et de premier jour

indemnisé, essentielles pour la construction des tables d’expérience.

- La dernière source d’information a en fait été le contrat juridique « papier ». Pour la

définition des segments sur les garanties, nous avons en effet procédé à la saisie de la

couverture en cas de décès directement à partir du contrat, cette information n’étant pas

disponible dans le système.

L’obtention de la base finale a nécessité plusieurs mois de travail. Il a en effet fallu centraliser

l’ensemble des informations indispensables à la réalisation du mémoire à partir de sources

multiples.

Dans cette partie, nous détaillons l’ensemble des choix et traitements ayant permis l’obtention

des bases nécessaires à la construction des tables d’expérience par risque, ainsi que la définition

des axes de segmentation utilisés par la suite pour le calcul du SCR.

Chapitre 1 : Choix préalables à l’analyse

Avant de nous lancer dans le traitement des données à proprement parler, nous avons dû

effectuer un certain nombre de choix « stratégiques » relatifs au périmètre étudié, aux

segmentations retenues…

1- Le périmètre des contrats

Nous avons tout d’abord procédé au recensement de nos risques principaux par l’analyse des

provisions brutes. Il en ressort que sur l’ensemble des entités du groupe (APRI Prévoyance,

RGA, SMAPRI, WELCARE), les affaires directes (hors acceptation) sur APRI Prévoyance sont

largement prépondérantes avec 80% des provisions du portefeuille. La combinaison des entités

ne modifiera pas sensiblement les résultats de nos estimations, nous choisissons donc de nous

limiter à APRI Prévoyance.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 25 sur 108

Par ailleurs, seul le périmètre des contrats ‘Collectif’ est sélectionné, celui-ci représentant plus de

99% des contrats assurés par APRI Prévoyance.

2- La période étudiée

La construction de tables, notamment sur le risque Invalidité, nécessite la récupération de

données les plus étendues possibles.

La contrainte à laquelle nous avons du faire face est une contrainte technique : APRI Prévoyance

s’est doté d’un nouveau Système d’Information à effet 2003. A l’occasion de ce changement, une

migration de toutes les informations présentes sur l’Ancien Système à effet 2001 a été réalisée.

Le point de départ sera donc représenté par les données 2001.

Concernant la date de fin d’extraction, nous avons commencé les traitements courant 2008 avec

une information connue au 31/12/2007.

Ce sont donc les exercices 2001 à 2007 qui servent de base aux divers traitements.

Notons que, au cours du printemps 2009, nous avons réintégré des informations arrêtées au

31/12/2008 au titre des survenances 2007 et antérieures afin de disposer d’une base ‘Sinistres’

exhaustive.

3- Les risques couverts

Dans le cadre du mémoire, nous nous limitons à l’étude des risques Décès, Arrêt de travail et

Santé, soit un peu plus de 60% des provisions brutes du groupe. Les risques Rentes Education et

de Conjoint, ainsi que les risques Vie (Préretraite, IFC, …) sont écartés de l’analyse car les

méthodes sont très proches de celles proposées en Décès.

4- Les axes de segmentation

Les axes de segmentation retenus doivent être adaptés au groupe et réellement pouvoir entrer

dans une action stratégique future.

Par exemple, nous ne retenons pas le sexe comme axe de segmentation car nous pratiquons

essentiellement des assurances collectives et que celui-ci n’aurait pas de sens en terme de

politique de développement. Il en est de même pour l’âge ou la situation de famille. Concernant

la Catégorie Socio Professionnelle ou la région, APRI Prévoyance est une institution

interprofessionnelle présente sur toute la France. Nous ne pouvons privilégier telle ou telle

population d’assurés du fait de son statut ou cibler une région particulière.

Dans le cadre du mémoire, nous nous intéresserons donc à 3 axes :

- la taille des entreprises : trois classes sont définies en fonction des effectifs présents

sur le Dispositif ;

- la classe de risque (définie à partir du code NAF) : trois classes sont initialement

définies ;

- les garanties : trois classes également en fonction du niveau de garanties du contrat.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 26 sur 108

Chapitre 2 : Traitement des données

Après avoir défini les contours de notre étude, nous avons pu commencer la récupération et la

mise en forme des données. Que ce soit sur les effectifs ou les sinistres, cette analyse a nécessité

de nombreuses manipulations et vérifications.

1- Les effectifs

Le service Informatique a mis à notre disposition le fichier complet des effectifs présents à un

instant donné sur le système d’information entre 2001 et 2007 sur l’assureur APRI Prévoyance.

Ce fichier contient pour chaque personne garantie l’ensemble des informations disponibles dans

le système : rattachement à un assuré principal, à une société, à un contrat, à une

activité, …L’exhaustivité des champs est donnée en Annexe 3.

Nous disposons ainsi d’une base de 1,7 million de lignes permettant de suivre à la fois les assurés

et les bénéficiaires sur l’ensemble des risques souscrits au contrat.

Ce grand nombre de données est beaucoup plus important que le nombre de personnes garanties.

En effet, un assuré peut apparaître plusieurs fois s’il a fait l’objet d’un changement de contrat ou

d’option. De même, les diverses dates de sorties et d’affiliations font l’objet d’autant de création

de lignes.

Ce fichier va constituer notre référence pour la construction des tables de mortalité d’expérience.

Il doit cependant être épuré de certaines informations, fiabilisé, et enfin enrichi de nouvelles

données nécessaires à la segmentation.

Nous citons à titre d’exemple quelques manipulations que nous décrirons en détail par la suite :

- les données concernant les bénéficiaires vont être écartées ;

- une partie des codes représentatifs de l’activité (NAF) utilisés pour la segmentation en

classe de risque ne sont pas renseignés ;

- la notion de ‘Dispositif’ nécessaire pour la définition de la taille de l’entreprise

n’apparaît pas dans la base d’origine.

1-1. Epurement des données

L’objectif est d’obtenir un fichier suffisamment simple (une ligne par assuré) pour permettre de

rapatrier l’information des sinistres Décès survenus sur la période 2001 à 2007. La première

étape consiste à supprimer de la base d’origine l’ensemble des informations inutiles dans

l’analyse. Nous écartons ainsi l’ensemble des informations relatives aux bénéficiaires et

agrégeons les données sur l’assuré seul.

Nous avons par ailleurs supprimé des doublons sur les ‘Codes Adhérent’. En effet, un assuré

pouvait apparaître sur plusieurs adhérents, dans le cas d’une mutation par exemple.

Quelques contrats pour lesquels une partie de la gestion est extériorisée, sans maîtrise des entrées

sorties dans le système d’information, ont également été écartés. Cette gestion pouvant apparaître

au cours de la période 2001 – 2007, nous connaissons une partie des effectifs mais ce suivi n’est

ensuite pas assuré.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 27 sur 108

Concernant la date d’affiliation, nous avons vu que de nombreux doublons étaient expliqués par

ce champ. Il nous faut donc déterminer pour un assuré donné, une seule date d’affiliation et une

seule date de sortie.

Pour ce faire, nous avons délibérément pris la date d’affiliation la plus précoce et la date de sortie

la plus tardive quand elle existait. Cette manipulation repose sur l’hypothèse que pour un assuré

donné, sur un contrat donné, même s’il apparaît sur plusieurs lignes correspondant à plusieurs

périodes d’affiliation, ces périodes sont consécutives. En règle générale, pour les vérifications

effectuées, cette hypothèse est respectée.

Nous avons enfin identifié une dernière source de doublons liée au ‘Contrat juridique’. Comme

pour le ‘Code Adhérent’ plus haut, il s’agit d’un élément indispensable à l’analyse, ce champ ne

peut donc être supprimé.

Pour connaître les lignes doubles à supprimer nous avons analysé l’ensemble des assurés en

doublons et les contrats juridiques concernés. Ces cas sont bien des doublons avec un assuré

présent, pour une même période d’affiliation, sur deux contrats différents. C’est une anomalie de

la base des effectifs de départ qu’il nous faut corriger.

Notre connaissance intrinsèque du portefeuille nous permet d’isoler les contrats à supprimer. La

plupart du temps les contrats différents ont un préfixe commun et une seule différence sur la

lettre de fin (codage correspondant à la réassurance).

A ce stade, nous obtenons une base épurée d’environ 790 000 assurés.

1-2. Fiabilisation des données

A l’issue des premiers traitements, nous constatons que l’ensemble des champs est renseigné de

façon exhaustive, à l’exception du code NAF pour lequel une analyse spécifique doit être

réalisée. En effet, ce champ est utilisé pour la détermination du risque d’activité défini dans la

segmentation.

Il apparaît dans la base épurée que pour un certain nombre d’assurés, le code NAF n’est pas

renseigné. Nous savons en revanche qu’il est unique par adhérent (site). Cette connaissance nous

permet, à partir des assurés pour lesquels nous avons l’information, de l’étendre à l’ensemble de

la base. Tous les codes NAF ne sont pour autant pas renseignés (nous en avons à peu près 65%).

Pour améliorer cette proportion, nous nous intéressons au contrat juridique qui va regrouper

plusieurs adhérents (majoritairement des sites géographiquement différenciés) qui appartiennent

au même groupe et donc ayant, en très grande majorité, la même activité.

Nous obtenons ainsi un taux de remplissage de l’ordre de 90%.

Afin encore une fois de maximiser ce taux, nous introduisons la notion de ‘Dispositif’, qui

englobe plusieurs contrats juridiques qui appartiennent à la même société (holding). Cette notion

sera importante ensuite dans la segmentation sur la taille des entreprises. Il s’agit d’une

information externe au système mise à jour chaque année par le service Actuariat lors de la

réalisation des comptes.

Après fusion avec la base des effectifs, nous obtenons un taux de remplissage de 95%.

Enfin, nous effectuons un travail de recherche manuel directement sous le système d’information

des codes NAF manquants. A l’issu de ce traitement 99% des données sont renseignées. Pour le

reste des manquants, nous attribuerons un code NAF unique qui correspondra à un type de risque

‘Moyen’.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 28 sur 108

1-3. Ajout des informations relatives aux risques souscrits

La base des effectifs contient l’ensemble des assurés couverts à un instant donné entre 2001 et

2007 sans indication sur le risque souscrit. Or, nous savons que chaque contrat ne couvre pas

systématiquement la prévoyance et la santé. Il nous faut donc identifier les risques souscrits sur

les différents contrats.

Cette identification a plusieurs objectifs :

- s’assurer que les risques Décès, Arrêt de travail et Frais médicaux sont bien

représentés ;

- permettre une segmentation équilibrée ;

- isoler le risque décès, qui fera l’objet d’un traitement spécifique en vue de

l’élaboration des tables de mortalité.

Pour ceci, nous avons récupéré à partir du système d’information une table de référence,

indiquant pour chaque contrat juridique l’ensemble des risques souscrits, que nous fusionnons

avec notre base.

En ce qui concerne les risques Arrêt de travail et Frais médicaux, les seuls besoins porteront sur

l’identification des contrats concernés (récupération des données sinistres) et l’équilibre des

classes définies sur les dispositifs (fonction de la taille de l’entreprise).

En revanche, pour le risque décès, la construction des tables de mortalité nécessite de disposer du

détail des effectifs par âge sur l’ensemble de la période étudiée.

Nous proposons quelques statistiques descriptives relatives à la base des effectifs décès

définitive. Cette base contient au final 398 219 assurés avec la décomposition suivante :

o 158 269 femmes (40% des effectifs totaux)

o 239 950 hommes (60 % des effectifs totaux)

o 966 contrats juridiques représentés

� Le minimum d’effectif est de 1 et le maximum de près de 30 000

� L’effectif moyen est de 412 assurés.

Les 400 000 assurés correspondent aux personnes couvertes au moins un jour sur la période

2001 - 2007. Par le jeu des résiliations et des nouvelles adhésions, ce sont en fait environ 170 000

assurés qui sont présents sur le risque décès à chaque instant, la durée moyenne d’une adhésion

sur la période étudiée étant d’environ 3,7 ans.

2- Les données de sinistralité

Que ce soit pour le risque Décès ou Arrêt de travail, le fichier des sinistres a été réalisé à partir

des inventaires arrêtés au 31/12 de chaque exercice et servant de base au calcul des provisions

mathématiques.

Nous rappelons que nous avons intégré des informations arrêtées au 31/12/2008 au titre des

survenances 2007 et antérieures afin de disposer des déclarations tardives.

Optimisation des besoins en fonds propres par la Segmentation de portefeuille

Page 29 sur 108

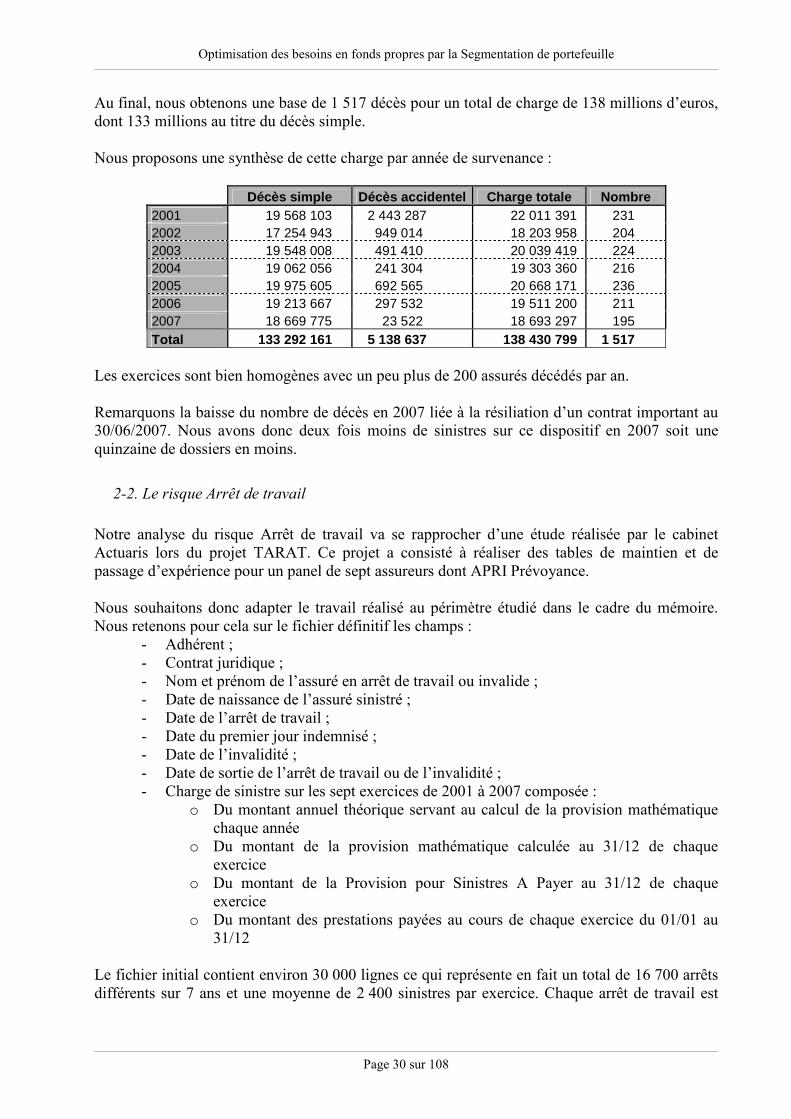

2-1. Le risque Décès

Notre objectif est d’agréger les inventaires sous un format compatible avec la base des effectifs

(une ligne par assuré) afin de faciliter le rapprochement entre les deux fichiers.

Nous ne gardons sur le fichier définitif que les champs :

- Contrat Juridique ;

- Nom et prénom de l’assuré décédé ;

- Date de naissance de l’assuré décédé ;

- Date du décès ;

- Charge complète décès ;

- Charge complète décès accidentel.

Les charges sont constituées par la somme des prestations décès sur les exercices 2001 à 2007

avec les Provisions pour Sinistres A Payer (PSAP) estimées au 31/12/2008.

La distinction existant entre le décès simple et le décès accidentel est maintenue. La partie décès

accidentel ne représente que la charge du doublement (ou demi doublement) mais pas la totalité

du sinistre. En revanche, la PSAP n’a pas cette répartition, nous la plaçons donc intégralement en

décès simple.

Avant retraitement, nous obtenons ainsi un fichier de 4 120 lignes avec 159 millions d’euros de

charge sur le décès et 5 millions sur le décès accidentel, correspondant à 3 990 sinistres différents

dont 67 décès accidentels (moins de 2%).

Conformément au travail effectué sur les effectifs, un certain nombre d’opérations doit être

réalisé afin d’obtenir une base sinistre en adéquation avec celle des effectifs. Nous écartons ainsi,

de manière systématique :

- les paiements au titre de garanties Prédécès et Double effet proposées en option aux

bénéficiaires ;

- les paiements de Frais d’obsèques qui sont également des garanties annexes ;

- les sinistres pour lesquels une partie de la gestion est extériorisée.

Le fichier des sinistres décès est ainsi ramené à 137 millions d’euros en décès simple et 5

millions en décès accidentel, alors que le nombre de sinistres passe de 3 990 à 1 560. En effet,

même si nous n’avons écarté que 10% de la charge d’origine, un grand nombre de dossiers

correspondant à cette perte provient d’un seul et même contrat Frais d’obsèques en délégation de

gestion pour lequel nous ne disposons pas des effectifs.

Malgré ces opérations, le rapprochement avec la base des effectifs assurés en décès conduit

encore à rejeter une centaine de sinistres pour un montant global proche de 6 millions d’euros.