Mémoire de Fin d’Etudes -...

94

Mémoire de fin d’études Carmen ROUANET Master 2 Logistique – Université Panthéon-Sorbonne Paris 1 1 Mémoire de Fin d’Etudes Maître de mémoire : Pierre Médan Problématique : Comment la coordination des flux physiques et financiers permet-elle de maximiser les liquidités d’une entreprise pour assurer sa pérennité ?

Transcript of Mémoire de Fin d’Etudes -...

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

1

Mémoire de Fin d’Etudes

Maître de mémoire : Pierre Médan

Problématique : Comment la coordination des flux physiques et financiers permet-elle de maximiser les liquidités d’une entreprise pour

assurer sa pérennité ?

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

2

REMERCIEMENTS

La réalisation de ce mémoire de fin d’études n’aurait pu aboutir sans une réelle collaboration et un

échange d’idées entre tous ceux qui y ont participé ; je tiens donc à les remercier.

Dans un premier temps ma reconnaissance s’adresse à mon maître de mémoire, Monsieur Pierre

Médan, Directeur de l’UFR de Gestion de l’Université Paris 1 Panthéon-Sorbonne, pour sa

disponibilité et ses conseils.

Je tiens aussi à remercier Monsieur Jean-Marc Lehu, Responsable du Master Logistique, pour la

confiance qu’il a eu en moi lorsqu’il m’a accepté au sein de ce prestigieux Master.

Mes remerciements vont également à toute l’équipe Castrol Industrials au sein de BP France pour

l’expérience enrichissante, leur accueil sympathique et leur coopération professionnelle. Je tiens à

remercier particulièrement mon maître de stage, Laura Sechet, et Michel Reulet, responsable de

Castrol Industrials France, de m’avoir confié le poste de Business Analyst au sein de leur division,

de leur disponibilité et de leur soutien.

Ma reconnaissance va également à Christophe Ganguly, consultant manager au sein du cabinet Atos

Consulting et Mathieu Chrétien, consultant manager au sein du cabinet Erns&Young, tous deux

spécialistes dans le management du BFR, pour avoir partagé leurs connaissance et expertise qui ont

été précieuses pour guider mes réflexions sur le sujet.

Merci également aux anciens du Master qui m’ont accordé du temps pour partager leurs avis sur ma

problématique, ce qui a contribué à alimenter ma réflexion.

Je voudrais enfin exprimer ma reconnaissance envers mes amis et collègues qui m’ont apporté du

support moral et intellectuel tout au long de ma démarche.

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

3

SOMMAIRE

Introduction..........................................................................................................................5

I. De la Supply Chain physique à la Supply Chain financière.........................................7

1.1. Des flux physiques aux flux financiers ................................................................. 7

1.1.1 La notion de flux dans les définitions de la logistique et la Supply Chain ... 7

1.1.2. Les évolutions récentes ..................................................................................... 11

1.1.3. La Supply Chain financière et la gestion du BFR............................................. 13

1.2. Le BFR comme lien entre la Supply Chain et la Finance dans la recherche de la

performance opérationnelle............................................................................................. 15

1.2.1. Dynamique de création des flux de valeur ........................................................ 15

1.2.2. La dynamique des flux financiers ..................................................................... 16

1.2.3. Cycle d’exploitation, supply chain et BFR ....................................................... 21

1.2.4. L’analyse du BFR par les ratios ........................................................................ 29

II. Comment optimiser la gestion des 3 composantes du BFR : client, fournisseur, stock 35

2.1. Enjeux, risques et impacts des postes clients-fournisseurs ...................................... 35

2.1.1 Profil et diagnostic client/fournisseur ................................................................ 35

2.1.2. Les enjeux et les risques clients/fournisseurs.................................................... 37

2.1.3. Organisation de la politique commerciale, d’achat et de crédit ........................ 42

2.2. Le poste stocks : typologie des stocks, enjeux et risques......................................... 47

2.2.1. Enjeux, risques et typologie des stocks............................................................. 47

2.2.2. Comment choisir le niveau de stock optimal .................................................... 51

2.3. La mise en place d’une Supply Chain collaborative comme levier d’optimisation du BFR

......................................................................................................................................... 57

2.2.1. L’informatisation des flux d’information.......................................................... 58

2.2.3. Collaboration externe et optimisation du BFR.................................................. 62

III. Mise en place et pilotage d’un projet d’optimisation du BFR ................................71

3.1. Comment mettre en place une culture « cash » au sein de l’entreprise.................... 71

3.1.1. D’une démarche ponctuelle vers une démarche durable en matière d’optimisation du

BFR ............................................................................................................................. 71

3.1.2. Le rôle clé d’un référent projet : vers le métier de cash manager ..................... 75

3. 2. La mise en place du projet BFR.............................................................................. 77

3.2.1. Diagnostic, définition des objectifs et du plan d’action .................................... 78

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

4

3.2.2. Mise en la place d’un suivi régulier et collaboratif ...........................................82

Conclusion...........................................................................................................................87

Glossaire..............................................................................................................................90

Bibliographie ......................................................................................................................91

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

5

Introduction Le temps vaut de l’or, « time is money », jamais cette expression a été aussi vrai par le passé que

dans le contexte de crise, voire de post-crise, actuelle. Les crédits se durcissent, les clients en faute

de paiement deviennent de plus en plus fréquents, les risques sont plus élevés, les actionnaires de

plus en plus exigeants en terme de cash (notamment du fait du développement des rachats par LBO

ou effet de levier), ce qui pousse les entreprises à chercher des sources de financement en interne et

à une course vers la génération du cash et ce dans les délais les plus courts, pour satisfaire les

actionnaires et notamment pour rembourser la dette d’acquisition lors des LBO. Ainsi, on voit

aujourd’hui une émergence d’une nouvelle génération « cash » au sein des entreprises. Très répandu

dans le monde anglo-saxon, le développement d’une culture cash dans les entreprises françaises est

devenu un sujet d’actualité.

Le coût du démarrage de l’activité d’une entreprise est trop souvent limité aux investissements

initiaux, qu’ils soient corporels ou incorporels. Le cycle d’exploitation d’une entreprise se

caractérise par un décalage entre les flux réels (de marchandise) et les flux financiers (encaissement

et décaissements) et implique aussi une immobilisation de ressources financières (les stocks). Ce

besoin de financement d’exploitation (appelé besoin en fonds de roulement ou BFR) généré par

l’activité courante est souvent ignoré, alors qu’il constitue un élément essentiel et permanent de la

gestion de l’entreprise. Des nombreuses entreprises pourtant bien positionnées sur des marchés

rentables, ont rencontré de graves difficultés, remettant en cause leur existence même, faute d’avoir

intégré ce besoin financier initial dans les prévisions financières. Ainsi, la performance

opérationnelle est aujourd’hui placée au cœur des préoccupations de l’entreprise. La réduction des

délais de transformation de liquidités potentielles (les créances clients et les stocks) en liquidités

réelles, est donc devenu un objectif fondamental pour maximiser les performances et la rentabilité

des entreprises. Ainsi, se tourner vers le cash déjà disponible dans l’entreprise en réduisant son

besoin en fonds de roulement est devenu une piste de plus en plus exploitée par les entreprises.

Une démarche d’optimisation du cash est transversale et nécessite une véritable coordination entre

les flux réels et les flux financiers. On voit apparaître ainsi la notion de supply chain financière qui

s’intéresse à la gestion des flux financiers tout au long de la chaîne de valeur de l’entreprise. La

coordination entre la supply chain physique et la supply chain financière, qui passe forcément par

une optimisation de flux informationnels, est devenu une source d’avantage compétitif pour les

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

6

entreprises. Comment donc cette coordination des flux physiques et financiers permet-elle de

maximiser les liquidités d’une entreprise pour assurer sa pérennité ?

Dans une première partie, nous ferons un état des lieux de la gestion des différents flux au sein des

entreprises en mettant en avant les notions de supply chain physique et de supply chain finacière et

nous étudierons la notion de BFR comme lien entre les flux de matière et les flux financiers. Dans

une deuxième partie, nous analyserons les différents leviers d’action à mettre en œuvre pour

optimiser la génération de liquidités dans chaque composante du BFR (les postes fournisseur, client

et stocks). Finalement, dans une troisième partie nous expliquerons les éléments nécessaires pour la

mise en place d’un projet d’optimisation du cash et le pilotage de celui-ci.

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

7

I. De la Supply Chain physique à la Supply Chain fi nancière

1.1. Des flux physiques aux flux financiers

1.1.1 La notion de flux dans les définitions de la logistique et la Supply Chain

L’entreprise a toujours évolué au sein d’un environnement. Cependant, dans un contexte de

globalisation et d’externalisation accrue, la multiplication des intermédiaires tout au long de la

chaîne ont entrainé une interdépendance accrue entre l’entreprise et ses différents partenaires

industriels, ce qui implique aussi la complexification des relations entre les différents départements

au sein même de l’entreprise. Ainsi, il est pertinent de considérer l’entreprise et son environnement

comme un écosystème au sein du quel différents acteurs interagissent dans un but commun : la

performance financière et la satisfaction du client. Ce nouveau mode de fonctionnement tend vers

un système multidimensionnel plus dynamique et moins linéaire qui nécessite une coordination sans

faille entre les acteurs et les différentes activités. L’interaction de ces différents acteurs et de ces

différentes activités peut être définie sous forme de flux. Ainsi, l’activité d’une entreprise est

constituée de différentes formes de flux : physiques, financiers ou informationnels.

Le rôle du Supply Chain Management est d’assurer la coordination, l’optimisation et l’intégration

de ces différents flux dans un objectif de satisfaction du consommateur final à travers un

enchainement de processus, allant des fournisseurs (voire des fournisseurs des fournisseurs en

remontant le plus en amont possible) aux clients (ou les clients des clients, le plus en aval possible).

Les définitions de la logistique et de la Supply Chain se comptent par dizaines ou par centaines,

nous choisirons quelques définitions pertinentes qui nous permettront de situer le cadre de ce

mémoire.

The Institute of Logistics définit la chaîne logistique comme « une séquence d’événements pour

satisfaire les clients. Elle peut contenir les activités d’approvisionnement, production, distribution et

gestion des déchets, avec les transport associé, le stockage et technologie informatique ». Cette

définition peut être complétée par une définition de Jacques Colin, Claude Fiore, Hervé Mathe et

Gilles Paché qui met en avant la notion de réduction de coûts et d’amélioration de niveau de

service, ainsi ils proposent de définir la logistique comme « une technologie de la maîtrise de la

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

8

circulation physique des marchandises qui pour réaliser ses deux priorités de réduction de coûts et

d’optimisation du niveau de services, associe en un double mouvement un flux de marchandises,

régulé d’aval en amont par un flux d’information ».

Selon des chercheurs en sciences de gestion (Aurifeille 1997), « la démarche logistique est

transversale aux fonctions classiques de l’entreprise, elle est centrée sur la gestion des flux

physiques, informationnels, financiers, aussi bien en interne au sein des entreprises que dans les

relations entre entreprises partenaires d’une même chaîne de valeur. A ce titre, elle peut-être vue

comme une compétence de gestion et de pilotage des flux qui, pour optimiser le couple coût/niveau

de service, mobilise un certain nombre de ressources le long des processus de circulation ».

Toutes ces définitions nous permettent de ressortir quelques concepts clés : efficience, flux

marchandise, flux d’information, réduction des coûts, satisfaction client. A travers le temps, la

logistique, qui se limitait auparavant à une dimension opérationnelle, a acquis un rôle stratégique au

sein des entreprises. La logistique n’est plus considérée comme un département mais comme une

démarche en soi ayant une fonction transversale qui doit impliquer tous les départements de

l’entreprise. Heskett propose de modéliser le fonctionnement de l’entreprise autour de cette vision

d’une chaîne logistique combinant, synchronisant, coordonnant des flux physiques et d’information

autour d’objectifs de réduction de coûts, d’amélioration des niveaux de service au profit de la

stratégie de l’entreprise. Il ne s’agit plus de gérer les flux de l’entreprise mais de se doter d’une

représentation du fonctionnement de l’organisation à partir des flux dans une perspective de

pilotage.

Un autre concept qui est devenu essentiel dans la définition de la chaîne d’approvisionnement est la

notion de satisfaction client et du consommateur final. Auparavant, la logistique ne s’intéressait

qu’à la livraison de son client direct pour écouler sa production. Cependant, la supply chain étendue

intègre aujourd’hui les problématiques liées à la distribution jusqu’au consommateur final et sa

satisfaction. Ainsi, le site internet du Council of Logistics Management définit la logistique comme

« la partie du processus de la chaîne d’approvisionnement qui planifie, met en œuvre et contrôle le

transit et le stockage efficace et efficient des et des services ainsi que l’information adjacente, de

l’endroit de leur création jusqu’à celui de consommation, dans le but de répondre aux exigences des

consommateurs ».

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

9

Néanmoins, nous pouvons remarquer que la notion de flux financiers n’est pas une priorité dans la

définition de la supply chain. On parle essentiellement de flux d’information qui permettent de

piloter des flux physiques. A part quelques chercheurs en sciences de gestion, l’aspect financier est

souvent négligé dans le concept de supply chain étendue. On peut cependant retenir une définition

proposée par The Logistics Institute qui permet d’intégrer une notion financière, et notamment les

entrées et sorties d’argent, dans la chaîne : « La logistique est une collection de fonctions relatives

aux flux de marchandises, d’informations et de paiement entre fournisseurs et clients depuis

l’acquisition des matières premières jusqu’au recyclage ou à la mise au rebut des produits finis ».

En effet, un flux physique doit forcément se traduire par un flux financier. Toutefois, une livraison

ou une réception de produit ou de service ne se traduit pas directement par un encaissement ou un

décaissement. De même, toute entreprise, quelque soit son activité (production, distribution,

service) doit à un moment donné stocker des matières (matières premières, encours, produits

finis…) et ce stockage représente une somme d’argent qui est immobilisée et qui pourrait être

utilisée autrement dans des activités génératrices de valeur. Toutes ces problématiques peuvent se

traduire par une dégradation de la qualité de service délivré au client final. Par exemple, si une

entreprise ne respecte pas les délais de paiement accordés avec ses fournisseurs, ceux-ci peuvent

délibérément ne pas respecter les délais de livraison de marchandises ou diminuer la qualité des

marchandises livrées, ce qui aurait un impact direct sur le consommateur final. Ainsi, la

coordination entre les flux physiques et financiers est indispensable pour garantir la rentabilité

d’une entreprise et la satisfaction des consommateurs afin d’assurer la pérennité de l’entreprise.

« Le bon produit, au bon moment, au bon endroit et à la bonne personne », c’est le crédo de la

logistique. Optimiser des process, minimiser les coûts, les délais, les stocks, satisfaire le client,

développer des relations durables avec les fournisseurs. Autant d’objectifs et des raisons pour

mettre en place un projet d’amélioration de la Supply Chain. Cependant, si toutes ces

problématiques liées à la logistique ne se traduisent par un enrichissement tangible de l’entreprise,

l’entreprise ne sera pas en mesure de survivre financièrement. Même dans une société où le client

est censé être le roi, ce qui pousse les entreprises à le mettre au cœur de sa stratégie, le but ultime

d’une entreprise est de générer des profits pour assurer sa pérennité. Il semble donc indispensable

d’inclure la notion de flux financiers dans la vision de supply chain. Ainsi, tout projet

d’optimisation de la supply chain doit être suivi d’une optimisation des flux financiers associés afin

que ses résultats soit durable.

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

10

Figure 1. Typologie des flux au sein d’une supply chain globale

Ce schéma très simplifié de la chaîne logistique permet de mettre en évidence les trois flux qui la

composent. Ces trois flux ont des caractéristiques et des sens très différents.

- Le flux de produits peut être caractérisé comme « downstream », c’est-à-dire qu’il va de

l’amont vers l’aval. Cependant, avec le développement de la reverse logistics (recyclage,

articles en fin de vie, retour de produits défectueux…) les flux de produits du consommateur

vers le producteur tendent à s’accroître, ce qui implique que le flux de matériel est en train

de devenir un flux à deux sens. Le flux de produit peut aussi être un flux de service.

- Les flux d’information se font à deux sens : de l’aval vers l’amont (passations de

commandes, remontée d’information en provenance du consommateur…) et de l’amont vers

l’aval (en suivant les flux physiques) qui permettent de piloter la planification de la

production, la prévision des ventes, l’analyse de la satisfaction des consommateurs, l’étude

de nouvelles tendances…

- Les flux financiers se caractérisent comme « upstream » parce qu’ils vont de l’aval vers

l’amont. L’échange d’information financière se fait dans les deux sens, souvent de façon

électronique (appelés EDI, échange de données informatisé), mais le flux d’argent (ou cash-

flow) se fait au sens inverse, dans le sens de l’encaissement, le client paye le distributeur, le

distributeur paye le fabricant et le fabricant paye ses fournisseurs.

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

11

1.1.2. Les évolutions récentes

"La bataille pour dominer le marché ne sera pas une bataille d'entreprises mais de chaînes

logistiques...". C'est ainsi que le Professeur Hau Lee, de l'Université de Stanford, décrivait le nouvel

enjeu des entreprises, et donc de la distribution, lors d’une conférence en septembre 2005. Au cours

des dernières années les entreprises ont concentré leurs efforts dans l’amélioration des processus de la

supply chain physique et des échanges d’information tout au long de celle-ci. En moins d'une

décennie, la gestion des flux de marchandises entre fabricants, transporteurs et distributeurs s'est

métamorphosée pour devenir un véritable levier stratégique de compétitivité. Elle ne constitue plus

une série d'opérations cloisonnées, mais un processus global et intégré qui relie tous les acteurs de

la chaîne d'approvisionnement. Concilier faible stock et bonne qualité de service, tout en réduisant

les coûts sont quelques-uns des enjeux du Supply Chain Management.

De plus, l’essor des nouvelles technologies et des différents ERP (Enterprise Ressource Planning,

ou progiciels de gestion intégré) ont permis d’évoluer vers une supply chain de plus en plus intégrée

et élargie grâce à une meilleure collaboration entre l’entreprise et ses fournisseurs et ses clients et

un meilleure partage de l’information. Des véritables progrès ont ainsi été achevés dans la matière :

réduction des délais de paiement, des stocks de plus en plus réduits, une meilleure réactivité face

aux aléas de la demande, des prévisions de ventes et des plannings de production de plus en plus

précises. Cependant les problématiques financières ont été jusqu’ici négligées et la gestion des flux

financiers n’a pas été en mesure de suivre les évolutions exponentielles en matière de flux

physiques et d’information.

Même si des efforts restent à faire en termes de maîtrise de flux physiques et d’informations, les

entreprises commencent à atteindre une certaine maturité dans ce domaine et il est de plus en plus

difficile de réaliser d’autres économies en jouant sur ces seuls facteurs. Ainsi, les entreprises

commencent à s’intéresser à l’aspect financier de la maîtrise des coûts dans la supply chain et une

nouvelle phase s’annonce dans l’évolution de la maîtrise des flux financiers.

Dans un contexte de mondialisation et d’externalisation accrue, le nombre plus élevé de partenaires

commerciaux, les distances plus longues entre les parties, et les règlementations différentes entre les

pays sont justes quelques uns des facteurs qui compliquent les opérations globales des chaînes

d'approvisionnements. Ainsi l'insuffisance de planification, d'exécution et de synchronisation dans

la gestion des finances, de la logistique, et des données peut mener à des surcoûts

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

12

exorbitants. L’augmentation des coûts dans l’activité courante de l’entreprise (c’est-à-dire, le cycle

d’exploitation) se traduit inévitablement par un accroissement du besoin en fonds de roulement

(BFR) ou working capital en anglais.

Dans un premier temps nous définirons le BFR comme le décalage de trésorerie provenant de

l’activité de l’entreprise, c’est-à-dire le décalage dans le temps de la transformation du résultat en

cash. Le BFR est composé par deux éléments de l’actif circulant : les créances clients et les stocks,

et par un élément du passif circulant : les dettes fournisseurs, nous reviendrons par la suite sur une

définition plus détaillée de la notion de BFR.

Dans un contexte de crise, les crédits sont devenus de plus en plus rares et les défauts de paiements

deviennent de plus en plus fréquents. Cette évolution, marquée par une hausse de la pression des

actionnaires et des banques sur la capacité des entreprises à générer des liquidités, pousse les

entreprises à s’intéresser davantage à la gestion du cash. Ainsi, on observe que plusieurs entreprises

lancent des initiatives d’amélioration du BFR pour essayer d’augmenter leurs liquidités sans

dégrader leur structure de coûts. Malgré cela, une étude montre que si 51 % des entreprises

interrogées considèrent leur performance BFR en progression, 40 % restent insatisfaites du niveau

atteint. Alors que les BFR des sociétés du CAC 40 pèse plus de 40% du total de leurs bilan et il se

révèle souvent supérieur aux montants des immobilisations de la plupart des entreprises, l’absence

d’un vrai pilotage du BFR au sein des entreprises devient alarmante.1

1 Résultats de l’enquête « Le BFR, un réel enjeu pour l’entreprise » menée en 2007 par le cabinet d’audit et de conseil Ernst&Young

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

13

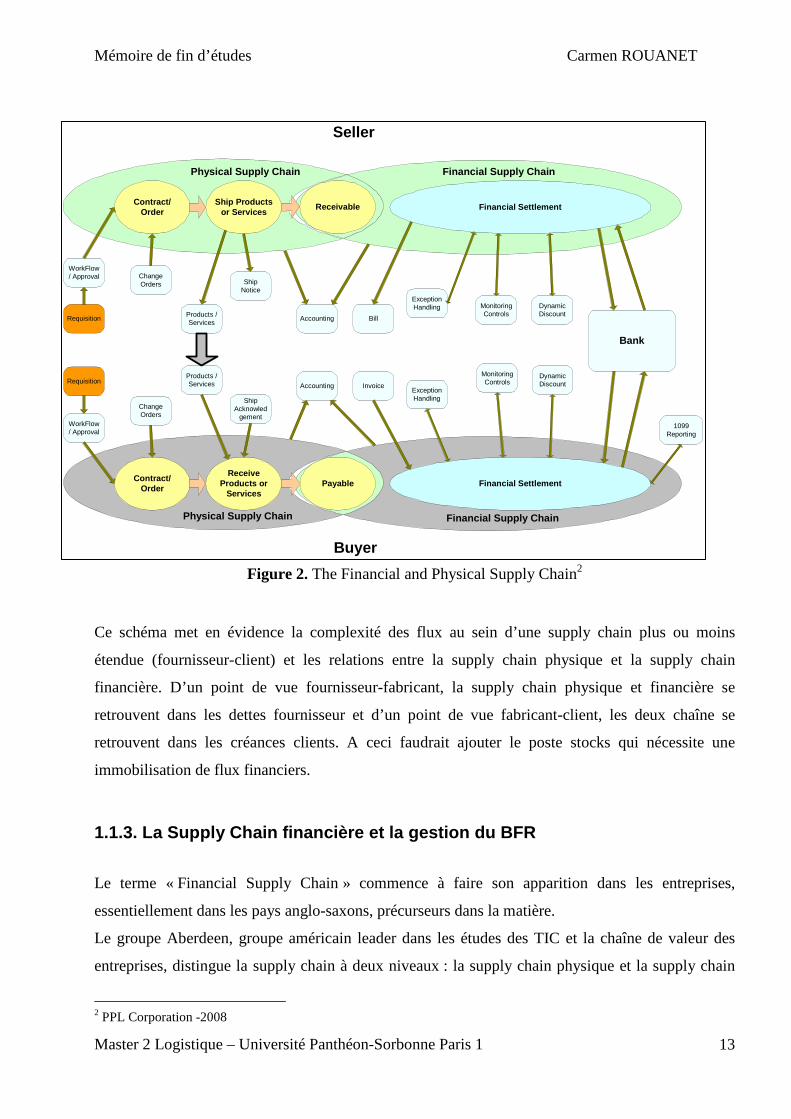

Figure 2. The Financial and Physical Supply Chain2

Ce schéma met en évidence la complexité des flux au sein d’une supply chain plus ou moins

étendue (fournisseur-client) et les relations entre la supply chain physique et la supply chain

financière. D’un point de vue fournisseur-fabricant, la supply chain physique et financière se

retrouvent dans les dettes fournisseur et d’un point de vue fabricant-client, les deux chaîne se

retrouvent dans les créances clients. A ceci faudrait ajouter le poste stocks qui nécessite une

immobilisation de flux financiers.

1.1.3. La Supply Chain financière et la gestion du BFR

Le terme « Financial Supply Chain » commence à faire son apparition dans les entreprises,

essentiellement dans les pays anglo-saxons, précurseurs dans la matière.

Le groupe Aberdeen, groupe américain leader dans les études des TIC et la chaîne de valeur des

entreprises, distingue la supply chain à deux niveaux : la supply chain physique et la supply chain

2 PPL Corporation -2008

Contract/Order

ReceiveProducts or

Services

Requisition

WorkFlow/ Approval

Products /Services

Financial Settlement

ExceptionHandling

MonitoringControlsAccounting

ChangeOrders

Buyer

DynamicDiscount

1099Reporting

ShipAcknowled

gement

Contract/Order

Ship Productsor Services

Requisition

WorkFlow/ Approval

Products /Services

Financial Settlement

ExceptionHandling Monitoring

ControlsAccounting

Bank

ChangeOrders

Physical Supply Chain Financial Supply Chain

Seller

DynamicDiscount

ShipNotice

Financial Supply ChainPhysical Supply Chain

Receivable

Payable

Bill

Invoice

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

14

financière. La chaîne d'approvisionnements financière (financial supply chain) est définie comme

« l’ensemble d’activités impliquées dans la planification et l'exécution des paiements entre les

partenaires commerciaux par divers instruments, y compris les taux de change, et les risques de

crédit liés aux pays. Elle implique la gestion des moyens de paiement, de la trésorerie, du ‘cash and

credit management’ et du BFR (Working Capital Requirement). » Le groupe décrit le La chaîne

d'approvisionnements physique (physical supply chain) comme « l’ensemble d’activités impliquées

dans la planification et l'exécution de la circulation des marchandises, y compris les services

d'approvisionnement, de fabrication, de stockage, et leurs documents respectifs (par exemple, bons

de commande, de transport, documents de douane, etc...). Elle implique la gestion des achats, de

l'approvisionnement, de production et de la logistique. »

Le Supply Chain Management (SCM) permet d’avoir une vision globale du cycle d’exploitation

d’une entreprise et des flux de biens et d’information. Le working capital est l’indicateur qui permet

de calculer le besoin de financement du cycle d’exploitation et son étude permet de mettre en

évidence les flux monétaires tout au long du cycle d’exploitation. En termes de flux financier, le

suivi du BFR est donc essentiel à la mise en place d’un programme d’optimisation des cash-flows

d’une entreprise.

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

15

1.2. Le BFR comme lien entre la Supply Chain et la Finance dans la recherche de la performance opérationnelle

1.2.1. Dynamique de création des flux de valeur

La dynamique des flux dans l’entreprise est un aspect essentiel pour comprendre le déroulement de

l’activité d’une entreprise et pour mesurer sa performance. Elle est aussi un aspect essentiel du

diagnostic financier. « La notion de flux renvoie à celle de période et de durée. Le choix de

l’horizon est ici imposé par le cadre de l’exercice comptable. De manière traditionnelle les flux

s’analysent sur l’horizon annuel de l’exercice. »3

Quels sont ces types de flux ?

- La référence au compte de résultat conduit à faire tout d’abord référence aux flux

d’exploitation. Ce type de flux est caractérisé par le fait qu’il constitue un élément de coût

ou de produit

- Les flux de trésorerie s’analysent à partir de mouvements de liquidités et de leurs

conséquences sur le solde de trésorerie nette de l’entreprise. Ces flux sont soit des flux

d’encaissement, soit des flux de décaissement.

- Les flux de fonds sont les flux de ressources ou d’emplois que l’entreprise génère au cours

de l’exercice. Ces emplois et ressources traduisent une affectation de moyens que

l’entreprise réalise dans le cadre de décisions de gestion. Ces flux vont éventuellement se

traduire par des mouvements monétaires à un moment donné, ayant donc une incidence

directe sur la trésorerie de l’entreprise.

Pour assurer la pérennité d’une entreprise, la création de valeur et la mesure de la performance sont

des notions clés. Les méthodes de mesure de la performance d’une entreprise, c’est-à-dire la

richesse créée pour les actionnaires, les clients et les autres parties prenantes, peuvent être très

diverses et doivent être abordées d’un point de vue stratégique et opérationnel.

La finance d’entreprise se concentre essentiellement sur l’étude du « haut de bilan » et du « bas de

bilan » en laissant de côté, jusqu’à présent, celle du « milieu de bilan », c’est-à-dire le BFR (le

besoin en fonds de roulement), pourtant stratégique pour l’entreprise. En effet, le BFR des sociétés

3 VERNIMMEN P. et al., Finance d’Entreprise, Dalloz, 2005

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

16

du CAC 40 pèse plus de 40% du total de leurs bilan et il est souvent supérieur aux montants des

immobilisations de la plupart des entreprise.

1.2.2. La dynamique des flux financiers

Le rôle de comptabilité financière est de fournir des informations sur la situation financière et

patrimoniale, sur la performance économique et financière et sur les flux de trésorerie de

l’entreprise. Au sein d’une entreprise on distingue trois états financiers : le compte de résultat, le

bilan et le tableau de flux de trésorerie.

� Les trois états financiers principaux :

Le compte de résultat retrace l’activité de l’entreprise pour une période déterminée (normalement

une année comptable). Son objectif est de refléter les flux économiques liés aux opérations

industrielles, commerciales ou de services réalisés par les entreprises. Le compte de résultat

récapitule l’ensemble de produits, des revenus qui sont à l’origine de flux d’entrées de ressources, et

des charges, dépenses qui sont à l’origine d’un flux de sortie de ressources, de la période écoulée.

Un concept clé du compte de résultat est l’excédent brut d’exploitation (EBE), qui représente le

surplus créé par l’exploitation de l’entreprise après rémunération du facteur de production travail et

des impôts liés à la production. L’EBE est mesuré avant les décisions d’amortissement et les

charges financières qui découlent des choix de financement de l’entreprise. Il apparaît comme le

solde entre, d’une part, des produits d’exploitation qui se sont traduit ou qui vont se traduire par un

encaissement, et, d’autre part, par des charges d’exploitation décaissées ou qui vont l’être. Il s’agit

d’un surplus monétaire potentiel et permet donc de mesurer la capacité de l’entreprise à générer des

ressources de trésorerie à partir de son exploitation. En ce sens, l’EBE est à la fois un solde

d’exploitation et la mesure d’un flux de fonds brut.

Le bilan est un état financier de synthèse, il représente le patrimoine ou la situation financière d’une

entreprise à un instant t. Le bilan fonctionnel donne une image économique de l’entreprise. L’actif

représente les emplois : actifs circulants ou de court terme (stocks, créances clients…) et emplois

stables (outils de production, terrains, brevets…). Le passif représente les ressources ou modes de

financement que l’entreprise possède pour financer ces emplois : passif circulant ou de cour terme

(dettes fournisseurs essentiellement) et ressources stables (Capital social, dettes financières à moyen

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

17

ou long terme, réserves…). Le bilan fonctionnel s’articule autour des grandes fonctions de

l’entreprise : investissement (qui représente les ressources stables), financement (qui vient des

ressources stables) et exploitation (qui se traduit par le passif et l’actif de court terme : gestion des

stocks, créances client, dettes fournisseurs). Les décalages de trésorerie liés à l’activité

d’exploitation se traduisent au bilan sous forme de créances ou de dettes. Le dénouement des ces

trois cycles se traduit par un impact sur la trésorerie avec soit un excédent soit une insuffisance.

L’analyse financière de l’entreprise par l’étude de ces deux états financiers seulement représente

des limites. Aucun de ces documents ne permet a priori d’obtenir une vision dynamique de la

structure financière. En analysant un bilan on peut trouver une discordance entre l’augmentation de

la production et du chiffre d’affaire et l’évolution de la trésorerie de l’entreprise. Ainsi, l’analyse

financière doit s’accompagner d’un tableau expliquant l’évolution des flux de trésorerie au cours de

la période comptable, ce tableau de financement décrit comment les ressources dont a disposé

l’entreprise ont permis de faire face à ses besoins, et explique donc l’origine de la variation de la

trésorerie.

Le tableau de flux de trésorerie est un document de synthèse à part entière qui explique la variation

de trésorerie tout comme le compte de résultat explique la formation du résultat. La trésorerie

constitue un indicateur prépondérant pour la gestion et l’analyse financière. Ce tableau donne les

moyens d’évaluer les sociétés sur leurs capacités à générer des liquidités et à respecter leurs

engagements. Il présente l’avantage de fournir un indicateur objectif, la trésorerie, qui est

couramment utilisée dans les méthodes de valorisation de la firme. La trésorerie est aussi

fondamentale pour l’appréciation du risque de défaillance. En deux mots, le tableau des flux de

trésorerie ou cash-flow statement permet de mesurer la performance économique d’une entreprise

en termes de décaissement et d’encaissement.

� Equilibre financier, FR et BFR :

Il est indispensable de comprendre que l’entreprise doit être capable d’assurer un certain équilibre

financier. Cet équilibre résulte de la confrontation entre la liquidité des actifs (le temps de

transformation des actifs en monnaie) et l’exigibilité des ressources, c’est-à-dire que les emplois

doivent être financés par des ressources restant à disposition de l’entreprise pendant un temps au

moins égal à la durée de vie de ces emplois.

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

18

Le Fonds de Roulement est l’excédent des capitaux permanents sur les immobilisations nettes. Il

représente la part des capitaux à terme avancée pour le financement du cycle d’exploitation. Il est

calculé à partir des ressources et des emplois stables :

Fonds de roulement = Capitaux permanents – Actif immobilisé

Pour fonctionner normalement une entreprise doit financer non seulement des immobilisations mais

aussi des actifs circulants (liés à l’activité d’exploitation). Elle a besoin d’un certain niveau de stock

(de matières premières, d’encours et de produits finis), elle accorde des délais de paiement à ses

clients. Cependant, pour la plupart des entreprises, les délais de paiement accordés par ses propres

fournisseurs, qui représentent une source de financement, ne suffisent pas à financer en totalité les

besoins issus du cycle d’exploitation.

Le besoin de financement de l’activité de l’entreprise comblé en partie par le Fonds de Roulement

est appelé le Besoin en Fonds de Roulement.

Le BFR possède deux composantes : le besoin en fonds de roulement d’exploitation (BFRE) et le

besoin en fonds de roulement hors exploitation (BFRHE) est constitué par le décalage de trésorerie

lié aux opérations hors exploitation (dettes sur investissement, dividendes à encaisser ou décaisser,

évènements exceptionnels…) qui, étant donné son importance marginale, n’a pas de signification

économique particulière. De nature conceptuelle pauvre, le BRFHE est difficile à prévoir et à

analyser, contrairement au BFRE qui est récurrent. Dans cette étude nous allons traiter

exclusivement le BFRE.

Le cycle d’exploitation correspond au déroulement de l’activité régulière et récurrente de

l’entreprise. Cette régularité entraîne des conséquences financières permanentes car couramment

renouvelées. La prise en compte de cette dynamique dans l’analyse financière est assurée par la

notion centrale de besoin de financement d’exploitation ou besoin en fonds de roulement

d’exploitation. Le BFR s’analyse donc comme un besoin financier lié à l’activité de l’entreprise qui

nécessite une ressource financière afin de le couvrir.

Le BFR d’exploitation est caractéristique du secteur d’activité, cependant, dans la plupart des

secteurs le solde habituel est positif, nous reviendrons plus tard sur les spécificités par secteur. La

notion de BFRE met ainsi en évidence le fait que les entreprises ne financent pas la totalité de leurs

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

19

emplois d’exploitation (besoins en stocks et en crédit clients) par des ressources issues du cycle

d’exploitation.

BFRE = Créances clients + Stocks – Dettes fournisseurs

Un autre élément qu’il convient de définir est la notion de trésorerie. La trésorerie nette à un

moment donné est égale à différence entre les valeurs disponible (à l’actif) et les dettes à court

terme bancaires (au passif). Les valeurs mobilières de placement (VMP) sont des actifs financiers

qui constituent un placement temporaire de liquidités, les disponibilités regroupent les moyens de

règlement dont dispose l’entreprise, ou l’argent déjà encaissé (solde des comptes bancaires). Au

passif, on trouve le montant des dettes financières à court terme qui doivent absolument être réglés

à l’échéance due. Le solde de la trésorerie est calculé par la le BFR diminué du FR, c’est l’argent, le

cash, dont l’entreprise dispose après le financement du cycle d’exploitation.

Trésorerie nette = Besoin en Fonds de Roulement – Fonds de roulement

Ainsi, plus le BFR est réduit plus la trésorerie est importante ce qui est synonyme d’une structure

financière solide.

� Analyse de la capacité de l’entreprise à créer de la richesse

La question qui se pose est ‘Faut-il privilégier les résultats opérationnels, opérationnels ou la

capacité d’autofinancement, les besoins en fonds de roulement ?’

Le bénéfice net du compte de résultat est un chiffre déclaré pour des raisons comptables à un

moment donné. Ce chiffre ne rend compte que partiellement de l’enrichissement de l’entreprise au

cours d’un exercice comptable car les dotations aux amortissements, qui constatent la dépréciation

des actifs, et les provisions pour dépréciation sont déduites mais ne sont pas réellement décaissées,

ce qui implique que ces deux éléments représentent des ressources potentielles. A l’inverse, les

reprises sur amortissements et provisions gonflent les résultats sans qu’il y ait une incidence sur la

trésorerie étant donné qu’elles ne traduisent qu’une diminution ou une annulation de provisions. Par

ailleurs, le chiffre d’affaire déclaré ne représente que les commandes enregistrées au cours de

l’année comptable, mais une commande passée par un client ne génère pas un encaissement

automatique.

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

20

Le bénéfice déclaré ne traduit donc pas vraiment l’écart entre les recettes et les dépenses réelles

mais un écart entre des produits et des charges. Le bénéfice net inclut des éléments du BFR. Les

créances clients alimentent le bénéfice comptable alors qu’elles ne sont pas encore réglées. De

même, les stocks de produits finis augment les bénéfices alors qu’ils représentent des coûts de

revient. Une entreprise peut accroître son bénéfice grâce à un gonflement de ses stocks, mais la

période suivante elle peut avoir de difficultés à les écouler quitte à être obligé de faire de la

promotion même si ce n’était pas prévu.

La capacité d’autofinancement (CAF), calculée par le résultat net augmenté des dotations aux

amortissements et aux provisions, diminué des reprises et des plus-values sur les immobilisations

cédées, permet de refléter davantage la richesse de l’entreprise. Elle peut aussi se calculer à partir de

l’EBE en ajoutant les produits encaissables et les charges décaissables autres que ceux et celles

d’exploitation. La CAF représente le flux de fonds, c’est-à-dire des surplus monétaires potentiels,

qui reste à la disposition de l’entreprise pour s’autofinancer avant le versement des dividendes. Or

pour mesurer la véritable richesse d’une entreprise il est indispensable de connaître les flux de

trésorerie réels encaissés et décaissés effectivement au cours d’un exercice.

Figure 3. La dynamique des flux de la création de valeur4

En fait, une part substantielle de la CAF est absorbée par la variation du besoin en fonds de

roulement, il faut donc prendre en compte les décalages temporels liés aux variations de stocks et

aux crédits de règlement envers les clients et les fournisseurs. En retranchant à la CAF la variation

du besoin en fonds de roulement, on obtient le véritable enrichissement de l’entreprise entre deux

4 Denglos, Grégory, La Création de Valeur, Dunod, 2003

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

21

exercices comptables. Le BFR est un besoin financier qui résulte du décalage entre les sorties et

entrées d’argent provoqué par l’exploitation de l’entreprise, on pourrait donc le considérer comme

un besoin de court terme. Ce besoin financier entraîne un déséquilibre financier qu’il faut combler

par des ressources financières. Ainsi, l’analyse de la CAF et du BFR, composantes essentielles du

tableau de cash-flows, permettent d’intégrer des éléments du bilan et du compte résultat, ce qui

donne une approche plus dynamique et transparente de la richesse de l’entreprise. L’écart entre le

cash-flow et la CAF correspond à la valeur du besoin en fond de roulement.

Dans un contexte où les exigences en termes de cash sont devenus de plus en plus importants, les

grands groupes commencent à s’intéresser davantage et à mesurer leurs performances en fonction

du niveau de BFR, alors qu’auparavant elles privilégiaient largement les indicateurs du compte de

résultat comme le résultat net.

1.2.3. Cycle d’exploitation, supply chain et BFR

� Le cycle d’exploitation et besoin de financement d’exploitation

L’approche française part du principe que le besoin financier généré par l’exploitation est, au moins

pour une partie, un besoin permanent qu’il convient de financer par une ressource financière

permanente constitué par le Fonds de Roulement (FR). Il s’agit donc d’un besoin, donc a priori

d’une contrainte, qu’il faut satisfaire ou combler. « L’approche anglo-saxone est plus positive, on

parle de working capital (le capital qui travaille) qui constitue la ressource financière que

l’entreprise consacre au cycle d’exploitation. La logique voudrait ici que l’entreprise ne génère pas

plus d’activité que sa ressource en capital ne lui permet. On peut donc parler de Besoin en

Financement d’Exploitation ou Besoin Financier d’Exploitation (BFE). »5

Le bon fonctionnement du cycle d’exploitation exige la détention d’actifs physiques (stocks) et

financiers (créances). Cette détention pendant une certaine durée est nécessaire avant que

l’entreprise ne perçoive le résultat final de ses opérations sous forme de paiements monétaires. Or,

pendant ce temps, il faut financer la détention de ces actifs. Ce renouvellement, dans une activité

industrielle ou commerciale, est régulier et continu. Le financement à assurer est donc permanent.

5 BOBOT Lionel, VOYENNE Didier, Le Besoin en Fonds de Roulement, Economica, 2007

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

22

Le BFE résulte de l’existence initiale de décalages temporels entre les flux d’exploitation

(charges/produits) et les flux monétaires (encaissements/décaissements). Ces décalages sont

structurels, donc le BFE est permanent.

� La nature de décalages de flux

Le solde net des emplois et des ressources d’exploitation est appelé Besoin en Fonds de Roulement

d’Exploitation. Il est obtenu par l’addition des stocks (matières premières, marchandises, encours,

produits finis) et des créances d’exploitation (encours clients, avances versées à des fournisseurs)

diminuée des dettes d’exploitation (dettes vis-à-vis des fournisseurs et d’autres créditeurs

d’exploitation, avances reçues des clients).

Le BFE résulte de l’existence initiale de décalages temporels entre les flux d’exploitation

(charges/produits) et les flux monétaires (encaissements/décaissements). Ces décalages sont

structurels, donc le BFE est permanent.

Ces décalages sont de différentes origines:

- Ils proviennent d’abord du processus de production lui-même qui entraîne un délai de

fabrication séparant la sortie des matières premières du stock et l’entrée des biens en stock

de produits finis

- Le délai de stockage de produits finis représente le temps nécessaire à la commercialisation

des produits.

- La durée de crédit consenti aux clients introduit un retard à l’encaissement.

- L’entreprise bénéficie des délais de crédits consentis par ses propres fournisseurs, ce qui

constitue une ressource financière pour elle.

Les variations de stock sont prises en compte dans l’EBE comme étant un flux encaissable (ou

décaissable). Par exemple, s’il y a stockage de produits finis, ces éléments donneront lieu tôt ou tard

à un encaissement dans le cadre du déroulement normal du cycle d’exploitation. Au terme du délai

normal de rotation de stock, ils seront vendus, puis après le délai de règlement accordé aux clients,

ils seront encaissés. Cependant, en cas d’augmentation de stocks au cours de l’exercice, cet

encaissement est retardé et reporté à l’exercice suivant. Inversement, un cas de destockage de stocks

de produits finis signifie qu’il y a eu des encaissements plus importants au cours de l’exercice.

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

23

Les crédits d’exploitation expliquent des décalages de trésorerie lorsqu’ils augmentent ou

diminuent. Ainsi, une augmentation des créances clients correspond à un retard à encaisser dont la

cause peut être un délai de crédit plus long qui leur est accordé. Même si le délai reste identique,

une augmentation des créances est possible en cas de développement des ventes de l’entreprise. Par

rapport à ces ventes, le flux d’encaissement effectif sera retardé du gonflement des postes clients

qui seront en attente de règlement. De même, un accroissement des dettes fournisseurs signifie une

hausse du décalage de décaissement et donc une hausse du flux de trésorerie.

� Les spécificités culturelles et sectorielles

Les pratiques en termes de gestion du BFR sont fortement influencées par la culture. Les habitudes

de paiement sont par exemple très différentes d’un pays à un autre. Ainsi, une entreprise doit

prendre en compte ces facteurs lors de l’évaluation d’un client ou d’un fournisseur et lors de mise

en place d’un projet cash. Les études montrent qu’il s’agit d’une différence culturelle qui oppose les

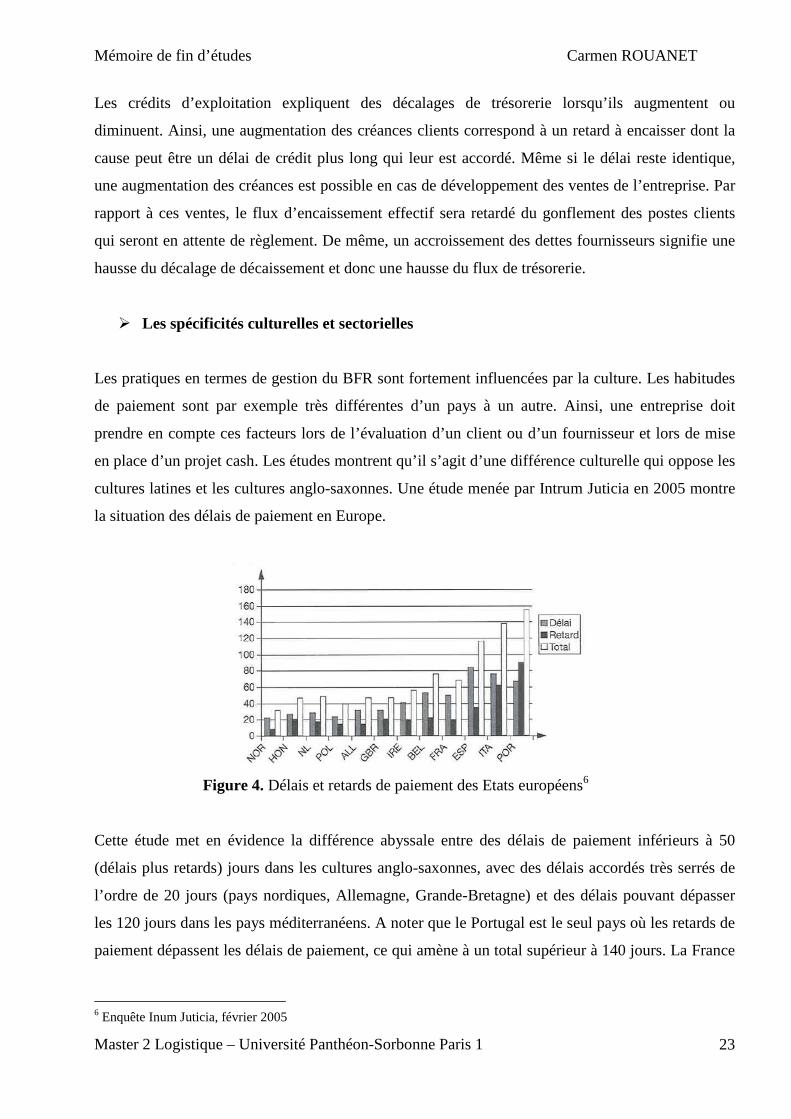

cultures latines et les cultures anglo-saxonnes. Une étude menée par Intrum Juticia en 2005 montre

la situation des délais de paiement en Europe.

Figure 4. Délais et retards de paiement des Etats européens6

Cette étude met en évidence la différence abyssale entre des délais de paiement inférieurs à 50

(délais plus retards) jours dans les cultures anglo-saxonnes, avec des délais accordés très serrés de

l’ordre de 20 jours (pays nordiques, Allemagne, Grande-Bretagne) et des délais pouvant dépasser

les 120 jours dans les pays méditerranéens. A noter que le Portugal est le seul pays où les retards de

paiement dépassent les délais de paiement, ce qui amène à un total supérieur à 140 jours. La France

6 Enquête Inum Juticia, février 2005

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

24

ce trouve entre les deux tendances, les délais accordés sont en moyenne de l’ordre de 50 jours, et le

niveau de retards est proches des bonnes pratiques anglo-saxonnes, de l’ordre de 20 jours.

Cette étude montre aussi les causes de retards de paiement. La première cause de retard de paiement

est les difficultés financières que peut rencontrer le client. Etant donné qu’il s’agit d’une cause lié à

la conjoncture économique, l’entreprise peut-être plus ou moins compréhensive vis-à-vis de la

situation financière du client. Cependant, ceci ne représente qu’un tiers des retards de paiement. Le

retard intentionnel est la deuxième cause et explique à hauteur de 27% les retards de paiement. Une

mauvaise qualité de service ou le non respect des délais de livraison, peuvent pousser les entreprises

à décider délibérément de repousser la date de paiement accordée par leurs fournisseurs.

Par ailleurs, en matière de gestion de stocks, les entreprises anglo-saxonnes et japonaises ont une

véritable longueur d’avance dans les techniques de lean management, ce qui explique une moindre

rotation des stocks et des niveaux de stocks plus élevés dans les entreprises françaises que dans

leurs contreparties anglo-saxonnes et japonaises.

Par ailleurs, le BFR a la particularité d’être caractéristique au secteur d’activité dans lequel

l’entreprise évolue, ce qui facilite la comparaison avec les différents concurrents. Ainsi, un écart

trop important par rapport à la moyenne du secteur peut être un signal d’alarme indiquant que la

sante financière de l’entreprise est en danger. En effet, les conditions d’exploitation relèvent des

habitudes commerciales, des pratiques financières, de spécificités d’organisation, d’aspects

concurrentiels et des structures capitalistiques, souvent très différents d’un secteur à un autre mais

assez similaires à l’intérieur d’un secteur spécifique.

De façon générale on peut distinguer les entreprises ayant un BFR négatif et les entreprises ayant un

BFR positif.

- Besoin de financement d’exploitation positif

Le BFR positif est caractéristique des entreprises industrielles dont le cycle d’exploitation marqué

par une première phase de production importante, c’est-à-dire qu’elles transforment les produits

qu’elles achètent et comprennent donc une période de stockage des en-cours égale à la durée de la

fabrication se trouvent en besoin structurel de financement. Le cycle d’exploitation d’une entreprise

industrielle comprend le temps de stockage de matières premières, des encours et des produits finis.

Les flux financiers de contrepartie sont décalés par rapport aux opérations d’exploitation. Les

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

25

fournisseurs de matières premières accordent un crédit de 6 semaines en moyenne, les frais de

fabrication sont réglés en moyenne 3 semaines après leur engagement. L’entreprise accorde à ses

clients un délai de règlement aux alentours de 4 semaines, ce qui implique que les entreprises

règlent presque la totalité des charges engagées dans le processus de production avant

l’encaissement des produits vendus.

Figure 5. BFE positif, entreprise industrielle7

Le BFE est ainsi égal au besoin de financement du cycle d’exploitation augmenté du besoin dû au

crédits accordés aux clients et diminué des ressources provenant des crédits accordés par les

fournisseurs.

- Besoin de financement négatif

Un BFR négatif est caractéristique du secteur de la grande distribution, du retail, d’hôtellerie-

restauration-loisir et du e-commerce. Dans le cas de la grande distribution, des retailers et de

l’hôtellerie et la restauration les clients paient comptant (poste clients nul), les délais fournisseurs

sont importants (en moyenne 60 jours en France) et la rotation des stocks est souvent rapide (de

l’ordre de 15 jours dans le cas de grande distribution). De même, le secteur du e-commerce

(Amazon, vente-privée…), bénéficie d’un BFR négatif car les clients paient comptant alors que la

livraison est différé (dans le cas de vente-privée les marchandises sont commandées à la fin de la

vente, donc après le paiement de la part des clients, cela ne concerne que les marchandises vendus

donc le poste stock est nul du fait que l’entreprise fonctionne en véritable flux tirés) et les délais

fournisseurs sont significatifs.

7 PILVERDIER-LATREYTE J., Finance d’Entreprise, Economica, 2002

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

26

Figure 6. BFE négatif, secteur de la grande distribution, restauration, e-commerce

Ce besoin de financement négatif constitue donc une ressource de financement. Ces ressources à

court terme sont stables, parce qu’elles sont dues à la structure du marché et au fonctionnement du

secteur, elles peuvent donc financer des investissements en immobilisations.

En plus des différences en termes des flux financiers, dans certains secteurs la saisonnalité est un

facteur à prendre en compte. Dans les secteurs à forte saisonnalité (par exemple le textile,

production de manteaux ou maillots de bains ; la production de glaces…), le BFR peut être très

différent entre deux périodes. Une analyse statique du BFR limitée à la seule fin de période peut

donc être très éloignée de la réalité économique et financière de l’entreprise. Ainsi, ce type

d’entreprise peut connaître un pic dans la demande à une période de l’année, qui va se traduire par

une forte rotation des stocks. Il est donc nécessaire pour l’entreprise de disposer d’un niveau de

stock minimum tout au long de l’année, mais elle doit aussi être en mesure de prévoir ces

fluctuation de façon à pouvoir financer les cycles d’exploitation lors d’une hausse de l’activité de

production pour éviter les ruptures de stock. Dans ces cas, il est intéressant d’analyser l’évolution

de cet indicateur au cours de l’année.

� L’analyse du BFR par une approche cyclique : une approche complémentaire du

Supply Chain Management

Une fois l’entreprise a acquis les immobilisations indispensables à son activité de production, elle

va devoir financer ses besoins liés au cycle d’exploitation. Il existe en effet un décalage temporel

entre d’une part, les dépenses engagées par l’entreprise pour produire et les recettes issues de la

vente des biens ou des services qu’elle produit.

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

27

L’entreprise a besoin de matières premières et autres biens ou services qui sont consommés dans le

temps selon la cadence de sa production. Cependant, elle bénéficie des délais de paiement accordés

par ses fournisseurs, ce qui lui permet de différer dans le temps le règlement de ses charges. De la

même manière, l’entreprise est amenée à attribuer des délais de paiement à ses clients, ce qui

implique des créances clients qui vont retarder l’encaissement des fonds liés aux ventes réalisées.

Le BFR résulte donc des décalages temporels entre les décaissements et les encaissements de flux

liés à l’activité d’achat-production-vente de l’entreprise. Dans cette optique, il peut être analysé par

une approche des cycles d’exploitation. La durée du cycle détermine la rapidité avec laquelle

l’argent est utilisé et la rapidité avec laquelle l’argent est généré. Plus le cycle est court, plus vite

l’argent gagné est encaissé et donc plus vite cette argent peut être réinvesti, en représentant donc

une nouvelle ressource interne pour le développement de l’entreprise.

Figure 7. BFR et cycles8

Les capitaux et emprunts permettent de financer une partie du cycle d’exploitation. Le BFR ralentit

le retour du cash investi et la génération du cash produit par l’activité. Au-delà des investissements,

les deux éléments majeurs qui absorbent ou immobilisent du cash sont les stocks et les créances

clients. Les trois principales sources de cash sont les dettes fournisseurs (et autres créditeurs), les

capitaux des actionnaires et les emprunts.

Chaque composante du BFR a deux dimensions : temps et volume. Plus la rotation des composantes

du BFR est grande et plus vite l’activité génère du cash. Si on peut faire tourner le cash plus vite à

l’intérieur du cycle (récupération plus rapide des créances clients) ou réduire les besoins de cash

(réduction du niveau de stock, retardement des délais de paiements fournisseurs), plus vite l’activité

générera de l’argent. A la base, les profits sont une source additionnelle de cash, à chaque fois que

8 BOBOT Lionel, VOYENNE Didier, Le Besoin en Fonds de Roulement, Economica, 2007

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

28

le cycle d’exploitation a abouti, lors de l’encaissement du client, le surplus financier lié à l’activité

de l’entreprise devient réel. Dans ce sens, le cash généré par les ventes reste bloqué dans le BFR

jusqu’à la dernière étape du cycle d’exploitation (l’encaissement).

Le besoin en fonds de roulement est en faite un maillon d’une chaîne qui lie en amont de

l’entreprise ses fournisseurs (et les fournisseurs des fournisseurs) et en aval ses clients (et les clients

des clients). Cette interdépendance nécessite donc une certaine entente entre les différentes parties

prenantes pour assurer le bon fonctionnement de la chaîne. De la même façon, le Supply Chain

Management est défini par l’APISC (Association Professionnelle Internationale de la supply chain)

comme un « ensemble de fonctions allant du fournisseur du fournisseur au client du client ». Cette

approche a donc des nombreux points communs avec l’approche du BFR : analyse des cycles de

l’entreprise, des stocks, des fournisseurs et des clients. L’analyse du BFR complète celle de la

supply chain par l’analyse des flux financiers et d’investissement, l’objectif des deux étant de

garantir le bon fonctionnement de chaque maillon de la chaîne à travers des contrôles de

performance tout au long de la chaîne afin d’assurer la satisfaction du client final et donc la

pérennité des avantages compétitifs de l’entreprise et de sa survie économique.

Figure 8. La durée du besoin de financement9

En Supply Chain Management, l’analyse du working capital, ou plus précisément le suivi d’un

indicateur synthétique le DWC (days of working capital), permet d’avoir une vue d’ensemble de la

supply chain étendue et des relations de l’entreprise avec ses partenaires idnustriels. L’étude du

working capital permet de faire le lien entre les activités d’approvisionnement vis-à-vis des

9 BOBOT Lionel, VOYENNE Didier, Le Besoin en Fonds de Roulement, Economica, 2007

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

29

fournisseurs et les activités de commercialisation vis-à-vis des clients. Cet indicateur permet de

faire un suivi et de comparer ces différents partenaires commerciaux.

1.2.4. L’analyse du BFR par les ratios

Comme vu précédemment, le BFR est constitué de trois « cycles » : le cycle fournisseur, le cycle

stock et le cycle client.

L’évaluation du BFE est une donnée nécessaire pour l’aménagement de la contrainte de l’équilibre

financier. En effet, connaissant le BFE en pourcentage du chiffre d’affaire, il est possible de prévoir

les ressources nécessaires pour couvrir ce besoin de financement et améliorer la solvabilité future de

l’entreprise. Le suivi et le pilotage du BFR passent par la mise en place de ratios. Les ratios liés aux

BFR permettent de juger l’équilibre financier et la solvabilité de l’entreprise. Ces ratios sont

construits utilisant des données du compte de résultat et des éléments du bilan. Ils permettent de

déterminer des vitesses de rotation ou des délais d’écoulement. Ces ratios sont multiples, nous

allons présenter ici quelques ratios représentatifs par poste.

� Le BFR et les ratios clients

Un des leviers pour réduire le BFE est de réduire le délai moyen de règlement des clients ce qui

permet de réduire le risque client. Le ratio de rotation des créances clients permet de mesurer le

degré de liquidité des créances clients. Il représente la durée moyenne du crédit accordé par

l’entreprise à ses clients, exprimée en jours. On parle de DSO (Days of Sales Outstanding) ou NJC

(Nombre de Jours de Crédit clients) ou encore DPM (Délai Moyen de Paiement).

DSO = Créances clients / Chiffre d’affaire TTC * Nombre de jours de la période

Le poste des créances clients peut varier d’une formule à une autre. Ainsi on peut prendre en

compte les critères suivants :

- Créances clients de fin de période

- Moyenne des créances clients de fin des mois de la période

- Créances clients non échues de fin de période

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

30

Le DSO reflète le crédit accordé aux clients, quantifie le risque clients et permet de préciser

l’efficacité des mesures de recouvrement d’une entreprise. Il existe de nombreuses méthodes de

calcul du DSO à la disposition des entreprises, certaines étant plus complexes que d’autres.

Cependant, le DSO étant très caractéristique du secteur et du pays, les entreprises qui traitent avec

des réseaux de clients aux conditions et habitudes de règlement différentes, il peut être intéressant

de calculer un DSO par secteur et/ou par pays.

On peut aussi mesurer le ratio de rotation des créances clients qui permet de mesurer le degré de

liquidité des créances clients :

Chiffre d’affaire / Créances clients

Plus le ratio est élevé plus le cycle de paiement des clients est court. En bonne gestion, la rotation

des créances clients ne devrait pas être moins rapide que celle de dettes fournisseurs.

� Le BFR et les ratios fournisseurs

Le DPO (Days of Purchase Outstanding ou Days of Payables Outstanding) représente l’encours

fournisseurs exprimé en nombre de jours d’achat. Le DPO reflète le crédit accordé par les

fournisseurs et permet de mesurer la qualité de règlement de l’entreprise. Son évolution permet

d’évaluer le risque et la performance du recouvrement.

DPO = Dettes fournisseurs / Achats TTC (ou COGS) * Nombre de jours de la période

Le montant des achats peut être remplacé par le coût d’achat des marchandises vendues ou COGS

en anglais (Cost of Goods Sold). Contrairement au DPO qui prend en compte les dettes fournisseurs

en fin de période, le délai moyen de règlement (DMR) prend en compte la moyenne des dettes

fournisseurs de fin des mois de la période, ce qui permet de mesurer le nombre moyen de jours

nécessaire à l’entreprise pour payer ses fournisseurs. En France le délai moyen est d’environ 60

jours. Un ratio dépassant 60 jours peut s’expliquer soit par des excellents acheteurs qui arrivent à

négocier de très longs délais de paiement au risque d’écraser ses fournisseurs, soit par le fait que

l’entreprise rencontre des difficultés de trésorerie et n’est pas à même de payer ses fournisseurs

dans les délais accordés.

On peut aussi calculer le ratio de rotation des dettes fournisseurs qui permet de mesurer le degré

d’exigibilité des dettes fournisseurs :

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

31

Achats TTC de la période / Dettes fournisseurs de fin de période

Plus le ratio est faible plus le cycle de paiement est long et peut être le signe d’une insuffisance de

trésorerie de la part des fournisseurs pour payer les factures ou des conditions de règlement très,

voire trop, favorables.

� Le BFR et les ratios de stock

Il existe plusieurs catégories de stocks (stocks de matières premières, encours de production,

produits finis…), et en fonction de ceci il faudra les rapporter aux achats ou aux ventes.

Le ratio de rotation de stocks mesure le nombre de fois où le stock a été renouvelé au cours de la

période :

Chiffre d’affaires HT de la période / Stock moyen de la période

Ce ratio est un bon indicateur de la qualité des marchandises en stock et de l’efficacité des pratiques

d’achat et de gestion des stocks. Dans une entreprise industrielle on calcule deux ratios de rotation :

la rotation des matières premières (donc rapportée aux COGS) et la rotation des produits finis (qui

est rapportée au chiffre d’affaire). Cependant l’interprétation de ce ratio et la comparaison avec

d’autres entreprises peuvent être biaisés par le fait le mode d’estimation de la valeur des stocks peut

varier d’une entreprise à une autre (FIFO, LIFO…).

Le stock moyen est souvent calculé par la somme du stock initial et du stock final divisé par 2.

Néanmoins, étant donné que le niveau de stocks de début ou de fin de période peut ne pas être

représentatif de l’ensemble de la période (variations saisonnières), on peut choisir de calculer le

stock moyen par la somme des stocks des fins de mois de la période rapporté au nombre de mois de

la période.

L’âge des stocks est un autre ratio qui permet d’estimer la qualité de gestion des stocks et complète

la notion de rotation de stock. Il s’obtient par :

Nombre de jours de la période / Rotation des stocks

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

32

L’âge des stocks permet d’évaluer le sur ou sous-stockage et sa faculté à se réapprovisionner. Il

permet aussi d’anticiper le risque de perte de valeur de son stock ainsi que sa dépendance vis-à-vis

des fournisseurs. Plus ce ratio est élevé plus les capitaux immobilisés sont bloqués longtemps.

Le délai moyen d’écoulement des stocks donne le nombre de jours d’activité commerciale rendus

possible par la quantité de marchandises en stock. On peut parler aussi de DIO (Days of Inventory

Outstanding) :

DIO = (Stocks + encours) de fin de période / CA HT * Nombre de jours de la période.

On peut aussi utiliser le stock moyen au lieu du stock en fin de période qui peut fausser l’analyse.

Pour le stock de matières premières le chiffre d’affaire (CA) peut être remplacé par les COGS. Une

diminution du DIO est synonyme d’amélioration dans la plupart des cas (sauf si cella provient

d’une opération de déstockage pas nécessairement rentable). Une mauvaise performance de cet

indicateur peut être liée à une mauvaise prévision des ventes ou à une mauvaise maîtrise de la

supply chain.

Finalement, le ratio qui rapporte le stock au montant du BFR permet de savoir si une trop forte

proportion du FR se trouve bloquée dans les stocks. Les stocks étant moins liquides que l’encaisse,

une trop grande quantité de biens en stock peut compromettre les disponibilités dont l’entreprise à

besoin pour faire face à ces obligations à court terme.

� Indicateur de synthèse : DWC ou CCC

Le BFR peut être analysé en jours de chiffre d’affaire ou DWC (Days of working capital), ce qui

permet de décrire combien de jours l’entreprise nécessite pour transformer l’argent immobilisé dans

le besoin de financement du cycle d’exploitation en revenu.

DWC = DSO + DIO – DPO

Cet indicateur permet de synthétiser l’efficacité du BFR, c’est-à-dire le nombre de jours où l’argent

est immobilisé par les stocks et les créances clients diminué par le nombre de jours qu’elle possède

comme ressource grâce au crédit accordé par les fournisseurs. On parle aussi de « cash conversion

cycle » (CCC) qui met plus l’accent sur le caractère cyclique du BFR.

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

33

� Le DWC par secteur : étude comparative par secteur

Le cabinet de conseil REL a réalisé une étude comparative par secteur des principaux indicateurs de

BFR en 2008 auprès des 1000 plus grandes entreprises européens (secteur financier exclu). De

façon générale, cette étude montre que l’opportunité de cash-flow est supérieure à 800 milliards

d’euros. Même si on observe un resserrement des marges, probablement due à une hausse des cours

des matières premières et du pétrole, on observe une amélioration des ratios cash à tous les

niveaux : diminution des DSO (jours de créances clients), des DIO (jours de stocks) et une

augmentation des DPO (jours de dettes fournisseurs) qui se traduit par une diminution des DWC de

44,7 jours en 2007 à 42,5 jours en 2008. Cette amélioration dans le domaine de la gestion du BFR a

permis de libérer 38 milliards d’euros de working capital. Cependant cette évolution est en partie

due à une amélioration dans le secteur pétrolier qui surement due à la forte hausse du cours de

pétrole à la fin du premier semestre 2008. Si on prend le top 10 des entreprises en termes de chiffres

d’affaire, 4 parmi les 10 sont des entreprises pétrolières (Royal Dutch Shell, BP, Total et Eni) et

leur chiffre d’affaire pèse 13% de la somme du chiffre d’affaire des 1000 entreprises de l’enquête.

Si on observe les résultats par secteur, la spécificité des indicateurs selon le secteur est évidente. Ce

tableau représente les chiffres en 2008 de certains secteurs :

DSO DIO DPO DWC

Pharmaceutical Industry 67 45 35 77

Road and Rail Industry 33 3 28 8

Software Industry 79 1 19 61

Specialty Retail Industry 7 56 27 36

Oil and Gas Industry 35 17 27 24

IT Services Industry 89 2 33 58

Machinery Industry 74 65 35 104

Metals and Mining Industry 39 63 25 76

Hotels, Restaurants and Leisure Industry 15 4 34 -15

Food and Staples Retail Industry 11 20 33 -2Chemicals Industry 51 50 32 70

Figure 9. Résultats par secteur en 200810

Ce tableau nous permet de remarquer quelques spécificités par secteur :

- La grande distribution (Foods and Staples) et l’hôtellerie et la restauration sont les seuls

secteurs qui présentent un BFR en nombre de jours négatif, notamment grâce à un DSO très

réduit et une vitesse des rotations des stocks importante.

10 Enquête menée par REL Consultancy – REL Europe Working Capital Survey, 2009

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

34

- Les entreprises de l’industrie lourde (Machinery, Metals and Mining) ont un DIO très élevé,

ce qui peut être lié à la conjoncture économique (le ralentissement de la production entraîne

une rotation des stocks plus faible).

- Les activités de services informatiques se caractérisent par un stock quasi nul, ce qui

explique le très faible DIO. Cependant, le DSO est assez élevé du fait que lorsque ces

entreprises interviennent au sein d’une entreprise pour des projets informatiques, il s’agit

souvent des projets de plus ou moins longue durée (quelques mois) et impliquent donc un

encaissement très décalé par rapport au début du projet, ce qui explique un DWC très élevé.

Nous avons pu voir à travers cette partie que la coordination entre flux financiers et de

marchandises est indispensable pour le bon fonctionnement de la chaîne toute entière. Une

démarche d’optimisation de la supply chain doit donc forcément passer par une optimisation des

flux financiers pour que les résultats soient durables. Ainsi, l’étude du BFR et son optimisation

permet d’améliorer les performances opérationnelles de l’entreprise et d’améliorer la fluidité

tout au long de la chaîne. Cependant, chaque composante du BFR possède des spécificités et des

leviers d’actions qui nécessitent être gérées de façon approprié et séparée mais à la fois de façon

synchrone pour assurer le flux d’information tout au long de la chaîne.

Mémoire de fin d’études Carmen ROUANET

Master 2 Logistique – Université Panthéon-Sorbonne Paris 1

35

II. Comment optimiser la gestion des 3 composantes du BFR : client, fournisseur, stock

Comme vu précédemment, il existe aujourd’hui une prise de conscience de plus en plus forte du

poids du BFR dans le bilan et l’investissement des entreprises, mais surtout de la génération de cash

que sa gestion peut produire. La gestion du BFR implique une certaine prise de risque ce qui

entraîne un engagement financier à effet immédiat et futur. Les principales décisions ou actions

porteuses de risque sont : accorder/négocier du crédit commercial, déterminer un niveau de stock,

respecter et faire respecter les délais de livraison et de règlement.

Pour que la mise en place de programmes d’amélioration du BFR soit le plus efficace possible il

faut que ces programmes couvrent simultanément les trois composantes du BFR : clients, stocks et

fournisseurs. Ces trois postes sont fortement reliés entre eux notamment par le choix dans la

politique de gestion de stock.

2.1. Enjeux, risques et impacts des postes clients- fournisseurs

Pour mener à bien un projet de réduction du BFR, il est indispensable dans un premier temps de

connaître le mieux possible les clients et les fournisseurs de l’entreprise afin d’optimiser les

relations entretenues avec ceux-ci. Ceci nécessite la mise en place de dossiers clients et fournisseurs

exhaustifs avec des informations pertinentes afin de dresser un diagnostic dont l’objet est de

s’assurer de la pérennité de ces partenaires industriels et de porter des améliorations continues à leur

relation.

2.1.1 Profil et diagnostic client/fournisseur