Mécénat & Fondations en France · 30 ans après la dernière grande loi relative au mécénat et...

33

Mécénat & Fondations en France Un nouveau souffle ! Septembre 2017 © FIDAL Secteur « Fondations, Mécénat & Entreprises »

Transcript of Mécénat & Fondations en France · 30 ans après la dernière grande loi relative au mécénat et...

Mécénat & Fondations en France

Un nouveau souffle !

Septembre 2017

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

SOMMAIRE

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

AVANT-PROPOSFONDATIONS

Fondation à statut spécial Proposition 1Fondations reconnues d’utilité publique Propositions 2-5Fondactions actionnaires Proposition 6Fonds de dotation Proposition 7Fondations d’entreprise Propositions 8-10Fondations spécialisées Proposition 11Diverses mesures fiscales en faveur des fondations Propositions 12-13

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUESMécénat / Généralités Propositions 14-15Mécénat d’entreprise Propositions 16-20Mécénat des particuliers Propositions 21-22Mécénat / Succession Proposition 23Mécénat / Libéralités sur titres Propositions 24-25Mécénat / Social Business Proposition 26Mécénat / Acteurs éligibles Proposition 27

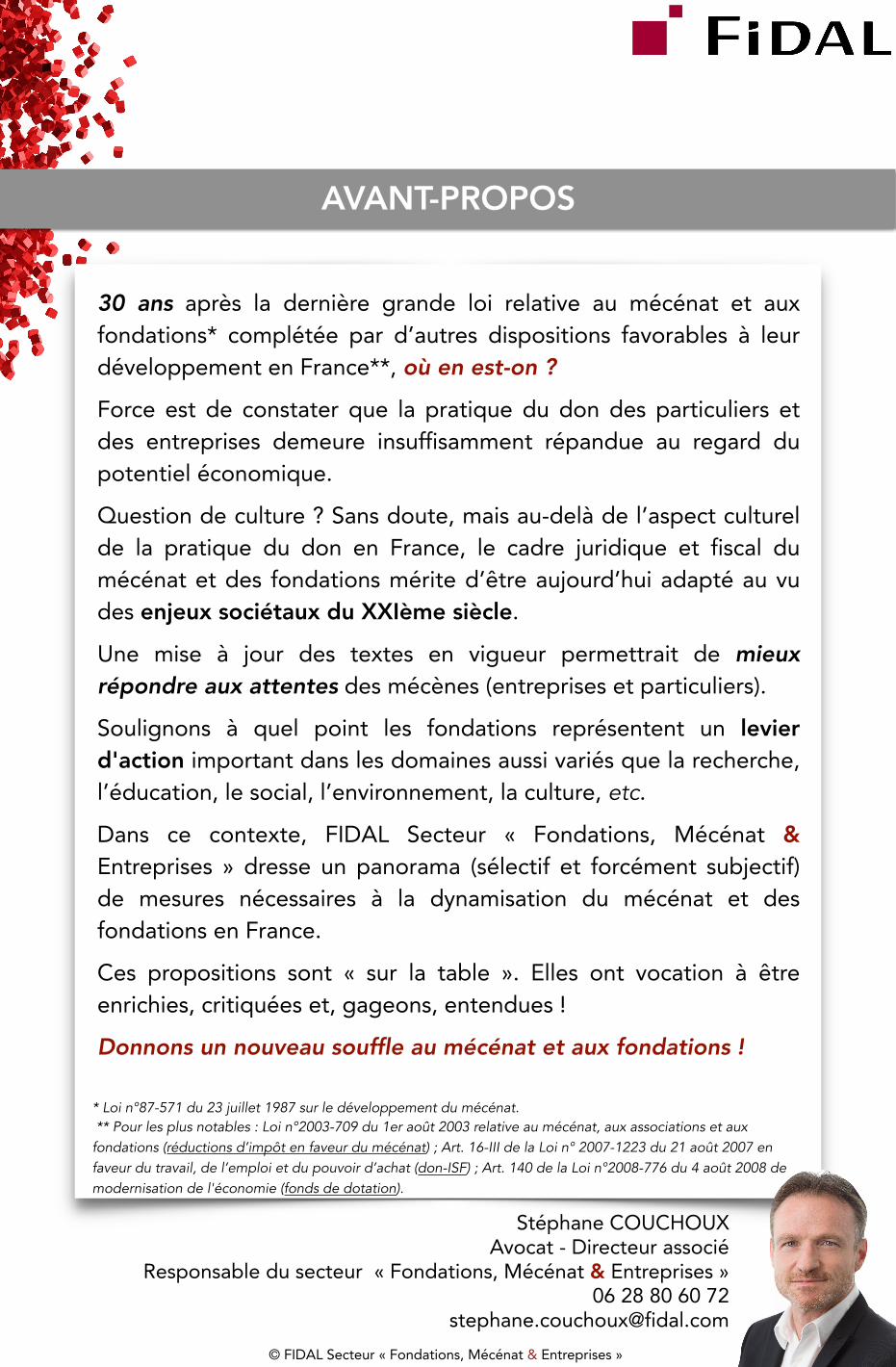

30 ans après la dernière grande loi relative au mécénat et aux fondations* complétée par d’autres dispositions favorables à leur développement en France**, où en est-on ?

Force est de constater que la pratique du don des particuliers et des entreprises demeure insuffisamment répandue au regard du potentiel économique.

Question de culture ? Sans doute, mais au-delà de l’aspect culturel de la pratique du don en France, le cadre juridique et fiscal du mécénat et des fondations mérite d’être aujourd’hui adapté au vu des enjeux sociétaux du XXIème siècle.

Une mise à jour des textes en vigueur permettrait de mieux répondre aux attentes des mécènes (entreprises et particuliers).

Soulignons à quel point les fondations représentent un levier d'action important dans les domaines aussi variés que la recherche, l’éducation, le social, l’environnement, la culture, etc.

Dans ce contexte, FIDAL Secteur « Fondations, Mécénat & Entreprises » dresse un panorama (sélectif et forcément subjectif) de mesures nécessaires à la dynamisation du mécénat et des fondations en France.

Ces propositions sont « sur la table ». Elles ont vocation à être enrichies, critiquées et, gageons, entendues !

Donnons un nouveau souffle au mécénat et aux fondations !

AVANT-PROPOS

Stéphane COUCHOUX Avocat - Directeur associé

Responsable du secteur « Fondations, Mécénat & Entreprises » 06 28 80 60 72

[email protected]© FIDAL Secteur « Fondations, Mécénat & Entreprises »

* Loi n°87-571 du 23 juillet 1987 sur le développement du mécénat. ** Pour les plus notables : Loi n°2003-709 du 1er août 2003 relative au mécénat, aux associations et aux fondations (réductions d’impôt en faveur du mécénat) ; Art. 16-III de la Loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l’emploi et du pouvoir d’achat (don-ISF) ; Art. 140 de la Loi n°2008-776 du 4 août 2008 de modernisation de l'économie (fonds de dotation).

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

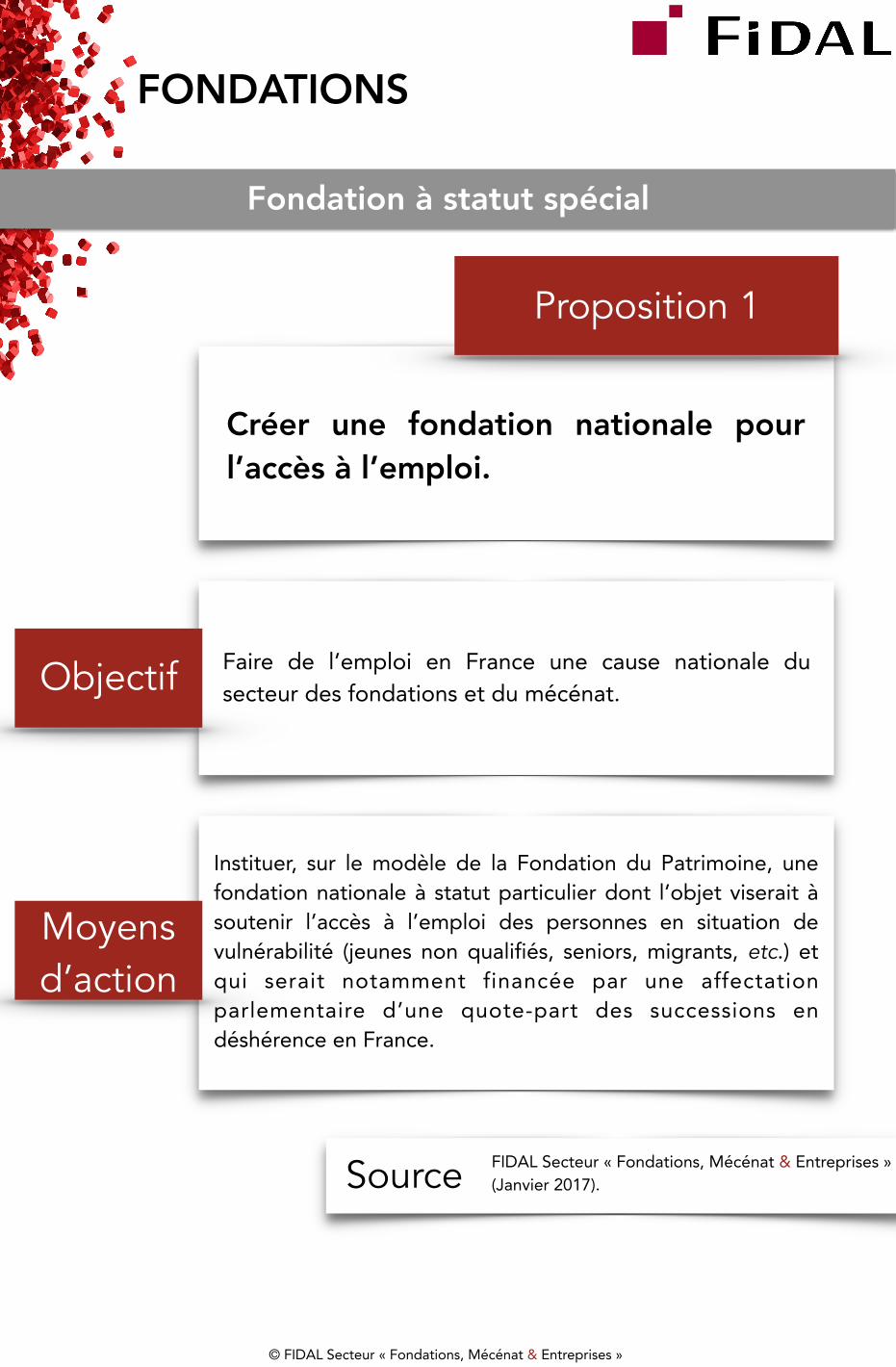

FONDATIONS

Objectif Faire de l’emploi en France une cause nationale du secteur des fondations et du mécénat.

Instituer, sur le modèle de la Fondation du Patrimoine, une fondation nationale à statut particulier dont l’objet viserait à soutenir l’accès à l’emploi des personnes en situation de vulnérabilité (jeunes non qualifiés, seniors, migrants, etc.) et qui serait notamment financée par une affectation parlementaire d’une quote-part des successions en déshérence en France.

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017). Source

Moyens d’action

FONDATIONS

Proposition 1

Créer une fondation nationale pour l’accès à l’emploi.

Fondation à statut spécial

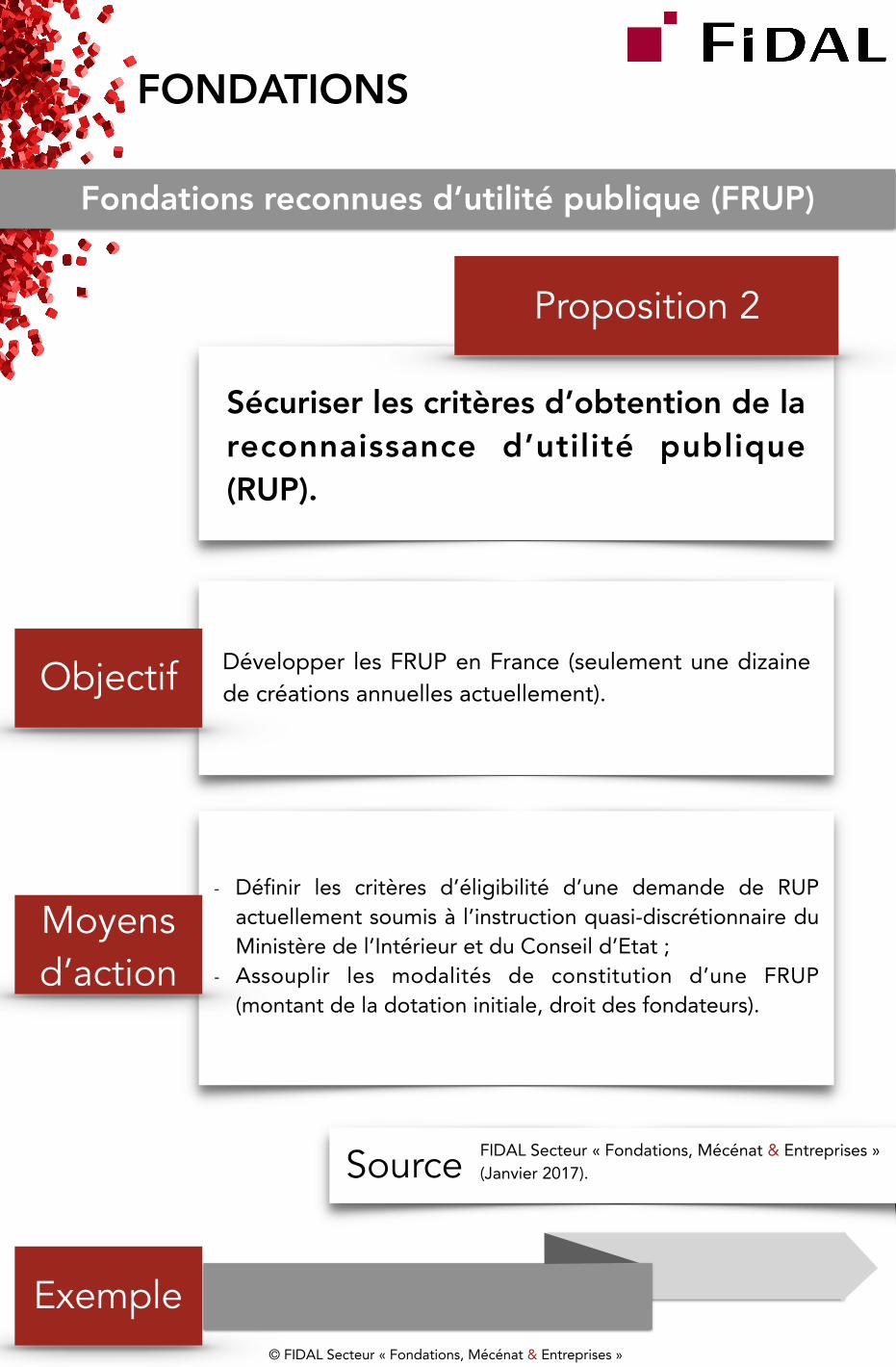

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif Développer les FRUP en France (seulement une dizaine de créations annuelles actuellement).

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017). Source

Moyens d’action

Proposition 2

Sécuriser les critères d’obtention de la reconnaissance d’utilité publique (RUP).

Fondations reconnues d’utilité publique (FRUP)

- Définir les critères d’éligibilité d’une demande de RUP actuellement soumis à l’instruction quasi-discrétionnaire du Ministère de l’Intérieur et du Conseil d’Etat ;

- Assouplir les modalités de constitution d’une FRUP (montant de la dotation initiale, droit des fondateurs).

Exemple© FIDAL Secteur « Fondations, Mécénat & Entreprises »

FONDATIONS

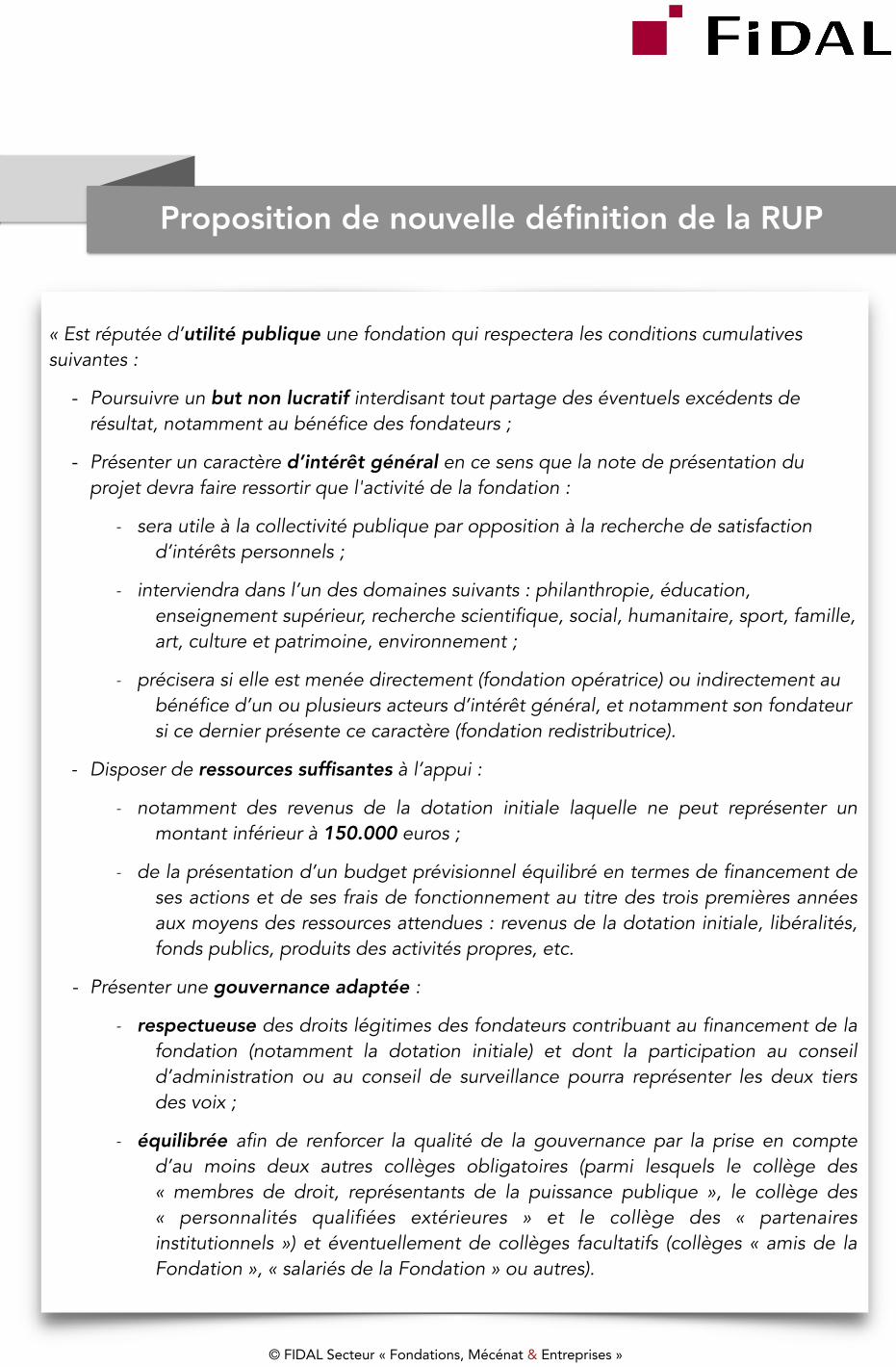

« Est réputée d’utilité publique une fondation qui respectera les conditions cumulatives suivantes :

- Poursuivre un but non lucratif interdisant tout partage des éventuels excédents de résultat, notamment au bénéfice des fondateurs ;

- Présenter un caractère d’intérêt général en ce sens que la note de présentation du projet devra faire ressortir que l'activité de la fondation :

- sera utile à la collectivité publique par opposition à la recherche de satisfaction d’intérêts personnels ;

- interviendra dans l’un des domaines suivants : philanthropie, éducation, enseignement supérieur, recherche scientifique, social, humanitaire, sport, famille, art, culture et patrimoine, environnement ;

- précisera si elle est menée directement (fondation opératrice) ou indirectement au bénéfice d’un ou plusieurs acteurs d’intérêt général, et notamment son fondateur si ce dernier présente ce caractère (fondation redistributrice).

- Disposer de ressources suffisantes à l’appui :

- notamment des revenus de la dotation initiale laquelle ne peut représenter un montant inférieur à 150.000 euros ;

- de la présentation d’un budget prévisionnel équilibré en termes de financement de ses actions et de ses frais de fonctionnement au titre des trois premières années aux moyens des ressources attendues : revenus de la dotation initiale, libéralités, fonds publics, produits des activités propres, etc.

- Présenter une gouvernance adaptée :

- respectueuse des droits légitimes des fondateurs contribuant au financement de la fondation (notamment la dotation initiale) et dont la participation au conseil d’administration ou au conseil de surveillance pourra représenter les deux tiers des voix ;

- équilibrée afin de renforcer la qualité de la gouvernance par la prise en compte d’au moins deux autres collèges obligatoires (parmi lesquels le collège des « membres de droit, représentants de la puissance publique », le collège des « personnalités qualifiées extérieures » et le collège des « partenaires institutionnels ») et éventuellement de collèges facultatifs (collèges « amis de la Fondation », « salariés de la Fondation » ou autres).

Proposition de nouvelle définition de la RUP

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017).Source

Moyens d’action

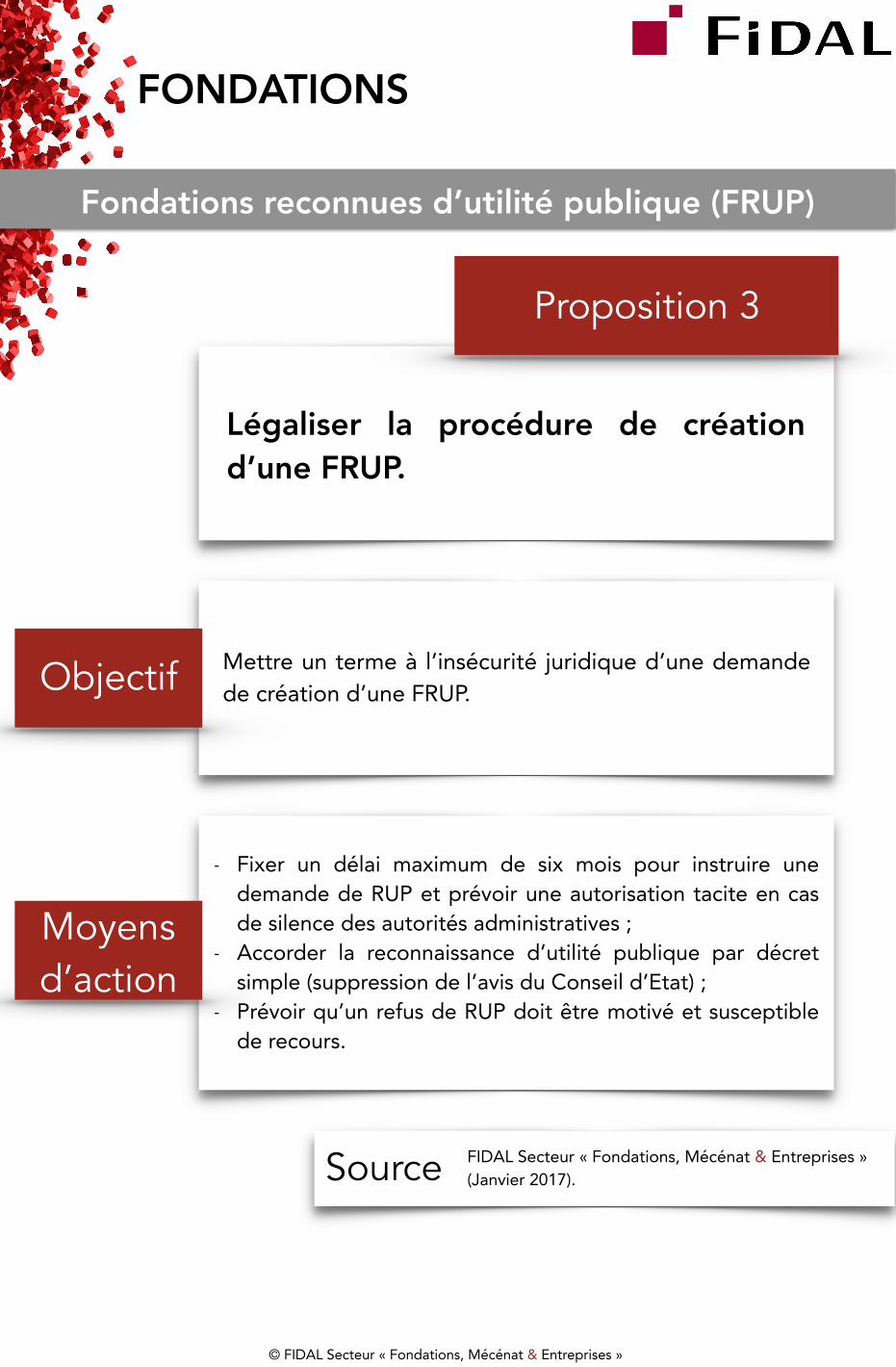

Proposition 3

Légaliser la procédure de création d’une FRUP.

Fondations reconnues d’utilité publique (FRUP)

Mettre un terme à l’insécurité juridique d’une demande de création d’une FRUP.

- Fixer un délai maximum de six mois pour instruire une demande de RUP et prévoir une autorisation tacite en cas de silence des autorités administratives ;

- Accorder la reconnaissance d’utilité publique par décret simple (suppression de l’avis du Conseil d’Etat) ;

- Prévoir qu’un refus de RUP doit être motivé et susceptible de recours.

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

FONDATIONS

Objectifs

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017). Source

Moyens d’action

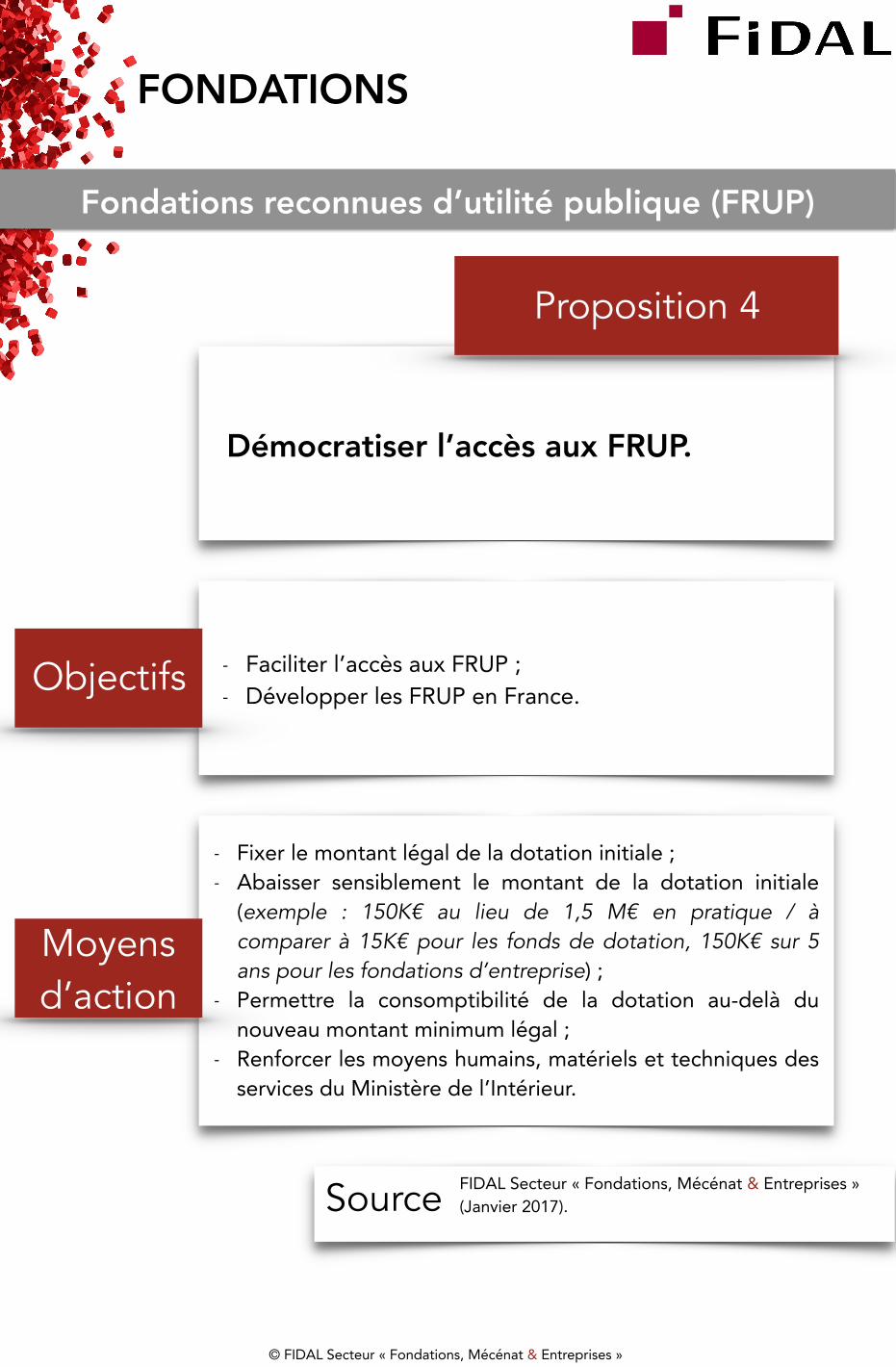

Proposition 4

Démocratiser l’accès aux FRUP.

Fondations reconnues d’utilité publique (FRUP)

- Faciliter l’accès aux FRUP ; - Développer les FRUP en France.

- Fixer le montant légal de la dotation initiale ; - Abaisser sensiblement le montant de la dotation initiale

(exemple : 150K€ au lieu de 1,5 M€ en pratique / à comparer à 15K€ pour les fonds de dotation, 150K€ sur 5 ans pour les fondations d’entreprise) ;

- Permettre la consomptibilité de la dotation au-delà du nouveau montant minimum légal ;

- Renforcer les moyens humains, matériels et techniques des services du Ministère de l’Intérieur.

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

FONDATIONS

Objectif

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017). Source

Moyens d’action

Proposition 5

Renforcer les droits des fondateurs d’une FRUP.

Fondations reconnues d’utilité publique (FRUP)

Permettre aux fondateurs de contrôler la gouvernance de la FRUP qu’ils créent et financent (dotation initiale).

Accorder deux tiers des voix aux fondateurs dans le conseil d’administration ou le conseil de surveillance d’une FRUP.

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

FONDATIONS

Objectif

Sources

Moyens d’action

Proposition 6

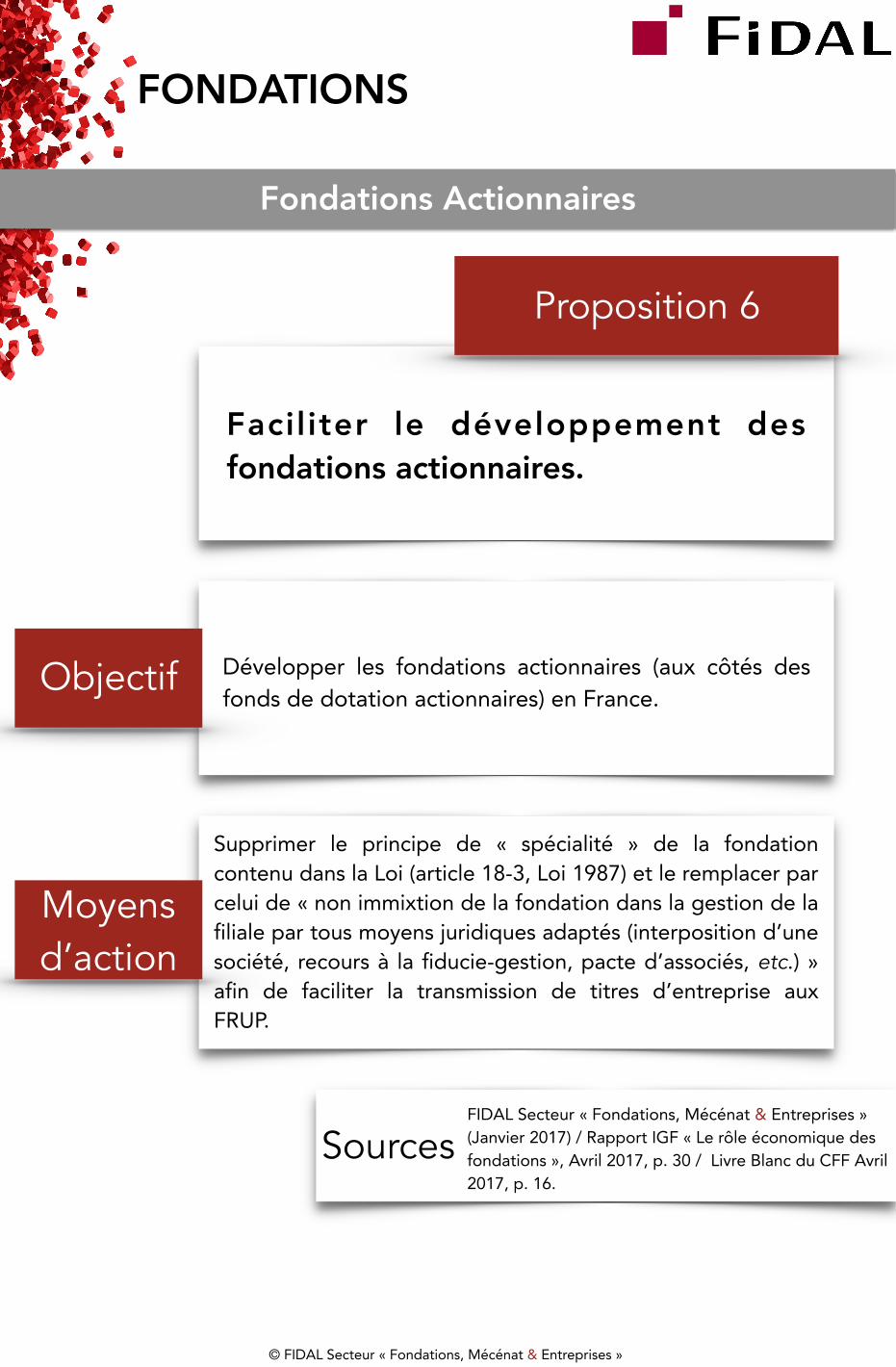

Faciliter le développement des fondations actionnaires.

Fondations Actionnaires

Développer les fondations actionnaires (aux côtés des fonds de dotation actionnaires) en France.

Supprimer le principe de « spécialité » de la fondation contenu dans la Loi (article 18-3, Loi 1987) et le remplacer par celui de « non immixtion de la fondation dans la gestion de la filiale par tous moyens juridiques adaptés (interposition d’une société, recours à la fiducie-gestion, pacte d’associés, etc.) » afin de faciliter la transmission de titres d’entreprise aux FRUP.

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017) / Rapport IGF « Le rôle économique des fondations », Avril 2017, p. 30 / Livre Blanc du CFF Avril 2017, p. 16.

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

FONDATIONS

Objectif

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017). Source

Moyens d’action

Proposition 7

Intégrer formellement les fonds de dotat ion dans le paysage des fondations.

Fonds de dotation

Reconnaitre expressément le statut de fondation à cette forme juridique qui est la plus répandue en France (cf. Étude « Évolution des fondations en France entre 2011 et 2016 » par FIDAL Secteur « Fondations, Mécénat & Entreprises).

Accorder la possibilité aux fonds de dotation d’employer le terme « fondation » dans leur dénomination sociale (avec mention de leurs spécificités légales dans les documents sociaux).

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

FONDATIONS

Objectifs

Source

Moyens d’action

Proposition 8

Créer un s tatut de fondat ion d’entreprise actionnaire.

Fondations d’entreprise

- Permettre « l’autocontrôle » des titres d’une société fondatrice par l’intermédiaire de sa fondation d’entreprise ;

- Développer les ressources des fondat ions d’entreprise.

Reconnaitre à la fondation d’entreprise la possibilité de détenir des titres en pleine propriété de l’entreprise fondatrice sans immixtion dans la gestion de cette dernière et ce, par tous moyens juridiques adaptés (interposition d’une société, recours à la fiducie-gestion, pacte d’associés, etc.).

Rapport IGF « Le rôle économique des fondations », Avril 2017, p. 33.

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

FONDATIONS

Objectif

Source

Moyens d’action

Proposition 9

Préciser les ressources des fondations d’entreprise.

Fondations d’entreprise

Confirmer la possibilité pour une fondation d’entreprise de recevoir des versements d’un fonds de dotation redistributeur.

Élargir la liste « limitative » des ressources d’une fondation d’entreprise permettant d’aligner le cadre juridique sur les dispositions fiscales en vigueur.

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017).

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

FONDATIONS

Objectif

Sources

Moyens d’action

Proposition 10

Améliorer le régime fiscal des dons aux fondations d’entreprise.

Fondations d’entreprise

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017) / Rapport IGF « Le rôle économique des fondations », Avril 2017, p. 23.

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

FONDATIONS

Donner un cadre fiscal aux dons des dirigeants, mandataires, associés et adhérents de l’entreprise fondatrice d’une fondation d’entreprise.

Accorder la réduction d’impôt sur le revenu aux dons des dirigeants, mandataires, associés et adhérents de l’entreprise fondatrice d’une fondation d’entreprise (ajout à l’article 200 du Code général des impôts) en cohérence avec le cadre juridique en vigueur (issu de la Loi ESS du 31/7/2014).

Objectif

Source

Moyens d’action

Proposition 11

Simplifier le cadre juridique des fondations spécialisées (cf. Détails).

Fondations spécialisées

Limiter le nombre de formes juridiques des fondations spécialisées compte tenu de leur échec relatif (cf. Étude

FIDAL « Évolution des fondations en France entre 2011 et 2016 », Mars 2017).

Fusionner le régime juridique des fondations spécialisées en une seule catégorie.

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017).

Détails

Les 4 formes existantes de fondations dites « spécialisées » : - les fondations de coopération scientifique ; - les fondations partenariales ; - les fondations universitaires ; - les fondations hospitalières.

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

FONDATIONS

Proposition 12

Étendre l’exonération d’IS sur les revenus du patrimoine aux fondations d’entreprise et aux fonds de dotation « à capital consomptible ».

Diverses mesures fiscales en faveur des fondations

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017) / Rapport IGF « Le rôle économique des fondations », Avril 2017, p.22.

Source

Proposition 13

Permettre aux fondations de soutenir par tous moyens (redistribution de dons, prêt, apport en capital) des entreprises ESUS.

Livre Blanc du CFF 2017, Avril 2017, p. 18.Source

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

FONDATIONS

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

MÉCÉNAT &

LIBÉRALITÉS PHILANTHROPIQUES

Objectifs

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017). Source

Moyens d’action

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

Proposition 14

Donner une définition légale au mécénat et à l’intérêt général.

Mécénat / Généralités

- Donner enfin un cadre juridique clair à ces deux notions-clés que la loi n’a jusqu’à présent étonnamment pas définies ;

- Sécuriser les conditions de création des fondations reconnues d’utilité publique et les modalités d’application du dispositif « mécénat » (actuellement essentiellement définies par la doctrine de l’Administration fiscale).

Actualiser et préciser les domaines d’intervention de l’intérêt général et du mécénat afin de mieux répondre aux enjeux sociétaux du XXIème siècle.

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

Sources

Moyens d’action

Proposition 15

Étendre le dispositif « mécénat » au domaine économique.

Élargir les domaines d’application du dispositif « mécénat ».

Ajouter aux domaines d’intérêt général éligibles (articles 200-1 et 238 bis du Code général des impôts) le mécénat en faveur d’organismes poursuivant un objectif économique (création et développement d’entreprises) lorsqu’il favorise également l’emploi, l’insertion, la qualification, l’innovation sociale ou technologique ou l’environnement (notamment suite à une catastrophe naturelle ou industrielle).

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017) ; cf. variante proposée dans Le Livre Blanc « Les Entreprises pour la Cité », Avril 2017.

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Mécénat / Généralités

Objectifs

Sources

Moyens d’action

Proposition 16

Adapter le plafond de versement annuel.

Mécénat d’entreprise

- Rendre le dispositif « mécénat » plus attractif pour les TPE dans un contexte où les grandes entreprises n’utilisent que très exceptionnellement le plafond annuel de versement autorisé ;

- Permettre aux TPE qui le souhaitent de s’engager davantage en matière de mécénat.

Adapter le plafond de versement annuel au titre du dispositif « mécénat » d’entreprise actuellement fixé à 0,5% du chiffre d’affaires HT pour toutes les entreprises en fonction de la taille de l’entreprise.

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017) cf. Rapport d’information du député Herbillon sur les « Nouvelles formes du mécénat culturel » du 15 février 2012 / Admical.

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

Source

Moyens d’action

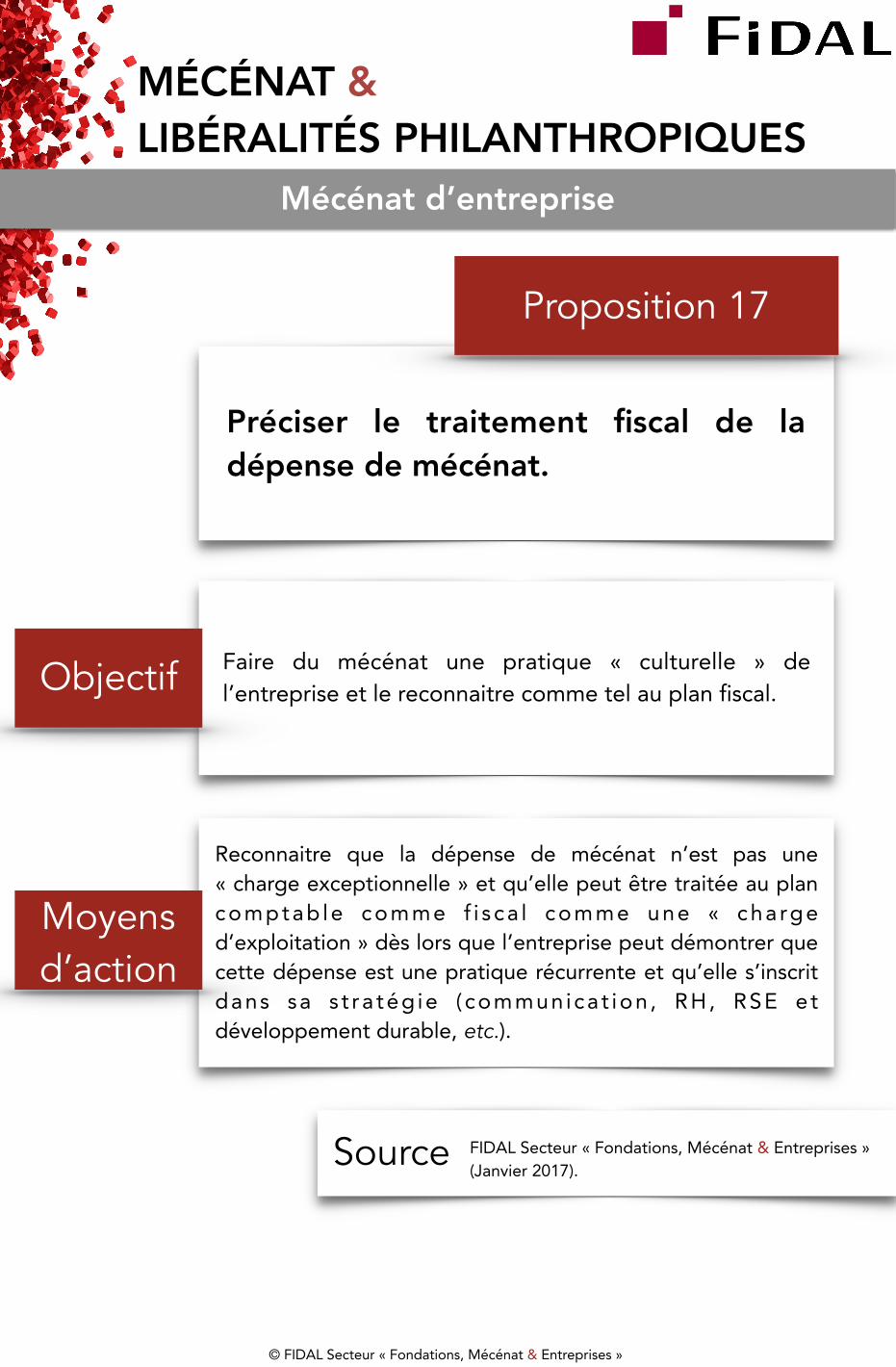

Proposition 17

Préciser le traitement fiscal de la dépense de mécénat.

Mécénat d’entreprise

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017).

Faire du mécénat une pratique « culturelle » de l’entreprise et le reconnaitre comme tel au plan fiscal.

Reconnaitre que la dépense de mécénat n’est pas une « charge exceptionnelle » et qu’elle peut être traitée au plan comptab le comme f i s ca l comme une « cha rge d’exploitation » dès lors que l’entreprise peut démontrer que cette dépense est une pratique récurrente et qu’elle s’inscrit dans sa s t ra tég ie ( communica t ion , RH, RSE e t développement durable, etc.).

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

Source

Moyens d’action

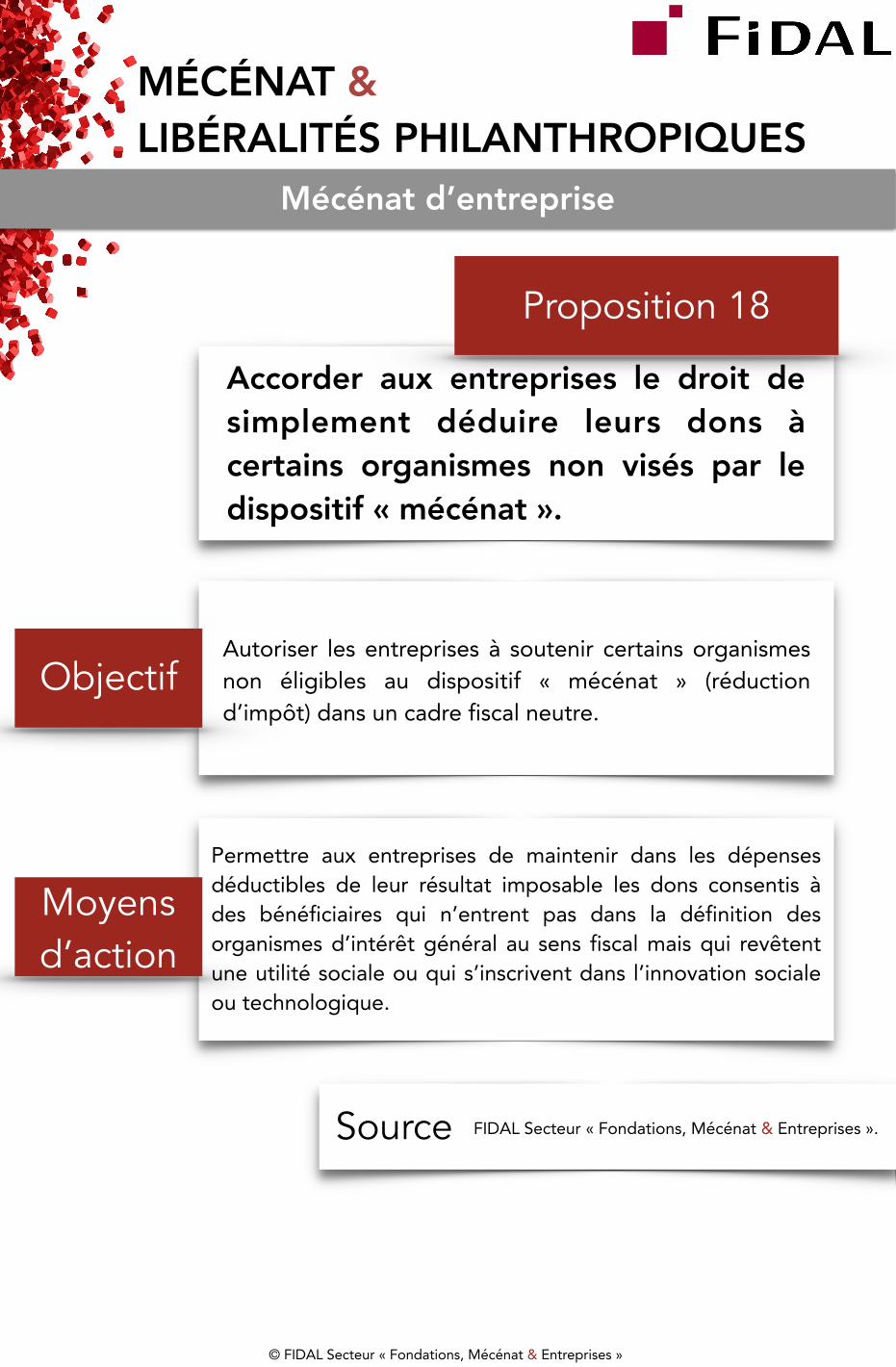

Proposition 18

Accorder aux entreprises le droit de simplement déduire leurs dons à certains organismes non visés par le dispositif « mécénat ».

Mécénat d’entreprise

FIDAL Secteur « Fondations, Mécénat & Entreprises ».

Permettre aux entreprises de maintenir dans les dépenses déductibles de leur résultat imposable les dons consentis à des bénéficiaires qui n’entrent pas dans la définition des organismes d’intérêt général au sens fiscal mais qui revêtent une utilité sociale ou qui s’inscrivent dans l’innovation sociale ou technologique.

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Autoriser les entreprises à soutenir certains organismes non éligibles au dispositif « mécénat » (réduction d’impôt) dans un cadre fiscal neutre.

Objectif

Sources

Moyens d’action

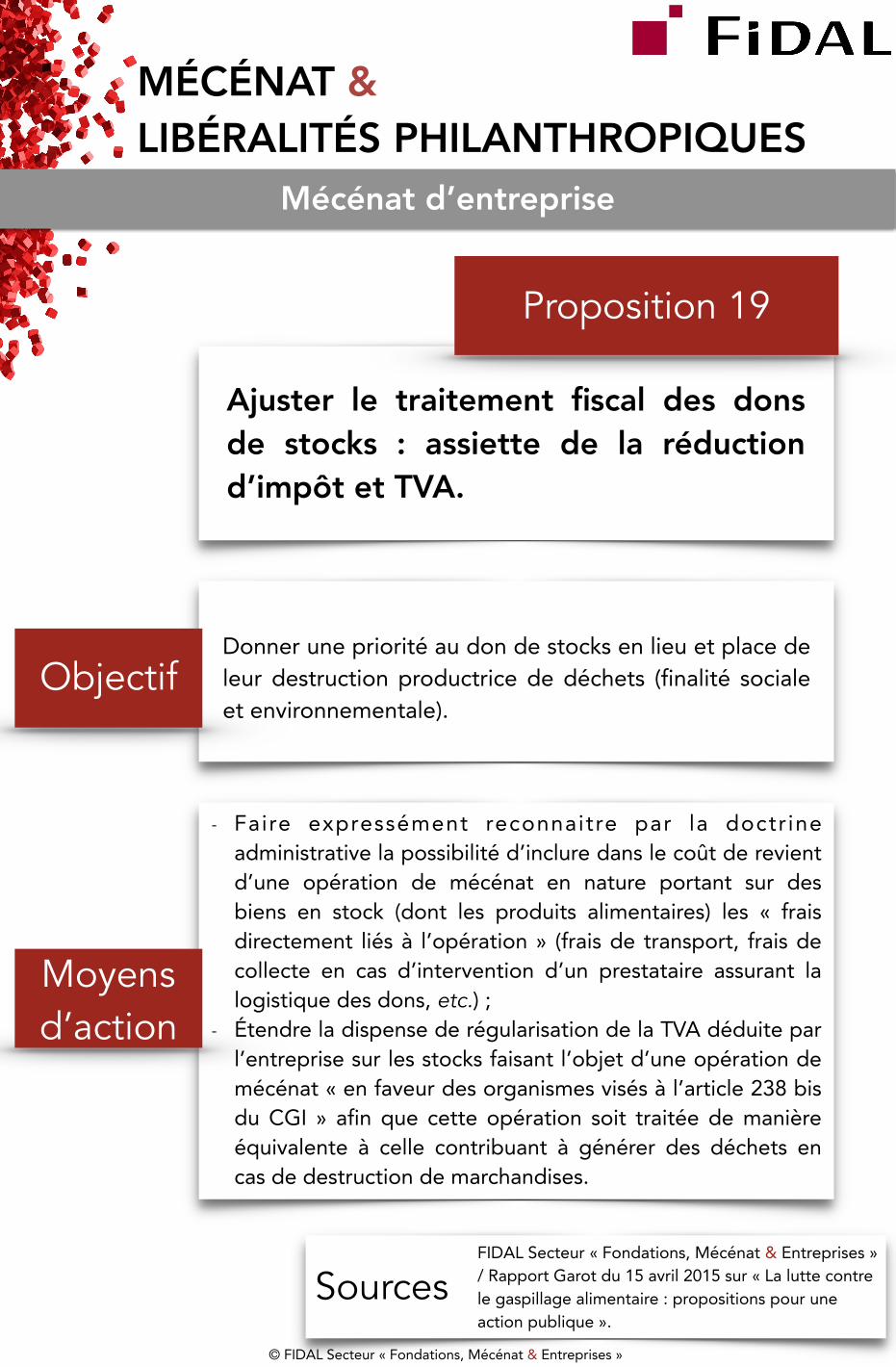

Proposition 19

Ajuster le traitement fiscal des dons de stocks : assiette de la réduction d’impôt et TVA.

Mécénat d’entreprise

Donner une priorité au don de stocks en lieu et place de leur destruction productrice de déchets (finalité sociale et environnementale).

- Faire expressément reconnaitre par la doctr ine administrative la possibilité d’inclure dans le coût de revient d’une opération de mécénat en nature portant sur des biens en stock (dont les produits alimentaires) les « frais directement liés à l’opération » (frais de transport, frais de collecte en cas d’intervention d’un prestataire assurant la logistique des dons, etc.) ;

- Étendre la dispense de régularisation de la TVA déduite par l’entreprise sur les stocks faisant l’objet d’une opération de mécénat « en faveur des organismes visés à l’article 238 bis du CGI » afin que cette opération soit traitée de manière équivalente à celle contribuant à générer des déchets en cas de destruction de marchandises.

FIDAL Secteur « Fondations, Mécénat & Entreprises » / Rapport Garot du 15 avril 2015 sur « La lutte contre le gaspillage alimentaire : propositions pour une action publique ».

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

Source

Moyens d’action

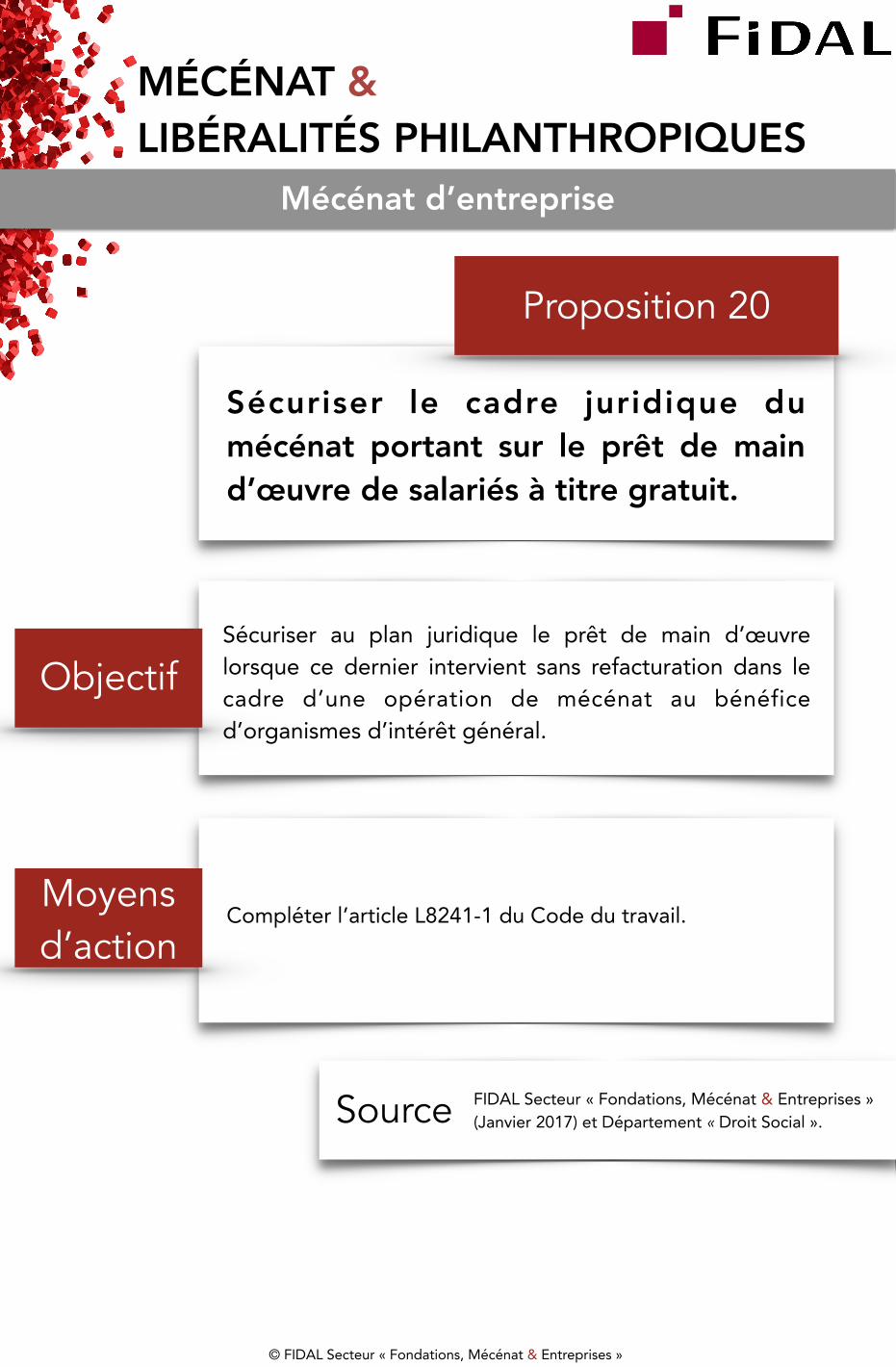

Proposition 20

Sécuriser le cadre juridique du mécénat portant sur le prêt de main d’œuvre de salariés à titre gratuit.

Sécuriser au plan juridique le prêt de main d’œuvre lorsque ce dernier intervient sans refacturation dans le cadre d’une opération de mécénat au bénéfice d’organismes d’intérêt général.

Compléter l’article L8241-1 du Code du travail.

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017) et Département « Droit Social ».

Mécénat d’entreprise

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

Sources

Moyens d’action

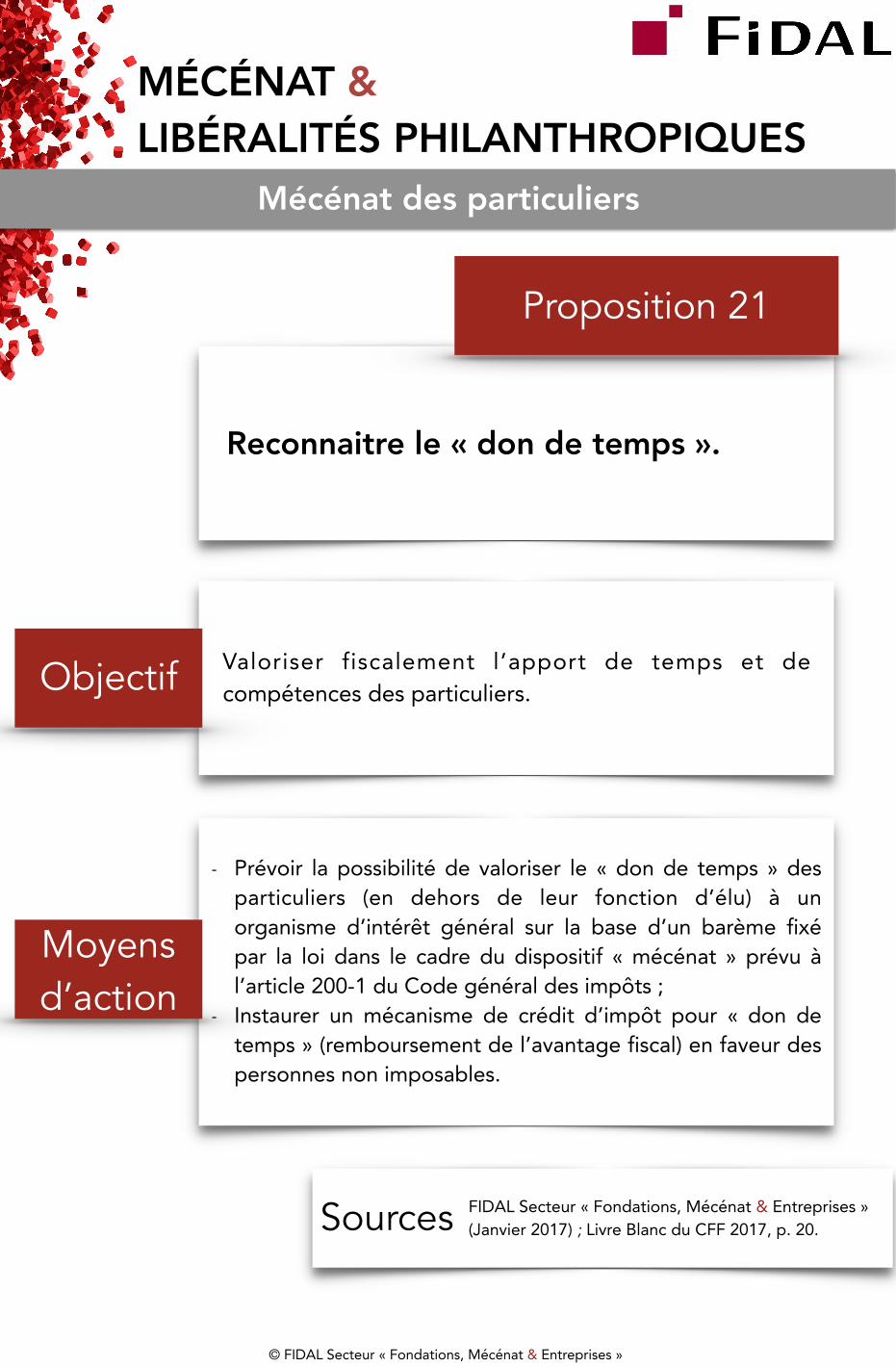

Proposition 21

Reconnaitre le « don de temps ».

Mécénat des particuliers

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017) ; Livre Blanc du CFF 2017, p. 20.

Valoriser fiscalement l’apport de temps et de compétences des particuliers.

- Prévoir la possibilité de valoriser le « don de temps » des particuliers (en dehors de leur fonction d’élu) à un organisme d’intérêt général sur la base d’un barème fixé par la loi dans le cadre du dispositif « mécénat » prévu à l’article 200-1 du Code général des impôts ;

- Instaurer un mécanisme de crédit d’impôt pour « don de temps » (remboursement de l’avantage fiscal) en faveur des personnes non imposables.

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

Source

Moyens d’action

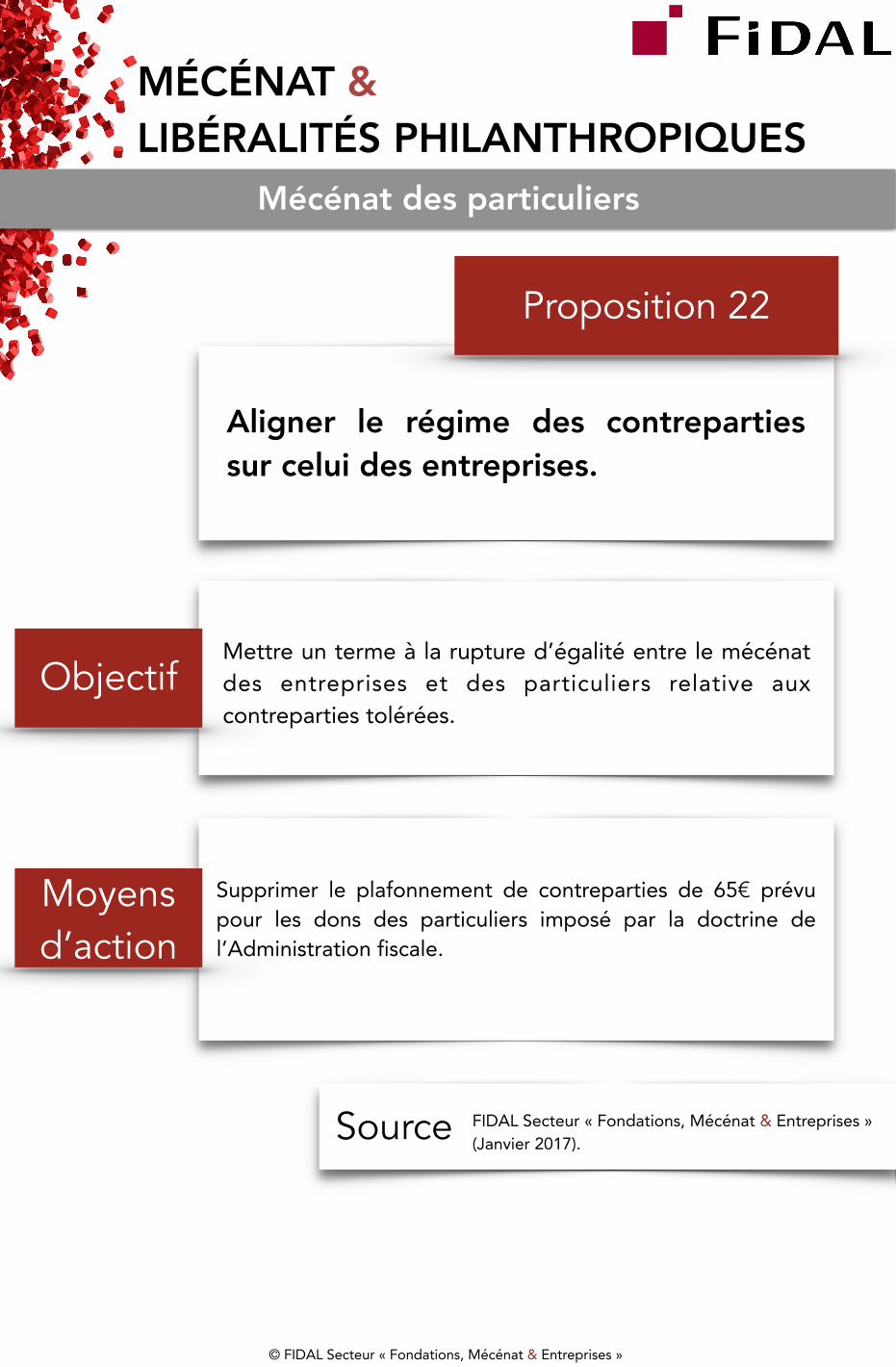

Proposition 22

Aligner le régime des contreparties sur celui des entreprises.

Mécénat des particuliers

Mettre un terme à la rupture d’égalité entre le mécénat des entreprises et des particuliers relative aux contreparties tolérées.

Supprimer le plafonnement de contreparties de 65€ prévu pour les dons des particuliers imposé par la doctrine de l’Administration fiscale.

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017).

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

Source

Moyens d’action

Proposition 23

Rendre plus attractif le dispositif d’abattement sur succession.

Mécénat / Succession

Adapter le régime fiscal de l’abattement sur succession en cas de transmission à certains organismes.

- Étendre le champ d’application de l’abattement sur succession prévu à l’article 788-III du Code général des impôts aux fonds de dotation et aux associations bénéficiant de l’agrément ESUS ;

- Autoriser les donations avec réserve d’usufruit ou avec réserve d’un droit de jouissance ;

- Allonger le délai de six à douze mois pour permettre aux héritiers de réaliser ce type de donation (limitant le blocage sociologique des héritiers qui ont des difficultés à prendre du recul dans les premiers mois suivant un décès) ;

- Promouvoir ce dispositif insuffisamment connu et pratiqué auprès des notaires.

France Générosités.

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

Source

Moyens d’action

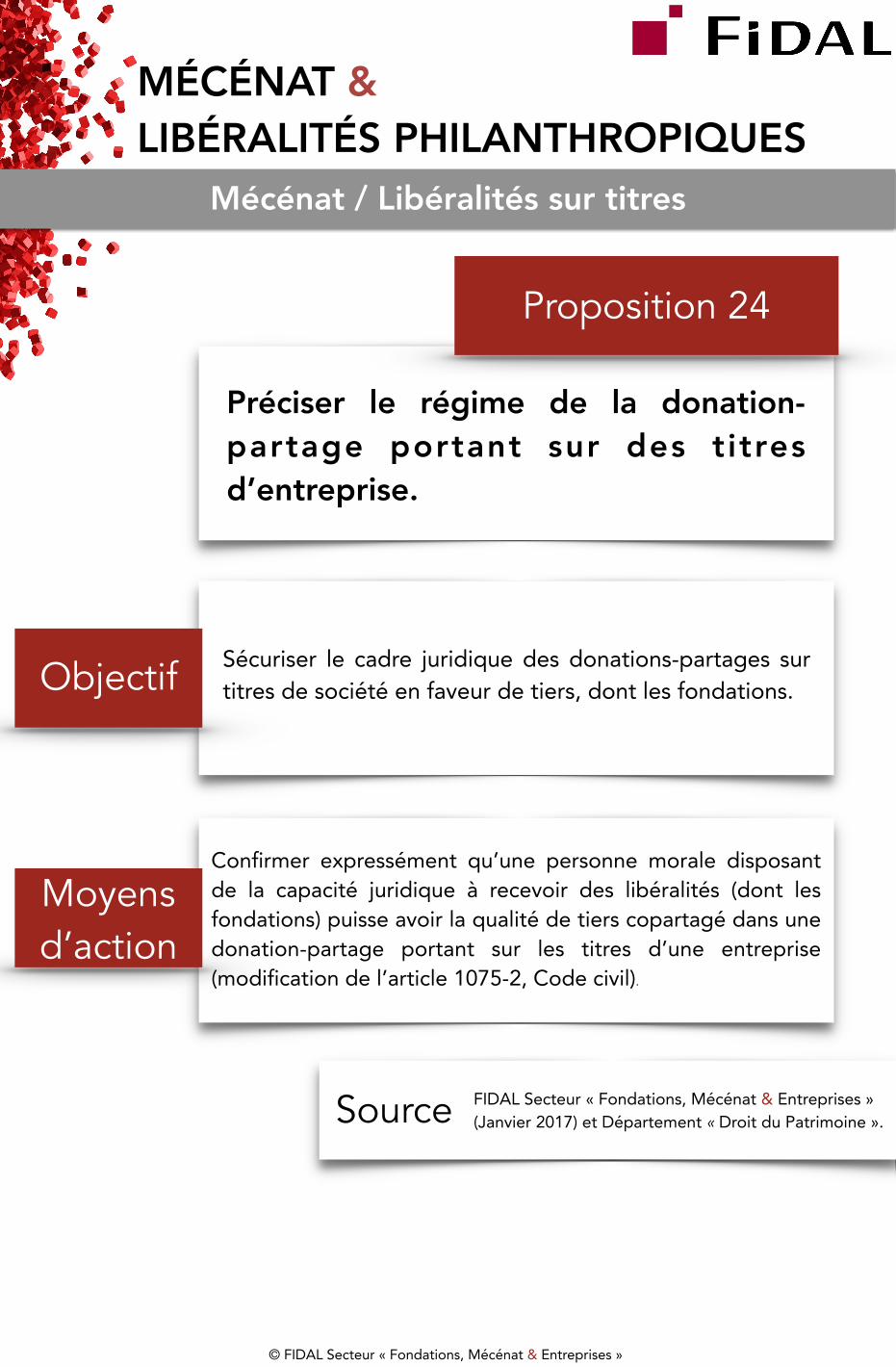

Proposition 24

Préciser le régime de la donation-partage portant sur des titres d’entreprise.

Sécuriser le cadre juridique des donations-partages sur titres de société en faveur de tiers, dont les fondations.

Confirmer expressément qu’une personne morale disposant de la capacité juridique à recevoir des libéralités (dont les fondations) puisse avoir la qualité de tiers copartagé dans une donation-partage portant sur les titres d’une entreprise (modification de l’article 1075-2, Code civil).

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017) et Département « Droit du Patrimoine ».

Mécénat / Libéralités sur titres

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

Source

Moyens d’action

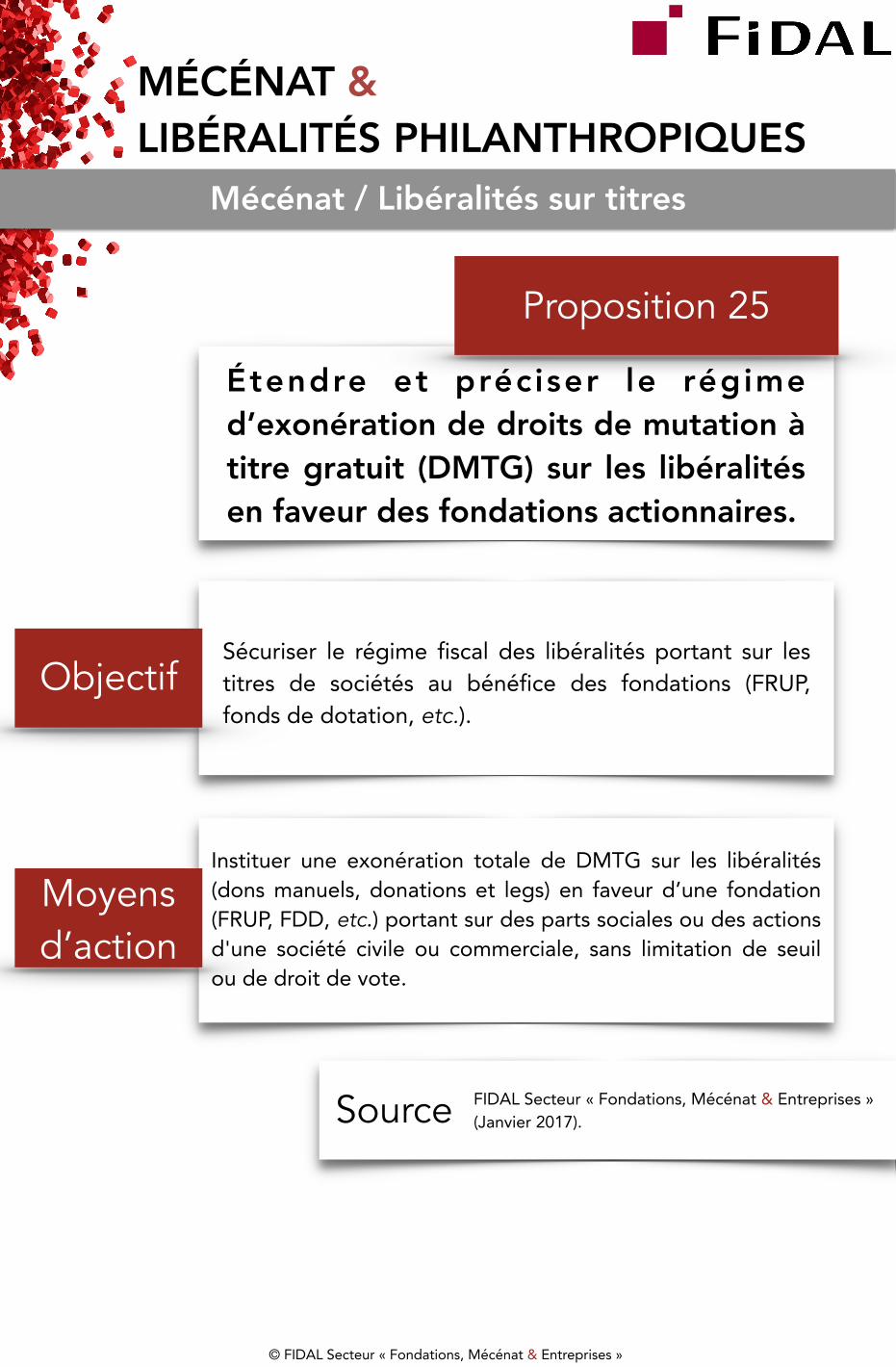

Proposition 25

Étendre et préciser le régime d’exonération de droits de mutation à titre gratuit (DMTG) sur les libéralités en faveur des fondations actionnaires.

Sécuriser le régime fiscal des libéralités portant sur les titres de sociétés au bénéfice des fondations (FRUP, fonds de dotation, etc.).

Instituer une exonération totale de DMTG sur les libéralités (dons manuels, donations et legs) en faveur d’une fondation (FRUP, FDD, etc.) portant sur des parts sociales ou des actions d'une société civile ou commerciale, sans limitation de seuil ou de droit de vote.

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017).

Mécénat / Libéralités sur titres

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

Source

Moyens d’action

Proposition 26

Permettre aux associés d’une société d’affecter tout ou partie du bénéfice distribuable à un organisme d’intérêt général.

Mécénat / Social business

Proposer une nouvelle logique de social business en France.

Offrir la possibilité aux actionnaires de renoncer à percevoir tout ou partie des dividendes au bénéfice d’un organisme d’intérêt général dans le cadre du dispositif « mécénat » mais sans application des plafonds fiscaux actuels.

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017).

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Objectif

Sources

Moyens d’action

Proposition 27

Rendre é l ig ib les au d ispos i t i f « m é c é n a t » l e s e n t r e p r i s e s bénéficiant de l’agrément ESUS.

Mécénat / Acteurs éligibles

Ouvrir le mécénat à de nouveaux acteurs.

Ouvrir le dispositif « mécénat » aux entreprises de l’ESS bénéficiant de l’agrément ESUS, y compris aux sociétés commerciales qui s’inscrivent dans une démarche d’utilité sociale (soutien à des publics vulnérables, création ou maintien de solidarités territoriales, etc.).

FIDAL Secteur « Fondations, Mécénat & Entreprises » (Janvier 2017) ; cf. variante : Livre Blanc du CFF 2017, p. 20.

MÉCÉNAT & LIBÉRALITÉS PHILANTHROPIQUES

© FIDAL Secteur « Fondations, Mécénat & Entreprises »

Suivez toute l’actualité du secteur « Fondations, Mécénat & Entreprises » de FIDAL !

ici

ici

et là

© FIDAL Secteur « Fondations, Mécénat & Entreprises »