Manuel d Organisation Administrative Comptable Et Commerciale

Manuel de procédures administratives

et comptables

Référentiel comptable

Manuel de Procédures Comptables

Manuel de procédures administratives

et comptables

Sommaire

Introduction

PI : Organisation de la division comptable et financière

Organigramme de la division comptable et financière

Attribution de la division comptable et financière

Attributions du service comptable

Attributions du service financier

Attributions du service caisses

PII : Système d’information et système comptable

2.1 Système d’information et système comptable de l’ABHSM

2.2 Organisation de la comptabilité

2.3 Supports comptables PIII : Principes comptables et méthodes d’évaluation retenus par l’ABHSM

3.1 Principes comptables

3.1.1 Principes de continuité d’exploitation

3.1.2 Principe de permanence des méthodes

3.1.3 Principe du coût historique

3.1.4 Principe d’indépendance des exercices

3.1.5 Principe de prudence

3.1.6 Principe de clarté

3.1.7 Principe d’importance significative

3.2 Méthodes d’évaluation

3.2.1 Immobilisations et amortissement

3.2.2 Stocks

3.2.3 Dépréciation des stocks

3.2.4 Dépréciation des créances clients

PIV : Procédures d’arrêté des comptes

4.1 Procédures de contrôle comptable

4.2 Procédures d’arrêté des comptes

PV : Plan comptable de l’ABHSM

5.1 Procédures de création des journaux et de comptes

5.2 Liste des comptes de l’ABHSM

PVI : Fonctionnement des comptes

Annexes

Manuel de procédures administratives

et comptables

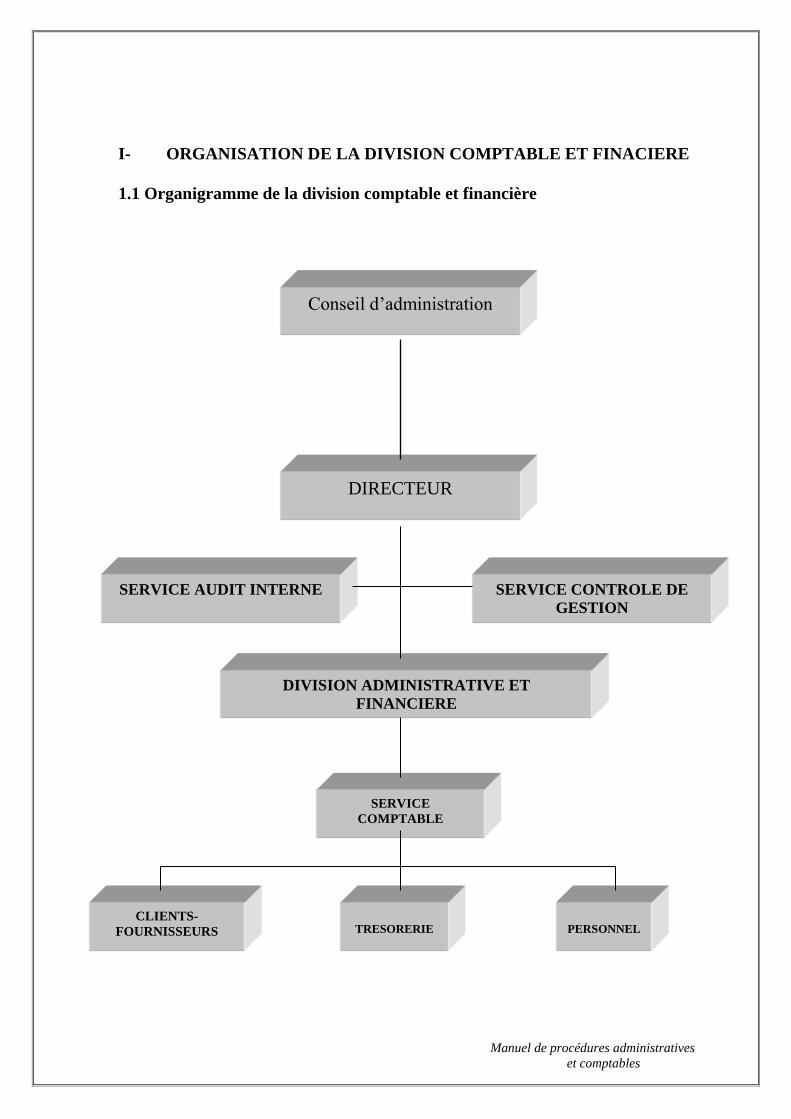

I- ORGANISATION DE LA DIVISION COMPTABLE ET FINACIERE

1.1 Organigramme de la division comptable et financière

Conseil d’administration

DIRECTEUR

DIVISION ADMINISTRATIVE ET

FINANCIERE

SERVICE AUDIT INTERNE SERVICE CONTROLE DE

GESTION

SERVICE

COMPTABLE

CLIENTS-

FOURNISSEURS

TRESORERIE

PERSONNEL

Manuel de procédures administratives

et comptables

1.2 Attributions de la division comptable et financière

▪ Veille à la continuité des financements nécessaires à l’activité de la société. En optimise le coût. ▪ Assure la coordination et la régulation des comptabilités. ▪ Veille au respect des législation et des réglementations liées aux aspects financiers, comptable et

fiscale. ▪ Développe les procédures de gestion prévisionnelle au sein de la société. ▪ Coordonne les études d’investissements dans la cadre des procédures de la société. ▪ Supervise la définition et veille à l’application des procédures internes, décès les anomalies, suggère et

fait mettre en œuvre des actions correctives surtout en matière comptable et financier. ▪ Contrôle les travaux réalisés par les services de la division comptable et financière. ▪ Conçoit l’organisation générale du traitement de l’information. ▪ Rend compte au directeur générale.

1.3 Attributions du service comptable

le service comptable est hiérarchiquement rattaché à la division Administrative et financière.

Le chef de service comptable a les attributions suivantes :

• Il est responsable de la gestion comptable de NOM DE SOCIETE MAROC ;

• Il s’assure du respect des procédures comptables ;

• Il établi les documents comptables, la liasse fiscale et comptable et les annexes correspondantes ;

Le service comptable est structuré comme suit :

- Clients- Fournisseur ;

- Comptabilité de trésorerie ;

- Comptabilité générale.

1.3.1 Attributions du Clients-Fournisseurs

• Etablissement des factures ventes;

• Suivi des créances

• Gestion et analyse des comptes client,

• Etablissement des Bons de commandes

• Contrôle des factures fournisseurs

• Détermination de la TVA récupérable

1.3.2 Attributions de la comptabilité de trésorerie

• Etablissements des états de rapprochement

• Préparation des moyens de règlement,

• Suivi des placements Gestion de la trésorerie en temps réel (états de rapprochement)

• Etablissement des situations prévisionnelles des la trésorerie,

• Suivi des incidents de paiement,

• Correspondance avec les banques ;

Manuel de procédures administratives

et comptables

1.3.3 Attributions de la comptabilité générale

• Centralisation et validation des différentes opérations comptabilisées,

• Contrôle de l’exactitude, de l’exhaustivité et de la régularité des opérations comptabilisées ;

• Comptabilisation des opérations paie-personnel ;

• Comptabilisation des opérations relatives aux immobilisations ;

• Etablissement des déclarations fiscales ;

• Arrêté des comptes ;

• Centralisation des analyses et justifications des soldes et des mouvements ;

• Tenue des livres légaux ;

• Gestion des archives ;

• Gestion des situations extra-comptables.

• Clôtures mensuel

Ces attributions peuvent être du ressort du responsable de la division comptable et financière.

II- SYSTEME D’INFORMATION ET SYSTEME COMPTABLE DE LA

NOM DE SOCIETE MAROC

2.1 Attributions du service financier

a. Identification des modules Le système d’information tel qu’il se présente chez la NOM DE SOCIETE MAROC est composé de six

principaux modules qui s’échangent des flux d’informations. Il est structuré autour du logiciel CIEL pour

la comptabilité et alajir pour la paie depuis 2006 :

• Processus Exploitation-Encaissements

• Processus Frais Généreaux

• Processus Immobilisations

• Processus Comptable

• Processus Personnel-Paie

b. Schéma d’intégration des données entre les différents modules constituant le système

d’information

Le schéma en page suivante décrit les différents flux, constituant le système d’information de NOM DE

SOCIETE MAROC

Manuel de procédures administratives

et comptables

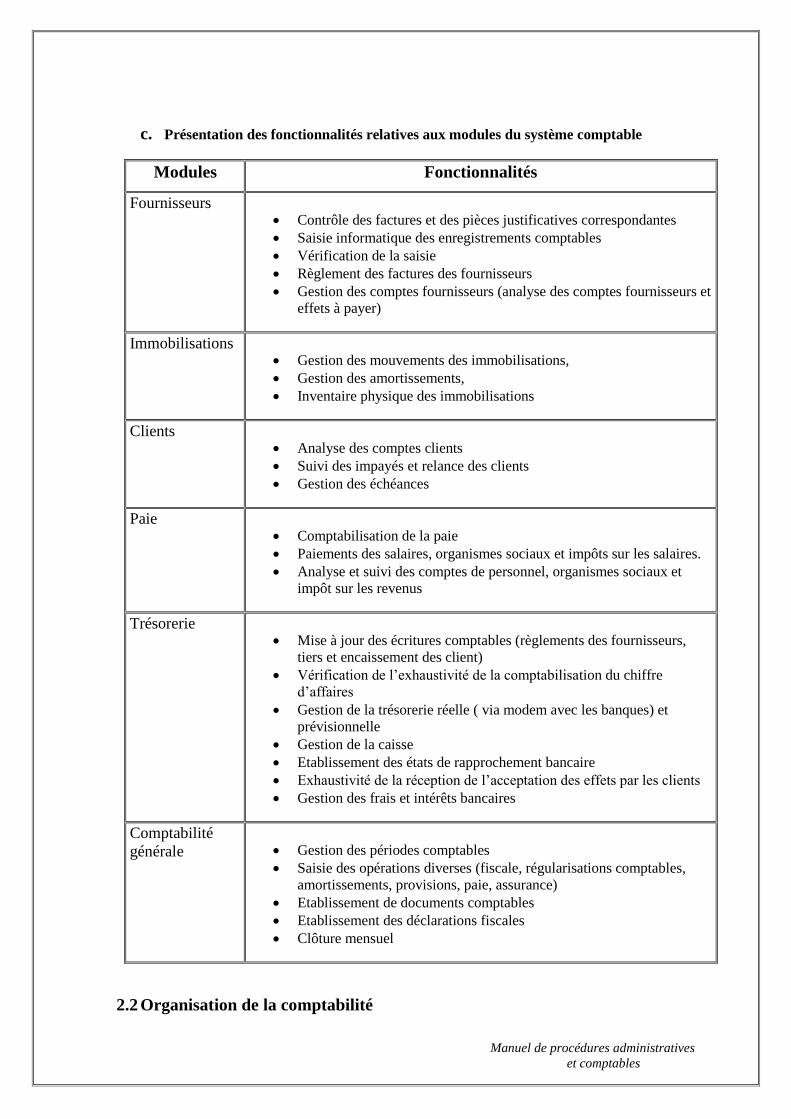

c. Présentation des fonctionnalités relatives aux modules du système comptable

Modules Fonctionnalités

Fournisseurs

• Contrôle des factures et des pièces justificatives correspondantes

• Saisie informatique des enregistrements comptables

• Vérification de la saisie

• Règlement des factures des fournisseurs

• Gestion des comptes fournisseurs (analyse des comptes fournisseurs et

effets à payer)

Immobilisations

• Gestion des mouvements des immobilisations,

• Gestion des amortissements,

• Inventaire physique des immobilisations

Clients

• Analyse des comptes clients

• Suivi des impayés et relance des clients

• Gestion des échéances

Paie

• Comptabilisation de la paie

• Paiements des salaires, organismes sociaux et impôts sur les salaires.

• Analyse et suivi des comptes de personnel, organismes sociaux et

impôt sur les revenus

Trésorerie

• Mise à jour des écritures comptables (règlements des fournisseurs,

tiers et encaissement des client)

• Vérification de l’exhaustivité de la comptabilisation du chiffre

d’affaires

• Gestion de la trésorerie réelle ( via modem avec les banques) et

prévisionnelle

• Gestion de la caisse

• Etablissement des états de rapprochement bancaire

• Exhaustivité de la réception de l’acceptation des effets par les clients

• Gestion des frais et intérêts bancaires

Comptabilité

générale

• Gestion des périodes comptables

• Saisie des opérations diverses (fiscale, régularisations comptables,

amortissements, provisions, paie, assurance)

• Etablissement de documents comptables

• Etablissement des déclarations fiscales

• Clôture mensuel

2.2 Organisation de la comptabilité

Manuel de procédures administratives

et comptables

L’organisation de la comptabilité est destinée à garantir la fiabilité des informations fournies et leur disponibilité

en temps opportun. En ce qui concerne la NOM DE SOCIETE MAROC, celle-ci a mis en place une

organisation comptable qui répond aux exigences du code générale de normalisation comptable qui définit les

règles fondamentales de tenue de la comptabilité.

Ainsi, la comptabilité, système d’information de la régie est organisée en vue de permettre :

- de saisir, classer et enregistrer les données de base chiffrées ;

- d’établir en temps opportun les états prévus ou requis ;

- de fournir périodiquement, après traitement, les états de synthèse ;

- de contrôler l’exactitude des données et des procédures de traitement.

Les règles de tenue de la comptabilité regroupent l’ensemble des fondements de base qu’il y a lieu de respecter

afin d’aboutir à une comptabilité régulière. Ces règles concernent essentiellement les points suivants :

1) le respect du principe de la partie double, garantissant l’égalité arithmétique des mouvements « débit »

et des mouvements « crédit » des comptes et des équilibres qui en découlent ;

2) une comptabilité justifiée par des pièces probantes datées, conservées, classées dans un ordre défini,

susceptibles de servir comme moyen de preuve et portant les références de leur enregistrement en

comptabilité ;

3) une comptabilité en monnaie nationale

4) l’historique des écritures, afin de permettre pour chaque enregistrement comptable d’en connaître

l’origine, le contenu, l’imputation par nature, la qualification sommaire ainsi que la référence de la

référence de la pièce justificative qui l’appuie ;

5) le respect de l’enregistrement chronologique des opérations ;

6) la tenue des livres et supports permettant de générer les états de synthèse prévus par le CGNC ;

7) la mise en œuvre de contrôles comptables fiables contribuant à la prévention des erreurs, à la détection

des fraudes et à la protection du patrimoine ;

8) le contrôle par inventaire de l’existence et la valeur des éléments actifs et passifs.

2.3 Supports comptables

2.3.1 Règles de codification

la saisie des données respecte les règles de codification suivantes :

Code journal : il s’agit d’un code Alphabétique de trois lettres, identifiant le journal dans lequel sera

enregistré l’opération. La création des journaux a pris en compte le double souci de classement et

d’homogénéisation des opérations traitées.

La NOM DE SOCIETE MAROC dispose des journaux suivants :

Codification proposée

Manuel de procédures administratives

et comptables

Numéro de la pièce comptable :

Toute les pièces comptables sont numérotées dans un ordre croissant attribué automatiquement par le

système :

Exemple de numérotation des pièces comptables :

10ème Pièce d’achat divers du mois de janvier 2007 HA 10/01

6ème Pièce bancaire A du mois d’octobre 2002 BQE 06/01

Plan comptable :

Un compte est une description numérique qui renseigne sur la nature de chaque opération.

La Société adopte depuis juin 2006 le plan comptable marocain. Le plan comptable de la régie est annexé au

présent manuel.

Code Libellé

Manuel de procédures administratives

et comptables

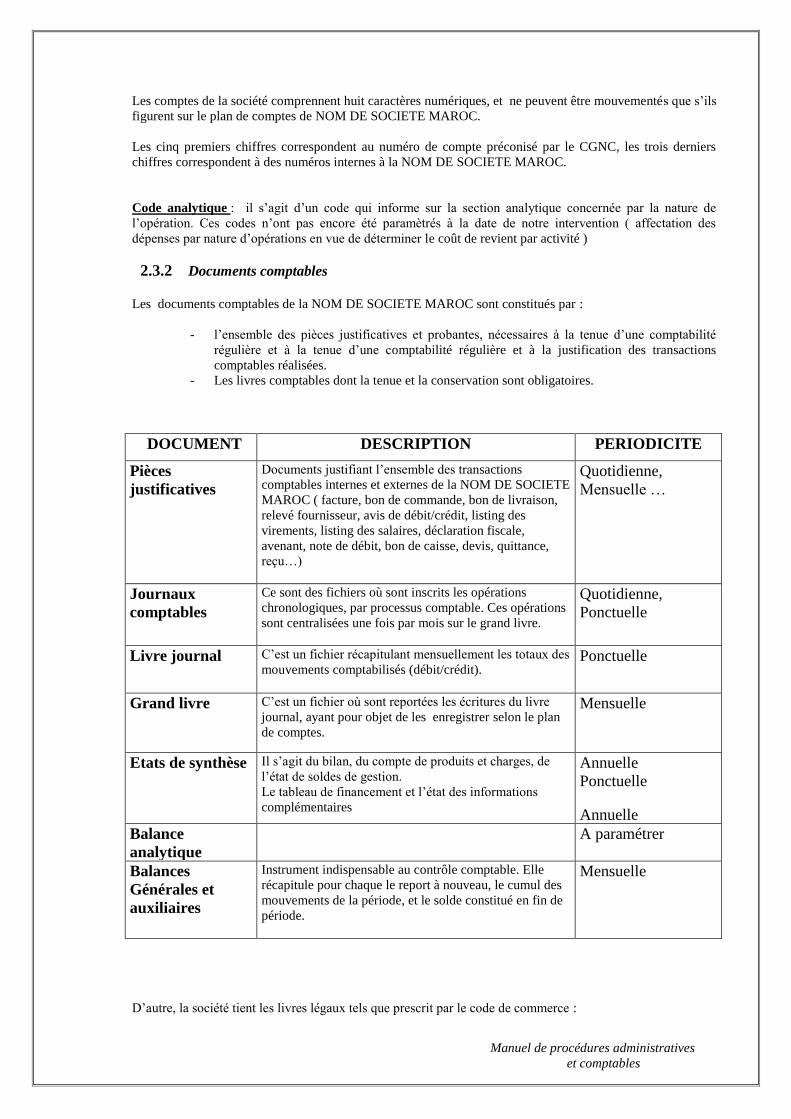

Les comptes de la société comprennent huit caractères numériques, et ne peuvent être mouvementés que s’ils

figurent sur le plan de comptes de NOM DE SOCIETE MAROC.

Les cinq premiers chiffres correspondent au numéro de compte préconisé par le CGNC, les trois derniers

chiffres correspondent à des numéros internes à la NOM DE SOCIETE MAROC.

Code analytique : il s’agit d’un code qui informe sur la section analytique concernée par la nature de

l’opération. Ces codes n’ont pas encore été paramètrés à la date de notre intervention ( affectation des

dépenses par nature d’opérations en vue de déterminer le coût de revient par activité )

2.3.2 Documents comptables

Les documents comptables de la NOM DE SOCIETE MAROC sont constitués par :

- l’ensemble des pièces justificatives et probantes, nécessaires à la tenue d’une comptabilité

régulière et à la tenue d’une comptabilité régulière et à la justification des transactions

comptables réalisées.

- Les livres comptables dont la tenue et la conservation sont obligatoires.

DOCUMENT DESCRIPTION PERIODICITE

Pièces

justificatives

Documents justifiant l’ensemble des transactions

comptables internes et externes de la NOM DE SOCIETE

MAROC ( facture, bon de commande, bon de livraison,

relevé fournisseur, avis de débit/crédit, listing des

virements, listing des salaires, déclaration fiscale,

avenant, note de débit, bon de caisse, devis, quittance,

reçu…)

Quotidienne,

Mensuelle …

Journaux

comptables

Ce sont des fichiers où sont inscrits les opérations

chronologiques, par processus comptable. Ces opérations

sont centralisées une fois par mois sur le grand livre.

Quotidienne,

Ponctuelle

Livre journal C’est un fichier récapitulant mensuellement les totaux des

mouvements comptabilisés (débit/crédit). Ponctuelle

Grand livre C’est un fichier où sont reportées les écritures du livre

journal, ayant pour objet de les enregistrer selon le plan

de comptes.

Mensuelle

Etats de synthèse Il s’agit du bilan, du compte de produits et charges, de

l’état de soldes de gestion.

Le tableau de financement et l’état des informations

complémentaires

Annuelle

Ponctuelle

Annuelle

Balance

analytique

A paramétrer

Balances

Générales et

auxiliaires

Instrument indispensable au contrôle comptable. Elle

récapitule pour chaque le report à nouveau, le cumul des

mouvements de la période, et le solde constitué en fin de

période.

Mensuelle

D’autre, la société tient les livres légaux tels que prescrit par le code de commerce :

Manuel de procédures administratives

et comptables

• Le livre journal dans lequel sont enregistrées les opérations de la régie ;

• Le livre d’inventaire dans lequel sont transcrits le bilan et le compte de produits et charges de

chaque exercices.

Ces deux registres côtes et paraphés sont tenus sans blanc ni surcharges

2.3.3 Règles d’enregistrement des informations

Les points suivants doivent être respectés :

1) Toutes les pièces comptables sont enregistrées dans des journaux opération par opération.

Les opérations comptables sont enregistrées de manière chronologique écartant toute possibilité d’insertion

intercalaire.

2) L’enregistrement initial est toujours conservé. Les corrections se font de la manière suivante :

- affectation de signes opposés aux montants erronés,

- ou contre-passation de l’écriture erronée, et constatation de l’écriture qui aurait due être

passée.

3) Les opérations comptables sont enregistrées dans le livre journal et dans le grand livre.

Le grand livre doit faire ressortir pour chaque compte les éléments suivants :

- Solde d’ouverture

- Mouvements de la période

- Soldes de fin de période.

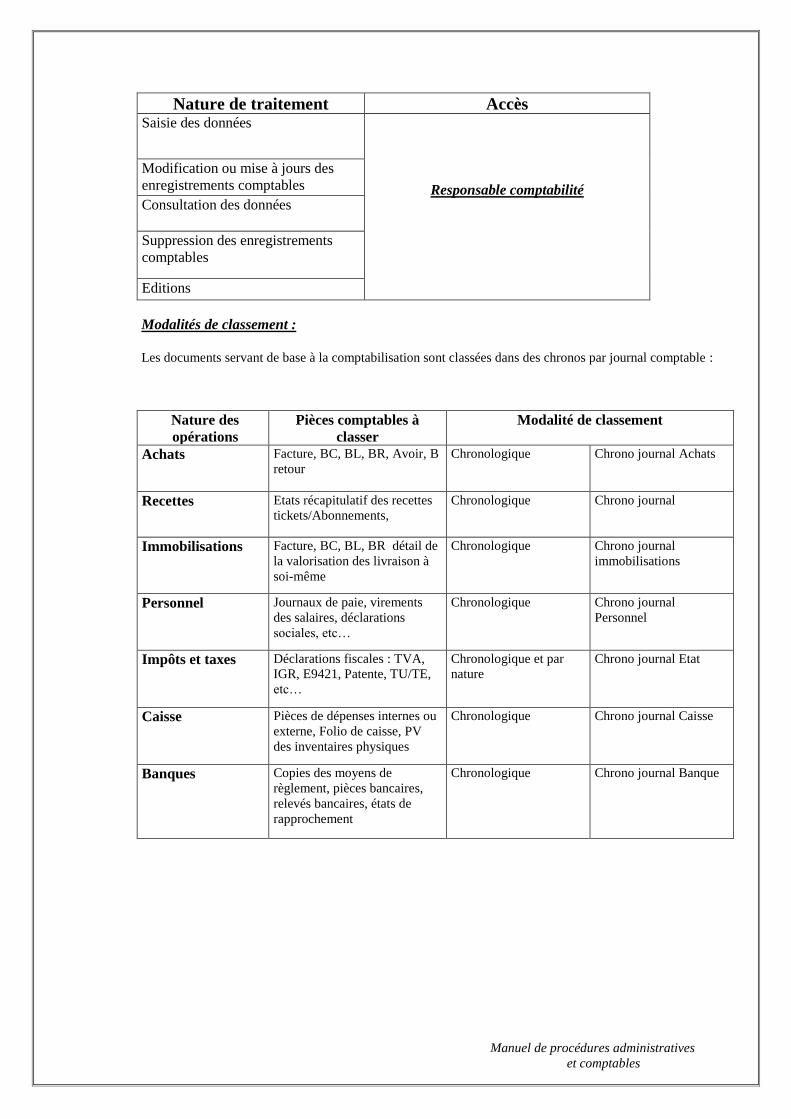

2.3.4 Règles d’accès, de classement, de sauvegarde et d’archivage des données et des

documents

Ces règles concernent essentiellement les éléments suivants :

- l’ensemble des pièces justificatives de dépenses engagées, des investissements réalisés, ainsi

que les factures de vente,

- tout document comptable nécessaire au contrôle fiscal, douanier, CNSS et office des changes,

- les supports informatiques.

Accès aux données

L’accès aux locaux comptables et aux documents comptables est strictement réservé aux personnel du

département.

L’accès au logiciel informatique est protégé par un mot de passe.

Les dossiers comptables ne sont partagés qu’entre les membres du département tout en tenant compte des

autorisations d’accès.

Manuel de procédures administratives

et comptables

Nature de traitement Accès Saisie des données

Responsable comptabilité

Modification ou mise à jours des

enregistrements comptables

Consultation des données

Suppression des enregistrements

comptables

Editions

Modalités de classement :

Les documents servant de base à la comptabilisation sont classées dans des chronos par journal comptable :

Nature des

opérations

Pièces comptables à

classer

Modalité de classement

Achats Facture, BC, BL, BR, Avoir, B

retour

Chronologique Chrono journal Achats

Recettes Etats récapitulatif des recettes

tickets/Abonnements,

Chronologique Chrono journal

Immobilisations Facture, BC, BL, BR détail de

la valorisation des livraison à

soi-même

Chronologique Chrono journal

immobilisations

Personnel Journaux de paie, virements

des salaires, déclarations

sociales, etc…

Chronologique Chrono journal

Personnel

Impôts et taxes Déclarations fiscales : TVA,

IGR, E9421, Patente, TU/TE,

etc…

Chronologique et par

nature

Chrono journal Etat

Caisse Pièces de dépenses internes ou

externe, Folio de caisse, PV

des inventaires physiques

Chronologique Chrono journal Caisse

Banques Copies des moyens de

règlement, pièces bancaires,

relevés bancaires, états de

rapprochement

Chronologique Chrono journal Banque

Manuel de procédures administratives

et comptables

III- PRINCIPES COMPTABLES

3.1 Supports comptables

Les principes comptables retenus par la NOM DE SOCIETE MAROC sont les principes définis par la loi

comptable, qui est entrée en vigueur par la loi comptable, qui est entrée en vigueur le 1er janvier 1994, et le

C.G.N.C, à savoir ;

- Le principe de continuité d’exploitation ;

- Le principe de permanence des méthodes ;

- Le principe du coût historique ;

- Le principe d’indépendance des exercices ;

- Le principe de prudence ;

- Le principe clarté ;

- Le principe d’importance significative.

3.1.1 Principe de continuité d’exploitation

1- selon le principe de continuité d’exploitation, la NOM DE SOCIETE MAROC doit établir ses états de

synthèse dans la perspective d’une poursuite normale de ses activités.

Par conséquent, en l’absence d’indication contraire, elle est censée établir ses états de synthèse sans

l’intention ni l’obligation de se mettre en liquidation ou de réduire sensiblement l’étendue de ses activités.

2- Ce principe conditionne l’application des autres principes, méthodes et règles comptables tels que ceux-

ci doivent être respectés par la régie, en particulier ceux relatifs à la permanence des méthodes et aux règles

d’évaluation et de présentation des états de synthèse.

3- Dans le cas où les conditions d’une cessation d’activité totale ou partielle sont réunies, l’hypothèse de

continuité d’exploitation doit être abandonnée au profit de l’hypothèse de liquidation ou de cession.

En conséquence, les principes de permanence de méthodes, du coût historique et de spécialisation des

exercices sont remis en cause.

Seules des valeurs de liquidation ou de cession doivent alors être retenues et la présentation des étés de

synthèse doit elle-même être faite en fonction de cette hypothèse.

4- Selon ce même principe, la NOM DE SOCIETE MAROC corrige à sa valeur de liquidation ou de

cession tout élément isolé d’actif dont l’utilisation doit être définitivement abandonnée.

3.1.2 Principe de permanence des méthodes

1- En vertu du principe de permanence des méthode, la NOM DE SOCIETE MAROC établit ses états de

synthèse en appliquant les mêmes règles d’évaluation et de présentation d’un exercice à l’autre.

2- La NOM DE SOCIETE MAROC ne peut introduire de changement dans ses méthodes et règles

d’évaluation et de présentation que dans des cas exceptionnels.

Dans ces circonstances, les modifications intervenues dans les méthodes et règles habituelles sont précisées

et justifiées, dans l’état des informations complémentaires ( ETIC ), avec indication de leur influence sur le

patrimoine, la situation financière et les résultats ( annexe A2 )

3.1.3 Principe du coût historique

1- En vertu du principe du coût historique, la valeur d’entrée d’un élément inscrit en comptabilité pour son

montant exprime en unités monétaires courantes à la date d’entrée reste intangible quelle que soit

Manuel de procédures administratives

et comptables

l’évolution ultérieure du pouvoir d’achat de la monnaie ou de la valeur actuelle de l’élément, sous réserve

de l’application du principe de prudence.

2- Par dérogation à ce principe, la NOM DE SOCIETE MAROC peut décider de la réévaluation de

l’ensemble de ses immobilisations corporelles et financières, conformément aux prescriptions du CGNC.

3.1.4 Principe de spécialisation des exercices

1- En raison du découpage de la vie de la régie en exercices comptables, les charges et les produits doivent

être, en vertu du principe de spécialisation des exercices, rattachés à l’exercice qui les concerne

effectivement et à celui-là seulement.

2- Les produits sont comptabilisés au fur et à mesure qu’ils sont acquis et les charges au fur et à mesure

qu’elles sont engagées, sans tenir compte des dates de leur encaissement ou de leur paiement.

3- Toute charge ou tout produit rattachable à l’exercice mais connu postérieurement à la date de clôture et

avant celle d’établissement des états de synthèse, doit être comptabilisé parmi les charges ou les produits de

l’exercice en cours.

4- Toute charge ou tout produit connu au cours d’un exercice mais se rattachant à un exercice antérieur,

doit être inscrit parmi les charges ou les produits de l’exercice en cours.

5- Toute ou produit comptabilisé au cours de l’exercice et se rattachant aux exercices ultérieurs, doit être

soustrait des éléments constitutifs du résultat de l’exercice en cours et inscrit dans un compte de

régularisation.

3.1.5 Principe de prudence

1- En vertu du principe de prudence, les incertitudes présentes susceptibles d’entraîner un accroissement

des charges ou une diminution des produits de l’exercice doivent être prises en considération dans le calcul

du résultat de cet exercice.

Ce principe évite de transférer sur des exercices ultérieurs des charges ou des minorations de produits, qui

viendront biaiser le résultat de l’exercice présent.

2- En application de ce principe, les produits ne sont pris en compte que s’ils sont certains et

définitivement acquis à l’entreprise ; en revanche, les charges sont à prendre en compte dès lors qu’elles

sont probables.

3- Seuls les bénéfices réalisés à la date de clôture d’un exercice peuvent affecter les résultats : par

exception est considéré comme réalisé le bénéfice partiel sur une opération non achevée à la date de clôture

et qui répond aux conditions fixées par le CGNC.

4- La plus-value constatée entre la valeur actuelle d’un élément d’actif et sa valeur d’entrée n’est pas

comptabilisée.

En revanche, la moins value doit toujours être inscrite en charges, même si elle apparaît comme temporaire

à la date d’établissement des étés de synthèse.

5- Tous les risques et les charges nés en cours de l’exercice ou au cours d’un exercice antérieur doivent être

inscrits dans les charges de l’exercice même s’ils ne sont connus qu’entre la date de la clôture de l’exercice

et la date d’établissement des états de synthèse.

3.1.6 Principe de clarté :

Manuel de procédures administratives

et comptables

1- selon le principe de clarté :

- Les opérations et informations doivent être inscrites dans les comptes sous la rubrique

adéquate, avec la bonne dénomination et sans compensation entre elles ;

- Les éléments d’actif et de passif doivent être évalués séparément ;

- Les éléments des états de synthèse doivent être inscrits dans les postes adéquats sans aucune

compensation entre ces postes.

2- Ce principe trouve essentiellement son application en matière d’évaluation et en matière de présentation

des états de synthèse.

Il ne va pas à l’encontre des règles prescrites par le CGNC concernant l’exhaustivité de la comptabilité, la

précision des enregistrements et des équilibres comptables exprimés en unités monétaires courantes.

3- Dans les évaluations nécessitant des estimations, les méthodes par approximation ne sont admises que si

leurs incidences par rapport à des méthodes plus élaborées n’atteignent pas des montants significatifs au

regard de l’objectif de l’image fidèle.

4- Dans la présentation de l’ETIC, le principe d’importance significative a pour conséquence l’obligation

de ne faire apparaître que les informations d’importance significative.

3.2 Méthode d’évaluation

Les méthodes d’évaluation retenues par la NOM DE SOCIETE MAROC pour les différents composants des

états financiers sont celles préconisées par la loi des obligations comptables des commerçants et le C.G.N.C.

Nous verrons successivement les méthodes d’évaluation concernant :

- Les immobilisations et les amortissements ;

- Les stocks ;

- La dépréciation des stocks ;

- La dépréciation des créances clients ;

3.2.1 Immobilisations corporelles et amortissements :

a- Immobilisations corporelles

Les immobilisations corporelles sont évaluées au coût d’acquisition qui englobe :

- Le prix d’achat des immobilisations acquises. Si l’immobilisation est importée, le montant en

devise est converti au cours moyen du mois précédent. Toute fois, si la fluctuation de la

monnaie étrangère est significative, la régie convertit la devise au cours moyen du mois

même ;

- Les droits de douane ( si l’immobilisation est importée ) ;

- Les charges accessoires telles que les frais transport, les frais d’approche, les de transit ;

- Les taxes non récupérables ;

- Les charges d’installation nécessaires pour mettre l’immobilisation en état d’utilisation, à

l’exclusion des frais d’essai et de mise au point qui sont à classer dans les charges de

l’exercice ou, le cas échéant, susceptibles d’être répartis sur plusieurs exercices.

Sont exclus du coût d’acquisition de l’immobilisation les frais d’acquisition qui consistent en :

- droits de mutation

- honoraires et commissions ;

- frais d’actes ;

- les frais financiers

Manuel de procédures administratives

et comptables

En ce qui concerne les dépenses d’entretien et de réparation, le principe retenu par la NOM DE SOCIETE

MAROC est de passer en charges :

- Les dépenses d’entretien qui ont un caractère préventif et ont pour objet de conserver les

biens dans de bonnes conditions d’utilisation ;

- Les dépenses de réparation qui ont pour objet de remettre les biens dans de bonnes conditions

d’utilisation.

Cependant, dans des cas exceptionnels, lorsque les dépenses engagées augmentent la durée de vie des biens

concernés, la NOM DE SOCIETE MAROC les porte à l’actif du bilan.

b- Amortissements

Pour la politique d’amortissement, la NOM DE SOCIETE MAROC opte pour l’amortissement linéaire qui

est calculé en fonction de la durée de vie des immobilisations.

- Immobilisations en non valeur 25%

- Immobilisations incorporelles ( logiciels) 15%

- Constructions : bâtiments 5%

- Construction sur terrain d’autrui 10%

- Aménagement de construction 10%

- Matériel et outillage 10%

- Matériel et transport 20%

( autobus articulés) 12.5%

- Mobilier et matériel de bureau 10%

- Matériel informatique 15%

- Autres immobilisations 10%

IV- PROCEDURES D’ARRETE DES COMPTES

4.1 Procédures de contrôle comptable

4.1.1 Procédures d’analyse et de justification des soldes :

Avant tout justification, il serait utile de s’assurer de l’égalité entre les soldes et les mouvements figurant sur

les journaux, grands livres et ceux figurant sur la balance générale.

La balance générale et éventuellement les balances auxiliaires, ne peuvent donner les justifications claires et

précises du contenu d’un certain nombre de comptes, d’où la nécessité des fiches d’analyse des comptes.

Constituant un élément de contrôle interne, de telle justifications permettent le suivi et le redressement régulier

des comptes. Toute anomalie est détectée à temps et est régularisée aussitôt.

Ces fiches d’analyse doivent en principe intéresser tous les comptes du bilan. Il est procédé pour chaque

compte au pointage entre les mouvements débit et les mouvements non pointés constituent le détail du solde

reporté sur les fiches d’analyse.

Le logiciel utilisé (SAARI) permet l’accélération de la production de ces fiches d’analyse par la fonction

« lettrage ». Cette possibilité doit être exploitée au fur est à mesure de la saisie.

Outre la tâche précitée, qui peut être déléguée avec contrôle permanent aux agents responsables des comptes à

analyser, le responsable du service comptable doit procéder aux travaux suivants :

• Vérification des imputations des comptes de la classe 6 et 7. Ce travail consiste à détecter, à partir

de la lecture des libellés, les éventuelles erreurs d’imputation pour, d’une part, en tenir compte

dans l’exploitation des résultats de la période, et d’autre part, proposer les écritures correctives.

• Procéder à l’analyse globale des soldes des comptes de la classe 6 et 7 par recoupement avec des

informations brutes des autres services ou divisions.

Manuel de procédures administratives

et comptables

4.1.2 Procédures d’analyse et de justification des soldes :

Les différents états de rapprochement et balances justificatives doivent être bien dépouillés par le responsable

comptable pour détecter, le cas échéant, les opérations et imputation à régulariser.

Les redressements des comptes doivent être matérialisées par une pièce d’OD (annexe) et comptabilisé dans le

journal « Opération Diverses » ( J 900 )

Toute opération de régularisation doit être motivée et expliquée par un libellé explicatif concis et appuyée par

des pièces justificatives. La pièce d’OD doit être signée par le responsable du service comptable.

Les redressements et les corrections d’erreurs doivent laisser lisible l’enregistrement initial erroné. La

comptabilité doit être organiser, pour ces corrections d’erreurs, de façon à permettre de retrouver les montants

des mouvements des comptes, expurgés des conséquences de ces erreurs, de façon à permettre de retrouver les

montants des mouvements des comptes, expurgés des conséquences de ces erreurs : correction par nombre

négatif ou par contre-passation. La comptabilisation en négatif n’est admise que pour les rectifications des

erreurs. ( Cf & 2.3.3 )

4.2 Procédures d’arrêté des comptes

Les états de synthèse sont établis dans le respect des principes comptables fondamentaux qui ont précisément

pour objectif d’en assurer la pertinence, la fiabilité et la comparabilité dans le temps et dans l’espace(Cf.& 3.1):

• Principe de continuité d’exploitation

• Principe de permanence des méthodes

• Principe du coût historique

• Principe d’indépendance des exercices

• Principe de prudence

• Principe de clarté

• Principe d’importance significative

Les états de synthèse de la NOM DE SOCIETE MAROC sont établis mensuellement.

L’accomplissement régulier des analyses des comptes et le redressement corrélatif des comptes, facilitera

considérablement les travaux d’arrêté.

Outre l’analyse des soldes et des mouvements, et le contrôle des états de rapprochement, les travaux d’arrêté

des comptes implique les tâches suivantes :

• Contrôle de la concordance entre le grand livre et l’inventaire réel des immobilisations,

• La préparation des dotations aux amortissement,

• La préparation du relevé des charges à payer et des produits perçus ou comptabilisé d’avance,

• La préparation du relevé des charges payées ou comptabilisée d’avance et des produits à recevoir,

• La proposition des éventuelles provisions pour risques, charges ou pour dépréciation à constituer.

Tous ces travaux aboutiront à la préparation des écritures d’inventaire établis sous la responsabilité du

responsable du service comptable et celui de la division comptable et administrative.

Le projet d’arrêté ainsi que l’arrêté définitif qu’il soit intermédiaire ou de fin d’année sont de la responsabilité

du responsable du service comptable et celui de la division comptable et administrative.

Manuel de procédures administratives

et comptables

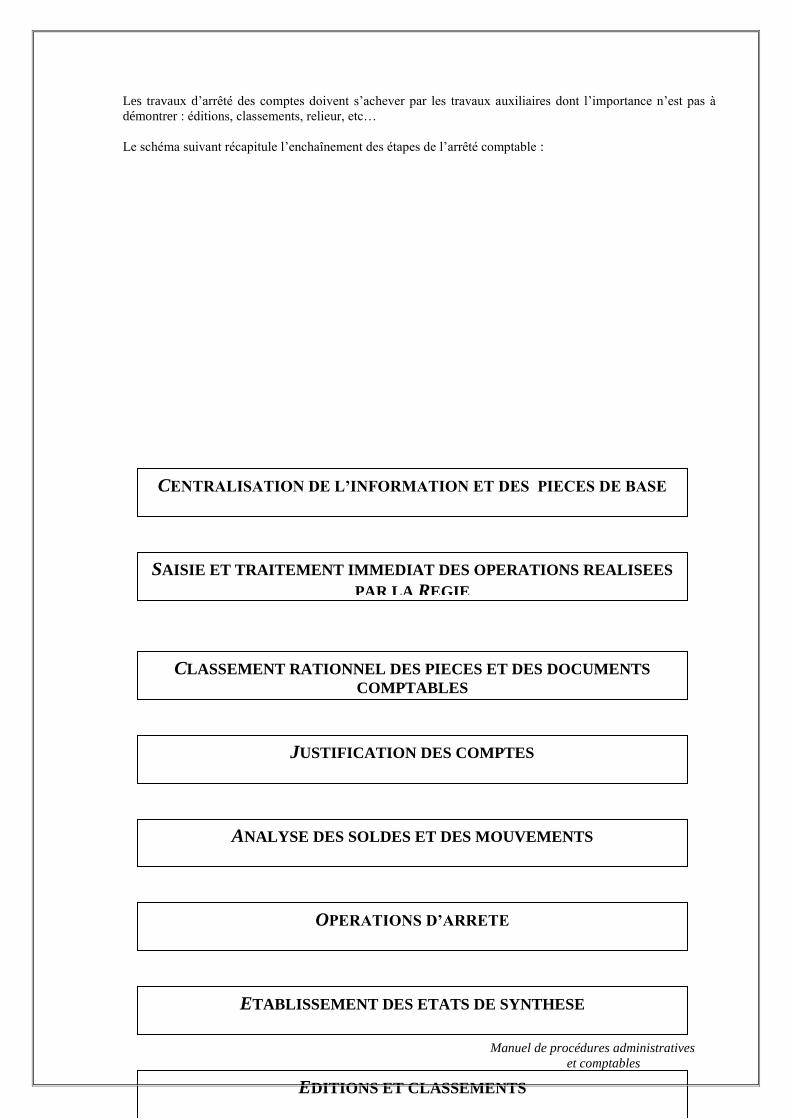

Les travaux d’arrêté des comptes doivent s’achever par les travaux auxiliaires dont l’importance n’est pas à

démontrer : éditions, classements, relieur, etc…

Le schéma suivant récapitule l’enchaînement des étapes de l’arrêté comptable :

CENTRALISATION DE L’INFORMATION ET DES PIECES DE BASE

SAISIE ET TRAITEMENT IMMEDIAT DES OPERATIONS REALISEES

PAR LA REGIE

CLASSEMENT RATIONNEL DES PIECES ET DES DOCUMENTS

COMPTABLES

JUSTIFICATION DES COMPTES

ANALYSE DES SOLDES ET DES MOUVEMENTS

OPERATIONS D’ARRETE

ETABLISSEMENT DES ETATS DE SYNTHESE

EDITIONS ET CLASSEMENTS

Manuel de procédures administratives

et comptables

V- PLAN COMPTABLE DE LA NOM DE SOCIETE MAROC

PROCEDURES DE CREATION DES COMPTES ET DES JOURNAUX

COMPTABLES

Le plan de comptes joue un rôle très important, car la satisfaction des besoins d’analyse de gestion et le contrôle

de l’élaboration des états de synthèse dépendront de la finesse de sa structure. Il est élaboré dans le respect des

obligations légales définies par le plan comptable général. Mais il doit intégrer les spécificités de l’entreprise,

qu’elles soient liées à son activité ou à son organisation, afin de maximiser le nombre d’informations

disponibles à la simple lecture de la balance et de faciliter les travaux d’analyse et de pointage. Dans un

contexte d’accélération de la production des comptes, deux aspects doivent être pris en compte : la codification

et l’ouverture de subdivisions.

La codification, constitue un mode de repérage qui doit faciliter les enregistrements et les contrôles. Elle doit

être faite de façon significative et homogène. Le plan comptable général utilise déjà un mode de codification

significatif par l’adoption de critères intangibles de classement des opérations. La NOM DE SOCIETE

MAROC à la possibilité d’étendre l’application de ce principe à ses spécificités, ce qui peut être très utile dans

l’analyse des soldes en vue de l’élaboration des documents de synthèse. Ainsi, il peut définir un repérage

complémentaire, en introduisant des nombres correspondant à une ventilation précise et en les combinant.

L’ouverture appropriée des comptes est déterminante pour la conduite des analyses effectuées à partir de la

comptabilité générale. Leurs intitulés doivent permettre un repérage aisé de leurs contenus. Les comptes doivent

être ouverts de manière à isoler les données qui présentent des particularités ( exemple : achats import) ou bien

à mieux cerner certaines opérations enregistrées dans plusieurs comptes ( exemples ; indemnité et avantages

divers).

Il existe, évidement, des limites à la codification significative et à l’ouverture de subdivisions : elles tiennent à

la nature même du plan de comptes qui ne doit pas être transformé en un énorme fichier abstrait qui

subdiviserait inutilement les comptes.

Les répercussions sur le système automatique de traitement des données (compte affectés automatiquement par

le logiciel) sont à prendre en compte. Le responsable informatique veillera sur l’opération depuis son

lancement.

L’ouverture de journaux appropriés, avec un codage révélateur (on peut adopter une codification alignée sur

celle du PCG), permet également de faciliter le pointage des comptes en identifiant facilement la nature des

opérations comptabilisées dans les comptes. Il permet également un classement rationnel, et simple d’accès.

Manuel de procédures administratives

et comptables

Le paramétrage des journaux comptables doit prévoir l’interdiction d’utiliser des comptes particuliers (les

comptes de banques ne doivent pas être passés par OD).

1- Plan comptable :

la codification du PCGE est la suivante :

1er chiffre : « Masse »

2ème chiffre : « Rubrique »

3ème chiffre : « Poste »

4ème chiffre : « Compte »

5ème chiffre : « Compte divisionnaire »

6ème chiffre : « Sous-compte »

etc.

Un compte doit comporter au moins 4 chiffres. L’usage des masses, rubriques et poste dans l’enregistrement

des opérations comptables est interdit.

La NOM DE SOCIETE MAROC n’a pas le droit de créer ni une masse, ni une rubrique, ni un poste ni un

compte. Même les comptes divisionnaires prévus par le PCGE ne peuvent être modifiés ou recevoir un libellé

autre que celui attribué.

Les comptes divisionnaires sont prévus à différent niveaux et dans toutes les classes sauf la classe ‘1’. Ainsi,

des 8 positions initialement prévues par le système en place, les cinq premiers seront réservés à la codification

du PCGE. Les trois positions restantes sont à utiliser selon les besoins de la NOM DE SOCIETE MAROC.

Rappelons que le chiffre zéro ‘0’ indique le regroupent. Ainsi si la NOM DE SOCIETE MAROC a prévu les

comptes suivants :

23120000 Terrains bâtis.

23121000 Terrain bâti Sidi Brahim

23122000 Terrain bâti Bensouda.

….., l’usage du compte 23120000 n’est plus possible puisqu’il s’agit d’un compte de regroupement.

Les trois positions qui se serviront aux subdivisions jugées nécessaires par la NOM DE SOCIETE MAROC

sont à servir en tenant compte de la nature de l’information enregistrée et des besoins en information de telle

sorte que la subdivision n’entraîne pas de sur charge, et que son absence ne prive d’une information exploitable

par ailleurs.

Pour des besoins de finesse de l’information, les comptes de charges et de produits seront plus éclatés et

ventilés que ceux de bilan. Partant les positions et le degré d’éclatement peuvent différer.

Une homogénéité de codification est à respecter. Ainsi si à un chiffre est affecté une signification, ils seront

toujours associés (exemple : si 8 en énième position désigne ‘ autre’, quelque que soit le compte cette

signification est valable).

Dans le souci de calcul des coûts de revient, de budgétisation et de contrôle de gestion, la dissection des charges

et des produits entre ce qui se rattache à l’Administratif, à l’Exploitation & Commercial et au Technique

revêt tout son intérêt.

D’un autre côté, la différenciation entre les différentes unités administratives, d’exploitation et de techniques est

également utile.

Des subdivisions plus fines à l’intérieur de chacune des éclatements cités est à adopter compte tenu des

spécificités de la NOM DE SOCIETE MAROC.

De ce qui vient d’être exposer on distingue les critères d’éclatement suivants :

Manuel de procédures administratives

et comptables

- Géographique ;

- Par département.

Reste deux autres critères d’éclatement à savoir : ‘ Géographique’ et ‘ Par Département’. Les trois positions

finales seront à ce niveau utilisées.

- 6ème Position : éclatement géographique ;

- 7ème Position : éclatement par département ;

- 8ème Position : détail voulu.

2- Journaux comptables :

Les journaux comptables sont à créer par natures d’opérations homogènes, nécessitant un suivi ou un

classement particulier, ou basée sur des pièces de natures spécifiques.

Les journaux créés au niveau de la NOM DE SOCIETE MAROC sont à revoir dans cette optique :

➢ Nature d’opérations ;

➢ Type de classements ;

➢ Supports et nature des pièces ;

➢ Fréquence des opérations.

Rappelons encore que le paramétrage des journaux comptables doit prévoir l’interdiction d’utiliser des comptes

particuliers ( exemple : les comptes de banques ne doivent pas être mouvementés par OD)

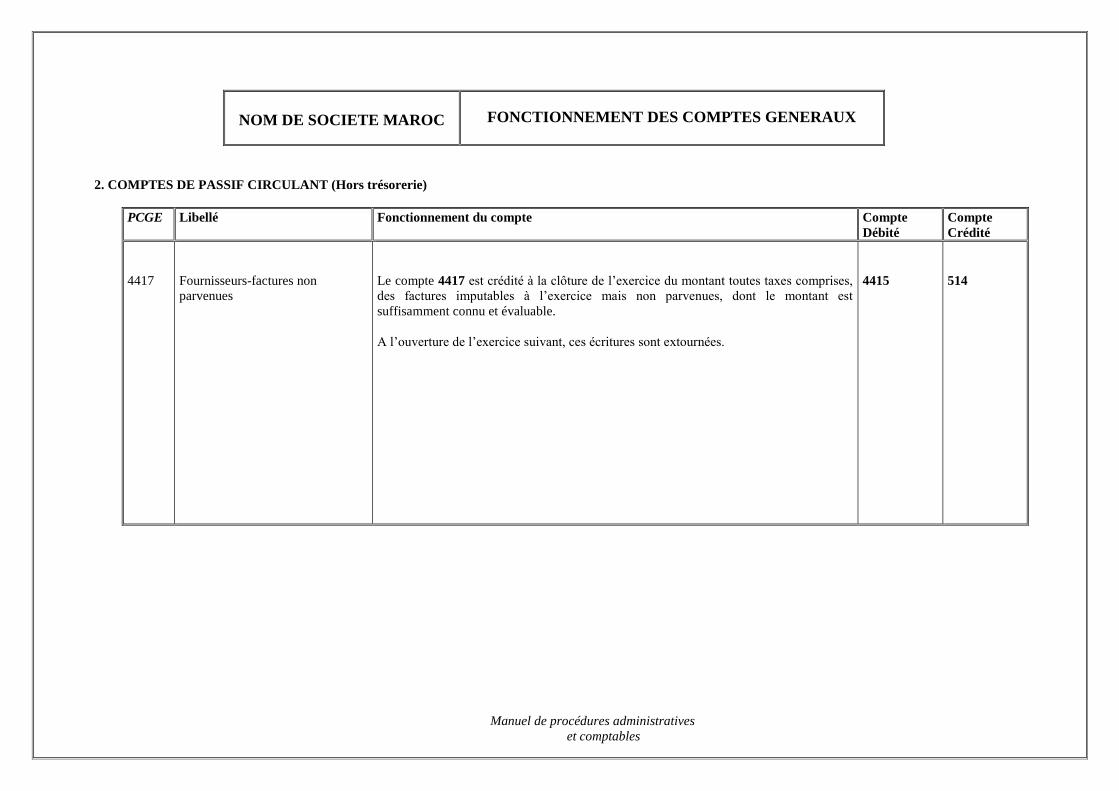

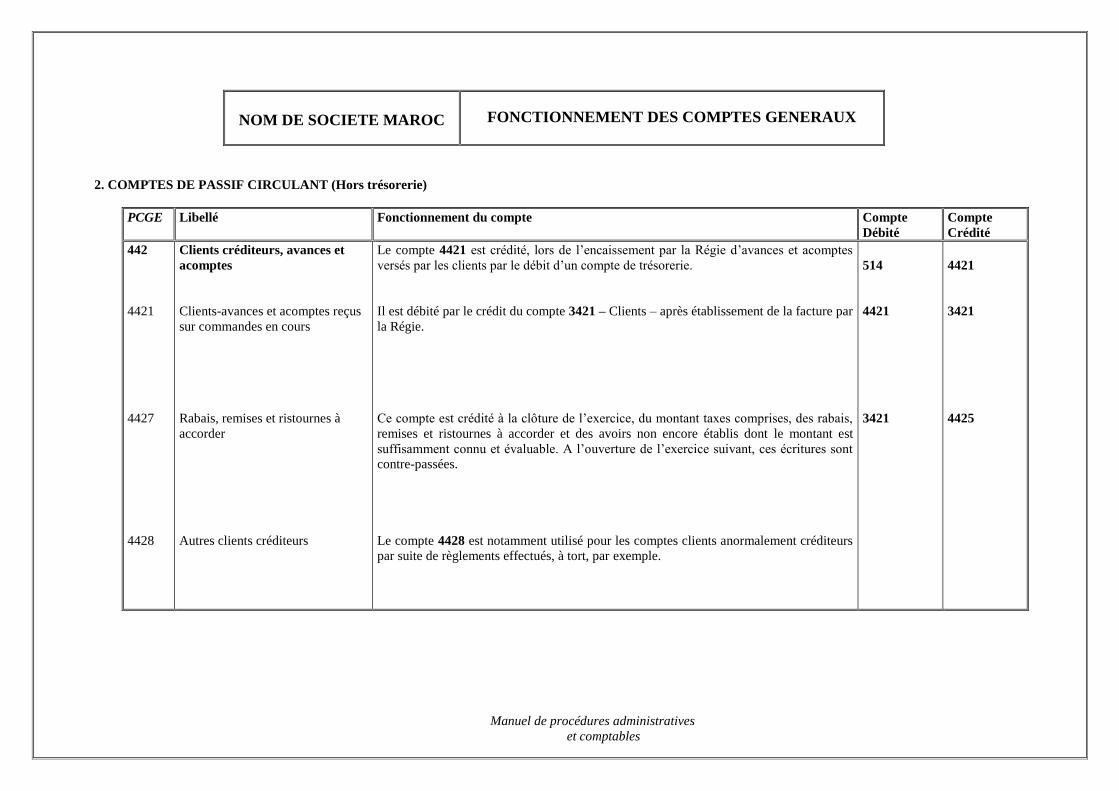

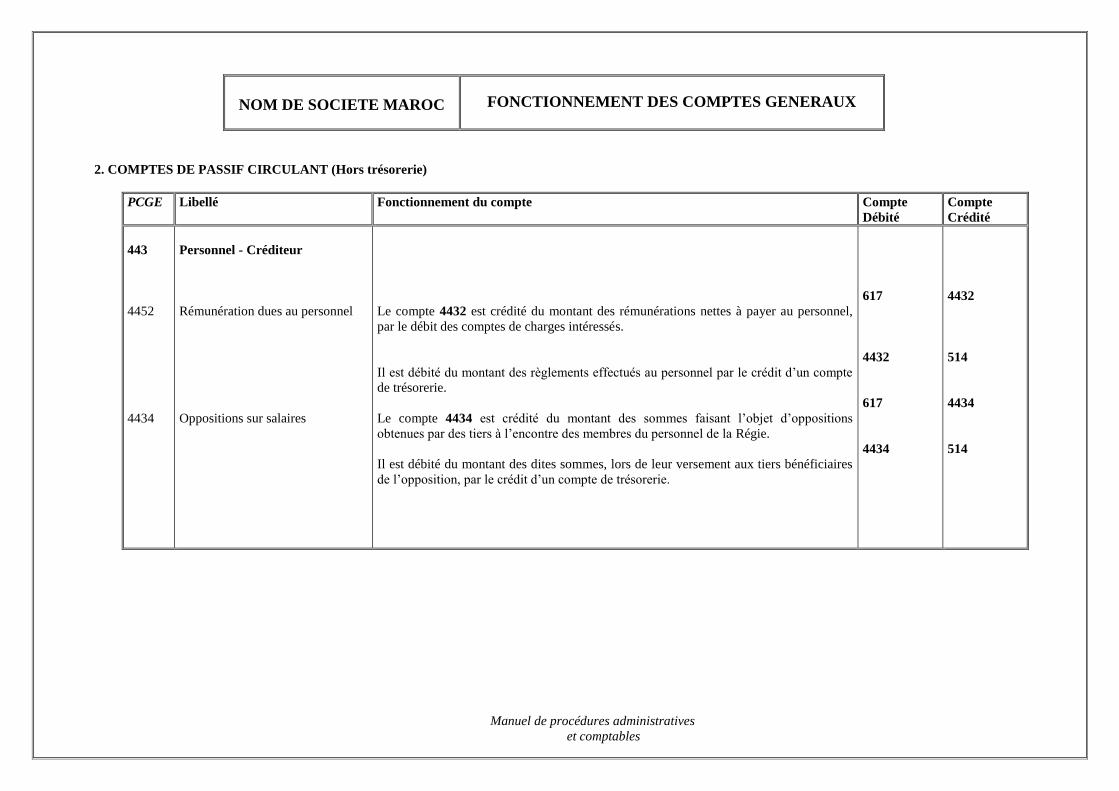

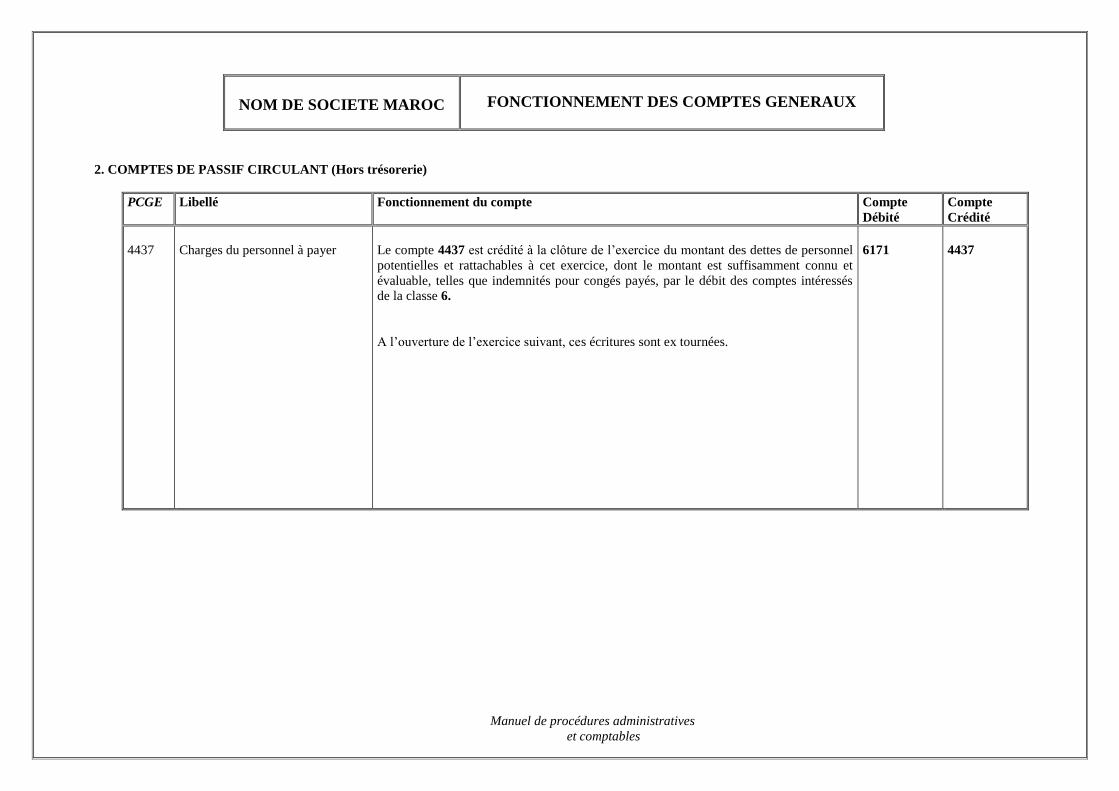

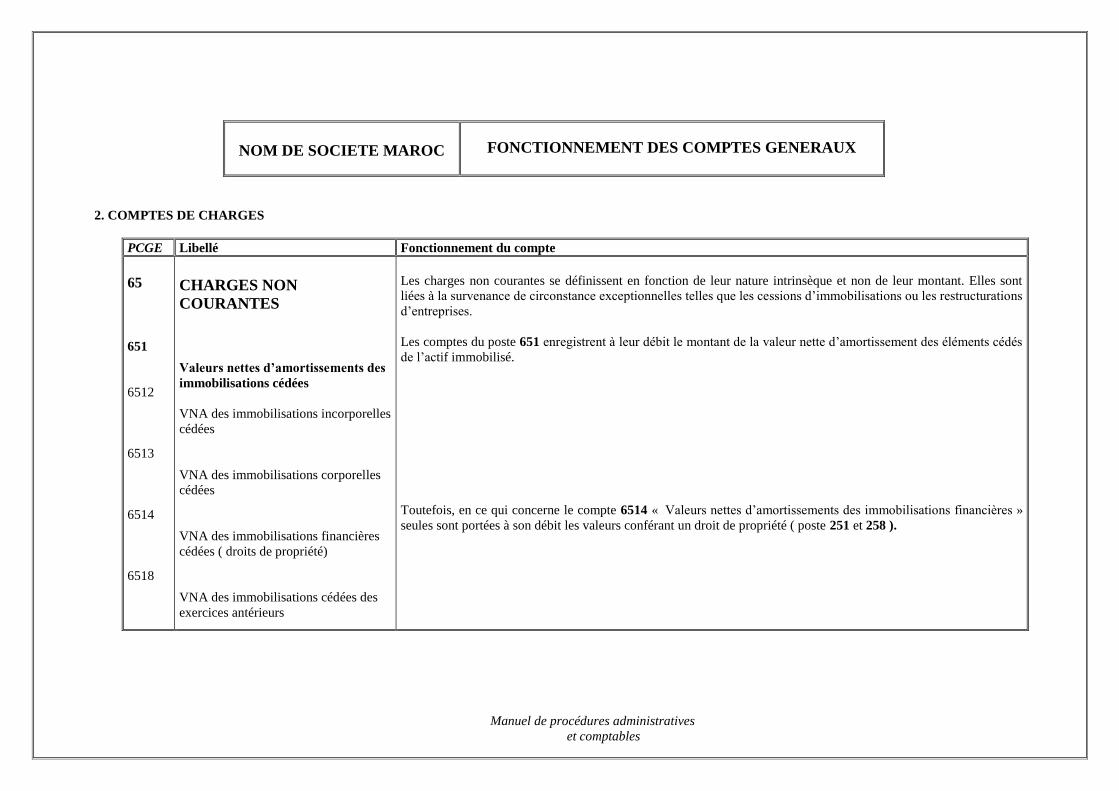

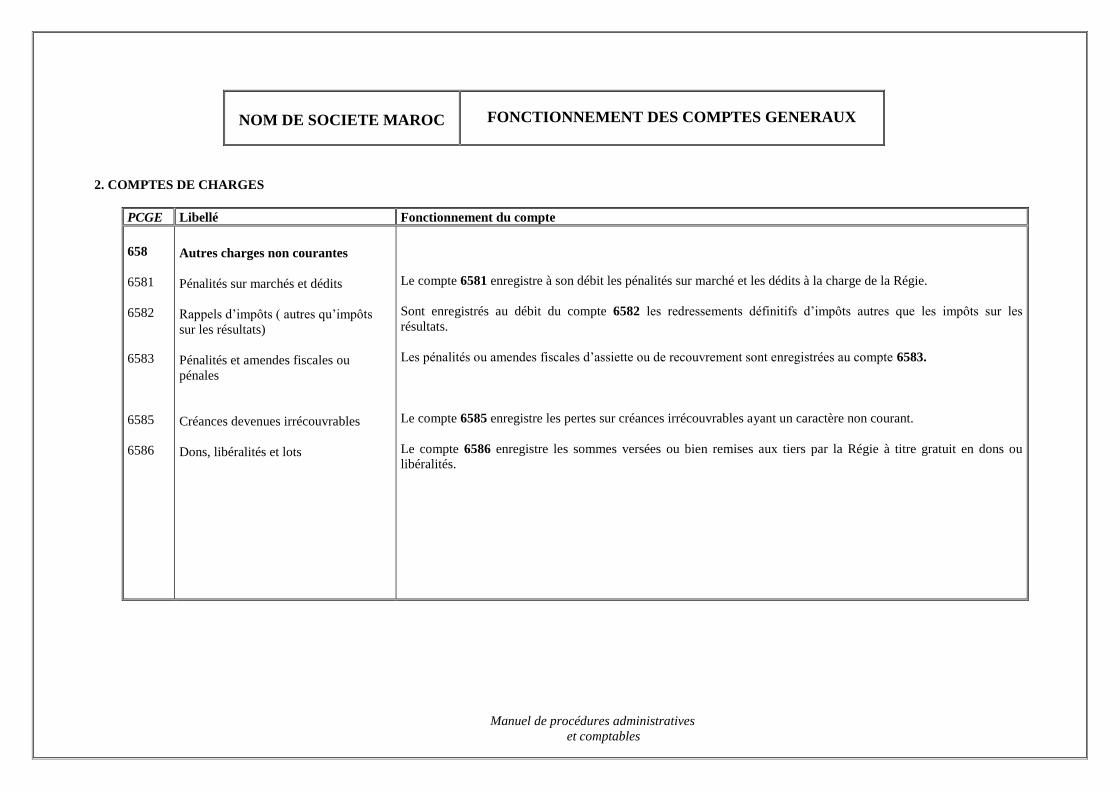

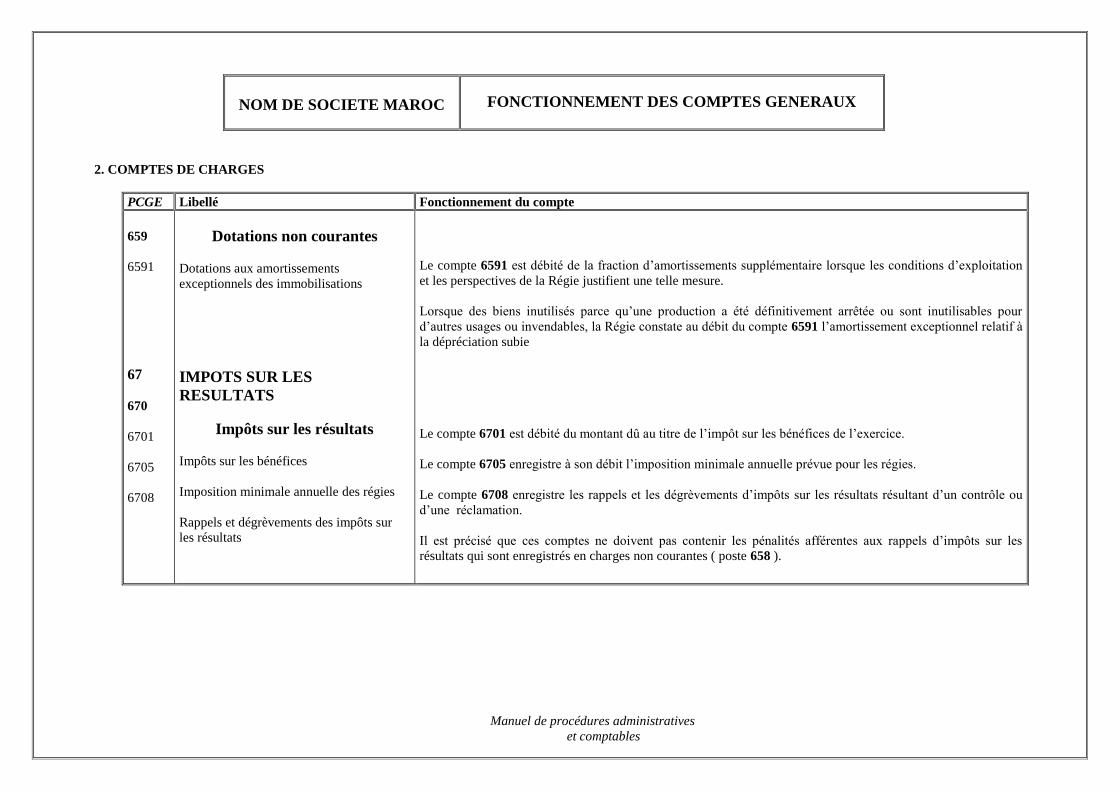

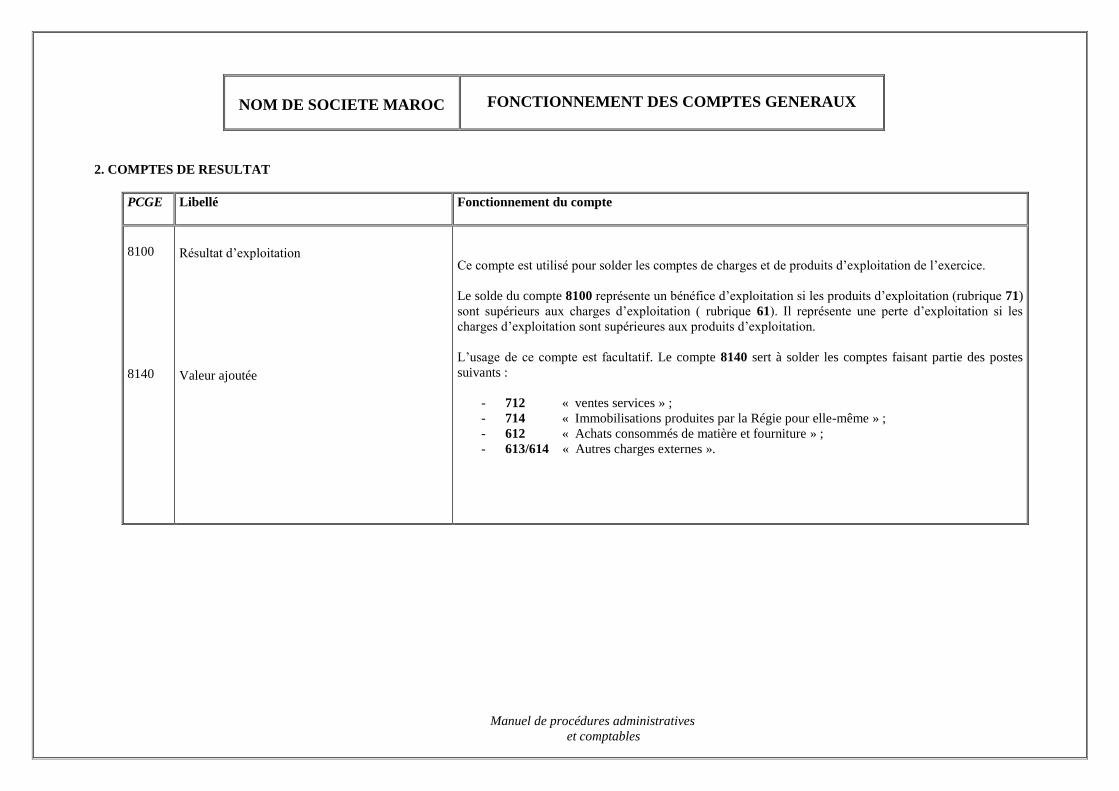

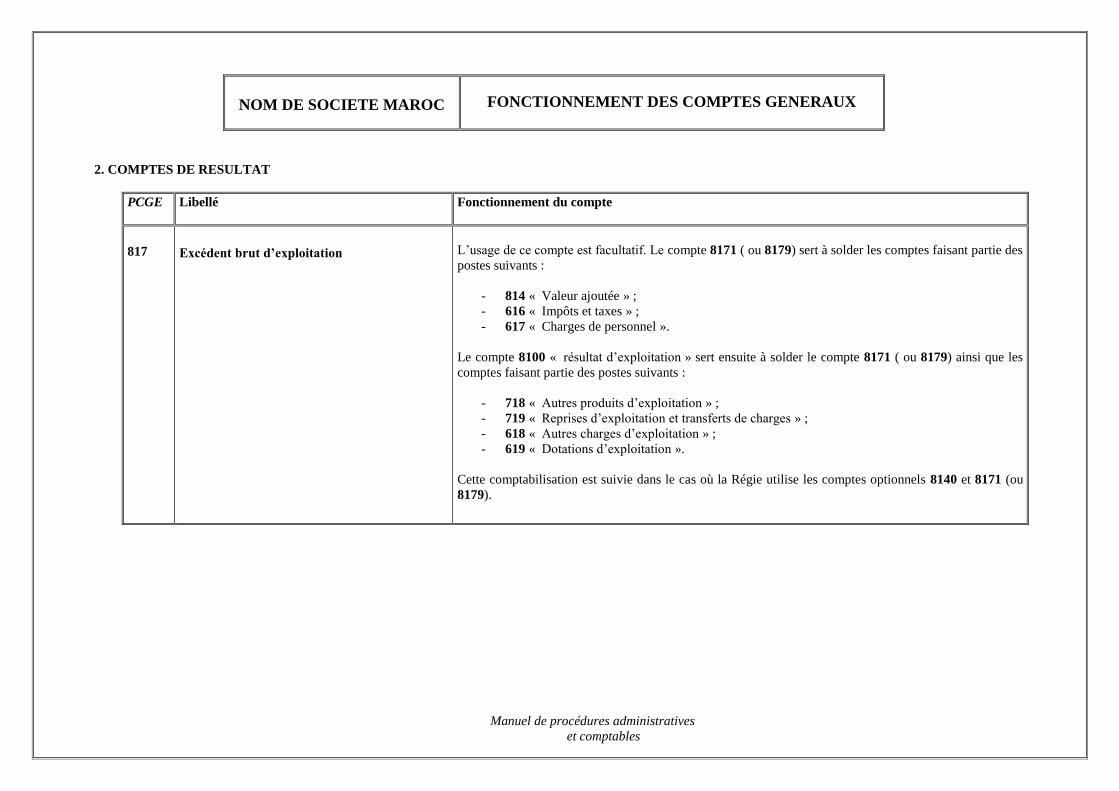

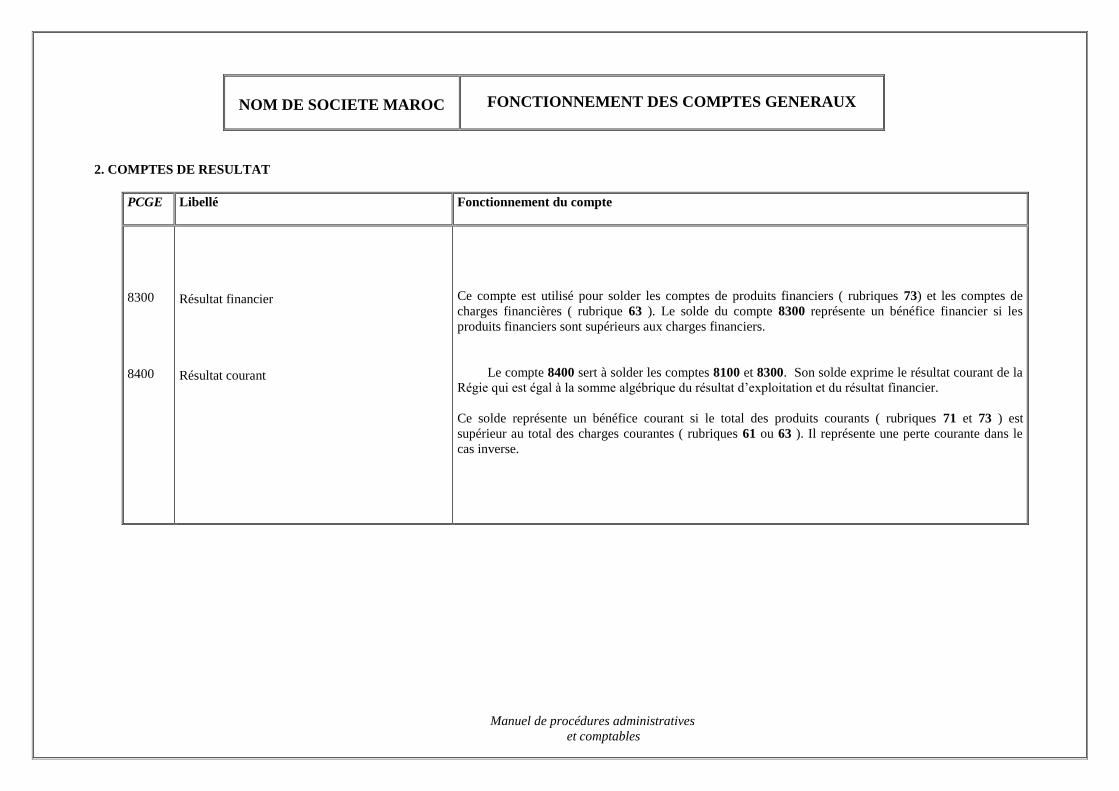

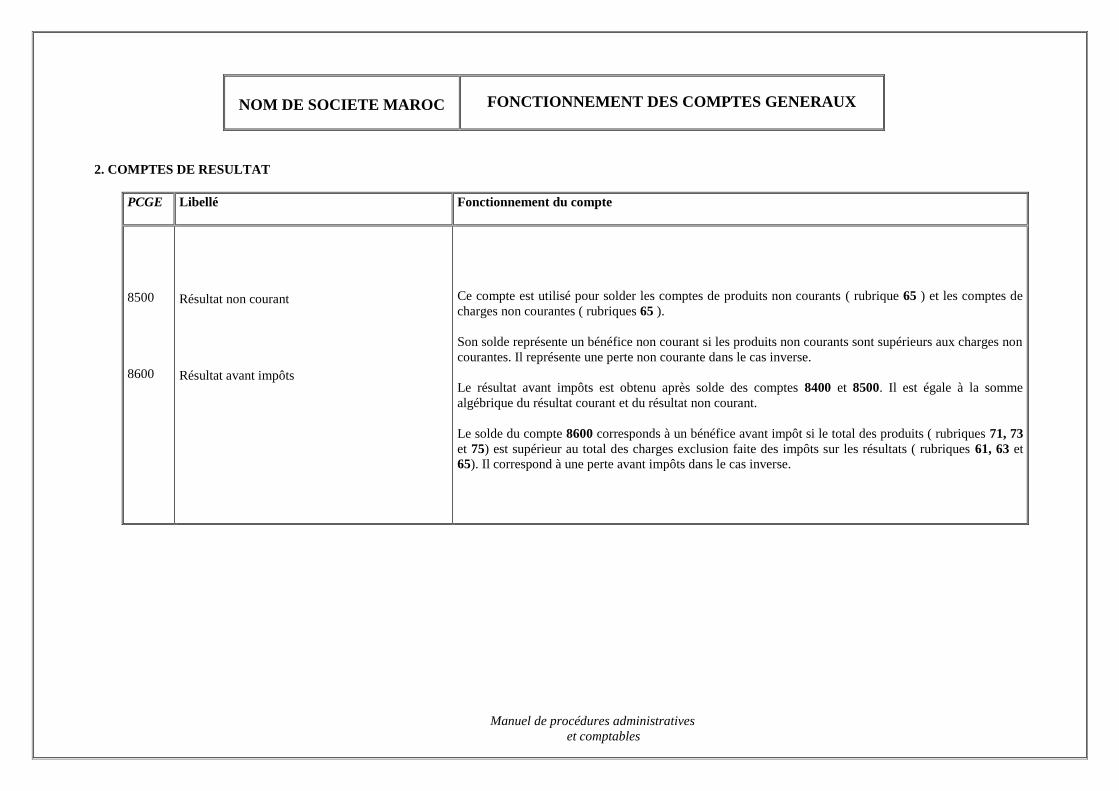

VI- FONCTIONNEMENT DES COMPTES

Manuel de procédures administratives

et comptables

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 1

1. COMPTES DE FINANCEMENT PERMANENT

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

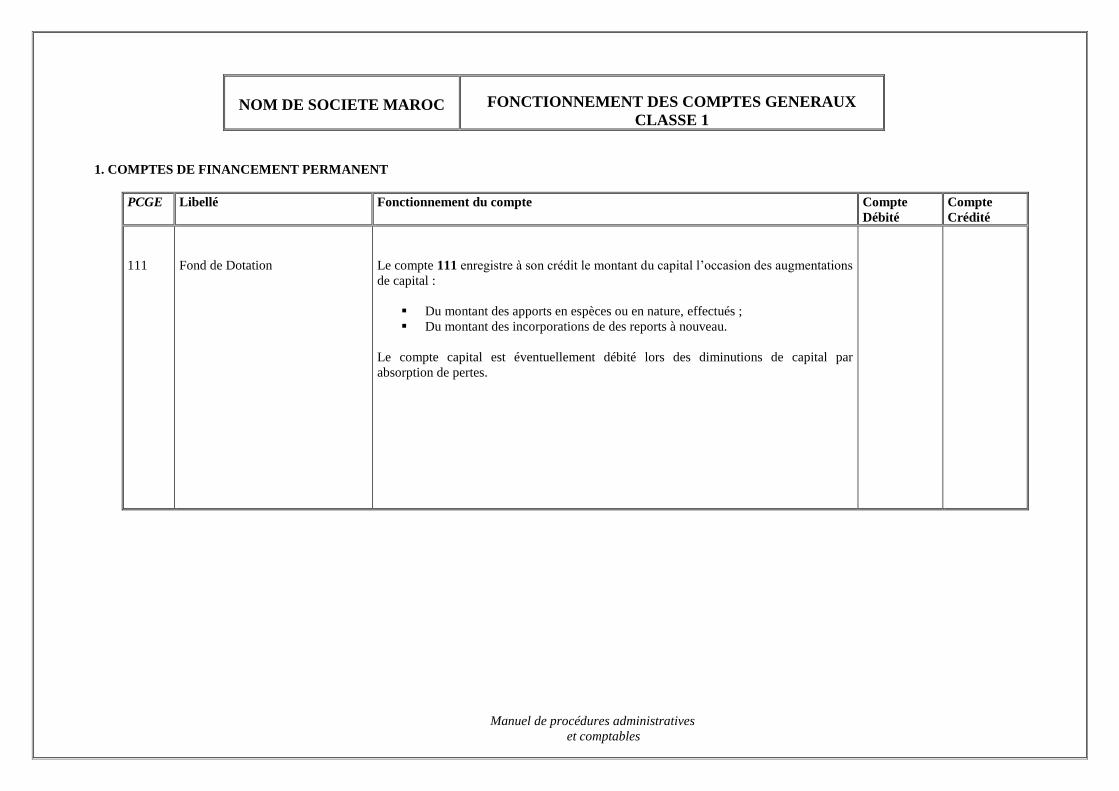

111

Fond de Dotation

Le compte 111 enregistre à son crédit le montant du capital l’occasion des augmentations

de capital :

▪ Du montant des apports en espèces ou en nature, effectués ;

▪ Du montant des incorporations de des reports à nouveau.

Le compte capital est éventuellement débité lors des diminutions de capital par

absorption de pertes.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 1

1. COMPTES DE FINANCEMENT PERMANENT

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

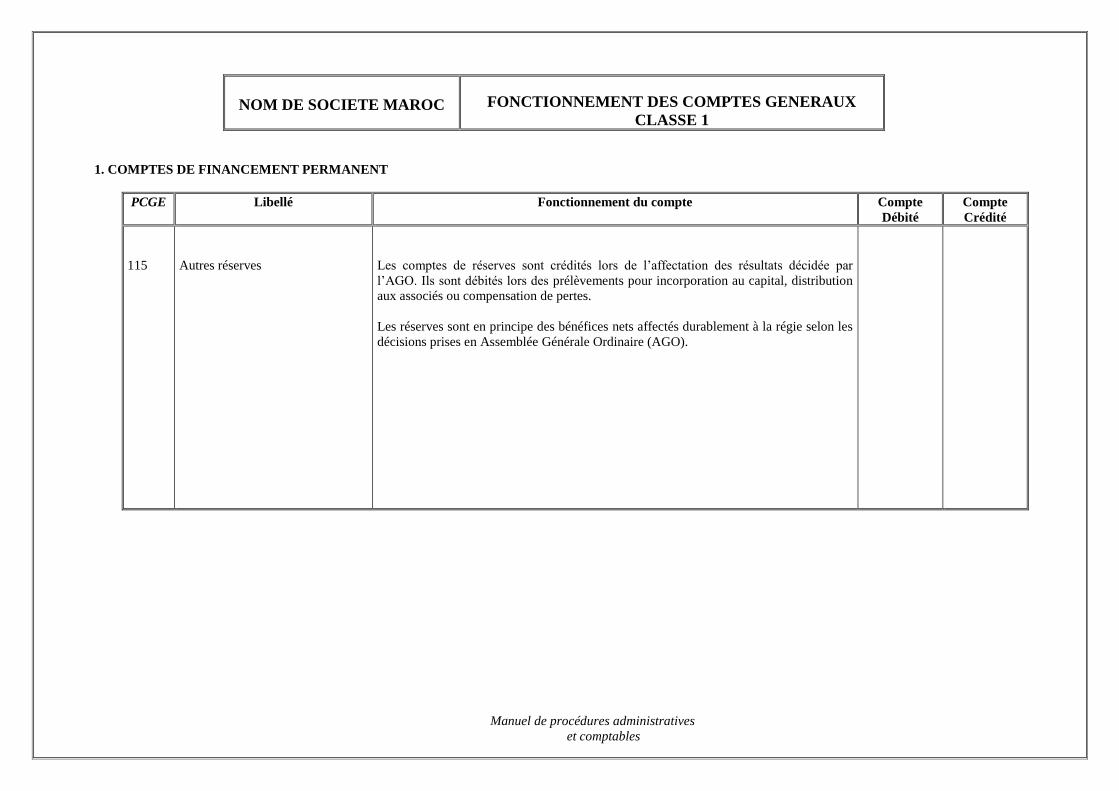

115

Autres réserves

Les comptes de réserves sont crédités lors de l’affectation des résultats décidée par

l’AGO. Ils sont débités lors des prélèvements pour incorporation au capital, distribution

aux associés ou compensation de pertes.

Les réserves sont en principe des bénéfices nets affectés durablement à la régie selon les

décisions prises en Assemblée Générale Ordinaire (AGO).

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 1

1. COMPTES DE FINANCEMENT PERMANENT

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

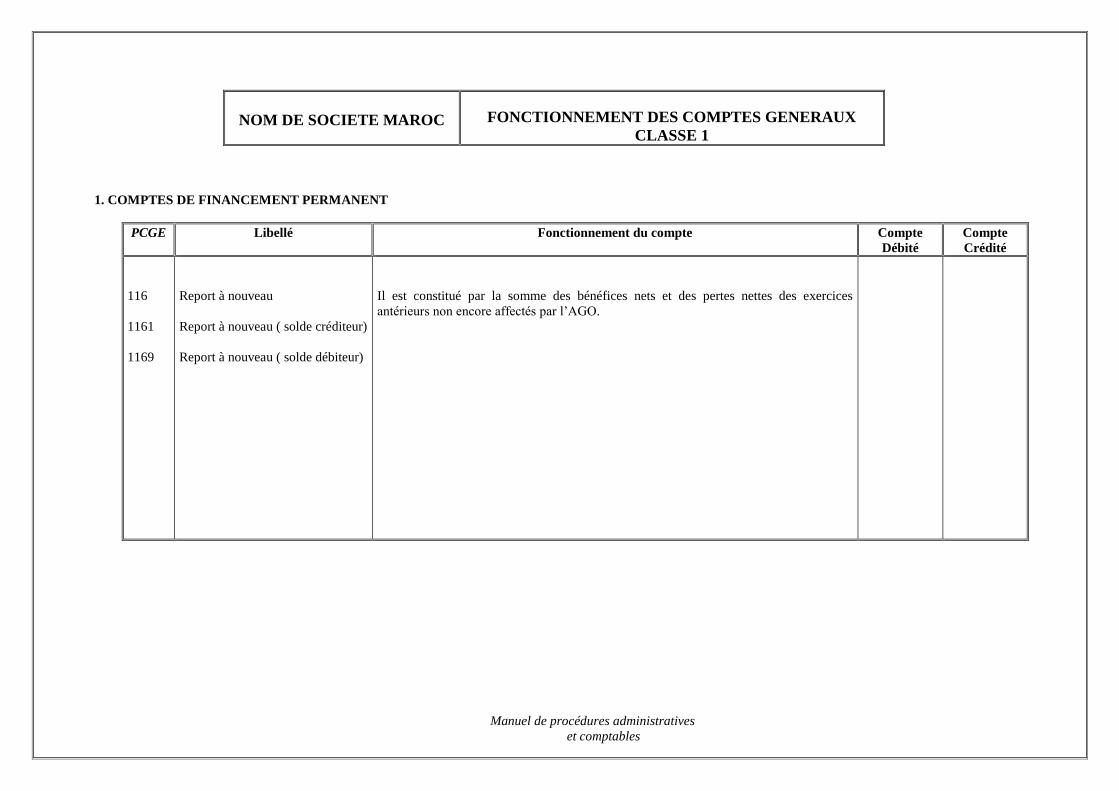

116

1161

1169

Report à nouveau

Report à nouveau ( solde créditeur)

Report à nouveau ( solde débiteur)

Il est constitué par la somme des bénéfices nets et des pertes nettes des exercices

antérieurs non encore affectés par l’AGO.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 1

1. COMPTES DE FINANCEMENT PERMANENT

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

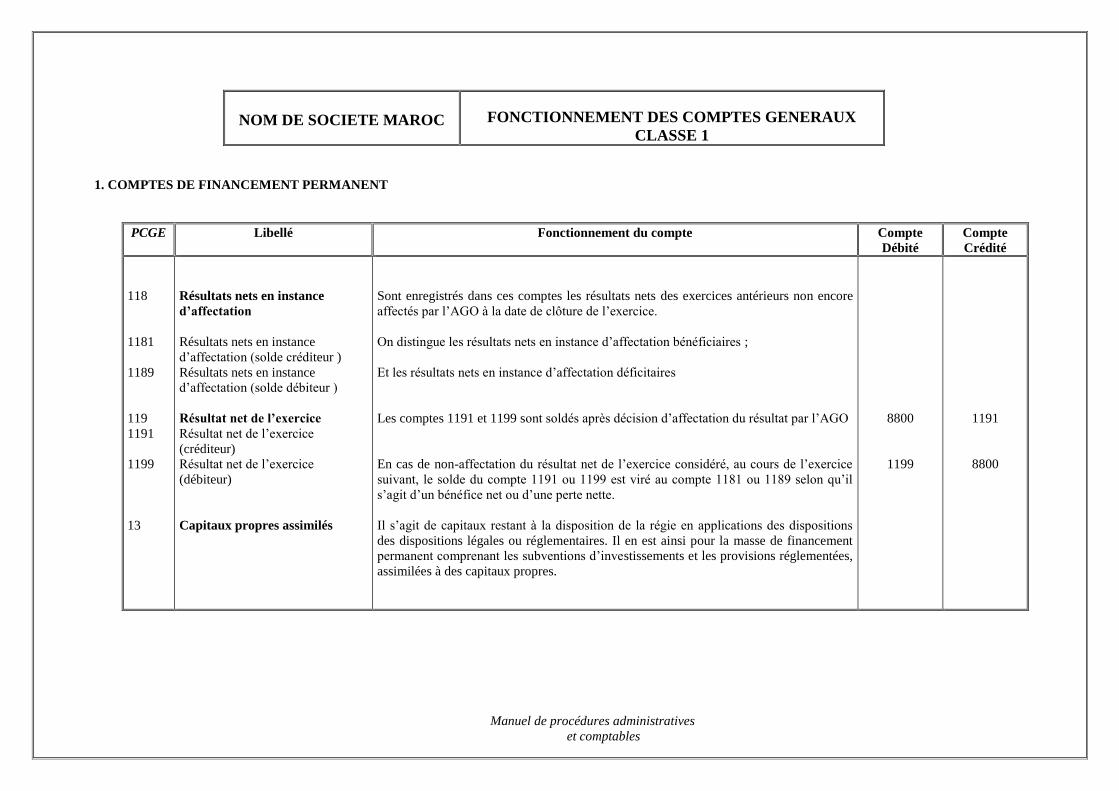

118

1181

1189

119

1191

1199

13

Résultats nets en instance

d’affectation

Résultats nets en instance

d’affectation (solde créditeur )

Résultats nets en instance

d’affectation (solde débiteur )

Résultat net de l’exercice

Résultat net de l’exercice

(créditeur)

Résultat net de l’exercice

(débiteur)

Capitaux propres assimilés

Sont enregistrés dans ces comptes les résultats nets des exercices antérieurs non encore

affectés par l’AGO à la date de clôture de l’exercice.

On distingue les résultats nets en instance d’affectation bénéficiaires ;

Et les résultats nets en instance d’affectation déficitaires

Les comptes 1191 et 1199 sont soldés après décision d’affectation du résultat par l’AGO

En cas de non-affectation du résultat net de l’exercice considéré, au cours de l’exercice

suivant, le solde du compte 1191 ou 1199 est viré au compte 1181 ou 1189 selon qu’il

s’agit d’un bénéfice net ou d’une perte nette.

Il s’agit de capitaux restant à la disposition de la régie en applications des dispositions

des dispositions légales ou réglementaires. Il en est ainsi pour la masse de financement

permanent comprenant les subventions d’investissements et les provisions réglementées,

assimilées à des capitaux propres.

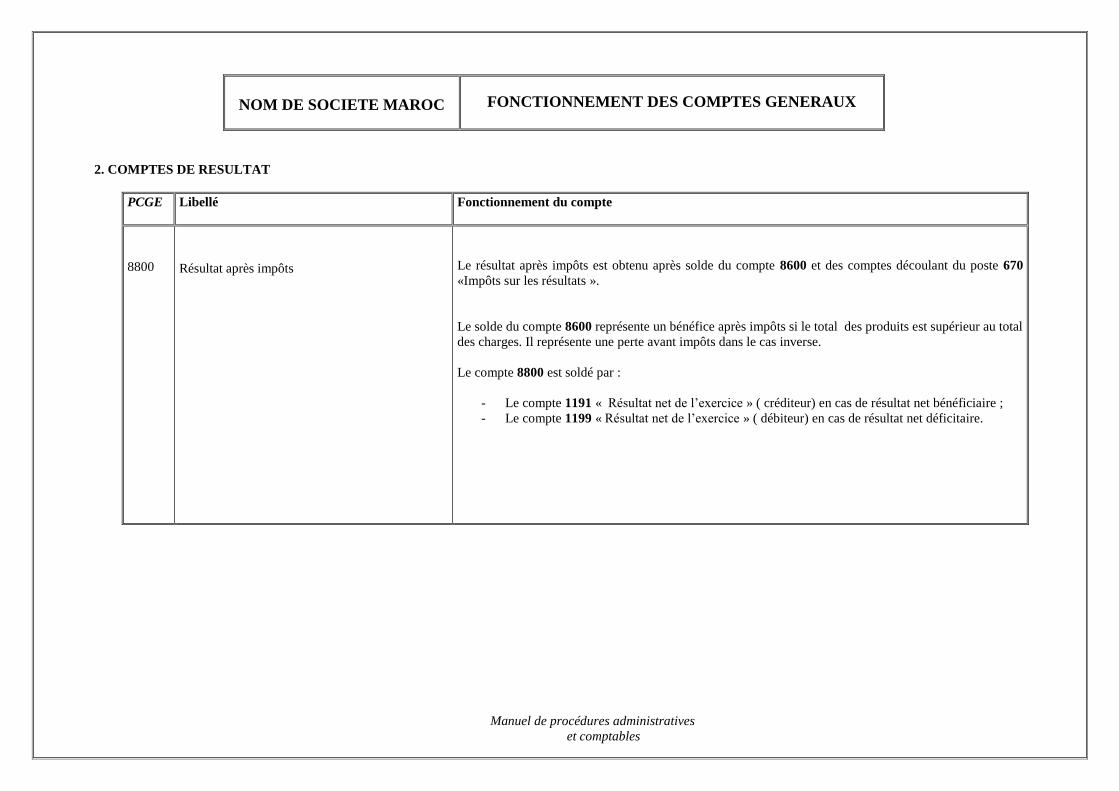

8800

1199

1191

8800

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 1

1. COMPTES DE FINANCEMENT PERMANENT

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

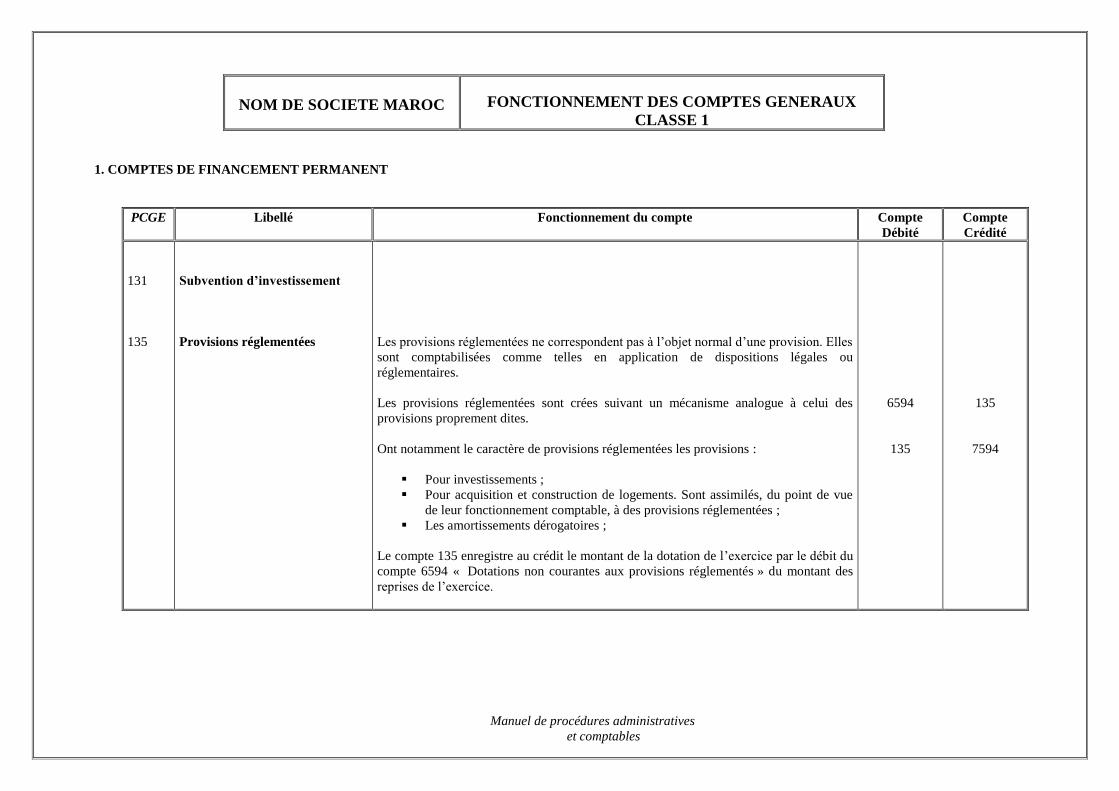

131

135

Subvention d’investissement

Provisions réglementées

Les provisions réglementées ne correspondent pas à l’objet normal d’une provision. Elles

sont comptabilisées comme telles en application de dispositions légales ou

réglementaires.

Les provisions réglementées sont crées suivant un mécanisme analogue à celui des

provisions proprement dites.

Ont notamment le caractère de provisions réglementées les provisions :

▪ Pour investissements ;

▪ Pour acquisition et construction de logements. Sont assimilés, du point de vue

de leur fonctionnement comptable, à des provisions réglementées ;

▪ Les amortissements dérogatoires ;

Le compte 135 enregistre au crédit le montant de la dotation de l’exercice par le débit du

compte 6594 « Dotations non courantes aux provisions réglementés » du montant des

reprises de l’exercice.

6594

135

135

7594

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 1

1. COMPTES DE FINANCEMENT PERMANENT

PCGE

Libellé

Fonctionnement du compte

Compte

Débité

Compte

Crédité

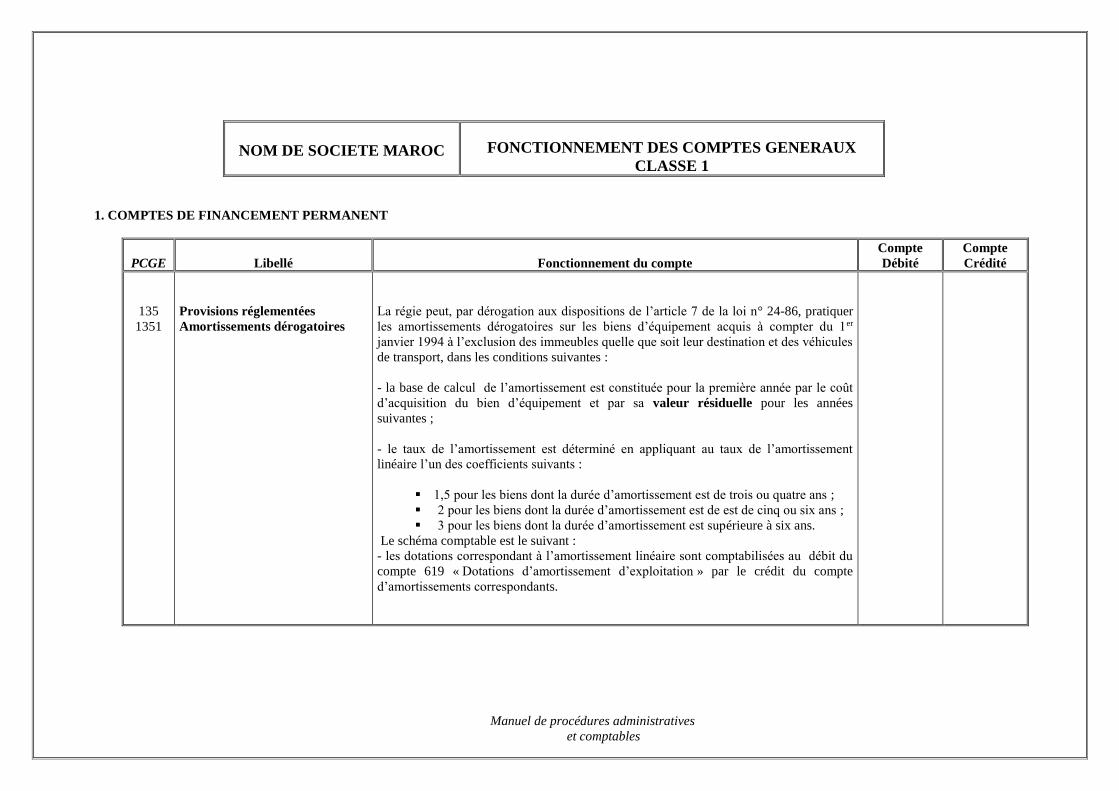

135

1351

Provisions réglementées

Amortissements dérogatoires

La régie peut, par dérogation aux dispositions de l’article 7 de la loi n° 24-86, pratiquer

les amortissements dérogatoires sur les biens d’équipement acquis à compter du 1er

janvier 1994 à l’exclusion des immeubles quelle que soit leur destination et des véhicules

de transport, dans les conditions suivantes :

- la base de calcul de l’amortissement est constituée pour la première année par le coût

d’acquisition du bien d’équipement et par sa valeur résiduelle pour les années

suivantes ;

- le taux de l’amortissement est déterminé en appliquant au taux de l’amortissement

linéaire l’un des coefficients suivants :

▪ 1,5 pour les biens dont la durée d’amortissement est de trois ou quatre ans ;

▪ 2 pour les biens dont la durée d’amortissement est de est de cinq ou six ans ;

▪ 3 pour les biens dont la durée d’amortissement est supérieure à six ans.

Le schéma comptable est le suivant :

- les dotations correspondant à l’amortissement linéaire sont comptabilisées au débit du

compte 619 « Dotations d’amortissement d’exploitation » par le crédit du compte

d’amortissements correspondants.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 1

1. COMPTES DE FINANCEMENT PERMANENT

PCGE

Libellé

Fonctionnement du compte

Compte

Débité

Compte

Crédité

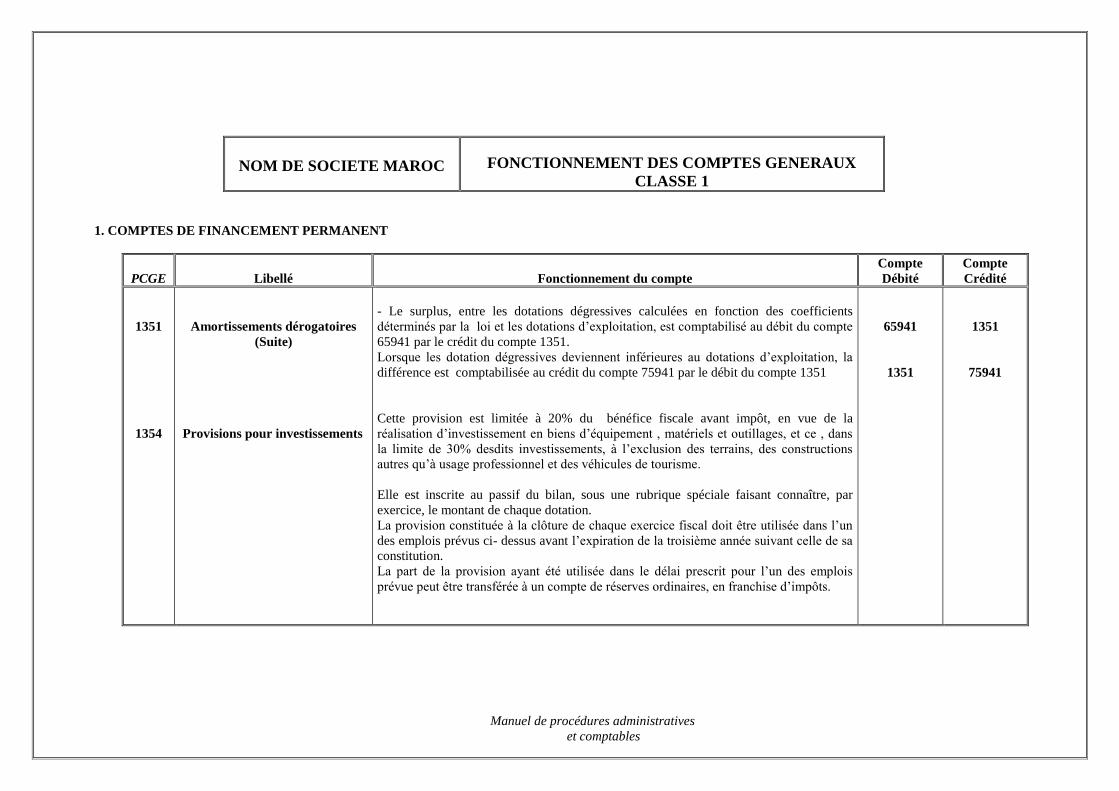

1351

1354

Amortissements dérogatoires

(Suite)

Provisions pour investissements

- Le surplus, entre les dotations dégressives calculées en fonction des coefficients

déterminés par la loi et les dotations d’exploitation, est comptabilisé au débit du compte

65941 par le crédit du compte 1351.

Lorsque les dotation dégressives deviennent inférieures au dotations d’exploitation, la

différence est comptabilisée au crédit du compte 75941 par le débit du compte 1351

Cette provision est limitée à 20% du bénéfice fiscale avant impôt, en vue de la

réalisation d’investissement en biens d’équipement , matériels et outillages, et ce , dans

la limite de 30% desdits investissements, à l’exclusion des terrains, des constructions

autres qu’à usage professionnel et des véhicules de tourisme.

Elle est inscrite au passif du bilan, sous une rubrique spéciale faisant connaître, par

exercice, le montant de chaque dotation.

La provision constituée à la clôture de chaque exercice fiscal doit être utilisée dans l’un

des emplois prévus ci- dessus avant l’expiration de la troisième année suivant celle de sa

constitution.

La part de la provision ayant été utilisée dans le délai prescrit pour l’un des emplois

prévue peut être transférée à un compte de réserves ordinaires, en franchise d’impôts.

65941

1351

1351

75941

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 1

1. COMPTES DE FINANCEMENT PERMANENT

PCGE

Libellé

Fonctionnement du compte

Compte

Débité

Compte

Crédité

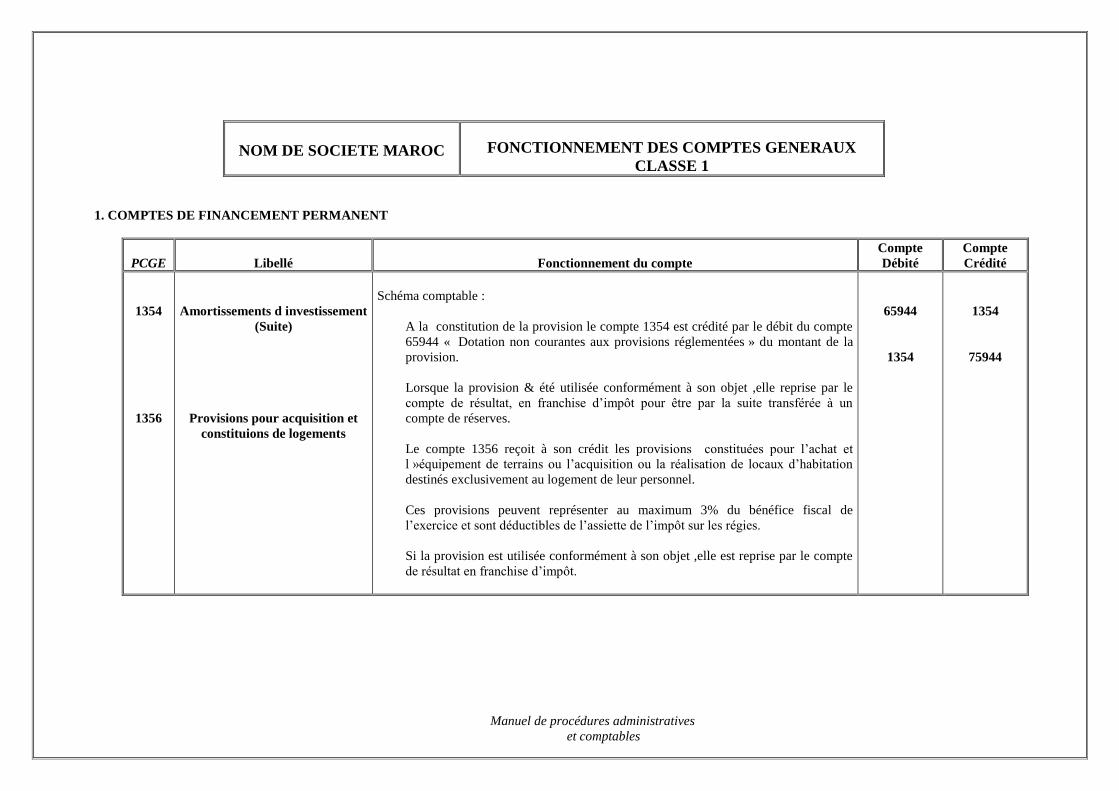

1354

1356

Amortissements d investissement

(Suite)

Provisions pour acquisition et

constituions de logements

Schéma comptable :

A la constitution de la provision le compte 1354 est crédité par le débit du compte

65944 « Dotation non courantes aux provisions réglementées » du montant de la

provision.

Lorsque la provision & été utilisée conformément à son objet ,elle reprise par le

compte de résultat, en franchise d’impôt pour être par la suite transférée à un

compte de réserves.

Le compte 1356 reçoit à son crédit les provisions constituées pour l’achat et

l »équipement de terrains ou l’acquisition ou la réalisation de locaux d’habitation

destinés exclusivement au logement de leur personnel.

Ces provisions peuvent représenter au maximum 3% du bénéfice fiscal de

l’exercice et sont déductibles de l’assiette de l’impôt sur les régies.

Si la provision est utilisée conformément à son objet ,elle est reprise par le compte

de résultat en franchise d’impôt.

65944

1354

1354

75944

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 1

1. COMPTES DE FINANCEMENT PERMANENT

PCGE

Libellé

Fonctionnement du compte

Compte

Débité

Compte

Crédité

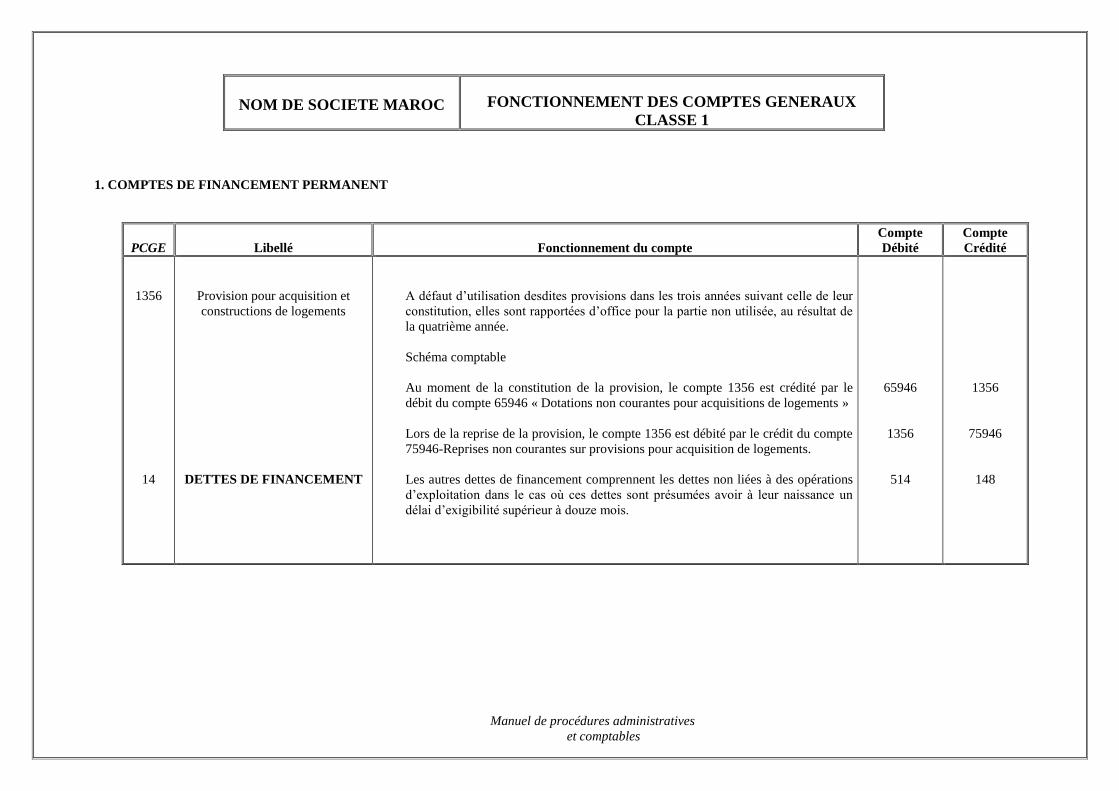

1356

14

Provision pour acquisition et

constructions de logements

DETTES DE FINANCEMENT

A défaut d’utilisation desdites provisions dans les trois années suivant celle de leur

constitution, elles sont rapportées d’office pour la partie non utilisée, au résultat de

la quatrième année.

Schéma comptable

Au moment de la constitution de la provision, le compte 1356 est crédité par le

débit du compte 65946 « Dotations non courantes pour acquisitions de logements »

Lors de la reprise de la provision, le compte 1356 est débité par le crédit du compte

75946-Reprises non courantes sur provisions pour acquisition de logements.

Les autres dettes de financement comprennent les dettes non liées à des opérations

d’exploitation dans le cas où ces dettes sont présumées avoir à leur naissance un

délai d’exigibilité supérieur à douze mois.

65946

1356

514

1356

75946

148

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 1

1. COMPTES DE FINANCEMENT PERMANENT

PCGE

Libellé

Fonctionnement du compte

Compte

Débité

Compte

Crédité

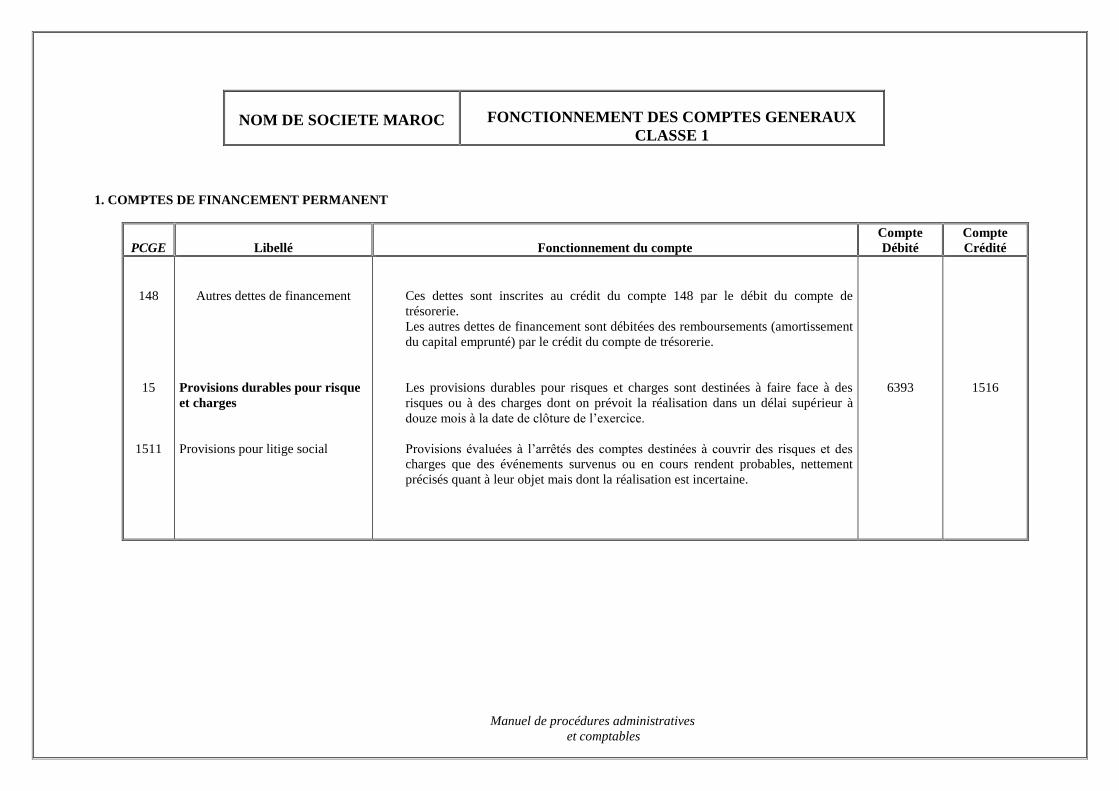

148

15

1511

Autres dettes de financement

Provisions durables pour risque

et charges

Provisions pour litige social

Ces dettes sont inscrites au crédit du compte 148 par le débit du compte de

trésorerie.

Les autres dettes de financement sont débitées des remboursements (amortissement

du capital emprunté) par le crédit du compte de trésorerie.

Les provisions durables pour risques et charges sont destinées à faire face à des

risques ou à des charges dont on prévoit la réalisation dans un délai supérieur à

douze mois à la date de clôture de l’exercice.

Provisions évaluées à l’arrêtés des comptes destinées à couvrir des risques et des

charges que des événements survenus ou en cours rendent probables, nettement

précisés quant à leur objet mais dont la réalisation est incertaine.

6393

1516

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 1

PCGE

Libellé

Fonctionnement du compte

Compte

Débité

Compte

Crédité

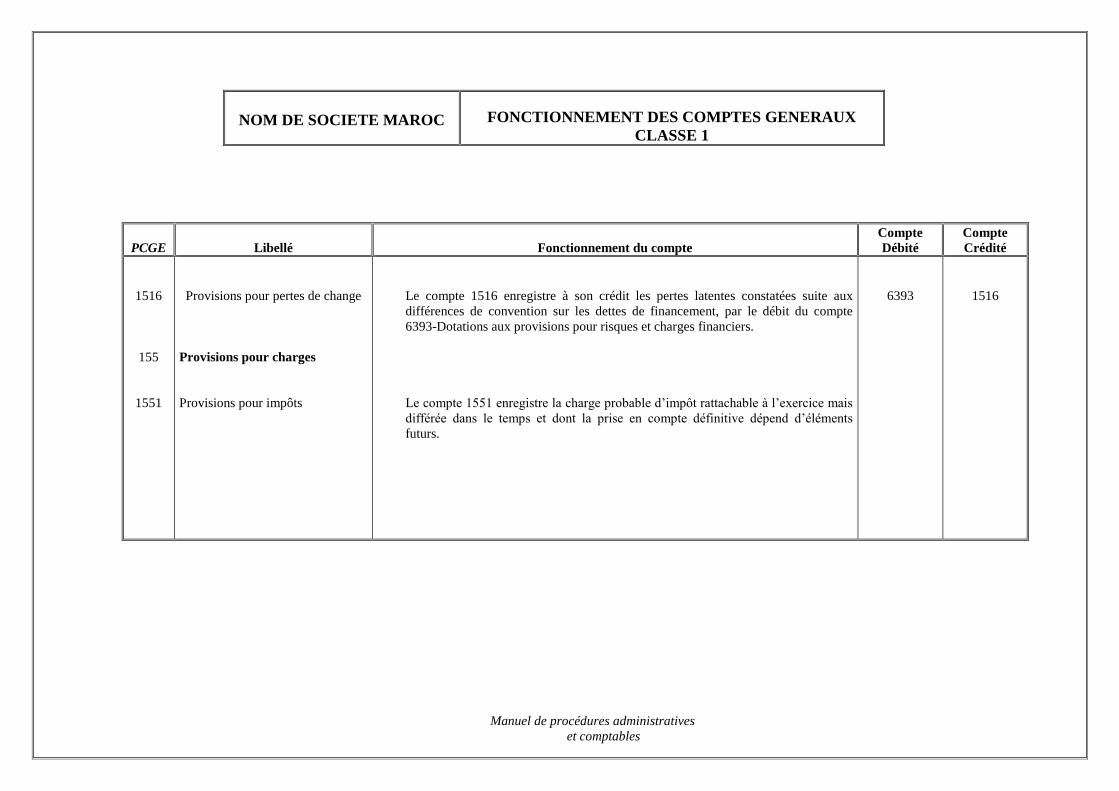

1516

155

1551

Provisions pour pertes de change

Provisions pour charges

Provisions pour impôts

Le compte 1516 enregistre à son crédit les pertes latentes constatées suite aux

différences de convention sur les dettes de financement, par le débit du compte

6393-Dotations aux provisions pour risques et charges financiers.

Le compte 1551 enregistre la charge probable d’impôt rattachable à l’exercice mais

différée dans le temps et dont la prise en compte définitive dépend d’éléments

futurs.

6393

1516

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES DE FINANCEMENT PERMANENT

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

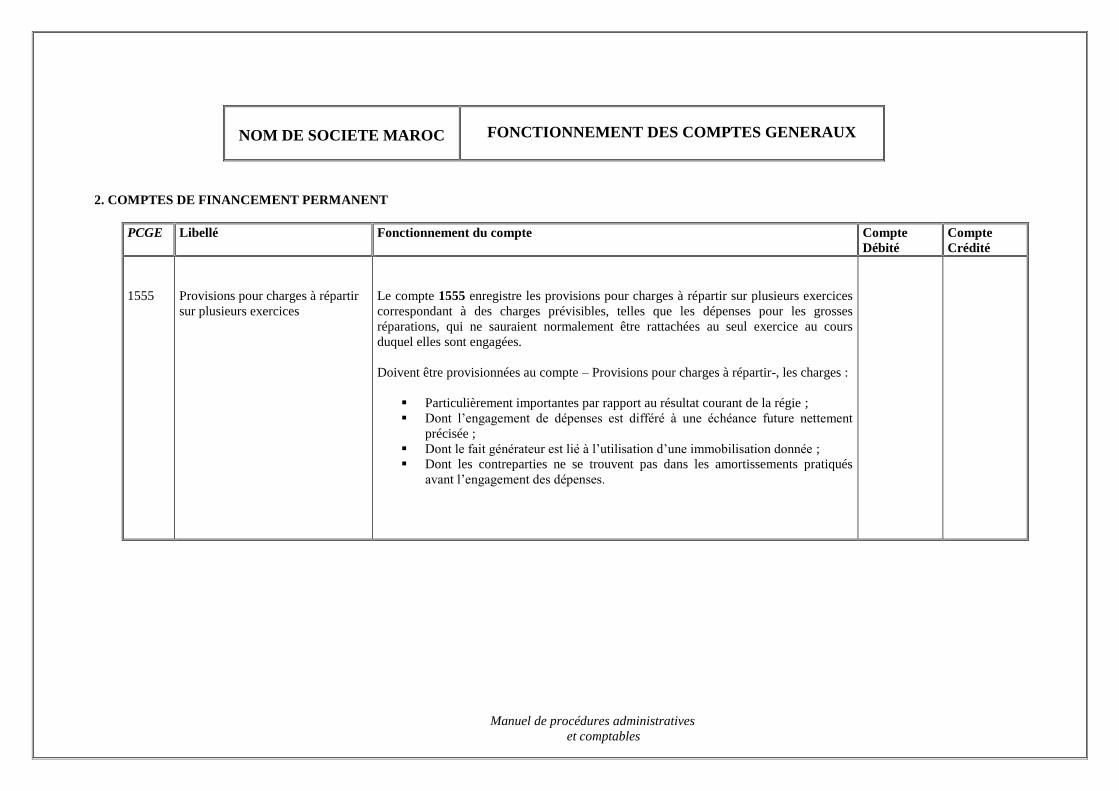

1555

Provisions pour charges à répartir

sur plusieurs exercices

Le compte 1555 enregistre les provisions pour charges à répartir sur plusieurs exercices

correspondant à des charges prévisibles, telles que les dépenses pour les grosses

réparations, qui ne sauraient normalement être rattachées au seul exercice au cours

duquel elles sont engagées.

Doivent être provisionnées au compte – Provisions pour charges à répartir-, les charges :

▪ Particulièrement importantes par rapport au résultat courant de la régie ;

▪ Dont l’engagement de dépenses est différé à une échéance future nettement

précisée ;

▪ Dont le fait générateur est lié à l’utilisation d’une immobilisation donnée ;

▪ Dont les contreparties ne se trouvent pas dans les amortissements pratiqués

avant l’engagement des dépenses.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES DE FINANCEMENT PERMANENT

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

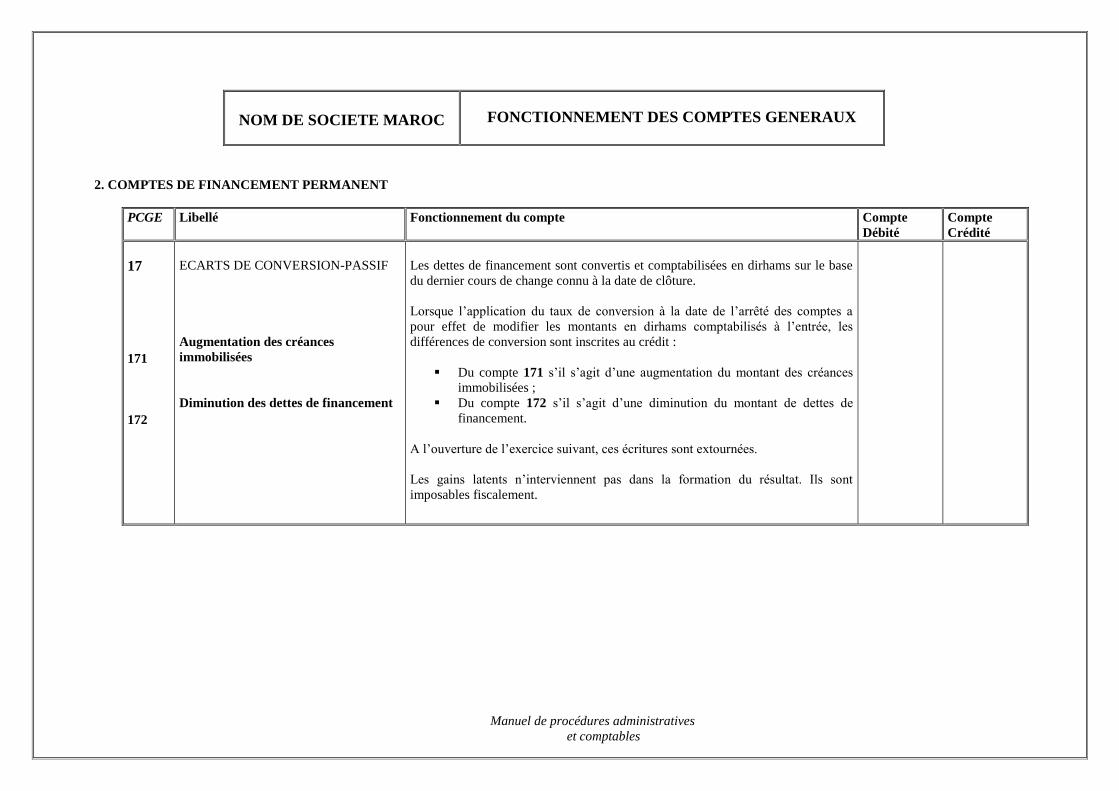

17

171

172

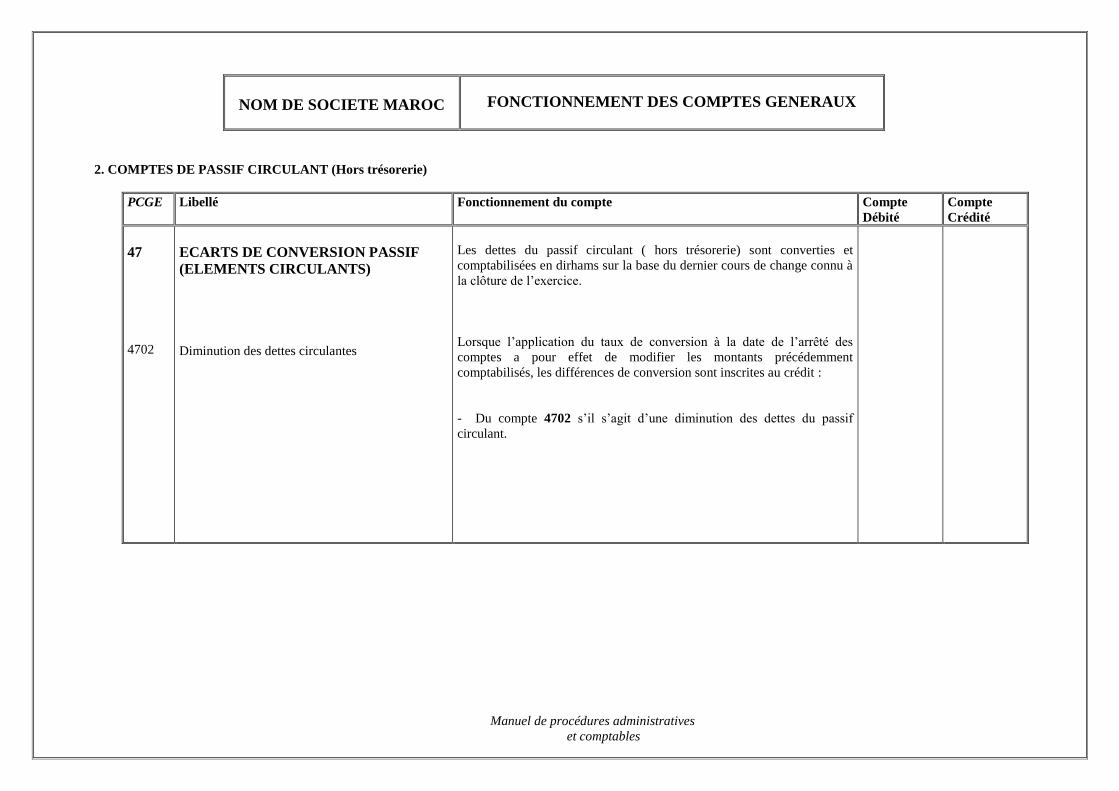

ECARTS DE CONVERSION-PASSIF

Augmentation des créances

immobilisées

Diminution des dettes de financement

Les dettes de financement sont convertis et comptabilisées en dirhams sur le base

du dernier cours de change connu à la date de clôture.

Lorsque l’application du taux de conversion à la date de l’arrêté des comptes a

pour effet de modifier les montants en dirhams comptabilisés à l’entrée, les

différences de conversion sont inscrites au crédit :

▪ Du compte 171 s’il s’agit d’une augmentation du montant des créances

immobilisées ;

▪ Du compte 172 s’il s’agit d’une diminution du montant de dettes de

financement.

A l’ouverture de l’exercice suivant, ces écritures sont extournées.

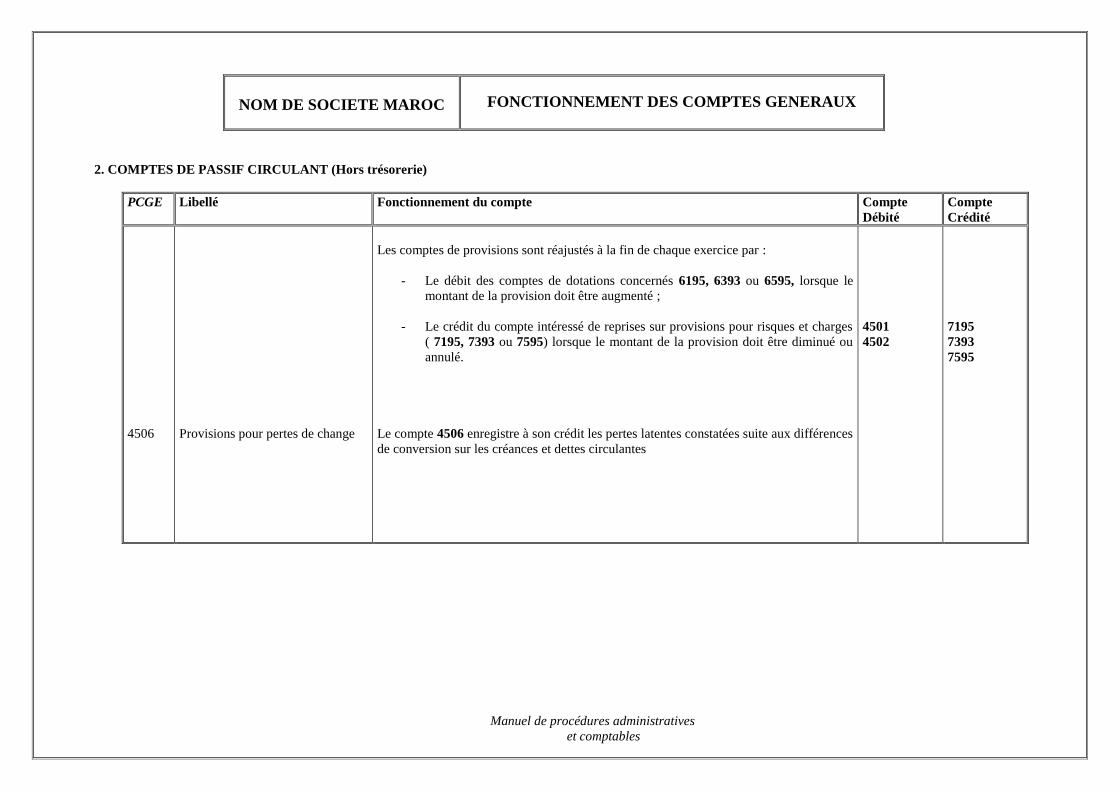

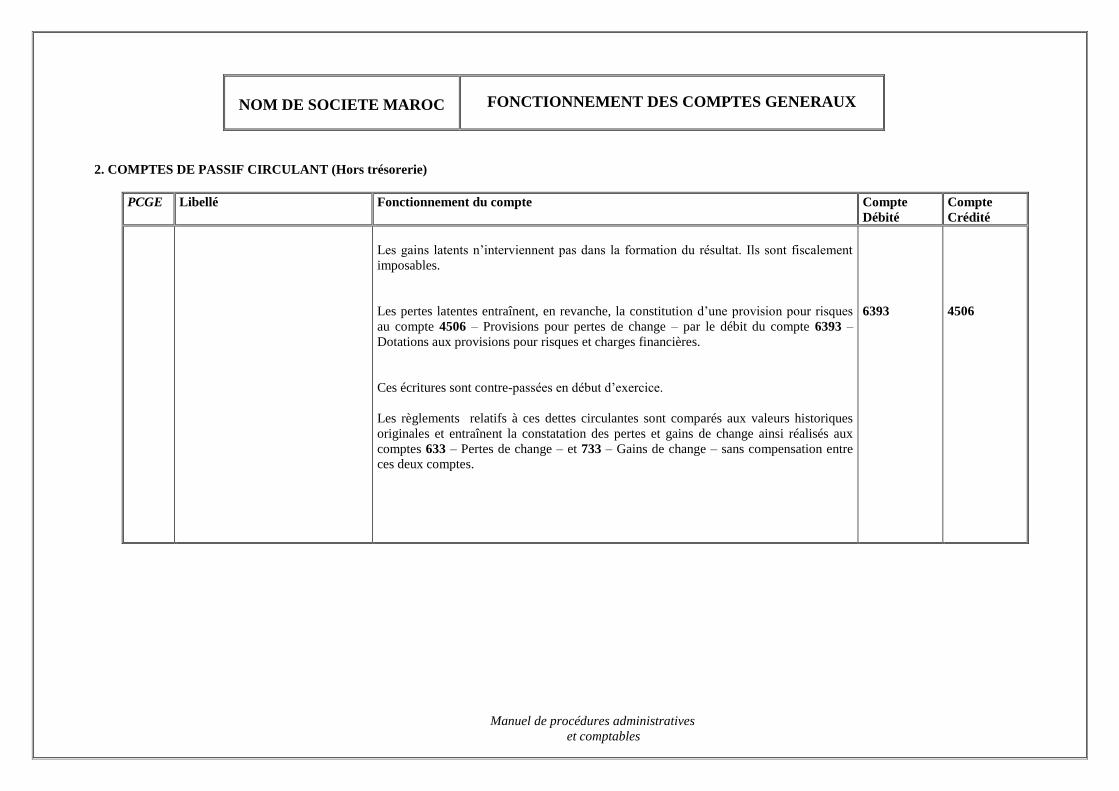

Les gains latents n’interviennent pas dans la formation du résultat. Ils sont

imposables fiscalement.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES DE FINANCEMENT PERMANENT

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

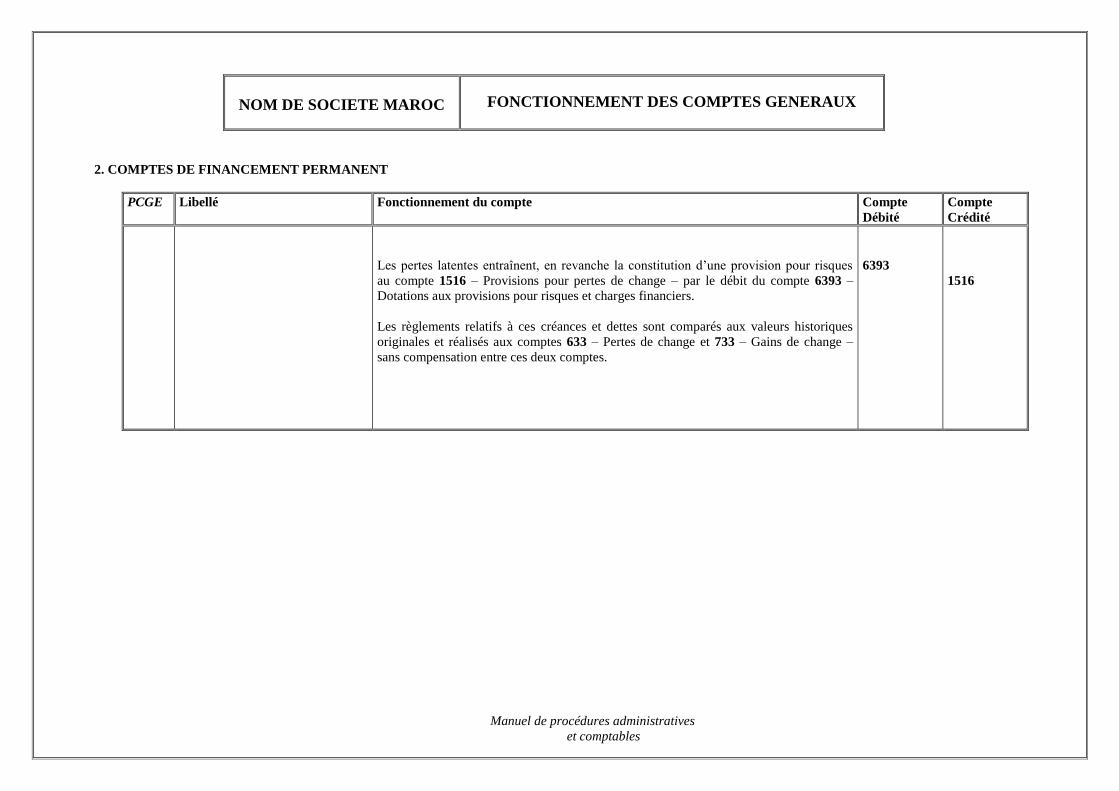

Les pertes latentes entraînent, en revanche la constitution d’une provision pour risques

au compte 1516 – Provisions pour pertes de change – par le débit du compte 6393 –

Dotations aux provisions pour risques et charges financiers.

Les règlements relatifs à ces créances et dettes sont comparés aux valeurs historiques

originales et réalisés aux comptes 633 – Pertes de change et 733 – Gains de change –

sans compensation entre ces deux comptes.

6393

1516

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE 2

COMPTES D’ACTIF IMMOBILISE

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF IMMOBILISE

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

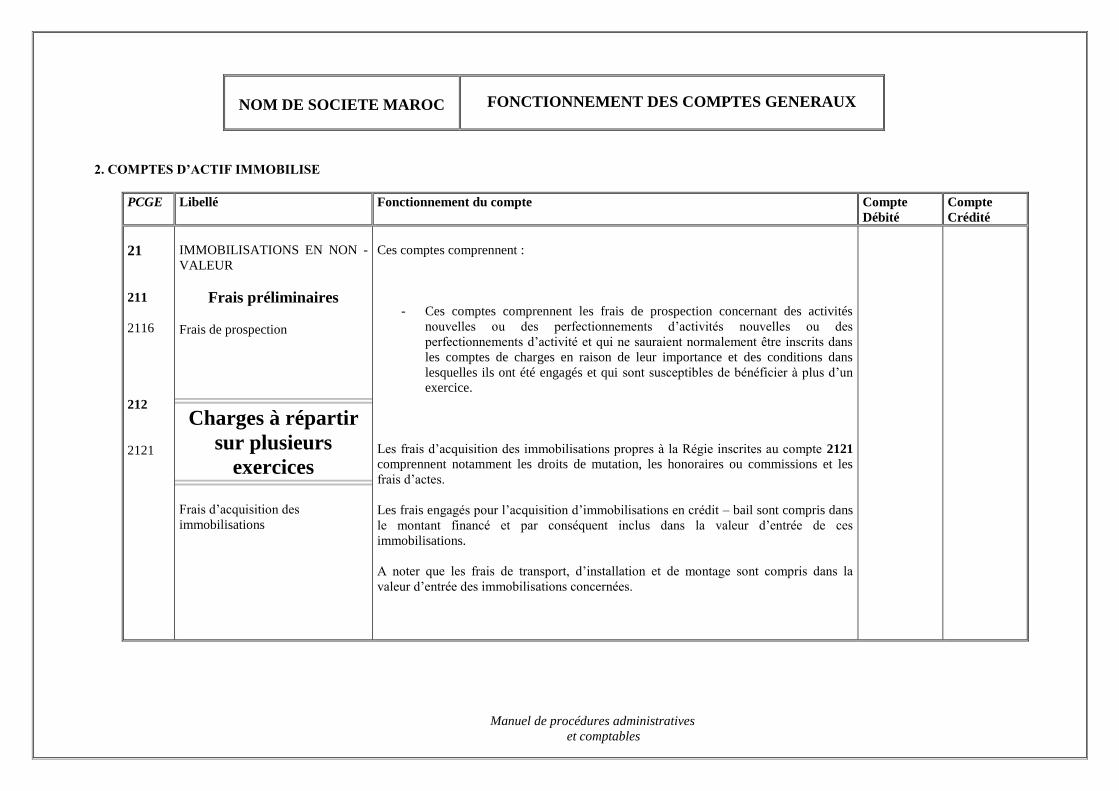

21

211

2116

212

2121

IMMOBILISATIONS EN NON -

VALEUR

Frais préliminaires

Frais de prospection

Charges à répartir

sur plusieurs

exercices

Frais d’acquisition des

immobilisations

Ces comptes comprennent :

- Ces comptes comprennent les frais de prospection concernant des activités

nouvelles ou des perfectionnements d’activités nouvelles ou des

perfectionnements d’activité et qui ne sauraient normalement être inscrits dans

les comptes de charges en raison de leur importance et des conditions dans

lesquelles ils ont été engagés et qui sont susceptibles de bénéficier à plus d’un

exercice.

Les frais d’acquisition des immobilisations propres à la Régie inscrites au compte 2121

comprennent notamment les droits de mutation, les honoraires ou commissions et les

frais d’actes.

Les frais engagés pour l’acquisition d’immobilisations en crédit – bail sont compris dans

le montant financé et par conséquent inclus dans la valeur d’entrée de ces

immobilisations.

A noter que les frais de transport, d’installation et de montage sont compris dans la

valeur d’entrée des immobilisations concernées.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF IMMOBILISE

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

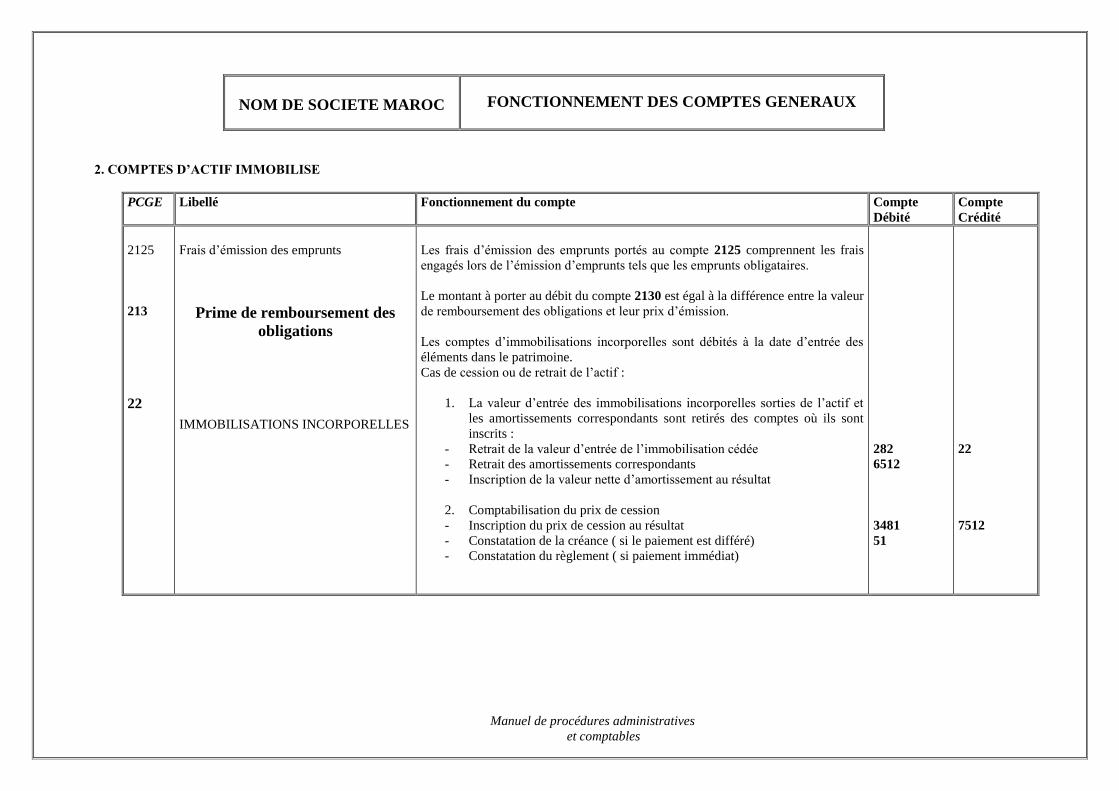

2125

213

22

Frais d’émission des emprunts

Prime de remboursement des

obligations

IMMOBILISATIONS INCORPORELLES

Les frais d’émission des emprunts portés au compte 2125 comprennent les frais

engagés lors de l’émission d’emprunts tels que les emprunts obligataires.

Le montant à porter au débit du compte 2130 est égal à la différence entre la valeur

de remboursement des obligations et leur prix d’émission.

Les comptes d’immobilisations incorporelles sont débités à la date d’entrée des

éléments dans le patrimoine.

Cas de cession ou de retrait de l’actif :

1. La valeur d’entrée des immobilisations incorporelles sorties de l’actif et

les amortissements correspondants sont retirés des comptes où ils sont

inscrits :

- Retrait de la valeur d’entrée de l’immobilisation cédée

- Retrait des amortissements correspondants

- Inscription de la valeur nette d’amortissement au résultat

2. Comptabilisation du prix de cession

- Inscription du prix de cession au résultat

- Constatation de la créance ( si le paiement est différé)

- Constatation du règlement ( si paiement immédiat)

282

6512

3481

51

22

7512

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF IMMOBILISE

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

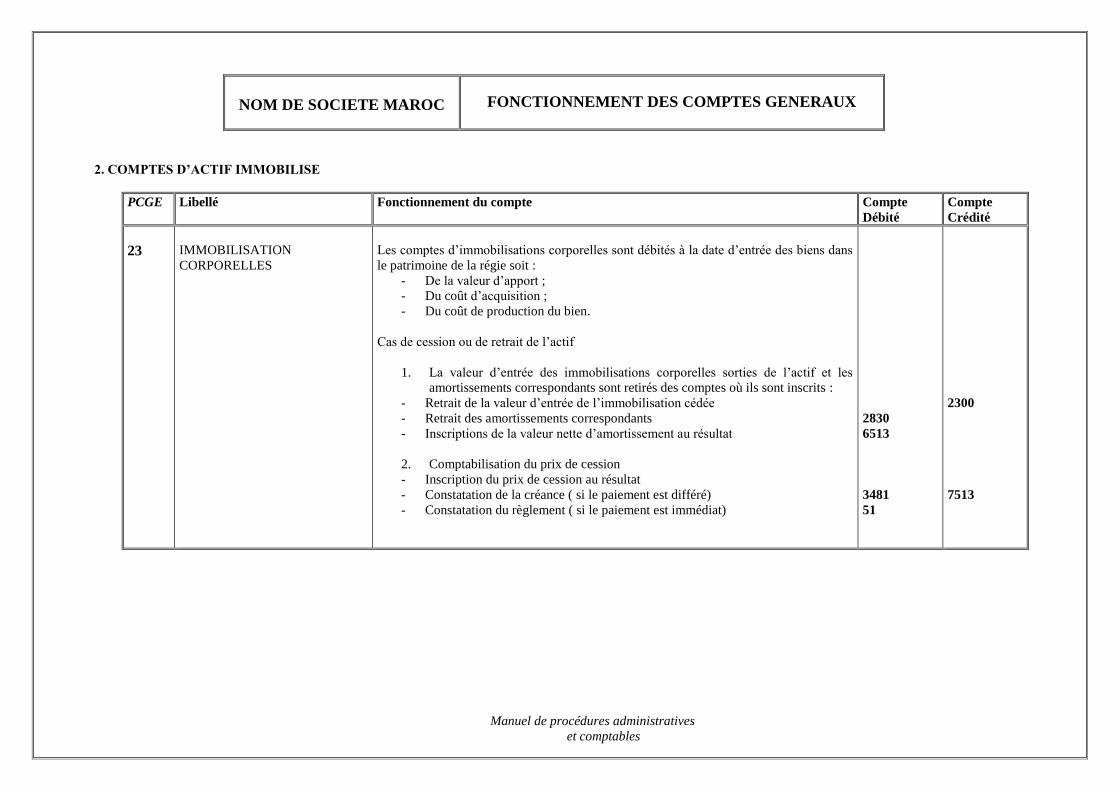

23

IMMOBILISATION

CORPORELLES

Les comptes d’immobilisations corporelles sont débités à la date d’entrée des biens dans

le patrimoine de la régie soit :

- De la valeur d’apport ;

- Du coût d’acquisition ;

- Du coût de production du bien.

Cas de cession ou de retrait de l’actif

1. La valeur d’entrée des immobilisations corporelles sorties de l’actif et les

amortissements correspondants sont retirés des comptes où ils sont inscrits :

- Retrait de la valeur d’entrée de l’immobilisation cédée

- Retrait des amortissements correspondants

- Inscriptions de la valeur nette d’amortissement au résultat

2. Comptabilisation du prix de cession

- Inscription du prix de cession au résultat

- Constatation de la créance ( si le paiement est différé)

- Constatation du règlement ( si le paiement est immédiat)

2830

6513

3481

51

2300

7513

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF IMMOBILISE

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

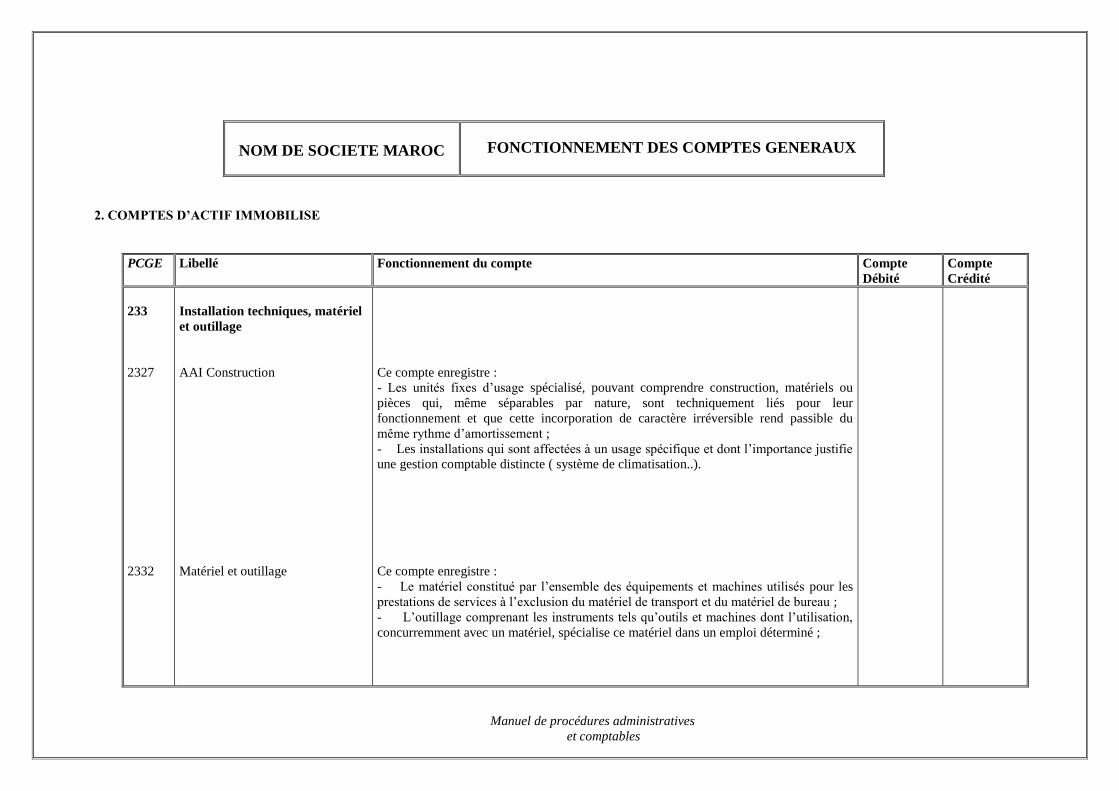

233

2327

2332

Installation techniques, matériel

et outillage

AAI Construction

Matériel et outillage

Ce compte enregistre :

- Les unités fixes d’usage spécialisé, pouvant comprendre construction, matériels ou

pièces qui, même séparables par nature, sont techniquement liés pour leur

fonctionnement et que cette incorporation de caractère irréversible rend passible du

même rythme d’amortissement ;

- Les installations qui sont affectées à un usage spécifique et dont l’importance justifie

une gestion comptable distincte ( système de climatisation..).

Ce compte enregistre :

- Le matériel constitué par l’ensemble des équipements et machines utilisés pour les

prestations de services à l’exclusion du matériel de transport et du matériel de bureau ;

- L’outillage comprenant les instruments tels qu’outils et machines dont l’utilisation,

concurremment avec un matériel, spécialise ce matériel dans un emploi déterminé ;

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF IMMOBILISE

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

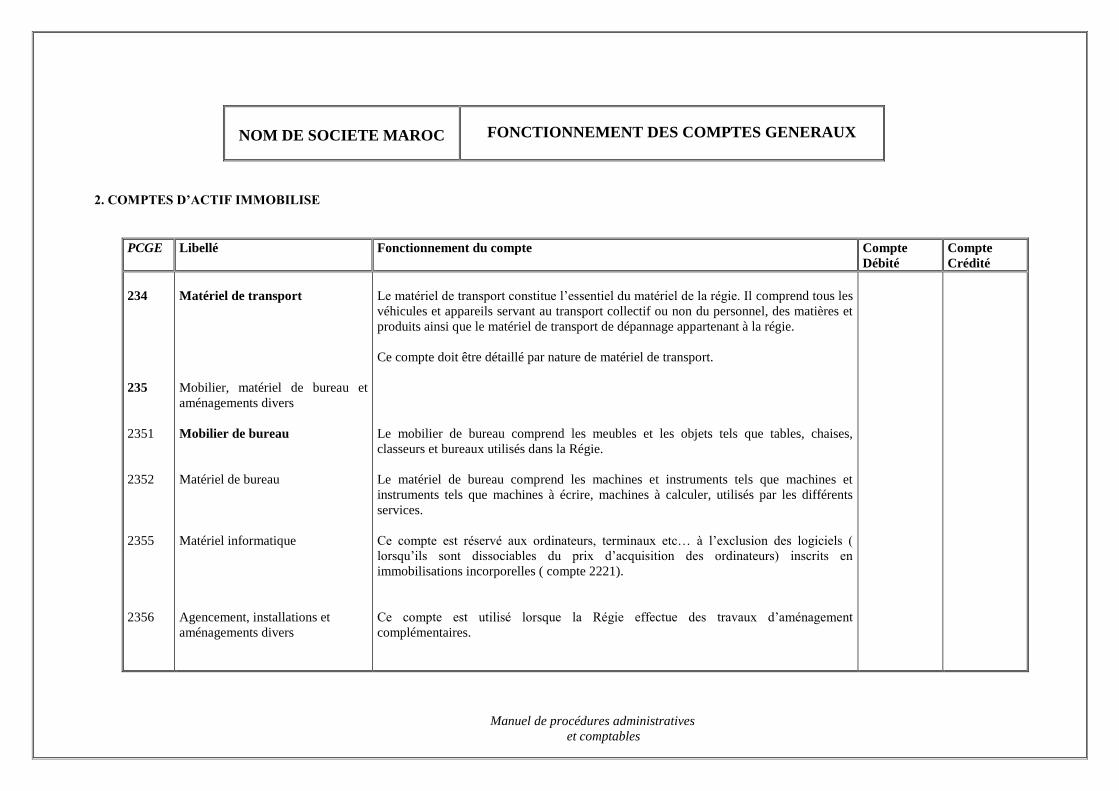

234

235

2351

2352

2355

2356

Matériel de transport

Mobilier, matériel de bureau et

aménagements divers

Mobilier de bureau

Matériel de bureau

Matériel informatique

Agencement, installations et

aménagements divers

Le matériel de transport constitue l’essentiel du matériel de la régie. Il comprend tous les

véhicules et appareils servant au transport collectif ou non du personnel, des matières et

produits ainsi que le matériel de transport de dépannage appartenant à la régie.

Ce compte doit être détaillé par nature de matériel de transport.

Le mobilier de bureau comprend les meubles et les objets tels que tables, chaises,

classeurs et bureaux utilisés dans la Régie.

Le matériel de bureau comprend les machines et instruments tels que machines et

instruments tels que machines à écrire, machines à calculer, utilisés par les différents

services.

Ce compte est réservé aux ordinateurs, terminaux etc… à l’exclusion des logiciels (

lorsqu’ils sont dissociables du prix d’acquisition des ordinateurs) inscrits en

immobilisations incorporelles ( compte 2221).

Ce compte est utilisé lorsque la Régie effectue des travaux d’aménagement

complémentaires.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

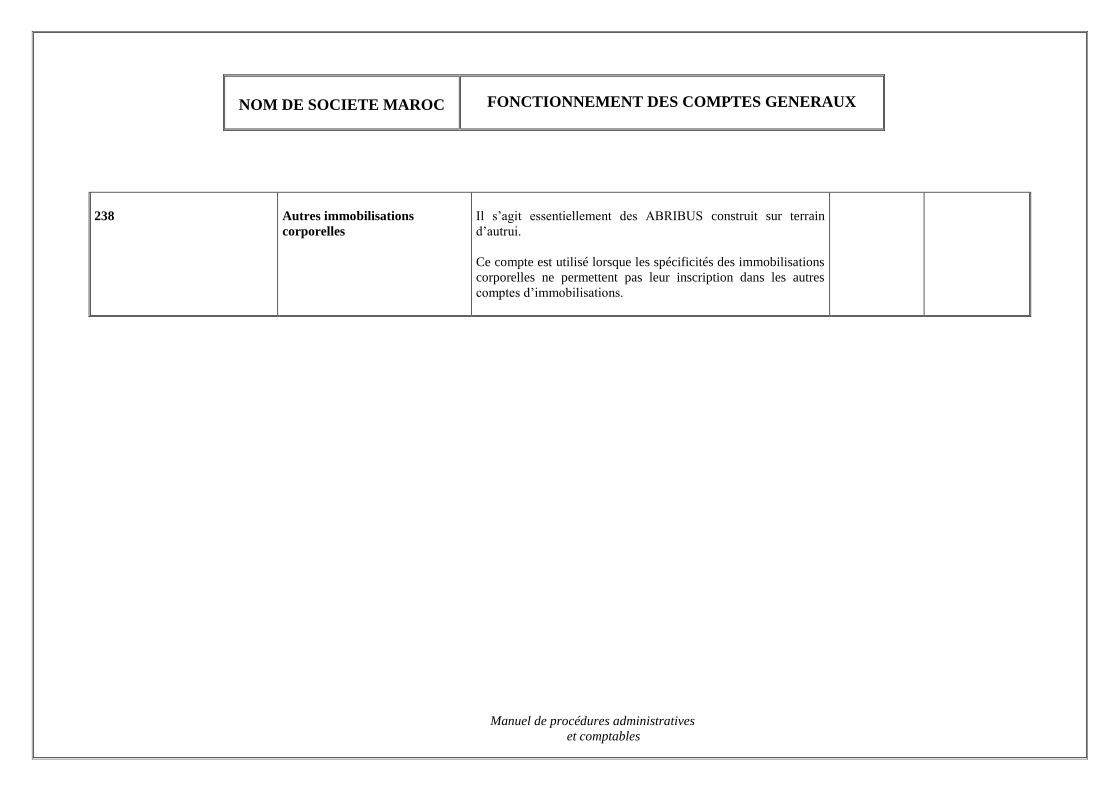

238

Autres immobilisations

corporelles

Il s’agit essentiellement des ABRIBUS construit sur terrain

d’autrui.

Ce compte est utilisé lorsque les spécificités des immobilisations

corporelles ne permettent pas leur inscription dans les autres

comptes d’immobilisations.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF IMMOBILISE

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

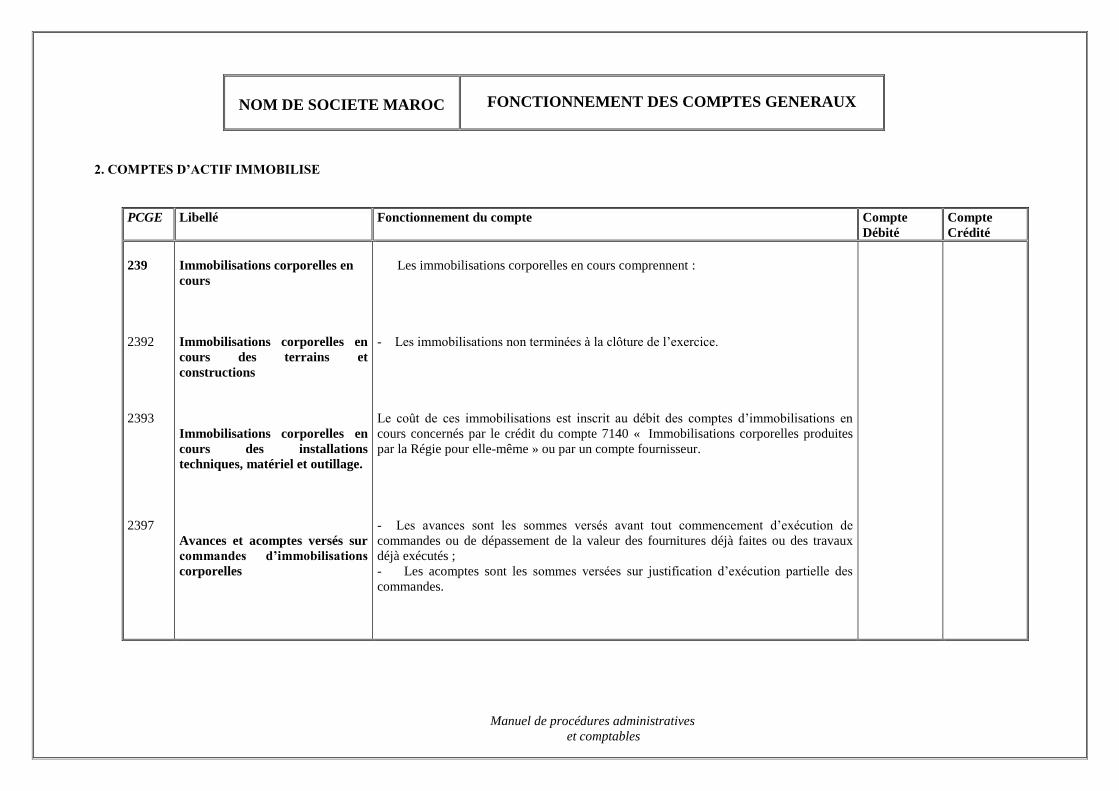

239

2392

2393

2397

Immobilisations corporelles en

cours

Immobilisations corporelles en

cours des terrains et

constructions

Immobilisations corporelles en

cours des installations

techniques, matériel et outillage.

Avances et acomptes versés sur

commandes d’immobilisations

corporelles

Les immobilisations corporelles en cours comprennent :

- Les immobilisations non terminées à la clôture de l’exercice.

Le coût de ces immobilisations est inscrit au débit des comptes d’immobilisations en

cours concernés par le crédit du compte 7140 « Immobilisations corporelles produites

par la Régie pour elle-même » ou par un compte fournisseur.

- Les avances sont les sommes versés avant tout commencement d’exécution de

commandes ou de dépassement de la valeur des fournitures déjà faites ou des travaux

déjà exécutés ;

- Les acomptes sont les sommes versées sur justification d’exécution partielle des

commandes.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF IMMOBILISE

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

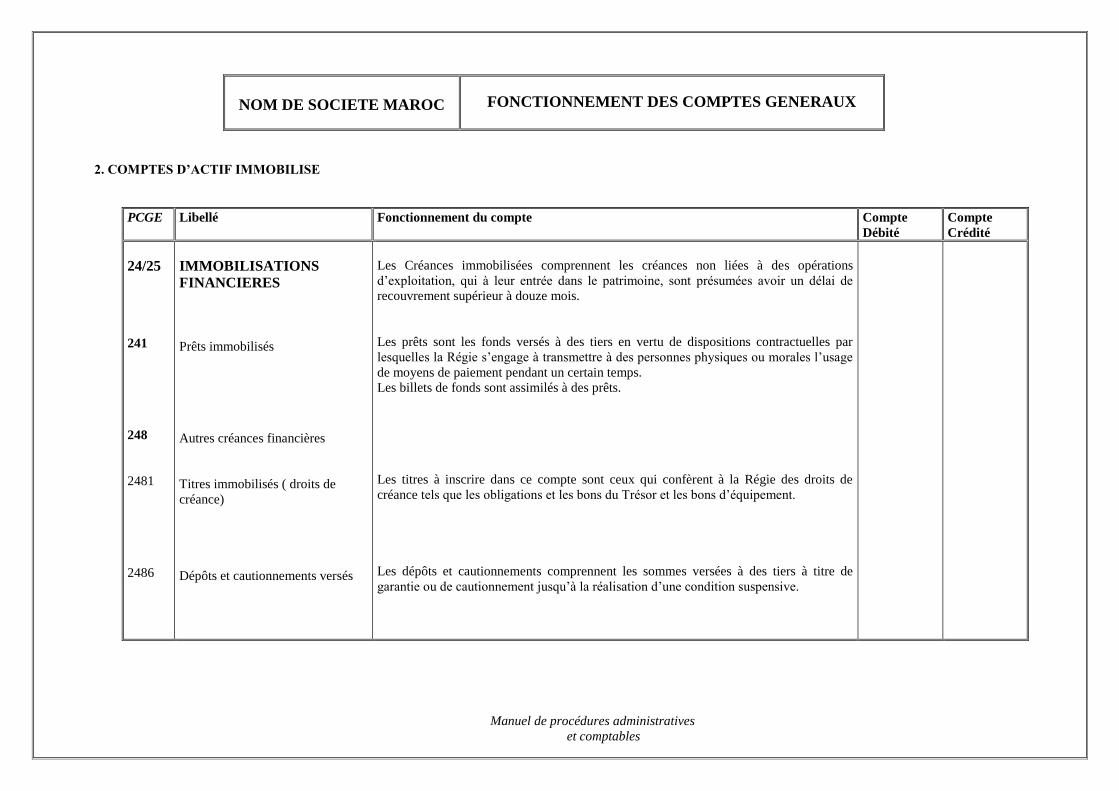

24/25

241

248

2481

2486

IMMOBILISATIONS

FINANCIERES

Prêts immobilisés

Autres créances financières

Titres immobilisés ( droits de

créance)

Dépôts et cautionnements versés

Les Créances immobilisées comprennent les créances non liées à des opérations

d’exploitation, qui à leur entrée dans le patrimoine, sont présumées avoir un délai de

recouvrement supérieur à douze mois.

Les prêts sont les fonds versés à des tiers en vertu de dispositions contractuelles par

lesquelles la Régie s’engage à transmettre à des personnes physiques ou morales l’usage

de moyens de paiement pendant un certain temps.

Les billets de fonds sont assimilés à des prêts.

Les titres à inscrire dans ce compte sont ceux qui confèrent à la Régie des droits de

créance tels que les obligations et les bons du Trésor et les bons d’équipement.

Les dépôts et cautionnements comprennent les sommes versées à des tiers à titre de

garantie ou de cautionnement jusqu’à la réalisation d’une condition suspensive.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF IMMOBILISE

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

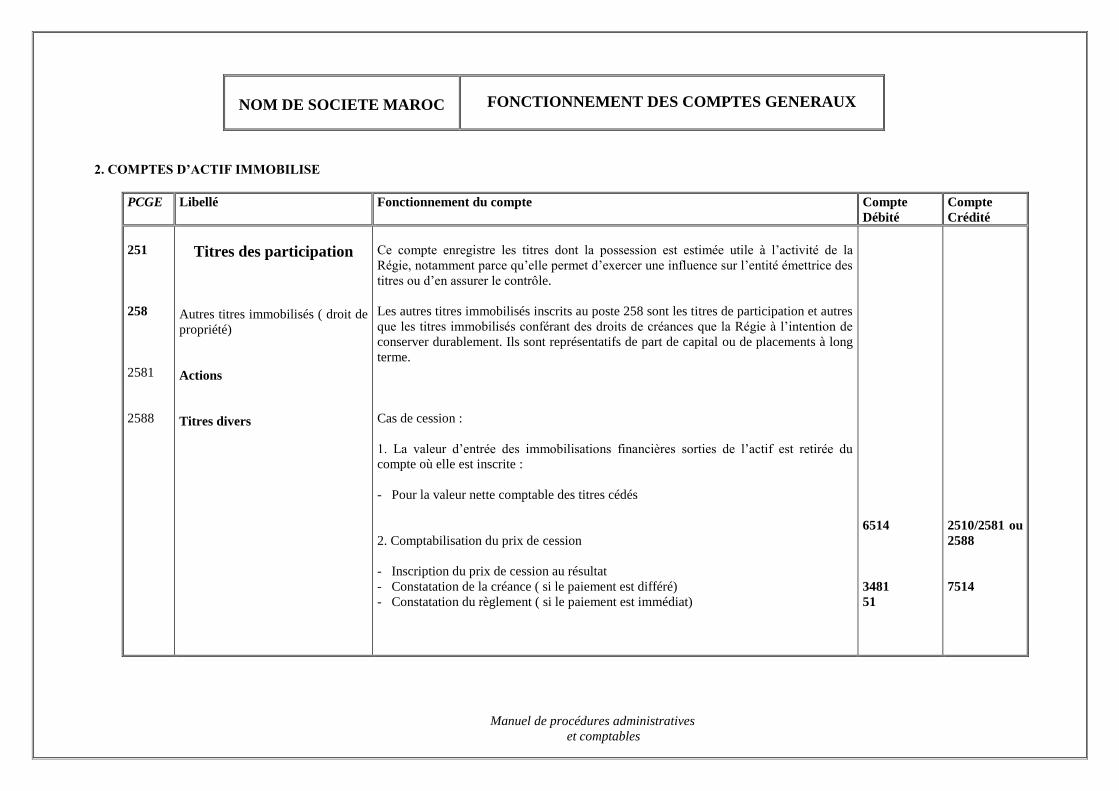

251

258

2581

2588

Titres des participation

Autres titres immobilisés ( droit de

propriété)

Actions

Titres divers

Ce compte enregistre les titres dont la possession est estimée utile à l’activité de la

Régie, notamment parce qu’elle permet d’exercer une influence sur l’entité émettrice des

titres ou d’en assurer le contrôle.

Les autres titres immobilisés inscrits au poste 258 sont les titres de participation et autres

que les titres immobilisés conférant des droits de créances que la Régie à l’intention de

conserver durablement. Ils sont représentatifs de part de capital ou de placements à long

terme.

Cas de cession :

1. La valeur d’entrée des immobilisations financières sorties de l’actif est retirée du

compte où elle est inscrite :

- Pour la valeur nette comptable des titres cédés

2. Comptabilisation du prix de cession

- Inscription du prix de cession au résultat

- Constatation de la créance ( si le paiement est différé)

- Constatation du règlement ( si le paiement est immédiat)

6514

3481

51

2510/2581 ou

2588

7514

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF IMMOBILISE

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

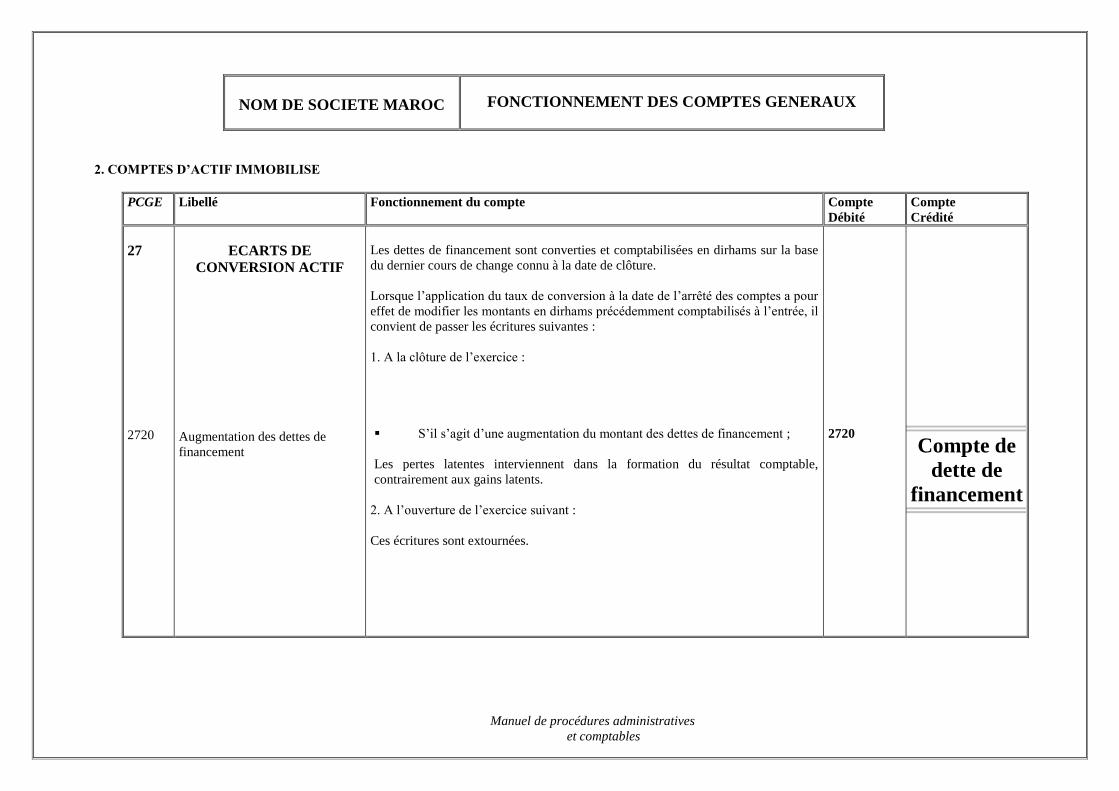

27

2720

ECARTS DE

CONVERSION ACTIF

Augmentation des dettes de

financement

Les dettes de financement sont converties et comptabilisées en dirhams sur la base

du dernier cours de change connu à la date de clôture.

Lorsque l’application du taux de conversion à la date de l’arrêté des comptes a pour

effet de modifier les montants en dirhams précédemment comptabilisés à l’entrée, il

convient de passer les écritures suivantes :

1. A la clôture de l’exercice :

▪ S’il s’agit d’une augmentation du montant des dettes de financement ;

Les pertes latentes interviennent dans la formation du résultat comptable,

contrairement aux gains latents.

2. A l’ouverture de l’exercice suivant :

Ces écritures sont extournées.

2720

Compte de

dette de

financement

Manuel de procédures administratives

et comptables

2. COMPTES D’ACTIF IMMOBILISE

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

Manuel de procédures administratives

et comptables

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

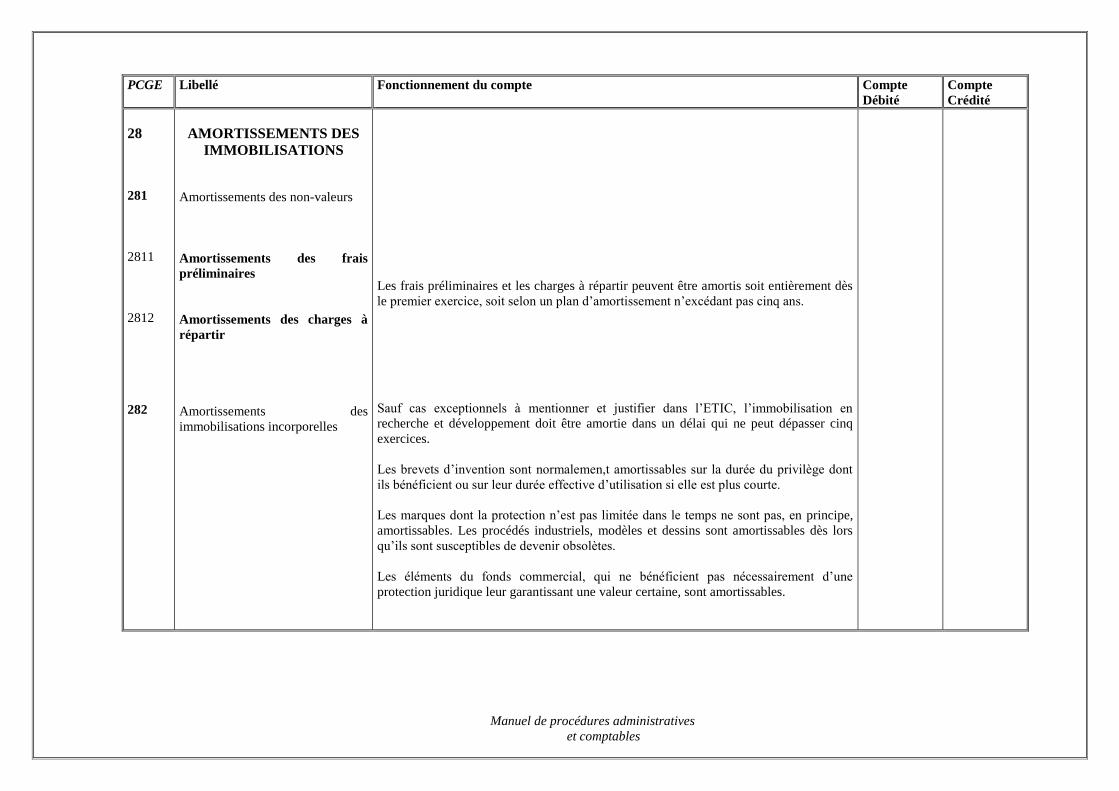

28

281

2811

2812

282

AMORTISSEMENTS DES

IMMOBILISATIONS

Amortissements des non-valeurs

Amortissements des frais

préliminaires

Amortissements des charges à

répartir

Amortissements des

immobilisations incorporelles

Les frais préliminaires et les charges à répartir peuvent être amortis soit entièrement dès

le premier exercice, soit selon un plan d’amortissement n’excédant pas cinq ans.

Sauf cas exceptionnels à mentionner et justifier dans l’ETIC, l’immobilisation en

recherche et développement doit être amortie dans un délai qui ne peut dépasser cinq

exercices.

Les brevets d’invention sont normalemen,t amortissables sur la durée du privilège dont

ils bénéficient ou sur leur durée effective d’utilisation si elle est plus courte.

Les marques dont la protection n’est pas limitée dans le temps ne sont pas, en principe,

amortissables. Les procédés industriels, modèles et dessins sont amortissables dès lors

qu’ils sont susceptibles de devenir obsolètes.

Les éléments du fonds commercial, qui ne bénéficient pas nécessairement d’une

protection juridique leur garantissant une valeur certaine, sont amortissables.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF IMMOBILISE

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

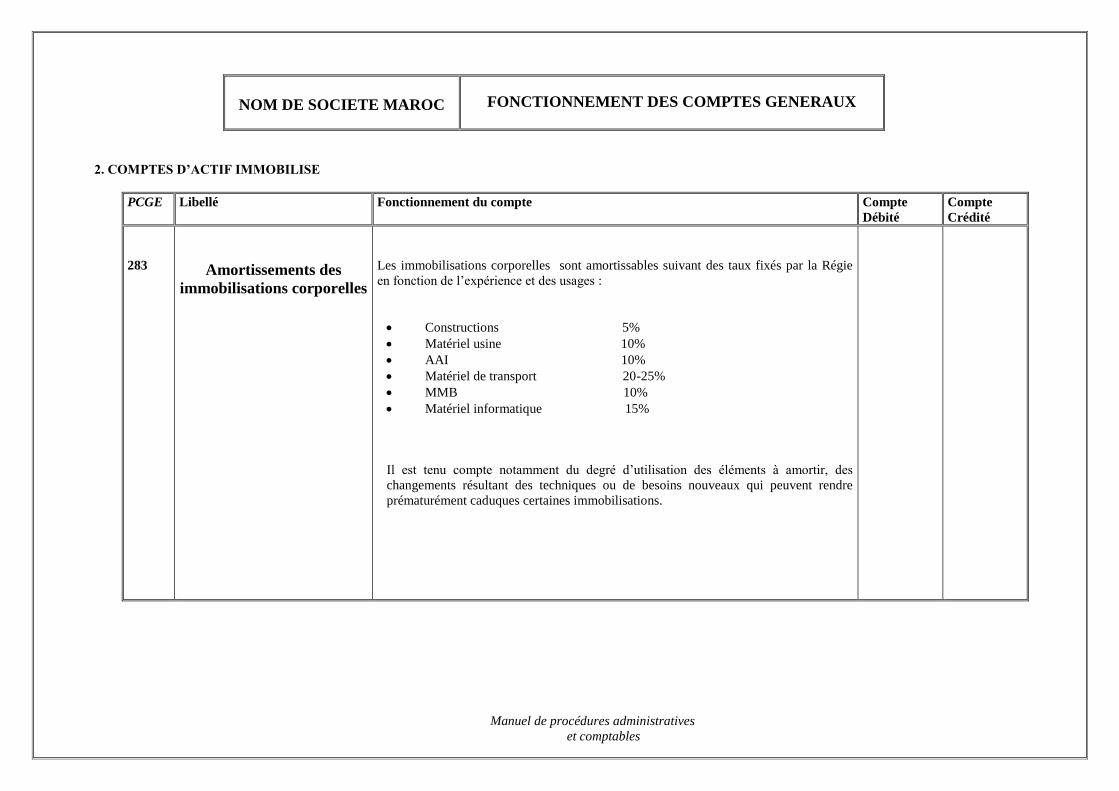

283

Amortissements des

immobilisations corporelles

Les immobilisations corporelles sont amortissables suivant des taux fixés par la Régie

en fonction de l’expérience et des usages :

• Constructions 5%

• Matériel usine 10%

• AAI 10%

• Matériel de transport 20-25%

• MMB 10%

• Matériel informatique 15%

Il est tenu compte notamment du degré d’utilisation des éléments à amortir, des

changements résultant des techniques ou de besoins nouveaux qui peuvent rendre

prématurément caduques certaines immobilisations.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF IMMOBILISE

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

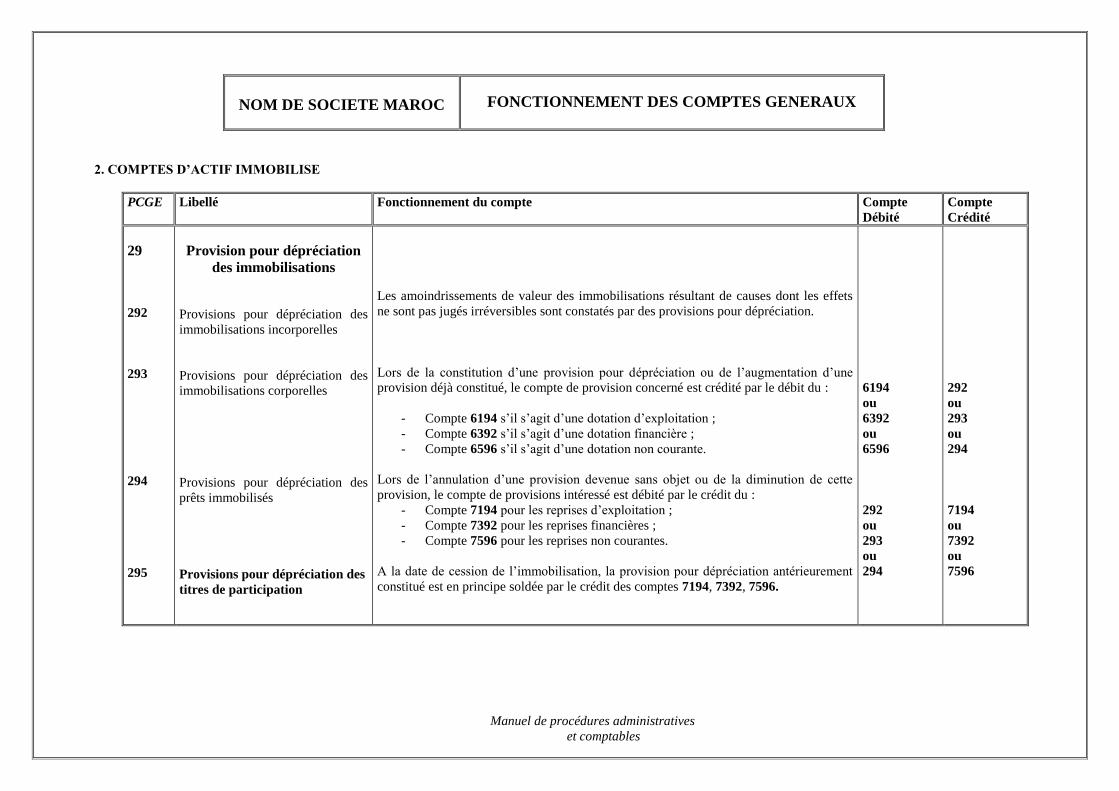

29

292

293

294

295

Provision pour dépréciation

des immobilisations

Provisions pour dépréciation des

immobilisations incorporelles

Provisions pour dépréciation des

immobilisations corporelles

Provisions pour dépréciation des

prêts immobilisés

Provisions pour dépréciation des

titres de participation

Les amoindrissements de valeur des immobilisations résultant de causes dont les effets

ne sont pas jugés irréversibles sont constatés par des provisions pour dépréciation.

Lors de la constitution d’une provision pour dépréciation ou de l’augmentation d’une

provision déjà constitué, le compte de provision concerné est crédité par le débit du :

- Compte 6194 s’il s’agit d’une dotation d’exploitation ;

- Compte 6392 s’il s’agit d’une dotation financière ;

- Compte 6596 s’il s’agit d’une dotation non courante.

Lors de l’annulation d’une provision devenue sans objet ou de la diminution de cette

provision, le compte de provisions intéressé est débité par le crédit du :

- Compte 7194 pour les reprises d’exploitation ;

- Compte 7392 pour les reprises financières ;

- Compte 7596 pour les reprises non courantes.

A la date de cession de l’immobilisation, la provision pour dépréciation antérieurement

constitué est en principe soldée par le crédit des comptes 7194, 7392, 7596.

6194

ou

6392

ou

6596

292

ou

293

ou

294

292

ou

293

ou

294

7194

ou

7392

ou

7596

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

FONCTIONNEMENT DES COMPTES GENERAUX

CLASSE3

COMPTES D’ACTIF CIRCULANT

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF CIRCULANT (Hors trésorerie)

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

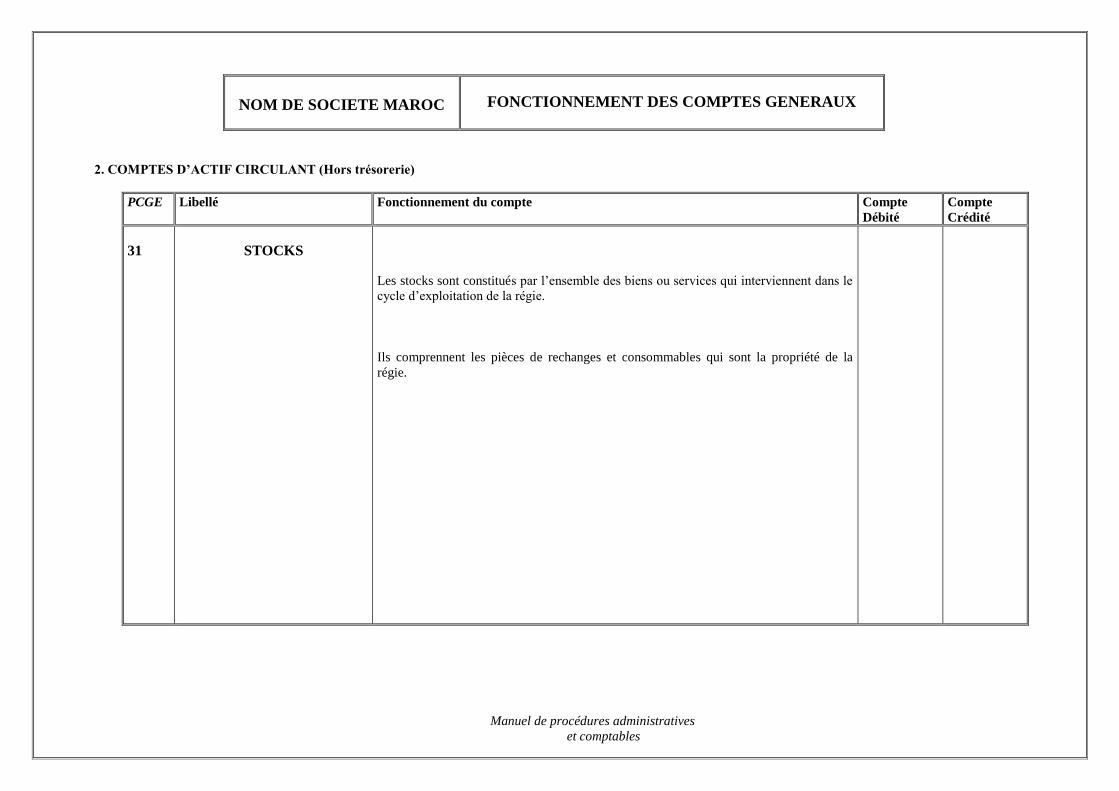

31

STOCKS

Les stocks sont constitués par l’ensemble des biens ou services qui interviennent dans le

cycle d’exploitation de la régie.

Ils comprennent les pièces de rechanges et consommables qui sont la propriété de la

régie.

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF CIRCULANT (Hors trésorerie)

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

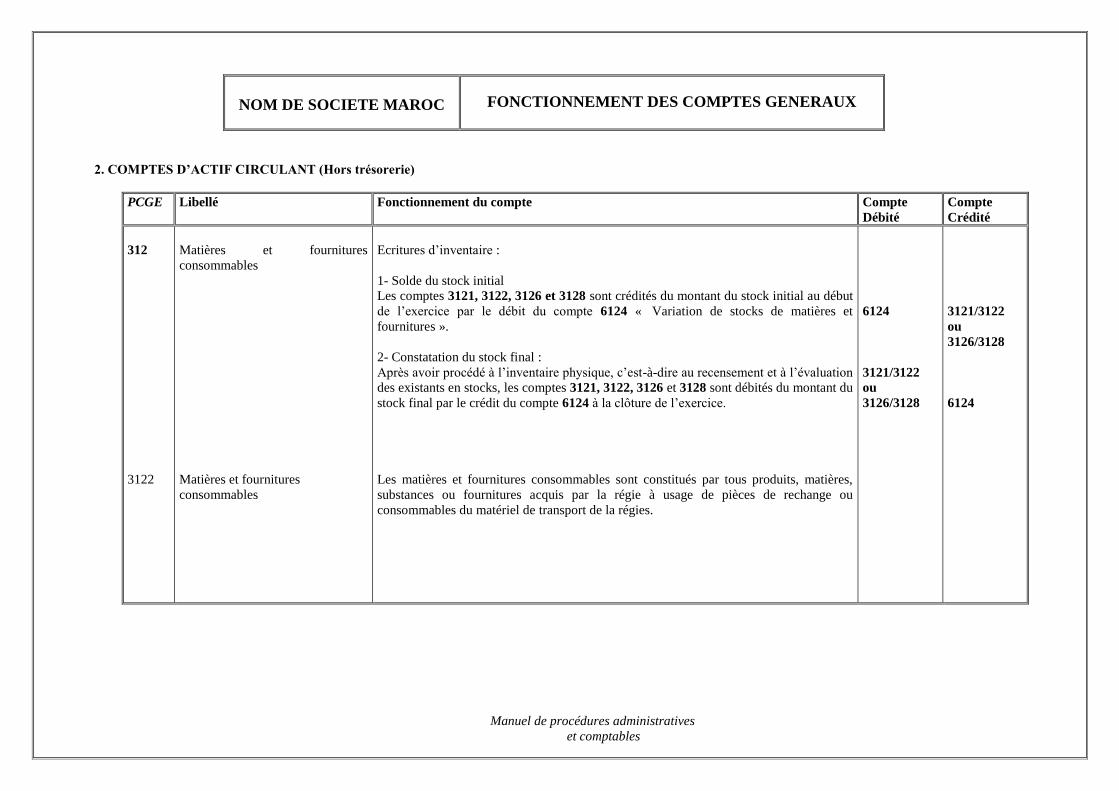

312

3122

Matières et fournitures

consommables

Matières et fournitures

consommables

Ecritures d’inventaire :

1- Solde du stock initial

Les comptes 3121, 3122, 3126 et 3128 sont crédités du montant du stock initial au début

de l’exercice par le débit du compte 6124 « Variation de stocks de matières et

fournitures ».

2- Constatation du stock final :

Après avoir procédé à l’inventaire physique, c’est-à-dire au recensement et à l’évaluation

des existants en stocks, les comptes 3121, 3122, 3126 et 3128 sont débités du montant du

stock final par le crédit du compte 6124 à la clôture de l’exercice.

Les matières et fournitures consommables sont constitués par tous produits, matières,

substances ou fournitures acquis par la régie à usage de pièces de rechange ou

consommables du matériel de transport de la régies.

6124

3121/3122

ou

3126/3128

3121/3122

ou

3126/3128

6124

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF CIRCULANT (Hors trésorerie)

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

Crédité

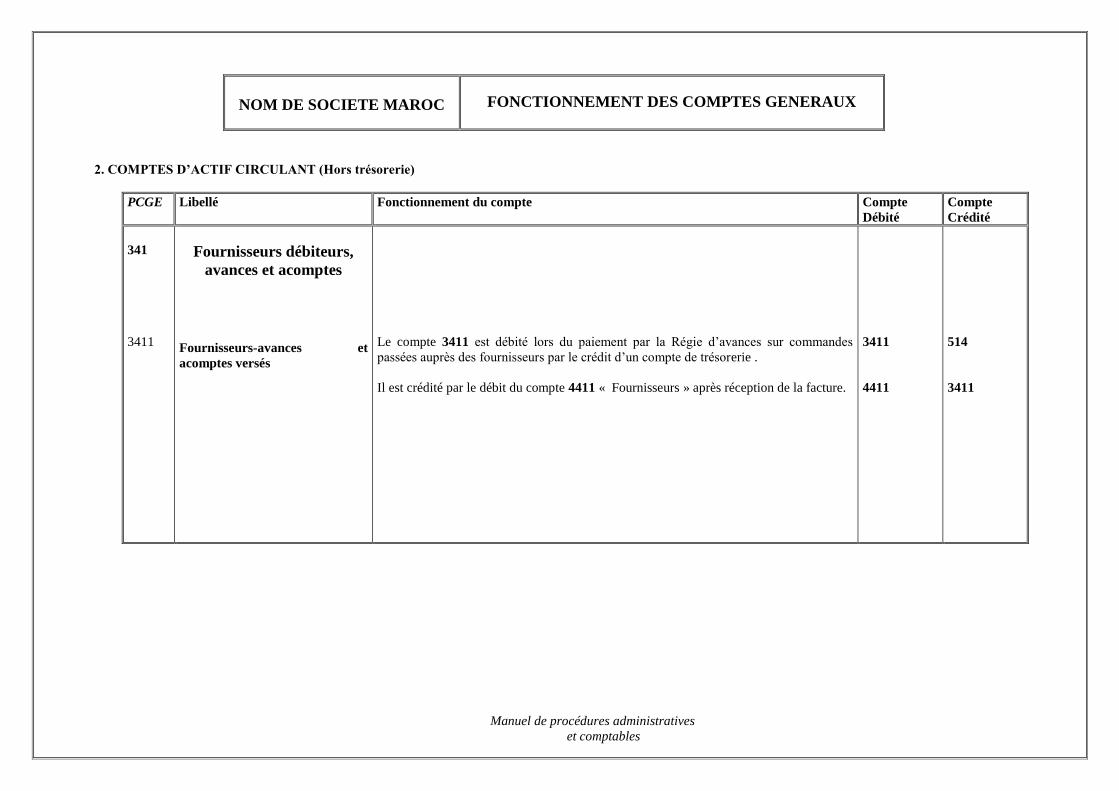

341

3411

Fournisseurs débiteurs,

avances et acomptes

Fournisseurs-avances et

acomptes versés

Le compte 3411 est débité lors du paiement par la Régie d’avances sur commandes

passées auprès des fournisseurs par le crédit d’un compte de trésorerie .

Il est crédité par le débit du compte 4411 « Fournisseurs » après réception de la facture.

3411

4411

514

3411

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF CIRCULANT (Hors trésorerie)

PCGE Libellé Fonctionnement du compte Compte

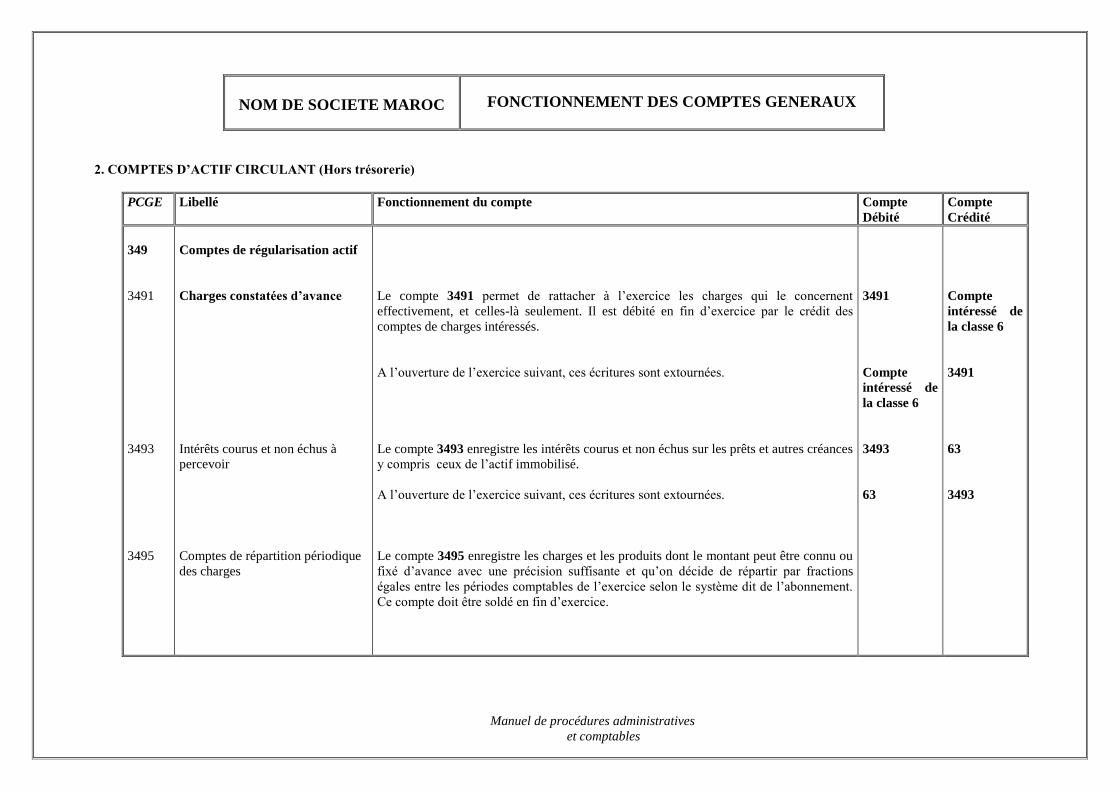

Débité

Compte

Crédité

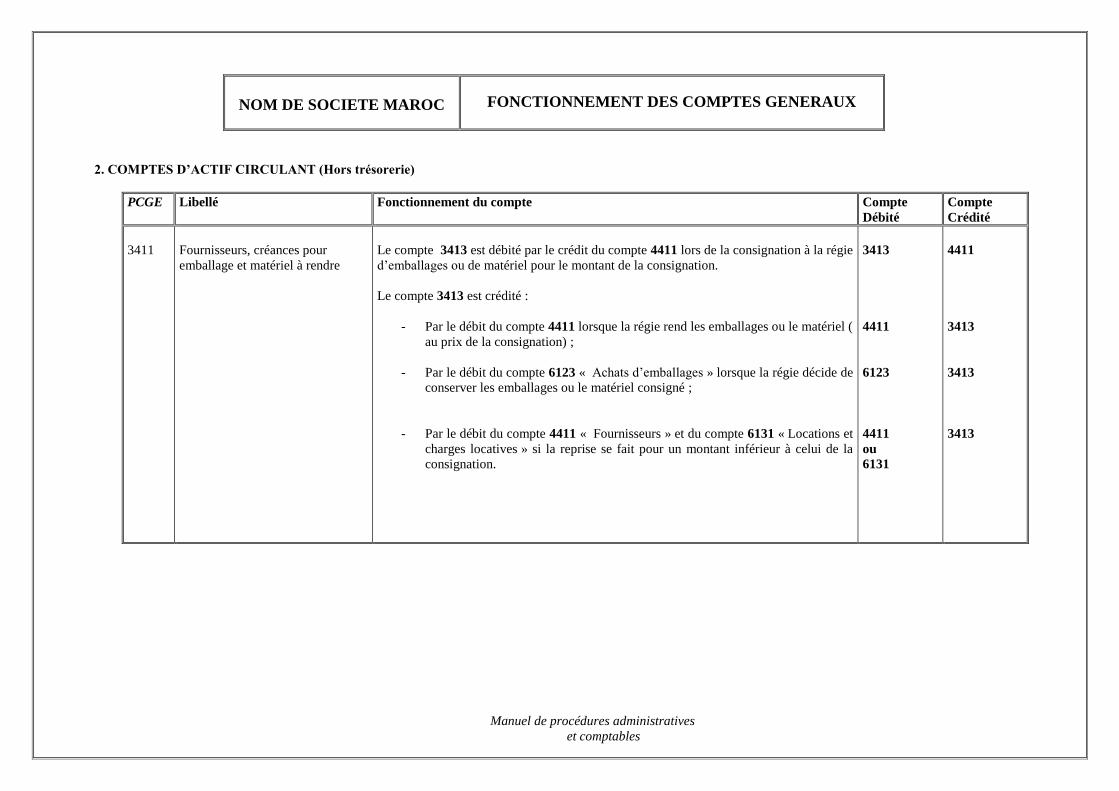

3411

Fournisseurs, créances pour

emballage et matériel à rendre

Le compte 3413 est débité par le crédit du compte 4411 lors de la consignation à la régie

d’emballages ou de matériel pour le montant de la consignation.

Le compte 3413 est crédité :

- Par le débit du compte 4411 lorsque la régie rend les emballages ou le matériel (

au prix de la consignation) ;

- Par le débit du compte 6123 « Achats d’emballages » lorsque la régie décide de

conserver les emballages ou le matériel consigné ;

- Par le débit du compte 4411 « Fournisseurs » et du compte 6131 « Locations et

charges locatives » si la reprise se fait pour un montant inférieur à celui de la

consignation.

3413

4411

6123

4411

ou

6131

4411

3413

3413

3413

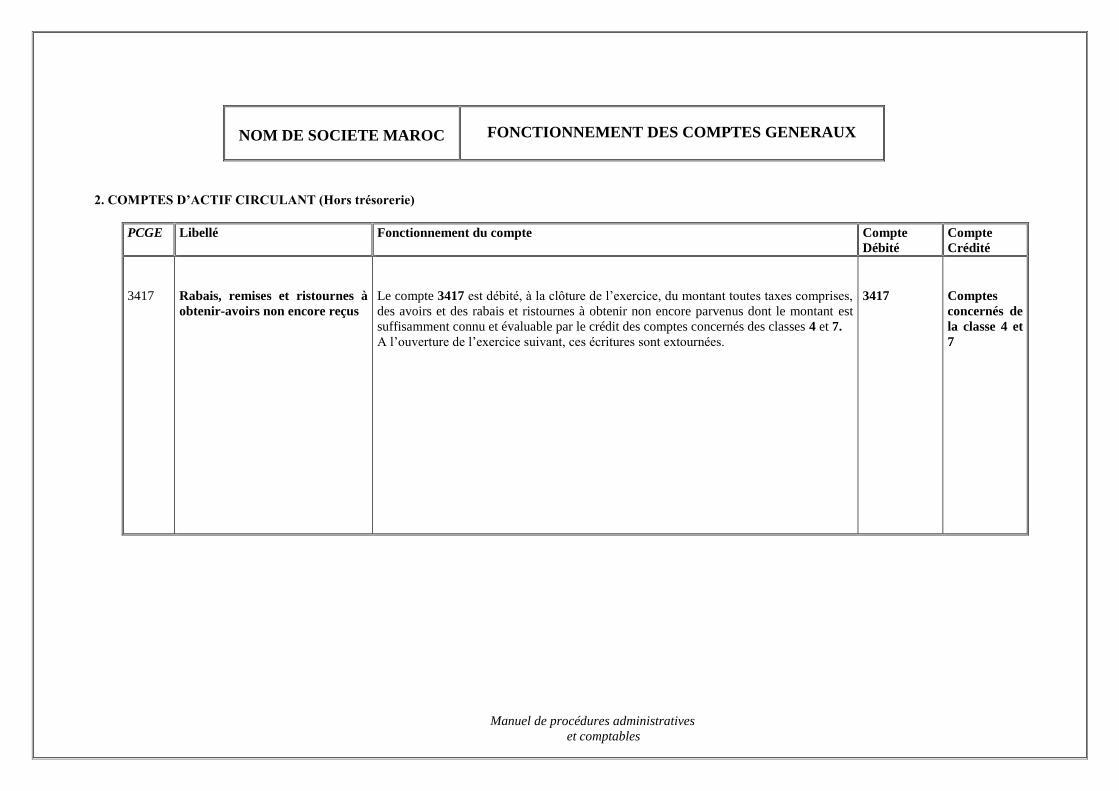

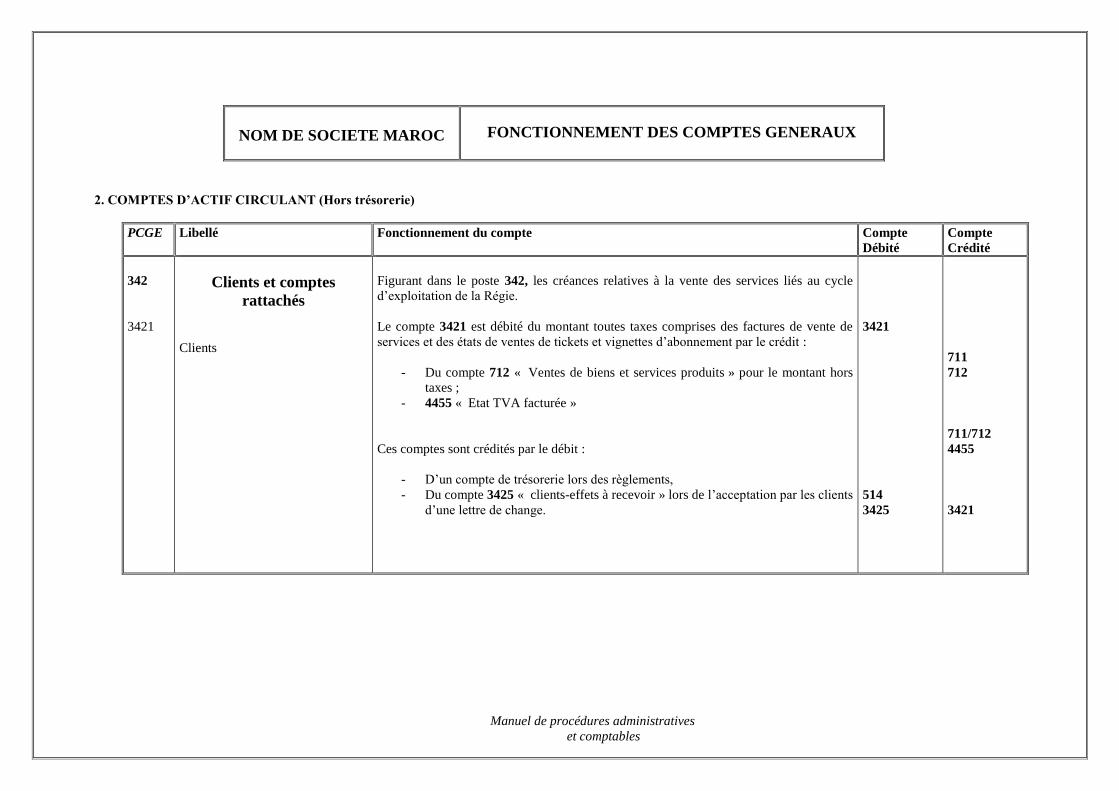

Manuel de procédures administratives

et comptables

NOM DE SOCIETE MAROC

FONCTIONNEMENT DES COMPTES GENERAUX

2. COMPTES D’ACTIF CIRCULANT (Hors trésorerie)

PCGE Libellé Fonctionnement du compte Compte

Débité

Compte

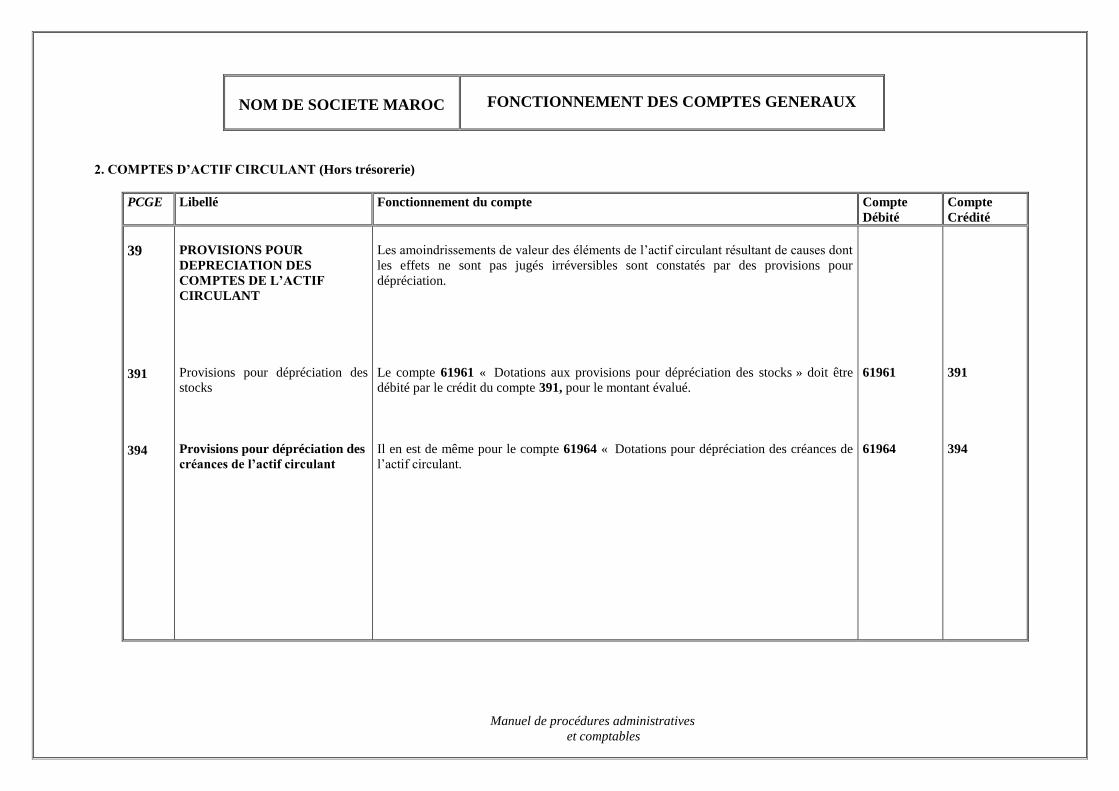

Crédité