MAGHRENOV Seminar on support to business creation: presentation of the solar and wind energy market...

24

Marchés solaires et éoliens du Maroc. Séminaire R&D Maroc Création d’entreprises dans les énergies renouvelables Agadir 18/12/2014 présenté par Amin BENNOUNA, Vice Président AMISOLE Slide 1 Présentation basée sur des chiffres issus d’une étude réalisée par Istichar sarl. Presentation based on numbers from a market survey done by Istichar ltd.

-

Upload

maghrenov -

Category

Technology

-

view

46 -

download

1

Transcript of MAGHRENOV Seminar on support to business creation: presentation of the solar and wind energy market...

Marchés solaires et éoliens du Maroc.

Séminaire R&D Maroc

Création d’entreprises dans les

énergies renouvelables

Agadir 18/12/2014 présenté par Amin BENNOUNA, Vice Président AMISOLE

Slide 1

Présentation basée sur des chiffres issus d’une étude réalisée par Istichar sarl. Presentation based on numbers from a market survey done by Istichar ltd.

Slide 2

L’Amisole et son

environnement

Who is who ?

Ahmed SQUALLI

Énergie Solaire

PHOTOVOLTAIQUE

Énergie Solaire

THERMIQUE

Énergie

EOLIENNE

L’AMISOL, créée en

1987, puis devenue

AMISOLE est

l’association

professionnelle des

entreprises agissant dans

les énergies renouvelables.

Depuis juin 2010,

l’AMISOLE est devenue la

5e des associations

professionnelles membres

de la FENELEC.

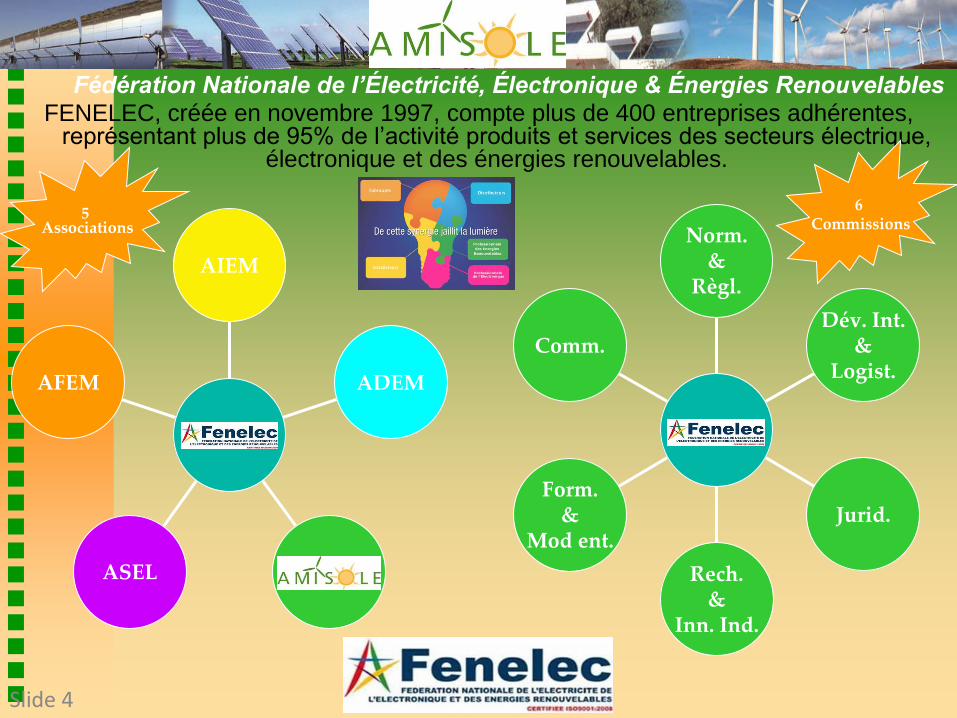

AMISOLE

Slide 3

Veille technologique et de conformité aux normes.

Participation à l’élaboration de Spécifications

Participation aux campagnes de communication.

Animation de séminaires et organisation de formation.

Participation à l’élaboration d’une réglementation incitative

Comm.

Form. &

Mod ent.

Rech. &

Inn. Ind.

Jurid.

Dév. Int. &

Logist.

Norm. &

Règl.

AFEM

ASEL

ADEM

AIEM

Fédération Nationale de l’Électricité, Électronique & Énergies Renouvelables FENELEC, créée en novembre 1997, compte plus de 400 entreprises adhérentes,

représentant plus de 95% de l’activité produits et services des secteurs électrique, électronique et des énergies renouvelables.

5 Associations

Slide 4

6 Commissions

Slide 5

Situation des filières

AMISOLE actuelles.

Situation of present

AMISOLE sectors.

Marchés éolien et solaire du Maroc et leurs impacts.

Wind & solar energy markets in Morocco and their impacts

Amin BENNOUNA

Réalisée par ISTICHAR

LE MARCHLE MARCHÉÉSOLAIRESOLAIRE

PHOTOVOLTAPHOTOVOLTAÏÏQUE QUE DU DU

MAROC ET SES MAROC ET SES IMPACTSIMPACTS

Réalisée par ISTICHAR

LE MARCHLE MARCHÉÉSOLAIRESOLAIRE

PHOTOVOLTAPHOTOVOLTAÏÏQUE QUE DU DU

MAROC ET SES MAROC ET SES IMPACTSIMPACTS

Réalisée par ISTICHAR

LE MARCHLE MARCHÉÉSOLAIRESOLAIRE

THERMIQUE DU THERMIQUE DU MAROC ET SES MAROC ET SES

IMPACTSIMPACTS

Réalisée par ISTICHAR

LE MARCHLE MARCHÉÉSOLAIRESOLAIRE

THERMIQUE DU THERMIQUE DU MAROC ET SES MAROC ET SES

IMPACTSIMPACTS

Réalisée par ISTICHAR

LE MARCHLE MARCHÉÉ EOLIENEOLIENDU MAROC ET SES DU MAROC ET SES

IMPACTSIMPACTS

Réalisée par ISTICHAR

LE MARCHLE MARCHÉÉ EOLIENEOLIENDU MAROC ET SES DU MAROC ET SES

IMPACTSIMPACTS

Études commandées par AMISOLE ou parrainées par la FENELEC

Studies commissioned by AMISOLE or supported by FENELEC

Slide 6

Slide 7

Solaire

thermique

Solar

thermal.

Marchés éolien et solaire du Maroc et leurs impacts.

Wind & solar energy markets in Morocco and their impacts

Slide 8

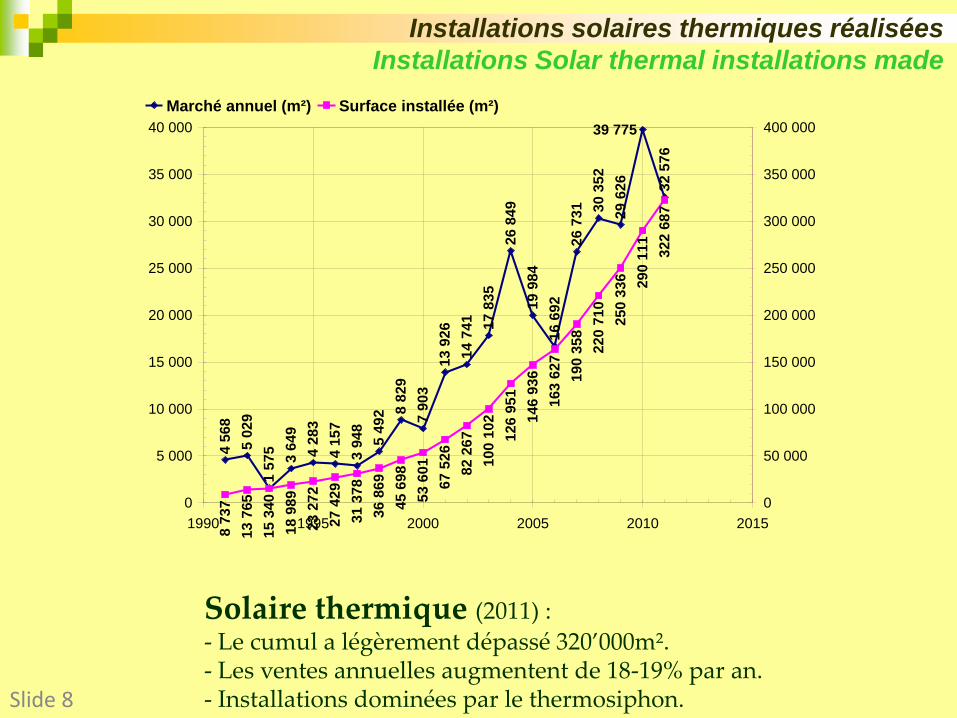

Installations solaires thermiques réalisées

Installations Solar thermal installations made

4 5

68

5 0

29

1 5

75

3 6

49

4 2

83

4 1

57

3 9

48

5 4

92 8

829

7 9

03

13 9

26

14 7

41

17 8

35

26 8

49

19 9

84

16 6

92

26 7

31 30 3

52

29 6

26

32 5

76

39 775

8 7

37

13 7

65

15 3

40

18 9

89

23 2

72

27 4

29

31 3

78

36 8

69

45 6

98

53 6

01

67 5

26

82 2

67

100 1

02

126 9

51

146 9

36

163 6

27

190 3

58

220 7

10

250 3

36 290 1

11

322 6

87

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

1990 1995 2000 2005 2010 2015

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

Marché annuel (m²) Surface installée (m²)

Solaire thermique (2011) :

- Le cumul a légèrement dépassé 320’000m². - Les ventes annuelles augmentent de 18-19% par an. - Installations dominées par le thermosiphon.

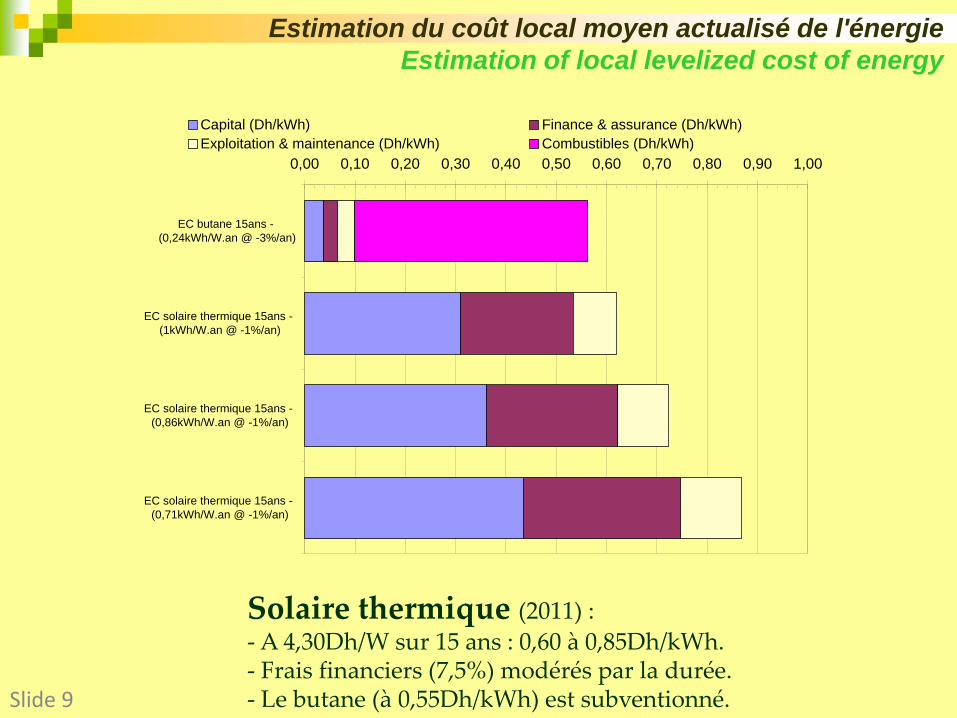

0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 1,00

EC solaire thermique 15ans -

(0,71kWh/W.an @ -1%/an)

EC solaire thermique 15ans -

(0,86kWh/W.an @ -1%/an)

EC solaire thermique 15ans -

(1kWh/W.an @ -1%/an)

EC butane 15ans -

(0,24kWh/W.an @ -3%/an)

Capital (Dh/kWh) Finance & assurance (Dh/kWh)

Exploitation & maintenance (Dh/kWh) Combustibles (Dh/kWh)

Estimation du coût local moyen actualisé de l'énergie

Estimation of local levelized cost of energy

Slide 9

Solaire thermique (2011) :

- A 4,30Dh/W sur 15 ans : 0,60 à 0,85Dh/kWh. - Frais financiers (7,5%) modérés par la durée. - Le butane (à 0,55Dh/kWh) est subventionné.

Slide 10

-600

-400

-200

0

200

400

600

800

1990 1995 2000 2005 2010 2015

Cumul de la balance commerciale imports (MDh)

Cumul électricité économisée (MDh) à 0,60 Dh/kWh

Balance commerciale nette cumulée (MDh)

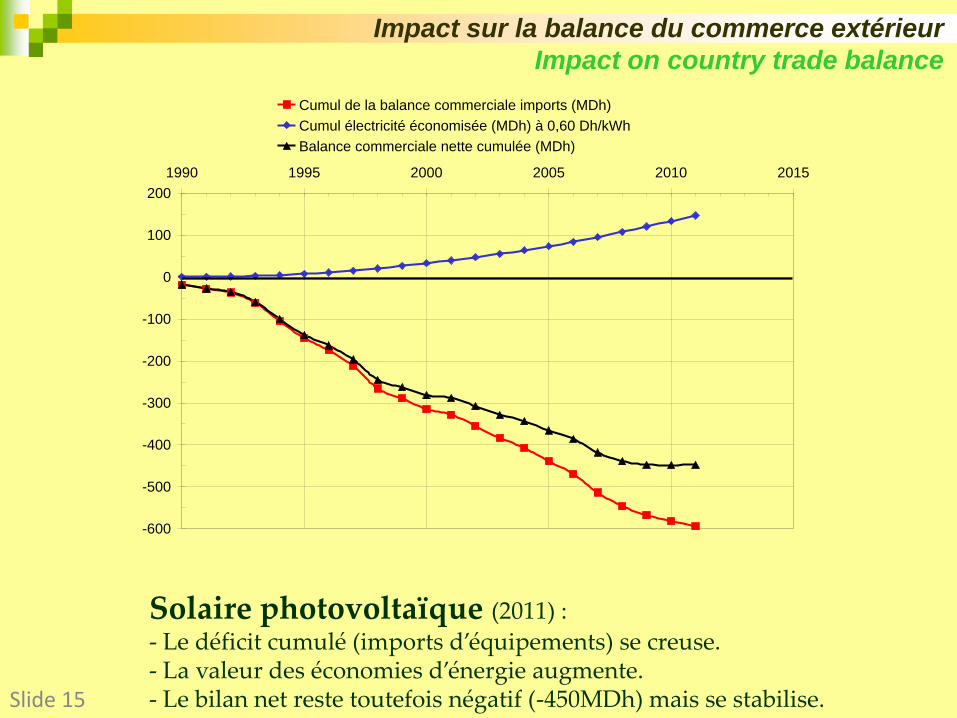

Impact sur la balance du commerce extérieur

Impact on country trade balance

Solaire thermique (2011) :

- Le déficit cumulé (imports d’équipements) se creuse. - La valeur des économies d’énergie augmente plus vite. - Le bilan net est positif (+240MDh) et s’améliore.

Bâtiments publics de l'Etat

Bâtiments publics des collectivités

Entreprises publiques

Logement

Hors Maroc

Individuel

Hors logement

CSP2)

+

Clients hors Maroc

Collectif

Autres CSP 2)

Résidence principale

Appartement

Maison marocaine

Maison

Privé Social 1)

Non social

Public Logements universitaires Logements de fonction

Résidence principale

Appartement

Maison/villa

Résidence secondaire

Appartement

Villa

Chaînes hôtelières et distribution

Hammams

Industriels

Autres

Privé

Public

Selon les types de clients, le programme se décline sous forme

d'aide au financement et de prêts ou d'obligation réglementaire

1) logement à prix tarifé (250 000 DH) 2) catégories socioprofessionnelles 3) Code d'urbanisme

Source : analyses ADEREE

Le Programme SHEMSI

The SHEMSI Program

SHEMSI

Slide 11

Slide 12

Solaire

photovoltaïque

Solar

photovoltaic.

Marchés éolien et solaire du Maroc et leurs impacts.

Wind & solar energy markets in Morocco and their impacts

Slide 13

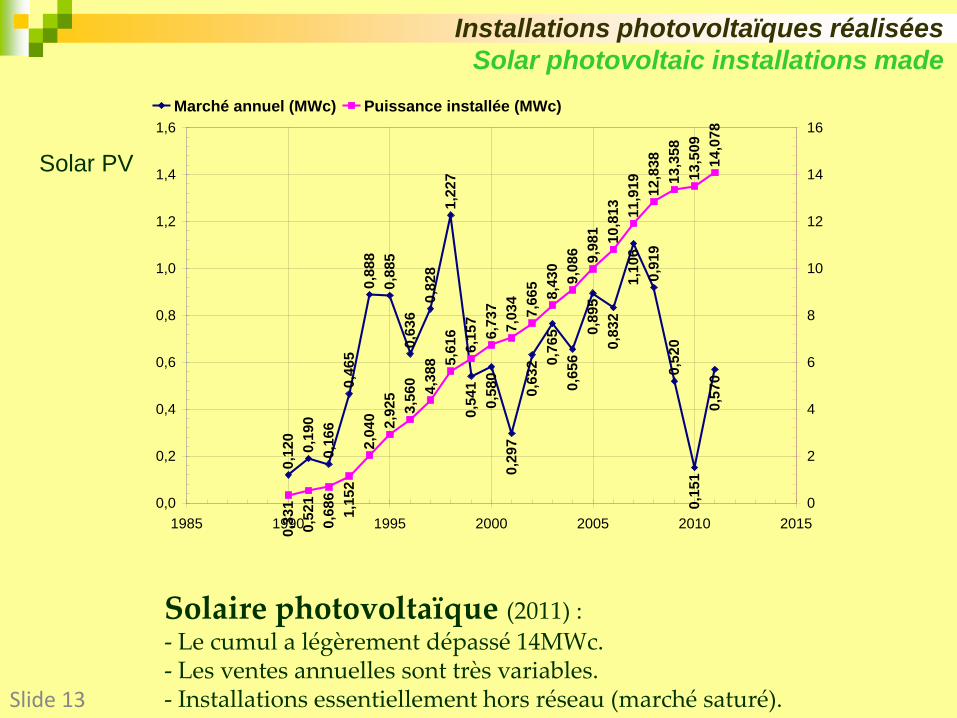

Installations photovoltaïques réalisées

Solar photovoltaic installations made

0,5

41

0,5

80

0,2

97

0,6

32 0

,765

0,6

56

0,8

32

1,1

06

0,1

51

0,5

70

0,6

36

0,5

20

0,9

19

0,1

20

0,1

90

0,4

65

0,8

88

0,8

85

0,8

28

1,2

27

0,1

66

0,8

95

2,0

40

2,9

25

3,5

60

4,3

88 5

,616

6,1

57

6,7

37

7,0

34

7,6

65

8,4

30

9,0

86

10,8

13

11,9

19

12,8

38

13,3

58

13,5

09

14,0

78

1,1

52

0,3

31

0,5

21

0,6

86

9,9

81

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1985 1990 1995 2000 2005 2010 2015

0

2

4

6

8

10

12

14

16

Marché annuel (MWc) Puissance installée (MWc)

Solar PV

Solaire photovoltaïque (2011) :

- Le cumul a légèrement dépassé 14MWc. - Les ventes annuelles sont très variables. - Installations essentiellement hors réseau (marché saturé).

0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90

Eolien connecté 25ans -

(2,63kWh/W.an @ -2%/an)

Eolien connecté 25ans -

(3,07kWh/W.an @ -2%/an)

Eolien connecté 25ans -

(3,5kWh/W.an @ -2%/an)

Capital (Dh/kWh) Finance & assurance (Dh/kWh)

Exploitation & maintenance (Dh/kWh) Combustibles (Dh/kWh)

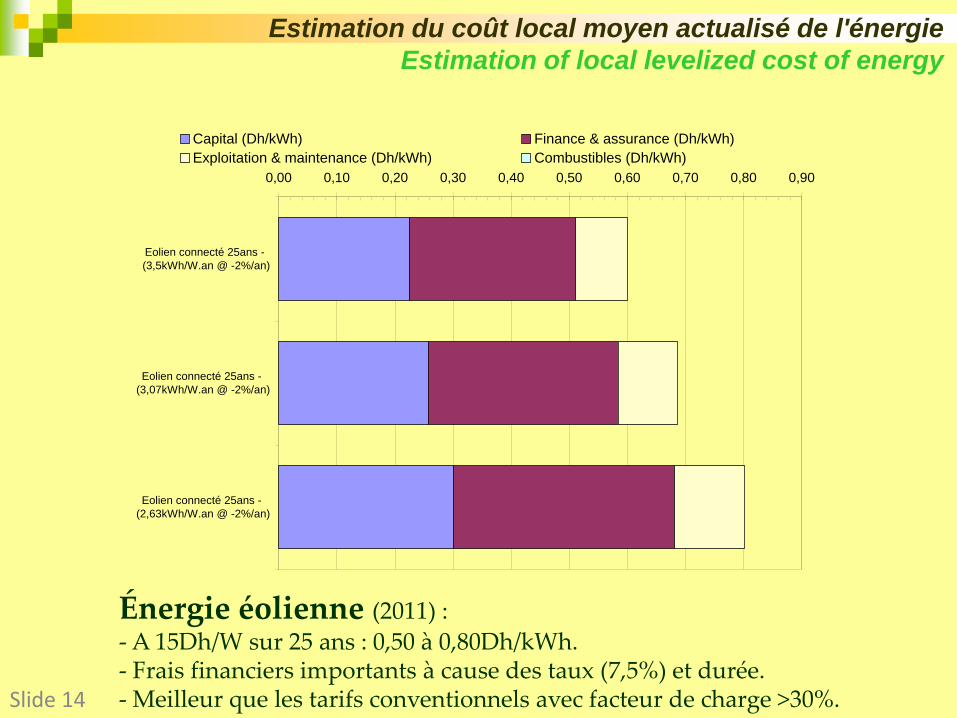

Estimation du coût local moyen actualisé de l'énergie

Estimation of local levelized cost of energy

Slide 14

Énergie éolienne (2011) :

- A 15Dh/W sur 25 ans : 0,50 à 0,80Dh/kWh. - Frais financiers importants à cause des taux (7,5%) et durée. - Meilleur que les tarifs conventionnels avec facteur de charge >30%.

Slide 15

-600

-500

-400

-300

-200

-100

0

100

200

1990 1995 2000 2005 2010 2015

Cumul de la balance commerciale imports (MDh)

Cumul électricité économisée (MDh) à 0,60 Dh/kWh

Balance commerciale nette cumulée (MDh)

Impact sur la balance du commerce extérieur

Impact on country trade balance

Solaire photovoltaïque (2011) :

- Le déficit cumulé (imports d’équipements) se creuse. - La valeur des économies d’énergie augmente. - Le bilan net reste toutefois négatif (-450MDh) mais se stabilise.

Projet PV ONEE-BE "Tafilalt"

Objectif • Amélioration de la

qualité de service en

diminuant les chutes de

tension et risques de

pertes en ligne.

• Accompagner le Plan

Maroc vert

Nombre de

centrales

3 ou 4 sous contrat EPC

(Missour, Erfoud, Zagora)

Puissance unitaire 10 à 25 MWc

Puissance totale 75 MWc injectés

Inclinaison 30°

Productible annuel 120 GWh

Début 1e trimestre 2014

Mise en service Fin 2015

Financement 150 MUS$ dont 25 en

Fonds de Technologie

Propre remboursables sur

40 ans à taux très réduit.

Projet PV ONEE-BE "Atlas"

Objectif

• Couvrir les zones non-

desservies par le

réseau électrique

national.

• Promotion des

énergies

renouvelables.

• Accompagner le Plan

Maroc Vert.

Nombre de centrales 8 centrales solaires

Puissance unitaire 10 à 25 MWc

Puissance totale 200 MWc injectés HT

Inclinaison 30°

Productible annuel 320 GWh

Début 1e trimestre 2016

Mise en service Fin 2016

Financement 300 M€ remboursables

sur 30 ans

PV - Prévision de grandes centrales PV

Planned big PV plants

Slide 17

Énergie

éolienne.

Wind

energy.

Marchés éolien et solaire du Maroc et leurs impacts.

Wind & solar energy markets in Morocco and their impacts

Slide 18

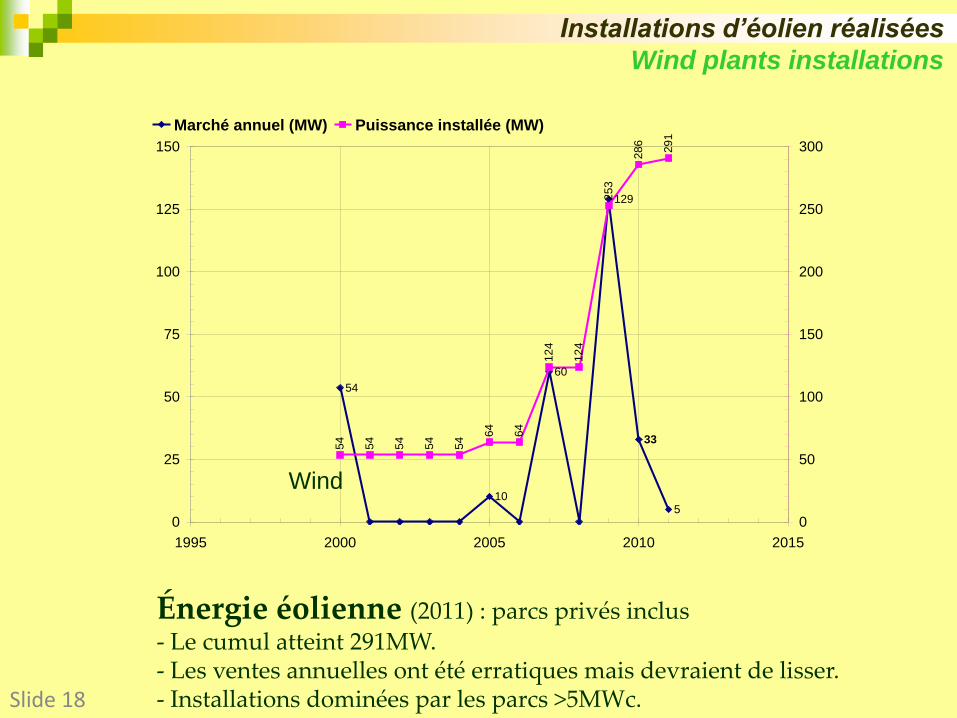

Installations d’éolien réalisées

Wind plants installations

33

5

129

54

10

60

54

64

64

12

4

28

6

29

1

12

4

25

3

54

54

54

54

0

25

50

75

100

125

150

1995 2000 2005 2010 2015

0

50

100

150

200

250

300

Marché annuel (MW) Puissance installée (MW)

Wind

Énergie éolienne (2011) : parcs privés inclus

- Le cumul atteint 291MW. - Les ventes annuelles ont été erratiques mais devraient de lisser. - Installations dominées par les parcs >5MWc.

0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90

Eolien connecté 25ans -

(2,63kWh/W.an @ -2%/an)

Eolien connecté 25ans -

(3,07kWh/W.an @ -2%/an)

Eolien connecté 25ans -

(3,5kWh/W.an @ -2%/an)

Capital (Dh/kWh) Finance & assurance (Dh/kWh)

Exploitation & maintenance (Dh/kWh) Combustibles (Dh/kWh)

Estimation du coût local moyen actualisé de l'énergie

Estimation of local levelized cost of energy

Slide 19

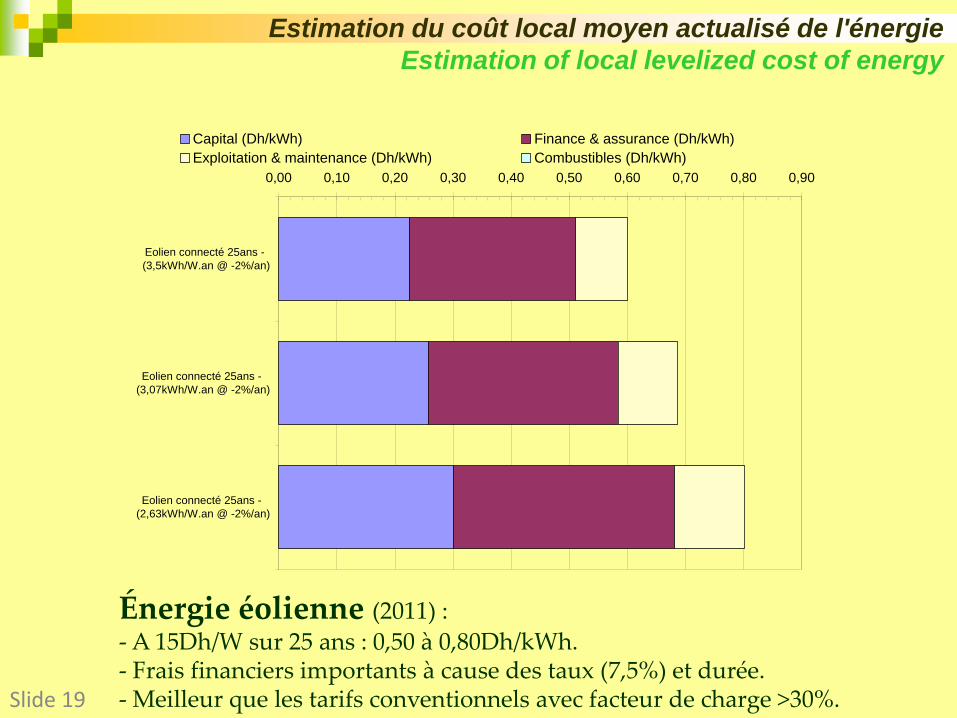

Énergie éolienne (2011) :

- A 15Dh/W sur 25 ans : 0,50 à 0,80Dh/kWh. - Frais financiers importants à cause des taux (7,5%) et durée. - Meilleur que les tarifs conventionnels avec facteur de charge >30%.

Slide 20

-3 000

-2 000

-1 000

0

1 000

2 000

3 000

1995 2000 2005 2010 2015

Cumul de la balance commerciale imports (MDh)

Cumul électricité économisée (MDh) à 0,60 Dh/kWh

Balance commerciale nette cumulée (MDh)

Impact sur la balance du commerce extérieur

Impact on country trade balance

Énergie éolienne (2011) :

- Le déficit cumulé (imports d’équipements) se creuse. - La valeur des économies d’énergie augmente. - Le bilan net est positif (+70MDh) et s’améliorera.

Slide 21

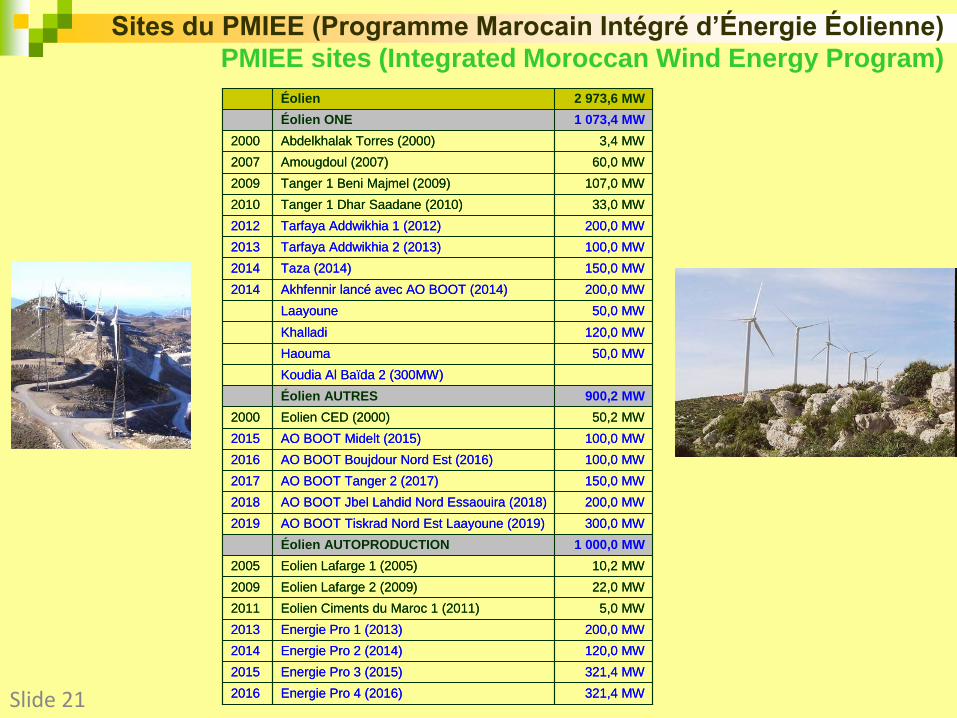

Sites du PMIEE (Programme Marocain Intégré d’Énergie Éolienne)

PMIEE sites (Integrated Moroccan Wind Energy Program)

321,4 MWEnergie Pro 4 (2016)2016

321,4 MWEnergie Pro 3 (2015)2015

120,0 MWEnergie Pro 2 (2014)2014

200,0 MWEnergie Pro 1 (2013)2013

5,0 MWEolien Ciments du Maroc 1 (2011)2011

22,0 MWEolien Lafarge 2 (2009)2009

10,2 MWEolien Lafarge 1 (2005)2005

1 000,0 MWÉolien AUTOPRODUCTION

300,0 MWAO BOOT Tiskrad Nord Est Laayoune (2019)2019

200,0 MWAO BOOT Jbel Lahdid Nord Essaouira (2018)2018

150,0 MWAO BOOT Tanger 2 (2017)2017

100,0 MWAO BOOT Boujdour Nord Est (2016)2016

100,0 MWAO BOOT Midelt (2015)2015

50,2 MWEolien CED (2000)2000

900,2 MWÉolien AUTRES

Koudia Al Baïda 2 (300MW)

50,0 MWHaouma

120,0 MWKhalladi

50,0 MWLaayoune

200,0 MWAkhfennir lancé avec AO BOOT (2014)2014

150,0 MWTaza (2014)2014

100,0 MWTarfaya Addwikhia 2 (2013)2013

200,0 MWTarfaya Addwikhia 1 (2012)2012

33,0 MWTanger 1 Dhar Saadane (2010)2010

107,0 MWTanger 1 Beni Majmel (2009)2009

60,0 MWAmougdoul (2007)2007

3,4 MWAbdelkhalak Torres (2000)2000

1 073,4 MWÉolien ONE

2 973,6 MWÉolien

321,4 MWEnergie Pro 4 (2016)2016

321,4 MWEnergie Pro 3 (2015)2015

120,0 MWEnergie Pro 2 (2014)2014

200,0 MWEnergie Pro 1 (2013)2013

5,0 MWEolien Ciments du Maroc 1 (2011)2011

22,0 MWEolien Lafarge 2 (2009)2009

10,2 MWEolien Lafarge 1 (2005)2005

1 000,0 MWÉolien AUTOPRODUCTION

300,0 MWAO BOOT Tiskrad Nord Est Laayoune (2019)2019

200,0 MWAO BOOT Jbel Lahdid Nord Essaouira (2018)2018

150,0 MWAO BOOT Tanger 2 (2017)2017

100,0 MWAO BOOT Boujdour Nord Est (2016)2016

100,0 MWAO BOOT Midelt (2015)2015

50,2 MWEolien CED (2000)2000

900,2 MWÉolien AUTRES

Koudia Al Baïda 2 (300MW)

50,0 MWHaouma

120,0 MWKhalladi

50,0 MWLaayoune

200,0 MWAkhfennir lancé avec AO BOOT (2014)2014

150,0 MWTaza (2014)2014

100,0 MWTarfaya Addwikhia 2 (2013)2013

200,0 MWTarfaya Addwikhia 1 (2012)2012

33,0 MWTanger 1 Dhar Saadane (2010)2010

107,0 MWTanger 1 Beni Majmel (2009)2009

60,0 MWAmougdoul (2007)2007

3,4 MWAbdelkhalak Torres (2000)2000

1 073,4 MWÉolien ONE

2 973,6 MWÉolien

Slide 22

Synthèse.

Synthesis.

Marchés éolien et solaire du Maroc et leurs impacts.

Wind & solar energy markets in Morocco and their impacts

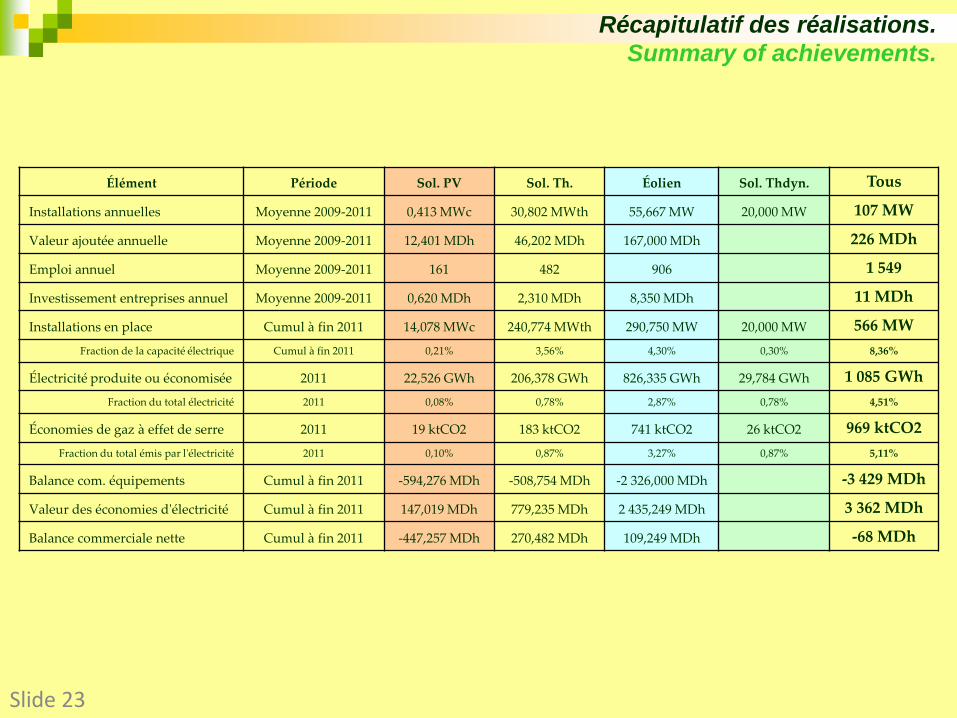

Slide 23

Élément Période Sol. PV Sol. Th. Éolien Sol. Thdyn. Tous

Installations annuelles Moyenne 2009-2011 0,413 MWc 30,802 MWth 55,667 MW 20,000 MW 107 MW

Valeur ajoutée annuelle Moyenne 2009-2011 12,401 MDh 46,202 MDh 167,000 MDh 226 MDh

Emploi annuel Moyenne 2009-2011 161 482 906 1 549

Investissement entreprises annuel Moyenne 2009-2011 0,620 MDh 2,310 MDh 8,350 MDh 11 MDh

Installations en place Cumul à fin 2011 14,078 MWc 240,774 MWth 290,750 MW 20,000 MW 566 MW

Fraction de la capacité électrique Cumul à fin 2011 0,21% 3,56% 4,30% 0,30% 8,36%

Électricité produite ou économisée 2011 22,526 GWh 206,378 GWh 826,335 GWh 29,784 GWh 1 085 GWh

Fraction du total électricité 2011 0,08% 0,78% 2,87% 0,78% 4,51%

Économies de gaz à effet de serre 2011 19 ktCO2 183 ktCO2 741 ktCO2 26 ktCO2 969 ktCO2

Fraction du total émis par l'électricité 2011 0,10% 0,87% 3,27% 0,87% 5,11%

Balance com. équipements Cumul à fin 2011 -594,276 MDh -508,754 MDh -2 326,000 MDh -3 429 MDh

Valeur des économies d'électricité Cumul à fin 2011 147,019 MDh 779,235 MDh 2 435,249 MDh 3 362 MDh

Balance commerciale nette Cumul à fin 2011 -447,257 MDh 270,482 MDh 109,249 MDh -68 MDh

Récapitulatif des réalisations.

Summary of achievements.

AMISOLE: www.amisole.com

FENELEC: www.fenelec.com

Marchés éolien et solaire du Maroc et leurs impacts.

Wind & solar energy markets in Morocco and their impacts