L'OUVERTURE à la CONCURRENCE dans l'ELECTRICITE Prix et ...

59

LES NOUVELLES CONTRAINTES POUR LE MIX ELECTRIQUE EN FRANCE Jacques PERCEBOIS Directeur du CREDEN Professeur à l’Université de Montpellier I Ecole Polytechnique/ Coriolis 19 novembre 2012

Transcript of L'OUVERTURE à la CONCURRENCE dans l'ELECTRICITE Prix et ...

LES NOUVELLES CONTRAINTES POUR LE MIX ELECTRIQUE EN FRANCE

Jacques PERCEBOISDirecteur du CREDEN

Professeur à l’Université de Montpellier I

Ecole Polytechnique/ Coriolis 19 novembre 2012

SOMMAIRE

• 1) Prolonger la durée de vie des centrales nucléaires

• 2) Gérer l’intermittence des renouvelables

• 3) Maintenir une tarification incitative pour faire face à la pointe

SOMMAIRE

• 1) Prolonger la durée de vie des centrales nucléaires

• 2) Gérer l’intermittence des renouvelables

• 3) Maintenir une tarification incitative pour faire face à la pointe

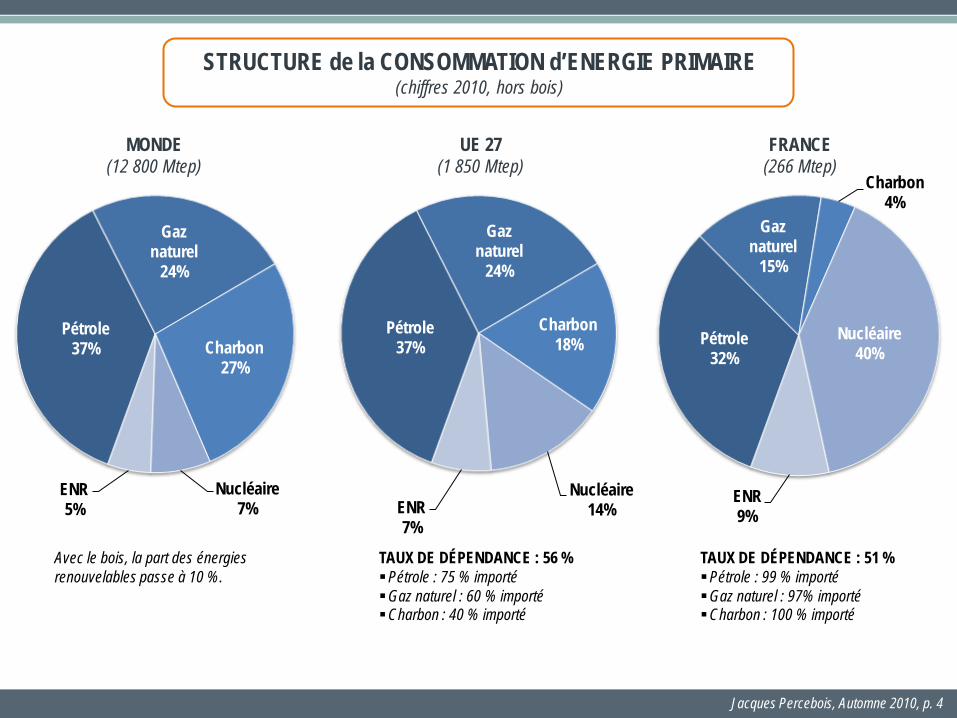

Jacques Percebois, Automne 2010, p. 4

Pétrole37%

Gaz naturel

24%

Charbon27%

Nucléaire7%

ENR5%

MONDE(12 800 Mtep)

Pétrole37%

Gaz naturel

24%

Charbon18%

Nucléaire14%ENR

7%

UE 27(1 850 Mtep)

Pétrole32%

Gaz naturel

15%

Charbon4%

Nucléaire40%

ENR9%

FRANCE(266 Mtep)

TAUX DE DÉPENDANCE : 56 %Pétrole : 75 % importéGaz naturel : 60 % importéCharbon : 40 % importé

TAUX DE DÉPENDANCE : 51 %Pétrole : 99 % importéGaz naturel : 97% importéCharbon : 100 % importé

STRUCTURE de la CONSOMMATION d’ENERGIE PRIMAIRE(chiffres 2010, hors bois)

Avec le bois, la part des énergies renouvelables passe à 10 %.

Jacques Percebois, Automne 2010, p. 5

Pétrole37%

Gaz naturel

24%

Charbon27%

Nucléaire7%

ENR5%

MONDE(12 800 Mtep)

Pétrole37%

Gaz naturel

24%

Charbon18%

Nucléaire14%ENR

7%

UE 27(1 850 Mtep)

Pétrole32%

Gaz naturel

15%

Charbon4%

Nucléaire40%

ENR9%

FRANCE(266 Mtep)

TAUX DE DÉPENDANCE : 56 %Pétrole : 75 % importéGaz naturel : 60 % importéCharbon : 40 % importé

TAUX DE DÉPENDANCE : 51 %Pétrole : 99 % importéGaz naturel : 97% importéCharbon : 100 % importé

STRUCTURE de la CONSOMMATION d’ENERGIE PRIMAIRE(chiffres 2010, hors bois)

Avec le bois, la part des énergies renouvelables passe à 10 %.

BILAN ÉNERGÉTIQUE de la FRANCE(en %)

SOURCES 1960 1973 1990 2010

Charbon 54,5 15,6 8,3 4,2

Pétrole 31,6 67,3 38,7 35,7

Gaz naturel 3,4 7,2 11,3 14,5

Nucléaire - 2,2 34 38,3

Hydraulique 10,5 5,4 5,5 4,8

ENR - 2,3 2,2 2,5

TOTAL (%) 100 100 100 100

TOTAL (Mtep) 85 180 230 266

TAUX INDÉPENDANCE (%) 62,1 24,4 48,7 49,1

Les PRINCIPALES ÉTAPES de la POLITIQUE ÉNERGÉTIQUE FRANÇAISE

1 – La PÉRIODE de RECONSTRUCTION (1946-1958)

Priorité à l’énergie nationale (charbon et hydraulique)

Principal instrument : un secteur public en situation de monopole (CEA, CDF, EDF, GDF, RAP)

2 – La PÉRIODE d’OUVERTURE sur l’INTERNATIONAL (1958-1973)

Traité de Rome (1957) : vers un « marché commun »… Minimisation du coût d’approvisionnement énergétique grâce au pétrole importé

3 – La PÉRIODE de SÉCURISATION des APPROVISIONNEMENTS suite aux CHOCS PÉTROLIERS (1973-1995)

Utilisation rationnelle de l’énergie Développement d’une énergie nationale : le nucléaire Diversification des sources d’énergies importées : pétrole et gaz naturel

4 – La PÉRIODE d’OUVERTURE à la CONCURRENCE des MONOPOLES (après 1995…)

Mieux intégrer les entreprises européennes dans la compétition mondiale (Rapport J. DELORS)

Contestabilité des monopoles publics (bureaucratie)

Recherche d’une meilleure efficacité via les mécanismes du marché

Jacques Percebois / CREDEN / p. 7

Jacques Percebois, Automne 2010, p. 8

Charbon40%

Gaz naturel

21%

Hydro16%

Nucléaire15%

Pétrole6%

ENR2%

MONDE(19 771 TWh)

Gaz naturel

32%

Charbon28%

Nucléaire28%

ENR*10%

Pétrole2%

UE 27(3 370 TWh)

Nucléaire78%

Hydro11%

Charbon5%

Autres3%

Gaz naturel

3%

France**(574 TWh)

* Y compris l’hydraulique

STRUCTURE de la PRODUCTION d’ÉLECTRICITÉ(chiffres 2010)

** EDF assure 90 % de la production suivie de la CNR et d’ENDESA.

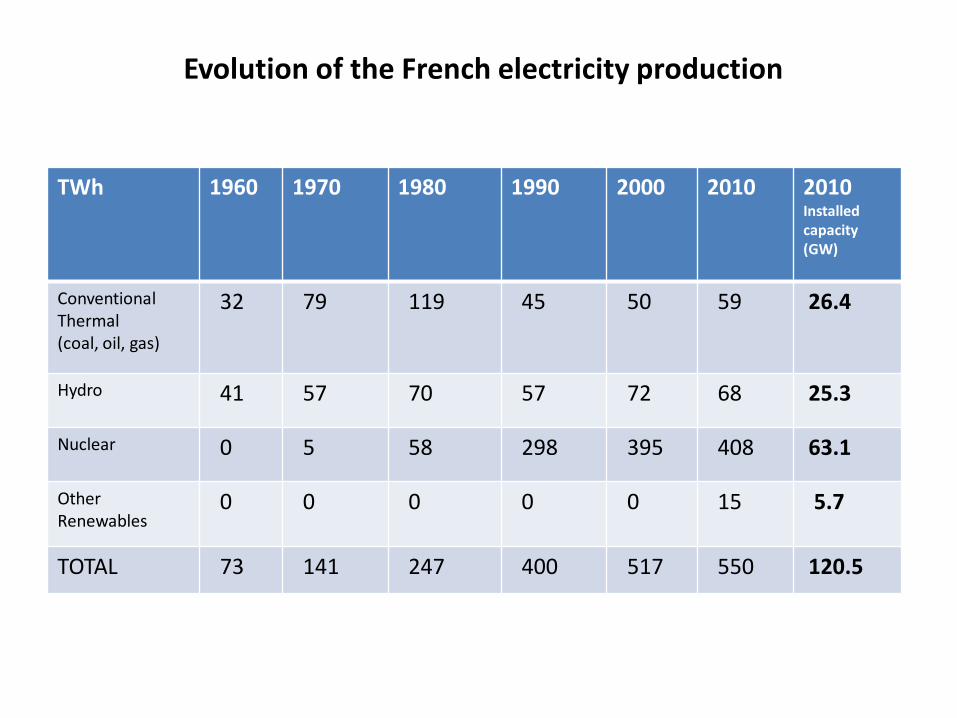

Evolution of the French electricity production

TWh 1960 1970 1980 1990 2000 2010 2010Installedcapacity(GW)

ConventionalThermal(coal, oil, gas)

32 79 119 45 50 59 26.4

Hydro 41 57 70 57 72 68 25.3

Nuclear 0 5 58 298 395 408 63.1

OtherRenewables

0 0 0 0 0 15 5.7

TOTAL 73 141 247 400 517 550 120.5

10

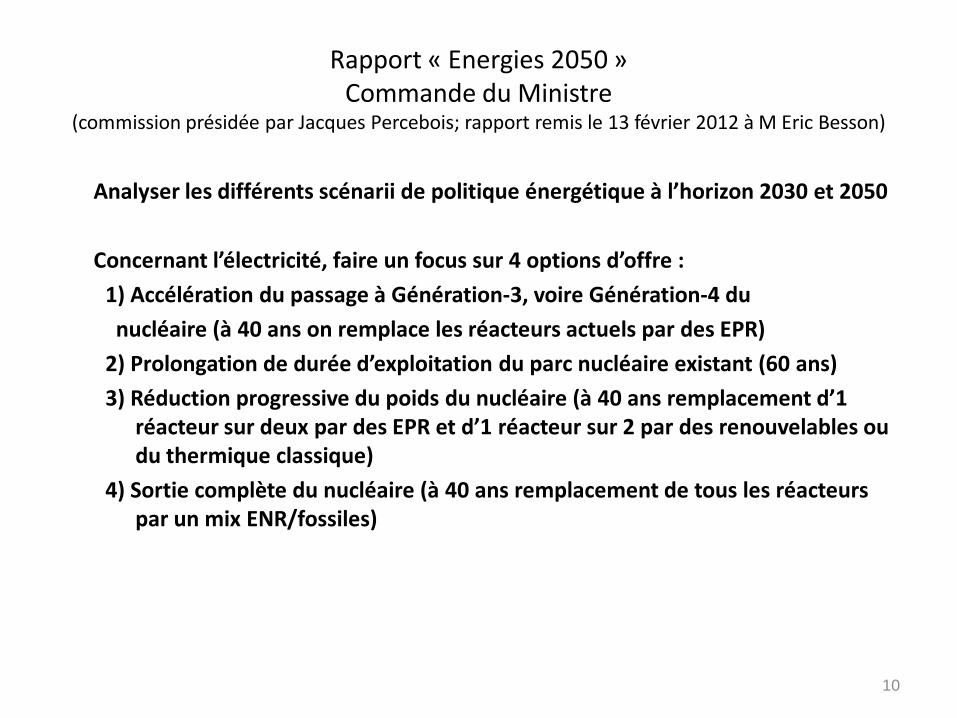

Rapport « Energies 2050 »Commande du Ministre

(commission présidée par Jacques Percebois; rapport remis le 13 février 2012 à M Eric Besson)

Analyser les différents scénarii de politique énergétique à l’horizon 2030 et 2050

Concernant l’électricité, faire un focus sur 4 options d’offre :

1) Accélération du passage à Génération-3, voire Génération-4 du

nucléaire (à 40 ans on remplace les réacteurs actuels par des EPR)

2) Prolongation de durée d’exploitation du parc nucléaire existant (60 ans)

3) Réduction progressive du poids du nucléaire (à 40 ans remplacement d’1 réacteur sur deux par des EPR et d’1 réacteur sur 2 par des renouvelables ou du thermique classique)

4) Sortie complète du nucléaire (à 40 ans remplacement de tous les réacteurs par un mix ENR/fossiles)

11

Coût de production de l’électricité (en euros/MWh; source Cour des Comptes janvier 2012)

Centrales Coût MWh sortie centrale (euros 2010)

Part dans le mix électrique de la France en 2010

hydroélectricité 30 à 40 12,4%

nucléaire 33 à 50 74,1%

charbon 70 (avec tonne de CO2 à 20 euros)à 100 (avec tonne de CO2 à 50 euros)

5,0%

gaz naturel 80 (avec t de CO2 à 20 euros) à 90 (avec t de CO2 à 50 euros)

5,8%

éolien terrestre 80 1,7%

éolien off-shore 150 à 200 0%

photovoltaïque 240 à 400 1%

12

Les coûts de la filière électronucléaire (1/2)(Rapport de la Cour des Comptes, janvier 2012)

• I Des dépenses d’investissement passées bien identifiées (en milliards d’euros 2010)

-coût du parc 1ère génération (EDF) 6

-coût du parc 2ème génération (58 réacteurs) (EDF) 96

(dont coût « overnight » 83 + intérêts intercalaires 13)

-cycle du combustible (AREVA) 19

-recherche (EDF,CEA,AREVA, autres…) 55

-coût Superphénix 12

-----------------------------------------------------------------------------------------

TOTAL 188

• II Des dépenses de jouvence et de sûreté à prévoir sur 2011-2025 (en milliards d’euros 2010)

-coût de prolongation du parc actuel au-delà de 40 ans 55

13

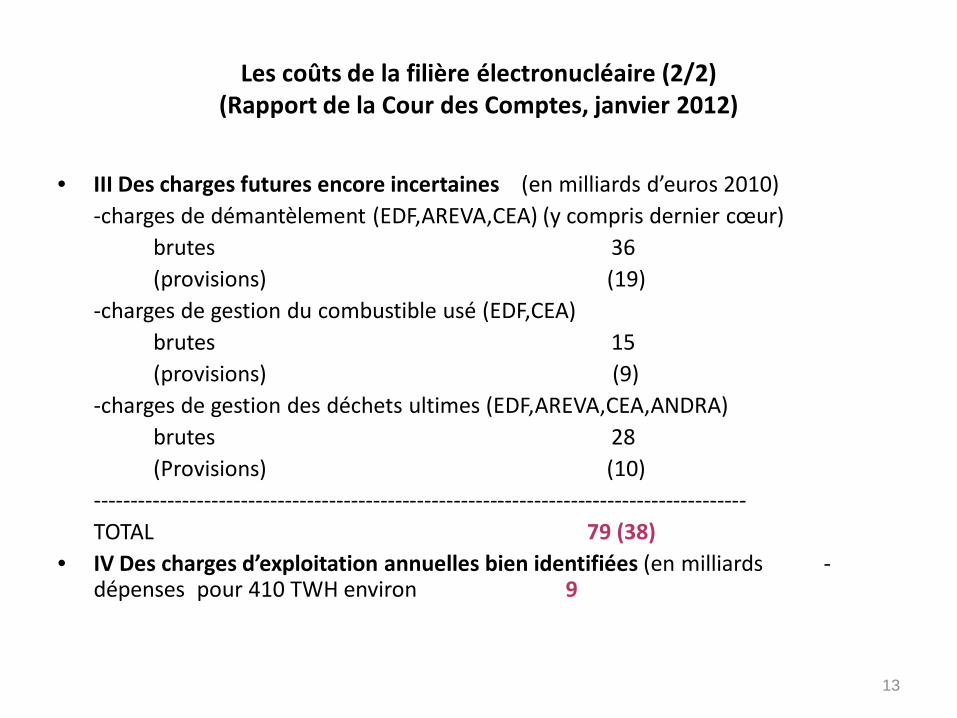

Les coûts de la filière électronucléaire (2/2)(Rapport de la Cour des Comptes, janvier 2012)

• III Des charges futures encore incertaines (en milliards d’euros 2010)-charges de démantèlement (EDF,AREVA,CEA) (y compris dernier cœur)

brutes 36(provisions) (19)

-charges de gestion du combustible usé (EDF,CEA) brutes 15(provisions) (9)

-charges de gestion des déchets ultimes (EDF,AREVA,CEA,ANDRA)brutes 28(Provisions) (10)

-----------------------------------------------------------------------------------------TOTAL 79 (38)

• IV Des charges d’exploitation annuelles bien identifiées (en milliards -dépenses pour 410 TWH environ 9

14

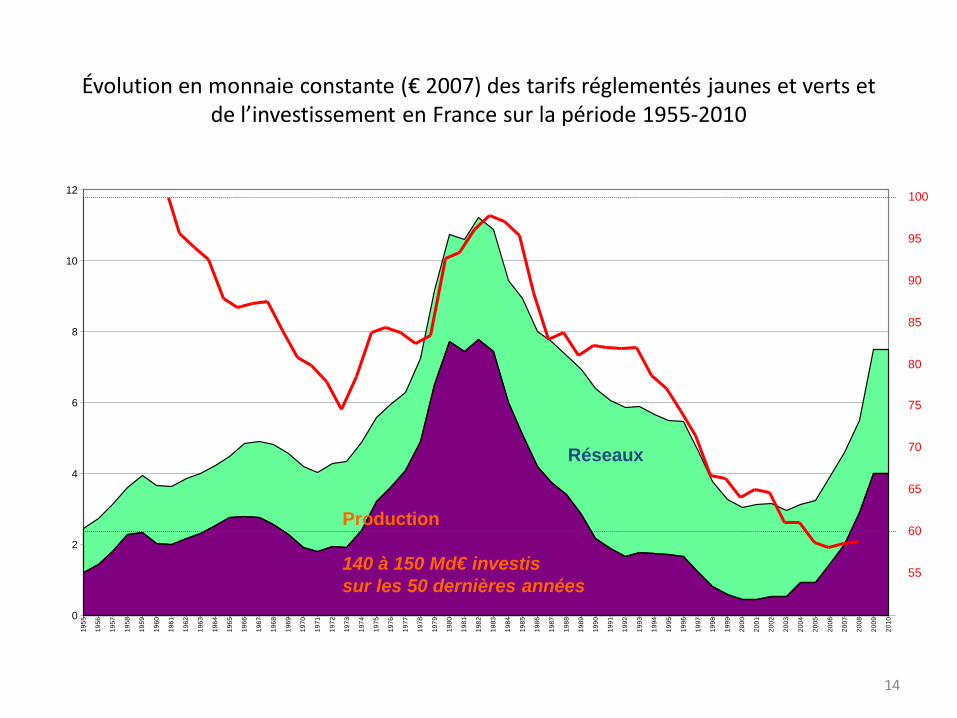

Évolution en monnaie constante (€ 2007) des tarifs réglementés jaunes et verts et de l’investissement en France sur la période 1955-2010

0

2

4

6

8

10

12

1955

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Réseaux

Production

140 à 150 Md€ investissur les 50 dernières années

55

60

65

70

75

80

85

90

95

100

15

Coût de production de l’électricité (en euros2010 à l’horizon 2030)

Centrales Coût MWh sortie centrale (euros 2010)

hydroélectricité 55

nucléaire 43 à 75 (selon type de centrale)

charbon 70 à 100 (selon prix du CO2)

gaz naturel 57 à 90 (selon prix du CO2 et le prix du spot)

éolien terrestre 70

éolien off-shore 110

photovoltaïque 160

16

Coûts complets de production en €/MWh de l’électricité HT en 2030 selon l’option

• Hors dépenses de réduction de la demande et hors coûts de réseau (raccordement et renforcement)

• Incertitudes inhérentes à l’exercice : coût des EnR, du nucléaire, du gaz,…

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Prolong. Nuc.Historique

EPR accéléré Sortie partielledu nucléaire

Sortie du nuc.ENR fort

Sortie dunuc.fossile

fort

CO2

Eolien

Solaire PV

ENR autres

ThermiqueclassiqueNucléairenouveauNucléairehistorique

€2011/MWh

Source : Energies 2050

17

Emissions de CO2 dues à la production d’électricitéen 2030 selon l’option (MtCO2)

• Une partie des émissions est liée au back-up des EnR

• Une sortie du nucléaire rendrait très difficile le respect de l’engagement « facteur 4 »

Source : Energies 2050

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

Prol

onga

tion

du N

uclé

aire

Hist

oriq

ue

EPR

accé

léré

Sorti

epa

rtiel

le d

unu

cléa

ire

Sorti

e du

nucl

éaire

ENR

fort

Sorti

e du

nucl

éaire

foss

ile fo

rt

Cogénération

Moyens depointe (TAC auFioul)CCG (Gaz)

Charbon

18

Les conclusions du Rapport « Energies 2050 »

• 1. la prolongation de la durée de vie des réacteurs actuels est une solution de « no regret ». A la perte de valeur économique due au non prolongement des 58 réacteurs potentiellement capables de produire pendant 20 ans de plus, se rajouterait un second effet puisque les réacteurs arrêtés seraient remplacés par des équipements plus coûteux (ENR et/ou fossiles). Perte totale de valeur économique : > 100 milliards d’euros en monnaie actualisée (plusieurs centaines de milliards en valeur brute). Mais condition absolue: garantir la sûreté (rôle de l’ASN)

• 2. cette prolongation permet d’attendre l’émergence de technologies matures (ENR, stockage de l’électricité, stockage du CO2)

• 3. priorité à l’efficacité énergétique (dans le bâtiment et les transports) ; le potentiel est important mais coûteux à valoriser (15000 à 20000 euros/logement existant pour une isolation totale) et priorité à la recherche-développement (notamment dans les renouvelables et les nouveaux réacteurs nucléaires; cf Astrid)

Les conséquences sociales et industrielles

• En cas de sortie (partielle) du nucléaire: impacts sur le prix de l’électricité et conséquences industrielles , conséquences sur le pouvoir d’achat des particuliers mais aussi sur la filière industrielle nucléaire

• Réduction de 50% de la part du nucléaire dans le mix électrique (contre 75% aujourd’hui) = arrêt en priorité des réacteurs 900 MW « moxés »= arrêt de la Hague et pour partie de Marcoule (inutile de retraiter les déchets)= arrêt du projet Astrid (génération IV). Il faudra certes continuer à démanteler et à stocker mais perspectives industrielles?

SOMMAIRE

• 1) Prolonger la durée de vie des centrales nucléaires

• 2) Gérer l’intermittence des renouvelables

• 3) Maintenir une tarification incitative pour faire face à la pointe

Mécanismes de soutien

PRINCIPE

Ce système impose aux compagnies d’électricité l’achat de l’électricité renouvelable produite par les producteurs situés sur leur zone de desserte, à un tarif fixe, décidé par les pouvoirs publics et garanti sur une certaine période (15 à 20 ans en général).

Prix incitatifs avec surcoût généralement à la charge du consommateur (parfois du contribuable) via un « fonds de solidarité » ou une « contribution au service public » (cf. CSPE en France). Tarifs dégressifs avec le temps (élevés durant 10 ans puis réduits)

Système dominant dans l’Union Européenne.

Le SYSTÈME des PRIX GARANTIS (FEED-IN TARIFFS)

p. 21http://www.creden.univ-montp1.fr

Mécanismes de soutien

Système incitatif mais incertitude sur la quantité mise sur le marché.

« Rente » pour les producteurs dont le coût marginal est sensiblement inférieur au prix garanti.

Le SYSTÈME des PRIX GARANTIS (FEED-IN TARIFFS)

Surcoût réel

q*0

p*

Coût marginalde l’électricité verte

Rente

p. 22http://www.creden.univ-montp1.fr

Mécanismes de soutien

Le SYSTÈME des PRIX GARANTIS (FEED-IN TARIFFS)

1. Les producteurs d’électricité verte bénéficientd’un revenu stable indépendant desfluctuations du prix de l’électricitéconventionnelle.

2. L’existence d’une rente différentielle incite lesproducteurs à investir dans cette énergie

3. Les coûts de transaction sont inexistants (cadreréglementaire stable et transparent).

Avantages

1. Les tarifs d’achat garantis ne donnent aucunegarantie quant à la quantité qui sera produite(risques d’erreurs d’estimation sur la courbe de coûtmarginal donc sur le coût de l’opération).

2. Rente sous forme de windfall profits pour lesproducteurs dont le coût marginal est faible(nécessité de prévoir une dégressivité).

3. Système coûteux pour le consommateur (cf. enFrance 72% des charges de service public imputablesaux tarifs de rachat, CSPE de plus de 10 € / MWh). Lesurcoût est freiné si le prix de l’électricitéconventionnelle s’accroît sur le spot.

Inconvénients

p. 23http://www.creden.univ-montp1.fr

Mécanismes de soutien

PRINCIPE: appel d’offre

La puissance publique fixe un objectif quantitatif d’électricité verte à injecter sur le réseauet procède par enchères concurrentielles.

Les producteurs retenus au terme de l’appel d’offre (merit order)bénéficient d’une garantie d’achat sur la durée prévue au contrat.

Le prix contractuel de rachat est :– soit le prix limite (le coût marginal de la dernière offre rejetée)

si système « bid at the marginal price » ou « enchères à la française »– soit le prix demandé par chaque producteur

si système « pay as bid » ou « enchères à la hollandaise » (il y a alors discrimination par les prix).

APPLICATION

Système utilisé en Angleterre de 1991 à 2001 (Non Fossil Fuel Obligation) et en France entre 1996 et 2000 (programme « Eole 2005 »), mais abandonné au profit des prix garantis en France et des certificats verts en Angleterre. Système encore en vigueur en Irlande.

Système néanmoins utilisé au coup par coup en France pour l’éolien off-shore en 2011 et 2012 (cf. Manche)

Le SYSTÈME des QUOTAS avec ENCHÈRES CONCURRENTIELLES

p. 24http://www.creden.univ-montp1.fr

Mécanismes de soutien

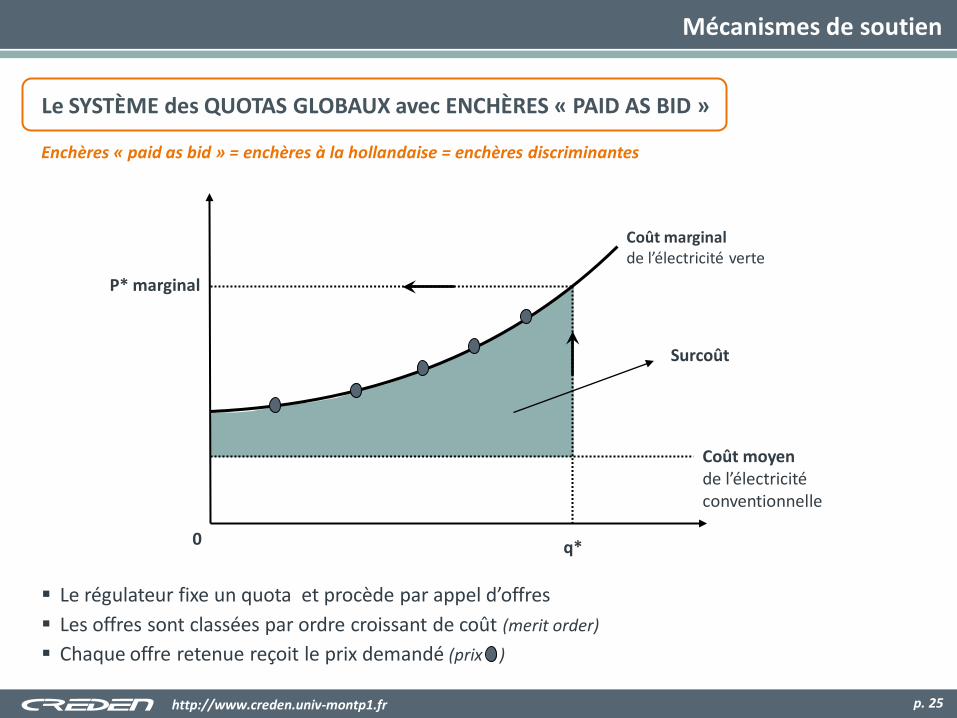

Le SYSTÈME des QUOTAS GLOBAUX avec ENCHÈRES « PAID AS BID »

Enchères « paid as bid » = enchères à la hollandaise = enchères discriminantes

Le régulateur fixe un quota et procède par appel d’offres Les offres sont classées par ordre croissant de coût (merit order)

Chaque offre retenue reçoit le prix demandé (prix )

Coût moyende l’électricitéconventionnelle

P* marginal

Surcoût

0

Coût marginalde l’électricité verte

q*

p. 25http://www.creden.univ-montp1.fr

Mécanismes de soutien

Le SYSTÈME des QUOTAS avec ENCHÈRES CONCURRENTIELLES

1. La puissance publique conserve la maîtrise duvolume d’électricité verte injectée sur le réseau(mais ne connaît pas le coût).

2. La puissance publique peut choisir les régionsoù seront implantées les installations (politiqued’aménagement du territoire). Les régions peuventelles aussi procéder à des appels d’offre ?

3. La rente différentielle observée avec lesystème des prix garantis disparaît. Les prixd’offres suivent les coûts marginaux (avec untaux de profit « raisonnable ») du moins si enchèresà la hollandaise

Avantages

1. Les réponses aux appels d’offres sontincertaines et le prix de chaquesoumissionnaire n’est pas connu ex ante.

2. Les coûts de transaction (organiser les enchères).

3. Système a priori moins rémunérateur pour lesproducteurs donc moins incitatif.

4. Effets pervers des enchères à la hollandaise :

– Les producteurs ont intérêt à surestimer leurprix d’offre car anticipent la « malédiction duvainqueur » (Chari & Weber, 1992).

– Les producteurs cherchent à acquérir del’information sur les offres concurrentes(coûteux).

– Les producteurs ont intérêt à s’entendre(collusion).

Inconvénients

p. 26http://www.creden.univ-montp1.fr

Les objectifs nationaux en matière d’ENR

– Objectif de 23% d’énergie renouvelable dans la consommation totale d’énergie en France à l’horizon 2020 (éolien, photovoltaïque, hydraulique, biocarburants)

– Objectif national en 2020: 19 000 MW d’éolien terrestre, 6 000 MW d’éolien off-shore, 5 400 MW de P.V.

– Situation en 2012 en France pour l’éolien• 7 182 MW d’éolien on-shore (système des prix garantis: 82 euros/MWh pendant 10 ans puis

entre 28 et 82 pour les 5 années suivantes)• Appel d’offre pour 3000 MW d’éolien off-shore lancé en 2011 (EDF-Alstom a remporté 3 des 5

champs, Fécamp, Courseulles sur Mer et St Nazaire; nouvel appel d’offre prévu pour le site du Tréport; centrales opérationnelles en 2015) (réponses entre 150 et 180 euros/MWh)

• France à la 3ème place en Europe derrière l’Allemagne (27 215 MW et l’Espagne avec 20 759 MW)

• Régions: Picardie, Centre, Languedoc-Roussillon, Champagne-Ardenne, Bretagne, Lorraine,.

– Situation en 2012 en France pour le P.V.• 3209 MW de P.V. (système des prix garantis variables selon qu’il s’agit du bâti ou du non bâti;

prix très rémunérateurs; baisse récente des tarifs de rachat et système d’appel d’offres pour les installations de grande puissance > 100kW)

• 5ème place derrière l’Allemagne (plus de 17000 MW)• Régions: Aquitaine, Midi-Pyrénées, Languedoc-Roussillon et PACA

Ne pas perdre de vue la rentabilité financière des projets!Etude comparative

1 EPR de Flamanville: 1630 MW, durée de vie de 60 ans au moins, facteur de charge de 94%, investissement estimé de 6 milliards d’euros, production annuelle d’électricité de l’ordre de 12,2 milliards de kWh soit 12,2 millions de MWh

Coût de production estimé (Cour des Comptes 2012): 70 à 75 euros/MWh

Projet de 6 000 MW d’éolien off-shore dans l’ouest de la France, durée de vie de 20 ans, fonctionnement à pleine puissance durant 3 300 heures/an, investissement annoncé de 18 à 21 milliards d‘euros sur la base des réponses aux appels d’offre (150 à 180 euros/MWh), production annuelle d’électricité de 14,4 milliards de kWh soit 14,4 millions de MWh

Coût de production estimé et garanti : 150 à 180 euros/MWh

Surcoût à la charge du consommateur via la CSPE (sur la base d’un prix de marché proche du prix de revient du MWh EPR soit 70 euros):

80 à 110 euros/MWh soit 1,15 à 1,6 milliard d’euros/an

Distorsions sur le marché

• 1 le coût du « back-up » :coût de l’intermittence

• 2 Le « switching » de la courbe de charge

• 3 L’existence de « prix négatifs »

30

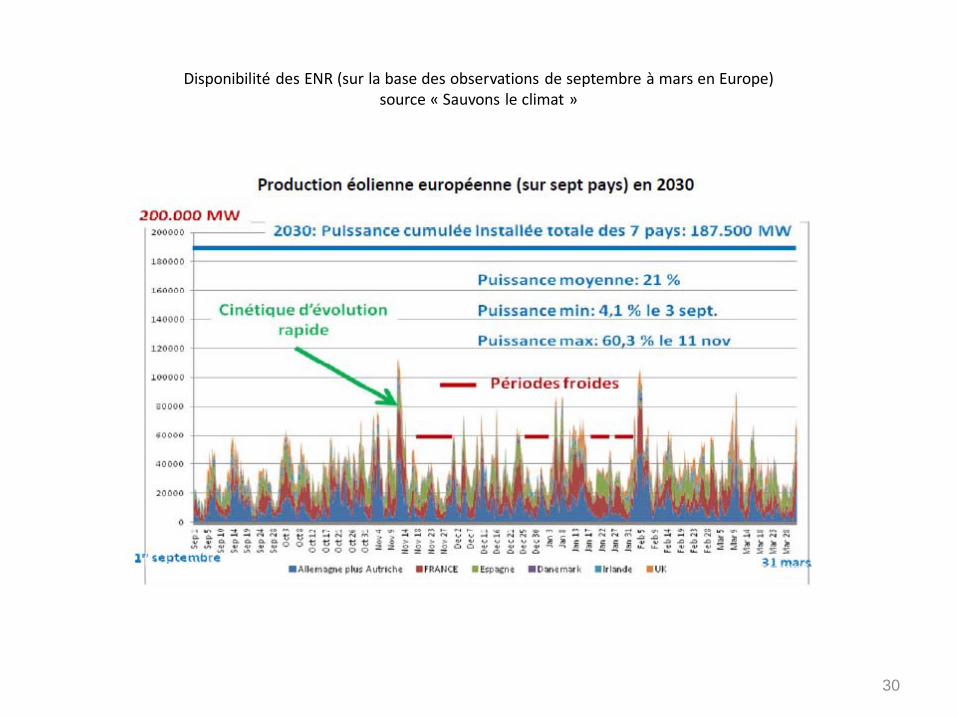

Disponibilité des ENR (sur la base des observations de septembre à mars en Europe)source « Sauvons le climat »

Coût du « back-up »: élément à ne pas sous-estimer

• 1) le coût complet du kWh sortie centrale ne représente que 40% du prix TTC payé par le consommateur domestique: 37% pour les réseaux de transport et distribution et 23% pour les taxes et la CSPE (subventions aux renouvelables et péréquation spatiale des tarifs). Le niveau de la CSPE croît et devrait encore croître

• 2) il faut prendre en compte le coût du « back-up » pour les renouvelables (non pris en compte ici dans le Rapport « Energies 2050 » ni dans celui de la Cour des Comptes mais mentionné). Le World Energy Outlook de l’AIE (2011) a évalué le coût du « back-up » entre 5 et 25 euros/MWh: coûts de capacité de secours (3 à 5 euros/MWh), coûts d’ajustement pour compenser les fluctuations de réseaux (1 à 7 euros/MWh) et coûts de raccordement et de renforcement du réseau (entre 2 et 13 euros/MWh). Difficile d’estimer ce coût car cela dépend aussi des lieux d’implantation des ENR. Prévoir des centrales à gaz en « back-up »…

Le contexte: vers une augmentation du prix de l’électricité?Tout concourt à cette augmentation, mais ne pas oublier que les prix avaient fortement chuté depuis 25 ans en termes réels!

1) Le coût du kWh sortie centrale (thermique ou nucléaire); (40% du prix TTC pour le consommateur domestique)

2) Le coût des péages (modernisation, enfouissement des réseaux de distribution, extension des réseaux, interconnexions) (37% du prix TTC)

3) Le niveau de la CSPE (8% du prix TTC actuellement ) (45% de la CSPE correspond aujourd’hui au surcoût des ENR; le reste tient à la péréquation spatiale des tarifs, à la cogénération et très accessoirement au TPN, tarif social). Le TPN ne représente que 2% de la CSPE

4) Les taxes (TVA et taxes locales) (15% du prix TTC)

Structure de la Contribution au Service Public de l’Electricité (CSPE) en 2011

CSPE fixée à 9 euros/MWh en 2011 puis 10,5 en 2012 contre 4,5 en 2010 soit environ 4 Milliards d’euros(rappel: prix TTC du MWh pour un client domestique 130 euros soit 13

centimes d’euro en moyenne)

Charges de service public En % (100%)

Soutien aux énergies renouvelables 45%

Péréquation spatiale des tarifs 33%

Cogénération 20%

Dispositions sociales (TPN) 2%

* 126,2 après la hausse de 3% en août 2010 soit 12,62 c€/kWh

Jacques Percebois, Automne 2010, p. 34

Les nouvelles contraintes

Particuliers : prix moyen du MWh en 2010(Tarifs réglementés en France pour une consommation comprise entre 2500 et 5000 kWh, en euros TTC)

*

Moyenne européenne 172,7

Le « switching » dû aux ENR pénalise les centrales à gaz

1. Les centrales à cycles combinés à gaz sont victimes d’un « effet de ciseau »:

-un prix de vente en baisse ( ceci est dû à la crise mais aussi en partie aux renouvelables qui ont un prix nul sur le spot car achetées hors marché),

-et un prix de revient en hausse en raison de l’indexation du prix du gaz sur le prix du pétrole.

-De plus elles sont concurrencées par les centrales thermiques au charbon dont le prix baisse du fait des excédents américains de charbon (raison: la pénétration du gaz non conventionnel dans la production d’électricité). Le tout dans un contexte où le prix de la tonne de CO2 demeure faible (7 euros)

Aux Etats-Unis le gaz de schiste chasse le charbon qui chasse le gaz conventionnel en Europe. Faut-il dès lors exclure durablement l’option gaz de schiste en Europe?

Incertitudes liées au rôle du gaz naturel en Europe

– Les CCCG ne produisent que lorsque le vent tombe et que le soleil disparait. En Espagne le facteur de charge est passé de 66% en 2004 à 23% en 2011; or ces CCCG ne sont rentables que si ce facteur dépasse 57% (soit > 5000 heures par an)

– Platts estime que le coût de production de l’électricité en Angleterre est de l’ordre de 30 à 32 euros/MWh avec une centrale à charbon (+ un prix très bas du CO2) contre 42 à 45 euros/MWh pour une centrale à gaz. D’où un très fort « switching » vers le charbon au détriment du gaz (baisse de 32% de la demande de gaz pour la génération électrique début 2012 comparé à début 2011) (source Focus Gaz 27 avril 2012)

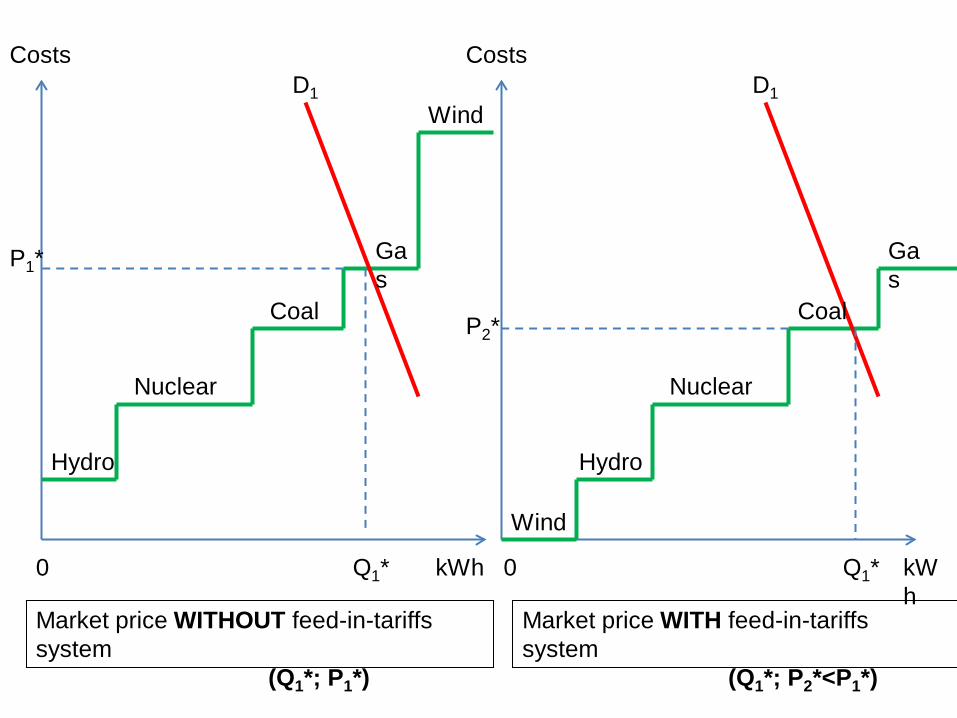

2. Ainsi aux Etats-Unis c’est le bas prix du gaz qui pénalise la relance du nucléaire et compromet même la compétitivité des centrales à charbon alors qu’en Europe c’est le prix élevé du gaz couplé à un prix du charbon en baisse qui compromet la compétitivité des centrales à gaz . Le nucléaire amorti reste compétitif….Mais le système des « feed-in tariffs » pour l’éolien et le photovoltaïque engendre des effets pervers, notamment un « switching » de la courbe de charge (translation vers la droite qui pénalise les CCCG)

Costs CostsD1 D1

Hydro Hydro

Nuclear Nuclear

Coal Coal

Q1*

Gas

Wind

Wind

Gas

P1*

P2*

Q1*kWh kWh

0 0

Market price WITHOUT feed-in-tariffs system

(Q1*; P1*)

Market price WITH feed-in-tariffs system

(Q1*; P2*<P1*)

Apparition de « prix négatifs » sur le marché spot (day-ahead)

• 1 Les énergies renouvelables (éolien et solaire) sont de par la loi prioritaires sur les réseaux (via des « feed-in tariffs » rémunérateurs)

• 2 La logique est d’arrêter certaines centrales thermiques lorsque l’offre est trop forte par rapport à la demande d’électricité

• 3 Mais un arrêt de quelques heures est coûteux d’où l’option de trouver un « preneur » pour cette électricité en excès… quitte à le payer

1. Dans la nuit du 3 au 4 octobre 2009, le prix du MWh sur le marché spot allemand à Leipzig (EEX) aatteint −500 euros donc largement < 0.

2. Cela signifie que le vendeur d’électricité est obligé de payer son acheteur pour se débarrasser de samarchandise ! Ce phénomène s’est produit 25 fois en 2009 et 4 fois en 2010 (au 18/08), principalementen Allemagne, Belgique et Danemark. Une fois en France début janvier 2012 (-5 euros/MWh)

3. C’est la conséquence d’un double phénomène :– une faible demande d’électricité,– des vents forts qui font tourner les éoliennes à plein régime (rappelons que l’électricité éolienne est

prioritaire sur le réseau avec obligation d’achat à un prix garanti rémunérateur par le distributeur, l’O.H.généralement).

4. Le surcoût engendré par ces prix négatifs est à la charge du consommateur.

5. Cela crée un « effet d’aubaine » pour les propriétaires de barrages (en Suisse notamment) : ils se fontpayer pour acheter cette électricité excédentaire avec laquelle ils actionnent des pompes pour remplirdes réservoirs et ils produiront de l’électricité aux heures de pointe quand le prix spot est élevé.

Les « effets pervers » des prix de rachat garantis pour l’électricité verte :l’apparition de « prix négatifs » sur le marché spot de l’électricité

Les nouvelles contraintes

Solution ? Le stockage (1/2)Mais pas à grande échelle avant 2030

• 1 les « STEP » (stations de transfert d’énergie par pompage) mais leur rentabilité est freinée par le faible « spread » entre heures pleines et heures creuses sur le marché spot européen; le rapport Baseload/Peakload est proche de 90%)

• 2 le recours massif à l’hydrogène issu de l’électrolyse ou le recours à la méthanation (production de méthane de synthèse; on combine la production d’hydrogène avec des process de capture du CO2); on couple les réseaux électriques et les réseaux gaziers(cf projet allemand « power to gas »)

• 3 le stockage mobile d’électricité via les véhicules électriques dans les systèmes dits V2G pour vehicle-to-grid

Solution ? Le stockage (2/2)

Il existe aujourd’hui plus de 300 STEP dans le monde avec une capacité mondiale installée de 128 GW dont 38 GW en Europe (UE)

Le potentiel mondial de stockage en batteries (sodium-soufre ou lithium-ion) est de l’ordre de 140 GW

Les installations de renouvelables dans les DOM TOM doivent être accompagnées de dispositifs de stockage

Le marché de capacité prévu par la loi NOME prévoit que chaque fournisseur doit détenir une capacité à hauteur de la consommation de ses clients durant la pointe (éventuellement via aussi un portefeuille de clients effaçables). Sanction en cas de non respect de cette disposition. Une solution performante à court terme: l’EFFACEMENT des clients (tarification incitative?)

SOMMAIRE

• 1) Prolonger la durée de vie des centrales nucléaires

• 2) Gérer l’intermittence des renouvelables

• 3) Maintenir une tarification incitative pour faire face à la pointe

Le débat sur la rente nucléaire?• Il y a rente nucléaire si et seulement si le prix de vente moyen du kWh nucléaire est

supérieur au coût complet de production de ce kWh (taux de rentabilité du capital investi inclus); on peut alors parler soit de rente de monopole si cette rente résulte d’un « pouvoir de marché » ou de rente de rareté si cette rente résulte d’un avantage comparatif, pour un opérateur, lié à une contrainte exogène qui empêche le recours au nucléaire pour ses concurrents.

• Le fait de vendre le kWh nucléaire à un prix supérieur à son coût de production (coûts variables seulement) aux heures de pointe ne constitue pas une rente indue car c’est à ce moment-là qu’EDF récupère une partie des coûts fixes des centrales nucléaires. On peut alors parler au mieux de rente différentielle. Aux heures les plus creuses le prix de vente du kWh nucléaire couvre les coûts variables c’est-à-dire les coûts de fonctionnement mais pas les coûts fixes; c’est la logique de la « tarification au coût marginal ».

• La rente nucléaire (hors rente différentielle) lorsqu’elle existe ne résulte pas d’un « pouvoir de marché » d’EDF mais correspond à une « rente de rareté ». C’est parce que les autres pays européens (notamment l’Allemagne) n’ont pas assez investi dans le nucléaire que l’on est obligé de faire appel à des centrales thermiques une grande partie du temps; comme les marchés sont interconnectés ce sont ces centrales thermiques (souvent une centrale allemande au charbon) qui « font le prix » sur le marché de gros de l’électricité. Si le marché français fonctionnait en autarcie le nucléaire ferait le prix 50% du temps; du fait des interconnexions européennes et de l’insuffisance du nucléaire sur la « plaque européenne » il ne fait le prix que 20 à 25% du temps.

Jacques Percebois, p. 44http://www.creden.univ-montp1.fr

PRINCIPE de la DIFFÉRENCIATION TARIFAIRE selon les PÉRIODES(pointe et hors pointe)

Centrales

Coûts fixespar kWde puissance installée

Coûts variablespar heurede fonctionnementde la centrale

« Classiques »(base ; ex. nucléaire)« off-peak period »

a f

Turbines à gaz (TAG)pour la pointe« peak period »

b g

Avec par hypothèse a > b et f < g

Jacques Percebois, p. 45http://www.creden.univ-montp1.fr

h

y

z

Prixde revient

du kWh

y = a + f.hz = b + g.h

où h est le nombre d’heures d’utilisation)

T (8760 h)

H0

b

a

PEAK PERIOD OFF-PEAK PERIOD

On constate que y = z pour :

h = H = (a – b) / (g – f)

Jacques Percebois, p. 46http://www.creden.univ-montp1.fr

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

h

Puissance appelée

kW

T (8760 h)

H0

X

Y

PEAK PERIOD OFF-PEAK PERIOD

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MONOTONE SIMPLIFIÉE des PUISSANCES APPELÉES

Puissancede pointe

(Y – X)

Puissanceen base

OX

Puissancetotale

installéeOY

CONCLUSIONS

Aux heures de pointe, on doit faire payer les coûts variables et les coûts fixes del’équipement de pointe.

Aux heures creuses, on doit faire payer les seuls coûts variables de l’équipement marginalappelé.

Les coûts fixes de l’équipement de base sont couverts grâce au prix élevé obtenu auxheures de pointe. Vendre le kWh nucléaire sur la base du prix du kWh TAG aux heures depointe ne constitue donc pas une rente indue. C’est le moyen de récupérer une margedestinée à couvrir les coûts fixes du nucléaire (cela suppose que l’équipement soit optimal c’est-à-dire parfaitement adapté à la demande).

On récupère le coût complet du kWh nucléaire a + fT en faisant payer f(T – H) aux heurescreuses et b + gH aux heures de pointe puisque H = (a - b)/ (g – f). On a effet:a + fT = b + gH + fT – fH = b + fT + H (g – f) = b +fT + a – b .

Si l’on ne fait payer que les coûts variables de la TAG durant la pointe, on ne récupère pasles coûts fixes. C’est le problème du « missing money » d’où les projets de mise en placede « marchés de capacité » ou de « marchés d’effacement »

Jacques Percebois, p. 47http://www.creden.univ-montp1.fr

Le cœur du problème:

• Les tarifs réglementés de l’électricité (fixés par le Gouvernement) TRV restent calés sur les coûts de production du parc français, donc à 90% sur le coût de l’hydraulique et du nucléaire (et ils sont parfois inférieurs aux coûts complets de ces équipements, dans un contexte où il faut de nouveau investir dans les réseaux et dans la production)

• Alors que les prix en offre de marché OM payés par les clients qui ont fait jouer l’éligibilité sont corrélés aux prix observés sur le marché de gros de l’électricité (marché commun à la France, l’Allemagne, le Benelux du fait d’interconnexions non saturées en général) lesquels sont une grande partie du temps calés sur le coût de production, sensiblement plus élevé, des centrales thermiques fonctionnant au gaz ou au charbon (souvent des centrales allemandes)

1) Les concurrents d’EDF ne peuvent pas rivaliser avec EDF car ne peuvent pas produire de l’électricité à un coût proche du nucléaire historique

2) Investir dans du nucléaire PWR ne se justifie pas à grande échelle en France aujourd’hui

3) Si on veut éviter de restreindre les ambitions d’ EDF à l’international (menace de Bruxelles?) il faut permettre aux entrants d’accéder au nucléaire historique qui peut être considéré en partie et pour une certaine durée comme une « essential facility »

4) Le problème se pose parce que l’on veut maintenir des tarifs réglementés; si on laissait faire le marché les prix de l’électricité s’établiraient au niveau européen moyen, EDF engrangerait une rente mais du coup le consommateur final risquerait de contester le choix nucléaire…

5) 2 solutions sont possibles- Taxer le nucléaire historique (prélever la rente nucléaire) et utiliser ces recettes

fiscales soit pour financer des infrastructures (réseaux de distribution) soit pour créer une sorte de CSPE négative (on redistribue la rente nucléaire au consommateur final)(cf solution en Belgique)

- Permettre aux entrants d’accéder au nucléaire historique sur la base d’un prix régulé (EDF partage une partie de la rente avec ses concurrents) ; solution retenue via la fixation d’un prix ARENH pour 25% de la production d’électricité nucléaire (prix de gros auquel EDF doit vendre le nucléaire à ses concurrents). Principe entériné par la loi NOME de 2010. Au lieu de prélever la rente on la partage avec les concurrents

Quelles solutions pour favoriser la concurrence?

Jacques Percebois / CREDEN / p. 49

Plusieurs approches du coût du MWh nucléaire

Approches Euros/MWH

Coût du nouveau nucléaire (génération 3, EPR) (estimation sur la base de prototypes)

75

Coût courant économique (y compris investissements de jouvence pour prolongation) (génération 2, PWR)

54(Cour des Comptes)

Coût courant économique (sans investissements de jouvence pour prolongation)(génération 2, PWR)

49.5(Cour des Comptes)

ARENH (coût pour EDF tenant compte des investissements de jouvence mais aussi du capital déjà amorti et récupéré par les tarifs) (génération 2, PWR)

39 – 42(Champsaur)

Conséquences

• La construction d’un marché unique de l’électricité au sein de l’U.E. , via le « couplage des marchés nationaux » devait se traduire par une certaine convergence des prix de l’électricité au niveau du consommateur final

• Cette convergence n’était pas évidente compte tenu de la structure très différente des parcs électriques au sein des divers pays mais on pouvait espérer une certaine convergence « amont » suite à la convergence « aval »

• Suite à Fukushima le « nationalisme énergétique » reprend ses droits : la sortie du nucléaire pour certains, le refus d’opter pour cette technologie pour d’autres , le choix délibéré de favoriser des solutions encore très coûteuses et subventionnées (éolien et surtout photovoltaïque) ne vont sans doute que faire diverger encore davantage les coûts de production entre pays européens (du moins si les prix du pétrole, du gaz et du CO2 ne s’effondrent pas)

• Ne pas oublier que ce qui a stoppé la relance du nucléaire aux USA ce n’est pas Fukushima mais la « bulle de gaz » (bas prix du gaz dû à l’apparition du gaz non conventionnel); quid demain en Europe et dans le reste du monde? Certes la demain d’électricité va croître donc le recours au nucléaire s’impose mais un scénario de « baisse relative » du nucléaire n’est pas à exclure, même en France à terme

• La question est, pour la France comme pour d’autres pays, de rendre compatibles deux objectifs: créer un marché européen de l’électricité tout en faisant profiter le consommateur du choix nucléaire là où ce choix est maintenu….

Tarification progressive de l’électricité 1/2

Projet Remarques

Les consommateurs dispendieux subventionnent la consommation des consommateurs vertueux (on lutte à la fois contre l’effet de serre et contre la précarité énergétique)

Un élargissement et un ajustement du tarif dit de première nécessité (TPN) ne suffiraient-ils pas?Est-ce une mesure sociale ou environnementale?

La tarification prend la forme d’un bonus-malus portant sur la consommation du ménage (on tient compte de la surface du logement, de son implantation géographique, du mode de chauffage et de la composition du ménage); 3 niveaux: « base », « confort » « gaspillage ». Les résidences secondaires sont exclues du dispositif

Système complexe (« usine à gaz »?);L’exclusion des résidences secondaires est une bonne chose car elles auraient sans doute bénéficié d’un bonus

Le différentiel entre le bonus et le malus devrait être de l’ordre de 23% (+/- 20 à 30 euros/ 130 euros/MWH)

Système peu incitatif ? Le bonus doit être incitatif et le malus dissuasif Une accentuation de la tarification horo-saisonnière ne serait-elle pas préférable? Avec ce système on rompt le lien qui existait entre le prix et le coût, notamment le coût marginal Rappel: mérites de la « vérité des prix » dans les services publics; Rapport de Simon NORA 1967

Le système sera géré par les fournisseurs d’électricité, de gaz et de chaleur en liaison avec les services fiscaux (le GPL et le FOD ne sont pas concernés pour l’instant)

Problème de confidentialité des informations; risque de « switching » vers les GPL pour éviter le malus?Quid des ménages chauffés au fioul en situation de précarité énergétique?

Tarification progressive de l’électricité 2/2

Projet Remarques

L’effacement deviendra prioritaire sur le marché de capacité

C’est une bonne chose Lien avec les smart grids?Lien aussi avec le système des certificats blancs? (ce dispositif ne risque-t-il pas de compromettre le système des certificats d’économie d’énergie?)

Le système devrait inciter à l’isolation thermique et les locataires pourront déduire de leur loyer le malus imputable à une mauvaise isolation

Le coût de l’isolation des logements existants est très élevé; 40% des ménages sont des locataires et la frontière entre ce qui est dû à la mauvaise isolation et à ce qui relève des comportements ne sera pas facile à tracer. Comment différencier un ménage qui gaspille d’un ménage mal isolé? De plus le nombre de malus sera bien supérieur au nombre de rénovations thermiques réalisables chaque annéeRisques de conflits entre propriétaires et locataires

La somme des bonus doit être égale à celle des malus; pas de coût pour le budget de l’Etat

Il est probable que l’équilibre sera difficile (cf bonus- malus automobile. Les malus ne suffisent pas pour compenser le coût des bonus). Notons que les bonus donnés aux propriétaires « riches » bien isolés constitueront un « effet d’aubaine »

Incertitudes liées aux prix de l’électricité

– Les prix spot de l’électricité ne reflètent pas toujours les coûts marginaux en raison de la priorité donnée aux énergies renouvelables « fatales » (éolien), surtout en pointe (certes tenir compte aussi de la crise économique qui explique certaines évolutions)

– Le différentiel entre le prix aux heures de pointe et le prix aux heures creuses sur le spot est insuffisant pour rentabiliser certaines technologies de stockage (notamment les « STEPS »)

– D’où un mécanisme de capacité qui obligera les fournisseurs à prévoir les capacités de puissance correspondant à la consommation de leurs clients et/ou à détenir un portefeuille de clients effaçables

– Les projets de tarification progressive de l’électricité (proposition du Député F. BROTTES adoptée par l’ Assemblée Nationale le 4 octobre) risquent de déconnecter les prix payés par le consommateur des coûts marginaux (la première tranche de consommation est souvent celle qui correspond à des usages aux heures de pointe); nécessité d’éviter certains effets pervers…

CONCLUSION (1/3)

• 1 Les énergies renouvelables ont un rôle à jouer dans le mix électrique français mais elles ne doivent pas compromettre le choix nucléaire qui demeure la priorité. Certes les coûts des ENR devraient baisser et celui du nucléaire est plutôt appelé à croître (en raison des contraintes liées à la sûreté). Mais ne pas sous-estimer le surcoût payé par le consommateur. Aucune énergie ne peut durablement être subventionnée.

• 2 Il est difficile de construire une politique énergétique commune en Europe si on veut à la fois 1) que le marché conduise à une convergence des prix de l’électricité des divers pays en aval de la chaine électrique via les interconnexions transfrontalières 2) tandis que l’Etat conserve un droit de regard (voire un droit de veto) sur la structure du mix électrique en amont de la chaine…et interdise le nucléaire aux opérateurs qui souhaitent le développer? On observe actuellement plutôt une augmentation des divergences de prix au sein de l’U.E. car tous les pays n’ont pas la même conception de la « transition énergétique ».

CONCLUSION (2/3)

Plusieurs approches de la « transition énergétique »

• 1) sortir de la dépendance à l’égard des « fossiles »? Priorité à une économie « décarbonée »

• 2) sortir du nucléaire? Priorité aux renouvelables et accessoirement aux fossiles

• 3) sortir des « fossiles » ET du nucléaire? Priorité aux renouvelables (et forte incitation aux économies d’énergie)

• 4) utiliser toutes les énergies (fossiles, nucléaire, renouvelables) mais opter pour un mix diversifié en tenant compte des avantages comparatifs de la France (nucléaire… et gaz de schiste ;cf Rapport Louis Gallois)

Conclusion (3/3)

• Le prix de l’énergie est un facteur potentiel de compétitivité, que ce soit le prix du kWh ou celui du pétrole et du gaz… (cf ce qui se passe au USA où on assiste à un processus de re-industrialisation grâce au gaz de schiste)

• La France a la chance de bénéficier d’un prix du kWh compétitif, grâce au nucléaire; ne pas se priver de cette chance

• La France a peut-être aussi la chance de pouvoir demain bénéficier d’un potentiel important de gaz de schiste; ne pas en faire un tabou mais essayer d’en faire un atout.