Loi des finances et actualité fiscale 2014

71

Vendredi 7 Février 2014 Macon

-

Upload

immonot -

Category

Economy & Finance

-

view

2.119 -

download

2

description

Transcript of Loi des finances et actualité fiscale 2014

Vendredi 7 Février 2014Macon

2

Intervenants

Christèle Delayat – Notaire Magali Raux - Expert-comptable Nicolas Peyrat – Notaire Jérôme Tallon - Expert-comptable Jean-Jacques Extier - Crédit Agricole

Imposition des revenus, des plus-values et du

patrimoine

3

4

Réforme de la fiscalité de l’épargne

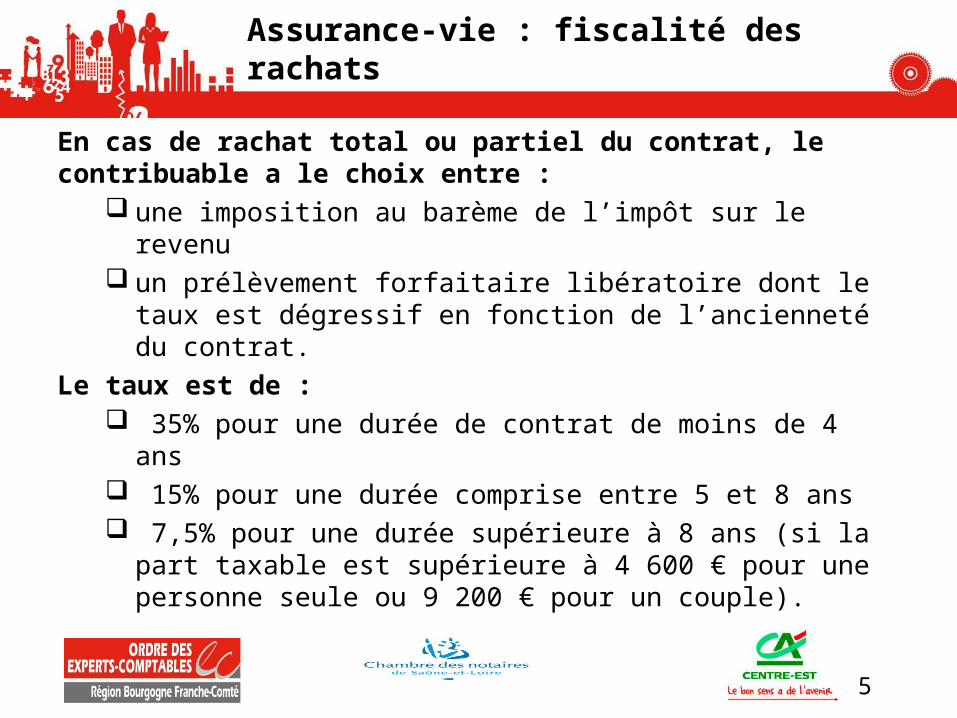

En cas de rachat total ou partiel du contrat, le contribuable a le choix entre :

une imposition au barème de l’impôt sur le revenu un prélèvement forfaitaire libératoire dont le taux est dégressif

en fonction de l’ancienneté du contrat.

Le taux est de : 35% pour une durée de contrat de moins de 4 ans 15% pour une durée comprise entre 5 et 8 ans 7,5% pour une durée supérieure à 8 ans (si la part taxable est

supérieure à 4 600 € pour une personne seule ou 9 200 € pour un couple).

Assurance-vie : fiscalité des rachats

5

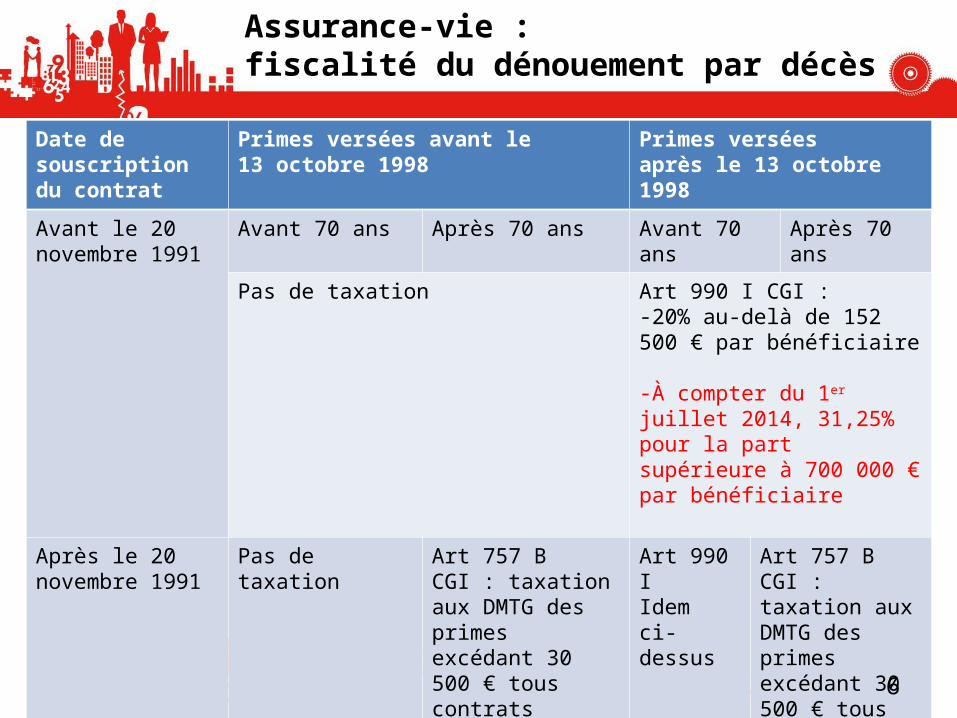

Assurance-vie : fiscalité du dénouement par décès

Date de souscription du contrat

Primes versées avant le 13 octobre 1998

Primes versées après le 13 octobre 1998

Avant le 20 novembre 1991

Avant 70 ans Après 70 ans Avant 70 ans Après 70 ans

Pas de taxation Art 990 I CGI :-20% au-delà de 152 500 € par bénéficiaire

-À compter du 1er juillet 2014, 31,25% pour la part supérieure à 700 000 € par bénéficiaire

Après le 20 novembre 1991

Pas de taxation Art 757 B CGI : taxation aux DMTG des primes excédant 30 500 € tous contrats confondus

Art 990 IIdem ci-dessus

Art 757 B CGI : taxation aux DMTG des primes excédant 30 500 € tous contrats confondus 6

Les produits de l’assurance-vie sont également soumis, depuis la loi de financement de la sécurité sociale pour 1997, à la contribution sociale généralisée (CSG).

Les prélèvements sociaux au taux de 15,5%, sans condition de durée de détention du contrat, s’appliquent :

aux contrats en euros par une retenue à la source prélevée sur la performance annuelle

aux contrats en unité de compte par une retenue à la source lors des retraits uniquement

Assurance-vie : fiscalité des rachats

7

Principe : les Prélèvements sociaux sont dus sur les produits de capitalisation tant en cas de rachat partiel ou total du contrat d’assurance vie que lors du décès de l’assuré.

Quel est le taux applicable : le taux historique en vigueur à la souscription du contrat ou le taux actuel (15,5%) ?

L’article 8 IV de la LFSS pour 2014, prévoit, à titre de mesure de simplification, l’application du taux actuel, ce qui constitue en pratique un réel alourdissement de la taxation.

Mesure validée par le Conseil constitutionnel sauf pour les produits des contrats souscrits entre le 1er janvier 1990 et le 25 septembre 1997 et réalisés pendant les 8 premières années (décision 2013-682 DC)

Assurance-vie : modifications en matière de prélèvements sociaux

8

Création d’un contrat « Euro-croissance » (art 9 I-A LFR 2013)

Bénéfice d'une garantie en capital au delà de huit ans

Neutralité en cas de transformation de contrats existants

Prélèvements sociaux perçus au dénouement du contrat pour le fonds Euro-croissance au fil de l'eau pour les autres supports

Assurance-vie : Nouveautés !

9

Le nouveau contrat « Vie Génération » (art 9 I-B LFR 2013)

Abattement spécifique de 20% avant celui de 152 500 € sur l’assiette de taxation si les actifs sont investis au moins à 33% dans :

Le logement social et intermédiaire L’économie sociale et solidaire Les PME et les Entreprises de Taille Intermédiaire (ETI) « classiques »

Ces dispositions s’appliquent aux contrat dénoués par décès intervenu à compter du 1er juillet 2014

Assurance-vie : Nouveautés !

10

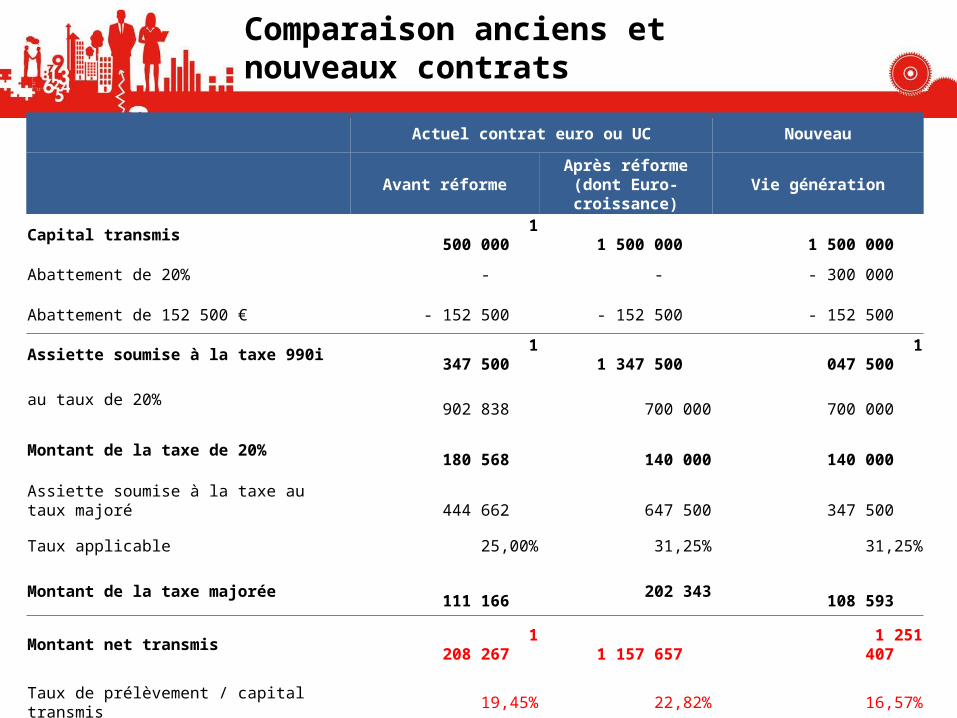

Comparaison anciens et nouveaux contrats

Actuel contrat euro ou UC Nouveau

Avant réformeAprès réforme

(dont Euro-croissance)

Vie génération

Capital transmis 1 500 000 1 500 000 1 500 000

Abattement de 20% - - - 300 000

Abattement de 152 500 € - 152 500 - 152 500 - 152 500

Assiette soumise à la taxe 990i 1 347 500 1 347 500 1 047 500

au taux de 20% 902 838 700 000 700 000

Montant de la taxe de 20% 180 568 140 000 140 000

Assiette soumise à la taxe au taux majoré 444 662 647 500 347 500

Taux applicable 25,00% 31,25% 31,25%

Montant de la taxe majorée 111 166 202 343 108 593

Montant net transmis 1 208 267 1 157 657 1 251 407

Taux de prélèvement / capital transmis 19,45% 22,82% 16,57%

Nouvel article 1649 ter du CGI : Création d’un fichier national d’assurance-vie à l’image du fichier

FICOBA pour les contrats d’assurance vie d’un montant égal ou supérieur à 7.500,00 euros.

Obligation déclarative de tous ces contrats par les compagnies d’assurance à compter du 1er janvier 2016, tant :

pour les contrats souscrits postérieurement à cette date, que pour les contrats non dénoués à cette date.

Les travaux parlementaires visent expressément la consultation de ce fichier par les notaires (Rapport AN n°1590 page 122)

Assurance-vie : Obligations déclaratives à la charge des assureurs

12

Exclusion des BSA et actions de préférence

Relèvement du plafond du PEA classique

porté de 132 000€ à 150 000€

Les titres non côtés négociés sur un marché européen dit « organisé », type « Alternext », ne subissent plus le plafonnement de l’exonération des dividendes

Aménagement du PEA

1313

Destiné à financer les PME et ETI avec un plafond de versement de 75 000 €

Sont éligibles : les actions ou autres titres cotés ou non, donnant accès au capital

de PME et ETI, les parts de fonds commun de placement, si investis à 75% en titres

émis par des PME-ETI, dont au moins 50% d’actions émises par ces mêmes entreprises

Le PEA-PME est soumis au même régime fiscal que le PEA classique

Chaque contribuable peut détenir à la fois un PEA classique et un PEA-PME

Entrée en vigueur : 1er janvier 2014

Création du PEA-PME

14

15

Réforme des plus-values de cessions de titres

Rappel du régime après la loi de finances pour 2013 :

REGIME DU DEPART A LA RETRAITE (150-0 D ter)

Abattement pour durée de détention d’1/3 par an au-delà de la cinquième année de détention

Les prélèvements sociaux restent dus sur la plus-value avant abattement

Réforme des plus-values de cession de titres

16

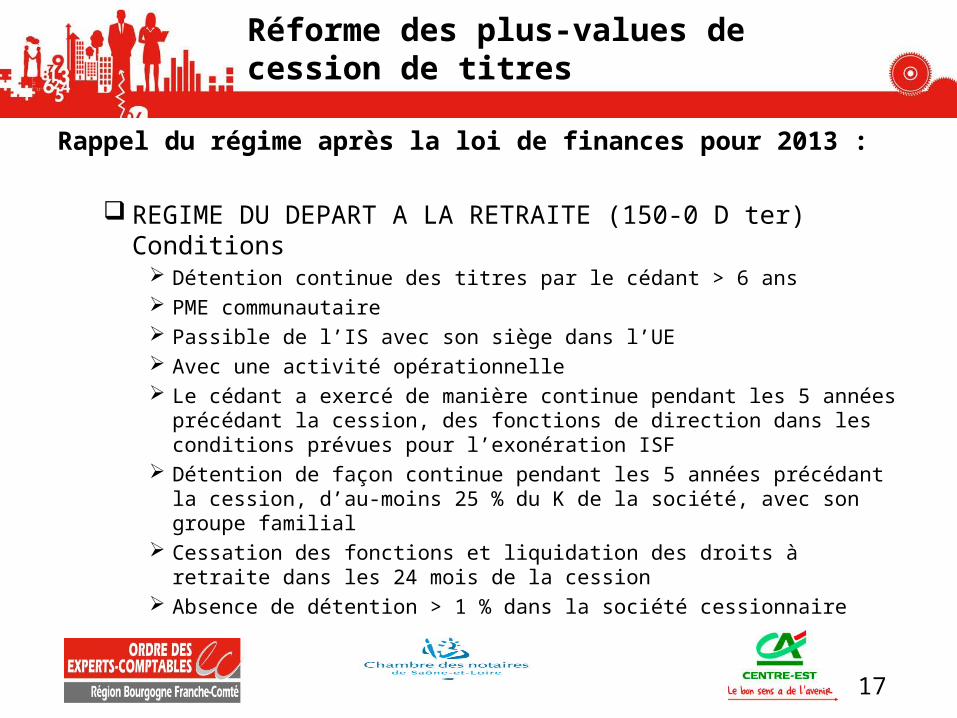

Rappel du régime après la loi de finances pour 2013 :

REGIME DU DEPART A LA RETRAITE (150-0 D ter) Conditions Détention continue des titres par le cédant > 6 ans PME communautaire Passible de l’IS avec son siège dans l’UE Avec une activité opérationnelle Le cédant a exercé de manière continue pendant les 5 années précédant la

cession, des fonctions de direction dans les conditions prévues pour l’exonération ISF

Détention de façon continue pendant les 5 années précédant la cession, d’au-moins 25 % du K de la société, avec son groupe familial

Cessation des fonctions et liquidation des droits à retraite dans les 24 mois de la cession

Absence de détention > 1 % dans la société cessionnaire

Réforme des plus-values de cession de titres

17

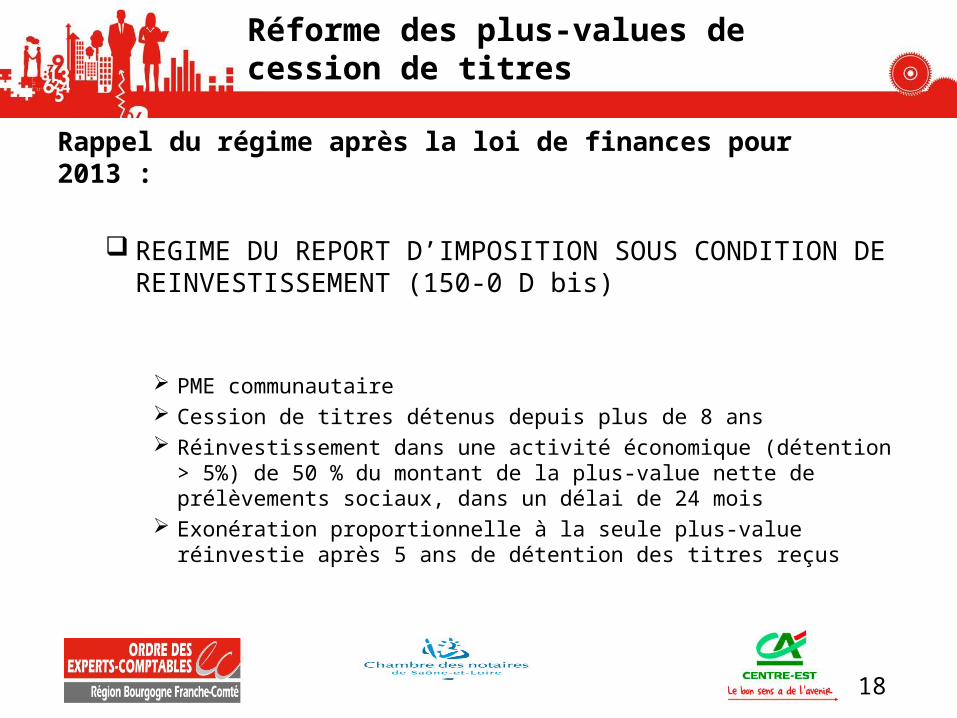

Rappel du régime après la loi de finances pour 2013 :

REGIME DU REPORT D’IMPOSITION SOUS CONDITION DE REINVESTISSEMENT (150-0 D bis)

PME communautaire Cession de titres détenus depuis plus de 8 ans Réinvestissement dans une activité économique (détention > 5%) de 50 %

du montant de la plus-value nette de prélèvements sociaux, dans un délai de 24 mois

Exonération proportionnelle à la seule plus-value réinvestie après 5 ans de détention des titres reçus

Réforme des plus-values de cession de titres

18

Rappel du régime après la loi de finances pour 2013 :

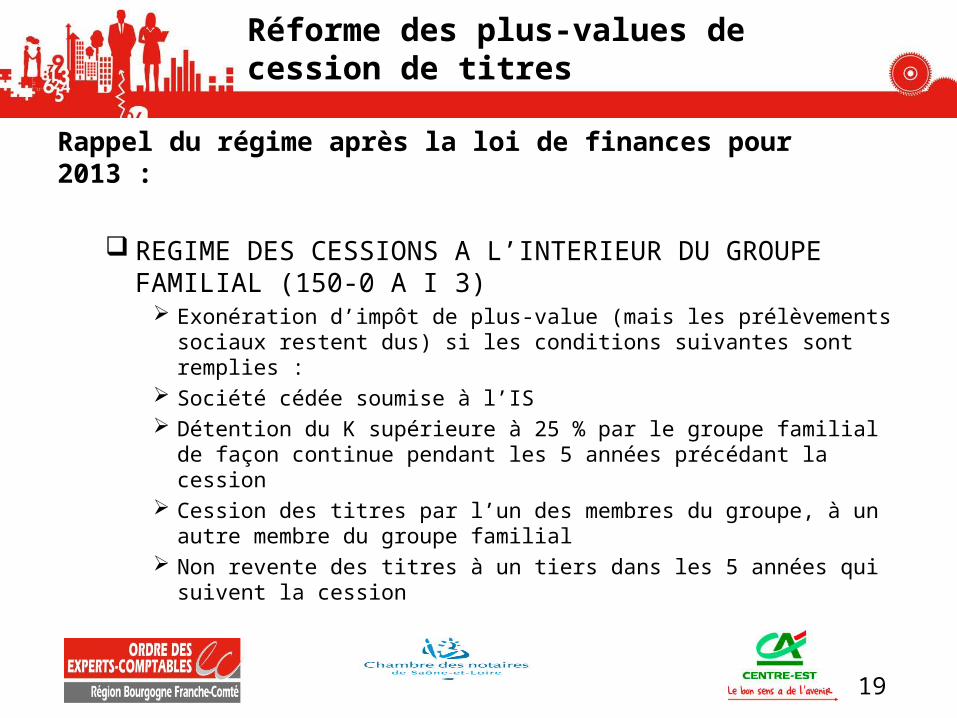

REGIME DES CESSIONS A L’INTERIEUR DU GROUPE FAMILIAL (150-0 A I 3)

Exonération d’impôt de plus-value (mais les prélèvements sociaux restent dus) si les conditions suivantes sont remplies :

Société cédée soumise à l’IS Détention du K supérieure à 25 % par le groupe familial de façon continue

pendant les 5 années précédant la cession Cession des titres par l’un des membres du groupe, à un autre membre du

groupe familial Non revente des titres à un tiers dans les 5 années qui suivent la cession

Réforme des plus-values de cession de titres

19

Rappel du régime après la loi de finances pour 2013 :

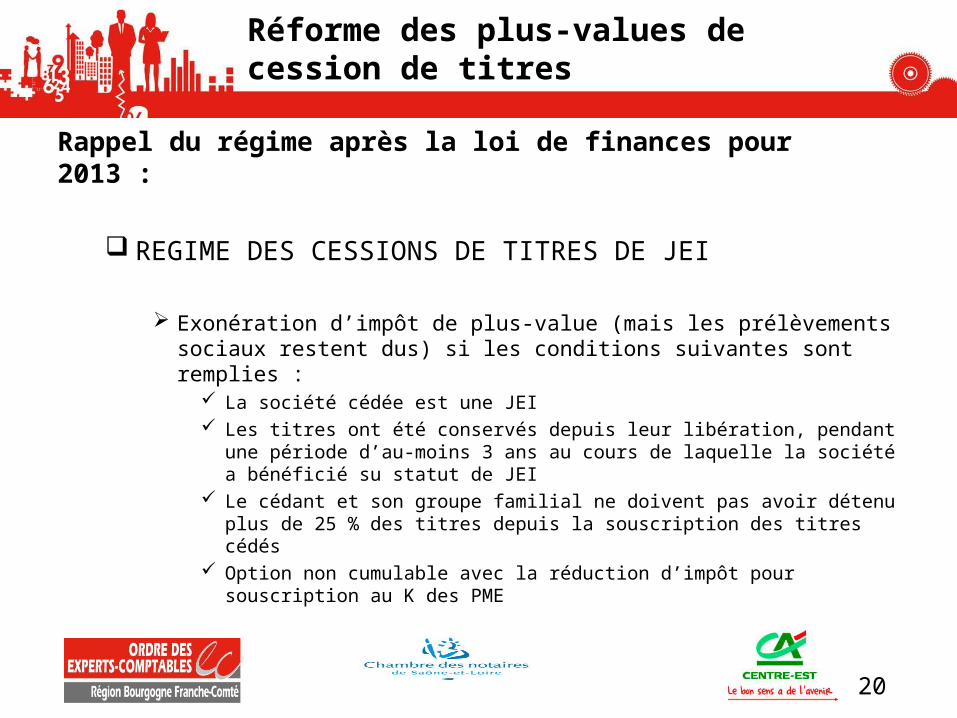

REGIME DES CESSIONS DE TITRES DE JEI

Exonération d’impôt de plus-value (mais les prélèvements sociaux restent dus) si les conditions suivantes sont remplies :

La société cédée est une JEI Les titres ont été conservés depuis leur libération, pendant une période d’au-

moins 3 ans au cours de laquelle la société a bénéficié su statut de JEI Le cédant et son groupe familial ne doivent pas avoir détenu plus de 25 % des

titres depuis la souscription des titres cédés Option non cumulable avec la réduction d’impôt pour souscription au K des PME

Réforme des plus-values de cession de titres

20

Réforme de la loi de finances 2014

Sort des régimes dérogatoires

Régime des entrepreneurs : supprimé à compter du 01/01/2013 Régime du départ en retraite :

Abattement par tiers maintenu en 2013 A compter de 2014, application d’un abattement de 500 K€, applicable avant

abattement du régime incitatif

Régime des cessions à l’intérieur du groupe familial : supprimé à compter du 01/01/14

Régime des cessions de JEI : supprimé à compter du 01/01/14 Régime des cessions suivies d’un réinvestissement : supprimé à compter du

01/01/14

Réforme des plus-values de cession de titres

21

Réforme de la loi de finances 2014

« Barémisation » des plus-values

Plus-values soumises à l’impôt progressif à compter du 1er janvier 2013, y compris celles réalisées par les « entrepreneurs » !

CSG déductible à hauteur de 5,1 % l’année de son paiement (plafonnement au montant de la plus-value imposable pour les dirigeants partant à la retraite)

Réforme des plus-values de cession de titres

22

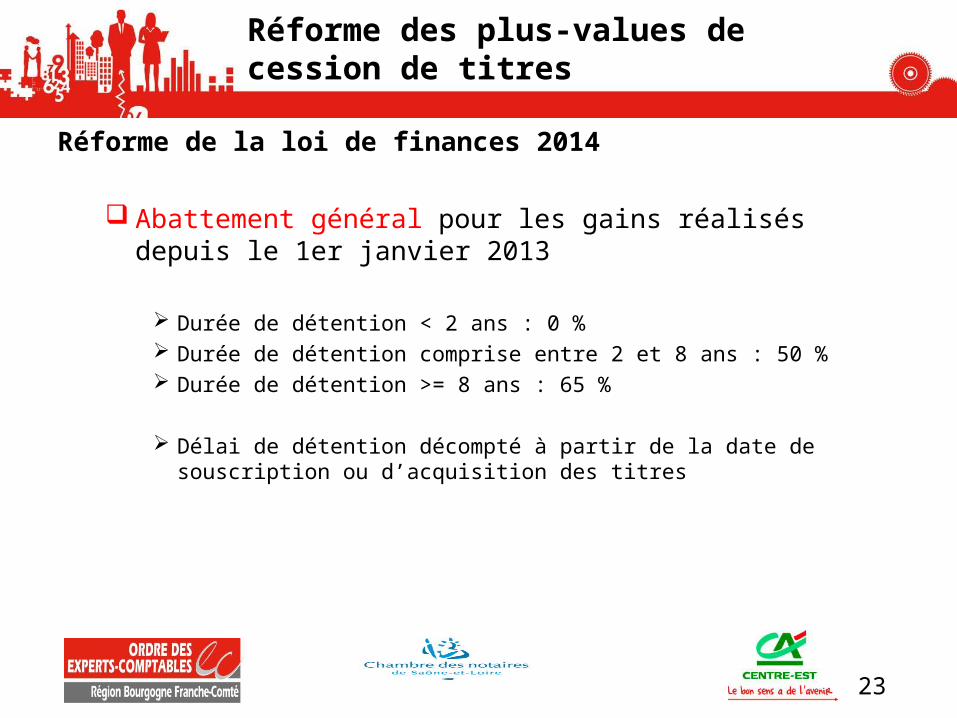

Réforme de la loi de finances 2014

Abattement général pour les gains réalisés depuis le 1er janvier 2013

Durée de détention < 2 ans : 0 % Durée de détention comprise entre 2 et 8 ans : 50 % Durée de détention >= 8 ans : 65 %

Délai de détention décompté à partir de la date de souscription ou d’acquisition des titres

Réforme des plus-values de cession de titres

23

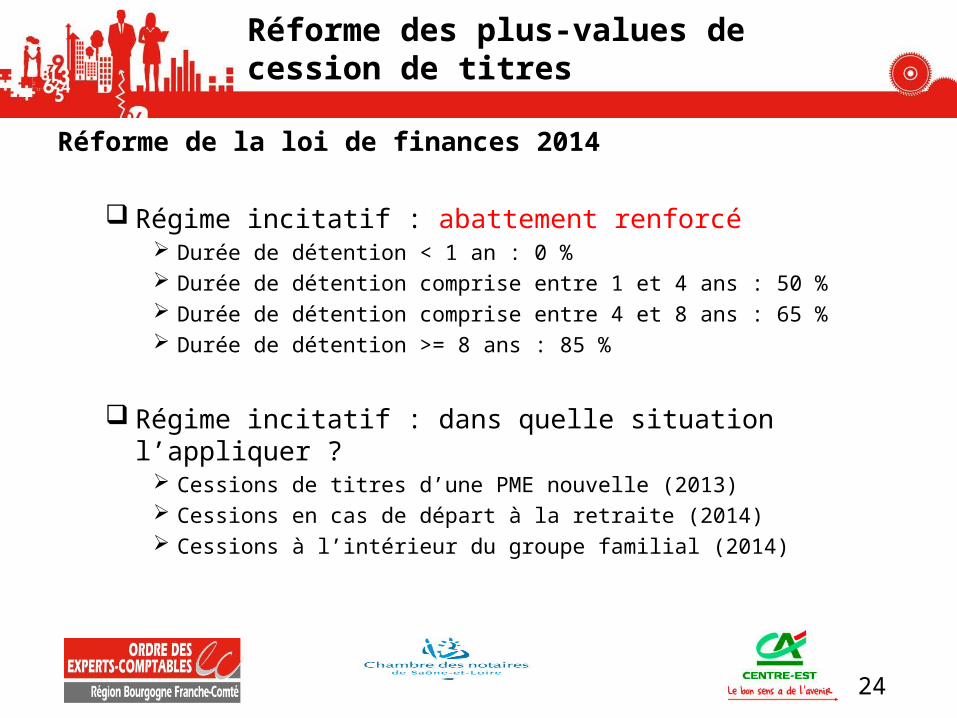

Réforme de la loi de finances 2014

Régime incitatif : abattement renforcé Durée de détention < 1 an : 0 % Durée de détention comprise entre 1 et 4 ans : 50 % Durée de détention comprise entre 4 et 8 ans : 65 % Durée de détention >= 8 ans : 85 %

Régime incitatif : dans quelle situation l’appliquer ? Cessions de titres d’une PME nouvelle (2013) Cessions en cas de départ à la retraite (2014) Cessions à l’intérieur du groupe familial (2014)

Réforme des plus-values de cession de titres

24

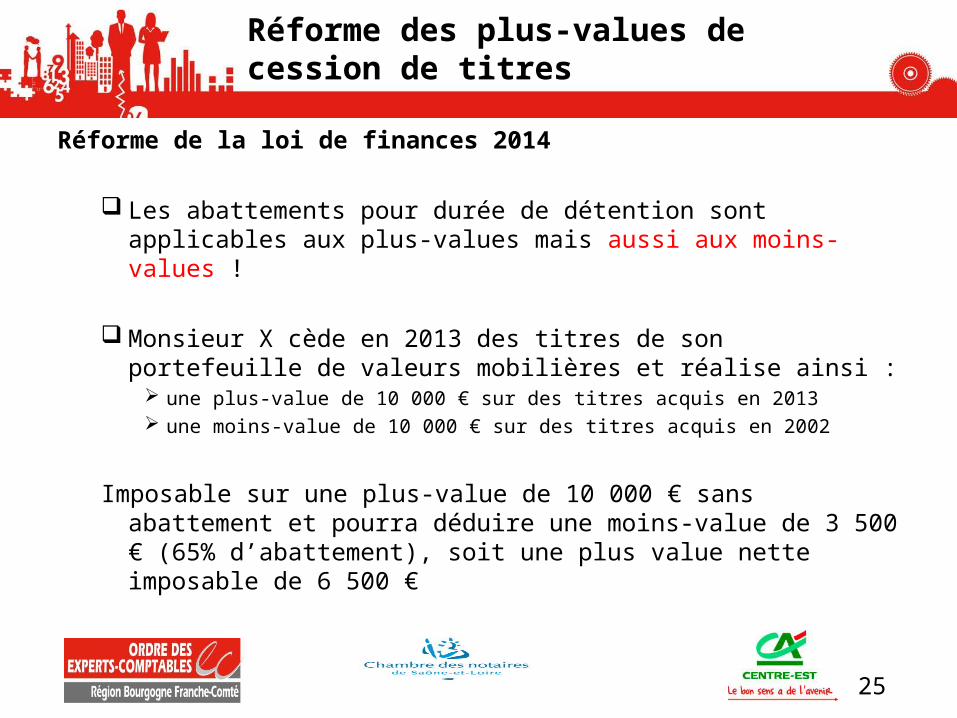

Réforme de la loi de finances 2014

Les abattements pour durée de détention sont applicables aux plus-values mais aussi aux moins-values !

Monsieur X cède en 2013 des titres de son portefeuille de valeurs mobilières et réalise ainsi :

une plus-value de 10 000 € sur des titres acquis en 2013 une moins-value de 10 000 € sur des titres acquis en 2002

Imposable sur une plus-value de 10 000 € sans abattement et pourra déduire une moins-value de 3 500 € (65% d’abattement), soit une plus value nette imposable de 6 500 €

Réforme des plus-values de cession de titres

25

Réforme de la loi de finances 2014

Précisions sur la cession de titres d’une entreprise nouvelle :

Titres acquis ou souscrits dans les 10 ans de la création de société PME au sens communautaire Aucune garantie en capital aux associés Soumise à l’impôt sur les bénéfices Siège social dans l’UE (ou EEE) Activité opérationnelle nouvelle, à l’exclusion de la gestion de son patrimoine

mobilier ou immobilier

Réforme des plus-values de cession de titres

26

Réforme de la loi de finances 2014

Précisions sur le calcul de la plus-value :

Coût de revient diminué de la RI pour souscription au K des PME dont a bénéficié le cédant

En cas d’acquisition de titres fongibles : Maintien de la méthode CUMP pour déterminer le prix d’acquisition Méthode PEPS pour déterminer la durée de détention

Réforme des plus-values de cession de titres

27

Principales modifications en cas de transfert de domicile fiscal hors de France à compter du 1er janvier 2014 :

Les plus-values latentes ne sont imposables que si, entre autres conditions, le contribuable détient directement ou non avec les membres de son foyer fiscal :

Soit au moins 50 % des bénéfices d’une société (au lieu de 1 %) Soit un patrimoine en valeurs mobilières et droits sociaux (y compris

OPCVM) qui excède 800 000 € (et non plus 1 300 000 €) de participations dans des sociétés

Le délai de conservation des titres concernés par l’exit tax, à l’issue duquel cette taxe est dégrevée ou restituée, est porté de 8 à 15 ans.

Aménagement du dispositif d’ « Exit tax »

28

29

Plus-values immobilières

1er février 2012 : délai d’exonération porté de 15 ans à 30 ans 2%, 4% et 8% d’abattement au-delà de la 5ème, 17ème et

24ème année

1er janvier 2013 : taxe sur les PVI élevée 2% au-delà de 50 000 € + 1% tous les 50 000 € jusqu’à 6%, dès

le premier euro de plus-value

Rappel historique

30

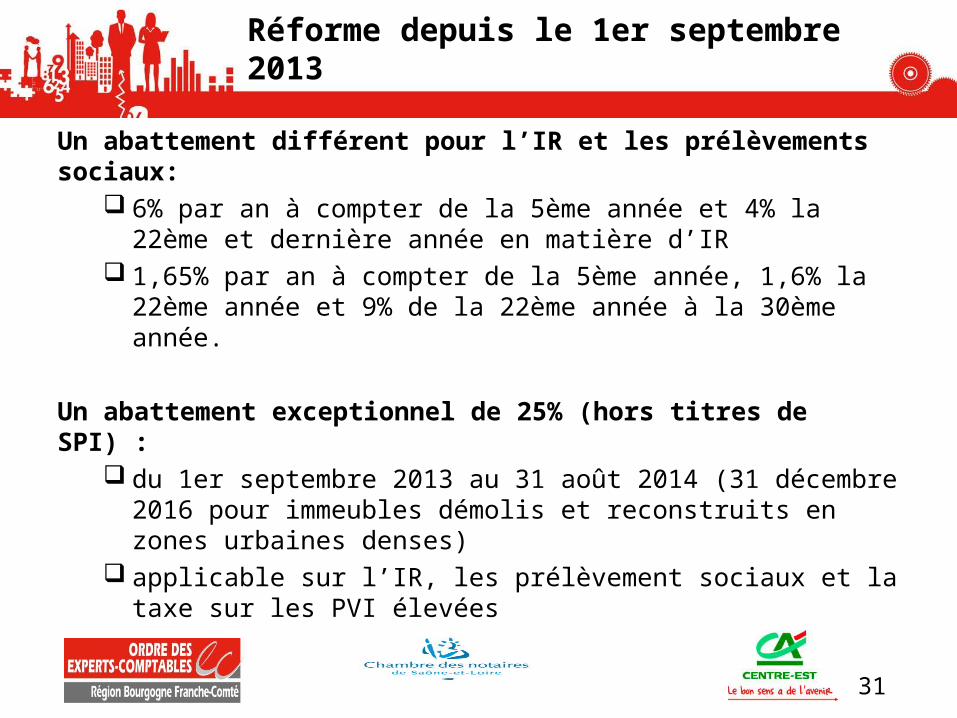

Un abattement différent pour l’IR et les prélèvements sociaux: 6% par an à compter de la 5ème année et 4% la 22ème et

dernière année en matière d’IR 1,65% par an à compter de la 5ème année, 1,6% la 22ème

année et 9% de la 22ème année à la 30ème année.

Un abattement exceptionnel de 25% (hors titres de SPI) : du 1er septembre 2013 au 31 août 2014 (31 décembre 2016

pour immeubles démolis et reconstruits en zones urbaines denses)

applicable sur l’IR, les prélèvement sociaux et la taxe sur les PVI élevées

Réforme depuis le 1er septembre 2013

31

L'abattement est exclu en cas de cession :

A son conjoint, son partenaire, son concubin notoire, ses ascendants et descendants

A toute personne morale dont les mêmes personnes sont associées ou le deviennent à l'occasion de cette cession

Dispositif anti-abus concernant l’abattement de 25%

32

33

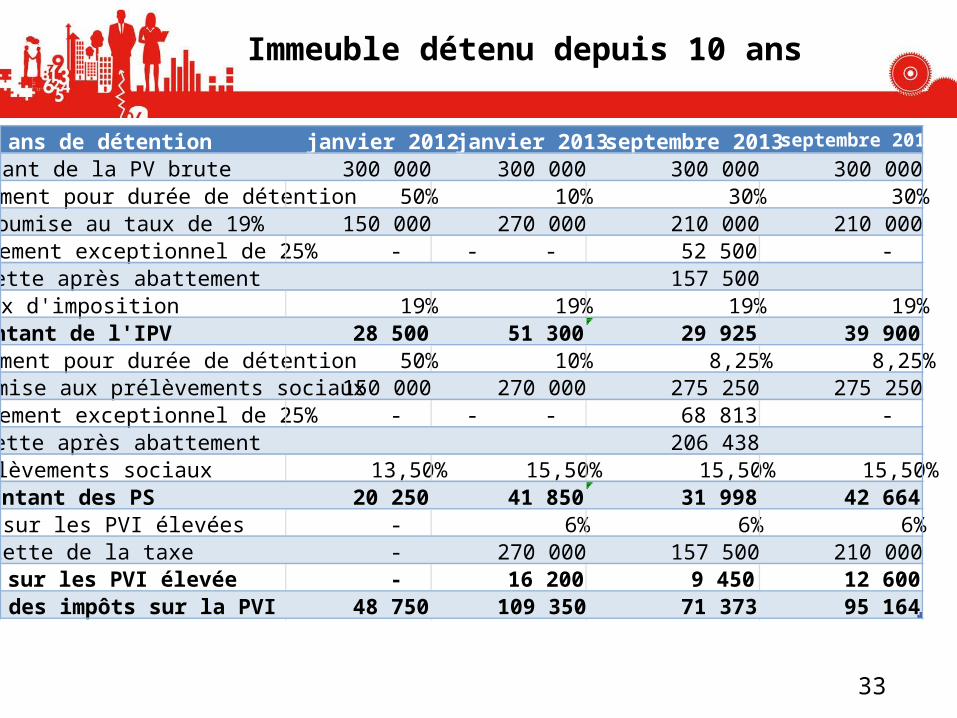

Immeuble détenu depuis 10 ans

10 ans de détention janvier 2012 janvier 2013 septembre 2013 septembre 2014

Montant de la PV brute 300 000 300 000 300 000 300 000 Abattement pour durée de détention 50% 10% 30% 30%PV soumise au taux de 19% 150 000 270 000 210 000 210 000 Abattement exceptionnel de 25% - - 52 500 - - Assiette après abattement 157 500 Taux d'imposition 19% 19% 19% 19%Montant de l'IPV 28 500 51 300 29 925 39 900

Abattement pour durée de détention 50% 10% 8,25% 8,25%PV soumise aux prélèvements sociaux 150 000 270 000 275 250 275 250 Abattement exceptionnel de 25% - - 68 813 - - Assiette après abattement 206 438 Prélèvements sociaux 13,50% 15,50% 15,50% 15,50%Montant des PS 20 250 41 850 31 998 42 664

Taxe sur les PVI élevées - 6% 6% 6%Assiette de la taxe - 270 000 157 500 210 000 Taxe sur les PVI élevée - 16 200 9 450 12 600 Total des impôts sur la PVI 48 750 109 350 71 373 95 164

Article 27 LF 2014 supprimait tout abattement pour durée de détention pour cession de terrains à bâtir à compter du 1er mars 2014.

Le Conseil constitutionnel censure l’article 27, car atteinte à l’égalité devant la charge publique « dès lors qu’aucune prise en compte de l’érosion monétaire n’est prévue »

Quelles modalités de calcul de l'abattement pour durée de détention ?

Rescrit n°2014/1 du 9 janvier 2014 : « ces plus-values continuent à bénéficier, tant pour l'impôt sur le revenu que pour les prélèvements sociaux, de l'abattement pour durée de détention selon les modalités prévues par l'article 150 VC du CGI dans sa rédaction antérieure à l'article 27 précité de la loi de finances pour 2014. »

Conclusion : L’imposition actuelle reste à 30 ans avec 2%, 4% et 8% d’abattement au-delà de la 5ème, 17ème et 24ème année.

Terrains à bâtir

34

35

Droits de mutation

Le taux départemental peut être porté à 4,50%

Pour les ventes réalisées entre le 1er mars 2014 et le 29 février 2016

Compte tenu des taxes communales et des frais d’assiette et de recouvrement le taux global s’établit à 5,81% (au lieu de 5,09% actuellement)

Augmentation des droits de mutation à titre onéreux (art 77 LDF)

36

Entrée en vigueur :

Les délibérations des conseils généraux doivent être notifiées aux services fiscaux avant le 15 avril de chaque année.

Les délibérations s’appliquent le 1er jour du 2ème mois suivant la notification, conformément à l’article 1639-III du CGI

Ainsi une délibération prise et notifiée le 20 janvier, s’appliquera le 1er mars

Les délibérations notifiées après le 15 avril 2014 jusqu’au 30 novembre 2014 ne pourront s’appliquer qu’aux actes passés à compter du 1er janvier 2015

Les délibérations prises entre le 1er décembre 2015 et le 15 avril 2015 entreront en vigueur le 1er jour du 2ème mois suivant leur notification.

Augmentation des droits de mutation à titre onéreux (art 77 LDF)

37

Les donations portant sur un immeuble seront désormais soumises à la formalité fusionnée (LFR, art 17, I-G a I et III,2)

A compter du 1er juillet 2014

La TPF et les DMTG seront réglés directement au bureau des hypothèques

En pratique, il n’y aura donc plus de contrôle immédiat de la liquidation des droits par le service de l’enregistrement

Une réforme pratique en matière de donation

38

Imposition des entreprises et TVA

39

40

Allégements et crédits d’impôts

Rappels de la situation actuelle Sociétés visées :

PME créées depuis moins de 8 ans K détenu de manière continue à plus de 50 % par des personnes physiques

ou par des sociétés de capital risque Qui réalisent des dépenses de R&D représentant au moins 15 % de leurs

charges déductibles

Portée du régime : Exonération totale du 1er exercice bénéficiaire, 50% du second Exonération de CET et de TF sur délibération des collectivités Exonération dégressive de cotisations sociales pour certains salariés

Statut de Jeune Entreprise Innovante

41

Aménagements

Prolongation du dispositif aux JEI créées jusqu’au 31/12/2016

Extension de l’exonération de cotisations aux salariés et mandataires affectés directement à la réalisation d’opérations de conception de prototypes ou installations pilotes

Fin de la dégressivité de l’exonération des cotisations sociales : exonération totale pour les 7 années suivant la création de l’entreprise

Statut de Jeune Entreprise Innovante

42

Prise en compte des dépenses des « jeunes docteurs »

Rappel : Les rémunérations versées aux titulaires d’un doctorat sont retenues dans

l’assiette du CIR pour le double de leur montant pendant les 24 premiers mois suivant leur premier recrutement si :

Embauchés en CDI l’effectif salarié de l’entreprise n’est pas inférieur à celui de l’année précédente

Réforme : Appréciation de la condition d’effectif au niveau du seul personnel affecté à

la recherche et non plus au niveau de l’effectif global de l’entreprise

Réforme du Crédit d’Impôt Recherche

43

Rappels : Entreprises employant des salariés et soumises à l’IS ou à l’IR

selon un régime réel d’imposition Base du CICE : rémunérations brutes inférieures à 2,5 SMIC

annuel, versées sur l’année civile Taux du CICE : 4 % sur les rémunérations versées en 2013 et

6% à compter de 2014 Imputation sur l’impôt dû au titre de l’année au cours de laquelle

les rémunérations ont été versées A défaut :

Créance remboursable après 3 ans mais restitution immédiate possible pour les PME, les JEI et les entreprises en difficultés

Créance incessible mais mobilisable auprès d’un établissement de crédit

CICE

44

Obligations des entreprises et contrôle :

Préconisation comptable : comptabilisation du produit en compte 649 xxx et constatation du produit à recevoir en cas d’exercice décalé

Obligation de retracer l’utilisation du CICE dans les comptes annuels (mention en annexe : attente des précisions)

Imprimé spécifique à déposer avec la liasse fiscale : imprimé 2079-CICE-SD (annexe)

Contrôle : Des bases par l’URSSAF (échanges d’informations) Des conditions d’application et du calcul du CICE par l’Administration fiscale

CICE

45

Rappel : Suppression du Crédit d'impôt apprentissage "junior" pour l’imposition des résultats des exercices clos à compter du 10/07/2013.

Antérieurement : coexistence de deux CI Apprentissage : CI apprentissage « classique » : 1 600 € maximal par apprenti

employé depuis au moins 1 mois CI apprentissage « junior » : 100 € par semaine d’accueil d’un

stagiaire dans le cadre d’un parcours d’initiation à certains métiers (plafonné à 2 600 € par apprenti)

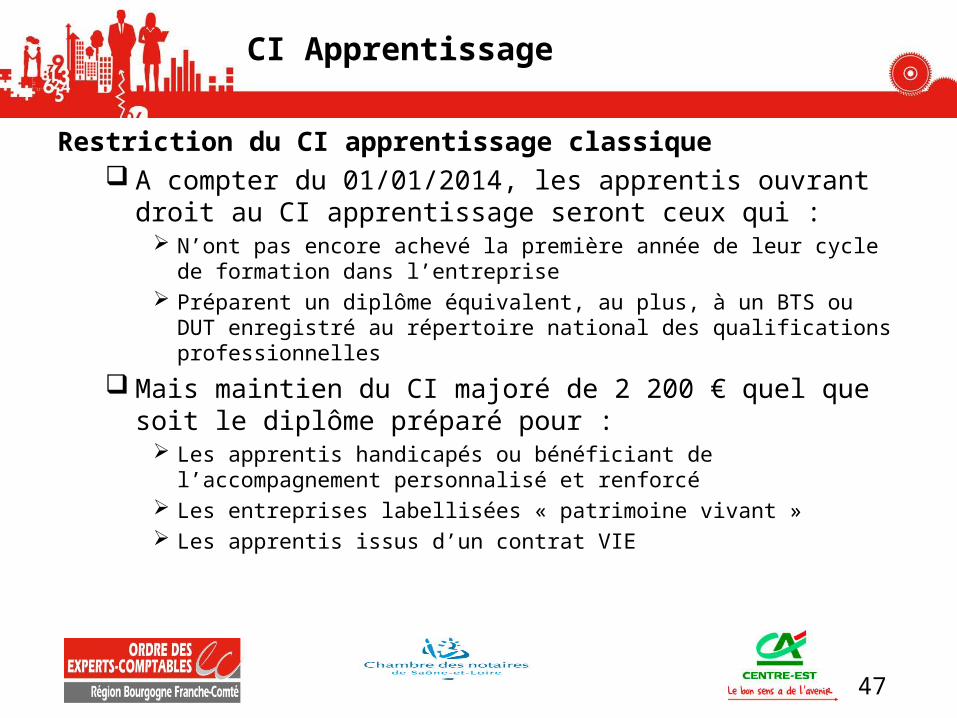

CI Apprentissage

46

Restriction du CI apprentissage classique A compter du 01/01/2014, les apprentis ouvrant droit au CI

apprentissage seront ceux qui : N’ont pas encore achevé la première année de leur cycle de formation dans

l’entreprise Préparent un diplôme équivalent, au plus, à un BTS ou DUT enregistré au

répertoire national des qualifications professionnelles

Mais maintien du CI majoré de 2 200 € quel que soit le diplôme préparé pour :

Les apprentis handicapés ou bénéficiant de l’accompagnement personnalisé et renforcé

Les entreprises labellisées « patrimoine vivant » Les apprentis issus d’un contrat VIE

CI Apprentissage

47

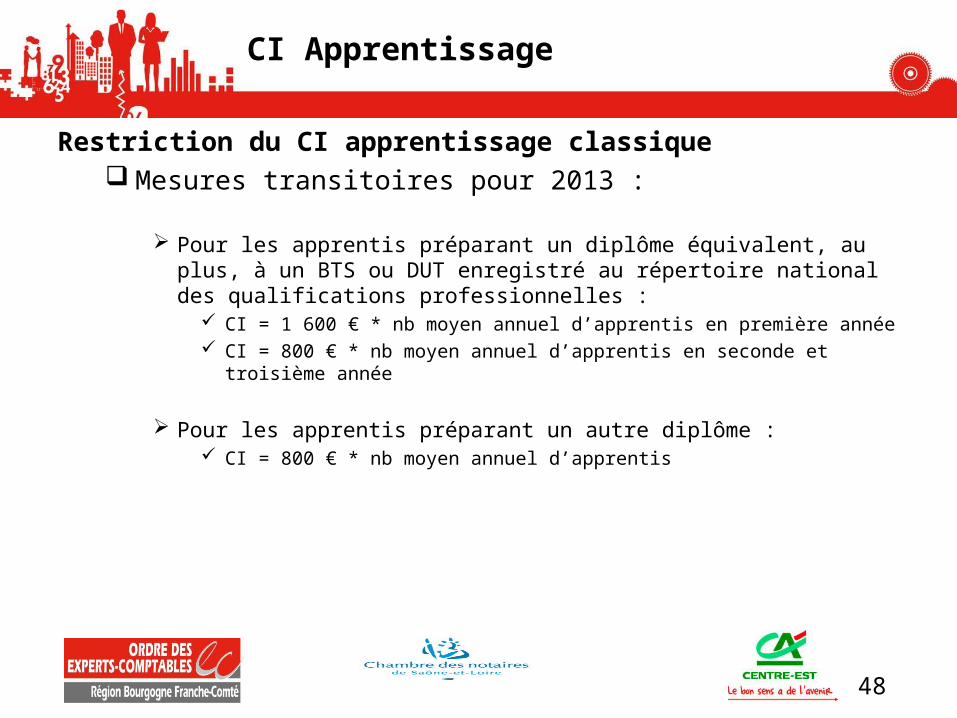

Restriction du CI apprentissage classique Mesures transitoires pour 2013 :

Pour les apprentis préparant un diplôme équivalent, au plus, à un BTS ou DUT enregistré au répertoire national des qualifications professionnelles :

CI = 1 600 € * nb moyen annuel d’apprentis en première année CI = 800 € * nb moyen annuel d’apprentis en seconde et troisième année

Pour les apprentis préparant un autre diplôme : CI = 800 € * nb moyen annuel d’apprentis

CI Apprentissage

48

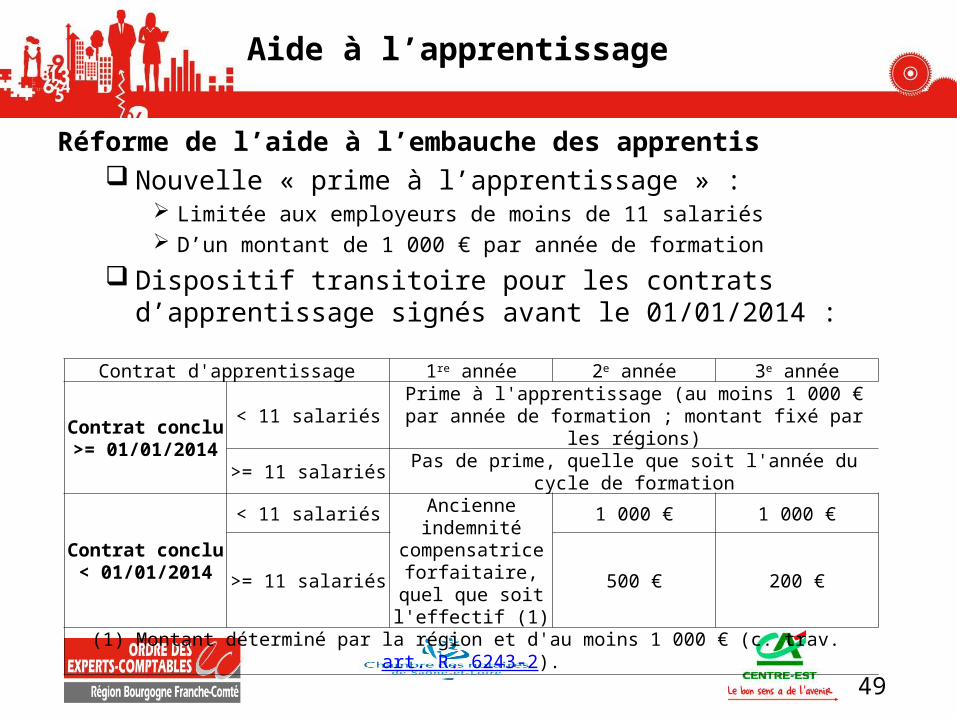

Réforme de l’aide à l’embauche des apprentis Nouvelle « prime à l’apprentissage » :

Limitée aux employeurs de moins de 11 salariés D’un montant de 1 000 € par année de formation

Dispositif transitoire pour les contrats d’apprentissage signés avant le 01/01/2014 :

Aide à l’apprentissage

Contrat d'apprentissage 1re année 2e année 3e année

Contrat conclu >= 01/01/2014

< 11 salariés Prime à l'apprentissage (au moins 1 000 € par année de formation ; montant fixé par les régions)

>= 11 salariés Pas de prime, quelle que soit l'année du cycle de formation

Contrat conclu < 01/01/2014

< 11 salariés Ancienne indemnité compensatrice

forfaitaire, quel que soit l'effectif (1)

1 000 € 1 000 €

>= 11 salariés 500 € 200 €

(1) Montant déterminé par la région et d'au moins 1 000 € (c. trav. art. R. 6243-2).

49

50

TVA la nouvelle donne

Modification des taux Auto-liquidation dans le secteur du

bâtiment

51

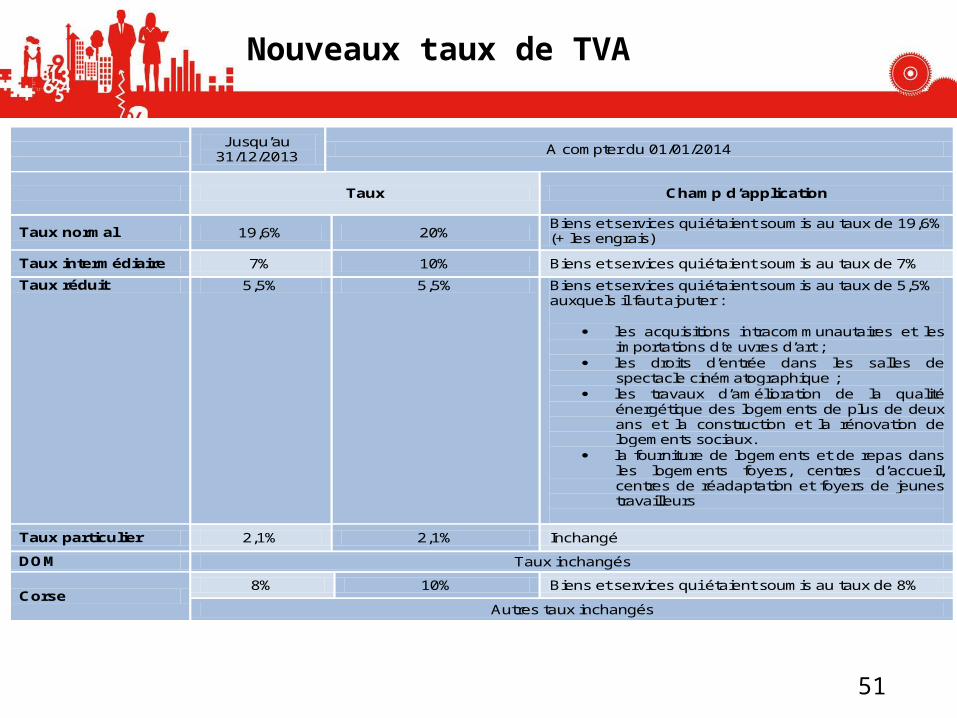

Nouveaux taux de TVA

Jusqu’au

31/12/2013 A compter du 01/01/2014

Taux Champ d’application

Taux normal 19,6% 20% Biens et services qui étaient soumis au taux de 19,6% (+ les engrais)

Taux intermédiaire 7% 10% Biens et services qui étaient soumis au taux de 7%

Taux réduit 5,5% 5,5% Biens et services qui étaient soumis au taux de 5,5% auxquels il faut ajouter :

les acquisitions intracommunautaires et les importations d’œuvres d’art ;

les droits d’entrée dans les salles de spectacle cinématographique ;

les travaux d’amélioration de la qualité énergétique des logements de plus de deux ans et la construction et la rénovation de logements sociaux.

la fourniture de logements et de repas dans les logements foyers, centres d’accueil, centres de réadaptation et foyers de jeunes travailleurs

Taux particulier 2,1% 2,1% Inchangé

DOM Taux inchangés

Corse 8% 10% Biens et services qui étaient soumis au taux de 8%

Autres taux inchangés

Le taux réduit de TVA s’applique aux opérations de logement social dont le fait générateur intervient à compter du 1er janvier 2014 et définies à l’article 278 sexies du CGI

Ce taux sera également applicable à la livraison à soi-même de travaux de rénovation dans les logements sociaux dont l’objet est de réaliser des économies d’énergie, à l’amélioration de l’accessibilité aux personnes handicapées, à la mise aux normes des logements et à la protection et sécurité des habitants

Ce taux s’appliquera aux livraisons d’immeuble dans le cadre d’une opération d’accession à la propriété à usage de résidence principale, pour des personnes physiques dont les ressources ne dépassent pas un certain plafond quand l’opération se situe à une distance de moins de 300 m de la limite d’un quartier faisant l’objet d’une convention prévue à l’article 10 de la loi n°2003-710 du 1er août 2003 (zone de rénovation urbaine : zone ANRU)

La loi de finance a réduit la zone de 200 m : au delà des 300 m, le taux de TVA sera de 20% depuis le 1er janvier 2014 sauf exceptions.

TVA à taux réduit (article 278 sexies du CGI)

52

Pour les travaux d’amélioration, de transformation, d’aménagement ou d’entretien (autres qu’espaces verts et nettoyage) dans la mesure où ces travaux portent sur des logements sociaux (article 278 sexies A du CGI)

Pour la livraison de logements « intermédiaires »

TVA au taux intermédiaire

53

Personnes concernées : Livraisons de logements neuf à des personnes morales

soumises à l’IS destinés à la location à usage de résidence principale

Obtention d’un agrément préalable entre le propriétaire et le représentant de l’Etat

Opérations concernées : Logements implantés dans une commune classée dans une

zone géographique caractérisée par un déséquilibre entre l’offre et la demande (zones A, Abis ou B1)

Logements intégrés dans un ensemble immobilier comprenant au minimum 25 % de surface de logements sociaux

Investissement dans le logement intermédiaire

54

Conditions locatives : Des locataires dont les ressources ne dépassent pas les

plafonds fixés par décret Des loyers mensuels qui ne dépassent pas des plafonds fixés

par décret

Obligations – sanctions Location pendant 20 ans sinon paiement du complément d’impôt Possibilité de céder à compter de la 11ème année sans sanction

toutefois, jusqu’à la 16ème année, les cessions ne pourront porter sur plus de 50% des logements

Investissement dans le logement intermédiaire

55

PRINCIPE :

Les nouveaux taux de TVA s’appliquent aux livraisons à compter du 1er janvier 2014

EXCEPTIONS : Les aménagements de l’article 278 sexies (tva à taux réduit)

s’appliquent pour les immeubles achevés à compter du 1er janvier 2014 y compris aux sommes versées en paiement du prix avant la date d’achèvement, ainsi les acomptes déjà réglés au taux de 7% seront régularisés au taux de 5,5%

Entrée en vigueur des nouveaux taux de TVA

56

EXCEPTIONS (suite)

Le taux de 7% restera applicable aux opérations immobilières situées au delà de la zone des 300 m et à moins de 500 m de la limite des quartiers classés en zone ANRU, à condition que le permis de construire ait été déposé avant le 31 décembre 2013

Sur les travaux de rénovation liés à l’habitation (> 2 ans), le taux à 7 % reste applicable à 3 conditions :

Devis accepté avant le 1er janvier 2014 Acompte d’au moins 30 % encaissé avant le 1er janvier 2014 Solde facturé avant le 1er mars 2014 et encaissé avant le 15 mars 2014

Entrée en vigueur des nouveaux taux de TVA

57

RAPPEL Si les conditions d’octroi du taux réduit de TVA (affectation à la

résidence principale) n’étaient pas respectées pendant 15 ans l’acquéreur était redevable d’un complément d’impôt égal à la différence entre le taux réduit et le taux normal de TVA

Le complément d’impôt était diminué d’un dixième par année de détention au delà de la cinquième année

AMENAGEMENTS La durée de détention est ramenée à 10 ans Le complément de TVA est diminué d’un dixième par année de

détention à compter de la première année Ces assouplissements sont étendus aux logements acquis dans le

cadre d’une opération de location-accession agréée dite PSLA. Entrée en vigueur : pour les livraisons à compter du 1er janvier 2014

TVA et réduction du délai de réclamation du complément d'impôt

58

Un système de l’auto-liquidation de la TVA est instauré dans le secteur du bâtiment, ceci afin de mettre fin à une possibilité de fraude

Sont concernés les travaux de construction, de réparation, de nettoyage, d’entretien, de

transformation et de démolition, en relation avec un bien immobilier réalisés par un sous-traitant pour le compte d’un preneur

assujetti

Cette mesure s’applique aux contrats de sous-traitance conclus à compter du 1er janvier 2014

Auto-liquidation de la TVA dans le secteur du bâtiment – Article 25 de la LDF 2014

59

Le régime ne s’applique qu’en cas de sous-traitance au sens de l’article 1er de la loi 75-1334 du 31 décembre 1975 :

« la sous-traitance est l'opération par laquelle un entrepreneur confie par un sous-traité, et sous sa responsabilité, à une autre personne appelée sous-traitant l'exécution de tout ou partie du contrat d'entreprise ou d'une partie du marché public conclu avec le maître de l'ouvrage »

Le sous-traitant est considéré comme entrepreneur principal à l'égard de ses propres sous-traitants par l’article 2 de la même loi

CONSEQUENCE : les entreprises sous-traitantes entrant dans ce cadre ne devront

plus : facturer la TVA au titre de ces travaux la déclarer ou la payer mention uniquement dans la déclaration de CA à la rubrique

« autres opérations imposables »

Auto-liquidation de la TVA dans le secteur du bâtiment – Article 25 de la LDF 2014

60

61

Imposition des TPE/PME

Revalorisation des seuilsLes limites d’application des régimes d’imposition des

bénéfices sont revalorisées de 0,8%, ensuite revalorisation tous les 3 ans

Application à compter du 1er janvier 2015, première révision triennale au 1er janvier 2017

L’année de référence à retenir pour bénéficier du régime micro-BIC ou micro-BNC est alignée sur celle prise en compte pour la franchise en base de TVA

Aménagement des régimes d’imposition des TPE

62

Nouvelle limite d’application du régime simplifié de TVA instituée pour les acomptes dus à compter du 1er janvier 2015 :

CA < aux limites d’application du régime simplifié et montant de la taxe exigible au titre de l’année précédente est > à 15 000 euros

Régime réel normal d’imposition, déclaration CA3 mensuelle

si TVA exigible au titre de l’année précédente n’excède pas 15.000 euros, régime simplifié de TVA (déclaration annuelle CA12).

Deux acomptes semestriels en juillet et en décembre (au lieu de quatre acomptes trimestriels)

Régime simplifié de TVA

63

Contrôle fiscal et lutte contre la fraude

fiscale

Rappel - Présentation de la comptabilité sous une forme dématérialisée obligatoire depuis le 01/01/2014 (Art 14 loi du 29/12/2012)

Fichier unique, intégrant les écritures d’ouverture, sans centralisation et dont les écritures sont classées par ordre chronologique de validation

Respectant les normes comptables françaises Qui permet :

de reconstituer la liasse fiscale, de recalculer la balance générale, le contrôle des déclarations de TVA, l’analyse des libellés et de la numérotation des pièces …

Contrôle fiscal des comptabilités informatisées

65

Possibilité pour l’administration de prendre une copie des fichiers constitutifs de la comptabilité informatisée (art 14 LRFF)

En cas de contrôle inopiné tendant au constat matériel des éléments physiques d’exploitation ou de l’existence et de l’état des documents comptables (art L 47 du LPF)

Rappel : début de la procédure de vérification contradictoire (remise de l’avis lors du contrôle inopiné)

L’administration peut procéder à des traitements informatiques sur les fichiers copiés

Plus généralement instauration d’un nouveau droit de prendre copie des documents consultés sur place dans le cadre d’une procédure de contrôle contradictoire (art 44 LRFF)

Contrôle fiscal des comptabilités informatisées

66

La loi relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière (LRFF 2013) a été publiée au JO du 7 décembre dernier.

Sa promulgation marque un durcissement des conditions de régularisation offertes aux contribuables par la circulaire du 21 juin dernier (circulaire « Cazeneuve »).

Elle est complétée par des dispositions de la loi de finances 2014.

La lutte contre la fraude fiscale

67

Les principales mesures censurées par le Conseil constitutionnel Obligation de déclaration des schémas d’optimisation fiscale.

La censure du Conseil constitutionnel : Définition imprécise du terme « schéma d’optimisation » contraire au principe

d’intelligibilité de la loi ; Le renvoi à un décret pour la fixation des critères est contraire à l’article 34 de la

Constitution.

Nouvelle définition de la notion d’abus de droit : remplacement de la notion d’intention exclusivement fiscale par celle de principalement fiscale.

La censure du Conseil Constitutionnel : Texte contraire à l’article 2 de la DDHC : le contribuable ne peut pas être

contraint de choisir la voie fiscale la plus onéreuse ; Le renvoi à un décret pour la fixation des critères et la définition des sanctions

est contraire à l’article 34 de la Constitution et l’article 8 de la DDHC.

La lutte contre la fraude fiscale

68

Avoirs = comptes bancaires, assurance-vie…

Durcissement de la sanction pour défaut de déclaration à l’ISF. Une majoration spécifique vient compléter les amendes

actuelles et les intérêts de retard. Montant uniforme de 40%. Circulaire « Cazeneuve » : régularisation spontanée :

15% pour les fraudeurs « passifs » ; 30% pour les fraudeurs « actifs ».

Avoirs détenus à l’étranger

69

Saisie de contrats d’assurance-vie par l’administration Actes de poursuite simplifiés Saisie réservée exclusivement à l’administration fiscale Concerne les seuls contrats rachetables (50% des encours

actuels)

Exception au caractère insaisissable de tout immeuble non affecté à l’activité professionnelle d’un entrepreneur

Perte du caractère insaisissable en cas de manœuvres frauduleuses ou d’inobservations graves et répétées des obligations fiscales

Moyens de recouvrement

70

Crédit agricole : [email protected]

Chambre des Notaires [email protected]

Ordre des Experts comptables [email protected]

Documentation

71