L'INVESTISSEMENT LA NOTION...

27

POLYCOPIE FINANCE Page : 1 L'INVESTISSEMENT LA NOTION D'INVESTISSEMENT 1 - DEFINITION L'investissement est l'engagement d'un capital dans une opération dont on attend des gains futurs étalés dans le temps. Un investissement ne sera acceptable que si les gains attendus sont supérieurs au capital investi. C'est un bien patrimonial qui n'est pas consommé par la production. 2 - TYPOLOGIE DES INVESTISSEMENTS La définition d'une typologie des investissements n'est pas aisée, la problématique de l'investissement étant différente selon le secteur, la taille, la structure et la stratégie de l'entreprise. Le premier critère de classement s'inspire de la comptabilité et se base sur la nature des actifs investis, trois catégories d'investissement sont distinguées : ¾ les actifs corporels correspondant aux biens physiques (équipements, installations techniques, machines et outillages...), ¾ les actifs incorporels ou investissements immatériels (fonds de commerce, brevets, licences, logiciels informatiques...), ¾ les actifs financiers supports à une prise de participation et de contrôle d'une société tierce. Les comptables appréhendent la notion d'investissement à travers le double critère de propriété juridique et de la consommation immédiate. Si un bien ou service est consommé sur plusieurs exercices et si l'entreprise en est propriétaire, il s'agit alors d'un investissement.

Transcript of L'INVESTISSEMENT LA NOTION...

POLYCOPIE FINANCE

Page : 1

L'INVESTISSEMENT

LA NOTION D'INVESTISSEMENT 1 - DEFINITION L'investissement est l'engagement d'un capital dans une opération dont on attend des gains futurs étalés dans le temps. Un investissement ne sera acceptable que si les gains attendus sont supérieurs au capital investi. C'est un bien patrimonial qui n'est pas consommé par la production. 2 - TYPOLOGIE DES INVESTISSEMENTS La définition d'une typologie des investissements n'est pas aisée, la problématique de l'investissement étant différente selon le secteur, la taille, la structure et la stratégie de l'entreprise. Le premier critère de classement s'inspire de la comptabilité et se base sur la nature des actifs investis, trois catégories d'investissement sont distinguées : les actifs corporels correspondant aux biens physiques (équipements, installations

techniques, machines et outillages...), les actifs incorporels ou investissements immatériels (fonds de commerce, brevets,

licences, logiciels informatiques...), les actifs financiers supports à une prise de participation et de contrôle d'une société tierce.

Les comptables appréhendent la notion d'investissement à travers le double critère de propriété juridique et de la consommation immédiate. Si un bien ou service est consommé sur plusieurs exercices et si l'entreprise en est propriétaire, il s'agit alors d'un investissement.

POLYCOPIE FINANCE

Page : 2

Le second critère de classement s'appuie sur la stratégie de la firme et sur la finalité du projet considéré. Quatre types d'investissement sont distingués : l'investissement de renouvellement qui a pour objet le maintien d'un potentiel de

production et de distribution. Il contribue à la continuité de l'activité de l'entreprise en assurant un renouvellement à l'identique de la capacité de production.

l'investissement de productivité assure la modernisation de l'outil de production, il permet

de produire à un coût plus faible, l'investissement d'expansion contribue à la croissance de l'entreprise lorsque celle-ci

désire accroître ses parts de marché, l'investissement d'innovation ou de diversification correspondent au développement

d'activités nouvelles en liaison avec le lancement de nouveaux produits et la création de nouveaux marchés.

Cette deuxième classification est importante au plan financier dans la mesure où l'appartenance d'un projet d'investissement à l'une ou l'autre de ces catégories oriente la gestion prévisionnelle des flux et conditionne le risque pris par l'entreprise. Un investissement de remplacement est facilement évaluable ; par opposition l'investissement d'innovation est souvent soumis à des aléas qui sont porteurs d'erreurs de prévisions. La dimension de l'investissement joue également un rôle considérable, les conséquences d'une erreur d'évaluation d'un projet à faible budget n'étant pas les mêmes que celles d'un investissement à budget élevé. La troisième classification des investissements repose sur la répartition dans le temps des sorties et des rentrées de fonds : mise de fonds ponctuelle et revenus échelonnés sur plusieurs périodes (achat d'une

machine), mise de fonds ponctuelle et revenu ponctuel (plantation d'arbres pour la pâte à papier),

mise de fonds continue et revenu ponctuel (production cinématographique avec cession

des droits d'exploitation), mise de fonds continue et revenus continus (construction d'un complexe industriel avec

prévision d'extension).

POLYCOPIE FINANCE

Page : 3

3 - CARACTERISTIQUES D'UN PROJET D'INVESTISSEMENT Un projet d’investissement se caractérise par sa durée de vie et les flux qui lui sont associés. Pour le calcul des flux, le raisonnement doit être différentiel : on fait la différence entre ce qu’on a avec l’investissement et ce que l’on aurait eu sans investir.

3.1. LA DUREE DE VIE Afin d'évaluer les gains attendus, la durée d'exploitation du projet doit être connue. Différents critères sont susceptibles d’être retenus : la durée de vie de l’équipement constitutif de l’équipement mais rien ne dit qu’elle

corresponde à la réalité économique. le cycle de vie du produit relatif à l’investissement mais ce peut-être difficile à cerner,

une période pour laquelle il est possible d’estimer valablement le niveau des ventes.

3.2. LES FLUX LIES AU PROJET Deux sortes de flux sont à distinguer : d’une part les flux d'exploitation et d’autre part les flux d’investissement.

3.2.1. Les Flux d'Exploitation Les flux d'exploitation représentent l'estimation du surplus monétaire généré par le projet, ce sont des prévisions, ils sont notés FEj. Les flux d'exploitation représentent le solde anticipé entre les produits et les charges d’exploitation résultant du choix de l’investissement.

Excédent brut d’exploitation (différence entre produits et charges d’exploitation) - Impôt sur les sociétés = Flux d'Exploitation Les frais financiers ne sont pas pris en compte, le calcul des cash - flows ne doit pas dépendre des modalités de financement du projet. Les décisions d'investissement et de financement sont deux décisions indépendantes. Les flux financiers (dividendes, intérêts, remboursement d’emprunt) n’interviennent que par le biais du taux d’actualisation.

POLYCOPIE FINANCE

Page : 4

3.2.2. Les Flux d’Investissement Les flux d’investissement notés FIj représentent la 'dépense' que doit supporter l'entreprise pour réaliser le projet. Ils se composent :

du coût d’acquisition des immobilisations, des coûts d’installation ou de démarrage de ces installations,

de l'économie d'impôt réalisée sur les dotations aux amortissements,

de l'augmentation du besoin en fonds de roulement.

Le besoin en fonds de roulement correspond aux capitaux à investir pour constituer des stocks minimums indispensables de matières premières et de produits finis ainsi que pour financer l’octroi d’un délai minimum de paiement aux clients, sous déduction du crédit minimum susceptible d’être obtenu auprès des fournisseurs. Ces besoins sont marginaux en ce sens qu’ils sont liés au projet d’investissement et sont de ce fait supplémentaires par rapport aux besoins en fonds de roulement qui existent déjà dans l’entreprise. L’augmentation du besoin en fonds de roulement sera différente selon le type d’investissement considéré. Lors d’un investissement de renouvellement, l’entreprise est déjà présente dans la branche. La rotation des stocks, les fournisseurs et tous les éléments constitutifs du BFR sont connus. Au contraire lorsque l’investissement vise à s’implanter sur un nouveau marché, l’incertitude est plus grande. La somme engagée au titre de l’augmentation de BFR ne donne pas lieu à l’amortissement. La variation du besoin en fonds de roulement à prendre en compte dans les flux de liquidités doit être décalée d’une période car son financement doit intervenir avant qu’il soit effectivement constaté. A la fin de la durée de vie prévue du projet apparaissent les flux de désinvestissement. Ils sont de deux types : le BFR est récupéré au terme de la vie du projet,

la valeur de cession probable à la fin de sa durée d’utilisation. L’erreur de prévision est

moins importante que pour les flux d’exploitation car le marché de l’occasion sert de référence, elle est notée R :

R = Valeur de Cession - impôt sur les plus values Plus value = Valeur de Cession - Valeur Nette Comptable

Valeur Nette Comptable = Valeur d'origine - Amortissements cumulés

Lorsque la valeur de cession est égale à la valeur nette comptable, il n'y a pas d'impôt sur la plus-value.

POLYCOPIE FINANCE

Page : 5

L'INVESTISSEMENT

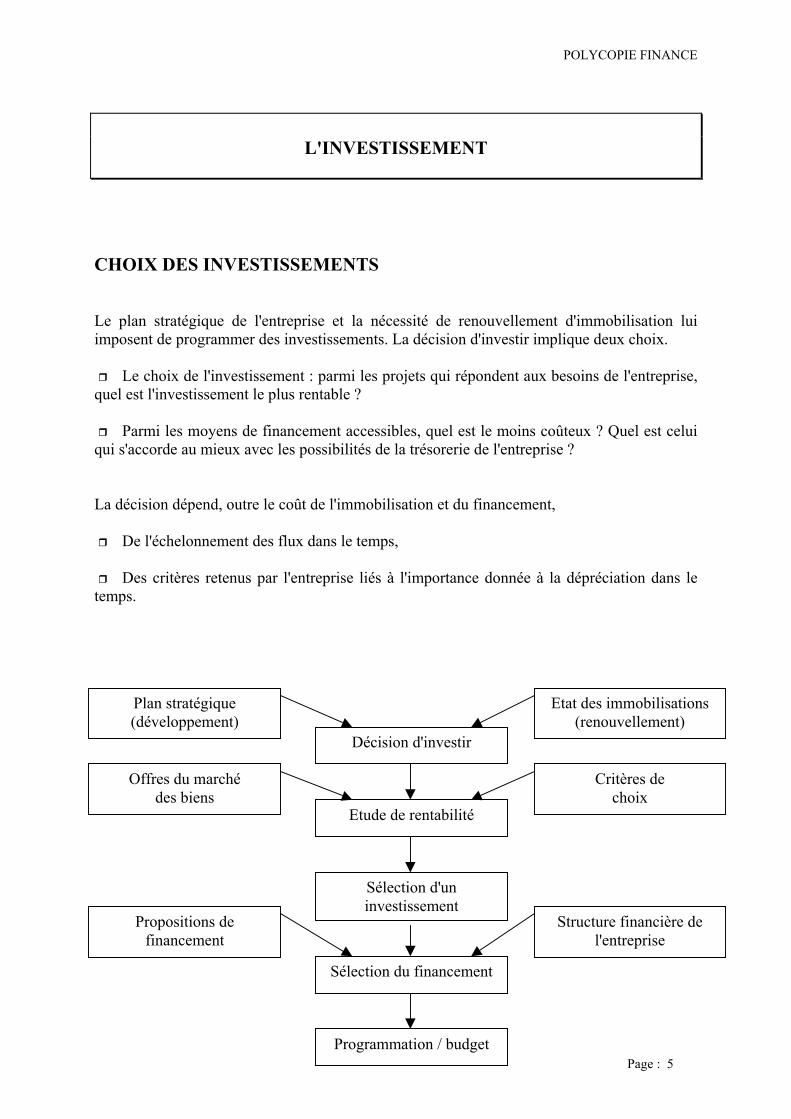

CHOIX DES INVESTISSEMENTS Le plan stratégique de l'entreprise et la nécessité de renouvellement d'immobilisation lui imposent de programmer des investissements. La décision d'investir implique deux choix. Le choix de l'investissement : parmi les projets qui répondent aux besoins de l'entreprise,

quel est l'investissement le plus rentable ? Parmi les moyens de financement accessibles, quel est le moins coûteux ? Quel est celui

qui s'accorde au mieux avec les possibilités de la trésorerie de l'entreprise ? La décision dépend, outre le coût de l'immobilisation et du financement, De l'échelonnement des flux dans le temps,

Des critères retenus par l'entreprise liés à l'importance donnée à la dépréciation dans le

temps.

Plan stratégique (développement)

Etat des immobilisations (renouvellement)

Décision d'investir

Offres du marché des biens

Propositions de financement

Critères de choix

Structure financière de l'entreprise

Etude de rentabilité

Sélection d'un investissement

Sélection du financement

Programmation / budget

POLYCOPIE FINANCE

Page : 6

1. LES FLUX NETS DE TRESORERIE Il convient, dans un premier temps, de recenser les différents flux générés par l'investissement, puis de les évaluer sur sa durée de vie. 1.1. Les types de flux de trésorerie Les flux de trésorerie générés par le projet d'investissement sont de deux types : • Les flux négatifs ou décaissements • Les flux positifs ou encaissements Les décaissements

Parmi les dépenses à prendre en compte, on trouve notamment : • Le coût d'acquisition de l'immobilisation : la dépense est généralement effectuée au début

de la période 1 ou période 0. Si l'investissement est étalé sur plusieurs périodes, il est alors nécessaire d'actualiser les sorties de fonds ultérieurs ;

• Les dépenses contractées éventuellement pour la mise en service de l'investissement ; • Le supplément de besoin de financement lié à l'investissement, c'est à dire la variation du

besoin en fonds de roulement d'exploitation. Les encaissements

Les encaissements sécrétés par l'investissement projeté sont généralement évalués de manière comptable en établissement un compte de résultat simplifié pour chaque période. Sont pris en compte notamment : • Les recettes sécrétées par l'investissement diminuées des charges liées aux recettes (frais

variables, frais fixes) et de l'impôt sur les bénéfices... • La récupération du besoin en fonds de roulement : lorsque le matériel n'est plus productif,

l'accroissement du besoin de financement lié au cycle d'exploitation de l'investissement constaté au départ disparaît ;

• Eventuellement, la part résiduelle de l'immobilisation en fin d'utilisation ou sa valeur vénale (prix de revente).

Remarque : l'évaluation des flux doit se faire indépendamment des modalités de financement de l'investissement. Le choix de l'investissement doit reposer sur l'estimation de sa rentabilité économique. Le choix du financement du projet ne doit pas influencer la rentabilité économique de l'investissement.

POLYCOPIE FINANCE

Page : 7

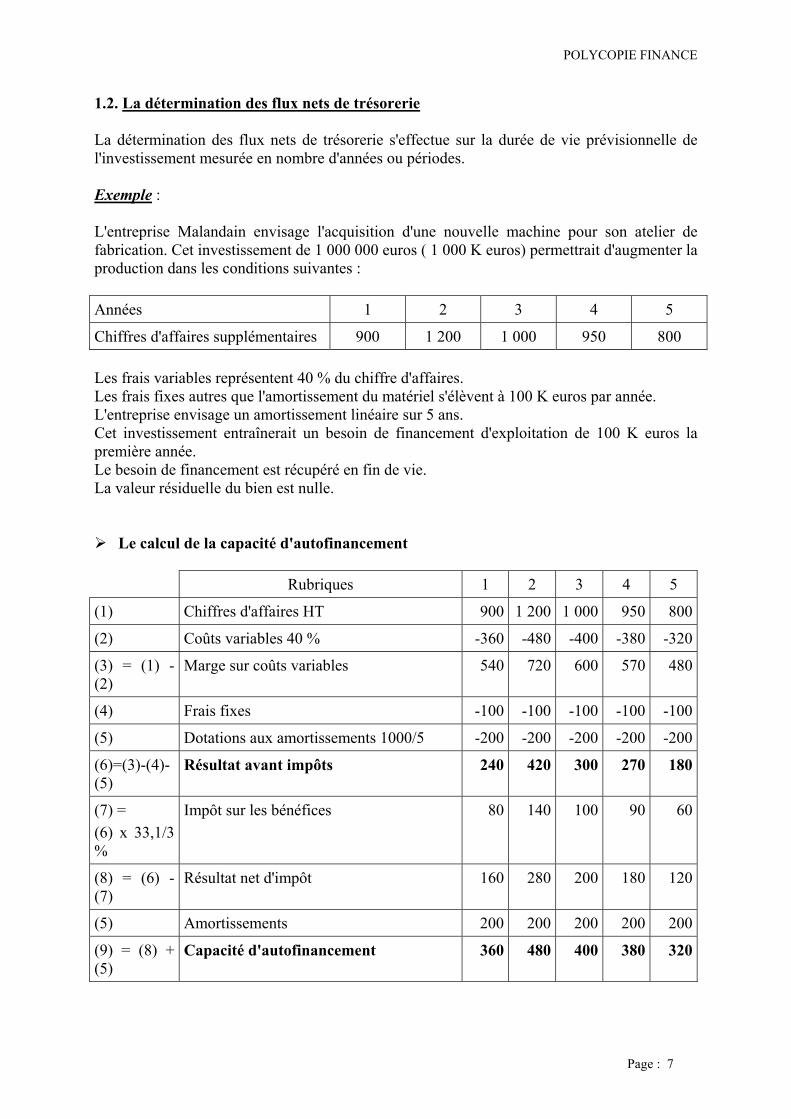

1.2. La détermination des flux nets de trésorerie La détermination des flux nets de trésorerie s'effectue sur la durée de vie prévisionnelle de l'investissement mesurée en nombre d'années ou périodes. Exemple : L'entreprise Malandain envisage l'acquisition d'une nouvelle machine pour son atelier de fabrication. Cet investissement de 1 000 000 euros ( 1 000 K euros) permettrait d'augmenter la production dans les conditions suivantes : Années 1 2 3 4 5

Chiffres d'affaires supplémentaires 900 1 200 1 000 950 800 Les frais variables représentent 40 % du chiffre d'affaires. Les frais fixes autres que l'amortissement du matériel s'élèvent à 100 K euros par année. L'entreprise envisage un amortissement linéaire sur 5 ans. Cet investissement entraînerait un besoin de financement d'exploitation de 100 K euros la première année. Le besoin de financement est récupéré en fin de vie. La valeur résiduelle du bien est nulle. Le calcul de la capacité d'autofinancement

Rubriques 1 2 3 4 5

(1) Chiffres d'affaires HT 900 1 200 1 000 950 800

(2) Coûts variables 40 % -360 -480 -400 -380 -320

(3) = (1) - (2)

Marge sur coûts variables 540 720 600 570 480

(4) Frais fixes -100 -100 -100 -100 -100

(5) Dotations aux amortissements 1000/5 -200 -200 -200 -200 -200

(6)=(3)-(4)-(5)

Résultat avant impôts 240 420 300 270 180

(7) = (6) x 33,1/3 %

Impôt sur les bénéfices 80 140 100 90 60

(8) = (6) - (7)

Résultat net d'impôt 160 280 200 180 120

(5) Amortissements 200 200 200 200 200

(9) = (8) + (5)

Capacité d'autofinancement 360 480 400 380 320

POLYCOPIE FINANCE

Page : 8

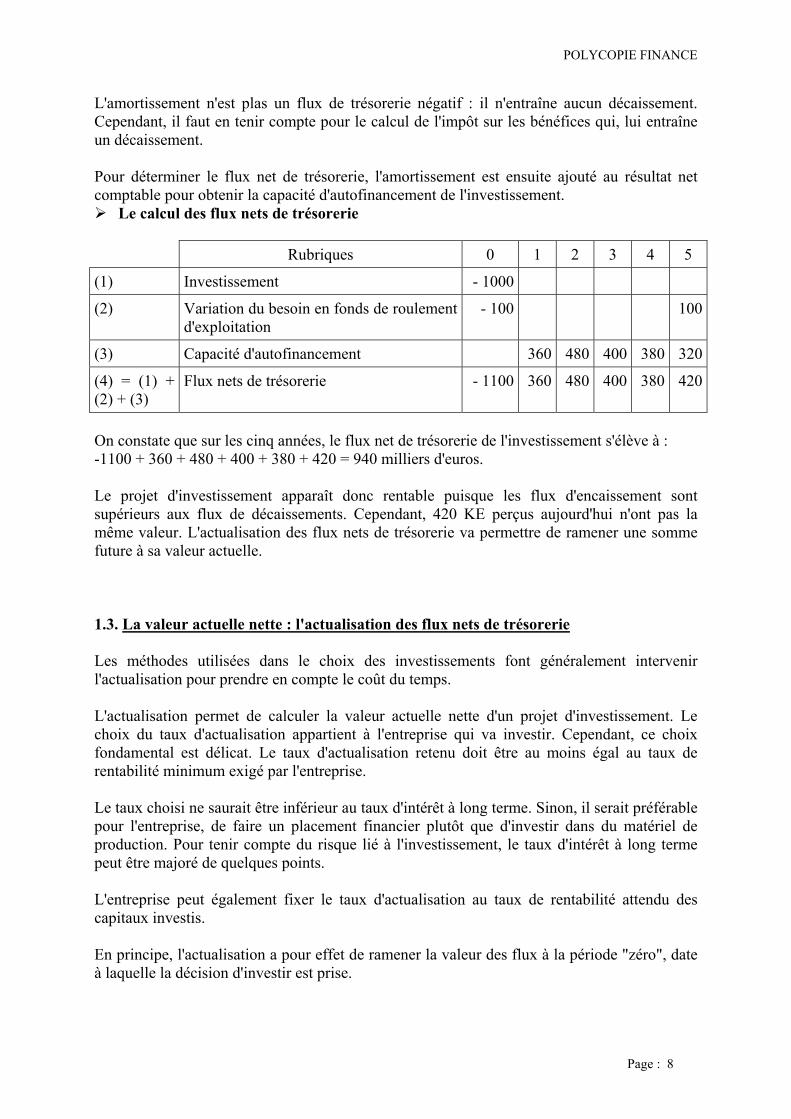

L'amortissement n'est plas un flux de trésorerie négatif : il n'entraîne aucun décaissement. Cependant, il faut en tenir compte pour le calcul de l'impôt sur les bénéfices qui, lui entraîne un décaissement. Pour déterminer le flux net de trésorerie, l'amortissement est ensuite ajouté au résultat net comptable pour obtenir la capacité d'autofinancement de l'investissement. Le calcul des flux nets de trésorerie

Rubriques 0 1 2 3 4 5

(1) Investissement - 1000

(2) Variation du besoin en fonds de roulement d'exploitation

- 100 100

(3) Capacité d'autofinancement 360 480 400 380 320

(4) = (1) + (2) + (3)

Flux nets de trésorerie - 1100 360 480 400 380 420

On constate que sur les cinq années, le flux net de trésorerie de l'investissement s'élève à : -1100 + 360 + 480 + 400 + 380 + 420 = 940 milliers d'euros. Le projet d'investissement apparaît donc rentable puisque les flux d'encaissement sont supérieurs aux flux de décaissements. Cependant, 420 KE perçus aujourd'hui n'ont pas la même valeur. L'actualisation des flux nets de trésorerie va permettre de ramener une somme future à sa valeur actuelle. 1.3. La valeur actuelle nette : l'actualisation des flux nets de trésorerie Les méthodes utilisées dans le choix des investissements font généralement intervenir l'actualisation pour prendre en compte le coût du temps. L'actualisation permet de calculer la valeur actuelle nette d'un projet d'investissement. Le choix du taux d'actualisation appartient à l'entreprise qui va investir. Cependant, ce choix fondamental est délicat. Le taux d'actualisation retenu doit être au moins égal au taux de rentabilité minimum exigé par l'entreprise. Le taux choisi ne saurait être inférieur au taux d'intérêt à long terme. Sinon, il serait préférable pour l'entreprise, de faire un placement financier plutôt que d'investir dans du matériel de production. Pour tenir compte du risque lié à l'investissement, le taux d'intérêt à long terme peut être majoré de quelques points. L'entreprise peut également fixer le taux d'actualisation au taux de rentabilité attendu des capitaux investis. En principe, l'actualisation a pour effet de ramener la valeur des flux à la période "zéro", date à laquelle la décision d'investir est prise.

POLYCOPIE FINANCE

Page : 9

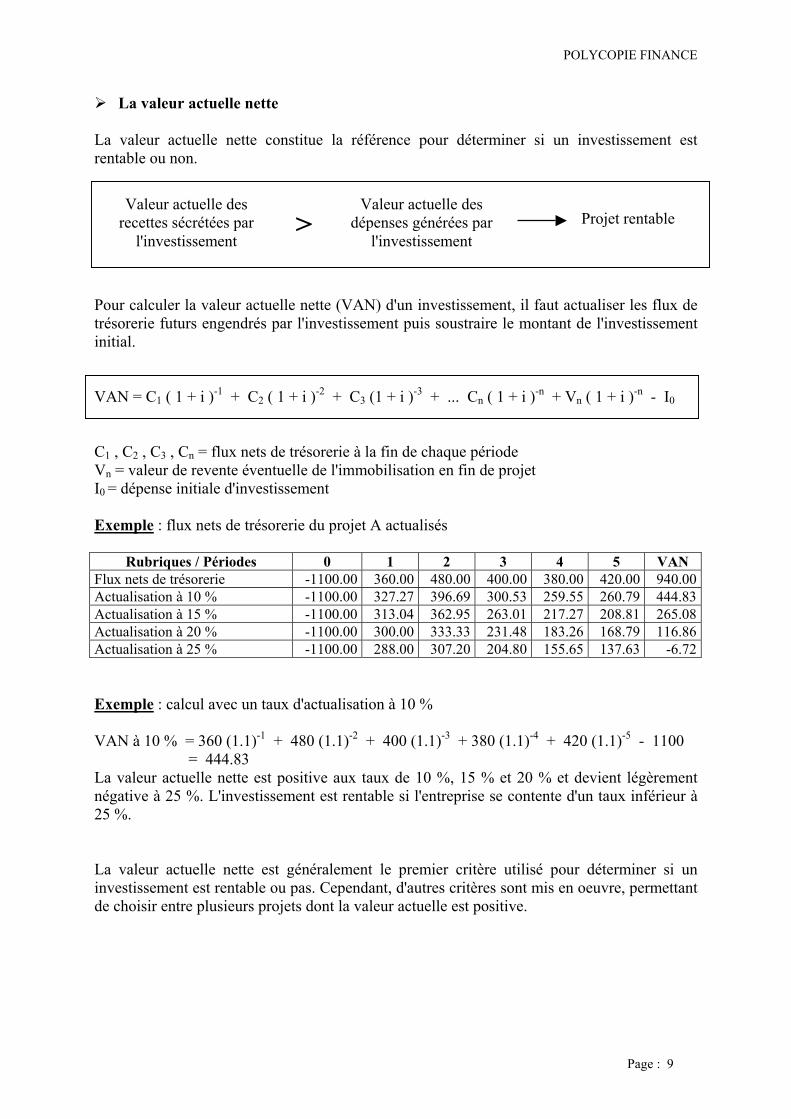

La valeur actuelle nette La valeur actuelle nette constitue la référence pour déterminer si un investissement est rentable ou non. Pour calculer la valeur actuelle nette (VAN) d'un investissement, il faut actualiser les flux de trésorerie futurs engendrés par l'investissement puis soustraire le montant de l'investissement initial. VAN = C1 ( 1 + i )-1 + C2 ( 1 + i )-2 + C3 (1 + i )-3 + ... Cn ( 1 + i )-n + Vn ( 1 + i )-n - I0 C1 , C2 , C3 , Cn = flux nets de trésorerie à la fin de chaque période Vn = valeur de revente éventuelle de l'immobilisation en fin de projet I0 = dépense initiale d'investissement Exemple : flux nets de trésorerie du projet A actualisés

Rubriques / Périodes 0 1 2 3 4 5 VAN Flux nets de trésorerie -1100.00 360.00 480.00 400.00 380.00 420.00 940.00Actualisation à 10 % -1100.00 327.27 396.69 300.53 259.55 260.79 444.83Actualisation à 15 % -1100.00 313.04 362.95 263.01 217.27 208.81 265.08Actualisation à 20 % -1100.00 300.00 333.33 231.48 183.26 168.79 116.86Actualisation à 25 % -1100.00 288.00 307.20 204.80 155.65 137.63 -6.72 Exemple : calcul avec un taux d'actualisation à 10 % VAN à 10 % = 360 (1.1)-1 + 480 (1.1)-2 + 400 (1.1)-3 + 380 (1.1)-4 + 420 (1.1)-5 - 1100

= 444.83 La valeur actuelle nette est positive aux taux de 10 %, 15 % et 20 % et devient légèrement négative à 25 %. L'investissement est rentable si l'entreprise se contente d'un taux inférieur à 25 %. La valeur actuelle nette est généralement le premier critère utilisé pour déterminer si un investissement est rentable ou pas. Cependant, d'autres critères sont mis en oeuvre, permettant de choisir entre plusieurs projets dont la valeur actuelle est positive.

Valeur actuelle des recettes sécrétées par

l'investissement

Valeur actuelle des dépenses générées par

l'investissement

Projet rentable >

POLYCOPIE FINANCE

Page : 10

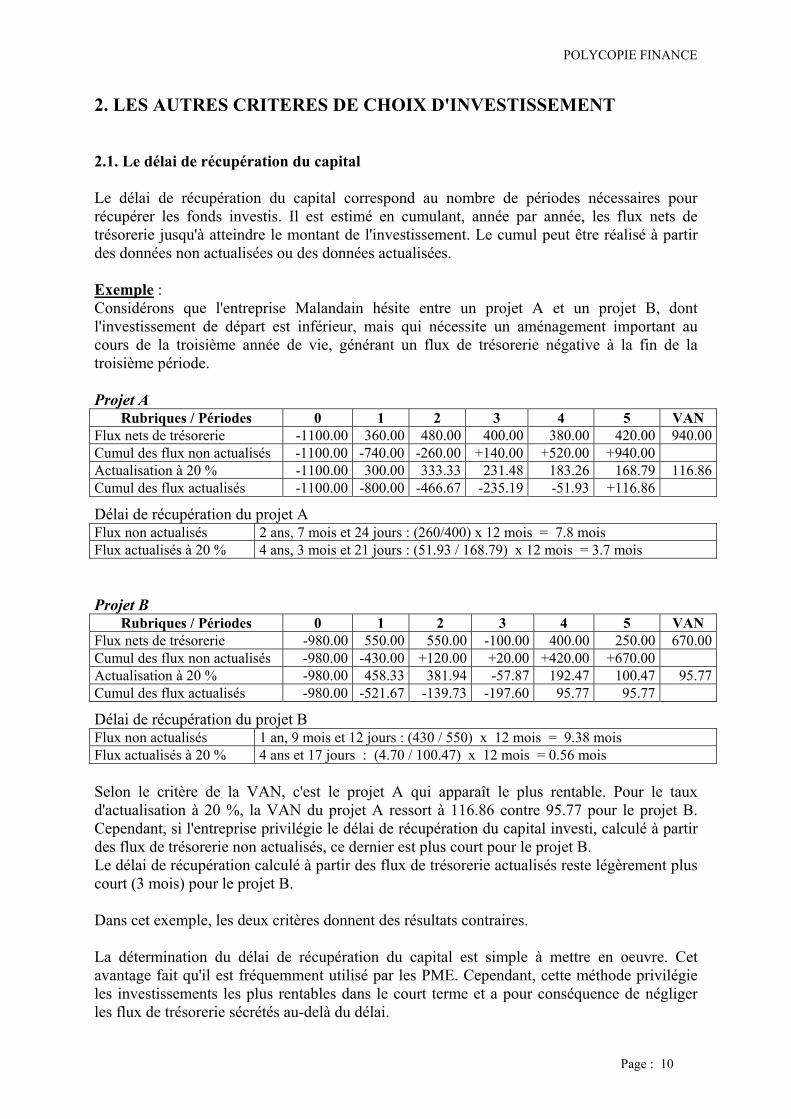

2. LES AUTRES CRITERES DE CHOIX D'INVESTISSEMENT 2.1. Le délai de récupération du capital Le délai de récupération du capital correspond au nombre de périodes nécessaires pour récupérer les fonds investis. Il est estimé en cumulant, année par année, les flux nets de trésorerie jusqu'à atteindre le montant de l'investissement. Le cumul peut être réalisé à partir des données non actualisées ou des données actualisées. Exemple : Considérons que l'entreprise Malandain hésite entre un projet A et un projet B, dont l'investissement de départ est inférieur, mais qui nécessite un aménagement important au cours de la troisième année de vie, générant un flux de trésorerie négative à la fin de la troisième période. Projet A

Rubriques / Périodes 0 1 2 3 4 5 VAN Flux nets de trésorerie -1100.00 360.00 480.00 400.00 380.00 420.00 940.00Cumul des flux non actualisés -1100.00 -740.00 -260.00 +140.00 +520.00 +940.00Actualisation à 20 % -1100.00 300.00 333.33 231.48 183.26 168.79 116.86Cumul des flux actualisés -1100.00 -800.00 -466.67 -235.19 -51.93 +116.86

Délai de récupération du projet A Flux non actualisés 2 ans, 7 mois et 24 jours : (260/400) x 12 mois = 7.8 mois Flux actualisés à 20 % 4 ans, 3 mois et 21 jours : (51.93 / 168.79) x 12 mois = 3.7 mois Projet B

Rubriques / Périodes 0 1 2 3 4 5 VAN Flux nets de trésorerie -980.00 550.00 550.00 -100.00 400.00 250.00 670.00Cumul des flux non actualisés -980.00 -430.00 +120.00 +20.00 +420.00 +670.00Actualisation à 20 % -980.00 458.33 381.94 -57.87 192.47 100.47 95.77Cumul des flux actualisés -980.00 -521.67 -139.73 -197.60 95.77 95.77

Délai de récupération du projet B Flux non actualisés 1 an, 9 mois et 12 jours : (430 / 550) x 12 mois = 9.38 mois Flux actualisés à 20 % 4 ans et 17 jours : (4.70 / 100.47) x 12 mois = 0.56 mois Selon le critère de la VAN, c'est le projet A qui apparaît le plus rentable. Pour le taux d'actualisation à 20 %, la VAN du projet A ressort à 116.86 contre 95.77 pour le projet B. Cependant, si l'entreprise privilégie le délai de récupération du capital investi, calculé à partir des flux de trésorerie non actualisés, ce dernier est plus court pour le projet B. Le délai de récupération calculé à partir des flux de trésorerie actualisés reste légèrement plus court (3 mois) pour le projet B. Dans cet exemple, les deux critères donnent des résultats contraires. La détermination du délai de récupération du capital est simple à mettre en oeuvre. Cet avantage fait qu'il est fréquemment utilisé par les PME. Cependant, cette méthode privilégie les investissements les plus rentables dans le court terme et a pour conséquence de négliger les flux de trésorerie sécrétés au-delà du délai.

POLYCOPIE FINANCE

Page : 11

2.2. Le taux interne de rentabilité Le taux interne de rentabilité est le taux d'actualisation pour lequel la valeur actuelle nette est nulle. On suppose, dans le calcul du TIR, que les flux de trésorerie générés par l'investissement sont placés au taux interne de la rentabilité. Le taux interne de rentabilité (i) est déterminé par la résolution de l'équation suivante : VAN = C1 (1 + i)-1 + C2 ( 1 + i)-2 + C3 (1 + i)-3 + ... Cn (1 + i)-n + Vn (1 + i)-n - I0 = 0 Exemple : Reprenons le cas de l'entreprise Malandain On cherche le taux i pour lequel la VAN est nulle : VAN = 360 (1+i)-1 + 480 (1+i)-2 + 400 (1+i)-3 + 380 (1+i)-4 + 420 (1+i)-5 - 1100 = 0 • La valeur actuelle nette du projet A est égale à zéro pour un taux d'actualisation de 24.70

%. Le TIR de cet investissement est donc de 24.70 %. • Le taux interne de rentabilité du projet B est le suivant : VAN = + + + + - 980 VAN = 0 La valeur actuelle nette du projet B est égale à zéro pour un taux d'actualisation de 25.40 %. Le taux interne de rentabilité du projet B est de 25.40 % La valeur actuelle nette est positive pour tous les taux d'actualisation inférieurs au taux interne de rentabilité. On peut donc en conclure que l'investissement est acceptable si le taux interne de rentabilité de l'investissement est supérieur au taux d'actualisation envisagé par l'entreprise. Lorsque l'entreprise doit choisir entre plusieurs projets, il convient de retenir le projet dont le taux interne de rentabilité est le plus fort. Le critère du TIR, dans le cas de l'entreprise Malandain, conduit à retenir le projet B dont le TIR ressort à 25.40 % contre 24.70 % pour le projet A. Lorsque l'on utilise le taux interne de rentabilité dans un choix d'investissement, on suppose que les capitaux sont réinvestis au taux d'actualisation du TIR lui-même. Le TIR est parfois très élevé et ne reflète pas les taux pratiqués sur le marché. 2.3. L'indice de profitabilité C'est le résultat du rapport entre la valeur actuelle des flux de trésorerie nette sécrétés par l'investissement et le coût de l'investissement. L'indice de profitabilité mesure l'avantage produit par un euro de capital investi. L'indice de profitabilité est calculé à partir de la VAN obtenue pour un taux d'actualisation donné.

550 1 + TIR

550 (1 + TIR)2

-100 (1 + TIR)3

400 (1 + TIR)4

250 (1 + TIR)5

Indice de profitabilité = 1 +

VAN Capitaux investis

POLYCOPIE FINANCE

Page : 12

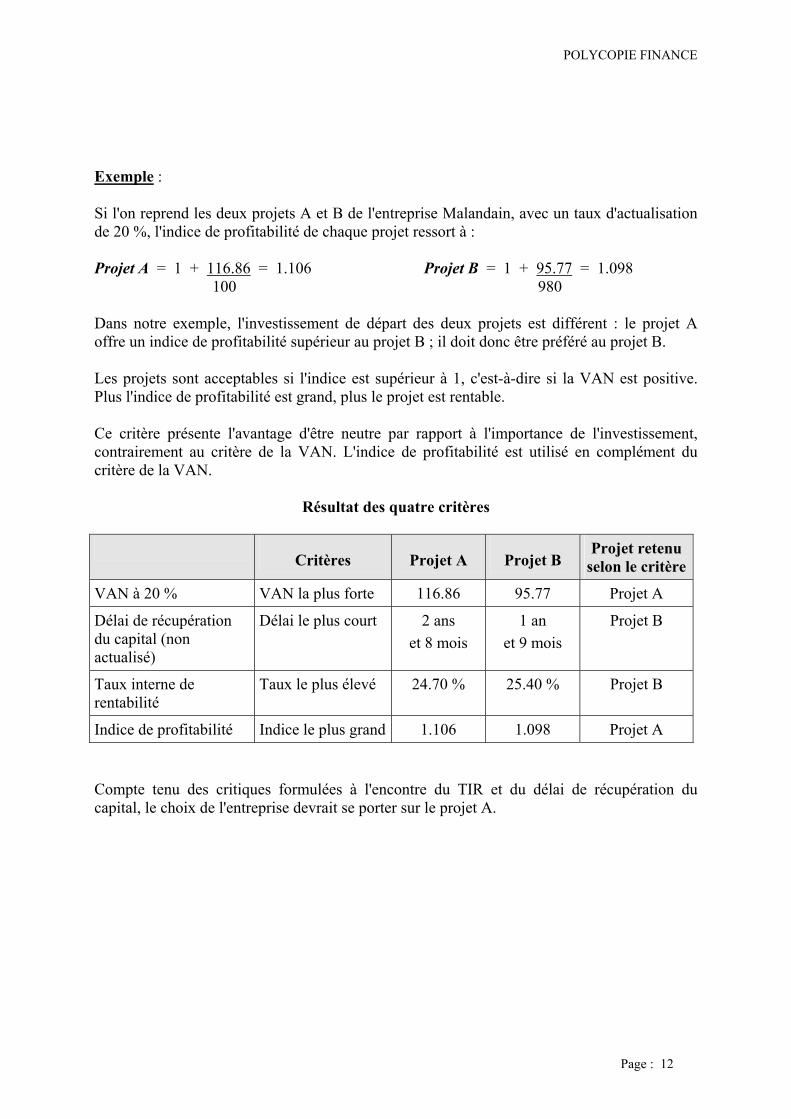

Exemple : Si l'on reprend les deux projets A et B de l'entreprise Malandain, avec un taux d'actualisation de 20 %, l'indice de profitabilité de chaque projet ressort à : Projet A = 1 + 116.86 = 1.106 Projet B = 1 + 95.77 = 1.098 100 980 Dans notre exemple, l'investissement de départ des deux projets est différent : le projet A offre un indice de profitabilité supérieur au projet B ; il doit donc être préféré au projet B. Les projets sont acceptables si l'indice est supérieur à 1, c'est-à-dire si la VAN est positive. Plus l'indice de profitabilité est grand, plus le projet est rentable. Ce critère présente l'avantage d'être neutre par rapport à l'importance de l'investissement, contrairement au critère de la VAN. L'indice de profitabilité est utilisé en complément du critère de la VAN.

Résultat des quatre critères

Critères Projet A Projet B

Projet retenu selon le critère

VAN à 20 % VAN la plus forte 116.86 95.77 Projet A

Délai de récupération du capital (non actualisé)

Délai le plus court 2 ans et 8 mois

1 an et 9 mois

Projet B

Taux interne de rentabilité

Taux le plus élevé 24.70 % 25.40 % Projet B

Indice de profitabilité Indice le plus grand 1.106 1.098 Projet A Compte tenu des critiques formulées à l'encontre du TIR et du délai de récupération du capital, le choix de l'entreprise devrait se porter sur le projet A.

POLYCOPIE FINANCE

Page : 13

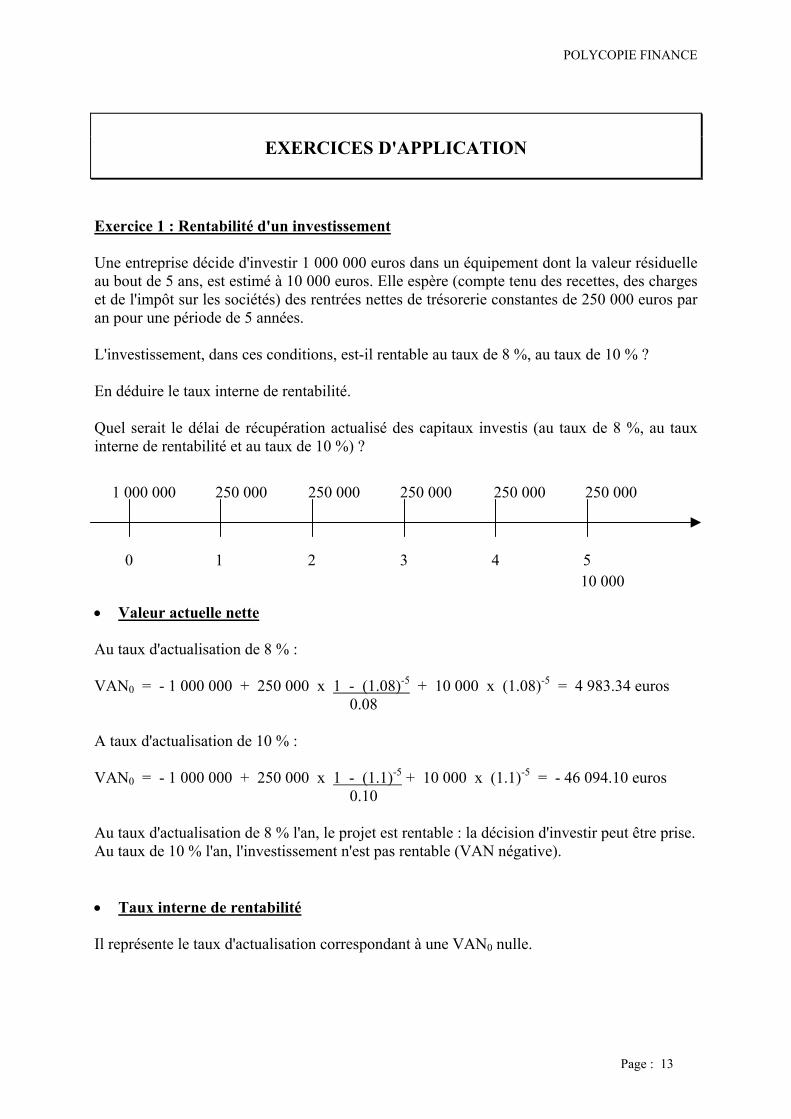

EXERCICES D'APPLICATION Exercice 1 : Rentabilité d'un investissement Une entreprise décide d'investir 1 000 000 euros dans un équipement dont la valeur résiduelle au bout de 5 ans, est estimé à 10 000 euros. Elle espère (compte tenu des recettes, des charges et de l'impôt sur les sociétés) des rentrées nettes de trésorerie constantes de 250 000 euros par an pour une période de 5 années. L'investissement, dans ces conditions, est-il rentable au taux de 8 %, au taux de 10 % ? En déduire le taux interne de rentabilité. Quel serait le délai de récupération actualisé des capitaux investis (au taux de 8 %, au taux interne de rentabilité et au taux de 10 %) ? • Valeur actuelle nette Au taux d'actualisation de 8 % : VAN0 = - 1 000 000 + 250 000 x 1 - (1.08)-5 + 10 000 x (1.08)-5 = 4 983.34 euros 0.08 A taux d'actualisation de 10 % : VAN0 = - 1 000 000 + 250 000 x 1 - (1.1)-5 + 10 000 x (1.1)-5 = - 46 094.10 euros 0.10 Au taux d'actualisation de 8 % l'an, le projet est rentable : la décision d'investir peut être prise. Au taux de 10 % l'an, l'investissement n'est pas rentable (VAN négative). • Taux interne de rentabilité Il représente le taux d'actualisation correspondant à une VAN0 nulle.

0 1 2 3 4 5

1 000 000 250 000 250 000 250 000 250 000 250 000

10 000

POLYCOPIE FINANCE

Page : 14

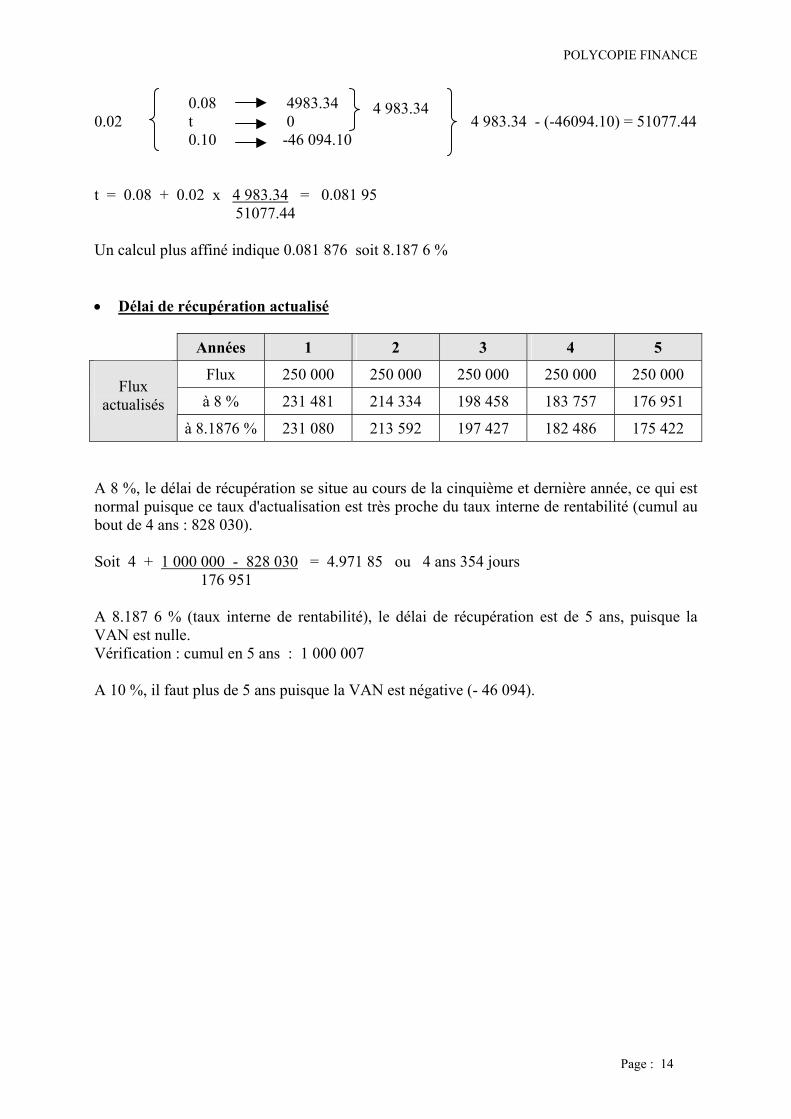

0.08 4983.34 0.02 t 0 4 983.34 - (-46094.10) = 51077.44 0.10 -46 094.10 t = 0.08 + 0.02 x 4 983.34 = 0.081 95 51077.44 Un calcul plus affiné indique 0.081 876 soit 8.187 6 % • Délai de récupération actualisé

Années 1 2 3 4 5

Flux 250 000 250 000 250 000 250 000 250 000

à 8 % 231 481 214 334 198 458 183 757 176 951 Flux

actualisés à 8.1876 % 231 080 213 592 197 427 182 486 175 422

A 8 %, le délai de récupération se situe au cours de la cinquième et dernière année, ce qui est normal puisque ce taux d'actualisation est très proche du taux interne de rentabilité (cumul au bout de 4 ans : 828 030). Soit 4 + 1 000 000 - 828 030 = 4.971 85 ou 4 ans 354 jours 176 951 A 8.187 6 % (taux interne de rentabilité), le délai de récupération est de 5 ans, puisque la VAN est nulle. Vérification : cumul en 5 ans : 1 000 007 A 10 %, il faut plus de 5 ans puisque la VAN est négative (- 46 094).

4 983.34

POLYCOPIE FINANCE

Page : 15

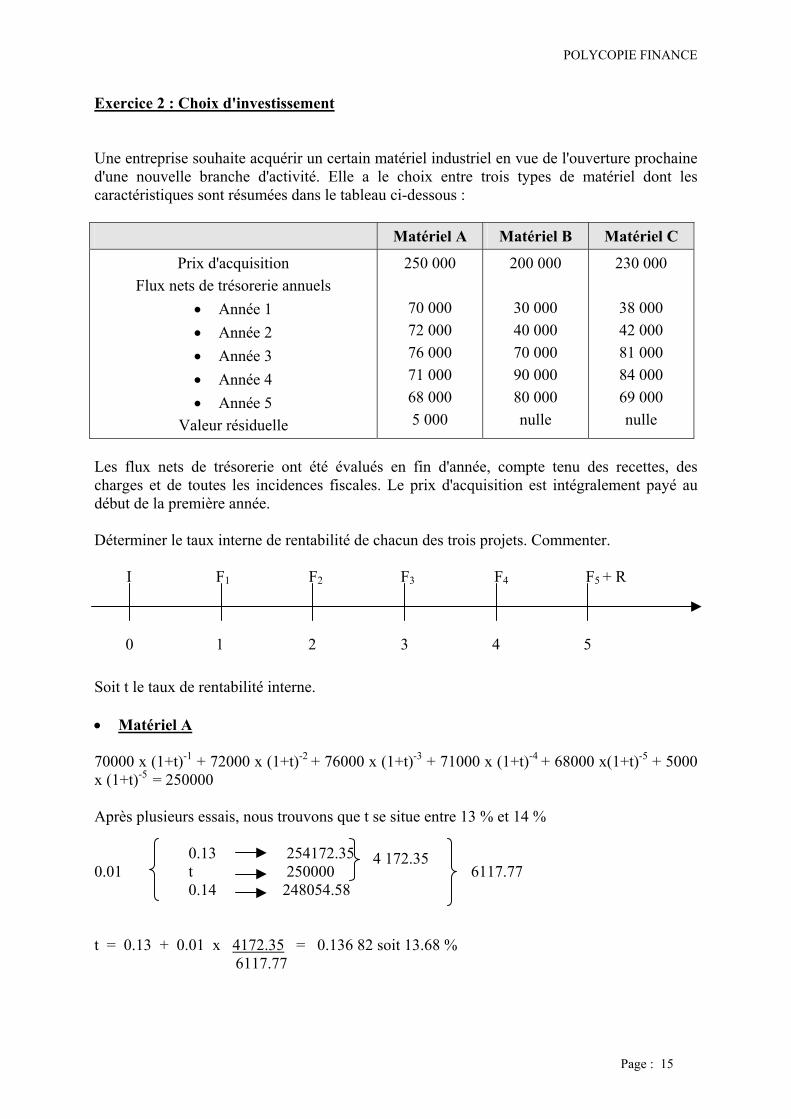

Exercice 2 : Choix d'investissement Une entreprise souhaite acquérir un certain matériel industriel en vue de l'ouverture prochaine d'une nouvelle branche d'activité. Elle a le choix entre trois types de matériel dont les caractéristiques sont résumées dans le tableau ci-dessous :

Matériel A Matériel B Matériel C

Prix d'acquisition Flux nets de trésorerie annuels

• Année 1 • Année 2 • Année 3 • Année 4 • Année 5

Valeur résiduelle

250 000

70 000 72 000 76 000 71 000 68 000 5 000

200 000

30 000 40 000 70 000 90 000 80 000 nulle

230 000

38 000 42 000 81 000 84 000 69 000 nulle

Les flux nets de trésorerie ont été évalués en fin d'année, compte tenu des recettes, des charges et de toutes les incidences fiscales. Le prix d'acquisition est intégralement payé au début de la première année. Déterminer le taux interne de rentabilité de chacun des trois projets. Commenter. Soit t le taux de rentabilité interne. • Matériel A 70000 x (1+t)-1 + 72000 x (1+t)-2 + 76000 x (1+t)-3 + 71000 x (1+t)-4 + 68000 x(1+t)-5 + 5000 x (1+t)-5 = 250000 Après plusieurs essais, nous trouvons que t se situe entre 13 % et 14 % 0.13 254172.35 0.01 t 250000 6117.77 0.14 248054.58 t = 0.13 + 0.01 x 4172.35 = 0.136 82 soit 13.68 % 6117.77

0 1 2 3 4 5

I F1 F2 F3 F5 + R F4

4 172.35

POLYCOPIE FINANCE

Page : 16

• Matériel B 30000 x (1+t)-1 + 40000 x (1+t)-2 + 70000 x (1+t)-3 + 90000 x (1+t)-4 + 80000 x(1+t)-5 = 200000 t se situe entre 13.5 % et 14 % 0.135 202062.58 0.005 t 200000 2 883.38 0.14 199179.20 t = 0.135 + 0.005 x 2 062.58 = 0.138 576 soit 13.85 % 2 883.38 • Matériel C 38000 x (1+t)-1 + 42000 x (1+t)-2 + 81000 x (1+t)-3 + 84000 x (1+t)-4 + 69000 x(1+t)-5 = 230000 t est très proche de 10 % 0.10 230329.39 0.0025 t 230000 1650.82 0.1025 228678.57 t = 0.10 + 0.0025 x 329.39 = 0.100 498 8 soit 10.05 % 1650.82 L'investissement en matériel B a le TIR le plus élevé (13.85 %) très proche de celui en matériel A (13.68 %). Le matériel B présente l'avantage d'un prix d'acquisition plus faible, donc d'un décaissement initial moins important mais les rentrées nettes de trésorerie prévues sont moins élevées et la valeur résiduelle nulle. Le choix entre ces deux types de matériel fera intervenir d'autres éléments telles des considérations purement techniques (facitilité d'utilisation, encombrement des locaux, possibilité de dépannage rapide ...) ou économiques (poursuite de l'activité au bout de cinq ans avec le matériel A).

2 062.58

329.39

POLYCOPIE FINANCE

Page : 17

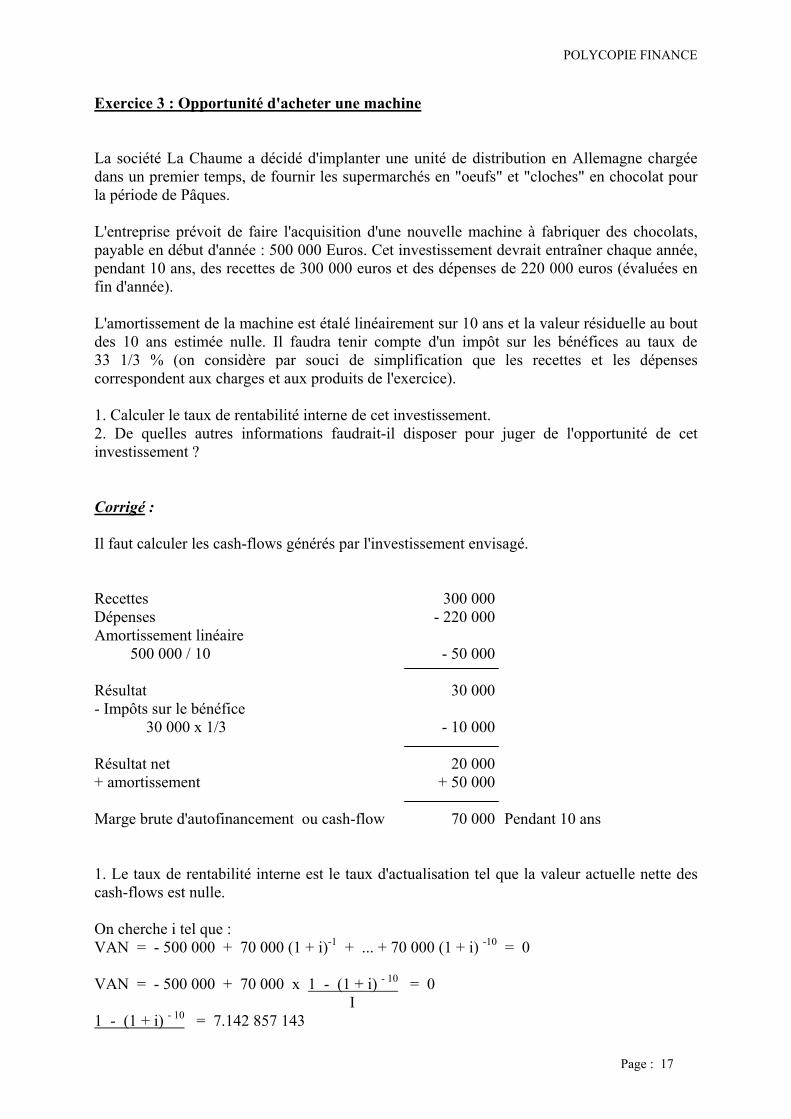

Exercice 3 : Opportunité d'acheter une machine La société La Chaume a décidé d'implanter une unité de distribution en Allemagne chargée dans un premier temps, de fournir les supermarchés en "oeufs" et "cloches" en chocolat pour la période de Pâques. L'entreprise prévoit de faire l'acquisition d'une nouvelle machine à fabriquer des chocolats, payable en début d'année : 500 000 Euros. Cet investissement devrait entraîner chaque année, pendant 10 ans, des recettes de 300 000 euros et des dépenses de 220 000 euros (évaluées en fin d'année). L'amortissement de la machine est étalé linéairement sur 10 ans et la valeur résiduelle au bout des 10 ans estimée nulle. Il faudra tenir compte d'un impôt sur les bénéfices au taux de 33 1/3 % (on considère par souci de simplification que les recettes et les dépenses correspondent aux charges et aux produits de l'exercice). 1. Calculer le taux de rentabilité interne de cet investissement. 2. De quelles autres informations faudrait-il disposer pour juger de l'opportunité de cet investissement ? Corrigé : Il faut calculer les cash-flows générés par l'investissement envisagé. Recettes Dépenses Amortissement linéaire 500 000 / 10 Résultat - Impôts sur le bénéfice 30 000 x 1/3 Résultat net + amortissement Marge brute d'autofinancement ou cash-flow

300 000- 220 000

- 50 000

30 000

- 10 000

20 000+ 50 000

70 000

Pendant 10 ans

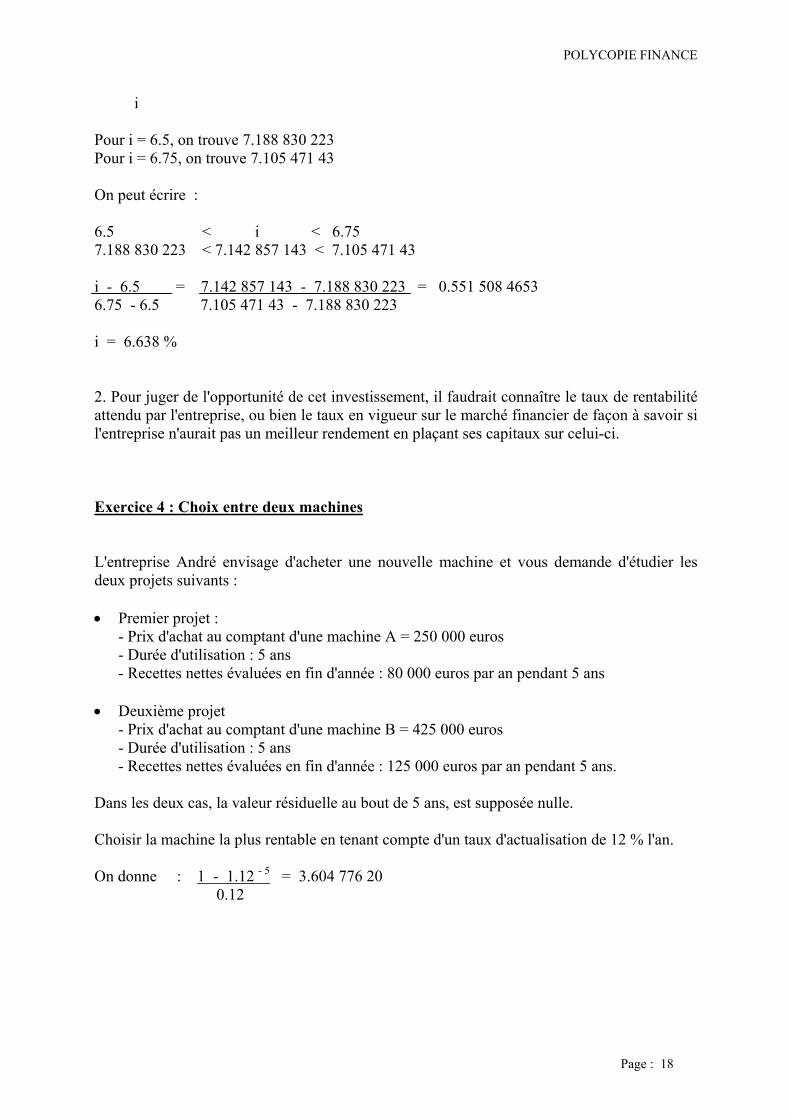

1. Le taux de rentabilité interne est le taux d'actualisation tel que la valeur actuelle nette des cash-flows est nulle. On cherche i tel que : VAN = - 500 000 + 70 000 (1 + i)-1 + ... + 70 000 (1 + i) -10 = 0 VAN = - 500 000 + 70 000 x 1 - (1 + i) - 10 = 0 I 1 - (1 + i) - 10 = 7.142 857 143

POLYCOPIE FINANCE

Page : 18

i Pour i = 6.5, on trouve 7.188 830 223 Pour i = 6.75, on trouve 7.105 471 43 On peut écrire : 6.5 < i < 6.75 7.188 830 223 < 7.142 857 143 < 7.105 471 43 i - 6.5 = 7.142 857 143 - 7.188 830 223 = 0.551 508 4653 6.75 - 6.5 7.105 471 43 - 7.188 830 223 i = 6.638 % 2. Pour juger de l'opportunité de cet investissement, il faudrait connaître le taux de rentabilité attendu par l'entreprise, ou bien le taux en vigueur sur le marché financier de façon à savoir si l'entreprise n'aurait pas un meilleur rendement en plaçant ses capitaux sur celui-ci. Exercice 4 : Choix entre deux machines L'entreprise André envisage d'acheter une nouvelle machine et vous demande d'étudier les deux projets suivants : • Premier projet :

- Prix d'achat au comptant d'une machine A = 250 000 euros - Durée d'utilisation : 5 ans - Recettes nettes évaluées en fin d'année : 80 000 euros par an pendant 5 ans

• Deuxième projet - Prix d'achat au comptant d'une machine B = 425 000 euros - Durée d'utilisation : 5 ans - Recettes nettes évaluées en fin d'année : 125 000 euros par an pendant 5 ans.

Dans les deux cas, la valeur résiduelle au bout de 5 ans, est supposée nulle. Choisir la machine la plus rentable en tenant compte d'un taux d'actualisation de 12 % l'an. On donne : 1 - 1.12 - 5 = 3.604 776 20 0.12

POLYCOPIE FINANCE

Page : 19

Corrigé : Il faut calculer la VAN, valeur actuelle nette de chaque projet.

)1()1(1

iViCFn

n

pn

ppIVAN ++∑

−−

=

++−=

ici : n = 5 ans Vn = 0 i = 12 % = 0.12 Premier projet : machine A VAN A = - 250 000 + 80 000 x 1.12 -1 + ... + 80 000 x 1.12 -5 = - 250 000 + 80 000 1 - 1.12 -5 = 38 382.096 euros 0.12 Deuxième projet : machine B VAN B = - 425 000 + 125 000 x 1.12 -1 + ... + 125 000 x 1.12 -5 = - 425 000 + 125 000 1 - 1.12 -5 = 25 597.025 euros 0.12 L'entreprise André doit retenir le projet qui lui rapporte la VAN la plus élevée, soit le premier projet et acheter la machine A.

POLYCOPIE FINANCE

Page : 20

L'INVESTISSEMENT

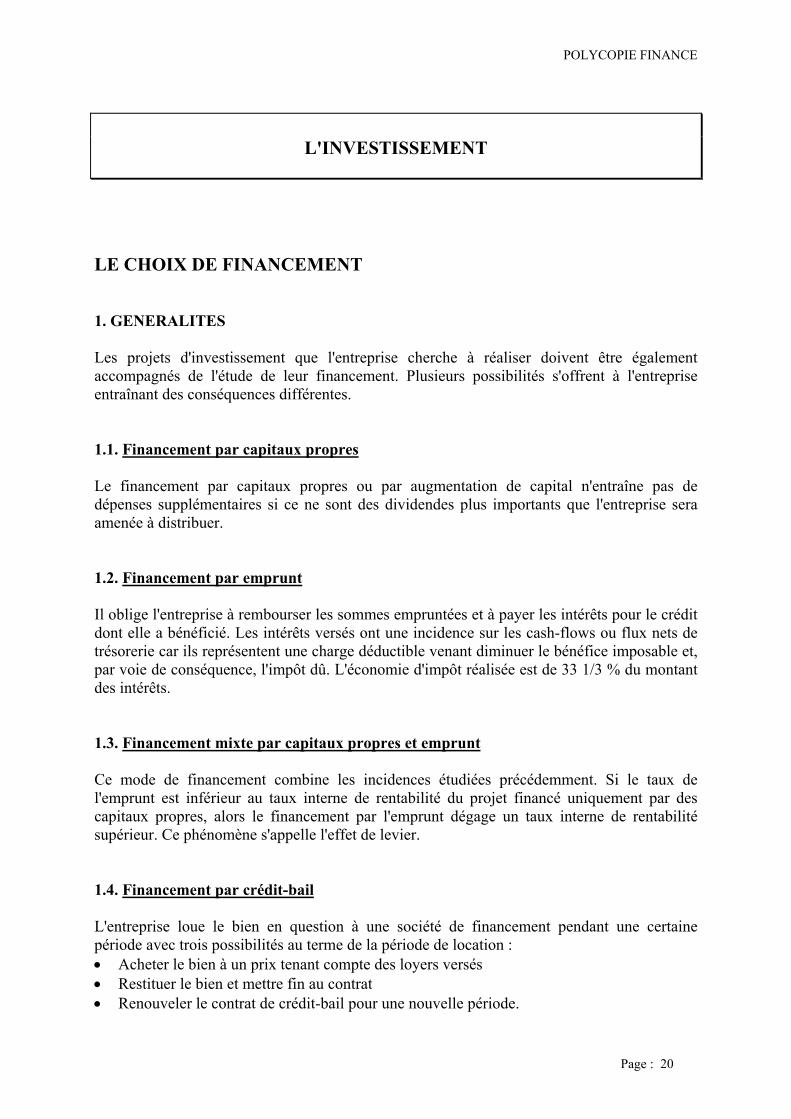

LE CHOIX DE FINANCEMENT 1. GENERALITES Les projets d'investissement que l'entreprise cherche à réaliser doivent être également accompagnés de l'étude de leur financement. Plusieurs possibilités s'offrent à l'entreprise entraînant des conséquences différentes. 1.1. Financement par capitaux propres Le financement par capitaux propres ou par augmentation de capital n'entraîne pas de dépenses supplémentaires si ce ne sont des dividendes plus importants que l'entreprise sera amenée à distribuer. 1.2. Financement par emprunt Il oblige l'entreprise à rembourser les sommes empruntées et à payer les intérêts pour le crédit dont elle a bénéficié. Les intérêts versés ont une incidence sur les cash-flows ou flux nets de trésorerie car ils représentent une charge déductible venant diminuer le bénéfice imposable et, par voie de conséquence, l'impôt dû. L'économie d'impôt réalisée est de 33 1/3 % du montant des intérêts. 1.3. Financement mixte par capitaux propres et emprunt Ce mode de financement combine les incidences étudiées précédemment. Si le taux de l'emprunt est inférieur au taux interne de rentabilité du projet financé uniquement par des capitaux propres, alors le financement par l'emprunt dégage un taux interne de rentabilité supérieur. Ce phénomène s'appelle l'effet de levier. 1.4. Financement par crédit-bail L'entreprise loue le bien en question à une société de financement pendant une certaine période avec trois possibilités au terme de la période de location : • Acheter le bien à un prix tenant compte des loyers versés • Restituer le bien et mettre fin au contrat • Renouveler le contrat de crédit-bail pour une nouvelle période.

POLYCOPIE FINANCE

Page : 21

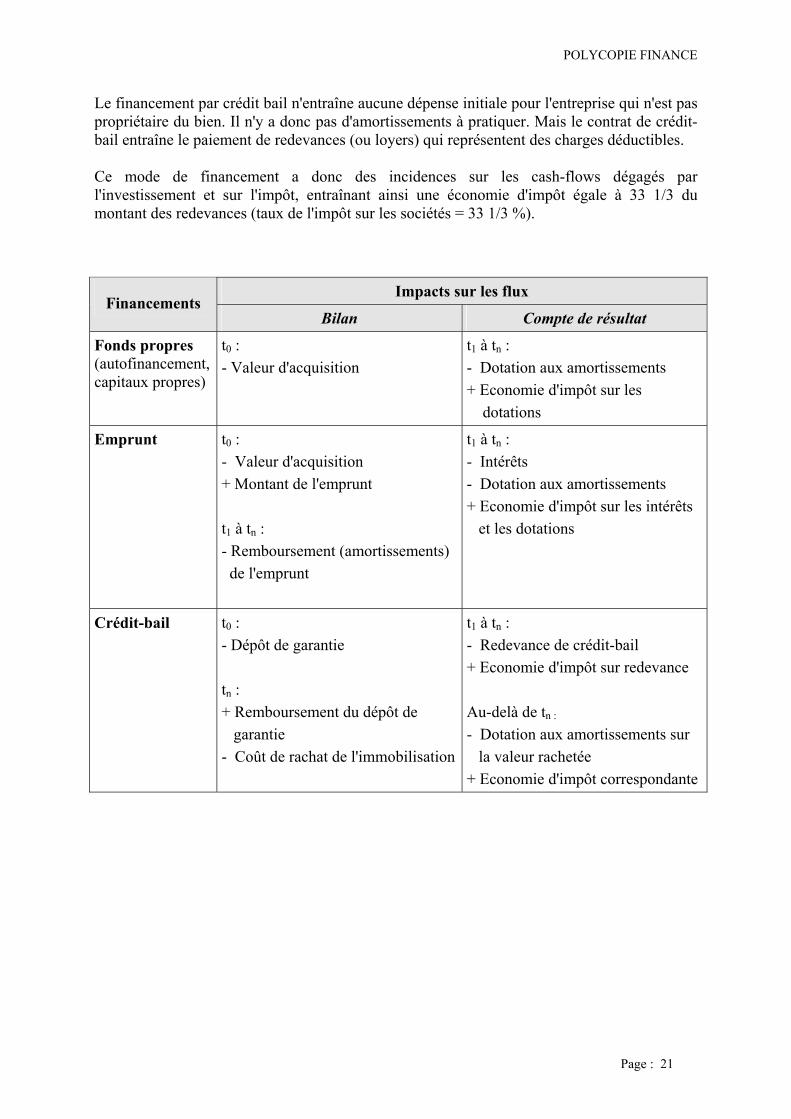

Le financement par crédit bail n'entraîne aucune dépense initiale pour l'entreprise qui n'est pas propriétaire du bien. Il n'y a donc pas d'amortissements à pratiquer. Mais le contrat de crédit-bail entraîne le paiement de redevances (ou loyers) qui représentent des charges déductibles. Ce mode de financement a donc des incidences sur les cash-flows dégagés par l'investissement et sur l'impôt, entraînant ainsi une économie d'impôt égale à 33 1/3 du montant des redevances (taux de l'impôt sur les sociétés = 33 1/3 %).

Impacts sur les flux Financements

Bilan Compte de résultat

Fonds propres (autofinancement, capitaux propres)

t0 : - Valeur d'acquisition

t1 à tn : - Dotation aux amortissements + Economie d'impôt sur les dotations

Emprunt t0 : - Valeur d'acquisition + Montant de l'emprunt t1 à tn : - Remboursement (amortissements) de l'emprunt

t1 à tn : - Intérêts - Dotation aux amortissements + Economie d'impôt sur les intérêts et les dotations

Crédit-bail t0 : - Dépôt de garantie tn : + Remboursement du dépôt de garantie - Coût de rachat de l'immobilisation

t1 à tn : - Redevance de crédit-bail + Economie d'impôt sur redevance Au-delà de tn : - Dotation aux amortissements sur la valeur rachetée + Economie d'impôt correspondante

POLYCOPIE FINANCE

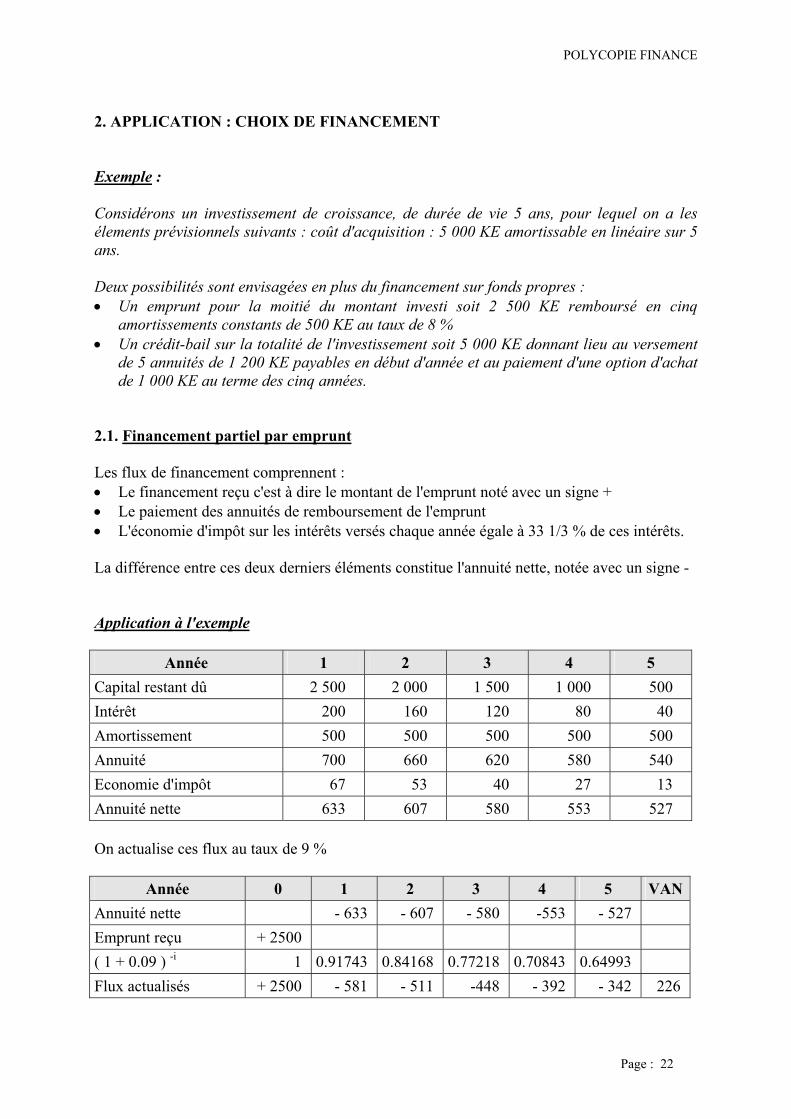

Page : 22

2. APPLICATION : CHOIX DE FINANCEMENT Exemple : Considérons un investissement de croissance, de durée de vie 5 ans, pour lequel on a les élements prévisionnels suivants : coût d'acquisition : 5 000 KE amortissable en linéaire sur 5 ans. Deux possibilités sont envisagées en plus du financement sur fonds propres : • Un emprunt pour la moitié du montant investi soit 2 500 KE remboursé en cinq

amortissements constants de 500 KE au taux de 8 % • Un crédit-bail sur la totalité de l'investissement soit 5 000 KE donnant lieu au versement

de 5 annuités de 1 200 KE payables en début d'année et au paiement d'une option d'achat de 1 000 KE au terme des cinq années.

2.1. Financement partiel par emprunt Les flux de financement comprennent : • Le financement reçu c'est à dire le montant de l'emprunt noté avec un signe + • Le paiement des annuités de remboursement de l'emprunt • L'économie d'impôt sur les intérêts versés chaque année égale à 33 1/3 % de ces intérêts. La différence entre ces deux derniers éléments constitue l'annuité nette, notée avec un signe - Application à l'exemple

Année 1 2 3 4 5 Capital restant dû 2 500 2 000 1 500 1 000 500 Intérêt 200 160 120 80 40 Amortissement 500 500 500 500 500 Annuité 700 660 620 580 540 Economie d'impôt 67 53 40 27 13 Annuité nette 633 607 580 553 527 On actualise ces flux au taux de 9 %

Année 0 1 2 3 4 5 VANAnnuité nette - 633 - 607 - 580 -553 - 527 Emprunt reçu + 2500 ( 1 + 0.09 ) -i 1 0.91743 0.84168 0.77218 0.70843 0.64993 Flux actualisés + 2500 - 581 - 511 -448 - 392 - 342 226

POLYCOPIE FINANCE

Page : 23

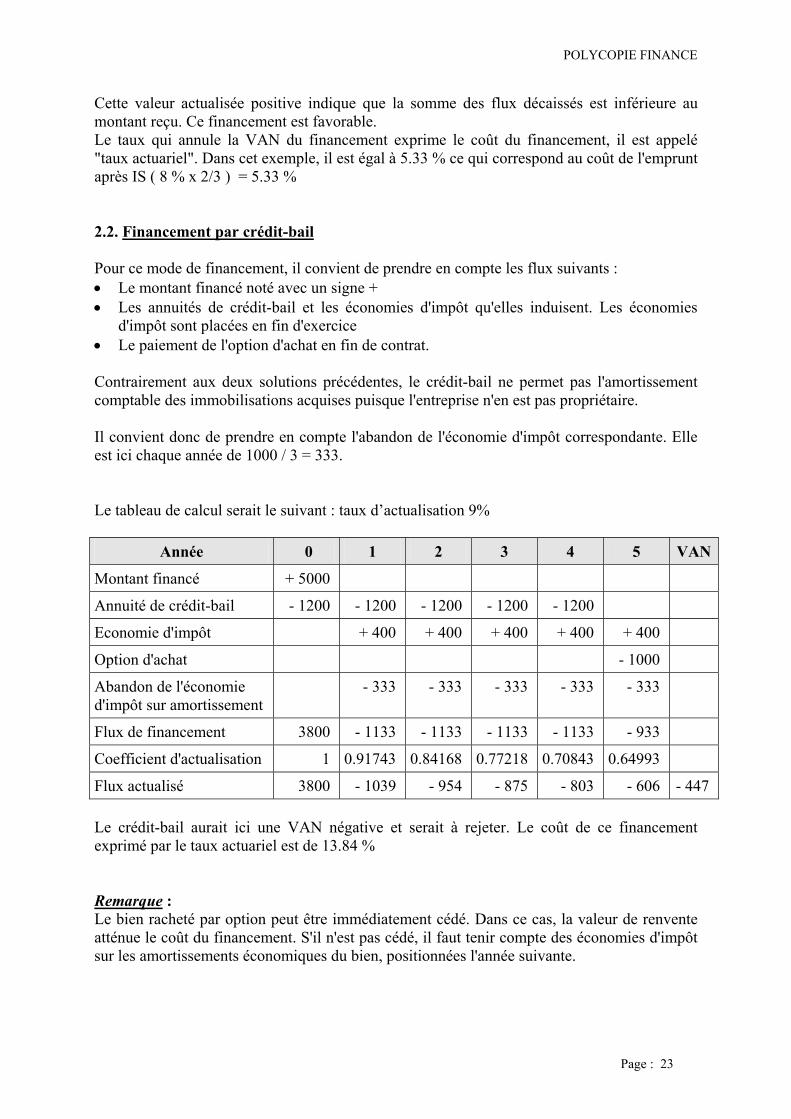

Cette valeur actualisée positive indique que la somme des flux décaissés est inférieure au montant reçu. Ce financement est favorable. Le taux qui annule la VAN du financement exprime le coût du financement, il est appelé "taux actuariel". Dans cet exemple, il est égal à 5.33 % ce qui correspond au coût de l'emprunt après IS ( 8 % x 2/3 ) = 5.33 % 2.2. Financement par crédit-bail Pour ce mode de financement, il convient de prendre en compte les flux suivants : • Le montant financé noté avec un signe + • Les annuités de crédit-bail et les économies d'impôt qu'elles induisent. Les économies

d'impôt sont placées en fin d'exercice • Le paiement de l'option d'achat en fin de contrat. Contrairement aux deux solutions précédentes, le crédit-bail ne permet pas l'amortissement comptable des immobilisations acquises puisque l'entreprise n'en est pas propriétaire. Il convient donc de prendre en compte l'abandon de l'économie d'impôt correspondante. Elle est ici chaque année de 1000 / 3 = 333. Le tableau de calcul serait le suivant : taux d’actualisation 9%

Année 0 1 2 3 4 5 VAN

Montant financé + 5000

Annuité de crédit-bail - 1200 - 1200 - 1200 - 1200 - 1200

Economie d'impôt + 400 + 400 + 400 + 400 + 400

Option d'achat - 1000

Abandon de l'économie d'impôt sur amortissement

- 333 - 333 - 333 - 333 - 333

Flux de financement 3800 - 1133 - 1133 - 1133 - 1133 - 933

Coefficient d'actualisation 1 0.91743 0.84168 0.77218 0.70843 0.64993

Flux actualisé 3800 - 1039 - 954 - 875 - 803 - 606 - 447 Le crédit-bail aurait ici une VAN négative et serait à rejeter. Le coût de ce financement exprimé par le taux actuariel est de 13.84 % Remarque : Le bien racheté par option peut être immédiatement cédé. Dans ce cas, la valeur de renvente atténue le coût du financement. S'il n'est pas cédé, il faut tenir compte des économies d'impôt sur les amortissements économiques du bien, positionnées l'année suivante.

POLYCOPIE FINANCE

Page : 24

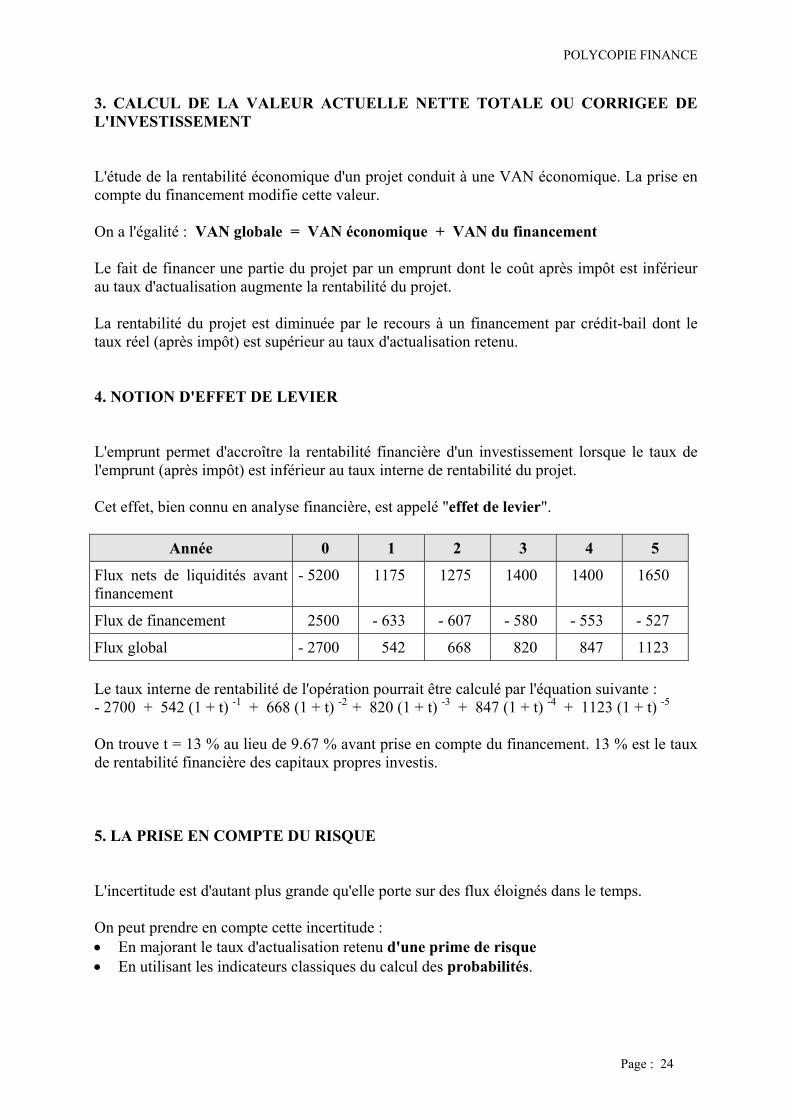

3. CALCUL DE LA VALEUR ACTUELLE NETTE TOTALE OU CORRIGEE DE L'INVESTISSEMENT L'étude de la rentabilité économique d'un projet conduit à une VAN économique. La prise en compte du financement modifie cette valeur. On a l'égalité : VAN globale = VAN économique + VAN du financement Le fait de financer une partie du projet par un emprunt dont le coût après impôt est inférieur au taux d'actualisation augmente la rentabilité du projet. La rentabilité du projet est diminuée par le recours à un financement par crédit-bail dont le taux réel (après impôt) est supérieur au taux d'actualisation retenu. 4. NOTION D'EFFET DE LEVIER L'emprunt permet d'accroître la rentabilité financière d'un investissement lorsque le taux de l'emprunt (après impôt) est inférieur au taux interne de rentabilité du projet. Cet effet, bien connu en analyse financière, est appelé "effet de levier".

Année 0 1 2 3 4 5

Flux nets de liquidités avant financement

- 5200 1175 1275 1400 1400 1650

Flux de financement 2500 - 633 - 607 - 580 - 553 - 527

Flux global - 2700 542 668 820 847 1123 Le taux interne de rentabilité de l'opération pourrait être calculé par l'équation suivante : - 2700 + 542 (1 + t) -1 + 668 (1 + t) -2 + 820 (1 + t) -3 + 847 (1 + t) -4 + 1123 (1 + t) -5 On trouve t = 13 % au lieu de 9.67 % avant prise en compte du financement. 13 % est le taux de rentabilité financière des capitaux propres investis. 5. LA PRISE EN COMPTE DU RISQUE L'incertitude est d'autant plus grande qu'elle porte sur des flux éloignés dans le temps. On peut prendre en compte cette incertitude : • En majorant le taux d'actualisation retenu d'une prime de risque • En utilisant les indicateurs classiques du calcul des probabilités.

POLYCOPIE FINANCE

Page : 25

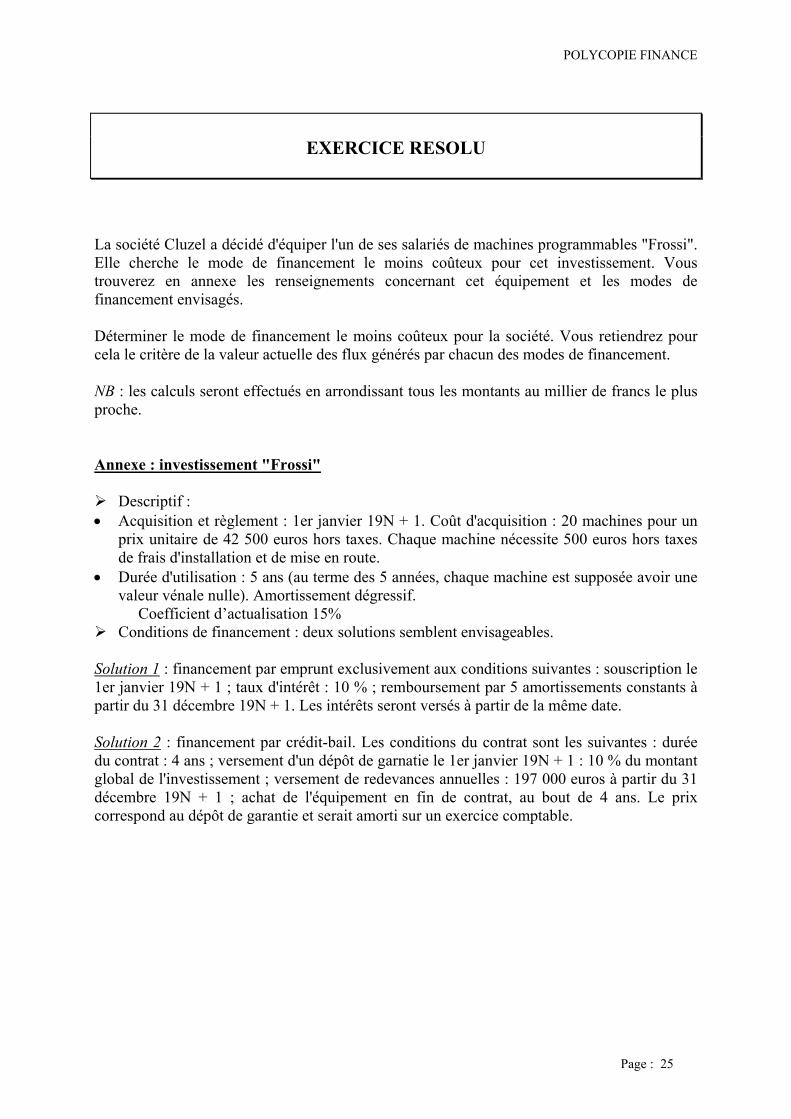

EXERCICE RESOLU La société Cluzel a décidé d'équiper l'un de ses salariés de machines programmables "Frossi". Elle cherche le mode de financement le moins coûteux pour cet investissement. Vous trouverez en annexe les renseignements concernant cet équipement et les modes de financement envisagés. Déterminer le mode de financement le moins coûteux pour la société. Vous retiendrez pour cela le critère de la valeur actuelle des flux générés par chacun des modes de financement. NB : les calculs seront effectués en arrondissant tous les montants au millier de francs le plus proche. Annexe : investissement "Frossi" Descriptif :

• Acquisition et règlement : 1er janvier 19N + 1. Coût d'acquisition : 20 machines pour un prix unitaire de 42 500 euros hors taxes. Chaque machine nécessite 500 euros hors taxes de frais d'installation et de mise en route.

• Durée d'utilisation : 5 ans (au terme des 5 années, chaque machine est supposée avoir une valeur vénale nulle). Amortissement dégressif.

Coefficient d’actualisation 15% Conditions de financement : deux solutions semblent envisageables.

Solution 1 : financement par emprunt exclusivement aux conditions suivantes : souscription le 1er janvier 19N + 1 ; taux d'intérêt : 10 % ; remboursement par 5 amortissements constants à partir du 31 décembre 19N + 1. Les intérêts seront versés à partir de la même date. Solution 2 : financement par crédit-bail. Les conditions du contrat sont les suivantes : durée du contrat : 4 ans ; versement d'un dépôt de garnatie le 1er janvier 19N + 1 : 10 % du montant global de l'investissement ; versement de redevances annuelles : 197 000 euros à partir du 31 décembre 19N + 1 ; achat de l'équipement en fin de contrat, au bout de 4 ans. Le prix correspond au dépôt de garantie et serait amorti sur un exercice comptable.

POLYCOPIE FINANCE

Page : 26

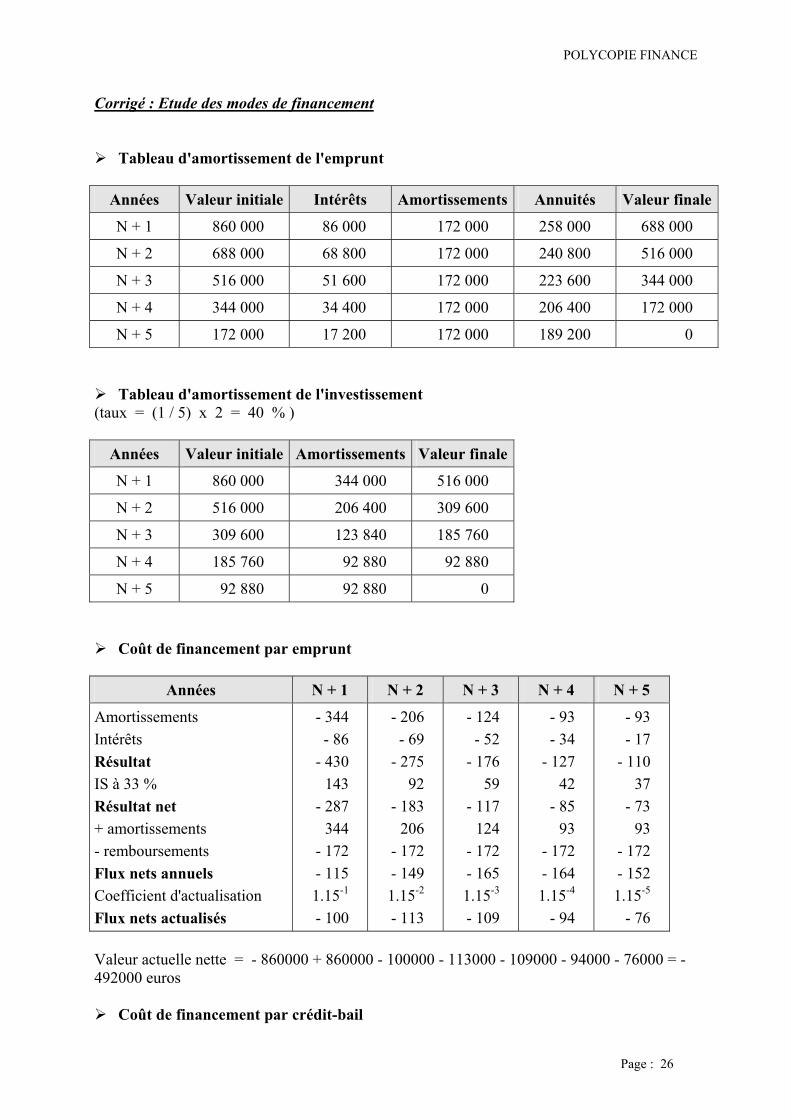

Corrigé : Etude des modes de financement Tableau d'amortissement de l'emprunt

Années Valeur initiale Intérêts Amortissements Annuités Valeur finale

N + 1 860 000 86 000 172 000 258 000 688 000

N + 2 688 000 68 800 172 000 240 800 516 000

N + 3 516 000 51 600 172 000 223 600 344 000

N + 4 344 000 34 400 172 000 206 400 172 000

N + 5 172 000 17 200 172 000 189 200 0 Tableau d'amortissement de l'investissement

(taux = (1 / 5) x 2 = 40 % )

Années Valeur initiale Amortissements Valeur finale

N + 1 860 000 344 000 516 000

N + 2 516 000 206 400 309 600

N + 3 309 600 123 840 185 760

N + 4 185 760 92 880 92 880

N + 5 92 880 92 880 0 Coût de financement par emprunt

Années N + 1 N + 2 N + 3 N + 4 N + 5

Amortissements Intérêts Résultat IS à 33 % Résultat net + amortissements - remboursements Flux nets annuels Coefficient d'actualisation Flux nets actualisés

- 344 - 86

- 430 143

- 287 344

- 172 - 115 1.15-1

- 100

- 206 - 69

- 275 92

- 183 206

- 172 - 149 1.15-2 - 113

- 124 - 52

- 176 59

- 117 124

- 172 - 165 1.15-3

- 109

- 93 - 34

- 127 42

- 85 93

- 172 - 164 1.15-4

- 94

- 93 - 17

- 110 37

- 73 93

- 172 - 152 1.15-5

- 76 Valeur actuelle nette = - 860000 + 860000 - 100000 - 113000 - 109000 - 94000 - 76000 = - 492000 euros Coût de financement par crédit-bail

POLYCOPIE FINANCE

Page : 27

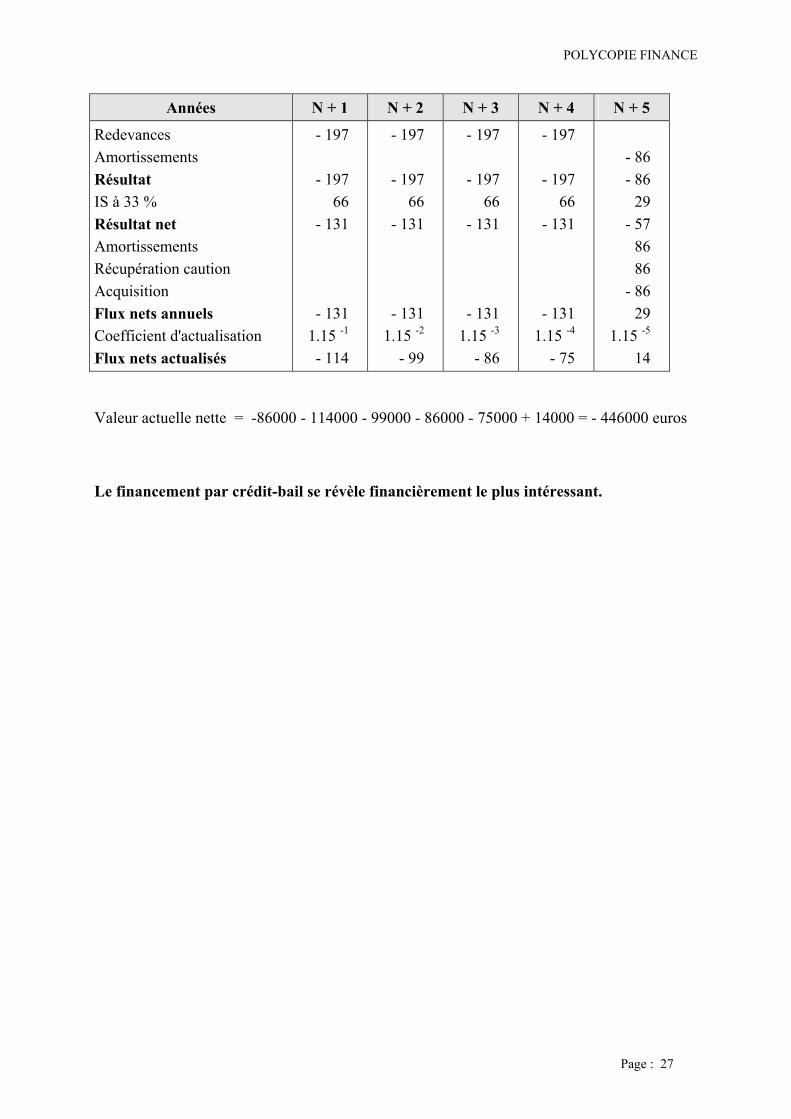

Années N + 1 N + 2 N + 3 N + 4 N + 5

Redevances Amortissements Résultat IS à 33 % Résultat net Amortissements Récupération caution Acquisition Flux nets annuels Coefficient d'actualisation Flux nets actualisés

- 197

- 197 66

- 131

- 131 1.15 -1 - 114

- 197

- 197 66

- 131

- 131 1.15 -2

- 99

- 197

- 197 66

- 131

- 131 1.15 -3

- 86

- 197

- 197 66

- 131

- 131 1.15 -4

- 75

- 86 - 86

29 - 57

86 86

- 86 29

1.15 -5 14

Valeur actuelle nette = -86000 - 114000 - 99000 - 86000 - 75000 + 14000 = - 446000 euros Le financement par crédit-bail se révèle financièrement le plus intéressant.