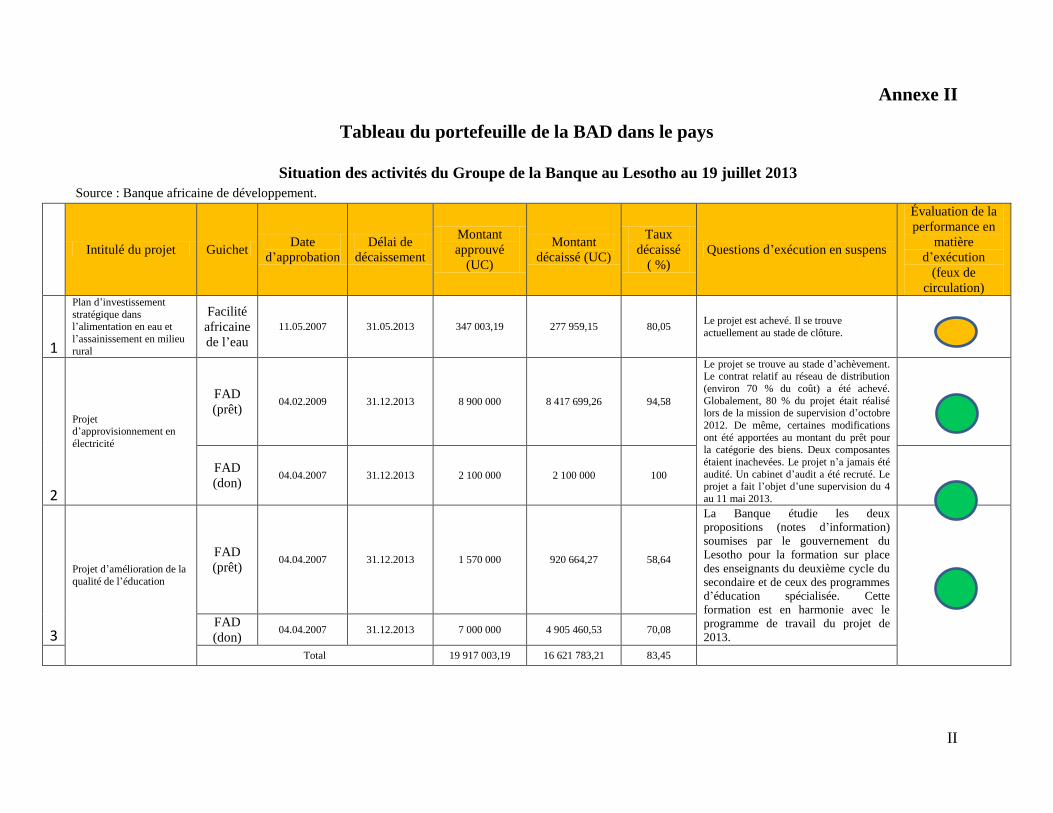

Lesotho - Projet d’appui institutionnel au renforcement de ... · Calendrier d’exécution :...

37

Document traduit FONDS AFRICAIN DE DEVELOPPEMENT PROJET : APPUI INSTITUTIONNEL AU RENFORCEMENT DE LA GESTION DES FINANCES PUBLIQUES (ISEP) PAYS : ROYAUME DU LESOTHO RAPPORT D’EVALUATION DE PROJET DEPARTEMENT OSGE Septembre 2013

Transcript of Lesotho - Projet d’appui institutionnel au renforcement de ... · Calendrier d’exécution :...

Document traduit

FONDS AFRICAIN DE DEVELOPPEMENT

PROJET : APPUI INSTITUTIONNEL AU RENFORCEMENT DE LA GESTION DES FINANCES PUBLIQUES (ISEP) PAYS : ROYAUME DU LESOTHO

RAPPORT D’EVALUATION DE PROJET

DEPARTEMENT OSGE

Septembre 2013

Table des matières I — OBJECTIF STRATÉGIQUE ET JUSTIFICATION ............................................................ 1

1.1 Liens entre le projet, la stratégie et les objectifs du pays ............................................... 1 1.2 Justification de l’intervention de la Banque ................................................................... 2

1.3 Coordination des donateurs ............................................................................................ 5 II — DESCRIPTION DU PROJET .............................................................................................. 6

2.1 Composantes du projet ................................................................................................... 6 2.2 Solution technique retenue et autres solutions de rechange envisagées......................... 8 2.3 Nature du projet .............................................................................................................. 9

2.4 Coût et modalités de financement du projet ................................................................... 9 2.5 Zone et population cibles du projet .............................................................................. 11 2.6 Processus participatif durant l’identification, la conception et l’exécution du projet .. 12 2.7 Expérience du Groupe de la Banque et enseignements pris en compte dans la

conception du projet ................................................................................................................ 12

2.8 Principaux indicateurs de performance ........................................................................ 14

III — FAISABILITÉ DU PROJET ............................................................................................ 15

3.1 Performance économique et financière ........................................................................ 15 3.2 Impacts environnementaux et sociaux ......................................................................... 15

IV — EXÉCUTION ................................................................................................................... 16 4.1 Modalités d’exécution .................................................................................................. 16

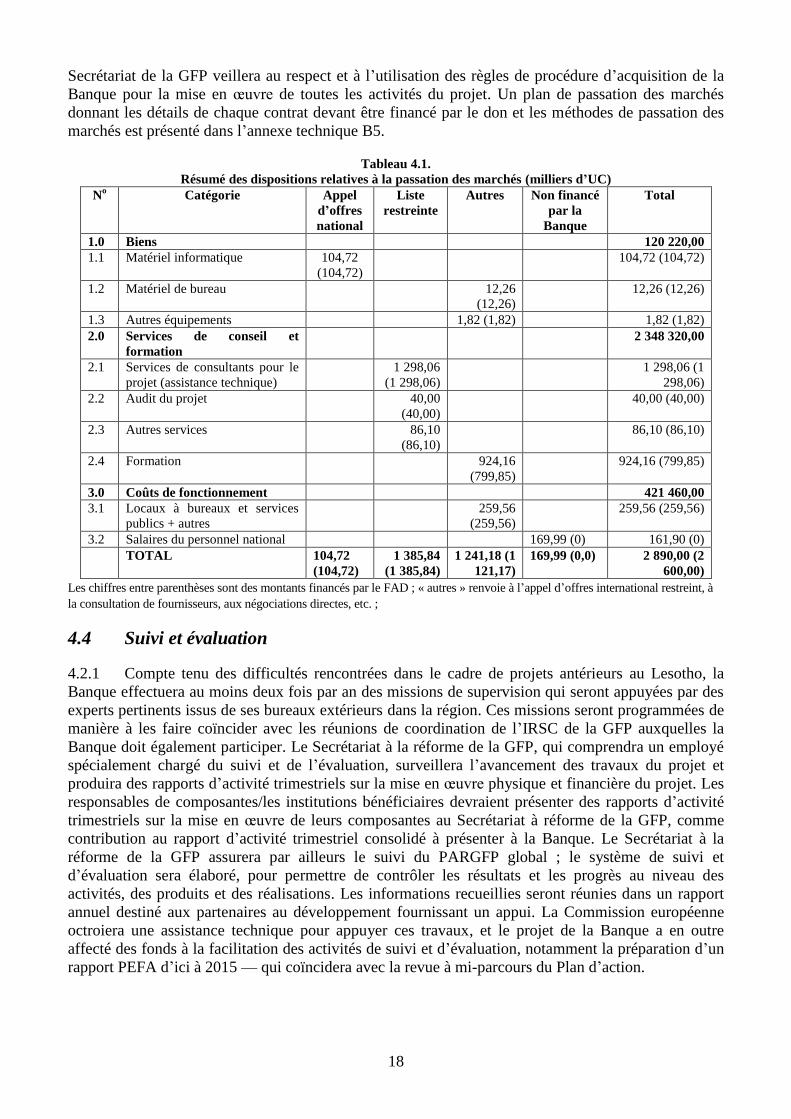

4.2 Gestion financière, décaissement et audit .................................................................... 16 4.3 Dispositions relatives à la passation des marchés ........................................................ 17

4.4 Suivi et évaluation ........................................................................................................ 18 4.5 Gouvernance................................................................................................................. 19 4.6 Durabilité ...................................................................................................................... 19

4.7 Gestion des risques ....................................................................................................... 20 4.8 Développement du savoir ............................................................................................. 21

V — INSTRUMENTS JURIDIQUES ET CONFORMITÉ ....................................................... 21 5.1 Instrument juridique ..................................................................................................... 21

5.2 Conditions de l’intervention de la Banque ................................................................... 21 5.3 Conformité aux politiques de la Banque ...................................................................... 22

VI — RECOMMANDATION ................................................................................................... 22

TABLEAUX

Tableau 1.1 Appui des donateurs au plan d’action pour la réforme de la GFP

Tableau 2.1 Vue d’ensemble des composantes, sous-composantes et principales activités du

projet

Tableau 2.2 Coût du projet par composante et sous-composante

Tableau 2.3 Sources de financement

Tableau 2.4 Calendrier des dépenses par composante

Tableau 2.5 Coût du projet par catégorie de dépenses

Tableau 2.6 Enseignements tirés des opérations et analyses antérieures

Tableau 2.7 Quelques indicateurs de performance

Tableau 4.1 Résumé des dispositions relatives à la passation des marchés

Tableau 4.2 Calendrier d’exécution

Tableau 4.3 Risques et mesures d’atténuation

ANNEXES

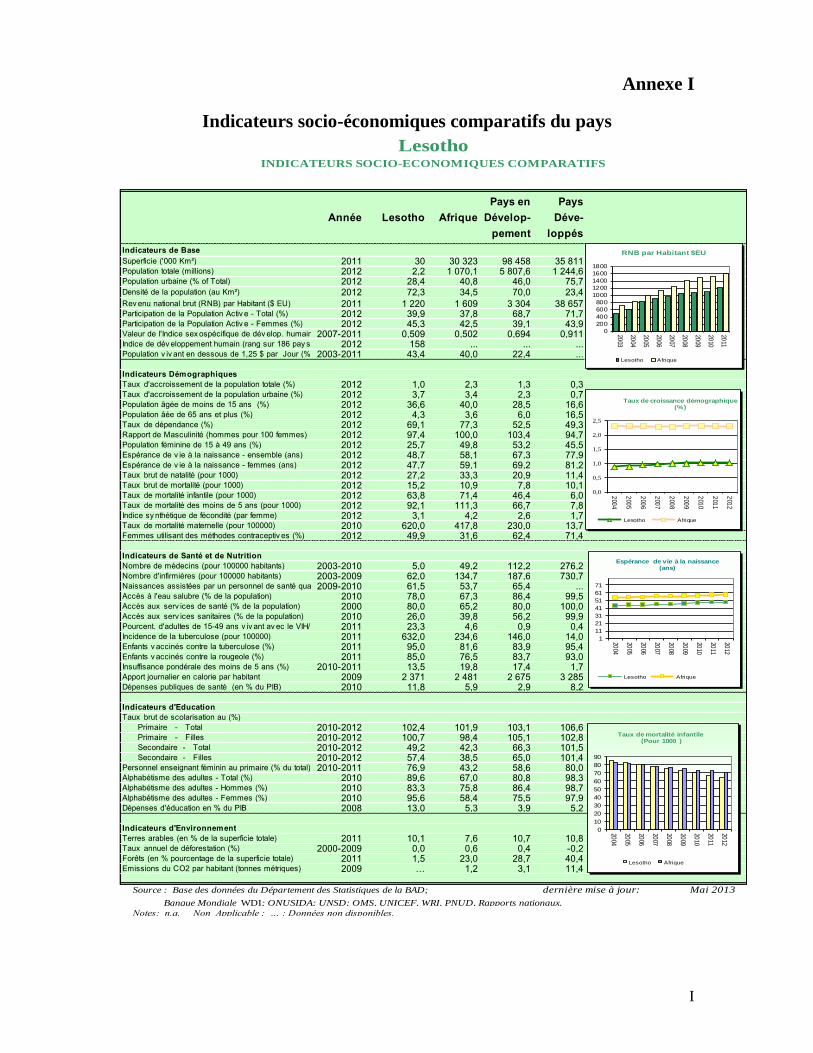

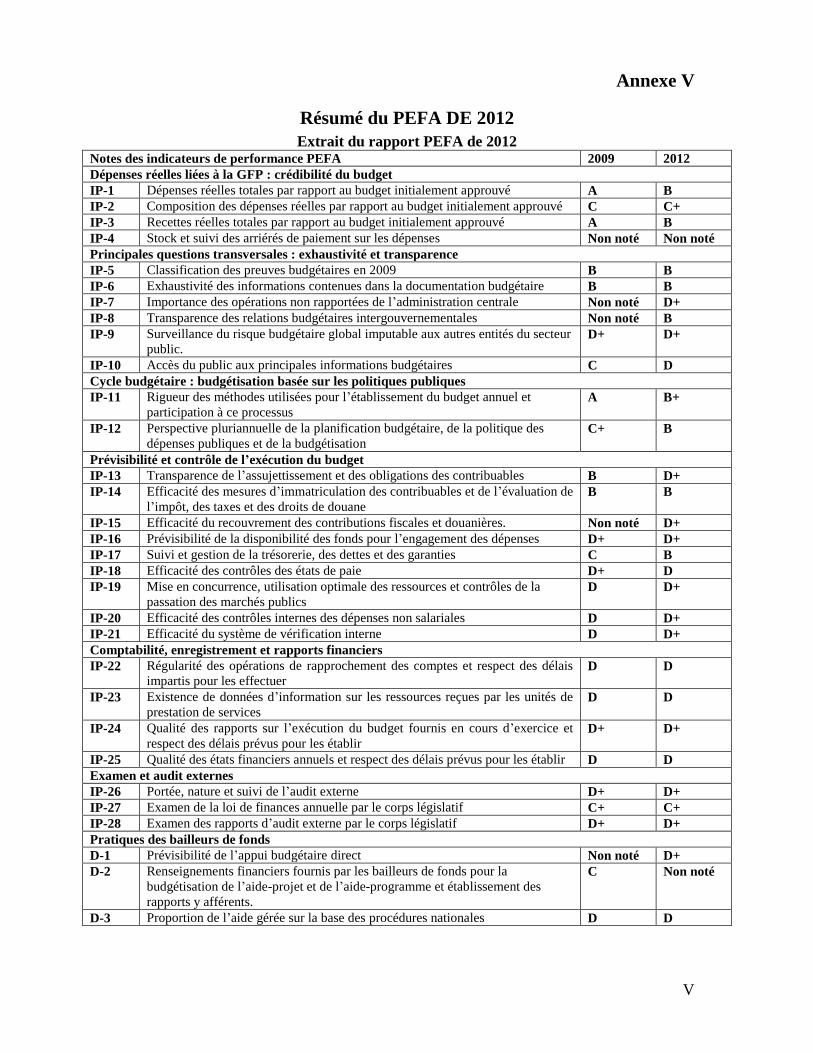

Annexe I. Indicateurs socio-économiques comparatifs du pays .............................................. 1 Annexe II. Tableau du portefeuille de la BAD dans le pays..................................................... 1 Annexe III. Principaux projets connexes financés par les partenaires au développement ......... 1 Annexe IV. Carte de la zone du projet ....................................................................................... 1 Annexe V. Résumé du PEFA DE 2012..................................................................................... 1

i

Équivalences monétaires Taux en vigueur en juin 2013

1 UC = 15,2061 maloti du Lesotho

1 UC = 1,49877 dollar

Exercice budgétaire 1

er avril – 31 mars

Sigles et abréviations

ACL : Logiciel de gestion de risque et d’audit

BAD : Banque africaine de développement

CIPS : Chartered Institute for Purchasing and Supply

DCEO : Direction de la lutte contre la corruption et les infractions économiques

DSP : Document de stratégie pays

FAD : Fonds africain de développement

FMI : Fonds monétaire international

GFP : Gestion des finances publiques

IAD : Département de l’audit interne

IP

IRSC

:

:

Indicateur de performance

Comité directeur pour l’amélioration et la réforme de la GFP

PSND : Plan stratégique national de développement

OSGE : Département de la gouvernance et des réformes économiques et

financières

PARGFP : Plan d’action pour la réforme de la GFP

PEFA : Examen des dépenses publiques et évaluation de responsabilité

financière

PIB : Produit intérieur brut

PME : Petite et moyenne entreprise

PPAD : Division de la politique d’acquisition et de conseil

SADC : Communauté de développement de l’Afrique australe

SARC : Centre de ressources pour l’Afrique australe

UC : Unité de compte

ii

Informations sur le don Informations sur le client

BÉNÉFICIAIRE : Royaume du Lesotho

ORGANE D’EXÉCUTION : Ministère des Finances

Plan de financement

Source Montant (UC) Instrument

FAD

2,6 millions

Don

Gouvernement 0,29 million

COÛT TOTAL 2,89 millions

Calendrier — Principales dates (provisoires)

Approbation de la note conceptuelle

Juillet 2013

Approbation du projet Octobre 2013

Entrée en vigueur Novembre 2013

Achèvement Décembre 2016

Dernier décaissement Juin 2017

iii

Résumé du projet

Paragraphe Sujets couverts

Aperçu du

projet

Intitulé du projet : appui institutionnel au renforcement de la gestion des

finances publiques (GFP)

Produits attendus : renforcement du système de passation des marchés publics

du Lesotho ; amélioration de la qualité et de l’efficacité des audits internes et

externes ; et élargissement de l’accès des acteurs non étatiques aux

informations et aux connaissances sur la passation des marchés publics, la

responsabilité et l’intégrité.

Calendrier d’exécution : décembre 2013 – décembre 2016

Coût du projet : 2,89 millions d’UC (dont 2,6 millions d’UC de don du FAD

de et 0,29 million d’UC d’apport de l’État)

Bénéficiaires directs : le ministère des Finances, la Division de la politique

d’acquisition et de conseil (PPAD), le Département de l’audit interne (IAD), le

Bureau de l’auditeur général, les unités de passation de marchés et d’audit

interne des ministères, la Commission des comptes publics du parlement, la

Direction de lutte contre la corruption et les infractions économiques (DCEO)

et le Secrétariat à la réforme de la GFP.

Innovation et pratiques optimales : le projet a mis en route une intervention à

faible coût visant à renforcer la responsabilité et l’intégrité du côté de la

demande dans la passation des marchés et les dépenses publics, à travers la

sensibilisation des acteurs non étatiques et la facilitation de leur accès aux

informations et aux connaissances. En appuyant un programme de réformes

global, en créant un secrétariat commun d’exécution et en harmonisant

l’établissement des rapports, les missions conjointes de supervision et les

mécanismes communs de suivi et d’évaluation, le projet favorisera le respect,

par la Banque, des principes et des dispositions de la Déclaration de Paris sur

l’harmonisation de l’aide.

Évaluation

des besoins

Avec l’appui de plusieurs partenaires au développement, dont le Groupe de la

BAD, le gouvernement du Lesotho met en œuvre depuis plusieurs années des

réformes de la GFP couvrant des domaines de la politique, la législation et

d’autres aspects et systèmes institutionnels, et le renforcement des capacités.

Des insuffisances subsistent toutefois, comme l’ont confirmé les résultats du

PEFA de 2012 ainsi que les évaluations effectuées par le Groupe de la Banque

lors de la préparation du DSP et du projet. Cela est particulièrement le cas dans

les domaines de la passation des marchés publics, de l’audit interne et externe,

et de l’examen public des rapports d’audit. Face à cette situation, le

gouvernement a élaboré un Plan d’action global pour la réforme de la gestion

des finances publiques (PARGFP), ancré dans le Plan stratégique national de

développement (PSND) du Lesotho de 2012.

Valeur

ajoutée de la

Banque

L’opération proposée s’inspirera de l’expérience des projets FAD antérieurs

qui se sont attaqués aux défis de la GFP (projet d’appui institutionnel de 2004

et opération d’appui aux programmes de 2009). Elle vient compléter les

initiatives d’autres partenaires au développement et contribue à assurer un

soutien total à l’ensemble du PARGFP. Le succès de son exécution contribuera

en outre à l’amélioration de la performance des investissements sectoriels du

Groupe de la Banque et jettera les bases d’opérations futures d’appui aux

programmes. Le projet contribue aussi à la diversification du portefeuille du

Groupe de la Banque au Lesotho, en permettant d’utiliser une combinaison

d’instruments d’aide (appui budgétaire, assistance technique et renforcement

iv

des capacités, études économiques et sectorielles) et partant, de renforcer par

ailleurs la base de l’engagement de la Banque dans le dialogue sur les

politiques à mener.

Gestion du

savoir

L’opération proposée contribuera à la création du savoir sur la GFP et les

réformes du secteur public en général, en adoptant une approche globale de la

consolidation des institutions et du renforcement de leurs capacités. Le partage

des connaissances sera en outre facilité grâce à l’élaboration de matériel et

d’outils de formation, à l’organisation de visites d’études et à la participation

aux réseaux et partenariats régionaux. Le Fonds recueillera et diffusera des

connaissances et des expériences dans le cadre de missions régulières de

supervision, de rapports d’activité, du rapport PEFA et du rapport

d’achèvement du projet. Les enseignements tirés et l’expérience acquise

serviront donc à éclairer les opérations futures.

v

Fonds africain de développement — CADRE LOGIQUE AXÉ SUR LES RÉSULTATS Pays et intitulé du projet : Lesotho — Appui institutionnel au renforcement de la GFP Objectif du projet : contribuer à renforcer les fonctions de passation des marchés et de responsabilisation, en vue d’améliorer la gestion des ressources publiques en appui à la mise en œuvre du Plan stratégique national de développement

CAHÎNE DE

RÉSULTATS

INDICATEURS DE PERFORMANCE MOYEN DE

VÉRIFICAT

ION

RISQUE/MESURE

D’ATTÉNUATION Indicateur (notamment

l’indicateur sectoriel de base) Référence Cible

IMP

AC

T

Impact : utilisation efficiente, efficace et responsable des ressources publiques, comme base du renforcement de la prestation des services et de la croissance inclusive

Indice de développement humain/Rang Sous-catégories de l’indice Mo Ibrahim : sécurité et droit ; et développement économique durable Revenu national brut par habitant (dollar)

0,46 (2012)/ Rang : 158

e

68,9 (2011) ; 55,1 (2011) 1 220 (2011)

0,479 (2016) 69 (2016) ; 58 (2016) 1512 (2016)

Organisation des Nations Unies/Bureau de la statistique du Lesotho Revue à mi-parcours du PSND Ministère des Finances Ministère de la Planification Indice Mo Ibrahim

Risque modéré : ralentissement de l’économie mondiale qui touche le commerce/les recettes de l’Union douanière d’Afrique australe/les investissements directs étrangers Atténuation : assainissement des finances publiques — réformes — Facilité élargie de crédit du FMI Risque modéré : le gouvernement se désengage de la réforme et cesse d’y jouer un rôle moteur. Atténuation : soutenir l’engagement actuel du gouvernement sous forme d’adoption du PSND, de la loi de 2011 sur la GFP et la responsabilité ainsi que du PARGFP, en assurant l’octroi d’un appui en temps utile dans le cadre des programmes et du dialogue des partenaires au développement (appui budgétaire de la Banque mondiale et de l’Union européenne/ Facilité élargie de crédit du FMI) Risque élevé : insuffisance de la capacité de mise en œuvre des réformes de la GFP Atténuation : appui collectif des

RÉ

AL

ISA

TIO

NS

Réalisation 1 : efficacité et transparence des systèmes de passation des marchés publics

Amélioration des indicateurs PEFA : IP-19 (ii) Utilisation de méthodes compétitives de passation des marchés ; (iii) Accès du public à des informations complètes, fiables et fournies à temps sur la passation des marchés Amélioration du taux d’exécution du budget d’investissement

IP-19- (ii) et (iii) D (2012) 75,2 % 2012/2013

IP-19 (ii) et (iii) C (2016) 80 % 2016/2017

PEFA- 2012/ PEFA 2016 Dossiers du Bureau national d’audit Bureau de l’auditeur général Site Web du gouvernement Rapport budgétaire annuel (gouvernement)

Réalisation 2 : renforcement de la responsabilité par rapport à l’utilisation des fonds publics

Amélioration des indicateurs PEFA : IP-21 Efficacité de l’audit interne et IP- 26 (ii) Présentation à temps des rapports d’audit au parlement

IP-21- D+ (2012) ; IP-26 (ii)- D (08/09 en 2013)

IP-21- C (2016) ; IP-26 (ii)- C 2016 (2012/2013 et 2013/2014 d’ici à 2015)

PR

OD

UIT

S

Produit 1 : amélioration de l’efficacité des dépenses et de la transparence des acquisitions

Produit 1.1 : cadre institutionnel et de politique favorable

Révision du cadre juridique et réglementaire conformément à la loi de 2011 sur la GFP et la responsabilité

Règlements régissant la passation des marchés (2007)

Soumission des règlements révisés au conseil des ministres d’ici à la fin de 2015

Rapports du gouvernement Dossiers de la PPAD /audits des achats par l’IAD et le Bureau de l’auditeur général/ vérification sur le site web

Produit 1.2 : opérationnalisation d’un système moderne de passation des marchés

Élaboration et publication de manuels de procédures/de directives et de dossiers types d’appel d’offres

Manuel de 2007

Mise à jour des manuels de procédures et des dossiers types d’appel d’offres (2015)

Élaboration et publication des plans annuels de passation des marchés

17 plans annuels de passation des marchés (non affichés sur le site Web)

26 plans de passation des marchés d’ici à 2015/2016 (ensemble des ministères)

vi

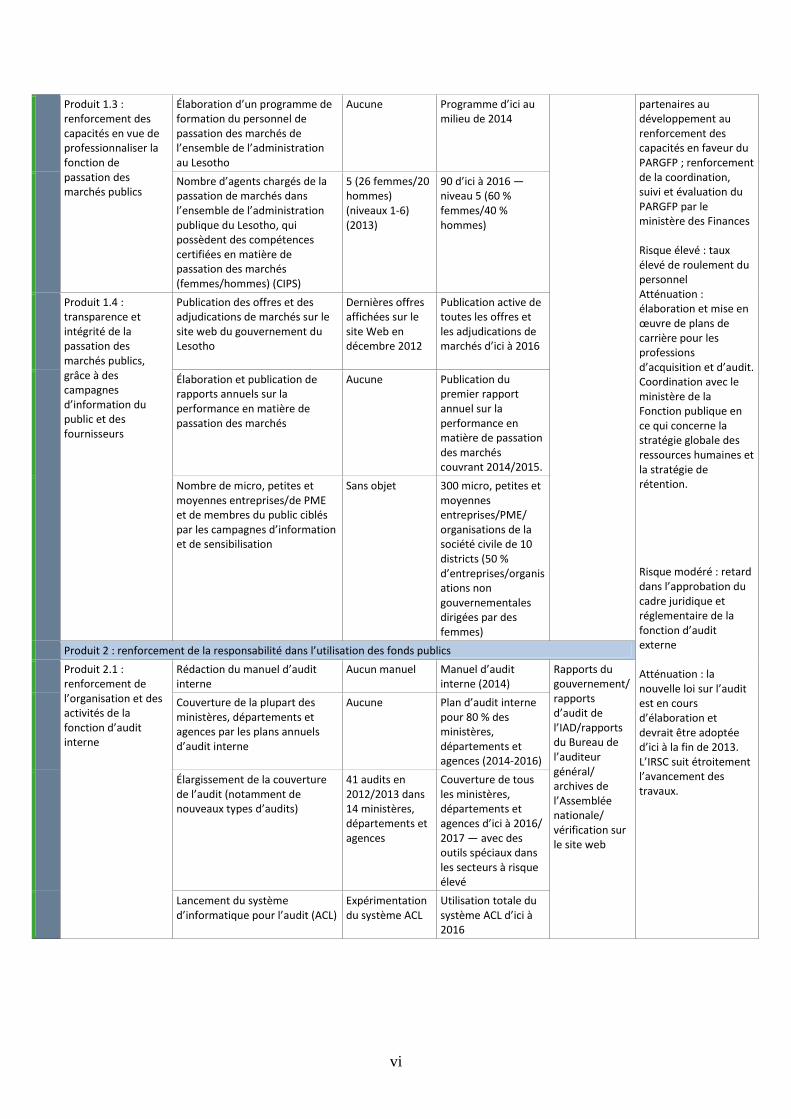

Produit 1.3 : renforcement des capacités en vue de professionnaliser la fonction de passation des marchés publics

Élaboration d’un programme de formation du personnel de passation des marchés de l’ensemble de l’administration au Lesotho

Aucune Programme d’ici au milieu de 2014

partenaires au développement au renforcement des capacités en faveur du PARGFP ; renforcement de la coordination, suivi et évaluation du PARGFP par le ministère des Finances Risque élevé : taux élevé de roulement du personnel Atténuation : élaboration et mise en œuvre de plans de carrière pour les professions d’acquisition et d’audit. Coordination avec le ministère de la Fonction publique en ce qui concerne la stratégie globale des ressources humaines et la stratégie de rétention. Risque modéré : retard dans l’approbation du cadre juridique et réglementaire de la fonction d’audit externe Atténuation : la nouvelle loi sur l’audit est en cours d’élaboration et devrait être adoptée d’ici à la fin de 2013. L’IRSC suit étroitement l’avancement des travaux.

Nombre d’agents chargés de la passation de marchés dans l’ensemble de l’administration publique du Lesotho, qui possèdent des compétences certifiées en matière de passation des marchés (femmes/hommes) (CIPS)

5 (26 femmes/20 hommes) (niveaux 1-6) (2013)

90 d’ici à 2016 — niveau 5 (60 % femmes/40 % hommes)

Produit 1.4 : transparence et intégrité de la passation des marchés publics, grâce à des campagnes d’information du public et des fournisseurs

Publication des offres et des adjudications de marchés sur le site web du gouvernement du Lesotho

Dernières offres affichées sur le site Web en décembre 2012

Publication active de toutes les offres et les adjudications de marchés d’ici à 2016

Élaboration et publication de rapports annuels sur la performance en matière de passation des marchés

Aucune Publication du premier rapport annuel sur la performance en matière de passation des marchés couvrant 2014/2015.

Nombre de micro, petites et moyennes entreprises/de PME et de membres du public ciblés par les campagnes d’information et de sensibilisation

Sans objet 300 micro, petites et moyennes entreprises/PME/ organisations de la société civile de 10 districts (50 % d’entreprises/organisations non gouvernementales dirigées par des femmes)

Produit 2 : renforcement de la responsabilité dans l’utilisation des fonds publics

Produit 2.1 : renforcement de l’organisation et des activités de la fonction d’audit interne

Rédaction du manuel d’audit interne

Aucun manuel Manuel d’audit interne (2014)

Rapports du gouvernement/rapports d’audit de l’IAD/rapports du Bureau de l’auditeur général/ archives de l’Assemblée nationale/ vérification sur le site web

Couverture de la plupart des ministères, départements et agences par les plans annuels d’audit interne

Aucune Plan d’audit interne pour 80 % des ministères, départements et agences (2014-2016)

Élargissement de la couverture de l’audit (notamment de nouveaux types d’audits)

41 audits en 2012/2013 dans 14 ministères, départements et agences

Couverture de tous les ministères, départements et agences d’ici à 2016/ 2017 — avec des outils spéciaux dans les secteurs à risque élevé

Lancement du système d’informatique pour l’audit (ACL)

Expérimentation du système ACL

Utilisation totale du système ACL d’ici à 2016

vii

Produit 2.2 : renforcement des compétences professionnelles et de la performance du personnel d’audit interne

% du personnel de l’IAD dont les compétences en matière d’audit ont été renforcées (audit de base et axé sur le risque) (femmes/hommes)

20 employés de l’IAD (2013)

55 auditeurs agréés à l’IAD (répartis entre femmes/hommes) ; 50 employés de l’IAD titulaires d’un diplôme d’audit interne général d’ici à 2016

Produit 2.3 : renforcement des capacités institutionnelles et opérationnelles de la fonction d’audit externe

Élaboration des règlements conformément à la loi sur l’audit

Aucune Règlements (2016)

Couverture des dépenses publiques par l’audit, à des fins de conformité à la loi sur l’audit

43 % des dépenses publiques en 2012/2013

50 % des dépenses publiques d’ici à 2016

Nombre et types d’audits spéciaux (audit axé sur le risque, de la passation des marchés, etc.) préparés

3 audits effectués en 2012

4 audits de la passation des marchés par an à partir de 2015. 2 autres par an.

Produit 2.4 : renforcement des compétences professionnelles et de la performance du personnel d’audit externe

Élaboration de la stratégie en matière de ressources humaines

Aucune Stratégie en matière de ressources humaines d’ici à la fin de 2014

% des employés du Bureau de l’auditeur général formés (domaines types et nouveaux, comme les audits de performance/l’audit environnemental/l’audit de la passation des marchés) (femmes/hommes)

17 % des employés du Bureau de l’auditeur général (11 femmes ; 5 hommes) 2012/2013

Tous les employés (114) (80 femmes/34 hommes) d’ici à 2015/2016

Produit 2.5 : renforcement des capacités et de l’efficacité de la Commission des comptes publics

Nombre de rapports à la Commission des comptes publics préparés

Aucun en 2012/2013

Rapports de 2014/2015 et 2015/2016

PR

INC

IPA

LES

AC

TIV

ITÉ

S

COMPOSANTES RESSOURCES

1. Amélioration de l’efficacité des dépenses et de la transparence des acquisitions 2. Renforcement de la responsabilité dans l’utilisation des fonds publics 3. Gestion et suivi des projets Les activités seront notamment : La fourniture d’assistance technique dans les domaines décrits dans le PARGFP La mise en œuvre de programmes de formation et de perfectionnement professionnel dans les domaines de la passation des marchés, de l’audit interne et de l’audit externe L’organisation d’ateliers de sensibilisation et d’information/d’activités ciblant les PME, les organisations de la société civile, les pouvoirs publics et d’autres parties prenantes pertinentes La conclusion de partenariats et d’accords de prestation de services avec les fournisseurs de formation locaux et les initiatives régionales L’achat de logiciels, de matériel et d’équipements informatiques La publication de matériel et de documents juridiques L’élaboration de matériel de communication — conception des sites web, etc.

Don FAD : 2,6 millions d’UC Gouvernement : 0,29 million d’UC Missions, supervision, dialogue sur la politique, revue à mi-parcours, rapport du PEFA et coordination des donateurs Renforcement des capacités par la BAD et d’autres partenaires au développement (Union européenne, Banque mondiale, Programme des Nations Unies pour le développement, FMI)

viii

Calendrier d’exécution du projet

Années 2013 2014 2015 2016 2017 Entité responsable

Trimestre T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4

T1-

T2

Activités

Cycle de vie du projet

Approbation du don BAD

Satisfaction des conditions de décaissement Gouvernement

Démarrage du projet et lancement BAD et

gouvernement

Supervision et suivi BAD

Revue à mi-parcours BAD/gouvernement

Décaissement des fonds BAD

Présentation des rapports d’audit annuel Gouvernement

Rapport d’achèvement de projet du

gouvernement Gouvernement

Rapport d’achèvement de projet de la BAD BAD

Ensemble des composantes

Publication de l’avis général d’appel

d’offres Gouvernement

Recrutement des entrepreneurs Gouvernement

Conclusion de contrats avec un institut de

formation partenaire local Gouvernement

Achat d’équipements informatiques et de

logiciels Gouvernement

Présentation des rapports d’activité

provenant des entrepreneurs Gouvernement

Formation et ateliers Gouvernement

1

RAPPORT ET RECOMMANDATION DE LA DIRECTION AU CONSEIL

D’ADMINISTRATION CONCERNANT UNE PROPOSITION DE DON EN FAVEUR

DU ROYAUME DU LESOTHO DESTINE A FINANCER LE PROJET D’APPUI

INSTITUTIONNEL AU RENFORCEMENT DE LA GESTION DES FINANCES PUBLIQUES

La Direction soumet le rapport et les recommandations ci-après concernant une proposition de don

FAD de 2,6 millions d’UC destiné à financer le projet d’appui institutionnel au renforcement de la

gestion des finances publiques au Royaume du Lesotho.

I. OBJECTIF STRATÉGIQUE ET JUSTIFICATION

1.1 Liens entre le projet, la stratégie et les objectifs du pays

1.1.1 Le gouvernement du Lesotho a commencé à exécuter son Plan stratégique national de

développement (PSND) 2012/2013-2016/2017, qui met un accent accru sur la résolution des

problèmes liés à la promotion d’une croissance forte, durable et inclusive en vue de réduire la

pauvreté, d’atteindre les Objectifs du Millénaire pour le développement et de créer des emplois. Le

PSND sert de stratégie de mise en œuvre de la Vision nationale 2020, selon laquelle « d’ici à 2020, le

Lesotho sera une démocratie stable, un pays uni et prospère vivant en paix avec lui-même et avec ses

voisins. Un pays qui disposera d’une base de ressources humaines saine et bien développée, aura une

économie sera solide, un environnement bien géré et une assise technologique bien établie. » Le projet

proposé appuie directement un des objectifs stratégiques du PSND, à savoir celui de promouvoir la

paix, d’assurer la gouvernance démocratique et de mettre en place des institutions efficaces. Le PSND

fait apparaître clairement que la réalisation de plusieurs de ses objectifs stratégiques et la

pérennisation de leurs résultats supposent une mise en œuvre efficace et à temps des réformes de la

gestion des finances publiques (GFP). Il souligne par ailleurs qu’en raison de contraintes de capacité,

les objectifs des réformes précédentes de la GFP mises en œuvre ces dernières années n’ont pas

encore été entièrement réalisés. Face à cette situation, le gouvernement a pris, au cours de la dernière

année, l’initiative d’élaborer un PARGFP global couvrant la période 2012-2017/2018. Le PARGFP

contient huit grandes composantes, et la Banque se propose d’intervenir dans deux domaines

principaux de la GFP relevant de ces composantes : i) la passation des marchés et ii) l’audit et la

supervision (voir tableau 1.1).

1.1.2 Le Document de stratégie pays (DSP) 2013-2017 du Groupe de la Banque est aligné sur le

PSND et met l’accent sur le rôle catalyseur que le Groupe de la Banque peut jouer pour aider le pays à

réaliser ses objectifs de développement. Il appuie le programme de développement du Lesotho, en

promouvant deux piliers : i) le développement des infrastructures ; et ii) le renforcement des capacités

institutionnelles. L’objectif prioritaire du programme de renforcement des capacités institutionnelles

est d’améliorer l’efficience et l’efficacité du secteur public. Dans cette optique, le Groupe de la

Banque reste déterminé à poursuivre sa collaboration avec d’autres partenaires au développement pour

appuyer la consolidation et l’amélioration des réformes de la GFP et, en tant que grande priorité,

préparer un projet d’appui institutionnel destiné à aider le Lesotho à remédier à ses insuffisances

fiduciaires.

1.1.3 Le projet proposé permet au Groupe de la Banque d’honorer l’engagement qu’il a pris

dans le DSP, et appuie directement des objectifs stratégiques précis tant du PSND que du

PARGFP du Lesotho. Le projet est en outre aligné sur la Stratégie 2013-2022 du Groupe de la

Banque, qui maintient la gouvernance et la responsabilisation comme un domaine prioritaire

d’intervention. Le projet vient par ailleurs compléter les objectifs stratégiques du projet

d’administration électronique que prépare actuellement le Groupe de la Banque pour 2013, et qui

englobe la création du portail électronique du gouvernement, lequel améliorera la possibilité d’accès

du public aux informations sur les services, le budget, les états des résultats budgétaires et la passation

des marchés publics.

2

1.2 Justification de l’intervention de la Banque

1.2.1 L’intervention du Groupe de la Banque s’inscrit dans le contexte plus large de l’appui

au programme de croissance inclusive et aux efforts d’assainissement des finances publiques du

Lesotho. Le Lesotho a enregistré une forte croissance économique au cours de la dernière décennie,

mais il est l’un des pays les plus pauvres, son indice national de pauvreté s’établissant à 57,1 %

(2010/2011)1 et son taux de chômage à 24 % (2008). La crise économique mondiale et plus

récemment des conditions météorologiques défavorables (inondations et sécheresses) ont réduit le taux

de croissance du produit intérieur brut (PIB), dont la moyenne est passée de 5,7 % (2009-2010) à 4 %

(2011-2012). Les recettes de l’Union douanière d’Afrique australe, dont l’économie est lourdement

tributaire, ont fluctué entre 15 et 32 % du PIB ces dernières années. Les perspectives de croissance à

moyen terme demeurent cependant positives, la croissance du PIB — alimentée par l’expansion des

activités minières et de construction — s’élevant à 4 % en 2013/2014 et au-delà. Néanmoins, les

incertitudes entourant la demande globale de diamants, la fin prévue en 2015 des accords

commerciaux préférentiels avec les États-Unis au titre de la loi sur la croissance et les possibilités

économiques en Afrique, et les fluctuations des recettes de l’Union douanière d’Afrique australe,

soulignent la nécessité d’efforts d’assainissement des finances publiques. Face à cette situation, le

gouvernement du Lesotho s’efforce d’assainir les finances publiques tout en protégeant les dépenses

sociales prioritaires et les investissements dans l’infrastructure prévus dans le PSND. Les efforts

d’assainissement des finances publiques sont axés sur la maîtrise des dépenses ordinaires, le

renforcement du recouvrement des recettes intérieures et la mise en œuvre de réformes de la GFP

visant à améliorer l’efficacité et l’efficience des dépenses publiques.

1.2.3 Le projet proposé intensifiera et soutiendra les efforts de réforme de la GFP au

Lesotho. Ces dernières années, le gouvernement du Lesotho a accompli des progrès réguliers en

matière de réforme de la GFP. Des cadres réglementaires et institutionnels ont été adoptés en vue de

promouvoir la responsabilité, la conformité et le contrôle, mais l’internalisation et l’application de ces

règlements ont pris du retard. Si le Lesotho devance les autres pays de la région de la Communauté de

développement de l’Afrique australe (SADC) eu égard à plusieurs indicateurs internationaux de

gouvernance, les progrès qu’il a enregistrés au fil du temps ont été négligeables2. La note du pays a

baissé dans l’indice Mo Ibrahim de 2012, s’établissant à 61 (sur 100) contre 63 en 2011, avec une

diminution des sous-notes des domaines comme la gestion publique, la participation et la

responsabilité entre 2006 et 20113, ce qui témoigne de la nécessité d’accroître la transparence et la

responsabilité du gouvernement. Le rapport du Bureau de l’Auditeur général sur les états financiers de

2007/2008 énumère un certain nombre d’exemples de violation des règlements et des procédures qui

se reproduit dans plusieurs ministères. Cette situation se traduit par un manque constant d’efficacité,

de transparence et de responsabilité dans l’utilisation des ressources publiques, et accroît les

possibilités de détournement des fonds et de corruption. La note médiane4 d’environ C+ enregistré

dans l’évaluation PEFA (examen des dépenses publiques et évaluation de responsabilité financière) de

la GFP de 2012 ne représente qu’une légère amélioration par rapport au précédent PEFA de 2009. Le

domaine de la planification et de la transparence de la budgétisation s’est amélioré, et après plusieurs

années de retard, la publication des comptes de l’État devrait reprendre cette année. Des défis de taille

persistent toutefois, comme en témoigne la faible note PEFA de 2012 qui s’établit essentiellement à

D+ dans les domaines de la passation des marchés, de l’audit interne, ainsi que de l’examen et de

l’audit externes.

1 Estimations préliminaires du gouvernement du Lesotho à partir de l’enquête auprès des ménages de 2010/2011. 2 Rapport sur les données pays des Indicateurs de gouvernance dans le monde, 1996-2011.

3 Les notes reçues par le Lesotho entre 2006 et 2011 se sont détériorées dans les catégories « participation et droits de l’homme » et « possibilités

économiques durables », et elles ont stagné dans la catégorie « sécurité et État de droit » qui comprend l’indicateur de responsabilité. Seule la catégorie « développement humain » a enregistré une amélioration.

4 La note PEFA la plus élevée est A et la plus faible D.

3

1.2.4 Le gouvernement du Lesotho a donné une nouvelle impulsion au renforcement de la

GFP, avec l’adoption et le lancement du PARGFP. Une exécution réussie du PARGFP devrait

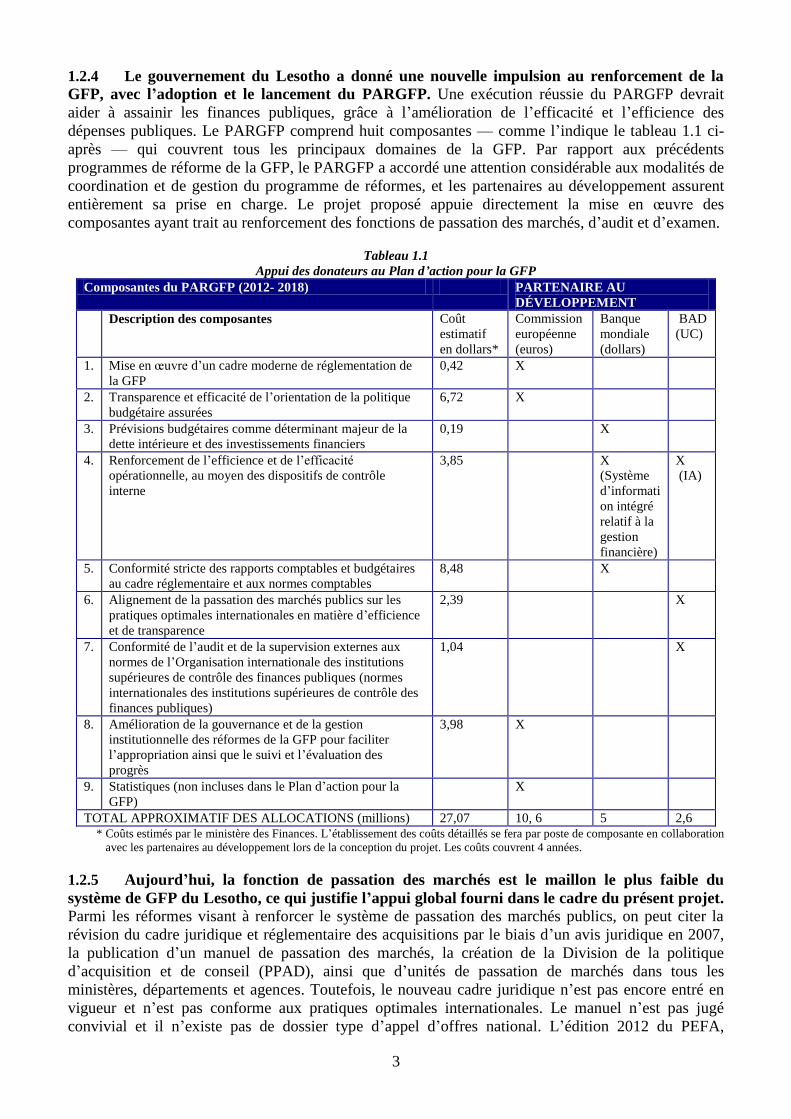

aider à assainir les finances publiques, grâce à l’amélioration de l’efficacité et l’efficience des

dépenses publiques. Le PARGFP comprend huit composantes — comme l’indique le tableau 1.1 ci-

après — qui couvrent tous les principaux domaines de la GFP. Par rapport aux précédents

programmes de réforme de la GFP, le PARGFP a accordé une attention considérable aux modalités de

coordination et de gestion du programme de réformes, et les partenaires au développement assurent

entièrement sa prise en charge. Le projet proposé appuie directement la mise en œuvre des

composantes ayant trait au renforcement des fonctions de passation des marchés, d’audit et d’examen.

Tableau 1.1

Appui des donateurs au Plan d’action pour la GFP

Composantes du PARGFP (2012- 2018) PARTENAIRE AU

DÉVELOPPEMENT

Description des composantes Coût

estimatif

en dollars*

Commission

européenne

(euros)

Banque

mondiale

(dollars)

BAD

(UC)

1. Mise en œuvre d’un cadre moderne de réglementation de

la GFP

0,42 X

2. Transparence et efficacité de l’orientation de la politique

budgétaire assurées

6,72 X

3. Prévisions budgétaires comme déterminant majeur de la

dette intérieure et des investissements financiers

0,19 X

4. Renforcement de l’efficience et de l’efficacité

opérationnelle, au moyen des dispositifs de contrôle

interne

3,85 X

(Système

d’informati

on intégré

relatif à la

gestion

financière)

X

(IA)

5. Conformité stricte des rapports comptables et budgétaires

au cadre réglementaire et aux normes comptables

8,48 X

6. Alignement de la passation des marchés publics sur les

pratiques optimales internationales en matière d’efficience

et de transparence

2,39 X

7. Conformité de l’audit et de la supervision externes aux

normes de l’Organisation internationale des institutions

supérieures de contrôle des finances publiques (normes

internationales des institutions supérieures de contrôle des

finances publiques)

1,04 X

8. Amélioration de la gouvernance et de la gestion

institutionnelle des réformes de la GFP pour faciliter

l’appropriation ainsi que le suivi et l’évaluation des

progrès

3,98 X

9. Statistiques (non incluses dans le Plan d’action pour la

GFP)

X

TOTAL APPROXIMATIF DES ALLOCATIONS (millions) 27,07 10, 6 5 2,6

* Coûts estimés par le ministère des Finances. L’établissement des coûts détaillés se fera par poste de composante en collaboration

avec les partenaires au développement lors de la conception du projet. Les coûts couvrent 4 années.

1.2.5 Aujourd’hui, la fonction de passation des marchés est le maillon le plus faible du

système de GFP du Lesotho, ce qui justifie l’appui global fourni dans le cadre du présent projet. Parmi les réformes visant à renforcer le système de passation des marchés publics, on peut citer la

révision du cadre juridique et réglementaire des acquisitions par le biais d’un avis juridique en 2007,

la publication d’un manuel de passation des marchés, la création de la Division de la politique

d’acquisition et de conseil (PPAD), ainsi que d’unités de passation de marchés dans tous les

ministères, départements et agences. Toutefois, le nouveau cadre juridique n’est pas encore entré en

vigueur et n’est pas conforme aux pratiques optimales internationales. Le manuel n’est pas jugé

convivial et il n’existe pas de dossier type d’appel d’offres national. L’édition 2012 du PEFA,

4

l’évaluation par la Banque des procédures d’appel d’offres national du Lesotho en 2011, et les audits

de la passation des marchés par le Département de l’audit interne (IAD) et le Bureau de l’Auditeur

général, font apparaître des insuffisances dans l’ensemble du système de passation des marchés, sous

forme d’absence de dispositifs de contrôle interne, de violation de la réglementation, de médiocrité

des dossiers de passation des marchés, et de progrès négligeables au fil du temps. La loi en vigueur ne

prévoit pas d’entité indépendante de supervision de la passation des marchés, et la PPAD est une unité

du ministère des Finances. La majorité du personnel de passation des marchés de l’ensemble de

l’administration du Lesotho ne possède pas les compétences de base requises pour une fonction

moderne d’acquisition, bien que certains progrès soient accomplis grâce à l’inscription des employés

chargés des achats aux programmes de la Chartered Institute for Purchasing and Supply (CIPS), qui

est reconnue à l’échelle internationale.

1.2.6 Le manque de transparence et de concurrence est une source de préoccupation. Le

rapport du PEFA de 2012 souligne que l’inaptitude du gouvernement du Lesotho à publier des

rapports annuels indépendants sur la passation des marchés, et le faible niveau de concurrence dans les

acquisitions (avec un pourcentage élevé d’exemptions pour la passation de marché de source unique),

sont quelques-uns des domaines méritant l’attention. Par ailleurs, l’adjudication des contrats et la

passation des marchés manquent de transparence. Les informations générales sur la passation des

marchés fournies sur les sites web du gouvernement sont obsolètes. Un autre problème grave a été le

manque d’un mécanisme indépendant de plaintes. Conformément à la loi de 2011 sur la GFP et la

responsabilité, le gouvernement s’emploie actuellement à créer un tribunal de passation des marchés,

mais ce dernier aura besoin d’aide pour élaborer ses documents et ses procédures afin de fonctionner

efficacement. Il demeure nettement possible de mettre à contribution les entreprises et les

organisations de la société civile pour suivre les acquisitions et réclamer l’équité et l’optimisation des

ressources, ce qui nécessitera une sensibilisation aux lois et aux processus de passation des marchés

ainsi qu’aux possibilités de dénonciation d’abus. La Direction de lutte contre la corruption et les

infractions économiques (DCEO) est une importante partie prenante à ce processus, qui, si elle

bénéficie d’un soutien et de ressources adéquates, est en mesure d’atteindre les milieux d’affaires, les

organisations de la société civile et le public dans tous les districts, grâce à ses réseaux de lutte contre

la corruption et à son programme de prévention de la corruption et de sensibilisation à celle-ci.

1.2.7 Au Lesotho, la fonction d’audit interne est relativement nouvelle et sous-développée, ce qui

bride l’aptitude du gouvernement à assurer pleinement le suivi et le contrôle de l’établissement des

rapports financiers, de l’efficacité et l’efficience des opérations, et du respect à l’interne des lois, des

règlements et des contrats. La loi de 2011 sur la GFP et la responsabilité a légitimé la fonction, mais

elle ne précise ni sa mission, ni ses pouvoirs, et encore moins ses modalités d’établissement de

rapports et de responsabilisation. La réglementation de la trésorerie en cours d’élaboration permettra

certes de résoudre quelques-uns de ces problèmes, mais il reste des défis liés au renforcement des

capacités organisationnelles et opérationnelles de la fonction d’audit interne. L’ambition est de

renforcer les capacités requises pour étendre la couverture de l’audit interne, en particulier à de

nouveaux domaines comme l’audit des acquisitions qui servirait en outre d’outil important pour suivre

l’avancement de la mise en œuvre des réformes de la passation des marchés, et le PARGFP dans son

ensemble.

1.2.8 L’absence d’un cadre institutionnel favorable pour le Bureau de l’Auditeur général, ajoutée à

la fois à une grave insuffisance de dispositifs de contrôle comptable et financier, et à une capacité

opérationnelle limitée du Bureau, a fragilisé de façon généralisée la responsabilité financière au fil des

ans. À l’heure actuelle, comme le souligne le PEFA de 2012, la non-adoption d’une loi sur

l’indépendance du Bureau de l’Auditeur général et le retard accusé depuis plusieurs années dans la

préparation des comptes publics ont largement nui à la capacité et à la performance de ce bureau. Un

projet de loi destiné à soutenir l’autonomie professionnelle, administrative et financière du Bureau

reste au stade de l’élaboration depuis plusieurs années. La contrainte plus active qui entrave la

réalisation de l’audit a été toutefois l’héritage de plusieurs années de retard dans la publication de

5

comptes financiers annuels complets et rapprochés, cette situation tenant à des problèmes liés à la

fonctionnalité et à l’utilisation du Système d’information intégré relatif à la gestion financière. Enfin,

le temps mis pour examiner les rapports du Bureau de l’Auditeur général au parlement a été de 14

mois en moyenne, ce qui affaiblit l’efficacité des mécanismes de responsabilisation. Le renforcement

de la capacité de la Commission des comptes publics de s’acquitter de ses fonctions selon les normes

est jugé essentiel pour consolider la gouvernance du côté de la demande et accroître la participation du

public.

1.2.9 Le projet proposé aidera le gouvernement à exécuter son PARGFP, en mettant l’accent sur la

résolution des problèmes mentionnés ci-dessus. Le Groupe de la Banque figure parmi les partenaires

clés qui ont appuyé les réformes de la GFP au Lesotho au cours de la dernière décennie. Plus

récemment, cet appui a pris la forme d’une opération d’appui aux programmes de 2009 ayant

accompagné quelques-unes des importantes réformes de la GFP qui ont créé le cadre réglementaire

évoqué ci-dessus. Le présent projet s’appuiera sur les résultats obtenus précédemment et fera en sorte

que ces derniers soient maintenus et mis en œuvre. Le Groupe de la Banque a acquis une expertise

appréciable en matière de renforcement de la capacité de mise en œuvre des réformes de la GFP dans

toute la région, qu’elle peut partager et utiliser au profit du gouvernement du Lesotho. Il sera essentiel

de remédier aux insuffisances de capacité et de consolider les systèmes institutionnels en vue de créer

un environnement favorable à la mise en œuvre de la Déclaration de Paris et du Programme

d’harmonisation de l’aide. Les opérations futures d’appui aux programmes dépendront des progrès

accomplis dans les réformes globales de la GFP. En outre, il est indispensable de remédier aux

insuffisances de la passation des marchés pour stimuler l’engagement du secteur privé et maximiser

les investissements dans les infrastructures, ce qui constitue en outre un pilier ciblé par le DSP et un

objectif central des stratégies de promotion de la croissance verte et de la création d’emplois.

1.3 Coordination des donateurs

1.3.1 L’appui des donateurs à tous les secteurs est coordonné par le ministère de la

Planification du développement et facilité à travers le Forum consultatif des partenaires au

développement réunissant les donateurs et le gouvernement dans le cadre de rencontres trimestrielles

et d’un partage permanent d’informations. Le Forum a contribué à améliorer la coordination,

l’alignement et l’harmonisation, conformément à la Déclaration de Paris et au Programme d’action

d’Accra. L’annexe III donne une vue d’ensemble des secteurs appuyés par les partenaires au

développement. Le PSND a été préparé en large consultation avec les partenaires au développement

dans le cadre du Forum. Les dons des partenaires au développement correspondaient à 1 à 3 % du PIB

entre 2003 et 2007, mais ils ont progressivement augmenté pour atteindre 8,5 % en 2011/2012. Cet

accroissement tient largement aux montants exceptionnels reçus au titre de l’appui budgétaire général et

aux substantiels prélèvements effectués sur le Millenium Challenge Account. Des efforts restent à faire

pour améliorer l’établissement de rapports sur les activités des donateurs. Le gouvernement est

déterminé à contribuer au succès de la coordination et de la gestion de l’aide, et il s’emploie à

formuler une politique de l’aide.

1.3.2 Il existe des mécanismes solides de coordination des interventions des partenaires au

développement en faveur des réformes de la GFP. Parmi ces mécanismes figure un Comité

directeur pour l’amélioration et la réforme de la GFP (IRSC), qui a été créé par le gouvernement et

qui, à travers ses réunions tenues trois fois par an, contribue à assurer la coordination et la

complémentarité des partenaires au développement appuyant le PARGFP. Il a en outre été créé un

groupe chargé de l’appui budgétaire général, dont les membres effectuent des revues annuelles

conjointes et ont adopté un Cadre commun d’évaluation de la performance. Ce groupe est présidé

actuellement par l’Union européenne. Sa dernière revue conjointe a eu lieu en février 2013. Le

Groupe de la Banque est membre de toutes ces structures et a été en mesure d’accroître sa

participation à travers son Centre de ressources pour l’Afrique australe, et la Banque a assisté à toutes

les réunions en 2012 et 2013. Les rapports tant de l’IRSC que du groupe chargé de l’appui budgétaire

général sont communiqués au Forum consultatif des partenaires au développement comme

6

contribution au suivi global de l’appui des partenaires au développement et de l’avancement des

travaux relatifs au PSND.

1.3.3 Comme l’indique le tableau 1.1, outre la BAD, la Banque mondiale et la Commission

européenne se sont engagées à appuyer l’exécution du PARGFP, chacune mettant l’accent sur des

composantes précises, mais avec des projets qui démarreront projets au cours des prochains mois, ce

qui est essentiel en raison de l’interdépendance des réformes dans différents domaines de la GFP. Les

opérations d’appui budgétaire en cours financées par la Commission européenne et la Banque

mondiale continuent d’inclure des mesures de politique dans la GFP. Ces mesures touchent

l’ensemble des composantes du PARGFP et font en sorte que l’appui en faveur du renforcement des

capacités et de la consolidation des institutions soit complété par le dialogue sur la politique, et soit

suivi en outre par le groupe de l’appui budgétaire général. Parmi les mesures de politique

complémentaires figurent des déclencheurs de l’Opération d’appui aux politiques de développement

de 2013 de la Banque mondiale, tels que : i) la création d’un tribunal de la passation des marchés ; ii)

la publication par le Bureau de l’Auditeur général de rapports sur les comptes publics des exercices

2009/2010, 2010/2011 et 2011/2012 ; et iii) la publication des rapports de dépenses trimestriels

rapprochés à partir du Système d’information intégré relatif à la gestion financière. En outre, à travers

sa Facilité élargie de crédit, le FMI a également inclus des références structurelles qui sont reliées aux

résultats ciblés par le PARGFP, notamment l’amélioration de la gestion et de la comptabilité de

trésorerie ainsi que de l’établissement de rapports sur celle-ci.

II. DESCRIPTION DU PROJET

2.1 Composantes du projet

2.1.1 Objectif de développement du projet. L’objectif primordial est de mettre en place des

systèmes efficients, efficaces et fiables qui permettent d’assurer l’affectation des ressources publiques

à la réalisation des objectifs du PSND de croissance inclusive et durable. Ces objectifs seront atteints à

travers le renforcement des capacités des principales institutions publiques intervenant dans la GFP.

Le projet ciblera deux résultats principaux : i) l’efficacité et la transparence des systèmes de passation

des marchés publics ; et ii) le renforcement de la responsabilité en matière d’utilisation des fonds

publics. Les diverses activités contribueront à assurer une utilisation plus optimale des ressources dans

les acquisitions et à créer un système de poids et contrepoids pour faire en sorte que les ressources

publiques soient dépensées de façon efficace et efficiente, conformément aux priorités stratégiques du

PSND.

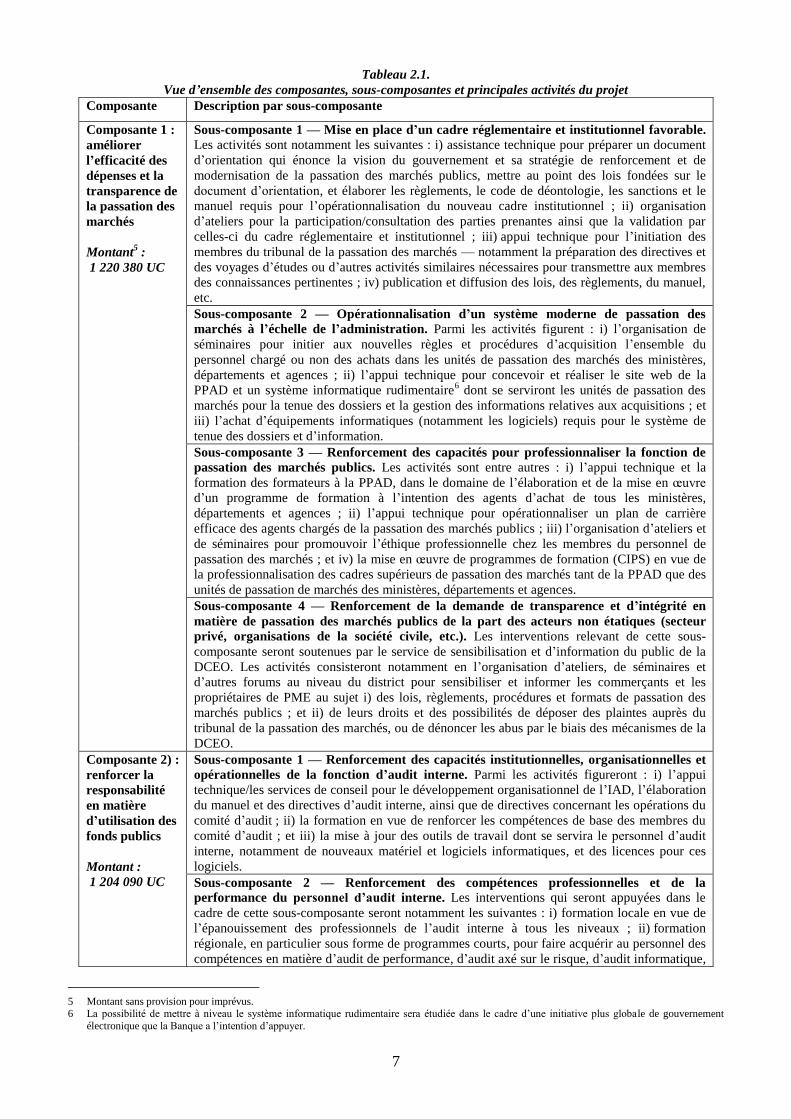

2.1.2 Composantes du projet. Le projet proposé a trois composantes : i) améliorer l’efficacité des

dépenses et la transparence de la passation des marchés ; ii) renforcer la responsabilité en matière

d’utilisation des fonds publics ; et iii) assurer une saine gestion des projets, en ce qui concerne

notamment le suivi et l’évaluation. Le tableau 2.1 décrit chaque composante ainsi que les sous-

composantes et les principales interventions. Les annexes techniques B3 présentent une description

détaillée des sous-composantes et des activités de chacune des composantes.

7

Tableau 2.1.

Vue d’ensemble des composantes, sous-composantes et principales activités du projet

Composante Description par sous-composante

Composante 1 :

améliorer

l’efficacité des

dépenses et la

transparence de

la passation des

marchés

Montant5 :

1 220 380 UC

Sous-composante 1 — Mise en place d’un cadre réglementaire et institutionnel favorable.

Les activités sont notamment les suivantes : i) assistance technique pour préparer un document

d’orientation qui énonce la vision du gouvernement et sa stratégie de renforcement et de

modernisation de la passation des marchés publics, mettre au point des lois fondées sur le

document d’orientation, et élaborer les règlements, le code de déontologie, les sanctions et le

manuel requis pour l’opérationnalisation du nouveau cadre institutionnel ; ii) organisation

d’ateliers pour la participation/consultation des parties prenantes ainsi que la validation par

celles-ci du cadre réglementaire et institutionnel ; iii) appui technique pour l’initiation des

membres du tribunal de la passation des marchés — notamment la préparation des directives et

des voyages d’études ou d’autres activités similaires nécessaires pour transmettre aux membres

des connaissances pertinentes ; iv) publication et diffusion des lois, des règlements, du manuel,

etc.

Sous-composante 2 — Opérationnalisation d’un système moderne de passation des

marchés à l’échelle de l’administration. Parmi les activités figurent : i) l’organisation de

séminaires pour initier aux nouvelles règles et procédures d’acquisition l’ensemble du

personnel chargé ou non des achats dans les unités de passation des marchés des ministères,

départements et agences ; ii) l’appui technique pour concevoir et réaliser le site web de la

PPAD et un système informatique rudimentaire6 dont se serviront les unités de passation des

marchés pour la tenue des dossiers et la gestion des informations relatives aux acquisitions ; et

iii) l’achat d’équipements informatiques (notamment les logiciels) requis pour le système de

tenue des dossiers et d’information.

Sous-composante 3 — Renforcement des capacités pour professionnaliser la fonction de

passation des marchés publics. Les activités sont entre autres : i) l’appui technique et la

formation des formateurs à la PPAD, dans le domaine de l’élaboration et de la mise en œuvre

d’un programme de formation à l’intention des agents d’achat de tous les ministères,

départements et agences ; ii) l’appui technique pour opérationnaliser un plan de carrière

efficace des agents chargés de la passation des marchés publics ; iii) l’organisation d’ateliers et

de séminaires pour promouvoir l’éthique professionnelle chez les membres du personnel de

passation des marchés ; et iv) la mise en œuvre de programmes de formation (CIPS) en vue de

la professionnalisation des cadres supérieurs de passation des marchés tant de la PPAD que des

unités de passation de marchés des ministères, départements et agences.

Sous-composante 4 — Renforcement de la demande de transparence et d’intégrité en

matière de passation des marchés publics de la part des acteurs non étatiques (secteur

privé, organisations de la société civile, etc.). Les interventions relevant de cette sous-

composante seront soutenues par le service de sensibilisation et d’information du public de la

DCEO. Les activités consisteront notamment en l’organisation d’ateliers, de séminaires et

d’autres forums au niveau du district pour sensibiliser et informer les commerçants et les

propriétaires de PME au sujet i) des lois, règlements, procédures et formats de passation des

marchés publics ; et ii) de leurs droits et des possibilités de déposer des plaintes auprès du

tribunal de la passation des marchés, ou de dénoncer les abus par le biais des mécanismes de la

DCEO.

Composante 2) :

renforcer la

responsabilité

en matière

d’utilisation des

fonds publics

Montant :

1 204 090 UC

Sous-composante 1 — Renforcement des capacités institutionnelles, organisationnelles et

opérationnelles de la fonction d’audit interne. Parmi les activités figureront : i) l’appui

technique/les services de conseil pour le développement organisationnel de l’IAD, l’élaboration

du manuel et des directives d’audit interne, ainsi que de directives concernant les opérations du

comité d’audit ; ii) la formation en vue de renforcer les compétences de base des membres du

comité d’audit ; et iii) la mise à jour des outils de travail dont se servira le personnel d’audit

interne, notamment de nouveaux matériel et logiciels informatiques, et des licences pour ces

logiciels.

Sous-composante 2 — Renforcement des compétences professionnelles et de la

performance du personnel d’audit interne. Les interventions qui seront appuyées dans le

cadre de cette sous-composante seront notamment les suivantes : i) formation locale en vue de

l’épanouissement des professionnels de l’audit interne à tous les niveaux ; ii) formation

régionale, en particulier sous forme de programmes courts, pour faire acquérir au personnel des

compétences en matière d’audit de performance, d’audit axé sur le risque, d’audit informatique,

5 Montant sans provision pour imprévus. 6 La possibilité de mettre à niveau le système informatique rudimentaire sera étudiée dans le cadre d’une initiative plus globale de gouvernement

électronique que la Banque a l’intention d’appuyer.

8

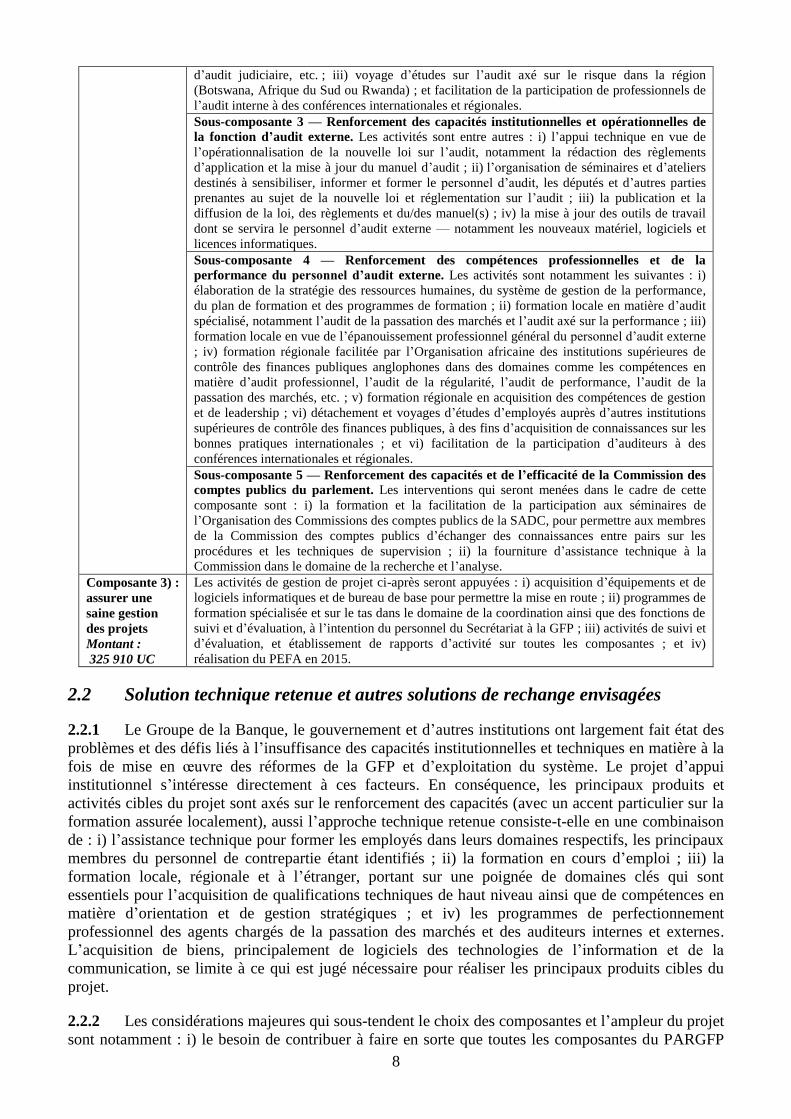

d’audit judiciaire, etc. ; iii) voyage d’études sur l’audit axé sur le risque dans la région

(Botswana, Afrique du Sud ou Rwanda) ; et facilitation de la participation de professionnels de

l’audit interne à des conférences internationales et régionales.

Sous-composante 3 — Renforcement des capacités institutionnelles et opérationnelles de

la fonction d’audit externe. Les activités sont entre autres : i) l’appui technique en vue de

l’opérationnalisation de la nouvelle loi sur l’audit, notamment la rédaction des règlements

d’application et la mise à jour du manuel d’audit ; ii) l’organisation de séminaires et d’ateliers

destinés à sensibiliser, informer et former le personnel d’audit, les députés et d’autres parties

prenantes au sujet de la nouvelle loi et réglementation sur l’audit ; iii) la publication et la

diffusion de la loi, des règlements et du/des manuel(s) ; iv) la mise à jour des outils de travail

dont se servira le personnel d’audit externe — notamment les nouveaux matériel, logiciels et

licences informatiques.

Sous-composante 4 — Renforcement des compétences professionnelles et de la

performance du personnel d’audit externe. Les activités sont notamment les suivantes : i)

élaboration de la stratégie des ressources humaines, du système de gestion de la performance,

du plan de formation et des programmes de formation ; ii) formation locale en matière d’audit

spécialisé, notamment l’audit de la passation des marchés et l’audit axé sur la performance ; iii)

formation locale en vue de l’épanouissement professionnel général du personnel d’audit externe

; iv) formation régionale facilitée par l’Organisation africaine des institutions supérieures de

contrôle des finances publiques anglophones dans des domaines comme les compétences en

matière d’audit professionnel, l’audit de la régularité, l’audit de performance, l’audit de la

passation des marchés, etc. ; v) formation régionale en acquisition des compétences de gestion

et de leadership ; vi) détachement et voyages d’études d’employés auprès d’autres institutions

supérieures de contrôle des finances publiques, à des fins d’acquisition de connaissances sur les

bonnes pratiques internationales ; et vi) facilitation de la participation d’auditeurs à des

conférences internationales et régionales.

Sous-composante 5 — Renforcement des capacités et de l’efficacité de la Commission des

comptes publics du parlement. Les interventions qui seront menées dans le cadre de cette

composante sont : i) la formation et la facilitation de la participation aux séminaires de

l’Organisation des Commissions des comptes publics de la SADC, pour permettre aux membres

de la Commission des comptes publics d’échanger des connaissances entre pairs sur les

procédures et les techniques de supervision ; ii) la fourniture d’assistance technique à la

Commission dans le domaine de la recherche et l’analyse.

Composante 3) :

assurer une

saine gestion

des projets

Montant :

325 910 UC

Les activités de gestion de projet ci-après seront appuyées : i) acquisition d’équipements et de

logiciels informatiques et de bureau de base pour permettre la mise en route ; ii) programmes de

formation spécialisée et sur le tas dans le domaine de la coordination ainsi que des fonctions de

suivi et d’évaluation, à l’intention du personnel du Secrétariat à la GFP ; iii) activités de suivi et

d’évaluation, et établissement de rapports d’activité sur toutes les composantes ; et iv)

réalisation du PEFA en 2015.

2.2 Solution technique retenue et autres solutions de rechange envisagées

2.2.1 Le Groupe de la Banque, le gouvernement et d’autres institutions ont largement fait état des

problèmes et des défis liés à l’insuffisance des capacités institutionnelles et techniques en matière à la

fois de mise en œuvre des réformes de la GFP et d’exploitation du système. Le projet d’appui

institutionnel s’intéresse directement à ces facteurs. En conséquence, les principaux produits et

activités cibles du projet sont axés sur le renforcement des capacités (avec un accent particulier sur la

formation assurée localement), aussi l’approche technique retenue consiste-t-elle en une combinaison

de : i) l’assistance technique pour former les employés dans leurs domaines respectifs, les principaux

membres du personnel de contrepartie étant identifiés ; ii) la formation en cours d’emploi ; iii) la

formation locale, régionale et à l’étranger, portant sur une poignée de domaines clés qui sont

essentiels pour l’acquisition de qualifications techniques de haut niveau ainsi que de compétences en

matière d’orientation et de gestion stratégiques ; et iv) les programmes de perfectionnement

professionnel des agents chargés de la passation des marchés et des auditeurs internes et externes.

L’acquisition de biens, principalement de logiciels des technologies de l’information et de la

communication, se limite à ce qui est jugé nécessaire pour réaliser les principaux produits cibles du

projet.

2.2.2 Les considérations majeures qui sous-tendent le choix des composantes et l’ampleur du projet

sont notamment : i) le besoin de contribuer à faire en sorte que toutes les composantes du PARGFP

9

reçoivent un appui adéquat ; ii) le choix de domaines où le Groupe de la Banque jouit d’un avantage

comparatif et possède une expérience acquise dans toutes les régions du continent ; iii) le choix de

composantes et d’interventions qui seraient généralement autonomes et dont la mise en œuvre ne

serait pas entravée par la faiblesse des progrès enregistrés dans d’autres composantes ; et iv) un

ciblage sélectif pour maximiser la contribution du Groupe de la Banque. Le gouvernement et les

partenaires au développement se sont unanimement félicités de la nature et de l’ampleur de l’appui du

Groupe de la Banque qui mettra l’accent sur deux composantes du PARGFP ayant trait aux fonctions

de passation des marchés et de responsabilisation. Ils ont par ailleurs reconnu que ces composantes ont

une grande priorité stratégique et complètent bien les domaines que les autres partenaires au

développement appuieront dans le PARGFP.

2.3 Nature du projet

2.3.1 Il s’agit d’un projet automne d’appui institutionnel qui vise particulièrement à améliorer les

systèmes de GFP. Ce type d’opération a été retenu afin de satisfaire les besoins urgents en matière de

renforcement des capacités du gouvernement et de contribuer à la consolidation des systèmes

nationaux, pour préparer le terrain en vue d’opérations futures d’appui aux programmes. L’évaluation

des risques fiduciaires par le Groupe de la Banque a conclu à l’existence d’un risque fiduciaire

substantiel. Le DSP indique que si le pays peut bénéficier d’opérations d’appui aux programmes à

l’avenir, il est indispensable de fournir un soutien institutionnel à la GFP pour atténuer les risques et

améliorer son environnement. L’option finale consistant, pour les partenaires au développement, à

soutenir les réformes de la GFP en mettant en commun leurs ressources (financement en bloc) n’a pas

été envisagée sérieusement comme solution possible, pour les raisons suivantes : i) les partenaires au

développement avaient des calendriers de démarrage considérablement variés ; et ii) la capacité de

coordination du gouvernement demeure insuffisante. En outre, d’après le plan d’exécution, chacun des

partenaires au développement devait choisir des composantes précises du PARGFP à appuyer dans le

cadre de projets individuels, ce qui faciliterait la gestion et le suivi de l’avancement des travaux de

chaque composante.

2.4 Coût et modalités de financement du projet

2.4.1 Le coût estimatif total du projet, hormis les impôts, taxes et droits, s’élève à 2 890 000 UC.

Le gouvernement fournira un financement de contrepartie de 290 000 UC, destiné à couvrir en partie

les coûts de la professionnalisation du personnel de passation des marchés (CIPS) et de la

professionnalisation technique du personnel d’audit interne (IAT). Les salaires et la plupart des coûts

de fonctionnement du Secrétariat à la réforme de la GFP seront en outre pris en charge par le

gouvernement, comme contribution en nature. Des provisions pour hausse de prix et aléas d’exécution

de 3 et 2 % ont été prises en compte dans le coût du projet, ces taux étant jugés satisfaisants, compte

tenu du fait que les fluctuations des prix des services sont faibles et que la passation des marchés des

biens est limitée. Les tableaux 2.2 à 2.5 ci-après présentent le coût estimatif du projet par composante

et sous-composante, source de financement, catégorie de dépenses, année de dépense et catégorie. Les

tableaux donnant les coûts détaillés sont présentés dans les annexes techniques (annexe B2).

10

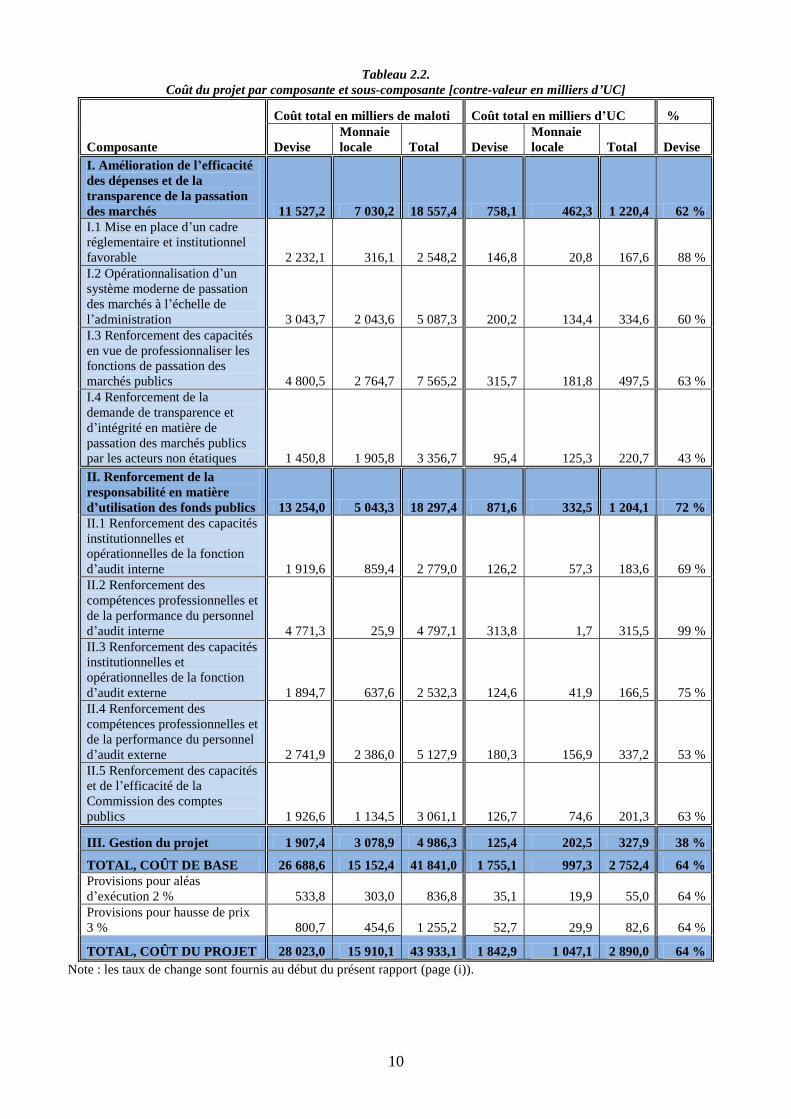

Tableau 2.2.

Coût du projet par composante et sous-composante [contre-valeur en milliers d’UC]

Coût total en milliers de maloti Coût total en milliers d’UC %

Composante Devise

Monnaie

locale Total Devise

Monnaie

locale Total Devise

I. Amélioration de l’efficacité

des dépenses et de la

transparence de la passation

des marchés 11 527,2 7 030,2 18 557,4 758,1 462,3 1 220,4 62 %

I.1 Mise en place d’un cadre

réglementaire et institutionnel

favorable 2 232,1 316,1 2 548,2 146,8 20,8 167,6 88 %

I.2 Opérationnalisation d’un

système moderne de passation

des marchés à l’échelle de

l’administration 3 043,7 2 043,6 5 087,3 200,2 134,4 334,6 60 %

I.3 Renforcement des capacités

en vue de professionnaliser les

fonctions de passation des

marchés publics 4 800,5 2 764,7 7 565,2 315,7 181,8 497,5 63 %

I.4 Renforcement de la

demande de transparence et

d’intégrité en matière de

passation des marchés publics

par les acteurs non étatiques 1 450,8 1 905,8 3 356,7 95,4 125,3 220,7 43 %

II. Renforcement de la

responsabilité en matière

d’utilisation des fonds publics 13 254,0 5 043,3 18 297,4 871,6 332,5 1 204,1 72 %

II.1 Renforcement des capacités

institutionnelles et

opérationnelles de la fonction

d’audit interne 1 919,6 859,4 2 779,0 126,2 57,3 183,6 69 %

II.2 Renforcement des

compétences professionnelles et

de la performance du personnel

d’audit interne 4 771,3 25,9 4 797,1 313,8 1,7 315,5 99 %

II.3 Renforcement des capacités

institutionnelles et

opérationnelles de la fonction

d’audit externe 1 894,7 637,6 2 532,3 124,6 41,9 166,5 75 %

II.4 Renforcement des

compétences professionnelles et

de la performance du personnel

d’audit externe 2 741,9 2 386,0 5 127,9 180,3 156,9 337,2 53 %

II.5 Renforcement des capacités

et de l’efficacité de la

Commission des comptes

publics 1 926,6 1 134,5 3 061,1 126,7 74,6 201,3 63 %

III. Gestion du projet 1 907,4 3 078,9 4 986,3 125,4 202,5 327,9 38 %

TOTAL, COÛT DE BASE 26 688,6 15 152,4 41 841,0 1 755,1 997,3 2 752,4 64 %

Provisions pour aléas

d’exécution 2 % 533,8 303,0 836,8 35,1 19,9 55,0 64 %

Provisions pour hausse de prix

3 % 800,7 454,6 1 255,2 52,7 29,9 82,6 64 %

TOTAL, COÛT DU PROJET 28 023,0 15 910,1 43 933,1 1 842,9 1 047,1 2 890,0 64 %

Note : les taux de change sont fournis au début du présent rapport (page (i)).

11

Tableau 2.3.

Sources de financement [contre-valeur en milliers d’UC]

Sources

COÛT TOTAL en milliers d’UC % TOTAL

Devise

Monnaie

locale Total Devise

Monnaie

locale Total

FAD 1 806,09 793,91 2

600,00 98 % 76 % 90 %

Royaume du Lesotho 36,78 253,22 290,00 2 % 24 % 10 %

Total, coût du projet (y compris

les provisions pour aléas) 1 842,87 1 047,13

2

890,00

-

Tableau 2.4.

Calendrier des dépenses par composante [contre-valeur en milliers d’UC]

COMPOSANTE 2014 2015 2016 Total

I.

Amélioration de l’efficacité des dépenses et de la

transparence de la passation des marchés 689,44 412,65 179,31 1 281,40

II.

Renforcement de la responsabilité en matière

d’utilisation des fonds publics 711,43 325,60 227,26 1 264,29

III. Gestion du projet 108,56 159,91 75,84 344,31

Total, coût du projet (y compris les provisions

pour aléas) 1 509,43 898,17 482,41 2 890,00

Tableau 2.5.

Coût du projet par catégorie de dépenses [contre-valeur en milliers d’UC]

Codes Compte des dépenses Devise

Monnaie

locale Total % devise

A. Biens 9,84 104,66 114,50 8,60

B. Services 1 672,91 563,59 2 236,50 74,80

C. Coûts de fonctionnement 72,37 329,02 401,39 18,03

Total, coût de base 1 755,11 997,27 2 752,38 63,77

Provisions pour aléas d’exécution 2 % 35,10 19,95 55,05

Provisions pour hausse de prix 3 % 52,65 29,92 82,57

Total, coût du projet 1 842,87 1 047,13 2 890,00 63,77

2.5 Zone et population cibles du projet

2.5.1 Les bénéficiaires directs du présent projet seront le ministère des Finances, le Bureau de

l’Auditeur général (80 femmes ; 34 hommes), la Commission des comptes publics (25 membres dont

5 femmes et 20 hommes, et 1 employé de bureau) et la DCEO (personnel : 3 hommes et 2 femmes) du

Département de la prévention et de la sensibilisation. Au sein du ministère des Finances, les

bénéficiaires seront notamment la PPAD) (7 hommes et 2 femmes), l’IAD (35 femmes et 12 hommes)

et le Secrétariat à la réforme de la GFP (6 employés). Le projet profitera en outre à des fonctionnaires

de l’ensemble des 23 ministères, en particulier les auditeurs internes et les agents chargés de la

passation des marchés (environ 54 femmes et 46 hommes), qui bénéficieront des divers programmes

de formation et activités d’information. Les interventions auprès de la PPAD et de la DCEO cibleront

et avantageront par ailleurs le grand public et des acteurs du secteur privé, en particulier les micro et

petites entreprises, grâce aux activités de sensibilisation et d’information au niveau des districts

(l’objectif étant d’atteindre au moins 300 PME, dont 50 % sont dirigées par des femmes). Les

bénéficiaires indirects seront notamment la population en générale, en raison de l’amélioration de la

passation des marchés et de l’examen des dépenses publiques, qui devrait contribuer à garantir

l’affectation et l’utilisation des ressources publiques à des fins de prestation efficiente et efficace des

services publics.

12

2.6 Processus participatif durant l’identification, la conception et l’exécution du

projet

2.6.1 La demande relative à ce présent projet et aux domaines à appuyer a été identifiée dans le

cadre de vastes consultations effectuées lors de la mission de préparation du rapport d’achèvement de

la précédente opération d’appui aux programmes, ainsi que pendant les missions liées au DSP. Des

consultations et des discussions continues sur les besoins au sein de l’équipe de la GFP ont été

rendues possibles par la participation du Groupe de la Banque à diverses réunions de coordination

(IRSC, Forum consultatif des partenaires au développement et groupe de l’appui budgétaire général).

Durant les missions de préparation et d’évaluation de mai et juillet 2013, des consultations ont été

organisées avec un large éventail de parties prenantes de l’intérieur et de l’extérieur de

l’administration, notamment des partenaires au développement, pour assurer la cohérence et la

coordination avec d’autres initiatives. Des séances de travail ont eu lieu avec chacun des principaux

bénéficiaires, pour examiner les défis et déterminer les domaines précis d’intervention. Une réunion

d’information générale avec l’ensemble des bénéficiaires a été organisée pour élaborer le cadre de

résultats et partager les enseignements en vue de guider la conception. Parmi les domaines traités

figurait le besoin de veiller à l’adoption d’une approche durable du renforcement des capacités et de

s’attaquer au risque d’un taux de roulement élevé du personnel qualifié. Les bénéficiaires ont

clairement demandé que l’assistance technique future permette d’assurer une formation adéquate en

cours d’emploi et le transfert des compétences. Il y avait en outre de l’intérêt pour l’appui à

l’élaboration de programmes et de matériel de formation en milieu de travail.

2.6.2 Étant donné que l’opération fournira un appui substantiel au renforcement des capacités des

ressources humaines, des discussions ont par ailleurs eu lieu avec le ministère de la Fonction publique

sur la façon d’assurer la complémentarité des stratégies de développement et plans de formation des

ressources humaines avec la stratégie globale du gouvernement en matière de gestion des ressources

humaines, en ce qui concerne notamment l’avancement des travaux d’élaboration de plans de carrière

ainsi que de mesures réglementaires et administratives visant à améliorer la rétention du personnel

technique et professionnel dans la fonction publique. L’équipe a reçu l’assurance que ces questions

sont prises en compte. Les discussions avec des parties prenantes comme l’organisme faîtier des

organisations non gouvernementales, la Fondation du secteur privé et la Chambre de commerce et

d’industrie ont mis en lumière les questions cruciales de la corruption caractérisant la passation des

marchés et le besoin d’une transparence accrue de la GFP, ainsi que le souhait de ces parties prenantes

d’être associées aux réformes de la GFP et aux mécanismes de responsabilisation. En réponse, une

sous-composante consacrée au traitement de ces sujets de préoccupation et d’intérêt a été incluse dans

la composante I. Durant la mise en œuvre, les mécanismes institutionnels et les activités du projet

(comme les interventions auprès du tribunal de la passation des marchés, de la DCEO et de la

Commission des comptes publics) contribueront donc à assurer une plus grande participation des

acteurs non étatiques aux réformes de la GFP, en leur donnant l’occasion de réagir et d’apporter des

contributions à l’avancement des travaux. De plus amples détails figurent en annexe technique B6.

2.7 Expérience du Groupe de la Banque et enseignements pris en compte dans la

conception du projet

2.7.1 La performance du portefeuille du Groupe de la Banque au Lesotho est jugée très

satisfaisante. À l’heure actuelle, le portefeuille du Groupe de la Banque au Lesotho contient trois

opérations en cours (énergie, eau et éducation), d’un montant total approuvé d’environ 19,9 millions

d’UC, qui se trouvent toutes au dernier stade d’achèvement. La taille moyenne des projets s’établit à

6,63 millions d’UC et l’âge moyen est de 5,6 ans, le taux de décaissement cumulé s’élevant à 83 % au

19 juillet 2013. Les problèmes d’exécution ont été fréquents au Lesotho, en raison de contraintes de

capacité, en particulier dans les domaines de la passation des marchés et de l’établissement de

rapports. La création du Centre des ressources de la Banque pour l’Afrique australe continue de

13

renforcer le dialogue et d’améliorer la qualité de la gestion du portefeuille et de la coordination des

donateurs.

2.7.2 Parmi les précédentes opérations de la Banque dans le secteur de la gouvernance

figurent un projet d’appui institutionnel — visant à renforcer les processus de planification et de

budgétisation — en faveur du ministère des Finances et de la Planification du développement et du

ministère des Travaux publics et des Transports (2004), et l’opération de soutien au Programme

d’appui à la réduction de la pauvreté (2009), portant sur la mise en œuvre des réformes de l’ensemble

de la GFP. Les résultats obtenus ont été mitigés. Des améliorations ont été réalisées dans des

domaines comme la planification et la budgétisation, le projet antérieur ayant contribué à la formation

d’un important corps de l’administration publique dans ces domaines, et appuyé le passage au Cadre

de dépenses à moyen terme. L’opération d’appui aux programmes a soutenu d’importantes mesures

réglementaires, notamment l’adoption de la loi sur la GFP et la responsabilité (2011), tandis que les

progrès ont été moindres dans les domaines de la passation des marchés, de l’établissement de

rapports financiers, de l’audit et de l’examen externe. Le rapport d’achèvement du Programme

d’appui à la réduction de la pauvreté a souligné que les contraintes de capacité ainsi que l’insuffisance

de la coordination et du leadership sont des facteurs entravant les progrès. Ces défis ont été réitérés

dans le rapport d’achèvement du DSP, qui identifie les besoins de capacités institutionnelles et

recommande que la Banque collabore en outre étroitement avec d’autres partenaires au

développement pour remédier aux insuffisances du cadre de gestion des finances publiques, dans le

but de préparer la voie en vue d’une utilisation accrue des systèmes nationaux dans les activités

futures de prêt.

2.7.3 La conception du présent projet proposé a tiré parti de l’expérience acquise et des

enseignements dégagés des opérations antérieures du Groupe de la Banque au Lesotho et sur le