Les normes IFRS en assurance IAS 19 : méthodes ... · 27 septembre 2007 -1-Introduction aux normes...

25

27 septembre 2007 -1- Introduction aux normes IFRS et à Solvabilité 2 ISFA - 3A Les normes IFRS en assurance Pierre THÉROND [email protected] IAS 19 : méthodes actuarielles de valorisation des engagements sociaux IAS 19 : méthodes actuarielles de valorisation des engagements sociaux

Transcript of Les normes IFRS en assurance IAS 19 : méthodes ... · 27 septembre 2007 -1-Introduction aux normes...

27 septembre 2007 - 1 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

Les normes IFRS en assurance

Pierre THÉ[email protected]

IAS 19 : méthodes actuarielles de valorisation

des engagements sociaux

IAS 19 : méthodes actuarielles de valorisation

des engagements sociaux

27 septembre 2007 - 2 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

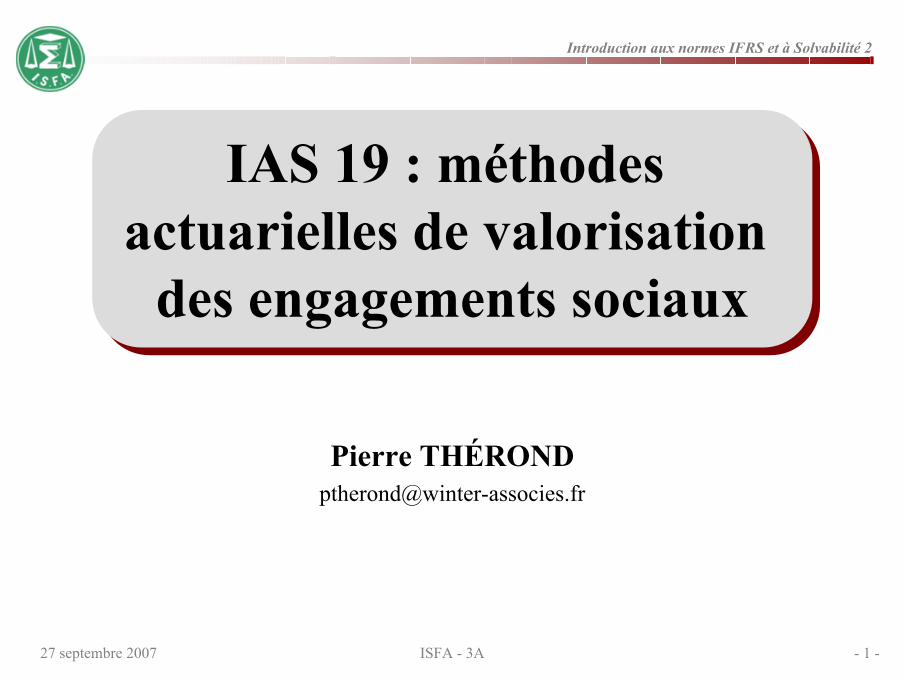

Introduction

Identification d’un engagement social

Calcul de l’engagementactuariel : VAP

Passif comptable : PBO

Etats financiers : provision comptable

Hypothèsesactuarielles

Méthode de comptabilisation

Traitement desécarts actuariels

27 septembre 2007 - 3 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

SOMMAIRESOMMAIRE

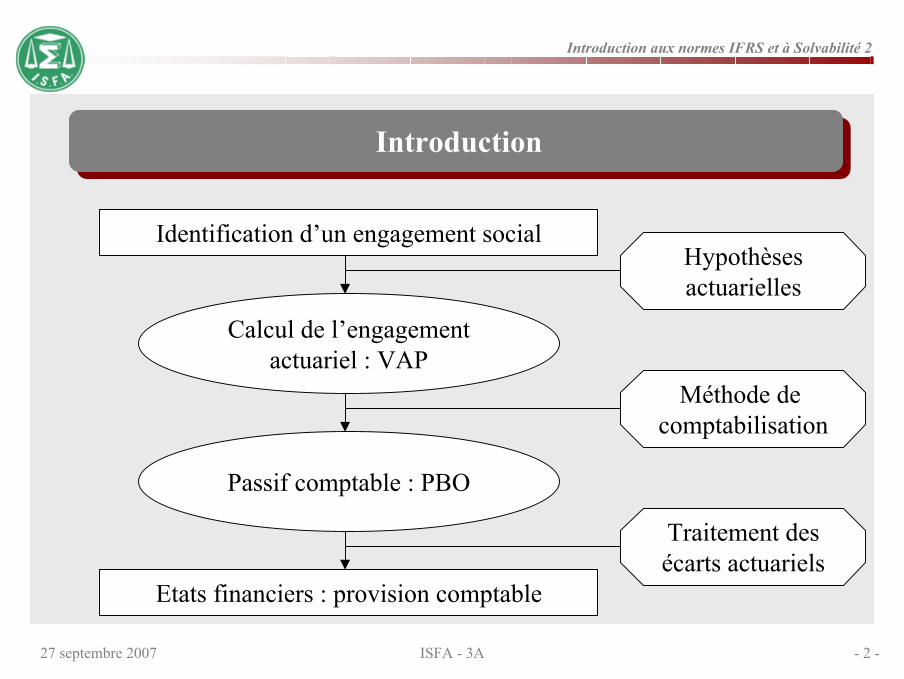

1. Les hypothèses actuarielles

2. Les méthodes de comptabilisation

3. Le traitement des écarts actuariels

1. Les hypothèses actuarielles

2. Les méthodes de comptabilisation

3. Le traitement des écarts actuariels

27 septembre 2007 - 4 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

La norme IAS 19 précise que les hypothèses doivent être « objectives et mutuellement compatibles » c’est à dire qu’elles doivent êtreréalistes (« ni imprudentes ni d’une prudence excessive ») et cohérentes.

Certaines hypothèses comme le taux d’actualisation sont spécifiquement définies par la norme mais l’interprétation des textes est souvent sujette à discussions.

1. Les hypothèses actuarielles

27 septembre 2007 - 5 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

Plus précisément, les principales hypothèses nécessaires à l’évaluation des engagements IAS 19 sont les suivantes :

Taux d’actualisation,Inflation,Profil de carrière,Mode de revalorisation des retraites,Turnover,Table de mortalité,Âge et modalités de départ à la retraite.

1. Les hypothèses actuarielles

1.1. Principales hypothèses actuarielles

27 septembre 2007 - 6 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

Certaines hypothèses sont directement liées aux comportements sociaux et démographiques de la population étudiée (profil de carrière, turnover, âge de départ à la retraite).

La norme IAS 19 ne régit pas spécifiquement ces hypothèses. Elles doivent toutefois être établies sur la base d’éléments statistiques observés sur plusieurs années.

1. Les hypothèses actuarielles

1.2. Hypothèses endogènes

27 septembre 2007 - 7 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

Les hypothèses exogènes sont déterminées par référence aux « attentes du marché ».

Seul le taux t’actualisation est spécifiquement réglementé par la norme : il est défini comme devant être égal au taux des obligations des entreprises de première catégorie dont la durée correspond à la durée résiduelle de l’engagement (§ 78 à 82 de la norme IAS 19).

A titre d’illustration pour les engagements de retraite et au vu des taux observés sur le marché, le taux d’actualisation à retenir au 31/12/2005 pourrait être de l’ordre de 4 %.

1. Les hypothèses actuarielles

1.3. Hypothèses exogènes

27 septembre 2007 - 8 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

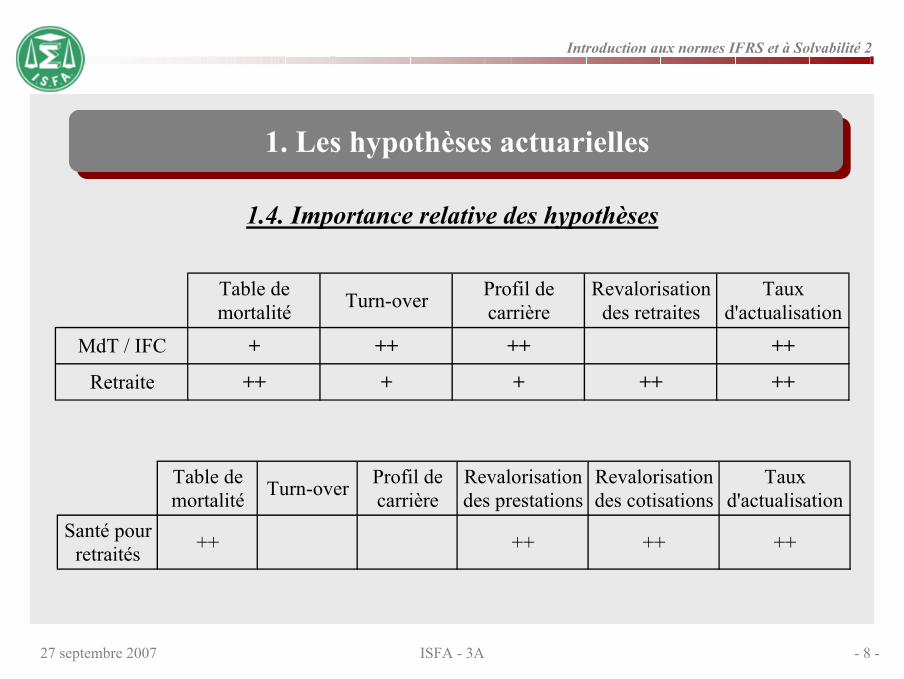

1. Les hypothèses actuarielles

1.4. Importance relative des hypothèses

Table de mortalité Turn-over Profil de

carrièreRevalorisation

des retraitesTaux

d'actualisation

MdT / IFC + ++ ++ ++

Retraite ++ + + ++ ++

Table de mortalité Turn-over Profil de

carrièreRevalorisation des prestations

Revalorisation des cotisations

Taux d'actualisation

Santé pour retraités ++ ++ ++ ++

27 septembre 2007 - 9 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

SOMMAIRESOMMAIRE

1. Les hypothèses actuarielles

2. Les méthodes de comptabilisation

3. Le traitement des écarts actuariels

27 septembre 2007 - 10 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

VAP = Valeur actuelle probable, qui représente la totalité des engagements à la date de l’évaluation, avec projection des salaires au terme.

PBO = Projected Benefit Obligation, Valeur conventionnelle de l’engagement de l’entreprise à une date donnée

La VAP repose sur une définition mathématique.

La PBO est le fruit d’une convention comptable, c’est-à-dire dépendant du référentiel choisi (en l’occurrence, les normes IFRS).

2. Les méthodes de comptabilisation

27 septembre 2007 - 11 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

2. Les méthodes de comptabilisation

Trois méthodes de calcul de la PBO sont préconisées par la norme IAS 19, selon les caractéristiques de l’engagement étudié :

2.1. Projected Unit Credit Method

2.2. Projected Unit Credit Method with Service Prorate

2.3. Projected Unit Credit Method with Acquisition Prorate

27 septembre 2007 - 12 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

2. Les méthodes de comptabilisation

2.1. Projected Unit Credit Method

Calcul en « escalier » sur la base des droits acquis à la date du calcul.

Projection du salaire au terme.

Méthode « de référence » préconisée par l’IAS 19.

Méthode mal adaptée au contexte français.

27 septembre 2007 - 13 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

2. Les méthodes de comptabilisation

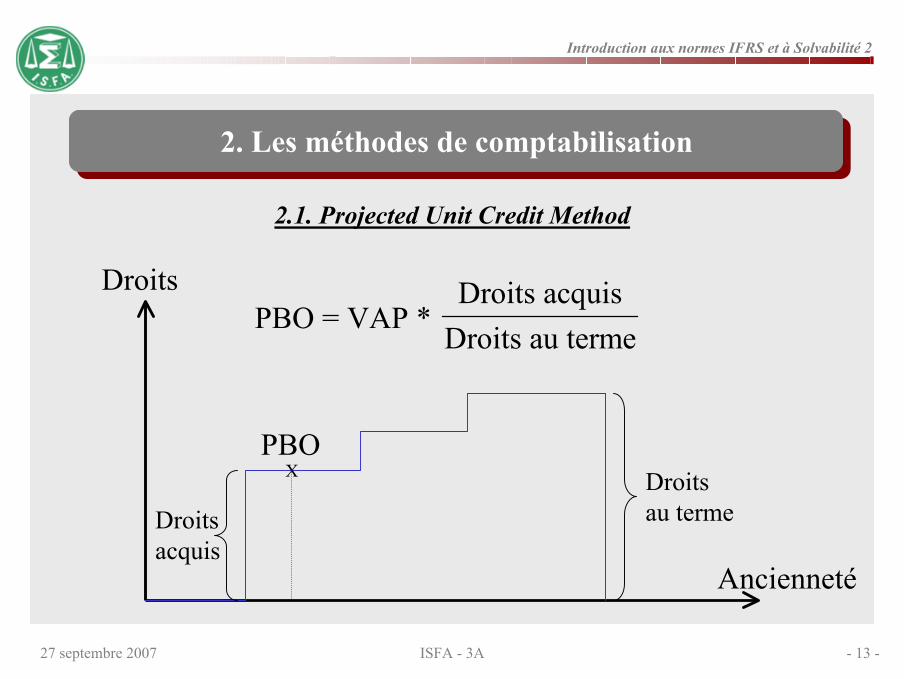

XPBO

2.1. Projected Unit Credit Method

Droits

Ancienneté

PBO = VAP *Droits acquis

Droits au terme

Droits acquis

Droits au terme

27 septembre 2007 - 14 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

2. Les méthodes de comptabilisation

PBO égale à la VAP (Valeur Actuelle Probable) des droits au terme en incluant la projection du salaire, calculée au prorata de l’ancienneté actuelle sur l’ancienneté au terme.

Méthode prospective, plus adaptée au contexte français (IFC, MdT, régimes de retraite).

2.2. Projected Unit Credit Method with Service Prorate

27 septembre 2007 - 15 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

2. Les méthodes de comptabilisation

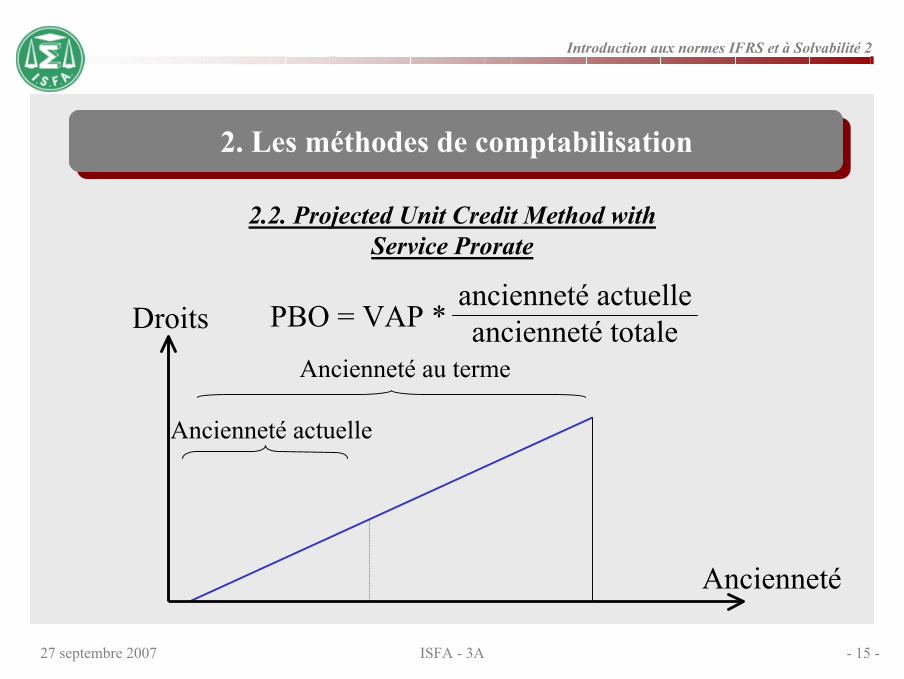

Ancienneté actuelle

Ancienneté au terme

PBO = VAP *

2.2. Projected Unit Credit Method with Service Prorate

Droits

Ancienneté

ancienneté actuelleancienneté totale

27 septembre 2007 - 16 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

2. Les méthodes de comptabilisation

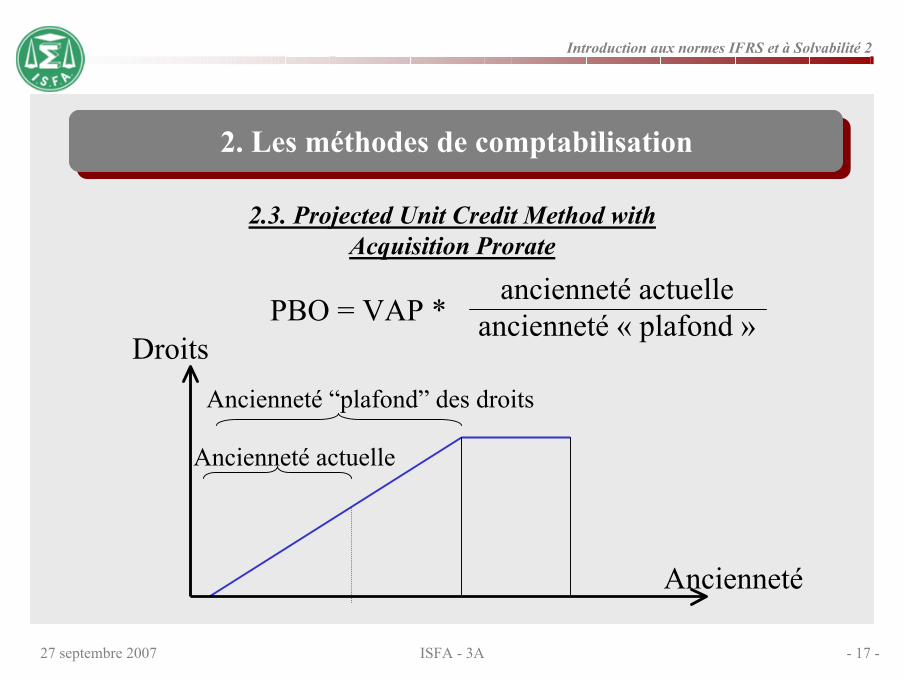

PBO égale à la VAP des droits au terme en incluant la projection du salaire, calculée au prorata de l’ancienneté actuelle sur l’ancienneté « plafond » des droits.

Méthode spécifique à certains régimes (IFC en escalier notamment).

2.3. Projected Unit Credit Method with Acquisition Prorate

27 septembre 2007 - 17 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

2. Les méthodes de comptabilisation

Ancienneté actuelle

Ancienneté “plafond” des droits

PBO = VAP *

2.3. Projected Unit Credit Method with Acquisition Prorate

Ancienneté

ancienneté actuelle ancienneté « plafond »

Droits

27 septembre 2007 - 18 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

SOMMAIRESOMMAIRE

1. Les hypothèses actuarielles

2. Les méthodes de comptabilisation

3. Le traitement des écarts actuariels

27 septembre 2007 - 19 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

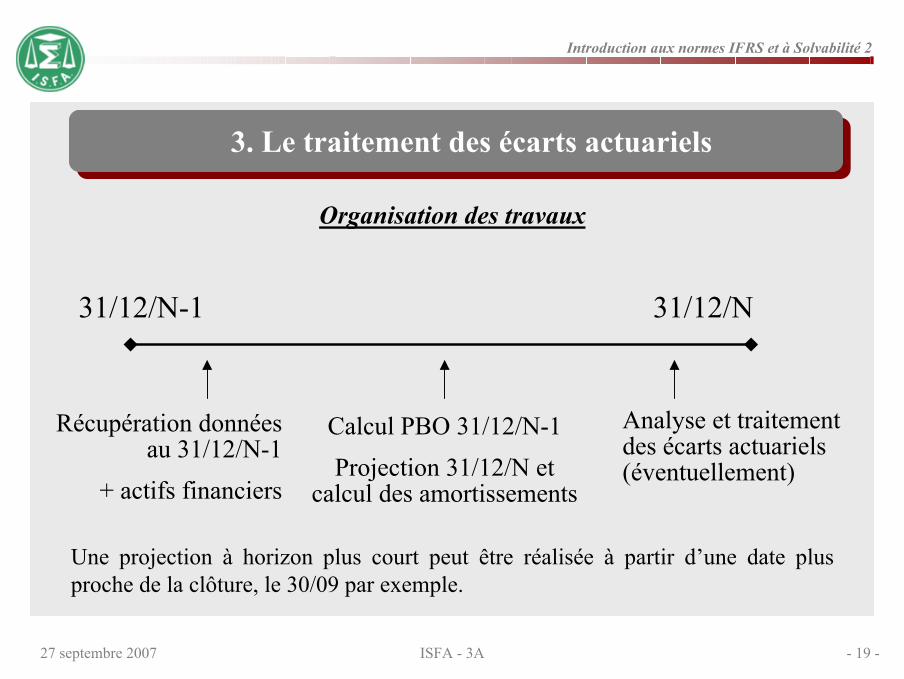

31/12/N-1 31/12/N

Récupération donnéesau 31/12/N-1

+ actifs financiers

Calcul PBO 31/12/N-1Projection 31/12/N et

calcul des amortissements

Analyse et traitementdes écarts actuariels(éventuellement)

Une projection à horizon plus court peut être réalisée à partir d’une date plus proche de la clôture, le 30/09 par exemple.

Organisation des travaux

3. Le traitement des écarts actuariels

27 septembre 2007 - 20 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

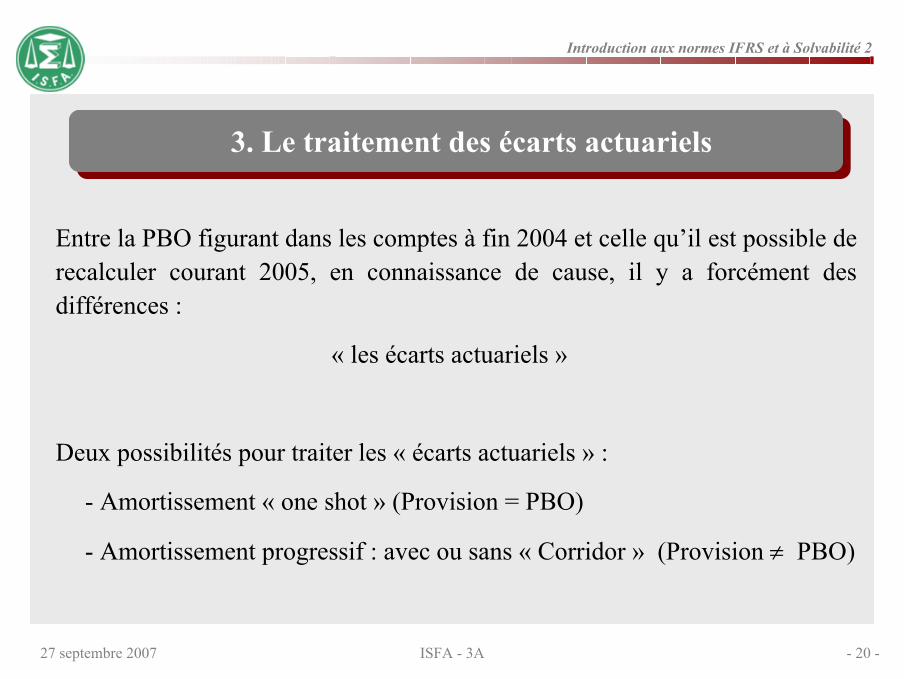

3. Le traitement des écarts actuariels

Entre la PBO figurant dans les comptes à fin 2004 et celle qu’il est possible de recalculer courant 2005, en connaissance de cause, il y a forcément des différences :

« les écarts actuariels »

Deux possibilités pour traiter les « écarts actuariels » :

- Amortissement « one shot » (Provision = PBO)

- Amortissement progressif : avec ou sans « Corridor » (Provision ≠ PBO)

27 septembre 2007 - 21 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

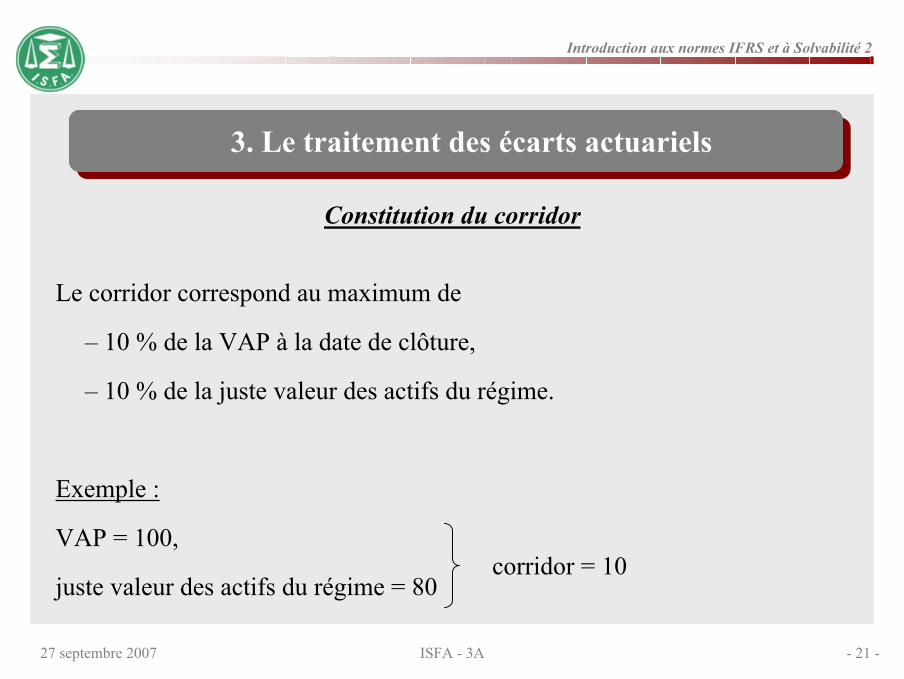

3. Le traitement des écarts actuariels

Le corridor correspond au maximum de

– 10 % de la VAP à la date de clôture,

– 10 % de la juste valeur des actifs du régime.

Exemple :

VAP = 100,

juste valeur des actifs du régime = 80

Constitution du corridor

corridor = 10

27 septembre 2007 - 22 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

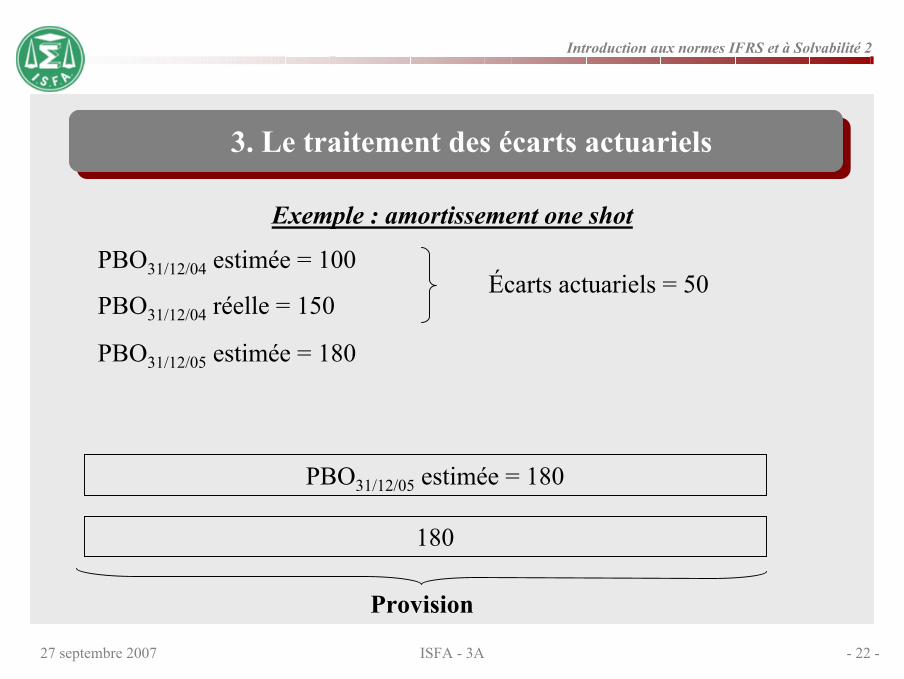

PBO31/12/04 estimée = 100

PBO31/12/04 réelle = 150Écarts actuariels = 50

PBO31/12/05 estimée = 180

PBO31/12/05 estimée = 180

180

Provision

3. Le traitement des écarts actuariels

Exemple : amortissement one shot

27 septembre 2007 - 23 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

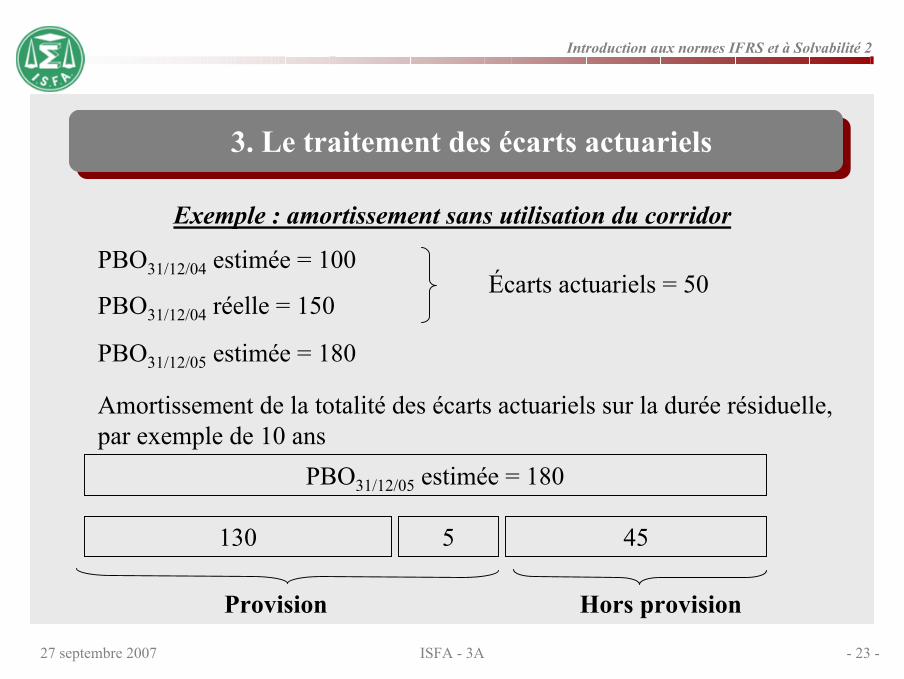

PBO31/12/04 estimée = 100

PBO31/12/04 réelle = 150Écarts actuariels = 50

PBO31/12/05 estimée = 180

Amortissement de la totalité des écarts actuariels sur la durée résiduelle, par exemple de 10 ans

PBO31/12/05 estimée = 180

455130

Provision Hors provision

3. Le traitement des écarts actuariels

Exemple : amortissement sans utilisation du corridor

27 septembre 2007 - 24 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

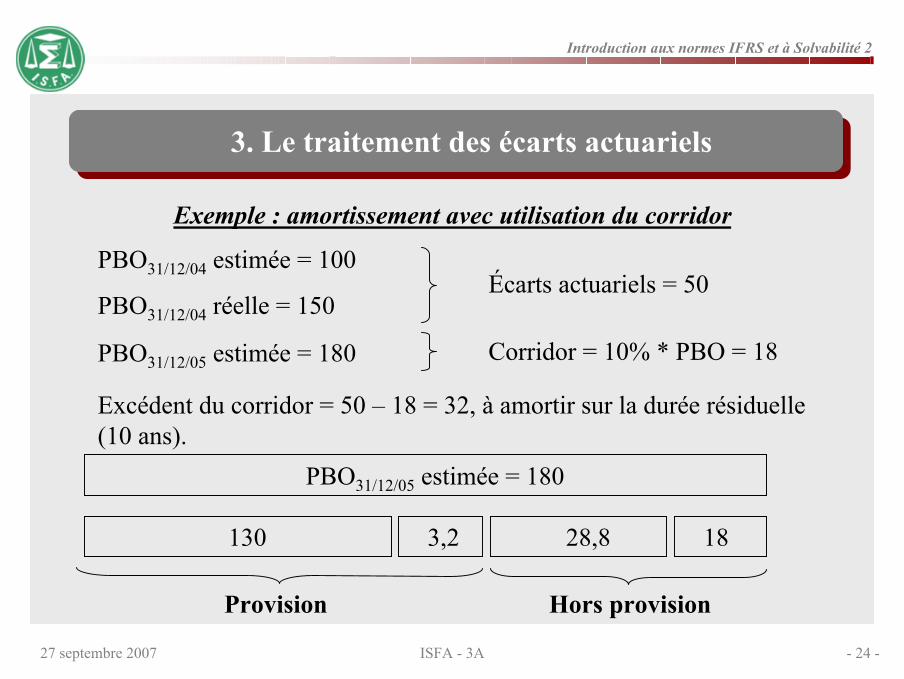

PBO31/12/04 estimée = 100

PBO31/12/04 réelle = 150Écarts actuariels = 50

PBO31/12/05 estimée = 180 Corridor = 10% * PBO = 18

Excédent du corridor = 50 – 18 = 32, à amortir sur la durée résiduelle (10 ans).

PBO31/12/05 estimée = 180

1828,83,2130

Provision Hors provision

3. Le traitement des écarts actuariels

Exemple : amortissement avec utilisation du corridor

27 septembre 2007 - 25 -

Introduction aux normes IFRS et à Solvabilité 2

ISFA - 3A

Conclusion

Evaluation des passifs est obligatoire.

Elle nécessite une analyse :– juridique,– actuarielle,– comptable.

En règle générale, une bonne organisation est nécessaire « et suffisante ».