LES MODELES DE SCORE -...

60

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 1 LES MODELES DE SCORE Stéphane TUFFERY CONFERENCE GENDER DIRECTIVE 31 mai 2012

Transcript of LES MODELES DE SCORE -...

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 1

LES MODELES DE SCORE

Stéphane TUFFERY

CONFERENCE GENDER DIRECTIVE 31 mai 2012

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 2

Plan

Le scoring et ses applications

L’élaboration d’un modèle de scoring

La sélection des variables

La modélisation

La mesure du pouvoir discriminant

Conclusion

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 3

Le scoring et ses applications

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 4

Variété de modèles prédictifs

Variable à expliquer qualitative souvent binaire, mais peut être polytomique (par exemple :

faible, moyen, fort) scores régression logistique, analyse discriminante linéaire, arbres

de décision, SVM… chaque individu est affecté à une classe (« risqué » ou « non

risqué », par exemple) en fonction de ses caractéristiques

Variable à expliquer de comptage nombre de sinistres en assurance ou risques opérationnels régression de Poisson

Variable à expliquer quantitative asymétrique montant des sinistres régression gamma, régression log-normale

Variable à expliquer quantitative normale modèle linéaire général

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 5

Quelques types de scores

Score d’appétence (ou de propension) prédire l’achat d’un produit ou service

Score de (comportement) risque prédire les impayés ou la fraude

Score d’octroi (ou d’acceptation) prédire en temps réel les impayés

Score d’attrition prédire le départ du client vers un concurrent

Et aussi : En médecine : diagnostic (bonne santé : oui / non) en fonction

du dossier du patient et des analyses médicales

Courriels : spam (oui / non) en fonction des caractéristiques du message (fréquence des mots…)

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 6

Le scoring dans l’assurance de risque

Des produits obligatoires (automobile, habitation) : soit prendre un client à un concurrent

soit faire monter en gamme un client que l’on détient déjà

D’où les sujets dominants : attrition

ventes croisées (cross-selling)

montées en gamme (up-selling)

Besoin de décisionnel dû à : concurrence des nouveaux entrants (bancassurance)

bases clients des assureurs traditionnels mal organisées :

compartimentées par agent général

ou structurées par contrat et non par client

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 7

Le scoring dans la banque

Naissance du score de risque en 1941 (David Durand) utilisation de l’analyse discriminante linéaire par David Durand

pour modéliser le risque de défaut d’un emprunteur à partir de quelques caractéristiques telles que son âge et son sexe

Multiples techniques appliquées à la banque de détail et la banque d’entreprise

Surtout la banque de particuliers : grand nombre de dossiers

dossiers relativement standards

montants unitaires modérés

Essor dû à : développement des nouvelles technologies

nouvelles attentes de qualité de service des clients

pression mondiale pour une plus grande rentabilité

surtout : ratio de solvabilité Bâle 2

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 8

Quelques problématiques dans

l’élaboration d’un modèle de

scoring

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 9

Définition de la variable à expliquer

En médecine : définition souvent naturelle un patient a ou non une tumeur (et encore faut-il distinguer les

différents stades d’une tumeur)

Dans la banque : qu’est-ce qu’un client non risqué ? aucun impayé, 1 impayé, n impayés mais dette apurée ?

Dans certains modèles, on définit une « zone indéterminée » non modélisée : 1 impayé variable à expliquer non définie

aucun impayé variable à expliquer = 0

2 impayés variable à expliquer = 1

Définition parfois encore plus problématique en appétence et en attrition mais dans l’assurance, contrairement à la banque, le départ est

toujours net (mais le client ne résilie pas tous ses contrats simultanément)

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 10

Biais de sélection

En risque : certaines demandes sont refusées et on ne peut

donc pas mesurer la variable à expliquer

certaines populations ont été exclues de la modélisation et on leur

applique pourtant le modèle

il existe des méthodes « d’inférence des refusés », mais dont

aucune n’est totalement satisfaisante

et parfois aucune trace n’est conservée des demandes refusées !

En appétence : certaines populations n’ont jamais été ciblées

et on ne leur a pas proposé le produit

si on les modélise, elles seront présentes dans l’échantillon des

« mauvais » (clients sans appétence) peut-être à tort

contrairement au cas précédent, on peut mesurer la variable à

expliquer car il y a des souscriptions spontanées

envisager de limiter le périmètre aux clients ciblés

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 11

Inférence des refusés

Plusieurs méthodes ajoutent une étape préliminaire

d’étiquetage des refusés :

en fonction des acceptés qui ont un score proche (ex : parcelling)

en fonction des acceptés qui ont un profil proche (ex :

apprentissage semi-supervisé)

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 12

Construction de la base d’analyse

n°

client

variable cible :

acheteur (O/N)

âge PCS situation

famille

nb

achats

montant

achats

… variable

explicative m

échantillon

1 O 58 cadre marié 2 40 … … apprentissage

2 N 27 ouvrier célibataire 3 30 … … test

… … … … … … … … …

… … … … … … … … …

k O 46 technicien célibataire 3 75 … … test

… … … … … … … … …

… … … … … … … … …

1000 N 32 employé marié 1 50 … … apprentissage

… … … … … … … …

variable à expliquer variables explicatives répartition

observée année n observées année n-1 aléatoire

des clients

O : au moins 500 clients ciblés dans l'année n et acheteurs entre les 2

N : au moins 500 clients ciblés dans l'année n et non acheteurs échantillons

f

au m

oin

s 1

000 c

as

PREDICTION

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 13

Sélection des périodes d’observation

:---:---:---:---:---:---:---:---:---:---:---:---:---:---:---:---:---:---:

- 18 mois – 6 mois aujourd’hui

observation des observation de la

variables explicatives variable cible

Le modèle sera par exemple une fonction f telle que :

Probabilité(variable cible = x) = f(variables explicatives)

Élaboration du modèle

:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:

– 24 mois – 12 mois aujourd’hui

observation des observation de la

variables explicatives variable à expliquer

Application du modèle

?

:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:--:

– 12 mois aujourd’hui + 12 mois

observation des prédiction de la

variables explicatives variable à expliquer

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 14

Analyse exploratoire des données 1/2

Explorer la distribution des variables

Vérifier la fiabilité des variables valeurs incohérentes ou manquantes

suppression ou imputation ou isolement

valeurs extrêmes voir si valeurs aberrantes à éliminer

certaines variables sont fiables mais trompeuses A. le profil de souscripteurs peut être faussé par une campagne

commerciale ciblée récente

Variables continues détecter la non-monotonie ou la non-linéarité justifiant la

discrétisation

tester la normalité des variables (surtout si petits effectifs) et les transformer pour augmenter la normalité

éventuellement effectuer une discrétisation supervisée : découper la variable en tranches en fonction de la variable à expliquer et isoler les valeurs manquantes ou aberrantes

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 15

Normalisation : transformations

Log (V)

transformation la plus courante pour corriger un coefficient d’asymétrie > 0

Si V 0, on prend Log (1 + V)

Racine carrée (V) si coefficient d’asymétrie > 0

-1/V ou –1/V² si coefficient d’asymétrie > 0

V2 ou V3 si coefficient d’asymétrie < 0

Arc sinus (racine carrée de V/100)

si V est un pourcentage compris entre 0 et 100

La normalisation peut améliorer certains modèles prédictifs en raison de leurs hypothèses (analyse discriminante linéaire)

Transformation exp(V) V3 V2 V V log(V) -1/V -1/V2

Correction asymétrie à gauche pas de

correction

asymétrie à droite

Effet fort moyen moyen fort

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 16

Densité

clients avec

appétence

clients sans

appétence

variable explicative Y

Discrétisation en tranches naturelles

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 17

Pourquoi discrétiser ?

Appréhender des liaisons non linéaires (de degré >1), voire non monotones, entre les variables continues et la variable à expliquer par une ACM, une régression logistique ou une analyse

discriminante DISQUAL

Neutraliser les valeurs extrêmes (« outliers ») qui sont dans la 1ère et la dernière tranches

Gérer les valeurs manquantes (imputation toujours délicate) rassemblées dans une tranche supplémentaire spécifique

Gérer les ratios dont le numérateur et le dénominateur peuvent être tous deux > 0 ou < 0 EBE / capital économique (rentabilité économique), résultat net /

capitaux propres (rentabilité financière ou ROE)

Traiter simultanément des données quantitatives et qualitatives

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 18

Analyse exploratoire des données 2/2

Variables qualitatives ou discrètes regrouper certaines modalités aux effectifs trop petits

représenter les modalités dans une analyse des correspondances multiples

Créer des indicateurs pertinents d’après les données brutes prendre l’avis des spécialistes du secteur étudié

création d’indicateurs pertinents (maxima, moyennes, présence/absence…)

utiliser des ratios plutôt que des variables absolues

calcul d’évolutions temporelles de variables

croisement de variables, interactions

utilisation de coordonnées factorielles

Détecter les liaisons entre variables entre variables explicatives et à expliquer (bon)

entre variables explicatives entre elles (colinéarité à éviter dans certaines méthodes)

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 19

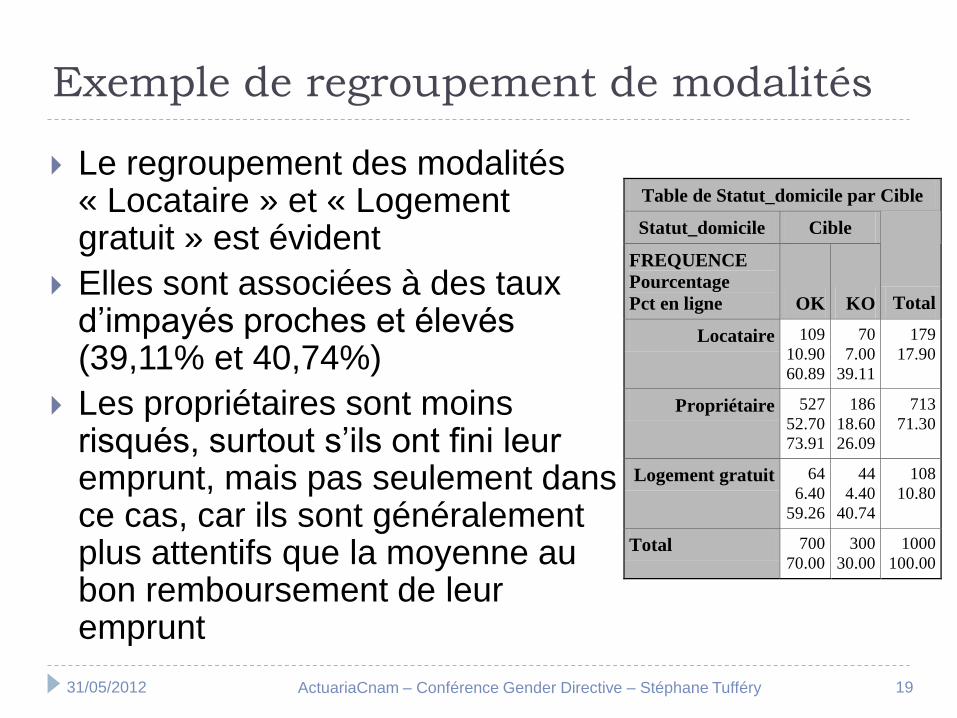

Exemple de regroupement de modalités

Le regroupement des modalités « Locataire » et « Logement gratuit » est évident

Elles sont associées à des taux d’impayés proches et élevés (39,11% et 40,74%)

Les propriétaires sont moins risqués, surtout s’ils ont fini leur emprunt, mais pas seulement dans ce cas, car ils sont généralement plus attentifs que la moyenne au bon remboursement de leur emprunt

Table de Statut_domicile par Cible

Statut_domicile Cible

FREQUENCE

Pourcentage

Pct en ligne OK KO Total

Locataire 109

10.90

60.89

70

7.00

39.11

179

17.90

Propriétaire 527

52.70

73.91

186

18.60

26.09

713

71.30

Logement gratuit 64

6.40

59.26

44

4.40

40.74

108

10.80

Total 700

70.00

300

30.00

1000

100.00

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 20

Exploration avec une ACM

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 21

Traitement des valeurs manquantes

D’abord vérifier que les valeurs manquantes ne proviennent pas :

d’un problème technique dans la constitution de la base

d’individus qui ne devraient pas se trouver dans la base

Sinon, plusieurs solutions sont envisageables selon les cas :

supprimer les observations (si elles sont peu nombreuses ou si le non renseignement de la variable est grave et peut laisser suspecter d’autres anomalies dans l’observation)

ne pas utiliser la variable concernée (surtout si elle est peu discriminante) ou la remplacer par une variable proche mais sans valeur manquante

mieux vaut supprimer une variable a priori peu utile, mais qui est souvent non renseignée et conduirait à exclure de nombreuses observations de la modélisation

traiter la valeur manquante comme une valeur à part entière

imputation : remplacer la valeur manquante par une valeur par défaut ou déduite des valeurs des autres variables

remplacer les valeurs manquantes grâce à une source externe (rarement possible)

Mais aucune solution n’est idéale

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 22

Imputation des valeurs manquantes

Imputation statistique par le mode, la moyenne ou la médiane

par une régression ou un arbre de décision

imputation

simple (minore la variabilité et les intervalles de confiance des paramètres estimés)

ou multiple (remplacer chaque valeur manquante par n valeurs, puis faire les analyses sur les n tables et combiner les résultats pour obtenir les paramètres avec leurs écart-types

Mais l’imputation n’est jamais neutre Surtout si les données ne sont pas manquantes au hasard

avant imputation après imputation par la moyenne

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 23

La sélection des variables

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 24

Problèmes posés par l’absence d’une variable

Diminution du pouvoir prédictif du modèle

Coefficients du modèle moins interprétables

Hétéroscédasticité des résidus dans une régression

linéaire

Sur-dispersion dans un modèle linéaire généralisé

sous-estimation de la variance des estimateurs

Paradoxe de Simpson

Peut-on se passer d’une variable (le genre) pour la

tarification mais l’utiliser pour le calcul des risques ?

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 25

Le paradoxe de Simpson : exemple

Hommes

sans achat avec achat TOTAL taux d'achat

courriel 950 50 1 000 5,00%

téléphone 475 25 500 5,00%

TOTAL 1 425 75 1 500 5,00%

Femmes

sans achat avec achat TOTAL taux d'achat

courriel 450 50 500 10,00%

téléphone 900 100 1 000 10,00%

TOTAL 1 350 150 1 500 10,00%

Tous clients

sans achat avec achat TOTAL taux d'achat

courriel 1 400 100 1 500 6,67%

téléphone 1 375 125 1 500 8,33%

TOTAL 2 775 225 3 000 7,50%

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 26

Le paradoxe de Simpson : explication

Dans le dernier exemple : les hommes ne répondent pas mieux au téléphone qu’au courriel

de même pour les femmes

et pourtant, le téléphone semble avoir globalement un meilleur taux d’achat

Explication : un individu pris au hasard ne répond pas mieux au téléphone

mais les femmes achètent plus et on a privilégié le téléphone pour les contacter

liaison entre les variables « sexe » et « canal de vente »

Autre exemple publié dans le Wall-Street Journal du 2/12/2009 : le taux de chômage est globalement plus faible en octobre 2009 (10,2 %)

qu’en novembre 1982 (10,8 %)

et pourtant, ce taux de chômage est plus élevé en 2009 à la fois pour les diplômés et pour les non-diplômés !

l’explication est l’existence d’une liaison entre l’année et le niveau d’étude : le niveau moyen d’étude est plus élevé en 2009, et le taux de chômage est plus faible chez ceux dont le niveau d’étude est plus élevé

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 27

Importance de la sélection des variables

Exemple de David Hand (2005) : régression avec un coefficient de corrélation 0,5 entre chaque prédicteur et la variable à expliquer, et un coefficient de corrélation entre chaque prédicteur Les courbes représentent 1-R² (proportion de la somme

des carrés non expliquée) en fonction du nb de prédicteurs

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 28

Problèmes posés par des variables corrélées

En présence de corrélation entre les prédicteurs, l’apport marginal de chaque prédicteur décroît très vite

Il peut même altérer le modèle (inversions de signes des paramètres) et réduire son pouvoir prédictif

Augmentation de la variance des estimateurs

Et pourtant, dans l’exemple de D. Hand, chaque prédicteur est supposé avoir la même liaison avec la cible, ce qui n’est pas le cas dans une sélection pas à pas réelle où la liaison décroît !

On préfère souvent un prédicteur moins lié à la variable à expliquer s’il est moins corrélé aux autres prédicteurs

Effectuer des tests statistiques de liaison Un test non-paramétrique (ex : Kruskal-Wallis) peut être plus apte

qu’un test paramétrique (ex : ANOVA) à détecter les variables les plus pertinentes notamment les variables hautement non normales que sont les ratios

X/Y

Limiter le nombre de prédicteurs c’est plus facile si la population est homogène

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 29

Solutions au problème de variables corrélées

Suppression des variables concernées

Création d’une variable synthétique combinant et remplaçant les variables concernées (par exemple, le ratio de deux variables)

Transformation (logarithme…) des variables concernées

Régression avec régularisation (ridge, lasso…)

choix fin du paramètre de régularisation à l’aide du ridge plot évolution continue des coefficients, contrairement à la PLS

Régression sur composantes principales (passer ensuite de coefficients de régression des composantes principales à des coefficients sur les variables initiales

Régression PLS (Partial Least Squares)

avec une seule composante : les signes de la régression sont toujours cohérents avec le sens des corrélations

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 30

taux

d'erreur données de test

données apprentissage

complexité du modèle(A) (B) arrêter ici (C)

Problèmes posés par des variables trop

nombreuses : un modèle trop complexe

mauvaise généralisation

bonne généralisation

n

hnhRR emp

)4/log()1)/2(log(

Théorème de Vapnik : Noter que le modèle peut être

plus complexe si les données

sont plus nombreuses

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 31

Sur-apprentissage en régression

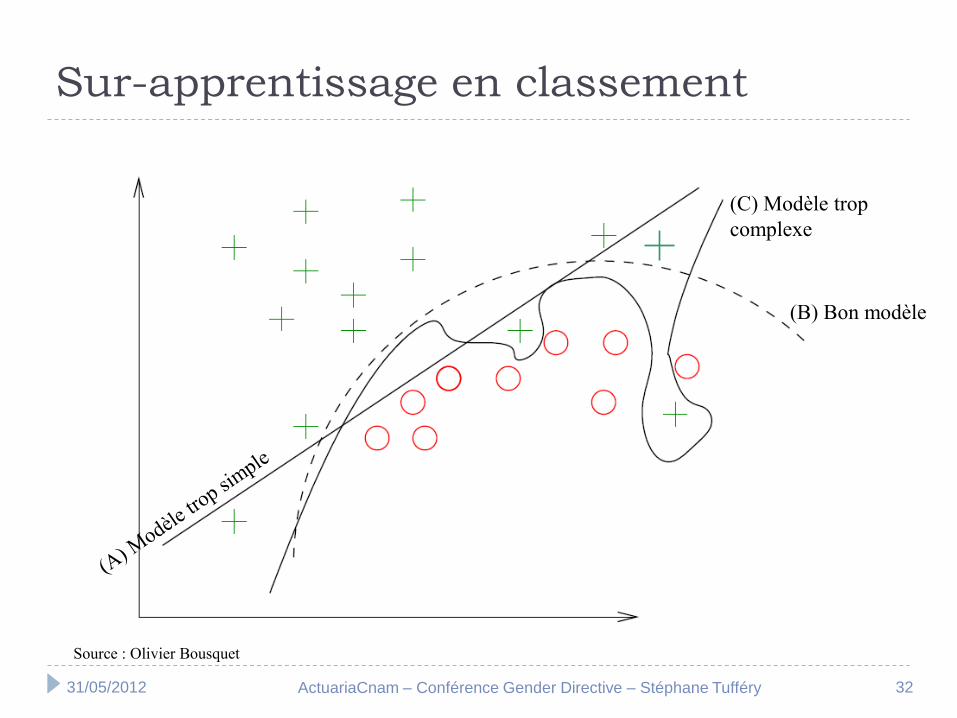

(A) Modèle trop simple (B) Bon modèle (C) Modèle trop complexe

Un modèle trop poussé dans la phase d’apprentissage :

épouse toutes les fluctuations de l’échantillon d’apprentissage,

détecte ainsi de fausses liaisons,

et les applique à tort sur d’autres échantillons

On parle de sur-apprentissage ou sur-ajustement

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 32

Sur-apprentissage en classement

Source : Olivier Bousquet

(B) Bon modèle

(C) Modèle trop

complexe

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 33

Tests paramétriques supposent que les variables suivent une loi

particulière (normalité, homoscédasticité) ex : test de Student, ANOVA

Tests non-paramétriques ne supposent pas que les variables suivent une loi

particulière

se fondent souvent sur les rangs des valeurs des variables plutôt que sur les valeurs elles-mêmes

peu sensibles aux valeurs aberrantes

ex : test de Wilcoxon-Mann-Whitney, test de Kruskal-Wallis

Exemple du r de Pearson et du de Spearman : r > présence de valeurs extrêmes ?

> r liaison non linéaire non détectée par Pearson ? ex : x = 1, 2, 3… et y = e1, e2, e3…

Rappel sur les tests

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 34

Liaison entre une variable continue et une

variable de classe

(*) Ces tests supportent mieux la non-normalité que l’hétéroscédasticité.

(**) Ces tests travaillant sur les rangs et non sur les valeurs elles-mêmes,

ils sont plus robustes et s’appliquent également à des variables ordinales

(***) ne pas comparer toutes les paires par des tests T on détecte à tort des

différences significatives (au seuil de 95 % : dans 27 % des cas pour 4 moyennes égales)

lois suivies 2 échantillons 3 échantillons et plus (***)

normalité – homoscédasticité (*) test T de Student ANOVA

normalité – hétéroscédasticité test T de Welch Welch - ANOVA

non normalité – hétéroscédasticité (**) Wilcoxon – Mann – Whitney Kruskal – Wallis

non normalité – hétéroscédasticité (**) test de la médiane test de la médiane

non normalité – hétéroscédasticité (**) test de Jonckheere-Terpstra

(échantillons ordonnés)

moins puissant

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 35

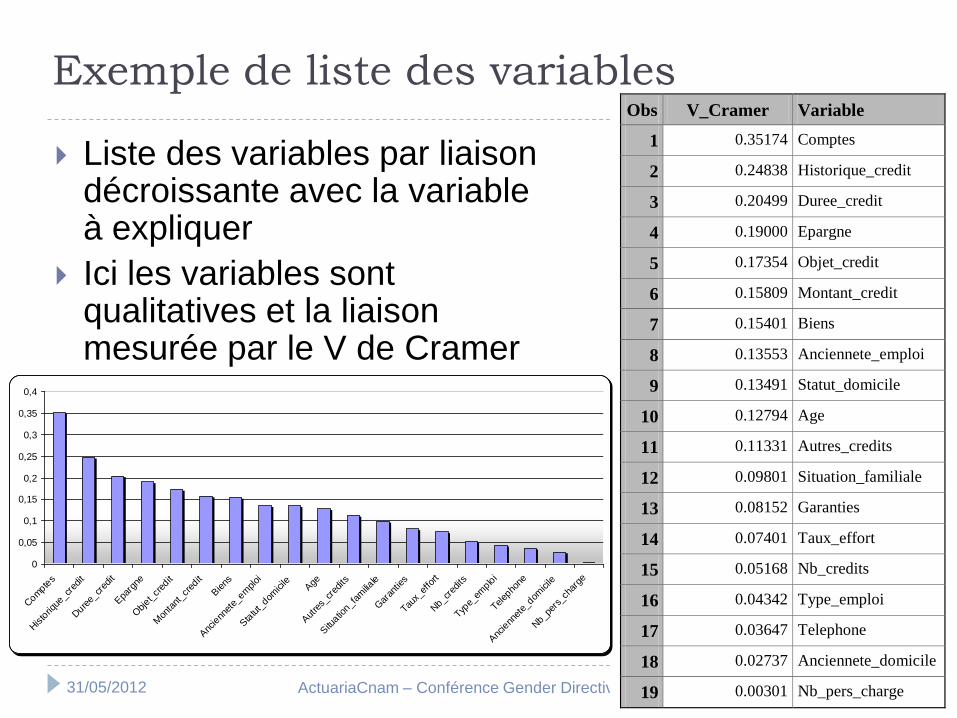

Exemple de liste des variables

Liste des variables par liaison décroissante avec la variable à expliquer

Ici les variables sont qualitatives et la liaison mesurée par le V de Cramer

Obs V_Cramer Variable

1 0.35174 Comptes

2 0.24838 Historique_credit

3 0.20499 Duree_credit

4 0.19000 Epargne

5 0.17354 Objet_credit

6 0.15809 Montant_credit

7 0.15401 Biens

8 0.13553 Anciennete_emploi

9 0.13491 Statut_domicile

10 0.12794 Age

11 0.11331 Autres_credits

12 0.09801 Situation_familiale

13 0.08152 Garanties

14 0.07401 Taux_effort

15 0.05168 Nb_credits

16 0.04342 Type_emploi

17 0.03647 Telephone

18 0.02737 Anciennete_domicile

19 0.00301 Nb_pers_charge

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

Com

ptes

Histo

rique

_cre

dit

Dure

e_cr

edit

Epa

rgne

Objet_

cred

it

Mon

tant

_cre

dit

Biens

Anc

ienn

ete_

emploi

Sta

tut_

domicile A

ge

Aut

res_

cred

its

Situ

ation_f

amilia

le

Gar

antie

s

Taux_

effo

rt

Nb_c

redits

Type_

emplo

i

Telep

hone

Anc

ienn

ete_

domicile

Nb_p

ers_

char

ge

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 36

Pourquoi le V de Cramer ?

Classe 1 Classe 2 Ensemble

Effectifs observés :

A 55 45 100

B 20 30 50

Total 75 75 150

Effectifs attendus si la variable est indépendante de

la classe :

A 50 50 100

B 25 25 50

Total 75 75 150

Probabilité du ² = 0,08326454

Classe 1 Classe 2 Ensemble

Effectifs observés :

A 550 450 1000

B 200 300 500

Total 750 750 1500

Effectifs attendus si la variable est indépendante de

la classe :

A 500 500 1000

B 250 250 500

Total 750 750 1500

Probabilité du ² = 4,3205.10-8

Quand la taille de la population augmente, le moindre écart

devient significatif aux seuils usuels

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 37

Le V de Cramer

V de Cramer =

mesure directement l'intensité de la liaison de 2 variables

qualitatives, sans avoir recours à une table du ²

en intégrant l’effectif et le nombre de degrés de liberté, par

l'intermédiaire de ²max

²max = effectif x [min (nb lignes, nb colonnes) – 1]

V compris entre 0 (liaison nulle) et 1 (liaison parfaite)

2

max

2

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 38

C

o

n

s

t

a

n

t

e

V

0

5 V

0

9

V

1

4

V

0

1

V

0

3V

1

3V

0

2

V

0

4

V

1

8

V

2

2

V

1

9

V

1

7

V

2

4

V

0

8

V

3

6

V

2

8

V

0

7

V

2

5

V

2

6

V

1

5

V

1

2

V

2

9

V

3

1

V

1

0

V

2

0

V

0

6

V

1

6

V

3

2

V

3

7

V

1

1

V

2

1

V

2

3

V

2

7

V

3

4

V

3

5

0

10

20

30

40

50

60

Sélection des variables : bootstrap

Variable Nb occurrences Variable Nb occurrences

Constante 50 V25 7

V05 46 V26 7

V09 39 V15 6

V14 37 V12 5

V01 35 V29 5

V03 34 V31 5

V13 28 V10 4

V02 23 V20 4

V04 22 V06 2

V18 18 V16 2

V22 18 V32 2

V19 16 V37 2

V17 15 V11 1

V24 14 V21 1

V08 13 V23 1

V36 12 V27 1

V28 11 V34 1

V07 10 V35 1

seuil

seuil

Bootstrap : B tirages aléatoires avec remise de n individus parmi n et sélection de variables sur chacun des B échantillons bootstrap

On effectue une régression logistique stepwise sur chacun des échantillons bootstrap

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 39

Sélection des variables : classification à

l’aide d’une ACP avec rotation

évolution consommation0.78700.00270.2151evolconsom

relation (ancienneté client)0.36620.03360.6461relation

âge0.39670.00000.6033ageCluster 2

règlements à crédit0.76890.00020.2312utilcredit

abonnement autre service0.74950.00420.2537abonnement

revenus du client0.55800.02340.4551revenus

nb achats0.40530.00070.5950nbachats

nb produits0.38820.01830.6189nbproduits

nb points fidélité0.34580.00110.6546nbpointsCluster 1

Next

Closest

Own

Cluster

Variable

Label

1-R**2

Ratio

R-squared with

VariableCluster

évolution consommation0.78700.00270.2151evolconsom

relation (ancienneté client)0.36620.03360.6461relation

âge0.39670.00000.6033ageCluster 2

règlements à crédit0.76890.00020.2312utilcredit

abonnement autre service0.74950.00420.2537abonnement

revenus du client0.55800.02340.4551revenus

nb achats0.40530.00070.5950nbachats

nb produits0.38820.01830.6189nbproduits

nb points fidélité0.34580.00110.6546nbpointsCluster 1

Next

Closest

Own

Cluster

Variable

Label

1-R**2

Ratio

R-squared with

VariableCluster

PROC VARCLUS DATA=fichier_client;

VAR age relation nbpoints nbproduits nbachats revenus abonnement evolconsom

utilcredit;

RUN;

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 40

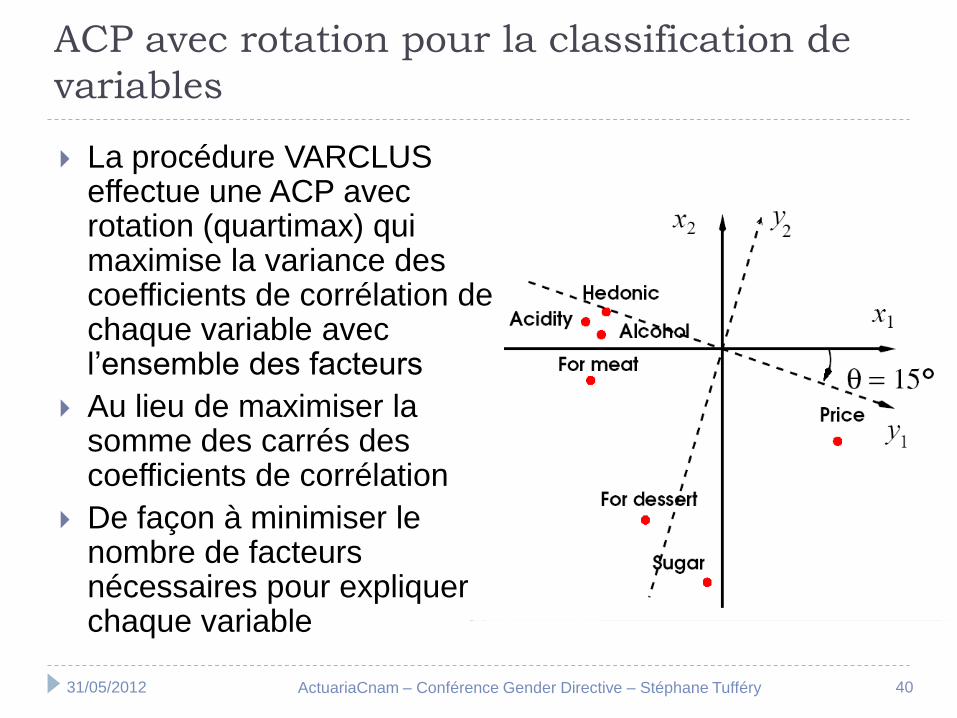

ACP avec rotation pour la classification de

variables

La procédure VARCLUS effectue une ACP avec rotation (quartimax) qui maximise la variance des coefficients de corrélation de chaque variable avec l’ensemble des facteurs

Au lieu de maximiser la somme des carrés des coefficients de corrélation

De façon à minimiser le nombre de facteurs nécessaires pour expliquer chaque variable

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 41

La modélisation

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 42

Méthodes inductives : 4 étapes

Apprentissage : construction du modèle sur

un 1er échantillon pour lequel on connaît la

valeur de la variable cible

Test : vérification du modèle sur un 2d

échantillon pour lequel on connaît la valeur de

la variable cible, que l’on compare à la valeur

prédite par le modèle

si le résultat du test est insuffisant (d’après

la matrice de confusion ou la courbe ROC),

on recommence l’apprentissage

Validation du modèle sur un 3e échantillon,

éventuellement « out of time », pour avoir une

idée du taux d’erreur non biaisé du modèle

Application du modèle à l’ensemble de la

population

valeur prédite

valeur réelle

A B TOTAL

A 1800 200

B 300 1700

TOTAL 4000

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 43

Quelques méthodes de scoring

Analyse discriminante linéaire

Résultat explicite P(Y/ X1, … , Xp) sous forme d’une formule

Requiert des Xi continues et des lois Xi/Y multinormales et homoscédastiques (attention aux « outliers »)

Optimale si les hypothèses sont remplies

Régression logistique

Sans hypothèse sur les lois Xi/Y, Xi peut être discret, nécessaire absence de colinéarité entre les Xi

Méthode très souvent performante

Méthode la plus utilisée en scoring

Arbres de décision

Règles complètement explicites

Traitent les données hétérogènes, éventuellement manquantes, sans hypothèses de distribution

Détection d’interactions et de phénomènes non linéaires

Mais moindre robustesse

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 44

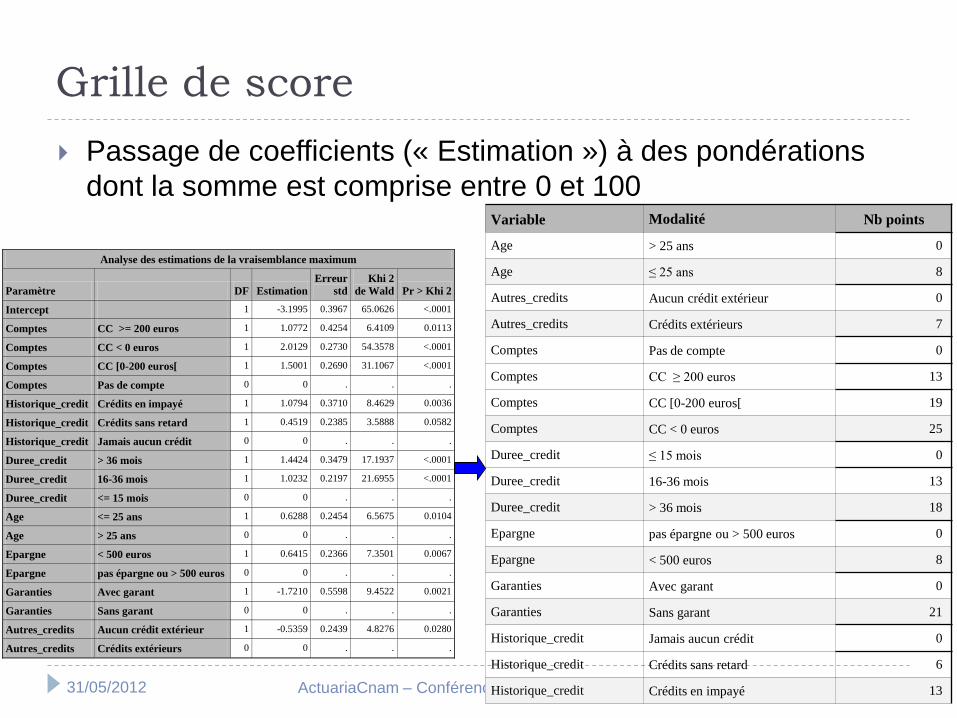

Grille de score

Passage de coefficients (« Estimation ») à des pondérations

dont la somme est comprise entre 0 et 100 Variable Modalité Nb points

Age > 25 ans 0

Age ≤ 25 ans 8

Autres_credits Aucun crédit extérieur 0

Autres_credits Crédits extérieurs 7

Comptes Pas de compte 0

Comptes CC ≥ 200 euros 13

Comptes CC [0-200 euros[ 19

Comptes CC < 0 euros 25

Duree_credit ≤ 15 mois 0

Duree_credit 16-36 mois 13

Duree_credit > 36 mois 18

Epargne pas épargne ou > 500 euros 0

Epargne < 500 euros 8

Garanties Avec garant 0

Garanties Sans garant 21

Historique_credit Jamais aucun crédit 0

Historique_credit Crédits sans retard 6

Historique_credit Crédits en impayé 13

Analyse des estimations de la vraisemblance maximum

Paramètre DF Estimation

Erreur

std

Khi 2

de Wald Pr > Khi 2

Intercept 1 -3.1995 0.3967 65.0626 <.0001

Comptes CC >= 200 euros 1 1.0772 0.4254 6.4109 0.0113

Comptes CC < 0 euros 1 2.0129 0.2730 54.3578 <.0001

Comptes CC [0-200 euros[ 1 1.5001 0.2690 31.1067 <.0001

Comptes Pas de compte 0 0 . . .

Historique_credit Crédits en impayé 1 1.0794 0.3710 8.4629 0.0036

Historique_credit Crédits sans retard 1 0.4519 0.2385 3.5888 0.0582

Historique_credit Jamais aucun crédit 0 0 . . .

Duree_credit > 36 mois 1 1.4424 0.3479 17.1937 <.0001

Duree_credit 16-36 mois 1 1.0232 0.2197 21.6955 <.0001

Duree_credit <= 15 mois 0 0 . . .

Age <= 25 ans 1 0.6288 0.2454 6.5675 0.0104

Age > 25 ans 0 0 . . .

Epargne < 500 euros 1 0.6415 0.2366 7.3501 0.0067

Epargne pas épargne ou > 500 euros 0 0 . . .

Garanties Avec garant 1 -1.7210 0.5598 9.4522 0.0021

Garanties Sans garant 0 0 . . .

Autres_credits Aucun crédit extérieur 1 -0.5359 0.2439 4.8276 0.0280

Autres_credits Crédits extérieurs 0 0 . . .

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 45

Exemples de notations

Note d’un jeune de moins de 25 ans, qui demande pour la première fois un crédit dans l’établissement et qui n’en a pas ailleurs, sans impayé, avec un compte dont le solde moyen est légèrement positif (mais < 200 €), avec un peu d’épargne (< 500 €), sans garant, qui demande un crédit sur 36 mois : 8 + 0 + 19 + 13 + 8 + 21 + 0 = 69 points

Note d’un demandeur de plus de 25 ans, avec des crédits à la concurrence, sans impayé, avec un compte dont le solde moyen est > 200 €, avec plus de 500 € d’épargne, sans garant, qui demande un crédit sur 12 mois : 0 + 7 + 13 + 0 + 0 + 21 + 0 = 41 points

On constate la facilité de l’implémentation et du calcul du score mais on n’a pas encore tout à fait un outil d’aide à la décision

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 46

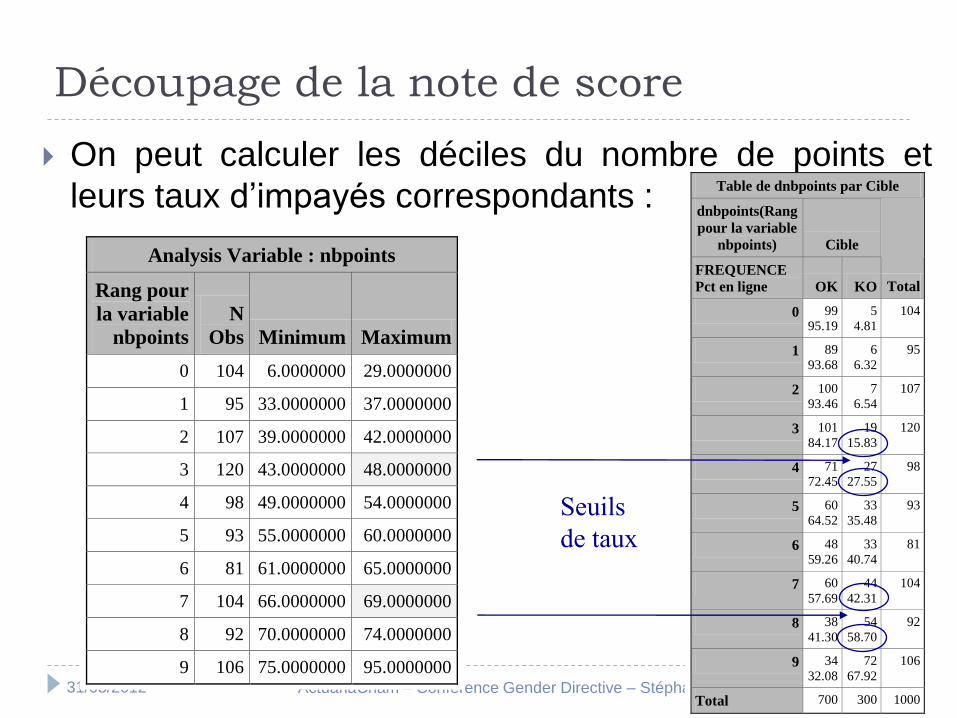

Découpage de la note de score

On peut calculer les déciles du nombre de points et

leurs taux d’impayés correspondants :

Analysis Variable : nbpoints

Rang pour

la variable

nbpoints

N

Obs Minimum Maximum

0 104 6.0000000 29.0000000

1 95 33.0000000 37.0000000

2 107 39.0000000 42.0000000

3 120 43.0000000 48.0000000

4 98 49.0000000 54.0000000

5 93 55.0000000 60.0000000

6 81 61.0000000 65.0000000

7 104 66.0000000 69.0000000

8 92 70.0000000 74.0000000

9 106 75.0000000 95.0000000

Table de dnbpoints par Cible

dnbpoints(Rang

pour la variable

nbpoints) Cible

FREQUENCE

Pct en ligne OK KO Total

0 99

95.19

5

4.81

104

1 89

93.68

6

6.32

95

2 100

93.46

7

6.54

107

3 101

84.17

19

15.83

120

4 71

72.45

27

27.55

98

5 60

64.52

33

35.48

93

6 48

59.26

33

40.74

81

7 60

57.69

44

42.31

104

8 38

41.30

54

58.70

92

9 34

32.08

72

67.92

106

Total 700 300 1000

Seuils

de taux

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 47

Taux d’impayés par tranches de score

Tranche de risque faible : 8,69% d’impayés

octroi du crédit avec un minimum de formalités

Tranche de risque moyen : 36,44% d’impayés

octroi du crédit selon la procédure standard

Tranche de risque élevé : 63,64% d’impayés

octroi du crédit interdit sauf par l’échelon hiérarchique supérieur (directeur d’agence)

Table de nbpoints par Cible

nbpoints Cible

FREQUENCE

Pourcentage

Pct en ligne OK KO Total

risque faible

[0 , 48] points

389

38.90

91.31

37

3.70

8.69

426

42.60

risque moyen

[49 , 69] points

239

23.90

63.56

137

13.70

36.44

376

37.60

risque fort

≥ 70 points

72

7.20

36.36

126

12.60

63.64

198

19.80

Total 700

70.00

300

30.00

1000

100.00

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 48

Les résultats du modèle retenu

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

taux souscription 0,10% 0,22% 0,67% 0,86% 1,38% 2,15% 3,23% 9,37% 21,08% 44,76%

1 2 3 4 5 6 7 8 9 10

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 49

La mesure du pouvoir

discriminant

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 50

Validation des modèles

Étape très importante car des modèles peuvent : mal se généraliser dans l’espace (autre échantillon) ou le

temps (échantillon postérieur)

sur-apprentissage

être peu efficaces (trop de faux positifs)

être incompréhensibles ou inacceptables par les utilisateurs

souvent en raison des variables utilisées

Principaux outils de comparaison des performances matrices de confusion, courbes ROC, de lift, et indices

associés

courbe ROC : proportion y de vrais positifs en fonction de la proportion x de faux positifs, qui doit être la plus forte possible

courbe de lift : proportion y de vrais positifs en fonction de la proportion x d’individus sélectionnés

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 51

Sensibilité et spécificité

Pour un score devant discriminer un groupe A (les positifs; ex : les risqués) par rapport à un autre groupe B (les négatifs ; ex : les non risqués), on définit 2 fonctions du seuil de séparation s du score :

sensibilité = (s) = Prob(score ≥ s / A) = probabilité de bien détecter un positif

spécificité = (s) = Prob(score < s / B) = probabilité de bien détecter un négatif

Pour un modèle, on cherche s qui maximise (s) tout en minimisant les faux positifs 1 - (s) = Prob(score ≥ s / B)

faux positifs : négatifs considérés comme positifs à cause du score

Le meilleur modèle : permet de détecter le plus possible de vrais positifs avec le moins possible de faux positifs

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 52

La courbe ROC

,000

,100

,200

,300

,400

,500

,600

,700

,800

,900

1,000

,000 ,100 ,200 ,300 ,400 ,500 ,600 ,700 ,800 ,900 1,000

False positive rate

Tru

e p

osit

ive r

ate

0,15 0,10

0,70

0,50

0,42

0,40

0,37

0,25

# Classe Score # Classe Score

1 P 0,90 11 P 0,40

2 P 0,80 12 N 0,39

3 N 0,70 13 P 0,38

4 P 0,65 14 P 0,37

5 P 0,60 15 N 0,35

6 P 0,55 16 N 0,30

7 P 0,50 17 N 0,25

8 N 0,45 18 P 0,20

9 N 0,44 19 N 0,15

10 N 0,42 20 N 0,10

La courbe ROC

sur l’axe Y : sensibilité = (s)

sur l’axe X : 1 - spécificité = 1 - (s)

proportion y de vrais positifs en fonction de la proportion x de faux positifs, lorsque l'on fait varier le seuil s du score

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 53

Interprétation de la courbe ROC

taux d

e vra

is p

osi

tifs

taux de faux positifs

prédiction nulle

prédiction parfaite seuil s minimum :

tous classés en +

seuil s maximum :

tous classés en -

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 54

Tableau de classementa

45 12 78,9

16 27 62,8

72,0

Observé

0

1

CHD

Pourcentage global

0 1

CHD Pourcentage

correct

Prévu

La valeur de césure est ,500a.

Courbe ROC et matrice de confusion

Seuil à 0,5 (= césure de

la matrice de confusion)

Sensibilité = 27/43 = 0,63

1 - Spécificité = 1-(45/57) = 0,21

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 55

Ensemble des matrices de confusion Table de classification

Niveau de

prob.

Correct Incorrect Pourcentages

Événement

Non-

événement Événement

Non-

événement Correct Sensibilité Spécificité

POS

fausse

NEG

fausse

0.000 43 0 57 0 43.0 100.0 0.0 57.0 .

0.100 42 6 51 1 48.0 97.7 10.5 54.8 14.3

0.200 39 24 33 4 63.0 90.7 42.1 45.8 14.3

0.300 36 32 25 7 68.0 83.7 56.1 41.0 17.9

0.400 32 41 16 11 73.0 74.4 71.9 33.3 21.2

0.500 27 45 12 16 72.0 62.8 78.9 30.8 26.2

0.600 25 50 7 18 75.0 58.1 87.7 21.9 26.5

0.700 19 51 6 24 70.0 44.2 89.5 24.0 32.0

0.800 7 55 2 36 62.0 16.3 96.5 22.2 39.6

0.900 1 57 0 42 58.0 2.3 100.0 0.0 42.4

1.000 0 57 0 43 57.0 0.0 100.0 . 43.0

prédit

Observé

0 1 total

0 45 12 57

1 16 27 43

total 61 39 100

Correct = (45 + 27) / 100 = 72 %

Sensibilité = 27 / 43 = 62,8 %

Spécificité = 45 / 57 = 78,9 %

POS fausse = 12 / 39 = 30,8 %

NEG fausse = 16 / 61 = 26,2 %

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 56

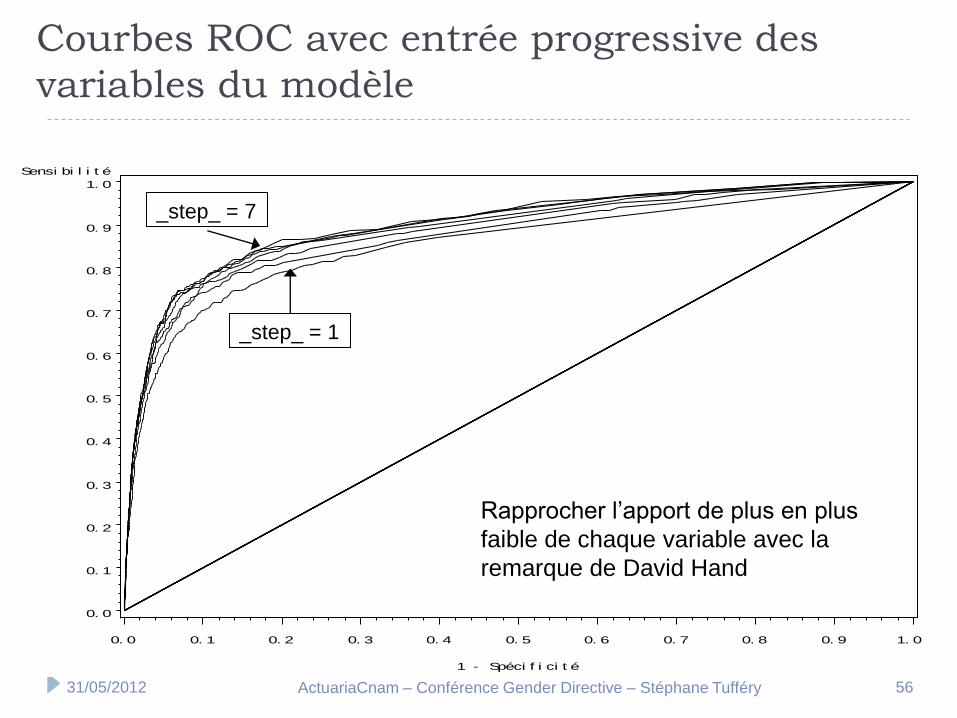

Courbes ROC avec entrée progressive des

variables du modèle

Sensi bi l i t é

0. 0

0. 1

0. 2

0. 3

0. 4

0. 5

0. 6

0. 7

0. 8

0. 9

1. 0

1 - Spéci f i ci t é

0. 0 0. 1 0. 2 0. 3 0. 4 0. 5 0. 6 0. 7 0. 8 0. 9 1. 0

_step_ = 1

_step_ = 7

Rapprocher l’apport de plus en plus

faible de chaque variable avec la

remarque de David Hand

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 57

AUC : Aire sous la courbe ROC

Aire AUC sous la courbe ROC = probabilité que score(x) > score(y), si x est tiré au hasard dans le groupe A (à prédire) et y dans le groupe B

1ère méthode d’estimation : par la méthode des trapèzes

2e méthode d’estimation : par les paires concordantes soit n1 (resp. n2) le nombre d’observations dans A (resp. B)

on s’intéresse aux paires formées d’un x dans A et d’un y dans B

parmi ces n1n2 paires : on a concordance si score(x) > score(y) ; discordance si score(x) < score(y)

soient nc = nombre de paires concordantes ; nd = nombre de paires discordantes ; n1n2 - nc - nd = nombre d’ex aequo

aire sous la courbe ROC (nc + 0,5[n1n2 - nc - nd]) / n1n2

3e méthode équivalente : par le test de Mann-Whitney U = n1n2(1 – AUC) ou n1n2AUC

Le modèle est d'autant meilleur que l’AUC s’approche de 1

AUC = 0,5 modèle pas meilleur qu'une notation aléatoire

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 58

Conclusion

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 59

Les 8 principes de base de la modélisation

La préparation des données est la phase la plus longue, peut-être la plus laborieuse mais la plus importante

Il faut un nombre suffisant d’observations pour en inférer un modèle

Validation sur un échantillon de test distinct de celui d’apprentissage (ou validation croisée)

Arbitrage entre la précision d’un modèle et sa robustesse (« dilemme biais – variance »)

Limiter le nombre de variables explicatives et surtout éviter leur colinéarité

Perdre parfois de l’information pour en gagner découpage des variables continues en classes

On modélise mieux des populations homogènes intérêt d’une classification préalable à la modélisation

La performance d’un modèle dépend plus de la qualité des données et du type de problème que de la méthode

31/05/2012 ActuariaCnam – Conférence Gender Directive – Stéphane Tufféry 60

Quelques liens

Site de la Société Française de Statistique : www.sfds.asso.fr

Site de Gilbert Saporta (contenu riche, avec de nombreux cours) : http://cedric.cnam.fr/~saporta/

Site de Philippe Besse (très complet sur les statistiques et le data mining) : www.math.univ-toulouse.fr/~besse/

Site du livre The Elements of Statistical Learning de Hastie, Tibshirani et Friedman : http://www-stat.stanford.edu/~tibs/ElemStatLearn/

Site de Statsoft (statistiques et data mining) : www.statsoft.com/textbook/stathome.html

StatNotes Online Textbook (statistiques) : www2.chass.ncsu.edu/garson/pa765/statnote.htm

Statistique avec R : http://zoonek2.free.fr/UNIX/48_R/all.html

Données réelles : http://www.umass.edu/statdata/statdata/index.htm

Site d’Olivier Decourt (spécialiste de SAS) : www.od-datamining.com/

Blog d’Arthur Charpentier : http://freakonometrics.blog.free.fr/