IDE ET PLAIES MARS 2014 Florence Breton IDE unité dermatologie DU PLAIES ET CICATRISATIONS

Upload

etienne-planteCategory

view

117download

3

MASTER 1 DE RELATIONS INTERNATIONALES A L’IRIS

« Les déterminants des IDE

dans les Pays d’Europe

centrale et orientale de l’UE »

Histoire et bilan de la transition

Etienne Planté

06/09/2013

Sous la direction d’Assem Slim

1 | P a g e

Remerciements

Mes remerciements vont en premier lieu à monsieur Assem Slim qui a dirigé ce

travail. Ses conseils en économie ont façonné ce mémoire et m’ont permis de contacter

madame Fabienne Boudier-Bensebaa et monsieur Wladimir Andreff.

Je tiens à les remercier. Madame Fabienne Boudier-Bensebaa, pour l’entretien qu’elle

m’a consacré qui m’a permis de donner à mon mémoire son orientation définitive grâce aux

éclairages qu’elle m’a apportés ainsi qu’aux documents qu’elle m’a fournis.

Monsieur Wladimir Andreff, pour les précisions diverses et variées qu’il m’a

communiquées et qui m’ont permis de délimiter mon mémoire.

2 | P a g e

Table des matières

Introduction ................................................................................................................................ 6

A. Définition et importance de l’IDE dans les PECO ...................................................... 6

1. L’importance de l’IDE ............................................................................................. 6

2. La définition de l’IDE .............................................................................................. 8

B. Les déterminants des IDE .......................................................................................... 10

1. Une approche globale............................................................................................. 10

2. Une approche individualisée .................................................................................. 14

Les pays les plus attractifs ........................................................................................................ 17

A. Des méthodes de transition différentes pour rendre les pays attractifs ..................... 17

1. La Pologne, le dernier bastion européen de la croissance...................................... 17

2. La Hongrie, la libérale insoumise .......................................................................... 19

3. La République tchèque, la richesse confisquée ..................................................... 20

B. Les caractéristiques communes : des atouts naturels mis en valeur par l’Etat .......... 22

1. L’action décisive de l’Etat ..................................................................................... 22

2. Les promesses des marchés hongrois, tchèques et polonais .................................. 23

3. Une proximité avantageuse avec les pays occidentaux ......................................... 24

Les pays moyennement attractifs ............................................................................................. 27

A. Une transition laborieuse freinant l’arrivée des investissements ............................... 27

3 | P a g e

1. La Slovaquie, une transition lente .......................................................................... 27

2. La Bulgarie, la survivance très active des communistes ........................................ 28

3. La Roumanie, une transition ralentie ..................................................................... 30

B. L’attractivité limitée de l’intérieur ............................................................................ 31

1. Des économies minées de l’intérieur ..................................................................... 31

2. Malgré une politique attractive .............................................................................. 32

Les pays les moins attractifs ..................................................................................................... 36

A. De l’indépendance politique à la crise économique : grandeur et déclin des pays

baltes et de la Slovénie ......................................................................................................... 36

1. Les pays baltes, les bons élèves de la transition ? .................................................. 36

2. La Slovénie, une transition en retard ..................................................................... 38

B. Des difficultés à rendre les pays attractifs en dépit de la volonté politique ............. 40

1. Un cadre juridique favorable ................................................................................. 40

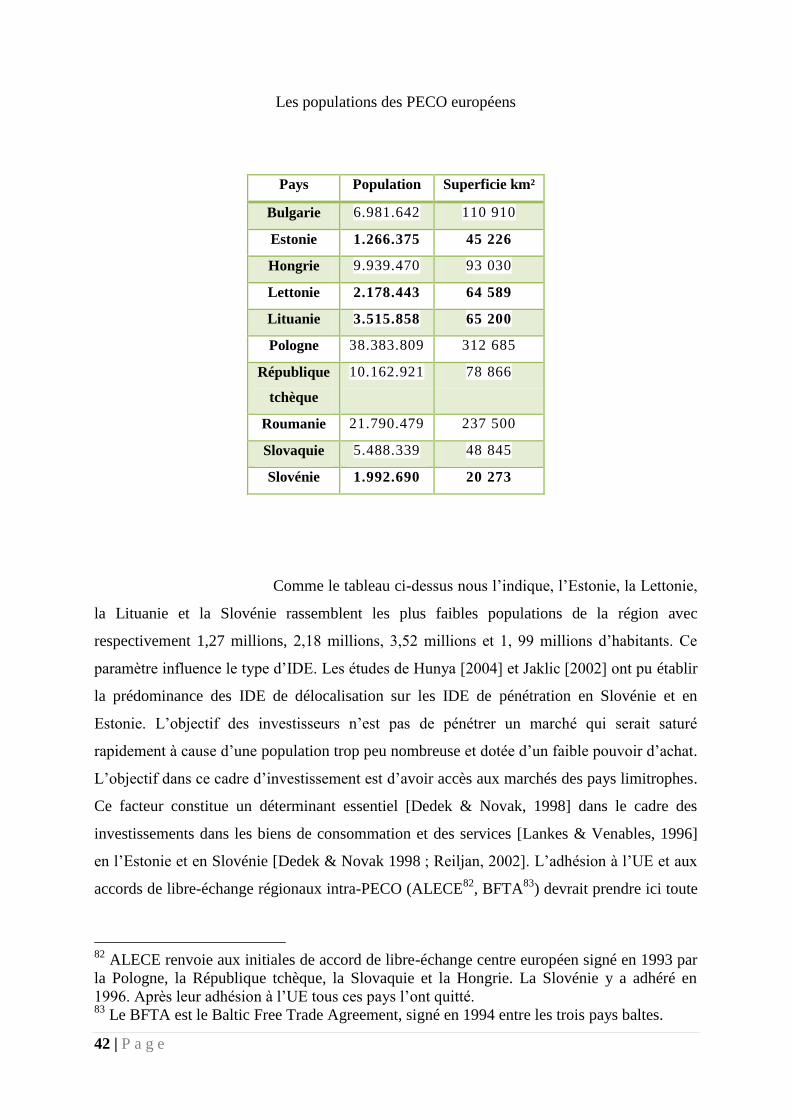

2. Une faible population, une stratégie d’investissement différenciée ...................... 41

Conclusion ................................................................................................................................ 44

Bibliographie ............................................................................................................................ 45

4 | P a g e

Table des abréviations

BERD: Banque européenne pour la reconstruction et le développement

CNUCED: Conférence des Nations unies sur le commerce et le développement

COMECON: Council for Mutual Economic Assistance

FDI: Foreign Direct Investment

FMI: Fond Monétaire Internationale

IDE: Investissement Direct Etranger

NTIC: Nouvelles Technologies de l’Information et de la Communication

OCDE: Organisation de coopération et de développement économiques

PECO: pays d’Europe central et orientale

PED: Pays en Voie de Développement

PIB: Produit Intérieur Brut

UE: Union européenne

UNCTAD: United Nations Commission for Trade and Development

5 | P a g e

"If you’re not confused, you don’t know anything"

W. Brian Arthur [2000 : 51]

"La difficulté essentielle que pose l’IDE est qu’il s’agit d’un phénomène tellement

complexe qu’il est difficile d’en appréhender toutes les facettes mais qu’il est aussi dangereux

d’en isoler qu’une seule"

D’Anne Julius [1990]

« Ce dont le monde a besoin maintenant, c’est d’agir en étant bien informé ; et pour ce

faire, les idées doivent être présentées de façon à être accessibles à toutes les personnes

concernées, et non pas aux seuls docteurs en économie. De toute façon, les équations et les

diagrammes de l’économie formalisée ne sont, la plupart du temps, rien de plus qu’un

échafaudage au service d’une construction intellectuelle. Une fois que l’édifice a atteint un

certain degré de finition, il est loisible de retirer l’échafaudage pour ne laisser subsister qu’un

discours clair. »

Paul Krugman, Pourquoi les crises reviennent toujours, Seuil, 2009, 242 p.

6 | P a g e

Introduction

A. Définition et importance de l’IDE dans les PECO

Plus de vingt années nous séparent de la chute du mur de Berlin. En peu de temps à

l’échelle de l’histoire, dix pays1, composant l’union soviétique et la Yougoslavie, se sont

affranchis de leur maître et ont rejoint le camp occidental par leur intégration à l’UE et à

l’alliance atlantique. Pour y parvenir, le rôle de l’IDE est incontournable. Un peu d’histoire

nous permettra d’y voir plus clair tant sur le rôle de l’IDE dans cette région que sur sa nature.

1. L’importance de l’IDE

Les années 80 marquent l’envol des IDE comme source de financement pour le

développement des différents pays du globe2. Cette alternative aux moyens de financement

intermédié, générant de la dette bancaire, ou désintermédié, par le biais des marchés

financiers, apparaît comme plus sécurisée depuis la cessation de paiement du Mexique en

1982 et la déréglementation des marchés. C’est dans ce contexte international qu’implose

l’Union soviétique. Les anciennes républiques sœurs retrouvent leur souveraineté. Malgré le

décalage économique important avec les pays développés, elles ne font pas figure de pays en

voie de développement (PVD), en raison des infrastructures héritées de la période soviétique

1 La Pologne, l’Estonie, la Lettonie, la Lituanie, la Bulgarie, la Roumanie, la Slovénie, la

Slovaquie, la République tchèque, la Hongrie. Nous les appellerons les PECO de l’UE. 2 Les principaux pays industrialisés en bénéficient plus que les pays en voie de

développement. Les pays de la triade sont les premiers à bénéficier des IDE.

7 | P a g e

et des « technostructures » dont elles bénéficient3. Elles ont le profil de pays « mal

développés » (misdeveloped). Les entreprises peuvent s’appuyer dessus pour développer leur

activité. Malgré cet avantage, la concurrence reste rude avec les pays non développés. Elle se

manifeste par « la surenchère des politiques d’attractivité à l’égard des multinationales »

[Andreff, 1996,1999]. Il n’est plus possible pour des pays de provoquer les implantations de

firmes étrangères tout en se protégeant.

L’instabilité de l’environnement international s’installe avec l’entrée et la montée en

puissance de nouveaux acteurs, la libéralisation des marchés et la nécessité d’innover sans

cesse4. Dans son étude datée du 26 mars 2003, Les frontières de l’IDE, Instabilité de

l’environnement et flexibilité des modes de gouvernance à l’étranger, Fabienne Boudier-

Bensebaa analyse ce phénomène. Elle en tire deux conséquences. La première est issue de

« l’intensification de la concurrence » qui « contraint les FMN à défendre leurs avantages

concurrentiels et à défendre leurs parts de marché acquis à l’étranger. » Les firmes vont

rechercher donc une plus grande flexibilité pour répondre à ce changement. « L’IDE évolue

ainsi vers des formes plus coopératives, au sein desquelles le partage du contrôle donne aux

entreprises la flexibilité recherchée ». La seconde conséquence concerne la localisation de ces

IDE. La libéralisation des échanges et la chute des coûts de production offrent de nouvelles

possibilités intéressantes aux investisseurs. Cette instabilité internationale influence donc les

IDE dans leur localisation ainsi que dans leur nature. Pourtant la définition du terme demeure

inchangée.

3 « La notion de technostructure est issue des travaux de l'économiste américain John Kenneth

Galbraith ». C’est une « Organisation décisionnelle de la grande firme moderne, qui réunit les

directeurs salariés de l'entreprise ... Selon Galbraith, les membres de la technostructure

bénéficient d'une large marge de manœuvre par rapport aux propriétaires, c'est-à-dire les

actionnaires, qui perdent ainsi les prérogatives attachées au droit de propriété. » Dictionnaire

de l’économie, 2000 4Les frontières de l’IDE, Instabilité de l’environnement et flexibilité des modes de

gouvernance à l’étranger, Fabienne Boudier-Bensebaa

8 | P a g e

2. La définition de l’IDE

En 1977, le FMI présente la définition suivante de l’IDE. Il « désigne un

investissement qui vise à acquérir un intérêt durable dans une entreprise exploitée dans un

pays autre que celui de l’investisseur, le but de ce dernier étant d’influencer effectivement sur

la gestion de l’entreprise en question. » La définition des Nations Unies, inspirée de celles de

l’OCDE [1996], souligne également l’importance des notions de contrôle et de longévité.

« FDI is defined as an investment involving a long-term relationship and reflecting a lasting

interest and control of a resident entity in one economy in an enterprise resident in an

economy other than that of the foreign investor. » Enfin celle donnée par l’UNCTAD, bien

que largement inspirée de la précédente, la peaufine encore un peu plus. “Foreign direct

investment (FDI) is defined as an investment involving a long-term relationship and reflecting

a lasting interest and control by a resident entity in one economy (foreign direct investor or

parent enterprise) in an enterprise resident in an economy other than that of the foreign

direct investor (FDI enterprise or affiliate enterprise or foreign affiliate).”

Ces définitions établissent implicitement la distinction entre l’IDE, ou investissement

actif, et l’investissement passif.

- Dans le premier cas, l’investisseur étranger possède 10% ou plus des actions

ordinaires ou de droits de vote dans une entreprise. L’IDE se caractérise par

une relation de long terme assortie d’une volonté de contrôler l’action menée.

- Dans le second cas, l’investissement n’a que peu d’influence sur la gestion

d’une société dont l’investisseur possède les actions. Ces investissements, dits

de portefeuille, prennent la forme de dépôt bancaire, de placements financiers

sous forme de titres privés ou publics5.

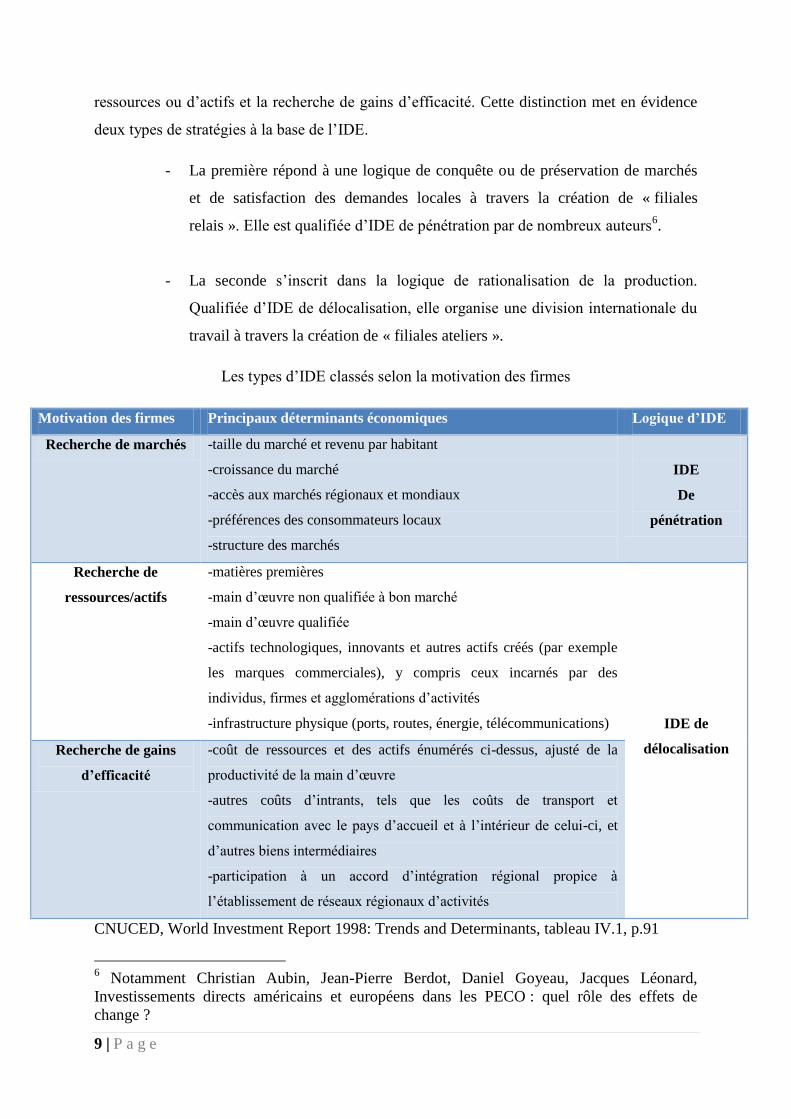

La CNUCED propose une autre distinction qui place l’IDE dans la logique à l’origine

de l’investissement. Trois motifs sont dégagés : la recherche de marchés, la recherche de

5 Ces précisions se trouvent dans le World International Report 2012

9 | P a g e

ressources ou d’actifs et la recherche de gains d’efficacité. Cette distinction met en évidence

deux types de stratégies à la base de l’IDE.

- La première répond à une logique de conquête ou de préservation de marchés

et de satisfaction des demandes locales à travers la création de « filiales

relais ». Elle est qualifiée d’IDE de pénétration par de nombreux auteurs6.

- La seconde s’inscrit dans la logique de rationalisation de la production.

Qualifiée d’IDE de délocalisation, elle organise une division internationale du

travail à travers la création de « filiales ateliers ».

Les types d’IDE classés selon la motivation des firmes

Motivation des firmes Principaux déterminants économiques Logique d’IDE

Recherche de marchés -taille du marché et revenu par habitant

-croissance du marché

-accès aux marchés régionaux et mondiaux

-préférences des consommateurs locaux

-structure des marchés

IDE

De

pénétration

Recherche de

ressources/actifs

-matières premières

-main d’œuvre non qualifiée à bon marché

-main d’œuvre qualifiée

-actifs technologiques, innovants et autres actifs créés (par exemple

les marques commerciales), y compris ceux incarnés par des

individus, firmes et agglomérations d’activités

-infrastructure physique (ports, routes, énergie, télécommunications)

IDE de

délocalisation Recherche de gains

d’efficacité

-coût de ressources et des actifs énumérés ci-dessus, ajusté de la

productivité de la main d’œuvre

-autres coûts d’intrants, tels que les coûts de transport et

communication avec le pays d’accueil et à l’intérieur de celui-ci, et

d’autres biens intermédiaires

-participation à un accord d’intégration régional propice à

l’établissement de réseaux régionaux d’activités

CNUCED, World Investment Report 1998: Trends and Determinants, tableau IV.1, p.91

6 Notamment Christian Aubin, Jean-Pierre Berdot, Daniel Goyeau, Jacques Léonard,

Investissements directs américains et européens dans les PECO : quel rôle des effets de

change ?

10 | P a g e

Ces deux stratégies (de pénétration et de délocalisation) ne s’excluent pas

mutuellement. Elles peuvent se compléter ainsi que le note très justement Christian Aubin et

alii. « Un investissement dans un pays peut s’appuyer sur des ressources locales à faible coût

pour pénétrer d’autres marchés avec lesquels le pays hôte bénéficie de liens privilégiés. » La

faiblesse de cette distinction repose sur une vision trop réduite des motivations à l’origine des

investissements. Les déterminants des IDE sont plus nombreux.

B. Les déterminants des IDE

"La difficulté essentielle que pose l’IDE est qu’il s’agit d’un phénomène tellement

complexe qu’il est difficile d’en appréhender toutes les facettes mais qu’il est aussi dangereux

d’en isoler qu’une seule" disait Anne Julius. L’étude7 de Julien Lefilleur vient confirmer ces

dires.

1. Une approche globale

C’est l’étude de synthèse sur le sujet. Elle vise à rendre « un examen suffisamment

vaste des publications consacrées aux principaux déterminants des IDE dans la région tout en

analysant leur évolution au cours de la période et les différences selon les pays. » Cette

synthèse présentant la littérature sur le sujet obéit à quelques limites. Afin de limiter le

nombre d’articles, « les textes doivent être publiés dans des revues à comité de lecture, se

concentrer spécifiquement sur les PECO entre 1993 et 2007, être empiriques (applications

économétriques et/ou résultats d’enquêtes) et utiliser des échantillons de données

suffisamment grands ou bien des données agrégées au moins au niveau pays. » De cette

présentation, regroupant une centaine d’études, cinquante-deux facteurs ressortent et sont

présentés dans les tableaux ci-dessous.

7 « Déterminants des investissements directs étrangers en Europe centrale et orientale, un

bilan de la transition », revue d’études comparatives Est-Ouest, 2008, vol.39, n°2, p.201-238

11 | P a g e

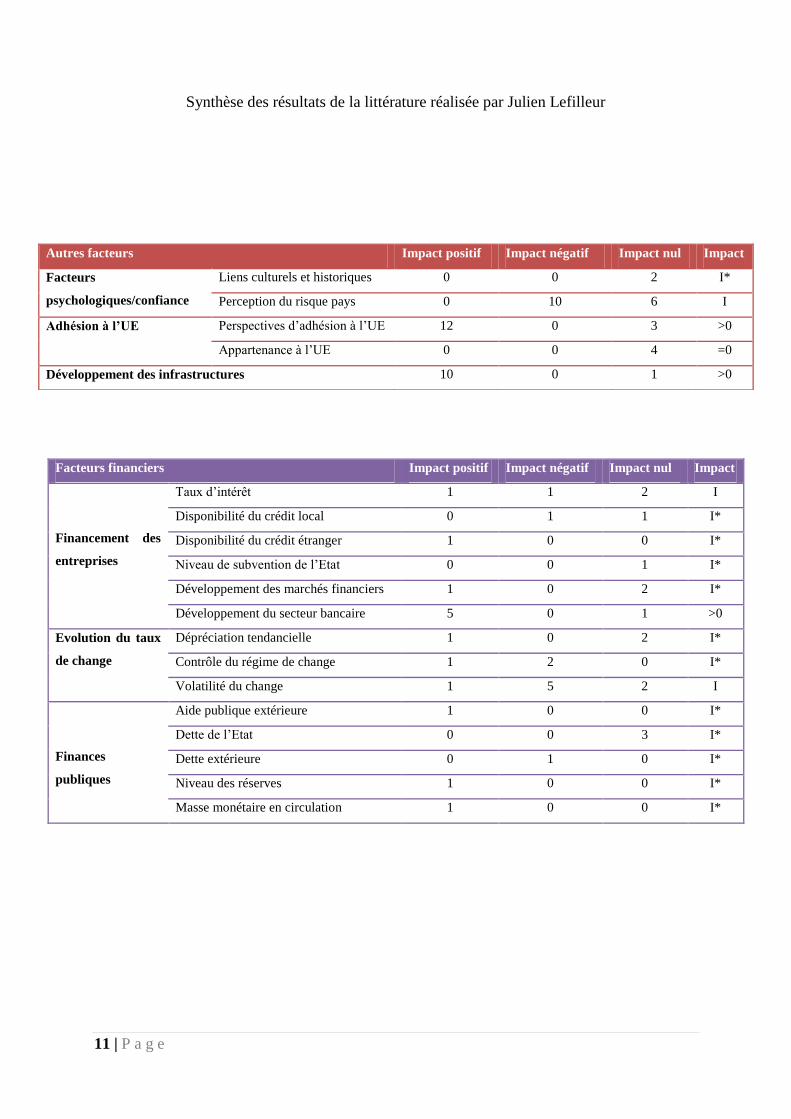

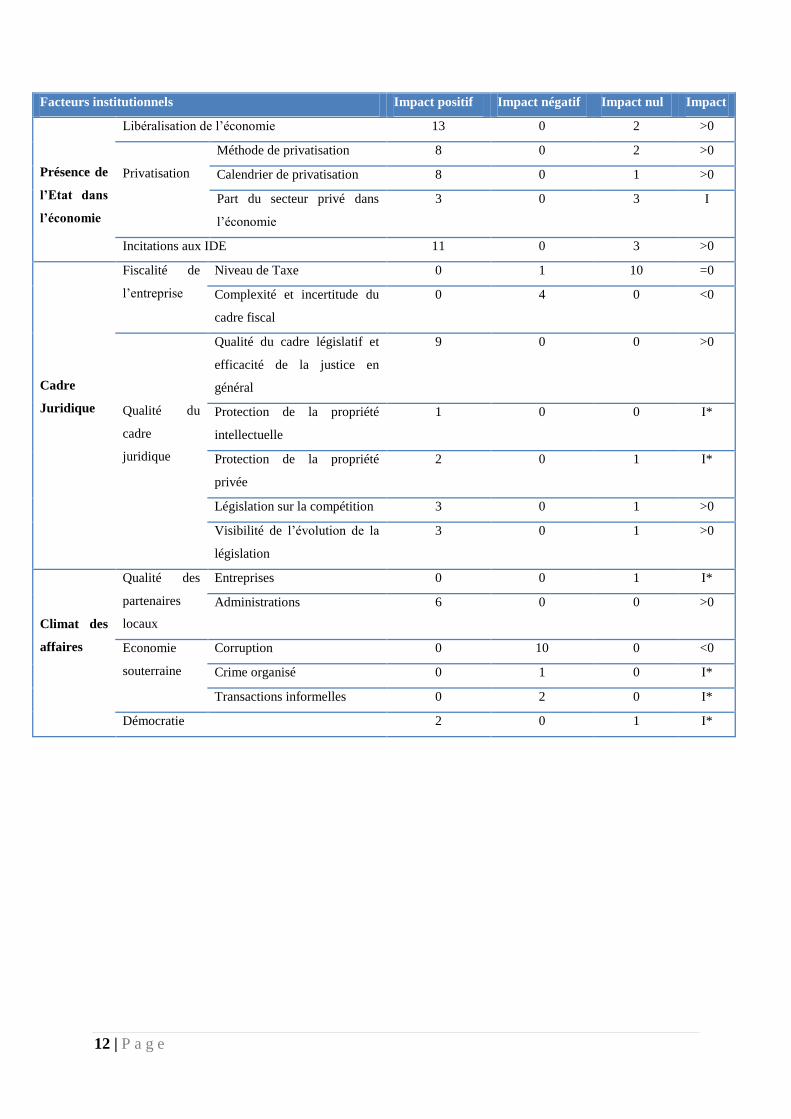

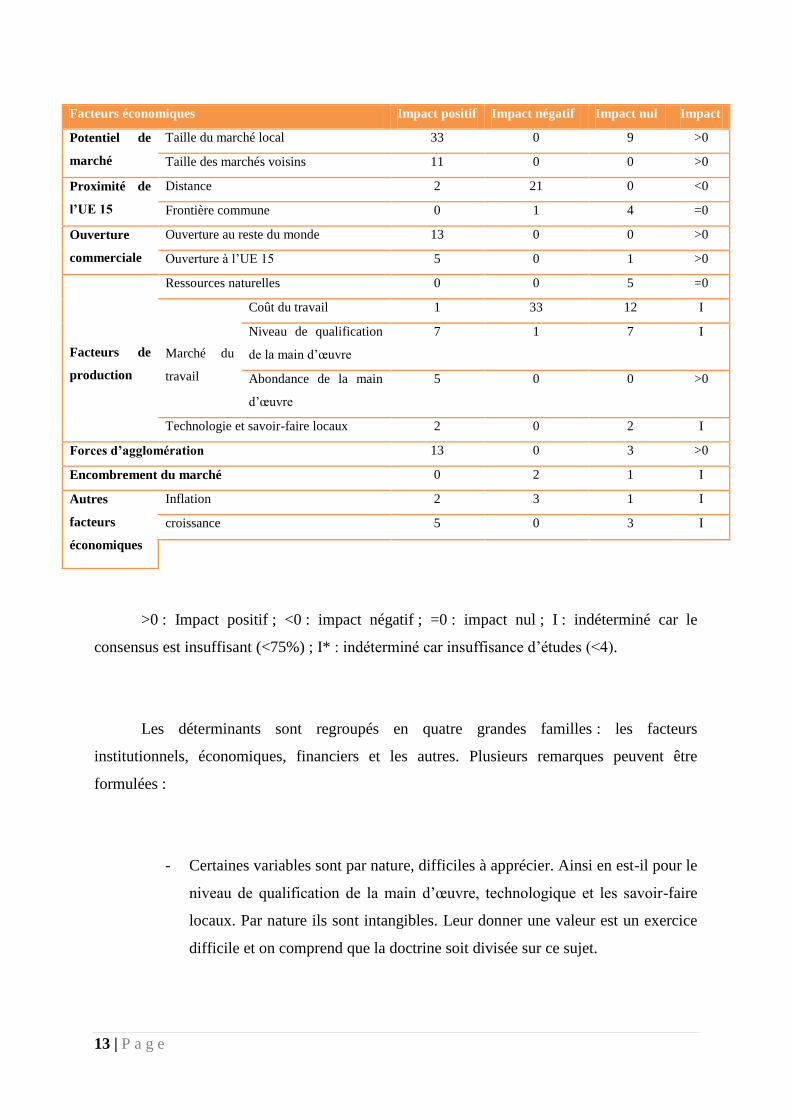

Synthèse des résultats de la littérature réalisée par Julien Lefilleur

Autres facteurs Impact positif Impact négatif Impact nul Impact

Facteurs

psychologiques/confiance

Liens culturels et historiques 0 0 2 I*

Perception du risque pays 0 10 6 I

Adhésion à l’UE Perspectives d’adhésion à l’UE 12 0 3 >0

Appartenance à l’UE 0 0 4 =0

Développement des infrastructures 10 0 1 >0

Facteurs financiers Impact positif Impact négatif Impact nul Impact

Financement des

entreprises

Taux d’intérêt 1 1 2 I

Disponibilité du crédit local 0 1 1 I*

Disponibilité du crédit étranger 1 0 0 I*

Niveau de subvention de l’Etat 0 0 1 I*

Développement des marchés financiers 1 0 2 I*

Développement du secteur bancaire 5 0 1 >0

Evolution du taux

de change

Dépréciation tendancielle 1 0 2 I*

Contrôle du régime de change 1 2 0 I*

Volatilité du change 1 5 2 I

Finances

publiques

Aide publique extérieure 1 0 0 I*

Dette de l’Etat 0 0 3 I*

Dette extérieure 0 1 0 I*

Niveau des réserves 1 0 0 I*

Masse monétaire en circulation 1 0 0 I*

12 | P a g e

Facteurs institutionnels Impact positif Impact négatif Impact nul Impact

Présence de

l’Etat dans

l’économie

Libéralisation de l’économie 13 0 2 >0

Privatisation

Méthode de privatisation 8 0 2 >0

Calendrier de privatisation 8 0 1 >0

Part du secteur privé dans

l’économie

3 0 3 I

Incitations aux IDE 11 0 3 >0

Cadre

Juridique

Fiscalité de

l’entreprise

Niveau de Taxe 0 1 10 =0

Complexité et incertitude du

cadre fiscal

0 4 0 <0

Qualité du

cadre

juridique

Qualité du cadre législatif et

efficacité de la justice en

général

9 0 0 >0

Protection de la propriété

intellectuelle

1 0 0 I*

Protection de la propriété

privée

2 0 1 I*

Législation sur la compétition 3 0 1 >0

Visibilité de l’évolution de la

législation

3 0 1 >0

Climat des

affaires

Qualité des

partenaires

locaux

Entreprises 0 0 1 I*

Administrations 6 0 0 >0

Economie

souterraine

Corruption 0 10 0 <0

Crime organisé 0 1 0 I*

Transactions informelles 0 2 0 I*

Démocratie 2 0 1 I*

13 | P a g e

>0 : Impact positif ; <0 : impact négatif ; =0 : impact nul ; I : indéterminé car le

consensus est insuffisant (<75%) ; I* : indéterminé car insuffisance d’études (<4).

Les déterminants sont regroupés en quatre grandes familles : les facteurs

institutionnels, économiques, financiers et les autres. Plusieurs remarques peuvent être

formulées :

- Certaines variables sont par nature, difficiles à apprécier. Ainsi en est-il pour le

niveau de qualification de la main d’œuvre, technologique et les savoir-faire

locaux. Par nature ils sont intangibles. Leur donner une valeur est un exercice

difficile et on comprend que la doctrine soit divisée sur ce sujet.

Facteurs économiques Impact positif Impact négatif Impact nul Impact

Potentiel de

marché

Taille du marché local 33 0 9 >0

Taille des marchés voisins 11 0 0 >0

Proximité de

l’UE 15

Distance 2 21 0 <0

Frontière commune 0 1 4 =0

Ouverture

commerciale

Ouverture au reste du monde 13 0 0 >0

Ouverture à l’UE 15 5 0 1 >0

Facteurs de

production

Ressources naturelles 0 0 5 =0

Marché du

travail

Coût du travail 1 33 12 I

Niveau de qualification

de la main d’œuvre

7 1 7 I

Abondance de la main

d’œuvre

5 0 0 >0

Technologie et savoir-faire locaux 2 0 2 I

Forces d’agglomération 13 0 3 >0

Encombrement du marché 0 2 1 I

Autres

facteurs

économiques

Inflation 2 3 1 I

croissance 5 0 3 I

14 | P a g e

- Certains facteurs sont délaissés par la littérature qui leur consacre peu d’études.

Savoir quel est leur impact réel sur les IDE est alors impossible. Sont

concernés principalement, les facteurs financiers, l’adhésion à l’UE, les liens

culturels, la protection de la propriété intellectuelle et de la propriété privée, le

niveau de sécurité et de démocratie.

- Ces facteurs généraux laissent deviner les grandes disparités entre les pays.

Tous ces pays n’ont pas adhéré en même temps à l’UE. Ils ne consacrent pas

tous la même part au secteur privé dans leur économie8. Toutes les

infrastructures ne se valent pas. Certaines sont de meilleures qualités que

d’autres.

2. Une approche individualisée

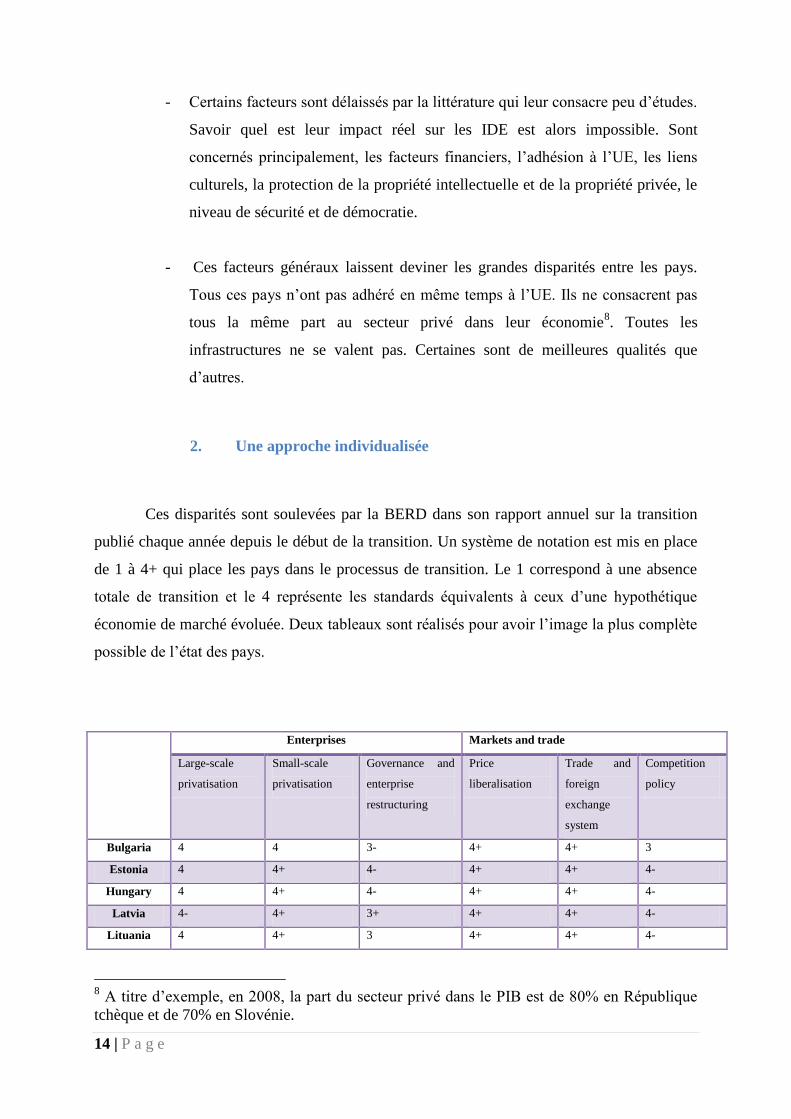

Ces disparités sont soulevées par la BERD dans son rapport annuel sur la transition

publié chaque année depuis le début de la transition. Un système de notation est mis en place

de 1 à 4+ qui place les pays dans le processus de transition. Le 1 correspond à une absence

totale de transition et le 4 représente les standards équivalents à ceux d’une hypothétique

économie de marché évoluée. Deux tableaux sont réalisés pour avoir l’image la plus complète

possible de l’état des pays.

8 A titre d’exemple, en 2008, la part du secteur privé dans le PIB est de 80% en République

tchèque et de 70% en Slovénie.

Enterprises Markets and trade

Large-scale

privatisation

Small-scale

privatisation

Governance and

enterprise

restructuring

Price

liberalisation

Trade and

foreign

exchange

system

Competition

policy

Bulgaria 4 4 3- 4+ 4+ 3

Estonia 4 4+ 4- 4+ 4+ 4-

Hungary 4 4+ 4- 4+ 4+ 4-

Latvia 4- 4+ 3+ 4+ 4+ 4-

Lituania 4 4+ 3 4+ 4+ 4-

15 | P a g e

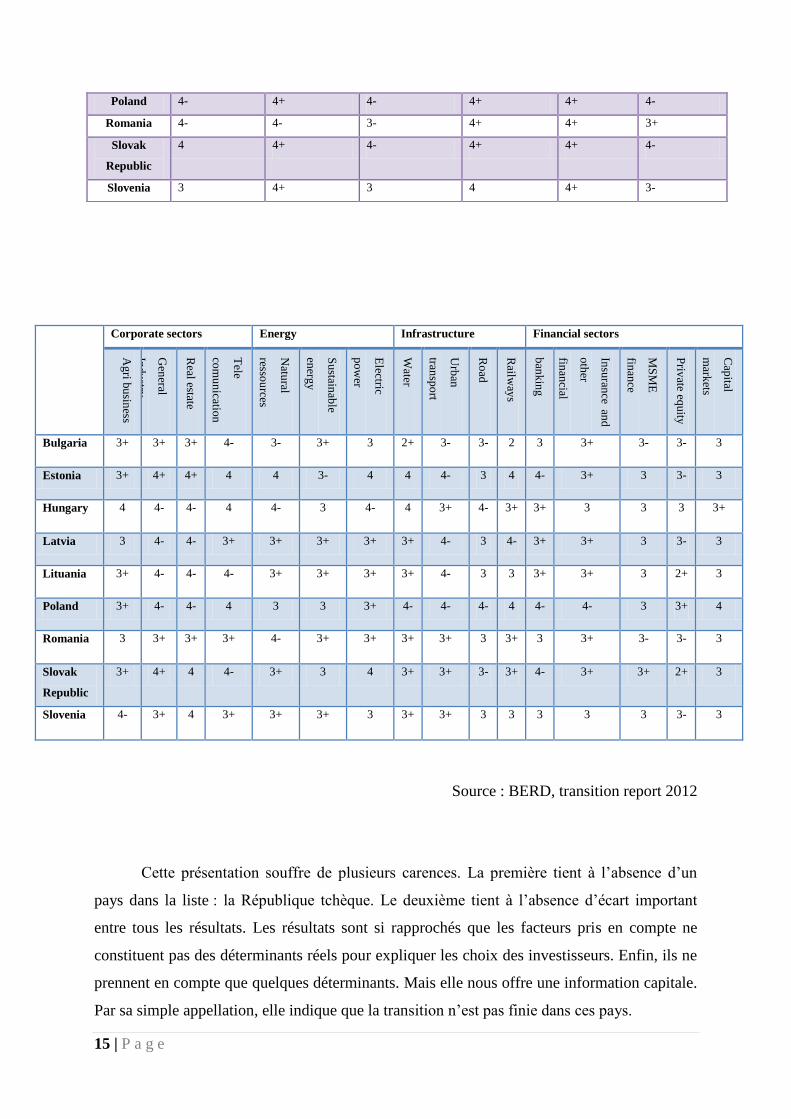

Corporate sectors Energy Infrastructure Financial sectors

Ag

ri bu

siness

Gen

eral

Indu

stry

Real estate

Tele

com

un

ication

Natu

ral

ressou

rces

Su

stainab

le

energ

y

Electric

po

wer

Water

Urb

an

transp

ort

Ro

ad

Railw

ays

ban

kin

g

Insu

rance

and

oth

er

finan

cial

services

MS

ME

finan

ce

Priv

ate equity

Cap

ital

mark

ets

Bulgaria 3+ 3+ 3+ 4- 3- 3+ 3 2+ 3- 3- 2 3 3+ 3- 3- 3

Estonia 3+ 4+ 4+ 4 4 3- 4 4 4- 3 4 4- 3+ 3 3- 3

Hungary 4 4- 4- 4 4- 3 4- 4 3+ 4- 3+ 3+ 3 3 3 3+

Latvia 3 4- 4- 3+ 3+ 3+ 3+ 3+ 4- 3 4- 3+ 3+ 3 3- 3

Lituania 3+ 4- 4- 4- 3+ 3+ 3+ 3+ 4- 3 3 3+ 3+ 3 2+ 3

Poland 3+ 4- 4- 4 3 3 3+ 4- 4- 4- 4 4- 4- 3 3+ 4

Romania 3 3+ 3+ 3+ 4- 3+ 3+ 3+ 3+ 3 3+ 3 3+ 3- 3- 3

Slovak

Republic

3+ 4+ 4 4- 3+ 3 4 3+ 3+ 3- 3+ 4- 3+ 3+ 2+ 3

Slovenia 4- 3+ 4 3+ 3+ 3+ 3 3+ 3+ 3 3 3 3 3 3- 3

Source : BERD, transition report 2012

Cette présentation souffre de plusieurs carences. La première tient à l’absence d’un

pays dans la liste : la République tchèque. Le deuxième tient à l’absence d’écart important

entre tous les résultats. Les résultats sont si rapprochés que les facteurs pris en compte ne

constituent pas des déterminants réels pour expliquer les choix des investisseurs. Enfin, ils ne

prennent en compte que quelques déterminants. Mais elle nous offre une information capitale.

Par sa simple appellation, elle indique que la transition n’est pas finie dans ces pays.

Poland 4- 4+ 4- 4+ 4+ 4-

Romania 4- 4- 3- 4+ 4+ 3+

Slovak

Republic

4 4+ 4- 4+ 4+ 4-

Slovenia 3 4+ 3 4 4+ 3-

16 | P a g e

Il me semble que la transition post-soviétique se décline de plusieurs façons. En

politique, elle renvoie au changement de régime et de politique extérieure. En économie, elle

renvoie à la libéralisation de l’économie. En droit, à l’affirmation et au respect des droits de

l’Homme. Dans les affaires sociales, à l’augmentation de la consommation et du pouvoir

d’achat. Dans tous les domaines évoqués, il n’est pas certain que tous ces pays aient accompli

leur transition. Une certitude, la BERD ne l’estime pas.

L’ambition de cette étude est de tenter une explication de la logique des IDE dans les

PECO de l’UE. Qu’est ce qui permet d’expliquer que certains pays soient plus attractifs que

d’autres ? Quels sont les déterminants fondamentaux et les déterminants subsidiaires dans la

logique des investisseurs ?

Répondre à ces questions nécessite une prise en compte de chaque pays de manière

approfondi. Tous les pays n’ont pas les mêmes ressources, la même population, les mêmes

dirigeants. De nombreux paramètres changent d’un Etat à l’autre mais les IDE sont plus au

moins présent. Ce sont eux qui délimitent les lignes de partage entre les pays attractifs,

moyennement attractifs et faiblement attractifs.

17 | P a g e

Les pays les plus attractifs

En tête de liste des pays les plus attractifs en matière d’IDE dans les PECO, les noms

de Pologne, Hongrie et République tchèque surgissent. Entre 1989 et 2012, ils ont accueilli à

eux trois les 2/3 des IDE à destination des 10 pays étudiés. Comment expliquer une telle

attirance pour ses trois pays ? Pourquoi eux et pas d’autres ?

Ces pays, pourtant différents les uns des autres, se partagent les marches du podium.

Une présentation rapide de l’histoire de la transition dans ces pays nous permettra de

comprendre la situation de ces pays au moment où les investissements arrivent et de faire

ressortir les déterminants les plus importants des IDE dans ces pays.

A. Des méthodes de transition différentes pour rendre les pays

attractifs

Ces trois pays sont fortement marqués par l’empreinte du communisme. Lech

Walesa9, parlant de la situation de son pays, la Pologne, disait "il est facile de transformer le

contenu d’un aquarium en soupe de poisson, mais il est plus difficile de transformer une

soupe de poisson en contenu d’un aquarium", tant l’action du communisme fut destructrice.

1. La Pologne, le dernier bastion européen de la croissance

La relation entre la croissance et les IDE n’est pas évidente à définir à cause des

querelles doctrinales sur le sujet10

. Néanmoins on peut estimer qu’une économie dynamique

offre un potentiel en termes de demande. Pour les investisseurs, c’est une invitation à

condition que le pays les accepte ce qui est le cas de la Pologne. Mais cette croissance ne s’est

9 Fondateur du mouvement anti-communiste solidarnosc

10 Cf Julien Lefilleur, « Déterminants des investissements directs étrangers en Europe centrale

et orientale », Revue d’études comparative Est-Ouest, 2008, vol 39, n°2, p.201-238

18 | P a g e

pas faite en un jour. Elle est le fruit d’un long travail de plusieurs années qui commencent

avec l’indépendance.

Adam Michnik, rédacteur en chef de la Gazeta Wyborcza11

, un intellectuel polonais

renommé12

, prétend qu’à partir de 1989 la Pologne n’a pas connu de meilleure période de son

histoire depuis 300 ans. Libérée de la menace soviétique, la Pologne a oublié l’entre deux

guerre et le coup d’état du général Pilsudski. Elle ne vit plus sous la crainte d’une invasion de

son territoire par l’Allemagne ou la Russie, les deux grands géants à ses frontières13

. Face à la

crise de 2008, elle reste le dernier bastion de la croissance en Union européenne depuis la

descente aux enfers de Chypre.

La Pologne a pu conserver la croissance grâce à la combinaison de trois éléments :

l’affaiblissement de sa monnaie, une forte consommation interne et ses institutions financières

tenues à l’écart des crédits toxiques. Cette discipline budgétaire est héritée du premier

gouvernement non communiste menée par Tadeusz Mazowiecki. La proverbiale thérapie de

choc a permis d’assainir la situation héritée de la période soviétique14

. L’efficacité est au

rendez-vous. En deux mois (janvier et février 1990), la hausse des prix est ramenée de 78 à

23%, la spirale salaire-prix est cassée et le commerce extérieur connaît un excédent de près de

1 milliard de dollars au premier trimestre de l’année de la réforme. Mais une telle réforme a

un prix.

La dévaluation du zloty de 32%15

entraine une baisse du pouvoir d’achat et une

récession d’environ 30%. Le nom de Balcerowicz, vice premier ministre et ministre des

finances de l’époque, est désormais associé à la fois à un redressement économique

spectaculaire et à une impopularité grandissante. Fin 1991, le nombre de chômeurs atteint 1,9

millions et il faut attendre 1993 avant que le pays ne renoue avec la croissance. Cette histoire

nous permet ainsi de comprendre pourquoi la Pologne peu attractive au début de la Transition,

11

Journal centre gauche, « le plus puissant de toute l’Europe centrale » selon Georges Mink,

«Pologne : un bilan contrasté », Politique étrangère, p.503 à 515 12

Cyril Bouyeure lui a déjà consacré une biographie, L’invention du politique. Une biographie

d’Adam Michnik, Lausanne, Les éditions Noir sur Blanc, 2007 13

Jerzy Lukowski, Histoire de la Pologne, Librairie Académique Perrin, Paris, 413 pages 14

Pénuries chroniques, inflation croissante, une dette extérieure de plus de 40 milliards de

dollars. 15

http://www.nytimes.com/1990/01/01/business/devaluation-in-poland.html

19 | P a g e

est devenu une valeur sûre pour les investisseurs16

. Le phénomène est inversé avec la

Hongrie.

2. La Hongrie, la libérale insoumise

La Hongrie s’est montrée pionnière dans la libéralisation de son économie en

accueillant rapidement les investissements étrangers. Jusqu’en 2000, elle était en tête dans

l’accueil des IDE avant d’être dépassée par la Pologne. Grâce à cette ouverture, trois grands

pôles, où le pays est compétitif à l’internationale, ont été développés : véhicules et

équipements automobiles, équipements électroniques et de télécommunications,

médicaments. L’importance des IDE dans ce pays s’apprécie en termes de pourcentage dans

le PIB. En 2008, les stocks d’IDE représentaient 63,8% du PIB. En 2011, il représente

68,5%17

. Cette situation est issue d’une volonté politique pour redresser l’économie hongroise

affaiblie par les années d’économie planifiée. La Hongrie au moment de son indépendance

hérite d’une immense dette extérieure qu’elle a sue diminuer.

La crise de 2008 a contraint le gouvernement socialiste a contracté un emprunt de 20

milliards de dollars auprès du FMI avec la bénédiction de l’Europe. Le mécontentement de la

population s’est exprimé par l’élection au pouvoir de Viktor Orban dont les positions sur

l’Europe et le FMI sont clairement énoncées : « Le FMI ni les dirigeants financiers de l’UE ne

sont nos chefs et nous ne sommes pas leurs subordonnés »18

Fidèle à cette parole, il a décidé

de prendre des mesures à l’encontre de ces deux institutions internationales et de leur valeur

libérale : refuser la dernière tranche du prêt du FMI, taxer les banques et certaines

multinationales. Ces réformes constitutionnelles ont attiré sur le pays les foudres de la

16

Ce n’est qu’à partir de 2000 que la Pologne devient le pays le plus attractif des PECO en

termes d’IDE, position qu’elle a conservé depuis. 17

Le PIB de la Hongrie est estimé à 140 milliards de dollars US par la Banque mondiale, les

stocks d’IDE estimé à 71,7 milliards d’euro par Ubifrance. 18

Propos rapportés par Jacques Rupnik dans les études du CERI, tableau de bord des pays

d’Europe centrale et orientale et d’Eurasie 2011, vol.1

20 | P a g e

Commission européenne. La loi liberticide sur les médias en est une cause19

. La remise en

question de la primauté du droit européen en est une autre20

.

Ces mesures n’améliorent pas la situation du pays qui s’enfonce dans la crise. En

novembre 2011, la note de Standard & Poors tombe à BBA-. Les obligations de l’Etat

hongrois sont qualifiées par l’agence de notation de « déchets » (junk bonds). La dette

hongroise se vend alors à un taux d’intérêt de 9,4% au-dessous du niveau de la Grèce. Acculé,

le gouvernement se résout à demander l’aide du FMI, une nouvelle fois.

A la présentation de cette histoire, l’observateur étranger peut s’imaginer que les pires

années de la Hongrie en termes d’IDE sont les années de la réforme constitutionnelle. Il n’en

est rien. En 2011 les flux d’IDE renaissent en Hongrie. Après une baisse violente entre 2008

et 200921

, le niveau remonte22

. Le stock d’IDE connaît un mouvement progressif23

.

L’explication à ce phénomène est à chercher ailleurs.

3. La République tchèque, la richesse confisquée

Les enseignements de la transition en République tchèque sont multiples. Ils

permettent de comprendre pourquoi ce pays se retrouve dans le trio de tête des pays les plus

attractifs alors que son voisin la Slovaquie ne l’est pas même si de nombreux problèmes

restent communs aux deux pays.

Avec l’écroulement de l’empire soviétique, la Tchécoslovaquie retrouve sa véritable

place, au cœur de l’Europe24

. L’identité tchèque est ancienne. Elle a survécu aux différentes

19

Tous les médias doivent s’inscrire auprès d’une autorité ce qui réduit leur indépendance. 20

Dans un communiqué, José Manuel Barroso, président de la Commission européenne

exprime son avis. Cette réforme constitutionnelle "soulève des préoccupations en ce qui

concerne le principe de la primauté du droit, le droit de l'Union européenne et les normes du

Conseil de l'Europe". 21

Le flux d’IDE rentrant passe de 6 325 millions de dollars à 2 048 selon les chiffres du WIR

2012 22

4 698 millions 23

22 870 millions de dollars en 2000 et 84 447 en 2011 soit une augmentation de 400% 24

Le général O. Von Bismarck disait « qui tient la Bohême tient l’Europe. » et la Bohême est

en République Tchèque.

21 | P a g e

occupations étrangères25

. Aussi quand la dernière cesse en 1989, les Tchèques aspirent à

former un Etat qui respecte cette spécificité culturelle. Les différends26

et les différences avec

les Slovaques conduisent à la partition de la Tchécoslovaquie en deux Etats : la République

tchèque et la Slovaquie. Dans le partage des richesses, les Tchèques se sont taillés la part du

lion en emportant 70% du PIB de la Tchécoslovaquie.

Les deux Etats conservent l’empreinte du communisme. « On ne pourra se débarrasser

du jour au lendemain de l’héritage communiste, gigantesque et problématique » disait Havel.

Le communisme a disparu des institutions de la République tchèque mais de nombreux

hommes politiques sont d’anciens communistes, tels V. Dlouhy et V. Klaus. Ce dernier,

président de la République tchèque, s’est illustré pour sa prise de position contre l’euro. Il

dénonce la monnaie unique, en novembre 2011, comme un projet aventuriste dont l’échec

était programmé : « l’euro n’a jamais été une bonne idée. Son échec devait arriver. »27

A

l’occasion d’une interview donnée pour le Lidové Noviny, il lance « nous sommes gouvernés

par Sarkozy et Merkel »28

. Il qualifie le plan européen de sauvetage de la Grèce d’esclavage.

Un esclavage au nom de la monnaie unique29

.

En plus de sa position instable dans l’UE, la République tchèque souffre de problèmes

de corruption. Une enquête parue le 3 janvier 1996 dans le quotidien « Lidové Noviny »

révèle que 83% des Tchèques pensent que leurs hommes politiques sont corrompus. L’avis est

partagé par certains étrangers. L’hebdomadaire anglo-saxon « The Prague Post » se fait

régulièrement l’écho des problèmes de corruption en République Tchèque mais aussi en

Europe de l’Est30

.

25

En 1620 après la défaite de la Montagne Blanche, l’Etat tchèque disparaît. Il renaît après la

première guerre mondiale avant de disparaître à nouveau : enseveli par les soviétiques. 26

Les Slovaques se sont alliés aux Allemands tandis que les Tchèques ont réclamé leur

indépendance. Les Tchèques ont une spécificité culturelle dont ils sont fiers. Les Slovaques

sont des ruraux. 27

« Euro dobrou myslenkou nikdy nebylo. Ztroskotani muselo prijit. » Vaclav Klaus,

Parlamentni Listy, 14 novembre 2011 28

« Valdne nam Sarkozy a Merkelova », Vaclav Klaus, Lidove Noviny, 26 novembre 2011 29

Il emploie le mot d’ « eurootroctvi » dans le Lidove Noviny du 5 novembre 2011 qui

signifie euro esclavage 30

http://www.praguepost.com/opinion/6264-corruption-has-economic-consequences.html

http://www.praguepost.com/education/15787-education-wages-a-war-on-corruption.html

22 | P a g e

B. Les caractéristiques communes : des atouts naturels mis en

valeur par l’Etat

Dans ses conclusions sur l’étude réalisée à propos des déterminants des IDE dans les

PECO, Julien Lefilleur relève 7 éléments sur lesquels la doctrine s’accorde pour reconnaître

qu’ils constituent des éléments influant sur le développement des IDE dans des pays. Ces

éléments sont : la présence de l’Etat dans l’économie, le cadre juridique, les facteurs de

marché, l’ouverture commerciale, la distance par rapport à l’UE 15, la perspective d’adhésion

à l’UE, les facteurs secondaires (dotation de ressources naturelles, niveau de la main

d’œuvre). A ces facteurs généraux, nous rajouterons des facteurs propres aux pays étudiés.

Tous ses facteurs sont regroupés en trois catégories : politiques, économiques, culturels

1. L’action décisive de l’Etat

Le mot de politique est entendu dans son sens le plus large. Il comprend les

orientations des dirigeants d’un pays mais aussi par le cadre institutionnel qui est posé. De

nombreux paramètres rentrent en ligne de compte dans cette case. Nous ne verrons que ceux

qui ont eu un impact significatif dans les IDE.

L’Etat occupe un rôle crucial dans cette logique, autant par ses actions que par ses

inactions. Un Etat omniprésent dans l’économie empêche l’arrivée d’IDE. Ces pays ne s’y

sont pas trompés. Leurs dirigeants ont conduit la libéralisation de leurs économies. Le niveau

d’avancement de ces réformes a été un facteur déterminant des IDE31

principalement sur les

IDE de délocalisation [BERD 1994, 1995]. La Hongrie a bénéficié des largesses

d’investisseurs de manière préférentielle en étant le pays le plus attractif en termes d’IDE

jusqu’aux années 2000. Le pays avait commencé les grandes privatisations cinq ans avant ses

31

H. Abilava (2006), Explaining Foreign Direct Investment in Transition, National

University of Kyiv-Mohyla Academy, mimeo

A. Bevan, S. Estrin & K.E. Meyer (2004), Institution Building and the Integration of Eastern

Europe in International Production, International Business Review, 13, p. 43-64

23 | P a g e

voisins, cet élément a joué en sa faveur32

. En République Tchèque, selon Jensen et alii [2004],

c’est la décision politique d’impliquer les investisseurs étrangers dans les privatisations qui a

attiré les IDE. Cette décision a été encadrée par le principe d’indépendance. Pour éviter une

trop grande dépendance avec ses voisins, le dirigeant tchèque a encouragé les IDE américains

et britanniques pour faire contrepoids aux IDE allemands. La Pologne a suivi cet exemple33

.

L’Europe a joué également un grand rôle. La perspective d’adhésion à l’UE eut une

influence sur les flux d’IDE. L’UE garantit une libre circulation des hommes, des capitaux,

des biens et des services. Pour un investisseur, cette facilité signifie la baisse des coûts de

transactions. Bevan et Estrin (2004), Raluca Stoian et Vickerman (2006) offrent une autre

explication. La seule annonce de l’intégration à l’UE révèle l’existence de réformes réelles

qui rassurent les investisseurs. A côté de l’adhésion à l’Europe, se pose l’adhésion à l’euro.

La Pologne est des trois le seul qui n’a pas encore adhéré à l’euro. Derrière la monnaie

unique, il y a la question du taux de change et son influence sur les IDE. Sur ce sujet Christian

Aubrin34

répond que « l’incidence des effets de change apparaît (…) de façon moins claire. Ni

le niveau ni la volatilité de change ne semblent déterminants, pas plus que le régime de

change officiel. La seule influence significative est celle d’un indicateur du régime de change

de facto révélant l’impact favorable d’une relative flexibilité. » Mais nous sommes déjà dans

des considérations monétaires et économiques.

2. Les promesses des marchés hongrois, tchèques et polonais

Un des buts premiers des IDE était sans nul doute la conquête du marché local35

. Elle

se manifesta dans les premières années de la transition par un afflux important d’IDE de

pénétration, plus important que les IDE de délocalisation. Le phénomène s’explique par la

réunion de trois facteurs :

32

Kalotay & Hunya, Privatization and FDI in Central and Eastern Europe, Transnational

Corporations, vol. 9, April 2000 33

Sinn & Weichenrieder (1997), Foreign Direct Investment, Political Resentment and the

Privatization Process in Eastern Europe, Economic Polic, Vol 12, p. 179 - 210 34

Investissements directs américains et européens dans les PECOs : Quel Rôle des effets de

change ?, Revue économique, 57, 2006, p. 771-792 35

C. Altomonte & L. Resmini (2001), Multinational Corporations as Catalyst for Industrial

Development: The Case of Poland, William Davidson Institute, 368 p.

24 | P a g e

- Tout d’abord, la demande de biens et service en provenance de l’ouest est insatisfaite.

L’offre est inférieure à la demande. Les offreurs voient le potentiel énorme des pays

avec une population si importante.

- Ensuite, après des années de fermeture à l’économie de marché, ces pays sont

inconnus des investisseurs. Il semble plus prudent de nouer des liens commerciaux que

de délocaliser d’autant que les investisseurs cherchant à pénétrer le marché local

avaient déjà des relations dans la place.

- La réactivité est une cause de succès dans le cadre d’IDE de pénétration. Cela est

moins vrai dans le cadre d’IDE de délocalisation. Il n’est donc pas surprenant que les

IDE de pénétration soit les premiers dans ces pays.

Ce phénomène peut se transposer à tous les pays étudiés. Pourquoi l’installer dans

cette partie relative à trois pays ? Quelle particularité ces pays possèdent-ils pour

s’attribuer une caractéristique commune à tous les autres ? Ces trois pays sont parmi les

quatre plus peuplé du groupe. Comme ce sont des pays avec une population importante,

ils représentent un marché intéressant de consommateurs. Mais ce facteur est bien

insuffisant à lui seul. Sinon, la Roumanie rejoindrait ce groupe de favorisés puisqu’elle est

le pays le plus peuplé après la Pologne.

Le niveau des infrastructures a eu un impact positif sur les IDE. Il a surtout joué en

faveur de la Hongrie [Boudier-Bensebaa ; 2005] et de la République tchèque [Kral ;

2004]. L’état des infrastructures pour les grands secteurs comme l’énergie, les

télécommunications, ont également été pris en compte au début de la transition

[Alessandrini ; 2000]

3. Une proximité avantageuse avec les pays occidentaux

« La proximité par rapport à l’UE à 15 est théoriquement un facteur influent dans le

choix de la localisation d’une entreprise. » constate Julien Lefilleur [2008]. Il est suivi par

25 | P a g e

de nombreux analystes36

. Ils démontrent dans leur étude que la proximité avec l’UE des

15 a joué un rôle déterminant dans le choix des délocalisations pour les entreprises. Cette

proximité se conjugue en plusieurs temps :

- Le premier est géographique. Bevan & Estrin [2004] démontrent que

l’éloignement par rapport à l’UE 15 joue en défaveur des pays. Elle explique

la part élevée des investissements allemands et autrichiens en République

tchèque37

.

- Le deuxième est culturel. La proximité culturelle facilite l’implantation. Elle

explique les importants investissements français en Pologne.

- Le troisième est psychologique. La perception du risque augmente avec

l’éloignement. Plus un pays est éloigné moins l’investisseur peut le connaître

directement.

Cette proximité n’est pas non plus l’apanage de ces pays. La Slovénie, la Slovaquie

sont aussi au contact de cette Europe des 15. Pourtant elles ne bénéficient pas du même

traitement de choix de la part des investisseurs. Elles partagent d’autres facteurs positifs avec

ces trois pays comme une adhésion rapide à l’UE.

C’est là que la phrase d’Anne Julius prend tout son sens. "La difficulté essentielle que

pose l’IDE est qu’il s’agit d’un phénomène tellement complexe qu’il est difficile d’en

appréhender toutes les facettes mais qu’il est aussi dangereux d’en isoler qu’une seule".

D’autres facteurs économiques rentrent en ligne de compte dans le calcul final. La présence

36

Interstratos (1998), The Internationalization of SMEs: The Interstratos Project, London:

Routledge Publishing.

H.P. Lankes & A.J. Venables (1996), “Foreign Direct Investment in Economic Transition:

The Changing Pattern of Investments”, Economics of Transition, 4 pp. 331-347 37

F. Boudier-Bensebaa, Analyse comparée des investissements directs français et allemands

dans le triangle de Visegrad, Revue d’études comparatives Est-Ouest, 1993, p. 101-140

26 | P a g e

de bois a motivé certains investissements en Pologne [Hunya, 2004]38

. La part croissante

d’IDE de délocalisation, grâce aux méthodes attractives de privatisation, permet

l’implantation de grandes entreprises qui apportent avec elles leur savoir-faire. La Hongrie

accueille des entreprises possédant une image de qualité dans les domaines de l’automobile,

de la chimie-pharmacie. Avec l’intensification de la concurrence, les IDE de pénétration se

sont fait plus rares [Resmini, 2000] et davantage dispersés en Pologne [Altomonte &

Resminin 2001].

38

Dans son livre, Géographie industrielle de l’Europe centrale et orientale, p.25, Julien

Lefilleur, traite de cette question. Près de 40% de l’industrie du bois en Pologne est assurée

par des entreprises étrangères.

27 | P a g e

Les pays moyennement attractifs

La Slovaquie, la Bulgarie et la Roumanie composent ce nouveau trio. Ces pays

souffrent de graves difficultés intérieures héritées du temps de l’URSS. Toutefois ces pays

essayent de rivaliser en attractivité grâce à des politiques en faveur des investissements

étrangers.

A. Une transition laborieuse freinant l’arrivée des investissements

Ces trois pays ont mis beaucoup de temps à effacer les traces du communisme et à

engager des réformes nécessaires pour intégrer l’Union européenne. En plus, ils connaissent

des problèmes de corruption important. Mais à l’inverse de la République tchèque, ils ne

possèdent pas autant d’atout géographique qu’elle. Etudier leur histoire donne les clés pour

comprendre leur situation actuelle.

1. La Slovaquie, une transition lente

Le 1°janvier 1993, la Slovaquie proclame son indépendance. Elle hérite de l’industrie

lourde, installée sur les ordres du Conseil d’aide économique mutuelle, le COMECON39

.

Cette industrie occupe près de 50% du produit intérieur brut (PIB). Elle répond à une logique

de division internationale du travail. Le secteur de l’armement tient également une place

importante de l’économie, entre 15 et 20%. Selon Eliane Mossé, ancien conseiller au

ministère de l’Economie et des Finances pour l’Europe centrale, le système financier est « très

rudimentaire, avec au départ trois banques finançant l’agriculture, l’industrie et le commerce

39

Entre les différents pays de l’URSS : la Bulgarie, la Hongrie, la Pologne, la Roumanie, la

Tchécoslovaquie et l’Union soviétique.

28 | P a g e

extérieur, criblées de mauvaises créances car ayant consenti aux entreprises des prêts sur la

base de relations clientélistes et sans se préoccuper de leur solvabilité. » Sortir d’une telle

situation demanda du temps. Après dix ans de transition, en 2002, la banque mondiale édita

un rapport40

classant la Slovaquie, en termes de performances économiques, sociales et

humaines, juste avant l’Ukraine et loin derrière les autres PECO. Il faut dire que la politique

en place jusqu’à la fin des années 90 n’aida pas au développement du pays. Celle-ci est

clairement opposée à la venue d’IDE. Ce serait, estimaient les dirigeants du pays, une forme

d’ingérence étrangère, comme si les entreprises et les richesses de la nation étaient vendues à

des particuliers.

Selon le politologue Miroslav Kusy, c’est l’action du libéral Mikulas Dzurinda, au

pouvoir entre 1998 et 2006, qui a permis l’envol économique du pays même si de nombreux

abus ont été commis sous son mandat. « C’était un gouvernement de technocrates, coupé du

public et plombé par des affaires de corruption, mais sans lui nous n’aurions pas connu ces

années de croissance. » Au bilan, l’industrie nationale fut remplacée par des grandes sociétés

internationales comme Sony, Samsung, Skoda, PSA. Elle devient une plaque tournante du

commerce européen. En 2007, 85% des produits fabriqués en Slovaquie sont vendus en

Europe41

.

Mais les dirigeants slovaques n’ont pas effacé tous les restes de l’époque soviétique.

Le pays reste totalement dépendant énergiquement de la Russie42

. Le gaz est fourni par

Gazprom qui possède le monopole. Les raffineries de pétrole de Slovnaft et de Bratislava ne

peuvent être alimentées que par un oléoduc russe.

2. La Bulgarie, la survivance très active des communistes

Le 17 novembre 2012, des milliers de Bulgares descendent dans la rue. Motif ?

Protester contre la hausse inconsidérée du prix de l’électricité. En s’amplifiant, les

protestations rassemblèrent jusqu’à 100 000 personnes dans tout le pays poussant le

gouvernement de M. Boïko Borissov à la démission le 20 février 2013. François Frisson-

40

« Dix ans de transition ». 41

Principalement des voitures, de l’électroménager et des écrans plats de télévision. 42

JAFALIAN Anne, La Russie, puissance énergétique : de l’arme politique aux logiques de

marché, Paris, Emile Bruylant, 2011

29 | P a g e

Roche, chercheur au CNRS, analyse la situation43

: « le « mal bulgare » ne date pas de ces

derniers mois. Il est l’aboutissement logique d’ « un processus de transition largement

détourné par un réseau de prédateurs. » Le communisme n’est pas mort dans ce pays. Il a

survécu à l’effondrement du système inspiré de sa doctrine. Les anciens dirigeants soviétiques

ont conservé le pouvoir économique grâce aux réseaux qu’ils avaient instaurés pendant leur

année au pouvoir. Cette survivance pourrait trouver des origines dans l’histoire de la Bulgarie.

Ce pays est le seul Etat allié de l’Allemagne pendant la seconde guerre mondiale qui n’ait pas

attaquée l’URSS en raison d’un fort sentiment russophile partagé par les Bulgares. A l’inverse

des autres pays de l’ancien bloc soviétique, la Bulgarie n’a pas d’antipathie contre les Russes.

Aussi être contrôlé par eux lui posait moins de problème que des Etats comme la Hongrie, la

Pologne ou la Tchécoslovaquie. A cela s’ajoute un facteur commun à tous les autres pays,

l’absence d’élites formées au pouvoir pour concurrencer les communistes qui le quittaient.

Après la chute du mur, la Bulgarie s’oriente sur les chemins de l’Europe et de

l’économie de marché. En 1991 le pays adhère au conseil de l’Europe, en 2004 à l’Otan, en

2007 à l’UE. Pendant des années le pays a connu une croissance importante44

avant de

sombrer dans la récession. En 2009 elle descendait à – 5,5 % du PIB, tandis que le taux de

chômage a fortement augmenté, passant de 5,6 % en 2008 à 11,1 % en 2011. En cette même

année, le pays renoue avec une croissance45

qui se stabilise46

. Le flux d’IDE, en diminution à

cause de la crise, revient avec la croissance. Celle-ci est portée par l’industrie (20,9% du

PIB)47

et soutenue par l’agriculture48

.

43

Article publié dans la revue diplomatie n°63 44

Supérieure à 6% depuis 2004 selon les chiffres du ministère des affaires étrangères français 45

1,7% 46

1 % sur l’année 2012 et la BERD prévoit 1,9% de croissance pour l’année 2013 47

La Bulgarie a diversifié ses débouchés avec la Chine, la Turquie, l’Afrique du sud, la

Géorgie et la Russie 48

L’agriculture bulgare se concentre essentiellement sur les cultures céréalières, industrielles

ainsi que sur l’activité viti-vinicole soutenue par les deniers de la PAC.

30 | P a g e

3. La Roumanie, une transition ralentie

En Roumanie, la transition est ralentie par un retour au pouvoir

pendant de nombreuses années d’anciens communistes. Le train de réformes qui précèdent

l’entrée dans l’UE est alors retardée. Une fois mises en place, ces réformes ne sont pas

acceptées tout de suite par une partie de la population.

Le soulèvement contre Nicolae Ceaucescu, dirigeant du parti

communiste et de la Roumanie, éclate en décembre 1989 à Timisoara. A l’origine de cette

grande révolution, une petite misère. Les manifestants s’opposent à la mutation arbitraire d’un

pasteur protestant d’origine magyare. Le 22 décembre, Ceaucescu décrète l’état de siège, mais

l’armée l’abandonne et rejoint les manifestants. Le 25 décembre, il est mis à mort.

Un ancien communiste Ion Iliescu institue le Front de salut

national. Il est élu avec 85% des voix en 1990. Le communisme survit à la révolution de

velours, c’est le « paradoxe roumain »49

. Ces années de pouvoir sont marquées par un niveau

de corruption important qui font perdre les élections aux dirigeants en place50

. En novembre

1996, le changement s’opère avec l’arrivée du libéral de droite, Emil Constantinescu. Le

gouvernement se fixe comme objectifs l’adhésion à l’OTAN et la participation à l’UE51

. Des

réformes sont engagées dans ce sens mais conduisent 15 000 mineurs de la vallée du Jiu à

marcher sur Bucarest en janvier 1999 ; ils revendiquent une augmentation de 35% des salaires

et la non-fermeture des mines. Ces manifestations provoquent la démission du ministre de

49

« Le paradoxe roumain » correspond au titre d’un livre à succès de l’essayiste roumain

Sorin Alexandrescu. Ce livre passe en revue de nombreux épisodes controversés de l’histoire

de la Roumanie dont l’épisode de la révolution de velours. 50

C. Durandin (dir.), "Roumanie, vingt ans après : la "révolution revisitée", éd.

Diploweb.com, 2010, 68 p. 51

La Roumanie renoue ainsi d’une certaine façon avec son histoire ancienne. Province

romaine de la Dacie, elle appartient à ce titre à une certaine Europe. « Partout où l’Empire

romain a dominé, et partout où sa puissance s’est fait sentir ; et même partout où l’Empire a

été l’objet de crainte, d’admiration et d’envie ; partout où le poids du glaive romain s’est fait

sentir, partout où la majesté des institutions et des lois, où l’appareil et la dignité de la

magistrature ont été reconnus, copiés, parfois même bizarrement singés, – là est quelque

chose d’européen. » Paul Valéry, Qui donc est européen ?

31 | P a g e

l’Intérieur et la perte de l’élection présidentielle l’année suivante. La transformation lente du

pays explique son arrivée tardive dans l’UE. Elle n’y adhéra qu’en 2007.

La corruption reste très présente en Roumanie. Le rapport

Freedom House, Nations in Transit, révèle cette réalité. L’objectif de ce rapport est de classer

les pays postsoviétiques d’après des critères de démocratisation comme le niveau de

corruption, le niveau de développement de l’appareil juridique. Les scores s’étalent de 1 à 7,

la note la plus importante est 1. Le score de la corruption varie de 4,5 et 4 entre 2003 et 2013.

B. L’attractivité limitée de l’intérieur

Ce groupe rassemble des pays éloignés. La Slovaquie adhère à l’UE dès 2004 tandis

que les deux autres n’y adhèrent qu’en 2007. La Slovaquie reste au contact de l’UE des 15

tandis que la Bulgarie et la Roumanie en sont très éloignées. La Roumanie possède une

population deux fois plus nombreuse que celles de la Bulgarie et de la Slovaquie réunies. En

revanche, toutes les trois ont la particularité d’avoir des problèmes de politique intérieure qui

ruinent leur effort.

1. Des économies minées de l’intérieur

Ces pays présentent la caractéristique commune d’être minée de

l’intérieur par la corruption. La Roumanie reflète le problème à l’extrême. Elle est parmi les

pays qui accueille le moins d’IDE par tête. Selon Pierre Verluise, le pays se place en avant

dernière position en matière de flux d’IDE nets par tête entre 1989 et 2006. Le pays est même

en dernière position pour l’année 2006 [Laura Brancu, 2008]. Le rapport de Freedom House,

Nations in Transit apporte des éléments de réponse. La Roumanie et la Bulgarie enregistrent

respectivement un score de 2,75 et 2,93 alors que la moyenne des PECO est de 1,92552

. En

2013, la situation s’est dégradée. La Roumanie enregistre un score de 3,50, la Bulgarie 3,18,

52

La Slovaquie est à 1,96 mais avec une note de 3 en corruption

32 | P a g e

la Slovaquie 2,57 alors que la moyenne des PECO est de 2,47. Force est de constater qu’a

chaque fois, les tois pays enregistrent un score bien inférieur au niveau des autres PECO.

Pourtant une enquête réalisée par Laura Brancu, entre 2004 et 2005, auprès de grandes firmes

multinationales françaises installées en Roumanie semble indiquer le contraire. 62 entreprises

sont interrogées53

. 75,7% estime que la stabilité politique et sociale est la première condition

générale et nécessaire suivie par le risque pays, un facteur d’attractivité (61,3%). Une étude

similaire avait été menée par la Banque mondiale en 2006 et réalisée sur un échantillon de 32

pays dit « en transition ». Elle indique qu’entre 12% en Slovénie et 60% des entreprises en

Albanie considèrent en 2005 la corruption comme « un problème pour la conduite et le

développement de leurs affaires ».

Ces études viennent rompre avec la majorité de la littérature qui

conclut à une absence de corrélation entre le risque politique et les flux d’IDE entrant [Sun et

alii, 2002 ; Bandlej, 2002 ; Pan, 2003 ; Zhao, 2003]. Même constatation pour la relation entre

stabilité politique et IDE [Akinkugbe, 2003 ; Asiedu, 2002 ; Chakrabarti, 2001]. La notion de

stabilité est définie différemment selon les études. Le mot change de sens en changeant

d’études. Alesina et Perotti (1994) utilisent les évènements politiques et sociaux (émeutes,

manifestations) et le renouvellement des dirigeants politiques comme critères de jugement.

Chez Globerman et Shapiro (2002), l’indice renvoie aux conflits armés, aux menaces

terroristes, aux tensions ethniques. Bandelj utilise l’indice publié par Ernest and Young.

Malgré ces difficultés intérieures, ces Etats mettent en œuvre des

moyens pour rendre leur pays attractifs.

2. Malgré une politique attractive

D’une part les bas salaires et le système d’imposition fiscale présentent de réels

avantages pour ces pays. D’autre part, ces pays ont développé une fiscalité attractive. Le lien

entre la fiscalité et l’IDE est établie par de nombreuses études54

. « Le taux d’imposition des

53

Parmi elles, se trouvent Renault, Alcatel, Lafarge, Danone ou Carrefour 54

Mooij et Ederveen (2005) ou encore Hines (1997, 1999). Dana Hajkova, Giuseppe Nicoletti,

Laura Vartia et Kwang-Yeol Yoo, La fiscalité et l’environnement des entreprises comme

déterminants des investissements directs étrangers dans les pays de l’OCDE, Revue

économique de l’OCDE, N° 43, 2006/2

33 | P a g e

sociétés dans le pays d’accueil contribue à déterminer l’avantage comparatif en termes de

localisation qui peut être proposé aux investisseurs internationaux par rapport à d’autres pays

de destination. De manière plus générale, la fiscalité des entreprises et le traitement fiscal des

revenus étrangers des sociétés affectent probablement l’écart entre les taux de rentabilité de

l’IDE avant et après impôt. »55

Dans le cadre fiscal, l’adhésion à l’UE a favorisé les

investissements en interdisant toute taxe douanière contre les produits d’un membre de l’UE.

Ce serait considéré comme une violation du droit de l’Union56

.

The European Social statistics 2013 publie des chiffres révélateurs. Ces trois pays

présentent les plus bas salaires de l’UE. Par heure, en moyenne, le salaire d’un Bulgare est de

3,1€, d’un Roumain 4,2€ et 8,3€ pour un Slovaque. A titre de comparaison, le salaire moyen

d’un Français représente 33,2€. Il revient 10 fois moins cher à un employeur de faire travailler

un Bulgare qu’un Français.

La politique fiscale rendait ces pays attractifs. La situation risque d’évoluer en

Slovaquie avec la fin de la « flat tax » annoncée par le gouvernement social-démocrate de

Bratislava. Cette taxe aurait attiré un grand nombre d’investisseurs57

. Cette loi fiscale

établissait un taux unique d’imposition pour toutes les entreprises et les habitants du pays. A

partir de décembre de l’année dernière, le taux est devenu différentiel et rehaussé58

. En

Bulgarie, le taux maximal d’imposition des sociétés étaient de 15% en 2002 et 25% en

Roumanie tandis que la moyenne de l’Europe à 15 était de 32,6%59

. En 2004, le

gouvernement bulgare révise sa loi d’incitation aux investissements. Le taux de l’impôt sur

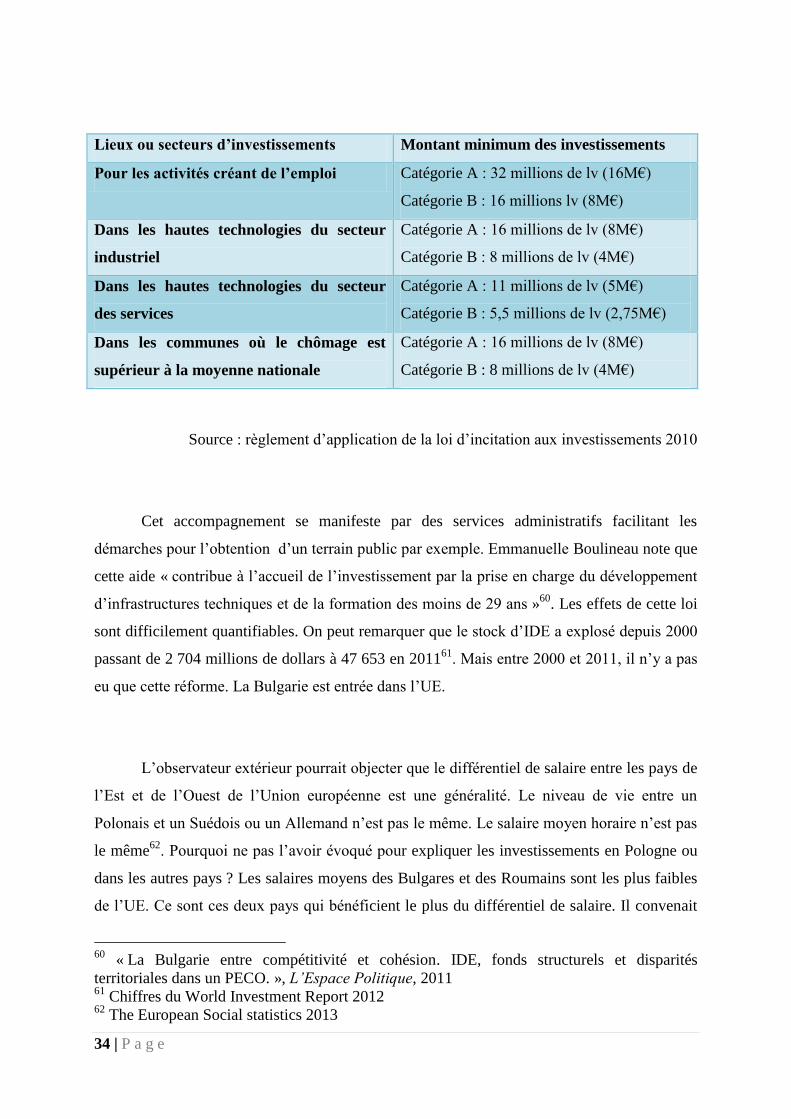

les sociétés est ramené à 10%, les autorités publiques accompagnent les investisseurs à

certaines conditions exposées dans le tableau ci-dessous.

55

Idem 56

Cf arrêt Costa, CJCE, 1964 57

http://www.latribune.fr/actualites/economie/union-europeenne/20121206trib000735609/la-

slovaquie-enterre-sa-flat-tax-.html 58

De 19% il passe à 23% pour les entreprises 59

Chiffres de la Commission européenne

34 | P a g e

Lieux ou secteurs d’investissements Montant minimum des investissements

Pour les activités créant de l’emploi Catégorie A : 32 millions de lv (16M€)

Catégorie B : 16 millions lv (8M€)

Dans les hautes technologies du secteur

industriel

Catégorie A : 16 millions de lv (8M€)

Catégorie B : 8 millions de lv (4M€)

Dans les hautes technologies du secteur

des services

Catégorie A : 11 millions de lv (5M€)

Catégorie B : 5,5 millions de lv (2,75M€)

Dans les communes où le chômage est

supérieur à la moyenne nationale

Catégorie A : 16 millions de lv (8M€)

Catégorie B : 8 millions de lv (4M€)

Source : règlement d’application de la loi d’incitation aux investissements 2010

Cet accompagnement se manifeste par des services administratifs facilitant les

démarches pour l’obtention d’un terrain public par exemple. Emmanuelle Boulineau note que

cette aide « contribue à l’accueil de l’investissement par la prise en charge du développement

d’infrastructures techniques et de la formation des moins de 29 ans »60

. Les effets de cette loi

sont difficilement quantifiables. On peut remarquer que le stock d’IDE a explosé depuis 2000

passant de 2 704 millions de dollars à 47 653 en 201161

. Mais entre 2000 et 2011, il n’y a pas

eu que cette réforme. La Bulgarie est entrée dans l’UE.

L’observateur extérieur pourrait objecter que le différentiel de salaire entre les pays de

l’Est et de l’Ouest de l’Union européenne est une généralité. Le niveau de vie entre un

Polonais et un Suédois ou un Allemand n’est pas le même. Le salaire moyen horaire n’est pas

le même62

. Pourquoi ne pas l’avoir évoqué pour expliquer les investissements en Pologne ou

dans les autres pays ? Les salaires moyens des Bulgares et des Roumains sont les plus faibles

de l’UE. Ce sont ces deux pays qui bénéficient le plus du différentiel de salaire. Il convenait

60

« La Bulgarie entre compétitivité et cohésion. IDE, fonds structurels et disparités

territoriales dans un PECO. », L’Espace Politique, 2011 61

Chiffres du World Investment Report 2012 62

The European Social statistics 2013

35 | P a g e

d’en parler à ce moment même si ce différentiel joue également un rôle pour comprendre les

IDE dans les pays baltes et en Slovénie.

36 | P a g e

Les pays les moins attractifs

Les derniers pays du lot sont peu attractifs en raison de leur superficie et non en raison

d’une mauvaise politique. Ils connaissent certes des difficultés mais qui sont largement

comparable avec celles de leur voisin.

A. De l’indépendance politique à la crise économique : grandeur et

déclin des pays baltes et de la Slovénie

Les pays baltes, présentés longtemps comme les bons élèves de l’Union européenne,

se sont révélés particulièrement fragiles durant la crise de 2008 et à la récession qui en a

résulté. La Slovénie, avec un profil moins favorable, s’est trouvée aussi extrêmement

confrontée à cette crise.

1. Les pays baltes, les bons élèves de la transition ?

Les pays baltes ont été présentés comme les bons élèves de l’intégration européenne.

Premières parmi les républiques soviétiques à reconquérir leur indépendance63

, elles ont été

aussi les premières à entreprendre les réformes économiques et politiques pour adhérer à

l’Organisation du Traité d’Atlantique nord le 29 mars 2004 et le 1 mai de la même année à

63

Le 20 août 1991 les trois républiques baltes annonçaient le rétablissement de leur

souveraineté. Elles avaient déjà proclamé leur indépendance pendant le printemps de l’année

précédente : la Lituanie le 11 mars, l’Estonie le 30 et la Lettonie le 4 mai.

37 | P a g e

l’UE. Ces orientations démontrent leur volonté de s’émanciper de l’influence russe et

rappellent que pour exister, ces républiques doivent s’opposer à la Russie64

.

Au moment de leur adhésion, les Etats baltes figuraient dans le peloton de tête des

PECO. En 2003, le rapport sur les économies en transition rendu public par la Banque

européenne pour la reconstruction et le développement (BERD) classait les trois pays baltes

parmi les plus dynamiques : 6,5% de croissance en 2003 pour la Lituanie, 6% pour la

Lettonie, 4,5% pour l’Estonie65

. En dépit des risques de surchauffe et d’une inflation trop

élevée pour adhérer à l’euro (4,1% en Estonie en 2006), les trois pays baltes alignent jusqu’en

2007 de bonnes performances économiques66

. La crise économique de 2008 a touché les trois

pays (explosion des chiffres du chômage, déficits croissants, inflation incontrôlable,

effondrement de la production)67

.

- En Lettonie, les répercutions furent particulièrement importantes. En décembre

2008, le Fond Monétaire Internationale (FMI) consentit à un prêt de 7,5

milliards d’euros. Le 20 février 2009, la coalition gouvernementale de centre-

droit dirigée par Ivars Godmanis fut acculée à la démission. La situation

demeure préoccupante. Même si la Lettonie est sortie de trois ans de

dépression (2008, 2009, 2010) et renoue avec une croissance de 5,5% en 2011

et 4,5% en 2012, le chômage reste une préoccupation majeure. De 19% en

2010, il est descendu à 14,1% en 2012 et le FMI estime son maintien à deux

chiffres jusqu’en 201768

.

64

En 1917 et 1918 les trois Républiques baltes proclament leur indépendance grâce aux

victoires de l’Allemagne contre la Russie. Elles la perdent avec la seconde guerre mondiale

quand la Russie est au faîte de sa puissance. 65

BERD, Annual Report 2003: Annual Review and Financial Report, Central Europe and the

Baltic States. 66

Selon Eurostat, la Lettonie affichait au 3°trimestre 2005 une croissance de 11,4%, l’Estonie

de 10,4% et la Lituanie de 8,5% par rapport au 3°trimestre de l’année précédente. 67

Entre 2008 et 2009, le PIB et la consommation ont chuté de 15%, la production industrielle

de 34%, le chômage a presque triplé selon Marine Dubost. 68

http://www.diplomatie.gouv.fr/fr/dossiers-pays/lettonie/presentation-de-la-lettonie/

38 | P a g e

- En Estonie, la récession s’est installée pendant 2 ans. Dès 2010, le pays renoue

avec la croissance qu’il conserve à 7,6% en 2011 et à 4% en 2012. Au prix

d’une politique de rigueur drastique, elle entre dans la zone euro le 1°janvier

201169

.

- En Lituanie, malgré une chute de 14,7% du PIB en 2009, la croissance est

revenue dès 2010. En 2011, elle était de 5,9%, elle s’est maintenue à 3,6% en

2012. Le chômage reste encore très élevé (13,2%) même si sa courbe tend à se

fléchir70

.

2. La Slovénie, une transition en retard

La Slovénie déclare son indépendance à la suite d'un référendum

organisé en décembre 1990. 88,5 % des Slovènes votent en faveur de l'indépendance de la

Slovénie. La République de la Slovénie déclare officiellement son indépendance le 25 juin

1991 quittant ainsi la République populaire fédérative de Yougoslavie. Cette indépendance

n’est pas acceptée par cette dernière qui lance son armée contre l’Etat naissant. Après une

série de plusieurs défaites, l’armée yougoslave est sur le repli. Le gouvernement yougoslave

s’engage à retirer ses forces militaires de la Slovénie le 7 juillet 1991, lors de la Déclaration

de Brioni.

La guerre terminée, le passage à la démocratie et à l’économie de

marché peut alors s’envisager. La constitution slovène adoptée le 23 décembre 1991. La

première élection présidentielle du 6 décembre 1992 voit la victoire de l'ancien communiste

Milan Kucan. En 2003, deux référendums sont organisés. L’un porte sur l’adhésion à l’UE,

l’autre sur la participation à l’OTAN. Aux deux la réponse est positive. La Slovénie rentre

pleinement dans le camp occidental. La crise actuelle que connaît le pays est complexe. Elle

se décompose en plusieurs modules : bancaire, économique, sociale.

- Le système bancaire est en transition. Les deux principales banques slovènes, la NKM

et la NLB, totalisant toutes les deux 40% des actifs slovènes, n’ont pas achevé leur

69

http://www.diplomatie.gouv.fr/fr/dossiers-pays/estonie/presentation-de-l-estonie/ 70

http://www.diplomatie.gouv.fr/fr/dossiers-pays/lituanie/presentation-de-la-lituanie/

39 | P a g e

privatisation. « Avec l’ensemble du secteur bancaire, elles ont souffert de la

détérioration de la situation des entreprises du secteur de la construction et des travaux

publics qui, avec la dégradation de la conjoncture, ont vu leur endettement augmenter

considérablement. » rapporte Jean-Pierre Pagé dans ses conclusions publiées dans les

études du CERI71

.

- L’économie slovène a connu une forte récession de -8% en 2009 qui est retombée à -

2,5% en 2012. Le taux de chômage, maîtrisé en dessous de 8% en 2010, dépasse les

11% en mai 201372

.

- Dès l’indépendance les syndicats se sont constitués en une confédération de syndicats

libres, ZSSS. Ils organisent la résistance contre les mesures néo libérales du

gouvernement telles que les privatisations ou la flat-tax73

. Les soulèvements

spectaculaires de l’hiver 2012 ne sont donc qu’une manifestation des tensions sociales

qui existent depuis longtemps dans le pays.

Une étude de l’OCDE fut réalisée en 2011 sur la Slovénie74

. L’objectif de cette étude

est à la fois de comprendre la crise actuelle et d’y apporter des réponses. Parmi les faiblesses

soulevées, la productivité. « La productivité reste faible dans un certain nombre de secteurs

industriels où la présence capitalistique de l’État est forte et la participation étrangère

réduite. » Les domaines sont connus. Il s’agit de l’industrie manufacturière sur le

manufacturier de haute technologie, les industries de réseau telles que l’énergie et les

télécommunications. Pire encore, l’absence de ces IDE aurait freinée, estime l’étude,

« l’adoption de nouvelles technologies et les gains de productivité consécutifs »

71

Tableau de bord des pays d’Europe central et orientale et d’Eurasie 2011, vol 1, 72

11,2% selon eurostat 73

Lucien Perpette, n°511-512 novembre-décembre 2005 http://www.inprecor.fr/article-

inprecor

Jacques Radcliff, Dernières nouvelles 2011 http:/www.inprecor.fr/article-inprecor 74

OCDE, La Slovénie, février 2011

40 | P a g e

B. Des difficultés à rendre les pays attractifs en dépit de la volonté

politique

Ces pays sont petits de par leur superficie et de par leur population. Malgré cette faiblesse

originelle ils ont réussi à attirer des investisseurs en instaurant un cadre juridique qui leur est

favorable.

1. Un cadre juridique favorable

Une grande partie de l’attractivité des pays baltes s’expliquent par la mise en place

d’une législation favorable aux IDE. Une étude de l’OCDE75

sur l’Estonie nous renseigne un

peu plus. Pour être attractive, l’Estonie a adopté en 1991, le Foreign Investment Act. Cette loi

garantit le transfert sans entrave des bénéfices, des dividendes et le capital investi et fourni

une protection et des droits fondamentaux de règlement des différends (comme dans le cas

d’expropriation). Des zones franches étaient également attribuées à des investisseurs76

.

Les études de Holland & Pain (1998) ont établi une corrélation entre le coût du travail

et les IDE. Selon The European Social statistics 2013 publié par la Commission européenne,

le salaire horaire moyen d’un Estonien est de 7,3€, d’un Lettonien 5,7€. A titre de

comparaison avec les pays limitrophes, le salaire horaire moyen d’un Finlandais tourne autour

de 29€, d’un Suédois 36.

A ces salaires compétitifs, s’ajoute la jurisprudence de la Cour de Justice de l’Union

européenne. Interprétant à la lettre l’un des principaux fondamentaux de Maastricht77

, elle

favorise le dumping salarial. L’affaire Viking78

nous intéresse particulièrement. Dans cette

affaire, une société Finlandaise de ferries assurant la liaison entre la Finlande et l’Estonie

75

OCDE, Foreign direct investment in Estonia: experiences and perspectives, 2001 76

Lydia Coudroy De Lille « Les zones franches et zones économiques spéciales en Europe

médiane », Atlas mondial des zones franches, François Bost, 2010, p. 123-138 77

A l’Article 3 A du traité de Maastricht est affirmé le « principe d'une économie de marché

ouverte où la concurrence est libre. » 78

11 décembre 2007

41 | P a g e

avait décidé de s’immatriculer en Estonie et de remplacer ses marins Finlandais par des

marins estoniens, moins chers. Les marins finlandais ont attaqué en justice leur entreprise. La

cour a donné raison à l’entreprise estimant que c’était de bon droit que cette dernière a usé de

sa liberté. Au travers de cette décision qui n’est pas isolée79

, se dégage un droit européen

favorable à l’investisseur étranger.

Le titre ne doit pas induire en erreur sur la nature réelle de ce cadre juridique. De