Brevet d’Aptitude à la Formation des Moniteurs auto-école (BAFM)

Claire Valérie

Protéger son conjoint et ses enfants :

L’incidence du régime matrimonial

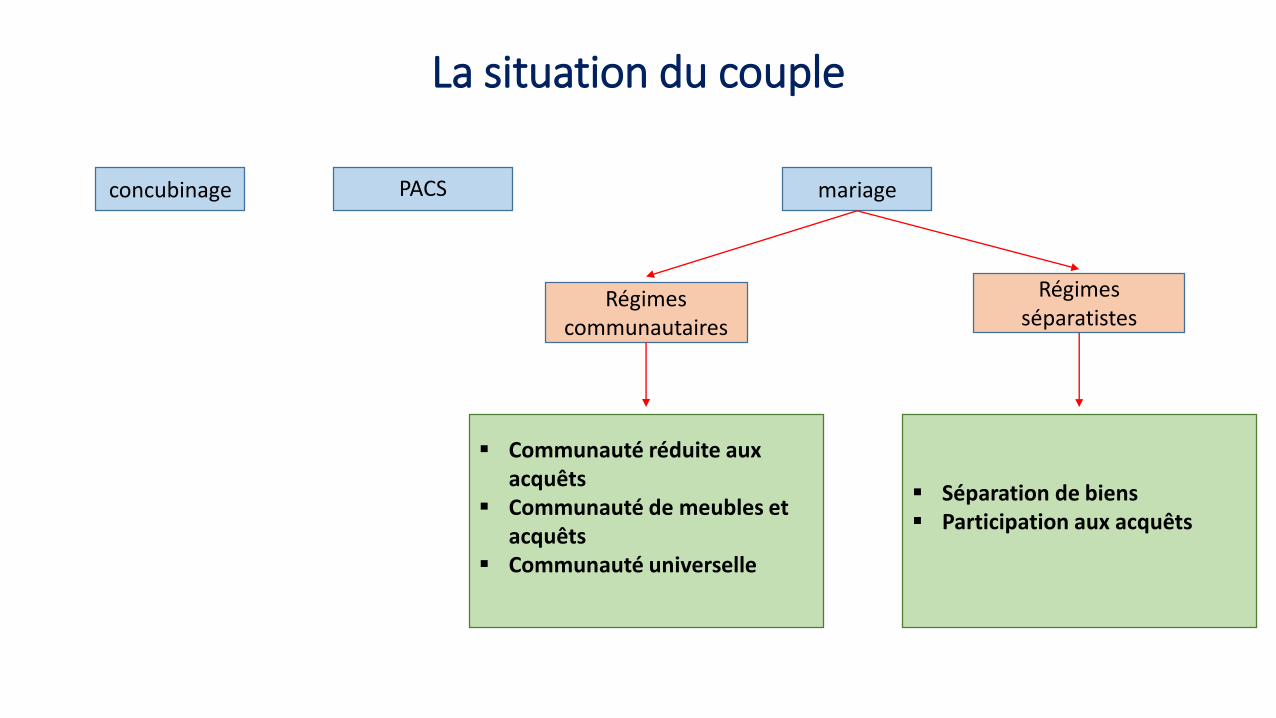

La situation du couple

concubinage PACS

Régimes séparatistes

mariage

Régimes communautaires

Communauté réduite aux acquêts

Communauté de meubles et acquêts

Communauté universelle

Séparation de biens Participation aux acquêts

Attention aux idées reçues…

• Le PACS : est-il vraiment protecteur pour le partenaire ?Seulement si un testament est rédigé pour bénéficier de l’exonération des

droits de succession.

• Puis-je modifier ou changer mon régime matrimonial ?Oui, des clauses matrimoniales peuvent aménager le régime.

• La donation entre époux (ou donation au dernier vivant) suffit-elle à protéger mon conjoint ?Non, car la réserve héréditaire due aux enfants doit aussi être prise en

compte.

Réserve et quotité disponible

• La réserve : la portion des biens dont une personne ne peut disposer à titre gratuit, et qui se trouve ainsi réservée à ses héritiers dits « réservataires ».

• La quotité disponible : le surplus dont il peut disposer.

Sont réservataires :

Les descendants (peu importe le degré : enfants et les petits-enfants, légitimes, légitimés, naturels, adultérins …).

à défaut, le conjoint survivant.

L’étendue de cette réserve dépend de la situation et du nombre d’héritiers.

Montant de la réserve

Situation Réserve Q.D

Le défunt a eu des enfantsUn enfant 1/2 1/2

Deux enfants 2/3 1/3

Trois enfants et plus 3/4 1/4

Le défunt n'a pas de descendants mais il laisse un conjoint non divorcé.

1/4 3/4

Le défunt ne laisse ni descendants ni conjoint survivant.

0 4/4

Il est impossible de déshériter son ou ses héritiers réservataires.

Donation entre époux

L’aménagement d’un régime communautaire

• Clauses de mise en communauté ou d’exclusion de communauté;

• Clause de préciput;

• Clause de partage inégal de communauté;

• Clause d’attribution intégrale de communauté;

• ….

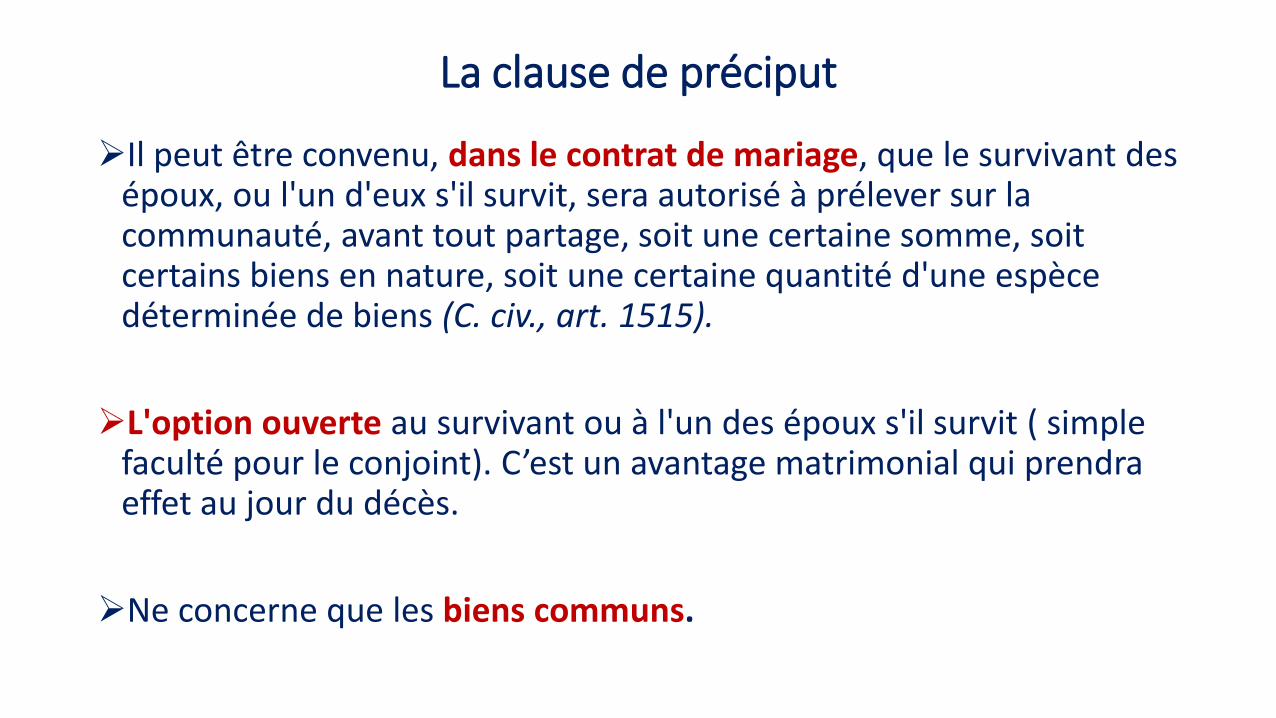

La clause de préciput

Il peut être convenu, dans le contrat de mariage, que le survivant des époux, ou l'un d'eux s'il survit, sera autorisé à prélever sur la communauté, avant tout partage, soit une certaine somme, soit certains biens en nature, soit une certaine quantité d'une espèce déterminée de biens (C. civ., art. 1515).

L'option ouverte au survivant ou à l'un des époux s'il survit ( simple faculté pour le conjoint). C’est un avantage matrimonial qui prendra effet au jour du décès.

Ne concerne que les biens communs.

La clause de préciput

le préciput peut parfaitement :

• ne pas être réciproque;

• porter sur un ou plusieurs biens communs;

• Etre ouvert en pleine propriété ou en usufruit seulement.

L’aménagement d’un régime séparatiste

Le régime de séparation de biens est peu protecteur du conjoint, sinon au regard des dettes de l’autre.

Comment permettre au conjoint de participer à l’enrichissement de l’autre ?Par l’adjonction d’une société d’acquêts.

Ce n’est pas une société mais une convention matrimoniale.

Les époux sont soumis à la séparation de biens, mais mettent en commun certains biens, définis dans le contrat de mariage et soumis aux règles du régime légal.

Intérêt complémentaire

• Possibilité de faire porter sur les biens qui y figurent les mêmes clauses qu’en régime de communauté :

préciput, partage inégal, attribution intégrale, …

• Cela ouvre de nombreuses possibilités …

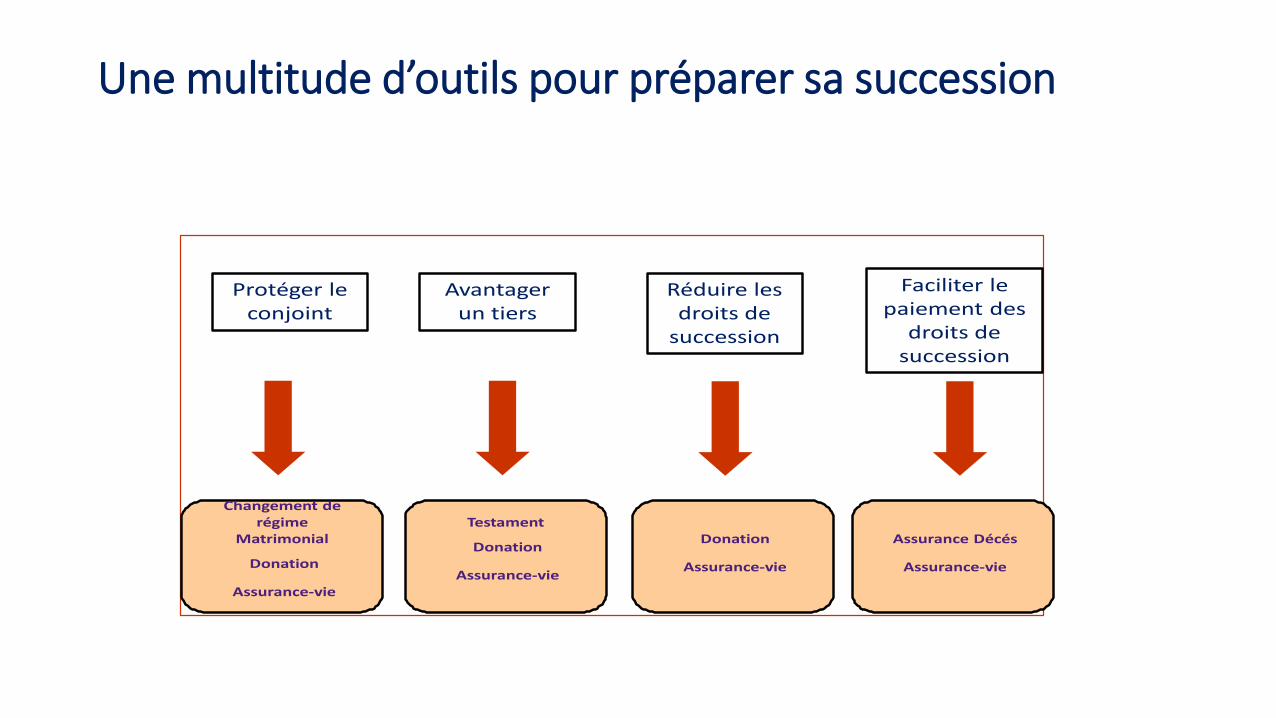

Une multitude d’outils pour préparer sa succession

Protéger le conjoint

Avantager un tiers

Réduire les droits de

succession

Faciliter le paiement des

droits de succession

Changement de régime

Matrimonial

Donation

Assurance-vie

Testament

Donation

Assurance-vie

Donation

Assurance-vie

Assurance Décés

Assurance-vie

ACTUALISATION FISCALES ET SOCIALES

1- TRAVAILLEURS NON SALARIES

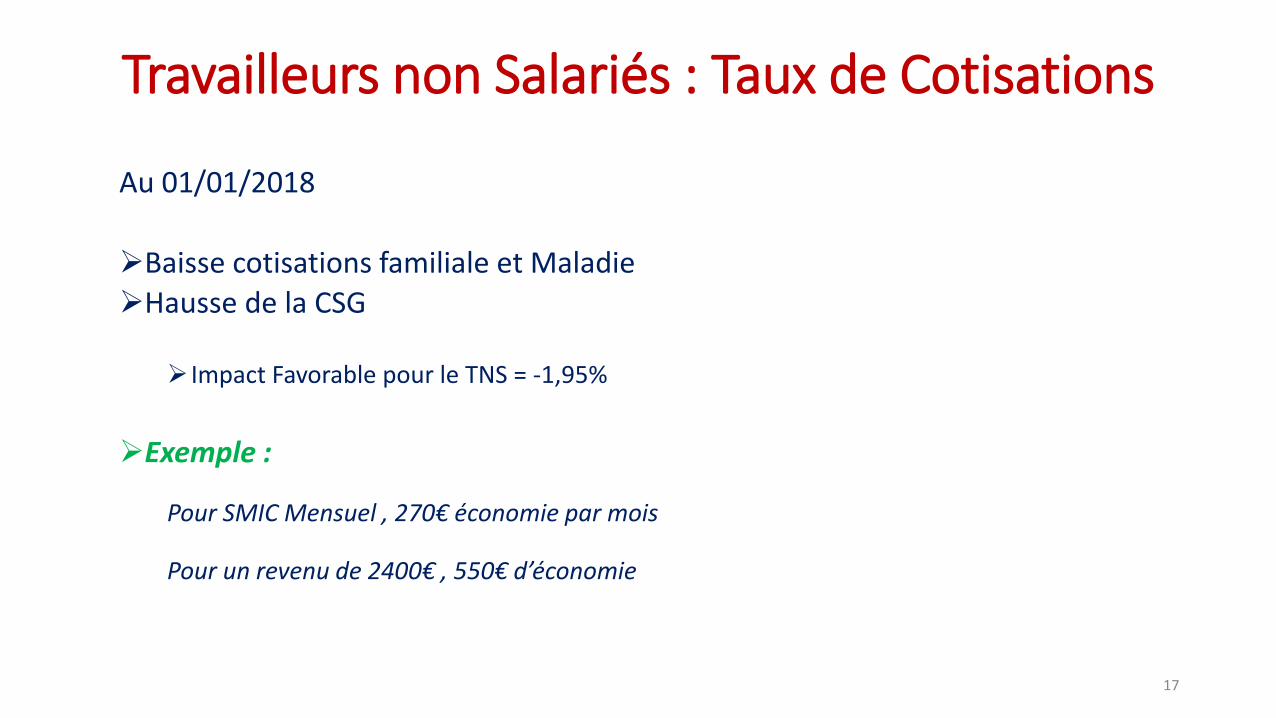

Travailleurs non Salariés : Taux de Cotisations

17

Au 01/01/2018

Baisse cotisations familiale et Maladie

Hausse de la CSG

Impact Favorable pour le TNS = -1,95%

Exemple :

Pour SMIC Mensuel , 270€ économie par mois

Pour un revenu de 2400€ , 550€ d’économie

Travailleurs non Salariés : Droit au Chômage

18

• Principe : « le Chômage pour tous »

• Loi Financement Sécurité Sociale à venir

• Conséquence à prévoir : une augmentation des cotisations

Travailleurs non Salariés : Fin du RSI

19

• Annoncé au 1er janvier 2018 avec période Transitoire

de 2 ans

• Protection sociale confiée au régime généralRecouvrement par URSSAF

Prestations servies par CPAM, et caisse assurance retraite des salariés

2- L’ESSENTIEL DE LA LOI TRAVAIL

Ordonnance 22 septembre 2017Réformant le droit du travail

Cinq ordonnances pour réformer le droit du travail

5 ORDONNANCES

– RUPTURE DU CONTRAT DE TRAVAIL

– REFORME DU CONTRAT DE TRAVAIL

– INSTANCE REPRESENTATIVE DU PERSONNEL

– NEGOCIATION COLLECTIVE

– COMPTE PROFESSIONNEL DE PREVENTION

• Indemnité légale de licenciement

– Condition d’ancienneté • 8 mois (contre 12)

– Augmentation du montant de l’indemnité • 1/4 de mois de salaire par année d’ancienneté pour les années

jusqu’à 10 ans

• + 1/3 de mois de salaire pour les années à partir de 10 ans

Licenciement

• Mise en place de modèles type de lettre de licenciement– Par décret

• Licenciement insuffisamment motivé– Plus une cause de licenciement sans cause réelle et sérieuse

– Possibilité de préciser les motifs après la notification

– Indemnité = 1 mois de salaire maximum

• Irrégularité de forme – Indemnité = 1 mois de salaire maximum

• Délai de contestation du licenciement– 12 mois

Licenciement

Barème prud'homal en cas de licenciement sans cause réelle et sérieuse

Ancienneté du salarié dansl’entreprise

Indemnité minimale (en mois de salaire brut)

Indemnité maximale (en mois de salaire brut)

0 Sans objet 1

1 1 (0,5 pour les entreprises < 11 salariés)

2

2 3 (0,5 pour les entreprises < 11 salariés)

3

3 3 (1 pour les entreprises < 11 salariés) 4

4 5

5 3 (1,5 pour les entreprises < 11 salariés)

6

6 7

….

20 (…) 3 15,5 (…)

30 et au - delà 3 20

• Une plus grande place laissée aux accords d’entreprise

Articulation accords de branche et d’entreprise

Bloc 1 Bloc 2 Bloc 3

L’accord de branche prime sur l’accord d’entreprise

- Salaires minima- Classifications- Garanties collectives complémentaires- CDD et contrat de travail temporaire…

L’accord de branche peut prévoir une clause de verrouillage interdisant à l’accord d’entreprise d’y déroger

- Primes pour travaux dangereux ou insalubres- Prévention des risques professionnels…

L’accord d’entreprise prime sur l’accord de branche

Tout le reste - durée du travail- 13ème mois- Indemnité de rupture…

Possibilité de négocier en entreprise sur de nombreux sujets

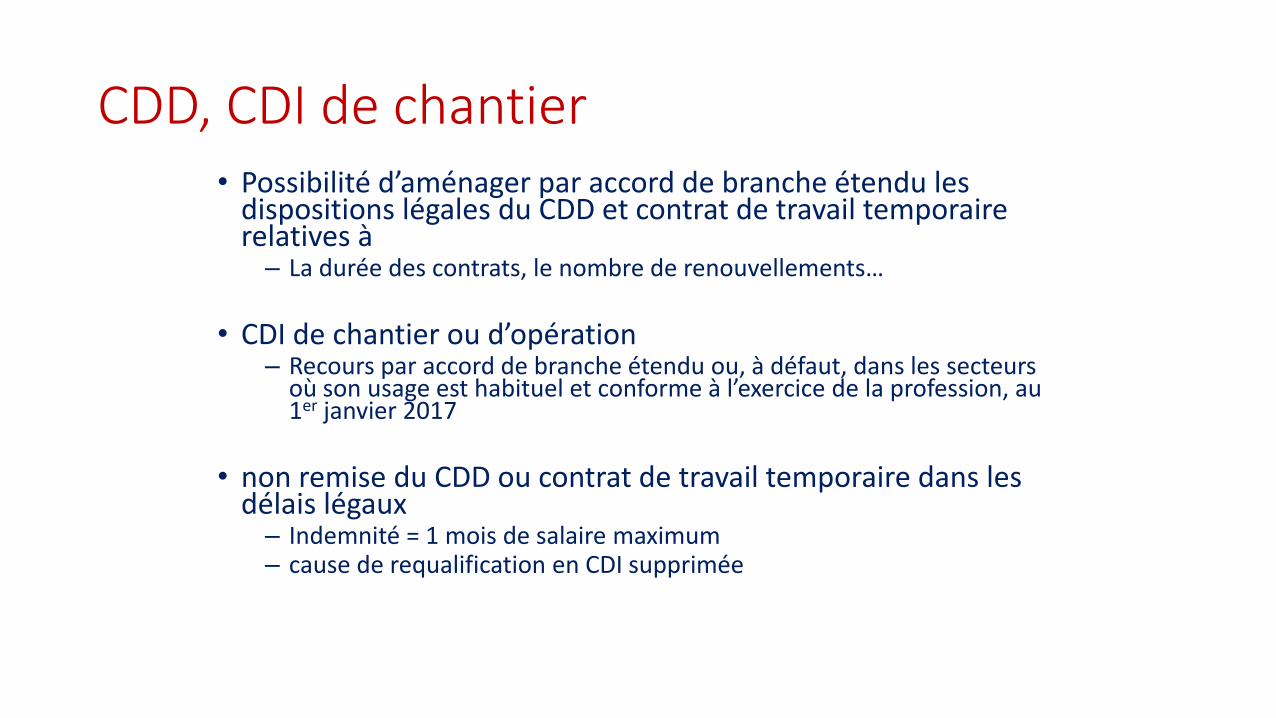

• Possibilité d’aménager par accord de branche étendu les dispositions légales du CDD et contrat de travail temporaire relatives à – La durée des contrats, le nombre de renouvellements…

• CDI de chantier ou d’opération– Recours par accord de branche étendu ou, à défaut, dans les secteurs

où son usage est habituel et conforme à l’exercice de la profession, au 1er janvier 2017

• non remise du CDD ou contrat de travail temporaire dans les délais légaux– Indemnité = 1 mois de salaire maximum– cause de requalification en CDI supprimée

CDD, CDI de chantier

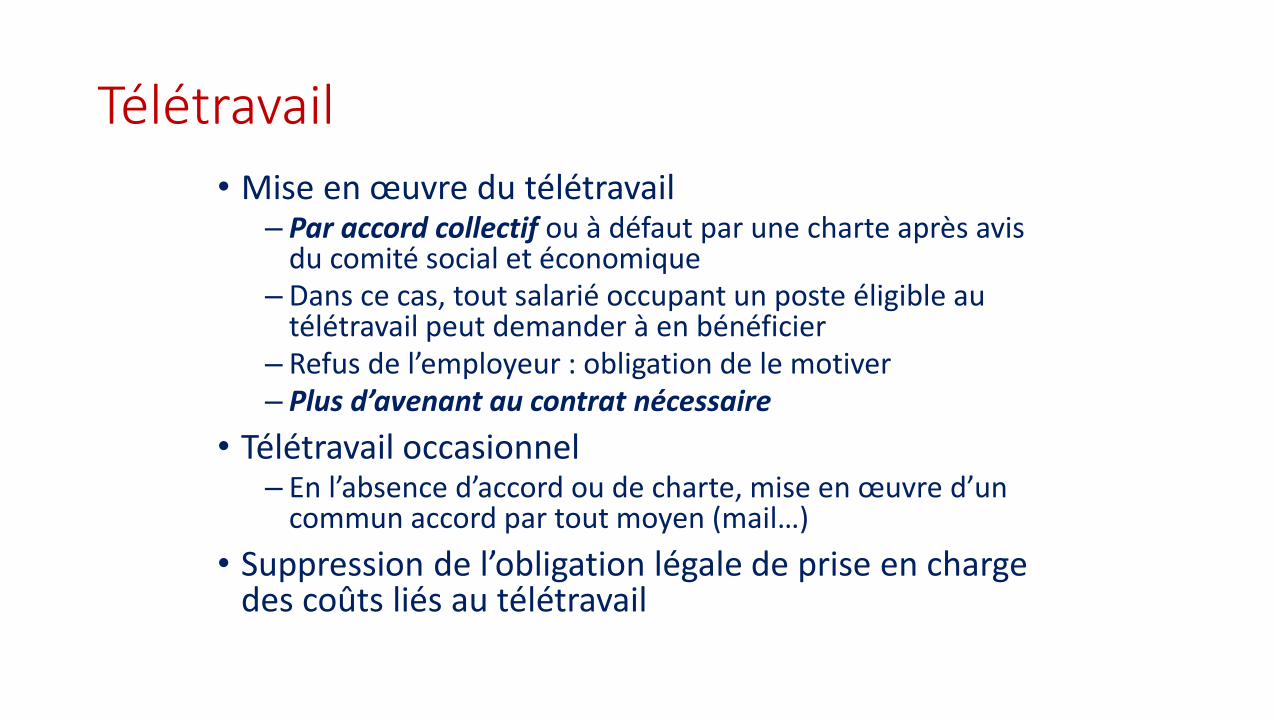

• Mise en œuvre du télétravail – Par accord collectif ou à défaut par une charte après avis

du comité social et économique – Dans ce cas, tout salarié occupant un poste éligible au

télétravail peut demander à en bénéficier – Refus de l’employeur : obligation de le motiver– Plus d’avenant au contrat nécessaire

• Télétravail occasionnel– En l’absence d’accord ou de charte, mise en œuvre d’un

commun accord par tout moyen (mail…)

• Suppression de l’obligation légale de prise en charge des coûts liés au télétravail

Télétravail

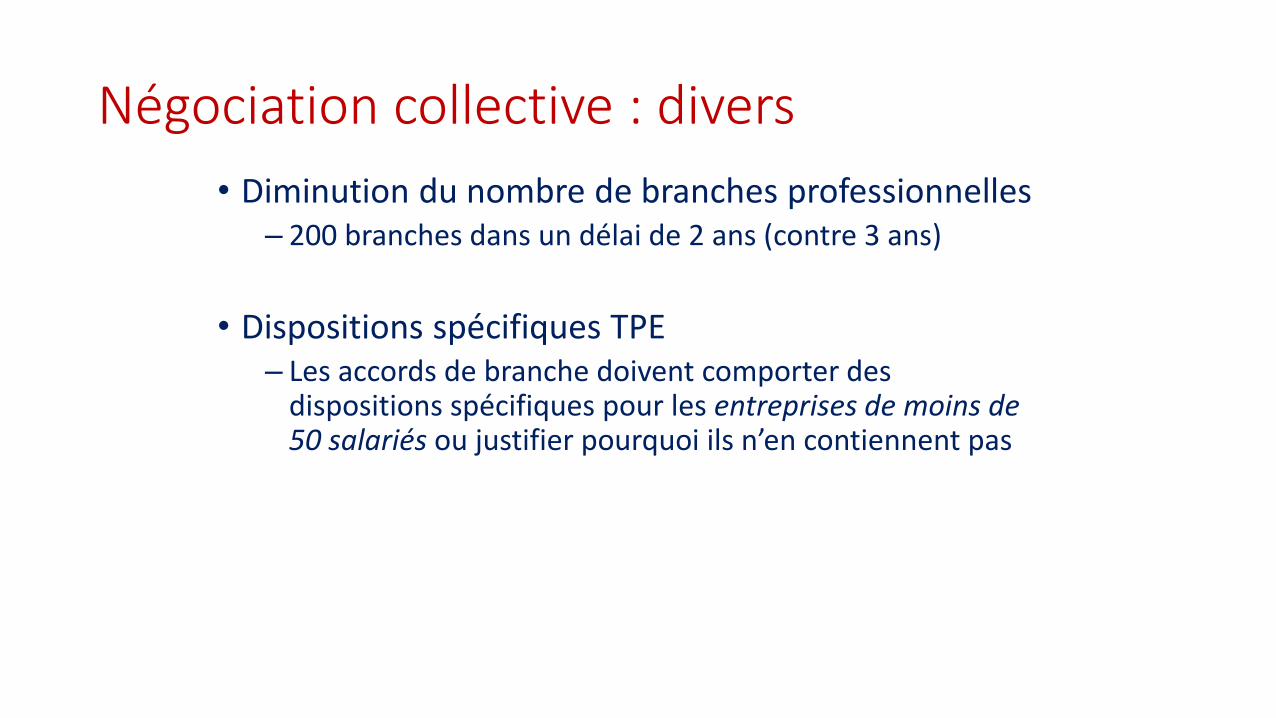

• Diminution du nombre de branches professionnelles– 200 branches dans un délai de 2 ans (contre 3 ans)

• Dispositions spécifiques TPE– Les accords de branche doivent comporter des

dispositions spécifiques pour les entreprises de moins de 50 salariés ou justifier pourquoi ils n’en contiennent pas

Négociation collective : divers

• Fusion des 3 instances existantes (DP, CE, CHSCT)

Comité social et économique (CSE)

• Remplacement du compte pénibilité

– Suppression des contributions pénibilité dues par les employeurs en 2018 (financement par la branche AT / MP)

– Suppression de 4 facteurs d’exposition par décret• Manutention manuelle de charges

• Postures pénibles

• Vibrations mécaniques

• Risques chimiques

Compte professionnel de prévention

3- Autres Actualités

Autres Actualités : Logiciels Métiers

32

• Sont concernés : les assujettis à TVA qui utilisent un système informatisé ou une caisse pour leur encaissement clients.

• 01/01/2018, contrôle inopinée Administration.

Sanction 7 500€

• Logiciel Accrédité AFNOR (marque NF 525)

• En l’absence d’un logiciel accrédité, l’expert-comptable ne pourra valider votre comptabilité.

Autres Actualités : baisse taux IS / PME

33

• 01/01/2017

IS à 28% au dessus de 38 120€ et jusqu’à 75 000€

• 01/01/2018

IS à 28% au dessus de 38 120€ et jusqu’à 500 000€

• 01/01/2021

IS à 26,5% au dessus de 38 120€

• 01/01/2022

IS à 25% au dessus de 38 120€

Autres Actualités : Déclaration Associés au Greffe

34

• Décret 12/06/2017

• Lutte anti blanchiment

• Associés qui détiennent directement ou indirectement plus de 25% de capital ou droits de vote de la société

• Obligation de les déclarer au greffe 01/04/2018

Autres Actualités : ISF

35

• Refonte en cours

• Effet 2018

• Esprit: fin de la taxation des placements financiers et des droits sociaux

• Taxation centré exclusivement sur le patrimoine immobilier

• Pas de changement des seuils et taux envisagés

Autres Actualités : Report Prélèvement à la Source

36

• Report d’une année

• 2017 pas de changement

• 2018 année blanche

• 2019 PAS

Autres Actualités : cession droits sociaux

37

Imposition des plus-values

• Cas général : Les abattements pour durée de détention 50, 65 et 85% restent en

vigueur

• Départ à la retraite du dirigeant : Abattement 500 000€ est supprimé à compter du 01/01/2018

Autres Actualités : Fin CICE

38

• PLFSS 2018

• Fin CICE 01/01/2019

• Compensé par Allègement charges sociales

• A priori Moins Favorable

Autres Actualités : imposition des dividendes

• flat tax = 30% (IR 12,80% + CSG 17,20%)

OU

• option pour la barème progressif avec maintien de l’abattement de 40%

Option à faire au moment de la déclaration de revenus pour l’ensemble des revenus et gain du capital.

Nos coordonnées

www.cime-experts.com

valé[email protected] 06 20 01 91 26

[email protected] 06 07 08 43 79

[email protected] 06 30 64 72 14