Les chiffres clés Revue Analytique 2015 · Edito . Pour la quatrième année, nous vous commentons...

35

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats / VPLR

Transcript of Les chiffres clés Revue Analytique 2015 · Edito . Pour la quatrième année, nous vous commentons...

Les chiffres clés de la Revue Analytique 2015des prestations légales

et Rachats / VPLR

Edi to

Pour la quatrième année, nous vous commentons les chiffres clés de la revue analytique des prestations légales. Cette revue a pour finalité de garantir la cohérence de l’évolution des dépenses des prestations au regard d’éléments statistiques tels que la progression du nombre des assurés et du montant moyen des pensions.

Les 24,67 milliards de dépenses constatées en 2015 et passées au crible confirment le poids de la Cnav en Île-de-France, 1

re caisse de la Branche Retraite.

Ainsi en 2015, le nombre de nos retraités a augmenté de 0,33 % pour s’établir à 2 797 705 et représente 20,18 % des retraités du régime général. La pension mensuelle moyenne s’élève à 726 € soit une hausse de 0,81 %. Ces chiffres donnent sens au projet «Qualit’assuré» visant une amélioration du service global rendu aux assurés et retraités franciliens. Ils permettent aussi de mieux mesurer l’impact économique et social de nos actions conduites au sein de différentes instances adaptées à la taille de l’organisme dans sa dimension régionale et au choix d’un pilotage par processus. La Cnav en Île-de-France a défini une trajectoire de « production retraite » et s’est engagée dans une démarche d’amélioration de sa gestion en anticipant les pics d’activité. Les mobilisations conjointes des équipes de la DRASIF et de la DFCE permettent ainsi de verser en temps et en heure la retraite de chacun de nos assurés en France et dans plus de 150 pays. Pour en savoir plus, nous vous invitons à parcourir ce fascicule, fruit d’un intense travail d’analyse conduit par la Direction Offre de services Supports et Pilotage Métiers avec l’appui précieux des directions opérationnelles régionales.

Muriel Muller de Tannegg (Directrice Financière et Comptable de l’Établissement) et Sylvia Noll (Directrice Retraite et Action Sociale Île-de-France)

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 2 / 33

Sommaire

Int roduction .................................................................. 4 1. Les dépenses de l’assurance vieillesse....................... 8

1.1 Les pensions ............................................................ 9 1.1.1 Les pensions de droits propres ............................. 12 1.1.2 Zoom sur les réformes de 2010 à 2012 ................ 16 1.1.3 Les pensions de droit dérivé ................................ 23 1.2 Les majorations ...................................................... 25 1.2.1 Zoom sur le minimum vieillesse ............................ 26 1.3 Les dépenses de l’assurance veuvage..................... 27

2 Les précomptes sur prestations.................................. 28 2.1 La Contribution Sociale Généralisée (CSG) taux fort y compris la Contribution Additionnelle de Solidarité pour l’Autonomie (CASA) ....................................................... 28 2.2 La Contribution Sociale Généralisée (CSG) taux faible .............................................................................. 29 2.3 La Contribution au Remboursement de la Dette Sociale (CRDS).............................................................. 29 2.4 La Cotisation Assurance Maladie ............................. 30 2.5 Les précomptes au titre de la Cotisation des Français à l’Etranger (CFE) .......................................................... 30

3 Rachats, VPLR et cotisations arriérées ...................... 30 3.1 Les rachats .............................................................. 31 3.2 Le versement pour la retraite (VPLR) ....................... 32 3.3 Les cotisations arriérées .......................................... 33

4 Les chiffres clés de 2015 à retenir.............................. 34

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 3 / 33

•

Introduction Au 31 décembre 2015, la Cnav en Île-de-France gère 2 797 705 retraités soit une augmentation de 0,33% par rapport à l’effectif constaté au 31 décembre 2014 (2 788 595).

Elle est la première caisse de France par son nombre de prestataires (20,18 % du volume national).

L’ensemble des charges relatives aux prestations d’assurance vieillesse (y compris la prime de 40 €) et veuvage s’élève à 24 670,67 M€ en 2015 et augmente de 1,28% par rapport à 2014 et de 3,18% par rapport à 2013. Cette évolution est principalement le résultat de plusieurs facteurs :

1. La revalorisation L’article 5 de la loi n°2014-40 du 20/01/2014 (garantissant l’avenir et la justice du système de retraite) prévoit que :

• Le coefficient de revalorisation des pensions de vieillesse est désormais fixé au 1er octobre (article L161-23-1-CSS), conformément à l’évolution prévisionnelle en moyenne annuelle des prix à la consommation hors tabac prévue pour l’année considérée.

• Au 1er octobre 2015 : la revalorisation est de 0,1 %.

2. L’évolution moyenne des effectifs L’effectif moyen est de 2 794 044 retraités en 2015 soit une augmentation de 0,33 % par rapport à 2014 (2 784 980 retraités). Pour mémoire, entre 2013 et 2014, il y avait eu une augmentation de 0,77 %. 3. L’évolution de la pension moyenne servie sur la période Le montant moyen servi en 2015 est de 726,19 € soit une augmentation de 0,81 % en € courants et de 0,76 % en € constants par rapport à 2014 (720,35 € montant moyen). Pour rappel, le montant de la pension moyenne en 2013 était de 714,36 €.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 4 / 33

4. La prime exceptionnelle de 40€ Le décret n° 2014-1711 du 30 décembre 2014 prévoit l’attribution d’une prime exceptionnelle de 40 euros (payée une seule fois) aux assurés, dont le montant total des retraites (obligatoires de base et complémentaires françaises, servies par un régime étranger et/ou une organisation internationale) est inférieur ou égal à 1 200 euros brut par mois, à la date du 30 septembre 2014. Cette prime a été payée à partir du 18 mars 2015, avec des régularisations effectuées en juillet, en novembre et en décembre 2015. Elle a représenté une dépense de 28,11 M€ et a concerné 702 801 retraités. 5. L’évolution de la masse des rappels Pour cette partie, il faut distinguer dans la masse totale des rappels, la masse des rappels des exercices précédents et la masse des rappels de l’année 2015. Le montant des rappels se rattachant aux exercices précédents enregistrés en 2015, s’élève à 34,28 M€ (39,49 M€ en 2014), soit une diminution de 13,18%. Entre 2013 et 2014, il y avait eu une diminution de 21,62%. Le montant des rappels de l’année 2015 versés aux nouveaux bénéficiaires d'une pension et d'une majoration ou d'une allocation sur l'exercice 2015 s'élève à 71,36 M€ au lieu de 62,81 M€ en 2014 soit une hausse de 13,61%. Cette hausse est particulièrement marquée pour les pensions droits propres, soit + 21,05 % par rapport à 2014, avec notamment une augmentation :

• pour les pensions normales de 23,53 %

• pour les pensions ex-invalides de 7,13 %. La masse totale des rappels versés (sur l'exercice N et les exercices antérieurs) s'élève à 105,64 M€ en 2015 contre 102,30 M€ en 2014, soit une hausse de 3,27 %.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 5 / 33

6. L’évolution de la masse des indus Le montant des indus sur les dépenses de l'assurance vieillesse enregistré en 2015, atteint 29,63 M€, contre 23,38 M€ en 2014 et présente une hausse de 26,73 %. Cette tendance vient inverser celle constatée entre 2013 et 2014, avec une baisse de 8,43%.

Cette hausse est particulièrement marquée pour : les pensions (droits propres + droits

dérivés) avec une évolution d'indus supérieure de 28,60 % par rapport à 2014,

• une hausse de 34,31 % pour les droits dérivés

• une hausse de 51,86 % pour les pensions d’inaptitude

les majorations avec un montant d’indus supérieur de 20,40 % par rapport à 2014,

• une hausse de 29,17 % pour la Majoration enfant

• une hausse de 66,18 % pour la Majoration Forfaitaire Enfant

• une hausse de 16,30 % pour le L814-2

• une hausse de 30,49 % pour l’ASI & ASPA

Nous noterons toutefois une augmentation moins marquée des indus pour :

• les pensions d’ex-invalides avec + 6,84 %

• la Majoration Conjoint avec + 7,86 %

• la Majoration Tierce Personne avec + 6,49 %

• le L815-2&3 avec + 0,42 %

7. L’évolution de la masse des reprises sur successions Le montant des reprises sur successions sur les dépenses de l'assurance vieillesse enregistré en 2015, atteint 7,85 M€ contre 9,74 M€ en 2014 et présente une baisse de 19,39 %. Cette tendance vient inverser celle constatée entre 2013 et 2014 avec une augmentation de 2,12%.

Cette diminution concerne l’allocation L 815 -2 & 3 soit une baisse de 23,51 %. Cette prestation représente 87,63 % du total des reprises sur successions.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 6 / 33

• •

8. Les mises à jour de l’EIRR

(Echange Inter Régimes de Retraite) A sa création, l’objectif de l’EIRR, pour le régime général, était d’obtenir les informations nécessaires pour apprécier les droits à la majoration de la pension de réversion (article L. 353-6 CSS) et au minimum contributif (article L. 351-10 CSS). En 2015, il a également été utilisé pour le calcul de la prime de 40 euros. Le répertoire centralise les données collectées relatives aux bénéficiaires des prestations de retraite. Chaque régime garantit la fiabilité des ses données validées et transmises au regard de ses propres règles.

Effet réforme

EEnn

2013 2014

EEnn 22001155,, ppoouurr llaa CCnnaavv eenn ÎÎllee--ddee--FFrraannccee,, llee mmoonnttaanntt aannnnuueell ddeess rraappppeellss ssuuiittee àà cceess ooppéérraattiioonnss eesstt ddee 1100,,9966 MM€€,, llee mmoonnttaanntt aannnnuueell ddeess iinndduuss ss’’ééllèèvvee àà 11,,4444 MM€€.. LLee ttrraaiitteemmeenntt EEIIRRRR aa ccoonncceerrnnéé 2233 330055 aassssuurrééss ppoouurr ddeess rraappppeellss eett 11 991188 aassssuurrééss ppoouurr ddeess iinndduuss..

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 7 / 33

1. Les dépenses de l’assurance vieillesse

L’ensemble des dépenses de l’assurance vieillesse (y compris la prime de 40 €) s’élève à 24 651,75 M€ au 31 décembre 2015. Ces dépenses augmentent de 312,93 M€, soit une hausse de 1,29 % par rapport à 2014. Pour mémoire, l’augmentation entre 2013 et 2014 était de 440,71 M€ soit +1 ,84 %.

PPeennssiioonnss ((ddrrooiittss pprroopprreess ++ ddrrooiittss ddéérriivvééss)) 222333 333111888 111666555 111666222,,,888777€€€ MMaajjoorraattiioonnss 111 333000555 000444222 111333444,,,111222€€€ DDiivveerrsseess pprreessttaattiioonnss 333555555 111888444,,,333555€€€ AAllllooccaattiioonnss 222888 111888333 111888555,,,888888€€€

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 8 / 33

1.1 Les pensions

Le montant des prestations versées en 2015 au titre des pensions (droit personnel et droit dérivé) représente 23 318,17 M€ (non compris la prime exceptionnelle de 40 €), soit 94,59% du total des dépenses de prestations vieillesse.

L’évolution de la dépense entre 2014 et 2015 augmente de 276,88 M€, soit une hausse de 1,20%. En neutralisant l’effet des revalorisations, la hausse des dépenses au titre des pensions est ramenée à 1,18%.

Nous observons sur ce principal poste de dépenses un ralentissement de la hausse des montants. En effet, pour mémoire, l’évolution entre 2013 et 2014 représentait une hausse de 431,76 M€, soit une augmentation de 1,91 % et entre 2012 et 2013 la dépense augmentait de 660,56 M€, soit une hausse de 3,01 %. Les nouveaux retraités 2015 au titre des pensions de droits propres et dérivés sont au nombre de 129 985 et connaissent une diminution de 6,85 % comparativement à 2014 (139 542). Pour mémoire en 2013, il y avait eu 145 891 nouveaux prestataires. Dans le même temps, le nombre de décès enregistré pour les prestataires bénéficiaires de droits propres et dérivés est de 119 115 prestataires, contre 111 362 en 2014 soit une augmentation de 6,96 %. Un rapport national de l’Insee indique un fort taux de mortalité en 2015 Au 1er janvier 2016, la France compte 66,6 millions d'habitants (métropole et les cinq départements d'outre-mer). Au cours de l'année 2015, la population a augmenté de 247 000 personnes, soit une hausse de 0,4 %. Le nombre de naissances diminue légèrement par rapport à 2014 (- 19 000) et s'établit à 800 000 en 2015. Le nombre de décès augmente fortement + 41 000 décès (+7,3%) par rapport à 2014, après deux années de recul et atteint 600 000 en 2015.

Il n'avait jamais été aussi élevé depuis l'après-guerre. Le solde naturel, différence entre les nombres de naissances et de décès, est le plus faible depuis 1976. Sous l'effet du surcroît de mortalité enregistré aux âges élevés en 2015, l'espérance de vie à la naissance diminue nettement, à la fois pour les femmes (- 0,4 an) et pour les hommes (- 0,3 an). Elle s'établit à 85,0 ans pour les femmes et 78,9 ans pour les hommes.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 9 / 33

Si les taux de mortalité à chaque âge ne variaient pas, l'augmentation du nombre de personnes de 65 ans ou plus conduirait à une hausse tendancielle du nombre des décès. Les années passées, cette hausse était atténuée et parfois plus que compensée par la baisse de la mortalité. En 2015, au contraire, les taux de mortalité se sont accrus, particulièrement aux âges élevés. Cette hausse de la mortalité est liée principalement à des conditions épidémiologiques et météorologiques peu favorables. Chaque mois, plus de personnes sont décédées en 2015 qu'en 2014, avec trois épisodes de surmortalité. Tout d'abord, les trois premiers mois de l'année 2015 ont été marqués par 24 000 décès supplémentaires par rapport à la même période en 2014.

L'épisode grippal, long (9 semaines) et de forte intensité, a eu un impact relativement sévère chez les personnes de 65 ans ou plus. Le vaccin n'était pas efficace contre certains virus et la couverture vaccinale des personnes de plus de 65 ans a baissé. En outre, le virus majoritaire lors de cet épisode est connu pour avoir provoqué des complications chez les personnes fragiles. Ensuite, au mois de juillet 2015, caniculaire, 2 000 décès supplémentaires ont eu lieu par rapport à juillet 2014.

Enfin, 4 000 personnes supplémentaires sont décédées en octobre 2015 par rapport à octobre 2014, probablement en raison des vagues de froid survenues au milieu du mois. Source (Rapport de l’Insee)

La pyramide suivante permet de superposer les retraités en stock au 31 décembre 2014 et au 31 décembre 2015 afin de mettre en évidence les flux d'entrants (nouveaux retraités) et de sortants (assurés décédés) selon la génération de naissance. Cette superposition montre l’importance des entrants 2015 au niveau des jeunes générations et des sortants aux âges élevés.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 10 / 33

Les pensions se subdivisent en deux catégories : - les Droits Propres avec les pensions normales, au titre de l’inaptitude et ex-invalides, - les Droits Dérivés avec les pensions de réversion, de réversion cumulée et de veuf ou de veuve. L’évolution des dépenses de pensions est également directement liée à la nature du droit servi.

Effet réforme

EEnn

2013 2014

PPeennssiioonnss nnoorrmmaalleess 111999 111111222 444999999 111111333,,,222222€€€ PPeennssiioonnss dd’’iinnaappttiittuuddee 111 111555000 666222999 444111777,,,444888€€€ PPeennssiioonnss dd’’eexx--iinnvvaalliiddee 111 111000000 555888222 000111111,,,222444€€€ PPeennssiioonnss ddee rréévveerrssiioonn 777444888 222111000 888333888,,,333555€€€ PPeennssiioonnss ddee rréévveerrssiioonn ccuummuullééeess 111 111888999 333888777 000444888,,,333444€€€ PPeennssiioonnss ddee vveeuuff eett ddee vveeuuvvee 111666 888555666 777333444,,,222444€€€

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 11 / 33

1.1.1 Les pensions de droits propres « droits acquis par un assuré du fait de ses propres cotisations » Au 31 décembre 2015, 2 560 974 retraités sont titulaires d’une pension droit propre servie par la Cnav en Île-de-France. Le montant des prestations versées au titre des droits propres (non compris la prime exceptionnelle de 40 €) s’élève à 21 363,71 M€ en 2015 dont 1 779,37 M€ au titre des retraites anticipées. L’ensemble des prestations des droits propres représente 86,66% des dépenses de l’assurance vieillesse en 2015. Les dépenses de droit propre augmentent de 277,15 M€ comparativement à 2014, représentant une hausse de 1,31%. En neutralisant l’effet des revalorisations, la hausse des dépenses de droits propres est ramenée à 1,29%. Les droits propres se subdivisent en trois catégories et enregistrent des évolutions distinctes.

PPeennssiioonnss nnoorrmmaalleess 111999 111111222 444999999 111111333,,,222222€€€

PPeennssiioonnss dd’’iinnaappttiittuuddee 111 111555000 666222999 444111777,,,444888€€€

PPeennssiioonnss dd’’eexx--iinnvvaalliiddee 111 111000000 555888222 000111111,,,222444€€€

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 12 / 33

Pensions normales

Au 31 décembre 2015, 2 235 725 retraités sont titulaires d’une « pension normale » servie par la Cnav en Île-de-France, contre 2 216 875 prestataires à fin 2014, soit une hausse de 0,85%. Les nouvelles générations qui prennent une retraite pension normale en 2015 sont principalement issues des générations, 1953, 1954, 1955 et 1950 qui atteint 65 ans en 2015.

Le montant des prestations versées au titre des pensions normales s’élève à 19 112,50 M€ en 2015 et représente 77,53% des dépenses de l’assurance vieillesse en 2015. Ce montant enregistre une augmentation de 324,83 M€ par rapport à 2014, soit une hausse de 1,73 %. En neutralisant l’effet des revalorisations, la hausse des dépenses de pensions normales est ramenée à 1,70%.

Le montant mensuel moyen de la pension normale s'élève à 709,22 € en 2015, contre 703,80 € en 2014. L’augmentation du montant de la prestation moyenne des prestataires « en stock » s’explique par le fait qu’en 2015, la prestation moyenne des nouveaux retraités (les entrants) est supérieure à celle des prestataires en stock et à celle des assurés décédés (les sortants).

En effet, la prestation moyenne des nouveaux retraités s'élève à 766,77 € alors que celle des prestataires « en stock » s’élève à 709,22 € et celle des assurés décédés à 657,64 €. Certaines mesures telles que la surcote et le dispositif de la retraite anticipée (la carrière longue est attribuée depuis 2004) ont pour effet d'augmenter la pension moyenne des entrants.

Effet réforme

EEnn

2013 2014

Cette hausse de la dépense s’explique par l’évolution moyenne des effectifs de prestataires de +++ 000,,,999666 %%% et de l’évolution de la pension moyenne de +++ 000,,,777444 %%% soit une évolution de +++ 000,,,777777 %%% en € courants des montants moyens servis entre 2014 et 2015.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 13 / 33

Pensions d’inaptitude

Au 31 décembre 2015, 207 213 retraités sont titulaires d’une pension au titre de l’inaptitude servie par la Cnav en Île-de-France, contre 215 649 à fin 2014. Les nouvelles générations qui bénéficient d’une retraite à titre inapte en 2015 sont principalement issues des générations 1952, 1953 et 1954.

Le montant des prestations versées au titre des pensions d’inaptitude s’élève à 1 150,63 M€ en 2015 et représente 4,67 % des dépenses de l’assurance vieillesse en 2015. Ce montant diminue de 46,81 M€ par rapport à 2014, représentant une baisse de 3,91 %. En neutralisant l’effet des revalorisations, la baisse des dépenses de pensions d’inaptitude est de 3,93 %.

Le montant mensuel moyen de la pension droit personnel à titre inapte s'élève à 449,67 € en 2015, contre 450,53 € en 2014.

Les assurés inaptes ont, pour la plupart, des « incidents » de carrière (période sans activité, maladie,…) qui influent fortement sur le montant mensuel moyen. La diminution du montant de la prestation moyenne des prestataires « en stock » s’explique par le fait qu’en 2015, la prestation moyenne des nouveaux retraités (les entrants) est inférieure à celle des prestataires en stock et à celle des assurés décédés (les sortants). En effet, la prestation moyenne des nouveaux prestataires s'élève à 424,29 € alors que celle des prestataires « en stock » s’élève à 449,67 € et celle des assurés décédés à 466,87 €.

Cette baisse s’explique par l’évolution moyenne des effectifs de prestataires de - 333,,,999888 %%% et de l’évolution de la pension moyenne de --- 000,,,222222 %%%,,, soit une évolution de - 000,,,111999 %%% en € courants des montants moyens servis entre 2014 et 2015.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 14 / 33

Pensions ex-invalide

Au 31 décembre 2015, 118 036 retraités sont titulaires d’une pension d’ex-invalide servie par la Cnav en Île-de-France, contre 119 330 à fin 2014. Les nouvelles générations qui bénéficient d’une retraite ex-invalide en 2015 sont issues de la génération 1953 et 1954. Le montant des prestations versées au titre des pensions « d’ex-invalides » s’élève à 1 100,58 M€ en 2015 et représente 4,46 % des dépenses de l’assurance vieillesse en 2015. Cette dépense diminue de 0,86 M€ par rapport à 2014, représentant une baisse de 0,08 %. En neutralisant l’effet des revalorisations, la baisse des dépenses de pensions d’ex-invalides est de 0,10%.

Le montant mensuel moyen de la pension ex-invalides s'élève à 768,26 € en 2015, contre 766,27 € en 2014. L'augmentation du montant de la prestation moyenne des prestataires "en stock" s’explique par le fait qu’en 2015 la prestation moyenne des nouveaux retraités (les entrants) est supérieure à celle des assurés décédé (les sortants).

En effet, la prestation moyenne des nouveaux retraités s'élève à 767,68 €, alors que celle des assurés décédés à 752,90 €.

Cette baisse s’explique par l’évolution moyenne des effectifs de prestataires de --- 000,,,555444 %%% et de l’évolution de la pension moyenne de +++ 000,,,222444 %%%,,, soit +++ 000,,,222666 %%% en euros courants des montants moyens servis entre 2014 et 2015.

Effet réforme

2013 2014

Cette baisse s’explique par l’évolution moyenne des effectifs de prestataires de --- 000,,,555444 %%% et de l’évolution de la pension moyenne de +++ 000,,,222444 %%%,,, soit +++ 000,,,222666 %%% en euros courants des montants moyens servis entre 2014 et 2015.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 15 / 33

1.1.2 Zoom sur les réformes de 2010 à 2012 Recul de l’âge du départ à la retraite

Avec la réforme 2010 et ce depuis le 1er juillet 2011, l’âge légal de départ à la retraite est modifié. En effet, le curseur de l’âge légal est adapté en fonction de la génération. Il passe progressivement de 60 à 62 ans (pour les assurés nés à partir de 1955). L’âge de départ à la retraite du taux plein est également modifié, dans les mêmes proportions.

En 2015, les nouveaux retraités au titre des pensions de droit propre sont au nombre de 101 692 et connaissent une diminution de 8,87 % comparativement à 2014 (111 586 nouveaux prestataires). Cette tendance vient confirmer celle qui avait été amorcée en 2014, avec une diminution des nouveaux assurés à hauteur de 5,24 % entre 2013 et 2014.

Pour mémoire en 2014, nous avions constaté une diminution des entrants sur toute la période. Cette situation était due à l’impact générationnel lié à la réforme 2010 amenant les assurés nés entre janvier et octobre 1953 à partir à la retraite à l’âge légal entre mars et décembre 2014.

En 2015, avec l’impact de la réforme, nous retrouvons ce décalage des entrants. En effet, les assurés de la génération fin 1953 peuvent partir à la retraite à l’âge légal entre janvier et mars 2015 et une partie des assurés de la génération de 1954 est en âge de demander et de déposer une demande de retraite personnelle, entre septembre et décembre 2015

Par conséquent, l’impact de la réforme 2010 et le décalage qui en découle entraine donc une diminution significative du flux des nouveaux prestataires.

La réforme 2010 et le recul de l’âge du départ à la retraite ont pour conséquence de décaler les dates d’effet des nouveaux retraités. En effet, ces mesures ont entrainé une diminution significative du flux des nouveaux retraités entre avril et août 2015. Le pic de juillet est un mois avec de nombreux entrants dû à l’effet surcote (gain de 2 trimestres de surcote).

Effet réforme

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 16 / 33

Les retraites anticipées

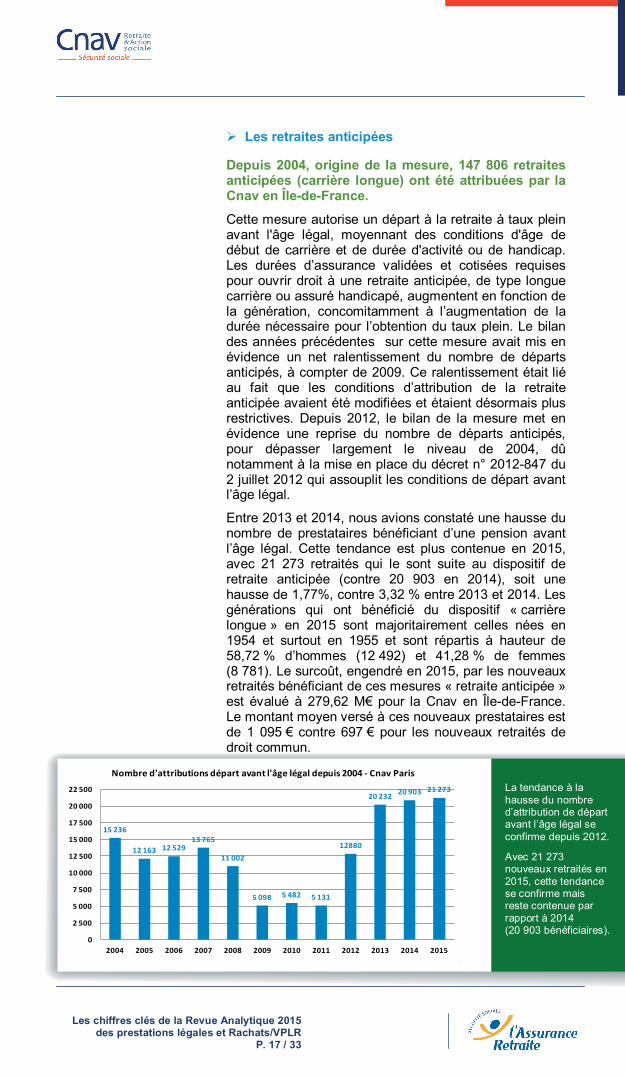

Depuis 2004, origine de la mesure, 147 806 retraites anticipées (carrière longue) ont été attribuées par la Cnav en Île-de-France.

Cette mesure autorise un départ à la retraite à taux plein avant l'âge légal, moyennant des conditions d'âge de début de carrière et de durée d'activité ou de handicap. Les durées d’assurance validées et cotisées requises pour ouvrir droit à une retraite anticipée, de type longue carrière ou assuré handicapé, augmentent en fonction de la génération, concomitamment à l’augmentation de la durée nécessaire pour l’obtention du taux plein. Le bilan des années précédentes sur cette mesure avait mis en évidence un net ralentissement du nombre de départs anticipés, à compter de 2009. Ce ralentissement était lié au fait que les conditions d’attribution de la retraite anticipée avaient été modifiées et étaient désormais plus restrictives. Depuis 2012, le bilan de la mesure met en évidence une reprise du nombre de départs anticipés, pour dépasser largement le niveau de 2004, dû notamment à la mise en place du décret n° 2012-847 du 2 juillet 2012 qui assouplit les conditions de départ avant l’âge légal.

Entre 2013 et 2014, nous avions constaté une hausse du nombre de prestataires bénéficiant d’une pension avant l’âge légal. Cette tendance est plus contenue en 2015, avec 21 273 retraités qui le sont suite au dispositif de retraite anticipée (contre 20 903 en 2014), soit une hausse de 1,77%, contre 3,32 % entre 2013 et 2014. Les générations qui ont bénéficié du dispositif « carrière longue » en 2015 sont majoritairement celles nées en 1954 et surtout en 1955 et sont répartis à hauteur de 58,72 % d’hommes (12 492) et 41,28 % de femmes (8 781). Le surcoût, engendré en 2015, par les nouveaux retraités bénéficiant de ces mesures « retraite anticipée » est évalué à 279,62 M€ pour la Cnav en Île-de-France. Le montant moyen versé à ces nouveaux prestataires est de 1 095 € contre 697 € pour les nouveaux retraités de droit commun.

Effet réforme

2013 2014

15 236

12 163 12 52913 765

11 002

5 098 5 482 5 131

12880

20 232 20 903 21 273

0

2 500

5 000

7 500

10 000

12 500

15 000

17 500

20 000

22 500

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Nombre d'attributions départ avant l'âge légal depuis 2004 - Cnav ParisLa tendance à la hausse du nombre d’attribution de départ avant l’âge légal se confirme depuis 2012.

Avec 21 273 nouveaux retraités en 2015, cette tendance se confirme mais reste contenue par rapport à 2014 (20 903 bénéficiaires).

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 17 / 33

Le Dispositif de retraite pour pénibilité L’article 79 de la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites a introduit, dans le code de la sécurité sociale, un article (L.351-1-4) prévoyant un dispositif de retraite au titre de la pénibilité. Pour bénéficier d'une retraite au titre de la pénibilité, l’assuré doit être âgé d’au moins 60 ans. Il doit justifier d’une incapacité permanente, au sens de l’article L.434-2 CSS. Cette incapacité permanente doit résulter soit d’une maladie professionnelle, soit d’un accident du travail ayant entraîné des lésions de même nature que celles provoquées par une maladie professionnelle. Les personnes concernées bénéficient à la fois de l'abaissement de l'âge d'ouverture du droit et de l'obtention du taux plein quelle que soit la durée d'assurance effectivement accomplie. Le financement de cette mesure est pris en charge par la branche AT/MP. Ce dispositif assure, donc, le maintien de l’âge de départ à 60 ans pour les assurés atteints d’une incapacité permanente résultant d’une maladie professionnelle ou d’un accident de travail. Au 31 décembre 2015, 1 318 retraités sont titulaires d’un droit propre au titre de la pénibilité à la Cnav en Île-de-France, dont 286 nouveaux prestataires en 2015. La Cnav en Île-de-France représente 9,42 % des assurés bénéficiaires d’une retraite au titre de la pénibilité sur l’ensemble des Carsat (13 991 bénéficiaires de ce dispositif). En 2015, le montant comptabilisé au titre de la retraite « pénibilité » représente 12,67 M€ (dont 3,51 M€ avant l’âge légal) contre 9,83 M€ en 2014 soit une augmentation de 2,84 M€. Ce dispositif ayant pris effet à compter du 1er juillet 2011, il justifie ainsi la forte évolution de la dépense entre 2011 et 2015. Cependant, malgré l’augmentation, il a très peu d’impact sur l’évolution de l’ensemble des dépenses, représentant 0,05 % des pensions de droit propre en 2015.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 18 / 33

Le Dispositif amiante

L’article 98 de la loi n°2010-1594 portant financement de la Sécurité Sociale, dispose que le Fonds de Cessation Anticipée d’Activité des Travailleurs de l’Amiante (FCAATA) couvre les dépenses supplémentaires engendrées par les départs en retraite avant l’âge légal d’ouverture du droit à pension de retraite (art L161-17-2 CSS) et par les départs à 65 ans au lieu de l’âge d’obtention du taux plein (1° art L351-8 CSS).

L’Allocation des Travailleurs de l’Amiante (ATA) est remplacée par la pension vieillesse lorsque le bénéficiaire âgé de 60 ans remplit les conditions de durée requises pour bénéficier d’une pension vieillesse au taux plein, ou lorsqu’il atteint au plus tard l’âge de 65 ans.

Au 31 décembre 2015, on dénombre 553 retraités bénéficiant du dispositif « amiante » à la Cnav en Île-de-France dont 115 nouveaux prestataires en 2015. La Cnav en Île-de-France représente 2,25 % des assurés bénéficiaires du dispositif « amiante » sur l’ensemble des Carsat (24 529 bénéficiaires de ce dispositif). En 2015, le montant comptabilisé au titre de la retraite du « dispositif amiante » représente 2,76 M€ contre 1,77 M€ en 2014, soit une hausse de 0,09 M€. Ce dispositif ayant pris effet à compter de 2011, il justifie ainsi la forte évolution de la dépense entre 2011 et 2015. Cependant, malgré l’augmentation de cette dépense, il a très peu d’impact sur l’évolution de l’ensemble des dépenses, représentant 0,01 % des pensions de droit propre en 2015.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 19 / 33

La décote Cette mesure est appliquée aux assurés ne réunissant pas la durée d'assurance nécessaire pour un départ à taux plein (50%) et dont la date de naissance est postérieure à 1944. Elle consiste à minorer le taux de la pension. Avant la réforme des retraites de 2003, le coefficient de minoration appliqué au taux plein par trimestre manquant était de 2,50%. A compter du 1er janvier 2004, le coefficient de minoration est fixé en fonction de la date d’effet de la pension et de l’année de naissance de l’assuré. A compter du 01/07/2011, l'âge d'obtention de la retraite à taux plein augmente pour les assurés nés à compter du 01/07/1951. Cette hausse est progressive en fonction de l'année de naissance. Le recul de l'âge de départ à la retraite peut avoir un impact sur les attributions de droit propre à taux minoré, selon le comportement des nouveaux retraités. Au 31 décembre 2015, 8 606 nouveaux prestataires d'un droit direct contributif perçoivent une pension à taux minoré. Le montant global moyen est de 361 €. Les nouveaux prestataires sont répartis ainsi : - 4 273 hommes, avec une pension moyenne de 412 €. - 4 333 femmes, avec une pension moyenne de 311 €.

La Cnav en Île-de-France représente 17,04 % des assurés bénéficiaires de décote attribuée en 2015 sur l’ensemble des Carsat.

Au 31 décembre 2015, 108 397 retraités perçoivent une pension à taux réduit calculée en application de la Réforme des retraites de 2003. A comportement de départ à la retraite inchangé, le coût de la mesure est estimé à 44,64 M€.

LLLeeesss nnnooouuuvvveeelll llleeesss pppeeennnsssiiiooonnnsss ààà tttaaauuuxxx mmmiiinnnooorrrééé servies au cours de l’année 2015 rrreeeppprrréééssseeennnttteeennnttt 888,,,555888 %%% dddeeesss aaattt ttt rrr iiibbbuuuttt iiiooonnnsss dddeee dddrrroooiii tttsss dddiii rrreeeccctttsss cccooonnnttt rrr iiibbbuuuttt iii fffsss . Cette proportion diminue très légèrement par rapport à l’année 2014 (8,98 %).

9,40%

9,89% 10,02%

8,66%8,90% 8,98%

8,58%

7,50%

8,00%

8,50%

9,00%

9,50%

10,00%

10,50%

2009 2010 2011 2012 2013 2014 2015

Part des retraites attribuées avec un taux réduit sur l'ensemble des droits propres de 2009 à 2015

- CNAV Paris -

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 20 / 33

La surcote

Ce dispositif permet aux assurés de majorer leur pension sous condition de taux plein et de prolongation d’activité après l’âge légal.

Au 31 décembre 2015, il y a 20 715 nouveaux prestataires d'un droit direct contributif contre 22 080 en 2014, soit une baisse de 6,18 %. Ces prestataires perçoivent une pension surcotée d’un montant global moyen de 1 005 €. Les nouveaux prestataires ont un âge moyen de 64,29 ans et ont un nombre moyen de 10,03 trimestres de surcote. Ces retraités sont répartis ainsi : 10 755 hommes, soit 51,92 % des bénéficiaires

« surcote »

dont 5 177 mono-pensionnés pour un montant global moyen de 1 428 €, avec un âge moyen de 64,26 ans et un nombre moyen de 9,39 trimestres de surcote

dont 5 578 poly-pensionnés pour un montant global moyen de 683 €, avec un âge moyen de 64,58 ans et un nombre moyen de 10,18 trimestres de surcote

9 960 femmes, soit 48,08 % des bénéficiaires « surcote ».

dont 5 574 mono-pensionnés pour un montant global moyen de 1 296 €, avec un âge moyen de 64,03 ans et un nombre moyen de 10,34 trimestres de surcote

dont 4 386 poly-pensionnés pour un montant global moyen de 535 €, avec un âge moyen de 64,28 ans et un nombre moyen de 10,18 trimestres de surcote.

La Cnav en Île-de-France représente 24 % des assurés bénéficiaires de la surcote attribuée en 2015 sur l’ensemble des Carsat.

Effet réforme

2013 2014

18,37% 18,48%

20,86% 20,77%

19,44%

20,18%20,65%

17,00%17,50%18,00%18,50%19,00%19,50%20,00%20,50%21,00%21,50%

2009 2010 2011 2012 2013 2014 2015

Part des retraites attribuées avec surcote sur l'ensemble des droits propres de 2009 à 2015 - CNAV Paris -

LLLeeesss pppeeennnsssiiiooonnnsss aaavvveeeccc sssuuurrrcccooottteee servies au cours de l’année 2015 rrreeeppprrréééssseeennnttteeennnttt 222000,,,666555 %%% dddeeesss aaattt ttt rrr iiibbbuuuttt iiiooonnnsss dddeee dddrrroooiii tttsss dddiii rrreeeccctttsss cccooonnnttt rrr iiibbbuuuttt iii fffsss... Cette proportion augmente très légèrement par rapport à l’année 2014 (20,18 %)

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 21 / 33

Au 31 décembre 2015, 217 199 retraités perçoivent une pension avec surcote calculée en application de la Réforme des retraites de 2003. En 2015, le coût de la mesure est estimé à 181,16 M€ (avec majoration pour enfant de 10%).

La retraite progressive

Conformément à l'article L.351-15 du code de la Sécurité sociale, la retraite progressive permet aux assurés de percevoir une partie de leur retraite tout en continuant d’exercer à titre exclusif (depuis le 1er juillet 2006) leur activité professionnelle, et ce à temps partiel au sens de l'article L.212-4-2 du code du travail (soit des horaires réduits d'au moins 20 % par rapport au temps plein).

A compter du 01 janvier 2015, de nouvelles règles d’application sur la retraite progressive sont appliquées. L’article 18 de la loi n° 2014-40 du 20 janvier 2014 modifie le dispositif de la retraite progressive. L’âge à partir duquel l’assuré qui exerce une activité à temps partiel peut demander une retraite progressive est l’âge légal applicable selon la génération, diminué de deux ans, sans pouvoir être inférieur à 60 ans. La durée d’assurance pour l’ouverture du droit est fixée à 150 trimestres tous régimes de retraite de base confondus. Par ailleurs, la fraction de retraite servie est modifiée afin de mieux tenir compte de la durée de l’activité à temps partiel par rapport à la durée de l’activité à temps plein applicable à l’entreprise.

La part des départs en retraite progressive par rapport à l’ensemble des attributions des droits directs contributifs de l’année 2015 représente 0,66 %. Au cours de l’année, 670 retraites progressives ont été attribuées. Avec 429 dossiers, les femmes représentent 64,03% des dossiers attribués, contre 35,97% pour les hommes avec 241 dossiers attribués.

Au 31 décembre 2015, il y a 1 169 assurés qui bénéficient de ce dispositif.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 22 / 33

1.1.3 Les pensions de droit dérivé « avantage attribué au conjoint survivant en raison des droits acquis par l’assuré décédé » Au 31 décembre 2015, 533 698 retraités sont titulaires d’une pension de droit dérivé servie par la Cnav en Île-de-France. Le montant des prestations versées au titre des pensions de droit dérivé s’élève à 1 954,45 M€ en 2015 et représente 7,93 % des dépenses de l’assurance vieillesse en 2015.Ce montant diminue de 0,27 M€ par rapport à 2014, représentant une baisse de 0,01 %. En neutralisant l’effet des revalorisations, les dépenses de droit dérivé baissent de 0,04 %.

Cette baisse s’explique par l’évolution moyenne des effectifs de prestataires de - 0,71 % et de l’évolution de la pension moyenne de + 0,66 %, soit 0,68 % en euros courants des montants moyens servis entre 2014 et 2015.

Les majorations pension de réversion sont comptabilisées dans la dépense au titre des droits dérivés. Les dépenses de prestations de droits dérivés se répartissent en trois catégories : - les pensions de réversion (38,28 %) - les pensions de réversion cumulées (60,86 %) - les pensions de veuf et de veuve (0,86%) Le montant mensuel moyen de la pension droit dérivé s'élève à 290,93 en 2015, contre 288,95 € en 2014, soit une hausse de 0,69 %.

Effet réforme

2013 2014

PPeennssiioonnss ddee vveeuuff oouu ddee vveeuuvvee 111666 888555666 777333444,,,222444€€€

PPeennssiioonnss ddee rréévveerrssiioonn 777444888 222111000 888333888,,,333555€€€

PPeennssiioonnss ddee rréévveerrssiioonn ccuummuullééeess 111 111888999 333888777 000444888,,,333444€€€

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 23 / 33

L'augmentation du montant de la prestation moyenne des prestataires "en stock" s’explique par le fait qu’en 2015 la prestation moyenne des nouveaux retraités (les entrants) est supérieure à celle des prestataires "en stock" et à celle des assurés décédés (les sortants).

En effet, la prestation moyenne des entrants s'élève à 312,08 €, alors que celle des prestataires "en stock" est de 290,93 € et celle des sortants soit 280,84 €.

L’effet de la majoration PR (Pension de

Réversion) A compter du 1er janvier 2010, une majoration est appliquée aux Pensions de Réversion (Régime Général et Régime Intégré) et aux Pensions de Vieillesse de Veuf et de Veuve (PVVV) à partir du 1er jour du mois suivant la date à laquelle les conditions sont remplies.

Au 31 décembre 2015, la Cnav en Île-de-France compte 72 495 bénéficiaires d’un droit dérivé remplissant les conditions nécessaires au service de la majoration PR (soit 15,25 % des assurés âgés d'au moins 65 ans, titulaires d’un droit dérivé). Le nombre de bénéficiaires augmente entre 2014 et 2015 de 6,97 %.

En 2015, la masse financière de la majoration PR s’élève à 24,54 M€ soit une augmentation de 8,47 % par rapport à 2014 (22,62 M€). Cette majoration représente 1,26 % de la masse financière des droits dérivés.

Le montant moyen de la majoration s’élève à 27,22 € et porte sur le montant moyen du droit dérivé de 255,53 € à 282,75 €. En 2015, la dépense supplémentaire au titre des majorations PR versées s'élève à 24,54 M€

Depuis 2010, cette proportion est toujours restée proche de 1 % du montant des dépenses et représente un coût total de 115,78 M€.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 24 / 33

1.2 Les majorations

(droits propres et droits dérivés) Au 31 décembre 2014, 1 367 546 retraités sont titulaires d’une majoration servie par la Cnav en Île-de-France. Le montant des prestations versées au titre des majorations (droits propres et droits dérivés) s’élève à 1 305,04 M€ en 2015 et représente 5,29 % des dépenses de l’assurance vieillesse. Cette dépense augmente de 8,29 M€ par rapport à 2014, représentant une hausse de 0,64 %. En neutralisant l’effet des revalorisations, la hausse des prestations versées au titre des majorations (droits propres et droits dérivés) est ramenée à 0,14%. Cette hausse s’explique par l’évolution moyenne des effectifs de prestataires de - 0,94 % et de l’évolution de la pension moyenne de + 0,55 %, soit une évolution de + 1,05 % en € courants des montants moyens servis entre 2014 et 2015.

Les dépenses au titre des majorations se répartissent en six catégories :

Effet réforme

2013 2014

MMaajjoorraattiioonnss ppoouurr eennffaannttss 777444888 444111111 555888666,,,222999€€€

MMaajjoorraattiioonnss ppoouurr ccoonnjjooiinntt 111222 000555777 444555222,,,333111€€€

MMTTPP 333222 777999111 111111999,,,333€€€

MMFFEE 444 000333000 222000444,,,555333€€€

LL881144--22 111888444 222111999 000333666,,,999444€€€

LL881155-- 22 && 33 333222333 555333222 777333444,,,777555€€€

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 25 / 33

1.2.1 Zoom sur le minimum vieillesse (Majorations L815-2 & L815-3 & ASPA & ASI)

Au 31 décembre 2015, 67 860 retraités sont titulaires du minimum vieillesse servie par la Cnav en Île-de-France, contre 65 889 retraités en fin 2014, soit une hausse de 2,99 %. Le montant des allocations du Minimum Vieillesse versées s’élève à 323,53 M€ en 2015 et représente 1,31 % des dépenses de l’assurance vieillesse.

Ce montant enregistre une hausse de 20,56 M€ par rapport à 2014, représentant une augmentation de 6,79 %. En neutralisant l’effet des revalorisations, la baisse des dépenses des allocations du Minimum Vieillesse est ramenée à 4,84 % en volume.

Le montant mensuel moyen du minimum vieillesse s'élève à 384,26 € en 2015, contre 375,90 € en 2014. Pour la Cnav en Île-de-France, des actions de gestion ont été mises en place sur le 4ème trimestre 2015. De plus, une offre de service a été également développée avec une proposition systématique d’un RDV pour tout dépôt de dossier de demande de l’Allocation de Solidarité aux Personnes Agées (ASPA). Ces actions permettent d’améliorer la gestion de cette typologie de dossiers compte tenu du fait qu’il s’agit d’assurés dit « fragilisés ».

Cette hausse s’explique par l’évolution moyenne des effectifs du minimum vieillesse de +++ 222,,,777999%%% et de l’évolution de la pension moyenne de +++ 000,,,333555 %%% soit une évolution de +++ 222,,,222222 %%% en € courants des montants moyens servis entre 2014 et 2015.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 26 / 33

1.3 Les dépenses de l’assurance veuvage Au 31 décembre 2015, 2 047 prestataires sont titulaires d’une allocation veuvage servie par la Cnav en Île-de-France, contre 1 680 prestataires à fin 2014, soit une hausse de 21,85 %. Ces prestataires sont répartis à hauteur de 98,34 % de femmes et 1,66 % d’hommes.

La Cnav en Île-de-France représente 28,78% de l’effectif national.

Le montant des prestations versées au titre de l’assurance veuvage s’élève à 18,92 M€ en 2015 et représente 0,08 % des dépenses de l’assurance vieillesse en 2015. Ce montant enregistre une baisse de 1,44 M€ par rapport à 2014, représentant une baisse de 7,10 %. En neutralisant l’effet des revalorisations, la baisse des dépenses versées au titre de l’assurance veuvage est portée à 7,13 %. Le montant de la prestation moyenne des prestataires de l’allocation veuvage est en diminution sur la 1ère année de service comme sur la 2nde année. Au total, le montant moyen servi sur la période est de 322 € en 2015, contre 326 € en 2014. Au cours de l’année 2015, les services ont traité 1 848 révisions, 1 266 rejets et 437 suspensions suite à l’envoi des questionnaires ressources. De plus, 1 141 annulations compte tenu de la durée du service ou de l’âge de l’assuré ont été réalisées.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 27 / 33

2 Les précomptes sur prestations Pour l’année 2015, les précomptes au titre des prélèvements sociaux sur les prestations des retraités du Régime Général représentent 1 419,38 M€, contre 1 369,48 M€ en 2014, soit une hausse de 3,64 %.

2.1 La Contribution Sociale Généralisée (CSG) taux fort y compris la Contribution Additionnelle de Solidarité pour l’Autonomie (CASA)

Le taux de prélèvement de la CSG taux fort est fixé à 6,6%, taux inchangé par rapport à 2014. Le taux de prélèvement de la CASA est fixé à 0,3%. Les conditions d’assujettissement à la CSG taux fort :

• un revenu fiscal de référence supérieur à un seuil qui dépend du coefficient familial et du lieu de résidence

• non titulaire d’un avantage non contributif (L815-2, L814-2, ASPA, ASI, AVTS, AMF) Au 31 décembre 2015, 59,47 % des retraités cotisent au titre de la CSG taux fort y compris CASA, soit 1 662 558 prestataires assujettis sur 2 795 658 retraités.

Les masses financières au titre de la cotisation CSG y compris Casa s’élèvent à 1 223,01 M€ en 2015 contre 1 174,67 M€ en 2014, soit une augmentation de 48,34 M€ représentant une hausse de 4,11 %.

CCSSGG ttaauuxx ffoorrtt eett CCAASSAA 111222222333000000666333555777€€€

CCSSGG ttaauuxx ffaaiibbllee 777222777999000222000555€€€

CC..RR..DD..SS 999888000444444666444555€€€

CCoottiissaattiioonn AAssssuurraannccee mmaallaaddiiee 222555555333777000333999€€€

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 28 / 33

2.2 La Contribution Sociale Généralisée (CSG) taux faible

Le taux de la CSG taux faible est fixé à 3,80% en 2015

Les conditions d’assujettissement sont : • un revenu fiscal de référence compris entre 2 seuils qui dépendent du coefficient familial et du lieu de résidence • non titulaire d’un avantage non contributif (L815-2, L814-2, ASPA, ASI, AVTS, AMF, …) Au 31 décembre 2015, 7,66% des retraités cotisent au titre de la CSG taux faible avant le passage du fichier DGFIP soit 214 227 prestataires assujettis sur 2 795 658 retraités. Les masse financières au titre de la cotisation CSG taux faible s’élèvent à 72,79 M€ en 2015 contre 74,91 M€ en 2014, soit une diminution de 2,12 M€ représentant une baisse de 2,83%.

2.3 La Contribution au Remboursement de la Dette Sociale (CRDS)

Le taux de la CRDS est fixé à 0,5% en 2015 et est inchangé depuis 2014.

Les conditions d’assujettissement à la CRDS sont les mêmes que pour la CSG taux fort

Au 31 décembre 2015, 67,13% des retraités cotisent au titre de la CRDS avant le passage DGFIP soit 1 876 785 prestataires assujettis sur 2 795 658 retraités.

Les masses financières au titre de la cotisation CRDS s’élèvent à 98,04 M€ en 2015 contre 94,83 M€ en 2014, soit une augmentation de 3,22 M€ représentant une hausse de 3,39%.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 29 / 33

2.4 La Cotisation Assurance Maladie

Le taux de la cotisation assurance maladie s’élève à 3,20% en 2015 et est inchangé depuis 2014.

Les conditions d’assujettissement sont :

• domicile fiscal hors de France

• non titulaire d’un avantage non contributif (L815-2, L814-2, ASPA, ASI, AVTS, AMF, …)

• relevant à titre obligatoire d’un régime français à l’assurance maladie ou totalisant au moins 15 années d’assurance en France.

Au 31 décembre 2015, 6,92% des retraités cotisent au titre de l’assurance maladie avant le passage DGFIP soit 193 510 prestataires assujettis sur 2 795 658 retraités.

Les masses financières au titre de la cotisation assurance maladie s’élèvent à 25,54 M€ en 2015 contre 25,07 M€ en 2014, soit une augmentation de 0,44 M€ représentant une hausse de 1,85%

2.5 Les précomptes au titre de la Cotisation des Français à l’Etranger (CFE)

La cotisation CFE est une assurance volontaire non obligatoire. Son taux est de 4,20% en 2015. Au 31 décembre 2015, 0,09% des retraités cotisent au titre de la CFE soit 2 414 prestataires assujettis sur 2 795 658 retraités. En volume l’effectif des retraités cotisant au titre de la CFE diminue de 7,44 % par rapport à 2014 (2 608 prestataires). Les masses financières au titre de la cotisation des français de l’étranger (CFE) s’élèvent à 1,21 M€ en 2015 contre 1,18 M€ en 2014, soit une augmentation de 0,034 M€ représentant une hausse de 2,91%..

3 Rachats, VPLR et cotisations arriérées Au cours de l’année 2015, des travaux ont été menés et pilotés par la Carsat de Rouen et par la Cnav en Île-de-France afin d’organiser la mutualisation des traitements Rachats/VPLR de l’ensemble de la Branche Retraite. Une expérimentation a été menée au cours du second semestre 2015 et une première vague de déploiement concernant le flux, a eu lieu à partir du 1er novembre 2015.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 30 / 33

3.1 Les rachats

Les dispositions de la LFSS (Loi de Finances de la sécurité Sociale) pour 2010 (Décrets n° 2010.1738 du 30/12/2010 et 2010.1776 du 31/12/2010) modifient le traitement des dossiers Rachat. Les modifications portent sur les conditions d’ouverture de droits, sur le délai de recevabilité, sur le mode de calcul et sur les modalités de paiement.

La Circulaire Cnav n°2012-80 du 14 décembre 2012 a précisé les conditions de mise en œuvre des nouvelles dispositions pour les demandes de rachat déposées à compter du 1er janvier 2011. Le traitement des dossiers a donc repris en 2013 après diffusion des nouvelles modalités de traitement des dossiers et la réalisation des formations métiers en avril 2013. Afin de faciliter la gestion et d’harmoniser les traitements pour les utilisateurs en charge de la comptabilisation des nouvelles catégories de rachat, un outil « nouvelle technologie » est mis à disposition : le « I Rachat » qui permet de traiter les demandes de rachat concernées par les nouvelles dispositions.

Effet réforme

2013 2014

En 2015, le mmmooonnntttaaannnttt dddeeesss cccrrréééaaannnccceeesss rrraaaccchhhaaattt enregistré s’établit à 713 490 € soit une dddiiimmmiiinnnuuuttt iiiooonnn dddeee 222666 %%% par rapport à 2014 (957 779 €). Le montant moyen d’un rachat s’élève à 27 441 €, contre 31 925 € en 2014.

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 31 / 33

3.2 Le versement pour la retraite (VPLR)

A compter du 1er janvier 2011, le droit au versement pour la retraite au titre des périodes d'études supérieures et des années incomplètes est ouvert aux assurés âgés d'au moins 20 ans et de moins de 67 ans à la date à laquelle ils déposent leur demande (article D.351-3 CSS). Il ne peut concerner que des trimestres se rattachant à des périodes d’études supérieures ou à des années incomplètes pour lesquelles l’assuré a validé moins de 4 trimestres. Le coût d’un trimestre varie en fonction de l’âge de l’assuré, de l’option choisie, de ses revenus. Il n’est pas possible de racheter plus de 12 trimestres. L’article 24 de la loi du 9 novembre 2010 et l’article 82 de la loi du 17 décembre 2012 prévoient pour les assurés nés à compter du 1er juillet 1951 et pour les assurés nés entre le 1er janvier 1952 et le 31 décembre 1955 de bénéficier sous certaines conditions, du remboursement des cotisations payées au titre d’un versement pour la retraite.

Les créances En 2015, le montant des créances VPLR s’élève à 36,76 M € et diminue de 10,41 M€ soit une baisse de 22,07 % par rapport à 2014.

Cette diminution est liée à la baisse du nombre des dossiers traités, 1 333 en 2015 contre 1 773 en 2014, soit une baisse de 22,07%.

Le montant moyen des dossiers de versement pour la retraite est 27 578 € en 2015, contre 26 606 € en 2014, soit une augmentation de 3,66 %.

Pour le versement de cotisations pour périodes d’études, le montant des créances diminue de 3,91 M€, soit une baisse de 444000,,,111555 %%% par rapport à 2014. Pour le versement de cotisations pour faibles revenus, le montant des créances diminue de 6,50 M€, soit une baisse de 111777,,,333666 %%%...

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 32 / 33

Les remboursements En 2015, le montant versé au titre de remboursements de VPLR s’élève à 0,06 M€ soit une diminution de 4,41 M€, soit une baisse de 99,51 % par rapport à 2014.

3.3 Les cotisations arriérées

En 2015, le montant des créances cotisations arriérées s’élève à 1,08 M€ et augmente de 0,03 M€ par rapport à 2014, soit une hausse de 2,99 %. Cette évolution s’explique par l’augmentation du montant moyen des dossiers créances qui s’élève à 19 231 € en 2015, contre 12 910 € en 2014, soit une hausse de 48,96% et compense la diminution du nombre des dossiers créances traités, 56 en 2015 contre 81 en 2014, soit une baisse de 30,86%.

Effet réforme

2013 2014

Cette diminution est liée à la baisse du nombre de dossiers traités, 1 dossier en 2015 contre 206 en 2014.

Effet réforme

2013 2014

Pour les cotisations arriérées salariés, le montant des créances diminue de 3 838 €, soit une baisse de 666,,,222999 %%% par rapport à 2014.

Pour les cotisations arriérées employeurs, le montant des créances augmente de 35 064 €,

soit une hausse de 333,,,555666%%% par rapport à 2014

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 33 / 33

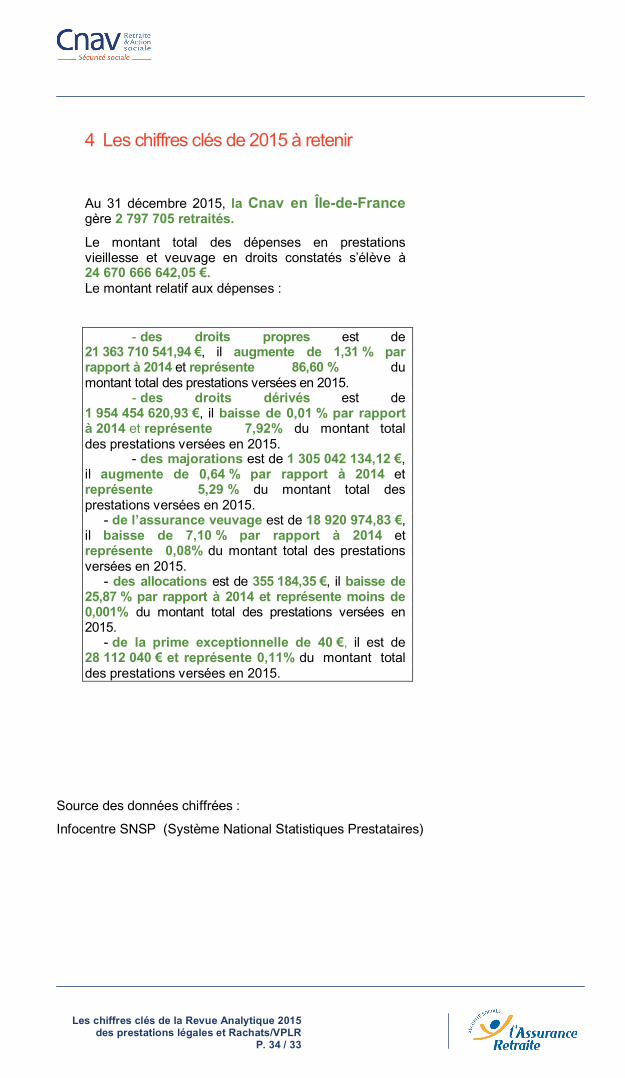

4 Les chiffres clés de 2015 à retenir

Au 31 décembre 2015, la Cnav en Île-de-France gère 2 797 705 retraités.

Le montant total des dépenses en prestations vieillesse et veuvage en droits constatés s’élève à 24 670 666 642,05 €. Le montant relatif aux dépenses :

- des droits propres est de 21 363 710 541,94 €, il augmente de 1,31 % par rapport à 2014 et représente 86,60 % du montant total des prestations versées en 2015.

- des droits dérivés est de 1 954 454 620,93 €, il baisse de 0,01 % par rapport à 2014 et représente 7,92% du montant total des prestations versées en 2015.

- des majorations est de 1 305 042 134,12 €, il augmente de 0,64 % par rapport à 2014 et représente 5,29 % du montant total des prestations versées en 2015. - de l’assurance veuvage est de 18 920 974,83 €, il baisse de 7,10 % par rapport à 2014 et représente 0,08% du montant total des prestations versées en 2015. - des allocations est de 355 184,35 €, il baisse de 25,87 % par rapport à 2014 et représente moins de 0,001% du montant total des prestations versées en 2015. - de la prime exceptionnelle de 40 €, il est de 28 112 040 € et représente 0,11% du montant total des prestations versées en 2015.

Source des données chiffrées :

Infocentre SNSP (Système National Statistiques Prestataires)

Les chiffres clés de la Revue Analytique 2015 des prestations légales et Rachats/VPLR

P. 34 / 33

Pour plus d’information contactez :Éric Bazin : 01 55 45 84 [email protected] Adriano : 01 55 45 55 [email protected]édérique Garcia : 01 55 45 89 [email protected]élie Hueso : 01 55 45 66 [email protected]

07/2

016

- Réa

lisat

ion

de la

cou

vertu

re :

Stu

dio

grap

hiqu

e, C

nav.

Caisse nationale d’assurance vieillesse110 avenue de Flandre

75951 Paris cedex 19

www.lassuranceretraite.fr

Retrouvez-nous sur www.lassuranceretraite.fr, Facebook et Twitter

La direction offre de services supports et pilotage métiers, rédactrice de ce fascicule, remercie vivement pour leur collaboration, les directions :

•

•

• direction des assurés de l’étranger ;• direction régionale du contentieux et de la lutte contre la fraude ;• direction statistiques, prospective et recherche ;• direction de la communication.

•direction financière et comptable de l’établissement ;direction retraite et action sociale Île-de-France ;direction des agences du Centre francilien ;• direction des agences de l'Ouest francilien ;• direction des agences de l'Est francilien ;