Les brefs de juin 2014 - intendance03.fr · Bureau Aide et conseil aux EPLE Académie...

43

Bureau Aide et conseil aux EPLE Académie d’Aix-Marseille Juin 2014 Page 1 Les brefs de juin 2014 Le site académique Aide et conseil Diverses informations parues ou recueillies depuis la parution des brefs d’ avril 2014 et de mai 2014 ; certaines de ces informations permettront de créer ou d’actualiser les référentiels et fiches de procédure du c ontrôle interne comptable et financier, d’autres d’apporter des éclaircissements sur les évolutions en cours. L’actualité réglementaire, financière et comptable est encore particulièrement abondante et riche en cette fin d’année scolaire : apurement administratif, responsabilité du comptable avec l’arrêt du conseil d’État du 21 mai 2014, vie scolaire, exclusion du service restauration et hébergement, …, sans oublier les rappels à la réglementation et recommandations figurant dans des rapports récents de chambres régionales des comptes sur le fonctionnement des EPLE. Bonne lecture de ce numéro et bonnes vacances à tous ! Sommaire Informations Achat public Le point sur …. Informations AGENT COMPTABLE Le comptable public dont la responsabilité personnelle et pécuniaire a été mise en jeu peut se voir ordonner le versement par le juge des comptes d'une somme non rémissible en vertu du VI de l'article 60 de la loi n° 63-156 du 23 février 1963 au titre de chaque manquement qu'il a commis n'ayant causé aucun préjudice financier à l'organisme public concerné pour un exercice donné. En cas de pluralité de charges, le juge des comptes a donc la faculté d'arrêter plusieurs sommes non rémissibles sur un même exercice contrôlé sans que leur montant cumulé soit pas affecté par le niveau du plafonnement prévu par le législateur. Consulter l’arrêt du conseil d’État n°367254 du 21 mai 2014 Ou lire supra l’arrêt du conseil d’État APUREMENT ADMINISTRATIF – COMPTE FINANCIER Au JORF n°0117 du 21 mai 2014, texte n° 1, publication du décret n° 2014-504 du 19 mai 2014 relatif à l'apurement administratif des comptes.

Transcript of Les brefs de juin 2014 - intendance03.fr · Bureau Aide et conseil aux EPLE Académie...

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 1

Les brefs de juin 2014

Le site acadeacutemique

Aide et conseil

Diverses informations parues ou recueillies depuis la parution des brefs

drsquo avril 2014 et de mai 2014 certaines de ces informations permettront de

creacuteer ou drsquoactualiser les reacutefeacuterentiels et fiches de proceacutedure du controcircle interne

comptable et financier drsquoautres drsquoapporter des eacuteclaircissements sur les eacutevolutions

en cours

Lrsquoactualiteacute reacuteglementaire financiegravere et comptable est encore

particuliegraverement abondante et riche en cette fin drsquoanneacutee scolaire

apurement administratif responsabiliteacute du comptable avec lrsquoarrecirct

du conseil drsquoEacutetat du 21 mai 2014 vie scolaire exclusion du service

restauration et heacutebergement hellip sans oublier les rappels agrave la

reacuteglementation et recommandations figurant dans des rapports

reacutecents de chambres reacutegionales des comptes sur le fonctionnement

des EPLE

Bonne lecture de ce numeacutero et bonnes vacances agrave tous

Sommaire

Informations

Achat public

Le point sur hellip

Informations

AGENT COMPTABLE

Le comptable public dont la responsabiliteacute personnelle et peacutecuniaire a eacuteteacute mise en jeu peut

se voir ordonner le versement par le juge des comptes dune somme non reacutemissible en vertu

du VI de larticle 60 de la loi ndeg 63-156 du 23 feacutevrier 1963 au titre de chaque manquement

quil a commis nayant causeacute aucun preacutejudice financier agrave lorganisme public concerneacute pour un

exercice donneacute

En cas de pluraliteacute de charges le juge des comptes a donc la faculteacute darrecircter plusieurs

sommes non reacutemissibles sur un mecircme exercice controcircleacute sans que leur montant cumuleacute soit

pas affecteacute par le niveau du plafonnement preacutevu par le leacutegislateur

Consulter lrsquoarrecirct du conseil drsquoEacutetat ndeg367254 du 21 mai 2014

Ou lire supra lrsquoarrecirct du conseil drsquoEacutetat

APUREMENT ADMINISTRATIF ndash COMPTE FINANCIER

Au JORF ndeg0117 du 21 mai 2014 texte ndeg 1 publication du deacutecret ndeg 2014-504 du 19 mai

2014 relatif agrave lapurement administratif des comptes

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 2

Publics concerneacutes magistrats et autres agents des chambres reacutegionales et territoriales des

comptes agents des services deacuteconcentreacutes des finances publiques comptables publics

dorganismes publics locaux et hospitaliers

Objet modaliteacutes dapurement administratif des comptes et de notification des deacutecisions

dapurement administratif et dapurement juridictionnel

Entreacutee en vigueur le texte entre en vigueur le lendemain de sa publication

Notice le preacutesent deacutecret rectifie des erreurs mateacuterielles du deacutecret ndeg 2013-268 du 29 mars

2013 modifiant le code des juridictions financiegraveres et tire les conseacutequences de la modification

du reacutegime de lapurement administratif par larticle 39 de la loi ndeg 2011-1862 du 13 deacutecembre

2011 Il harmonise et clarifie les deacutenominations correspondantes du code des juridictions

financiegraveres et met en œuvre la simplification et la deacutemateacuterialisation des proceacutedures deacutecideacutees

avec les juridictions financiegraveres

Reacutefeacuterences le code des juridictions financiegraveres dans sa reacutedaction issue du preacutesent deacutecret

peut ecirctre consulteacute sur le site Leacutegifrance (httpwwwlegifrancegouvfr)

LACTUALITEacute DE LA SEMAINE de la semaine 22 sur le sur le site PLEIADE du ministegravere

Le deacutecret ndeg 2014-504 du 19 mai 2014 relatif agrave lapurement administratif des comptes est paru au JORF ndeg0117 du 21 mai 2014 httpwwwlegifrancegouvfraffichTextedocidTexte=JORFTEXT000028964024ampdateTexte=ampcategorieLien=id

Ce texte modifie la partie reacuteglementaire du code des juridictions financiegraveres notamment les modaliteacutes relatives agrave la notification des arrecircteacutes de deacutecharge deacutefinitive et de charge provisoire en privileacutegiant la voie deacutemateacuterialiseacutee

Il preacutecise en effet dans son article 6 que

Les articles D 242-27 et D 242-28 sont remplaceacutes par les dispositions suivantes

laquo Art D 242-27 - Lautoriteacute compeacutetente de lEtat notifie aux comptables par voie eacutelectronique ou par exception tout autre moyen probant les arrecircteacutes pris sur les comptes des communes des groupements de communes et de leurs eacutetablissements publics et des eacutetablissements publics locaux denseignement dont elle assure lapurement administratif Lautoriteacute compeacutetente de lEtat adresse au ministegravere public pregraves la chambre reacutegionale des comptes les arrecircteacutes et les justificatifs de notification

laquo Art D 242-28 - Lautoriteacute compeacutetente de lEtat adresse les arrecircteacutes pris sur les comptes des communes des groupements de communes et de leurs eacutetablissements publics et des eacutetablissements publics locaux denseignement agrave leurs repreacutesentants par voie eacutelectronique ou par exception tout autre moyen probant

Voir la question de la semaine 22 sur le site PLEIADE du ministegravere

Le service dapurement des comptes des EPLE ( SEPLE) est-il implanteacute agrave Paris dans les locaux

de la DGFIP rue de Bercy

Reacuteponse non

Lrsquoapurement administratif des comptes financiers des EPLE situeacutes en meacutetropole est confieacute au

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 3

service drsquoapurement des comptes des EPLE (SEPLE) implanteacute agrave Clermont-Ferrand qui relegraveve

fonctionnellement des deux pocircles interreacutegionaux drsquoapurement administratif (PIAA) de Rennes et

de Toulouse

Publication de lInstruction DGFIP du 27 mai 2014 concernant les deacutecisions drsquoapurement

administratif portant sur les comptes financiers des eacutetablissements publics locaux

drsquoenseignement

Ce texte rappelle notamment le cadre juridique de lrsquoapurement administratif des comptes des

EPLE et preacutecise les modaliteacutes de notification des deacutecisions preacuteciteacutees

Il est disponible sur pleacuteiadeGestion budgeacutetaire financiegravere et comptable

EPLEReacuteglementation financiegravere et comptable et ou RPP du comptable et du

reacutegisseurTextes de reacutefeacuterence textes DAF et DGFIP

Source Actualiteacute du bureau de conseil aux EPLE DAF A3

Lire lrsquoinstruction DGFIP 2014051475 du 27 mai 2014 relative aux modaliteacutes de

notification des deacutecisions drsquoapurement administratif portant sur les comptes

financiers des eacutetablissements publics locaux drsquoenseignement

Agrave lire eacutegalement la question de la semaine 25

La notification de la deacutecision dapurement des comptes financiers des EPLE est-elle

adresseacutee par voie postale ou eacutelectronique

Le point 2 La simplification de la notification aux comptables des deacutecisions drsquoapurement de

linstruction DGFIP du 24 mai 2014 preacutecise que

Les modaliteacutes de notification des arrecircteacutes des PIAA aux comptables des collectiviteacutes territoriales et

de leurs eacutetablissements publics et aux agents comptables drsquoEPLE sont deacutefinies par les articles

D242-27 et D242-28 du CJF ][

Dans le cadre drsquoune concertation avec les juridictions financiegraveres il a eacuteteacute deacutecideacute que cette

notification ne prendrait pas la forme drsquoun courrier adresseacute par voie postale mais drsquoun courrier

eacutelectronique adresseacute par le PIAA agrave lrsquoadresse courriel professionnelle individuelle du comptable

concerneacute comprenant la deacutecision deacutemateacuterialiseacutee drsquoapurement en piegravece jointe Les mecircmes

simplifications sont mises en œuvre pour la notification des deacutecisions drsquoapurement des comptes

financiers des EPLE

AUDIT INTERNE

Sur le site de la DAF lire lrsquoactualiteacute de la semaine 23 du 2 au 6 juin 2014 qui traite de lrsquoaudit

interne

Lactualiteacute de la semaine

Un arrecircteacute en date du 25 avril 2014 portant nomination au comiteacute ministeacuteriel daudit interne du

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 4

ministegravere chargeacute de leacuteducation nationale de lenseignement supeacuterieur et de la recherche est paru

au JORF ndeg 0107 du 8 mai 2014

Il sagit dune mesure intervenant dans le cadre des dispositions du deacutecret ndeg 2011-775 du 28 juin

2011 relatif agrave laudit interne dans ladministration et qui a institueacute aupregraves du ministre chargeacute de la

reacuteforme de lEtat et dans chaque ministegravere un comiteacute dharmonisation de laudit interne (CHAI)

chargeacute notamment de

- deacutefinir le cadre de reacutefeacuterence de lrsquoaudit interne de lrsquoEacutetat commun agrave lrsquoensemble des ministegraveres

- soutenir lrsquoaction des ministegraveres et en animant la communauteacute des auditeurs

- suivre et eacutevaluer sa bonne application

COMPTABILITE PATRIMONIALE

Publication de lrsquoinstruction du 9 avril 2014 relative aux modaliteacutes de mise en œuvre de la

comptabilisation par composants des actifs

Cliquer sur le lien httpcirculairelegifrancegouvfrpdf201404cir_38210pdf

CONSEIL DE NORMALISATION DES COMPTES PUBLICS (CNOP)

Le Conseil de normalisation des comptes publics (CNoCP) est un organisme en charge de la

normalisation comptable des entiteacutes publiques exerccedilant une activiteacute non marchande et

financeacutees majoritairement par des ressources publiques et notamment des preacutelegravevements

obligatoires Son champ de compeacutetence couvre lrsquoEtat et les eacutetablissements publics les

organismes de seacutecuriteacute sociale ainsi que les collectiviteacutes territoriales et les eacutetablissements

publics locaux

Consulter sur le site du Conseil le rapport dactiviteacute 2013

CONTRAT

La reacutesiliation drsquoun contrat est possible mecircme en cas de contrat conclu entre deux personnes

publiques Le conseil drsquoEacutetat vient de le confirmer dans lrsquoarrecirct ndeg 368895 du 4 juin 2014 il

preacutecise eacutegalement la nature du controcircle qursquoil exerce

La circonstance quun contrat soit conclu entre deux personnes publiques ne fait pas

obstacle au pouvoir de chacune de ces personnes publiques de reacutesilier unilateacuteralement le

contrat pour un motif dinteacuterecirct geacuteneacuteral

Le juge de cassation controcircle la qualification juridique des faits opeacutereacutee par les juges du fond

sur les questions de lexistence

dun motif dinteacuterecirct geacuteneacuteral de nature agrave justifier la reacutesiliation unilateacuterale dun contrat

administratif par lune des personnes publiques entre lesquelles il est conclu

dun bouleversement de leacutequilibre de ce contrat

Consulter lrsquoarrecirct du Conseil dEacutetat ndeg 368895 du 4 juin 2014

Sommaire Informations Achat public Le point sur hellip

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 5

CONTROLE ALLEGE EN PARTENARIAT DES DEPENSES

La question de la semaine 23 du 2 au 6 juin 2014 sur le site PLEIADE du ministegravere a trait au

controcircle alleacutegeacute en partenariat des deacutepenses

Le controcircle alleacutegeacute en partenariat des deacutepenses sapplique-t-il agrave toutes les deacutepenses quel

que soit leur montant

Reacuteponse non

En effet lrsquoarticle 5 de lrsquoarrecircteacute du 11 mai 2011 modifieacute pris en application du preacuteambule de

lrsquoannexe 1 du CGCT permet la mise en place dun controcircle alleacutegeacute en partenariat des

deacutepenses lorsque

laquo Le montant unitaire des mandats viseacute au 1deg de larticle 3 en dessous duquel lordonnateur est

dispenseacute de produire au comptable les piegraveces justificatives est infeacuterieur ou eacutegal agrave 2 000 euros pour

les deacutepenses des rubriques ndeg 2 et ndeg 3 de la liste des piegraveces justificatives figurant agrave lannexe I du

code geacuteneacuteral des collectiviteacutes territoriales et 1 000 euros pour les autres deacutepenses raquo

Sur le controcircle alleacutegeacute en partenariat des deacutepenses se reporter aux brefs de feacutevrier ndash mars

2014 arrecircteacute du 6 janvier 2014 modifiant larrecircteacute du 11 mai 2011 pris en application du

preacuteambule de lannexe I du code geacuteneacuteral des collectiviteacutes territoriales et de larticle 42 du

deacutecret ndeg 2012-1246 du 7 novembre 2012 relatif agrave la gestion budgeacutetaire et comptable

publique

COUR DES COMPTES ndash CERTIFICATION DES COMPTES DE LrsquoEacuteTAT

La Cour des comptes rend public le 28 mai 2014 lrsquoacte de certification des comptes de lrsquoEacutetat

pour lrsquoexercice 2013 eacutetabli en application du 5deg de lrsquoarticle 58 de la loi organique relative aux

lois de finances (LOLF) La Cour certifie qursquoau regard des regravegles et des principes comptables

qui lui sont applicables le compte geacuteneacuteral de lrsquoEacutetat de lrsquoexercice 2013 arrecircteacute le 19 mai 2014

est reacutegulier et sincegravere et donne une image fidegravele de la situation financiegravere et du patrimoine

de lrsquoEacutetat sous cinq reacuteserves La France est lrsquoun des rares Eacutetats de la zone euro qui se soit

engageacute avec la LOLF dans une deacutemarche de certification de ses comptes par un auditeur

externe totalement indeacutependant Cette deacutemarche constitue un atout notamment dans la

situation eacuteconomique et financiegravere actuelle

La dynamique drsquoameacutelioration de la qualiteacute des comptes de lrsquoEacutetat amplifieacutee en 2013

permet agrave la Cour de lever deux reacuteserves

Cette dynamique avait eacuteteacute relanceacutee en 2012 agrave la suite du passage reacuteussi des comptes de

lrsquoEacutetat dans le progiciel Chorus Le cœur du systegraveme drsquoinformation financiegravere de lrsquoEacutetat eacutetant

deacutesormais stabiliseacute lrsquoadministration a poursuivi ses travaux de fiabilisation du recensement

et de lrsquoeacutevaluation du patrimoine immobilier de lrsquoEacutetat Il en va de mecircme des dispositifs

drsquointervention et des garanties accordeacutees par lrsquoEacutetat pour lesquels la mise en place ou le

renforcement des proceacutedures affeacuterentes a eacuteteacute observeacute

Les progregraves reacutealiseacutes en 2013 conduisent ainsi la Cour agrave lever 16 points des sept reacuteserves

exprimeacutees sur les comptes de 2012 et agrave ne pas reconduire les reacuteserves ndeg6 et ndeg7 formuleacutees

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 6

jusqursquoagrave lrsquoan dernier relatives respectivement au patrimoine immobilier et aux passifs non

financiers

La Cour formule cependant cinq reacuteserves substantielles sur les comptes de 2013

Ces reacuteserves portent sur

o le systegraveme drsquoinformation financiegravere de lrsquoEacutetat encore insuffisamment

adapteacute agrave la tenue de sa comptabiliteacute geacuteneacuterale et aux veacuterifications du

certificateur

o les dispositifs ministeacuteriels de controcircle interne et drsquoaudit interne encore

trop peu effectifs et efficaces

o la comptabilisation des produits reacutegaliens et des creacuteances et dettes qui srsquoy

rattachent toujours affecteacutee par des incertitudes significatives

o le recensement et lrsquoeacutevaluation des stocks et des immobilisations du

ministegravere de la deacutefense ainsi que des passifs qui srsquoy rattachent sur lesquels

drsquoimportantes incertitudes continuent de peser

o lrsquoeacutevaluation des immobilisations financiegraveres de lrsquoEacutetat toujours affecteacutee par

des incertitudes significatives

Consulter lrsquoacte de Certification des comptes de lrsquoEacutetat exercice 2013 (PDF 142 MB)

Consulter lrsquoacte de certification des comptes de lrsquoEacutetat exercice 2012

COUR DES COMPTES ET CHAMBRES REGIONALES DES COMPTES

Vous trouverez ci-apregraves quelques rappels agrave la reacuteglementation et recommandations figurant

dans des rapports reacutecents de chambres reacutegionales des comptes sur le fonctionnement des

EPLE qursquoil est possible de consulter sur le site de la Cour des comptes

EacuteDUCATION

Meacutediateur

Retrouver agrave lrsquoadresse httpwwweducationgouvfrcid79362presentation-du-rapport-

annuel-du-mediateur-de-l-education-nationale-et-de-l-enseignement-superieurhtml la

preacutesentation du rapport annuel du meacutediateur de lrsquoeacuteducation nationale et de lrsquoenseignement

supeacuterieur et teacuteleacutecharger le rapport du meacutediateur Rapport 2013 de la meacutediatrice de

leacuteducation nationale et de lenseignement supeacuterieur

Numeacuterique eacuteducatif

Consulter lrsquoeacutetude du Ministegravere de lEacuteducation relative au numeacuterique eacuteducatif en Europe - Le

numeacuterique eacuteducatif un portrait europeacuteen - Eacutetude - Avril 2014

Sommaire Informations Achat public Le point sur hellip

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 7

FACTURATION ELECTRONIQUE

Ministegravere de lEacuteconomie - DAJ - Le journal officiel de lrsquoUnion europeacuteenne a publieacute le 6 mai

2014 la directive 2014-55-UE relative agrave la facturation eacutelectronique dans le cadre des marcheacutes

publics - Communiqueacute et accegraves agrave la directive

FONCTION PUBLIQUE

Chegraveque-vacances

Consulter la circulaire du 22 avril 2014 relative au chegraveque-vacances au beacuteneacutefice des agents

de lrsquoEacutetat

Indemniteacute de fonctions de sujeacutetions et dexpertise (IFSE)

Au JORF ndeg0118 du 22 mai 2014 texte ndeg 46 publication du deacutecret ndeg 2014-513 du 20 mai

2014 portant creacuteation dun reacutegime indemnitaire tenant compte des fonctions des

sujeacutetions de lexpertise et de lengagement professionnel dans la fonction publique de

lEtat

Publics concerneacutes fonctionnaires de lEtat

Objet creacuteation dun nouveau reacutegime indemnitaire de reacutefeacuterence

Entreacutee en vigueur le texte entre en vigueur le 1er juin 2014 Le nouveau reacutegime

indemnitaire sera applicable de plein droit agrave certains corps de fonctionnaires agrave compter du

1er juillet 2015 et agrave lensemble des fonctionnaires sauf exceptions agrave compter du 1er janvier

2017

Notice le preacutesent deacutecret creacuteeacute une indemniteacute de fonctions de sujeacutetions et dexpertise

(IFSE) qui a vocation agrave se substituer aux reacutegimes indemnitaires ayant le mecircme objet pour

tous les fonctionnaires de lEtat

Ce reacutegime indemnitaire tend agrave valoriser principalement lexercice des fonctions via la

creacuteation dune indemniteacute principale verseacutee mensuellement Celle-ci est exclusive par

principe de tout autre reacutegime indemnitaire de mecircme nature et repose dune part sur une

formalisation preacutecise de critegraveres professionnels dautre part sur la prise en compte de

lexpeacuterience professionnelle A cela sajoute un compleacutement indemnitaire annuel verseacute en

fonction de lengagement professionnel et de la maniegravere de servir

Ce reacutegime indemnitaire est applicable aux corps de fonctionnaires de lEtat qui y ont adheacutereacute

par arrecircteacute des ministres chargeacutes de la fonction publique et du budget et du ministre dont

relegraveve ce corps et a vocation agrave remplacer les autres reacutegimes indemnitaires de mecircme nature

au plus tard le 1er janvier 2017 pour tous les corps de fonctionnaires de lEtat Diverses

mesures transitoires sont en outre preacutevues

Reacutefeacuterences le preacutesent deacutecret peut ecirctre consulteacute sur le site Leacutegifrance

(httpwwwlegifrancegouvfr)

Arrecircteacute du 20 mai 2014 pris pour lapplication aux corps dadjoints administratifs des

administrations de lEtat des dispositions du deacutecret ndeg 2014-513 du 20 mai 2014

portant creacuteation dun reacutegime indemnitaire tenant compte des fonctions des

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 8

sujeacutetions de lexpertise et de lengagement professionnel dans la fonction publique

de lEtat

Reacutemuneacuterations

Au JORF ndeg0104 du 4 mai 2014 texte ndeg 12 publication du deacutecret ndeg2014-452 du 2 mai 2014

modifiant le deacutecret ndeg 2008-964 du 16 septembre 2008 relatif aux modaliteacutes de prise en

compte dans la retraite additionnelle de la fonction publique de lindemniteacute dite de

garantie individuelle du pouvoir dachat Le deacutecret a pour objet de peacuterenniser la prise en

compte de la garantie individuelle du pouvoir dachat dans lassiette des cotisations dues au

reacutegime de la retraite additionnelle de la fonction publique sans limite de dureacutee

Dispositifs indemnitaires daccompagnement agrave la mobiliteacute

Au JORF ndeg0117 du 21 mai 2014 texte ndeg 20 publication du deacutecret ndeg 2014-507 du 19 mai

2014 relatif aux dispositifs indemnitaires daccompagnement dans la fonction publique Le

deacutecret preacutevoit la mise en place dun dispositif de maintien agrave titre personnel de la

reacutemuneacuteration en cas de mutation de deacutetachement ou dinteacutegration directe dun

fonctionnaire de lEtat dans un autre corps ou cadre demploi de lune des trois fonctions

publiques conseacutecutif agrave une mobiliteacute imposeacutee du fait dune suppression de poste

FONCTION PUBLIQUE TERRITORIALE

Lire la reacuteponse de Mme la ministre de la reacuteforme de lEacutetat de la deacutecentralisation et de la fonction publique agrave la question eacutecrite AN ndeg50000 - 6 mai 2014 - Reacuteglementation relative aux proceacutedures disciplinaires

laquo Les fonctionnaires territoriaux peuvent faire lobjet conformeacutement agrave larticle 89 de la loi ndeg

84-53 du 26 janvier 1984 portant dispositions statutaires relatives agrave la fonction publique

territoriale de diffeacuterentes sanctions disciplinaires Le conseil dEacutetat a releveacute dans larrecirct ndeg

106098 du 13 mai 1992 que laquo la proceacutedure disciplinaire et la proceacutedure de mise en congeacute de

maladie sont des proceacutedures distinctes et indeacutependantes raquo Par conseacutequent linaptitude

temporaire et meacutedicalement constateacutee dun agent agrave lexercice de ses fonctions ne fait pas

obstacle agrave lexercice de laction disciplinaire Le fonctionnaire territorial peut donc faire lobjet

de sanction disciplinaire alors quil se trouve en congeacute de maladie Les sanctions disciplinaires

seront exeacutecuteacutees posteacuterieurement agrave lexpiration du congeacute de maladie dont lagent beacuteneacuteficie raquo

FRAIS DrsquoINSCRIPTION AUX EXAMENS

Consulter la reacuteponse du Secreacutetariat dEacutetat aupregraves du ministegravere des affaires sociales et de la

santeacute chargeacute des personnes handicapeacutees et de la lutte contre lexclusion agrave la question ndeg

0750S relative aux Frais dinscription aux eacutepreuves du CAP et du BEP

GRETA

Au JORF ndeg0136 du 14 juin 2014 texte ndeg 8 parution de lrsquoarrecircteacute du 14 mai 2014 relatif aux

fonds acadeacutemiques de mutualisation des ressources de la formation continue des adultes

Sommaire Informations Achat public Le point sur hellip

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 9

LIJ

La Lettre dinformation juridique (LIJ) preacutesente une seacutelection de jurisprudences et de

consultations commenteacutees dans les domaines de

lenseignement scolaire et de lenseignement supeacuterieur

de la fonction publique et des personnels

des marcheacutes publics

de la proprieacuteteacute intellectuelle

des traitements de donneacutees agrave caractegravere personnel ainsi que de la communication des

documents administratifs

La LIJ apporte eacutegalement un eacuteclairage particulier sur les proceacutedures contentieuses en matiegravere

de droit administratif

La LIJ paraicirct tous les deux mois en janvier mars mai juillet septembre et novembre

Retrouver la LIJ agrave lrsquoadresse httpwwweducationgouvfrcid75750la-lettre-d-

information-juridique-lijhtml

Consulter les derniers numeacuteros publieacutes

La Lettre dinformation juridique ndeg 183 - mai 2014 (html)

La Lettre dinformation juridique ndeg 183 - mai 2014 (pdf)

La Lettre dinformation juridique ndeg 182 - mars 2014 (html)

La Lettre dinformation juridique ndeg 182 - mars 2014 (pdf)

La Lettre dinformation juridique ndeg 181 - janvier 2014 (html)

La Lettre dinformation juridique ndeg 181 - janvier 2014 (pdf)

La Lettre dinformation juridique ndeg 180 - deacutecembre 2013 (pdf)

La Lettre dinformation juridique ndeg 180 (suppleacutement) chronique de lactiviteacute contentieuse

de lanneacutee 2012 (pdf)

La Lettre dinformation juridique ndeg 179 - novembre 2013 (pdf)

La Lettre dinformation juridique ndeg 179 (suppleacutement) annuaire des services juridiques des

rectorats (pdf)

ORDONNATEUR INTERIMAIRE ET VISA PORTE SUR LE COMPTE FINANCIER

Lire ci-dessous le message Rconseil ndeg2014-270 (Comptes financiers) du 18 juin 2014

Nomination drsquoun ordonnateur inteacuterimaire apregraves la production du compte financier suite au deacutecegraves

de lrsquoordonnateur

On rappellera que larticle R421-77 du code de leacuteducation expliciteacute par le sect 41 de linstruction

codificatrice M96 preacutevoit que le visa porteacute par lordonnateur sur le compte financier permet agrave

celui-ci de certifier que le montant des ordres de deacutepenses et des ordres de recettes est

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 10

conforme agrave ses eacutecritures

Dans le cas despegravece agrave notre sens si lordonnateur inteacuterimaire a eacuteteacute nommeacute apregraves la production

du compte financier il pourra neacuteanmoins effectuer cette veacuterification et attester que toutes les

eacutecritures budgeacutetaires relatives agrave lexercice concerneacute ont bien eacuteteacute prises en charge par lagent

comptable de lEPLE

Une courte note accompagnant le compte assortie dune copie des piegraveces relatives agrave la

nomination de lordonnateur inteacuterimaire pourra eacuteclairer le juge du compte dans son analyse

ulteacuterieure

PERSONNEL

Attacheacutes dadministration de lEtat

Au JORF ndeg0135 du 13 juin 2014 texte ndeg 8 parution de lrsquoarrecircteacute du 16 mai 2014 fixant la liste

des fonctions speacutecifiques mentionneacutees agrave larticle 24 du deacutecret ndeg 2011-1317 du 17 octobre

2011 exerceacutees dans les services dont le ministre chargeacute de leacuteducation nationale constitue

lautoriteacute de rattachement pour le recrutement et la gestion des attacheacutes dadministration de

lEtat

Bilan social

Le bilan social dresse un portrait de lrsquoensemble des personnels enseignants et autres

personnels de leacuteducation nationale et de lenseignement supeacuterieur au cours de lanneacutee

2012-2013 Il preacutesente les indicateurs utiles au pilotage des ressources humaines contribuant

au fonctionnement du systegraveme eacuteducatif effectifs deacutetailleacutes et caracteacuteristiques des

personnels carriegraveres conditions de travail Cette premiegravere partie couvre les personnels

reacutemuneacutereacutes par le ministegravere au titre de la mission laquo enseignement scolaire raquo

Retrouver sa preacutesentation agrave lrsquoadresse wwweducationgouvfrcid74482bilan-social-

2012-2013-ndash-partie-1-enseignement-scolairehtml

Teacuteleacutecharger le Bilan social 2012-2013 partie 1 ndash Ministegravere de lrsquoeacuteducation nationale

Indemniteacute forfaitaire pour travaux suppleacutementaires des services deacuteconcentreacutes

Au JORF ndeg0111 du 14 mai 2014 texte 29 publication du deacutecret ndeg 2014-475 du 12 mai 2014

modifiant le deacutecret ndeg 2002-63 du 14 janvier 2002 relatif agrave lindemniteacute forfaitaire pour

travaux suppleacutementaires des services deacuteconcentreacutes

Publics concerneacutes fonctionnaires de lEtat

Objet modification du champ dapplication de lindemniteacute forfaitaire pour travaux

suppleacutementaires (IFTS) applicable dans les services deacuteconcentreacutes de lEtat

Entreacutee en vigueur le texte entre en vigueur le lendemain de sa publication

Notice le deacutecret eacutelargit le champ dapplication de lIFTS aux eacutetablissements publics de lEtat

agrave caractegravere administratif ce qui permettra de prendre en compte la situation des infirmiers

de lEtat qui exercent leurs fonctions dans les eacutetablissements publics locaux denseignement

et les agences reacutegionales de santeacute Il introduit eacutegalement la possibiliteacute de creacuteer une

quatriegraveme cateacutegorie de beacuteneacuteficiaires en vue deacutelargir le champ de cette indemniteacute aux

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 11

infirmiers des administrations de lEtat classeacutes en cateacutegorie A en application des dispositions

du deacutecret ndeg 2012-762 du 9 mai 2012

Reacutefeacuterences le texte modifieacute par le preacutesent deacutecret peut ecirctre consulteacute dans sa reacutedaction issue

de cette modification sur le site Leacutegifrance (httpwwwlegifrancegouvfr)

Texte ndeg 31 Arrecircteacute du 12 mai 2014 fixant les montants moyens annuels de

lindemniteacute forfaitaire pour travaux suppleacutementaires des services deacuteconcentreacutes

Eacutelections professionnelles

Parution au JORF du 4 juin 2014 texte 3 de lrsquoarrecircteacute du 3 juin 2014 fixant la date des

prochaines eacutelections professionnelles dans la fonction publique de lEtat

REGIE

Voir la question de la semaine 21 sur le site PLEIADE du ministegravere

Qui est compeacutetent regraveglementairement pour creacuteer les reacutegies A lordonnateur B lagent

comptable

Bonne reacuteponse A lordonnateur

Larrecircteacute du 11 octobre 1993 modifieacute habilitant les chefs deacutetablissements publics locaux

denseignement agrave instituer des reacutegies de recettes et des reacutegies davances preacutecise en son article

premier

Le chef dun eacutetablissement public local denseignement appartenant ou non agrave un groupement

comptable peut par deacutecision prise sous sa seule signature creacuteer des reacutegies de recettes pour

lencaissement des produits suivants

Larticle 6 ajoute

Le chef dun eacutetablissement public local denseignement appartenant ou non agrave un groupement comptable peut par deacutecisions prises sous sa seule signature creacuteer des reacutegies davances pour le paiement des deacutepenses de mateacuteriel et de fonctionnement

RENTREE SCOLAIRE 2014

Au Bulletin officiel ndeg21 du 22 mai 2014 parution de

La circulaire ndeg 2014-068 du 20-5-2014- NOR MENE1411580C relative agrave la

preacuteparation de la rentreacutee scolaire 2014

La lettre du 20-5-2014 aux membres de la communauteacute eacuteducative NOR

MENB1400230Y

Sommaire Informations Achat public Le point sur hellip

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 12

RESTAURATION

Sur les mesures prises pour favoriser les approvisionnements en viande franccedilaise dans les

cantines scolaires le ministre de lrsquoagriculture rappelle lrsquointerdiction drsquoappliquer des critegraveres

discriminatoires dans lrsquoattribution des marcheacutes publics

laquo Mieux reacutepondre aux besoins du marcheacute inteacuterieur est lun des objectifs prioritaires de la

filiegravere bovine franccedilaise reacuteaffirmeacute dans la strateacutegie agrave lhorizon 2025 eacutelaboreacutee agrave la demande

du ministre en charge de lagriculture dans le cadre de FranceAgriMer Il sagit de reacuteduire la

part des importations dans la consommation nationale (pregraves de 25 ) et en particulier dans la

restauration collective Les achats des collectiviteacutes pour la restauration collective doivent

respecter le code des marcheacutes publics qui interdit le recours agrave un critegravere dorigine

geacuteographique nationale ou infra-nationale que ce soit pour le lieu dimplantation dun

fournisseur ou pour la provenance dun produit Un tel critegravere aurait pour effet de favoriser ou

deacuteliminer certains fournisseurs ou certains produits en contradiction avec le principe de non

discrimination Aussi seuls des critegraveres non discriminatoires peuvent permettre lattribution

de marcheacutes agrave des viandes franccedilaises (critegravere de deacuteveloppement durable tel que le respect de

la charte des bonnes pratiques deacutelevage speacutecifications relatives agrave la qualiteacute du produit ou

aux races)

Dans ce cadre juridique laction gouvernementale dans le domaine de la restauration

collective publique repose sur la notion de circuits courts Ainsi le code des marcheacutes publics a

eacuteteacute modifieacute en 2011 pour permettre agrave lacheteur public de privileacutegier agrave eacutegaliteacute doffre les

produits commercialiseacutes directement par les producteurs ou les produits en circuit court (un

seul intermeacutediaire) Par ailleurs le ministegravere de lagriculture a deacuteveloppeacute des mesures pour

faciliter laccegraves des gestionnaires de la restauration collective publique agrave des produits issus

des circuits courts ameacutelioration des connaissances projets de regroupement de loffre

(plate-forme) sites internet pour la promotion voire la commande des produits locaux aupregraves

de fournisseurs Lobjectif poursuivi est dencourager ce type dinnovations et de les

mutualiser pour favoriser leur deacuteveloppement Enfin le nouveau regraveglement de

deacuteveloppement rural pour 2014-2020 affiche parmi les prioriteacutes de financement le

deacuteveloppement des circuits courts avec notamment une nouvelle mesure pour soutenir la

coopeacuteration entre les acteurs de la chaicircne dapprovisionnement en circuits courts Il reviendra

aux reacutegions autoriteacutes de gestions des programmes de deacuteveloppement rural pour 2014-2020

de deacutefinir les actions et les volumes financiers deacutedieacutes agrave cette mesure Le soutien agrave la

production nationale passe aussi par le deacuteploiement agrave partir de feacutevrier 2014 de la signature

laquo viandes de France raquo qui sapplique aux viandes neacutees eacuteleveacutees abattues et transformeacutees en

France Le logo deacuteclineacute selon les espegraveces est apposeacute par les distributeurs qui adheacuterent agrave cette

deacutemarche interprofessionnelle Facilement reconnaissable par le consommateur il garantit

lorigine et la traccedilabiliteacute du produit ainsi que le respect de normes strictes dans le domaine

sanitaire environnemental et social Des campagnes dinformation sont programmeacutees pour

faire connaicirctre le logo et les garanties quil recouvre Alors que la dynamique semble bien

engageacutee sagissant de la grande distribution il faut deacutesormais avancer dans le domaine de la

restauration collective Les travaux vont se poursuivre avec les repreacutesentants de la

restauration collective pour comprendre les freins agrave lutilisation de viande franccedilaise et essayer

de les lever raquo

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 13

Consulter la question eacutecrite AN ndeg55348 - 27 mai 2014 sur lrsquoApprovisionnement en

viande franccedilaise des cantines scolaires

SERVICE ANNEXE DrsquoHEBERGEMENT

Une note de la DAJ A1 ndeg 14-079 du 10 mars 2014 vient de faire le point sur lrsquoautoriteacute

compeacutetente en cas de deacutefaut de paiement et la possibiliteacute de prendre dans le regraveglement

inteacuterieur du service annexe drsquoheacutebergement une disposition permettant lrsquoexpulsion drsquoun eacutelegraveve

de ce service pour deacutefaut de paiement

Lire la note de la DAJ A1 ndeg 14-079 du 10 mars 2014 parue dans la LIJ

TITRE DE RECETTES

Le titre de recettes doit clairement indiquer les voies de recours ainsi que lrsquoordre de

juridiction compeacutetent pour ecirctre opposable au redevable

laquo Conformeacutement aux dispositions de larticle L 1617-5 du code geacuteneacuteral des collectiviteacutes

territoriales le titre de recettes individuel ou lextrait du titre de recettes collectif doit

mentionner les voies et deacutelais de recours En labsence dune telle mention les deacutelais de

recours contre le titre de recettes ne sont pas opposables Larticle R 421-5 du code de justice

administrative dispose en effet que laquo les deacutelais de recours contre une deacutecision administrative

ne sont opposables quagrave condition davoir eacuteteacute mentionneacutes ainsi que les voies de recours dans

la notification de la deacutecision raquo Sagissant des voies de recours le juge administratif considegravere

que le titre de recettes ne doit pas se borner agrave mentionner que le redevable peut le contester

en saisissant directement dans un deacutelai de deux mois suivant la notification le tribunal

judiciaire ou le tribunal administratif compeacutetent selon la nature de la creacuteance mais doit

indiquer sagissant de la creacuteance agrave recouvrer lequel des deux ordres de juridictions doit ecirctre

saisi Agrave deacutefaut la notification ne comporte pas une indication des voies de recours

suffisamment claire pour quelle puisse ecirctre regardeacutee comme conforme aux dispositions de

larticle R 421-5 du code de justice administrative et les deacutelais de recours ne sont en

conseacutequence pas opposables au redevable (CAA Marseille 7 avril 2008 Assistance publique

des hocircpitaux de Marseille c Socieacuteteacute Onyx req ndeg 05MA01046) raquo

Consulter sur le site du Seacutenat la reacuteponse du Ministegravere de linteacuterieur agrave la question

eacutecrite Seacutenat ndeg8496 - 5 juin 2014 - Deacutetermination de la juridiction compeacutetente au

titre dune creacuteance communale

VIE SCOLAIRE ndash DISCIPLINE DANS LES ETABLISSEMENTS DrsquoENSEIGNEMENT DU SECOND DEGRE

Deacutecision contentieuse - Le Conseil drsquoEacutetat rejette le recours contre le deacutecret du 24 juin 2011

relatif agrave la discipline dans les eacutetablissements drsquoenseignement du second degreacute

lire sur le site du conseil drsquoEtat la deacutecision

Lrsquoessentiel

Le Conseil drsquoEacutetat a refuseacute de consacrer un principe geacuteneacuteral du droit drsquoopportuniteacute des

poursuites disciplinaires

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 14

Il a ainsi jugeacute leacutegale lrsquoinstauration par un deacutecret du 24 juin 2011 drsquoune obligation faite aux

chefs drsquoeacutetablissement scolaire drsquoengager des poursuites disciplinaires contre les eacutelegraveves

auteurs de violences verbales agrave lrsquoeacutegard drsquoun membre du personnel ou drsquoactes graves agrave

lrsquoencontre drsquoun membre du personnel ou drsquoun autre eacutelegraveve

Le litige

Le Conseil drsquoEacutetat eacutetait saisi par la Feacutedeacuteration des conseils de parents drsquoeacutelegraveves des eacutecoles

publiques (FCPE) et par lrsquoUnion nationale lyceacuteenne (UNL) drsquoune demande drsquoannulation de

certaines dispositions du deacutecret ndeg 2011-728 du 24 juin 2011 relatif agrave la discipline dans les

eacutetablissements drsquoenseignement du second degreacute

Ce deacutecret a modifieacute plusieurs articles du code de lrsquoeacuteducation afin de reacuteformer le reacutegime des

sanctions disciplinaires susceptibles drsquoecirctre infligeacutees aux eacutelegraveves Il preacutevoit en particulier que le

chef drsquoeacutetablissement est tenu drsquoengager une proceacutedure disciplinaire dans deux cas

lorsque lrsquoeacutelegraveve est lrsquoauteur de violence verbale agrave lrsquoeacutegard drsquoun membre du personnel de

lrsquoeacutetablissement scolaire et lorsque lrsquoeacutelegraveve commet un acte grave agrave lrsquoeacutegard drsquoun membre du

personnel ou drsquoun autre eacutelegraveve

Les associations requeacuterantes soutenaient notamment que le deacuteclenchement automatique de

la proceacutedure disciplinaire dans ces deux cas meacuteconnaissait ce qursquoelles identifiaient comme un

principe geacuteneacuteral du droit drsquoopportuniteacute des poursuites disciplinaires

La deacutecision du Conseil drsquoEacutetat

Le Conseil drsquoEacutetat a eacutecarteacute lrsquoargumentation des requeacuterantes

Il a en premier lieu rappeleacute que dans le silence des textes lrsquoautoriteacute administrative

compeacutetente appreacutecie en effet lrsquoopportuniteacute des poursuites disciplinaires

Mais il a eacutegalement jugeacute en deuxiegraveme lieu qursquoun texte reacuteglementaire peut leacutegalement

deacuteroger agrave cette regravegle et preacutevoir que dans certaines hypothegraveses des poursuites disciplinaires

doivent obligatoirement ecirctre engageacutees Ce faisant lrsquoAssembleacutee du contentieux a refuseacute de

consacrer le principe geacuteneacuteral du droit disciplinaire invoqueacute par les requeacuterantes

Enfin le Conseil drsquoEacutetat a preacuteciseacute que lrsquoobligation faite par le deacutecret aux chefs drsquoeacutetablissement

scolaire drsquoengager des poursuites disciplinaires agrave lrsquoencontre des eacutelegraveves auteurs de violences

verbales ou drsquoactes graves trouve sa limite dans les autres inteacuterecircts geacuteneacuteraux dont ils ont la

charge Si lrsquoengagement de poursuites allait agrave lrsquoencontre de ces inteacuterecircts geacuteneacuteraux les chefs

drsquoeacutetablissements ne seraient ainsi par exception pas tenus drsquoy proceacuteder

Si dans le silence des textes lautoriteacute administrative compeacutetente appreacutecie lopportuniteacute des

poursuites en matiegravere disciplinaire aucun principe geacuteneacuteral du droit ne fait obstacle agrave ce quun

texte reacuteglementaire preacutevoie que dans certaines hypothegraveses des poursuites disciplinaires doivent

ecirctre engageacutees

Lobligation faite aux chefs deacutetablissement secondaires dengager des poursuites agrave lencontre des

eacutelegraveves auteurs de violence verbale agrave leacutegard dun membre du personnel de leacutetablissement ou dun

acte grave agrave leacutegard dun membre du personnel ou dun autre eacutelegraveve par le deacutecret ndeg 2011 728 du

24 juin 2011 trouve sa limite dans les autres inteacuterecircts geacuteneacuteraux dont le chef deacutetablissement a la

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 15

charge notamment dans les neacutecessiteacutes de lordre public

Consulter lrsquoarrecirct du Conseil dEacutetat ndeg 351582

Deacutecret - Au JORF ndeg0120 du 24 mai 2014 texte ndeg 8 publication du deacutecret ndeg 2014-522 du 22

mai 2014 relatif aux proceacutedures disciplinaires dans les eacutetablissements denseignement du

second degreacute

Publics concerneacutes chefs deacutetablissement personnels des collegraveges et des lyceacutees eacutelegraveves et

parents deacutelegraveves

Objet proceacutedures disciplinaires applicables aux eacutelegraveves des eacutetablissements du second degreacute

et reacutegime applicable au sursis

Entreacutee en vigueur les dispositions du deacutecret sappliquent aux proceacutedures disciplinaires

engageacutees agrave raison de faits commis agrave compter du 1er septembre 2014

Notice le deacutecret eacutelargit la possibiliteacute dinterdire agrave titre conservatoire laccegraves de

leacutetablissement agrave un eacutelegraveve dans lattente de la reacuteunion du conseil de discipline aux

proceacutedures disciplinaires agrave lissue desquelles le chef deacutetablissement se prononce seul Il

preacutevoit en outre que en cas de neacutecessiteacute le chef deacutetablissement peut pour une dureacutee qui

ne peut exceacuteder un deacutelai de trois jours interdire agrave titre conservatoire laccegraves de

leacutetablissement agrave leacutelegraveve Le deacutecret preacutecise enfin les sanctions pouvant ecirctre assorties dun

sursis ainsi que les conditions dans lesquelles il sapplique il preacutevoit eacutegalement que la dureacutee

des sursis en cours agrave la date de publication ne peut exceacuteder un an

Reacutefeacuterences le code de leacuteducation modifieacute par le preacutesent deacutecret peut ecirctre consulteacute dans sa

reacutedaction issue de cette modification sur le site Leacutegifrance (httpwwwlegifrancegouvfr)

Consulter sur les proceacutedures disciplinaires au Bulletin officiel ndeg22 du 29 mai 2014

Le deacutecret ndeg 2014-522 du 22-5-2014 - JO du 24-5-2014- NOR MENE1403411D

La circulaire ndeg 2014-059 du 27-5-2014- NOR MENE1406107C Application de la regravegle

mesures de preacutevention et sanctions

Sommaire Informations Achat public Le point sur hellip

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 16

Retrouvez les toutes derniegraveres informations et actualiteacutes agrave lrsquoadresse suivante sur le Site

acadeacutemique Rubrique toutes les Actualiteacutes

Plusieurs documents de la rubrique laquo Aide et conseil aux EPLE raquo du site acadeacutemique ont

fait lrsquoobjet drsquoune reacuteactualisation A signaler plus particuliegraverement

Un nouveau guide conccedilu sous forme de fiches le Guide de la Balance RCBC 2013

Ce guide de la balance RCBC prend en compte les modifications introduites par

lrsquoInstruction codificatrice M96 au 1er janvier 2013 Il vous permettra de proceacuteder agrave

de nombreuses veacuterifications reacuteglementaires et vous aidera eacutegalement agrave preacuteparer

sereinement les eacutecritures de la fin drsquoexercice 2013 stocks amortissement

provisions

Le Guide de la Balance 2014 RCBC tient compte des modifications introduites au 1er

janvier 2014

Lessentiel GFC 2014 un dossier documentaire preacutesenteacute sous forme de fiches

theacutematiques qui retrace les principales modifications introduites dans GFC en 2014

Linstruction codificatrice M96 un reacutefeacuterentiel indispensable avec laquo Les carnets de

lrsquoEPLE raquo Les carnets de lrsquoEPLE abordent thegraveme par thegraveme lrsquoinstruction codificatrice

M9-6 relative au cadre budgeacutetaire et comptable des eacutetablissements publics locaux

drsquoenseignement publieacutee au BO speacutecial du 30 janvier 2014 cadre budgeacutetaire et

comptable des eacutetablissements publics locaux denseignement (EPLE)

Avertissement

Les carnets de lrsquoEPLE en abordant de maniegravere theacutematique lrsquoInstruction ndeg 2013-212 du 30

deacutecembre 2013 et annexes (instruction codificatrice M9-6) constituent des repegraveres utiles

pour la connaissance et la compreacutehension du cadre budgeacutetaire et comptable des

eacutetablissements publics locaux drsquoenseignement (EPLE) Les carnets reprennent lrsquoinstruction

en lrsquoenrichissant selon les thegravemes de liens hypertextes drsquoillustrations ou de documents

issus de sa mise en œuvre ainsi que des seacuteminaires nationaux de formation

Simple instrument de travail les carnets de lrsquoEPLE ne sont en aucun cas opposables en

lrsquoeacutetat Seuls les textes officiels qursquoil convient de consulter le sont

Le site Aide et conseil

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 17

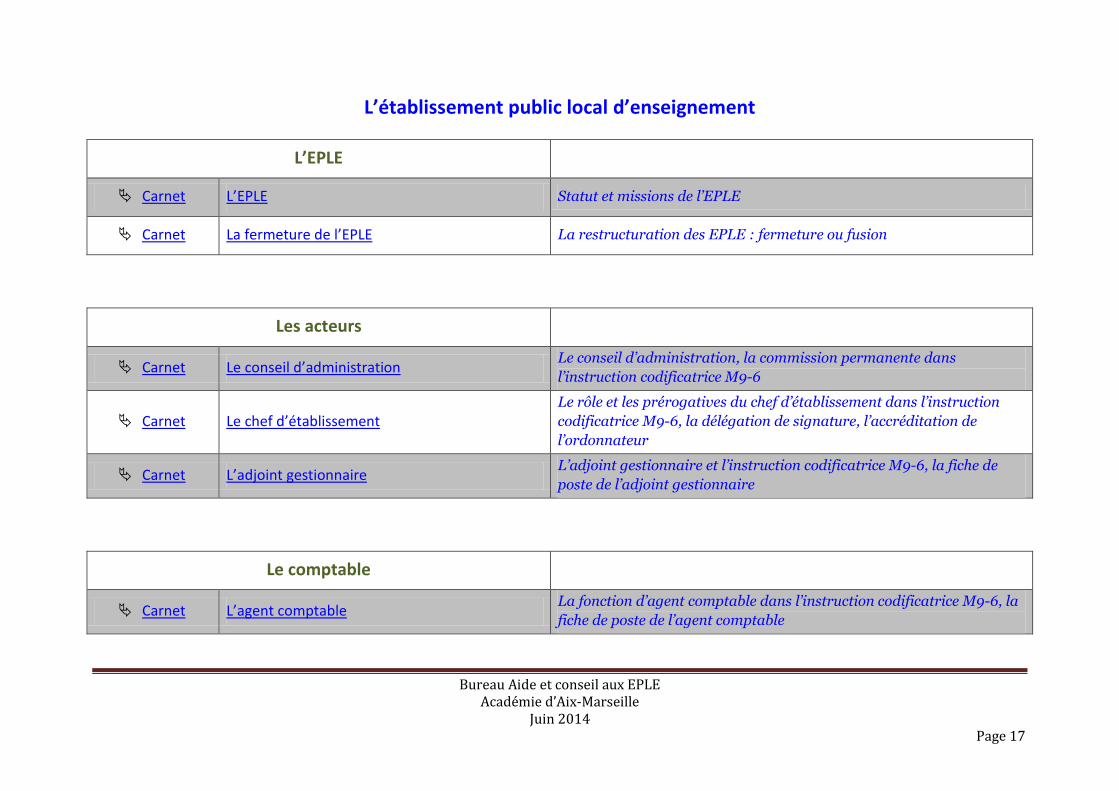

Lrsquoeacutetablissement public local drsquoenseignement

LrsquoEPLE

Carnet LrsquoEPLE Statut et missions de lrsquoEPLE

Carnet La fermeture de lrsquoEPLE La restructuration des EPLE fermeture ou fusion

Les acteurs

Carnet Le conseil drsquoadministration Le conseil drsquoadministration la commission permanente dans

lrsquoinstruction codificatrice M9-6

Carnet Le chef drsquoeacutetablissement Le rocircle et les preacuterogatives du chef drsquoeacutetablissement dans lrsquoinstruction

codificatrice M9-6 la deacuteleacutegation de signature lrsquoaccreacuteditation de

lrsquoordonnateur

Carnet Lrsquoadjoint gestionnaire Lrsquoadjoint gestionnaire et lrsquoinstruction codificatrice M9-6 la fiche de

poste de lrsquoadjoint gestionnaire

Le comptable

Carnet Lrsquoagent comptable La fonction drsquoagent comptable dans lrsquoinstruction codificatrice M9-6 la

fiche de poste de lrsquoagent comptable

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 18

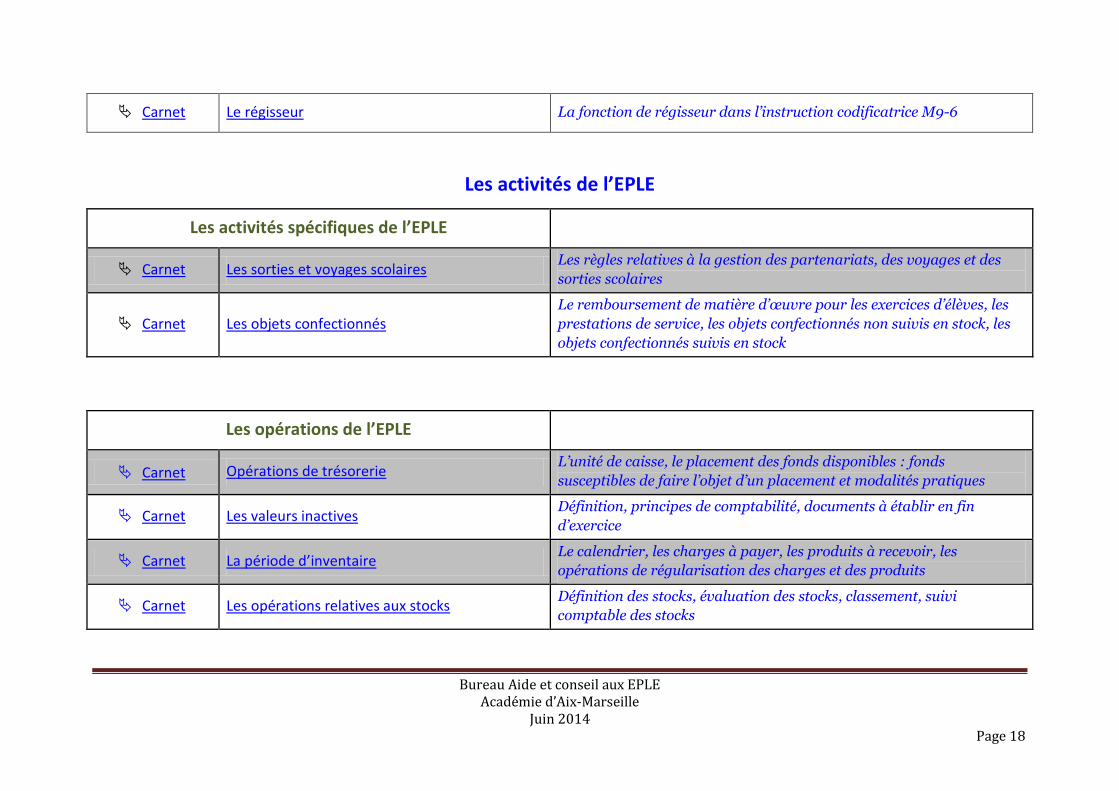

Carnet Le reacutegisseur La fonction de reacutegisseur dans lrsquoinstruction codificatrice M9-6

Les activiteacutes de lrsquoEPLE

Les activiteacutes speacutecifiques de lrsquoEPLE

Carnet Les sorties et voyages scolaires Les regravegles relatives agrave la gestion des partenariats des voyages et des

sorties scolaires

Carnet Les objets confectionneacutes Le remboursement de matiegravere drsquoœuvre pour les exercices drsquoeacutelegraveves les

prestations de service les objets confectionneacutes non suivis en stock les

objets confectionneacutes suivis en stock

Les opeacuterations de lrsquoEPLE

Carnet Opeacuterations de treacutesorerie Lrsquouniteacute de caisse le placement des fonds disponibles fonds

susceptibles de faire lrsquoobjet drsquoun placement et modaliteacutes pratiques

Carnet Les valeurs inactives Deacutefinition principes de comptabiliteacute documents agrave eacutetablir en fin

drsquoexercice

Carnet La peacuteriode drsquoinventaire Le calendrier les charges agrave payer les produits agrave recevoir les

opeacuterations de reacutegularisation des charges et des produits

Carnet Les opeacuterations relatives aux stocks Deacutefinition des stocks eacutevaluation des stocks classement suivi

comptable des stocks

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 19

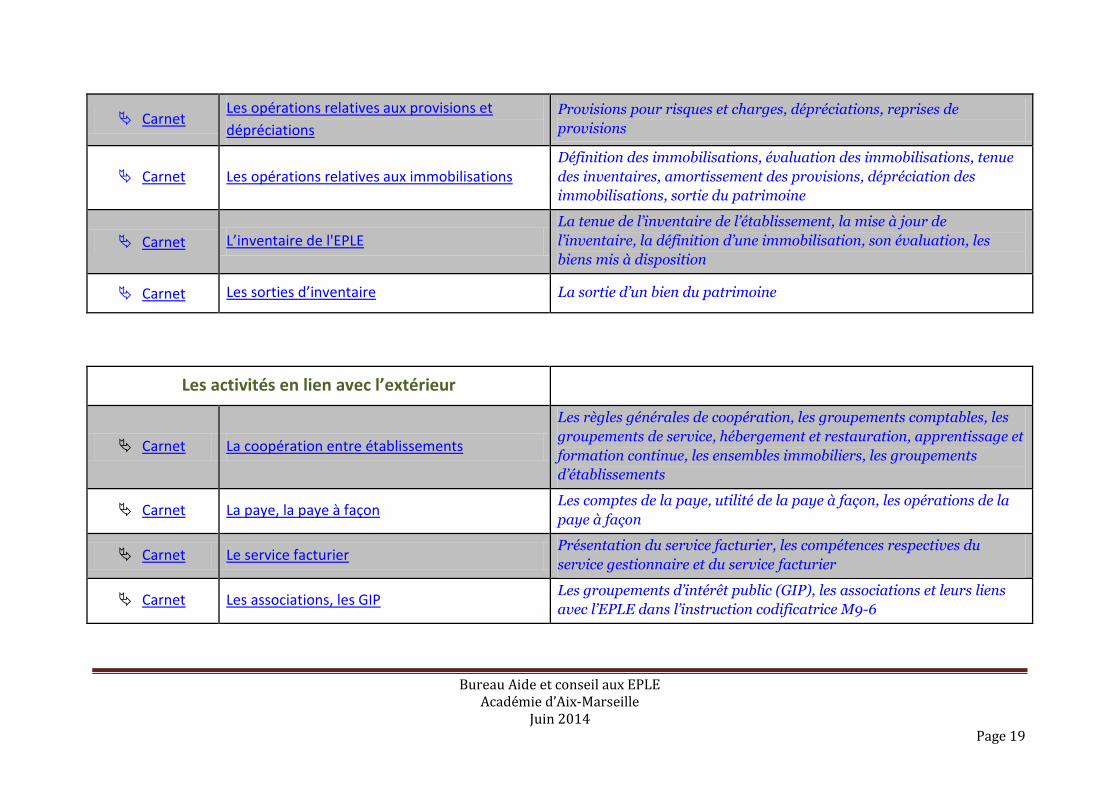

Carnet Les opeacuterations relatives aux provisions et

deacutepreacuteciations

Provisions pour risques et charges deacutepreacuteciations reprises de

provisions

Carnet Les opeacuterations relatives aux immobilisations Deacutefinition des immobilisations eacutevaluation des immobilisations tenue

des inventaires amortissement des provisions deacutepreacuteciation des

immobilisations sortie du patrimoine

Carnet Lrsquoinventaire de lEPLE La tenue de lrsquoinventaire de lrsquoeacutetablissement la mise agrave jour de

lrsquoinventaire la deacutefinition drsquoune immobilisation son eacutevaluation les

biens mis agrave disposition

Carnet Les sorties drsquoinventaire La sortie drsquoun bien du patrimoine

Les activiteacutes en lien avec lrsquoexteacuterieur

Carnet La coopeacuteration entre eacutetablissements

Les regravegles geacuteneacuterales de coopeacuteration les groupements comptables les

groupements de service heacutebergement et restauration apprentissage et

formation continue les ensembles immobiliers les groupements

drsquoeacutetablissements

Carnet La paye la paye agrave faccedilon Les comptes de la paye utiliteacute de la paye agrave faccedilon les opeacuterations de la

paye agrave faccedilon

Carnet Le service facturier Preacutesentation du service facturier les compeacutetences respectives du

service gestionnaire et du service facturier

Carnet Les associations les GIP Les groupements drsquointeacuterecirct public (GIP) les associations et leurs liens

avec lrsquoEPLE dans lrsquoinstruction codificatrice M9-6

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 20

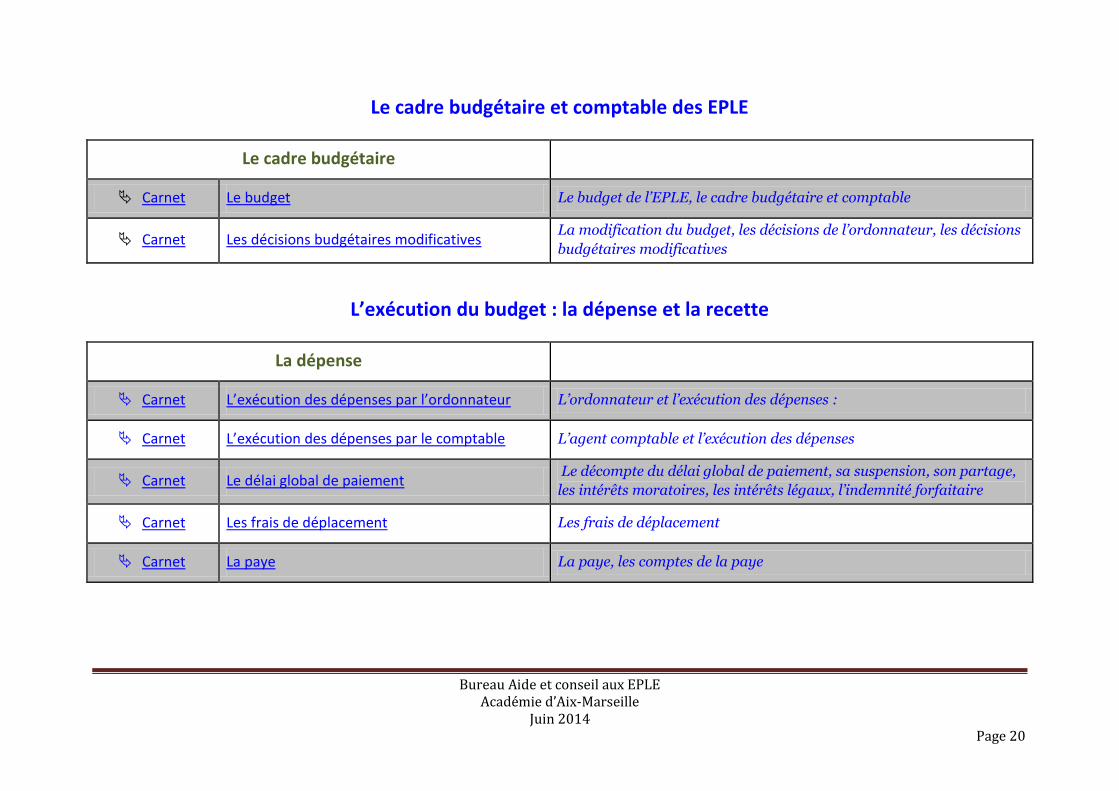

Le cadre budgeacutetaire et comptable des EPLE

Le cadre budgeacutetaire

Carnet Le budget Le budget de lrsquoEPLE le cadre budgeacutetaire et comptable

Carnet Les deacutecisions budgeacutetaires modificatives La modification du budget les deacutecisions de lrsquoordonnateur les deacutecisions

budgeacutetaires modificatives

Lrsquoexeacutecution du budget la deacutepense et la recette

La deacutepense

Carnet Lrsquoexeacutecution des deacutepenses par lrsquoordonnateur Lrsquoordonnateur et lrsquoexeacutecution des deacutepenses

Carnet Lrsquoexeacutecution des deacutepenses par le comptable Lrsquoagent comptable et lrsquoexeacutecution des deacutepenses

Carnet Le deacutelai global de paiement Le deacutecompte du deacutelai global de paiement sa suspension son partage

les inteacuterecircts moratoires les inteacuterecircts leacutegaux lrsquoindemniteacute forfaitaire

Carnet Les frais de deacuteplacement Les frais de deacuteplacement

Carnet La paye La paye les comptes de la paye

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 21

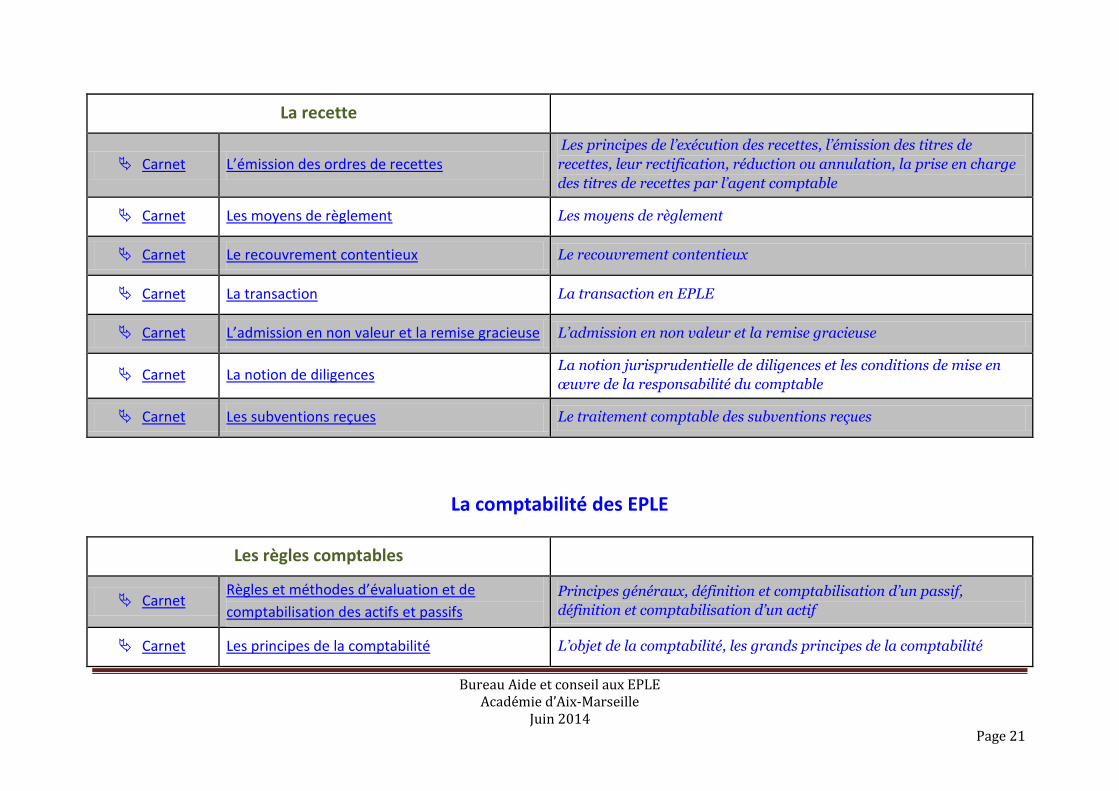

La recette

Carnet Lrsquoeacutemission des ordres de recettes Les principes de lrsquoexeacutecution des recettes lrsquoeacutemission des titres de

recettes leur rectification reacuteduction ou annulation la prise en charge

des titres de recettes par lrsquoagent comptable

Carnet Les moyens de regraveglement Les moyens de regraveglement

Carnet Le recouvrement contentieux Le recouvrement contentieux

Carnet La transaction La transaction en EPLE

Carnet Lrsquoadmission en non valeur et la remise gracieuse Lrsquoadmission en non valeur et la remise gracieuse

Carnet La notion de diligences La notion jurisprudentielle de diligences et les conditions de mise en

œuvre de la responsabiliteacute du comptable

Carnet Les subventions reccedilues Le traitement comptable des subventions reccedilues

La comptabiliteacute des EPLE

Les regravegles comptables

Carnet Regravegles et meacutethodes drsquoeacutevaluation et de

comptabilisation des actifs et passifs

Principes geacuteneacuteraux deacutefinition et comptabilisation drsquoun passif

deacutefinition et comptabilisation drsquoun actif

Carnet Les principes de la comptabiliteacute Lrsquoobjet de la comptabiliteacute les grands principes de la comptabiliteacute

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 22

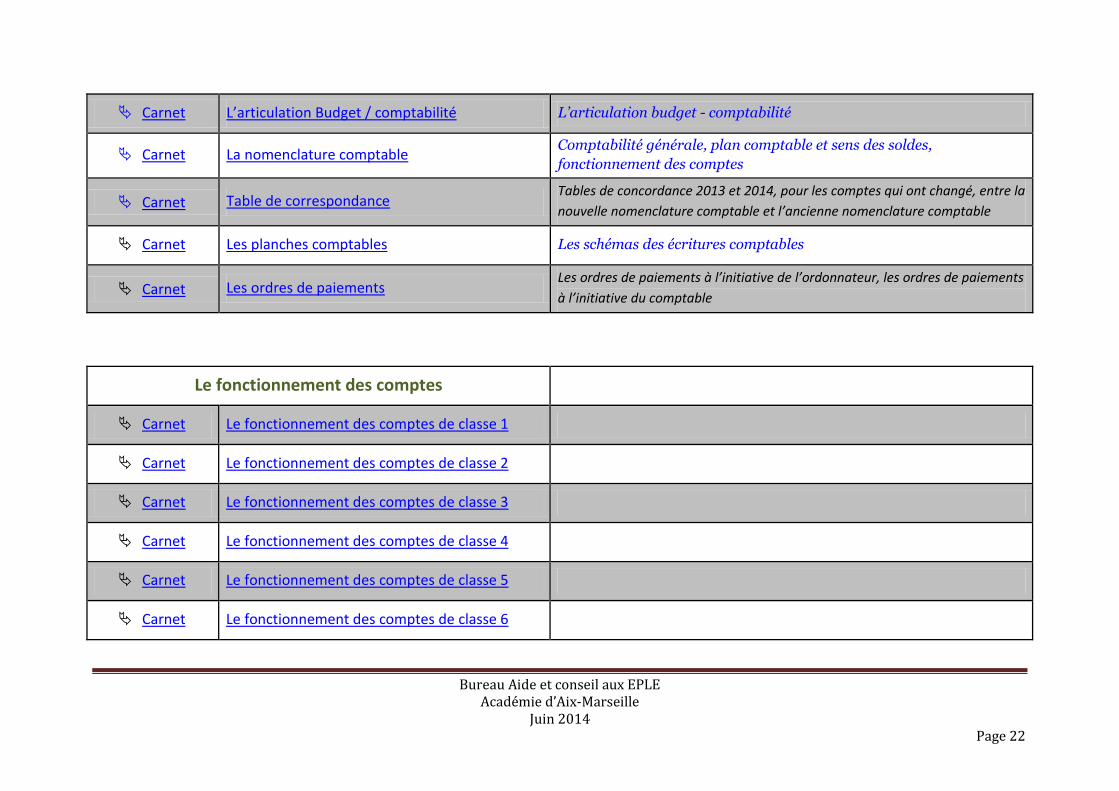

Carnet Lrsquoarticulation Budget comptabiliteacute Lrsquoarticulation budget - comptabiliteacute

Carnet La nomenclature comptable Comptabiliteacute geacuteneacuterale plan comptable et sens des soldes

fonctionnement des comptes

Carnet Table de correspondance Tables de concordance 2013 et 2014 pour les comptes qui ont changeacute entre la

nouvelle nomenclature comptable et lrsquoancienne nomenclature comptable

Carnet Les planches comptables Les scheacutemas des eacutecritures comptables

Carnet Les ordres de paiements Les ordres de paiements agrave lrsquoinitiative de lrsquoordonnateur les ordres de paiements

agrave lrsquoinitiative du comptable

Le fonctionnement des comptes

Carnet Le fonctionnement des comptes de classe 1

Carnet Le fonctionnement des comptes de classe 2

Carnet Le fonctionnement des comptes de classe 3

Carnet Le fonctionnement des comptes de classe 4

Carnet Le fonctionnement des comptes de classe 5

Carnet Le fonctionnement des comptes de classe 6

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 23

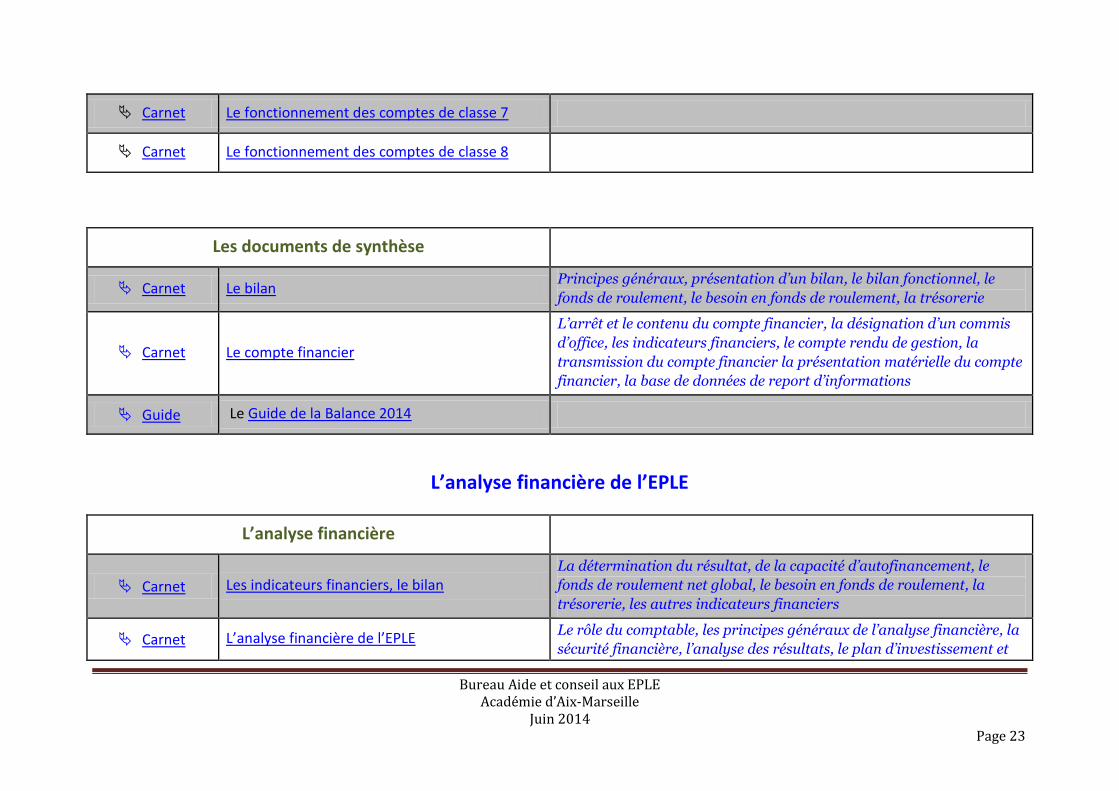

Carnet Le fonctionnement des comptes de classe 7

Carnet Le fonctionnement des comptes de classe 8

Les documents de synthegravese

Carnet Le bilan Principes geacuteneacuteraux preacutesentation drsquoun bilan le bilan fonctionnel le

fonds de roulement le besoin en fonds de roulement la treacutesorerie

Carnet Le compte financier

Lrsquoarrecirct et le contenu du compte financier la deacutesignation drsquoun commis

drsquooffice les indicateurs financiers le compte rendu de gestion la

transmission du compte financier la preacutesentation mateacuterielle du compte

financier la base de donneacutees de report drsquoinformations

Guide Le Guide de la Balance 2014

Lrsquoanalyse financiegravere de lrsquoEPLE

Lrsquoanalyse financiegravere

Carnet Les indicateurs financiers le bilan La deacutetermination du reacutesultat de la capaciteacute drsquoautofinancement le

fonds de roulement net global le besoin en fonds de roulement la

treacutesorerie les autres indicateurs financiers

Carnet Lrsquoanalyse financiegravere de lrsquoEPLE Le rocircle du comptable les principes geacuteneacuteraux de lrsquoanalyse financiegravere la

seacutecuriteacute financiegravere lrsquoanalyse des reacutesultats le plan drsquoinvestissement et

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 24

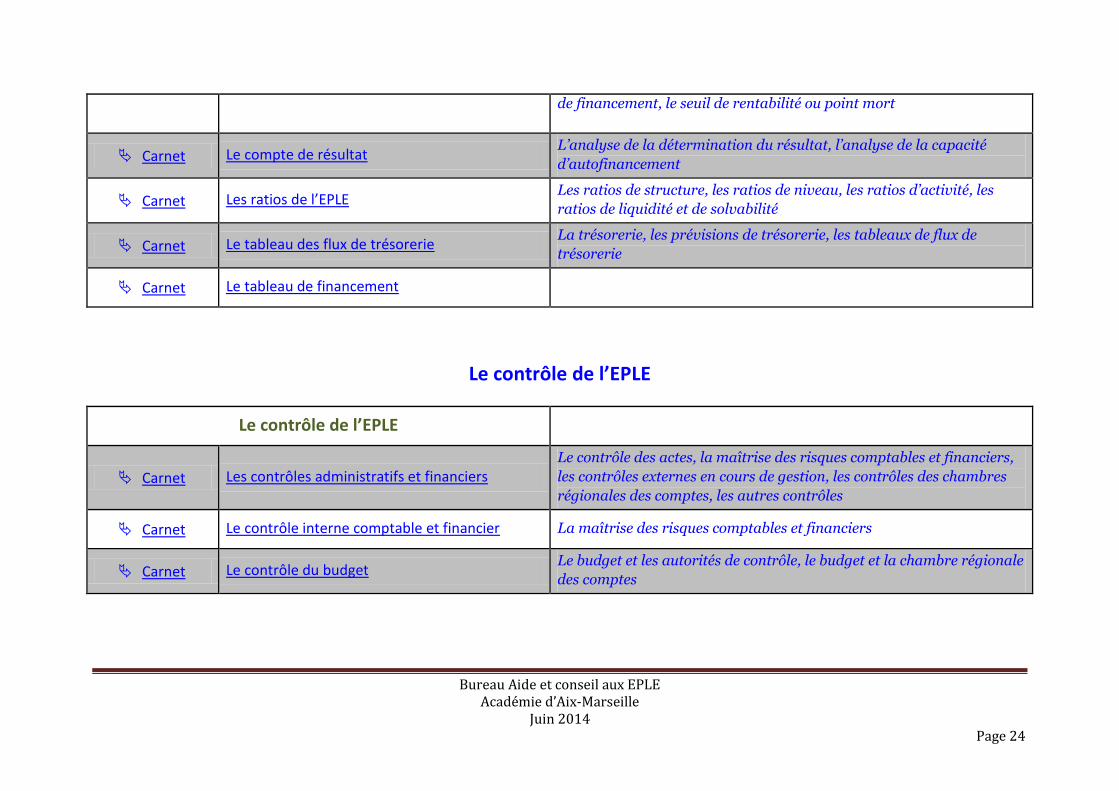

de financement le seuil de rentabiliteacute ou point mort

Carnet Le compte de reacutesultat Lrsquoanalyse de la deacutetermination du reacutesultat lrsquoanalyse de la capaciteacute

drsquoautofinancement

Carnet Les ratios de lrsquoEPLE Les ratios de structure les ratios de niveau les ratios drsquoactiviteacute les

ratios de liquiditeacute et de solvabiliteacute

Carnet Le tableau des flux de treacutesorerie La treacutesorerie les preacutevisions de treacutesorerie les tableaux de flux de

treacutesorerie

Carnet Le tableau de financement

Le controcircle de lrsquoEPLE

Le controcircle de lrsquoEPLE

Carnet Les controcircles administratifs et financiers Le controcircle des actes la maicirctrise des risques comptables et financiers

les controcircles externes en cours de gestion les controcircles des chambres

reacutegionales des comptes les autres controcircles

Carnet Le controcircle interne comptable et financier La maicirctrise des risques comptables et financiers

Carnet Le controcircle du budget Le budget et les autoriteacutes de controcircle le budget et la chambre reacutegionale

des comptes

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 25

Achat public

FACTURATION ELECTRONIQUE

Ministegravere de lEacuteconomie - DAJ - Le journal officiel de lrsquoUnion europeacuteenne a publieacute le 6 mai

2014 la directive 2014-55-UE relative agrave la facturation eacutelectronique dans le cadre des marcheacutes

publics - Communiqueacute et accegraves agrave la directive

LUTTE CONTRE LE TRAVAIL DISSIMULE

Sur le site du Ministegravere de lEacuteconomie - DAJ - Mise agrave jour de mai 2014 de la fiche technique

Marcheacutes publics et dispositif de lutte contre le travail dissimuleacute

Voir sur ce thegraveme les brefs de mai 2014

PRESTATIONS DE SERVICES JURIDIQUES

Lire la reacuteponse du ministre de lrsquointeacuterieur agrave la question eacutecrite Seacutenat ndeg1616 de M Jean Louis

Masson relative agrave un marcheacute public de prestations de services juridiques

laquo En application des principes issus des directives communautaires et conformeacutement au code

des marcheacutes publics (CMP) les critegraveres de seacutelection des candidats ou de choix des offres

doivent ecirctre objectifs et deacutepourvus de caractegravere discriminatoire Toutefois quelles que soient

les proceacutedures utiliseacutees lexamen des candidatures (articles 44 agrave 47 du CMP) et des offres

(article 48 du CMP) font lobjet de phases distinctes de la proceacutedure de passation et elles

doivent le rester agrave peine dirreacutegulariteacute (exemple Conseil dEtat 7 septembre 2011 Reacutegion

Reacuteunion ndeg 344197) Constituent des critegraveres de seacutelection des candidatures les eacuteleacutements

prouvant la capaciteacute du candidat agrave reacutepondre in abstracto agrave la consultation Dans le cadre dun

marcheacute de services juridiques ces critegraveres sont aussi bien quantitatifs comme le nombre

davocats que qualitatifs agrave savoir les speacutecialiteacutes disponibles au sein du cabinet Le fait que

lesdits avocats soient eacuteventuellement chargeacutes denseignement ne paraicirct pas avoir agrave ce titre

de caractegravere particuliegraverement deacuteterminant La qualiteacute de la reacuteponse et ladeacutequation de celle-ci

agrave la demande du pouvoir adjudicateur constituent des eacuteleacutements de choix des offres Ces

derniegraveres sont agrave la fois eacutevalueacutees en fonction dune part de leur adeacutequation au besoin et

dautre part de critegraveres agrave la fois pondeacutereacutes ou agrave deacutefaut hieacuterarchiseacutes et laquo justifieacutes par lobjet du

marcheacute raquo conformeacutement agrave larticle 53 du CMP Il peut sagir de la meacutethodologie employeacutee par

le cabinet pour reacutepondre agrave la demande du pouvoir adjudicateur mais aussi de la

speacutecialisation particuliegravere du ou des avocats ou de leurs collaborateurs chargeacutes

speacutecifiquement des dossiers que la personne publique confiera au cabinet De ce fait le

nombre davocats dun cabinet ainsi que leurs speacutecialiteacutes eacutenonceacutees agrave titre geacuteneacuteral ne peuvent

servir en tant que tels de critegraveres de choix des offres puisquils relegravevent de critegraveres de

seacutelection des candidatures En revanche dans le cadre de lexamen des offres les

speacutecialisations particuliegraveres des avocats ameneacutes agrave intervenir dans le cadre de lexeacutecution du

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 26

marcheacute peuvent ecirctre demandeacutees ne serait-ce que pour sassurer que lesdites offres sont en

rapport avec lobjet dudit marcheacute raquo

Voir eacutegalement les brefs de mai 2014

RECOURS

Sur lrsquointeacuterecirct pour agir contre un marcheacute public lire la reacuteponse du Ministegravere de linteacuterieur

publieacutee dans le JO Seacutenat du 29052014 - page 1271 agrave la question eacutecrite au Seacutenat ndeg10921

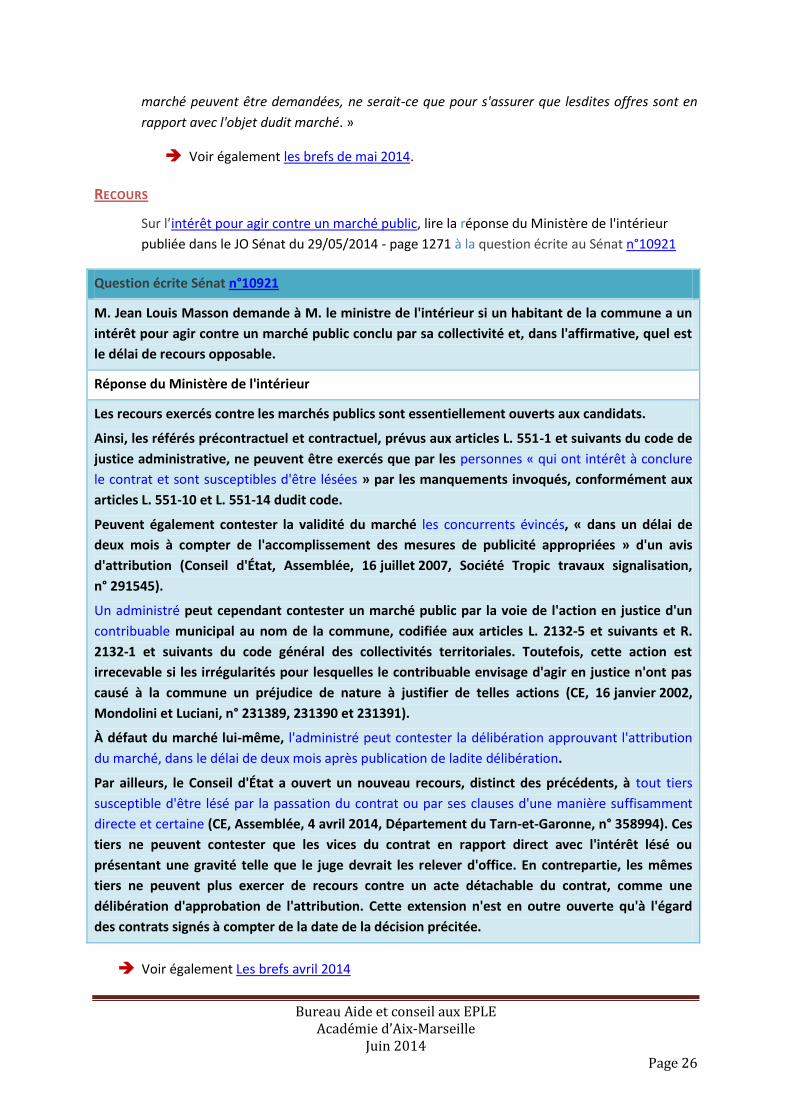

Question eacutecrite Seacutenat ndeg10921

M Jean Louis Masson demande agrave M le ministre de linteacuterieur si un habitant de la commune a un

inteacuterecirct pour agir contre un marcheacute public conclu par sa collectiviteacute et dans laffirmative quel est

le deacutelai de recours opposable

Reacuteponse du Ministegravere de linteacuterieur

Les recours exerceacutes contre les marcheacutes publics sont essentiellement ouverts aux candidats

Ainsi les reacutefeacutereacutes preacutecontractuel et contractuel preacutevus aux articles L 551-1 et suivants du code de

justice administrative ne peuvent ecirctre exerceacutes que par les personnes laquo qui ont inteacuterecirct agrave conclure

le contrat et sont susceptibles decirctre leacuteseacutees raquo par les manquements invoqueacutes conformeacutement aux

articles L 551-10 et L 551-14 dudit code

Peuvent eacutegalement contester la validiteacute du marcheacute les concurrents eacutevinceacutes laquo dans un deacutelai de

deux mois agrave compter de laccomplissement des mesures de publiciteacute approprieacutees raquo dun avis

dattribution (Conseil dEacutetat Assembleacutee 16 juillet 2007 Socieacuteteacute Tropic travaux signalisation

ndeg 291545)

Un administreacute peut cependant contester un marcheacute public par la voie de laction en justice dun

contribuable municipal au nom de la commune codifieacutee aux articles L 2132-5 et suivants et R

2132-1 et suivants du code geacuteneacuteral des collectiviteacutes territoriales Toutefois cette action est

irrecevable si les irreacutegulariteacutes pour lesquelles le contribuable envisage dagir en justice nont pas

causeacute agrave la commune un preacutejudice de nature agrave justifier de telles actions (CE 16 janvier 2002

Mondolini et Luciani ndeg 231389 231390 et 231391)

Agrave deacutefaut du marcheacute lui-mecircme ladministreacute peut contester la deacutelibeacuteration approuvant lattribution

du marcheacute dans le deacutelai de deux mois apregraves publication de ladite deacutelibeacuteration

Par ailleurs le Conseil dEacutetat a ouvert un nouveau recours distinct des preacuteceacutedents agrave tout tiers

susceptible decirctre leacuteseacute par la passation du contrat ou par ses clauses dune maniegravere suffisamment

directe et certaine (CE Assembleacutee 4 avril 2014 Deacutepartement du Tarn-et-Garonne ndeg 358994) Ces

tiers ne peuvent contester que les vices du contrat en rapport direct avec linteacuterecirct leacuteseacute ou

preacutesentant une graviteacute telle que le juge devrait les relever doffice En contrepartie les mecircmes

tiers ne peuvent plus exercer de recours contre un acte deacutetachable du contrat comme une

deacutelibeacuteration dapprobation de lattribution Cette extension nest en outre ouverte quagrave leacutegard

des contrats signeacutes agrave compter de la date de la deacutecision preacuteciteacutee

Voir eacutegalement Les brefs avril 2014

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 27

RECOURS EN REFERE CONTRACTUEL

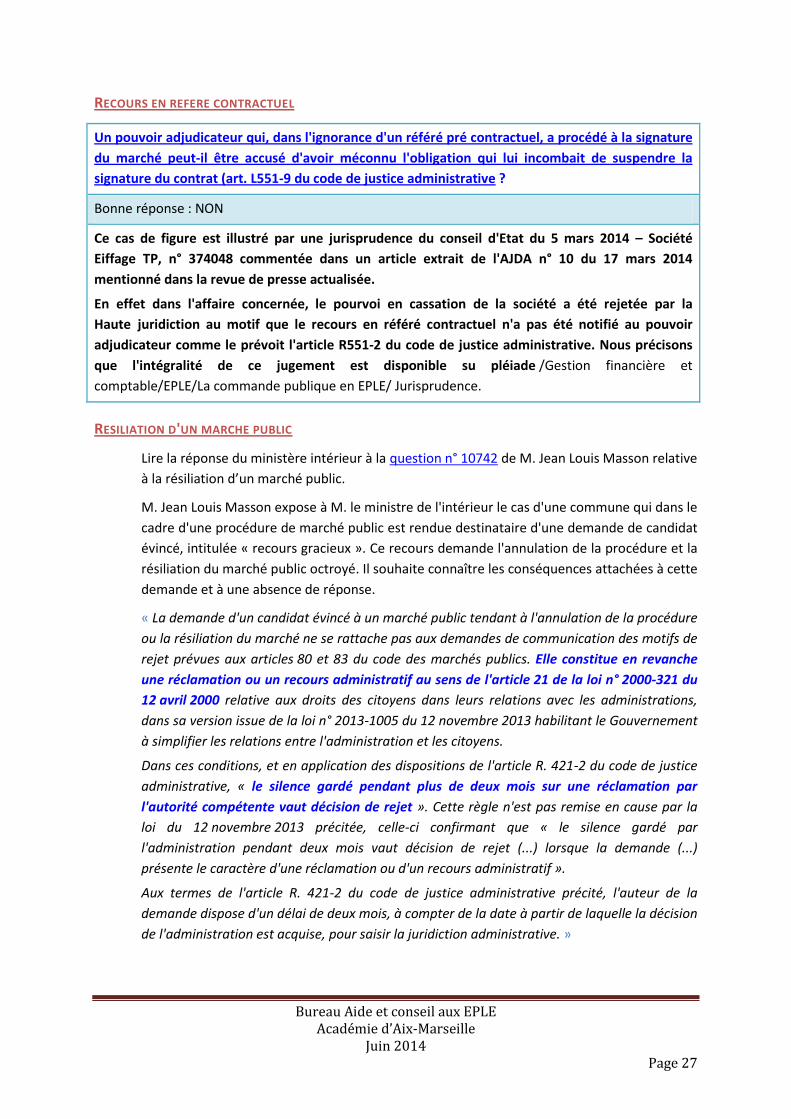

Un pouvoir adjudicateur qui dans lignorance dun reacutefeacutereacute preacute contractuel a proceacutedeacute agrave la signature

du marcheacute peut-il ecirctre accuseacute davoir meacuteconnu lobligation qui lui incombait de suspendre la

signature du contrat (art L551-9 du code de justice administrative

Bonne reacuteponse NON

Ce cas de figure est illustreacute par une jurisprudence du conseil dEtat du 5 mars 2014 ndash Socieacuteteacute

Eiffage TP ndeg 374048 commenteacutee dans un article extrait de lAJDA ndeg 10 du 17 mars 2014

mentionneacute dans la revue de presse actualiseacutee

En effet dans laffaire concerneacutee le pourvoi en cassation de la socieacuteteacute a eacuteteacute rejeteacutee par la

Haute juridiction au motif que le recours en reacutefeacutereacute contractuel na pas eacuteteacute notifieacute au pouvoir

adjudicateur comme le preacutevoit larticle R551-2 du code de justice administrative Nous preacutecisons

que linteacutegraliteacute de ce jugement est disponible su pleacuteiade Gestion financiegravere et

comptableEPLELa commande publique en EPLE Jurisprudence

RESILIATION DUN MARCHE PUBLIC

Lire la reacuteponse du ministegravere inteacuterieur agrave la question ndeg 10742 de M Jean Louis Masson relative

agrave la reacutesiliation drsquoun marcheacute public

M Jean Louis Masson expose agrave M le ministre de linteacuterieur le cas dune commune qui dans le

cadre dune proceacutedure de marcheacute public est rendue destinataire dune demande de candidat

eacutevinceacute intituleacutee laquo recours gracieux raquo Ce recours demande lannulation de la proceacutedure et la

reacutesiliation du marcheacute public octroyeacute Il souhaite connaicirctre les conseacutequences attacheacutees agrave cette

demande et agrave une absence de reacuteponse

laquo La demande dun candidat eacutevinceacute agrave un marcheacute public tendant agrave lannulation de la proceacutedure

ou la reacutesiliation du marcheacute ne se rattache pas aux demandes de communication des motifs de

rejet preacutevues aux articles 80 et 83 du code des marcheacutes publics Elle constitue en revanche

une reacuteclamation ou un recours administratif au sens de larticle 21 de la loi ndeg 2000-321 du

12 avril 2000 relative aux droits des citoyens dans leurs relations avec les administrations

dans sa version issue de la loi ndeg 2013-1005 du 12 novembre 2013 habilitant le Gouvernement

agrave simplifier les relations entre ladministration et les citoyens

Dans ces conditions et en application des dispositions de larticle R 421-2 du code de justice

administrative laquo le silence gardeacute pendant plus de deux mois sur une reacuteclamation par

lautoriteacute compeacutetente vaut deacutecision de rejet raquo Cette regravegle nest pas remise en cause par la

loi du 12 novembre 2013 preacuteciteacutee celle-ci confirmant que laquo le silence gardeacute par

ladministration pendant deux mois vaut deacutecision de rejet () lorsque la demande ()

preacutesente le caractegravere dune reacuteclamation ou dun recours administratif raquo

Aux termes de larticle R 421-2 du code de justice administrative preacuteciteacute lauteur de la

demande dispose dun deacutelai de deux mois agrave compter de la date agrave partir de laquelle la deacutecision

de ladministration est acquise pour saisir la juridiction administrative raquo

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 28

SITE PLEIADE DU MINISTERE

Lrsquoactualiteacute du bureau de conseil aux EPLE DAF A3 nous informe de la mise agrave jour des fiches

Les principaux recours contentieux et La proceacutedure dachat agrave laune des

derniegraveres eacutevolutions reacuteglementaires et juridictionnelles

Ces documents sont accessibles sur pleacuteiade Gestion budgeacutetaire financiegravere et

comptableEPLELa commande publique en EPLEFiches et outils

Sommaire Informations Achat public Le point sur hellip

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 29

Le point sur hellip

Service annexe drsquoheacutebergement ndash Deacutefaut de paiement ndash Expulsion ndash Autoriteacute compeacutetente

Modaliteacutes de notification des deacutecisions drsquoapurement administratif portant sur les comptes

financiers des EPLE

Responsabiliteacute du comptable public lrsquoarrecirct du conseil drsquoEacutetat ndeg367254 du 21 mai 2014

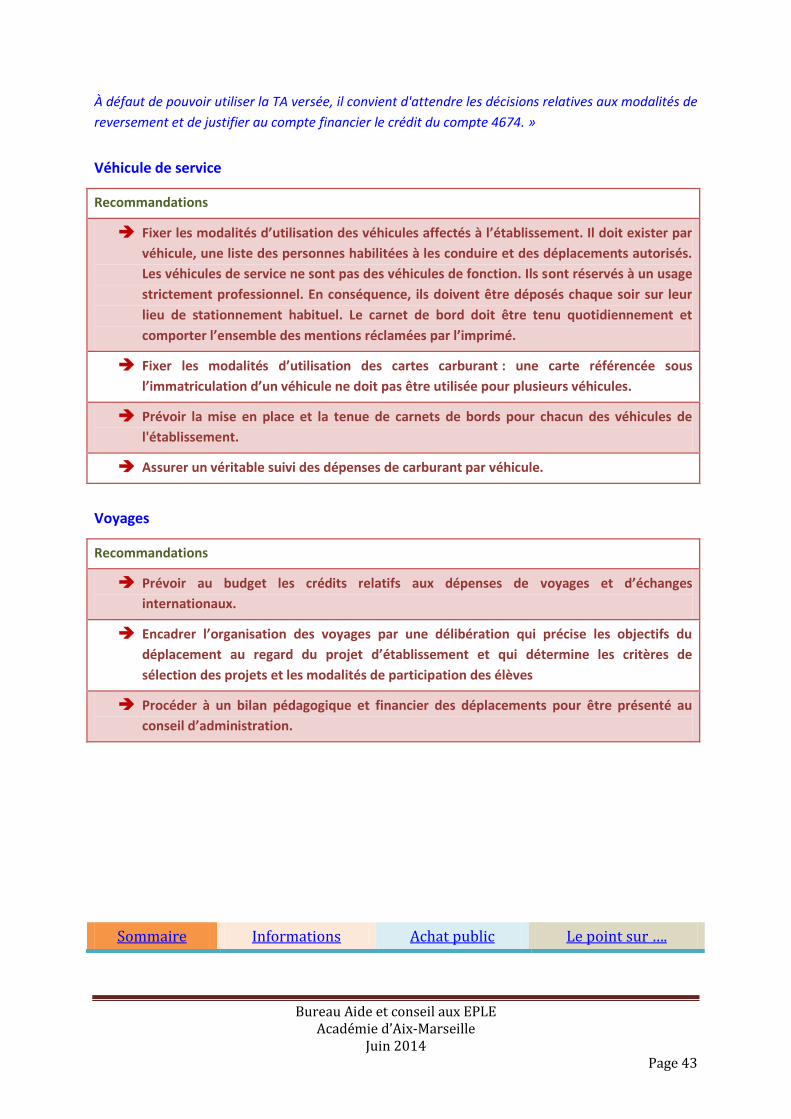

Rappels agrave la reacuteglementation et recommandations figurant dans des rapports reacutecents de

chambres reacutegionales des comptes sur le fonctionnement des EPLE

Sommaire Informations Achat public Le point sur hellip

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 30

Service annexe drsquoheacutebergement ndash Deacutefaut de paiement ndash Expulsion ndash Autoriteacute compeacutetente

Note DAJ A1 ndeg 14-079 du 10 mars 2014

Source Extrait de la LIJ de mai 2014

Il a eacuteteacute demandeacute agrave la direction des affaires juridiques si le conseil drsquoadministration drsquoun

eacutetablissement public local drsquoenseignement (EPLE) peut maintenir ou reprendre dans le regraveglement

inteacuterieur du service annexe drsquoheacutebergement une disposition permettant lrsquoexpulsion drsquoun eacutelegraveve de ce

service pour deacutefaut de paiement qui figurait dans le deacutecret ndeg 85-934 du 4 septembre 1985 relatif au

fonctionnement du service annexe drsquoheacutebergement des eacutetablissements publics locaux

drsquoenseignement abrogeacute par le deacutecret ndeg 2013-756 du 19 aoucirct 2013

Les services de demi-pension et drsquointernat des collegraveges et lyceacutees constituent des services

publics locaux facultatifs (cf CE Section 5 octobre 1984 Commissaire de la Reacutepublique de lrsquoAriegravege

ndeg 47875 au Recueil Lebon) dont la charge incombe aux deacutepartements lorsqursquoils sont les annexes

drsquoun collegravege (art L 213-2 du code de lrsquoeacuteducation) et aux reacutegions lorsqursquoils sont les annexes drsquoun

lyceacutee (art L 214-6 du mecircme code) Le II de lrsquoarticle L 421-23 du code de lrsquoeacuteducation preacutecise que laquo

() Le chef drsquoeacutetablissement () assure la gestion du service de demi-pension conformeacutement aux

modaliteacutes dexploitation deacutefinies par la collectiviteacute compeacutetente () [et qursquo] une convention passeacutee

entre leacutetablissement et selon le cas le conseil geacuteneacuteral ou le conseil reacutegional preacutecise les modaliteacutes

dexercice de leurs compeacutetences respectives raquo

Le code de lrsquoeacuteducation ne preacutevoit lrsquoexistence drsquoun regraveglement inteacuterieur que pour les

eacutetablissements drsquoenseignement scolaire ndash collegraveges et lyceacutees ndash (cf art R 421-5) Il est adopteacute par le

conseil drsquoadministration Lrsquoeacutelaboration drsquoun regraveglement inteacuterieur speacutecifique du service annexe

drsquoheacutebergement drsquoun EPLE nrsquoest donc pas obligatoire mais peut apparaicirctre neacutecessaire En lrsquoabsence

drsquoun regraveglement inteacuterieur ad hoc celui de lrsquoeacutetablissement doit comporter des dispositions speacutecifiques

relatives au fonctionnement du service de restauration et notamment au respect des regravegles de

discipline drsquohygiegravene et de seacutecuriteacute du lieu du reacutefectoire (circulaire ndeg 2011-112 du 1er aoucirct 2011

relative au regraveglement inteacuterieur dans les eacutetablissements publics locaux drsquoenseignement dont la

validiteacute ne paraicirct pas avoir eacuteteacute remise en cause par lrsquoabrogation du deacutecret du 4 septembre 1985)

Qursquoil soit annexeacute agrave celui de lrsquoeacutetablissement ou speacutecifiquement eacutelaboreacute pour le service annexe le

regraveglement inteacuterieur devra respecter les deacutelibeacuterations de la collectiviteacute notamment quant au mode

de gestion de la cantine agrave la fixation de ses tarifs (art R 531-52 du code de lrsquoeacuteducation) et plus

geacuteneacuteralement aux orientations preacuteciseacutees dans la convention que cette collectiviteacute passe avec

lrsquoeacutetablissement

Si le deacutecret instaurant une proceacutedure drsquoexpulsion temporaire ou deacutefinitive par le chef

drsquoeacutetablissement de lrsquoEPLE nrsquoest plus en vigueur une telle possibiliteacute est toujours preacutevue dans les

Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2014 Page 31