Les brefs de décembre - intendance03.fr · Un programme de formations a été construit et...

35

DIFIN – Bureau Aide et conseil aux EPLE Académie d’Aix-Marseille Décembre 2009 Page 1 Les brefs de décembre 2009 Diverses informations parues ou recueillies depuis la parution des brefs de novembre 2009 ; certaines de ces informations permettront de créer ou d’actualiser les référentiels et fiches de procédure du contrôle interne comptable, d’autres d’apporter des éclaircissements sur les évolutions en cours. Sur le site du ministère Bilan de la mise en œuvre du CIC en 2008/2009/engagements du PAM 2009/2011 on y trouve page 24 le BILAN DE LA MISE EN OEUVRE DU CIC EN EPLE : LE PROJET ODICE Le contrôle interne comptable en EPLE a été développé dans un cadre national à partir d’initiatives locales remarquées par l’IGAENR. Les principaux outils ont été finalisés en 2007 : - le guide d’autodiagnostic ; - l’outil informatique d’évaluation des risques sur l’ensemble des cycles budgétaires et comptables d’un EPLE : ODICE - des fiches de procédures couvrant la quasi-totalité des procédures d’une agence comptable ; - des exemples de plan d’action liant évaluation des risques et actions correctrices. Un programme de formations a été construit et déployé pour accompagner la prise en mains de l’outil autour de trois cibles principales : - former les comptables d’EPLE ; - sensibiliser les cadres des services académiques à la démarche et à l’outil ; - sensibiliser les chefs d’établissement et les gestionnaires non comptables. Le bilan de cette opération est globalement positif : - si l’outil se voit reprocher une certaine technicité qui nécessite de détenir des compétences comptables affirmées, il fait l’objet d’un accueil largement favorable ; - la plupart des utilisateurs consultés font observer que les formations de sensibilisation des ordonnateurs et des gestionnaires simultanément à celles des comptables, ont créé une culture partagée de la sécurisation des procédures ; - au sein de certaines agences comptables, où la mise en œuvre du CIC est plus avancée, certaines positions de blocage récurrentes « ordonnateur/ comptable », tant sur la dépense que sur la recette ont pu être levées ; - plusieurs des comptables font également observer que la mise en œuvre du CIC a été l’occasion d’imposer des procédures aux équipes d’intendance sur la base d’un outil national incontesté. L’augmentation de la taille des agences comptables accroît le besoin de sécurisation des procédures ; des évolutions de l’outil sont à l’étude pour répondre à cette nouvelle exigence. Des journées d’information sont programmées à la demande des académies, notamment de celles enregistrant des taux de rotation élevés. Informations ACTES L’absence de transmission d’une délibération du conseil d’administration autorisant le chef d’établissement à signer un contrat entraîne l'illégalité dudit contrat ; Un tel contrat ne peut être régularisé ultérieurement par la seule transmission au contrôle de légalité de la délibération de

Transcript of Les brefs de décembre - intendance03.fr · Un programme de formations a été construit et...

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 1

Les brefs de deacutecembre 2009

Diverses informations parues ou recueillies depuis la parution des brefs de novembre 2009 certaines de ces informations permettront de creacuteer ou drsquoactualiser les reacutefeacuterentiels et fiches de proceacutedure du controcircle interne comptable drsquoautres drsquoapporter des eacuteclaircissements sur les eacutevolutions en cours

Sur le site du ministegravere Bilan de la mise en œuvre du CIC en 20082009engagements du PAM 20092011 on y trouve page 24 le BILAN DE LA MISE EN OEUVRE DU CIC EN EPLE LE PROJET ODICE Le controcircle interne comptable en EPLE a eacuteteacute deacuteveloppeacute dans un cadre national agrave partir drsquoinitiatives locales remarqueacutees par lrsquoIGAENR Les principaux outils ont eacuteteacute finaliseacutes en 2007

- le guide drsquoautodiagnostic - lrsquooutil informatique drsquoeacutevaluation des risques sur lrsquoensemble des cycles budgeacutetaires et

comptables drsquoun EPLE ODICE - des fiches de proceacutedures couvrant la quasi-totaliteacute des proceacutedures drsquoune agence comptable - des exemples de plan drsquoaction liant eacutevaluation des risques et actions correctrices

Un programme de formations a eacuteteacute construit et deacuteployeacute pour accompagner la prise en mains de lrsquooutil autour de trois cibles principales

- former les comptables drsquoEPLE - sensibiliser les cadres des services acadeacutemiques agrave la deacutemarche et agrave lrsquooutil - sensibiliser les chefs drsquoeacutetablissement et les gestionnaires non comptables

Le bilan de cette opeacuteration est globalement positif - si lrsquooutil se voit reprocher une certaine techniciteacute qui neacutecessite de deacutetenir des compeacutetences

comptables affirmeacutees il fait lrsquoobjet drsquoun accueil largement favorable - la plupart des utilisateurs consulteacutes font observer que les formations de sensibilisation des

ordonnateurs et des gestionnaires simultaneacutement agrave celles des comptables ont creacuteeacute une culture partageacutee de la seacutecurisation des proceacutedures

- au sein de certaines agences comptables ougrave la mise en œuvre du CIC est plus avanceacutee certaines positions de blocage reacutecurrentes laquo ordonnateur comptable raquo tant sur la deacutepense que sur la recette ont pu ecirctre leveacutees

- plusieurs des comptables font eacutegalement observer que la mise en œuvre du CIC a eacuteteacute lrsquooccasion drsquoimposer des proceacutedures aux eacutequipes drsquointendance sur la base drsquoun outil national incontesteacute

Lrsquoaugmentation de la taille des agences comptables accroicirct le besoin de seacutecurisation des proceacutedures des eacutevolutions de lrsquooutil sont agrave lrsquoeacutetude pour reacutepondre agrave cette nouvelle exigence Des journeacutees drsquoinformation sont programmeacutees agrave la demande des acadeacutemies notamment de celles enregistrant des taux de rotation eacuteleveacutes

Informations

ACTES

Lrsquoabsence de transmission drsquoune deacutelibeacuteration du conseil drsquoadministration autorisant le chef drsquoeacutetablissement agrave signer un contrat entraicircne lilleacutegaliteacute dudit contrat Un tel contrat ne peut ecirctre reacutegulariseacute ulteacuterieurement par la seule transmission au controcircle de leacutegaliteacute de la deacutelibeacuteration de

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 2

lrsquoassembleacutee deacutelibeacuterante Voir lrsquoarrecirct de la Cour administrative dappel de Marseille 1er octobre 2009 req ndeg 07MA01477 qui est transposable aux EPLE laquo labsence de transmission de la deacutelibeacuteration autorisant le preacutesident dun syndicat intercommunal agrave vocation multiple agrave signer un contrat avant la date agrave laquelle le preacutesident du syndicat procegravede agrave sa conclusion entraicircne lilleacutegaliteacute dudit contrat quentacheacute dilleacutegaliteacute un tel contrat ne peut ecirctre reacutegulariseacute ulteacuterieurement par la seule transmission au preacutefet de la deacutelibeacuteration de lassembleacutee deacutelibeacuterante de ce syndicat raquo

AGENT COMPTABLE ET CONTROLE DE LA LEGALITE

Un agent comptable doit-il pour payer une facture relative agrave lrsquoachat drsquoun cadeau offert agrave lrsquooccasion drsquoune mutation ou drsquoun deacutepart agrave la retraite par exemple exiger de lrsquoordonnateur une attestation du rattachement de la deacutepense au service Voir ci-apregraves la reacuteponse agrave la question de la semaine 46 sur le site idaf pleacuteiade du ministegravere Deacutepense engageacutee sur la base dune deacutelibeacuteration du conseil municipal en contradiction avec une disposition reacuteglementaire Voir la question eacutecrite ndeg 25489 de M Jean Louis Masson (Moselle - NI) publieacutee dans le JO Seacutenat du 30112006 - page 2990 12 egraveme leacutegislature

Le maniement des deniers publics est lrsquoaffaire du seul comptable public Seul un comptable public peut exeacutecuter les deacutepenses et les recettes drsquoune collectiviteacute territoriale ou de lrsquoun de ses eacutetablissements publics Voir lrsquoarrecirct du Conseil drsquoEtat du 6 novembre 2009

BOURSES

Arrecircteacute du 19 octobre 2009 fixant les conditions et modaliteacutes dattribution de primes et avantages compleacutementaires agrave la bourse nationale de second degreacute de lyceacutee JORF ndeg0264 du 14 novembre 2009 page 19698 texte ndeg 31

ELECTRICITE - CONTRATS DE FOURNITURE ndash MARCHE PUBLIC ndash DELAI GLOBAL DE PAIEMENT

Voir la question eacutecrite ndeg 09923 de M Michel Charasse publieacutee dans le JO Seacutenat du 06082009 - page 1915 et la reacuteponse du Ministegravere du budget des comptes publics de la fonction publique et de la reacuteforme de lEacutetat publieacutee dans le JO Seacutenat du 26112009 - page 2748

EDUCATION NATIONALE

Lrsquoeacuteducation en chiffres Repegraveres et reacutefeacuterences statistiques sur les enseignements la formation et la recherche Un ouvrage de reacutefeacuterence qui apporte une information statistique deacutetailleacutee sur tous les domaines de lEacuteducation nationale Des textes clairs et syntheacutetiques commentent les tableaux graphiques et cartes Plus de 150 thegravemes remis agrave jour danneacutee en anneacutee reacutepartis en douze chapitres dont lun consacreacute aux DOM-COM et un autre agrave la recherche Quelques thegravemes nouveaux sont eacutegalement proposeacutes chaque anneacutee en fonction de lactualiteacute Teacuteleacutecharger repegraveres et reacutefeacuterences statistiques - eacutedition septembre 2009

FONCTION PUBLIQUE ET REFORME DE LrsquoETAT

Deacutecret ndeg 2009-1388 du 11 novembre 2009 portant dispositions statutaires communes agrave divers corps de fonctionnaires de la cateacutegorie B de la fonction publique de lEtat NOR BCFF0918003D au JORF ndeg0265 du 15 novembre 2009 texte ndeg 11 Deacutecret ndeg 2009-1389du 11 novembre 2009 modifiant le deacutecret ndeg 2008-836 du 22 aoucirct 2008 fixant

leacutechelonnement indiciaire des corps et des emplois communs aux administrations de lEtat et de ses

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 3

eacutetablissements publics ou affeacuterent agrave plusieurs corps de fonctionnaires de lEtat et de ses

eacutetablissements publics NOR BCFF0924816D au JORF ndeg0265 du 15 novembre 2009 texte ndeg 12

La circulaire du 19 novembre 2009 du ministegravere du budget relative agrave la mobiliteacute et aux parcours

professionnels Ministegravere du Budget - Circulaire NOR BCFF0926531C du 19 novembre 2009 relative

aux modaliteacutes drsquoapplication de la loi ndeg2009-972 du 3 aoucirct 2009 relative agrave la mobiliteacute et aux parcours

professionnels dans la fonction publique

JURISPRUDENCE DU CONSEIL DrsquoETAT

Un requeacuterant peut deacutesormais se preacutevaloir laquo agrave lappui dun recours dirigeacute contre un acte administratif non reacuteglementaire des dispositions preacutecises et inconditionnelles dune directive lorsque lEtat na pas pris dans les deacutelais impartis par celle-ci les mesures de transposition neacutecessaires raquo CE Ass 30 oct 2009 Mme P ndeg 298348 Lire ci-apregraves le commentaire du Conseil drsquoEtat sur le revirement de la jurisprudence Cohn-Bendit de 1978

PANDEMIE GRIPPALE

Education agrave la santeacute (RLR 505-7 100-8) Organisation de la campagne de vaccination contre le virus A (H1N1) 2009 des enfants dacircge scolaire Circulaire ndeg2009-166 du 9-11-2009 (NOR gt MENG0926431C) BO ndeg42 du 2 novembre 2009

Toute lrsquoactualiteacute sur le site de lrsquoeacuteducation nationale et le site acadeacutemique

PERIODE DrsquoINVENTAIRE

La peacuteriode drsquoinventaire arrive pour se preacuteparer consulter le guide de La peacuteriode dinventaire avec notamment les preacutealables agrave la peacuteriode drsquoinventaire les eacutecritures de charges agrave payer et de produits agrave recevoir les eacutecritures de reacutegularisation sur lrsquoexercice suivant les controcircles et la responsabiliteacute du comptable la mise en œuvre de lrsquoextourne

REGLEMENT EN ESPECES A LA CAISSE

Obstacles aux regraveglements en espegraveces voir la question eacutecrite ndeg 07277 de M Louis Pinton publieacutee dans le JO Seacutenat du 05022009 - page 278 et sa reacuteponse publieacutee dans le JO Seacutenat du 26112009

laquo Le code moneacutetaire et financier (Comofi) et le code peacutenal preacutevoient que le refus daccepter des piegraveces de monnaie ou des billets de banque ayant cours leacutegal en France selon la valeur pour laquelle ils ont cours est puni de lamende preacutevue pour les contraventions de 2e classe (article R 162-2 du Comofi et R 642-3 du Code peacutenal) Larticle L 112-5 du Comofi preacutevoit toutefois en cas de paiement en billets et piegraveces quil appartient au deacutebiteur de faire lappoint En outre le regraveglement (CE) ndeg 97498 du Conseil du 3 mai 1998 concernant lintroduction de leuro et qui est dapplication directe en France preacutevoit en son article 11 que laquo nul nest tenu daccepter plus de cinquante piegraveces lors dun seul paiement raquo

ACTUALITE DES MARCHES PUBLICS

Lrsquoordonnance ndeg2009-515 du 7 mai 2009 publieacutee au JO du 8 mai 2009 entre en application au 1er

deacutecembre 2009 elle transpose en droit franccedilais la directive laquo Recours raquo et introduit un nouveau

recours le reacutefeacutereacute contractuel (confer les brefs de juin 2009) lrsquoobjectif est de garantir les droits des

opeacuterateurs eacuteconomiques en faisant respecter les principes de publiciteacute et de mise en concurrence

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 4

des marcheacutes publics Le deacutecret ndeg 2009-1456 du 27 novembre 2009 relatif aux proceacutedures de recours

applicables aux contrats de la commande publique publieacute JORF ndeg0276 du 28 novembre 2009 page

20566 texte ndeg 23 apporte les preacutecisions compleacutementaires neacutecessaires

Publication des textes relatifs agrave la Commission consultative des marcheacutes publics deacutecret ndeg 2009-1279 du 22 octobre 2009 et arrecircteacute du 22 octobre 2009 relatif agrave lassistance apporteacutee aux collectiviteacutes territoriales par la commission consultative des marcheacutes publics pour leacutelaboration et la passation de leurs marcheacutes et accords-cadres JORF ndeg0247 du 24 octobre 2009 page 17877 texte ndeg 35

La question eacutecrite ndeg 10420 de M Bernard Piras relative agrave la passation dun marcheacute sans publiciteacute ni mise en concurrence lorsque les circonstances le justifient Voir la question

La question eacutecrite ndeg 10421 de M Bernard Piras relative agrave la mention des critegraveres de seacutelection des candidats dans le regraveglement de la consultation Voir la reacuteponse

La question eacutecrite ndeg 31973 du deacuteputeacute Jacques Desallangre relative agrave la possibiliteacute drsquointroduire dintroduire dans les marcheacutes publics une clause de reacutevision automatique du prix inteacutegrant une proportion de leacutevolution du prix des carburants Lire la reacuteponse

Lrsquoarrecirct de la Cour de Justice des Communauteacutes Europeacuteennes 15 octobre 2009 Commission europeacuteenne c Reacutepublique feacutedeacuterale dAllemagne aff C-27508 relative agrave lrsquourgence Cet arrecirct est une application du principe selon lequel nul ne peut invoquer en justice sa propre turpitude On ne peut invoquer devant le juge ses propres fautes pour obtenir un droit ou une reacuteparation Qursquoest-ce que lrsquourgence

La revue objectif eacutetablissement

Actualiteacute de la semaine 44 Vous pouvez consulter en exclusiviteacute le numeacutero 32 de la revue Objectif eacutetablissement Au sommaire des articles sur la modernisation de la gestion publique la reacuteforme de la responsabiliteacute personnelle et peacutecuniaire des comptables la reacutealisation du compte financier le renouveau des restaurants universitaires la plate-forme multimeacutedia monorientationenlignefr le deacutelit de favoritisme en matiegravere de marcheacutes publics la reacuteforme des proceacutedures juridictionnelles devant les juridictions financiegraveres Sans oublier la traditionnelle revue de presse

Le site de la DIFIN

Retrouvez les toutes derniegraveres informations et actualiteacutes agrave lrsquoadresse suivante httpwwwac-aix-marseillefrpublicjspsitePortaljsppage_id=970 rubrique Toutes les Actualiteacutes

Le point sur

LrsquoInstruction DAFDPACIRES2009018 relative au tri et agrave la conservation des archives produites par les services communs agrave lrsquoensemble des collectiviteacutes territoriales (communes deacutepartements et reacutegions) et structures intercommunales du 28 aoucirct 2009 parue cet eacuteteacute apporte un certain nombre de preacutecisions sur la tenue des archives en matiegravere de marcheacutes publics classement des documents relatifs aux marcheacutes publics documents agrave garder dureacutee de leur conservation

Rappelons qursquoun marcheacute public est un contrat conclu agrave titre oneacutereux par une personne de droit public degraves le 1er euro avec des personnes publiques ou priveacutees pour reacutepondre agrave ses besoins en matiegravere de travaux de fournitures de services Cette instruction srsquoapplique sans tenir compte des

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 5

seuils de sommes en jeu agrave tous les marcheacutes publics y compris ceux qui en application de lrsquoarticle 28 dudit code peuvent ecirctre passeacutes selon une proceacutedure adapteacutee ainsi que ceux relevant de lrsquoarticle 30 (marcheacutes ayant pour objet certaines prestations de services)

Cette instruction complegravete sur ce point lrsquoinstruction ndeg 2005-003 du 22-2-2005 publieacutee au BO ndeg24 du 16 juin 2005 (NOR MENA0501142J RLR 109-1) relative au tri et agrave la conservation pour les archives reccedilues et produites par les services et eacutetablissements concourant agrave lrsquoeacuteducation nationale (voir les tableauxpdf en bas de lrsquointruction)

Lrsquo instruction ndeg 2005-003 du 22-2-2005 relative au tri et agrave la conservation pour les archives

reccedilues et produites par les services et eacutetablissements concourant agrave lrsquoeacuteducation nationale reste le texte de base pour les EPLE et continue de srsquoappliquer elle doit toutefois ecirctre actualiseacutee sur certains points pour tenir compte des eacutevolutions leacutegislatives et reacuteglementaires (responsabiliteacute du comptable deacutecret ndeg2007-450 du 25 mars 2007 sur les piegraveces justificatives du secteur public local etc) comme le fait lrsquoinstruction DAFDPACIRES2009018

A la lecture de cette instruction certains deacutelais ont eacuteteacute modifieacutes ces nouveaux deacutelais

prennent en compte des instructions plus reacutecentes qui tirent les enseignements des changements leacutegislatifs et reacuteglementaires notamment lrsquoinstruction DPACIRES2006012 du 2 octobre 2006 relative agrave la conservation des comptes de gestion des collectiviteacutes locales destineacutes agrave lapurement administratif par les comptables supeacuterieurs du Treacutesor ou les chambres reacutegionales des comptes partiellement et lrsquoinstruction DAFDPACIRES2008008 du 5 mai 2008 dureacutee drsquoutiliteacute administrative des documents comptables deacutetenus par les ordonnateurs

Cette instruction DAFDPACIRES2009018 est donc un guide fort utile qui dans un EPLE

permettra drsquoavoir une vision plus claire sur le problegraveme des archives en matiegravere de marcheacutes publics et favorisera la mise en place de lrsquoorganisation et drsquooutils de gestions plus efficaces (avec eacutegalement la mise agrave jour des fiches de controcircle interne comptable)

Pour geacuterer et tenir les archives des marcheacutes passeacutes par lrsquoEPLE

- Marcheacutes publics et archives

Pour voir les nouveaux deacutelais relatifs aux documents comptables

- Documents comptables et archives

Ordonnateur et archives

Budget compte financier

Comptabiliteacute

Recettes

Deacutepenses

Reacutegies

Agent comptable et archives

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 6

Comptabiliteacute

Agent comptable et controcircle de la leacutegaliteacute

La question de la semaine 46 sur le site idaf pleacuteiade du ministegravere Un agent comptable doit-il pour payer une facture relative agrave lrsquoachat drsquoun cadeau offert agrave lrsquooccasion drsquoune mutation ou drsquoun deacutepart agrave la retraite par exemple exiger de lrsquoordonnateur une attestation du rattachement de la deacutepense au service Reacuteponse Non Le Conseil drsquoEacutetat rappelle la jurisprudence constante (VE sect 5fevr 1971 Balme ndeg71173 Lebon 105) selon laquelle les comptables doivent exercer leur controcircle sur la production des justificatifs mais [hellip] alors mecircme qursquoil leur appartient pour appreacutecier la validiteacute des creacuteances de donner aux actes administratifs une interpreacutetation conforme agrave la reacuteglementation en vigueur ils nrsquoont pas le pouvoir de se faire juges de leur leacutegaliteacute La haute juridiction saisie drsquoun pourvoi du ministre du budget contre un arrecirct de la Cour des comptes du 23 avril 2007 constituant deux comptables deacutebiteurs de lrsquoagence reacutegionale de Picardie pour avoir proceacutedeacute au paiement de factures relatives au remboursement de frais de restauration de collaborateurs et agrave lrsquoachat de cadeaux et fleurs offerts agrave des membres du personnel agrave lrsquooccasion de cessation de fonction ou drsquoeacutevegravenements familiaux juge dans un arrecirct CE du 21 octobre 2009 ministre du budget des comptes publics et de la fonction publique ndeg306960 qursquoen statuant ainsi la cour a mis agrave la charge des inteacuteresseacutes une obligation de controcircle de la leacutegaliteacute drsquoun acte administratif agrave lrsquoorigine de ces deacutepenses qui ainsi qursquoil a eacuteteacute dit plus haut excegravede les pouvoirs que les comptables publics tiennent du B de lrsquoarticle 12 et de lrsquoarticle 13 du deacutecret du 29 deacutecembre 1962

Deacutepense engageacutee sur la base dune deacutelibeacuteration du conseil municipal en contradiction avec une disposition reacuteglementaire

La question eacutecrite ndeg 25489 de M Jean Louis Masson (Moselle - NI) publieacutee dans le JO Seacutenat du 30112006 - page 2990 12 egraveme leacutegislature M Jean Louis Masson attire lattention de M le ministre dEtat ministre de linteacuterieur et de lameacutenagement du territoire sur le cas drsquoun maire qui a eacuteteacute reacuteguliegraverement autoriseacute agrave engager une deacutepense par une deacutelibeacuteration du conseil municipal Dans le cas ougrave cette deacutelibeacuteration nrsquoa pas eacuteteacute contesteacutee par le controcircle de leacutegaliteacute mais srsquoavegravere en contradiction avec une disposition reacuteglementaire il souhaiterait savoir si le comptable est tenu de refuser drsquoexeacutecuter lrsquoordre de paiement et de se faire ainsi le juge de la leacutegaliteacute drsquoune deacutecision du conseil municipal Reacuteponse du Ministegravere de linteacuterieur et de lameacutenagement du territoire publieacutee dans le JO Seacutenat du 01032007 - page 480 En application des dispositions du code geacuteneacuteral des collectiviteacutes territoriales (CGCT) relatives aux comptables des collectiviteacutes territoriales et des articles 12 et 13 du deacutecret ndeg 62-1587 du 29 deacutecembre 1962 portant regraveglement geacuteneacuteral sur la comptabiliteacute publique le comptable dune collectiviteacute est tenu deffectuer des controcircles portant sur la qualiteacute de lordonnateur la disponibiliteacute des creacutedits lexacte imputation des deacutepenses la validiteacute de la creacuteance (justification du service fait exactitude des calculs de liquidation intervention preacutealable des controcircles reacuteglementaires production des justifications et application des regravegles relatives agrave la prescription des creacuteances et agrave leur

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 7

deacutecheacuteance) ainsi que sur le caractegravere libeacuteratoire de la creacuteance Le Conseil dEtat a notamment confirmeacute (Conseil dEtat 21 mars 2001 Morel req ndeg 195508) que le comptable peut agrave loccasion de son controcircle de validiteacute ecirctre ameneacute agrave constater lincoheacuterence des piegraveces qui lui sont preacutesenteacutees laquo Si le comptable na pas le pouvoir de se faire juge de la leacutegaliteacute des deacutecisions administratives qui servent de fondement au mandat de paiement il doit afin dexercer son controcircle sur la production des justifications du service fait ecirctre en mesure didentifier la nature de la deacutepense Ce controcircle doit conduire le comptable dans la mesure ougrave les piegraveces justificatives produites sont agrave cet eacutegard contradictoires agrave suspendre le paiement jusquagrave ce que lordonnateur lui ait produit agrave cet effet les justifications neacutecessaires raquo laquo Pour appreacutecier la validiteacute des creacuteances les comptables doivent exercer leur controcircle sur lexactitude des calculs de liquidation et la production des justifications et il leur appartient dinterpreacuteter conformeacutement aux lois et regraveglements en vigueur les actes administratifs qui en sont lorigine [] Le controcircle de la validiteacute de la creacuteance par les comptables preacutevu par larticle 13 du deacutecret du 29 deacutecembre 1962 doit seffectuer au regard de lensemble des eacuteleacutements de droit ou de fait dont ils disposent sans quil y ait lieu de distinguer selon que ces eacuteleacutements leur aient eacuteteacute communiqueacutes par les ordonnateurs agrave titre obligatoire ou facultatif raquo (Conseil dEtat 8 juillet 2005 ministre de leacuteconomie c Mme Kammerer req ndeg 263254) Cependant larticle 60 de la loi ndeg 63-156 du 23 feacutevrier 1963 codifieacute agrave larticle L 1617-2 du CGCT preacutecise que le comptable ne peut soumettre les actes de paiement quaux controcircles quimpose lexercice de sa responsabiliteacute personnelle et peacutecuniaire Si le comptable est tenu de sassurer de lintervention preacutealable du controcircle de leacutegaliteacute opeacutereacute par le repreacutesentant de lEtat dans le deacutepartement et de refuser dexeacutecuter tout acte qui ny aurait pas eacuteteacute soumis (CRC de Rhocircne-Alpes 31 aoucirct 2000 deacutepartement de lArdegraveche) il ne peut en revanche sil constate quun acte qui a eacuteteacute soumis agrave ce controcircle contrevient agrave une disposition reacuteglementaire se faire le juge de la leacutegaliteacute de cet acte laquo Pour appreacutecier la validiteacute des creacuteances [si les comptables doivent] donner aux actes administratifs une interpreacutetation conforme agrave la reacuteglementation en vigueur ils nont pas le pouvoir de se faire juges de leur leacutegaliteacute raquo (CE 13 juillet 2006 ministre de leacuteconomie des finances et de lindustrie ndeg 276135) Le controcircle opeacutereacute par le comptable ne peut donc pas porter sur des eacuteleacutements qui relegravevent de la leacutegaliteacute interne dun acte et qui de ce fait rentrent dans le champ du controcircle de leacutegaliteacute dont lappreacuteciation incombe au juge

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 8

Le monopole des comptables publics

Le maniement des deniers publics est lrsquoaffaire du seul comptable public Seul un comptable

public peut exeacutecuter les deacutepenses et les recettes drsquoune collectiviteacute territoriale ou de lrsquoun de ses

eacutetablissements publics Ce principe drsquoexclusiviteacute de lrsquoagent comptable vient drsquoecirctre rappeleacute dans un

arrecirct du CE Sect 6 novembre 2009 ndeg297877 Socieacuteteacute Prestrsquoaction

Un tiers mecircme deacutesigneacute par une convention passeacutee avec cette collectiviteacute ne peut pas ecirctre investi

drsquoune telle mission Voir les consideacuterants de lrsquoarrecirct

laquo Consideacuterant quen vertu de larticle L 2343-1 du code geacuteneacuteral des collectiviteacutes territoriales Le

comptable de la commune est chargeacute seul et sous sa responsabiliteacute dexeacutecuter les recettes et les

deacutepenses de poursuivre la rentreacutee de tous les revenus de la commune et de toutes les sommes qui lui

sont dues ainsi que dacquitter les deacutepenses ordonnanceacutees par le maire jusquagrave concurrence des

creacutedits reacuteguliegraverement accordeacutes

quaux termes de larticle 11 du deacutecret du 29 deacutecembre 1962 portant regraveglement geacuteneacuteral de la

comptabiliteacute publique Les comptables publics sont seuls chargeacutes De la prise en charge et du

recouvrement des ordres de recettes qui leur sont remis par les ordonnateurs des creacuteances

constateacutees par un contrat un titre de proprieacuteteacute ou autre titre dont ils assurent la conservation ainsi

que de lencaissement des droits au comptant et des recettes de toute nature que les organismes

publics sont habiliteacutes agrave recevoir Du paiement des deacutepenses soit sur ordres eacutemanant des

ordonnateurs accreacutediteacutes soit au vu des titres preacutesenteacutes par les creacuteanciers soit de leur propre

initiative ainsi que de la suite agrave donner aux oppositions et autres significations De la garde et de la

conservation des fonds et valeurs appartenant ou confieacutes aux organismes publics Du maniement

des fonds et des mouvements de comptes de disponibiliteacutes De la conservation des piegraveces

justificatives des opeacuterations et des documents de comptabiliteacute De la tenue de la comptabiliteacute du

poste comptable quils dirigent

que si le troisiegraveme alineacutea de larticle 14 du mecircme deacutecret preacutevoit que les comptables publics peuvent

deacuteleacuteguer leurs pouvoirs agrave un ou plusieurs mandataires ayant la qualiteacute pour agir en leur nom et sous

leur responsabiliteacute cette disposition ne trouve agrave sappliquer quaux fondeacutes de pouvoir aux autres

agents relevant des services de la comptabiliteacute publique et aux huissiers de justice en matiegravere de

recouvrement deacutesigneacutes par les comptables publics

que de mecircme si larticle 18 de ce deacutecret dispose que des reacutegisseurs peuvent ecirctre chargeacutes pour le

compte des comptables publics dopeacuterations dencaissement ou de paiement le mandataire dune

collectiviteacute territoriale ou dun eacutetablissement public local qui nest pas le preacuteposeacute du comptable ne

peut ecirctre qualifieacute de reacutegisseur sil nest pas nommeacute dans les conditions fixeacutees par les articles R 1617-1

et suivants du code geacuteneacuteral des collectiviteacutes territoriales

quainsi et sauf dans les cas ougrave la loi autorise lintervention dun mandataire il reacutesulte des

dispositions qui preacutecegravedent que sous reacuteserve des dispositions du troisiegraveme alineacutea de larticle 14 et de

larticle 18 du deacutecret preacuteciteacute les collectiviteacutes territoriales et leurs eacutetablissements publics ne peuvent

deacutecider par convention de faire exeacutecuter une partie de leurs recettes ou de leurs deacutepenses par un

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 9

tiers autre que leur comptable public lequel dispose dune compeacutetence exclusive pour proceacuteder au

recouvrement des recettes et au paiement des deacutepenses publiques quen outre en vertu du

principe duniversaliteacute qui reacutegit les finances publiques des recettes publiques ne peuvent servir agrave

compenser une somme due par ladministration et doivent ecirctre inteacutegralement reverseacutees au

comptable public raquo

Nature des recettes commerciales ou publiques

Le Conseil drsquoEacutetat apporte dans la mecircme deacutecision des preacutecisions sur la nature controverseacutee

des recettes dans le cadre drsquoun marcheacute de commercialisation drsquoencarts publicitaires dans des

publications drsquoune commune Il opegravere une distinction subtile entre les notions de laquo recettes

commerciales raquo et celles de laquo recettes publiques raquo Le Conseil drsquoEtat a consideacutereacute apregraves avoir eacutetabli

que le titulaire ne pouvait pas beacuteneacuteficier des exceptions que dans de le contrat en cause le titulaire

ne maniait pas de deniers publics En effet il estime que laquo les recettes ainsi perccedilues aupregraves des

annonceurs lors de la vente des encarts publicitaires constitutives des recettes commerciales de la

socieacuteteacute requeacuterante dans le cadre de ce marcheacute de services ne pouvaient ecirctre qualifieacutees de recettes

publiques au sens des dispositions preacuteciteacutees du deacutecret du 29 deacutecembre 1962 raquo En revanche il

preacutecise juste apregraves que seules pouvaient ecirctre qualifieacutees de recettes publiques laquo les sommes ensuite

verseacutees agrave la commune en vertu du contrat fixeacutees en lespegravece en fonction dun pourcentage des

recettes commerciales de la socieacuteteacute raquo Le Conseil drsquoEacutetat en a deacuteduit que le titulaire ne pouvait pas

soutenir que son contrat lui confiait la perception de recettes publiques en meacuteconnaissance des

dispositions des regravegles en vigueur

laquo Consideacuterant en deuxiegraveme lieu que le contrat conclu par la SOCIETE PRESTACTION ne lui confiait

pas le recouvrement de sommes dues par des tiers en contrepartie de biens ou services fournis par la

commune de Rouen mais la chargeait ainsi quil a eacuteteacute dit de la prospection des annonceurs de la

preacuteparation de la mise en page des encarts publicitaires et de leur facturation aux annonceurs que

les recettes ainsi perccedilues aupregraves des annonceurs lors de la vente des encarts publicitaires

constitutives des recettes commerciales de la socieacuteteacute requeacuterante dans le cadre de ce marcheacute de

services ne pouvaient ecirctre qualifieacutees de recettes publiques au sens des dispositions preacuteciteacutees du

deacutecret du 29 deacutecembre 1962 seules revecirctant une telle nature les sommes ensuite verseacutees agrave la

commune en vertu du contrat fixeacutees en lespegravece en fonction dun pourcentage des recettes

commerciales de la socieacuteteacute avec un montant minimal garanti que par suite la SOCIETE

PRESTACTION nest pas fondeacutee agrave soutenir que son contrat lui confiait la perception de recettes

publiques en meacuteconnaissance des dispositions de ce deacutecret et des regravegles de la comptabiliteacute publique

raquo

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 10

Lrsquoinvocation dune directive agrave lappui dun recours en

annulation dun acte administratif individuel

Un requeacuterant peut deacutesormais se preacutevaloir laquo agrave lappui dun recours dirigeacute contre un acte administratif non reacuteglementaire des dispositions preacutecises et inconditionnelles dune directive lorsque lEtat na pas pris dans les deacutelais impartis par celle-ci les mesures de transposition neacutecessaires raquo

Cet arrecirct du Conseil drsquoEtat marque lrsquoabandon de la jurisprudence Cohn-Bendit (CE Ass 22 deacutec1978 Ministre de linteacuterieur c Cohn-Bendit) qui interdisait linvocation dune directive agrave lappui dun recours en annulation dun acte administratif individuel Le Conseil dEacutetat a opeacutereacute un important revirement de jurisprudence en estimant que la directive du 27 novembre 2000 qui inverse la charge de la preuve en matiegravere de discrimination eacutetait invocable agrave lrsquoencontre drsquoune deacutecision individuelle

Voir lrsquoarrecirct du Conseil drsquoEtat 30 octobre 2009 Assembleacutee du Contentieux ndeg 298348 Mme P

Lire ci-dessous le commentaire du Conseil drsquoEtat sur cette deacutecision

Autoriteacute du droit communautaire

Le Conseil drsquoEacutetat reconnaicirct lorsque certaines conditions sont remplies lrsquoeffet direct des directives communautaires et deacutefinit un reacutegime particulier de preuve en matiegravere de discrimination gt lire la deacutecision

Le Conseil drsquoEtat reconnaicirct la possibiliteacute pour tout justiciable de se preacutevaloir agrave lrsquoappui drsquoun recours dirigeacute contre un acte administratif mecircme non reacuteglementaire des dispositions preacutecises et inconditionnelles drsquoune directive lorsque lrsquoEtat nrsquoa pas pris dans les deacutelais impartis par elle les mesures de transposition neacutecessaires Il deacutefinit eacutegalement un reacutegime adapteacute de charge de la preuve dans les cas ougrave il est soutenu qursquoune mesure a pu ecirctre empreinte de discrimination

Une magistrate ayant des activiteacutes syndicales srsquoeacutetait porteacutee candidate agrave un poste de chargeacutee de formation agrave lrsquoEcole nationale de la magistrature Cette nomination lui avait eacuteteacute refuseacutee Consideacuterant que ce refus eacutetait ducirc agrave son engagement syndical et constituait une discrimination illeacutegale elle avait demandeacute au Conseil drsquoEtat lrsquoannulation de la nomination de la candidate concurrente

La requeacuterante invoquait le beacuteneacutefice de la directive ndeg 200078CE du Conseil de lrsquoUnion

europeacuteenne du 27 novembre 2000 dont lrsquoarticle 10 requiert des Etats membres de lrsquoUnion qursquoils preacutevoient un dispositif adapteacute de charge de la preuve devant le juge dans les cas ougrave est invoqueacutee une discrimination Mais cette directive nrsquoavait pas eacuteteacute transposeacutee par la France agrave lrsquoeacutepoque de la nomination contesteacutee crsquoest-agrave-dire en aoucirct 2006 puisque cette transposition nrsquoa eacuteteacute effectueacutee que par lrsquoarticle 4 de la loi ndeg 2008-496 du 27 mai 2008 Pourtant le deacutelai fixeacute pour transposer la directive avait expireacute le 2 deacutecembre 2003

La jurisprudence consideacuterait jusqursquoagrave preacutesent qursquoune personne ne pouvait agrave lrsquoappui drsquoun recours contre une deacutecision administrative individuelle invoquer directement une disposition drsquoune directive mecircme si lrsquoEtat avait eacuteteacute deacutefaillant dans son obligation de transposition La directive eacutetait en effet consideacutereacutee comme nrsquoayant pas drsquoeffet direct sur la situation drsquoune personne individuelle

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 11

puisqursquoelle posait des obligations srsquoappliquant aux seuls Etats Ce principe remonte agrave une deacutecision de lrsquoassembleacutee du contentieux du Conseil drsquoEtat du 22 deacutecembre 1978 Ministre de lrsquointeacuterieur c Cohn-Bendit ndeg 11604

La deacutecision du 30 octobre 2009 revient sur cette jurisprudence Lrsquoassembleacutee du contentieux

la formation juridictionnelle la plus eacuteleveacutee du Conseil drsquoEtat juge en effet que tout justiciable peut se preacutevaloir agrave lrsquoappui drsquoun recours dirigeacute contre un acte administratif mecircme non reacuteglementaire des dispositions preacutecises et inconditionnelles drsquoune directive lorsque lrsquoEtat nrsquoa pas pris dans les deacutelais impartis par elle les mesures de transposition neacutecessaires

Cette eacutevolution reacutesulte notamment du fait que la transposition des directives

communautaires qui est une obligation preacutevue par le Traiteacute instituant la Communauteacute europeacuteenne revecirct en outre le caractegravere drsquoune obligation constitutionnelle Elle reacutevegravele eacutegalement le souci pour le juge national juge de droit commun de lrsquoapplication du droit communautaire de garantir lrsquoeffectiviteacute des droits que toute personne tient de cette obligation constitutionnelle agrave lrsquoeacutegard des autoriteacutes publiques

Dans lrsquoaffaire soumise au Conseil drsquoEtat cependant les dispositions de la directive ne remplissent pas les conditions permettant de consideacuterer qursquoelles sont directement invocables Elles reacuteservent en effet la possibiliteacute de ne pas ameacutenager la charge de la preuve en matiegravere de discrimination lorsque le juge dispose de pouvoirs drsquoinstruction ce qui est le cas du juge administratif en droit public franccedilais Degraves lors que la disposition nrsquoest pas inconditionnelle elle ne peut ecirctre invocable par un particulier

Malgreacute lrsquoabsence drsquoeffet direct de cette directive le Conseil drsquoEtat a consideacutereacute qursquoil appartenait au juge administratif de prendre en compte les difficulteacutes propres agrave lrsquoadministration de la preuve dans les cas ougrave il est soutenu qursquoune mesure a pu ecirctre empreinte de discrimination Il a aussi souligneacute la neacutecessiteacute de tenir compte en pareil cas des exigences reacutesultant des principes constitutionnels que sont les droits de la deacutefense et lrsquoeacutegaliteacute de traitement des personnes Au regard de ces particulariteacutes il a deacutecideacute de deacutefinir de maniegravere autonome un dispositif adapteacute de charge de la preuve qui a vocation agrave srsquoappliquer dans des situations couvertes par la loi du 27 mai 2008

Ce dispositif requiert du requeacuterant qui srsquoestime leacuteseacute par une mesure discriminatoire de soumettre au juge des eacuteleacutements de fait susceptibles de faire preacutesumer une atteinte au principe de non-discrimination Il incombe alors au deacutefendeur crsquoest-agrave-dire agrave lrsquoadministration de produire tous ceux permettant drsquoeacutetablir que la deacutecision attaqueacutee repose sur des eacuteleacutements objectifs eacutetrangers agrave toute discrimination A ce stade la conviction du juge agrave qui il appartient drsquoappreacutecier si la deacutecision contesteacutee devant lui a eacuteteacute ou non prise pour des motifs entacheacutes de discrimination se deacutetermine au vu de ces eacutechanges contradictoires En cas de doute le juge peut les compleacuteter par toute mesure drsquoinstruction utile

Le Conseil drsquoEtat a suivi cette meacutethode pour appreacutecier la situation de la requeacuterante et conclu que le choix opeacutereacute par lrsquoautoriteacute de recrutement ne reposait pas sur des motifs entacheacutes de discrimination

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 12

MARCHES PUBLICS

Lrsquoacheteur public doit respecter les principes geacuteneacuteraux de la commande publique lrsquoarrecirct du

Conseil dEtat du 30 janvier 2009 requecircte ndeg 290236 section du contentieux ANPE (confer les brefs de mars 2009) rappelle que tous les contrats entrant dans le champ dapplication du Code des marcheacutes publics (CMP) sont soumis aux dispositions de larticle 1er du code et doivent de ce fait respecter les grands principes qui deacutecoulent de lexigence deacutegal accegraves agrave la commande publique quels que soient leurs speacutecificiteacutes

- Tous les contrats entrant dans le champ dapplication du Code des marcheacutes publics (CMP) sont soumis aux dispositions de larticle 1er et doivent de ce fait respecter les grands principes qui deacutecoulent de lexigence deacutegal accegraves agrave la commande publique quels que soient leurs speacutecificiteacutes

- La Haute assembleacutee rappelle le fait que les marcheacutes quel que soit leur montant passeacutes en application du code des marcheacutes publics sont soumis aux principes qui deacutecoulent de lexigence deacutegal accegraves agrave la commande publique agrave savoir liberteacute daccegraves agrave la commande publique deacutegaliteacute de traitement des candidats et de transparence des proceacutedures

Cet arrecirct bien que relatif au code des marcheacutes publics issu de sa reacutedaction du deacutecret du 7 mars 2001 conserve tout son inteacuterecirct avec le relegravevement du seuil de 4 000 euro HT agrave 20 000 euro HT Les reacuteponses ci-dessous donneacutees par le ministegravere au seacutenateur M Bernard Piras confirment lrsquoobligation de respecter ces principes quelque soit le seuil et apportent des preacutecisions sur de possibles assouplissements ou deacuterogations La transparence srsquoimpose (description de la proceacutedure eacutenonceacute du choix des critegraveres) les regravegles une fois eacutedicteacutees ne peuvent pas changer laquo lrsquourgence raquo ne permet pas de tout justifier les caracteacuteristiques de lrsquourgence viennent drsquoecirctre rappeleacutees par la Cour de justice des Communauteacutes europeacuteennes et reprennent celles du droit franccedilais Une grande liberteacute est laisseacutee par le code des marcheacutes publics agrave lrsquoacheteur public Il lui appartient de justifier et de rendre compte de ses choix

Marcheacutes conclus sans publiciteacute preacutealable

La question eacutecrite ndeg 10421 de M Bernard Piras (Drocircme - SOC) publieacutee dans le JO Seacutenat du 08102009 - page 2344 relative agrave la mention des critegraveres de seacutelection des candidats dans le regraveglement de la consultation La regravegle Tous les marcheacutes formaliseacutes neacutecessitent la mise en œuvre dune publication preacutealable

- Le code des marcheacutes publics ne preacutevoit quune cateacutegorie de marcheacutes formaliseacutes susceptibles decirctre conclus sans publiciteacute preacutealable Il sagit de certains marcheacutes neacutegocieacutes pour lesquels larticle 35 du code des marcheacutes publics indique quils peuvent ecirctre passeacutes selon la proceacutedure neacutegocieacutee sans publiciteacute preacutealable et sans mise en concurrence

Pour les marcheacutes non formaliseacutes

- Le pouvoir adjudicateur peut preacutevoir une publiciteacute sans publication dun avis dappel public agrave la concurrence pour les marcheacutes passeacutes en proceacutedure adapteacutee dun montant infeacuterieur agrave 90 000 euro HT ou pour certains marcheacutes de services dits laquo non prioritaires raquo relevant de larticle 30

Tel sera le cas en particulier lorsque les prestataires potentiels sont tregraves peu nombreux et que le pouvoir adjudicateur sadresse directement agrave eux pour leur faire connaicirctre son intention de passer un marcheacute afin quils puissent lui communiquer leur offre

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 13

Dans le document (regraveglement de consultation) quil leur adressera outre la description preacutecise de son besoin (confer les brefs octobre 2009 ) et le cas eacutecheacuteant des contraintes particuliegraveres quil entend voir respecter par le titulaire du marcheacute le pouvoir adjudicateur fera connaicirctre les caracteacuteristiques de la proceacutedure quil met en œuvre et le ou les critegraveres de choix dont il fera application pour attribuer le marcheacute

Absence de publiciteacute ne signifie pas absence drsquoeacutegaliteacute de traitement ni absence de transparence

Passation dun marcheacute sans publiciteacute ni mise en concurrence lorsque les circonstances le

justifient

La question eacutecrite ndeg 10420 de M Bernard Piras (Drocircme - SOC) publieacutee dans le JO Seacutenat du 08102009 - page 2344 relative agrave la passation dun marcheacute sans publiciteacute ni mise en concurrence lorsque les circonstances le justifient

La regravegle le respect des principes de la commande publique mecircme en dessous du seuil de 20 000 euro HT

laquo Si le montant du seuil a eacuteteacute releveacute agrave 20 000 euro par le deacutecret ndeg 2008-1355 du 19 deacutecembre 2008 de mise en œuvre du plan de relance eacuteconomique dans les marcheacutes la reacutefeacuterence aux circonstances particuliegraveres a eacuteteacute maintenue sans changement agrave larticle 28 du code des marcheacutes publics relatif aux modaliteacutes de passation des marcheacutes en proceacutedure adapteacutee Il donne donc la possibiliteacute au pouvoir adjudicateur de ne proceacuteder agrave aucune publiciteacute ni mise en concurrence preacutealable agrave la conclusion dun marcheacute si les circonstances le justifient raquo

Assouplissement ou exception si les circonstances le justifient laquo Toutefois larticle 28 preacutecise que la dispense est appreacutecieacutee par le pouvoir adjudicateur en fonction de la nature et des caracteacuteristiques du besoin agrave satisfaire du nombre et de la localisation des opeacuterateurs eacuteconomiques susceptibles dy reacutepondre ainsi que des circonstances de lachat raquo La reacuteponse du ministegravere reprend les termes de la jurisprudence Louvre II il convient de reacuteunir plusieurs eacuteleacutements

- nature et des caracteacuteristiques du besoin agrave satisfaire - nombre et de la localisation des opeacuterateurs eacuteconomiques susceptibles dy reacutepondre - circonstances de lachat

Eu eacutegard agrave cette appreacuteciation des faits de lespegravece agrave laquelle le pouvoir adjudicateur doit se livrer aucun exemple geacuteneacuterique ne peut ecirctre donneacute Tout au plus il est citeacute le cas du degreacute durgence ne permettant pas dorganiser la consultation de plusieurs prestataires ou celui de lexistence dun seul prestataire susceptible deffectuer la prestation La responsabiliteacute de lrsquoacheteur public A la liberteacute de lrsquoacheteur reacutepond la responsabiliteacute de lrsquoacheteur Il appartient agrave lrsquoacheteur public de justifier et de rendre compte de ses choix Le code des marcheacutes publics ne preacutevoit aucune formaliteacute particuliegravere agrave satisfaire afin de justifier le bien-fondeacute du recours agrave un marcheacute sans publiciteacute ni mise en concurrence preacutealable En conseacutequence lacheteur public devra conserver tous les eacuteleacutements de nature agrave eacutetablir les faits qui lont conduit agrave recourir agrave cette proceacutedure deacuterogatoire afin de justifier le bien-fondeacute de son appreacuteciation en cas de contestation de la reacutegulariteacute de la proceacutedure

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 14

Avenant et clause de variation de prix Il nrsquoest pas possible drsquointroduire par avenant une clause de variation de prix dans un marcheacute public dune dureacutee dexeacutecution supeacuterieure agrave trois mois neacutecessitant le recours agrave une part importante de fournitures notamment de matiegraveres premiegraveres dont le prix est directement affecteacute par les fluctuations de cours mondiaux conclu sans une telle clause Lintroduction dune telle clause serait consideacutereacutee comme modifiant reacutetroactivement de faccedilon substantielle la mise en concurrence initiale dans cette mesure elle serait illeacutegale et susceptible decirctre annuleacutee Voir la question eacutecrite ndeg 31973 du deacuteputeacute Jacques Desallangre (Gauche deacutemocrate et reacutepublicaine Aisne) au ministegravere de lEconomie publieacutee au JO du 3 novembre 2009 relative agrave la possibiliteacute drsquointroduire dintroduire dans les marcheacutes publics une clause de reacutevision automatique du prix inteacutegrant une proportion de leacutevolution du prix des carburants Larticle 18-V du code des marcheacutes publics a eacuteteacute modifieacute par le deacutecret ndeg 2008-1355 du 19 deacutecembre 2008 pour imposer linsertion dune clause de reacutevision de prix pour les marcheacutes dune dureacutee dexeacutecution supeacuterieure agrave trois mois qui neacutecessitent pour leur reacutealisation le recours agrave une part importante de fournitures notamment de matiegraveres premiegraveres dont le prix est directement affecteacute par les fluctuations de cours mondiaux Sagissant des marcheacutes deacutejagrave conclus avant cette modification du code et pour lesquels une part significative du prix deacutepend de la variation des prix des carburants la clause de reacutevision de prix ne peut ecirctre introduite en cours de marcheacute si elle ne la pas eacuteteacute lors de la conception mecircme du marcheacute mecircme par voie davenant Lintroduction dune telle clause serait consideacutereacutee comme ayant reacutetroactivement une incidence sur les conditions de la mise en concurrence initiale Dans cette mesure elle serait illeacutegale et susceptible decirctre annuleacutee Le deacutecret ndeg 2008-1355 du 19 deacutecembre 2008 impose deacutesormais une telle clause (confer les brefs de janvier 2009) Lire la nouvelle reacutedaction de lrsquoarticle 18-V issue du deacutecret ndeg 2008-1355 du 19 deacutecembre 2008 laquo V-Les marcheacutes dune dureacutee dexeacutecution supeacuterieure agrave trois mois qui neacutecessitent pour leur reacutealisation le recours agrave une part importante de fournitures notamment de matiegraveres premiegraveres dont le prix est directement affecteacute par les fluctuations de cours mondiaux comportent une clause de reacutevision de prix incluant une reacutefeacuterence aux indices officiels de fixation de ces cours conformeacutement au 1deg du IV du preacutesent article raquo

Lrsquourgence

Lrsquoarrecirct CJCE 15 octobre 2009 Commission europeacuteenne c Reacutepublique feacutedeacuterale dAllemagne aff C-27508 Cet arrecirct est une application du principe selon lequel nul ne peut invoquer en justice sa propre turpitude On ne peut invoquer devant le juge ses propres fautes pour obtenir un droit ou une reacuteparation Pour deacuteroger agrave lobligation de publier un avis preacutealable de mise en concurrence lors de la passation dun marcheacute public le pouvoir adjudicateur peut invoquer une situation durgence impeacuterieuse Pour justifier sa deacutecision le pouvoir adjudicateur invoquait le fait que la situation impliquait que le marcheacute soit passeacute tregraves rapidement A cet eacutegard le juge communautaire rappelle que le pouvoir adjudicateur peut deacuteroger agrave la regravegle de lavis preacutealable de mis en concurrence seulement si trois conditions sont reacuteunies

- lexistence dun eacutevegravenement impreacutevisible

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 15

- dune urgence impeacuterieuse incompatible avec les deacutelais exigeacutes par dautres proceacutedures - et enfin dun lien de causaliteacute entre leacutevegravenement impreacutevisible et lurgence impeacuterieuse qui en

reacutesulte Or en lespegravece le pouvoir adjudicateur a laisseacute passer plusieurs moishellip Cette situation deacutes lors lui est imputable Larticle 35-II-1deg du code des marcheacutes publics reprend cette deacutefinition elle deacutefinit lurgence impeacuterieuse comme reacutesultant de circonstances impreacutevisibles pour le pouvoir adjudicateur et neacutetant pas de son fait httpcuriaeuropaeujurispcgi-bingettextplwhere=amplang=frampnum=79908984C19080275ampdoc=Tampouvert=Tampseance=ARRET

Lrsquourgence est preacutevue par le code des marcheacutes publics elle raccourcit les deacutelais de certaines proceacutedures Lrsquourgence est eacutegalement preacutevue par le code de lrsquoeacuteducation comme moyen drsquoautorisation Pour en savoir plus lire dans le document sur Le controcircle interne comptable des marcheacutes de lrsquoacadeacutemie drsquoAix-Marseille la fiche sur la notion drsquourgence

Electriciteacute - Contrats de fourniture ndash Marcheacute public ndash Deacutelai global de paiement

Application du code des marcheacutes publics aux contrats de fourniture deacutelectriciteacute conclus avec les services publics voir la question eacutecrite ndeg 09923 de M Michel Charasse publieacutee dans le JO Seacutenat du 06082009 - page 1915 et la reacuteponse du Ministegravere du budget des comptes publics de la fonction publique et de la reacuteforme de lEacutetat publieacutee dans le JO Seacutenat du 26112009 - page 2748 laquo Les secteurs de leacutelectriciteacute et du gaz eacutetant ouverts agrave la concurrence les acheteurs publics devraient en principe mettre en concurrence les diffeacuterents fournisseurs deacutelectriciteacute et de gaz Toutefois en application des articles 66 et 66-1 de la loi ndeg 2005-781 du 13 juillet 2005 de programme fixant les orientations de la politique eacutenergeacutetique dans sa reacutedaction issue de la loi ndeg 2008-66 du 21 janvier 2008 relative aux tarifs reacuteglementeacutes deacutelectriciteacute et de gaz naturel les pouvoirs adjudicateurs beacuteneacuteficiant aujourdhui de tarifs reacuteglementeacutes pour la fourniture deacutelectriciteacute et de gaz sur un site de consommation peuvent continuer agrave en beacuteneacuteficier sils ne quittent pas ce site et tant quils nexercent pas leur eacuteligibiliteacute sur ce site Leacuteligibiliteacute est le droit que chaque client dun fournisseur deacutenergie peut deacutecider de faire valoir deacutetablir un nouveau contrat avec le fournisseur de son choix ou de ne pas faire valoir en conservant son contrat en cours avec son fournisseur actuel Une personne publique dispose ainsi de la faculteacute de faire jouer son eacuteligibiliteacute et donc de choisir entre un tarif dit reacuteglementeacute et un tarif soumis agrave la concurrence (CE avis section des travaux publics 8 juillet 2004 ndeg 370135 article 30 de la loi ndeg 2004-803 du 9 aoucirct 2004 relative notamment au service public de leacutelectriciteacute et du gaz) Si une personne publique a exerceacute son droit agrave leacuteligibiliteacute pour un de ses sites de consommation elle doit passer un marcheacute public dans le respect des regravegles preacutevues par le code des marcheacutes publics conformeacutement agrave larticle 30 de la loi du 9 aoucirct 2004 preacuteciteacutee Dans ce cas les dispositions de larticle 98 du code relatives au deacutelai global de paiement trouvent agrave sappliquer

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 16

En revanche si elle na changeacute ni de site ni exerceacute les droits agrave leacuteligibiliteacute sur ce site il lui est possible de continuer de beacuteneacuteficier des tarifs reacuteglementeacutes de leacutelectriciteacute et du gaz en renouvelant les contrats qui le lient aux fournisseurs sans aucune proceacutedure ni formaliteacute particuliegravere lachat au tarif reacuteglementeacute eacutetant selon les termes du Conseil dEtat laquo eacutetranger aux regravegles de la commande publique raquo Dans cette hypothegravese la personne publique qui nentre pas dans le champ dapplication des dispositions du code des marcheacutes publics ne conclut pas un marcheacute public et partant ne peut beacuteneacuteficier des dispositions du code relatives au deacutelai global de paiement Par conseacutequent la validiteacute du deacutelai de regraveglement doit ecirctre appreacutecieacutee en consideacuteration des regravegles speacutecifiques applicables aux prestations assureacutees par EDF ou GDF ou de leurs conditions geacuteneacuterales de vente ces derniegraveres preacutevoyant actuellement un deacutelai de regraveglement de 15 jours agrave compter de la date deacutemission de la facture Aucune disposition ni aucun principe ninterdit cependant que le deacutelai de regraveglement soit neacutegocieacute entre le prestataire et la collectiviteacute Quant agrave la circulaire de 1990 dont il est fait eacutetat et quelle que soit la nature priveacutee ou administrative des contrats en question elle ne saurait justifier juridiquement la briegraveveteacute du deacutelai de paiement Celle-ci ne constitue quune interpreacutetation du droit positif en vigueur soit en 1990 Or le Conseil dEtat regarde comme caduques les instructions eacutemises dans un domaine ougrave les textes ont fait lobjet de modifications (CE 6 mars 2002 Union des meacutetiers et des industries de lhocirctellerie et autres ndeg 225980) ce qui est le cas du droit de la commande publique

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 17

Marcheacutes publics et archives

Comment classer les documents relatifs aux marcheacutes publics Quels documents faut-il garder Combien de temps les conserver Ces nombreuses questions reviennent freacutequemment Une instruction relative au tri et agrave la conservation des archives des services des collectiviteacutes territoriales et des eacutetablissements intercommunaux vient drsquoecirctre publieacutee lrsquoInstruction DAFDPACIRES2009018 du 28 aoucirct 2009 relative au tri et agrave la conservation des archives produites par les services communs agrave lrsquoensemble des collectiviteacutes territoriales (communes deacutepartements et reacutegions) et structures intercommunales Cette instruction est un guide qui dans un EPLE permettra drsquoavoir une vision plus claire sur le problegraveme des archives en matiegravere de marcheacutes publics et favorisera la mise en place de lrsquoorganisation et drsquooutils de gestions plus efficaces Nota bene Ce texte srsquoapplique agrave tous les marcheacutes publics y compris ceux qui en application de lrsquoarticle 28 dudit code peuvent ecirctre passeacutes selon une proceacutedure adapteacutee ainsi que ceux relevant de lrsquoarticle 30 (marcheacutes ayant pour objet certaines prestations de services)

Plan du tableau et tri

Le preacutesent tableau de tri indique les regravegles de traitement et de conservation des documents drsquoarchives relatifs aux marcheacutes publics Le plan suit les phases de deacuteroulement du marcheacute sans tenir compte des seuils de sommes en jeu susceptibles de modifications Le choix retenu est de ne pas preacuteciser les seuils lieacutes agrave des proceacutedures plus ou moins complexes et de ne pas diffeacuterencier les dossiers produits selon la proceacutedure suivie mais de deacutecliner un exemple de dossier le plus complet possible dans le cas de la proceacutedure la plus complegravete

Phases de deacuteroulement

du marcheacuteDUA Sort final

Observations

Etudes preacutealables

Publiciteacute

Reacuteception examen des

offres

Attribution et notification

Exeacutecution du marcheacute

Liste annuelle des marcheacutes

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 18

Preacutesentation du tableau

La premiegravere colonne est consacreacutee agrave la typologie des documents Elle recense les diffeacuterentes cateacutegories de documents produits ou reccedilus dans le cadre de lrsquoactiviteacute administrative consideacutereacutee

La deuxiegraveme colonne indique la dureacutee drsquoutilisation administrative (DUA) exprimeacutee en anneacutees sauf mention contraire (cf supra pour le mode de calcul) La DUA ou dureacutee drsquoutiliteacute administrative recouvre les deux premiers acircges des archives (courantes et intermeacutediaires) Mateacuteriellement ces deux acircges peuvent se traduire par un deacuteplacement des documents entre les bureaux des agents traitant les affaires et un local de preacute-archivage plus eacuteloigneacute des bureaux Cette dureacutee qui court agrave compter de la clocircture du dossier correspond au temps pendant lequel les documents doivent ecirctre conserveacutes dans les locaux des services producteurs soit en vertu des prescriptions reacuteglementaires soit parce qursquoils restent neacutecessaires ou utiles agrave la bonne marche des services ou agrave leur information De faccedilon geacuteneacuterale les DUA mentionneacutees dans les tableaux suivants srsquoentendent agrave compter de la clocircture du dossier donc de la date de la piegravece la plus reacutecente

Pour les dossiers de marcheacute public la DUA se calcule selon les cas (issue de la proceacutedure) agrave partir de la deacuteclaration de nulliteacute (proceacutedure infructueuse sans nouvelle consultation) de la notification agrave lrsquoentreprise retenue de la reacuteception des travaux du paiement du solde voire de la clocircture du programme dans lequel srsquoinscrit lrsquoaction qui a donneacute lieu au marcheacute (marcheacutes passeacutes avec des fonds tout ou partie europeacuteens)

La troisiegraveme colonne indique le sort final qui doit ecirctre appliqueacute aux documents au terme de la DUA Elle envisage trois possibiliteacutes indiqueacutees par trois lettres diffeacuterentes

- laquo C raquo pour conservation deacutefinitive et inteacutegrale des documents dans le service public drsquoarchives compeacutetent en raison de leur inteacuterecirct historique

- laquo T raquo pour tri les documents doivent ecirctre trieacutes avant versement afin de distinguer ceux qui

seront conserveacutes deacutefinitivement dans le service public drsquoarchives compeacutetent de ceux qui apregraves visa drsquoun bordereau drsquoeacutelimination peuvent ecirctre deacutetruits les modaliteacutes de ce tri sont preacuteciseacutees lorsque cela est possible (cf supra) dans la colonne laquo Observations raquo

- laquo D raquo pour destruction inteacutegrale et deacutefinitive des documents (Cf infra 052 La proceacutedure du visa drsquoeacutelimination)

La quatriegraveme colonne laquo Observations raquo apporte toutes les indications neacutecessaires agrave la

compreacutehension et agrave la mise en œuvre des eacuteleacutements porteacutes dans les trois autres colonnes notamment

- Les reacutefeacuterences leacutegales ou reacuteglementaires sur lesquelles est fondeacutee la deacutetermination de la DUA Cela permettra dans lrsquoavenir de suivre les eacuteventuelles modifications des textes de base et donc drsquoadapter plus facilement la DUA au nouvel eacutetat du droit en identifiant mieux les modifications leacutegales et reacuteglementaires

- Les critegraveres de tri agrave appliquer

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 19

La proceacutedure du visa drsquoeacutelimination La liste des documents arriveacutes au terme de leur DUA et voueacutes alors agrave la destruction est reprise dans un bordereau drsquoeacutelimination qui doit ecirctre viseacute par le directeur des archives deacutepartementales territorialement compeacutetent preacutealablement agrave toute destruction La destruction des documents doit ecirctre opeacutereacutee de faccedilon agrave garantir la confidentialiteacute des informations et lrsquoinalieacutenabiliteacute des archives publiques la lecture drsquoinformations ou la reacutecupeacuteration par des tiers ne doit pas ecirctre possible En conseacutequence les proceacutedeacutes de recyclage par exemple ne peuvent ecirctre employeacutes qursquoapregraves une dilaceacuteration suffisamment fine pour garantir lrsquoimpossibiliteacute de distraction de parties de documents par des tiers et la non lisibiliteacute des informations La destruction doit eacutegalement faire lrsquoobjet drsquoune certification par lrsquoopeacuterateur ou le prestataire qui y procegravede

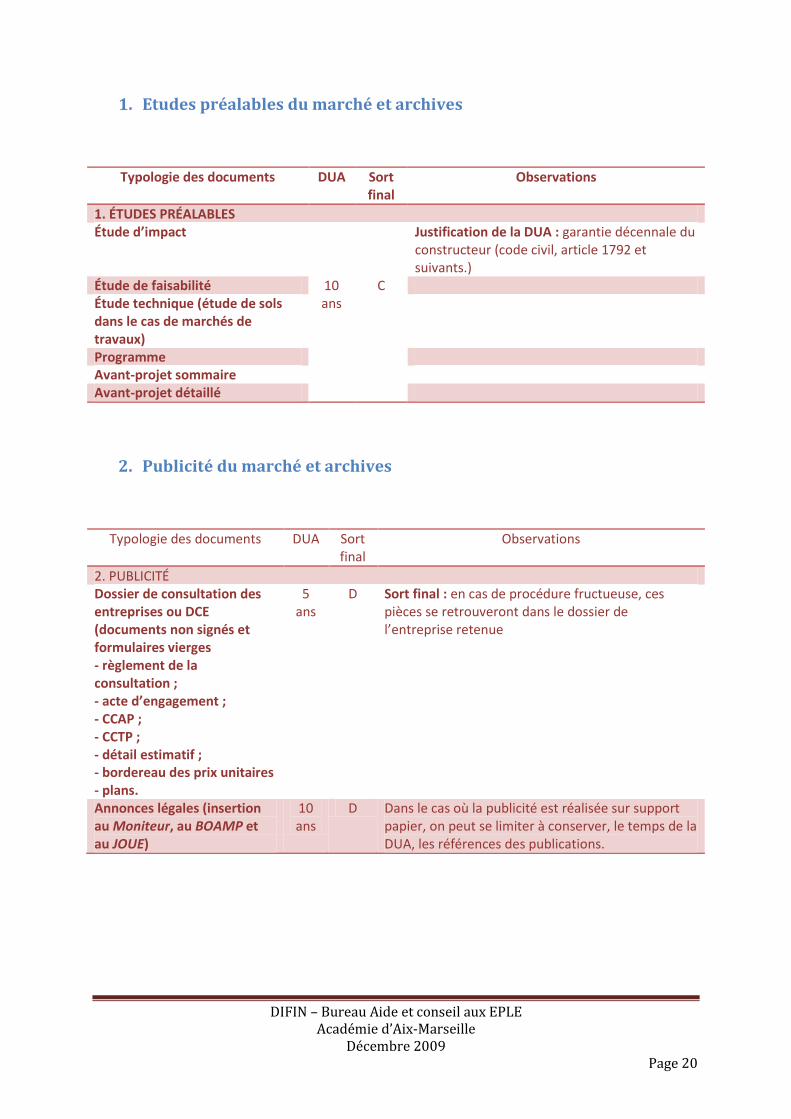

1 Etudes preacutealables du marcheacute et archives

2 Publiciteacute du marcheacute et archives

3 Reacuteception examen des offres du marcheacute et archives

4 Attribution et notification drsquoun marcheacute et archives

41 Les offres non retenues

42 Les offres retenues

Les marcheacutes de travaux

Les marcheacutes de services

Les marcheacutes de fournitures

43 La proceacutedure infructueuse suivie ou non drsquoune nouvelle consultation

44 La proceacutedure sans suite

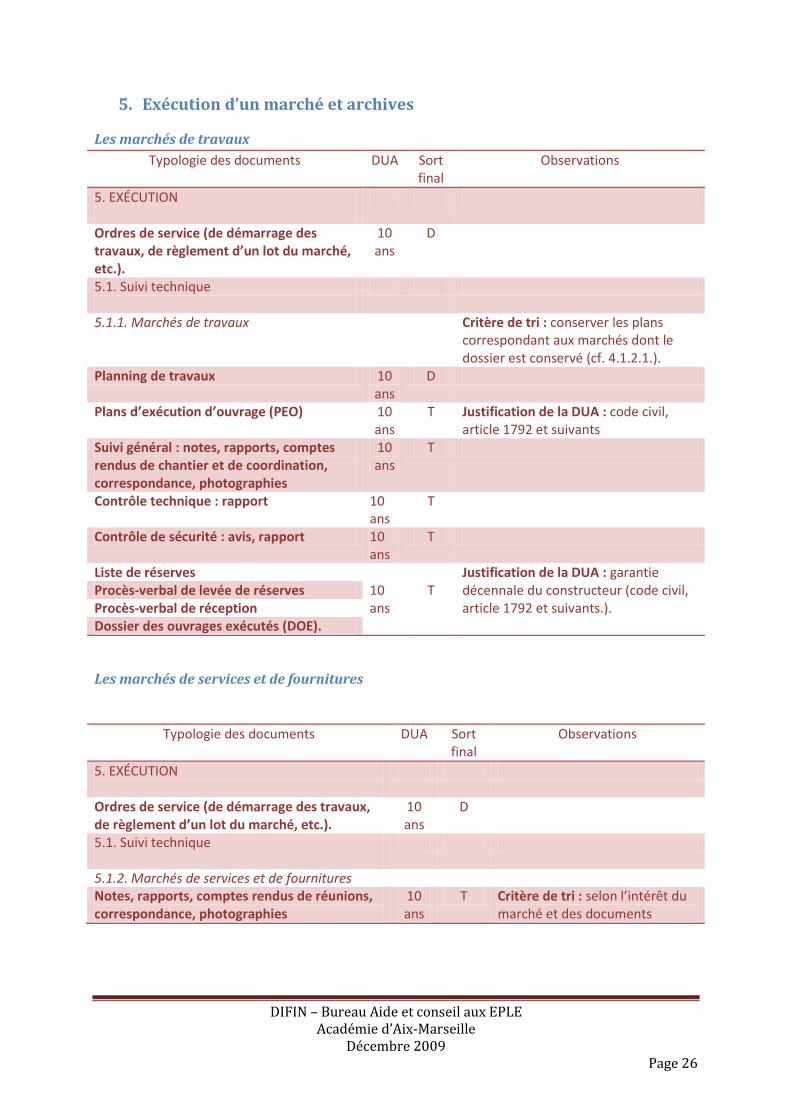

5 Exeacutecution drsquoun marcheacute et archives

51 Suivi technique

Les marcheacutes de travaux

Les marcheacutes de services et de fournitures

52 Suivi financier

6 Listes annuelles des marcheacutes publics et archives Les prescriptions leacutegales et reacuteglementaires srsquoappliquent aussi bien aux documents traditionnels sur papier qursquoaux donneacutees eacutelectroniques

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 20

1 Etudes preacutealables du marcheacute et archives

Typologie des documents DUA Sort final

Observations

1 EacuteTUDES PREacuteALABLES Eacutetude drsquoimpact

10 ans

C

Justification de la DUA garantie deacutecennale du constructeur (code civil article 1792 et suivants)

Eacutetude de faisabiliteacute Eacutetude technique (eacutetude de sols dans le cas de marcheacutes de travaux)

Programme Avant-projet sommaire Avant-projet deacutetailleacute

2 Publiciteacute du marcheacute et archives

Typologie des documents DUA Sort final

Observations

2 PUBLICITEacute Dossier de consultation des entreprises ou DCE (documents non signeacutes et formulaires vierges - regraveglement de la consultation - acte drsquoengagement - CCAP - CCTP - deacutetail estimatif - bordereau des prix unitaires - plans

5 ans

D Sort final en cas de proceacutedure fructueuse ces piegraveces se retrouveront dans le dossier de lrsquoentreprise retenue

Annonces leacutegales (insertion au Moniteur au BOAMP et au JOUE)

10 ans

D Dans le cas ougrave la publiciteacute est reacutealiseacutee sur support papier on peut se limiter agrave conserver le temps de la DUA les reacutefeacuterences des publications

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 21

3 Reacuteception examen des offres du marcheacute et archives

Typologie des documents DUA Sort final

Observations

3 REacuteCEPTION ET EXAMEN DES OFFRES Retrait des dossiers reacuteceacutepisseacute de retrait

10 ans

D Justification de la DUA le dossier doit ecirctre conserveacute 10 ans au moins au titre de la prescription des faux en eacutecriture publique deacutefinie par les textes suivants - deacutefinition du faux en eacutecriture publique code peacutenal art L 441-4 - deacutefinition des peines criminelles code peacutenal art L 131-1 - prescription de lrsquoaction publique en matiegravere criminelle code de proceacutedure peacutenale art 7

Remise des dossiers reacuteceacutepisseacute de deacutepocirct ou accuseacute de reacuteception Liste des entreprises ayant retireacute un dossier Liste des candidatures Commission drsquoouverture des plis - convocations - procegraves-verbal

10 ans

D C

Rapport drsquoanalyse des offres 10 ans

C

4 Attribution et notification drsquoun marcheacute et archives

Les offres non retenues

Typologie des documents DUA Sort final

Observations

4 ATTRIBUTION ET NOTIFICATION 411 Offres non retenues Dossier de lrsquoentreprise - acte drsquoengagement - regraveglement de la consultation - dossiers de consultation des concepteurs - CCAP - CCTP - deacutetail quantitatif estimatif - bordereau des prix unitaires - plans

5 ans (fonds

franccedilais) ou

3 ans agrave compter de

la clocircture du

programme (fonds

europeacuteens)

D

Justification de la DUA cf introduction

Lettre de rejet de candidature

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 22

Les offres retenues

Les marcheacutes de travaux

Typologie des documents DUA Sort final

Observations

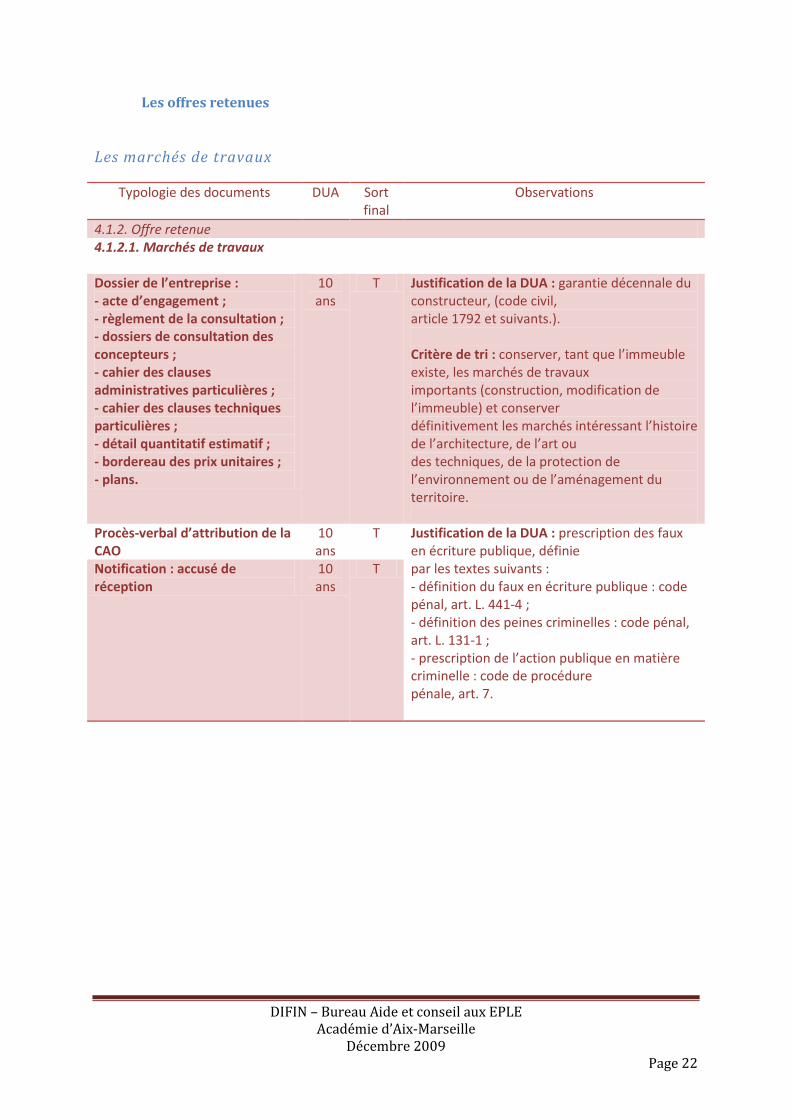

412 Offre retenue 4121 Marcheacutes de travaux

Dossier de lrsquoentreprise - acte drsquoengagement - regraveglement de la consultation - dossiers de consultation des concepteurs - cahier des clauses administratives particuliegraveres - cahier des clauses techniques particuliegraveres - deacutetail quantitatif estimatif - bordereau des prix unitaires - plans

10 ans

T Justification de la DUA garantie deacutecennale du constructeur (code civil article 1792 et suivants) Critegravere de tri conserver tant que lrsquoimmeuble existe les marcheacutes de travaux importants (construction modification de lrsquoimmeuble) et conserver deacutefinitivement les marcheacutes inteacuteressant lrsquohistoire de lrsquoarchitecture de lrsquoart ou des techniques de la protection de lrsquoenvironnement ou de lrsquoameacutenagement du territoire

Procegraves-verbal drsquoattribution de la CAO

10 ans

T Justification de la DUA prescription des faux en eacutecriture publique deacutefinie par les textes suivants - deacutefinition du faux en eacutecriture publique code peacutenal art L 441-4 - deacutefinition des peines criminelles code peacutenal art L 131-1 - prescription de lrsquoaction publique en matiegravere criminelle code de proceacutedure peacutenale art 7

Notification accuseacute de reacuteception

10 ans

T

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 23

Les marcheacutes de services

- Marcheacutes de maicirctrise drsquoœuvre ou de deacutefinition

Typologie des documents DUA Sort final

Observations

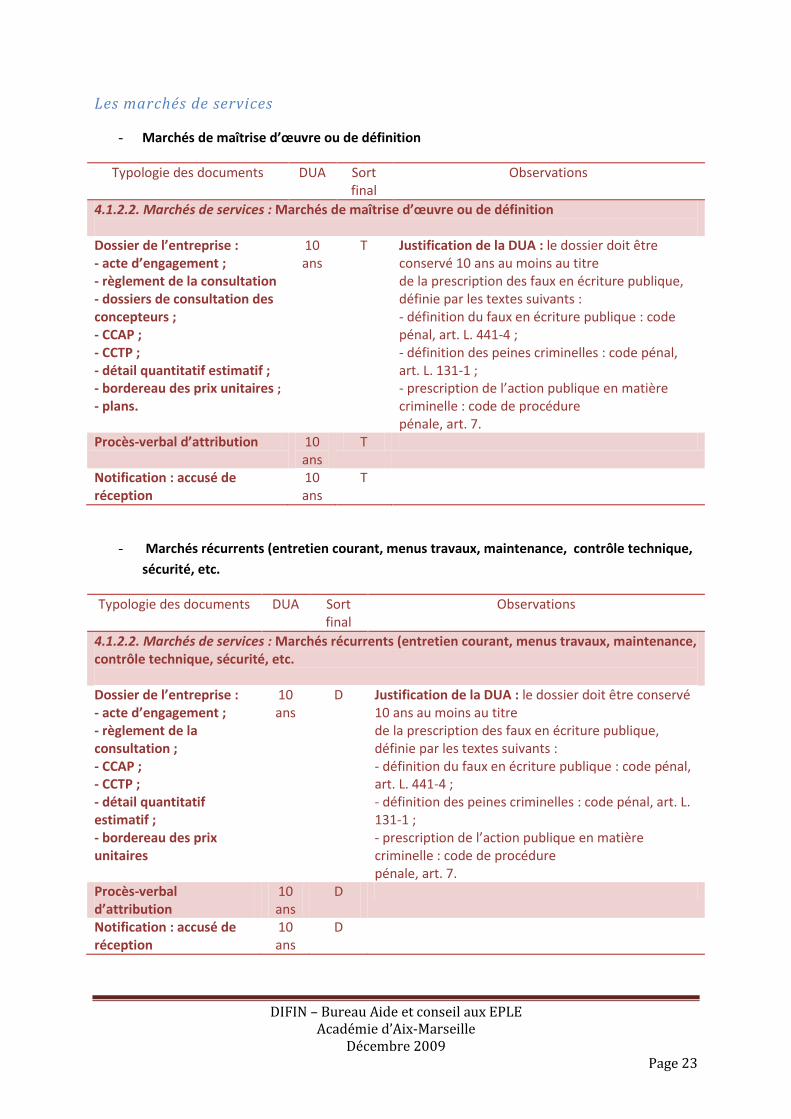

4122 Marcheacutes de services Marcheacutes de maicirctrise drsquoœuvre ou de deacutefinition Dossier de lrsquoentreprise - acte drsquoengagement - regraveglement de la consultation - dossiers de consultation des concepteurs - CCAP - CCTP - deacutetail quantitatif estimatif - bordereau des prix unitaires - plans

10 ans

T

Justification de la DUA le dossier doit ecirctre conserveacute 10 ans au moins au titre de la prescription des faux en eacutecriture publique deacutefinie par les textes suivants - deacutefinition du faux en eacutecriture publique code peacutenal art L 441-4 - deacutefinition des peines criminelles code peacutenal art L 131-1 - prescription de lrsquoaction publique en matiegravere criminelle code de proceacutedure peacutenale art 7

Procegraves-verbal drsquoattribution 10 ans

T

Notification accuseacute de reacuteception

10 ans

T

- Marcheacutes reacutecurrents (entretien courant menus travaux maintenance controcircle technique

seacutecuriteacute etc

Typologie des documents DUA Sort final

Observations

4122 Marcheacutes de services Marcheacutes reacutecurrents (entretien courant menus travaux maintenance controcircle technique seacutecuriteacute etc

Dossier de lrsquoentreprise - acte drsquoengagement - regraveglement de la consultation - CCAP - CCTP - deacutetail quantitatif estimatif - bordereau des prix unitaires

10 ans

D Justification de la DUA le dossier doit ecirctre conserveacute 10 ans au moins au titre de la prescription des faux en eacutecriture publique deacutefinie par les textes suivants - deacutefinition du faux en eacutecriture publique code peacutenal art L 441-4 - deacutefinition des peines criminelles code peacutenal art L 131-1 - prescription de lrsquoaction publique en matiegravere criminelle code de proceacutedure peacutenale art 7

Procegraves-verbal drsquoattribution

10 ans

D

Notification accuseacute de reacuteception

10 ans

D

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 24

Les marcheacutes de fournitures

Typologie des documents DUA Sort final

Observations

4123 Marcheacutes de fournitures

Dossier de lrsquoentreprise - acte drsquoengagement - regraveglement de la consultation - CCAP - CCTP - deacutetail quantitatif estimatif - bordereau des prix unitaires

10 ans

T Justification de la DUA le dossier doit ecirctre conserveacute 10 ans au moins au titre de la prescription des faux en eacutecriture publique deacutefinie par les textes suivants - deacutefinition du faux en eacutecriture publique code peacutenal art L 441-4 - deacutefinition des peines criminelles code peacutenal art L 131-1 - prescription de lrsquoaction publique en matiegravere criminelle code de proceacutedure peacutenale art 7 Critegravere de tri on pourra conserver les marcheacutes de fournitures tregraves speacutecifiques

Procegraves-verbal drsquoattribution

10 ans

T

Notification accuseacute de reacuteception

10 ans

T

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Deacutecembre 2009 Page 25

La proceacutedure infructueuse suivie ou non drsquoune nouvelle consultation

Typologie des documents DUA Sort final

Observations

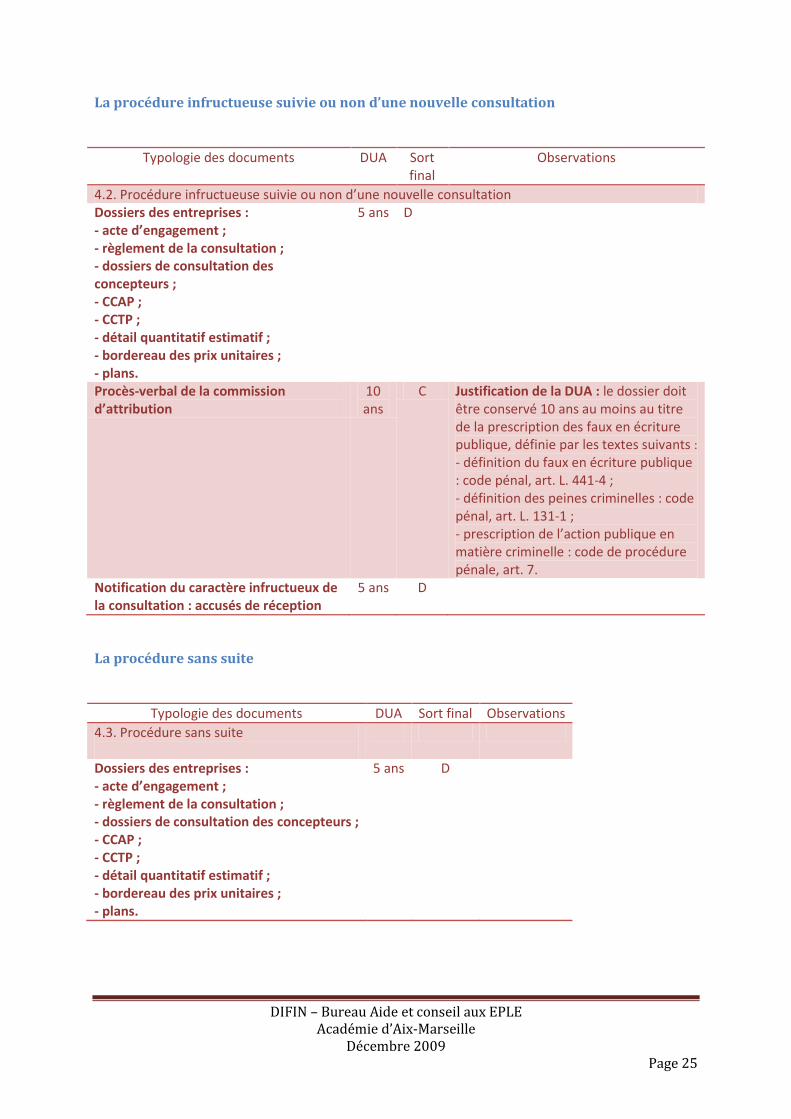

42 Proceacutedure infructueuse suivie ou non drsquoune nouvelle consultation Dossiers des entreprises - acte drsquoengagement - regraveglement de la consultation - dossiers de consultation des concepteurs - CCAP - CCTP - deacutetail quantitatif estimatif - bordereau des prix unitaires - plans

5 ans D

Procegraves-verbal de la commission drsquoattribution

10 ans

C Justification de la DUA le dossier doit ecirctre conserveacute 10 ans au moins au titre de la prescription des faux en eacutecriture publique deacutefinie par les textes suivants - deacutefinition du faux en eacutecriture publique code peacutenal art L 441-4 - deacutefinition des peines criminelles code peacutenal art L 131-1 - prescription de lrsquoaction publique en matiegravere criminelle code de proceacutedure peacutenale art 7

Notification du caractegravere infructueux de la consultation accuseacutes de reacuteception

5 ans D