Les 15 recommandations du think tank Agro (pdf) · Sur ces chantiers, le Think Tank a élaboré un...

28

En partenariat avec 3 e édition / 2016-2017 15 RECOMMANDATIONS faites au gouvernement et aux acteurs de la filière Une nouvelle ambition pour l’agroalimentaire français

-

Upload

nguyenhuong -

Category

Documents

-

view

221 -

download

0

Transcript of Les 15 recommandations du think tank Agro (pdf) · Sur ces chantiers, le Think Tank a élaboré un...

En partenariat avec

3 e é d i t i o n / 2016-2017

1 5 R ECOMMANDAT IONSf a i t e s a u g o u v e r n e m e n t

e t a u x a c t e u r s d e l a f i l i è r e

Une nouvelle ambition pour

l’agroalimentaire français

En 2015, Les Échos Eventsont créé le Think TankAgroalimentaire, pour réflé-

chir notamment à la compétitivitéde la filière. En 2017, alors qu’unnouveau gouvernement s’installe,les 29 membres du Think Tankont d’abord souhaité poser uneambition pour la filière agro-alimentaire, puis avancer desrecommandations qui s’inscriventdans cette ambition. En l’état, ilmanque en effet une stratégieclaire et les moyens qui vont avec :une véritable politique industrielleagroalimentaire. Et ce, alors que lafilière prise dans son ensemblejouit d’incontestables pointsforts :un socle technique agricoletrès performant, un important tissuindustriel, un niveau qualitatif élevéet reconnu (« l’image France ») et

des distributeurs très internationa-lisés, ambassadeurs du « produiten France ».

Il est à présent temps d’ériger véri-tablement l’agroalimentaire au rangde priorité nationale. D’abord, endressant un constat de l’effritementde la compétitivité et des positionsde l’agri-agro français ; en rappe-lant, ensuite, les forces objectivesde la France ; et en redonnant,enfin, à l’alimentation toute sadimension géopolitique, qui necessera de croître dans les décen-nies à venir.

Pour une part, la compétitivitéaffaiblie de l’agri-agro (commede l’ensemble du secteur indus-triel) prend sa source dans le

poids de la sphère publique,largement supérieur en France àce qu’il est chez la plupart de nosvoisins européens (dépensespubliques de 56 % du PIB contre44 % en Allemagne). S’il est uto-pique d’escompter un alignementrapide (et à la seule demande dela filière agroalimentaire), il estnécessaire d’explorer à la fois lesautres causes de la moindre com-pétitivité (notamment la producti-vité, y compris au stade del’exploitation agricole) et lesmoyens de valoriser l’offre de la

ferme France / de l’usine France.En clair, considérer la compétitivitédans sa double dimension coûts ethors coûts.

En parallèle, il y a la nécessité demaîtriser les effets de la volati-lité des marchés pour assurer larésilience de l’outil de produc-tion. La volatilité pénalise à la foisle revenu agricole et les coûts deproduction industriels. Des moyensexistent. Ils sont multiples, qu’ils’agisse de leviers fiscaux ou demécanismes assurantiels.

La réflexion doit intégrer le mar-ché national ET les marchés export,afin de conforter les débouchés.Sur les marchés mondiaux, laFrance jouit d’une image incontes-

table (au moins comparable àcelle de l’Italie). En revanche, lafilière manque d’une unité d’action(« la chasse en meute »), d’unebannière commune (en tous lescas pour ceux qui le souhaitent) etprobablement de moyens. Quelsoutils mettre en place ? Quelles in-citations imaginer pour encourager

ou aider les industriels ? Répondreà ces deux questions est incon-tournable.

Enfin, trop souvent, le contexteréglementaire est un obstacle àla compétitivité de la filière et àson efficience.Qu’il s’agisse de lacomplexité à laquelle sontconfrontés les acteurs, des diffé-rences d’interprétation ou d’appli-cation des règles européennes,une réflexion méthodologiques’impose sur l’ambition du cadreréglementaire (de la précaution àla responsabilité ?), sur la mesured’impact avant toute modification,sur l’harmonisation européenne,etc.

I N T R O D U C T I O N

2

Sur ces chantiers, le Think Tank a élaboré un total de 15 recommandations. Selon les sujets, ils’agit d’un appel aux pouvoirs publics pour « modifier le cadre » ou d’une révolutionculturelle interne à la filière à mener. Notamment via une meilleure connexion desmaillons entre eux, laquelle est aujourd’hui encore insuffisante. C’est pourtant un passageindispensable pour créer davantage de valeur au bénéfice de chacun des maillons. Autrevoie indispensable : mieux intégrer les nouvelles perspectives offertes par la révolutionnumérique. Deux exemples (parmi d’autres) : de nouveaux outils collaboratifs ou d’aideà la décision qui permettent objectivement un abaissement des coûts ; les nouvellesplates-formes commerciales (marketplace) qui facilitent l’accès aux marchés, notammentextérieurs.Certains chantiers le sont à long terme ; d’autres, plus immédiats. Dans tous les cas,le Think Tank recommande d’envoyer un maximum de signaux à brève échéance.Par son atomisation (et donc le nombre important de centres de décision), la filière agro-alimentaire dispose, en effet, d’une capacité de rebond rapide (cycles plus courts qued’autres secteurs), pour peu que les énergies se libèrent.

Améliorer la compétitivité agricole

(p. 10)

Gérer la volatilitéet ses conséquences (p. 15)

Une ambition pour l’agroalimentaire français(p. 6)

Encourager et soutenirles démarches export

(p. 19)

Harmoniser et simplifierle cadre réglementaire(p. 23)

3

La recommandation du Think Tank Agroalimentaire représente le fruit du travail collectif du groupe et n’engage pas individu-ellement chacun des membres ni les institutions qu'ils représentent. Ceux-ci se réservent le droit de prendre position sur cetterecommandation et les constats qui l'accompagnent.

5 CHANTIERS POUR 15 RECOMMANDATIONS

1

6

11

16

21

26

2

7

12

17

22

27

3

8

13

18

23

28

4

9

14

19

24

29

5

10

15

20

25

LES MEMBRESDU THINK TANK 2017

DominiqueAMIRAULTPrésidentFEEF

Christine BARTHEDéléguéegénéraleFEEF

Thierry BLANDINIÈRESDirecteur généralINVIVO

RachelBLUMELDirectriceCOOP DE FRANCEAgroalimentaire

Jean-MarcBOURNIGALPrésidentIRSTEA

NicolasCHABANNEFondateurLES GUEULESCASSÉES

CatherineCHAPALAINDirectricegénéraleANIA

PhilippeCHAPUISDirecteur de l’AgroalimentaireCRÉDIT AGRICOLE

DominiqueCHARGÉPrésidentFNCL

Stéphane COYASDirecteur général adjointAGROMOUSQUETAIRES

Jacques CREYSSELDirecteur généralFCD

Hervé DAUDINDirecteur desmarchandisesCASINO

Francis DECLERCKProfesseurESSEC

Alexis DUVALPrésident du directoireTEREOS

Olivier FERRARIDirecteur associéFIDAL

PatrickFERREREDélégué généralSAF’AGR’IDÉES

XavierFONTANETProfesseur affiliéHEC PARIS

JérômeFRANÇOISDG marketingconsommateursNESTLÉ

Philippe GOETZMANNDirecteur des relations institutionnellesAUCHAN

FlorentGUHLDirecteurAGENCE BIO

MatthieuLAMBEAUXPrésidentSAINT MAMET

Christophe LOPEZDirecteur associéWEAVE

Jacques MATHÉDirecteur associéCER FRANCE

SergePAPINPrésidentSYSTÈME U

GuillaumePEZZALIDirecteur associéFIDAL

Jean-MarieSÉRONIEAgroéconomiste

Jean-Paul SIMIERÉconomiste agricole

Nicolas TRENTESAUXDirecteurSIAL GROUP

Pascal VINÉDélégué GénéralCOOP DEFRANCE

1 2 3 4 5

6 7 8 9 10

11 12 13 14 15

16 17 18 19 20

21 22 23 24 25

26 27 28 29

ANIMATION DU THINK TANK : Olivier DAUVERS (Éditions DAUVERS) Directeur du Think Tank, David BARROUX (Les Échos) Rédacteur en chef, Jean-Marc VITTORI (Les Échos) Éditorialiste, Antoine BOUDET (Les Échos) Chef de service, Perrine GOREUX (Les Échos Events) Responsable de projets secteur agroalimentaire

UnE AMBITIONPoUR L’AgRoALImEnTAIREFRAnçAIS

6

CHAPITRE 1

7

L’ É TAT D E S L I E U X

Au stade de l’exploitation agricole

même si le revenu agricole est un indicateur perfecti-ble, l’analyse de son évolution sur longue période estéclairante. La variation est importante d’un exercice àl’autre (ce qui est difficilement compatible avec unebonne gestion de l’entreprise agricole). Les variationsinterfilières de revenu sont majeures, évoluant de un àtrois. La mesure de la rentabilité agricole en valeurajoutée brute par actif confirme l’extrême variationd’une année sur l’autre.

Au stade de l’industrie agroalimentaire…

Le taux de marge des entreprises agroalimentaires(exprimé par le ratio excédent brut d’exploitation /valeur ajoutée) est en déclin régulier depuis 2000(source : Insee, comptes trimestriels). Ce déclin est plusfort que dans l’industrie manufacturière, même si sonniveau reste plus élevé en valeur absolue. En consé-quence, le niveau d’investissement est en recul de prèsde 20 % depuis 2008 (source : Insee, Enquête trimes-trielle dans les investissements).

À court terme, l’observa-toire du Crédit agricole amesuré une progressiond’ensemble de l’Ebitda,qui a atteint 7,1 % de lavaleur ajoutée (+ 0,4 pten 2015). mais l’Obser-vatoire pointe unedichotomie très netteselon les tailles d’entre-

prise :8,6 % d’Ebitda en moyenne pour les entreprisesde plus d’un milliard d’euros de chiffre d’affaires et4,9 % pour les autres. Surtout, l’écart s’accroît.Par ailleurs, la structure financière des industriesagricoles et alimentaires (IAA) françaises est obérée parla pression fiscale, qui s’est brusquement intensifiée àpartir de 2010, sous l’effet de plusieurs taxes secto-rielles. Ainsi, bien que représentant 20 % de la valeurajoutée de l’industrie manufacturière française, lesecteur agroalimentaire contribue pour 50 % à lahausse de la fiscalité constatée sur cet ensembledepuis 2011 (soit un alourdissement total de 1,2 milliardd’euros, source : Insee). Avec 33 taxes spécifiques, soittrois fois plus qu’en Allemagne ou en Italie, le secteuragroalimentaire fait figure d’exception à l’échelleeuropéenne.

Le revenu agricole

La valeur ajoutée brute par actif (base 100 en 2006)

Sources : TerreNet/INSEE

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

28 KE

34KE

25KE

14KE

31KE

35KE 36KE

25KE27KE 28KE

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

100

109

101

89

113117

119

107

115

119

Investissementsde l’industrie agroalimentaire

–20 %en 2015 vs 2008 (Insee)

Au stade distribution/consommation...

La consommation alimentaire est rentrée depuisquelques années dans une ère de stabilité. En grandedistribution (qui demeure le débouché principal del’agroalimentaire français), les volumes ne croissentplus ou peu : + 0,4 % par an en moyenne depuis 2012selon IRI, soit une quasi-stagnation compte tenu del’évolution du nombre de ménages. Dans le mêmetemps, les enseignes se sont engagées dans un com-bat massif sur les prix. Conséquence : une déflationde – 1,2 % par an sur les trois derniers exercices.Cette baisse des prix s’accompagne enfin d’une valo-risation de la demande (la « montée en gamme ») àhauteur de 1,4 % par an. Le cumul de ces trois facteursa permis le maintien d’une progression en valeur de+ 1,1 % en moyenne sur les trois dernières années(source : IRI).

La filière agroalimentaire doit se donner une doubleambition qui caractérise un objectif à la fois quantitatifet qualitatif, à l’horizon 2022-2025.

1/ Retrouver sa position, sur le marché mondial, dedeuxième exportateur derrière les États-Unis (etdonc redevenir numéro 1 en Europe).

2/ Devenir le référent alimentaire mondial danstoute la diversité de la référence : qualité, rapportqualité/prix, sécurité, traçabilité, bilan carbone, bien-être animal, image, etc.

Dans les décennies à venir, cette ambition prendraincontestablement une dimension stratégique, voiregéopolitique eu égard à l’enjeu démographiquemondial. L’idée d’une nécessaire maîtrise alimentairene peut que gagner en force au XXIe siècle. Au mêmetitre que l’énergie, par exemple.

La ferme France et l’usine France ont les moyens decette ambition. Le potentiel de production est là.L’augmentation des volumes est une perspectiveréaliste. La diversité des productions aussi : qu’ils’agisse de spectre de produits (le champ est large

grâce à la diversité de terroirs, de latitudes, etc.), desmodèles de production (de l’exploitation « paysanne »à « l’agri-industrie ») ou de qualité de produits avec tousles niveaux de gammes disponibles jusqu’aux cahiersdes charges les plus exigeants.

Le consommateur est réceptif à cette valorisation del’offre pour a minima une partie de ses dépenses.L’attente de réassurances (qualité, mode de produc-tion, traçabilité, etc.) est en effet en croissance mani-feste. C’est vrai en France et ailleurs. Il y a doncun terreau fertile pour une offre « France » qui soit laréférence.

Enfin, la France a la légitimité historique et culturellepour se poser en référent alimentaire mondial.

Pour ce faire, le Think Tank pose des recommanda-tions générales dont certaines seront développéesdans les pages suivantes :

> Porter un regard particulier sur chaque filière. Lesécarts sont importants entre filières. Et la performancede certaines cache parfois la défaillance d’autres ;

> Favoriser les coordinations au sein des filières et

À l’export

La balance commerciale agriculture/agroalimentaireest toujours positive : de + 8 à + 12 milliards d’eurossur les six dernières années. néanmoins, cette balanceglobale masque une réalité : hors boissons (vinsessentiellement), la balance des produits agro-alimentaires est devenue structurellement déficitaire.Pire, le déficit s’accroît année après année : plus de5 milliards d’euros en 2016 vs moins de 3 milliards d’eurosen 2011, par exemple. Conséquence de sa perte decompétitivité, alors que lesmarchés mondiaux sontdemandeurs, la France voitses positions s’effriter : 3e

exportateur mondial en 2000,6e désormais.

L’ A M B I T I O N

8

Part de marché de la France (sur les marchés mondiaux)

2000 2014

8,3 % 5,0 %

Source : Global Trade Atlas / Ministère économie

entre les filières. Les différents maillons sont insuffisam-ment liés les uns aux autres avec, en conséquence, uneperte d’efficience ;

> Limiter toutes les formes de distorsion dans lesconditions de production entre pays d’Europe. Laconcurrence doit s’exercer sur des bases identiques.Ce n’est pas le cas sur les volets sociaux ou environne-mentaux ;

> Partir des besoins et attentes des clients. Fermeet usine France n’atteindront pas leur objectif sans une

forme de révolution culturelle. Le client, ses besoins etses attentes doivent structurer l’offre. Et non l’inverse ;

> Favoriser l’émergence de champions mondiaux.La présence de plusieurs entreprises françaises dans letop 20 mondial de chaque filière est un atout à valoriser ;

> Accepter la mise en valeur des externalitéspositives (des effets extérieurs au marché).

L’ambition alimentaire françaisedoit être partagée par l’opinion,faute de quoi nombre de recom-mandations ne seront pas com-prises. Et donc mises en œuvre.Il est nécessaire de reconnecter lafilière alimentaire et la société. Enencourageant des démarches nais-santes ou déjà existantes ; en met-tant en place de nouvelles actions :

> cultiver la transparence. Lesexploitations agricoles, les usinesne peuvent être des lieux cachés ; etles process industriels, des pratiques

masquées. Les commerces égale-ment doivent s’ouvrir ;

> établir collectivement (dans leprolongement du pacte alimentairefrançais) un plan de communica-tion positive, pour neutraliser lefood bashing. Porter des messagespositifs, un projet global, etc., seraun travail à long terme mais qui por-tera ses fruits ;

> connecter la filière et l’Éduca-tion nationale. Le cadre (la Semainedu Goût, par exemple) et les moyens

(visites) existent. Réunis sous l’égidedu Pacte, les différents maillonspourraient proposer de manièrecommune de nombreuses initia-tives. La collégialité de la proposi-tion la rendrait évidemment plusaudible par l’Éducation nationale ;

> ouvrir la filière à ceux qui lacontestent,même de la manière laplus véhémente, voire caricaturalepour certains (ONG, par exemple).Il y a toujours davantage à gagner àles écouter qu’à les ignorer.

Dans un souci de coordination desfilières, à la fois dans leur ambitionet dans leur expression face à lasociété et à la puissance publique,tous les maillons doivent seretrouver sur un projet commun.Ce projet existe déjà via le pacte

alimentaire présenté par l’Asso-ciation nationale des industriesalimentaires (Ania) en 2016 (etélaboré en repartant des attentesdes consommateurs vis-à-vis de leuralimentation).L’Ania est prête à élargir le spectre

de ce pacte au-delà de son périmè-tre originel ; plusieurs représentantsd’autres maillons, aussi. Un pactealimentaire français interprofessionnelpeut donc être mis sur pied. Il affir-mera l’ambition commune de tousles acteurs.

9

# 1 Reconnecter la filière alimentaire et la société

# 2 Étendre le pacte alimentaire élaboré par l’Aniaà l’ensemble de la filière agri-agro-commerce

L E S R E C O M M A N D AT I O N S

10

CHAPITRE

AmÉLIoRERLA COMPÉTITIVITÉ AgRICoLE

2

11

L’ É TAT D E S L I E U X

Les facteurs externes

Un rapport rendu public fin 2015, mené par AurélieBesson, de l’Inspection générale des affaires sociales,et Patrick Dedinger, inspecteur général de l’agriculture,pose les bases de la compétitivité dans l’agriculture etl’agroalimentaire. Il y est clairement établi que « sur unepériode de onze ans (2003-2013), la France est en pertede compétitivité pour l’ensemble des produits étudiésvis-à-vis de ses sept partenaires étudiés » (Allemagne,Belgique, Danemark, Espagne, Italie, Pays-Bas etPologne).

Le rapport pointe le lien entre perte de compétiti-vité et recul des parts de marché, et le détaille secteurpar secteur. Exemple pour les fruits frais : « Les expor-tations françaises sont en recul de 34 % en volume, etnotre part de marché dans ces pays chute de 50 %.Dans le même temps, nos importations en provenancede ces pays, principalement d’Espagne, progressent de21 %, et notre taux de couverture des importations parles exportations passe de 72 à 39 %. »

Pour une part, l’explication sur les écarts de compé-titivité entre pays repose sur les différences decoûts du travail. Avec 30 euros de l’heure et 28 eurosde l’heure, la Belgique et les Pays-Bas ont le coût dutravail le plus élevé. La France est au même niveau quel’Allemagne, à 20 euros de l’heure, ont calculé les deuxauteurs du rapport. Toutefois, ces données ne reflètentpas la réalité, car les entreprises de ces pays font mas-

sivement appel à des travailleurs détachés pourlesquels, même si les règles de salaire du pays d’accueilsont respectées, les taux et les assiettes des cotisationssociales demeurent ceux du pays d’origine. L’écart decoût pour les travailleurs détachés reste donc consé-quent.Le rapport conclut que « le coût du travail (travailleursde l’entreprise et travailleurs extérieurs) explique laposition dominante de l’Allemagne, de la Pologne et,dans une moindre mesure, de la Belgique et des Pays-Bas dans le secteur des viandes de boucherie et devolaille ».

Ces distorsions sociales n’expliquent toutefois quepartiellement les écarts de compétitivité entre paysd’Europe. Il existe également des distorsions fiscales,environnementales et sanitaires. À noter néanmoinsque ces écarts entre pays ne sont pas systématique-ment en défaveur de l’agriculture française (exemple :la détaxation du carburant).

Au-delà, ces distorsions concernent évidemment lesimportations de pays tiers (hors Union européenne).Si l’on peut légitimer vis-à-vis des règles de l’organisa-tion mondiale du commerce (omC) les restrictions auxéchanges en matière sanitaire, les distorsions sociales,fiscales et environnementales, elles, ne sont pas« opposables ». Ce qui légitime le maintien d’un minimumde mesures d’accompagnement de type aides directespour compenser ces différentiels.

Les facteurs internes

Au-delà des distorsions entre pays, l’agriculture fran-çaise souffre également de ses propres insuffisances,qui se résument en deux points complémentaires : ladispersion des performances et l’hétérogénéité desexploitants. Une étude menée par CER France sur lazone Poitou-Charentes-Vendée est édifiante. Sur quatregrandes filières (céréales et grandes cultures, bovinsviande, bovins lait et arboriculture), l’étude détaille larépartition des performances avec notamment le quartinférieur, le quart supérieur et les écarts à la moyenne.

Les écarts de revenus peuvent aller de 1 à 30. Para-doxalement peut-être, les tailles des outils de produc-tion ne varient pas dans les mêmes proportions, loin

s’en faut. Ce qui sous-entend que l’explication est àchercher ailleurs, notamment dans « l’itinéraire tech-nique » (la pratique agricole). Ce qui pose, en creux, denombreuses questions sur la formation et l’accompa-gnement. Si la dispersion est naturelle, elle est ici tropimportante.

En parallèle, le modèle agricole français souffre d’unemultitude de strates : intermédiaires divers, organisa-tions, institutions, etc., « un véritable mille-feuille ». Deuxconséquences : en premier lieu, un alourdissement descoûts généraux de l’agriculture ; ensuite, un accompa-gnement multiple qui peut devenir contre-productif.

Les écarts de revenus

Source : CER France / Zone Poitou-Charentes

La ferme France doit réduire l’écart de compétitivitéavec ses principaux concurrents sur les marchésmondiaux.Dans le même temps, il est indispensable de rappro-cher les performances des exploitations agricoles, en

élevant le niveau moyen du premier quartile, qui estactuellement trop bas (et, en tous cas, inférieur auniveau nécessaire pour assurer un revenu décent).

L’ A M B I T I O N

12

Céréales et grandes cultures € / UMO

outil

41 741 €

161 ha

24 099 €

151 ha

1 270 €

147 ha

QUART SUPÉRIEUR MOYENNE QUART INFÉRIEUR

Bovins viande

Bovins lait

Arboriculture

€ / UMO

outil

25 368 €

65 VA

14 042 €

55 VA

562 €

47 VA

€ / UMO

outil

34 137 €

55 VL

18 030 €

50 VL

5 875 €

48 VL

€ / UMO

outil

49 887 €

59 ha

35 723 €

46 ha

31 479 €

39 ha

Améliorer la compétitivité de la ferme France

Au-delà de l’harmonisation desconditions de production, l’agricul-ture française doit engager un chan-tier interne et multifacette deréinvention. À bien des égards, c’estune révolution culturelle globale quis’impose.

> Se connecter davantage aux marchésPar réalisme économique, c’est bienle marché qui doit guider la produc-tion. Si le principe est une évidence,c’est encore insuffisamment le cas. Aupassage, une meilleure connexionau marché (adaptation de l’offre à lademande) permet de déplacer plusaisément le curseur vers la compéti-tivité hors coût lorsque c’est possible.

> Passer d’une logique de prix agricoles à une logique de coûts de productionDes décennies durant, et en raisonde l’organisation agricole euro-péenne, l’agriculture s’est focaliséesur les prix bien davantage que surles coûts. Encore aujourd’hui, et n’endéplaise à l’écosystème du conseilagricole, les coûts de productionn’ont pas la place centrale qu’ilsdevraient avoir dans l’analyse desexploitations par les exploitants eux-mêmes.

> Refondre le conseil agricoleLe conseil agricole est divers (Cham-bres d’agriculture, centres de gestion,coopératives, institutions diverses,etc.). C’est à la fois une richesse et unrisque. Le risque étant la dispersionet l’hétérogénéité du conseil et, infine, une moindre pertinence. À tout lemoins, une simplification s’impose.

> Accroître (fortement) la part de la gestion dans la formation agricoleL’exploitant agricole est plus quejamais un entrepreneur, un chefd’entreprise. Si l’idée est admisedepuis longtemps, la formation agri-cole ne le reflète pas encore assez.Là encore, l’évolution de la politiqueagricole européenne d’une logiquede prix à une logique de coûtsimpose un niveau plus élevé deformation en gestion. À la fois pourles nouveaux arrivants dans la pro-fession agricole (parcours d’installa-tion), mais également pour lesexploitants en activité, pour lesquelsune forme de validation des compé-tences pourrait être utile.

> Réinventer le soutien à l’investissementPour partie, l’investissement agricolesouffre d’une inadéquation à la réa-lité des besoins. Sans généraliser, ilest patent qu’il y a à la fois surinves-tissement dans certains domaines etsous-investissement dans d’autres.Réinventer le soutien à l’investisse-ment en devient une nécessité. Etce, en utilisant plus efficacementdeux leviers entre autres : la fiscalitéet les subventions.

> Favoriser une agriculture collaborativeLe niveau de compétences requis afortement progressé. En gestion,certes (voir point précédent), maiségalement techniquement, qu’ils’agisse des « itinéraires techniques »ou « d’agriculture numérique ». Ladiversité des compétences requisess’est donc accrue. Ce qui légitimedes formes d’agriculture collabora-

tive entre exploitants pour mutuali-ser des compétences spécifiques.

> Accepter une modulation plus fine des soutiens publicsLes soutiens publics sont partielle-ment anesthésiants et source d’unegrande dispersion dans le niveau deperformances des exploitants.Plusieurs études l’ont démontré. S’ilne s’agit pas de revenir sur le prin-cipe du soutien public à l’agriculture(à la fois pour des raisons sociales etd’aménagement du territoire), ilconvient de cibler plus finement lesfilières et les zones réellement prio-ritaires.

> Systématiser une véritable vie interprofessionnelleLes vies interprofessionnelles sonttrop différentes d’une filière à l’autre.Ce devrait pourtant être le lieu d’uneréflexion commune, d’intérêt géné-ral. C’est trop souvent un lieu d’op-position ou de postures. L’exemplede la filière betterave-sucre est ins-pirant. En 2015, sous l’égide du mi-nistre de l’Agriculture, les différentsacteurs ont entrepris de réécrire lecadre de l’interprofession, aveccomme objectif la compétitivité dela filière. Une nouvelle organisationde l’interprofession était présentée18 mois plus tard.Les interprofessions longues, inté-grant la distribution, devraient êtregénéralisées afin, notamment, depermettre un travail en communpour mieux répondre aux attentesdes consommateurs.

# 3 Engager une révolution culturelle

13

L E S R E C O M M A N D AT I O N S

> Établir un diagnostic objectif et partagéLes distorsions dans les conditionsde production entre pays sont dequatre ordres : sociales, fiscales,environnementales et sanitaires. Cesdistorsions sont régulièrement poin-tées comme la cause d’une partiedu mal qui frappe l’agriculture fran-çaise et comme la raison de la moindrecompétitivité de certains produitsagricoles français.

> Adopter le principe de l’iso-contraintePour les filières agricoles sensibles(celles qui sont les plus exposées àla concurrence européenne et inter-nationale), adoption du principe del’iso-contrainte : sur aucun des sujetssociaux, fiscaux, environnementauxou sanitaires, l’agriculture françaisene doit subir de contraintes supplé-mentaires comparée, par exemple,à la moyenne des trois ou cinq paysles plus exigeants. À noter que ceprincipe d’iso-contrainte peut éga-lement s’appliquer à l’industrie agro-

alimentaire (et plus particulièrementde première transformation).

De fait, les transpositions de direc-tives européennes en France nepourraient plus donner lieu à un ren-forcement des contraintes plus mar-qué que dans les autres pays (voir lechapitre consacré au cadre régle-mentaire). En l’espèce, le Think Tankne préconise en rien un relâchementdes contraintes européennes, parexemple environnementales. Il nes’agit de rien d’autre que d’un ali-gnement entre pays.

La révolution numérique est enmarche en agriculture. Sur bien dessujets, le numérique ouvre des pers-pectives d’amélioration de la com-pétitivité, notamment en matièred’agriculture de précision pour ré-duire l’utilisation d’intrants au strictnécessaire (avantage écologique ETéconomique). Les drones d’AIRI-NOV, via leurs capteurs multispec-traux, permettent ainsi un diagnosticprécis de l’état des cultures. Unecarte définit ensuite, au centimètreprès, les besoins des plantes. Et le fi-chier est intégré au GPS du tracteur.Autres start-up : Weenat ou Sen-crop, qui installent des capteurs

connectés sur les parcelles (pluvio-mètre, tensiomètre, hygromètre,thermomètre, etc.). Ces capteursalimentent un logiciel d’aide à ladécision : sur les semis, les traite-ments, les récoltes, etc.

Le numérique ouvre aussi de nou-velles perspectives sur l’abaisse-ment des coûts de mécanisation.Votremachine.comou WeFarmUp,par exemple, sont des plates-formesde location de matériel agricolefonctionnant sur le registre de l’éco-nomie collaborative. Les machinesnon utilisées par les uns sont louéespar les autres, dégageant un revenu

complémentaire pour le proprié-taire et abaissant le coût d’usagepour le locataire.

Enfin, la robotisation va poursuivreson déploiement au-delà des instal-lations agricoles (salles de traite). Ilexiste désormais des solutions d’au-tomatisation de techniques cultu-rales. Par exemple, le désherbagedans les serres de maraîchage viales robots de Naïo Technologies,qui réduisent le temps nécessaired’un facteur 20 ou 30 selon lestâches…

# 4 Créer un observatoire des distorsions dans les conditions de production selon les pays et adopter le principe de l’iso-contrainte

Le numérique pour améliorer la compétitivité…

14

15

CHAPITRE

gÉRER LA VOLATILITÉ ET SES ConSÉQUEnCES

3

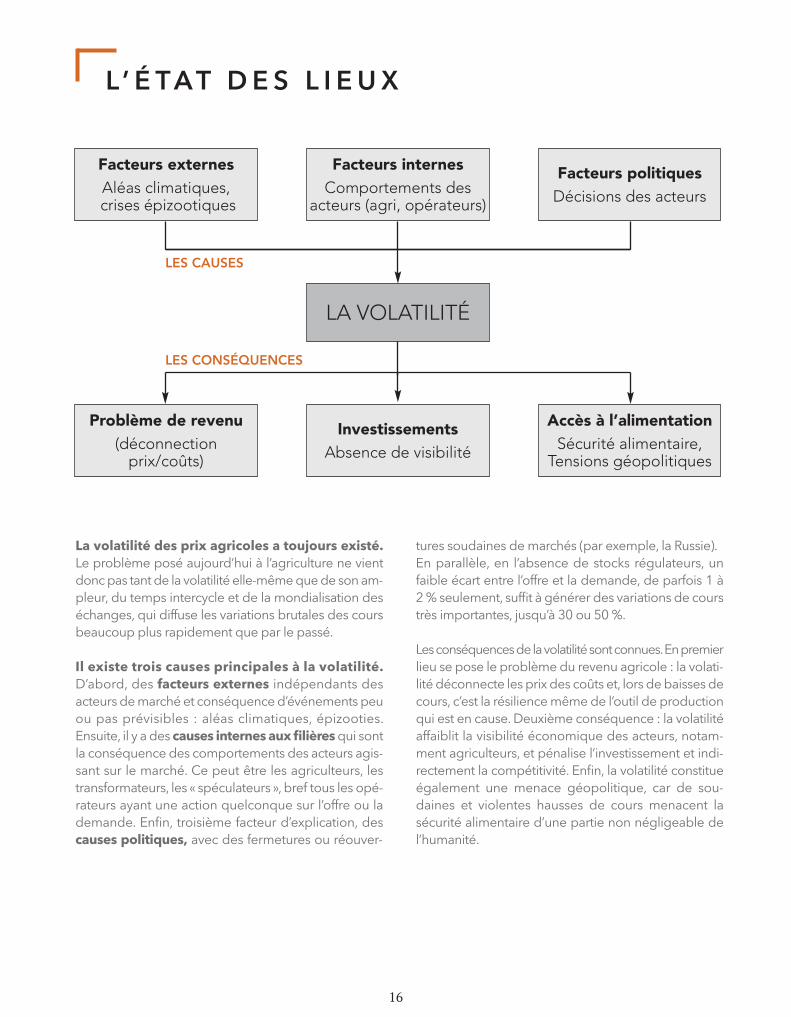

La volatilité des prix agricoles a toujours existé.Le problème posé aujourd’hui à l’agriculture ne vientdonc pas tant de la volatilité elle-même que de son am-pleur, du temps intercycle et de la mondialisation deséchanges, qui diffuse les variations brutales des coursbeaucoup plus rapidement que par le passé.

Il existe trois causes principales à la volatilité.D’abord, des facteurs externes indépendants desacteurs de marché et conséquence d’événements peuou pas prévisibles : aléas climatiques, épizooties.Ensuite, il y a des causes internes aux filièresqui sontla conséquence des comportements des acteurs agis-sant sur le marché. Ce peut être les agriculteurs, lestransformateurs, les « spéculateurs », bref tous les opé-rateurs ayant une action quelconque sur l’offre ou lademande. Enfin, troisième facteur d’explication, descauses politiques, avec des fermetures ou réouver-

tures soudaines de marchés (par exemple, la Russie).En parallèle, en l’absence de stocks régulateurs, unfaible écart entre l’offre et la demande, de parfois 1 à2 % seulement, suffit à générer des variations de courstrès importantes, jusqu’à 30 ou 50 %.

Les conséquences de la volatilité sont connues. En premierlieu se pose le problème du revenu agricole : la volati-lité déconnecte les prix des coûts et, lors de baisses decours, c’est la résilience même de l’outil de productionqui est en cause. Deuxième conséquence : la volatilitéaffaiblit la visibilité économique des acteurs, notam-ment agriculteurs, et pénalise l’investissement et indi-rectement la compétitivité. Enfin, la volatilité constitueégalement une menace géopolitique, car de sou-daines et violentes hausses de cours menacent lasécurité alimentaire d’une partie non négligeable del’humanité.

L’ É TAT D E S L I E U X

16

LA VOLATILITÉ

Facteurs externesAléas climatiques,crises épizootiques

Facteurs internesComportements des

acteurs (agri, opérateurs)

Facteurs politiquesDécisions des acteurs

Problème de revenu(déconnection prix/coûts)

InvestissementsAbsence de visibilité

Accès à l’alimentationSécurité alimentaire,

Tensions géopolitiques

LES CAUSES

LES CONSÉQUENCES

17

Dans un contexte général de faible régulation, vianotamment la disparition des mécanismes destockage, l’ambition qu’il faut poser est logique-ment la gestion de la volatilité et de ses consé-quences au service de la résilience et non ladisparition de toute forme de volatilité.En clair, il estnécessaire de réacclimater l’économie agricole etagroalimentaire à la volatilité. Tout d’abord en intégrantdavantage la gestion du risque volatilité dans le pilotagedes entreprises. Ensuite, par l’amélioration ou la créa-tion de mécanismes assurantiels, fiscaux, contractuels.Enfin, il est nécessaire d’assurer la fluidité des prixjusqu’au consommateur. En clair, que la volatilité aillejusqu’aux étiquettes en rayon (en tous les cas, pour lasituation en grande distribution française, débouchénuméro 1 des produits agricoles et agroalimentaires).

Quelles réponses à la volatilité ?

Face à la volatilité exceptionnelle, violente(accident climatique) : l’assurance.

Face à la volatilité plus récurrente : les outils fiscaux,le développement de la contractualisation.

Pour assurer la fluidité des prix jusqu’au consommateur :les clauses de révision du prix, dites « clauses derevoyure ». L’obligation d’inscription de clauses de re-négociation, prévue par l’article L. 441-8 du Code decommerce, en cas de fluctuation importante des prixdes matières premières agricoles et alimentaires,devrait être à cet égard mieux respectée.

L’ A M B I T I O N

Le recours à l’assurance, notammentface à l’accident climatique, est déjàune réalité dans le secteur agricole.Depuis 2009, le financement ducoût de l’assurance est même unélément de la politique agricolecommune (PAC) (via une prise encharge à hauteur de deux tiers surfonds publics). Pour autant, seuleune faible proportion d’agricul-teurs accepte de se couvrir euégard au caractère volontaire dela démarche (20 % seulement descéréaliers, par exemple, seraient

assurés) et à son coût comparé à laperception du risque.

Le développement d’une couver-ture du risque de volatilité parl’assurance est pourtant incontour-nable. Et ce, en explorant tous lessupports de l’assurance : récolte,prix, marge, contrat, etc. Pour chan-ger d’échelle en matière assuran-tielle (et ainsi démocratiser ladémarche), il y a nécessité d’enabaisser le coût.D’abord, en rédui-sant le niveau de franchise de 30 à

20 %. Ensuite, en invitant l’État àfaire valoir sa garantie auprès descompagnies d’assurance. Pourquois’interdire de l’imaginer alors qu’ilen va de la résilience de l’outil deproduction ?

# 5 Développer la protection contre la volatilité exceptionnelle via l’assurance

Réacclimater l’économie agricole et agroalimentaire à la volatilité

L E S R E C O M M A N D AT I O N S

Dans la panoplie fiscale agricole, ilexiste un outil pouvant s’assimiler,même de loin, à la provision dans lacomptabilité générale : la dotationpour aléas (DPA). L’objectif est depermettre de lisser des à-coups derevenus, conséquence de la volati-lité des prix.Une première simplification estintervenue en décembre 2015. Il est

nécessaire d’aller plus loin, pourfaire de la DPA un véritable instru-ment au service de l’exploitantface à la volatilité des prix. Si ledélai maximum de 7 ans estaccepté, l’encours et la disponibilitédoivent, eux, être revus pour donnerdavantage de souplesse : dans lemontant des sommes inscrites enDPA et dans la facilité de reprise.

La volatilité des prix est un sujet sicontraignant et menaçant pourl’agriculture qu’il est nécessaire desortir d’une simple lecture fiscale(l’intérêt de l’État) pour adopter unevision opérationnelle (commentaider l’exploitant dans le pilotage deson entreprise face à la volatilité).

# 6 Assouplir la dotation pour aléas pour la diffuser davantage

La pratique se développe peu à peutout en demeurant encore margi-nale par rapport aux volumes produits.La contractualisation doit êtredéveloppée dans les relationscommerciales. Elle permet tout àla fois de lisser les évolutions deprix sur un temps long et d’offriraux premiers maillons de la filière(agriculteurs et industriels) une

visibilité indispensable à l’inves-tissement.Pour être réellement efficace, lacontractualisation requiert deuxconditions indispensables : d’abord,assurer une double contractualisa-tion, sur les prix et sur les volumes.Et ensuite, le faire sur un horizonsuffisamment long.Pour accélérer son essor, le Think

Tank suggère d’organiser la « publi-cité de la contractualisation ». Et,pourquoi pas, d’en faire un élémentde la responsabilité sociale desentreprises (RSE) constitutif desgrandes entreprises (industrielscomme distributeurs) et du rapportannuel qui va avec !

# 7 Généraliser la contractualisation

En 2011, dans le cadre du G20 àParis, les principaux pays de laplanète s’étaient accordés sur lanécessité d’une plus grande trans-parence des informations de récolteet de stock. L’objectif était de limiterla volatilité liée à un niveau d’infor-mation imparfait. Suite au G20, il aété mis en place le projet GEO-GLAM, qui vise à l’évaluation dupotentiel de récolte via l’utilisationdes informations satellitaires, ainsique la coordination des grands pays

exportateurs sous l’égide de l’Orga-nisation des Nations unies pour l’ali-mentation et l’agriculture (FAO).Six ans plus tard, la transparence desrécoltes, des stocks et de leur étatdemeure davantage un objectifqu’une réalité. En cause, selon lespays : la difficulté à disposer réelle-ment des informations nécessaires,venant notamment du caractèrestratégique de l’information entraî-nant une volonté plus ou moinsrevendiquée de confidentialité.

Le bon fonctionnement du marchémondial, au bénéfice de chacundes acteurs (comme de l’accès àl’alimentation de tous les humains),impose la mise en place d’uneréelle transparence. C’est un sujetque l’Union européenne, via sespays représentés au G20, doit porterde manière collective.

# 8 Rendre plus transparentes les informations sur les récoltes et les stocks

18

19

CHAPITRE

EnCoURAgER ET SoUTEnIR LES DÉmARChES EXPORT

4

La balance commerciale française traduit la situationdifficile des exportations agricoles et agroalimentairesen dépit d’une image « France » toujours favorable.

La plupart des indicateurs sont désormais « dans lerouge ». La balance commerciale demeure certespositive, à 6 milliards d’euros en 2016. mais c’est unniveau historiquement faible. Sur les 20 dernièresannées, seule l’année 2009 a été moins favorable.Au sein de l’Union européenne, la situation est plusinquiétante encore. L’an dernier, le solde n’a été qu’àpeine positif : 600 millions d’euros. Surtout, le recul estspectaculaire depuis 2011, où l’excédent atteignaitencore 6 milliards.

Derrière le solde global se cache un contraste très fortentre les vins et spiritueux d’un côté, les autres produitsagricoles et agroalimentaires de l’autre. hors vins etspiritueux, la balance commerciale est désormais struc-turellement déficitaire : – 5 milliards en 2016, situation

qui empire année après année et qui traduit un niveautrop modeste des exportations.Trois facteurs expliquent la faiblesse structurelledes exportations françaises, au-delà des aléasconjoncturels de récolte :

> un déficit de compétitivité, particulièrement péna-lisant sur les matières premières agricoles (voir chapitre 2) ;

> une ouverture vers l’exportation moins naturelleque d’autres pays. En conséquence, les industrielsfrançais cumulent les handicaps : adaptation de l’offreà la demande locale pas toujours suffisante, retardpour explorer les nouveaux marchés (Afrique, parexemple), peu de mutualisation ou de centralisationdes moyens (commerciaux, publicitaires) ;

> les politiques publiques, notamment via la fiscalité,sont insuffisamment stimulantes pour initier desdémarches d’exportation, notamment vis-à-vis des PmE.

La balance commerciale agroalimentaire française

Échanges mondiaux (solde en milliards €)

Échanges au sein de l’UE (solde en milliards €)

L’ É TAT D E S L I E U X

20

Sour

ce : D

ouan

es

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

9,0

5,16,0

11,7

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

7,3 7,2

0,6

L’ A M B I T I O N

21

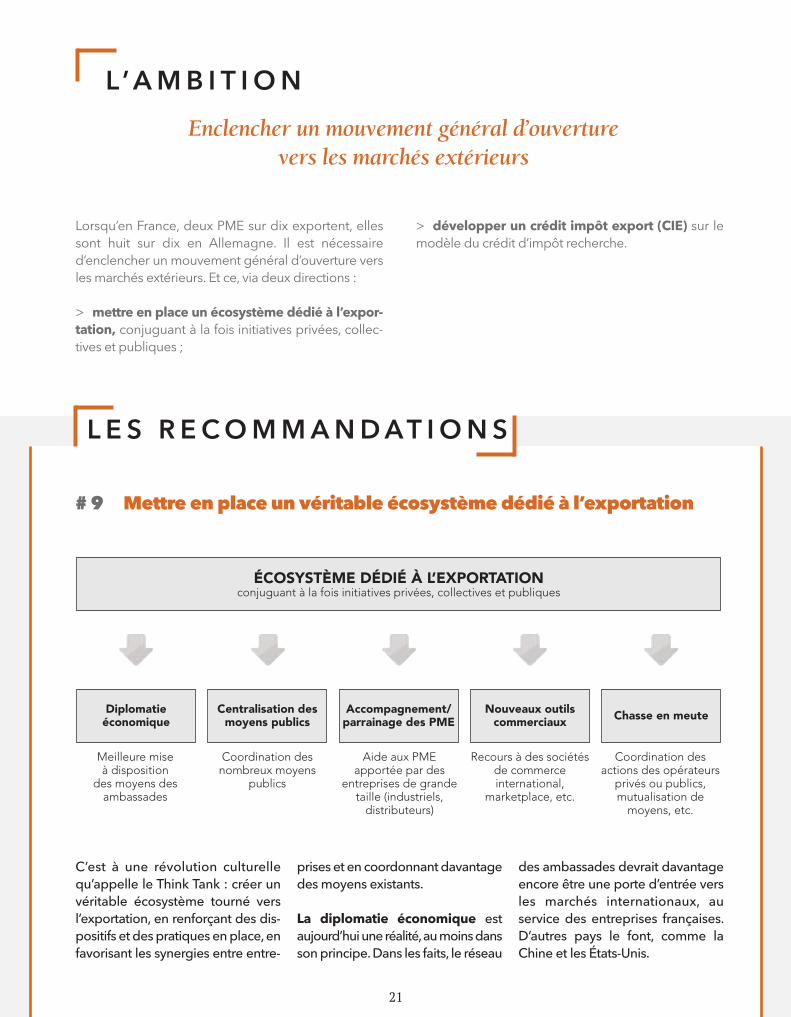

Lorsqu’en France, deux PmE sur dix exportent, ellessont huit sur dix en Allemagne. Il est nécessaired’enclencher un mouvement général d’ouverture versles marchés extérieurs. Et ce, via deux directions :

> mettre en place un écosystème dédié à l’expor-tation, conjuguant à la fois initiatives privées, collec-tives et publiques ;

> développer un crédit impôt export (CIE) sur lemodèle du crédit d’impôt recherche.

C’est à une révolution culturellequ’appelle le Think Tank : créer unvéritable écosystème tourné versl’exportation, en renforçant des dis-positifs et des pratiques en place, enfavorisant les synergies entre entre-

prises et en coordonnant davantagedes moyens existants.

La diplomatie économique estaujourd’hui une réalité, au moins dansson principe. Dans les faits, le réseau

des ambassades devrait davantageencore être une porte d’entrée versles marchés internationaux, auservice des entreprises françaises.D’autres pays le font, comme laChine et les États-Unis.

# 9 Mettre en place un véritable écosystème dédié à l’exportation

Diplomatie économique

ÉCOSYSTÈME DÉDIÉ À L’EXPORTATIONconjuguant à la fois initiatives privées, collectives et publiques

Centralisation desmoyens publics

Accompagnement/parrainage des PME Chasse en meuteNouveaux outils

commerciaux

Meilleure mise à disposition

des moyens des ambassades

Coordination desnombreux moyens

publics

Aide aux PME apportée par des

entreprises de grandetaille (industriels, distributeurs)

Recours à des sociétésde commerce international,

marketplace, etc.

Coordination des actions des opérateurs

privés ou publics, mutualisation demoyens, etc.

Enclencher un mouvement général d’ouverture vers les marchés extérieurs

L E S R E C O M M A N D AT I O N S

De nombreux moyens publicsexis-tent aujourd’hui. Certains sontdécentralisés via, notamment, lespolitiques régionales (et il paraît peuenvisageable d’atteindre une coor-dination totale). D’autres moyenssont éparpillés. Dans tous les cas,« l’origine France » gagnerait à uneforme de centralisation de certainssoutiens. Cette meilleure coordina-tion est également à rechercher surles actions mises en œuvre : c’est la« chasse en meute », dans laquelleexcellent les Italiens qui, en ce sens,constituent un exemple inspirant.

Les grandes entreprises disposent

également de moyens et de savoir-faire qui, sans surcoût, pourraientdavantage profiter aux PME. L’Aniaa ainsi mis sur pied une charte d’ac-compagnement où des entreprisesde taille importante, déjà présentesà l’international, s’engagent à soute-nir des acteurs plus modestes dansleurs premières démarches. Par ail-leurs, selon les travaux du Centred’études prospectives et d’informa-tions internationales (CEPII), l’im-plantation de la grande distributionfrançaise à l’étranger entraîne unsurcroît d’exportation des produitsagroalimentaires de l’ordre de 10 %,soit près de 1,9 milliard d’euros. Plus

globalement, le Think Tank recom-mande à l’ensemble des acteurs(industriels comme distributeurs) des’engager dans la démarche et,ainsi, de faire de cette charte le socledes synergies indispensables entreacteurs privés.

Enfin, de nouveaux outils existent,facilitant grandement l’exportation :les marketplace, issues d’acteurscommerciaux (Alibaba, par exem-ple) ou industriels (par exemple,Gourming, initiée par le groupe LeDuff).

Dans la panoplie fiscale, il existe un« crédit d’impôt pour prospectioncommerciale ». Mais ses modalitéssont trop restrictives et trop contrai-gnantes pour en faire un outil stimu-lant.

En la matière, le Think Tank pro-pose de changer d’échelle etd’imaginer un véritable créditimpôt export sur le modèle ducrédit impôt recherche.

> Toutes les entreprises seraientconcernées, sans distinction de taille.

> Toutes les dépenses « humaines »directement liées au développe-ment de l’exportation seraient éligi-bles : embauche de compétencesdédiées spécifiquement à l’export(la mutualisation interentreprisesserait possible), réaffectation d’uneressource existante dans l’entrepriseou encore utilisation des servicesd’entreprises d’accompagnementcommercial dans les pays cibles, dèslors qu’il s’agit d’affecter une res-source pour le compte de l’entre-prise exportatrice.

> Enfin, les conditions d’applicationdevraient être revues : le plafond(de 40 000 euros à 100 000 euros),comme la durée (de 1 à 3 ans).

Naturellement, il existe un risqued’effet d’aubaine. Pour le limiter,notre proposition est que le CIE nesoit activable que sous la conditionde l’établissement d’un plan d’ex-portation qui accompagnerait l’acti-vation du CIE et serait susceptibled’être examiné par les services del’État.

# 10 Développer un crédit impôt export sur le modèle du crédit impôt recherche

22

23

CHAPITRE

hARmonISER ET SImPLIFIER LE CADRE RÉGLEMENTAIRE

5

Le cadre réglementaire qui s’applique à la filière agro-alimentaire, de l’exploitation agricole jusqu’aux rayons dessupermarchés, est un frein objectif à la compétitivitédes acteurs économiques et la source de distorsionsde concurrence marquées entre les différentesorigines de produits bruts ou transformés.

En dépit du « choc de simplification », initié sous la pré-sidence de François hollande, c’est toujours un vérita-ble mille-feuille de normes qui pèse sur les acteurs : lestock de normes, évaluées à 400 000 il y a quelquesannées, est en constante inflation, selon le cabinet Fidal(étude réalisée sur la base du « Rapport de la missionde lutte contre l’inflation normative » du 26 mars 2013).C’est la conséquence d’une philosophie fondée pen-dant des décennies sur le principe d’« obligation demoyens » et sur une normalisation excessive de la partdu législateur français, notamment dans l’exercice detransposition des directives européennes.

Le cadre réglementaire est, en outre, souvent pluscontraignant à l’échelle française qu’européenne. Cettespécificité vient d’une transposition des directivesextrêmement rigoureuse : le législateur français a, eneffet, souvent tendance à rendre les normes transpo-sées plus strictes que les directives, en y ajoutant desdispositions spécifiques (comme, par exemple, l’inter-diction de l’usage d’un insecticide à destination descerisiers [diméthoate] pourtant autorisé dans d’autrespays européens producteurs). Dit autrement : l’Europeest un marché de libre circulation des marchan-dises, dont les règles sont appliquées de manièredifférente d’un pays à l’autre.La complexité normative est d’ailleurs une dépensenon négligeable : le coût des normes nouvelles, évalué à455 millions d’euros en 2008, était à près de 728 millionsd’euros en 2011, un coût qui continue malheureusementà augmenter, selon le cabinet Fidal, malgré les effortsde simplification engagés.

L’ É TAT D E S L I E U X

24

L’ A M B I T I O N

Par principe, les normes (qu’il s’agisse de loi, d’arrêté,de directive, etc.) n’ont de sens que si elles sont com-prises par les acteurs chargés de les respecter, si ellessont appliquées et contrôlées de manière équivalentesur l’ensemble du territoire concerné. Ce n’est pas lecas aujourd’hui.

Pour avancer dans cette voie, tout en se plaçant dansun cadre européen revendiqué, le Think Tank proposecinq directions qui sont autant de recommandations.

> Adopter une obligation de résultaten lieu et place d’une obligation de moyens.

> Appliquer le principe de précaution sur la foi de risques avérés.

> Acter le principe de non-surtranspositionet revisiter le corpus réglementaire.

> Renforcer le contrôle de l’application des normes à l’échelle européenne.

> Initier un comportement d’autorégulationentre les acteurs.

Simplifier, harmoniser et contrôler

25

Le corpus réglementaire est établisur une logique d’obligation demoyens. Or, in fine, c’est bien dansun objectif de résultat (sur la santépublique, sur l’environnement, etc.)que les normes sont édictées. L’essentiel devrait donc être non lamise en œuvre de moyens (parfois

insuffisamment différenciés suivantle contexte), mais bien l’atteinted’un résultat.Des exemples inspirants existent,notamment en matière d’hygiènedans les usines agroalimentaires, oùles acteurs ont une latitude demoyens, mais une exigence de

résultat. Pour s’en assurer, le premierniveau de contrôle est pris encharge par les entreprises elles-mêmes (avec une indispensabletraçabilité) ; le second niveau, pardes organismes certificateurs tiers.

# 11 Généraliser l’obligation de résultat plutôt qu’une obligation de moyens

Inscrit dans la Constitution depuis2005, le principe de précaution n’ajamais réellement été utilisé demanière directe, mais il irradie para-doxalement l’économie dans sonensemble par un effet de halo : mul-tiplication de normes, difficulté d’ensupprimer certaines, freins à l’inno-vation et à la recherche.Dans l’absolu, un principe de res-ponsabilité des acteurs serait sou-

haitable pour libérer les énergiesdans un cadre borné par la respon-sabilité de chacun. Dans les faits,une retouche du principe de pré-caution serait considérée comme unretour en arrière, nécessairementmal interprété par la société. D’où laproposition d’une application duprincipe de précaution dans sonesprit originel : c’est-à-dire sur lafoi de risques avérés et non sim-

plement supposés. Afin d’atteindrecet objectif, le Think Tank recom-mande d’insérer dans la Constitu-tion un principe de « liberté del’innovation », qui aurait vocationà tempérer le principe de précau-tion. Ce qui assouplirait une partienon négligeable des contraintespesant sur les acteurs. Sans accroîtrenécessairement le risque…

# 12 Appliquer le principe de précaution sur la foi de risques avérés

L’histoire le démontre : la transpo-sition de règles européennes dansle droit français est trop souventl’occasion d’un durcissement de lanorme, quel que soit le gouverne-ment en place. Cette surtransposi-tion génère fréquemment unedistorsion de concurrence au détri-ment des acteurs français.Aussi, le Think Tank souhaite inciter

le gouvernement à s’engager àappliquer le principe de « non-surtransposition » des règles euro-péennes. Lorsqu’une règle commu-nautaire est insuffisante aux yeux despouvoirs publics français, l’objectifdoit devenir alors d’en rehausser leniveau à Bruxelles et non plus àParis. À l’échelle de l’Union, la Francedispose, en effet, d’un poids signifi-

catif pour faire valoir ses vues.En d’autres termes, il faut que laFrance porte ses objectifs en amontlors de l’élaboration des normes, desorte que ces objectifs, souvent légi-times, soient appliqués de manièregénérale à tous les acteurs écono-miques des États membres del’Union européenne, plutôt que deles adopter en aval pour les seuls

# 13 Acter le principe de non-surtransposition et revisiter le corpus réglementaire

L E S R E C O M M A N D AT I O N S

acteurs français en durcissant lanorme européenne transposée et enallant au-delà de ce qu’elle propose.

En parallèle, pour le stock denormes existantes, un toilettages’impose, avec le même objectif :ramener la règle française au niveaude la règle européenne ou, en cas

d’impérieuse nécessité liée à lasécurité des consommateurs, parexemple, rehausser le niveau de lanorme européenne en usant dupoids politique et symbolique de laFrance dans l’Union.

Dans les deux cas, c’est un change-ment de posture politique radical,

un véritable « choc d’harmonisation ».Une nouvelle mandature en donneune occasion unique. Elle donneégalement une échéance : 5 anspour une remise à plat et une atté-nuation du différentiel de compéti-tivité entre les pays européens, dontles entreprises françaises sontvictimes.

L’harmonisation des normes n’estrien sans leur contrôle à l’échelleeuropéenne, dès lors que les mar-chandises circulent librement.Faute de quoi, même à normesidentiques, il y a risque de distorsionde concurrence. Pour autant, appe-ler à un renforcement des contrôlesne suggère en rien la suspicion d’unmoindre respect.

La création d’une autorité euro-péenne est une voie. Elle est proba-blement difficile à articuler avec lesadministrations nationales. En

revanche, il serait possible deconfier le contrôle de second niveau– après les acteurs eux-mêmes – àdes tiers certificateurs, à la conditionévidente qu’ils soient totalementindépendants des entreprises (c’estun prérequis indispensable pourréassurer le consommateur etrestaurer sa confiance). La preuve del’efficacité de la démarche a étéapportée par les signes de qualité(Label Rouge, AB, etc.). Dans lemême temps, pour donner davan-tage de robustesse encore à ce scé-nario, il pourrait être proposé de

rendre publics les résultats sur leschéma « name and shame ».Notamment sur le non-respect desexigences de certification.

L’enjeu d’un renforcement descontrôles est double. D’un côté,il y a le rétablissement de laconfiance des consommateurs(dont de nombreuses étudesattestent qu’elle s’émousse). Del’autre, la confiance des acteurséconomiques eux-mêmes dansl’équité de la concurrence.

# 14 Renforcer le contrôle des normes à l’échelle européenne par la certification

Si le cadre réglementaire est, dans laplupart des cas, initié par la tutellepublique, les acteurs économiqueseux-mêmes doivent s’inscriredavantage dans une démarched’autorégulation, en instaurant demanière collective des pratiquesplus vertueuses. Cette démarcheprésente le triple intérêt de ne paslaisser à un tiers (en l’occurrence lespouvoirs publics) la responsabilitéde légiférer sans disposer nécessai-rement du niveau de compréhen-

sion et de connaissance le plusabouti ; de focaliser plus rapide-ment l’autorégulation sur les problé-matiques le nécessitant et limiter defait toute inflation réglementaire ; etde progressivement nourrir la juris-prudence.La charte Fédération du commerceet de la distribution (FCD)-Fédéra-tion des entreprises et entrepre-neurs de France (FEEF) est unexemple inspirant. Les deux entités,représentant l’une la distribution et

l’autre l’industrie, ont élaboréconjointement un code de déréfé-rencement avec normalisation duprocessus de fin de relation com-merciale. Ainsi, l’ensemble est codi-fié et donc plus facile à respecter etfaire respecter, selon l’ancienneté dela relation, le poids de l’enseignedans le chiffre d’affaires de son four-nisseur, la part des marques dedistributeur dans le volume de fabri-cation, etc.

# 15 Encourager l’autorégulation entre les acteurs

26

En partenariat avec

3 e é d i t i o n / 2016-2017

Po u r t é l é c h a r g e r l e r a p p o r tw w w . t h i n k t a n k - a g r o . f r