LECANU Sandra 2009/2010 DEVAULT Nicolas 3ème · PDF file4/19 I. Historique et...

19

1/19 LECANU Sandra DEVAULT Nicolas NURY Sylvain 2009/2010 3ème Année ESE

-

Upload

duongduong -

Category

Documents

-

view

216 -

download

4

Transcript of LECANU Sandra 2009/2010 DEVAULT Nicolas 3ème · PDF file4/19 I. Historique et...

1/19

LECANU Sandra

DEVAULT Nicolas

NURY Sylvain

2009/2010

3ème Année ESE

2/19

RAPPORT SUR L'ANALYSE DE LA STRATEGIE DU

GROUPE CARREFOUR

3/19

Sommaire

1. Historique et orientations stratégiques passées

2. Activités actuelles de l'entreprise

3. Qualification de la stratégie actuelle

4. Analyse SWOT

5. Forces concurentielles

6. Positionnement concurrentiel (matrice BCG)

7. Perspectives

4/19

I. Historique et orientations stratégiques

passées

Aujourd'hui, Carrefour possède plus de 15500 magasins présent dans plus de 35 pays

On étudie tout d'abord l'historique de 2 différents distributeurs venant de deux régions

différentes: Carrefour et Promodès:

PROMODES:

SARL Promodis créée le 3 Mars 1961, future Promodès, par deux familles normandes de grossistes

: Halley et Duval-Lemonnier, ceci afin de pouvoir attaquer le marché européen, et ne pas ce

cantonner à la normandie. Le premier supermarché Promodès est ouvert en 1962 à Mantes-la-Ville

(78). S'en suit tout un processus de développement où Promodès va effectuer toutes sortes de

changements cités ci-dessous:

1) Lancements d'enseigne: En 1969, Promodès lance l'enseigne Champion avec l'ouverture d'un

supermarché dans le Calvados. (100 supermarchés champion en 1985)

Jusqu'en 72, les hypermarchés du groupe Promodès étaient sous enseigne Carrefour, mais après

l'ouverture du 5ème hypermarché du groupe en 1972, Promodès lance l'enseigne Continent et se

sépare de l'enseigne Carrefour.

Promodès a lancé l'enseigne Shopi en 1973 et l'enseigne 8 à Huit en 1977 pour les commerces de

proximité.

2) Implantation à l'étranger: Jusqu'en 1999, Promodès a développé une politique d'implantation à

l'étranger importante: en Espagne avec l'enseigne Dia (à partir de 1979), au Portugal avec

l'enseigne « Continente » (1er hypermarché à Porto en 1981), en Grèce avec l'enseigne Continent (à

partir de 1991), participations dans des groupes de distribution tels GB en Belgique, Norte en

Argentine et GS en Italie (en 1998).

3) Acquisitions/croissance externe: En 1988, Promodès acquiert les 128 supermarchés du

groupe Primistères. Lors des années 1995-2000, Promodès a réalisé plusieurs acquisitions telles la

chaîne de magasins de proximités Félix Potin en 1996 ou encore les supermarchés Catteau en 1997.

En 1999, avant la fusion avec Carrefour, le capital de Promodès atteignait environ 58 Millions

d'euros.

CARREFOUR:

La société Carrefour a été créée en 1959 par les familles Fournier et Defforey (grossistes) afin de

contrer l'arrivée de E.Leclerc dans Annecy. Le premier supermarché Carrefour ouvre en 1960 à

Annecy. Ensuite, Carrefour va comme Promodès effectuer toute sorte d'opérations jusqu'en 1999.

Ces opérations sont:

1) Lancements d'enseigne: En 1973 : Carrefour crée l'enseigne Shopi, magasins de proximité.

2) Implantation à l'étranger: Jusqu'en 1999, Carrefour a développé une politique d'implantation à

l'étranger importante: en Espagne avec l'enseigne Pryca (à partir de 1973), au Bresil (1er

hypermarché en 1975), en Argentine (à partir de 1982), implantation en asie à partir de 1989 avec le

premier hypermarché à Taiwan en 1989, Italie et turquie en 1993, Mexique et Malaisie en 1994,

5/19

Chine en 1995, Thailande, Corée, Hong-Kong en 1996; Singapour et Pologne en 1997; Chili,

Colombie et Indonésie en 1998.

3) Acquisitions/croissance externe: En 1991 Carrefour rachète les chaînes françaises

d'hypermarchés Euromarché Montlaur; en 1998 : Carrefour prend le contrôle de Comptoirs

Modernes (16 hypermarchés Mammouth deviennent partenaires du groupe et prennent l'enseigne

Carrefour), Carrefour intègre l'activité supermarché avec Stoc et le commerce de proximité avec

Marché Plus.

4) Lancement de produits/de services: 1976: lancement des « Produits libres » (produits sans

marque); 1981: lancement d'une carte de paiement: la carte Pass; 1984: lancement du service

Assurances Carrefour; 1985: lancement des produits à marque Carrefour; 1991: lancement de

Vacances Carrefour; 1997: lancement des marques Escapades Gourmandes (produits de traditions)

et Carrefour Bio.

Carrefour a toujours été dans une philosophie d'innovation, par exemple en lancant le concept

d' »hypermarché » en 1963 avec l'ouverture du premier hypermarché Carrefour à Sainte-Geneviève-

des-bois (Essonne), offrant de l'alimentaire et du non-alimentaire sur 2500 mètre carré de surface ou

encore en 1992 en créant les Filiéres Qualité Carrefour.

Deux autres dates importantes sont l'introduction de l'action Carrefour à la bourse de Paris en 1970

et le lancement du slogan "Avec Carrefour, je positive" en 1988.

En 1999, avant la fusion avec Promodes, le capital de Carrefour atteignait environ 582 Millions

d'euros.

1999: LA FUSION CARREFOUR-PROMODES:

Cette fusion a été réalisé par une OPE de Carrefour à Promodès. Cette fusion a permis à

Carrefour de contrôler plus de 30 % des ventes en grande et moyenne surface en France et

d'augmenter considérablement le nombre de magasins de proximité et de maxi-discount. Il a fallu

trouver un vocabulaire commun pour Promodès et Carrefour car Promodès encourageait l'esprit

d'initiative de ses franchisés alors que Carrefour était plutôt centralisateur (->mise en place de

« rapports d'étonnement ») et aussi faire attention aux règles de concurrence présentes en Espagne

par exemple, où il y avait une « position dominante » de Carrefour par l'intermédiaire des

hypermarchés Pryca et Continente.

En terme de culture d'entreprise, les cultures d'entreprises de Promodès et de Carrefour

étaient différentes, mais complémentaires; à savoir que Carrefour était plus orienté sur la vente, la

mercatique et le management international alors que Promodès était plus orienté vers les achats, la

logistique.

Géographiquement parlant, Carrefour et Promodès étaient complémentaires (voir ci-dessus

les pays dans lesquels étaient présents les deux groupes)

Le problème majeur a été d'harmoniser le parc de magasins carrefour après la fusion: il a

fallu rationaliser le portefeuille d'enseignes, avec le principe suivant: « une seule enseigne par

format de magasin ». Les enseignes d'hypermarchés Continent, Continente et Pryca et de

supermarchés Stoc ont disparu:

- Tous les hypermarchés du groupe dans le monde sont passés sous enseigne Carrefour

dès septembre 2000

- Tous les supermarchés ont adopté avant fin 2000 l'enseigne Champion, héritée de

Promodès (car Champion possédait un grand parc de magasins plus important et éatit

identique dans beaucoup de nombreuses langues)

Resultat: Carrefour est après la fusion de 1999 le premier groupe européen de la

6/19

distribution et le deuxième groupe mondial.

DEPUIS LA FUSION:

- 2000 : Augmentation de la participation de Carrefour dans Norte en Argentine et Marinopoulos en

Grèce, et prisee contrôle de Gruppo GS en Italie, et GB en Belgique. Lancement du supermarché en

ligne Ooshop. Implantation de Carrefour au Japon.

- 2001 : Carrefour cède sa participation dans Picard Surgelès, dans Cora. Carrefour inaugure 17

stations-services d'autoroutes à son nom.

- 2002 : Carrefour cède sa participation dans PETsMArt. Carrefour lance une OPE sur les titres de

sa filiale Centros Commerciales Carrefour.

- 2003 : Carrefour rachète les hypermarchés Hyparlo en Italie et cède son activité Optique en France

et en Espagne.

- 2004 : Carrefour crée une société foncière européenne "Carrefour Property". Carrefour acquiert 13

hypermarchés en Pologne auprès de Ahold -> 2ème opérateur d'hypermarchés en Pologne. Les 58

boutiques BP sur autoroute prennent l'enseigne Proxi Service.

- 2005 : Développement des positions de Carrefour avec le rachat d'enseignes, d'hypermarchés ou

de commerces de proximités en Pologne, Italie, Turquie, Chypre, France, Taiwan.

Désengagement de carrfour dans les pays suivants (hyper-supermarchés cédés, cession

d'enseignes...) : Japon, Mexique, France, Slovaquie et République Tchèque, Espagne.

Naissance de la 3ème génération de produits Carrefour en France sous les marques Carrefour,

Carrefour Agir et Carrefour Sélection.

- 2006 : Carrefour renforce sa position en France, Roumanie, Espagne, Taiwan, Chypre, Pologne.

Le groupe développe de nouveaux concepts (Carrefour Express, mini-hypermarchés, ...)

-2007 : Carrefour Brésil atteint le premier rang de la distribution alimentaire. Renforcement des

positions de Carrefour en Espagne ,Roumanie.

Il y a une convergence des enseignes sous la marque Carrefour en Espagne, en Belgique, en

Pologne, en Turquie, en Argentine et au Brésil -> stratégie mono-enseigne

Faire gagner du temps au client et cultiver l’achat plaisir, c’est l’objectif du nouveau concept

d’hypermarché de Carrefour->Une allée centrale permettant d’accéder à tous les rayons

AUJOURD'HUI:

Carrefour est toujours le deuxième distributeur au monde et le premier en Europe.

Présent dans 35 pays, c'est un distributeur réellement international.

Carrefour compte aujourd'hui plus de 15500 magasins, près de 500000 employés et un

chiffre d'affaire de 108 Milliard d'euros en 2008.

Les 4 formats majeurs de magasins Carrefour aujourd'hui sont les supermarchés, les

hypermarchés, le maxidiscompte et le commerce de proximités.

7/19

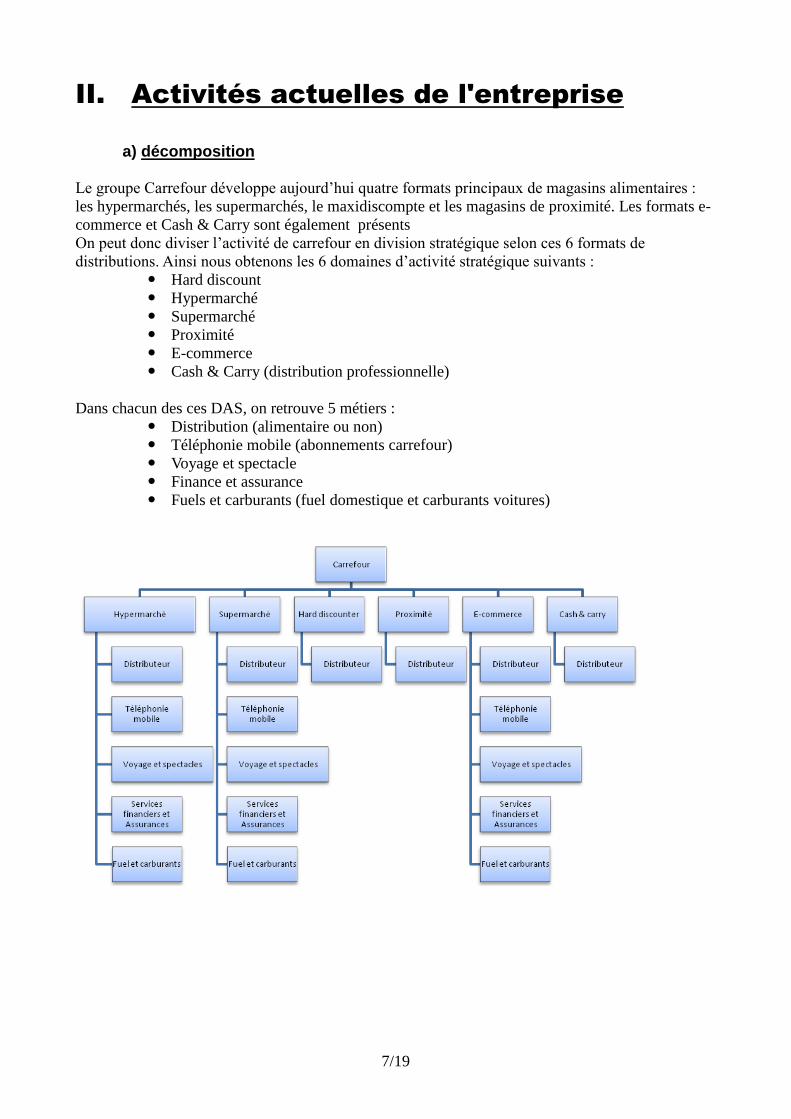

II. Activités actuelles de l'entreprise

a) décomposition

Le groupe Carrefour développe aujourd’hui quatre formats principaux de magasins alimentaires :

les hypermarchés, les supermarchés, le maxidiscompte et les magasins de proximité. Les formats e-

commerce et Cash & Carry sont également présents

On peut donc diviser l’activité de carrefour en division stratégique selon ces 6 formats de

distributions. Ainsi nous obtenons les 6 domaines d’activité stratégique suivants :

Hard discount

Hypermarché

Supermarché

Proximité

E-commerce

Cash & Carry (distribution professionnelle)

Dans chacun des ces DAS, on retrouve 5 métiers :

Distribution (alimentaire ou non)

Téléphonie mobile (abonnements carrefour)

Voyage et spectacle

Finance et assurance

Fuels et carburants (fuel domestique et carburants voitures)

8/19

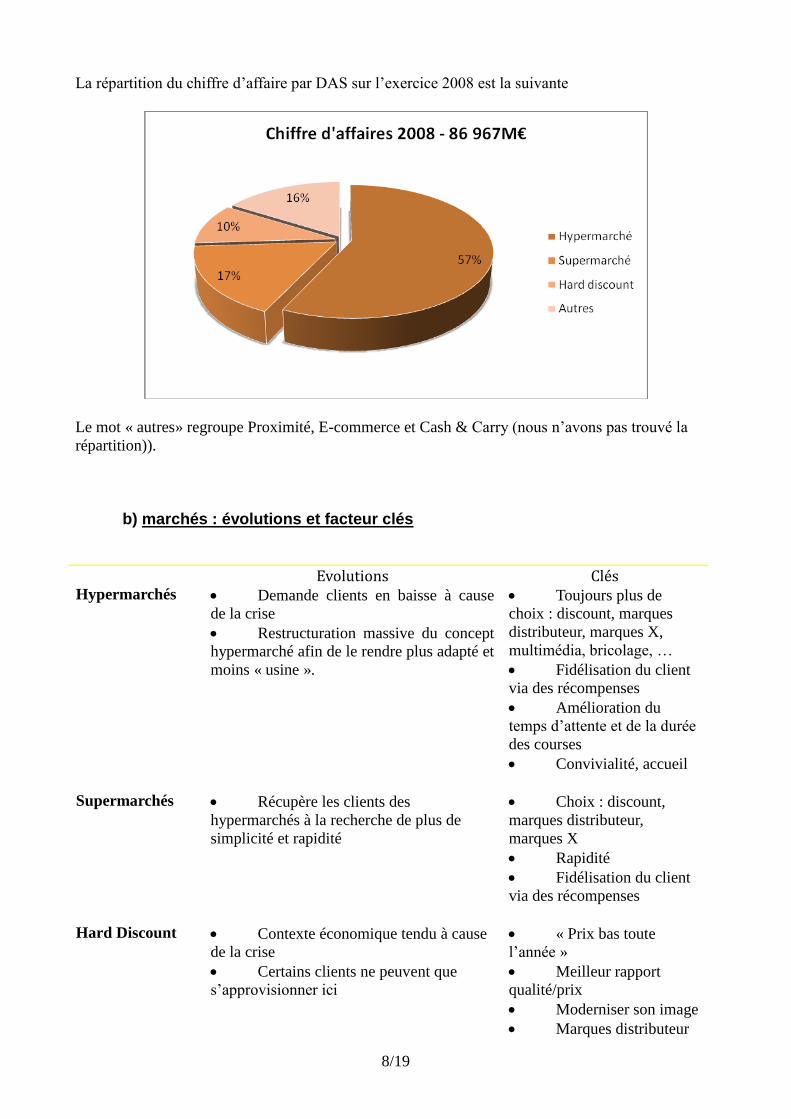

La répartition du chiffre d’affaire par DAS sur l’exercice 2008 est la suivante

Le mot « autres» regroupe Proximité, E-commerce et Cash & Carry (nous n’avons pas trouvé la

répartition)).

b) marchés : évolutions et facteur clés

Evolutions Clés Hypermarchés Demande clients en baisse à cause

de la crise

Restructuration massive du concept

hypermarché afin de le rendre plus adapté et

moins « usine ».

Toujours plus de

choix : discount, marques

distributeur, marques X,

multimédia, bricolage, …

Fidélisation du client

via des récompenses

Amélioration du

temps d’attente et de la durée

des courses

Convivialité, accueil

Supermarchés Récupère les clients des

hypermarchés à la recherche de plus de

simplicité et rapidité

Choix : discount,

marques distributeur,

marques X

Rapidité

Fidélisation du client

via des récompenses

Hard Discount Contexte économique tendu à cause

de la crise

Certains clients ne peuvent que

s’approvisionner ici

« Prix bas toute

l’année »

Meilleur rapport

qualité/prix

Moderniser son image

Marques distributeur

9/19

E-commerce Marché de plus en plus important

Tend encore à grandir

Clients en forte demande

Jouer sur l’expérience

de carrefour

S’appuyer sur son

catalogue de produit et son

SAV

Assurer des prix

concurrentiels devant les gros

(cdiscount)

Délais de livraison

Proximité Commerce de proximité en forte

demande, les gens souhaite pouvoir faire

des courses d’appoint à proximité de chez

eux

Implantation adéquate

« Entreprise à taille

humaine »

10/19

III. Qualification de la stratégie actuelle

La stratégie actuelle de carrefour s’axe autour de 2 stratégies génériques de Porter :

Différentiation :

Carrefour recherche en permanence de se différentier de la concurrence notamment en apportant

tout un tat de service innovants aux clients. A l’image de l’une des premières manifestations de

l’envie de se différencier, la marque distributeur, La différence existe aujourd’hui grâce aux services

financiers, à l’opérateur mobile, ainsi que la carte PASS (moyen de paiement en caisse rapide et de

fidélité récompensé).

Domination par les coûts :

Carrefour tente sans cesse d’être le plus compétitif. Elle se base la plupart du temps sur

les énormes volumes qu’elle met en œuvre et donc peu tirer au maximum les prix vers

le bas. Citons par exemple la distribution d’essence à des prix largement compétitif, les

nombreuses réductions sur les voyages.

11/19

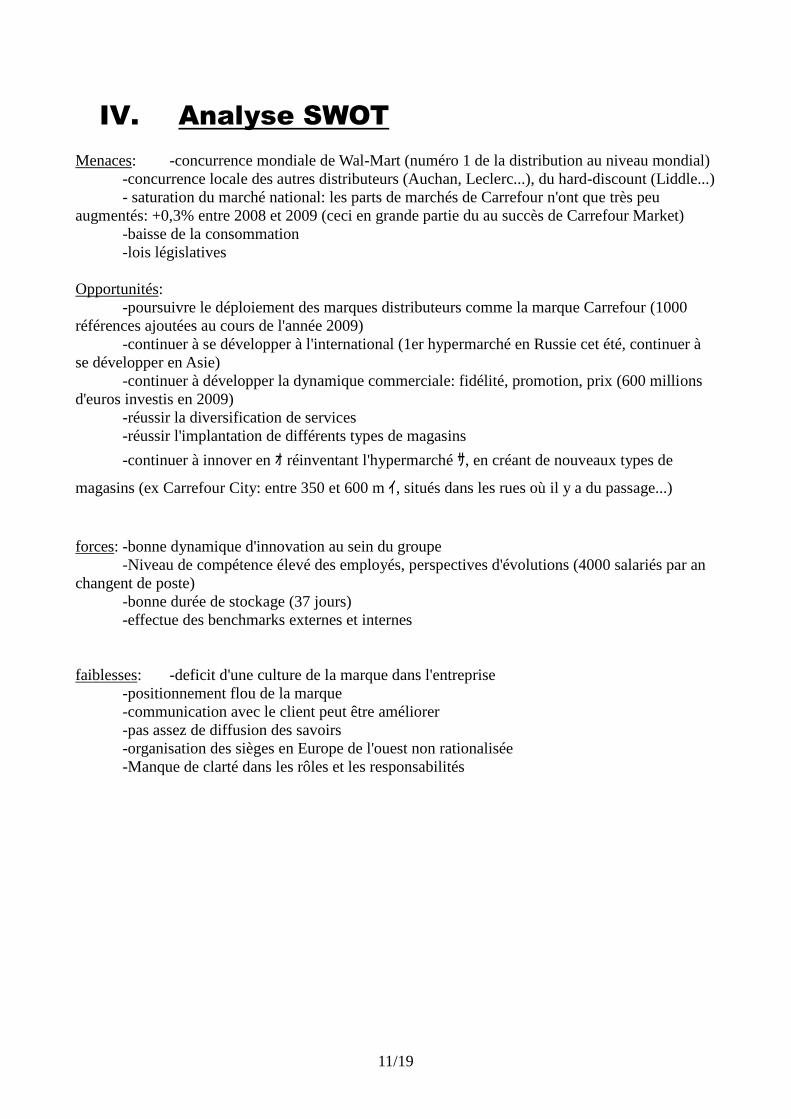

IV. Analyse SWOT

Menaces: -concurrence mondiale de Wal-Mart (numéro 1 de la distribution au niveau mondial)

-concurrence locale des autres distributeurs (Auchan, Leclerc...), du hard-discount (Liddle...)

- saturation du marché national: les parts de marchés de Carrefour n'ont que très peu

augmentés: +0,3% entre 2008 et 2009 (ceci en grande partie du au succès de Carrefour Market)

-baisse de la consommation

-lois législatives

Opportunités:

-poursuivre le déploiement des marques distributeurs comme la marque Carrefour (1000

références ajoutées au cours de l'année 2009)

-continuer à se développer à l'international (1er hypermarché en Russie cet été, continuer à

se développer en Asie)

-continuer à développer la dynamique commerciale: fidélité, promotion, prix (600 millions

d'euros investis en 2009)

-réussir la diversification de services

-réussir l'implantation de différents types de magasins

-continuer à innover en ォ réinventant l'hypermarché サ, en créant de nouveaux types de

magasins (ex Carrefour City: entre 350 et 600 m イ, situés dans les rues où il y a du passage...)

forces: -bonne dynamique d'innovation au sein du groupe

-Niveau de compétence élevé des employés, perspectives d'évolutions (4000 salariés par an

changent de poste)

-bonne durée de stockage (37 jours)

-effectue des benchmarks externes et internes

faiblesses: -deficit d'une culture de la marque dans l'entreprise

-positionnement flou de la marque

-communication avec le client peut être améliorer

-pas assez de diffusion des savoirs

-organisation des sièges en Europe de l'ouest non rationalisée

-Manque de clarté dans les rôles et les responsabilités

12/19

LEVIERS D'AMELIORATIONS:

Carrefour a présenté fin mai 2009 sept leviers d'amélioration appellés “initiatives stratégiques“.

Ces leviers d'améliorations ont deux buts:

• “Devenir le commerçant préféré pour générer une plus forte croissance”

• “Améliorer l’efficacité de l'organisation pour générer des marges plus élevées”

Ces leviers d'amélioraions devraient permettre à Carrefour un gain de 4,5 Milliards d'euros,

principalement centrés sur la France, l’Espagne, l’Italie et la Belgique. Ces 4,5 Milliards d'euros qui

se décomposent en:

-économies de coûts de 3,1 milliards d’euros sous l’effet d’une profonde refonte du modèle de

fonctionnement,

-réduction des stocks de l’ordre de 7 jours, soit l’équivalent de 1,4 milliard d’euros.

Carrefour se donne ainsi les moyens de conforter ses parts de marché en Europe par exemple et

d’assurer son expansion dans ses marchés de croissance prioritaires (Asie par exemple...)

Voyons ces septs leviers d'améliorations qui se classent en deux catégories:

Culture client et innovation:

• Dynamiser la marque Carrefour, par un positionnement clarifié, une gestion cohérente de la

marque, la poursuite de la rationalisation/convergence d’enseignes et en continuant le lancement de

nouveaux produits à marque Carrefour (1000 nouveaux produits en 2009 normalement)

• Améliorer l’image-prix, notamment en lancant en France (après l’Espagne) le Carrefour

Competitive Pricing qui favorise un meilleur arbitrage entre prix permanents, promotions et

fidélisation; ou encore en améliorant les outils de communication en magasin (communication

continue sur les prix bas, tickets de caisse plus lisibles...) et en dehors des magasins (campagnes

publicitaires cohérentes axées sur les prix, mise en place de comparateurs de prix...)

• Optimiser/Réinventer l’hypermarché par un travail en profondeur sur l'attractivité des magasins,

l’assortiment, l’optimisation des surfaces...

Otimisation et transformation du modèle opérationnel :

• Simplifier l’organisation et les structures du Groupe en ayant une gouvernance opérationnelle

claire, stratégie commune dans le G4, rôles etresponsabilités claires, disparition des silos (->end-to-

end), favoriser l'innovation et l'entrepreneuriat...

• Diffuser et exploiter les bonnes pratiques au sein du Groupe: méthodes, process et outils renforcés,

codification des meilleures pratiques adaptées à la diffusion... Pour cela, il y a eu au sein de

Carrefour la création de trois Centres de Compétences: « Formats et canaux » , « Offre de produits

et services », « Flux et supply chain », création de magasins laboratoires pour l'innovation...

• Refondre le modèle de fonctionnement pour optimiser les coûts de fonctionnement et

réduire les stocks tout en améliorant le service aux clients. Pour cela, les leviers d'améliorations sont

les suivants:

-optimisation logistique dans les transports ou encore pour la productivité des

entrepôts par exemple

-fournir en end-to-end: au lieu de considérer les Achats, la logistique et le Magasin

comme 3 entités séparées; on considère qu'elles ne font qu'une entité afin d'optimiser

l'ensemble du processus depuis le fournisseur jusqu'au client.

-excellence opérationnelle: productivité de la mise en rayon, rapidité de l'encaissement

13/19

-Centralisation/standardisation des processus administratifs pour les hypermarchés

-Frais généraux: Carrefour massifie ses achats de frais généraux

Ces 6 leviers d'amélioration représentent 75% des enjeux pour Carrefour.

Ils sont mis en place jusqu'en 2012 et devraient permettrent à Carrefour de faire un

économie de 2100 millions d'euros en 2012 répartis comme suit: 700 millions d'euros au

niveau de l'approvisionnement; 700 millions d'euros au niveau des Magasins, 450 millions

d'euros des fonctions support et 250 millions d'euros au niveau des frais généraux et autres

fonctions.

• « Mieux vendre pour mieux acheter » par la réorganisation des processus d’achat, le

lancement des Business Development Program avec les fournisseurs (croissance rentable pour les

deux partenaires, parteneuriat privilégié, relations simplifiées...), la centralisation accrue

des achats en alimentaire pour les produits de marque Carrefour et le développement du

global sourcing en non-alimentaire.

14/19

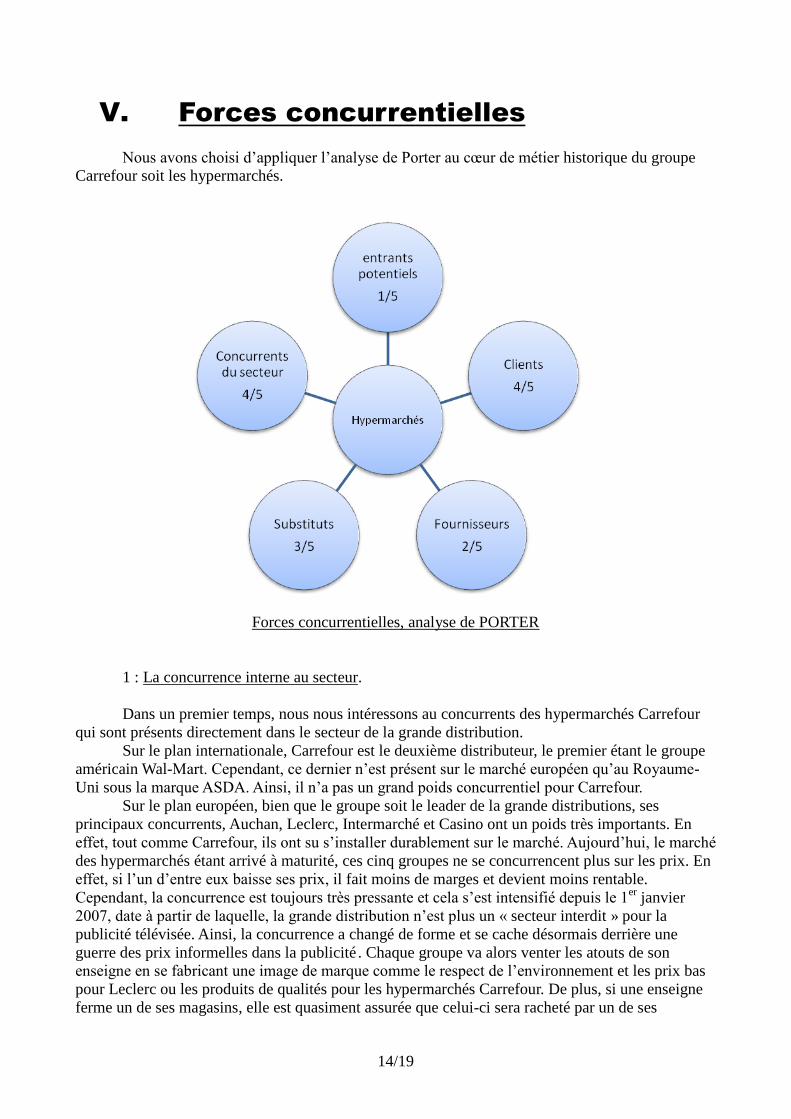

V. Forces concurrentielles

Nous avons choisi d’appliquer l’analyse de Porter au cœur de métier historique du groupe

Carrefour soit les hypermarchés.

Forces concurrentielles, analyse de PORTER

1 : La concurrence interne au secteur.

Dans un premier temps, nous nous intéressons au concurrents des hypermarchés Carrefour

qui sont présents directement dans le secteur de la grande distribution.

Sur le plan internationale, Carrefour est le deuxième distributeur, le premier étant le groupe

américain Wal-Mart. Cependant, ce dernier n’est présent sur le marché européen qu’au Royaume-

Uni sous la marque ASDA. Ainsi, il n’a pas un grand poids concurrentiel pour Carrefour.

Sur le plan européen, bien que le groupe soit le leader de la grande distributions, ses

principaux concurrents, Auchan, Leclerc, Intermarché et Casino ont un poids très importants. En

effet, tout comme Carrefour, ils ont su s’installer durablement sur le marché. Aujourd’hui, le marché

des hypermarchés étant arrivé à maturité, ces cinq groupes ne se concurrencent plus sur les prix. En

effet, si l’un d’entre eux baisse ses prix, il fait moins de marges et devient moins rentable.

Cependant, la concurrence est toujours très pressante et cela s’est intensifié depuis le 1er

janvier

2007, date à partir de laquelle, la grande distribution n’est plus un « secteur interdit » pour la

publicité télévisée. Ainsi, la concurrence a changé de forme et se cache désormais derrière une

guerre des prix informelles dans la publicité . Chaque groupe va alors venter les atouts de son

enseigne en se fabricant une image de marque comme le respect de l’environnement et les prix bas

pour Leclerc ou les produits de qualités pour les hypermarchés Carrefour. De plus, si une enseigne

ferme un de ses magasins, elle est quasiment assurée que celui-ci sera racheté par un de ses

15/19

concurrent. C’est pour toutes ses raisons, que nous avons attribué un poids de 4 sur 5 pour la force

concurrentielles des concurrents internes au secteur.

2 : La menace des nouveaux entrants.

Dans un deuxième temps, nous nous consacrons à la menace que peuvent ressentir les

hypermarchés Carrefour de la part de nouveaux entrants sur le marché. Comme ce dernier est arrivé

à maturité, il est très dur pour une entreprise de pouvoir s’implanter sur le marché des

hypermarchés. C’est pourquoi nous avons considérée que cette menace ne représente qu’un poids

de 1 sur 5. De plus, nous pourrions penser que Wall-Mart qui n’est pas présent sur la plupart des

marchés européens où les hypermarchés Carrefour domine, pourrait vouloir s’y implanter et devenir

alors un nouvel entrant sur le marché. Toutefois, ce dernier s’est dernièrement retiré du marché

allemand alors nous pouvons énoncer sans prendre trop de risque que ce dernier ne viendra pas

s’implanter davantage sur le territoire européen.

3 : La menace des produits de substitution.

Nous nous intéressons dans un troisième temps, au poids que représente les produits de

substitutions aux hypermarchés. Ces derniers sont très nombreux sur le marché de la grande

distribution. En effet, nous pouvons citer les supermarchés, les hard discounters, les commerces de

proximités et le e-commerce.

Aujourd’hui, les hypermarchés perdent des parts de marchés importantes au profit des

supermarchés. Effectivement, les clients trouvent ce second concept plus abordable en matière de

taille. Ils peuvent alors mieux optimiser leur temps passer à faire leur courses tout en gardant des

prix très compétitifs.

Un deuxième type de distribution s’accapare les clients des hypermarchés, ce sont les hard

discounters qui attirent par le prix de leurs produits qui défie toute concurrence. Avec la baisse du

pouvoir d’achat des ménagères, ce critère prédomine aujourd’hui sur la qualité des services que

peut offrir un hypermarché. En effet, pour vendre à des prix aussi bas, les hard discounters misent

sur des magasins de petite surface, inférieure à 1000 mètre carrés, ils ne font quasiment pas de

publicité ni de marketing, n’emploie que très peu d’employés, 5 employés au lieu de 15 dans un

hypermarché pour la même surface couverte et enfin ne proposent des produits que très peu

différenciés.

Les commerces de proximité sont aussi des produits de substitution qui pèse sur les

hypermarchés Carrefour. En effet, présents au cœur des villes et villages, ce sont les enseignes vers

lesquelles se tournent les ménagères pour faire soit des achats quotidiens soit des achats de produits

de première nécessité.

Enfin, aujourd’hui, le e-commerce ne peut plus être négligé dans les parts de marché de la

grande distribution. En effet, ce système permet aux clients de faire leur courses en restant chez

eux. Que les produits soit retirés dans un entrepôt ou reçu directement chez la personne, ce concept

limite grandement la perte de temps que peut engendrer le fait de ce déplacer dans une grande

surface.

Cependant, bien que les produits de substitutions aux hypermarchés Carrefour soient

nombreux, le groupe a su se différencier pour limiter cet impact. Ainsi, seuls les hard discounters

peuvent être considérés comme produits de substitution aux supermarchés. Néanmoins, ils pèse

assez lourd pour que nous attribuions un poids de 3/5 à la menace représentée par les produits de

substitutions.

4 : Le pouvoir de négociation des clients.

Nous allons étudier le pouvoir qu’exerce les clients sur les hypermarchés Carrefour. Depuis

la création de la grande distribution, son objectif est de répondre au mieux aux attentes des clients.

16/19

Ainsi, ils sont l’objet de toute l’attention des hypermarchés et ont su acquérir au fur et à mesure des

années un pouvoir considérable. De plus, face à un attrait plus important des clients pour les

supermarchés, les hypermarchés ont été un peu délaissés depuis quelques années. Or, pour répondre

à ceci, le président du groupe Carrefour Lars Olofsson a mis en place une nouvelle politique depuis

le début de l’année 2009 qui consiste à rendre Carrefour, le commerce préféré des Français. Ainsi, il

veut faire de ses hypermarchés des endroits privilégiés où les clients aiment faire leur courses. Cette

nouvelle politique montre à quel point les clients sans le savoir ont un réel pouvoir décisionnel sur

la politique des hypermarchés, c’est pourquoi, nous avons défini le poids de leur pouvoir de

négociation de 4/5.

5 : Le pouvoir de négociation des fournisseurs.

Enfin, nous nous intéressons à la cinquième force concurrentielle selon Porter, le pouvoir

des négociations des fournisseurs. Pour ce point, nous devons différencier deux types de

fournisseurs, les petits fournisseurs et les grands groupes. En effet, leur pouvoir n’est pas le même

dans les négociations qu’ils peuvent avoir avec les hypermarchés. Les premiers n’ont quasiment pas

de pouvoir. Effectivement, ils sont pris au piège par les hypermarchés car s’ils négocient trop leur

prix et que ces distributeurs finissent par leur refuser leurs produits, ce serait une catastrophe. Il ne

leur est pas possible d’être absents des grandes surfaces, une place privilégiée pour la vente de leurs

produits. Ils sont donc sous le joug des grands distributeurs. Toutefois, cela n’en est pas de même

pour les fournisseurs de grande envergure comme les centrale d’achat ou les grands groupes. Ainsi,

les petits producteurs ont la possibilité de se regrouper en centrale d’achat afin de peser un poids

plus important dans les négociations avec les hypermarchés. Cependant, ce sont les grands groupes

comme Danone qui de par leur taille, la diversités et la renommée des produits qu’ils fournissent,

possèdent un pouvoir de négociation égale voire supérieur aux hypermarchés. En effet, dans ce cas,

la tendances des petits fournisseurs s’inverse, ce sont les hypermarchés qui sont alors sous le joug

des grands groupes fournisseurs. Il serait catastrophique que Carrefour ne puisse plus vendre aucun

produit Danone ou Nestlé car leur rayons seraient quasiment vides et ne répondraient plus au mieux

aux besoins et aux attentes des clients. Afin de refléter au plus juste ce contraste entre fournisseurs

de faible pouvoir de négociations et les grands groupes, nous avons estimé le poids de cette force

concurrentielle de 2/5.

Après l’étude des différentes forces concurrentielles des hypermarchés Carrefour, nous

pouvons conclure que ces derniers sont soumis à une très fortes pression concurrentielle et cela à

tout niveau même si pour le moment, ils semblent à l’abris de nouveaux entrants sur le marché.

Si nous devions étendre cette analyse à l’ensemble du groupe Carrefour, nous nous

apercevrions que les différents points abordés ci-dessus se retrouveraient. Cependant, de par sa

diversification, les fournisseurs n’ont plus la possibilité d’avoir un pouvoir de négociation supérieur

au groupe et quant aux produits substituts, seul le hard discount est un points faible pour Carrefour.

En effet, les commerces allemands ont une place de leader sur ce marché. Quant au e-commerce,

Carrefour avec Ooshop et Boostore est le groupe français qui fait le plus gros chiffre d’affaire dans

ce domaine. On ne peut donc pas considérer ce domaine d’activités comme étant réellement un

produit substituts pour le groupe.

17/19

VI. Positionnement concurrentiel:

matrice BCG

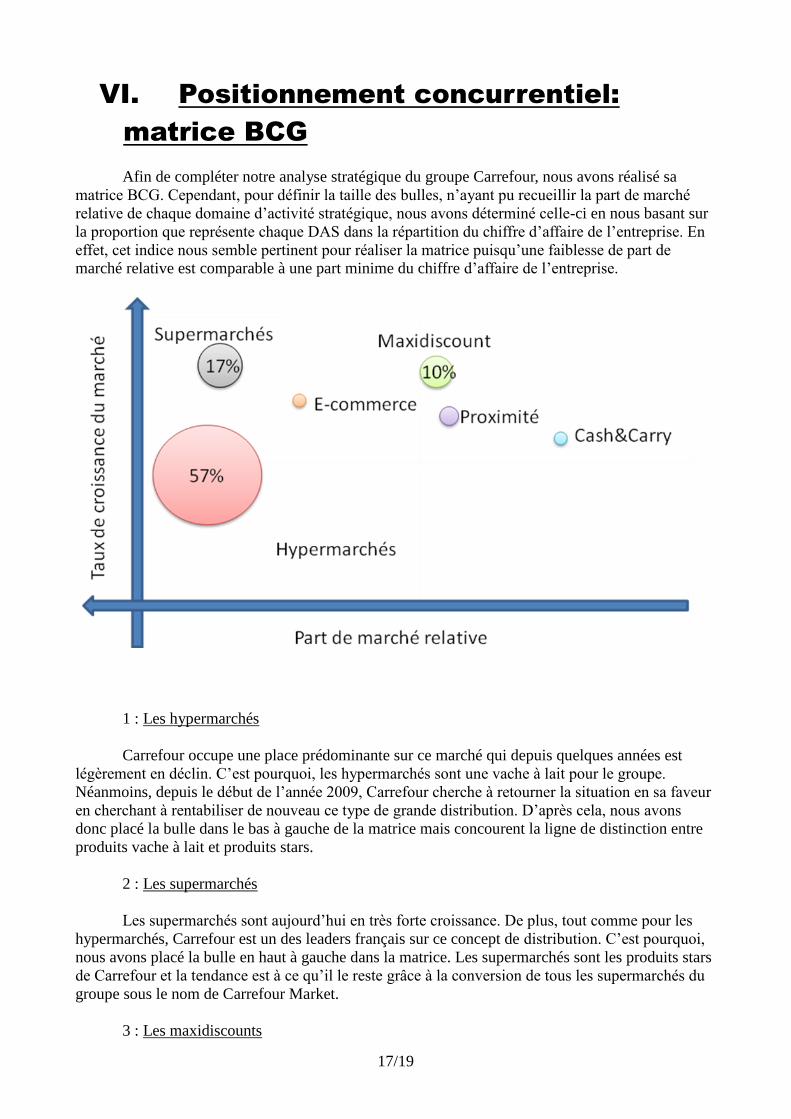

Afin de compléter notre analyse stratégique du groupe Carrefour, nous avons réalisé sa

matrice BCG. Cependant, pour définir la taille des bulles, n’ayant pu recueillir la part de marché

relative de chaque domaine d’activité stratégique, nous avons déterminé celle-ci en nous basant sur

la proportion que représente chaque DAS dans la répartition du chiffre d’affaire de l’entreprise. En

effet, cet indice nous semble pertinent pour réaliser la matrice puisqu’une faiblesse de part de

marché relative est comparable à une part minime du chiffre d’affaire de l’entreprise.

1 : Les hypermarchés

Carrefour occupe une place prédominante sur ce marché qui depuis quelques années est

légèrement en déclin. C’est pourquoi, les hypermarchés sont une vache à lait pour le groupe.

Néanmoins, depuis le début de l’année 2009, Carrefour cherche à retourner la situation en sa faveur

en cherchant à rentabiliser de nouveau ce type de grande distribution. D’après cela, nous avons

donc placé la bulle dans le bas à gauche de la matrice mais concourent la ligne de distinction entre

produits vache à lait et produits stars.

2 : Les supermarchés

Les supermarchés sont aujourd’hui en très forte croissance. De plus, tout comme pour les

hypermarchés, Carrefour est un des leaders français sur ce concept de distribution. C’est pourquoi,

nous avons placé la bulle en haut à gauche dans la matrice. Les supermarchés sont les produits stars

de Carrefour et la tendance est à ce qu’il le reste grâce à la conversion de tous les supermarchés du

groupe sous le nom de Carrefour Market.

3 : Les maxidiscounts

18/19

Bien que Carrefour se soit établi sur ce marché, il reste encore loin derrière les précurseurs

allemands de ce concept. Néanmoins, le groupe tend à développer davantage ses maxidiscounts à

travers les magasins DIA. C’est la raison pour laquelle, nous avons placé la bulle en haut à droite de

la matrice, dans les produits dilemmes cependant, Carrefour aimerait le transformer en produit star

d’où le fait que nous l’ayons placé près de la frontière avec les produits stars.

4 : Les magasins de proximité

Carrefour commence tout juste à développer des enseignes à son nom comme Carrefour City

et Carrefour Express. Après l’ouverture des premiers magasins tests, les résultats ont été très positif

pour continuer le développement de ce concept par le groupe. Comme c’est un marché nouveau,

nous avons placé la bulle en haut à droite dans la matrice, dans les produits dilemmes. En effet,

nous ne pouvons savoir à l’heure d’aujourd’hui comment va évoluer ce marché.

5 : Les Cash & Carry

Le groupe possède un nombre conséquent d’établissements appartenant à ce concept.

Cependant, nous ne savons pas si le marché est vraiment porteur. De plus, Carrefour préfère se

concentrer sur les autres marchés de la grande distribution plutôt que sur ce type de magasins.

Néanmoins, comme ce domaine d’activité est rentable pour le groupe, nous avons placé la bulle en

haut à droite de la matrice avec les produits dilemmes.

6 : Le e-commerce

Carrefour est le leader français dans la vente sur internet dans le cadre de la grande

distribution. De par cette position stratégique, nous avons placé la bulle en haut à gauche de la

matrice avec les produits stars. De plus, le groupe va tenter de garder cette position privilégiée car

le e-commerce est aujourd’hui en très forte croissance.

Nous pouvons observer que la matrice BCG est très équilibrée puisque Carrefour possède

plusieurs produits stars, mais aussi un produit vache à lait qu’elle souhaite ramener au rang de star

ainsi que plusieurs produits dilemmes qui ont plus vocation à devenir des produits stars que des

points morts. Ainsi, le groupe peut assurer sa position de leader de la grande distribution en France

voire tenter d’accroître son pouvoir sur ses principaux concurrents que sont Leclerc, Auchan,

Intermarché et Casino, en développant davantage certains de ses produits dilemmes.

19/19

VII. Perspectives

Carrefour a pour but de consolider sa place de leader européen de la grande

distribution. Pour cela, le groupe va se concentrer davantage sur ses clients afin de faire

de Carrefour, le magasin préféré de ses derniers et cela à toute échelle. De plus, il va

essayer d’augmenter ses marges pour augmenter son chiffre d’affaire tout en diminuant

ses prix. Pour cela, il va devoir réduire aux maximum ses coûts à tout niveau. Toute

cette nouvelle stratégie a été définie par Lars Olofsson au début de l’année 2009 avec

comme échéance, l’année 2012. Celle-ci devrait permettre à Carrefour de réorganiser

ses hypermarchés et d’augmenter ainsi son pouvoir de leader de la grande distribution.