Le taux de change et la croissance économique ;l'effet Balassa-Samuelson au Liban-PDF

65

Université Libanaise Faculté de sciences économiques et de gestion Branche I Le taux de change et la croissance économique: L'effet Balassa-Samuelson au Liban Projet présenté pour l'obtention de licence en sciences économiques Préparé par: Rabih Bassam EL HABTAH Jury: Superviseur: Dr. Chawki EL MOUSSAWI Suppléant: Dr. Maged CHARAFEDDINE 2014-2015

-

Upload

rabih-habtah -

Category

Documents

-

view

353 -

download

2

Transcript of Le taux de change et la croissance économique ;l'effet Balassa-Samuelson au Liban-PDF

Université Libanaise

Faculté de sciences économiques et de gestion

Branche I

Le taux de change et la croissance économique:

L'effet Balassa-Samuelson au Liban

Projet présenté pour l'obtention de licence en sciences

économiques

Préparé par:

Rabih Bassam EL HABTAH

Jury:

Superviseur: Dr. Chawki EL MOUSSAWI

Suppléant: Dr. Maged CHARAFEDDINE

2014-2015

2

Table des matières

Remerciement ........................................................................................................................... 4

Introduction Générale ............................................................................................................... 5

Chapitre 1: le marché de change ............................................................................................... 8

Introduction : ............................................................................................................................. 8

Section I : Les régimes de change : ............................................................................................ 9

i.1) Le choix d'un régime de change : .................................................................................... 9

i.2) Les régimes de change rigide : ..................................................................................... 11

i.2.1) Régime de change Fixe : ......................................................................................... 11

i.2.2) Les caisses d'émission : .......................................................................................... 12

i.2.3) Avantages et inconvénients des régimes rigides : ..................................................... 13

i.2.3.a) Les avantages ...................................................................................................... 13

i.2.3.b) Les inconvénients : .............................................................................................. 14

i.4) Régime de change flexible : ........................................................................................... 15

i.4.1) Les avantages et les inconvénients de change flexible: ............................................. 15

i.4.1.a) Les avantages: ..................................................................................................... 15

i.4.1.b) Les inconvénients : .............................................................................................. 16

i.5) Régimes de change intermédiaires : ............................................................................. 18

Section II: Le marché de change : ............................................................................................ 19

ii.1) Les différents compartiments du marché de change: .................................................. 20

ii.2) Les différents participants sur le marché de change : ................................................. 20

ii.3) Les types de cotations des cours de change : .............................................................. 23

ii.3.1) La cotation à l'incertain (direct quote ou cotation directe): ................................. 23

ii.3.2) la cotation au certain ( indirect quote ou cotation indirecte) ............................... 23

ii.4) Les différentes mesures des taux de change : ............................................................. 25

ii.4.1) Le taux de change effectif nominal: ...................................................................... 25

ii.4.2) Le taux de change Réel : ........................................................................................ 25

ii.4.3) Le taux de change effectif réel .............................................................................. 27

ii.5) Le désalignement : ....................................................................................................... 27

Section III: Les déterminants des taux de change : ................................................................. 28

iii-1) La parité de pouvoir d'achat et la différentielle d'inflation: ....................................... 28

iii.1.1) PPA absolue et PPA relative ................................................................................. 29

3

iii.1.1.a) La PPA absolue ''en niveau'' .............................................................................. 29

iii.1.1.b) La PPA relative '' en évolution'' ........................................................................ 30

iii.2) Le différentiel de taux d'intérêt et l'effet Fisher: ........................................................ 31

iii.2.1.a) La parité des taux d’intérêt couverte .................................................................... 31

iii.2.1.b) La parité des taux d’intérêt non couverte ............................................................. 31

iii.2.2) L'effet Fisher: ........................................................................................................ 32

iii.3) Les taux de change d'équilibre fondamentaux: .......................................................... 32

Chapitre II : L'effet Balassa-Samuelson ................................................................................... 34

Introduction: ............................................................................................................................ 34

Section I : La PPA est restrictive : ............................................................................................ 35

Section II : L'effet «Balassa Samuelson», les différentes mesures :........................................ 36

ii-1) La version simplifiée «au sens large» Décomposition du taux de change: ................. 37

ii-2) Les différences de productivité entre les secteurs «au sens strict»: ........................... 40

Section III : Les hypothèses sous-jacentes : ............................................................................ 42

Section IV : Autre explications de l'appréciation du taux de change réel: .............................. 44

Chapitre 3 : les comptes extérieurs au Liban .......................................................................... 46

Section I: Vers un régime de change fixe ................................................................................ 46

Section II: les comptes extérieurs et le taux de change: ......................................................... 47

ii.1) La Balance Commerciale............................................................................................... 47

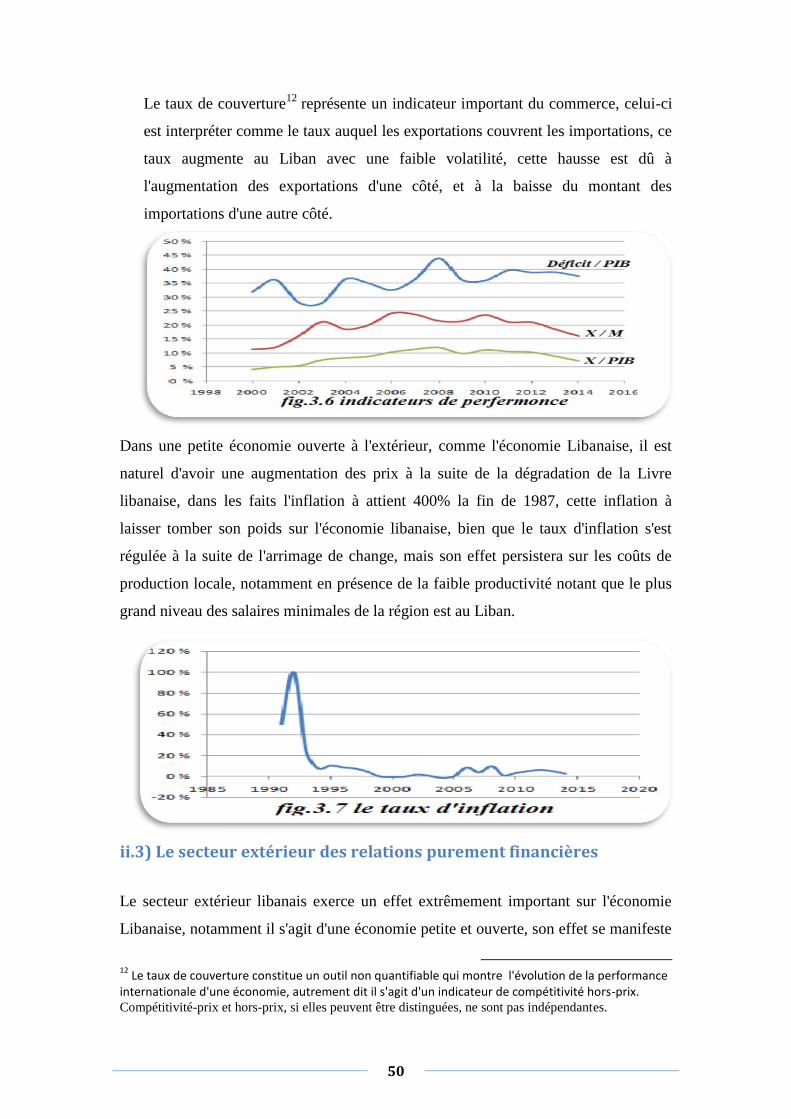

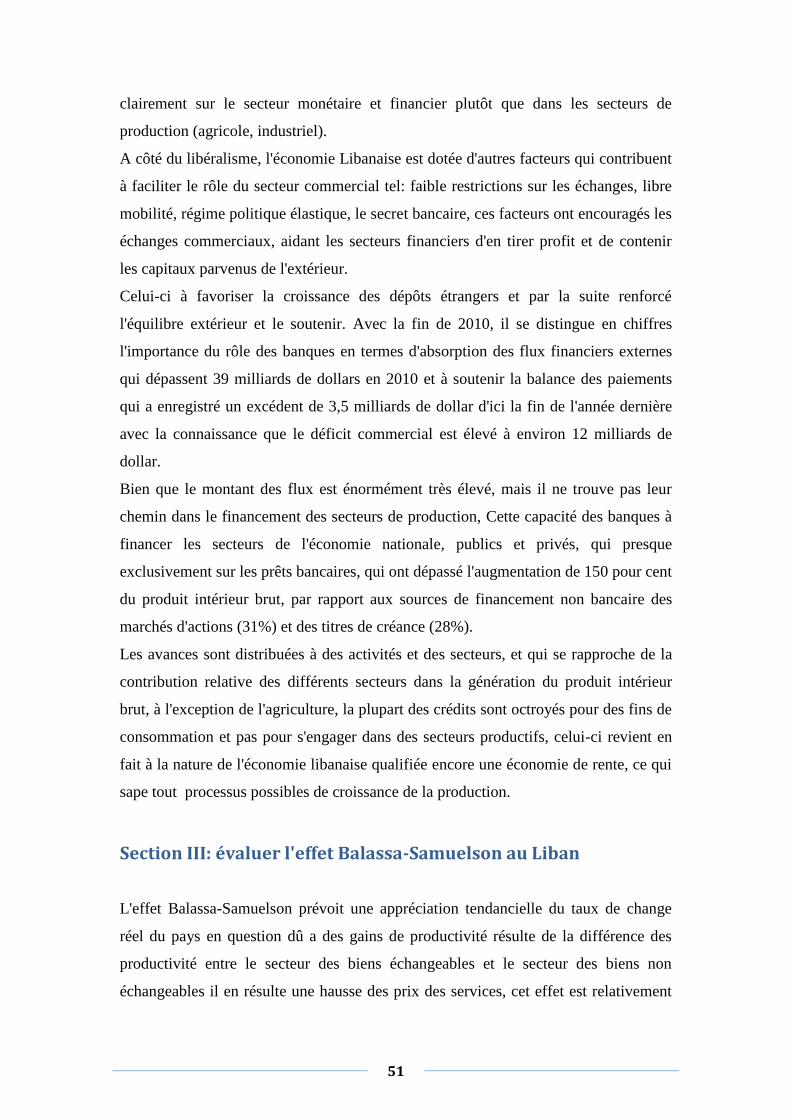

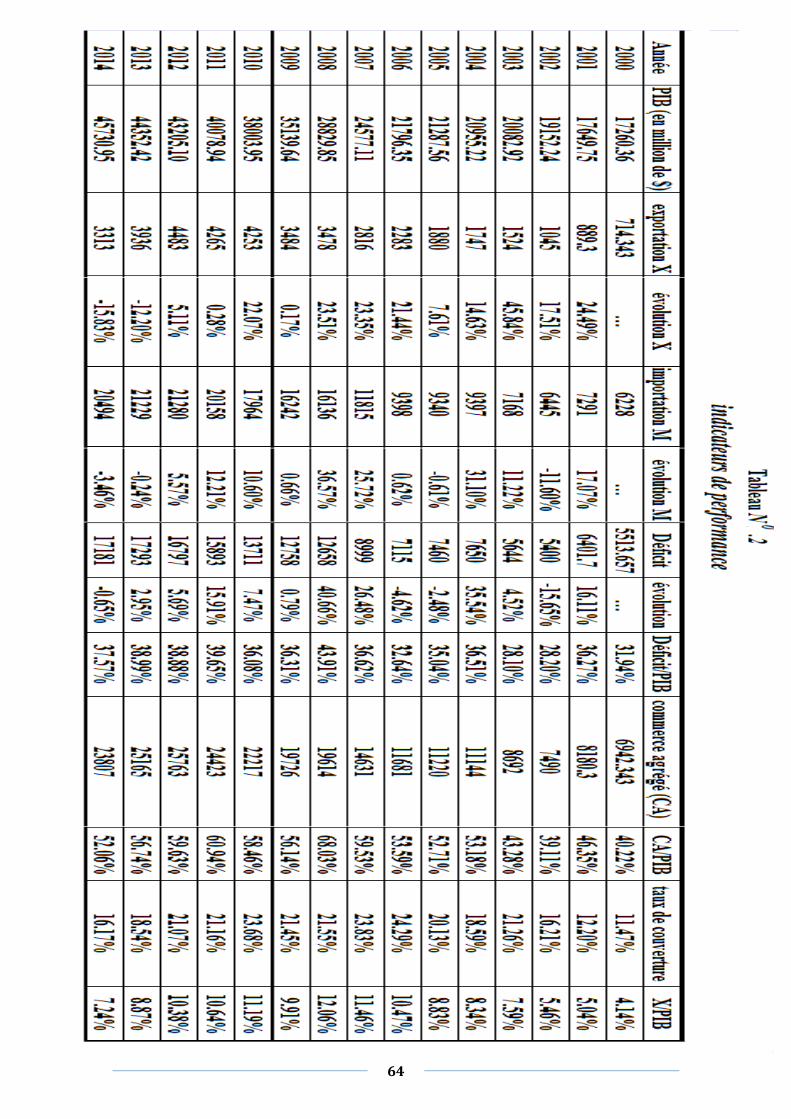

ii.2) Les indicateurs de performance ................................................................................... 49

ii.3) Le secteur extérieur des relations purement financières ............................................ 50

Section III: évaluer l'effet Balassa-Samuelson au Liban .......................................................... 51

iii.1) Les problèmes d'estimation qu'on peut rencontrer ................................................... 52

iii.2) Les tests d'estimation .................................................................................................. 52

iii.3) L'analyse des résultats du Liban .................................................................................. 53

Conclusion ............................................................................................................................... 57

Liste des références ................................................................................................................. 59

Annexes ................................................................................................................................... 61

Annexe 1 .............................................................................................................................. 61

Annexe 2 ............................................................................................................................. 63

Annexe 3 .............................................................................................................................. 65

4

À ma famille, Et mes amies.

Remerciement

Mon travail de recherche à été rendu possible grâce au soutien, aux encouragements et

aux conseils de plusieurs personnes a qui je souhaite exprimer ma reconnaissance.

Je remercie mes parents, mon père et ma mère, et mes aimables sœurs Rayane et

Farah, simplement pour toutes les choses, j'ai la chance d'avoir vous toujours présent à

ma côté, et je vous remercie pour m'accompagner toute au long du projet.

Je voudrais remercier M. le Docteur Chawki EL MOUSSAWI qui a dirigé ma thèse.

Mes amis trouveront ici toute ma sympathie. Je remercie – de manière non exhaustive

– Waed SAFAR, Layal DARWISH, Koulthoum NAJJAR, Kamel ISMAEL,

Mohammad BIZRI.

Rabih

5

Introduction Générale

Le taux de change d’une monnaie est un bon indicateur de la vigueur, de la stabilité et

de la productivité d’une économie ainsi que de la valeur de ses titres financiers. Les

fluctuations du taux de change peuvent avoir un effet bien réel sur les particuliers et

sur les entreprises. Si le taux de change chute, le niveau de la dette libellée en devises

étrangères s’accroît et le prix des importations augmente. Tout bien importé utilisé

dans la production nationale devient alors plus cher, ce qui fait augmenter le prix des

biens produits et peut mener à l’inflation. Si le gouvernement hausse ses taux d’intérêt

pour combattre l’inflation, il y aura dégradation de la production et de l’emploi.

Le régime de taux de change1 que doit choisir un pays dépend de sa situation

particulière. Le régime de taux de change est particulièrement important pour les pays

en développement.

Une petite économie ouverte dotée d’un régime de changes flottants peut éprouver des

problèmes structurels transitoires lorsque son principal partenaire commercial est au

beau milieu d’une transition technologique importante, cependant la plupart des pays

de plus petite taille rattachent le cours de leur monnaie à celui d’une des grandes

monnaies

Les pays industrialisés abandonnent le régime de change fixe en raison de l'opposition

entre l'objectif d'équilibre interne c'est à dire le plein-emploi des facteurs de

production et l'objectif d'équilibre externe c'est-à-dire l'équilibre de la balance des

paiements. L'adoption d'une parité de change fixe entrait en conflit avec cet objectif,

notamment lorsque les économies subissaient des perturbations réelles ou étrangères.

La flexibilité du taux de change était de plus en plus avancée comme étant plus

appropriée aux pays industrialises (pays de relativement de grande taille). Tandis que

1 En théorie, le type de régime de change n’a pas d’impact sur les valeurs d’équilibre à long terme des

variables réelles, mais il est susceptible d’agir sur le processus d’ajustement. Ainsi, Mundell (1963) a

souligné que le taux de change réel devrait revenir à sa valeur d’équilibre de long terme après un choc

économique, quel que soit le régime de change. Cependant, le processus dynamique de transition sera

différent selon que le taux de change est fixe ou flottant.

6

les pays de taille moyenne poursuivent une approche se situant entre ces deux

extrêmes.

La recherche à réaliser l'équilibre externe requiert l'étude de la compétitivité de

l'économie en question, la compétitivité d’une économie nationale est défini comme

la capacité (des entreprises implantées sur son sol) à affronter, d’abord à court terme,

la concurrence internationale. Ce qui reflète les choix établis :

- au niveau macroéconomique (taux de change, prix, fiscalité, effort de formation

de la main-d’œuvre,..)

- au niveau microéconomique (qualité de la gestion des entreprises, comportement

de marge, efficacité de la commercialisation, qualité des produits, stratégies de

différenciation, ….).

Et se traduit au niveau des performances de l’économie : en particulier sa capacité à

conserver et /ou accroître ses parts de marché relativement à la concurrence.

La compétitivité internationale d’une économie nationale doit être comprise à la fois

sur son propre marché «compétitivité-prix interne», Elle exprime la confrontation sur

le marché national, entre produits importés et produits locaux. Et sur les marchés tiers

«compétitivité-prix externe», Elle exprime la confrontation entre exportateurs

concurrents sur les marchés tiers.

En simplifiant l’analyse à deux pays et en considérant, pour le pays domestique, un

seul indice de prix (P), et (P*) pour le pays étranger, la compétitivité-prix s’exprime

comme le prix relatif de deux biens (ou paniers de biens) évalués dans la même

monnaie «définition du taux de change réel (TCR)».

Une amélioration de la compétitivité nationale passe donc par une modification du

taux de change réel, soit par une action sur le taux de change nominal : «dévaluation

externe» ou «dévaluation compétitive», Elle permet d’abaisser le prix relatif des produits

nationaux par rapport à ceux des produits étrangers, on parle donc de la compétitivité-prix.

L'avantage doit se traduire pour une économie nationale, par une augmentation des

exportations, une diminution des importations, et une amélioration de son solde

commercial extérieur. Mais en tenant compte de La structure des importations et des

exportations (condition de Marshall-Lerner), et en faisant attention aux effets

inflationnistes d’une dévaluation.

7

Soit par une action sur les prix nationaux : «dévaluation interne» ou «désinflation

compétitive », on parle donc de la compétitivité-coût. Le coût salarial unitaire CSU2

(courant) rapporte la valeur du coût d’usage du travail dans un pays à la valeur de la

production (industrielle) qui y a été réalisée.

L’évolution des coûts salariaux unitaires3 entre pays subit les influences :

- de l’évolution de la rémunération nominale relative

- de l’évolution de la productivité relative du travail

Une économie connaît une perte de compétitivité relativement à ses concurrents si les

gains de productivité relative deviennent insuffisants pour compenser une hausse,

même modérée, des rémunérations relatives.

La croissance économique est mesurée par l'augmentation de la production nationale,

La parité de pouvoir d'achat constitue un déterminant important du taux de change il

en existe d’autre déterminants, en effet dans une économie émergents, la PPA n'est

pas toujours valable, l'effet Balassa-Samuelson signifie une distorsion dans la PPA

dû aux différences de productivité relative entre les secteurs, la hausse de la

productivité (augmentation de la croissance économique) dans le secteur des biens

échangeable provoque un gain de productivité entraînant une augmentation des

exportations d'une part, et une appréciation du taux de change réel d'autre part, donc

l’effet Balassa pose la productivité comme déterminant du taux de change, en ce sens

l’effet Balassa et qualifié d’offre, cependant l’appréciation du taux de change réel

peut être dû à un effet demande, il s'agit de tester l'existence d'un tel effet pour

l'économie Libanaise, l’appréciation du taux de change réel Libanais résulte-t-il d’un

effet offre ou d’un effet demande? Et si cet effet sera en jeu pour l’économie

Libanaise, est-il un effet durable ou juste instantané ?

2 𝐶𝑆𝑈 =

𝜔 .𝑁

𝑃.𝑄 , avec 𝜔 est le salaire nominal, N le nombre des ouvriers, P le prix et Q la quantité

produite. 3 Il existe d'autre moyen pour apprécier la compétitivité-coût. L’approche en termes de coût total est

préférable car elle permet (l’intégration des consommations intermédiaires), et de prendre en

compte l’organisation des activités : degré d’intégration, indépendance par rapport aux

consommations intermédiaires importées, utilisation de la sous-traitance, utilisation des réseaux.

8

Chapitre 1: le marché de change

Introduction :

’avènement du marché de change est le résultat direct de l’évolution de

l’histoire des échanges de monnaies, les racines de la négociation des

devises remontent au moyen-âge du fait de l’extension du commerce au

niveau national et européen au Xème

siècle, les cultures et donc les devises rencontrent

dans des lieux d’échange .

Au niveau international, le vendeur désire être payé dans sa monnaie domestique

alors que l'acheteur cherche également à régler sa facture dans sa propre monnaie, en

conséquence toute transaction internationale entraîne un marché de taux de change.

Les lettres de change sont ensuite crées en 1291 à Florance, ces lettres représentaient

la possibilité d’effectuer des paiements à des tiers (les banquiers) et cela à faciliter à la

fois la flexibilité et la croissance des échanges des monnaie, Ces lettres seront ensuite

négocié sur la 1ère

bourse créée en 1409 à Bruges.

L’histoire des changes a réellement débuté avec « la Livre Sterling » lorsque chacun à

positionné sa monnaie contre elle, la seconde guerre mondiale a mis fin a cette

pratique.

Dans le présent chapitre nous examinons les points suivent, une présentation des

différents régimes de change est abordée dans un premier temps, ensuite on va

présenter le marché des change et les différents taux de change, passant ensuite à

présenter les différents mesures du taux de change en parlant de la notion de

« désalignement », on termine par présenter les déterminants des taux de change de

court et long terme.

L

9

Section I : Les régimes de change :

i.1) Le choix d'un régime de change :

Les échanges internationaux de biens de services ou de capitaux nécessitent un

échange de monnaie, puisque chaque pays (ou ensemble de pays pour les pays de la

zone euro, par exemple) a sa propre monnaie. Le régime de change désigne donc

l’ensemble des règles par lesquelles un pays ou un ensemble de pays organisent la

détermination des taux de change. Il existe une grande variété de taux de change

correspondant plus ou moins à deux grands types de régimes : le régime de changes

fixes et le régime de changes flottants (ou flexibles). Le choix d’un régime de change

par rapport à un autre relève de la politique monétaire décidée par un pays ou une

zone monétaire, par ailleurs entre ces deux extrêmes, on trouve des régimes

intermédiaires, qui se distinguent selon les fluctuations que la banque centrale autorise

autour de la parité de référence, et selon la fréquence des réalignements de cette

parité. La vulnérablité aux chocs extérieurs constitue le facteur qui sert à déterminer

le régime de change à choisir, en cas de choc externe le régime de taux de change

flexible premettra les ajustements nécessaire ( par le mécanisme de la loi d'offre et de

demande des monnaies) tandis qu'en régime de change fixe, les prix voire les salaires

sont normalement les mécansimes qui assurent la retour vers la situation d'équilibre

des comptes extérieurs autrement dit l'équilibre de la balance des paiements.

La diversité des régimes de change de l'après Bretton Woods a relancé le débat sur

l'optimalité du régime de change, voici les cinq grandes théories sur le choix du

régime de change.

1. 1 la théorie de la zone monétaire optimale stipule que l'optimalité du régime

de change Fixe croit avec l'intégration commerciale et la concentration

géographique du commerce, et elle diminue avec la taille du pays parce que,

plus un pays est petit plus il est ouvert au commerce et plus il bénéficiera

d'une stabilité de son taux de change nominal.

2. la théorie de l'ajustement aux chocs monétaires et réels, montre qu'un régime

de change Flexible (Fixe) permet un meilleur ajustement aux chocs réels

10

(monétaires), par la suite l'attractivité des régimes de change Flexible croît

avec l'importance des chocs réels relativement aux chocs monétaires.

3. la théorie de la crédibilité des politiques monétaire et budgétaires, dans les

pays marqués par des politiques budgétaires excessivement expansionnistes et

une monétisation du déficit budgétaire, les engagements des autorités à

délivrer une inflation ne sont pas crédibles, par ces effets le régime de change

Fixe permet d'importer la crédibilité des autorités monétaires et budgétaires

du pays d'arrimage, pour les pays où la flexibilité de l'économie et la

stabilisation du cycle économique sont plus importantes préféreront des

régime de change Flottants.

4. la théorie de la trinité impossible postule que, lorsque les capitaux sont très

mobiles, l'adoptation d'un système de change Fixe entraîne l'abandon de

l'autonomie de la politique monétaire, cela s'explique par la mobilité

internationale des capitaux induite par l'arbitrage international des taux

d'intérêt. par conséquent, les pays ne peuvent choisir que deux des trois

possibilités suivantes : la mobilité internationale des capitaux ; la fixité du taux

de change nominale et une politique monétaire autonome, ces trois possiblités

sont introduit par l'économiste canadien Robert Mundell sous le nom de

triangle d'incompatibilité (fig. 1.1)

5. la théorie de l'effet du bilan, en faite la crise asiatique de 1997-1998 a révélé

que les structures financières peuvent influencer la politque de change, sur le

fait que les fluctuations du taux de change nominal exercent des effets de bilan

en retour affetctent l'économie, ainsi les pays qui ont des engagements libellés

en monnaie étrangère choisiront de stabiliser leur taux de change nominal de

sorte à éviter les coûts des effets de bilan.

Si on considère chacun des trois sommets du triangle, on constate que:

- L'autarcie financière permet d'obtenir la stabilité de change et l'indépendance

de la politique monétaire, le régime de change de Bretton Woods constitue un

exemple de l'autarcie financière.

- L'arrimage rigide de change permet d'obtenir la stabilité de change et libre

mouvement des capitaux, le régime de change dans la zone euro constitue un

exemple de l'arrimage rigide.

11

- Le flottement pur permet d'obtenir l'indépendance de la politique monétaire et

libre mouvement des capitaux, le SMI des années 90 constitue un exemple du

régime de change flexible.

i.2) Les régimes de change rigide :

i.2.1) Régime de change Fixe :

Dans un régime de change fixe, le cours d’une devise est fixé par rapport à un étalon

souvent une monnaie ou un panier de monnaies (y compris les DTS4) par la banque

centrale qui émet cette devise. Le cours ainsi fixé est appelé le cours pivot (ou parité

fixe) et constitue le taux de change de référence autour duquel une certaine marge de

fluctuation peut être autorisée (de plus ou moins quelques pourcents). Les autorités

monétaires sont tenues de défendre le cours pivot pour le maintenir à l’intérieur de la

marge de fluctuation autorisée. Des modifications du cours pivot (dévaluation ou

réévaluation) peuvent néanmoins être autorisées sous certaines conditions.

Après la seconde guerre mondiale, le système de change fixe généralisé de Bretton

Woods (1944) a été mis en place pour organiser le système des paiements

internationaux et prévenir les guerres commerciales et les dévaluations compétitives

observées dans la période de l'entre-deux guerres, par la suite le système d'étalon de

change-or est mis en place selon lequel chaque pays déclare la parité de leur monnaie

4 Droits de tirage spéciaux (DTS) : est un actif de réserve international, créé en 1969 par le FMI pour

compléter les réserves de change officielles de ses pays membres. Sa valeur est basée sur un panier de quatre grandes devises. Les DTS peuvent être échangés contre des devises librement utilisables.

12

au dollar américain dont le prix était fixe par rapport a l'or au FMI, chaque monnaie

est convertible en dollar et eux même convertible en or, les États-Unis garantissent

cette convertibilité, chaque pays est obligé à intervenir sur les marchés de change pour

défendre leur parité à l'intérieur de la marge de fluctuation lorsque celle-ci s'écarte

± 1% de la parité officielle, tandis que les États-Unis est dispensé de défendre la

valeur de sa devise.

Le système de Bretton Woods s'effondre progressivement depuis 1960 à la suite des

attaques spéculatives et à débouché en 1973 sur un flottement impur généralisé des

devises par rapport au dollar américain, chaque pays à continuer à surveiller leur

parité.

Il existe plusieurs formes de régimes de change fixe. Un taux de change pivot peut

être fixé avec une marge de fluctuation autorisée plus ou moins large. Dans un régime

de monnaie unique, une banque centrale établit des taux de change fixes et

irrévocables, les monnaies locales étant remplacées par une monnaie commune, en

1979 est mis en œuvre, les pays participant définies une parité de leur monnaie contre

une monnaie unique L'ECU, chaque pays s'engage à limiter les fluctuations de leur

parité si celle-ci s'écarte de ± 2.25% par rapport à l'écu, leurs interventions sur les

marchés des changes débute d'un seuil fixé à 75% de la marge de fluctuation autorisée

±2.25% soit ± 1.6875% , cette marge s'est ensuite élargies à ±15% , avec le

lancement de l'euro les taux de change des pays participant sont fixés de façon

irrévocable.

i.2.2) Les caisses d'émission :

La caisse d’émission établit le cours de la monnaie nationale, en fonction du cours

d’une devise étrangère ou d’un panier de devises; ce cours est défendable car la caisse

d’émission détient des réserves de devises étrangères équivalant au minimum à une

fois la valeur de la monnaie nationale au sens étroit. Il est possible d’échanger la

monnaie locale contre la monnaie de réserve. Par définition, ces caisses d’émission ne

peuvent donc jamais être à court de réserves. La masse monétaire du pays réagit en

fonction de l’évolution de la balance des paiements : lorsqu’il y a afflux de devises

étrangères dans le pays, la masse monétaire (et les réserves) s’accroît et, dans la

situation inverse, elle chute. Tout glissement à la baisse des réserves contraindrait la

caisse d’émission à réduire la masse monétaire et à relever les taux d’intérêt jusqu’à

13

ce que le cours de la monnaie soit suffisamment attrayant pour attirer de nouveau les

investisseurs.

Une caisse d’émission présente trois grands avantages : la crédibilité (attribuable au

haut niveau des réserves et à la rigidité des politiques), un niveau d’inflation faible et

des taux d’intérêt plus élevés (la monnaie étant perçue comme stable). Elle permet

également aux pays de conserver la majeure partie des recettes provenant du

seigneuriage, c’est-à-dire de l’émission de monnaie nationale, puisque le gros des

réserves de devises étrangères se trouve sous forme de titres négociables.

i.2.3) Avantages et inconvénients des régimes rigides :

i.2.3.a) Les avantages

- En régime de taux de change fixe, les coûts de transaction des investissements et

des opérations commerciales internationales sont plus faibles, Lorsque le taux de

change est constant et que les investisseurs sont convaincus qu’il demeurera

constant, il n’est nul besoin de se prémunir contre les variations du cours de la

monnaie par des opérations de couverture.

- Lorsqu’un pays décide de rattacher le cours de sa monnaie à celui de la devise

d’un pays ayant une inflation faible, cela peut symboliser la détermination de son

gouvernement de réaliser et de maintenir une inflation basse, ce qui est surtout le

cas des pays en quête de désinflation rapide par suite d’une période

d’hyperinflation.

- Pour qu’un régime de taux de change fixe fonctionne, il faut que le pays qui

l’adopte soit fermement déterminé à défendre le cours fixé, même en cas de chocs

externes et de pressions exercées pour qu’il laisse flotter la monnaie. Il doit aussi

disposer de réserves suffisantes pour pouvoir défendre la monnaie contre les

assauts des spéculateurs. Cette crédibilité, assise sur des réserves suffisantes et

l’engagement vis-à-vis de solides politiques monétaires et budgétaires, devrait

convaincre les investisseurs que toute attaque contre la monnaie se ferait en pure

perte et que, dans l’éventualité d’assaut des spéculateurs, la banque centrale

pourra et voudra défendre sa devise.

14

i.2.3.b) Les inconvénients :

- Un pays qui adopte un régime de taux de change fixe est sensible aux crises

monétaires, car un tel régime permet aux spéculateurs de faire des paris à sens

unique, En cas d'un déficit de la balance courante, les spéculateurs vendront la

devise, dans l’espoir de la déstabiliser, car ils auront senti l’éventualité d’une

dévaluation devant rendre les exportations moins chères et les importations plus

chères. Mais, si le pays dispose de réserves de change suffisantes, il pourrait les

dépenser afin de défendre sa monnaie dans l’espoir de « punir » les spéculateurs,

mais le maintien de réserves n’est pas sans coût. Il est onéreux de défendre sa

monnaie - c’est l’équivalent d’exporter sa devise - et il y a toujours risque de

dévaluation si les spéculateurs obligent les autorités monétaires à vendre une

bonne part des réserves ou s’il devient trop coûteux de maintenir le taux de change

fixé.

- En régime de taux de change fixe, les chocs externes sont absorbés par des

variations des prix et des salaires. Toutefois, il arrive souvent que les prix et les

salaires soient relativement rigides et ne s’ajustent pas facilement à la baisse,

notamment en raison de l’influence des syndicats et des contrats de travail. Il peut

alors se produire des pressions (déséquilibres) pouvant mener à des assauts

spéculatifs sur la monnaie.

- Choisir un régime de taux de change fixe revient à sacrifier l’autonomie monétaire

du pays, c’est-à-dire la capacité de réduire les taux d’intérêt de manière à stimuler

la demande intérieure en cas de récession. Si cet incitatif monétaire a pour effet

d’abaisser les taux d’intérêt à court terme, les investisseurs seront moins portés à

conserver la monnaie et le taux de change (fixe) pourrait faire l’objet d’une

attaque. Il y a également des conséquences à long terme qui sont incompatibles

avec un taux de change fixe. Avec une politique monétaire incitative, on

s’attendrait vraisemblablement à une inflation plus élevée, d’où une valeur

d’équilibre plus faible de la monnaie interne. À long terme, les taux d’intérêt

nominaux augmenteraient pour tenir compte des attentes d’une dépréciation

monétaire.

15

i.4) Régime de change flexible :

Dans un système de changes flexibles, les taux de change fluctuent librement en

fonction du jeu d'offre et de la demande ou, au moins fluctuent dans les limites de

marges larges. Ainsi les banques centrales peuvent être amenées à intervenir dans le

cadre de fluctuations passagères trop importantes pour les moduler à terme il s'agit

dans ce cas d'un flottement qualifié impur.

i.4.1) Les avantages et les inconvénients de change flexible:

i.4.1.a) Les avantages:

Le régime de changes flottants actuels présents en théorie de nombreux avantages

sont:

- Il permet une certaine autonomie des politiques monétaires, car en cas d'excédents

commerciaux, les banques centrales ne sont plus obligées d'augmenter

mécaniquement la masse monétaire en contrepartie de l'arrivée des devises

étrangères, ce qui a pour effet d'importer l'inflation si la hausse des prix étrangers

sont supérieurs aux hausses des prix intérieurs, il suffit alors de glisser le cours de

la monnaie a la hausse sur les marchés internationaux, donc le change flexible

permet un rééquilibre automatique des comptes extérieurs sans que les autorités

monétaires aient à intervenir.

- En effet, un déficit commercial suscite une contraction de la masse monétaire, qui

provoque une augmentation du taux d'intérêt et donc une entrée des capitaux

étrangers attirés par les taux rémunérateurs. Sur le plan économique, cette

contraction de la masse monétaire entraîne un ralentissement de l'activité

économique, ne stabilisation des prix et donc une amélioration de la compétitivité

sur les marchés nationaux étrangers; ainsi les exportations augmenteront, les

importations diminueront et la balance commerciale se rééquilibrera.

- les changes flottants permettent une adaptation rapide aux chocs réels, notamment

en cas de déséquilibre des paiements courants, provoquant des conflits entre

l’offre et la demande de devises. Il faut rappeler qu’en système de changes fixes il

en résultait une variation des réserves de change puisque la banque centrale doit

intervenir pour maintenir la parité de la monnaie nationale, et ce n'est pas le cas

avec les changes flottants, les banques centrales n’ont plus besoin de conserver

16

des réserves importantes de devises pour défendre le cours de la monnaie. Dans

ces conditions les banques centrales ne doivent pas subir des variations de leur

volume de réserves officielles et les institutions ne reçoivent plus de demandes de

réserves nouvelles.

- Un système de changes flottants fait que les marchés sont moins sensibles aux

fortes poussées de fièvres spéculatives, comme celles qui se produisaient sur les

monnaies dont l’évolution laissait penser qu’une dévaluation ou une réévaluation

était inéluctable. Dans ce cas tous les opérateurs étaient encouragés à vendre ou à

acheter cette monnaie à des fins purement spéculatives. Au contraire, les changes

flexibles amènent les marchés à des ajustements mutuels, permanents et graduels,

entre le cours des devises et les anticipations des opérateurs.

- Enfin les politiques monétaires des pays peuvent être plus flexibles. En effet

puisque la variation du taux de change garantit l’équilibre extérieur, la politique

économique bénéficie d’un degré de liberté supplémentaire : le taux d’intérêt peut

être utilisé à la réalisation d’objectifs internes. On présente souvent les changes

flottants comme un moyen « d’immuniser » une économie de la conjoncture

étrangère. Ainsi on pourrait interpréter la mise en place des systèmes flottants

comme étant l’opportunité de pouvoir choisir sa propre politique monétaire avec

des taux d’inflation acceptables.

i.4.1.b) Les inconvénients :

- Dans un premier temps on peut dire que ce système de changes flexibles est

caractérisé par une forte sensibilité du taux de change aux flux de capitaux dans

l’économie. On considère par exemple que 10 milliards supplémentaires injectés

sur le marché, pouvait entraîner un mouvement de 5% sur les cours. Ainsi les taux

de changes nominaux enregistrent une volatilité plus grande à court et moyen

terme, ce qui peut provoquer des impacts négatifs sur la balance commerciale.

- Dans un deuxième temps, on constate que la flexibilité du change n’a pas favorisé

un rééquilibrage des balances courantes, car les Etats-Unis ont cumulé une dette

extérieure considérable, en raison du déficit de leur balance courante à l’égard du

reste du monde. Ainsi on n’a pas observé de tendance à l’équilibre des balances

des opérations courantes dans la plupart des pays. Beaucoup ont conservé un

besoin de financement.

17

- Dans un troisième temps, on s’aperçoit qu’un régime de change flexible est

susceptible d’être inflationniste, dans la mesure où il entraîne moins de contraintes

dans les politiques monétaires menées par les pays. Ainsi la pratique des

politiques monétaires restrictives, en jouant sur la hausse du taux d’intérêt a pour

objectif de limiter les pressions inflationnistes. Cependant un tel régime de change

limite l’intervention des autorités monétaires et de ce fait risque d’entraîner une

augmentation du niveau général des prix. De plus, les éventuelles dépréciations du

taux de change peuvent aussi être source d’inflation.

- Dans un quatrième temps il faut souligner que ces fluctuations sont dues aux forts

mouvements de capitaux dans l’économie, en raison des bonnes perspectives de

croissance et des bons taux de rendement (mesuré par le différentiel entre i et i*).

Cela rend instable les taux de changes, et risque de provoquer des crises en raison

de l’afflux de l’épargne étrangère. Ces flux de capitaux croissent fortement en

amont des crises, puis diminuent brusquement peu avant l’effondrement des

changes. Ceci a illustré les crises de change des années 90 dans de nombreux

pays.

- En plus de cela, depuis le début des années 2000 la spéculation est encouragée par

l’importance des produits dérivés qui amplifient les mouvements de changes.

- Ainsi la volatilité de ce système constitue un véritable facteur d’insécurité, qui n’a

cependant pas entravé le développement des transactions et des investissements,

mais confère une très forte instabilité potentielle à l’ensemble du système bancaire

et financier mondial.

- Enfin, on a pu voir que le système de changes flexibles n’a pas donné plus

d’autonomie aux politiques monétaires nationales, dans la mesure où les Banques

centrales doivent tenir compte de la forte volatilité des taux de changes et de la

réactivité des marchés. Au contraire, la flexibilité des taux de change a réduit

l’efficacité des politiques économiques. Une politique caractérisée de relance est

devenue difficilement soutenable, car susceptible de relancer l’inflation. Elle a

plutôt tendance à faire fuir les capitaux.

On constate ainsi que le système de changes flottants aboutit à l’illusion de

pouvoir mener une politique autonome à l’abri des évènements extérieurs. Au

contraire les fluctuations massives des taux de change ont affecté les choix de

politiques économiques dans certains pays.

18

i.5) Régimes de change intermédiaires :

Les régimes de taux de change intermédiaires représentent un compromis entre les

régimes de taux de change fixe et les régimes de taux de change flottant; ils tentent de

combiner la stabilité des premiers et l’indépendance en matière de politique monétaire

des seconds.

Un des attraits des systèmes intermédiaire réside dans le fait que les gouvernements

qui les adoptent peuvent ajuster le taux de change (ou la fourchette de variation de

leur monnaie) selon les circonstances économiques. Ce régime de taux fixe mais

ajustable pose un problème, puisque les taux de change peuvent faire l’objet de

spéculations allant dans un seul sens. S’il est clair pour les autorités que le taux ou la

fourchette doit être modifié, cela sera également manifeste pour les marchés, qui

s’attaqueront peut-être alors à la monnaie. Une fois de plus, la défense de la monnaie

sera coûteuse, soit sous forme de hausse des taux d’intérêt ou d’exportation des

réserves de change. Il se pose également la question de la transparence. Il est plus

difficile pour les investisseurs d’évaluer ce que les gouvernements feront dans un

régime intermédiaire que dans un régime de taux de change fixe ou de taux de change

flottant, qui sont relativement simples. Il faut se demander si les investisseurs

réagiront mieux à des règles simples qu’à des règles complexes.

19

Section II: Le marché de change :

Le marché de change appelé aussi le marche des devises en anglais FOREX

"FOReign Exchange market ", le marché de change est un type des marchés financier

"marché des capitaux à long terme" sur lequel les différents acteurs peuvent

s'échanger de la monnaie en respectant un taux de change déterminé.

Le marché de change est différencier des marchés boursier qui ont une localisation

géographiques précis " New-York ; Londres ; Paris " le marché de change lui ne

connaît pas de frontières, il ya un seul marché de change dans le monde qui

fonctionne en continu 24h/24 et sur lequel il ya confrontation des offres et des

demandes des devises.

L'échange de biens et services provoque des variations du taux de change celles-ci

peut être soit une appréciation, soit une dépréciation, par exemple une demande

libanaise des produits américains implique une demande de la devise américaine le

dollar et vice versa, si les libanais achètent plus des produits américains que les

américains achètent les produits libanais cette opération induit une demande libanaise

sur la devise américaine, et il en résulte une appréciation du dollar américains et une

dépréciation du livre libanaise, c'est le principe de la loi d'offre et de la demande

(fig.1-2), selon laquelle une monnaie se déprécie (s'apprécie)-c'est-à-dire perdre de sa

valeur- lorsqu'il faut dépenser plus(moins) d'unité de la devise locale pour acquérir la

même quantité de la devise étrangère, le terme dépréciation (appréciation) s'applique

dans un régime de taux de change flottant, tandis que le terme dévaluation

(réévaluation) s'applique dans un régime de taux de change fixe.

20

ii.1) Les différents compartiments du marché de change:

Il existe plusieurs compartiments interdépendants sur le marché de change, on

distingue les suivants :

Le marché au comptant : appelé aussi marché "spot", le marché au comptant est le

marché sur lequel des devises sont échangées soit entre banques (ou cambistes) soit

par le biais d'un intermédiaire "le courtier" de la place financier. Il est nommé ainsi

car les transferts de devises (qui restent virtuels) s'effectuent dans les deux jours

ouvrés. Comme beaucoup de marché, il n'est pas localisé en un lieu géographique

précis, les transactions se font de façon formelle par téléphone, internet, télex..., la

réputation des opérateurs et la confiance réciproque joue un rôle majeur, un

intervenant qui ne respecterait ses engagements serait vite exclu du marché.

Le marché à terme : appelé aussi marché ''Forward" est un marché où les devises

s'échangent à un cours fixé sur le moment pour une livraison qui se fera

ultérieurement à une date déterminée. Par exemple, ce marché peut être utile pour un

exportateur qui va recevoir des devises à une échéance donnée et qui souhaite dès

maintenant figer le cours de change de son exportation afin de garantir le prix de ses

ventes en devises nationales. Même principe pour un importateur qui veut fixer

d'avance le coût de son approvisionnement.

Le marché de dépôt : appelé aussi marché ''interbancaire'' c'est sur ce marché qui se

traite des opérations de trésorerie en devises sous forme d'emprunts et de prêts.

Le marché des produits dérivés : sur ce marche s'échange des nouveaux produits

financiers, crée dans le but de faire face a la montée des risques financiers, pour

permettre aux agents de gérer l'incertitude et de se couvrir contre les aléas, ce marche

est lui-même organisé en marché particuliers.

ii.2) Les différents participants sur le marché de change :

On peut classifier les participants sur le marché de change en six groupes distincts,

ces acteurs effectuent: des opérations de couverture, des opérations d'arbitrage et les

opérations de spéculation sur le marché de change.

21

Groupe un : est constitué des investisseurs qui interviennent sur le marché de change

en vue d'effectuer des transferts de fonds, et des commerçants qui trouvent leurs

chemins dans les marchés des changes soit pour des raisons de transactions

commerciales ou financières, en fait les exportateurs et les importateur passent par le

marché de change pour exécutent leurs engagement vis-à-vis de leurs clientèles.

Groupe deux : est constitué de courtiers qui interviennent sur le marché de change en

vue de tirer des gains en mettant en contact le vendeur et l'acheteur en échange d'une

commission, les courtiers peuvent être des banquiers ou des maisons de courtage.

Groupe trois : est constitué de négociants, ceux-ci ont les même motifs des courtiers

pour intervenir sur le marché de change, le négociant achète des devises à un prix bas

et le revendre à un prix plus élevé sur la même place financière, plus les prix des

monnaie sont flexible plus l'opportunité de dégager un bénéfices est réalisable , en cas

de parité fixe il est presque impossible aux négociants de pratiquer leurs activités, on

distingue aussi le négociant de gros ( le volume de transactions est haut ) et le

négociant de détail.

Groupe quatre : est constitué des arbitragistes, qui cherchent à tirer un profit des

opérations d'arbitrage, un combiste qui perçoit une divergence d'un cours d'une devise

sur deux places financières différents, le prix d'équilibre est le même sur les deux

places, mais dans un instant donné le prix de la devise en question diminue(augmente)

à la suite de l'interactions entre l'offre et la demande de la devise sur cette place

financière, le cambiste cherche à bénéficier de cette fait en achetant la devise de la

place où les prix sont bas et la revendre sur l'autre place au taux d'équilibre, les

opérations d'arbitrage se caractérise pas un comportement Risquophobe en d'autre

terme l'arbitragiste tire un profit en raison d'une imperfection du marché de change.

Groupe cinq: il est le plus important participant sur le marché de change il s'agit des

banques centrales on confère un rôle majeurs aux banques centrales qui conduisent la

politique monétaire pour des objectifs macroéconomiques grâce à ses interventions

sur le marché des changes, ces institutions remplissent les fonctions suivantes:

- Elles exécutent les ordres de leurs clientèles (administrations nationales,

banques centrales étrangères, organismes internationaux)

- Elles assurent le contrôle du marché de change

22

- Elles cherchent à influencer l'évolution des cours de change dans le but de

réaliser des objectifs économique interne d'une part, et pour faire certains

engagements internationaux formels (la traite de Bretton Woods) ou informels

(les accords dits du G7).

- Groupe Six : est constitué des spéculateurs qui acceptent de s'investir dans des

opérations de change dans des devises très risquées sans couverture, le

comportement opérations de change dans des devises très risquées sans

couverture, le comportement des spéculateurs est Risquophile, la spéculation

consiste à anticiper l'appréciation d'une devise au détriment d'une autre, dans

l'attente de réaliser un gain en raison de la modification des parité, en somme

les opérations de spéculations sont des opérations qui procurent des gains pour

un spéculateur et cause une perte pour une autre.

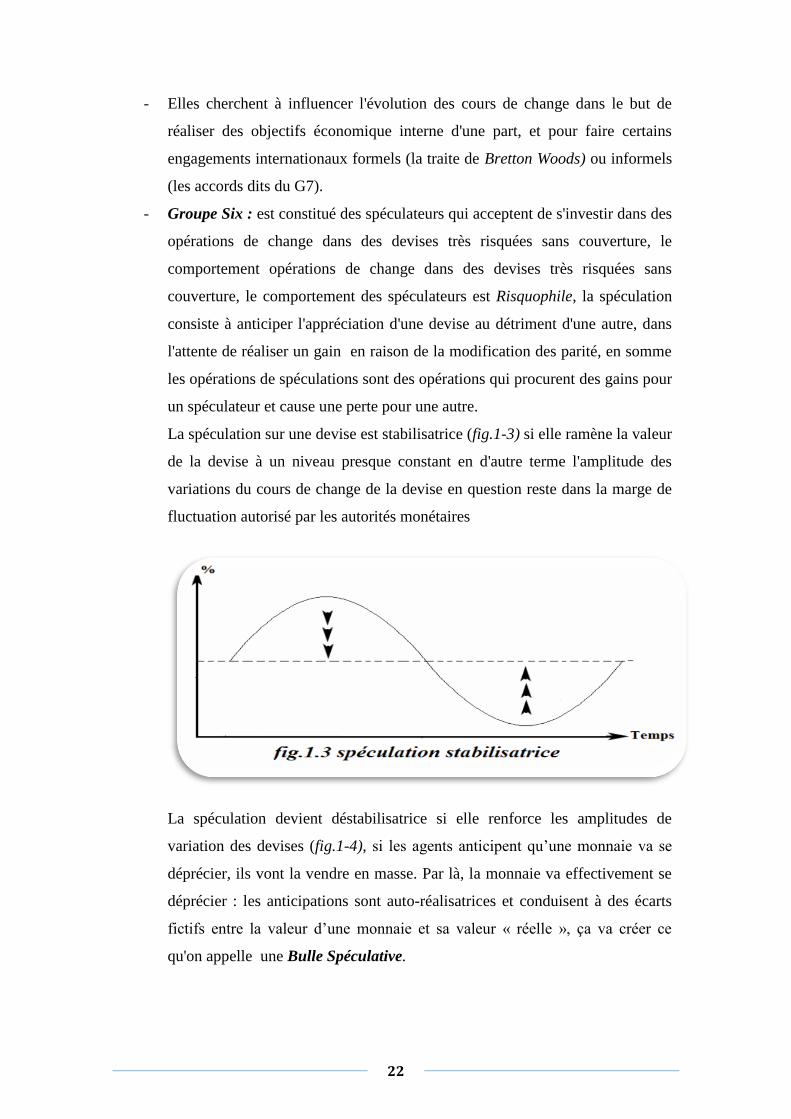

La spéculation sur une devise est stabilisatrice (fig.1-3) si elle ramène la valeur

de la devise à un niveau presque constant en d'autre terme l'amplitude des

variations du cours de change de la devise en question reste dans la marge de

fluctuation autorisé par les autorités monétaires

La spéculation devient déstabilisatrice si elle renforce les amplitudes de

variation des devises (fig.1-4), si les agents anticipent qu’une monnaie va se

déprécier, ils vont la vendre en masse. Par là, la monnaie va effectivement se

déprécier : les anticipations sont auto-réalisatrices et conduisent à des écarts

fictifs entre la valeur d’une monnaie et sa valeur « réelle », ça va créer ce

qu'on appelle une Bulle Spéculative.

23

ii.3) Les types de cotations des cours de change :

Il existe deux modalités de cotation des devises : au certain et à l’incertain. Ce dernier

terme est issu d'une mauvaise traduction et il ne signifie pas du tout que la cotation est

moins rigoureuse!

ii.3.1) La cotation à l'incertain (direct quote ou cotation directe):

Cette modalité de cotation est utilisé sur toutes les places financières du monde à

l'exception des pays Commonwealth, La cotation à l'incertain c'est le nombre des

unités nationales nécessaire pour obtenir une unité étrangère en contrepartie, soit par

exemple la livre libanaise est une devise cotée à l'incertain, 𝐸𝑈𝑆𝐷\𝐿𝐵𝑃 exprime le prix

relatif du dollar américain par rapport à la livre libanaise.

La cotation au comptant ''S'', 𝐸𝑈𝑆𝐷\𝐿𝐵𝑃 = 1507 − 1514 signifie que le cambiste

accepte d'acheter une unité du dollar américain pour 1507 livres libanaise en

contrepartie, et il accepte de vendre une unité de dollar américain contre 1514 livres

libanaise. L'appréciation de la monnaie nationale (La Livre Libanaise) correspond à

une baisse du taux de change (on passe par exemple à la cotation à terme "F"

Forward.

𝐸𝑈𝑆𝐷\𝐿𝐵𝑃 = 1500 − 1507), et la dépréciation de la monnaie nationale correspond à

une hausse du taux de change (on passe par exemple à 𝐸𝑈𝑆𝐷\𝐿𝐵𝑃 = 1514 − 1521)

ii.3.2) la cotation au certain ( indirect quote ou cotation indirecte)

La cotation au certain est historiquement utilisée au Royaume-Uni. Elle l’est aussi

pour coter l’euro bien que les pays de l’Euroland cotaient auparavant à l’incertain, la

24

cotation au certain c'est le nombre des unités étrangères nécessaire pour obtenir une

unité de nationale, soit par exemple la devise européenne l'Euro est cotée au certain,

𝐸𝐸𝑈𝑅\𝑈𝑆𝐷 Exprime le prix relatif du l'euro par rapport au dollar américain. La parité

au comptant "S" 𝐸𝐸𝑈𝑅\𝑈𝑆𝐷 = 1.1211 − 1.1262 signifie que le cambiste est prêt à

acheter une unité européenne pour 1.1211 dollar américain en contrepartie. et il

accepte de vendre une unité européenne contre 1.1262 dollar américain.

L'appréciation de la monnaie nationale (L'Euro) correspond à une huasse du taux de

change (on passe par exemple à "F" 𝐸𝐸𝑈𝑅\𝑈𝑆𝐷 = 1.1262 − 1.1312 ), et la

dépréciation de la monnaie nationale correspond à une baisse du taux de change (on

passe par exemple à "F" 𝐸𝐸𝑈𝑅\𝑈𝑆𝐷 = 1.1112 − 1.1211).

Il est aussi possible de passer d'une cotation à l'autre en pratiquant l'inverse du cours,

soit par exemple 𝐸𝑈𝑆𝐷\𝐸𝑈𝑅 =1

1.1262−

1

1.1211 𝐸𝑈𝑆𝐷\𝐸𝑈𝑅 = 0.8879 − 0.8919. Le

deuxième chiffre appelé le figure, le troisième et le quatrième sont appelés les points.

Le produit de ces deux cotations pour une même devise à un instant donné est égale à

un.

De manière générale, il existe deux cours, un cours acheteur (Bid) et un cours vendeur

(Ask), le plus bas (Bid) est le cours auquel le cambiste est prêt à acheter une devise, et

le plus haut (Ask) est le cours auquel le cambiste est prêt à vendre une devise, la

marge de profit est la différence entre (Ask – Bid) appelé (Spread) se calcule soit en

pourcentage soit en points de base. la taille de celui-ci dépend de : la liquidité de cette

devise sur le marché, la volatilité, l'anticipations cambiaires etc, plus le marché d'une

devise est liquide plus le Spread sera faible et vice versa.

Il existe en fait une relation entre le taux de change au comptant et le taux de change à

terme, cette relation est expliquer par le différentiel de taux d'intérêt.

En effet lorsque la mobilité des capitaux est parfaite, une augmentation des taux

d'intérêts nationaux provoquent une demande sur la devise locale ce qui entraîne une

appréciation (dépréciation) de la monnaie nationale si la cotation est au certain (à

l'incertain), une appréciation (dépréciation) des cours de change entraîne un Report

(Deport). La relation entre les taux d'intérêt et les cours de change est établit par La

Parité Des Taux D'intérêt.

25

ii.4) Les différentes mesures des taux de change :

Il existe deux catégories de taux de change, la première qui couvrent les taux de

change théorique ceux-ci ne passent pas par le marché de change, la deuxième sont

les taux de change de marché ceux-ci résultent du marché de change, ces taux sont

issus des deux compartiments, le compartiment au comptant qui défini un cours Spot

et le compartiment à terme qui défini un cours Forward, un taux de change Spot

correspond aux taux défini lors d'une transaction de change dont le délai de livraison

est inférieur à deux jours ouvrés, il sera qualifié de taux de change à terme Forward

dans le cas contraire.

Les cours de changes expriment le prix relatif d'une monnaie par rapport à une devise,

donc selon la définition les cours de change sont bilatéraux c'est-à-dire entre deux

devises et sont des cours nominaux.

ii.4.1) Le taux de change effectif nominal:

Le taux de change effectif nominal est défini comme étant le rapport entre l'indice du

taux de change moyen de la monnaie en question et la moyenne géométrique

pondérée des taux de change des monnaies des principaux partenaires commerciaux.

Il sert à évaluer si un monnaie s'apprécie par rapport a un panier de devises, soit la

parité cotée à l'incertain:

𝐓𝐂𝐄𝐍 = 𝚷𝐢=𝟏𝒏

𝒑

𝒑𝒊∗

𝝎𝒊

(𝟏. 𝟏)

𝐚𝐯𝐞𝐜 𝚺𝝎𝒊 = 𝟏

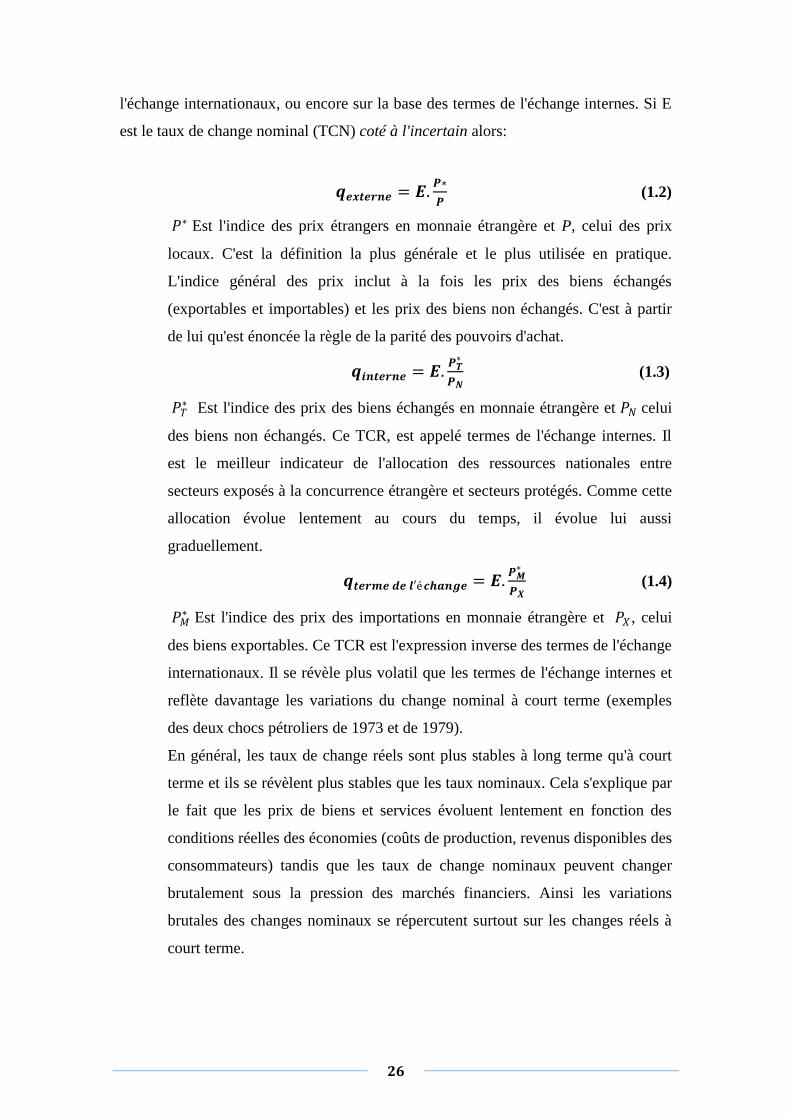

ii.4.2) Le taux de change Réel :

Le TCN ne permet pas d'estimer le pouvoir d'achat d'une monnaie; son évolution sur

le long terme n'est pas un indicateur de l'évolution de la compétitivité d'une économie

en raison de l'évolution des prix locaux et étrangers.

On appelle taux de change réel (TCR) le taux de change nominal entre deux monnaies

déflaté des prix. Plusieurs calculs du TCR sont possibles. On peut calculer le TCR

noté q sur la base des prix relatifs à la consommation, ou à partir des termes de

26

l'échange internationaux, ou encore sur la base des termes de l'échange internes. Si E

est le taux de change nominal (TCN) coté à l'incertain alors:

𝒒𝒆𝒙𝒕𝒆𝒓𝒏𝒆 = 𝑬.𝑷∗

𝑷 (1.2)

𝑃∗ Est l'indice des prix étrangers en monnaie étrangère et P, celui des prix

locaux. C'est la définition la plus générale et le plus utilisée en pratique.

L'indice général des prix inclut à la fois les prix des biens échangés

(exportables et importables) et les prix des biens non échangés. C'est à partir

de lui qu'est énoncée la règle de la parité des pouvoirs d'achat.

𝒒𝒊𝒏𝒕𝒆𝒓𝒏𝒆 = 𝑬.𝑷𝑻

∗

𝑷𝑵 (1.3)

𝑃𝑇∗ Est l'indice des prix des biens échangés en monnaie étrangère et 𝑃𝑁 celui

des biens non échangés. Ce TCR, est appelé termes de l'échange internes. Il

est le meilleur indicateur de l'allocation des ressources nationales entre

secteurs exposés à la concurrence étrangère et secteurs protégés. Comme cette

allocation évolue lentement au cours du temps, il évolue lui aussi

graduellement.

𝒒𝒕𝒆𝒓𝒎𝒆 𝒅𝒆 𝒍′é𝒄𝒉𝒂𝒏𝒈𝒆 = 𝑬.𝑷𝑴

∗

𝑷𝑿 (1.4)

𝑃𝑀∗ Est l'indice des prix des importations en monnaie étrangère et 𝑃𝑋 , celui

des biens exportables. Ce TCR est l'expression inverse des termes de l'échange

internationaux. Il se révèle plus volatil que les termes de l'échange internes et

reflète davantage les variations du change nominal à court terme (exemples

des deux chocs pétroliers de 1973 et de 1979).

En général, les taux de change réels sont plus stables à long terme qu'à court

terme et ils se révèlent plus stables que les taux nominaux. Cela s'explique par

le fait que les prix de biens et services évoluent lentement en fonction des

conditions réelles des économies (coûts de production, revenus disponibles des

consommateurs) tandis que les taux de change nominaux peuvent changer

brutalement sous la pression des marchés financiers. Ainsi les variations

brutales des changes nominaux se répercutent surtout sur les changes réels à

court terme.

27

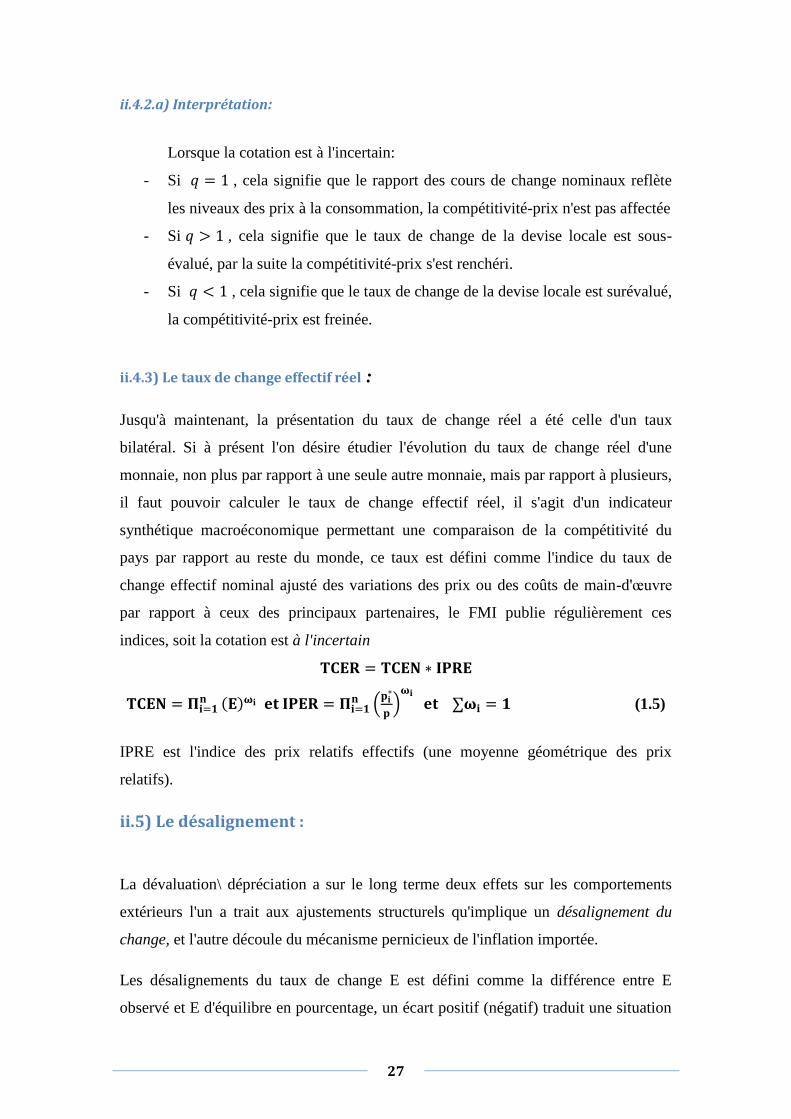

ii.4.2.a) Interprétation:

Lorsque la cotation est à l'incertain:

- Si 𝑞 = 1 , cela signifie que le rapport des cours de change nominaux reflète

les niveaux des prix à la consommation, la compétitivité-prix n'est pas affectée

- Si 𝑞 > 1 , cela signifie que le taux de change de la devise locale est sous-

évalué, par la suite la compétitivité-prix s'est renchéri.

- Si 𝑞 < 1 , cela signifie que le taux de change de la devise locale est surévalué,

la compétitivité-prix est freinée.

ii.4.3) Le taux de change effectif réel :

Jusqu'à maintenant, la présentation du taux de change réel a été celle d'un taux

bilatéral. Si à présent l'on désire étudier l'évolution du taux de change réel d'une

monnaie, non plus par rapport à une seule autre monnaie, mais par rapport à plusieurs,

il faut pouvoir calculer le taux de change effectif réel, il s'agit d'un indicateur

synthétique macroéconomique permettant une comparaison de la compétitivité du

pays par rapport au reste du monde, ce taux est défini comme l'indice du taux de

change effectif nominal ajusté des variations des prix ou des coûts de main-d'œuvre

par rapport à ceux des principaux partenaires, le FMI publie régulièrement ces

indices, soit la cotation est à l'incertain

𝐓𝐂𝐄𝐑 = 𝐓𝐂𝐄𝐍 ∗ 𝐈𝐏𝐑𝐄

𝐓𝐂𝐄𝐍 = 𝚷𝐢=𝟏 𝐧 𝐄 𝛚𝐢 𝐞𝐭 𝐈𝐏𝐄𝐑 = 𝚷𝐢=𝟏

𝐧 𝐩𝐢∗

𝐩 𝛚𝐢

𝐞𝐭 ∑𝛚𝐢 = 𝟏 (1.5)

IPRE est l'indice des prix relatifs effectifs (une moyenne géométrique des prix

relatifs).

ii.5) Le désalignement :

La dévaluation\ dépréciation a sur le long terme deux effets sur les comportements

extérieurs l'un a trait aux ajustements structurels qu'implique un désalignement du

change, et l'autre découle du mécanisme pernicieux de l'inflation importée.

Les désalignements du taux de change E est défini comme la différence entre E

observé et E d'équilibre en pourcentage, un écart positif (négatif) traduit une situation

28

de surévaluation (sous-évaluation) réelle et donc un défaut (excès) de compétitivité-

prix, en parlant du taux de change réel ou le TCER:

𝒅é𝒔𝒂𝒍𝒊𝒈𝒏𝒆𝒎𝒆𝒏𝒕 =𝑻𝑪𝑬𝑹 𝒐𝒃𝒔𝒆𝒓𝒗é−𝑻𝑪𝑬𝑹 𝒅′ é𝒒𝒖𝒊𝒍𝒊𝒃𝒓𝒆

𝑻𝑪𝑬𝑹 𝒐𝒃𝒔𝒆𝒓𝒗é∗ 𝟏𝟎𝟎 (1.6)

Section III: Les déterminants des taux de change :

Le taux de change d’équilibre est fixé par les facteurs « fondamentaux » que sont, à

long terme, la parité des pouvoirs d’achat et/ou le solde de la balance courante, et à

court terme, les taux d’intérêt. Cependant, il peut arriver que le taux de change

s’éloigne momentanément de son niveau d’équilibre sous l’effet d’une bulle

spéculative ou d’un phénomène de sur réaction.

iii-1) La parité de pouvoir d'achat et la différentielle d'inflation:

Le principe de la parité des pouvoirs d'achat (PPA) a été proposé pour la première fois

en 1916 par l'économiste suédois Gustav Cassel, afin de répondre à la question posée

à l'époque: à quel taux stabiliser une monnaie fortement touchée par l'inflation ? la

PPA stipule que: sur le long terme, la valeur d'une monnaie est déterminée par le

montant de biens et services qu'elle permet d'acquérir, c'est-à-dire par son pouvoir

d'achat interne, qui évolue en raison inverse du niveau général des prix domestiques,

par la suite une monnaie se dévalue de la même ampleur que la hausse du niveau des

prix du pays, en comparaison avec celle des autres pays (fig.1.5).

29

iii.1.1) PPA absolue et PPA relative

Il y a deux versions de la PPA: la version absolue et la version relative, moins

restrictive.

iii.1.1.a) La PPA absolue ''en niveau''

Sous sa forme absolue, la PPA pose qu'il existe un taux de change d'équilibre entre

deux monnaies qui assure l'égalité des pouvoirs d'achat entre les pays concernés. Par

exemple, si la parité franc-dollar est fixée à 5 francs pour 1 dollar et qu'elle respecte la

PPA, un consommateur français peut acquérir avec 100 francs le même panier de

biens que le consommateur américain avec 20 dollars. Si on appelle P l'indice des prix

domestiques et P* l'indice des prix étrangers alors le taux de change nominal, qui

réalise la parité des pouvoirs d'achat cotée à l'incertain est donné par :

𝑬 = 𝒌.𝒑

𝒑∗ (1.7)

k est un facteur de proportionnalité constant positif. Le plus souvent, on admet que

k=1. En fait, lorsque l'on rapproche (1.7) de la définition générale du taux de change

réel, on s'aperçoit que k n'est ni plus ni moins que le taux de change réel. La PPA

suppose donc que le taux de change réel n'évolue pas.

Les conditions suffisantes pour garantir cette équivalence:

- Tous les biens sont parfaitement échangeables avec des coûts de transports

nuls.

- Le commerce extérieur est soumit à la concurrence pure et parfaite où les

échanges sont réalisés sans restrictions telles les tarifs douaniers.

- Les biens domestiques et étrangers sont parfaitement homogènes pour les

produits similaires.

La PPA absolue tend à se confondre avec la loi du prix unique : exprimés dans

la même monnaie, les prix (hors taxes et coûts de transport) de produits

identiques tendent à s'égaliser n'importe où dans le monde. En effet, une trop

forte divergence de prix inciterait à acheter les produits dans les régions où ils

sont les moins coûteux pour les revendre dans les régions où leurs prix sont les

30

plus élevés. Cet arbitrage devrait finir par égaliser les prix d'une région du

monde à l'autre.

Dans les faits, la version absolue de la PPA est difficile à vérifier pour

plusieurs raisons :

- L'existence de coûts de transport et d'assurance limite les arbitrages

géographiques nécessaires à l'obtention d'un seul prix pour chaque

marchandise sur le marché international.

- Les biens produits dans tous les pays ne sont pas parfaitement substituables,

c'est-à-dire directement comparables entre eux sur la seule base des prix. Les

différences qualitatives entre biens limitent donc les possibilités d'arbitrage

nécessaires à la convergence des prix.

- Dans les secteurs imparfaitement concurrentiels, les entreprises pratiquent

souvent la discrimination des prix d'un pays à l'autre en fonction du degré de

concurrence qui y règne.

- Il existe dans tous les pays des biens et des services locaux qui ne font pas

l'objet d'échanges internationaux et qui interviennent dans l'indice des prix à la

consommation. Or, les prix de ces biens et services, très souvent produits à

l'aide de techniques intensives en travail, dépendent de la productivité du

travail local et non de la concurrence internationale. Ainsi, plus la productivité

du travail est forte, plus les salaires et les prix de ces biens non échangés sont

élevés. Le niveau observé des prix est donc systématiquement plus élevé dans

les pays riches que dans les pays pauvre. C'est l'effet Balassa-Samuelson,

cette effet sera exposé en détail dans le chapitre qui suite.

iii.1.1.b) La PPA relative '' en évolution''

La PPA relative n'impose plus une proportionnalité entre taux de change et

rapport des prix mais seulement entre variation en pourcentage du taux de

change nominal et variation du différentiel d'inflation entre deux pays, selon

cette seconde version, ''lorsque deux monnaies ont été l'objet d'une inflation, le

cours normal du change sera égale l'ancien cours multiplié par le quotient du

degré d'inflation dans un pays et dans l'autre.

31

𝑬 =𝜹𝑬

𝑬=

𝜹𝒑

𝒑−

𝜹𝒑∗

𝒑∗ Donc 𝑬 =

𝒆𝒕+𝟏− 𝒆𝒕

𝒆𝒕= 𝝅 − 𝝅∗

iii.2) Le différentiel de taux d'intérêt et l'effet Fisher:

Le taux d’intérêt est l’un des facteurs essentiels dans la détermination des taux

de change. Alors que les banques centrales pilotent les taux d’intérêt à court

terme, les flux des capitaux réagissent aux variations des taux d'intérêt,

poussant le taux de change dans un sens ou dans l'autre, celle-ci qui entraîne

soit un report soit un déport.

Les relations entre taux d’intérêt et taux de change sont formalisées selon un

principe simple plus connu sous le nom de « parité des taux d’intérêt ». Ce

principe stipule que si deux devises ont des taux d’intérêt différents, alors cette

différence se reflètera dans les taux de change Forward et dans les taux de

change futur anticipé.

Il existe ainsi deux versions de la parité des taux d’intérêt :

iii.2.1.a) La parité des taux d’intérêt couverte en change qui établit un

lien entre taux de change courant, taux de change Forward (c’est-à-dire le taux de

change déterminé aujourd’hui sur le marché à terme, pour une date d’échange

futur) et les taux d’intérêt des deux devises concernées.

iii.2.1.b) La parité des taux d’intérêt non couverte en change qui

établit cette fois-ci un lien entre taux de change courant, taux de change futur

anticipé et les taux d’intérêt des deux devises.

Les relations de parité des taux d’intérêt cherchent à expliquer l’évolution à

court terme du change à partir du comportement deux catégories d’agents sur

les marchés de taux et de change :

les arbitragistes qui cherchent à tirer partie des différences momentanées de

cours de change entre les différentes places et aussi des écarts de taux

d’intérêt et ce sans prise de position de change.

les spéculateurs qui cherchent à réaliser des plus-values en s’exposant

volontairement au risque.

32

iii.2.2) L'effet Fisher:

La théorie de la PPA établit une relation entre la variation du taux de change et la

différentielle d'inflation, celle-ci dépend également des taux d'intérêt puisque ces deux

indicateurs trouvent leur racine commune dans l'évolution de la masse monétaire.

Irving Fisher montre que le différentiel de taux d'intérêt est égal à l'écart d'inflation

anticipée, cette relation entre l'inflation et les taux d'intérêt est appelée sur le long

terme par ''l'effet Fisher''.

Cet effet prédit qu'une hausse des taux d'intérêt domestiques résulte en une

dépréciation de la monnaie nationale dans la mesure où cette hausse traduit seulement

des anticipations inflationnistes plus élevées que celle de l'étranger (fig.1-6).

𝒊 − 𝒊∗ = 𝝅𝒆 − 𝝅∗𝒆 =𝜹𝑬

𝑬=

𝒆𝒕+𝟏 − 𝒆𝒕

𝒆𝒕

Selon Fisher les taux d'intérêt réels entre pays doivent s'égaliser 𝑟 = 𝑟∗

C'est-à-dire 𝒊 − 𝝅𝒆 = 𝒊∗ − 𝝅∗𝒆

Donc 𝒓 = 𝒓∗ =𝜹𝑬

𝑬=

𝒆𝒕+𝟏− 𝒆𝒕

𝒆𝒕

iii.3) Les taux de change d'équilibre fondamentaux:

Certains économistes ont cherché à expliquer les insuffisances de la PPA par

l'absence de référence aux déterminants réels des taux de change. L'approche en

termes de taux de change « d'équilibre » initiée par le FMI au milieu des années

1970, est née d'une volonté de dépasser cette limite. J. Williamson [1985 et 1994]

fut ainsi conduit à proposer le concept de taux de change d'équilibre fondamental

(FEER), défini comme le taux de change effectif réel assurant à moyen terme la

33

réalisation simultanée de l'équilibre interne (l'économie se trouve sur son sentier

de croissance potentielle) et de l'équilibre externe (son compte courant est

«soutenable » à long terme).

L'équilibre interne est représenté par une liaison inverse entre production

potentielle et taux de change réel qui transite par le marché du travail. En cas de

dépréciation du change réel, si la hausse des prix internes n'est pas totalement

absorbée par une diminution du pouvoir d'achat des salariés, le coût du travail

supporté par les entreprises se renchérit. Ces dernières réduisent a lors de façon

permanente le volume des effectifs employés, ce qui conduit à une hausse du

chômage d'équilibre. Dans ces circonstances, le niveau de la production

potentielle est durablement diminue

L'équilibre externe décrit, quant à lui, une relation positive entre la production et

le taux de change réel résultant de la dynamique des échanges extérieurs. Pour

maintenir la balance courante à son niveau « soutenable », toute baisse des

exportations induite par une appréciation réelle devra être compensée - à terme -

par une diminution équivalente des importations. La réalisation de cette dernière

condition implique alors une baisse de la production.

Le calcul des taux de change d'équilibre fondamentaux nécessite donc de

connaître d'une part l'écart entre la production réalisée et la production potentielle

(équilibre interne), d'autre part l'écart entre le solde courant observé et celui jugé«

soutenable » (équilibre externe). Mais, la définition des deux références que sont

le rythme de croissance potentielle et le niveau « soutenable » de la balance

courante de chaque économie est loin de faire l'unanimité. Pour cette raison,

l'approche de Williamson est souvent qualifiée de normative : le niveau des taux

de change d'équilibre qu'elle permet de définir est conditionnel aux hypothèses

retenues. C'est pourquoi Bayoumi, Clark, Symansky et Taylor [1994] préfèrent,

quant à eux, parler de DEER (Desired Equilibrium Exchange Rates) plutôt que de

FEER dans la mesure où les taux de changes effectifs ainsi calculés n'ont rien de «

fondamentaux ».

34

Chapitre II : L'effet Balassa-Samuelson

Introduction:

l existe plusieurs normes pour définir le «bon niveau» du taux de

change, la parité de pouvoir d'achat (PPA) en niveau et en évolution

constitue une référence souvent utilisée, mais elle n'est guère

appropriée à l'étude des pays émergents, qui ont des niveaux de prix

beaucoup plus faible que les pays développés, il est souhaitable de

corriger la norme de (PPA) par l'effet dit «Balassa Samuelson» qui

tient compte des différences de productivité entre les secteurs c'est-à-

dire en tenant compte du niveau du développement.

L'effet «Balassa-Samuelson» est pris en compte dans l'ensemble des études

visant à étudier le taux de change «d'équilibre» dans les pays émergents.

Partant sur les informations précédentes, l'effet «Balassa Samuelson» désigne

une distorsion dans la (PPA) due aux différences de productivité relatives

entre le secteur des biens échangeables «exportable», «l'industrie

manufacturière et agriculture» et le secteur des biens non échangeables

«services» provoque par la suite une appréciation tendancielle du taux de

change réel.

Dans ce chapitre, tout d'abord on expose comment la PPA absolue n'est pas

valable notamment dans les pays émergents, ensuite on passe à présenter

l'effet« Balassa Samuelson», cet effet qui montre que la différentielle de

productivité est un déterminant des taux de changes, et finalement on termine

le présent chapitre par une présentation des théories adversaires de l'effet

«Balassa Samuelson», autrement dit les autres explications possibles de

l'appréciation du taux de change réel.

I

35

Section I : La PPA est restrictive :

Une étude de la Banque Mondiale de 1994 compare le pouvoir d'achat de tous les

pays sur la base de celui des Etats-Unis. Deux mesures différentes sont proposées. La

première mesure, par le taux de change, consiste à convertir le PNB/habitant du pays

étudié en dollars américains à l'aide du taux de change du marché entre la monnaie du

pays et la monnaie américaine. La seconde mesure, par les prix, consiste à remplacer

dans le calcul du PNB les prix nationaux par les prix américains en dollars pour le

même panier de biens consommé dans tous les pays. Les résultats de l'année 1992,

pour quinze nations, sont repérer dans le tableau 2 :

Si la PPA absolue était vérifiée, la dernière colonne donnerait toujours des valeurs

proches de 100. Ce n'est évidemment pas le cas. Certains pays riches, mais pas tous,

présentent un niveau de prix supérieurs au niveau américain. Surtout, en raison de

l'effet Samuelson-Balassa, on remarque la relative faiblesse des prix intérieurs des

pays les moins développés du groupe, comme la Turquie ou l'Inde. Pour conclure, on

peut dire que les conditions de vérification de la PPA absolue paraissent très

restrictives.

36

Section II : L'effet «Balassa Samuelson», les différentes mesures :

L'effet «Balassa Samuelson» peut recouvrir deux situations différentes selon que

l'appréciation du «Taux de Change Réel» (TCR) passe soit par une augmentation de

l'inflation, soit par la montée du «Taux de Change Nominal» (TCN), le cas le plus

fréquent (notamment lorsqu'un pays suit un processus de rattrapage) est celui d'une

augmentation de l'inflation dans le pays considéré qu'à l'étranger.

Cependant l'effet «Balassa Samuelson» peut exister théoriquement même avec une

inflation faible dans le pays considéré, dans ce cas l'appréciation du TCR est

provoqué par le biais du renchérissement du TCN (Appréciation \ Réévaluation).La

distorsion de la PPA peut être mesurée soit «en niveau» soit «en évolution».

En niveau, l'effet «Balassa Samuelson» prévoit que les pays ayant une productivité

relativement moins forte dans les biens échangeables que dans les biens non

échangeable et par la suite ont des niveaux de prix moins élevés qu'à l'étranger (tel est

le cas dans les pays en voie de développement), celui-ci provoque une appréciation

dans le TCR due à un renchérissement du TCN et par la suite «la compétitivité-prix»

se détériore.

En évolution l'effet «Balassa Samuelson» prévoit une appréciation tendancielle du

TCR qui se produit au cours du développement due aux gains de productivité relatifs

plus rapide dans le secteur des biens échangeables que dans celui des biens non

échangeables.

Au cours d'un processus de développement une augmentation de la productivité dans

le secteur des biens échangeables, entraînant une hausse des salaires, celle-ci était

diffusée à l'ensemble de l'économie, il en résulte une augmentation des prix relatifs

dans le secteur des biens non échangeables où la productivité n'a pas augmentée

parallèlement avec celle des biens échangeables. Les prix des biens échangeables

demeurent inchangés car les prix sont déterminés internationalement, autrement dit

les biens échangeables sont confrontés à la situation de concurrence internationale qui

fixe les prix à celui de marché, à l'opposition avec les prix des biens non échangeables

«non exportable» par la suite leurs prix intérieur changent.

37

Puisque «l'indice des prix» est une moyenne pondérée entre les deux secteurs, les prix

des biens nationaux augmente par rapport aux prix étranger, celui-ci se traduit par une

appréciation du TCR due à une différentielle d'inflation au détriment de l'étranger.

«La compétitivité-prix» ne sera pas endommager à la suite de l'appréciation du TCR,

en considérant que le pays fait face à une demande étrangère élastique5 pour les biens

qu'il produit, le pays sera donc capable à exporter le surplus de sa production, et

contribuer à réduire son déficit commercial et se mettre sur le chemin de la croissance

économique. La capacité du pays à vendre sur les marchés internationaux -autrement

dit sa capacité externe- dépend alors seulement des incitations internes à produire les

biens échangeables.

«La compétitivité interne du pays implique sa compétitivité externe»6.

La montée des prix relatifs des biens non échangeable par rapport à celui des biens

échangeable7

correspond pour «Balassa» à des «gains de productivité» plus

important dans l'industrie manufacturière.

Il existe deux manières pour définir l'effet «Balassa Samuelson» :

Au sens large : l'effet est mesuré par la montée des prix relatifs des services.

Au sens strict: l'effet est mesurée par les différences de productivité entre les secteurs

de production et expliquant par la suite les évolutions des prix relatifs.

On va maintenant présenter les deux définitions de l'effet «Balassa Samuelson», sans

annoncer aucune hypothèse particulière.

ii-1) La version simplifiée «au sens large» Décomposition du taux de

change: En se plaçant dans une économie ouverte constituée de deux secteurs celui des biens

échangeables noté (T) et celui des biens non échangeables noté (N).

La formule du TCR «en niveau» est :