le risque opérationnel dans l'activité bancaire

47

1 Université Hassan II – Casablanca Ecole Supérieure de Technologie Filière LP Comptabilité- Finance- Audit Juillet 2015 Le risque opérationnel dans l’activité bancaire Rapport de stage Réalisé par : Younes KHARBOUCH Encadré par : Dr Zakaria Benomar FARES

-

Upload

younes-kharbouch -

Category

Documents

-

view

18 -

download

4

description

ce rapport parle sur le risque opérationnel et ça gestion pour diminuer le risque de perte

Transcript of le risque opérationnel dans l'activité bancaire

1

Université Hassan II – Casablanca Ecole Supérieure de Technologie

Département Techniques de Management

Filière LP Comptabilité-Finance- Audit

Juillet 2015

Le risque opérationnel dans l’activité bancaire Rapport de stage de fin d’études

Réalisé par : Younes KHARBOUCH

Encadré par : Dr Zakaria Benomar FARES

Sommaire ...........................................................................................................2

Remerciement......................................................................................................4

Introduction .......................................................................................................5

Partie I : Présentation de la Banque Populaire d’activité .........................6

L’histoire du Banque populaire............................................................... 7

Historique du groupe en quelques dates...................................................8

Présentation de l’agence banque populaire ..............................................10

Les travaux effectués au sien de l’agence banque populaire.......................20

Conclusion ...........................................................................................21

Partie II : le risque opérationnel dans l’activité bancaire ...........................22

Section 1 : Risque opérationnel dans l'activité bancaire

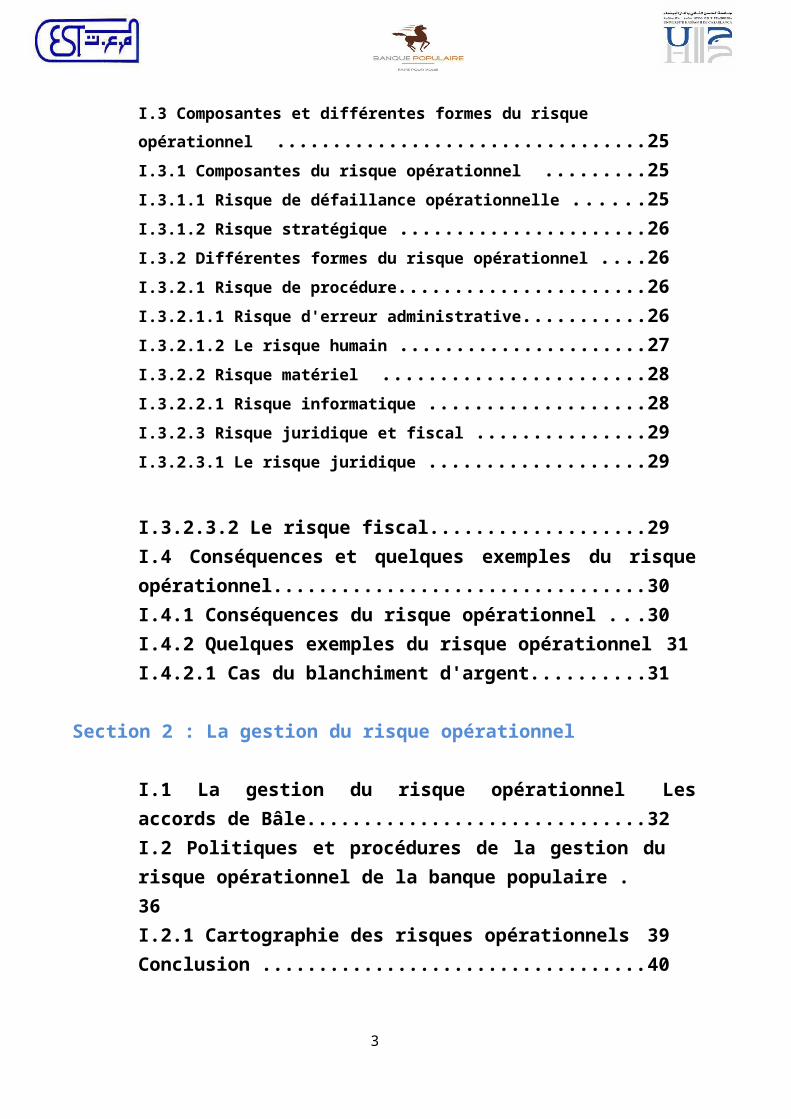

Introduction..........................................................................................23I.1 Notion de risque ...............................................................................24I.2 Définition du risque opérationnel .....................................................24I.3 Composantes et différentes formes du risque opérationnel ..................25I.3.1 Composantes du risque opérationnel ..............................................25I.3.1.1 Risque de défaillance opérationnelle .............................................25I.3.1.2 Risque stratégique .......................................................................26I.3.2 Différentes formes du risque opérationnel .......................................26I.3.2.1 Risque de procédure.....................................................................26I.3.2.1.1 Risque d'erreur administrative...................................................26I.3.2.1.2 Le risque humain .....................................................................27I.3.2.2 Risque matériel ..........................................................................28I.3.2.2.1 Risque informatique .................................................................28I.3.2.3 Risque juridique et fiscal .............................................................29I.3.2.3.1 Le risque juridique ...................................................................29

2

I.3.2.3.2 Le risque fiscal....................................................................29I.4 Conséquences et quelques exemples du risque opérationnel...30I.4.1 Conséquences du risque opérationnel ....................................30I.4.2 Quelques exemples du risque opérationnel ...........................31I.4.2.1 Cas du blanchiment d'argent................................................31

Section 2 : La gestion du risque opérationnel

I.1 La gestion du risque opérationnel Les accords de Bâle..........32I.2 Politiques et procédures de la gestion du risque opérationnel de la banque populaire ................................................................... 36I.2.1 Cartographie des risques opérationnels ................................39Conclusion .........................................................................................40

3

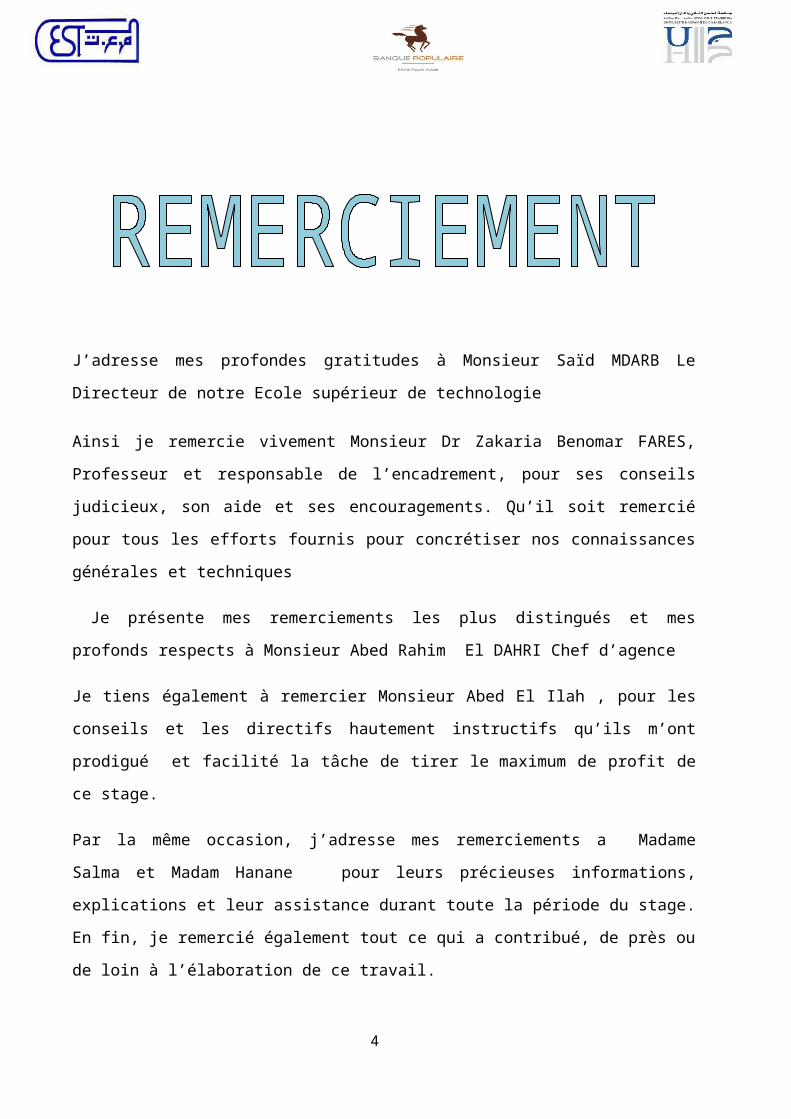

J’adresse mes profondes gratitudes à Monsieur Saïd MDARB Le Directeur de notre Ecole

supérieur de technologie

Ainsi je remercie vivement Monsieur Dr Zakaria Benomar FARES, Professeur et responsable de

l’encadrement, pour ses conseils judicieux, son aide et ses encouragements. Qu’il soit remercié

pour tous les efforts fournis pour concrétiser nos connaissances générales et techniques

Je présente mes remerciements les plus distingués et mes profonds respects à Monsieur Abed

Rahim El DAHRI Chef d’agence

Je tiens également à remercier Monsieur Abed El Ilah , pour les conseils et les directifs

hautement instructifs qu’ils m’ont prodigué et facilité la tâche de tirer le maximum de profit de

ce stage.

Par la même occasion, j’adresse mes remerciements a Madame Salma et Madam Hanane pour

leurs précieuses informations, explications et leur assistance durant toute la période du stage. En

fin, je remercié également tout ce qui a contribué, de près ou de loin à l’élaboration de ce travail.

4

Dans le cadre de ma formation continue au sein de l’EST Casablanca, on est appelé à effectuer un stage afin de compléter nos connaissances théoriques acquises au sein de l’école et mieux appliquer notre savoir faire et savoir être.

J’ai effectuée un stage au sien d’une agence de la banque populaire pendant de 1 mois du 1 juin au 30 juin 2015

L’objectif de ce stage est de :

Compléter et développer les savoirs professionnels.

Mesurer la capacité devant les difficultés affrontées.

S’intégrer dans la vie active.

Découvrir le monde professionnel.

Et surtout compléter sa formation et associer les acquis théoriques et pratiques.

L’objectif de ce rapport : est de présenter d’une manière synthétique les informations acquises durant mon expérience au sein d’une banque

5

Partie I

Présentation de la Banque Populaire d’activité

6

Le Crédit Populaire du Maroc (CPM) est un groupement de banques constitué par la Banque Centrale Populaire (BCP) et les Banques Populaires Régionales (BPR).

Rappel historique

Avec l'évènement du protectorat français en 1912, de nombreuses filiales de grandes banques Commerciales européennes, notamment françaises, de banques d'affaires et de groupes financiers étrangers s’est installées au Maroc. De même, ont vu le jour des institutions financières marocaines remplissant des fonctions spécifiques et intervenant dans des domaines particuliers. Il s'agit notamment de la Caisse des Prêts Immobiliers du Maroc, de certaines caisses spécialisées dans le financement de l'agriculture, de la Caisse Centrale de Garantie et de la Caisse Marocaine des Marchés et du Crédit Populaire.

La BCP a été créé en 1961.

En octobre 2000, le projet de réforme du CPM est entré en vigueur, il met l’accent sur :

- la transformation de la BCP en société Anonyme à Capital fixe en vue de l’ouverture de son capital aux BPR et au privé.

- l’extension de la mission du CPM à la mobilisation de l’épargne et de son utilisation au niveau local et régional au service du développement des activités bancaires ;

- l’élargissement des prérogatives du Comité Directeur, instance suprême du CPM ;

- l’affirmation de l’autonomie des Banques Populaires Régionales et la modernisation de leurs organes de gestion ;

- la transformation du fonds de garantie en Fonds de Soutien

7

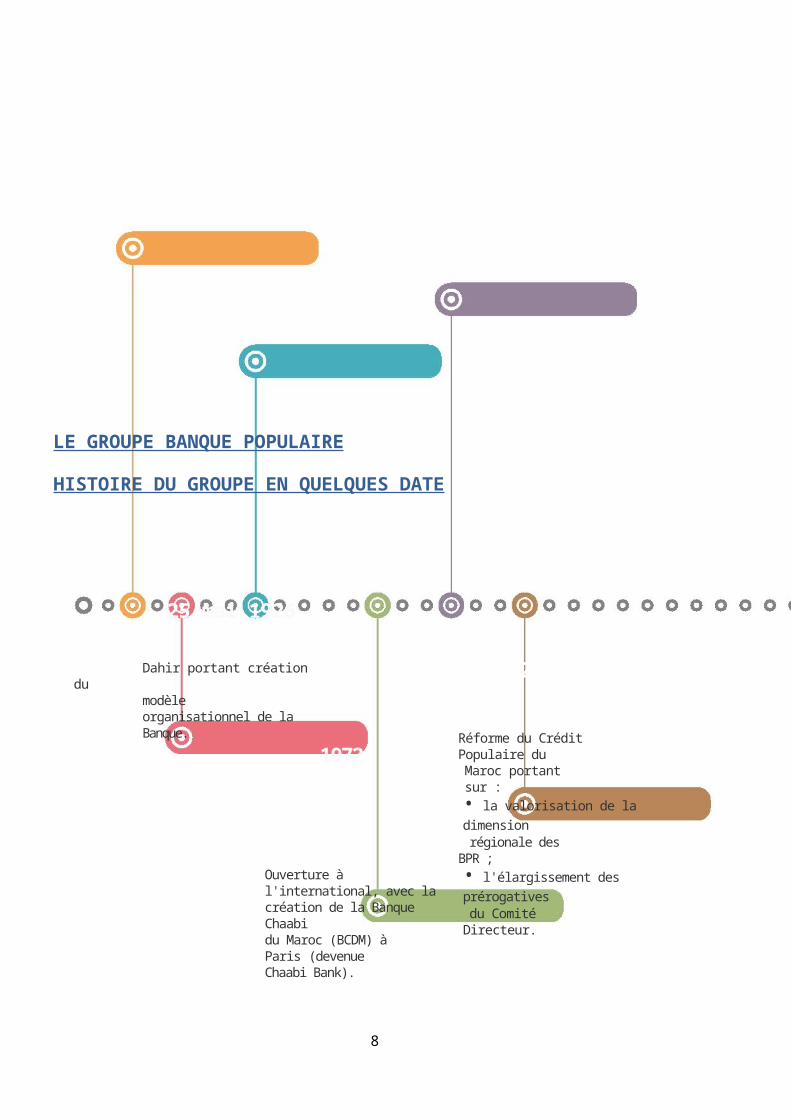

LE GROUPE BANQUE POPULAIRE

HISTOIRE DU GROUPE EN QUELQUES DATE

Dahir portant création du modèle organisationnel de la Banque.

Réforme du Crédit Populaire du Maroc portant sur :

• la valorisation de la dimension régionale des BPR ;

Ouverture à l'international, avec la création de la Banque Chaabi du Maroc (BCDM) à Paris (devenue Chaabi Bank).

• l'élargissement des prérogatives du Comité Directeur.

Refonte du CPM.

Création de filiales métiers spécialisées .

Introduction en Bourse de la Banque Centrale Populaire.

8

2000

1990

2 février 1961

2004

1972

25 mai 1926

8

2010

• Prise de participation de la Banque Centrale Populaire dans des Banques internationales : British Arab Commercial Bank

2008

• Prise de contrôle de la banque d'affaires Upline Group.

• Obtention du passeport européen pour Chaabi Bank

(Royaume-Uni), Union des Banques Arabes et Françaises (France) et Banca UBAE (Italie).

• Fusion de la Banque Centrale Populaire et de la Banque Populaire de Casablanca.

2014

• Désengagement de l'Etat du capital de la BCP.

• Obtention de l'agrément pour la création de la compagnie d'assurance Atta'mine Chaabi.

• Participation minoritaire croisée OCP/BCP.

• Fusion entre la Fondation Banque Populaire pour le Micro-Crédit et la Fondation Zakoura Micro-Crédit.

• Prise de participation majoritaire de 53 % dans le capital de Maroc Leasing.

2009

• Ouverture du capital à la BPCE et l'IFC (filiale de la Banque Mondiale).

• Prise de contrôle de la Banque Atlantique dans sept pays de l'Union Économique et Monétaire Ouest-Africaine.

2012

PRESENTATION AGENCE

L'agence bancaire est un lieu différent du siège social de la banque. C'est un lieu ouvert au public, notamment aux clients.

Les banques sont organisées de deux façons : soit à un niveau national, soit au niveau régional/local. Dans ces deux types d'organisation, l'agence bancaire reste le point clé de la relation avec le client

Organisation de l'agence bancaire

Une agence bancaire est dirigée par un directeur d'agence, lui-même placé sous l'autorité d'un directeur de réseau ou d'un directeur régional.

Une agence est également composée de chef de caisse, le caissier, l’agent commercial

Le chef de l’agence :

Le chef d'agence est l'agent le plus indispensable au sein d'une agence bancaire, C'est le seul

membre habilité à prendre les décisions, cependant, il est secondé par le chef de caisse. Il exerce

également de l’autorité sur son personnel tout en maintenant un climat familial de confiance et de

compréhension.

Avec la clientèle de la banque, il entretient des relations amicales, car son principe dans son

travail est que le client est Roi.

Le chef de caisse :

Le chef de la caisse assure une grande responsabilité .on peut dire

Que c’est le poste le plus dynamique dans l'agence. Il est chargé de viser et contrôler toutes les

opérations de caisse et il est la référence pour les agents commerciaux

Il doit bien connaître ses clients pour pouvoir leurs accorder les facilités de caisse et approuver la

conformité de leur signature.

Le caissier :

Le caissier est employé spécialisé essentiellement pour les retraits, les versements. de fond et les opérations de devises . Il fait face chaque jour la clientèle. La qualité d’accueil et de contact dont il fait preuve peut inciter un grand nombre de clients potentiels à confier leurs fonds à la banque

L’agent commercial :

L'agent commercial chargé par la banque pour commercialiser un ou plusieurs produits, de conclure des ventes ou d'effectuer des prestations de services.

Fonctionnement des services

Service caisse :

Pour la conservation de ses avoirs, le client éprouve un besoin de sécurité, il souhaite également bénéficier d’une certaine commodité pour utiliser ses sources et régler ses dépenses.

Pour répondre à ces attentes, la banque propose l’ouverture d’un compte et met à la disposition de son client son service caisse avec divers moyens de paiement :

1) Le chèque

2) Le virement

3) Le prélèvement

4) La mise à disposition

Ouverture de compte bancaire

L'ouverture d'un compte est un acte important, cette ouverture constitue l'entrée en relation

de la banque avec son futur client. Il est

Donc impératif pour la banque de connaître les documents à produire, ainsi que les formalités

inhérentes à l'ouverture de compte de manière à assurer la régularité et la sécurité des opérations

ultérieures.

Dès qu'une demande d'ouverture du compte est formulée, la banque doit veiller à rassembler tous

les éléments permettant une bonne connaissance du client. La banque doit préalablement à

l'ouverture d'un compte vérifier, en ce qui concerne les personnes physiques, l'identité et le domicile

du postulant qui est tenu de présenter un document officiel d'identité en cours de validité.

En ce qui concerne les personnes morales, il est impératif pour la banque de connaître les

principales règles juridiques propres à chaque nature de société, les documents sociaux à exiger à

l'occasion de l'ouverture du compte et les vérifications à faire de manière à assurer la régularité et la

sécurité des opérations ultérieures.

La détention d'un compte en banque est devenue aujourd'hui une nécessité tant pour les personnes commerçantes que pour les personnes civiles. Elle rend aisée la manipulation des espèces, préserve des risques de perte des fonds, de vol et d'incendie tout en conférant la possibilité au titulaire de bénéficier des services et des crédits bancaires.

Conditions d'ouverture d'un compte

Pour le banquier le client doit être de bonne moralité et présenter un certain intérêt.

A cet effet, signalons qu'une banque est amenée à refuser l'ouverture de comptes en faveur de

personnes de moralité douteuse afin d'éviter les incidents qu'elles pourraient provoquer par la suite

ou les agissements qui risqueraient d'entacher son image de marque.

Avant d'ouvrir un compte, le banquier s'assure de l'identité du client. Les conditions relatives à

celle- ci varient en fonction des personnes concernées.

La banque procède à la vérification de l'identité d'un citoyen marocain désireux ouvrir un compte

chez elle à travers sa Carte d'Identité nationale, tandis que pour un RME, il doit se présenter avec sa

CIN et sa carte de séjour.

L'âge de la majorité pour chaque individu est fixé par sa loi nationale. L'âge de majorité des

marocains des 2 sexes est fixé à 18 ans

Pour l'ouverture d'un compte courant au commerçant, il convient d'exiger:

CIN

Extrait d'inscription au Registre du Commerce

Numéro d'identification fiscale.

Pour les RME, il convient d'exiger

Passeport et CIN

Sans CIN, il peut lui être ouvert un compte en DH convertibles ou un compte en devises sur

présentation de son passeport est considérée comme mineure toute personne dont l'âge est compris

entre la naissance et la majorité. Durant cette période le mineur est placé sous tutelle légale.

Les demandes d'ouverture de compte doivent être refusées à toute personne sans domicile ou

résidence fixe et à toute personne figurant dans le fichier de la "Centrale des Contentieux".

La vérification porte sur la forme de la société, sa dénomination, l'adresse du siège, l'identité et

les pouvoirs de la ou des personnes habilitées à effectuer des opérations sur le compte, ainsi que le

numéro d'inscription à l'impôt sur la société, au registre de commerce ou aux impôts des patentes.

Les formalités d'ouverture du compte

Lorsque les conditions requises à l'ouverture d'un compte sont remplies et que le banquier a

agréé celles-ci (car il demeure le seul juge à cet égard) le client est amené à compléter, en y

apposant sa signature, un certain nombre de formules.

- La demande d'ouverture du compte : c'est généralement un simple imprimé à remplir par le client.

- Le carton spécimen de signature :

Le carton spécimen de signature porte les indications afférentes à l'identification du client ainsi

que les modèles de signatures devant servir de base au contrôle du banquier.

Le compte en banque peut s'analyser comme une convention liant un établissement bancaire à son

client.

En pratique, le compte en banque se présente sous forme de tableau reflétant chronologiquement :

Au débit : toutes les opérations de retrait ou de prélèvements de fonds

Au crédit : toutes les opérations de versement.

Le solde est obtenu par la différence entre le crédit et le débit : il est créditeur quand cette

différence est positive, et il est débiteur quand cette différence est négative.

Les différents comptes

Les comptes courants

Les comptes courants sont ouverts aux personnes physiques ou morales appartenant à diverses

activités pour leurs opérations professionnelles.

Les comptes courants sont caractérisés juridiquement par :

L'intention ou la volonté commune des parties résultant souvent d'un écrit : demande

d'ouverture de compte, carton de spécimen de signature, lettre de fusion de compte…

L'enregistrement de remises réciproques : les sommes passées en compte doivent à cet égard

être nombreuses et engendrer, tout à tour, une dette et une créance pour chacune des parties.

La réforme de taux d'intérêts en juillet 1974, modifiées à différentes reprises, a annulé la

rémunération des dépôts à vue que ceux des RME et des compagnies d'assurances.

Les comptes de dépôts ou comptes de chèques

Les comptes de chèques sont réservés aux particuliers, commerçants ou non, pour leurs besoins

personnels.

Ils enregistrent les différents versements des titulaires ainsi que les retraits y afférents. Les soldes

sont généralement créditeurs et ne peuvent pas, en principe, devenir débiteurs.

Les comptes d'épargnes :

Les comptes sur carnets sont des comptes à vue qui ne peuvent être ouverts qu'à des personnes

physiques.

Chaque titulaire ne peut disposer que d'un seul compte dont le montant maximum en capital est

limité à 300.000 dirhams.

Le taux annuel de leur rémunération est actuellement de 7%.

Le montant minimum de chaque opération est fixé à 100 dirhams à l'exception des versements

d'intérêts effectués par la banque. Par ailleurs, leur solde ne peut être ramené à un chiffre inférieur

à 100 dirhams, sauf en cas de clôture du compte.

Cependant il existe d'autres catégories de comptes :

Compte individuel :

C'est un compte fonctionnant avec la seule signature du titulaire. Il s'agit d'un compte individuel

et ouvert sous le nom d'une seule personne et fonctionnant sous sa signature.

Comptes joints :

L'ouverture de cette catégorie de comptes est pratiquement réservée à des époux qui se confèrent

réciproquement tous pouvoirs pour fonctionner ce compte. Il permet à chaque Co-titulaire

d'effectuer toutes opérations.

Compte collectif :

Il s'agit d'un compte généralement ouvert au nom de deux ou de plusieurs personnes pour les

besoins de leur activité.

Il peut fonctionner soit sous signature séparée ou conjointe.

Le décès de l'un des titulaires entraînera systématiquement le blocage du compte.

Le fonctionnement des comptes en banques

Les comptes en banques enregistrent généralement :

o Au crédit :

Tous les versements effectués par le client ou à sa faveur : versements d'espèces, réception de

virements, remises de chèques et d'effets ;

Toutes les opérations ayant trait aux services et aux crédits bancaires éventuels : opérations

d'escompte, d'avances en compte…

o Au débit :

Tous les retraits réalisés par caisse ainsi que les paiements par chèques, virements ou effets ;

Tous les règlements exécutés dans le cadre des services et crédits bancaires : règlements des

intérêts bancaires, des ordres passés en bourse, des domiciliations d'importation …

Le bon fonctionnement d'un compte en banque résulte du respect des obligations incombant

à chacune des parties. Le client doit à cet égard :

Se cantonner lors des règlements et tirages à ses possibilités de compte (autorisations de crédits

et versements) ;

Se conformer aux exigences bancaires relatives au contrôle d'identité et à la transmission de

certains documents ou pièces nécessaires au dossier juridique ou au dénouement des opérations

accomplies en réalisation de ses ordres.

La banque a également des obligations vis-à-vis de son client. Celles-ci consistent-en :

La délivrance de chéquiers ;

L'exécution des ordres du client notamment les opérations de recouvrement ou de paiement

régulier des chèques, des effets et des virements ;

L'information afférente aux possibilités de financement, aux services bancaires, différentes

mesures prises par l'Etat concernant les différents secteurs d'activité (exemple : mesures

d'encouragement aux exportations et aux investissements, protocoles d'accords avec d'autres

pays …).

Limites au fonctionnement des comptes

Les limites au fonctionnement d'un compte en banque sont tous les événements ou incidents

susceptibles d'entraver ou d'arrêter sa marche normale.

Il s'agit principalement :

Des oppositions au paiement

De l'incapacité ou du décès du titulaire

De la clôture du compte.

Les erreurs humaines, informatique

Les travaux effectués au sien de l’agence banque populaire

Au cours de ce stage, j’ai eu l’opportunité de découvrir un métier sous toutes ses formes et de comprendre de manière globale les difficultés que les banquiers pouvaient rencontrer dans l’exercice de leurs travaille. Pour une meilleure compréhension des tâches que j’ai pu effectuer, il apparaît approprié de traiter en premier lieu des outils qui étaient mis à ma disposition, puis de traiter de manière détaillée les tâches que j’ai pu effectuer, l s’agit du :

Compter de l’argent

Arrêter et alimenter le G.A.B

Trier les versements placé et déplacé

Scanner les cheque

calculer la journée et la comparé avec le résultat du système

Au cours de ce stage, j’ai beaucoup appris. Les apports que j’ai tirés de cette expérience professionnelle peuvent être regroupés autour de trois idées principales : les compétences acquises, les difficultés rencontrés et solutions apportées ainsi que la vie en banque

Conclusion

Aujourd’hui Le Groupe Banque populaire dispose du premier réseau bancaire marocain avec plus de 2 000 agences. Il sert également la plus large base clientèle au Maroc avec près de 3,2 millions de clients.

Les banques populaires gèrent près de 60 % des actifs financiers locaux des Marocains résidents à l'étranger. Plusieurs produits spécifiques et adaptés ont été développés spécialement à ce marché tout particulièrement dans le domaine de la gestion d’actifs et des crédits et l’intégration dans les marchés africains et internationaux.

Partie II :

Le risque opérationnel dans l’activité bancaire

L'univers bancaire se caractérise par une multiplicité des risques et toute l'activité commerciale ou industrielle implique un risque. En effet, la banque de part ses activités supporte naturellement des risques et ces derniers sont de nature micro et macro-économiques. Le principal problème auquel font face les banques est dû à la présence d'un risque de pertes causée par des défaillances techniques ou d'erreurs humaines dues à des événements internes ou externes à la banque.

Le risque opérationnel occupe actuellement un intérêt croissant au niveau des établissements de crédits. Ceci peut être attribué pour partie à des incidents récents ayant entraîné des pertes importantes et une prise de conscience accrue des directions générales, et pour partie aux interventions nationales et internationales de contrôle de la profession. Il est primordial de mettre en place des outils adéquats de gestion du risque.

Ainsi l'objet de ce chapitre sera en premier lieu de mettre l'accent sur la notion de risque et de risque opérationnel, en second lieu nous tenterons d'évaluer tant au niveau qualitatif que quantitatif ce risque et enfin nous présenterons quelques techniques permettant de réduire ce risque.

Section 1 : Risque opérationnel dans l'activité bancaire

I.1 Notion de risque :

Le risque désigne un danger bien identifié, associé à l’occurrence d'un événement ou d'une série d'événements, parfaitement descriptibles, dont on ne sait pas s'ils se produiront mais dont on sait qu'ils sont susceptibles de se produire dans une situation donnée.

Le risque se retrouve partout et peut notamment être lié à la santé, à la sécurité routière, aux finances, aux infrastructures, à l'environnement, aux accidents du travail, aux hôpitaux, et plus encore. Il est aisé de comprendre pourquoi la notion de risque, ainsi définie, ne permet pas de décrire les situations d’incertitude et de rendre compte des modalités de la prise de décision dans de tels contextes. On sait ce qu'on ne sait pas mais c'est à peu près tout ce que l'on sait : il n'y a pas de meilleure définition de l'incertitude. Savoir anticiper, traquer les débordements potentiels, mettre en place un système de surveillance et de collecte systématique des données pour déclencher les alertes dès que les événements bizarres se produisent : la liste des mesures à prendre est longue, qui suggère que l’ignorance n'est pas une fatalité et que raisonner en terme d'incertitude, c'est déjà se donner les moyens d'en prendre la mesure.

I.2 Définition du risque opérationnel

La discussion sur la meilleure définition du risque opérationnel a parfois éclipsé la réflexion sur la façon de le contrôler. Au sein de la profession bancaire, on trouve deux types de définition du risque opérationnel :

certaines banques le définissent comme « un risque de perte consécutive à différents types d'erreurs humaines ou techniques »

d'autres le définissent négativement comme « une série de pertes occasionnées par la gestion de l'entreprise qui ne sont pas reliées directement aux risques traditionnels de marché ou de crédit ».

Toutefois, ces risques sont mieux appréhendés à travers une définition positive. Jusqu'à maintenant, si chacun avait élaboré sa propre conception du risque opérationnel, les réflexions du Comité de Bâle à donner une définition commune et d'éliminer les différences linguistiques, culturelles et organisationnelles.

Ainsi il est maintenant admis que « le risque opérationnel est le risque de pertes directes ou indirectes résultant d'une inadéquation ou d'une défaillance des systèmes internes, des personnes ou provenant d'évènements extérieurs »

Contrairement à d'autres, cette définition tend à devenir admise par tous, en raison de son caractère positif mais aussi du fait de son adoption par le Comité de Bâle. Elle y inclut le risque juridique, en revanche les risques stratégiques et d'image ne le sont pas.

I.3 Composantes et différentes formes du risque opérationnel :

Le risque opérationnel englobe deux parties, d'une part on a les composantes du risque opérationnel regroupant (le risque de défaillance et le risque de stratégie), nous avons d'autre part la diversité des formes que peut prendre le risque opérationnel.

I.3.1 Composantes du risque opérationnel

Le risque opérationnel peut être divisé en deux types : le risque de défaillance opérationnelle et le risque opérationnel stratégique.

I.3.1.1 Risque de défaillance opérationnelle :

C'est le risque de perte directe ou indirecte provenant de défaillances potentielles de personnes employées, de processus engagés et de technologies utilisées. Ceux-ci peuvent résulter par exemple d'une destruction de données, d'erreurs de traitements, de fraudes humaines, d'une défaillance informatique, etc.

De ce fait, ce risque est interne aux banques, et peut résulter d'un :

- risque de transaction causé par des erreurs pouvant survenir dans les opérations telles que : transferts, virements, encaissements, paiements et déblocage des fonds.

- risque de système dû à des erreurs ou des défauts pouvant survenir dans le maintien du système informatique et de l'organisation.

Les défaillances opérationnelles ne se produisent pas souvent mais leur impact et leur fréquence sont incertains. C'est pourquoi leur anticipation est fondamentale pour l'atténuation de leurs conséquences.

I.3.1.2 Risque opérationnel stratégique :

Ce risque est lié à des évènements extérieurs non maîtrisables comme : des perturbations politiques, la concurrence d'un nouveau venu sur le marché capable de changer les règles du jeu, des catastrophes naturelles ou d'autres facteurs non contrôlables par l'établissement bancaire. Le risque opérationnel stratégique appelé aussi « risque de dépendance extérieure » est un risque non négligeable pour les banques. Toutefois, et en tenant compte de notre réflexion, on va s'intéresser seulement au risque de défaillance opérationnelle, lequel est interne et peut être quantifié, voire maîtrisé par les banques, ceci dans la mesure où l'on peut consacrer une partie des fonds propres à la couverture de ce risque.

I.3.2 Différentes formes du risque opérationnel :

Les risques opérationnels proviennent de l'ensemble des métiers bancaires, qu'il s'agisse des activités d'intermédiation, des activités de marché ou encore des prestations de service pour le compte de tiers. Ceci comprend notamment les risques suivants :

I.3.2.1 Risque de procédure:

Le risque de procédure ou risque administratif est le risque de perte en raison de défaillances humaines ou d'un système.

I.3.2.1.1 Risque d'erreur administrative :

On entend par ce risque toutes les erreurs provenant de l'enregistrement des opérations, la saisie, les rapprochements et les confirmations tels que :

- un double encaissement de chèque,

- un crédit porté au compte d'un tiers et non du bénéficiaire,

- le versement du montant d'un crédit avant la prise effective de la garantie prévue,

- le dépassement des limites et autorisations pour la réalisation d'une opération.

Parmi les erreurs administratives, on citera principalement le risque comptable, qui est souvent mal identifié au sein des établissements de crédit, vu qu'on n'accorde à la fonction comptable qu'un rôle d'information légale, par la présentation des comptes, un rôle déclaratif et fiscal, et enfin une fonction liée à la production des éléments réglementaires. Or, des dysfonctionnements liés à la comptabilité peuvent apparaître.

Notamment en raison d'erreurs humaines, d'une formation insuffisante du personnel, ou bien encore lors d'un changement de tout ou partie du système d'information, ou de modifications dans l'organisation ou les procédures des établissements.

I.3.2.1.2 Le risque humain :

Le risque humain naît du fait que les exigences attendues des moyennes humaines exigences de compétence et de disponibilité ne sont pas satisfaites. Ce risque peut être involontaire ou naître d'une intention délibérée, résultant souvent d'une intention frauduleuse. Les erreurs involontaires sont souvent coûteuses.

Leur prévention comme leur détection précoce dépendent de la qualité du personnel, de sa vigilance, comme de ses capacités d'adaptation aux évolutions techniques mais aussi de la technicité des opérations à traiter et de la qualité du matériel et de la logistique utilisés.

Quant au risque volontaire , il va de la simple inobservation des règles de prudence, du conflit d'intérêts entre opérations pour son propre compte et opérations pour le compte de l'établissement ou du client, jusqu'à la malveillance et la réalisation d'opérations carrément frauduleuses telles que :

la malhonnêteté d'un gestionnaire de portefeuille qui affecte des opérations perdantes aux clients ou à la banque elle-même et des opérations gagnantes à lui-même et à ses amis ;

la corruption d'un opérateur d'une banque par l'intermédiaire de marché qu'il utilise, de sorte

que les opérations ne soient pas réalisées aux meilleurs coûts pour la banque et dans son intérêt exclusif

Tous ces risques peuvent être réduits par l'addition de règles de conduite internes et de fixation des limites, et leur contrôle régulier

I.3.2.2 Risque matériel :

Les risques matériels sont les risques d'indisponibilité provisoire ou prolongée des moyens d'installations immobilières, matériels, systèmes informatiques ou dispositifs techniques nécessaires à l'accomplissement des transactions habituelles et à l'exercice de l'activité, en raison notamment d'évènements accidentels. Ces événements peuvent être internes à l'entreprise ou lui être extérieurs tels que : des incendies, inondations, destructions suite à des émeutes ou à des violences ; pannes informatiques résultant d'une défaillance technique ou d'un acte de malveillance ; panne d'un réseau externe de télétransmission rendant temporairement impossible la transmission d'ordres sur un marché financier ou le débouclement d'une position ; système de négociation ou de règlement de place en défaut ou débordé

I.3.2. 2 .1 Risque informatique :

L'informatique est un élément incontournable de l'outil de production et de gestion des établissements de crédits. Ces derniers se sont donc penchés sur la sécurité et la qualité de leur système d'information. La croissance des pertes dues à des sinistres informatiques a fait prendre conscience aux banques des dangers liés à ce risque.

Le risque informatique apparaît selon des catégories différentes, il peut être lié à une probabilité d'erreurs dans la conception des programmes informatiques, qui peut avoir pour origine une erreur de compréhension due à une mauvaise analyse préalable du domaine à informatiser, ou encore une intervention de programmation affectant un autre programme. Est également attaché à ce risque le risque de divulgation confidentielle à l'extérieur de l'établissement de crédit.

Le préjudice potentiel, ne peut s'appréhender que par défaut comme le coût d'un nouveau développement informatique ou plus indirectement des pertes de résultats issus de la mauvaise la gestion des produits et services.

I.3.2.3 Risque juridique et fiscal :

I.3.2.3.1 Le risque juridique :

La communauté financière nationale et internationale normalise depuis plusieurs années les rapports juridiques entre les opérateurs en mettant en place des contrats cadre visant à standardiser les éléments habituellement admis dans les contrats et à nommer les autres clauses. Les transactions peuvent ainsi s'appuyer sur une référence connue et admise, et les négociations entre les parties à un contrat portent seulement sur les éléments spécifiques (conditions de prix, de taux, de durée). En l'absence des contrats cadres, des opérations peuvent toutefois se dérouler sans que celui qui les négocie se soit entouré de toutes les précautions nécessaires. Trois organismes principaux proposent des contrats types, au niveau international ISDA (International Swap Dealers Association) et BBAIRS (Britch Bankers Associations For Interest Rate Swap) d'options de taux et de devises.

En l'absence de ces normes les risques de contestation de l'opération standard effectuée sur des marchés organisés s'avèrent considérables. En effet, le risque juridique, dont l'impact financier est susceptible d'être très important, recouvre notamment les aspects suivants :

le risque d'être condamné à verser des dommages et intérêts du fait d'une imprécision dans un contrat ou d'une erreur de rédaction, du fait d'une faute civile ou pénale telle que le soutien abusif, la rupture de financement, l'appel en comblement de passif, le défaut de conseil et le non respect de clauses contractuelles ;

c'est aussi le risque de voir tout ou partie des contrats se trouver inapplicables en droit ou en fait : cas de la contrepartie qui ne disposait pas de la capacité juridique pour réaliser la transaction en cause, non validité de certaines clauses dans certains pays, conflit de compétences entre juridictions, déni de justice

I.3.2.3.2 Le risque fiscal :

C'est le risque d'être condamné à payer une amende suite à une interprétation erronée de la loi fiscale, à son détournement, à une complicité avec des fraudes commises par des clients. Il recouvre notamment : le non respect des dispositions juridiques en vigueur ; la non prise en compte des changements survenus dans la législation ou la réglementation en vigueur.

I.4 Conséquences et quelques exemples du risque opérationnel

Bien qu'il ne soit pas toujours apparent ou directement identifiable, le risque opérationnel est responsable de nombreuses défaillances dans les établissements de crédit. Dans ce qui suit, on énoncera quelques exemples de catastrophes financières.

I.4.1 Conséquences du risque opérationnel :

La notion de risque opérationnel apparaît de prime abord comme peu novatrice, dans la mesure où les banques n'ont pas attendu le comité de Bâle pour organiser leurs activités sous forme de procédures, et pour se doter de départements d'audit interne chargés de vérifier la bonne application de ces procédures. Toutefois, des défaillances spectaculaires, comme celle de la Barings, ont attiré l'attention des autorités de tutelle sur la nécessité de doter les banques de mécanisme de prévention et de couverture via la constitution de fonds propres dédiés contre les risques opérationnels. La mise en pratique prônée par le nombre croissant de réflexions consacrées à ce sujet consiste à considérer comme réalisation d'un risque opérationnel :

Tout événement qui perturbe le déroulement normal des processus métier et qui génère des pertes financières ou une dégradation de l'image de la banque bien que cette dernière conséquence ait été explicitement exclue de la définition du comité de Bâle, elle n'en reste pas moins au centre des préoccupations.

Une gestion proactive du risque opérationnel, outre qu'elle permette de se conformer aux exigences du comité de Bâle, aboutit nécessairement à une amélioration des conditions de production : rationalisation des processus d'où gain de productivité, amélioration de la qualité d'où meilleure image de marque. En particulier une telle démarche permet de mettre en place des outils quantitatifs permettant de fixer aux équipes opérationnelles des objectifs mesurables en termes de réduction des risques opérationnels.

D'autre part la complexité et la technicité croissante des opérations, l'augmentation des volumes et le développement du temps réel réduisent de plus en plus le « droit à l'erreur », quand le coût de l'erreur peut rapidement se chiffrer en centaines de milliers voire en millions dirham. Le contexte est favorable à une prise de conscience car les risques opérationnels deviennent, comme le risque de crédit et le risque de marché, une composante intrinsèque du métier bancaire.

Enfin la direction elle-même peut avoir tendance à minimiser l'impact des risques opérationnels, car il y a toujours dans le risque opérationnel un côté « défaillance humaine », ce qui

peut impliquer l'engagement des responsabilités des cadres dirigeants, tous aspects que l'on préfère occulter.

I.4.2 Quelques exemples du risque opérationnel :

I.4.2.1 Cas du blanchiment d'argent :

Le blanchiment est le fait de faciliter par tous les moyens la justification mensongère de l'origine des biens ou des revenus de l'auteur d'un crime, ou d'un délit ayant procuré à celui-ci un profit direct. Ce délit est considéré comme aggravé lorsque il est commis de façon habituelle ou en utilisant les facilités que procure l'exercice d'une activité professionnelle.

Le processus du blanchiment se déroule en trois étapes :

Le placement qui consiste à faire entrer pour la première fois les fonds dans le système financier, c'est l'étape la plus vulnérable du processus, car il y a au début un plus grand risque que l'origine illicite de l'argent soit découverte.

La dissimulation qui consiste à masquer l'origine criminelle des fonds, grâce à des virements et montages financiers. A ce stade, l'argent est souvent envoyé d'un pays à l'autre, puis partagé entre divers investissements, qui sont fréquemment déplacés pour éviter les détections.

Avec la troisième étape, celle de l'intégration, les fonds sont pleinement assimilés dans le circuit économique, ou ils peuvent être utilisés à n'importe quelle fin

Le blanchiment a des effets défavorables pour les établissements de crédits du fait de l'instabilité des fonds provenant du crime organisé. Ainsi, de grosses sommes d'argent blanchi peuvent parvenir à une institution financière puis disparaître soudainement. Ce qui risque de poser des problèmes de liquidité par des retraits de fonds massifs de certaines banques. Dans ce contexte, certains clients peuvent profiter de la dépersonnalisation de leurs relations avec l'établissement teneur de leur compte pour effectuer des opérations de blanchiment. Ce risque peut pourtant provoquer également une atteinte à la réputation, en effet des dysfonctionnements constatés dans une banque ou des incidents rencontrés peuvent ternir sa réputation et la déstabiliser. Tout ceci peut amener à un risque de contagion à l'encontre de la communauté bancaire et financière dans son ensemble, et avoir pour résultat un ralentissement du développement et de la croissance économique.

Section 2 : La gestion du risque opérationnel

I.1 La gestion du risque opérationnel Les accords de Bâle

Selon les directives du comité de Bâle Les recommandations et L'adoption des Principes

permettra aux banques d'améliorer considérablement la qualité de leur gestion, en les aidant à : Améliorer leur infrastructure de notification des informations importantes, Améliorer le processus de prise de décision dans l'ensemble de L’organisation,

Améliorer la gestion de l'information au sein des différentes entités

Juridiques, tout en facilitant l'évaluation exhaustive des expositions

Consolidées

Réduire la probabilité et l'ampleur des pertes

Accélérer la mise à disposition des informations et donc la prise de décision,

Améliorer la qualité de leur planification stratégique et leur capacité à gérer le risque afférent à de nouveaux produits et services.

Les 14 Principes couvrent quatre thèmes étroitement liés :

Gouvernance et infrastructure, Capacités d'agrégation des données sur les risques,

Pratiques de notification des risques,

Surveillance prudentielle, outils et coopération entre autorités de contrôle.

Gouvernance et infrastructure

Principe 1

Gouvernance - Les capacités d'agrégation des données de risque d'une banque et ses pratiques de notification des risques devraient faire l'objet d'un dispositif de gouvernance solide et conforme aux autres principes et recommandations établis par le Comité de Bâle.

Principe 2

Architecture des données et infrastructure informatique - Toute banque devrait concevoir, mettre en place et gérer une architecture des données et une infrastructure informatique permettant de renforcer ses capacités d'agrégation des données de risque et ses pratiques de notification des risques, non seulement en situation normale mais aussi en période de tensions ou de crise, sans manquer aux autres Principes.

Capacités d'agrégation des données sur les risques

Principe 3

Exactitude et intégrité - Toute banque devrait pouvoir produire des données exactes et fiables sur les risques pour satisfaire aux exigences d'exactitude applicables aux notifications, en temps normal comme en période de tensions ou de crise. L'agrégation des données devrait, pour l'essentiel, être automatisée, afin de réduire au minimum la probabilité d'erreurs

Principe 4

Exhaustivité - Une banque devrait pouvoir saisir et agréger toutes les données relatives aux risques significatifs encourus par le groupe. Les données devraient être consultables par ligne de métier, entité juridique, type d'actif, secteur, région et autre, pour un risque donné.

Capacités d'agrégation des données sur les risques

Principe 5

Actualité - Toute banque devrait pouvoir rapidement produire, agréger et mettre à jour des données sur les risques tout en respectant les principes d'exactitude, d'intégrité, d'exhaustivité et d'adaptabilité. Le moment précis de ces opérations dépendra de la nature et de la volatilité potentielle du risque mesuré ainsi que de son importance au regard du profil de risque global de la banque. Il dépendra, par ailleurs, des exigences de notification des risques propres à celle-ci, en situation normale comme en période de tensions ou de crise, lesquelles seront établies en fonction des caractéristiques et du profil de risque global de la banque.

Principe 6

Adaptabilité - Toute banque devrait pouvoir produire des données de risque agrégées lui permettant

de faire face à toutes sortes de demandes de notification ponctuelles sur sa gestion des risques,

notamment émises en période de tensions ou de crise, liées à une modification des besoins internes

et provenant des autorités de contrôle.

Principe 7

Exactitude - Les rapports sur la gestion des risques devraient présenter de façon précise et exacte des données de risque agrégées et donner une représentation fidèle des risques encourus par l'établissement. Ils devraient faire l'objet d'un rapprochement et d'une validation.

Principe 8

Représentativité - Les rapports sur la gestion des risques devraient couvrir toutes les grandes familles de risques auxquelles l'organisation est exposée. Le degré d'approfondissement de ces rapports et les questions qu'ils abordent devraient être fonction de la taille et de la complexité des

opérations menées par la banque, de son profil de risque et des exigences des destinataires.

Pratiques de notification des risques

Principe 9

Clarté et utilité - Les rapports sur la gestion des risques devraient être clairs et concis. Ils devraient être faciles à comprendre tout en étant suffisamment complets pour permettre aux destinataires de prendre des décisions en toute connaissance de cause. Les informations dont ils font état devraient être pertinentes et adaptées aux besoins des destinataires

Principe 10

Fréquence - Il revient au conseil d'administration et à la direction générale (ou à tout autre destinataire, le cas échéant) de définir la fréquence de production et de distribution des rapports sur la gestion des risques. Cette fréquence devrait être fonction des besoins des destinataires, de la nature des risques notifiés et de la vitesse à laquelle le risque peut changer. Elle devrait aussi tenir compte de l'importance de la contribution de ces rapports à une saine gestion des risques et à une prise de décision efficace et efficiente dans toute la banque. Enfin, elle devrait augmenter en période de tensions ou de crise.

Principe 11

Diffusion - Il faudrait distribuer les rapports sur la gestion des risques aux parties concernées en veillant à préserver leur caractère confidentiel.

Surveillance prudentielle, outils et coopération entre autorités de contrôle

Principe 12

Surveillance - Les autorités de contrôle devraient examiner et évaluer périodiquement la conformité d'une banque aux onze Principes qui précèdent.

Principe 13

Actions correctives et mesures prudentielles - Les autorités de contrôle devraient disposer des outils et ressources nécessaires pour exiger d'une banque dont les capacités d'agrégation des données sont insuffisantes et les pratiques de notification des risques inadéquates qu'elle prenne rapidement des mesures efficaces pour y remédier. Elles devraient pouvoir utiliser une palette d'outils, notamment ceux prévus par le deuxième pilier.

Principe 14

Coopération entre autorités d'origine/d'accueil - Les autorités de contrôle devraient coopérer avec leurs homologues des autres juridictions aux fins de la surveillance et de l'examen des Principes, ainsi que de la mise en œuvre d'éventuelles mesures correctives, si nécessaire

I.2 Politiques et procédures de la gestion du risque opérationnel de la banque populaire

Les politiques et les procédures de gestion et de suivi des risques opérationnels sont formalisés en tenant compte des entités impliquées dans le processus d'évaluation de suivi et de contrôle des risques.

Compte tenu de la nature des risques opérationnels, les dispositions réglementaires internes impliquent un nombre important d'acteurs qui interviennent dans :

L'identification et l'auto-évaluation des risques La collecte et le contrôle des incidents

La sensibilisation et l'animation de la filière des risques opérationnels

L'utilisation des cartographies des risques dans le cadre des activités de contrôle et d'audit.

Ainsi, les principales circulaires internes qui régissent les risques opérationnels sont les suivantes :

- Politique de gestion des risques opérationnels Groupe:

Elle définit la politique générale de gestion des risques opérationnels aussi bien au niveau du CPM, qu'au niveau du Groupe Banque Populaire (GBP)

- Carte du Contrôle Interne du Groupe Banque Populaire:

Elle définit la stratégie générale en termes de gestion des contrôles, et des interactions entre les différents acteurs concernés : l'Inspection Générale, l'Audit, le Pôle risque Management et les fonctions opérationnelles

- Gestion des Risques liés aux Activités Externalisées du GBP :

Elle définit la politique générale en terme de gestion des risques opérationnels pour permettre d'externaliser une activité de la banque, mais aussi des moyens à mettre en œuvre pour avoir un certain niveau de contrôle sur la gestion des risques chez les prestataires.

La Politique Générale et Gouvernance du Plan de Continuité d'Activité du GBP : elle définit la politique de continuité d'activité adoptée par le Groupe afin de lui permettre d'honorer ses engagements aussi bien envers ses clients que ses fournisseurs en cas de sinistre grave.

Selon la définition adoptée par Bank Al Maghrib, on entend par « Risques Opérationnels », les risques de pertes résultant de carences ou de défauts attribuables à des procédures, personnels et systèmes internes ou à des événements extérieurs. Cette définition inclut le risque juridique mais exclut les risques stratégiques et de réputation. Néanmoins, la Direction des Risques Opérationnels recense les risques d'image lors des cartographies des risques et prévoit aussi dans son outil de collecte d'incident lors de leur évaluation, la possibilité de préciser s'il y a un impact d'image associé à la perte brute.

La typologie des risques opérationnels suit la définition retenue par le comité de Bâle et correspond aux 7 catégories qui sont citées ci-dessous :

1. Fraude Interne

2. Fraude externe

3. Pratiques en matière d'emploi et sécurité sur le lieu du travail

4 Clients, produits, pratiques commerciales et réglementation

5. Dommage aux actifs corporels

6. Dysfonctionnements de l'activité et des systèmes

7. Exécution, livraison et gestion des processus

Cette typologie est utilisée comme référence dans le dispositif de gestion des risques opérationnels (cartographie, Collecte des incidents) et permet à la banque de connaître son profil de risque à tout moment.

Les zones de risques couvertes par ce dispositif correspondent à tous les risques opérationnels relatifs aux processus de la banque avec un focus sur les processus opérationnels les plus critiques. Ils sont évidemment recensés lors des revues régulières des cartographies avec les métiers qui sont les garants de leur maîtrise.

Certains indicateurs métiers existants sont améliorés avec les fonctions concernées pour leur donner une lecture "risque" permettant une meilleure maîtrise de ces derniers.

I.2.1 Cartographie des risques opérationnels

L'année 2014 a connu la poursuite de la revue des cartographies des risques opérationnels des macro-processus majeurs de la Banque selon la nouvelle démarche adoptée en 2011.

Les principaux objectifs atteints par cette démarche concernent :

La mise en place d'une démarche d'évaluation des risques plus qualitative permettant de se concentrer sur les plans d'action couvrant les risques les plus critiques

L'harmonisation de l'évaluation des risques entre les Banques Régionales permettant une visibilité plus claire sur l'exposition au risque pour le Groupe

La concentration des efforts des Banques Régionales dans l'identification des risques spécifiques et les propositions de plans d'action pouvant servir tout le Groupe

La mise à jour de la cartographie des risques moins fastidieuse pour se concentrer sur les vrais enjeux relevés par les experts métiers.

Conclusion

Le risque opérationnel est un risque majeur pour l'activité bancaire, perçu comme un élément totalement aléatoire et non mesurable il représente une entrave au développement bancaire. Il faut le transformer en un objet identifiable, mesurable et quantifiable. En un mot on peut l'amener à être un facteur de performance.

Pour cela, les banques doivent mettre en place une gestion calculée de ces risques dans le but de faciliter et d'améliorer leur prise en compte. Ainsi dans ce chapitre, nous avons analysé, dans un premier temps, le risque opérationnel dans l'activité bancaire, ensuite nous avons essayé de présenter les grands principes de la reforme du comité de Bâle