LE REPORTING DES RISQUES COMMENT … · communiqués, le profil de risque de l’AIF, les systèmes...

18

LE REPORTING DES RISQUES – COMMENT RELEVER LE DÉFI? Axelle Ferey - Christophe Pessault Conférence IFE – Reporting sous AIFM Luxembourg, 3 juillet 2014

Transcript of LE REPORTING DES RISQUES COMMENT … · communiqués, le profil de risque de l’AIF, les systèmes...

LE REPORTING DES RISQUES – COMMENT RELEVER LE DÉFI?

Axelle Ferey - Christophe Pessault

Conférence IFE – Reporting sous AIFM

Luxembourg, 3 juillet 2014

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 2

Agenda

► Le reporting en matière de risque sous AIFM

► En pratique, que faire? – Actifs dits liquides

► Actifs de type private equity et real estate: pistes de réflexion et case study

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM

Le reporting en matière de risque sous AIFM

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 4

Le reporting en matière de risque sous AIFM - Overview

INTE

RN

E

EN CHARGE DESTINATAIRES SUPPORTS CLÉS RÉFÉRENCE

Fonction permanente de risque

Senior Management

Board de l’AIFM

Profil de risque de l’AIF (inclus limites)

Rapports de risques internes (produit de façon interne ou avec l’aide d’un prestataire de services spécialisé) pour documenter l’identification, la mesure, et la gestion de tous les risques auxquels les AIFs gérés sont ou sont susceptibles d’être exposés

Due diligences documentées

► Art. 15-16 AIFMD ► Art. 39 CDR ► Art. 44 CDR

► Art. 40 CDR ► Art. 47 CDR

RMP de l’AIFM

► Art. 39 CDR ► Art. 45 CDR

► Art. 18 CDR ► Art. 19 CDR

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 5

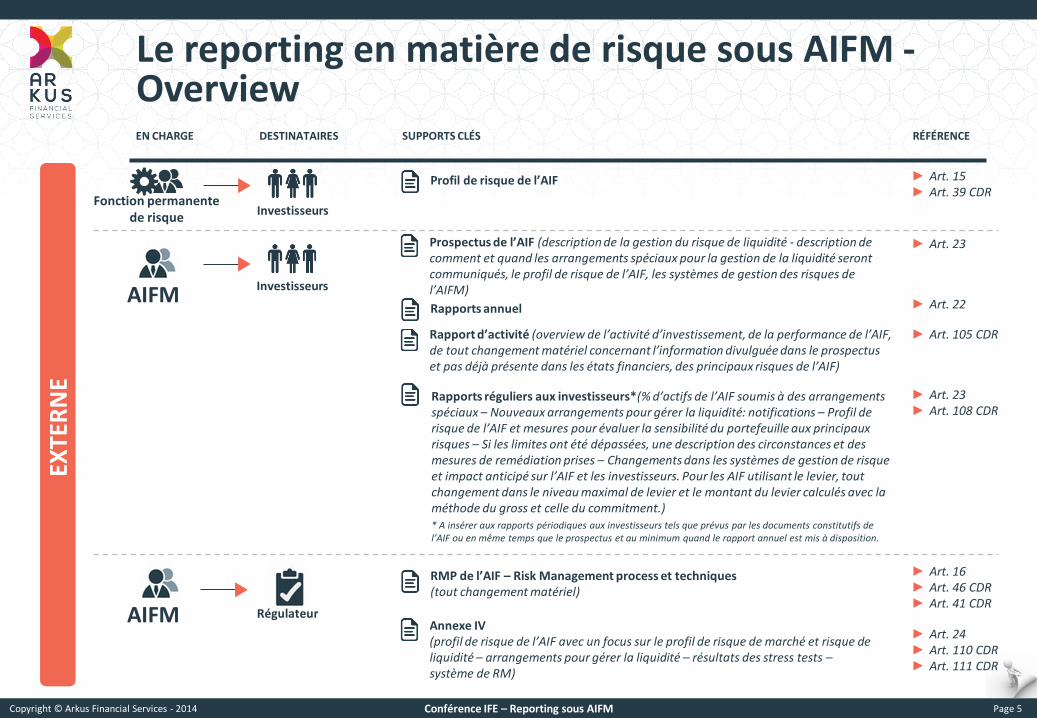

EN CHARGE DESTINATAIRES SUPPORTS CLÉS RÉFÉRENCE

Fonction permanente de risque

Profil de risque de l’AIF

Rapports annuel

► Art. 15 ► Art. 39 CDR

► Art. 23 Prospectus de l’AIF (description de la gestion du risque de liquidité - description de comment et quand les arrangements spéciaux pour la gestion de la liquidité seront communiqués, le profil de risque de l’AIF, les systèmes de gestion des risques de l’AIFM)

► Art. 23 ► Art. 108 CDR

AIFM

Investisseurs

Rapport d’activité (overview de l’activité d’investissement, de la performance de l’AIF, de tout changement matériel concernant l’information divulguée dans le prospectus et pas déjà présente dans les états financiers, des principaux risques de l’AIF)

Rapports réguliers aux investisseurs*(% d’actifs de l’AIF soumis à des arrangements spéciaux – Nouveaux arrangements pour gérer la liquidité: notifications – Profil de risque de l’AIF et mesures pour évaluer la sensibilité du portefeuille aux principaux risques – Si les limites ont été dépassées, une description des circonstances et des mesures de remédiation prises – Changements dans les systèmes de gestion de risque et impact anticipé sur l’AIF et les investisseurs. Pour les AIF utilisant le levier, tout changement dans le niveau maximal de levier et le montant du levier calculés avec la méthode du gross et celle du commitment.) * A insérer aux rapports périodiques aux investisseurs tels que prévus par les documents constitutifs de l’AIF ou en même temps que le prospectus et au minimum quand le rapport annuel est mis à disposition.

Investisseurs

► Art. 22

► Art. 105 CDR

Le reporting en matière de risque sous AIFM - Overview

RMP de l’AIF – Risk Management process et techniques (tout changement matériel)

► Art. 16 ► Art. 46 CDR ► Art. 41 CDR

► Art. 24 ► Art. 110 CDR ► Art. 111 CDR

Annexe IV (profil de risque de l’AIF avec un focus sur le profil de risque de marché et risque de liquidité – arrangements pour gérer la liquidité – résultats des stress tests – système de RM)

AIFM Régulateur

EXTE

RN

E

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 6

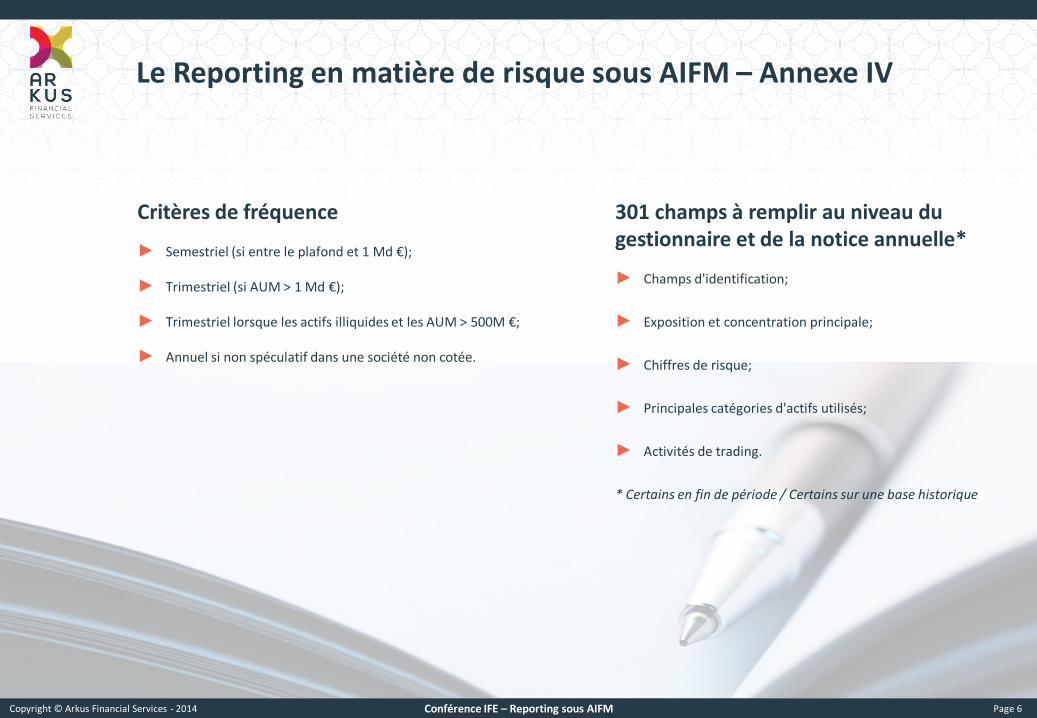

Le Reporting en matière de risque sous AIFM – Annexe IV

301 champs à remplir au niveau du gestionnaire et de la notice annuelle*

► Champs d'identification;

► Exposition et concentration principale;

► Chiffres de risque;

► Principales catégories d'actifs utilisés;

► Activités de trading.

* Certains en fin de période / Certains sur une base historique

Critères de fréquence ► Semestriel (si entre le plafond et 1 Md €);

► Trimestriel (si AUM > 1 Md €);

► Trimestriel lorsque les actifs illiquides et les AUM > 500M €;

► Annuel si non spéculatif dans une société non cotée.

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 7

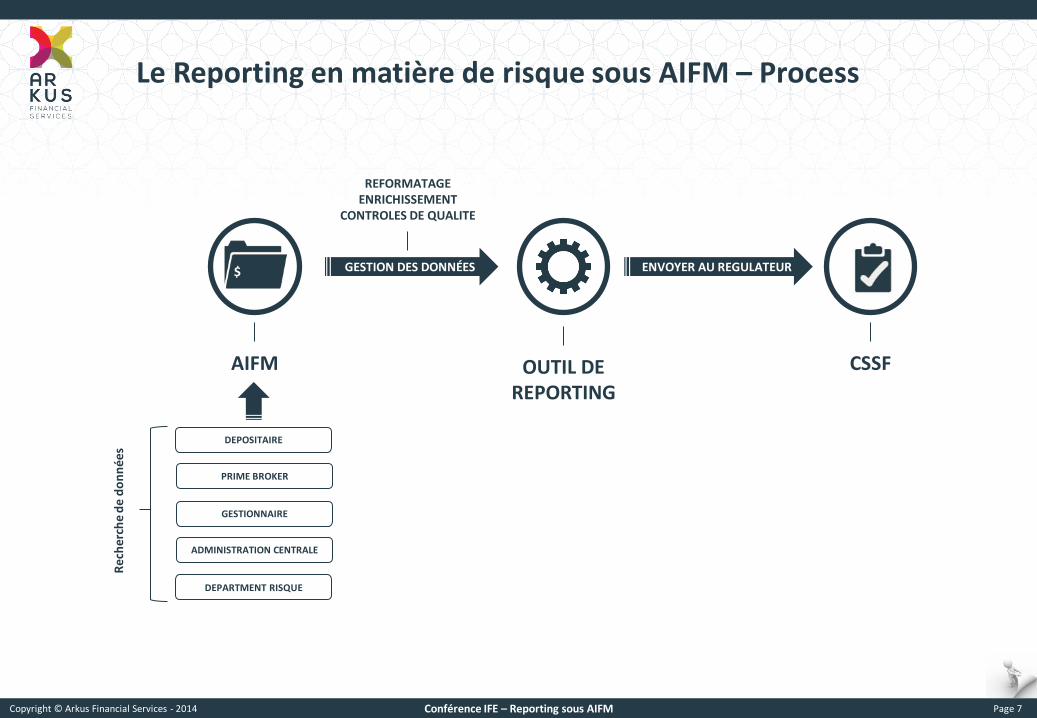

Le Reporting en matière de risque sous AIFM – Process

AIFM

DEPOSITAIRE

Rec

her

che

de

do

nn

ées

PRIME BROKER

GESTIONNAIRE

DEPARTMENT RISQUE

ADMINISTRATION CENTRALE

OUTIL DE REPORTING

CSSF

GESTION DES DONNÉES ENVOYER AU REGULATEUR $

REFORMATAGE ENRICHISSEMENT

CONTROLES DE QUALITE

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM

En pratique, que faire? – Actifs dits liquides

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 9

Le Reporting des risques dans l’Annexe IV

1

2

3

4

5

6

7

8

9

His

tori

cal R

P

Ris

k P

rofi

le o

f A

IF

BLOCK FIELD SPECTRUM

DESCRIPTION DATA NEEDED DATA SOURCE APPLICABLE FOR NON-TRADABLE

ASSETS

MODELLING REQUIRED

137 IRR Cash Flow Projections Portfolio Manager YES (YES)

138 – 145 CS01/DV01/ Delta/Vega + repartition into buckets

Portfolio positions, yield curves/termsheets etc.

Admin/Broker NO YES

146 – 147, 302 VaR Portfolio Positions (e.g. contract size, strike price, maturity date etc.)

Admin NO YES

148 – 159 CCP/Regulated Market/Repos/Cash Collateral

Portfolio Positions+ related information on Counterparty

Admin NO NO

160 – 177 Counterparty (BIC codes etc.) Portfolio Positions, (BIC of counterparties codes etc.)

Admin/Counterparty NO NO

178 – 217 Liquidity (Asset and Liability side) Portfolio Positions + investor profiles Admin/PM/GP YES NO

218 Total number of open positions Portfolio Positions Admin NO NO

279 – 280 Stress Tests Portfolio Positions Admin YES YES

294 – 295 Leverage Portfolio Positions

Admin NO YES

TOTAL DES CHAMPS CONCERNÉS:

28%

“Pour être efficace, il convient d’intégrer les exigences en matière de données de risque nécessaires à remplir les sections risque de l’Annexe IV dès la phase de conception.”

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 10

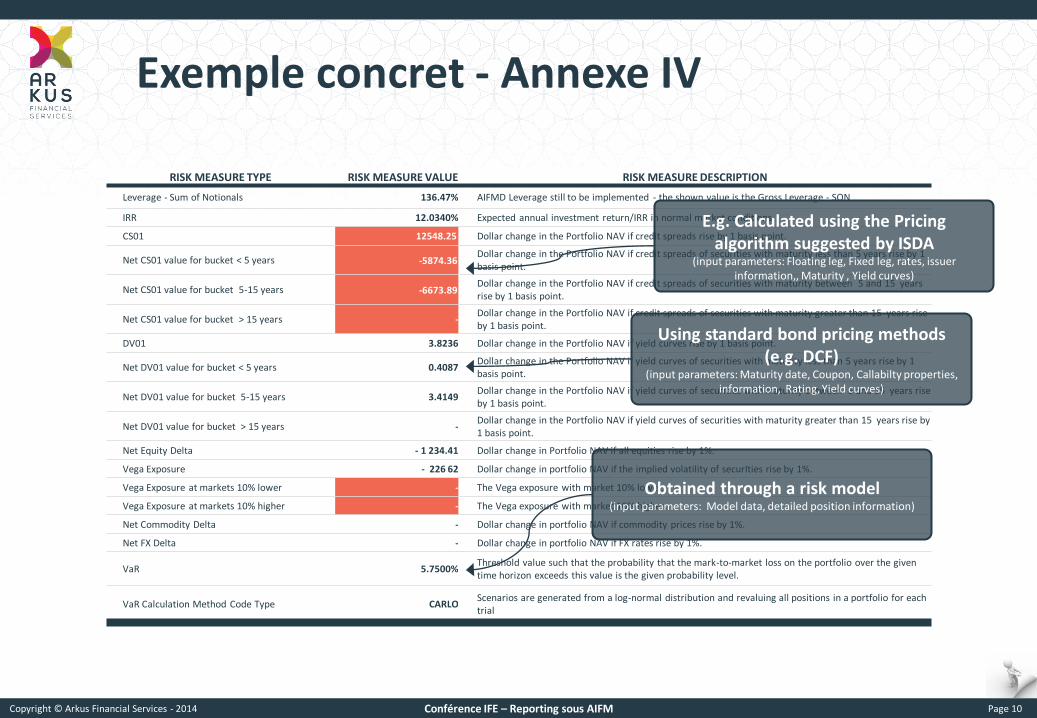

RISK MEASURE TYPE RISK MEASURE VALUE RISK MEASURE DESCRIPTION

Leverage - Sum of Notionals 136.47% AIFMD Leverage still to be implemented - the shown value is the Gross Leverage - SON

IRR 12.0340% Expected annual investment return/IRR in normal market conditions.

CS01 12548.25 Dollar change in the Portfolio NAV if credit spreads rise by 1 basis point.

Net CS01 value for bucket < 5 years -5874.36 Dollar change in the Portfolio NAV if credit spreads of securities with maturity less than 5 years rise by 1 basis point.

Net CS01 value for bucket 5-15 years -6673.89 Dollar change in the Portfolio NAV if credit spreads of securities with maturity between 5 and 15 years rise by 1 basis point.

Net CS01 value for bucket > 15 years - Dollar change in the Portfolio NAV if credit spreads of securities with maturity greater than 15 years rise by 1 basis point.

DV01 3.8236 Dollar change in the Portfolio NAV if yield curves rise by 1 basis point.

Net DV01 value for bucket < 5 years 0.4087 Dollar change in the Portfolio NAV if yield curves of securities with maturity less than 5 years rise by 1 basis point.

Net DV01 value for bucket 5-15 years 3.4149 Dollar change in the Portfolio NAV if yield curves of securities with maturity between 5 and 15 years rise by 1 basis point.

Net DV01 value for bucket > 15 years - Dollar change in the Portfolio NAV if yield curves of securities with maturity greater than 15 years rise by 1 basis point.

Net Equity Delta - 1 234.41 Dollar change in Portfolio NAV if all equities rise by 1%.

Vega Exposure - 226 62 Dollar change in portfolio NAV if the implied volatility of securIties rise by 1%.

Vega Exposure at markets 10% lower - The Vega exposure with market 10% lower.

Vega Exposure at markets 10% higher - The Vega exposure with market 10% higher.

Net Commodity Delta - Dollar change in portfolio NAV if commodity prices rise by 1%.

Net FX Delta - Dollar change in portfolio NAV if FX rates rise by 1%.

VaR 5.7500% Threshold value such that the probability that the mark-to-market loss on the portfolio over the given time horizon exceeds this value is the given probability level.

VaR Calculation Method Code Type CARLO Scenarios are generated from a log-normal distribution and revaluing all positions in a portfolio for each trial

Exemple concret - Annexe IV

E.g. Calculated using the Pricing algorithm suggested by ISDA

(input parameters: Floating leg, Fixed leg, rates, issuer information,, Maturity , Yield curves)

Using standard bond pricing methods (e.g. DCF)

(input parameters: Maturity date, Coupon, Callabilty properties, information, Rating, Yield curves)

Obtained through a risk model (input parameters: Model data, detailed position information)

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM

Actifs de type private equity et real estate: pistes de réflexion et case study

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 12

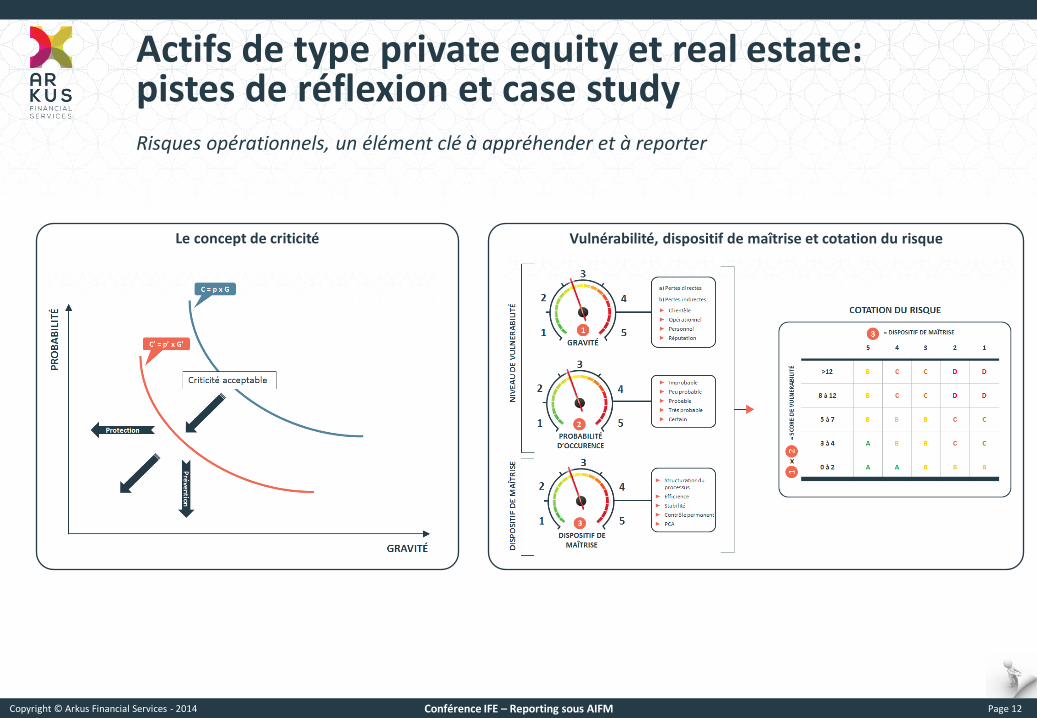

Actifs de type private equity et real estate: pistes de réflexion et case study Risques opérationnels, un élément clé à appréhender et à reporter

Le concept de criticité Vulnérabilité, dispositif de maîtrise et cotation du risque

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 13

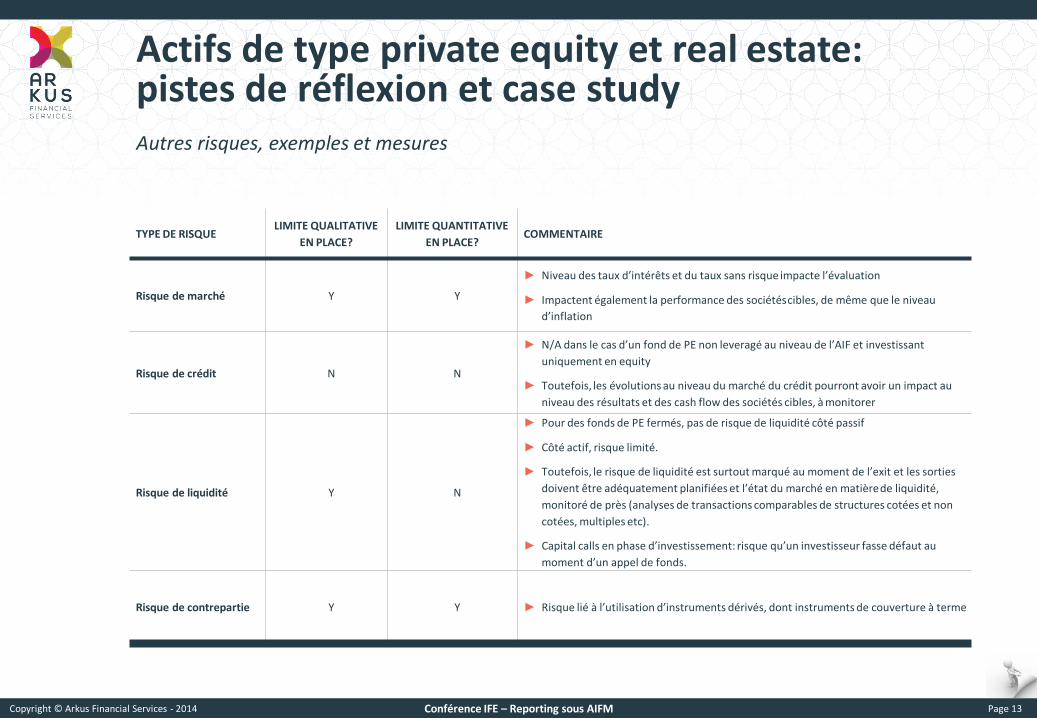

Actifs de type private equity et real estate: pistes de réflexion et case study Autres risques, exemples et mesures

TYPE DE RISQUE LIMITE QUALITATIVE

EN PLACE?

LIMITE QUANTITATIVE

EN PLACE? COMMENTAIRE

Risque de marché Y Y

► Niveau des taux d’intérêts et du taux sans risque impacte l’évaluation

► Impactent également la performance des sociétés cibles, de même que le niveau

d’inflation

Risque de crédit N N

► N/A dans le cas d’un fond de PE non leveragé au niveau de l’AIF et investissant

uniquement en equity

► Toutefois, les évolutions au niveau du marché du crédit pourront avoir un impact au

niveau des résultats et des cash flow des sociétés cibles, à monitorer

Risque de liquidité Y N

► Pour des fonds de PE fermés, pas de risque de liquidité côté passif

► Côté actif, risque limité.

► Toutefois, le risque de liquidité est surtout marqué au moment de l’exit et les sorties

doivent être adéquatement planifiées et l’état du marché en matière de liquidité,

monitoré de près (analyses de transactions comparables de structures cotées et non

cotées, multiples etc).

► Capital calls en phase d’investissement: risque qu’un investisseur fasse défaut au

moment d’un appel de fonds.

Risque de contrepartie Y Y ► Risque lié à l’utilisation d’instruments dérivés, dont instruments de couverture à terme

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 14

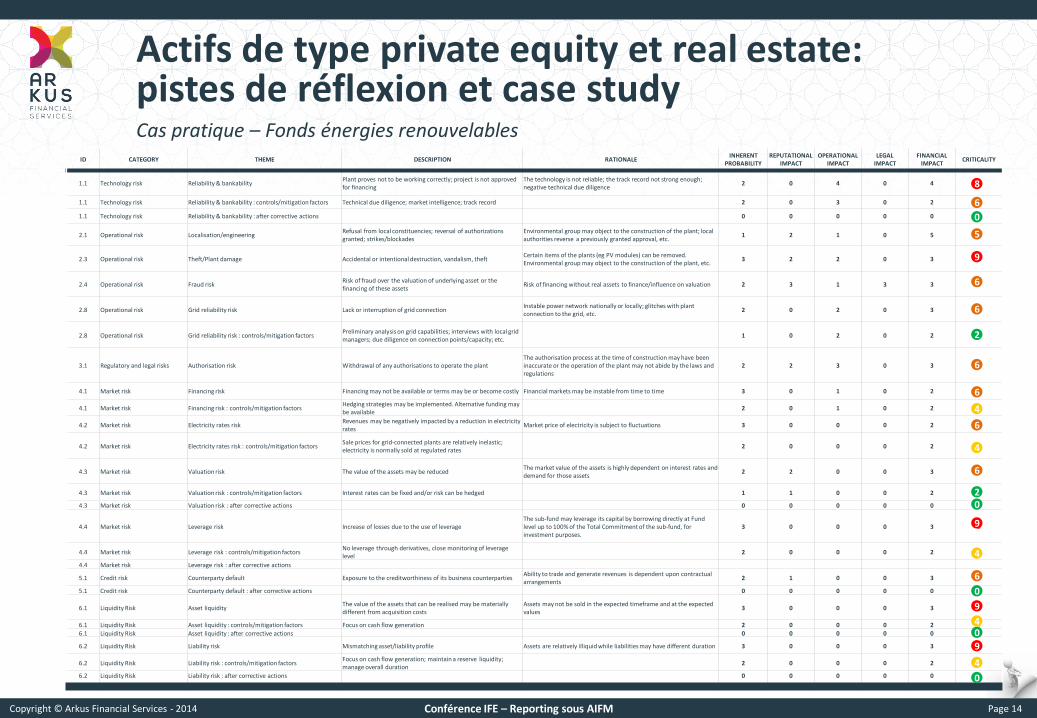

Actifs de type private equity et real estate: pistes de réflexion et case study

ID CATEGORY THEME DESCRIPTION RATIONALE INHERENT

PROBABILITY REPUTATIONAL

IMPACT OPERATIONAL

IMPACT LEGAL

IMPACT FINANCIAL

IMPACT CRITICALITY

1.1 Technology risk Reliability & bankability Plant proves not to be working correctly; project is not approved for financing

The technology is not reliable; the track record not strong enough; negative technical due diligence

2 0 4 0 4 8

1.1 Technology risk Reliability & bankability : controls/mitigation factors Technical due diligence; market intelligence; track record 2 0 3 0 2 6

1.1 Technology risk Reliability & bankability : after corrective actions 0 0 0 0 0 0

2.1 Operational risk Localisation/engineering Refusal from local constituencies; reversal of authorizations granted; strikes/blockades

Environmental group may object to the construction of the plant; local authorities reverse a previously granted approval, etc.

1 2 1 0 5 5

2.3 Operational risk Theft/Plant damage Accidental or intentional destruction, vandalism, theft Certain items of the plants (eg PV modules) can be removed. Environmental group may object to the construction of the plant, etc.

3 2 2 0 3 9

2.4 Operational risk Fraud risk Risk of fraud over the valuation of underlying asset or the financing of these assets

Risk of financing without real assets to finance/influence on valuation 2 3 1 3 3 6

2.8 Operational risk Grid reliability risk Lack or interruption of grid connection Instable power network nationally or locally; glitches with plant connection to the grid, etc.

2 0 2 0 3 6

2.8 Operational risk Grid reliability risk : controls/mitigation factors Preliminary analysis on grid capabilities; interviews with local grid managers; due diligence on connection points/capacity; etc.

1 0 2 0 2 2

3.1 Regulatory and legal risks Authorisation risk Withdrawal of any authorisations to operate the plant The authorisation process at the time of construction may have been inaccurate or the operation of the plant may not abide by the laws and regulations

2 2 3 0 3 6

4.1 Market risk Financing risk Financing may not be available or terms may be or become costly Financial markets may be instable from time to time 3 0 1 0 2 6

4.1 Market risk Financing risk : controls/mitigation factors Hedging strategies may be implemented. Alternative funding may be available

2 0 1 0 2 4

4.2 Market risk Electricity rates risk Revenues may be negatively impacted by a reduction in electricity rates

Market price of electricity is subject to fluctuations 3 0 0 0 2 6

4.2 Market risk Electricity rates risk : controls/mitigation factors Sale prices for grid-connected plants are relatively inelastic; electricity is normally sold at regulated rates

2 0 0 0 2 4

4.3 Market risk Valuation risk The value of the assets may be reduced The market value of the assets is highly dependent on interest rates and demand for those assets

2 2 0 0 3 6

4.3 Market risk Valuation risk : controls/mitigation factors Interest rates can be fixed and/or risk can be hedged 1 1 0 0 2 2

4.3 Market risk Valuation risk : after corrective actions 0 0 0 0 0 0

4.4 Market risk Leverage risk Increase of losses due to the use of leverage The sub-fund may leverage its capital by borrowing directly at Fund level up to 100% of the Total Commitment of the sub-fund, for investment purposes.

3 0 0 0 3 9

4.4 Market risk Leverage risk : controls/mitigation factors No leverage through derivatives, close monitoring of leverage level

2 0 0 0 2 4

4.4 Market risk Leverage risk : after corrective actions

5.1 Credit risk Counterparty default Exposure to the creditworthiness of its business counterparties Ability to trade and generate revenues is dependent upon contractual arrangements

2 1 0 0 3 6

5.1 Credit risk Counterparty default : after corrective actions 0 0 0 0 0 0

6.1 Liquidity Risk Asset liquidity The value of the assets that can be realised may be materially different from acquisition costs

Assets may not be sold in the expected timeframe and at the expected values

3 0 0 0 3 9

6.1 Liquidity Risk Asset liquidity : controls/mitigation factors Focus on cash flow generation 2 0 0 0 2 4

6.1 Liquidity Risk Asset liquidity : after corrective actions 0 0 0 0 0 0

6.2 Liquidity Risk Liability risk Mismatching asset/liability profile Assets are relatively illiquid while liabilities may have different duration 3 0 0 0 3 9

6.2 Liquidity Risk Liability risk : controls/mitigation factors Focus on cash flow generation; maintain a reserve liquidity; manage overall duration

2 0 0 0 2 4

6.2 Liquidity Risk Liability risk : after corrective actions 0 0 0 0 0 0

Cas pratique – Fonds énergies renouvelables

8

9

9

9

9

0

0

0

0 2

2

0

5

6

6

6

6

6

6

6

6

4

4

4

4

4

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 15

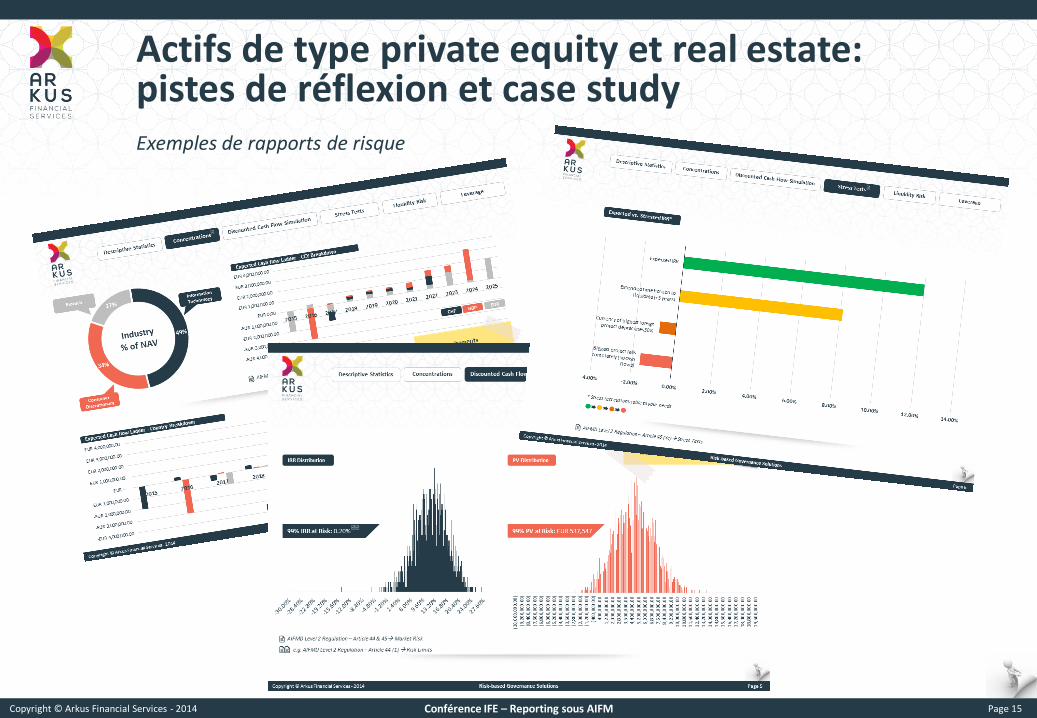

Actifs de type private equity et real estate: pistes de réflexion et case study Exemples de rapports de risque

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 16

Questions?

Copyright © Arkus Financial Services - 2014 Conférence IFE – Reporting sous AIFM Page 17

Contacts